nuevos anexos del dictamen imss - ccpm.org.mx · pdf fileboletín de...

TRANSCRIPT

Presentación El pasado 8 de mayo del presente año se publicaron en el Diario Oficial de la Federación los nuevos Anexos que deberán utilizar los Contadores Públicos Autorizados, para dictaminar las obligaciones que los patrones tienen ante el Instituto Mexicano del Seguro Social. En el presente boletín ofreceremos un panorama amplio de las modificaciones que surgieron dentro de los nuevos formatos, así como de sus posibles implicaciones, tanto para el Contador Público dictaminador, como para el patrón sujeto a la revisión.

Nuevos Anexos del Dictamen IMSS

Agosto 2013 Boletín de Investigación de la Comisión de Desarrollo Seguridad Social - Sur Núm. 5

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

2

2012 – 2014 C.P.C. José Besil Bardawil Presidente C.P.C. María Isabel Pliego Rosique Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo

Comisión de Desarrollo Seguridad Social - Sur Presidente C.P.C. Leobardo Muñoz Tapia Vicepresidente C.P.C. Rolando Silva Briceño Secretario C.P. Gabriela Pérez Jiménez Tesorero C.P. Rodrigo Prieto Sánchez Integrantes C.P. Sandro Alberto Alvarado Hernández C.P. D.F. Mariano Fernández de Córdova y de la Barrera C.P.C. Fernando Galicia Ramírez L.C.P. José Antonio Jiménez Ramos L.C.C. Jorge Luis López Ayala C.P.C. Gerardo de Jesús Molina Perera L.C. Jaime Pacheco Garrido C.P. Jorge Javier Ramos Negrete C.P.C. y P.C.FI. Juan Manuel Villanueva Pérez Sandi C.P.C. Enrique Fuentes Galindo Gerencia de Comunicación y Promoción

Comisión de Desarrollo Seguridad Social – Sur del Colegio, Año I, Núm. 5, agosto de 2013, Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Asiria Olivera Calvo, Lic. Jonathan García Butrón. Diseño: Lic. D.G. Ismael Trinidad García. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. El Dictamen ante el IMSS 3

II. Cómo está integrado un Dictamen IMSS 3

III. Anexo I 5

IV. Anexo II 7

V. Anexo III 11

VI. Anexo IV 19

VII. Anexo V 24

VIII. Conclusiones 28

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

3

I. El Dictamen ante el IMSS

El dictamen ante el IMSS tiene ya varios años vigentes, existen tres supuestos para la

realización de este trabajo:

Dictamen obligatorio: Quienes tuvieron durante el ejercicio fiscal inmediato anterior

un promedio igual o mayor a 300 trabajadores.

Dictamen voluntario: Este dictamen se realiza a solicitud del patrón y es casi

siempre una medida de control interno o un ejercicio de regularización espontáneo.

Dictamen voluntario inducido: Éste se solicita vía “invitación” a los patrones con la

consideración de los funcionarios del IMSS. A pesar de ser voluntario, la no

aceptación de esa propuesta es casi en todos los casos un detonante de una

revisión directa.

Como nos damos cuenta, un dictamen del IMSS es algo que concierne a cualquier patrón,

independientemente del número de trabajadores que se tengan contratados.

II. Cómo está integrado un dictamen IMSS

Aunque existe controversia respecto al nombre técnico del examen que se realiza al

patrón para evaluar la razonabilidad en el cumplimiento de sus obligaciones, para estos

efectos nos referiremos a éste como “dictamen”, con la intención de homologar los

términos con la legislación en la materia.

El dictamen podemos separarlo en dos grupos, los cuales utilizarán diferentes anexos

para acompañar su dictamen:

Patrones con un registro patronal

Patrones con varios registros patronales

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

4

Vale la pena mencionar que la inclusión de formatos para más de un registro patronal es

un avance importante en la simplificación de este proceso, ya que hace algunos años se

tenía que generar un dictamen independiente, con todos sus anexos por cada registro

patronal, además de imprimirlo por triplicado para su presentación. ¡Imagínense la

cantidad de papel y de trabajo que esto representaba!

El dictamen en papel (ahora contamos ya con la opción de presentación vía electrónica),

se integra con los siguientes elementos:

Carta de presentación.

Opinión.

Anexo I: Informe de la situación del patrón dictaminado.

Anexo II: Cuadro analítico de las cuotas obrero patronales omitidas y determinadas

en el dictamen.

Anexo III: Análisis de los conceptos por grupos o categorías de trabajadores,

indicando si estos se acumularon o no al salario base de cotización, revisión de

los pagos efectuados a personas físicas.

Anexo IV: Conciliación del total de percepciones de trabajadores en registros

contables contra la base de salarios manifestados para el instituto, así como contra

lo declarado para efectos del ISR.

Anexo V. Reporte de las actividades y clasificación de la empresa dictaminada.

Los anteriores anexos en caso de utilizarse para dictaminar a un patrón con varios

registros patronales, se constituyen de manera casi idéntica, con la salvedad de tener la

letra “A” al final del número de anexo, (Anexo I A, Anexo II A, etcétera). En relación con

este boletín basaremos nuestros comentarios sobre los anexos destinados para un solo

registro patronal, ya que la modificación en caso de utilizar la otra versión de los formatos

radica únicamente en la manera de presentarlos dentro de los formatos que agrupan la

información de los diversos registros patronales.1

1 Adicional a estos anexos se encuentran un par de anexos para patrones de la construcción, que por lo particular del caso será ampliamente abordado en un próximo documento.

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

5

III. ANEXO I

INFORME RESPECTO DE LA SITUACIÓN DEL PATRÓN DICTAMINADO

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal: 3. Ejercicio o periodo dictaminado:

Del Al

II. Clasificación de la Empresa

4. Periodo 5. Clase 6. Fracción 7. Prima

III. Cuotas Pagadas en el Ejercicio

8. Enfermedades y Maternidad 9.

Riesgo

de

Trabajo

10.

Invalidez

y Vida

11.

Guarderías

y Prest.

Soc.

12. Total Fija

Excedente

3 SMGDF

Prestaciones

en Dinero

Gastos

Médicos

Mes 1 al 12

$0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

13. RCV

Retiro Cesantía y Vejez 14. Total

BIMESTRE

1 AL 6

$0.00 $0.00 $0.00

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

6

Informe de la situación del patrón dictaminado

Este anexo se elaborará con los datos del acta constitutiva, aviso de inscripción patronal

y algunos otros de carácter oficial, donde el dictaminador se debe cerciorar de los datos

generales del patrón.

Como en todos los anexos es importante verificar que los datos generales sean siempre

correctos, ya que en ocasiones, durante la revisión por parte de las autoridades, el

cuadernillo se desarma para involucrar a otras aéreas autorizadas.

En este anexo se deberán reflejar los siguientes aspectos:

Clasificación de la empresa en el seguro de riesgos de trabajo.

Cuotas pagadas en el periodo.

En su caso calidad de patrón substituto.

En su caso bases de cotización especiales.

Notas relevantes.

Un aspecto importante de este anexo radica en las cantidades pagadas al IMSS que

debemos de incluir, que de acuerdo con el instructivo deberán ser las cubiertas durante

el ejercicio sujeto de dictamen y hasta antes de la presentación del aviso del mismo,

incluyendo los pagos complementarios espontáneos e incluso los requeridos por el IMSS,

a través de su sistema de verificación de pagos. Cabe mencionar que un aspecto que se

eliminó de este Anexo, se refiere a la parte relativa a las características de los Contratos

de Trabajo, tanto Colectivos como los Individuales, así como el tipo de trabajadores

(planta, eventual, etc.).

Conclusión del Anexo I

En general este anexo no presenta modificaciones relevantes en cuanto a la información

solicitada, resalta el énfasis que en las primas de riesgo de trabajo se muestra.

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

7

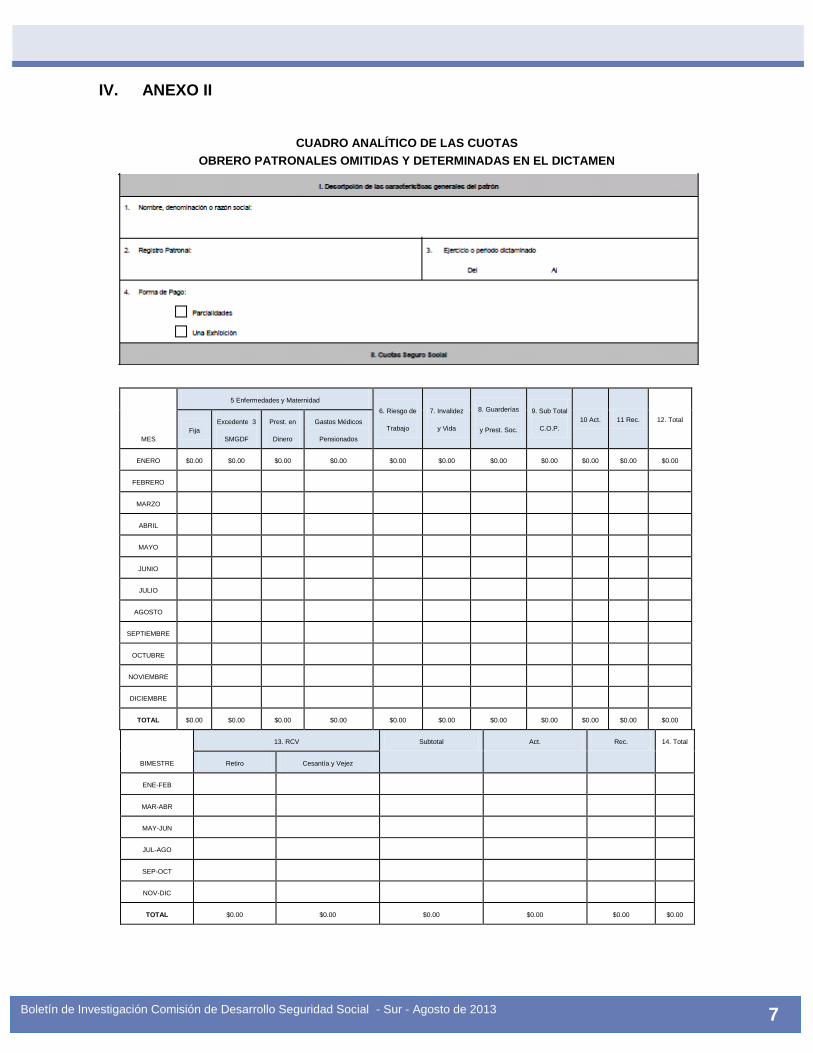

IV. ANEXO II

CUADRO ANALÍTICO DE LAS CUOTAS

OBRERO PATRONALES OMITIDAS Y DETERMINADAS EN EL DICTAMEN

MES

5 Enfermedades y Maternidad

6. Riesgo de

Trabajo

7. Invalidez

y Vida

8. Guarderías

y Prest. Soc.

9. Sub Total

C.O.P.

10 Act. 11 Rec. 12. Total

Fija

Excedente 3

SMGDF

Prest. en

Dinero

Gastos Médicos

Pensionados

ENERO $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

FEBRERO

MARZO

ABRIL

MAYO

JUNIO

JULIO

AGOSTO

SEPTIEMBRE

OCTUBRE

NOVIEMBRE

DICIEMBRE

TOTAL $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

BIMESTRE

13. RCV Subtotal Act. Rec. 14. Total

Retiro Cesantía y Vejez

ENE-FEB

MAR-ABR

MAY-JUN

JUL-AGO

SEP-OCT

NOV-DIC

TOTAL $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

8

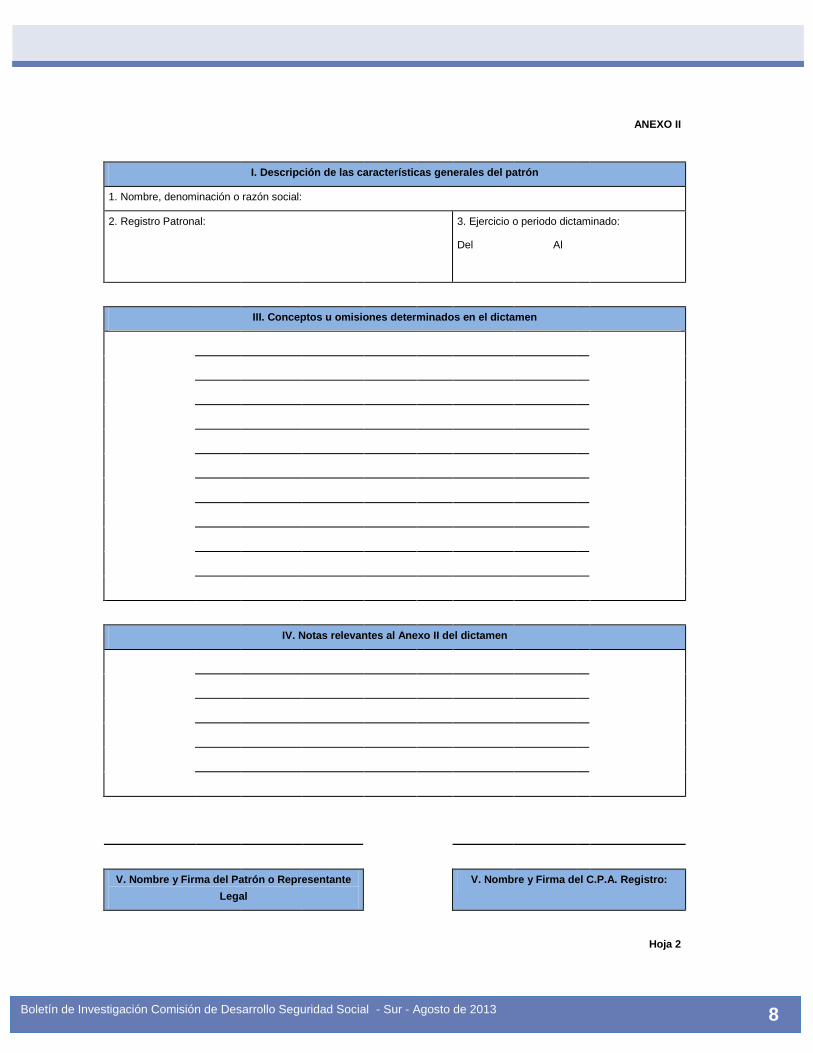

ANEXO II

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal:

3. Ejercicio o periodo dictaminado:

Del Al

III. Conceptos u omisiones determinados en el dictamen

IV. Notas relevantes al Anexo II del dictamen

V. Nombre y Firma del Patrón o Representante

Legal

V. Nombre y Firma del C.P.A. Registro:

Hoja 2

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

9

I. Descripción de las características generales del patrón

5. Nombre, denominación o razón social:

6. Registro Patronal:

7. Ejercicio o periodo dictaminado

Del Al

VII. Constancia de presentación de movimientos afiliatorios elaborados con motivo del dictamen

Concepto No. de Avisos

18. ALTAS O REINGRESOS DE TRABAJADORES

19. BAJAS DE TRABAJADORES

20. MODIFICACIONES DE SALARIO

21. TOTAL

VIII. Trabajadores

22. Promedio de trabajadores del ejercicio dictaminado 23. Trabajadores revisados 24. Trabajadores regularizados

Nota: Los movimientos ascendentes y descendentes deberán elaborarse de conformidad con lo establecido en el

Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y

Fiscalización.

Para uso exclusivo del IMSS

Sello de recibido por el Área de Auditoría Sello de recibido por el Área de Afiliación

V. Nombre y Firma del Patrón o

Representante Legal

V. Nombre y Firma del C.P.A.

Registro:

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

10

Cuadro analítico de las cuotas obrero patronales omitidas y determinadas en el dictamen

Para efectos del Anexo II, los aspectos a considerar serán los siguientes:

Cuotas determinadas producto del dictamen.

Conceptos u omisiones determinadas en el dictamen.

o Refiriéndose a esta información el nuevo instructivo señala la obligación de

precisar el motivo de las diferencia; es decir, la afiliación de trabajadores no

inscritos, integración de conceptos fijos y/o variables, todo esto de la

manera más específica posible.

Aviso de dictamen y prórroga.

Constancia de presentación de avisos afiliatorios:

o Altas o reingresos.

o Bajas.

o Modificaciones de salario.

o Dentro del instructivo se señala que los movimientos deberán de ser

presentados y aplicados de acuerdo con la legislación en la materia. Cabe

mencionar que no se señala beneficio alguno en la presentación de

movimientos extemporáneos, es decir, no queda claro si la autoridad busca

eliminar este beneficio tácito de la presentación del dictamen.

Trabajadores:

o Promedio de trabajadores del ejercicio dictaminado (de cada centro de

trabajo).

o Trabajadores revisados (número de trabajadores considerados en la

muestra).

o Trabajadores regularizados (trabajadores por los cuales se presentaron

movimientos afiliatorios).

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

11

Conclusión del Anexo II

Este anexo sigue representado una de las tareas más conflictivas dentro del proceso de

dictamen, ya que debemos tener en cuenta que se generará una “constancia” de

presentación de avisos afiliatorios por cada registro patronal y presentar este documento

en la Subdelegación que corresponda, no al domicilio fiscal, si no al centro de trabajo.

Por cuestiones obvias, esta situación requiere de anticipación y una logística precisa en

caso de múltiples centros de trabajo. Se ha comentado ya en varias ocasiones con los

funcionarios del IMSS y es una realidad que se está trabajando para poder efectuar la

presentación de estos avisos de manera electrónica; sin embargo, hasta la fecha, la

situación sigue como la comentamos.

V. ANEXO III

ANÁLISIS DE LOS CONCEPTOS DE PERCEPCIÓN POR GRUPO O CATEGORÍAS DE TRABAJADORES

INDICANDO SI ÉSTOS SE ACUMULARON O NO AL SALARIO BASE DE COTIZACIÓN Y REVISIÓN A LOS

PAGOS EFECTUADOS A PERSONAS FÍSICAS

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal: 3. Ejercicio o periodo dictaminado:

Del Al

II. Grupo o categoría de trabajadores

III. Conceptos de Percepción IV. Tipo de Percepción (*)

V. Se integra al Salario Base

de Cotización (*) VI. Importe

Pagado Fija Variable SÍ NO

$0.00

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

12

TOTAL $0.00

(*) La información contenida en las columnas está en términos de la Ley del Seguro Social.

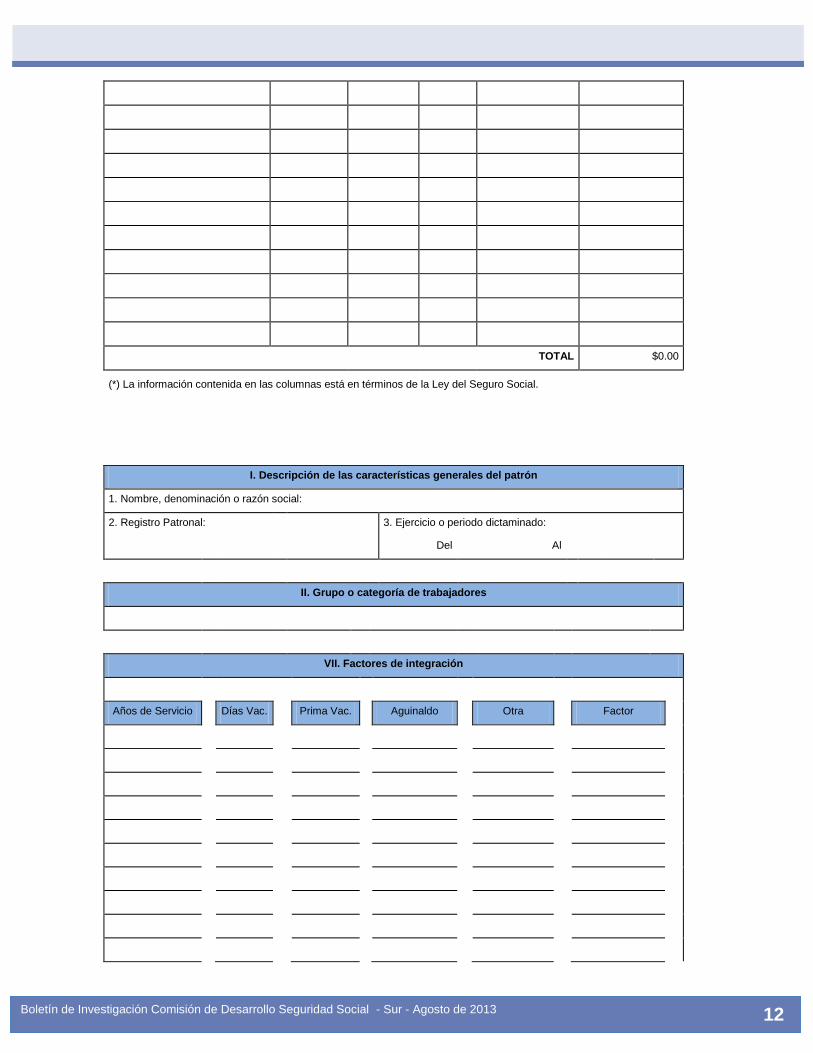

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal: 3. Ejercicio o periodo dictaminado:

Del Al

II. Grupo o categoría de trabajadores

VII. Factores de integración

Años de Servicio Días Vac. Prima Vac. Aguinaldo Otra Factor

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

13

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal: 3. Ejercicio o periodo dictaminado:

Del Al

DETERMINACIÓN DEL SALARIO BASE DE COTIZACIÓN CORRESPONDIENTE

A LAS PERCEPCIONES VARIABLES

(PRUEBA MUESTRA)

VIII. Mes IX. Número de

Seguridad Social

XVII. Percepciones variables del mes o bimestre anterior (Concepto e Importes de las Percepciones) XVIII. Importe

total de

Percepciones

Variables

XIX. Días de Salario

Devengado

XX. Promedio Diario

de Variables Concepto Concepto Concepto Concepto Concepto Concepto

$0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal: 3. Ejercicio o periodo dictaminado:

Del Al

COMPARACIÓN ENTRE EL SALARIO DIARIO BASE DE COTIZACIÓN DETERMINADO POR DICTAMEN Y LO

COTIZADO POR EL PATRÓN (PRUEBA MUESTRA)

VIII. Mes

IX. Número de

Seguridad

Social

XXI. Tipo de Salario Diario Base de

Cotización

XXII. E y M, R.T., Guarderías y

Prestaciones Sociales, Invalidez y Vida y

Cesantía y Vejez

Importe Debió

Cotizar Cotizó Diferencia

Fijo Variable Mixto

$ 0. $ 0. $ 0. $ 0. $ 0. $ 0.

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

16

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal: 3. Ejercicio o periodo dictaminado:

Del Al

ANÁLISIS DE LA REVISIÓN A PAGOS EFECTUADOS A PERSONAS FÍSICAS

Concepto Importes

XXIII. Total de remuneraciones directas pagadas en el ejercicio $0.00

XXIV. Total de pagos efectuados en el ejercicio a personas físicas

Honorarios asimilados a salarios $0.00

Honorarios $0.00

Comisionistas $0.00

Otros $0.00

TOTAL $0.00

XXV. Porcentaje de pagos a personas físicas sobre sueldos: 0.00%

XXVI. Importe de la prueba efectuada por el C.P.A. a personas físicas

Importe personas no sujetas de aseguramiento $0.00

Importe personas sujetas de aseguramiento $0.00

TOTAL

$0.00

XXVII. Porcentaje de la prueba realizada por el C.P.A. : 0.00%

XXVIII. Anotar el nombre de la actividad de la(s) persona(s) que no fue(ron)

considerada(s) sujeta(s) de aseguramiento: Importe

$0.00

TOTAL $0.00

Resultado de la Revisión

Personas consideradas como sujetos de aseguramiento

XXIX. Nombre de la Actividad XXX. Importe

Regularizado

XXXI. Número de Personas

Físicas Regularizadas

$0.00

TOTAL $0.00

XXXII. Notas relevantes del Anexo III del Dictamen

XXXIII. Nombre y Firma del C.P.A. Hoja 6

Registro:

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

17

Análisis de los conceptos por grupos o categorías de trabajadores, indicando si estos se

acumularon o no al salario base de cotización y revisión de los pagos efectuados a

personas físicas

Este sin duda es uno de los anexos más laboriosos del dictamen, está compuesto de

varios elementos entre los cuales donde destacan:

En la primera parte encontramos:

Conceptos de percepción.

Tipos de percepción.

Integración al salario base de cotización.

Registro patronal.

Montos de las percepciones.

En esta primera parte se muestra una modificación que, aunque no genera en términos

normales un trabajo adicional, sí se debe de solicitar un dato preciso sobre el importe de

las percepciones, desglosado por los conceptos señalados; es decir, además de la

prestación, su naturaleza y la integración o exención al SBC, debemos reflejar el monto

de cada una de ella; en el caso de patrones con varios registros patronales, se debe

reflejar el importe por percepción, separado por cada uno de los registros patronales, lo

que sin duda desemboca en algo que el IMSS solicita hace tiempo: una conciliación

contable por registro patronal.

Segunda parte:

Factores de integración.

Tercera parte:

Determinación del salario base de cotización correspondiente a las percepciones

fijas.

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

18

Cuarta parte:

Determinación del salario base de cotización correspondiente a las percepciones

variables.

Quinta parte

Comparación entre el Salario Base de Cotización determinado por dictamen y lo

cotizado por el patrón.

Le definición de las muestras para este anexo será de la manera siguiente:

o De 1 a 50 trabajadores mostrar el 20% con un tope de 20 trabajadores.

o De 151 a 299 trabajadores mostrar el 15% con un tope de 30

trabajadores.

o De 300 o más trabajadores mostrar el 10% con un tope de 60

trabajadores.

Sexta parte:

Análisis de la revisión de pagos efectuados a personas físicas.

Con respecto a esta parte de la revisión, el formato sólo modifica su aspecto, es decir,

los datos requeridos continúan siendo, en términos generales, los mismos con los que

veníamos trabajando.

Conclusión del Anexo III

Las modificaciones más trascendentes se refieren a la primera parte del Anexo. Además

de anotar si la percepción es fija o variable, y especificar si se integra o no al SBC,

debemos de anotar el importe de nómina de ese concepto, lo cual se complica en la

medida que tengamos diversos tipos de trabajadores (sindicalizados, administrativos,

confidenciales, etc.). Por lo tanto, debemos ser muy cuidadosos cuando requisitemos

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

19

esta parte, misma que servirá para que la Autoridad lleve a cabo la prueba de

razonabilidad o prueba global.

Otra modificación se relaciona con el cambio en la mecánica para determinar el número

de trabajadores que se reflejan en el Anexo. En este caso, es necesario tener presente

que esto no limita la muestra de la revisión del auditor, pero si establece un mínimo para

mostrar dentro del cuerpo del dictamen.

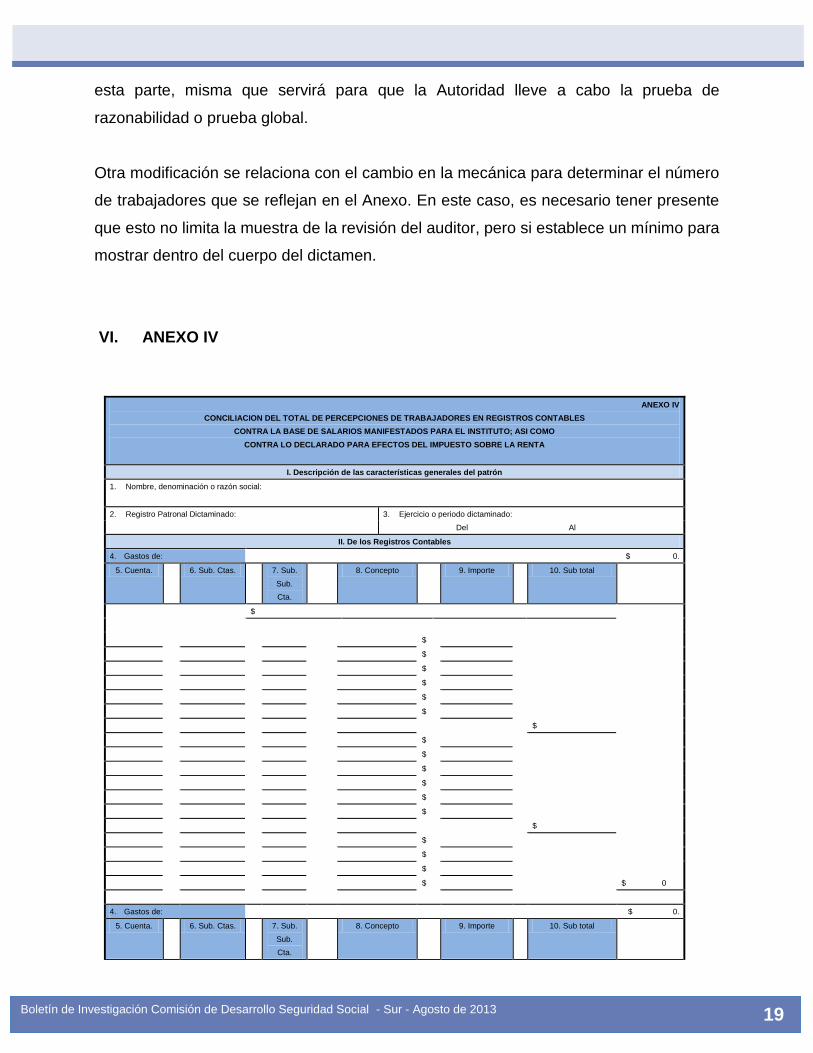

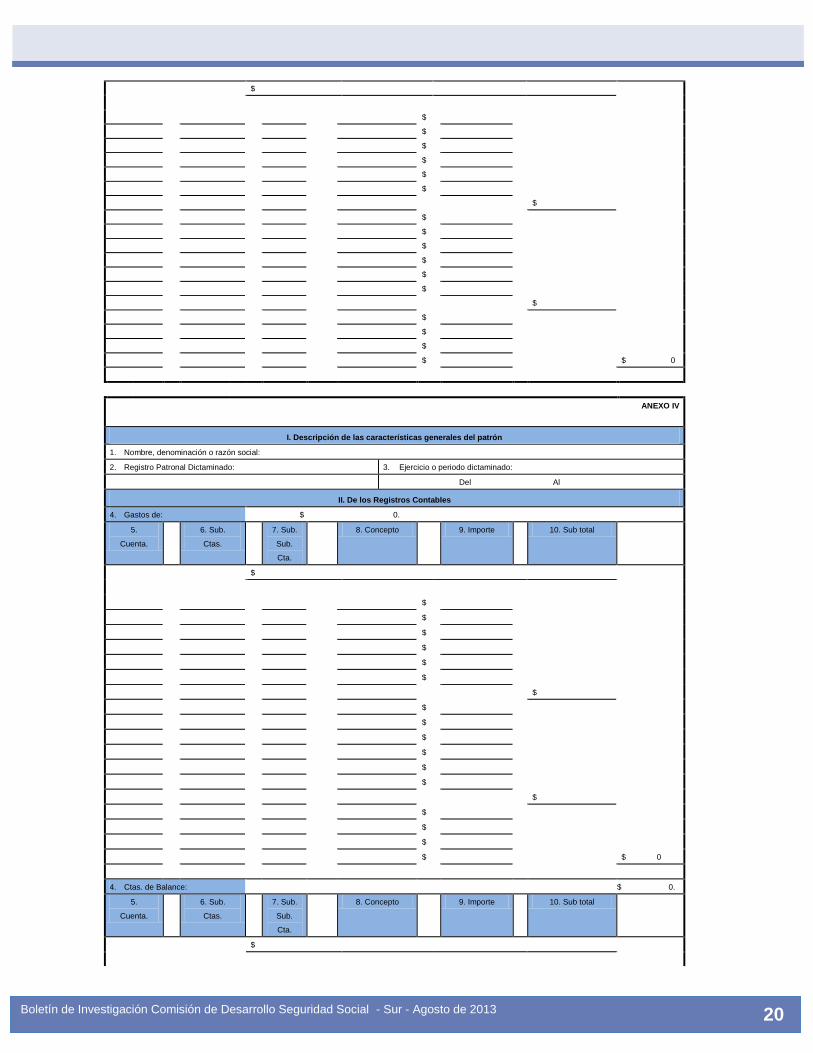

VI. ANEXO IV

ANEXO IV

CONCILIACION DEL TOTAL DE PERCEPCIONES DE TRABAJADORES EN REGISTROS CONTABLES

CONTRA LA BASE DE SALARIOS MANIFESTADOS PARA EL INSTITUTO; ASI COMO

CONTRA LO DECLARADO PARA EFECTOS DEL IMPUESTO SOBRE LA RENTA

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal Dictaminado: 3. Ejercicio o periodo dictaminado:

Del Al

II. De los Registros Contables

4. Gastos de: $ 0.

5. Cuenta.

6. Sub. Ctas.

7. Sub.

Sub.

Cta.

8. Concepto 9. Importe 10. Sub total

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$ $ 0

4. Gastos de: $ 0.

5. Cuenta.

6. Sub. Ctas.

7. Sub.

Sub.

Cta.

8. Concepto 9. Importe 10. Sub total

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

20

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$ $ 0

ANEXO IV

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal Dictaminado: 3. Ejercicio o periodo dictaminado:

Del Al

II. De los Registros Contables

4. Gastos de: $ 0.

5.

Cuenta.

6. Sub.

Ctas.

7. Sub.

Sub.

Cta.

8. Concepto 9. Importe 10. Sub total

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$ $ 0

4. Ctas. de Balance: $ 0.

5.

Cuenta.

6. Sub.

Ctas.

7. Sub.

Sub.

Cta.

8. Concepto 9. Importe 10. Sub total

$

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

21

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

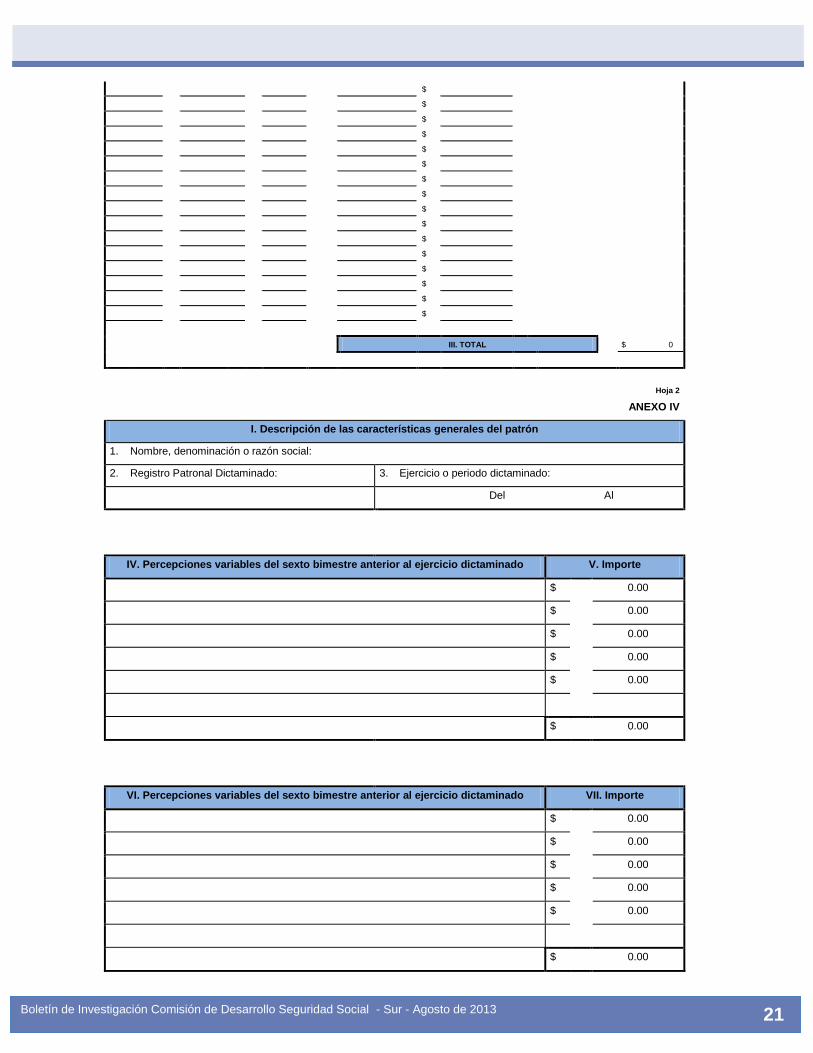

III. TOTAL $ 0

Hoja 2

ANEXO IV

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal Dictaminado: 3. Ejercicio o periodo dictaminado:

Del Al

IV. Percepciones variables del sexto bimestre anterior al ejercicio dictaminado V. Importe

$ 0.00

$ 0.00

$ 0.00

$ 0.00

$ 0.00

$ 0.00

VI. Percepciones variables del sexto bimestre anterior al ejercicio dictaminado VII. Importe

$ 0.00

$ 0.00

$ 0.00

$ 0.00

$ 0.00

$ 0.00

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

22

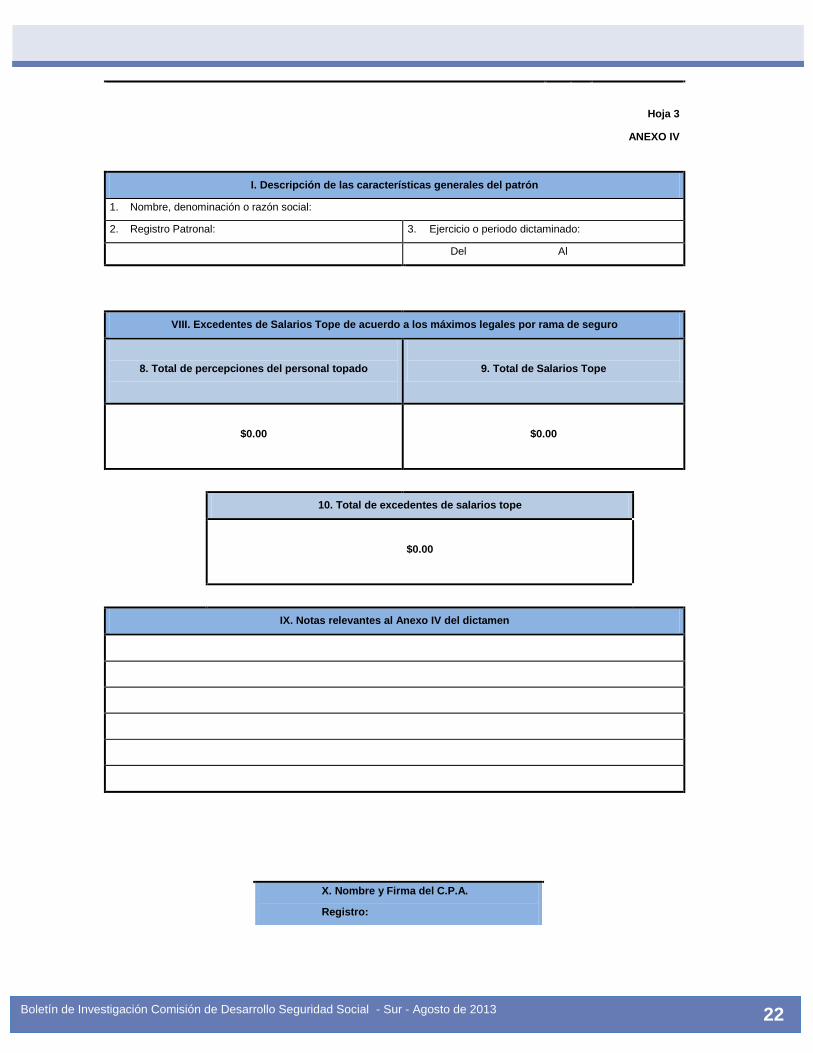

Hoja 3

ANEXO IV

I. Descripción de las características generales del patrón

1. Nombre, denominación o razón social:

2. Registro Patronal: 3. Ejercicio o periodo dictaminado:

Del Al

VIII. Excedentes de Salarios Tope de acuerdo a los máximos legales por rama de seguro

8. Total de percepciones del personal topado

9. Total de Salarios Tope

$0.00

$0.00

10. Total de excedentes de salarios tope

$0.00

IX. Notas relevantes al Anexo IV del dictamen

X. Nombre y Firma del C.P.A.

Registro:

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

23

Conciliación del total de percepciones de trabajadores en registros contables contra la

base de salarios manifestados para el instituto, así como contra lo declarado para efectos

del impuesto sobre la renta

Con este anexo estaremos en posibilidad de evaluar la integridad de la información con

que contamos, la cual se considera parte fundamental de la prueba de razonabilidad que

realiza el IMSS.

Se divide en partes; el contenido es el siguiente:

Hojas 1 y 2: registros contables.

Hoja 3: importe de las percepciones variables del sexto bimestre.

Hoja 4: importe de excedentes de salarios tope.

o En esta hoja, ahora sólo se muestra una casilla para este dato, como

consecuencia de la homologación de los “topes" en diferentes ramas del

seguro.

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

24

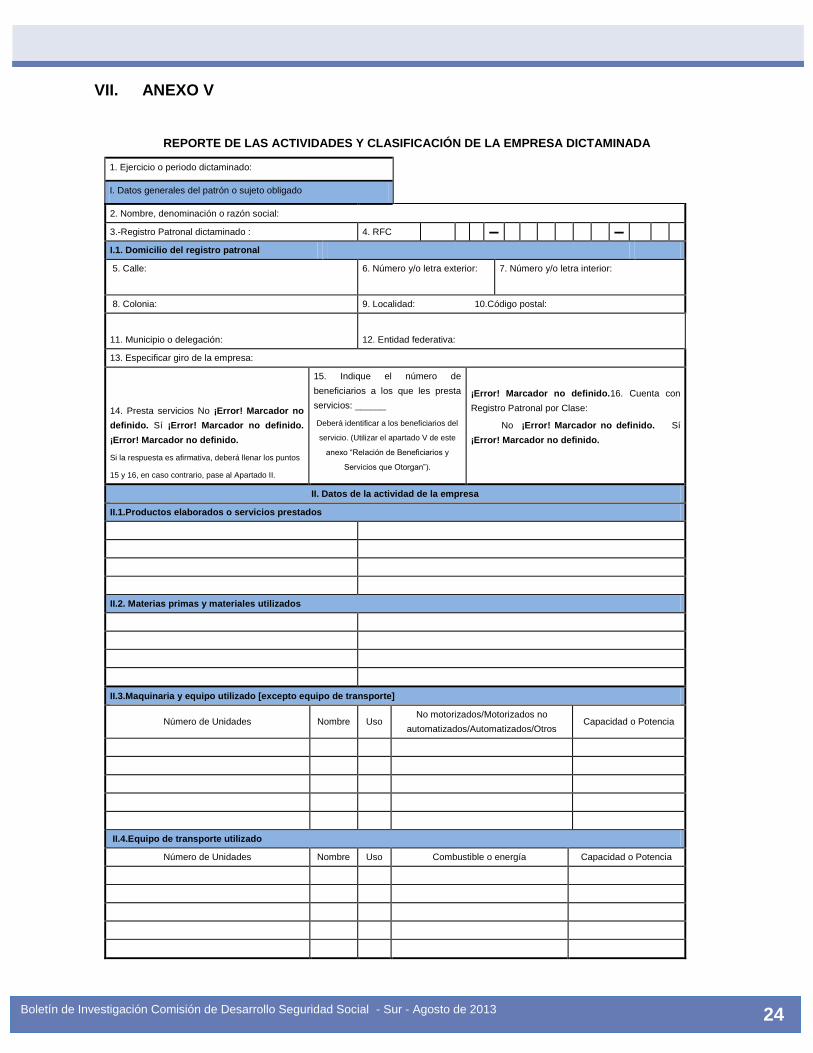

VII. ANEXO V

REPORTE DE LAS ACTIVIDADES Y CLASIFICACIÓN DE LA EMPRESA DICTAMINADA

1. Ejercicio o periodo dictaminado:

I. Datos generales del patrón o sujeto obligado

2. Nombre, denominación o razón social:

3.-Registro Patronal dictaminado : 4. RFC ▬ ▬

I.1. Domicilio del registro patronal

5. Calle:

6. Número y/o letra exterior: 7. Número y/o letra interior:

8. Colonia: 9. Localidad: 10.Código postal:

11. Municipio o delegación:

12. Entidad federativa:

13. Especificar giro de la empresa:

14. Presta servicios No ¡Error! Marcador no

definido. Sí ¡Error! Marcador no definido.

¡Error! Marcador no definido.

Si la respuesta es afirmativa, deberá llenar los puntos

15 y 16, en caso contrario, pase al Apartado II.

15. Indique el número de

beneficiarios a los que les presta

servicios: ______

Deberá identificar a los beneficiarios del

servicio. (Utilizar el apartado V de este

anexo “Relación de Beneficiarios y

Servicios que Otorgan”).

¡Error! Marcador no definido.16. Cuenta con

Registro Patronal por Clase:

No ¡Error! Marcador no definido. Sí

¡Error! Marcador no definido.

II. Datos de la actividad de la empresa

II.1.Productos elaborados o servicios prestados

II.2. Materias primas y materiales utilizados

II.3.Maquinaria y equipo utilizado [excepto equipo de transporte]

Número de Unidades Nombre Uso No motorizados/Motorizados no

automatizados/Automatizados/Otros Capacidad o Potencia

II.4.Equipo de transporte utilizado

Número de Unidades Nombre Uso Combustible o energía Capacidad o Potencia

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

25

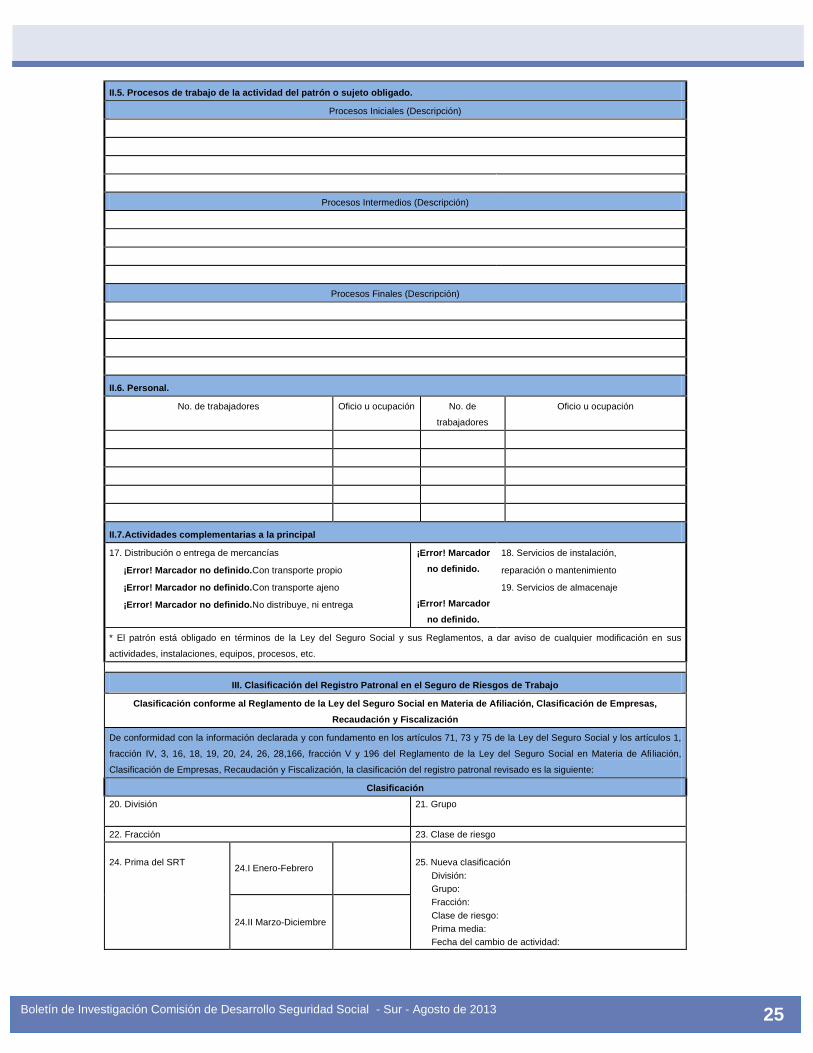

II.5. Procesos de trabajo de la actividad del patrón o sujeto obligado.

Procesos Iniciales (Descripción)

Procesos Intermedios (Descripción)

Procesos Finales (Descripción)

II.6. Personal.

No. de trabajadores Oficio u ocupación No. de

trabajadores

Oficio u ocupación

II.7.Actividades complementarias a la principal

17. Distribución o entrega de mercancías

¡Error! Marcador no definido.Con transporte propio

¡Error! Marcador no definido.Con transporte ajeno

¡Error! Marcador no definido.No distribuye, ni entrega

¡Error! Marcador

no definido.

¡Error! Marcador

no definido.

18. Servicios de instalación,

reparación o mantenimiento

19. Servicios de almacenaje

* El patrón está obligado en términos de la Ley del Seguro Social y sus Reglamentos, a dar aviso de cualquier modificación en sus

actividades, instalaciones, equipos, procesos, etc.

III. Clasificación del Registro Patronal en el Seguro de Riesgos de Trabajo

Clasificación conforme al Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas,

Recaudación y Fiscalización

De conformidad con la información declarada y con fundamento en los artículos 71, 73 y 75 de la Ley del Seguro Social y los artículos 1,

fracción IV, 3, 16, 18, 19, 20, 24, 26, 28,166, fracción V y 196 del Reglamento de la Ley del Seguro Social en Materia de Afiliación,

Clasificación de Empresas, Recaudación y Fiscalización, la clasificación del registro patronal revisado es la siguiente:

Clasificación

20. División

21. Grupo

22. Fracción 23. Clase de riesgo

24. Prima del SRT 24.I Enero-Febrero

25. Nueva clasificación

División:

Grupo:

Fracción:

Clase de riesgo:

Prima media:

Fecha del cambio de actividad:

24.II Marzo-Diciembre

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

26

IV. Firmas del patrón y contador público autorizado

IV.1. Lugar y fecha en donde se elabora este

reporte

(Debe corresponder a la fecha de la opinión)

IV.2. Nombre, firma y No. de Registro del C.P.A. ante el IMSS

IV.3. Nombre y firma del patrón o de su

representante legal

Acuse de recibo (Para uso exclusivo del Instituto Mexicano del Seguro Social)

No. DE AVISO FECHA DE RECEPCIÓN DEL DICTAMEN

CLAVE DE

IDENTIFICACIÓN

En caso de que los espacios marcados no sean suficientes, anexar la información faltante en hojas por separado, indicando el rubro

correspondiente.

Reporte de las actividades y clasificación de la empresa dictaminada

Sin duda, este anexo es el que más modificaciones sufrió, incluso consideramos que

establece una situación distinta en el proceso y finalidad del dictamen, pues se crean

obligaciones adicionales para los patrones durante el proceso y para los Contadores

Públicos Autorizados.

Un cambio importante en la revisión del dictaminador, radica en que ahora la información

relacionada con este anexo se deberá tomar del ejercicio dictaminado y no de la situación

que este guardaba en el momento de la presentación del dictamen, por lo que

indirectamente la responsabilidad del auditor se incrementará.

El anexo lo podríamos dividir de la siguiente manera:

Datos generales del patrón o sujeto obligado:

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

27

o Además de los datos generales se deberán señalar las direcciones de cada

uno de los centros de trabajo

Definición de las actividades o giro preponderante:

o El instructivo señala que debemos mencionar el objeto para el cual fue

creada la compañía, en este sentido, conocemos lo amplio que puede ser

el objeto social redactado al momento de constituir la compañía y lo

diferente que este puede ser de las actividades reales desempeñadas.

Señalar si el patrón dictaminado es un Outsourcing:

o Este cambio es trascendente, ya que ahora el CPA deberá señalar si el

patrón es un Outsourcing para considerar un procedimiento diferente en la

revisión.

Datos de la actividad de la empresa:

o En esta parte se solicita información específica sobre las actividades que

realiza el patrón, misma que se deberá complementar con datos sobre:

Productos elaborados o servicios prestados.

Materias primas, materiales utilizados.

Maquinaria y equipo.

Equipo de transporte utilizado.

Procesos de trabajo de la actividad del patrón.

Personal.

Además de la principal, actividades complementarias (dato nuevo).

Clasificación del registro patronal en el seguro de riesgos de trabajo:

o Nueva clasificación: en este caso, el instructivo señala: “Este rubro se

requisitará sólo en caso de que se presente un cambio en la clasificación,

debiéndose aplicar la prima media que le corresponda de conformidad con

lo dispuesto en el artículo 73 de la LSS, señalando la fecha en la que se

configuró el cambio de actividad, se debe incluir la división, grupo, fracción,

clase y prima media”.

Se muestra una nota en el instructivo donde se señala que en caso de que las

actividades realizadas por el patrón se complementen con actividades realizadas

por terceros, será necesario precisar algunos datos, tales como:

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

28

o Recepción de materias primas.

o Almacenamiento.

o En qué calidad se recibe la mercancía: administración, consignación,

compra directa.

o Nombres de las empresas propietarias del equipo de transporte.

o Forma de promover o publicitar los productos o servicios.

o Conceptos de facturación.

o Cobros a nombre de terceros.

o Cláusulas del contrato de arrendamiento del local o equipo.

Relación de beneficiarios y servicios que otorgan:

o Si el patrón dictaminado es un Outsourcing, entonces se deberá

complementar el anexo con la relación de los beneficiarios de los servicios

prestados, con una muestra determinada por el IMSS, conforme la siguiente

información:

De 1 a 10 beneficiarios, presentar el 100% de la información.

De 11 a 30 beneficiarios, presentar el 50% de la información.

De 31 beneficiarios en adelante, presentar el 35% de la información.

VIII. Conclusiones

Consideramos que los cambios en los anexos son, en general, adecuaciones de forma;

sin embargo, existen cambios importantes, como en el caso del Anexo III donde se

amplia, a través de porcentajes de la muestra a reflejar, la integración salarial de

trabajadores.

Por ejemplo, en el Anexo V, los cambios trascendentales radican en la manera cómo el

auditor deberá efectuar su trabajo, es decir, podría estarse obligando al patrón a

reclasificarse sin la opción de un juicio de por medio o de un análisis de la propia

autoridad, dejando de lado un beneficio que hasta el año pasado se aplicaba al patrón

dictaminado: la rectificación de la clasificación a la fecha de la entrega de los resultados

del dictamen. Otro cambio se refiere a la información sobre los prestadores de servicio

Boletín de Investigación Comisión de Desarrollo Seguridad Social - Sur - Agosto de 2013

29

de personal, donde la Autoridad solicitará los contratos vigentes, de conformidad con el

artículo 15-A de la Ley del Seguro Social vigente.

Es un hecho que el equipo de trabajo de los auditores debe ser más cuidadoso y

detallista en algunos Anexos del dictamen, sobre todo en el caso del Anexo V. Incluso, si

se requiere, se debe incluir a un tercero con un perfil técnico diferente para que en su

caso defina lo “peligroso” que puede resultar una u otra actividad; sin embargo, debe de

prevalecer el criterio de la actividad preponderante del patrón para, con base en ello,

determinar la adecuada clasificación del patrón revisado.