noviembre de 2013 - odepa.gob.cl · ... se usa como referente el índice de precios de fao para la...

TRANSCRIPT

Noviembre de 2013 OFICINA DE ESTUDIOS Y POLÍTICAS AGRARIAS

www.odepa.gob.cl

Autor: Verónica Echávarri porcinos-cerdos-carne-producción-comercio

I. Situación mundial

1. Producción

De acuerdo con estimaciones del Departamento de Agricultura de los Estados Unidos (USDA), que estudia un grupo de países, la producción mundial de las principales carnes crecerá 1,7% en el año 2013, y para 2014 pronostica un nuevo crecimiento, en este caso de 1,6%, llegando a 260 millones de toneladas. El aumento de 2013 se dará en todas las carnes, pero en diferente magnitud: la de aves aumentará 1,5%; la de bovino, 1,6%, y la de porcino, 1,8%. En 2014 los bovinos prácticamente se mantendrán estancados (0,2%), se enlentecerá a 1,3% el crecimiento de la producción de carne porcina y la de carne de aves se acelerará a 2,7%. Dentro de estas carnes, la de cerdo se mantendrá con 41,9% del total de la producción.

De esta forma, la producción mundial de carne de cerdo, que ha crecido a una tasa promedio anual de 2% en la última década, continuará con su tendencia expansiva, hasta llegar a 108,9 millones de toneladas en 2014, en un escenario de menores costos de producción asociados a la alimentación y una demanda creciente. La producción de China, que lidera con un 50% el total mundial, continuará la expansión observada en los últimos años y crecerá 1,7% en 2014, llegando a 54,7 millones de toneladas. Los subsidios estatales a las hembras han influido en los productores para que mantengan la capacidad de producción, a pesar de los bajos márgenes de 2013, debidos a los altos costos de producción y al debilitamiento de la demanda. Para la Unión Europea, luego de una leve baja en 2013 (0,3%), no se esperan variaciones en 2014, permaneciendo en alrededor de 22,5 millones de toneladas, ya que la reducción en el número de animales faenados se compensará con el aumento de los pesos. Estados Unidos, que es el tercer productor después de la Unión Europea, continuará creciendo, asociado a un aumento tanto de la faena como del peso promedio de las canales, alcanzando 10,8 millones de toneladas. Sin embargo, junto con la baja de costos de alimentación y la fuerte demanda, hay que considerar el efecto de los brotes de Diarrea Epidémica Porcina y sus efectos en la producción. En Sudamérica, Brasil alcanzará un nuevo récord de producción en 2014, cercano a 3,4 millones de toneladas, con una fuerte demanda interna y menores costos de alimentación.

2. Comercio

Respecto al comercio mundial de carnes, el USDA calcula que las exportaciones globales de carnes (aves, cerdos y vacunos) han crecido sobre 40% en los últimos diez años. Para el año 2014, estima que crecerán 3,2% y llegarán a un nuevo récord de 27,9 millones de toneladas. Mientras las exportaciones de aves y bovinos alcanzarán nuevos máximos históricos, las de carne porcina serán semejantes a las de 2012 (7,2 millones de toneladas), recuperándose la baja presentada durante 2013. Será la demanda de Asia Oriental la que aumente las exportaciones de carne de cerdo. No

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

2

obstante, durante los últimos cinco años, las exportaciones se han expandido cerca de 25%, principalmente debido a aumentos en el ingreso y crecimiento de la demanda de América del Norte y Asia Oriental.

Estados Unidos se mantendrá como principal exportador en 2014, con 2,4 millones de toneladas, lo que implica un alza de 4,3% respecto a 2013. Esto estará influido por un aumento en la demanda, debido a los mayores ingresos de los consumidores mexicanos, y una baja en los aranceles de Corea del Sur. En Japón se mantendrán los volúmenes actuales, aunque aumentarán los productos refrigerados. Por otro lado, continuarán sin alcanzar el mercado ruso, ya que Rusia exige certificación de no uso de raptopamina como promotor de crecimiento. En la Unión Europea se espera que las exportaciones no varíen en 2014, ya que la producción en Dinamarca, que es el principal exportador europeo, se estancará. Se prevé que se incrementarán las exportaciones a China y Corea del Sur, lo cual compensará una debilitada demanda rusa. Las exportaciones canadienses se mantendrán estables por tercer año consecutivo, reemplazando los envíos hacia Rusia y Corea del Sur por una mayor presencia en Asia y Europa Oriental. Las exportaciones de Brasil crecerán 3,3% en 2014, manteniéndose Rusia como el principal destino, a pesar de continuar las deshabilitaciones sanitarias para algunas plantas de faena. Además, deberían aumentar los envíos a Ucrania, ya que se reabrió este mercado para Brasil, al levantarse las restricciones temporales que se habían impuesto.

Desde la perspectiva de los países importadores, en 2014 las adquisiciones de Japón se mantendrán dentro de los volúmenes de los últimos cuatro años y posiblemente se limitará la importación de producto congelado, por un aumento en la disponibilidad de carne bovina congelada. Las de Rusia crecerán levemente (2,2%), así como las de México, que lo harán en 1,9%, mientras que las de China podrían llegar a un máximo histórico de 775 mil toneladas, que significan sólo algo más de 1% del consumo local. En Estados Unidos no presentarán variaciones durante 2014, manteniéndose en el orden de 390 mil toneladas.

3. Precios

Al revisar los precios internacionales de estos productos, se usa como referente el índice de precios de FAO para la carne de cerdo, en cuya construcción se utiliza el precio de las unidades de carne de cerdo congeladas exportadas por Estados Unidos y Brasil y el precio mensual de la carne en vara categoría E en Alemania. Este índice tiene como año base el período 2002-2004.

En el gráfico 1 se observa el comportamiento de este índice en los últimos años. En él se aprecia que, luego de las alzas producidas a partir de agosto de 2012 relacionados con la sequía en EE.UU. y su efecto en el precio de los granos, los precios tienden a estabilizarse a principios de 2013 en valores cercanos a 155, para caer en el mes de mayo y recuperarse en el tercer trimestre. Sin embargo, no se han superado los valores alcanzados en 2008 durante la crisis del alza del precio de los alimentos, situación que sí se ha producido en las otras carnes.

De acuerdo con lo informado por Rabobank, el precio de la carne de cerdo aumentó fuertemente durante el tercer trimestre del año, en casi todas las regiones productoras. Esto estaría dado en la Unión Europea por el cambio en el sistema de

100

110

120

130

140

150

160

170

180

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Índ

ice

de

pre

cio

s

Gráfico 1. Índice FAO de precios de la carne porcina Período 2003-2012 (2002-2004=100)

2008 2009 2010 2011 2012 2013

Fuente: elaborado por Odepa con información FAO.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

3

alojamiento de las hembras y una demanda importadora que continúa fuerte. En Estados Unidos la oferta es más estrecha, debido a los problemas causados por la Diarrea Epidémica Porcina. Para lo que queda del año se espera que los precios se mantengan elevados, debido a que se inicia la época de festividades en China. Los productores han sido cautelosos respecto a expandir la producción, ya que el aumento del número de reproductoras ha sido limitado en casi todas las regiones. A pesar de las expectativas positivas respecto al precio de los insumos alimenticios, los productores esperan primero recuperar los márgenes que habían perdido en los últimos años, antes de aumentar la producción. Durante el año 2014 se proyecta una baja de precios, por disminución de los costos de alimentación, lo cual sustentará un aumento de los rebaños. Esto se combinaría con mejoras en la productividad, por lo que aumentará la oferta. Sin embargo, esta baja de precios no sería fuerte, ya que el aumento de las reproductoras es limitado, la demanda continuará creciendo en Asia y el precio de la alimentación seguirá relativamente alto, por lo que los incrementos de producción se darían en la segunda mitad del año.

En el largo plazo, las estimaciones de FAO-OCDE sobre perspectivas para la agricultura al año 2022 indican que los precios de las carnes posiblemente superarán los alcanzados en la última década. Para la carne porcina proyectan una baja en 2014, para luego crecer en términos nominales hasta un valor de USD 2.380 por tonelada en 2021.

II. Situación nacional

La “Encuesta de Criaderos de Cerdos”, que realiza semestralmente el Instituto Nacional de Estadísticas, define a un criadero como un establecimiento dedicado a la crianza de cerdos y considera a todos aquellos que cuenten con un número de 40 cerdos masa o 20 vientres reproductores, además de instalaciones que permitan una producción con fines comerciales. Según esta encuesta, el número de criaderos continúa disminuyendo en Chile, ya que en el primer semestre de 2013 se encuestaron sólo 63 establecimientos, mientras que cinco años atrás se contaban 118. Sin embargo, esta disminución está acompañada de un aumento en términos generales en el número total de reproductoras, que presentó un máximo de 238 mil durante el primer semestre de 2012, para luego disminuir hasta 203 mil durante el primer semestre de 2013. Este sector se caracteriza porque ha crecido concentrando sus existencias en un menor número de actores; está altamente integrado; está distribuido entre las regiones de Valparaíso y La Araucanía; goza de una condición sanitaria de excelencia y cuenta con altos estándares de inocuidad y calidad.

Del total de reproductoras a fines del primer semestre de 2013, 0,9% se ubicaba en la Región de Valparaíso, 13,8% en la Metropolitana, 76,8% en la de O’Higgins, 3% en el Maule, 4,1% en Bío Bío y 1,4% en La Araucanía.

De acuerdo con la encuesta a nivel nacional, en esta industria se presentan parámetros técnicos notables a nivel de producción primaria, como, por ejemplo, camadas de 12,3 cerditos, de los cuales se destetan 11,1 a los 22 días de edad, con 6,0 kilos en promedio.

Un 0,5% de los cerdos se comercializa como cerdo varero, con un peso promedio de 76,3 kilos y 5,3 meses de edad, y 99,5% como cerdo terminado, con un promedio de 105,7 kilos a los 5,6 meses. Cabe anotar que este peso varía entre regiones y a través de los años. En términos de canales de comercialización, a nivel nacional, 94,7% de los animales se envían directamente a matadero. Esta situación no es semejante en todas las regiones, ya que en Valparaíso sólo 49,7% utiliza esta vía y en la Araucanía no se registran transacciones por este canal en el primer semestre del año.

1. Producción

La producción nacional de carnes en el año 2012 creció 5,7%, alcanzando 1.474.933 toneladas (gráfico 2). En este incremento influyeron, aunque en diferentes magnitudes y participación, los tres principales tipos de carne producida en Chile, ya que todos ellos presentaron variaciones positivas. Solamente la producción de carne ovina decreció durante el año 2012. De la producción total, 39,6% correspondió a carne de cerdos. El año 2012, con un total de 583.673 toneladas, fue un año récord en términos de producción, con un crecimiento de 10,6% en comparación con 2011. Este incremento fue producto de un aumento de 13% en el número de porcinos faenados, ya que en 2012 se beneficiaron 686.531 animales más que en 2011, llegando a un total cercano a 6 millones de cabezas. Así finalizaron dos años de crecimiento, antecedidos por dos años de bajas en la producción (2009-2010).

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

4

Sin embargo, no serán los niveles de producción lo que caracterice el año 2012, sino será recordado por los acontecimientos que llevaron al cierre del complejo agroindustrial Valle del Huasco. Ese proyecto era la mayor inversión desarrollada en el sector pecuario y se encontraba en plena etapa de desarrollo. Su producción estaba destinada a aumentar los envíos de la empresa al exterior. Si bien el año se inició con importantes aumentos en la producción, debidos al comienzo de la faena de animales producidos en estas nuevas instalaciones, en el mes de mayo se desató un conflicto con la comunidad, a causa de los olores generados por problemas en los sistemas de manejo de purines. Este conflicto finalmente derivó en una nueva Resolución de Calificación Ambiental, en la que se limitó el número de hembras, pudiendo llegar paulatinamente hasta 80.000, cuando el proyecto inicial consideraba 150.000 reproductoras. En este escenario la empresa comunicó, a mediados de diciembre de 2012, su decisión de cerrar en forma indefinida las instalaciones de Freirina.

En el gráfico 3 se puede observar el beneficio mensual de porcinos de los últimos cinco años. Como era de esperar, la faena del año 2012 es marcadamente superior a la de los años anteriores, principalmente por los cerdos procedentes de la Región de Atacama, los cuales se beneficiaron en la zona central. Este efecto también se observa en los primeros meses del presente año. La fuerte baja del beneficio en el mes de septiembre de 2012 se explica por el largo feriado de Fiestas Patrias, durante el cual se suspendió gran parte de la faena en el país. Una situación semejante aparece en el presente año, ya que nuevamente se presentó un extenso feriado en septiembre.

Bovina Porcina Aves Total

2010 210.745 498.489 593.837 1.321.084

2011 190.979 527.857 657.043 1.395.399

2012 197.571 583.673 675.150 1.474.933

% var 12/11 3,5 10,6 2,8 5,7

0

2

4

6

8

10

12

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

Ton

elad

as

Gráfico 2. Producción de carnes Período 2010-2012

% v

aria

ción

Fuente: elaborado por Odepa con información del INE.

350.000

400.000

450.000

500.000

550.000

600.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Cab

eza

s

Gráfico 3. Beneficio mensual de porcinos 2009 - septiembre 2013

2009 2010 2011 2012 2013

Fuente: elaborado por Odepa con información del INE.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

5

La participación regional en el beneficio del ganado porcino (cantidad de animales) está liderada por la Región del Libertador Bernardo O’Higgins, que año a año aumenta su relevancia, alcanzando en 2012 a 80,8% del total nacional. Incluso los animales criados en Freirina fueron transportados para su beneficio a O’Higgins. La segunda en importancia, aunque ha ido perdiendo participación en los últimos años, es la Región Metropolitana, con 11,4% del total nacional. En tercer lugar se sitúa la Región del Maule, que crece lentamente hasta 2011, para luego estabilizarse en valores cercanos a 6%.

Los animales sacrificados en 2012 tenían un peso promedio de 98 kilos en vara. Este promedio está fuertemente influido por los pesos que alcanzan las canales en la Región de O’Higgins, que son las más pesadas del país. Si se compara con los 100,1 kilos vara que pesaron en 2011, se ve una baja de 2,2%, posiblemente por la necesidad de cumplir los plazos impuestos por la autoridad para despoblar las instalaciones de Freirina. Durante el presente año se recuperan los pesos promedio de las canales y al mes de septiembre llegan a un promedio nacional de 100,3 kilos por canal, mientras en la Región de O’Higgins este valor alcanza a 103,8 kilos.

Como se observa en el cuadro 1, la producción en el año 2013 ha caído 4,9% respecto del período enero - septiembre de 2012. Esta baja en el número de toneladas no es tan pronunciada como la caída de 7,3% en el número de animales faenados, ya que, como se ha comentado, se recupera el peso promedio de las canales. Si bien la Región de O’Higgins muestra una caída de sólo 5,8%, su repercusión en el total nacional es alta, ya que es responsable de 20.654 toneladas menos dentro de una baja total de 21.332 toneladas. Las regiones que presentan crecimiento claro en este período son las de Bío Bío y Aysén, pero éste es marginal en términos de la producción total.

Cuadro 1. Producción de carne porcina por región en el período 2009 - septiembre 2013 (toneladas de carne en vara)

Región 2009 2010 2011 2012 Variación (%)

2012/2011

Enero - septiembre Variación (%)

2013/2012 2012 2013

Antofagasta y Atacama 6 5 0 0 -100,0 0 0

Coquimbo 5 5 6 3 -52,0 2 1 -68,7

Valparaíso 0 7 122 651 435,3 502 499 -0,7

Metropolitana de Santiago 65.430 60.282 65.364 61.176 -6,4 45.981 45.029 -2,1

Libertador Bernardo O'Higgins 414.847 402.651 425.540 480.704 13,0 356.992 336.338 -5,8

Maule 27.049 28.011 28.329 32.463 14,6 24.067 24.188 0,5

Bío Bío 2.578 3.160 3.424 3.372 -1,5 2.459 2.782 13,2

La Araucanía 1.252 1.515 1.912 2.030 6,2 1.515 1.512 -0,2

Los Ríos 9 0 0 0

0 0

Los Lagos 2.550 2.835 3.146 3.249 3,3 2.455 2.300 -6,3

Aysén del Gral. Carlos Ibáñez del Campo 13 16 14 8 -41,4 6 8 47,1

Magallanes y Antártica Chilena 1 2 0 17

9 0 -100,0

Total 513.741 498.489 527.857 583.673 10,6 433.988 412.656 -4,9

Fuente: elaborado por Odepa, con información del INE.

2. Precios

Como ya se ha comentado, el principal canal de comercialización de los cerdos en pie es el paso directo a planta faenadora. En esta vía de comercialización no se cuenta con información de los precios a productor. Sin embargo, se conoce el precio pagado en las ferias ganaderas socias de Afech A.G. y el del remate electrónico que realiza la empresa Tattersall Ganado. Como se puede apreciar en el gráfico 4, el volumen transado por estos canales no es significativo, sobre todo si se lo compara con el número de cerdos que anualmente se benefician en Chile. En las ferias ganaderas se remata todo tipo de cerdos, motivo por el cual se presenta más variación en los pesos. El peso promedio de los animales ha caído en los últimos cinco años, de 94,7 kilos en 2008 a 66,2 kilos en 2012. El remate electrónico se caracteriza por ser de un producto estandarizado, para el cual se indica la procedencia, categoría, si corresponde a producto de exportación, un rango de peso para el lote y un rendimiento asegurado. Durante el año 2012 se remataron por este medio 31.846 cabezas, con un peso promedio de 96,1 kilos vivo y a un precio de $ 798 por kilo.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

6

Si se comparan los promedios mensuales de las ferias ganaderas con los del remate electrónico, se ve que en general muestran la misma tendencia, aunque son más bajos los de las ferias. Esto es fácilmente explicable, ya que el tipo de animal en la feria no siempre es comparable con el que se remata a través de la web y el destino de los animales rematados en feria es el comercio interno.

En el gráfico 5 se muestra el comportamiento del precio del cerdo vivo en el remate electrónico en los últimos cinco años. En el último período se observan los altos precios del segundo semestre de 2012, la caída en el período estival y un repunte a partir del mes de marzo. Al mes de octubre el valor del kilo de cerdo vivo se ubicaba en promedio en $ 914, lo que corresponde a alrededor de USD 1,83.

Se espera que los precios del maíz continúen a la baja, ya que la proyección de producción mundial para la próxima temporada supera a la demanda del grano, lo cual será positivo para los productores porcinos.

3. Importaciones

Las importaciones asociadas con el sector porcino en 2012 alcanzaron un valor CIF de USD 68,2 millones. Este valor se ha incrementado a una tasa promedio anual de 31,6% en la última década. De este valor importado, 83,4% corresponde a

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2008 2009 2010 2011 2012 ene-sep2013

Cabezas

Gráfico 4. Porcinos rematados en ferias ganaderas o electrónicamente.

Período 2008- septiembre 2013

Remate electrónico Remate ferias ganaderas

Fuente: elaborado por Odepa con información de Afech A.G. y Tattersall.

0,10

0,15

0,20

0,25

0,30

0,35

0,50

0,70

0,90

1,10

1,30

1,50

1,70

1,90

2,10

01-0

8

04-0

8

07-0

8

10-0

8

01-0

9

04-0

9

07-0

9

10-0

9

01-1

0

04-1

0

07-1

0

10-1

0

01-1

1

04-1

1

07-1

1

10-1

1

01-1

2

04-1

2

07-1

2

10-1

2

01-1

3

04-1

3

07-1

3

10-1

3

US

D/k

ilo c

erd

o

Gráfico 5. Precio del cerdo y precio del maíz (2008-oct 2013)

Cerdo Maiz

Fuente: elaborado por Odepa con información del Tattersall Ganado y Reuters.

US

D/k

ilo m

aiz

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

7

carnes y despojos comestibles de porcinos; 8,6% son preparaciones o conservas para consumo humano y 5,6%, cueros con distinto nivel de industrialización (gráfico 6).

En el caso de los animales vivos, se importan pequeños volúmenes de reproductores de raza pura. Durante la última década en total han ingresado 5.580 animales, procedentes principalmente de Canadá. Otro país que ha enviado animales a Chile es Estados Unidos, desde donde se registra la importación de 137 cerdos durante 2011. Los cerdos importados en 2012 fueron 423 y su valor CIF fue de USD 1,3 millones.

Con relación a los cueros porcinos que ingresaron a Chile en 2012, los principales orígenes fueron China, Taiwán y Estados Unidos, con 45,8%, 33,5% y 17,1% del volumen total, respectivamente. En ese año las importaciones de cueros alcanzaron un valor de USD 3,8 millones. En términos de tipo de producto, 80,8% del volumen ingresó bajo el código de “Cueros y pieles depiladas de porcino, apergaminadas; cueros preparados después del curtido y cueros y pieles apergaminados” y 19,1% como “Cueros y pieles depilados de porcinos, en estado seco (crust)”. Este último producto vino desde Taiwán y México.

Bajo el concepto de los demás preparados o conservados para la industria, ingresan sebos, grasas y aceites, por un valor marginal, que en 2012 fue de sólo USD 2.552.

Tres son los grupos de productos que concentraron las 728 toneladas de importaciones correspondientes a preparaciones y conservas para consumo en el año 2012: “Jamones, paletas y sus trozos sin deshuesar, salados o en salmuera, secos o ahumados”, con 23,4% del volumen; “Las demás carnes de porcinos saladas o en salmuera, secas o ahumadas”, con 30,3%, y “Las demás preparaciones de porcinos, incluidas las mezclas”, con 31,5% del volumen del grupo. En estas preparaciones, el 83,9% eran conservas o carne de cerdo cocida procedente de Brasil.

La mayor relevancia en las importaciones porcinas la muestra el grupo de “Carnes y despojos comestibles”, que en 2012 alcanzó 19.246 toneladas, por un total de USD 57,2 millones. Estas importaciones muestran un fuerte dinamismo, ya que en los últimos cinco años han crecido en volumen a una tasa promedio anual de 57,2%. Si bien los volúmenes son relativamente pequeños, este crecimiento preocupa a los productores nacionales, por el efecto que puede tener en sus sistemas productivos. Por ello, la Asociación Gremial de Productores de Cerdos (Asprocer), que representa a 36 empresas, solicitó a la Comisión Nacional Encargada de Investigar la Existencia de Distorsiones en el Precio de las Mercancías Importadas, la aplicación de una medida de salvaguardia a las importaciones de carne de cerdo congelada, ya que considera que esta situación ha causado y amenaza causar un daño grave a los productores nacionales. El día 4 de octubre de 2013 la Comisión resolvió dar por cerrada la investigación, sin recomendar medidas definitivas.

El producto importado correspondió casi en su totalidad a carne congelada. Dentro de esto, 10,9% correspondió a la glosa “Carne porcina: piernas, paletas y sus trozos sin deshuesar, congeladas” y 88,5% a “Las demás carnes porcinas congeladas”. Los principales países proveedores en 2012 fueron Estados Unidos, con 71,9%; Brasil (14,2%) y Canadá (13,3%). Como se observa en el cuadro 2, durante el período enero-octubre de 2013 ha continuado el crecimiento del

0

20.000

40.000

60.000

200320042005 2006 2007 2008 2009 2010 2011 2012

Mile

s U

SD

CIF

Gráfico 6. Valor de las importaciones porcinas Período 2003-2012

Animales Preparados o conservados para la industriaCueros Preparados o conservados para consumoCarnes y despojos comestibles

Fuente: elaborado por Odepa con información del Servicio Nacional de Aduanas.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

8

volumen de carne importada (89,8%). Si bien los envíos de todos los países han crecido, no lo han hecho en la misma proporción, por lo que ha cambiado su participación. Se mantiene el liderazgo de Estados Unidos, pero en un porcentaje menor (56,6%), y crece fuertemente la participación de Canadá (31,3%), dejando a Brasil en el tercer lugar (12%). El tipo de producto no ha variado.

4. Exportaciones

El valor de las exportaciones de productos porcinos ha crecido a una tasa promedio anual de 14,7% en la última década, alcanzando USD 532,7 millones en el año 2012, de los cuales 96,7% corresponde a carnes y despojos comestibles y 2,8%, a preparados o conservados para consumo (gráfico 7). De esta forma el sector tiene una balanza comercial positiva en 2012 de USD 464,5 millones.

Las exportaciones de animales vivos alcanzaron a USD 1,8 millones, lo que equivale a 0,3% del valor exportado. En este grupo se exportan principalmente animales reproductores de razas puras y los volúmenes son muy variables a través de los años. Es así como, al revisar la información de la última década, en 2004 se exportó un máximo de 23.610 animales,

Cuadro 2. Importaciones de productos comestibles porcinos según código arancelario (período 2012- octubre 2013)

Producto Código

Cantidad (toneladas) Valor (miles de USD CIF)

2012 Ene-oct

2012 Ene-oct

2013 % var. 13/12

2012 Ene-oct

2012 Ene-oct

2013 % var. 13/12

Carne porcina: piernas, paletas y sus trozos sin deshuesar, fresca o refrigerada

02031200 24 0 49 80 0 130

Las demás carnes porcinas, frescas o refrigeradas

02031900 0 0 0 3 0 1

Carne porcina en canales o medias canales, congeladas

02032100 0 0 17 0 0 47

Carne porcina: piernas, paletas y sus trozos sin deshuesar, congeladas (total)

02032200 2.107 1.179 3.236 174,5 6.750 3.455 10.179 194,6

Las demás carnes porcinas congeladas (total)

02032900 17.027 13.049 23.704 81,7 50.221 38.272 67.799 77,2

Despojos comestibles: hígados de porcinos congelados

02064100 0 0 24 0 0 18

Los demás despojos comestibles de porcinos, congelados (total)

02064900 88 88 0 -100,0 143 143 0 -100,0

Jamones, paletas y sus trozos sin deshuesar, salados o en salmuera, secos o ahumados

02101100 171 131 134 2,0 1.369 1.045 1.241 18,7

Tocino entreverado de panza (panceta) y sus trozos, salados o en salmuera, secos o ahumados

02101200 36 33 47 45,0 182 152 389 155,2

Las demás carnes de porcinos saladas o en salmuera, secas o ahumadas

02101900 220 143 255 78,8 2.330 1.541 2.875 86,6

Jamones y trozos de jamón 16024100 65 57 62 10,1 555 462 396 -14,2

Paletas y trozos de paletas, de porcinos

16024200 6 6 0 -100,0 32 32 0 -100,0

Las demás preparaciones de porcinos, incluidas las mezclas

16024900 229 180 206 14,0 1.372 1.069 1.266 18,5

Total 19.974 14.865 27.733 86,6 63.037 46.171 84.342 82,7

Fuente: elaborado por Odepa con información del Servicio Nacional de Aduanas.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

9

mientras que en 2008 sólo fueron 390. En el año pasado se exportaron 923 reproductores, de los cuales 47,7% se dirigió hacia Bolivia; 39,1%, a Venezuela, y 13,2%, a Ecuador.

Respecto a los cueros, su importancia relativa como producto porcino exportado es baja (0,1% del valor exportado en 2012). Corresponde principalmente a producto sin procesar (99,6 del volumen total) y los tres principales países destinatarios de las 715,6 toneladas fueron Taiwán, Hong Kong y Corea del Sur.

Como se observa en el gráfico 8, los preparados o conservas para consumo son los productos exportados que muestran mayor dinamismo en la última década, con una tasa de crecimiento anual en el volumen de 45,4%, mientras que en valor suben en 46,1% anual. Sin embargo, se han mantenido estables en los últimos tres años, en valores cercanos a 6.000 toneladas y USD 15 millones FOB. Dos son los principales productos en este grupo: “Paletas y trozos de paleta”, que corresponden al código 16024200 y que en 2012 reunía el 86,4% del volumen de este grupo, y “Las demás preparaciones de porcinos, incluidas las mezclas”, con el código 16024900, que representan 12,1% del total. El destino de las paletas y trozos de paletas fue Japón, a un valor FOB de USD 2.420 por tonelada. En el caso de las demás preparaciones de porcinos, incluidas las mezclas, 86,2% se dirigió a Hong Kong y 6,8% a China. En este caso, los productos específicos corresponden a intestinos y estómagos cocidos y congelados, que en promedio alcanzaron USD 3.173 por tonelada en 2012.

0

500.000

1.000.000

Mile

s U

SD

CIF

Gráfico 7. Valor de las exportaciones porcinas Período 2003-2012

Animales Preparados o conservados para la industria

Cueros Preparados o conservados para consumo

Carnes y despojos comestibles

Fuente: elaborado por Odepa con información del Servicio Nacional de Aduanas.

0

1.000

2.000

3.000

4.000

5.000

6.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

To

ne

lad

as

Gráfico 8. Volumen de las exportaciones de los demás preparados o conservas para consumo. Período 2003-2012

Paletas y trozos de paletas, de porcinos

Las demás preparaciones de porcinos, incluidas las mezclas

Otros

Fuente: elaborado por Odepa con información del Servicio Nacional de Aduanas.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

10

En el período enero – octubre de 2013, las importaciones de todos los productos preparados o conservas para consumo han disminuido, salvo el caso de las paletas y trozos de paletas, que han crecido 11,2% en volumen y se continúan enviando exclusivamente a Japón.

Dentro de los productos faenados de cerdos, que con un valor de las exportaciones de USD 515,2 millones en 2012 es el principal grupo, ya que concentra el 96,7% del total, se exportan tanto carnes como despojos comestibles de esta especie. El Departamento de Agricultura de los Estados Unidos (USDA) ubica a Chile como el sexto exportador mundial de carne porcina, lugar que ha mantenido desde hace una década. Cabe mencionar que en este ranking no se considera cada uno de los países que componen la Unión Europea en forma individual, sino todo el bloque económico en conjunto. Durante la última década los volúmenes de productos faenados de cerdos exportados por Chile han crecido a una tasa promedio anual de 9,9%, mientras que en términos de valor lo han hecho a una tasa de 14,3%. Del total de estos productos, sobre el 98% se comercia congelado, lo que se debe a su perecibilidad y a la distancia que separa a Chile de los principales mercados de destino. Estos productos llegaron en 2012 a 43 destinos diferentes, lo que implica que durante la última década se ha producido una gran diversificación de mercados, ya que en 2003 se realizaron envíos a 24 países.

En los siguientes gráficos (9 y 10), se puede observar en forma paralela el volumen de carnes y despojos comestibles exportados hacia los principales países de destino y su valor durante la última década. Como se puede apreciar, Japón fue el principal destino en los primeros cinco años, para luego, a partir de 2008, dejar ese espacio a Corea del Sur. Sin embargo, en términos de valor exportado, Japón se ha mantenido como el líder durante toda la década. En términos de volumen resalta también la relevancia que toma el grupo de otros países, sobre todo a partir del año 2008, cuando se combinó un primer semestre de altos costos de producción por el alza internacional de los insumos que se usan en la alimentación y luego los problemas comerciales causados por la detección de dioxinas en niveles superiores a los aceptados por Corea del Sur. Otra situación interesante es el dinamismo que presentan las exportaciones a China y Rusia a partir del año 2011. Rusia es un país deficitario en este producto, donde en los últimos años se han presentado brotes de Peste Porcina Africana que han causado un fuerte daño a esta industria. A esto se suma la adhesión de Rusia a la OMC y los consiguientes ajustes de los aranceles de importación. En el caso de China, que es el principal consumidor de cerdo del mundo, no son muchos los países que se encuentran habilitados para enviarles carne porcina. Uno de sus requerimientos es el no uso de raptopamina como promotor de crecimiento, situación que Chile puede acreditar, ya que su uso no se encuentra permitido en el país. Otros países como Rusia o los miembros de la UE también realizan esta exigencia a la carne de cerdo.

En el cuadro 3 se presentan las exportaciones de los diferentes productos que componen el grupo de carne y despojos comestibles. Como se puede apreciar, los volúmenes exportados en el período enero - octubre han caído 3,8%, influenciados principalmente por la disminución que presenta el subgrupo de “Las demás carnes porcinas congeladas”. Por su parte, el valor FOB que alcanzaron estos productos también ha decrecido en el período, pero más fuertemente (-9,6%), con un precio promedio que pasa de USD 3.078 tonelada a USD 2.894 en 2013.

0

10.000

20.000

30.000

40.000

50.000

60.000

To

nela

das

Gráfico 9. Volumen de las exportaciones de carnes y despojos porcinos por país de destino.

Período 2003-2012

Corea del Sur Japón Rusia

China Colombia México

Otros

Fuente: Odepa con información del Servicio Nacional de Aduanas.

0

50.000

100.000

150.000

200.000

Mile

s U

SD

FO

B

Gráfico 10. Valor de las exportaciones de carnes y despojos porcinos por país de destino.

Período 2003-2012

Corea del Sur Japón RusiaChina Colombia AlemaniaOtros

Fuente: Odepa con información del Servicio Nacional de Aduanas.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

11

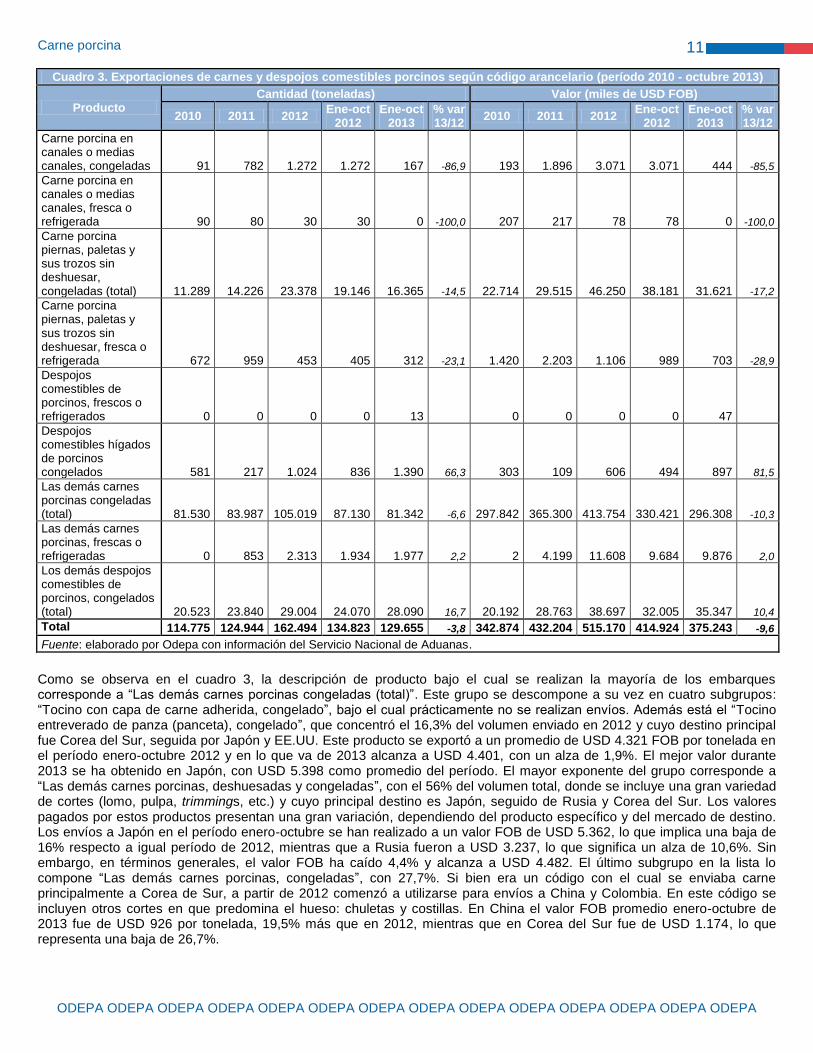

Cuadro 3. Exportaciones de carnes y despojos comestibles porcinos según código arancelario (período 2010 - octubre 2013)

Producto Cantidad (toneladas) Valor (miles de USD FOB)

2010 2011 2012 Ene-oct

2012 Ene-oct

2013 % var 13/12

2010 2011 2012 Ene-oct

2012 Ene-oct

2013 % var 13/12

Carne porcina en canales o medias canales, congeladas 91 782 1.272 1.272 167 -86,9 193 1.896 3.071 3.071 444 -85,5

Carne porcina en canales o medias canales, fresca o refrigerada 90 80 30 30 0 -100,0 207 217 78 78 0 -100,0

Carne porcina piernas, paletas y sus trozos sin deshuesar, congeladas (total) 11.289 14.226 23.378 19.146 16.365 -14,5 22.714 29.515 46.250 38.181 31.621 -17,2

Carne porcina piernas, paletas y sus trozos sin deshuesar, fresca o refrigerada 672 959 453 405 312 -23,1 1.420 2.203 1.106 989 703 -28,9

Despojos comestibles de porcinos, frescos o refrigerados 0 0 0 0 13 0 0 0 0 47

Despojos comestibles hígados de porcinos congelados 581 217 1.024 836 1.390 66,3 303 109 606 494 897 81,5

Las demás carnes porcinas congeladas (total) 81.530 83.987 105.019 87.130 81.342 -6,6 297.842 365.300 413.754 330.421 296.308 -10,3

Las demás carnes porcinas, frescas o refrigeradas 0 853 2.313 1.934 1.977 2,2 2 4.199 11.608 9.684 9.876 2,0

Los demás despojos comestibles de porcinos, congelados (total) 20.523 23.840 29.004 24.070 28.090 16,7 20.192 28.763 38.697 32.005 35.347 10,4

Total 114.775 124.944 162.494 134.823 129.655 -3,8 342.874 432.204 515.170 414.924 375.243 -9,6

Fuente: elaborado por Odepa con información del Servicio Nacional de Aduanas.

Como se observa en el cuadro 3, la descripción de producto bajo el cual se realizan la mayoría de los embarques corresponde a “Las demás carnes porcinas congeladas (total)”. Este grupo se descompone a su vez en cuatro subgrupos: “Tocino con capa de carne adherida, congelado”, bajo el cual prácticamente no se realizan envíos. Además está el “Tocino entreverado de panza (panceta), congelado”, que concentró el 16,3% del volumen enviado en 2012 y cuyo destino principal fue Corea del Sur, seguida por Japón y EE.UU. Este producto se exportó a un promedio de USD 4.321 FOB por tonelada en el período enero-octubre 2012 y en lo que va de 2013 alcanza a USD 4.401, con un alza de 1,9%. El mejor valor durante 2013 se ha obtenido en Japón, con USD 5.398 como promedio del período. El mayor exponente del grupo corresponde a “Las demás carnes porcinas, deshuesadas y congeladas”, con el 56% del volumen total, donde se incluye una gran variedad de cortes (lomo, pulpa, trimmings, etc.) y cuyo principal destino es Japón, seguido de Rusia y Corea del Sur. Los valores pagados por estos productos presentan una gran variación, dependiendo del producto específico y del mercado de destino. Los envíos a Japón en el período enero-octubre se han realizado a un valor FOB de USD 5.362, lo que implica una baja de 16% respecto a igual período de 2012, mientras que a Rusia fueron a USD 3.237, lo que significa un alza de 10,6%. Sin embargo, en términos generales, el valor FOB ha caído 4,4% y alcanza a USD 4.482. El último subgrupo en la lista lo compone “Las demás carnes porcinas, congeladas”, con 27,7%. Si bien era un código con el cual se enviaba carne principalmente a Corea de Sur, a partir de 2012 comenzó a utilizarse para envíos a China y Colombia. En este código se incluyen otros cortes en que predomina el hueso: chuletas y costillas. En China el valor FOB promedio enero-octubre de 2013 fue de USD 926 por tonelada, 19,5% más que en 2012, mientras que en Corea del Sur fue de USD 1.174, lo que representa una baja de 26,7%.

Carne porcina

ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA ODEPA

12

El segundo grupo en importancia dentro de la tabla 3 es el de “Los demás despojos comestibles de porcinos, congelados (total)”. En este grupo se incluyen manos y patas, orejas y otros despojos comestibles. En el código de “orejas comestibles de porcinos congeladas” se han exportado 340 toneladas durante lo que va de 2013, principalmente a China, con un valor de USD 4.382 por tonelada. Las exportaciones a este destino han crecido fuertemente desde 2011, en desmedro de las que se dirigían a Hong Kong. Respecto a “Manos y patas comestibles de porcinos, congeladas”, los volúmenes son mayores: 6.564 toneladas al mes de octubre. Los destinos principales son China (73,9% del volumen), a USD 1.997 por tonelada, y Corea del Sur (20% del volumen), a USD 1.924 por tonelada. Bajo la glosa “Otros despojos comestibles” se incluye una gran variedad de productos comestibles, como mejillas, diafragmas, huesos, pero principalmente cueros. Durante este año, el principal destino de estos productos ha sido China, con 49% del volumen, seguida de Colombia (14,3%) y México (12,5%). El valor FOB promedio enero-octubre de 2013 que alcanzan estos productos es de USD 993 por tonelada.

Otro grupo de productos interesante es el de “Carne porcina piernas, paletas y sus trozos sin deshuesar, congeladas (total)”. Durante 2012 los principales destinos de los productos exportados bajo este código fueron Rusia, Corea del Sur y China, con un cuarto del total cada uno. En lo que va de 2013, los volúmenes han caído 14,5% y ha cambiado fuertemente la participación en los mercados. China actualmente recibe 52,7% del total; Rusia, 22,8%, y Corea del Sur, 11,3%, siendo el valor FOB promedio del grupo USD 1.932 por tonelada.

5. Algunas consideraciones finales

El trabajo de cuidar y mejorar la condición sanitaria de nuestras especies productivas requiere un esfuerzo permanente y una muy buena articulación entre los sectores público y privado. Sin embargo, siempre está latente la amenaza de ingreso de enfermedades que finalmente afectan negativamente los procesos productivos y, en algunos casos, la comercialización de los productos. Actualmente Chile enfrenta un brote de Síndrome Reproductivo y Respiratorio Porcino (PRRS en inglés), enfermedad que se encontraba erradicada desde hace siete años. El actuar en forma oportuna y eficazmente ha sido fundamental en este caso, que ya se encuentra controlado.

Mantener los mercados abiertos es una tarea constante y exigente. Situaciones como la vivida en este año, con la detección en Chile de dioxinas en un grupo de aves, demuestran este hecho. Si bien la detección se realizó precozmente, demostrando que los sistemas de control funcionan eficientemente y evitando que estos productos llegaran a los consumidores, algunos países establecieron restricciones, no sólo al producto afectado, sino también, como en el caso de China, a la carne porcina.

El sector productor porcino, por su naturaleza, está permanentemente en cuestionamiento, por las molestias que causa a la población aledaña a las instalaciones. Son por esto destacables los esfuerzos realizados por la empresa Maxagro, al instalar plantas de biogás que trabajan con los residuos de los planteles. Con la implementación de esta tecnología se busca disminuir un problema que afecta la calidad de vida de las personas, junto con generar energía para la comunidad.