norma xvi del título preliminar del … · interpretación de la ley-las normas tributarias...

TRANSCRIPT

Norma XVI del Título Preliminar del Código Tributario –Cláusula antielusiva

www.pwc.com

Lourdes Chau

PwC Perú

Cuestión previa

July 2013

Slide 2

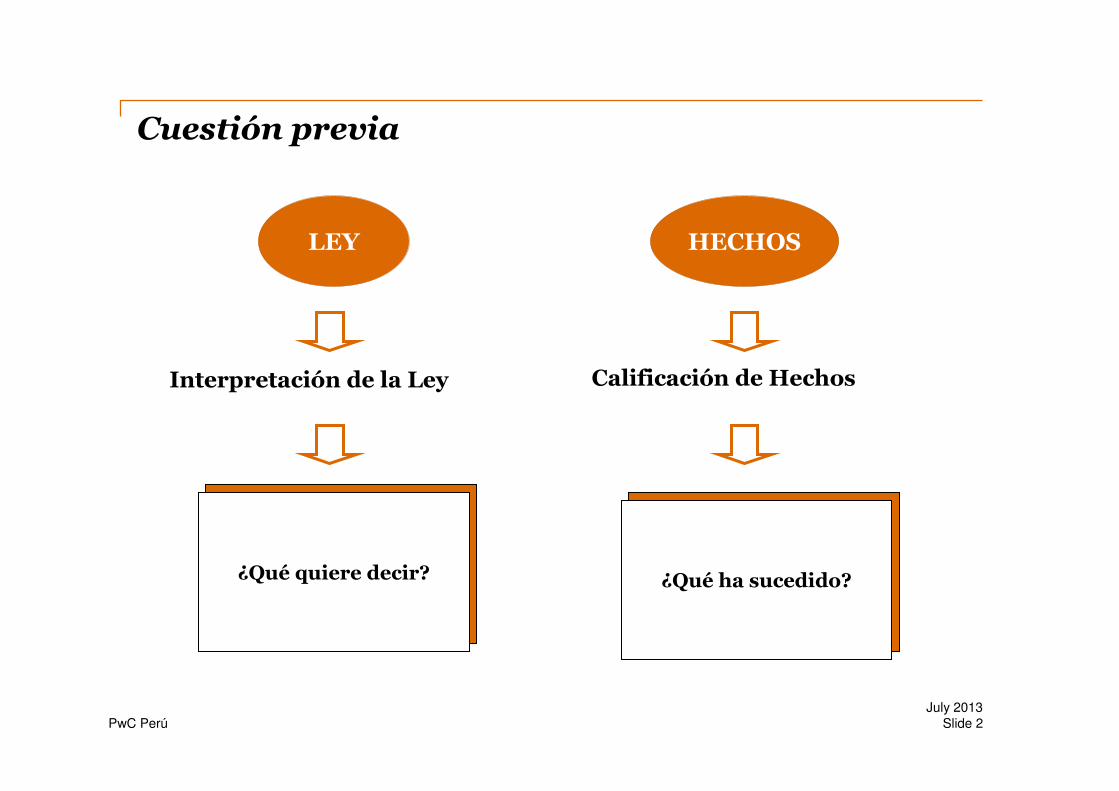

¿Qué quiere decir? ¿Qué ha sucedido?

Interpretación de la Ley Calificación de Hechos

LEY HECHOS

PwC Perú

Cuestión Previa

Interpretación de la ley

-Las normas tributarias contemplan como hipótesis de hecho, actos o negocios jurídicos previstos o regulados por otras ramas del Derecho, entonces:

¿deben o pueden ser interpretadas en concordancia con los efectos legales que tales actos y negocios jurídicos tienen según esas otras ramas del derecho o si más bien debe asignárseles un alcance con el contenido económico de tales actos o negocios?.

-Interpretación económica: La base del derecho tributario son los hechos económicos, la ley regula tales hechos y por lo tanto en la interpretación de dicha ley debe estarse a la causa: la capacidad contributiva.

-La norma alcanzaría a los actos y negocios jurídicos no previstos en ella si producen los mismos efectos económicos que los previstos en ella.

July 2013

Slide 3

PwC Perú

Cuestión Previa

July 2013

Slide 4

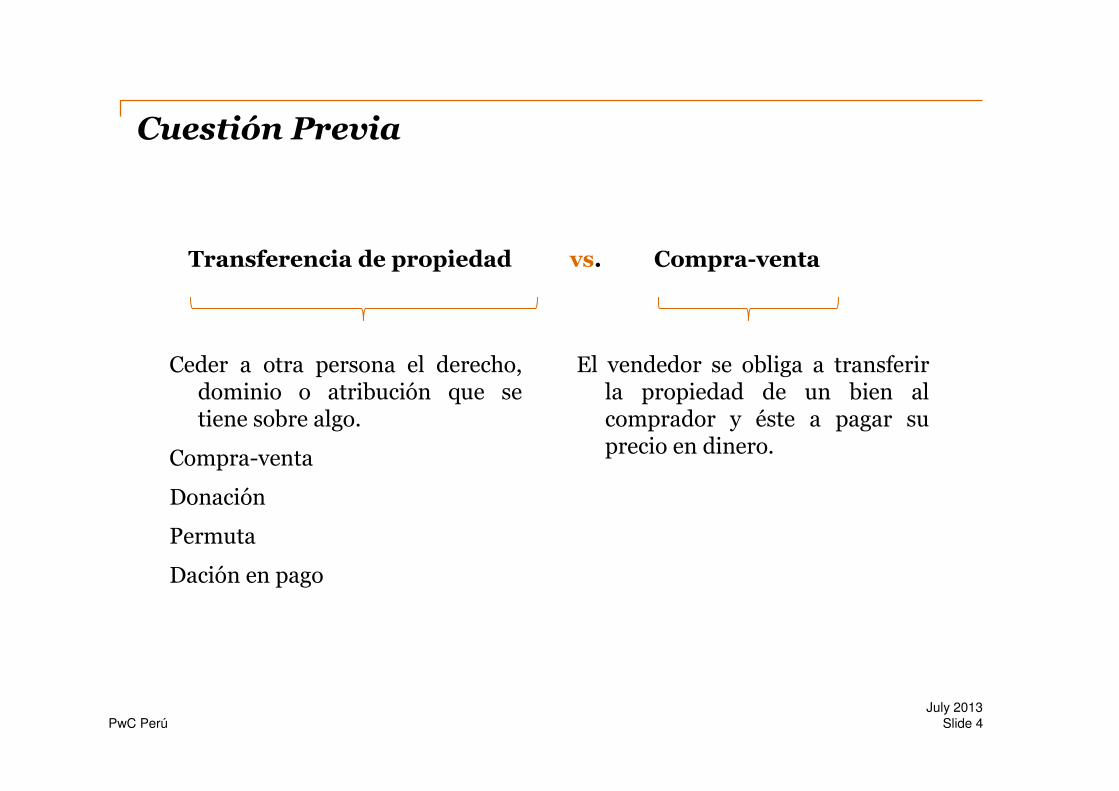

Transferencia de propiedad vs. Compra-venta

Ceder a otra persona el derecho, dominio o atribución que se tiene sobre algo.

Compra-venta

Donación

Permuta

Dación en pago

El vendedor se obliga a transferir la propiedad de un bien al comprador y éste a pagar su precio en dinero.

PwC Perú

Cuestión Previa

Calificación económica del hecho imponible

-Realidad económica sobre actos formales. -Se debe descubrir el sustrato económico de los hechos, para determinar la existencia o no de hechos sujetos a tributación. -Desconocimiento de inadecuada forma jurídica usada para eludir o atenuar la imposición aplicable.

July 2013

Slide 5

PwC Perú

Cuestión Previa

July 2013

Slide 6

Hacen frente a negocios elusorios.

Presupuesto: hecho complejo, genérico y abstracto aplicable a un número indefinido de figuras detectadas como anómalas que precipitan la consecuencia tributaria prevista por la ley para otras figuras.

Potestades otorgadas a la Administración/Regulación legal

Hacen frente a negocios elusorios.

Presupuesto: hecho rígido, detallado y taxativo. Suelen adquirir formas de ficción o “hechos imponibles” complementarios y presunciones.

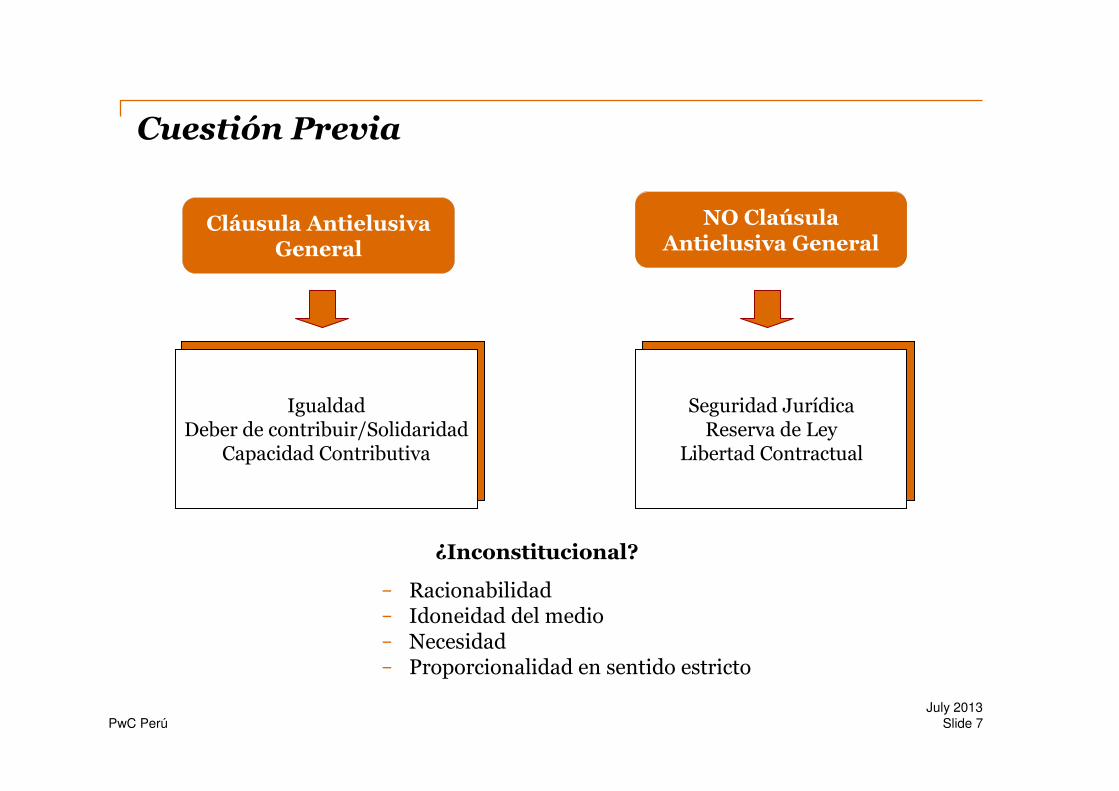

Cláusula Antielusiva General

Cláusula Antielusiva Específica

PwC Perú

Cuestión Previa

July 2013

Slide 7

Seguridad JurídicaReserva de Ley

Libertad Contractual

IgualdadDeber de contribuir/Solidaridad

Capacidad Contributiva

NO Claúsula Antielusiva General

Cláusula Antielusiva General

¿Inconstitucional?

- Racionabilidad- Idoneidad del medio- Necesidad- Proporcionalidad en sentido estricto

PwC Perú

Elusión

- Consiste en evitar la aplicación de la norma tributaria. Es decir, no pagar el tributo porque se ha “aparentado” no haber incurrido en el hecho imponible.

- Busca impedir realización de hecho imponible u obtener una reducción de la carga fiscal o algún beneficio impositivo.

- “El deudor hace una explotación de vacíos o utiliza artificial o inadecuadamente figuras legales para colocarse en la situación que conlleve a no pagar o efectuar un menor pago de tributos.” (Exposición de Motivos D.L. 1121)

July 2013

Slide 8

PwC Perú

Evasión

July 2013

Slide 9

Operaciones con Terceros

Pago de Impuestos por ganancias

PwC Perú

Evasión

- Se incumple frontalmente la norma tributaria.

- Se evita el pago del tributo ya nacido o generado, o se acceda a beneficios sin tener derecho a ello.

- A diferencia de la elusión, el hecho imponible se realiza y surge la obligación tributaria a cargo del sujeto pasivo, pero éste oculta existencia o cuantía de la obligación.

- Tiene por objetivo generar un ahorro fiscal, sin embargo, ello se produce vulnerando las normas tributarias.

- Es un acto ilícito y, por tanto, sancionable.

July 2013

Slide 10

PwC Perú

Economía de Opción

- Decisión de contribuyente de celebrar un acto, optando por una alternativa de configuración dentro de las posibilidades reconocidas por la ley, que resulta menos gravosa tributariamente que las demás.

- Exista opción entre dos o más conductas lícitas, válidas y reales, equivalentes en contenido económico, lo que implica que la decisión para elegir una de ellas es puramente tributaria.

- El contribuyente no está obligado a tributar a través de la fórmula más gravosa entre las distintas posibles.

- El ahorro fiscal producido por la economía de opción no es contrario al ordenamiento jurídico ya que, explícita o implícitamente, su fuente es la ley.

- Ejemplo:- Leasing- Beneficios en zona de selva- Elección de método para arrastre de pérdidas- Reconocimiento en 1 o 10 ejercicios de gastos preoperativos

July 2013

Slide 11

PwC Perú

Simulación

- Es una institución jurídica que supone que las partes disimulan la existencia, la naturaleza o un elemento del negocio, con la finalidad de crear para los terceros una situación aparente que no corresponde a la situación real.

- Características:

- Disconformidad entre la voluntad interna y la voluntad declarada.- Concierto entre las partes para producir el acto simulatorio.- Propósito de engañar.

- Tipos:

- Simulación absoluta: Lo que se aparenta no encubre ninguna realidad. La apariencia tiene como finalidad la vulneración directa de la norma.

- Simulación relativa: Requiere de la existencia de dos actos, uno real y otro aparente. El acto existe pero no coincide con el simulado.

July 2013

Slide 12

PwC Perú

Simulación

July 2013

Slide 13

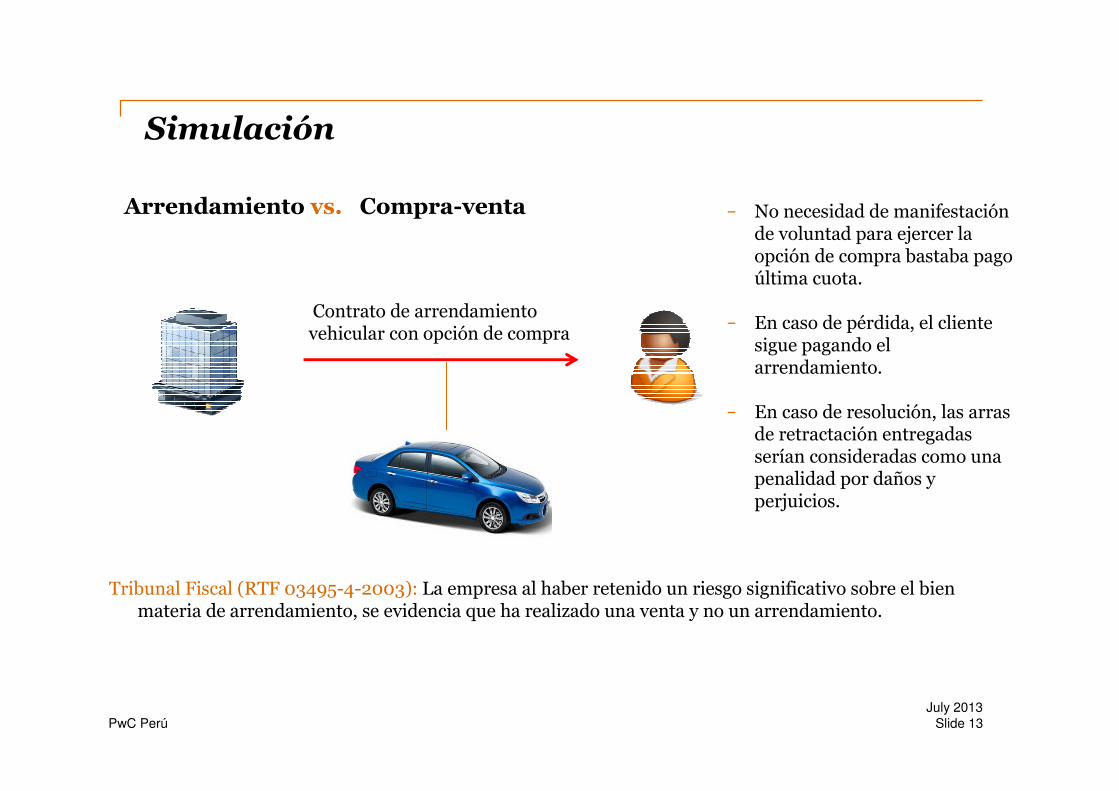

Contrato de arrendamiento vehicular con opción de compra

- No necesidad de manifestación de voluntad para ejercer la opción de compra bastaba pago última cuota.

- En caso de pérdida, el cliente sigue pagando el arrendamiento.

- En caso de resolución, las arras de retractación entregadas serían consideradas como una penalidad por daños y perjuicios.

Tribunal Fiscal (RTF 03495-4-2003): La empresa al haber retenido un riesgo significativo sobre el bien materia de arrendamiento, se evidencia que ha realizado una venta y no un arrendamiento.

Arrendamiento vs. Compra-venta

PwC Perú

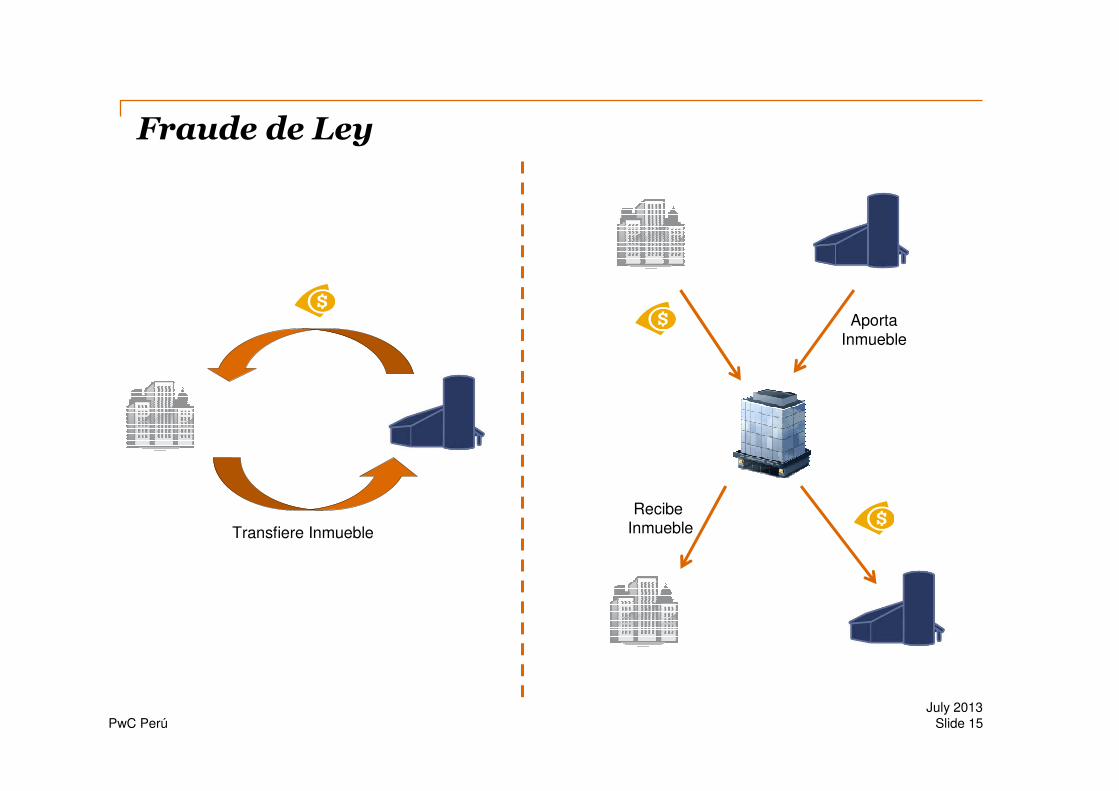

Fraude de Ley

- La forma empleada y regulada legalmente produce una carga tributaria menor a la que se hubiera producido de haberse seguido el medio o forma jurídica adecuada con el fin perseguido.

- Se parte de la existencia de dos normas del ordenamiento jurídico que conducen a un resultado semejante. Sin embargo, una de ellas tiene como consecuencia que se produzca el hecho imponible recogido por la ley tributaria y, por ende, el nacimiento de la obligación tributaria, en tanto que la otra no. En consecuencia, el sujeto elige la norma que no genera el hecho imponible, por lo que usa dicha norma como protección (norma de cobertura) para evitar el efecto tributario de la norma que no utiliza (norma defraudada).

July 2013

Slide 14

PwC Perú

Fraude de Ley

July 2013

Slide 15

Transfiere Inmueble

Aporta

Inmueble

Recibe Inmueble

PwC Perú

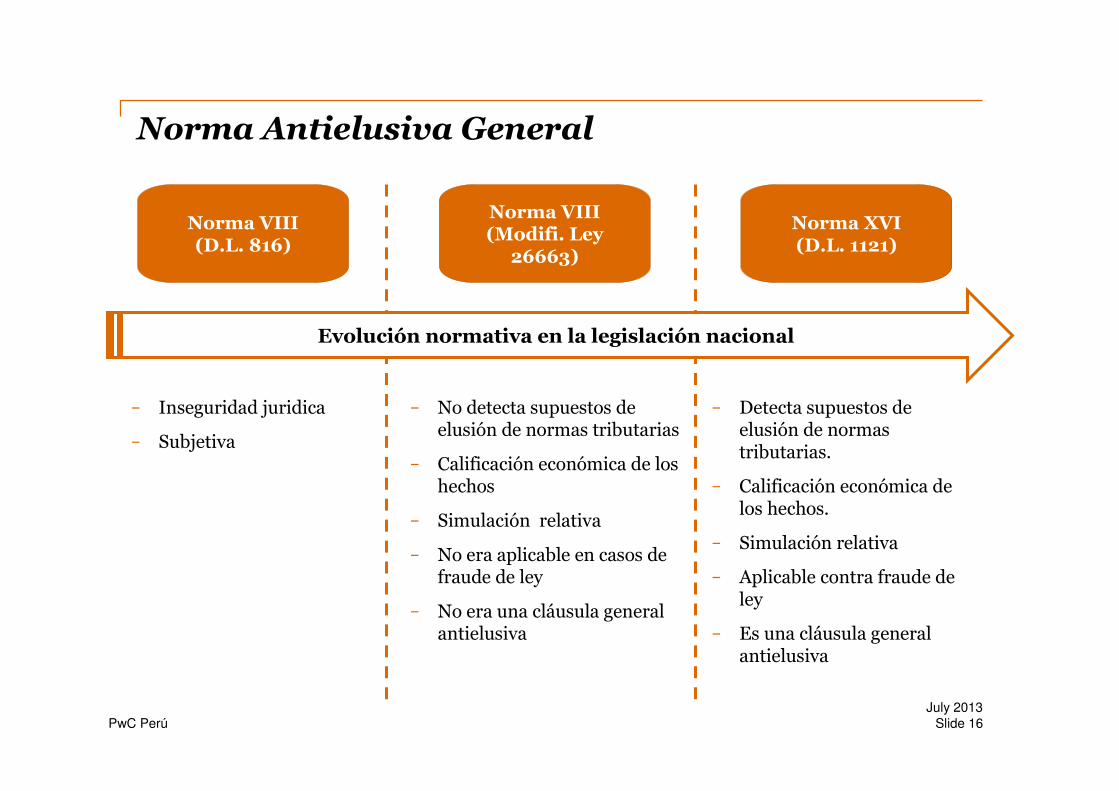

Norma Antielusiva General

July 2013

Slide 16

Evolución normativa en la legislación nacional

Norma VIII(D.L. 816)

Norma VIII(Modifi. Ley 26663)

Norma XVI(D.L. 1121)

- Inseguridad juridica

- Subjetiva

- No detecta supuestos de elusión de normas tributarias

- Calificación económica de los hechos

- Simulación relativa

- No era aplicable en casos de fraude de ley

- No era una cláusula general antielusiva

- Detecta supuestos de elusión de normas tributarias.

- Calificación económica de los hechos.

- Simulación relativa

- Aplicable contra fraude de ley

- Es una cláusula general antielusiva

PwC Perú

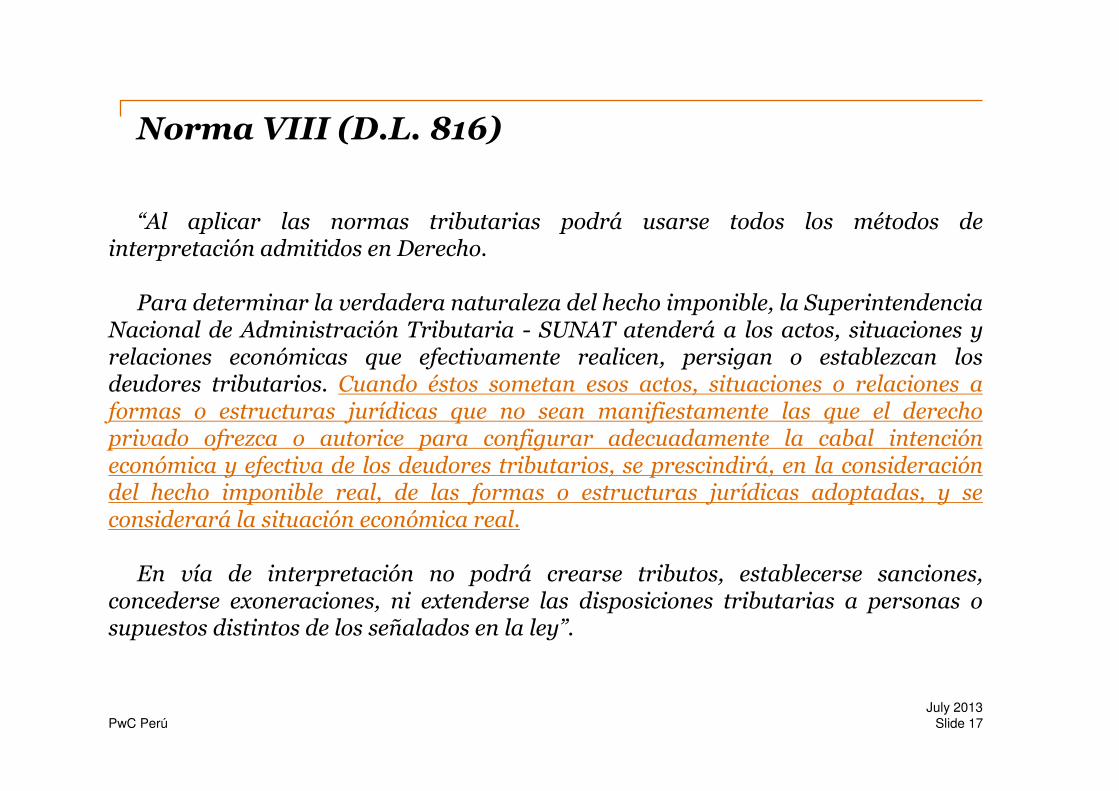

Norma VIII (D.L. 816)

“Al aplicar las normas tributarias podrá usarse todos los métodos de interpretación admitidos en Derecho.

Para determinar la verdadera naturaleza del hecho imponible, la Superintendencia Nacional de Administración Tributaria - SUNAT atenderá a los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios. Cuando éstos sometan esos actos, situaciones o relaciones a formas o estructuras jurídicas que no sean manifiestamente las que el derecho privado ofrezca o autorice para configurar adecuadamente la cabal intención económica y efectiva de los deudores tributarios, se prescindirá, en la consideración del hecho imponible real, de las formas o estructuras jurídicas adoptadas, y se considerará la situación económica real.

En vía de interpretación no podrá crearse tributos, establecerse sanciones, concederse exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintos de los señalados en la ley”.

July 2013

Slide 17

PwC Perú

Norma VIII

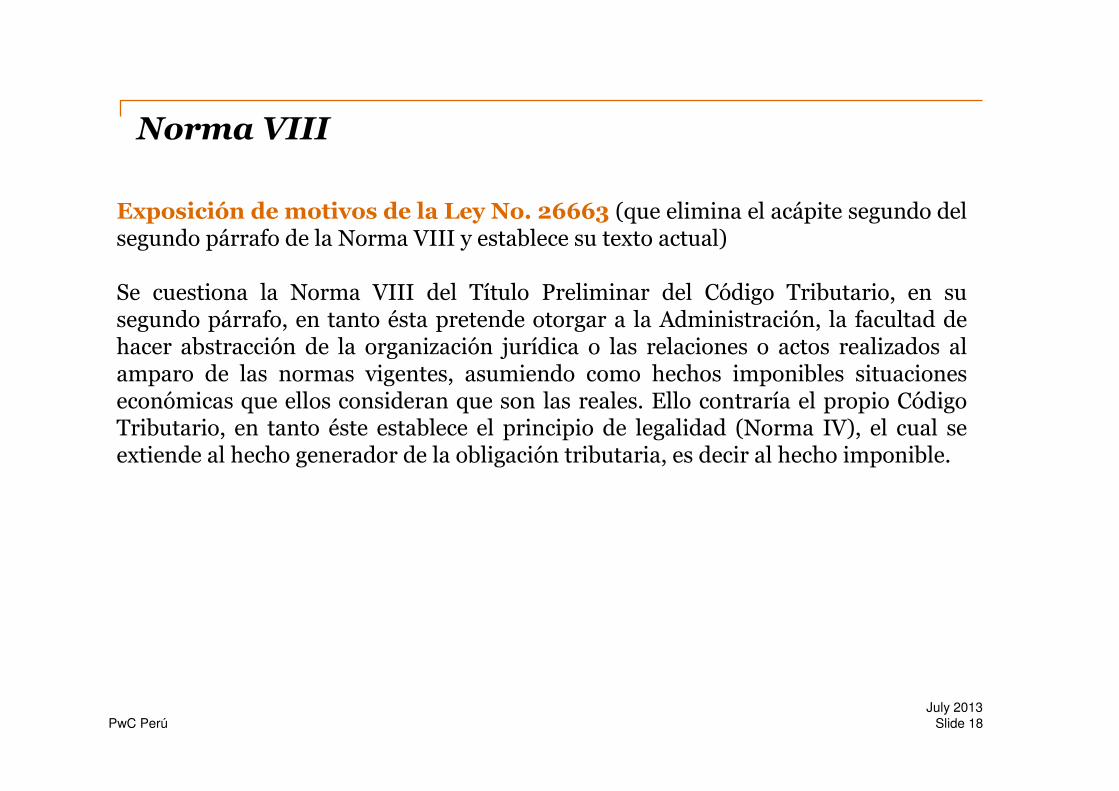

Exposición de motivos de la Ley No. 26663 (que elimina el acápite segundo del segundo párrafo de la Norma VIII y establece su texto actual)

Se cuestiona la Norma VIII del Título Preliminar del Código Tributario, en su segundo párrafo, en tanto ésta pretende otorgar a la Administración, la facultad de hacer abstracción de la organización jurídica o las relaciones o actos realizados al amparo de las normas vigentes, asumiendo como hechos imponibles situaciones económicas que ellos consideran que son las reales. Ello contraría el propio Código Tributario, en tanto éste establece el principio de legalidad (Norma IV), el cual se extiende al hecho generador de la obligación tributaria, es decir al hecho imponible.

July 2013

Slide 18

PwC Perú

Norma VIII

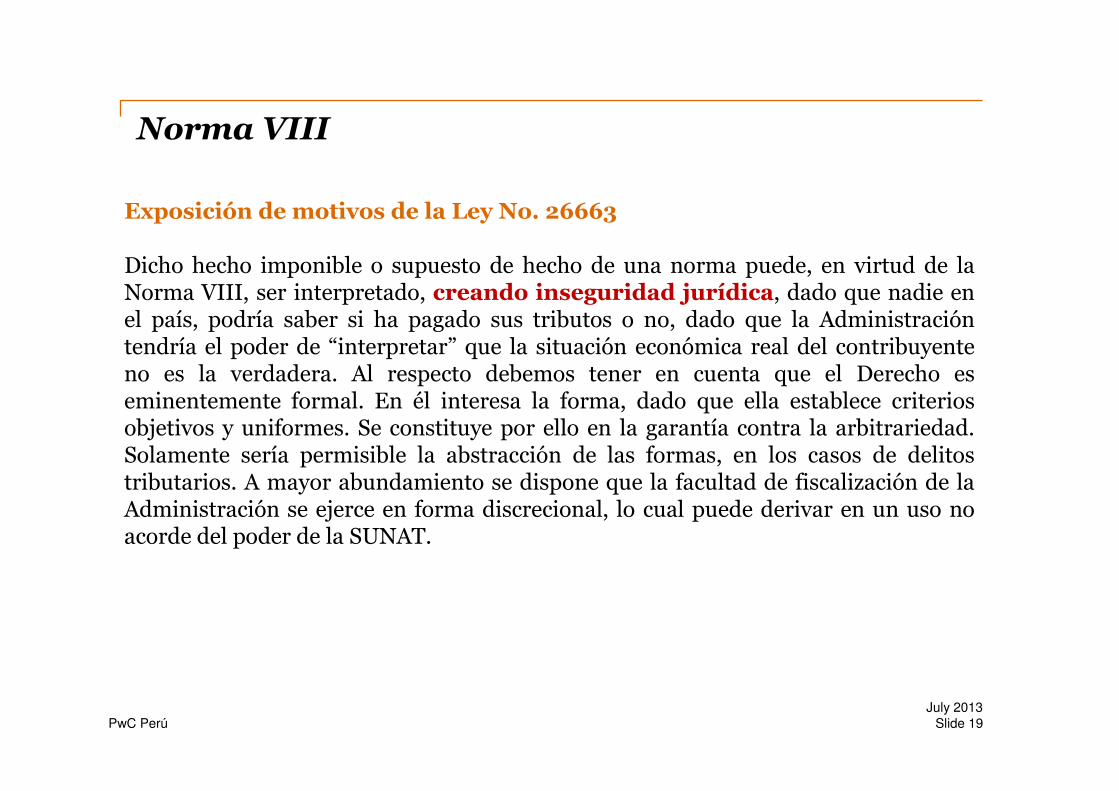

Exposición de motivos de la Ley No. 26663

Dicho hecho imponible o supuesto de hecho de una norma puede, en virtud de la Norma VIII, ser interpretado, creando inseguridad jurídica, dado que nadie en el país, podría saber si ha pagado sus tributos o no, dado que la Administración tendría el poder de “interpretar” que la situación económica real del contribuyente no es la verdadera. Al respecto debemos tener en cuenta que el Derecho es eminentemente formal. En él interesa la forma, dado que ella establece criterios objetivos y uniformes. Se constituye por ello en la garantía contra la arbitrariedad. Solamente sería permisible la abstracción de las formas, en los casos de delitos tributarios. A mayor abundamiento se dispone que la facultad de fiscalización de la Administración se ejerce en forma discrecional, lo cual puede derivar en un uso no acorde del poder de la SUNAT.

July 2013

Slide 19

PwC Perú

Norma VIII (Después de modificación)

“Al aplicar las normas tributarias podrá usarse todos los métodos de interpretación admitidos por el Derecho.

Para determinar la verdadera naturaleza del hecho imponible, la Superintendencia Nacional de Administración Tributaria - SUNAT- tomará en cuenta los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios.

En vía de interpretación no podrá crearse tributos, establecerse sanciones, concederse exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintos de los señalados en la ley.”

July 2013

Slide 20

PwC Perú

Norma VIII (Después de modificación)

July 2013

Slide 21

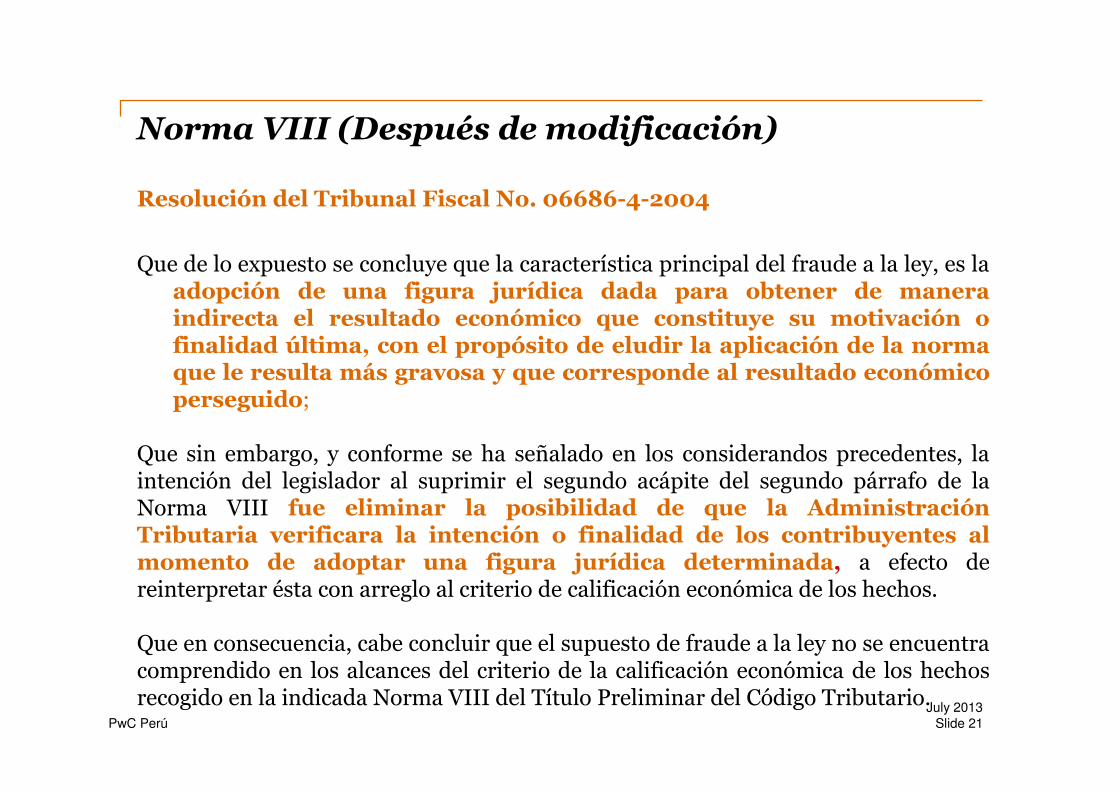

Resolución del Tribunal Fiscal No. 06686-4-2004

Que de lo expuesto se concluye que la característica principal del fraude a la ley, es la adopción de una figura jurídica dada para obtener de manera indirecta el resultado económico que constituye su motivación o finalidad última, con el propósito de eludir la aplicación de la norma que le resulta más gravosa y que corresponde al resultado económico perseguido;

Que sin embargo, y conforme se ha señalado en los considerandos precedentes, la intención del legislador al suprimir el segundo acápite del segundo párrafo de la Norma VIII fue eliminar la posibilidad de que la Administración Tributaria verificara la intención o finalidad de los contribuyentes al momento de adoptar una figura jurídica determinada, a efecto de reinterpretar ésta con arreglo al criterio de calificación económica de los hechos.

Que en consecuencia, cabe concluir que el supuesto de fraude a la ley no se encuentra comprendido en los alcances del criterio de la calificación económica de los hechos recogido en la indicada Norma VIII del Título Preliminar del Código Tributario.

PwC Perú

Norma VIII (Después de modificación)

July 2013

Slide 22

Resolución del Tribunal Fiscal No. 10923-8-2011

Que si bien resulta un tema incontrovertible que los contribuyentes posean el derecho de elegir y concretar sus operaciones, empleando a este efecto, las figuras jurídicas que juzguen más idóneas, dicha potestad debe ser considerada bajo criterios de razonabilidad y partiendo de la premisa que los instrumentos contractuales que puedan emplear, guarden relación con el fin que se pretende alcanzar, siendo en todo caso que –como ya se ha manifestado- la Administración se encuentra legalmente facultada a dejar de lado la formalidad jurídica del acto o negocio realizado por el contribuyente, cuando ésta resulte manifiestamente incongruente con los actos o negocios económicos efectivamente realizados.

PwC Perú

Norma XVI (D.L. 1121)

“Para determinar la verdadera naturaleza del hecho imponible, la SUNAT tomaráen cuenta los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios.

En caso que se detecten supuestos de elusión de normas tributarias, la Superintendencia Nacional de Aduanas y Administración Tributaria - SUNAT se encuentra facultada para exigir la deuda tributaria o disminuir el importe de los saldos o créditos a favor, pérdidas tributarias, créditos por tributos o eliminar la ventaja tributaria, sin perjuicio de la restitución de los montos que hubieran sido devueltos indebidamente.

Cuando se evite total o parcialmente la realización del hecho imponible o se reduzca la base imponible o la deuda tributaria, o se obtengan saldos o créditos a favor, pérdidas tributarias o créditos por tributos mediante actos respecto de los que se presenten en forma concurrente las siguientes circunstancias, sustentadas por la SUNAT:

July 2013

Slide 23

PwC Perú

Norma XVI (D.L. 1121)

a) Que individualmente o de forma conjunta sean artificiosos o impropios para la consecución del resultado obtenido.

b) Que de su utilización resulten efectos jurídicos o económicos, distintos del ahorro o ventaja tributarios, que sean iguales o similares a los que se hubieran obtenido con los actos usuales o propios.

La SUNAT, aplicará la norma que hubiera correspondido a los actos usuales o propios, ejecutando lo señalado en el segundo párrafo, según sea el caso.

Para tal efecto, se entiende por créditos por tributos el saldo a favor del exportador, el reintegro tributario, recuperación anticipada del Impuesto General a las Ventas e Impuesto de Promoción Municipal, devolución definitiva del Impuesto General a las Ventas e Impuesto de Promoción Municipal, restitución de derechos arancelarios y cualquier otro concepto similar establecido en las normas tributarias que no constituyan pagos indebidos o en exceso.

En caso de actos simulados calificados por la SUNAT según lo dispuesto en el primer párrafo de la presente norma, se aplicará la norma tributaria correspondiente, atendiendo a los actos efectivamente realizados.”

July 2013

Slide 24

PwC Perú

Norma XVI

July 2013

Slide 25

Exposición de Motivos Decreto Legislativo No. 1121

“La Norma XVI apunta a que el acto o los actos efectuados por los contribuyentes sean evaluados objetivamente para determinar su carácter artificial, artificioso o impropio y la finalidad preponderantemente tributaria que persigue; por lo que no se pretende demostrar la intención del deudor tributario sobre una base subjetiva (evidencias del estado mental del deudor tributario).

La formula legal hace mención al sustento que la SUNAT debe efectuar en aquéllos casos en que aplique la Norma XVI, esto es, dicho sustento estaráreferido al aporte de los elementos objetivos que prueben el carácter artificial, artificioso o impropio de la operación y la ventaja preponderadamente tributaria; por lo que al contribuyente le corresponderá aportar las pruebas objetivas sobre la existencia de una finalidad económica autónoma, distinta de la ventaja tributaria.” (Exposición de Motivos)

PwC Perú

Norma XVI

July 2013

Slide 26

- Para aplicar la Norma XVI es relevante que se determine un perjuicio objetivo al fisco.

- La Administración Tributaria debe demostrar en forma concurrente que el contribuyente no aprueba:

- Test de propiedad: carácter artificial o impropio de la operación (inciso a)

- Test de relevancia jurídica-económica: no hay ventaja distinta a la tributaria. (inciso b)

PwC Perú

Norma XVI

July 2013

Slide 27

¿Impropio o artificioso?

- Impropio: significa falto de las cualidades convenientes según las circunstancias.

- Artificio: hecho elaborado con artificio, arte y habilidad o aquello disimulado, cauteloso o doble.

¿Quién define que es impropio o artificioso en una operación internacional?

PwC Perú

Norma XVI

July 2013

Slide 28

- Existen dos requisitos que deben de cumplirse en forma conjunta para aplicar la Norma XVI:

- Análisis de los actos : El acto debe de ser artificial o impropio en relación con el resultado obtenido.

- Análisis de los efectos: Los efectos derivados de los negocios usuales o propios deben ser equivalentes con los efectos del negocio artificial o impropio, siendo la única distinción la ventaja tributaria

- Bastaría acreditar que la celebración del negocio se realizó con la finalidad de obtener otros efectos jurídicos o económicos, distintos al ahorro fiscal para evitar la aplicación de la Norma XVI.

- La prueba de la ventaja no tributaria no puede ser entendida como una motivación, pues ello significaría recurrir a las intenciones del contribuyente.

PwC Perú

Norma XVI

July 2013

Slide 29

TAX AVENUE

PwC Perú

Norma XVI

July 2013

Slide 30

TAX AVENUE

PwC Perú

Norma XVI

July 2013

Slide 31

- Comentarios:

- Es analogía?

- Los efectos de la aplicación de la Norma XVI únicamente se restringen al ámbito tributario.

- Aplicación en el tiempo de la Norma XVI

Criterio Sustancia: Se aplica a las operaciones que se realicen a partir de la vigencia de la Norma XVI.

Criterio Procedimental: Se aplica a cualquier operación, incluso a las realizadas antes de la entrada en vigencia, debido a que calificas el hecho imponible.

- ¿Procede la aplicación de multas e intereses?

Se esta recalificando económicamente un hecho imponible, el cual ya sucedió.La sanción es el desconocimiento para efectos tributarios de la operación señalada por el contribuyente.

PwC Perú

Norma XVI

July 2013

Slide 32

- ¿La Norma XVI se aplica en conjunto con las normas antielusivas especificas o son excluyentes?

Son excluyentes, debido a que el legislador tributario mediante la norma antielusiva especifica determina un mínimo grado de verisimilitud del negocio jurídico celebrado.

Se aplican conjuntamente, el legislador lo único que ha determinado es la inversión de la carga de la prueba.

PwC Perú

Norma XVI

July 2013

Slide 33

Adopción de Medidas Garantistas

- La Norma XVI adquirirá contenido por el auditor de la Administración Tributaria que tenga a su cargo la calificación del acto o negocio, dentro de un procedimiento de fiscalización.

- Para efectos del ejercicio de la nueva facultad de la Administración Tributaria, sería pertinente que implementen medidas garantistas a favor del contribuyente.

- La calificación de negocios o acto como elusivos sea sometida a un comitéinterno de la propio SUNAT, que centralice a nivel nacional los criterios de calificación.

- Publicación de directivas que expliquen la posición de la Administración Tributaria con respecto a la calificación de negocios como elusivos.

PwC Perú

Norma XVI

July 2013

Slide 34

- ¿La aplicación de la norma XVI evidencia la comisión del delito de defraudación tributaria?

Delito de defraudación tributaria (Ley Penal Tributaria)

El que, en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes, será reprimido con pena privativa de libertad no menor de 5 (cinco) ni mayor de 8 (ocho) años y con 365 (trescientos sesenta y cinco) a 730 (setecientos treinta) días-multa.

pwc.com/pe

© 2013 PricewaterhouseCoopers S. Civil de R.L. Todos los derechos reservados. En este documento, "PwC” hace referencia a PricewaterhouseCoopers S. Civil de R.L., que es una firma miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad jurídica separada e independiente.