niif como innovacion financiera

TRANSCRIPT

Universidad La Gran Colombia Semana de la Investigación

Las NIIF como innovación financiera para enfrentar la turbulencia de los

mercados emergentes.6 de Noviembre de 2014

Mario Luis Perossa

Universidad Maimónides

Buenos Aires - Argentina

1. Globalización2. Apertura económica3. Flujos financieros internacionales4. Asimetría de la información5. Selección adversa6. Mercados Latinoamericanos7. Empresas 8. Importancia de los reportes financieros9. NIIF10.Adopción

La globalización

La globalización generada en las últimas décadas constituye un sistema de redes interconectadas entre distinto países y regiones en las cuales se organizan el comercio, las inversiones de las corporaciones internacionales, las corrientes de los flujos financieros internacionales, el movimiento de personas y la circulación de la información dentro de un espacio global cada vez mas integrado, interrelacionado y dinámico; nunca antes fue tan cierta la frase “el aleteo de una mariposa en Brasil puede ocasionar un tornado en Texas”, aunque en verdad lo mas probable es que sea a la inversa.

Apertura económica

• Importancia de las TIC´s• Apertura de nuevos mercados• Internacionalización de la empresas• Competencia con productos extranjeros

• Apertura de mercados on line• Sistemas de pago on line• Venta, entrega y cobro de software on line

Flujos financieros internacionales

Mercados electrónicosInversores institucionalesFondos de Inversión• Venture capital• Private equity

Asimetría de la información

Información asimétrica

En empresas• Insider vs. Outsider

En mercados organizados:• Front running – flash trading

Selección adversa

Akerlof (1970) presenta su trabajo "The Market for 'Lemons': Qualitative Uncertainty and the Market Mechanism"

Ejemplos:Un financista no distingue entre proyectos de alto/bajo riesgoUn inversor no conoce el verdadero precio de una acciónUn prestamista desconoce la calidad crediticia de sus prestatarios

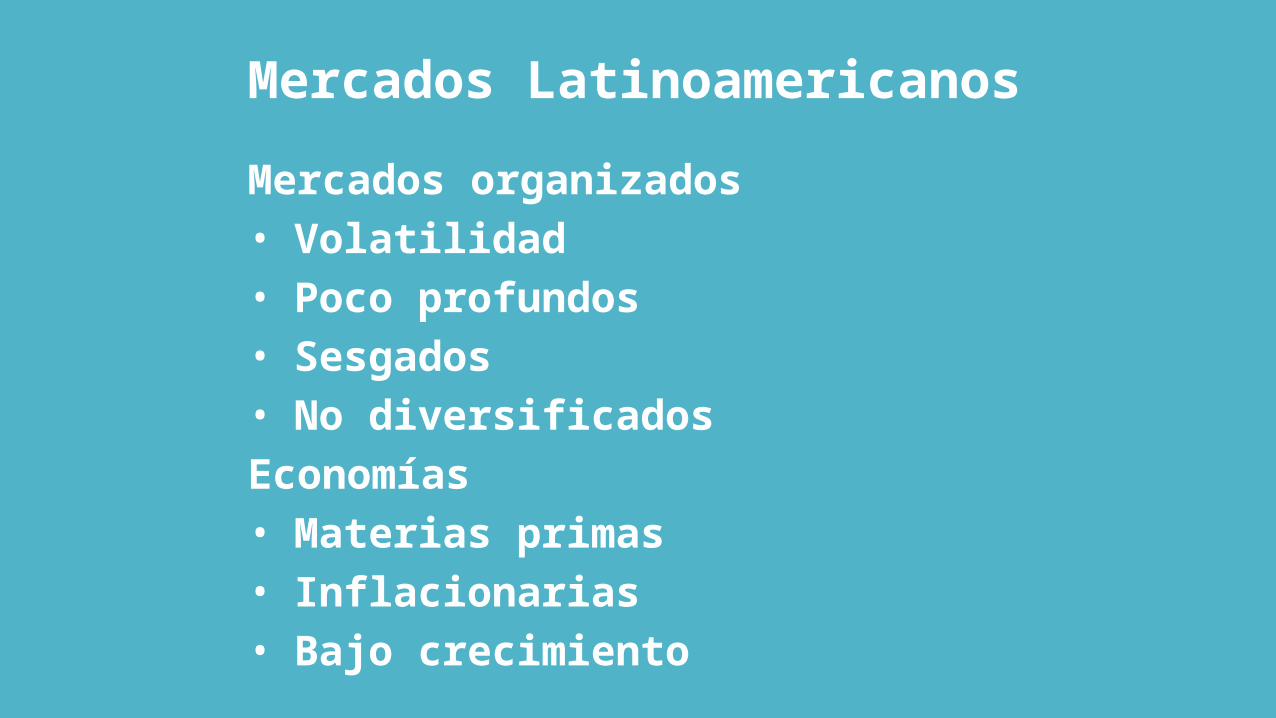

Mercados Latinoamericanos

Mercados organizados• Volatilidad• Poco profundos• Sesgados• No diversificadosEconomías• Materias primas• Inflacionarias• Bajo crecimiento

Empresas

Desfinanciadas a LPTasas de interés altasDificultad de acceso al créditoComplejos sistemas tributarios“Burocratización” de los negociosPoca confiabilidad de reportes financierosModelos contables disímilesEECC no orientados a los negocios

Importancia de los reportes financieros

Principalmente en los últimos quince años, y debido principalmente a la internacionalización de los negocios, se fue reconociendo la creciente importancia sobre la normalización de la información contable y los reportes financieros, necesarios para el funcionamiento de la ingeniería financiera internacional y con ello el crecimiento del volumen de los negocios como motor que tracciona el crecimiento económico de las regiones que integran los países emergentes en particular. Debido a la necesidad de aumentar la transparencia, credibilidad y comparabilidad de la información contable y reportes financieros a efectos de favorecer y mantener el volumen de las inversiones extranjeras directas en nuestros países, es que se ha adoptado a las NIIF

Normas Internacionales de Información Financiera (NIIF)

La conversión a NIIF significa un ejercicio de adaptación y cambio gerencial en toda la organización y debe abordarse utilizando una metodología estructurada que cubra las mejores prácticas de la administración de proyectos. Como cualquier proyecto importante de transformación financiera, es indispensable el apoyo de la dirección y de la alta gerencia como condición necesaria para el éxito de la gestión de conversión. Empresas más grandes y complejas posiblemente requerirán una mayor cantidad de trabajo que las PyMEs, pero el esfuerzo relativo posiblemente será el mismo debido a la diferencia en el número de funcionarios dentro de cada organización.

Normas Internacionales de Información Financiera (NIIF)

La convergencia a IFRS resultará en el cambio más importante para las empresas de América Latina en muchos años, los cambios organizacionales derivados por la convergencia a NIIF no se restringen exclusivamente a las finanzas corporativas de las empresas; como tampoco la conversión a NIIF es solamente un ejercicio contable técnico, sino que representa un cambio amplio que impactará en muchas áreas del negocio de la empresa. Cualquier departamento que requiera preparar información financiera será impactado por la conversión, por lo tanto, será afectada por el cambio. La experiencia indica que las empresas deben esperar cambios en los resultados y en la situación patrimonial.

Adopción-adaptación de NIIF

La experiencia indica que algunos problemas relacionados con la adopción de las NIIF, son: Distintas interpretaciones de las NIIF.Elevado costo de implementación.Aplicación rigurosa y consistente de las normas.Las distintas regulaciones que entran en conflicto.La dificultad para monitorear la aplicación de las normas.Oposición al proceso por parte de diversos grupos de interés.La dificultad de la medición del valor razonable en mercados no desarrollados.La falta de personal para la preparación y aseguramiento de la información.

Adopción-adaptación de NIIF

Requerimientos del personal contable La adopción de normas significa colocar al contador como uno de los personajes más importantes dentro de los actores mas importantes en el proceso, siendo el profesional encargado de llevar adelante las registraciones de las operaciones y transacciones económicas del ente dentro de la empresa, cumpliendo con las normas y reglas propuestas para este fin y adoptando además las disposiciones de las NIIF. Las nuevas normas internacionales exigen por tanto a los profesionales y el resto del personal del departamento contable, discernir y analizar su contenido, el impacto y la relación con el modelo contable en uso y los procedimientos utilizados para la manipulación y exposición de la información.

Adopción-adaptación de NIIF

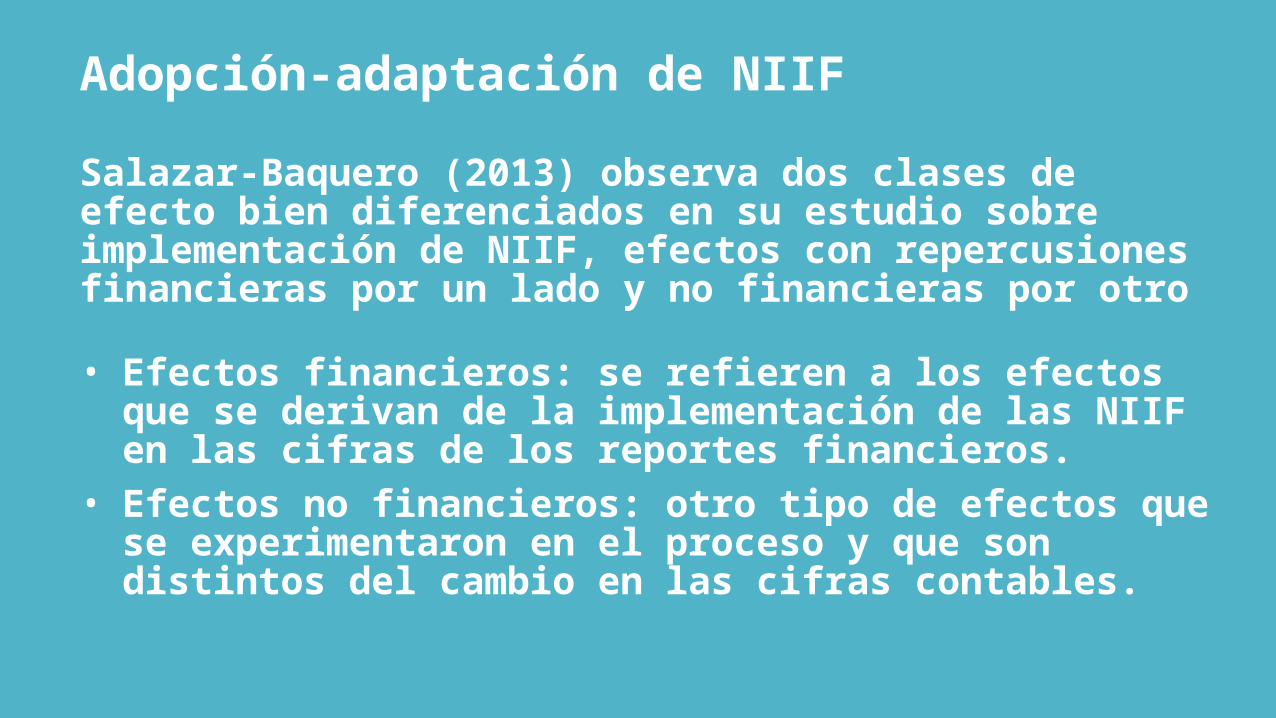

Salazar-Baquero (2013) observa dos clases de efecto bien diferenciados en su estudio sobre implementación de NIIF, efectos con repercusiones financieras por un lado y no financieras por otro

• Efectos financieros: se refieren a los efectos que se derivan de la implementación de las NIIF en las cifras de los reportes financieros.

• Efectos no financieros: otro tipo de efectos que se experimentaron en el proceso y que son distintos del cambio en las cifras contables.

Adopción-adaptación de NIIF

El efecto financiero está directamente relacionado con los cambios en las cifras correspondientes al cambio de metodología en la valuación de ciertos activos, determinados por la diferencia en los métodos del modelo nacional (de cada país involucrado) versus el método de valuación determinado por las NIIF. Esto significa que al momento de comenzar a trabajar con NIIF, los datos de inicio deben ser revisados y corregidos, enviando a resultado aquellas diferencias de valuación correspondiente al cambio de modelo.Por su parte, los efectos no económicos se relacionan con los mencionados cambios en los sistemas de información y control, la preparación de los RRHH a través de tareas de capacitación, sino que también se relacionan con la cultura organizacional de la empresa misma.

Adopción-adaptación de NIIFSe espera que la adopción de NIIF repercuta, al menos, en las siguientes áreas:

Sistemas de Tecnología de la Información y la Comunicación (TIC). Plataforma operativa: es la capacidad del sistema para producir estados financieros doblemente (normas contables e IFRS) durante los años de transición, manteniendo la seguridad y la confiabilidad; revelaciones exigidas por IFRS y cambios en la presentación de los estados contables generando la presentación de información contable en un nuevo formato. Es una oportunidad para la actualización de la plataforma que permita la medición y evaluación de las transacciones y el tiempo del reconocimiento.

Planes de compensación adecuados para los ejecutivos y los empleados de la organización, en función de su responsabilidad y los objetivos alcanzados. Establecimiento de objetivos a los empleados y evaluación basada en resultados del proyecto NIIF y la eficiente administración de los recursos implementados.

Impuestos: separación del departamento contable del impositivo. Nueva base de reconocimiento de activos y pasivos y los impactos resultantes en los saldos de impuestos diferidos.

Adopción-adaptación de NIIF

Razones, índices y ratios financieros. Volatilidad en las razones financieras y en indicadores claves de desempeño debido a los distintos criterios de valuación entre la contabilidad basada en el costo o en el valor razonable. Impactos sobre los convenios financieros debido a los cambios en el balance general y en el estado de resultados.

Controles internos y procesos. Cambios y re-documentación de controles internos vinculados con los reportes financieros, en especial aquellos relacionados con los siguientes procesos: cierre de estados contables, liquidación del impuesto a las ganancias, inversiones en instrumentos financieros, bienes de uso, propiedades para inversión. Cambios en las políticas contables, en el plan contable y en los manuales de procedimiento basados en la selección que haya hecho el ente entre las opciones de políticas permitidas por las NIIF. Revisiones a los controles sobre revelaciones debido a las mejores y más amplias revelaciones solicitadas por las NIIF.

Comunicación con los stakeholders. Comunicación con analistas e inversionistas alrededor de diferencias en la contabilidad y en la justificación subyacente para seleccionar una política NIIF. Comunicación oportuna tiempo y forma de la estrategia de la compañía para explicar la volatilidad de los cambios en sus estados contables.

Planes estratégicos. Revisiones de los planes de corto y largo de la empresa mientras se mantiene la dinámica del proceso del cambio. Revisión en los planes y criterios relativos a los presupuestos basados en las revisiones de las razones financieras.

Adopción-adaptación de NIIF

Los factores considerados clave para el desarrollo exitoso de un plan de conversión, puede resumirse en:

Delegación de autoridad: los directores y líderes de las organizaciones no deben involucrarse directamente en la gestión de cada cambio que se genera en la organización, ya que eso significaría la posibilidad de quedar atrapado en la coyuntura. La delegación de autoridad y su correspondiente responsabilidad controlada en sus dirigidos debe ser organizada y planteada desde el origen mismo del proyecto, plasmado en un organigrama propio del proceso de conversión.

Asumir los costos de la conversión: los objetivos finales de la conversión en ingresar al mundo globalizado de los negocios, los países están adoptando un sistema contable de información global con el fin de hacer comprensible sus operaciones y resultados a los inversores globales del mundo de hoy. La conversión de normas contables y todos sus costos asociados son una inversión para las empresas, ya que lo que en verdad están haciendo es exponer sus operaciones en un idioma universal por una parte, y por otra, profesionalizar sus cuadros y propender a una cultura de mercado mas global e interrelacionado.

Administración de riesgo: como todo proyecto importante que encara una organización, la administración para controlar el riesgo es un elemento de suma importancia para alcanzar el éxito en el tiempo estimado y lograr las metas establecidas; aquí comienza a cobrar importancia el BSC como elemento de control y análisis del avance del proyecto, para determinar los desvío en forma temprana a efectos de realizar los cambios necesarios.

Reflexiones finales:

• Se espera que adoptar NIIF, contribuya a:• Mayor transparencia y credibilidad de la

información• Se reduzca la asimetría de la información y

la selección adversa• Induzca a los inversores internacionales a

los mercados locales• Facilite el acceso a financiación

internacional• Reduzca la tasa de interés• Aumente la penetración de las empresas en

el mundo• … sea una innovación financiera para

Latinoamérica.

¡Gracias!