niif 10. estados financieros consolidados · concepto de control. nic 27. control poder para...

TRANSCRIPT

Noviembre,2015

NIIF 10. Estados financierosconsolidados

Expositor : Juan Rojas PantigozoGerente de Auditoria.

Agenda

- Antecedentes

- NIIF 10 : Objetivos y alcance

- NIIF 10 : Principales definiciones

- Concepto de control

- Evaluación de la existencia de control

- Existencia de control de facto

- Requerimientos de contabilización

- Aspectos de revelación

- Puntos de aprendizaje

- Preguntas

2. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

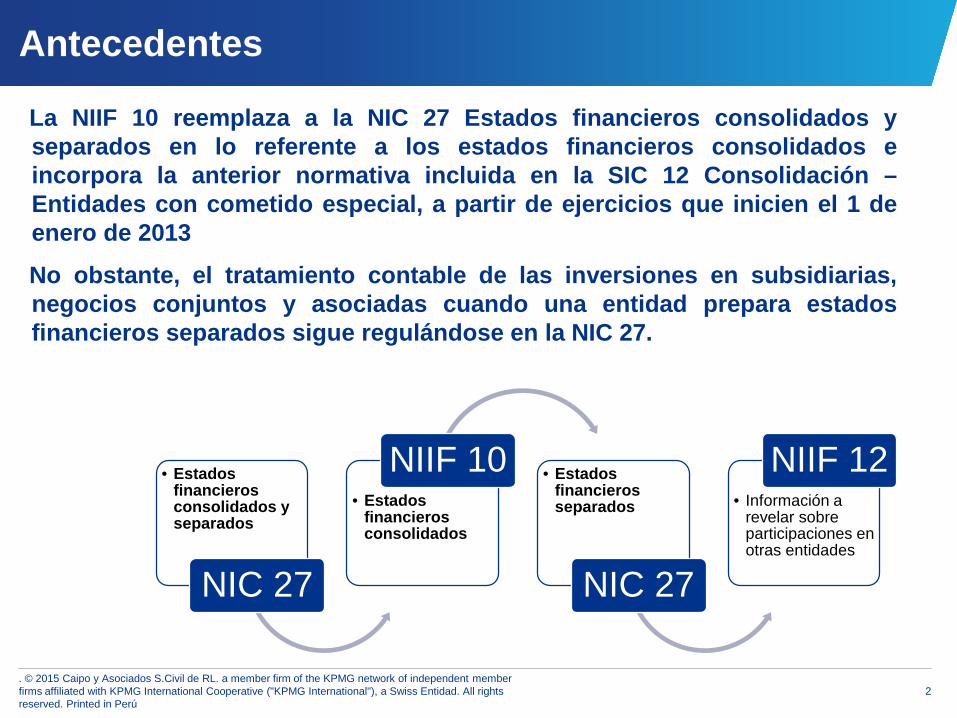

La NIIF 10 reemplaza a la NIC 27 Estados financieros consolidados yseparados en lo referente a los estados financieros consolidados eincorpora la anterior normativa incluida en la SIC 12 Consolidación –Entidades con cometido especial, a partir de ejercicios que inicien el 1 deenero de 2013

No obstante, el tratamiento contable de las inversiones en subsidiarias,negocios conjuntos y asociadas cuando una entidad prepara estadosfinancieros separados sigue regulándose en la NIC 27.

Antecedentes

• Estados financieros consolidados y separados

NIC 27

• Estados financieros consolidados

NIIF 10 • Estados financieros separados

NIC 27

• Información a revelar sobre participaciones en otras entidades

NIIF 12

3. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

La NIIF 10 se basa en un modelo de control aplicable a cualquier entidad.En comparación con la normativa anterior, los cambios introducidosconllevan una mayor aplicación del juicio para determinar que entidadesestán bajo control, las cuales deban ser incluidas en los estadosfinancieros consolidados

La NIIF 10 no introduce cambios respecto al proceso de consolidación,varía el alcance de las entidades que consolidan , al modificar el conceptode control

Antecedentes

4. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

NIIF 10 – Objetivos y alcance

Establecer los procedimientos a seguir en la preparación y presentación de estados financieros consolidados de un grupo de empresas bajo el control de una matriz.

5. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Esta norma es aplicable a:

EntidadSubsidiaria

A

Subsidiaria B

Subsidiaria C

90%

80%

65%

Una entidad que es controladora

NIIF 10 – Objetivos y alcance

Esta norma no es aplicable a:A) Una controladora que no necesita presentar estados financieros consolidados, si:Todos sus propietarios han sido informados de no presentar estados financieros consolidados y no han manifestado objeción a ello.Sus instrumentos de deuda o de patrimonio no se negocian en un mercado públicoNo registra, ni está en proceso de hacerlo, en una comisión de valores o similarSu controladora última o alguna de las controladoras intermedias elabora estados financieros consolidados

B) Entidades de inversion ,que midan sus subsidiarias a valor razonable con cambio en resultados

6. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Actividades relevantesSon aquellas de la participada que afectan de forma significativa a losrendimientos de la participada

Controladora

Una entidad que controla una o más entidades

NIIF 10 – Principales definiciones

Subsidiaria

Una entidad que esta controlada por otra entidad

7. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

NIIF 10 – Estados Financieros ConsolidadosDefiniciones

Estados financieros consolidados

Los estados financieros de un grupo en el que los activos, pasivos,patrimonio, ingresos, gastos y flujos de efectivo de la controladora y sussubsidiarias se presentan como si se tratase de una sola entidadeconómica

Grupo

Una controladora y todas sus subsidiarias

Participación no controladora El patrimonio de una subsidiaria no atribuible, directa o indirectamente, a la

controladora

8. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

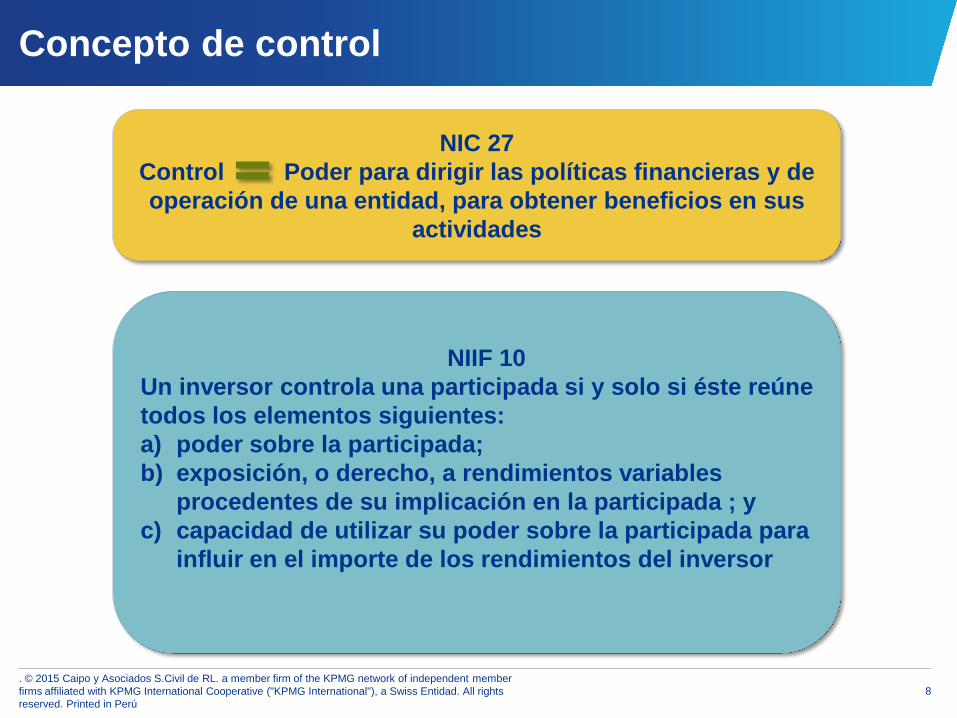

Concepto de control

NIC 27Control Poder para dirigir las políticas financieras y de operación de una entidad, para obtener beneficios en sus

actividades

NIIF 10Un inversor controla una participada si y solo si éste reúne todos los elementos siguientes:a) poder sobre la participada;b) exposición, o derecho, a rendimientos variables

procedentes de su implicación en la participada ; yc) capacidad de utilizar su poder sobre la participada para

influir en el importe de los rendimientos del inversor

9. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Concepto de control

A

B

Participada

Dos o más inversores controlan deforma colectiva una participada

Ningún inversor controlaindividualmente laparticipada, por lo tantocada inversor contabilizarásu participación deacuerdo a la NIIFcorrespondientes

NIIF 11

NIC 28

NIIF 9

10. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

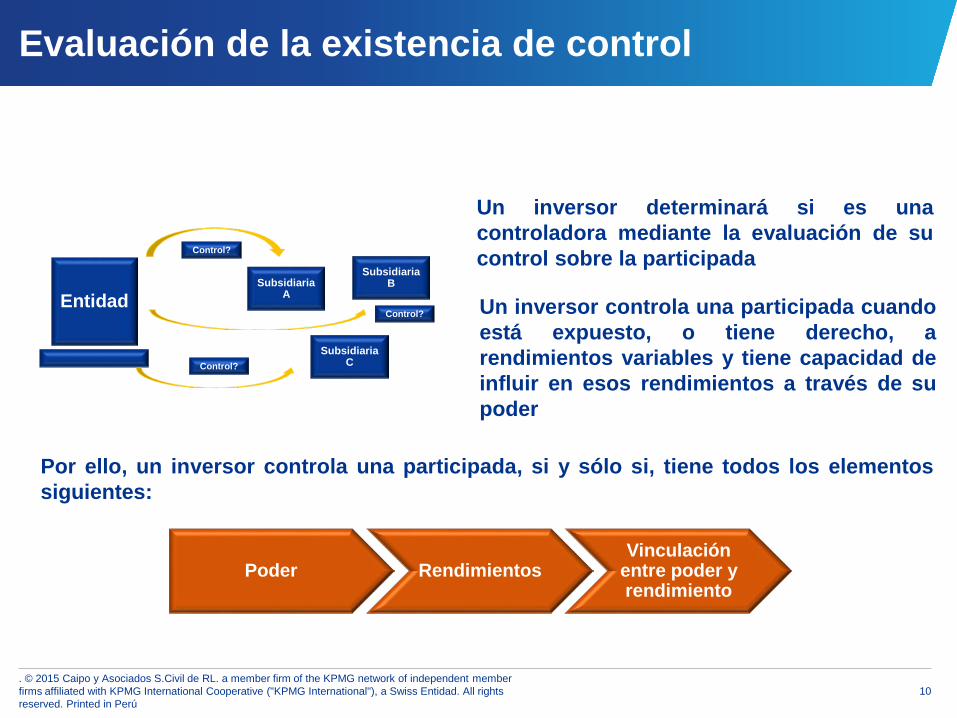

Un inversor determinará si es unacontroladora mediante la evaluación de sucontrol sobre la participada

EntidadSubsidiaria

A

Subsidiaria B

Subsidiaria C

Control?

Control?

Control?

Un inversor controla una participada cuandoestá expuesto, o tiene derecho, arendimientos variables y tiene capacidad deinfluir en esos rendimientos a través de supoder

Por ello, un inversor controla una participada, si y sólo si, tiene todos los elementossiguientes:

Poder RendimientosVinculación

entre poder y rendimiento

Evaluación de la existencia de control

11. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Evaluación de la existencia de control

Para tener poder, es necesario que el inversor posea derechos

que le proporcionen la capacidad presente de dirigir las

actividades relevantes , es decir las actividades que afectan de

forma significativa a los rendimientos de la participada

Vinculación entre poder y rendimientos

ConsolidaciónPoderExposición arendimientos

Variables

Decisiones de inversión y financiamiento

Nombramiento de la alta dirección

Políticas operativas y/o gestión de las inversiones

12. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Evaluación de la existencia de control

El inversor tiene que estar expuesto a, o tener derecho

sobre, los retornos variables de su involucración en la participada.Los retornos pueden ser positivos o negativos o ambos y no están

limitados a los retornos habituales derivados de la tenencia de

acciones

Vinculación entre poder y rendimientos

ConsolidaciónPoderExposición arendimientos

Variables

Dividendos y otras distribuciones de beneficios económicos.

Remuneración por administrar activos o pasivos de una participada, entre otros

Rendimientos que no estén al alcance de otros inversores, economías de escala, etc

13. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

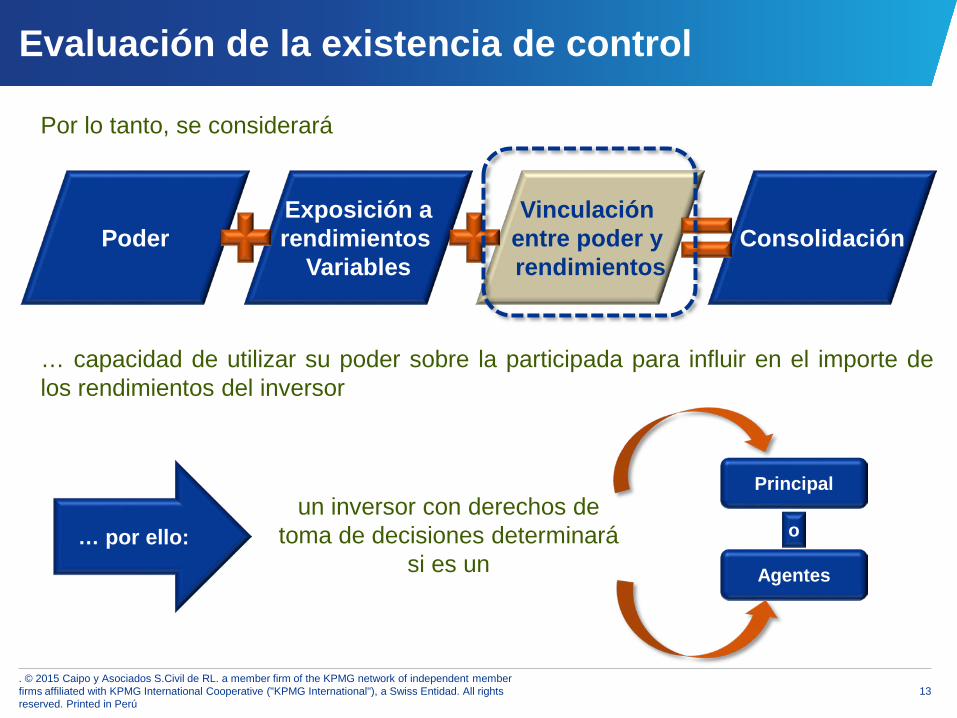

… capacidad de utilizar su poder sobre la participada para influir en el importe delos rendimientos del inversor

… por ello:

Principal

Agentes

un inversor con derechos de toma de decisiones determinará

si es un o

Por lo tanto, se considerará

Evaluación de la existencia de control

Vinculación entre poder y rendimientos

ConsolidaciónPoderExposición arendimientos

Variables

14. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Evaluación de la existencia de control

Vinculación entre poder y rendimientos

ConsolidaciónPoderExposición arendimientos

Variables

Agente es aquel que actúa de parte de otro y no tiene control sobre una participada

El principal puede delegar en el agente la capacidad de toma de decisiones pero en última instancia el principal mantiene el poder

Los términos de cada acuerdo son importantes y deben ser evaluados.

15. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Control de facto

PASO 1

El inversionista toma en consideración todos los hechos y circunstancias

Derecho de votos potenciales

Considerar hechos y circunstancias adicionales

Tamaño de los derechos de votos

comparado con otros

Otros arreglos contractuales

Numero de votantes activos

en reuniones previas

Nivel de exposición a rendimientos

variables

Evidencia de poder

Relaciones especiales

No concluyente

No esta claro

PASO 2

El inversor no debe consolidar

16. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

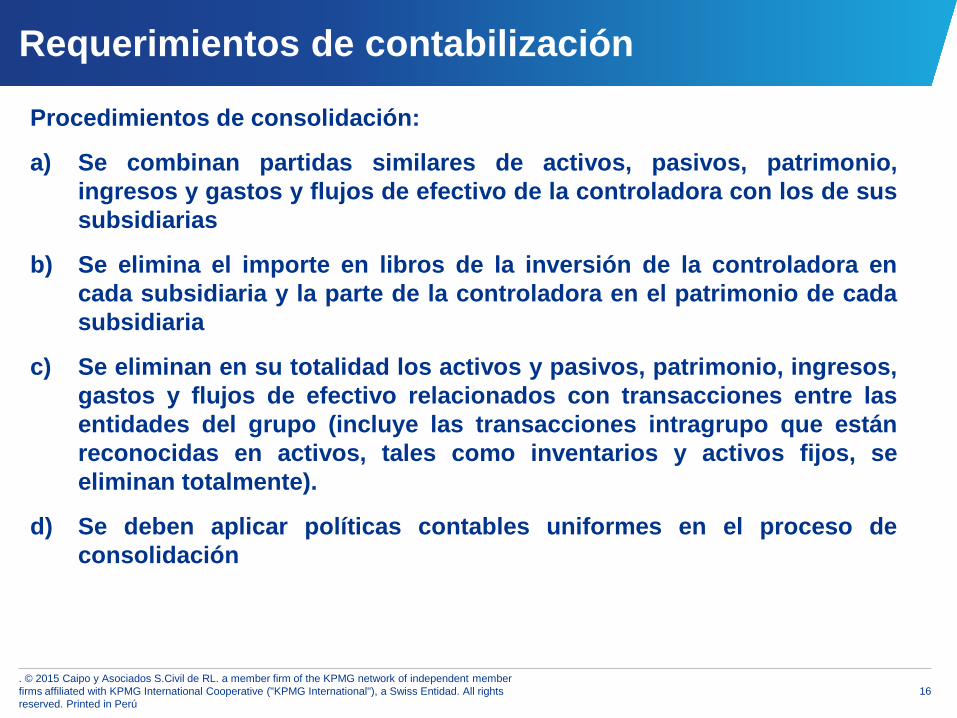

Requerimientos de contabilización

Procedimientos de consolidación:

a) Se combinan partidas similares de activos, pasivos, patrimonio,ingresos y gastos y flujos de efectivo de la controladora con los de sussubsidiarias

b) Se elimina el importe en libros de la inversión de la controladora encada subsidiaria y la parte de la controladora en el patrimonio de cadasubsidiaria

c) Se eliminan en su totalidad los activos y pasivos, patrimonio, ingresos,gastos y flujos de efectivo relacionados con transacciones entre lasentidades del grupo (incluye las transacciones intragrupo que estánreconocidas en activos, tales como inventarios y activos fijos, seeliminan totalmente).

d) Se deben aplicar políticas contables uniformes en el proceso deconsolidación

17. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Requerimientos de contabilización

Otros requerimientos:

a) Medición: se incluirá los ingresos y gastos de una subsidiaria en losestados financieros consolidados desde la fecha en que obtenga elcontrol hasta la fecha en que cese dicho control.

b) Los estados financieros de la controladora y de sus subsidiarias,utilizados para la elaboración de los estados financieros consolidados,deberán estar referidos a la misma fecha de presentación, a nos serque sea impracticable, en cuyo caso se pueden usar EF con máximo 3meses de diferencia, pero serán ajustados por los efectos detransacciones significativas o sucesos que tengan lugar entre la fechade esos estados financieros y la fecha de los estados financierosconsolidados

c) Participaciones no controladas: se incluyen dentro del resultadointegral y dentro del patrimonio

18. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Requerimientos de contabilización

Otros requerimientos:

d) Los cambios en las participación en la propiedad de una controladoraen una subsidiaria que no den lugar a una pérdida de control sontransacciones de patrimonio

19. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Aspectos de revelación

• a) Relación de las subsidiarias importantes, incluyendo el nombre, elpaís de constitución o residencia, la proporción del interés en lapropiedad y, si es diferente, la proporción del poder de elección que setiene.

• b) En los estados financieros separados de la principal, unadescripción del método utilizado para reconocer a la inversión ensubsidiarias .

20. © 2015 Caipo y Asociados S.Civil de RL. a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss Entidad. All rights reserved. Printed in Perú

Puntos de aprendizaje

■ Existencia de Control para la consolidación

■ Derechos sustantivos son clave.

■ El control puede ser logrado con menos de la mayoría de los derechos de voto.

■ Ciertas relaciones pueden otorgar poder.

■ Procedimientos de Consolidación.

Gracias

© 2015 Caipo y Asociados S. Civil de R. L., sociedad civil peruanade responsabilidad limitada y firma miembro de la red defirmas miembro independientes de KPMG afiliada a KPMGInternational Cooperative (“KPMG International”), una entidadsuiza. Derechos reservados.

Expositor :

Juan Rojas PantigozoGerente de [email protected] | www.kpmg.com/pe