nic 16 - robert aliaga

TRANSCRIPT

NIC 16 NIC 16 Propiedad Planta y Propiedad Planta y

EquipoEquipo

EXPOSITOR EXPOSITOR

CPCC ROBERT ALIAGA CASAHUAMANCPCC ROBERT ALIAGA CASAHUAMAN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

CONTENIDOCONTENIDO

01. Antecedentes.01. Antecedentes.

02. Objetivos y alcance02. Objetivos y alcance

03. Definiciones.03. Definiciones.

04. Reconocimiento.04. Reconocimiento.

05. Medici05. Medicióón en el momento del reconocimiento.n en el momento del reconocimiento.

06. Medici06. Medicióón posterior al reconocimiento.n posterior al reconocimiento.

07. Depreciaci07. Depreciacióón.n.

08. Baja de activos.08. Baja de activos.

09. Revelaciones.09. Revelaciones.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

1.1. Antecedentes.Antecedentes.�� En diciembre del 2006, el IASB emitiEn diciembre del 2006, el IASB emitióó unaunaNIC 16 revisada, sustituyNIC 16 revisada, sustituyóó tambitambiéén a la n a la SIC 6, SIC 14 Y SIC 23 (Vigente en el PerSIC 6, SIC 14 Y SIC 23 (Vigente en el Perúúpor Res.034por Res.034--20052005--EF /93.01 )EF /93.01 )

�� Se emitieron diversas modificaciones del Se emitieron diversas modificaciones del 2003 hacia delante, con la cual las 2003 hacia delante, con la cual las úúltimaltimamodificacimodificacióón fue en enero del 2009 (Res. n fue en enero del 2009 (Res. 044044--20102010--EF/94)EF/94)

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

2. Objetivos y alcance2. Objetivos y alcance

2.1 objetivos2.1 objetivos�� Establecer el tratamiento contable para Propiedades, Establecer el tratamiento contable para Propiedades,

Planta y Equipo.Planta y Equipo.

�� Los principales problemas para contabilizar las Los principales problemas para contabilizar las Propiedades Planta y equipos son:Propiedades Planta y equipos son:

-- ContabilizaciContabilizacióón de activos.n de activos.

-- La determinaciLa determinacióón de valores en libros.n de valores en libros.

-- Los cargos por depreciaciLos cargos por depreciacióón y pn y péérdidas que se rdidas que se deben reconocer.deben reconocer.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

2. Objetivos y alcance2. Objetivos y alcance

2.2 Alcance2.2 Alcance

La NIC 16 no se aplica a:La NIC 16 no se aplica a:

Excepto:Excepto:

�� No obstante, serNo obstante, seráá de aplicacide aplicacióón a los elementos de n a los elementos de propiedades, planta y equipo utilizados para desarrollar o propiedades, planta y equipo utilizados para desarrollar o mantener los activos biolmantener los activos biolóógicos y en la evaluacigicos y en la evaluacióón y n y exploraciexploracióón de recursos minerales n de recursos minerales

ACTIVOSNO

CORRIENTESMANTENIDOS

PARALA VENTANIIF 5

ACTIVOSBIOLOGICOSNIC 41

ACTIVOS POR

EXPLORACIÓNY

EVALUACIONNIIF 6

ACTIVOSARRENDADOSRECONOCIM.INICIALNIC 17

PROPIEDADESDE

INVERSION QUE SIGUENEL MODELODEL VALORRAZONABLENIC 40

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

3. Definiciones3. DefinicionesPropiedad Planta y EquipoPropiedad Planta y Equipo: : Activos tangibles que una empresa:Activos tangibles que una empresa:

. Posee para ser utilizados en la producci. Posee para ser utilizados en la produccióón o suministro de bienes yn o suministro de bienes y

servicios, para alquiler a terceros o para propservicios, para alquiler a terceros o para propóósitos administrativos.sitos administrativos.

(P(Páárrafo 6).rrafo 6).

. Se espera usarlos durante m. Se espera usarlos durante máás de un pers de un perííodo. (Podo. (Páárrafo 6).rrafo 6).

Importe en LibrosImporte en Libros: : ““Es el importe por el que se reconoce un activo, una vezEs el importe por el que se reconoce un activo, una vez

deducidas la depreciacideducidas la depreciacióón acumulada y las pn acumulada y las péérdidas por deterioro del valorrdidas por deterioro del valor

acumuladas. (Pacumuladas. (Páárrafo 6).rrafo 6).

Importe Importe depreciabledepreciable: : ““Es el costo de un activo, o el importe que lo hayaEs el costo de un activo, o el importe que lo haya

sustituido, menos su valor residual. (Psustituido, menos su valor residual. (Páárrafo 6).rrafo 6).

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

3. Definiciones3. Definiciones

Vida Vida ÚÚtiltil

-- PerPerííodo de tiempo en el cual la empresa espera usar un odo de tiempo en el cual la empresa espera usar un

activo activo depreciabledepreciable o bien (po bien (páárrafo 6).rrafo 6).

-- Cantidad de producciCantidad de produccióón o unidades similares que la n o unidades similares que la

empresa espera obtener del activo (pempresa espera obtener del activo (páárrafo 6)rrafo 6)

DepreciaciDepreciacióónn

Es la distribuciEs la distribucióón sistemn sistemáática del importe tica del importe depreciabledepreciable

de un activo a lo largo de su vida de un activo a lo largo de su vida úútiltil

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

3. Definiciones3. DefinicionesValor razonable:Valor razonable: ““Es el importe por el cual podrEs el importe por el cual podríía ser intercambiado un a ser intercambiado un

activo, o cancelado un pasivo, entre partes interesadas y debidaactivo, o cancelado un pasivo, entre partes interesadas y debidamente mente informadas, en una transacciinformadas, en una transaccióón realizada en condiciones de independencia n realizada en condiciones de independencia mutuamutua””. (P. (Páárrafo 6)rrafo 6)

PPéérdida por deterioro:rdida por deterioro: ““Es la cantidad en que se excede el importe en Es la cantidad en que se excede el importe en libros de un activo a su importe recuperable. (Plibros de un activo a su importe recuperable. (Páárrafo 6).rrafo 6).

Valor residual:Valor residual: ““Es el importe estimado que la entidad podrEs el importe estimado que la entidad podríía obtenera obtener

actualmente por la disposiciactualmente por la disposicióón del elemento despun del elemento despuéés de deducir los costoss de deducir los costos

estimados por tal disposiciestimados por tal disposicióón, si el activo ya hubiera alcanzado la antign, si el activo ya hubiera alcanzado la antigüüedad yedad y

las demlas demáás condiciones esperadas al ts condiciones esperadas al téérmino de su vida rmino de su vida úútiltil””. (P. (Páárrafo 6).rrafo 6).

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

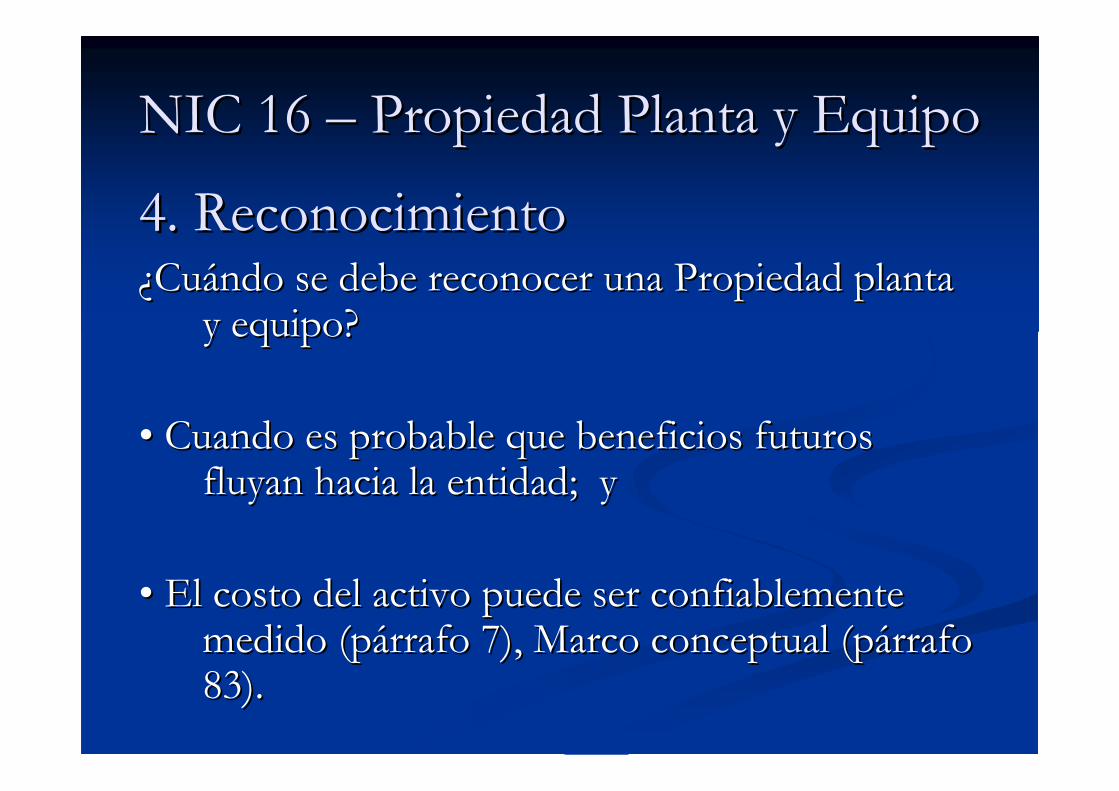

4. Reconocimiento4. Reconocimiento¿¿CuCuáándo se debe reconocer una Propiedad planta ndo se debe reconocer una Propiedad planta

y equipo?y equipo?

•• Cuando es probable que beneficios futuros Cuando es probable que beneficios futuros fluyan hacia la entidad; yfluyan hacia la entidad; y

•• El costo del activo puede ser confiablemente El costo del activo puede ser confiablemente medido (pmedido (páárrafo 7), Marco conceptual (prrafo 7), Marco conceptual (páárrafo rrafo 83).83).

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

4. Reconocimiento4. Reconocimiento

NONO

SSII NONO

SISI

Evaluación por la Gerencia

¿Probable beneficio económico futuro?

¿Medido confiablemente?

Capitalizar

Gasto

Gasto

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

4. Reconocimiento4. ReconocimientoCasos especiales:Casos especiales:

ReconocimientoReconocimiento

inicialinicial

ImportantesImportantes

y se usarany se usaran

mas de un periodomas de un periodo

No importantesNo importantes

y no se usarany no se usaran

mas de un periodomas de un periodo

Piezas de Piezas de repuestosrepuestos

Se reconocen como Se reconocen como

propiedades, planta propiedades, planta

y equipoy equipo

Se reconocen como Se reconocen como

inventarios y se inventarios y se

registran en los registran en los

resultados cuando se resultados cuando se

consumenconsumen

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

4. Reconocimiento4. ReconocimientoCasos especiales:Casos especiales:

ReconocimientoReconocimiento

inicialinicial

Depende de la materialidad y de las Depende de la materialidad y de las circunstancias especcircunstancias especííficas a cada ficas a cada entidadentidad

Moldes, Moldes, troqueles y troqueles y herramientasherramientas

Activo fijoActivo fijo GastoGasto

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

4. Reconocimiento4. ReconocimientoCasos especiales:Casos especiales:

Costos Costos

posterioresposterioresSon considerados como Son considerados como

reparaciones y conservacireparaciones y conservacióón de n de

activo fijo.activo fijo.

ReparacionesReparaciones

Costos derivados del mantenimiento Costos derivados del mantenimiento

diario del activo fijo, como por diario del activo fijo, como por

ejemplo: costo de mano de obra y ejemplo: costo de mano de obra y

consumibles; mantienen la capacidad consumibles; mantienen la capacidad

operativa del activo. (Poperativa del activo. (Páárrafo 12).rrafo 12).

GastoGasto

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

4. Reconocimiento4. ReconocimientoCasos especiales:Casos especiales:

Costos Costos

posterioresposteriores

Son tratados como un componente separado Son tratados como un componente separado

de activo fijo y se deprecian a lo largo de la de activo fijo y se deprecian a lo largo de la

nueva vida nueva vida úútil asignada al activo.til asignada al activo.

MejorasMejoras

Desembolsos que proporcionan Desembolsos que proporcionan una mejora en los beneficios una mejora en los beneficios econeconóómicos del activo en exceso micos del activo en exceso del desempedel desempeñño inicialmente o inicialmente estimado. (Pestimado. (Páárrafo 12)rrafo 12)

ActivoActivo

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

4. Reconocimiento4. ReconocimientoCasos especiales:Casos especiales:

Costos posterioresCostos posteriores Se reconocen como parte del costo de Se reconocen como parte del costo de activo fijo y se deprecian durante el activo fijo y se deprecian durante el perperííodo de reemplazo.odo de reemplazo.

Mantenimiento Mantenimiento –– Mayor Mayor Costo de Componentes de Costo de Componentes de elementos de activo fijo elementos de activo fijo que necesitan ser que necesitan ser reemplazados a intervalos reemplazados a intervalos regulares. (Pregulares. (Páárrafo 13)rrafo 13)

El importe en libros de la parteEl importe en libros de la parte

que se sustituye se da de baja,que se sustituye se da de baja,ActivoActivo

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

4. Reconocimiento4. ReconocimientoCasos especiales:Casos especiales:

Costos posterioresCostos posteriores Una condiciUna condicióón para que ciertos activos sigan n para que ciertos activos sigan

operando es que se realice una inspeccioperando es que se realice una inspeccióón general, n general,

independientemente de que las partes del independientemente de que las partes del

elemento sean sustituidas o no. (Pelemento sean sustituidas o no. (Páárrafo 14)rrafo 14)

Costo de Costo de

inspecciinspeccióón generaln general

•• Se reconocen como parte del Se reconocen como parte del

costo de activo fijo y se deprecian costo de activo fijo y se deprecian

durante el periodo dedurante el periodo de

reemplazo.reemplazo.

•• El importe en libros de la parteEl importe en libros de la parte

que se sustituye se da de baja.que se sustituye se da de baja.

ActivoActivo

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

Un elemento de propiedades, planta y equipo, que cumpla las Un elemento de propiedades, planta y equipo, que cumpla las

condiciones para ser reconocido como un activo, se medircondiciones para ser reconocido como un activo, se mediráá por su por su

costo.costo.

ComponentesDelcosto

Estimado inicialDel costo delRetiro del activoY de rehabilitación

Costo de ubicaciónDel activo en condiciones

De operación

Precio deadquisición

Incluye aranceles deImportación y los impuestosIndirectos no recuperables.

Se debe deducir los descuentos Sobre el precio.

Costos de preparación del Emplazamiento físico,

Transporte y manipulación, Instalación y montaje,

Pruebas de funcionamiento,Honorarios profesionales

Se reconocerán y mediránDe acuerdo a la NIC 37

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

Obligaciones por desmantelamiento, retiro y rehabilitaciObligaciones por desmantelamiento, retiro y rehabilitacióónn

•• La ObligaciLa Obligacióón debe ser medida inicialmente al valor razonable n debe ser medida inicialmente al valor razonable

de la obligacide la obligacióón para desmontar, remover y remediar el lugar al n para desmontar, remover y remediar el lugar al

final de la vida productiva del activo. (Ver NIC 37 Provisiones final de la vida productiva del activo. (Ver NIC 37 Provisiones

activos contingentes y pasivos contingentes, pactivos contingentes y pasivos contingentes, páárrafo 36 rrafo 36 –– 41)41)

•• Para determinar el valor razonable se usan tPara determinar el valor razonable se usan téécnicas del valor cnicas del valor

presente (se asume que las actividades de retiro serpresente (se asume que las actividades de retiro seráán efectuadas n efectuadas

por un tercero). (Ver NIC 37 provisiones activos contingentes ypor un tercero). (Ver NIC 37 provisiones activos contingentes y

pasivos contingentes, ppasivos contingentes, páárrafo 45 rrafo 45 –– 47)47)

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

Obligaciones por desmantelamiento, retiro y rehabilitaciObligaciones por desmantelamiento, retiro y rehabilitacióónn

•• Una vez que se ha medido apropiadamente la Una vez que se ha medido apropiadamente la

obligaciobligacióón, n, éésta se registra mediante:sta se registra mediante:

-- Un incremento del costo del activo de larga duraciUn incremento del costo del activo de larga duracióón n

(el cual se deprecia usando el m(el cual se deprecia usando el méétodo que normalmente todo que normalmente

es usado por la compaes usado por la compañíñía para activos similares), y a para activos similares), y

-- Un incremento de la obligaciUn incremento de la obligacióón por desmantelamiento, n por desmantelamiento,

retiro o rehabilitaciretiro o rehabilitacióón.n.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

Obligaciones por desmantelamiento, retiro y rehabilitaciObligaciones por desmantelamiento, retiro y rehabilitacióónn

•• Conforme el tiempo pasa y la fecha de cierre de Conforme el tiempo pasa y la fecha de cierre de

operaciones se aproxima, el valor presente de los operaciones se aproxima, el valor presente de los

flujos futuros de caja esperados aumenta.flujos futuros de caja esperados aumenta.

•• Este aumento se registra mediante:Este aumento se registra mediante:

-- Aumento del gasto financiero, yAumento del gasto financiero, y

-- Un aumento de la obligaciUn aumento de la obligacióón por desmantelamiento, n por desmantelamiento,

retiro y rehabilitaciretiro y rehabilitacióón.n.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

Termino de la mediciTermino de la medicióónn

El reconocimiento de los costos en el importe en libros de un eEl reconocimiento de los costos en el importe en libros de un elemento de lemento de

propiedades, planta y equipo propiedades, planta y equipo terminarterminaráá cuando el elemento se encuentre en el lugar cuando el elemento se encuentre en el lugar

y condiciones necesarias para operar en la forma prevista por lay condiciones necesarias para operar en la forma prevista por la gerencia.gerencia.

Activos construidos por la propia empresaActivos construidos por la propia empresaEl costo de un activo construido por la propia entidad se determEl costo de un activo construido por la propia entidad se determinarinaráá utilizando los utilizando los

mismos principios que si fuera un elemento de propiedades, plantmismos principios que si fuera un elemento de propiedades, planta y equipo a y equipo

adquirido. No se incluiradquirido. No se incluiráá en el costo de produccien el costo de produccióón del activo, las cantidades que n del activo, las cantidades que

excedan los rasgos normales de consumo de materiales, mano de obexcedan los rasgos normales de consumo de materiales, mano de obra u otros ra u otros

factores empleados.factores empleados.

En la NIC 23 Costos por prEn la NIC 23 Costos por prééstamos, se establecen los criterios para el stamos, se establecen los criterios para el

reconocimiento de los intereses como componentes del importe en reconocimiento de los intereses como componentes del importe en libros de un libros de un

elemento de propiedades planta y equipo construido por la propiaelemento de propiedades planta y equipo construido por la propia entidad.entidad.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

MediciMedicióón del coston del costo

•• Toda propiedad, planta y equipo que cumpla con las condiciones Toda propiedad, planta y equipo que cumpla con las condiciones para ser para ser reconocidos como activo debe valorizarse al COSTO. (Preconocidos como activo debe valorizarse al COSTO. (Páárrafo 15)rrafo 15)

•• Costo es el precio equivalente al contado en la fecha de reconoCosto es el precio equivalente al contado en la fecha de reconocimiento. cimiento. (P(Páárrafo 23)rrafo 23)

•• Si el pago se aplaza mSi el pago se aplaza máás alls alláá de los plazos normales de crde los plazos normales de créédito, diferencia dito, diferencia entre precio equivalente al contado y el total de pagos se reconentre precio equivalente al contado y el total de pagos se reconoceroceráá como como gasto en el plazo del crgasto en el plazo del créédito. dito.

¿¿QuQuéé pasa cuando hay intercambio de activos?pasa cuando hay intercambio de activos?

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 11

Con fecha 19/MARZO/2001 la Empresa Industrial Con fecha 19/MARZO/2001 la Empresa Industrial TumiTumi del Perdel Perúú S.A. S.A.

cuya planta industrial se encuentra en la ciudad de Lima, adquircuya planta industrial se encuentra en la ciudad de Lima, adquiriióó un un

inmueble (terreno minmueble (terreno máás construccis construccióón) por un valor de compra de S/. n) por un valor de compra de S/.

179,500. El inmueble fue transferido f179,500. El inmueble fue transferido fíísicamente 31 de marzo del 2001.sicamente 31 de marzo del 2001.

Adicionalmente efectuAdicionalmente efectuóó los siguientes desembolsos;los siguientes desembolsos;

S/. 2,720 por concepto de honorarios a asesores legales que analS/. 2,720 por concepto de honorarios a asesores legales que analizaron los izaron los

aspectos legales de la transacciaspectos legales de la transaccióón y verificaron el saneamiento legal del n y verificaron el saneamiento legal del

inmueble.inmueble.

S/. 4,500 por concepto de Impuesto de Alcabala, tributo no reembS/. 4,500 por concepto de Impuesto de Alcabala, tributo no reembolsable, olsable,

administrado por las municipalidades.administrado por las municipalidades.

Para efectos de su reconocimiento en libros, el terreno tiene unPara efectos de su reconocimiento en libros, el terreno tiene un valor de S/. valor de S/.

50,00050,000

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 11

PolPolííticas contables. vida ticas contables. vida úútil y valor residualtil y valor residual

SeSe ha estimado una vida ha estimado una vida úútil de 33 atil de 33 añños.os.

�� Se depreciarSe depreciaráá utilizando el mutilizando el méétodo de ltodo de líínea recta.nea recta.

�� Se estima un valor residual de S/. 50,000 para el terreno y S/. Se estima un valor residual de S/. 50,000 para el terreno y S/. 10,000 para la 10,000 para la

construcciconstruccióón.n.

�� Se solicita:Se solicita:

�� Determinar el costo de adquisiciDeterminar el costo de adquisicióón del inmueble.n del inmueble.

�� Reconocer (contabilizar) la operaciReconocer (contabilizar) la operacióón de compra del inmueble.n de compra del inmueble.

�� Determinar el monto Determinar el monto depreciabledepreciable..

�� Determinar el importe de la depreciaciDeterminar el importe de la depreciacióón mensual.n mensual.

�� Determinar la depreciaciDeterminar la depreciacióón acumulada al 31/DIC/2004n acumulada al 31/DIC/2004

�� Determinar el valor contable, valor en libros o valor neto al 31Determinar el valor contable, valor en libros o valor neto al 31/DIC/2004./DIC/2004.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 11 : SOLUCI: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 1 : SOLUCI1 : SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 11 : SOLUCI: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO PRACTICO 1CASO PRACTICO 1 : SOLUCION: SOLUCION

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO PRCASO PRÁÁCTICO 1: SOLUCIONCTICO 1: SOLUCION

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRACTICOPRACTICO 11: SOLUCION: SOLUCION

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 22

Con fecha 25/ABRIL/2001 la Empresa Industrial Lomas S.A. cuya plCon fecha 25/ABRIL/2001 la Empresa Industrial Lomas S.A. cuya planta anta

de fabricacide fabricacióón de derivados de la leche se encuentra ubicada en la ciudad de n de derivados de la leche se encuentra ubicada en la ciudad de

Lima, adquiriLima, adquirióó en la ciudad de Lima, una maquinaria para la produccien la ciudad de Lima, una maquinaria para la produccióón de n de

derivados de la leche, efectuando los siguientes desembolsos:derivados de la leche, efectuando los siguientes desembolsos:

�� Precio de compra pagado al proveedorPrecio de compra pagado al proveedor S/. 595,000S/. 595,000

�� Desembolsos por concepto de instalaciDesembolsos por concepto de instalacióón, montaje n, montaje

e instalacie instalacióón y preparacin y preparacióón del lugarn del lugar S/. 40,000S/. 40,000

Adicionalmente, en la fecha de instalaciAdicionalmente, en la fecha de instalacióón la empresa asumin la empresa asumióó el compromiso el compromiso

de que al tde que al téérmino de la vida rmino de la vida úútil, se compromettil, se comprometíía a desmontar la maquinaria a a desmontar la maquinaria

y arreglar el terreno donde funciony arreglar el terreno donde funcionóó, estim, estimáándose que los desembolsos ndose que los desembolsos

futuros ascenderfuturos ascenderíían a S/. 25,937.42 (es decir dentro de 10 aan a S/. 25,937.42 (es decir dentro de 10 añños)os)

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 22

PolPolííticas contables, vida ticas contables, vida úútil y valor residual y otra informacitil y valor residual y otra informacióón n adicional.adicional.

�� La maquinaria estuvo lista para su uso, a partir del 1 de junio La maquinaria estuvo lista para su uso, a partir del 1 de junio

del 2001. del 2001.

�� La maquinaria inicio sus actividades el 1 de julio del 2001.La maquinaria inicio sus actividades el 1 de julio del 2001.

�� Se ha estimado una vida Se ha estimado una vida úútil de 10 atil de 10 añños.os.

�� Se depreciarSe depreciaráá utilizando el mutilizando el méétodo de ltodo de líínea recta.nea recta.

�� Se estima un valor residual de S/. 70,000Se estima un valor residual de S/. 70,000

�� La tasa de interLa tasa de interéés es 10%s es 10%

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 22

Se solicita:Se solicita:

Determinar el costo de adquisiciDeterminar el costo de adquisicióón de la maquinaria.n de la maquinaria.

�� Reconocer (contabilizar) la operaciReconocer (contabilizar) la operacióón de compra de la n de compra de la maquinaria.maquinaria.

�� Determinar el monto Determinar el monto depreciabledepreciable

�� Determinar el importe de la depreciaciDeterminar el importe de la depreciacióón mensualn mensual

�� Determinar la depreciaciDeterminar la depreciacióón acumulada al 31/DIC/2004n acumulada al 31/DIC/2004

�� Determinar el valor contable, valor en libros o valor neto Determinar el valor contable, valor en libros o valor neto al 31/DIC/2004.al 31/DIC/2004.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRACTICOPRACTICO 22: SOLUCION: SOLUCION

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 22: SOLUCI: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 22 : SOLUCI: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 2: SOLUCI2: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 2: SOLUCI2: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 3: 3:

Siguiendo el caso 2 anterior, en los meses de mayo y septiembre Siguiendo el caso 2 anterior, en los meses de mayo y septiembre del adel añño o

2005 se paraliz2005 se paralizóó el uso de la maquinaria para efectuar las siguientes el uso de la maquinaria para efectuar las siguientes

operaciones:operaciones:

�� En el mes de mayo se efectEn el mes de mayo se efectúúan labores de mantenimiento y pintado por un an labores de mantenimiento y pintado por un

valor de S/. 20,000 que no generarvalor de S/. 20,000 que no generaráá mayores beneficios econmayores beneficios econóómicos a los micos a los

originalmente previstos.originalmente previstos.

�� En el mes de En el mes de setiembresetiembre se efectuaron reparaciones por un valor de S/. se efectuaron reparaciones por un valor de S/.

60,000 que permitir60,000 que permitiráán usar la maquinaria dos an usar la maquinaria dos añños mos máás a la vida s a la vida úútil til

estimada originalmente.estimada originalmente.

Las demLas demáás pols polííticas contables se mantienen.ticas contables se mantienen.

Se solicita:Se solicita:

-- Determinar el importe de la depreciaciDeterminar el importe de la depreciacióón correspondiente al an correspondiente al añño 2005.o 2005.

-- Determinar la depreciaciDeterminar la depreciacióón acumulada al 31/DIC/20X5n acumulada al 31/DIC/20X5

-- Determinar el valor contable, valor en libros o valor neto alDeterminar el valor contable, valor en libros o valor neto al 31/DIC/20X531/DIC/20X5

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 3: SOLUCI3: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 3: SOLUCI3: SOLUCIÓÓNN

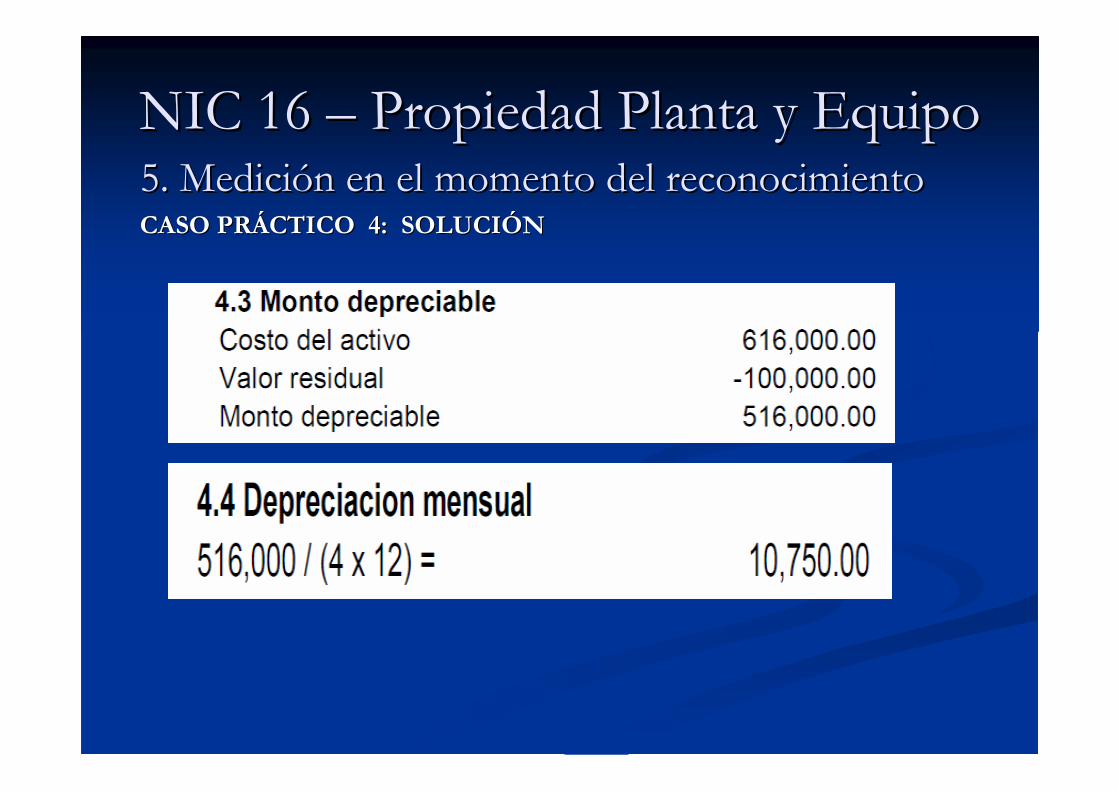

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 4: SOLUCI4: SOLUCIÓÓNN

Durante el mes de Diciembre del 2001 la Empresa Importadora Durante el mes de Diciembre del 2001 la Empresa Importadora LaReinaLaReina S.A. importS.A. importóó

de Japde Japóón cuatro automn cuatro automóóviles marca viles marca NissanNissan modelo Primera, para uso de la modelo Primera, para uso de la

gerencia general, para lo cual se efectuaron los siguientes desegerencia general, para lo cual se efectuaron los siguientes desembolsos:mbolsos:

�� Factura comercial del proveedor japonFactura comercial del proveedor japonééss US$US$ 120,000120,000

�� Seguro y flete por el transporte de Tokio a Lima Seguro y flete por el transporte de Tokio a Lima US$US$ 5,0005,000

�� Impuesto ad Impuesto ad valoremvalorem (tasa arancelaria) 50%(tasa arancelaria) 50% US$US$ 62,50062,500

�� IGV 19%IGV 19% US$US$ 114,000114,000

�� Servicios agencia de aduana (incluido 19% de IGV)Servicios agencia de aduana (incluido 19% de IGV) US$US$ 5,9505,950

�� InformaciInformacióón adicionaln adicional

�� Para efectos de su conversiPara efectos de su conversióón a moneda nacional, el tipo de cambio es de US $ n a moneda nacional, el tipo de cambio es de US $

1 = S/. 3.201 = S/. 3.20

�� Las condiciones de compra fueron pago de la factura comercial deLas condiciones de compra fueron pago de la factura comercial del proveedor l proveedor

a los 60 da los 60 díías sin intereses y el tipo de cambio al 31/DIC/2001 es de US $1 as sin intereses y el tipo de cambio al 31/DIC/2001 es de US $1 = =

3.30 y los otros desembolsos fueron al contado.3.30 y los otros desembolsos fueron al contado.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 4: SOLUCI4: SOLUCIÓÓNN

�� PolPolííticas contables, vida ticas contables, vida úútil y valor residual til y valor residual y otra Informaciy otra Informacióón adicional.n adicional.

�� Los vehLos vehíículos se culos se desaduanarondesaduanaron el 30 de diciembre del 2001el 30 de diciembre del 2001

�� Los vehLos vehíículos se empezaron a usar a partir del 1 de febrero del culos se empezaron a usar a partir del 1 de febrero del

2001.2001.

�� Se ha estimado una vida Se ha estimado una vida úútil de 4 atil de 4 añños.os.

�� Se depreciarSe depreciaráá utilizando el mutilizando el méétodo de ltodo de líínea recta.nea recta.

�� Se estima un valor residual de S/. 100,000 para los cuatro Se estima un valor residual de S/. 100,000 para los cuatro

vehvehíículosculos..

cc

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del n en el momento del

reconocimientoreconocimientoCASO CASO PRPRÁÁCTICOCTICO 4: SOLUCI4: SOLUCIÓÓNN

Se Se solicitasolicita�� 4.1 Determinar el costo de adquisici4.1 Determinar el costo de adquisicióón de los vehn de los vehíículos.culos.�� 4.2 Reconocer (contabilizar) la operaci4.2 Reconocer (contabilizar) la operacióón de compra de los n de compra de los

vehvehíículos.culos.�� 4.3 Determinar el monto 4.3 Determinar el monto depreciabledepreciable..�� 4.4 Determinar el importe de la depreciaci4.4 Determinar el importe de la depreciacióón mensual.n mensual.�� 4.5 Determinada depreciaci4.5 Determinada depreciacióón acumulada al 31/DIC/2004n acumulada al 31/DIC/2004�� 4.6 Determinar el valor contable, valor en libros o valor 4.6 Determinar el valor contable, valor en libros o valor

neto al 31/DIC/2004.neto al 31/DIC/2004.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 4: SOLUCI4: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 4: SOLUCI4: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 4: SOLUCI4: SOLUCIÓÓNN

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 4: SOLUCI4: SOLUCIÓÓNN

Nota: La diferencia de cambio del tipo de cambio de S/3.20 a S/3Nota: La diferencia de cambio del tipo de cambio de S/3.20 a S/3.30 que originan la .30 que originan la tenencia de los pasivos se imputa la resultados segtenencia de los pasivos se imputa la resultados segúún la NIC 21n la NIC 21

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del n en el momento del

reconocimientoreconocimientoCASO CASO PRPRÁÁCTICOCTICO 5: 5:

La CompaLa Compañíñía a ÁÁrtico S.A. compro una maquinaria al costo de rtico S.A. compro una maquinaria al costo de S/150,000 (valor razonable) con un abono en canje de S/40,000 (vS/150,000 (valor razonable) con un abono en canje de S/40,000 (valor alor razonable) sobre una maquina vieja que entrego. La maquina viejarazonable) sobre una maquina vieja que entrego. La maquina viejahabhabíía costado S/100,000 y tiene una depreciacia costado S/100,000 y tiene una depreciacióón acumulada hasta la n acumulada hasta la fecha de S/70,000. Lo anterior significa que la empresa desembolfecha de S/70,000. Lo anterior significa que la empresa desembolso en so en efectivo S/110,000. Preparar los asientos para registrar la comefectivo S/110,000. Preparar los asientos para registrar la compra de pra de acuerdo con PCGA.acuerdo con PCGA.

Esta permuta tiene carEsta permuta tiene caráácter comercial tal como lo define el pcter comercial tal como lo define el páárrafo 25 rrafo 25 de la NIC 16de la NIC 16

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

CASO CASO PRPRÁÁCTICOCTICO 5:5: SoluciSolucióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

CASO CASO PRPRÁÁCTICOCTICO 5:5: SoluciSolucióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

CASO CASO PRPRÁÁCTICOCTICO 5:5: SoluciSolucióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimiento

CASO CASO PRPRÁÁCTICOCTICO 6:6:

Enunciado:Enunciado:

Una CompaUna Compañíñía adquiria adquirióó una parcela para el desarrollo de los una parcela para el desarrollo de los

edificios de sus oficinas en el paedificios de sus oficinas en el paíís. El desarrollo del terreno se s. El desarrollo del terreno se

ha programado en 6 etapas. El terreno que serha programado en 6 etapas. El terreno que seríía desarrollado en a desarrollado en

las fases 5 y 6 fue arrendado a un tercero por un corto plazo las fases 5 y 6 fue arrendado a un tercero por un corto plazo

para servir de estacionamiento para vehpara servir de estacionamiento para vehíículos pesados.culos pesados.

¿¿El ingreso incidental ganado durante el perEl ingreso incidental ganado durante el perííodo de prueba o fase de odo de prueba o fase de

preproduccipreproduccióón debe ser deducido del costo del activo?n debe ser deducido del costo del activo?

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo5. Medici5. Medicióón en el momento del reconocimienton en el momento del reconocimientoCASO CASO PRPRÁÁCTICOCTICO 6: Soluci6: Solucióónn

•• NO, el ingreso por el alquiler del lote debe ser reconocido en NO, el ingreso por el alquiler del lote debe ser reconocido en

los resultados del perlos resultados del perííodo. Es una actividad incidental a la odo. Es una actividad incidental a la

actividad principal del desarrollo de la propiedad.actividad principal del desarrollo de la propiedad.

•• Actividades que son incidentales a la construcciActividades que son incidentales a la construccióón o desarrollo n o desarrollo

de un activo fijo no necesariamente origina que el activo estde un activo fijo no necesariamente origina que el activo estéé en en

condiciones de ser utilizado.condiciones de ser utilizado.

•• Los ingresos y/o gastos incidentales deben ser presentados Los ingresos y/o gastos incidentales deben ser presentados

como como ““otros ingresos y gastosotros ingresos y gastos””..

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

La entidad elegirLa entidad elegiráá como polcomo políítica contable el modelo del costo o el modelo tica contable el modelo del costo o el modelo

de reevaluacide reevaluacióón y aplicarn y aplicaráá esa polesa políítica a todos los elementos que compongan tica a todos los elementos que compongan

una clase de propiedades planta y equipouna clase de propiedades planta y equipo

Medición Posterior alreconocimiento

Modelo de reevaluación(Párrafo 31)

Modelo del costo(Párrafo 30)

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Modelo del costo(Párrafo 30)

Con posterioridad al Reconocimiento inicial:

Costo(-) Depreciación Acum.(-) Pérdida por deterioro

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

(*) Se har(*) Se haráán con suficiente regularidad, para asegurar que el importe en lin con suficiente regularidad, para asegurar que el importe en libros , bros , en todo momento, no difiera significativamente del que podren todo momento, no difiera significativamente del que podríía determinarse a determinarse utilizando el valor razonable al final del periodo sobre el que utilizando el valor razonable al final del periodo sobre el que se informa.se informa.

Modelo deReevaluación(Párrafo 30)

Con posterioridad al Reconocimiento inicial:

Costo(+)Reevaluación (*)(-) Depreciación Acum.(-) Pérdida por deterioro

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

REEVALUACION

VALOR RAZONABLE

De terrenosEdificios yMaquinariasSerá el valorDe tasación

FRECUENCIA

Dependerá deLos cambios

Que experimenteLos valores RazonablesPuede ser

Anual o cada 3 A 5 años

SE DEBE INCLUIR

Todos los elementosQue pertenezcan aLa misma clase de

activos

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

REEVALUACION

SE REESTRUCTURAPROPORCIONALMENTE

SE ELIMINA CONTRAEL COSTO BRUTODEL ACTIVO FIJO

DEPRECIACION

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimientoReconocimiento de la ReevaluaciReconocimiento de la Reevaluacióónn

Aumento inicial por re-evaluación

Se reconocerá directamente a otro resultado integral y se acumulara en el patrimonio

Disminución inicial por reevaluación El incremento se reconocerá en el resultado del periodo (gastos)

Aumento posterior de reevaluación, cuando hubo una reevaluación anterior que fue a Gastos

El incremento se reconocerá en el resultado del periodo (ingresos)

Disminución posterior de reevaluación, cuando hubo una reevaluación anterior que fue abonada al patrimonio neto

Se reconocerá directamente a otro resultado integral y se acumulara en el patrimonio

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

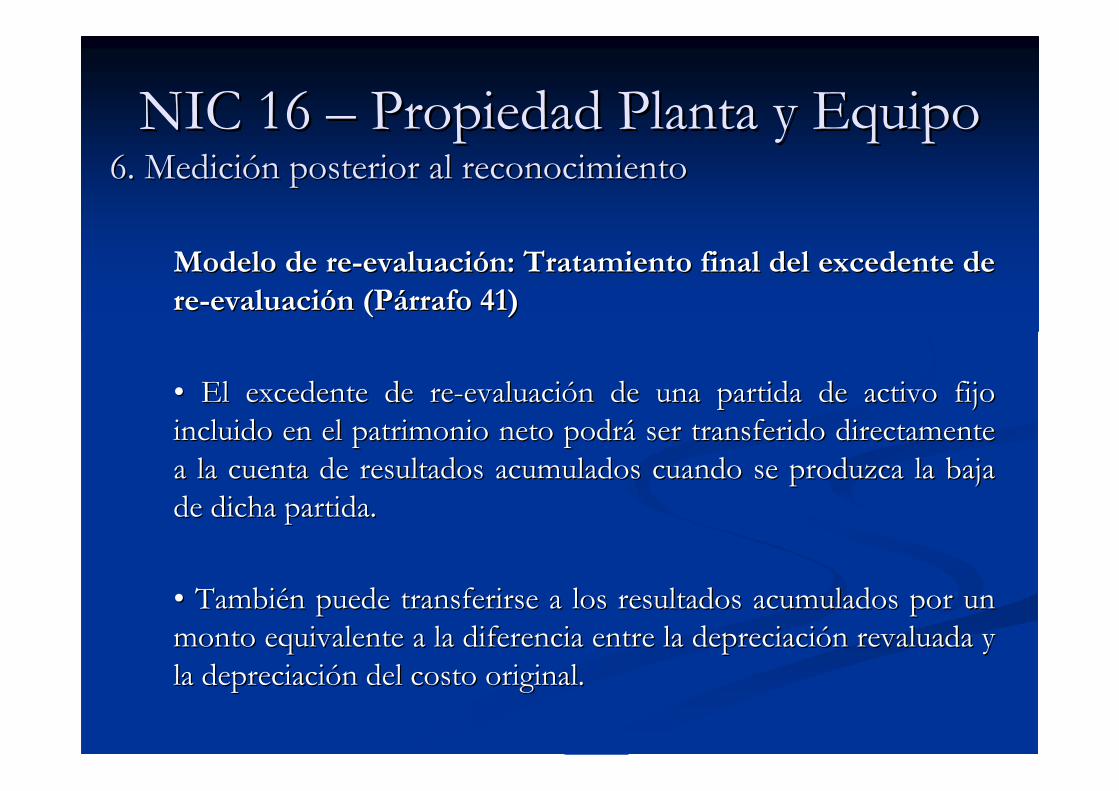

Modelo de reModelo de re--evaluacievaluacióón: Tratamiento final del excedente de n: Tratamiento final del excedente de rere--evaluacievaluacióón (Pn (Páárrafo 41)rrafo 41)

•• El excedente de reEl excedente de re--evaluacievaluacióón de una partida de activo fijo n de una partida de activo fijo

incluido en el patrimonio neto podrincluido en el patrimonio neto podráá ser transferido directamente ser transferido directamente

a la cuenta de resultados acumulados cuando se produzca la baja a la cuenta de resultados acumulados cuando se produzca la baja

de dicha partida.de dicha partida.

•• TambiTambiéén puede transferirse a los resultados acumulados por un n puede transferirse a los resultados acumulados por un

monto equivalente a la diferencia entre la depreciacimonto equivalente a la diferencia entre la depreciacióón revaluada y n revaluada y

la depreciacila depreciacióón del costo original.n del costo original.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimientoCaso Caso

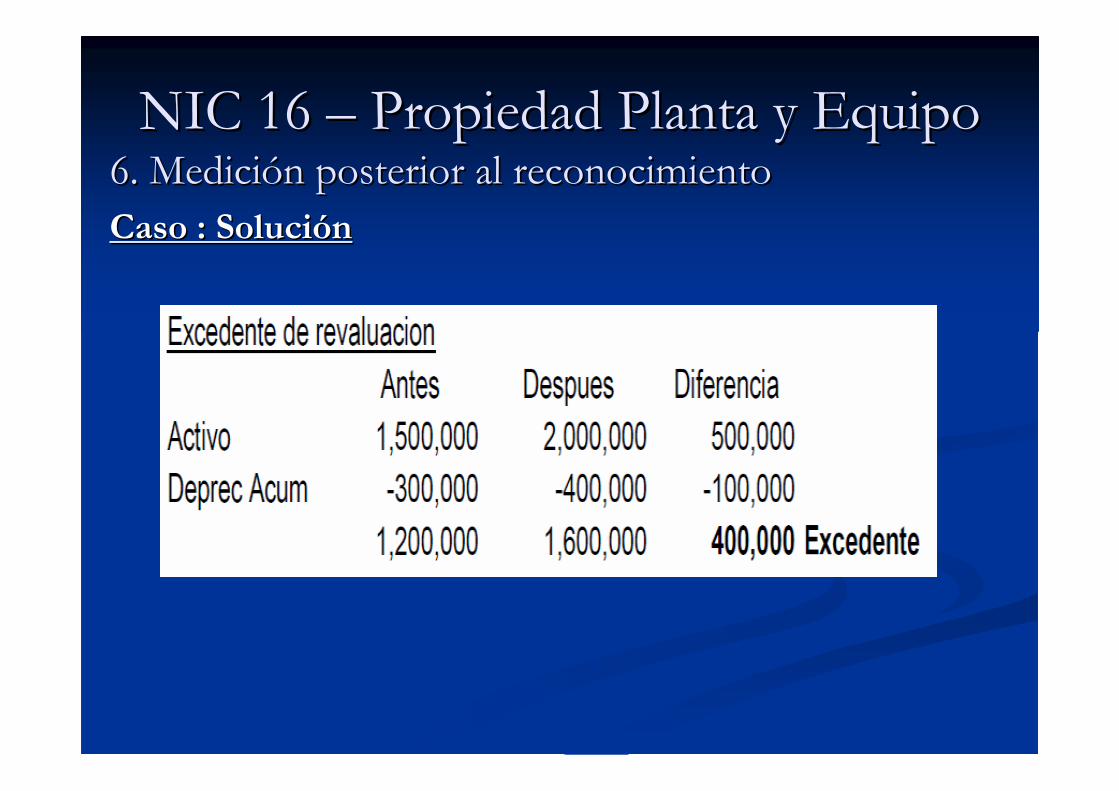

La empresa AAA S.A. tiene una clase de Inmuebles Maquinaria y La empresa AAA S.A. tiene una clase de Inmuebles Maquinaria y Equipo que decide revaluarlos con fecha 31Equipo que decide revaluarlos con fecha 31--1212--2008, para tal efecto los 2008, para tal efecto los datos son los siguientes:datos son los siguientes:

* Valor de adquisici* Valor de adquisicióón de los activos S/1n de los activos S/1’’500,000500,000* Depreciaci* Depreciacióón acumulada al 31n acumulada al 31--1212--2008 S/300,0002008 S/300,000* Valor residual es nulo* Valor residual es nulo* Vida * Vida úútil 10 atil 10 aññosos* Nuevo valor del activo neto S/1* Nuevo valor del activo neto S/1’’600,000 vigente a partir del 31600,000 vigente a partir del 31--1212--20082008

Se solicita:Se solicita:�� Hacer los cHacer los cáálculos y los asientos por la reevaluacilculos y los asientos por la reevaluacióón correspondiente al n correspondiente al

aañño 2008 siguiendo los dos mo 2008 siguiendo los dos méétodos que establece la NIC 16 todos que establece la NIC 16 �� ¿¿QuQuéé asiento se tendrasiento se tendríía que hacer si en el aa que hacer si en el añño 2009 el nuevo valor de los o 2009 el nuevo valor de los

activos en menciactivos en mencióón es S/900,000?n es S/900,000?

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo6. Medici6. Medicióón posterior al reconocimienton posterior al reconocimiento

Caso : SoluciCaso : Solucióón n

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

El marco conceptual establece los siguientes conceptos:El marco conceptual establece los siguientes conceptos:

-- AsociaciAsociacióón directa entre los costos incurridos e ingresos n directa entre los costos incurridos e ingresos

generados. (Pgenerados. (Páárrafo 95)rrafo 95)

-- Reconocimiento de gastos en el estado de ganancias y Reconocimiento de gastos en el estado de ganancias y

ppéérdidas sobre una base sistemrdidas sobre una base sistemáática y racional. (Ptica y racional. (Páárrafo rrafo

96)96)

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Registro contable de la depreciaciRegistro contable de la depreciacióónn

•• Se depreciarSe depreciaráá de forma separada cada parte de un de forma separada cada parte de un

elemento de activo fijo que tenga un costo significativo elemento de activo fijo que tenga un costo significativo

con relacicon relacióón al costo total del elemento. (Pn al costo total del elemento. (Páárrafo 43)rrafo 43)

•• El cargo por depreciaciEl cargo por depreciacióón de cada periodo se n de cada periodo se

reconocerreconoceráá en el resultado de cada periodo, salvo que se en el resultado de cada periodo, salvo que se

haya incluido en el importe en libros de otro activo. haya incluido en el importe en libros de otro activo.

(P(Páárrafo 48)rrafo 48)

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Importe Importe depreciabledepreciable y periodo de depreciaciy periodo de depreciacióónn

�� El importe El importe depreciabledepreciable de un activo se distribuirde un activo se distribuiráá de forma de forma

sistemsistemáática a lo largo de su vida tica a lo largo de su vida úútiltil

�� El valor residual y la vida El valor residual y la vida úútil de un activo se revisartil de un activo se revisaráán, como n, como

mmíínimo, al tnimo, al téérmino de cada periodo anual y, si las expectativas rmino de cada periodo anual y, si las expectativas

difirieren de las estimaciones previas, los cambios se difirieren de las estimaciones previas, los cambios se

contabilizarcontabilizaráán como un cambio en una estimacin como un cambio en una estimacióón contable, de n contable, de

acuerdo con la NIC 8 Polacuerdo con la NIC 8 Polííticas contables, cambios en las ticas contables, cambios en las

estimaciones contables y errores.estimaciones contables y errores.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. DepreciacióónnInicio del perInicio del perííodo de depreciaciodo de depreciacióónn

•• La depreciaciLa depreciacióón de un activo comenzarn de un activo comenzaráá cuando estcuando estéé disponible disponible

para su uso, esto es, cuando se encuentre en la ubicacipara su uso, esto es, cuando se encuentre en la ubicacióón y en las n y en las

condiciones necesarias para ser capaz de operar de la forma condiciones necesarias para ser capaz de operar de la forma

prevista prevista por la gerenciapor la gerencia. (P. (Páárrafo 55).rrafo 55).

Cese de la depreciaciCese de la depreciacióónn

•• La depreciaciLa depreciacióón no cesarn no cesaráá cuando el activo estcuando el activo estéé sin usar o se sin usar o se

haya retirado del uso activo, a menos que se use el mhaya retirado del uso activo, a menos que se use el méétodo de todo de

depreciacidepreciacióón en funcin en funcióón del uso. (Pn del uso. (Páárrafo 55). rrafo 55).

La depreciaciLa depreciacióón de un activo cesarn de un activo cesaráá en la fecha mas temprana en la fecha mas temprana

entre aquella que el activo se clasifique como mantenido para laentre aquella que el activo se clasifique como mantenido para la

venta y la fecha en que se produzca la baja en cuentas del mismventa y la fecha en que se produzca la baja en cuentas del mismo.o.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Base para depreciar el activo (PBase para depreciar el activo (Páárrafo 53)rrafo 53)

•• La base establecida para la depreciaciLa base establecida para la depreciacióón estn estáá en en

funcifuncióón de dos factores:n de dos factores:

–– El costo original.El costo original.

–– El valor residual.El valor residual.

•• Desde un punto de vista prDesde un punto de vista prááctico, el valor residual ctico, el valor residual

se considera a menudo igual a cero porque el se considera a menudo igual a cero porque el

valor es pequevalor es pequeñño. No obstante, algunos activos o. No obstante, algunos activos

fijos tienen valores residuales apreciables.fijos tienen valores residuales apreciables.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

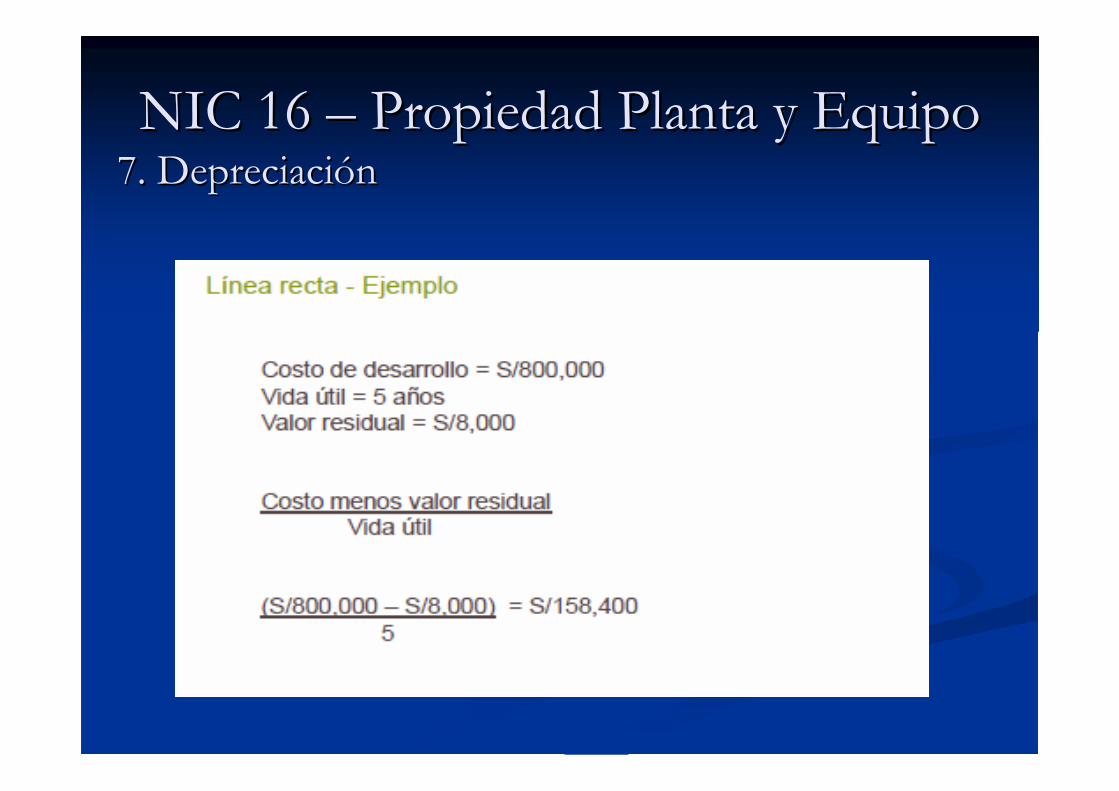

MMéétodos de depreciacitodos de depreciacióón (Pn (Páárrafo 60 y 62 )rrafo 60 y 62 )

•• El mEl méétodo de depreciacitodo de depreciacióón usado reflejarn usado reflejaráá el patrel patróón con n con

arreglo al cual Se espera que sean consumidos, por parte de arreglo al cual Se espera que sean consumidos, por parte de

la entidad, los beneficios econla entidad, los beneficios econóómicos futuros del activo.micos futuros del activo.

•• Pueden usarse diversos mPueden usarse diversos méétodos de depreciacitodos de depreciacióón entre los n entre los

mismos, tenemos:mismos, tenemos:

-- MMéétodo ltodo líínea recta.nea recta.

-- MMéétodo de depreciacitodo de depreciacióón decreciente, yn decreciente, y

-- MMéétodo de unidades de produccitodo de unidades de produccióónnEl mEl méétodo de depreciacitodo de depreciacióón debe revisarse como mn debe revisarse como míínimo al final de cada nimo al final de cada

periodo anual y se hubiera un cambio se contabilizarperiodo anual y se hubiera un cambio se contabilizaráá como un cambio en un como un cambio en un

estimado contable de acuerdo a la NIC 8.estimado contable de acuerdo a la NIC 8.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Caso Caso

Enunciado:Enunciado:

•• Una entidad ha construido equipo para su propio uso. Una entidad ha construido equipo para su propio uso.

La construcciLa construccióón se concluyn se concluyóó el 1 de noviembre del 2003 el 1 de noviembre del 2003

y el equipo entry el equipo entróó en servicio el 1 de marzo del 2004.en servicio el 1 de marzo del 2004.

¿¿CuCuáándo debe iniciarse la depreciacindo debe iniciarse la depreciacióón?n?

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Caso : soluciCaso : solucióónn

•• La depreciaciLa depreciacióón debe iniciarse cuando el activo fijo estn debe iniciarse cuando el activo fijo estáá

disponible para su uso, es decir, el 1 de noviembre del disponible para su uso, es decir, el 1 de noviembre del

2003.2003.

•• Sin embargo, si el mSin embargo, si el méétodo de depreciacitodo de depreciacióón es n es linealinea recta recta

el perel perííodo en el cual un activo fijo estodo en el cual un activo fijo estáá disponible para su disponible para su

uso es el 1 de marzo de 2004, antes que se inicie su uso, uso es el 1 de marzo de 2004, antes que se inicie su uso,

no debe originar no debe originar depreciacdepreciacíóíónn..

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Caso :Caso :

•• Una empresa posee una fUna empresa posee una fáábrica que se inmoviliza de 4 a brica que se inmoviliza de 4 a

6 semanas por a6 semanas por añño para efectuarle un mantenimiento o para efectuarle un mantenimiento

anual. La empresa deprecia la fanual. La empresa deprecia la fáábrica usando el mbrica usando el méétodo todo

de lde líínea recta.nea recta.

¿¿La Gerencia debe continuar depreciando el activo cuando La Gerencia debe continuar depreciando el activo cuando ééste se ste se

encuentra temporalmente ocioso?encuentra temporalmente ocioso?

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Caso : soluciCaso : solucióónn

•• La depreciaciLa depreciacióón debe continuar.n debe continuar.

•• El perEl perííodo de paralizaciodo de paralizacióón no debe afectar el cargo por depreciacin no debe afectar el cargo por depreciacióónn

anual si el manual si el méétodo de ltodo de líínea recta es usado.nea recta es usado.

•• El uso esperado de los activos fijos y los perEl uso esperado de los activos fijos y los perííodos de mantenimientoodos de mantenimiento

deben ser tomados en consideracideben ser tomados en consideracióón en la determinacin en la determinacióón de la vida n de la vida úútil.til.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

7. Depreciaci7. Depreciacióónn

Caso : Caso :

Una entidad es propietaria de diversas plantas. La Una entidad es propietaria de diversas plantas. La

Gerencia decide cerrar y vender una de ellas debido a la Gerencia decide cerrar y vender una de ellas debido a la

cacaíída en la demanda de una lda en la demanda de una líínea de producto de la nea de producto de la

entidad. La Gerencia viene depreciando la planta en lentidad. La Gerencia viene depreciando la planta en líínea nea

recta.recta.

¿¿La Gerencia debe continuar depreciando el activo cuando La Gerencia debe continuar depreciando el activo cuando ééste se ste se

mantiene para su disposicimantiene para su disposicióón?n?

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo

7. Depreciaci7. Depreciacióónn

Caso : soluciCaso : solucióónn

•• La depreciaciLa depreciacióón debe suspenderse.n debe suspenderse.

•• La planta debe ser medida al menor valor de la La planta debe ser medida al menor valor de la

comparacicomparacióón entre su valor en libros y su valor de n entre su valor en libros y su valor de

mercado menos los gastos de venta relacionados.mercado menos los gastos de venta relacionados.

•• Una revisiUna revisióón del valor es requerido cada an del valor es requerido cada añño.o.

•• En este caso el concepto de depreciaciEn este caso el concepto de depreciacióón no es n no es

aplicable.aplicable.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo7. Depreciaci7. Depreciacióónn

Deterioro del Valor (PDeterioro del Valor (Páárrafo 63)rrafo 63)

•• Para determinar si una partida de activo fijo ha Para determinar si una partida de activo fijo ha

perdido valor, la entidad aplicarperdido valor, la entidad aplicaráá la NIC 36.la NIC 36.

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo8. Baja de activos8. Baja de activos

La pLa péérdida o ganancia al dar de baja una partida de activo fijo se inrdida o ganancia al dar de baja una partida de activo fijo se incluircluiráá en el en el

resultado del periodo. La ganancia no se clasificarresultado del periodo. La ganancia no se clasificaráá como ingresos de actividades como ingresos de actividades

ordinarias.ordinarias.

El importeEn librosDe un Activo sedará debaja

Por su disposición

Cuando no se espera obtener beneficios

Económicos futuros por su uso odisposición

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo9 Revelaciones9 Revelaciones

•• Bases de mediciBases de medicióón usados para determinar el valor n usados para determinar el valor

bruto en libros.bruto en libros.

•• MMéétodos de depreciacitodos de depreciacióón usados,n usados,

•• Vidas Vidas úútiles o tasas de depreciacitiles o tasas de depreciacióón usadas.n usadas.

•• Valor bruto en libros y la depreciaciValor bruto en libros y la depreciacióón acumulada al n acumulada al

inicio y al final del perinicio y al final del perííodo.odo.

•• RestriccionesRestricciones

•• Compromisos de adquisiciCompromisos de adquisicióón,n,

•• Indemnizaciones recibidasIndemnizaciones recibidas

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo9 Revelaciones: Ejemplo9 Revelaciones: Ejemplo

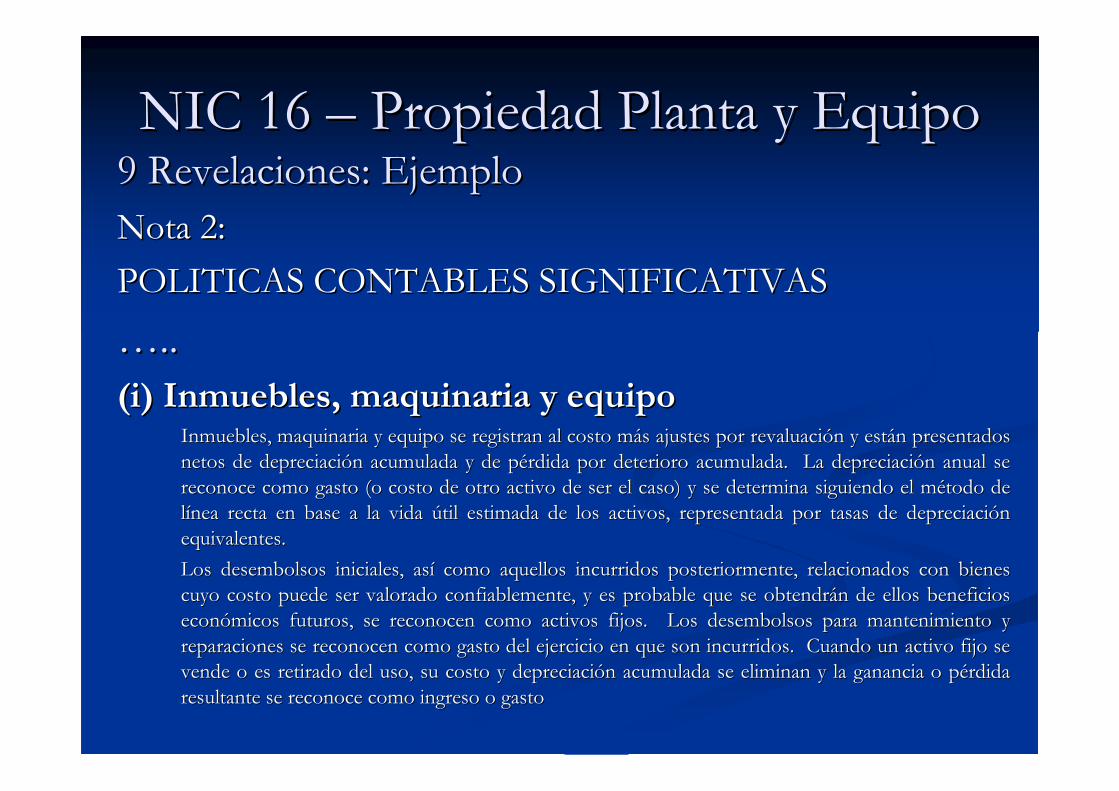

Nota 2:Nota 2:

POLITICAS CONTABLES SIGNIFICATIVASPOLITICAS CONTABLES SIGNIFICATIVAS

……....

(i) Inmuebles, maquinaria y equipo(i) Inmuebles, maquinaria y equipoInmuebles, maquinaria y equipo se registran al costo mInmuebles, maquinaria y equipo se registran al costo máás ajustes por s ajustes por revaluacirevaluacióónn y esty estáán presentados n presentados

netos de depreciacinetos de depreciacióón acumulada y de pn acumulada y de péérdida por deterioro acumulada. La depreciacirdida por deterioro acumulada. La depreciacióón anual se n anual se

reconoce como gasto (o costo de otro activo de ser el caso) y sereconoce como gasto (o costo de otro activo de ser el caso) y se determina siguiendo el mdetermina siguiendo el méétodo de todo de

llíínea recta en base a la vida nea recta en base a la vida úútil estimada de los activos, representada por tasas de depreciactil estimada de los activos, representada por tasas de depreciaciióón n

equivalentes. equivalentes.

Los desembolsos iniciales, asLos desembolsos iniciales, asíí como aquellos incurridos posteriormente, relacionados con bienecomo aquellos incurridos posteriormente, relacionados con bienes s

cuyo costo puede ser valorado confiablemente, y es probable que cuyo costo puede ser valorado confiablemente, y es probable que se obtendrse obtendráán de ellos beneficios n de ellos beneficios

econeconóómicos futuros, se reconocen como activos fijos. Los desembolsosmicos futuros, se reconocen como activos fijos. Los desembolsos para mantenimiento y para mantenimiento y

reparaciones se reconocen como gasto del ejercicio en que son inreparaciones se reconocen como gasto del ejercicio en que son incurridos. Cuando un activo fijo se curridos. Cuando un activo fijo se

vende o es retirado del uso, su costo y depreciacivende o es retirado del uso, su costo y depreciacióón acumulada se eliminan y la ganancia o pn acumulada se eliminan y la ganancia o péérdida rdida

resultante se reconoce como ingreso o gastoresultante se reconoce como ingreso o gasto

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo9 Revelaciones: Ejemplo9 Revelaciones: Ejemplo

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo9 Revelaciones: Ejemplo9 Revelaciones: Ejemplo

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y Equipo9 Revelaciones: Ejemplo9 Revelaciones: Ejemplo

NIC 16 NIC 16 –– Propiedad Planta y EquipoPropiedad Planta y EquipoProblemas a resolver en la implementaciProblemas a resolver en la implementacióón n