nia 330, 402,450, 700,706

TRANSCRIPT

NIA 330, 402, 450, 700, 706

JORGE ARMANDO CARDENAS

WILLIAM ALBERTO BENITEZ

Estudiantes Contaduría Pública - Univalle

RESPUESTAS DEL AUDITOR A LOS RIESGOS VALORADOS

Esta Norma Internacional de Auditoría(NIA) trata de la responsabilidad quetiene el auditor, en una auditoría deestados financieros, de diseñar eimplementar respuestas a los riesgos deincorrección material identificados yvalorados por el auditor de conformidadcon la NIA 315

Esta NIA es aplicable a las auditorias deestados financieros correspondientes aperiodos iniciados a partir del 15 deDiciembre de 2009

El objetivo del auditor es obtener evidenciade auditoría suficiente y adecuada conrespecto a los riesgos valorados deincorrección material mediante el diseño eimplementación de respuestas adecuadas adichos riesgos.

Procedimientos de auditoría que responden a los riesgosvalorados de incorrección material en las Afirmaciones

El auditor diseñará y aplicará procedimientos de auditoríaposteriores cuya naturaleza, momento de realización yextensión estén basados en los riesgos valorados deincorrección material en las afirmaciones y respondan adichos riesgos.

Para el diseño de los procedimientos de auditoríaposteriores que han de ser aplicados, el auditor:

a) considerará los motivos de la valoración otorgada al riesgode incorrección material en las afirmaciones para cada tipode transacción, saldo contable e información a revelar

(b) obtendrá evidencia de auditoría más convincente cuantomayor sea la valoración del riesgo

Pruebas de controles

El auditor diseñará y realizará pruebas de controles con el fin de obtener

evidencia de auditoría suficiente y adecuada sobre la eficacia operativa de los

controles relevantes si:

(a) la valoración de los riesgos de incorrección material en las afirmaciones

realizada por el auditor comporta la expectativa de que los controles estén

operando eficazmente (es decir, para la determinación de la naturaleza,

momento de realización y extensión de los procedimientos sustantivos, el

auditor tiene previsto confiar en la eficacia operativa de los controles); o

b)los procedimientos sustantivos por sí mismos no pueden proporcionar

evidencia de auditoría suficiente y adecuada en las afirmaciones.

En el diseño y aplicación de pruebas de controles, el auditor obtendrá

evidencia de auditoría más convincente cuanto más confíe en la eficacia de

un control.

Naturaleza y extensión de las pruebas de controles

Otros procedimientos de auditoría combinados con la indagación:

La indagación, por sí sola, no es suficiente para probar la eficaciaoperativa de los controles. Por consiguiente, se aplican otrosprocedimientos de auditoría junto con la indagación. A esterespecto, es posible que la indagación combinada con la inspeccióno con la reejecución pueda proporcionar un grado de seguridadmayor que la combinación de la indagación y la observación, puestoque una observación es pertinente sólo en el momento en que serealiza.

Extensión de las pruebas de controles

Cuando sea necesaria evidencia de auditoría más convincente conrespecto a la eficacia de un control, puede resultar adecuado ampliarla extensión de las pruebas de control. Además del grado deconfianza en los controles, entre los aspectos que el auditor puedeconsiderar para determinar la extensión de las pruebas de controlesse incluyen las siguientes:

La frecuencia con la que la entidad ha llevado a cabo el controldurante el periodo.

El tiempo durante el periodo de auditoría en el que el auditorconfía en la eficacia operativa del control.

El porcentaje esperado de desviación de un control.

La relevancia y fiabilidad de la evidencia de auditoría a obtenercon respecto a la eficacia operativa del control relacionado con lasafirmaciones.

La medida en que la evidencia de auditoría se obtiene a partir depruebas de otros controles relacionados con la afirmación.

Procedimientos sustantivos

Se requiere que el auditor diseñe y aplique procedimientos sustantivos

para cada tipo de transacción, saldo contable e información a revelar que

resulten materiales, con independencia de los riesgos valorados de

incorrección material. Este requerimiento refleja los siguientes hechos:

(a) la valoración del riesgo por el auditor supone el ejercicio de un juicio,

por lo que es posible que no identifique todos los riesgos de incorrección

material; y

(b) existen limitaciones inherentes al control interno, incluida su posible

elusión por la dirección

Naturaleza y extensión de los procedimientos sustantivos

Dependiendo de las circunstancias, el auditor puede determinar que:

• Para reducir el riesgo de auditoría a un nivel aceptablemente bajo es

suficiente aplicar sólo procedimientos analíticos sustantivos. Por ejemplo,

cuando la valoración del riesgo por el auditor se sustente en evidencia de

auditoría procedente de pruebas de controles.

• Sólo son adecuadas las pruebas de detalle.

• Una combinación de procedimientos analíticos sustantivos y de pruebas

de detalle es la mejor respuesta a los riesgos valorados.

Documentación

El auditor debe asegurarse de contar, como mínimo, con la siguiente

documentación:

• Respuestas globales para manejar los riesgos identificados de errores

de importancia relativa al nivel de estado financiero y la naturaleza,

oportunidad y alcance de los procedimientos adicionales de auditoría.

• La vinculación de los procedimientos aplicados con los riesgos

evaluados a nivel de aseveración.

• El resultado de los procedimientos de auditoría aplicados e incluir las

conclusiones cuando éstos no sean claros.

•

Si el auditor planea usar la evidencia de auditoría sobre la eficacia

operativa de los controles obtenida en auditorías anteriores, deberá

documentar las conclusiones sobre la confiabilidad en los mismos, los

cuales fueron probados en una auditoría anterior.

NIA 402

CONSIDERACIONES DE AUDITORIA RELATIVAS

A UNA ENTIDAD QUE UTILIZA UNA

ORGANIZACIÓN DE SERVICIOS.

Desarrolla el modo en que el auditor de laentidad usuaria aplica la NIA 315 y la NIA 330para la obtención de conocimiento sobre dichaentidad, incluido el control interno relevante parala auditoria.

Atender a las necesidades del usuario según supolítica.

Utilizar los controles necesarios o mas relevantespara la auditoria.

Esta NIA es aplicable a las auditorías de estadosfinancieros correspondientes a periodos iniciadosa partir del 15 de diciembre de 2009.

A los servicios prestados por entidadesfinancieras que se limiten al procesamiento,en relación con la cuenta que mantiene unaentidad en la entidad financiera, detransacciones que estén expresamenteautorizadas por la entidad, por ejemplo, elprocesamiento de transacciones de cuentacorriente realizado por un banco.

A la auditoría de transacciones derivadas dela tenencia de intereses financieros en otrasentidades.

Obtener conocimiento suficiente de lanaturaleza y significatividad de los serviciosprestados por la organización de servicios yde su efecto en los controles internos de laentidad usuaria relevantes para la auditoría,para identificar y valorar los riesgos deincorrección material.

Diseñar y aplicar procedimientos de auditoríapara responder a dichos riesgos.

Obtención de conocimiento de los serviciosprestados por la organización de servicios,incluido el control interno.

El auditor debe evaluar el diseño y laimplementación de los controles relevantesde la entidad usuaria relacionados con losservicios prestados por la organización deservicios.

El auditor determinara si ha obtenidoconocimiento suficiente sobre los serviciosque presta la entidad de servicios y sobre elefecto que ha tenido sobre la entidadusuaria, con el fin de disponer de una basepara la identificación y valoración de riesgos.

Si el auditor de la entidad usuaria no puede obtenerconocimiento suficiente a través de la propia entidadusuaria, obtendrá dicho conocimiento mediante uno omás de los siguientes procedimientos: Obteniendo un informe tipo 1 o tipo 2, si lo hubiera. Contactando con la organización de servicios, a

través de la entidad usuaria, para obtenerinformación específica.

Visitando la organización de servicios y aplicandoprocedimientos que proporcionen la informaciónnecesaria sobre los controles relevantes de laorganización de servicios.

Recurriendo a otro auditor con el fin de que apliqueprocedimientos que proporcionen la informaciónnecesaria sobre los controles relevantes de laorganización de servicios.

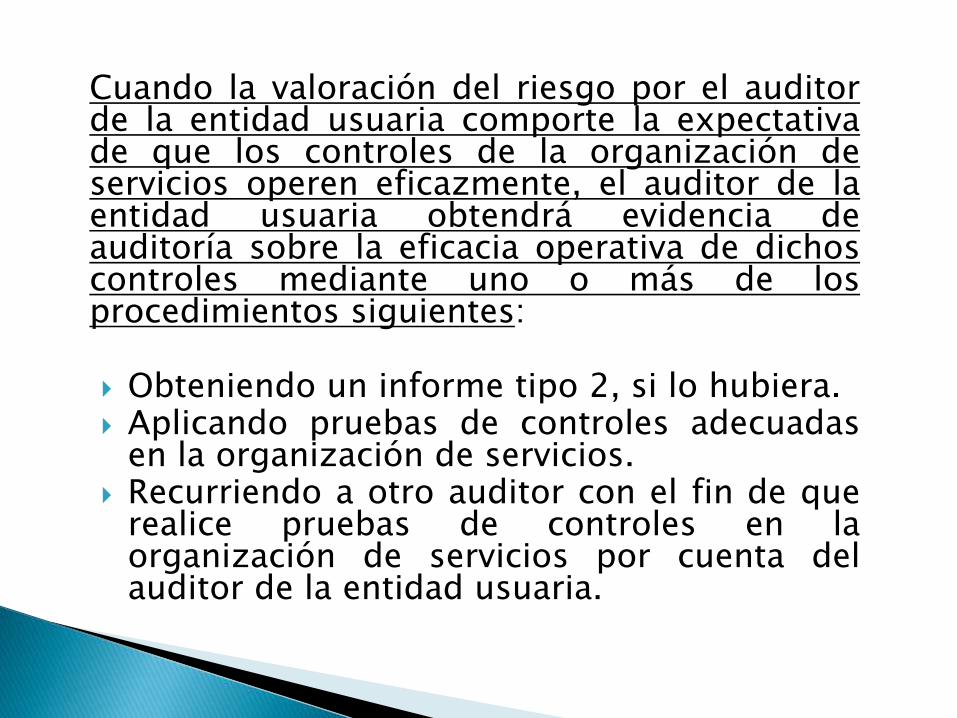

Cuando la valoración del riesgo por el auditorde la entidad usuaria comporte la expectativade que los controles de la organización deservicios operen eficazmente, el auditor de laentidad usuaria obtendrá evidencia deauditoría sobre la eficacia operativa de dichoscontroles mediante uno o más de losprocedimientos siguientes:

Obteniendo un informe tipo 2, si lo hubiera. Aplicando pruebas de controles adecuadas

en la organización de servicios. Recurriendo a otro auditor con el fin de que

realice pruebas de controles en laorganización de servicios por cuenta delauditor de la entidad usuaria.

El auditor de la entidad usuaria indagará ante ladirección de esa entidad sobre si la organizaciónde servicios le ha informado, o si la entidadusuaria tiene conocimiento por alguna otra vía,de cualquier fraude, incumplimiento de lasdisposiciones legales y reglamentarias, oincorrecciones no corregidas que afecten a susestados financieros.

También evaluara la extensión de losprocedimientos de auditoria posteriores quedeba aplicar incluyendo las conclusiones y suinforme.

El auditor de la entidad usuaria expresará unaopinión modificada en su informe de auditoría,de conformidad con la NIA 705, si no puedeobtener evidencia de auditoría suficiente yadecuada con respecto a los servicios prestadospor una organización de servicios que seanrelevantes para la auditoría de estadosfinancieros de la entidad usuaria.

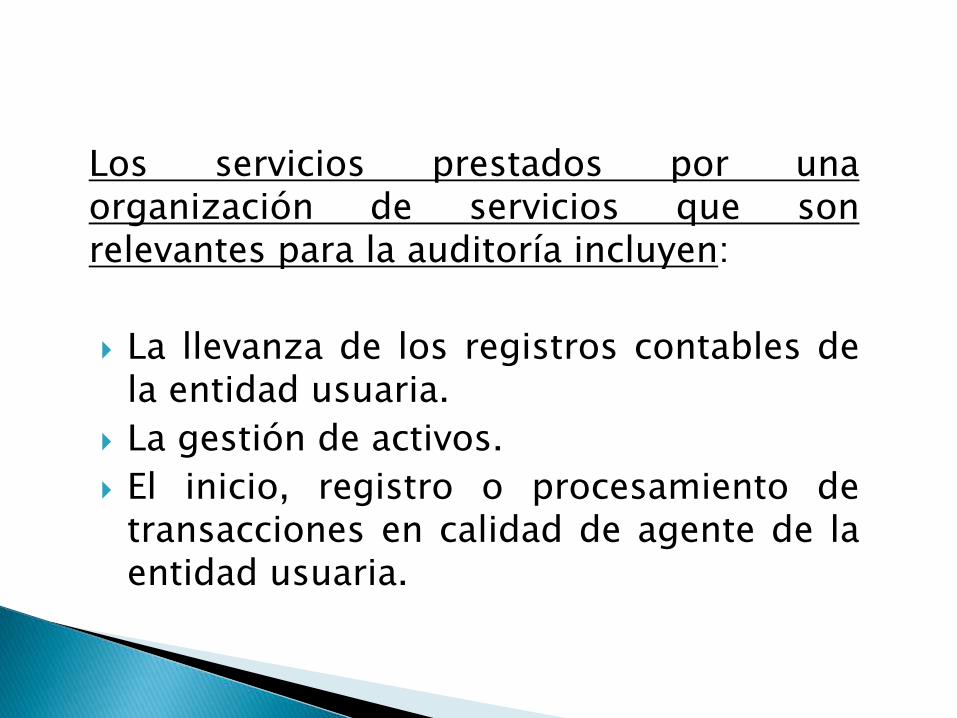

Los servicios prestados por unaorganización de servicios que sonrelevantes para la auditoría incluyen:

La llevanza de los registros contables dela entidad usuaria.

La gestión de activos.

El inicio, registro o procesamiento detransacciones en calidad de agente de laentidad usuaria.

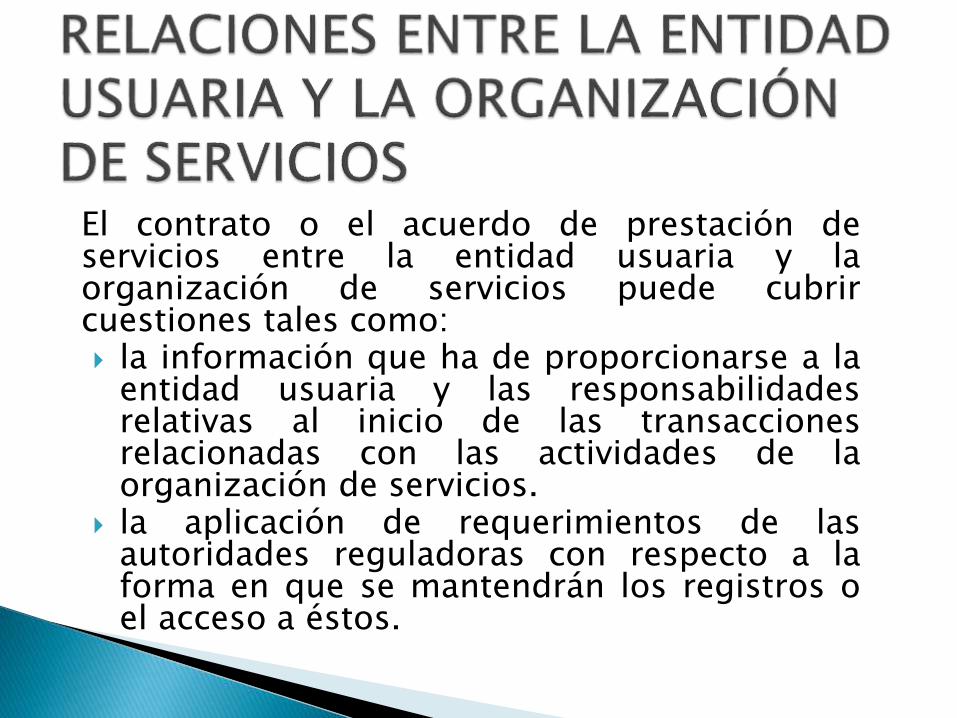

El contrato o el acuerdo de prestación deservicios entre la entidad usuaria y laorganización de servicios puede cubrircuestiones tales como: la información que ha de proporcionarse a la

entidad usuaria y las responsabilidadesrelativas al inicio de las transaccionesrelacionadas con las actividades de laorganización de servicios.

la aplicación de requerimientos de lasautoridades reguladoras con respecto a laforma en que se mantendrán los registros oel acceso a éstos.

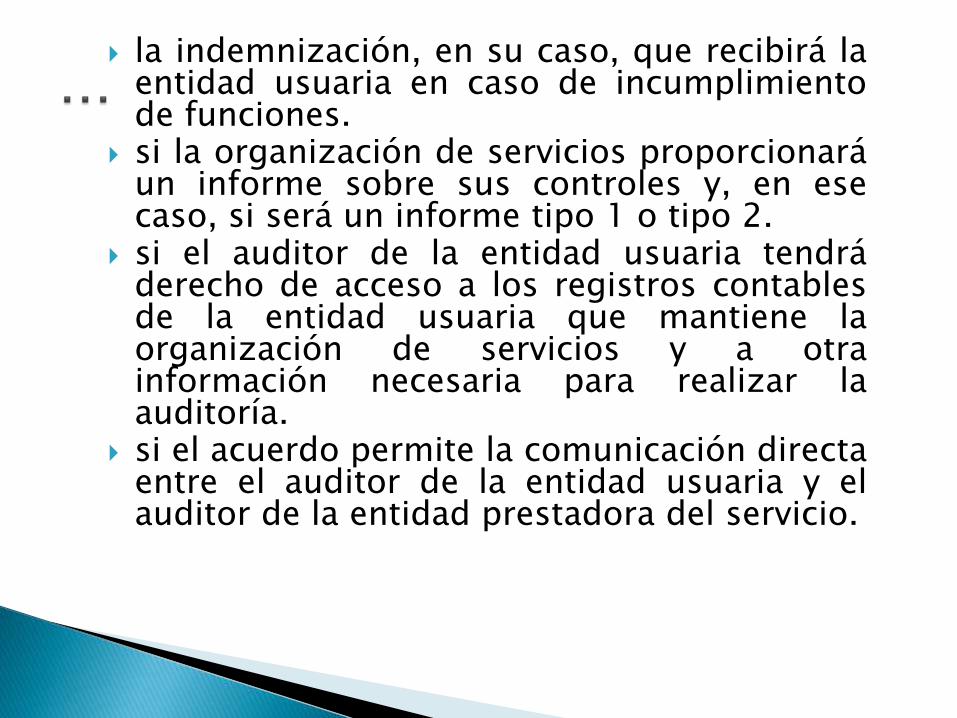

la indemnización, en su caso, que recibirá laentidad usuaria en caso de incumplimientode funciones.

si la organización de servicios proporcionaráun informe sobre sus controles y, en esecaso, si será un informe tipo 1 o tipo 2.

si el auditor de la entidad usuaria tendráderecho de acceso a los registros contablesde la entidad usuaria que mantiene laorganización de servicios y a otrainformación necesaria para realizar laauditoría.

si el acuerdo permite la comunicación directaentre el auditor de la entidad usuaria y elauditor de la entidad prestadora del servicio.

Si la organización de serviciossubcontrata a otra organización deservicios, el informe del auditor de laentidad prestadora del servicio puedeincluir o excluir los pertinentes objetivosde control de la subcontratada, y otroscontroles relacionados, en la descripcióndel sistema de la organización deservicios y en el alcance del encargo delauditor de la entidad prestadora delservicio.

EVALUACIÓN DE LAS INCORRECCIONES IDENTIFICADAS DURANTE LA REALIZACION DE LA AUDITORÍA

Esta Norma Internacional de Auditoría (NIA) trata de laresponsabilidad que tiene el auditor de evaluar el efecto de lasincorrecciones identificadas en la auditoría y, en su caso, de laincorrecciones no corregidas en los estados financieros. La NIA700 trata de la responsabilidad que tiene el auditor, al formarseuna opinión sobre los estados financieros, de concluir sobre si haalcanzado una seguridad razonable de que los estados financierosen su conjunto están libres de incorrección material. La conclusióndel auditor requerida por la NIA 700 tiene en cuenta la evaluaciónque el auditor realiza del efecto, en su caso, de las incorreccionesno corregidas sobre los estados financieros, de conformidad con lapresente NIA. La NIA 320 trata de la responsabilidad que tiene elauditor de aplicar el concepto de importancia relativaadecuadamente en la planificación y ejecución de la auditoría deestados financieros.

Esta NIA es aplicable a las auditorias deestados financieros correspondientes aperiodos iniciados a partir del 15 deDiciembre de 2009

El objetivo del auditor es evaluar:

(a) el efecto en la auditoría de lasincorrecciones identificadas; y

(b) en su caso, el efecto de las incorreccionesno corregidas en los estados financieros

A los efectos de las NIA, los siguientes términos tienen elsignificado que se les atribuye a continuación:

a) Incorrección: diferencia entre la cantidad, clasificación,presentación o información revelada respecto de una partidaincluida en los estados financieros y la cantidad, clasificación,presentación o revelación de información requeridas respecto dedicha partida de conformidad con el marco de informaciónfinanciera aplicable.

(b) Incorrecciones no corregidas: incorrecciones que el auditor haacumulado durante la realización de la auditoría y que no han sidocorregidas.

Acumulación de las representacioneserróneas identificadas:

El auditor debe recopilar todas las representacioneserróneas que se presenten durante la auditoria. Almomento de acumular las representaciones erróneas,el auditor debe descartar aquellas que sean triviales einconsecuentes para los estados financieros. Parahacer esto, deberá determinar un monto por debajodel monto que estima representaciones erróneas deimportancia relativa. Así mismo el auditor puededividir las representaciones erróneas no triviales enobjetivas, por juicio y proyectadas, lo que le permite laevaluación apropiada de su importancia relativa yefecto

Consideración de las incorrecciones identificadas amedida que la auditoría avanza

El auditor determinará si es necesario revisar laestrategia global de auditoría y el plan de auditoríacuando:(a) la naturaleza de las incorrecciones identificadas ylas circunstancias en las que se produjeron indican quepueden existir otras incorrecciones que, sumadas a lasincorrecciones acumuladas durante la realización de laauditoría, podrían ser materiales; o(b) la suma de las incorrecciones acumuladas durante larealización de la auditoría se aproxima a la cifra deimportancia relativa determinada de conformidad conla NIA 320.

Comunicación y corrección de las incorrecciones

El auditor comunicará oportunamente y al niveladecuado de la dirección todas las incorreccionesacumuladas durante la realización de la auditoría salvoque las disposiciones legales o reglamentarias loprohíban. El auditor solicitará a la dirección que corrijadichas incorrecciones.

Si la dirección rehúsa corregir algunas o todas lasincorrecciones comunicadas por el auditor, ésteobtendrá conocimiento de las razones de la direcciónpara no hacer las correcciones y tendrá en cuenta dichainformación al evaluar si los estados financieros en suconjunto están libres de incorrección material.

Evaluación del efecto de lasincorrecciones no corregidas

Antes de evaluar el efecto de lasincorrecciones no corregidas, el auditorvolverá a valorar la importancia relativadeterminada de conformidad con la NIA320 para confirmar si sigue siendoadecuada en el contexto de losresultados financieros definitivos de laentidad.

Manifestaciones escritas

El auditor debe solicitar que le proporcionen manifestacionesescritas sobre las incorrecciones no corregidas. En algunascircunstancias, la dirección y, cuando proceda, losresponsables del gobierno de la entidad pueden considerar quealgunas incorrecciones no corregidas no son tales. Por esemotivo, puede que quieran añadir a sus manifestacionesescritas expresiones como: “No estamos de acuerdo con elhecho de que las partidas ....... y ........ constituyanincorrecciones porque [descripción de los motivos]”. Obtenerestas manifestaciones, sin embargo, no exime al auditor de lanecesidad de llegar a una conclusión sobre el efecto de lasincorrecciones no corregidas.

Documentación

La documentación del auditor sobre las incorrecciones no

corregidas puede tener en cuenta:

(a) la consideración del efecto agregado de las incorrecciones

no corregidas;

(b) la evaluación relativa a si el nivel o los niveles de

importancia relativa para determinados tipos de transacciones,

saldos contables o información a revelar, en su caso, han sido

superados; y,

(c) la evaluación del efecto de las incorrecciones no corregidas

sobre ratios clave o tendencias, y el cumplimiento de los

requerimientos normativos y contractuales (por ejemplo,

compromisos de deuda).

FORMACION DE LA OPINION Y EMISION

DEL INFORME DE AUDITORIA SOBRE LOS

ESTADOS FINANCIEROS.

Esta NIA trata de la responsabilidad que tiene elauditor de formarse una opinión sobre los estadosfinancieros, También trata de la estructura y elcontenido del informe de auditoría.

Esta NIA es afectada por las NIAS 705 y 706 (elinforme de auditoria se ve afectado cuando seexpresa una opinión modificada), NIA 800(consideraciones especiales a tener en cuentacuando los estados financieros se preparan deconformidad con un marco de información con finesespecíficos), NIA 805 (consideraciones especiales deun solo estado financiero o de un elemento).

Esta NIA se aplica a las auditorías de estadosfinancieros correspondientes a periodos iniciados apartir del 15 de diciembre de 2009.

La formación de una opinión sobre losestados financieros basada en una evaluaciónde las conclusiones extraídas de la evidenciade auditoría obtenida.

La expresión de dicha opinión con claridadmediante un informe escrito en el quetambién se describa la base en la que sesustenta la opinión.

Formación de la opinión sobre los estadosfinancieros.

Tipo de opinión.

Informe de auditoría.

Información adicional presentada junto conlos estados financieros.

Los estados financieros preparados de conformidadcon un marco de información con fines generalessuelen presentar la situación financiera de laentidad, sus resultados y los flujos de efectivo. Endichas circunstancias, el auditor evalúa si losestados financieros revelan la informaciónadecuada para permitir que los usuarios a quienesse destinan comprendan el efecto de lastransacciones y los hechos que resulten materialessobre la situación financiera de la entidad, susresultados y los flujos de efectivo.

En algunas jurisdicciones, el auditor puedetener responsabilidades adicionales deinformación sobre otras cuestiones, que seancomplementarias a la responsabilidad impuestapor las NIA de informar sobre los estadosfinancieros. Por ejemplo, se puede requerir alauditor que informe sobre ciertas cuestiones sillegan a su conocimiento en el transcurso de laauditoría de los estados financieros.

Además de la firma del auditor, endeterminadas jurisdicciones puede exigirse alauditor que haga constar en el informe deauditoría su titulación profesional en el ámbitode la contabilidad o el hecho de que el auditoro la firma de auditoría, según corresponda, hasido reconocido por la autoridad competentepara la concesión de autorizaciones en dichajurisdicción.

PARRAFOS DE ENFASIS Y PARRAFOS

SOBRE OTRAS CUESTIONES EN EL

INFORME EMITIDO POR UN AUDITOR

INDEPENDIENTE

Trata de las comunicaciones adicionales en el informe deauditoría cuando el auditor lo considere necesario para:

Llamar la atención de los usuarios sobre una cuestión ocuestiones presentadas o reveladas en los estadosfinancieros, de tal importancia que sean fundamentalespara que los usuarios comprendan los estadosfinancieros.

Llamar la atención de los usuarios sobre cualquiercuestión o cuestiones distintas de las presentadas oreveladas en los estados financieros que seanrelevantes para que los usuarios comprendan laauditoría, las responsabilidades del auditor o el informede auditoría.

Esta NIA es aplicable a las auditorías de estadosfinancieros correspondientes a periodos iniciados apartir del 15 de diciembre de 2009.

El objetivo del auditor, una vez formada unaopinión sobre los estados financieros, esllamar la atención de los usuarios, cuando asu juicio sea necesario, por medio de unaclara comunicación adicional en el informe deauditoría.

Esta NIA es aplicable a las auditorias deestados financieros correspondientes aperiodos iniciados a partir del 15 deDiciembre de 2009

(a)Párrafo de énfasis: un párrafo incluido en el informe de auditoría que

se refiere a una cuestión presentada o revelada de forma adecuada

en los estados financieros y que, a juicio del auditor, es de tal

importancia que resulta fundamental para que los usuarios

comprendan los estados financieros.

(b) Párrafo sobre otras cuestiones: un párrafo incluido en el informe de

auditoría que se refiere a una cuestión distinta de las presentadas o

reveladas en los estados financieros y que, a juicio del auditor, es

relevante para que los usuarios comprendan la auditoría, las

responsabilidades del auditor o el informe de auditoría.

Párrafos de énfasis en el informe de auditoría:

Si el auditor considera necesario llamar la atención delos usuarios sobre una cuestión presentada o reveladaen los estados financieros que, a su juicio, es de talimportancia que resulta fundamental para que losusuarios comprendan los estados financieros, incluiráun párrafo de énfasis en el informe de auditoría,siempre que haya obtenido evidencia de auditoríasuficiente y adecuada de que la cuestión no se presentade forma materialmente incorrecta en los estadosfinancieros. Este párrafo se referirá solo a lainformación que se presenta o se revela en los estadosfinancieros

REQUERIMIENTOS

Párrafos sobre otras cuestiones en el informe de auditoría

Si el auditor considera necesario comunicar una cuestión distintade las presentadas o reveladas en los estados financieros que, a sujuicio, sea relevante para que los usuarios comprendan la auditoría,las responsabilidades del auditor o el informe de auditoría, ydisposiciones legales o reglamentarias no lo prohíben, el auditorasí lo hará en un párrafo del informe de auditoría, con el título"Párrafo sobre otras cuestiones" u otro título apropiado. El auditorincluirá este párrafo inmediatamente después del párrafo deopinión y, en su caso, del párrafo de énfasis, o en otra parte delinforme de auditoría si el contenido del párrafo sobre otrascuestiones se refiere a la sección "Otras responsabilidades deinformación".

Comunicación con los responsables del gobierno

de la entidad:

Si el auditor prevé incluir un párrafo de énfasis o un

párrafo sobre otras cuestiones en el informe de

auditoría, comunicará a los responsables del gobierno

de la entidad esta previsión y la redacción propuesta

para dicho párrafo