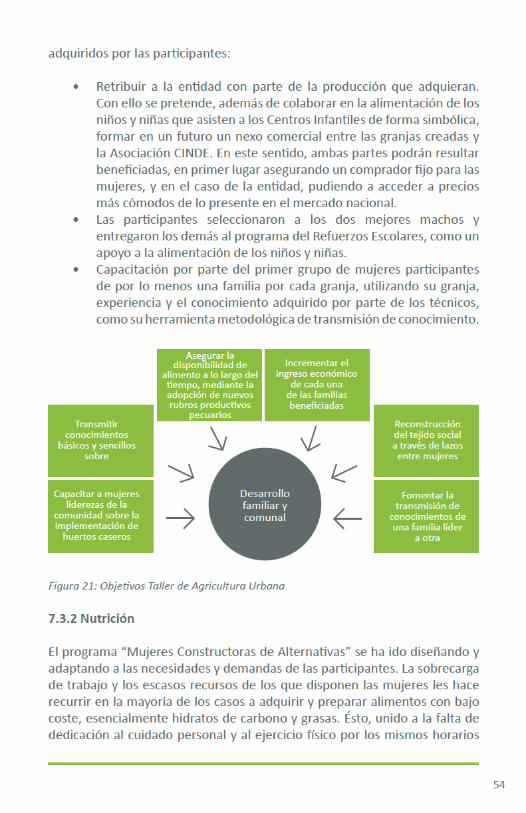

mujeres - weallseed.orgweallseed.org/cinde2014/images/actualidad/sistematizacion.pdfprovocado...

TRANSCRIPT

MUJERESCONSTRUCTORASDE ALTERNATIVAS

SISTEMATIZACIÓN DE LAEXPERIENCIA DEL PROGRAMA

ASOCIACIÓN CINDE

Asociación CINDE para el Desarrollo Infantil y Promoción Humana

Presidenta Asociación CINDEAna Ruth Flores

Directora Ejecutiva Asociación CINDEMaría Luisa de Martínez

RedacciónInés Vallet

Beatriz de Felipe

InvestigaciónYesenia ÁlvarezGrazzia Grimaldi

Inés Vallet

Diseño y DiagramaciónGilberto Acevedo

Mayo 2014

Índice

1. INTRODUCCIÓN..........................................................................................12. CONTEXTO SOCIOCULTURAL DE LAS ZONAS DE ACTUACIÓN.....................3 2.1 CONTEXTO GENERAL DE EL SALVADOR.................................................................3 2.2 LOS MUNICIPIOS DE INTERVENCIÓN: MEJICANOS Y SOYAPANGO..................................73. LA ASOCIACIÓN CINDE..............................................................................10 3.1 ORÍGENES Y EVOLUCIÓN DE LA INICIATIVA...........................................................10 3.2 MISIÓN, VISIÓN, OBJETIVOS Y VALORES DE LA ENTIDAD...........................................14 3.3 ESTRUCTURA INTERNA.................................................................................154. PROGRAMA “MUJERES CONSTRUCTORAS DE ALTERNATIVAS”................16 4.1 PERFIL DE LAS PARTICIPANTES: BENEFICIARIAS, PROMOTORAS EDUCADORAS Y ..............17 COORDINADORAS

4.2 MECANISMOS DE CAPTACIÓN.........................................................................255. BANCOS SOLIDARIOS................................................................................26 5.1 DESCRIPCIÓN............................................................................................26 5.2 FORMACIÓN.............................................................................................26 5.3 LOGROS Y APRENDIZAJES..............................................................................34 5.4 DIFICULTADES Y PERSPECTIVAS DE FUTURO.........................................................376. COOPERATIVA DE AHORRO Y CRÉDITO (ACOMUSOL DE R.L.)...................38 6.1 DESCRIPCIÓN............................................................................................38 6.2 FUNCIONAMIENTO.....................................................................................40 6.3 LOGROS Y APRENDIZAJES..............................................................................43 6.4 DIFICULTADES Y PERSPECTIVAS DE FUTURO.........................................................457. CAPACITACIONES......................................................................................49 7.1 TALLER DE COCINA......................................................................................49 7.2 LA CACHADA TEATRO...................................................................................49 7.3 OTRAS CAPACITACIONES...............................................................................53 7.4 PERSPECTIVAS DE FUTURO............................................................................598. PROCESOS DE SEGUIMIENTO Y EVALUACIÓN............................................59 8.1 SEGUIMIENTO...........................................................................................59 8.2 EVALUACIÓN............................................................................................609. EL ENFOQUE TRANSVERSAL DE GÉNERO...................................................6110. CONCLUSIONES.......................................................................................6211. BIBLIOGRAFÍA..........................................................................................66

I. INTRODUCCIÓN

La Asociación CINDE nace en 1989 en el municipio de Soyapango con el objetivo de atender a hijos/as de vendedoras del sector informal. Veinticinco años después, la Asociación CINDE cuenta con varios programas educativos desde la primera infancia y de promoción socioeconómica de la mujer. Estos programas son: Centros Infantiles de Desarrollo, Refuerzos Escolares, Becas de Bachillerato y Universidad, Escuela de Madres y Padres y Mujeres Constructoras de Alternativas.

Este último programa, sobre el que se centrará este documento, surge en el año 2006 como una iniciativa para fortalecer la economía familiar a través de talleres de capacitación técnica para la producción y comercialización de bienes y servicios, así como alternativas de financiación a través de Bancos Solidarios y una Cooperativa de Ahorro y Crédito. La metodología diseñada para llevar a cabo este programa está guiada y orientada por un enfoque integral de género, en la búsqueda del empoderamiento de las mujeres para la lucha contra la pobreza.

Aunque el programa “Mujeres Constructoras de Alternativas” arranca en 2006, es a partir de 2009 cuando recibe un fuerte impulso gracias al apoyo de la Fundación “la Caixa” que, durante dos periodos consecutivos (2009-2011 y 2012-2014), ha financiado y apoyado la expansión de los Bancos Solidarios, la creación de la Cooperativa de Ahorro y Crédito, varias iniciativas de capacitación para la producción de bienes y servicios e inserción laboral, así como la consolidación del varias iniciativa económicas como el servicio de catering o el servicio de masajes, que se perfilan como iniciativas de autoempleo para las mujeres participantes en los procesos, así como de auto-sostenibilidad del mismo programa.

Después de siete años de funcionamiento de la iniciativa, y de 25 de la entidad, se entiende necesario hacer un alto y pensar en la experiencia que ha dejado el proyecto. Un análisis crítico de la trayectoria del programa es fundamental para tomar conciencia de los aciertos y dificultades a la hora de ejecutar el proyecto.

Se pretende crear un instrumento que permita analizar la trayectoria y fijar los objetivos y metas de una nueva fase, así como ofrecer las directrices necesarias para poder replicar los procesos exitosos llevados a cabo por la entidad. Así mismo, se entiende la necesidad de disponer de un instrumento para el debate en torno a los contextos socioeconómicos de actuación, los actores implicados en combatir o reproducir los círculos de pobreza en los

1

que se encuentran las mujeres, y las acciones que producen impactos en materia de mejoramiento de la calidad de vida y el respeto los derechos fundamentales de los sectores más vulnerados.

Defendiendo la necesidad de construir colectiva y participativamente el conocimiento desde todas las personas implicadas en los procesos, la metodología empleada para la elaboración de este documento ha incluido información tanto cuantitativa como cualitativa.

La primera fase ha consistido en la recopilación de información a través de una investigación documental y participativa, y mediante la observación etnográfica y entrevistas en profundidad a los actores clave detectados. En la investigación documental se revisaron las Memorias de Labores del programa de Mujeres Constructoras de Alternativas desde el año 2006 hasta el año 2010, los informes a la Fundación “la Caixa” en ambas fases (2009-2011 y 2012-2014) y el Plan Estratégico 2012-2015. Esta revisión documental ha permitido reconstruir el proceso histórico que ha llevado el proyecto hasta la actualidad. Cabe señalar la necesidad de realizar una revisión teórica de los conceptos e hipótesis utilizados para la elaboración del proyecto, así como de la evolución de los contextos de actuación para detectar los posibles factores que han interferido en el desarrollo del mismo.

La segunda fase del estudio se ha centrado en la investigación participativa. Por un lado se realizaron talleres de discusión con la técnica de grupos focales, con el objetivo de extraer la experiencia de las mujeres del proyecto. Se buscó sistematizar la experiencia vivida por las mujeres reconstruyéndola cronológicamente. Así mismo, se hizo una extracción de los principales aprendizajes que las mujeres han tenido dentro de la Asociación CINDE, así como las mayores dificultades a las cuales se han enfrentado. Para esto, el equipo investigador realizó dos grupos focales en la comunidad Iberia, Colonia Montreal, en el Municipio de Mejicanos y en el Municipio de Soyapango.

Toda la información recopilada sirvió de insumo para elaborar, como último punto, el presente documento, extrayendo los principales aprendizajes y obstáculos, que se podrán tomar en cuenta para el futuro del proyecto, y generando una metodología que pueda ser fácilmente replicada por otros actores en contextos similares.

2

2. CONTEXTO SOCIOCULTURAL DE LAS ZONAS DE ACTUACIÓN

2.1 CONTEXTO gENERAL DE EL SALvADOR

El Salvador es el país más pequeño de Centroamérica, con una extensión territorial de solo 21,040 km². Está dividido en 14 departamentos y 262 municipios.

Según el Informe Mundial “El ascenso del Sur: Progreso humano en un mundo diverso”, del Programa de las Naciones Unidas para el Desarrollo (PNUD), lanzado oficialmente el 14 de marzo de 2013 en México, manifiesta que el país ha mostrado una tendencia ascendente en materia de desarrollo humano desde 1980 hasta 2012, teniendo en cuenta el aumento del 44% del Índice de Desarrollo Humano, equivalente a un 1.2% de incremento anual promedio.

Así mismo, el ingreso nacional bruto per cápita ha evolucionado desde la década de los noventa hasta 2012, de 3,600 dólares a 5,919 dólares.El Salvador en 2013 tiene un IDH de 0.680 y se encuentra en la posición 107 de los 187 países que componen el ranking. Sin embargo, al ajustar el IDH por la desigualdad, se encuentra que el valor se reduce de 0.680 a 0.499, lo cual implica una disminución de aproximadamente el 26%.

Este Informe Global también realiza el cálculo del Índice de Igualdad de Género, medido a través de indicadores relacionados con la salud reproductiva, el empoderamiento y la actividad económica, colocando a El Salvador en la posición 82 de 148 países.

Factores sociopolíticos interrelacionados como la mortalidad, la fecundidad y las migraciones internacionales e internas de los últimos treinta años han provocado cambios demográficos significativos en el país. Según la Encuesta de Hogares de Propósitos Múltiples del Ministerio de Economía, en 2012 la población total de El Salvador era de 6,249,262 habitantes, alcanzando una densidad de población de 297 habitantes por kilómetro cuadrado.

Por otro lado, el incremento de población vino acompañado de una fuerte localización en zonas urbanas, cuya población se ha quintuplicado desde los años cincuenta, constituyendo actualmente el 62% de la población del país. Especialmente la femenina, que constituía en 2010 el 53.5% de la población urbana (EHPM; 2012). Cabe destacar el aumento de los flujos migratorios internacionales de la población salvadoreña, provocando que en la actualidad más del 16% del PIB lo constituyan las remesas (BCIE; 2012).La esperanza de vida ha pasado de un promedio de 66 a 72.4 años de vida

3

entre 1990 y 2012 (PNUD; 2013). Sin embargo, el envejecimiento de la población no ha traído consigo una mejora en la calidad de vida ya que los sistemas públicos no garantizan una adecuada cobertura y atención ante las necesidades de las personas mayores. Sin una inversión necesaria y suficiente por parte del Estado en recursos para la atención y cuidado de las personas adultas mayores, preocupa que el envejecimiento progresivo de la población provoque un incremento de las responsabilidades de las mujeres, ya que estas son quienes asumen normalmente el rol de cuidadora principal en los entornos familiares y comunitarios (ISDEMU; 2010).

2.1.1 Pobreza y Desigualdad

Según datos oficiales, los índices de pobreza han aumentado desde finales de la década de los noventa, encontrando actualmente que el 34.5% de la población se encuentra sumida en esta condición (EHPM; 2012). Resulta aún más preocupante si se tiene en cuenta que la fórmula para medir este índice sólo depende del precio de la canasta básica, por lo que teniendo en cuenta indicadores como la salud, la educación, la vivienda o el empleo, los datos registrarían un porcentaje de pobreza mayor.

Así mismo, la desigualdad en la distribución de los ingresos también registra datos alarmantes. Los últimos datos oficiales, referentes al año 2006, indican que el 20% de los hogares más ricos del país obtienen alrededor del 51% del ingreso nacional, mientras que el 20% más pobre apenas obtuvo el 4.5% de dicho ingreso (EHPM; 2006).

Es importante señalar también los factores asociados a la deuda pública total del país que, según datos recogidos por el Banco Central de Reserva, ha aumentado para el 2014, suponiendo en la actualidad el 57% del PIB (FMI; 2013). En este sentido, el porcentaje de deuda externa constituye el 53% de la deuda pública total (BCR; 2012). Esta dependencia exterior implica ajustarse a las políticas económicas de organismos internacionales y países acreedores, cuyas estrategias y directrices no han estado basadas en el mejoramiento de la calidad de vida de las personas en situación de pobreza ni en la reducción de la desigualdad.

2.1.2 Empleo y Condiciones Laborales

En relación a las condiciones laborales, según datos recogidos del Ministerio de Trabajo y Previsión Social, en 2009 los salarios mínimos reales habían disminuido considerablemente, teniendo en cuenta los datos referentes a finales de la década de los ochenta.

4

5

Actualmente, el salario mínimo fijado para el sector Comercio y Servicios se sitúa en 242 dólares mensuales (MTPS; 2013), siendo el ingreso promedio mensual de 305,62 (EHPM; 2012). Además, existen desigualdades de género en relación a ingresos y salarios, siendo las mujeres las que perciben menores salarios por el mismo tipo de empleo (ISDEMU; 2013). Según el ingreso promedio mensual, la EHPM 2012 estima que los hombres reciben un 15% más de ingreso mensual que las mujeres.

Datos referentes al porcentaje de Población Económicamente Activa desde mediados de la década de los noventa hasta la actualidad, indican un leve aumento en la representación de las mujeres en sectores formales, superando el 40% en 2012 (EHPM). Sin embargo, siguen existiendo diferencias por rama de actividad, que se maximizan dentro del sector terciario y el empleo informal (ISDEMU; 2013).

2.1.3 Ahorro

Las tendencias de ahorro en el país, elemento indispensable para acceder a recursos básicos, han decrecido a partir del año 2003, llegando al registro mínimo en el año 2008 (BCR; 2012). Se cree que uno de los factores decisivos ha sido la dolarización de la economía salvadoreña, provocando que las familias hayan tenido que incrementar su gasto para poder sobrevivir, disminuyendo así sus posibilidades de ahorro.

Así mismo, en cuanto a los servicios financieros, vuelven a aparecer diferencias importantes entre hombres y mujeres, siendo el monto de ahorro de éstas significativamente inferior al de los hombres, a pesar de ser las titulares de más del 53% de cuentas de ahorro (ISDEMU, 2013).

2.1.4 violencia

El fenómeno de la violencia y la delincuencia en El Salvador ha alcanzado altísimos niveles en los últimos veinte años. En marzo de 2012 el Gobierno, las principales pandillas del país y otros grupos organizados de ex pandilleros y privados de libertad, pactaron una tregua a la que se atribuye la disminución de catorce a seis homicidios al día a finales de 2013. Estas cifras aún resultan alarmantes, ya que la tasa de homicidios a pesar de haber disminuido de 70 por cada 100.000 habitantes en los años previos a la tregua, a 43,4 por 100.000 habitantes a finales de 2013 según cifras oficiales de los organismos de seguridad pública, sitúan a El Salvador entre los países más violentos del mundo (CSJ; 2014). Países como España o Japón presentaron tasas inferiores a 1, Francia o Israel presentaron tasas entre 1 y 2 (ONUDD; 2011).

6

Las raíces de la violencia juvenil que acecha al país desde hace bastantes años son diversas, aunque todas están estrechamente relacionadas. La juventud salvadoreña no tiene acceso fácil a la educación ni oportunidades laborales y no dispone de espacios donde puedan desarrollar un ocio saludable. La gran mayoría proviene de hogares pobres, sin ingresos suficientes para su mantenimiento o desarrollo, desintegrados, con violencia intrafamiliar de todo tipo, y en especial contra las mujeres.

A pesar de que existe un mayor porcentaje de homicidios entre los hombres jóvenes en el país, existe un crecimiento exponencial del número de muertes violentas hacia las mujeres. Estas son además víctimas de diferentes tipos de violencia de género, posicionándolas en unas condiciones de vulnerabilidad preocupantes. En este sentido, cabe destacar la inseguridad en las calles, la violencia de género dentro de las relaciones familiares, el acoso sexual tanto en el entorno educativo como laboral, así como la violencia sexual y la trata, entre otras (ISDEMU; 2010).

Las cifras de los últimos años indican que el 90% de las denuncias de mujeres por violencia dentro de las relaciones familiares son casos de violencia de género. Así mismo, ISDEMU señala un crecimiento de los casos reportados de violencia intrafamiliar en niñas y adolescentes. Por otro lado, predomina la violencia hacia mujeres amas de casa, empleadas y comerciantes.

2.1.5 Educación

A pesar de las mejoras logradas, El Salvador presenta importantes rezagos en el ámbito de la educación.

En lo que respecta a escolaridad promedio, ésta se sitúa en 6.4 grados a finales de 2012 (EHPM; 2012). En este sentido, la expectativa de escolaridad que tiene un niño/a al ingresar a la escuela se ha visto aumentada de 8.9 en 1990, a 12 años a finales de 2012 (PNUD; 2013).

La tasa de analfabetismo en 2008 rondaba el 14%de la población mayor de 15 años de edad, representando las mujeres más del 60% de esta población analfabeta. Los últimos datos recogidos por la Encuesta de Hogares de Propósitos Múltiples de 2012 reflejan una disminución de la tasa de analfabetismo a un 12.4%, teniendo en cuenta a toda persona mayor de 10 años. Sin embargo la situación de las mujeres no parece haber mejorado, representando en ese año el 63% de la población analfabeta (EHPM; 2008; 2012).

7

La limitación de los recursos del Estado asignados a la educación, alrededor de entre el 3% y el 6% del PIB en los últimos años según los presupuestos publicados por el Ministerio de Hacienda, explica en parte los débiles resultados observados. Esta baja inversión da lugar a un elevado nivel de hacinamiento en las aulas, una insuficiente provisión de equipamiento escolar, así como una escasa inversión en capacitación para los maestros.

Por otro lado, en relación a los niveles de asistencia, las mujeres continúan teniendo mayores limitaciones a la hora de acceder al sistema educativo al asumir responsabilidades relacionadas con los quehaceres domésticos y el cuidado de familiares, así como la incorporación temprana a actividades laborales informales (ISDEMU; 2013).

2.1.6 Organización Comunitaria

El Salvador se encuentra en un proceso de transformación comunitaria. Si bien es cierto que no está viéndose un aumento significativo de la participación de las mujeres en la toma de decisiones y representatividad a nivel estatal o institucional, a nivel comunitario se están registrando avances esperanzadores. En los últimos años han surgido nuevas organizaciones a nivel local, habiéndose registrado recientemente 526 organizaciones de mujeres de distinta naturaleza en todo el país (ISDEMU; 2010).

2.2 LOS MUNICIPIOS DE INTERvENCIÓN: MEJICANOS Y SOYAPANgO

Para entender la labor de la Asociación CINDE, es importante conocer el contexto socioeconómico de los municipios en los cuales se desarrollan sus programas: el Municipio de Mejicanos y el Municipio de Soyapango, ambos pertenecientes al Área Metropolitana de San Salvador (AMSS), catalogada como el principal espacio de concentración de asentamientos urbanos precarios (AUP). Ambos municipios se encuentran dentro de los seis con mayor incidencia de hogares en AUP (FLACSO, MINED, PNUD; 2010).

El Municipio de Mejicanos, con una extensión territorial de 22.12 km2 y una población de alrededor de 158,500 habitantes, representa el tercer municipio más poblado de dicha área, constituyendo el 10% de la población total dicha área (EHPM; 2010).

El Municipio de Soyapango cuenta con una extensión territorial de 29.72 km2 y una población de alrededor de 271,000 personas, constituyendo el segundo municipio más densamente poblado del departamento de San Salvador (EHPM; 2011).

8

En general, en estos municipios las áreas verdes son casi inexistentes, la infraestructura vial presenta muchos problemas y las calles concentran un enorme número de vehículos, que provocan altos niveles de contaminación. La alta concentración poblacional, un hábitat deteriorado, hacinamiento en las viviendas, servicios públicos deficientes y calles abarrotadas de vendedores son factores que favorecen unas relaciones conflictivas tanto en las familias como entre vecinos.

Ambos municipios tienen aún muchos asentamientos que en su momento fueron comunidades marginales, fundadas en terrenos baldíos y públicos por miles de personas que fueron desplazadas a causa del conflicto armado que vivió el país en la década de los 80, o como producto de los terremotos de 1986 y la permanente situación de pobreza que desde siempre ha sufrido.

La situación de escasez de fuentes de empleo en las zonas rurales ha provocado en el país un fuerte fenómeno de emigración del campo a la ciudad, generando la sobrepoblación de algunos municipios de San Salvador, como es el caso de los Municipios de Soyapango y Mejicanos. Los pobladores se han visto obligados a ubicarse en zonas que no cumplen las condiciones adecuadas, donde no existe planificación urbanística y se cuenta con un deficiente acceso a los servicios básicos de agua, alumbrado, sanitarios y otros.

El nivel de violencia de ambos municipios es muy alto, siendo algunas zonas catalogadas como de alto riesgo por la violencia de las pandillas juveniles. En el año 2011 el Municipio de Mejicanos fue clasificado dentro de los municipios más violentos del país por el Ministerio de Justicia y Seguridad Pública. Por su parte, el Municipio de Soyapango se encuentra dentro de los diez municipios más violentos del país, de acuerdo a datos del Ministerio de Justicia y Seguridad Pública del año 2013. A esto es necesario agregar la presencia de grupos de crimen organizado, robos a mano armada, hurtos, robo de vehículos, tráfico, venta y distribución de drogas, entre otros.

Estas duras condiciones se agudizan cuando nos referimos a las familias de mujeres sin empleo formal que se dedican a la actividad de ventas ambulantes en las calles de la ciudad y con ingresos de 2 a 5 dólares diarios. Un porcentaje alto de ellas sostienen solas el hogar, habitan en zonas de alta concentración poblacional y viven en pequeñas viviendas arrendadas o provisionales en condiciones de hacinamiento.

El ámbito económico, ambos municipios se centran fundamentalmente en el comercio pequeño y en el sector servicios. El Municipio de Soyapango se

10

3. LA ASOCIACIÓN CINDE

3.1 ORÍgENES Y EvOLUCIÓN DE LA INICIATIvA

La Asociación CINDE comienza a ofrecer oportunidades educativas a los hijos/as de mujeres pobres vendedoras del sector informal en 1988 en el Municipio de Soyapango. La mayoría de estas mujeres mantiene a sus hijos/as menores de 6 años cerca de ellas en los puestos, en condiciones de insalubridad y desprotección, debido a la falta de alternativas institucionales y a la falta de apoyo social y familiar, producto de una realidad de pobreza y exclusión que no ofrece alternativas de atención a la primera infancia. Desde edades tempranas comienzan a trabajar, convirtiéndose en los principales ayudantes de sus madres en el negocio.

La Fundación Bernard Van Leer llega a El Salvador en agosto de 1988 con el propósito de apoyar proyectos educativos para la niñez temprana de 0 a 6 años. Gracias al apoyo de esta fundación, se consigue el crecimiento y afianzamiento de CINDE, que permite pasar de ser un proyecto dentro de la Fundación Fe y Alegría a constituirse legalmente de manera independiente en 2003 como asociación sin fines de lucro.

En 1989 se abre el primer Centro Infantil de Desarrollo (CINDE) en un espacio cedido por la comunidad, completándose los objetivos de inscripción de 75 niños/as el primer mes, con un equipo de cuatro educadoras y una responsable de alimentación. En 1997, y gracias al apoyo de Manos Unidas y del Comité Oscar Romero de Murcia (España), se construye el edificio que desde entonces constituye el Centro Infantil de Soyapango.

La exitosa experiencia de los dos primeros años permite replicarla en otros municipios del Área Metropolitana de San Salvador, dando apertura a dos nuevos Centros Infantiles para hijos/as de vendedoras ambulantes. El primero se abre en 1991, en el centro del Municipio de Mejicanos, y el segundo se abre en 1995 en Zacamil, otro barrio de ese mismo municipio.

Con el objetivo de dar seguimiento a los niños/as que a la edad de 6 años finalizaban su formación en los Centros Infantiles para incorporarse al sistema público de enseñanza, a partir de 1994 se empieza el programa de Refuerzos Escolares, constituyéndose como espacios seguros donde los niños/as pudiesen realizar sus tareas, reforzar conocimientos y llevar a cabo actividades lúdicas, en un ambiente estimulante y libre de violencia. Finalmente en 2006, como última etapa del proceso educativo de la Asociación CINDE, se inicia el programa de Becas de Bachillerato y Universidad para jóvenes sin recursos

11

que habían seguido todo el proceso educativo de la entidad.

Poco después de sus inicios, los Centros Infantiles permitieron ir constatando la situación de exclusión, abuso y falta de oportunidades en la que se encontraban las madres de los niños/as atendidos. Una vez establecida una relación de confianza, estas mujeres fueron compartiendo progresivamente sus situaciones personales, descubriendo que una gran parte de ellas eran madres solteras que no contaban con ningún apoyo para afrontar la crianza y educación de sus hijos/as, con las consecuencias psicosociales que esto provocaba en las dinámicas familiares y comunitarias, donde eran frecuentes las situaciones de abuso y maltrato.

Así fue como se iniciaron pequeños círculos de mujeres en los que se reflexionaba sobre sus vidas y donde ellas mismas construían conocimiento a partir del análisis de sus realidades. Empezaron a compartir sus experiencias de vida con otras mujeres y a comprender los resultados que sus acciones y conductas tenían sobre el desarrollo de sus hijos/as. De esta manera comenzaron a reconocerse, a crear una identidad grupal y a construir lazos de apoyo entre ellas.

Dentro de las conversaciones que se tenían con las mujeres, surgía de forma recurrente la preocupación por la dependencia hacia los prestamistas populares a la hora de conseguir recursos para invertir en sus ventas, ya que ellas, trabajadoras del sector informal, no tienen acceso a los cauces formales de crédito. Las mujeres hacían alusión a los altos intereses que estos usureros les exigían, que se llevaban la práctica totalidad del beneficio de sus ventas. Se comenzó entonces a gestar desde la Asociación CINDE la posibilidad de conseguir un fondo para préstamos y se fue ideando de manera colectiva cómo se iba a materializar esta nueva iniciativa. Las mismas mujeres pusieron las normas, los límites de cantidades, los tiempos de pago, los perfiles de las responsables de pago para cada grupo, etc. Como en los inicios del proyecto no había personal específico para el mismo, era Marisa de Martínez, Directora Ejecutiva de la Asociación CINDE, quién daba seguimiento a los préstamos a través de reuniones quincenales con los tres

“Todo eso ayudó a que fuéramos inventando nuevos programas. Caímos en la cuenta de que no podíamos trabajar con los niños sin tener una injerencia en sus madres”.

(Marisa de Martínez, Directora Ejecutiva de CINDE)

12

seguimiento a los préstamos a través de reuniones quincenales con los tres grupos que comenzaron. Es en estas reuniones donde se van construyendo aprendizajes de forma colectiva y donde se comienzan a diseñar los ciclos de préstamo, el refinanciamiento y los ahorros programados y voluntarios. Con todas las situaciones que se iban dando dentro de los Bancos Solidarios, las mujeres fueron ideando nuevas estrategias.

Durante los primeros años el programa estuvo enfocado únicamente en los trámites de pagos, otorgar préstamos y darles seguimiento. En el año 2006, se contrata por fin a una coordinadora del programa “Mujeres Constructoras de Alternativas”, comenzando así su crecimiento y expansión.En este tiempo no se contaba con la financiación suficiente y se contaba únicamente con algunas capacitaciones puntuales que eran insuficientes, ya que las mujeres no llegaban a poner en práctica lo aprendido, no se les lograba dar el seguimiento necesario ni se conseguía una atención integral más allá de la formación técnica.

Con el apoyo de la Fundación “la Caixa” en 2009 es cuando el proyecto “Mujeres Constructoras de Alternativas” recibe el verdadero impulso. Crece significativamente el número de Bancos Solidarios, aumenta el número de participantes y comienzan a ofrecerse talleres de formación para la producción y comercialización de bienes y servicios, con procesos integrales empapados de un enfoque de género. Esto ayuda enormemente a crear conciencia de trabajo en equipo, a percibir el proyecto como un proceso y no como simples acciones separadas y, en definitiva, a conseguir resultados sostenibles en el tiempo.

En octubre de 2010 se cumple el sueño de varios años de constituir una cooperativa con mujeres integrantes de los Bancos Solidarios de la Asociación CINDE. Esta cooperativa arranca con 61 socias y desde entonces la metodología de los Bancos Solidarios comienza a orientarse hacia la formación y preparación de las mujeres para que, después de pasar por todas las fases necesarias, se integren en la Cooperativa de Ahorro y Crédito.

Frente al crecimiento de los Bancos Solidarios, tanto en su número como en la cantidad de participantes, se vio la necesidad de contar con un personal de base que estuviera más cerca de las mujeres y presente en el día a día. Es entonces cuando, en la segunda fase del programa financiado por la Fundación “la Caixa”, se crea el perfil de Promotora de Bancos Solidarios, mujeres líderes de grupo que tras una formación previa se hacen cargo de dar seguimiento a los bancos solidarios de su zona.

13

El Programa “Mujeres Constructoras de Alternativas” se materializa como un programa necesario para trabajar de una forma integral en la lucha contra los mecanismos que reproducen los círculos de pobreza en estos colectivos. Este programa cuenta actualmente con varias alternativas solidarias de desarrollo socioeconómico para mujeres trabajadoras del sector informal, entre las que se encuentran las iniciativas de ahorro y préstamos, las capacitaciones laborales y el apoyo psicosocial.

Figura 2: Línea temporal Asociación CINDE

“Antes no teníamos a alguien a quién preguntarle cuándo teníamos reunión, cuándo nos van a dar otra capacitación... Venían una vez al mes o cuando terminábamos el ciclo en dos meses y no la mirábamos en todo este tiempo. En cambio hoy, estoy aquí. Cualquier duda me buscan, las veo todos los días aquí en el CINDE. Si pierden el número del papelito del número de cuenta, siempre estoy pendiente de darles.

Estoy pendiente de ellas”

(Antonia Medina, Promotora de los Bancos Solidarios, Soyapango)

ASOCIACIÓN CINDE

1989 1991 1995 1994 2006 2006 2009

Apertura Centro Infantil

Soyapango

Apertura Centro Infantil

Mejicanos

Apertura Centro Infantil

Zacamil

Inicio Pograma Becas Bachillerato

y Universidad

Inicio Programa Mujeres

Constructoras de Alternativas

Inicio Programa Refuerzos

Inicio Proyectos Intervención Comunitaria

14

3.2 MISIÓN, vISIÓN, OBJETIvOS Y vALORES DE LA ENTIDAD

MISIÓN

Promover una educación integral en los niños y niñas que se les confían, brindándoles una estimulación adecuada de acuerdo a su edad, así como formación en valores humanos y cristianos que sienten bases firmes para sus vidas.

Ofrecer a las madres la oportunidad de reafirmarse como personas a través de distintas acciones encaminadas a fortalecer su autoestima y adquirir conocimientos que les ayuden a desempeñar correctamente su rol de madres educadoras.

vISIÓN

Ser una entidad educativa, innovadora y comprometida con el cambio social, que apoye y promueva procesos de desarrollo entre los sectores sociales excluidos y sea un referente en políticas de atención integral a niños y adolescentes de esos sectores.

OBJETIvOS ESTRATÉgICOS

• Promover procesos de cambio social en aquellos sectores más vulnerables.

• Ser un referente de atención integral a niños y jóvenes de sectores en riesgo de exclusión.

• Promover el desarrollo socioeconómico de la mujer.• Ser una institución con una estructura organizativa eficaz, eficiente y

acorde a las proyecciones a mediano y largo plazo.• Poseer metodologías propias para cada uno de los programas.• Tener un equipo humano capaz y comprometido con la misión y los

valores de la institución.• Ser capaces de asegurar la sostenibilidad de los programas que se

desarrollan.• Ser una entidad que promueva la búsqueda de la excelencia en

todas las acciones que lleva a cabo.• Mantener un ambiente de trabajo agradable y una organización que

promueva la participación activa y creativa del personal en la toma de decisiones.

16

4. PROgRAMA “MUJERES CONSTRUCTORAS DE ALTERNATIvAS”

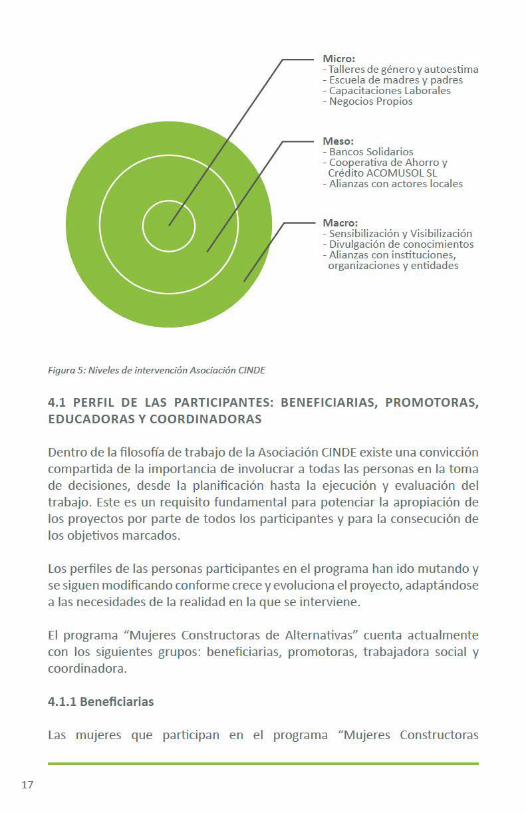

El objetivo fundamental del programa “Mujeres Constructoras de Alternativas” ha sido siempre promover iniciativas socioeconómicas solidarias que mejoren las condiciones de vida de mujeres del sector informal, y en consecuencia de sus hijos/as, mediantes procesos integrales de aprendizaje en la búsqueda del empoderamiento de género. Para ello, se ha motivado y acompañado durante todos estos años la organización de mujeres, facilitando espacios de formación y reflexión que aumenten el conocimiento de éstas sobre su propio entorno y les capacite para actuar en él.

Las actividades desarrolladas junto con las mujeres han sido numerosas y variadas desde que el programa comenzó, adaptándose continuamente al entorno y a las situaciones de las participantes. Los proyectos del programa “Mujeres Constructoras de Alternativas” se pueden englobar en dos ejes: el financiamiento solidario y la capacitación técnica.

En el primero encontramos los Bancos Solidarios de Microcréditos y la Cooperativa de Ahorro y Crédito (ACOMUSOL de R.L.), que tienen como fin liberar a las trabajadoras del sector informal del crédito usurero y permitirles invertir en sus micronegocios, fomentando la importancia del ahorro.

Desde el segundo eje se han promovido espacios de formación técnica para la producción y comercialización de bienes y servicios, que les aporten nuevas herramientas para su inserción laboral. Todas estas acciones han servido para estabilizar la situación económica de las mujeres, aumentar sus ingresos y en definitiva, mejorar la calidad de vida de ellas y de sus familias. Pero tan importante como eso, este programa ha incidido enormemente en la autoestima y el empoderamiento a través de metodologías basadas en un enfoque integral de género.

Entendiendo la importancia de contar con todas las integrantes, el diseño del programa ha estado fundamentado en metodologías participativas en los distintos niveles (micro, meso y macro) para poder lograr un impacto significativo e integral en la situación y realidad de las mujeres y sus familias.

18

de Alternativas” provienen de comunidades marginales de sectores urbanos pobres que están inmersos en dinámicas de violencia, exclusión y discriminación.

La mayoría de las mujeres ha crecido en hogares pobres, donde la presión económica era tal que las necesidades psicosociales básicas fueron satisfechas deficientemente. Desde edades tempranas se vieron en la obligación de asumir responsabilidades familiares y económicas importantes, como el cuidado de sus hermanos o apoyar a sus progenitores en la venta.

El ciclo de la violencia en el cual crecieron se repite al llegar a la edad adulta. De hecho, muchas de las mujeres que integran el programa “Mujeres Constructoras de Alternativas” son víctimas de violencia intrafamiliar y particularmente de violencia estructural. Viven en condiciones de vida degradadas a nivel material y emocional debido a condiciones estructurales de exclusión y desigualdad social y económica. El sufrimiento que padecen responde al desgaste de la lucha diaria por la supervivencia propia y de sus hijos/as, a los maltratos en sus puestos de venta en el mercado y en la calle, a la presión de tener que llevar a sus hijos/as a sus lugares de trabajo con los riesgos que esto implica para ellos, etc. Estas condiciones de vida vuelven a las mujeres más susceptibles.

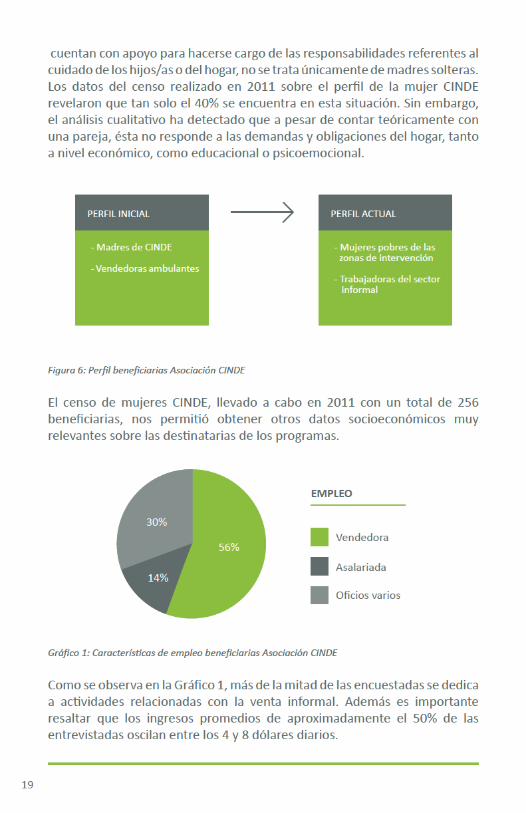

Tal como se ha comentado anteriormente, el perfil de las beneficiarias ha ido mutando desde los inicios de la iniciativa. En un principio, las mujeres participantes en los Bancos Solidarios eran las madres de los niños/as que se atendían en los Centros Infantiles, en su mayoría vendedoras ambulantes y madres solteras.

Conforme crecieron otros proyectos, como el de Refuerzos Escolares o los proyectos de intervención comunitaria, se vio la necesidad de incluir a mujeres trabajadoras del sector informal en general e incluso asalariadas, que no necesariamente recibían el apoyo de los Centros Infantiles. Por otro lado, si bien es cierto que se sigue dando prioridad a aquellas mujeres que no

“Son violentas con los hijos porque otros son violentas con ellas, y con ellos se desquitan y se desahogan. Los niños a los que les pegan, vienen a pegar a otros niños y como que la cadena sigue.”

(Antonia Medina de Zelaya, Promotora Bancos Solidarios)

21

En cuanto a formas de financiación es importante señalar que alrededor del 60% de las entrevistadas manifestó no tener ningún tipo de acceso a crédito. Del 40% restante, la mitad de ellas accedían a créditos relacionados con alternativas cooperativistas.

Por otro lado, a pesar de que el 90% de las entrevistadas manifestó que algún miembro de su hogar se había ido a vivir permanentemente a otro país, el 83% reconoció no recibir ayuda económica o en especie procedente de familiares en el extranjero.

En cuanto al nivel educativo, más del 90% reflejó saber leer y escribir, y alrededor del 55% manifestó haber dejado de estudiar entre los 15 y 20 años.En relación a las características de maltrato que sufren, alrededor del 50% de las mujeres que reconocieron haber sido víctimas de violencia en el último mes señalaron que había tenido lugar en la vivienda.

Finalmente, más del 50% de mujeres verbalizaron pertenecer a alguna asociación de mujeres, pero en general presentan una baja participación política.

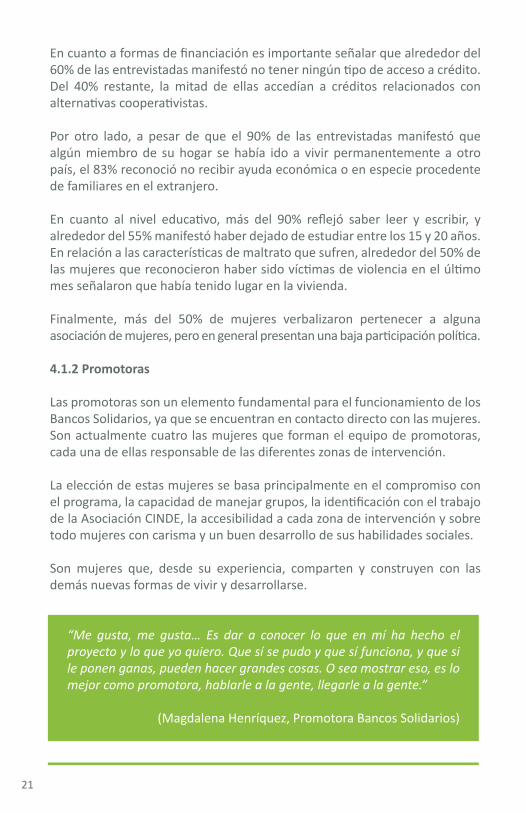

4.1.2 Promotoras

Las promotoras son un elemento fundamental para el funcionamiento de los Bancos Solidarios, ya que se encuentran en contacto directo con las mujeres. Son actualmente cuatro las mujeres que forman el equipo de promotoras, cada una de ellas responsable de las diferentes zonas de intervención.

La elección de estas mujeres se basa principalmente en el compromiso con el programa, la capacidad de manejar grupos, la identificación con el trabajo de la Asociación CINDE, la accesibilidad a cada zona de intervención y sobre todo mujeres con carisma y un buen desarrollo de sus habilidades sociales.

Son mujeres que, desde su experiencia, comparten y construyen con las demás nuevas formas de vivir y desarrollarse.

“Me gusta, me gusta… Es dar a conocer lo que en mí ha hecho el proyecto y lo que yo quiero. Que sí se pudo y que sí funciona, y que si le ponen ganas, pueden hacer grandes cosas. O sea mostrar eso, es lo mejor como promotora, hablarle a la gente, llegarle a la gente.”

(Magdalena Henríquez, Promotora Bancos Solidarios)

22

Las promotoras representan el nexo entre la Asociación CINDE y las mujeres que integran los Bancos Solidarios.

Por un lado, las promotoras tienen un rol organizativo: apoyan a la Junta Directiva del Banco Solidario en el control de los pagos de las cuotas y en el seguimiento de las integrantes en situación de mora a través de visitas domiciliarias, así como en la recopilación de los comprobantes en los días de pago. Además apoyan a la coordinadora y trabajadora social en momentos específicos de sobrecarga de trabajo o necesidades especiales.

Por otro lado, realizan funciones de seguimiento a cada mujer que integra el banco, manteniéndola informada de las reuniones y noticias importantes y estando pendiente de ella de forma personal.

Sus labores principales son:

• Transmitir los conocimientos necesarios sobre el sistema de Bancos Solidarios y cooperativismo a las mujeres que se incorporan a las iniciativas.

• Mantener a los grupos informados sobre las reuniones, los avances económicos, la cantidad de préstamos que se han otorgado, y los ahorros de cada mujer.

• Motivar a las mujeres participantes para que lleven a cabo todos los procesos de los Bancos Solidarios, y motivar a otras mujeres para que se unan al programa.

• Sensibilizar a las mujeres sobre la importancia del ahorro.• Mantener informada a la Coordinadora del programa “Mujeres

constructoras de alternativas”.• Sugerir nuevas socias para la Cooperativa de Ahorro y Crédito a

partir de la evaluación de la trayectoria de las mismas en los Bancos Solidarios.

• Conocer las características personales y las situaciones de vida de las mujeres para apoyarlas de manera individualizada en sus procesos.

• Promover espíritu de grupo, la solidaridad y compañerismo entre las integrantes de los Bancos Solidarios.

25

4. 2 MECANISMOS DE CAPTACIÓN

Como se ha comentado anteriormente, la Asociación CINDE interviene en diferentes espacios de socialización dentro de la comunidad: Centros Infantiles, Refuerzo Escolar, Escuela madres y padres, Directivas Comunales, grupos de jóvenes, agrupaciones de mujeres. De esta manera, los mecanismos de captación han ido diversificándose gracias al crecimiento de los programas y al establecimiento de nuevas redes con diferentes actores comunitarios.

4.2.1 AgENTES DE CAPTACIÓN:

• Coordinadoras de Centros Infantiles y Refuerzos Escolares: detectan mujeres que potencialmente puedan beneficiarse de una o varias alternativas de desarrollo socioeconómico o psicoemocional que ofrece el programa.

• Promotoras: al tener acceso directo a las dinámicas comunitarias, conocen las situaciones de vida de las mujeres de sus comunidades. Además, se han convertido en referentes comunitarios a las que recurren estas mismas mujeres para solicitar los apoyos que puede ofrecer la entidad.

• Beneficiarias: el establecimiento de redes de apoyo entre las mismas mujeres ha propiciado que ellas mismas dinamicen los flujos de participación dentro del programa e involucren a otras mujeres en el desarrollo del mismo.

• Directivas Comunales: gracias a los proyectos de intervención comunitaria, las mismas Directivas derivan a aquellas mujeres que consideran pueden aprovechar la iniciativa.

• Otras entidades: a nivel institucional, el establecimiento de redes de apoyo con otras entidades con objetivos similares ha permitido crear sinergias entre proyectos, así como detectar casos de mujeres, facilitando apoyarlas de forma más integral.

4.2.2 MEDIOS DE CAPTACIÓN:

• Reuniones bimestrales de la Escuela de de Madres y Padres de los Centros Infantiles y Refuerzos Escolares, que se aprovechan para promover la alternativa de Bancos Solidarios, invitando a nuevas mujeres a informarse de forma individual o en las jornadas abiertas.

• Jornadas abiertas informativas sobre los Bancos Solidarios, que se convocan periódicamente con el objetivo de dar información detallada sobre el programa a mujeres interesadas en incorporarse, para además responder las dudas e inquietudes más frecuentes.

26

• Eventos culturales o sociales a nivel comunitario. A través de la organización por parte de la Asociación CINDE de eventos y festivales comunitarios a favor de la niñez y la juventud, se facilita el acercamiento a actores sociales y mujeres líderes, que nos ayudan a promover el programa “Mujeres Constructoras de Alternativas”.

5. BANCOS SOLIDARIOS

5.1 DESCRIPCIÓN

Los Bancos Solidarios del programa “Mujeres Constructoras de Alternativas” constituyen la iniciativa de desarrollo socioeconómico más exitosa hasta la fecha. Como se ha comentado anteriormente, se trata de una iniciativa que permite a las mujeres, con dificultades de acceso a préstamos formales, organizarse de forma solidaria para no tener que depender de los prestamistas populares. Se trata de un sistema de ahorro fundamentado sobre las bases del cooperativismo y la ayuda mutua que facilita además que muchas mujeres se involucren en otros procesos de la Asociación CINDE, como las capacitaciones laborales o la Cooperativa de Ahorro y Crédito (ACOMUSOL de R.L).

Los Bancos Solidarios comenzaron inicialmente en 1994 gracias a la aportación de un capital semilla otorgado por la Asociación CINDE a pequeños grupos de madres que participaban en el programa de Centros Infantiles de la misma entidad. La evolución y crecimiento de la iniciativa, hizo necesario expandir el programa a otras comunidades y a otras mujeres que no necesariamente cumplían este requisito, facilitando la creación de grupos organizados de trabajadoras del sector informal.

En este sentido, el funcionamiento de los Bancos Solidarios se ha visto modificado en función de la realidad, capacidad y necesidades tanto de las mujeres como de la propia entidad, pudiendo establecer actualmente una metodología de trabajo flexible, solidaria y participativa que involucre a todas en la toma de decisiones y que empodere a las participantes a la hora de asumir responsabilidades en relación a los éxitos y dificultades encontradas.

5.2 fORMACIÓN

“En los bancos, la idea es trabajar en grupo, venir y compartir nuestras penas, nuestras alegrías, llorar si quieren, todo lo que quieran.”

(Mujer en grupo focal, Veracruz)

27

5.2.1 Las Reuniones Introductorias

Cada cierto tiempo la Asociación CINDE lanza una convocatoria a mujeres del sector informal para abrir un nuevo grupo de Banco Solidario con alrededor de 15 personas. Se organizan cuatro reuniones informativas, que tienen como objetivo conocer la motivación de las mujeres y sus capacidades para organizarse en la formación de un Banco Solidario.

En las primeras sesiones, se buscan conocer a las mujeres a través de una metodología participativa: ¿cuántos hijos tienen?, ¿cuál es su negocio?, ¿cuánto gana al día?, ¿cómo desea su negocio?, ¿en qué desea invertir su préstamo?, ¿qué metas se ha propuesto?, ¿qué disposición tiene para lograrlo? Se trata tanto de conocer a las mujeres, como de observar su interacción con el resto de compañeras, ya que es fundamental crear un ambiente de trabajo agradable donde las mujeres se sientan cómodas entre ellas.

Seguidamente, se exponen y analizan las características de la mujer microempresaria: previsora, tenaz, dedicada y esforzada. Con diferentes técnicas, se busca explicar la importancia del hábito de ahorro y la responsabilidad con respecto al pago de la cuota a la Asociación CINDE y al grupo.

Finalmente, se ha de explicar qué es un Banco Solidario y cuáles son sus ventajas con respecto al prestamista popular o usurero. Se hace hincapié que la Asociación CINDE no es una caja de crédito, sino una organización que pretende dar las herramientas que faciliten un trabajo en equipo donde el grupo pueda crecer y fortalecerse, donde se pueda compartir y tener confianza entre todas. Un eje fundamental en estas reuniones es introducir a las mujeres al tema del cooperativismo y la ayuda mutua como principio básico del Banco Solidario.

En este sentido es fundamental introducir a las mujeres en la mecánica de los Bancos Solidarios a través del ahorro programado y el ahorro voluntario, las cuotas de interés y los ciclos de préstamos, así como cuestiones administrativas tales como llenar hojas de inscripción y de control de pagos, y la elección de cuatro mujeres que las representen y cumplan con las funciones de la junta directiva.

5.2.2 Selección de Integrantes del Banco Solidario

Para seleccionar a las mujeres que integrarán los Bancos Solidarios, las

28

promotoras se encargan de definir el perfil de las mujeres. Si es madre del CINDE, se indaga si son madres responsables con sus hijos/as, si son puntuales en la cuota semanal del Centro Infantil o Refuerzo Escolar y su nivel de colaboración en las distintas actividades que se realizan. Si no son madres de niños/as CINDE, se analizan los antecedentes de estas mujeres, sí son deudoras de otras alternativas y las circunstancias que las han llevado a estar en esa situación, etc.

Un factor clave que ha influido en el proceso de selección de las mujeres ha sido la relación existente de éstas con las pandillas de la zona, debido a los temores a la hora de poner en riesgo al grupo.

5.2.3 Estructura Interna

Al seleccionar a las mujeres, se conforman los grupos y se elige una Junta Directiva formada por una presidenta, una secretaria, una tesorera y una vocal.

• La presidenta tiene la función de motivar la participación de las mujeres y organizar las reuniones: proponer la agenda, dirigirla y moderarla.

• La secretaria es la encargada de anotar con orden y claridad los puntos tratados y los acuerdos tomados en el libro de actas.

• La tesorera debe apoyar a la promotora a recibir los fondos del grupo en base a comprobantes, autorizar los gastos que decida la Junta Directiva, llevar la contabilidad e informar mensualmente el estado económico a la Junta y al grupo.

• La vocal participa de las reuniones con voz y voto y tiene la capacidad de sustituir a las otras integrantes en su ausencia, a excepción de la tesorera. Las funciones generales de este equipo son las de

“Más que todo se buscan personas responsables, que veamos que quieran trabajar, personas honradas, porque aquí viene de todo, por eso se clasifica. Tratamos de ver los antecedentes: vemos si no chocan con otras mamás. Si hay mamás así, las dejamos para el siguiente grupo, las separamos. O si la metemos, tratamos de que no hayan roces”.

(Antonia Medina de Zelaya, Promotora de Bancos Solidarios)

29

vigilar el cumplimiento del reglamento, cuidar la puntualidad de los pagos, informar de los balances, otorgar nuevos créditos, admitir o suspender a nuevas socias y resolver los problemas no previstos por el reglamento, llevándolos a consideración en la asamblea general más próxima.

5.2.4 Dinámica general del Banco Solidario

Elección del tiempo de pago: las integrantes del grupo son las que han de decidir los periodos de pago. Generalmente, el pago de los préstamos es semanal, pero existen grupos que teniendo en cuenta sus necesidades y capacidades, funcionan con tiempos de pago superiores, quincenales o mensuales.

Reuniones: una vez fijados los tiempos de pago, la coordinadora de Bancos Solidarios de la Asociación CINDE se reunirá con el grupo para monitorear los pagos, realizar actividades relacionadas con el aprendizaje o motivación de las integrantes, así como de seguimiento de los procesos. Estos espacios son fundamentales para trabajar la visión y misión de la entidad, así como mantener contacto directo con las participantes.

Pagos: cada mujer hace el ingreso en la cuenta bancaria común un día antes de la reunión o el mismo día, entregando semanalmente el comprobante de pago a la Junta Directiva.

5.2.5 Ciclos de Préstamo

La Asociación CINDE otorga el capital semilla para los préstamos de los nuevos grupos de Bancos Solidarios, generalmente con un mínimo de 15 personas. El primer préstamo, que tiene el objetivo de poner a prueba la responsabilidad de las integrantes, tiene un máximo de $40.00 por integrante. Todo el grupo ha de firmar un convenio de préstamo mancomunado por el total, a pagar en el tiempo que el grupo establezca conveniente entre uno a tres meses.

Los siguientes préstamos pueden ir aumentando de $20.00 hasta llegar a un máximo de $100.00, de acuerdo al ahorro programado y voluntario de cada integrante, ya que para que el préstamo sea aprobado, ésta debe disponer de al menos el 75% de dicha cantidad ahorrado. Estas condiciones garantizan en buena medida la recuperación del capital aportado por la Asociación CINDE.

a)

b)

c)

31

En caso de no pagar la cuota, se cobra $1.00 de multa. Después de tres atrasos en los pagos, se puede sancionar prestando menos o no prestando al siguiente ciclo, hasta que se cancele el préstamo pendiente o expulsándola del banco sin devolución de los ahorros, no sin antes descontar la deuda de los préstamos. Las integrantes de la Junta Directiva y las promotoras de los Bancos Solidarios juegan un rol primordial en esto, puesto que se encargan de dar seguimiento a las integrantes que se encuentran en mora, estando pendientes de ella o visitándolas en sus casas, buscando siempre encontrar alternativas.

La situación de vulnerabilidad en la que se encuentran las mujeres obliga a flexibilizar este tipo de iniciativas adaptándolas a los cambios constantes en sus circunstancias de vida. De esta manera, se han diseñado préstamos extraordinarios o rápidos para hacer frente a situaciones especiales, bajo las siguientes condiciones:

• Tener un buen historial de crédito• Tener un ahorro voluntario mínimo de 50$• El ahorro voluntario no se podrá retirar mientras no se pague el

préstamo rápido.• Haber cancelado la mitad del préstamo correspondiente al ciclo del

grupo.• Sólo puede usarse para una actividad de inversión inmediata y de

rápida recuperación.• Se debe pagar en un mes máximo.

5.2.6 formaciones Mensuales en los Bancos Solidarios

Además de ser puntuales con las cuotas, las integrantes del Banco Solidario tienen el compromiso de asistir a las reuniones mensuales de formación donde se abordan temas de cooperativismo y compañerismo, de solidaridad y trabajo colectivo, así como temas de realidad nacional.

“No podemos estar hablando de idealismos si no estamos viendo la realidad en la que estamos, y más con el sector en el cual trabajamos, que es el sector informal, las (mujeres) que son más vulnerables, las que son explotadas, las que realmente sienten la crisis económica”.

(Iris Palma. Coordinadora del programa de mujeres 2006-2012)

32

Se hace hincapié, por ejemplo, en el tema de distinguir claramente entre los Bancos Solidarios y los bancos comerciales, teniendo en cuenta que en los primeros se dan verdaderas interacciones humanas porque se conforma un equipo de mujeres y un “cuerpo vivo”.

Por otro lado, se enfatiza en lo enriquecedor de la experiencia de trabajar en colectivo. Ser solidaria es una decisión y no necesariamente se necesita dinero para ello, sino voluntad. Para animarlas, se les hace reflexionar sobre el espíritu solidario de la gente de su propia comunidad, el cual se refleja en su capacidad de “resiliencia” ante las dificultades.

“Hay que vernos como un colectivo, como un equipo. Equipo es una unión de trabajo en torno a un solo beneficio: que unas entre otras nos estemos apoyando. Así como somos una sola, tenemos una misma realidad aunque diferentes vivencias. Pero dentro de esas realidades podemos sacar algo para provecho para que nos podamos coordinar todas. Entonces es bueno vernos como equipo y no como grupo, no como un negocio nada más que vengo, obtengo el préstamo y bueno me voy y ya.”

(Jacqueline Avendaño, Coordinadora Programa Mujeres)

“No es lo mismo que usted vaya al banco donde le reciben y le digan: “tanto tiene” pero no hay ningún intercambio, no hay crecimiento, no hay una interacción. Mientras que en los bancos solidarios sí: nos vemos, somos vecinas, nos vemos pasar aunque no vivamos en el mismo pasaje pero sabemos cuando alguien tiene un problema. Y muchas veces no tiene que ver con lo económico, de repente una puede venir mal porque le pasó algo, se murió un familiar y el grupo está para escucharla. Está para animarla, para abrazarla, para darle un vaso de agua.”

(Alma Murcia, Coordinadora Programa Mujeres 2013)

33

5.2.7 Capacitaciones, Convivios y grupos de Apoyo

Para terminar, las mujeres de los Bancos Solidarios participan en convivencias, capacitaciones y grupos de apoyo en las que se utilizan diferentes técnicas de intervención psicosocial.

Figura 12: Objetivos Capacitaciones, Convivios y Grupos de Apoyo

Las capacitaciones se realizan en los mismos espacios donde tienen lugar las reuniones. Se utiliza siempre una metodología participativa, utilizando generalmente técnicas grupales, como los grupos de discusión y la tertulia, combinados con trabajo individual para la reflexión personal. Además, se trabaja para alcanzar un autoconcepto positivo y con dinámicas colectivas basadas en la solidaridad y la cooperación mutua, restableciendo el tejido social a través de la creación de alianzas entre mujeres.

Los convivios se organizan para que participen todas las mujeres integrantes de los diferentes Bancos Solidarios de la Cooperativa de Ahorro y Crédito. En este sentido, se pretende generar acercamiento físico y emocional para construir la confianza, afinidad y trabajo en equipo entre las integrantes de los diferentes procesos que coordina la Asociación CINDE. Estas jornadas cuentan con:

• Exposiciones audiovisuales en las que se reflejan los avances, logros y evolución de las iniciativas. Así mismo, participan tanto el Equipo Técnico como la Dirección Ejecutiva.

CAPACITACIONES

CONVIVIOS

GRUPOSDE APOYO

Propiciar la reflexión en las mujeres participantes sobre sus situaciones individuales y familiares para identificar proyectos de vida.

Consolidar la organización de mujeres iniciadas por CINDE fortaleciendo y ampliando conocimientos a través del intercambio de experiencias de los diferentes grupos para motivar a las mujeres que inician su caminar dentro de la autonomía económica.

Prevención e intervención de la violencia a través de un proceso de psicoterapia de grupos de autoayuda, cognitivo- conductual, enfocado a mujeres que participan en el programa.

34

• Cine Forum: se trabaja en grupo a través de preguntas generadoras en relación a documentales relacionados con la situación de la mujer.

• Técnicas de dramatización a través de “La Cachada Teatro”, grupo de mujeres creado a través de las capacitaciones que ofrece el programa.

• Risoterapia, técnicas de dinamización de grupos y actividades recreativas.

Los grupos de apoyo cuentan con una estructura de alrededor de diez sesiones, en las que se trabaja a través de metodologías relacionadas con la psicoterapia grupal pretendiendo la restauración de los mecanismos de control y seguridad de las mujeres a través de:

• Identificación de recursos internos y externos con el fin de asumir papeles más activos, combatir el temor, tomar riesgos y vencer el miedo a la censura por medio del entrenamiento, del auto observación, el auto conocimiento y la deconstrucción de la violencia en su vivencia personal.

• Reconstrucción de los valores distorsionados enseñados por sus agresores para elaborar un sistema de valores personales, basados no el odio sino en la sabiduría de procesar el sufrimiento.

• Identificación de patrones mentales y transformación de los mismos.• Integrar sus zonas de contacto para transformar sentimientos y

emociones.

5.3 LOgROS Y APRENDIZAJES

Uno de los principales aprendizajes que destacan es el haber forjado un hábito de ahorro que les ha permitido invertir en su negocio y de esta forma brindarle más oportunidades a sus hijos/as.

“Lo importante es que nos va quedando ahorro, porque es mentira que uno va a ahorrar, uno lo saca. En cambio uno aquí no lo puede tocar, no es como que se detiene a gastárselo. Se va haciendo el hábito de ahorrar y en cualquier emergencia, ya tiene, ya no tenemos la necesidad de un banco que nos preste. Ya tenemos el ahorro…”

(Antonia Medina Zelaya, Promotora Bancos Solidarios)

35

Por otro lado, tanto las promotoras de Bancos Solidarios como las mujeres participantes de los procesos, han manifestado un crecimiento en sus negocios de las mujeres a través de las inversiones que permiten los préstamos. Así mismo, los datos recogidos en los procesos de seguimiento y evaluación externa del programa han relacionado ambas variables.

El hábito del ahorro y las experiencias como inversionistas en sus negocios, han brindado a las mujeres la capacidad de demostrarse que sí eran capaces de ahorrar, de hacer crecer sus negocios y brindar más oportunidades a sus hijos/as, y con esto se ha empezado a dar un cambio en su estilo de vida. Además, estos procesos acompañados de intervención a nivel psicosocial con las participantes, han permitido mejorar la confianza que tienen en sí mismas.

En relación al desarrollo de habilidades sociales, se ha de tener en cuenta que se trata de un colectivo doblemente vulnerado. Por un lado, la destrucción del tejido social de las zonas de intervención y la violencia estructural ha potenciado procesos de aislamiento. Por otro, el estigma y la exclusión social

“Hay una que empezó con bien poquito, hoy ya vende surtido, ya vende otras cosas, hoy tiene de todo y antes no. Tiene buenos ahorros: los saca, invierte, sigue y ahorra. Yo por medio de préstamos he comprado mis máquinas industriales para coser, porque antes tenía de esas máquinas chiquitas domésticas. Saqué un préstamo para mi máquina industrial, usada verdad, trabajé, trabajé y pagué, y así es como me he quedado”.

(Antonia Medina Zelaya, Promotora Bancos Solidarios)

“Vaya porque lo económico sí es importante, pero al proyecto le interesa más lo otro, el que como mujer del sector despertemos y que digamos, nosotras podemos, nosotras nos proponemos esto y nosotras podemos y tenemos la capacidad de hacerlo. Por más que los que estén a nuestro alrededor nos digan que no”.

(Magdalena Henríquez, Promotora Bancos Solidarios)

37

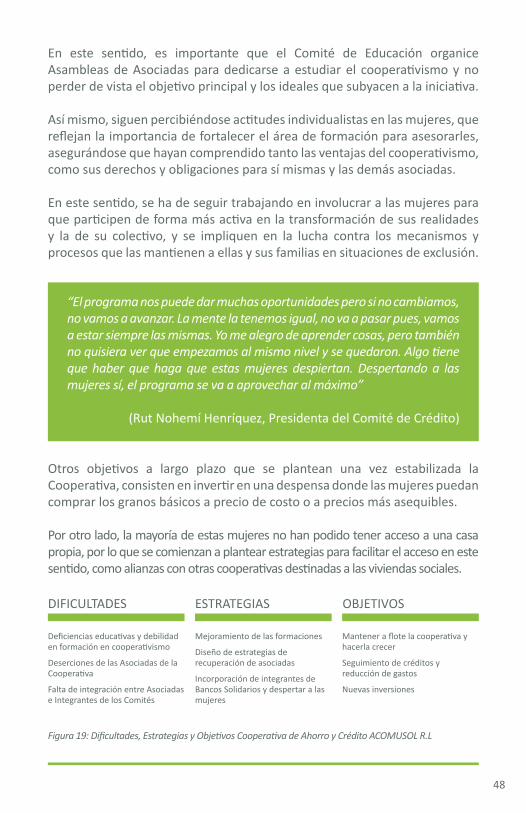

5.4 DIfICULTADES Y PERSPECTIvAS DE fUTURO

El proyecto de Bancos Solidarios ha significado un aprendizaje para cada una de las integrantes, pero aún presenta muchos retos para el futuro. Siendo necesario fortalecer la formación en cooperativismo en los grupos de Bancos Solidarios y en sus promotoras.

Si bien hay experiencias de solidaridad en los programas de la Asociación CINDE, hace falta fortalecer el sentido de pertenencia al programa “Mujeres Constructoras de Alternativas” y la solidaridad entre las mujeresen los nuevos grupos que se vayan formando; hacer hincapié en exportar esas dinámicas que se han conseguido a nivel individual con cada grupo de Bancos Solidarios, al resto de iniciativas y hacia el resto de integrantes del programa.

Así como hay que fortalecer la formación de los nuevos grupos, es importante fortalecer la formación de las promotoras. Como se mencionó anteriormente, las promotoras deben no sólo cumplir con funciones administrativas, sino especialmente apoyar la capacitación de nuevos grupos de Bancos Solidarios. Pero para ello, además de capacitarse en cuestiones técnicas relacionadas con el cooperativismo, es necesario que desarrollen habilidades y se apropien de técnicas de aprendizaje eficaces para transmitir esos conocimientos.

Un factor que ha incidido en el abandono de algunas mujeres en el programa, es la dependencia de sus parejas cuando inhiben o prohíben su participación, lo que nos indica que debe haber un mayor énfasis en el acompañamiento de procesos que fortalezcan seguridad y autoestima.

Es importante también afinar los perfiles para la selección de participantes por tratarse de una población afectada por la violencia social, que puede incidir negativamente en la buena marcha de los grupos cuando surgen conflictos entre mujeres vinculadas de alguna manera a las pandillas, como ha sucedido en más de una ocasión.

Por otra parte, el número de mujeres deudoras que han abandonado el proceso en ocasiones ha alcanzado índices alarmantes, dificultando la

“Yo creo que las mayores dificultades se las pone cada uno”.

(Magdalena Henríquez, Promotora Bancos Solidarios)

38

apertura de nuevos Bancos Solidarios en los periodos de 2011 a 2012 al no disponerse de capital semilla para iniciar los ciclos de préstamo. Es importante mantener el control de la morosidad en niveles que no afecten la consolidación de los grupos, por ello es indispensable el rol de las promotoras comunales y la presión del colectivo. Una de las modificaciones en el sistema de préstamos para controlar la morosidad consistió en realizar préstamos que no superasen el 25% de sus ahorros, lo que ha contribuido a obtener unos niveles de atraso en los pagos de los nuevos grupos mínimos.

Figura 14: Perspectivas a futuro Bancos Solidarios

6. COOPERATIvA DE AHORRO Y CRÉDITO (ACOMUSOL DE R.L.)

6.1 DESCRIPCIÓN

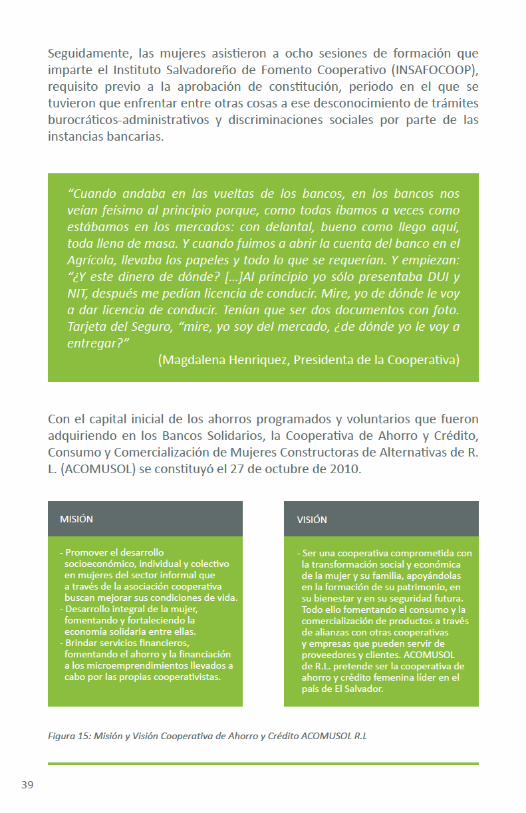

La idea de conformar la Cooperativa de Ahorro y Crédito surgió en la década de los años noventa con el objetivo de formalizar los grupos de Bancos Solidarios. En el año 2010, desde la coordinación del programa, se comenzó a promover la idea entre las integrantes de los Bancos Solidarios.

Así, se organizaron las primeras sesiones de formación y planificación en las que se llegó a contemplar la creación de tres cooperativas: una de Soyapango, otra de Mejicanos y otra de Zacamil. Pero al revisar las exigencias legales que implicaba conformar una cooperativa, se decidió conformar una sola. Esto supuso un proceso de reflexión, diálogo y encuentro entre todas las participantes de los Bancos Solidarios de las tres zonas de intervención para superar desconfianzas y protagonismos.

{{{{{

- Fortalecer la formación en cooperativismo de las participnates- Fortalecer la formación de las promotoras para la gestión de grupos

MEJORARLA FORMACIÓN

MEJORAR LA ORGANIZACIÓN

DISMINUIR LAS CONSECUENCIAS DE

LA VIOLENCIA

AMPLIAR LA COBERTURA

SOSTENIBILIDAD

- Delimitar perfil participantes y mecanismos de evaluación

- Mejorar la formación en manejo y gestión del conflicto- Fortalecer las redes de apoyo entre mujeres

- Aumentar el número de Bancos Solidarios y el número de mujeres participantes en más comunidades- Establecer alianzas con otras entidades, organismos e instituciones

- Reducir el número de mujeres deudoras- Mantener el sistema de Bancos Solidarios sin capital semilla de la entidad

40

6.2 fUNCIONAMIENTO

6.2.1 Selección de Integrantes de la Cooperativa

Los requisitos formales para el ingreso en la Cooperativa son:

• Ser mujer emprendedora.• Ser mayor de 18 años.• Presentar solicitud por escrito ante el Consejo de Administración

recomendado por dos miembros de la Cooperativa.• Pagar por lo menos el valor de una aportación fijada en 3$ mensuales.• Pagar una cuota de ingreso de 5$.• Haber recibido el Curso Básico de Cooperativismo impartido por el

Comité de Educación, INSAFOCOOP o una Institución similar.

Por otra parte, además de los citados anteriormente, las promotoras de los Bancos Solidarios son las encargadas de proponer a nuevas socias ante el Concejo de Administración. Los criterios de admisión incluyen la puntualidad en los pagos, la asistencia a las reuniones durante el proceso de Bancos Solidarios, así como de participación y compromiso detectado en las solicitantes a lo largo del proceso.

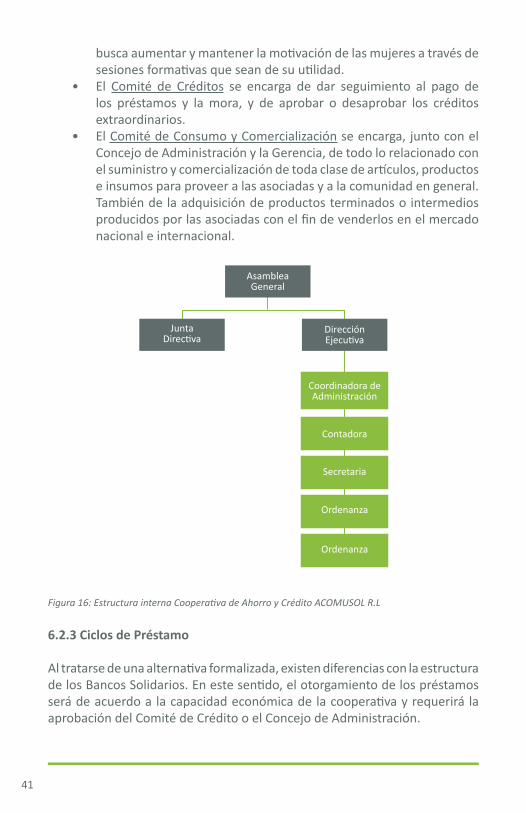

6.2.2 Estructura Interna

La cooperativa está organizada alrededor de la Asamblea General de Asociadas, el Concejo de Administración y la Junta de Vigilancia.

• La Asamblea General de Asociadas en la autoridad máxima de la Cooperativa, se reúne una vez al año y elige a las representantes del Concejo de Administración y Junta de Vigilancia.

• El Concejo de Administración es el órgano responsable del funcionamiento administrativo y constituye el instrumento ejecutivo de la Asamblea General, organizando el trabajo de las asociadas en los Comités de Educación y Créditos y teniendo la potestad de disolverlos.

• La Junta de Vigilancia ejerce la supervisión de todas las actividades de la Cooperativa y fiscaliza los actos de los órganos directivos, Comités, personas empleadas y socias.

• El Comité de Educación es el encargado de la formación de las asociadas en la Cooperativa. Vela, entre otros, porque las nuevas asociadas conozcan los estatutos de la Cooperativa y la formación de INSAFOCOOP sobre el sistema cooperativista. Además, a futuro

busca aumentar y mantener la motivación de las mujeres a través de sesiones formativas que sean de su utilidad.

• El Comité de Créditos se encarga de dar seguimiento al pago de los préstamos y la mora, y de aprobar o desaprobar los créditos extraordinarios.

• El Comité de Consumo y Comercialización se encarga, junto con el Concejo de Administración y la Gerencia, de todo lo relacionado con el suministro y comercialización de toda clase de artículos, productos e insumos para proveer a las asociadas y a la comunidad en general. También de la adquisición de productos terminados o intermedios producidos por las asociadas con el fin de venderlos en el mercado nacional e internacional.

Figura 16: Estructura interna Cooperativa de Ahorro y Crédito ACOMUSOL R.L

6.2.3 Ciclos de Préstamo

Al tratarse de una alternativa formalizada, existen diferencias con la estructura de los Bancos Solidarios. En este sentido, el otorgamiento de los préstamos será de acuerdo a la capacidad económica de la cooperativa y requerirá la aprobación del Comité de Crédito o el Concejo de Administración.

41

JuntaDirectiva

DirecciónEjecutiva

Coordinadora deAdministración

Contadora

Secretaria

Ordenanza

Ordenanza

AsambleaGeneral

42

Los requisitos para recibir un préstamo son, en primer lugar, tener al menos treinta días de haber ingresado a la Cooperativa, así como estar al día con sus aportaciones y demás obligaciones contraídas con la cooperativa, y por último, tener capacidad de pago.

Así mismo, los préstamos han de estar destinados a inversiones en salud, educación o para fines productivos.

En primer lugar, el objetivo inicial es crear un capital individual, funciona sobre préstamos individuales que van en función del capital acumulado:

• Préstamos Ordinarios: limitados al 90% del valor de las aportaciones de la asociada.

• Préstamos Extraordinarios: importe máximo de un 125% sobre el ahorro. Se ha de contar con el amparo de dos fiadoras de la cooperativa para no arriesgar el dinero de otras socias.

• Préstamos especiales.

En cuanto a las cuotas de pago en la Cooperativa, ésta es de $4.50 mensuales, que corresponden a $3 de aportaciones mínimo obligatorio y $1.50 de gastos administrativos que incluyen papelería, honorarios de un contador y una secretaria para atención al público. Si la socia desea aumentar su capital social, deberá dar más aportaciones. El primer año de la Cooperativa, la Asociación CINDE apoyó con el pago del contador y hasta el momento apoya con asesorías técnicas y con un local.

Por otro lado, cabe señalar que los plazos de pago de los préstamos también son elegidos de manera individual por cada asociada.

Para el ahorro, la Cooperativa de Ahorro y Crédito cuenta con varias opciones:

• Ahorro simultáneo: no incurre en una cuota fija, ni es obligatorio; pero sí altamente recomendado como proceso de capitalización personal. Este ahorro es adicional a las aportaciones y los montos son decididos por las asociadas. La asociada podrá disponer de él, total o parcialmente, en el momento que lo crea necesario.

• Ahorro navideño: tiene como cuota mínima $5.00 mensual. Este no podrá retirarse antes del plazo establecido.

Los pasos para la cancelación y solicitud de préstamos son:

Entrega de la solicitud de préstamo ordinario a la secretaria.a)

43

Aprobación del préstamo por la secretaria si se apega a la normativa o por el Comité de Crédito si se trata de un préstamo extraordinario.Cancelar cuotas en plazos establecidos (mensual, quincenal o semanal) a la cuenta bancaria de la Cooperativa.Entregar notas de abono cada final de mes en las oficinas de la Cooperativa, del caso contrario se cobrará $5 por retraso de entrega.

6.2.4 fORMACIONES

El Comité de Educación, junto con el asesoramiento de la Asociación CINDE y la Fundación la Caixa, diseñó el siguiente ciclo formativo específico en base a cuatro sesiones:

Figura 17: Contenidos Sesiones Formativas Cooperativa de Ahorro y Crédito ACOMUSOL R.L

6.3 LOgROS Y APRENDIZAJES

En cuanto a los aciertos de la Cooperativa de Ahorro y Crédito, estos no se han limitado nada más a lo económico, a pesar de ser su principal objetivo. Las mujeres han interiorizado dinámicas de trabajo basadas en la solidaridad, el trabajo en equipo y la superación personal, habiéndose logrado una mejora significativa de aspectos psicosociales básicos como la autoestima, el empoderamiento, y la conciencia e identidad social.

b)

c)

d)

{

{{{

- Introducción al cooperativismo. - Diferencia entre sistema cooperativo y privado.- Proyectos y Objetivos del programa- Misión y visión. Objetivos de la Cooperativa.- Organigrama de ACOMUSOL de R.L. . Asunción de - responsabilidades.- Experiencia de las cooperativistas antes y después de ACOMUSOL de R.L.

SESIÓN 1

SESIÓN 2

SESIÓN 3

SESIÓN 4

- Requisitos de ingreso en la cooperativa- Principios cooperativos - Valores - Derechos- Deberes

- Funcionamiento de los Órganos Directivos- Gerencia

- Políticas de crédito- Beneficios de pertenecer a ACOMUSOL de R.L.- Alternativas que ofrece ACOMUSOL de R.L.- Experiencias de las cooperativistas, antes y después de ACOMUSOL de R.L.

44

Ventajas económicas: Como se ha mencionado anteriormente, las mujeres del sector informal, recurren a usureros para disponer de créditos, por los cuales se les cobran intereses muy altos. Las presiones que sufren si se retrasan en los pagos conllevan amenazas a su integridad física. Han pasado de pagar intereses del 20% mensual, a pagar intereses entre el 1,5 y el 3%, repercutiendo este dinero en el beneficio de todas.

El ahorro: Fomentar el hábito del ahorro redunda en beneficio de las asociadas y sus familias y les abre nuevas perspectivas de inversión.

Sentido de pertenencia: La Cooperativa les ha abierto un espacio común y las que persisten en el proceso manifiestan compromiso por sacar adelante el proyecto.

Manifiestan el deseo de superarse económicamente y de demostrar a otras mujeres que hay opciones y oportunidades de desarrollo. En este sentido, un incremento del empoderamiento de las asociadas.

Logros a nivel psicosocial: Al ser mujeres que han tenido vidas similares, que conocen las consecuencias de ser trabajadoras del sector informal, se han creado entre ellas mismas un sentido de comprensión, reconocimiento y pertenencia. Se producen entonces dinámicas de humanización de la economía en las que se promueve la comprensión y ayuda mutua cuando una mujer no ha podido cumplir con las distintas obligaciones, ya sean económicas, administrativas u organizativas.

“porque creen en el proyecto, son personas que miran a un futuro algo grande y algo que es de uno. Porque aparte de ser socias, somos las fundadoras, somos las dueñas de esa micro-empresa digamos”.

(Wendy Paz, socia de la Cooperativa de Ahorro y Crédito)

“En la cooperativa nos comprendemos, somos mujeres y sabemos que vivimos del día a día. Ya sabemos que si salimos ahora a vender y no vendimos, nosotras no tenemos dinero. Nosotras no tenemos de dónde agarrar dinero. Cada día nosotras agarramos lo de la comida, guardamos lo del alquiler de casa, recibos y todo, nosotras así vamos”.

(Wendy Paz, socia de la Cooperativa de Ahorro y Crédito)

46

Otra dificultad que se puede resaltar en la Cooperativa es la falta de integración entre las asociadas en los procesos de la cooperativa. Si bien es cierto que en el Concejo de Administración, la Junta de Vigilancia y el Comité de Educación y Créditos, las integrantes están implicadas en los procesos, reuniéndose regularmente y estando pendientes entre sí, existen deficiencias en la integración de las asociadas, tanto a nivel de trabajo administrativo cuando se les solicita participación en los comités, como de asistencia a las reuniones obligatorias convocadas por los Comités.

Una realidad enfrentada ha sido la deserción de algunas socias fundadoras por razones vinculadas a la situación económica, falta de visión a mediano y largo plazo, el apego a las dinámicas iniciales de funcionamiento de los Bancos Solidarios en un pequeño grupo y no adaptación del modelo cooperativo. Manifestaron descontento por cuotas para gastos administrativos.

La cooperativa, debido a su juventud y sus deserciones, se encuentra en una etapa difícil. En este sentido, las mujeres están ideando estrategias, como la necesidad de ser asesoradas por expertos, o de recibir colaboraciones económicas para llevar a cabo todo lo que se proponen.

La Asociación CINDE en este sentido pretende seguir acompañando la consolidación y sostenibilidad de los grupos de mujeres ya unificados en la Cooperativa de Ahorro y Crédito así como en la creación de redes con otras cooperativas e iniciativas similares.

La principal estrategia para que la cooperativa siga en pie, es incluir a las mujeres que aún están en los Bancos Solidarios. En principio se incluirán a las mujeres que tienen un buen record dentro de los Bancos Solidarios. Debido a las experiencias anteriores, la Cooperativa de Ahorro y Crédito actualmente no puede asumir muchos riesgos en cuanto a la demora en el pago de créditos. Durante el 2013 se incorporaron 23 nuevas socias.

Con la incorporación de nuevas integrantes, se tienen muchas expectativas. Por un lado, el aumento del número de asociadas trae consigo un aumento de los ingresos por intereses y por otro, una reducción de los gastos que tendrán que pagar las beneficiaras. Así mismo, se espera poder tener un seguimiento

“Uno está como dormido”

(Rut Noemy Henríquez, Presidenta del Comité de Crédito)

47