monografia el cheque

DESCRIPTION

MONOGRAFIA EL CHEQUETRANSCRIPT

CHEQUE – TIPOS DE CHEQUECURSO: TITULO Y VALORES

ASOCIACION UNIVERSIDAD PRIVADA SAN JUAN BAUTISTA

FACULTAD DE COMUNICACIÓN Y CIENCIAS ADMINISTRATIVAS

ESCUELA PROFESIONAL DE ADMINISTRACION DE NEGOCIOS

Y CONTABILIDAD

G R U P O N º 0 6

I N T E G R A N T E S :

D E L I A PAT R I C I A M E N D O Z A V I L L A N U E VA

M A R I A L I Z E T H S I C L L A L A O S

V I O L E TA N U Ñ E Z A R E N A S

J O E L H UA M A N G U I O P

M A R I T Z A S A R M I E N T O R AV E L O

PRO FE SO RA : D RA. ADA CAJO N IEBU H R

DEDICATORIA

E l t r a b a j o d e i n v e s t i g a c i ó n

m o n o g r á f i c o l o d e d i c o a m i s

p a d r e s ; a q u i e n e s l e s d e b o t o d o

l o q u e t e n g o e n e s t a v i d a .

A n u e s t r o s p r o f e s o r e s q u i e n e s

s o n n u e s t r o s g u í a s e n e l

a p r e n d i z a j e , d á n d o n o s l o s ú l t i m o s

c o n o c i m i e n t o s p a r a n u e s t r o b u e n

d e s e n v o l v i m i e n t o e n l a s o c i e d a d .

3

I N D I C E

INTRODUCCION Pág. 05

1 CHEQUE Pág. 06

1.1 ANTECEDENTES HISTORICOS Pág. 06

1.2 ANTECEDENTES LEGISLATIVOS Pág. 08

1.3 CONCEPTO Pág. 09

1.4 CARACTERÍSTICAS Pág. 11

1.5 REQUISITOS Pág. 14

1.6 SUJETOS INTERVINIENTES Pág. 19

1.7 FORMAS DE GIRO Pág. 17

1.8 TIPOS DE CHEQUES Pág. 18

2 CHEQUE DE GERENCIA Pág. 20

2.1 CARACTERISTICAS Pág. 20

2.2 GARANTIAS Pág. 21

2.3 BENEFICIOS Pág. 21

2.4 REQUISITOS Pág. 22

3 CHEQUE DE GIRO Pág. 23

3.1 CARACTERISTICAS Pág. 23

4 CHEQUE GARANTIZADO Pág. 24

5 CHEQUE DE PAGO VIAJERO Pág. 24

6.1 BENEFICIOS Pág. 25

6.2 CARACTERÍSTICAS PARTICULARES Pág. 27

6.3 RECOMENDACIONES Pág. 29

4

6 CHEQUE DE PAGO DIFERIDO Pág. 30

6.1 ANTECEDENTES Pág. 30

6.2 CONCEPTO Pág. 30

6.3 ELEMENTOS CARACTERISTICOS Pág. 32

6.4 REQUISITOS Pág. 33

6.5 DIFERENCIA CON EL CHEQUE COMUN Pág. 34

6.6 DIFERENCIA CON CHEQUE POST-DATADO Pág. 35

6.7 NEGOCIACIÓN Y COBRO Pág. 35

CONCLUSIONES Pág. 37

BIBLIOGRAFIA Pág. 39

5

I N T R O D U C C I Ó N

La Nueva Ley de Títulos Valores - Ley 27287, brinda una versión amplia de

los diferentes conceptos encontrados y reglas fundamentales que hacen

posible que los títulos valores cumplan su función, teniendo derechos de exigir

el pago de la prestación contenida en el titulo. Permitiendo entender los

diferentes valores específicos como son: letra de cambo, el pagare, la factura

conformada, el cheque, certificado bancario de moneda extranjera y de

moneda nacional. En el presente trabajo nos dedicaremos al estudio del

cheque como titulo valor.

El origen del Cheque, está en la práctica anglo-sajona, y su

función económica es que es un medio de pago (a diferencia de la letra de

cambio). Al tratarse de un medio de pago tiene la misma validez que el dinero

en efectivo, es comparable a un billete de banco. En la actualidad está siendo

desplazado por las tarjetas de crédito y débito.

El cheque es un mandato de pago incorporado a un título de crédito formal y

completo que permite al librador disponer a favor de una determinada persona

o del simple portador del título de los fondos que tiene disponibles en un banco.

El cheque es uno de los principales y más utilizados medios de pago en las

operaciones comerciales, siendo esa una de las razones por la cual existan

diversas modalidades las cuales requieren adecuarse a todas y cada una en

especial de las necesidades del mercado usuario.

6

1. TÍTULO VALOR: “EL CHEQUE”

1.1 ANTECEDENTES HISTORICOS Fundamentalmente las opiniones sobre el problema de la

localización del origen del cheque pueden dividirse en tres grupos:

las que señalan, respectivamente, como lugar de nacimiento o de

invención del cheque, Italia, los Países Bajos e Inglaterra.

Italia, Goldsmith sostiene que a fines del año 1300 circulaban en

lugar de dinero, certificados o fes de depósito, emitidos por

los bancos italianos, y algunos autores ven en tales documentos

un antecedente del cheque moderno.

Según, los contadores del banco tenían la forma de un mandato u

orden de pago y eran transmisibles. Sin embargo, según una

opinión más autorizada, tales documentos eran realmente recibos

o resguardos entregados por el banquero a su cliente, esto es,

documentos expedidos por los banqueros venecianos para

acreditar la constitución de depósitos de dinero y facilitar su retiro.

7

Las pólizas del Banco de Nápoles (segunda mitad del siglo XVI),

eran títulos emitidos por el depositante a cargos del Banco,

pagaderos a la vista y transmisibles por endoso.

Países Bajos, también se encuentran antecedentes del cheque

moderno. En la exposición de motivos de la Ley belga sobre el

cheque de 1873, se afirma que este documento se usaba

desde tiempo inmemorial en Amberes, bajo el nombre flamenco

de bewijs. Algunas crónicas nos muestran que Sir Thomas

Gresham, banquero de la Reina Isabel, vino a Amberes en 1577

para estudiar esta forma de pago, y que él la introdujo

en Inglaterra.

A fines del siglo XVI, en Holanda, especialmente en Amsterdam,

los comerciantes acostumbraban confiar a cajeros públicos la

custodia de sus capitales, de los que disponían mediante la

emisión de órdenes de pago a favor de terceros y a cargo de los

referidos cajeros. Estos documentos, precursores también del

moderno cheque, recibieron el nombre de “letras de cajero”

(kassiersbreifje), fueron regulados posteriormente por una

ordenanza de 30 de enero de 1776, en la cual se inspiró la

moderna legislación holandesa sobre el cheque.

Inglaterra, un gran número de autores consideran que el cheque

moderno es un documento de origen inglés, que inicia su

cabal desarrollo en la segunda mitad del siglo XVIII. Es decir,

sostienen que la historia del cheque moderno y su posterior

desarrollo y difusión, como institución económica y jurídica

peculiar, comienza en Inglaterra. La etimología misma de la

palabra referida, afirma sin duda el origen inglés del documento.

8

En la misma Inglaterra se señalan como precursores del cheque

los mandatos de pago expedidos por los soberanos ingleses

contra su tesorería, en el siglo XII, conocidos con el nombre de

billae scacario o bills of exchequer. Sin embargo esos

documentos solo tienen una analogía mínima con el cheque

moderno y que, en realidad, no son sino menos delegaciones

emanadas de la potestad política, es decir, simples documentos

de carácter administrativo.

Los verdaderos precursores del cheque moderno en Inglaterra

son los documentos conocidos con el nombre de Cash-Notes o

Notes. Se trataba de títulos a la orden o al portador, que

contenían un mandato de pago del cliente sobre su banquero y se

remontan a la segunda mitad del siglo XVII. El autor Mac Leod,

señala como fecha del más antiguo la del 3 de junio de 1683.

1.2 ANTECEDENTES LEGISLATIVOSAunque la práctica del cheque es anterior, como hemos visto, no

es sino hasta la segunda mitad del siglo XIX cuando la institución

penetra en las distintas legislaciones nacionales.

Francia es el primer país que legisla en forma orgánica en materia

de cheque. La ley del 14 de junio de 1865, introdujo y reguló por

primera vez en Francia el instituto del cheque, imitando la práctica

inglesa, como afirma unánimemente la doctrina francesa.

Dicha ley fue derogada por el decreto-ley de 30 de octubre de

1935, que introdujo en Francia las disposiciones de la Ley

uniforme en materia de cheque aprobada en Ginebra el 19 de

marzo de 1931.

9

El 20 de junio se promulga en Bélgica la primera ley sobre el

cheque, modificada y adicionada posteriormente por las de 31 de

mayo de 1919 (cheque cruzado), 19 de abril de 1924 y 25 de

marzo de 1939. En 1953 (10 de agosto) ha sido incorporada la

legislación uniforme.

En Italia el cheque fue regulado por primera vez en el Código de

comercio de 2 de abril de 1882. Por real decreto de 21 de

diciembre de 1933, adopta las disposiciones de la ley uniforme de

Ginebra sobre el cheque.

En México, han regulado el cheque, sucesivamente, los Códigos

de comercio de 15 de abril de 1884 y de 15 de septiembre de

1889 y la ley general de Títulos y Operaciones de Crédito de 26

de agosto de 1932.

En Perú, se encuentra regulado por la Ley de Títulos y Valores

Ley Nº 27287 Promulgada el 17.Junio.2000. Publicada el

19.Junio.2000.

1.3 CONCEPTOLa palabra cheque que denomina al título de crédito cuyo examen

constituye el objeto de este trabajo, es según la opinión más

generalizada de origen inglés.

El cheque es el medio más utilizado para disponer de los fondos

de una cuenta corriente sobre la cual se puede girar cheques,

pero no es la única forma .El convenio de cheque no es un

contrato autónomo sino un acuerdo accesorio de cuenta corriente

bancaria pero así como cheque es el medio de disponer de

cantidades de dinero, es también un titulo de crédito que

incorpora la promesa de pagar una suma de dinero.

10

En consecuencia en el cheque se superponen los caracteres de

dos estructuras jurídicas diferentes.

Orden de pago, extendida por titular de cuenta corriente bancaria

en el ejercicio de su derecho de utilizar disponibilidad.

Titulo de crédito, que incorpora la promesa de pagar una suma

determinada. Por ello se dice que el cheque y tiene un carácter

dual.

VIVANTE, define el cheque como “titulo de crédito” de carácter

documentario necesario para ejercitar el derecho literal y

autónomo indicado en el mismo el librador esta obligado

conseguir al pago por el librado o a efectuarlo el mismo, conforme

a los términos precisos del titulo.

La Ley General de Títulos Valores vigente, no define al cheque,

sino que establece sus presupuestos, requisitos y caracteres

jurídicos.

Un cheque es un título valor en el que la persona que es

autorizada para extraer dinero de una cuenta (por ejemplo, el

titular), extiende a otra persona una autorización para retirar una

determinada cantidad de dinero de su cuenta, prescindiendo de la

presencia del titular de la cuenta bancaria.

El cheque es un titulo valor a la orden o al portador y abstracto en

virtud del cual una persona, llamada librador, ordena

incondicionalmente a una institución de crédito, que es librado, el

pago a la vista de una suma de dinero determinada a favor de una

tercera persona llamada beneficiario.

11

1.4 CARACTERÍSTICAS Los cheques solo pueden ser girados en forma de impresos,

desglosables, de talonarios numerados en series, o con claves u

otros signos de identificación y seguridad proporcionados por los

bancos y/o empresas autorizadas por la superintendencia

de banca y seguros para mantener cuentas corrientes con giro de

cheques. En la ley anterior el girado solo podría ser en un banco.

La Ley de Títulos Valores amplia la facultad a las empresas

de Sistema Financiero Nacional, autorizados a mantener cuentas

corrientes con giro de cheques.

Los clientes pueden mandar imprimir sus cheques, en tal caso,

deben ser autorizados por los bancos respectivos. En los cheques

de viajeros, esta facultad esta restringida, pues solo los bancos

pueden mandar imprimirlos. No es obligatorio el talonario para los

cheques de viajeros, ni para los cheques de Gerencia y cheques

giro.

Entonces concluimos que las características de un cheque son:

Es una orden de pago, pura y simple, no sometida a condición

alguna.

Es una orden de pago a la vista.

Es una orden de pago sobre fondos simples de un banco o

entidad de crédito.

Además:1) El cheque es un título de crédito, esto es, el documento

necesario para ejecutar el derecho literal consignado en el

mismo. A su vez, de la calidad de título de crédito que el

cheque posee derivan estas consecuencias:

12

a) el cheque es un documento (constitutivo-dispositivo y

formal);

b) el cheque participa de los caracteres de

incorporación, legitimación, literalidad y autonomía,

propios de los títulos de crédito;

c) el cheque es cosa mercantil;

d) el cheque está provisto de fuerza ejecutiva;

e) en el cheque los signatarios son obligados solidarios.

2) El cheque, como título de crédito, es un documento. Pero un

documento de naturaleza especial. Es un documento

constitutivo y dispositivo, no simplemente probatorio.

Constitutivo porque sin el documento no existe el derecho.

Pero como es necesario además para la transmisión y para el

ejercicio del derecho, se le califica también como documento

dispositivo. El cheque es además un documento de

naturaleza esencialmente formal, en cuanto a que la ley exige

para su validez, que contenga determinados requisitos y

menciones, en ausencia de los cuales no producirá efectos de

título de crédito.

3) El cheque participa de los caracteres de incorporación,

legitimación, literalidad y autonomía, propios de los títulos de

crédito. Como el tema corresponde a la teoría general de los

títulos de crédito, porque se encuentra tan íntimamente ligado

a él que sin la existencia del título no existe el derecho, ni por

tanto la posibilidad de su transmisión o de su ejercicio. El

documento es lo principal y el derecho lo accesorio: el

derecho ni existe ni puede ejercitarse, sino es en función del

documento.

4) El cheque tiene carácter mercantil. De esto derivan

fundamentales consecuencias, como la calificación mercantil

de tales títulos de crédito, de las operaciones en ellos

13

consignadas y de los actos o contratos que sobre ellos se

celebren.

5) El cheque es un título ejecutivo. La acción cambiaria contra

cualquiera de los signatarios de un cheque es ejecutiva por el

importe de este, y por el de sus intereses y gastos accesorios,

sin necesidad de que el demandado reconozca previamente

su firma.

6) Los signatarios de un cheque se obligan en forma solidaria.

Esto es, el tenedor puede exigir de cualquiera de ellos

íntegramente la prestación consignada en el título. El último

tenedor puede ejercitar la acción cambiaria contra todos los

obligados a la vez, o contra algunos de ellos, sin perder en

este caso la acción sobre los otros, y sin obligación de seguir

el orden que guarden sus firmas.

14

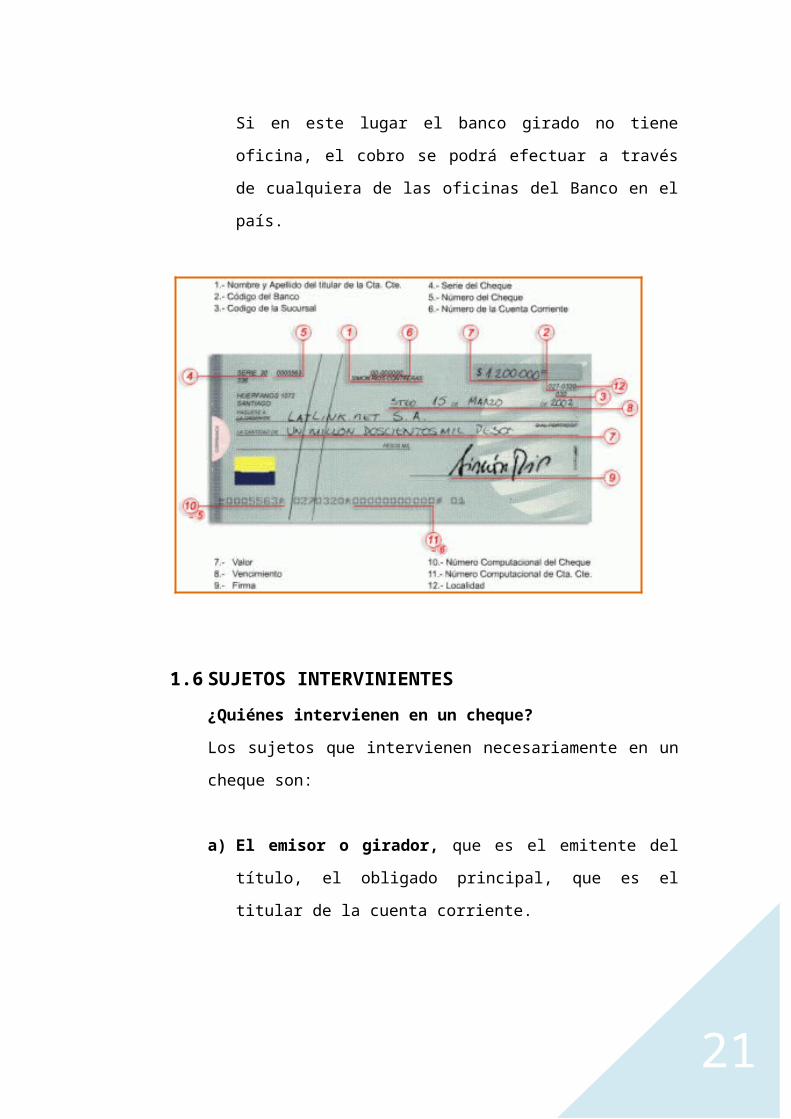

1.5 REQUISITOS a) INTERNOS

Dentro de los requisitos internos, el artículo 135 señala la

necesidad de existencia de fondo en la cuenta corriente

contra la cual se gira el cheque.

Esta disponibilidad de fondo puede traducirse en los fondos

existentes o en la autorización por el banco para girar en

descubierto, en cuyo caso el banco se comprometa a cubrir el

importante del cheque con cargo a la cuenta corriente del

cliente, es decir, sobregirándola. Se trata un requisito de

fondo por cuanto el cheque tiene como destino el pago, y para

ello debe existir el fondo suficiente.

b) EXTERNOSEl artículo 174 precisa los requisitos externos que debe tener

el cheque se observa la no exigencia de la denominación de

“cheque” como una identificación del documento cambiado.

La indicación del numero de cheque, que permitirá

identificar el número de cuenta corriente del girador.

El mandato puro o simple de pagar determinada suma

de dinero y que puede expresarse en número o letras.

El nombre y domicilio de quien debe pagar (girado), que necesariamente será una institución bancaria o entidad

de crédito similar a él. La falta de este requisito esencial no

permitirá atribuir al título la condición de cheque.

El nombre del beneficiario o de la persona a cuya orden

se emite, o la indicación que se hace al portador.

La indicación del lugar de pago.

15

La fecha y el lugar de emisión; la fecha es necesario y

decisiva a efectos del computo del plazo de presentación

del cheque al pago.

Nombre y firma de quien expide el cheque (girador o emitente); este tiene la calidad de obligado principal y

asume todas las acciones bancarias.

De los requisitos enumerados en el articulo 174, , todos son

esenciales en el sentido de que sino aparecen en el texto en

documento, este no vale como cheque.

La falta de indicación del lugar de pago esta suplida en el

artículo 175, que señala que se tendrá como lugar de pago

cualquier oficina del banco girando en el lugar de emisión del

cheque.

Si en este lugar el banco girado no tiene oficina, el cobro se

podrá efectuar a través de cualquiera de las oficinas del

Banco en el país.

16

1.6 SUJETOS INTERVINIENTES¿Quiénes intervienen en un cheque?Los sujetos que intervienen necesariamente en un cheque son:

a) El emisor o girador, que es el emitente del título, el obligado

principal, que es el titular de la cuenta corriente.

Es la persona que gira el cheque, debiendo para ello ser

titular de una cuenta corriente bancaria que cuente con fondos

suficientes para cubrir el impone señalado en el título valor. El

emisor será, a su vez, el obligado principal al pago del

cheque, no teniendo efecto alguna cualquier cláusula que

pretenda liberarlo de dicha responsabilidad.

b) El girado, que siempre es un banco o entidad que opera en el

sistema financiero. que descontando de los fondos

constituidos en la cuenta corriente de la que es titular el

emisor, debe efectuar el pago del importe del cheque a su

tenedor.

c) El tenedor, beneficiario o titular: es decir a favor de quien se

emite el cheque el mismo que se dirigirá al banco para cobrar

el importe señalado en el título valor. Si el cheque hubiera

sido emitido al portador, se considerará beneficiario a su

portador o poseedor.

17

1.6 FORMAS DE GIRO

a) A favor de determinada persona con la cláusula “a la orden” o sin ella. Quiere decir que debe consignarse al

nombre del beneficiario a cuyo favor se emite el cheque.

Significa, además, que el titulo valor es de fácil e inmediata

circulación, sin que se tenga que poner en conocimiento del

banco de transmisión, ni que solicite autorización para ello.

b) A favor de determinada persona, con la cláusula “no a la orden” y otra equivalente, significa que la transmisión del

título solo podrá hacerse bajo la forma y con los efectos de

una sesión ordinaria, es decir, que no puede endoso.

c) Al portador, confiere a quien lo tenga a su poder el derecho

de hacerlo efectivo, sin necesidad de que se inserte el nombre

del beneficiario, siendo suficiente para su transmisión la

simple entrega manual.

d) Puede emitirse a la orden del propio emitente o girados, señalando su nombre o la cláusula “a mí mismo” u otra

equivalente.

Base Legal: Art.176 Ley Nº 27287 Ley de Títulos Valores.

18

1.8 TIPOS DE CHEQUEAdemás del cheque común (conocido por la mayoría de nosotros)

existen otras clases de cheques que la Ley de Títulos y Valores

denomina especiales en razón de que conservan características

propias que los diferencian del cheque ordinario.

Estos cheques especiales son utilizables de acuerdo necesidades

y propósitos especiales, así:

a) El cheque: cruzado, que sólo podrá ser cobrado a través

de una institución bancaria.

b) El cheque para abono en cuenta, que sólo puede ser

cobrado mediante el abono en la cuenca corriente del

beneficiario del cheque.

c) El cheque intransferible, es el que se prohíbe su libre

circulación.

d) El cheque certificado, en el que el banco girado da la de la

existencia de fondos en la cuenta corriente del emitente.

19

e) El cheque de gerencia, en el que el es el emitente es el

propio banco girado una plaza distinta al de emisión.

f) El cheque garantizado en el que el banco girado garantiza

la provisión de fondos del emitente.

g) Cheque giro, es un titulo valor nominativo emitido a la

orden de determinada persona y no negociable solo puede

constar la persona en el titulo.

h) El cheque de viajero es aquel que emite un banco a favor

de una persona para que ésta pueda cobrarlo en el

extranjero en las oficinas del banco o sus afiliadas.

i) El cheque de pago diferido en el que su cobro procede

transcurrido un tiempo de su emisión.

20

2. CHEQUE DE GERENCIA

Los cheques de gerencia son cheques que nos brindan mayor

seguridad que el efectivo, sobre todo cuando se realizan transacciones

con grandes Sumas de dinero.

Además, constituyen una garantía de pago para el beneficiario ya que

puede obtener disponibilidad inmediata de fondos en cualquier agencia

del banco emisor.

BASE LEGAL: Art. 193 de la Ley incluye el Concepto de que los

cheques de gerencia no pueden ser girados al portador. ART. 193.3,

se establece que para el ejercicio de la acción cambiaria del cheque de

gerencia no se requiere de protesto ni de la formalidad sustitutoria.

2.1 CARACTERISTICAS Medio de pago seguro y confiable.

Instrumento de pago con aceptación genera.

Permite el traslado de sumas importantes de dinero.

No se emiten a No Clientes del Banco.

Título - valor nominativo.

Totalmente garantizado.

21

Son transferibles por endoso.

No pueden ser girados a favor del propio Banco Solicitados

con cargo a una cuenta del titular o en efectivo Puede ser

cobrado en efectivo o depositado en cuenta Sujetos al cobro

de una comisión por su emisión.

2.2 GARANTIAS Cheque cuyo pago al depositante es garantizado por el banco

por medio de un endoso o garantía real.

Supone una obligación de pago para el banco, haciéndose el

cargo de forma inmediata a la cuenta del librador.

Puedes depositarlo en una cuenta del banco o de otro banco

como un cheque normal.

Se emiten por cualquier monto.

Son nominativos.

Pueden ser endosables o no negociables.

2.3 BENEFICIOS Elimina el riesgo de llevar dinero en efectivo.

Los cheques pueden ser cambiados a través de las agencias

del Banco a nivel nacional.

Garantiza el pago del cheque.

Pueden ser reembolsables.

22

TOTALMENTE GARANTIZADO: Pago

garantizado, ya que es emitido por el Banco,

ofreciéndole seguridad en el Tráfico

mercantil.

AGILIDAD: En el cobro y pago de sus

transacciones comerciales.

MAYOR SEGURIDAD: Minimizando los

riesgos de portar efectivo.

FACILIDAD: Al ser cobrado en efectivo o

depositado en Cuenta Corriente o

Ahorros.

2.4 REQUISITOS

Ser cliente del Banco.

PPJJ presentar solicitud de emisión de Cheque de Gerencia

firmada por los funcionarios con firmas registradas en la base

de datos del Banco.

Realizar el pago de la comisión según tarifario vigente.

23

3. CHEQUE DE GIRO Es el titulo valor emitido de una persona determinada y que tiene como fin transferir fondos de una oficina a otra.

Su emisión esta limitada a empresas del sistema financiero autorizadas

por la ley a prestar dicho servicio de transferencia de fondos dinerarios.

Requiere como formalidad llevar la cláusula “cheque giro” o “giro bancario”.

3.1 CARACTERISTICAS emitido a la orden de una persona determinada, no puede ser

emitido al portador.

Es intransferible.

Es pagadero solo en oficina distinta de la de su emisión.

Para el ejercicio de la acción cambiaria no se requiere el protesto, ni la

formalidad sustitutoria.

24

4. CHEQUE GARANTIZADO El cheque garantizado es aquel en el que el banco ha

autorizado su giro a su cargo con provisión de fondos

garantizados, en formatos especiales y papel de seguridad.

Ahora bien, la información que este tipo de cheque debe

contener es la siguiente:

La denominación de “cheque garantizado”.

Cantidad máxima por la que el cheque garantizado

puede ser emitido; o, cantidad impresa en el mismo

título.

Nombre del beneficiario, no pudiendo ser girado al

portador.

5. CHEQUE DE VIAJERO

Es aquel que expide una institución bancaria, u otras agencias

autorizadas. Es un instrumento financiero en diferentes divisas que

permite adquirir bienes ó servicios, y se utilizan principalmente para

viajes de placer y negocios.

25

Además son la mejor opción para disponer de su dinero de forma

práctica y segura.

5.1 BENEFICIOS QUE TIENE EL CHEQUE DE VIAJEROSEGURIDAD:Reducen el riesgo de portar dinero en efectivo y, en caso de robo

ó pérdida son reemplazados; El dinero en efectivo perdido o

robado puede significar el final prematuro de sus vacaciones o

viaje de negocios. En cambio, con los Cheques de Viajero usted

queda protegido. Le sugerimos leer cuidadosamente el contrato

de compra que le es entregado al adquirir sus Cheques de

Viajero.

¿Por qué debo comprar Cheques de Viajero?Los Cheques de Viajero son reconocidos en todo el mundo. Son

más seguros que el dinero en efectivo y son reemplazables

generalmente en 24 horas en caso de robo o pérdida. Los

cheques de viajero pueden ser adquiridos en cualquier agente

bancario autorizado.

¿Puedo aceptar Cheques de Viajero de otra persona? Sí puede. Debe observar a la persona contrafirmar el Cheque de

Viajero en la esquina inferior izquierda y comparar con la firma

original. En caso de que los cheques de viajero ya estén firmados

en ambas esquinas, superior e inferior, llame a cualquiera de los

Centros de Atención al Cliente del banco donde solicito los

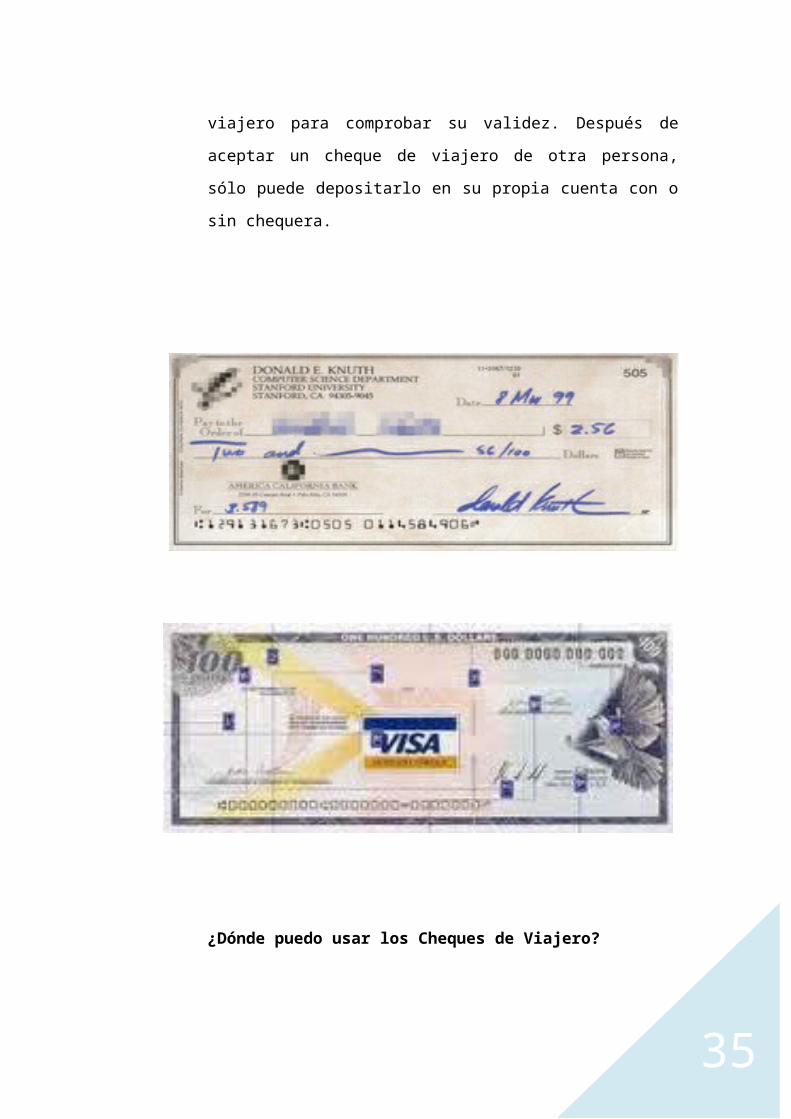

cheques de viajero para comprobar su validez. Después de

aceptar un cheque de viajero de otra persona, sólo puede

depositarlo en su propia cuenta con o sin chequera.

26

¿Dónde puedo usar los Cheques de Viajero?

Los Cheques de Viajero son reconocidos en casi todo el mundo y

puede usarlos como si fuera dinero en efectivo en los

establecimientos, o cambiarlos por la moneda local en bancos,

casas de cambio, hoteles y Oficinas de Servicios de Viaje de

American Express locales. En cuanto compre los Cheques de

Viajero debe firmarlos en la esquina superior con tinta permanente

para que sean reembolsables en caso de pérdida o robo. Cuando

cambie los Cheques de Viajero, asegúrese de que el empleado

del establecimiento lo observe contrafirmarlos en la esquina

inferior izquierda.

¿Qué sucede si firmo los Cheques de Viajero en el lugar incorrecto o mis firmas no coinciden?

27

Para que los Cheques de Viajero sean aceptados, el

representante del comercio debe observar al cliente firmar el

Cheque en la esquina inferior izquierda, y luego comparar la firma

con la firma original en la esquina superior izquierda. Si las firmas

coinciden razonablemente, el Cheque debe ser aceptado. En caso

de existir alguna duda, el representante del comercio debe llamar

al Centro de Asistencia al Cliente.

¿Cuándo debo ponerle la fecha a mis Cheques de Viajero? Debe escribir la fecha en la esquina superior derecha en el

momento de usar los Cheques de Viajero, como si fuera un

cheque personal.

Si se pierde o le roban los Cheques de Viajero, comuníquese

inmediatamente al Centro de Asistencia al Cliente. Usted recibirá

instrucciones precisas para recibir su reembolso. Para asegurarse

de recibir el reembolso, recuerde mantener el número de serie de

todos los Cheques de Viajero en un lugar seguro separado de los

Cheques de Viajero.

5.2 CARACTERÍSTICAS PARTICULARESLa persona que aparezca como beneficiario puede presentarlo

para su pago en cualquiera de las sucursales incluidas en la lista

que le proporcionará el banco que los emitió, así como en los

comercios alrededor del mundo.

Cuando se compran estos cheques, la institución solicitará al

beneficiario que escriba su nombre en cada uno de los

documentos y que estampe su firma en el primer espacio; ya que

estos documentos se firman dos veces, la primera cuando se

adquieren y la segunda cuando se presentan para su cobro o

para pagar con ellos en algún establecimiento en su caso.

28

Cuando se presenten para su cobro, se debe exhibir una

identificación oficial que acredite a la persona como el beneficiario

señalado en los documentos.

La falta de pago inmediato de estos cheques cuando son

presentados para su cobro, da el derecho a exigir a la institución

que los expidió la devolución del importe del cheque más el pago

de daños y perjuicios, que nunca podrán ser inferiores al 20% del

valor del cheque no pagado.

El banco o la agencia tiene la obligación de reembolsar el importe

de los cheques no utilizados que se deseé devolver.

Este tipo de cheques permiten viajar tranquilamente sin cargar

dinero en efectivo.

Son 100% reembolsables en caso de robo o extravío y se emiten

internacionalmente por diferentes bancos y agencias en las

siguientes divisas:

1.- Dólar americano

2.- Dólar canadiense

3.- Libra esterlina

4.- Franco suizo

5.- Franco francés

6.- Marco alemán

7.- Yen japonés

8.- Euro

29

Los cheques prescriben al año a partir de la fecha en que son puestos en circulación

5.3 RECOMENDACIONESUna vez que adquieras estos cheques, recuerda firmarlos

inmediatamente, así como poner tu nombre en los mismos ya que de lo

contrario representan dinero en efectivo que cualquier persona puede

cobrar.

Si presentas estos cheques para su cobro en territorio nacional deberás

presentar identificación oficial (la credencial de elector, pasaporte

vigente o la cartilla del servicio militar).

Si deseas presentar estos cheques para su cobro en el extranjero, en la

mayoría de los casos sólo te aceptarán como identificación oficial tu

pasaporte vigente.

Si no utilizaste todos sus cheques de viajero y deseas obtener

nuevamente el importe en efectivo, es conveniente que tomes en cuenta

que estos te serán pagados al tipo de cambio de compra que en ese

momento tenga la institución, por lo cual, probablemente recibirás una

cantidad menor a la que pagaste por ellos.

30

6. CHEQUE DE PAGO DIFERIDO

6.1 ANTECEDENTES Los antecedentes del Cheque de Pago Diferido los encontramos

en nuestro sub-continente, ha sido creado por juristas

latinoamericanos. De esta manera fue en la República Oriental

del Uruguay donde se emitió la primera norma sobre Cheque de

Pago Diferido, nos referimos a la Ley N° 14412 del 29 de julio de

1975, publicada en el diario oficial el 14 de agosto de 1975,

denominada “Ley de Cheques”, la misma que define al Cheque de

Pago Diferido, lo diferencia del cheque común, regula sus

enunciaciones esenciales, establece el plazo para su

presentación a cobro, entre otros aspectos; resultando por cierto

una novedad jurídica que produjo un gran debate en Uruguay.

El siguiente país en incorporar el Cheque de Pago Diferido a su

legislación fue Argentina,

6.2 CONCEPTOLa actual Ley de Títulos Valores, Ley N° 27287, vigente a partir

del 19 de junio del 2000, ha introducido una serie de innovaciones

respecto de la anterior Ley N° 16587, entre las que encontramos

la incorporación del Cheque de Pago Diferido. De esta manera en

la Exposición de Motivos de la Ley N° 27287 se señala: “... se

incorporan nuevos cheques especiales, como el Cheque Giro,

Cheque Garantizado y el Cheque de Pago Diferido”.

El Cheque de Pago Diferido se encuentra definido legalmente en

nuestro país, a diferencia de lo que ocurre con el cheque común

sobre el cual: “Nuestra Ley de Títulos Valores no da un

concepto... pero sí contiene las características y requisitos que

éste debe contener”6. De esta manera ubicamos la definición

31

legal del Cheque de Pago Diferido en el artículo 199 de la

Ley N° 27287, que textualmente, prescribe:

“El Cheque de Pago Diferido es una orden de pago, emitido a

cargo de un banco, bajo condición para su pago de que transcurra

el plazo señalado en el mismo título, el que no podrá ser mayor a

30 (treinta) días desde su emisión, fecha en la que el emitente

debe tener fondos suficientes conforme a lo señalado en el

Artículo 173°. Todo plazo mayor se reduce a éste”.

De esta manera el Cheque de Pago Diferido es un cheque

especial, y constituye una radical innovación respecto a la

concepción tradicional del cheque como instrumento de pago,

sustituto de dinero, o cuasi dinero, pues como indican Beaumont y

Castelares, efectuando una comparación entre el Cheque común

y el Cheque de Pago Diferido: “La regla es que no puede ser

emitido con condición o cláusula alguna que establezca un plazo

para su presentación al pago...Tal regla tiene su excepción con

este cheque especial, en el que se admite bajo ciertas

condiciones y sin afectar la calidad de cheque, que quede en

suspenso el derecho que tiene el tenedor de presentarlo al cobro,

por breve término...”

Sin embargo, debe tenerse presente que el Cheque de Pago

Diferido sólo es un cheque especial y por lo tanto no conlleva una

modificación general del cheque en nuestro medio, lo que ha

llevado a Flores Polo ha afirmar que “Respecto al cheque, la

nueva Ley introduce muchas innovaciones para facilitar su

manejo, pero lo fundamental (..) es que mantiene su naturaleza

como instrumento de pago”.

32

6.3 ELEMENTOS CARACTERÍSTICOS 1) En primer término el Cheque de Pago Diferido es una orden

de pago, que a diferencia de la orden de pago pura y simple

del cheque común, está sujeta a condición. El Cheque de

Pago Diferido introduce una radical innovación respecto a la

concepción tradicional del cheque como instrumento de pago.

Al respecto, Beaumont y Castelares señalan: “No podemos

negar el inicial rechazo que produce este cheque especial (…)

ya que es condición para emitir un cheque tener ya

constituidos fondos disponibles en la cuenta corriente girada;

y, además, a que el cheque es sustituto de dinero (...).

Pero si apreciamos la realidad y las necesidades de los

operadores que usan el cheque como instrumento de pago,

hacía falta un instrumento especial que a modo de excepción

permitiese suspender el derecho que tiene el tenedor del

cheque a presentarlo a cobro”.

2) En segundo lugar, caracteriza al cheque de pago diferido la

condición que contiene, esto es, que será pagadero desde la

fecha que indica la cláusula: “Páguese desde el....”, según se

dispone en el artículo 200 de la Ley de Títulos Valores. Se

trata entonces de una suspensión del derecho del tenedor

para su presentación a cobro. Esta condición resulta

absolutamente necesaria para la emisión de un Cheque de

Pago Diferido, es decir, no puede omitirse su inclusión en

forma explícita y clara.

3) En tercer lugar, también caracteriza al Cheque de Pago

Diferido que su emitente deberá contar con fondos suficientes en la cuenta corriente respectiva a la fecha de

33

su presentación a pago, esto significa que al momento de la

emisión no será necesario ni obligatorio que el emitente tenga

dichos fondos, como ocurre con el cheque común. Resulta

razonable que se exija la tenencia de los mismos en la fecha

en que resulta factible su pago, pues de lo contrario se

inmovilizarían los mismos en forma innecesaria, lo que

significaría un perjuicio económico y/o financiero para el

emitente, lo que anularía la ventaja de utilizar este cheque

especial. De otro lado, las consecuencias que genera el

incumplimiento de esta obligación son las mismas que en el

caso del cheque común.

6.4 REQUISITOS El Cheque de Pago Diferido tiene también algunos de los

requisitos generales del cheque común, que se encuentran

previstos en el artículo 174 de la Ley de Títulos Valores y son los

siguientes:

Número o código de identificación que le corresponde;

Indicación de lugar y fecha de emisión;

Nombre del beneficiario;

Nombre y domicilio del banco girado;

Indicación del lugar de pago;

Nombre y firma del emitente.

Y los Requisitos Especiales, que sirven para distinguir al

Cheque de Pago Diferido del cheque común, por lo tanto resultan

de obligatorio cumplimiento. El epígrafe del artículo 200 de la Ley

de Títulos Valores denomina a estos requisitos como formalidades

adicionales, precisando que las mismas son:

34

La denominación “Cheque de Pago Diferido” en forma

destacad.,

La cláusula: “Páguese desde el.....” La fecha, que debe completar la referida cláusula, esto es, la

fecha a partir de la cual es exigible su pago.

6.5 DIFERENCIA CON EL CHEQUE COMUN 1) La primera diferencia entre el cheque común y el Cheque de

Pago Diferido es que el primero no requiere de denominación

específica como si ocurre con el segundo, de acuerdo a lo

previsto en el artículo 200 de la Ley de Títulos Valores.

El requisito de la denominación también distingue al cheque

común de otros títulos valores como la Letra de Cambio o el

Pagaré, puesto que en estos últimos si resulta necesario

especificar su naturaleza, igual ocurre con el Cheque de Pago

Diferido como lo veremos al examinar los requisitos

especiales del mismo. Este requisito conlleva la necesidad de

utilizar talonarios especiales para el empleo del Cheque de

Pago Diferido, como se indica más adelante.

35

2) La segunda distinción entre ambos cheques la encontramos

en que el cheque común contiene la orden pura y simple de

pagar determinada cantidad de dinero a favor del tenedor,

según dispone el inciso c) del artículo 174 de la Ley de Títulos

Valores, se trata entonces de una orden incondicional, la cual

“constituye el requisito formal más importante y el derecho

patrimonial esencial que contiene el cheque”, según refieren

Beaumont y Castelares. Se trata de un pago pro solvendo,

esto es, que no es liberatorio sino que a resultas de obtenerse

tal condición con su pago por el banco respectivo, por ello es

que se establecen diversas consecuencias ante el

incumplimiento del pago del cheque.

3) La tercera diferencia está en que el cheque común no

requiere de plazo fijado para efectuar su cobro, pues el mismo

debe presentarse para su pago en el plazo de 30 días desde

que haya sido emitido dentro o fuera del país, según

6.6 DIFERENCIA CON EL CHEQUE POST-DATADO El cheque post-datado es aquel emitido con fecha futura. Al

respecto, algunos autores como Flores Polo consideran que

mediante el Cheque de Pago Diferido se estaría dando legitimidad

al cheque post-datado, otros como Sangalli Ratti y Montoya Stahl,

lo consideran como una excepción a la regla al expresar: “El

Cheque de Pago Diferido es una excepción a la prohibición de

emitir cheques post-datados, contenida en el artículo 179.

6.7 NEGOCIACIÓN Y COBRO

El Cheque de Pago Diferido tiene dos etapas o fases:

La primera transcurre desde su fecha de emisión hasta el día

anterior al de su fecha de pago, en la cual mantiene los requisitos

36

especiales que lo diferencian del cheque común, los cuales

hemos abordado anteriormente.

La segunda etapa se inicia a partir de la fecha de pago y culmina

cuando es efectivamente cobrado por el beneficiario, en la cual

pasa a tener los mismos requisitos del cheque común.

El artículo 201 de la Ley de Títulos Valores, establece que el

Cheque de Pago Diferido puede ser negociado desde la fecha de

su emisión. Como cualquier otro título valor este cheque se

encuentra destinado a la circulación, por lo tanto es factible su

transferencia vía endoso por parte del beneficiario. La idea es

consolidar un mercado secundario de cheques que permita a los

agentes económicos tener a acceso a liquidez o fuentes de

financiamiento.

37

C O N C L U S I O N E S

El cheque es un titulo valor de gran importancia en el ámbito económico de una

sociedad, ya que sin él sería difícil concretar muchas transacciones mercantiles

de gran importancia, por esto se le debe dar un uso correcto para así evitarnos

molestias y no terminar perjudicados por un instrumento que ha sido creado

para beneficiar a la comunidad.

Tenemos muchas clases de cheques: cheque de gerencia, cheque

garantizado, cheque giro, cheque de viajero, cheque de pago diferido.

El cheque gerencial esta en el grupo de cheques circulares, son cheques a la

orden, emitidos por un banco o establecimiento autorizado a cargo de sus

propias dependencias, sucursales, agencias o bancos corresponsales sobre

una provisión ya disponible en el momento de emitirse el cheque.

El cheque de gerencia, en el que el es el emitente es el propio banco girado

una plaza distinta al de emisión

El cheque garantizado en el que el banco girado garantiza la provisión de

fondos del emitente.

Cheque giro, es un titulo valor nominativo emitido a la orden de determinada

persona y no negociable solo puede constar la persona en el titulo.

El cheque de viajero es aquel que emite un banco a favor de una persona para

que ésta pueda cobrarlo en el extranjero en las oficinas del banco o sus

afiliadas.

Consideramos un acierto del legislador que se haya incorporado la figura del

Cheque de Pago Diferido en nuestro ordenamiento legal, pues a pesar de las

limitaciones de la norma, este instrumento ha sido aceptado por los agentes

38

económicos y por ende viene siendo utilizado regularmente, lo que no es

pretexto para introducir mejoras para optimizar su empleo.

Estimamos necesario ampliar el plazo de diferimiento o presentación para el

cobro del Cheque de Pago Diferido, ya que en el extranjero los plazos son de

180 o 360 días.

Los Cheques de Viajero son reconocidos en casi todo el mundo y puede

usarlos como si fuera dinero en efectivo en los establecimientos, o cambiarlos

por la moneda local en bancos, casas de cambio, hoteles y Oficinas de

Servicios de Viaje de American Express locales. En cuanto compre los

Cheques de Viajero debe firmarlos en la esquina superior derecha con tinta

permanente para que sean reembolsables en caso de pérdida o robo. Los

Cheques de Viajero son un instrumento financiero en diferentes divisas ya sea

en Dólar americano, Dólar canadiense, Libra esterlina, Franco suizo, Franco

francés, Marco alemán, Yen japonés, Euro.

39

B I B L I O G R A F Í A

LIBROS:

1. BEAUMONT CALLIRGOS, Ricardo y CASTELARES AGUILAR,

Rolando...Comentarios a la Nueva Ley de Títulos-Valores. Análisis

artículo por artículo. Primera Edición. Gaceta Jurídica, Lima, Octubre

2000.

2. FLORES POLO, Pedro...Comentarios a la Nueva Ley de Títulos Valores

N° 27287, 1° Edición, Jurista Editores, Lima, 2001.

3. MONTOYA ALBERTI, Hernando... Nueva Ley de Títulos Valores.

Comentarios. Segunda Edición. Gaceta Jurídica, Lima, Julio 2000

4. MONTOYA MANFREDI, Ulises...Comentarios a la Ley de Títulos

Valores. Sexta Edición, Editorial GRIJLEY, Lima 2001

5. SANGALLI RATTI, Gino y MONTOYA STAHL, Alfonso...Ley de Títulos

Valores, 1° Edición, Editora Normas Legales S.A.C, Trujillo, 2002.

6. VILLEGAS, Carlos Gilberto...Títulos Valores y Valores Negociables, 1°

Edición, La Ley, Buenos Aires, 2004.

INTERNET:

1. www.monografias.com. Janhil Aurora Trejo Martínez.

2. http://www.monografias.com/trabajos42/titulos-valores-peru/titulos-

valores-peru4.shtml

3. http://es.wikipedia.org/wiki/Cheque.

4. http://www.creditosperu.com.pe/glchequegerencia.php

5. http://html.rincondelvago.com/cheque-en-peru.html

6. http://aulacontable-paccelly.blogspot.com/2010/05/cheque.html

7. http://www.gerencie.com/cheque.html