mÓdulo ii formulación de proyectos - aulacontable.com · el costo unitario. estos costos serán...

TRANSCRIPT

1

MÓDULO II Formulación de Proyectos

El proceso de formulación constituye la segunda etapa en la preparación de un perfil de proyecto. Consiste fundamentalmente en definir las alternativas de inversión que permitirían el logro de los objetivos esbozados en el módulo anterior. A continuación se presentan los pasos que orientarán el proceso de formulación de cada una de las alternativas de inversión.

Tarea 1 Descripción de la Alternativa seleccionada

En nuestro ejemplo, agruparemos las acciones en los siguientes componentes: • Infraestructura Mayor de Riego (incluye la construcción de una bocatoma y un canal de

conducción, y las acciones de operación y mantenimiento de tales obras) • Infraestructura Menor de Riego (incluye la instalación de la red de distribución, y las

acciones de operación y mantenimiento de la red; incluye también la implementación de la junta de usuarios (organización de los productores, instalación y equipamiento del local)

• Riego Tecnificado en Parcela (incluye la implementación de equipos de riego tecnificado (por goteo, por microaspersión y por aspersión convencional), las acciones de mantenimiento de los equipos, y la capacitación de los productores en la aplicación de riego tecnificado)

• Habilitación de tierras (incluye las acciones de habilitación de la tierra para su utilización en la producción agropecuaria)

• Administración del proyecto (incluye la implementación de la unidad responsable de la ejecución del proyecto y las demás actividades administrativas requeridas para lograr la adecuada ejecución de los componentes restantes durante la etapa de pre-operación del proyecto)

2

TAREA 2 Establecimiento del Área y la Población Beneficiarias

En nuestro ejemplo, de acuerdo al análisis de mercado de agua de riego, el número de hectáreas que obtienen bajos rendimientos debido a la deficiencia total o parcial de agua, asciende a 2,044 Ha en los valles de Moquegua e Ilo, y el número de hectáreas cultivables que actualmente no están siendo utilizadas debido a la escasez de agua asciende a 900 ha. El área beneficiaria constituye el 100% del área afectada por los problemas identificados. Es decir, el área beneficiaria del proyecto asciende a 2,944 hectáreas. La población beneficiaria de las acciones del proyecto está conformada por los actuales productores agropecuarios de la zona y por los productores que ocuparán en el futuro las tierras que serán habilitadas. De acuerdo al cálculo efectuado en el módulo anterior, tendremos aproximadamente 2,750 personas beneficiadas por el proyecto. Adicionalmente, los beneficiarios potenciales (asumiendo un promedio de 5 ha por productor y 5 miembros por familia) serán 900 personas, que se verán favorecidas con las tierras habilitadas por el proyecto. El área y la población beneficiarias serán mostradas en el Formato 7.

3

TAREA 3 Establecimiento del Horizonte de Evaluación Inicial

En nuestro ejemplo, asumiremos que el estudio de prefactibilidad y de factibilidad que quedarían pendientes en caso de aprobarse este perfil, incluyendo el tiempo que demorarían las aprobaciones respectivas, requerirán de un horizonte de tiempo de 1 año. Para el caso de proyectos de infraestructura de riego es recomendable utilizar un horizonte de evaluación inicial de 30 años.

4

TAREA 4 Elaboración del Cronograma de cada Alternativa

A continuación, en el Formato 8 se presenta el cronograma de acciones programadas para el período de evaluación de nuestro ejemplo de infraestructura de riego.

5

TAREA 5 Estimación de los Costos Unitarios de las Inversiones del Proyecto Para las obras de infraestructura mayor, en las que es difícil precisar todos los materiales que serán utilizados, la entidad evaluadora puede escoger los rubros en los que desagrega el costo unitario. Estos costos serán presentados en el Formato A2. Para las obras de infraestructura menor los costos unitarios serán presentados de acuerdo al Formato A3. En cada formato se muestra tres ejemplos de costos unitarios. Como se observará en estos formatos y en los siguientes, la unidad monetaria utilizada en nuestro ejemplo es el dólar.

6

TAREA 6 Estimación de los Costos Totales Incrementales de Provisión del

Servicio de Agua de Riego En nuestro ejemplo, existen dos entidades oferentes (es decir, encargadas de la administración del recurso hídrico; encargadas de la operación y mantenimiento de la infraestructura de riego): • La entidad estatal que se encarga de la administración del proyecto durante el período

de pre-operación, y de la operación y mantenimiento de la infraestructura mayor de riego (la bocatoma y el canal de conducción) en el siguiente período; y,

• La junta de usuarios que se encarga de la operación y mantenimiento de la infraestructura menor de riego (la red de distribución). También se encarga del cobro de la tarifa de agua, con la cual se efectúan las acciones de operación y mantenimiento de la infraestructura de riego.

En nuestro ejemplo, las acciones: canales de conducción, bocatoma, red de distribución, riego por goteo, riego por microaspersión y riego por aspersión convencional, incluyen tanto costos de inversión como costos de operación y mantenimiento: • Los costos de inversión corresponden a los montos gastados en los estudios del

proyecto, a la construcción de las obras de infraestructura y la instalación de los equipos de riego tecnificado. Estos costos totales de inversión son mostrados en el Formato 9. Así mismo en el Formato 10 se detalla las Fuentes y Usos de Fondos de Inversión, tanto para las Obras de Infraestructura Mayor como Menor.

• Los costos de operación y mantenimiento corresponden a los costos de operación de los servicios que proveen los equipos de riego tecnificado y la infraestructura mayor y menor (agua de riego), y los costos de mantenerlos en óptimo estado. Los costos de implementación y funcionamiento de la junta de usuarios son también incluidos en este rubro, así como los costos de reposición de vehículos, maquinaria y equipos en los años en los que estos se renuevan.

En el Formato 11 se observa la clasificación de los costos asumidos por las entidades oferentes (entidad estatal y junta de usuarios). Cabe enfatizar que parte de los costos de construcción o instalación, de operación y de mantenimiento son asumidos por los beneficiarios del proyecto, por lo que no aparecen en este formato. El valor residual del proyecto se estima como el valor de los activos al finalizar la vida útil del proyecto y se registra en el rubro 5 del Formato 11. Como mencionamos anteriormente, a continuación presentamos: (a) el Formato 11-1 y (b) el Formato 11-2 con los costos asumidos por las entidades oferentes de nuestro proyecto de riego. Cabe enfatizar que los beneficiarios asumen, entre otros, parte del costo de mano de obra no calificada de la construcción de la bocatoma, el canal de conducción, la red de distribución, así como el de la instalación de equipos de riego tecnificado. Por otro lado, los beneficiarios asumen directamente los costos de operación y mantenimiento de los equipos de riego tecnificado. En el Formato 11-3 del ejemplo se observa la clasificación de los costos asumidos por los beneficiarios. El siguiente paso consiste en consolidar los presupuestos anteriores en uno solo, es decir, sumar el costo de cada acción asumido por la entidad oferente y el asumido por los

7

beneficiarios del proyecto. Así es posible observar el Flujo de Costos Totales a precios privados de nuestro proyecto en el Formato 12. Muchas veces los precios efectivos no reflejan el verdadero valor de los bienes o servicios. Este verdadero valor está dado por el “precio social”. El precio social es el precio que existiría si no hubieran distorsiones (impuestos, subsidios, monopolio, monopsonio, etc.) en los mercados relacionados al bien de que se esté tratando. Con la finalidad de estimar el costo a precios sociales, se han calculado los factores de conversión de algunos rubros de costos. El primer paso para estimar los costos a precios sociales es desagregar el Valor Actual de Costos en estos rubros (que figura en la columna VAC PP del Formato 13). Los rubros que ahí se muestran son: • Equipos Transables. En este rubro se incluyen bienes como: maquinaria de

construcción, lampas, machetes ,etc. • Equipos No Transables. En este rubro se incluyen bienes como: ganado de tiro (mulas,

bueyes, etc). • Insumos o materiales Transables. Lo que incluye madera, fertilizantes, pesticidas, etc. • Insumos o materiales No Transables. Pertenecen a este grupo bienes como el cemento,

ladrillos, etc. • Mano de Obra Calificada. Se refiere a la mano de obra especializada o con cierto nivel

de calificación como técnicos de construcción. • Mano de Obra No Calificada. Se refiere a la mano de obra sin capacitación

especializada, como los obreros de construcción. • Servicios y otros. Incluye servicios de agua de uso no agrícola, electricidad, etc. El segundo paso consiste en estimar el valor actual de los Costos Totales a precios sociales (el que permite conocer cuáles son los costos totales asumidos por el país al ejecutarse el proyecto) y se obtiene de la multiplicación del Valor Actual de Costos a precios privados por el factor de conversión, para cada rubro de costos. A continuación presentamos en el Formato 13 el Flujo de Costos Totales a precios sociales.

8

Módulo III Evaluación de Proyectos

El propósito de este módulo consiste en evaluar las alternativas de inversión formuladas en el módulo anterior y seleccionar la más rentable. A continuación se presentan diferentes pasos que orientarán el proceso de evaluación de la rentabilidad de cada una de las alternativas de inversión.

TAREA 1 Estimación del Indicador de Pre-Evaluación de cada Alternativa de

Inversión

Paso 1: Estimar la Inversión Total por Hectárea requerida para dotar a las tierras beneficiarias de un sistema de riego óptimo (VAC conv)

En el ejemplo desarrollado, las acciones asociadas a la conversión de las tierras eriazas y las actualmente utilizadas en tierras con sistemas de riego óptimo son las siguientes:

Etapa de Pre-inversión • Elaborar el estudio de Prefactibilidad • Elaborar el estudio de Factibilidad Etapa de Pre-operación • Elaborar los estudios de Diseño Definitivo • Construir una bocatoma • Construir un canal de conducción • Construir la red de distribución • Instalar los equipos de riego por goteo • Instalar los equipos de riego por microaspersión • Instalar los equipos de riego por aspersión convencional • Habilitar las tierras eriazas (esta acción se asocia únicamente a la conversión de las

tierras eriazas) • Supervisión y Administración de obras (incluidas en la Acción “Gastos

Administrativos de la Etapa de Pre-operación”) Como se mencionó anteriormente, los costos de conversión de una hectárea de tierras eriazas no necesariamente coincide con los costos de conversión de una hectárea de tierras actualmente utilizadas. En consecuencia, la estimación del VACCONV de una hectárea de tierras eriazas y el VACCONV de una hectárea de tierras actualmente utilizadas requerirá de dos estimaciones parciales separadas1 y una final de consolidación.

1 El valor actual de costos de cada acción asociada a la conversión de las tierras beneficiadas en tierras con riego óptimo, deberán extraerse del Formato 15 (Flujo de Costos Totales a Precios Privados). Es importante enfatizar que este valor no se refiere a costos incrementales sino a costos con proyecto.

9

1. Estimación del Valor Actual de Costos, por hectárea, de las acciones comunes a las nuevas tierras y a las actualmente utilizadas.

En nuestro ejemplo, el valor actual de costos de las acciones que benefician conjuntamente a las nuevas tierras y a las actualmente utilizadas está dado por el valor actual de las acciones referidas en el paso anterior, a excepción de la acción destinada a la habilitación de tierras eriazas, es decir:

Dado que el número de hectáreas beneficiadas por estas acciones asciende a 2,944 Ha (el total de hectáreas beneficiadas por el proyecto), el Valor Actual de la Inversión en acciones que beneficiarían conjuntamente a tierras eriazas y tierras actualmente utilizadas es de 13,239 dólares.

2. Estimación del Valor Actual de Costos, por hectárea, de las acciones de inversión

que benefician a un sólo tipo de tierras (eriazas o actualmente utilizadas). En el ejemplo presentado, la acción de habilitación de tierras eriazas es una acción que no beneficia a las tierras actualmente explotadas, por lo que deberá estimarse, adicionalmente al valor actual de costos de las inversiones conjuntas, el valor actual de los costos de ejecutar esta acción, por hectárea. En base a las estimaciones registradas en el Formato 12, el valor actual de ejecutar esta acción asciende a 151,848 dólares, por lo que, dado que se habilitarán 900 Ha, el valor actual de costos de habilitación de tierras eriazas por hectárea asciende a 169 dólares.

3. Estimación del Valor Actual de la Inversión total requerida para dotar a las tierras

beneficiarias del proyecto de una sistema de riego óptimo (o de cualquier otra facilidad prevista por el proyecto).

En el marco del ejemplo de los Valles de Ilo y Moquegua, estimamos los siguientes valores para cada tipo de tierra potencialmente beneficiaria: 1. El valor actual de costos de conversión de tierras eriazas, por hectárea, asciende a

13,408 dólares. Este valor se deriva de la suma del valor actual de costos de las acciones comunes (13,239 dólares) y el valor actual de costos de las acciones que benefician exclusivamente a estas tierras (169 dólares).

2. El valor actual de costos de conversión de tierras actualmente en uso, por hectárea, asciende a 13,239 dólares. Este valor se compone únicamente de costos de acciones comunes, en tanto no se programan acciones que beneficien de manera exclusiva a este tipo de tierras.

923,975,38=CONVCOMUNVAC

10

Paso 2: Efectuar el análisis del mercado de tierras de la zona para determinar Pcp, PoNT y PoTAU

Además de estimar el Valor Actual de Costos de conversión de una hectárea de tierra potencialmente beneficiaria en una hectárea de tierra con riego óptimo, debemos estimar la valoración que el mercado le da a estas inversiones. Por tanto, debemos conocer el precio de mercado de una hectárea con las características que poseen actualmente las tierras potencialmente beneficiarias (Po), ya sea que pertenezcan al grupo de tierras eriazas o tierras utilizadas, y el precio de mercado de una hectárea de tierra con riego óptimo (Pcp). En el marco del ejemplo de los Valles de Ilo y Moquegua, se estimó: (a) el valor actual de costos de conversión de tierras eriazas, por hectárea, el cual ascendería a 13,408 dólares; y (b) el valor actual de costos de conversión de tierras actualmente en uso, por hectárea, el cual ascendería a 13,239 dólares. Adicionalmente, se estimó que el precio de mercado de una hectárea de tierra eriaza asciede a 810 dólares; el precio de una hectárea de tierra con las características que presentan las actualmente utilizadas que se pretende beneficiar con el proyecto, asciende a 5,250 dólares; y el precio de una hectárea de tierra con riego óptimo asciende a 10,500 dólares.

Paso 3: Estimar el Indicador de Pre-Evaluación

En base a las estimaciones efectuadas, obtuvimos los siguientes indicadores:

ITN = 1.38 ITAU = 2.52

Estos dos indicadores señalarían que la inversión requerida por la alternativa pre-evaluada es razonable, por lo que se procedería a efectuar el análisis de evaluación que se desarrolla a continuación. Los pasos anteriormente descritos se desarrollan en el Formato 14.

11

TAREA 2 Análisis de la Situación actual sin Proyecto

Paso 1: Precisar la actual cédula de cultivos y el inventario de animales mayores del área beneficiaria en el proyecto

En el Formato 15-1 se especificará la cédula de cultivos o composición del hato ganadero actual para la zona beneficiaria.

Paso 2: Estimar los costos de producción unitarios, los rendimientos promedios y los precios unitarios en chacra de los productos agrícolas y pecuarios

En el Formato 15-1 se consignan los datos relativos a costos y rendimientos actuales de los cultivos por hectárea, así como los precios unitarios de dichos cultivos.

Paso 3: Cálculo del Valor Neto Total de la producción anual actual en el área beneficiaria sin proyecto

En el Formato 15-1 se calculan los valores bruto y neto de producción de acuerdo a la actual cédula de cultivos de los Valles de Ilo y Moquegua.

12

TAREA 3 Análisis y proyección de la situación optimizada

Para realizar el análisis de la situación optimizada, en el caso de los cultivos, se asume que los costos y los rendimientos se incrementan del año 1 al año 2, se mantienen estables hasta el año 4, año en que vuelven a incrementarse para mantenerse estables hasta el año 7, en el que aumentan de nuevo y se mantienen constantes de ahí en adelante: Año 1 Años 2-3 Años 4-6 Años 7-30Incremento porcentual de los costos 10% 5% 5%

Incremento porcentual de los rendimientos

15% 5% 5%

Paso 1: Precisar los cambios en la cédula de cultivos y en el inventario de animales mayores del área beneficiaria del proyecto en una situación optimizada

En el Formato 15-2 se registran los datos relativos a la situación optimizada (sin proyecto) en el marco de nuestro ejemplo, en el que se ve que la cédula de cultivos permanece constante.

Paso 2: Estimar los costos de producción unitarios, los rendimientos promedios y los precios unitarios en chacra de los productos agrícolas y pecuarios en una situación optimizada

En el Formato 15-2 se registran los costos de producción, rendimientos y precios unitarios de los cultivos en una situación optimizada.

Paso 3: Cálculo del Valor Neto Total de la producción anual proyectada en el área beneficiaria sin proyecto en una situación optimizada

En los Formatos 17-1, 18-1 y 19-1 se desarrollan los cálculos para obtener el Costo Total, el Valor Bruto y el Valor Neto de producción en la situación optimizada, sin proyecto.

13

TAREA 4 Análisis de la Situación actual con Proyecto

Paso 1: Precisar la actual cédula de cultivos y el inventario de animales mayores del área beneficiaria en el proyecto

En el Formato 16 se especificará la cédula de cultivos o composición del hato ganadero de la situación con proyecto para la zona beneficiaria. (Dicha datos han sido tomados del Formato 21 que más adelante presentaremos).

Paso 2: Estimar los costos de producción unitarios, los rendimientos promedios y los precios unitarios en chacra de los productos agrícolas y pecuarios

En el Formato 16 se consignan los datos relativos a costos y rendimientos de los cultivos por hectárea, así como los precios unitarios de dichos cultivos.

Paso 3: Cálculo del Valor Neto Total de la producción anual actual en el área beneficiaria sin proyecto

En el Formato 16 se calculan los valores bruto y neto de producción de acuerdo a la cédula de cultivos de los Valles de Ilo y Moquegua.

14

TAREA 5 Estudio de Mercado del Producto Final

El objetivo del estudio de mercado es analizar si los precios considerados inicialmente son lo suficientemente realistas, a lo largo del horizonte de evaluación, para reflejar la rentabilidad del proyecto. Para poder conocer los efectos en el precio, es necesario conocer la importancia del aumento de la venta en relación al tamaño del mercado. El tamaño del mercado está dado por el total de ventas que se realizan en el área en la que se determina el precio de venta. Por ejemplo, para el caso de la uva y de las habas, tenemos:

En el caso de la uva la venta total es la oferta total en los mercados de Francia, Holanda, Reino Unido y Estados Unidos. Estos mercados se han definido como el área en la que se determina el precio de venta. En el caso de las habas, la venta total es la oferta total en los mercados a nivel nacional. Para efectos del ejemplo, se ha asumido que esta es el área en la que se determina el precio de venta.

Uva Haba

Incremento en la venta 2,684 50Venta total 646,000 20,170Incremento porcentual 0.42% 0.25%

(TM)

15

TAREA 6 Estimación de los Ingresos Netos Incrementales recibidos por los

Agentes Involucrados en el Proyecto Como primer paso se deberá determinar la cédula de cultivos (número de hectáreas dedicadas a cada cultivo) propuesta de la zona beneficiaria del proyecto2. Esta información será registrada en el Formato 21. El cronograma de ejecución del programa de cultivos en las tierras habilitadas por el proyecto (900 hectáreas de tierras eriazas) será el siguiente: • Año 5: Se iniciarán las labores de implantación de cultivos permanentes en las 360

hectáreas de tierras eriazas que se espera vender para ese año. Dichos cultivos son: vid (75 ha), manzana (239 ha) y palta (46 ha).

• Año 6: Se iniciarán las labores de mantenimiento de las plantaciones de las 360 hectáreas referidas (vid, manzana y limón) y se iniciarán las de implantación en las 540 hectáreas restantes. Estas 540 hectáreas se distribuyen así: manzana (203 ha) y limón (337 ha).

• Años 7, 8 y 9: Se llevarán a cabo labores de mantenimiento en las plantaciones de las 900 hectáreas de tierras habilitadas.

• Año 10: Se llevarán a cabo labores de mantenimiento en 540 hectáreas habilitadas (manzana y limón) y se iniciará el proceso de producción de las 360 hectáreas restantes (vid, manzana y palta).

• Año 11: Las 900 hectáreas habilitadas se encontrarán en la etapa de producción. En base a este programa será posible formular la estructura de costos de producción incrementales. En relación al cronograma de incremento de rendimientos de los cultivos de las tierras actualmente en uso (el cual permitirá estimar la evolución de los ingresos brutos de los beneficiarios del proyecto) se espera lo siguiente: • En el caso de las tierras que se encuentran actualmente en uso, y en particular con

respecto a las tierras alejadas de las fuentes de agua, se espera un incremento promedio (del rendimiento de los 4 cultivos que allí se cosechan) de un 46%; mientras que, con respecto a las tierras cercanas de las fuentes de agua, se espera un incremento promedio del rendimiento de los 6 cultivos que allí se cosechan de un 69%. (Mientras que los costos se incrementan en 23%).

En el ejemplo de los Valles de Ilo y Moquegua, debido a que la implementación del sistema de riego altera los costos producción de todos los cultivos, se estiman los costos unitarios anuales sin proyecto y con proyecto de los cultivos de limón, manzana, vid, palta, papa, maíz amiláceo y haba grano verde. A continuación se muestra en el Formato A4 los Costos Unitarios de Producción Agrícola, en dónde podemos apreciar que los Formatos A4-1, para el caso de la vid, están a precios privados y el Formato A5-1, para el caso de la vid, está a precios sociales.

2 En adelante mencionaremos la cédula de cultivos, sin embargo, los aspectos que sobre ella tratemos serán válidos también para el caso de producción pecuaria.

16

TAREA 7 Estimar los Cambios en los Costos Totales de Producción

Seguidamente, se presenta el Formato 23-1, el cual resume los cambios en los costos totales de producción a precios privados, para nuestro ejemplo. Asimismo, en el Formato 23-2 se presenta una estimación de los cambios en los costos totales de producción a precios sociales.

17

TAREA 8 Estimar los Cambios en el Valor Bruto de la Producción

En el Formato 25-1 y 25-2 presentado a continuación, se muestra el cambio en el valor bruto de la producción agrícola de la zona beneficiaria, a precios privados y a precios sociales, durante los años en los cuales los 4 cultivos permanentes se encuentran en la etapa de producción3. Como se observa en el formato, se han registrado por separado los datos correspondientes a las tierras alejadas de las fuentes de agua de las que se encuentran cerca de ellas, esto se debe a que los rendimientos en ambas zonas difieren entre sí.

3 Por ejemplo, hemos asumido que la primera producción de vid se obtendrá en el octavo año después de haberse implantado, es decir durante el año 13 del horizonte de evaluación del proyecto.

18

TAREA 9 Estimar el Ingreso y los Costos totales de las Entidades oferentes

Por otro lado, en el Formato 27 se muestra el presupuesto de ingresos y costos de las entidades oferentes de nuestro ejemplo. Al respecto, cabe indicar los supuestos utilizados para efectuar esta estimación:

1. Los ingresos de la entidades oferentes son de dos tipos: a. Ingresos por concepto de cobro de la tarifa de agua – Se ha asumido que la

evolución de estos ingresos es la siguiente: En el Año 5 se espera ingresos por concepto de tarifa de agua al 50%. En el Año 6 se espera el cobro por concepto de tarifa de agua al 100% de las tierras actualmente en uso (2,044 Ha). Año 7 se efectúa el cobro al 100% de las tierras beneficiarias, tanto tierras eriazas como tierras en uso. Adicionalmente, se ha asumido que estos ingresos serían percibidos por por la junta de usuarios.

b. Ingresos por concepto de venta de las tierras habilitadas – Se programa la venta de tierras eriazas de acuerdo al siguiente cronograma: En el Año 5 se efectuaría la venta de 360 Ha habilitadas. En el Año 6 se efectuaría la venta de 540 Ha habilitadas.

A continuación en el Formato 29, mostramos el flujo de ingresos netos incrementales de los beneficiarios, entidad estatal y junta de usuarios de nuestro ejemplo. Por simplicidad se optó por no estimar los beneficios indirectos. Finalmente, presentamos en el Formato 30 la estimación de los Ingresos Netos (incrementales) de los beneficiarios y las entidades oferentes a precios sociales del ejemplo de riego de los Valles de Ilo y Moquegua.

19

TAREA 10 Estimación del Valor actual de Ingresos Netos y

la Tasa Interna de Retorno El Valor Actual Neto cuantifica el bienestar generado por el proyecto, y el Valor Actual Neto a Precios Sociales, es el indicador que se debe tomar en cuenta al escoger la inversión alternativa a ejecutarse. A continuación, en el Formato 31 presentamos el cálculo del Valor Actual de Ingresos Netos a precios privados y a precios sociales, conjuntamente con la TIR a precios privados y a precios sociales, calculados en el marco del ejemplo desarrollado.

20

TAREA 11 Análisis y Definición del Horizonte de Evaluación

La estimación del horizonte de evaluación del proyecto definitivo será presentado en el Formato 32.

21

TAREA 12 Análisis de Sostenibilidad

En nuestro ejemplo, las actividades de organización e implementación de la junta de usuarios se llevarán a cabo con el apoyo directo de la Asociación de Productores de los Valles, que agrupan a los productores beneficiarios del proyecto. Esta asociación ha mostrado gran capacidad de organización para actividades de comercialización y compra de insumos para la producción, por lo que no se prevén problemas importantes a nivel de administración de la junta de usuarios y con ella a nivel de las acciones de operación y mantenimiento. Adicionalmente, en relación a la logística requerida para operar y mantener las obras, como se indicó en la sección referida a costos del proyecto, la junta de usuarios iniciará sus actividades contando con las instalaciones y equipos necesarios, los cuales serán adquiridos por la entidad ejecutora del proyecto. Las reposiciones de equipo a lo largo del horizonte de evaluación del proyecto serán responsabilidad de la junta de usuarios, hecho también previsto en las estimaciones de costos del módulo anterior. En el Formato 34, observamos el Flujo Costos – Ingresos de las Entidades Oferentes en el marco de nuestro ejemplo.

22

TAREA 13 Evaluación del Impacto Distributivo

A continuación observamos el porcentaje de hogares rurales de los distritos de Moquegua en los que se ejecuta el proyecto de nuestro ejemplo que no pueden satisfacer una o más necesidades básicas de vida. Los detalles se muestran en el Formato 38.

Distrito Porcentaje de hogares rurales del distrito con una o más

necesidades básicas insatisfechas

Provincia: Mariscal Nieto

Moquegua 71.0 %Samegua 70.7 % Carumas 97.1 % Provincia: Ilo

Pacocha N.A. El Algarrobal 37.7 % Ilo 100 %

N.A. : No se encontró ningún hogar rural en el distrito de Pacocha Fuente: INEI / FNUAP. Perú : Mapa de Necesidades Básicas Insatisfechas de los hogares a nivel distrital (1994)

23

TAREA 14 Evaluación de los Impactos Indirectos del Proyecto

En nuestro ejemplo, algunos impactos negativos potenciales son: • El proceso de construcción requiere el empleo de material explosivo, equipo mecánico,

vehículos, cuyas emanaciones de gas contaminan la atmósfera. • El material excavado durante la construcción se acumula en los alrededores de los

canales cubriendo pastos naturales, dando lugar a un proceso de deposición (sedimentación).

• El área ocupada por los canales está cubierto de pastos naturales por lo que desplazará ciertas especies de flora y microflora.

• Se propicia la densificación poblacional en el lugar, por los recursos humanos necesarios para concluir y para el mantenimiento de las obras hidráulicas y caminos.

• En la construcción se contamina los materiales superficiales por la presencia de residuos de materiales empleados (bolsas de cemento).

Algunos efectos positivos de nuestro proyecto son: • Conservación de la superficie cultivable • Uso eficiente del recurso hídrico En caso de preverse efectos negativos que pueden ser evitados, es importante identificar los procedimientos que permitirían eliminar tales efectos. En nuestro ejemplo, definimos las siguientes estrategias de mitigación: • Con el objeto de evitar la contaminación con polvos u otros materiales ligeros, debe

rociarse con agua las superficies expuestas al viento de canteras de explotación y/o almacenamiento de material durante la construcción.

• Con el objeto de evitar pequeños deslizamientos de taludes naturales deberá hacerse un reconocimiento del terreno en los sitios más proclives a corridas, aplicando técnicas de forestación con árboles y pasturas.

• Al inicio de las actividades de campo, efectuar un despistaje médico para evitar la presencia de enfermedades o desarrollo de focos infecciosos en la zona.

• Debe evitarse el asentamiento de precario de pobladores en la zona, estableciéndose las medidas preventivas para una ocupación adecuada del área debidamente zonificada.

• Durante la construcción y operación de obras del proyecto, el campamento deberá contar con los servicios de desague convenientemente conectados a pozos sépticos y pozas de percolación, para evitar la contaminación del ambiente.

• Se debe depositar en "silos" los desperdicios de materiales empleados en la obra (bolsas vacías de cemento, etc.), así como de basura doméstica.

Este análisis es presentado a continuación en el Formato 28.

24

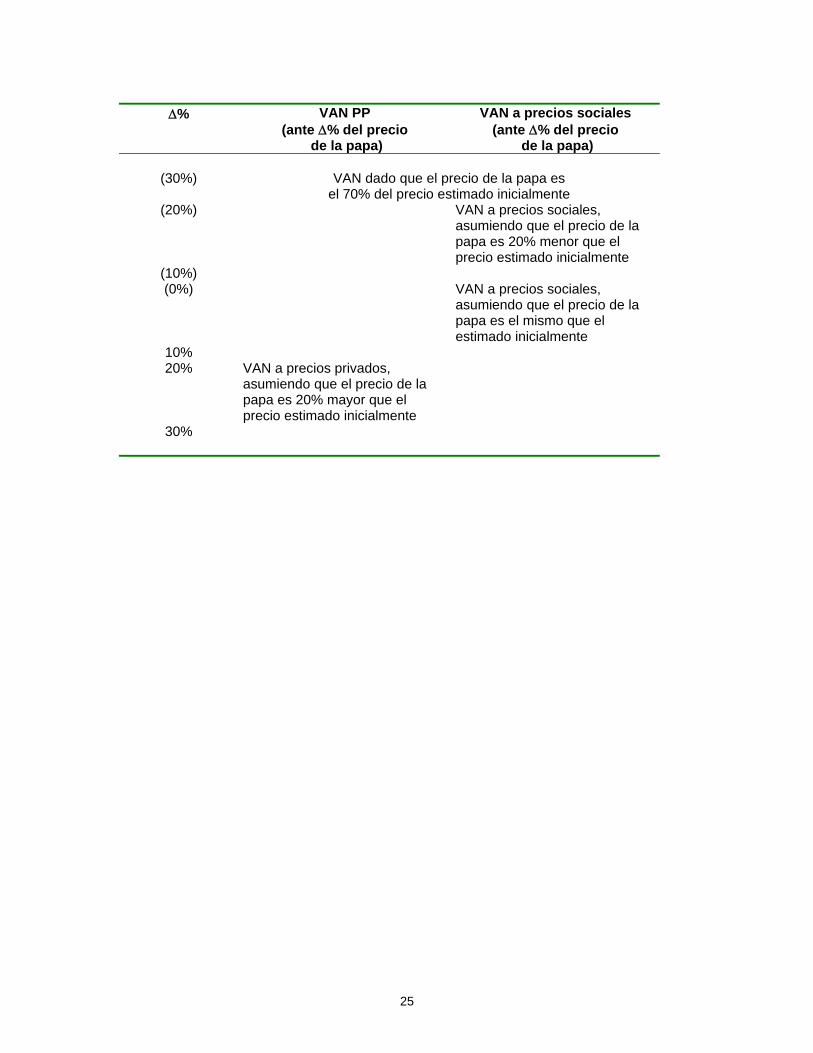

TAREA 15 Análisis de Sensibilidad

Algunos factores que pueden poner en riesgo el funcionamiento previsto del proyecto son: • Precios de los productos agropecuarios. La proyección de precios agropecuarios en

el período de vida útil del proyecto es importante para estimar cuánto se perdería en beneficios si se produjera un shock de demanda o de oferta adverso (o alguna otra alteración) en ese mercado .

• Precios de los insumos más importantes del proyecto, a nivel de producción y ejecución de obras y actividades del proyecto en general.

• Fenómenos naturales, que puedan afectar el cronograma de ejecución de obras y actividades programadas, además de los beneficios obtenidos por los productores.

• Variables técnicas específicas sobre el comportamiento de las cuales no se tiene certeza.

Como ejemplo, tomaremos el precio de la papa y el número de trabajadores empleados en la construcción de las obras de infraestructura menor de riego (a nivel de perfil, esta última variable es poco conocida debido a que es muy sensible a las características geográficas específicas a la zona beneficiaria del proyecto). Como segundo paso, se deberá establecer posibles variaciones porcentuales en los valores estimados para cada una de ellas, por ejemplo, podemos establecer variaciones de 30%, 20% y 10% en los valores de las dos variables seleccionadas, es decir, asumir que el nuevo valor de la variable seleccionada es el 70%, 80% y 90% (y 130%, 120% y 110%) de su valor esperado, respectivamente. El paso siguiente es volver a efectuar estimaciones del VAN (a precios privados y a precios sociales) para cada variación planteada en el paso anterior. Por ejemplo, reestimar el VAN asumiendo un incremento del precio de la papa en 30% (manteniendo las demás variables como fueron previstas inicialmente), y luego reestimar el VAN asumiendo una reducción en 20% del número de trabajadores empleados para la construcción de las obras de infraestructura menor de riego (manteniendo las demás variables como fueron previstas inicialmente). Una manera útil y ordenada de aplicar esta recomendación al análisis es generar una tabla, en la cual se consignen los valores del VAN a precios sociales y el VAN a precios privados, dadas las variaciones porcentuales en los valores de las variables seleccionadas. Por ejemplo:

25

Δ% VAN PP

(ante Δ% del precio de la papa)

VAN a precios sociales (ante Δ% del precio

de la papa)

(30%)

VAN dado que el precio de la papa es el 70% del precio estimado inicialmente

(20%) VAN a precios sociales, asumiendo que el precio de la papa es 20% menor que el precio estimado inicialmente

(10%) (0%) VAN a precios sociales,

asumiendo que el precio de la papa es el mismo que el estimado inicialmente

10% 20% VAN a precios privados,

asumiendo que el precio de la papa es 20% mayor que el precio estimado inicialmente

30%

26

Variaciones

porcentuales de las

variables

VAN a precios privados (ante variación porcentual del

número de trabajadores requeridos para las obras de

construcción)

VAN a precios sociales (ante variación porcentual del

número de trabajadores requeridos para las obras de

construcción)

(30%) VAN a precios privados, asumiendo que el número de trabajadores requeridos para las obras de construcción es solo el 70% del estimado inicialmente (es decir, se requiere 30% menos trabajadores)

(20%) VAN a precios sociales, asumiendo que el número de trabajadores requeridos para las obras de construcción es solo el 80% del estimado inicialmente (es decir, se requiere un 20% menos de trabajadores)

(10%) (0%) 10% VAN a precios sociales,

asumiendo que el número de trabajadores requeridos para las obras de construcción es 10% mayor que el estimado inicialmente (es decir, se requiere un 10% más de trabajadores)

20% 30% VAN a precios privados,

asumiendo que el número de trabajadores requeridos para las obras de construcción es 30% mayor que el estimado inicialmente (es decir, se requiere un 30% más de trabajadores)

27

TAREA 16 Análisis de Financiamiento

La mayoría de proyectos de inversión pública adoptan la modalidad de financiamiento mixto, es decir, los costos de ejecución de las acciones del proyecto son cubiertos con fondos públicos y con aportes de los beneficiarios directos. La proporción de estos aportes, en relación al costo total de ejecución de las acciones del proyecto, varía en función de variables como el nivel de ingresos de los beneficiarios, el tipo de servicio que provee el proyecto, o el nivel de beneficios privados del cual se pueden apropiar los beneficiarios. En la primera parte del Formato 35 se presenta un presupuesto ordenado por rubros de los costos financiados por el Estado y los beneficiarios directos, distinguiendo los períodos de pre-inversión, de pre-operación y el período de operación del proyecto. En la segunda parte del Formato 35 se presentará el cronograma de desembolsos anuales, por fuentes de financiamiento, el cual estará determinado por el referido cronograma de acciones.

28

TAREA 17 Elaboración del Marco Lógico

El primer paso consiste en especificar el resumen de objetivos del proyecto a cuatro niveles:

1. Fin del proyecto: corresponde al fin último del árbol de medios y fines, elaborado en el módulo de identificación. En nuestro ejemplo, dicho fin sería lograr el adelanto socio – económico de las comunidades del área afectada. Es importante recordar que el proyecto debe contribuir a alcanzar el fin último del proyecto en el largo plazo, pero no se espera que un proyecto exitoso alcance dicho fin por sí solo, ya que, por definición, existen otras causas que deberían ser atacadas para alcanzarlo.

2. Propósito del proyecto: corresponde al propósito u objetivo central del árbol de medios y fines. En el ejemplo planteado, existen dos propósitos: el incremento de los rendimientos de los cultivos producidos antes del proyecto y la ampliación de la frontera agrícola.

3. Componentes de la alternativa seleccionada: corresponden a los medios fundamentales que se pretenden alcanzar mediante la ejecución del proyecto, señalados en el árbol de medios y fines. En nuestro ejemplo, se deberán considerar los siguientes componentes: Estudios; Infraestructura Mayor de Riego, Infraestructura Menor de Riego, Riego Tecnificado en Parcela, Habilitación de Tierras Eriazas, y Administración del proyecto.

4. Acciones de la alternativa seleccionada: son planteadas por primera vez entre el conjunto de acciones del árbol de medios fundamentales y acciones propuestas. Posteriormente, en el módulo de formulación son presentadas en el marco de alternativas de inversión individuales. En el ejemplo presentado el resumen de objetivos de las acciones de la alternativa seleccionada estaría definido de la siguiente manera:

• Construcción de una Bocatoma • Construcción de un Canal de Conducción • Construcción de una Red de Distribución • Instalación de equipos de riego tecnificado por goteo • Instalación de equipos de riego tecnificado por microaspersión • Instalación de equipos de riego tecnificado por aspersión convencional • Habilitación de tierras eriazas • Implementación de la Junta de Usuarios • Administración del proyecto

Es importante revisar si un nivel del resumen de objetivos permite alcanzar el siguiente nivel, para los cuatro casos. Por ejemplo, la construcción, operación y mantenimiento de las obras de infraestructura mayor y menor de riego, conjuntamente con la implementación de la junta de usuarios (que incluye la organización de los productores, instalación y equipamiento del local), permitirá conducir el agua para riego a zonas alejadas del río, evitando su filtración en los primeros tramos de conducción (los dos primeros medios fundamentales). Adicionalmente, la construcción, operación y mantenimiento de las sistemas de riego tecnificado (por goteo, por aspersión convencional y por microaspersión), conjuntamente con la capacitación de los productores agropecuarios, permitirá la aplicación de técnicas de riego tecnificado en el área (tercer medio fundamental definido). Como complemento a estas acciones, será necesario además habilitar las tierras eriazas; esta acción permitirá que alcanzar los tres medios fundamentales referidos en las tierras que actualmente no son utilizadas en actividades agropecuarias. El logro conjunto de los tres medios fundamentales permitirá la consecución de los dos objetivos trazados. A su vez, el incremento de los

29

rendimientos de los cultivos y la ampliación de la frontera de producción agrícola contribuirá con el adelanto socio-económico de las comunidades del área afectada. Cada uno de los niveles de objetivos del marco lógico presenta una serie de riesgos. Por esta razón, es necesario incluir en este mismo marco lógico los supuestos que deberían cumplirse para que el logro de un objetivo genere, efectivamente, el de aquél inmediatamente superior. Así, los supuestos que aparecen en la fila correspondiente a las acciones, son aquellos que permiten que las acciones realizadas lleven efectivamente al logro de los objetivos de los componentes. De manera similar, los supuestos de la fila correspondiente los componentes se relacionan con el logro del propósito del proyecto; los de la fila de propósitos se relacionan con el logro del fin y, por último, los supuestos del fin son aquellos que permiten que éste sea sostenido y continuo en el tiempo. Los supuestos básicos para el logro de los objetivos del proyecto son reconocidos durante el proceso de preparación y evaluación del Perfil del proyecto, es por esta razón que se recomienda completar esta parte del marco lógico con la información desarrollada en secciones posteriores, en especial aquella destinada al análisis de sensibilidad del proyecto. En este ejemplo, es importante indagar si la información relevante puede ser proporcionada por el Ministerio de Agricultura. Si es posible, esta institución será el medio de verificación; de lo contrario, será necesario recoger información a través de encuestas, lo cual debería ser incorporado en el diseño de este proyecto e incluido entre las actividades propuestas. A continuación se muestra el marco lógico del ejemplo a nivel de Perfil, desarrollado en el Formato 37.

* * * * * *