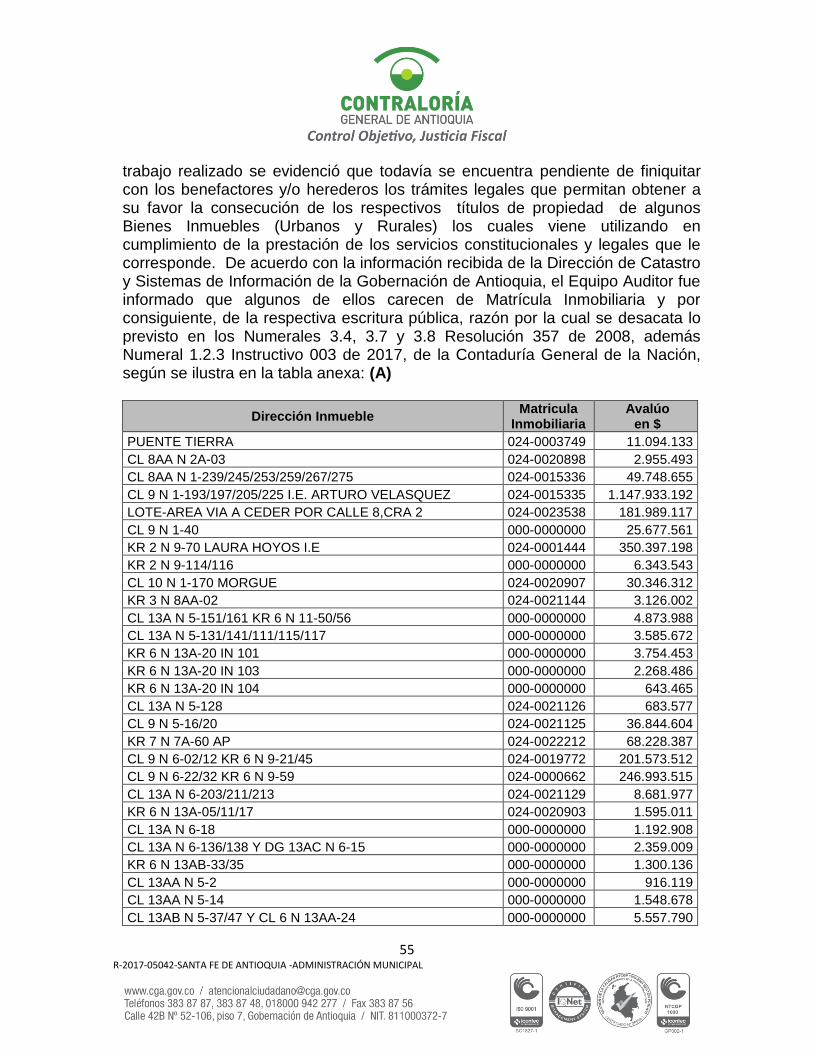

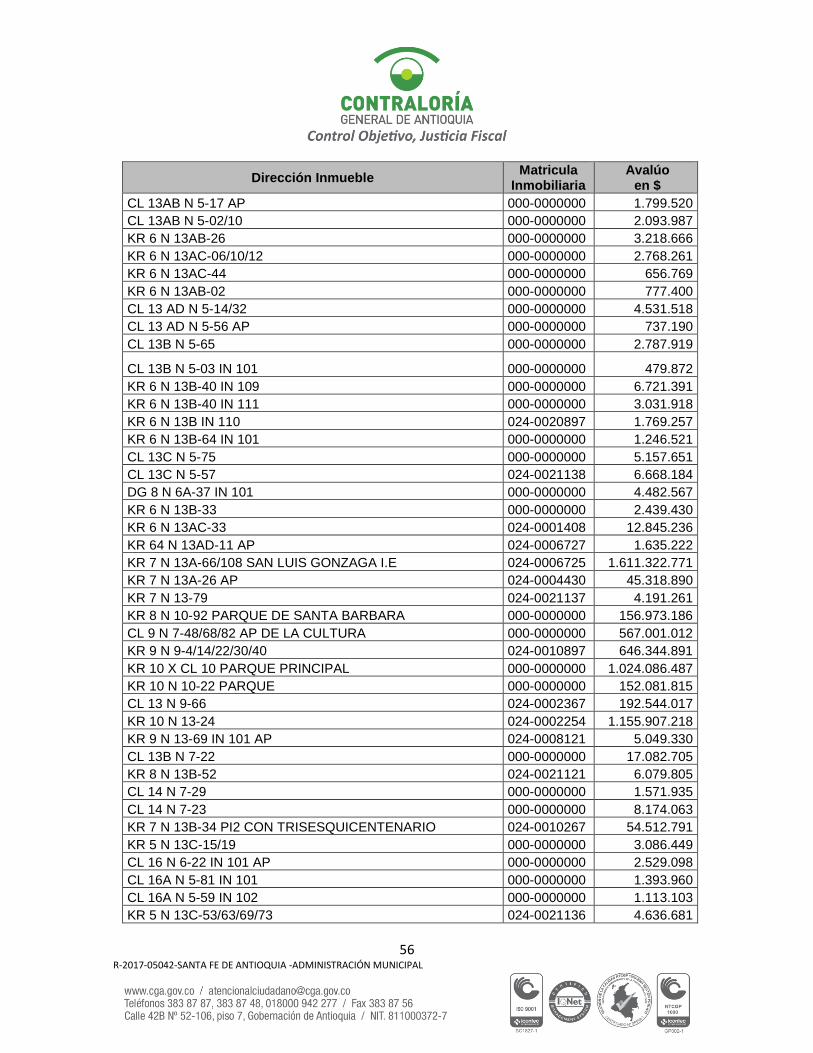

modelo informe definitivo auditoria regular · 2014-forpo (folio 72 de la propuesta), de la empresa...

TRANSCRIPT

INFORME DEFINITIVO DE AUDITORÍA

REGULAR

MUNICIPIO DE SANTA FE DE ANTIOQUIA

ADMINISTRACIÓN MUNICIPAL

VIGENCIA 2017

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, mayo de 2019

2 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

ADMINISTRACIÒN MUNICIPAL DE SANTA FE DE ANTIOQUIA

Contralor General de Antioquia Rubén Darío Naranjo Henao Subcontralor General de Antioquia Juan Carlos Peláez Serna Contralor Auxiliar Delegado Diana Carolina Torres García Contralor Auxiliar de Auditoría Integrada José Hernando Duque Arango Equipo Auditor Contralor Auxiliar – Coordinador Dioner Andrés Ortiz Ossa Contralor Auxiliar Yency Estefanía Berrio Builes Profesional Universitario Diana Marcela Rivera Osorno Profesional Universitario Miguel Ángel Lopera Palacios Profesional Universitario Jorge Andrés Rivera Osorno Profesional Universitario Rafael Ángel Penagos Arias Comité Operativo Profesional Universitaria Ángela Paola Ríos Rosas Profesional Universitaria Martha Lillyam Palacios Maldonado Profesional Universitaria Nacyra Máttar Acuña (P) Contralora Auxiliar María Nelly Zapata Echeverri

3 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ........................................................................................................... 6

1.1 CONCEPTO SOBRE FENECIMIENTO ............................................................................ 6

1.1.1 Control de Gestión............................................................................................................ 6

1.1.2 Control Financiero ............................................................................................................ 7

1.1.2.1. Opinión sobre los Estados Contables ............................................................................. 8

2. RESULTADOS DE LA AUDITORÍA .......................................................................................... 9

2.1. CONTROL DE GESTIÓN ........................................................................................................ 9

2.1.1. Factores Evaluados en la Contratación ............................................................................. 9

2.1.1.1. Gestión Contractual. ........................................................................................................ 10

2.1.1.2. Legalidad ........................................................................................................................... 21

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 21

2.1.2 Control Fiscal Interno ........................................................................................................... 22

2.1.3. Gestión Ambiental ............................................................................................................... 22

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 29

2.2 CONTROL FINANCIERO ....................................................................................................... 29

2.2.1. Factor Estados Contables .................................................................................................. 30

2.2.2 Sistema de Control Interno Contable .......................................................................... 73

2.2.3. Gestión Presupuestal ......................................................................................................... 77

3. OTRAS ACTUACIONES ........................................................................................................... 79

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 79

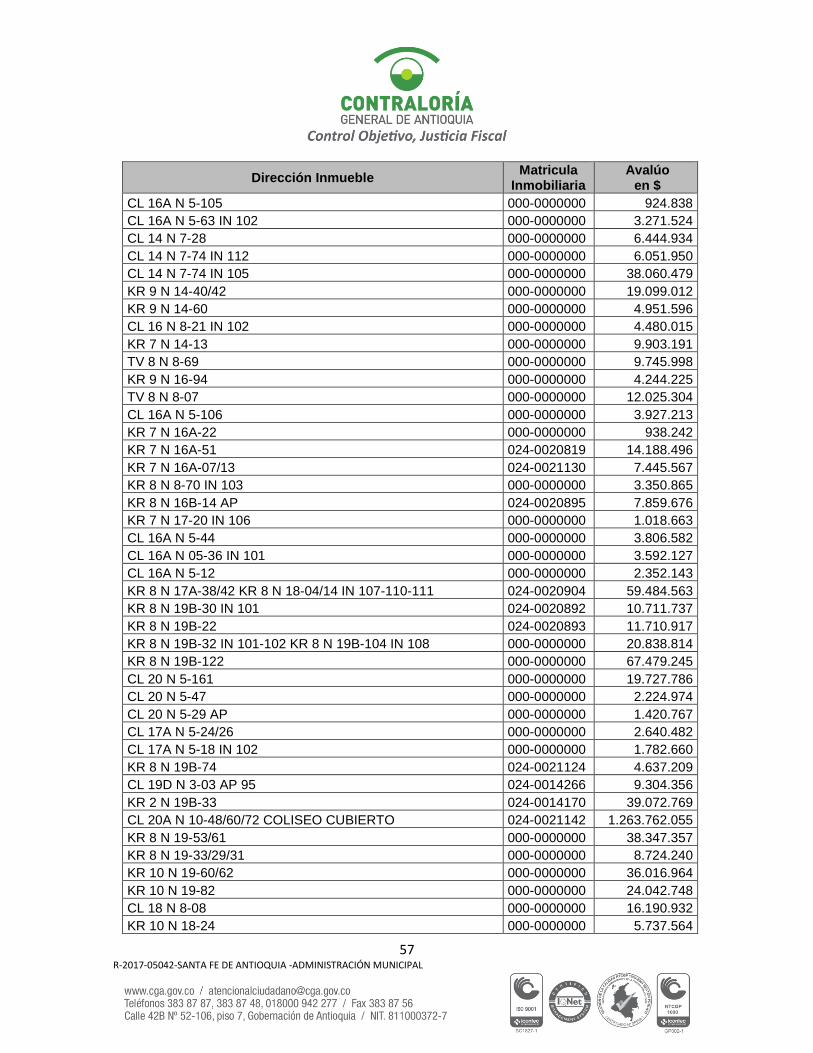

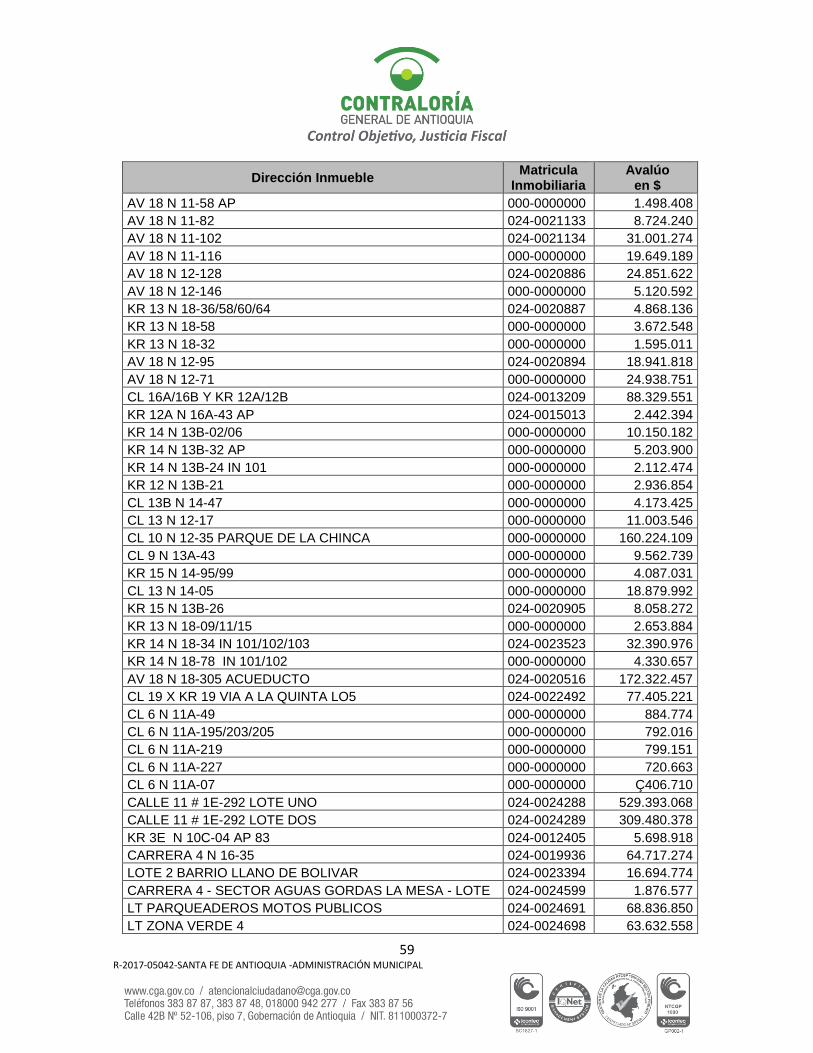

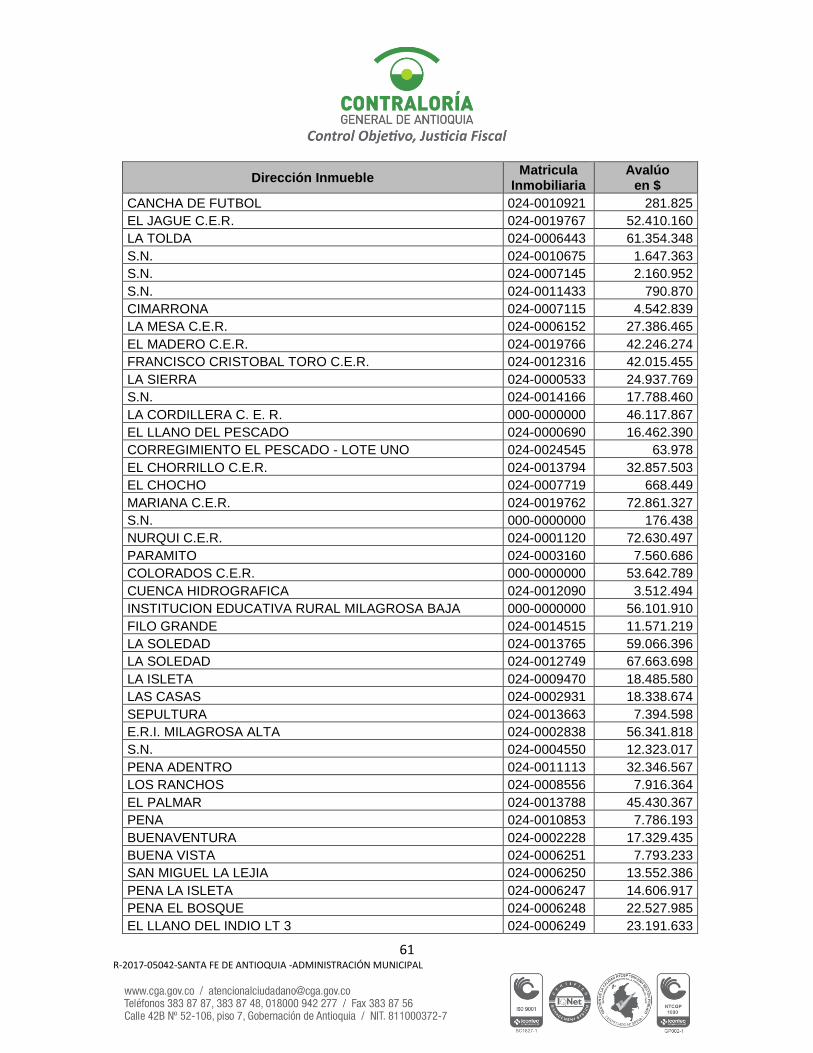

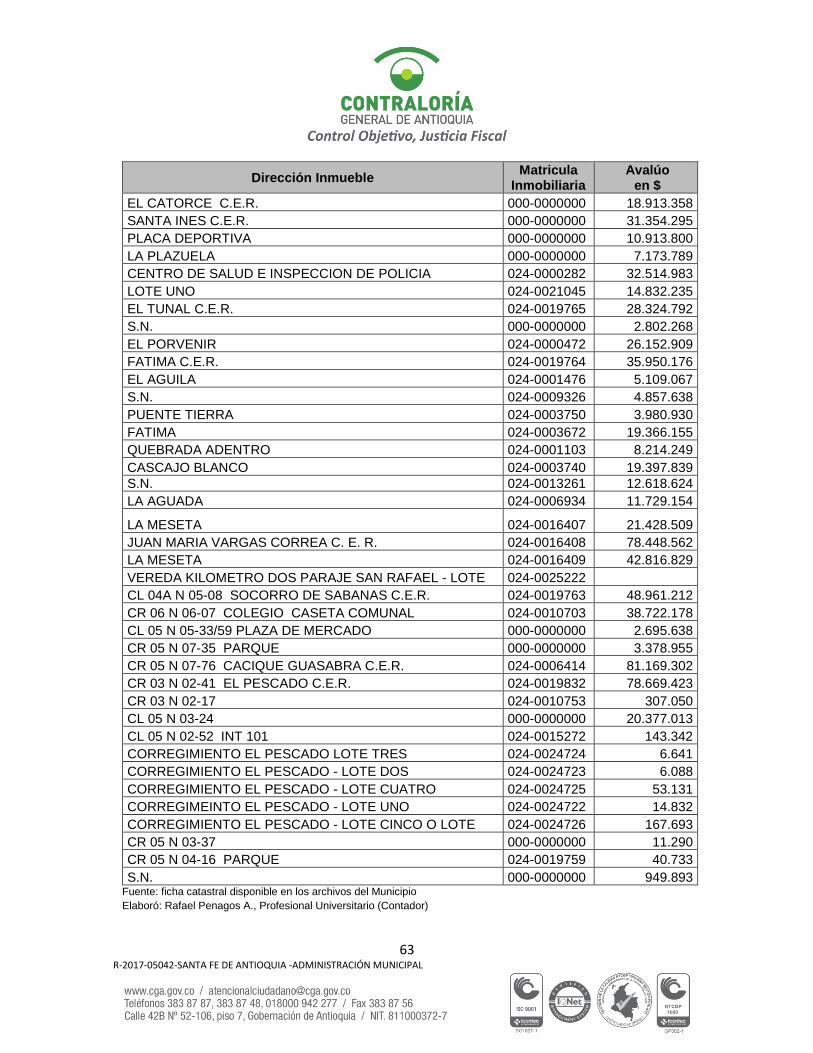

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 79

4 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

3.3. SEGUIMIENTO OTROS DOCUMENTOS .......................................................................... 81

3.4. CONTROL A LAS FIDUCIAS ............................................................................................... 81

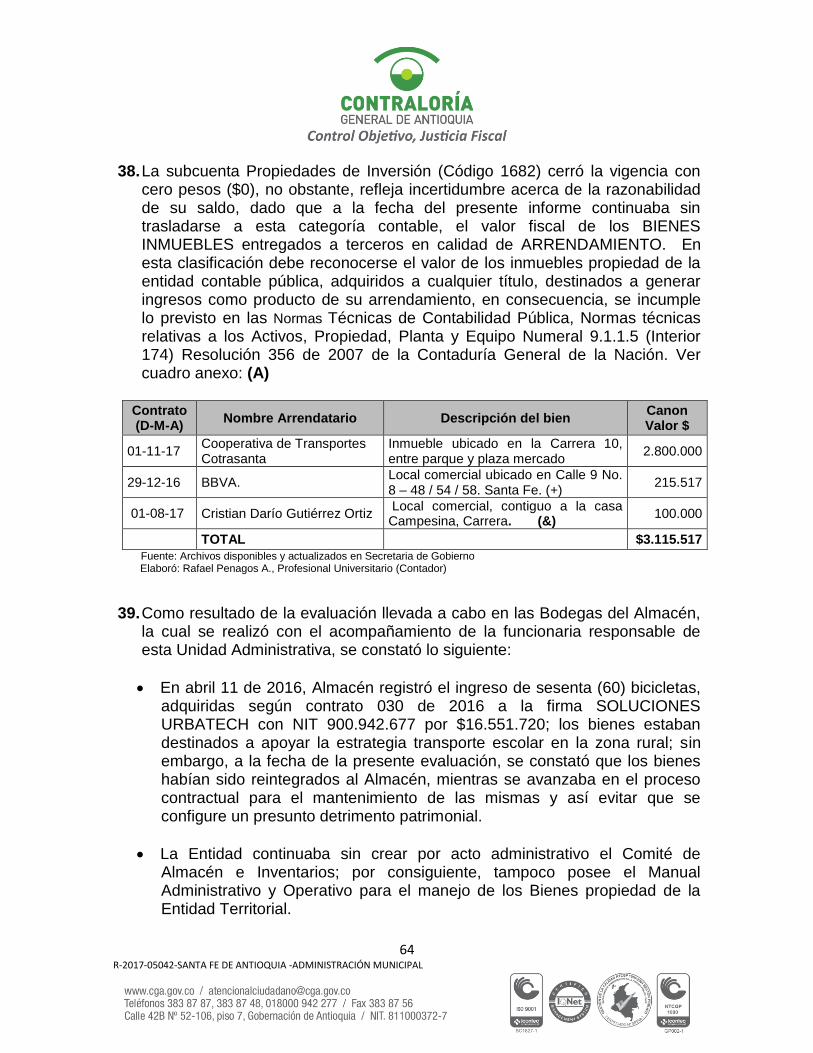

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS ...................................................................... 82

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 84

5. ANEXOS .................................................................................................................................. 85

5 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Medellín, mayo de 2019 Doctor SAULO ARMANDO RIVERA FERNÁNDEZ Alcalde Municipal Calle 9 No 9-22, Palacio Colonial [email protected] Teléfono 853.11.52-853.11.01 Santa Fe de Antioquia, Antioquia Asunto: Dictamen de Auditoría vigencia 2017 La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2017, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Administración Municipal el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Antioquia, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Administración Municipal de Santa Fe de Antioquia, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Antioquia, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

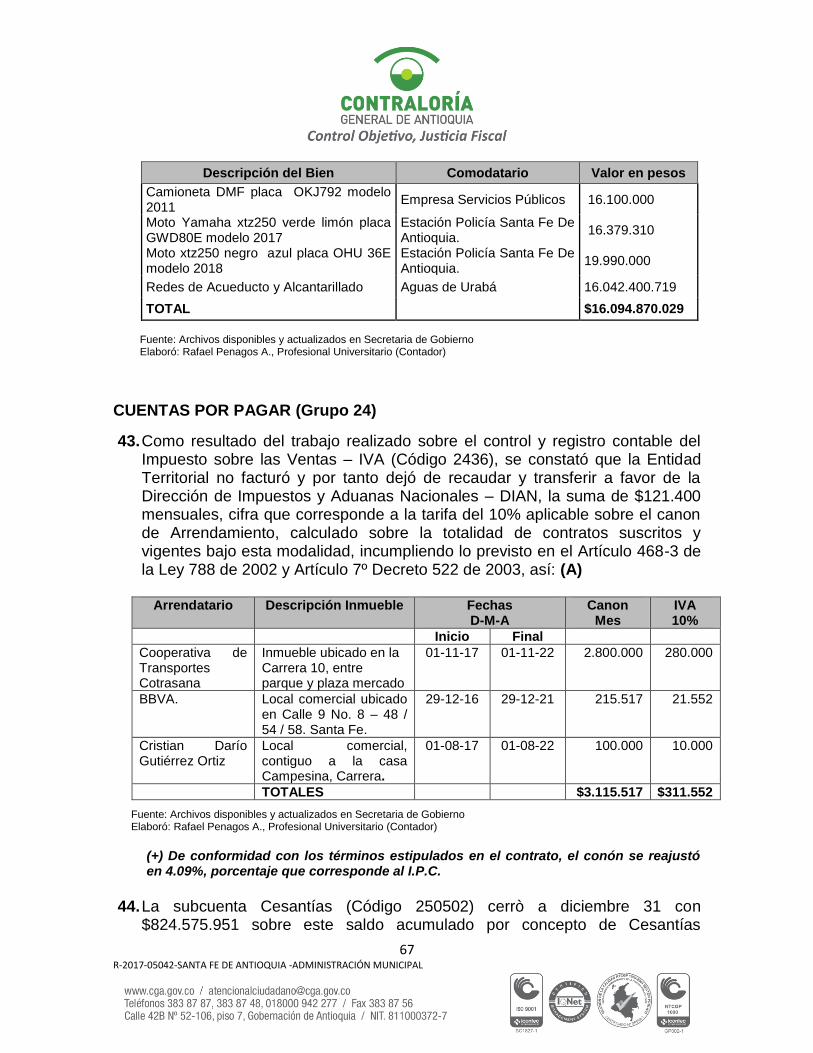

6 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

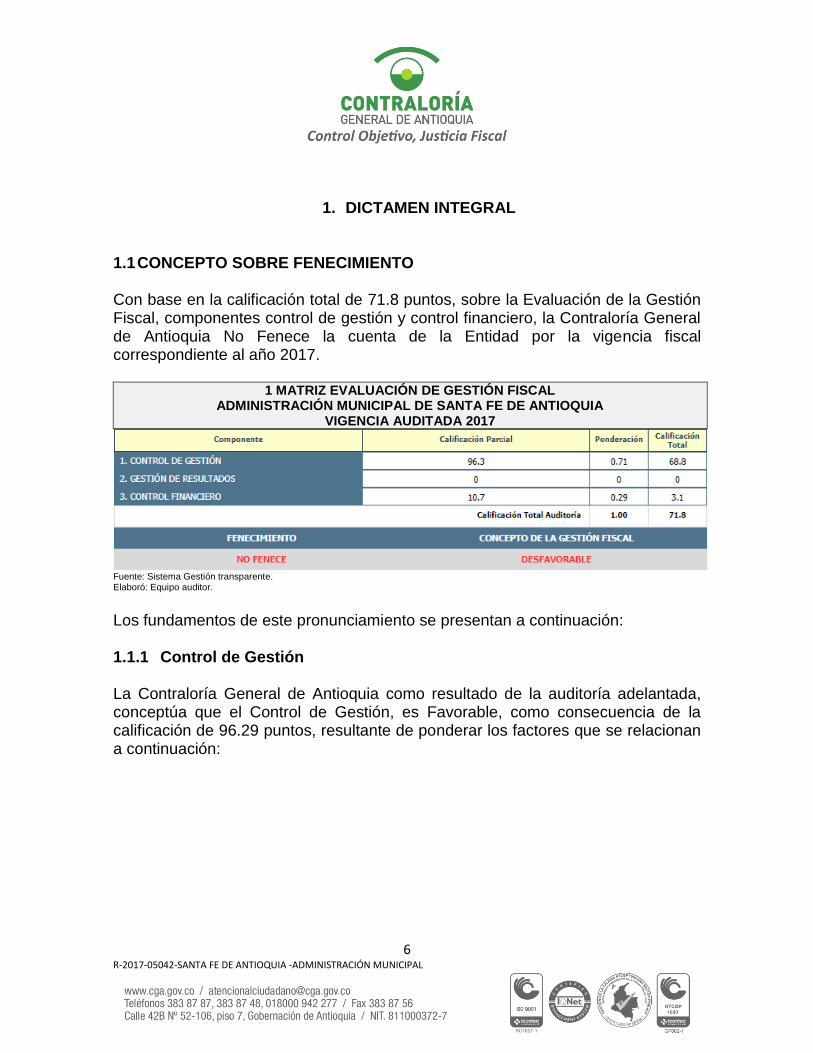

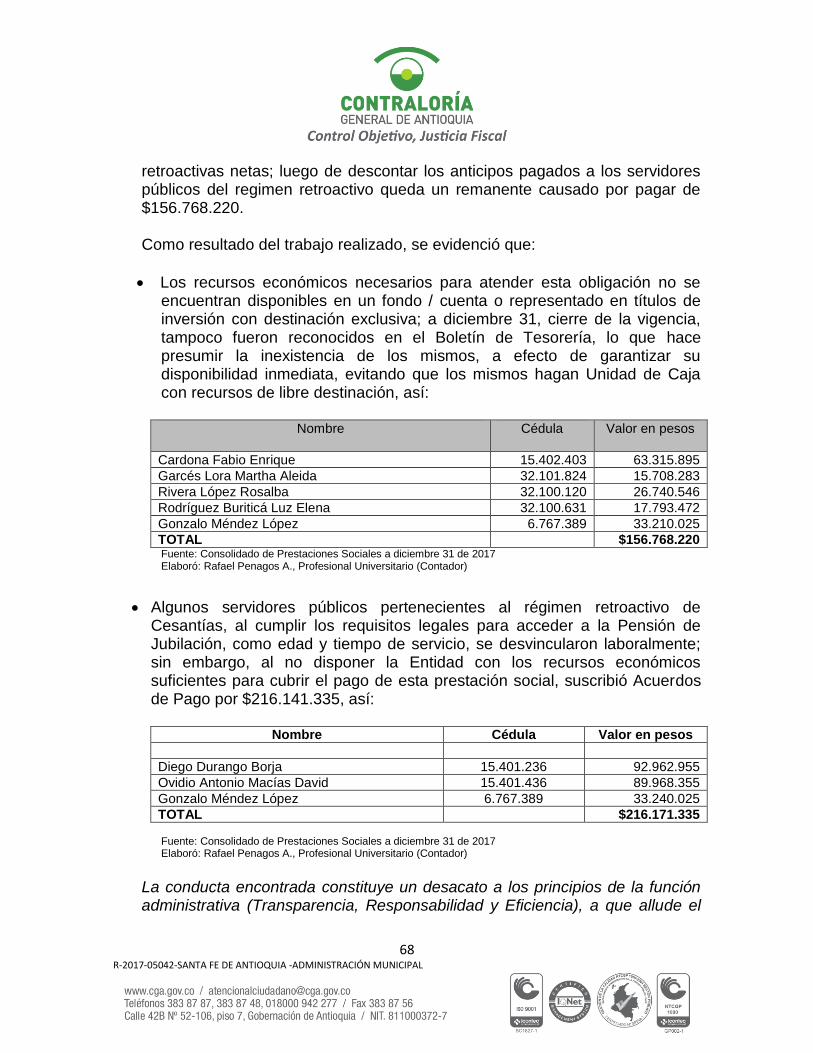

1. DICTAMEN INTEGRAL 1.1 CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 71.8 puntos, sobre la Evaluación de la Gestión Fiscal, componentes control de gestión y control financiero, la Contraloría General de Antioquia No Fenece la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2017.

1 MATRIZ EVALUACIÓN DE GESTIÓN FISCAL ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

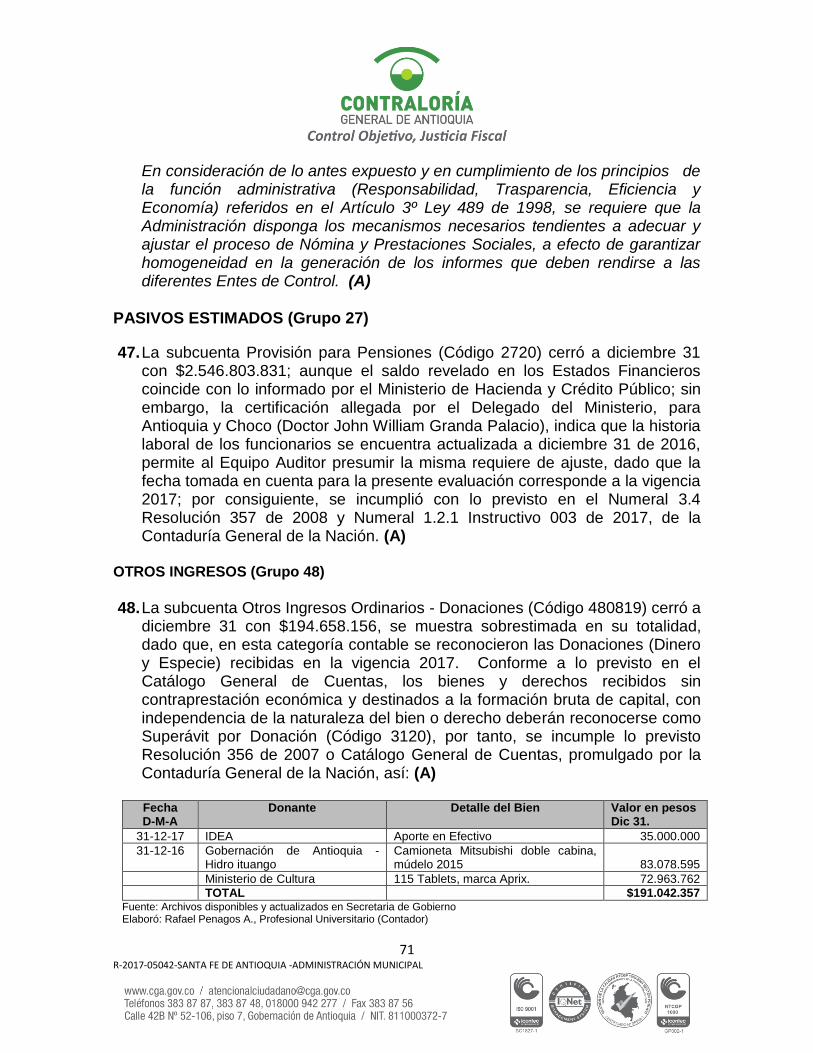

Fuente: Sistema Gestión transparente. Elaboró: Equipo auditor.

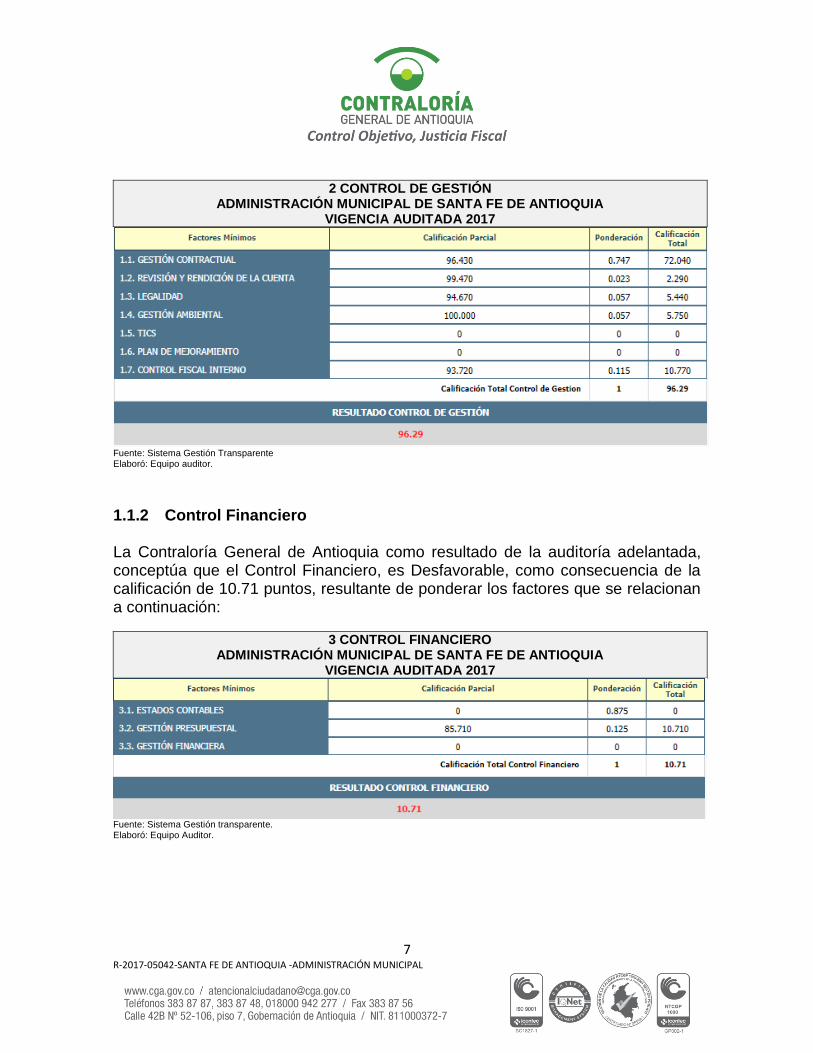

Los fundamentos de este pronunciamiento se presentan a continuación: 1.1.1 Control de Gestión La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es Favorable, como consecuencia de la calificación de 96.29 puntos, resultante de ponderar los factores que se relacionan a continuación:

7 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

2 CONTROL DE GESTIÓN

ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA VIGENCIA AUDITADA 2017

Fuente: Sistema Gestión Transparente Elaboró: Equipo auditor.

1.1.2 Control Financiero La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control Financiero, es Desfavorable, como consecuencia de la calificación de 10.71 puntos, resultante de ponderar los factores que se relacionan a continuación:

3 CONTROL FINANCIERO ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

Fuente: Sistema Gestión transparente. Elaboró: Equipo Auditor.

8 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

1.1.2.1. Opinión sobre los Estados Contables

2. RESULTADOS DE LA AUDITORÍA

2.1. CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por Administración Municipal de Santa Fe de Antioquia, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación:

En total celebró 539 contratos por valor de $ 15.840.220.090, distribuidos así:

2. CONTRATACIÓN ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

TIPOLOGIA CANTIDAD

CONTRATADA VALOR $ MUESTRA

CANTIDAD VALOR $

Obra Pública 16 $452.100.567 9 $334.472.593

Prestación de Servicios

276 $4.791.570.177 51 $2.496.476.232

Suministros 112 $2.507.409.405 43 $1.725.959.383

Consultoría y otros arrendamiento convenios

10 $539.060.000 2 $369.960.000

Interventoría 0 0 0 0

Régimen Especial 125 $7.550.079.941 41 $3.102.404.871

TOTAL 539 $15.840.220.090 146 $8.029.273.079

Fuente: Gestión Transparente Elaboró: Equipo Auditor.

10 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

2.1.1.1. Gestión Contractual. Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 96.43 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

Fuente: Gestión Transparente Elaboró: Equipo Auditor.

2.1.1.1.1. Obra Pública De un universo de 16 contratos de obra pública se auditaron 9; por valor de $334.472.593, equivalente al 74% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

HALLAZGOS (Cifras en pesos)

1. En verificación del contrato de Consultoría No CMA-002-2017 Suscrito con

Serviconstrucciones del caribe LTDA por $37’950.000 con el objeto de “Estudios y diseños del proyecto Centro de Integración Ciudadana para el municipio de Santa Fe de Antioquia”, liquidado, se evidenció: (D) (P)

a. Los numerales 12.1 de los Estudios Previos y 1.8 del Pliego de condiciones

definitivo establecen en uno de los apartes:

“El Contratista se obliga a mantener al frente de los trabajos, durante el tiempo de ejecución del contrato, al personal profesional y técnico establecido en este pliego de condiciones, cuyas hojas de vida deberá someter a la aprobación de la Interventoría que sea designado por el Municipio en forma previa a la iniciación de las actividades, sopena que sea descontado los costos de manera posterior en la liquidación del contrato.” (Subrayas y negritas nuestras)

11 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

“- En caso de que el personal profesional designado incumpla cualquiera de los requisitos enunciados en este numeral, el Contratista se hará acreedor a la multa contemplada en este pliego de condiciones. - Si por circunstancias de fuerza mayor o caso fortuito, debidamente comprobados, se requiere cambiar a un profesional, éste deberá ser reemplazado por otro que cumpla los requisitos establecidos en este pliego de condiciones, previa aprobación por parte de la entidad contratante. -La no observancia de este requisito se considerará como incumplimiento del contrato, afectando la garantía única de cumplimiento.” (Negrita y subrayas nuestras)

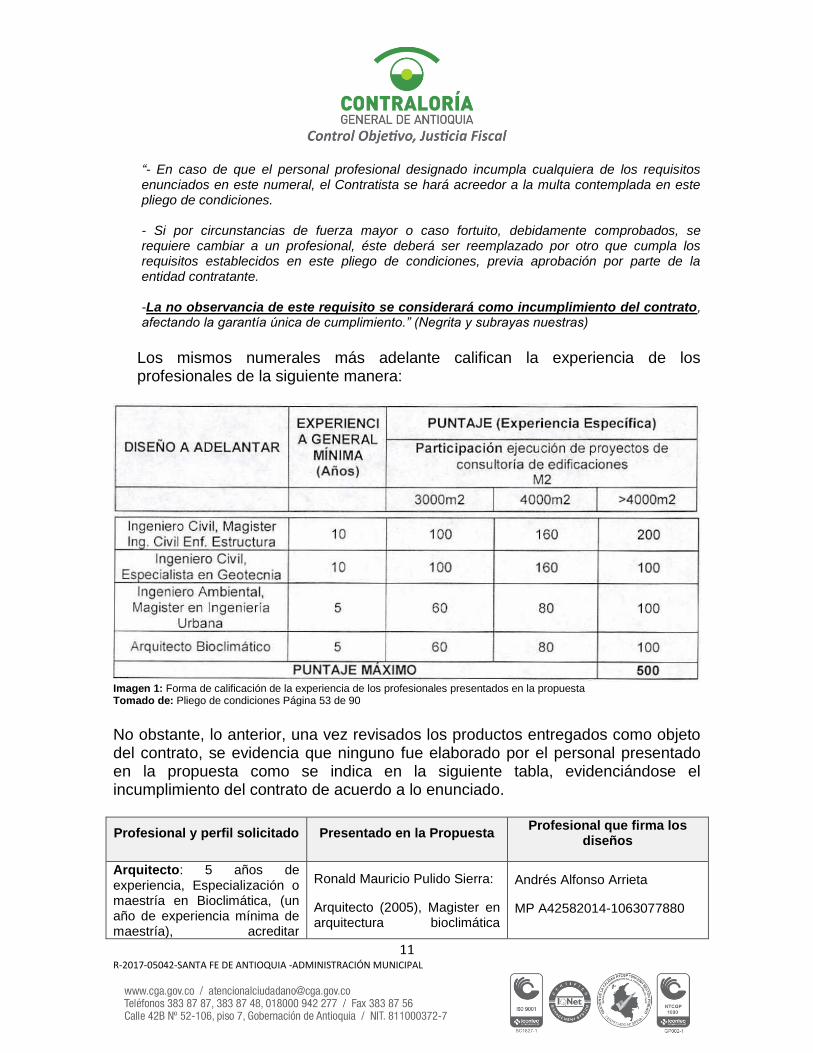

Los mismos numerales más adelante califican la experiencia de los profesionales de la siguiente manera:

Imagen 1: Forma de calificación de la experiencia de los profesionales presentados en la propuesta Tomado de: Pliego de condiciones Página 53 de 90

No obstante, lo anterior, una vez revisados los productos entregados como objeto del contrato, se evidencia que ninguno fue elaborado por el personal presentado en la propuesta como se indica en la siguiente tabla, evidenciándose el incumplimiento del contrato de acuerdo a lo enunciado.

Profesional y perfil solicitado Presentado en la Propuesta Profesional que firma los

diseños

Arquitecto: 5 años de experiencia, Especialización o maestría en Bioclimática, (un año de experiencia mínima de maestría), acreditar

Ronald Mauricio Pulido Sierra:

Arquitecto (2005), Magister en arquitectura bioclimática

Andrés Alfonso Arrieta

MP A42582014-1063077880

12 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Profesional y perfil solicitado Presentado en la Propuesta Profesional que firma los

diseños

experiencia en proyecto de consultoría de más de 3000m2. Deberá acreditar con una carta de intención debidamente protocolizada y aceptada por el oferente o representante legal.1

(2013).

Presenta certificado sin firma para acreditar la experiencia exigida con el contrato 074-4-2014-FORPO (Folio 72 de la propuesta), de la Empresa Bazzani Arquitectura y Urbanismo (debió suscribirlo el Arquitecto Germán Bazzani Pradere, según dice el documento)

Firma planos arquitectónicos

Ingeniero Ambiental: Experiencia general de 5 años, magister en Ingeniería Urbana (un año de experiencia mínima de maestría), acreditar experiencia en proyecto de consultoría de más de 3000m2

Jorge Luis Gallego Zapata:

ngeniero ambiental (2011),

Maestria en ingeniería urbana (2015).

Presenta certificado suscrito por el Arquitecto Germán Bazzani Pradere de la empresa Bazzani Arquitectura y Urbanismo acreditando el contrato 074-4-2014-FORPO (folio 90 de la propuesta)

Ninguno de los estudios y diseños es firmado por Ingeniero Ambiental

Ingeniero Civil: Experiencia general de 10 años, magister en Ingeniería civil con énfasis en estructuras (7 años de experiencia mínima de maestría), acreditar experiencia en proyecto de consultoría de más de 3000m2

Javier José Carrillo Ortega:

Ingeniero civil (1997), Magister en ingeniería civil en el área de estructuras (1999)

Presenta certificado suscrito por Jorge Enrique López B. representante Legal de consorcio Alfa para acreditar experiencia en contrato suscrito con FONADE (Folio 105 de la propuesta)

Octavio Víctor Otero Ramos

MP. 13202-38282 BLV.

Firma planos Estructurales y memorias de cálculo

Ingeniero Civil: Experiencia general de 10 años, especialista en geotecnia (7 años de experiencia mínima de

Jaime Fernando Botia Rosas:

Ingeniero civil (1999), Especialista en ingeniería de

Martha Lucia Romero Hernández

1 Folio 47 del Pliego de Condiciones

13 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Profesional y perfil solicitado Presentado en la Propuesta Profesional que firma los

diseños

especialización), acreditar experiencia en proyecto de consultoría de más de 3000m2

pavimentos (2005), Especialista en geotecnia (2008).

Presenta certificado suscrito por Jorge Enrique López B. representante Legal de consorcio Alfa para acreditar experiencia en contrato 2051536 (Folio 117 de la propuesta)

MP: 22202099218 COR

Firma estudio de suelos

Elaboró: Miguel Ángel Lopera P – Profesional Universitario Fuentes: Pliego de condiciones del contrato, Propuesta ganadora y entregables del proyecto

b. El pliego de condiciones definitivo establece en el numeral 4.3.1: “La

propuesta deberá ir acompañada de los documentos, certificados, constancias de estudio y trabajo que acrediten las calidades y experiencias de los profesionales mínimos exigidos. En caso que no se cumpla con las exigencias mínimas requeridas para estos profesionales, la propuesta será inadmitida.”. también el literal j del numeral 4.4 indica como causal de inadmisión de la propuesta: “Cuando no se cumplan los requisitos exigidos en el aparte de REQUISITOS DE ORDEN TÉCNICO” y más adelante en el numeral 5.2.2 refiere: “Adjunto a las hojas de vida de los profesionales debe adjuntarse carta de compromiso de cada uno de ellos, firmada por ambas partes, manifestando el cargo que ejercerá en el proyecto, su disponibilidad y dedicación.” (negrita y subraya nuestra), no obstante, lo anterior, en la propuesta presentada por Serviconstrucciones del Caribe LTDA, ninguno de los profesionales suscribió la carta de compromiso mencionada, además, la certificación de experiencia aportada para el Arquitecto Bioclimático no fue suscrita (folio 72 de la propuesta), por lo tanto, no debió ser tenida en cuenta y en consecuencia inadmitir la propuesta.

c. La factura No.1002 presentada para cobrar el contrato no cumple con lo

indicado en los artículos 616 y 617 del estatuto Tributario Nacional.

d. En el folio 126 de la propuesta ganadora se evidencia: un 5% del factor multiplicador correspondiente a costos de oficina (Arrendamiento, administración y servicios públicos), 5.5% de gastos de papelería y presentación de la propuesta, sin embargo, en la propuesta económica de la consultoría, adicional al factor multiplicador, cobran $1’726.106 para oficina, y

14 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

comunicaciones, Equipos de cómputo, papelería y planos presumiéndose este valor como detrimento patrimonial.

e. En el numeral 12.2 de los estudios previos del contrato al igual que en la propuesta económica suscrita por el contratista en el cuadro de actividades a ejecutar el numeral 2.2 implicaba realizar “Revisión Ambiental y Bioclimática de todo el proyecto” con un valor de $3’500.000 más IVA ($4’165.000), sin embargo, dicho insumo no fue entregado por el contratista presumiéndose detrimento por este concepto.

f. El total del presunto detrimento presentado en este contrato asciende a $5’891.106 en los literales d y e.

El presunto daño patrimonial de $5.891.106, fue resarcido a las arcas de la Administración Municipal de Santa Fe de Antioquia, mediante recibo de caja N° 12884 del 23 de octubre del 2018 y se convierte en beneficio de auditoría como se observa en el ítem de 3.2. Beneficio del proceso auditor.

2. En los convenios celebrados por el Municipio con las diferentes Juntas de acción Comunal se evidencian deficiencias en las labores de supervisión e interventoría llevada a cabo por la Secretaría de Planeación e infraestructura inobservando lo establecido en los artículos 82, 83 y 84 de la ley 1474 de 2011 pues se observan deficiencias de calidad tal como se muestra en la siguiente tabla: (A)

CÓDIGO

CONTRATO NOMBRE

CONTRATISTA OBJETO DEL CONTRATO

VALOR CONTRATO

Observaciones

CS-031-2017

Junta De Acción Comunal Vereda Sabanas

Adecuación unidades sanitarias y aula en la Institución Educativa Rural Sabanas, del municipio de Santa Fe de Antioquia

$20.495.922

Deficiencias en pintura esmalte (traslúcida, rayada) Existía muro en la parte posterior del aula construida que no se intervino pero genera riesgo de colapso pues es muy esbelto y no tiene confinamiento

CS-069-2017

junta de acción comunal vereda la Noque

Adecuación del Centro Educativo Rural la Noque del municipio de santa Fe de Antioquia.

$20.484.021

Deficiencias en la aplicación de la pintura de cubierta, traslucida en algunos elementos, faltó por pintan faja de cubierta en el aula de sistemas, la tablilla instalada presenta defectos en algunos elementos como, desbordamientos, fisuras, nudos significativos, alabeos, torceduras.

CS-036-2017

Junta de acción comunal vereda la tolda

Adecuación del Centro Educativo Rural la Tolda del municipio de santa fe de Antioquia

$20.339.264 Filetes en enchapes instalados con deficiencias en acabados, puntura esmalte traslucida.

CS-090-2017

Junta de acción comunal

Mano de obra y transporte de materiales, para adecuación de

$20.183.707 Presenta deficiencias en la pega de ladrillo, aparente mala calidad del

15 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

CÓDIGO CONTRATO

NOMBRE CONTRATISTA

OBJETO DEL CONTRATO

VALOR CONTRATO

Observaciones

corregimiento el Pescado

unidades sanitarias y construcción de área administrativa en la IER El Pescado del municipio de Santa Fe de Antioquia.

concreto en algunos elementos, discontinuidad en la verticalidad de varios de los elementos (muros construidos, vigas y muros existentes primer nivel), una puerta quedo mal instalada y no cierra, las escalas construidas carecen de pasamanos generando riesgo para las personas que las utilizan, los baños existentes quedaron sin adecuada ventilación e iluminación natural, las tuberías de las instalaciones eléctricas quedaron desplomadas y desniveladas

CS-117-2017

Junta de acción comunal barrio la Maquea

Mano de obra para la construcción de vivienda de la familia Graciano en la zona urbana, del municipio de Santa Fe de Antioquia

$20.000.000

Mala calidad aparente de los concretos, discontinuidad en columna central de la parte posterior, deficiencias en la instalación de la mampostería (desplomes, mala calidad del rebite, irregularidad en ancho de juntas, cortes burdos de algunas piezas), acero de estribos expuesto en algunos elementos, etc

Fuente: Gestión transparente y visitas a obras Elaboró: Miguel Ángel Lopera P – Profesional Universitario

3. En el contrato CMC-182-2017 suscrito con Inversiones y construcciones

Inverconst S.A.S por $11’209.800 con el objeto de “Interventoría técnica, administrativa, jurídica y financiera de la ejecución del contrato de consultoría CMA 002 de 2017 que tiene por objeto Consultoría para estudios y diseños del proyecto Centro de integración ciudadana para el Municipio de Santa Fe de Antioquia” se evidenció: (F) (D)

a. En los estudios previos del contrato indican que la duración del contrato es de

6 meses, de esa manera calculan los costos en la estructura de costos, igualmente en la propuesta presentada por el contratista considera una duración de seis meses y así calcula los costos.

16 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Imagen 2: Estructura de costos planteada por la administración Fuente: Estudios previos página 3

Imagen 3: Estructura de costos planteada por el contratista Fuente: Propuesta del contratista, folio 74 carpeta contractual

Teniendo en cuenta lo anterior y que el real plazo del contrato fue de dos (2) meses entre el 1 de diciembre de 2017 día en que se firma el acta de inicio y el 30 de enero de 2018 con la firma del acta de recibo a satisfacción de los servicios, que además el contrato al que le hicieron la interventoría se ejecutó en 29 días (firman acta de inicio el 1 de diciembre de 2017 y acta de recibo a satisfacción el 29 de diciembre de 2017) no se encuentra justificado que se haya pagado el valor cotizado por los 6 meses, presumiéndose de esta manera un detrimento por los cuatro (4) meses pagados injustificadamente, valor que asciende a $7’473.200 tal como se detalla a continuación:

17 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Ítem Actividad Unidad Cantidad Valor

Unitario Valor Total

1 Dirección de interventoría mes 4 1.200.000 4.800.000

2 Informes mensualizados mes 4 230.000 920.000

3 Trasporte y otros mes 4 140.000 560.000

Costo directo 6.280.000

IVA 19% 1.193.200

Costo Total 7.473.200 Tabla: Cálculo del presunto detrimento del contrato CMC-182-2017 de acuerdo a Propuesta del contratista. Elaboró: Miguel Ángel Lopera P – Profesional Universitario

b. Se evidencia incumplimiento algunas de las obligaciones del interventor

consagradas en los estudios previos del contrato, literales d), f), g), h), s) y t) de las en las “Funciones Administrativas” literales s) y u) (i. Revisión, ii. Verificación, iii. Validación) de las “Funciones Técnicas” y los apartes de “Revisión del proyecto” y “Control de calidad del contrato” puesto que los diseños a los cuales tenía que hacer la interventoría fueron elaborados por personal diferente al presentado en la propuesta, tampoco se entregaron la totalidad de estudios y diseños referidos en estudios previos, la propuesta del contratista de diseños y la Minuta del contrato de diseños.

4. En ninguno de los procesos revisados se evidencia que la Entidad haya

realizado el estudio del Sector tal como lo establece la G-EES-02 (Guía para la Elaboración de Estudios de Sector) expedida por Colombia Compra Eficiente incumpliendo lo establecido en el Articulo Artículo 2.2.1.1.1.6.1. de decreto 1082 de 2015 y lo indicado en el literal b del Artículo 118 de la ley 1474 de 2011. (D)

5. En los convenios que el municipio de Santa Fé de Antioquia suscribió con el

Comité departamental de Cafeteros de Antioquia, relacionados a continuación, se evidenció ausencia de supervisión a la ejecución de los recursos por parte la Administración Municipal, no realizando los respectivos seguimientos de vigilancia y control a los recursos aportados luego del desembolso de los recursos inobservando, los artículos 82, 83 y 84 de la Ley 1474 de 2011. (D)

CÓDIGO

CONTRATO NOMBRE

CONTRATISTA OBJETO DEL CONTRATO

VALOR CONTRATO

CA-CN-2017-1482

Comité departamental de Cafeteros de Antioquia

Aunar esfuerzos para ejecutar la pavimentación de vías terciarias a través de la construcción de placa huellas en varias veredas del municipio de Santa Fe de Antioquia

$45.000.000

18 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

CA-CN-2017-0289

Comité departamental de Cafeteros de Antioquia

Aunar esfuerzos para realizar el mantenimiento y adecuación de vías terciarias en el Municipio de Santafé de Antioquia, específicamente en la vía que conduce desde la vereda la Aldea, hasta el sector el Perú que conduce hasta el corregimiento Las Azules

$40.000.000

Tabla: Contratos celebrados con el comité departamental de Cafeteros. Fuente: Gestión transparente. Elaboró: Miguel Ángel Lopera P – Profesional Universitario

6. En la verificación contractual del Convenio CA-CN-2017-1482 suscrito con el

Comité departamental de Cafeteros de Antioquia por $45.000.000 con el objeto de “Aunar esfuerzos para ejecutar la pavimentación de vías terciarias a través de la construcción de placa huellas en varias veredas del municipio de Santa Fe de Antioquia”, se evidenció: (D)

a. La única actuación que se evidenció de por parte de la supervisión del

convenio consistió en un “Acta de recibo a satisfacción” con fecha 10 de octubre de 2017, un día posterior a la suscripción del convenio, donde refiere “Hago constar que recibí a satisfacción la obra física con un tiempo de ejecución de 8 meses. Además, certificó que los documentos anexos al contrato se encuentran al orden del día”. Lo anterior se presume vulnera el Parágrafo 1 del Artículo 84 de la ley 1474 de 2011.

b. El desembolso de los recursos aportados por el municipio se dio desde el 27

de noviembre de 2017, en el expediente contractual no se encontró documento alguno que modificaran las condiciones del convenio, sin embargo, al momento de la auditoria el 3 de septiembre de 2018, el supervisor por parte del Comité de cafeteros indica cuando se refiere al convenio en cuestión: “a la fecha se encuentra vigente, su fecha d vencimiento es el 12 de septiembre de 2018”.

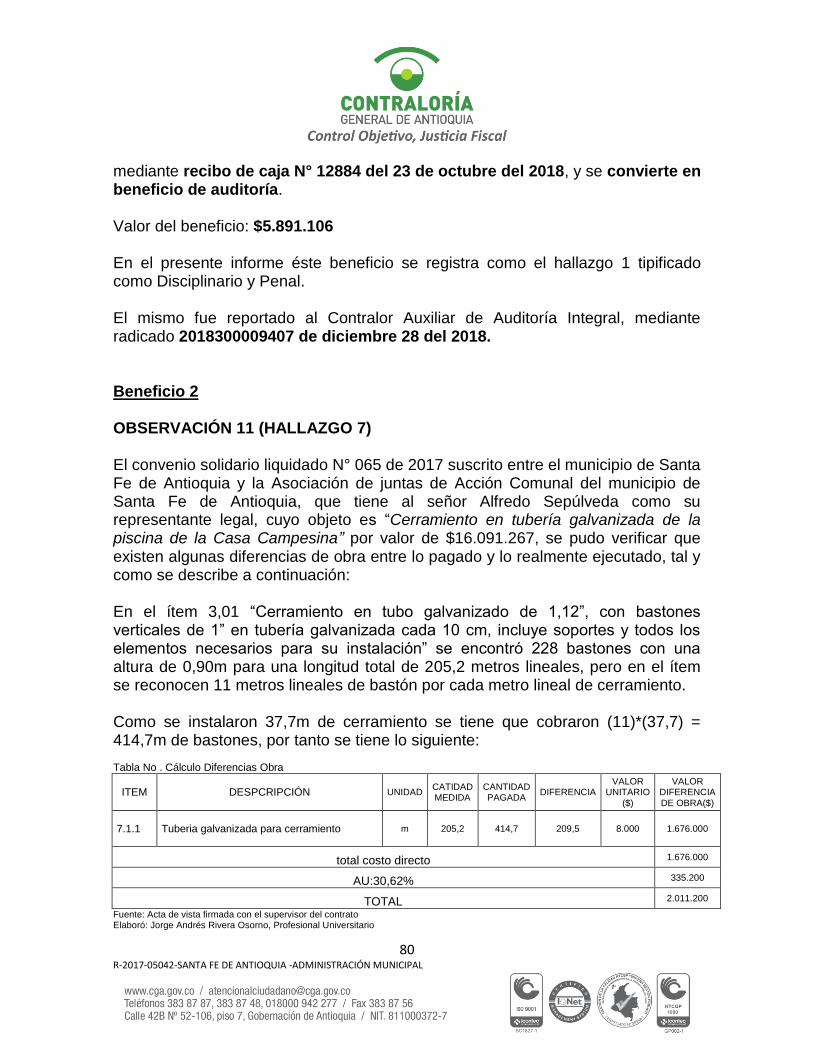

7. El convenio solidario liquidado N° 065 de 2017 suscrito entre el municipio de

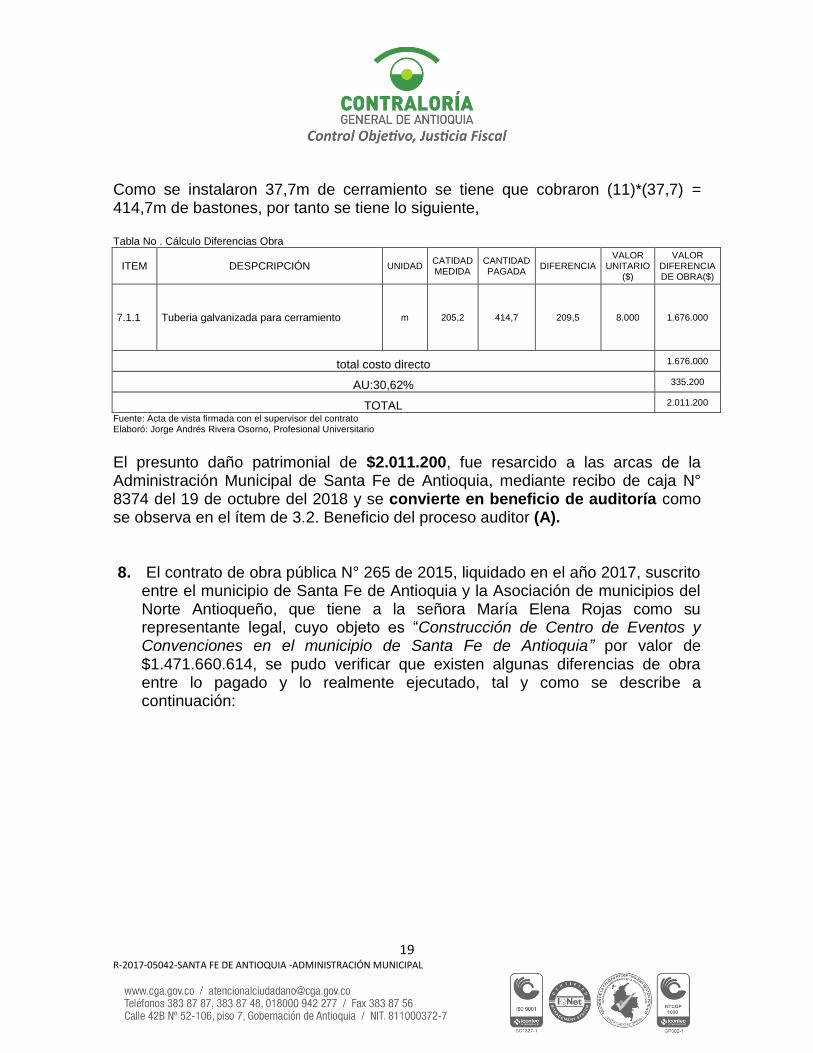

Santa Fe de Antioquia y la Asociación de juntas de Acción Comunal del municipio de Santa Fe de Antioquia, que tiene al señor Alfredo Sepúlveda como su representante legal, cuyo objeto es “Cerramiento en tubería galvanizada de la piscina de la Casa Campesina” por valor de $16.091.267, se pudo verificar que existen algunas diferencias de obra entre lo pagado y lo realmente ejecutado, tal y como se describe a continuación:

En el ítem 3,01 “Cerramiento en tubo galvanizado de 1,12”, con bastones verticales de 1” en tubería galvanizada cada 10 cm, incluye soportes y todos los elementos necesarios para su instalación” se encontró 228 bastones con una altura de 0,90m para una longitud total de 205,2 metros lineales, pero en el ítem se reconocen 11 metros lineales de bastón por cada metro lineal de cerramiento.

19 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Como se instalaron 37,7m de cerramiento se tiene que cobraron (11)*(37,7) = 414,7m de bastones, por tanto se tiene lo siguiente, Tabla No . Cálculo Diferencias Obra

ITEM DESPCRIPCIÓN UNIDAD CATIDAD MEDIDA

CANTIDAD PAGADA

DIFERENCIA VALOR

UNITARIO ($)

VALOR DIFERENCIA DE OBRA($)

7.1.1 Tuberia galvanizada para cerramiento m 205,2 414,7 209,5 8.000 1.676.000

total costo directo 1.676.000

AU:30,62% 335.200

TOTAL 2.011.200

Fuente: Acta de vista firmada con el supervisor del contrato Elaboró: Jorge Andrés Rivera Osorno, Profesional Universitario

El presunto daño patrimonial de $2.011.200, fue resarcido a las arcas de la Administración Municipal de Santa Fe de Antioquia, mediante recibo de caja N° 8374 del 19 de octubre del 2018 y se convierte en beneficio de auditoría como se observa en el ítem de 3.2. Beneficio del proceso auditor (A).

8. El contrato de obra pública N° 265 de 2015, liquidado en el año 2017, suscrito entre el municipio de Santa Fe de Antioquia y la Asociación de municipios del Norte Antioqueño, que tiene a la señora María Elena Rojas como su representante legal, cuyo objeto es “Construcción de Centro de Eventos y Convenciones en el municipio de Santa Fe de Antioquia” por valor de $1.471.660.614, se pudo verificar que existen algunas diferencias de obra entre lo pagado y lo realmente ejecutado, tal y como se describe a continuación:

20 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Tabla No. Cálculo Diferencias Obra

ITEM DESPCRIPCIÓN UNIDAD CATIDAD

MEDIDA

CANTIDAD

PAGADA DIFERENCIA

VALOR

UNITARIO

($)

VALOR

DIFERENCIA

DE OBRA($)

12.2

Estructura Metálica,

en celosía

estructural norma

NSR - 10

kg 18.269,20 18.851 581,80 8.457.50 4.920.574

total costo directo 4.920.574

AU:25% 1.230.143

TOTAL 6.150.717

Fuente: Acta de vista firmada con el supervisor del contrato

Elaboró: Jorge Andrés Rivera Osorno, Profesional Universitario

De acuerdo a lo anterior, se configura un presunto detrimento patrimonial (Art. 6

Ley 610 de 2000), por valor de $6.150.717 e incumplimiento de las obligaciones

del interventor establecidas en los artículos 83 y 84 del Decreto 1474 de 2011 y de

las obligaciones contractuales pactadas inicialmente. (F) (D)

2.1.1.1.2. Prestación de Servicios De un universo de 276 contratos de prestación de servicios se auditaron 51; por valor de $2.496.476.232, equivalente al 52% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal, no arrojo ningún hallazgo. 2.1.1.1.3. Suministros De un universo de 112 contratos de suministros se auditaron 43; por valor de $1.725.959.383, equivalente al 69% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal, no arrojo ningún hallazgo. 2.1.1.1.4. Consultoría u otros Contratos De un universo de 10 contratos de consultoría u otros se auditaron 2; por valor de $369.960.000, equivalente al 100% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal, no arrojo ningún hallazgo.

21 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

2.1.1.1.5. Interventoría La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2017 contratos de interventoría. 2.1.1.1.6. Régimen Especial. De un universo de 125 contratos de Régimen especial se auditaron 41; por valor de $3.102.404.871, equivalente al 41% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal. 2.1.1.2. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 94.67 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6. LEGALIDAD ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

Fuente: Gestión Transparente Elaboró: Equipo Auditor.

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 99.47 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

22 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

7 RENDICIÓN Y REVISIÓN DE LA CUENTA ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

Fuente: Gestión Transparente Elaboró: Equipo Auditor.

2.1.2 Control Fiscal Interno Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 93.72 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

8 CONTROL FISCAL INTERNO ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

Fuente: Gestión Transparente Elaboró: Equipo Auditor.

2.1.3. Gestión Ambiental Como resultado de la auditoría adelantada, la Gestión Ambiental obtuvo un puntaje de 100 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

9 GESTIÓN AMBIENTAL ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

Fuente: Gestión Transparente Elaboró: Equipo Auditor.

La línea de Gestión Ambiental, incluyó la evaluación de la gestión y la inversión

ambiental ejecutada por el municipio de Santa Fe de Antioquia en la vigencia

23 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

2017, se revisaron los componentes relacionados con el agua potable y

saneamiento básico, el suministro y la calidad del agua a nivel urbano y rural,

seguimiento al Plan de Gestión Integral de Residuos Sólidos PGIRS y a las metas

propuestas en la vigencia evaluada, se constató el recaudo y la trasferencia de la

sobretasa ambiental a la CAR, se verificó la compra de predios y los

mantenimientos a las áreas de importancia estratégica, al igual que el recaudo del

1% de los ingresos de libre destinación.

Se verificó además, la existencia y ejecución de programas por pagos por

servicios ambientales, la gestión del riesgo y el cuerpo de bomberos voluntarios, la

ocupación y la reglamentación del espacio público, el comparendo ambiental, la

realización de programas de educación ambiental, se realizó visita a los siguientes

sitios: Relleno sanitario antiguo (clausurado), Escombrera municipal, Bodega de

reciclaje, Planta de Tratamiento de Agua Potable – PTAP del corregimiento El

Pescado, Planta de Tratamiento de Aguas Residuales – PTAR del corregimiento

El Pescado, Planta de Tratamiento de Agua Potable – PTAP “Los Tamarindos” de

la zona urbana y Planta De Tratamiento de Agua Residuales – PTAR de la zona

urbana, además se efectuó el seguimiento a las metas ambientales del Plan de

Desarrollo 2016-2019 “Santa Fe de Antioquia somos Todos y Todas” en la

vigencia evaluada.

HALLAZGOS (Cifras en pesos)

9. En el proceso de Auditoría Ambiental se constató que el municipio de Santa

Fe de Antioquia no tiene incorporado al Plan de Desarrollo “Santa Fe de Antioquia somos todos y todas 2016 – 2019” – línea estratégica número 3, “desarrollo territorial, infraestructura y ambiental”, el Programa para el Uso Eficiente y Ahorro del Agua, inobservando lo establecido en el artículo 1 de la Ley 373 de 1997. (A)

10. Mediante revisión documental no se evidenciaron los respectivos informes

acerca de las evaluaciones constantes que la administración municipal de Santa Fe de Antioquia debe realizar a la prestación de los servicios públicos domiciliarios operados por las empresas Aguas Regionales EMP. SA ESP (acueducto y alcantarillado) y la empresa Occidente Limpio SA ESP (aseo) para la vigencia 2017. Lo anterior incumple con lo establecido en el numeral 9 del Manual de Funciones y de competencias laborales del área funcional Secretaria de Planeación e Infraestructura y lo establecido en los artículos 83 y 84 de la Ley 1474 de 2011. (A)

24 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

11. Según certificación emitida por AGUAS REGIONALES EPM S.A E.S.P,

operador del servicio de acueducto en el municipio de Santa Fe de Antioquia, para el año 2017 el Índice de Agua No Contabilizada - IANC fue de 33.25%, superando lo permitido (≤25%). Inobservando lo establecido en el artículo 1 de la Resolución 2320 de 2009 del Ministerio de Ambiente, Vivienda y Desarrollo Territorial y el numeral 19 del artículo 6 de la Ley 1551 de 2012. (A)

12. En el proceso de Auditoría Ambiental se constató que el municipio de Santa

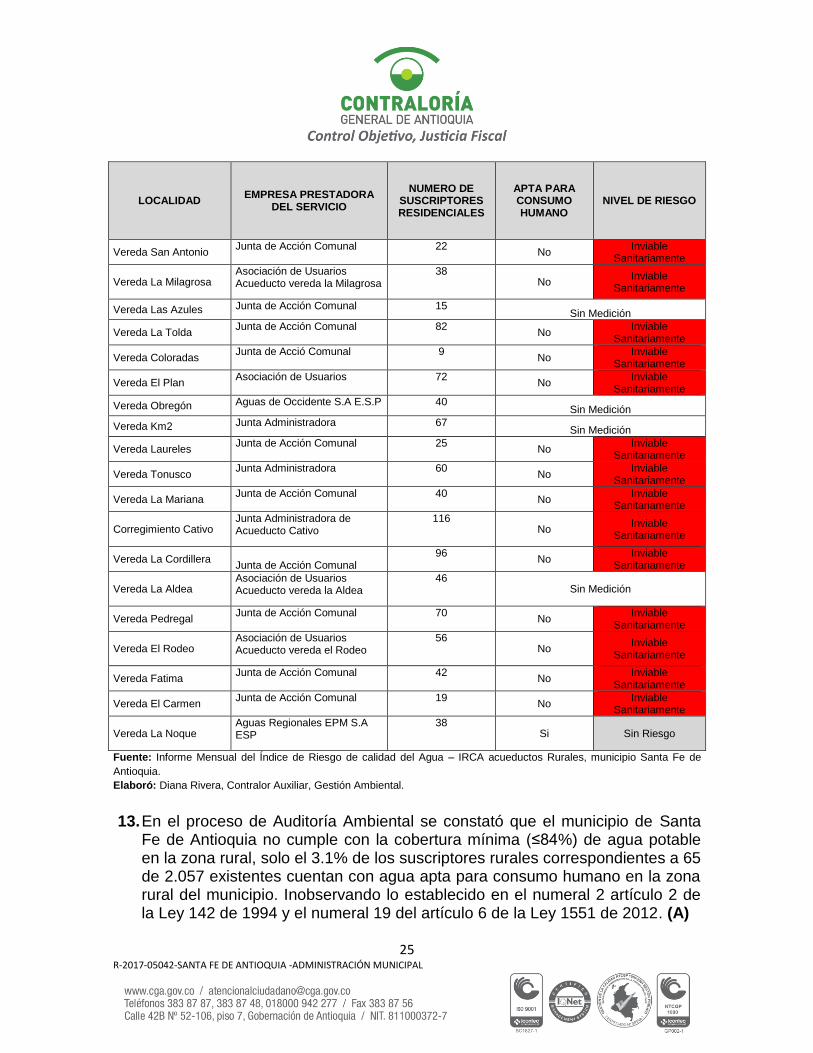

Fe de Antioquia no cumple con suministrar agua apta para consumo humano a 1.992 suscriptores residenciales de la zona rural, pertenecientes a 29 veredas del municipio de acuerdo al Informe Mensual del Índice de Riesgo del Agua - IRCA% anual rural, inobservando lo establecido en el numeral 1 artículo 2 de la Ley 142 de 1994 y el numeral 19 del artículo 6 de la Ley 1551 de 2012. (A)

LOCALIDAD EMPRESA PRESTADORA

DEL SERVICIO

NUMERO DE SUSCRIPTORES RESIDENCIALES

APTA PARA CONSUMO HUMANO

NIVEL DE RIESGO

Corregimiento El Pescado

Asociación de Usuarios Acueducto El Pescado

52 No

Inviable Sanitariamente

Vereda El Chorrillo Junta de Acción Comunal Vereda El Chorrillo

52 No

Inviable Sanitariamente

Vereda Yerbabuenal Asociación de Ususarios Vereda Yerbabuenal

38 No

Inviable Sanitariamente

Vereda El Tunal Aguas de Occidente Vereda El Tunal

305 Sin Medición

Vereda El Espinal Aguas de Occidente Vereda El Espinal

25 Sin Medición

Vereda El Km 2 Aguas Regionales EPM S.A ESP

27 Si Sin Riesgo

Corregimiento Sabanas Asociación de Usuarios Acueducto Sabanas

57 No

Inviable Sanitariamente

Vereda Moraditas Asociación de Usuarios Acueducto Moraditas

108 No

Inviable Sanitariamente

Vereda Churimbo Junta de Acción Comunal 65 Sin Medición

Corregimiento Nurquí Asociación de Usuarios Chuscales lomalarga

299 No

Inviable Sanitariamente

Vereda El Madero Asociación de Usuarios Acueducto veredal El Madero

38 No

Inviable Sanitariamente

Vereda El Filo Junta Administradora 38

No Inviable

Sanitariamente

25 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

LOCALIDAD EMPRESA PRESTADORA

DEL SERVICIO

NUMERO DE SUSCRIPTORES RESIDENCIALES

APTA PARA CONSUMO HUMANO

NIVEL DE RIESGO

Vereda San Antonio Junta de Acción Comunal 22

No Inviable

Sanitariamente

Vereda La Milagrosa Asociación de Usuarios Acueducto vereda la Milagrosa

38 No

Inviable Sanitariamente

Vereda Las Azules Junta de Acción Comunal 15 Sin Medición

Vereda La Tolda Junta de Acción Comunal 82

No Inviable

Sanitariamente

Vereda Coloradas Junta de Acció Comunal 9

No Inviable

Sanitariamente

Vereda El Plan Asociación de Usuarios 72

No Inviable

Sanitariamente

Vereda Obregón Aguas de Occidente S.A E.S.P 40 Sin Medición

Vereda Km2 Junta Administradora 67 Sin Medición

Vereda Laureles Junta de Acción Comunal 25

No Inviable

Sanitariamente

Vereda Tonusco Junta Administradora 60

No Inviable

Sanitariamente

Vereda La Mariana Junta de Acción Comunal 40

No Inviable

Sanitariamente

Corregimiento Cativo Junta Administradora de Acueducto Cativo

116 No

Inviable Sanitariamente

Vereda La Cordillera Junta de Acción Comunal

96 No

Inviable Sanitariamente

Vereda La Aldea Asociación de Usuarios Acueducto vereda la Aldea

46 Sin Medición

Vereda Pedregal Junta de Acción Comunal 70

No Inviable

Sanitariamente

Vereda El Rodeo Asociación de Usuarios Acueducto vereda el Rodeo

56 No

Inviable Sanitariamente

Vereda Fatima Junta de Acción Comunal 42

No Inviable

Sanitariamente

Vereda El Carmen Junta de Acción Comunal 19

No Inviable

Sanitariamente

Vereda La Noque Aguas Regionales EPM S.A ESP

38 Si Sin Riesgo

Fuente: Informe Mensual del Índice de Riesgo de calidad del Agua – IRCA acueductos Rurales, municipio Santa Fe de

Antioquia.

Elaboró: Diana Rivera, Contralor Auxiliar, Gestión Ambiental.

13. En el proceso de Auditoría Ambiental se constató que el municipio de Santa

Fe de Antioquia no cumple con la cobertura mínima (≤84%) de agua potable en la zona rural, solo el 3.1% de los suscriptores rurales correspondientes a 65 de 2.057 existentes cuentan con agua apta para consumo humano en la zona rural del municipio. Inobservando lo establecido en el numeral 2 artículo 2 de la Ley 142 de 1994 y el numeral 19 del artículo 6 de la Ley 1551 de 2012. (A)

26 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

14. Según certificación emitida por AGUAS REGIONALES EPM S.A E.S.P,

operador del servicio de alcantarillado en el municipio de Santa Fe de Antioquia, durante el año 2017 la cobertura de alcantarillado en la zona urbana fue de 94.3% por debajo de lo establecido (≤97,6%). Inobservando el numeral 2 artículo 2 de la Ley 142 de 1994 y el numeral 19 del artículo 6 de la Ley 1551 de 2012. (A)

15. El día 6 de septiembre de 2018, se realizó visita técnica a las plantas de

tratamiento de agua potable y residuales del corregimiento El Pescado, en compañía del operario y de funcionario de la ESP del municipio, mediante recorrido se pudo evidenciar lo siguiente:

La planta de tratamiento de agua potable - PTAP no cuenta con el proceso de filtración, lo que ocasiona que en tiempos de lluvias la planta no tenga la capacidad para tratar el agua adecuadamente, dado que la carga de lodos aumenta en estas épocas y no se cuenta con los procesos para tratar los sedimentos, convirtiéndose en agua no apta para consumo humano. Inobservando lo establecido en los numerales C.13.6 y C.16.5 del Título C Reglamento Técnico de Agua Potable y Saneamiento Básico -RAS 2000-, articulo 176 y 546 de la Resolución 2400 de 1979 del Ministerio de Trabajo y Seguridad Social, numeral 1 artículo 5 de la Ley 142 de 1994 y el numeral 19 del artículo 6 de la Ley 1551 de 2012. (A)

27 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Planta de Tratamiento de Agua Potable – PTAP

Corregimiento El Pescado del municipio de Santa Fe de Antioquia

Fotografías: Planta de Tratamiento de Agua Potable – PTAP,

Corregimiento El Pescado del municipio de Santa Fe de Antioquia

Elaboró: Diana Rivera, Contralor Auxiliar, Gestión Ambiental.

Residuos sólidos

16. Mediante revisión documental realizada a los programas establecidos en el Plan de Gestión Integral de Residuos Sólidos - PGIRS del municipio, adoptado mediante Decreto N°039 del 24 de febrero de 2017, se pudo establecer que no se ha implementado el PROYECTO 8 del programa de aprovechamiento, referido a los residuos orgánicos, dado que no se tiene implementada la ruta para la recolección del residuo orgánico ni se tiene un sitio (Compostera) que cumpla con los requerimientos técnicos de ley para la transformación de dicho residuo.

Lo anterior incumple lo establecido en el artículo 9 del Decreto N°039 del 24 de febrero de 2017 “Por el cual se adopta la actualización del Plan De Gestión Integral De Residuos Sólidos – PGIRS”. (A)

28 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Gestión del riesgo

17. Una vez revisado el Plan de Gestión del Riesgo y Estrategias de respuesta, se

encontró que este no fue concertado con el Consejo de Gestión del Riesgo, ya que no se evidencia las actas respectivas que den cuenta de la socialización. Inobservando el artículo 37 de la Ley 1523 de 2012. (A)

Espacio publico

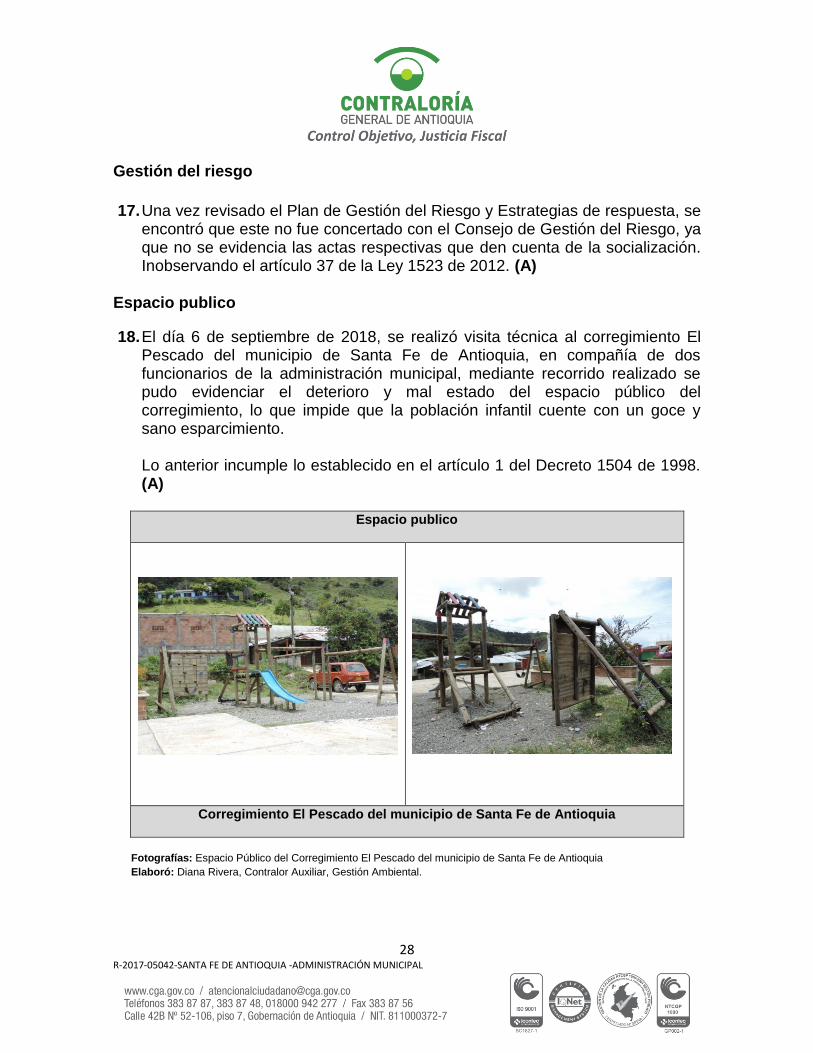

18. El día 6 de septiembre de 2018, se realizó visita técnica al corregimiento El Pescado del municipio de Santa Fe de Antioquia, en compañía de dos funcionarios de la administración municipal, mediante recorrido realizado se pudo evidenciar el deterioro y mal estado del espacio público del corregimiento, lo que impide que la población infantil cuente con un goce y sano esparcimiento.

Lo anterior incumple lo establecido en el artículo 1 del Decreto 1504 de 1998. (A)

Espacio publico

Corregimiento El Pescado del municipio de Santa Fe de Antioquia

Fotografías: Espacio Público del Corregimiento El Pescado del municipio de Santa Fe de Antioquia

Elaboró: Diana Rivera, Contralor Auxiliar, Gestión Ambiental.

29 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

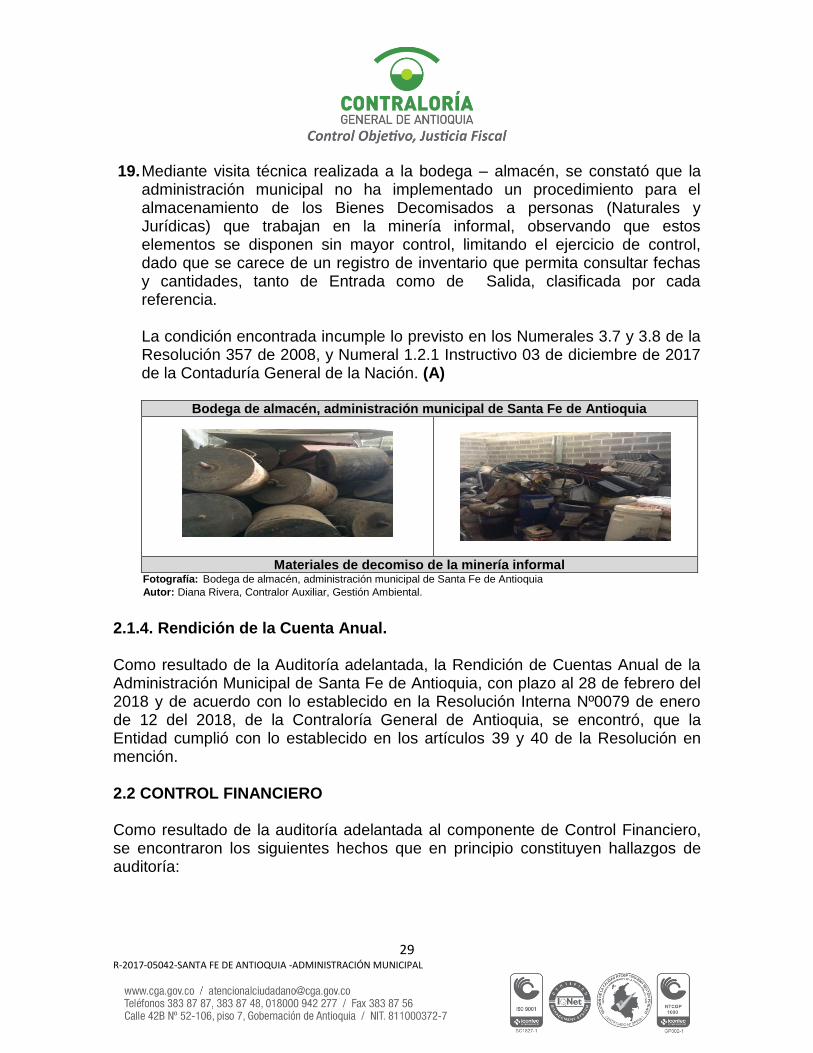

19. Mediante visita técnica realizada a la bodega – almacén, se constató que la administración municipal no ha implementado un procedimiento para el almacenamiento de los Bienes Decomisados a personas (Naturales y Jurídicas) que trabajan en la minería informal, observando que estos elementos se disponen sin mayor control, limitando el ejercicio de control, dado que se carece de un registro de inventario que permita consultar fechas y cantidades, tanto de Entrada como de Salida, clasificada por cada referencia.

La condición encontrada incumple lo previsto en los Numerales 3.7 y 3.8 de la Resolución 357 de 2008, y Numeral 1.2.1 Instructivo 03 de diciembre de 2017 de la Contaduría General de la Nación. (A)

Bodega de almacén, administración municipal de Santa Fe de Antioquia

Materiales de decomiso de la minería informal Fotografía: Bodega de almacén, administración municipal de Santa Fe de Antioquia Autor: Diana Rivera, Contralor Auxiliar, Gestión Ambiental.

2.1.4. Rendición de la Cuenta Anual.

Como resultado de la Auditoría adelantada, la Rendición de Cuentas Anual de la Administración Municipal de Santa Fe de Antioquia, con plazo al 28 de febrero del 2018 y de acuerdo con lo establecido en la Resolución Interna Nº0079 de enero de 12 del 2018, de la Contraloría General de Antioquia, se encontró, que la Entidad cumplió con lo establecido en los artículos 39 y 40 de la Resolución en mención. 2.2 CONTROL FINANCIERO Como resultado de la auditoría adelantada al componente de Control Financiero, se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría:

30 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

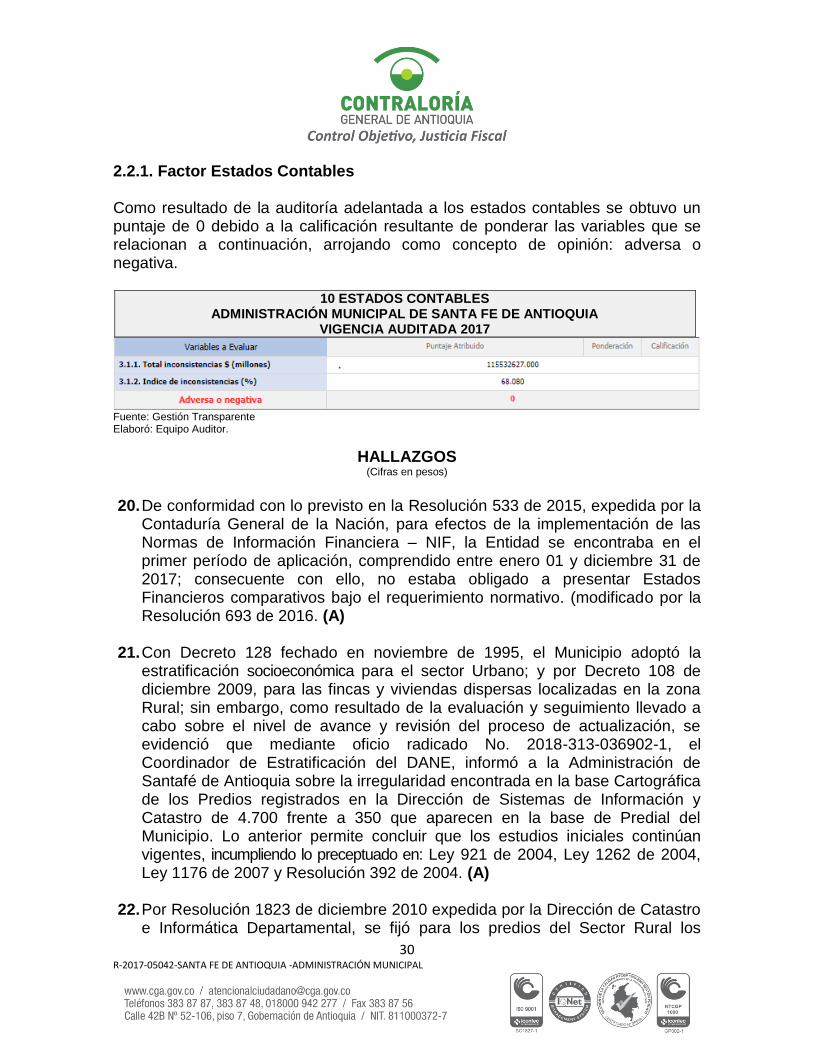

2.2.1. Factor Estados Contables Como resultado de la auditoría adelantada a los estados contables se obtuvo un puntaje de 0 debido a la calificación resultante de ponderar las variables que se relacionan a continuación, arrojando como concepto de opinión: adversa o negativa.

10 ESTADOS CONTABLES ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA

VIGENCIA AUDITADA 2017

Fuente: Gestión Transparente Elaboró: Equipo Auditor.

HALLAZGOS (Cifras en pesos)

20. De conformidad con lo previsto en la Resolución 533 de 2015, expedida por la

Contaduría General de la Nación, para efectos de la implementación de las Normas de Información Financiera – NIF, la Entidad se encontraba en el primer período de aplicación, comprendido entre enero 01 y diciembre 31 de 2017; consecuente con ello, no estaba obligado a presentar Estados Financieros comparativos bajo el requerimiento normativo. (modificado por la Resolución 693 de 2016. (A)

21. Con Decreto 128 fechado en noviembre de 1995, el Municipio adoptó la estratificación socioeconómica para el sector Urbano; y por Decreto 108 de diciembre 2009, para las fincas y viviendas dispersas localizadas en la zona Rural; sin embargo, como resultado de la evaluación y seguimiento llevado a cabo sobre el nivel de avance y revisión del proceso de actualización, se evidenció que mediante oficio radicado No. 2018-313-036902-1, el Coordinador de Estratificación del DANE, informó a la Administración de Santafé de Antioquia sobre la irregularidad encontrada en la base Cartográfica de los Predios registrados en la Dirección de Sistemas de Información y Catastro de 4.700 frente a 350 que aparecen en la base de Predial del Municipio. Lo anterior permite concluir que los estudios iniciales continúan vigentes, incumpliendo lo preceptuado en: Ley 921 de 2004, Ley 1262 de 2004, Ley 1176 de 2007 y Resolución 392 de 2004. (A)

22. Por Resolución 1823 de diciembre 2010 expedida por la Dirección de Catastro e Informática Departamental, se fijó para los predios del Sector Rural los

31 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

avalúos catastrales resultantes de la renovación e inscripción catastral, con vigencia a partir de enero 01 de 2011. Desde entonces y hasta la fecha del presente informe, no se han realizado nuevas actualizaciones ni renovaciones al sector; en cuanto al sector Urbano, el Municipio está aplicando la figura de Conservación Catastral. Consecuente con lo anterior, se incumple lo previsto en las siguientes disposiciones vigentes: Ley 14 de 1993, Ley 223 de 1995, Ley 388 de 1997; Resolución 2555 de 1988 y Resolución 1700 de 2001 expedidas por el Instituto Geográfico Agustín Codazzi. (A)

23. Por Decreto 032 de febrero de 2016, se creó el Comité de Conciliación; instancia que actúa como sede de estudio, análisis y formulación de políticas sobre prevención del daño antijurídico y defensa de los intereses públicos. Por consiguiente, corresponde decidir, en cada caso, sobre la procedencia de la conciliación o cualquier otro medio alternativo, con sujeción a las normas jurídicas sustantivas, procedimentales y de control vigentes; en cuanto a la periodicidad de las reuniones se constató el cumplimiento de lo previsto en el Artículo Quinto. Por su parte, el Artículo Décimo Tercero establece la obligatoriedad de informar al Ministerio Público el resultado de las actuaciones semestrales; pero no se encontró evidencia en relación con el cumplimiento de este compromiso, omitiendo lo consagrado en el Decreto 1214 de 2000 que

determina las funciones; Artículos 16º y 17º Decreto Reglamentario 1716 de 2009 y Artículo 2º Decreto 1167 de 2016. (A)

24. Con sujeción a las disposiciones vigentes y bajo el entendido que las diferentes dependencias que se relacionan con la Contabilidad como proceso, deben suministrar los datos que se requieran, en el tiempo oportuno y con las características necesarias, se conoció que no todas las Unidades Administrativas que generan datos que, por sus características y contenido afectan el sistema de información contable, lo reportan de manera oportuna para su procesamiento y consolidación, lo cual denota que no existen canales adecuados de información en cuanto al flujo y reporte de la misma, inobservando lo previsto en el Numeral 3.19.1 de la Resolución 357 de 2008, de la Contaduría General de la Nación. (A)

25. La Administración suscribió por $38.000.000 (IVA incluido) contrato No. PS

016 con la firma ARIES Limitada, identificada con NIT 800.210.193-6. Conforme a lo estipulado en la clausula Primera, el objeto consiste en: “….asesoría técnica y soporte en el manejo de los programas instalados por sistemas Aries en el municipio de Santa Fe de Antioquia: realización de cinco visitas de acompañamiento, actualización y capacitación durante la vigencia del contrato; asesoría y soporte técnico remoto, telefónico y vía internet;

32 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

soporte personalizado constante en la sede de Aries y actualización de la plataforma ARIESNET y todos sus componentes….” (D)

El Artículo 7, reza:

Fuente: Minuta Contrato N°016 del 2017

Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

El sistema comprende los siguientes módulos que hacen interfase según los requerimientos técnicos y legales pactados: Financiero comprende: Presupuesto, Tesorería (taquilla y conciliaciones bancarias), Contabilidad, Facturación (predial, industria y comercio), Almacén (bienes de consumo y devolutivos) y Nòmina La evaluación permitió evidenciar inconsistencias en el funcionamiento de los módulos que se describen a continuación; aunque existe una propuesta tecnico – económica para la vigencia 2017, según consta en comunicado de octubre 31 de 2016, dirigido por el Contratista al Alcalde municipal, donde se ofertan algunos aspectos técnicos de los módulos contratados, al igual que otras actualizaciones, tal como se enuncia a continuación:

33 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

34 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Fuente: Modulo Sistema Aries, Municipio de Santa fe de Antioquia.

Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

Como resultado del seguimiento llevada a cabo en la presente evaluación, se evidenció que no todos los aspectos puestos a consideración se pusieron en marcha por parte del contratista, denotando con ello incumplimiento parcial del objeto contractual; debe tenerse en consideración que para la implementación del módulo de NIC/SP,

35 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

previamente se requiere la depuración y/o actualización de los saldos, por cada cuenta contable o categoría contable, así:

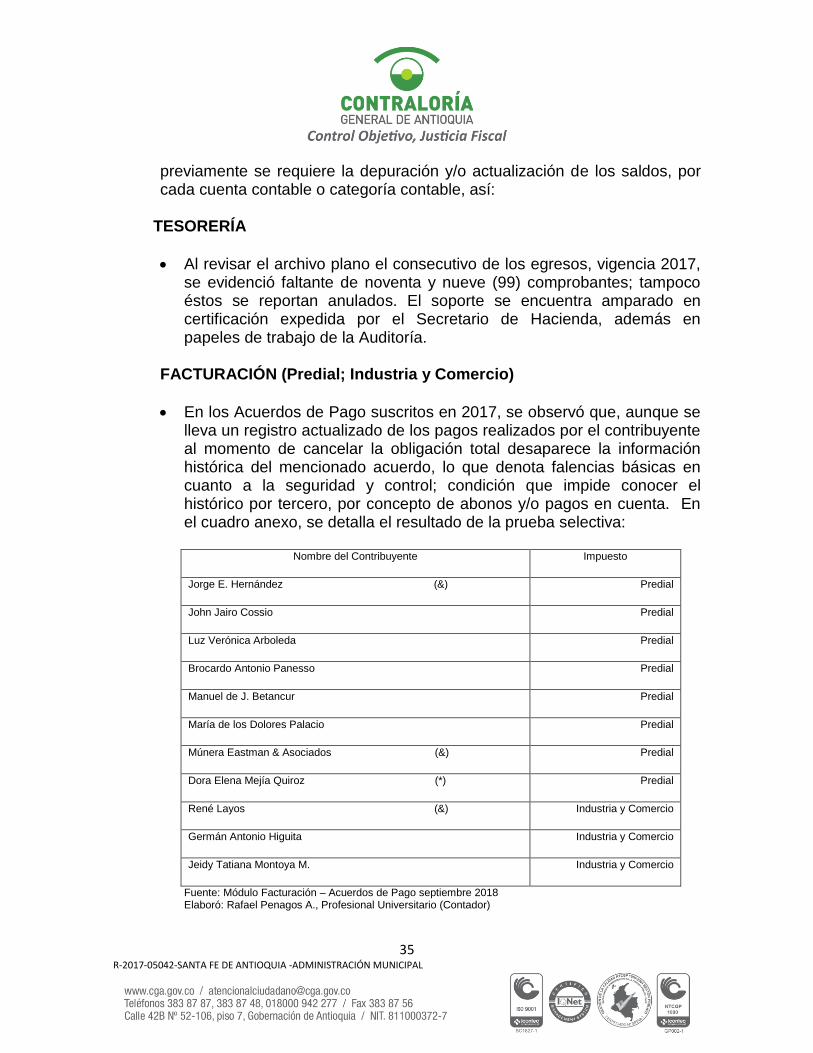

TESORERÍA

Al revisar el archivo plano el consecutivo de los egresos, vigencia 2017, se evidenció faltante de noventa y nueve (99) comprobantes; tampoco éstos se reportan anulados. El soporte se encuentra amparado en certificación expedida por el Secretario de Hacienda, además en papeles de trabajo de la Auditoría.

FACTURACIÓN (Predial; Industria y Comercio)

En los Acuerdos de Pago suscritos en 2017, se observó que, aunque se lleva un registro actualizado de los pagos realizados por el contribuyente al momento de cancelar la obligación total desaparece la información histórica del mencionado acuerdo, lo que denota falencias básicas en cuanto a la seguridad y control; condición que impide conocer el histórico por tercero, por concepto de abonos y/o pagos en cuenta. En el cuadro anexo, se detalla el resultado de la prueba selectiva:

Nombre del Contribuyente Impuesto

Jorge E. Hernández (&) Predial

John Jairo Cossio Predial

Luz Verónica Arboleda Predial

Brocardo Antonio Panesso Predial

Manuel de J. Betancur Predial

María de los Dolores Palacio Predial

Múnera Eastman & Asociados (&) Predial

Dora Elena Mejía Quiroz (*) Predial

René Layos (&) Industria y Comercio

Germán Antonio Higuita Industria y Comercio

Jeidy Tatiana Montoya M. Industria y Comercio

Fuente: Módulo Facturación – Acuerdos de Pago septiembre 2018 Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

36 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

(*) Ultimo pago registrado, julio 07 de 2017

(&) Para los contribuyentes señalados, se constató que los últimos pagos o abonos en cuenta, se registraron en septiembre de 2017; sin embargo, la Entidad no había notificado la

En agosto de 2018, el Secretario de Hacienda informa que, al revisar las facturas de Industria y Comercio, encontró que en algunos establecimientos comerciales no se está causando el número de la factura. Sobre el particular, el Equipo Asesor de ARIES recomendó soluciona la irregularidad por el módulo de comprobantes, pero de manera manual. Se requiere además que el sistema cause el consecutivo de facturación para los establecimientos de comercio que cumplen con esta condición, lo que denota que existen falencias en la parametrización del módulo que viene operando en el Municipio desde la vigencia 2013.

El Módulo ARIESNET, no permite consultar el histórico de los pagos o abonos en cuenta realizados por un contribuyente, en aquellos eventos donde haya cumplido efectivamente con la programación convenida; es decir cuando el estado indica que está a Paz y Salvo, la opción asume saldo cero; desapareciendo la totalidad de la información registrada en los archivos. En febrero 14 de 2018, mediante oficio radicado 013, el Secretario de Hacienda requiere al proveedor ARIES la adecuación del módulo. Adicionalmente, solicita un informe de Cartera por Industria y Comercio, que detalle: establecimientos abiertos y cerrados; en el segundo evento precisar: fecha de creación y de cierre; facturación mensual, detalle del saldo por concepto por vigencias. La situación antes descrita confirma que existen falencias en la parametrización del módulo que viene operando en la Entidad Territorial desde la vigencia 2013.

ALMACÉN (Consumo y Devolutivos)

A la fecha de la evaluación en el módulo de Almacén de Materiales (Consumo y Devolutivos), se evidenció que continúa sin registrarse en el módulo el cargue inicial de los Bienes Inmuebles, tal como se reitera en el acápite Propiedad, Planta y Equipo (Grupo 16) y Bienes de Uso Público, Históricos y Culturales (Grupo 17). Esta condición además de limitar el alcance de la Auditoría denota que la firma ARIES proveedora del software está incumpliendo de manera parcial con el objeto contractual.

37 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

En lo relacionado con la depreciación por componentes, se observa conoció que el cálculo y registro de la misma se está reconociendo de manera global, dado que se carece de un inventario actualizado de Los Bienes Inmuebles, clasificados conforme a la destinación: en Comodato, Arrendamiento; también los Bienes de Uso Público, Históricos y Culturales.

NÓMINA

Continúa sin delegarse (asignarse) el manejo del módulo de Nómina y Prestaciones Sociales a un funcionario adecuadamente capacitado que asuma su absoluta operatividad y administración; que interactúe directamente con el proveedor del software, exigiendo el cumplimiento del objeto contractual.

A la fecha de la evaluación se conoció que el módulo Nómina y Prestaciones Sociales se encuentra parametrizado de manera parcial, dado que en las condiciones actuales no es posible cumplir con el requerimiento Consolidado de Prestaciones Sociales al cierre de la vigencia 2017, el cual fue solicitó por el Equipo Auditor en reiteradas ocasiones. Esta restricción fue confirmada mediante conversación telefónica sostenida con un integrante del Grupo Asesor, que labora para ARIES, firma proveedora del software.

Con fecha mayo de 2018, la Auxiliar Administrativa adscrita a la Secretaría de Hacienda, encargada de registrar en la plataforma respectiva las novedades de Nómina y Prestaciones Sociales, reportó novedad a Sistemas Aries solicitando ajustar las fechas para liquidar Vacaciones, con el fin de garantizar el pago de esta prestación social con una antelación no menor de cinco (5) días, antes de iniciar el disfrute de las mismas, conforme lo establece el Parágrafo, Artículo 18, Decreto 1045 de 1978.

EFECTIVO (Grupo 11)

26. La sumatoria de las cuentas y/o depósitos disponibles en el IDEA totaliza a

diciembre $251.562.134. Se presenta sobrestimado en $13.852.255 dado que el Boletín de Tesorería incluye tres (3) cuentas o depósitos especiales que conforme a la certificación entregada por el Instituto para el Desarrollo de Antioquia – IDEA, al cierre de la vigencia 2017 no registraban saldo alguno, así: (A)

38 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

Depósito o

cuenta No. Nombre del Titular

Fecha

D-M-A

Saldo $

dic 31/17

Apertura Cancelación

10006181 Empresa de Vivienda de Antioquia – VIVA 25-06-09 26-12-11 742.606

10007640 Municipio Santa Fe de Antioquia 20-09-10 31-10-11 14.272

10007829 Riego Cativo 13.095.377

TOTAL $13.852.255

Fuente: Boletín de Tesorería y certificación IDEA. Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

27. Mediante comprobante de Egreso No. 02439 fechado en diciembre 27 de 2015, (Orden de Pago 02274 de noviembre 23 de 2015), se efectúo transferencia electrónica por $11.669.922, a favor del señor JORGE BERNARDO ORREGO ZULUAGA (A GRO EXPRESS), identificado con cédula 70.828.338; el giro de los recursos se realizó utilizando la cuenta No. 913-0016244 de Fondos Comunes BANCOLOMBIA. La transacción corresponde al pago único y final de la Invitación Pública No, 022-SS-2015 cuyo objeto es el suministro de insumos para el montaje y puesta en marcha de galpones, organizados por grupos de tercera edad, en el área rural del Municipio, según facturas 3997 y 3998 de junio 19 de 2015. El desembolso se encuentra respaldado con el CRP 0298 de octubre 03 de 2015 por $12.800.000 y refrendado por Resolución Interna No. 646. El valor neto de la operación fue depositado en noviembre 18 de 2015, en la cuenta 60906778122 a nombre de señor Jorge Bernardo Orrego Zuluaga. (D) (F)

El equipo auditor advierte que, en noviembre 27 de 2015, el municipio había realizado transferencia electrónica, a favor de la firma COMERCIALIZADORA Y ASESORÍA AGROPECUARIAS S.A.S COMSAGRO S.A.S, identificada con NIT 900.676.899-1, representada legalmente por el señor JUAN DIEGO TOBÓN ACEVEDO, cedula No. 71.580.808, quien según consta en el comunicado de marzo 18 de 2015, presentó revocatoria y desistimiento de la oferta y del contrato, argumentado imposibilidad de acreditar capacidad jurídica; sin embargo, en noviembre 27 de 2015, POR ERROR se hizo efectiva transferencia electrónica de $11.699.922, a la cuenta de Ahorros 436-338867-26 de BANCOLOMBIA a nombre de la comercializadora mencionada antes. La operación anterior denota la vulnerabilidad de la plataforma financiera ARIESNET, dado que permitió modificar el beneficiario inicial de un pago

39 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

utilizando un comprobante registrado inicialmente a favor de un tercero diferente. En consecuencia, el doble pago sobre un mismo objeto constituye presunto detrimento patrimonial por $11.669.922, incumpliendo lo previsto en el Artículo 6º Ley 610 de 2000.

28. Como parte de las cuentas bancarias destinadas por la Administración para manejar los recursos del Sistema General de Regalías, se encontró a diciembre 31 que el Boletín de Tesorería reporta en la cuenta de Ahorros No. 434-09524-6 del Banco de Bogotá un disponible neto de $10.660.172; aunque al revisar la conciliación se detectaron dos (2) partidas conciliatorias registradas en la vigencia 2015, las cuales a la fecha de la presente evaluación se encontraban pendientes de disposición final; téngase en cuenta que la compensación de las notas bancarias ocasiona un saldo crédito o sobregiro, dado que la suma de los débitos es superior a los créditos. La condición observada incumple el Principio Contable de Compensación a que alude el Numeral 8, Interior (123) a que alude el Título II, Capítulo Único Resolución 356 de 2007, expedida por la Contaduría General de la Nación, así: (A)

Causación

D-M-A Nota

Débito Nota

Crédito Saldo Neto

31-01-16 5.524.250

31-12-15 16.184.422

NETO $10.660.172 Fuente: Boletín de Tesorería y conciliaciones bancarias, a diciembre 31 de 2017 Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

29. Al revisar los registros que afectan el movimiento de las cuentas bancarias en

el Boletín de Tesorería (Caja – Bancos), correspondiente a diciembre 31, se evidenció que:

En el Banco de Bogotá se encontraron recursos por valor de $7.936.683 que no registran movimiento desde hace tres (3) años aproximadamente; éstos recursos se encuentran asociados a convenios ejecutados en las vigencias 2015, 2016 y 2017, con las entidades que se describen en el anexo; a la fecha de la presente evaluación el Secretario de Hacienda del Municipio realizó el trámite bancario inherente a la activación de las cuentas, así:

40 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

No. Cuenta Corriente

Nombre del Proyecto

Valor en Pesos

434-15513-1 Convenio 1506 - Corantioquia 5.382.865

434-17923-0 Convenio Guardabosques 2.537.408

434-19002-1 Convenio Guardabosques 316.410

TOTAL $7.936.683 Fuente: Boletín de Tesorería y conciliaciones bancarias, a diciembre 31 de 2017 Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

En algunas entidades financieras se reportan saldos inactivos, desde hace varios años la suma de $ 171.258.255 aproximadamente, los cuales tuvieron su origen en la ejecución de convenios celebrados con terceros (públicos y privados); los contratos involucrados en su gran mayoría están pendientes de liquidación; por consiguiente no ha sido posible reintegrar el excedente financiero a las partes interesadas, desacatando lo estipulado en los Numerales 3.1 y 3.4 de la Resolución 357 de 2008 y Numeral 1.2.6 Instructivo 003 de diciembre 2017, de la Contaduría General de la Nación. El detalle de las cuentas es el siguiente:

Banco No. Cuenta Depósito

Nombre del Proyecto

Valor en pesos

Agrario de Col 1389- 001163.1 Situado fiscal 1

Agrario de Col 1389- 000068-7 Reforestación 179

Agrario de Col 1389- 004086-1 Convenio Productividad 10.408.088

Colombia Ahorros 2401-6149086 Convenio Col deportes Coliseo 560.394

Bogotá 4349-74549 S.G.P. Otro 1

IDEA 10002163 Reubicación diez (10) viviendas 75.484

IDEA 10004192 Construcción placa polideportiva 3.857.534

IDEA 10004305 Construcción trapiche

comunitario

4.414.309

IDEA 10004657 Mejoramiento I.E.R Juan María 49.939

IDEA 10004658 Mejoramiento I.E.R José Arturo 119.105

IDEA 10004877 Construcción 175 7.447.582

IDEA 10004974 Aportes Departamento 61.406.221

IDEA 10004975 Recursos de Cofinanciación 53.902.576

IDEA 100133 Aportes Convenio 3.155.113

41 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

IDEA 10007291 Convenio FAO – MANA 9.377.053

IDEA 1000772 Proyecto Mejoramiento Arte 4.912

IDEA 10004659 Proyecto I.E Martínez – Rendimientos Financieros

16.479.764

TOTAL $ 171.258.255 Fuente: Boletín de Tesorería y conciliaciones bancarias, a diciembre 31 de 2017 Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

No fue posible encontrar en los archivos de la Entidad evidencia relacionada con la conciliación de la Cuenta Especial No. 10004659 aperturada en el IDEA, con $16.479.754 a diciembre 31; teniendo en consideración la información recibida de la Entidad crediticia, el saldo es de cero pesos ($=0). Al cierre de la vigencia 2017; por su parte, los rendimientos financieros que generó el capital que corresponde al proyecto “Institución Educativa Martínez”, se encuentran disponibles en el Fondo / Cuenta No. 10001407 por $16.479.754 (a la fecha del presente informe la disponibilidad es de $17.272.464); sin embargo, el mismo continúa sin reconocimiento en el Boletín de Tesorería.

En el Boletín de Tesorería refleja una diferencia de $ 466.193 originada desde enero 01 de 2016; se identifica bajo el concepto “operaciones sin flujo de efectivo”. Esta condición hace presumir que se trata de una diferencia en el registro de los movimientos no esclarecida y por consiguiente pendiente de disposición final en el sistema financiero de la Entidad (Presupuesto, Tesorería y Contabilidad)

Teniendo en consideración los aspectos descritos en el presente punto, se concluye que el manejo de los recursos financieros disponibles en las cuentas bancarias enunciadas anteriormente, se requiere que la Entidad adelante las gestiones administrativas necesarias a efecto de optimizar su manejo y control, en acatamiento a los estipulado en los Numerales 3.1; 3.7; 3.8 Resolución 357 de 2008, además Numeral 1.2.1 del Instructivo 003 de diciembre de 2017, regulaciones expedidas por la Contaduría General de la Nación. (A)

30. En el boletín de Tesorería correspondiente al Sistema General de Regalías, se evidenció que la Entidad mantiene vigente en el Banco BBVA la cuenta de Ahorros No. 516-001096 con saldo de $130.031.915, a diciembre 31 de 2017 pero no registra movimiento desde su apertura, según certificación expedida por el Banco. Los recursos corresponden a Declaración Siniestro 618 - viviendas; desde entonces no se elaboran las respectivas conciliaciones, desatendiendo lo establecido en los Numerales 3.4; 3.7 y 3.8 Resolución 357

42 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

de 2008, además Numeral 1.2.1 Instructivo 003 de diciembre de 2007, de la Contaduría General de la Nación. (A)

31. Las operaciones relacionadas con el recaudo y posterior pago de Retención

en la Fuente y Rete IVA, a favor de la Dirección de Impuestos y Aduanas Nacionales – DIAN, se evidenció la existencia de Fondos independientes para controlar cada concepto; pero sólo se encuentra habilitada la cuenta de Ahorros Bancolombia No.91-300014-77 Fondos Comunes, para registrar y controlan los movimientos bancarios asociados al recaudo y pago de los impuestos; situación similar se evidenció en lo inherente al manejo de las Estampillas, según se ilustra en el cuadro anexo.

Consecuente con lo anterior la Administración podría incurrir en el reconocimiento de Intereses y sanciones en el evento de no contar con el recurso económico suficiente para cancelar de manera oportuna el pago de tales obligaciones, incurriendo en presunto detrimento patrimonial, a que alude el Articulo 6 Ley 610 de 2000. (A)

Fecha D-M-A

Egreso

Concepto

Valor Girado

Saldo En pesos

31-12-17 Saldo en bancos 65.059.392

25-01-18 0202 Estampilla pro - hospital 16.581.370

22-02-18 0201 Estampilla pro U DE A 16.923.366

Disponible en bancos 31.554.656

Fuente: Boletín de Tesorería y conciliaciones bancarias, a diciembre 31 de 2017 Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

32. La subcuenta Otros Deudores – Arrendamiento (Código 147006) cerró a

diciembre 31 con $ 59.963,707 (Capital 42.030.431 + 17.933.276 Intereses). El saldo representa el total de las obligaciones causadas bajo esta modalidad de contratación de los locales comerciales ubicados en la Plaza de Mercado de la municipalidad; pero no se encontró en los archivos evidencia sobre las gestiones de cobro adelantadas por el funcionario autorizado, tendiente a la recuperación de las obligaciones reconocidas en esta categoría contable, lo cual constituye un desacato a lo previsto en el Numeral 21, Artículo 34 Ley 734 de 2002. (A)

43 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

33. La subcuenta Otros Deudores - Préstamos Concedidos por Instituciones No Financieras – Créditos de Vivienda (Código 147073) con saldo de cero pesos ($0), se presenta subestimada en $71.365.070, de acuerdo con la siguiente explicación:

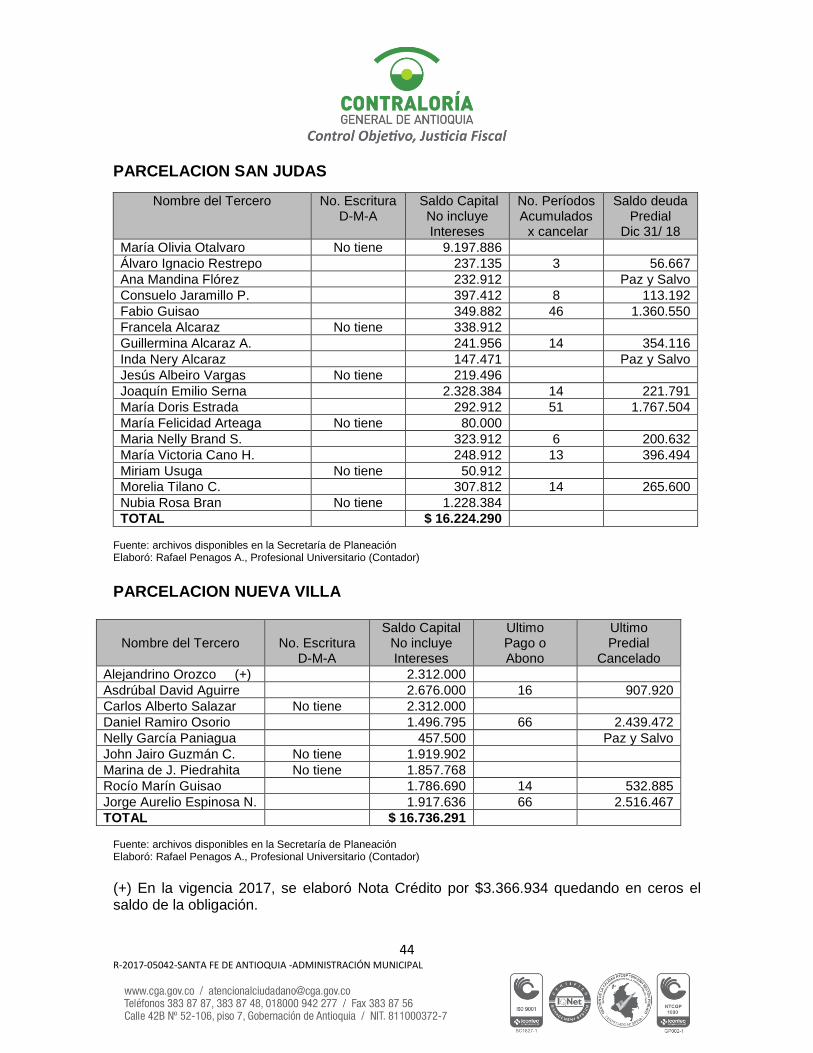

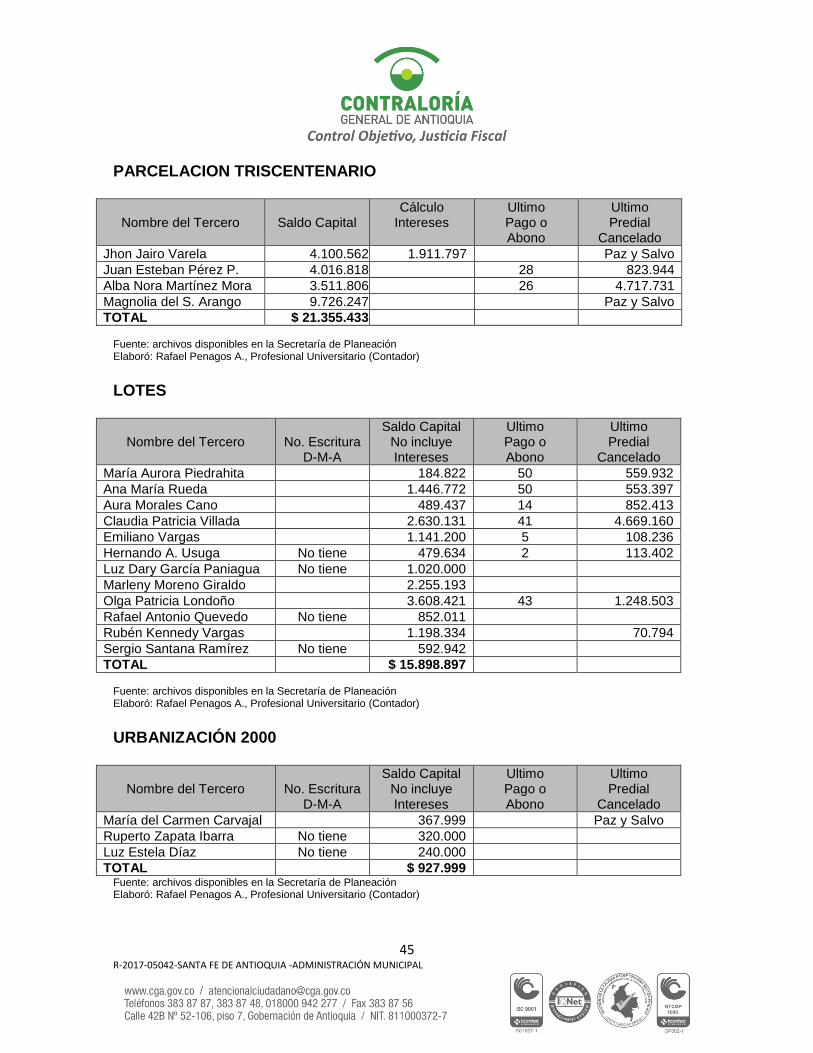

A diciembre 31, continuaba sin reconocimiento contable la sumatoria de los créditos otorgados, desde hace veinte (20) años aproximadamente, a algunos adjudicatarios de las viviendas, ubicadas en las PARCELACIONES: SAN JUDAS; NUEVA VILLA; TRISCENTENARIO; URBANIZACION DOS MIL; y LOTES DE TERRENO; el saldo de las obligaciones no incluye Intereses (corrientes y moratorios).

De manera selectiva, se realizó seguimiento al Estado de Cuenta a los beneficiarios de vivienda de las Urbanizaciones que se ilustran en el cuadro anexo, se observa que algunos registran mora en el pago de las cuotas pactadas; otros a pesar de encontrarse presuntamente a Paz y Salvo carecen de la respectiva escritura del inmueble, que los acredite como dueños del inmueble.

El último periodo de causación de Intereses que registra la Entidad, con cargo al Estado de Cuenta de los Adjudicatarios del Fondo de la Vivienda - FOVIS corresponde a 2008; sin embargo, no se encontró evidencia sobre las gestiones de cobro (Persuasivo, Coactivo y/o Mandamiento de Pago) adelantados por las Administraciones de turno, y tendientes a la recuperación de la Cartera Total, por este concepto.

En consideración de los hechos descritos anteriormente, se desacatan las regulaciones previstas en los Capítulos I y II del Acuerdo 121 de 2016, por medio del cual se adoptó el Reglamento Interno de Recaudo de Cartera, Proceso y Procedimiento de la Jurisdicción Coactiva; principio contable de Causación, a que alude el Título II, Capitulo Único, Numeral 8 (Interior 117) Resolución 356 de 2007 de la Contaduría General de la Nación; además los principios de la función administrativa (Transparencia, Responsabilidad y Eficiencia) referidos en el Artículo 3º Ley 489 de 1998; además Numeral 21, Artículo 34 Ley 734 de 2002. (D)

Los adjudicatarios por proyecto de vivienda, se detallan en las siguientes tablas:

44 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

PARCELACION SAN JUDAS

Nombre del Tercero No. Escritura D-M-A

Saldo Capital No incluye Intereses

No. Períodos Acumulados x cancelar

Saldo deuda Predial

Dic 31/ 18

María Olivia Otalvaro No tiene 9.197.886

Álvaro Ignacio Restrepo 237.135 3 56.667

Ana Mandina Flórez 232.912 Paz y Salvo

Consuelo Jaramillo P. 397.412 8 113.192

Fabio Guisao 349.882 46 1.360.550

Francela Alcaraz No tiene 338.912

Guillermina Alcaraz A. 241.956 14 354.116

Inda Nery Alcaraz 147.471 Paz y Salvo

Jesús Albeiro Vargas No tiene 219.496

Joaquín Emilio Serna 2.328.384 14 221.791

María Doris Estrada 292.912 51 1.767.504

María Felicidad Arteaga No tiene 80.000

Maria Nelly Brand S. 323.912 6 200.632

María Victoria Cano H. 248.912 13 396.494

Miriam Usuga No tiene 50.912

Morelia Tilano C. 307.812 14 265.600

Nubia Rosa Bran No tiene 1.228.384

TOTAL $ 16.224.290 Fuente: archivos disponibles en la Secretaría de Planeación Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

PARCELACION NUEVA VILLA

Nombre del Tercero

No. Escritura

D-M-A

Saldo Capital No incluye Intereses

Ultimo Pago o Abono

Ultimo Predial

Cancelado

Alejandrino Orozco (+) 2.312.000

Asdrúbal David Aguirre 2.676.000 16 907.920

Carlos Alberto Salazar No tiene 2.312.000

Daniel Ramiro Osorio 1.496.795 66 2.439.472

Nelly García Paniagua 457.500 Paz y Salvo

John Jairo Guzmán C. No tiene 1.919.902

Marina de J. Piedrahita No tiene 1.857.768

Rocío Marín Guisao 1.786.690 14 532.885

Jorge Aurelio Espinosa N. 1.917.636 66 2.516.467

TOTAL $ 16.736.291 Fuente: archivos disponibles en la Secretaría de Planeación Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

(+) En la vigencia 2017, se elaboró Nota Crédito por $3.366.934 quedando en ceros el saldo de la obligación.

45 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

PARCELACION TRISCENTENARIO

Nombre del Tercero

Saldo Capital

Cálculo Intereses

Ultimo Pago o Abono

Ultimo Predial

Cancelado

Jhon Jairo Varela 4.100.562 1.911.797 Paz y Salvo

Juan Esteban Pérez P. 4.016.818 28 823.944

Alba Nora Martínez Mora 3.511.806 26 4.717.731

Magnolia del S. Arango 9.726.247 Paz y Salvo

TOTAL $ 21.355.433 Fuente: archivos disponibles en la Secretaría de Planeación Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

LOTES

Nombre del Tercero

No. Escritura

D-M-A

Saldo Capital No incluye Intereses

Ultimo Pago o Abono

Ultimo Predial

Cancelado

María Aurora Piedrahita 184.822 50 559.932

Ana María Rueda 1.446.772 50 553.397

Aura Morales Cano 489.437 14 852.413

Claudia Patricia Villada 2.630.131 41 4.669.160

Emiliano Vargas 1.141.200 5 108.236

Hernando A. Usuga No tiene 479.634 2 113.402

Luz Dary García Paniagua No tiene 1.020.000

Marleny Moreno Giraldo 2.255.193

Olga Patricia Londoño 3.608.421 43 1.248.503

Rafael Antonio Quevedo No tiene 852.011

Rubén Kennedy Vargas 1.198.334 70.794

Sergio Santana Ramírez No tiene 592.942

TOTAL $ 15.898.897 Fuente: archivos disponibles en la Secretaría de Planeación Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

URBANIZACIÓN 2000

Nombre del Tercero

No. Escritura

D-M-A

Saldo Capital No incluye Intereses

Ultimo Pago o Abono

Ultimo Predial

Cancelado

María del Carmen Carvajal 367.999 Paz y Salvo

Ruperto Zapata Ibarra No tiene 320.000

Luz Estela Díaz No tiene 240.000

TOTAL $ 927.999 Fuente: archivos disponibles en la Secretaría de Planeación Elaboró: Rafael Penagos A., Profesional Universitario (Contador)

46 R-2017-05042-SANTA FE DE ANTIOQUIA -ADMINISTRACIÓN MUNICIPAL

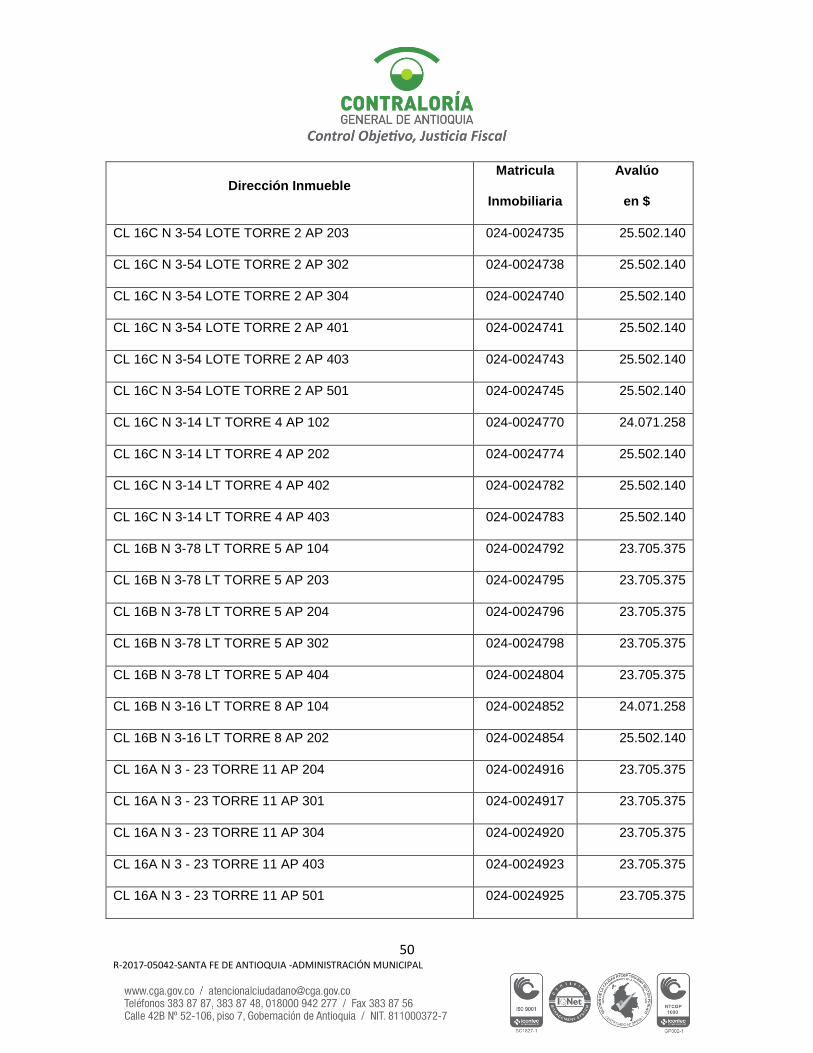

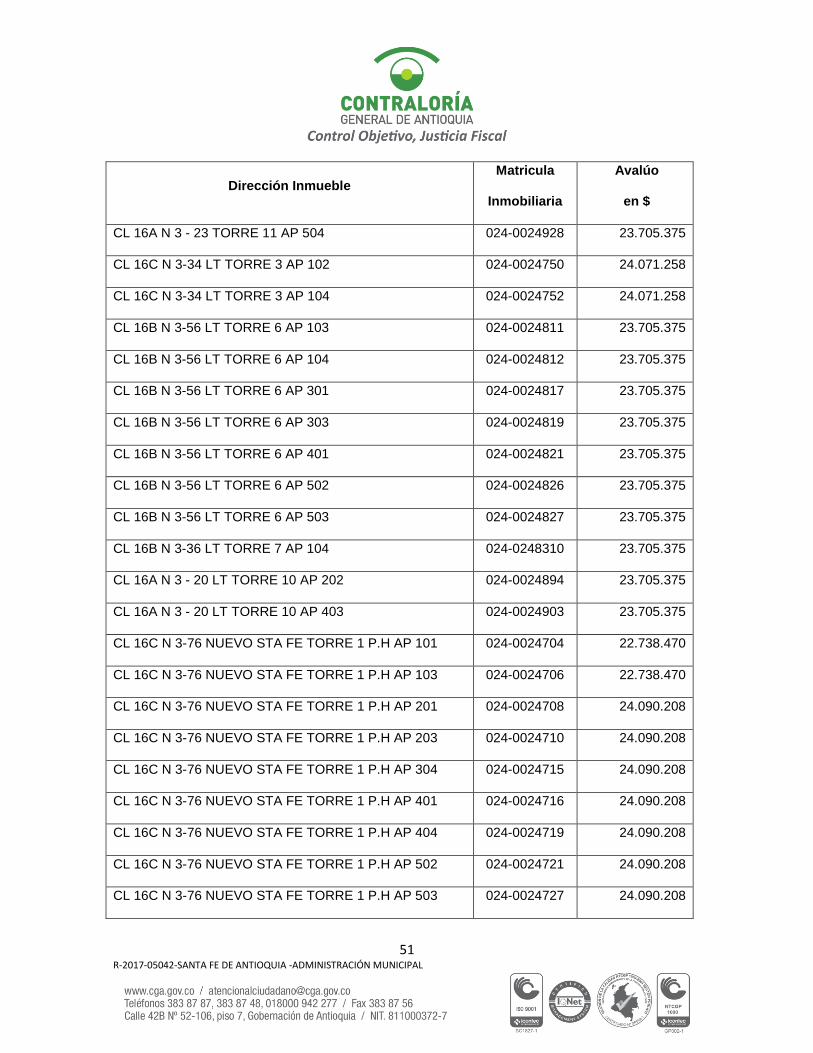

34. Al revisar el Inventario de Bienes Inmuebles reconocidos en las fichas Catastrales a nombre del Municipio de Santafé de Antioquia, se encontró que todavía aparecen registrados a su nombre matrículas inmobiliarias que corresponden Vivienda de Interés Social, de proyectos financiadas por el Municipio y entregados a personas o familias en situación de vulnerabilidad, lo que hace presumir que se trata de obligaciones que desde entonces no han sido reconocidas en los Estados Financieros de la Entidad Territorial, en la categoría contable denominada OTROS DEUDORES – PRÉSTAMOS CONCEDIDOS POR INSTITUCIONES NO FINANCIERAS –CRÉDITOS DE VIVIENDA (Código 147073).