modelo 198 declaraciÓn anual de … · telemática a través de internet y por teleproceso y se...

TRANSCRIPT

Modelo 198

DECLARACIÓN ANUAL DE OPERACIONES CON ACTIVOS FINANCIEROS Y OTROS VALORES MOBILIARIOS

Agencia Tributaria

Modelo 198. Cuestiones generales 1

Normativa aplicable ....................................................................................... 1 Obligados a presentar la declaración ............................................................ 3 Información a suministrar .............................................................................. 5 Plazo, forma y lugar de presentación ............................................................ 8

Plazo de presentación del modelo 198 .............................................. 8 Lugar de presentación del modelo 198. ............................................. 8 Formas de presentación del modelo 198 ........................................... 9 Presentación telemática con clave de acceso .................................. 10 Presentación por medio de soporte directamente legible por ordenador ........................................................................................ 10 Presentación telemática por Internet con certificado electrónico ...... 11

Códigos de país .......................................................................................... 13

Normas de cumplimentación del Modelo 198 20

Declarante ....................................................................................... 20 Ejercicio y tipo de soporte ................................................................ 20 Declaración complementaria o sustitutiva ........................................ 20 Resumen de los datos incluidos en la declaración ........................... 21 Fecha y firma ................................................................................... 21

Diseños lógicos 22

Descripción de los registros......................................................................... 22 Registro de tipo 1: Registro del declarante .................................................. 23 Registro de tipo 2: Registro de declarado .................................................... 26

Apéndice: Textos normativos vinculados 37

1

Modelo 198. Cuestiones generales

Normativa aplicable

ORDEN EHA/3895/2004, de 23 de noviembre, por la que se aprueba el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios, así como los diseños físicos y lógicos para la sustitución de sus hojas interiores por soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática a través de Internet y por teleproceso y se modifican las Ordenes de aprobación de los modelos de declaración 193, 216 y 347 (BOE de 29 de noviembre).

ORDEN EHA/3021/2007 de 11 de octubre, por la que se aprueba el Modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas, así como los diseños físicos y lógicos para la sustitución de las hojas interiores por soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática a través de Internet, y se modifican los modelos de declaración 184, 187, 188, 193 normal y simplificado, 194, 196, 198, 215 y 345. (BOE de 18 de octubre).

ORDEN EHA/3480/2008, de 1 de diciembre, por la que se modifican la Orden EHA/3397/2006, de 26 de octubre, por la que se aprueban los modelos 390 y 392 de declaración resumen anual del Impuesto sobre el Valor Añadido y el modelo 430 de declaración del Impuesto sobre las Primas de Seguros, así como el anexo II de la Orden EHA/3020/2007, de 11 de octubre, por la que se aprueba el modelo 190 y el artículo tercero de la Orden EHA/3895/2004, de 23 de noviembre por la que se aprueba el modelo 198.

ORDEN EHA/3062/2010, de 22 de noviembre, por la que se modifican las formas de presentación de las declaraciones informativas y resúmenes anuales de carácter tributario correspondientes a los modelos 038, 156, 159, 170, 171, 180, 181, 182, 183, 184, 187, 188, 189, 190, 192, 193, 194, 195, 196, 198, 199, 291, 296, 299, 340, 345, 346, 347, 349, 611 y 616 y por la que se modifica la Orden EHA/1658/2009, de 12 de junio, por la que se establece el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la agencia estatal de administración tributaria (BOE 30-11-2010).

ORDEN HAP/2725/2012 por la que se modifica el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido, aprobado por la Orden EHA/3111/2009, de 5 de noviembre, el modelo 184 de declaración informativa anual a presentar por las entidades en régimen de atribución de rentas, aprobado por la Orden HAC/171/2004, de 30 de enero, el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios aprobado por la Orden EHA/3895/2004, de 23 de noviembre, y la forma de presentación de determinadas declaraciones informativas mediante la modificación de la Orden EHA/3062/2010, de 22 de noviembre.

ORDEN HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones

2

informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria. ORDEN HFP/1923/2106, de 19 de diciembre, por la que modifica la orden EHA/3514/2009, de 29 de diciembre, por la que se aprueba el modelo 181 de declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática, la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas, la Orden HAP/2250/2015, de 23 de octubre, por la que se aprueba el modelo 184 de declaración informativa anual a presentar por las entidades en régimen de atribución de rentas y por la que se modifican otras normas tributarias, la Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187, de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta del impuesto sobre la renta de las personas físicas, del impuesto sobre sociedades y del impuesto sobre la renta de no residentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones o participaciones y se establecen las condiciones y el procedimiento para su presentación y otra normativa tributaria, y la Orden EHA/3895/2004, de 23 de noviembre, por la que se aprueba el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios.

La Orden, por la que modifica la Orden EHA/3514/2009, de 29 de diciembre, por la que se aprueba el modelo 181 de declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles, la Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187, de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva, la Orden de 17 de noviembre de 1999 por la que se aprueban los modelos 128 de declaración-documento de ingreso y los modelos 188 del resumen anual de retenciones e ingresos a cuenta del impuesto sobre la renta de las personas físicas, del impuesto sobre sociedades y del impuesto sobre la renta de no residentes correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos de capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez, la Orden EHA/3377/2011, de 1 de diciembre, por la que se aprueba el modelo 193 de resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del impuesto sobre la renta de las personas físicas y sobre determinadas rentas del impuesto sobre sociedades y del impuesto sobre la renta de no residentes, correspondiente a establecimientos permanentes, la Orden EHA/3895/2004, de 23 de noviembre, por la que se aprueba el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios, y la Orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, y por la que se modifican otras normas tributarias.

LEY 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social (B.O.E. de 31 de diciembre).

LEY 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre sociedades, sobre la Renta de no Residentes y sobre el Patrimonio. (BOE 29 de noviembre). LEY 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. (B.O.E. de 28 de noviembre).

REAL DECRETO LEGISLATIVO 5/2004, de 5 de marzo, por el que se aprueba el texto refundido del Impuesto sobre la Renta de no Residentes. (B.O.E. de 12 de marzo).

3

LEY 10/2014, de 26 de junio, de Ordenación, supervisión y solvencia de entidades de crédito (B.O.E. de 27 de junio). REAL DECRETO 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por el Real Decreto 304/2004, de 20 de febrero. (B.O.E. de 31 de marzo).

REAL DECRETO 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

REAL DECRETO 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (B.O.E. de 11 de julio).

Real Decreto 878/2015, de 2 de octubre, sobre compensación, liquidación y registro de valores negociables representados mediante anotaciones en cuenta, sobre el régimen jurídico de los depositarios centrales de valores y de las entidades de contrapartida central y sobre requisitos de transparencia de los emisores de valores admitidos a negociación en un mercado secundario oficia (B.O.E. de 3 de octubre).

Obligados a presentar la declaración

Deberá utilizarse el modelo 198, para el cumplimiento de las obligaciones de información acerca de determinadas operaciones con activos financieros y otros valores mobiliarios que correspondan a: 1.- Los fedatarios públicos que intervengan o medien en la emisión, suscripción, transmisión, canje, conversión, cancelación y reembolso de efectos públicos, valores o cualesquiera otros títulos y activos financieros, así como en las operaciones relativas a derechos reales sobre los referidos efectos, valores o cualesquiera otros títulos y activos financieros, incluidos los de garantía y otra clase de gravámenes sobre los mismos, las operaciones de préstamo de valores y las relativas a participaciones en el capital de sociedades de responsabilidad limitada. 2.- Las entidades y establecimientos financieros de crédito, las sociedades y agencias de valores, los demás intermediarios financieros y cualquier persona física o jurídica que se dedique con habitualidad a la intermediación y colocación de efectos públicos, valores o cualesquiera otros títulos y activos financieros, incluso los documentados mediante anotaciones en cuenta, respecto de las operaciones que impliquen, directamente o indirectamente, la captación o colocación de recursos a través de cualquier clase de valores o efectos. 3.- Las entidades emisoras de títulos o valores nominativos no cotizados en un mercado organizado, respecto de las operaciones de emisión de los mismos. Cuando en dichas operaciones de emisión intervengan tanto las entidades emisoras como los fedatarios o intermediarios financieros a los que se refieren los puntos 1 y 2 anteriores, la declaración que contenga la información será realizada por el fedatario o intermediario que intervenga. 4.- Las Entidades Gestoras, respecto a las operaciones de suscripción, transmisión y reembolso de valores negociados en el Mercado de Deuda Pública en Anotaciones.

4

5.- Adicionalmente, las entidades financieras que intervengan en la transmisión, amortización o reembolso de activos financieros con rendimiento explícito, representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español, deberán consignar en el vigente modelo 198 los rendimientos imputables a sus titulares que sean contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, de acuerdo con lo dispuesto en el artículo 75.3.e) del Reglamento del citado Impuesto. 6.- De igual forma, las entidades financieras a través de las que se efectúe el pago de intereses de activos financieros representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español, o que intervengan en la transmisión, amortización o reembolso de tales activos, consignarán en el presente modelo los rendimientos imputables a sus titulares, ya sean estos últimos sujetos pasivos del Impuesto sobre Sociedades o contribuyentes por el Impuesto sobre la Renta de no Residentes que obtengan rentas sujetas al mismo mediante establecimiento permanente, de acuerdo con lo establecido en las letras q) y s) del artículo 61 del Reglamento del Impuesto sobre Sociedades. 7.- Las Entidades Gestoras del Mercado de Deuda Pública en Anotaciones respecto de las transmisiones, reembolsos o amortizaciones de los valores resultantes de las operaciones de segregación de Deuda Pública. 8.- Los obligados a suministrar información a la Administración tributaria a que se refiere el artículo 42 del Real Decreto 1065/2007, de 27 de julio cuyo régimen se establece en la disposición adicional primera de la Ley 10/2014, de 26 de junio, realizadas con la intermediación de dichos obligados. 9.- La entidad de crédito dominante y la entidad cotizada titular de los derechos de voto a que se refieren los apartados 4 y 7 de la disposición adicional primera de la Ley 10/2014, respecto de los valores a que se refiere el punto 8 anterior. Tratándose de participaciones preferentes y de deuda comprendidas en el ámbito de aplicación de la disposición transitoria segunda de la Ley 19/2003, de 4 de julio, se aplicará lo previsto en el Real Decreto 1065/2007, de 27 de julio, respecto de las entidades financieras que intermedien en la emisión. 10.- Las entidades participantes o miembros del sistema correspondiente de compensación y liquidación del mercado en donde se negocien los valores objeto del préstamo y las entidades financieras que participen o medien en las operaciones de préstamo de valores regulados en la disposición adicional decimoctava de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, respecto de tales operaciones. Cuando en dichas operaciones intervengan tanto las entidades participantes o miembros del sistema correspondiente de compensación y liquidación del mercado en donde se negocien, como las entidades financieras que participen o medien en las mismas, la declaración que contenga la información será realizada por las entidades financieras que participen o medien en las operaciones. 11. Las entidades que lleven a cabo operaciones de reducción de capital con devolución de aportaciones o de distribución de prima de emisión correspondiente a valores no admitidos a negociación en alguno de los mercados regulados de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo, de 21 de abril de 2004, relativa a los mercados de instrumentos financieros, y representativos de la participación en fondos propios de sociedades o entidades, respecto de las operaciones que, conforme a lo dispuesto en el artículo 75.3.h) del Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por Real Decreto 304/2004, de 20 de febrero, no se hallen sometidas a retención, realizadas a favor de personas físicas.

5

No obstante, dichas entidades no estarán obligadas a presentar el modelo regulado en la presente orden cuando en dichas operaciones intervenga alguno de los sujetos obligados a presentar la declaración informativa a que se refiere el artículo 42 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio. En cualquiera de los casos de los números anteriores, la información a que los mismos se refieren deberá incluir también las operaciones y contratos que tengan lugar fuera del territorio nacional que se realicen con la intervención, por cuenta propia o ajena, de intermediarios residentes en territorio español o con establecimiento permanente en el mismo. Cuando se trate de valores emitidos en el extranjero, la declaración deberá ser realizada por las entidades comercializadoras de tales valores en España o, en su defecto, por las entidades depositarias de los mismos en España. La obligación de informar a que se refiere este apartado se entenderá cumplida, respecto de las operaciones sometidas a retención comprendidas en la misma, con la presentación del resumen anual de retenciones correspondiente. En relación a los obligados a que se refiere el punto 10 anterior, cuando coincidan las obligaciones de practicar retención o ingreso a cuenta y de suministro de información en el mismo obligado tributario, la totalidad de la información se suministrará en el modelo resumen anual de retenciones correspondiente en aquellos supuestos de préstamos de valores en los que la remuneración al prestamista no esté excluida de retención o ingreso a cuenta, aun cuando no procediera la retención o ingreso a cuenta sobre el importe de las compensaciones. No obstante, la obligación de informar a que se refiere el número 1 (fedatarios públicos), se entenderá cumplida, respecto de las operaciones en que intervengan o medien fedatarios públicos, mediante el suministro periódico de información por cada fedatario público al Consejo General del Notariado, en cumplimiento de las obligaciones que le impone el artículo 17.2 de la ley de 28 de mayo de 1862, del Notariado.

Información a suministrar

Los obligados a suministrar la información a que se refieren los puntos 1 a 8, el antepenúltimo párrafo y el inmediatamente anterior a éste, del subapartado anterior deberán facilitar a la Administración tributaria, de acuerdo con las especificaciones recogidas en los anexos de la Orden que regula este modelo, la identificación completa de los sujetos intervinientes en las operaciones, con indicación de la condición con la que intervienen, de su nombre y apellidos o razón social, código provincia-país correspondiente al domicilio de los mismos y número de identificación fiscal, así como de la clase y número de los efectos públicos, valores, títulos y activos, y del importe y fecha de cada operación. Los obligados a suministrar la información a que se refiere el punto 9 del subapartado anterior deberán suministrar a la Administración tributaria, de acuerdo con las especificaciones recogidas en los anexos de la Orden que regula este modelo, la identidad y país de residencia del perceptor de los rendimientos generados por las participaciones preferentes u otros instrumentos de deuda, el importe de los rendimientos percibidos en cada período y la identificación de los valores. Cuando los rendimientos se perciban por cuenta de un tercero, también se facilitarán su identidad y su país de residencia. Los obligados a suministrar la información a que se refiere el punto 10 del subapartado anterior deberán facilitar a la Administración tributaria, de acuerdo con las especificaciones recogidas en

6

los anexos de la Orden que regula este modelo, junto con la información prevista en el párrafo primero de este subapartado, la información relativa a las fechas de inicio y de vencimiento del préstamo, número de la operación del préstamo, remuneración al prestamista, compensaciones por los derechos derivados de los valores prestados y garantías otorgadas. Dicha información deberá presentarse en la declaración anual correspondiente al ejercicio o ejercicios en que se abone al prestamista algún importe en concepto de remuneraciones o compensaciones. Los obligados a suministrar la información a que se refiere el punto 11 del número uno del apartado tercero anterior, deberán suministrar a la Administración tributaria, de acuerdo con las especificaciones recogidas en los anexos de esta Orden, la identificación completa de los socios o partícipes que reciban cualquier importe, bienes o derechos como consecuencia de dichas operaciones, incluyendo su número de identificación fiscal y el porcentaje de participación en la entidad declarante; la identificación completa de las acciones o participaciones afectadas por la reducción o que ostenta el declarado en caso de distribución de prima de emisión, incluyendo su clase, número, valor nominal y, en su caso, código de identificación, la fecha y bienes, derechos o importe recibidos en la operación y el importe de los fondos propios que correspondan a las acciones o participaciones afectadas por la reducción de capital o que ostenta el declarado en caso de distribución de la prima de emisión, correspondiente al último ejercicio cerrado con anterioridad a la fecha de la reducción de capital o distribución de la prima de emisión y minorado en el importe de los beneficios repartidos con anterioridad a la fecha de la operación, procedentes de reservas incluidas en los citados fondos propios, así como en el importe de las reservas legalmente indisponibles incluidas en dichos fondos propios. Las Entidades Gestoras del Mercado de Deuda Pública en Anotaciones que intervengan en las transmisiones, reembolsos o amortizaciones de valores de deuda pública segregados, además de los datos correspondientes a los sujetos intervinientes en tales operaciones, deberán informar a la Administración tributaria del rendimiento imputable a cada titular. Las entidades financieras que intervengan en la transmisión, amortización o reembolso de activos financieros con rendimiento explícito, representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español, a que se refiere el punto 5 del subapartado anterior, además de los datos correspondientes a los sujetos intervinientes en tales operaciones, señalados con anterioridad, deberán informar a la Administración tributaria del rendimiento imputable al titular del valor. Las entidades financieras a través de las que se efectúe el pago de intereses de activos financieros representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español o de intereses procedentes de Deuda emitida por las Administraciones públicas de países de la OCDE y activos financieros negociados en mercados organizados de dichos países, o que intervengan en la transmisión, amortización o reembolso de tales activos, a que se refiere el punto 6 del subapartado anterior, además de los datos correspondientes a los sujetos intervinientes en tales operaciones, señalados con anterioridad, deberán informar a la Administración tributaria del rendimiento imputable al titular del valor. En el supuesto de que las entidades financieras referidas en cualquiera de los dos párrafos anteriores no pudieran determinar los citados rendimientos en las operaciones señaladas de transmisión, amortización o reembolso, se deberá comunicar a la Administración Tributaria el correspondiente valor de transmisión, amortización o reembolso. Queda excluida del ámbito de aplicación del presente modelo 198 el cumplimiento de las obligaciones de información relativas a las siguientes operaciones:

a) Las operaciones con Letras del Tesoro que deban ser objeto de suministro informativo mediante el modelo 192 de declaración informativa de operaciones con Letras del Tesoro.

7

b) Las operaciones con acciones y participaciones de instituciones de inversión colectiva que deban ser objeto de suministro informativo mediante el modelo 187 de declaración informativa de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones. c) Las operaciones con opciones y futuros financieros.

Reglas aplicables al suministro informativo en el modelo 198 en el supuesto de que existan varios declarados titulares del mismo activo financiero o valor mobiliario Exclusivamente a los efectos del suministro informativo del modelo 198, en aquellos supuestos en que existan varios titulares del mismo activo financiero o valor mobiliario, los sujetos obligados deberán realizar el citado suministro informativo individualizando los datos económicos correspondientes a cada uno de los cotitulares. Esta individualización se realizará de acuerdo con la proporción de participación de cada uno de los cotitulares que conste de manera fehaciente al obligado. En defecto de tal constancia, la proporción de participación se deberá atribuir a cada uno de los cotitulares, a los citados efectos informativos, por partes iguales.

8

Plazo, forma y lugar de presentación

Plazo de presentación del modelo 198

- Por vía electrónica, a través de Internet (mediante el sistema de firma con clave de acceso en un registro previo o utilizando certificado electrónico), el plazo para la presentación será el comprendido entre el 1 y el 31 de enero de cada año. - En soporte directamente legible por ordenador (DVD-R y DVD+R) el plazo para la presentación será el comprendido entre el 1 y el 31 de enero de cada año. No obstante, en los casos de presentación electrónica con certificado electrónico por Internet, el plazo será ampliable en cuatro días naturales en el supuesto de imposibilidad técnica acontecida dentro del plazo inicial, tal y como se indica más adelante en relación a estas dos modalidades en el apartado "DOCUMENTACIÓN A PRESENTAR", bajo la llamada "Importante".

Lugar de presentación del modelo 198.

La presentación de los soportes directamente legibles por ordenador conteniendo la declaración se realizará en la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el domicilio fiscal del declarante, o bien, en la Delegación Central de Grandes Contribuyentes o en la Unidad de Gestión de Grandes Empresas de la Dependencia Regional de Inspección que tenga atribuidas las funciones de gestión sobre los obligados tributarios a presentar esta declaración.

9

Formas de presentación del modelo 198

Atendiendo al número de registros de percepción, el modelo 198 deberá presentarse de la forma que en cada caso corresponda de las que se indican en el siguiente cuadro:

Persona o entidad declarante

Nº de registros de percepción

Forma de presentación

Adscritos a la DCGC / UGGE (1)

Sociedades anónimas

Sociedades de responsabilidad

limitada

Administraciones Públicas

Hasta

10.000.000

registros

* Electrónica, a través de Internet, con firma electrónica avanzada o

un sistema de identificación y autenticación, en ambos casos

utilizando un certificado electrónico reconocido emitido de acuerdo

a las condiciones que establece la Ley 59/2003 de Firma Electrónica

que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento.

Más de

10.000.000

registros

* Electrónica, a través de Internet, con firma electrónica avanzada o

un sistema de identificación y autenticación, en ambos casos

utilizando un certificado electrónico reconocido emitido de acuerdo

a las condiciones que establece la Ley 59/2003 de Firma Electrónica

que resulte admisible por la Agencia Estatal de Administración

Tributaria según la normativa vigente en cada momento.

* Soporte directamente legible por ordenador (exclusivamente DVD-

R o DVD+R)

Personas Físicas

Hasta

10.000.000

registros

* Electrónica, a través de Internet con sistema de firma con clave de

acceso (sistema Cl@ve PIN)

* Electrónica, a través de Internet, con firma electrónica avanzada o

un sistema de identificación y autenticación, en ambos casos

utilizando un certificado electrónico reconocido emitido de acuerdo

a las condiciones que establece la Ley 59/2003 de Firma Electrónica

que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento.

Más de

10.000.000 registros

* Electrónica, a través de Internet con sistema de firma con clave de

acceso (sistema Cl@ve PIN)

* Electrónica, a través de Internet, con firma electrónica avanzada o

un sistema de identificación y autenticación, en ambos casos

utilizando un certificado electrónico reconocido emitido de acuerdo

a las condiciones que establece la Ley 59/2003 de Firma Electrónica

que resulte admisible por la Agencia Estatal de Administración Tributaria según la normativa vigente en cada momento.

* Soporte directamente legible por ordenador (exclusivamente DVD-

R o DVD+R)

Restantes declarantes

Hasta

10.000.000 registros

* Electrónica, a través de Internet, con firma electrónica avanzada o

un sistema de identificación y autenticación, en ambos casos

utilizando un certificado electrónico reconocido emitido de acuerdo

a las condiciones que establece la Ley 59/2003 de Firma Electrónica

que resulte admisible por la Agencia Estatal de Administración

Tributaria según la normativa vigente en cada momento.

Más de

10.000.000 registros

* Electrónica, a través de Internet, con firma electrónica avanzada o

un sistema de identificación y autenticación, en ambos casos

utilizando un certificado electrónico reconocido emitido de acuerdo

a las condiciones que establece la Ley 59/2003 de Firma Electrónica

que resulte admisible por la Agencia Estatal de Administración

Tributaria según la normativa vigente en cada momento.

* Soporte directamente legible por ordenador (exclusivamente DVD-R o DVD+R)

10

(1) Personas o entidades adscritas a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades

de Gestión de Grandes Empresas de las Delegaciones Especiales de la AEAT.

Presentación telemática con clave de acceso

La presentación del modelo 198 mediante la utilización del sistema de firma con clave de acceso en un registro previo como usuario (sistema Cl@ve PIN), establecido en el apartado Primero.3.c) y desarrollado en el anexo III de la Resolución de 17 de noviembre de 2011 de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueban sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse electrónicamente con la citada Agencia Tributaria (BOE 29/11/2011), solamente podrá realizarse si se trata de personas físicas, no obligadas a la utilización de la firma digital avanzada.

La utilización de este sistema de firma con clave de acceso requiere de un registro previo en el sistema, registro que podrá realizarse:

- por Internet con el NIF o NIE con su fecha de caducidad, el código de la carta de invitación al sistema recibida en el domicilio fiscal, el número de cuenta corriente y el número de móvil,

- o bien mediante la identificación en la Administración o Delegación de la Agencia Tributaria.

Una vez identificado y registrado el usuario, se deberá acceder a la dirección www.agenciatributaria.es y solicitar el PIN aportado como datos el NIF o NIE con su fecha de caducidad y eligiendo una contraseña. Una vez aportados estos datos se recibirá en el móvil facilitado en el registro previo del sistema una clave (sistema Cl@ve PIN) que servirá para realizar los trámites en el portal de Internet de la Agencia Tributaria. Tiene una validez temporal limitada, ya que se puede utilizar tantas veces como se desee mientras no haya caducado. Desde que se solicita el PIN hasta que se utiliza no pueden pasar más de 10 minutos. Si pasa más tiempo, el PIN caduca y es necesario solicitar otro. El PIN obtenido vale para una única sesión de trabajo en la Sede electrónica de la AEAT en la que se podrán realizar varios trámites mientras no se cierre la sesión -es decir, mientras no se cierre el navegador -, o se deje inactiva durante 60 minutos.

Entre otros a través de este sistema de firma no avanzada se podrá realizar el trámite de presentación y consulta del modelo 198.

Una vez se utilice esta clave de acceso para la presentación de documentos electrónicos se generará automáticamente el recibo de presentación. (Como confirmación de la presentación efectuada se obtendrá con un código seguro de verificación de 16 caracteres, que deberá conservarse como justificante de la presentación).

Presentación por medio de soporte directamente legible por ordenador

La información relativa a la identificación de los soportes directamente legibles por ordenador y la forma de presentación de los mismos puede consultarse en el artículo 15 De la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las

11

condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Presentación telemática por Internet con certificado electrónico

La presentación del modelo 198 por Internet se efectuará conforme a lo previsto en los artículos 12, 13, 16, 17 y 18 de la Orden HAP/2194/2013, de 22 de noviembre. Importante: entre otros requisitos, para efectuar la presentación de declaraciones por Internet el declarante (o, en su caso, el presentador de la declaración) deberá disponer de un sistema de firma electrónica avanzada o un sistema de identificación y autenticación empleando un certificado electrónico reconocido emitido de acuerdo con lo establecido en la Ley 59/2003, de 19 de noviembre, de firma electrónica, admitido por la Agencia Estatal de Administración Tributaria de acuerdo con lo dispuesto en la Orden HAP/800/2014, de 9 de mayo, por la que se establecen las normas específicas sobre sistemas de identificación y autenticación por medios electrónicos con la Agencia Estatal de Administración Tributaria.(En la página de la Agencia Tributaria en Internet "www.agenciatributaria.es" puede consultarse la relación de entidades emisoras de los certificados de usuario actualmente admitidos).

Condiciones Generales

Condiciones generales para la presentación telemática por INTERNET de las declaraciones correspondientes al modelo 198:

1. El declarante deberá disponer de Número de Identificación Fiscal (N.I.F.).

2. El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre- Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAP/800/2014, de 9 de mayo, por la que se establecen las normas específicas sobre sistemas de identificación y autenticación por medios electrónicos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

3. El contenido de dichos ficheros se deberá ajustar a los diseños de registros tipo 1 y tipo 2 establecidos en el anexo II de la Orden EHA/3895/2004 que aprueba este modelo y que se describen más adelante dentro del apartado "Diseños Lógicos"

Importante

En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

En aquellos supuestos en que por razones de carácter técnico no fuera posible efectuar la presentación por Internet en el plazo indicado, en el apartado correspondiente, con carácter general para esta forma de presentación (del 1 al 31 de enero), dicha presentación podrá efectuarse durante los cuatro días naturales siguientes a la finalización al mencionado plazo.

Procedimiento

El procedimiento para la presentación telemática por Internet de las declaraciones correspondientes al modelo 198, será el siguiente:

12

1.- El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección https://www.aeat.es seleccionará el modelo de declaración y procederá a transmitir la correspondiente declaración con la firma electrónica, generada al seleccionar el certificado de usuario previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

2.- Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del registro tipo 1 validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del registro tipo 1 y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero o repitiendo la presentación si el error fuese originado por otro motivo.

3.- El presentador deberá imprimir y conservar la declaración aceptada, así como el registro tipo 1 debidamente validado con el correspondiente código electrónico.

13

Códigos de país

NOTA: Las referencias a la Orden HAC/3626/2003, de 23 de diciembre, Anexo 11 (B.O.E. de 30 de diciembre), se entenderán efectuadas a la Orden EHA/3496/2011, de 15 de diciembre, anexo II (BOE 26/12/2011).

AF AFGANISTÁN

AL ALBANIA

DE ALEMANIA (Incluida la Isla de Helgoland)

AD ANDORRA

AO ANGOLA (incluido Cabinda)

AI ANGUILA

AQ ANTÁRTIDA

AG ANTIGUA Y BARBUDA

SA ARABIA SAUDÍ

DZ ARGELIA

AR ARGENTINA

AM ARMENIA

AW ARUBA

AU AUSTRALIA

AT AUSTRIA

AZ AZERBAIYÁN

BS BAHAMAS

BH BAHRÉIN

BD BANGLADESH

BB BARBADOS

BE BÉLGICA

BZ BELICE

BJ BENÍN

BM BERMUDAS

BY BIELORRUSIA (BELARÚS)

BO BOLIVIA

BA BOSNIA-HERZEGOVINA

BW BOTSUANA

BV BOUVET, ISLA

BR BRASIL

BN BRUNÉI (BRUNÉI DARUSSALAM)

BG BULGARIA

BF BURKINA FASO (Alto Volta)

14

BI BURUNDI

BT BUTÁN

CV CABO VERDE, REPÚBLICA DE

KY CAIMÁN, ISLAS

KH CAMBOYA

CM CAMERÚN

CA CANADÁ

CF CENTROAFRICANA, REPÚBLICA

CC COCOS, ISLA DE (KEELING)

CO COLOMBIA

KM COMORAS (Gran Comora, Anjouan y Mohéli)

CG CONGO

CD CONGO, REPÚBLICA DEMOCRÁTICA DEL (Zaire)

CK COOK, ISLAS

KP COREA DEL NORTE (República Popular Democrática de Corea)

KR COREA DEL SUR (República de Corea)

CI COSTA DE MARFIL

CR COSTA RICA

HR CROACIA

CU CUBA

TD CHAD

CZ CHECA, REPÚBLICA

CL CHILE

CN CHINA

CY CHIPRE

CW CURAÇAO

DK DINAMARCA

DM DOMINICA

DO DOMINICANA, REPÚBLICA

EC ECUADOR (incluidas las Islas Galápagos)

EG EGIPTO

AE EMIRATOS ÁRABES UNIDOS (Abu Dabi, Dubai, Sharya, Ayman, Umm al-Qaiwain, Ras al-Jaima y Fuyaira)

ER ERITREA

SK ESLOVAQUIA

SI ESLOVENIA

ES ESPAÑA

US ESTADOS UNIDOS DE AMÉRICA

15

EE ESTONIA

ET ETIOPÍA

FO FEROE, ISLAS

PH FILIPINAS

FI FINLANDIA (Incluidas las Islas Aland)

FJ FIYI

FR FRANCIA (Incluidos los departamentos franceses de ultramar: Reunión, Guadalupe, Martinica y Guayana Francesa)

GA GABÓN

GM GAMBIA

GE GEORGIA

GS GEORGIA DEL SUR Y LAS ISLAS SANDWICH DEL SUR

GH GHANA

GI GIBRALTAR

GD GRANADA (incluidas las Islas Granadinas del Sur)

GR GRECIA

GL GROENLANDIA

GU GUAM

GT GUATEMALA

GG GUERNESEY (isla anglonormanda del Canal)

GN GUINEA

GQ GUINEA ECUATORIAL

GW GUINEA-BISSAU

GY GUYANA

HT HAITÍ

HM HEARD Y MCDONALD, ISLAS

HN HONDURAS (incluidas Islas del Cisne)

HK HONG-KONG

HU HUNGRÍA

IN INDIA

ID INDONESIA

IR IRÁN

IQ IRAQ

IE IRLANDA

IM ISLA DE MAN

IS ISLANDIA

IL ISRAEL

IT ITALIA (Incluido Livigno)

16

JM JAMAICA

JP JAPÓN

JE JERSEY (isla anglonormanda del Canal)

JO JORDANIA

KZ KAZAJSTÁN

KE KENIA

KG KIRGUISTÁN

KI KIRIBATI

KW KUWAIT

LA LAOS (LAO)

LS LESOTHO

LV LETONIA

LB LÍBANO

LR LIBERIA

LY LIBIA

LI LIECHTENSTEIN

LT LITUANIA

LU LUXEMBURGO

XG LUXEMBURGO [por lo que respecta a las rentas percibidas por las Sociedades a que se refiere el párrafo 1 del protocolo anexo al Convenio de doble imposición (3 junio 1986)]

MO MACAO

MK MACEDONIA (Antigua República Yugoslava)

MG MADAGASCAR

MY MALASIA (Malasia Peninsular y Malasia Oriental: Sarawak, Sabah y Labuán)

MW MALAWI

MV MALDIVAS

ML MALI

MT MALTA (Incluidos Gozo y Comino)

FK MALVINAS, ISLAS (FALKLANDS)

MP MARIANAS DEL NORTE, ISLAS

MA MARRUECOS

MH MARSHALL, ISLAS

MU MAURICIO [Isla Mauricio, Isla Rodrígues, Islas Agalega y Cargados, Carajos Shoals (Islas San Brandón)]

MR MAURITANIA

YT MAYOTTE (Gran Tierra y Pamandzi)

UM MENORES ALEJADAS DE LOS EE.UU, ISLAS (Baker, Howland, Jarvis, Johston, Kingman Reef, Midway, Navassa, Palmira y Wake)

MX MÉXICO

17

FM MICRONESIA, FEDERACIÓN DE ESTADOS DE (Yap, Kosrae, Truk, Pohnpei)

MD MOLDAVIA

MC MÓNACO

MN MONGOLIA

ME MONTENEGRO

MS MONTSERRAT

MZ MOZAMBIQUE

MM MYANMAR (Antigua Birmania)

NA NAMIBIA

NR NAURU

CX NAVIDAD, ISLA

NP NEPAL

NI NICARAGUA (incluidas las Islas del Maíz)

NE NÍGER

NG NIGERIA

NU NIUE, ISLA

NF NORFOLK, ISLA

NO NORUEGA (Incluidos la Isla Jan Mayen y el archipiélago Svalbard)

NC NUEVA CALEDONIA (Incluidas las islas Lealtad: Maré, Lifou y Ouvéa)

NZ NUEVA ZELANDA

IO OCÉANO ÍNDICO, TERRITORIO BRITÁNICO DEL (Archipiélago de Chagos)

OM OMÁN

NL PAÍSES BAJOS (parte europea)

BQ PAÍSES BAJOS (Bonaire, San Eustaquio y Saba)

PK PAKISTÁN

PW PALAU

PA PANAMÁ (incluida la antigua Zona del Canal)

PG PAPÚA NUEVA GUINEA [Parte oriental de Nueva Guinea; Archipiélago Bismarck (inc: N. Bretaña, N. Irlanda, Lavongai e Islas del Almirantazgo); Islas Salomón Norte (Bougainville y Buka); Islas Trobriand, Woodlark, Entrecasteaux y Arch. Lousiade]

PY PARAGUAY

PE PERÚ

PN PITCAIRN (incluidas las Islas Henderson, Ducie y Oeno)

PF POLINESIA FRANCESA [Islas Marquesas, Isla de la Sociedad (incluido Tahití), Islas Gambier, Islas Tuamotú e islas Australes incluida la Isla de Clipperton)]

PL POLONIA

PT PORTUGAL (Incluidos los Archipiélagos de las Azores y de Madeira)

PR PUERTO RICO

QA QATAR

18

GB REINO UNIDO (Gran Bretaña e Irlanda del Norte)

RW RUANDA

RO RUMANÍA

RU RUSIA (FEDERACIÓN DE)

SB SALOMÓN, ISLAS

SV SALVADOR, EL

WS SAMOA (Samoa Occidental)

AS SAMOA AMERICANA

KN SAN CRISTÓBAL Y NIEVES (Saint Kitts y Nevis)

SM SAN MARINO

SX SAN MARTÍN

PM SAN PEDRO Y MIQUELÓN

VC SAN VICENTE Y LAS GRANADINAS

SH SANTA ELENA (Incluidos la Isla de la Ascensión y el Archipiélago Tristán da Cuhna)

LC SANTA LUCÍA

ST SANTO TOMÉ Y PRÍNCIPE

SN SENEGAL

RS SERBIA

SC SEYCHELLES [(Islas Mahé, Isla Praslin, La Digue, Fragata y Silhouette, Islas Almirantes (entre ellas Desroches, Alphonse, Plate y Coëtivy); Islas Farquhar (entre ellas Providencia); Islas Aldabra e Islas Cosmoledo)]

SL SIERRA LEONA

SG SINGAPUR

SY SIRIA (REPÚBLICA ÁRABE)

SO SOMALIA

LK SRI LANKA

SZ SUAZILANDIA

ZA SUDÁFRICA

SD SUDÁN

SS SUDÁN DEL SUR

SE SUECIA

CH SUIZA (Incluidos el territorio alemán de Büsingen y el municipio italiano de Campione de Italia)

SR SURINAM

TH TAILANDIA

TW TAIWÁN

TZ TANZANIA (REPÚBLICA UNIDA DE) (Tanganica e islas de Zanzíbar y Pemba)

TJ TAYIKISTÁN

PS TERRITORIO PALESTINO OCUPADO (Cisjordania y Franja de Gaza)

19

TF TIERRAS AUSTRALES FRANCESAS (Isla de Nueva Amsterdam, Isla San Pablo, las Islas Crozet y Kerguelén)

TL TIMOR LESTE

TG TOGO

TK TOKELAU, ISLAS

TO TONGA

TT TRINIDAD Y TOBAGO

TN TÚNEZ

TC TURCAS Y CAICOS, ISLAS

TM TURKMENISTÁN

TR TURQUÍA

TV TUVALU

UA UCRANIA

UG UGANDA

UY URUGUAY

UZ UZBEKISTÁN

VU VANUATU

VA VATICANO, CIUDAD DEL (Santa Sede)

VE VENEZUELA

VN VIETNAM

VG VÍRGENES BRITÁNICAS, ISLAS

VI VÍRGENES DE LOS EE.UU, ISLAS

WF WALLIS Y FUTUNA, ISLAS (incluida la Isla Alofi)

YE YEMEN (Yemen del Norte y Yemen del Sur)

DJ YIBUTI

ZM ZAMBIA

ZW ZIMBABWE

QU OTROS PAÍSES O TERRITORIOS NO RELACIONADOS

XB BANCO CENTRAL EUROPEO

XU INSTITUCIONES DE LA UNIÓN EUROPEA

XN ORGANISMOS INTERNACIONALES DISTINTOS DE LAS INSTITUCIONES DE LA UNIÓN EUROPEA Y DEL BANCO CENTRAL EUROPEO

20

Normas de cumplimentación del Modelo 198

CUMPLIMENTACIÓN DE LA HOJA-RESUMEN

La hoja-resumen deberá ser cumplimentada y presentada cuando la modalidad de presentación sea en soporte directamente legible por ordenador.

Declarante Adhiera en el espacio reservado al efecto las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria. Si, excepcionalmente, no dispone de las mencionadas etiquetas, haga constar la totalidad de los datos que se solicitan en este apartado, incluyendo junto a sus datos identificativos los relativos a su domicilio fiscal. En este caso, deberá adjuntar a la presente declaración una fotocopia del documento acreditativo de su número de identificación fiscal (N.I.F.).

Ejercicio y tipo de soporte Tanto el ejercicio como el tipo de presentación los determina el programa. El ejercicio es siempre 2017, ya que este programa sólo está vigente para ese ejercicio. Ejercicio. Se consignarán las cuatro cifras del año natural al que corresponde la declaración. Modalidad de presentación. Marque con una "X" la casilla correspondiente a la modalidad o forma de presentación de esta declaración correspondiente a la presentación mediante soporte. Apellidos y nombre de la persona de contacto - teléfono de contacto Consigne los datos de identificación y teléfono de la persona de contacto.

Declaración complementaria o sustitutiva Se marcará con una "X" la casilla "Declaración complementaria" cuando la presentación de la declaración tenga por objeto incluir operaciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido completamente

21

omitidas en la misma. En la declaración complementaria solamente se incluirán las operaciones omitidas que motivan su presentación. Se marcará con una "X" la casilla "Declaración sustitutiva" cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior en la cual se hubieran incluido datos inexactos o erróneos. En el caso de declaraciones sustitutivas, se hará constar también en este apartado el número identificativo de 13 dígitos de la declaración anterior que se sustituye mediante la nueva.

Resumen de los datos incluidos en la declaración

En las diferentes casillas de este apartado se hará constar el resumen de los datos consignados en las hojas interiores, con arreglo a la siguiente distribución: Casilla 01 Número total de declarados. Consigne el número de declarados (registros) relacionados en los registros contenidos en el soporte. Si un mismo declarado figura en varios registros, se computará tantas veces como figure relacionado. Casilla 02 Importe de las operaciones. Consigne la suma total de las cantidades reflejadas en la casilla "Importe de las operaciones" de todos los registros contenidos en el soporte. Casilla 03 Importe de rendimientos. Consigne la suma algebraica total de las cantidades reflejadas en la casilla "Rendimiento" de todos los registros contenidos en el soporte. Casilla 04 Importe de las compensaciones. Consigne la suma total de las cantidades reflejadas en la casilla "Importe compensaciones" de todos los registros contenidos en el soporte.

Fecha y firma

En el espacio reservado para la fecha y firma de la declaración se harán constar ambas. Y, finalmente, se cumplimentarán los datos de la persona que firme la declaración: N.I.F., nombre apellidos y su cargo o condición.

22

Diseños lógicos

NOTA: Las referencias al Real Decreto 338/1990 de 9 de Marzo, por el que se regula la composición y forma de utilización del NIF, (BOE del 14 de marzo), se entenderán realizadas al Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, (B.O.E del 5 de septiembre) y a su normativa de desarrollo. Las referencias a la Orden HAC/3626/2003, de 23 de diciembre, Anexo 11 (B.O.E. de 30 de diciembre), y al anexo IV de la Orden EHA/3202/2008, de 31 de octubre, por la que se aprueba el modelo 291 (BOE 10/11/08) se entenderán realizadas al anexo II de la Orden EHA/3496/2011, de 15 de diciembre, por la que se aprueba la declaración de residencia fiscal a efectos de aplicar la excepción de comunicar el número de identificación fiscal en las operaciones con entidades de crédito, así como la relación de códigos de países y territorios.

Descripción de los registros

Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro del declarante. Datos identificativos y resumen de la declaración. Diseño de tipo de registro 1 de los descritos más adelante y recogidos en el Anexo de la Orden. Tipo 2: Registro de declarado. Diseño de tipo de registro 2 de los descritos más adelante y recogidos en el Anexo de la Orden.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como declarados en la operación objeto de la declaración. Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas. Para los caracteres específicos del idioma se utilizará la codificación ISO-8859-1. De esta forma la letra "Ñ" tendrá el valor ASCII 209 (Hex.D1) y la "Ç" (cedilla mayúscula) el valor ASCII 199 (Hex.C7). Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

23

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

Registro de tipo 1: Registro del declarante

(POSICIONES, NATURALEZA Y DESCRIPCIÓN DE LOS CAMPOS) POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO

Constante número "1"

2-4 Numérico MODELO DECLARACIÓN Constante "198"

5-8 Numérico EJERCICIO

Las cuatro cifras del ejercicio fiscal al que corresponde la declaración

9-17 Alfanumérico NIF DEL DECLARANTE Se consignará el NIF del declarante. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones de la izquierda, de acuerdo con las reglas previstas en el Real Decreto 338/1990 de 9 de Marzo, por el que se regula la composición y forma de utilización del NIF (BOE del 14 de marzo)

18-57 Alfanumérico APELLIDOS Y NOMBRE O RAZÓN SOCIAL DEL DECLARANTE Si es una persona física se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo necesariamente en este orden. Para personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social completa, sin anagrama. En ningún caso podrá figurar en este campo un nombre comercial.

58 Alfabético TIPO DE SOPORTE Se cumplimentará una de las siguientes claves: "C": Si la información se presenta en DVD-R o DVD+R. "T": Transmisión telemática

59-107 Alfanumérico PERSONA CON QUIÉN RELACIONARSE Datos de la persona con quién relacionarse, este campo se subdivide en dos: 59-67 TELÉFONO: Campo numérico de nueve posiciones 68-107 APELLIDOS Y NOMBRE: Se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo necesariamente en este orden.

108-120 Numérico NÚMERO DE JUSTIFICANTE DE LA DECLARACIÓN

Se consignará el número de justificante correspondiente a la declaración. Campo de contenido numérico de 13 posiciones.

24

El número de justificante que habrá de figurar en el modelo 198 será un número cuyos tres primeros dígitos se corresponderán con el código 198.

121-122 Alfabético DECLARACIÓN COMPLEMENTARIA O SUSTITUTIVA En el caso excepcional de segunda o posterior presentación de declaraciones, deberá cumplimentarse obligatoriamente uno de los siguientes campos: 121 DECLARACIÓN COMPLEMENTARIA: Se consignará una "C" si la presentación de esta declaración tiene por objeto incluir operaciones que, debiendo haber figurado en otra declaración del mismo ejercicio presentada anteriormente, hubieran sido completamente omitidas en la misma. 122 DECLARACIÓN SUSTITUTIVA: Se consignará una "S" si la presentación tiene por objeto anular y sustituir completamente a otra declaración anterior, del mismo ejercicio. Una declaración sustitutiva sólo puede anular a una única declaración anterior.

123-135 Numérico NÚMERO DE JUSTIFICANTE DE LA DECLARACIÓN ANTERIOR En caso de que se haya consignado "S" en el campo "Declaración sustitutiva", se consignará el número de justificante correspondiente a la declaración a la que sustituye. Campo de contenido numérico de 13 posiciones. En cualquier otro caso deberá rellenarse a CEROS.

136-144 Numérico NÚMERO TOTAL DE DECLARADOS Se consignará el número total de declarados consignados en el soporte por este declarante. Si un mismo declarado figura en varios registros, se computará tantas veces como figure relacionado (Número de registros de tipo 2)

145-162 Numérico IMPORTE DE LAS OPERACIONES Campo numérico de 18 posiciones. Se consignará, sin signo y sin coma decimal, la suma total de las cantidades reflejadas en los campos "IMPORTE DE LAS OPERACIONES" (posiciones 150 a 164) correspondientes a los registros de declarado. Este campo se subdivide en dos: 145-160 Parte entera del importe total de las operaciones. 161-162 Parte decimal del importe total de las operaciones.

163-180 Alfanumérico RENDIMIENTOS

Este campo se subdivide en dos: 163 SIGNO: Alfabético. Se cumplimentará cuando el resultado de la suma para obtener el importe de los rendimientos imputables (posiciones 164 a 180 de este registro tipo 1) sea menor de 0 (cero). En este caso se consignará una "N", en cualquier otro caso el contenido de este campo será un espacio. 164-180 IMPORTE: Campo numérico de 17 posiciones. Se consignará la suma de las cantidades (sin decimales) reflejadas en los campos "IMPORTE" (posiciones 166 a 176 correspondientes al registro de tipo 2). En el supuesto de que en los registros de declarados se hubiera consignado "N" en el campo SIGNO DEL RENDIMIENTO (posición 165 del registro de

25

tipo 2), dichas cantidades se computarán con signo menos al totalizar los importes que deben reflejarse en esta suma. Este campo se subdivide en dos: 164-178 parte entera del importe de los rendimientos 179-180 parte decimal del importe de los rendimientos

181-197 Numérico COMPENSACIONES Campo numérico de 17 posiciones Se consignará la suma de las cantidades, sin coma decimal, reflejadas en los campos COMPENSACIONES (posiciones 224 a 235 correspondientes al registro de tipo 2). Este campo se subdivide en dos: 181-195 Parte entera del importe de las compensaciones. 196-197 Parte decimal del importe de las compensaciones.

198 Alfabético NATURALEZA DEL DECLARANTE

Se cumplimentará este campo con una “X” exclusivamente

cuando en las operaciones a las que se refiere el artículo 69.5 del

Reglamento del Impuesto sobre la Renta de las Personas Físicas,

aprobado por Real Decreto 439/2007, de 30 de marzo, el

declarante intervenga en la operación como alguno de los sujetos

obligados a presentar la declaración informativa a que se refiere el

artículo 42 del Reglamento General de las actuaciones y los

procedimientos de gestión e inspección tributaria y de desarrollo

de las normas comunes de los procedimientos de aplicación de

los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

En los demás casos, este campo se dejará en blanco.

199-500 -------------- BLANCOS

* Todos los importes serán positivos. * Los campos numéricos que no tengan contenido se rellenarán a ceros. * Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos. * Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda. * Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

26

Registro de tipo 2: Registro de declarado

(POSICIONES, NATURALEZA Y DESCRIPCIÓN DE LOS CAMPOS) POSIC. NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO

Constante "2"

2-4 Numérico MODELO DECLARACIÓN Constante "198"

5-8 Numérico EJERCICIO

Consignar lo contenido en estas mismas posiciones del registro de tipo 1.

9-17 Alfanumérico NIF DEL DECLARANTE

Consignar lo contenido en estas mismas posiciones del registro de tipo 1.

18-26 Alfanumérico NIF DEL DECLARADO Si es una persona física se consignará el NIF del declarado de acuerdo con las reglas previstas en el Real Decreto 338/1990 de 9 de Marzo, por el que se regula la composición y forma de utilización del NIF (BOE del 14 de marzo). Si el declarado es una persona jurídica o una entidad en régimen de atribución de rentas (Comunidad de bienes, Sociedad civil, herencia yacente, etc.), se consignará el número de identificación fiscal correspondiente a la misma. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda. Si el declarado es menor de edad y carece de N.I.F. no se cumplimentará este campo, debiendo consignarse en el campo N.I.F. DEL REPRESENTANTE el de su representante legal. En el supuesto de participaciones preferentes u otros instrumentos de deuda en los que los rendimientos se perciban por cuenta de un tercero,, el N.I.F. del tercero se consignará también en este campo, debiéndose consignar una "C" en el campo "CLAVE DE DECLARADO" (posición 193 del registro de tipo 2). En este caso, los siguientes campos "NIF DEL REPRESENTANTE LEGAL" (posiciones 27-35), "APELLIDOS Y NOMBRE, RAZON SOCIAL O DENOMINACIÓN DEL DECLARADO" (posiciones 36-75) y "CODIGO DE PAIS" (posiciones 78-80), se entenderán referidos al tercero por cuenta de quien se perciban, debiéndose consignar un registro de tipo 2 para el perceptor y otro para el tercero por cuenta de quien se perciban.

27-35 Alfanumérico NIF DEL REPRESENTANTE LEGAL

27

Únicamente si el declarado es menor de edad y carece de N.I.F., se consignará en este campo el número de identificación fiscal de su representante legal (padre, madre o tutor). Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda. En cualquier otro caso el contenido de este campo se rellenará a espacios.

36-75 Alfanumérico APELLIDOS Y NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN DEL DECLARADO

a) Para personas físicas se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este mismo orden. Si el declarado es menor de edad, se consignarán en este campo los apellidos y nombre del menor de edad. b) Tratándose de personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social o denominación completa de la entidad, sin anagramas.

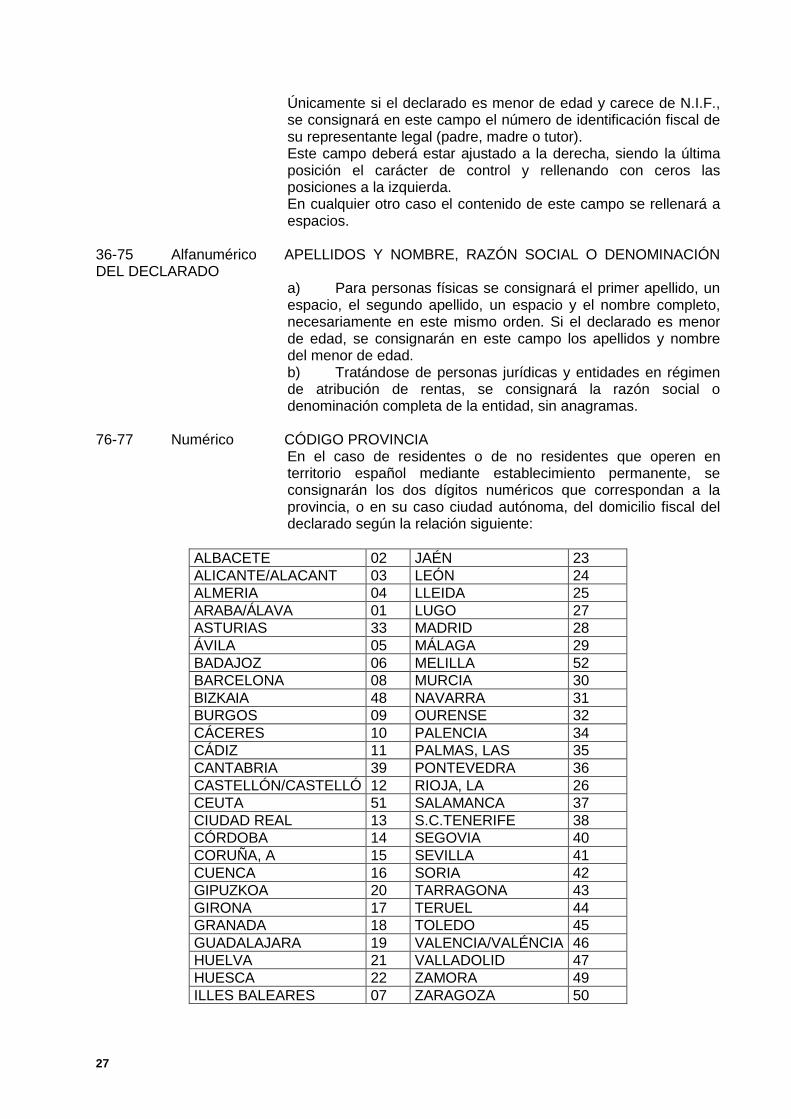

76-77 Numérico CÓDIGO PROVINCIA En el caso de residentes o de no residentes que operen en territorio español mediante establecimiento permanente, se consignarán los dos dígitos numéricos que correspondan a la provincia, o en su caso ciudad autónoma, del domicilio fiscal del declarado según la relación siguiente:

ALBACETE 02 JAÉN 23

ALICANTE/ALACANT 03 LEÓN 24

ALMERIA 04 LLEIDA 25

ARABA/ÁLAVA 01 LUGO 27

ASTURIAS 33 MADRID 28

ÁVILA 05 MÁLAGA 29

BADAJOZ 06 MELILLA 52

BARCELONA 08 MURCIA 30

BIZKAIA 48 NAVARRA 31

BURGOS 09 OURENSE 32

CÁCERES 10 PALENCIA 34

CÁDIZ 11 PALMAS, LAS 35

CANTABRIA 39 PONTEVEDRA 36

CASTELLÓN/CASTELLÓ 12 RIOJA, LA 26

CEUTA 51 SALAMANCA 37

CIUDAD REAL 13 S.C.TENERIFE 38

CÓRDOBA 14 SEGOVIA 40

CORUÑA, A 15 SEVILLA 41

CUENCA 16 SORIA 42

GIPUZKOA 20 TARRAGONA 43

GIRONA 17 TERUEL 44

GRANADA 18 TOLEDO 45

GUADALAJARA 19 VALENCIA/VALÉNCIA 46

HUELVA 21 VALLADOLID 47

HUESCA 22 ZAMORA 49

ILLES BALEARES 07 ZARAGOZA 50

28

En el caso de no residentes que no operen en territorio español mediante establecimiento permanente, se consignará 99.

78-80 Alfabético CÓDIGO PAÍS En el caso de no residentes para los que se haya consignado "99" en el campo "CODIGO PROVINCIA" (posiciones 76-78 del registro tipo 2), se cumplimentará el código del país de residencia del declarado, de acuerdo con las claves de países que figuran en la Orden HAC/3626/2003, de 23 de diciembre, en su Anexo 11 (BOE de 30 de diciembre), consignándose dicho código en las dos primeras posiciones y rellenando la tercera posición con un blanco. En el caso de residentes o de no residentes que operen en territorio español mediante establecimiento permanente, las posiciones 78 a 80 se consignarán a blancos.

81-83 Numérico NÚMERO DE DECLARADOS Número de sujetos que intervienen en la operación objeto de la declaración.

84-90 Numérico NÚMERO DE ORDEN

Se numerará secuencialmente cada operación de forma que todos los declarados (incluidos los terceros por cuenta de quien se perciban los rendimientos en el caso de participaciones preferentes) de la misma operación tengan idéntico número de orden.

91 Alfabético CLAVE TIPO DE CÓDIGO En función de la identificación de la cuenta de valores, préstamo de valores u otros, se consignará una de las siguientes claves: Clave Descripción "C" Identificación de la cuenta con el Código Cuenta Valores (CCV) "P" Número de la operación de préstamo de valores para la que se haya consignado una "O" en el campo "CLAVE DE OPERACIÓN" (posición 134 del registro tipo 2) "O" Otra identificación.

92-111 Alfanumérico CÓDIGO CUENTA DE VALORES/Nº OPERACIÓN PRÉSTAMO Se consignarán estos datos en los supuestos de que el declarante sea una entidad financiera que tenga encomendada la administración y depósito de valores. Su estructura se descompone de la siguiente forma: 92-95 Código de Entidad 96-99 Código de Sucursal 100-101 Dígitos de Control 102-111 Número de Cuenta En los supuestos de préstamos de valores para los que se haya consignado una "O" en el campo "CLAVE DE OPERACIÓN" (posición 134 del registro tipo 2), se consignará el número de operación de préstamo.

29

112-119 Numérico FECHA DE LA OPERACIÓN/INICIO PRÉSTAMO Se consignará la fecha de la operación indicando los cuatro dígitos del año, los dos del mes (de 01 a 12) y los dos del día (de 01 a 31) con el formato AAAAMMDD. En los supuestos de préstamos de valores para los que se haya consignado una "O" en el campo "CLAVE DE OPERACIÓN" (posición 134 del registro de tipo 2), se consignará la fecha de inicio del préstamo.

120 Numérico CLAVE CÓDIGO Identifica el contenido del campo código emisor. Los valores que puede tomar: 1.- El código emisor corresponde a un NIF. 2.- Corresponde a un código ISIN. 3.- Corresponde a valores extranjeros que no tienen asignado ISIN.

121-132 Alfanumérico CÓDIGO EMISOR Se hará constar: 1.- Con carácter general se consignará el Número de Identificación Fiscal, otorgado por la Agencia Estatal de Administración Tributaria. Cuando se trate de Derechos de garantía o de Disfrute, se consignará el NIF del titular de los bienes sobre los que se constituyen los mismos (supuesto de campo "CLAVE DE CÓDIGO", posición 120, configurado con valor 1) 2.- En los supuestos de emisores sin NIF, se hará constar el código ISIN, si lo tiene asignado, configurado de acuerdo con la Norma Técnica 1/1998, de 16 de diciembre, de la Comisión Nacional del Mercado de Valores (supuesto de campo "CLAVE DE CÓDIGO", posición 120, configurado con valor 2). 3.- Para valores extranjeros que tengan asignado ISIN se hará constar éste en todo caso. En los demás casos se reflejará la clave "ZXX", siendo "XX" el código del país emisor de acuerdo con las claves de países que figuran en la Orden HAC/3626/2003, de 23 de diciembre, en su Anexo 11 (B.O.E. de 30 de diciembre), (supuesto de campo "CLAVE DE CODIGO", posición 120, configurado con valor 3).

133 Alfabético CLAVE DE ORIGEN Se consignará una de las siguientes claves: A Operaciones a título oneroso. B Operaciones a título lucrativo. C Operaciones de adjudicación o aplicación distintas de las anteriores.

134 Alfabético CLAVE DE OPERACIÓN A Adquisición o constitución de derechos. B Adquisición o constitución de derechos mediante las operaciones previstas en el artículo 2º del Real Decreto 1416/1991, de 27 de septiembre, sobre operaciones bursátiles especiales y sobre transmisiones extrabursátiles de valores cotizados y cambios medios ponderados. C Canje. D Conversión.

30

E Cancelación o extinción de derechos. F Devolución de prima de emisión. Se consignará esta clave en este tipo de operaciones cuando no proceda consignar la clave H. G Reducción de capital. Se consignará esta clave en este tipo de operaciones cuando no proceda consignar la clave I. H. Devolución de prima de emisión de valores no admitidos a negociación en alguno de los mercados regulados en la Directiva 2004/39/CE, del Parlamento Europeo y del Consejo, de 21 de abril de 2004, representativos de la participación en fondos propios de sociedades o entidades. I. Reducción de capital con devolución de aportaciones correspondiente a valores no admitidos a negociación en alguno de los mercados regulados en la Directiva 2004/39/CE, del Parlamento Europeo y del Consejo, de 21 de abril de 2004, representativos de la participación en fondos propios de sociedades o entidades.O Préstamos de valores regulados en la disposición adicional decimoctava de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social. P Constitución Préstamo de Valores. Q Extinción Préstamo de Valores. S Suscripción. T Transmisión, amortización o reembolso. U Amortización, transmisión o reembolso mediante las operaciones previstas en el artículo 2º del Real Decreto 1416/1991, de 27 de septiembre, sobre operaciones bursátiles especiales y sobre transmisiones extrabursátiles de valores cotizados y cambios medios ponderados. V Canje de valores en que se cumplan los requisitos del artículo 80 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades W Otras operaciones. En caso de conversión o canje, se declararán dos operaciones, la de canje o conversión propiamente dicha y la de suscripción que corresponda.

135 Alfabético CLAVE DE MERCADO Según el mercado en que se negocie la operación se hará constar: Clave Significado A Mercado secundario oficial de valores español. B Mercado secundario oficial de valores extranjeros. C Otros Mercados nacionales D Otros Mercados extranjeros F Operaciones intervenidas por Fedatarios públicos. O Operaciones realizadas fuera de mercado (OTC)

136 Alfabético CLAVE DE REPRESENTACIÓN Clave Significado A Valores representados mediante anotaciones en cuenta.

31

B Valores no representados mediante anotaciones en cuenta.

137 Alfabético CLAVE DE VALOR Clave Significado A Acciones y participaciones en sociedades de responsabilidad limitada. B Activos financieros con rendimientos explícitos excluidos de la obligación de practicar retención, a excepción de los activos financieros cuya descripción sea la de la clave J. C Activos financieros con rendimientos implícitos excluidos de la obligación de practicar retención. D Principales segregados. E Cupones segregados. F Derechos de garantía. G Derechos de disfrute. H Derechos de suscripción. K Participaciones preferentes u otros instrumentos de deuda M Acciones y participaciones en Instituciones de Inversión Colectiva. Sólo se podrá consignar esta clave si en el campo de clave de operación se ha consignado "P" o "Q". J Activos financieros con rendimiento explícito excluidos de la obligación de practicar retención, emitidos por Entes Públicos Territoriales con plazo de amortización igual o inferior a dos años y cuyo importe de la operación (valor de amortización) coincida con el valor de nominal. I Otros.

138-149 Numérico NÚMERO DE ACTIVOS FINANCIEROS Y OTROS VALORES Se subdivide en dos campos: 138-147 Parte entera de los valores, derechos, participaciones o contratos objeto de la operación (si no tiene, se configurará a ceros). 148-149 Parte decimal de los valores, derechos, participaciones o contratos objeto de la operación (si no tiene, se configurará a ceros).

150-164 Numérico IMPORTE DE LA OPERACIÓN Se hará constar el importe íntegro de la operación en euros o su contravalor en los casos de operaciones en divisas. En el caso de que el campo “PAGO EN ESPECIE” (posición 249 del registro de tipo 2) tenga contenido, se consignará el importe del valor normal de mercado de los bienes o derechos recibidos. Asimismo, cuando existen múltiples declarados asociados a la operación se consignará, en cada uno, el importe íntegro imputable a cada uno de ellos en función del porcentaje de su participación. En el supuesto de préstamo de valores, se hará constar la valoración de los mismos que corresponda según la normativa del Impuesto de Sociedades o, en su caso, del Impuesto sobre la Renta de las Personas Físicas. En los supuestos en que se haya consignado una "T" en el campo "CLAVE DE OPERACIÓN" (posición 134 del registro de tipo 2) y una "B" o "C"en el campo "CLAVE VALOR" (posición 137 del

32

registro de tipo 2) y el campo "RENDIMIENTOS" (posición165 a 176 del registro de tipo 2) sea distinto de cero, este campo se consignará a ceros. Este campo se subdivide en dos: 150-162 Parte entera del importe de la operación. 163-164 Parte decimal del importe de la operación.

165-176 Alfanumérico RENDIMIENTO Rendimiento percibido en euros o su contravalor en los casos de operaciones en divisas, en los supuestos excluidos de la obligación de retener. Asimismo, cuando existen múltiples declarados asociados a la operación se consignará siempre, en cada uno, el rendimiento imputable a cada uno de ellos en función de su porcentaje de participación. En los supuestos de préstamos de valores para la que se haya consignado una "O" en el campo "CLAVE DE OPERACIÓN" (posición 134 del registro de tipo 2), se consignará en este campo la remuneración al prestamista. Se consignará a ceros en las operaciones que no generen rendimientos. 165 SIGNO: Alfabético. Si el importe descrito anteriormente es negativo, se consignará una "N". En cualquier otro caso se rellenará a blancos 166-176 IMPORTE: campo numérico de 11 posiciones. Se consignará (sin coma decimal) el importe descrito anteriormente Este campo se subdivide en dos: 166-174 Parte entera del importe de los rendimientos. 175-176 Parte decimal del importe de los rendimientos.

177-187 -------------- BLANCOS 188-192 Numérico PORCENTAJE DE PARTICIPACIÓN

Se consignará el porcentaje de participación en la operación de cada declarado. Se subdivide en dos campos: 188-190 Figurará la parte entera del porcentaje (si no tiene, configurar a ceros). 191-192 Figurará la parte decimal del porcentaje (si no tiene, configurar a ceros). Si se trata de operaciones con el mismo porcentaje de todos los declarados, se configurará a ceros.

193 Alfabético CLAVE DE DECLARADO Se consignará una de las siguientes claves: B Preceptor de los rendimientos en el caso de participaciones preferentes u otros instrumentos de deuda. C Tercero por cuenta de quien se perciban los rendimientos en el caso de participaciones preferentes u. otros instrumentos de deuda.

33

E Entidad Central de Contrapartida cuando intervenga en el proceso de liquidación de conformidad con lo establecido en el Real Decreto 878/2015, de 2 de octubre. N Nudo propietario. P Prestamista en los supuestos de préstamo de valores. En particular, se consignará esta clave en el supuesto de operación de préstamo de valores para la que se haya consignado una "O" en el campo "CLAVE DE OPERACIÓN" (posición 134 del tipo de registro 2). Q Prestatario en los supuestos de préstamo de valores. T Titular. U Usufructuario. En el supuesto de los obligados a suministrar la información mencionada en el punto 9 del número uno del apartado tercero esta Orden respecto de rendimientos de participaciones preferentes y otros instrumentos de deuda, únicamente se hará constar las claves "B" o "C" correspondientes a las mismas.

194-208 Numérico NOMINAL DE LA OPERACIÓN

Se hará constar el NOMINAL NEGOCIADO en la operación en euros o su contravalor en los casos de operaciones en divisas. Asimismo, cuando existen múltiples declarados asociados a la operación se consignará, en cada uno, el NOMINAL NEGOCIADO imputable a cada uno de ellos en función del porcentaje de participación. Este campo se subdivide en dos: 194-206 Parte entera del importe del nominal de la operación. 207-208 Parte decimal del importe del nominal de la operación.

209-215 Numérico CÓDIGO DE RELACIÓN Campo a configurar exclusivamente en las operaciones con clave de operación "B" o "U". Se consignará el número de orden (posiciones 84-90) de la operación (aplicación) de la que es contrapartida.

216-223 Numérico FECHA DE VENCIMIENTO DEL PRÉSTAMO En el supuesto de operación de préstamo de valores, para la que se haya consignado una "O" en el campo "CLAVE DE OPERACION" (posición 134 del registro de tipo 2), en este campo se consignará la fecha de vencimiento del préstamo indicando los cuatro dígitos del año, los dos del mes (de 01 a 12) y los dos del día (de 01a 31).

224-235 Numérico COMPENSACIONES En el supuesto de operación de préstamo de valores, para la que se haya consignado una "O" en el campo "CLAVE DE OPERACION" (posición 134 del registro de tipo 2), en este campo se consignará el importe de las compensaciones. Para el resto de claves del campo "CLAVE DE OPERACION" (posición 134 del registro de tipo 2), se consignará el importe de las compensaciones y ajustes de liquidación derivadas del procedimiento de liquidación de valores negociables establecidos

34

en los artículos 81 a 84 del Real Decreto 878/2015, de 2 de octubre.Este campo se subdivide en dos: 224-233 Parte entera del importe de las compensaciones. 234-235 Parte decimal del importe de las compensaciones

236-247 Numérico GARANTÍAS Campo numérico de 12 posiciones. En el supuesto de operación de préstamo de valores, para la que se haya consignado una "O" en el campo "CLAVE DE OPERACION" (posición 134 del registro de tipo 2) , se consignará el importe de las garantías. Este campo se subdivide en dos: 236-245 Parte entera del importe de la garantía. 246-247 Parte decimal del importe de la garantía.

248 Alfabético PAGO EN ESPECIE

Cuando en el campo “CLAVE DE OPERACIÓN” (posición 134 del tipo de registro 2) se cumplimente la clave “H” o “I” y dicha operación haya sido en especie, se consignará una "X". En cualquier otro caso este campo se rellenará a blancos. Cuando para un mismo declarado se declaren operaciones dinerarias y en especie, consigne cada uno de ellos en registros de declarados independientes.

249 Numérico TIPO DE BIEN O DERECHO RECIBIDO

Cuando el campo “PAGO EN ESPECIE” (posición 248 del registro de tipo 2) tenga contenido, se consignará: 1. Bienes inmuebles 2. Derechos reales sobre bienes inmuebles 3. Vehículos, embarcaciones o aeronaves 4. Otros bienes o derechos.

250 Numérico SITUACIÓN DEL INMUEBLE

Cuando en el campo “TIPO DE BIEN O DERECHO RECIBIDO” (posición 249 del registro de tipo 2 se haya cumplimentado la clave “1” o “2” se consignará de entre las siguientes claves la que corresponda al bien inmueble: 1. Inmueble con referencia catastral situado en cualquier punto del territorio español, excepto País Vasco y Navarra. 2. Inmueble situado en la Comunidad Autónoma del País Vasco. 3. Inmueble situado en la Comunidad Foral de Navarra. 4. Inmueble en cualquiera de las situaciones anteriores pero sin referencia catastral. 5. Inmueble situado en el extranjero.