ministerio de la producción y desarrollo económico ... · vinos y pisco. ... plantas de proceso...

TRANSCRIPT

Ministerio de la Producción y Desarrollo Económico

Gobierno de San Juan

COOPERACION ECONÓMICA

SANJUAN & COQUIMBO

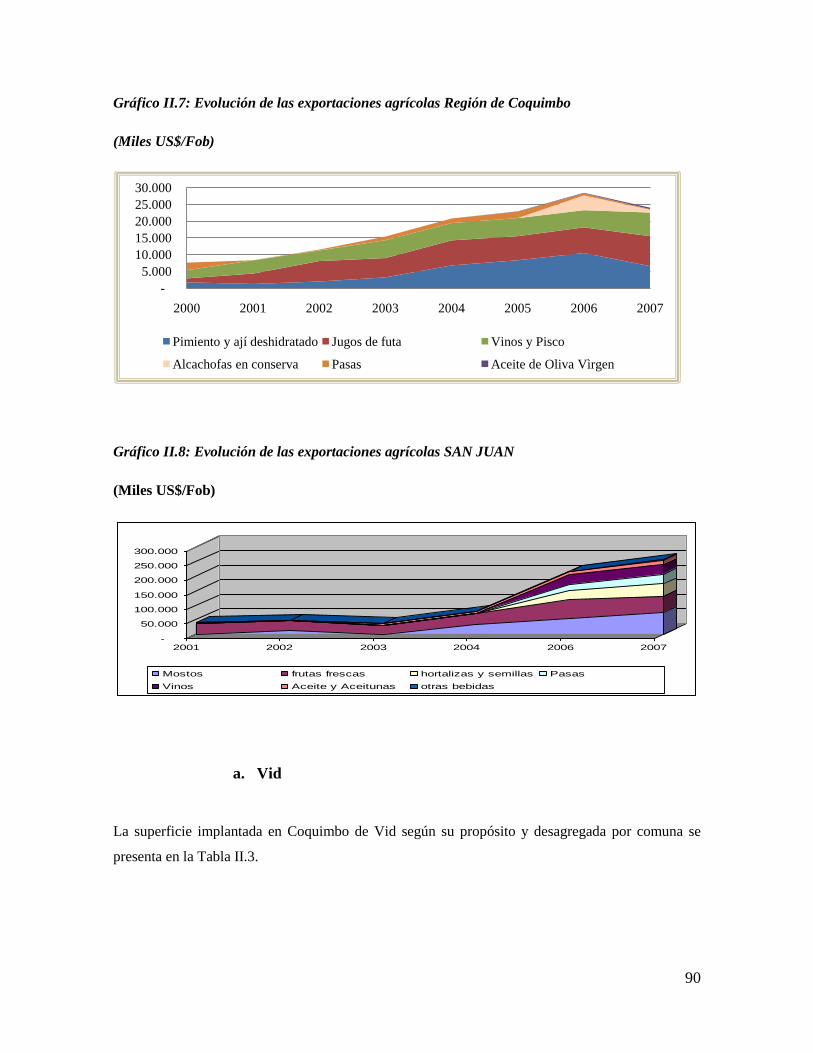

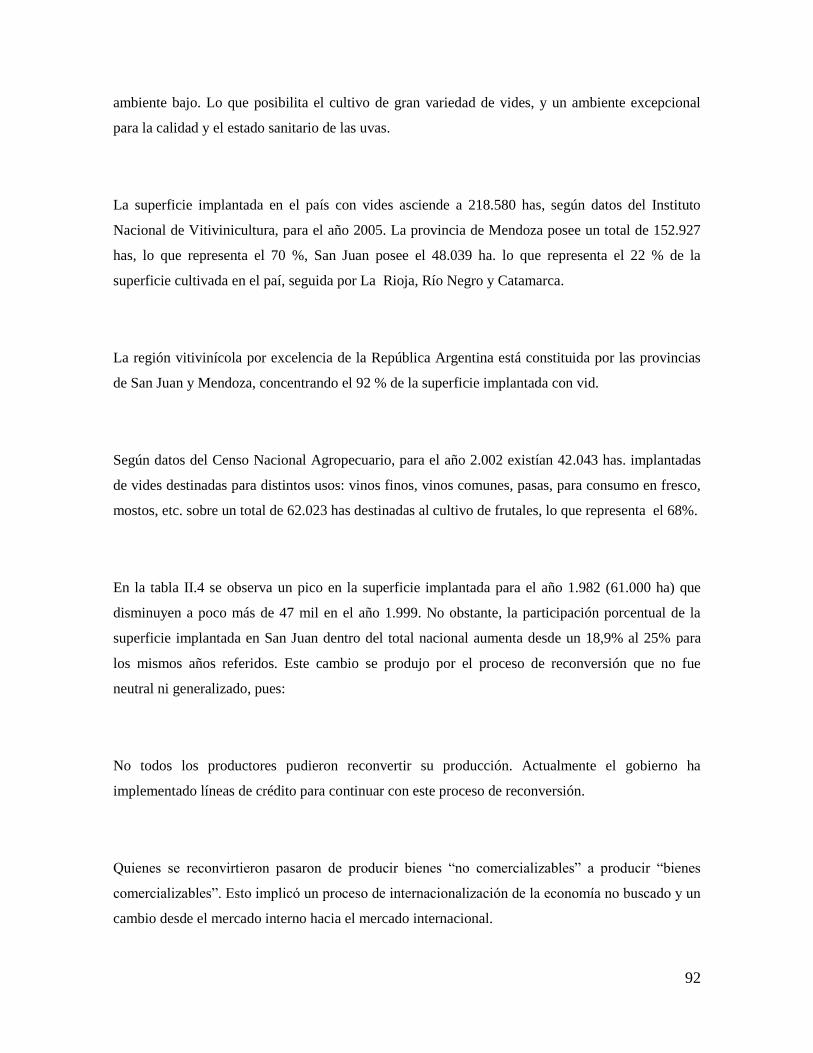

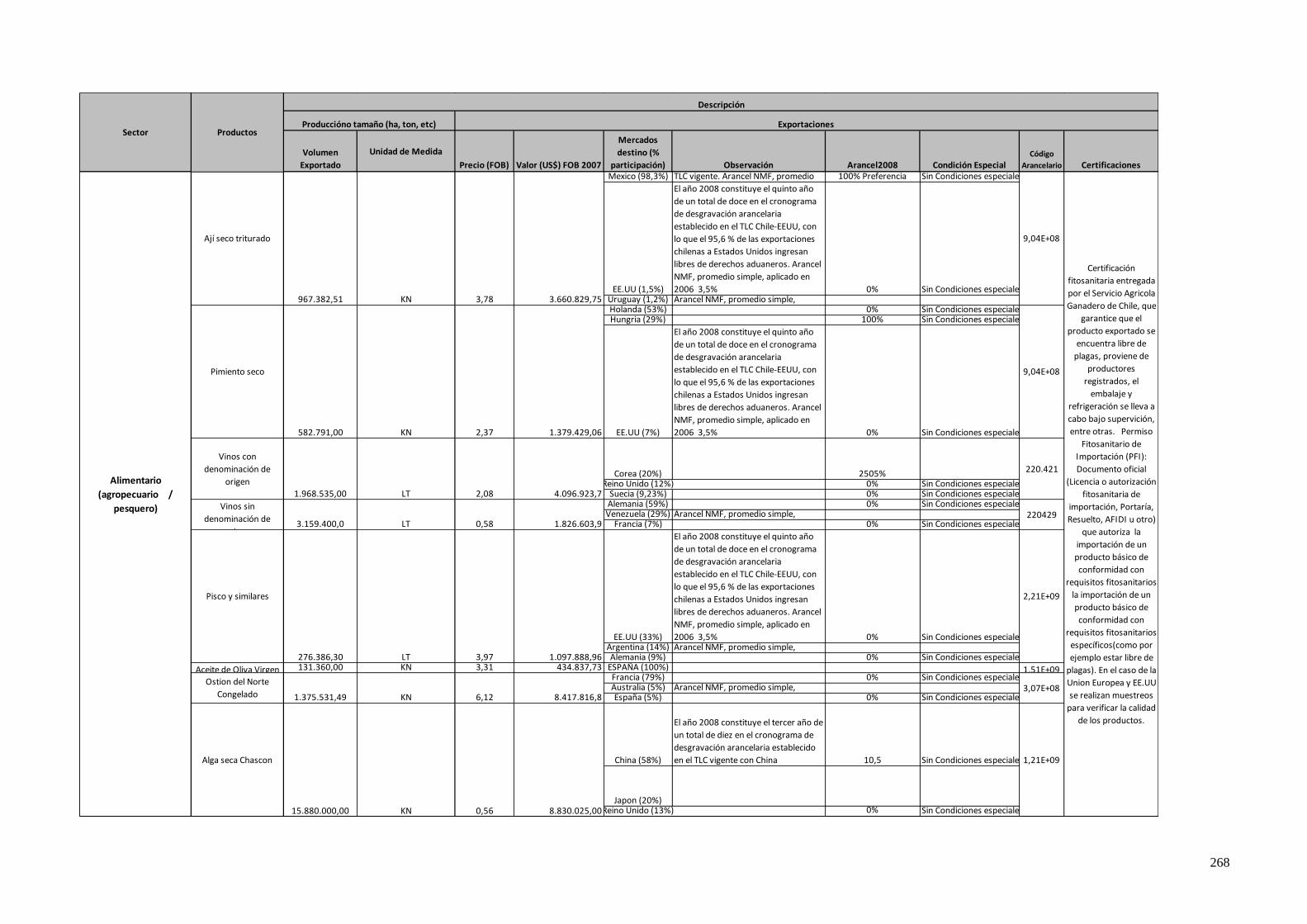

Informe Final

Elaborado por:

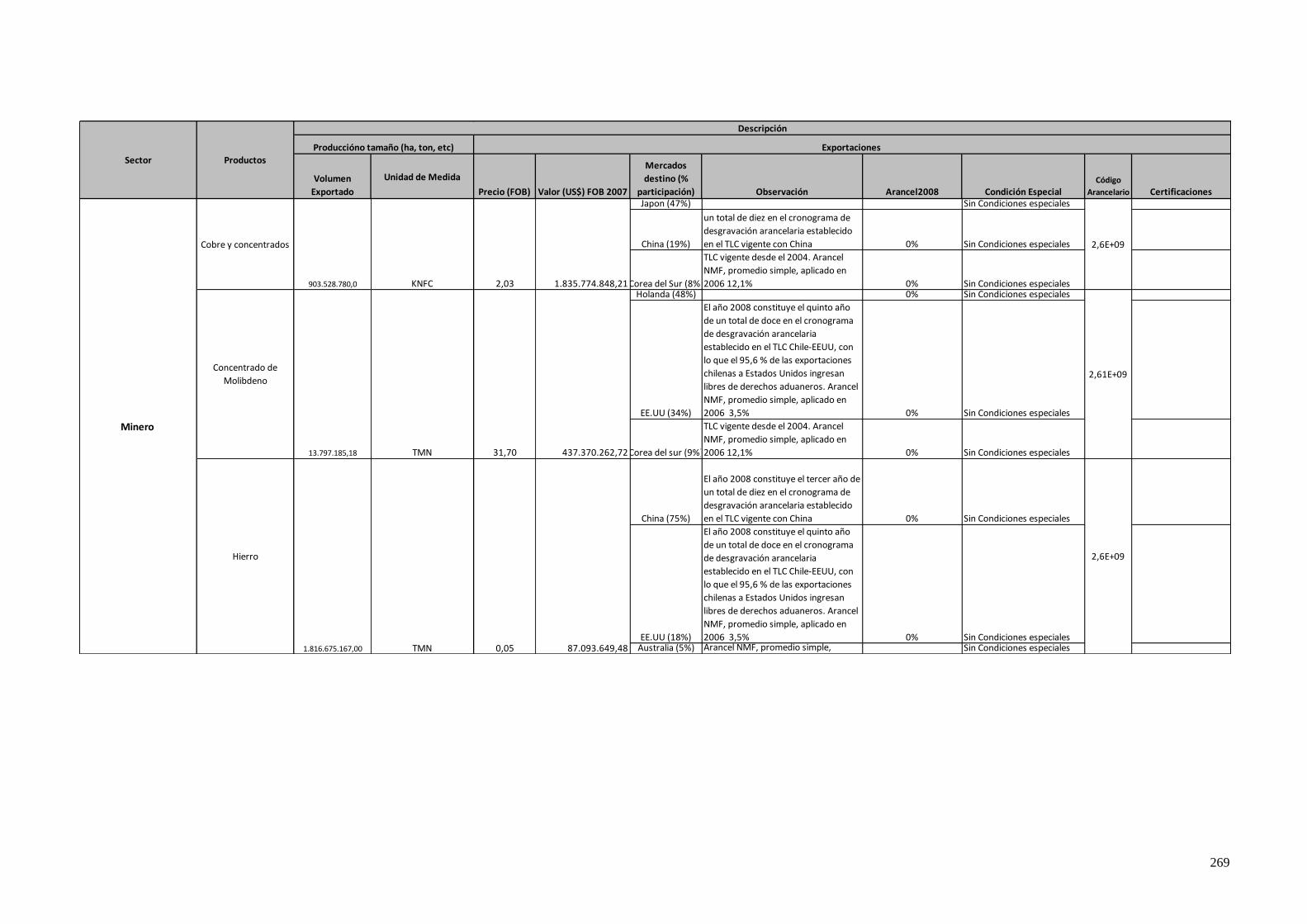

Instituto de Economía y Estudios Sociales

Noviembre, 2009

2

INDICE

RESUMEN EJECUTIVO ............................................................................................................. 8

INTRODUCCIÓN ....................................................................................................................... 17

MARCO TEÓRICO Y METODOLOGIA DE LA CONSULTORÍA ................................... 20

CAPITULO 1. CARACTERIZACIÓN GENERAL ................................................................ 34

I.1. Ubicación Geográfica ......................................................................................................... 35

a) Coquimbo ............................................................................................................................ 35

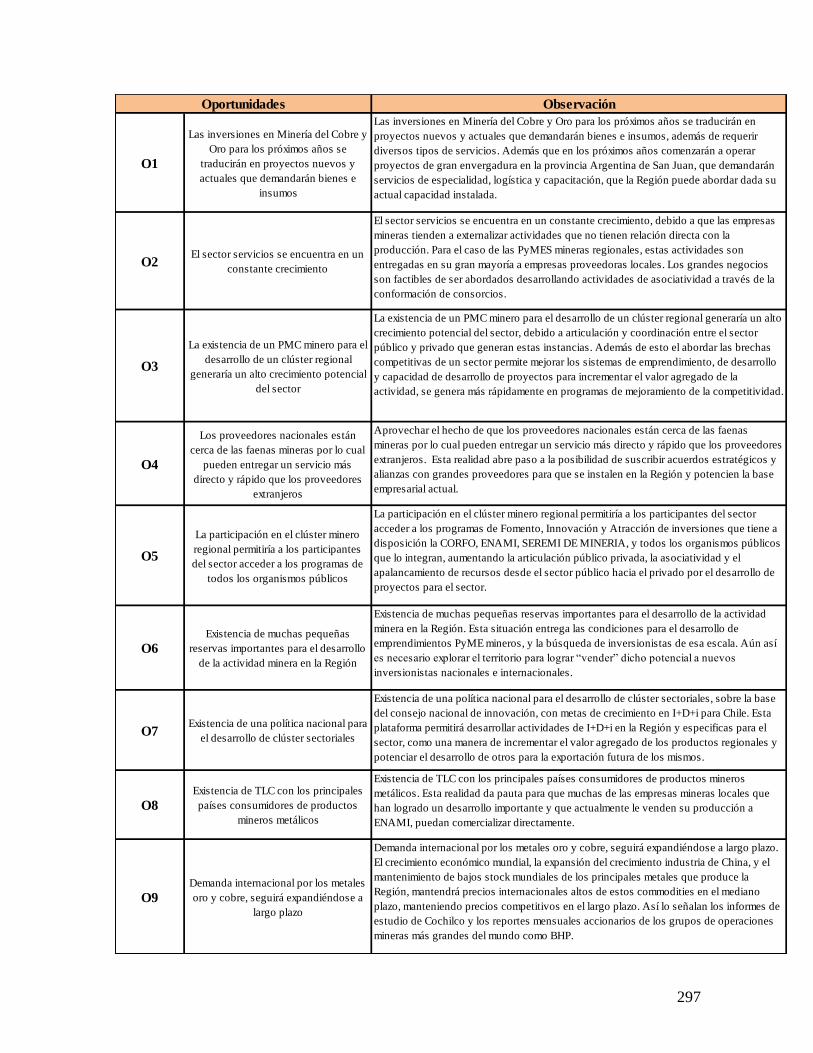

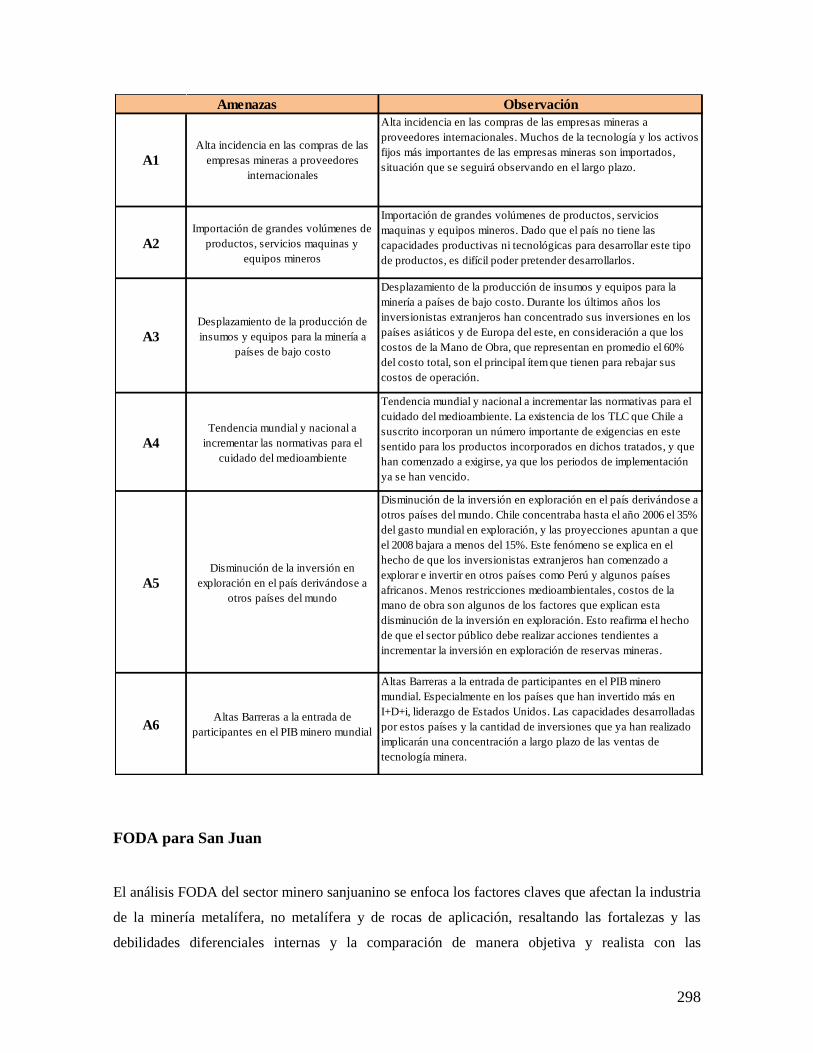

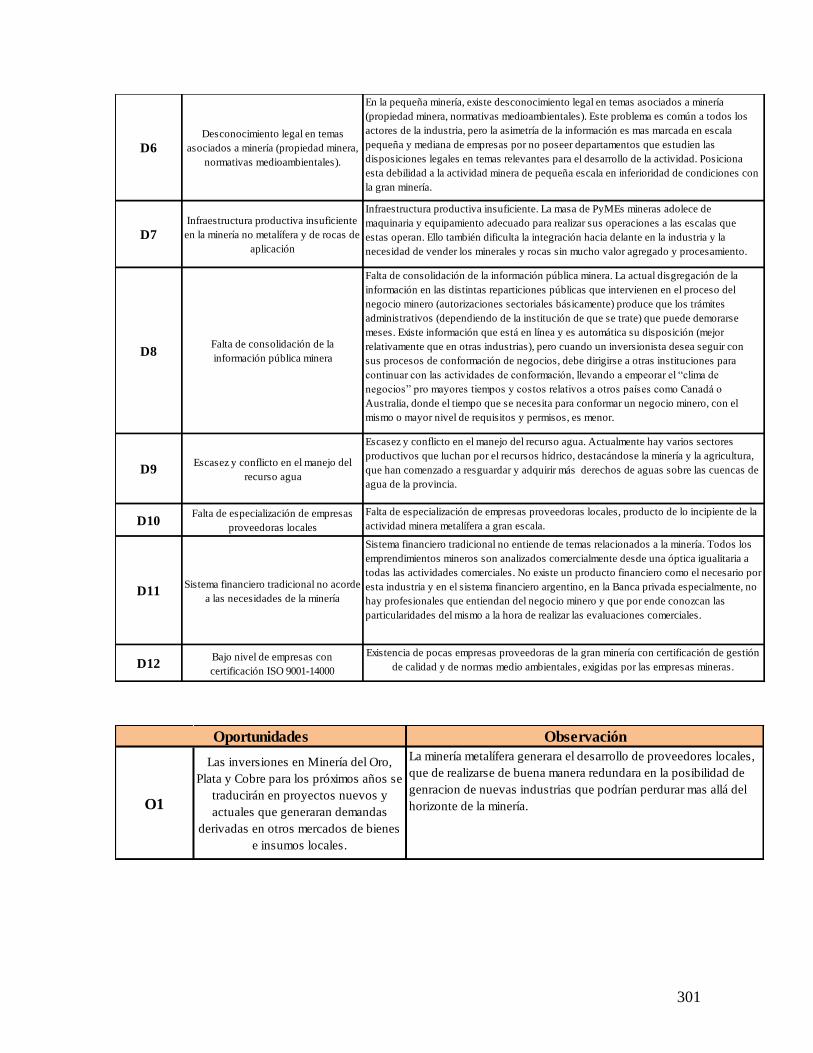

b) San Juan .............................................................................................................................. 37

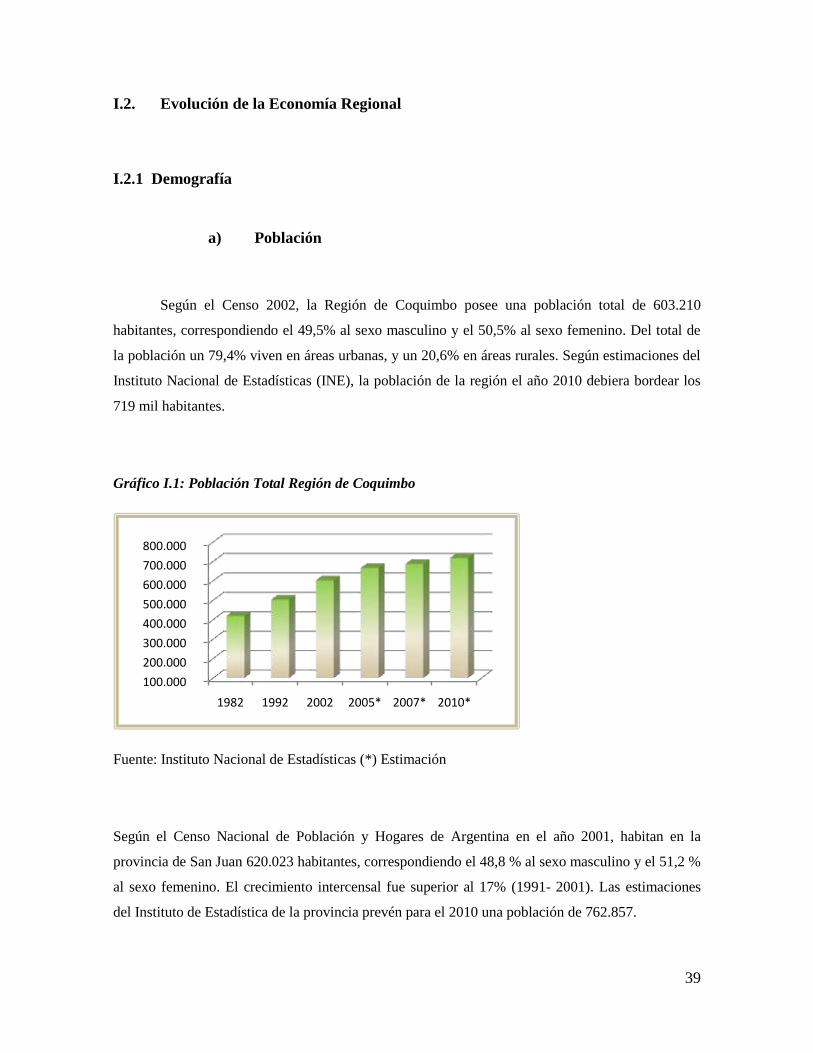

I.2. Evolución de la Economía Regional ................................................................................. 39

I.2.1 Demografía ......................................................................................................................... 39

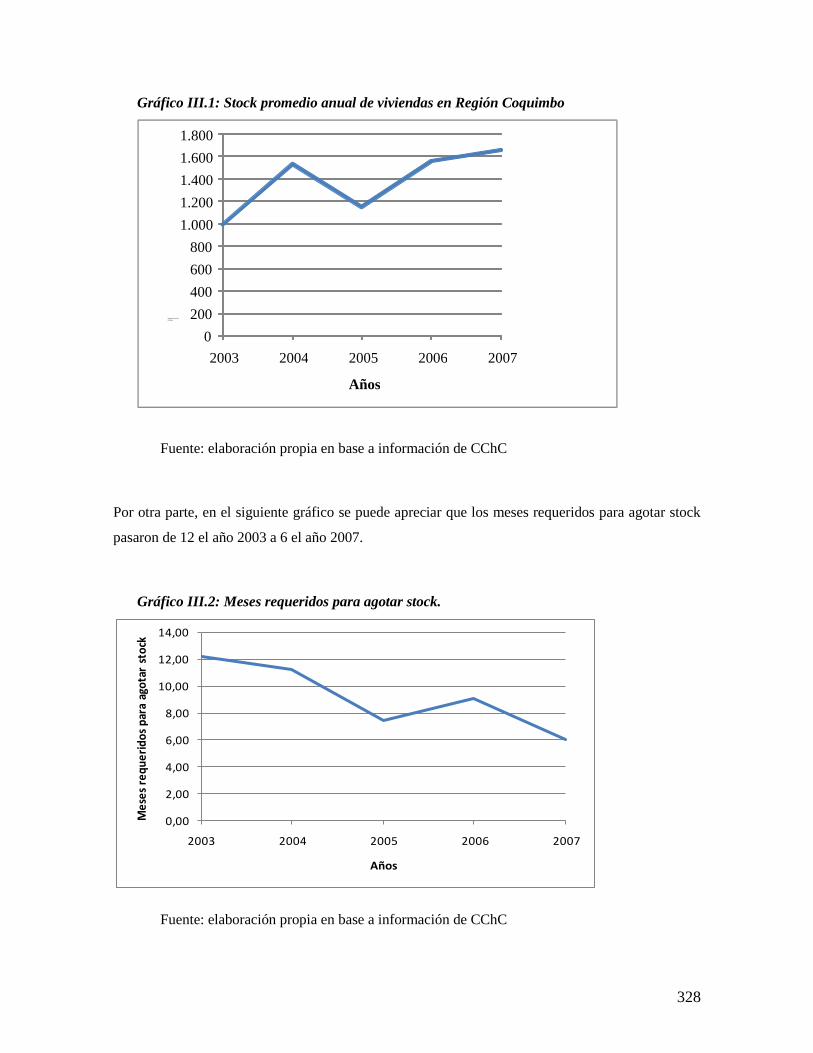

I.2.2 Estructura económica ........................................................................................................ 47

I.2.3 Localización de Actividades: Especialización y Diversificación productiva ................ 52

I.2.4 Crecimiento ........................................................................................................................ 56

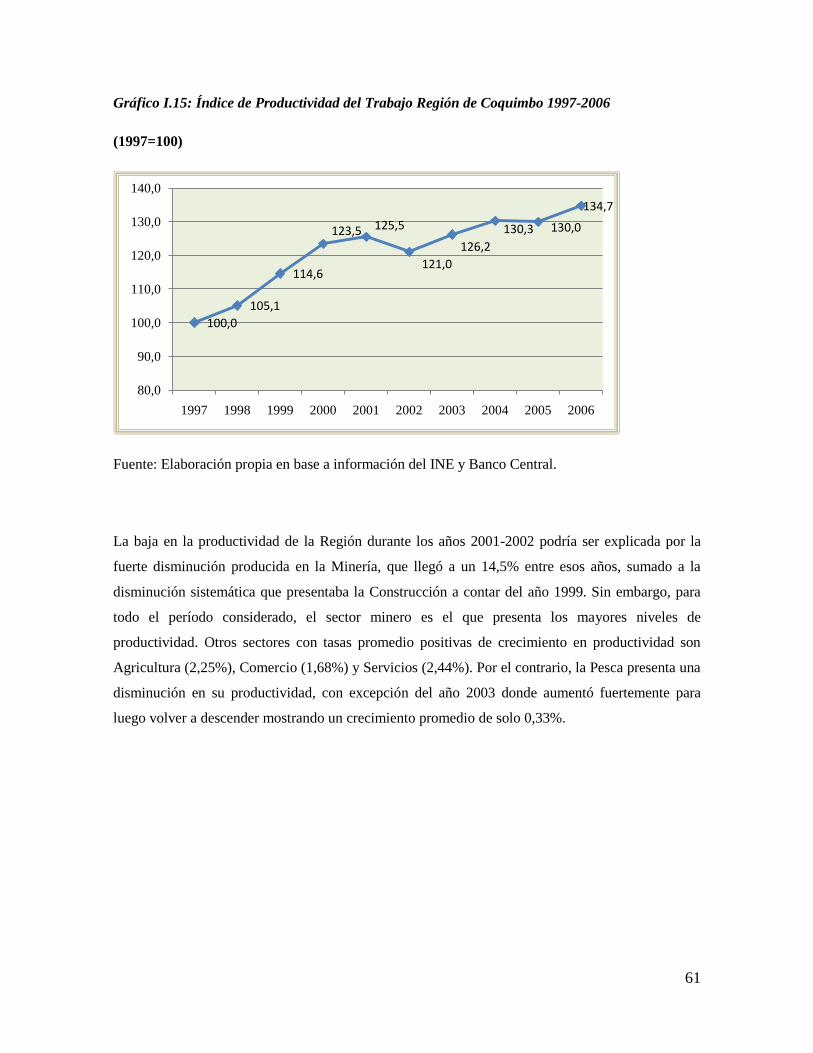

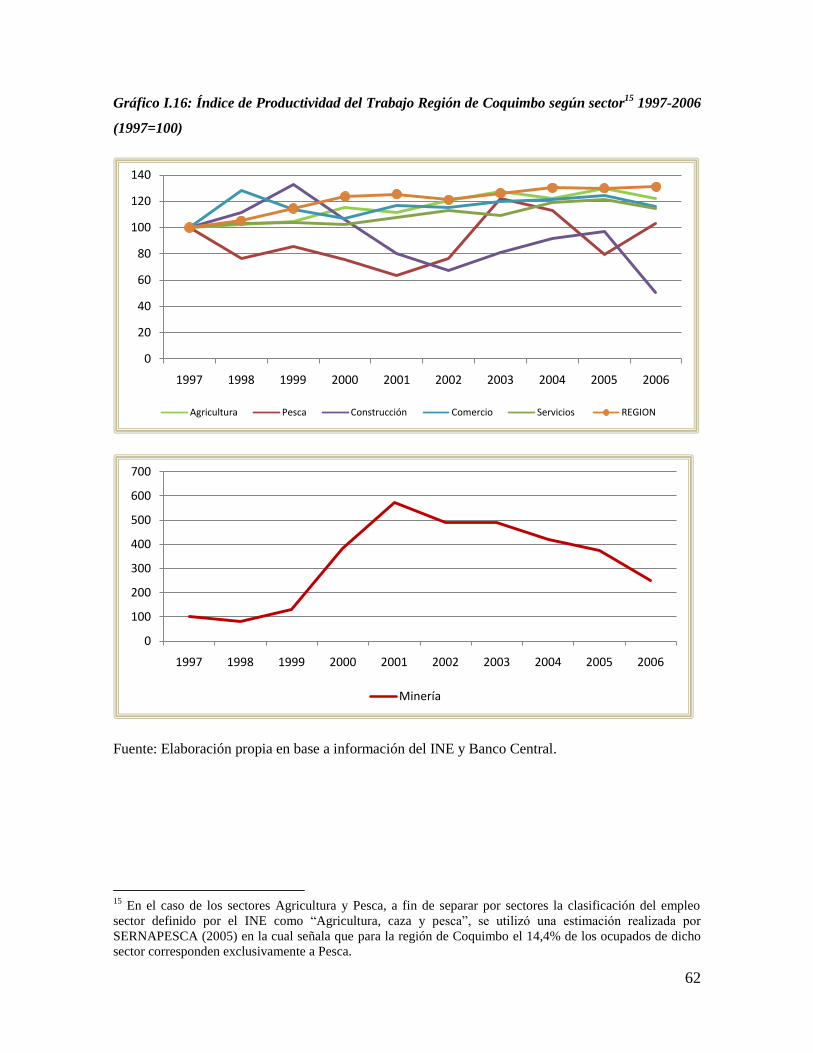

I.2.5 Productividad ..................................................................................................................... 60

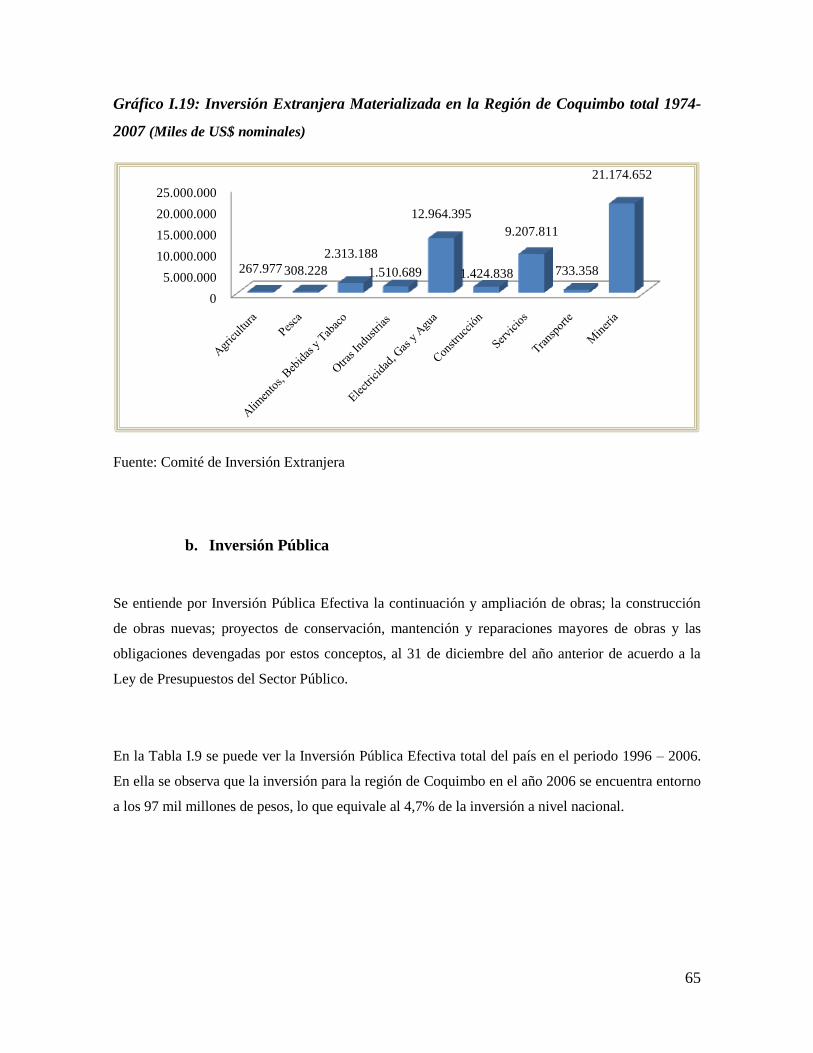

I.2.6 Inversiones. ......................................................................................................................... 63

a. Inversión Extranjera .......................................................................................................... 63

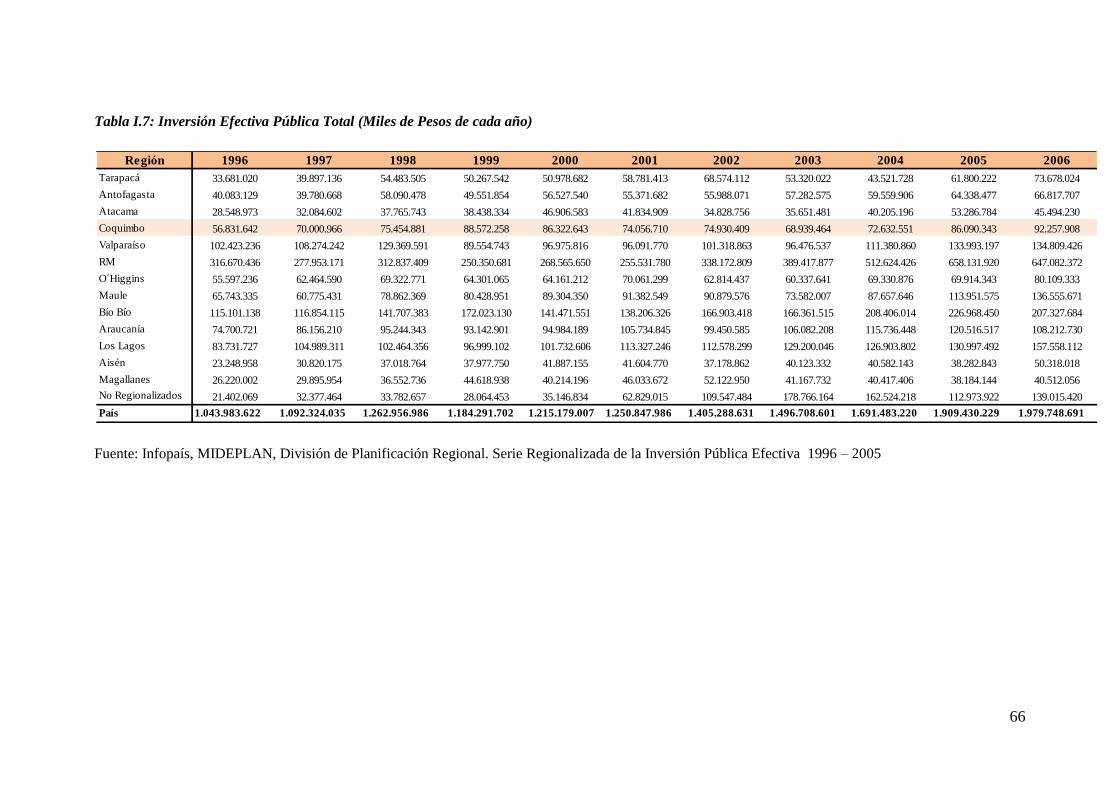

b. Inversión Pública ................................................................................................................ 65

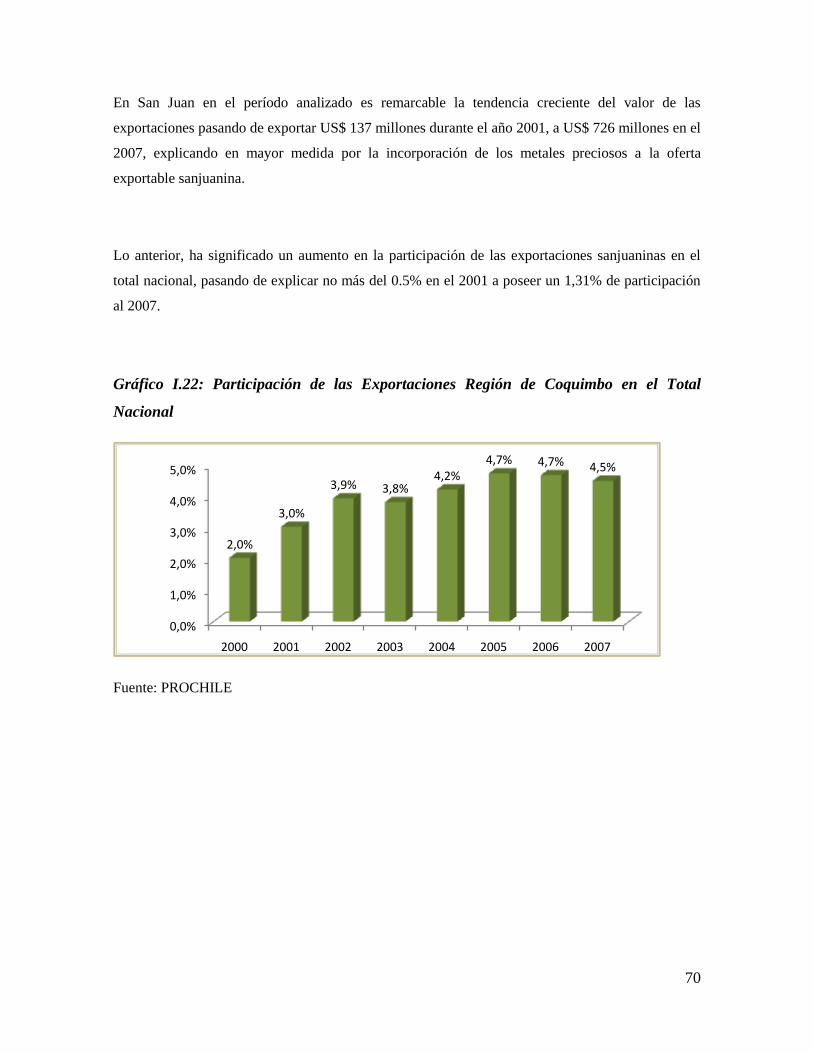

I.2.7 Exportaciones ..................................................................................................................... 68

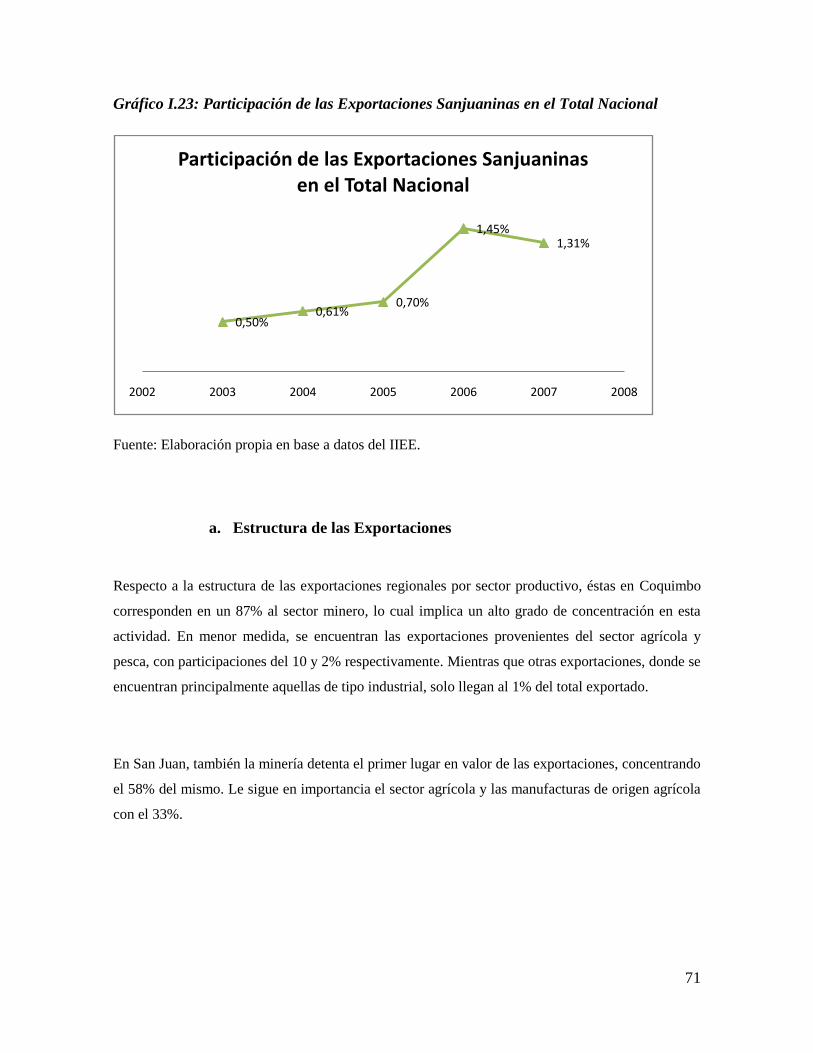

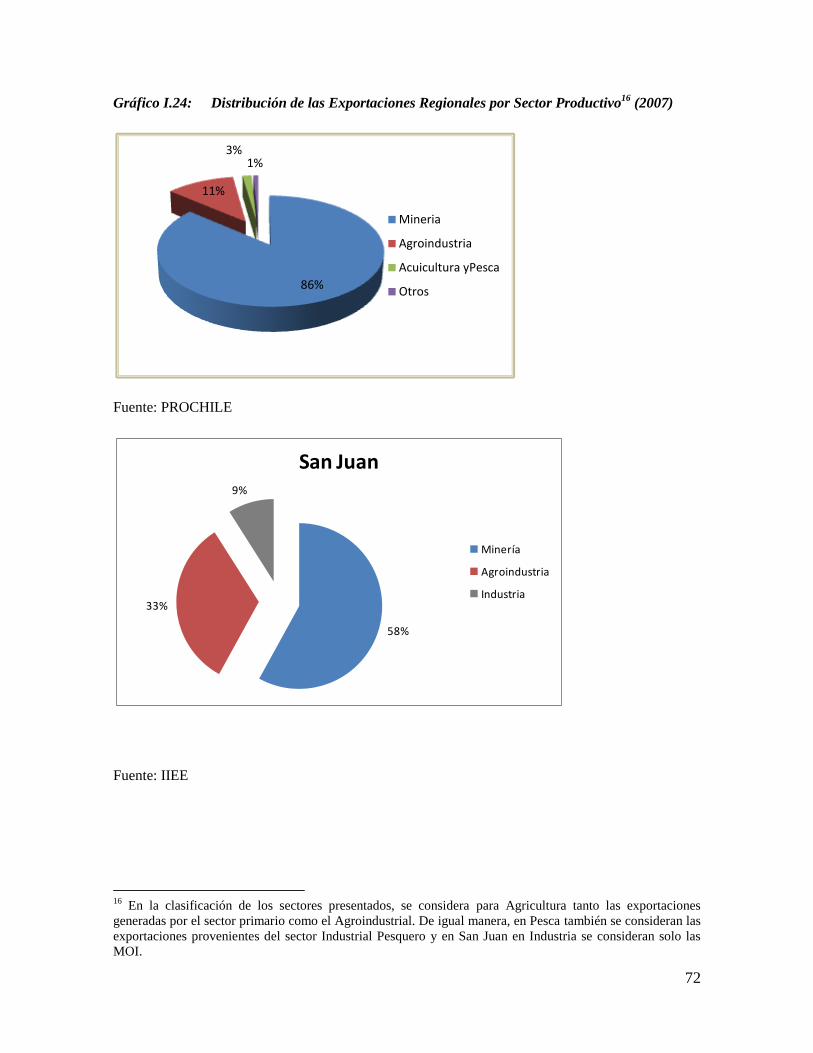

a. Estructura de las Exportaciones ....................................................................................... 71

b. Destino de las Exportaciones ............................................................................................. 73

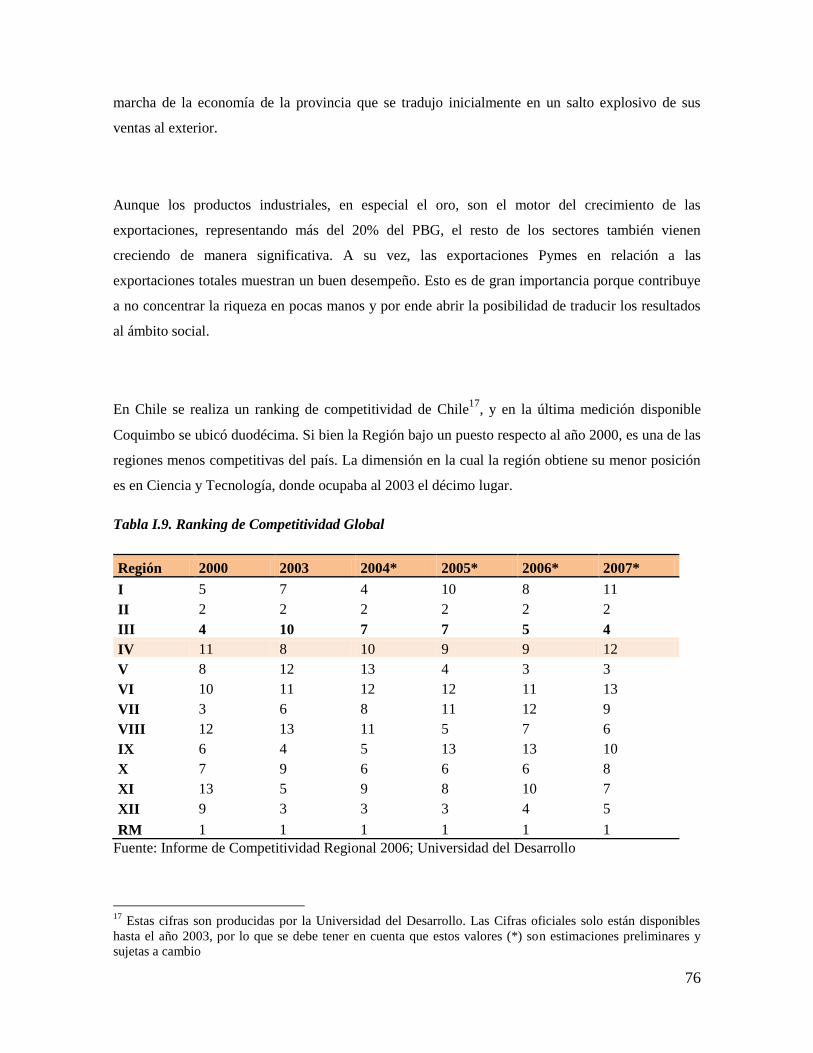

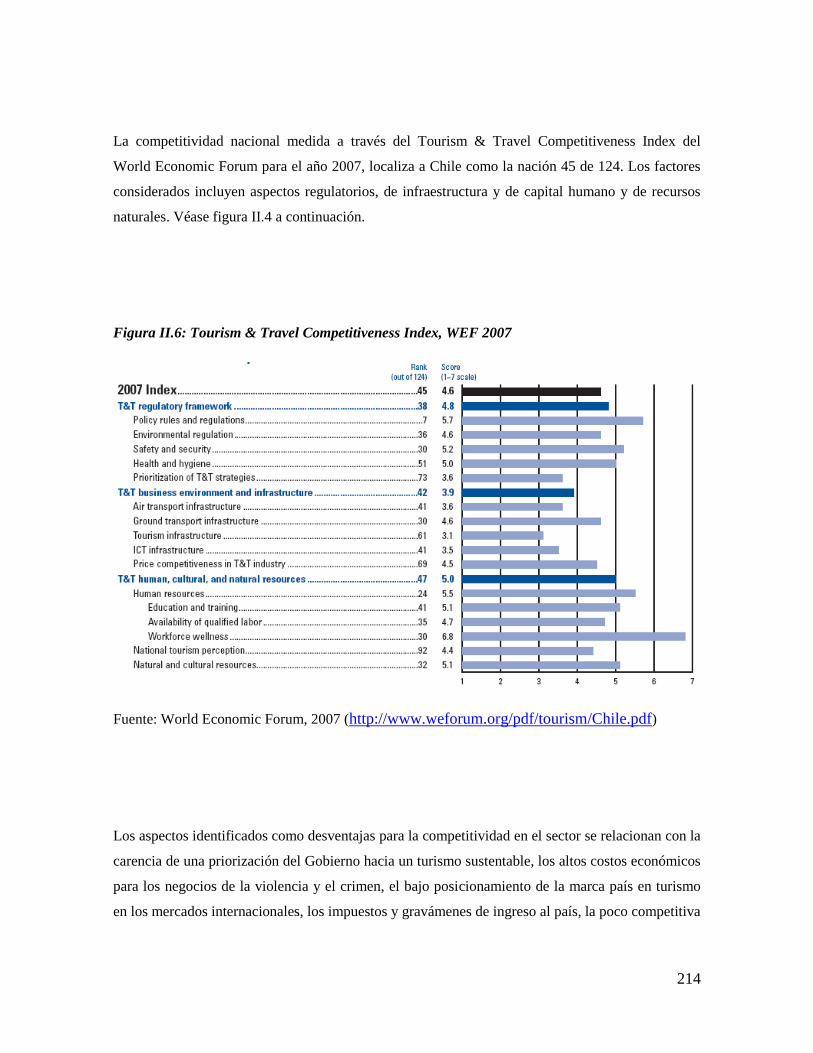

I.2.8 Competitividad de la Región ............................................................................................. 75

CAPITULO 2. CARACTERIZACIÓN SECTORIAL ............................................................ 79

II.1 Agropecuario ....................................................................................................................... 79

II.1.1 Antecedentes Generales .................................................................................................... 79

a. Coquimbo. ........................................................................................................................... 79

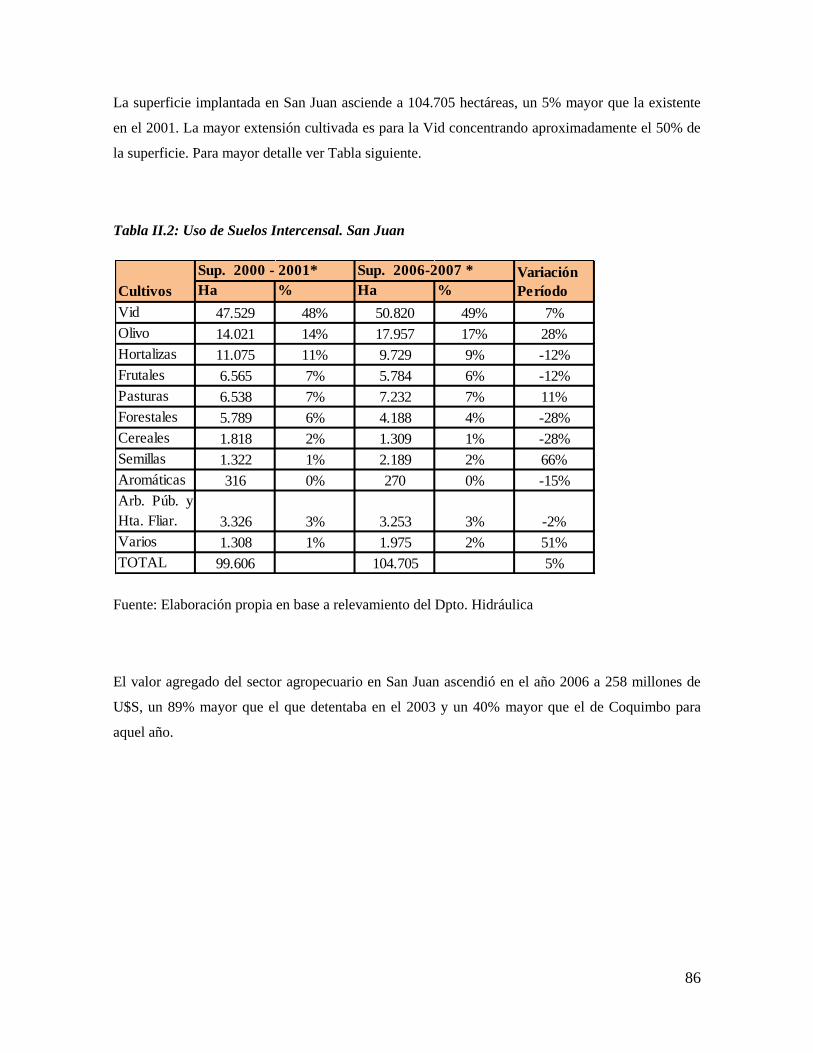

b. San Juan .............................................................................................................................. 85

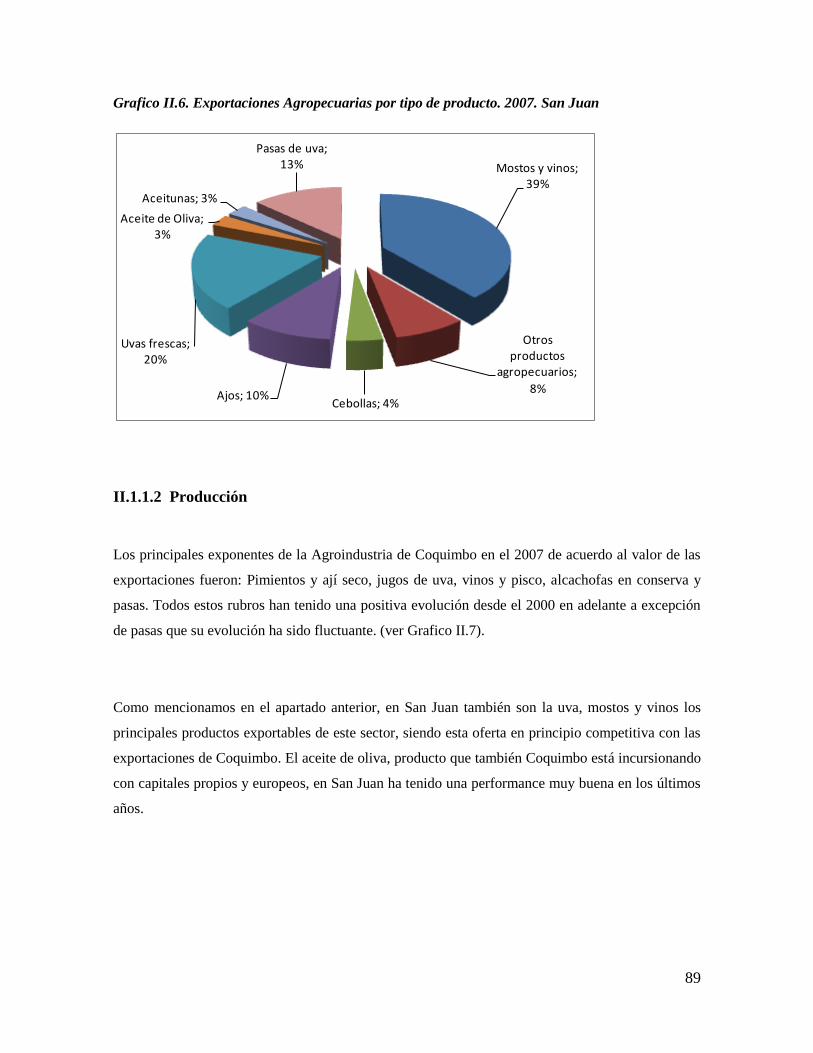

II.1.1.2 Producción ..................................................................................................................... 89

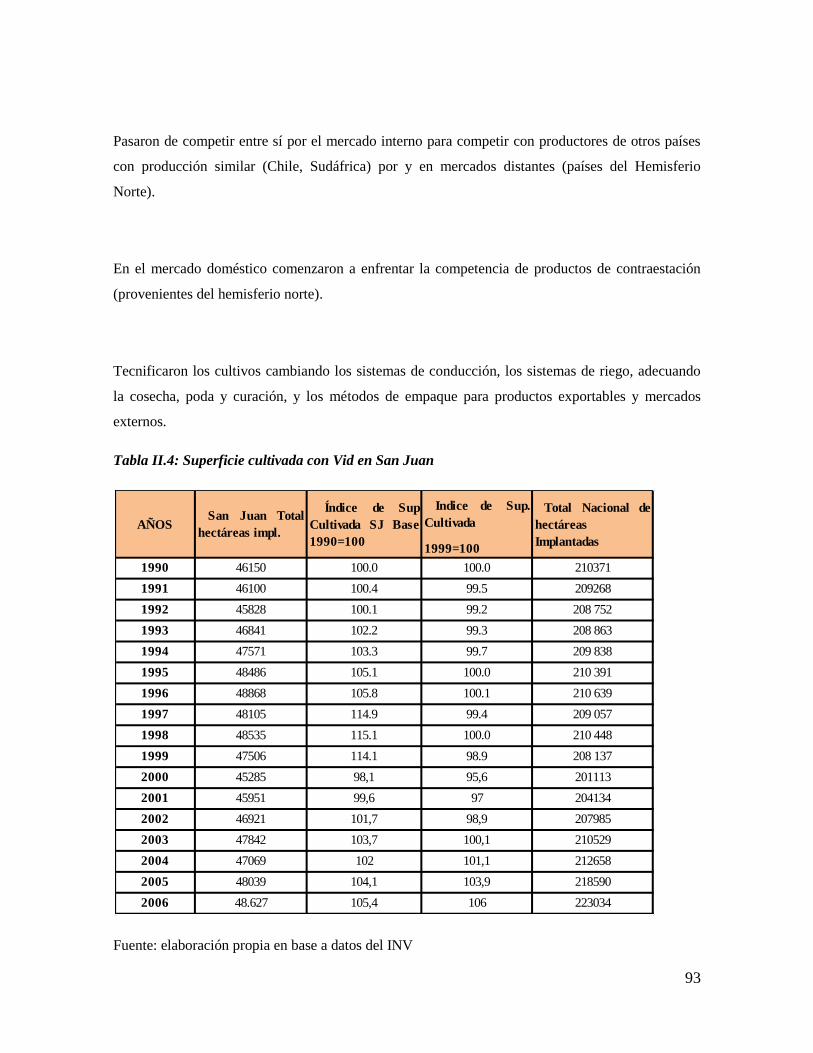

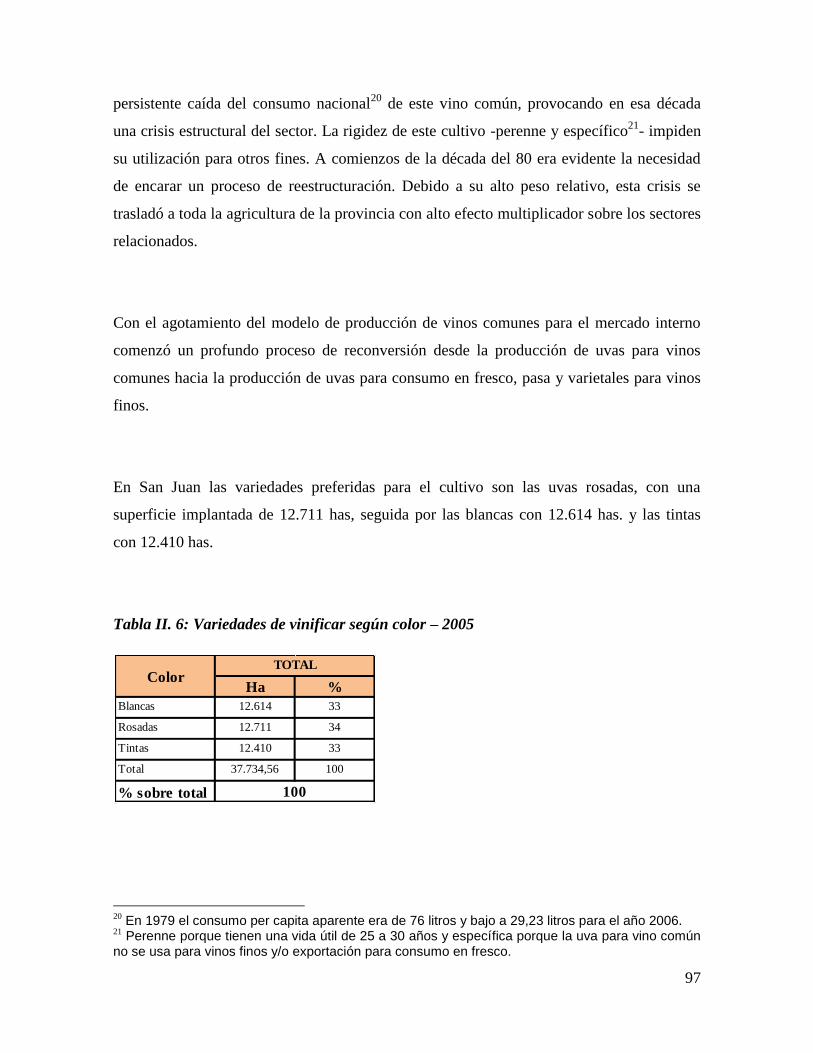

a. Vid ....................................................................................................................................... 90

3

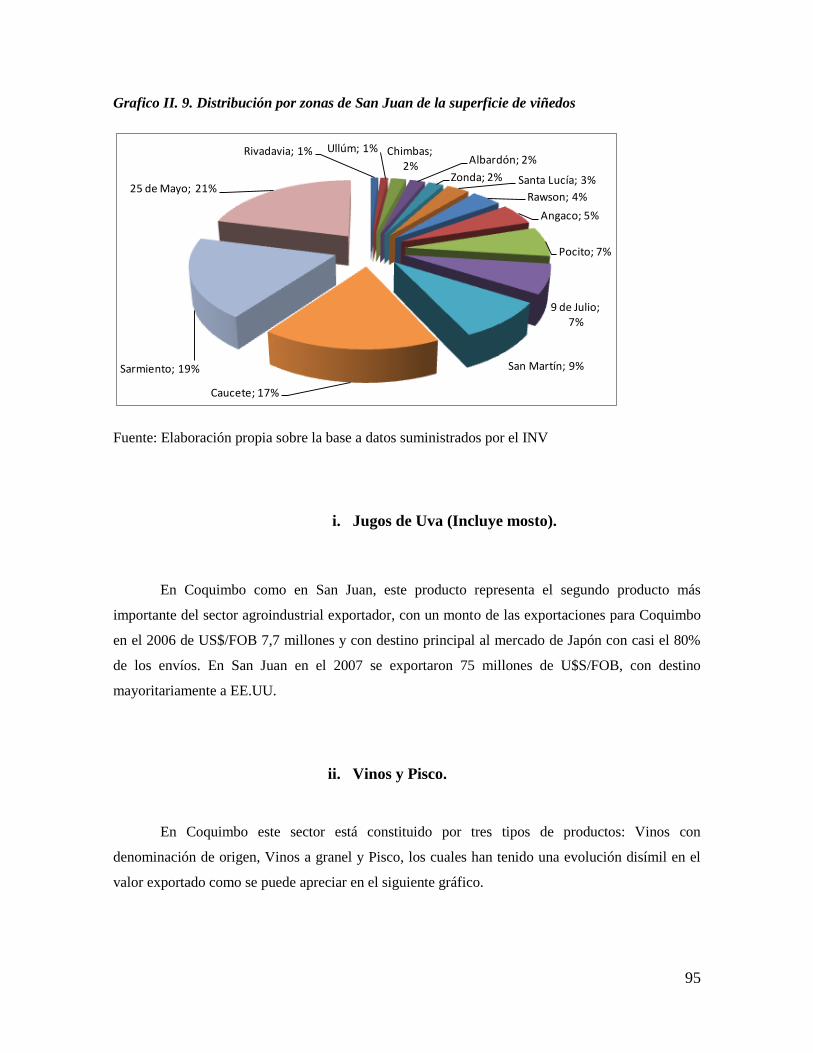

i. Jugos de Uva (Incluye mosto). .......................................................................................... 95

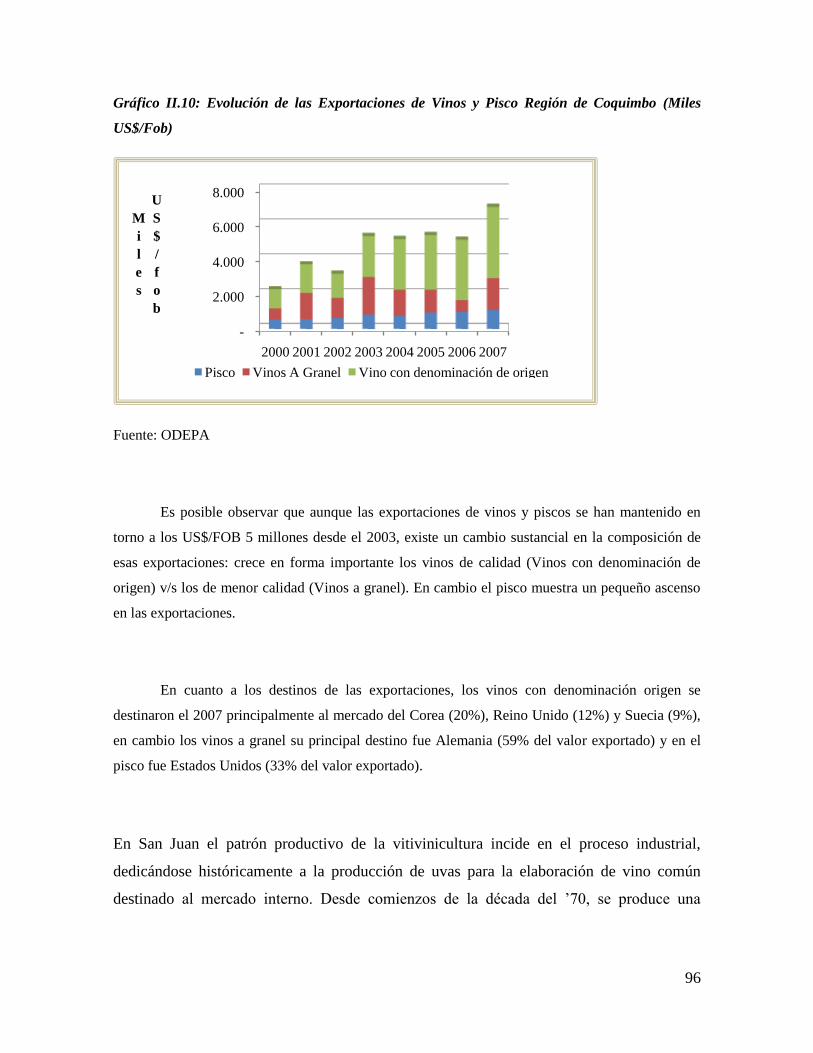

ii. Vinos y Pisco. ...................................................................................................................... 95

b. Hortalizas Deshidratadas .................................................................................................. 98

i. Hortalizas en Conserva ...................................................................................................... 98

c. Aceite de Oliva y Aceitunas ............................................................................................... 99

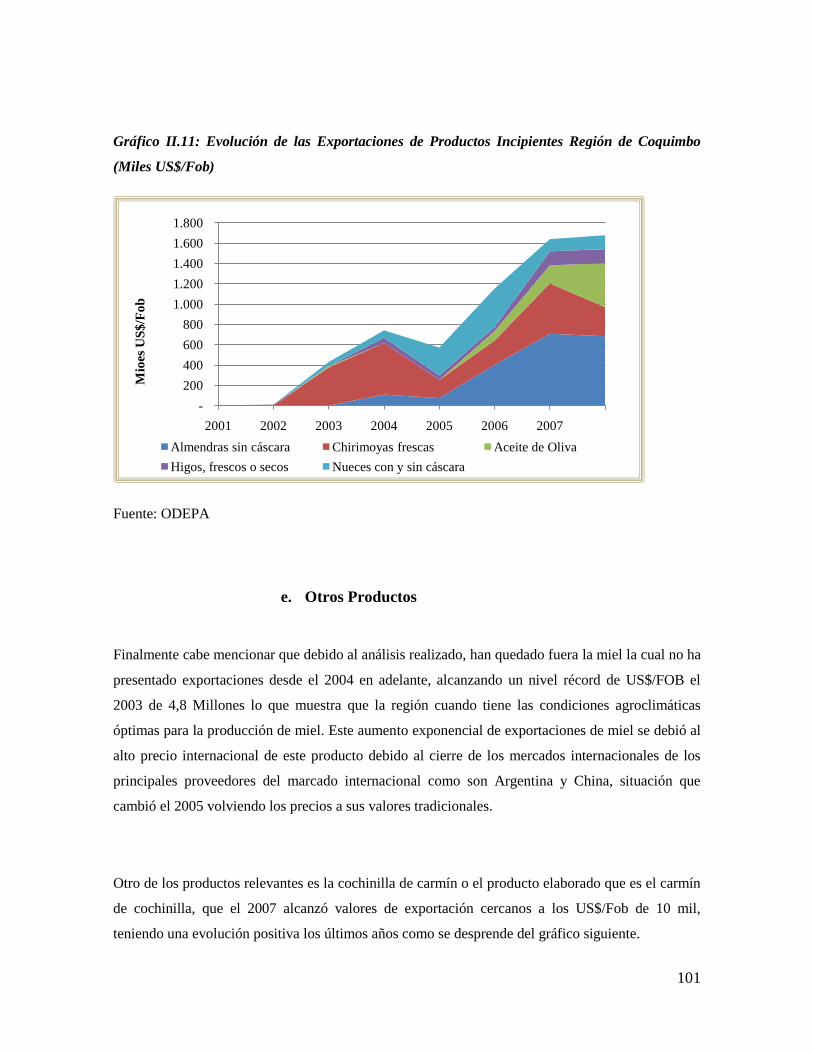

d. Productos Incipientes en Coquimbo ............................................................................... 100

e. Otros Productos ................................................................................................................ 101

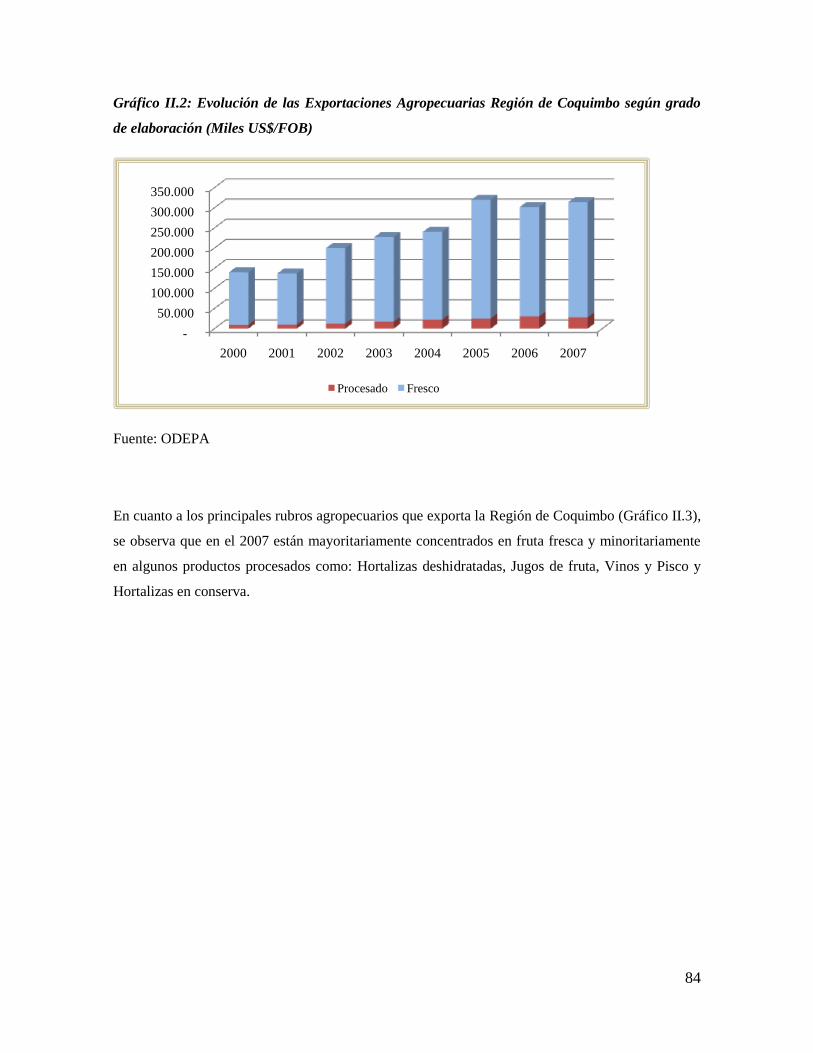

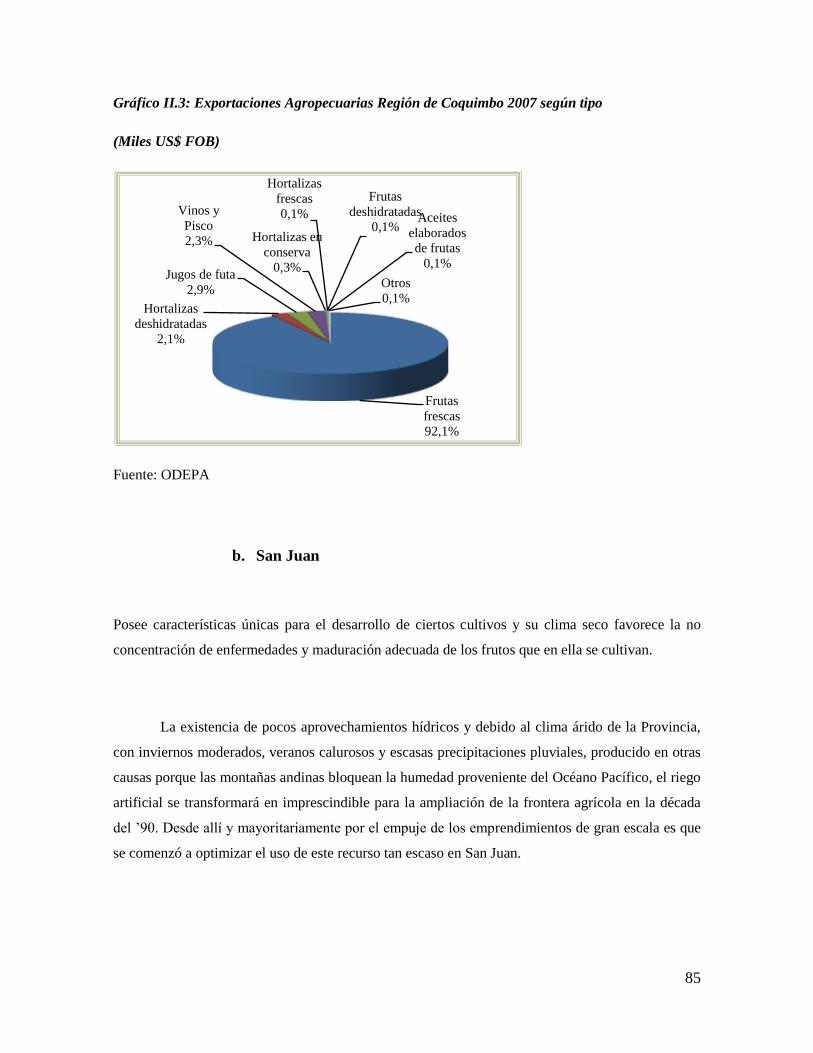

II.1.1.3 Análisis de Demanda Externa .................................................................................... 103

a. Productos Frescos ............................................................................................................... 104

i. Uvas Pasas ......................................................................................................................... 107

ii. Hortalizas Frescas ............................................................................................................ 108

iii. Horticultura ...................................................................................................................... 113

II.1.1.4 Empresas ...................................................................................................................... 114

II.1.1.5 Capital Humano .......................................................................................................... 115

II.1.1.6 Investigación y Desarrollo .......................................................................................... 116

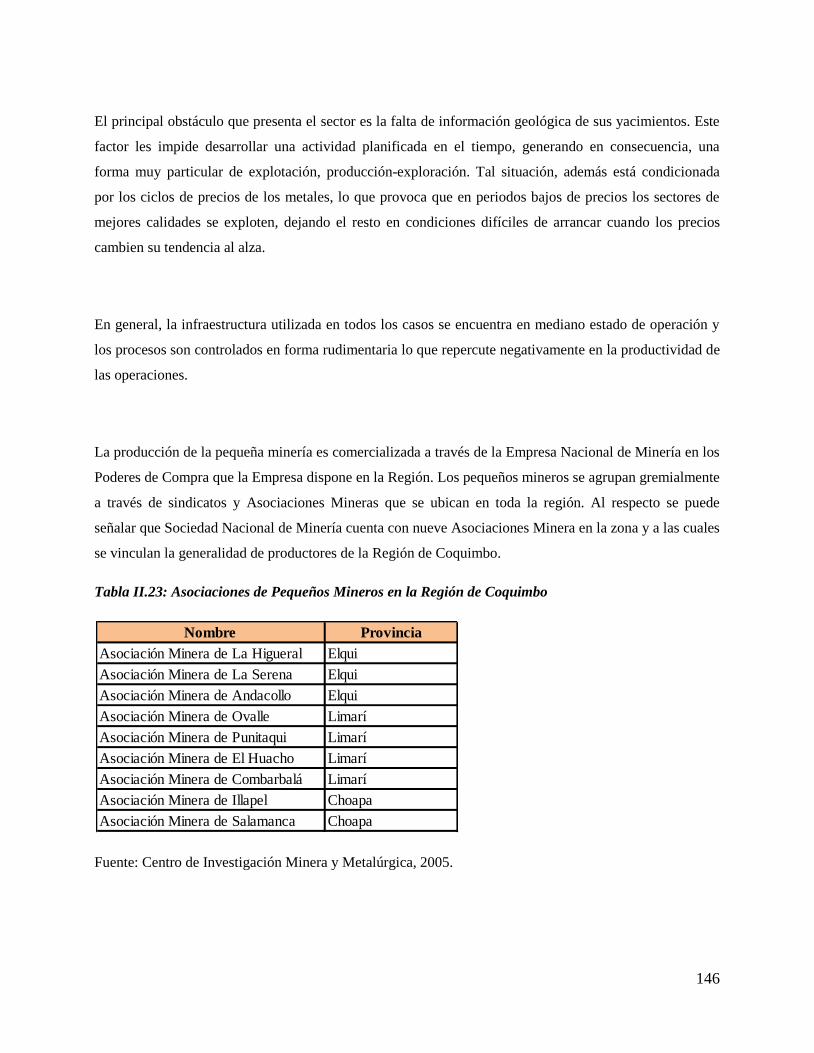

II. 2. Minero ............................................................................................................................... 117

II.2.1 Antecedentes Generales ................................................................................................. 117

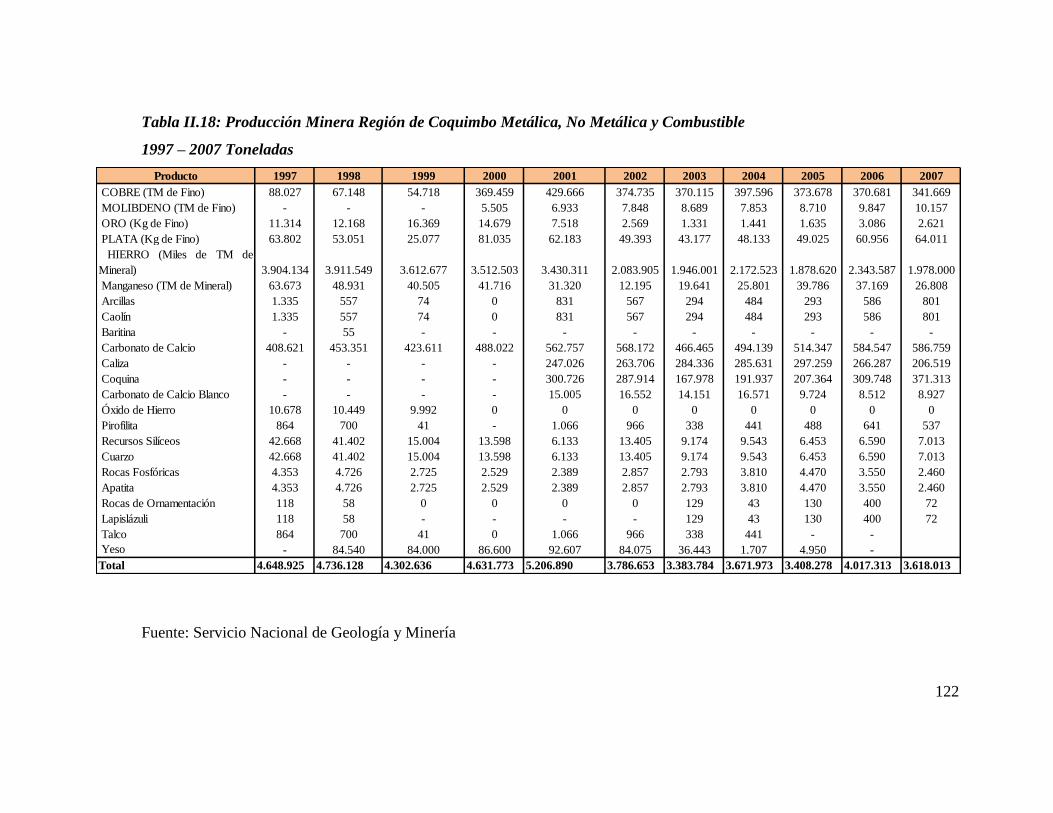

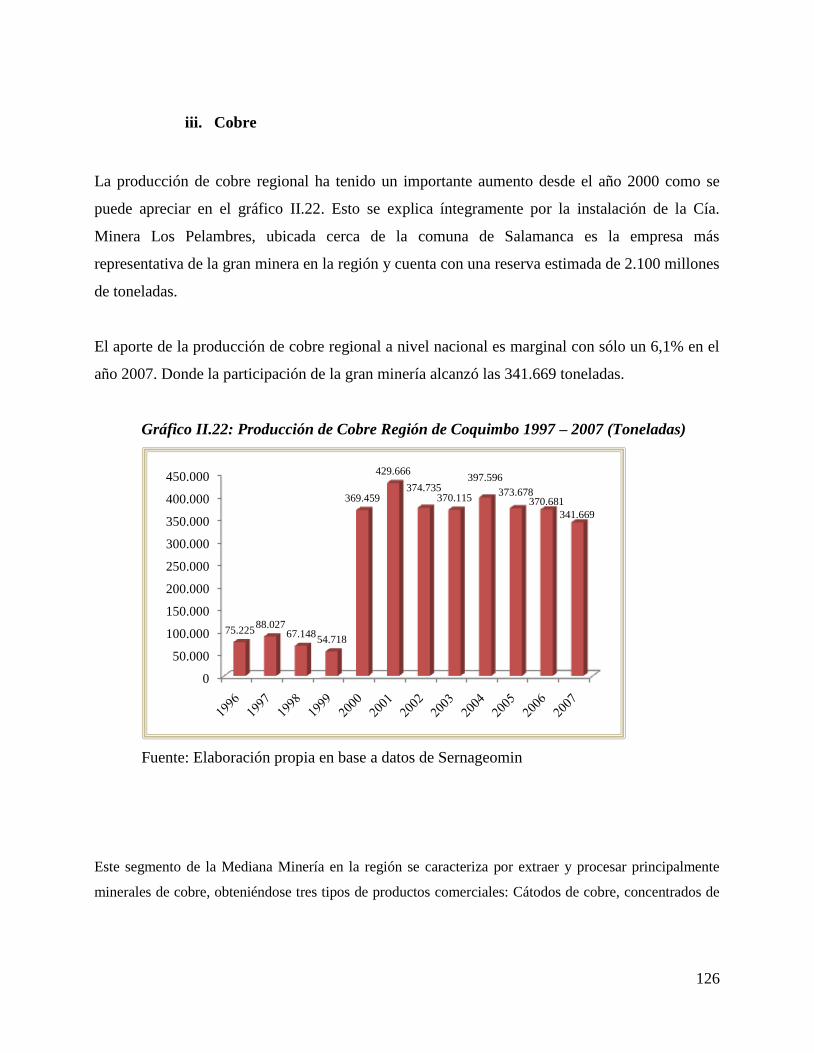

II.2.2 Producción ...................................................................................................................... 121

a. Coquimbo .......................................................................................................................... 121

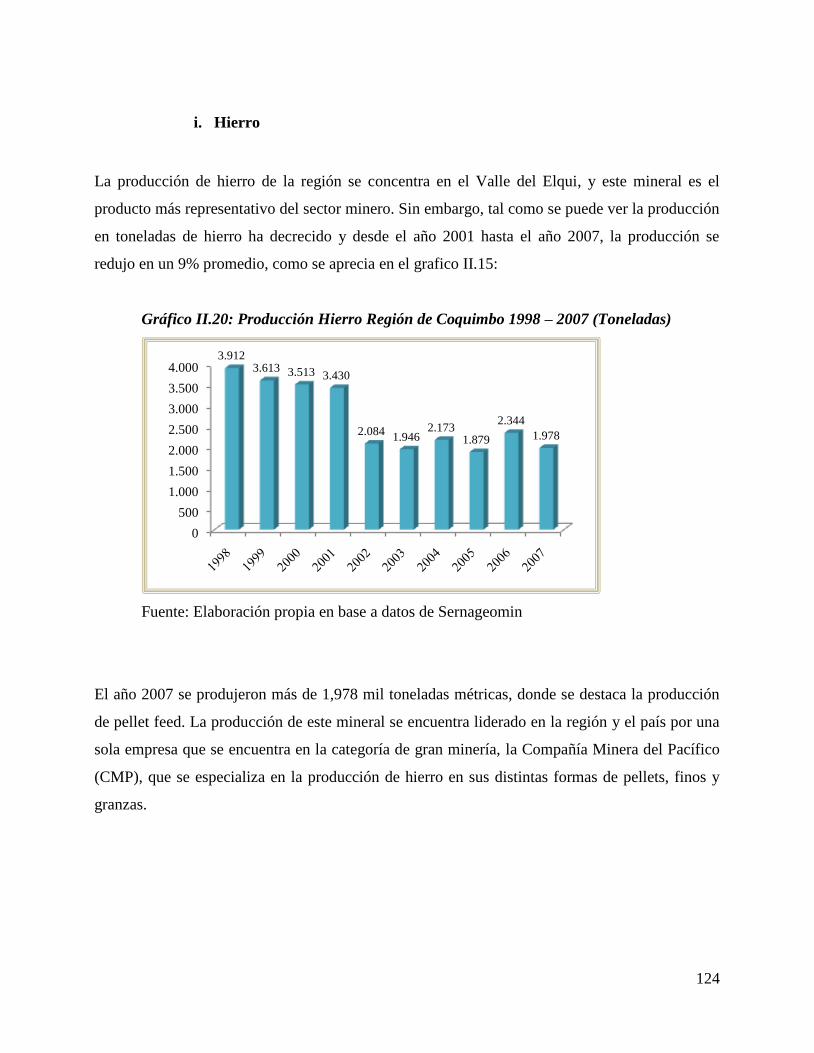

i. Hierro ................................................................................................................................ 124

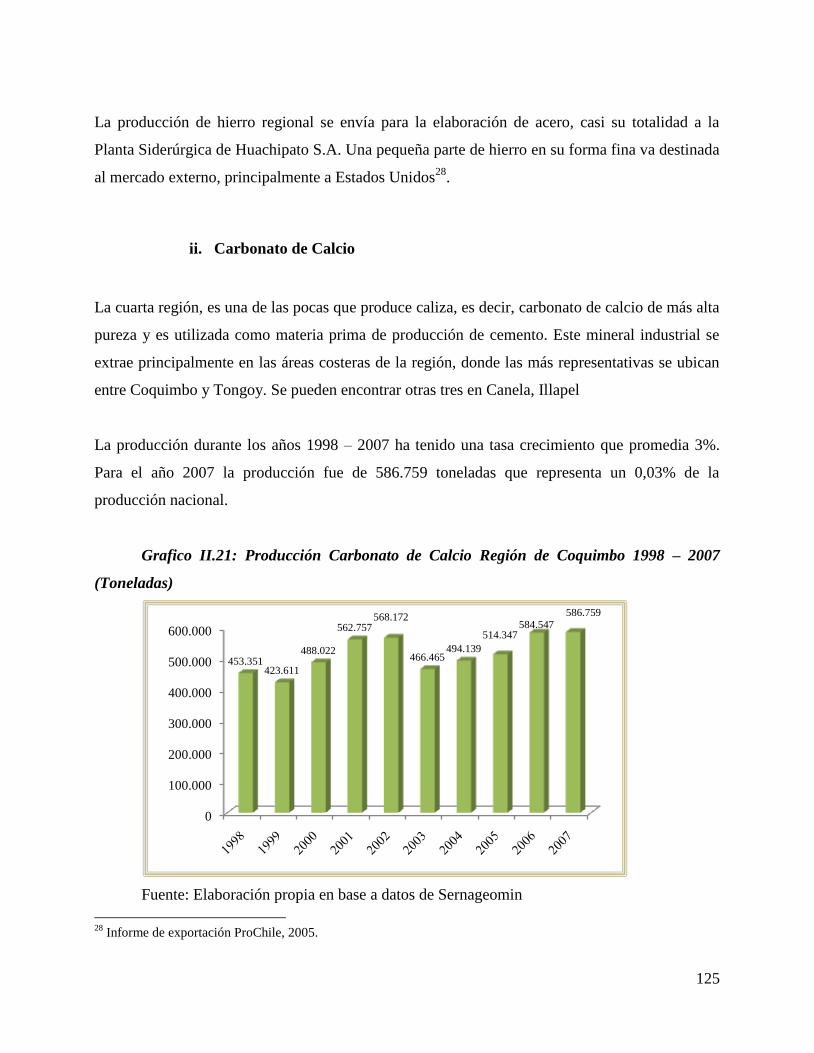

ii. Carbonato de Calcio ........................................................................................................ 125

iii. Cobre ................................................................................................................................. 126

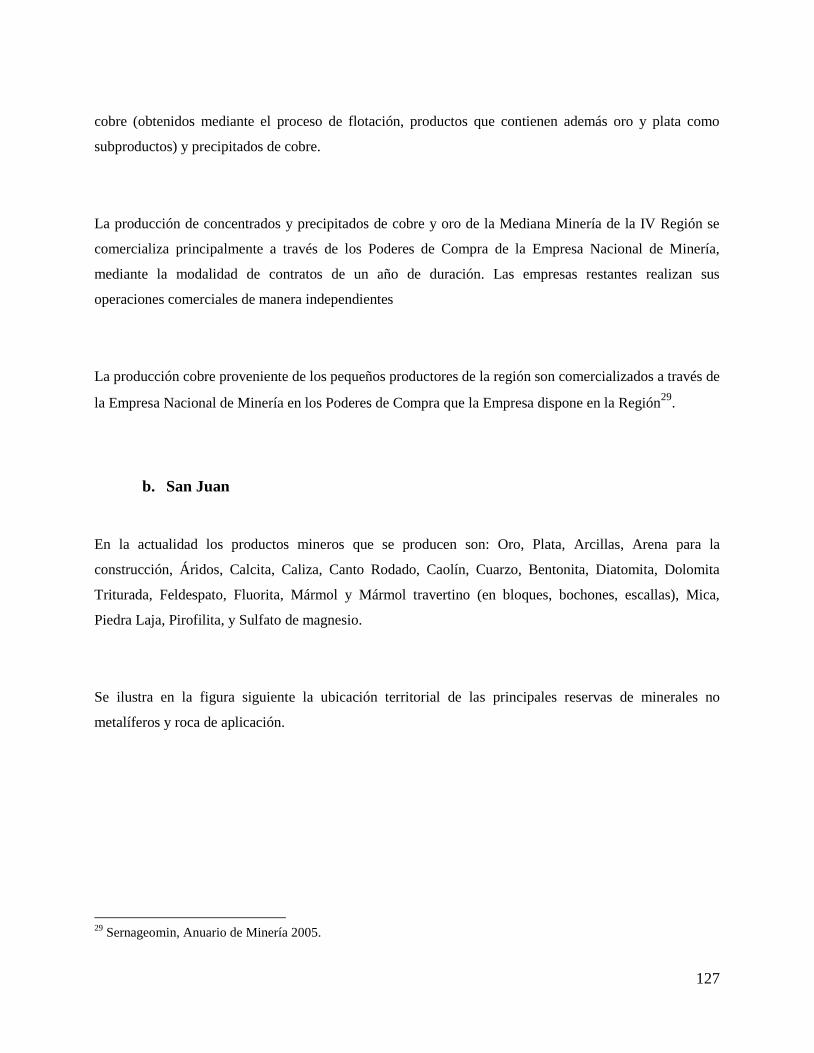

b. San Juan ............................................................................................................................ 127

i. Análisis económico de la minería de la Provincia de San Juan ................................... 130

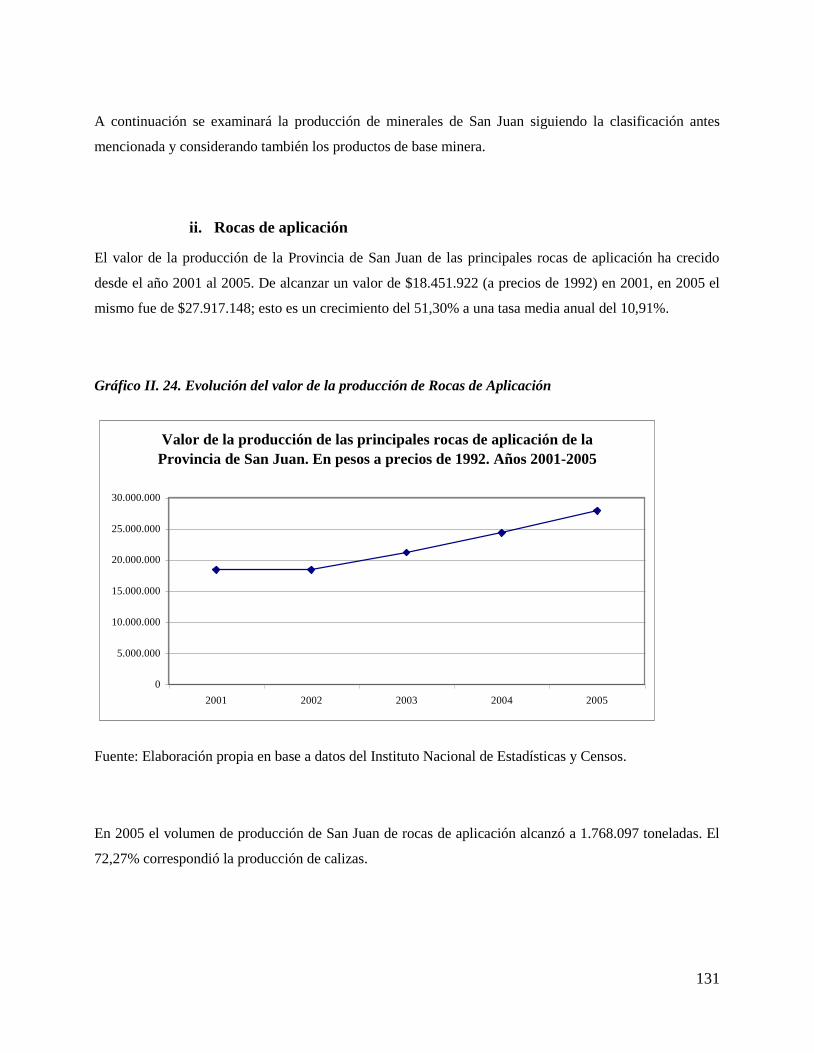

ii. Rocas de aplicación .......................................................................................................... 131

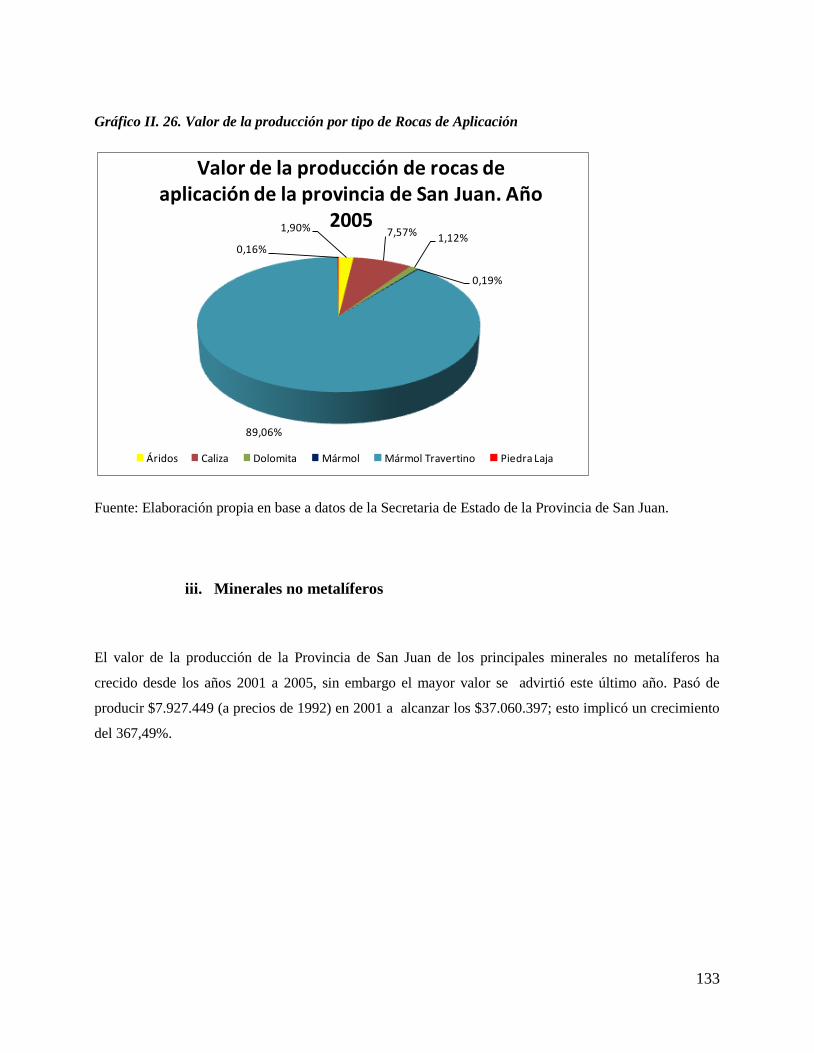

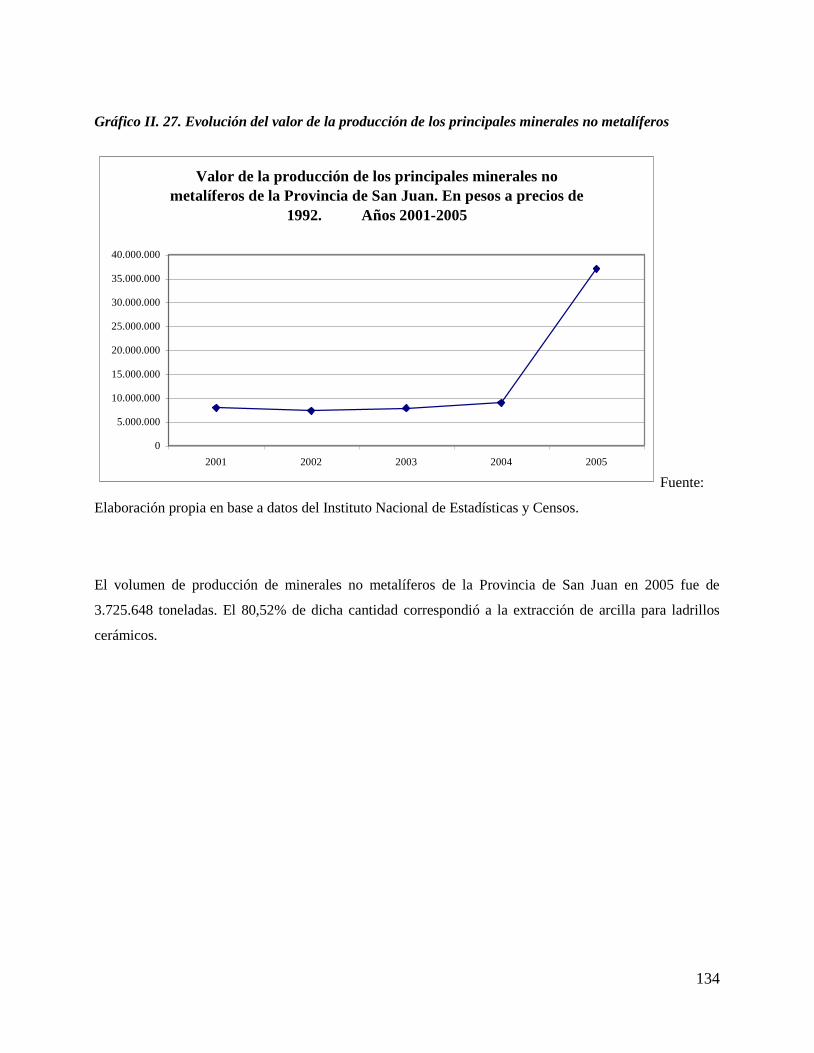

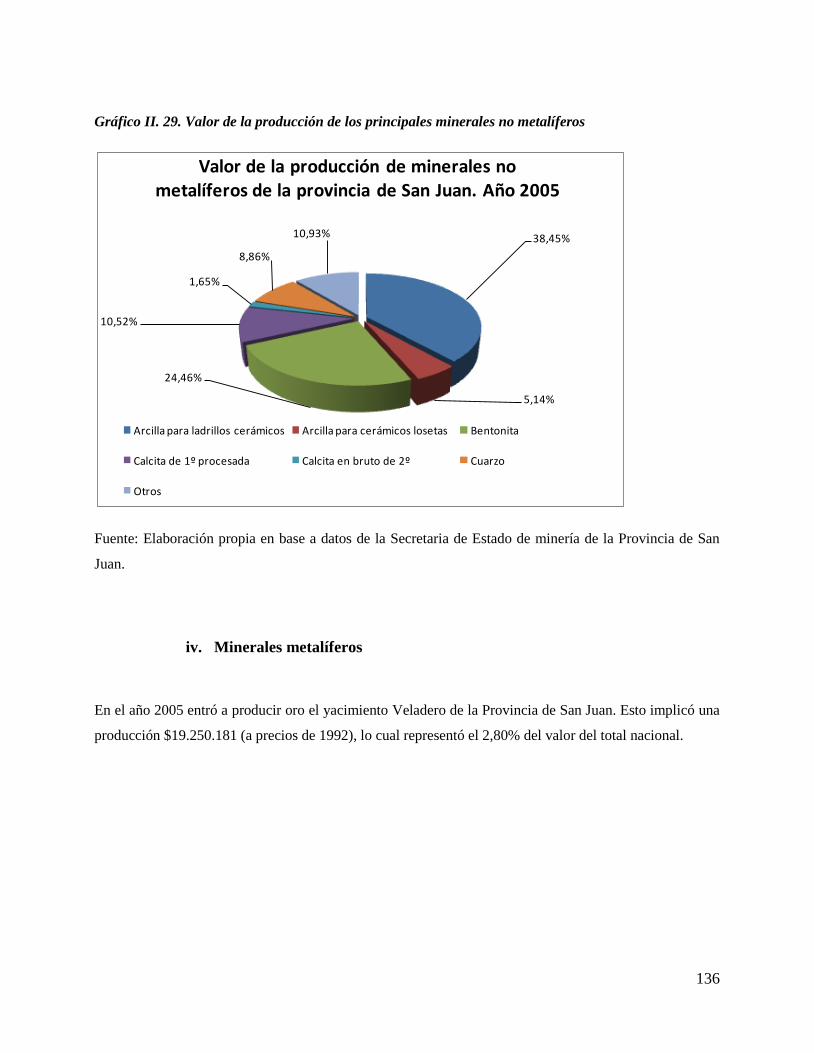

iii. Minerales no metalíferos ................................................................................................. 133

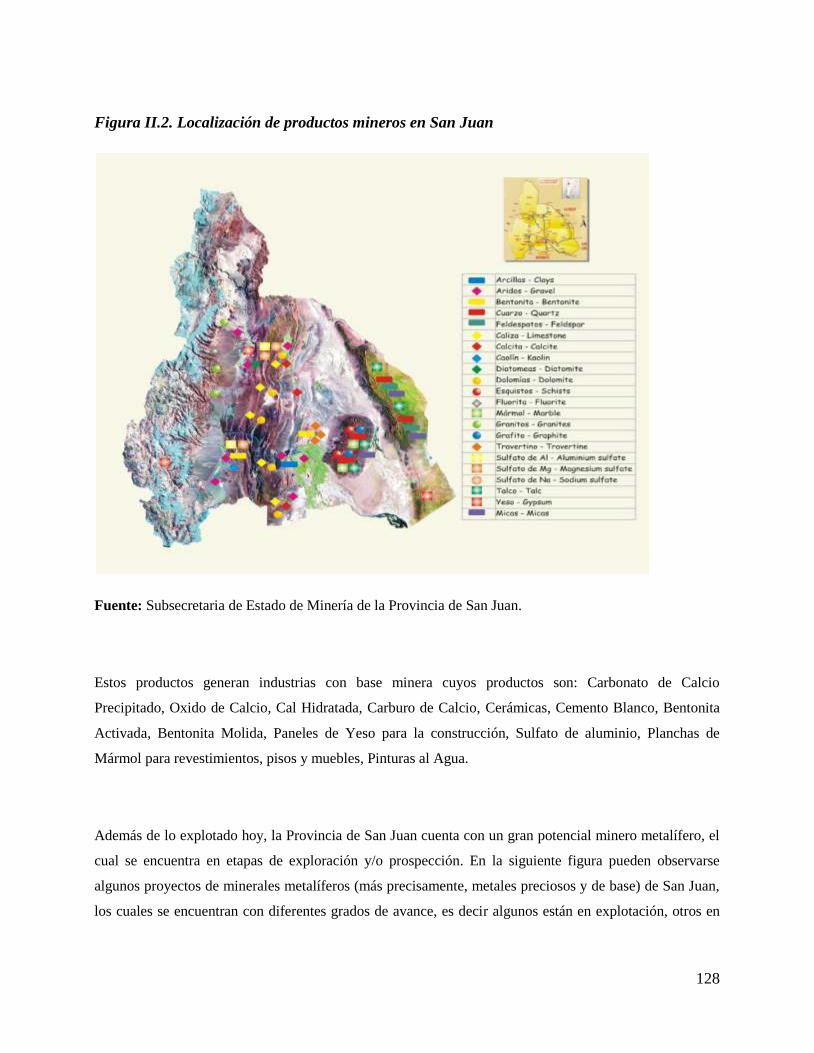

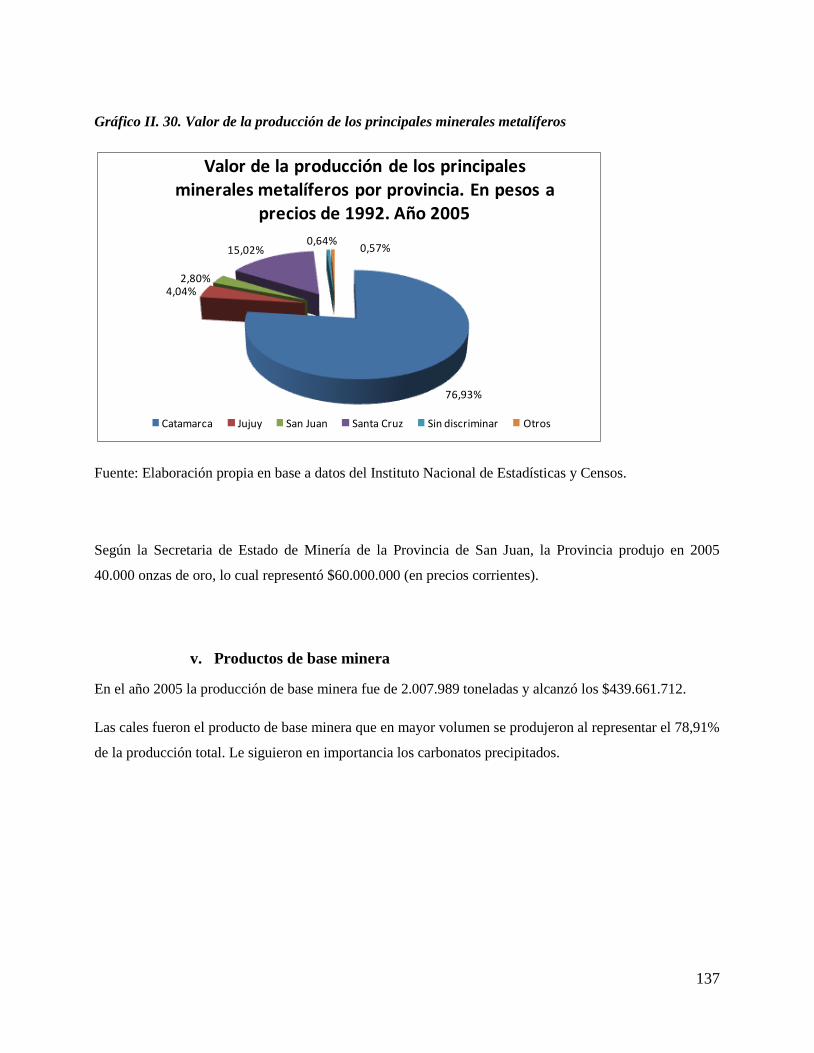

iv. Minerales metalíferos....................................................................................................... 136

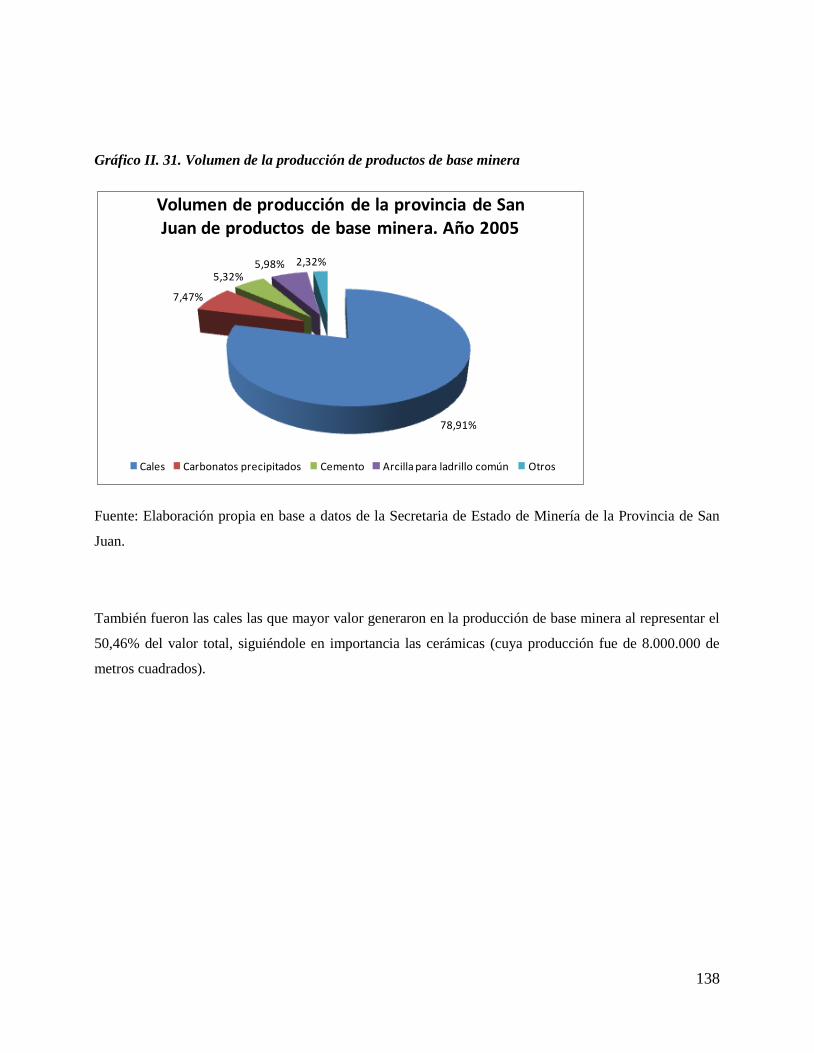

v. Productos de base minera ................................................................................................ 137

II.2.3 Análisis de Demanda Externa ....................................................................................... 139

a) Coquimbo .......................................................................................................................... 139

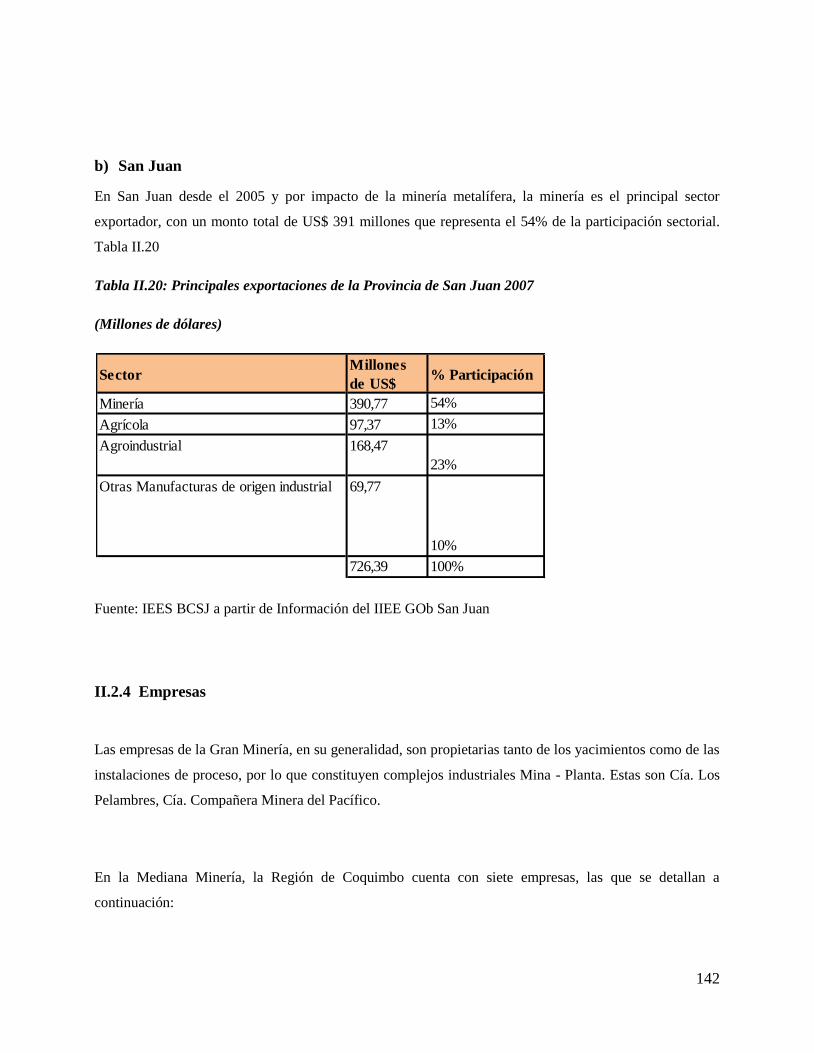

b) San Juan ............................................................................................................................ 142

4

II.2.4 Empresas ......................................................................................................................... 142

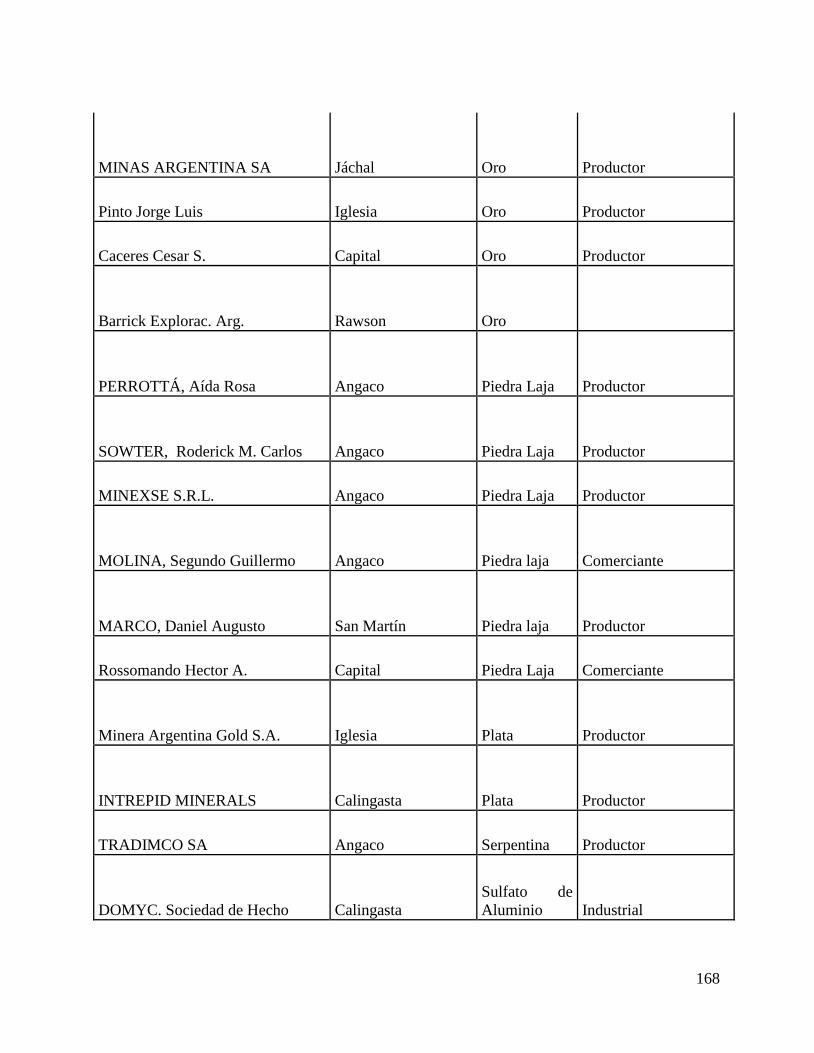

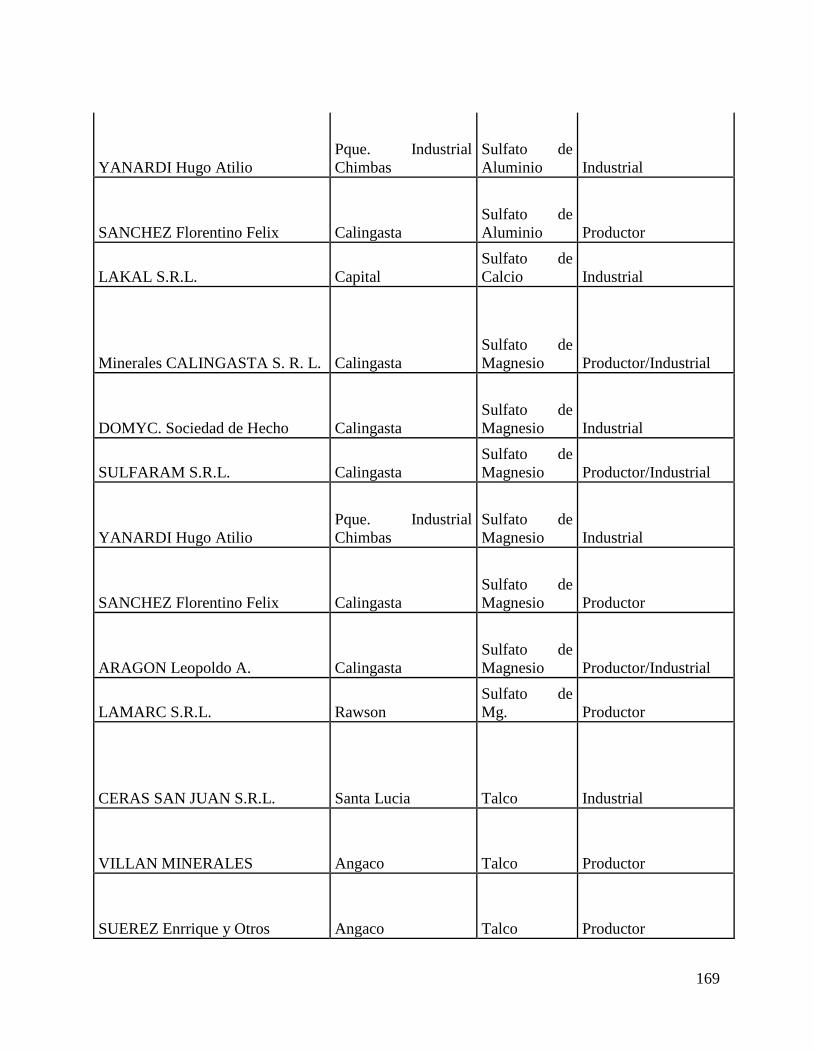

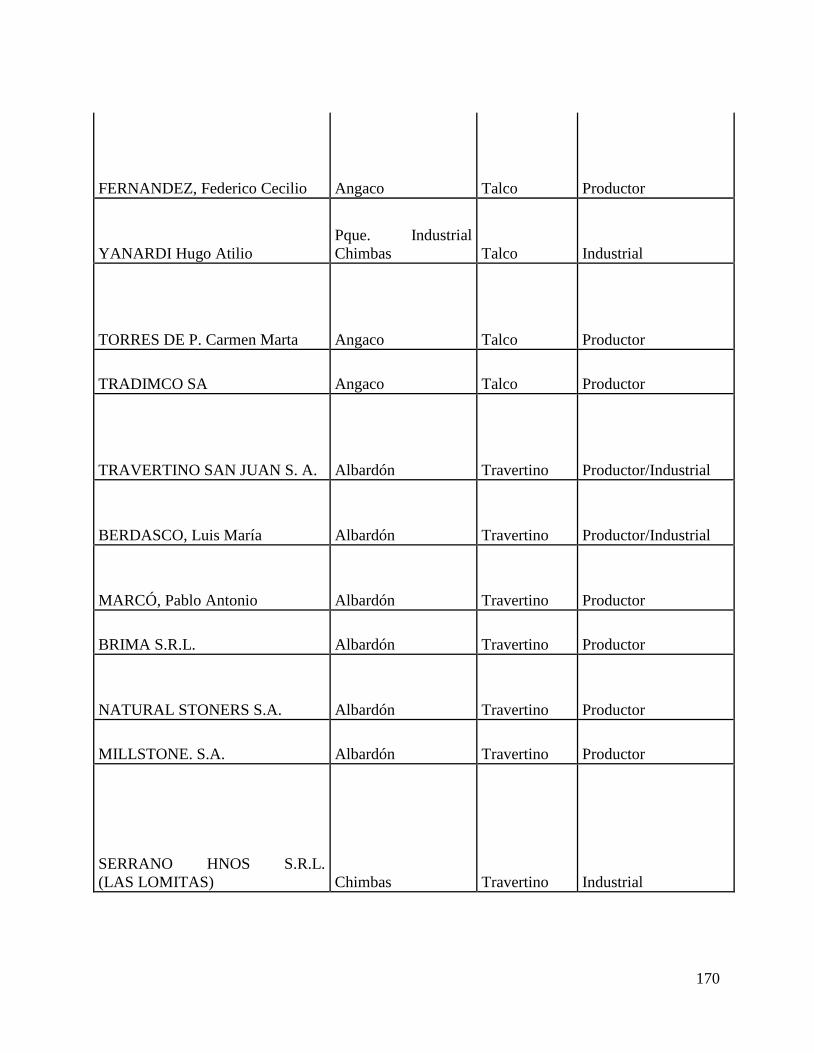

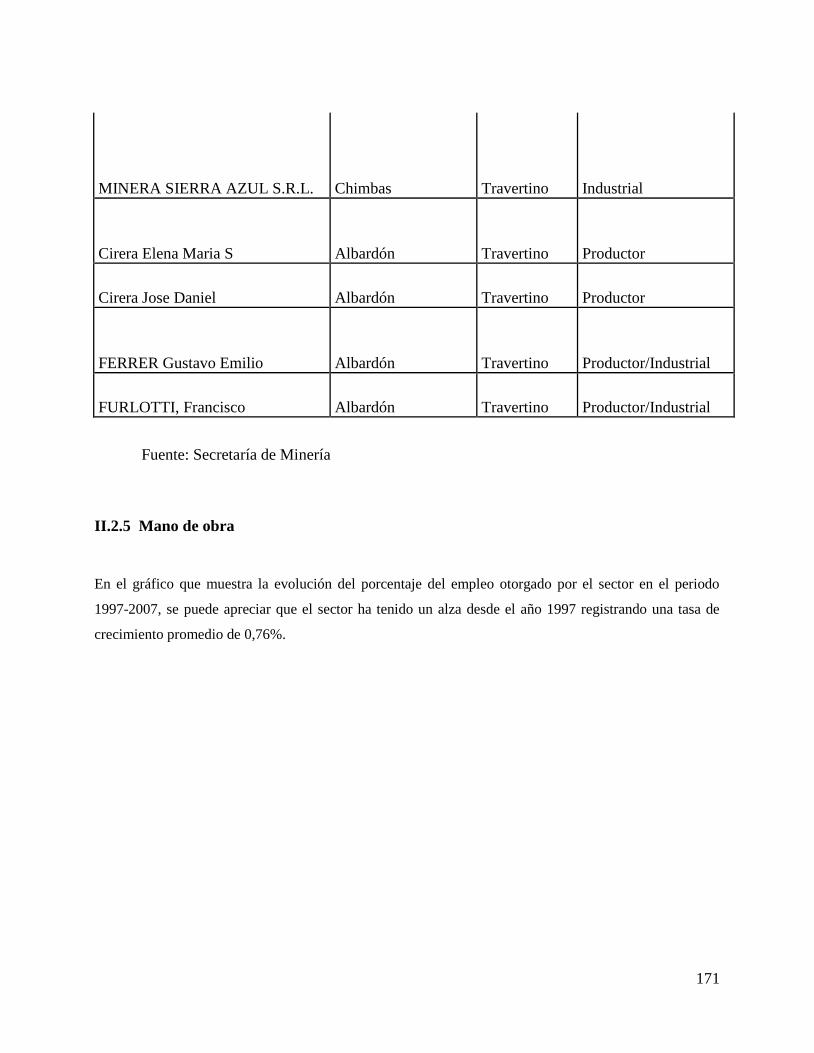

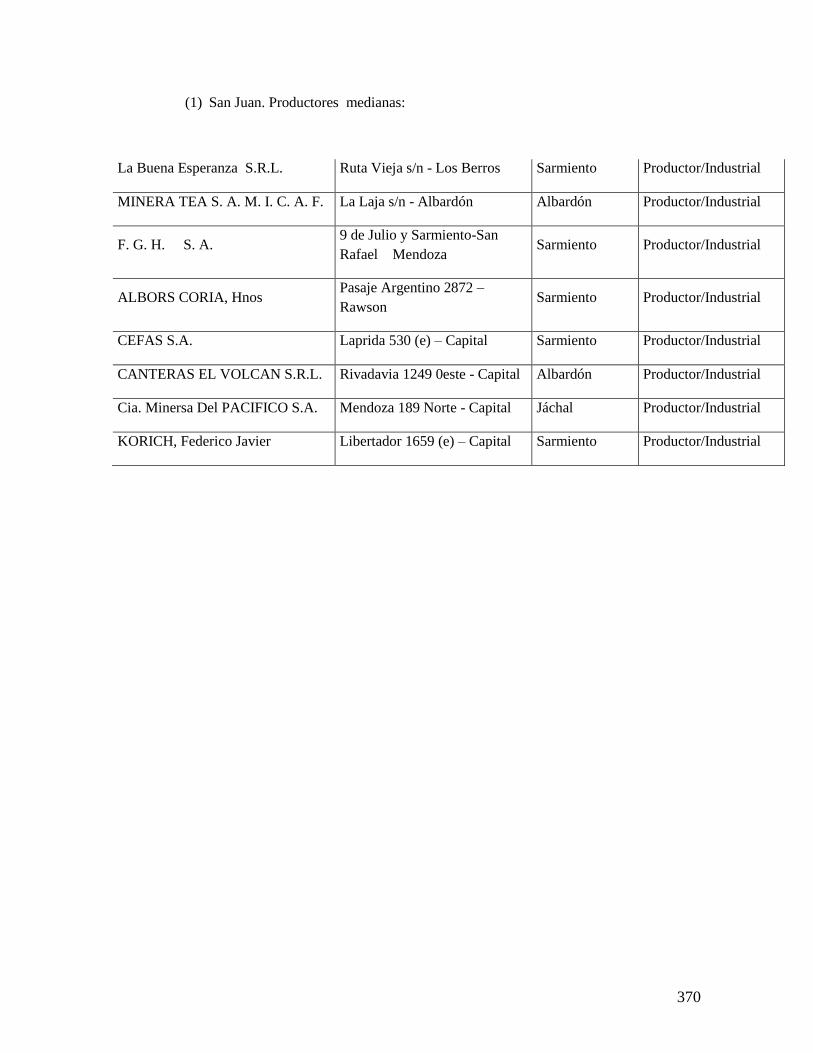

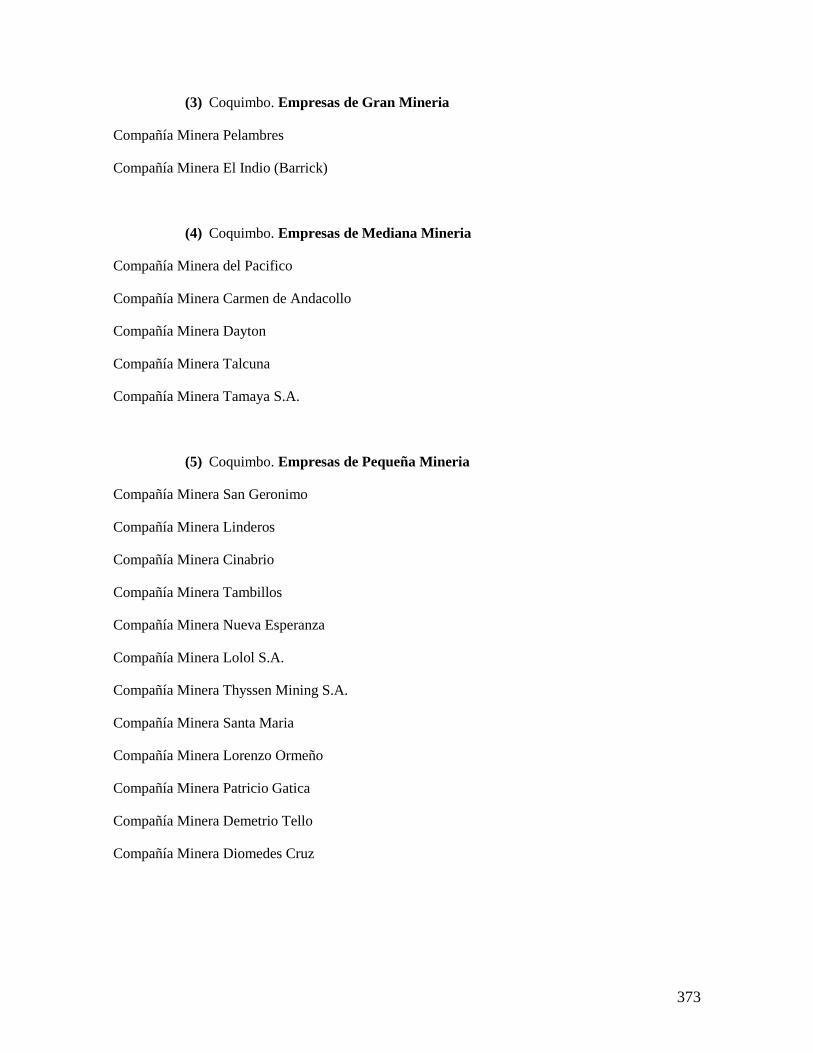

a) San Juan ............................................................................................................................ 148

II.2.5 Mano de obra .................................................................................................................. 171

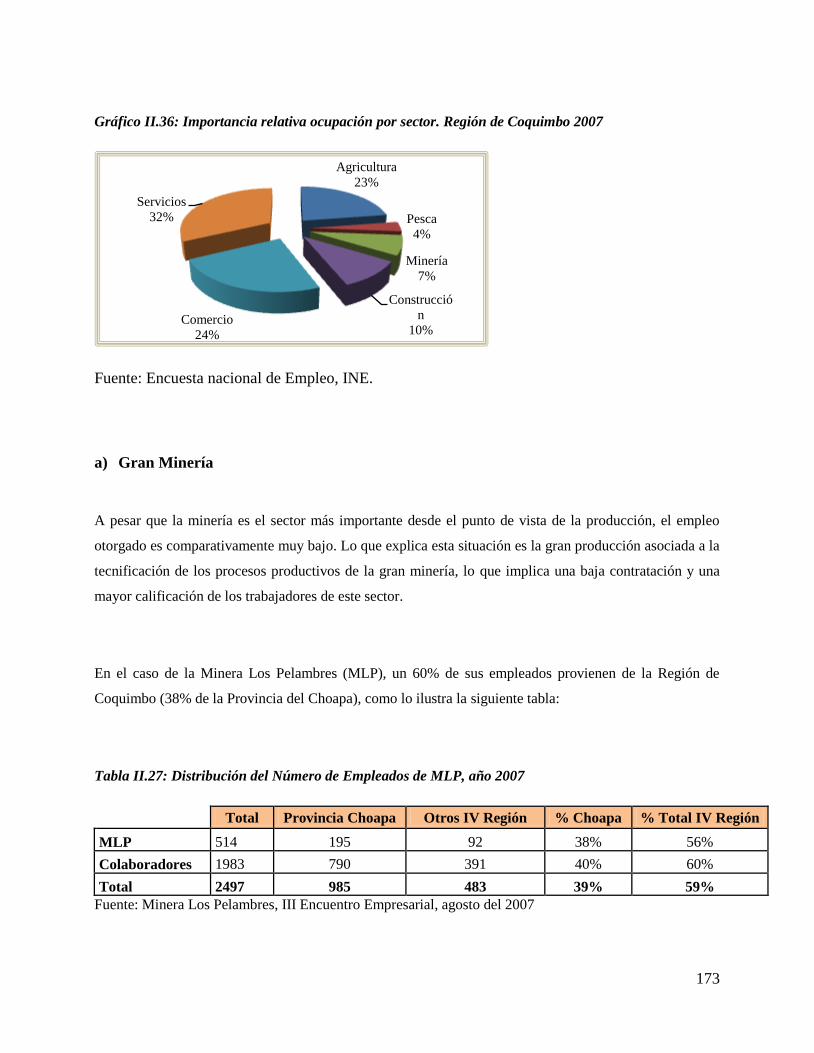

a) Gran Minería .................................................................................................................... 173

b) Mediana Minería .............................................................................................................. 175

c) Pequeña Minería .............................................................................................................. 175

II.2.6 Investigación y Desarrollo ............................................................................................. 176

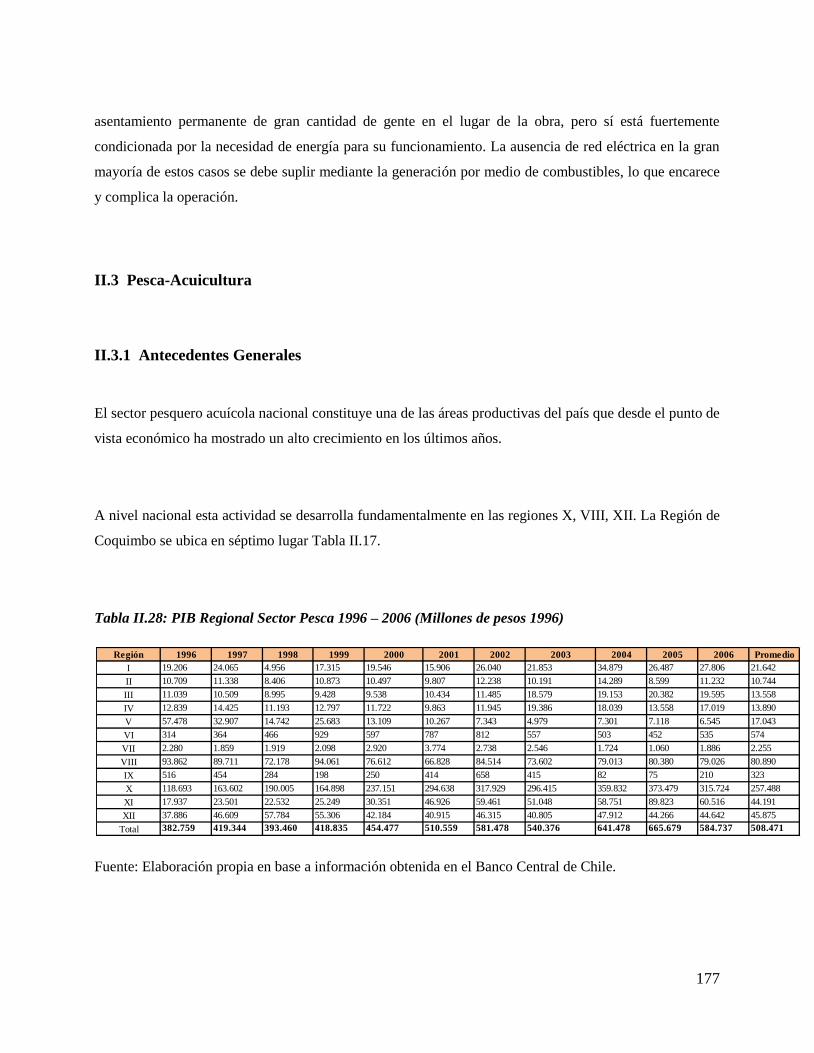

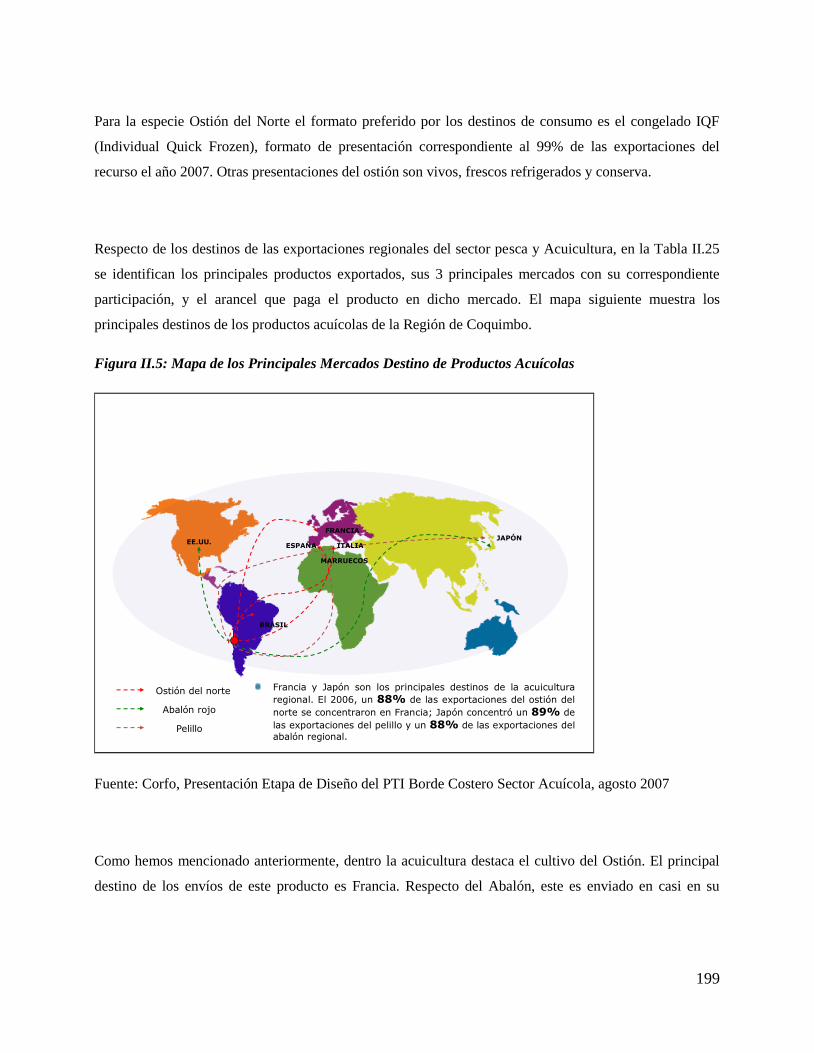

II.3 Pesca-Acuicultura .............................................................................................................. 177

II.3.1 Antecedentes Generales ................................................................................................. 177

II.3.2 Producción ...................................................................................................................... 180

a) Pesca Artesanal................................................................................................................. 180

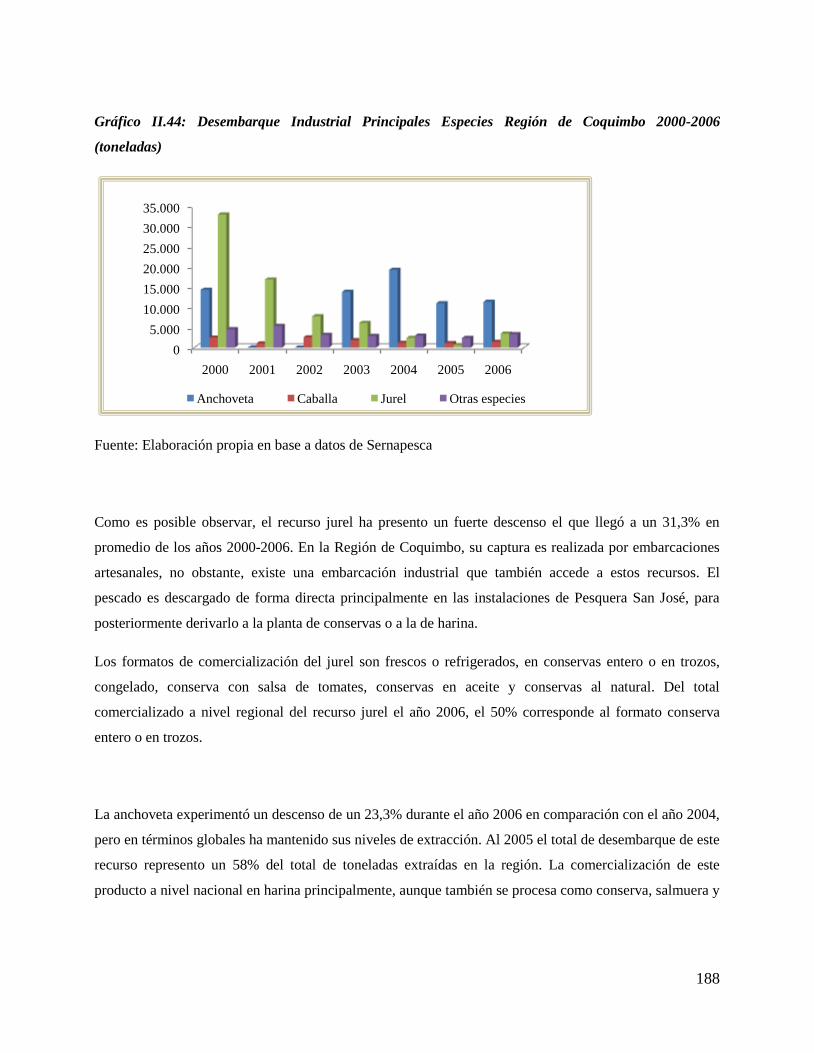

b) Pesca Industrial ................................................................................................................ 184

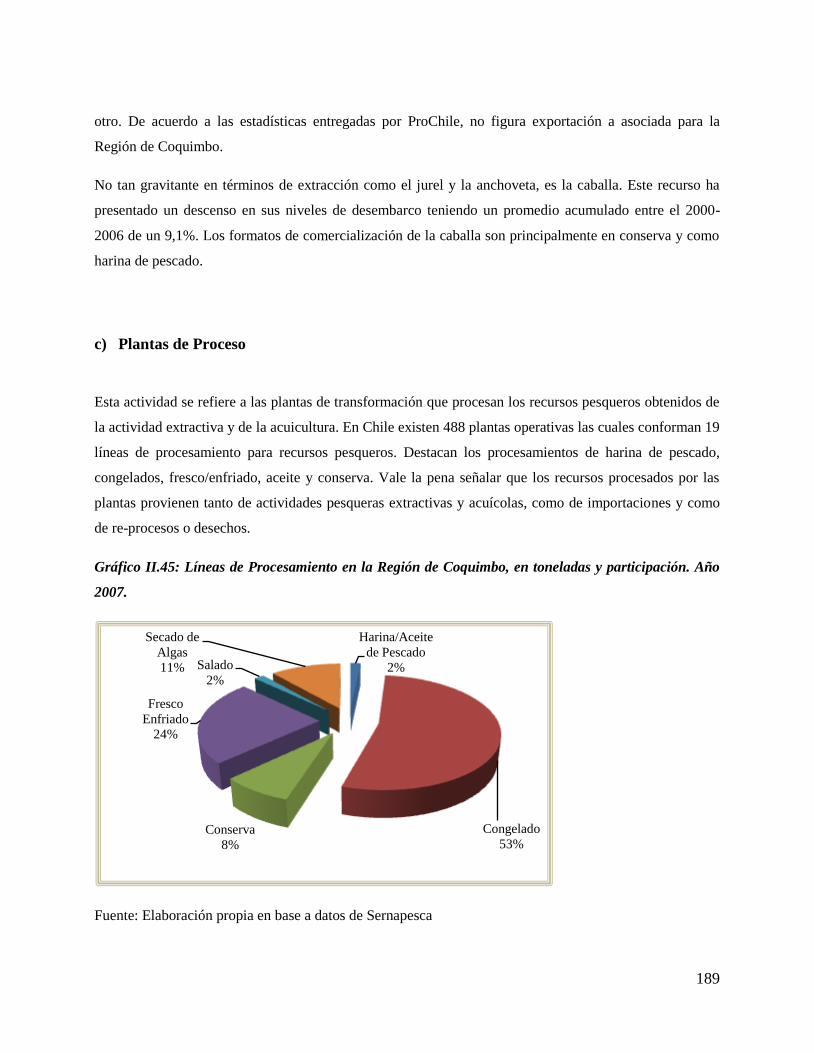

c) Plantas de Proceso ............................................................................................................ 189

d) Acuicultura ....................................................................................................................... 190

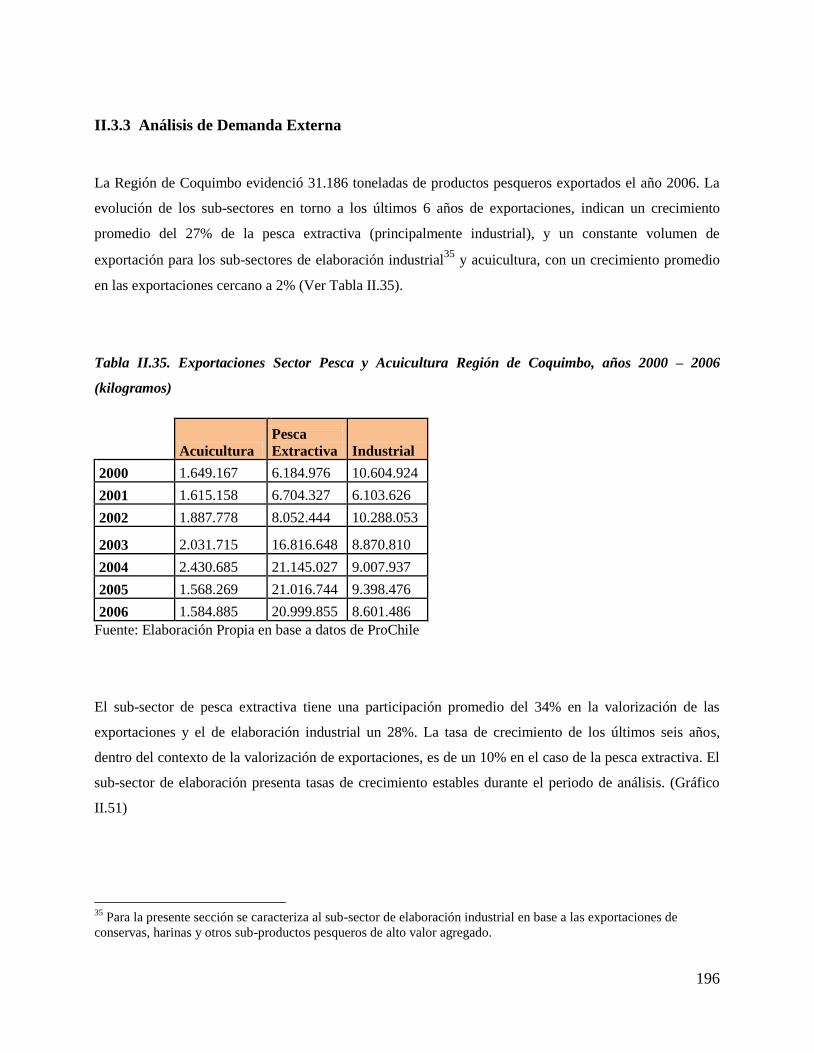

II.3.3 Análisis de Demanda Externa ....................................................................................... 196

II.3.4 Empresas ......................................................................................................................... 202

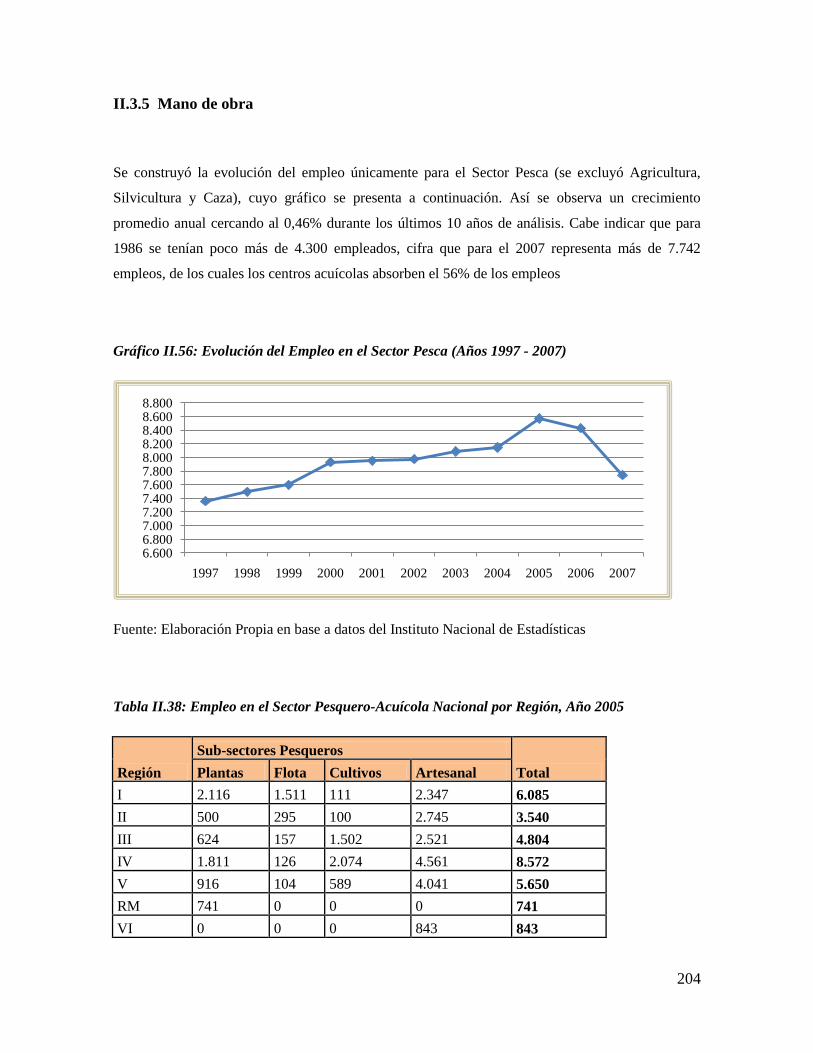

II.3.5 Mano de obra .................................................................................................................. 204

II.3.6 Investigación y Desarrollo ............................................................................................. 206

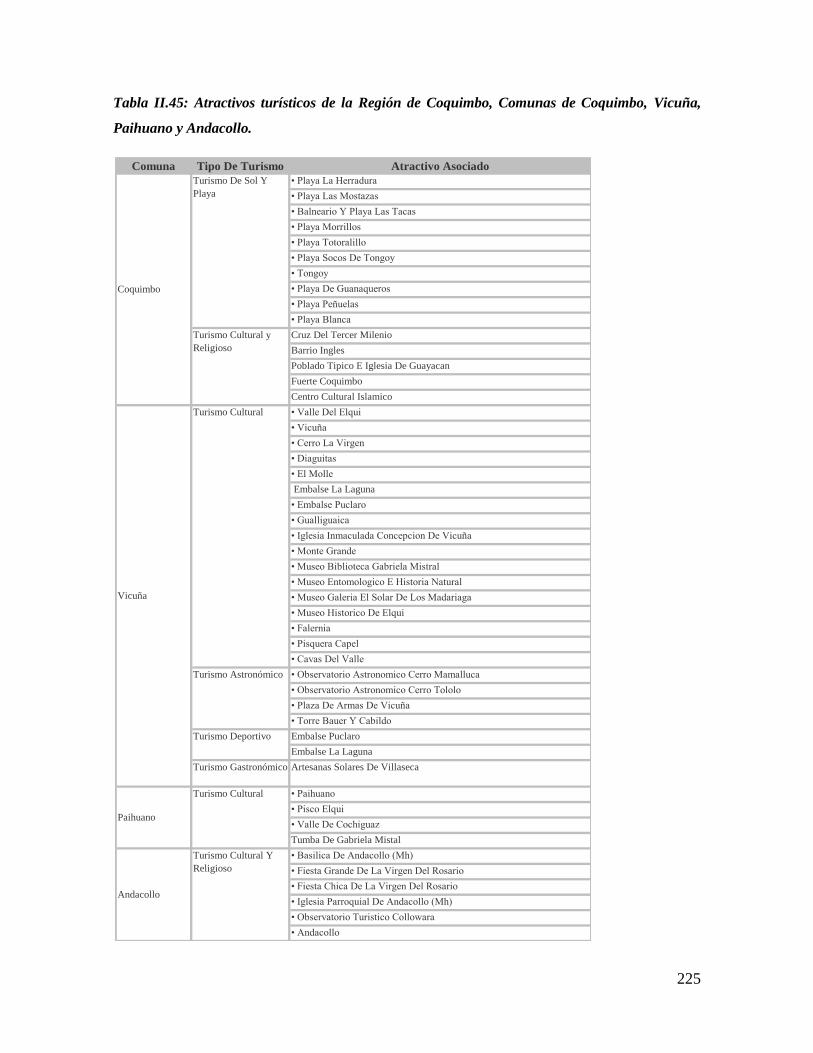

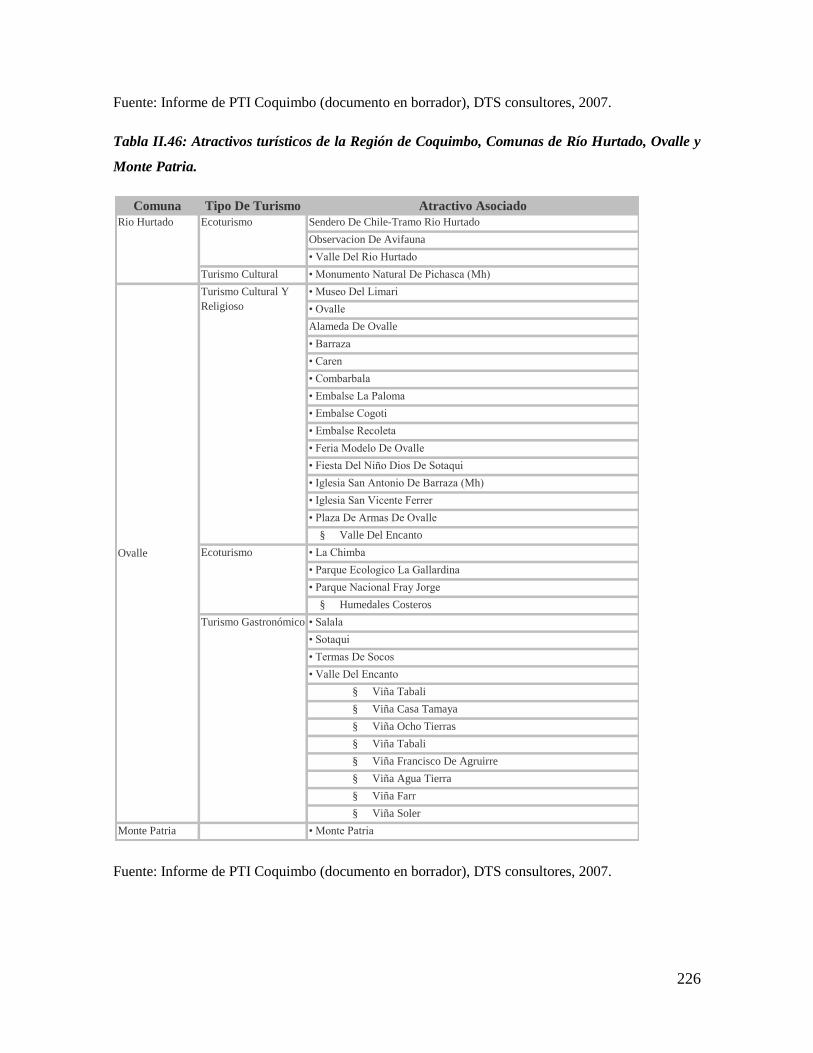

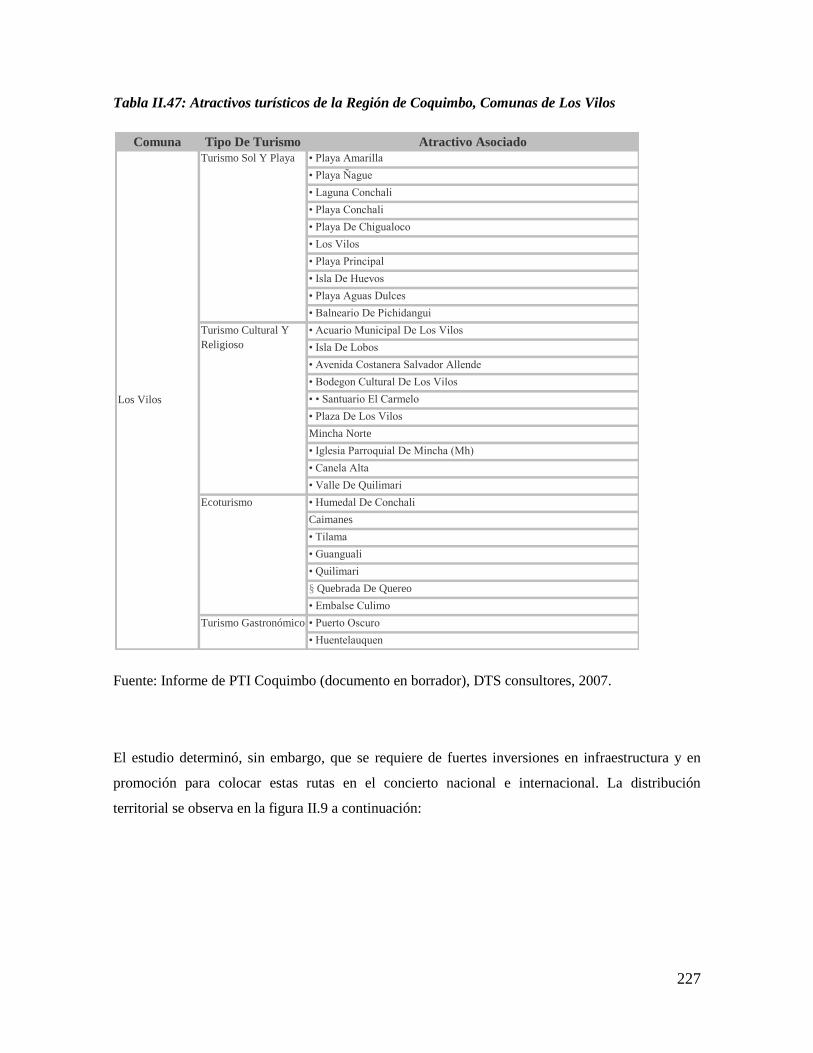

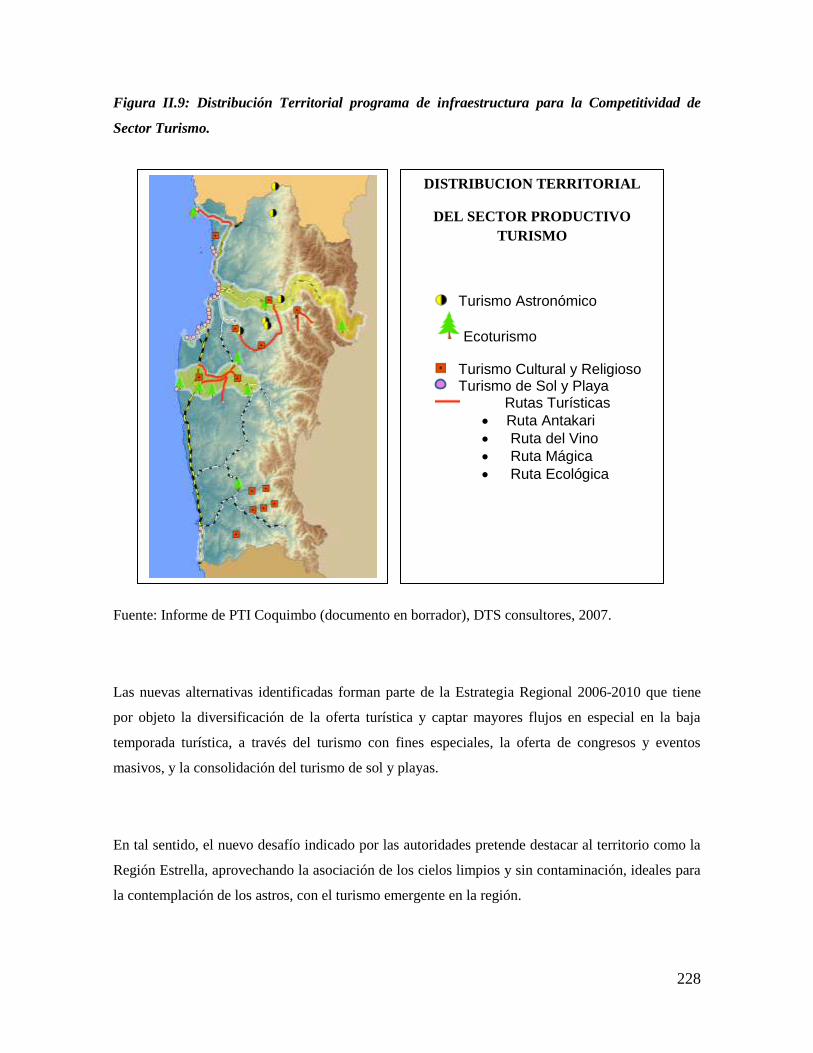

II.4 Turismo ............................................................................................................................... 208

II.4.1. Coquimbo ........................................................................................................................ 208

II.4.1.1. Antecedentes Generales ............................................................................................. 208

i) El Escenario País .............................................................................................................. 210

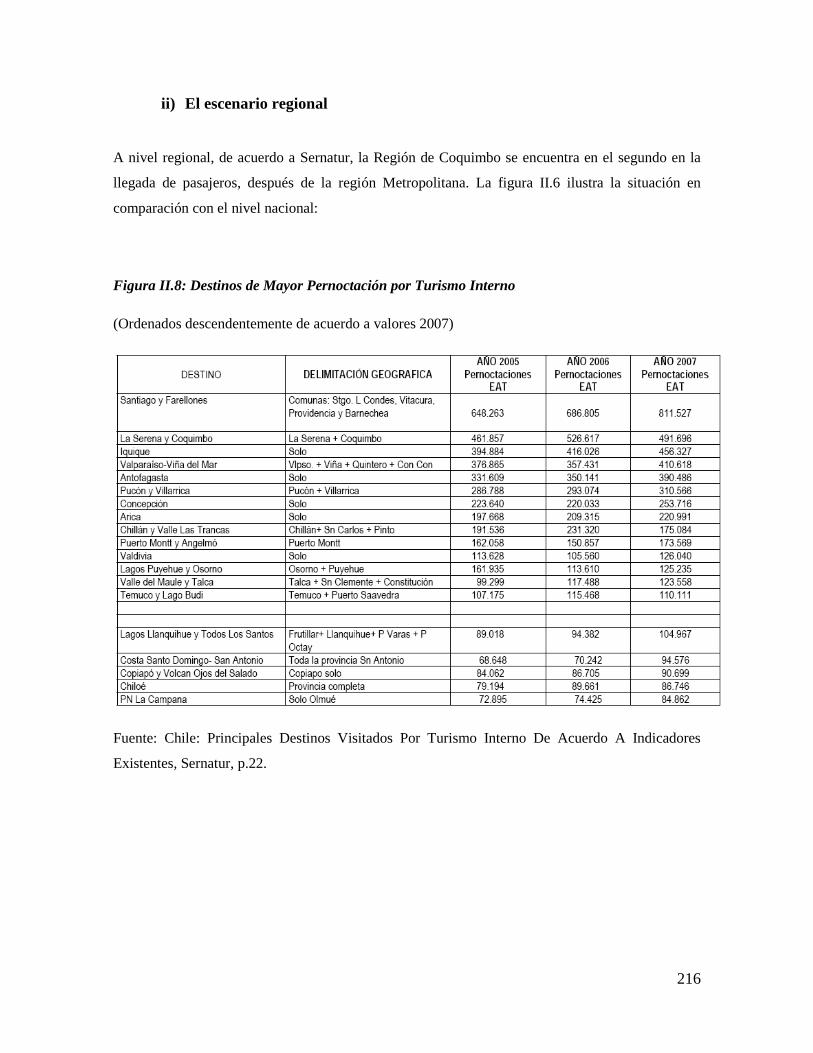

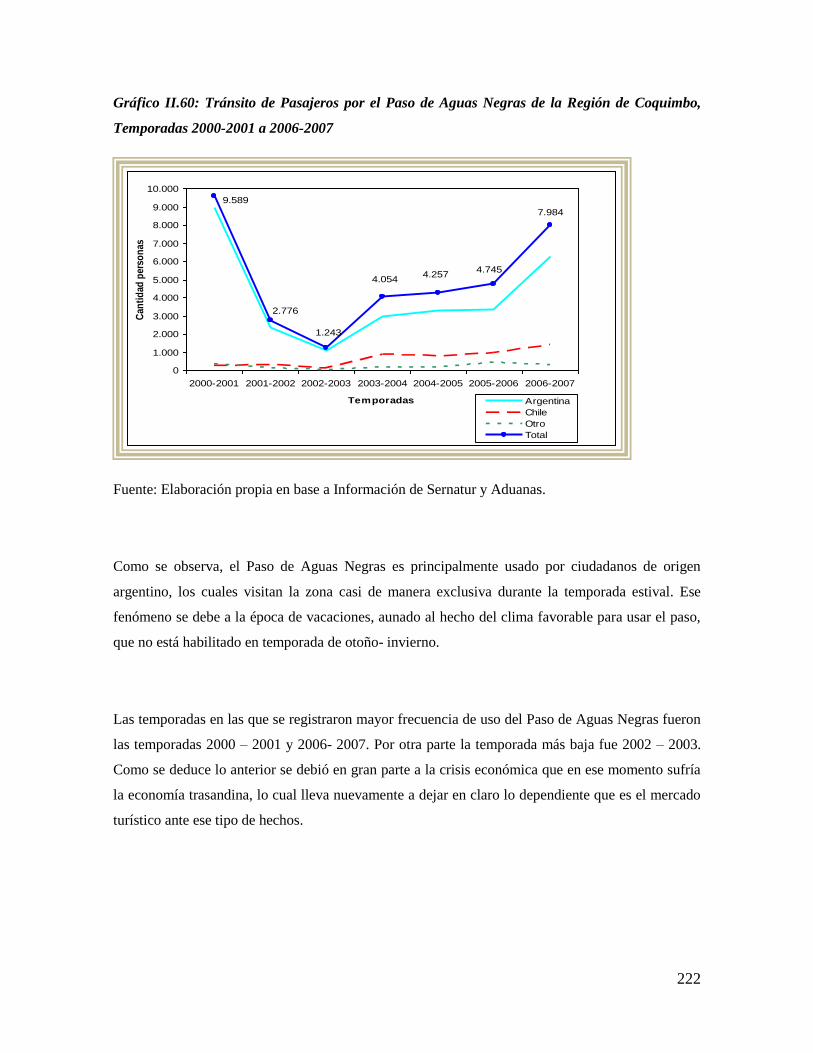

ii) El escenario regional ........................................................................................................ 216

iii) Perfil del Turista a Nivel Regional ................................................................................. 218

II.4.2 Producción ...................................................................................................................... 223

a) Oferta Regional para el Turista ...................................................................................... 223

II.4.3 Análisis de Demanda Interna ........................................................................................ 229

II.4.4 Empresas ......................................................................................................................... 234

II.4.5 Inversión sectorial .......................................................................................................... 240

II.4.6 Investigación y Desarrollo ............................................................................................. 241

II.4.2. San Juan .......................................................................................................................... 243

5

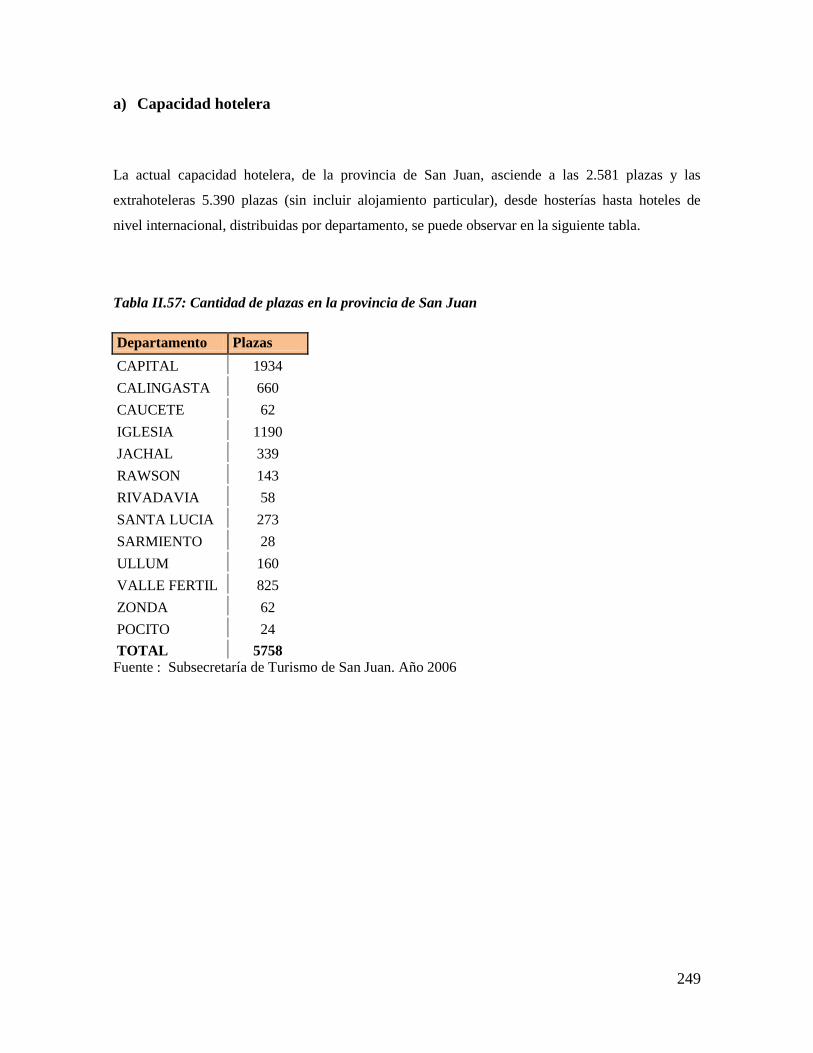

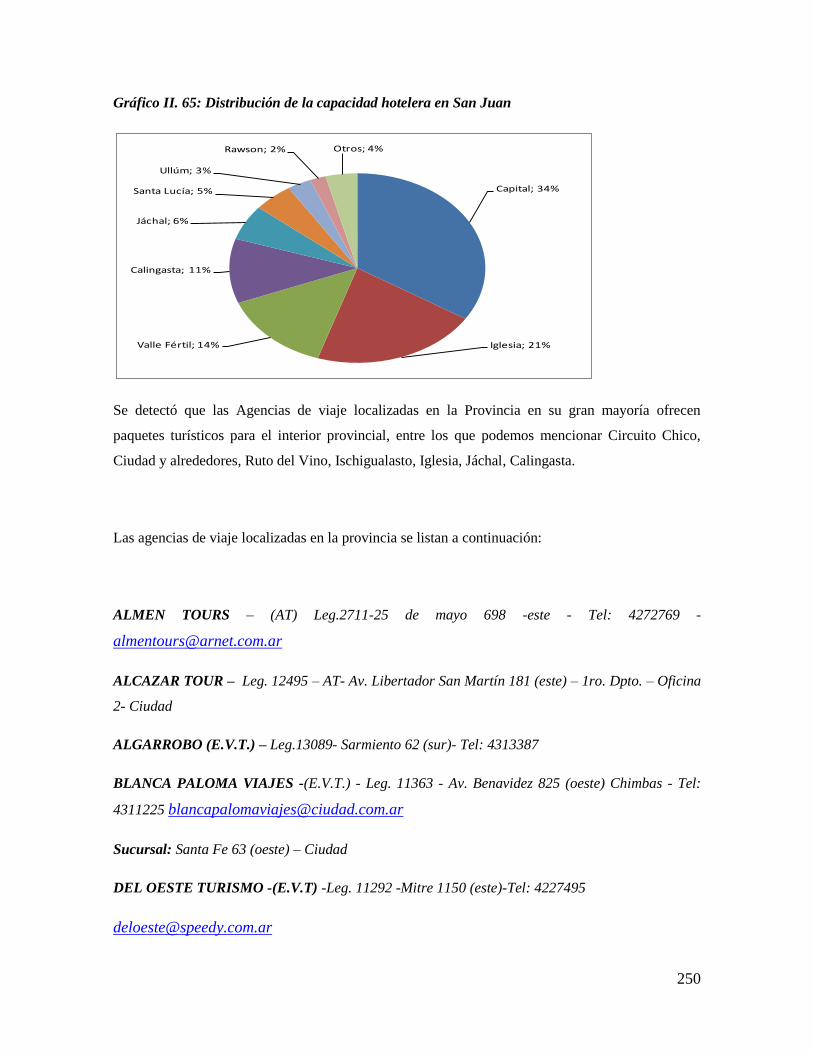

a) Capacidad hotelera .......................................................................................................... 249

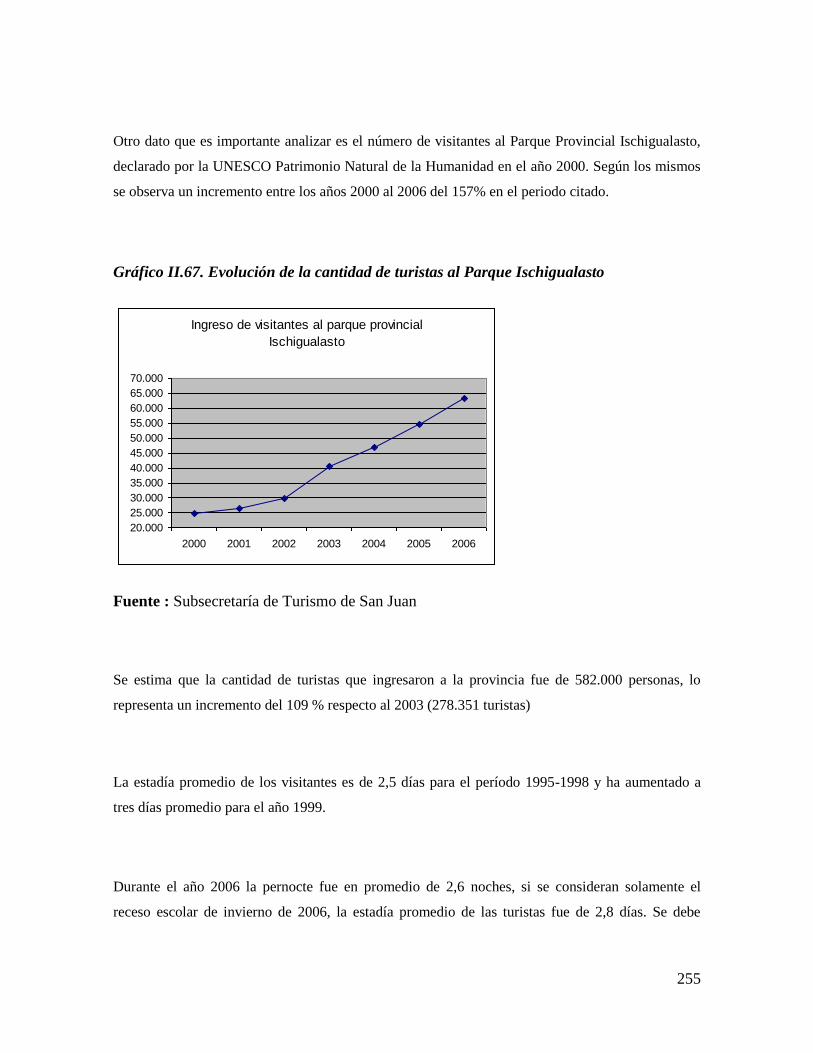

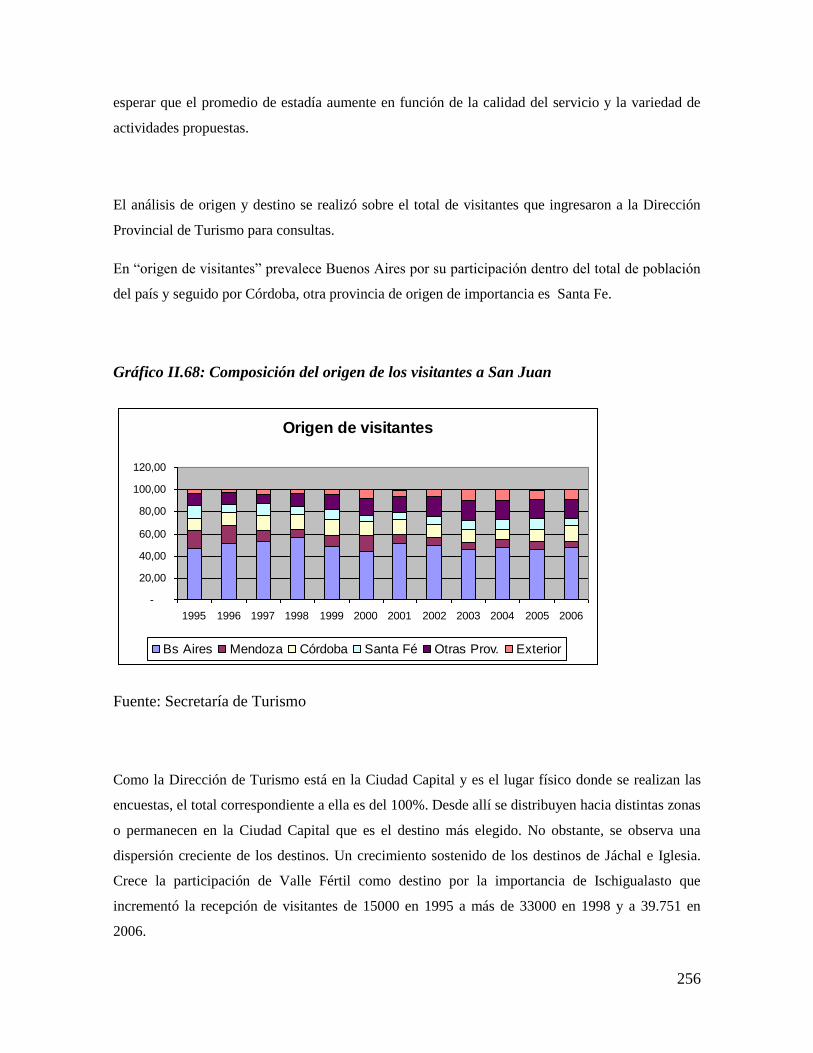

b) Cantidad de turistas ......................................................................................................... 254

CAPITULO III. OPORTUNIDADES DE COMPLEMENTACION

IDENTIFICADAS ..................................................................................................................... 259

Matriz análisis San Juan ........................................................................................................... 261

Matriz análisis Coquimbo ......................................................................................................... 266

Matriz de Oportunidades Conjuntas (San Juan- Coquimbo) ............................................... 271

ANALISIS ESTRATEGICO DE SECTORES EN LOS QUE SE DEFINIERON LAS

INICIATIVAS ............................................................................................................................ 272

I. Sector Agrícola ................................................................................................................. 272

FODA .......................................................................................................................................... 272

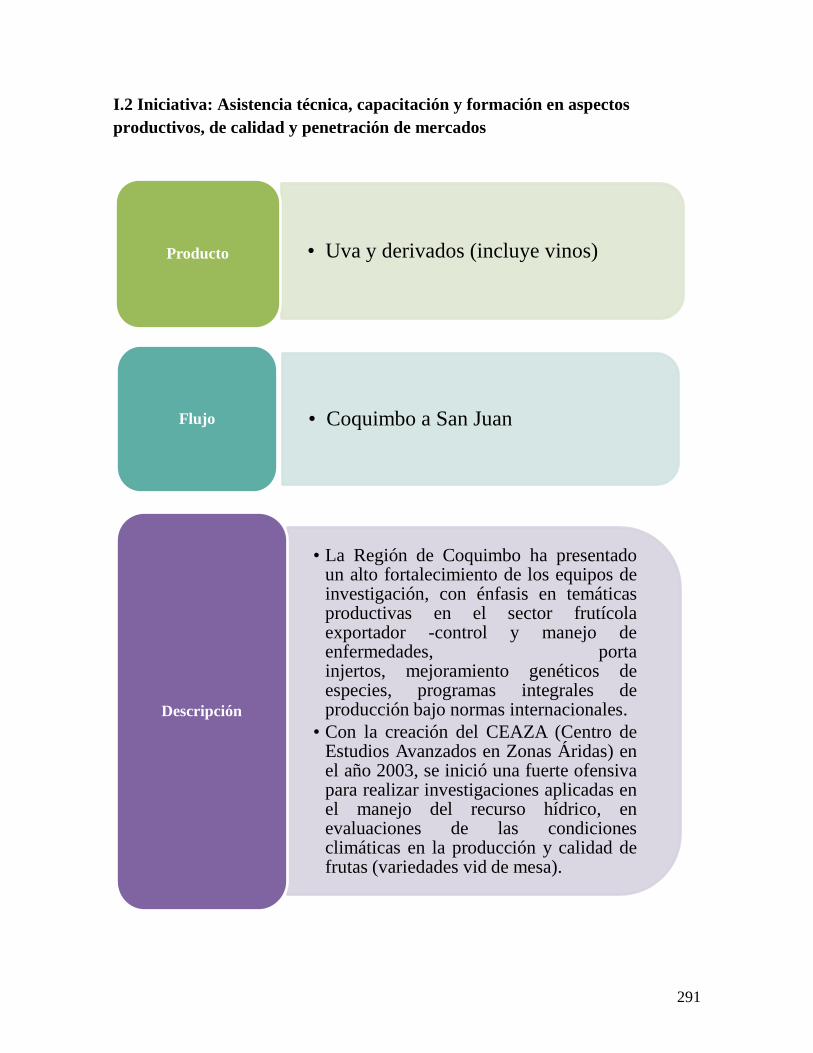

I.1. Iniciativa: Provisión de servicios e insumos agrícolas .................................................. 290

I.2 Iniciativa: Asistencia técnica, capacitación y formación en aspectos productivos, de

calidad y penetración de mercados ...................................................................................... 291

I.3 Iniciativa: Asistencia técnica en aspectos productivos, de calidad y penetración de

mercados - Desarrollo de proveedores -Comercialización ................................................. 292

II. Sector Minero ................................................................................................................... 293

FODA para Coquimbo .............................................................................................................. 293

FODA para San Juan ................................................................................................................ 298

II.1 Iniciativa: Provisión de productos a la Minería ............................................................ 304

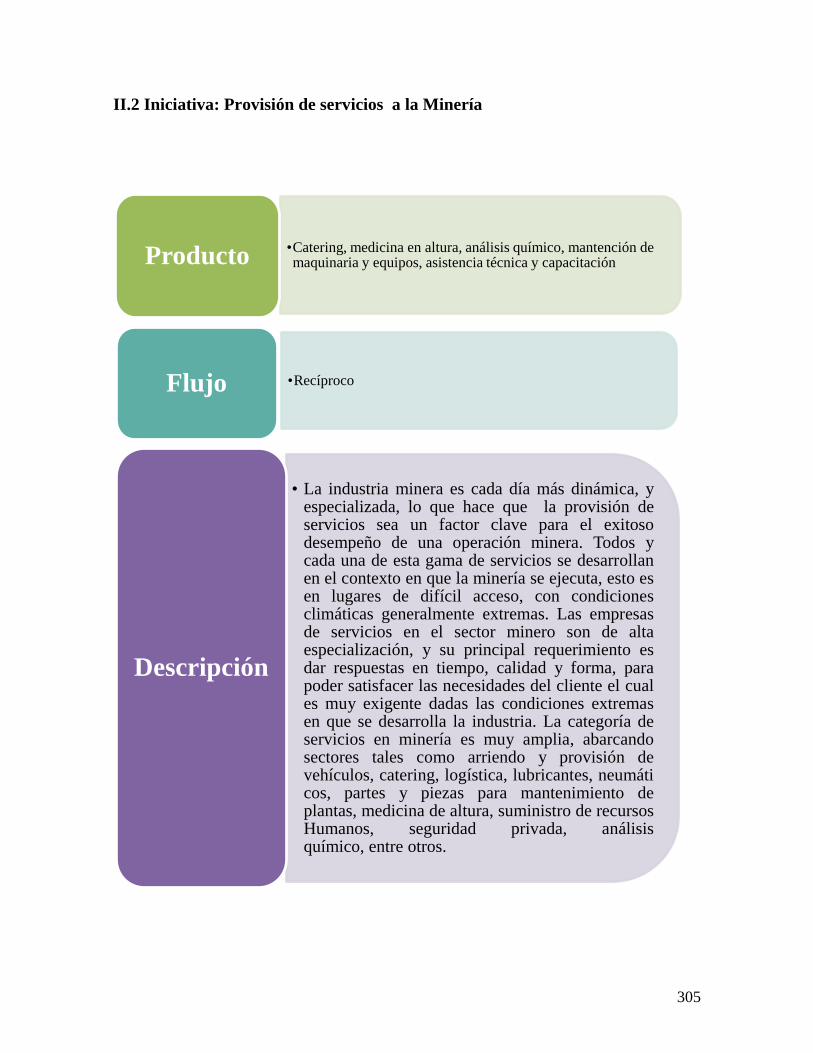

II.2 Iniciativa: Provisión de servicios a la Minería ............................................................. 305

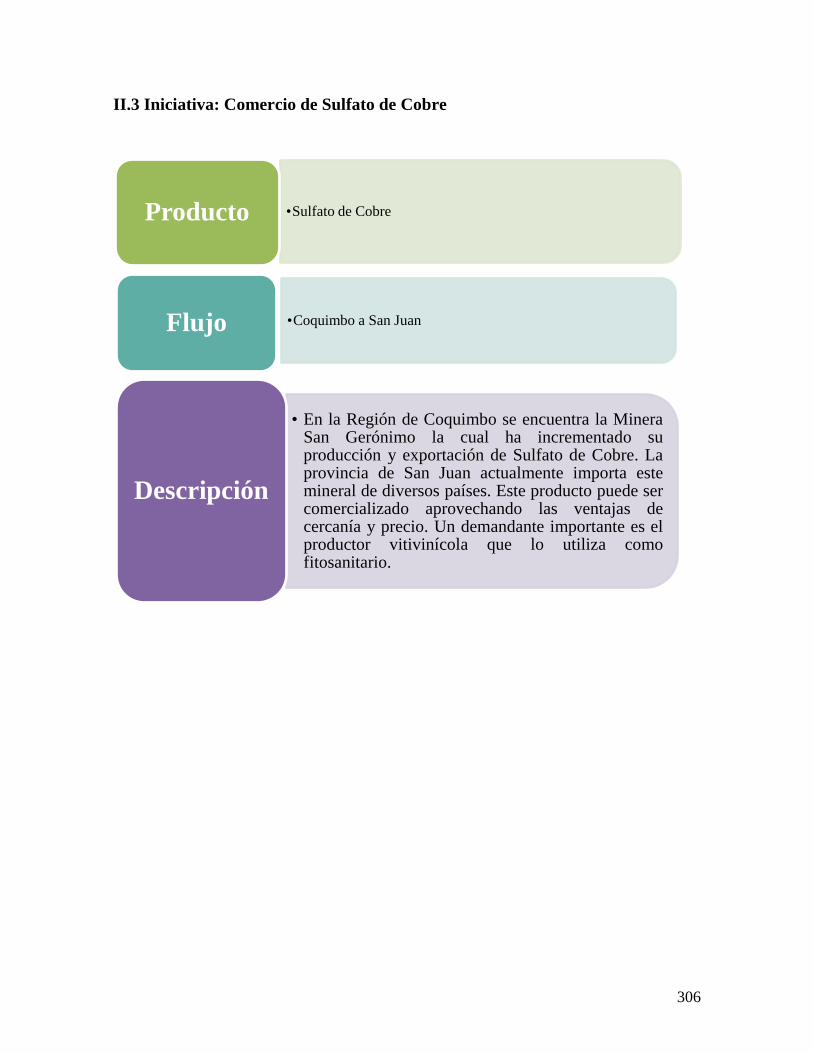

II.3 Iniciativa: Comercio de Sulfato de Cobre ..................................................................... 306

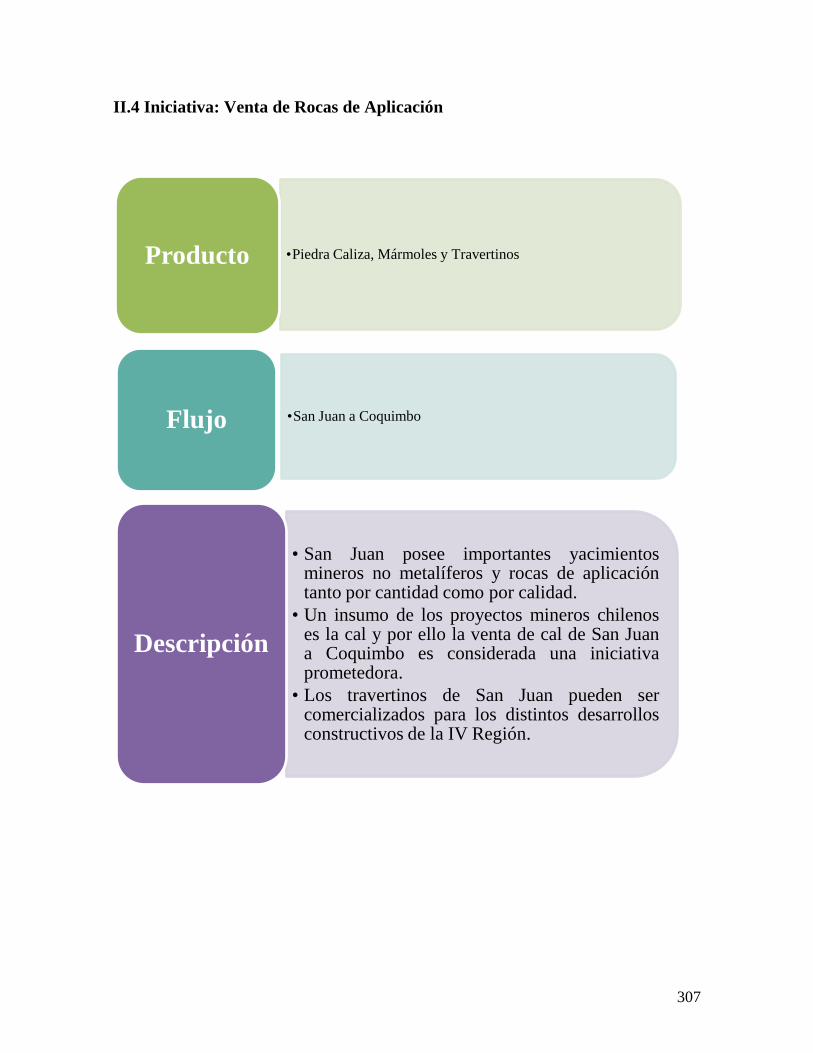

II.4 Iniciativa: Venta de Rocas de Aplicación ..................................................................... 307

III. Sector Pesca ...................................................................................................................... 308

FODA .......................................................................................................................................... 308

III.1 Iniciativa: Desarrollo de cadena de frío ....................................................................... 315

IV. Sector Turismo ................................................................................................................. 316

FODA .......................................................................................................................................... 316

IV.1 Iniciativa: Circuito integrados de Turismo .................................................................. 325

IV.2 Iniciativa: Turismo Receptivo ..................................................................................... 326

V. Construcción ..................................................................................................................... 327

6

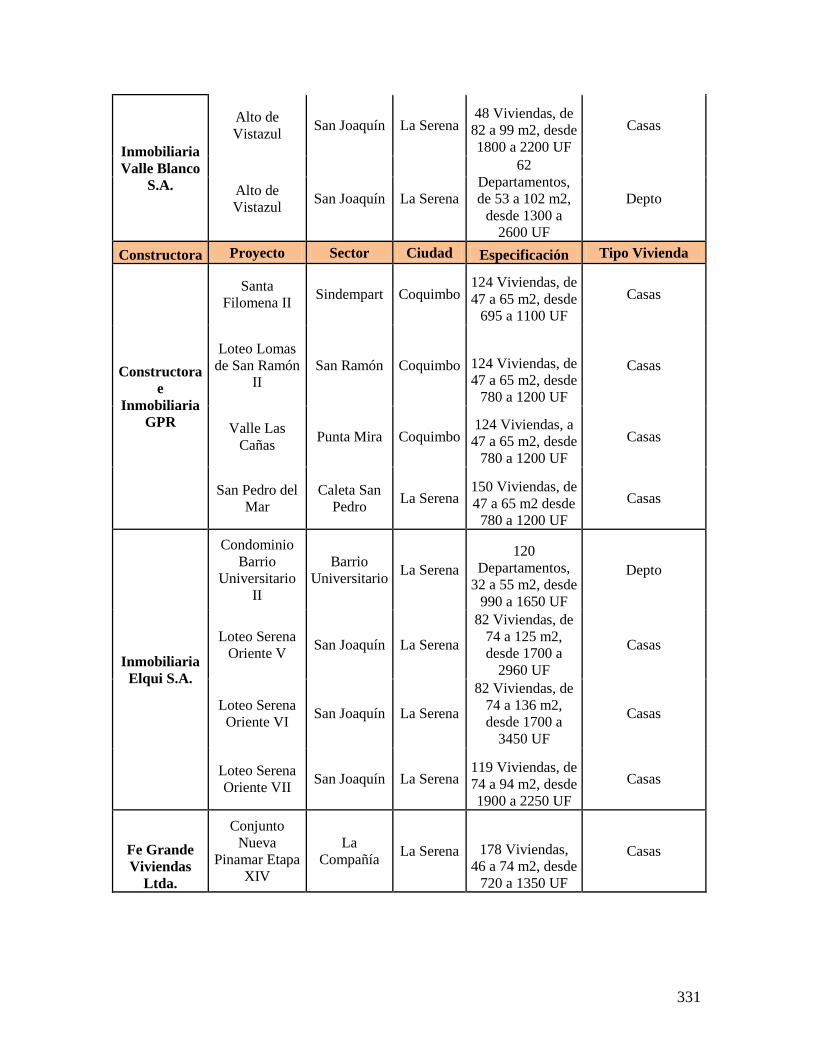

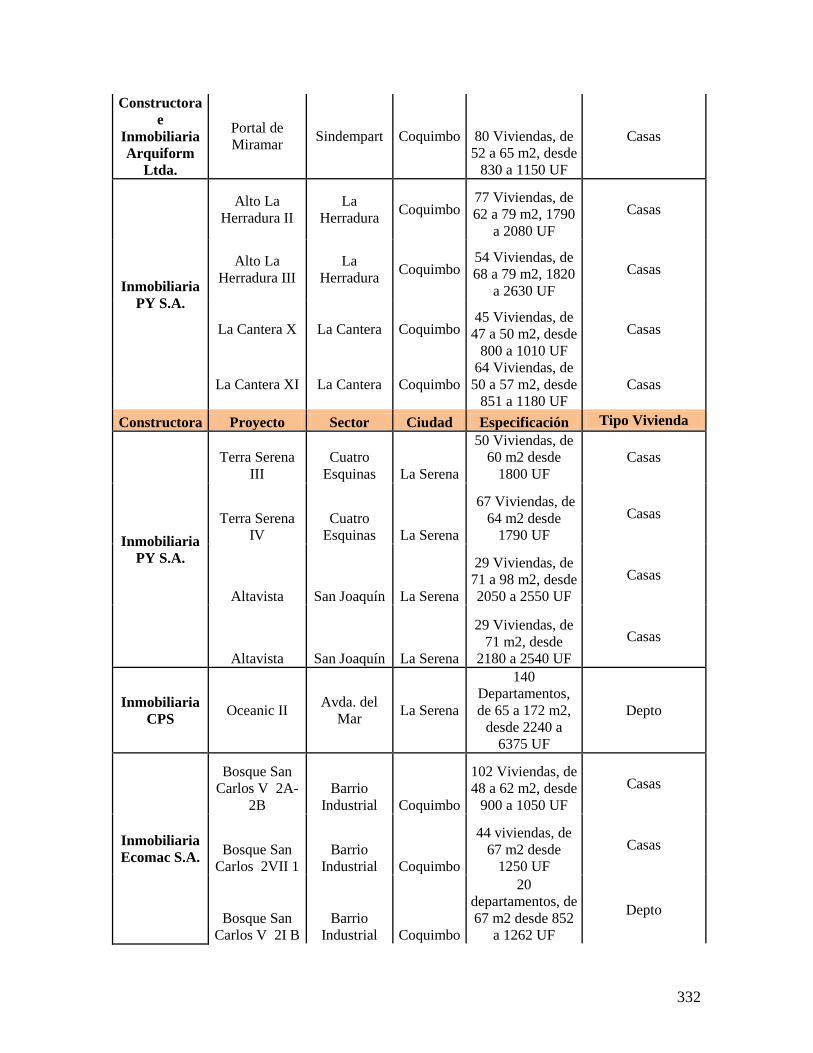

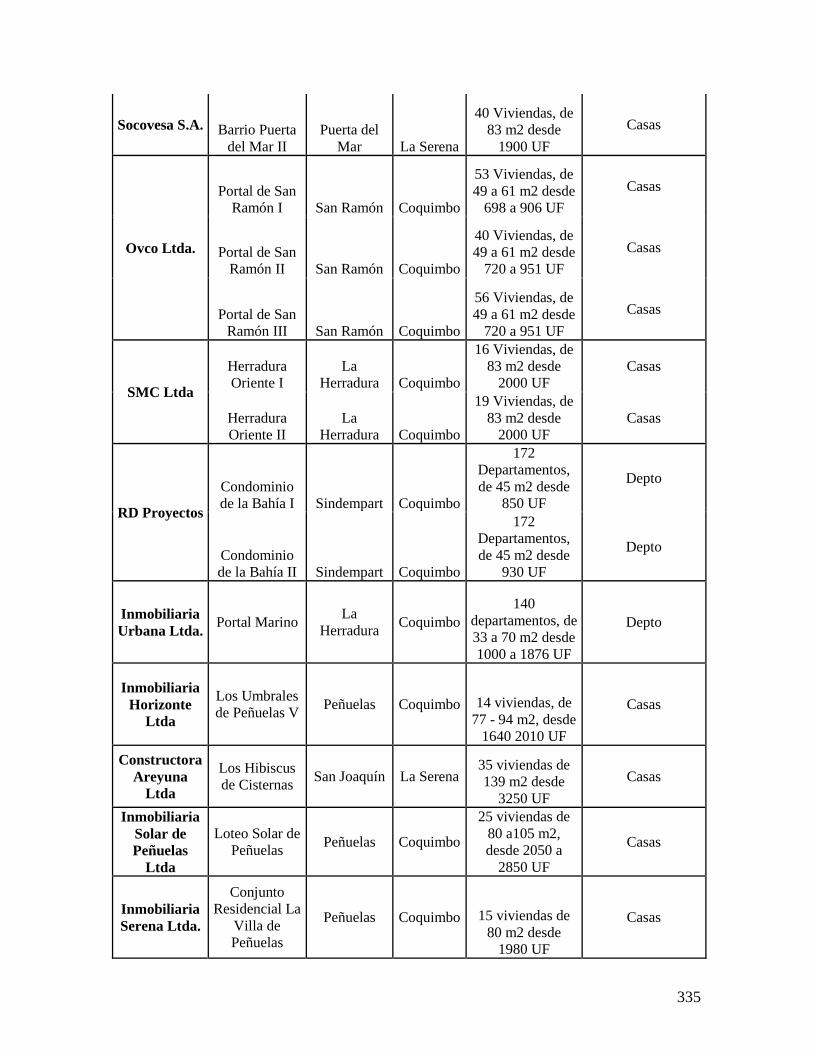

Desarrollo Inmobiliario en Coquimbo ........................................................................... 327

Proyectos Inmobiliarios La Serena – Coquimbo........................................................... 329

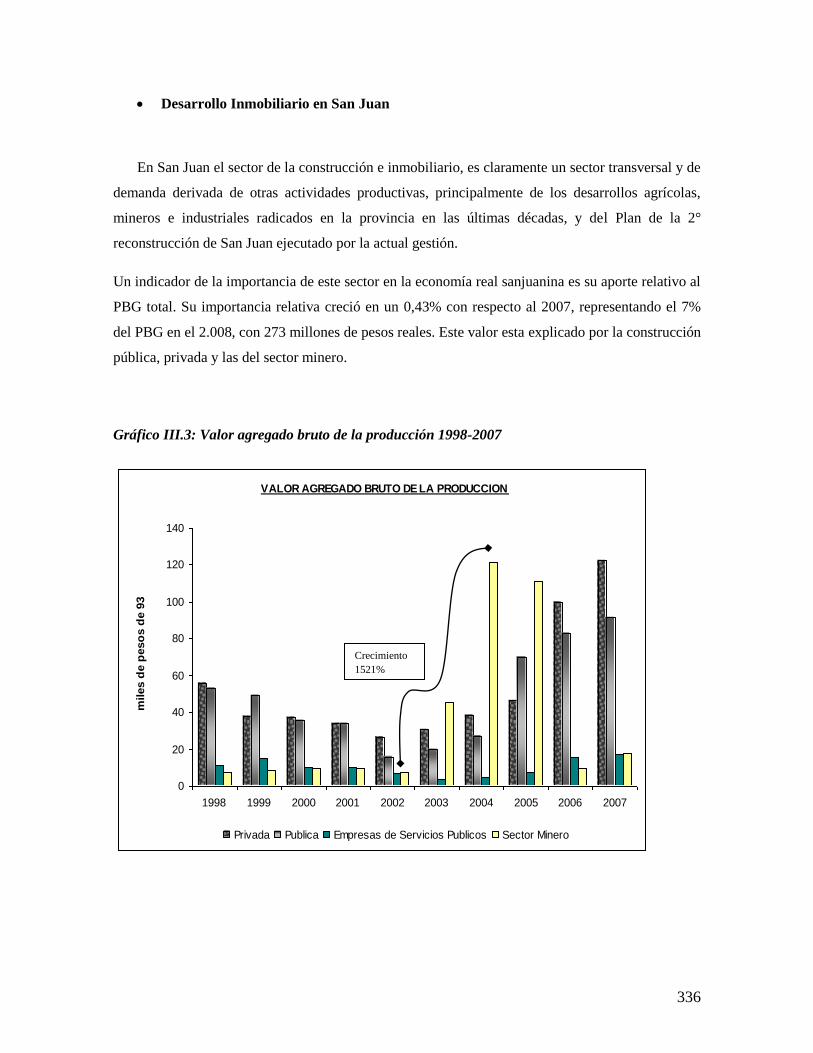

Desarrollo Inmobiliario en San Juan ............................................................................. 336

i) Construcción minera ........................................................................................................ 337

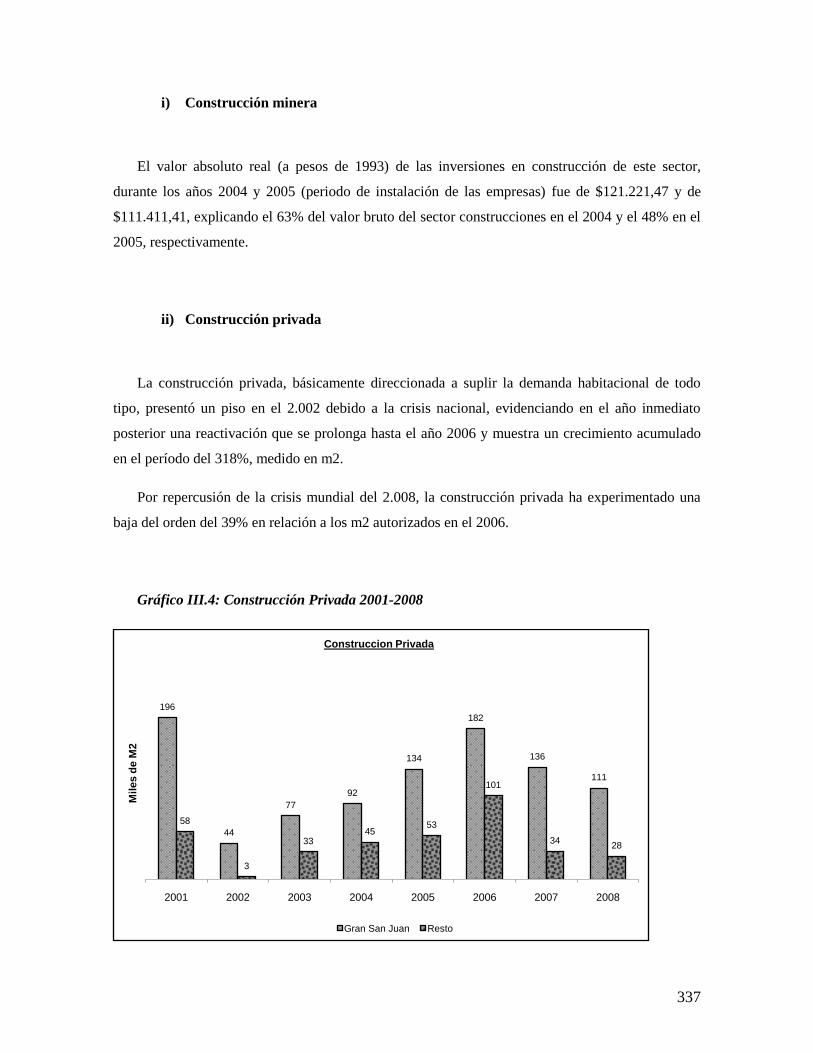

ii) Construcción privada ...................................................................................................... 337

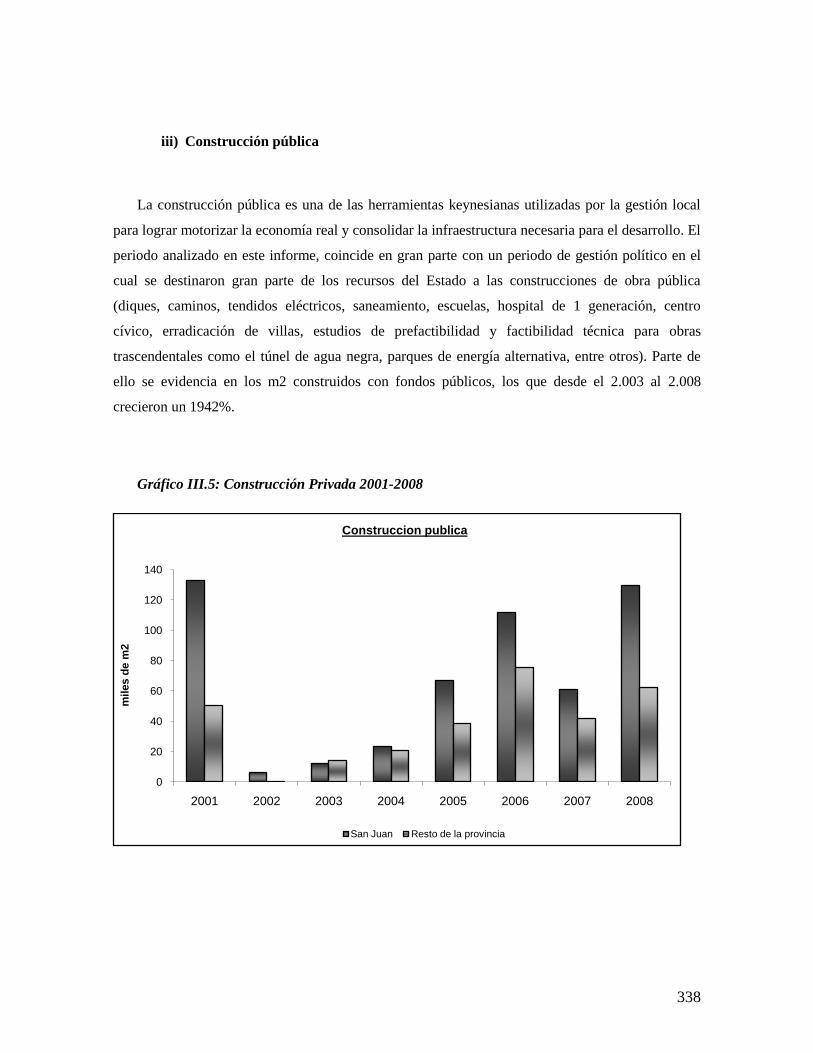

iii) Construcción pública ....................................................................................................... 338

Estructura del Sector Sanjuanino de la Construcción e Inmobiliario ........................ 339

V.1 Iniciativa: Oferta Inmobiliaria ...................................................................................... 341

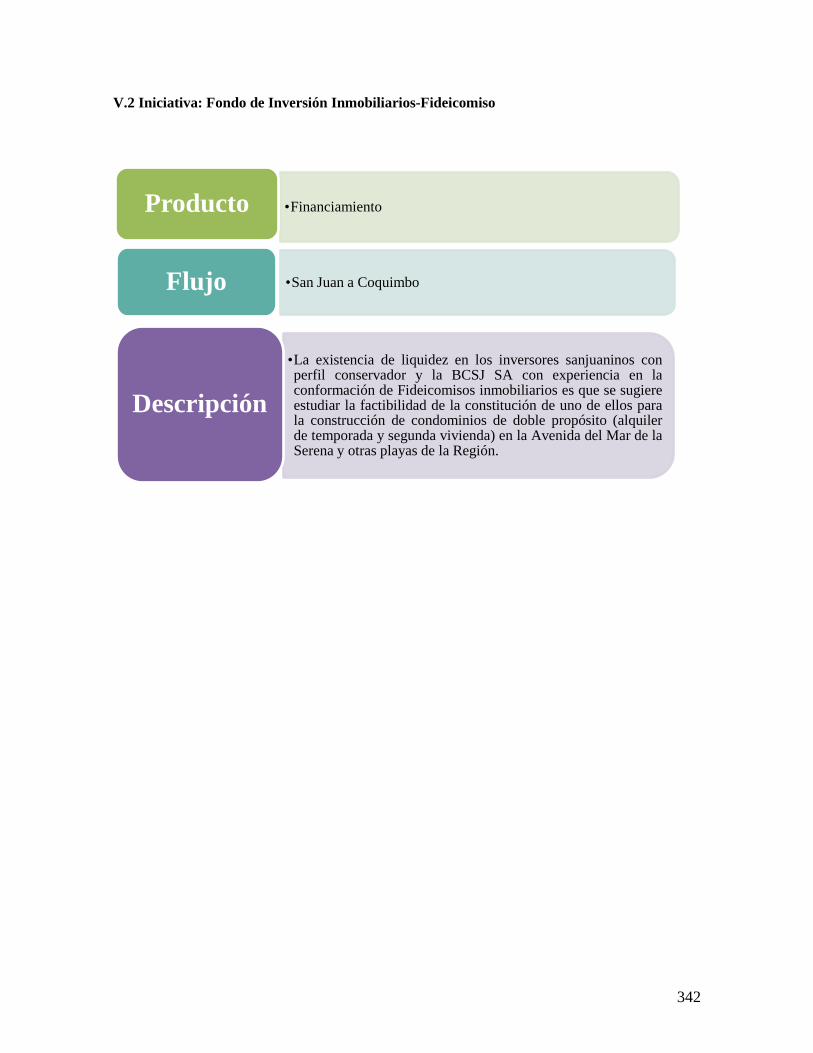

V.2 Iniciativa: Fondo de Inversión Inmobiliarios-Fideicomiso .......................................... 342

CAPITULO IV. OPORTUNIDADES DE COMPLEMENTACION PRIORIZADAS ..... 344

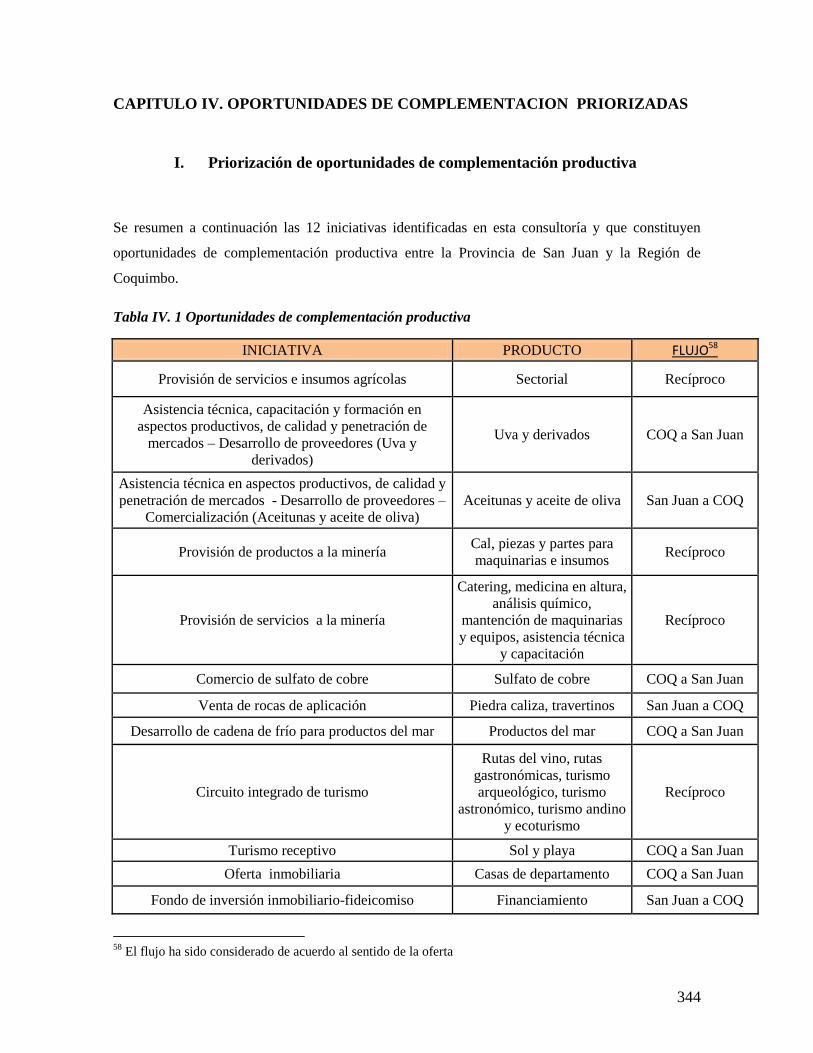

I. Priorización de oportunidades de complementación productiva ................................ 344

II. Programa de ejecución, monitoreo y seguimiento de las iniciativas priorizadas ....... 351

III. Proyectos para ejecución, monitoreo y seguimiento de cada una de las iniciativas

priorizadas .................................................................................................................................. 354

a) Proyecto 1. Fondo de inversión inmobiliario-fideicomiso. ......................................... 354

i. Matriz de Marco Lógico para ejecución y monitoreo de la iniciativa ......................... 355

ii. Mapa de Actores ............................................................................................................... 356

b) Proyecto 2. Integración Regional de la Oferta Inmobiliaria ........................................ 357

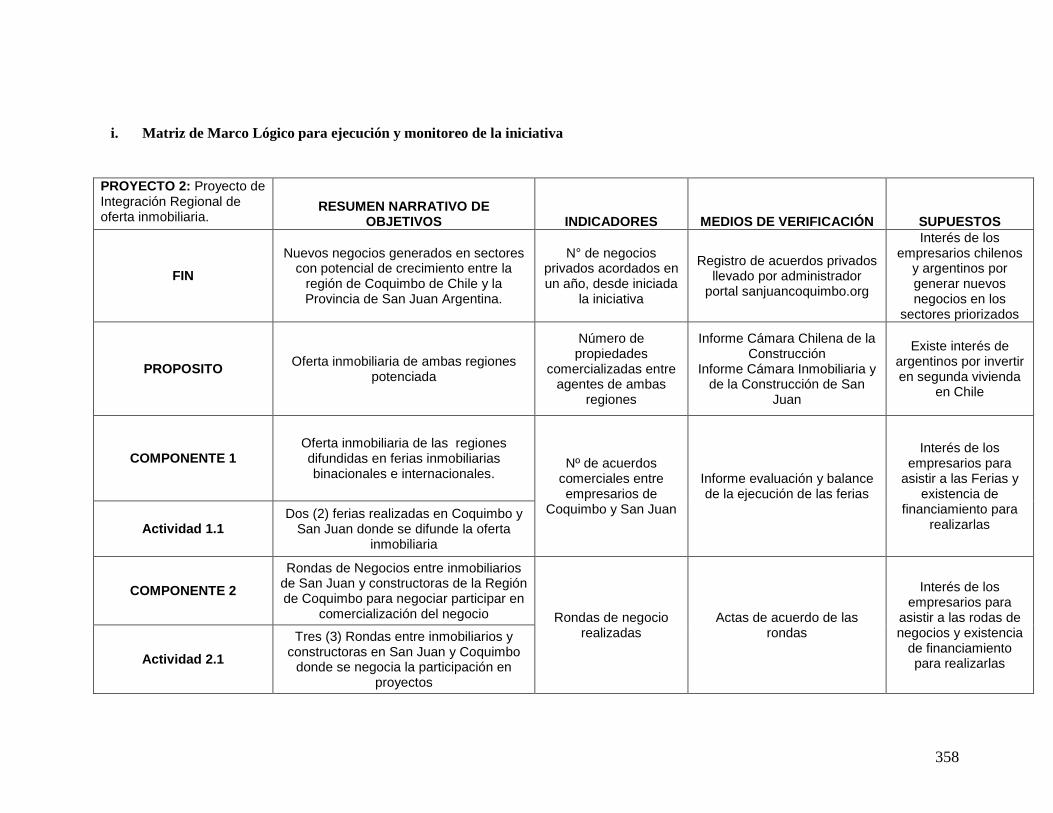

i. Matriz de Marco Lógico para ejecución y monitoreo de la iniciativa ......................... 358

ii. Mapa de Actores ............................................................................................................... 359

c) Proyecto 3. Proyecto de Integración Regional de la cadena olivícola ......................... 360

i. Matriz de Marco Lógico para ejecución y monitoreo de la iniciativa ......................... 361

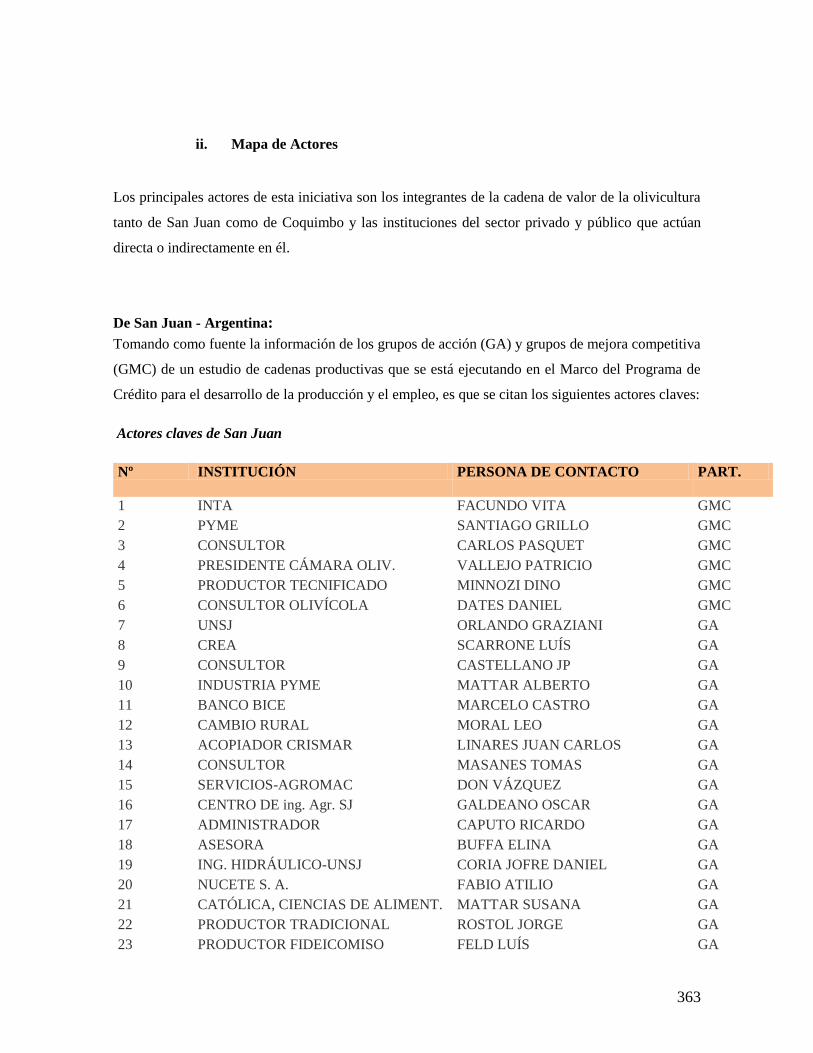

ii. Mapa de Actores ............................................................................................................... 363

De San Juan - Argentina: .......................................................................................................... 363

De Coquimbo – Chile: ............................................................................................................... 364

d) Proyecto 4. Proyecto de Abastecimiento industria minera metalífera chilena con

industria minera no metalífera san Juan (cal) ........................................................................ 366

i. Matriz de Marco Lógico para ejecución y monitoreo de la iniciativa

abastecimiento recíproco a la minería ..................................................................................... 367

ii. Mapa de Actores ............................................................................................................... 369

7

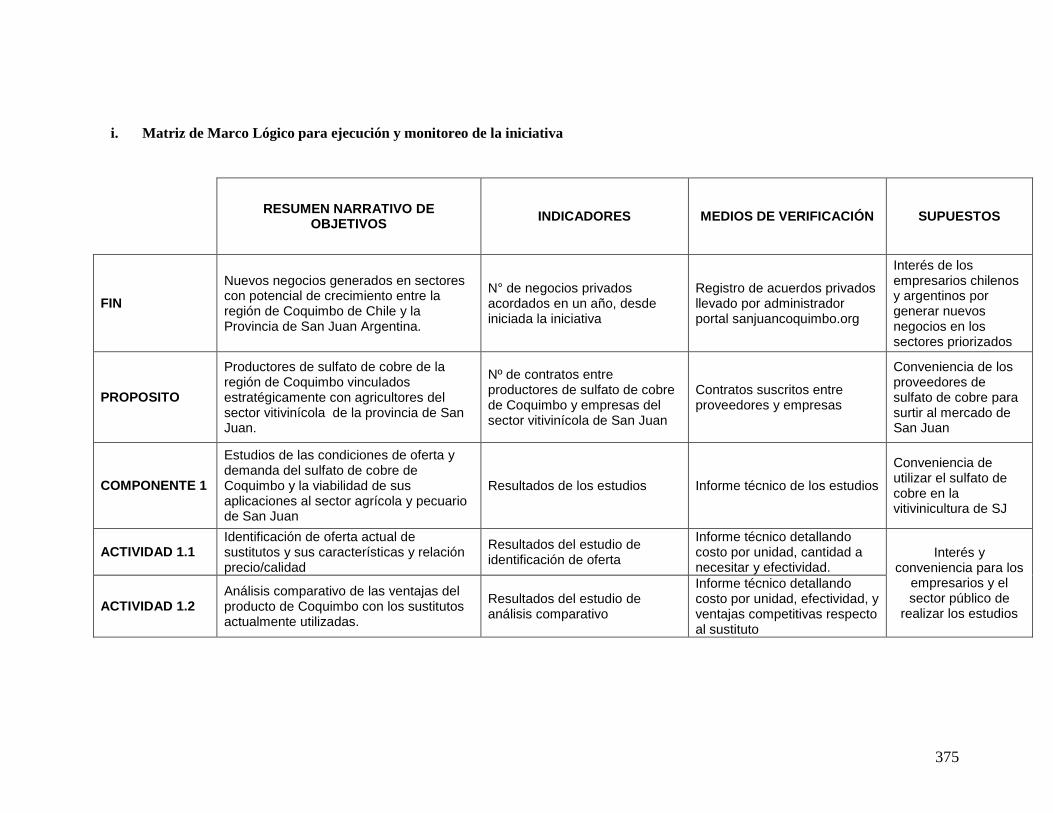

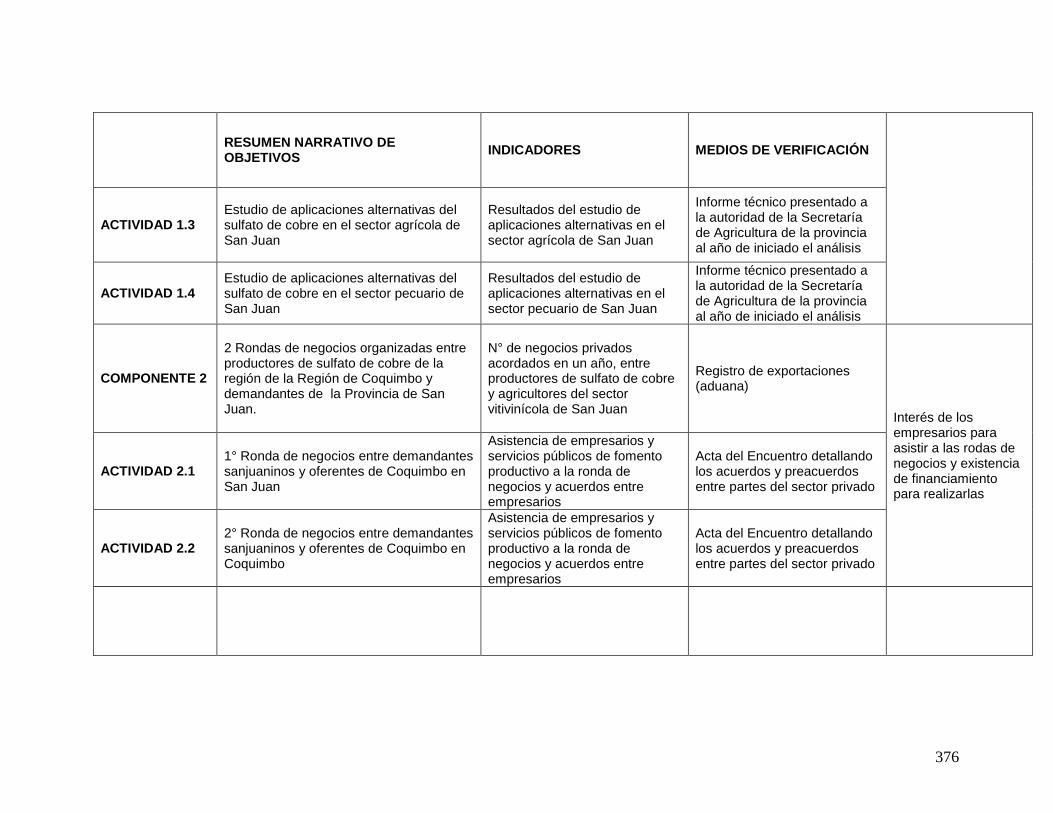

b) Proyecto 5. Proyecto de utilización del sulfato de cobre de región Coquimbo, en

la Agricultura de San Juan ....................................................................................................... 374

i. Matriz de Marco Lógico para ejecución y monitoreo de la iniciativa ......................... 375

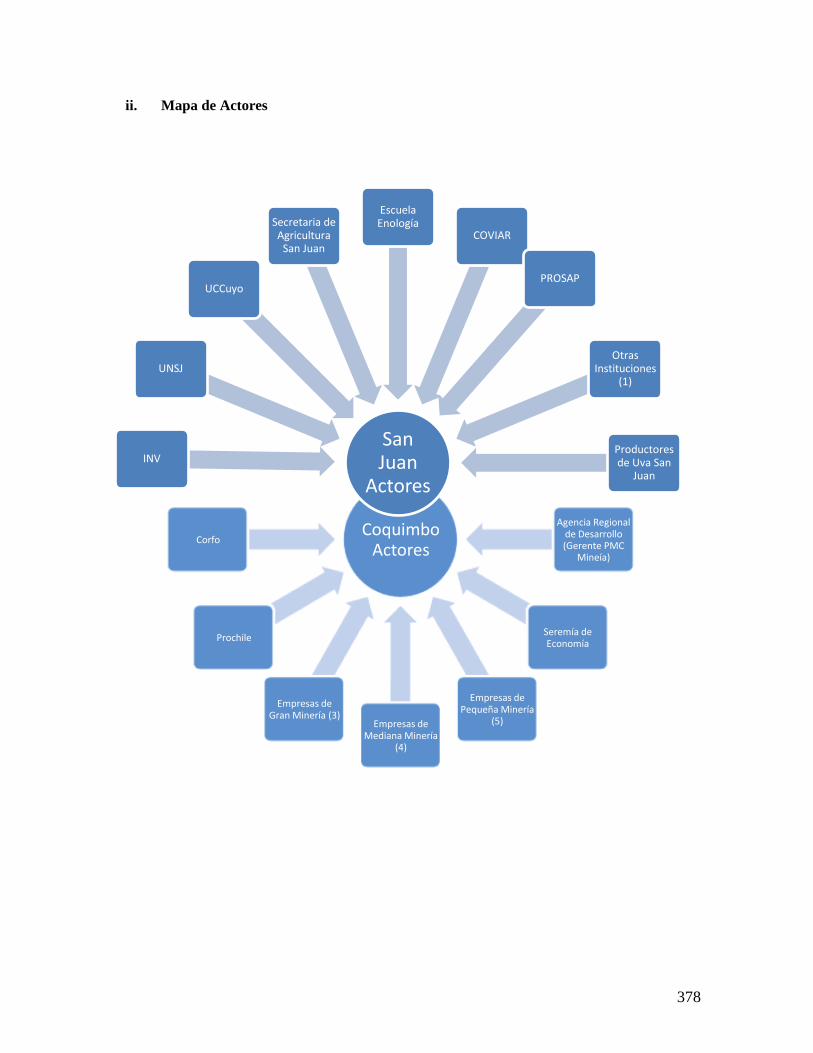

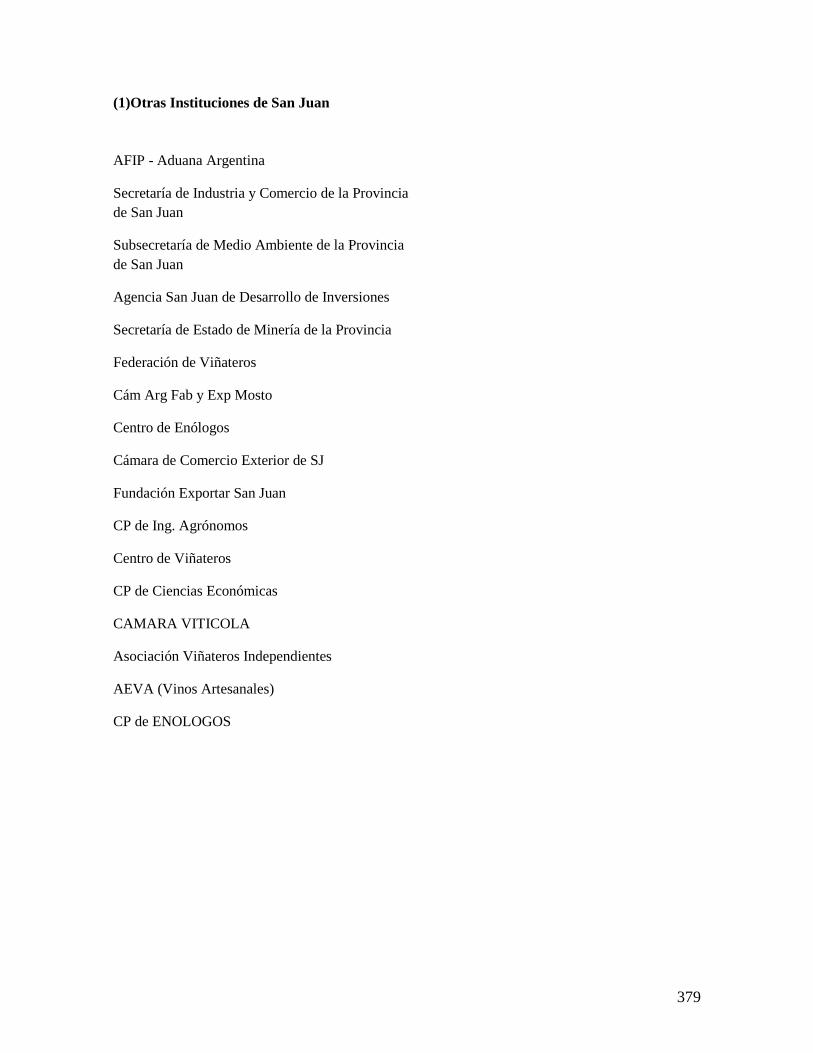

ii. Mapa de Actores ............................................................................................................... 378

BIBLIOGRAFIA ....................................................................................................................... 380

8

RESUMEN EJECUTIVO

Marco Teórico

1. Vista la necesidad de generación de lazos firmes y crecientes de interdependencia

económica, mediante la realización, de programas y proyectos concretos de interés común

de dos o más países, es que se propone como medio para el caso concreto de las regiones

San Juan y Coquimbo, definir una política de desarrollo regional y, dentro de ésta, la de

integración fronteriza. La misma es un instrumento eficaz para encarar proyectos y acciones

que aumenten las relaciones económicas y sociales entre zonas o regiones nacionales

colindantes, y mejoren la calidad de vida de los pobladores de estas áreas.

2. Para el presente trabajo, inscripto en el marco de la integración fronteriza, se propone el uso

de una Matriz de Marco Lógico (MML), la cual permite presentar en forma resumida y

estructurada cualquier iniciativa de inversión. Su contribución a la gestión del ciclo de vida

de los proyectos es comunicar información básica y esencial, estructurada de forma tal que

permite entender con facilidad la lógica de la intervención a realizar. Obtenidas las MML

para cada uno de los proyectos se procede a la realización de la MML para el programa

dejando plasmada en ésta de forma ordena todo la información relevante para el buen

cumplimiento de cada iniciativa el programa en su conjunto.

Capítulo 1

3. La Región de Coquimbo se ubica en el norte chico de Chile, consta de 3 provincias y 15

comunas, mientras que la provincia de San Juan se ubica al oeste de Argentina, limitando

con Chile a su oeste. La población proyectada de Coquimbo al 2.010 es de 719 mil

habitantes, en tanto para San Juan llega a los 762 mil. La densidad demográfica de la región

chilena alcanza el doble de la de la provincia argentina. Al 2.007 la tasa de desempleo de

Coquimbo era de aproximadamente un 6%, en tanto la de San Juan era de 7%.

4. La economía de la región de Coquimbo es un 29% mayor a la de la provincia de San Juan,

en términos de PBI regional del 2.006. (Para la región chilena fue de 2.544 millones de

dólares y para San Juan en ese mismo año fue de 1.972 millones de dólares). Los sectores

9

más dinámicos en Coquimbo durante la última década fueron Minería, Agropecuario y

Servicios. Para San Juan los mismos fueron Minería, Agropecuario y Construcción. Los

sectores productivos donde la Región posee una mayor especialización son Agropecuario,

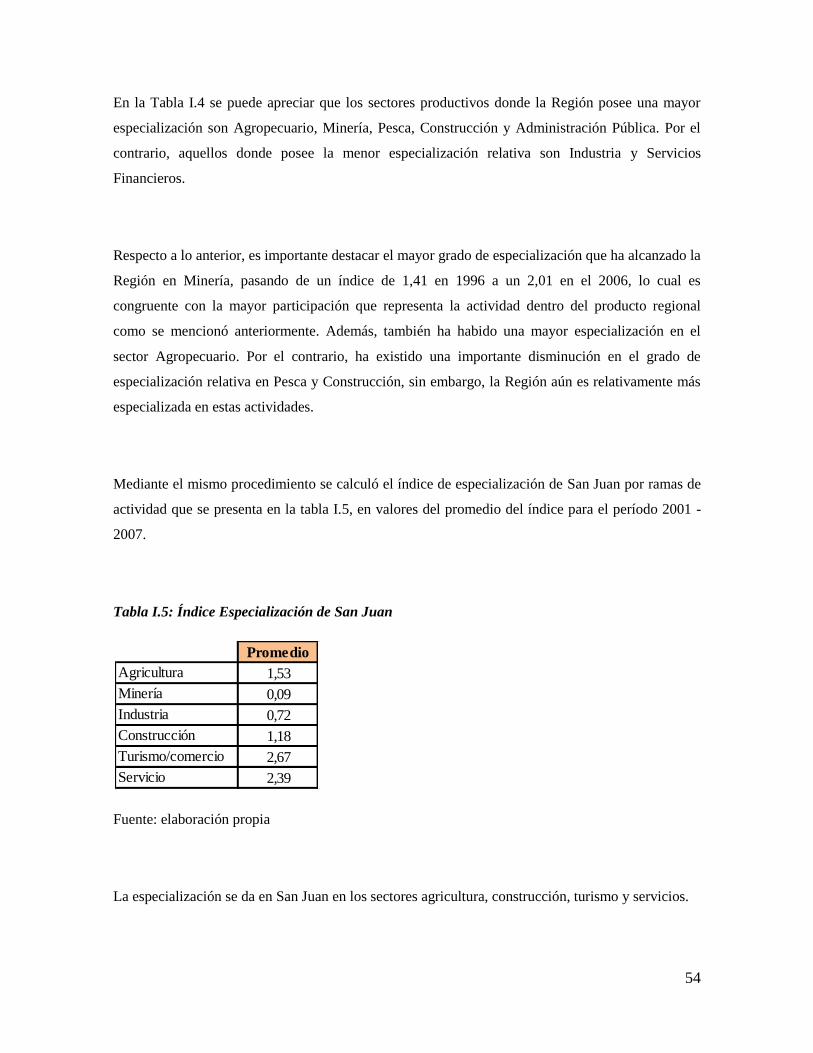

Minería, Pesca, Construcción y Administración Pública. La especialización se da en San

Juan en los sectores agricultura, construcción, turismo y servicios. La diversificación es

mayor en Coquimbo que en San Juan. Para el período 96-06 el crecimiento de la región

chilena alcanzó el 90%, en tanto el mismo indicador muestra un crecimiento acumulado del

52% para la provincia argentina. Las exportaciones de Coquimbo aumentaron un 670%, en

tanto las de San Juan crecieron un 430% entre el 2000 y 2007. Los 2 grandes rubros que

componen en su mayoría las exportaciones de ambas localizaciones refieren a la minería y

la agroindustria. La región de Coquimbo se ubicó penúltima en el Ranking de

competitividad de Chile al 2007, en tanto San Juan se categoriza como la 2º provincia más

competitiva en Argentina de acuerdo al informe de la consultora Delphos Investment del

año 2009.

Capítulo 2

5. El sector silvoagropecuario representa alrededor del 8% del PBI para Coquimbo, en el

período 76-06, el terreno de cultivos aumentó un 13% produciéndose un reacomodamiento

de los cultivos en pos de los frutales (vid, paltos y cítricos) y en detrimento de los cereales.

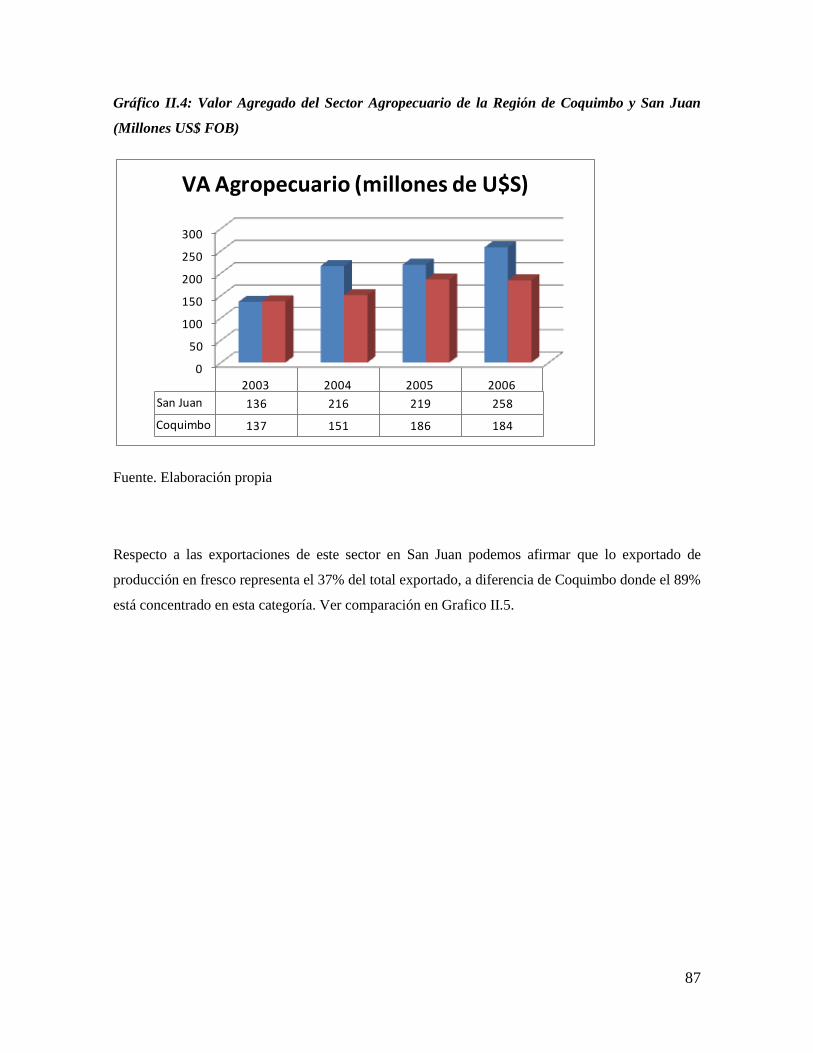

Por otra parte, el valor agregado de la producción agrícola en San Juan aumentó 90% entre

el 2003 y 2006. Las exportaciones de productos agropecuarios tienen una mayor

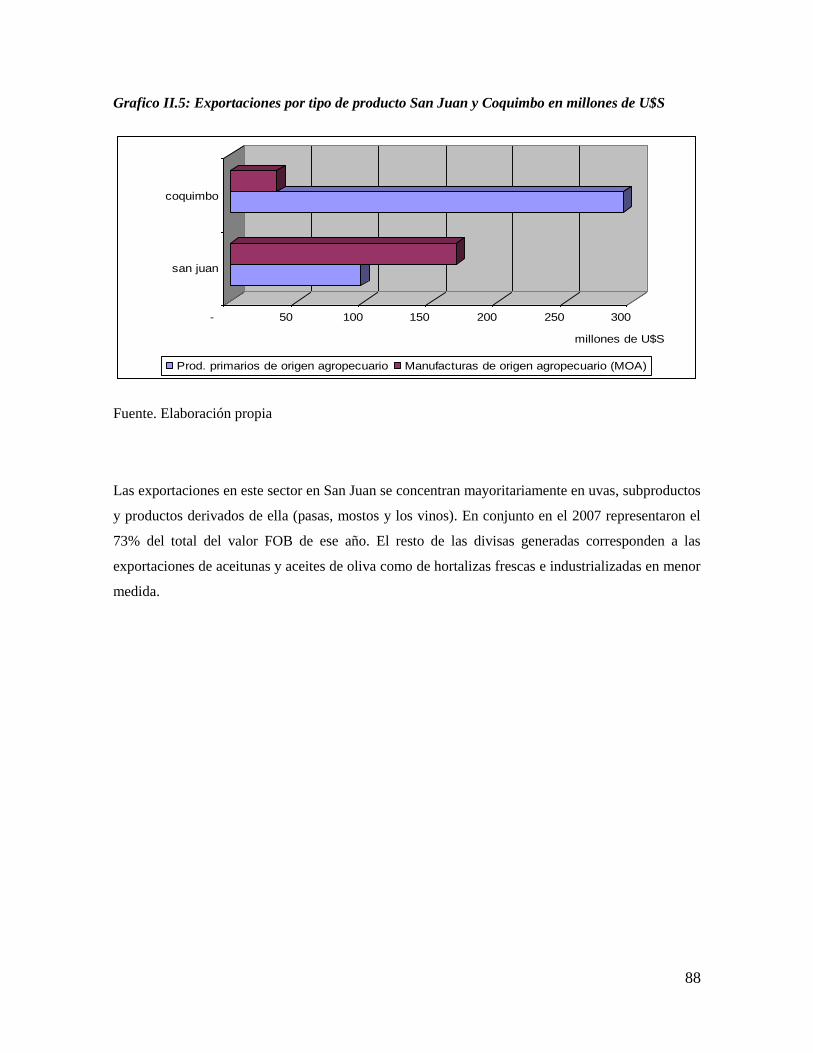

importancia en Coquimbo (90%) que para San Juan (37%).

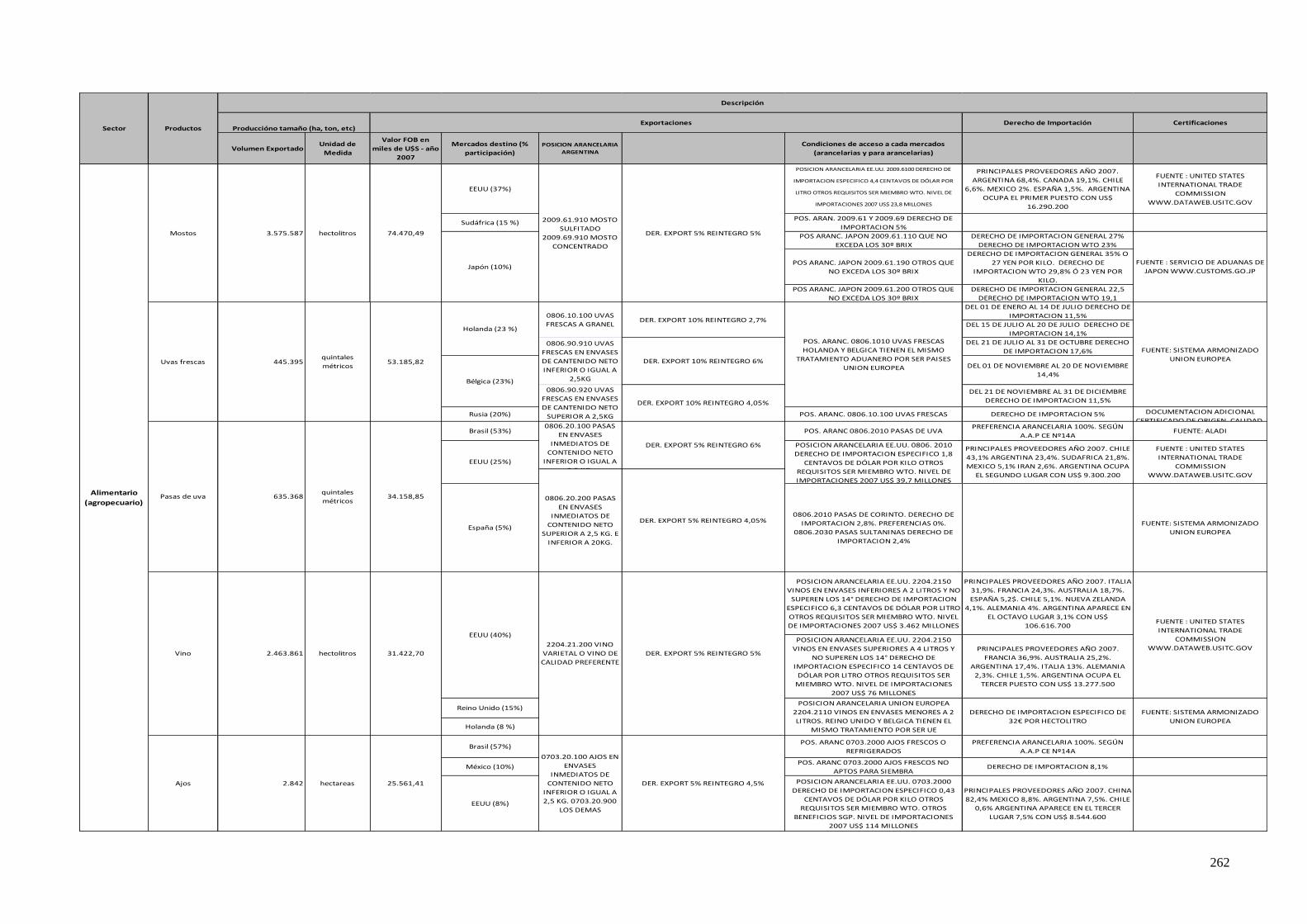

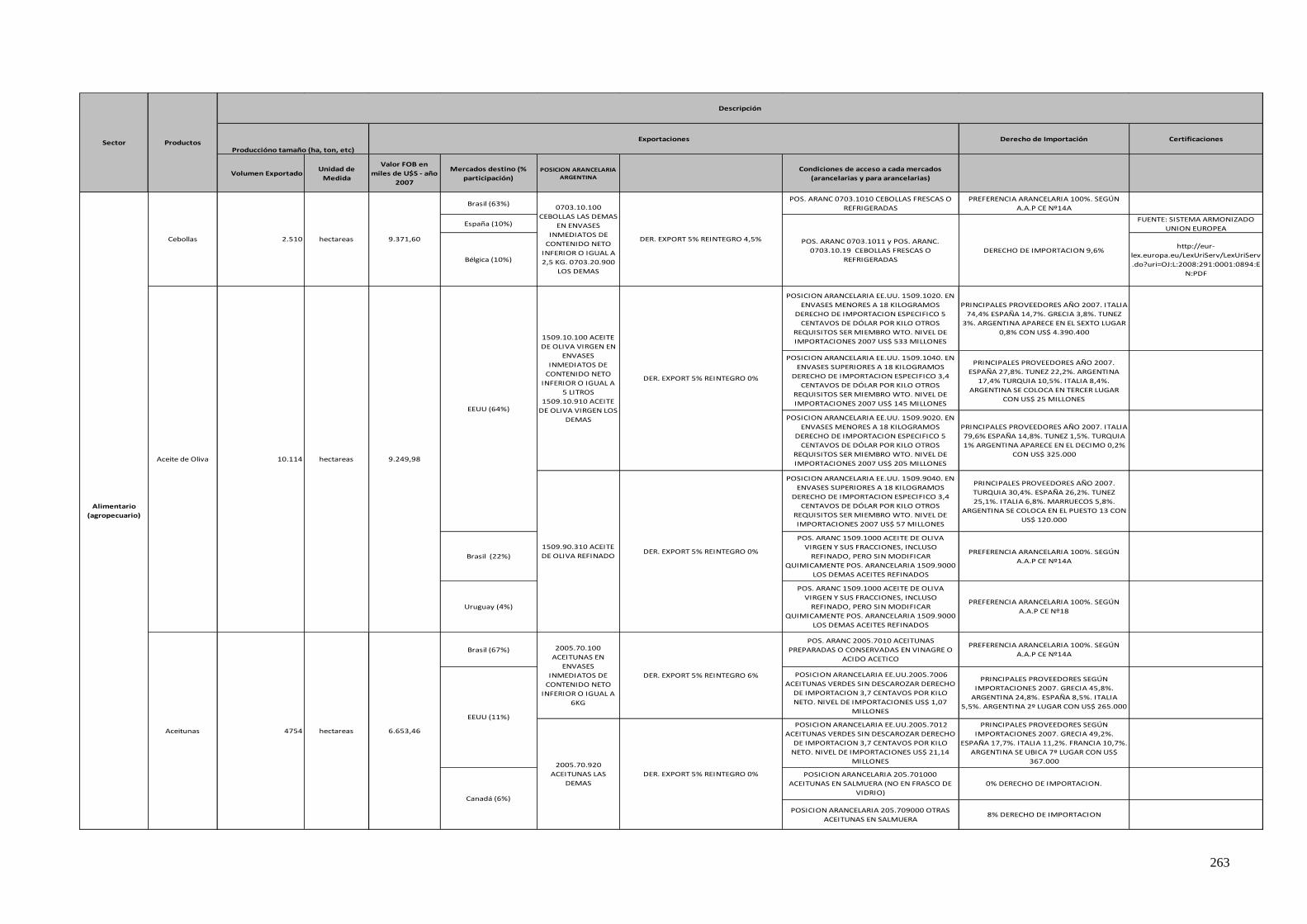

6. Los principales exponentes de la Agroindustria de Coquimbo en el 2007 de acuerdo al valor

de las exportaciones fueron: Pimientos y ají seco, jugos de uva, vinos y pisco, alcachofas en

conserva y pasas. Mientras tanto, en San Juan son la uva, mostos y vinos así como el aceite

de oliva. Se detecta competitividad entre las regiones para algunos productos. Los

principales mercados demandantes de los productos de Coquimbo son Estados Unidos,

Holanda, México y Reino Unido. Entre los años 96 y 2005, la superficie implantada con

vid en la provincia argentina creció un 180%, en tanto los cultivares principales son los que

se orientan al mercado externo, en donde la producción sanjuanina compite con Chile y

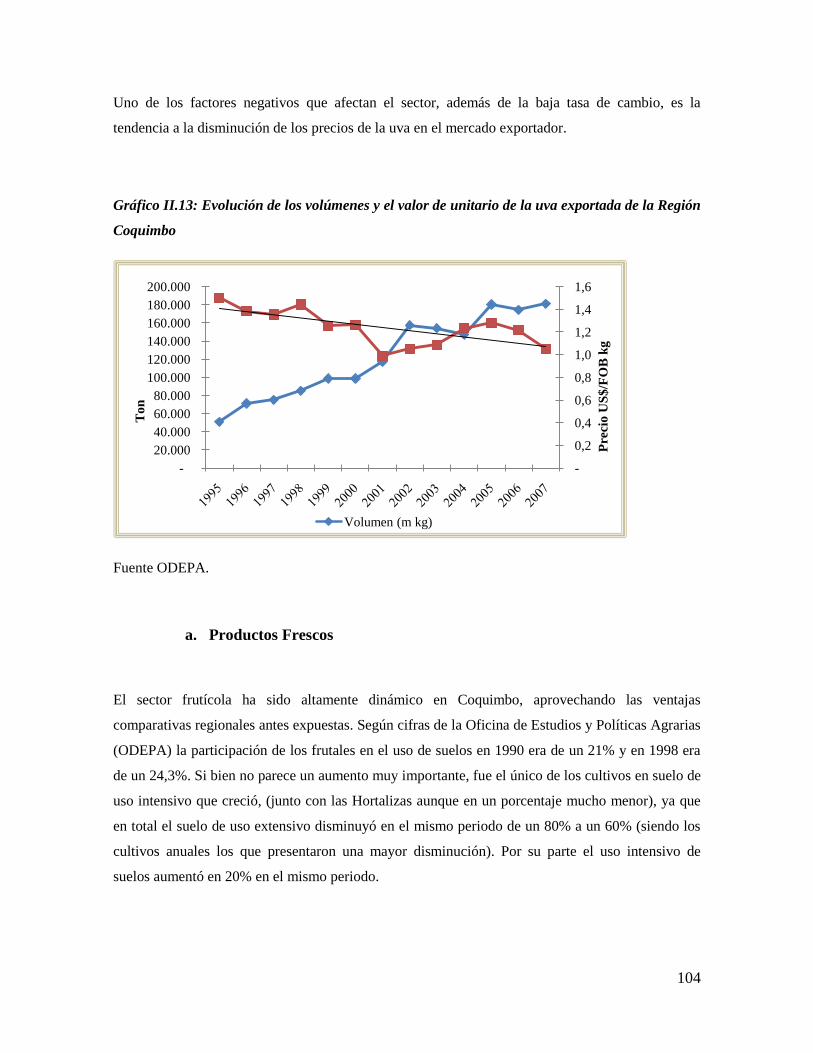

Sudáfrica. Uno de los factores que afecta negativamente es la tendencia a la disminución de

los precios de la uva en el mercado exportador. En el caso de las hortalizas para Coquimbo

10

la superficie cultivada está aumentando si bien juega en contra el hecho de que el precio de

la papa muestra tendencias descendentes. En San Juan las hortalizas más relevantes son el

ajo, la cebolla y el melón.

7. La actividad agrícola empleó en promedio al 23% de la población ocupada de la región en

Coquimbo en la década 97-07, sin embargo el sector ha perdido peso en cuanto a su peso

relativo en el empleo. Coquimbo cuenta con instituciones de apoyo al sector

agroexportador, como son CORFO, ProChile, INDAP, SAG, etc. En San Juan la

investigación y Desarrollo en materia agrícola y agroindustrial está fomentado desde dos

instituciones, INTI e INTA.

8. El sector Minero de Coquimbo es el sector que más aporte hizo al PBI Regional en el año

2005 con un 17%, siendo las principales explotaciones yacimientos de hierro, cobre y

oro. La producción regional alcanzó 3.618.013 toneladas en el año 2007. También se

produce caliza, es decir, carbonato de calcio de más alta pureza que es utilizada como

materia prima de producción de cemento, la producción de ese mineral ha promediado un

crecimiento del 3% anual en el periodo 98-07.

9. El sector minero de San Juan produce en la actualidad: Oro, Plata, Arcillas, Arena para la

construcción, Áridos, Calcita, Caliza, Canto Rodado, Caolín, Cuarzo, Bentonita, Diatomita,

Dolomita Triturada, Feldespato, Fluorita, Mármol y Mármol Travertino, Mica, Piedra Laja,

Pirofilita, y Sulfato de magnesio. En el año 2005 el valor de la producción minera de la

provincia de San Juan fue de $623.069.125, donde el 71% es generado por productos de

base minera, 14% a rocas de aplicación, 10% a minerales metalíferos y lo restante a

minerales no metalíferos.

10. En la Región de Coquimbo la minería es el principal sector exportador, con un monto total

de US$ 2.562 millones, siendo el 86% de lo exportado, las mismas se concentran en los

productos de minerales de cobre y concentrado, minerales molibdeno concentrado sin tostar

y minerales de hierro. En San Juan desde el 2005 la minería constituye el 54% de las

exportaciones de la provincia. En Coquimbo las empresas de gran minería constituyen

11

complejos industriales mina – planta, luego se encuentran 7 empresas de mediana minería y

aproximadamente 236 faenas y minas de pequeña minería. En San Juan se encuentra un

total de 289 empresas registradas, pero no se tiene registro de los diferentes tamaños de las

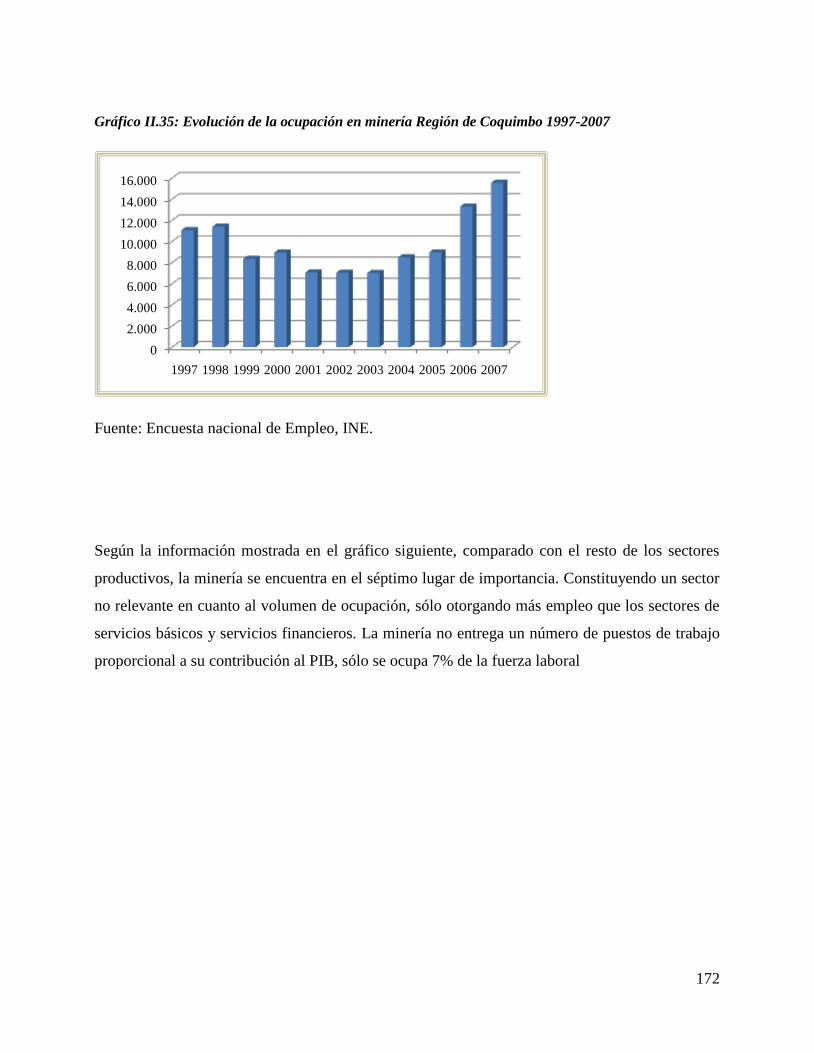

empresas. La minería en Coquimbo solamente ocupa un 7% de la fuerza de trabajo.

11. La región de Coquimbo se ubica 7ma en producción del sector pesquero acuícola, el cual

consta de 4 subsectores: Subsector Pesca Artesanal, Subsector Pesca Industrial, Subsector

Plantas de Proceso y Subsector Acuicultura. El desembarque regional del sector pesquero –

acuícola alcanzó las 167.948 toneladas en el año 2006, lo cual constituye un 2% de la

producción acuícola nacional.

12. Las exportaciones de actividad acuícola representan un 1% del total de exportaciones de la

región, siendo el producto Ostión del Norte la especie más representativa del subsector

acuícola en términos de ingresos por exportación, en tanto los principales mercados de

destino de los productos acuícolas son Francia (principal de Ostión), Brasil, Japón

(principal Abalón), Estados Unidos, España, México, Italia y Marruecos. En la Región de

Coquimbo existen 90 centros inscritos en el Registros Nacional de los cuales 69 son

concesiones, 16 hatchery y 5 psiculturas. En cuanto a la representación del empleo por

regiones, en la actividad acuícola la IV Región concentra un 8%. Existen organismos cómo

CORFO y Sercotec que cuentan con programas permanentes de apoyo para mejorar o

invertir en el negocio y ProChile está colaborando en el fomento de sus exportaciones, pero

sin embargo el acceso al financiamiento es difícil para los pequeños y medianos

productores.

13. La Región de Coquimbo en su conjunto, reúne una serie de características que la hacen

particularmente idónea para la actividad turística, y se ubica 2da como región en cuanto a

llegada de pasajeros, los cuales superaron en los años 2005 y 2006 las 250 mil personas. En

general, se muestra una tendencia alcista en la llegada de turistas, con una tasa acumulada

del 6,6%. El principal flujo turístico proviene del territorio nacional y los visitantes

internacionales que llegan son de países limítrofes, concentrando sus visitas

preferentemente en las zonas costeras y algunas en los sectores interiores del Valle del

Elqui.

12

14. La demanda de turismo en la región de Coquimbo presenta un indicador de estacionalidad

muy marcado ya que los principales tipos de turismo que se ofrecen se concentran en el

turismo de sol y playa, turismo con fines especiales que incluye el turismo religioso, el

ecoturismo, al turismo astronómico, turismo cultural, turismo gastronómico e incluso al

turismo asociado a seminarios o congresos internacionales. La Región de Coquimbo es

visitada anualmente por cerca de 700.000 turistas y de acuerdo al promedio de los últimos 3

años, durante los meses de Enero y Febrero, se concentra un 36% del total de llegadas

regionales. El sector de alojamientos turísticos se encuentra en una fase de estabilidad, con

una oferta diversificada, altamente competitiva en precios, y con productos sustitutos a los

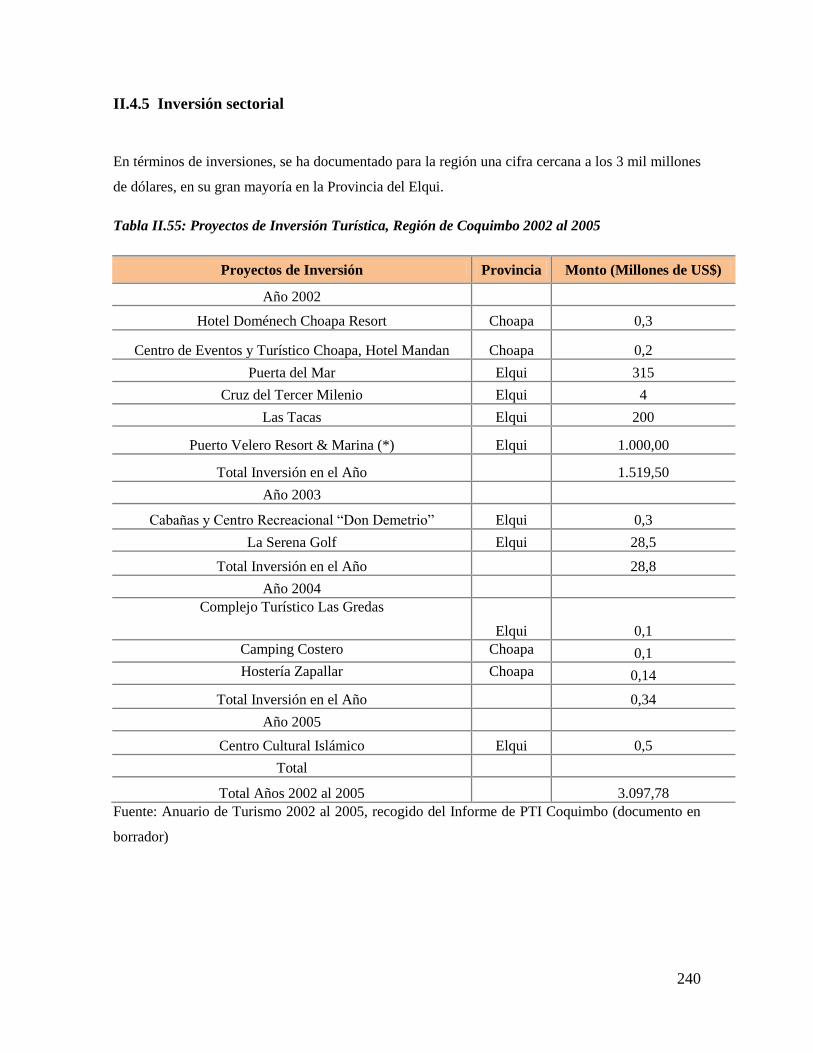

tradicionales que compiten fuertemente en el sector. En términos de inversiones, se ha

documentado para la región una cifra cercana a los 3 mil millones de dólares, en su gran

mayoría en la Provincia del Elqui.

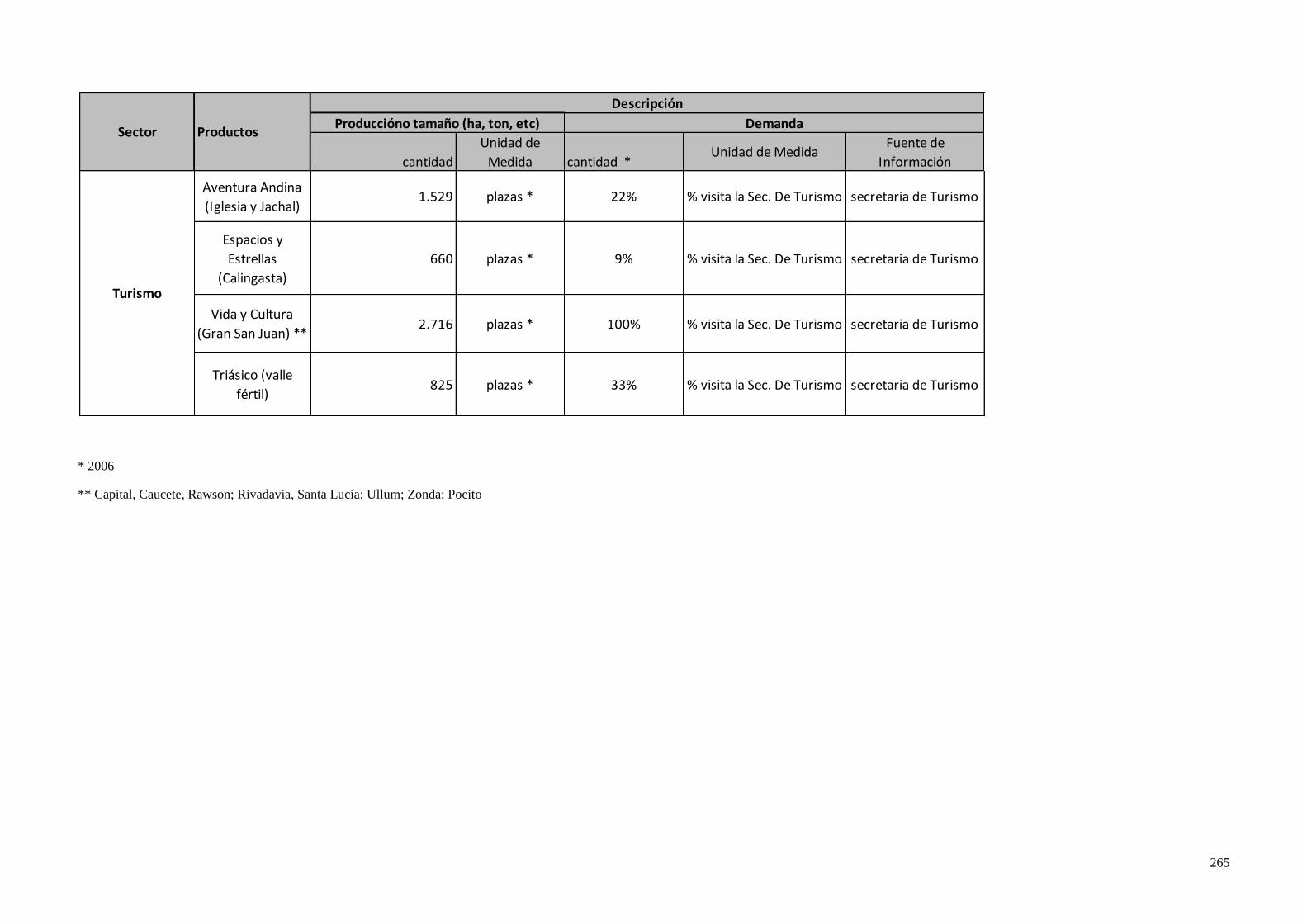

15. La demanda turística de la provincia de San Juan se compone de dos grupos: un “turismo

interno” que prefiere los departamentos de Calingasta, Iglesia y Valle Fértil; y un turismo

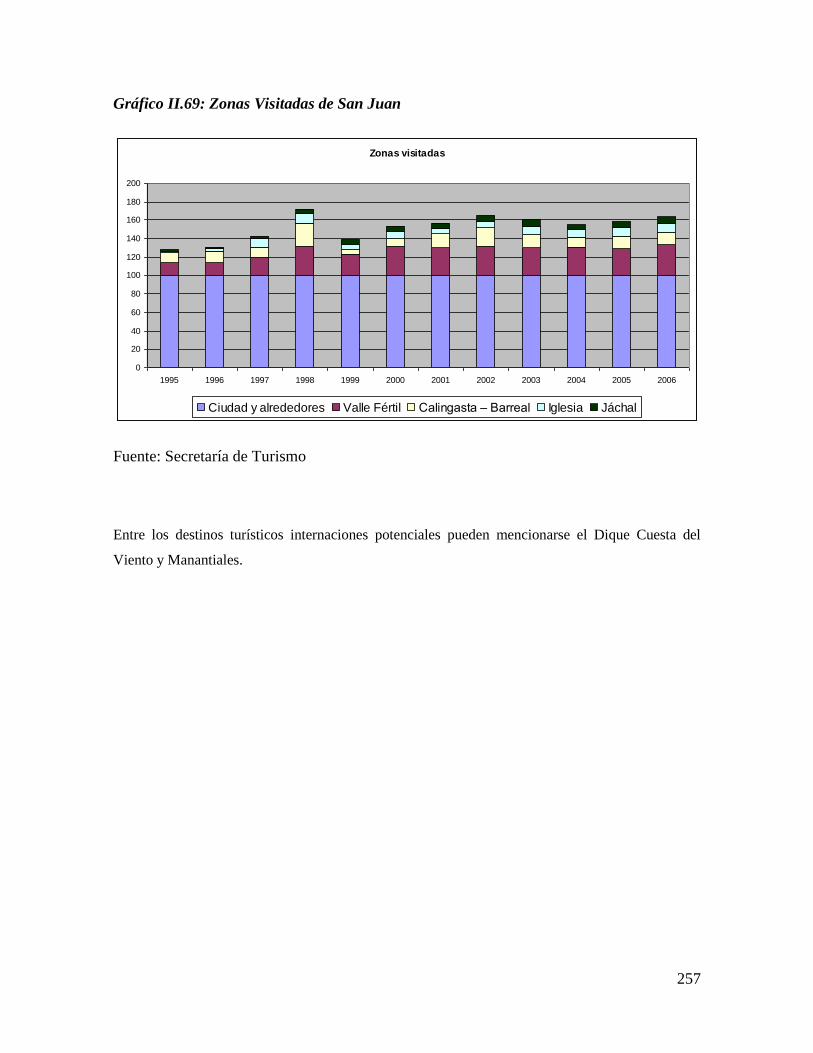

del resto del país e internacional que prefiere en su mayoría Ischigualasto. El turismo

interno es mayor que la suma del turismo nacional e internacional. El turismo en San Juan

posee una oferta y demanda atomizada. La secretaría de Turismo de la Provincia de San

Juan, ha dividido los lugares turísticos en cinco circuitos: Ciudad, paisajes y cultura;

Termas tradición y Aventura; Ríos, valles y montañas; Oasis Serranos y Ruta del vino. La

cantidad de turistas que ingresan a la Secretaría de Turismo muestra un crecimiento

sostenido a partir del año 2000 al 2006, con un incremento de más del 120 %. La estadía

promedio de los visitantes es de 2,5 días para el período 1995-1998 y ha aumentado a tres

días promedio para el año 1999.

Capítulo 3

16. Se agregaron las economías de San Juan y Coquimbo en seis sectores (Alimentario-

Agrícola, Pesca-Acuicultura, Minería, Industrial, Turismo y Servicios), lo cual permitió el

análisis desde una perspectiva de aglomerados o cadenas productivas. El sector Alimentario

– Agrícola incluye tanto los productos primarios como las manufacturas de origen

agropecuario. El de Pesca – Acuicultura obviamente solo está presente en Coquimbo. El de

Minería incluye los productos mineros y la manufacturas de origen minero. El Industrial

13

solo presente en San Juan incluye las manufacturas de origen industrial propiamente dicho.

El de Turismo incluye al sector comercial y de restaurante y hoteles. El de Servicios incluye

todos los servicios de cada región desde la construcción hasta la educación, salud y

administraciones gubernamentales.

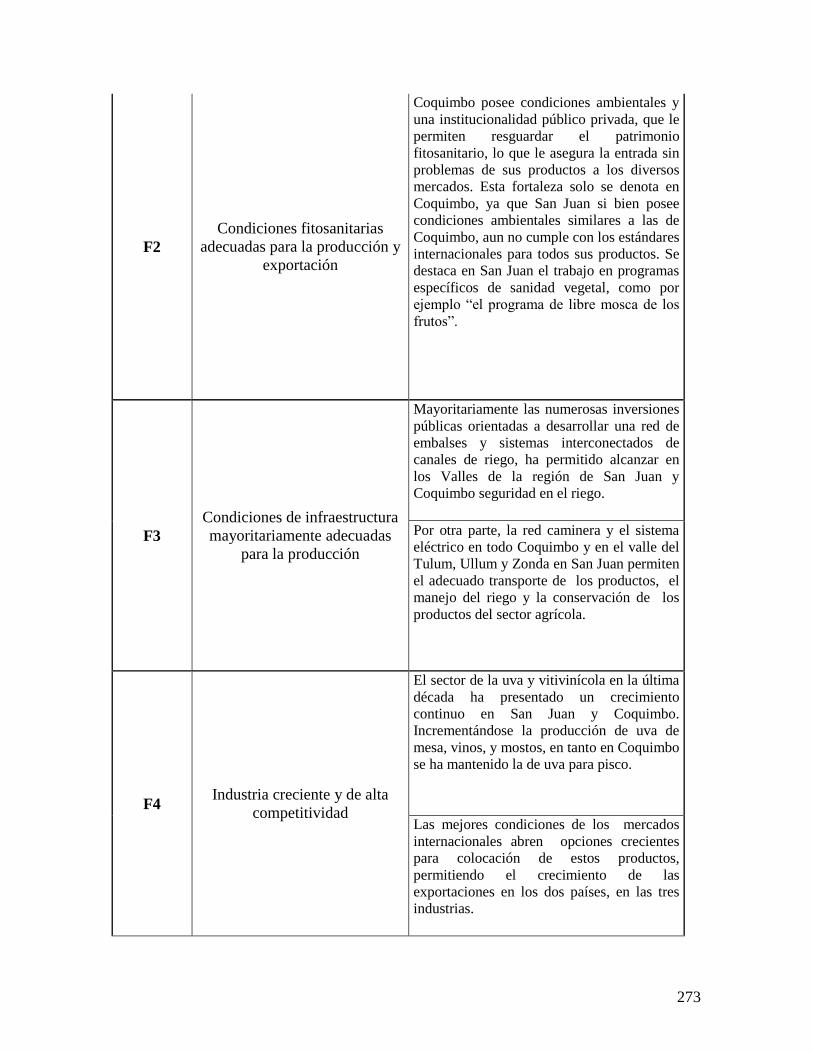

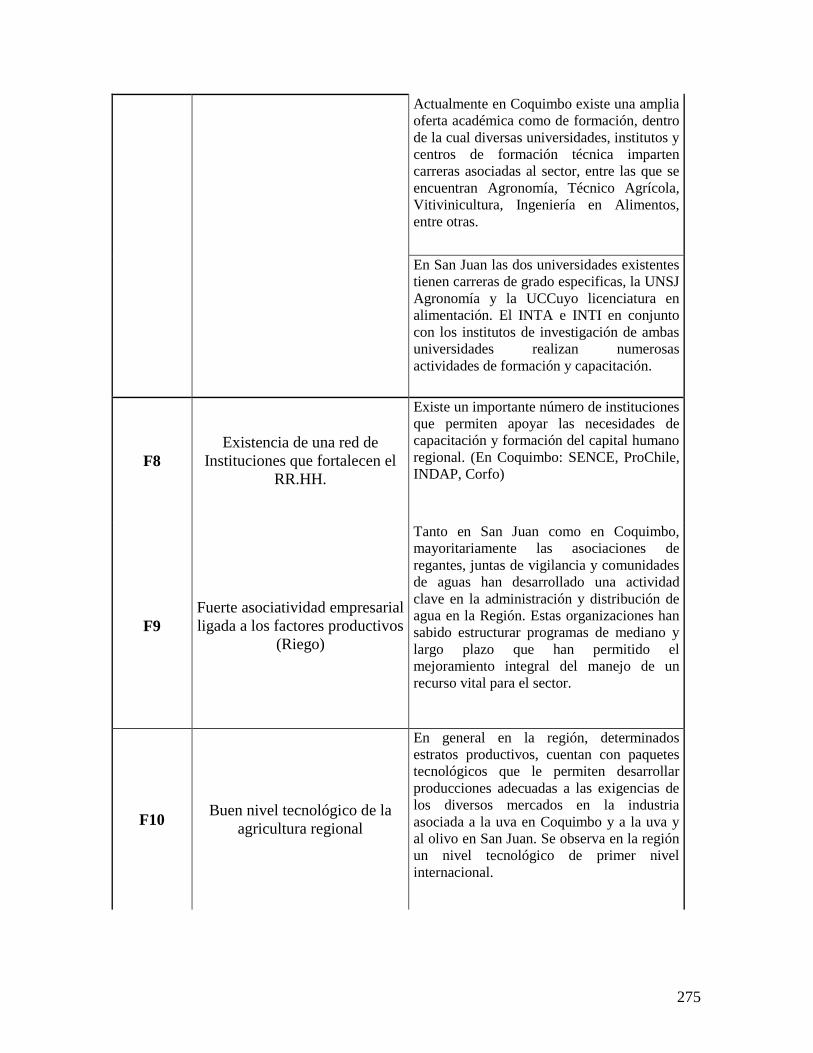

17. El FODA del Sector Agrícola destaca como las principales fortalezas las condiciones

climáticas favorables, condiciones fitosanitarias favorables para exportación, condiciones

de infraestructura adecuadas para la producción, constituye una industria creciente y de alta

productividad, y existe un mercado laboral que permite satisfacer los requerimientos de la

industria. Entre las debilidades se encuentra un déficit en conectividad, déficit en

infraestructura asociado a las MiPyMEs, déficit en el desarrollo portuario, en capital

humano de alta productividad así como escasa organización del sector. Las oportunidades

más relevantes refieren a la existencia de beneficios impositivos en Coquimbo, existencia

de instrumentos de apoyo para el capital humano, el crecimiento de mercados mundiales en

alimentos de alta calidad, nuevas maneras de diferenciación de productos y el crecimiento

de nichos de mercados. Las amenazas de mayor importancia radican en las fluctuaciones

del tipo de cambio, un fuerte desarrollo de investigación en países competidores, nuevas

exigencias de los mercados de destino, y crecientes aumentos en los costos de mano de

obra. Surgen 3 iniciativas referidas a: provisión de servicios e insumos agrícolas, asistencia

técnica, capacitación y formación en aspectos productivos, de calidad y penetración de

mercados; y Asistencia técnica en aspectos productivos, de calidad y penetración de

mercados - Desarrollo de proveedores –Comercialización.

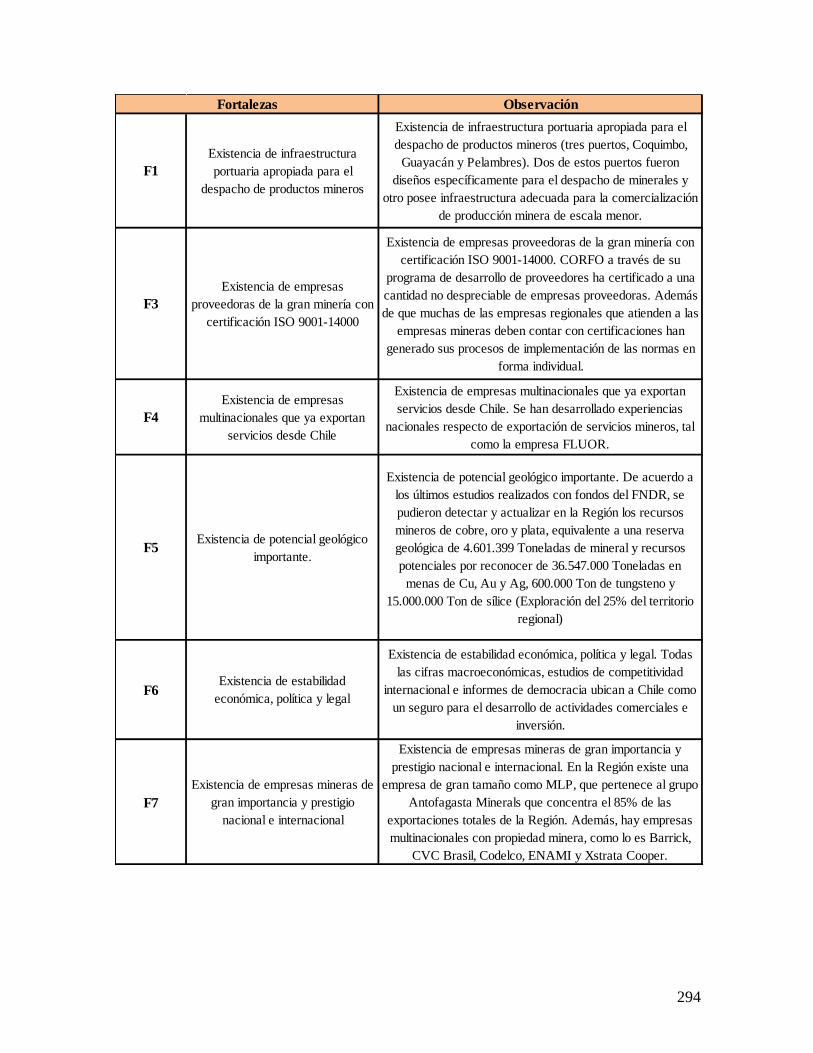

18. El FODA del sector minero destaca como fortalezas obvias la existencia de potencial

geológico, la existencia de empresas proveedoras de gran minería, y la existencia de

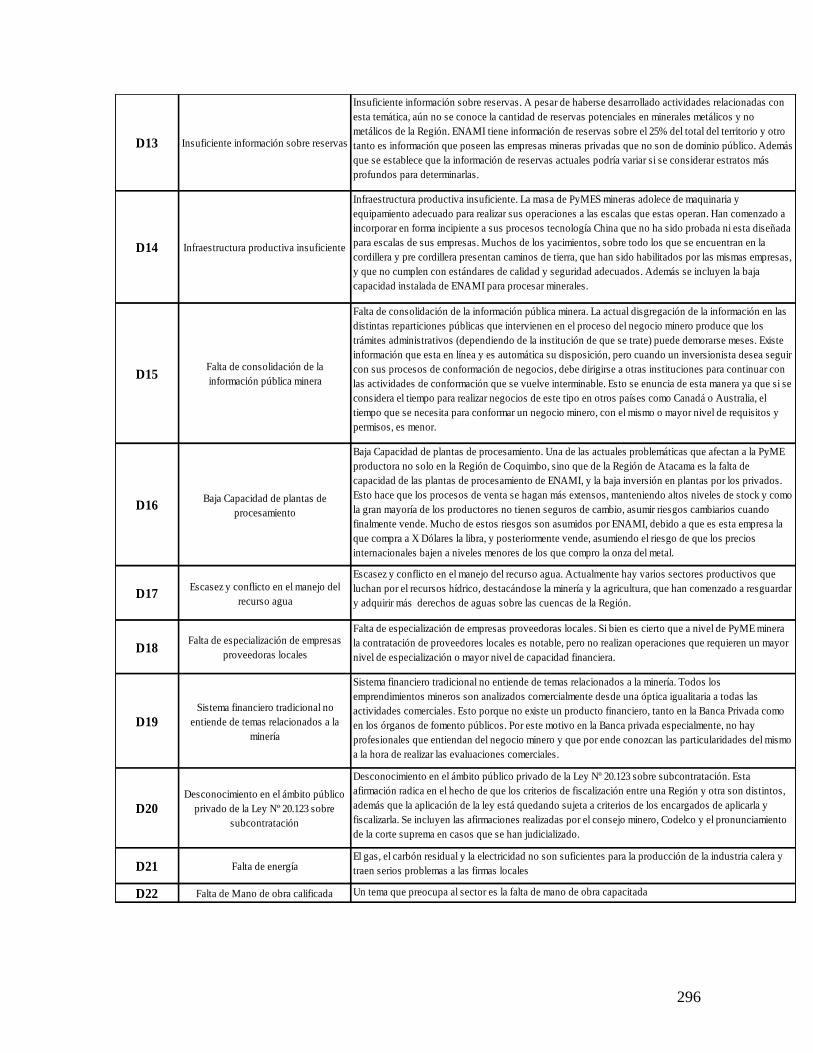

universidades que imparten carreras relacionadas al área minera. En cuanto a debilidades se

hacen notar la poca experiencia en la provisión de bienes y servicios a la industria minera

metalífera, el desconocimiento legal en temas asociados a la minería, la falta de

consolidación de la información pública minera. Las oportunidades identificadas radican en

inversiones nuevas en minería de cobre y oro, crecimiento constante del sector servicios,

demanda internacional de oro y cobre que seguirá expandiéndose y la existencia de un PMC

minero para el desarrollo de un cluster regional. Las amenazas latentes son las altas barreras

14

a la entrada en el PBI minero mundial, la tendencia mundial a incrementar los cuidados del

medio ambiente y la alta incidencia en las compras de las empresas mineras a proveedores

internacionales. Surgen 4 iniciativas: provisión de productos a la minería, provisión de

servicios a la minería, el comercio del sulfato de cobre y ventas de rocas de aplicación.

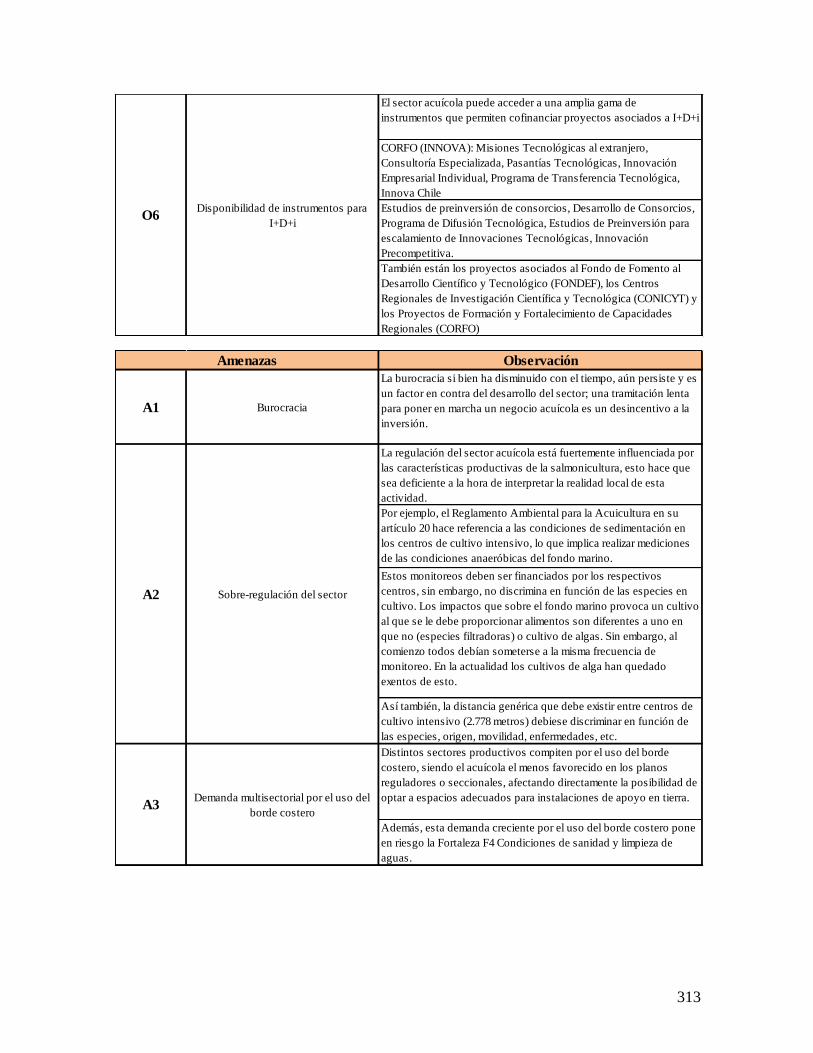

19. El FODA del sector pesca identifica la presencia de gremios, el manejo de las tecnologías

de cultivo de engorda, la capacidad instalada para el procesamiento, y las condiciones de

sanidad y limpieza de aguas se identifican como fortalezas. En tanto las debilidades radican

en la mano de obra poco calificada, la baja diversificación productiva, importantes

problemas técnicos no resueltos y el desarrollo monocéntrico. La existencia de centros de

formación e investigación con presencia regional, la creciente demanda por productos del

mar, así como los tratados de libre comercio son las oportunidades que presenta el sector.

Las amenazas se ven constituidas por la burocracia, la sobre regulación del sector, y la

demanda multisectorial por el uso del borde costero. Se desarrolló la iniciativa de la cadena

de frío.

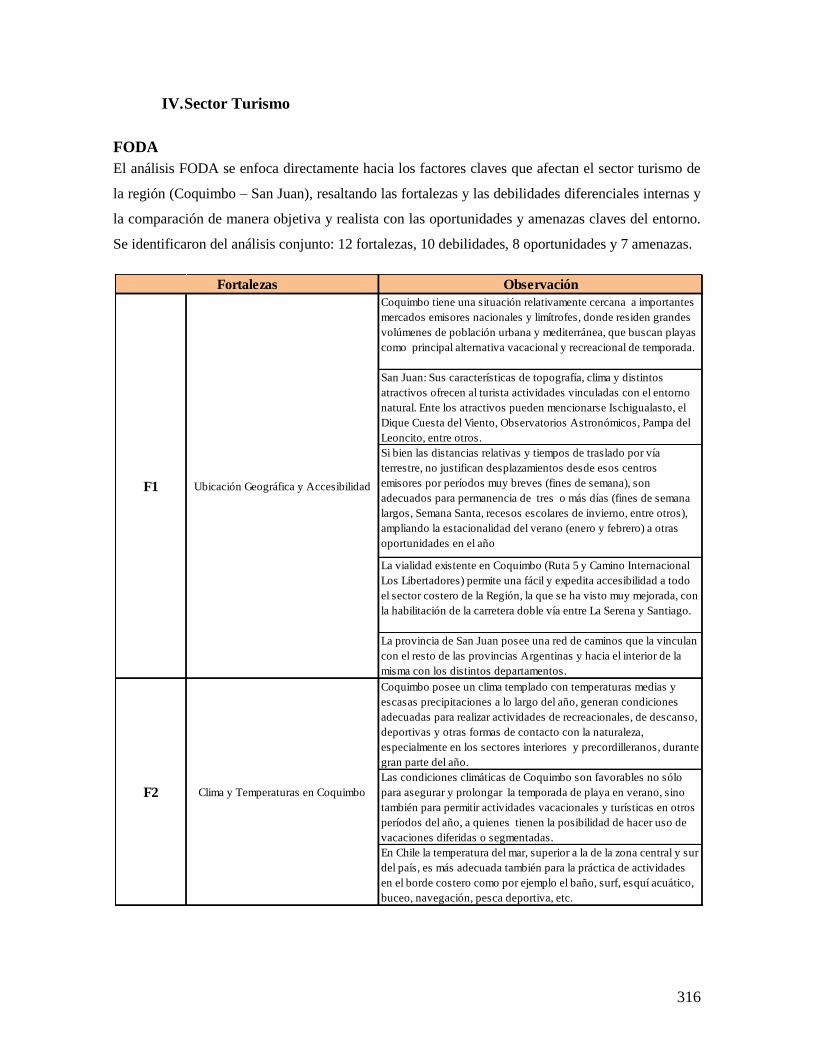

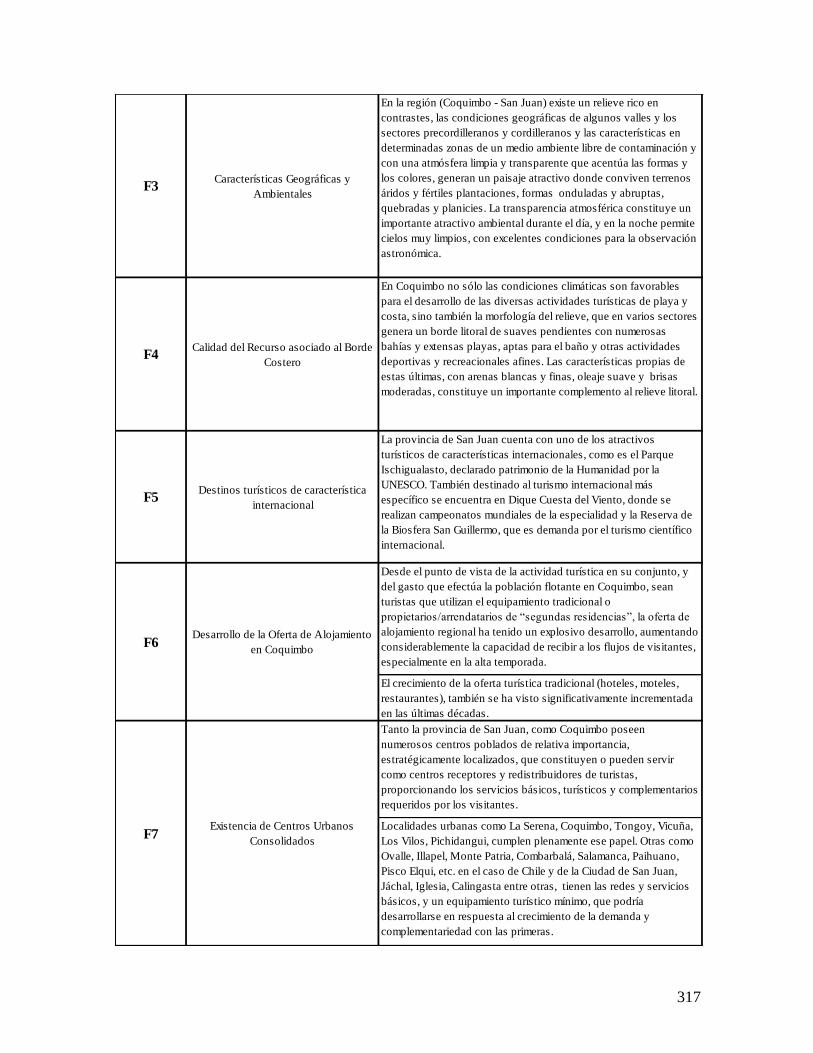

20. El sector turismo presenta fortalezas tales como la ubicación geográfica y accesibilidad,

clima y temperaturas en Coquimbo, características geográficas y ambientales, destinos

turísticos de característica internacional. A su vez, presenta debilidades como ser la

insuficiencia de infraestructura básica, la escasa diversificación del equipamiento turístico,

la fragilidad de los recursos turísticos y una marcada estacionalidad de la actividad. Las

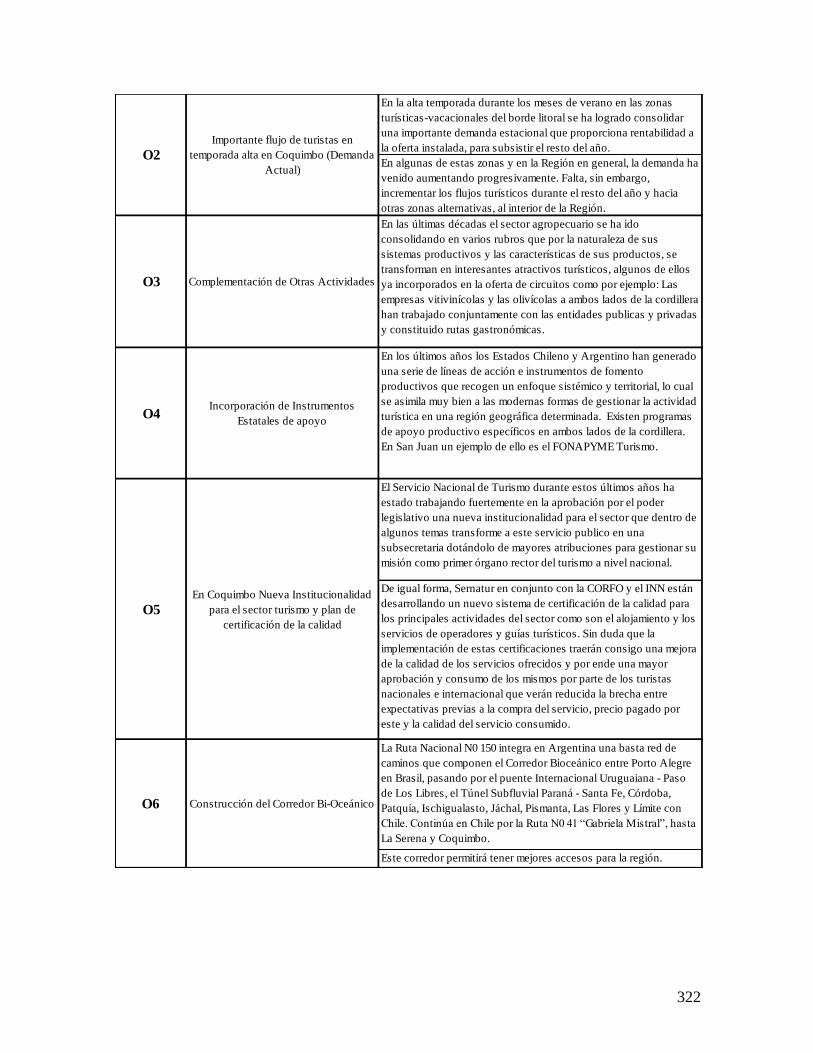

oportunidades que se presentan radican en la complementariedad de atractivos costeros y

del interior en Coquimbo, un importante flujo de turistas, y la incorporación de

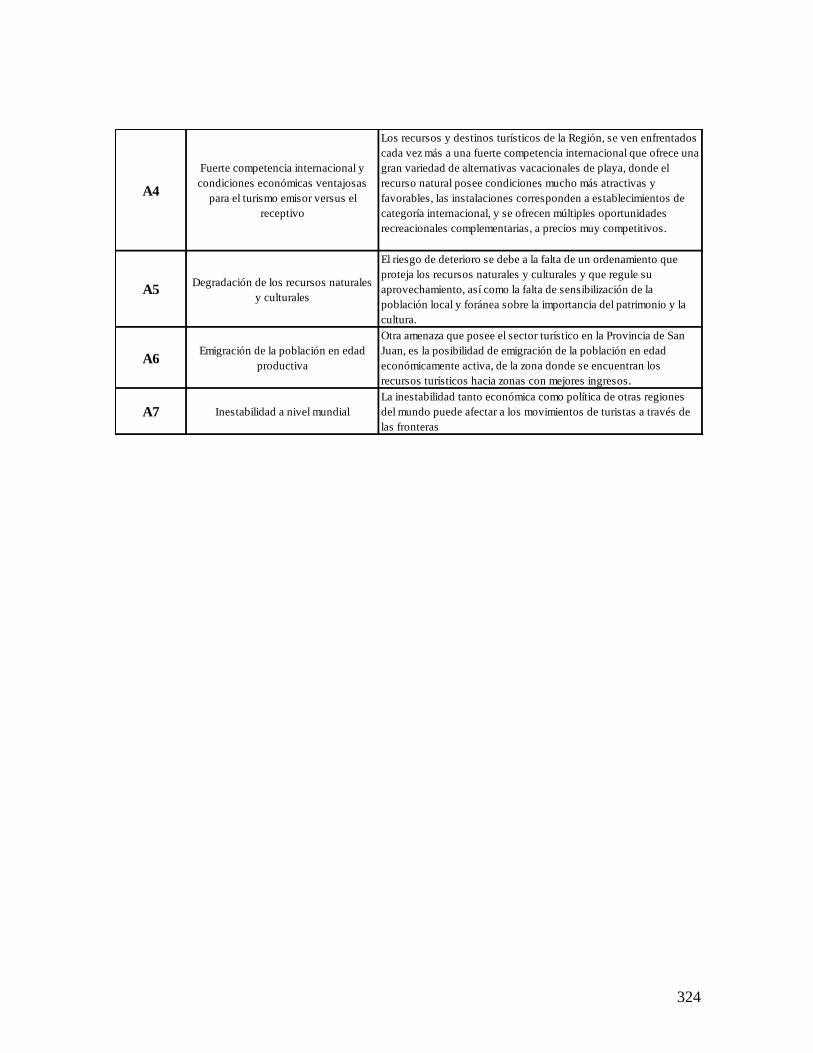

instrumentos estatales de apoyo. Por otro lado, las amenazas surgen en la superposición de

otras actividades, la calidad de las ofertas alternativas, la emigración de la población en

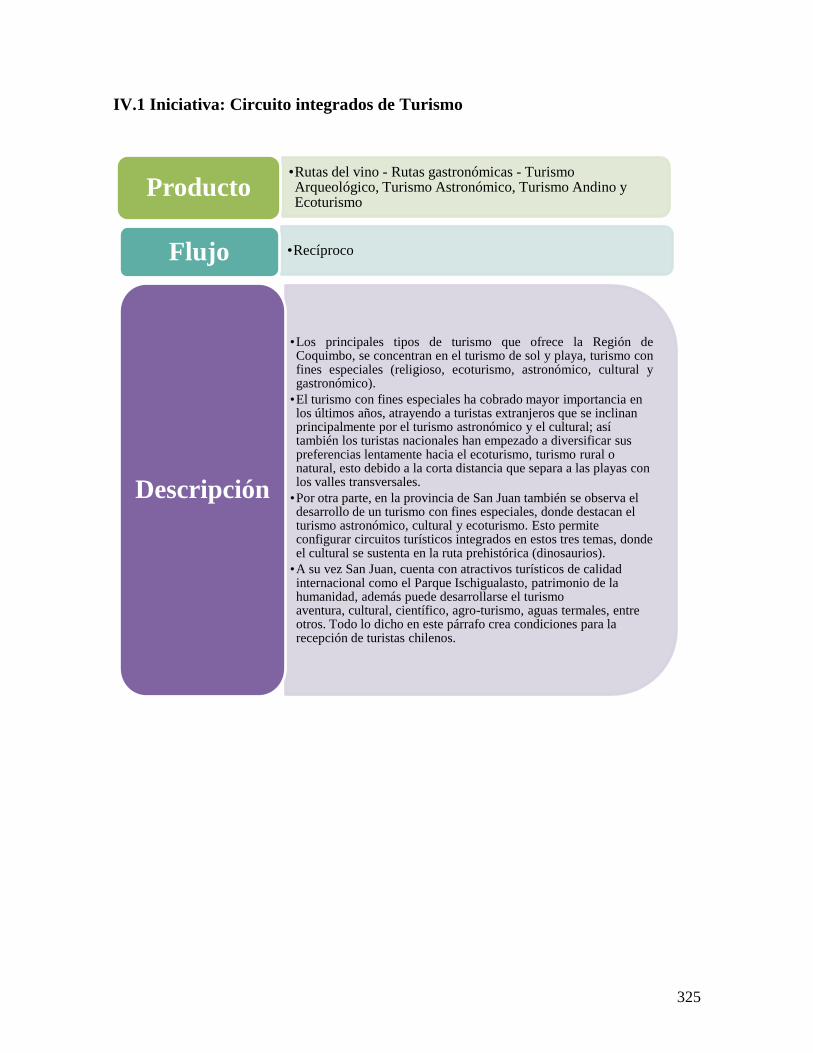

edad productiva y la inestabilidad mundial. Surgen 2 iniciativas: la de turismo receptivo y

la de circuitos integrados de turismo.

21. El sector de construcciones ha sido el más dinámico de los sectores productivos de la

Región de Coquimbo, con una tasa de crecimiento anual promedio de 6,7%. La

infraestructura productiva privada ha mostrado gran dinamismo en la Región de Coquimbo

durante los últimos años. Particularmente importante ha sido la incidencia de los sectores

comercio y turismo y la minería. El stock de promedio anual de viviendas creció un 60%

aproximadamente en Coquimbo entre los años 2003 y 2007.

15

22. El sector de la construcción en la provincia de San Juan es claramente un sector transversal

y de demanda derivada de otras actividades productivas, principalmente de los desarrollos

agrícolas, mineros e industriales radicados en la provincia en las últimas décadas, y del Plan

de la 2° reconstrucción de San Juan ejecutado por la actual gestión. Respecto del PBG total

de 2008 representó un 7%. Si al sector de la construcción e inmobiliario sanjuanino se lo

intenta tipificar, se lo puede definir como una estructura de mercado similar a la

competencia monopolística, por estar la oferta dispersa en muchos actores, con asimetría de

información, productos heterogéneos, entre otras características. La oferta inmobiliaria está

muy diversificada, es heterogénea y no existen prácticamente acuerdos colusivos. Se

destaca que la variable por la que compiten es básicamente, el precio. Se identificaron 2

iniciativas como posibles: la oferta inmobiliaria y la creación de un fondo de inversión

inmobiliarios – fideicomiso.

Capítulo 4

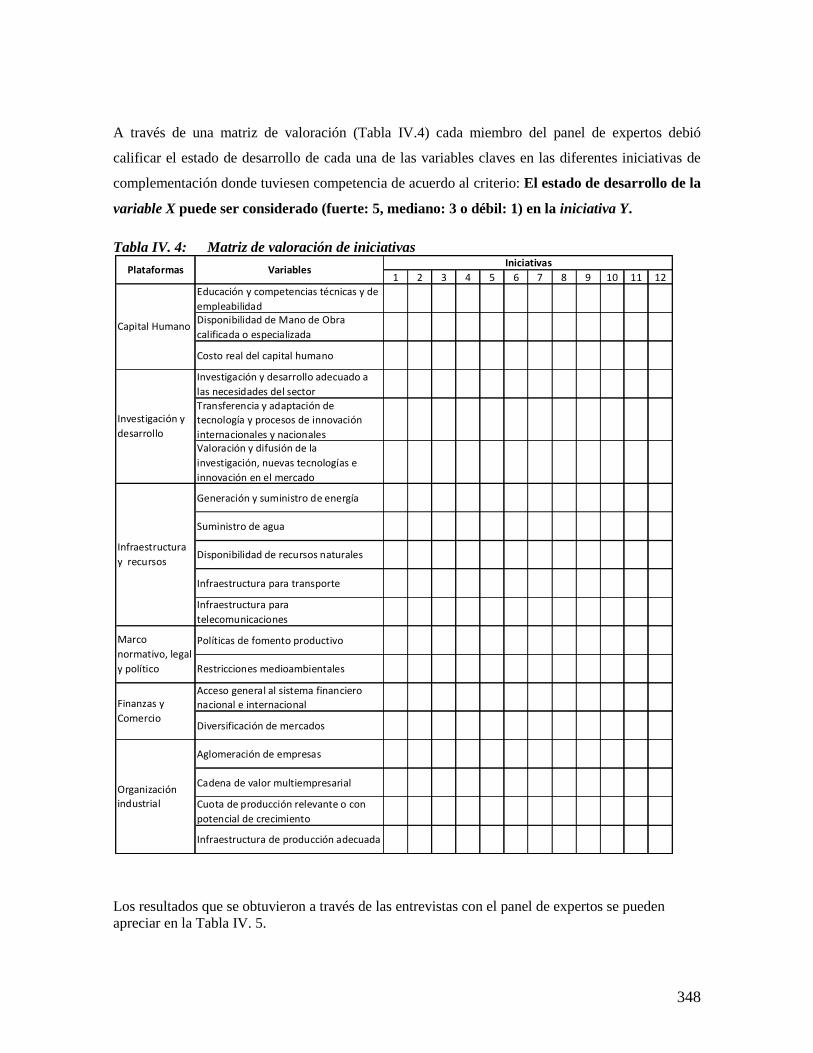

23. Se identifican 12 iniciativas de complementación binacional y para seleccionar cuales

priorizar se eligió la conformación de un panel de expertos para que evalúen el grado de

desarrollo en que se encuentra un conjunto de variables que constituyen la base de las

expectativas de desarrollo. Las variables que se han considerado son aquellas que

contribuyen a la competitividad y que, por lo tanto, pueden contribuir a que la

complementación productiva y comercial se dé con mayor fuerza entre San Juan y

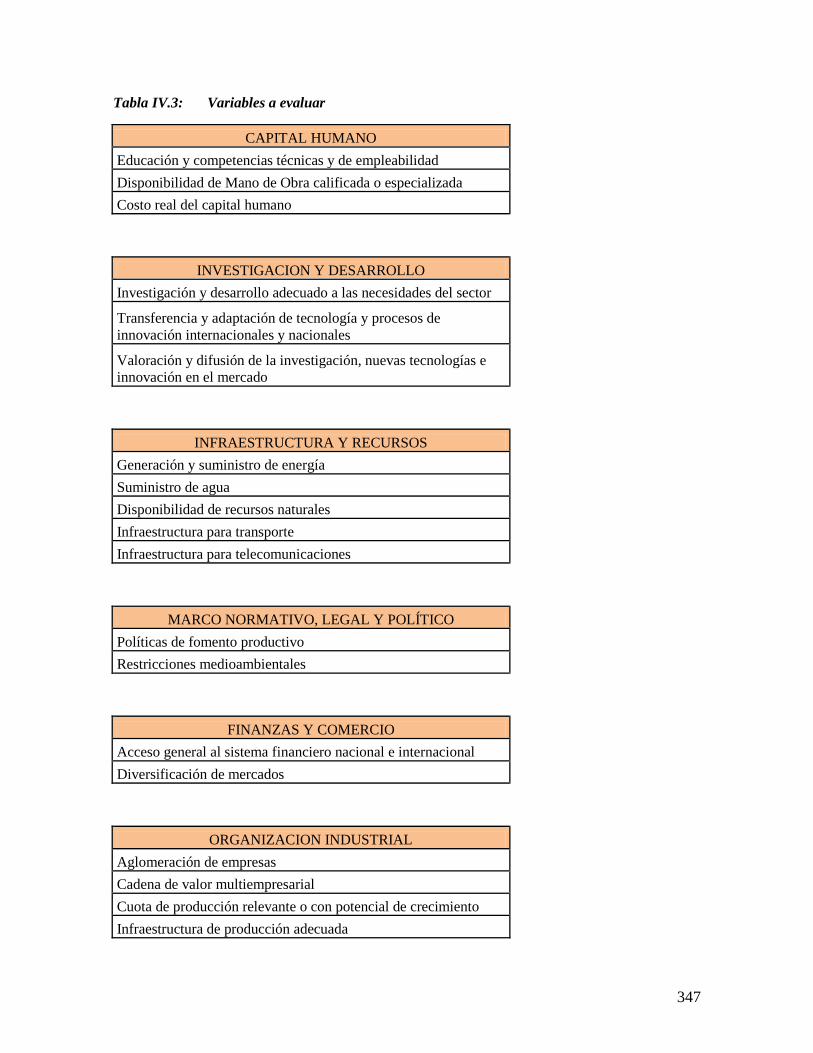

Coquimbo. Las variables a evaluar se centran en las áreas de capital Humano, Investigación

y Desarrollo, Infraestructura y Recursos, Marco Normativo, Legal y Político, Finanzas y

Comercio y Organización Industrial. En base a las puntuaciones que obtiene cada

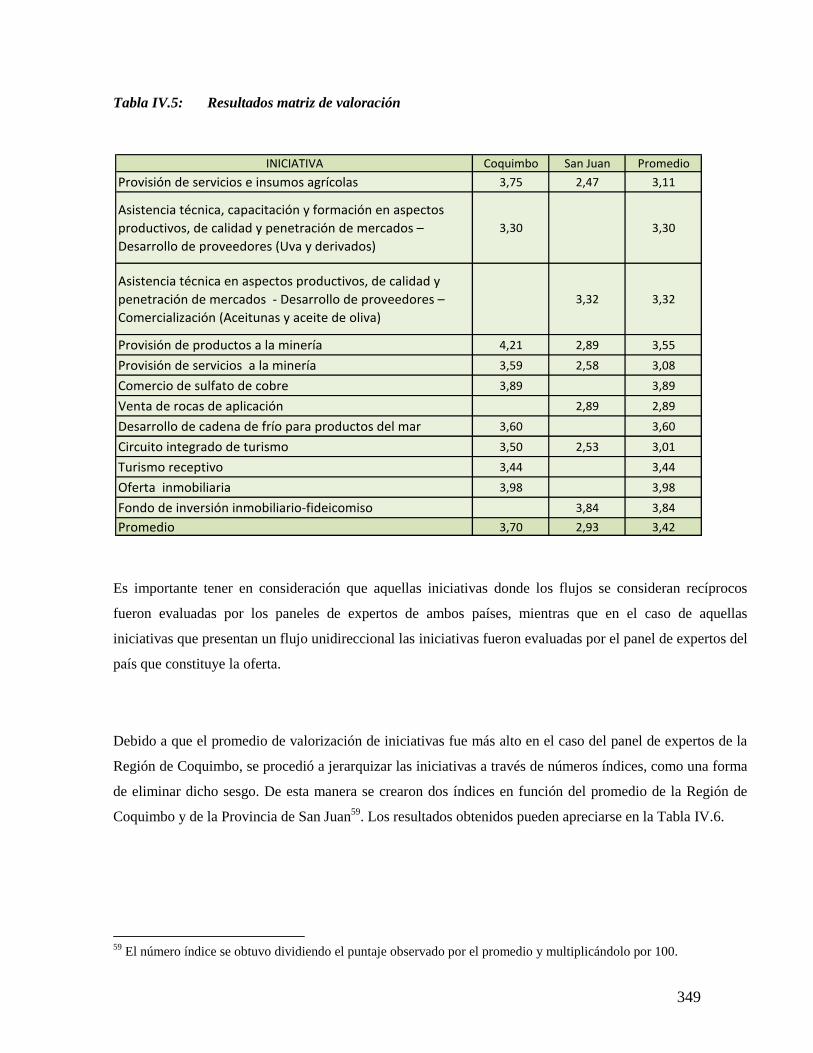

iniciativa, aquellas con más de 100 puntos son priorizadas. Los resultados dan como

prioritarias a las siguientes iniciativas: Fondo de inversión inmobiliario (fideicomiso),

Asistencia técnica en aspectos productivos, de calidad y penetración de mercados en la

cadena olivícola y aceite de oliva, Oferta inmobiliaria, Provisión de productos a la minería

y Comercio de Sulfato de Cobre.

24. Se diseñó un Programa denominado Cooperación Económica Binacional, cuyo fin es que

se logre la complementación y cooperación económica entre empresarios de Coquimbo,

Chile y San Juan, como medio de viabilizar la integración fronteriza e iniciar el camino

16

hacia la constitución de una región binacional. Se definen 5 componentes para cumplir con

el fin del programa y se diseñó una matriz de marco lógico para cada una de estas, las

cuales son: Fondo de inversión inmobiliario - fideicomiso, Integración Regional de la

Cadena olivícola, Integración Regional de la Oferta inmobiliaria, Sulfato de Cobre de

región Coquimbo en la agricultura de San Juan y Abastecimiento industria minera

metalífera chilena con industria minera no metalífera de San Juan (cal).

17

INTRODUCCIÓN

El nuevo escenario económico mundial, caracterizado por la globalización y la integración

económica regional ha supuesto que los beneficios generados por estos procesos se repartan en

forma desigual, reforzándose los desequilibrios regionales y las disparidades sociales. Esto puede

conducir a la irrupción de conflictos económicos, medioambientales, de desigualdad regional y de

desarrollo social, producto de las inequidades provocadas por este nuevo escenario económico

mundial.1

Actualmente ha cobrado fuerza la convicción de que el desarrollo binacional en el ámbito de las

fronteras es una de las formas más importantes de atenuar las grandes disparidades económicas y

sociales entre países que participan en un proceso de integración. Es así que se puede decir que la

integración ha cobrado vigencia como marco para enfrentarse a estas inequidades provocadas por la

globalización.

Los procesos de integración regional o regionalismo2, es decir, la formación de grupos o bloques de

países ocurre normalmente entre países geográficamente próximos, cuando no vecinos, que

eliminan entre sí las trabas al comercio, al tiempo que mantienen las restricciones asociadas a las

políticas comerciales, frente al resto del mundo. El proceso implica ir construyendo un nuevo

estatuto para el factor frontera.3

Del mismo modo, este proceso ha permitido identificar importantes oportunidades de desarrollo en

torno a los denominados corredores transversales a través de la Cordillera de los Andes entre Chile

1 Al respecto puede consultarse Adda, Jacques (1999), de la Dehesa, Guillermo. (2000), Méndez, Ricardo

(1997) y Requeijo, Jaime (2002). 2 O la integración económica regional (IER)

3 La frontera de los países es una restricción a la libre circulación de bienes y personas, mientras que la

integración pretende alcanzar la libre circulación de aquellos. El efecto restrictivo de la frontera surge de la

existencias de ciertas políticas gubernamentales (comerciales, migratorias, etc..) que conllevan una

discriminación entre lo nacional y lo extranjero. Los procesos de integración, si bien es cierto no tienden a la

disolución completa de las fronteras, si determinan una relativa disminución u opacamiento del "factor

frontera". Este opacamiento del efecto frontera, es un efecto implícito al concepto de integración y requisito

imprescindible para incentivar los flujos de comercio, inversiones y factores. Véase Seaone, Alfredo (1999),

pp. 36,37 y 65.

18

y Argentina. Así existe una creciente valorización internacional de los Corredores Bioceánicos

como factor integrador de los territorios que conforman los países del cono sur de América.

En este sentido, ambas naciones han desarrollado en la última mitad de siglo innumerables acciones

destinadas a concretar obras de infraestructura que mejoren las vinculaciones físicas, y también se

ha trabajado en la complementación económica, social y cultural. En cuanto a la complementación

económica, podemos destacar el Tratado de Complementación Económica Chile-Argentina y Chile

MERCOSUR, y todas las reuniones anuales del Comité de Integración Argentino - Chilena.

Y es en este escenario, donde el Ministerio de la Producción y desarrollo económico de la Provincia

de San Juan encargó al Instituto de Economía y Estudios Sociales de Bolsa de Comercio de San

Juan (San Juan- Argentina) la realización de estudios de investigación y de elaboración de

propuestas de planificación, que puedan servir de base para la planificación de políticas públicas

regionales (San Juan y Coquimbo) que propicien la concreción de iniciativas de cooperación

económica privada.

Este documento es resultado de la investigación conjunta de profesionales de la Universidad

Católica del Norte (Coquimbo-Chile), Universidad Católica de Cuyo (San Juan- Argentina) y del

mencionado Instituto de la Bolsa de Comercio de San Juan. Sin duda, es en sí misma, la presente

investigación un ejemplo de integración académica, que sirve de evidencia de que son factibles y

viables iniciativas conjuntas.

Específicamente, el objetivo general de la consultoría para el Gobierno de San Juan se definió

como: “Identificar oportunidades de complementación productiva en la Región Bi-nacional: San

Juan – Coquimbo”, y fue cumplido en un 100%, identificándose 12 iniciativas de cooperación

binacional. También se definieron objetivos específicos, los que fueron cumplidos también en su

totalidad, y la evidencia de ello se encuentra en la información detallada en cada capítulo del

presente documento, a saber:

19

Figura 1: Organización del documento

.

Objetivo específico 1: Analizar laevolución de la estructuraproductiva de la Región Bi-nacional

Capitulo I: Caracterización General, Capitulo II: Caracterización Sectorial

Objetivo específico 2: Describiriniciativas de complementaciónproductiva y/o comercial para eldesarrollo conjunto

Capitulo III: Oportunidades de Complementación Identificadas

Objetivo específico 3: Priorizar iniciativas de complementación detectadas.

Objetivo específico 4: Identificar los actores públicos y privados relevantes para el desarrollo de las oportunidades de complementación.

Objetivo específico 5:Determinar propuestas de acción para las iniciativas.

Capitulo IV: Oportunidades de Complementación

priorizadas

20

MARCO TEÓRICO Y METODOLOGIA DE LA CONSULTORÍA

Es un hecho reconocido que frente a los esquemas tradicionales de integración, de marcadas

tendencias mercantilistas, deben ensayarse nuevas modalidades cuyo objetivo central sea la

generación de lazos firmes y crecientes de interdependencia económica, mediante la realización,

entre otros medios, de programas y proyectos concretos de interés común de dos o más países. Uno

de esos medios de generación y consolidación de interdependencias reales es sin duda, la política de

desarrollo regional y, dentro de ésta, la de integración fronteriza.4

La integración fronteriza puede ser definida desde la perspectiva del desarrollo regional como "el

proceso de disminución del efecto frontera, con el inicio y generación de un proceso de desarrollo

socio-económico en las zonas fronterizas pertenecientes a dos sistemas nacionales diferentes,

contempladas como un nuevo territorio, donde el hecho fronterizo y el proceso de su disminución

puede suponer una característica unitaria y una potencialidad para el desarrollo".5

La integración fronteriza es un instrumento eficaz para encarar proyectos y acciones que aumenten

las relaciones económicas y sociales entre zonas o regiones nacionales colindantes, y mejoren la

calidad de vida de los pobladores de estas áreas. Por otra parte, este tipo de integración contribuye y

es parte de la integración binacional de más amplia cobertura entre los países, razón por la cual da

sustento teórico a la realización de este estudio.

González Vallve6, define una cierta metodología básica que involucra cualquier proceso de

integración fronteriza. Dicha metodología se compone de las siguientes etapas: conocimiento

general de la situación (aspectos socioeconómicos, aspectos institucionales, aspectos legales,

recursos naturales y aspectos infraestructurales); identificación de actores (públicos y privados),

4 Véase Pulgar, Telasco (1996). Si dos áreas de países vecinos con frontera común se interrelacionan, diremos

que estamos en presencia de una situación de frontera. Si además existen formas deliberadas de acción que

alteran o encauzan aquella interrelación estaremos ante un proceso de integración fronteriza. (Iturriza, Jorge y

Valenciano, Eugenio (1992), p.5. 5 González Vallve, José Luis (1994b)

6 González Vallve, José Luis (1994b)

21

creación de foros o alguna instancia de comunicación entre las partes; identificación y desarrollo

común de potencialidades; y por último, identificación y tratamiento común de problemas.

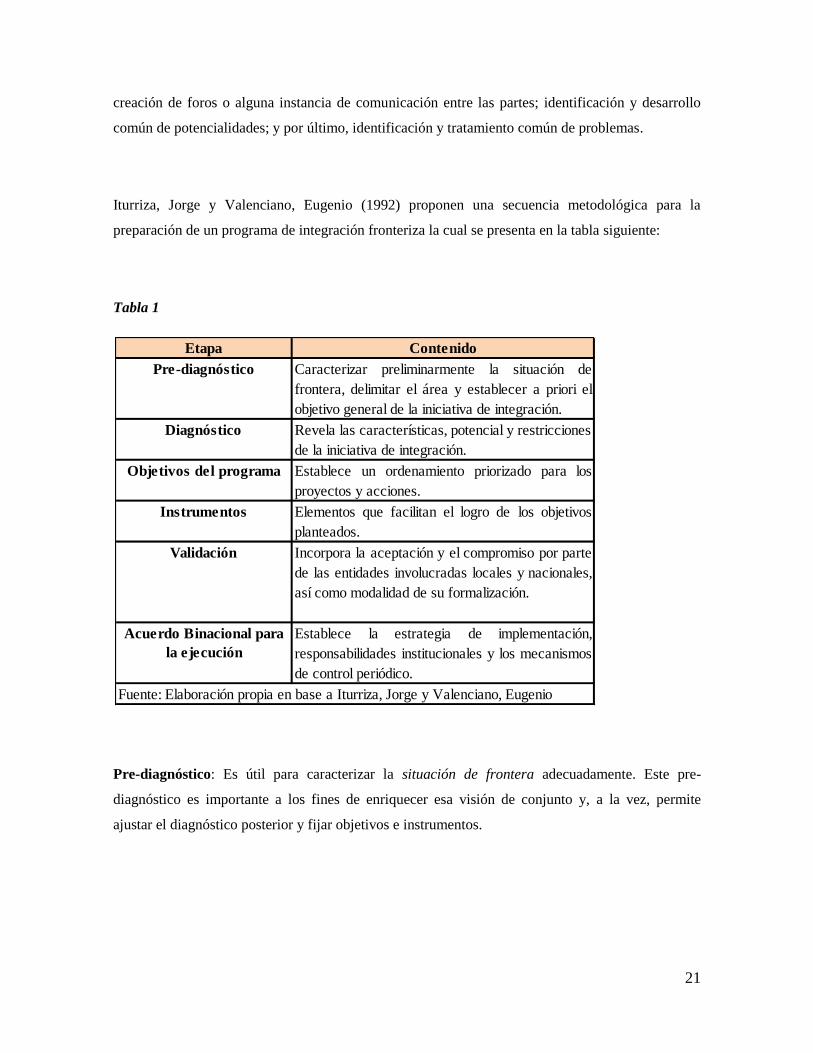

Iturriza, Jorge y Valenciano, Eugenio (1992) proponen una secuencia metodológica para la

preparación de un programa de integración fronteriza la cual se presenta en la tabla siguiente:

Tabla 1

Pre-diagnóstico: Es útil para caracterizar la situación de frontera adecuadamente. Este pre-

diagnóstico es importante a los fines de enriquecer esa visión de conjunto y, a la vez, permite

ajustar el diagnóstico posterior y fijar objetivos e instrumentos.

Etapa Contenido

Pre-diagnóstico Caracterizar preliminarmente la situación de

frontera, delimitar el área y establecer a priori el

objetivo general de la iniciativa de integración.

Diagnóstico Revela las características, potencial y restricciones

de la iniciativa de integración.

Objetivos del programa Establece un ordenamiento priorizado para los

proyectos y acciones.

Instrumentos Elementos que facilitan el logro de los objetivos

planteados.

Validación Incorpora la aceptación y el compromiso por parte

de las entidades involucradas locales y nacionales,

así como modalidad de su formalización.

Acuerdo Binacional para

la ejecución

Establece la estrategia de implementación,

responsabilidades institucionales y los mecanismos

de control periódico.

Fuente: Elaboración propia en base a Iturriza, Jorge y Valenciano, Eugenio

22

Diagnóstico7: En términos generales el diagnóstico debe recabar información relativa a aspectos

socioeconómicos, aspectos institucionales, aspectos legales, de recursos naturales y aspectos

infraestructurales del área de frontera.

El diagnóstico dejará planteado las posibles acciones que podrán tomarse en el ámbito local, en

relación con los diferentes sectores y/o recursos involucrados; del mismo modo identificará la

factibilidad de medidas de adopción inmediata, estudios de proyectos de inversión y de todas

aquellas acciones que se proyecten sobre la vinculación social de las poblaciones limítrofes. Tendrá

también una diferenciación de ámbito y contenido según se trate del conocimiento de una zona, de

una región o de un área donde se procura implantar un proyecto específico.8

Objetivos del programa: La etapa anterior permitirá precisar el conjunto de objetivos del

programa. Este puede incorporar varios objetivos simultáneos, incluso jerárquicamente equivalentes

ante una situación de frontera. El programa establecerá un énfasis diferencial en los distintos

objetivos específicos a lo largo del proceso. Por ejemplo si se piensa actuar sobre una zona o región

fronteriza cuyas mayores posibilidades se vincularán con el comercio internacional de bienes y

personas, las acciones por realizar se concentrarán en la infraestructura física, en la facilitación del

comercio y el transporte y en provisión de servicios asociados al comercio internacional, sin que

esto signifique dejar de actuar en campos válidos como pueden ser la asistencia sanitaria o el

desarrollo de otras actividades productivas.

Instrumentos: Recordemos que se confecciona un programa para materializar adecuadamente una

iniciativa de integración fronteriza, la cual a su vez se conforma de un conjunto de acciones y/o

proyectos. Pues bien, los instrumentos son aquellas variables que permitirán concretar aquellas

acciones y/o proyectos, y en definitiva, alcanzar el objetivo general que persigue la iniciativa en su

conjunto.9

7 Ampliatoriamente véase González Vallve, José Luis (1994b) e Iturriza, Jorge y Valenciano, Eugenio (1992),

pp.19-25. 8 Ver Iturriza, Jorge y Valenciano, Eugenio (1992), p.20.

9 González Posse, Ernesto et al(1990) caracterizan a los instrumentos como aquellos insumos necesarios para

obtener ciertos resultados, a través del logro de las acciones y/ proyectos que definen el logro de los objetivos

específicos y general que se plantea el programa de integración fronteriza.

23

Validación: El programa deberá explicitar la aceptación, el compromiso y la formalización del

mismo; así como también los mecanismos de validación de la propuesta involucrando en este

proceso a los distintos estamentos locales, regionales y nacionales, especialmente los sectoriales

donde los eventuales intereses afectados hayan contado con la oportunidad de su expresión. Por otro

lado también deberá describir la institucionalidad que servirá de soporte al proceso de avance del

proyecto.

Acuerdo Binacional para la ejecución: El proceso de elaboración del Programa debería culminar

con la suscripción de un acuerdo/acta binacional que a la vez de convalidar el Programa, establezca

la estrategia de implantación institucional, especificando las etapas de ejecución, secuencia general

de acciones, entidades nacionales involucradas (de todos los niveles u estamentos) y rol a

desempeñar por las instituciones binacionales, entre las que se destacan el control de la ejecución y

plantear redefiniciones de algunas acciones y/o proyectos, cuando éstas fueran necesarias.

Una forma de materializar los programas de Integración fronteriza es usando la metodología de la

Matriz del Marco Lógico (MML)

El uso de la MML permite presentar en forma resumida y estructurada cualquier iniciativa de

inversión en este sentido, su contribución a la gestión del ciclo de vida de los proyectos es

comunicar información básica y esencial, estructurada de forma tal que permite entender con

facilidad la lógica de la intervención a realizar.

La información contenida en una MML es una buena base para la planificación de la ejecución y el

seguimiento y control de los proyectos y la preparación del programa de ejecución. Asimismo, la

MML contiene toda la información necesaria para permitir un seguimiento y control a nivel

agregado durante la fase de ejecución. La existencia de una MML facilita mucho la evaluación de

un proyecto al término de su ejecución. Se sabrá qué analizar y cómo hacerlo para poder juzgar si se

han producido los bienes o servicios previstos y si ello se ha logrado en forma eficiente y con la

calidad esperada. De igual modo, si en algún instante durante la fase de operación del proyecto se

24

desea evaluar los resultados (impacto) que ha generado o está generando, la MML nos proveerá

indicaciones respecto a que debemos observar y como hacerlo.

La existencia de una MML tiene una doble función, sirviendo también de gran ayuda para la

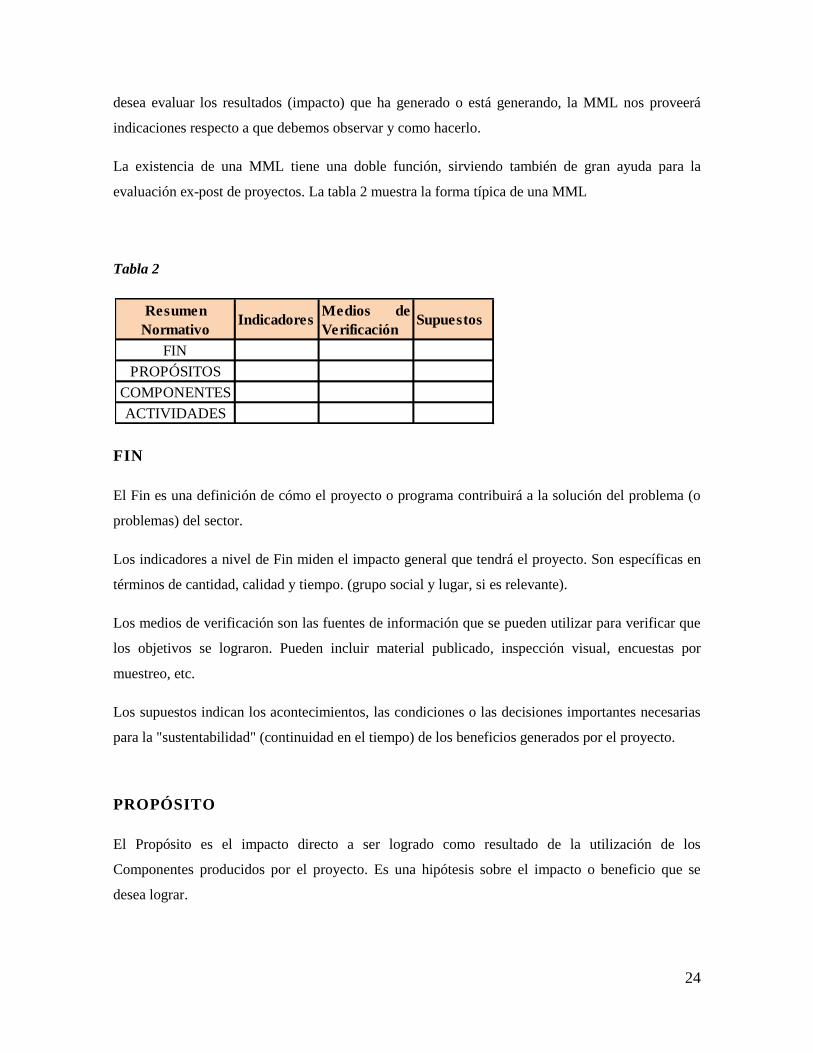

evaluación ex-post de proyectos. La tabla 2 muestra la forma típica de una MML

Tabla 2

FIN

El Fin es una definición de cómo el proyecto o programa contribuirá a la solución del problema (o

problemas) del sector.

Los indicadores a nivel de Fin miden el impacto general que tendrá el proyecto. Son específicas en

términos de cantidad, calidad y tiempo. (grupo social y lugar, si es relevante).

Los medios de verificación son las fuentes de información que se pueden utilizar para verificar que

los objetivos se lograron. Pueden incluir material publicado, inspección visual, encuestas por

muestreo, etc.

Los supuestos indican los acontecimientos, las condiciones o las decisiones importantes necesarias

para la "sustentabilidad" (continuidad en el tiempo) de los beneficios generados por el proyecto.

PROPÓSITO

El Propósito es el impacto directo a ser logrado como resultado de la utilización de los

Componentes producidos por el proyecto. Es una hipótesis sobre el impacto o beneficio que se

desea lograr.

FIN

PROPÓSITOS

COMPONENTES

ACTIVIDADES

IndicadoresMedios de

VerificaciónSupuestos

Resumen

Normativo

25

Los indicadores a nivel de Propósito describen el impacto logrado al final del proyecto. Deben

incluir metas que reflejen la situación al finalizar el proyecto. Cada indicador especifica cantidad,

calidad y tiempo de los resultados por alcanzar.

Los medios de verificación son las fuentes que el ejecutor y el evaluador pueden consultar para ver

si los objetivos se están logrando. Pueden indicar que existe un problema y sugieren la necesidad de

cambios en los componentes del proyecto. Pueden incluir material publicado, inspección visual,

encuestas por muestreo, etc.

Los supuestos indican los acontecimientos, las condiciones o las decisiones que tienen que ocurrir

para que el proyecto contribuya significativamente al logro del Fin.

COMPONENTES

Los Componentes son las obras, servicios, y capacitación que se requiere que

complete el ejecutor del proyecto de acuerdo con el contrato. Estos deben expresarse en

trabajo terminado (sistemas instalados, gente capacitada, etc.)

Los indicadores de los Componentes son descripciones breves, pero claras de cada

uno de los Componentes que tiene que terminarse durante la ejecución. Cada uno debe

especificar cantidad, calidad y oportunidad de las obras, servicios, etc., que deberán

entregarse.

Este casillero indica dónde el evaluador puede encontrar las fuentes de información

para verificar que los resultados que han sido contratados han sido producidos. Las fuentes

pueden incluir inspección del sitio, informes del auditor, etc.

Los supuestos son los acontecimientos, las condiciones o las decisiones que tienen

que ocurrir para que los componentes del proyecto alcancen el Propósito para el cual se

llevaron a cabo.

ACTIVIDADES

Las Actividades son las tareas que el ejecutor debe cumplir para completar cada uno de los

Componentes del proyecto y que implican costos. Se hace una lista de actividades en orden

cronológico para cada Componente.

26

Este casillero contiene el presupuesto para cada Componente a ser producido por el proyecto. Este

casillero indica donde un evaluador puede obtener información para verificar si el presupuesto se

gastó como estaba planeado. Normalmente constituye el registro contable de la unidad ejecutora.

Los supuestos son los acontecimientos, condiciones o decisiones (fuera del control del gerente de

proyecto) que tienen que suceder para completar los Componentes

A fin de mostrar estas relaciones de una manera mas grafica se presenta la tabla 3 donde se

muestra las vinculaciones de cada una de las celdas de la MML

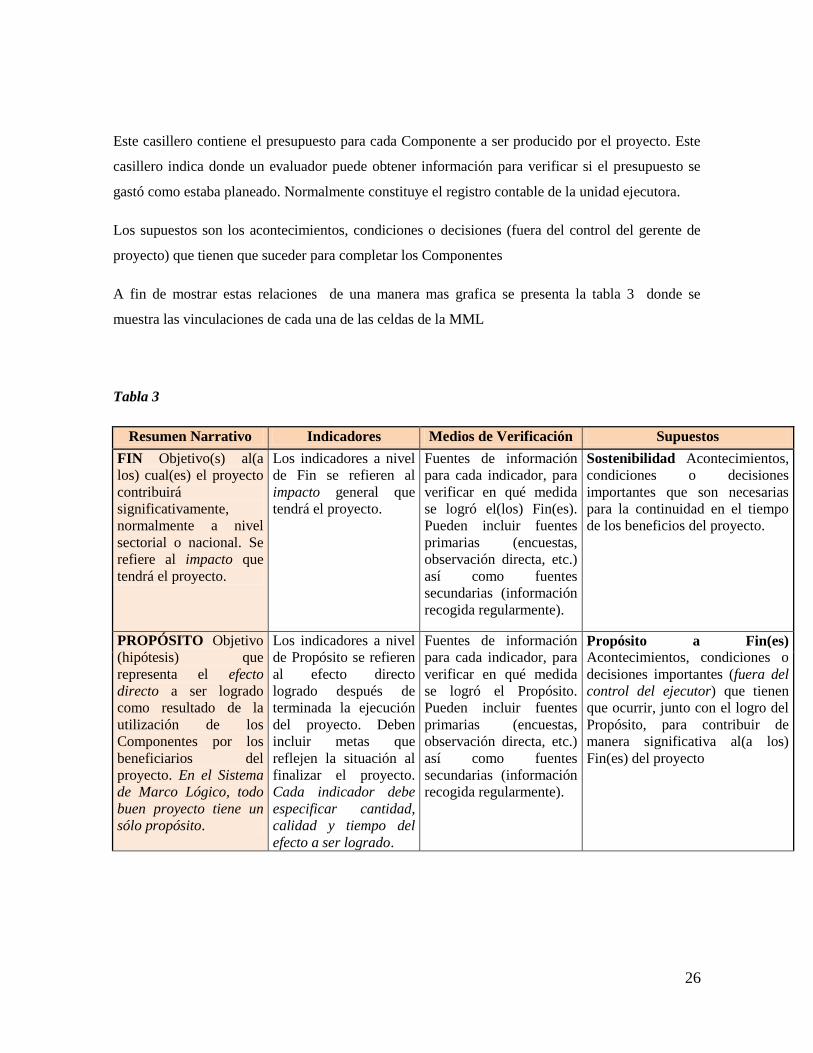

Tabla 3

Resumen Narrativo Indicadores Medios de Verificación Supuestos

FIN Objetivo(s) al(a

los) cual(es) el proyecto

contribuirá

significativamente,

normalmente a nivel

sectorial o nacional. Se

refiere al impacto que

tendrá el proyecto.

Los indicadores a nivel

de Fin se refieren al

impacto general que

tendrá el proyecto.

Fuentes de información

para cada indicador, para

verificar en qué medida

se logró el(los) Fin(es).

Pueden incluir fuentes

primarias (encuestas,

observación directa, etc.)

así como fuentes

secundarias (información

recogida regularmente).

Sostenibilidad Acontecimientos,

condiciones o decisiones

importantes que son necesarias

para la continuidad en el tiempo

de los beneficios del proyecto.

PROPÓSITO Objetivo

(hipótesis) que

representa el efecto

directo a ser logrado

como resultado de la

utilización de los

Componentes por los

beneficiarios del

proyecto. En el Sistema

de Marco Lógico, todo

buen proyecto tiene un

sólo propósito.

Los indicadores a nivel

de Propósito se refieren

al efecto directo

logrado después de

terminada la ejecución

del proyecto. Deben

incluir metas que

reflejen la situación al

finalizar el proyecto.

Cada indicador debe

especificar cantidad,

calidad y tiempo del

efecto a ser logrado.

Fuentes de información

para cada indicador, para

verificar en qué medida

se logró el Propósito.

Pueden incluir fuentes

primarias (encuestas,

observación directa, etc.)

así como fuentes

secundarias (información

recogida regularmente).

Propósito a Fin(es)

Acontecimientos, condiciones o

decisiones importantes (fuera del

control del ejecutor) que tienen

que ocurrir, junto con el logro del

Propósito, para contribuir de

manera significativa al(a los)

Fin(es) del proyecto

27

COMPONENTES Son

los productos (obras,

servicios, capacitación,

etc.) que se requiere que

complete el ejecutor del

proyecto, de acuerdo

con el contrato. Estos

deben expresarse como

trabajo terminado

(sistemas instalados,

gente capacitada, etc.).

Los indicadores de los

Componentes son

descripciones breves,

pero claras, de cada uno

de los Componentes

que serán producidos

durante la ejecución.

Cada uno debe

especificar cantidad,

calidad y tiempo de los

productos que deberá

entregarse. (No se

refiere a los insumos

necesarios para

producir los

Componentes.)

Fuentes de información

para cada indicador, para

verificar en qué medida

se produjo cada

Componente. Pueden

incluir fuentes primarias

(encuestas, observación

directa, etc.) así como

fuentes secundarias

(información recogida

regularmente).

Componentes a Propósito

Acontecimientos, condiciones o

decisiones importantes (fuera del

control del ejecutor) que tienen

que ocurrir, junto con la

producción de los Componentes,

para lograr el Propósito del

proyecto.

ACTIVIDADES Son

aquellas que el ejecutor

debe cumplir para

producir cada uno de los

Componentes y que

implican costos. Se hace

una lista de actividades

en orden cronológico

para producir cada

Componente.

Esta celda contiene el

costo para cada

Actividad; las

sumatorias representan

el costo de cada

Componente a ser

producido por el

proyecto.

En esta celda se

identifican los registros

contables y financieros

donde un evaluador

puede obtener

información para

verificar si el presupuesto

se gastó como estaba

planeado.

Actividades a Componentes

Acontecimientos, condiciones o

decisiones (fuera del control del

ejecutor) que tienen que ocurrir,

junto con las Actividades, para

producir los Componentes del

proyecto.

Fuente: Matriz de marco lógico una herramienta de formulación de proyectos Banco Mundial

Las MML tienen una doble lógica:

Lógica Horizontal de la Matriz de Marco Lógico: Se basa en el principio de la correspondencia, que

vincula cada nivel de objetivo (fin, propósito, componente y/o actividades) a la medición del logro

(indicadores y medios de verificación) y a los factores externos que pueden afectar su ejecución y

posterior desempeño (supuestos principales).

Lógica Vertical de la Matriz de Marco Lógico: se basa en relaciones de causa-efecto entre los

distintos niveles de objetivo de la Matriz de Marco Lógico y postula lo siguiente:

28

Si se realizan las actividades se producen los componentes, siempre y cuando los supuestos

identificados sean confirmados en la realidad de la ejecución del programa. Las actividades

necesarias y suficientes para producir un componente, junto con los supuestos a este nivel,

confluyen al éxito de la ejecución del mismo.

Si se producen estos componentes y los supuestos de este nivel se ratifican, se logrará el propósito.

Los componentes, junto con los supuestos a este nivel, describen las condiciones necesarias y

suficientes para lograr el propósito.

Si se logra el propósito, y se confirman los supuestos de este nivel, se habrá contribuido de manera

significativa a alcanzar el fin. El propósito, junto con los supuestos a este nivel, describen las

condiciones necesarias, aún cuando no sean suficientes, para lograr el fin.

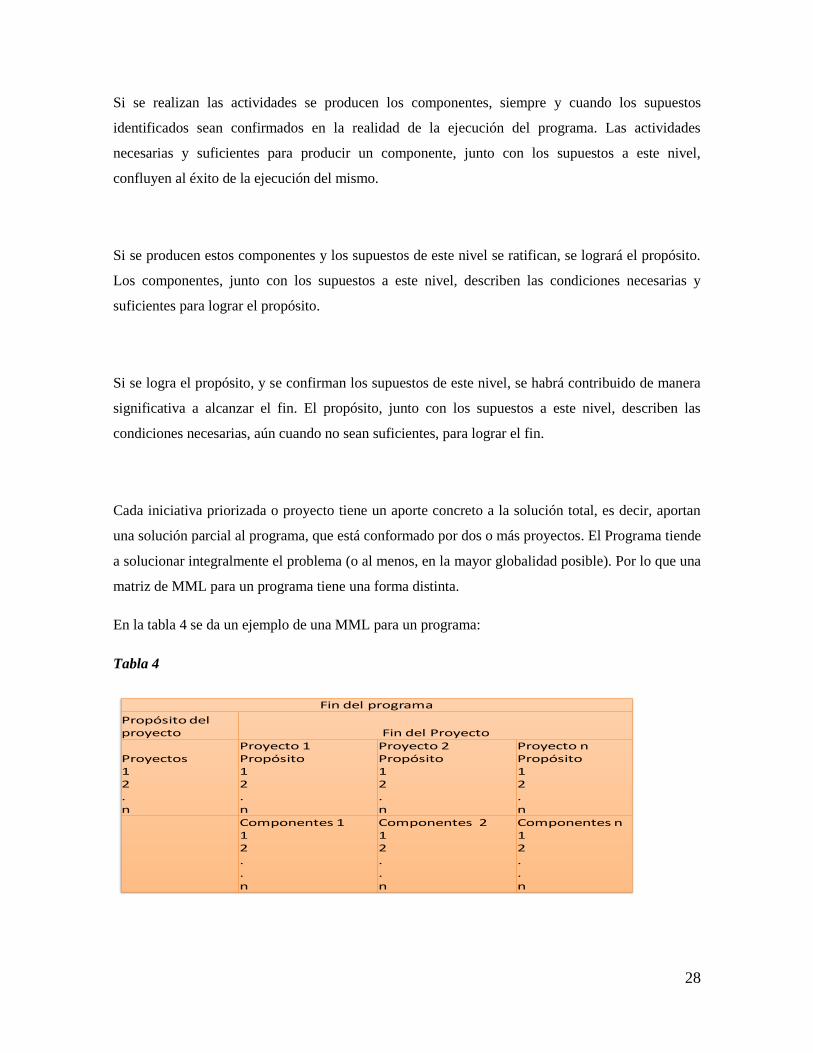

Cada iniciativa priorizada o proyecto tiene un aporte concreto a la solución total, es decir, aportan

una solución parcial al programa, que está conformado por dos o más proyectos. El Programa tiende

a solucionar integralmente el problema (o al menos, en la mayor globalidad posible). Por lo que una

matriz de MML para un programa tiene una forma distinta.

En la tabla 4 se da un ejemplo de una MML para un programa:

Tabla 4

Fin del programa

Propósito del proyecto Fin del Proyecto

Proyectos12.n

Proyecto 1Propósito12.n

Proyecto 2Propósito12.n

Proyecto nPropósito12.n

Componentes 112..n

Componentes 212..n

Componentes n12..n

29

Note que la MML del programa tiene un solo fin que es el objetivo global, y está compuesta por

todos los proyectos a realizar a fin de alcanzar dicho objetivo, es decir, la MML del programa es la

recopilación de todas las MML realizadas para cada proyecto.

La metodologia descripta es la que se utilizó para definir los pasos metodologicos de la consultoria;

debe notarse que la distribucion de las etapas metodologicas coincide plenamente con la

metodologia propuesta por Iturriza, Jorge y Valenciano, Eugenio (1992) correspondiendo a la etapa

1 pre-diagnostico y al diagnostico etapa 2, la formación de objetivos y a la etapa 3 la generación de

instrumentos; quedando en mano de las autoridades la Validación y el Acuerdo para la ejecución

del programa. En la Figura 2 siguiente se esquematiza el proceso de consultoría llevado a cabo

desde setiembre 2008 a noviembre 2009.

Figura 2

30

En la etapa 1 se realizo un análisis de evolución de la base productiva bi-nacional, llegando a

identificar los productos y/o servicios más relevantes con una desagregación de 4 sectores:

Alimentario (Agrícola, pecuario y pesquero), Minero, Turismo, y Construcción e Inmobiliario en

Coquimbo y cuatro sectores también en San Juan: Alimentario (Agrícola, pecuario y silvícola),

Minero, Turismo, e Industrial, los cuales se realizaron mediante la construcción de de matrices de

análisis productivo las cuales siguen la estructura mostrada en la figura 3.

Figura 3

Esta matriz se completó tanto para San Juan como para Coquimbo y posteriormente se combinaron

a fin de encontrar las oportunidades de negocios dentro de la región bi-nacional. La matriz de

complementación conjunta arrojó varias oportunidades de negociones las cuales si bien en la

instancia de diseño se previó jerarquizar mediante un conjunto de indicadores divididos en cinco

grupos principales: Producción, Exportaciones, Capital Humano, Investigación y desarrollo y

Encadenamientos, se lo realizó por un panel de expertos de ambos lados de la cordillera. El motivo

del cambio de herramienta de priorización se debió a la imposibilidad de armonizar series de datos

entre San Juan y Coquimbo y por no disponer de algunos indicadores para la provincia argentina.

ValorUnidad de

Medida

Fuente de

Información

Posición

Arancelaria

Valor FOB en

miles de U$S -

año 2007

Mercados

destino (%

participación)

Condiciones de

acceso a cada

mercados

(arancelarias y

para arancelarias)

Producto 1Producto 2

Producto …n

Producto 1

Producto 2

Producto …n

Producto 1

Producto 2Producto …n

Producto 1

Producto 2

Producto …n

Productos Certificacion

es

Alimentario

(agropecuario/pesquero)

Minero

Turismo

Construcción/inmo

biliario

Sector

Descripción

Produccióno tamaño (ha, ton, etc) Exportaciones

31

La valoración que hace el equipo de consultores es que si bien desde lo econométrico el rigor

asociado a la primer metodología prevista hubiese sido muy positivo, la herramienta utilizada

permitió la incorporación de todas las iniciativas posibles, tanto con indicadores sectoriales que las

identifican como aquellas que no contaban inicialmente con indicadores, (Ejemplos: se priorizaron

2 iniciativas vinculadas al sector inmobiliario binacional que por el método econométrico hubiesen

sido descartadas)

A partir de la jerarquización se obtuvieron las iniciativas de mayor prioridad para ambas regiones, y

luego para no sesgar los resultados, se construyó un índice y se las rankeo por el mismo, quedando

priorizadas las 5 iniciativas con mayor valor del índice.

Para cada una de estas iniciativas/proyectos se procedió a la realización de un matriz de actores,

tanto públicos como privados, lo que permitirá obtener claramente los involucrados en cada una de

las iniciativas analizadas.

Debe notarse que la información que se obtiene mediante la realización de la propuesta

metodológica de la consultoría es la misma que se obtendría con la aplicación de la metodología del

ML por lo que no se encuentra ningún inconveniente a la hora de generar una MML para cada

proyecto (iniciativa) Es importante hacer una distinción entre lo que es conocido como Metodología

de ML y la MML. La Metodología contempla análisis del problema, análisis de los involucrados,

jerarquía de objetivos y selección de una estrategia de implementación óptima. El producto de esta

metodología analítica es la MML, la cual resume lo que el proyecto pretende hacer y cómo, cuáles

son los supuestos claves y cómo los insumos y productos del proyecto serán monitoreados y

evaluados.

Una vez obtenidas las MML para cada uno de los proyectos se procede a la realización de la MML

para el programa dejando plasmada en ésta de forma ordena todo la información relevante para el

buen cumplimiento de cada iniciativa el programa en su conjunto.

32

33

COOPERACION ECONÓMICA SANJUAN & COQUIMBO

Informe Final

Capítulo I

Caracterización General

34

CAPITULO 1. CARACTERIZACIÓN GENERAL

En esta sección se analiza la evolución de diversas variables socioeconómicas y demográficas para

la región de Coquimbo (Chile) y la provincia Argentina de San Juan.

En particular el Informe presenta un análisis de seis sectores: Alimentario-Agrícola, Pesca-

Acuicultura, Minería, Industrial, Turismo y Servicios. Cabe aclarar que uno de los principales

problemas a la hora de analizar desde una perspectiva macroeconómica como la utilizada en este

estudio, es la necesidad de la armonización de las series de información de ambos países y

regiones10

.

La agregación en estos cuatro sectores permite el análisis desde una perspectiva de aglomerados. El

Alimentario – Agrícola incluye tanto los productos primarios como las manufacturas de origen

agropecuario. El de Pesca – Acuicultura obviamente solo está presente en Coquimbo. El de Minería

incluye los productos mineros y la manufacturas de origen minero. El Industrial solo presente en

San Juan incluye las manufacturas de origen industrial propiamente dicho. El de Turismo incluye al

sector comercial y de restaurante y hoteles. El de Servicios incluye todos los servicios de cada

región desde la construcción hasta la educación, salud y administraciones gubernamentales.

10

Por ejemplo algunos sectores no aparecen detallados en las cuentas nacionales, como el turismo en cuyo caso se tomo

como proxy el sector comercio, restaurante y hoteles.

35

I.1. Ubicación Geográfica

a) Coquimbo

La Región de Coquimbo se ubica en el denominado norte chico de Chile, y se extiende desde los

paralelos 29º 02’ y 32º 16’ de latitud sur, y desde el eje longitudinal 69º 49’ oeste hasta el Océano

Pacífico. Limita al oeste con el Océano Pacífico. Limita al este con Argentina, al norte con la III

Región de Atacama, y al sur con la V Región de Valparaíso. Su superficie abarca 40.579,9 Km2. Su

capital es la ciudad de La Serena, ubicada a 470 km. al norte de la ciudad de Santiago, capital de

Chile. Cabe destacar, que en esta región se presenta el menor ancho del territorio Chileno

continental, 90 Km, a los 31º 37’ de latitud sur, los cuales se encuentran entre el paso de Casa de

Piedra y Punta Amolanas.

Figura I.1: Región de Coquimbo

Fuente: Instituto Geográfico Militar

36

La Cordillera de los Andes en esta región mantiene una gran altura y con escasa presencia

de volcanes, entre las mayores alturas de esta región se encuentran el cerro Las Tórtolas con 6.320

metros de altura y el cerro Olivares con 6.250. De esta cordillera se desprenden cordilleras como

Doña Ana y Doña Rosa.

La Depresión Intermedia adquiere una forma de meseta, atravesada por valles y ríos

transversales que nacen en la Cordillera de Los Andes. Dentro de estos valles destacan los valles de

Elqui, Limaría y Choapa, que de manera natural delimitan las tres provincias de la Región.

La Región está conformada por 3 provincias y 15 comunas, siendo La Serena su capital

regional.

Tabla I.1: Provincias y Comunas de la Región de Coquimbo

Fuente: Gobierno Regional de Coquimbo

-La Serena -Ovalle -Illapel

-La Higuera

-Río

Hurtado -Salamanca

-Coquimbo

-Monte

Patria -Los Vilos

-Andacollo

-

Combarbalá -Canela

-Vicuña -Punitaqui

-PaihuanoCo

mu

na

s

Co

mu

na

s

Co

mu

na

s

Provincia Elqui Provincia de Limarí Provincia de Choapa

37

b) San Juan

La provincia de San Juan, se localiza al oeste del territorio argentino. Su territorio concentra

una superficie de 92.789 km2, aproximadamente 1,5 veces más del territorio de la región de

Coquimbo.

Limita al norte y este con la provincia de La Rioja, al sur con Mendoza, el sur este con San Luis y al

oeste con la República de Chile.

Figura I.2: Provincia de San Juan

Fuente: Dirección de Catastro y Geodesia – Gobierno de San Juan

Las unidades montañosas presentes en la provincia están representadas por la Cordillera

Principal, la Frontal, la Occidental, la Central y Oriental y la Sierra de Valle Fértil, ubicadas en los

departamentos de calingasta, jachal e iglesia, quienes en conjunto concentran el 68% de la

superficie provincial.

38

El clima en San Juan se caracteriza en la mayoría de su territorio por ser desértico con

concentración estival de precipitaciones. Las temperaturas promedio mensuales oscilan en los 24°C

en enero y los 8ºC en junio, lo que denota una amplitud térmica de 16ºC y una media anual de

16,4°C. Las temperaturas son mayores en el Valle de Tulum, en razón de tener la mitad de altura

sobre el nivel del mar. Las heladas se producen entre los meses de abril y septiembre. El promedio

anual de precipitaciones es de 107mm., y se producen generalmente en verano (enero-febrero). Los

vientos más frecuentes provienen del sur y normalmente son fríos y secos. El viento Zonda sopla de

oeste a este, produciéndose durante agosto y septiembre con características cálidas y secas.

La actual división política del territorio provincial11

es resultado de un proceso que se inicia

en 1.869 con la sanción de la primera ley (N° 400) sobre el régimen municipal, estableciendo que el

territorio de la Provincia queda dividido en dieciocho departamentos. Los departamentos eran

gobernados por un Subdelegado nombrado por el Poder Ejecutivo del cual se consideraban agentes

directos en el orden político. En 1.908, fue promulgada la Ley 1.594 para el establecimiento del

régimen municipal representativo. En ella se mantiene el número de dieciocho departamentos, se

delimita el municipio de la Capital y se unifica Marquesado, Zonda y Ullum al Departamento de

Rivadavia. También se advierte una variación respecto al nombre de alguno de ellos. La Ley 2.737

del 7 de marzo de 1.935 eleva a veintidós el número de municipios. La diferencia de número

proviene de la subdivisión del Departamento Rivadavia desagregando Zonda y Ullum como

municipios independientes, el fraccionamiento del Departamento Concepción para crear el

Departamento de Chimbas y la partición de Caucete para crear 9 de Julio. Además, se divide