ministerio de defensa nacional procedimiento no. … · acreedores varios sujetos a devolucion 5 1....

TRANSCRIPT

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

PROCEDIMIENTO No. 21 Página 1 de 33

Acreedores varios Código: 33.2.PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

OBJETIVO: Efectuar el procedimiento de acreedores varios en el Sistema Integrado de Información Financiera SIIF Nación II.

ALCANCE: Unidades Ejecutoras del Ministerio de Defensa Nacional, Establecimientos Públicos del Sector Defensa y la Policía Nacional cuando así lo requieran.

Fecha de emisión: Responsable del documento: Ubicación:

29 JUN 2011 Directora Financiera

Ruta: Suite Visión Empresarial > Manuales Página Web Ruta: www.mindefensa.gov.co /Ministerio/Finanzas/Manuales Financieros/Manuales – SIIF II

HISTÓRICO DE CAMBIOS

VERSIÓN No.

FECHA DE EMISIÓN

CAMBIOS REALIZADOS

01 18 JUN 2009 Emisión inicial

02 21 SEP 2009 Se actualizó incorporando los registros contables en cuanto a la clasificación de ingresos por prescripción de Acreedores Varios Sujetos a Devolución.

03 29 JUN 2011 Se actualizó mediante Circular No. 247 MDSGDFGAD-13.3 del 29 de junio/11.

DEPENDENCIAS PARTICIPANTES

Dirección Finanzas

Elaborado por: Maribel Gómez Mahecha

Elaborado por: Harry Palacios Amado

Revisado por: Juan Carlos Herrán Vélez

Revisado Por: Edilse Martínez Castillo

Revisado por: Clara Inés Chiquillo Díaz

Aprobado por: Yaneth Giha Tovar

Cargo: Analista Políticas de Tesorería

Cargo: Contratista

Cargo: Coordinador Grupo Control Tesorería

Cargo: Coordinadora Grupo Análisis y Difusión

Cargo: Directora Financiera

Cargo: Viceministra para la Estrategia y Planeación

Fecha: 07 JUN 2011

Fecha: 07 JUN 2011

Fecha: 13 JUN 2011

Fecha: 14 JUN 2011

Fecha: 29 JUN 2011

Fecha: 29 JUN 2011

Firma:

Firma:

Firma:

Firma:

Firma: Firma: No Aplica

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

PROCEDIMIENTO No. 21 Página 2 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

PROCEDIMIENTO No. 21

TABLA DE CONTENIDO

ACREEDORES VARIOS Pág.

A. GENERALIDADES 4

B. FLUJOGRAMA 5

I. ACONTECIMIENTOS QUE DAN ORIGEN A LA CONSTITUCION DE LOS ACREEDORES VARIOS SUJETOS A DEVOLUCION

5

1. PAGO NO EXITOSO A TRAVÉS DE CHEQUE 5

2. PAGO NO EXITOSO A TRAVÉS DE TRANSFERENCIA ELECTRÓNICA 6

2.1 Modalidad de pago ACH 6

2.2. Modalidad abono en cuentas 6

2.3. Modalidad pagos masivos 6

3. PAGOS NO EXITOSOS EN EFECTIVO 7

II. CONSTITUCIÓN Y ADMINISTRACIÓN DEL ACREEDOR VARIO SUJETO A DEVOLUCIÓN

7

1. DIRECCIÓN GENERAL DE CRÉDITO PÚBLICO Y DEL TESORO NACIONAL 8

1.1. Valores consignados a la Dirección General de Crédito Público y del Tesoro Nacional por concepto de acreedores varios

8

1.1.1. Gastos de Personal y Prestaciones Sociales 10

1.1.2. Retenciones Militares 11

1.1.3. Recursos del Personal Fallecido 11

1.1.4. Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales de Sanidad Militar en los índices de lesión determinados según el caso

12

1.1.5 Cheques no cobrados en moneda extranjera 12

1.2. Registro en el Sistema Integrado de Información Financiera SIIF Nación II de la trasferencia de los recursos constituidos como acreedores varios, a la Dirección General de Crédito Público y del Tesoro Nacional.

13

1.2.1 Radicación de una cuenta por pagar / concepto de pagos no presupuestales 13

1.2.2 Constitución del acreedor vario de conceptos de pagos no presupuestales 14

1.2.3 Generación de la orden de pago no presupuestal 15

1.3. Gestiones para extinguir las obligaciones (Pasivo) 16

1.4. Devolución por corresponder a un acreedor vario sujeto a devolución que haya sido consignado en la cuenta respectiva de la Dirección General de Crédito Público y del Tesoro Nacional

16

1.4.1. Documentos que debe aportar el Beneficiario 16

1.4.2. Documentos que debe presentar la Subunidad Ejecutora al Departamento Financiero o su equivalente de la Unidad Ejecutora.

17

1.4.3. Documentos que debe presentar el Departamento Financiero o su equivalente de la Unidad Ejecutora a la Dirección de Finanzas del MDN

18

1.5. Registro en el Sistema Integrado de Información Financiera SIIF Nación II del pago del acreedor vario sujeto a devolución

19

1.5.1. Radicación de una cuenta por pagar / concepto de pagos no presupuestales 20

1.5.2. Constitución del acreedor vario de conceptos de pagos no presupuestales 21

1.5.3. Generación de la orden de pago no presupuestal 22

PROCEDIMIENTO No. 21 Página 3 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

1.6 Expiración de una cuenta por pagar por corresponder a la prescripción de un acreedor vario de consignaciones efectuadas a la cuenta respectiva de la Dirección General de Crédito Público y del Tesoro Nacional

23

1.7 Reclasificación de valores reintegrados en cuentas erradas como acreedores varios sujetos a devolución

23

2. CAJA DE RETIRO DE LAS FUERZAS MILITARES 24

2.1. Valores consignados a la Caja de Retiro de las Fuerzas Militares por concepto de acreedores varios sujetos a devolución

25

2.1.1. Gastos de Personal, Prestaciones Sociales e Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales de Sanidad Militar en los índices de lesión determinados según el caso

25

2.1.2. Retenciones Militares 26

2.1.3. Recursos del Personal Fallecido 26

2.2. Registro en el Sistema Integrado de Información Financiera SIIF Nación II del traspaso de los recursos a la Caja de Retiro de las Fuerzas Militares

27

2.3. Devolución de la Caja de Retiro de las Fuerzas Militares al beneficiario por corresponder a un acreedor vario sujeto a devolución que haya sido consignado en cuentas de dicha entidad

27

2.3.1. Presentación personal en la Caja de Retiro de las Fuerzas Militares 27

2.3.2. Personal con domicilio fuera de Bogotá 28

2.3.3. Personal domiciliado fuera de Colombia 28

2.3.4. Pago por autorización 28

2.4. Expiración de una cuenta por pagar por corresponder a la prescripción de un acreedor vario de consignaciones efectuadas a la Caja de Retiro de las Fuerzas Militares

29

III. CONTROLES 29

C. NORMATIVIDAD RELACIONADA 31

PROCEDIMIENTO No. 21 Página 4 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

PROCEDIMIENTO Nº 21

ACREEDORES VARIOS

A. GENERALIDADES

El Ministerio de Defensa Nacional a través de las Unidades o Subunidades Ejecutoras adelantan la cadena presupuestal de gastos y en cuanto al pago, lo realizan bien sea mediante abono en cuenta al beneficiario final directamente por la Dirección General de Crédito Público y del Tesoro Nacional o por la figura de endoso para que la Unidad o Subunidad Ejecutora lo adelante por cheque o transferencia electrónica o pago en efectivo (aplica para recursos con situación de fondos). En cuanto a los recursos sin situación de fondos como éstos se encuentran en las Tesorerías de las Unidades o Subunidades Ejecutoras el pago se hará igualmente, mediante cheque o transferencia electrónica o pago en efectivo. Por su parte, las Unidades o Subunidades Ejecutoras que manejan recursos propios (aplica para los Establecimientos Públicos del Sector Defensa) efectúan el pago mediante transferencia electrónica o cheque, entendiéndose con esto que el proceso presupuestal tanto con y sin situación de fondos y recursos propios ya se cumplió. Así mismo, en caso que la transferencia que realiza la Dirección General de Crédito Público y del Tesoro Nacional no sea exitosa, lo cual puede llegar a suceder por aspectos como bloqueos, que la cuenta no exista, entre otros, la orden de pago quedará en estado bloqueada debiendo la Unidad o Subunidad Ejecutora adelantar las gestiones para solucionar dicha situación. De no solucionarse, no se podrá efectuar el pago. Si se llega el 31 de diciembre y la orden de pago sigue en estado bloqueada ésta se convertirá en una cuenta por pagar para la siguiente vigencia fiscal la cual debe ser ejecutada en dicho año y de no ser así fenecerá. De suceder la situación anterior y como la Unidad o Subunidad Ejecutora sí tiene una obligación para con el tercero deberá cumplir con la misma a través del rubro de Pago Pasivos Exigibles Vigencias Expiradas (esto implica que se castigue el presupuesto de la vigencia en la cual se efectúe el pago, es decir, con los recursos asignados para la vigencia se debe cumplir con el pago de la vigencia expirada) previa certificación de la existencia de la apropiación presupuestal y de que se adquirieron los compromisos con las formalidades legales y de que el beneficiario haya solicitado su correspondiente pago previo cumplimiento de los requisitos previstos para el efecto, debiéndose adelantar las gestiones presupuestales correspondientes (la actividad de gestionar el traslado presupuestal estará a cargo de la Unidad o Subunidad Ejecutora nivel central en coordinación con la Dirección de Planeación y Presupuestación del Sector Defensa del Ministerio de Defensa Nacional, aplica para la Sección Presupuestal 1501). En cuanto a las demás Secciones Presupuestales dicha actividad se coordinará con su correspondiente Dirección de Planeación o quien haga sus veces. Así mismo, se deberá llevar un control administrativo interno que deje el historial del beneficiario y el pago realizado a través de la vigencia expirada a fin de evitar a futuro que se vayan a presentar dobles pagos. Constituyen Acreedores Varios aquellos cheques que no han sido reclamados por el beneficiario final o el cheque que siendo reclamado, durante los seis (6) meses siguientes a la fecha de emisión del mismo, el beneficiario final no hace efectivo su cobro. Así como, las transferencias electrónicas bajo las diferentes modalidades que realizan las Unidades o Subunidades Ejecutoras a beneficiario final y en un plazo máximo de un mes no son exitosas por cuanto las cuentas de los beneficiarios presentan inconsistencias o éstos no

PROCEDIMIENTO No. 21 Página 5 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

se presentan en el banco para retirar los recursos. Igualmente, por concepto de los pagos en efectivo que no se pudieron realizar. También se constituirán como Acreedores Varios, los valores que no se han podido pagar correspondientes a Gastos de Personal y Prestaciones Sociales del Personal Militar; los provenientes de las Retenciones Militares que se surten en cumplimiento de las normas (Ver literal C. NORMATIVIDAD RELACIONADA); las Bonificaciones no cobradas del personal de Soldados Regulares y Campesinos que no poseen cuentas bancarias a los cuales no se ha podido hacer efectivo el pago; Devolución de Alimentación; recursos del personal fallecido mientras surte el trámite de la designación de los beneficiarios, los valores por concepto de Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales y No Profesionales de Sanidad Militar en los índices de lesión determinados según el caso y los cheques no cobrados en moneda extranjera. B. FLUJOGRAMA (No aplica) I. ACONTECIMIENTOS QUE DAN ORIGEN A LA CONSTITUCIÓN DE LOS ACREEDORES VARIOS

SUJETOS A DEVOLUCION 1. PAGO NO EXITOSO A TRAVÉS DE CHEQUE Los Acreedores Varios tienen origen en el valor de las obligaciones contraídas por la Entidad tanto de recursos con como sin situación de fondos o recursos propios (este último aplica para los Establecimientos Públicos del Sector Defensa), que se adquieran por los diferentes conceptos del gasto, y se constituyen por el valor de los cheques girados no reclamados o que habiendo sido reclamados no se hicieron efectivos en el tiempo determinado por el ente público. Cuando se efectúe la expedición del cheque y si éste no es reclamado por el beneficiario final, o el cheque es reclamado, pero durante los seis (6) meses siguientes a la fecha de emisión del mismo el beneficiario final no hace efectivo su cobro y como los recursos se encuentran en las cuentas autorizadas con situación de fondos (aplica para recursos con situación de fondos) o autorizadas sin situación de fondos (aplica para recursos sin situación de fondos) de la Unidad o Subunidad Ejecutora o en las cuentas de los Establecimientos Públicos (aplica para los recursos propios) debiendo la Tesorería de cada Unidad o Subunidad anular el cheque y constituir un Acreedor Vario como se indicó anteriormente. Las Tesorerías de cada Unidad o Subunidad Ejecutora deben: a) Anular el cheque y constituir un Acreedor Vario con el fin de trasladar los recursos a la Dirección

General de Crédito Público y del Tesoro Nacional previa autorización de la Unidad Ejecutora (Nivel Central), no sin antes haber constituido a nivel contable la cuenta por pagar con su acreedor (aplica para recursos con y sin situación de fondos).

b) Con los cheques anulados se debe realizar una consignación y enviar copia de la misma a la Dirección

General de Crédito Público y del Tesoro Nacional, especificando que los valores consignados corresponden a Acreedores varios sujetos a devolución por cheques girados y no cobrados (aplica para recursos con y sin situación de fondos).

c) En los Establecimientos Públicos considerando que cuentan con recursos propios éstos deberán

permanecer en sus respectivas cuentas bancarias. No obstante, si un Establecimiento Público cuenta

PROCEDIMIENTO No. 21 Página 6 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

con recursos Nación (con y sin situación de fondos) deberá trasladar los recursos a la Dirección General de Crédito Público y del Tesoro Nacional en la Cuenta Corriente No. 6101288-6 denominada Acreedores Varios Sujetos a Devolución.

2. PAGO NO EXITOSO A TRAVÉS DE TRANSFERENCIA ELECTRÓNICA Actualmente las Unidades o Subunidades Ejecutoras utilizan la modalidad de pago a través de la transferencia electrónica de fondos, presentándose tres situaciones a saber: 2.1. Modalidad de pago ACH:

Esta modalidad se presenta cuando los Beneficiarios tienen abiertas sus cuentas, bien sea de ahorro o cuentas corrientes en Bancos o Corporaciones diferentes a la Entidad Financiera donde la Tesorería de la Unidad o Subunidad Ejecutora efectuó la apertura de las cuentas para recursos nación y/o recursos propios (éstos últimos aplican para los Establecimientos Públicos) por los diferentes conceptos del gasto para posteriormente, el Tesorero ordenar a la entidad financiera efectuar el abono a las cuentas de los beneficiarios.

El Banco procede a realizar la transferencia electrónica de fondos a dichas cuentas descontando el valor girado, con cargo a la cuenta principal de la Unidad o Subunidad Ejecutora.

Después de tres (3) días de realizada la operación el Banco informa a la Tesorería de la Unidad o Subunidad Ejecutora, sobre los pagos no exitosos, devolviendo los recursos a la cuenta principal de éstas, actualizando el saldo de la cuenta para reflejar la no salida del dinero. 2.2. Modalidad abono en cuentas: Esta modalidad se presenta cuando los Beneficiarios tienen abiertas sus cuentas bien sea de ahorros o corrientes, en la misma Entidad Financiera para recursos nación y/o recursos propios (éstos últimos aplican para los Establecimientos Públicos) por los diferentes conceptos del gasto para posteriormente, el Tesorero ordenar a la entidad financiera efectuar el abono a las cuentas de los beneficiarios. Después de dos (2) días de realizada la operación el Banco informa a la Tesorería de la Unidad o Subunidad Ejecutora, sobre los pagos no exitosos, devolviendo los recursos a la cuenta principal de la misma, actualizando el saldo de la cuenta para reflejar la no salida del dinero.

2.3. Modalidad pagos masivos:

Esta modalidad se presenta cuando los Beneficiarios han elegido la modalidad de pago por ventanilla en el banco.

Igual que en el caso anterior, el Tesorero de la Unidad o Subunidad Ejecutora dispone de los recursos en las cuentas por los diferentes conceptos del gasto, para lo cual ordena a la Entidad Financiera realizar los respectivos pagos por ventanilla a los beneficiarios, siempre y cuando éstos cumplan con los requisitos establecidos para tal fin, que son: presentación del documento de identidad y acto administrativo que demuestre el derecho al cobro.

PROCEDIMIENTO No. 21 Página 7 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

Para las tres modalidades, la Tesorería de la Unidad o Subunidad Ejecutora envía a la respectiva Entidad Financiera, la relación de los beneficiarios tanto en medio magnético como de forma impresa para que se realicen los respectivos pagos y queden como soporte. En los tres casos, pasadas las validaciones en las Entidades Financieras, y con la información de los pagos no exitosos, es necesario que la Tesorería de la Unidad o Subunidad Ejecutora, verifique de nuevo que los datos del Beneficiario se encuentran debidamente validados en el sistema financiero de lo contrario, se deben efectuar las correcciones a que haya lugar que generalmente corresponden al NIT o cédula errados, también puede presentarse porque el tipo de la cuenta es de ahorros y quedó identificada como corriente, entre otros. Así mismo, puede suceder que la cuenta se encuentre bloqueada al momento de efectuar el pago, situación que es necesario solucionar por parte de la Tesorería, con el beneficiario y la Entidad Financiera respectiva. Una vez agotadas dichas gestiones se ordenarán los pagos nuevamente a las Entidades Financieras, ciclo que se repetirá por lo menos dos (2) veces en un lapso máximo de un mes para las modalidades ACH y abono en cuentas. Para la modalidad de Pagos Masivos se ordenarán los pagos por una sola vez y los recursos no podrán permanecer por más de un mes en el banco. Si definitivamente persisten los pagos no exitosos bajo las tres modalidades, se procederá a dar ingreso de los dineros a la cuenta correspondiente registrando un comprobante de ingreso de tesorería, y seguidamente la Unidad o Subunidad Ejecutora debe solicitar a la Unidad Ejecutora (Nivel Central) autorización para consignar los recursos a la Cuenta Corriente de Acreedores varios sujetos a devolución de la Dirección General de Crédito Público y del Tesoro Nacional o a la Caja de Retiro de las Fuerzas Militares o Caja de Sueldos de Retiro de la Policía Nacional según corresponda, en el caso de recursos nación (aplica para con y sin situación de fondos) y para recursos propios en las cuentas que definan los Establecimientos Públicos. 3. PAGOS NO EXITOSOS EN EFECTIVO En las Unidades o Subunidades Ejecutoras se utiliza la modalidad de pago en efectivo al personal de Soldados por concepto de Bonificación y Devolución de Alimentación considerando que éstos no tienen cuentas bancarias o porque se encuentran en el área de operaciones o por la situación de orden público que les impide su acercamiento para hacer el cobro por ventanilla en un banco. En tal virtud, el Tesorero de la Unidad o Subunidad Ejecutora solicita los recursos manteniéndolos en caja para hacer el respectivo pago. No obstante, si no es posible efectuarle el pago al beneficiario pasado un mes se deberá dar ingreso de los dineros a la cuenta correspondiente registrando un comprobante de ingreso de tesorería, y seguidamente la Unidad o Subunidad Ejecutora debe solicitar a la Unidad Ejecutora (Nivel Central) autorización para consignar los recursos a la Cuenta Corriente de Acreedores varios sujetos a devolución de la Dirección General de Crédito Público y del Tesoro Nacional. II. CONSTITUCIÓN Y ADMINISTRACIÓN DEL ACREEDOR VARIO SUJETO A DEVOLUCIÓN Una vez autorizada la consignación de los recursos que no fueron exitosos a través de la modalidad de cheque, transferencia electrónica o pagos en efectivo, la Unidad o Subunidad Ejecutora debe constituir el Acreedor Vario Sujeto a Devolución en sus estados financieros. Es procedente aclarar, que el motivo de la consignación es con el propósito de cumplir con lo establecido en el artículo 15 del Decreto 359 del 22 de Febrero de 1995 sobre el saldo promedio en las cuentas corrientes autorizadas.

PROCEDIMIENTO No. 21 Página 8 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

1. DIRECCIÓN GENERAL DE CRÉDITO PÚBLICO Y DEL TESORO NACIONAL A esta instancia se consignarán los diferentes valores por concepto de Acreedores Varios Sujetos a Devolución. 1.1. Valores consignados a la Dirección General de Crédito Público y del Tesoro Nacional por

concepto de acreedores varios

Una vez anulado el cheque o con aquellas transferencias electrónicas que ya se han agotado las gestiones correspondientes al lanzamiento de los pagos y que no fueron exitosos así como los pagos en efectivo que no se pudieron adelantar, inmediatamente se deben trasladar los recursos a la Dirección General de Crédito Público y del Tesoro Nacional (aplica tanto para recursos con como sin situación de fondos) a la Cuenta Corriente del Banco de la República No. 6101288-6 denominada DTN Acreedores Varios Sujetos a Devolución, diligenciando en el formato de consignación el código de portafolio correspondiente a 000 (Tres ceros). Igualmente, se debe indicar en forma clara la fuente de financiación (recursos con o sin situación de fondos). Para las Unidades o Subunidades Ejecutoras que se encuentren ubicadas en ciudades en donde no existe Banco de la República, deben efectuar la consignación en la cuenta No. 05000024-9 Banco Popular denominada Dirección del Tesoro Nacional Cuenta Fondos Comunes Reintegros Vigencia (Actual o Anterior) y utilizar los códigos rentísticos asignados por la Dirección General de Crédito Público y de Tesoro Nacional así:

1501-01 Gestión General.

1501-02 Comando General Fuerzas Militares

1501-03 Ejército Nacional

1501-04 Armada Nacional

1501-05 Fuerza Aérea Colombiana

162 Dirección General de Sanidad Militar

174 Policía Nacional

175 Policía Nacional Salud O la Cuenta No. 0700200108 Banco Agrario denominada Dirección del Tesoro Nacional Cuenta Fondos Comunes Reintegros Vigencia (Actual o Anterior) previa aprobación del respectivo Departamento Financiero de la Unidad Ejecutora (Nivel Central), toda vez, que si los recursos permanecen en las cuentas autorizadas con situación de fondos se estaría incumpliendo lo estipulado en el artículo 15 del Decreto 359 de 1995 (cinco días promedio mensual) y a su vez, se refleja en menores aprobaciones de PAC adicional o reducciones del mismo. NOTA 1: En las consignaciones de Acreedores varios sujetos a devolución que se realicen en las cuentas del “Banco Popular o del Banco Agrario” (fondos comunes) se deberá escribir la fuente de financiación (sin o con situación de fondos) y comunicarse a la Dirección de Finanzas con el fin de que esta dependencia informe a la Dirección General de Crédito Público y del Tesoro Nacional para que se efectúe la reclasificación como Acreedores varios sujetos a devolución y posteriormente, se proceda a efectuar la devolución de los recursos.

PROCEDIMIENTO No. 21 Página 9 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

Es pertinente aclarar, que esta reclasificación debe ser adelantada por parte de la Dirección General de Crédito Público y del Tesoro Nacional antes de cerrar la vigencia fiscal. Si no se reporta la consignación dentro de la vigencia fiscal, los recursos se deberán solicitar mediante pago pasivos exigibles vigencias expiradas afectando el presupuesto de la siguiente vigencia fiscal. NOTA 2: Constituido el Acreedor Vario Sujeto a Devolución y de NO haberse trasladado los recursos a la cuenta de Acreedores varios sujetos a devolución de dicha instancia se debe solicitar la reclasificación a esa cuenta. En caso que no se haya realizado la reclasificación a la cuenta de Acreedores varios sujetos a devolución dentro de la vigencia fiscal y de presentarse una solicitud de devolución éstas obligaciones se tendrían que atender con cargo a pasivos exigibles vigencias expiradas. NOTA 3. Se debe tener en cuenta, que por cada consignación que se efectúe a las cuentas de la Dirección General de Crédito Público y del Tesoro Nacional se requiere un sólo cheque. NOTA 4: Es procedente, que las Unidades o Subunidades Ejecutoras lleven un control administrativo de los Acreedores varios sujetos a devolución donde entre otros aspectos, se identifique el beneficiario, número de identificación, el valor, fuente de financiación (recursos con o sin situación de fondos), el acto administrativo, documento de reconocimiento (Obligación), fecha de consignación de los recursos a la cuenta de la Dirección General de Crédito Público y del Tesoro Nacional, con el propósito de tener claridad sobre los montos y beneficiarios a los cuales se les ha gestionado o están pendientes de solicitar su devolución y para el efecto, se debe observar lo dispuesto en el Anexo “2” Relación acreedores varios sujetos a devolución. NOTA 5: En cuanto a las transferencias no exitosas o cheques girados y no cobrados de los Establecimientos Públicos con cargo a los recursos propios, éstos deben quedar consignados en las cuentas que para tal fin dispongan dichas entidades e igualmente, deben llevar control administrativo de los Acreedores Varios Sujetos a Devolución. NOTA 6: Una vez realizada la consignación se debe enviar copia de la misma al Departamento Financiero o su equivalente del nivel central, dependencia que se encargará de consolidar lo atinente a la Unidad Ejecutora. NOTA 7: En lo que respecta a la Policía Nacional y Dirección de Sanidad Policía Nacional como los Acreedores varios sujetos a devolución son constituidos por dichas instancias por concepto de los cheques girados no reclamados o que habiendo sido reclamados no se hicieron efectivos en el tiempo determinado por el ente público, debiéndose anular el cheque y consignar los recursos (con y sin situación de fondos) a las cuentas de la Dirección General de Crédito Público y del Tesoro Nacional. Así mismo, se encargarán de tener la base de datos donde se conserve la historia de los Acreedores varios sujetos a devolución tanto de su constitución como de las devoluciones realizadas y sus correspondientes pagos de acuerdo con los lineamientos indicados en el Anexo “2” Relación acreedores varios sujetos a devolución. Igual procedimiento aplicará con las transferencias electrónicas que definitivamente ya no sean exitosas o los pagos en efectivo que no se pudieron realizar como ya se referenció. Así mismo, los Establecimientos Públicos del Sector Defensa con respecto a los Acreedores varios sujetos a devolución constituidos con cargo a sus recursos propios mantendrán los mismos en sus respectivas cuentas bancarias y deben llevar el control de acuerdo con lo dispuesto en el Anexo “2” Relación acreedores varios sujetos a devolución.

PROCEDIMIENTO No. 21 Página 10 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

NOTA 8: Como ya se mencionó, también se constituirán como Acreedores Varios Sujetos a Devolución, los valores que no se han podido pagar por concepto de Gastos de Personal y Prestaciones Sociales del Personal Militar que se encuentren contabilizados en la cuenta de Acreedores Varios; los provenientes de las Retenciones Militares que se surten en cumplimiento de las normas (Ver literal C. NORMATIVIDAD RELACIONADA); las Bonificaciones no cobradas del personal de Soldados Regulares y Campesinos que no poseen cuentas bancarias a los cuales no se ha podido hacer efectivo el pago; Devolución Alimentación Soldados; recursos del personal (militar y civil) fallecido mientras surte el trámite de la designación de los beneficiarios y los valores por concepto de Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales y No Profesionales de Sanidad Militar en los índices de lesión determinados según el caso y los cheques no cobrados en moneda extranjera. Es procedente aclarar, que con respecto al personal militar (Oficiales, Suboficiales y Soldados Profesionales) los valores constituidos por concepto de Gastos de Personal y Prestaciones Sociales; los provenientes de las Retenciones Militares; recursos del personal fallecido e Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales de Sanidad Militar en los índices de lesión determinados según el caso se procederá de la siguiente manera: 1.1.1. Gastos de Personal y Prestaciones Sociales Una vez anulado el cheque o con aquellas transferencias electrónicas que ya se han agotado las gestiones correspondientes al lanzamiento de los pagos y que éstos no fueron exitosos la Unidad o Subunidad Ejecutora constituye el Acreedor Vario y debe consignar los recursos a la Dirección General de Crédito Público y del Tesoro Nacional a la cuenta de Acreedores Varios Sujetos a Devolución. Si los recursos son solicitados por el beneficiario dentro del lapso de un año, la Unidad o Subunidad Ejecutora gestionará ante la Dirección General de Crédito Público y del Tesoro Nacional la devolución de los recursos para realizar el correspondiente pago. En caso que el beneficiario no solicite la devolución dentro del año, se solicitará igualmente, por la Unidad o Subunidad Ejecutora la devolución, con el propósito de girar los recursos a la Caja de Retiro de las Fuerzas Militares en cumplimiento de las normas (Ver literal C. NORMATIVIDAD RELACIONADA). Es procedente manifestar, que una vez los recursos se encuentren en la Caja de Retiro de las Fuerzas Militares dicha instancia devolverá estos valores a petición del interesado cuando el derecho a percibirlos no haya prescrito. En caso contrario, y previa declaratoria de prescripción pasarán a formar parte de los recursos propios de la Caja. NOTA: Para la solicitud de los recursos a la Dirección General de Crédito Público del Tesoro Nacional en caso que el beneficiario no solicite la devolución dentro del lapso de un año el trámite se adelantará con los documentos requeridos por la Dirección General de Crédito Público y del Tesoro Nacional los cuales se encuentran relacionados en la parte II. “CONSTITUCIÓN Y ADMINISTRACIÓN DEL ACREEDOR VARIO SUJETO A DEVOLUCIÓN” numeral 1.4. “Devolución por corresponder a un acreedor vario sujeto a devolución que hayan sido consignados en la cuenta respectiva de la Dirección General de Crédito Público y del Tesoro Nacional” del presente procedimiento en lo correspondiente a los que debe enviar el Departamento Financiero de la Unidad Ejecutora (nivel central) a la Dirección de Finanzas, es decir, que no se requerirán documentos adicionales a la Caja de Retiro de las Fuerzas Militares.

PROCEDIMIENTO No. 21 Página 11 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

1.1.2. Retenciones Militares En las situaciones correspondientes a la suspensión del personal militar como los recursos se encuentran en las cuentas de Gastos de Personal de las Unidades o Subunidades Ejecutoras y el funcionario está suspendido en sus funciones, para no afectar los saldos promedio en bancos se debe constituir el Acreedor Vario por el valor que corresponda al porcentaje del sueldo básico dispuesto en las normas (Ver literal C. NORMATIVIDAD RELACIONADA) y consignar los recursos a la Dirección General de Crédito Público y del Tesoro Nacional a la cuenta de Acreedores Varios Sujetos a Devolución. Si el militar es absuelto con cesación del procedimiento se le debe reintegrar el porcentaje del sueldo básico retenido, en consecuencia, la Unidad o Subunidad Ejecutora gestionará a la Dirección General de Crédito Público y del Tesoro Nacional la devolución de los recursos para realizar el correspondiente pago. En caso que la sentencia sea condenatoria con respecto a la suma retenida y que fue girada a la Dirección General de Crédito Público y del Tesoro Nacional la Unidad o Subunidad Ejecutora solicitará a ésta la devolución con el propósito de girar los recursos a la Caja de Retiro de las Fuerzas Militares en cumplimiento de las normas (Ver literal C. NORMATIVIDAD RELACIONADA) pasando a ser parte de los recursos propios de la misma. NOTA: Para la solicitud de los recursos a la Dirección General de Crédito Público del Tesoro Nacional independiente que el fallo definitivo sea condenatorio o absolutorio, el trámite se adelantará con los documentos requeridos por la Dirección General de Crédito Público y del Tesoro Nacional los cuales se encuentran relacionados en la parte II. “CONSTITUCIÓN Y ADMINISTRACIÓN DEL ACREEDOR VARIO SUJETO A DEVOLUCIÓN” numeral 1.4. “Devolución por corresponder a un acreedor vario sujeto a devolución que hayan sido consignados en la cuenta respectiva de la Dirección General de Crédito Público y del Tesoro Nacional” del presente procedimiento en lo correspondiente a los que debe enviar el Departamento Financiero de la Unidad Ejecutora (nivel central) a la Dirección de Finanzas, es decir, que no se requerirán documentos adicionales al interesado (personal militar o Caja de Retiro de las Fuerzas Militares). 1.1.3. Recursos del Personal Fallecido En el caso que se presente fallecimiento del personal militar como los recursos se encuentran en las cuentas de las Unidades o Subunidades Ejecutoras y no se ha determinado quienes son los beneficiarios, para no afectar los saldos promedio en bancos se debe constituir el Acreedor Vario por el valor de los haberes de actividad que correspondan a los tres (3) meses dispuestos en las normas (Ver literal C. NORMATIVIDAD RELACIONADA) y consignar los recursos a la Dirección General de Crédito Público y del Tesoro Nacional a la cuenta de Acreedores varios sujetos a devolución en donde permanecerán hasta que se expida el acto administrativo con indicación de los beneficiarios. Una vez definidos los beneficiarios la Unidad o Subunidad Ejecutora gestionará a la Dirección General de Crédito Público y del Tesoro Nacional la devolución de los recursos para realizar el correspondiente pago. Si no existieren beneficiarios la suma que fue girada a la Dirección General de Crédito Público y del Tesoro Nacional se solicitará la devolución por parte de la Unidad o Subunidad Ejecutora con el propósito de girar los recursos a la Caja de Retiro de las Fuerzas Militares para que los incorpore como un ingreso de acuerdo con las normas. Es procedente indicar, que si se presenta la situación correspondiente a que se definen los beneficiarios y éstos no solicitan la devolución de los recursos en el curso de un año la Unidad o Subunidad Ejecutora gestionará la devolución de los valores consignados a la Dirección General de Crédito Público y del Tesoro

PROCEDIMIENTO No. 21 Página 12 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

Nacional con el fin de girar los recursos a la Caja de Retiro de las Fuerzas Militares instancia que los devolverá a petición del interesado cuando el derecho a percibirlos no haya prescrito. En caso contrario, y previa declaratoria de prescripción pasarán a formar parte de los recursos propios de la Caja. 1.1.4. Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales de Sanidad Militar en los

índices de lesión determinados según el caso Una vez anulado el cheque o con aquellas transferencias electrónicas que ya se han agotado las gestiones correspondientes al lanzamiento de los pagos y que éstos no fueron exitosos la Unidad o Subunidad Ejecutora deberá constituir el Acreedor Vario y consignar los recursos a la Dirección General de Crédito Público y del Tesoro Nacional a la cuenta de Acreedores Varios Sujetos a Devolución. Si los recursos son solicitados por el beneficiario dentro del lapso de un año, la Unidad o Subunidad Ejecutora gestionará ante la Dirección General de Crédito Público y del Tesoro Nacional la devolución de los recursos para realizar el correspondiente pago. En caso que el beneficiario no solicite la devolución dentro del año, se solicitará igualmente, por la Unidad o Subunidad Ejecutora la devolución, con el propósito de girar los recursos a la Caja de Retiro de las Fuerzas Militares instancia que los devolverá a petición del interesado cuando el derecho a percibirlos no haya prescrito. En caso contrario, y previa declaratoria de prescripción pasarán a formar parte de los recursos propios de la Caja. NOTA: Los recursos de las indemnizaciones por índices de los Soldados No Profesionales deben ser girados a la cuenta de Acreedores varios sujetos a devolución de la Dirección General de Crédito Público y del Tesoro Nacional en cumplimiento de la normatividad legal vigente sin enviarse en ningún momento a la Caja de Retiro de las Fuerzas Militares. 1.1.5. Cheques no cobrados en moneda extranjera

Efectuadas las gestiones correspondientes al pago de la obligación para con el personal que fue objeto de comisión y si éste canceló la cuenta bancaria en el exterior antes de terminar la comisión, el banco devolverá un cheque a la Unidad o Subunidad Ejecutora a nombre del beneficiario del pago. En tal virtud, el Tesorero de la Unidad o Subunidad Ejecutora deberá realizar las acciones para que el beneficiario se acerque a reclamar el cheque en caso que ello no sea factible y de conformidad con lo dispuesto en las normas legales vigentes expedido el cheque y éste no es reclamado por el beneficiario final, o el cheque es reclamado pero durante los seis (6) meses siguientes a la fecha de emisión del mismo el beneficiario final no hace efectivo el cobro, se monetizará a la tasa representativa del día con el fin de seguir el procedimiento de constitución de Acreedor Vario teniéndose presente, que todos los costos generados por la monetización irán con cargo a la obligación del beneficiario y en ningún momento serán asumidos por la Unidad o Subunidad Ejecutora.

Una vez realizada la monetización se debe inmediatamente consignar los recursos a la Dirección General de Crédito Púbico y del Tesoro Nacional a la cuenta de Acreedores Varios Sujetos a Devolución. NOTA 1: Es procedente tener presente, que en cuanto al personal militar si los recursos son solicitados por el beneficiario dentro del lapso de un año, la Unidad o Subunidad Ejecutora gestionará ante la Dirección General de Crédito Público y del Tesoro Nacional la devolución de los recursos para realizar el correspondiente pago. En caso que el beneficiario no solicite la devolución dentro del año, se solicitará igualmente, por la Unidad o

PROCEDIMIENTO No. 21 Página 13 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

Subunidad Ejecutora la devolución, con el propósito de girar los recursos a la Caja de Retiro de las Fuerzas Militares instancia que los devolverá a petición del interesado cuando el derecho a percibirlos no haya prescrito. En caso contrario, y previa declaratoria de prescripción pasarán a formar parte de los recursos propios de la Caja. NOTA 2: El Tesorero de la Unidad o Subunidad Ejecutora deberá contar con la documentación soporte de la gestión que realizó para la ubicación del beneficiario del pago. NOTA 3: Para las comisiones en que se realice la transferencia de recursos a través de cuentas en el exterior se debe informar por parte de la Unidad o Subunidad Ejecutora al funcionario objeto de la misma, que la cuenta bancaria no debe ser cancelada antes del último giro de los recursos, toda vez, que de suceder dicha situación se verá avocado al proceso ya descrito de la monetización incurriendo el servidor público en el costo por concepto de ésta. 1.2. Registro en el Sistema Integrado de Información Financiera SIIF Nación II, de la trasferencia de

los recursos constituidos como acreedores varios a la Dirección General de Crédito Público y del Tesoro Nacional.

Para que la tesorería de la Unidad o Subunidad pueda realizar la trasferencia de los recursos a la Dirección General de Crédito Público y del Tesoro Nacional debe generar una orden de pago no presupuestal, realizando en el Sistema SIIF Nación II los siguientes pasos: 1.2.1 Radicación de una Cuenta por Pagar/Concepto de pagos no presupuestales

PERFIL: Cuentas por pagar. RUTA: PAG/Pagos no presupuestales/Radicación de Cuentas por pagar/ Concepto de pagos no presupuestales. Para constituir la cuenta por pagar el funcionario encargado debe realizar lo que se indica a continuación una vez el sistema despliega la siguiente transacción: - En la carpeta de “Datos Básicos” se debe seleccionar pagos sin descuento, el tipo de moneda “pesos”, la

tesorería de la Unidad o Subunidad de donde van a salir los recursos.

PROCEDIMIENTO No. 21 Página 14 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

- En la Carpeta de “Datos del Beneficiario” se debe seleccionar el beneficiario del pago, que para este caso corresponde al Ministerio de Hacienda y Crédito Público y seleccionar medio de pago Giro.

- En la carpeta “Ítem de Afectación” se debe seleccionar en la posición de catálogo de pagos no presupuestales el código 2-40-01-02 “ACREEDORES VARIOS – SUJETOS A DEVOLUCIÓN (POR CHEQUES NO RECLAMADOS)”, se digita el valor a girar.

- Automáticamente al dar guardar se diligencia la carpeta valor total. Al grabar el sistema genera un

número de cuenta por pagar. Las siguientes transacciones las adelanta el PERFIL: Gestión Contable. 1.2.2. Constitución de acreedor vario de Conceptos de Pagos No Presupuestales PERFIL: Gestión Contable. RUTA: PAG/Pagos No Presupuestales/Constitución de Acreedor/ Conceptos de Pagos no Presupuestales. El perfil contable debe analizar los documentos soportes y constituir contablemente el acreedor vario, consultando la radicación del documento de la cuenta por pagar, verifica que la información sea consistente

PROCEDIMIENTO No. 21 Página 15 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

con los documentos soportes, si es correcta se graba y constituye contablemente el acreedor y si no se devuelve a cuentas por pagar para que se corrija.

1.2.3. Generación de la Orden de Pago no Presupuestal

RUTA: PAG/Pagos No Presupuestales/Orden de pago no presupuestal/Crear orden de pago no presupuestal. PERFIL: Pagador. Para que el pagador de la Unidad o Subunidad efectúe la orden de pago debe verificar que los documentos soportes cumplan con todos los requisitos para realizar el giro a la Dirección General de Crédito Público y del Tesoro Nacional; para lo cual el sistema le genera la siguiente pantalla: Como ya se indicó, al consultar el Documento de constitución del acreedor, el sistema muestra los acreedores varios de conceptos de pagos no presupuestales debiéndose definir la fecha límite de pago y verificar la información suministrada con la información del sistema, si es consistente se graba y se genera una orden de pago no presupuestal.

PROCEDIMIENTO No. 21 Página 16 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

Una vez generados estos registros se debe continuar el proceso de pago de la orden de pago no presupuestal, realizando la autorización, generación de la orden bancaria y el pago de la orden bancaria. (Ver procedimientos No. 13 GESTIÓN TESORERÍA CENTRALIZADORA y No. 14 GENERACIÓN ORDEN DE PAGO PRESUPUESTAL ORIGINADOS EN TRASLADOS A PAGADURÍA, del Manual de Políticas y Procedimientos Financieros del SIIF Nación II) 1.3. Gestiones para extinguir las obligaciones (Pasivo) Si bien es cierto, los recursos se encuentran en la Dirección General de Crédito Público y del Tesoro Nacional en la cuenta de Acreedores varios sujetos a devolución también lo es, que la Unidad o Subunidad Ejecutora continúa con la obligación (pasivo), en consecuencia, las Tesorerías deben seguir adelantando las gestiones administrativas tendientes a ubicar los beneficiarios y pagar estas obligaciones previa solicitud de la devolución de los recursos. 1.4. Devolución por corresponder a un acreedor vario sujeto a devolución que hayan sido

consignados en la cuenta respectiva de la Dirección General de Crédito Público y del Tesoro Nacional

1.4.1. Documentos que debe aportar el Beneficiario En el momento en que se presente un beneficiario con el fin de solicitar la devolución de recursos, el Tesorero de la Unidad o Subunidad Ejecutora verificará en la base de datos si éste corresponde a un Acreedor Vario Sujeto a Devolución; de ser así solicitará los siguientes documentos con el fin de gestionar los recursos: a) Solicitud suscrita por el interesado o su apoderado en la cual deberá afirmar bajo la gravedad de

juramento que no se ha presentado ninguna solicitud de devolución, ni se ha efectuado pago alguno por el mismo concepto con anterioridad.

b) Fotocopia de la cédula del interesado o su apoderado.

c) Tratándose de personas jurídicas, el certificado de existencia y representación legal, expedido por la

autoridad competente.

PROCEDIMIENTO No. 21 Página 17 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

d) Si se actúa a través de apoderado, el documento que así lo acredite con constancia de presentación personal ante Juez o Notario.

e) Certificado de supervivencia del beneficiario suscrito por una Notaría.

f) Certificación bancaria del beneficiario para efecto de la consignación de los recursos objeto de

devolución. 1.4.2. Documentos que debe presentar la Subunidad Ejecutora al Departamento Financiero o su

equivalente de la Unidad Ejecutora. Teniendo en cuenta, que el Departamento Financiero o su equivalente en la Unidad Ejecutora constituyó el Acreedor Vario Sujeto a Devolución, la Subunidad Ejecutora debe remitirle los siguientes documentos con el fin de adelantar las gestiones necesarias para conseguir la devolución de los recursos:

a) Solicitud por parte de la Subunidad Ejecutora por el valor total de los recursos que los beneficiarios

finales le hayan reclamado y pertenezcan al concepto Acreedores Varios Sujetos a Devolución.

b) Formato de Solicitud Acreedores Varios Sujetos a Devolución, completamente diligenciado correspondiente al Anexo “3” Solicitud acreedores varios sujetos a devolución.

c) Fotocopias de las consignaciones efectuadas en la Dirección General de Crédito Público y del Tesoro

Nacional en las cuales están contenidos los valores solicitados como Devolución.

d) Formato de apertura de cuenta corriente donde se van a situar los recursos o por el contrario, informar el número de la cuenta y el banco donde la Unidad o Subunidad Ejecutora la tiene para Acreedores Varios Sujetos a Devolución, dicha cuenta debe estar en estado “Activa” en el Sistema Integrado de Información Financiera SIIF Nación II, la cual debe ser de tipo registrada y debe certificar en primera instancia que la cuenta donde van a ser situados los recursos por concepto de Acreedores varios sujetos a devolución se encuentre activa como ya se indicó, para que la Orden de Pago se pueda generar una vez el Comité de Devoluciones autorice su devolución.

e) Certificación de la Unidad o Subunidad Ejecutora en la que se afirme bajo la gravedad de juramento

que los recursos no han sido recibidos, ni solicitados anteriormente, firmada por el Ordenador del Gasto anexando copia de la resolución de nombramiento.

f) Relación de acreedores que solicitan la devolución de dichos recursos con el siguiente detalle:

Número de Cédula de Ciudadanía

Nombre del Acreedor y

Valor de la Acreencia

g) Copia del recibo de consignación que compruebe el ingreso del dinero a favor de la Dirección General de Crédito Público y del Tesoro Nacional y relación desagregada de valores y nombres de las personas que soportan la consignación.

PROCEDIMIENTO No. 21 Página 18 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

h) Fotocopia de la Resolución o acto administrativo donde se reconoció el valor adeudado indicando el número de cédula, nombre del acreedor y valor de la acreencia.

Con fundamento en los anteriores documentos, el nivel central analiza que la información sea verás y expide el certificado de viabilidad de la devolución firmado por el competente (Ver literal C. NORMATIVIDAD RELACIONADA) en donde se afirme bajo la gravedad de juramento que los recursos no han sido recibidos ni solicitados anteriormente y anexa copia del acto de posesión. 1.4.3. Documentos que debe presentar el Departamento Financiero o su equivalente de la Unidad

Ejecutora a la Dirección de Finanzas del MDN Con el fin de adelantar los trámites para la devolución de los recursos consignados ante la Dirección General de Crédito Público y del Tesoro Nacional, el Departamento Financiero de la Unidad Ejecutora (nivel central) enviará a la Dirección de Finanzas la siguiente documentación: a) Formato de solicitud de Acreedores Varios Sujeto a Devolución completamente diligenciado por el

nivel central (Ver Anexo “3” Solicitud acreedores varios sujetos a devolución), adjuntado el respectivo Acto Administrativo de delegación.

b) Fotocopias de las consignaciones efectuadas en la Dirección General de Crédito Público y del Tesoro

Nacional en las cuales están contenidos los valores solicitados como devolución.

c) Certificación de viabilidad en la que se afirme bajo la gravedad de juramento que los recursos no han sido recibidos, ni solicitados anteriormente, expedida por el Ordenador del Gasto de la Entidad o por quien este delegue, caso en el cual deberá anexarse copia del acto administrativo de nombramiento y de delegación; para el Ministerio de Defensa Nacional deberá ser suscrita por los Delegados por el Señor Ministro de Defensa Nacional (Ver literal C. NORMATIVIDAD RELACIONADA). Para expedir este documento se debe tener como soporte la certificación mencionada anteriormente en el literal e) del numeral 1.4.2. del presente procedimiento.

d) Certificación Bancaria de la cuenta Acreedores varios de la Unidad Ejecutora (nivel central) no mayor a

treinta (30) días, donde la Dirección General de Crédito Público y del Tesoro Nacional depositará los recursos solicitados.

e) Relación de acreedores que solicitan la devolución de dichos recursos con el siguiente detalle:

Número de Cédula de Ciudadanía

Nombre del Acreedor y

Valor de la Acreencia Con los documentos entregados, la Dirección de Finanzas verifica frente a la base de datos que maneja si el Acreedor Vario Sujeto a Devolución cumple con los requisitos anteriormente mencionados, si es así, solicita los recursos ante el Grupo de Giros y Cuentas Corrientes de la Dirección General de Crédito Público y del Tesoro Nacional anexando la documentación que para el efecto envió la Unidad Ejecutora (nivel central). NOTA 1: En lo que respecta a Policía Nacional y Dirección de Sanidad Policía Nacional como los Acreedores varios sujetos a devolución son constituidos por dichas instancias en consecuencia, la devolución de los

PROCEDIMIENTO No. 21 Página 19 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

valores consignados en la cuenta respectiva de la Dirección General de Crédito Público y del Tesoro Nacional serán solicitados por ellas mismas. En cuanto a los Establecimientos Públicos del Sector Defensa con respecto a los Acreedores varios sujetos a devolución constituidos con cargo a sus recursos propios efectuarán la devolución de los mismos en caso que se presente la solicitud por el beneficiario. NOTA 2: Si la Unidad o Subunidad Ejecutora no tiene cuenta de Acreedores varios sujetos a devolución deberá hacer el trámite de apertura de cuentas registradas. Una vez aprobado por el Precomité de Devoluciones, la Dirección General de Crédito Público y del Tesoro Nacional constituye el Acreedor Vario así como la devolución, generando la orden de pago para girar los recursos a la cuenta “Registrada en la DTN” que la Unidad o Subunidad Ejecutora posee para tal fin denominada Acreedores varios sujetos a devolución (aplica tanto para recursos con como sin situación de fondos) la cual debe estar en estado activa y pertenecer a la pagaduría de la misma. Así mismo, el Precomité de Devoluciones informará a la Dirección de Finanzas para que a su vez comunique a la Unidad Ejecutora nivel central con el fin de que se realicen las acciones correspondientes al pago al beneficiario final. Cada Unidad o Subunidad Ejecutora verificará el giro de los recursos por parte de la Dirección General de Crédito Público y del Tesoro Nacional tanto de los recursos con como sin situación de fondos, para proceder a la devolución al beneficiario final a la cuenta certificada por éste a través de los medios electrónicos disponibles y cancelar contablemente el Acreedor Vario Sujeto a Devolución. NOTA 3: Con respecto al reintegro que realizaron las Unidades o Subunidades Ejecutoras a la Dirección General de Crédito Público y del Tesoro Nacional por concepto de Acreedores Varios del año 1999 y anteriores, los cuales fueron clasificados como un ingreso para la Nación, si el beneficiario solicita su pago, las Unidades o Subunidades Ejecutoras deberán adelantar las gestiones presupuestales correspondientes (la actividad de gestionar el traslado presupuestal estará a cargo de la Unidad Ejecutora (nivel central) en coordinación con la Dirección de Planeación y Presupuestación del Sector Defensa del Ministerio de Defensa Nacional y en la Policía con su correspondiente oficina) para efecto de atenderlo previa verificación de la procedencia del mismo afectando el rubro de Pago Pasivos Exigibles Vigencias Expiradas y para ello, llevar un control administrativo interno que deje el historial del beneficiario y el pago realizado a fin de evitar a futuro que se vayan a presentar dobles pagos. NOTA 4: Las Unidades o Subunidades Ejecutoras deben tener una base de datos donde se conserve la historia de los Acreedores varios sujetos a devolución tanto de la constitución como de las devoluciones realizadas y sus correspondientes pagos de acuerdo con los lineamientos dispuestos en el Anexo “2” Relación acreedores varios sujetos a devolución. 1.5. Registro en el Sistema Integrado de Información Financiera SIIF Nación II del pago del acreedor

vario sujeto a devolución. Una vez la Dirección General de Crédito Público y del Tesoro Nacional gira los recursos de los acreedores varios sujetos a devolución, se debe realizar la carga y contabilización del extracto bancario de la cuenta de acreedores varios sujetos a devolución, seleccionando un concepto de relación con marca de ingresos a fin

PROCEDIMIENTO No. 21 Página 20 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

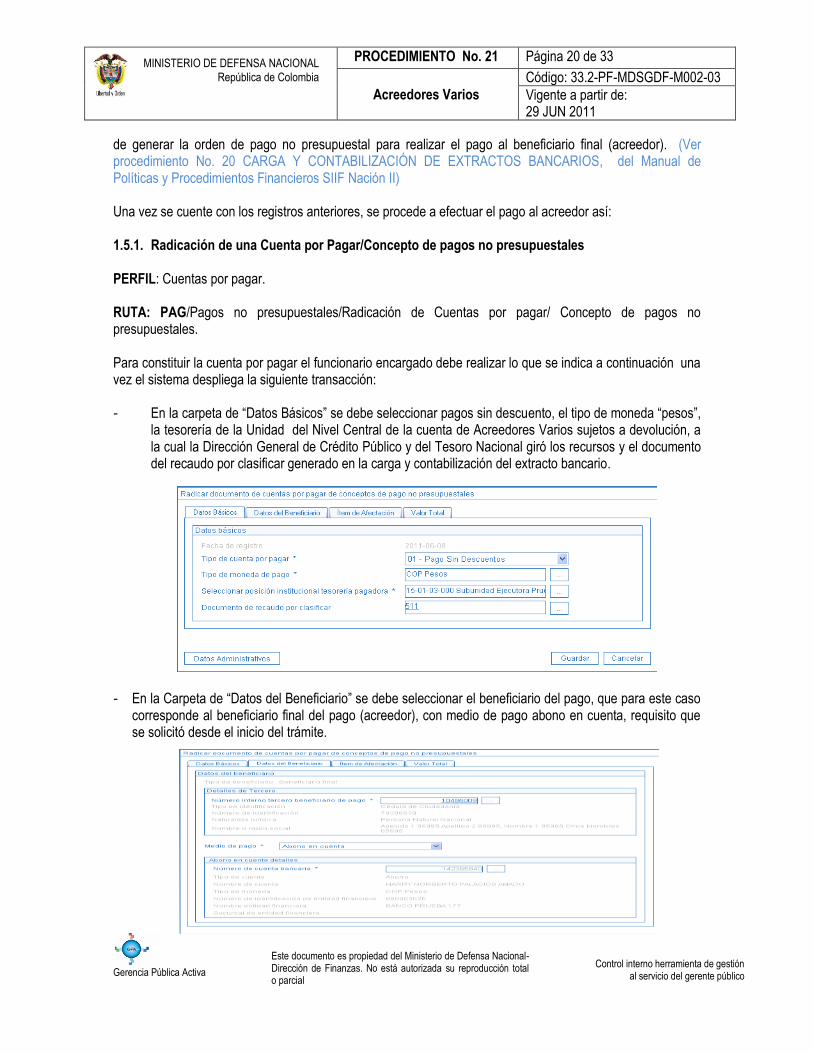

de generar la orden de pago no presupuestal para realizar el pago al beneficiario final (acreedor). (Ver procedimiento No. 20 CARGA Y CONTABILIZACIÓN DE EXTRACTOS BANCARIOS, del Manual de Políticas y Procedimientos Financieros SIIF Nación II) Una vez se cuente con los registros anteriores, se procede a efectuar el pago al acreedor así: 1.5.1. Radicación de una Cuenta por Pagar/Concepto de pagos no presupuestales

PERFIL: Cuentas por pagar. RUTA: PAG/Pagos no presupuestales/Radicación de Cuentas por pagar/ Concepto de pagos no presupuestales. Para constituir la cuenta por pagar el funcionario encargado debe realizar lo que se indica a continuación una vez el sistema despliega la siguiente transacción: - En la carpeta de “Datos Básicos” se debe seleccionar pagos sin descuento, el tipo de moneda “pesos”,

la tesorería de la Unidad del Nivel Central de la cuenta de Acreedores Varios sujetos a devolución, a la cual la Dirección General de Crédito Público y del Tesoro Nacional giró los recursos y el documento del recaudo por clasificar generado en la carga y contabilización del extracto bancario.

- En la Carpeta de “Datos del Beneficiario” se debe seleccionar el beneficiario del pago, que para este caso

corresponde al beneficiario final del pago (acreedor), con medio de pago abono en cuenta, requisito que se solicitó desde el inicio del trámite.

PROCEDIMIENTO No. 21 Página 21 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

- En la carpeta “Ítem de Afectación” se debe seleccionar en la posición de catálogo de pagos no presupuestales el código 2-40-01-02 “ACREEDORES VARIOS – SUJETOS A DEVOLUCIÓN (POR CHEQUES NO RECLAMADOS)”, se digita el valor a girar.

- Automáticamente al dar guardar se diligencia la carpeta valor total. Al grabar el sistema genera un

número de cuenta por pagar. Las siguientes transacciones las adelanta el PERFIL: Gestión Contable. 1.5.2. Constitución de acreedor vario de Conceptos de Pagos No Presupuestales PERFIL: Gestión Contable. RUTA: PAG/Pagos No Presupuestales/Constitución de Acreedor/ Conceptos de Pagos no Presupuestales. El perfil contable debe analizar los documentos soportes y constituir contablemente el acreedor, consultando la radicación del documento de la cuenta por pagar, verifica que la información sea consistente con los documentos soportes, si es correcta se graba el acreedor y si no se devuelve a cuentas por pagar para que se corrija.

PROCEDIMIENTO No. 21 Página 22 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

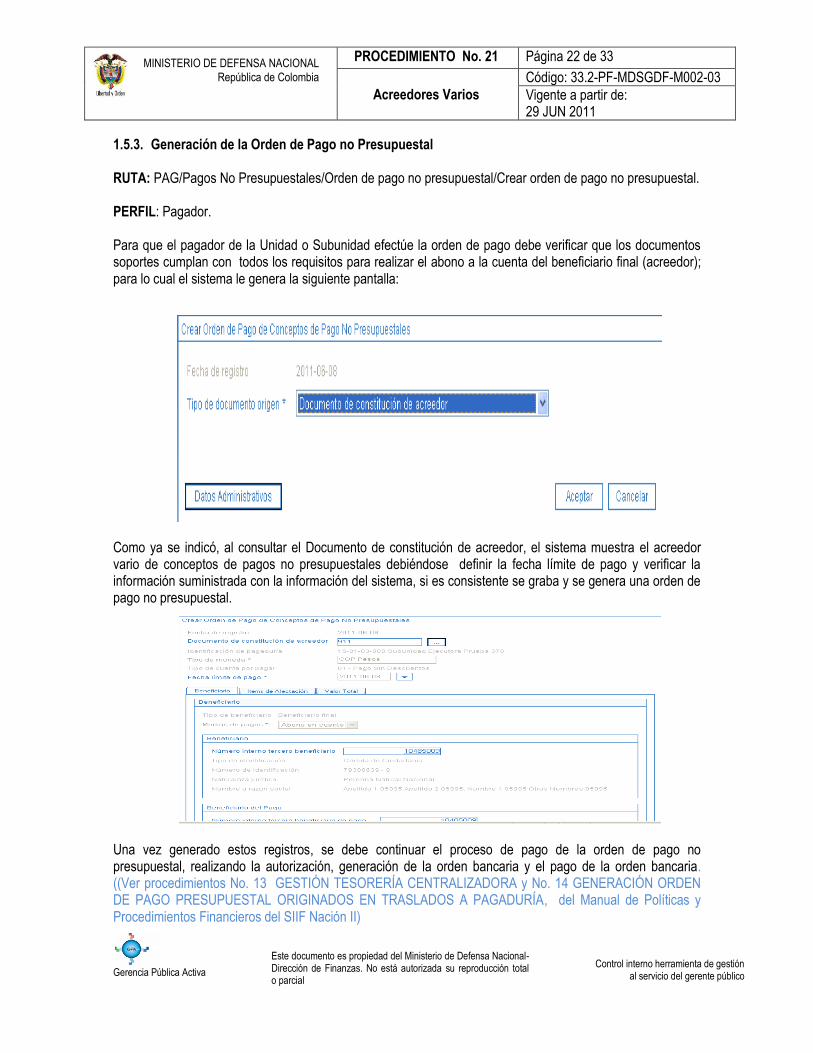

1.5.3. Generación de la Orden de Pago no Presupuestal

RUTA: PAG/Pagos No Presupuestales/Orden de pago no presupuestal/Crear orden de pago no presupuestal. PERFIL: Pagador. Para que el pagador de la Unidad o Subunidad efectúe la orden de pago debe verificar que los documentos soportes cumplan con todos los requisitos para realizar el abono a la cuenta del beneficiario final (acreedor); para lo cual el sistema le genera la siguiente pantalla: Como ya se indicó, al consultar el Documento de constitución de acreedor, el sistema muestra el acreedor vario de conceptos de pagos no presupuestales debiéndose definir la fecha límite de pago y verificar la información suministrada con la información del sistema, si es consistente se graba y se genera una orden de pago no presupuestal. Una vez generado estos registros, se debe continuar el proceso de pago de la orden de pago no presupuestal, realizando la autorización, generación de la orden bancaria y el pago de la orden bancaria. ((Ver procedimientos No. 13 GESTIÓN TESORERÍA CENTRALIZADORA y No. 14 GENERACIÓN ORDEN DE PAGO PRESUPUESTAL ORIGINADOS EN TRASLADOS A PAGADURÍA, del Manual de Políticas y Procedimientos Financieros del SIIF Nación II)

PROCEDIMIENTO No. 21 Página 23 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

1.6. Expiración de una cuenta por pagar por corresponder a la prescripción de un acreedor vario de consignaciones efectuadas a la cuenta respectiva de la Dirección General de Crédito Público y del Tesoro Nacional

Agotadas todas las gestiones administrativas (edictos, circularizaciones, gestiones ante nóminas y prestaciones sociales, entre otras) tendientes a la ubicación y pago de las acreencias, las Tesorerías de las Unidades o Subunidades Ejecutoras con el expediente de cada caso, deben efectuar las coordinaciones con las áreas jurídicas a fin de determinar la procedencia de la prescripción (de acuerdo con la normatividad legal vigente para cada caso). La prescripción debe ser declarada mediante acto administrativo, suscrito por el funcionario competente que inicialmente reconoció el derecho. Es procedente indicar, que con fundamento en el concepto No. 56810-MDOAJGNGIN-810 del 11-Dic/06 del Jefe de la Oficina Asesora Jurídica del Ministerio de Defensa Nacional la facultad de reconocimiento y pago de prestaciones sociales en el Ministerio de Defensa Nacional, así como la facultad de ordenación del gasto en tratándose del rubro “servicios personales” se encuentra delegada y en consecuencia, es competencia de estas mismas autoridades delegatarias adelantar las correspondientes actuaciones administrativas, con miras de declarar la prescripción extintiva, según se trate de prestaciones sociales o servicios personales. Copia del acto administrativo de prescripción así como de los documentos soportes incluidas las consignaciones se deben remitir a la Dirección de Finanzas del Ministerio de Defensa Nacional quien a su vez se encargará de verificar, actualizar la base de datos e informar a la Dirección General de Crédito Público y del Tesoro Nacional. De sucederse la expiración de la cuenta por pagar por prescripción del Acreedor Vario, la Dirección General de Crédito Público y del Tesoro Nacional trasladará en el sistema SIIF Nación II, los valores a ser reconocidos como un ingreso para la Nación dejándolos en cabeza de la Unidad o Subunidad Ejecutora consignante para que sean clasificados por la misma como un ingreso para la Nación (aplica para recursos con situación de fondos) a través del Macroproceso de Ingresos del aplicativo SIIF Nación II. Así mismo, se debe identificar el tercero que fue objeto de prescripción. Con respecto a los recursos sin situación de fondos que hayan sido objeto de prescripción la Unidad o Subunidad Ejecutora enviará adicional al documento de la solicitud un oficio en donde se identifique el Banco y el número de la cuenta bancaria en la cual la Dirección General de Crédito Público y del Tesoro Nacional consignará en las cuentas de Fondos Especiales (Fondos Internos, Fondo Defensa Nacional o Fondo de Salud de las Fuerzas Militares, según corresponda) de las Unidades o Subunidades Ejecutoras consignantes para que éstas procedan a realizar su clasificación como un ingreso de Fondos Especiales en el sistema SIIF Nación II, identificando al tercero que fue objeto de prescripción. 1.7. Reclasificación de valores reintegrados en cuentas erradas como acreedores varios sujetos a

devolución. En el evento que una Unidad o Subunidad Ejecutora requieran que la Dirección General de Crédito Público y del Tesoro Nacional reclasifique valores consignados en cuentas erradas diferentes a la de Acreedores varios sujetos a devolución se debe elaborar una solicitud por parte de la Unidad Ejecutora (nivel central) a la Dirección de Finanzas del Ministerio de Defensa Nacional anexando los siguientes documentos:

PROCEDIMIENTO No. 21 Página 24 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

a) Certificación firmada por el Director Financiero o su equivalente y el Tesorero de la Unidad Ejecutora (nivel central) en la que conste que los valores consignados se encuentran pendientes de clasificar en el Módulo de Ingresos y que pueden ser trasladados a la cuenta de Acreedores varios sujetos a devolución de la Dirección General de Crédito Público y del Tesoro Nacional con el fin de que esta instancia los clasifique como Acreedores Varios Sujetos a Devolución.

b) Certificación que el Acreedor se encuentra constituido a nivel contable con los respectivos soportes de su constitución la cual debe ser firmada por el Director Financiero o su equivalente, el Jefe de Presupuesto, el Contador y el Tesorero de la Unidad Ejecutora (nivel central).

NOTA: Las consignaciones objeto de reclasificación a la cuenta de Acreedores varios sujetos a devolución deben corresponder únicamente a las realizadas dentro de la misma vigencia fiscal. De no ser así, la Unidad o Subunidad Ejecutora debe demostrar que devolvió los recursos a una cuenta diferente de la de Acreedores varios sujetos a devolución y adelantar el trámite presupuestal a que haya lugar (Pago Pasivos Exigibles Vigencias Expiradas) sin perjuicio de las responsabilidades a que haya lugar.

c) Con fundamento en lo anterior, la Dirección de Finanzas revisará y tramitará ante la Subdirección Operativa de la Dirección General de Crédito Público y del Tesoro Nacional para que dicha instancia efectúe la respectiva reclasificación.

d) La Subdirección Operativa remitirá autorización a la División de Contabilidad con la correspondiente documentación para que se proceda con el traslado de los valores a la cuenta de Acreedores varios sujetos a devolución de la Dirección General de Crédito Público y del Tesoro Nacional y su consecuente reclasificación como Acreedores Varios Sujetos a Devolución.

NOTA: Se recuerda que las consignaciones de Acreedores varios sujetos a devolución que se realicen en las cuentas del “Banco Popular o del Banco Agrario” (fondos comunes) se deben comunicar a la Dirección de Finanzas con el fin de que esta dependencia informe a la Dirección General de Crédito Público y del Tesoro Nacional para que se efectúe la reclasificación como Acreedores varios sujetos a devolución y posteriormente, se proceda a efectuar la devolución de los recursos. Es pertinente aclarar, que esta reclasificación debe ser adelantada por parte de la Dirección General de Crédito Público y del Tesoro Nacional antes de cerrar la vigencia fiscal. Si no se reporta la consignación dentro de la vigencia fiscal, los recursos se deberán solicitar mediante pago pasivos exigibles vigencias expiradas afectando el presupuesto de la siguiente vigencia fiscal.

2. CAJA DE RETIRO DE LAS FUERZAS MILITARES A esta instancia se consignarán los diferentes valores por concepto de Acreedores varios sujetos a devolución que no se han podido pagar y correspondan a Gastos de Personal (aplica para sueldos de nómina del personal militar) y Prestaciones Sociales de los Militares; los valores por Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales de Sanidad Militar en los índices de lesión determinados según el caso; Retenciones Militares que se surten en cumplimiento de las normas (Ver literal C. NORMATIVIDAD RELACIONADA) y los recursos del personal militar fallecido mientras surte el trámite de la designación de los beneficiarios pero siguiendo las acciones que más adelanten se indican para cada caso.

PROCEDIMIENTO No. 21 Página 25 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia

NOTA: Se debe tener en cuenta que a la Caja de Retiro de las Fuerzas Militares NO se deben trasladar recursos por concepto de Acreedores varios sujetos a devolución correspondientes a Alimentación Soldados, Bonificación e Indemnizaciones de Sanidad Militar para los Soldados No Profesionales en los índices de lesión determinados según el caso. En consecuencia, los recursos deben permanecer en la cuenta de Acreedores varios sujetos a devolución de la Dirección General de Crédito Público y del Tesoro Nacional. 2.1. Valores consignados a la Caja de Retiro de las Fuerzas Militares por concepto de acreedores

varios sujetos a devolución 2.1.1. Gastos de Personal, Prestaciones Sociales e Indemnizaciones de Oficiales, Suboficiales y

Soldados Profesionales de Sanidad Militar en los índices de lesión determinados según el caso Una vez anulado el cheque o con aquellas transferencias electrónicas que ya se han agotado las gestiones correspondientes al lanzamiento de los pagos y que éstos no fueron exitosos la Unidad o Subunidad Ejecutora debe consignar los recursos a la Dirección General de Crédito Público y del Tesoro Nacional a la cuenta de Acreedores varios sujetos a devolución por concepto de valores correspondientes a Gastos de Personal, Prestaciones Sociales de los Militares y los valores por Indemnizaciones de Oficiales, Suboficiales y Soldados Profesionales de Sanidad Militar en los índices de lesión determinados según el caso. Es procedente aclarar, que la consignación se debe en principio efectuar a la Dirección General de Crédito Público y del Tesoro Nacional considerando que las normas legales vigentes disponen que a la Caja de Retiro de las Fuerzas Militares únicamente ingresarán los valores que no hayan sido reclamados en el lapso de un (1) año y que estén contabilizados en la cuenta de Acreedores Varios de la Unidad Ejecutora. En tal virtud, como ya se indicó, se debe realizar la consignación a la Dirección General de Crédito Público y del Tesoro Nacional con el propósito de no afectar los saldos promedios en bancos. No obstante lo anterior, es indispensable que a pesar de haberse consignado los recursos por los conceptos ya referenciados en el presente acápite, la Unidad o Subunidad Ejecutora debe adelantar todas las acciones correspondientes a la ubicación del beneficiario para realizarle la devolución. En caso que el beneficiario no solicite la devolución dentro del año, se solicitará por la Unidad o Subunidad Ejecutora la devolución, con el propósito de girar los recursos a la Caja de Retiro de las Fuerzas Militares en cumplimiento de las normas. Igualmente es pertinente manifestar, que una vez los recursos se encuentren en la Caja de Retiro de las Fuerzas Militares dicha instancia devolverá estos valores a petición del interesado cuando el derecho a percibirlos no haya prescrito. En caso contrario, y previa declaratoria de prescripción pasarán a formar parte de los recursos propios de la Caja. NOTA 1: Los recursos de las indemnizaciones por índices de lesión de los Soldados No Profesionales deben ser girados a la cuenta de Acreedores varios sujetos a devolución de la Dirección General de Crédito Público y del Tesoro Nacional en cumplimiento de la normatividad legal vigente sin enviarse en ningún momento a la Caja de Retiro de las Fuerzas Militares. NOTA 2: Para la solicitud de los recursos a la Dirección General de Crédito Público del Tesoro Nacional en caso que el beneficiario no solicite la devolución dentro del lapso de un año el trámite se adelantará con los documentos requeridos por la Dirección General de Crédito Público y del Tesoro Nacional los cuales se encuentran relacionados en la parte II. “CONSTITUCIÓN Y ADMINISTRACIÓN DEL ACREEDOR VARIO

PROCEDIMIENTO No. 21 Página 26 de 33

Acreedores Varios

Código: 33.2-PF-MDSGDF-M002-03

Vigente a partir de: 29 JUN 2011

Gerencia Pública Activa

Este documento es propiedad del Ministerio de Defensa Nacional- Dirección de Finanzas. No está autorizada su reproducción total o parcial

Control interno herramienta de gestión al servicio del gerente público

MINISTERIO DE DEFENSA NACIONAL

República de Colombia