microcrÉditos para el desarrollo - casa asia · 2009-03-23 · idea está contribuyendo a la...

TRANSCRIPT

Depósito legal: B-16083-2009

Fecha publicación: 17-03-09

Edición, producción y coordinación Casa AsiaDiagonal 371

08008 Barcelona

Tel: 93 368 07 36

Fax: 93 368 03 33

www.casaasia.es

Casa ÁfricaAlfonso XIII, 5

35003 Las Palmas de Gran Canaria

Tel: +34 928 432 800

Fax: 93 368 03 33

Maquetación y diseño:Iñigo Pons.

Ingogroup, impresión y diseño, S.A.

C

Microcréditos para el desarrolloAsia y África

MICROCRÉDITOS PARA EL DESARROLLO

Asia - África

Edición especial del Boletín GovernAsia coordinada por:

Guillermo Martínez Taberner - Jorge Pérez Artiles

MICROCRÉDITOS PARA EL DESARROLLO

4 5

ASIA Y ÁFRICA

Microcréditos para el desarrolloAsia y África

PRÓLOGO

Jesús SanzDirector General de Casa Asia

Ricardo Martínez Director General de Casa África

Juan Pablo de LaiglesiaDirector de la Agencia Española de Cooperación Internacional para el Desarrollo AECID

INTRODUCCIÓN

DISCURSO INAUGURAL DE MUHAMMAD YUNUS

PRINCIPALES CONTRIBUCIONES DE LOS MECANISMOS DE MICROFINANCIACIÓN PARA LA CONSECUCIÓN DE LOS OBJETIVOS DE DESARROLLO DEL MILENIO

Sam Daley-HarrisDirector de Microcredit Summit Campaign (USA)

Roshaneh ZafarPresidenta de la Kashf Foundation (Pakistán)

Manuel CadarsoJefe del Departamento de Cooperación Sectorial y de Género. Dirección de Cooperación Sectorial y Multilateral de AECID (España)

6

8

10

14

18

26

38

48

Índice

LA PARTICIPACIÓN DE LOS BANCOS COMERCIALES EN LA MICROFINANCIAICÓN A TRAVÉS DE LOS MICROCRÉDITOS: NUEVOS RETOS Y OPORTUNIDADES PARA EL DESARROLLO DE LOS MÁS DESFAVORECIDOS

José R. MontserratDirector General de MicroBank, Banco Social de “la Caixa” (España)

Rene Abouo NguessanPresidente de Africa Microfinance Network (Costa de Marfil)

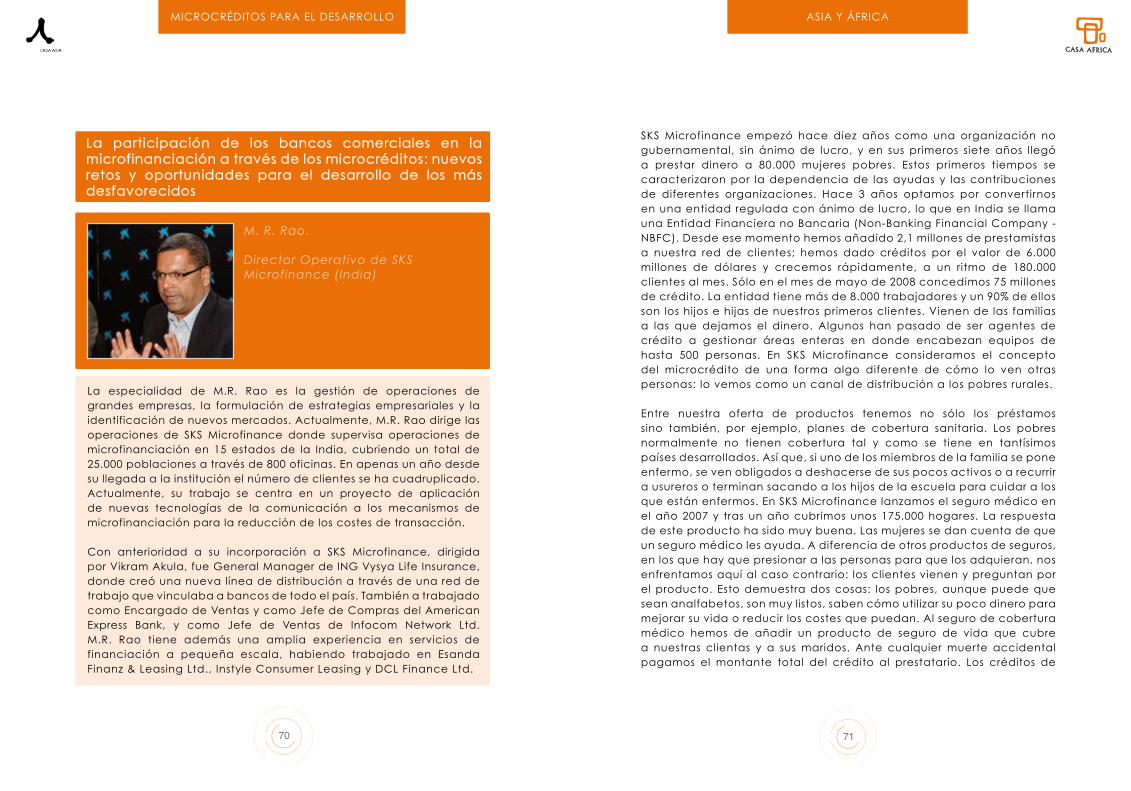

M. R. RaoDirector Operativo de SKS Microfinance (India)

LOS MICROCRÉDITOS Y LA IGUALDAD DE GÉNERO: UN MECANISMO EFICAZ PARA EL EMPODERAMIENTO DE LAS MUJERES EN EL SIGLO XXI

Inez MurrayVicepresidenta del Women’s World Banking (USA)

Sara D’MelloDirectora Ejecutiva de Committed Communities Development Trust (India)

Jennifer RiriaDirectora Ejecutiva de Kenya Women Finance Trust Ltd. (Kenya)

54

62

70

78

86

92

MICROCRÉDITOS PARA EL DESARROLLO

6 7

ASIA Y ÁFRICA

Prólogo

Jesús SanzDirector General de Casa Asia

Casa Asia y Casa África celebramos el pasado mes de junio unas jornadas internacionales sobre los microcréditos como mecanismo de desarrollo económico. El espléndido marco elegido fue el Centro CaixaForum de Madrid, ejemplo ilustrador de la obra social llevada a cabo por esta institución financiera. Los principales resultados de dichas jornadas internacionales se recogen en esta publicación que es fruto de la ayuda prestada por destacadas personalidades y la colaboración de numerosas instituciones.

Quisiera reiterar nuestro más sincero agradecimiento a Su Majestad la Reina, que tuvo la deferencia de presidir la sesión inaugural. La Reina Sofía es un ejemplo de permanente atención a los desfavorecidos y compromiso con las causas volcadas a lograr un mundo mejor. A este complejo pero alcanzable reto, contribuye con empeño y notorio esfuerzo presupuestario el Gobierno de España, que estuvo representado en la sesión inaugural por el Ministro de Asuntos Exteriores y de Cooperación, D. Miguel Ángel Moratinos.

Para Casa Asia fue un privilegio poder contar con una figura de prestigio internacional como Muhammad Yunus para el discurso inaugural, dada la extraordinaria repercusión que ha tenido su idea de conceder pequeños préstamos a personas humildes y la forma en que esta misma idea está contribuyendo a la reducción de la pobreza en todo el mundo. Una espléndida aportación del fundador del Grameen Bank que parte de la premisa por la que le fue otorgado el Premio Nobel de la Paz 2006: la pobreza es una clara violación de los derechos humanos de miles de millones de personas y constituye una seria amenaza para la paz, por lo que es necesario combatirla con todos los mecanismos posibles.

Ante esta incuestionable realidad y dando un paso más, Muhammad Yunus elabora no sólo un instrumento financiero de primer orden, como se ha puesto de manifiesto en Bangladesh, sino todo un posicionamiento

ante la necesidad de encontrar enfoques positivos e innovadores de desarrollo, basados en el potencial de los individuos y pueblos y no solo en sus problemas, dando vida a la cara más social de la empresa, la economía y la globalización. La confianza es sin duda el pilar de este nuevo enfoque, una confianza que nos resulta más necesaria que nunca ante los retos de la actual situación económica.

Casa Asia, institución de diplomacia pública cuya principal función es promover y realizar proyectos que contribuyan a un mejor conocimiento y al impulso de las relaciones entre España y los países de Asia, comparte este planteamiento modernizante, optimista y vertebrador de una nueva globalización. Inspirándonos de nuevo en el Profesor Yunus, queremos y debemos superar en nuestros programas y proyectos los mitos del pasado y estereotipos, mostrando la realidad cambiante de un enorme espacio geohumano que agrupa a dos tercios de la población de nuestro planeta, y cuyas ideas y modelos propios no siempre son bien conocidos por nosotros.

Este enfoque, compartido por la institución hermana Casa África, nos permitió debatir las últimas tendencias, experiencias y buenas prácticas relativas a la microfinanciación de la mano de expertos de Bangladesh, Kenia, India, Pakistán y Estados Unidos, entre otros. Unos debates cuyas principales aportaciones conforman el cuerpo central de esta publicación que pretende ser un paso más en el proceso de sensibilización hacia la idea de que es posible dar un salto significativo en la lucha contra la pobreza en el mundo gracias a instrumentos de desarrollo económico como los microcréditos. Todo nuestro agradecimiento a Casa África, CaixaForum y a todos los que han prestado su colaboración para esta publicación.

MICROCRÉDITOS PARA EL DESARROLLO

8 9

ASIA Y ÁFRICA

Prólogo

Ricardo MartínezDirector General de Casa África

Las operaciones de microfinanzas constituyen un instrumento que se va consagrando con el tiempo como muy relevante y útil en la lucha contra la pobreza. Su virtud radica en que permiten a personas de países en desarrollo, mediante créditos muy modestos u otros servicios financieros, la posibilidad de emprender negocios viables y generar ingresos. La microfinanciación puede ser efectivamente un camino para promover el desarrollo económico y el tejido micro-empresarial entre personas que de otra forma continuarían siendo dependientes de la ayuda nacional e internacional. Además y de forma muy especial, ha demostrado su eficacia para el empoderamiento de la mujer, lo cual tiene una especial relevancia para África. Para ello, la inserción y utilización eficaz de esta herramienta en África requiere de políticas y estrategias específicas, consensuadas entre el sector de las microfinanzas, las instituciones públicas y las usuarias, que impulsen el sector y resulten en un empoderamiento económico real de las mujeres.

En la actualidad, la Cooperación Española en materia de microfinanzas, desarrollada por la Administración General a través de su principal instrumento, el Fondo de Concesión de Microcréditos, con una cartera de préstamos superior a los 600 mil lones de euros en 31 países, sitúa a España en los primeros lugares entre los donantes en el sector a nivel mundial. El nuevo Plan Director de la Cooperación Española 2009-2012 consagra la importancia del FCM, a la vez que establece medidas que posibil iten la consecución de una mayor eficiencia y la adecuada inserción en las polít icas de cooperación para el desarrollo con los países socios. Entre ellas la priorización de las actuaciones de cooperación financiera y técnica del FCM en África Subsahariana.

Para Casa África, esta colaboración con Casa Asia en el campo de la microfinanciación se inserta en su estrategia de dar a conocer la realidad de África, así como promover la elaboración de políticas de desarrollo que avancen en la lucha contra la pobreza y mejora del bienestar de las sociedades africanas con nuevos instrumentos que demuestren una mayor eficacia.

Esperamos que las aportaciones surgidas en el marco de esta iniciativa generen un mayor conocimiento sobre la evolución y el impacto de las microfinanzas en la lucha contra la pobreza en Asia y África. En última instancia, tenemos la confianza de que estos esfuerzos ayudarán a mejorar la eficacia en la utilización de este instrumento, y en ese sentido contribuirán a los esfuerzos que el Fondo de Concesión de Microcréditos de la Agencia Española de Cooperación Internacional para el Desarrollo está desplegando en África.

MICROCRÉDITOS PARA EL DESARROLLO

10 11

ASIA Y ÁFRICA

Prólogo

Es para mí un placer introducir la publicación de las ponencias que se presentaron en las Jornadas Internacionales « Microcréditos para el Desarrollo: Asia y África», que con la presidencia de Su Majestad La Reina Sofía de España, se desarrollaron los días 4 y 5 de junio de 2008 en el Auditórium Caixa Forum de Madrid. Las Jornadas fueron organizadas por Casa Asia y Casa África; y contaron con la colaboración de la Agencia Española de Cooperación Internacional para el Desarrollo (AECID), MicroBank la Caixa y la Obra Social “la Caixa”.

Las ponencias que aquí se reproducen son especialmente relevantes, no sólo por las cualidades de quienes las presentaron, de reconocido prestigio en el campo de las microfinanzas, sino también por que se vinculan a la experiencia práctica de los ponentes como gestores que influyen y propician el desarrollo de un sistema financiero inclusivo. Un sistema que debe atender las necesidades de todos los sectores de la población, especialmente de aquellos grupos que históricamente, sobre todo en los países en desarrollo, pero también en los denominados países desarrollados, no han podido acceder a los servicios financieros, o alguno de ellos, que la banca tradicional ofrecía solo a los mejor situados.

Así, el Sr. Yunus, fundador del Grameen Bank (Bangladesh), Premio Nobel de la Paz, y pionero de las microfinanzas, transmite su relevante experiencia sobre las transformaciones económicas y sociales que la utilización de los servicios financieros propicia y favorece en los pobres. El Sr. Daley-Harris, Director de la Microcredit Summit Campaign, muestra las aportaciones de su campaña mundial para el logro de los objetivos de desarrollo del milenio (ODM). También, la contribución a los ODM, desde la visión de una Agencia de desarrollo, es abordada por el Sr. Cadarso, Consejero Técnico de Microcréditos de la Dirección de

Cooperación Sectorial y Multilateral de la AECID, responsable inmediato de la gestión del Fondo para la Concesión de Microcréditos (FCM) español,. La Sra. Zafar, Presidenta de Kash Foundation (Pakistán), expone la relación que existe entre el acceso a los servicios microfinancieros por parte de las mujeres y la ampliación de su capacidad para decidir sobre aspectos fundamentales de su vida. El Sr. Montserrat, Director del MicroBank la Caixa (España), explica la iniciativa de una entidad financiera española que ha hecho un deliberado esfuerzo para poner al alcance de los excluidos que, aún en una sociedad tan bancarizada como la española, no tienen acceso al crédito. El Sr. Rao, Director Operativo de SKS Microfinance (India), relata la diversificación en los productos financieros y no financieros que ha seguido su Organización, y su utilidad para los clientes, gracias a su conversión en una entidad financiera regulada y supervisada. El Sr. N’guessan, Presidente de la Africa Microfinance Network, organización no gubernamental de desarrollo de ámbito africano, articula su participación sobre los logros y retos del sector microfinanciero en ese Continente. La Sra. Murray, Vicepresidenta del Women’s World Banking, subraya el importante papel que las redes internacionales microfinancieras tienen en el fomento de los servicios financieros dirigidos a las mujeres pobres. Y finalmente, la Sra. D’Mello, Directora Ejecutiva del Committed Communities Development Trust (India) nos aporta su experiencia con los servicios microfinancieros dirigidos a las mujeres rurales y los impactos, a veces inesperados, que pueden producir.

Todas los enfoques presentados en este libro, aunque diferentes, coinciden en la importancia de los servicios microfinancieros -no sólo el crédito, también los servicios de ahorro, seguro, transferencias...- para permitir a las familias tener una vida mejor y superar la pobreza; tanto mediante un nivel de consumo más sostenido, evitando los vaivenes

MICROCRÉDITOS PARA EL DESARROLLO

12 13

ASIA Y ÁFRICA

temporales que con frecuencia afectan a los ingresos; como proveyendo la capacidad para aprovechar las oportunidades de inversión que se presentan.

Desde la óptica de la AECID, nuestra tarea, que compartimos con los otros donantes internacionales, es promover sistemas financieros robustos, que han de procurar su base en la captación de los ahorros del país, a fin de reducir su dependencia externa; que han de atender cada vez en mayor medida las necesidades de toda la población; y hacerlo de una manera equitativa y eficiente.

Por equitativo entendemos que, además de garantizar la sostenibilidad financiera de las entidades que proveen servicios microfinancieros, requisito indispensable para la continuidad de la prestación de esos servicios, la prestación de los servicios microfinancieros se debe hacer no dejando fuera a sectores de población, prestando especial atención a los más pobres y a los habitantes de las zonas rurales; aplicando los subsidios de manera inteligente, de manera que no socaven la viabilidad financiera de los implicados en la prestación de servicios microfinancieros; con precios que sean competitivos, éticos y transparentes; y aplicando buenas prácticas comerciales.

Por eficiente entendemos con bajos costes de transacción para los clientes, aplicando la tecnología y procedimientos innovadores, y aumentando la competencia entre los proveedores. Para ello, es necesario una infraestructura adecuada, la existencia de una información financiera confiable; y un marco regulatorio y político que proteja los derechos de los clientes y facilite su acceso a los servicios financieros.

En ese sentido, pensamos que el papel de la cooperación internacional para el desarrollo en este ámbito de las Microfinanzas es especialmente importante en:

- el fomento de la infraestructura del mercado financiero; específicamente en lo referido a novedosos sistemas de provisión de servicios financieros (bancos sin sucursales, el uso de la telefonía móvil, asociación de

proveedores regulados y no regulados...) y la transparencia en cuanto al desempeño financiero y social de las entidades;

- la expansión de los servicios microfinancieros a clientes todavía excluidos;

- la construcción de un ambiente político propicio al crecimiento y mejora de las microfinanzas;

- y el per feccionamiento, haciéndolo más eficaz y eficiente, del fondeo de las entidades implicadas en las microfinanzas.

No me queda, para finalizar este prologo, más que reiterar el sincero agradecimiento de la AECID a Su Majestad La Reina Sofía de España y nuestro reconocimiento y admiración hacia su compromiso con las microfinananzas como herramienta de desarrollo, de todos conocido; a los Organizadores y Colaboradores del Evento por la oportunidad que éste ha significado tanto para difundir y debatir los logros alcanzados en la prestación de los servicios microfinancieros como para señalar las tareas que debemos continuar asumiendo para la consecución de un sistema financiero inclusivo que abarque todo el Planeta.

Juan Pablo de LaiglesiaDirector de la Agencia Española de Cooperación Internacional para el Desarrollo AECID

MICROCRÉDITOS PARA EL DESARROLLO

14 15

ASIA Y ÁFRICA

Una de las visiones tradicionales del desarrollo económico considera que las organizaciones no gubernamentales deberían tomar el ejemplo de los emprendedores capitalistas tradicionales con la finalidad de mejorar su eficiencia y llevar a cabo operaciones continuadas. Sin embargo, la actual crisis financiera ha provocado que muchas mujeres y hombres de negocios pongan su atención en el trabajo realizado por aquellos emprendedores sociales que han conseguido combinar la sostenibilidad económica de sus actividades con los objetivos de desarrollo social de las entidades e instituciones que dirigen o representan. Hablamos de emprendedores sociales como los que dirigen con éxito las instituciones dedicadas a la microfinanciación que trabajan tanto en Asia como, más recientemente, en África y otros lugares del mundo.

Casa África y Casa Asia, con la colaboración de la Agencia Española de Cooperación Internacional para el Desarrollo, emprendieron hace más de un año un proyecto conjunto sobre el papel de la microfinanciación para el desarrollo económico y social de los países que conforman el continente asiático y el continente africano, cuyos resultados parciales quedan recogidos en las páginas que este texto introduce. El objetivo era reunir a los principales representantes asiáticos y africanos de las más destacadas instituciones dedicadas a la microfinanciación con los representantes de los principales agentes de la sociedad española como Ministerios, Comunidades Autónomas, Ayuntamientos, ONG, Fundaciones, Universidades o empresas. Y, de esta forma, poder abrir un diálogo sobre el valor de la microfinanciación en estos tiempos convulsos de crisis económica.

El discurso inaugural, que reproducimos en primer lugar, fue realizado por el fundador del Grameen Bank y premio Nobel de la Paz, el profesor Muhammad Yunus. Sus palabras fueron para todos los presentes una expresión de aire fresco en materia económica justo cuando la crisis financiera comenzaba a dar las primeras señales de los altos niveles de

volatilidad que el mercado acumulaba. Fueron palabras de invitación a la reflexión sobre la necesidad de crear unos servicios financieros renovados. Todo ello sin dejar de perseguir el objetivo que toda institución dedicada a la microfinanciación debe perseguir, que no es otro que sacar al mayor número de gente posible de la situación de pobreza y miseria en la que todavía hoy millones de personas se encuentran inmersos. Un objetivo que en países como Bangladesh, prototipo del sector microfinanciero, parece que es completamente alcanzable.

Si existe un proyecto que haya contribuido a difundir de forma trascendental el valor de los microcréditos en todos los rincones del mundo, este es sin duda el Microcredit Summit Campaign. Su principal promotor, Sam Daley-Harris, nos muestra la cara más humana del valor de los microcréditos a través de las biografías de personas que vivían en la pobreza más extrema. Su objetivo es demostrar que unas microfinanzas que lleguen a los más pobres, que estén bien gestionadas y que vengan acompañadas de otros servicios, como facilitar el acceso a la sanidad, pueden dar a familias enteras la oportunidad de valerse por sí mismas.

La Agencia Española de Cooperación Internacional para el Desarrollo, AECID, fundamentalmente a través del Fondo para la Concesión de Microcréditos, ha contribuido de forma significativa al fomento de las microfinanzas en los países en desarrollo como instrumento de lucha contra la pobreza, convirtiendo al gobierno español en uno de los tres primeros donantes del mundo en materia de microfinanciación, junto con el Banco Mundial y la Cooperación Alemana. A través de AECID, el gobierno español ha financiado numerosos programas y planes de actuación en todo el mundo basados en la profesionalidad de las entidades microfinancieras, la innovación en la gestión de los microcréditos y, sobre todo, en las necesidades e iniciativas de los propios microempresarios y microempresarias.

Una de las conclusiones que, precisamente, se extrae de la lectura de esta publicación es que el verdadero potencial de los microcréditos reside finalmente en las personas a las que se les conceden los microcréditos. Dicho potencial se aloja, por ejemplo, en todas aquellas mujeres pakistaníes que, con la ayuda de la Kashf Foundation dirigida por Roshaneh Zafar, han demostrado en su país que el mito de que las

Introducción

MICROCRÉDITOS PARA EL DESARROLLO

16 17

ASIA Y ÁFRICA

mujeres no podían tener un trabajo a tiempo completo o que no podían contribuir de forma significativa a la economía, eran simple y llanamente ideas infundadas. Con la ayuda de las entidades de microfinanciación, personas como estas mujeres pueden hacer realidad los Objetivos de Desarrollo del Milenio y, especialmente, el Objetivo Primero de reducir la pobreza y el hambre extrema a la mitad en el año 2015.

En el segundo bloque de aportaciones, se analizan los nuevos retos y oportunidades para el desarrollo de los más desfavorecidos que plantea la participación de los bancos comerciales tradicionales en el sector de la microfinanciación. En primer lugar, se habla de MicroBank como ejemplo de actuación en materia de microfinanciación por parte de una entidad dedicada a la banca comercial, a través de la concesión de microcréditos sociales y financieros destinados a fomentar la actividad productiva y facilitar la creación de autoempleo. En segundo lugar, el Director Operativo de la entidad India SKS Microfinance expone las posibilidades que ofrece en India la conversión de una organización no gubernamental dedicada a la microfinanciación en una entidad financiera no bancaria, regulada y con ánimo de lucro. Unas posibilidades que no obligan a dejar de lado el objetivo de dar cobertura financiera a los más pobres sin debilitar su situación económica futura, sino que fortalece el capital de la entidad y con ello la posibilidad de dar cobertura a un número mayor de clientes y embarcarse en nuevos proyectos que reduzcan los costes de transacción, disminuyendo todavía más el coste final del microcrédito. Por lo que se refiere a África, un continente que se esfuerza por reducir la omnipresencia de la pobreza en muchos de sus países, contamos con la aportación del presidente de la red africana de microfinanzas África Microfinance Network, institución que se encarga de reforzar la capacidad de las redes nacionales a través de la creación de estándares comunes de actuación y, también, de la creación de una regulación estatal que mejore la situación de la gobernanza en materia de institucionalidad económica para la correcta aplicación de los mecanismos de microfinanciación.

En el tercero de los bloques temáticos se analiza el papel de los microcréditos como mecanismo de empoderamiento de la mujer africana y asiática. Para ello contamos con las aportaciones de tres mujeres extraordinarias procedentes de tres continentes distintos: Inez Murray,

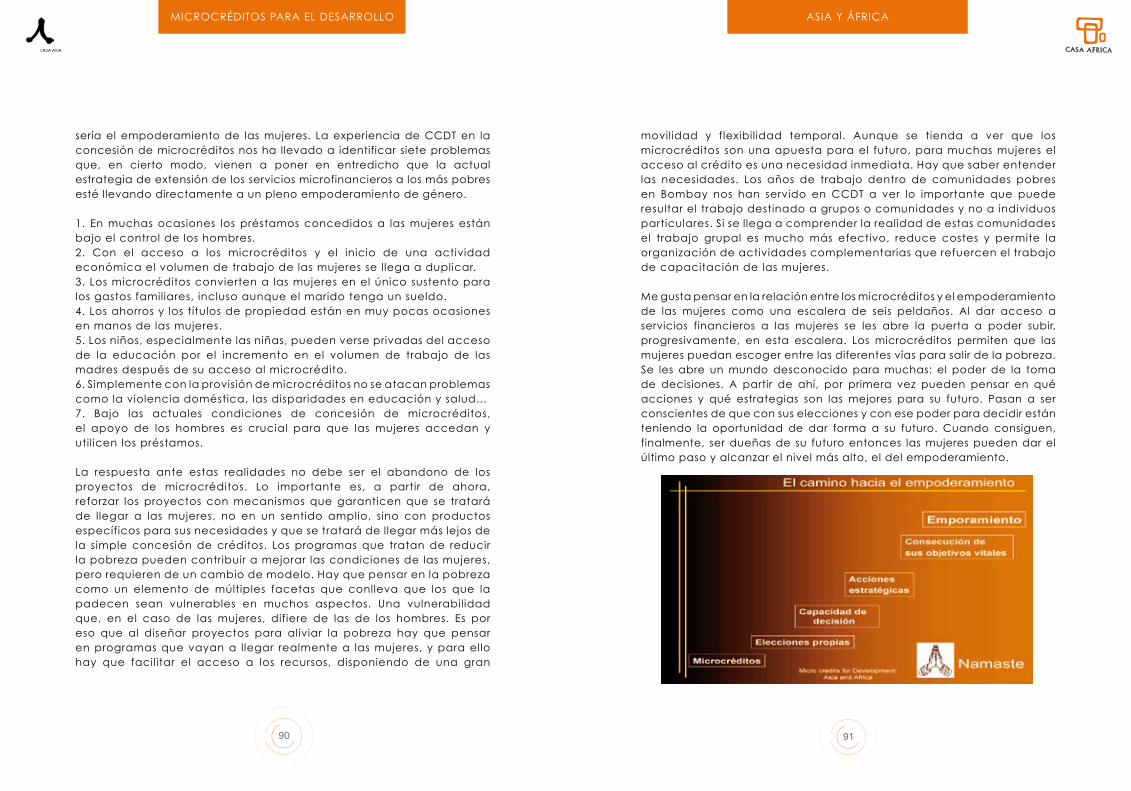

Sara D’Mello y Jennifer N. Riria. Inez Murray, como Vicepresidenta del Banco Mundial de la Mujer (WWB), esboza cuáles son los retos de futuro que en materia de microfinanciación será necesario afrontar para que estos mecanismos puedan seguir contribuyendo al empoderamiento de las mujeres con bajos ingresos económicos, como es la formación financiera de las jóvenes africanas y asiáticas. Sara D’Mello parte del análisis de la realidad de la mujer en la India para finalizar con un esquema de cuál debe ser el proceso a seguir desde el momento en que se da acceso a los servicios financieros hasta el momento en que se alcanza el verdadero empoderamiento de esa mujer beneficiaria de los servicios de microfinanciación. Por último, Jennifer N. Riria demuestra por qué razones, al dar a las mujeres unos servicios financieros a los que habitualmente no tienen acceso, se está dando un paso de gigante en la consecución de los Objetivos de Desarrollo del Milenio.

La principal función de Casa África y Casa Asia es la de promover y realizar proyectos y actividades que contribuyan a un mejor conocimiento de las realidades de los países del África Subsahariana y de la región de Asia y Pacífico respectivamente, así como impulsar las relaciones entre estos países y España. En los proyectos de sensibilización sobre la situación de dichos continentes, ambas instituciones encontramos una clara convergencia a la hora de tratar las realidades de la mayoría de países subsaharianos y asiáticos en determinados temas como: la gobernabilidad democrática, la lucha por la igualdad de género, la erradicación de la pobreza, la promoción del tejido económico y empresarial, el desarrollo social, la lucha contra el cambio climático a través del desarrollo sostenible… Aunar sinergias para lograr implementar y extender el impacto de nuestra labor social seguirá siendo uno de nuestros principales empeños.

Jorge Pérez Artiles Director de Área de Desarrollo, Economía y Asuntos SocialesCasa África

Guillermo Martínez TabernerCoordinador del Departamento de Programas Económicos y de CooperaciónCasa Asia

MICROCRÉDITOS PARA EL DESARROLLO

18 19

ASIA Y ÁFRICA

Jornadas Internacionales:

“Microcréditos para el desarrollo. Asia y África”

Discurso Inaugural a cargo de Muhammad Yunus.

Fundador del Grameen Bank y galardonado con el premio Nobel de la Paz

Estamos en un momento clave para el desarrollo de los microcréditos. Es algo en lo que todos los que tenemos algún tipo de relación con la Microcredit Summit Campaign estamos de acuerdo. Es por eso, precisamente, que estuve encantado al saber que Casa Asia y Casa África habían optado por tratar la cuestión de los microcréditos en España. Para mí, y para muchos de los que trabajamos en microfinanzas, Su Majestad la Reina Sofía ha sido una inspiración a lo largo de los años. No sólo aquí, en todos los rincones del mundo, allí donde ha habido una reunión o un encuentro sobre microcréditos nos ha acompañado. Sé que sigue la evolución de cumbres como la de Bali 2008 con atención y por ello estoy convencido de que su presencia nos seguirá inspirando en la edición de la Global Microcredit Summit del año 2011, que esperemos pueda celebrarse en España. El mundo entero se encontrará de nuevo para celebrar dicho evento y fijar los objetivos para los siguientes cinco años. Será una gran ocasión para hacer que el mundo se reúna con el objetivo de conseguir nuestro sueño más deseado: sacar a los más pobres de la pobreza. Es precisamente eso lo que define a los microcréditos. No son bancos, no son dinero, son el esfuerzo de sacar a la gente de la pobreza. Después del camino recorrido, a veces, debemos pararnos a mirar atrás para preguntarnos: ¿realmente la gente está saliendo de la pobreza? La experiencia nos dice que sí. También nos enseña el papel instrumental que juegan las mujeres: ellas pueden transformar sus familias y sus pueblos. Todo esto es posible.

Hablaba de la importancia del momento para las microfinanzas. Una importancia que nace, en parte, del actual periodo de crisis en el cual destaca también la crisis de los alimentos. Los precios han aumentado un 100%, es decir, se han doblado. La gente que está en la parte más baja de la cadena de ingresos se gasta casi todo su dinero en comida, porque ese es el primer elemento de necesidad. Con el mismo dinero con el que una familia podía comprar antes una cantidad X de comida, ahora sólo consigue la mitad. La otra mitad les falta y esto está creando una gran presión en las familias pobres. Hay que actuar para ajustar esta disparidad. Debemos preguntarnos cómo podemos hacer que los pobres hagan frente a esa crecida en los precios de los alimentos. Y lo especialmente preocupante es que no estamos ante un fenómeno temporal. No es algo que solo haya pasado en 2008 por culpa de sequías o de inundaciones.

MICROCRÉDITOS PARA EL DESARROLLO

20 21

ASIA Y ÁFRICA

Es algo permanente. Es un elemento que tenemos que empezar a pensar que se ha incorporado a nuestras vidas, puesto que el sistema que hemos desarrollado nos ha llevado a ello. Así que, hasta que no demos la vuelta a todo el sistema, el problema de la escalada del precio de los alimentos seguirá estando con nosotros. De ahí que debamos hablar, con urgencia, de sistemas financieros para los más pobres.

En Bangladesh he podido ver lo difícil que resulta llevar comida a casa, incluso para aquella gente con unos ingresos fijos, para los que tienen un sueldo. Los sueldos no están subiendo tanto como quisiéramos y, sin duda, no para igualar la subida de precio de los alimentos. Así que, gradualmente, la cesta de la compra se va haciendo más y más pequeña. Y hablamos de Bangladesh, prototipo del sector microfinanciero, en donde los microcréditos han probado ser muy útiles en situaciones similares. El 80% de las familias tienen acceso a los microcréditos y cada semana se consigue llegar a más y más familias. Espero, de hecho, que podamos llegar al 100% de las familias bangladeshíes. El acceso al crédito tiene múltiples beneficios. Para empezar, las familias no se ven totalmente incapacitadas ante las eventualidades, puesto que desde instituciones como el Grameen Bank podemos proporcionar el líquido que puedan necesitar. Una vez que se entra en el mundo de los microcréditos suelen suceder dos cosas. Las familias pasan a tener dinero en metálico y tienen que aprender a manejarlo, incluyendo aprender a superar los problemas que pueda conllevar su posesión. Sin el poder adquisitivo en sus manos, tenían, indudablemente, muchos otros problemas. Ahora pueden empezar a crear negocios y ayudarse a salir de la pobreza. Al mismo tiempo obtienen un cojín en forma de ahorros, porque los microcréditos son también un proyecto de ahorros. Se intenta que las familias tengan ahorros para poder volver sobre ellos en caso de necesidad. Este punto nos devuelve a la importancia del sector: antes de que sea demasiado tarde debemos llevar los servicios financieros a los más pobres para que tengan la habilidad de maniobrar en una situación de crisis como la actual. Lo vemos cada vez que hay inundaciones o un ciclón en Bangladesh. El pasado año, de hecho, nos invitaron a China, poco después del gran terremoto en Sichuan. Las autoridades estuvieron en contacto con nosotros para ver cómo se podrían implantar, de forma rápida, programas de microcréditos en la zona. Aquí tenemos la prueba de que, en tiempos de crisis, las microfinanzas son útiles.

Nos encontramos en la mitad del periodo marcado para conseguir llegar a los Objetivos de Desarrollo del Milenio; la fecha límite es el 2015. En la consecución de estos objetivos, no hay duda, que la situación del precio de los alimentos y la crisis en la oferta alimenticia tienen, o más bien pueden tener, un gran impacto. Debemos, por lo tanto, organizarnos rápidamente para que podamos superar este impacto y seguir llegando al objetivo de reducir a la mitad la pobreza en el año 2015. De nuevo voy a poner el ejemplo de Bangladesh en donde se está progresando decididamente en la reducción a la mitad del número de personas pobres. Cada año, algunos años más que otros, se repiten las estadísticas y confirman que se está tomando el camino correcto para llegar al objetivo en el año 2015. Sin embargo, la reciente crisis nos ha cogido por sorpresa y nos está obligando a una reorganización para volver a seguir la línea correcta. La evolución del año 2009 se presenta clave para ver qué sentido tomará la crisis. De aquí lo importante del encuentro de la FAO en Roma, para el cual se han elaborado varias propuestas. Lo fundamental es que entendamos que todos los países deben prestar atención ya que, aunque algunos países estén sufriendo más que otros, estamos ante un fenómeno global, al cual hay que hacer frente con rapidez. Hay que dejar claro que los microcréditos pueden ser un componente decisivo en cualquier estrategia.

Al implantar proyectos microfinancieros no sólo se generan ingresos para los más pobres, también se contribuye al empoderamiento de las mujeres, a la mejoría de la salud de los más pequeños… Desde el Grameen Bank nos hemos concentrado últimamente, también, en cuestiones relacionadas con la salud, como son la eficiencia de las vitaminas para los niños o en los sistemas de saneamiento. En este último punto, por ejemplo, he decir que en Bangladesh se ha conseguido que en todos los hogares haya sistemas de saneamiento básicos que evitan que las familias se conviertan, involuntariamente, en causantes de la expansión de enfermedades entre su comunidad. El proyecto de instalación de letrinas saneadas en todos los hogares parte de una iniciativa microfinanciera. El número de actuaciones que llevamos a término, así como la variedad de la tipología es grande: el control del número de hijos por familia, la cantidad de tipos de enfermedades, la calidad del agua potable… Aquí, de nuevo, con el caso del agua

MICROCRÉDITOS PARA EL DESARROLLO

22 23

ASIA Y ÁFRICA

potable en Bangladesh, hemos aprendido una lección de cómo hay que iniciar proyectos exitosos. El acceso al agua potable había formado parte de los paquetes de ayuda desde hace años. De hecho, desde el Grameen Bank apoyamos la colocación de pozos que permitieran la extracción de agua realmente potable en las comunidades… aunque a la larga el proyecto acabó siendo perjudicial. Los pozos que promovimos con tanto empeño se convirtieron en fuente de más miseria. Las cubas que ayudamos a instalar estaban produciendo agua con grandes cantidades de arsénico. Hasta el punto de que el agua extraída no era potable en muchos casos. Después de pensar que habíamos acabado con el problema de la insalubridad del agua, tuvimos que volver a las comunidades para cambiar el sistema e instalar nuevos pozos que, esta vez sí, proporcionan agua realmente potable.

Otro producto que introdujimos hace algún tiempo como parte de nuestro paquete de microcréditos fueron los seguros médicos. Y, modestamente, hay que reconocer que tuvimos mucho éxito, aunque como en el caso del agua potable, el tiempo y la práctica nos enseñaron las limitaciones. Al principio sólo fue necesario que tomáramos un euro y medio por año y por familia como prima para poder dar cobertura médica a todo un hogar. Creamos una red de doctores, de enfermeras y de paramédicos. Abrimos 38 centros en Bangladesh que proporcionaban cobertura a la gente que había contratado los paquetes. La gente estaba contenta y también nosotros. Incluso llegamos a la viabilidad económica porque se estaban cubriendo los costes con los ingresos. Con un euro y medio que pagaban las familias podíamos pagar los servicios prestados. El problema que surgió no partía de cuestiones financieras sino de recursos humanos. Nos resultó imposible mantener a los doctores en los pueblos. Tras un tiempo trabajando en zonas rurales todos reconocían que querían asentarse en la capital, porque ahí es donde estaba el éxito y el dinero. Este fue el problema al cual tuvimos que hacer frente. De ahí que, en una nueva fase del proyecto, nos gustaría llegar a crear un programa paralelo.

Hemos demostrado que los microcréditos llevan los servicios financieros a los pobres y, partiendo de esta idea, queremos crear un sistema que lleve a los pobres los servicios médicos de un modo asequible. Estamos, pues,

en proceso de crear hospitales, centros de formación y de investigación para formar a nuestros propios doctores que van a querer quedarse en las zonas en las que despleguemos nuestros proyectos de cobertura. El sistema deberá ser de tal manera que incentivaremos a los doctores a quedarse y les plantearemos opciones de futuro para que puedan ver que no deberán pasarse toda la vida en el mismo lugar en el que han comenzado su trabajo. Lo haremos porque creemos que la sanidad es algo esencial.

Buena parte del debate en los ministerios, en los periódicos y en los centros de creación de política pública se ha centrado en los últimos meses en cómo se puede incrementar la productividad agrícola. Esa parece ser la cuestión principal a solucionar para acabar con la crisis del precio de los alimentos. Con el aumento de los costes estamos viendo que se evapora la felicidad de aquellas personas que habían empezado a salir de la pobreza. Cuando, por primera vez, una familia empieza a salir de ella lo único a lo que aspira es a poder llegar a disfrutar de la vida. Uno de los primeros placeres que las familias quieren darse es comer algo mejor: los hogares empiezan a consumir más cantidad de comida de la que consumían antes. Por lo tanto, en la ecuación oferta y demanda, si hay más familias que salen de la pobreza y aumentan su consumo total, pero el volumen de la oferta se mantiene constante, nos encontramos ante un desequilibrio. Aquí pues tenemos una de las muchas causas del incremento de los precios. Pero no lo tomemos como algo negativo, y busquemos la parte positiva. ¿Por qué no disfrutar de la vida, aunque sólo sea con una ligera mejoría en la alimentación? Para ello, insisto, se ha centrado el debate en la necesidad de mejorar la productividad de la agricultura. No obstante, tratando de ir un poco más allá, quisiera subrayar que los servicios bancarios relacionados con la producción agrícola, lo que llamaríamos banca agrícola, no se ha desarrollado en profusión. Creo que ha llegado el momento de llevar la experiencia de los microcréditos al sector de la banca agrícola para poder avanzar. La aplicación de lo que hemos aprendido en los microcréditos no sólo está limitada al sector agrícola. Con el honorable ministro Miguel Ángel Moratinos hemos hablado de la crisis de las “hipoteca basura” en Estados Unidos y el problema que ha conllevado para el sistema bancario mundial. El más sofisticado sistema bancario del mundo es el

MICROCRÉDITOS PARA EL DESARROLLO

24 25

ASIA Y ÁFRICA

que ha creado la crisis actual. Se trata de una crisis en la que se está en proceso de cancelar deudas por valor de varios billones de dólares, simplemente, porque los bancos no hicieron bien su trabajo a pesar de todos sus excelentes abogados y de sus avales.

Ambos ejemplos, la banca tradicional y la banca agrícola, nos deben llevar a reflexionar sobre la necesidad imperante de gestar unos servicios bancarios renovados, que tengan una frescura que ahora ya no demuestran. Los microcréditos, sin avales, ni garantes, ni abogados, pueden hacer que se paguen los préstamos casi en un 100% de los casos. ¿Qué es lo que hace tan grande a la banca tradicional que a pesar de que sí que cuenta con avales y buenos abogados, tiene que dar por perdidos billones de dólares? Este es el momento en el que debemos revisar todo el sector y decidir cómo hay que organizar la banca a partir de ahora. Todos estos asuntos aparecieron de golpe y eso nos va a obligar a debatir la cuestión de forma mucho más profunda. Yo estoy muy satisfecho de que aquí en España los bancos se hayan tomado las microfinanzas como algo por lo que apostar, como en el caso de La Caixa. Y no puedo más que agradecer a Su Majestad la Reina Sofía por su labor en la promoción de los microcréditos. No me cabe la menor duda de que es gracias a su trabajo que los bancos han tratado de abrirse camino en el sector aquí en España.

Quisiera concluir con una petición. Como muy oportunamente me recordó el embajador Ortiz, ex-Director General de Casa África, en la cumbre del G8 en Heiligendamm (Alemania) en 2007, los países miembros se comprometieron a crear un fondo destinado a los microcréditos en África. Se anunció a bombo y platillo en los periódicos, se habló mucho de ello, pero a día de hoy no he visto que se haya hecho ni una sola acción para implementarlo. Así que no puedo más que pedir, una vez más, a aquellos que tienen posibilidad de hacerlo, que traten de reactivar la iniciativa. África necesita este fondo urgentemente, y aún más en las actuales condiciones. Dedicamos mucho tiempo a elaborar la propuesta y a presentarla ante los líderes del G8 en Heiligendamm. Se acordó llevar hacia delante la iniciativa pero no ha habido respuesta. Espero, sinceramente, que se actúe pronto.

Jennifer Riria, Muhammad Yunus, Jesús Sanz y Roshaneh Zafar

MICROCRÉDITOS PARA EL DESARROLLO

26 27

ASIA Y ÁFRICA

Principales contribuciones de los mecanismos de microfinanciación para la consecución de los Objetivos de Desarrollo del Milenio

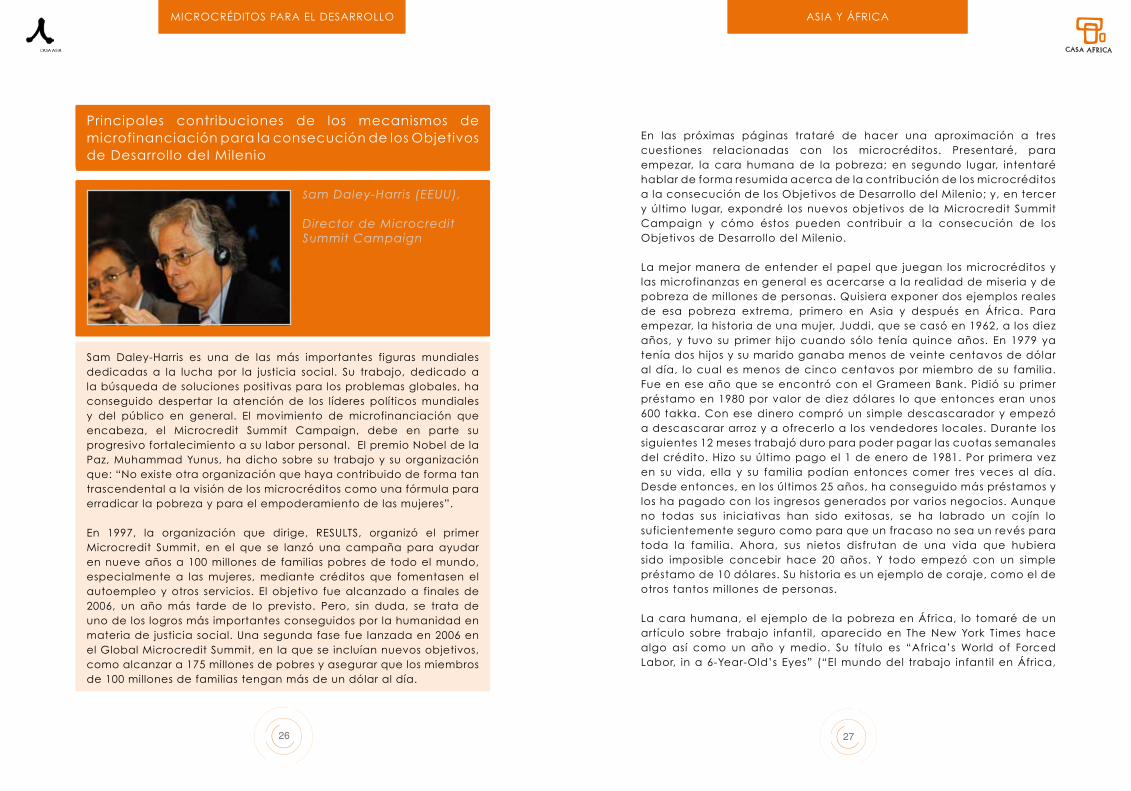

Sam Daley-Harris (EEUU),

Director de Microcredit Summit Campaign

Sam Daley-Harris es una de las más importantes figuras mundiales dedicadas a la lucha por la justicia social. Su trabajo, dedicado a la búsqueda de soluciones positivas para los problemas globales, ha conseguido despertar la atención de los líderes políticos mundiales y del público en general. El movimiento de microfinanciación que encabeza, el Microcredit Summit Campaign, debe en parte su progresivo fortalecimiento a su labor personal. El premio Nobel de la Paz, Muhammad Yunus, ha dicho sobre su trabajo y su organización que: “No existe otra organización que haya contribuido de forma tan trascendental a la visión de los microcréditos como una fórmula para erradicar la pobreza y para el empoderamiento de las mujeres”.

En 1997, la organización que dirige, RESULTS, organizó el primer Microcredit Summit, en el que se lanzó una campaña para ayudar en nueve años a 100 millones de familias pobres de todo el mundo, especialmente a las mujeres, mediante créditos que fomentasen el autoempleo y otros servicios. El objetivo fue alcanzado a finales de 2006, un año más tarde de lo previsto. Pero, sin duda, se trata de uno de los logros más importantes conseguidos por la humanidad en materia de justicia social. Una segunda fase fue lanzada en 2006 en el Global Microcredit Summit, en la que se incluían nuevos objetivos, como alcanzar a 175 millones de pobres y asegurar que los miembros de 100 millones de familias tengan más de un dólar al día.

En las próximas páginas trataré de hacer una aproximación a tres cuestiones relacionadas con los microcréditos. Presentaré, para empezar, la cara humana de la pobreza; en segundo lugar, intentaré hablar de forma resumida acerca de la contribución de los microcréditos a la consecución de los Objetivos de Desarrollo del Milenio; y, en tercer y último lugar, expondré los nuevos objetivos de la Microcredit Summit Campaign y cómo éstos pueden contribuir a la consecución de los Objetivos de Desarrollo del Milenio.

La mejor manera de entender el papel que juegan los microcréditos y las microfinanzas en general es acercarse a la realidad de miseria y de pobreza de millones de personas. Quisiera exponer dos ejemplos reales de esa pobreza extrema, primero en Asia y después en África. Para empezar, la historia de una mujer, Juddi, que se casó en 1962, a los diez años, y tuvo su primer hijo cuando sólo tenía quince años. En 1979 ya tenía dos hijos y su marido ganaba menos de veinte centavos de dólar al día, lo cual es menos de cinco centavos por miembro de su familia. Fue en ese año que se encontró con el Grameen Bank. Pidió su primer préstamo en 1980 por valor de diez dólares lo que entonces eran unos 600 takka. Con ese dinero compró un simple descascarador y empezó a descascarar arroz y a ofrecerlo a los vendedores locales. Durante los siguientes 12 meses trabajó duro para poder pagar las cuotas semanales del crédito. Hizo su último pago el 1 de enero de 1981. Por primera vez en su vida, ella y su familia podían entonces comer tres veces al día. Desde entonces, en los últimos 25 años, ha conseguido más préstamos y los ha pagado con los ingresos generados por varios negocios. Aunque no todas sus iniciativas han sido exitosas, se ha labrado un cojín lo suficientemente seguro como para que un fracaso no sea un revés para toda la familia. Ahora, sus nietos disfrutan de una vida que hubiera sido imposible concebir hace 20 años. Y todo empezó con un simple préstamo de 10 dólares. Su historia es un ejemplo de coraje, como el de otros tantos millones de personas.

La cara humana, el ejemplo de la pobreza en África, lo tomaré de un artículo sobre trabajo infantil, aparecido en The New York T imes hace algo así como un año y medio. Su título es “Africa’s World of Forced Labor, in a 6-Year-Old’s Eyes” (“El mundo del trabajo infantil en África,

MICROCRÉDITOS PARA EL DESARROLLO

28 29

ASIA Y ÁFRICA

en los ojos de un niño de seis años”). Para comprender mejor la situación creo que es bueno pensar, que cada uno piense, en una criatura de seis años que conozca. Mi hija Sophie, por ponerles un ejemplo, acaba de cumplir siete años. Es un texto con mucha fuerza y, cada vez que lo leo, sigue devolviéndome el mismo sentimiento.

“Justo antes de las 5 de la mañana, con el cielo todavía oscuro sobre el Lago Volta, alguien levanta a Mark Kwadwo de su pequeño rincón, sobre el suelo mojado y sucio. Es la hora de trabajar. Tembloroso por el frío de madrugada, ayuda con los remos de la canoa hasta alejarse algo así como una milla. Durante más de cinco horas, Mark echa por la borda agua para evitar que la canoa se hunda mientras su compañeros de trabajo tiran, pulgada a pulgada, una red de pesca”

La última vez que comió fue el día anterior. El trozo de remo que le corresponde es tan pesado que apenas consigue levantarlo. Sin embargo, no deja de seguir cada una de las instrucciones de Kwadwo Takyi, el robusto hombre de 31 años que, desde el fondo de la canoa, reparte palizas a discreción.

“No estoy bien aquí”, cuenta lejos del alcance del Takyi.Mark Kwadwo tiene 6 años. Con sus 30 libras de peso, sus calzoncillos azules y rojos y su camiseta de “la sirenita”, parece más bien un bebé crecidito que no un faenero. Es demasiado joven para entender por qué ha terminado en este pueblo pesquero, a dos días de camino a pie de su pueblo.

Los otros tres niños mayores que trabajan con él, sí que lo saben. Como Mark, son sirvientes a tiempo parcial, sus familiares los ceden a Takyi por unos 20 dólares al año.”

Este fragmento es sólo una décima parte de la historia, sigue así varias páginas más. No puedo ni recordar cuántas veces la he leído. Cada vez que lo hago me reafirmo en mi convencimiento de que unas microfinanzas bien pensadas, dirigidas a los más pobres, y que estén bien gestionadas -puesto que no pueden ir bien canalizadas pero mal gestionadas, ambos conceptos tienen que ir de la mano- son capaces

de dar la oportunidad a familias a valerse por sí mismas y a criar a sus hijos sin necesidad de recurrir a venderlos. Hace 19 años recuerdo haberle preguntado a Muhammad Yunus: “¿Qué es lo primero que hace una mujer con los beneficios de su microcrédito?”, con la idea de que contestaría, “Bien, lleva a sus niños a la escuela o trata de darles una mejor alimentación”, pero no fue eso lo que respondió. Sus palabras fueron: “Normalmente, lo primero que hace es traer a sus hijos a casa. Antes, no podía permitirse darles de comer, así que los colocaba en diferentes familias, desde los 5 ó 6 años para que limpiasen o barriesen y así sacar a cambio un puñado de arroz. Pero ahora, con su nuevo microcrédito y los beneficios que le reporta, puede hacer que sus hijos vuelvan a casa”.

A continuación voy a contar la historia de otra revolucionaria, se trata de Ingrid Munro, la fundadora de Jamii Bora, en Kenia. Ingrid presentó su revolucionario trabajo en el Global Microcredit Summit de 2006 en Halifax, Canadá. En 1999 había concedido créditos a 50 mendigas de uno de los peores suburbios de Nairobi, en Mathare Valley, con el objetivo de fundar una organización para ayudarlas, pero no con el objetivo de ir más allá de esas primeras 50 mendigas. Ocho años después tenía en su organización a 170.000 ahorradores y 60.000 prestamistas. En Halifax nos mostró la cara de una de sus clientas y nos dijo:

“Tenemos gente que sale rápidamente de la pobreza y gente que sale de ella lentamente. Pero todos ellos salen de ella. Esta es la cara de una de las que salieron volando y formó parte de las 50 primeras mendigas. Ahora tiene seis negocios con 62 trabajadores”.

Lo que más me sorprendió de su relato, fue, sin embargo esta otra historia:

“Esta es otra de las personas que salió rápidamente de la pobreza. Era un ladrón, uno de los criminales más buscados en el barrio. Su primer préstamo fue de veinte dólares. Hoy día tiene cuatro negocios y ha convencido a centenares de jóvenes para que abandonen el crimen”.

No puedo dejar de estar fascinado por la revolución que hay inherente en todo esto. Se están haciendo caer los muros de lo preestablecido.

MICROCRÉDITOS PARA EL DESARROLLO

30 31

ASIA Y ÁFRICA

No se conceden créditos a mendigos en barrios marginales de África, no se conceden créditos a ladrones en ningún lugar del mundo. Todavía se puede oír en algunos lugares que los microcréditos no llegan a los que son realmente pobres, sino a los pobres económicamente activos. Creo que en la historia de Juddi y en la experiencia de Ingrid Munro queda demostrado que no es así. Aunque si bien es cierto que puede persistir, en algunos círculos, una visión negativa del poder real de los microcréditos.

Hace cuatro años y medio, setecientos parlamentarios escribieron al presidente del Banco Mundial, James D. Wolfensohn, desde Japón, Canadá, Australia, los Estados Unidos, Méjico e India. Le decían que era necesario más dinero de su organismo para las microfinanzas. Se gastaban entonces 22.000 millones al año, lo que es menos del 1% del presupuesto. Le pedían que lo doblara al 2% y que destinara la mitad a proyectos para los más pobres entre los pobres. No hubo acción, ni tampoco respuesta. Quinientos parlamentarios le pidieron a Wolfensohn hace 2 años y medio la misma cosa. De nuevo, no hubo acción ni respuesta. Todo gira alrededor de lo mismo: conceder más dinero no es un problema, pero dar la mitad a los más pobres de todos, es lo que parece presentar resistencia. Hace poco ha habido encuentros cara a cara entre 29 miembros del Congreso de los Estados Unidos y el actual presidente del Banco Mundial, Robert Zoellick. Han sido encuentros de más de una hora y sobre la misma propuesta. Se le ha mandado a Zoellick una carta firmada por miembros, conservadores y liberales, del Congreso de los Estados Unidos, sobre esta cuestión. Sin embargo persiste la idea de que no se puede dar dinero a los más pobres porque no existen las redes de seguridad necesarias. Se sigue pensando que no son capaces, que no son válidos.

Volveré a contar otra historia de Ingrid Munro. Estaba con ella en Nueva York en una conferencia ante 60 personas y durante el turno de preguntas y respuestas, un estudiante levantó la mano y dijo:

- Soy un estudiante de máster y estoy haciendo mi proyecto de investigación en microfinanzas. Usted dijo que se puede llegar a los más pobres, pero muchos de los proyectos de investigación dicen que no se puede. Mis profesores no se creen mi palabra.

Munro le pidió que subiera al escenario y que se sentara en el suelo para hacer de mendigo. Una vez ahí arriba, Munro dijo:

- Acabo de oír que Ingrid Munro dice que puedes llegar a los más pobres a través de las microfinanzas. Y mira, aquí hay un pobre. Toma. Aquí tienes 100 dólares. Empieza un negocio. Ingrid le preguntó al estudiante: - ¿Qué vas a hacer ahora?- Me voy a ir corriendo. Él, efectivamente empezó a marcharse. Ingrid señaló a un hombre fuerte en la quinta fila y le dijo: - Usted va a ser un ladrón. Acaba de ver que le he dado 100 dólares, ¿qué tratará de hacer? - Se lo robaré.

Se levantó de su silla, subió al escenario y usando una botella de plástico de agua golpeó al estudiante en la cabeza y se llevó el dinero. Ingrid concluyó diciendo: - Ven, acabo de tratar de alcanzar a los más pobres con las microfinanzas y no ha funcionado. No funciona si eres estúpido. Para hacerlo bien hay que conocer a la gente. Hay que estar al lado de la gente. Hay que trabajar con la gente. Hay que empezar con ahorros. Ahorras 5 dólares y te damos 10. Ahorras 10 y te damos 20.

Está claro que hay gente que dice que no se puede llegar a los más pobres con las microfinanzas; pero sólo son aquellos que tienen las ganas y tienen las agallas para romper las reglas los que podrán ir más allá. Obviamente no se puede llegar si uno no sabe lo que está haciendo, pero los que sí que saben lo que están haciendo pueden llegar a ellos.

Entremos ahora a analizar cómo el fenómeno de las microfinanzas, del cual hemos visto ya casos reales, puede llegar a contribuir a la consecución de los Objetivos de Desarrollo del Milenio. Estos objetivos se miden a nivel nacional, así que para responder a la cuestión lo más apropiado parece ser mirar al país del mundo con el mercado de microfinanzas más activo del mundo, Bangladesh. No estoy afirmando que lo sucedido ahí vaya a ser una predicción fiable de lo que pasará

MICROCRÉDITOS PARA EL DESARROLLO

32 33

ASIA Y ÁFRICA

en otros países, pero sí que es un modelo de referencia de lo que podría pasar en otros lugares si se desarrollan proyectos de microfinanzas con el mismo esmero con el que se ha hecho en Bangladesh. En el año 1974, el entonces Secretario de Estado de Estados Unidos, Henry A. Kissinger, calificó como “saco sin fondo” al entonces recientemente independiente Bangladesh. En efecto, la dura guerra de independencia trajo hambruna y devastación. Hoy, 34 años después de ese día, y 32 años después de que se concedieran los primeros microcréditos a 42 individuos desesperadamente pobres, las tres principales instituciones de microfinanzas en Bangladesh llegan, aproximadamente, a 20 millones de clientes y a sus 100 millones de familiares, en un país que tiene poco más de 140 millones de habitantes.

Sigamos examinando otros cambios que ha habido en el país, s iempre puntualizando que no estoy afirmando ahora tampoco que sean un resultado directo y exclusivo de los microcréditos, pero seguro que jugaron un papel en su consecución. En 2004, Bangladesh ya había conseguido los Objetivos de Desarrol lo del Milenio en paridad de género en la educación primaria y secundaria. La tasa de fert i l idad había sido reducida a la mitad, de 6,4 hi jos por mujer a 3,2. La mortal idad infanti l , había caído del 239‰ (lo que signif ica que uno de cada cuatro niños moría antes de l legar a los cinco años) al 77‰ (es decir, uno de cada doce aproximadamente). Desde la independencia hasta hoy, 13.000 mujeres han sido elegidas para ocupar cargos pol ít icos locales. Bangladesh ha superado a la India en la reducción de la mortal idad infanti l , en tanto que porcentaje de reducción.

De hecho, si India hubiese tenido esa misma tasa en los últimos diez años, el número de niños que mueren cada año en el país se hubiera reducido tres cuartas partes. ¿Es todo esto fruto, exclusivamente, de una gran expansión de los microcréditos? No, pero no es tampoco el resultado exclusivo de súper-efectivos programas gubernamentales de desarrollo. El BRAC (Bangladesh Rural Advancement Committee – Comité para el Desarrollo Rural de Bangladesh) tuvo que crear 35.000 pequeñas escuelas para aquellos que nunca habían superado el primer curso de primaria. Eran algo así como escuelas de repesca

para niños que eran lo suficientemente mayores como para estar en cuarto curso, pero que nunca habían podido ni l legar a primero. Los prestatarios del Grameen Bank hicieron escuelas similares para sus propios hijos.

¿Serían posibles las mejoras que he citado si los programas de microcréditos no se hubieran desarrollado en Bangladesh? Posiblemente no. ¿Progresos de esta envergadura hubieran sido posibles si sólo hubiera habido programas de microcréditos? De nuevo, posiblemente no. Creo que hay cuatro elementos básicos en los que las microfinanzas pueden contribuir a la consecución de los Objetivos de Desarrollo del Milenio. Cuatro elementos que son, al mismo tiempo, retos y desafíos a los cuales hace frente hoy en día el sector.

Los microcréditos llegan a los muy pobres. No hay que olvidar que los Objetivos de Desarrollo del Milenio están enfocados hacia los más pobres entre los pobres. Sólo hay que mirar al primer objetivo, que es reducir a la mitad el número de personas que viven con menos de un dólar al día en 2015. Otro de los objetivos es que los 72 millones de niños que no van a la escuela primaria tengan acceso a ella. Esos son los hijos de los más pobres.

Hay que conseguir, para ser eficaces, que los programas estén gestionados correctamente, como ya he destacado anteriormente. Las microfinanzas tienen que incluir educación, acceso a la red sanitaria y otros elementos, como seguros de diferente índole. Es decir, tienen que ir más allá de la prestación de simples servicios financieros. Las instituciones de microfinanzas tienen que estar dispuestas a medir los progresos.

En otras palabras, y a modo de resumen, si no se llega a los más pobres, si una institución no está gestionada correctamente, si no se incluyen otras áreas de cobertura, como la sanidad, y si no se registra algún tipo de progreso social, entonces los microcréditos contribuirán muy poco a la consecución de los Objetivos de Desarrollo del Milenio. En cambio, si se toman en consideración estas cuatro áreas creo que van a tener un profundo efecto en la consecución de dichos objetivos.

MICROCRÉDITOS PARA EL DESARROLLO

34 35

ASIA Y ÁFRICA

Para concluir trataré de forma muy breve de los nuevos objetivos de la Microcredit Summit Campaign, de la que Su Majestad la Reina Sofía es Copresidenta de Honor, y que cuenta entre sus fundadores con el premio Nobel de la Paz, el profesor Muhammad Yunus. En la Cumbre del Milenio del año 2000, los Jefes de Estado y de Gobierno de 180 países adoptaron los Objetivos de Desarrollo del Milenio y pusieron en el primer puesto de la lista de prioridades reducir a la mitad el número de personas que viven con menos de un dólar al día en el año 2015. Como apoyo directo para conseguir estos objetivos, más de 2.200 delegados de 120 países se reunieron en la Global Microcredit Summit en Halifax en noviembre de 2006 y pusieron en marcha la segunda fase de Microcredit Summit Campaign, con dos nuevos objetivos. Uno es alcanzar, a través de los microcréditos, a 175 millones de las familias más pobres, y entre ellas, especialmente, a las mujeres. El otro, que es el objetivo más complicado, consiste en garantizar que 100 millones de familias superen esa frontera del dólar al día de aquí al año 2015, lo que supondría que unos 500 millones de personas abandonaran la pobreza extrema. Eso es casi la mitad de lo que se aspira a conseguir con los Objetivos de Desarrollo del Milenio.

Tenemos, pues, un gran reto en lo que respeta a la medición del progreso y para el cual contamos, entre otros, con el apoyo de la Agencia Española de Cooperación Internacional para el Desarrollo (AECID). Trabajamos con 15 de las mayores instituciones de microfinanzas para encontrar maneras de medir el progreso de las familias que superan la barrera del dólar al día. Si las microfinanzas deben tener un gran impacto para alcanzar los Objetivos de Desarrollo del Milenio, tenemos que volver a nuestras raíces, romper reglas e innovar para empoderar a los más pobres. He estado varias veces junto a Muhammad Yunus cuando se le preguntaba sobre cuál era su estrategia cuando inauguró el Grameen Bank. Su respuesta siempre suele venir a decir que no tenía una estrategia, simplemente seguía haciendo lo que le parecía que venía a continuación. Y ahora, a tiempo pasado puede afirmar que sí que tenía una estrategia:

“Cuando llevo la mirada atrás veo que mi estrategia era hacer lo opuesto de lo que habían hecho los bancos tradicionales hasta entonces. Si

los bancos no prestaban a los pobres, yo prestaba a los pobres. Si los bancos prestaban a los hombres, yo prestaba a las mujeres. Si lo bancos dejaban grandes cantidades, yo prestaba poco dinero. Si los bancos exigían avales, yo daba créditos sin avales. Si los créditos bancarios requerían gran cantidad de papeleo, mis créditos eran asequibles hasta para los analfabetos. Si había que ir al banco, mi banco iba a los pueblos. Sí, esa era mi estrategia. Fuera lo que fuera lo que hacían los bancos, yo hacía lo contrario”.

Así, haciendo está reflexión, y escuchando lo que el profesor Yunus contaba me di cuenta de que el nacimiento de las microfinanzas se produjo cuando nos decidimos a romper las reglas. Por eso ahora tengo todo mi interés puesto en aquellos que están rompiendo las reglas de las microfinanzas para abrir camino hacia la erradicación de la pobreza.

MICROCRÉDITOS PARA EL DESARROLLO

36 37

ASIA Y ÁFRICA

Con un PIB de 67.000 mil lones $ y una población de 147,5 mil lones, la renta per cápita de Bangladesh es una de las más bajas de Asia (480 $). El sector agrícola (arroz, yute, té) genera el 22% del PIB y emplea al 65% de la población. La producción agrícola ha crecido considerablemente en la última década permitiéndole alcanzar prácticamente la autosuficiencia alimentaria. Sin embargo, son frecuentes las inundaciones y huracanes que ocasionan graves perturbaciones en la producción agrícola, además de daños en las infraestructuras. La industria texti l (15% del PIB y 75% de las exportaciones totales) experimentó un rápido crecimiento desde finales de los ochenta gracias a la creación de zonas francas y a los acuerdos comerciales preferenciales con EE.UU. y la UE. Sin embargo, el entorno se ha vuelto más competitivo a raíz de que expirara el Acuerdo Multif ibras hace más de 3 años.

Tras crecer un 7% en 2008, se estima que el PIB crecerá en 2009 a un ritmo menor (5,6%) debido a los daños causados por la crisis. El sector textil, por su parte, se enfrenta a una posible caída de la demanda exterior y a problemas en la producción derivados de la alta conflictividad socio-laboral. La buena noticia es que las remesas de emigrantes están alcanzando niveles record, lo que está impulsando el consumo privado (que representa un 65% del PIB). El principal desequilibrio macroeconómico es la inflación, que en abril se situaba en el 10%, impulsada por el alza de alimentos básicos como el arroz y del precio del crudo. La inflación podría reducirse a final de año conforme vaya recuperándose el sector agrícola. El FMI lleva años sugiriendo un endurecimiento de la política monetaria, algo a lo que el gobierno se resiste tradicionalmente.

El déficit público previsto por el gobierno para el ejercicio 2007/08 equivale a un 4,7% del PIB. Sin embargo, el gasto público está aumentando, debido al incremento de los subsidios sobre los combustibles y sobre ciertos alimentos de primera necesidad, a los gastos extraordinarios de reconstrucción de las regiones más afectadas por el ciclón Sidr (la zona sudoccidental) y a las indemnizaciones a los granjeros por la destrucción de la cabaña aviar tras el último episodio de gripe aviar. Para aumentar los ingresos, el FMI recomienda reducir las pérdidas de las empresas públicas, aumentar la base impositiva y reducir las exenciones a la aplicación del IVA. La base impositiva es muy limitada y la tasa de recaudación equivale a un bajísimo 10% del PIB. El 36% de los ingresos públicos procede de los impuestos indirectos (IVA); el 27%, de las tarifas arancelarias y sólo un 16% proceden de impuestos directos.

Situación económica interna de Bangladesh

Ficha país elaborada por CESCE para GovernAsia

MICROCRÉDITOS PARA EL DESARROLLO

38 39

ASIA Y ÁFRICA

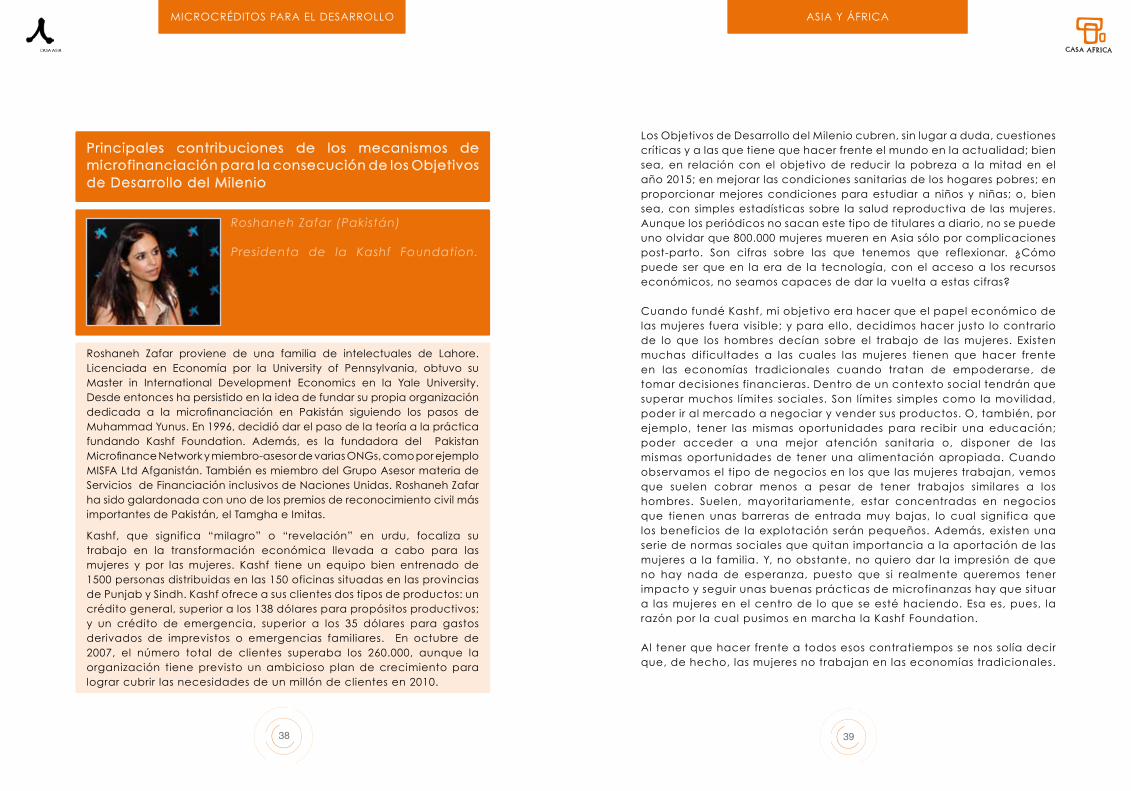

Roshaneh Zafar (Pakistán)

Presidenta de la Kashf Foundation.

Roshaneh Zafar proviene de una familia de intelectuales de Lahore. Licenciada en Economía por la University of Pennsylvania, obtuvo su Master in International Development Economics en la Yale University. Desde entonces ha persistido en la idea de fundar su propia organización dedicada a la microfinanciación en Pakistán siguiendo los pasos de Muhammad Yunus. En 1996, decidió dar el paso de la teoría a la práctica fundando Kashf Foundation. Además, es la fundadora del Pakistan Microfinance Network y miembro-asesor de varias ONGs, como por ejemplo MISFA Ltd Afganistán. También es miembro del Grupo Asesor materia de Servicios de Financiación inclusivos de Naciones Unidas. Roshaneh Zafar ha sido galardonada con uno de los premios de reconocimiento civil más importantes de Pakistán, el Tamgha e Imitas.

Kashf, que significa “milagro” o “revelación” en urdu, focaliza su trabajo en la transformación económica llevada a cabo para las mujeres y por las mujeres. Kashf tiene un equipo bien entrenado de 1500 personas distribuidas en las 150 oficinas situadas en las provincias de Punjab y Sindh. Kashf ofrece a sus clientes dos tipos de productos: un crédito general, superior a los 138 dólares para propósitos productivos; y un crédito de emergencia, superior a los 35 dólares para gastos derivados de imprevistos o emergencias familiares. En octubre de 2007, el número total de clientes superaba los 260.000, aunque la organización tiene previsto un ambicioso plan de crecimiento para lograr cubrir las necesidades de un millón de clientes en 2010.

Principales contribuciones de los mecanismos de microfinanciación para la consecución de los Objetivos de Desarrollo del Milenio

Los Objetivos de Desarrollo del Milenio cubren, sin lugar a duda, cuestiones críticas y a las que tiene que hacer frente el mundo en la actualidad; bien sea, en relación con el objetivo de reducir la pobreza a la mitad en el año 2015; en mejorar las condiciones sanitarias de los hogares pobres; en proporcionar mejores condiciones para estudiar a niños y niñas; o, bien sea, con simples estadísticas sobre la salud reproductiva de las mujeres. Aunque los periódicos no sacan este tipo de titulares a diario, no se puede uno olvidar que 800.000 mujeres mueren en Asia sólo por complicaciones post-parto. Son cifras sobre las que tenemos que reflexionar. ¿Cómo puede ser que en la era de la tecnología, con el acceso a los recursos económicos, no seamos capaces de dar la vuelta a estas cifras?

Cuando fundé Kashf, mi objetivo era hacer que el papel económico de las mujeres fuera visible; y para ello, decidimos hacer justo lo contrario de lo que los hombres decían sobre el trabajo de las mujeres. Existen muchas dificultades a las cuales las mujeres tienen que hacer frente en las economías tradicionales cuando tratan de empoderarse, de tomar decisiones financieras. Dentro de un contexto social tendrán que superar muchos límites sociales. Son límites simples como la movilidad, poder ir al mercado a negociar y vender sus productos. O, también, por ejemplo, tener las mismas oportunidades para recibir una educación; poder acceder a una mejor atención sanitaria o, disponer de las mismas oportunidades de tener una alimentación apropiada. Cuando observamos el tipo de negocios en los que las mujeres trabajan, vemos que suelen cobrar menos a pesar de tener trabajos similares a los hombres. Suelen, mayoritariamente, estar concentradas en negocios que tienen unas barreras de entrada muy bajas, lo cual significa que los beneficios de la explotación serán pequeños. Además, existen una serie de normas sociales que quitan importancia a la aportación de las mujeres a la familia. Y, no obstante, no quiero dar la impresión de que no hay nada de esperanza, puesto que si realmente queremos tener impacto y seguir unas buenas prácticas de microfinanzas hay que situar a las mujeres en el centro de lo que se esté haciendo. Esa es, pues, la razón por la cual pusimos en marcha la Kashf Foundation.

Al tener que hacer frente a todos esos contratiempos se nos solía decir que, de hecho, las mujeres no trabajan en las economías tradicionales.

MICROCRÉDITOS PARA EL DESARROLLO

40 41

ASIA Y ÁFRICA

Se nos decía que la gente en Pakistán no nos devolvería el dinero y que nos sería imposible encontrar personal femenino que pudiera salir y movilizar e implicar a las comunidades. Todo lo que nos decían al comenzar la Fundación era que, simplemente, sería un fracaso. Pero yo había escuchado al gurú de las microfinanzas, al profesor Yunus que hace ya 14 años decía que las microfinanzas no son para dar dinero; sino que sirven para cambiar los esquemas mentales. El primero de esos esquemas que hay que romper es el propio. Eso fue exactamente lo que hicimos cuando comenzamos con la Fundación. Todos los mitos que decían que las mujeres no trabajan en Pakistán, que las mujeres no reciben contratos a tiempo completo; que las mujeres no contribuyen a la economía; que no habría avaladores en la prestación de servicios financieros, y que las mujeres no toman parte en todas estas situaciones, todos esos mitos cayeron a los tres meses de comenzar nuestro programa, en 1996.

Hoy la Kashf Foundation llega a 325.000 clientes. Nuestra tasa de devolución de préstamos es del 99%. Fuimos la primera institución microfinanciera económicamente viable en Pakistán y ahora tenemos acceso a fuentes comerciales de crédito. En el último año conseguimos 22 millones del mercado comercial a través de un acuerdo con Citibank que fue el primero de su clase en Pakistán. El acuerdo enlazó a los clientes pobres con los mercados comerciales; incluso las mujeres pobres fueron reconducidas a los mercados comerciales. Este no es, ni mucho menos, el único programa en el que trabajamos.

Como mujer que ha vivido siempre en la ciudad, había entrado en contadas ocasiones en comunidades de bajos ingresos, antes de empezar a hacer el trabajo que hago ahora. Si bien es cierto que por mi trabajo para el Banco Mundial de Desarrollo había viajado por todo Pakistán y había hablado con las mujeres sobre el impacto de ciertas modificaciones introducidas por los servicios sociales y los cambios que llevaban a su día a día. Por ejemplo, si el hecho de tener acceso a agua potable más cerca de su domicilio afectaba su estatus dentro del hogar. En todos lados las mujeres me decían: “¿Cree que no tenemos las mismas aspiraciones que usted? ¿Cree que no queremos cambiar nuestras vidas? ¿Cree que no nos gustaría que nuestros hijos vistieran mejor? ¿Cree que no nos gustaría que nuestros hijos tuvieran acceso a

mejores servicios sanitarios? Sin embargo, nos falta tener acceso a los recursos económicos para hacerlo”. Sobre este concepto empezamos a trabajar en la Kashf Foundation.

Fuimos los primeros en hacer un tipo de trabajo especializado dentro del sector microfinanciero. Anteriormente, el concepto de microfinanzas en el mundo rural estaba ligado a los proyectos de ayuda al desarrollo. Es decir, las microfinanzas estaban ligadas a la educación, a los servicios sanitarios..., el microcrédito era un simple componente más. Fuimos los primeros que cuestionamos ese paradigma. Inventamos el concepto de entidad especializada en las microfinanzas, que quería decir que no sólo nos especializábamos, sino que no hacíamos nada más que microfinanzas. Teníamos, además, otro reto ante nosotros: queríamos demostrar que una organización que se dirige a mujeres dentro del mundo rural podía, no sólo poner a las mujeres en un puesto prominente en términos económicos, sino que también podía ser financieramente viable. En esa época, eso no era algo que estuviera ampliamente aceptado.

Aceptamos pues el reto de ser pioneros en el sector. Comenzamos con un método simple, en el que teníamos créditos productivos y de cogeneración, que tomamos del concepto básico de Grameen Bank, el de acceso abierto al crédito. Es decir, que cualquiera podía entrar en una de nuestras sucursales de crédito y pedir un préstamo. Con nuestros primeros créditos ayudamos, principalmente, a las familias a hacer frente a los imprevistos. Al investigar, tiempo después, cuál es el papel que juegan los préstamos de emergencia –que son de unos 45 dólares aproximadamente- descubrimos que había muchos clientes que los usaban para pagar las tasas escolares, los usaban para pagar las facturas, se usaban para mejorar el estándar de bienestar de los hogares. Con el paso del tiempo vimos, sin embargo, que esos créditos de emergencia eran suficientes así que empezamos a hurgar en el interior de los microcréditos e introdujimos, por primera vez, un producto de seguro de vida. En un principio, como ya he dicho antes, hacíamos todo lo posible para hacer visible el papel de la mujer en el núcleo familiar y es por eso que creamos el producto de seguro de vida para asegurar sólo a las mujeres. No obstante, al poco tiempo

MICROCRÉDITOS PARA EL DESARROLLO

42 43

ASIA Y ÁFRICA

las clientas vinieron diciendo que si no asegurábamos también a sus esposos se estaba creando una desigualdad de género. Fue, de hecho e irónicamente, una discriminación inversa a causa de nuestra visión algo futurista. No tuvimos reparo en renovar inmediatamente el producto y lo sustituimos por un seguro que partía de la paridad de género: cubría tanto al marido como a la mujer. Hoy podemos felicitarnos porque gracias al esfuerzo inicial, hay dos millones de familias, dos millones de vidas, que están cubiertas por seguros de vida en Pakistán.

En la actualidad también estamos tratando de innovar en seguros de mejora del hogar. En los países en vías de desarrollo los derechos de propiedad suelen ser insignificantes. Es ampliamente conocido el trabajo de Hernando de Soto en Perú acerca de esa insignificancia de los derechos de propiedad. En Pakistán, si alguien quiere tener en mano un título de propiedad de algo que posee, deberá realizar unos 3.500 pasos administrativos. Es decir, le llevaría hasta ochos años transferir de una persona a otra un título de propiedad. En otros países el problema es parecido. La falta de documentación de propiedad impide que los pobres tengan posibilidad de usar su casa como aval para pedir un crédito. Como respuesta a ese problema generalizado, Kashf Foundation decidió implantar un sistema que no se basa en títulos de propiedad sino en la fiabilidad de cada cliente. Aquéllos que son clientes nuestros desde hace más de tres años pueden tener acceso a un crédito de 1.100 dólares, que les puede ayudar a mejorar su casa, lo cual tiene un impacto directo en la calidad de vida de las mujeres. A través de este sistema que nosotros usamos, los hombres y las mujeres firman un contrato de residencia. Es muy difícil que las mujeres obtengan el título de propiedad a su nombre en Pakistán, así que tuvimos que inventarnos lo que llamamos un “contrato de residencia”. De este modo se evita que el marido eche de casa a la mujer en caso de divorcio y, al mismo tiempo, tenemos un seguro legal para nuestras clientas, que es lo que buscamos.

La experiencia nos ha llevado a ver, además, un fenómeno preocupante. Son muchos los casos en los que, justo en el momento en que se puede comenzar a ver un impacto en cuanto a la mejora de los ingresos y al estatus de las mujeres dentro del hogar, se produce en la familia

un problema de salud. Ese mismo hogar que estaba avanzando por la autopista del desarrollo económico es obligado a apartarse y tiene que volver al polvoriento camino de la pobreza de nuevo. Nos dimos cuenta, pues, que eran necesarios seguros médicos. Desde que lanzamos el servicio hemos consolidado 10.000 clientes y con un éxito envidiable. Ahora, estamos pensando en convertir estos paquetes en algo más favorables para las mujeres, por ejemplo, con la introducción de un producto que cubra su salud reproductiva y que incluso llegue a cubrir los partos de alto riesgo.

Resulta, en la actualidad, necesario empezar a pensar en términos de inclusión financiera, y no simplemente de provisión financiera: existe una necesidad de ampliar nuestra forma de pensar en los recursos financieros. En 2008 desde la Kashf Foundation invertimos en un banco de microcréditos, una organización social con ánimo de lucro, que proporciona servicios de depósito de ahorros para comunidades rurales. La iniciativa es fruto de nuestra experiencia: sin ahorros, sin dar opciones para ahorrar a los pobres, no se consigue un cambio real en la pobreza. Las opciones de productos de ahorro que se pueden llegar a ofrecer son múltiples. Por ejemplo están los productos a largo plazo, como los fondos de pensiones. Muchos países en vías de desarrollo no tienen sistemas formales de seguridad social por lo que, cuando uno es mayor, la vida se detiene: no hay ingresos y no hay una red social sobre la que caer. Por supuesto se debe confiar en las tradiciones sociales, como el número de hijos que han sobrevivido. En Asia, especialmente, está extendida la idea que la seguridad social de uno está en los hijos. Eso, por cierto, hace todavía más importante la cuestión reproductiva de las mujeres. Sin embargo, en nuestra nueva oferta de productos decidimos crear algo parecido a un “fondo de pensiones”. Un programa que permitirá a los miembros de comunidades con bajos ingresos mejorar su condición de vida cuando sean mayores.

Se podría decir que uno de los papeles de las microfinanzas es rellenar un hueco. Hay campos en los que los bancos comerciales no han querido entrar, lo cual llevó a que tomaran su lugar, primero fuentes informales de crédito y prestamistas, que cobraban grandes sumas de dinero, y luego las instituciones microfinancieras. Lo mismo parece estar ocurriendo en

MICROCRÉDITOS PARA EL DESARROLLO

44 45

ASIA Y ÁFRICA

sectores como la sanidad o las coberturas sociales. Las organizaciones como Kashf Foundation no pretenden entrar en competencia con el sector público. Hay temas que son, indudablemente, responsabilidad del gobierno (educación, protección sanitaria, acceso al agua y a la sanidad...) pero allí donde las instituciones públicas están fallando pesa una responsabilidad sobre la sociedad civil. Lógicamente no podemos simplemente decir: “construyamos un sistema alternativo y paralelo”, pero en aquellos lugares y sectores donde no existen proyectos concretos se debe pensar en programas que puedan llenar esa falta. Sobre todo en vista de los resultados que han dado las experiencias de acercar, por ejemplo, la sanidad a los más pobres. Y llegado a este punto, la cuestión a la que muchas organizaciones microfinancieras tienen que hacer frente es la definición de la amplitud de los proyectos. Se puede ampliar el número de destinatarios de los programas y se puede tratar de reproducir a lo grande proyectos que han tenido éxito a escala pequeña. Pero, ¿se puede llegar a millones de familias en todo el mundo con programas a gran escala? Esta es la cuestión más difícil de responder y, quizás ahí sí, los gobiernos están mejor preparados que las instituciones de microfinanzas.