métricas ii informe de activos intangibles en ecosistemas digitales … · 2017-02-21 · ii...

TRANSCRIPT

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)

Métricas

2.º semestre de 2015

Documento elaborado por Corporate Excellence – Centre for Reputation Leadership

y la Cátedra de Métricas y Gestión de Intangibles de la Universidad de Málaga

www.corporateexcellence.org

Sagasta 27, 3 Izq. B

28004 Madrid (Spain)

+34 91 445 18 18

@CE4reputation

Índice01. Introducción

02. Modelo y metodología

2.1 Modelo

2.2 Empresas estudiadas

2.3 Metodología

03. Resultados

3.1 Presencia bruta

3.2 Presencia neta y alcance

3.3 Experiencia

3.4 Emoción Digital

3.5 Actitud

3.6 Impacto

04. Conclusiones y tendencias

05. Anexos

04

07

08

12

14

18

19

20

22

24

25

28

31

34

01

Introducción

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 5

IntroducciónLa Cátedra de Métricas y Gestión de Intangibles de la Universidad de Málaga y Corporate Excellence – Centre for Reputation Leadership presentan la segunda edición del Informe de Activos Intangibles en Ecosistemas Digitales (INTED), elaborado a partir del trabajo desarrollado bajo el Observatorio de Intangibles y Reputación a lo largo de 2015. Corporate Excellence lleva trabajando junto a la Universidad de Málaga desde su fundación para demostrar desde las direcciones de comunicación el impacto de la comunicación en los resultados de las organizaciones. El nuevo contexto digital genera una mayor inquietud en la dirección de las empresas, especialmente en tres ámbitos:

1. Controlar y coordinar la información de todo lo que concierne a la empresa (marca, producto, directivos, etc.) en los ecosistemas digitales.

2. Disponer de un modelo para el tratamiento y análisis semántico del gran volumen de información en todos los canales de comunicación digital en tiempo real con el objetivo de trazar las estrategias óptimas para el negocio.

3. Medir el impacto de las informaciones o percepciones que los usuarios de ecosistemas digitales tienen sobre la gestión empresarial.

Tras detectar las preocupaciones de las grandes corporaciones de nuestro país sobre este tema, la Universidad de Málaga y Corporate Excellence, bajo el paraguas de un proyecto de investigación nacional I+D+i concedido por el Ministerio de Ciencia e Innovación, decidieron iniciar una investigación exhaustiva para responder científicamente a preguntas sobre el tejido empresarial de nuestro país y explicar cómo medir el impacto de los activos intangibles, como la reputación de las empresas, en variables tangibles de gestión y negocio. El Informe de Activos Intangibles en Ecosistemas Digitales —en adelante Informe INTED— plantea un modelo y metodología propios, avalados científicamente por el Observatorio de Intangibles y Reputación y por la Cátedra de Métricas y Gestión de Intangibles, que la Universidad de Málaga y Corporate Excellence crearon conjuntamente en 2014.

Este estudio nace con vocación semestral para ofrecer al tejido empresarial y científico información exhaustiva sobre el impacto de los intangibles en las organizaciones. En el estudio se analizan variables como la percepción, la emoción y las actitudes expresadas por los principales públicos e influenciadores (sociales y financieros) de las empresas a través de los principales ecosistemas digitales públicos

«Los activos intangibles (emociones, experiencias y actitudes) expresados en los medios digitales impactan en una de las principales variables de negocio: la cotización bursátil»

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)6

así como el impacto que dichos intangibles tienen sobre la gestión y el negocio de los sectores empresariales más relevantes de nuestro país.

Concretamente, en el II Informe INTED se ofrece una panorámica de las emociones y percepciones que la opinión pública tiene sobre 11 sectores empresariales relevantes de nuestro país y 82 marcas, a partir de un análisis exhaustivo de 2.500 URL y 7.752.788 inputs en los siguientes ecosistemas digitales: hipertextuales (medios online, foros, etc.), redes sociales (Facebook, Twitter, etc.), multimedia (YouTube) y plataformas bursátiles. Además, los Informes INTED ofrecen información sobre las temáticas más relevantes según las percepciones que los públicos tienen sobre las marcas identificando las principales áreas que impactan directamente en el negocio. A su vez, el estudio ofrece un análisis de los principales influenciadores (sociales y financieros) y recoge la predisposición favorable o desfavorable de los influenciadores hacia la empresa o marca analizada que, por otro lado, impacta en la emoción digital y en el indicador de negocio (cotización en bolsa) analizado en este estudio.

Los resultados del los informes INTED permiten identificar las tendencias de cada sector y comprobar cómo los activos intangibles (emociones, experiencias y actitudes) recogidos en los ecosistemas digitales impactan en el valor y los resultados de los sectores empresariales. Su objetivo es el de aportar una nueva herramienta de información periódica que puedan utilizar las áreas de comunicación, reputación o marca para conocer la influencia de los distintos stakeholders en el entorno digital y cuantificar el impacto de dichos intangibles en el negocio de su organización, concretamente en la cotización bursátil.

A continuación se presenta el modelo y metodología de los Informe INTED, así como los resultados y conclusiones del II Informe de Activos Intangibles en Ecosistemas Digitales.

Objetivo del EstudioMedir el impacto que tienen las emociones, experiencias y actitudes generadas en los ecosistemas digitales sobre variables de negocio

«Las emociones y las experiencias

tienen relación con los resultados

del negocio»

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 7

02

Modelo y metodología

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)8

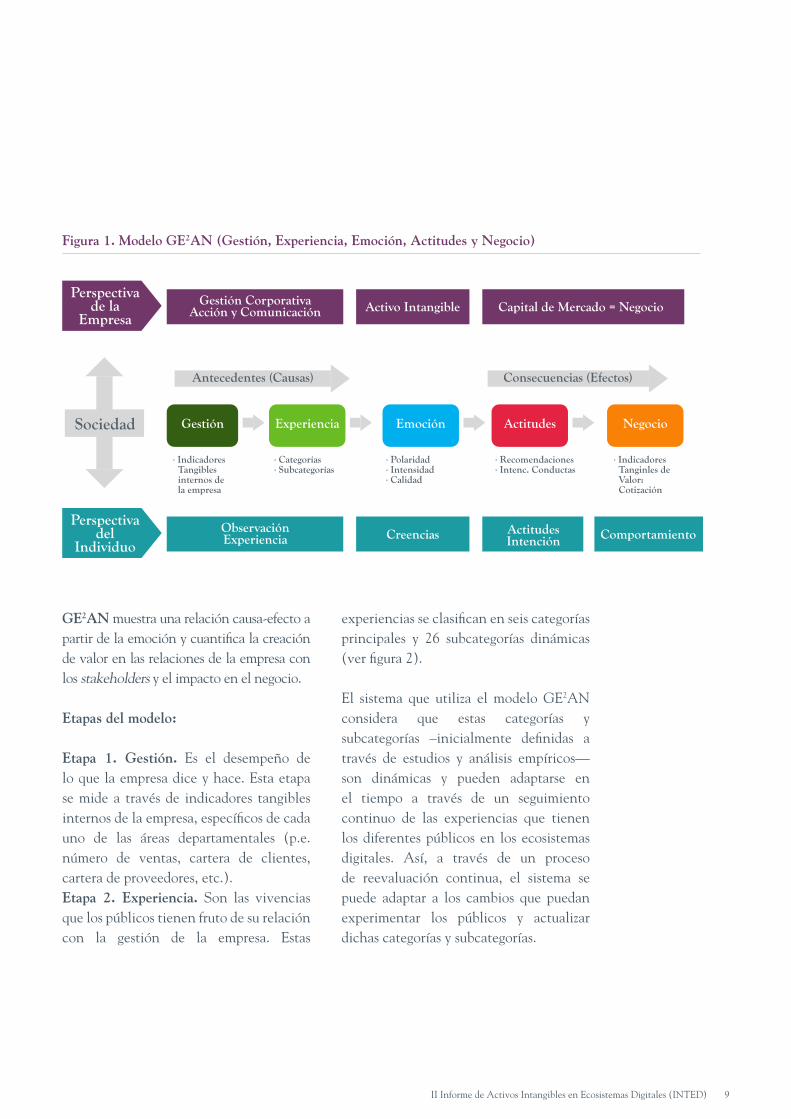

Los informes INTED están basados en el modelo GE2AN (Gestión, Experiencia, Emoción, Actitudes, Negocio), desarrollado y avalado tanto desde un punto de vista científico como profesional por la Universidad de Málaga y la fundación Corporate Excellence – Centre for Reputation Leadership. Este modelo forma parte de un sistema inteligente que sirve de ayuda en los procesos de toma de decisiones. Su capacidad de reinventarse y responder en tiempo real a los cambios inesperados ofrece un conocimiento óptimo de la información digital y facilita una gestión integral de la influencia de los distintos stakeholders con los que se relaciona una empresa.

GE2AN es un modelo que mide y gestiona los intangibles de forma transversal. Se basa en un análisis exhaustivo de las empresas a través de cinco etapas: desde la Gestión que realizan hasta el Negocio de las mismas en sus diferentes variables, considerando las Experiencias, Emociones y Actitudes de los stakeholders.

2.1. Modelo

GE2AN (Gestión, Experiencia, Emoción, Actitudes, Negocio) es un modelo transversal que explica la gestión de los intangibles y su impacto en las empresas a través de cinco etapas y ayuda a la toma de decisiones sobre la gestión de estos activos (figura 1). El modelo considera la

respuesta del individuo hacia las acciones de la empresa en cada fase. En la primera etapa del modelo las empresas llevan a cabo sus políticas de gestión (G). Estas políticas influyen en la manera en la que los stakeholders se relacionan con la empresa, generando experiencias (E). Por su parte, estas experiencias generan unas emociones (E), las cuales a su vez tienen unas consecuencias determinadas: una actitud y una conducta específica (A) por parte de los grupos de interés hacia la empresa que impactan en el negocio (N). Este modelo, por tanto, permite determinar el estado de cada una de sus etapas, la relación causa-efecto entre las mismas y el impacto que la experiencia, las emociones y las actitudes, procedentes del individuo, tienen sobre activos tangibles ligados a la gestión y al negocio. Además, a partir de cualquiera de las cinco fases descritas, se puede realizar una traza en todo el proceso hacia delante (consecuencias) o hacia atrás (causas) y detectar así las temáticas e issues más relevantes para los públicos de las empresas y las recomendaciones de los influenciadores (sociales y financieros).

GE2AN es un modelo transversal y holístico que relaciona variables tangibles e intangibles y que añade, frente a modelos como el propuesto por Money & Hillenbrand, una nueva etapa en los antecedentes (gestión) y en las consecuencias (actitudes). El modelo

Modelo y metodología

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 9

GE2AN muestra una relación causa-efecto a partir de la emoción y cuantifica la creación de valor en las relaciones de la empresa con los stakeholders y el impacto en el negocio.

Etapas del modelo:

Etapa 1. Gestión. Es el desempeño de lo que la empresa dice y hace. Esta etapa se mide a través de indicadores tangibles internos de la empresa, específicos de cada uno de las áreas departamentales (p.e. número de ventas, cartera de clientes, cartera de proveedores, etc.).Etapa 2. Experiencia. Son las vivencias que los públicos tienen fruto de su relación con la gestión de la empresa. Estas

experiencias se clasifican en seis categorías principales y 26 subcategorías dinámicas (ver figura 2).

El sistema que utiliza el modelo GE2AN considera que estas categorías y subcategorías –inicialmente definidas a través de estudios y análisis empíricos— son dinámicas y pueden adaptarse en el tiempo a través de un seguimiento continuo de las experiencias que tienen los diferentes públicos en los ecosistemas digitales. Así, a través de un proceso de reevaluación continua, el sistema se puede adaptar a los cambios que puedan experimentar los públicos y actualizar dichas categorías y subcategorías.

Figura 1. Modelo GE2AN (Gestión, Experiencia, Emoción, Actitudes y Negocio)

Perspectiva de la

Empresa

Sociedad

Antecedentes (Causas)

· Indicadores Tangibles internos de la empresa

· Categorías· Subcategorías

· Polaridad· Intensidad· Calidad

· Recomendaciones· Intenc. Conductas

· Indicadores Tanginles deValor:Cotización

Consecuencias (Efectos)

Gestión CorporativaAcción y Comunicación

Gestión Experiencia Emoción Actitudes Negocio

Activo Intangible Capital de Mercado = Negocio

Perspectiva del

IndividuoObservaciónExperiencia Creencias Actitudes

Intención Comportamiento

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)10

Tal y como se muestra en la figura 2, la experiencia se clasifica en las siguientes categorías y subcategorías:

1. Productos y comercialización• Funcionalidad del producto• Transacciones comerciales• Innovación• Marca del producto• Comunicación comercial• Postventa

2. Entorno laboral• Profesionalidad• Desempeño ético• Clima laboral• Compromiso laboral• Retribución, promoción y

oportunidades laborales justas• Comunicación interna.

3. Comportamiento ético• Comunicación veraz• Uso de poder corporativo• Integridad corporativa

Figura 2. Categorías y subcategorías en la que se clasifica la experiencia

· Funcionalidad del producto· Transacciones Comerciales· Innovación

· Marca del producto· Comunicación comercial· Postventa

Productos y Comercialización

· Profesionalidad· Desempeño ético· Clima laboral

· Compromiso laboral· Retribución, promoción y oportunidades laborales justas· Comunicación interna

Entornolaboral

· Comunicación veraz· Uso de poder corporativo

· Integridad corporativaComportamiento ético

· Medioambiente· Instituciones y aportaciones corporativas

· Conciencia social Responsabilidad

social

· Gestión, visión y proyección empresarial

· Altas competencias directivas

· Percepción directiva· Gestión y resolución de conflictos y crisis· Diplomacia corporativa

Dirección empresarial

· Solvencia de la compañía· Rentabilidad

· Potencial de crecimiento y expansión financiera

Solvencia y Rentabilidad

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 11

Figura 3. Escala de valoración semántica de la emoción

4. Responsabilidad social• Medioambiente• Instituciones y aportaciones

corporativas• Conciencia social

5. Dirección empresarial• Gestión, visión y proyección

empresarial• Altas competencias directivas• Percepción directiva• Gestión y resolución de conflictos y

crisis• Diplomacia corporativa

6. Solvencia y rentabilidad• Solvencia de la compañía• Rentabilidad• Potencial de crecimiento y expansión

financiera

Etapa 3. Emoción. Las emociones son las reacciones de los individuos ante sus experiencias con el entorno, su estado anímico. Las emociones que expresan los públicos en los ecosistemas digitales a través de unidades fraseológicas se determinan mediante un índice tridimensional que incluye los siguientes elementos:

• Tono: polaridad.• Intensidad: el grado del tono.• Calidad: autoridad (quién emite la

emoción) y su alcance.

La extracción de estos elementos se realiza a través de un sistema de análisis semántico que utiliza una metodología

basada en patrones, expresiones y métodos probabilísticos. La emoción digital se expresa en un rango de valoración de 1 a 10 identificando su valor con cinco etiquetas (figura 3). La selección de estas cinco etiquetas responde a lo establecido en diferentes estudios sobre la capacidad humana para recordar y manejar términos, estableciendo dicha capacidad en 7 ± 2 términos.1

Etapa 4. Actitud. Es la predisposición o intención de conducta hacia una marca. A partir de experiencias/emociones, tanto propias como ajenas, se adquiere una actitud determinada, que desencadena

comportamientos de valor que impactan en el negocio. La actitud se determina a través de las recomendaciones que los influenciadores expresan y que pueden generar un comportamiento favorable o desfavorable de los grupos de interés hacia la marca.

< 2 = Odio

2 ≤ Rechazo < 4

4 ≤ Indiferencia < 6

6 ≤ Aceptación < 8

≥ 8 = Admiración

1. G.A. Miller (1956). The Magical Number Seven or Minus Two: Some Limits on Our Capacity of Processing Information. Psychological Rev, 63, pp. 81-97

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)12

Consideramos influenciadores a «aquellas personas o entidades con un alto nivel de influencia entre su audiencia y cuyas recomendaciones/opiniones pueden tener un impacto directo en los resultados económicos de las empresas a través de las actitudes que despiertan en sus seguidores». En el modelo distinguimos dos tipos de influenciadores:

Influenciador social (líderes de opinión): es aquel que impacta de forma favorable o desfavorable en las experiencias de la opinión pública en los ecosistemas digitales. En este estudio se considera a los influenciadores sociales a la hora de estimar el alcance y el peso de los comentarios que realizan y que condicionan la experiencia que tiene la opinión pública en relación a una organización o marca.

Influenciador financiero (analista financiero): es aquel que impacta directamente en variables de negocio. En este estudio se consideran los influenciadores financieros a la hora de medir el impacto de sus recomendaciones en la variable de negocio «cotización bursátil». Etapa 5. Negocio. Incluye los indicadores de valor que muestran los resultados de la relación de la empresa con sus públicos (Gestión) y de sus públicos con la empresa (Experiencias, Emoción y Actitudes). Estos resultados se determinan a través de indicadores tangibles de valor para la

empresa como puede ser la cotización bursátil, el churn rate o la cuota de mercado, entre otros. Concretamente, en los informes INTED, se ha seleccionado el indicador «cotización bursátil» en esta etapa del modelo.

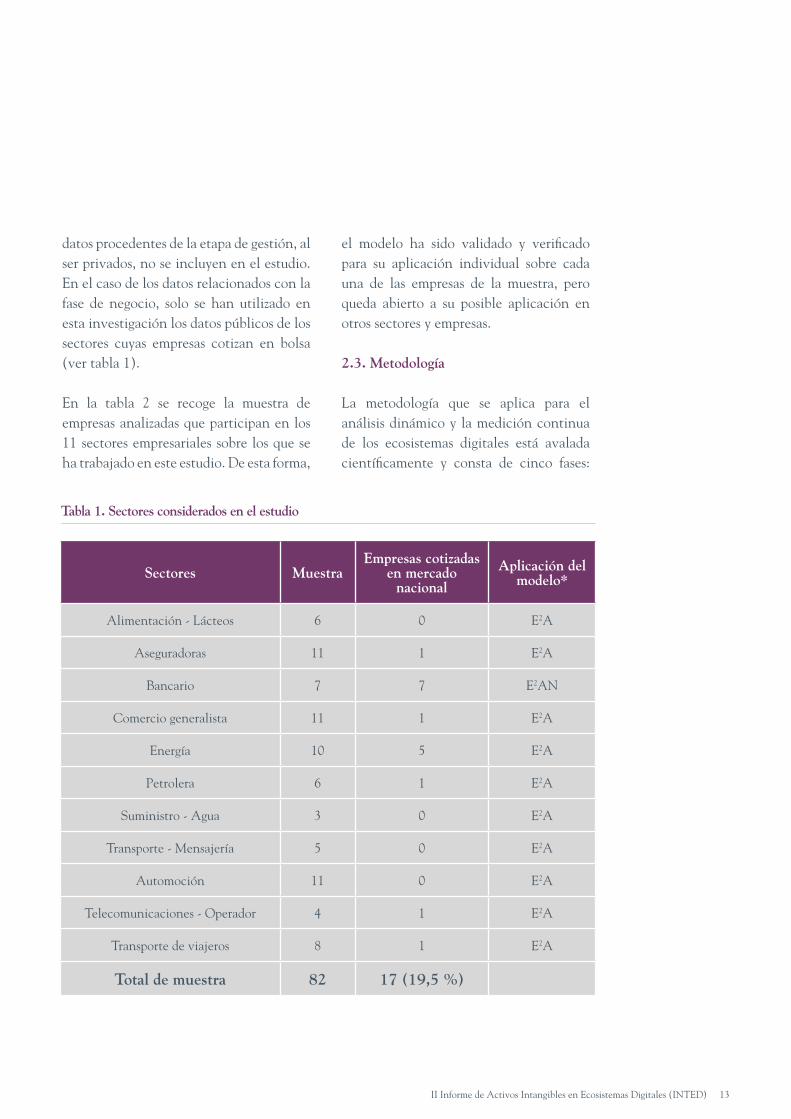

2.2. Empresas estudiadas

El modelo y la metodología GE2AN se ha aplicado sobre el siguiente universo y muestra de estudio: • Universo. Tanto en este informe como

en el anterior, el Universo de estudio son las grandes empresas de los 11 sectores integrados en Corporate Excellence – Centre for Reputation Leadership.

• Muestra. La selección de la muestra objeto de estudio ofrece una representación de las empresas de los 11 sectores que conforman Corporate Excellence, teniendo en cuenta las empresas que cotizan en el mercado español a la hora de extraer los datos para la quinta etapa del modelo (tabla 1).

La aplicación del modelo completo y de forma exhaustiva está determinada por la disponibilidad de datos sólidos en todas las etapas del modelo por parte de la muestra de cada sector. En este sentido, los informes INTED solo contempla datos extraídos de fuentes públicas, por tanto los

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 13

datos procedentes de la etapa de gestión, al ser privados, no se incluyen en el estudio. En el caso de los datos relacionados con la fase de negocio, solo se han utilizado en esta investigación los datos públicos de los sectores cuyas empresas cotizan en bolsa (ver tabla 1).

En la tabla 2 se recoge la muestra de empresas analizadas que participan en los 11 sectores empresariales sobre los que se ha trabajado en este estudio. De esta forma,

el modelo ha sido validado y verificado para su aplicación individual sobre cada una de las empresas de la muestra, pero queda abierto a su posible aplicación en otros sectores y empresas.

2.3. Metodología

La metodología que se aplica para el análisis dinámico y la medición continua de los ecosistemas digitales está avalada científicamente y consta de cinco fases:

Sectores MuestraEmpresas cotizadas

en mercado nacional

Aplicación del modelo*

Alimentación - Lácteos 6 0 E2A

Aseguradoras 11 1 E2A

Bancario 7 7 E2AN

Comercio generalista 11 1 E2A

Energía 10 5 E2A

Petrolera 6 1 E2A

Suministro - Agua 3 0 E2A

Transporte - Mensajería 5 0 E2A

Automoción 11 0 E2A

Telecomunicaciones - Operador 4 1 E2A

Transporte de viajeros 8 1 E2A

Total de muestra 82 17 (19,5 %)

Tabla 1. Sectores considerados en el estudio

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)14

Alimentación Lácteos Aseguradoras Bancario Comercio

generalista Energía Petrolera Suministro Agua

Transporte Mensajería Automoción Telecomunicaciones

OperadorTransporte

viajeros

Corp. Alimentaria

Peñasanta SA

Grupo Allianz

BBVA Ahorramas E.ON BP p.l.c Canal de Isabel II

Correos AB Volvo Orange Renfe

Grupo Danone

AXA Group Banco de Sabadell

Amazon.com Enagás Cepsa Grupo Agbar DHL Alliance Renault-Nissan

Telefónica Grupo Avanza

La Fageda Caja de Seguros

Reunidos

Banco Popular

Carrefour Group

Ence Compañía Logísticas de

Hidrocarburos

Aguas de Valencia

FedEx Corporation

Bayerische Motoren

WerKe AG

Vodafone Grupo Julia

Calidad Pascual

DKV Seguros Médicos

Banco Santander

Distribuidora Internacional

de Alimentación

Endesa Galp Energía, SGPS

MRW Daimier AG Xfera Móviles Alsa Grupo

Nestlé Grupo Catalana

Occidente

Bankia El Corte Inglés

Gas Natural

SDG

Repsol UPS FIAT S.p.A International Consolidated

Airlines Group

Suiza Dairy Línea Directa Aseguradora

Bankinter Grupo Eroski General Electric

Company

Royal Dutch Shell

Ford Motor Company

Globalia Cooperación Empresarial

Mapfre CaixaBank Grupo Dinosol

Iberdrola General Motors

Company

Star Alliance Services

Mutua Madrileña

Mercadona Red Eléctrica

Corporación

Honda Motor

Company

Norwegian Air Shuttle

Santa Lucía Keefe Group Solaria Energía y Medio

Ambiente

PSA Peugeot-Citröen

Zurich Insurance

Group

Grupo Auchan

Redexis Gas

Toyota Motor

Corporation

VidaCaixa Grupo

Barcino Corporation

Volkswagen Group

Tabla 2. Empresas analizadas en los 11 sectores empresariales abordados

localización, captura, análisis, medición e impactos. A continuación, se recoge el detalle de cada una de estas fases.

1.ª fase: LocalizaciónEn esta primera fase se procede a la detección de las fuentes digitales a través de un motor de búsqueda propio y una validación cualitativa supervisada de

las fuentes. En la fase de localización se determinan las fuentes públicas digitales de donde se extraerá la información para el estudio. Las fuentes digitales seleccionadas para este informe corresponden al mercado español en el período comprendido del 1 de julio al 31 de diciembre de 2015. (Figura 4).

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 15

2.ª fase: CapturaEn esta fase se captura la información de las diferentes fuentes digitales, que se almacenan en una base de datos. Se han

obtenido un total de 2.930.405 inputs, a través de API propias de lectura, para el análisis de todos los sectores en el periodo del estudio. A la información obtenida en primera instancia la consideramos la presencia bruta de los sectores estudiados (Figura 5).

3.ª fase: AnálisisEn la fase de análisis se obtiene la presencia

neta, a partir de un análisis semántico de la información que configura la presencia

bruta, y el alcance de la misma, número de veces que una información es compartida o mencionada por los diferentes públicos en las fuentes digitales. Una vez extraída la presencia neta y el alcance, se identifica aquella información relativa a las variables del modelo: Experiencia, Emoción y Actitudes.

La metodología utilizada para el análisis semántico se compone de métodos probabilísticos basados en variables Naïves Bayes, patrones, expresiones y una escala de valoración semántica. En este análisis semántico existe un 85 % de acierto frente al 60 % de los actuales procesados automáticos en los análisis de sentimiento. El 15 % restante queda en una zona de almacenamiento para una validación supervisada y manual de la información no clasificada de forma automática (Figura 6).

4.ª fase: MediciónUna vez analizadas y categorizadas las variables del modelo (Experiencia, Emoción y Actitudes) se procede a valorar la intensidad/tono de estas variables en una escala numérica (ver Figura 7). La metodología utilizada se basa en

Figura 4. Fuentes digitales utilizadas para el estudio

Figura 5. Filtro de información de la presencia bruta

Fuentes económicas y financieras

Plataforma de cotización bursátil

Redes sociales

TwitterFacebook

Fuentes multimedia

YouTube

Fuentes hipertextuales

Mass mediaMedios online

Foros Sitios web

Plataformas sociales

Presencia bruta

Volumen total de información en el periodo

de la muestra

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)16

Operadores de Agregación de Mayoría MA-OWA, Coalición de criterios y Lógica Fuzzy.

5.ª fase: ImpactoEn esta última fase de la metodología se

determina la relación entre las diferentes variables y sus impactos (Figura 8). La metodología utilizada se basa en modelos de regresión lineal y redes neuronales.

Figura 6. Proceso de filtrado de la información para la obtención de la Actitud y la Emoción

Figura 7. Escalas de valoración para la Experiencia, Emoción y Actitudes

Presencia bruta

Volumen total de información en el periodo

de la muestra

Presencia neta

Volumen de información disponible con una

valoración contextual definida por un análisis

semántico

Alcance

Número de veces que una información es compartida

o mencionada por los diferentes públicos en las

fuentes digitales

Emoción

Actitud

Valor medio: Promedio diario. Valor acumulado: Medición a lo largo del tiempo. Tendencia e impacto.

Escala de valoración de Actitudes/recomendaciones

0 = Recomendación de venta inmediata2,5 = Mantener/Vender: infraponderar 5 = Neutral 7,5 = Mantener/Comprar: Sobreponderar 10 = Recomendación de compra inmediata

Emoción ActitudesExperiencias

< 2 = Odio

Escala de valoración

2 ≤ Rechazo < 4

4 ≤ Indiferencia < 6

6 ≤ Aceptación < 8

≥ 8 = Admiración

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 17

Figura 8. Relación de las variables e impactos

Causas inmediatas:

El impacto de los valores de las variables de Actitudes (recomendación de in�uenciadores) sobre la variable dependiente de Negocio escogida (cotización)

Actitudes

Negocio

Causas subyacentes:

El impacto del valor de Emoción sobre la variable dependiente de Negocio escogida (cotización)

Emoción

Negocio

Causas latentes:

El impacto de los valores de las categorias de las Experiencias sobre la variable dependiente de Negocio escogida (cotización)

Experiencias

Negocio

Causas básicas:

El impacto de los valores de Gestión sobre la variable dependiente de Negocio escogida (cotización).

Gestión

Negocio

Tipos de impacto

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)18

03

Resultados

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 19

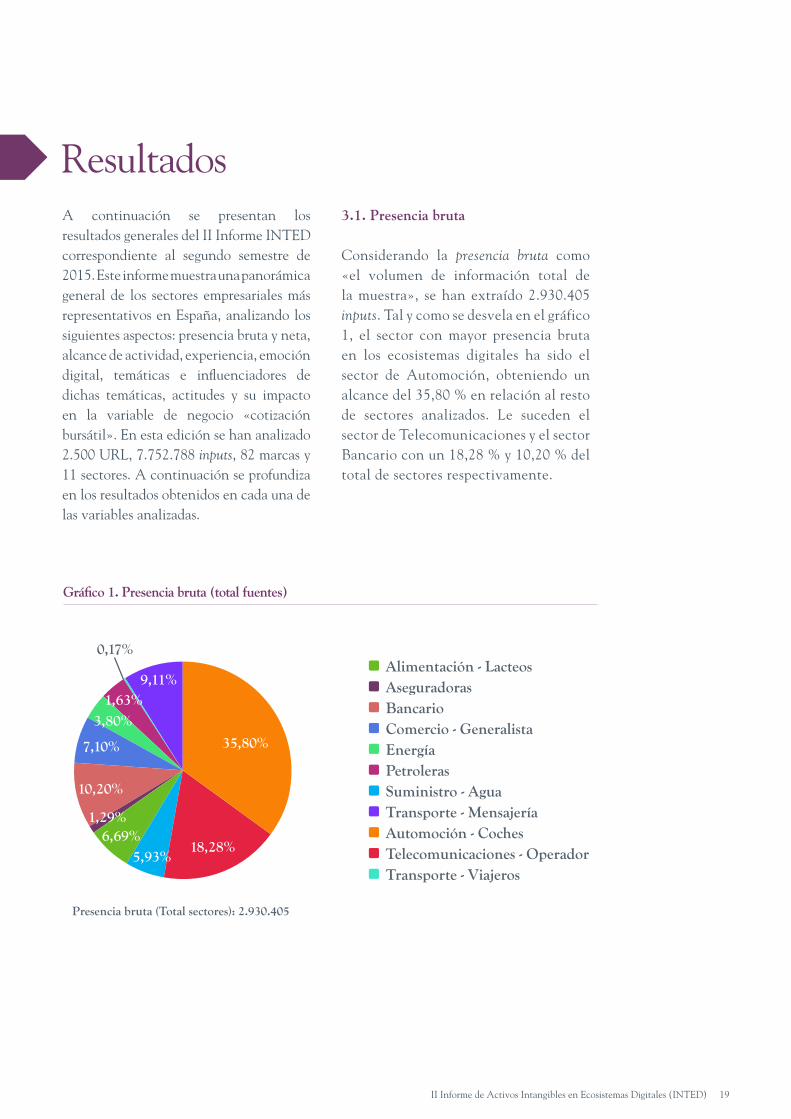

ResultadosA continuación se presentan los resultados generales del II Informe INTED correspondiente al segundo semestre de 2015. Este informe muestra una panorámica general de los sectores empresariales más representativos en España, analizando los siguientes aspectos: presencia bruta y neta, alcance de actividad, experiencia, emoción digital, temáticas e influenciadores de dichas temáticas, actitudes y su impacto en la variable de negocio «cotización bursátil». En esta edición se han analizado 2.500 URL, 7.752.788 inputs, 82 marcas y 11 sectores. A continuación se profundiza en los resultados obtenidos en cada una de las variables analizadas.

3.1. Presencia bruta

Considerando la presencia bruta como «el volumen de información total de la muestra», se han extraído 2.930.405 inputs. Tal y como se desvela en el gráfico 1, el sector con mayor presencia bruta en los ecosistemas digitales ha sido el sector de Automoción, obteniendo un alcance del 35,80 % en relación al resto de sectores analizados. Le suceden el sector de Telecomunicaciones y el sector Bancario con un 18,28 % y 10,20 % del total de sectores respectivamente.

Gráfico 1. Presencia bruta (total fuentes)

35,80%

18,28%5,93%

6,69%1,29%

10,20%

7,10%

3,80%1,63%

9,11%

0,17%

Presencia bruta (Total sectores): 2.930.405

Alimentación - LacteosAseguradorasBancarioComercio - GeneralistaEnergíaPetrolerasSuministro - AguaTransporte - MensajeríaAutomoción - CochesTelecomunicaciones - OperadorTransporte - Viajeros

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)20

La investigación ha permitido, además, analizar el volumen de información que existe en los ecosistemas digitales y conocer los canales a través de los que se expresan los distintos stakeholders. De esta forma, se observa, que:

• En Twitter los sectores que mayor presencia presentan son Automoción y Telecomunicaciones.

• En Facebook lidera el sector de Alimentación, seguido del sector de Automoción.

• En YouTube el sector que registra mayor presencia es de nuevo el sector de Alimentación, precedido en esta ocasión del sector Seguros.

• Los Medios de Comunicación y los Foros, registran una presencia elevada del sector Banca, en ambos casos

3.2. Presencia neta y alcance

En la metodología del estudio se ha explicado cómo se pasa de la presencia bruta a la presencia neta, entendiendo por presencia neta «el volumen de información disponible con una valoración contextual definida en base a un análisis semántico». Respecto al total de presencia bruta, se ha filtrado a un total de presencia neta de 976.775 ítems (gráfico 3).

Gráfico 2. Presencia bruta por fuentes (total sectores)

Alimentación - Lacteos

Aseguradoras

Bancario

Comercio - Generalista

Energía

Petroleras

Suministro - Agua

Transporte - Mensajería

Automoción - Coches

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Total Twitter

Presencia bruta (total sectores): 2.930.405 inputs

Total Facebook Total Medios Total Youtube Total Foros

Telecomunicaciones - Operador

Transporte - Viajeros

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 21

Este análisis permite extraer la presencia neta por categorías, es decir, según las principales áreas de acción de las organizaciones. Se han establecido las siguientes categorías: Solvencia y Rentabilidad, Dirección Empresarial, Responsabilidad Social, Comportamiento Ético, Entorno Laboral y Productos y Comercialización. Los datos analizados muestran que el sector con mayor presencia neta es el de Telecomunicaciones (33,79 %), en el que la categoría de Productos y Comercialización tiene un mayor peso en relación al resto de categorías establecidas. Por su parte, el sector de Automoción (28,88 %) y el sector Banca (12,38 %) también son relevantes en presencia neta, gracias debido al gran volumen de expresiones

en torno a las categorías de Productos y Comercialización (>26 %) y Solvencia y Rentabilidad (>20 %), respectivamente. Por otro lado, los sectores que configuran una presencia neta menor son, por el siguiente orden, Petroleras (1,63 %), Aseguradoras (1,29 %) y Suministro/Agua (0,15 %).

Siguiendo la metodología del estudio, y una vez filtrada la presencia bruta y convertida a presencia neta, se analiza el alcance de actividad de cada sector. Definimos alcance como «el número de veces que se comparte o se menciona una información por los diferentes públicos en las fuentes digitales». Se mide a partir de tres indicadores: «menciones», «aceptaciones» y «comparticiones».

Gráfico 3. Presencia neta (total sectores)

Alimentación - Lacteos

Aseguradoras

Bancario

Comercio - Generalista

Energía

Petroleras

Suministro - Agua

Transporte - Mensajería

Automoción - Coches

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Total Twitter

Presencia bruta (total sectores): 2.930.405 inputs

Total Facebook Total Medios Total Youtube Total Foros

Telecomunicaciones - Operador

Transporte - Viajeros

Solvencia y Rentabilidad

Dirección Empresarial

Responsabilidad Social

Comportamiento Ético

Entorno Laboral

Productos y Comercialización

Presencia neta (total sectores): 976.775

0%10%20%30%40%50%60%70%80%90%

100%

Alimen

tación

- Lac

teos

Asegur

ador

as

Banca

rio

Comerc

io - G

enera

lista

Energía

Petro

leras

Sumin

istro

- Agu

a

Transp

orte

- Men

sajerí

a

Autom

oción

- Coc

hes

Telec

omun

icacio

nes - O

perad

or

Transp

orte

- Viaj

eros

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)22

Durante el periodo estudiado, se aprecia que los stakeholders han realizado más comparticiones que menciones y aceptaciones. Y que los sectores que lideran las primeras posiciones en estos tres indicadores son el de Automoción y el de Telecomunicaciones. En concreto, y según los resultados, el sector Automoción ha sido el sector con más comparticiones y aceptaciones. Mientras que en el caso de las menciones ocupa un segundo puesto, y es el sector de Telecomunicaciones el que lidera este aspecto.

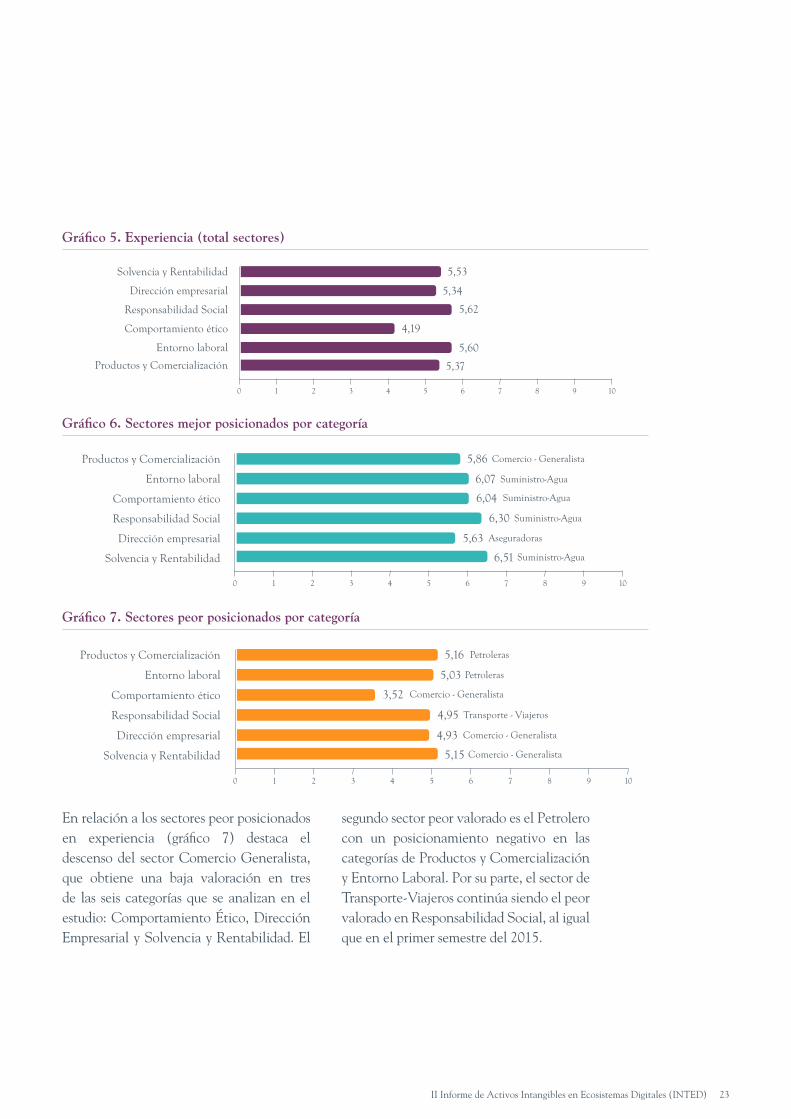

3.3. Experiencia

El estudio desvela las principales categorías de experiencias expresadas por los públicos en los ecosistemas digitales. De forma

generalizada, en el segundo semestre de 2015 se sigue observando una actitud de indiferencia (puntuaciones entre 4 y 6) en las diferentes categorías analizadas, pero con una leve tendencia de mejora (gráfico 5).

Los resultados de este semestre muestran un aumento del número de categorías de aceptación (con una puntuación superior a 6), concentrándose principalmente en tres sectores, aunque se aprecia una posición destacada en este ámbito por parte del sector Suministro y Agua. La categoría que lidera la clasificación en el caso de este sector es Solvencia y Rentabilidad, seguida de Responsabilidad Social, Comportamiento ético y Entorno laboral.

Gráfico 4. Alcance de la actividad (total sectores)

Alimentación - Lacteos

Aseguradoras

Bancario

Comercio - Generalista

Energía

Petroleras

Suministro - Agua

Transporte - Mensajería

Automoción - Coches

0%Compartir Aceptación Menciones

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Telecomunicaciones - Operador

Transporte - Viajeros

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 23

Gráfico 5. Experiencia (total sectores)

Gráfico 6. Sectores mejor posicionados por categoría

Gráfico 7. Sectores peor posicionados por categoría

Solvencia y Rentabilidad 5,53

5,34

5,62

4,19

5,60

5,37

Dirección empresarial

Responsabilidad Social

Comportamiento ético

Entorno laboral

Productos y Comercialización

0 1 2 3 4 5 6 7 8 9 10

Solvencia y Rentabilidad

Comercio - Generalista

Suministro-Agua

Suministro-Agua

Suministro-Agua

Aseguradoras

Suministro-Agua

Dirección empresarial

Responsabilidad Social

Comportamiento ético

Entorno laboral

Productos y Comercialización 5,86

6,07

6,04

6,30

5,63

6,51

0 1 2 3 4 5 6 7 8 9 10

Solvencia y Rentabilidad

Petroleras

Petroleras

Comercio - Generalista

Comercio - Generalista

Comercio - Generalista

Transporte - Viajeros

Dirección empresarial

Responsabilidad Social

Comportamiento ético

Entorno laboral

Productos y Comercialización 5,16

5,03

3,52

4,95

4,93

5,15

0 1 2 3 4 5 6 7 8 9 10

En relación a los sectores peor posicionados en experiencia (gráfico 7) destaca el descenso del sector Comercio Generalista, que obtiene una baja valoración en tres de las seis categorías que se analizan en el estudio: Comportamiento Ético, Dirección Empresarial y Solvencia y Rentabilidad. El

segundo sector peor valorado es el Petrolero con un posicionamiento negativo en las categorías de Productos y Comercialización y Entorno Laboral. Por su parte, el sector de Transporte-Viajeros continúa siendo el peor valorado en Responsabilidad Social, al igual que en el primer semestre del 2015.

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)24

Se han identificado, además, las temáticas más relevantes para el total de los sectores dentro de las distintas categorías de acción de las empresas analizadas (tabla 3). En la categoría Comportamiento Ético, las temáticas más relevantes son «integridad corporativa», «uso de poder corporativo» y «comunicación veraz». Respecto a la categoría Dirección Empresarial, las

3.4. Emoción Digital

La emoción digital se define en este estudio como «el estado anímico del individuo tras una experiencia determinada con el entorno». De esta forma, la Emoción Digital Acumulada (ED_A) es un valor agregado que enlaza las emociones obtenidas a lo largo del tiempo con el valor de emoción diaria. Este valor se utiliza para calcular la tendencia en las emociones y sus impactos. La Emoción Digital Media (ED_M) es el promedio de todos los valores de emoción obtenidos diariamente de las fuentes de información.

temáticas «altas competencias directivas», «gestión, visión y proyección empresarial» serían las más mencionadas por los públicos en los ecosistemas digitales. Finalmente, en la categoría Entorno Laboral, las temáticas que mayor presencia alcanzan son «clima laboral» y «retribución, promoción y oportunidades laborales justas».

En el período analizado, se observa una tendencia ascendente en el tiempo de la Emoción Digital Acumulada (ED_A) del total de los sectores (gráfico 8), mantenida respecto al semestre anterior. En relación a la tendencia de la Emoción Digital Acumulada (ED_A) diferenciada por sectores (gráfico 9), es el sector Aseguradoras (9,80) el que ocupa una posición de liderazgo, con una valoración de admiración, seguido por el sector Suministro-Agua (8,34) y el Bancario (8,29). En cambio, la opinión pública expresa un sentimiento de rechazo en la Emoción Digital Acumulada (ED_A) respecto al sector Transporte de Viajeros (0,13). Hay que destacar, también, que

Comportamiento ético

Productos y Comercialización

Dirección empresarial

Entorno laboralDirección

empresarialComportamiento

éticoSolvencia y Rentabilidad

Entorno laboralSolvencia y Rentabilidad

Comportamiento ética

Integridad corporativa

Comunicación comercial

Altas competencias

directivas

Clima laboral Gestión, visión y proyección empresarial

Uso de poder corporativo

Potencial de crecimiento y expansión financiera

Retribución, promoción y

oportunidades laborales justas

Rentabilidad Comunicación veraz

Tabla 3. Temáticas más relevantes por categorías (Total sectores)

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 25

en relación al primer semestre de 2015, en este período baja la posición del sector Automoción, que pasa del primer al quinto puesto.

3.5. Actitud

La actitud expresa «la predisposición e intención de conducta hacia una marca». De esta forma, a partir de experiencias

y emociones propias o ajenas se genera una intención de conducta que puede desencadenar en comportamientos que impactan de forma favorable o no en el negocio.

Cabe destacar en este sentido la figura de los influenciadores, es decir, aquellas personas o entidades que cuentan con un alto nivel de prescripción entre su

Comportamiento ético

Productos y Comercialización

Dirección empresarial

Entorno laboralDirección

empresarialComportamiento

éticoSolvencia y Rentabilidad

Entorno laboralSolvencia y Rentabilidad

Comportamiento ética

Integridad corporativa

Comunicación comercial

Altas competencias

directivas

Clima laboral Gestión, visión y proyección empresarial

Uso de poder corporativo

Potencial de crecimiento y expansión financiera

Retribución, promoción y

oportunidades laborales justas

Rentabilidad Comunicación veraz

Gráfico 8. Total emoción digital acumulado sectores vs media

Gráfico 9. Experiencia digital acumulada por sectores

07/1/2015 8/1/2015 9/1/2015 10/1/2015 11/1/2015 12/1/2015

ED acumulada; 43,35

ED media; 5,33

5

10

15

20

25

30

35

40

45

50

-4,00

01/0

7/20

15

08/0

7/20

15

15/0

7/20

15

22/0

7/20

15

29/0

7/20

15

05/0

8/20

15

12/0

8/20

15

19/0

8/20

15

26/0

8/20

15

02/0

9/20

15

09/0

9/20

15

16/0

9/20

15

23/0

9/20

15

30/0

9/20

15

07/1

0/20

15

14/1

0/20

15

21/1

0/20

15

28/1

0/20

15

04/1

1/20

15

11/1

1/20

15

18/1

1/20

15

25/1

1/20

15

02/1

2/20

15

09/1

2/20

15

16/1

2/20

15

23/1

2/20

15

23/1

2/20

15

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

Automoción - Coches, 7,68

Aseguradoras, 9,80Suministro-Agua, 8,08

Petroleras, 6,97Bancario, 6,58

Alimentación - Lacteos, 5,90Energía, 4,36Comercio - Generalista, 5,61Telecomunicaciones - Operador, 4,11

Transporte - Viajeros, 0,13Transporte - Mensajería, 3,89

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)26

audiencia. De esta forma, la recomendación de un influenciador —o influencer— puede impactar directamente en los resultados económicos de las empresas a través de las actitudes que despiertan en sus seguidores. En esta segunda edición, se ha trabajado con influenciadores financieros (analistas financieros) para medir el impacto directo de sus recomendaciones en la variable de negocio «cotización bursátil».

Uno de los aspectos que influye en las recomendaciones de dichos analistas financieros es la experiencia de la opinión pública, que puede verse deteriorada o mejorada por los comentarios de los influenciadores sociales en los ecosistemas digitales.

Por este motivo, en este estudio, los influenciadores sociales se consideran únicamente para estimar el alcance y la importancia de sus comentarios sobre las

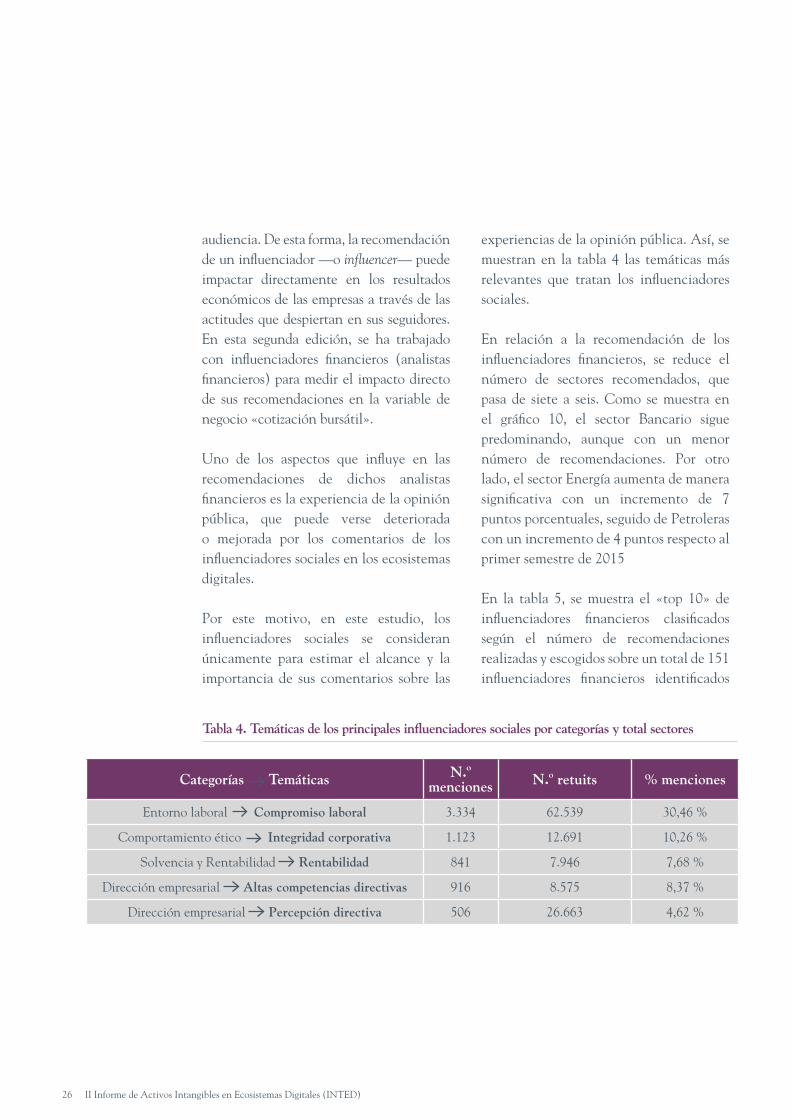

experiencias de la opinión pública. Así, se muestran en la tabla 4 las temáticas más relevantes que tratan los influenciadores sociales.

En relación a la recomendación de los influenciadores financieros, se reduce el número de sectores recomendados, que pasa de siete a seis. Como se muestra en el gráfico 10, el sector Bancario sigue predominando, aunque con un menor número de recomendaciones. Por otro lado, el sector Energía aumenta de manera significativa con un incremento de 7 puntos porcentuales, seguido de Petroleras con un incremento de 4 puntos respecto al primer semestre de 2015

En la tabla 5, se muestra el «top 10» de influenciadores financieros clasificados según el número de recomendaciones realizadas y escogidos sobre un total de 151 influenciadores financieros identificados

Categorías Temáticas N.º menciones N.º retuits % menciones

Entorno laboral Compromiso laboral 3.334 62.539 30,46 %

Comportamiento ético Integridad corporativa 1.123 12.691 10,26 %

Solvencia y Rentabilidad Rentabilidad 841 7.946 7,68 %

Dirección empresarial Altas competencias directivas 916 8.575 8,37 %

Dirección empresarial Percepción directiva 506 26.663 4,62 %

Tabla 4. Temáticas de los principales influenciadores sociales por categorías y total sectores

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 27

Analistas financieros Recomendaciones

UBS 2.510JP Morgan 1.543Citibank 1.399

Deutsche Bank 1.310Goldman Sachs 1.263

Credit Suisse Group 1.154Carax-Alpha Value 1.088

Morgan Stanley 1.010Exane 732

Nomura 692Societe Generale 630

Bankinter 550

Tabla 5. «Top 10» de Influenciadores (Total sectores)

para el total de las empresas de la muestra del estudio.

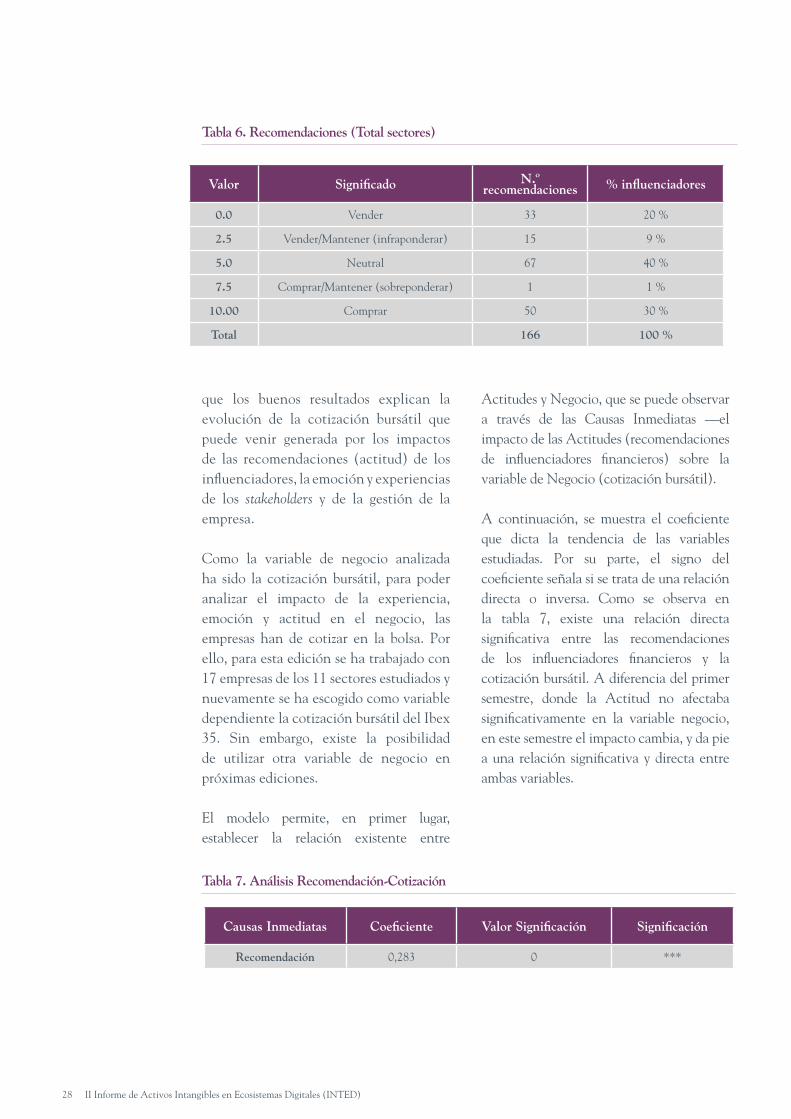

En la tabla 6 se contemplan el total de recomendaciones emitidas (166) por los influenciadores financieros cuyas empresas cotizan en el mercado español. El 30 % presenta una actitud favorable hacia la compra, mientras que un 40% (67 recomendaciones) mantienen una postura neutral. Por lo que la tendencia en cuanto a las recomendaciones de estos influenciadores sería la de «mantener», es decir se recomienda que los accionistas no muevan sus acciones (ni comprar ni vender).

3.6. Impacto

El modelo GE2AN permite trazar las acciones de la empresa y determinar el impacto que las variables Experiencia, Emoción y Actitud tienen en el negocio. Enestas primeras ediciones del estudio la variable de negocio este caso analizada ha sido la de cotización bursátil, ya que se trata de una fuente pública. Así mismo, se trata de un modelo bidireccional de gestión empresarial, es decir, se trata de un modelo de doble lectura, donde se contempla que una determinada gestión genera buenas experiencias, una buena emoción y cómo consecuencia una actitud favorable y unos buenos resultados en el negocio; y una segunda lectura,

Figura 10. Volumen de Recomendaciones (total sectores)

Comercio7%

Energía25%

Petrolera11%

Telecomunicaciones7%

Aseguradoras4%

Bancario46%

2. En el capítulo de anexos se recoge el total de influenciadores financieros analizados.

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)28

Valor Significado N.º recomendaciones % influenciadores

0.0 Vender 33 20 %

2.5 Vender/Mantener (infraponderar) 15 9 %

5.0 Neutral 67 40 %

7.5 Comprar/Mantener (sobreponderar) 1 1 %

10.00 Comprar 50 30 %

Total 166 100 %

Causas Inmediatas Coeficiente Valor Significación Significación

Recomendación 0,283 0 ***

Tabla 6. Recomendaciones (Total sectores)

Tabla 7. Análisis Recomendación-Cotización

que los buenos resultados explican la evolución de la cotización bursátil que puede venir generada por los impactos de las recomendaciones (actitud) de los influenciadores, la emoción y experiencias de los stakeholders y de la gestión de la empresa.

Como la variable de negocio analizada ha sido la cotización bursátil, para poder analizar el impacto de la experiencia, emoción y actitud en el negocio, las empresas han de cotizar en la bolsa. Por ello, para esta edición se ha trabajado con 17 empresas de los 11 sectores estudiados y nuevamente se ha escogido como variable dependiente la cotización bursátil del Ibex 35. Sin embargo, existe la posibilidad de utilizar otra variable de negocio en próximas ediciones.

El modelo permite, en primer lugar, establecer la relación existente entre

Actitudes y Negocio, que se puede observar a través de las Causas Inmediatas —el impacto de las Actitudes (recomendaciones de influenciadores financieros) sobre la variable de Negocio (cotización bursátil).

A continuación, se muestra el coeficiente que dicta la tendencia de las variables estudiadas. Por su parte, el signo del coeficiente señala si se trata de una relación directa o inversa. Como se observa en la tabla 7, existe una relación directa significativa entre las recomendaciones de los influenciadores financieros y la cotización bursátil. A diferencia del primer semestre, donde la Actitud no afectaba significativamente en la variable negocio, en este semestre el impacto cambia, y da pie a una relación significativa y directa entre ambas variables.

Causas Subyacentes Coeficiente Valor Significación Significación

ED 0,015 0,043 **

Figura 11. Actitud - Cotización

Figura 12. Emoción - Cotización

Tabla 8. Análisis Emoción-Cotización

En las Causas Subyacentes, aquellas expresan el impacto de valor de la Emoción Acumulada sobre la variable Cotización, se observa una relación directa entre la Emoción y la Cotización bursátil, presentando una significación media (tabla 8). En el gráfico 12, podemos

observar que, siguiendo la tendencia del primer semestre, la tendencia de la Cotización afecta a la Emoción Digital Acumulada (ED_A) y cuenta con un valor de significación levemente superior (de 0,013 a 0,043).

60

Período del 01/07/2015 al 31/12/2015

616263

64

65

6667

Val

or c

ierr

e de

la C

otiz

ació

n

Acu

mul

ados

de

las

Rec

omen

daci

ones

11

11,5

12

12,5

13

13,5

14

7/2/

2015

7/9/

2015

7/16

/201

57/

23/2

015

7/30

/201

58/

6/20

158/

13/2

015

8/20

/201

58/

27/2

015

9/3/

2015

9/10

/201

59/

17/2

015

9/24

/201

510

/1/2

015

10/8

/201

510

/15/

2015

10/2

2/20

1510

/29/

2015

11/5

/201

511

/12/

2015

11/1

9/20

1511

/26/

2015

12/3

/201

512

/10/

2015

12/1

7/20

15

Período del 01/07/2015 al 31/12/2015

Cot

izac

ión

Tend

enci

a A

cum

ulad

a E

D

10,50

5

10

15

20

25

30

35

40

11

11,5

12

12,5

13

13,5

11

7/1/

2015

7/8/

2015

7/15

/201

57/

22/2

015

7/29

/201

58/

5/20

158/

12/2

015

8/19

/201

58/

26/2

015

9/2/

2015

9/9/

2015

9/16

/201

59/

23/2

015

9/30

/201

510

/7/2

015

10/1

4/20

1510

/21/

2015

10/2

8/20

1511

/4/2

015

11/1

1/20

1511

/18/

2015

11/2

5/20

1512

/2/2

015

12/9

/201

512

/16/

2015

12/2

3/20

1512

/30/

2015

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)30

Las Causas Latentes de la variable Experiencia, mostradas en la tabla 9, hacen referencia al impacto de los valores de las categorías de las experiencias sobre la variable dependiente de Negocio escogida en este caso, la cotización bursátil. En comparación con el primer semestre, en este segundo informe se observa que no solo las categorías Productos y Comercialización y Solvencia y Rentabilidad muestran una relación directa significativa con el negocio de los sectores, sino que se añade la categoría de Comportamiento Ético, que pasa de ser «nada significativa» a «altamente significativa». En el segundo semestre de 2015 son estas tres variables

las que afectan directamente en la cotización de los sectores. En oposición, el Entorno Laboral y la Dirección Empresarial continúan la misma relación inversa en ambos semestres. Sin embargo, la categoría de Entorno Laboral tiene una significación un poco menor sobre la cotización de los sectores, lo que muestra una relación fuerte, pero con una tendencia a frenar la dirección de la cotización en el negocio. A diferencia del primer semestre, en esta segunda edición la categoría Responsabilidad Social deja de ser significativa en el impacto en la cotización bursátil.

Causas Latentes Coeficiente Valor Significación Significación

Productos y Comercialización 0,402 0 ***

Entorno Laboral -0,098 0,046 **

Comportamiento Ético 0,094 0 ***

Responsabilidad Social 0,099 0,135

Dirección Empresarial -0,522 0 ***

Solvencia y Rentabilidad 0,237 0,007 ***

Tabla 9. Análisis Experiencia-Cotización

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 31

04

Conclusiones y tendencias

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)32

El II informe INTED continúa analizando la relación entre los activos intangibles Emoción, Experiencia y Actitudes generados en los ecosistemas digitales, y su impacto en el negocio de las empresas; en concreto el estudio analiza el impacto sobre la variable de Negocio «cotización bursátil» para el total de los sectores analizados y que tienen empresas que cotizan en el mercado español.

Nuevamente, el estudio muestra que existe una relación directa entre la variable Emoción y la variable Negocio en el cierre del ejercicio 2015, demostrando que la emoción de la opinión pública recogida en los ecosistemas digitales, tiene el mismo sentido que la cotización bursátil de las marcas: si una es favorable, la otra se presenta al alza, y viceversa.

Las variables en las que se categoriza la Experiencia, en cambio, puede presentar tanto una relación directa como indirecta con la variable de Negocio. En este semestre final de 2015 podemos observar como las categorías que mantienen una relación directa con la variable de negocio siguen siendo de Productos y Comercialización y Solvencia y Rentabilidad, mientras que Comportamiento Ético sustituye a Responsabilidad Social.

Respecto a las categorías cuya relación con la cotización bursátil es inversa, es decir, que frenan la tendencia al alza de la cotización, seguimos encontrando a Entorno Laboral y Dirección Empresarial.

Sin embargo, de estas dos categorías, Entorno Laboral tiene una significación media en lugar de alta, por lo que se puede concluir que es la categoría Dirección Empresarial la que frena en mayor medida la tendencia al alza de la cotización bursátil.

Cabe destacar en los rankings de categorías de la Experiencia que los sectores Telecomunicaciones y Energía han mejorado respecto al periodo anterior, y ya no aparecen en la clasificación de los sectores peor posicionados por categorías. Es el sector Comercio Generalista el que presenta un peor comportamiento en este segundo periodo del 2015, concretamente respecto a tres categorías: Comportamiento Ético, Dirección Empresarial y Solvencia y Rentabilidad. Así mismo, vemos como el sector Automoción ha experimentado un descenso significativo respecto del periodo anterior, pasando de la primera posición dentro del ranking de los mejor posicionados en Experiencia Acumulada, al quinto lugar; ocupa su puesto el sector de Aseguradoras, seguido del sector Suministro y Agua. Este último destaca en cuatro de las seis categorías analizadas: Solvencia y Rentabilidad, Responsabilidad Social, Comportamiento Ético y Entorno Laboral.

Respecto a la Actitud, la relación, entre las recomendaciones de los influenciadores y la cotización bursátil, sigue siendo directa y muy significativa. Los principales influenciadores sociales han tenido un impacto considerable en dos de las

Conclusiones y tendencias

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 33

categorías que frenan la tendencia al alza de la cotización bursátil: Entorno Laboral, donde la temática principal ha sido «compromiso laboral de las marcas», y Dirección Empresarial, donde las temáticas principales han sido «percepción directiva» y «altas competencias». Entre los influenciadores financieros se ha detectado un cambio de tendencia en su actitud de recomendacióon, pasando de comprar/mantener o sobreponderar con un 44 % en el primer semestre del ejercicio a una actitud de recomendación a mantener (ni comprar ni vender) con un 40 %.

En el último semestre del 2015, los porcentajes de recomendaciones destacan especialmente en el caso de los sectores de Energía y Petrolero, que han recibido un incremento de 7 y 4 puntos porcentuales respecto al periodo anterior. Pasando el sector Energía de una cuota de un 18 % de recomendaciones a un 25 %, y el sector Petroleras de un 7 % a un 11 %. En el caso de las energéticas, un alto porcentaje de las recomendaciones son de mantener, y por tanto tendrían un efecto positivo, mientras que en el petrolero el aumento de las recomendaciones, siendo la mayoría de estas de vender, tendría un impacto negativo sobre la variable de negocio.

En definitiva, el II Informe INTED demuestra que, para el total de sectores analizados, tanto las emociones y experiencias que la opinión pública ha expresado, como las recomendaciones que los influenciadores sociales y financieros

han generado en los ecosistemas digitales durante el segundo semestre de 2015, impactan en la cotización de las empresas analizadas. No obstante, en la aplicación del modelo por sectores y en el análisis detallado de las empresas específicas que han participado en la investigación, se ha demostrado que cada sector y empresa presenta un comportamiento propio en cuanto a los impactos y tendencias, por lo que sería necesario analizar los resultados por empresa para conocer de forma detallada el comportamiento de las mismas de forma aislada y en relación al resto de compañías de su sector.

El Observatorio de Intangibles y Reputación de la Cátedra de Métricas y Gestión de Intangibles de la Universidad de Málaga y Corporate Excellence seguirá profundizando en este ámbito de forma estructural. De hecho, ambos se encuentran actualmente trabajando en los informes sectoriales y ad hoc para ofrecer datos relevantes que permitan a las organizaciones tomar mejores decisiones empresariales.

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)34

05

Anexos

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED) 35

Anexos

ANALISTAS FINANCIEROS

RECOMENDACIONESANALISTAS

FINANCIEROSRECOMENDACIONES

UBS 2.510 Lehman Brothers 249

JP Morgan 1.543 Kepler 224

Citibank 1.399 Caja Madrid 214

Deutsche Bank 1.310 Cai Chevruex 196

Goldman Sachs 1.263 BNP 195

Credit Suisse Group 1.154 Banco Bilbao Vizcaya Argentaria

191

Carax-Alpha Value 1.088 Banco Urquijo 173

Morgan Stanley 1.010 Safei 171

Exane 732 SG 166

Nomura 692 MSDW 158

Societe Generale 630 Estándar & Poor´s 156

Bankinter 550 BPI 154

Barclays 533 ACF 133

HSBC 497 Unicredit 127

Banesto 453 Westlb 120

Alphavalue 437 Banco Espiritu Santo 119

ING Group 433 Abn Amro 115

RBC 413 Dresdner 115

Fortis 394 Raymond James 108

Ibersecurities Grupo Banco Sabadell

387 Bank of America-Merril Lynch

106

Natixis 362 Banif 105

Ibersecurities 342 Banco Santander 103

Berengberg 323 Jefferies 103

Merrill Lynch 313 Bank of America 91

Renta4 311 Link 90

Banco Sabadell 250 Berntein 77

Anexo 1. Listado completo de influenciadores financieros (Total sectores)

II Informe de Activos Intangibles en Ecosistemas Digitales (INTED)36

ANALISTA FINANCIERO RECOMENDACIONESANALISTA

FINANCIERORECOMENDACIONES

ANALISTA FINANCIERO

RECOMENDACIONES

Macquarie 76 Dexia 8 Baader Bank 1

Bankia 72 Cic-Eifb 7 BSN Banif 1

Inverseguros 72 Gvc 7 E*Trade Securities 1

Oddo 72 independent Research 7 E-Cortal 1

Commerzbank 70 Kempen 7 Eva Dimensions 1

Caixabank 69 Oppenheimer 7 Evercone Partners 1

Bestinver 62 Collins Stewart 6 Hamburger Sparkasse 1

Liberum Capital 60 Evolution Securities 6 Hornblower Fischer 1

Ahorro Corporación 53 Hypovereinsbank 6 Iberian Equities 1

Banco Popular Español 41 Keefe Group 6 Indosuez 1

Credit Lyionnais 39 Smith Barney 6 Jyske bank 1

Investec 37 Williams De Broe 6 Kaupthing Singer 1

N+1 33 Aguilar Y De La Fuente 5 Kelto International 1

KBW 32 Interdin 5 MF Global 1

Bryan Garnier 30 Inversis Banco 5 National Bank 1

BSCH 30 S Barney 5 Pipper Jafray 1

KBC 26 S&P 5 SA-ING 1

Delta Lloyd Securities 25 Afinet 4 Salomon Smith Barney 1

Self Bank 25 Banque Cantonale Vaudoise

4 Seymor Pierce 1

SCH 22 Effectenbank Stroeve 4 Swedbank 1

Canaccord 18 SSSB 4 The Benchmark Company

1

Norbolsa 18 Bank Sal Oppenheim Jr 3 ThG 1

Socgen 17 Bcp Investimiento 3 Venture Finanzas 1

Cortal Consors 16 Beta Capital 3 Vocento 1

Cazenove 14 Cordius Asset Management

3 Wgz Bank 1

DZ Bank 14 Crédit Agricole 3

Mirabaud 14 Fidentiis 3

Mediobanca 13 Fideuram Wargny 3

Cdc Ixis Securities 11 Stifel Nicolaus 3

CM-CIC Securities 11 Amsterdams Effectenkantoor

2

Aurel 10 Fibanc 2

Landesbank BW 10 Inversecurities 2

Sanfor C. Bernstein & Co

10 Julius Baer 2

Bear Stearns & Co. 9 Lazard Capital Markets

2

CIC Securities 9 Nordea Bank AB 2

Helaba Trust 9 redburn 2

Merck Finck 9 ATR 1

© 2016, Corporate Excellence – Centre for Reputation LeadershipFundación empresarial creada por grandes empresas para profesionalizar la gestión integrada e integral de los activos y recursos intangibles y contribuir al desarrollo de marcas fuertes, con buena reputación capaces de competir en los mercados globales. Su misión es la de ser el motor que lidere y consolide la gestión profesional de la reputación como recurso estratégico que guía y construye valor para las empresas en todo el mundo.

Aviso LegalEste documento es propiedad de Corporate Excellence – Centre for Reputation Leadership y tiene por objetivo compartir el conocimiento empresarial sobre la gestión de la reputación, marca, comunicación y asuntos públicos.

Corporate Excellence – Centre for Reputation Leadership es titular de los derechos de propiedad intelectual sobre las imágenes, textos, diseños, o cualquier otro contenido o elementos de este producto y dispone de los permisos necesarios para su utilización, y por lo tanto, queda prohibida su reproducción, distribución, comunicación pública y transformación, sin autorización expresa de su titular.

Sagasta 27, 3 Izq. B 28004 Madrid (Spain)

+34 91 445 18 [email protected]

@CE4reputation

Leading byreputationwww.corporateexcellence.org

PATRONATO EMPRESAS COLABORADORAS

ABERTIS

BANKINTER

COCA-COLA

CORREOS

DANONE

DKV

EL CORTE INGLES

IBERCAJA

MAPFRE

POPULAR

RENFE

SUEZ WATER SPAIN

GRUPO WOLKSWAGEN

BBVA

CAIXABANK

IBERDROLA

GAS NATURAL FENOSA

SANTANDER

TELEFONICA