³mercado de editoriales de libros en españa: … · ello, seguimos la definición esgrimida por...

TRANSCRIPT

UNIVERSIDAD DE ALICANTE

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN EMPRESAS

CURSO ACADÉMICO 2016 - 2017

“Mercado de editoriales de libros en España: Concentración y evolución”

Estudiante: Nuria Quiles Gómez

Tutor: Carlos Gutiérrez Hita

DEPARTAMENTO DE FUNDAMENTOS DEL ANÁLISIS ECONÓMICO

Alicante, 19 de junio de 2017 (convocatoria de julio, 2017)

2

RESUMEN

Nos disponemos a analizar la el poder de mercado de las empresas partícipes en el

sector de las editoriales españolas, a través de la comparación de las medidas de

concentración que serán empleadas, observando desde una perspectiva de evolución

temporal cómo es el funcionamiento del presente sector de estudio y cuál es el nivel de

competitividad de sus empresas.

Mediante el empleo de los ratios de concentración y la representación de ellos, será

posible mostrar cuál ha sido el efecto que han producido en el sector editorial varios

factores exógenos del mercado (que destacaremos más adelante), haciendo que las

empresas se adapten tanto al nuevo entorno económico de actuación, como a las nuevas

exigencias de la demanda mediante la renovación de su oferta.

PALABRAS CLAVE: Grado de concentración, evolución temporal, mercado

simbólico de referencia, factores exógenos, salida de competidores y oligopolio.

3

ÍNDICE

1. Introducción. Motivación del proyecto y objetivos…............................. Pág. 4

2. Definición del mercado de estudio…........................................................ Pág. 6

2.1. Análisis externo........................................................................................... Pág. 6

2.2. Análisis interno........................................................................................... Pág. 9

2.3. Factores exógenos relevantes..................................................................... Pág. 10

3. Presentación de las empresas competidoras...….................................... Pág. 14

4. Poder de mercado de las empresas…...................................................... Pág. 17

4.1. Regla de la inversa de empresas............................................................... Pág. 21

4.2. Ratio de concentración (CR)..................................................................... Pág. 26

4.3. Índice de Herfindahl-Hisrchman................................................................ Pág. 28

4.4. Regla del número equivalente; interpretación de HHI.............................. Pág. 31

4.5. Índice de Dominación................................................................................ Pág. 35

5. Conclusiones. Evolución del mercado…................................................. Pág. 39

6. Referencias bibliográficas........................................................................ Pág. 41

4

1. Introducción. Motivación del proyecto y objetivos.

Nuestra misión en el presente Proyecto va a ser realizar un estudio de un sector

concreto; estudio que verse en ramas de diversa índole empresarial, centrándonos en

especial en el estudio microeconómico. En dicho Proyecto, vamos a analizar la

evolución temporal de un sector de mercado específico, a través del uso de ratios de

concentración y la representación de éstos, para mostrar posteriormente cómo diversos

factores externos al mercado (que destacaremos más adelante) han afectado de forma

efectiva en el sector, haciendo que las empresas se adapten a las nuevas exigencias de la

demanda mediante la renovación de su oferta, y con lo consecuente, la renovación de

sus estrategias de marketing, y por ende, procediendo a analizar si estos factores han

afectado a su grado de concentración empresarial.

El sector de estudio elegido para llevar a cabo dicho análisis ha sido el mercado de

las editoriales de libro en España, y nuestro periodo de análisis comprenderá desde el

año 2008 hasta el 2015. Esta franja temporal no ha sido elegido al azar; el motivo de

esta decisión atiende a razones de índole económica que, tal y como veremos durante el

desarrollo temático, hacen de este periodo temporal la franja más atractiva para analizar

este sector, dado que en él han ido acaeciendo cambios que se han traducido en un

drástico descenso de la cifra de ventas de libros (causado por factores exógenos al

mercado) y nuestro deseo es analizar durante este periodo cómo ha afectado este suceso

al reparto del poder de mercado. Nuestras metas a alanzar en el presente proyecto serán,

por tanto, el poder hallar las respuestas a las indicadas preguntas:

1. ¿Cómo se distribuye el poder en el sector de las editoriales?

2. ¿Qué grado de concentración presenta el sector?

3. ¿La relación entre el número de competidores y el poder de mercado está

siempre correlacionada positivamente?

4. ¿Es atractivo (a nivel estratégico) esta industria para futuros competidores?

Antes de comenzar con nuestro Trabajo de Fin de Grado (de ahora en adelante, nos

referiremos en alusiones a dicho concepto mediante las siglas de TFG), debemos

realizar una breve introducción, donde se procede a la exposición de motivos por lo que

se ha elegido el sector de las editoriales como centro de nuestro análisis

microeconómico. Las razones por las que hemos elegido las editoriales de texto como

5

pilar de estudio se resumen en tres razones esenciales:

• Por la fácil recopilación de datos contables y de ingresos de explotación

de las empresas editoriales por diversas bases de datos y/o Registros

Mercantiles.

Dada la gran disponibilidad que nuestra Universidad ofrece a los alumnos,

destacamos que la obtención de dichos datos de las empresas analizadas ha sido

posible gracias a los documentos disponibles en la base oficial de datos SABI

(Sistema de Análisis de Balances Ibéricos).

• Por la originalidad derivada de esta temática, ya que, actualmente, existe

muy poca información acerca de todo el movimiento económico que se produce

en dicho sector. Por ello, gracias a este TFG, considero posible poder aportar

más visibilidad a un campo económico todavía muy poco “tratado”, y en cierta

parte, casi “ignorado” por parte de la sociedad. De hecho, esta actividad

económica ha sido tan ignorada durante tantos años por el Estado que, El

Instituto Nacional de Estadística (INE) publicó la primera estadística en

referencia a los libros editados en España en 1965 (existiendo esta actividad con

anterioridad incluso a la propia creación del INE, que fue en el año 1856).

Hoy en día, esta estadística es realizada con carácter anual, recopilando en gran

medida la información a partir del volumen de libros entregados en la Sección

del Depósito Legal del Departamento de Adquisiciones de la Biblioteca

Nacional de España durante el año natural. La última estadística se publicó en

marzo de 2015.

• Por la importancia que, hoy en día, presenta dicho sector en nuestro país,

ya que la actividad productiva de las editoriales está estrechamente vinculada al

sistema educativo a través de los libros de texto; siendo éste último un pilar

básico de nuestra sociedad que, incluso a pesar de la existencia de periodos de

recesión económica, siempre va a presentar ingresos positivos, dado que la Ley

exige que los niños/as sean escolarizados y participen activamente en la

enseñanza primaria y secundaria. Es por ello que las editoriales, incluso a pesar

que la población española presente una figura de crecimiento de saldo vegetativo

negativo desde el inicio de la recesión económica hasta la actualidad

(información oficial del INE), siempre van a contar con ingresos gracias a su

correlación con la educación.

6

2. Definición del mercado de estudio

Para proceder a la presentación de nuestro mercado, objeto de estudio del presente

TFG), vamos a dividir este apartado en dos secciones; en un análisis externo (donde

vamos a analizar al sector de las editoriales en conjunto con la economía) y un análisis

interno, donde vamos a presentar cómo es actualmente la situación de las empresas

competidoras en nuestro sector.

2.1 Análisis externo

Como podemos observar, la industria de las editoriales de libros se encuentra

comprendida en lo que se conoce comúnmente como “sector servicios o terciario”.

Confirmamos la pertenencia a dicho sector gracias a la definición de “sector terciario”.

Para acotar y delimitar de lo que la economía actual entiende por dicho sector

económico, hemos apostado por la idoneidad de la definición proporcionada por la

economista Irma Arriagada (2007, pág. 30), determinando que:

“Es un sector que engloba actividades relacionadas con los servicios no productores

o transformadores de bienes materiales, caracterizando pues a los servicios como

intangibles, invisibles y perecederos con simultaneidad entre la producción y el

consumo y como una actividad funcional en la que existe un cambio en las condiciones

de una persona o de un bien, previo consentimiento del consumidor y del productor”.

En base a la anterior clasificación, podemos realizar a grandes rasgos una evolución

de cómo va a evolucionar el sector de las editoriales, si se estudia de manera conjunta

con las diferentes actividades integradas en el sector servicios. En estudios económicos

realizados recientemente, observamos como las actividades del conjunto del sector

terciario han ido creciendo su peso en la economía del país (creciendo

progresivamente incluso en los años posteriores al inicio de la crisis económica de

2008). Muestra de ello ha sido obtenida mediante la observación de los datos de

Contabilidad Nacional publicados en bases de datos relevantes, tanto en el INE como en

la Encuesta de Población Activa del cuarto trimestre de 2016 publicados, por lo que

podemos destacar que el sector servicios es un idóneo conjunto de actividades

económicas para poder realizar un análisis de actividades que, progresivamente, van

7

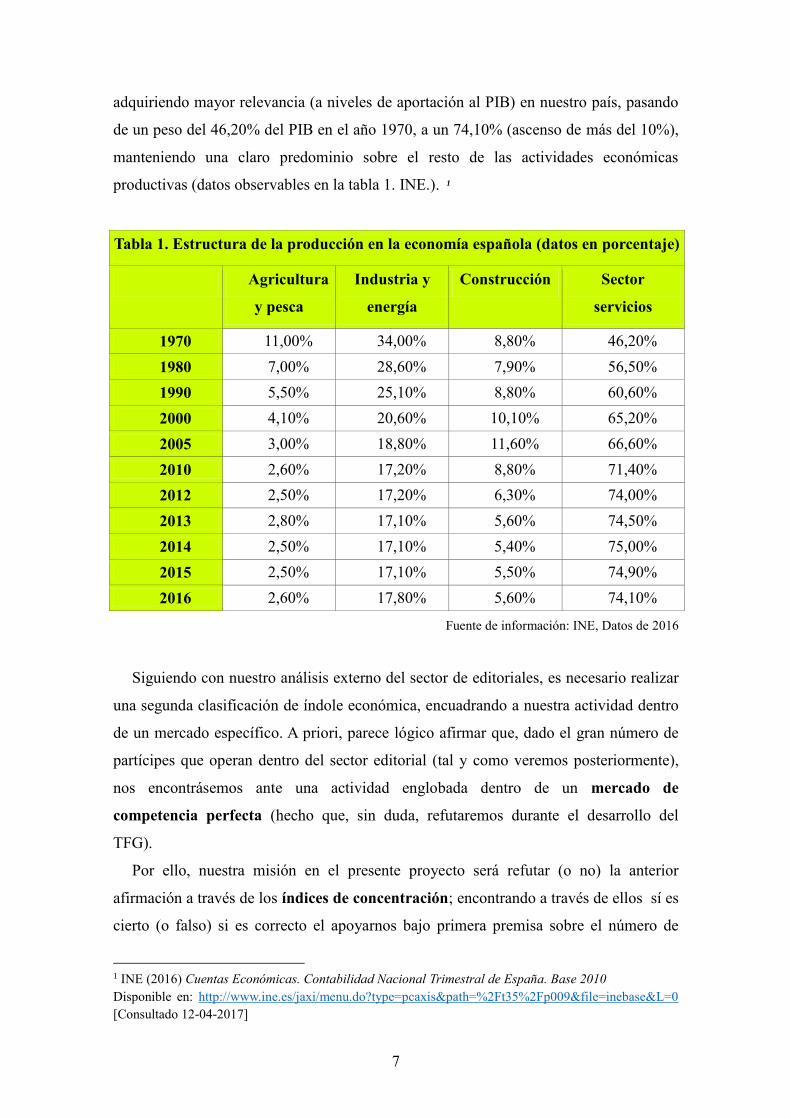

adquiriendo mayor relevancia (a niveles de aportación al PIB) en nuestro país, pasando

de un peso del 46,20% del PIB en el año 1970, a un 74,10% (ascenso de más del 10%),

manteniendo una claro predominio sobre el resto de las actividades económicas

productivas (datos observables en la tabla 1. INE.). 1

Tabla 1. Estructura de la producción en la economía española (datos en porcentaje)

Agricultura

y pesca

Industria y

energía

Construcción Sector

servicios

1970 11,00% 34,00% 8,80% 46,20%

1980 7,00% 28,60% 7,90% 56,50%

1990 5,50% 25,10% 8,80% 60,60%

2000 4,10% 20,60% 10,10% 65,20%

2005 3,00% 18,80% 11,60% 66,60%

2010 2,60% 17,20% 8,80% 71,40%

2012 2,50% 17,20% 6,30% 74,00%

2013 2,80% 17,10% 5,60% 74,50%

2014 2,50% 17,10% 5,40% 75,00%

2015 2,50% 17,10% 5,50% 74,90%

2016 2,60% 17,80% 5,60% 74,10%

Fuente de información: INE, Datos de 2016

Siguiendo con nuestro análisis externo del sector de editoriales, es necesario realizar

una segunda clasificación de índole económica, encuadrando a nuestra actividad dentro

de un mercado específico. A priori, parece lógico afirmar que, dado el gran número de

partícipes que operan dentro del sector editorial (tal y como veremos posteriormente),

nos encontrásemos ante una actividad englobada dentro de un mercado de

competencia perfecta (hecho que, sin duda, refutaremos durante el desarrollo del

TFG).

Por ello, nuestra misión en el presente proyecto será refutar (o no) la anterior

afirmación a través de los índices de concentración; encontrando a través de ellos sí es

cierto (o falso) si es correcto el apoyarnos bajo primera premisa sobre el número de

1 INE (2016) Cuentas Económicas. Contabilidad Nacional Trimestral de España. Base 2010

Disponible en: http://www.ine.es/jaxi/menu.do?type=pcaxis&path=%2Ft35%2Fp009&file=inebase&L=0

[Consultado 12-04-2017]

8

partícipes en una industria para poder realizar un encuadre de mercado.

Antes de proceder a nuestro estudio analítico, es necesario realizar una mejor

compresión de la forma en la que se define un mercado de competencia perfecta, y para

ello, seguimos la definición esgrimida por el reconocido economista Gregory Mankiw

(2012, p. 279), al configurar al mercado de competencia perfecta como un concepto

integrador de las siguientes características:

· Coexisten muchos ofertantes (vendedores) y demandantes (compradores) que

están dispuestos a vender o comprar un determinado producto.

· Los productos que se ofrecen en este tipo de mercado son homogéneos o iguales;

es decir, no hay diferencia en el producto que es ofertado por las empresas que

participan en un mercado dado.

· Los vendedores y compradores no tienen control distinguible sobre el precio de

venta; es decir, no ejercen influencia en el precio de mercado porque ninguna empresa

o comprador es lo suficientemente grande para hacerlo, por tanto, es fijado de manera

impersonal por el mercado.

· Los compradores y vendedores están bien informados porque en este tipo de

mercado la información circula de manera perfecta.

· Los ofertantes o vendedores no dedican mucho tiempo a elaborar una estrategia

de mercadotecnia, ni a realizar actividades relacionadas con ésta, como investigación

de mercados, desarrollo de nuevos productos y servicios, fijación de precios e

implementación de programas de promoción (como la publicidad y la promoción de

ventas), debido a que desempeñan una función insignificante o ninguna en absoluto.

· Los vendedores y compradores pueden vender o comprar libremente entre ellos;

por tanto, tienen libertad de movimiento (de entrada y salida).

· En las condiciones señaladas, las empresas ofertantes tienen una curva de

demanda horizontal (o perfectamente elástica).

Observamos que, en base a las anteriores características de competencia perfecta

argumentadas, parece razonable (a priori) encuadrar a las empresas editoriales dentro de

dicho mercado, pero no podemos aceptar de primera mano la definición de tal índole,

puesto que, tal y como se verá durante los capítulos de desarrollo, la observación de

cómo se reparte el poder de mercado entre algunas de sus empresas competidores será

9

un indicador clave para la correcta definición de este mercado.

2.2. Análisis interno

Gracias a la información obtenida en la sección de Marca España (política del Estado

Español, cuya eficacia reside en el largo plazo y cuyo objetivo es la mejora la imagen

internacional de nuestro país, política creada mediante el Real Decreto 998/2012 y

dirigida por el Alto Comisionado por el Gobierno) hemos obtenido los siguientes

datos del sector de editoriales de texto, datos que derivan de una proceso de claridad y

transparencia por parte de la política española en su afán por mejorar sus relaciones

comerciales con otros Estados.2

Logo oficial de Marca España

Las editoriales españolas cuentan con filiales en 32 países, la mayoría en

Iberoamérica, principal destino de las exportaciones de libros de nuestro país.

Asimismo, el sector se encuentra inmerso en una transformación para adaptarse al

nuevo escenario que representan los libros digitales, que suponen ya el 23,2% de la

edición española.

El sector editorial es actualmente la principal industria cultural en España, y dicha

actividad representa una importante fuente de ingresos económicos para nuestro país.

Según datos que han sido recogidos por el estudio “Cuenta Satélite de la Cultura en

España: avance de resultados 2008-2012” (cuenta publicada por el Ministerio de

Educación, Cultura y Deporte), la aportación de esta actividad económica al PIB se

traduce en un 38,1% de media del valor económico relativo al conjunto de las

actividades culturales.

Con más de 89.000 nuevos títulos anuales publicados, España se mantiene como la

cuarta potencia editorial del mundo, por detrás de Estados Unidos, Reino Unido y

Alemania. Nuestro país cuenta además con editoriales muy fuertes en el sector que han

abierto filiales en 32 países, el 80% de ellas en Iberoamérica.

2 Ministerio de Educación. Cultura y Deporte (2014) Un sector editorial robusto e internacional.

Disponible en: http://marcaespana.es/talento-e-innovaci%C3%B3n/industria-creativa/un-sector-editorial-

robusto-e-internacional [Consultado 13-04-2017]

10

De acuerdo con los datos del informe “Panorámica de la Edición Española de Libros

2013”, en dicho año, las editoriales españolas lanzaron al mercado 89.130 libros, un

14,9% menos que en el año anterior (104.724 libros). A pesar de este hecho de

descenso, el Observatorio de la Lectura y el Libro, a través de su informe “El sector del

libro en España 2012-2014”, mantiene que “el sector editorial español mantiene una

gran actividad”.

En lo referente a la actividad del sector de las editoriales, la evolución de la

producción editorial española muestra en 2014 incrementos en todas las materias que

son tratadas a nivel nacional por los libros editados en España, excepto, Ciencia y

Tecnología (-10,9%), Creación literaria (- 3,9%) e Infantil y juvenil (-3,8%).

El subsector con mayor crecimiento fue Libros de texto (+15,9%), seguido por

Tiempo libre (+11,9%) y Ciencias Sociales y Humanidades (+6,9%). Más de 3 de cada

10 libros publicados en 2014 fueron libros de Ciencias Sociales y Humanidades, que

representaron el 32,6% del total. Les siguen los de Creación Literaria (20,2%), Texto

(14,5%), Infantil y Juvenil (11,3%), Ciencia y Tecnología (9,9%), Tiempo libre (8,5%) y

Otros (3,0%).

2.3. Factores exógenos de relevancia

En este apartado, vamos a centrarnos en tres hechos acontecidos en nuestro país,

factores que proceden del entorno externo al sector del sector de las editoriales, pero

cuyos efectos han tenido gran impacto a nivel interno en el mercado.

Tal y como hemos dicho en la introducción del trabajo, estos tres factores han

incidido de forma negativa en nuestro sector (traducido en un descenso de la cifra de

ventas), tal y como se puede apreciar en la Tabla 3 del presente proyecto (p.20) son:

a) Crecimiento de la población con saldo vegetativo negativo

Estos datos han sido extraídos del INE, concretamente, del informe de Estadísticas

del Movimiento Natural de la Población (Nacimientos, Defunciones y Matrimonios) del

primer semestre de 2016. 3

3 INE (2016) Cifras de Población a 1 de enero de 2016 Estadística de Migraciones 2015. Adquisiciones

de Nacionalidad Española de Residentes 2015. Disponible en: http://www.ine.es/prensa/np980.pdf

11

De dicho informe, extraemos que el crecimiento vegetativo de la población presenta

un saldo negativo de 12.998 personas durante la primera mitad del año 2016.

¿De qué forma afecta este factor a la actividad de las editoriales?

Dado que existe un decrecimiento negativo muy acusado en nuestro país desde que se

inició la crisis económica mundial en 2008, esto conlleva que el número de nacimientos

es inferior al número de defunciones, hecho que provoca que, progresivamente, exista

menor población de niños/as en nuestro país, y por lo tanto, directamente, menor

número de alumnos/as escolarizadas en los centros educativos que sean consumidores

de libros de texto, suponiendo pues una pérdida de ingresos relevante para las

editoriales que operan en el país.

Muestra de dicho crecimiento negativo es observable en el ya citado informa

estadístico de Movimiento Natural de España, el cual determina que el número de

nacimientos se redujo un 4,6% con respecto el año 2015 en el primer semestre de 2016

y el de defunciones bajó un 7,8%.

Gráfico 1. Evolución de nacimientos, defunciones y saldo vegetativo por semestres 2011-2016

Fuente de Información: INE

b) Cambios educativos a través de la implantación del sistema de préstamo de

libros de texto

Nos encontramos ante un hecho que vuelve a suceder en el ámbito de la educación, y

por ende, su afectación a nuestro sector de estudio se traduce en una pérdida de ingresos

para las editoriales, derivada del descenso de ventas de libros de texto.

El sábado, 1 de marzo del año 2014, se publicó en el BOE (Boletín Oficial del

[Consultado 13-04-2017]

12

Estado) el Real Decreto 126/2014, de 28 de febrero, por el que se establece el currículo

básico de la Educación Primaria. Dicho decreto viene a suponer un cambio importante

favorecedor al ahorro para las familias en España, al establecer mediante legislación

nacional un sistema de préstamo de libro de texto (cuyo desarrollo e implementación se

deriva a las competencias autonómicas, tal y como establece el artículo 149 de la

Constitución Española). 4

Este sistema de préstamo de libro implica que, a partir del año 2014, las familias que

deseen no comprar libros de texto para sus hijos, podrán acogerse a un sistema de

préstamo de libros gestionados por los centros educativos, sistema a través del cual el

centro corre a cargo de la compra de los libros pertinentes en un año inicial, y los cede a

todos los alumnos/as a modo de préstamos durante el año escolar. Acabado dicho

periodo, las familias devolverán dichos libros en las mismas condiciones en que lo

recibieron para que éstos puedan volver a ser prestados a otras familias en el siguiente

año académico.

Disposición adicional tercera. (R.D. 126/2014). Sistema de préstamos de libros de

texto

“El Ministerio de Educación, Cultura y Deporte promoverá el préstamo gratuito de

libros de texto y otros materiales curriculares para la educación básica en los centros

sostenidos con fondos públicos, en el seno de la Conferencia Sectorial de Educación.”

c) Creación del e-book (libro electrónico)

Un libro electrónico (más conocido e-book) es la versión o evolución digital de un

libro, soporte electrónico que permite la visualización de textos a través de su pantalla.

La necesidad por parte de las familias en maximizar su ahorro (desde la crisis

económica de 2008 especialmente) y la creciente tendencia social de respeto y

concienciación del cuidado al medio ambiente son realidades que se han traducido en la

disminución del gasto en libros editados, y por ende, disminución efectiva en los

ingresos de explotación por parte de las editoriales en aproximadamente un 25% (tal y

como podemos observar en el siguiente gráfico). 5

4 Agencia Estatal del Boletín Oficial del Estado. Ministerio de la Presidencia y para las Administraciones

Públicas (2014) Documento BOE-A- 2014-2222. Disponible en:

https://www.boe.es/buscar/doc.php?id=BOE-A-2014-2222 [Consultado 14-04-2017]

5 Armañanzas Sodupe, E. (2014) “Breve historia y largo futuro del e-book”, Historia y Comunicación

13

Los efectos derivados por la entrada de estos dispositivos electrónicos en España

(para establecer una línea temporal que nos ayude posteriormente en el estudio del

mercado) comenzaron mediante el dispositivo iLiad (fabricado por iRex y primer

dispositivo comercializado en España desde 2006), hasta mejorar su potencial

tecnológico en el 2010, a través del iPad de Apple, llegando a ocupar el libro electrónico

en el año 2014 un porcentaje de un 23% en ventas, frente a un 76% de ventas del libro

impreso (gráfico 2)

Gráfico 2. Peso del libro en papel vs. E-book sobre el total editado. 2008-2014

Fuente: Panorámica de la Edición Española de Libros. Avance 2014.

Estos tres factores externos mencionados podrán suponer una pérdida relevante de

ingresos en diferentes puntos anuales de nuestro estudio del sector (mediante índices de

concentración), que iremos detallando a medida que avancemos en nuestro TFG.

Por último, antes de proceder al análisis del sector, destacamos que el hecho de haber

considerado a estos dos factores como factores exógenos (o externos) deriva del

cumplimiento de los requisitos para ser considerados como factores “demográficos”,

“políticos” y “tecnológicos” en la herramienta de análisis estratégico denominada

“Análisis PESTEL” ; herramienta funcional que describe como el conocimiento de los

factores Políticos, Económicos, Sociales, Tecnológicos, Legales y Ambientales es una

pieza clave para llevar a cabo un análisis de empresa y/o sector. 6

Social, 18(6), pp. 22-23. Disponible en: file:///C:/Users/p/Desktop/44307-68448-3-PB.pdf

[Consultado 18-04-2017] 6 Grant, R.M. 2006. Dirección estratégica: conceptos, técnicas y aplicaciones. Navarra: Thomson Civitas.

14

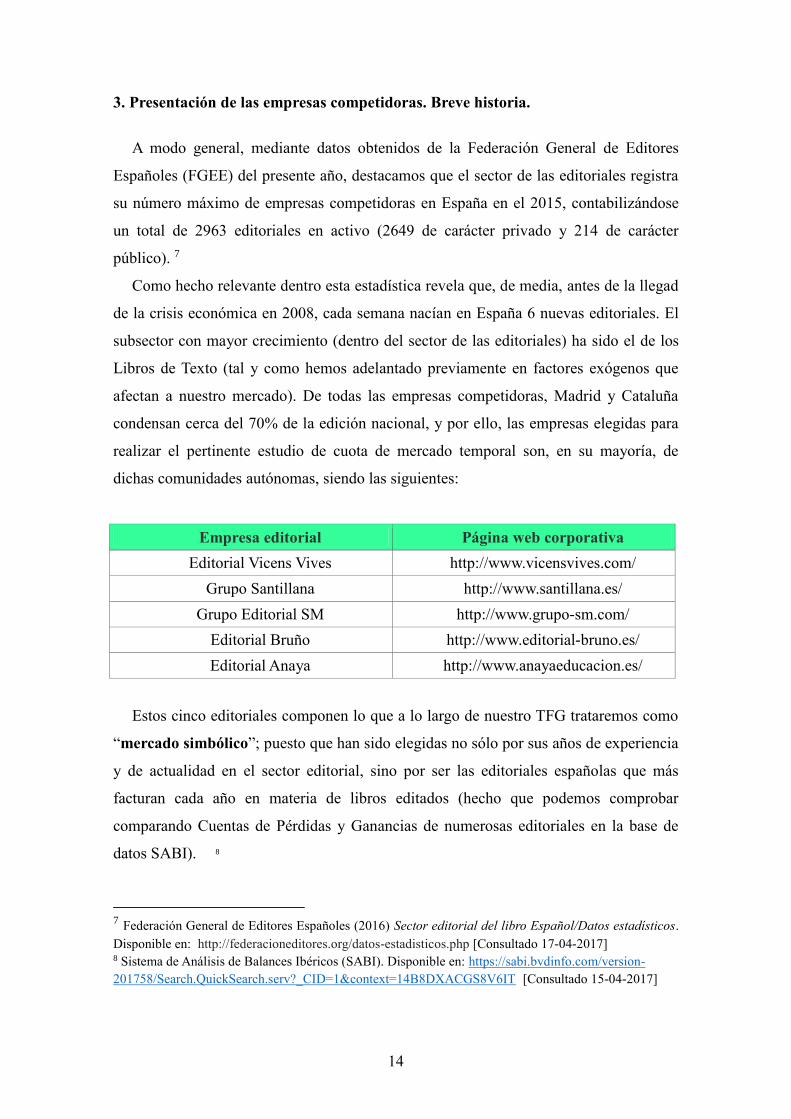

3. Presentación de las empresas competidoras. Breve historia.

A modo general, mediante datos obtenidos de la Federación General de Editores

Españoles (FGEE) del presente año, destacamos que el sector de las editoriales registra

su número máximo de empresas competidoras en España en el 2015, contabilizándose

un total de 2963 editoriales en activo (2649 de carácter privado y 214 de carácter

público). 7

Como hecho relevante dentro esta estadística revela que, de media, antes de la llegad

de la crisis económica en 2008, cada semana nacían en España 6 nuevas editoriales. El

subsector con mayor crecimiento (dentro del sector de las editoriales) ha sido el de los

Libros de Texto (tal y como hemos adelantado previamente en factores exógenos que

afectan a nuestro mercado). De todas las empresas competidoras, Madrid y Cataluña

condensan cerca del 70% de la edición nacional, y por ello, las empresas elegidas para

realizar el pertinente estudio de cuota de mercado temporal son, en su mayoría, de

dichas comunidades autónomas, siendo las siguientes:

Empresa editorial Página web corporativa

Editorial Vicens Vives http://www.vicensvives.com/

Grupo Santillana http://www.santillana.es/

Grupo Editorial SM http://www.grupo-sm.com/

Editorial Bruño http://www.editorial-bruno.es/

Editorial Anaya http://www.anayaeducacion.es/

Estos cinco editoriales componen lo que a lo largo de nuestro TFG trataremos como

“mercado simbólico”; puesto que han sido elegidas no sólo por sus años de experiencia

y de actualidad en el sector editorial, sino por ser las editoriales españolas que más

facturan cada año en materia de libros editados (hecho que podemos comprobar

comparando Cuentas de Pérdidas y Ganancias de numerosas editoriales en la base de

datos SABI). 8

7 Federación General de Editores Españoles (2016) Sector editorial del libro Español/Datos estadísticos.

Disponible en: http://federacioneditores.org/datos-estadisticos.php [Consultado 17-04-2017] 8 Sistema de Análisis de Balances Ibéricos (SABI). Disponible en: https://sabi.bvdinfo.com/version-

201758/Search.QuickSearch.serv?_CID=1&context=14B8DXACGS8V6IT [Consultado 15-04-2017]

15

· Editorial Vicens Vives

Actualmente, Editorial Vicens Vives es una de las editoriales de mayor prestigio en el

sector educativo español y cuenta con una creciente implantación en toda

Latinoamérica. Esta total dedicación a la enseñanza tiene su origen en la vigorosa

personalidad de su fundador Jaume Vicens Vives, historiador, escritor, docente y editor.

Los criterios de independencia, imparcialidad y objetividad, marcaron tanto sus obras

como su trayectoria vital en los múltiples cargos que desempeñó como catedrático de

Historia, miembro de la Real Academia de las Buenas Letras de Barcelona y miembro

del Comité para el Progreso de las Ciencias Sociales de la UNESCO.

· Santillana Educación

Es una compañía global con sede en Tres Cantos (Comunidad de Madrid), antes

Santillana Ediciones Generales, es un conjunto de editoriales dedicadas a la edición de

libros de texto y contenidos educativos con presencia en España, 18 países de

Iberoamérica, Portugal, Reino Unido, y EE.UU. La editorial fue fundada en 1960 por

Jesús de Polanco y Francisco Pérez González. Su nombre homenajea a la localidad de

Santillana del Mar, conocida villa de Cantabria. Actualmente, Santillana es una empresa

del Grupo PRISA. Hasta 2009, fue propiedad de la familia Polanco y en la actualidad,

copertenece los bancos HSBC, La Caixa y Santander, además de Telefónica.

· Grupo SM

Es una editorial española, especializada en la publicación de materiales educativos,

de literatura infantil y juvenil y de religión (bajo el sello PPC), con fuerte presencia en

Iberoamérica. La empresa matriz, Ediciones SM, fue fundada por los religiosos maristas

de España en los años 40. En 1977, con la idea de devolver a la sociedad los beneficios

empresariales de la editorial, se constituye la Fundación Santa María, en la actualidad

Fundación SM, propietaria a partir de ese momento de Ediciones SM. Desde esta fecha

16

los beneficios empresariales se destinan a los diferentes programas culturales y

educativos de la Fundación SM. Actualmente, opera en nueve países. Además de los

libros de texto, le pertenecen colecciones como El barco de vapor y Gran angular.

· Editorial Bruño

Grupo Editorial Bruño es un sello de referencia en la edición de libros escolares

desde el inicio de su trayectoria, en 1898, con la constante publicación de novedades

adaptadas a los requerimientos pedagógicos promovidos por los sucesivos sistemas

educativos. Fue fundada por el Instituto de los Hermanos de las Escuelas Cristianas La

Salle, tiene acuerdos de ventas con Hachette Livre (Francia) y es propietaria del grupo

editorial Salvat.

En 1988, tras casi un siglo de andadura, inició la publicación de materiales

complementarios, biblioteca de aula, libros de formación del profesorado, obras de

referencia y colecciones de literatura infantil y juvenil, para ofrecer una amplia gama de

colecciones, muchas de ellas avaladas por prestigiosos premios.

· Anaya

Grupo Anaya es una editorial española controlada por el grupo francés Lagardère.

La creación de esta empresa (como Ediciones Anaya) fue iniciada por Germán Sánchez

Ruipérez, creación que sucede en el año 1959, en la ciudad de Salamanca. Sus primeras

publicaciones se orientan al mundo educativo. Posteriormente, junto a los textos

escolares, irán apareciendo nuevas colecciones, que darán lugar a colecciones de libros

de materias más especializadas.

17

4. Poder de mercado de las empresas

Es en este apartado donde vamos a realizar nuestro estudio de concentración

económica del sector elegido, y por tanto, es aquí donde se produce la base del estudio

microeconómico deseado, pudiendo así posteriormente observar la forma en la que las

empresas editoriales han progresado en el mercado durante el periodo comprendido

entre 2006 hasta el año 2015, adaptándose a factores externos que influirán de una

manera determinada en su actividad y, por ende, a la reorganización de sus variables de

marketing- mix (producto, precio, distribución y publicidad).

Para proceder al estudio de poder de mercado de las editoriales (de origen español)

en el país, hemos elegido optar por las indicaciones arrojadas por el autor Marcelo

Resico (2010, p. 227), quien explica con gran detalle en qué consisten los fenómenos de

concentración económica y concentración de mercado.

Según dicho autor, en economía teórica, denominamos poder de mercado “al poder

que posee una empresa u organización para influenciar el precio de un determinado

bien o servicio. Desde el punto de vista del funcionamiento del mercado y la

competencia, es crucial el grado de concentración empresarial existente, lo cual

depende del número de empresas activas en un mercado.”

Como se ha extraído en el análisis exterior realizado al comienzo de nuestro TFG,

cualquier agente económico incardinaría el sector dentro de la figura de mercado de

competencia perfecta si sólo nos guiásemos en base a la existencia de la gran cantidad

de operantes en nuestro país que realizan la misma actividad económica y todas ellas

ofrecen un producto cuyas características son percibidas por los consumidores como

homogéneos (libros editados).

Es por ello que no podemos afirmar a la ligera la pertenencia de esta actividad

productiva a un mercado de competencia perfecta, puesto que, tal y como veremos en

nuestro análisis del reparto de poder de mercado, es necesario recordar que el grado de

concentración de un mercado no depende únicamente de la variable del número de

operantes, sino que, además, depende en gran medida de la desigualdad (en términos

empresariales de tamaño) que presenten entre ellas.

Este último factor se traduce en que, a medida que las empresas presentan más

diferencia entre ellas, mayor concentración existirá en el sector en cuestión. Es esencial

esclarecer que, al referirnos a desigualdad empresarial, comprendemos variables como

un mejor nivel tecnológico, mayor volumen de trabajadores, mejor reputación social en

18

el mercado, más años de experiencia en la actividad, mejores condiciones de

proveedores, etc. Es por ello que en nuestro mercado representativo de editoriales

españolas hemos elegido a cinco empresas que, a pesar de operar en un mismo sector

productivo, presentan desigualdades entre ellas; diferencias que serán condicionantes de

la concentración del sector editorial.

El hecho de haber presentado previamente la historia de cada una de las editoriales

ha servido para mostrar diferencias significativas entre ellas (por ejemplo, la editorial

con más experiencia en el mercado es Anaya, mientras que de la más reciente creación

fue Bruño). Este factor de años de experiencia se traduce como un factor de desigualdad

entre empresas, puesto que la mayor reputación social de una editorial es un hecho

notorio que ayuda al posicionamiento de una empresa en el mercado.

Para proceder al análisis práctico y numérico del poder de concentración de estas

cinco empresas editoriales (en el periodo de 2008 hasta 2015), vamos a proceder al

cálculo de las medidas de concentración, siendo éstas unos indicadores del grado de

equidistribución de alguna variable relevante. 9

Dada la ausencia de unanimidad acerca de qué indicador es el más idóneo como

medida de concentración y las presentes limitaciones (traducidas en disparidad de los

resultados interempresariales) de dichos indicadores, hemos optado por emplear el

importe neto de cifra de negocios de las cuentas de explotación de nuestras cinco

empresas de estudio. (ANEXO 1).

Siguiendo la normativa que arroja el Plan General Contable de 2007 (PGC), se

determina que el importe neto de cifra de negocios es un concepto que se traduce

como el valor resultante obtenido como consecuencia de deducir del importe de las

ventas de los productos y de las prestaciones de servicios u otros ingresos

correspondientes a las actividades ordinarias de la empresa el importe de cualquier

descuento, bonificaciones y demás producciones sobre las ventas, y el impuesto sobre el

valor añadido y otros impuestos directamente relacionados con la actividad de la

empresa.

Aclarado este concepto contable base empleado para el proceder en la obtención de

los índices de concentración, se ha procedido a elaborar una tabla temporal, donde se

9 Furió E. y Alonso M. (2008) “Concentración Económica. Algunas consideraciones sobre su naturaleza y

medida”, Boletín económico del ICE, 2947(4), pp. 47-52. Disponible en:

file:///C:/Users/p/Desktop/dcart.pdf [Consultado 20-04-2017]

19

establece el importe neto de cifra de negocios obtenido por las cinco editoriales en cada

año de actividad (desde el año 2008 hasta el 2015).

Tabla 2. Evolución del importe neto de la cifra de negocios de las empresas

31/12/

2015

Mil €

31/12/

2014

Mil €

31/12/

2013

Mil €

31/12/

2012

Mil €

31/12/

2011

Mil €

31/12/

2010

Mil €

31/12/

2009

Mil €

31/12/

2008

Mil €

ANAYA 61178 53412 54668 67458 74790 72046 78878 82522

SANTI

LLANA

135144 113659 111987 130825 135548 127926 135718 137175

VICEN

VIVES

12507,24 9736,93 109438,66 13028,27 12421,38 10909,68 12312,92 11356,31

S.M 852,71 818,5 4949,06 1051,25 1702,72 3151,08 3992,92 3837,67

BRUÑO 10217 11960 14992 16110 18783 19656 22311 23558

Fuente: Elaboración propia en Excel (ANEXO 2). Datos obtenidos de SABI

* Destacamos que la cuenta de pérdidas y ganancias de las editoriales SM y Vicens

Vives están en nuestros informes oficiales en la magnitud EUROS, por lo que hemos

dividido en Excel entre 1000 para pasar a la magnitud MIL EUROS.

A priori, es esencial destacar que, antes de proceder a nuestro análisis de estudio

mediante índices de concentración, ya se puede previsualizar a modo general que

nuestro sector, al competir un gran número de empresas en la misma actividad

empresarial (como se verá en el posterior estudio de concentración), las empresas

competidoras presentarán notables diferencias entre ellas (en especial, en lo referente a

las ventas por su actividad).

Prueba de ello ya es perceptible a través de este resumen de la evolución temporal

del importe neto de la cifra de negocios de las editoriales del mercado simbólico

(expresado a través de la tasa de variación, la cual mide el cambio relativo de valor

entre una magnitud en dos momentos temporales, no necesariamente consecutivos).

Tasa de variación = [

𝑀𝑡

𝑀𝑡−1− 1] 𝑥 100

20

Fuente de elaboración propia: Anexo 2

Observamos que las empresas de Anaya, Editorial SM y Bruño han ido

progresivamente disminuyendo su cifra de negocios, y Santillana ha conseguido de una

forma constante en el tiempo mantener sus ventas (con una tasa de variación muy

pequeña del -1,48), mientras que la única editorial que ha aumentado su importe de cifra

de negocios (aumento iniciado en el comienzo de la crisis económica) ha sido Vicens

Vives, manteniendo su tasa de variación del importe neto de cifra de ventas positivo (un

10,13).

Gráfico de elaboración propia. Anexo 2

A pesar de que estas cinco editoriales tratadas son, en términos generales de ventas,

las que más ingresos obtienen el mercado, no se puede determinar que ninguna de ellas

posea una cuota de mercado lo suficientemente relevante para ejercer influencia de

Tabla 3. Tasa de variación del imp. neto de la cifra de negocios de las empresas

Editorial Imp. Cifra de

Negocio 2008

Imp. Cifra de

Negocio 2015

Tasa de variación

Anaya 82522 miles de € 61178 miles de € -25,86

Santillana 137175 miles de € 135144 miles de € -1,481

Vicens Vives 11356,311 miles de € 12507,235 miles de € 10,13

SM Editorial 3837,674 miles de € 852,706 miles de € -77,78

Bruño 23558 miles de € 10217 miles de € -56,63

21

forma unilateral en el sector (hecho por el que, tal y como veremos, algunas editoriales

españolas han procedido a prácticas anticompetitivas en España).

Una vez obtenidos los datos necesarios para nuestro estudio, vamos a proceder a la

obtención de los índices de concentración presentes en el sector editorial. Deseamos

realizar este análisis temporal desde diferentes métodos de medida (como ya hemos

avanzando en el índice).

A lo largo de este apartado, es esencial tener presente que nuestro objetivo, a través

de dichas medidas de concentración será la cuantificación del grado de desigualdad

existente en el reparto o distribución de los beneficios entre las cinco editoriales más

renombradas en el país.

4.1. Regla de la inversa de empresas

En primer lugar, vamos a proceder a un general estudio del mercado de editoriales

en España (entendiendo por “mercado” a todas las empresas participantes en la

actividad editorial del país, apartándonos pues, a priori, del mercado “simbólico” de las

cinco editoriales mencionadas).

La medida más sencilla de cálculo del grado de concentración (de cualquier mercado)

viene determinada por la regla “inversa de número de participantes”. Empleamos

esta noción teórica para realizar este sencillo cálculo de concentración. 10

Para ello, dividimos el número total de empresas partícipes del mercado de

editoriales en España. Esta regla numérica proporcionará un valor de 1 cuando nos

encontremos ante la presencia de un monopolio, y a medida que el número de empresas

partícipes aumenten, el valor irá reduciéndose hasta cero, caso extremo en el que nos

hallaríamos en competencia perfecta.

Grado de concentración de mercado

“Regla de la inversa de empresas”

1 / N

10 Machado, M. (UC3M). Introducción a la Economía Industrial. Disponible en:

http://www.eco.uc3m.es/~mmachado/Teaching/Industrial/1.2%20Medidas%20de%20Concentracion%20[

Compatibility%20Mode].pdf/ [Consultado 16-04-2017]

22

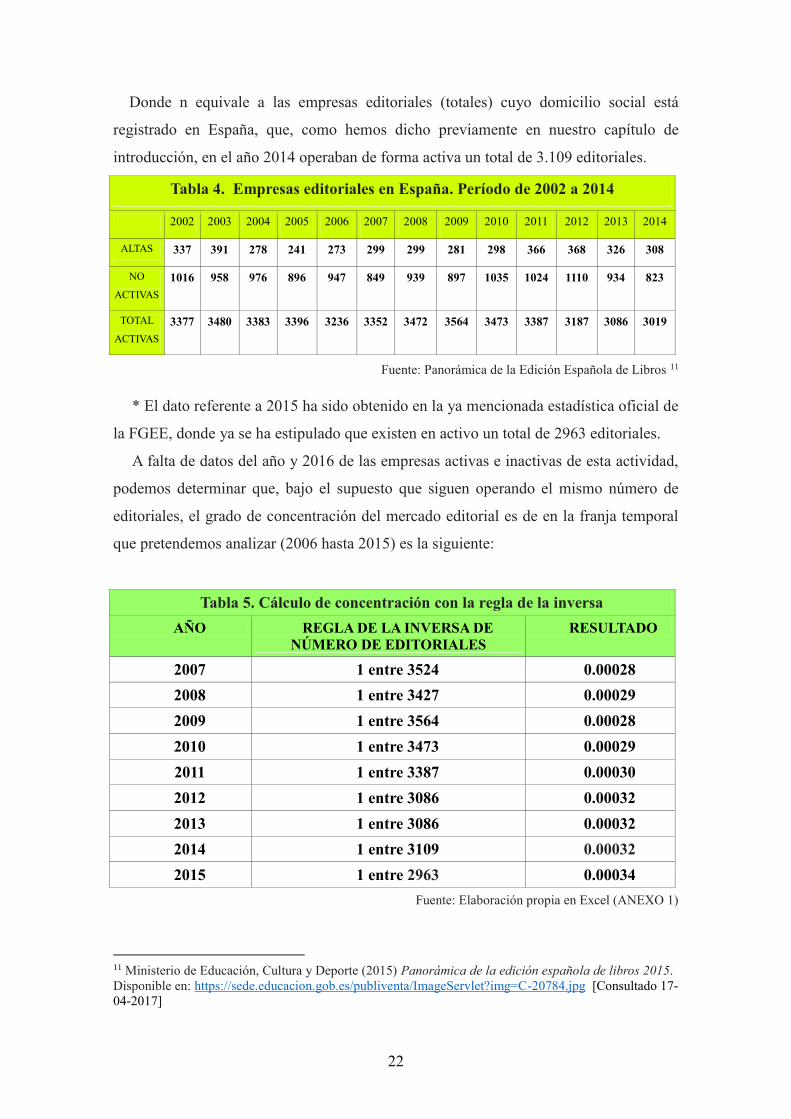

Donde n equivale a las empresas editoriales (totales) cuyo domicilio social está

registrado en España, que, como hemos dicho previamente en nuestro capítulo de

introducción, en el año 2014 operaban de forma activa un total de 3.109 editoriales.

Tabla 4. Empresas editoriales en España. Período de 2002 a 2014

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

ALTAS 337 391 278 241 273 299 299 281 298 366 368 326 308

NO

ACTIVAS

1016 958 976 896 947 849 939 897 1035 1024 1110 934 823

TOTAL

ACTIVAS

3377 3480 3383 3396 3236 3352 3472 3564 3473 3387 3187 3086 3019

Fuente: Panorámica de la Edición Española de Libros 11

* El dato referente a 2015 ha sido obtenido en la ya mencionada estadística oficial de

la FGEE, donde ya se ha estipulado que existen en activo un total de 2963 editoriales.

A falta de datos del año y 2016 de las empresas activas e inactivas de esta actividad,

podemos determinar que, bajo el supuesto que siguen operando el mismo número de

editoriales, el grado de concentración del mercado editorial es de en la franja temporal

que pretendemos analizar (2006 hasta 2015) es la siguiente:

Tabla 5. Cálculo de concentración con la regla de la inversa

AÑO REGLA DE LA INVERSA DE

NÚMERO DE EDITORIALES

RESULTADO

2007 1 entre 3524 0.00028

2008 1 entre 3427 0.00029

2009 1 entre 3564 0.00028

2010 1 entre 3473 0.00029

2011 1 entre 3387 0.00030

2012 1 entre 3086 0.00032

2013 1 entre 3086 0.00032

2014 1 entre 3109 0.00032

2015 1 entre 2963 0.00034

Fuente: Elaboración propia en Excel (ANEXO 1)

11 Ministerio de Educación, Cultura y Deporte (2015) Panorámica de la edición española de libros 2015.

Disponible en: https://sede.educacion.gob.es/publiventa/ImageServlet?img=C-20784.jpg [Consultado 17-

04-2017]

23

A través de los datos presente, ya podemos avanzar que, dado el gran número de

editoriales en España existentes durante este periodo de 8 años analizado, el grado de

competencia entre ellas es muy fuerte, y por los valores obtenidos, parecería razonable

afirmar que nos encontraremos en un mercado de competencia perfecta (ya que en todos

los periodos, el valor obtenido ha sido prácticamente 0).

Mediante este cálculo primigenio y sencillo de las concentración del mercado

(entendiendo por mercado al total de empresas que operan en España), observamos que,

año tras año, el número de partícipes en el sector ha ido progresivamente decreciendo,

ya que en el año 2008 (año de inicio de la crisis económica mundial), el mercado

editorial español presenta un índice de 0.00028, y va creciendo lentamente, llegando a

alcanzar un índice 0.00032 en el año 2012 y, llegando finalmente el mercado a obtener

un índice de concentración de 0,00034 .

Este regla de la inversa de empresas, a pesar de ser gran utilidad práctica, no es una

medida de análisis del grado de concentración fiable, puesto que esta regla de cálculo

únicamente atiende al número de operantes de un sector, y no reparando en el otro

factor que es esencial y teniendo en cuenta a la hora de la determinación del grado de

concentración, que son las diferencias estructurales de las empresas competidoras,

siendo preceptivo el continuar con nuestro estudio del grado de concentración del sector

a través de otros índices más idóneos para ello.

Esta limitación de esta índice responde a la regla general básica de que, a medida

que es menor el número de empresas competidoras, mayor es la concentración de

un sector. A causa de ello, si utilizásemos los resultados obtenidos, en la observancia de

su gran proximidad a valores tan cercanos a 0, determinaríamos de forma errónea (tal y

como demostraremos posteriormente) que este sector editorial es un mercado de

competencia perfecta, cumplidor de las características ya enunciadas al principio, donde

las empresas apenas tienen libertad para incidir de forma significativa en sus precios.

En base a estas limitaciones de esta regla tan general, no es posible realizar un

estudio de concentración en condiciones, puesto que el empleo de esta regla enunciada

presenta diversas limitaciones, entre las cuales, además de no considerar el tamaño

relativo de las empresas (y otras variables que marcan diferencias de ventaja

competitiva en un mercado), no satisface el criterio de transferencia.

24

En indispensable conocer este principio de transferencia (puesto que los próximos

índices de concentración que emplearemos en nuestro “mercado simbólico” de las cinco

editoriales lo cumplen). Este principio fue enunciado por los economistas Hannah y Kay

(1977), al afirmar que la concentración debe aumentar si el porcentaje de una empresa

incrementa a costa de la otra.

Dada la generalidad y las carencias de esta regla, para asegurar la correcta

consecución de nuestro objetivo de análisis del “mercado simbólico” elegido, es

fundamental el cumplimiento de nuestros futuros cálculos de las características propias

(y deseables) de los índices de concentración, a saber: 12

· Deben de tener facilidad en su cálculo.

· Su resultado debe presentar independencias respecto del tamaño del mercado.

· Debe de estar comprendido en el intervalo [0,1] (siendo 0 el índice extremo

obtenido para una situación de competencia perfecta y 1 el índice para situación

de monopolio).

Conociendo las bases necesarias para nuestro estudio, procedemos al uso de índices

de concentración para las cinco empresas enunciadas, conociendo así como queda

repartido el sector editorial, medido por el valor añadido presente de cada una de ellas

en la franja temporal deseada.

Para poder proceder correctamente en los siguientes índices, hemos de emplear

cuotas de mercado derivada de las ventas totales registradas en el sector de las

editoriales (libros y ediciones vendidas en el país).

Por ello, procedemos a recoger las ventas (datos obtenidos en las estadísticas e

informes de la FGEE) y al cálculo de la cuota de mercado individual de cada una de

nuestras empresas seleccionadas (mercado simbólico) en todos los años de franja

temporal a analizar (2008 a 2015). 13

12 Machado M. (UC3M). Introducción a la Economía Industrial. Disponible en:

http://www.eco.uc3m.es/~mmachado/Teaching/Industrial/1.2%20Medidas%20de%20Concentracion%20[

Compatibility%20Mode].pdf/ [Consultado 16-04-2017]

13 Federación General de Editores Españoles (2016) Sector editorial del libro Español/Datos estadísticos.

Disponible en http://federacioneditores.org/datos-estadisticos.php [Consultado 17-04-2017]

25

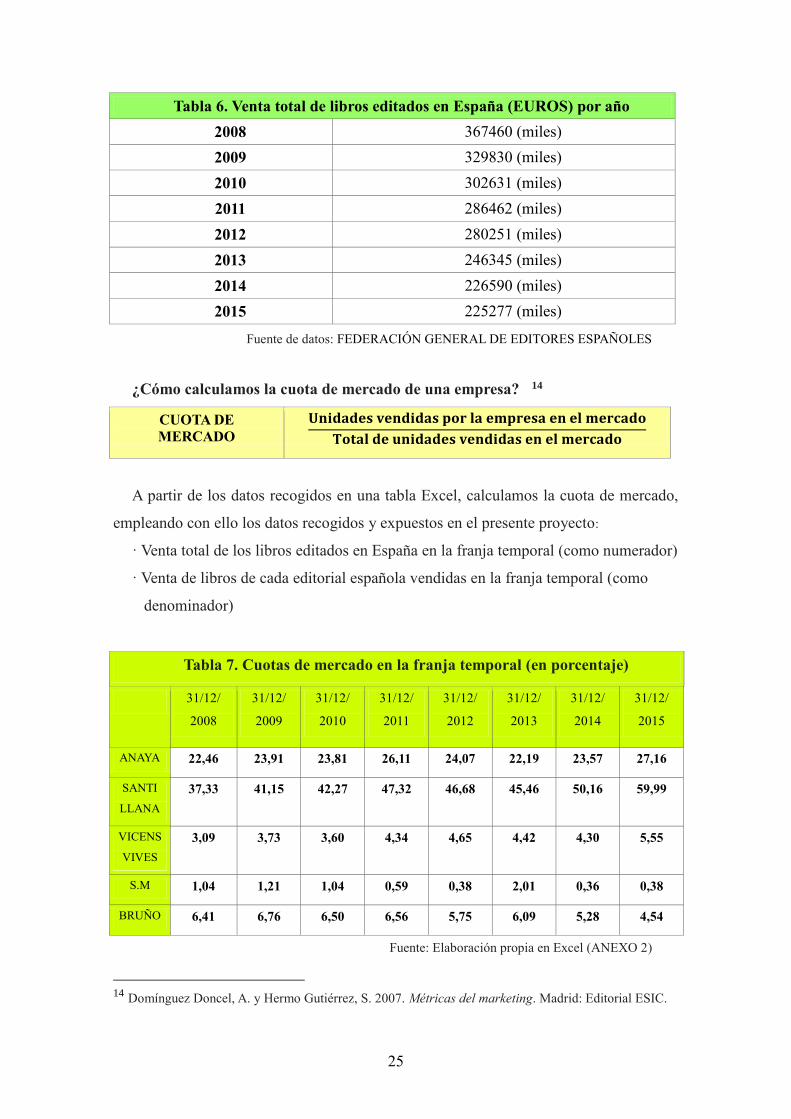

Tabla 6. Venta total de libros editados en España (EUROS) por año

2008 367460 (miles)

2009 329830 (miles)

2010 302631 (miles)

2011 286462 (miles)

2012 280251 (miles)

2013 246345 (miles)

2014 226590 (miles)

2015 225277 (miles)

Fuente de datos: FEDERACIÓN GENERAL DE EDITORES ESPAÑOLES

¿Cómo calculamos la cuota de mercado de una empresa? 14

CUOTA DE

MERCADO

𝐔𝐧𝐢𝐝𝐚𝐝𝐞𝐬 𝐯𝐞𝐧𝐝𝐢𝐝𝐚𝐬 𝐩𝐨𝐫 𝐥𝐚 𝐞𝐦𝐩𝐫𝐞𝐬𝐚 𝐞𝐧 𝐞𝐥 𝐦𝐞𝐫𝐜𝐚𝐝𝐨

𝐓𝐨𝐭𝐚𝐥 𝐝𝐞 𝐮𝐧𝐢𝐝𝐚𝐝𝐞𝐬 𝐯𝐞𝐧𝐝𝐢𝐝𝐚𝐬 𝐞𝐧 𝐞𝐥 𝐦𝐞𝐫𝐜𝐚𝐝𝐨

A partir de los datos recogidos en una tabla Excel, calculamos la cuota de mercado,

empleando con ello los datos recogidos y expuestos en el presente proyecto:

· Venta total de los libros editados en España en la franja temporal (como numerador)

· Venta de libros de cada editorial española vendidas en la franja temporal (como

denominador)

Tabla 7. Cuotas de mercado en la franja temporal (en porcentaje)

31/12/

2008

31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

ANAYA 22,46 23,91 23,81 26,11 24,07 22,19 23,57 27,16

SANTI

LLANA

37,33 41,15 42,27 47,32 46,68 45,46 50,16 59,99

VICENS

VIVES

3,09 3,73 3,60 4,34 4,65 4,42 4,30 5,55

S.M 1,04 1,21 1,04 0,59 0,38 2,01 0,36 0,38

BRUÑO 6,41 6,76 6,50 6,56 5,75 6,09 5,28 4,54

Fuente: Elaboración propia en Excel (ANEXO 2)

14 Domínguez Doncel, A. y Hermo Gutiérrez, S. 2007. Métricas del marketing. Madrid: Editorial ESIC.

26

4.2. Ratio de concentración (RC)

En este apartado, vamos a trabajar con el ratio de concentración (o Índice de

concentración de las mayores empresas). Este índice es el más común y utilizado en los

estudios de mercado, se traduce como el sumatorio de las cuotas de mercado de las

mayores empresas (N) de un sector/mercado determinado. Este índice se construye

ordenando las empresas de mayor a menor según su grado de participación.

Ratio de concentración (RC) 𝐶𝑟 = ∑ ( αi )𝒏𝒊=𝟏

* Donde αi es la cuota de mercado de las empresas dominantes del sector.

Es necesario volver a incidir que las cinco editoriales elegidas en nuestro mercado

simbólico está conformado por las empresas más relevantes (a nivel de tamaño

empresarial medido en términos de empleo) en el panorama nacional.

Esclarecemos además que Cm determina el número de empresas (dominantes o de

mayor tamaño empresarial). Se denotan como C1, C2, C3, C4... respectivamente.

Dado que hemos 5 empresas notorias en España (principalmente, por sus elevados

índices de ventas en el país y por su envergadura empresarial, medida en términos de

empleo), trabajaremos bajo un estudio de 𝑪𝟓 en el ratio de concentración.

Mediante la tabla calculada en Excel (Anexo 2), documento denominado “Cuota de

mercado”, calculamos el ratio de concentración (RC), expresado en la siguiente tabla:

Tabla 8. Evolución del Ratio de Concentración del mercado simbólico

31/12/

2008 31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

R.C 0,7033 0,7677 0,7721 0,8491 0,8152 0,8018 0,8366 0,9766

Fuente: Elaboración propia en Excel (ANEXO 2).

A modo de conclusión del Ratio de Concentración (RC), destacamos que una crítica

a este método de cuantificación es la no adaptabilidad de los cambios en la estructura de

mercado, cuando tratamos la afectación en las empresas pequeñas.

A partir de los valores obtenidos en el cálculo de los ratios de concentración (RC),

27

hemos creado el siguiente gráfico. Visualmente, observamos que el ratio de

concentración del sector de las editoriales (representado por nuestro mercado simbólico)

ha ido progresivamente creciendo.

Gráfico de elaboración propia. Anexo 2

¿Qué nos indica el presente ratio de concentración?

A través de todos los valores obtenidos en este ratio, observamos que, en todos los

años comprendidos en nuestra franja temporal de estudio, los índices de concentración

poseídos por las cinco empresas en conjunto, son mayores a un 70% (concretamente,

pasando de un 70,33% en 2008 a un 97.66% en el año 2015).

Si unimos la información que nos proporciona este ratio (es decir, que el índice de

concentración, en base al poder de mercado poseída por estas cinco empresas, ha ido

aumentando) al hecho de que, progresivamente, hay menos competidores y empresas

partícipes en este sector, llegamos a la conclusión de que el sector de las editoriales

está cada vez más dominado por las empresas que poseen una gran envergadura

empresarial (defendida en años de experiencia en el mercado, gran número de

trabajadores operando en ellas, centros productivos dependientes, etc.).

El grado de concentración (o atomización de mercado), por lo tanto, ha ido creciendo

paulatinamente en nuestra franja temporal de estudio, cumpliéndose la norma

microeconómica, un mercado estará más concentrado mientras menor sea el

número de empresas, y además, cumpliéndose que, dado el gran poder de mercado que

presentan estas empresas en el sector, no nos hallamos ante un mercado de competencia

28

perfecta (tal y como se consideraba a priori si sólo se atendía al número de operantes),

sino que, el sector de las editoriales españolas responde a un mercado de oligopolio,

donde las cinco empresas conformantes de nuestro ”mercado simbólico” conforman

conjuntamente el 97% de las ventas de libros editados en el país.

Se cumple así, por ende, la afirmación que venimos defendiendo a lo largo de nuestro

proyecto, “mientras más concentrado es un mercado, más cercano al control

monopólico se encuentra”.

4.3. Índice de Herfindahl-Hisrchman

Presentamos a este índice como una evolución al índice de Gini a la hora de

cuantificar la concentración para cualquier actividad económica. Esta medida es la más

empleada a la hora de analizar las actividades de índole industrial, ya que este indicador

es de gran utilidad para las políticas económicas; política que, normalmente, presenta

como objetivo el conseguir el incremento del nivel de competencia en los mercados. A

la hora de hablar de concentración empresarial (fusiones y adquisiciones de empresas),

la obtención de medidas adecuadas del nivel de concentración en los mercados es un

factor clave en términos de política económica.

Aclarada la utilidad del Índice de Herfindahl-Hisrchman (HHI), determinamos que

dicho índice de concentración muestra el número de participantes y su posición en el

mismo. En efecto, dicho índice de concentración será mayor cuanto menor sea el

número de participantes en dicho mercado y cuanto más desiguales sean sus

participaciones. 15

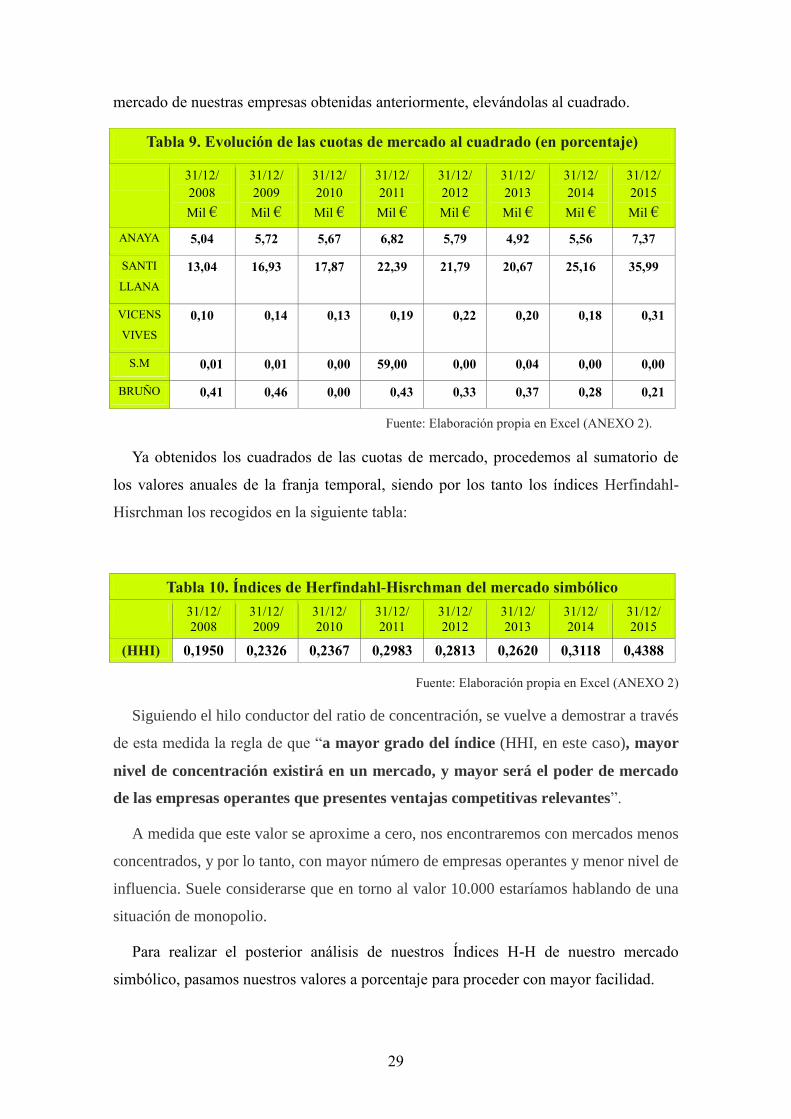

El presente índice se obtiene a través de la sumatoria del cuadrado de las cuotas de

mercado (siendo n las cinco empresas del mercado simbólico y 𝑺𝒊 sus cuotas de

mercado):

HHI = ∑ 𝑺𝒊 ² 𝒏𝒊=𝟏

El primer paso, para calcular el índice en cuestión, recalculamos las cuotas de

15 Hall M. y Tideman N. 1987. “Measures of concentration”. American Statical Association Journal, 20

de junio, pp. 162-168.

29

mercado de nuestras empresas obtenidas anteriormente, elevándolas al cuadrado.

Tabla 9. Evolución de las cuotas de mercado al cuadrado (en porcentaje)

31/12/

2008

Mil €

31/12/

2009

Mil €

31/12/

2010

Mil €

31/12/

2011

Mil €

31/12/

2012

Mil €

31/12/

2013

Mil €

31/12/

2014

Mil €

31/12/

2015

Mil €

ANAYA 5,04 5,72 5,67 6,82 5,79 4,92 5,56 7,37

SANTI

LLANA

13,04 16,93 17,87 22,39 21,79 20,67 25,16 35,99

VICENS

VIVES

0,10 0,14 0,13 0,19 0,22 0,20 0,18 0,31

S.M 0,01 0,01 0,00 59,00 0,00 0,04 0,00 0,00

BRUÑO 0,41 0,46 0,00 0,43 0,33 0,37 0,28 0,21

Fuente: Elaboración propia en Excel (ANEXO 2).

Ya obtenidos los cuadrados de las cuotas de mercado, procedemos al sumatorio de

los valores anuales de la franja temporal, siendo por los tanto los índices Herfindahl-

Hisrchman los recogidos en la siguiente tabla:

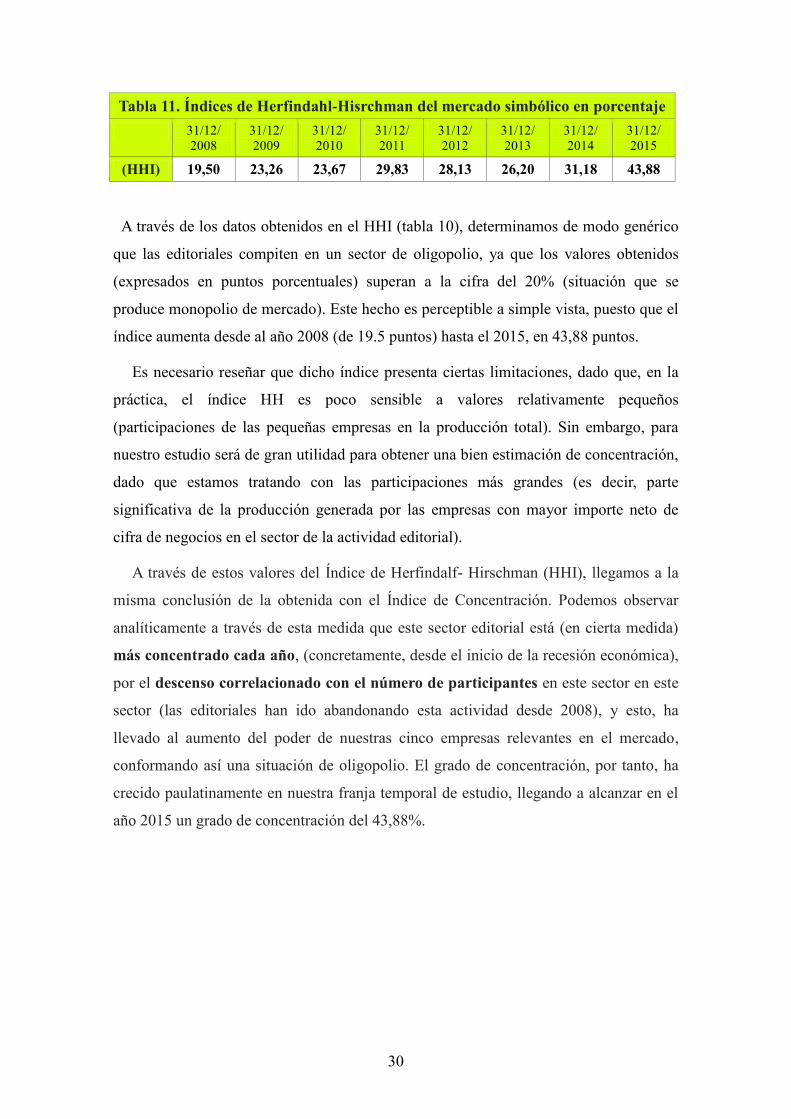

Tabla 10. Índices de Herfindahl-Hisrchman del mercado simbólico

31/12/

2008 31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

(HHI) 0,1950 0,2326 0,2367 0,2983 0,2813 0,2620 0,3118 0,4388

Fuente: Elaboración propia en Excel (ANEXO 2)

Siguiendo el hilo conductor del ratio de concentración, se vuelve a demostrar a través

de esta medida la regla de que “a mayor grado del índice (HHI, en este caso), mayor

nivel de concentración existirá en un mercado, y mayor será el poder de mercado

de las empresas operantes que presentes ventajas competitivas relevantes”.

A medida que este valor se aproxime a cero, nos encontraremos con mercados menos

concentrados, y por lo tanto, con mayor número de empresas operantes y menor nivel de

influencia. Suele considerarse que en torno al valor 10.000 estaríamos hablando de una

situación de monopolio.

Para realizar el posterior análisis de nuestros Índices H-H de nuestro mercado

simbólico, pasamos nuestros valores a porcentaje para proceder con mayor facilidad.

30

Tabla 11. Índices de Herfindahl-Hisrchman del mercado simbólico en porcentaje

31/12/

2008 31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

(HHI) 19,50 23,26 23,67 29,83 28,13 26,20 31,18 43,88

A través de los datos obtenidos en el HHI (tabla 10), determinamos de modo genérico

que las editoriales compiten en un sector de oligopolio, ya que los valores obtenidos

(expresados en puntos porcentuales) superan a la cifra del 20% (situación que se

produce monopolio de mercado). Este hecho es perceptible a simple vista, puesto que el

índice aumenta desde al año 2008 (de 19.5 puntos) hasta el 2015, en 43,88 puntos.

Es necesario reseñar que dicho índice presenta ciertas limitaciones, dado que, en la

práctica, el índice HH es poco sensible a valores relativamente pequeños

(participaciones de las pequeñas empresas en la producción total). Sin embargo, para

nuestro estudio será de gran utilidad para obtener una bien estimación de concentración,

dado que estamos tratando con las participaciones más grandes (es decir, parte

significativa de la producción generada por las empresas con mayor importe neto de

cifra de negocios en el sector de la actividad editorial).

A través de estos valores del Índice de Herfindalf- Hirschman (HHI), llegamos a la

misma conclusión de la obtenida con el Índice de Concentración. Podemos observar

analíticamente a través de esta medida que este sector editorial está (en cierta medida)

más concentrado cada año, (concretamente, desde el inicio de la recesión económica),

por el descenso correlacionado con el número de participantes en este sector en este

sector (las editoriales han ido abandonando esta actividad desde 2008), y esto, ha

llevado al aumento del poder de nuestras cinco empresas relevantes en el mercado,

conformando así una situación de oligopolio. El grado de concentración, por tanto, ha

crecido paulatinamente en nuestra franja temporal de estudio, llegando a alcanzar en el

año 2015 un grado de concentración del 43,88%.

31

Gráfico de elaboración propia. Anexo 2

A través de los datos obtenidos en el HHI anteriormente (grados del 19,50% en el

2008 al grado de 44,88% de concentración), determinamos que, a medida que factores

externos en nuestro país han ido sucediendo (crisis económica, legislaciones de reforma

educativa, etc.), las empresas han ido aumentando su nivel de competencia y los

beneficios procedentes de la actividad editorial han ido disminuyendo progresivamente.

4.4. Regla del número equivalente; interpretación de HHI

Llegados a este punto de estudio, cabe preguntarse, ¿qué interpretación adicional nos

proporciona el índice de Herfindalf- Hirschman?

Este índice nos permite ahondar en un examen de mercado en profundidad, siendo

posible conocer mejor el grado de concentración a través del número equivalente (n*),

dato que nos viene a expresar la cantidad de empresas de igual tamaño que darían

lugar a una industria de grado de concentración H que hemos obtenido previamente.

Si nuestro mercado simbólico está compuesto por cinco empresas, y mediante

nuestro análisis temporal, hemos podido observar cómo se reparten la cuota de mercado

en cada año y de qué forma queda conformada el nivel de concentración del sector

(obteniendo así nos determinados HHI), es hora de realizar una interpretación más

sencilla, pudiendo conocer cuántas empresas de un mismo tamaño (medido por este

número equivalente) darían lugar a un nivel de concentración (HHI) presente de

nuestras cinco empresas más fuertes en cada año. Dicho valor (n*) es definido

analíticamente como:

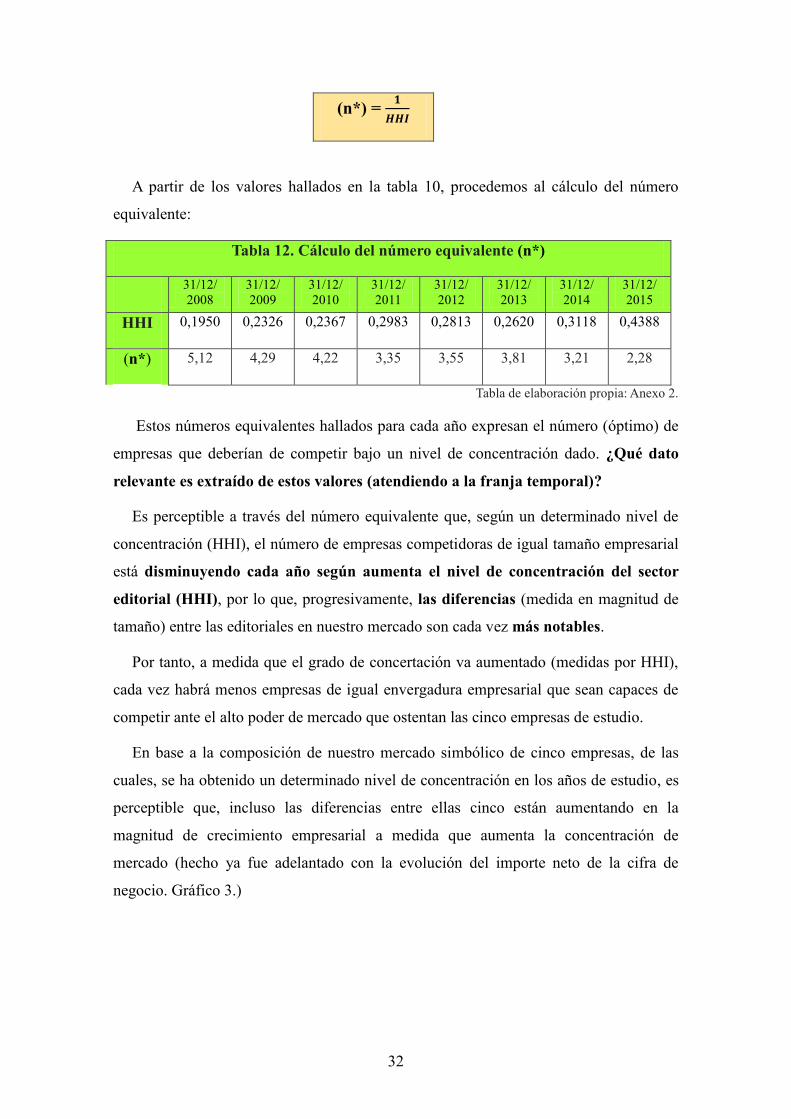

32

(n*) = 𝟏

𝑯𝑯𝑰

A partir de los valores hallados en la tabla 10, procedemos al cálculo del número

equivalente:

Tabla 12. Cálculo del número equivalente (n*)

31/12/

2008 31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

HHI 0,1950 0,2326 0,2367 0,2983 0,2813 0,2620 0,3118 0,4388

(n*) 5,12 4,29 4,22 3,35 3,55 3,81 3,21 2,28

Tabla de elaboración propia: Anexo 2.

Estos números equivalentes hallados para cada año expresan el número (óptimo) de

empresas que deberían de competir bajo un nivel de concentración dado. ¿Qué dato

relevante es extraído de estos valores (atendiendo a la franja temporal)?

Es perceptible a través del número equivalente que, según un determinado nivel de

concentración (HHI), el número de empresas competidoras de igual tamaño empresarial

está disminuyendo cada año según aumenta el nivel de concentración del sector

editorial (HHI), por lo que, progresivamente, las diferencias (medida en magnitud de

tamaño) entre las editoriales en nuestro mercado son cada vez más notables.

Por tanto, a medida que el grado de concertación va aumentado (medidas por HHI),

cada vez habrá menos empresas de igual envergadura empresarial que sean capaces de

competir ante el alto poder de mercado que ostentan las cinco empresas de estudio.

En base a la composición de nuestro mercado simbólico de cinco empresas, de las

cuales, se ha obtenido un determinado nivel de concentración en los años de estudio, es

perceptible que, incluso las diferencias entre ellas cinco están aumentando en la

magnitud de crecimiento empresarial a medida que aumenta la concentración de

mercado (hecho ya fue adelantado con la evolución del importe neto de la cifra de

negocio. Gráfico 3.)

33

Gráfico de elaboración propia. Anexo 2

A modo de reseña, destacamos que el HHI es un índice comúnmente empleado por

las autoridades estatales para medir la concentración y asegurar que el correcto

funcionamiento del mercado, evitando así la práctica de acciones anticompetitivas por

parte de las empresas, prácticas que limitan y anulan la competencia.

Destacamos por lo tanto que es esencial la regulación estatal para evitar prácticas

anticompetitivas, y dado el fuerte grado de competitividad presente entre estas

editoriales más fuertes del mercado, la única práctica anticompetitiva posible por parte

de ellas es la colusión o los acuerdos de precios. 16

Para penalizar este tipo de prácticas, es necesario acudir a la Ley Nacional 15/2007,

de Defensa de la Competencia (LCD), normativa reguladora naciona1 de la defensa de

la competencia, incardinada Derecho comunitario de la competencia, aplicado mediante

el Reglamento (CE) nº 1/20003 del Consejo, de 16 de diciembre de 2002, para la

publicación de las normas de competencia previstas en los artículos 101 y 102 del

TFUE.17

Gracias a este índice HHI, las autoridades europeas pueden velar por el correcto

funcionamiento de mercado, evaluando el poder de mercado de las entidades que

ejerzan un grado relevante de obstaculización a este buen funcionamiento mediante

concentraciones colusorias (tanto verticales como horizontales).

16 Resico, M. F. 2011. Introducción a la Economía Social de Mercado. Parte II. Edición latinoamericana. Buenos Aires: Editorial K. Adenauer Stiftung 17 Gallego Sánchez, Esperanza. 2016. Derecho Mercantil. Parte Primera. Madrid: Tirant loBlanch.

01/01/2008 01/01/2010 01/01/2012 01/01/2014

0

1

2

3

4

5

6

Gráfico 6. Evolución de diferencias de tamaño entre empresas

Según un nivel de concentración dado (HHI)

n*

Franja temporal de estudio

Va

lor

de

n*

34

Hacemos hincapié en este dato para comprender la labor realizada reciente por

autoridades nacionales de control, quienes han procedido a realizar en este año presente

(2017) en el mes de Marzo a una investigación ante la sospecha de posibles acuerdos o

prácticas concertadas entre distintas entidades ante la coordinación de políticas

comerciales que han podido promover cambios en las tendencias en las editoriales de

referencia para los libros de texto de los distintos centros educativos no universitarios en

España”. 18

Los días 28, 29 y 30 de marzo se han efectuado visitas domiciliarias e varias de las

editoras. La inspección ha sido el paso previo al proceso de investigación de las

supuestas conductas anticompetitivas. Aunque no se han incoado procesos formales, el

regulador incluye las prácticas de las editoriales en los supuestos de cártel, que supone

una infracción muy grave de la competencia y que podría suponer multas de hasta el

10% del volumen de negocios total de las empresas infractoras.

La Comisión Nacional de los Mercados y la Competencia (CNMC) ha propuesto a

las editoriales infractoras la posibilidad del acogimiento al “Programa de Clemencia”,

programa que permite a las empresas autoras de determinadas prácticas prohibidas (en

especial, a las pertenecientes a los cárteles) reducir el importe de la multa (o incluso

beneficiarse de la exención) si se arrepientes de su conducta y aporten elementos de

prueba que posibiliten a la CNMC su detección.

En el grupo de entidades que se han investigado en el anterior mes de Marzo (todas

vinculadas en la asociación ANELE) destacan tanto editoriales de índole privada como

pública. Las editoriales que están siendo investigadas por la Comisión son Oxford

University Press España (filial española de Oxford University Press), el grupo

salesiano Editorial Edebé, grupo SM, Editorial Bruño, Grupo Anaya y Editorial

Santillana (siendo estás cuatro últimas editoriales partes integrantes de nuestro mercado

simbólico de estudio por ser las editoriales más relevantes en cuanto en términos de

ventas en el país).

En España, el grupo ANELE, que integra a las principales editoriales del país es un

poderoso lobby. Controla la venta de 46 millones de libros de texto, para un total de

18 De la Balsa, M. (2017) “Las trampas de las editoriales de libros de texto, al descubierto”, Diario

Estrella Digital, martes, 18 de abril de 2017. Disponible en :

http://www.estrelladigital.es/articulo/espanha/trampas-editoriales-libros-texto-

descubierto/20170331172430316969.html [Consultado 20-04-2017]

35

ocho millones de alumnos no universitarios. El gasto medio por alumno es de 102,96

euros. Una cantidad que alcanza el escándalo de 124,37 euros por alumno en el caso de

la educación primaria.

La reforma de la ley de educación ha suscitado muchas declaraciones acerca del

coste que ésta iba a suponer para las editoriales, que incluso han protestado

públicamente por la decisión de algunas Comunidades Autónomas de no renovar los

libros tras la aprobación del Real Decreto 126/2014 (currículo básico de la Educación

Primaria) y actual Ley educativa de la LOMCE.

Las editoriales, ante los cambios políticos acometidos en la educación, han

presentado quejas acerca de lo que ellas denominan como “políticas inciertas”, políticas

por las que están sufriendo "perjuicios económicos evidentes", ya que imponen

restricciones de ventas en sus propios productos, bloquean el cambio de libros y

destruye la libertad de educación. Esta amenaza económica de política incierta se

produce a pesar de que el aumento de precios de los libros de texto ha sido en los

últimos años superior al del conjunto de libros y por encima del IPC. Las editoriales se

reconocen a sí mismas un margen bruto de un 8% por libro de texto editado.

4.4. Índice de dominación (I.D)

Como última medida de concentración a emplear en el análisis de concentración

emplear, vamos a proceder al uso del índice de dominación (o dominancia).

Este índice fue acuñado por primera vez por el economista mexicano Pascual García

Alba, y a través de se mide el valor de dominación de un mercado por las empresas más

grandes que opera en él, y queda definido como el promedio de las participaciones de

cada empresa en la concentración de la producción. 19

ID = ∑ 𝑺𝒊 𝒏

𝒊=𝟏

𝐇𝐇𝐈 ²

Donde 𝑺𝒊 representa las contribuciones de las empresas participantes del mercado

simbólico (n, por lo tanto, es 5) y el Índice Herfindalf- Hirschman se eleva al cuadrado

19 Navarro España, J.L., Ocampo López, C.E. y Saumeth de las Salas, L.A. (2013) “Concentración y

precios en el mercado mundial de aceite de palma 1985-2005”, Revista Tendencias. Facultad de

Económicas y Administrativas de la Universidad de Nariño, 14, pp. 147-162. Disponible en:

file:///C:/Users/p/Desktop/Dialnet-ConcentracionYPreciosEnElMercadoMundialDeAceiteDeP-

4722764.pdf [Consultado 23-04-2017]

36

en el denominador.

Es preceptivo destacar que este índice de concentración se refiere a las

contribuciones empresariales, factor que, generalmente, depende en gran medida del

tamaño de cada empresa en relación con el tamaño de las demás competidoras. 20

Es por ello un índice mostrará el dominio claro de aquellas empresas que cuenten

con una gran envergadura empresarial (medida en diferentes magnitudes, como

trabajadores en plantilla, sedes productivas, ingresos derivados de actividad, etc.).

Este valor de dicho índice varía entre cero y diez mil, según corresponda a un

mercado atomizado o monopolizado. Una vez explicado el funcionamiento de este

índice, procedemos a su cálculo.

Se vuelve a incidir que, dado que nos hallamos en una situación de oligopolio en la

que, en toda la franja temporal, ha habido un elevado número de partícipes en él, este

índice de dominación será calculado de la misma forma en la que hemos venido

procediendo hasta entonces, a través de los datos representativos de nuestro “mercado

simbólico” de estudio, representado por las editoriales con mayor cuota de mercado de

nuestro país.

En primer lugar, debemos de hallar las cuotas de participación de cada empresa, por

lo que emplearemos los datos que ya fueron obtenidos previamente en la tabla 7 del

proyecto, medida cuyos valores anuales eran:

Cuotas de mercado en la franja temporal (en porcentaje)

31/12/

2008

31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

ANAYA 22,46 23,91 23,81 26,11 24,07 22,19 23,57 27,16

SANTI

LLANA

37,33 41,15 42,27 47,32 46,68 45,46 50,16 59,99

VICENS

VIVES

3,09 3,73 3,60 4,34 4,65 4,42 4,30 5,55

S.M 1,04 1,21 1,04 0,59 0,38 2,01 0,36 0,38

BRUÑO 6,41 6,76 6,50 6,56 5,75 6,09 5,28 4,54

20 Comisión Federal de la Competencia de los Estados Unidos Mexicanos (2015) Resolución por la que

se da a conocer el método para el cálculo de los índices para determinar el grado de concentración que

exista en el mercado relevante y los criterios para su aplicación. Disponible en:

http://www.dof.gob.mx/nota_detalle.php?codigo=5392185&fecha=14/05/2015 [Consultado 23-04-2017]

37

Fuente: Elaboración propia en Excel (ANEXO 2).

Procedemos a continuación a la obtención del denominador del Í.D, tras elevar el

índice de Herfindahl-Hisrchman (IHH) al cuadrado, paso realizado en la siguiente tabla;

valores que conformarán el denominador de los índices de concentración:

Tabla 13. Índices de Herfindahl-Hisrchman al cuadrado (en porcentaje)

31/12/

2008 31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

(HHI) ² 3,80 5,41 5,60 8,90 7,91 6,86 9,72 19,25

Fuente: Elaboración propia en Excel (ANEXO 2).

Teniendo ya acceso tanto a los valores del numerador y el denominador del índice de

dominación, procedemos a su cálculo en los años de la franja temporal de análisis.

Tabla 14. Índices de Dominación anuales del sector editorial

I.D

31/12/

2008

31/12/

2009

31/12/

2010

31/12/

2011

31/12/

2012

31/12/

2013

31/12/

2014

31/12/

2015

ANAYA 5,91 4,42 4,25 2,93 3,04 3,23 2,42 1,41

SANTI

LLANA 9,82 7,61 7,55 5,32 5,90 6,63 5,16 3,12

VICENS

VIVES 0,81 0,69 0,64 0,49 0,59 0,64 0,44 0,29

S.M 0,27 0,22 0,19 0,07 0,05 0,29 0,04 0,02

BRUÑO 1,69 1,25 1,16 0,74 0,73 0,00 0,54 0,24

Fuente: Elaboración propia en Excel (ANEXO 2)

Gráfico de elaboración propia. Anexo 2

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2008 2009 2010 2011 2012 2013 2014 2015

Val

ore

s

Franja temporal de estudio

Gráfico 7. Evolución del Índice de Dominación (individual de

cada empresa de C5)

ANAYA SANTILLANA VICENS VIVES S.M BRUÑO

38

La misma conclusión es obtenida a través del Í.D que las anteriores medidas

empleadas. Analíticamente, se observa que dentro el sector editorial está (en cierta

medida), las empresas más relevantes del sector están comenzando a perder poder de

mercado cada año.

A pesar que nos encontramos bajo un estudio 𝑪𝟓 de las empresas que más cifra de

negocio obtienen anualmente de su actividad editorial, ni siquiera éstas son capaces de

tener un índice de dominación relevante en el sector.

¿Cómo es posible que este mercado oligopolístico esté progresivamente menos

dominado el mercado por las empresas más grandes (𝑪𝟓), si cada vez hay menos

empresas competidoras?

Este hecho se explica a que los beneficios obtenidos por las empresas (de forma

individual) no han ido en aumento a la par junto con el crecimiento del grado de

concentración (habiendo creciendo este último en mayores términos que el primero,

dada la progresiva salida de editoriales competidoras del mercado.

La consecuencia de que el crecimiento de ambos factores no haya sido simultáneo

reside en que la cifra de negocios se ha visto considerablemente afectada por los

factores exógenos mencionados al principio (la crisis económica, la creación del e-book

y la nueva reforma educativa de préstamo de libros), acarreando consecuencias

negativas al crecimiento de las empresas (gráfico 3), mientras que el grado de

concentración del mercado editorial ha ido aumentado anualmente, conllevando a que el

mercado, progresivamente, esté menos dominado en general por las empresas líderes (a

pesar del mantenimiento de sus posiciones competitivas).

A través del estudio simultáneo de los índices de dominación anuales obtenidos y el

número equivalente anual (basado en nuestro mercado simbólico), podemos determinar

que, a medida que va creciendo el nivel de concentración de un mercado, el número de

empresas competidoras de igual tamaño empresarial que pueden competir en un nivel de

concentración dado disminuirá progresivamente, por lo que las diferencias (medidas

en magnitud de tamaño) entre las editoriales españolas serán cada vez más notorias,