memoria social 2005unespa-web.s3.amazonaws.com/main-files/uploads/2017/06/...h acia la excelencia lo...

TRANSCRIPT

MEMORIA SOCIAL DEL SEGURO ESPAÑOL

2005

MEM

ORI

A SO

CIA

L D

EL S

EGU

RO E

SPAÑ

OL

200

5

w w w . u n e s p a . e s

PRUEBASCUB.qxd 11/06/2006 22:56 Página 1

CA RTA D E L A PR E S I D E N TA

ME T O D O L O G Í A D E L A ME M O R I A

TR A N S F E R E N C I A S O C I A L D E L S E G U R O

EL S E G U R O Y E L B U E N G O B I E R N O

■ ■ Una in ic ia t iva p ionera

■ ■ Aspectos genera les■ ■ ■ Signi f icado de la autor regulac ión en e l sector seguros

■ ■ ■ Transparencia del proceso

■ ■ Autorregulac ión en mater ia de gobierno corporat ivo■ ■ ■ Gobierno de las ent idades aseguradoras

■ ■ ■ Aproximación cuantitativa al gobierno corporativo de las entidades aseguradoras

■ ■ Autorregulac ión en mater ia de contro l in terno■ ■ ■ Aprox imación cuant i ta t iva

■ ■ Autorregulac ión en mater ia de t ransparencia

■ ■ Autorregulac ión en mater ia de Publ ic idad

■ ■ La responsabi l idad socia l corporat iva■ ■ ■ Par t ic ipación en fundaciones y mecenazgo

■ ■ ■ Invers iones ét icas

■ ■ ■ Pol í t icas de medio ambiente

EL S E G U R O Y S U S T R A B A J A D O R E S

■ ■ Evoluc ión del empleo■ ■ ■ Composic ión de la p lant i l la

■ ■ ■ Edad media y ant igüedad

■ ■ Salar io y condic iones de t rabajo■ ■ ■ Estabi l idad en e l empleo

■ ■ ■ Sat is facción en e l t rabajo

■ ■ Relaciones labora les

05

07

10

11

121313

14

141516

1919

21 222323

24

24

25

2627

27

2728

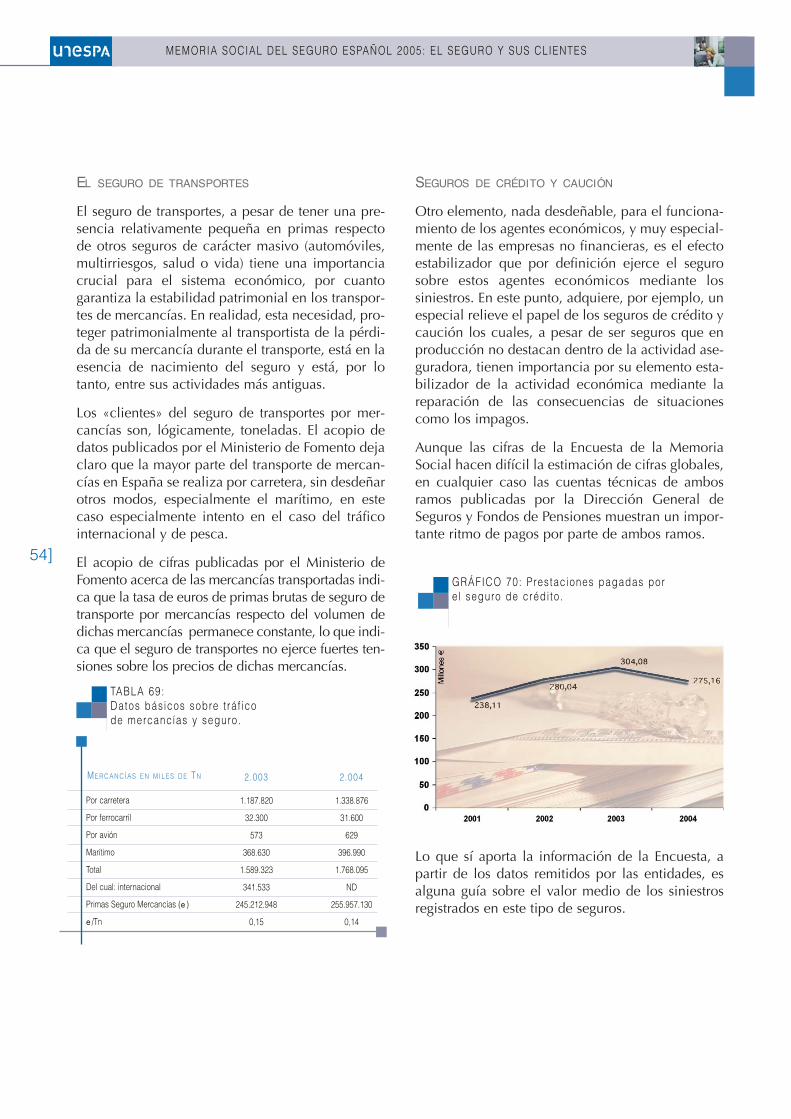

29

31

■ EL S E G U R O Y S U S C L I E N T E S

■ ■ El seguro en la economía de los hogares■ ■ ■ Los seguros no v ida: la prevención de daños

■ ■ ■ ■ La ver t iente del gastoEL GASTO EN SEGUROS DE LOS HOGARES, EN EL ENTORNO EUROPEO

■ ■ ■ El seguro y e l b ienestar de los españoles

■ ■ ■ ■ Panorama genera l de l seguro de v ida

■ ■ ■ ■ La protección de la v ida

■ ■ ■ ■ El ahorro y e l ahorro-prev is iónLA TENENCIA DE SEGUROS POR PARTE DE LOS PARTICULARES

EL PAPEL DE LAS PRESTACIONES

LA SALUD

INFRAESTRUCTURAS SANITARIAS PRIVADAS

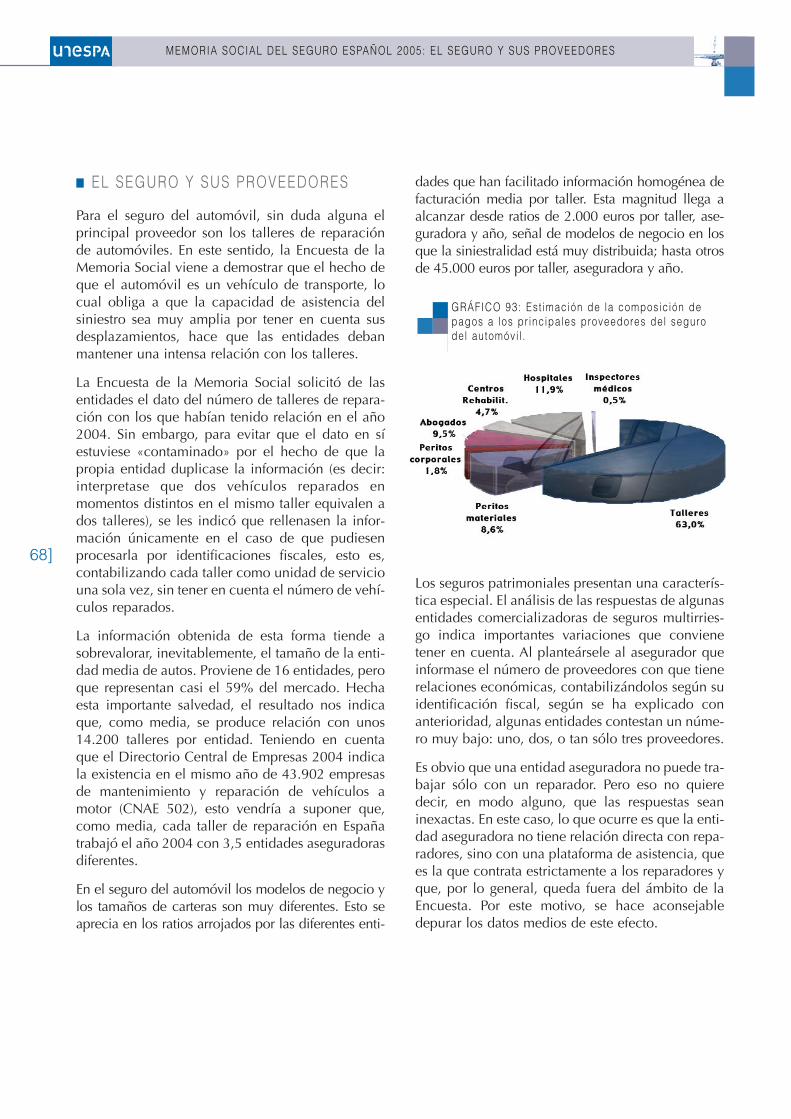

■ ■ ■ El seguro del automóvi l

■ ■ ■ ■ Composic ión de la s in iest ra l idad

EL SINIESTRO MATERIAL Y SU IMPACTO EN LA MOVILIDAD

SINIESTROS CORPORALES, POR GRAVEDAD

SINIESTROS DE COBERTURAS VOLUNTARIAS

■ ■ ■ Los seguros pat r imonia les

■ ■ ■ ■ Siniestros de los seguros patrimoniales

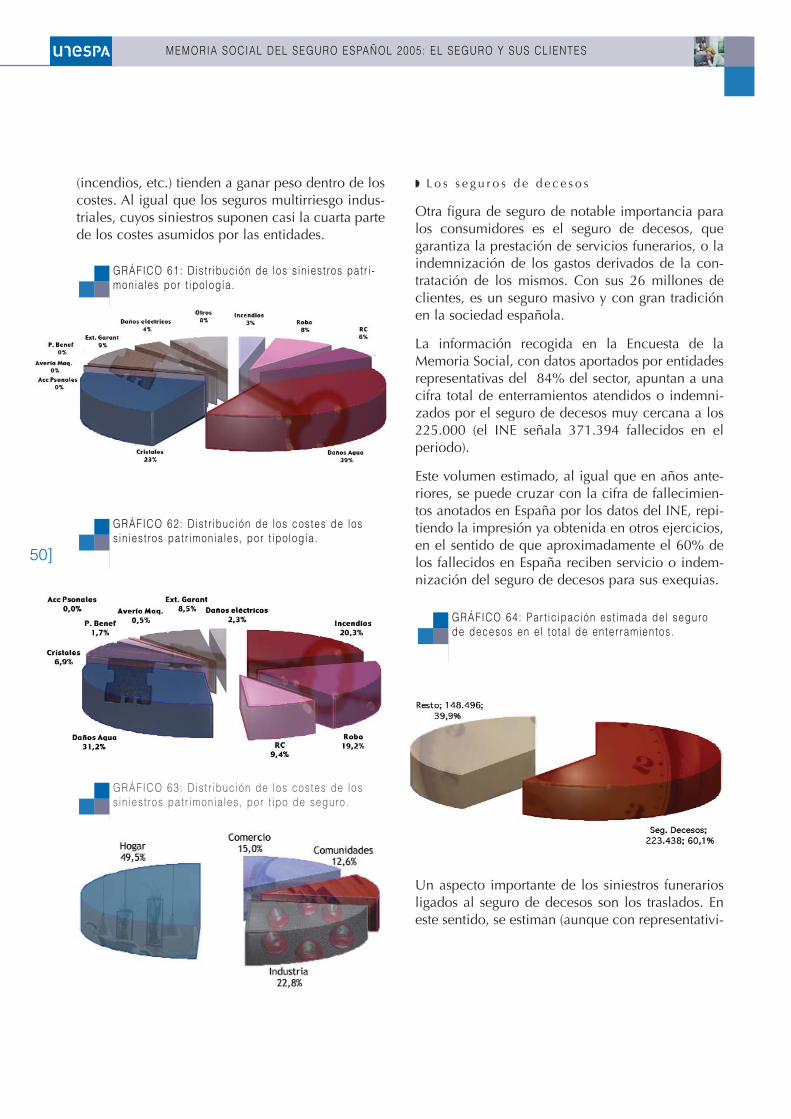

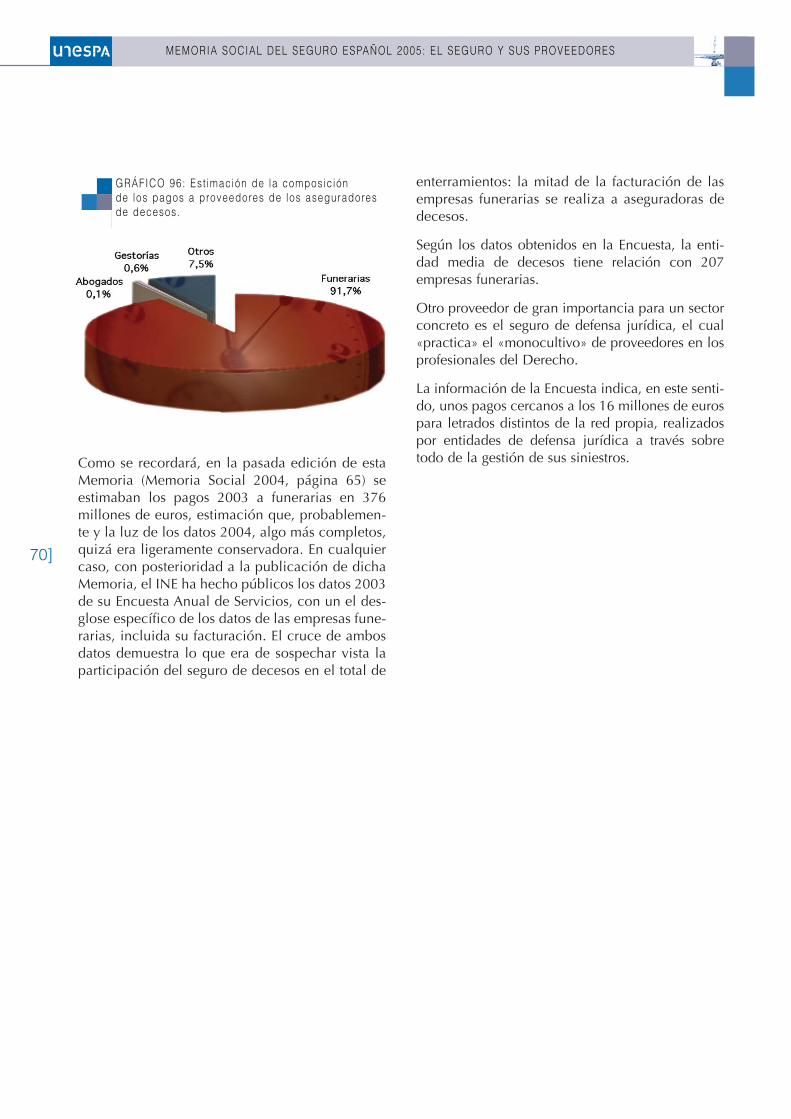

■ ■ ■ ■ Los seguros de decesos

■ ■ ■ ■ El seguro de defensa jur íd ica

■ ■ ■ ■ El seguro de as is tencia

■ ■ El seguro en la economía de las empresas■ ■ ■ Capi ta les asegurados en la act iv idad económica■ ■ ■ El seguro de responsabi l idad c iv i l■ ■ ■ El seguro de t ranspor tes■ ■ ■ Seguros de crédi to y caución■ ■ ■ Otros seguros indust r ia les y empresar ia les■ ■ ■ Financiac ión de la act iv idad y e l crec imiento

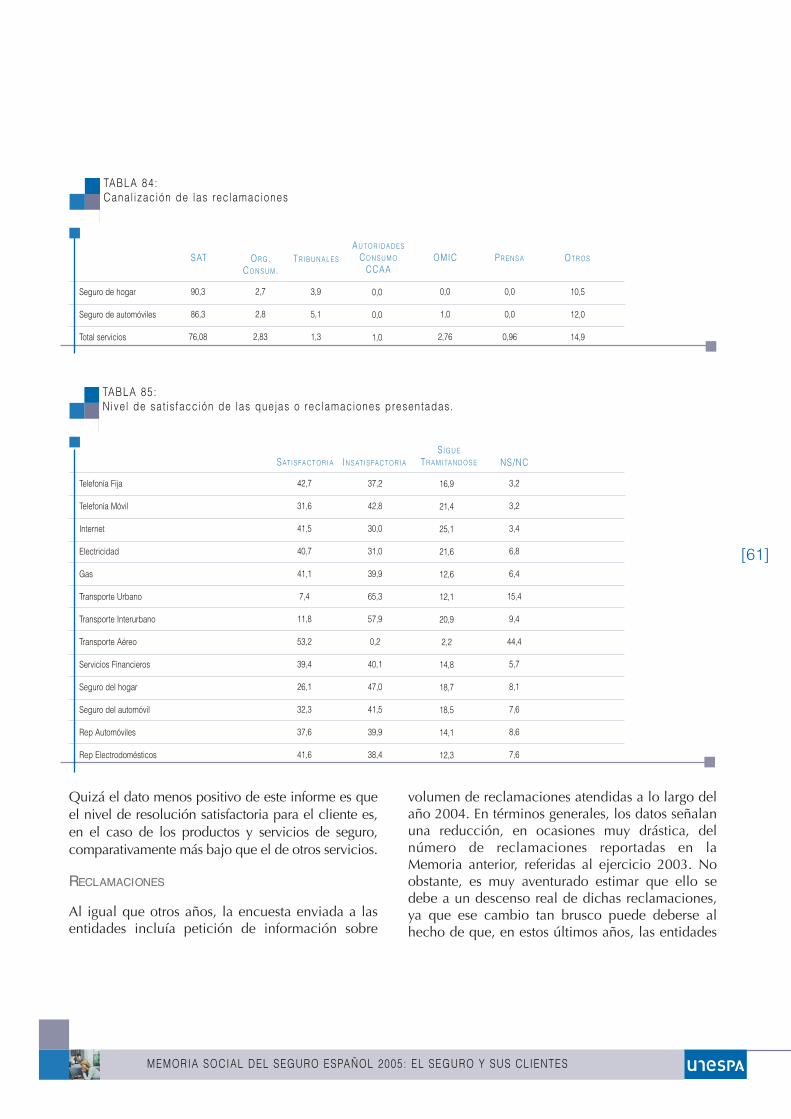

■ ■ La sat is facción de los consumidores de seguros■ ■ ■ Reclamaciones

■ ■ ■ Normal ización l ingüís t ica

■ ■ El seguro como «proveedor de segur idad y prevención»

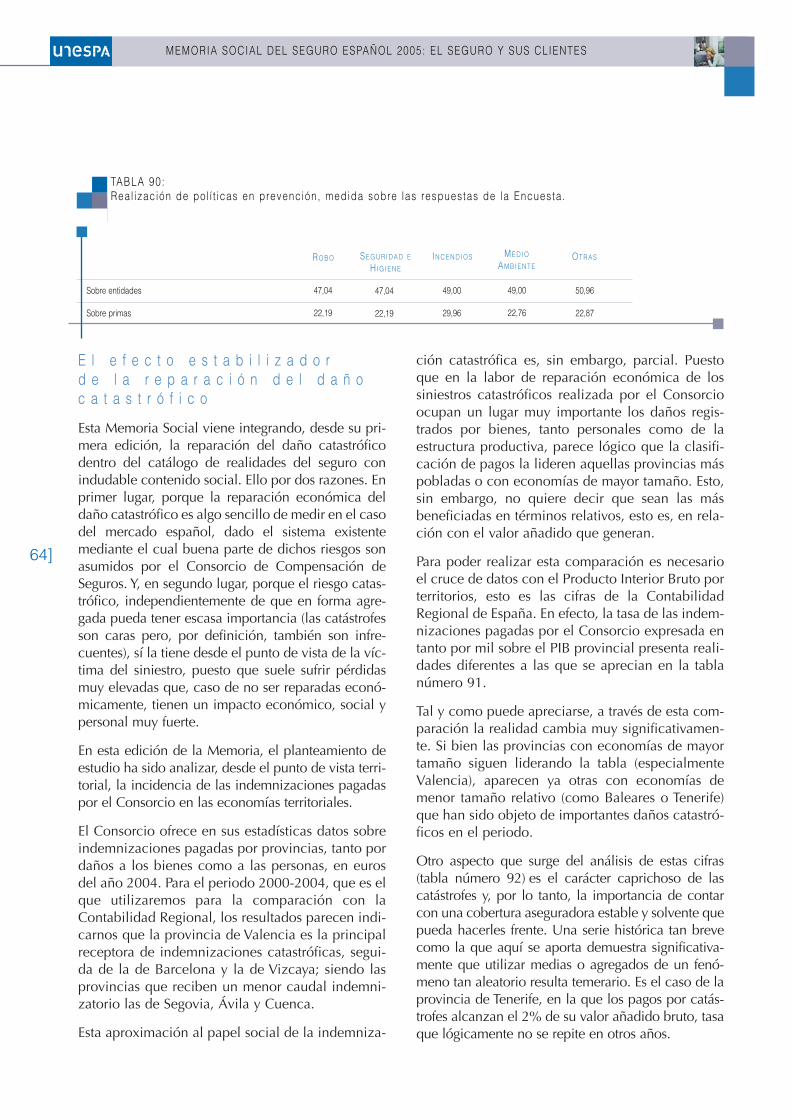

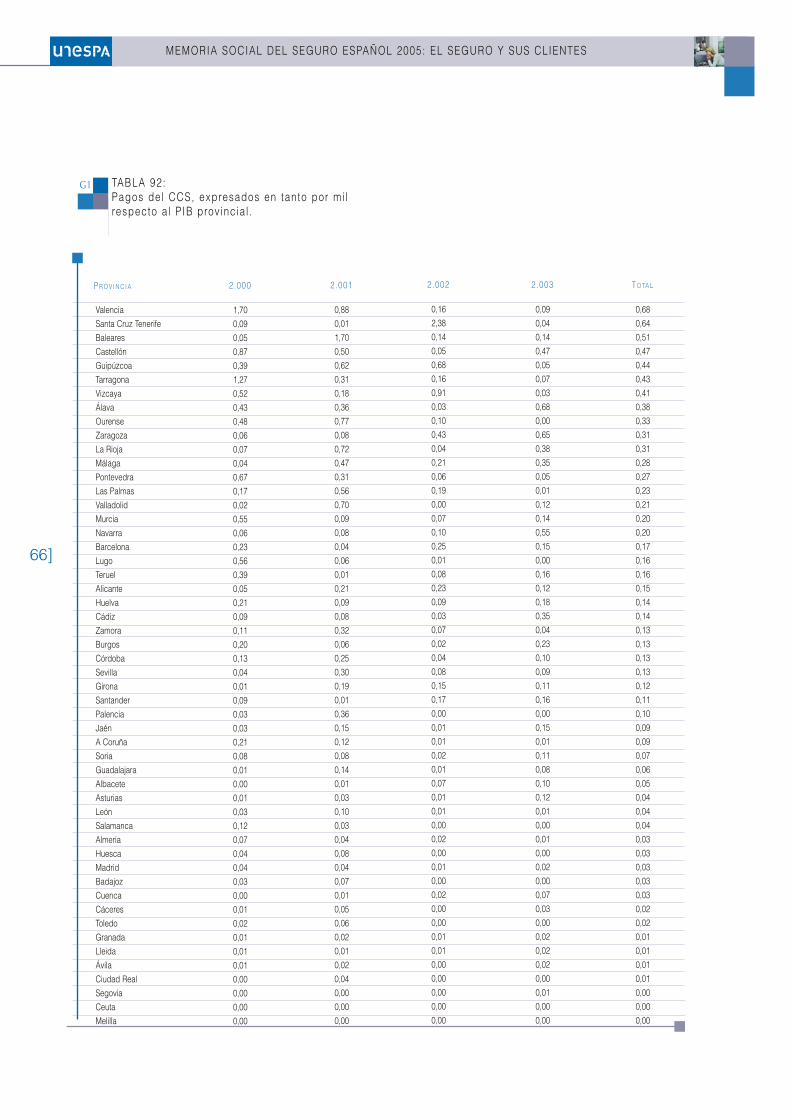

■ ■ El e fecto estabi l izador de la reparación del daño catast ró f ico

■ EL S E G U R O Y S U S P R O V E E D O R E S

* AN E X O ÍN D I C E D E TA B L A S Y G R Á F I C O S

32

34 343434

35

35

36

3838394141

42

43434445

47

48

50

51

51

52 5253545455

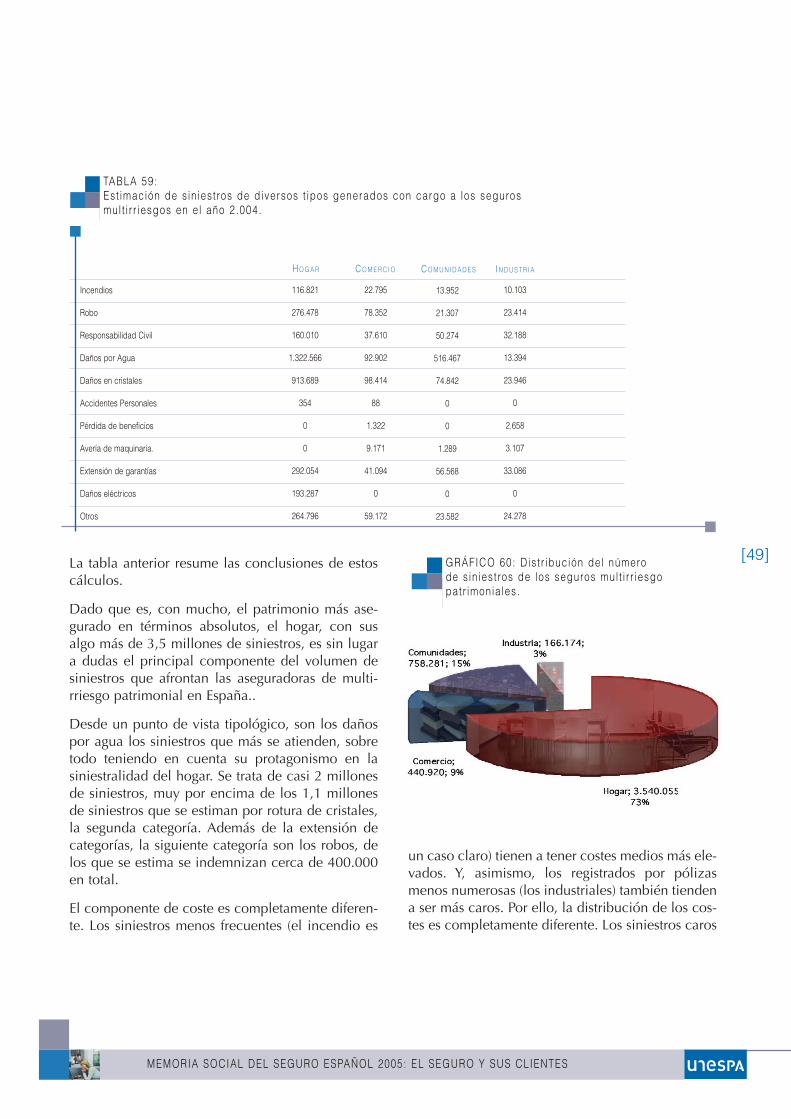

56

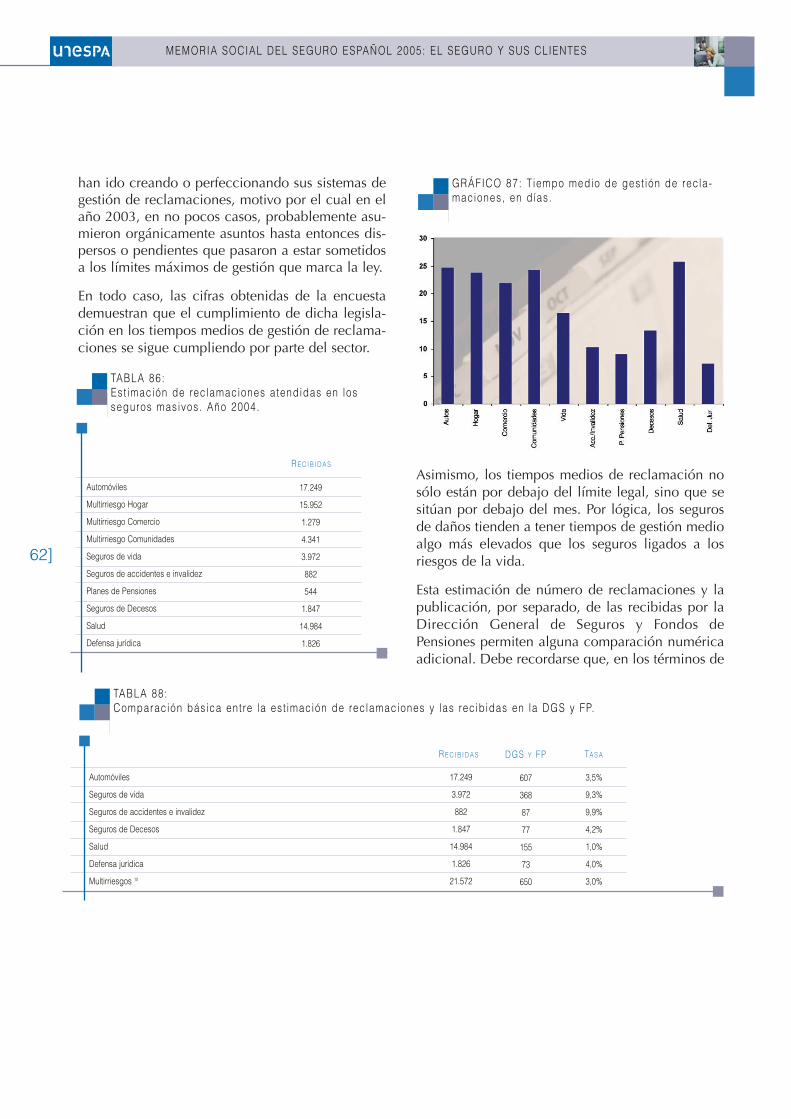

57 6163

6364

67

72

H A C I A L A E X C E L E N C I A

Lo más difícil de una carrera de fondo es saber dosificar el esfuerzo para garantizar, no sóloque llegas hasta la meta, sino que, además, lo haces a un ritmo suficiente y constante quete permita llegar el primero o, al menos en el grupo de cabeza. Por el camino encuentrasmuchos momentos para parar o tomar otro rumbo, seguramente más cómodo, pero si creesque tu objetivo es llegar, y que al llegar se encuentra tu objetivo, normalmente llegas aun-que te cueste tiempo y esfuerzo.

El seguro español está inmerso en varias carreras de fondo a la vez. Son recorridos distintospero con un final común: la meta es lograr la excelencia.

Esta publicación es la tercera edición de la Memoria Social del seguro, un camino, unacarrera, que iniciamos hace cuatro años con el objetivo de poder trasladar a la sociedaduna carta de presentación adicional a los tradicionales informes económicos. Tres edicio-nes en las que hemos tratado de contar cuáles son en cada momento los retornos del segu-ro a la sociedad. Hechos de los que nos sentimos muy orgullosos como por ejemplo serdepositarios de la salud de uno de cada seis ciudadanos de nuestro país, con lo que supo-ne de alivio a la sanidad pública, o nuestro papel de impulso económico como inverso-res institucionales con vocación de permanencia o la contribución al crecimiento de losnumerosos sectores que directa o indirectamente colaboran con el seguro. Además, tam-bién estamos orgullosos de los 50.000 empleos directos que proporciona el sector y que,además, lo hacemos con una apuesta muy fuerte por nuestros trabajadores, ya que tene-mos una tasa de empleo indefinido del 94%, desconocida para la mayoría de los sectoreseconómicos españoles.

Son algunas muestras, pero hay otras carreras de fondo como nuestra capacidad de adap-tación. Cada vez son más los ramos, cada vez son más los productos que han superadosu primitiva labor indemnizatoria para ofrecer la respuesta que demanda el cliente, queno es otra que cuando nos llama, le resolvamos su problema, rápido y eficazmente. Elseguro sigue siendo seguro, pero también se implica con otros agentes económicos en lamedida en que, tal y como se analiza en esta Memoria, genera un circuito económico deprestación de servicios cuyo receptor es el cliente y cuyo objetivo vuelve a ser de nuevola búsqueda de la excelencia.

[5]

Car ta de la pres identa

Hacia fuera y hacia dentro. Hay otra carrera que hemos acelerado en los últimos meses yque también se analiza profusamente en esta Memoria: el buen gobierno. En la primaverade 2005, nos comprometimos a buscar la excelencia en nuestra gestión y en nuestra pro-yección en cuatro grandes áreas: Gobierno Corporativo, Control Interno, Transparencia yPublicidad. Áreas suficientemente reguladas en las que quisimos ir más allá y establecer unaapuesta adicional auto impuesta por el sector asegurador.

De este compromiso nació un enriquecedor debate interno que se tradujo en cuatro Guíasde referencia para el sector que le permitan avanzar hacia la excelencia: mejorar el controlinterno, el buen gobierno con el que se gestiona la tranquilidad de los clientes, su vocaciónde transparencia antes, durante y después del contrato y la proyección de todo ello hacia elexterior en los mensajes con los que nos relacionamos con los ciudadanos.

En esta Memoria sectorial hemos recogido ese testigo de dar cumplida cuenta de la impli-cación de las entidades en los estándares que se van aplicando en ese camino hacia la cali-dad total que tanto deseamos.

Son varias carreras que demuestran que estamos ante un sector dinámico que apuesta porcumplir sus compromisos. Son cuestiones en las que, pese al esfuerzo, sin duda necesita-mos seguir mejorando, pero en las que ya venimos trabajando, que es lo relevante, es decir,ya venimos caminando hacia la excelencia.

Pi lar González de FrutosPR E S I D E N TA D E UN E S PA

[6]

Car ta de la pres identa

M E T O D O L O G Í A D E L A M E M O R I A

MEMORIA SOCIAL DEL SEGURO ESPAÑOL: METODOLOGÍA DE LA MEMORIA

■ METODOLOGÍA DE LA MEMORIA

Como ya ha ocurrido en ediciones anteriores deesta Memoria Social del Seguro Español, estapublicación se nutre de dos fuentes distintas deinformación: por una parte, existe material proce-dente de la búsqueda e interpretación de las varia-das fuentes estadísticas, preferentemente de carác-ter público, en las que la institución aseguradoratiene una presencia que, además, es relevante a lahora de estudiar su papel social y su contribucióna la sociedad. Por otro lado, se ha remitido unaencuesta a las entidades miembro de UNESPA conel objetivo de tratar de conseguir algunos datoscuantitativos que dichas fuentes estadísticas noaportan y, al tiempo, explorar otras realidades decarácter cualitativo muy relacionadas con concep-tos como la responsabilidad social corporativa y elbuen gobierno.

En el año 2005 y ya entrado 2006, además, se hanproducido en el seguro español algunas novedadesque, más que cambiar, han enriquecido el puntode vista que rige la elaboración de esta Memoria.Desde el verano de 2005 y hasta el mes de marzodel 2006, una serie de grupos de trabajo emanadosdel Comité Ejecutivo de UNESPA elaboraron cuatroGuías de Buenas Prácticas para la autorregulacióndel seguro español en materia de: gobierno corpo-rativo, control interno, transparencia y publicidad.Este trabajo ha conformado un ambicioso proyectode autorregulación en el sector asegurador españolque, en el momento de redactar estas líneas, está ensus primeros pasos (en realidad, el proceso de auto-rregulación no comienza en la elaboración y apro-bación de las guías, sino con la adhesión a las mis-mas de las entidades o grupos, proceso actualmen-te en marcha).

Uno de los aspectos del buen gobierno es el segui-miento, no sólo en sí de las guías y su nivel deadhesión, sino de los hechos que autorregulan ensí, esto es, la extensión dentro del sector aseguradorde determinadas prácticas y usos, independiente-

mente de que la entidad esté o no adherida a undeterminado entorno de autorregulación. En talsentido, UNESPA adquirió un doble compromiso:primero, desarrollar y difundir las mentadas guías;y, segundo, realizar un control periódico, anual, delgrado de cumplimiento de las mismas por parte delas entidades. Esta Memoria Social fue consideradael ámbito lógico para la realización de dicho segui-miento.

En tal sentido, la Memoria Social 2005 es el primerpaso en este estudio y se conforma con ello el pri-mer estudio de orden sectorial en estos aspectos.Desde el punto de vista cuantitativo, aborda única-mente dos de las guías (gobierno corporativo y con-trol interno) por una mera circunstancia de calen-dario, ya que las otras dos (transparencia y publici-dad) fueron presentadas y remitidas a las entidadesen marzo del 2006, cuando por razones logísticasel cuestionario de la Memoria Social ya había sidoremitido a las entidades.

Los resultados de la encuesta en este terreno seencuentran en el capítulo El seguro y el buengobierno. Los datos que se aportan proceden delproceso de las respuestas recibidas, calculando lacuota de cada respuesta sobre el total respondido.Los resultados no se presentan sobre el total delmercado porque ello supondría prejuzgar la situa-ción en las entidades que no han contestado laencuesta. El objetivo, lógicamente, es incrementaraño a año el nivel de respuesta.

Los datos básicos sobre la encuesta son los siguientes:

■ Número de entidades que han contestado: 104

■ Cuota de sus primas sobre el total del mercado: 70,1%

■ Cuota de su capital social sobre el total del mercado: 61,2%

■ Cuota de sus empleados sobre el total del mercado: 69,3%

[9]

Además de todos los contenidos que en estaMemoria se describen, la pura esencia del segurotiene un hondo significado social, lo cual se reflejaclaramente en sus cifras económicas. Dado que lalabor básica del seguro es restituir una situaciónpatrimonial que se ha visto erosionada por la pro-ducción de un evento negativo (el siniestro), ya depor sí buena parte del flujo de recursos que sale delas instituciones aseguradoras tiene destinatariosque a través de ello obtienen una prestación de sig-nificado social.

De todos los flujos de pagos que drena el seguro,apenas un 4,5% se destina a los accionistas, esdecir al legítimo ánimo de lucro de las sociedadesanónimas. Los clientes del seguro y los proveedoresrelacionados con la reparación de siniestros son losdos grandes receptores de estos flujos:

Si este cálculo lo hacemos únicamente del valorañadido, se eliminan fundamentalmente los flujosde clientes y proveedores. Pero, aún así, dos terciosde dicho valor añadido siguen dirigiéndose a desti-nos distintos del ánimo de lucro, puesto que son losempleados y el Estado quienes reciben dichosrecursos.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: TRANSFERENCIA SOCIAL DEL SEGURO

10]

GRÁFICO 2: Dis t r ibución del va lor añadido generado por lasent idades aseguradoras

■ TRANSFERENCIA SOCIAL DEL SEGURO

GRÁFICO 1: F lu jo de pagos de las ent idades aseguradoras, por dest inos

E L S E G U R O Y E L B U E N G O B I E R N O

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

12]

■ EL SEGURO Y EL BUEN GOBIERNO

U n a i n i c i a t i v a p i o n e r a

La propia edición de la Memoria Social del Seguroespañol supuso un paso pionero que colocó al sec-tor asegurador en la vanguardia de la sensibilidadrespecto de estos asuntos. Sin embargo, el año2005 ha marcado un hito de mayor importanciaaún, mediante el cual el seguro español ha vuelto acolocarse en la vanguardia de la economía españo-la en lo que a la responsabilidad frente a la socie-dad se refiere.

La reflexión sobre el correcto funcionamiento de laempresa más allá de la operativa que se vierte ensus cuentas económicas (es decir, más allá delánimo de lucro, rentabilidad y retorno para el capi-tal) se despliega de muy diversas formas. La empre-sa, en tanto que actor económico que recibeimportantes aportaciones de la sociedad, deberetornar parte de esas aportaciones mediante estaserie de actuaciones y herramientas adecuadasdesde un punto de vista social. Pero eso tienemuchas visiones porque los intereses de la propiasociedad son también muy varios.

En el año 2005, se concluye la definición de cuatroáreas de desarrollo para esta vertiente del significa-do social de la empresa aseguradora:

■ La implantación de procesos de gobierno corpo-rativo que sirvan de garantía para el funcionamien-to de la empresa como tal ante accionistas/mutua-listas y los propios clientes o trabajadores.

■ La implantación de procesos de control interno dela actividad, entendidos como garantía para elcliente (y la propia sociedad) de que una actividadconsistente en asumir riesgos se hace de forma cal-culada, equilibrada y razonable.

■ La implantación o desarrollo de mecanismospara la procura de unas relaciones transparentes

entre asegurador y cliente, presididas por el obje-tivo de la adecuada comprensión por parte de éstede las circunstancias en que se produce la rela-ción de seguro.

■ La expresión de estos principios de transparenciaa través de actuaciones adecuadas y fieles enmateria de publicidad de los productos asegura-dores.

Otro de los elementos de importancia en este con-texto ha sido la importancia de la autorregulación.En efecto, otra de las tendencias fuertes en estamateria relativa a la actuación de la empresa fren-te a la sociedad señala la pertinencia de que, en lamedida de lo posible, esto se realice mediante ini-ciativas de autorregulación sectorial, ya que laautorregulación de los sectores tiende a ser másflexible y adaptable.

La confluencia entre estas dos líneas, el desarrolloen las materias comentadas a través de mecanismosde autorregulación, llevó a que a lo largo del año2005 UNESPA desarrollara cuatro Guías específi-cas de Buenas Prácticas en gobierno corporativo,control interno, transparencia y publicidad.

El trabajo básico de diseño de las guías consumióla segunda mitad del año 2005 y las primerassemanas del 2006, motivo por el cual este últimoaño se ha conformado como un primer año detransición, centrado en la difusión de las cuatroguías de buenas prácticas entre las entidades y latoma de decisión en el seno de éstas respecto desu adhesión. Este es un proceso que toma su tiem-po, dado que las guías y las prácticas que reco-miendan deben de ser analizadas por la entidadque, posteriormente, tiene que plantear a susórganos de gobierno la oportuna decisión sobre laadhesión.

La adhesión a las guías no significa en sí el cumpli-miento de las mismas desde dicho momento, sinouna declaración por parte de la entidad o gruposobre la intención de adaptarse a dicha guía.

En el desarrollo de estas guías de autorregulación,UNESPA adquirió el compromiso específico demedir, a través de esta Memoria Social, el nivel decumplimiento por las entidades, no sólo de laadhesión en sí sino, de forma incluso independien-te a dicha adhesión, de las políticas y mecanismosdescritos en dichas guías.

El consiguiente desarrollo de este capítulo, por lotanto, incluye el análisis de la contestación recibi-da de las entidades para la Encuesta UNESPA, cen-trada en estas materias. Dicho análisis, sin embar-go, no es completo este año, dado que dos de lasguías de buenas prácticas, las referidas a transpa-rencia y publicidad, fueron terminadas y presenta-das a las entidades con posterioridad a la remisióndel cuestionario de la Encuesta Memoria Social.

Con estas iniciativas, pues, el sector aseguradorlidera el proceso de autorregulación en elementosde la actividad empresarial con significado social y,lo que es más importante, pone en marcha un pro-ceso, que en este libro da ya sus primeros frutos,para el conocimiento cuantitativo y cualitativo, nosólo del nivel de adhesión a dichos proyectos deautorregulación, sino del nivel de extensión dentrode las entidades de las políticas de las que dichaautorregulación habla.

❚ A s p e c t o s g e n e r a l e s

SIGNIFICADO DE LAAUTORREGULACIÓN EN EL SECTOR SEGUROS

No pocas veces, los análisis tanto teóricos comoprácticos han señalado la limitación esencial deque adolece el mecanismo regulatorio a través delas normas jurídicas, especialmente en ámbitos queavanzan y cambian con tanta rapidez como lasrelaciones económicas. La creación de una normaes, en este contexto, la respuesta del ámbito legis-lativo a una necesidad, al nacimiento o mutaciónde una determinada realidad. Y puesto que las nor-mas, en un sistema de Derecho, reclaman de un

proceso consensual para su diseño y aprobación,eso genera una brecha entre la localización de lanecesidad y su regulación efectiva. Como ya se hadicho, este mecanismo, que tiende a acumular des-ajustes o retrasos temporales, genera efectos másvisibles cuando actúa sobre una realidad constan-temente cambiante.

Para complementar a la regulación, precisamenteen el sentido de operar de equilibrio para esteefecto, se desarrollan los esquemas de autorregu-lación de los agentes económicos, bien indivi-dualmente, bien, como es el caso, agrupados enun sector. La autorregulación parte del hecho deque quien mejor conoce las necesidades de unaactividad es quien la realiza y, por lo tanto, elagente económico, el gestor, es un testigo de pri-mer nivel a la hora de detectar tanto las necesida-des existentes como los principios que deberá des-arrollar para colmarlas.

La autorregulación, cuando menos en el procesodiseñado en el seno del sector asegurador para sudesarrollo, no se ha concebido, por lo tanto, comoun proceso sustitutivo a la regulación, sino comple-mentario. Hecho éste que le añade una ventaja. Alno tener exactamente la misma esencia, regulación yautorregulación pueden utilizar herramientas dife-rentes. La autorregulación, en este sentido, está dota-da de un elemento que la regulación, por definición,no puede permitir: la voluntariedad. Voluntariedadquiere decir, superficialmente, que cada agente eco-nómico puede decidir libremente si asume o noasume los términos de dicha autorregulación (cosaque no pasa con la regulación: en la inmensa mayo-ría de ocasiones, un agente económico no decide sise colocará bajo la regulación de una norma, sinoque la norma le afecta per se). Sin embargo, en sutotalidad, el concepto de voluntariedad tiene mássignificados. Especialmente uno: el hecho que laadhesión a una autorregulación sea voluntaria signi-fica, también, que el adherido retiene amplios ámbi-tos de soberanía sobre cómo aplicarla o cómoimplantarla.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

[13]

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

14]

La autorregulación es, así, un proceso medianteel cual se definen, fundamentalmente, objetivos.El asegurador, por el hecho de adherirse a lamisma, asume el objetivo y el compromiso decumplir una serie de principios, pero con unritmo y estrategia que él mismo marcará. Se trata,por lo tanto, de un proceso más flexible que lapropia regulación.

El sector asegurador ha decidido apostar por la auto-rregulación en una consecuencia lógica de sus refle-xiones acerca de la dificultad (compartida con todoel sector financiero) de conseguir que la normativaavance al mismo ritmo que las realidades, así comopor el obviamente profundo conocimiento que tienede los puntos de conflicto que genera su actividadcon diversos grupos de interés, notablemente susaccionistas o mutualistas y sus clientes. En cualquiercaso, los procesos de autorregulación que ahora sedescriben han tenido en cuenta los avances en para-lelo en este sentido y así, por ejemplo, la autorregu-lación de gobierno corporativo ha procurado tenercomo referente la de las sociedades cotizadas, apesar de que esta realidad (la cotización de accionesen mercados secundarios) se presenta con en elseguro español.

Tr ans p ar enc i a d e l p r o c es o

Independientemente de que, como veremos, latransparencia es uno de los cuatro objetos materiade autorregulación a través de esta primera colec-ción de Guías de Buenas Prácticas, todo proceso deautorregulación es connatural a su transparencia.En tanto que las guías de buenas prácticas estáncomponiendo un entorno de excelencia en la ges-tión en aspectos que tienen relación con terceros,es de absoluta lógica defender el hecho de que esosterceros deben tener el conocimiento del nivel deadhesión a los principios de la autorregulación porparte de las entidades.

Esta memoria no incluye una lista de entidadesadheridas a las distintas guías por dos razones. Enprimer lugar, de carácter logístico, por cuanto, en

el momento de redactar estas páginas, el procesode adhesión está en pleno crecimiento, dado quelas guías se enviaron a las entidades en el primertrimestre del 2006 y es a lo largo de toda la pri-mera mitad del año cuando los consejos de admi-nistración de las entidades y los grupos las estánestudiando y tomando decisiones sobre la adhe-sión a las mismas. La segunda razón es que dichatransparencia está, en cualquier caso, garantiza-da, por cuanto UNESPA, a través de su páginaweb (www.unespa.es), informa las listas de enti-dades adheridas a las guías, con actualizaciónsemanal, en un proceso por lo tanto completa-mente transparente.

❚ A u t o r r e g u l a c i ó n e n m a t e r i a d e g o b i e r n o c o r p o r a t i v o

El significado social de una actividad económicatiene, cada día, una identificación más intensa conlas denominadas prácticas de buen gobierno,entendiendo por éstas toda una serie de elementosque en la gestión de las empresas con ánimo delucro tiende, o bien a introducir dentro de dichagestión elementos de democracia interna quegaranticen la participación de todos aquéllos quecontribuyen a la financiación del negocio, o bien adotarse de mecanismos de seguridad (seguridadfrente o para colectivos diversos, como los accio-nistas, los clientes, los proveedores, los trabajado-res o la propia sociedad) que garanticen un correc-to y adecuado funcionamiento.

El seguro, como empresa, y con las matizacionesque pronto veremos, ni se sustrae ni se quiere sus-traer a una de estas grandes magnitudes del buengobierno, como es el gobierno corporativo de lasentidades en tanto que compañías o mutuas.Percibe una obligación tan intensa como cual-quier otro sector por organizar su vida corporativacon adecuados elementos de transparencia y efi-ciencia cara a colectivos o grupos relacionados.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

La Guía de Buenas Prácticas en materia deGobierno Corporativo desarrollada por UNESPA,en cualquier caso, no ha tenido un desarrollo aisla-do. Para su diseño se han tenido en cuenta losestándares y objetivos que se han definido en estamateria desde organismos internacionales, comuni-tarios y españoles, muy especialmente, como ya seha dicho, las reglas relativas a sociedades cotiza-das. La sociedad cotizada representa la quintaesen-cia del gobierno corporativo porque éste se dirigefundamentalmente hacia el inversor que decideparticipar en el capital de un negocio y dicha deci-sión debe de realizarse en un entorno de informa-ción suficiente y suficientemente difundida. En rea-lidad, el sector asegurador español podría soslayar,en muchos casos, esta realidad, por cuando las ase-guradoras que cotizan en Bolsa son pocas. Sinembargo, se ha querido realizar en la Guía un acer-camiento evidente a los principios de buen gobier-no corporativo que rigen a las sociedades cotiza-das, como una prueba de excelencia y en el con-vencimiento de que dicho acercamiento lleva a laautorregulación del seguro en esta materia por elcamino adecuado.

Además, existe un factor más a tener en cuenta: entanto que el gobierno corporativo se concibe comouna especial garantía para el accionista minoritario,también pudiera el sector asegurador, o gran partede él, soslayar esta autorregulación.

De un total de 100 entidades consultadas conanterioridad a la realización de esta Memoria,más de la mitad, el 58%, declararon no teneraccionistas minoritarios. Este resultado, sinembargo, no está impidiendo a estas entidadesadherirse a la Guía de Buenas Prácticas en mate-ria de Gobierno Corporativo, en una demostra-ción de hasta qué punto se concibe como un ins-trumento de excelencia.

Hay un argumento más para sostener la condiciónde excelencia de esta autorregulación: el hecho deque el seguro sea una actividad supervisada. De

hecho, la ordenación y supervisión de seguros yasupone una serie de criterios para la empresa ase-guradora y sus gestores que están más allá de losque deben cumplir los de otros sectores. Al respon-sable de la gestión aseguradora la norma le exigeuna honorabilidad y conocimientos probados másestrictos que los que puedan pesar sobre otros ges-tores. A ello hay que añadir que la entidad asegura-dora, en tanto que unidad empresarial, debe man-tener una serie de requisitos en materia de solven-cia patrimonial (sobre los que se asienta, una vezmás como elemento de excelencia, la autorregula-ción en materia de control interno, que veremos ensu capítulo correspondiente).

GOBIERNO DE LAS ENTIDADES ASEGURADORAS

La Guía de Buenas Prácticas en Materia deGobierno Corporativo se ocupa de las diversasdimensiones que esta materia ocupa, tales comoel gobierno de las entidades aseguradoras, la regu-lación del Consejo de Administración y la trans-parencia del propio proceso de buen gobiernocorporativo.

Siendo como es el máximo órgano decisorio en elámbito de la entidad, las buenas prácticas en mate-ria de gobierno corporativo se ocupan muy espe-cialmente de la junta de accionistas o mutualistas y,por lo tanto, de una correcta regulación y publici-dad de la misma que garantice tanto una informa-ción adecuada para los socios como la garantía delos derechos que les asisten de participar activa-mente en dicha junta.

Por lo que se refiere al Consejo, al ser el máximoórgano de gestión, la Guía también describe unaserie de prácticas relacionadas con una regulacióndel mismo, su composición cuantitativa y cualitati-va, la delimitación de los derechos y deberes de losconsejeros, y otros aspectos.

Por último, el buen gobierno corporativo presupo-ne que, tanto de las propias decisiones y situaciónde la entidad, como de la política en sí en esta

[15]

materia, se guarden políticas suficientes de trans-parencia, a través de diversos soportes, para elgeneral conocimiento de la política de la entidaden esta materia.

APROXIMACIÓN CUANTITATIVA AL GOBIERNOCORPORATIVO DE LAS ENTIDADES ASEGURADORAS

En este capítulo, se van a describir algunas conclu-siones cuantitativas obtenidas desde la encuestarealizada a las entidades sobre su nivel de implan-tación de metodologías de gobierno corporativo.

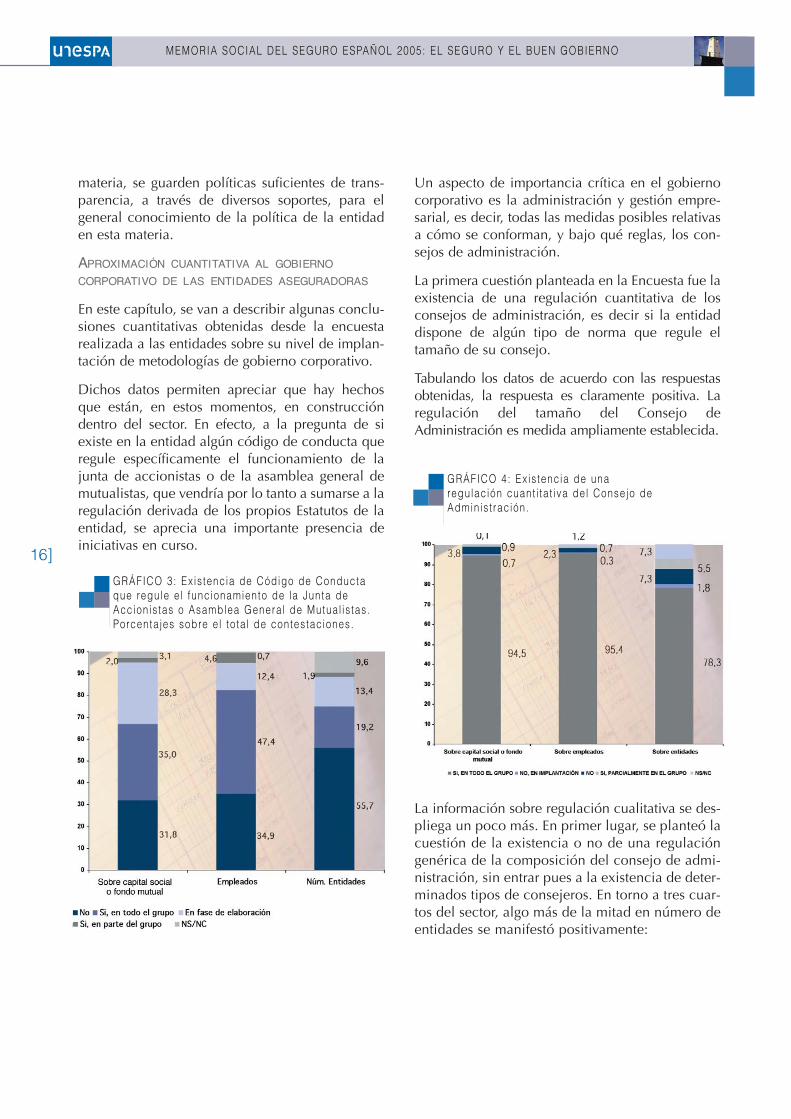

Dichos datos permiten apreciar que hay hechosque están, en estos momentos, en construccióndentro del sector. En efecto, a la pregunta de siexiste en la entidad algún código de conducta queregule específicamente el funcionamiento de lajunta de accionistas o de la asamblea general demutualistas, que vendría por lo tanto a sumarse a laregulación derivada de los propios Estatutos de laentidad, se aprecia una importante presencia deiniciativas en curso.

Un aspecto de importancia crítica en el gobiernocorporativo es la administración y gestión empre-sarial, es decir, todas las medidas posibles relativasa cómo se conforman, y bajo qué reglas, los con-sejos de administración.

La primera cuestión planteada en la Encuesta fue laexistencia de una regulación cuantitativa de losconsejos de administración, es decir si la entidaddispone de algún tipo de norma que regule eltamaño de su consejo.

Tabulando los datos de acuerdo con las respuestasobtenidas, la respuesta es claramente positiva. Laregulación del tamaño del Consejo deAdministración es medida ampliamente establecida.

La información sobre regulación cualitativa se des-pliega un poco más. En primer lugar, se planteó lacuestión de la existencia o no de una regulacióngenérica de la composición del consejo de admi-nistración, sin entrar pues a la existencia de deter-minados tipos de consejeros. En torno a tres cuar-tos del sector, algo más de la mitad en número deentidades se manifestó positivamente:

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

16]GRÁFICO 3: Ex is tencia de Código de Conductaque regule e l funcionamiento de la Junta deAccion is tas o Asamblea Genera l de Mutual is tas.Porcenta jes sobre e l to ta l de contestac iones.

GRÁFICO 4: Ex is tencia de una regulac ión cuant i ta t iva del Consejo deAdmin is t rac ión.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

La siguiente pregunta fue más específica. Se solicitóde las entidades que definiesen si en su entidad ogrupo estaba normada de forma específica la presen-cia en el Consejo de consejeros ejecutivos, domini-cales e independientes. Punto en el cual las respues-tas afirmativas (totales o parciales a escala de grupo)se encuentran en torno al 28% de las entidades.

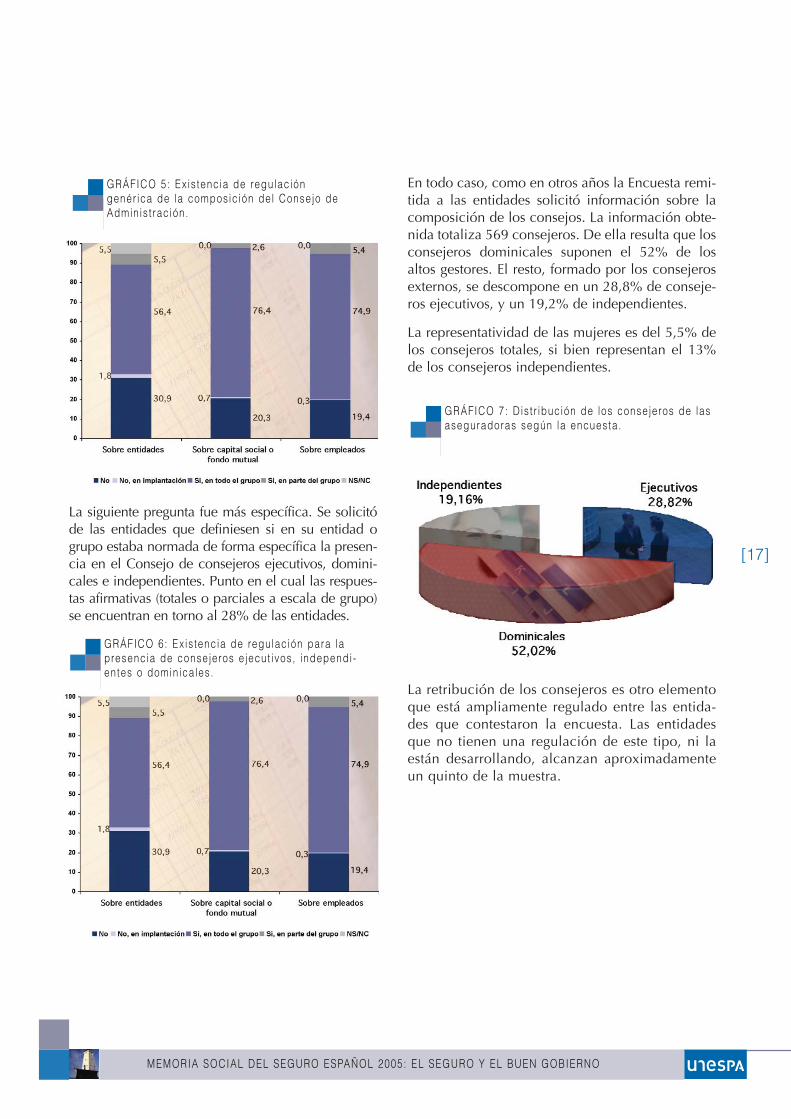

En todo caso, como en otros años la Encuesta remi-tida a las entidades solicitó información sobre lacomposición de los consejos. La información obte-nida totaliza 569 consejeros. De ella resulta que losconsejeros dominicales suponen el 52% de losaltos gestores. El resto, formado por los consejerosexternos, se descompone en un 28,8% de conseje-ros ejecutivos, y un 19,2% de independientes.

La representatividad de las mujeres es del 5,5% delos consejeros totales, si bien representan el 13%de los consejeros independientes.

La retribución de los consejeros es otro elementoque está ampliamente regulado entre las entida-des que contestaron la encuesta. Las entidadesque no tienen una regulación de este tipo, ni laestán desarrollando, alcanzan aproximadamenteun quinto de la muestra.

[17]

GRÁFICO 5: Ex is tencia de regulac ión genér ica de la composic ión del Consejo deAdmin is t rac ión.

GRÁFICO 6: Ex is tencia de regulac ión para lapresencia de consejeros e jecut ivos, independi -entes o domin ica les.

GRÁFICO 7: Dis t r ibución de los consejeros de lasaseguradoras según la encuesta.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

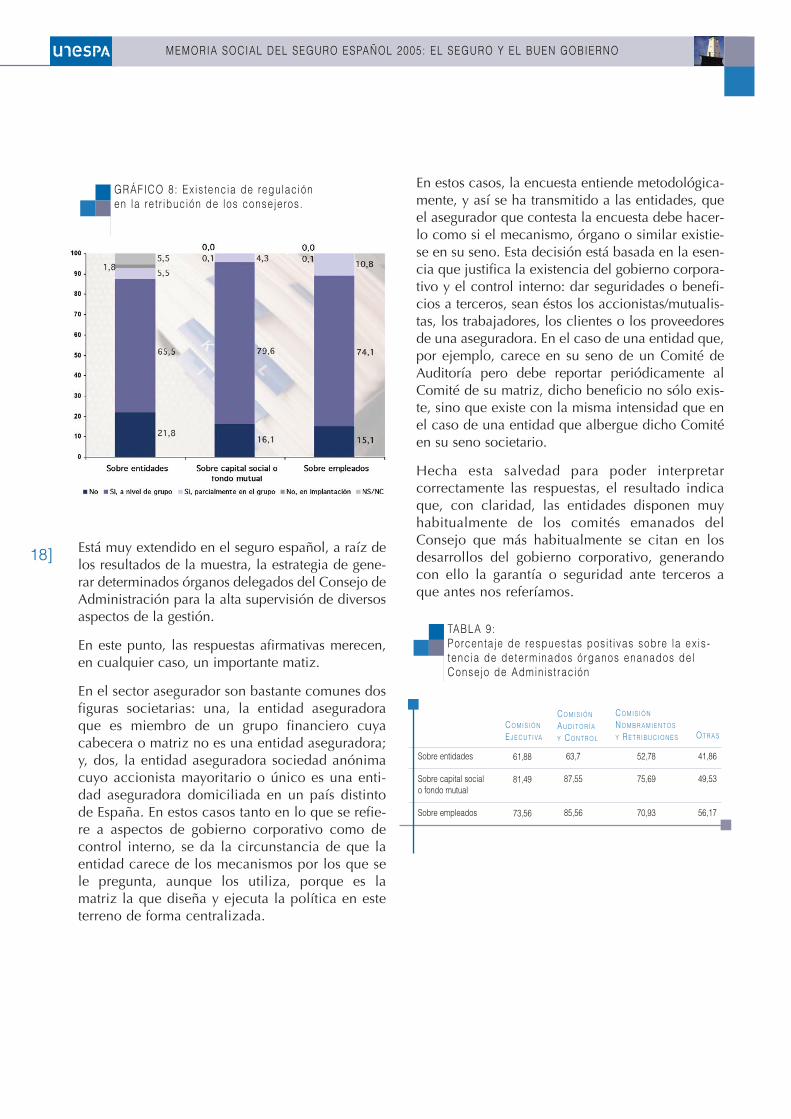

18] Está muy extendido en el seguro español, a raíz delos resultados de la muestra, la estrategia de gene-rar determinados órganos delegados del Consejo deAdministración para la alta supervisión de diversosaspectos de la gestión.

En este punto, las respuestas afirmativas merecen,en cualquier caso, un importante matiz.

En el sector asegurador son bastante comunes dosfiguras societarias: una, la entidad aseguradoraque es miembro de un grupo financiero cuyacabecera o matriz no es una entidad aseguradora;y, dos, la entidad aseguradora sociedad anónimacuyo accionista mayoritario o único es una enti-dad aseguradora domiciliada en un país distintode España. En estos casos tanto en lo que se refie-re a aspectos de gobierno corporativo como decontrol interno, se da la circunstancia de que laentidad carece de los mecanismos por los que sele pregunta, aunque los utiliza, porque es lamatriz la que diseña y ejecuta la política en esteterreno de forma centralizada.

En estos casos, la encuesta entiende metodológica-mente, y así se ha transmitido a las entidades, queel asegurador que contesta la encuesta debe hacer-lo como si el mecanismo, órgano o similar existie-se en su seno. Esta decisión está basada en la esen-cia que justifica la existencia del gobierno corpora-tivo y el control interno: dar seguridades o benefi-cios a terceros, sean éstos los accionistas/mutualis-tas, los trabajadores, los clientes o los proveedoresde una aseguradora. En el caso de una entidad que,por ejemplo, carece en su seno de un Comité deAuditoría pero debe reportar periódicamente alComité de su matriz, dicho beneficio no sólo exis-te, sino que existe con la misma intensidad que enel caso de una entidad que albergue dicho Comitéen su seno societario.

Hecha esta salvedad para poder interpretarcorrectamente las respuestas, el resultado indicaque, con claridad, las entidades disponen muyhabitualmente de los comités emanados delConsejo que más habitualmente se citan en losdesarrollos del gobierno corporativo, generandocon ello la garantía o seguridad ante terceros aque antes nos referíamos.

GRÁFICO 8: Ex is tencia de regulac ión en la re t r ibución de los consejeros.

CO M I S I Ó N

EJ E C U T I VA OT R A S

CO M I S I Ó N

NO M B R A M I E N T O S

Y RE T R I B U C I O N E S

Sobre entidades

Sobre capital socialo fondo mutual

Sobre empleados

61,88

81,49

73,56

63,7

87,55

85,56

52,78

75,69

70,93

41,86

49,53

56,17

TABLA 9:Porcenta je de respuestas pos i t ivas sobre la ex is-tencia de determinados órganos enanados delConsejo de Admin is t rac ión

CO M I S I Ó N

AU D I T O R Í A

Y CO N T R O L

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

❚ A u t o r r e g u l a c i ó n e n m a t e r i a d e c o n t r o l i n t e r n o

El control interno de las entidades aseguradoras seconcibe como un conjunto de políticas, estrategiasy procesos, continuos en el tiempo, destinados aproporcionar seguridad sobre la operativa de lasentidades y potenciar su capacidad para gestionarlos diversos riesgos asumidos.

Más en concreto, el control interno se diseña paragarantizar que las operaciones de seguro que reali-za la entidad se realizan en términos de eficiencia;que la información financiera y no financiera sobrela actividad es fiable y suficiente; que los riesgosinherentes a la operación de seguro (que, en sí,supone asumir un riesgo) se realiza a través de unaadecuada gestión del mismo; y, por último, el cum-plimiento de las leyes y de las políticas y procedi-mientos internos aplicables.

Este conjunto de medidas, pues, tiene un doble obje-tivo primario: por un lado, dotar al asegurador decapacidad de gestionar las situaciones que se le pue-dan presentar a su negocio; y, por otro, ser capaz deconocer con antelación las deficiencias significativasde que adolezca la estructura de la entidad.

El control interno genera, por lo tanto, un elevadonivel de garantía y confianza, para el accionista omutualista desde luego pero, y fundamentalmente,para el cliente.

La Guía de buenas prácticas contiene, en este sen-tido, un buen número de políticas y medidas enesta materia, que comienzan por la delimitación dela responsabilidad en el diseño, ejecución y controlde dicho sistema en el seno de la entidad, partien-do de la base de que es el Consejo deAdministración el órgano sobre el que debe des-cansar la responsabilidad última por dicho diseño.También se concede una importancia elevada alcontrol del propio sistema, mediante revisionesperiódicas que comprueben su funcionamiento.

Esta función de supervisión no sólo se describe,sino que se dota de una serie de elementos (sobretodo, la independencia) que son necesarios paraque se pueda realizar en condiciones adecuadas yeficientes.

La Guía es también meticulosa al definir los pasosa seguir en la implantación de un sistema de con-trol, basados en la identificación de riesgos, la com-probación de su intensidad respecto de los umbra-les de tolerancia definidos por la entidad, y laimplantación consecuente de medidas, todo ellobasándose en una estrategia de expansión total enla entidad de la cultura de control interno y garan-tizando que se basa en flujos de información fiablesy disponibles en los momentos adecuados.

Al final del proceso de implantación, la entidaddeberá haber implantado un sistema en el que losproceso de asunción de tareas y responsabilidades,en aquellas áreas sometidas a alto nivel de riesgo,estén adecuadamente segregadas, para permitir queel control de dicho riesgo forme parte de la gestión.

APROXIMACIÓN CUANTITATIVA

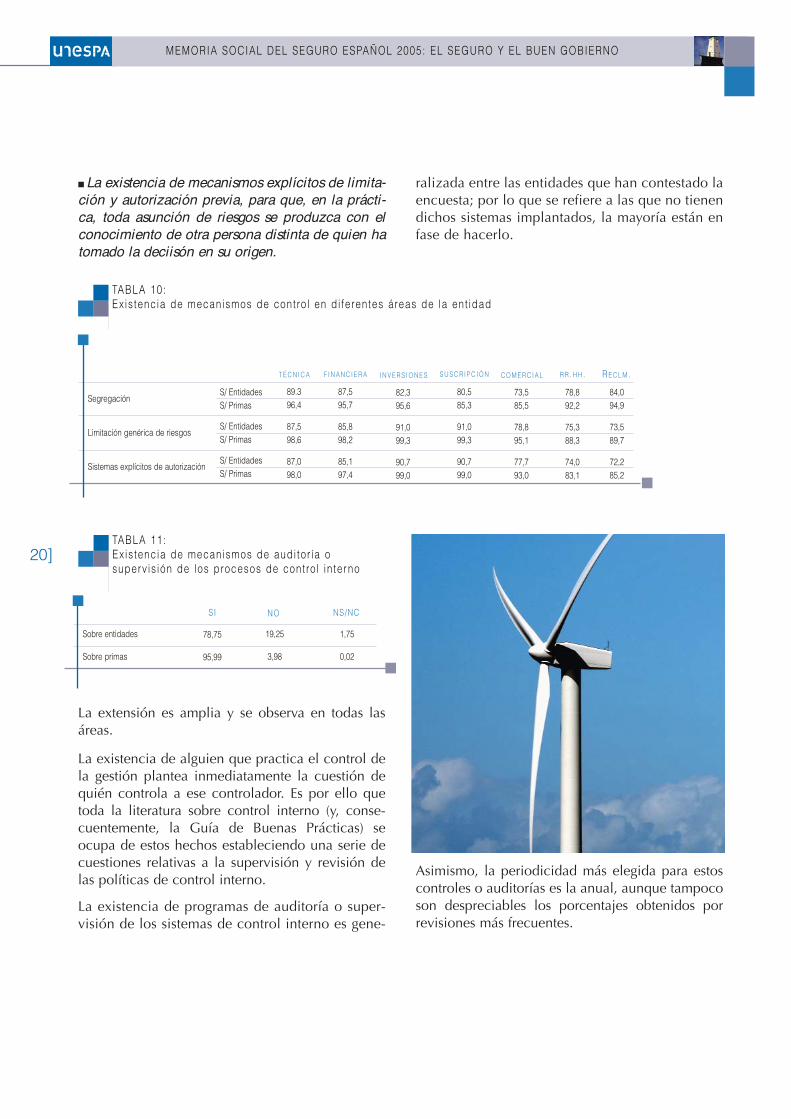

De las respuestas obtenidas de las entidades, eneste caso sobre el nivel de afección de las políticasde control interno dentro de la entidad, se despren-de que esta filosofía está muy ampliamente exten-dida entre las entidades que han respondido, nosólo en el ámbito puramente financiero y de inver-siones, sino también en los recursos humanos o lagestión de reclamaciones.

Más concretamente, las preguntas dedicadas a laextensión dentro de la organización se interesabanpor la existencia, en distintas parcelas de la actividadde la entidad aseguradora, de mecanismos como:

■ La segregación de las funciones de autorización,registro, control y ejecución de las operaciones quese lleven a cabo.

■ La existencia de sistemas que limiten la asunciónde riesgos.

[19]

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

20]

■ La existencia de mecanismos explícitos de limita-ción y autorización previa, para que, en la prácti-ca, toda asunción de riesgos se produzca con elconocimiento de otra persona distinta de quien hatomado la deciisón en su origen.

La extensión es amplia y se observa en todas lasáreas.

La existencia de alguien que practica el control dela gestión plantea inmediatamente la cuestión dequién controla a ese controlador. Es por ello quetoda la literatura sobre control interno (y, conse-cuentemente, la Guía de Buenas Prácticas) seocupa de estos hechos estableciendo una serie decuestiones relativas a la supervisión y revisión delas políticas de control interno.

La existencia de programas de auditoría o super-visión de los sistemas de control interno es gene-

ralizada entre las entidades que han contestado laencuesta; por lo que se refiere a las que no tienendichos sistemas implantados, la mayoría están enfase de hacerlo.

Asimismo, la periodicidad más elegida para estoscontroles o auditorías es la anual, aunque tampocoson despreciables los porcentajes obtenidos porrevisiones más frecuentes.

I N V E R S I O N E SF I N A N C I E R A

Segregación

Limitación genérica de riesgos

Sistemas explícitos de autorización

S/ EntidadesS/ Primas

S/ EntidadesS/ Primas

S/ EntidadesS/ Primas

89.396,4

87,598,6

87,098,0

87,595,7

85,898,2

85,197,4

82,395,6

91,099,3

90,799,0

TABLA 10:Ex is tencia de mecanismos de cont ro l en d i ferentes áreas de la ent idad

T É C N I C A S U S C R I P C I Ó N RE C L M.R R.H H.

80,585,3

91,099,3

90,799,0

73,585,5

78,895,1

77,793,0

78,892,2

75,388,3

74,083,1

84,094,9

73,589,7

72,285,2

C O M E R C I A L

SI NS/NC

Sobre entidades

Sobre primas

78,75

95,99

19,25

3,98

1,75

0,02

TABLA 11:Ex is tencia de mecanismos de audi tor ía o superv is ión de los procesos de cont ro l in terno

NO

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

Un elemento de control específico que tambiéndebe ser objeto de un seguimiento especial es elcumplimiento de determinadas legislaciones deespecial afección para el sector asegurador. En estepunto, las entidades aseguradoras que respondie-ron la encuesta muestran un alto nivel de implica-ción en el control adecuado de que su labor se rea-liza sin conculcar elementos básicos de legislación,tales como la protección de datos de carácter per-sonal o las normas que obligan a las entidadesfinancieras a mantener controles y protocolos rela-tivos al blanqueo de dinero.

En este terreno, en cualquier caso, las respuestasnegativas merecen la importante matización de queeste estudio, y consecuentemente la encuesta de laque bebe, está ceñido a los sistemas de controlinterno. Por lo tanto, aquella entidad que no da unarespuesta positiva no está, en modo alguno, contes-tando que no realiza control sobre su nivel de cum-plimiento de tal o cual legislación puesto que dicha

comprobación puede realizarse en el marco de otrosistema distinto del de control interno. A lo que hayque unir que el hecho de que buena parte de lossistemas de control interno estén hoy en construc-ción explica que estas comprobaciones no hayansido integradas aún en todos los casos.

❚ A u t o r r e g u l a c i ó n e n m a t e r i a d e t r a n s p a r e n c i a

Pasadas ediciones de esta Memoria, y de nuevo eltexto de esta edición, inciden claramente en el ele-vado nivel de servicio prestado por las entidadesaseguradoras a sus clientes. No obstante, es unapercepción del sector la necesidad de avanzar unpoco más en este terreno, concretamente en mate-rias como la transparencia frente al cliente y lapublicidad de productos aseguradores, materia dela que versan las dos últimas Guías de BuenasPrácticas desarrolladas en el seno de UNESPA.

[21]

T R I M E S T R A LS E M E S T R A L

Sobre entidades

Sobre entidades

42,0

48,1

3,5

0,8

7,0

25,8

TABLA 12:Per iodic idad de las audi tor ías o rev is iones del cont ro l in terno

A N U A L M E N S U A L O T R O S

8,7

4,5

17,5

17,2

21,0

3,3

A P E R I Ó D I C A S

NO R M AT I VA

C O N TA B L E

BL A N Q U E O

D E D I N E R O

Sobre entidades

Sobre entidades

85,75

97,75

66,50

88,54

77,00

88,74

TABLA 13:Regulac iones cuyo cumpl imiento es comprobado en e l entorno del s is tema de contro l in terno (% de respuestas pos i t ivas)

PR O T E C C I Ó N

D E DAT O SNO R M AT I VA

F I S C A L

75,25

82,81

80,50

89,42

NO R M AT I VA

A S E G U R A D O R A

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

22]

La Guía de Buenas Prácticas en materia deTransparencia se plantea una serie de principiosgenéricos en esta materia, defendiendo, en general,una simplificación de la documentación manejadaentre asegurador y cliente (incluso el potencial).

Básicamente, la Guía comienza por plantearse unaserie de elementos generales, que tienen que vercon la simplificación, en la medida de lo posible,del lenguaje del seguro y la documentación que semaneja en el entorno de la relación aseguradora.

Posteriormente, dedica un importante contenido ala documentación previa a la contratación, es decirel momento en el que el consumidor toma conoci-miento del seguro como oferta que podría aceptaro adquirir, aunque sin olvidar las fases previas.Dado que la fase contractual, que en cualquiercaso no se desdeña en el documento, está másregulada, y teniendo en cuenta que en estemomento previo de contacto se encuentra muchasveces el germen de fututos conflictos, la Guía seocupa especialmente de esta fase. La estrategiabásica es definir y describir aquellos elementos fun-damentales de la relación aseguradora (diversos,porque el propio seguro lo es) que el aseguradordebe procurar que su cliente entienda razonable-mente. Entre estos conceptos se encuentra el con-junto de elementos básicos del seguro (qué cubre,qué no cubre y con qué limitaciones lo cubre), asíotros de importancia como el papel de la edad o elgénero en la tarifa, la rentabilidad del ahorro, etc.

No obstante la importancia que se concede a estafase previa a la propia relación aseguradora en sí, laGuía también se preocupa de la transparencia delasegurador frente a su cliente cuando ya lo es, enelementos como las renovaciones de contratos(especialmente cuando comportan algún cambio,por ejemplo de coberturas); la gestión del siniestro,o el seguimiento del ahorro.

A lo largo de este análisis, se ha repetido variasveces que las diferencias entre seguros incidenmucho en la regulación de la transparencia. Esta

característica hace que los aseguradores específicosvean recomendable el análisis propio de necesida-des de transparencia derivadas de dicha especifici-dad. Por este motivo, la Comisión de Bancasegurosde UNESPA decidió realizar un análisis específicode la problemática para las entidades que explotandicho canal, que cristalizó en un documento con-creto que figura como Anexo de la Guía, de modo yforma que la entidad bancoaseguradora que seadhiere a la Guía asume los principios de dichoAnexo, amén de todo el resto de la Guía.

Entre estos principios específicos del canal bancoa-segurador figura la garantía de que el cliente queadquiera un seguro sepa que lo es, así como algu-nas regulaciones vinculadas a un producto muypropio de este canal, como es el seguro de vida vin-culado a la suscripción de una hipoteca. En estesentido, se reconoce el derecho que asiste al clien-te que cancela anticipadamente un préstamo hipo-tecario que protegió mediante un seguro a primaúnica a recibir la parte no consumida de la prima oprovisión de dicho seguro.

❚ A u t o r r e g u l a c i ó n e n m a t e r i a d e p u b l i c i d a d

Como ya se ha dicho, las Guías de Buenas Prácticasde Transparencia y de Publicidad son conexas. Enrealidad, la publicidad aplica la transparencia pre-definida como tal y, por ello, un elemento funda-mental de la Guía de Buenas Prácticas en materiade Publicidad es la remisión a la de Transparencia.

Es por ello que, por medio de la Guía, la entidadadherida asume el uso en su publicidad de un len-guaje sencillo, directo y adaptado en cada momentoa los usos habituales de los destinatarios. Ello paraque la publicidad tenga un objetivo más allá del legí-timo de la difusión del producto del que hable: elconocimiento básico de sus características.

La publicidad aseguradora, además, deberá, segúnla Guía, de regirse por los principios deontológicos

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

de buena fe, respeto al medio ambiente, protecciónde la infancia, la adolescencia y la tercera edad,protección de la salud, no incitación a la violenciay no discriminación.

Respecto a los contenidos de la publicidad, ademásde lo que ya fija la ley, se establecen una serie deobjetivos deseables, tales como:

■ Si la publicidad incluye, además del seguro, laoferta de otras operaciones, servicios o productosen venta conjunta con un precio global, se deberáidentificar a los distintos oferentes y distinguir laspropuestas contractuales.

■ En informaciones sobre rentabilidad, se tendrán encuenta las provisiones de la Guía de Transparencia.

■ En el caso de que la edad tenga incidencia signi-ficativa en el precio del seguro, esta circunstanciadeberá tenerse en cuenta en la publicidad.

■ También deberá aclararse la eventual circunstanciade que el sexo del asegurado influya en el precio.

Lógicamente, los principios incluidos en la Guía deBuenas Prácticas en Materia de Publicidad tienenespecial cuidado, por razón de la materia sobre laque inciden, en la lucha contra la comprensión par-cial o deficiente por parte del destinatario de lapublicidad. Por lo tanto, se establece la necesidadde garantizar la coherencia entre dicha publicidady el condicionado del contrato, especialmente en loreferido a las coberturas comprometidas. Se esta-blece un principio específico de cautela contra lossupuestos en los que la publicidad pueda transmitira sus destinatarios la impresión engañosa sobre lascaracterísticas esenciales del seguro.

Otro aspecto específicamente regulado en la Guíaes la publicidad comparativa, terreno de especialimportancia dado que es cuando menos teórica-mente fácil generar la impresión de homogenei-dad entre productos de seguro cuya gama decoberturas es, en realidad, distinta. Los principiosde la Guía establecen, en este sentido, que las

comparaciones deberán hacerse entre productosde seguro homogéneos.

❚ L a r e s p o n s a b i l i d a d s o c i a lc o r p o r a t i v a

Independientemente de los aspectos concretos delgobierno corporativo y el control interno, existenuna serie de aspectos relacionados con la sosteni-bilidad y la responsabilidad social corporativa,aspectos en los que pasadas ediciones de estaMemoria Social ya han demostrado la importanteimplicación del sector asegurador, pero cuyosindicadores, en cualquier caso, merecen un segui-miento anual.

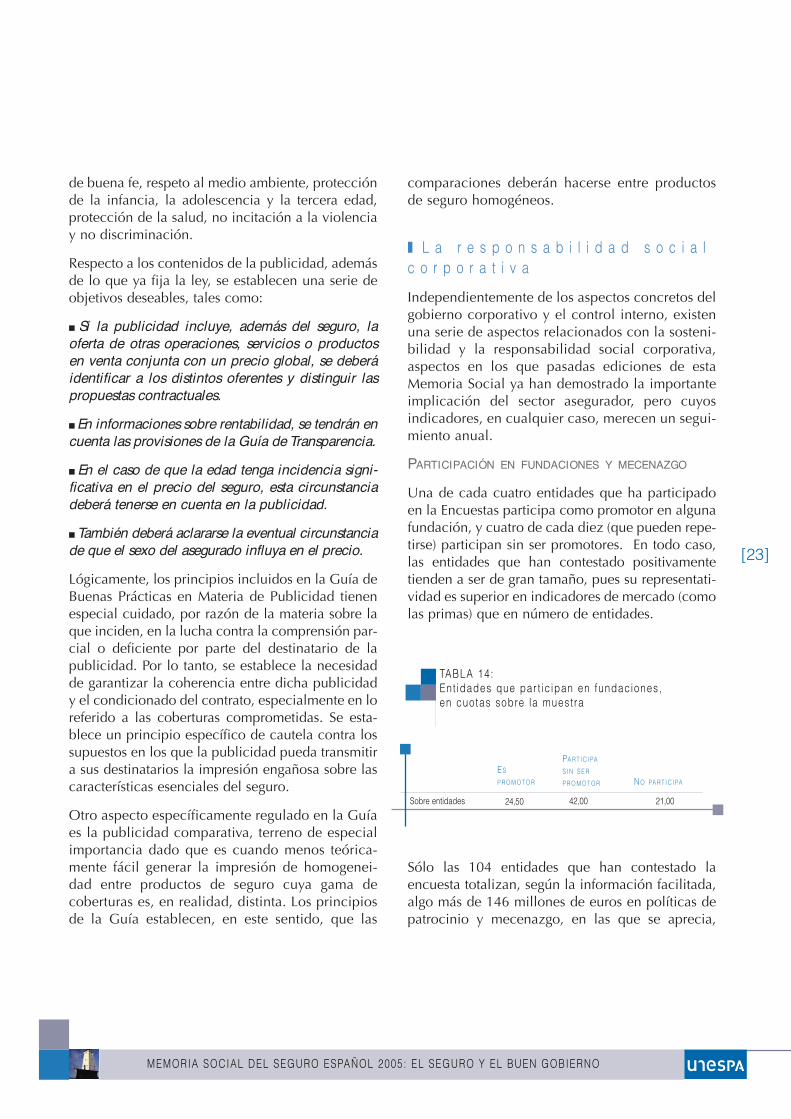

PARTICIPACIÓN EN FUNDACIONES Y MECENAZGO

Una de cada cuatro entidades que ha participadoen la Encuestas participa como promotor en algunafundación, y cuatro de cada diez (que pueden repe-tirse) participan sin ser promotores. En todo caso,las entidades que han contestado positivamentetienden a ser de gran tamaño, pues su representati-vidad es superior en indicadores de mercado (comolas primas) que en número de entidades.

Sólo las 104 entidades que han contestado laencuesta totalizan, según la información facilitada,algo más de 146 millones de euros en políticas depatrocinio y mecenazgo, en las que se aprecia,

[23]

ES

P R O M O T O R NO PA RT I C I PA

Sobre entidades 24,50 42,00 21,00

TABLA 14:Ent idades que par t ic ipan en fundaciones, en cuotas sobre la muest ra

PA RT I C I PA

S I N S E R

P R O M O T O R

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y EL BUEN GOBIERNO

24]

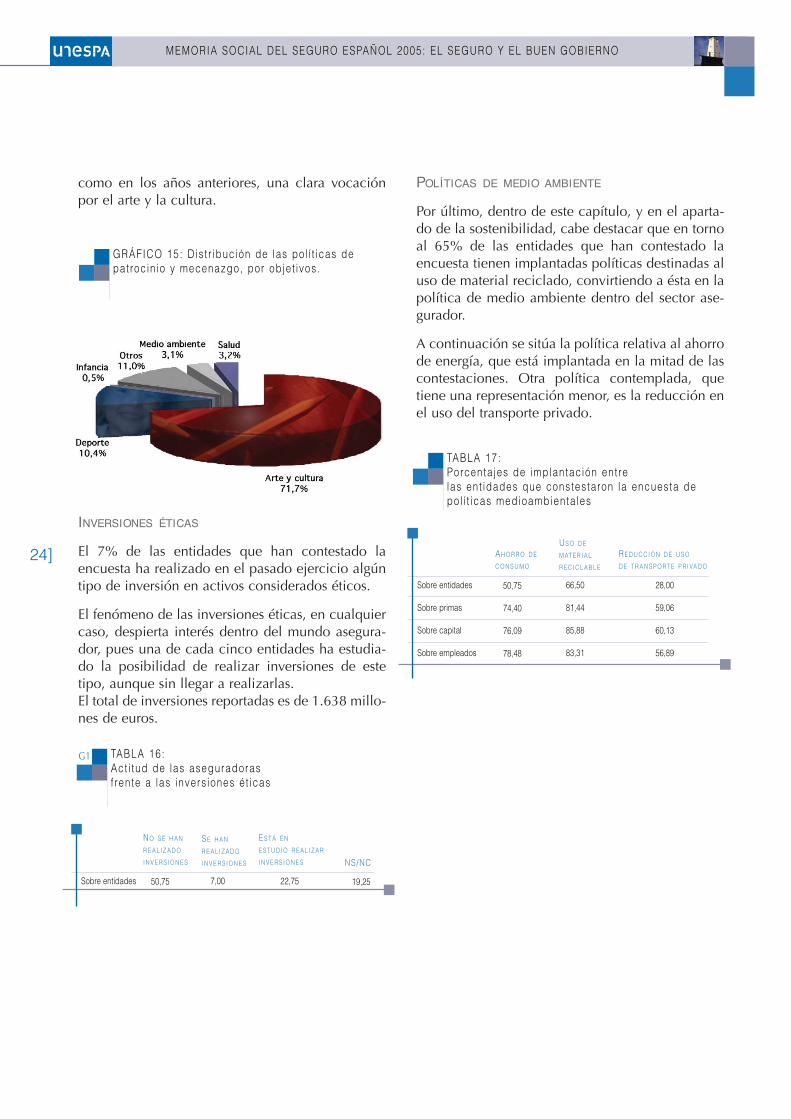

como en los años anteriores, una clara vocaciónpor el arte y la cultura.

INVERSIONES ÉTICAS

El 7% de las entidades que han contestado laencuesta ha realizado en el pasado ejercicio algúntipo de inversión en activos considerados éticos.

El fenómeno de las inversiones éticas, en cualquiercaso, despierta interés dentro del mundo asegura-dor, pues una de cada cinco entidades ha estudia-do la posibilidad de realizar inversiones de estetipo, aunque sin llegar a realizarlas.El total de inversiones reportadas es de 1.638 millo-nes de euros.

POLÍTICAS DE MEDIO AMBIENTE

Por último, dentro de este capítulo, y en el aparta-do de la sostenibilidad, cabe destacar que en tornoal 65% de las entidades que han contestado laencuesta tienen implantadas políticas destinadas aluso de material reciclado, convirtiendo a ésta en lapolítica de medio ambiente dentro del sector ase-gurador.

A continuación se sitúa la política relativa al ahorrode energía, que está implantada en la mitad de lascontestaciones. Otra política contemplada, quetiene una representación menor, es la reducción enel uso del transporte privado.

GRÁFICO 15: Dis t r ibución de las pol í t icas depatroc in io y mecenazgo, por objet ivos.

NO S E H A N

R E A L I Z A D O

I N V E R S I O N E S

ES T Á E N

E S T U D I O R E A L I Z A R

I N V E R S I O N E S

Sobre entidades 50,75 7,00 22,75

TABLA 16:Act i tud de las aseguradoras f rente a las invers iones ét icas

G1

SE H A N

R E A L I Z A D O

I N V E R S I O N E S

19,25

NS/NC

AH O R R O D E

C O N S U M O

RE D U C C I Ó N D E U S O

D E T R A N S P O RT E P R I VA D O

Sobre entidades

Sobre primas

Sobre capital

Sobre empleados

50,75

74,40

76,09

78,48

66,50

81,44

85,88

83,31

28,00

59,06

60,13

56,89

TABLA 17:Porcenta jes de implantac ión ent re las ent idades que constestaron la encuesta depol í t icas medioambienta les

US O D E

M AT E R I A L

R E C I C L A B L E

E L S E G U R O Y S U S T R A B A J A D O R E S

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS TRABAJADORES

26]

■ EL SEGURO Y SUS TRABAJADORES

❚ E v o l u c i ó n d e l e m p l e o

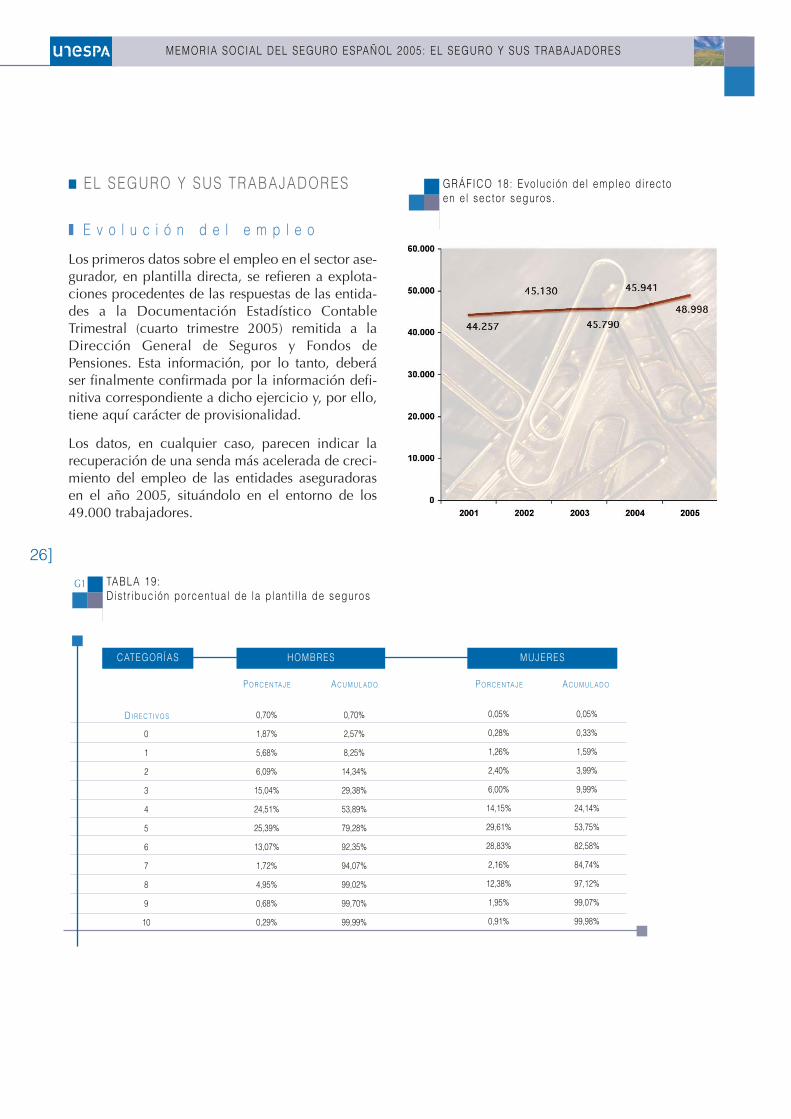

Los primeros datos sobre el empleo en el sector ase-gurador, en plantilla directa, se refieren a explota-ciones procedentes de las respuestas de las entida-des a la Documentación Estadístico ContableTrimestral (cuarto trimestre 2005) remitida a laDirección General de Seguros y Fondos dePensiones. Esta información, por lo tanto, deberáser finalmente confirmada por la información defi-nitiva correspondiente a dicho ejercicio y, por ello,tiene aquí carácter de provisionalidad.

Los datos, en cualquier caso, parecen indicar larecuperación de una senda más acelerada de creci-miento del empleo de las entidades aseguradorasen el año 2005, situándolo en el entorno de los49.000 trabajadores.

GRÁFICO 18: Evoluc ión del empleo d i recto en e l sector seguros.

AC U M U L A D OPO R C E N TA J E

0

1

2

3

4

5

6

7

8

9

10

0,70%

1,87%

5,68%

6,09%

15,04%

24,51%

25,39%

13,07%

1,72%

4,95%

0,68%

0,29%

0,70%

2,57%

8,25%

14,34%

29,38%

53,89%

79,28%

92,35%

94,07%

99,02%

99,70%

99,99%

TABLA 19:Dis t r ibución porcentual de la p lant i l la de seguros

G1

DI R E C T I V O S

PO R C E N TA J E

0,05%

0,28%

1,26%

2,40%

6,00%

14,15%

29,61%

28,83%

2,16%

12,38%

1,95%

0,91%

0,05%

0,33%

1,59%

3,99%

9,99%

24,14%

53,75%

82,58%

84,74%

97,12%

99,07%

99,98%

AC U M U L A D O

CATEGORÍAS HOMBRES MUJERES

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS TRABAJADORES

[27]

COMPOSICIÓN DE LA PLANTILLA

La plantilla aseguradora está estructurada en cincogrupos profesionales y diez niveles retributivos.Según datos de ICEA que incluyen también a directi-

vos, en el caso de los hombres un tercio de losempleados se encuentran en los niveles 3 o superior,porcentaje que es del 10% en el caso de las mujeres.En cualquier caso, un 70% de las trabajadoras delseguro se encuentran en niveles intermedios (4 a 6).

Como consecuencia de estas cifras, los hombrestienden a estar sobrerrepresentados en las catego-rías superiores, y las mujeres en las medianas einferiores.

EDAD MEDIA Y ANTIGÜEDAD

La edad media de los trabajadores del sector ase-gurador fue en el 2004 de 38,84 años, ratio que hapermanecido prácticamente invariable respecto delaño anterior. Esta edad está prácticamente en elpunto medio entre los 37,23 años de las mujeres ylos 40,44 de los hombres.

Asimismo, el trabajador medio del sector tiene unaantigüedad de 11,48 años, que se descomponen en12,39 años en el caso de los hombres y 10,56 en elcaso de las mujeres.

❚ S a l a r i o y c o n d i c i o n e s d e t r a b a j o

El promedio de datos de los cuatro trimestres del2005 correspondientes a la Encuesta Trimestral deCostes Laborales del INE demuestra que, a lo largode dicho año, las diferencias salariales favorables alos trabajadores del sector seguros se han manteni-do en niveles muy significativos. El coste salarialtotal de un trabajador del sector asegurador está un53% por encima del promedio de los trabajadoresde todos los sectores económicos.

GRÁFICO 20: Dis t r ibución de cada categor ía labora l , por sexos.

SE G U R O S

Coste tiotal

Coste salarial total

Coste salarial ordinario

Otros costes

Coste por percepciones no salariales

Coste por cotizaciones obligatorias

Subvenciones y bonificaciones de la Seguridad Social

3.230,59

2.443,11

1.957,28

787,49

144,59

665,28

22,38

TABLA 21:Coste sa lar ia l por t rabajador y mes en e l sector asegurador y en e l conjunto de la economía.Promedio de datos de los cuat ro t r imest res 2005.

TO TA L

2.110,07

1.560,20

1.345,09

549,87

78,25

489,54

17,93

53,1%

56,6%

45,5%

43,2%

84,8%

35,9%

24,8%

DI F E R E N C I A

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS TRABAJADORES

28]

De hecho, en los promedios de coste laboral delaño 2005, la actividad de seguros y fondos de pen-siones ocupa la novena posición con un mayorcoste salarial por trabajador (dentro de una lista demás de 50 actividades).

ESTABILIDAD EN EL EMPLEO

Uno de los aspectos que definen mejor el mercadolaboral en el sector asegurador es la estabilidad en elempleo. Según datos de ICEA, en los últimos años latasa de contratos fijos no ha hecho sino crecer, hastallegar en el 2004 a un 96,3% de los contratos.

En el año 2004, el 1,2% de los trabajadores de segu-ros, y el 2% de las trabajadoras, convirtieron suscontratos temporales en indefinidos.

El cruce de estos datos con la información obteniblede la Encuesta de Población Activa demuestra que,en este punto de la estabilidad en el empleo, el sec-tor asegurador se destaca. A finales del 2004, efecti-vamente, la tasa de temporalidad de los asalariadosen seguros estaba considerablemente por debajo dela de cualquier sector económico (incluso la propiaintermediación financiera en su conjunto), especial-

mente entre los trabajadores varones (aunque ladiferencia respecto del total de la economía esmucho más acusada en las mujeres).

Petróleo, gas natural, uranio y torio

Coquerías, refino petróleo, tratamiento de combustibles nucleares

Producción y distribución de energía eléctrica, gas, vapor y agua caliente

Intermediación financiera, excepto seguros y planes de pensiones

Transporte aéreo y espacial

Industria del tabaco

Extracción y aglomeración de antracita, hulla, lignito y turba

Industria química

Seguros y planes de pensiones excepto Seguridad Social obligatoria

Actividades auxiliares a la intermediación financiera

TABLA 22:Las d iez act iv idades con mayor coste sa lar ia l por t rabajador. Promedios 2005.

5.286,71

4.960,69

4.695,13

4.401,42

3.821,48

3.646,71

3.425,59

3.418,93

3.230,59

3.220,75

CO S T E AC T I V I D A D CNAE D O S D I G I T O S

GRÁFICO 23: Contratos del sector seguros, por modal idad.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS TRABAJADORES

[29]

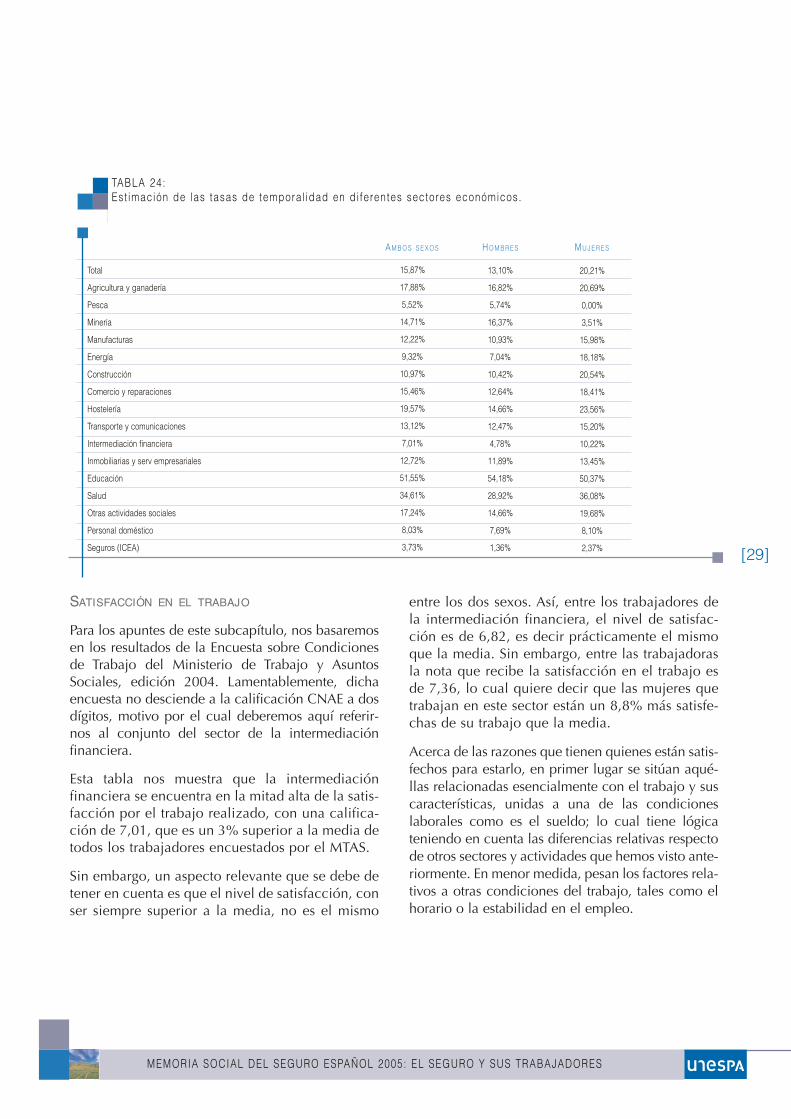

SATISFACCIÓN EN EL TRABAJO

Para los apuntes de este subcapítulo, nos basaremosen los resultados de la Encuesta sobre Condicionesde Trabajo del Ministerio de Trabajo y AsuntosSociales, edición 2004. Lamentablemente, dichaencuesta no desciende a la calificación CNAE a dosdígitos, motivo por el cual deberemos aquí referir-nos al conjunto del sector de la intermediaciónfinanciera.

Esta tabla nos muestra que la intermediaciónfinanciera se encuentra en la mitad alta de la satis-facción por el trabajo realizado, con una califica-ción de 7,01, que es un 3% superior a la media detodos los trabajadores encuestados por el MTAS.

Sin embargo, un aspecto relevante que se debe detener en cuenta es que el nivel de satisfacción, conser siempre superior a la media, no es el mismo

entre los dos sexos. Así, entre los trabajadores dela intermediación financiera, el nivel de satisfac-ción es de 6,82, es decir prácticamente el mismoque la media. Sin embargo, entre las trabajadorasla nota que recibe la satisfacción en el trabajo esde 7,36, lo cual quiere decir que las mujeres quetrabajan en este sector están un 8,8% más satisfe-chas de su trabajo que la media.

Acerca de las razones que tienen quienes están satis-fechos para estarlo, en primer lugar se sitúan aqué-llas relacionadas esencialmente con el trabajo y suscaracterísticas, unidas a una de las condicioneslaborales como es el sueldo; lo cual tiene lógicateniendo en cuenta las diferencias relativas respectode otros sectores y actividades que hemos visto ante-riormente. En menor medida, pesan los factores rela-tivos a otras condiciones del trabajo, tales como elhorario o la estabilidad en el empleo.

AM B O S S E X O S

Total

Agricultura y ganadería

Pesca

Minería

Manufacturas

Energía

Construcción

Comercio y reparaciones

Hostelería

Transporte y comunicaciones

Intermediación financiera

Inmobiliarias y serv empresariales

Educación

Salud

Otras actividades sociales

Personal doméstico

Seguros (ICEA)

15,87%

17,88%

5,52%

14,71%

12,22%

9,32%

10,97%

15,46%

19,57%

13,12%

7,01%

12,72%

51,55%

34,61%

17,24%

8,03%

3,73%

TABLA 24:Est imación de las tasas de tempora l idad en d i ferentes sectores económicos.

HO M B R E S

13,10%

16,82%

5,74%

16,37%

10,93%

7,04%

10,42%

12,64%

14,66%

12,47%

4,78%

11,89%

54,18%

28,92%

14,66%

7,69%

1,36%

20,21%

20,69%

0,00%

3,51%

15,98%

18,18%

20,54%

18,41%

23,56%

15,20%

10,22%

13,45%

50,37%

36,08%

19,68%

8,10%

2,37%

MU J E R E S

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS TRABAJADORES

30]

TO TA L

Educación

Produc. y distr. de electricidad, gas y agua

Otras actividades sociales. Servicios personales.

Admón. Pública. Defensa. Seg. Social. Org. Extrat.

Activ. Sanitarias y veterinarias. Servicios Sociales

Intermediación financiera

Construcción

Inmobiliarias y alquileres. Servicios empresariales

Total actividades

Hostelería

Comercio y reparaciones

Pesca

Industrias manufactureras

Transporte, almacenamiento y comunicaciones

Industrias extractivas

Agricultura, ganadería, caza y silvicultura

Hogares que emplean personal doméstico

7,47

7,45

7,24

7,22

7,09

7,01

6,88

6,88

6,79

6,79

6,70

6,53

6,51

6,46

6,45

6,24

5,79

TABLA 25:Nive l de sat is facción en e l t rabajo, por sectores.

HO M B R E S

7,23

7,38

7,09

7,16

7,27

6,82

6,88

6,97

6,81

6,94

6,74

6,37

6,59

6,58

6,27

6,38

5,81

7,63

7,86

7,39

7,30

7,02

7,36

6,87

6,79

6,77

6,62

6,65

6,99

6,35

6,06

7,78

5,78

5,79

MU J E R E SSE C T O R

PO R C E N TA J E

Me gusta el trabajo

Otros

Buen sueldo

Buen ambiente y compañerismo

Buen horario

Autonomía de decisión

Trabajo cara al público

Estabilidad

Vocación

Trabajo bien o estoy acostumbrado

Negocio propio

18,2

17,6

14,1

12,3

10,9

7,3

6,1

5,1

4,5

2,4

1,5

TABLA 26:Razones para la sat is facción en e l t rabajo.In termediación f inancieras.

MO T I V O

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS TRABAJADORES

[31]

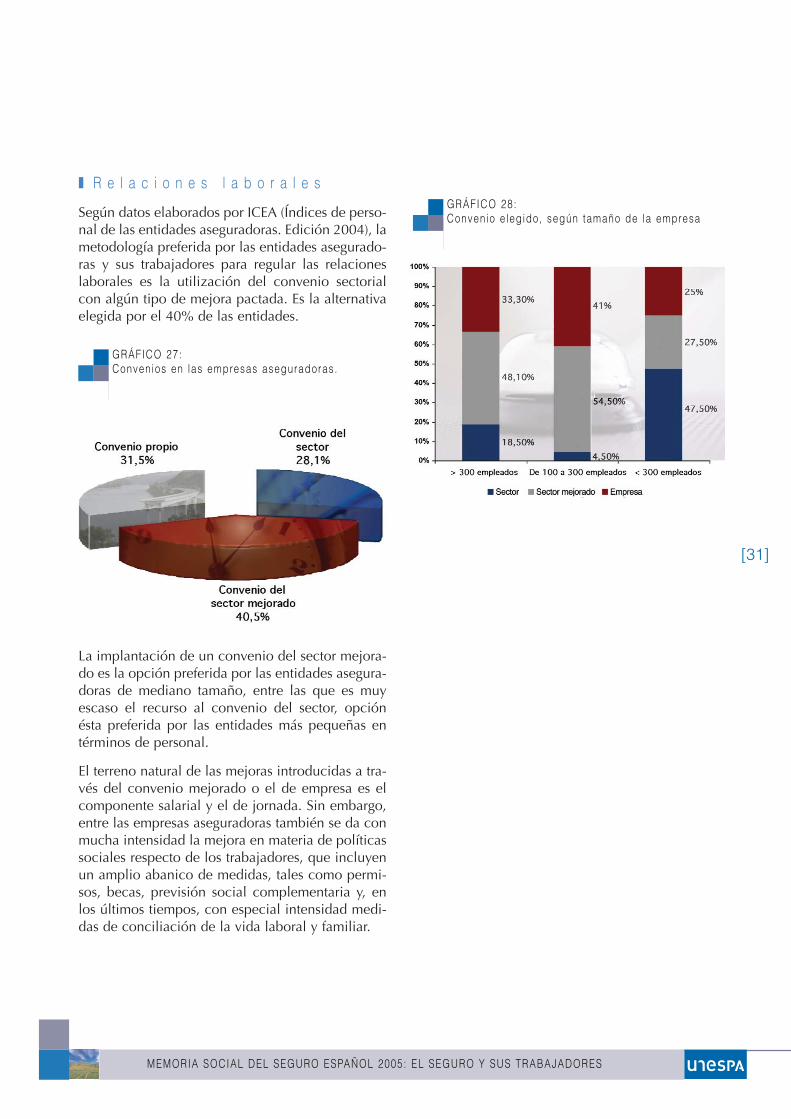

❚ R e l a c i o n e s l a b o r a l e s

Según datos elaborados por ICEA (Índices de perso-nal de las entidades aseguradoras. Edición 2004), lametodología preferida por las entidades asegurado-ras y sus trabajadores para regular las relacioneslaborales es la utilización del convenio sectorialcon algún tipo de mejora pactada. Es la alternativaelegida por el 40% de las entidades.

La implantación de un convenio del sector mejora-do es la opción preferida por las entidades asegura-doras de mediano tamaño, entre las que es muyescaso el recurso al convenio del sector, opciónésta preferida por las entidades más pequeñas entérminos de personal.

El terreno natural de las mejoras introducidas a tra-vés del convenio mejorado o el de empresa es elcomponente salarial y el de jornada. Sin embargo,entre las empresas aseguradoras también se da conmucha intensidad la mejora en materia de políticassociales respecto de los trabajadores, que incluyenun amplio abanico de medidas, tales como permi-sos, becas, previsión social complementaria y, enlos últimos tiempos, con especial intensidad medi-das de conciliación de la vida laboral y familiar.

GRÁFICO 27: Convenios en las empresas aseguradoras.

GRÁFICO 28: Convenio e legido, según tamaño de la empresa

E L S E G U R O Y S U S C L I E N T E S

DNI Básico del Seguro Español

49.65235.517

150.018312

48.998165.9411.125,68

5,50

Primas mill eurosPagos por siniestro mill eurosInversiones mill eurosNúmero de entidadesEmpleo directo (plantilla)Empleo indirecto (agentes, corredores, corredurías)Primas por habitante eurosPrimas sobre PIB

DNI Básico de los Seguros de No Vida

25.748.6119.869.877

14.200.0007.7933.4842.8091.306

695549340336236152

8575

Automóviles (vehículos)SaludMultirriesgos (hogares)AutomóvilesSaludMultirriesgosResponsabilidad CivilOtros daños a los bienesDecesosCrédito y CauciónAsistenciaTransportes IncendiosPérdidas PecuniariasDefensa Jurídica

ASEGURADOS(PRINCIPALES RAMOS)

PAGOS POR SINIESTROS(MILL EUROS)

DNI Bás ico del Seguro de Vida

20.61716.599

116.11319.443.171

5.953.33013.489.841

5.096.9781.529.4863.567.4923.629.818

Primas mill eurosPagos de siniestros mill eurosAhorro gestionado mill eurosClientes con cobertura de fallecimientoSegundo PilarTercer PilarClientes con cobertura de jubilaciónSegundo PilarTercer PilarClientes con cobertura de ahorro a otros plazos

■ ■ ■ E L D N I B Á S I C O D E L S E G U R O E S P A Ñ O L

■ EL SEGURO Y SUS CLIENTES

❚ E l s e g u r o e n l a e c o n o m í a d e l o s h o g a r e s

LOS SEGUROS NO VIDA: LA PREVENCIÓN DE DAÑOS

L a v e r t i en t e d e l g as t o

Según la información de la Encuesta Continua dePresupuestos Familiares del INE (2003), de los22.071 euros que conforman el gasto medio porhogar y año, 644 euros corresponden a la adquisi-ción de seguros . En este nivel de gastos, el segurodel automóvil es el mayor componente de gasto deentre todos los seguros.

La tendencia de los hogares españoles al gasto enseguros es creciente. Si bien el gasto total por hogarse ha expandido un 24% en el periodo 1998-2003,los seguros de consumo masivo lo han hecho en unporcentaje superior: 59% los seguros del hogar,57% los de decesos, 47% el seguro del automóvil y33% el seguro de salud. (Tabla 31)

◗ E l g a s t o e n s e g u r o s d e l o s h o g a r e s ,e n e l e n t o r n o e u r o p e o

En 1999, el gasto medio por hogar en la Europa delos 15, en términos de paridad de poder de compra,era de 24.772 euros anuales. El hogar medio espa-ñol se situaba en 20.237 euros, un 22% por deba-jo. Sin embargo, la diferencia en seguros era mayor,cerca al 36%.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS CLIENTES

34]

2.0012.000

Gasto total

Seguros ligados a la vivienda

Seguros ligados a la salud

Seguros ligados al transporte

Otros seguros

Seguros de enterramiento

3,4%

9,3%

-0,1%

7,5%

-39,6%

22,1%

8,4%

13,0%

7,5%

22,2%

-22,5%

10,5%

5,1%

9,6%

8,6%

10,4%

36,1%

4,3%

TABLA 31:Evoluc ión in teranual de l gasto to ta l por hogar y del gasto de seguros

1.999 2.002

2,1%

8,3%

2,8%

3,3%

20,1%

7,6%

3,5%

8,2%

11,0%

-1,6%

21,1%

3,6%

2.003

GRÁFICO 32: Gasto por hogar en seguros enEuropa. 1999.

GRÁFICO 30: Composic ión del gasto medio por hogar en seguros.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS CLIENTES

[35]

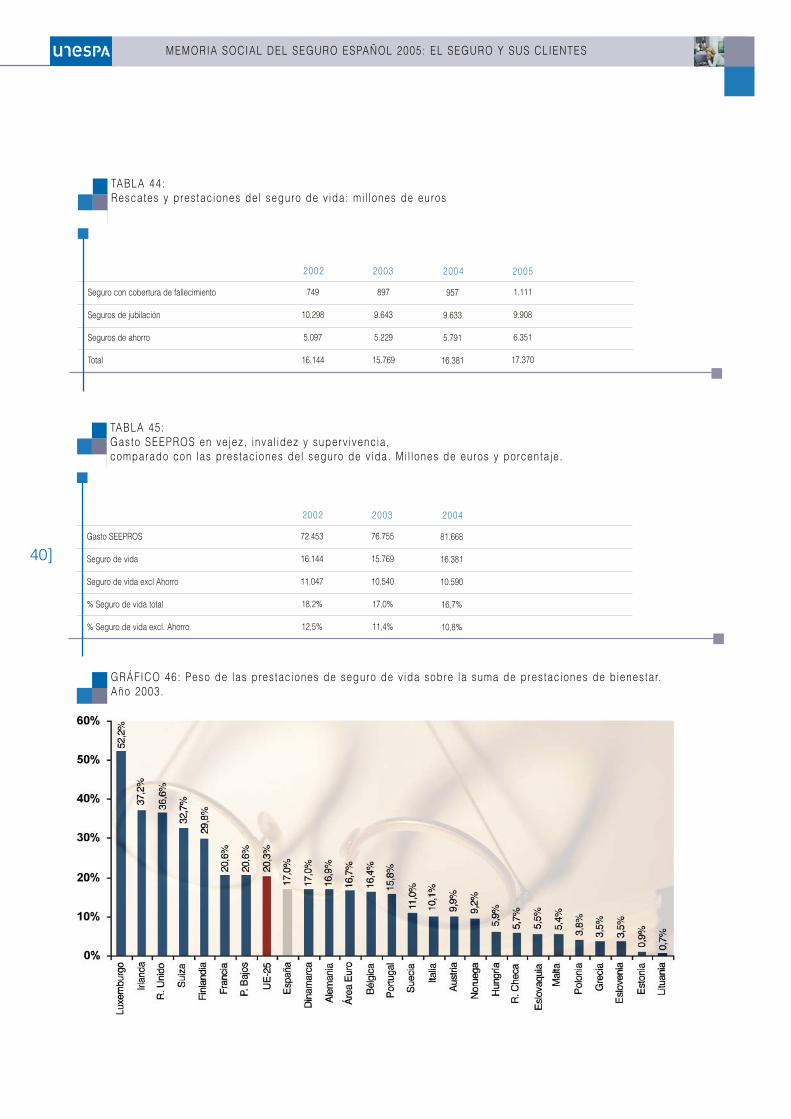

EL SEGURO Y EL BIENESTAR DE LOS ESPAÑOLES

Pano r ama g ene r a l d e l s eg u r o d e v i d a

El seguro de vida, como producto de ahorro, incidesobre los denominados tres pilares de la previsión:

■ Un primer pilar de carácter público, en el cualtrabajadores y empresas realizan contribucionesque financian el pago de prestaciones de bienestarpor diversos destinos como jubilación, viudedad,orfandad, etc.

■ Un segundo pilar de carácter privado, voluntarioy destinado a complementar, no a sustituir, a lasprestaciones públicas. En él, una empresa, grupo deempresas, sector, corporación, etc., toma la deci-sión de poner en marcha un proceso de ahorrocolectivo a favor de los trabajadores, que se con-creta en prestaciones para éstos por motivos igualeso similares a los que generan prestación pública(jubilación, mortandad, invalidez…).

■ Un tercer pilar, totalmente individual y tambiéncomplementario, en el que se produce la decisiónpersonal de cada ciudadano de constituir procesosde ahorro-previsión.

Asimismo, otra división, que se «cruza» con ésta, esla tipología de seguros (es decir, qué cubren), segúnse aprecia en la tabla número 34.

El gráfico número 35 expresa la importancia de lamasa de clientes (asegurados) en cada una de estastipologías de seguros y pilares:

El mayor volumen de asegurados (unos 20 millones)se concentra en seguros de riesgo (tanto individua-

les como colectivos), lo que demuestra que unaparte importante de la población española se pro-cura una protección económica para el supuesto deque el fallecimiento de un miembro de la familiapueda poner en peligro su estabilidad económica.

Adicionalmente, también existe un número muyimportante de españoles, en torno a 5 millones, queconfían su ahorro a entidades de seguros para cons-tituir con ello fondos que les permitan sobrellevarsu retiro de la vida activa en el futuro.

El ahorro gestionado a favor de estos asegurados, dejubilación o a otros plazos, se situó a finales delaño 2005 en el entorno de los 125.000 millones deeuros. El ahorro, asimismo, se gestiona no sólo porpilares, sino también por garantías. La mayor partedel ahorro gestionado por los aseguradores enEspaña es ahorro con garantía de rentabilidad, lo

RI E S G O/FA L L E C I M I E N T O

O IN VA L I D E Z

Segundo Pilar

Tercer Pilar

Seguros que garantizan una ind-emnización en caso de fallecimien-

to/invalidez del asegurado

TABLA 34:Descr ipc ión bás ica de las t ipo logías de seguros por p i lares.

JU B I L A C I Ó N

Seguros que acumulan ahorro afavor del

asegurado para su percepciónen el momento de la jubilación,en forma de renta o de capital

No existen

Seguros que acumulan ahorro aun plazo

distinto (menor) que la jubilación

AH O R R O

GRÁFICO 35: Evoluc ión de los c l ientes del seguro de v ida

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS CLIENTES

36]

cual quiere decir el que ahorrador disfruta en suseguro de un «suelo» de rentabilidad mínima parasu ahorro. En la otra modalidad, los denominadosseguros unit linked, la rentabilidad no está garanti-zada y por lo tanto el ahorrador asume el riesgo delas variaciones de ésta; pero, a cambio, tiene poderde decisión sobre el tipo de inversión que se harácon su ahorro.

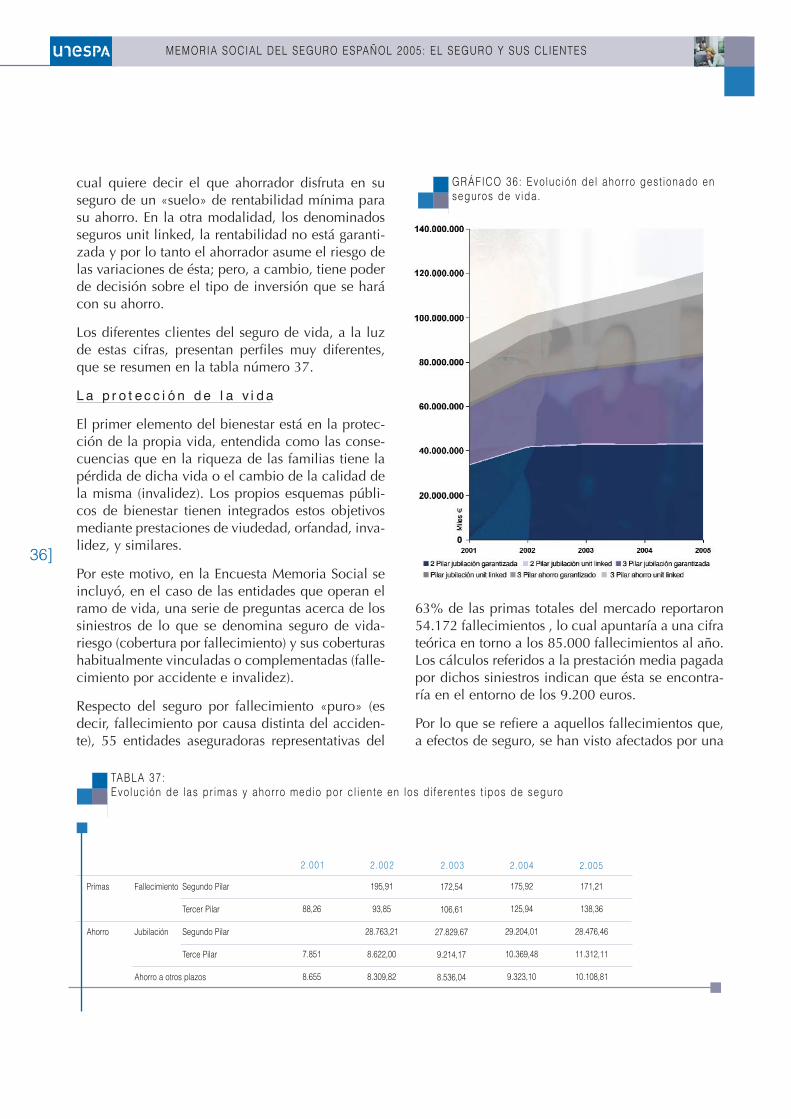

Los diferentes clientes del seguro de vida, a la luzde estas cifras, presentan perfiles muy diferentes,que se resumen en la tabla número 37.

L a p r o t ec c i ó n d e l a v i d a

El primer elemento del bienestar está en la protec-ción de la propia vida, entendida como las conse-cuencias que en la riqueza de las familias tiene lapérdida de dicha vida o el cambio de la calidad dela misma (invalidez). Los propios esquemas públi-cos de bienestar tienen integrados estos objetivosmediante prestaciones de viudedad, orfandad, inva-lidez, y similares.

Por este motivo, en la Encuesta Memoria Social seincluyó, en el caso de las entidades que operan elramo de vida, una serie de preguntas acerca de lossiniestros de lo que se denomina seguro de vida-riesgo (cobertura por fallecimiento) y sus coberturashabitualmente vinculadas o complementadas (falle-cimiento por accidente e invalidez).

Respecto del seguro por fallecimiento «puro» (esdecir, fallecimiento por causa distinta del acciden-te), 55 entidades aseguradoras representativas del

63% de las primas totales del mercado reportaron54.172 fallecimientos , lo cual apuntaría a una cifrateórica en torno a los 85.000 fallecimientos al año.Los cálculos referidos a la prestación media pagadapor dichos siniestros indican que ésta se encontra-ría en el entorno de los 9.200 euros.

Por lo que se refiere a aquellos fallecimientos que,a efectos de seguro, se han visto afectados por una

GRÁFICO 36: Evoluc ión del ahorro gest ionado enseguros de v ida.

2.0032.002

Primas Fallecimiento Segundo Pilar

Tercer Pilar

Ahorro Jubilación Segundo Pilar

Terce Pilar

Ahorro a otros plazos

88,26

7.851

8.655

195,91

93,85

28.763,21

8.622,00

8.309,82

172,54

106,61

27.829,67

9.214,17

8.536,04

TABLA 37:Evoluc ión de las pr imas y ahorro medio por c l iente en los d i ferentes t ipos de seguro

2.001 2.004

175,92

125,94

29.204,01

10.369,48

9.323,10

171,21

138,36

28.476,46

11.312,11

10.108,81

2.005

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS CLIENTES

[37]

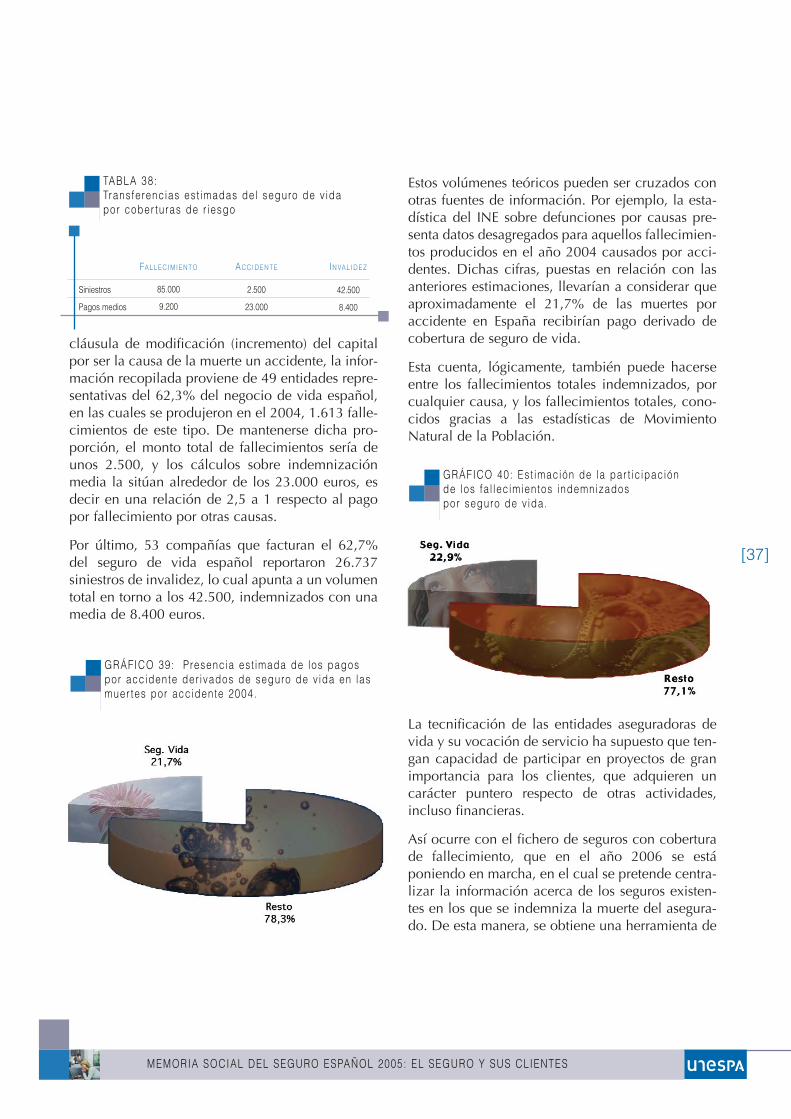

cláusula de modificación (incremento) del capitalpor ser la causa de la muerte un accidente, la infor-mación recopilada proviene de 49 entidades repre-sentativas del 62,3% del negocio de vida español,en las cuales se produjeron en el 2004, 1.613 falle-cimientos de este tipo. De mantenerse dicha pro-porción, el monto total de fallecimientos sería deunos 2.500, y los cálculos sobre indemnizaciónmedia la sitúan alrededor de los 23.000 euros, esdecir en una relación de 2,5 a 1 respecto al pagopor fallecimiento por otras causas.

Por último, 53 compañías que facturan el 62,7%del seguro de vida español reportaron 26.737siniestros de invalidez, lo cual apunta a un volumentotal en torno a los 42.500, indemnizados con unamedia de 8.400 euros.

Estos volúmenes teóricos pueden ser cruzados conotras fuentes de información. Por ejemplo, la esta-dística del INE sobre defunciones por causas pre-senta datos desagregados para aquellos fallecimien-tos producidos en el año 2004 causados por acci-dentes. Dichas cifras, puestas en relación con lasanteriores estimaciones, llevarían a considerar queaproximadamente el 21,7% de las muertes poraccidente en España recibirían pago derivado decobertura de seguro de vida.

Esta cuenta, lógicamente, también puede hacerseentre los fallecimientos totales indemnizados, porcualquier causa, y los fallecimientos totales, cono-cidos gracias a las estadísticas de MovimientoNatural de la Población.

La tecnificación de las entidades aseguradoras devida y su vocación de servicio ha supuesto que ten-gan capacidad de participar en proyectos de granimportancia para los clientes, que adquieren uncarácter puntero respecto de otras actividades,incluso financieras.

Así ocurre con el fichero de seguros con coberturade fallecimiento, que en el año 2006 se estáponiendo en marcha, en el cual se pretende centra-lizar la información acerca de los seguros existen-tes en los que se indemniza la muerte del asegura-do. De esta manera, se obtiene una herramienta de

FA L L E C I M I E N T O

Siniestros

Pagos medios

85.000

9.200

TABLA 38:Transferencias est imadas del seguro de v ida por cober turas de r iesgo

AC C I D E N T E

2.500

23.000

42.500

8.400

IN VA L I D E Z

GRÁFICO 39: Presencia est imada de los pagospor accidente der ivados de seguro de v ida en lasmuer tes por accidente 2004.

GRÁFICO 40: Est imación de la par t ic ipación de los fa l lec imientos indemnizados por seguro de v ida.

MEMORIA SOCIAL DEL SEGURO ESPAÑOL 2005: EL SEGURO Y SUS CLIENTES

38]

gran complejidad tecnológica, capaz de informarsobre la existencia de derechos de indemnizacióntras la muerte de alguna persona, evitando los pro-blemas derivados del desconocimiento por partedel beneficiario de la existencia del seguro. Estemecanismo, desde el momento en que se implantepara los seguros, existirá para éstos y no para otrosinstrumentos, sobre todo financieros, que tambiénpueden haber sido usados por una persona falleci-da sin conocimiento de sus deudos.

Por lo tanto, el seguro ha sido el primero en perfec-cionar un canal fiable y completo de informaciónque permita el adecuado conocimiento de los dere-chos de sus beneficiarios.

El aho r r o y e l aho r r o - p r ev i s i ó n

Más allá de lo que metodológicamente se conside-ra gasto, en el ámbito del seguro se encuentra elseguro de vida. Ello es así porque el seguro de vidatiene la consideración de ahorro, esto es, tiene quever no con los hábitos de consumo (compra debienes) por parte de las personas, como con el usode los residuos de renta que obtienen tras el consu-mo para acrecentar su patrimonio, en previsión denecesidades futuras. La jubilación es el ejemplomás claro de este tipo de ahorro-previsión.

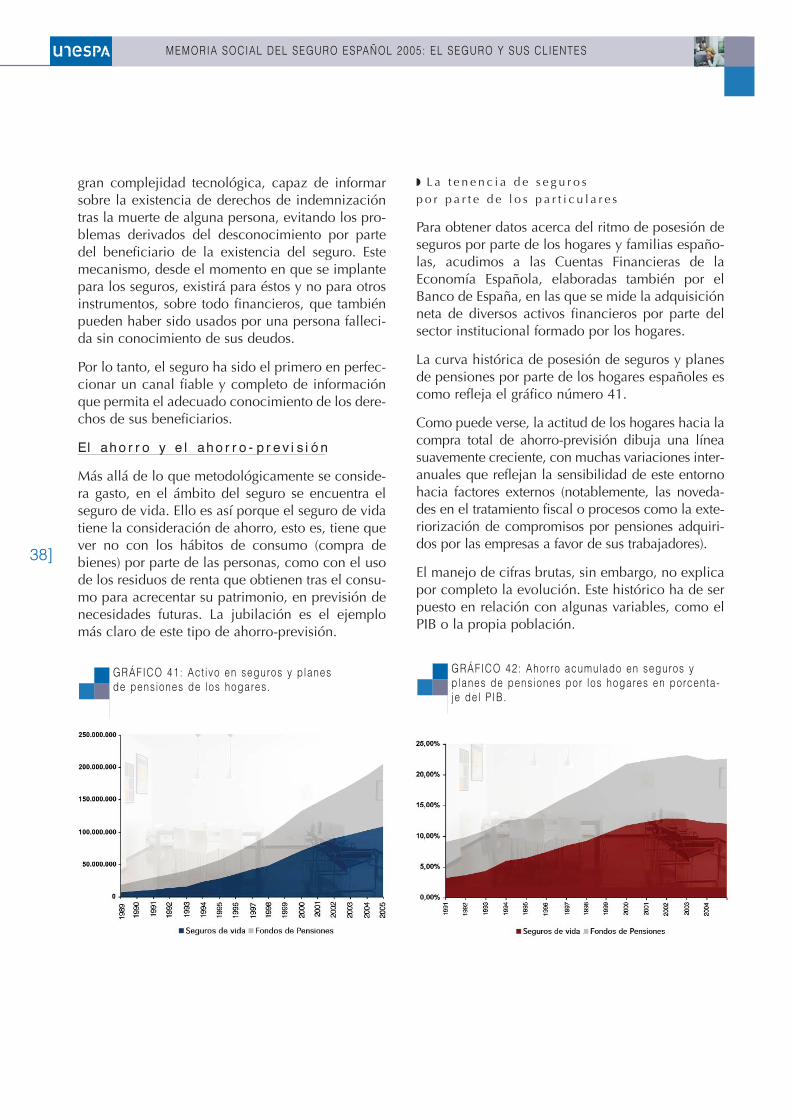

◗ L a t e n e n c i a d e s e g u r o s p o r p a r t e d e l o s p a r t i c u l a r e s

Para obtener datos acerca del ritmo de posesión deseguros por parte de los hogares y familias españo-las, acudimos a las Cuentas Financieras de laEconomía Española, elaboradas también por elBanco de España, en las que se mide la adquisiciónneta de diversos activos financieros por parte delsector institucional formado por los hogares.

La curva histórica de posesión de seguros y planesde pensiones por parte de los hogares españoles escomo refleja el gráfico número 41.