memoria seminario - camara de diputados · memoria comisión de energía ... cambio regulatorio en...

TRANSCRIPT

Memoria

Comisión de Energía

Cámara de DiputadosLIX Legislatura

Seminario

Sector Eléctricode Políticas Públicas

para el

Seminario

Sector Eléctrico

Contenido

Página

Diputados Integrantes de la�Comisión de Energía 5

Prólogo 7Dip. Francisco Xavier Salazar Diez de Sollano

Relatoría del Seminario 9Dr. Armando Jiménez San Vicente

Tema I. Consideraciones Tecnológicas y Ambientales paraElaborar Políticas Públicas en el Sector Eléctrico

Breve Prospectiva Tecnológica para el Siglo XXI del Sector Energía 17Dr. Pablo Mulás del Pozo

Algunas Tecnologías que Podrán Contribuir en las Políticas Públicas del Sector Eléctrico 25Ing. Juan Eibenschutz

Consideraciones Climáticas y Ambientales en Políticas Públicas para el Sector Eléctrico en México 29Mtro. Gabriel Quadri de la Torre

Tema II. Consideraciones Económicas y Jurídicas paraElaborar Políticas Públicas en el Sector Eléctrico

La Arquitectura del Mercado Eléctrico en México 37

Dr. Victor Carreón

Implicaciones del Marco Legal en el Sector Eléctrico Mexicano 47Dr. José Roldan

Tema III. Consideraciones de Organización Industrial paraElaborar Políticas Públicas en el Sector Eléctrico

En Busca de una Reforma Híbrida que Funcione 53Dr. Benjamín Contreras Astiazarán

Reformando Mercados Eléctricos: Lecciones de Cinco Países en Desarrollo 61Dr. David Víctor

Tema IV. Tendencias en el Sector Energético Regional y suImpacto en el Sector Eléctrico Nacional

Panorama del Sector Energético en América del Norte 69Dr. Jed Bailey

Perspectiva del Sector Eléctrico de México 73

Página

Página

Tema V. Experiencias Internacionales en la Implementación yConsolidación de Políticas Públicas en el Sector Eléctrico

Liberalización de los Mercados Energéticos en América Latina 81Dr. Jed Bailey

Cambio Regulatorio en Estados Unidos y Respuesta de la Demanda: Evidencia Experimental 87Dra. Lynne Kiesling

La Reforma del Sector Eléctrico en Brasil 91Dr. Mario Pereira

Experiencia Argentina en el Sector Energía 95Ing. Carlos Bastos

La Reforma del Sector Eléctrico: La Experiencia Chilena 101Dr. Hugo Rudnick

Clausura del Seminario 107Lic. Juan Camilo Mouriño

Página

Contenido

Diputados de la Comisión de Energía

Víctor Manuel Alcérreca SánchezCarmen Guadalupe Fonz Sáenz

Jesús Vizcarra CalderónFrancisco José Rojas Gutiérrez

Raúl Pompa VictoriaSergio Arturo Posadas Lara

Francisco Herrera LeónHumberto Cervantes VegaRicardo Rodríguez Rocha

José Adolfo Murat MacíasCarla Rochín Nieto

Hidalgo Contreras CovarrubiasJorge Luis Hinojosa Moreno

José Antonio De La Vega AsmitiaManuel Ignacio López VillarrealMiguel Angel Toscano Velasco

Ricardo Alegre BojórquezJorge Martínez Ramos

Josefina Cota CotaRosa María Avilés Nájera

Yadira Serrano CrespoJulio Horacio Lujambio Moreno

Oscar González Yáñez

Partido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Revolucionario InstitucionalPartido Acción NacionalPartido Acción NacionalPartido Acción NacionalPartido Acción NacionalPartido Acción NacionalPartido Acción NacionalPartido Acción NacionalPartido de la Revolución DemocráticaPartido de la Revolución DemocráticaPartido de la Revolución DemocráticaPartido de la Revolución DemocráticaPartido Verde Ecologista de MéxicoPartido del Trabajo

Integrantes

Francisco Xavier Salazar Diez de SollanoOscar Pimentel González

Pablo Pavón VinalesManuel Enrique Ovalle Araiza

Francisco Javier Carrillo SoberónCuauhtémoc Ochoa FernándezJuan Fernando Perdomo Bueno

Presidente Partido Acción NacionalSecretario Partido Revolucionario InstitucionalSecretario Partido Revolucionario InstitucionalSecretario Partido Acción NacionalSecretario Partido de la Revolución DemocráticaSecretario Partido Verde Ecologista de MéxicoSecretario Convergencia

Mesa Directiva

5

LIX Legislatura

7

Prólogo

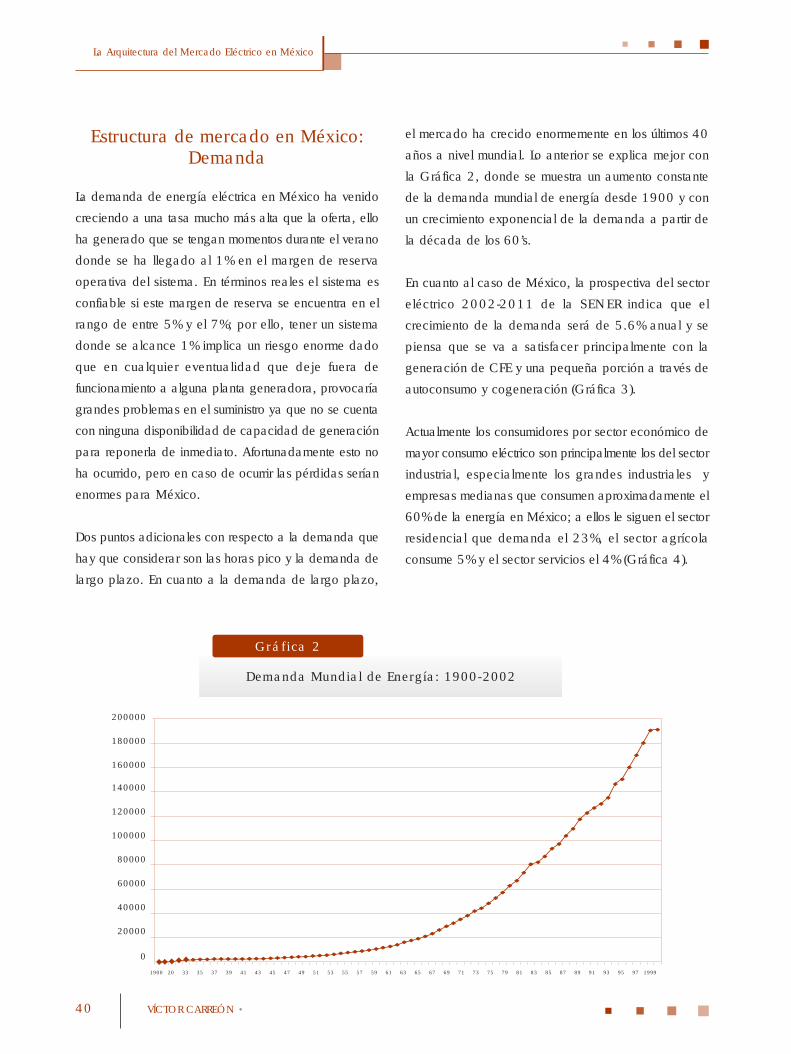

Es incuestionable que el sector eléctrico ha desempeñado un papel prioritario en eldesarrollo nacional, pues es un insumo central para la actividad económica y tiene un granefecto multiplicador en la calidad de vida de la población.

En tal sentido, valga mencionar que el sistema eléctrico atiende a más de 25 millones deusuarios, que el Gobierno Federal otorga a este sector subsidios directos superiores a losmontos invertidos en los programas de lucha contra la pobreza, que el abastecimiento internode electricidad se incrementó durante los últimos diez años a una tasa promedio anual de5.2%, por encima de lo que creció la economía en su conjunto durante ese mismo lapso yque la capacidad instalada del Sector Eléctrico Mexicano sólo es superada en el continentepor la de Brasil, Canadá y los Estados Unidos.

Sin embargo, la industria también enfrenta severas limitaciones y retos, entre otros: la faltade acceso al servicio de alrededor de cinco millones de mexicanos; la obsolescencia dediversos equipos y sistemas, la necesidad creciente de recursos para atender la demandaadicional que se genera como consecuencia del crecimiento económico y del incrementode usuarios habitacionales, así como una organización industrial que induzca a ofrecermejores condiciones de calidad y precio en el abastecimiento de electricidad.

Aunado a lo anterior, nuestro sector eléctrico se encuentra atrasado en relación con larevolución tecnológica y comercial que experimentan otros sectores eléctricos en diversaspartes el mundo, pues son cada vez más las empresas de electricidad que se transformande simples suministradoras de insumos en empresas que ofrecen bienes y servicios especializados.

En este contexto, las políticas públicas para el desarrollo del sector eléctrico nacional debentener por objeto un nuevo esquema de organización industrial que permita asimilar losavances tecnológicos alcanzados durante las últimas décadas y que a su vez generen losmecanismos e incentivos necesarios para garantizar la viabilidad de largo plazo del sectore inducir eficiencia en la prestación de los distintos servicios que hoy en día provee unaindustria eléctrica moderna.

Por todo esto y con el propósito auspiciar un espacio de dialogo entre distinguidosacadémicos, analistas y expertos en temas del sector eléctrico y quienes tenemos la altaresponsabilidad del diseño normativo de las políticas publicas en materia de energía eléctricaen el Congreso de la Unión, la Comisión de Energía estimó pertinente organizar el Seminario

8

de Políticas Públicas para el Sector Eléctrico en México; mismo que con el importante apoyode la Fundación Konrad Adenauer se llevó a cabo los días 13 y 14 de abril de 2004 enlas instalaciones de la Cámara de Diputados.

El seminario constituyó un punto de encuentro para ahondar sobre los conceptos esencialesque en el ámbito económico, tecnológico, jurídico, ambiental y de organización industrialdeben considerarse actualmente para el diseño de políticas públicas orientadas al sectoreléctrico. Asimismo, destacados funcionarios y asesores invitados que de algún modo hanintervenido en reformas eléctricas de sus respectivas naciones, expusieron en este foro conamplitud y de manera llana, los éxitos, alcances y fracasos de dichas reformas.

Consideramos que las conferencias e intercambios de puntos de vista suscitados en elseminario y que se reúnen en estas páginas, constituyen un valioso acervo para analizaraquellas políticas públicas que han arrojado resultados favorables, adaptarlas a la realidadeconómica, política y social de México y presentar, por ende, las impostergables modificacioneslegales que le den al sistema eléctrico nacional certidumbre y viabilidad a largo plazo.

Así entonces, este seminario forma parte del análisis efectuado a lo largo de las tres últimaslegislaturas, período de tiempo en el que se han presentado distintas iniciativas de reformadel sector eléctrico por parte de cada una de principales fuerzas políticas, lo cual es unamuestra evidente de la preocupación que existe en el país por imprimir al sector eléctricoun renovado impulso.

En consecuencia, deseamos que el contenido de esta publicación estimule la reflexión delos legisladores de la LIX Legislatura y se sume a las propuestas e iniciativas formuladas pararesolver la problemática y los grandes desafíos que encara nuestro sistema eléctrico.Igualmente, confiamos que esta memoria sea de utilidad para los legisladores de los congresosde los estados, para los funcionarios públicos del sector energético, para los profesionalesen estos temas y para todas aquellas instituciones y personas interesadas en el desarrollodel sector eléctrico mexicano.

Dip. Francisco Xavier Salazar Diez de Sollano

Presidente de la Comisión de EnergíaPalacio Legislativo de San Lázaro

Prólogo

La visión del moderadorsobre las mesas de trabajo

México se encuentra en una etapa clave de sutrayectoria de desarrollo y modernización. México esal día de hoy una nación más abierta al exterior y másdemocrática, una combinación de factores internos yexternos fundamental que fortalecen la actividadeconómica y revisten de gran legitimidad nuestro sistemapolítico. Después de estos importantes logros, lapercepción general es que la tarea aún no esta concluiday que México se enfrenta en el presente a nuevos retosesta vez en la esfera energética, situación que noshace reflexionar sobre la necesidad de seguir avanzandoen el área de los cambios estructurales internos queimpriman mayor dinamismo a la actividad económicanacional, generando mayor riqueza, más rápido y conun beneficio directo al pueblo.

El objetivo principal de este “Seminario de PolíticasPúblicas para el Sector Eléctrico” fue abrir un espaciopara el diálogo expertos de los diversos temas en elsector eléctrico y los legisladores responsables deldiseño de las Políticas Públicas en el Congreso de laUnión. El seminario fue diseñado de forma tal que fueraposible ir abordando por bloques, y de forma creciente,la complejidad del sector eléctrico, generando con elloun entendimiento con la amplitud y profundidad suficienteque permita, a los señores Diputados, tomar las

decisiones de política de forma más informada yprofesional.

Diagnóstico del sectorde energía mexicano

Como el Dr. Mulás bien mencionó en su presentación,México tiene un gran potencial energético dada lagran diversidad en fuentes primarias de energía parala generación de electricidad, situación que no se havisto reflejada en la política energética reciente alestarse haciendo un uso intensivo de un combustibleescaso actualmente en el territorio nacional como elgas natural. En este sentido, la diversidad en fuentesprimarias de energía debería ser considerada conmayor seriedad en el diseño de la política energéticade largo plazo, especialmente en el uso de energíasrenovables, la energía nuclear y combustibles sintéticoscomo el Hidrógeno, como es la tendencia marcada anivel mundial, debido a la escasez de ciertoscombustibles que hacen volátiles a los mercados.

El argumento de la diversificación tecnológica fuereforzado por el Maestro Quadri, quien en suintervención sostuvo que la búsqueda por ladiversificación energética y la eficiencia económicadentro del sector eléctrico debe ser acompañada porel cuidado al medio ambiente. En esta materia,mencionó que México podría beneficiarse de las

9• ARMANDO JIMÉNEZ SAN VICENTE

Relatoría del SeminarioArmando Jiménez San Vicente*

* El Dr. Armando Jiménez San Vicente es Secretario de Desarrollo Económico en el estado de Aguascalientes y profesor invitado de laUniversidad de Stanford. Licenciado en Derecho en la Universidad Autónoma de Aguascalientes, posee tres grados de maestría: el primeroen Economía Internacional por la Universidad de Boston; el segundo en Ciencia Políticas por la Universidad de Harvard y el tercero enFinanzas y Comercio Internacional por la Universidad de Georgetown. Obtuvo el Doctorado en Política Económica por la London Schoolof Economics. Ha tenido a su cargo las prospectivas a diez años del sector eléctrico, mercados de gas natural, gas l. p. y petrolíferos,así como la presidencia del grupo de trabajo de gas natural para América del Norte.

practicas internacionales de dos formas: la primera serefiere al desarrollo de un mercado donde losconsumidores puedan elegir la electricidad generadaa través de fuentes renovables pagando un mayorprecio y la segunda se refiere al desarrollo de unmercado interno para la venta de emisiones de CO2.

Por su parte, el Ing. Juan Eibenschutz optó por mencionarla necesidad de impulsar la modernización del sector,transformando los procesos productivos para hacerlosmás eficientes, reduciendo las pérdidas técnicas y notécnicas de electricidad y aprovechando a su máximopotencial los recursos humanos y materiales disponibles.En este sentido, el Ing. Eibenschutz concluyó que laactual normatividad de las empresas debe ser revisadaa fin de eliminar las restricciones existentes que impidenelevar la productividad y la eficiencia de CFE y LFC.

El Dr. Jed Bailey hizo referencia a las condicionesactuales y futuras del mercado de gas natural; mencionóque para solucionar el problema del diferencial entreoferta y demanda en toda la región de Norteamérica,se tienen tres opciones: 1) obligar a reducir la demandadel combustible a través de un aumento del precio, loque podría tener muy importantes repercusiones en laesfera económica, 2) impulsar el uso de energéticossustitutos como el gas natural licuado, en cuyo caso serequeriría la construcción de plantas regasificadoraspara su importación, y 3) que México aumentedrásticamente su oferta de gas natural aprovechandoal máximo sus reservas, situación que él considera difícilpor la escasez de recursos presupuestales y la gravesituación financiera de PEMEX. En este sentido, Baileysubrayo que México tiene que jugar un papel másactivo en la oferta de gas natural en el futuro cercanosi desea reducir el precio. Para lograr esto sugirióevaluar la apertura del mercado de gas natural comouna alternativa de solución viable con resultados muypositivos confirmados por la experiencia Canadiense.

En su intervención, el Dr. Aburto subrayó el gran retoque representa para la CFE mantener el ritmo deinversiones y la expansión de la oferta en el medianoplazo, no solo para lograr mantener el balance entreoferta y demanda y evitar disparos en las tarifas ausuarios finales, sino por el uso excesivo que se hahecho del endeudamiento para la inversión poniendoen un grave riesgo financiero a la empresa eléctricamás importante del país. En cuanto a lo anterior, el Dr.Aburto añadió la necesidad de fortalecer la inversiónáreas como la transmisión y la distribución, que en elpasado han sido descuidadas y podrían representarun serio obstáculo para el intercambio de energía enla eventualidad de la formación de un mercado abiertoy competitivo. Adicionalmente, señaló que la industriaeléctrica padece graves restricciones presupuestarias,normativas, económicas y jurídicas que dificultan susano desarrollo; mencionando algunas accionesimportantes que podrían ser tomadas para elevar laeficiencia operativa del sector antes de emprender unareforma profunda en su marco jurídico, entre las cualesse destacan: la reducción y focalización de subsidios,el cambio en el régimen de aprovechamiento de CFE,la reducción de ritmo de endeudamiento, la reducciónde la dependencia cada vez mayor del gas natural ypor último, un avance firme en la dirección de laautonomía operativa y de gestión de la CFE elevandosu eficiencia y competitividad operativa, entre otras.

Por su parte, el Dr. Víctor Carreón mencionó que parael diseño adecuado de la estructura del sector eléctricose debe tener antes una clara distinción de cada unode los segmentos que componen al sector: generación,transmisión, distribución y comercialización, ya quecada uno tiene características muy particulares que loshacen o no susceptibles de apertura a la competencia.El Dr. Carreón señaló que gracias al avances tecnológicoy el menor tamaño de las plantas generadoras se hadejado de justificar la existencia del monopolio en el

10 ARMANDO JIMÉNEZ SAN VICENTE •

Relatoría del Seminario

segmento de generación y se han creado las condicionesnecesarias para desarrollar un mercado competitivo.En cambio, el segmento de transmisión conserva aúncaracterísticas de monopolio natural debido a que suinfraestructura está compuesta por una sola red. Elmercado de la distribución puede ser conformado pordiferentes monopolios regionales, los cuales competiránentre sí a través de la eficiencia. Por último, lacomercialización puede organizarse bajo un esquemade competencia abierta, ya que no operan infraestructuray ofrecen la energía que contratan de los generadorescompitiendo con precios y servicios.

La manera en la que se diseñan estos segmentos: si sevuelven competitivos o no, si se mantienen en las manosdel Estado o se abren a las inversiones privadas, es alo que el Dr. Carreón llama Arquitectura, misma quepara poder garantizar el éxito de una eventual aperturadebe de ser adecuada a la realidad del mercadoeléctrico mexicano.

El Dr. José Roldan se refirió a la importancia de contarcon un marco jurídico que otorgue transparencia yclaridad a las reglas, capaz de proveer con certidumbrea todos los involucrados en el sector eléctrico, a fin degarantizar una correcta ejecución de la PolíticaEnergética formulada. En este sentido, la definición delos conceptos legales es fundamental ya que es a travésde ellos que se van atribuyendo funciones a cada unode los participantes. Es decir, dichos conceptos definiránsi y hasta que punto el Estado contendrá todas lasatribuciones para operar el mercado como monopolio,si concesionará alguna parte del mercado o si abriráa la competencia todo el mercado. Por ello, resultanecesario identificar a que nivel de ordenamiento sellevarán a cabo los cambios, si será en la Constitución,en la Ley del Servicio Público de Energía Eléctrica oen los reglamentos, ya que cada uno de ellos puedetener un nivel de impacto legal y político muy diferente.Por esta razón, la gran importancia de contar con una

propuesta de reforma que sea adecuada y no permitagenerar interpretaciones diversas sobre la ley.

El Dr. Benjamín Contreras señaló la necesidad de unaAgencia Reguladora Independiente o la consolidaciónde las funciones y atribuciones que tiene la actualComisión Reguladora de Energía para garantizar elcumplimiento del marco legal, la planeación eficientedel sector, la correcta asignación de los subsidios y lastarifas eléctricas, así como el libre acceso a las redespor parte de los generadores. De acuerdo con el Dr.Contreras, para el correcto funcionamiento de unmercado eléctrico competitivo, el ente regulador debeser autónomo e independiente a fin de evitar un conflictoclaro de intereses. El organismo regulador debe generarla confianza entre los participantes de que las reglasson claras e iguales para todos y debe funcionartambién como un canal confiable para la informaciónen el mercado, requisito fundamental para lograr unaplaneación adecuada del sector y asegurar la librecompetencia.

Lecciones brindadas por lasexperiencias internacionales

Sin duda México tiene la posibilidad de crear unmercado eléctrico en competencia que sea adecuadoa sus características particulares y el contexto actual.Pero antes de lanzarnos a su diseño e implementación,resulta importante considerar las experiencias de otrospaíses, y las lecciones que nos pueden brindar sobrelo que debe ser evitado y las áreas en que se debeavanzar con firmeza, tanto en la ejecución como enla implementación de una Reforma Eléctrica.

En su intervención, el Dr. David Victor mencionó, conbase en un estudio realizado en diversos países y entreellos incluido México, la imperiosa necesidad que unareforma del mercado eléctrico sea acompañada deotras reformas estructurales paralelas que le den

11• ARMANDO JIMÉNEZ SAN VICENTE

Relatoría del Seminario

Relatoría del Seminario

consistencia y viabilidad a la apertura eléctrica,argumentando que las reformas paralelas elevarían lasposibilidades del éxito de una apertura eléctrica. Amanera de ejemplo, hizo mención de diversas reformascomplementarias a la eléctrica entre ellas: 1) la fiscal,que debe imponer un marco de restriccionespresupuestarias que sean adecuadas, donde por unlado la tasa impositiva no desincentive las inversionesy por otro lado, se promueva la eficiencia en toda lacadena productiva; 2) las reformas al mercado laboraly al mercado de combustibles para permitir que losprecios sean competitivos; 3) la judicial que debeotorgar a todos los participantes del mercado un marcosobre el cual actuar con reglas definidas; 4) la financieracon el fin de proporcionar certidumbre de la capacidadde los mercados de capital para brindar prestamos aesta clase de proyectos; y 5) reformas a las institucionespúblicas que garanticen una mayor gobernabilidad yrendición de cuentas; éstas reformas son deben de irdirigidas a la creación de un sistema de auditoriaindependiente que garantice la certidumbre, elloderivado de la fuerte correlación entre las reformas ylas variaciones positivas en el crecimiento económico,y las consecuencias son factores que intervienen en laatracción de la inversión a un mercado.

En una nueva exposición, el Dr. Jed Bailey señaló quelos procesos de reforma deben irse ajustando a lascondiciones que el propio mercado vaya indicando,ya que no hay una panacea ni un modelo totalmenteexitoso. Por esa razón, subrayó la necesidad de ajustarel proceso de apertura a metas y tiempos que se tenganprogramados, ya que se debe de tener una visión deplaneación en el largo plazo pero compuesta por hitosque permitan tener a la reforma la flexibilidad suficientepara recomponer el proceso en caso de desvirtuarse.

Las experiencias internacionales expuestas por la Dra.Kyesling en el caso de California, el Dr. Pereira en elcaso de Brasil, el Dr. Bastos en el caso de Argentina

y el Dr. Rudnick en el caso Chileno, constituyen en suconjunto un acervo de experiencia invaluable paraMéxico. Sin profundizar en cada caso, y dejando allector la oportunidad de hacerlo a detalle, me limitaréa mencionar los dos grandes retos a los que seenfrentaron por igual estos países y que pusieron aprueba la solidez en el diseño del nuevo mercadoeléctrico: la diversificación de las fuentes primarias deenergía y la determinación del precio con base en elcosto real de generación.

En cuanto al primer reto, la Dra. Kyesling expuso laexperiencia en California, resaltando la falta dediversificación en las fuentes primarias para la generacióneléctrica como uno de los factores que detonaron lacrisis de ese mercado. El gas natural era el principalcombustible utilizado por los productores de energía,por lo que al sobrevenir una escasez y aumentar elprecio del insumo se generó una gran presión a la alzaen los precios de la electricidad. Por su parte, el Dr.Rudnick mencionó que en Chile, al igual que enCalifornia, el gas natural se había convertido en elprincipal combustible para la generación de electricidad,suministro que se afectó a raíz de la crisis económicaen Argentina creando un problema serio de desabastoeléctrico y fuertes incrementos en el precio. En el casode Brasil, la falta de diversificación también originóuna crisis, pero en este caso no fue a causa del gasnatural, ya que Brasil dependía en el momento de lareforma en un 95% de la hidroenergía, situaciónvulnerable que se agravó al ocurrir una larga sequía,originando un fuerte desabasto, aumentos en los preciosy racionalizaciones en el consumo eléctrico.

En cuanto al segundo reto, este se puede entendercomo una consecuencia del primero en la presenciade un sistema de tarifas a los usuarios finales fijadaspor el gobierno, la cual produjo una grave crisisfinanciera entre las empresas generadoras y distribuidorasde la energía en California, Brasil, Argentina y Chile;

12 ARMANDO JIMÉNEZ SAN VICENTE •

una vez que éstas empresas no pudieron reflejar en susprecios finales al consumidor los incrementos en loscostos de los insumos, y que los consumos no semodificaron al no reflejarse cambios en las tarifas.

Consideraciones finales

México es un país rico en recursos naturalesconvencionales y en fuentes de energía renovable. Unapolítica eléctrica responsable y con visión de futurodebería considerar, entre otras premisas, la diversificaciónde las fuentes de energía, así como la gran oportunidadque se nos presenta de desarrollar un mercado eléctricocompetitivo y eficiente, que transforme al sector en unnicho de atracción de inversión, que fomente elcrecimiento económico y permita a nuestro país alcanzarmayores niveles de riqueza y bienestar

13• ARMANDO JIMÉNEZ SAN VICENTE

Relatoría del Seminario

15

Tema I. Consideraciones Tecnológicas

y Ambientales

para Elaborar Políticas

Públicas en el Sector Eléctrico

Tipos de energía

A fin de tener una visión clara del sector energía,así como de sus posibilidades de desarrollo, resultatrascendente primero comprender las tres diferentesetapas por las que la energía pasa antes de poder seraprovechada por el ser humano. Estas tres etapas estáncompuestas por la energía primaria o en su estadonatural, la energía secundaria o ya procesada en unestado intermedio y por último, la energía de uso final.A manera de ilustración, los energéticos primarios sonaquellos que se obtienen directamente de la naturalezaa través del uso de cuerpos en su estado sólido comoel carbón o líquido como el petróleo, así como elaprovechamiento de la energía mecánica de grandesmasas en movimiento como los ríos y el viento, o inclusocapturando la energía térmica o calorífica producidapor el sol. Por su parte, los energéticos secundarios soncreados a partir de los primarios con el fin de serdistribuidos a los centros de consumo humano, entreellos se encuentran el gas natural procesado, laelectricidad, el alcohol, petrolíferos como las gasolinasy el diesel, y posiblemente en un futuro, también elhidrógeno. Por último, los energéticos de uso final sonlos que se generan a partir de los energéticos secundariosen el sitio mismo del consumo, son aquellos que laspersonas requieren en la vida diaria para generar fríoo calor, iluminación, movimiento y potencia. El sectorenergía se caracteriza por tener una dinámica de largo

plazo, debido a dos razones básicas: 1) que lasinversiones en cada instalación son muy grandes y 2)que la vida útil de estas instalaciones es de entre 40y 60 años. Por ello es tan importante plantear unavisión de largo plazo que enmarque el diseño depolíticas públicas y la planeación estratégica con el finde hacer más eficiente la asignación de recursos.

Escenarios de la energíaen el mundo

El Consejo Mundial de Energía ha desarrollado diversosescenarios de planeación energética en el largo plazo,unos tienen horizontes de planeación hasta el año2025 y otros incluso posteriores. Al 2025 lasproyecciones reflejan que durante el primer cuarto desiglo los combustibles fósiles y la hidroenergía continuaránsiendo muy importantes, mientras que la energía nuclear,aunque se seguirá utilizando, deberá de contar con elconsenso de la sociedad para la construcción de nuevasinstalaciones. Estas mismas proyecciones plantean quelas energías renovables penetrarán el mercado sólo enforma económicamente eficiente, ya que cada vezhabrá más resistencia a los subsidios. De igual forma, se prevé que el uso del hidrógeno como fuente primariade energía será limitado debido al gran tamaño de lasinversiones requeridas para crear la infraestructuraadecuada.

17• PABLO MULÁS DEL POZO

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

Pablo Mulás del Pozo*

* El Dr. Pablo Mulás del Pozo es Secretario del Consejo Directivo y Director Ejecutivo de la Asociación Mexicana para la Energía y elDesarrollo Sustentable, coordinador del Área de Ingeniería de la Academia Mexicana de Ciencias y coordinador del Estudio sobre Reformasa los Mercados Energéticos del Consejo Mundial de Energía. Ingeniero Químico de la Universidad de Ottawa, realizó estudios de doctoradoen Ingeniería en la Universidad de Princeton, y le fue otorgado un doctorado Honoris Causa por la Universidad de Salford. Ha sido directorde los Laboratorios del Reactor Nuclear del Centro Nuclear de México, director de la División de Fuentes de Energía y Director Ejecutivodel Instituto de Investigaciones Eléctricas, así como director del Programa Universitario de Energía de la UNAM.

En los escenarios con alcances posteriores al año 2025se vislumbran grandes avances tecnológicos en el sectorenergético, tales como: importantes mejoras en eficienciaenergética por el lado de la demanda gracias a nuevosprocesos para reducir el consumo de energía; unamejora en el impacto ambiental por la descarbonizaciónde los sistemas energéticos (la captura y secuestro delCO2 en las emisiones) con el fin de reducir la intensidaddel cambio climático; el desarrollo de combustiblessintéticos, como por ejemplo el hidrógeno y el dimetileter,para reemplazar a los combustibles convencionalescomo la gasolina y el diesel; un avance importante enlas mejoras de seguridad para el uso de la energíanuclear; una reducción considerable de los costos deaprovechamiento de las energías renovables, en especialla solar a través de las celdas fotovoltaicas; y finalmente,la posibilidad que las celdas de combustibles lleguena ser una realidad comercial.

Como se puede notar, estos escenarios de planeacióna largo plazo del sector energía contienen una fuertetendencia en política pública a la diversificación delas fuentes primarias de energía. Lo anterior obedece

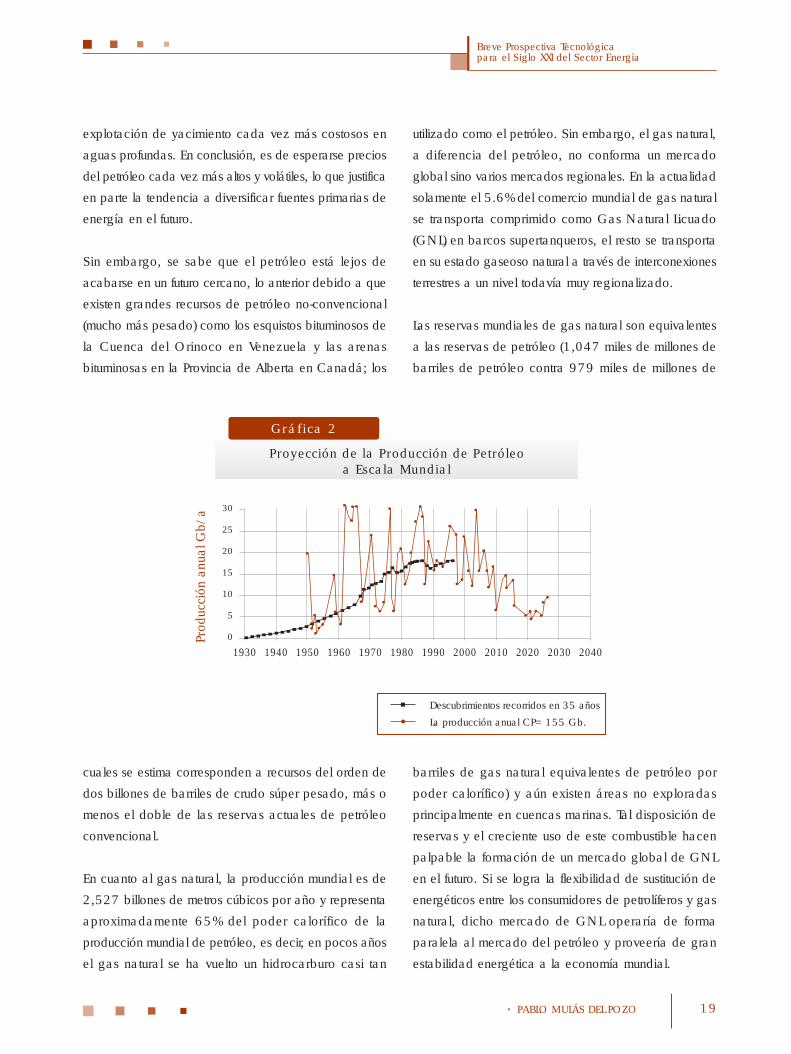

a la intuición que la producción mundial de petróleo,la principal fuente actual de energía del planeta, va apasar por un máximo tarde o temprano; pero en dadocaso, la pregunta obvia a esta hipótesis sería ¿Cuándosucederá esto? De hecho, esta pregunta se basa en lapredicción hecha por el geólogo Hubbert en los años50’s en cuanto a que el aprovechamiento de los recursosnaturales no renovables tienen forma de campana através del tiempo por el agotamiento natural de lasreservas, predicción que fue confirmada recientementeal hacer una proyección de la producción de petróleocrudo en los Estados Unidos. En la Gráfica 1 se muestralo anterior con una proyección hecha de los nuevosdescubrimientos y la producción esperada de petróleoen Estados Unidos al 2030, en dicha gráfica podemoscorroborar esta teoría observando claramente el picode la producción de los años 70’s y la caída gradualque siguió después.

En un mismo ejercicio, en la Gráfica 2 se presenta lamisma información pero a escala mundial, en este casose prevé que la producción siga la misma tendencia enel tiempo, sólo interrumpida por los descubrimientos y

18 PABLO MULÁS DEL POZO •

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

0.51

1.52

2.53

3.54

4.55

0

1930 1940 1950 1960 1970 1980 1990 2000 2010 2020 2030

Año de Producción

Prod

ucci

ón a

nual

Gb/

a

La producción anual CP= 155 Gb.Descubrimientos recorridos en 35 años

Gráfica 1

Proyección de la Producción de Petróleoen Los Estados Unidos

19• PABLO MULÁS DEL POZO

explotación de yacimiento cada vez más costosos enaguas profundas. En conclusión, es de esperarse preciosdel petróleo cada vez más altos y volátiles, lo que justificaen parte la tendencia a diversificar fuentes primarias deenergía en el futuro.

Sin embargo, se sabe que el petróleo está lejos deacabarse en un futuro cercano, lo anterior debido a queexisten grandes recursos de petróleo no-convencional(mucho más pesado) como los esquistos bituminosos dela Cuenca del Orinoco en Venezuela y las arenasbituminosas en la Provincia de Alberta en Canadá; los

cuales se estima corresponden a recursos del orden dedos billones de barriles de crudo súper pesado, más omenos el doble de las reservas actuales de petróleoconvencional.

En cuanto al gas natural, la producción mundial es de2,527 billones de metros cúbicos por año y representaaproximadamente 65% del poder calorífico de laproducción mundial de petróleo, es decir, en pocos añosel gas natural se ha vuelto un hidrocarburo casi tan

barriles de gas natural equivalentes de petróleo porpoder calorífico) y aún existen áreas no exploradasprincipalmente en cuencas marinas. Tal disposición dereservas y el creciente uso de este combustible hacenpalpable la formación de un mercado global de GNLen el futuro. Si se logra la flexibilidad de sustitución deenergéticos entre los consumidores de petrolíferos y gasnatural, dicho mercado de GNL operaría de formaparalela al mercado del petróleo y proveería de granestabilidad energética a la economía mundial.

utilizado como el petróleo. Sin embargo, el gas natural,a diferencia del petróleo, no conforma un mercadoglobal sino varios mercados regionales. En la actualidadsolamente el 5.6% del comercio mundial de gas naturalse transporta comprimido como Gas Natural Licuado(GNL) en barcos supertanqueros, el resto se transportaen su estado gaseoso natural a través de interconexionesterrestres a un nivel todavía muy regionalizado.

Las reservas mundiales de gas natural son equivalentesa las reservas de petróleo (1,047 miles de millones debarriles de petróleo contra 979 miles de millones de

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

1930

Prod

ucci

ón a

nual

Gb/

a

La producción anual CP= 155 Gb.Descubrimientos recorridos en 35 años

Gráfica 2

Proyección de la Producción de Petróleoa Escala Mundial

25

20

15

10

5

0

30

20402030202020102000199019801970196019501940

La importancia de la innovacióntecnológica

Los sectores productivos intensivos en tecnologíareconocen la importancia de la innovación y laeficiencia. Es por ello que estos sectores consideran laconstante inversión en investigación e innovacióntecnológica como un equivalente a tener un margende ganancia o una prima de seguro contra laincertidumbre del comportamiento de mercados cadavez más globalizados e inestables. Sin embargo, lainvestigación y el desarrollo tecnológico por si solo nosiempre aseguran las ventajas esperadas y un buenejemplo es el siguiente: en 1992 el Presidente Bushpadre, con un financiamiento de mil millones de dólaresorganizó un consorcio con la industria, la academiay el gobierno para desarrollar la tecnología que haríacomercial el vehículo eléctrico para el año 2000. Conbase en esto, el Congreso del Estado de Californiadecretó que para el año 2000 el 10% de los vehículostenían que ser de cero emisiones, llegó el año 2000y el único coche eléctrico era el EV de General Motors,que fue un fracaso comercial.

De entre las nuevas tecnologías que se perfilan parael uso de los combustibles fósiles, la de ciclo combinadopara generación eléctrica se percibe como la tecnologíaganadora, ya que es un proceso con varias ventajassobre sus competidores. Por su parte, el desarrollotecnológico para el uso comercial del hidrógeno ya vaen marcha, con importantes beneficios para el medioambiente; por ejemplo: si se toma carbón y se introducevapor de alta presión y temperatura, se genera unamezcla de Hidrógeno y CO2 que se le llama gassintético. Durante este proceso, es más fácil removerlos contaminantes (óxidos de azufre y carbonos) porquelos flujos de gas son menores que aquellos post-combustión. Este proceso tiene un alto índice deeficiencia y los costos actuales ya están muy cerca de

los costos convencionales para generar electricidad enmasa a partir de gases sintéticos.

Las unidades nucleoeléctricas a base de reactores defisión muestran un gran desarrollo a nivel mundial ensu tercera y cuarta generación. El 17% de la electricidada nivel mundial es de origen nuclear y estas nuevasgeneraciones de reactores nucleares reducen de formaparalela los costos de inversión y la probabilidad deaccidentes. Sin embargo, los principales problemas dela generación nuclear aún están relacionados con loscostos de inversión, la percepción negativa del públicoen cuanto al tratamiento de los desechos y lapreocupación sobre los usos no pacíficos de este tipode energía. Por otra parte, el desarrollo de las unidadesnucleoeléctricas a base de reactores de fusión ya esuna realidad y muy pronto se iniciará la construccióndel primer reactor equivalente a una planta piloto. Lacomercialización de esta tecnología no se ve factibleantes de 30 ó 40 años, pero cabe aclarar que conesta tecnología se logrará eliminar el problema de losdeshechos antes mencionados para la tecnología actualde reactores de fisión.

Energías renovables

El desarrollo de las energías renovables ha progresadoen los últimos años. En el caso de la energía eólica, losaerogeneradores que se instalaban en 1995 eran enpromedio de una potencia de 440 Kilowatts y para el2001 ésta estaba por arriba de 1,000 Kilowatts. Elfactor de disponibilidad de generación es bueno en estetipo de ventiladores, donde el factor de capacidaddepende de la velocidad y constancia del viento en elsitio, que oscila entre 20% y 30%. En consecuencia, laeficiencia de este tipo de equipos se ubica entre el 30%y 40%.

20 PABLO MULÁS DEL POZO •

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

21• PABLO MULÁS DEL POZO

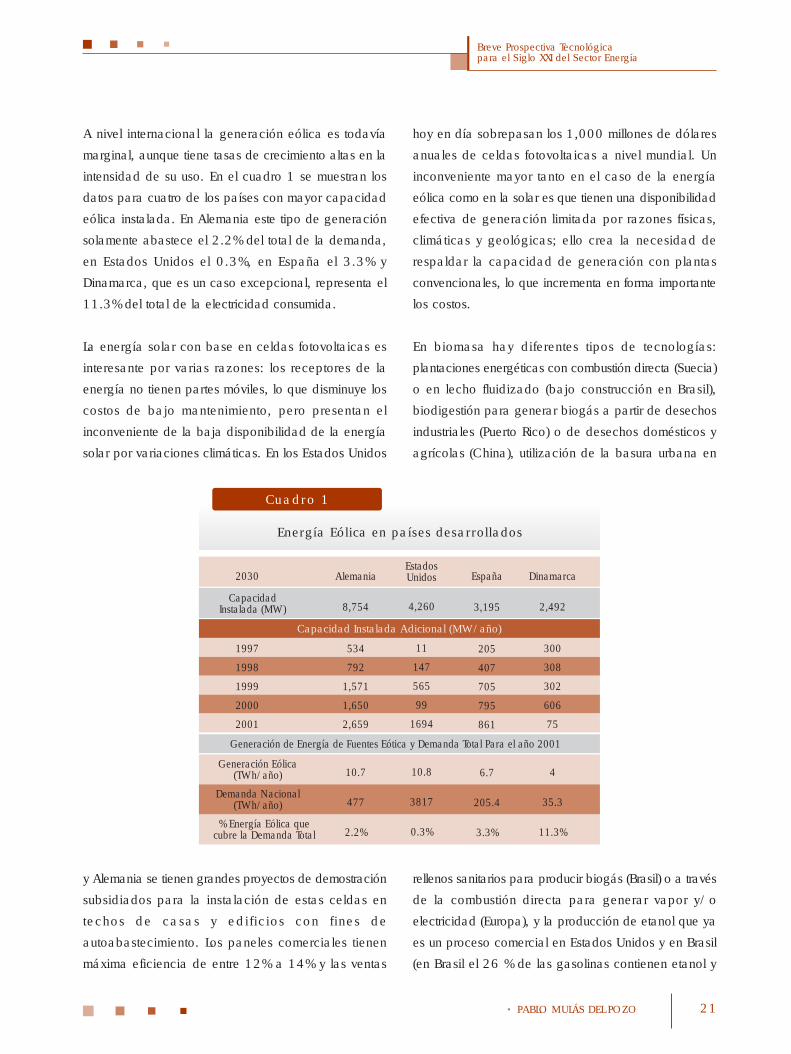

A nivel internacional la generación eólica es todavíamarginal, aunque tiene tasas de crecimiento altas en laintensidad de su uso. En el cuadro 1 se muestran losdatos para cuatro de los países con mayor capacidadeólica instalada. En Alemania este tipo de generaciónsolamente abastece el 2.2% del total de la demanda,en Estados Unidos el 0.3%, en España el 3.3% yDinamarca, que es un caso excepcional, representa el11.3% del total de la electricidad consumida.

La energía solar con base en celdas fotovoltaicas esinteresante por varias razones: los receptores de laenergía no tienen partes móviles, lo que disminuye loscostos de bajo mantenimiento, pero presentan elinconveniente de la baja disponibilidad de la energíasolar por variaciones climáticas. En los Estados Unidos

hoy en día sobrepasan los 1,000 millones de dólaresanuales de celdas fotovoltaicas a nivel mundial. Uninconveniente mayor tanto en el caso de la energíaeólica como en la solar es que tienen una disponibilidadefectiva de generación limitada por razones físicas,climáticas y geológicas; ello crea la necesidad derespaldar la capacidad de generación con plantasconvencionales, lo que incrementa en forma importantelos costos.

En biomasa hay diferentes tipos de tecnologías:plantaciones energéticas con combustión directa (Suecia)o en lecho fluidizado (bajo construcción en Brasil),biodigestión para generar biogás a partir de desechosindustriales (Puerto Rico) o de desechos domésticos yagrícolas (China), utilización de la basura urbana en

y Alemania se tienen grandes proyectos de demostraciónsubsidiados para la instalación de estas celdas entechos de casas y edi f ic ios con f ines deautoabastecimiento. Los paneles comerciales tienenmáxima eficiencia de entre 12% a 14% y las ventas

rellenos sanitarios para producir biogás (Brasil) o a travésde la combustión directa para generar vapor y/oelectricidad (Europa), y la producción de etanol que yaes un proceso comercial en Estados Unidos y en Brasil(en Brasil el 26 % de las gasolinas contienen etanol y

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

Generación de Energía de Fuentes Eótica y Demanda Total Para el año 2001

Cuadro 1

Energía Eólica en países desarrollados

2030 AlemaniaEstadosUnidos España Dinamarca

CapacidadInstalada (MW) 8,754 4,260 3,195 2,492

Capacidad Instalada Adicional (MW/año)

534 11 205 3001997

792 147 407 3081998

1,571 565 705 3021999

1,650 99 795 6062000

2,659 1694 861 752001

10.7 10.8 6.7 4Generación Eólica

(TWh/año)

477 3817 205.4 35.3Demanda Nacional

(TWh/año)

2.2% 0.3% 3.3% 11.3%% Energía Eólica que

cubre la Demanda Total

en los Estados Unidos varios Estados exigen un 10% deetanol en la gasolina). En todos estos casos, la granventaja de la biomasa es que no presentan problemascon la emisión de gases invernadero, ya que el carbonose recicla dentro de los procesos.

México es el tercer país a nivel mundial en generaciónde energía geotermoeléctrica, con una capacidadinstalada de 960 MW. A nivel internacional, este tipode energía renovable ha tenido una alta tasa decrecimiento en su uso, especialmente en los EstadosUnidos, donde a través de sistemas instalados en eljardín de los hogares, utilizan la tierra como sumideropara captar el calor natural de la tierra y el sol, el cualtransportan a través de bombas especiales para suaprovechamiento en labores domésticas. A finales del2004 se esperan tener 3 millones de estos sistemastrabajando, un número diez veces mayor a las queoperaban en 1997.

Las celdas de combustible para generación eléctricamasiva están aún en desarrollo, las primeras son deácido fosfórico, que ya son comerciales pero tienenmuchas limitaciones. Para el futuro se espera una nuevageneración de celdas de combustible de alta temperatura,que funcionarán como baterías pero sin necesidad derecarga, para generar calor o electricidad a través deuna combinación electroquímica de los componentescomo carbonatos fundidos y óxidos metálicos. Sinembargo, estas nuevas celdas de combustible generaríanun Kilowatt-hora a un costo estimado entre cuatro y cincoveces mayor al costo del Kilowatt-hora generado pormétodos convencionales. Pero es precisamente por estasaltas temperaturas de las celdas de combustible,acopladas en sistemas de cogeneración, que se podríanalcanzar muy altas eficiencias (60% o más) sobre el

aprovechamiento para la generación de energía. Estosavances previsibles en eficiencia y reducción de costospodrían en un futuro cercano lograr que las celdas decombustible se vuelvan comerciales.

Energéticos secundarios

En cuanto a energéticos secundarios, el Hidrógeno noes una nueva tecnología, ya que hoy en día la producciónmundial es de 300 millones de metros cúbicos dehidrógeno por día, casi tres veces mayor al consumo envolumen de gas natural en todo México. Los costos deproducción del Hidrógeno en términos térmicos (USdólares por Giga joule1) no están tan alejados de loscostos actuales de otros energéticos secundarios, ya quelos procesos para generarlo a través de la gasificaciónde combustibles fósiles son todos menos costosos queaquellos basados en la electrólisis del agua. Sin embargo,el gran problema del hidrógeno es que hay que construirtoda la nueva infraestructura para crear, transportar ydistribuirlo, ya que no es posible utilizar la infraestructuradel gas natural una vez que los aceros con los que estánconstruidos los gasoductos se dañarían por la difusiónintragranular del Hidrógeno. Por ello, la cantidad de losrecursos financieros para construir toda la infraestructurarequerida es enorme y poco atractiva para el consumo.Adicionalmente, el almacenamiento del Hidrógeno esmuy costoso ya que en estado gaseoso requiere de muyaltas presiones y en estado líquido requiere muy bajastemperaturas. Desventajas económicas que podríansolucionarse en el futuro pues actualmente se estándesarrollando nuevos materiales que incrementen laeficacia y reduzcan los costos del almacenamiento.

Por otro lado, uno de los grandes avances que se esperanen materia de electricidad es el desarrollo de la tecno-

22 PABLO MULÁS DEL POZO •

1 Un Joule es definido como la cantidad de energía empleada cuando la fuerza de un newton es aplicada para un desplazamiento de unmetro. Un Joule es equivalente a un watt de poder radiado o disipado por un segundo.Un Newton es una unidad internacional estándar de fuerza.La equivalencia de un BTU (Unidad Térmica Británica) es 1055 JoulesTera es el prefijo para la equivalencia a mil millones de unidades; por lo que un Terajoule equivale a un mil millones de Joules.

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

logía que nos permita almacenarla para poder distri-buirla como cualquier otro bien de la economía. Loanterior se lograría a través del desarrollo de un materialsuperconductor a altas temperaturas que tenga laspropiedades mecánicas adecuadas a costos razona-bles para producir bobinas de almacenamiento. De lamisma forma, estos superconductores podrían ser usadosen la fabricación de equipos que ayudarían a incrementarla eficiencia en el transporte y distribución, así comootros segmentos de la cadena productiva de laelectricidad.

Uso final de la energía

El desarrollo de las celda de combustible para vehículos,la cual alimentaría al motor eléctrico directamente, tieneel gran problema de que su costo actual es 40 vecessuperior de lo que cuesta un motor de combustión interna,por lo que se va a requerir todavía mucho esfuerzo parareducir su costo y hacerlas más competitivascomercialmente. Por su parte, aunque los vehículoshíbridos (motor de combustión interna + motor eléctrico+ baterías) que ya son comerciales, tienen un rango deeficiencia muy similar a la estimada para los vehículoscon celda de combustible y estos últimos tienen ciertaventaja desde el punto de vista emisiones contaminantes.Ello hace espera que la carrera de la competencia puedaser ganada en el corto y mediano plazo por los motoreshíbridos que ya son comerciables y tienen mayorpenetración en el mercado.

Conservación de la energía

A nivel mundial, la energía primaria obtenida de lanaturaleza es del orden de 400 Exajoules2 por año; alusuario final se le entrega el 75% de la energía primaria

(300 Exajoules), la transforma y sólo usa alrededor del37% (150 Exajoules), por lo que la eficiencia globalcon la que utilizamos los recursos energéticos naturaleses sólo un poco mayor a la tercera parte de toda leenergía primaria disponible. Sin embargo, en los últimos20 a 30 años, los vehículos han aumentado su rendimientocasi al doble, los focos cuatro veces, la aviación dosveces y hay procesos industriales que han reducido cincoveces su consumo energético, utilizando procesosbiológicos en lugar de procesos termoquímicos. Tomandoen cuenta esto, resulta evidente la necesidad de darleuna gran prioridad a todos los esfuerzos, incluyendo lainvestigación y el desarrollo tecnológico orientados areducir el consumo de energía y elevar la eficiencia enel uso de la energía.

Consideraciones finales

La reflexión final es que para caminar hacia un sectorenergético sustentable, se debe asegurar que siemprese utilicen los procesos que maximicen la eficienciaenergética y minimicen las emisiones contaminantes almenor costo real.

Las sugerencias específicas de políticas públicas parael sector energético que se derivan de lasconsideraciones antes presentadas, son:

• Debido a su naturaleza, el sector energía debe contarcon una visión de largo plazo, que ayude a enmarcarlos planes estratégicos para el corto plazo con losque ya se cuenta (prospectivas energéticas).

• Se debe insistir en incrementar la eficiencia energéticaen todo el sistema y la conservación de los recursosenergéticos naturales, considerando que el consumo

23• PABLO MULÁS DEL POZO

2 Exa es el prefijo para la equivalencia de quintillón de unidades Un ExaJoule es 1 x 1018 Joules o un quintillón de Joules

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

total de energías primarias en México tendrá queincrementarse para alcanzar consumos per capitaadecuados, que satisfagan las necesidades de lapoblación.

• Se debe asignar un porcentaje adecuado delpresupuesto público de los institutos de investigacióndel sector y que estos recursos sean dedicadosexclusivamente a la investigación y el desarrollotecnológico; esto debe ser auditado en forma externae independiente

24 PABLO MULÁS DEL POZO •

Breve Prospectiva Tecnológicapara el Siglo XXI del Sector Energía

El sector eléctrico se encuentra enmarcado en uncontexto restrictivo, originado por la normatividad legaly por los convenios laborales. En cuanto a lanormatividad legal, la Constitución define comoexclusividad del estado el servicio público de energíaeléctrica, por ello, las empresas responsables de esteservicio deben ajustarse a la normatividad de laadministración pública. En cuanto a los convenioslaborales, los sindicatos de las empresas del serviciopúblico de electricidad han logrado para sus agremiadosesquemas de contratación colectiva mediante los cualeslos trabajadores pueden hacer cada vez menos,ganando cada vez más. Este esquema vigente deberíarevisarse, principalmente porque dificulta la incorporaciónde los avances tecnológicos que la industria eléctricade servicio público necesita aplicar continuamente paramejorar su competitividad y eficiencia.

A continuación, se presentan algunos ejemplos detecnologías vigentes que podrían utilizarse en la ComisiónFederal de Electricidad (CFE) y en Luz y Fuerza delCentro (LFC), si el marco normativo y laboral se liberarapara facilitar la operación con criterios empresariales,sin que por ello se pretenda cambiar el carácter públicode estas empresas paraestatales.

Medición del consumo

Actualmente, los sistemas de medición del consumo deelectricidad están basados en medidores convencionalesque deben leerse por tomadores de lecturas. Esteesquema se aplica prácticamente a todos los

consumidores y está constreñido tanto por los convenioslaborales de los tomadores de lecturas, procesadoresde cobranza, oficinistas, personal de cobranza, etc.,como por las normas de control de ingresos y egresosque aplican las secretarías de Hacienda y CréditoPúblico y de la Función Pública.

La nueva tecnología de medición de consumo permiteutilizar aparatos de medición con transmisión de datos,medidores de prepago, sistemas informáticos para queel cliente decida como y cuanto pagar, ya sea mediantetransferencias digitales directas al suministrador o através de bancos y otros establecimientos; es decir, unaenorme gama de técnicas para hacer mas eficiente elprocesamiento y el manejo administrativo.

Prácticamente todas las empresas eléctricas en el mundo,han ido incorporado los avances en tecnologías demedición, cómputo y comunicación en sus sistemas deoperación. Mientras en México, la protección de la“materia laboral” pactada con los sindicatos y laobligación de acatar las normas que rigen a lasentidades paraestatales y a los servidores públicos,impiden el aprovechamiento de estos avancestecnológicos.

Los medidores de prepago, por ejemplo, eliminan lanecesidad de tomar lecturas y por lo tanto simplificantodo el sistema de facturación y cobranza. Para losusuarios, sobre todo para los de menores consumos,les facilita controlar mejor su consumo, ya que el medidorles avisa cuando su crédito esta a punto de expirar. Si

25• JUAN EIBENSCHUTZ

Algunas Tecnologías que Podrán Contribuiren las Políticas Públicas del Sector Eléctrico

Juan Eibenschutz*

* El Ingeniero Juan Eibenschutz es director general de la Comisión Nacional de Seguridad Nuclear y Salvaguardas. Recibió el título deingeniero mecánico electricista por la Universidad Autónoma de México y de ingeniero nuclear por el Instituto Nacional de Ciencias yTécnicas Nucleares de Francia. Ha sido subdirector de Producción y subdirector de de Distribución y Comercialización en Luz y Fuerzadel Centro, asesor del Secretario de Energía, consultor y coordinador de asesores del Secretario de Energía, Minas e Industria Paraestatalde 1990 a 1993.

bien, la aplicación de este sistema puede ser vistacomo una amenaza para los trabajadores encargadosde la medición, la realidad es que les permitiríacapacitarse para realizar actividades de mayor interés,con mejores oportunidades de desarrollo profesional.

Las restricciones laborales no son las únicas limitantespara el uso de las nuevas tecnologías en la medicióndel consumo; también lo son los sistemas para el controlde ingresos y determinación de las tarifas eléctricas,establecidas en la legislación que regula a las empresaseléctricas de servicio público.

Repotenciación de las centralesgeneradoras

El progreso tecnológico en el desarrollo de nuevosmateriales aislantes y sintéticos, que entre otros avancesha logrado que las turbinas de gas operen con eficienciastermodinámicas cercanas al 60%, ha contribuidonotablemente a obtener mejores rendimientos en lasinstalaciones eléctricas en general.

Gracias a este tipo de desarrollo, ahora es posiblerenovar las centrales existentes reponiendo su capacidadde generación; opción viable ante las restriccionesfinancieras que atraviesa la industria eléctrica en México.Mediante diversas modalidades, empresas especializadasse podrían hacer cargo de repotenciar o renovar lascentrales generadoras, financiando los trabajos yrecuperando sus inversiones mediante esquemasnovedosos basados en compartir las ganancias extraspercibidas por la empresa de servicio publico.

Sin embargo, la normatividad vigente impide a lasempresas del sector público el empleo de estos sistemas,ya que esta prohibido participar en contratos quecomprometan los ingresos futuros. Actualmente la leypermite los financiamientos, pero este tipo de contrato,muy común en la mayoría de los países del mundo, en

donde el contratista tiene incentivos para maximizar losingresos del cliente debido, es interpretado por lasautoridades como “contrato de riesgo” y por lo tanto nose autoriza.

De esta forma, sería posible que diversas centralestermoeléctricas, mediante el proceso de modernizaciónde las calderas y de los generadores, lograran incrementarla potencia de las unidades generadoras en más del50%, con inversiones unitarias por kilowatt instaladoinferiores a los costos de construir una unidad nueva.

En el caso de las hidroeléctricas, algunas de las cualesutilizan turbinas diseñadas para operar a 50 Hz, sumodernización permitiría aumentar la potencia de todala capacidad hidroeléctrica en el orden de un 20%, coninversiones por kilowatt equivalentes a un tercio de lasque requiere una central nueva.

Electrónica de potencia

Los desarrollos tecnológicos en esta materia, derivadosde los sistemas de transmisión con corriente directa, queson atractivos para transmitir la energía eléctrica agrandes distancias, resultan especialmente interesantespara la red eléctrica nacional: La baja densidad de lared ha resultado en esquemas de transmisión que implicancondiciones de operación difíciles, por los riegos deinestabilidad inherentes a las grandes distancias entrealgunas centrales generadoras y los centros de carga.

En estos casos, la aplicación de tecnologías de electrónicade potencia, permite controlar los flujos de energíaeléctrica en las líneas de transmisión, ya que las corrientescirculantes son prácticamente inevitables en las redes depotencia, con lo cual se incrementan apreciablementelos márgenes de estabilidad y se reducen los flujos intra-redes, que incrementan sustancialmente las pérdidas deenergía.Otra de las aplicaciones de la electrónica de potencia

26 JUAN EIBENSCHUTZ •

Algunas Tecnologías que Podrán Contribuiren las Políticas Públicas del Sector Eléctrico

27• JUAN EIBENSCHUTZ

en los sistemas eléctricos es el acondicionamiento de laenergía para atender demandas especiales de algunosservicios, como en los casos en los que se requiere lagarantía absoluta de continuidad en el servicio. Paraestos consumidores con requerimientos especiales, losesquemas de electrónica de potencia, asociados afuentes ininterrumpibles que pueden alimentarse conbaterías eléctricas o con generadores, permiten modularel flujo de la electricidad garantizando característicasidóneas para el suministro.

Este tipo de servicio enfocado en función de lascaracterísticas de la demanda que se ofrece en muchossistemas eléctricos del mundo, requiere flexibilidad porparte del suministrador porque el servicio y la tarifa sediseñan en función de las características de la demanda.Sin embargo, este esquema está limitado por lanormatividad actual, ya que las tarifas son de aplicacióngeneral y las establece la Secretaría de Hacienda yCrédito Público. Si se lograra modificar la legislaciónaplicable a la industria eléctrica de servicio publico sepodría ofrecer un servicio a la medida de las necesidadesdel cliente, por ejemplo, con cobertura económica encaso de interrupciones (eventualmente con la participaciónde compañías de seguros) o bien con tarifas reducidasen zonas remotas, en las cuales la probabilidad deinterrupciones es relativamente elevada.

Servicios de consultoría

Tanto CFE como LFC cuentan con personal altamentecalificado y con gran experiencia. Parte de este personalexperto se encuentra sub-ocupado, entre otras razonespor las limitaciones de recursos para inversiones en elsector. Ante esta situación, resulta lógico ofrecer serviciosde consultoría a empresas eléctricas extranjeras, o biena entidades con actividades técnicas en el país o en elexterior, que puedan servirse de la experiencia de lostécnicos nacionales. Los intentos para incursionar en losterrenos de la consultoría han resultado para fines prácticos

infructuosos, entre otras razones, porque los estatutosjurídicos que rigen a las empresas del sector no especificanlos servicios de consultoría como objeto de las empresas.Adicionalmente, los controles presupuestales impidenque los recursos que eventualmente se obtuvieran porestos servicios puedan ser aprovechados por CFE y LFC,a menos que resulten de una programación previa, queno es posible por las limitaciones estatutarias.

Aprovechamiento de la infraestructura

La CFE y LFC cuentan con casi 30 millones de clientes,que están eléctricamente conectados a su sistema. Latecnología actual permitiría ofrecer una amplia gamade servicios de telemática. Hasta ahora y no sindificultades, lo único que ha sido posible es la “renta”de estructuras y postes de transmisión y distribución paraque empresas privadas de telecomunicación instalencables y fibra óptica.

Aun en estos casos, la normatividad impide, por ejemplo,que CFE o LFC reciban servicios de transmisión de vozy datos a cambio del acceso a sus estructuras, debidoa que se prohíben estos pagos “en especie”. Por estay otras razones, existen muchas oportunidades para quelas empresas eléctricas de servicio público del país, queestán en contacto con millones de usuarios, brinden unaserie de servicios adicionales, tales como: acceso ainternet a través de las líneas eléctricas, despertador,atención de emergencias (incendios o robos) o serviciosde asesoría y consultoría en áreas especializadas.

De igual forma, la estrecha relación existente entre lossuministradores del servicio eléctrico y sus clientes, queincluye el contacto con cada uno de ellos para la tomade lecturas de los medidores, la entrega o envío de losavisos de cobro y el cobro mismo, permite integrar losprocesos de cobro de otros servicios, como impuestosmunicipales, alumbrado publico, agua potable yalcantarillado, etc.

Algunas Tecnologías que Podrán Contribuiren las Políticas Públicas del Sector Eléctrico

Investigación y desarrollo

Cada uno de los subsectores de la energía cuenta coninstitutos de investigación tecnológica (el Instituto Mexicanodel Petróleo y el Instituto de Investigaciones Eléctricas),creados en los años 60´s con el objetivo principal dedesarrollar tecnologías aplicables, que contribuyesen amejorar la eficiencia, eficacia e independenciatecnológica de los sectores del petróleo y la electricidad.El criterio original para la asignación de recursos a losinstitutos fue financiar proyectos de desarrollo tecnológicopara su aplicación en las actividades relacionadas conlas empresas energéticas. De esta forma, los recursoshumanos y materiales en los institutos se aprovecharíanpara ofrecer algunos servicios especializados deconsultoría e ingeniería, sin que esto distrajera lasactividades prioritarias de investigación tecnológica.

Sin embargo, con el paso del tiempo, los institutos hanreorientado sus criterios de medición y asignación haciametas con un utilitarismo de corto plazo, lo que haobligado a los institutos a cambiar los proyectos deinvestigación y desarrollo por proyectos fuera de suobjetivo original como: ingeniería de detalle, capacitación(incluyendo enseñanza de idiomas y computación),publicaciones y presentaciones, solución de problemastécnicos y operativos, intermediación de servicios externos,etc.

Empresas multi-energéticas

Independientemente de la discusión actual sobre el futurodel sector energético, resulta un tanto paradójico queestando este sector por mandato constitucional en manosdel estado, las paraestatales PEMEX, CFE y LFC no sehayan transformado en empresas multi-energéticas comoes el caso con las grandes empresas petroleras y eléctricasdel mundo, al margen de si son públicas o privadas.

En efecto, hace más de una década las grandescompañías del sector (Exon, Shell, Electricite de France,BP, Repsol, Iberdrola, entre otras muchas) iniciaronprocesos para aprovechar sus infraestructuras, su carterade clientes y sus recursos humanos y materiales, con elfin de ampliar el campo de sus negocios y transformarseen empresas explotadoras y suministradoras de variosenergéticos y de servicios primarios y secundarios.

Sería interesante considerar esto como ejemplo de loque podría hacerse en el terreno de la definición depolíticas publicas, con la finalidad de aprovechar losrecursos y la infraestructura del país

28 JUAN EIBENSCHUTZ •

Algunas Tecnologías que Podrán Contribuiren las Políticas Públicas del Sector Eléctrico

El problema del cambio climático y de la emisiónde gases de efecto invernadero está teniendo un impactomuy importante en el desarrollo del sector eléctricoalrededor del mundo en lo que respecta a la tecnología,mercados y perspectivas; ya que cerca del 75 % deemisiones de CO2 a nivel global son atribuibles alsector eléctrico en actividades como: extracción,transformación, distribución y uso final. Debido a larelevancia del tema, es importante considerarlo dentro deldiseño responsable de las políticas públicas en México.

29• GABRIEL QUADRI DE LA TORRE

Consideraciones Climáticas y Ambientalesen Políticas Públicas para el Sector Eléctrico en México

Gabriel Quadri de la Torre*

* Gabriel Quadri de la Torre es socio director de la empresa Sistemas Integrales de Gestión Ambiental, es Secretario Técnico de la ComisiónMexicana de Infraestructura Ambiental y miembro de la Red Regional del World Disney Council for Sustainable Development. Ingenierocivil de la Universidad Iberoamericana y maestro en Economía de la Universidad de Texas, Gabriel Quadri actualmente es candidato aDoctor en Economía por la misma Universidad. Fue director general del Centro de Estudios del Sector Privado para el Desarrollo Sustentabledel Consejo Coordinador Empresarial, director general de Normatividad Ambiental y Presidente en el Instituto Nacional de Ecología, asícomo director de Planeación Ecológica en el Gobierno del D.F

Japón(4.67%)

Canadá(1.92%)

Francia(1.53%)

Argentina(0.57%)

India(4.37%)

Estados Unidos(22.43%)

Australia(1.37%)

China(12.80%)

(48.51%)

Restodel Mundo

México(1.85%)

Gráfica 1

Emisiones de Gas Efecto Invernaderoen el Mundo

Fuente: Madrid, et al. 2001

Fuente: Madrid, et al. 2001

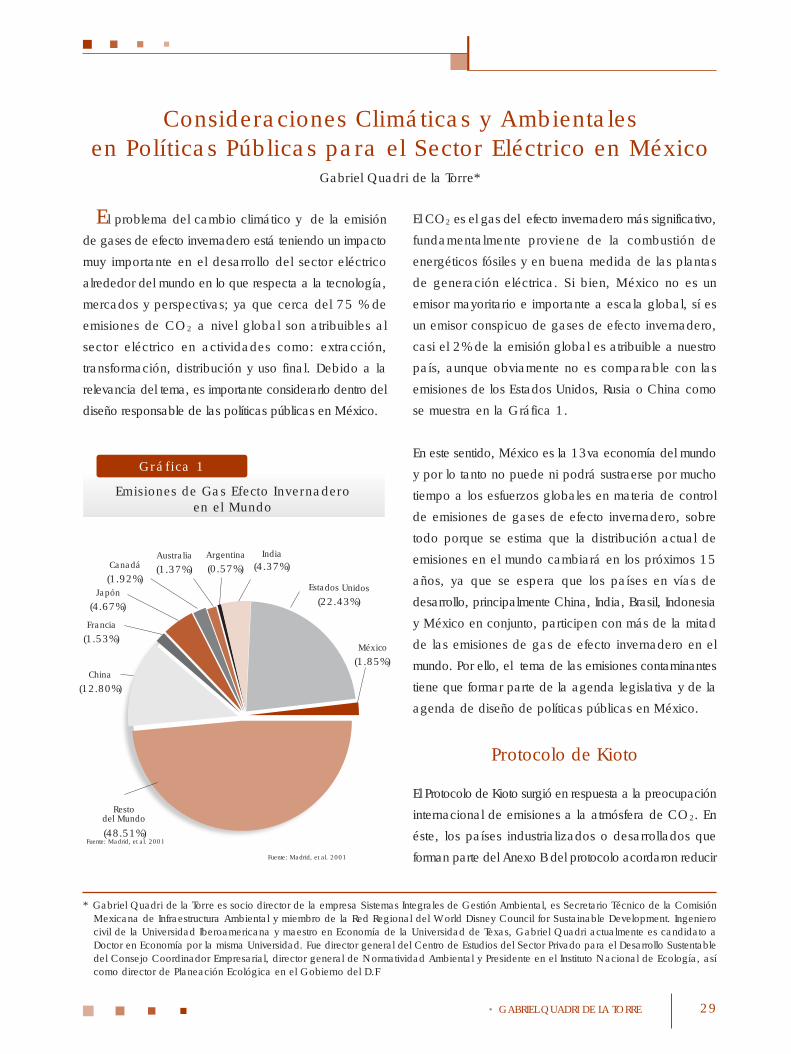

El CO2 es el gas del efecto invernadero más significativo,fundamentalmente proviene de la combustión deenergéticos fósiles y en buena medida de las plantasde generación eléctrica. Si bien, México no es unemisor mayoritario e importante a escala global, sí esun emisor conspicuo de gases de efecto invernadero,casi el 2% de la emisión global es atribuible a nuestropaís, aunque obviamente no es comparable con lasemisiones de los Estados Unidos, Rusia o China comose muestra en la Gráfica 1.

En este sentido, México es la 13va economía del mundoy por lo tanto no puede ni podrá sustraerse por muchotiempo a los esfuerzos globales en materia de controlde emisiones de gases de efecto invernadero, sobretodo porque se estima que la distribución actual deemisiones en el mundo cambiará en los próximos 15años, ya que se espera que los países en vías dedesarrollo, principalmente China, India, Brasil, Indonesiay México en conjunto, participen con más de la mitadde las emisiones de gas de efecto invernadero en elmundo. Por ello, el tema de las emisiones contaminantestiene que formar parte de la agenda legislativa y de laagenda de diseño de políticas públicas en México.

Protocolo de Kioto

El Protocolo de Kioto surgió en respuesta a la preocupacióninternacional de emisiones a la atmósfera de CO2. Enéste, los países industrializados o desarrollados queforman parte del Anexo B del protocolo acordaron reducir

sus emisiones en un 5.2% entre los años 2008 y 2012con respecto a las producidas en el año 1990. Algunospaíses se han comprometido a reducir más que otrosdichas emisiones, principalmente entre los países europeosa diferencia de otros, como los Estados Unidos quienincluso rechazó las condiciones del protocolo. Sinembargo, este resultado no se desprende de un consensoen toda la Unión Americana, ya que al interior algunosde sus estados, independientemente del Gobierno Federal,están tomando medidas e iniciativas en materia deControl de Emisiones de Gas de Efecto Invernadero; esdecir, en algún momento Estados Unidos tendrá, conKioto o sin Kioto, que reincorporarse al cauce global deesfuerzos a favor de la mitigación de estos gases. Enlos casos de Islandia, España, Portugal y Australia hasido diferente, ya que se comprometieron no a reducirsino a incrementar las emisiones de manera más lentadurante el periodo señalado, lo cual es un gran esfuerzodadas las elevadas proyecciones que se tenían deincremento en estas emisiones en estos países.El Protocolo de Kioto, paradójicamente por presionesde Estados Unidos, introdujo varios mecanismos deflexibilidad en los países que tienen topes máximos deemisiones para que logren reducirlas a un costo menor,dichos mecanismos son los siguientes: • Implementación conjunta.- Son aquellos proyectos que

se llevan a cabo con el fin de incentivar laimplementación de tecnologías más eficientes en lospaíses desarrollados dentro del Anexo B y generarunidades de reducción de emisiones a un menor costo.

• Mercado Internacional de Emisiones.- Se refiere atransacciones (compra-venta) de derechos de emisionesrealizadas entre dos países desarrollados del AnexoB, que pretenden realizarse de forma privada o biena través de los diferentes esquemas nacionales.

• Mecanismo de Desarrollo Limpio.- Son proyectosimplementados para financiar la reducción de las

emisiones en países en vías de desarrollo fuera delAnexo B, estos proyectos generan certificados dereducción de emisiones.

Aunque actualmente el Protocolo de Kioto no se hayafirmado, por lo que los países desarrollados y en desarrollono tienen por ahora compromisos de reducción deemisiones a través de los mecanismos de desarrollolimpio, actualmente se está planteando la creación deun mercado global de emisiones en donde sean fungibleso intercambiables los derechos de emisiones entre paísesa partir de una serie de títulos que acrediten la reducciónde emisiones o la captura de carbono en proyectosdeterminados. Es decir, México podría vender el serviciode reducción de emisiones a países desarrollados o aempresas de estos países y recibir importantes flujos deinversión extranjera directa en proyectos de energíarenovable, captura de carbono, eficiencia energética yotra serie de proyectos que contribuyan al desarrollosustentable de México. Desafortunadamente, el marcojurídico constitucional e institucional del país no favoreceun desarrollo activo dentro de este mercado internacionalde reducción de emisiones por las grandes restriccionesjurídicas y enormes costos de transacción que hay al respecto.

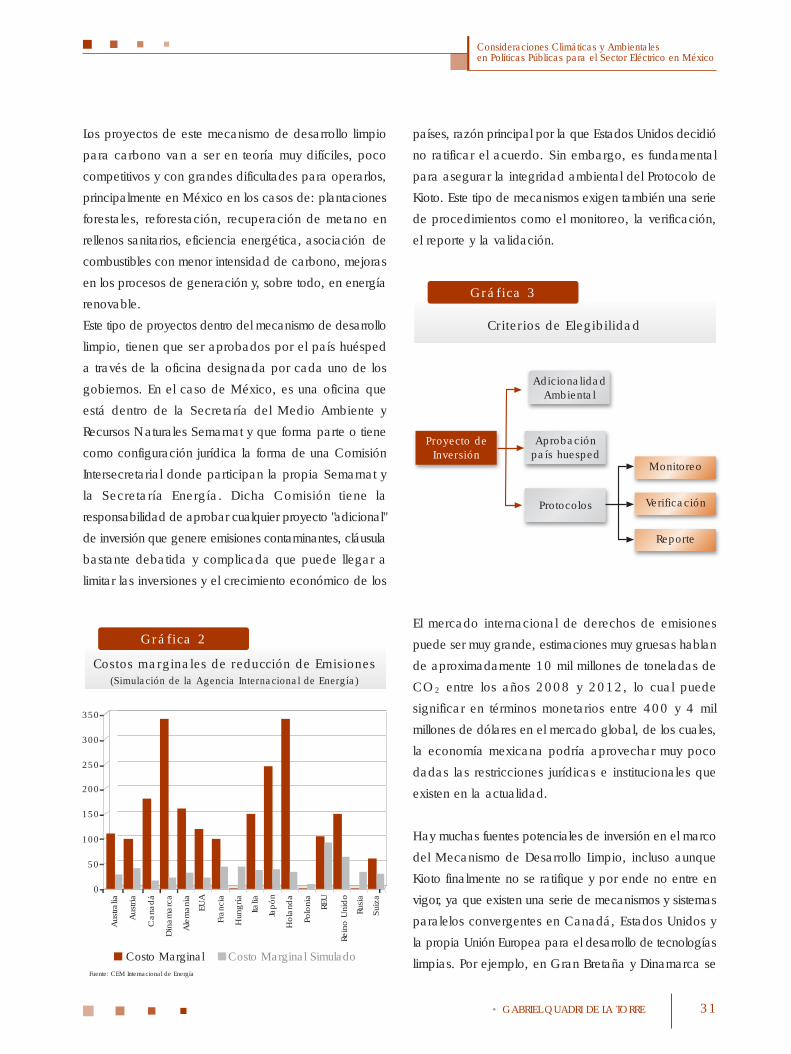

A través de la implementación conjunta entre países yuna disminución espectacular de los costos marginales,este mecanismo de desarrollo limpio provee de flexibilidadpara la reducción de las emisiones de carbono. Porejemplo, en países como Holanda, Japón o Dinamarcadichos costos, como se advierte en la Gráfica 2, muestranuna diferencia astronómica cuando existe la posibilidadde participar en mercados y de llevar a cabo proyectosque reduzcan emisiones en otros países. Este tipo demecanismos crean incentivos las naciones que cumplancon sus compromisos derivados de Kioto, o con los quese han venido estableciendo en la Unión Europea, yaque para ellos reducir un tonelada de carbono aquí, enChina, Taiwán o Sudáfrica da exactamente lo mismopara fines del clima global.

30 GABRIEL QUADRI DE LA TORRE •

Consideraciones Climáticas y Ambientalesen Políticas Públicas para el Sector Eléctrico en México

31• GABRIEL QUADRI DE LA TORRE

Los proyectos de este mecanismo de desarrollo limpiopara carbono van a ser en teoría muy difíciles, pococompetitivos y con grandes dificultades para operarlos,principalmente en México en los casos de: plantacionesforestales, reforestación, recuperación de metano enrellenos sanitarios, eficiencia energética, asociación decombustibles con menor intensidad de carbono, mejorasen los procesos de generación y, sobre todo, en energíarenovable.Este tipo de proyectos dentro del mecanismo de desarrollolimpio, tienen que ser aprobados por el país huéspeda través de la oficina designada por cada uno de losgobiernos. En el caso de México, es una oficina queestá dentro de la Secretaría del Medio Ambiente yRecursos Naturales Semarnat y que forma parte o tienecomo configuración jurídica la forma de una ComisiónIntersecretarial donde participan la propia Semarnat yla Secretaría Energía. Dicha Comisión tiene laresponsabilidad de aprobar cualquier proyecto "adicional"de inversión que genere emisiones contaminantes, cláusulabastante debatida y complicada que puede llegar alimitar las inversiones y el crecimiento económico de los

países, razón principal por la que Estados Unidos decidióno ratificar el acuerdo. Sin embargo, es fundamentalpara asegurar la integridad ambiental del Protocolo deKioto. Este tipo de mecanismos exigen también una seriede procedimientos como el monitoreo, la verificación,el reporte y la validación.

El mercado internacional de derechos de emisionespuede ser muy grande, estimaciones muy gruesas hablande aproximadamente 10 mil millones de toneladas deCO2 entre los años 2008 y 2012, lo cual puedesignificar en términos monetarios entre 400 y 4 milmillones de dólares en el mercado global, de los cuales,la economía mexicana podría aprovechar muy pocodadas las restricciones jurídicas e institucionales queexisten en la actualidad.

Hay muchas fuentes potenciales de inversión en el marcodel Mecanismo de Desarrollo Limpio, incluso aunqueKioto finalmente no se ratifique y por ende no entre envigor, ya que existen una serie de mecanismos y sistemasparalelos convergentes en Canadá, Estados Unidos yla propia Unión Europea para el desarrollo de tecnologíaslimpias. Por ejemplo, en Gran Bretaña y Dinamarca seCosto Marginal Costo Marginal Simulado

Aus

tralia

Can

adá

EUA

Fran

cia

Hun

gría

Italia

Japó

n

Hol

anda

Polo

nia

REU

Rusia

Suiz

a

Ale

man

ia

Rein

o U

nido

Aus

tria

Din

amar

ca

Fuente: CEM Internacional de Energía

Gráfica 2

Costos marginales de reducción de Emisiones(Simulación de la Agencia Internacional de Energía)

300

350

250

200

150

100

50

0

Gráfica 3

Criterios de Elegibilidad

AdicionalidadAmbiental

Aprobaciónpaís huesped

Protocolos

Monitoreo

Verificación

Reporte

Proyecto deInversión

Consideraciones Climáticas y Ambientalesen Políticas Públicas para el Sector Eléctrico en México

está generando una gran demanda por este tipo deproyectos; conformado por la creación de nuevasinstituciones, organizaciones y mercados; así como porla participación de empresas, gobiernos, fuentesbilaterales, multilaterales entre ellas el Fondo de Carbono,prototipo del Banco Mundial.

Escenario global de las fuentesrenovables

Actualmente existen casi 30,000 MW instalados deenergía eólica a nivel mundial y se espera alcanzar60,000 MW para fines de la década. Actualmente,Europa espera aumentar la participación de fuentesrenovables al 12% de su capacidad de generacióneléctrica total durante los próximos 10 ó 15 años. Encuanto a la energía eólica, la siguiente tabla muestraque Dinamarca es el único país de la Unión Europeaque ya alcanzó la meta de contar con el 12% de sucapacidad de producción sólo con éste tipo de energíarenovable, Alemania tiene casi 9,000 MW instalados,Estados Unidos 4,000 MW, España 3,000 MW,Inglaterra está enfrascada en un proyecto muy ambiciosode desarrollo eólico.

Ante el reto ambiental, es imperativo diversificar lasfuentes energéticas y aprovechar el potencial de lasrenovables con las que cuenta cada país. En México elaprovechamiento de la energía solar tiene un granpotencial, pues se estiman altos niveles de insolación de5 KWh por metro cuadrado. En materia eólica existenalrededor de 10,000 MW potenciales para ser instaladosprincipalmente en el Istmo de Tehuantepec, debido aque el viento es una fuente de energía que ya empiezaa ser competitiva por la reducción de sus costos degeneración, los cuales se ubican actualmente en 4centavos de dólar por KWh frente a 2 ó 3 centavos dedólar por KWh de una planta de ciclo combinado. Sinembargo, debido a las grandes restricciones institucionalesjurídicas que existen en esta materia, México tiene

alrededor de 2 MW instalados en el Istmo deTehuantepec, que son insuficientes considerando el granpotencial generador de esta zona y del país entero.

Cambios que requiere el sistemamexicano

Para mejorar la eficiencia global del sistema, es necesariorealizar cambios estructurales importantes para impulsarla generación distribuida en México, fortalecer laregulación de la red, disminuir costos de redistribucióny transmisión, mejorar la confiabilidad y la calidad delservicio, favorecer la competitividad de las empresas yampliar opciones de venta de excedentes en mercadoseficientes. Estas acciones entre otros beneficios, ayudaríana disminuir los costos para municipios por facturacióneléctrica y, en general, a reducir las tarifas de todos lossectores económicos y sociales, al transitar de lascondiciones de monopolio en las cuales opera el sistemaeléctrico en nuestro país a uno de mayor competenciaentre generadores y prestadores del servicio.

Para lograr el aprovechamiento de estos esquemasinternacionales es necesario promover en México unamayor competencia y eficiencia, participar en los esfuerzosglobales de reducción de emisiones contaminantes,aprovechar el potencial de atracción de inversiónextranjera directa para desarrollar nuevas opcionestecnológicas como hidrógeno, celdas de combustibles,energía solar, eólica, biomasa, bagazo y rellenossanitarios, a fin de que los objetivos de eficiencia delsistema eléctrico nacional se traduzcan en beneficiospara los consumidores y el medio ambiente.

Después de 100 años, parece que Edison triunfa consus esquemas descentralizados y la predicción de queen el largo plazo el mercado tenderá a vaciar a losmonopolios, ya que las nuevas tendencias tecnológicaspromoverán e l autoabasto de energía, ladescentralización, la independencia y la autonomía en

32 GABRIEL QUADRI DE LA TORRE •

Consideraciones Climáticas y Ambientalesen Políticas Públicas para el Sector Eléctrico en México

33• GABRIEL QUADRI DE LA TORRE

la oferta de energía eléctrica para abastecer a lasindustrias ó incluso a las ciudades. Edison predijo quelos cambios tecnológicos provocarían un cambio estructuralen el sector eléctrico y que gradualmente se irían vaciandoa los monopolios existentes, dejándolos con un númerocada vez más reducido de clientes cautivos, sujetos aun mayor precio.

La justificación del monopolio por las economías deescala es cada vez menos relevante en el mercadoeléctrico. En tal sentido, puede afirmarse que ya no esverdad que entre más grandes sean las plantas y máscentralizados sean los sistemas es más barata la energía;lo que implica cambios revolucionarios en conceptospara el servicio de energía eléctrica. El principal impulsorde esta transformación en la industria eléctrica ha sidoel cambio tecnológico permanente en áreas como:telemática, informática, control, potencia y otroscomponentes que pueden hacer mucho más eficiente alfuncionamiento de los mercados.

Causas del rezago mexicano

La intervención del Estado y la formación de monopoliosson inevitables cuando se trata de monopolios naturales,donde existen altos costos de inversión inicial y elevadoscostos hundidos. Por ello, al día de hoy ya no esjustificable en términos económicos un monopolio en lageneración eléctrica y lo será cada vez menos, debidoal desarrollo de las nuevas tecnologías, las cuales en elfuturo cercano permitirán a los usuarios dejar de sersimples consumidores pasivos, ya que podrán generary conectarse a la red para ofrecer los excedentes deelectricidad de sus casas, industrias o fraccionamientos.

La capacidad de elección de los consumidores sobre eltipo de energías es un área donde se puede avanzaren México, debido a que no existen mecanismos demercado para que los consumidores expresen suspreferencias ambientales para poder comprar energíaverde, como sí lo pueden hacer en California, en España

Consideraciones Climáticas y Ambientalesen Políticas Públicas para el Sector Eléctrico en México

Cuadro 1

Energía Eólica

País Capacidad InstaladaActual (MW) Tendencias

4,200Estados Unidos

España 3,400 Tasa de crecimientoanual del 100%

Alemania 8,800 25% del Consumo total para el 2005(3.5% en 2002)

Dinamarca 2,400 El 12% de su electricidad esgenerado con esta tecnología.

Inglaterra 485 Objetivo de satisfacer el 10% del consumoeléctrico con energías renovables.

Italia 700 Tasa de crecimiento anual del 80%

1500India

3México ¿?

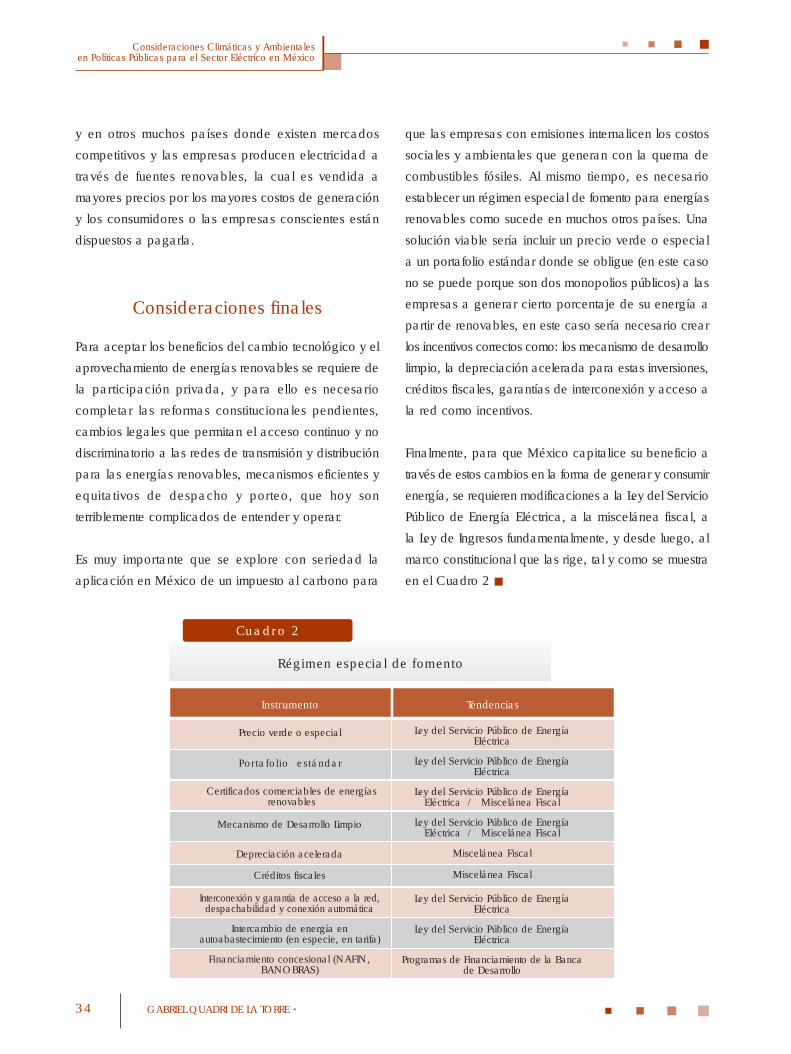

y en otros muchos países donde existen mercadoscompetitivos y las empresas producen electricidad através de fuentes renovables, la cual es vendida amayores precios por los mayores costos de generacióny los consumidores o las empresas conscientes estándispuestos a pagarla.

Consideraciones finales