memoria bisa 2012

TRANSCRIPT

M EMOR IA AN UAL 2012

Ing. Julio César León PradoPresidente del Directorio

4

Contenido

5 Carta del Presidente

12 Directorio y Planta Ejecutiva

20 Reporte Gerencial

34 Comentarios de la Gerencia

40 Estados Financieros al 31 de 2012 y 2011

114 Carta del Síndico

118 Grupo Financiero BISA

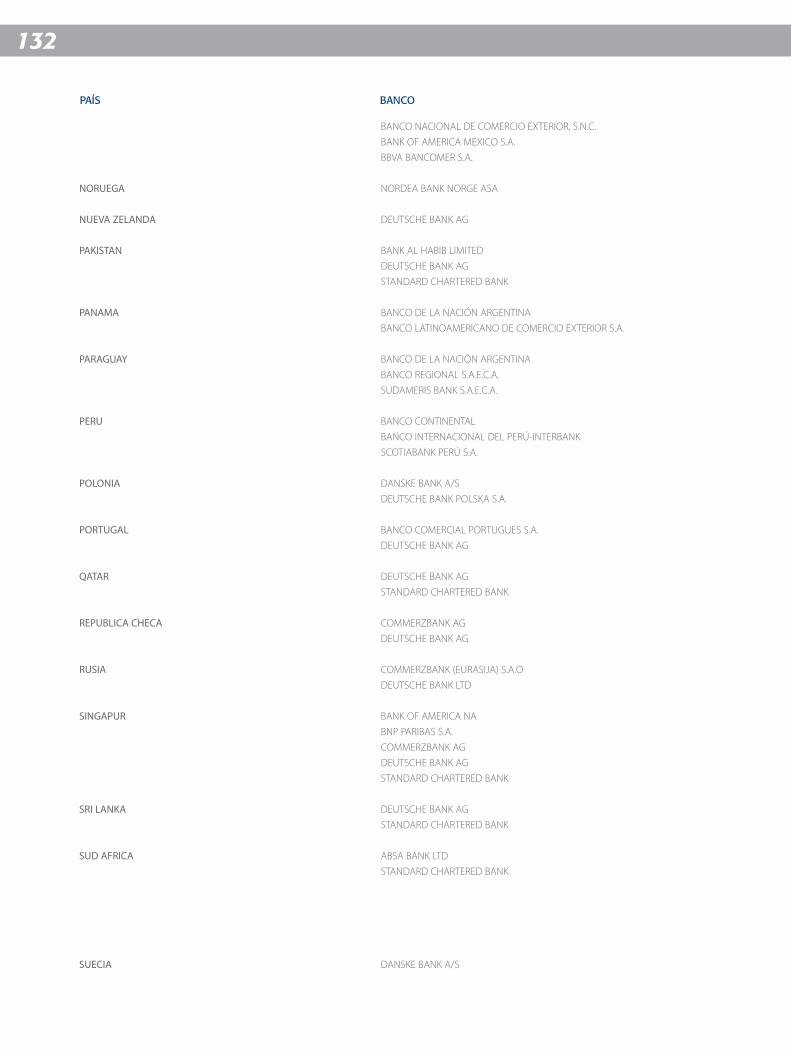

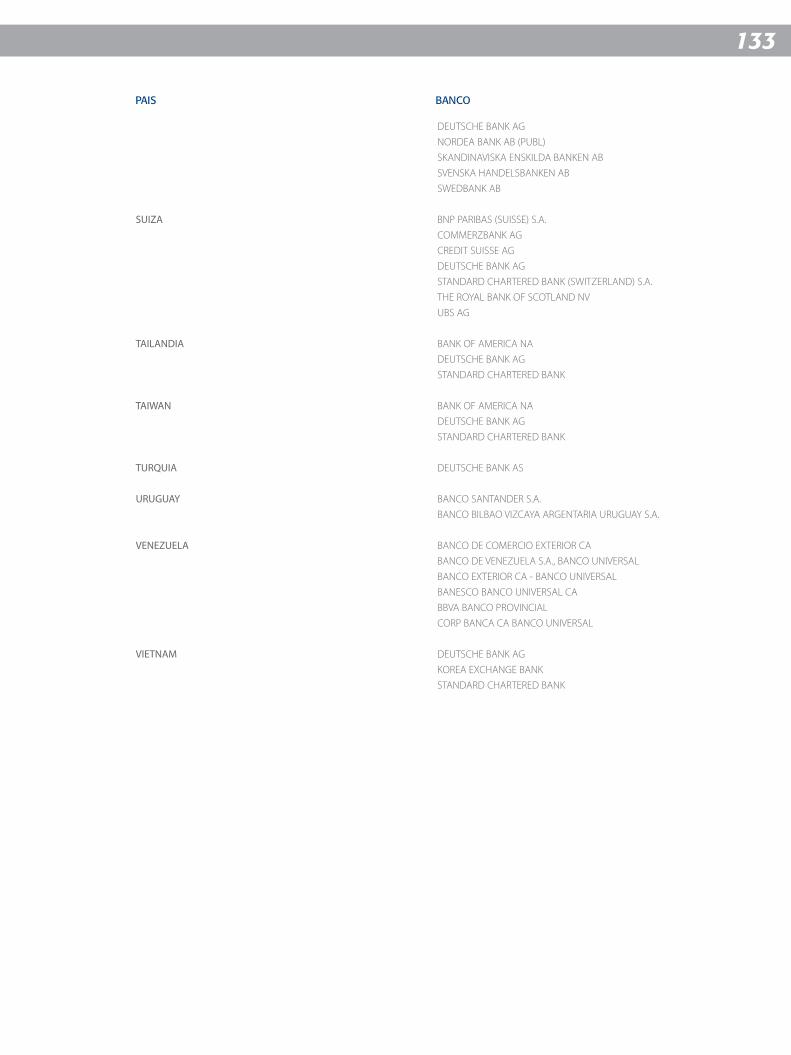

126 Bancos Corresponsales

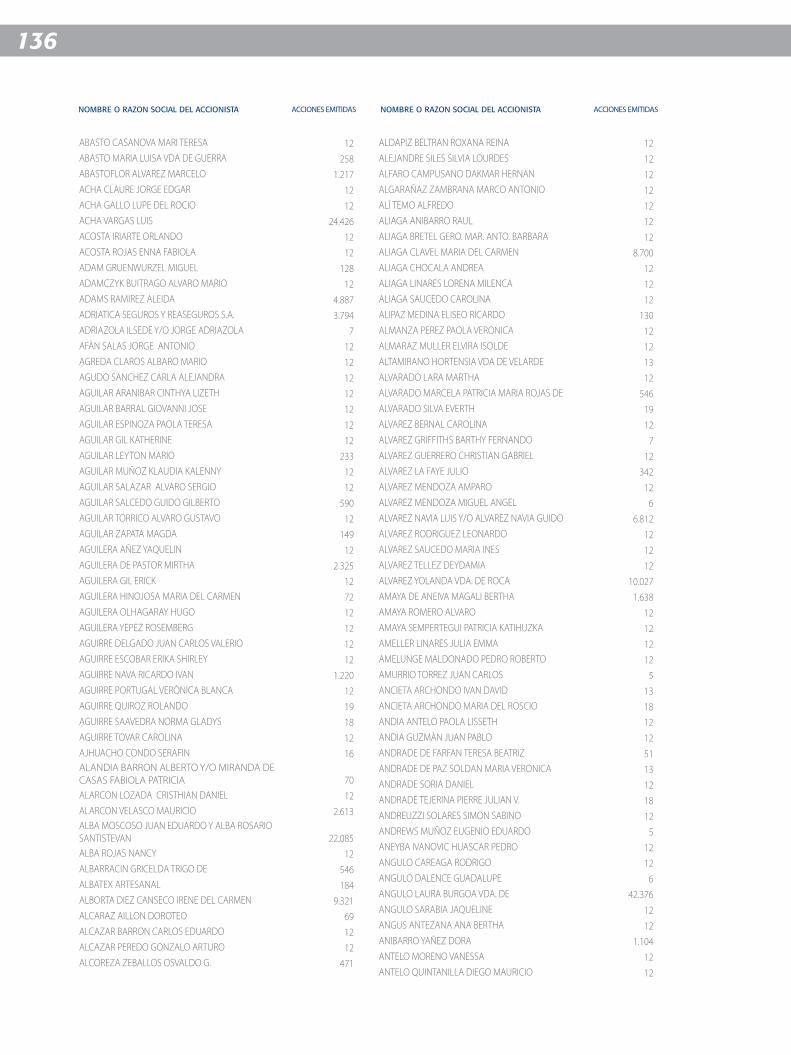

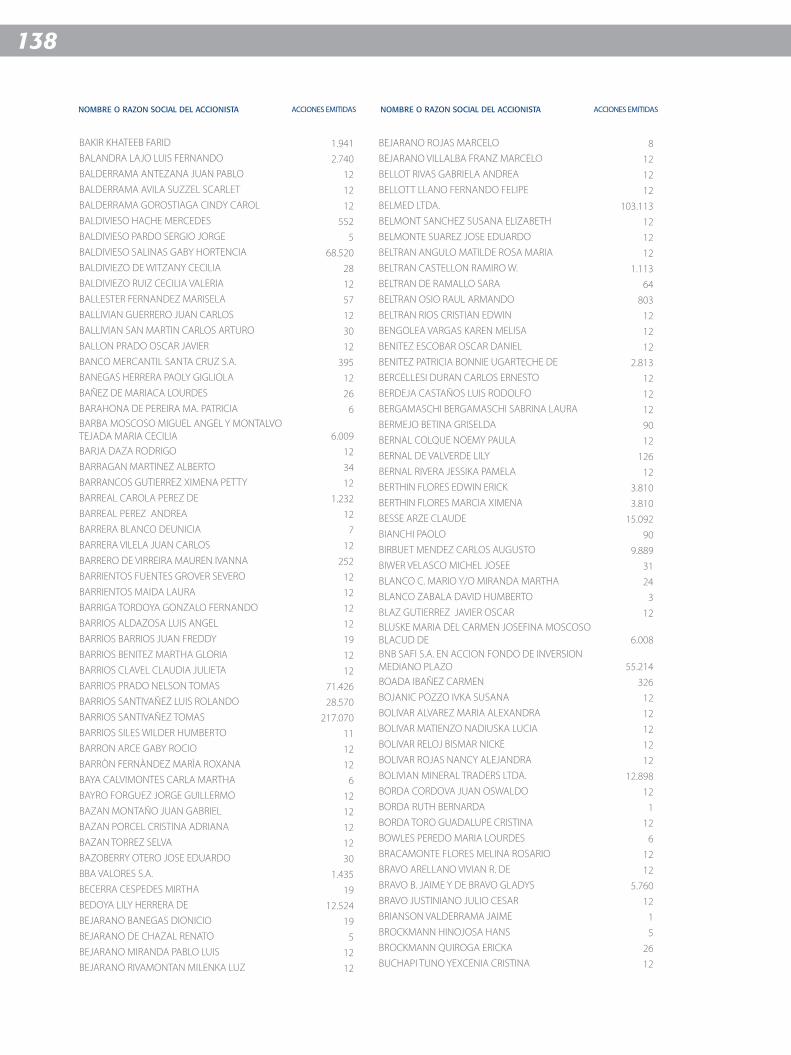

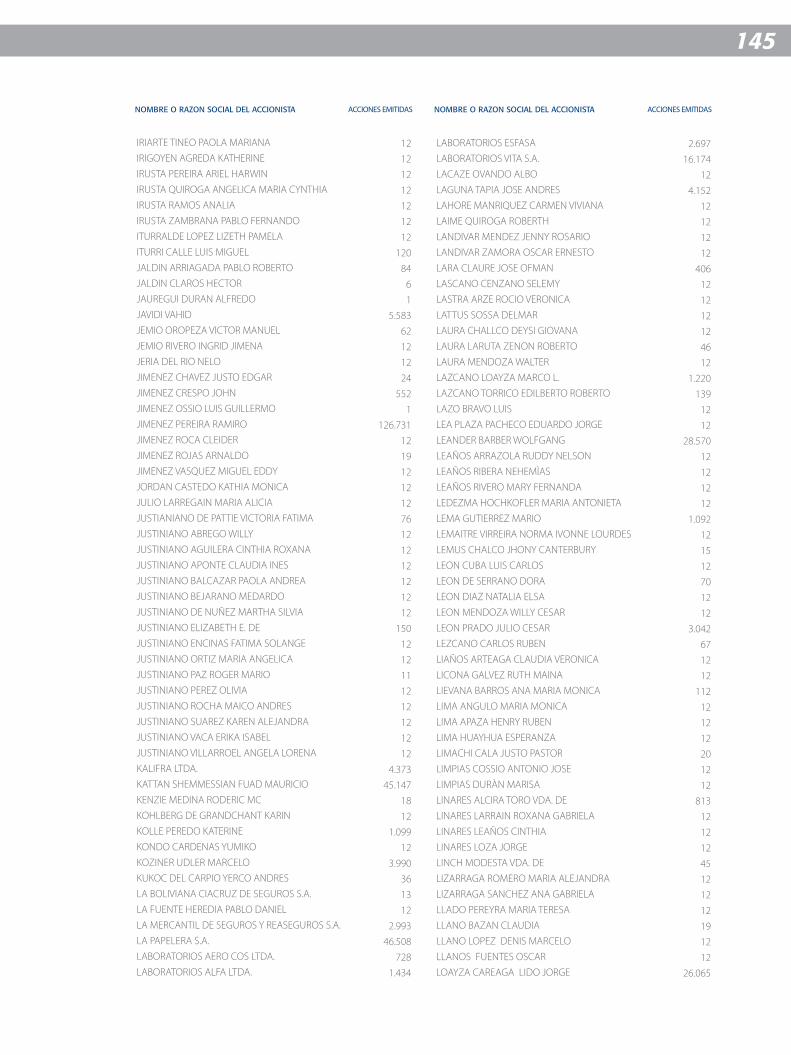

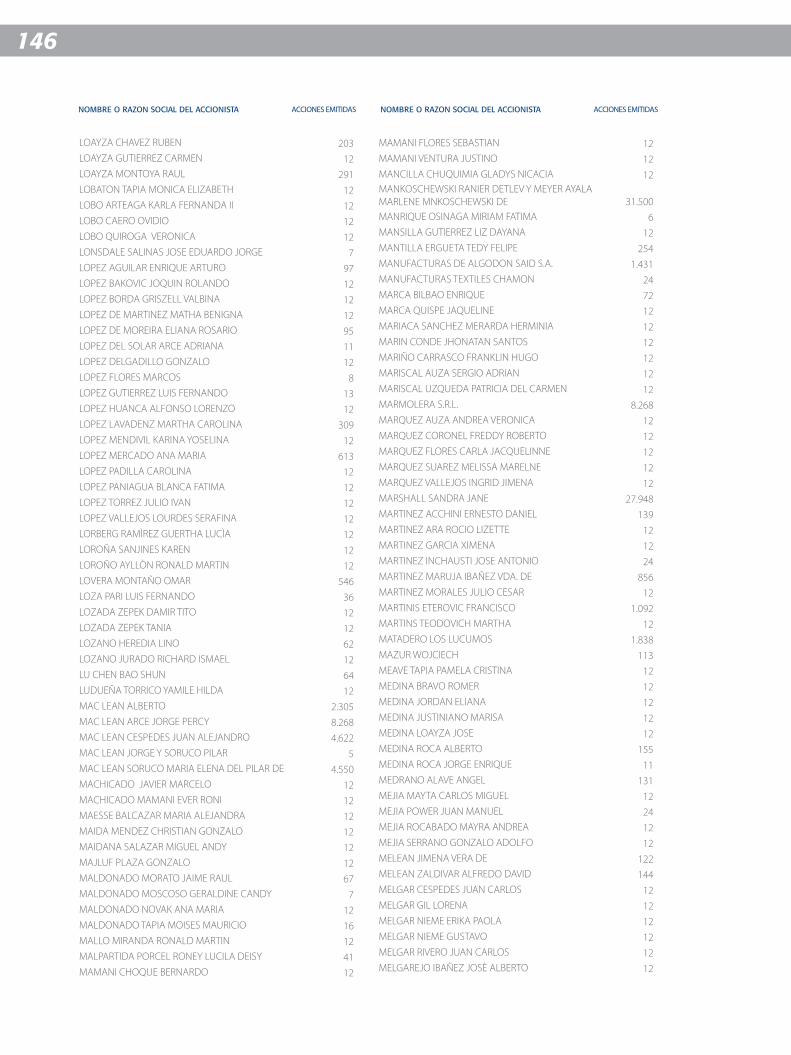

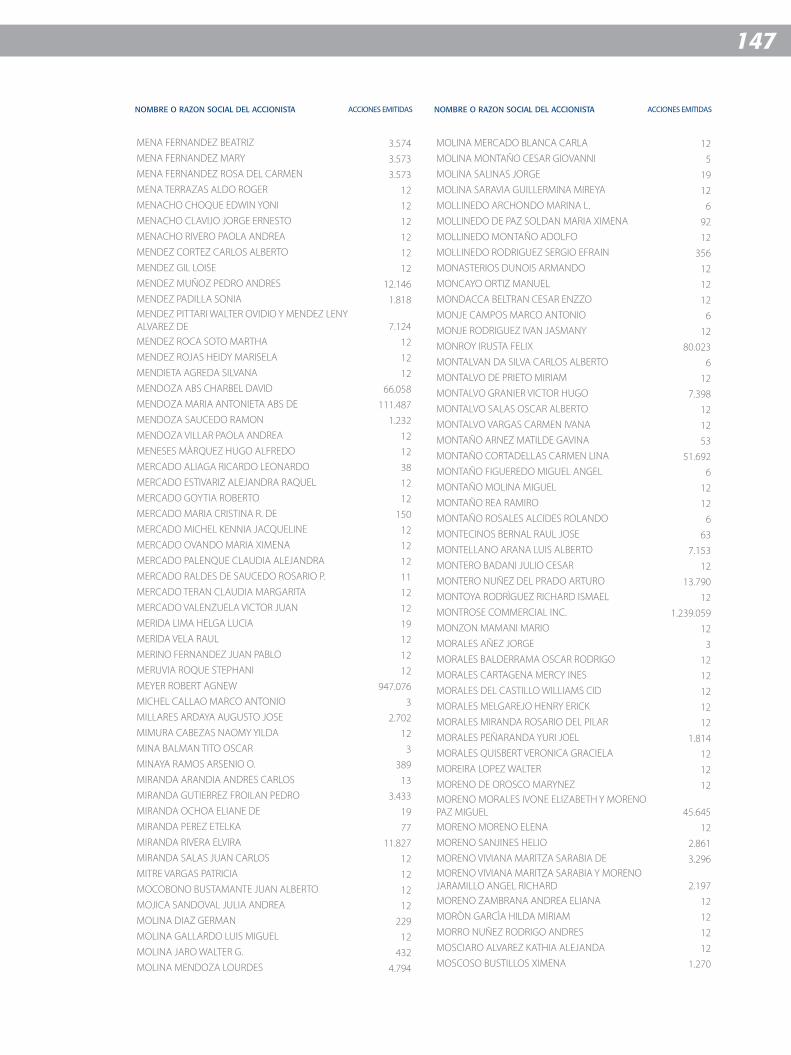

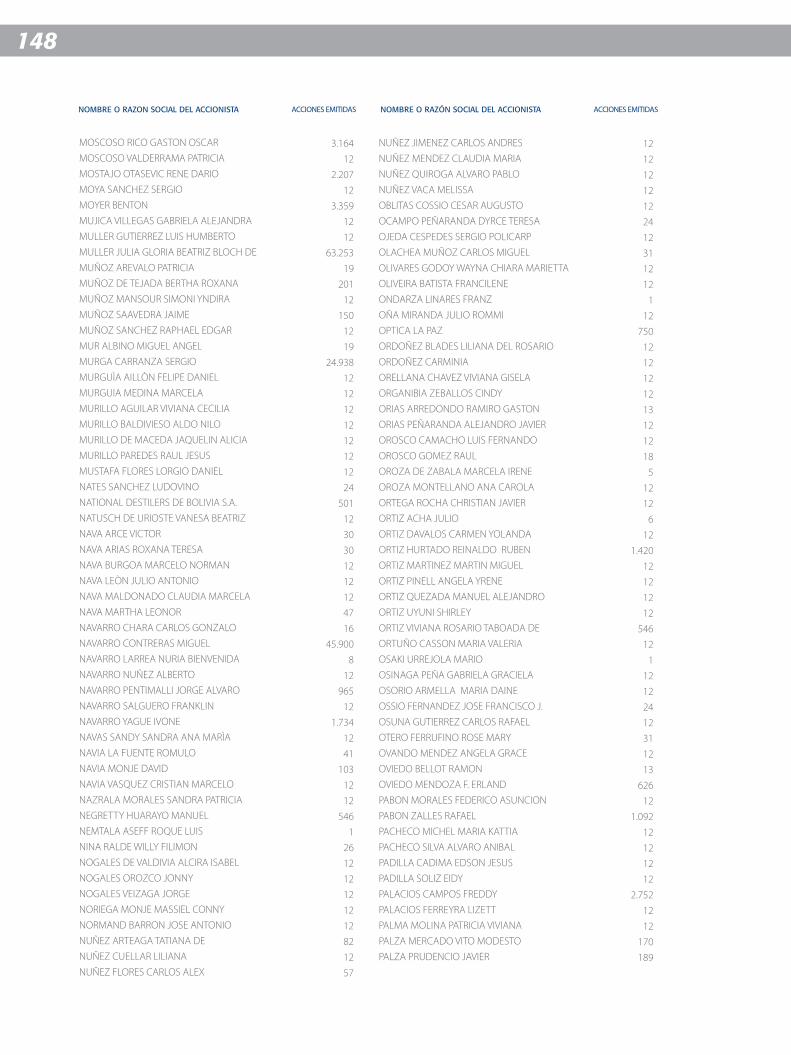

134 Nómina de Accionistas

5

Carta del Presidente

8

La Paz, 18 de febrero de 2013

Señores Accionistas:

Me permito presentar para su consideración la Memoria Anual y los Estados Financieros de nuestra

Institución correspondientes al ejercicio terminado el 31 de diciembre de 2012.

El año 2012 el PIB logró un crecimiento del 5%, similar al año 2011 que fue de 5,2%, habiendo

nuevamente las exportaciones superado su récord, alcanzando la cifra de US$11.766 millones,

representando un incremento del 28,1% respecto a la gestión anterior. Esta sustancial mejora estuvo

impulsada fundamentalmente por los sectores de hidrocarburos, minería, agricultura y manufactura, los

cuales presentaron el mayor crecimiento en el valor de las exportaciones.

Las Reservas Internacionales Netas continuaron desarrollándose sostenidamente. En ese contexto, el 2012

llegaron a US$13.927 millones, habiéndose logrado un 16% más que el año 2011. El superávit comercial

fue de US$ 3.586 millones, cifra superior en 137,3% con relación al pasado año.

La inflación en el año 2012 alcanzó 4,5%, índice menor al año 2011 que registró el 6,9%. Durante 2012

no se presentaron cambios en la cotización del dólar norteamericano respecto a la moneda nacional.

Con referencia a la economía mundial, durante la pasada gestión se registró un crecimiento de 2,2%,

habiendo descendido en comparación con el año anterior que fue del 2,7%. Esta reducción se debió

principalmente a la difícil situación de los países que conforman la Unión Europea, cuyo decrecimiento

fue de 0,5% y la correspondiente influencia negativa en países del Asia y América Latina. Asimismo, el

moderado desarrollo de la economía de Estados Unidos de Norte América tampoco pudo compensar esta

disminución ya que su crecimiento alcanzó sólo a 2,3%, levemente superior al registrado en 2011, cuando

llegó al 1,8%.

Respecto al sistema financiero nacional, el 2012 fue un año de importantes resultados. La rentabilidad

sobre el patrimonio llegó a 17,8%, con un aumento de las utilidades de US$169,7 millones en el año 2011

y a US$ 186 millones la pasada gestión, representando un crecimiento de 9,6%.

La cartera de créditos directa superó el importe de US$ 8.071 millones, que representa un aumento de

US$ 1.379 millones en relación al año 2011. Los principales sectores a los que se destinaron los créditos

fueron la agricultura, ganadería, comercio, servicios inmobiliarios, construcción e industria manufacturera.

De la misma manera, las captaciones del sistema financiero tuvieron un crecimiento de US$ 2.048 millones,

cerrando el año 2012 con US$ 11.025 millones, un 22,8% más que en la gestión anterior.

El índice de mora disminuyó de 1,5% en 2011 a 1,3% en 2012, con una cobertura sobre previsiones que

alcanzó 256%. La liquidez del sistema tuvo un crecimiento de 17%, fundamentalmente por el nivel de

captaciones, cerrando la gestión con US$ 4.131 millones.

En relación a nuestro Banco, se continuó con el fortalecimiento de su desempeño en general, manteniendo

un crecimiento sostenible, tal como viene sucediendo en los últimos años.

9

La cartera directa del Banco a diciembre de 2012 superó la cifra de US$ 843 millones, representando un

crecimiento de 17,4%. La cartera contingente tuvo un crecimiento de 40%, alcanzando el importe de

US$ 414 millones, cifra que consolida nuestro liderazgo en este producto en el sistema financiero nacional.

La cartera de créditos del Banco está destinada principalmente al sector productivo, así como también al de

PyME y de personas. Cabe destacar el crecimiento de la cartera de créditos de Microfinanzas, con lo cual

se consolidó el aporte de nuestro Banco al mencionado sector de la economía.

Las captaciones del Banco superaron los US$ 1.502 millones, con un crecimiento de US$ 278 millones.

Este crecimiento fue el mayor del sistema bancario y demuestra la confianza que los clientes tienen en

nuestra Institución.

La utilidad neta del Banco a diciembre de 2012 fue de US$ 25,1 millones y el Coeficiente de Adecuación

Patrimonial alcanzó a 11,21%.

Es importante destacar la calidad en la administración, reflejada en los resultados obtenidos tanto como la

continuidad en la innovación y la mejora permanente de los productos y servicios orientados a simplificar

la vida de los clientes y usuarios de la Institución.

Por otra parte, continuando con el plan estratégico de expansión y siguiendo con la orientación de atender

a los clientes de todos los sectores económicos del país, el Banco firmó el contrato de corresponsalía con

CIDRE IFD (Centro de Investigación y Desarrollo Regional), institución financiera que opera en el área rural

por más de 30 años, con el objetivo de llegar a más sectores del área rural con préstamos productivos y

de vivienda social e incrementar su presencia en zonas periurbanas y rurales.

Nuestro Banco se ha caracterizado por ser un referente permanente de la innovación en el sistema

financiero nacional. Para mantener este liderazgo seguimos impulsando la creación de nuevos productos

y servicios a través de nuestra plataforma tecnológica para beneficio de nuestros clientes. Además se

llevó a cabo una importante iniciativa para fomentar la cultura innovadora y emprendedora en más de 40

universidades de país para dar impulso a la promoción de nuevas ideas, emprendimientos y empresas

que generen nuevos empleos y bienestar para todos los bolivianos, a través del Concurso Innova Bolivia.

De igual forma promocionando el espíritu innovador dentro del Banco se implementó un Programa de

Innovación, denominado InnoBisa, para fomentar en nuestros funcionarios el surgimiento de nuevos

productos y servicios, obteniendo más de 120 sugerencias al respecto.

Un hecho relevante en la gestión 2012 fue la incursión en las Redes Sociales a través del marketing

digital promoviendo la presencia del Banco en Facebook y Twitter logrando el liderazgo de seguidores y

posicionándonos como la institución financiera que mantuvo más contacto con sus clientes a través de

este medio.

El accionar financiero del Banco se combinó con actividades de Responsabilidad Social Empresarial, a

través del respaldo a las áreas culturales, deportivas, educativas y de salud, apoyando a la comunidad a la

que nos debemos, particularmente con la campaña “Bolivia Solidaria, es momento de ayudar”.

10

Gracias a importantes alianzas estratégicas y a la confianza de empresas y población en general, las

Telemaratones de “Bolivia Solidaria” lograron recaudar una cifra que supera el monto de Bs3 millones, los

cuales fueron destinados a instituciones que trabajan con niños y niñas de escasos recursos económicos

de las ciudades de La Paz, Santa Cruz, Cochabamba y Potosí.

Por otro lado, y con el objetivo de emprender acciones que generen una conciencia respecto al medio

ambiente, el Banco contrató a expertos para determinar la emisión de gases de carbono dentro de todas

nuestras actividades, habiendo sido Banco BISA la primera entidad financiera en medir su Huella de

Carbono, reflejando su interés por reducir los niveles de contaminación al medio ambiente.

Este conjunto de acciones hicieron posible que nuestra Institución se convierta en el primer Banco en

Bolivia en obtener la máxima calificación A+ en Responsabilidad Social Empresarial (RSE), de acuerdo al

Global Report Initiative -GRI- auditado por Pricewaterhouse Coopers SRL.

Como habrán podido apreciar, en el resumen anterior se mencionan logros que nos llenan de mucha

satisfacción, por lo cual, en mi calidad de Presidente del Directorio que tengo el honor de presidir, deseo

expresar un reconocimiento a nuestros accionistas, directores, ejecutivos y a todos los funcionarios de la

Institución, quienes, con su capacidad, esfuerzo y dedicación, aportan al éxito de nuestro Banco.

Deseo expresar un agradecimiento muy especial a las instituciones de financiamiento, bancos

internacionales y, en particular, a todos nuestros clientes y usuarios por su confianza y permanente apoyo,

quienes nos impulsan a continuar fortaleciendo nuestro compromiso con el país y asumir los retos que

nos corresponden como Institución líder del sistema financiero nacional.

Ing. Julio César León PradoPresidente del Directorio

11

Directorio yPlanta Ejecutiva

1616

Tomás Barrios SantiváñezVICEPRESIDENTE EJECUTIVO

1717

Yolanda Delgado de ReyesVICEPRESIDENTE NACIONAL

OPERACIONES y TECNOLOGíA

Jorge Velasco TudelaVICEPRESIDENTE NACIONAL

NEGOCIOSMarco Asbún MartoVICEPRESIDENTE NACIONAL

INTERNACIONAL y TESORERíA

Fernando Pardo BöhrtVICEPRESIDENTE NACIONAL

GESTION INTEGRAL DE RIESGOS

Miguel Navarro ContrerasFranco Urquidi Fernández Jaime Subieta FloresVICEPRESIDENTE REGIONAL SANTA CRUZVICEPRESIDENTE REGIONAL LA PAZ VICEPRESIDENTE REGIONAL

COCHABAMBA

Liliana Pradel CaballeroGERENTE OFICINA POTOSí

Gabriel Canelas FigueroaFernando Toro ArgandoñaGERENTE OFICINA ORUROGERENTE OFICINA TARIJA

Rolando Zabala MontenegroGastón Solares FrerkingGERENTE OFICINA TRINIDADGERENTE OFICINA SUCRE

Francilene Oliveira BatistaGERENTE OFICINA COBIJA

Reporte Gerencial

22

El comportamiento de la economía mundial alcanzó un crecimiento de 2,2% en la gestión 2012, habiendo

descendido en comparación con el año anterior que llegó al 2,7%. Este resultado se debió principalmente

a la difícil situación económica de los países que conforman la Unión Europea, cuyo decrecimiento fue de

0,5%, con la consecuente influencia negativa en Asia y América Latina. Por su parte, la leve recuperación

de la economía de Estados Unidos de Norte América no pudo compensar dicho deterioro debido a que su

crecimiento alcanzó sólo a 2,3%, levemente superior al 1,8% registrado el 2011.

Por otra parte, el crecimiento económico de Bolivia durante el año 2012 fue del orden de 5,18%,

similar al del año 2011 que fue de 5,2%. Se registró un récord de US$ 11.766 millones de ingresos por

exportaciones, cifra que implicó un incremento del 28,1% respecto al año 2011. Este comportamiento se

debió a las actividades tradicionales de nuestra economía, así como también al estímulo que reflejaron las

exportaciones de hidrocarburos y productos de la industria manufactura.

Durante la misma gestión, el país experimentó un superávit en la balanza comercial de US$ 3.586 millones,

cifra superior en 137,3% con relación al pasado año. Las Reservas Internacionales Netas continuaron

creciendo de manera sostenida, habiendo llegado a US$ 13.927 millones, cifra que representa un 16%

más que el 2011. La inflación alcanzó 4,5%, índice menor al año anterior en el que se registró el 6,9%.

Otro factor económico a tomar en cuenta es la deuda interna y externa que ascendió a US$ 8.288 millones

(*), monto que representa el 31% del PIB del año 2011. Finalmente, cabe destacar que no se registraron

cambios en la cotización del dólar norteamericano en relación a la moneda nacional.

SISTEMA BANCARIO

Durante el 2012, el Sistema Bancario mostró resultados satisfactorios en el orden de 7,9% de incremento

respecto a las utilidades de la gestión anterior, habiendo registrado una utilidad total del sistema bancario

de US$ 186 millones. Del mismo modo, El patrimonio del sistema alcanzó US$ 1.169 millones, cifra que

significó un aumento de US$ 220 millones en relación al cierre de 2011.

La cartera de créditos directos del Sistema Bancario superó los US$ 8.071 millones, lo que significó más

US$ 1.379 millones de crecimiento, registrando con ello un 20,64% superior al año anterior.

La cartera de créditos contingente creció 20,9% en relación a la gestión pasada con US$ 244,5 millones,

cerrando con US$ 1.414 millones. El índice de mora de la cartera crediticia disminuyó 13% respecto al

2011, registrando el índice de 1,3% sin incluir BFO, BNA, BDB, a fines de la gestión 2012. De igual manera,

la cartera reprogramada decreció de 2,2% a 1,5% respecto al total de la cartera.

Reporte GerencialAspectos Macroeconómicos

(*) al mes de noviembre de 2012.

23

En el mismo periodo, se cerró la gestión con un índice de cobertura sobre la cartera en mora de 332,8%,

menor al del pasado año que fue de 389,1%.

También se generó un crecimiento en las captaciones del Sistema Bancario que alcanzaron a

US$ 11.025 millones, monto mayor al registrado el 2011 que fue de US$ 8.977 millones. Este mayor nivel

de captaciones, a su vez, permitió el incremento de la liquidez del Sistema Financiero en US$ 594 millones

que significa un 17% mayor respecto al 2011.

BANCO BISA S.A.

Durante la gestión 2012 nuestro Banco continuó fortaleciendo su posicionamiento como una de las

instituciones más importantes del sistema financiero nacional, manteniendo un desempeño favorable y

constante desde hace varios años gracias a una administración prudente, pero, al mismo tiempo, con una

efectiva visión de negocios.

Es importante destacar la orientación del Banco hacia clientes de todos los sectores económicos del país,

diseñando una oferta de productos y servicios a la medida de cada uno de ellos. Como ejemplo podemos

citar el crecimiento sostenido de la cartera en el área de Microfinanzas, sector al cual el Banco atiende

desde el pasado año.

En la última gestión, la cartera directa del Banco alcanzó a US$ 843 millones, con un crecimiento de 17,4%

respecto a al año 2011, habiendo alcanzado la cartera contingente la cifra de US$ 414 millones con un

incremento de 40 % con relación al año anterior.

Por su parte, las captaciones totales del Banco superaron los US$ 1.502 millones, aspecto que generó un

incremento de la liquidez en US$ 159 millones respecto al 2011. Asimismo, durante la gestión 2012 el

índice de cobertura para cartera en mora alcanzó el índice de 332%.

Durante la gestión 2012, el Banco generó una utilidad neta de US$ 25,1 millones, resultado que incluye

también el aporte de las empresas subsidiarias del Grupo Financiero Bisa.

La Rentabilidad del Banco sobre el patrimonio fue de 14,5% con un Coeficiente de Adecuación Patrimonial

de 11,2%.

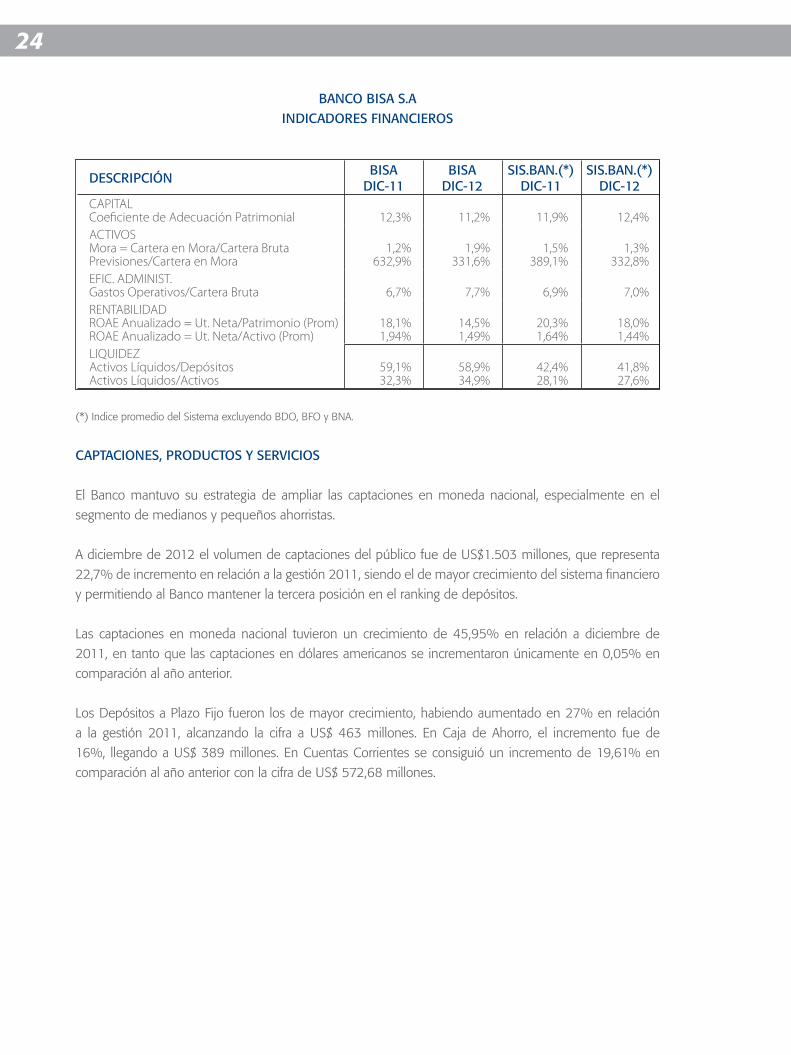

24

BANCO BISA S.AINDICADORES FINANCIEROS

(*) Indice promedio del Sistema excluyendo BDO, BFO y BNA.

CAPTACIONES, PRODUCTOS Y SERVICIOS

El Banco mantuvo su estrategia de ampliar las captaciones en moneda nacional, especialmente en el

segmento de medianos y pequeños ahorristas.

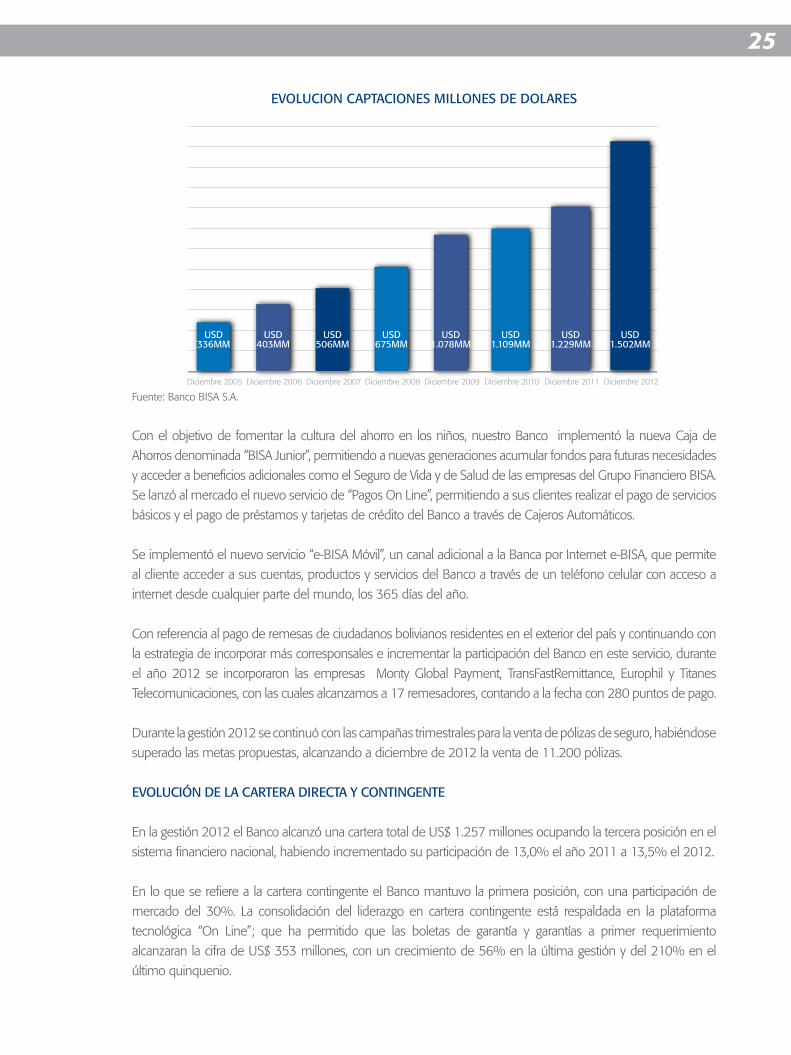

A diciembre de 2012 el volumen de captaciones del público fue de US$1.503 millones, que representa

22,7% de incremento en relación a la gestión 2011, siendo el de mayor crecimiento del sistema financiero

y permitiendo al Banco mantener la tercera posición en el ranking de depósitos.

Las captaciones en moneda nacional tuvieron un crecimiento de 45,95% en relación a diciembre de

2011, en tanto que las captaciones en dólares americanos se incrementaron únicamente en 0,05% en

comparación al año anterior.

Los Depósitos a Plazo Fijo fueron los de mayor crecimiento, habiendo aumentado en 27% en relación

a la gestión 2011, alcanzando la cifra a US$ 463 millones. En Caja de Ahorro, el incremento fue de

16%, llegando a US$ 389 millones. En Cuentas Corrientes se consiguió un incremento de 19,61% en

comparación al año anterior con la cifra de US$ 572,68 millones.

DESCRIPCIÓN BISADIC-11

BISADIC-12

SIS.BAN.(*)DIC-11

SIS.BAN.(*)DIC-12

CAPITALCoeficiente de Adecuación Patrimonial 12,3% 11,2% 11,9% 12,4%ACTIVOSMora = Cartera en Mora/Cartera BrutaPrevisiones/Cartera en Mora

1,2%632,9%

1,9%331,6%

1,5%389,1%

1,3%332,8%

EFIC. ADMINIST.Gastos Operativos/Cartera Bruta 6,7% 7,7% 6,9% 7,0%RENTABILIDADROAE Anualizado = Ut. Neta/Patrimonio (Prom)ROAE Anualizado = Ut. Neta/Activo (Prom)

18,1%1,94%

14,5%1,49%

20,3%1,64%

18,0%1,44%

LIQUIDEZActivos Líquidos/DepósitosActivos Líquidos/Activos

59,1%32,3%

58,9%34,9%

42,4%28,1%

41,8%27,6%

25

EVOLUCION CAPTACIONES MILLONES DE DOLARES

Fuente: Banco BISA S.A.

Con el objetivo de fomentar la cultura del ahorro en los niños, nuestro Banco implementó la nueva Caja de

Ahorros denominada “BISA Junior”, permitiendo a nuevas generaciones acumular fondos para futuras necesidades

y acceder a beneficios adicionales como el Seguro de Vida y de Salud de las empresas del Grupo Financiero BISA.

Se lanzó al mercado el nuevo servicio de “Pagos On Line”, permitiendo a sus clientes realizar el pago de servicios

básicos y el pago de préstamos y tarjetas de crédito del Banco a través de Cajeros Automáticos.

Se implementó el nuevo servicio “e-BISA Móvil”, un canal adicional a la Banca por Internet e-BISA, que permite

al cliente acceder a sus cuentas, productos y servicios del Banco a través de un teléfono celular con acceso a

internet desde cualquier parte del mundo, los 365 días del año.

Con referencia al pago de remesas de ciudadanos bolivianos residentes en el exterior del país y continuando con

la estrategia de incorporar más corresponsales e incrementar la participación del Banco en este servicio, durante

el año 2012 se incorporaron las empresas Monty Global Payment, TransFastRemittance, Europhil y Titanes

Telecomunicaciones, con las cuales alcanzamos a 17 remesadores, contando a la fecha con 280 puntos de pago.

Durante la gestión 2012 se continuó con las campañas trimestrales para la venta de pólizas de seguro, habiéndose

superado las metas propuestas, alcanzando a diciembre de 2012 la venta de 11.200 pólizas.

EVOLUCIÓN DE LA CARTERA DIRECTA Y CONTINGENTE

En la gestión 2012 el Banco alcanzó una cartera total de US$ 1.257 millones ocupando la tercera posición en el

sistema financiero nacional, habiendo incrementado su participación de 13,0% el año 2011 a 13,5% el 2012.

En lo que se refiere a la cartera contingente el Banco mantuvo la primera posición, con una participación de

mercado del 30%. La consolidación del liderazgo en cartera contingente está respaldada en la plataforma

tecnológica “On Line”; que ha permitido que las boletas de garantía y garantías a primer requerimiento

alcanzaran la cifra de US$ 353 millones, con un crecimiento de 56% en la última gestión y del 210% en el

último quinquenio.

Diciembre 2011 Diciembre 2012Diciembre 2006 Diciembre 2007 Diciembre 2008 Diciembre 2009 Diciembre 2010

USD403MM

Diciembre 2005

USD336MM

USD506MM

USD675MM

USD1.078MM

USD1.109MM

USD1.229MM

USD1.502MM

26

Por otra parte, la Unidad de Créditos Especiales mantuvo la estrategia de reducir la cartera improductiva del

Banco, así como también la cartera reprogramada, realizando importantes gestiones para su recuperación

y cobranza. Como resultado de la estrategia implementada, el Banco alcanzó un índice de mora de 1,87%,

siendo uno de los índices más bajos de los últimos años.

PARTICIPACIÓN DE CARTERA Y CARTERA CONTINGENTE POR TIPO DE NEGOCIO(En millones de dólares americanos – excepto porcentajes)

BANCA CORPORATIVA

Fuente: Banco BISA S.A.

En la estrategia de apoyo al sector productivo que el Banco mantiene desde su fundación se destacan

los créditos destinados a la industria manufacturera, construcción, agricultura y ganadería, habiéndose

continuado durante la pasada gestión con el impulso a las colocaciones en estos sectores, reduciendo

las tasas de interés activas y mejorando la tecnología crediticia. Cabe destacar que se crearon productos

crediticios para el sector agrícola con tecnología crediticia especializada, entre otros.

BANCA DE PERSONAS

El Banco ha desarrollo el crédito especializado para la compra, construcción, refacción o remodelación

de viviendas denominado “BISA Hogar”, logrando posicionarse en el mercado y habiendo alcanzado una

cartera de US$ 130 millones.

Por otra parte, durante el año 2012 se desarrollaron varias actividades con las empresas importadoras de

vehículos, tal es el caso de la participación del Banco en varios eventos y ferias comerciales dirigidas a

distintos segmentos de la economía.

CONSOLIDADO DIC-06 DIC-07 DIC-08 DIC-09 DIC-10 DIC-11 DIC-12VAR %

2011-2012

Empresas 306,83 324,85 328,96 395,57 408,18 475,64 526,20 10,63%

PyME 7,93 21,82 25,00 36,45 52,87 72,41 89,14 23,10%Personas 66,65 90,48 128,75 135,29 148,57 157,13 167,81 6,80%Microfinanzas 13,14 60,17 357,76%Total Directa 381,41 437,17 482,71 567,30 609,63 718,32 843,32 14,40%

Cartas de Crédito 17,08 27,30 21,70 18,85 33,87 44,81 37,71 -15,85%Boletas de Garantía 79,96 113,70 134,64 166,84 173,90 226,09 352,66 55,98%Líneas de Crédito 12,09 14,60 18,21 21,97 24,74 23,56 22,62 -3,98%Total Contingente 109,12 155,60 174,55 207,66 232,51 295,70 413,00 40,26%

Total Cartera 490,53 592,75 657,27 774,96 842,14 1.014,02 1.256,31 24,05%

27

TARJETAS DE CRÉDITO

Se consiguió un crecimiento del 14%, cifra que representa el mayor crecimiento del Sistema Financiero

Nacional.

BANCA PyME

Durante la gestión que nos ocupa, la División de Banca PyME tuvo un continuo crecimiento, habiéndose

logrado un significativo incremento de la cartera en más de US$ 16 millones en el año, situando la cartera

total PyME con US$ 89 millones al cierre del año.

Con el apoyo de la Gerencia de Negocios Agropecuarios se están evaluando una serie de productos

y servicios financieros para generar una mayor penetración en el área agropecuaria, promoviendo la

tecnología crediticia adecuada para el sector.

MICROFINANZAS

La División de Microfinanzas tuvo un importante aporte en las cifras del Banco en el crecimiento de la

cartera durante el año 2012.

La cartera de Microcréditos a diciembre del 2012 fue de US$ 60 millones, con 5.722 operaciones, cifra

que significa un crecimiento de más de US$ 45 millones durante el pasado año.

Durante la pasada gestión se incrementó la cobertura ingresando con financiamientos de Microcréditos en

zonas rurales como Sacaba, Quillacollo, yacuiba, Montero, Camiri y Villamontes, además de otras poblaciones;

facilitando el acceso a los múltiples servicios que ofrece el Banco y especialmente “bancarizando” a

pequeños empresarios que no tenían en el pasado acceso a instituciones de financiamiento.

IMAGEN CORPORATIVA

Tan importante como la evaluación de los indicadores financieros lo es la evaluación de los indicadores no

financieros o activos intangibles como la identidad, la imagen y la reputación, entre otros.

Un hecho relevante en la gestión fue la incursión en marketing digital con la presencia del Banco en

Facebook y Twitter, superando la cantidad de seguidores de la competencia y posicionándonos como la

entidad financiera que mantiene más contacto a través de estas redes sociales.

28

INNOVACIÓN

El Banco BISA se caracteriza por ser un referente permanente de la innovación en el sistema financiero

nacional por lo cual para mantener este liderazgo seguimos impulsando la creación de nuevos productos

y servicios a través nuestra plataforma tecnológica para beneficio de nuestros clientes. Además se llevó

a cabo una importante iniciativa para fomentar la cultura innovadora y emprendedora en más de 40

universidades del país para dar impulso a la promoción de nuevas ideas, emprendimientos y empresas

que generen nuevos empleos y bienestar para todos los bolivianos, a través del Concurso Innova Bolivia.

De igual forma, promocionando el espíritu innovador dentro del Banco se implementó un Programa de

Innovación, denominado InnoBISA, para fomentar en nuestros funcionarios el surgimiento de nuevos

productos y servicios, obteniendo más de 120 sugerencias al respecto.

Como parte de toda esta iniciativa además se cuenta con un Boletín periódico “InnoBISA”, a través del

cual se comunican las diferentes novedades respecto a la innovación y los resultados sobre los concursos

internos.

CIDRE

Banco BISA con la finalidad de continuar su expansión y siguiendo con la orientación de atender a los

clientes de todos los sectores económicos del país, firmó el 10 de diciembre de 2012 el contrato de

corresponsalía con CIDRE IFD (Centro de Investigación y Desarrollo Regional) con el objeto de llegar a

más sectores del área rural con préstamos productivos y de vivienda social e incrementar su presencia en

zonas periurbanas y rurales.

Esta alianza marca un hito en el sistema financiero, ya que es la primera vez que una Institución Bancaria

establece un acuerdo con una IFD, con la finalidad de que el área rural pueda acceder a productos y

servicios financieros de primer nivel.

CIDRE IFD, es una entidad privada de desarrollo social especializada en actividades de microcrédito a

productores campesinos, micro y pequeñas empresas rurales y periurbanas, con más de 30 años de

actividad en las referidas áreas.

Esta alianza permite a los potenciales clientes del área rural puedan acceder a una oferta integral de

productos crediticios que les permita fortalecer sus niveles de producción y desarrollo a través de

asesoramiento permanente.

RESPONSABILIDAD SOCIAL EMPRESARIAL

La Responsabilidad Social es otro de los indicadores a los que el Banco otorga un lugar preponderante

dentro de su gestión estratégica; por ello la importancia de la máxima calificación “A+” que el Banco

obtuvo en el estándar internacional “Global Reporting Initiative” (GRI), otorgada en base a la auditoría

realizada a la Memoria 2010-2011por parte de PricewaterhouseCoopers.

29

En relación a su política de Responsabilidad Social, es importante destacar que, por primera vez, la campaña

Bolivia Solidaria de Banco BISA llegó a la ciudad de Potosí con el objetivo de dotar un respirador artificial al

Hospital Bracamonte de esa ciudad. La repercusión de la campaña fue notable, ya que se logró recaudar

el dinero suficiente para el equipamiento completo de la sala de neonatología de este centro de salud

y, de esta forma, contribuir a bajar la tasa de mortalidad infantil de la región. También se realizaron estas

campañas en las ciudades de Santa Cruz y Cochabamba para apoyar al Centro de Parálisis Cerebral y al

Centro de niños quemados MosojPhunchay, respectivamente.

Continuando con el apoyo a la Innovación, Banco BISA se convirtió en uno de los principales patrocinadores

del Concurso universitario de Ideas y proyectos Innova Bolivia en el que participan más de 40 universidades

a nivel nacional, conscientes de la trascendencia que tiene la vinculación directa entre la academia y el

empresariado como factor clave para el desarrollo del país.

Como incentivo a la actividad periodística, se realizó la undécima versión del “Concurso Nacional de

Periodismo Especializado en Banca” y la sexta de los “Premios BISA al Periodismo”, en las cuales se

reconoció la labor de los medios de comunicación de televisión, prensa y radio. La versión de estos

premios contó con el respaldo de la firma PricewaterhouseCoopers.

En el ámbito cultural el Banco patrocinó por sexto año consecutivo, la Feria Internacional del Libro que se

lleva a cabo en La Paz, brindando su apoyo y presentando un stand novedoso que mereció un galardón

internacional por su originalidad y en el que se incentivó el hábito de la lectura en niños y jóvenes que

estuvieron de visita en el evento. Con ese mismo propósito, entregó más de 550 obras infantiles a las

bibliotecas municipales populares de los barrios Pampahasi y Periférica en la misma ciudad.

Se colaboró para la conclusión del Centro Sinfónico de la Orquesta Sinfónica Nacional y con las orquestas

Filarmónica de Cochabamba y Sinfónica Juvenil de Santa Cruz.

OPERACIONES Y TECNOLOGÍA

Tarjetas de crédito y débito con “chip”

Con la finalidad de otorgar a los clientes mayor seguridad y un mejor servicio, el Banco ha trabajado en el

desarrollo del proyecto de migración a tecnología “chip” para tarjetas de crédito y débito. En ese sentido,

desde fines de octubre de 2012 ofrece a sus clientes tarjetas de crédito con la mencionada tecnología,

permitiendo la realización de transacciones más seguras, como protección a posibles falsificaciones o usos

indebidos, además de dar cumplimiento a las disposiciones emitidas por el Ente Regulador.

Gerencia de Control de Operaciones

Respondiendo al enfoque integral de riesgos, desde el mes de enero de 2012 se constituyó la Gerencia de

Control de Operaciones con la finalidad de fortalecer el control en el área de Operaciones. Esta Gerencia

tiene dependencia directa de la Vicepresidencia de Operaciones y Tecnología, otorgándole la independencia

que garantiza un efectivo control.

30

Reestructuración de informática

Con el objetivo de responder eficientemente a la demanda de nuevos proyectos, productos, iniciativas de

negocios, optimización de procesos y mejora continua de los sistemas, la alta dirección del Banco aprobó e

impulsó la reestructuración de la Gerencia de Informática para brindar servicios oportunos y de alta calidad.

Proyecto PCI-DSS

Con el fin de adecuarse a las Normas de Seguridad de Datos (DSS, Data Security Standard) de la Industria

de Tarjetas de Pago (PCI Payment Card Industry) que se desarrollan para fomentar y mejorar la seguridad de

los datos del titular de la tarjeta tanto como para facilitar la adopción de medidas de seguridad consistentes

a nivel mundial, el Banco ha iniciado el proyecto PCI-DSS, con lo cual se garantizará la seguridad del

ambiente en el que se almacenan, procesan y transmiten datos sensibles de nuestras tarjetas de pago

(débito y crédito), a través del cumplimiento de un conjunto de 12 requisitos técnicos y operativos.

Nuevas funcionalidades del módulo de Gestión de Créditos de Microfinanzas.

Acompañando al proceso de incursión del Banco en el sector de Microfinanzas, se han habilitado nuevas

funcionalidades al módulo diseñado exclusivamente para la Gestión de Créditos de Microfinanzas. Este

módulo permite de manera ágil gestionar todo el ciclo de aprobación de este tipo de crédito, brindando

un servicio eficiente al cliente.

Optimización del proceso de apertura de cuentas corrientes y cajas de ahorro.

Bajo la premisa de simplificar la vida a nuestros clientes, el Banco ha llevado a cabo un proyecto orientado a

la optimización del proceso de apertura de cuentas corrientes y cajas de ahorro, a través de la simplificación

de sistemas y procesos involucrados.

Ampliación de la infraestructura de puntos de atención y pago de servicios en Cajeros Automáticos (ATM’s).

En el mes de mayo de 2012 se inauguró el nuevo edificio de Banco en la ciudad de Santa Cruz, obra que

demandó una importante inversión y permitió la ampliación de ambientes para brindar mayor comodidad

y seguridad en la atención al público en general. Asimismo, se abrieron varias agencias tanto en el área

urbana, como en diferentes provincias en el territorio nacional.

En lo que se refiere a ATM’s, se continuó con la ampliación de la red, incrementando 32 cajeros que

permiten efectuar depósitos en efectivo, alcanzando un total de 219 cajeros automáticos a nivel nacional.

31

Metas de bancarización

Se iniciaron operaciones en varias agencias nuevas ampliando nuestra oferta de servicios a áreas rurales,

particularmente del sector de Microfinanzas y en cumplimiento con las metas de bancarización establecidas

por el Ente Regulador para la gestión 2012.

Conversión de agencia El Alto a sucursal El Alto

Respondiendo al desarrollo económico y social de los segmentos PyME y de Microfinanzas y apoyando el

progreso de la pujante ciudad de El Alto, el Banco ha llevado adelante la conversión de la Agencia El Alto

a Sucursal El Alto, habiendo iniciado operaciones en agosto de 2012.

FINANZAS

La estrategia financiera de la gestión 2012 se enfocó en lograr una administración eficiente del balance del

Banco y en optimizar los rendimientos de sus productos y servicios, mediante la utilización de la Tasa Pool

y el Reporte de Rentabilidad por Producto (PPR)

En cuanto a la evolución de la liquidez, se experimentó un incremento del 21,9% respecto al año 2011,

16,7% más que el incremento registrado en la gestión 2011 respecto a la gestión anterior. Esta evolución

se registró principalmente en disponibilidades, con un incremento del 40% y en inversiones temporarias

con un crecimiento del 12,6%. Los índices de liquidez, al igual que en la gestión anterior, se mantuvieron

por encima del promedio del sistema financiero nacional.

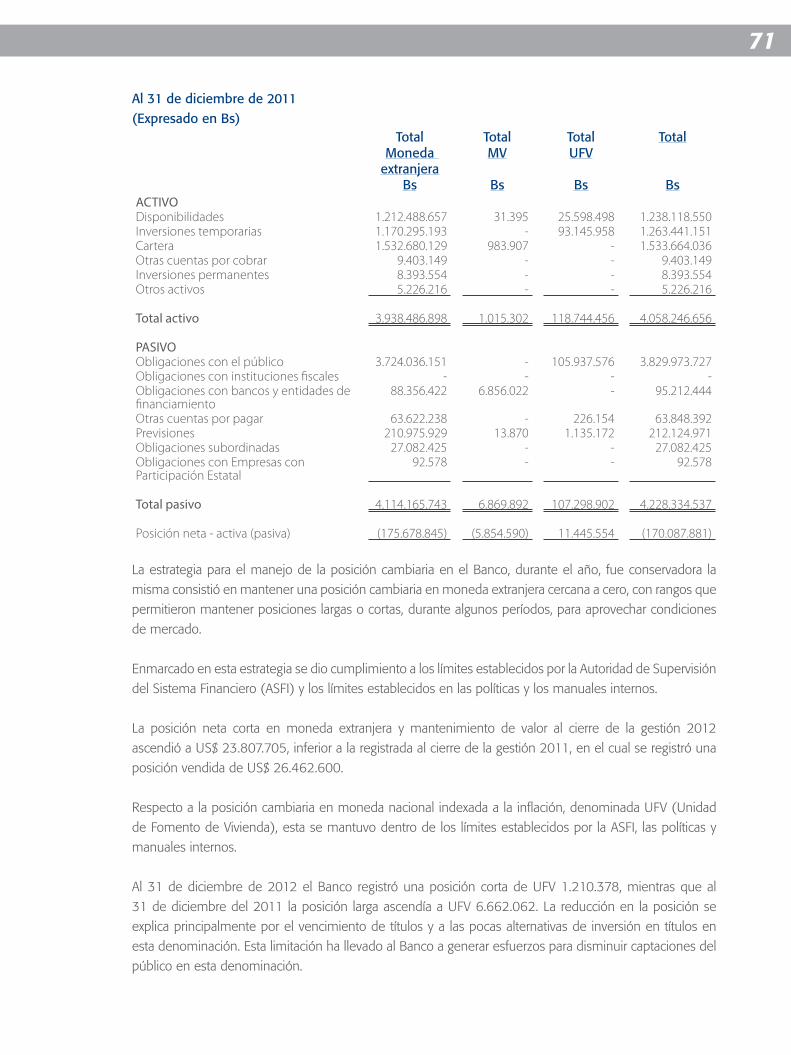

Con relación a la posición cambiaria, el Banco mantuvo una estrategia con tendencia a la sobreventa, dada

la permanencia del tipo de cambio del boliviano respecto al dólar americano. Al cierre de la gestión, la

posición sobrevendida del Banco se situó en US$ 23,8 millones. En cuanto a la Unidad de Fomento de

Vivienda (UFV), el Banco concluyó el año con una posición sobrevendida de UFV’s1,2 millones.

Es importante mencionar que durante la gestión 2012 se generaron ingresos por US$ 24,4 millones

correspondientes a operaciones de cambio, posición cambiaria y a comisiones por transferencias de y

hacia el exterior del país. Con este nivel de ingresos, el Banco, al igual que en las tres gestiones anteriores,

es la entidad que mayores ingresos generó en estos productos.

Por último, cabe destacar que la sólida posición financiera del Banco se refleja en el incremento de

calificación que se obtuvo por parte de Moody’s Latin America para emisor y deuda a largo plazo en

moneda local a AAA y para deuda a largo plazo en moneda extranjera a AA2. Por su parte, AESA Ratings

mantuvo la calificación de riesgo para emisor y deuda a largo plazo en moneda local y deuda a largo plazo

en moneda extranjera en AAA.

32

GESTIÓN INTEGRAL DE RIESGOS

En cumplimiento a lo señalado en nuestras Políticas de Gestión de Riesgos y en concordancia con las

emitidas por la Autoridad de Supervisión del Sistema Financiero (ASFI), así como también recomendaciones

emergentes de talleres de trabajo de las áreas de Negocios y Riesgos de Créditos, se revisaron, actualizaron,

adecuaron y modificaron los Principios, Políticas y Manuales correspondientes a las áreas de Banca de

Empresas, PyME, de Personas y Microcrédito.

Del mismo modo, se revisaron y optimizaron las Políticas y Manuales de Gestión de Riesgo de Liquidez

y Mercado y de Riesgo Operacional, así como también los Manuales de Gestión de Riesgo de Tipo de

Cambio, de Gestión de Riesgo de Contrapartes y el Plan de Contingencias, todo ello en coordinación con

los sectores involucrados.

En Gestión de Riesgo Operacional se realizaron Evaluaciones de Nuevos Riesgos Operacionales (ENRO)

de proyectos, productos y servicios nuevos del Banco. Se efectuaron también Autoevaluaciones de Riesgo

Operacional (AERO) en las diferentes áreas y procesos del Banco, establecidos en el cronograma de la

Unidad.

En Seguridad de la Información se desarrollaron acciones destinadas a minimizar los riesgos inherentes

a todas las actividades críticas del Banco, implementando medidas preventivas de fraudes en banca

electrónica en general y, en especial, los canales de atención en e-bisa y banca por Internet. Adicionalmente,

se desarrollaron dinámicas para garantizar el adecuado nivel de seguridad en las redes y sistemas internos,

realizando continuas actividades de intrusión controlada denominada “Ethical Hacking” y respuesta a

incidentes. Los resultados permitieron establecer la inexistencia de daños o pérdidas originadas en ataques

a la infraestructura base y sistemas de procesamiento o almacenamiento de datos.

Asimismo, se realizaron diagnósticos de “Ethical Hacking” en todas las empresas subsidiarias del

Conglomerado Grupo Financiero BISA.

33

Comentarios de la Gerencia

36

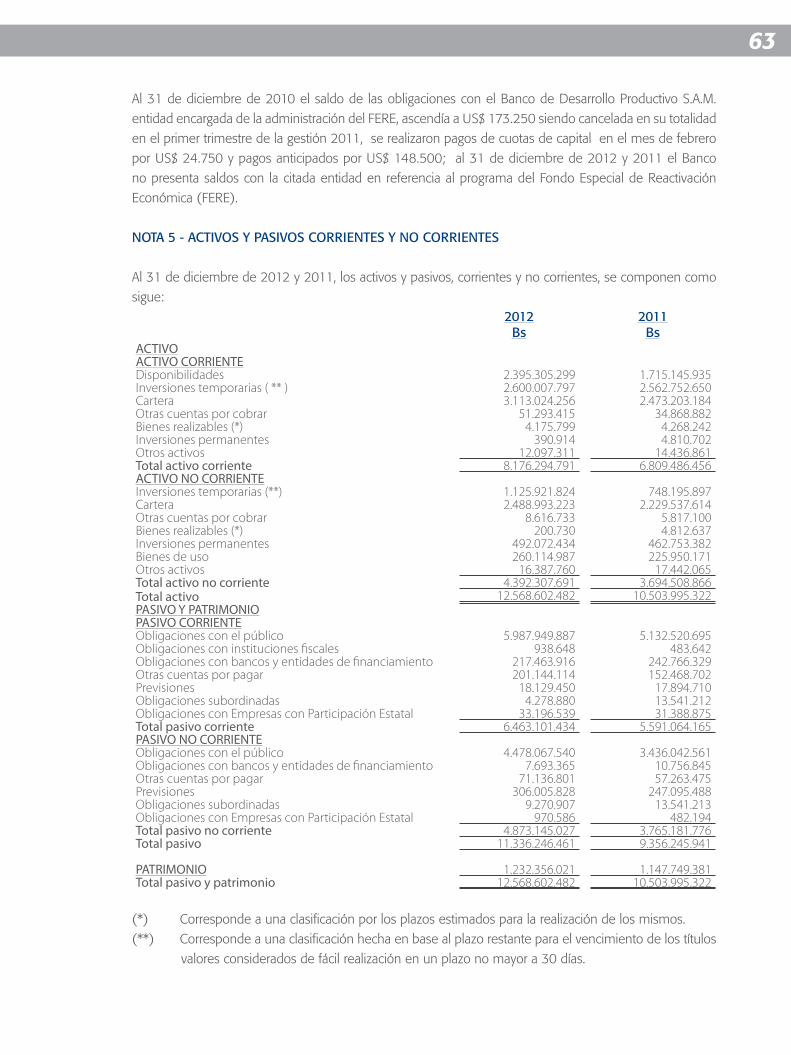

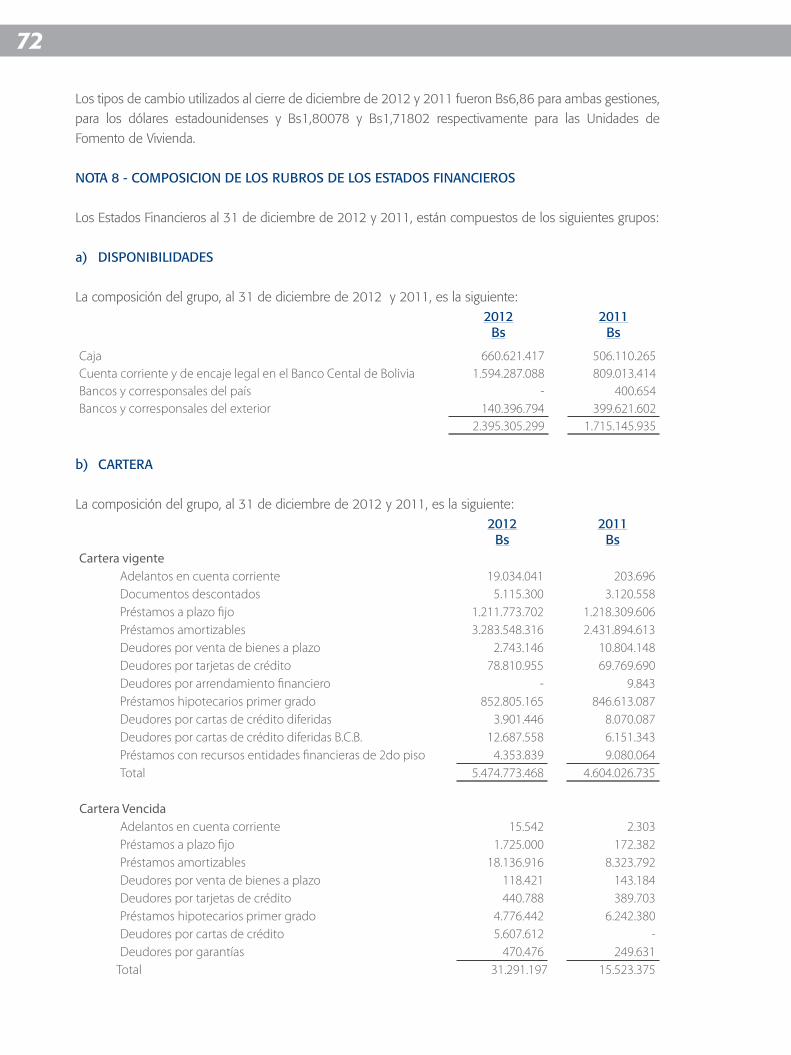

ACTIVO

Disponibilidades

Al cierre de la gestión 2012 se observó un incremento de Bs680,2 millones en el saldo de este rubro,

debido principalmente al incremento de nuestros saldos en el Banco Central de Bolivia.

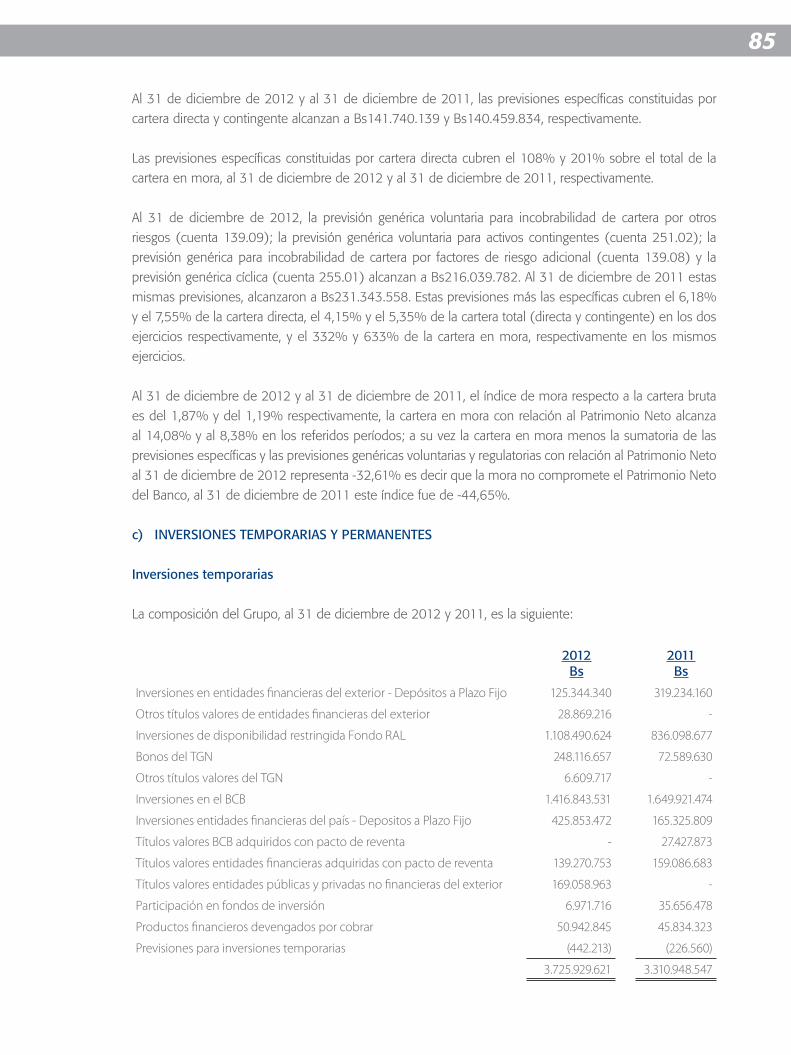

Inversiones Temporarias

Las inversiones del Banco reflejaron un incremento de Bs415 millones, principalmente por mayores

inversiones de disponibilidad restringida (Fondo RAL) e inversiones en entidades financieras del país. Este

incremento fue contrarrestado con la disminución de inversiones en títulos soberanos por vencimientos

de los mismos.

Durante la gestión 2012, Tesorería continuó con su política de inversiones por moneda (vigente a partir

de agosto de 2005), adquiriendo tanto del mercado primario como del secundario, títulos nominados en

moneda nacional.

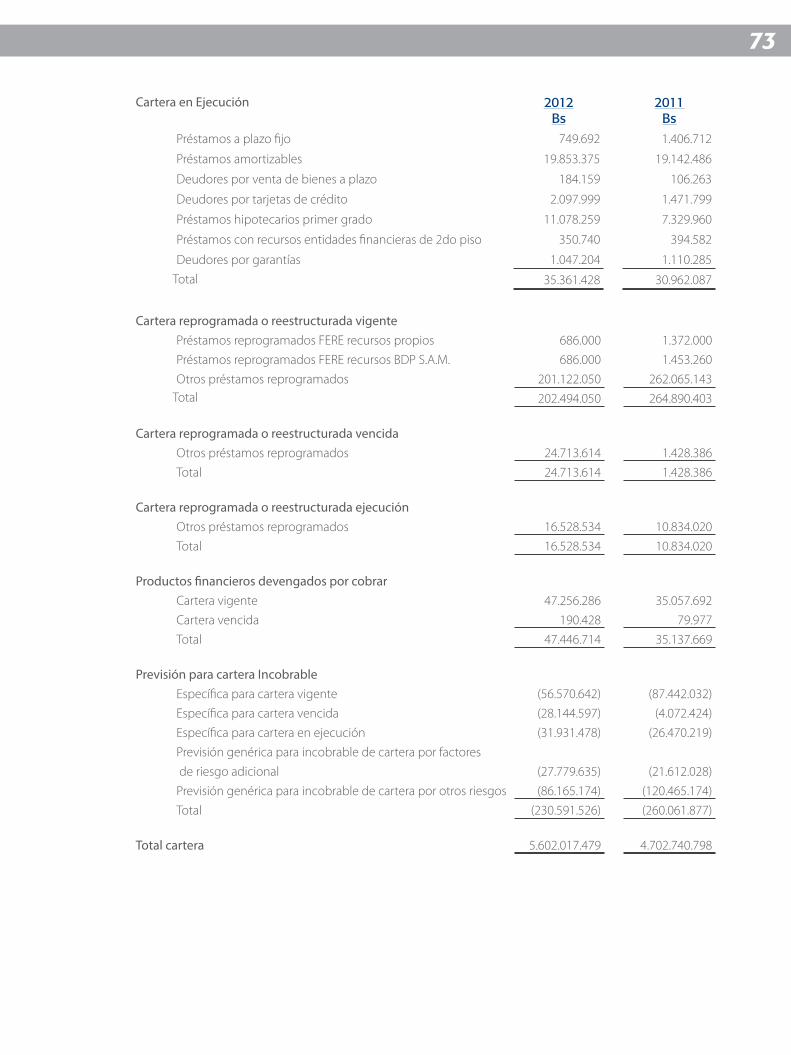

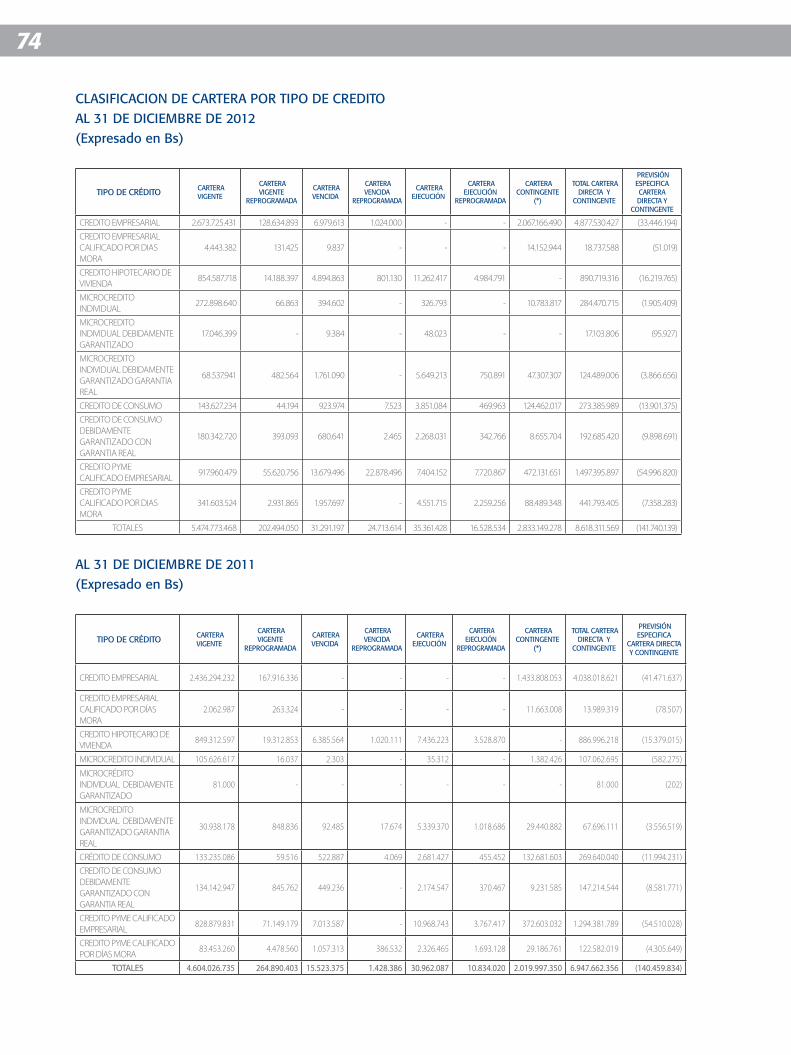

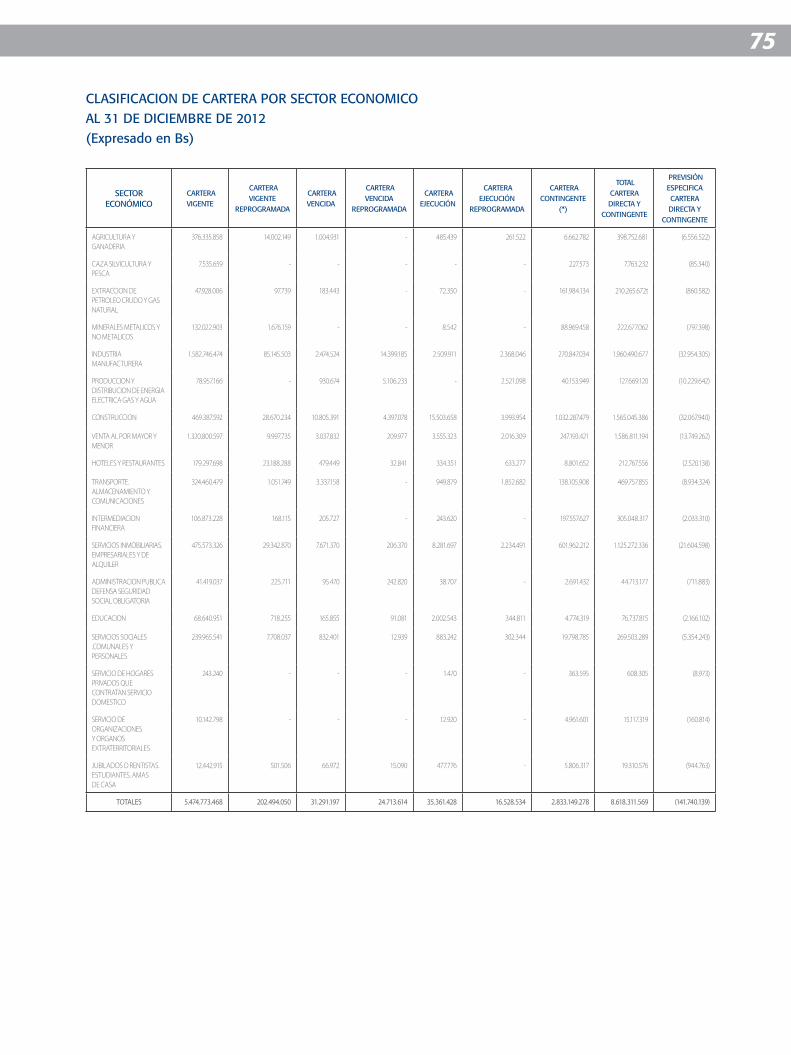

Cartera

En la gestión 2012 se incrementó la cartera bruta en Bs857,5 millones, destacando el crecimiento de

la cartera empresarial y de microfinanzas, debido al dinamismo y espíritu empresarial de estos sectores

económicos.

Se observó un incremento del índice de mora de 1,2% a 1,9% en la gestión 2012, en términos absolutos

significó un incremento de la cartera en mora de Bs49,1 millones. Por otra parte, los niveles de cobertura

de previsiones sobre la cartera en mora se redujeron a 331,6% similar al promedio de la banca (332,8%).

Finalmente, cabe destacar la disminución del índice de cartera reprogramada de 5,6% a 4,2%.

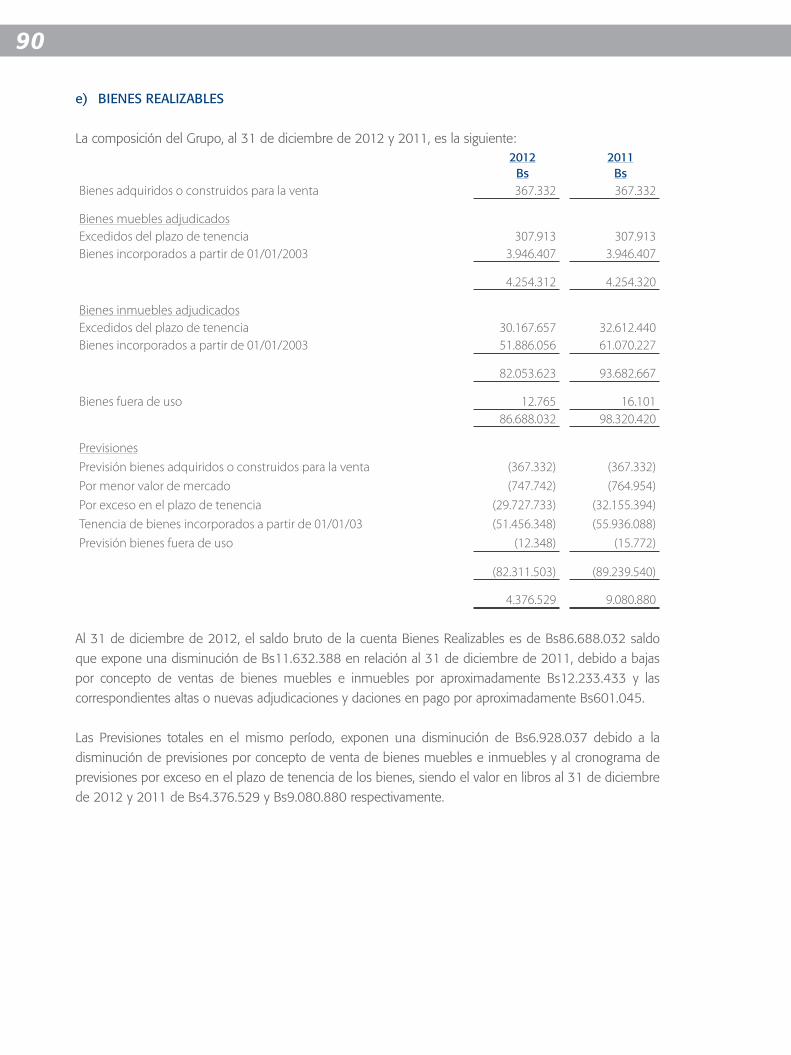

Bienes Realizables

En la gestión 2012 el valor bruto de bienes realizables disminuyó en Bs11,6 millones, producto de la venta

de bienes por aproximadamente Bs12,2 millones, compensado por el ingreso de nuevos bienes.

Además durante la gestión se produjo un decremento de previsiones por desvalorización de bienes de

Bs6,9 millones. Siendo el efecto neto una disminución en Bs4,7 millones.

COMENTARIOS DE LA GERENCIA

37

Inversiones Permanentes

Las inversiones permanentes se incrementaron en Bs24,9 millones, producto de las inversiones en

subsidiarias, destacando la participación en entidades de seguros. Por otra parte, corresponde mencionar

que hubo una disminución de inversiones en entidades del sector público no financiero.

Bienes de Uso

Durante el 2012 se invirtieron Bs55,1 millones en activos fijos, destacando las inversiones en edificios,

terrenos y equipos de computación. También se contabilizaron depreciaciones por Bs20,9 millones;

generándose un incremento neto de Bs34,2 millones.

Pasivo

Obligaciones con el Público

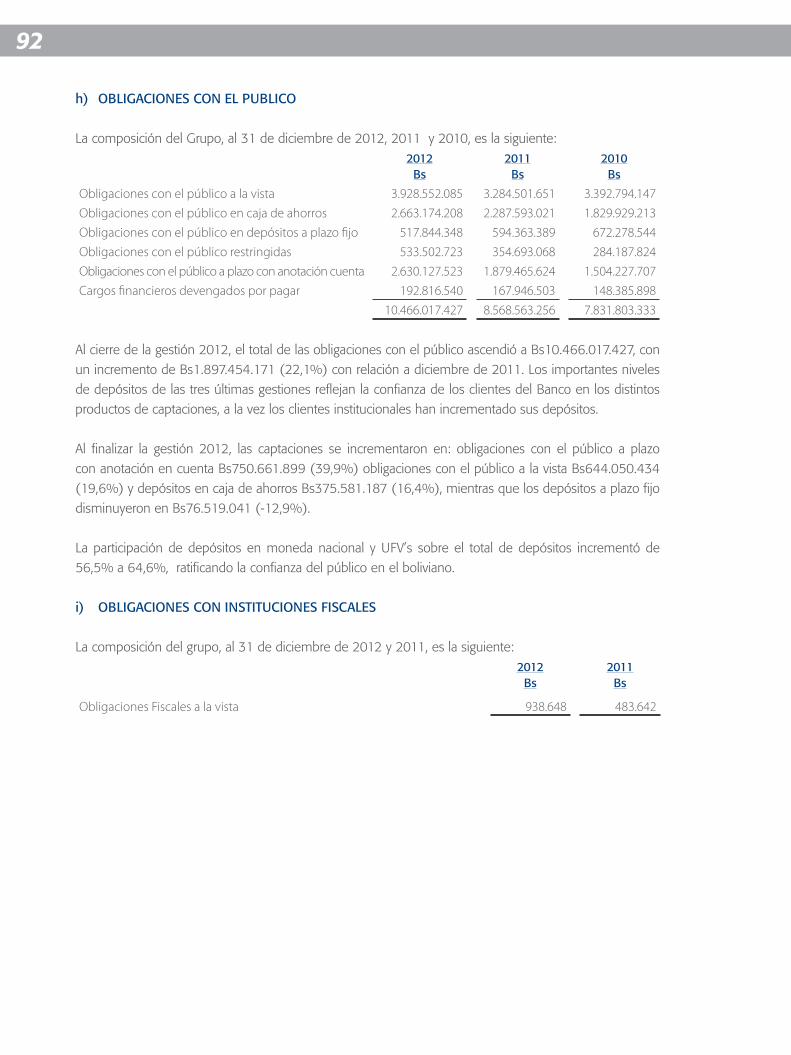

Al 31 de diciembre de 2012 el total de las obligaciones con el público ascendió a Bs10.466 millones

siendo el nivel histórico anual más elevado, con un incremento de Bs1.897,5 millones. Los importantes

niveles de depósitos de las tres últimas gestiones reflejan la confianza de los clientes del Banco en los

distintos productos de captaciones. En ese contexto, destacan los incrementos en depósitos a plazo fijo

con anotación en cuenta de Bs750,7 millones, depósitos a la vista de Bs644,1, depósitos en caja de ahorro

de Bs375,6 millones y depósitos restringidos de Bs178,8 millones; en contraparte los depósitos a plazo

fijo disminuyeron en Bs76,5 millones.

Además, nuevamente se observó un crecimiento en la participación de depósitos en bolivianos y UFVs de

57% a 65%, destacar también que hubo un continuo crecimiento de depósitos en moneda nacional que

reflejan la confianza del público en el boliviano.

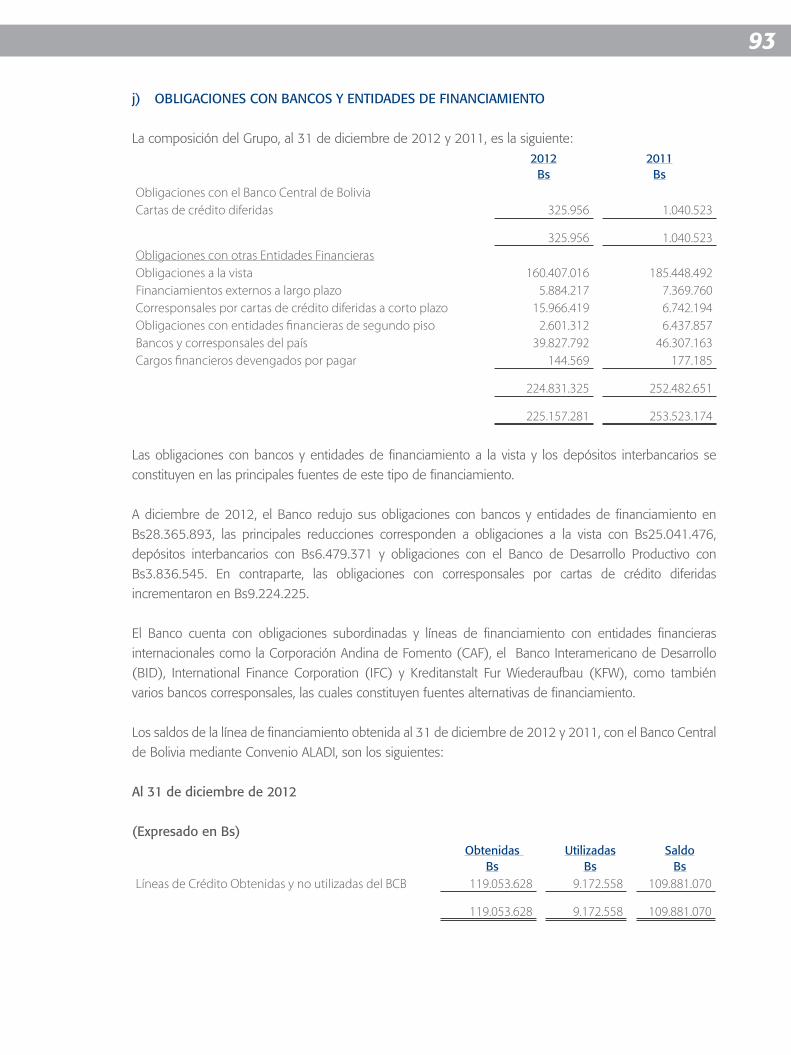

Obligaciones con Bancos y Entidades de Financiamiento

El 2012 el Banco BISA redujo sus obligaciones con bancos y entidades de financiamiento en Bs28.4

millones. Las reducciones fueron en obligaciones con bancos y entidades de financiamiento a la vista por

Bs25 millones y depósitos interbancarios en Bs6,5 millones; en contraparte el financiamiento de cartas de

crédito diferidas a corto plazo se incrementó en Bs9,2 millones.

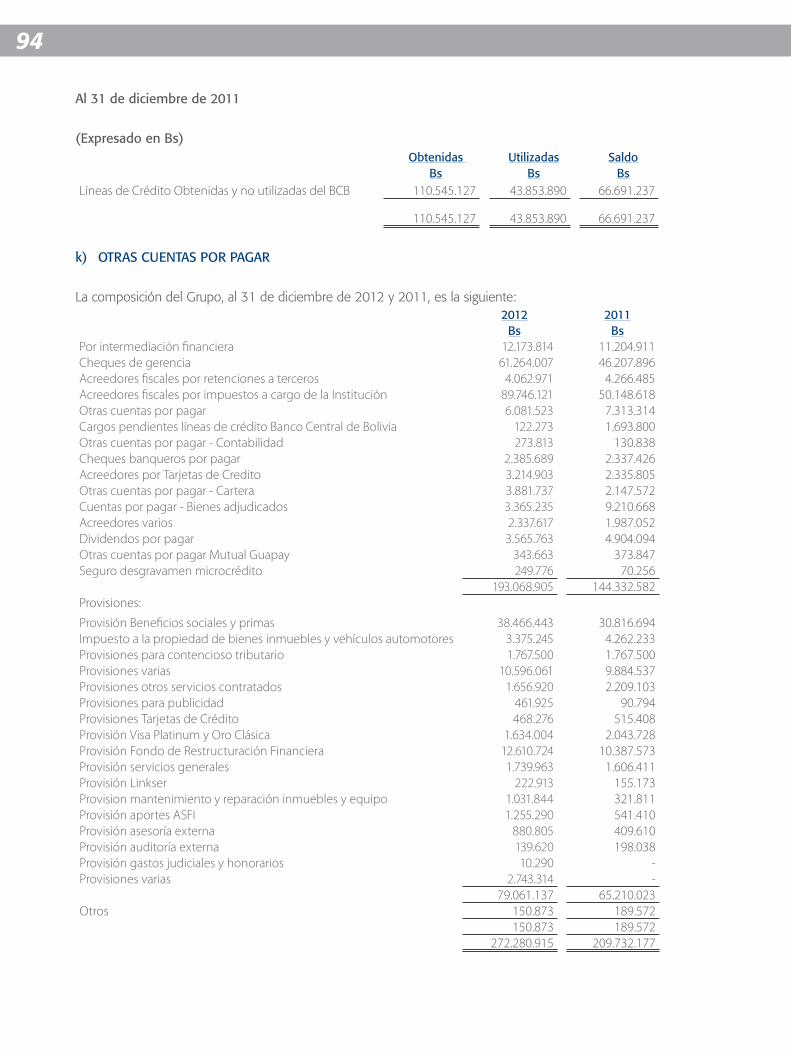

Otras Cuentas por Pagar

En la gestión 2012 el rubro tuvo un incremento de Bs62,5 millones con relación a la gestión pasada,

debido principalmente al crecimiento de acreedores fiscales por impuestos a cargo de la institución y

cheques de gerencia.

38

Obligaciones Subordinadas

Durante la gestión 2012 vencieron las cuotas de los préstamos subordinados con el Banco de Desarrollo

Productivo (BDP) y la Corporación Andina de Fomento (CAF) por US$600 mil y US$ 1,3 Millones,

respectivamente. Con estos pagos, las obligaciones subordinadas disminuyeron en Bs13,5 millones con

relación a la gestión pasada.

Por otra parte, debido a regulación local Bs13 millones (96,2% de la deuda subordinada total) se computaron

como parte del patrimonio neto, a efectos del cálculo del coeficiente de adecuación patrimonial al cierre

de la gestión 2012.

Patrimonio Neto

Capital pagado, Ajustes y Reservas

El capital pagado al 31 de diciembre de 2012, está conformado por Bs927,4 millones correspondientes a

92,7 millones de acciones.

En febrero de 2012, la Junta General Ordinaria de Accionistas aprobó el destino de la utilidad de la

gestión 2011, de Bs194,5 millones, conforme el siguiente detalle: 10% a Reserva Legal equivalente a

Bs19,4 millones, constitución de la Reserva Voluntaria no Distribuibles por Bs74,5 millones, distribución

del 45% de la utilidad por Bs87,5 millones y constitución de Bs13,0 millones en utilidades acumuladas en

reemplazo de amortizaciones de los préstamos subordinados.

La Junta General Extraordinaria de Accionistas celebrada el 28 de febrero de 2012 aprobó el aumento de

Capital Pagado por Bs87,5 millones con Reservas Voluntarias no Distribuibles por Bs74,5 millones y con

Utilidad Acumulada por Bs13 millones.

Finalmente, con la utilidad de la gestión de Bs172,1 millones, el patrimonio neto ascendió a Bs1.232,4

millones, constituyéndose en uno de los Bancos con mayor patrimonio del Sistema Financiero Nacional.

39

Resultados

El 2012 el Banco obtuvo una utilidad de Bs172,1 millones, mostrando una reducción de Bs22,4 millones

en relación al 2011. El índice de rentabilidad sobre patrimonio se redujo de 18,1% a 14,5% versus una

disminución de 20,3% a 18,0% en el sistema bancario.

Los ingresos financieros se incrementaron en Bs147 millones respecto a la gestión 2011. El mayor

crecimiento se produjo en ingresos financieros de cartera, debido al crecimiento en el volumen de cartera

y una mejora en la tasa activa; y productos por inversiones temporarias, relacionados con inversiones en

entidades financieras del país.

En cuanto a los gastos financieros, se observó un incremento de Bs13,9 millones. Corresponde mencionar

que el nivel de depósitos del público se incrementó durante la gestión 2012 mientras las tasas pasivas

mantuvieron su estabilidad durante toda la gestión, lo que explica la variación registrada.

El ingreso operativo neto se redujo en Bs18,2 millones debido principalmente a los menores ingresos netos

por venta de bienes realizables e ingresos netos por operaciones de cambio y arbitraje. En contraparte, se

registró un incremento de los ingresos netos por comisiones por servicios y subsidiarias.

En gastos administrativos, se observó un incremento de Bs107,8 millones, estando las mayores variaciones

en gastos de personal, debido a la incorporación de personal por expansión de áreas, agencias, impuestos

y otros gastos administrativos.

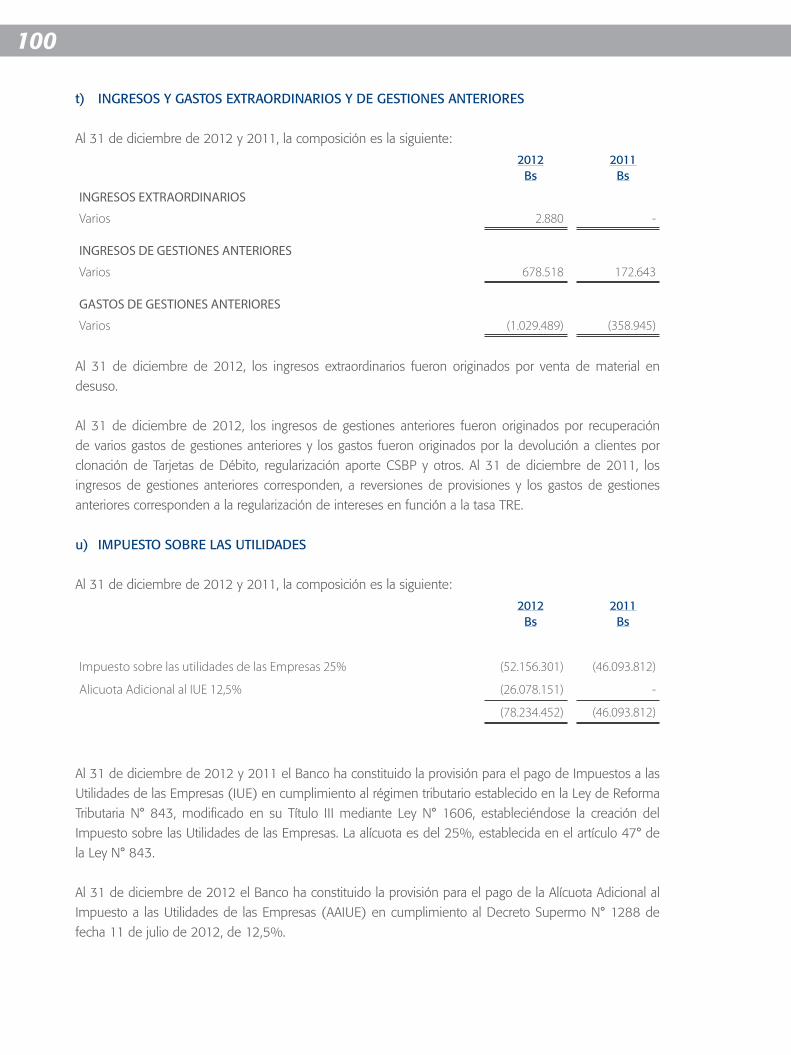

A diciembre de 2012 el Banco constituyó la provisión para el pago del Impuesto a las Utilidades de las

Empresas por un monto de Bs78,2 millones.

Contingentes

El nivel de operaciones contingentes se incrementó en Bs810,8 millones. Los mayores incrementos se

produjeron en boletas de garantía y garantías a primer requerimiento.

Estados Financierosal 31 de diciembre de 2012 y 2011

42

BANCO BISA S.A.

Estados financieros al 31 de diciembre de 2012 y 2011

CONTENIDO

Dictamen del auditor independiente

Estado de situación patrimonial

Estado de ganancias y pérdidas

Estado de cambios en el patrimonio neto

Estado de flujo de efectivo

Notas a los estados financieros

Bs = boliviano

US$ = dólar estadounidense

UFV = unidad de fomento de vivienda

43

44

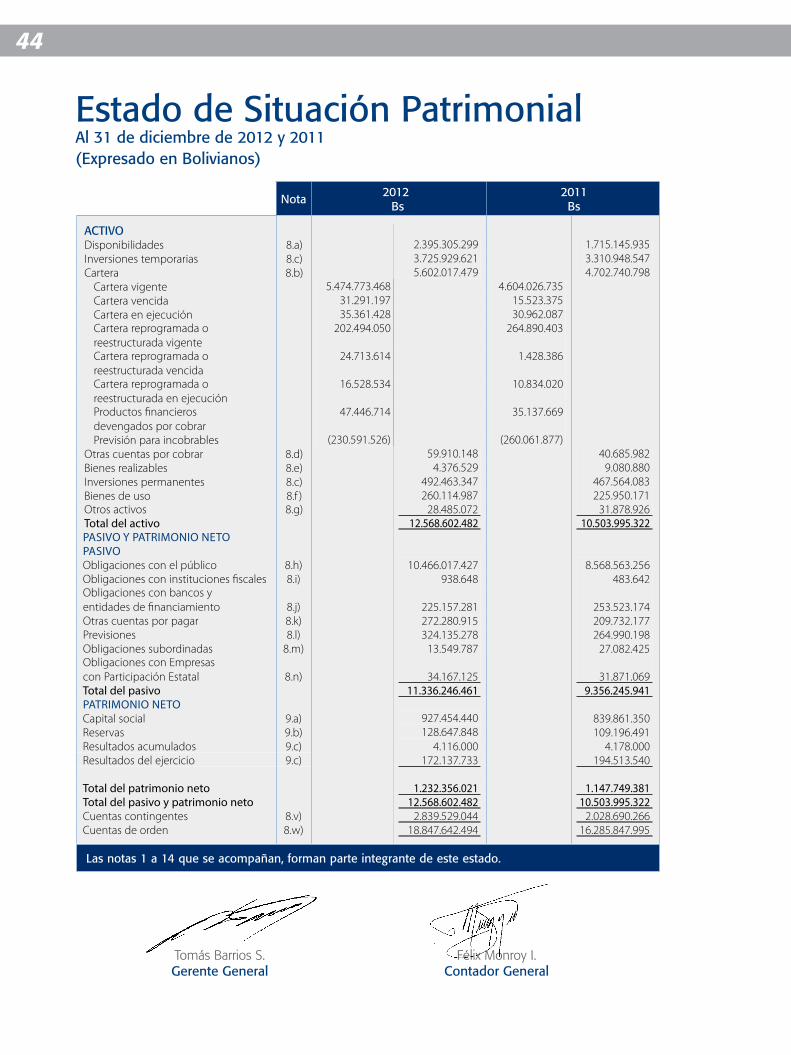

Nota 2012 Bs

2011 Bs

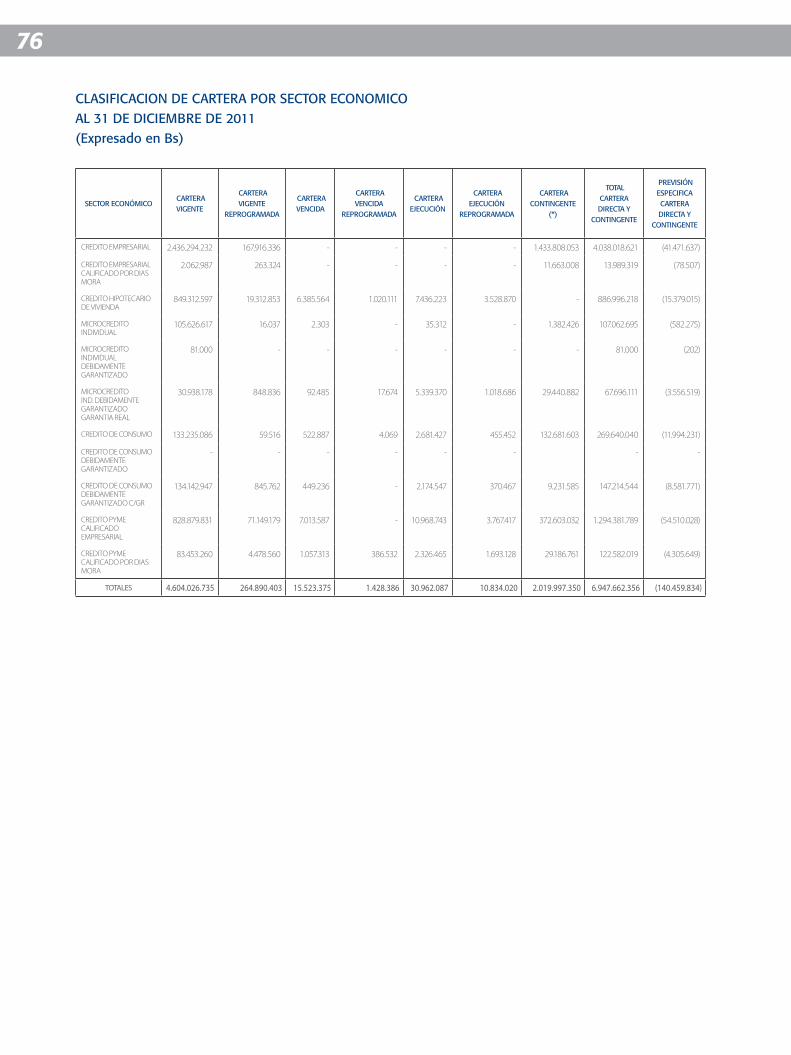

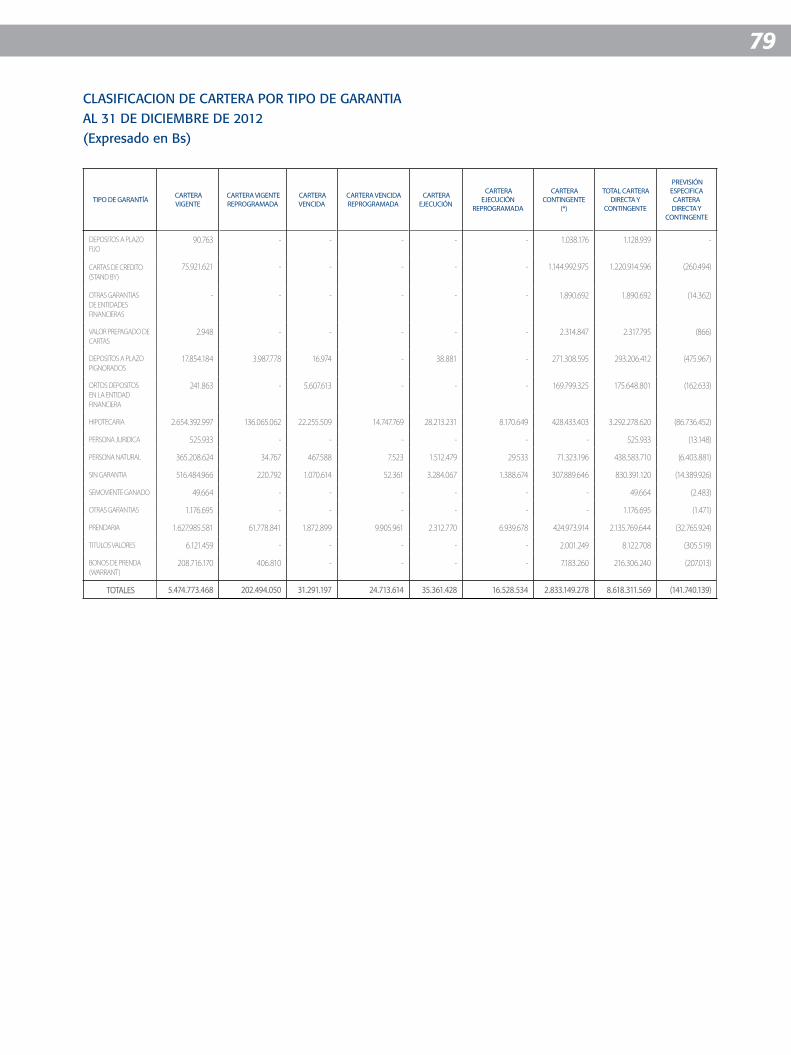

ACTIVODisponibilidades 8.a) 2.395.305.299 1.715.145.935 Inversiones temporarias 8.c) 3.725.929.621 3.310.948.547 Cartera 8.b) 5.602.017.479 4.702.740.798 Cartera vigente 5.474.773.468 4.604.026.735 Cartera vencida 31.291.197 15.523.375 Cartera en ejecución 35.361.428 30.962.087 Cartera reprogramada o

reestructurada vigente 202.494.050 264.890.403

Cartera reprogramada o reestructurada vencida

24.713.614 1.428.386

Cartera reprogramada o reestructurada en ejecución

16.528.534 10.834.020

Productos financieros devengados por cobrar

47.446.714 35.137.669

Previsión para incobrables (230.591.526) (260.061.877)Otras cuentas por cobrar 8.d) 59.910.148 40.685.982 Bienes realizables 8.e) 4.376.529 9.080.880 Inversiones permanentes 8.c) 492.463.347 467.564.083 Bienes de uso 8.f ) 260.114.987 225.950.171 Otros activos 8.g) 28.485.072 31.878.926 Total del activo 12.568.602.482 10.503.995.322 Pasivo y PaTrimonio nEToPasivoObligaciones con el público 8.h) 10.466.017.427 8.568.563.256 Obligaciones con instituciones fiscales 8.i) 938.648 483.642 Obligaciones con bancos y entidades de financiamiento 8.j) 225.157.281 253.523.174 Otras cuentas por pagar 8.k) 272.280.915 209.732.177 Previsiones 8.l) 324.135.278 264.990.198 Obligaciones subordinadas 8.m) 13.549.787 27.082.425 Obligaciones con Empresas con Participación Estatal 8.n) 34.167.125 31.871.069 Total del pasivo 11.336.246.461 9.356.245.941 PaTrimonio nEToCapital social 9.a) 927.454.440 839.861.350 Reservas 9.b) 128.647.848 109.196.491 Resultados acumulados 9.c) 4.116.000 4.178.000 Resultados del ejercicio 9.c) 172.137.733 194.513.540

Total del patrimonio neto 1.232.356.021 1.147.749.381 Total del pasivo y patrimonio neto 12.568.602.482 10.503.995.322 Cuentas contingentes 8.v) 2.839.529.044 2.028.690.266 Cuentas de orden 8.w) 18.847.642.494 16.285.847.995

Las notas 1 a 14 que se acompañan, forman parte integrante de este estado.

Estado de Situación PatrimonialAl 31 de diciembre de 2012 y 2011(Expresado en Bolivianos)

Tomás Barrios S.Gerente General

Félix Monroy I.Contador General

45

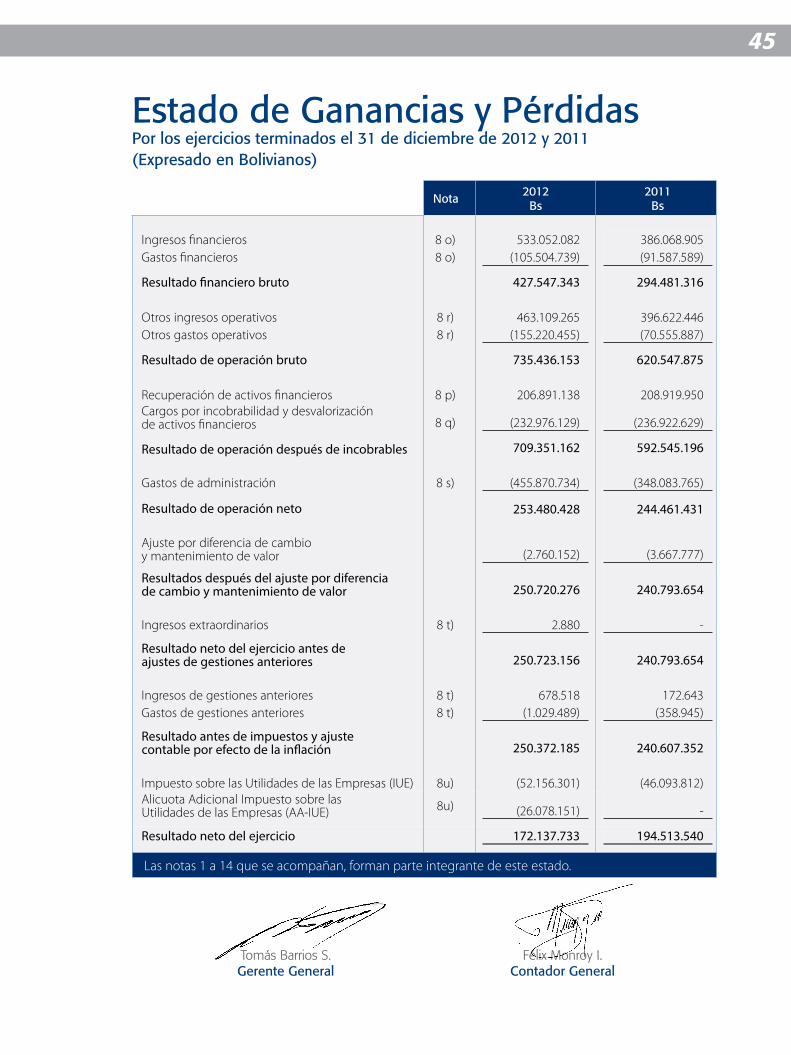

Estado de Ganancias y Pérdidas Por los ejercicios terminados el 31 de diciembre de 2012 y 2011(Expresado en Bolivianos)

Nota 2012 Bs

2011Bs

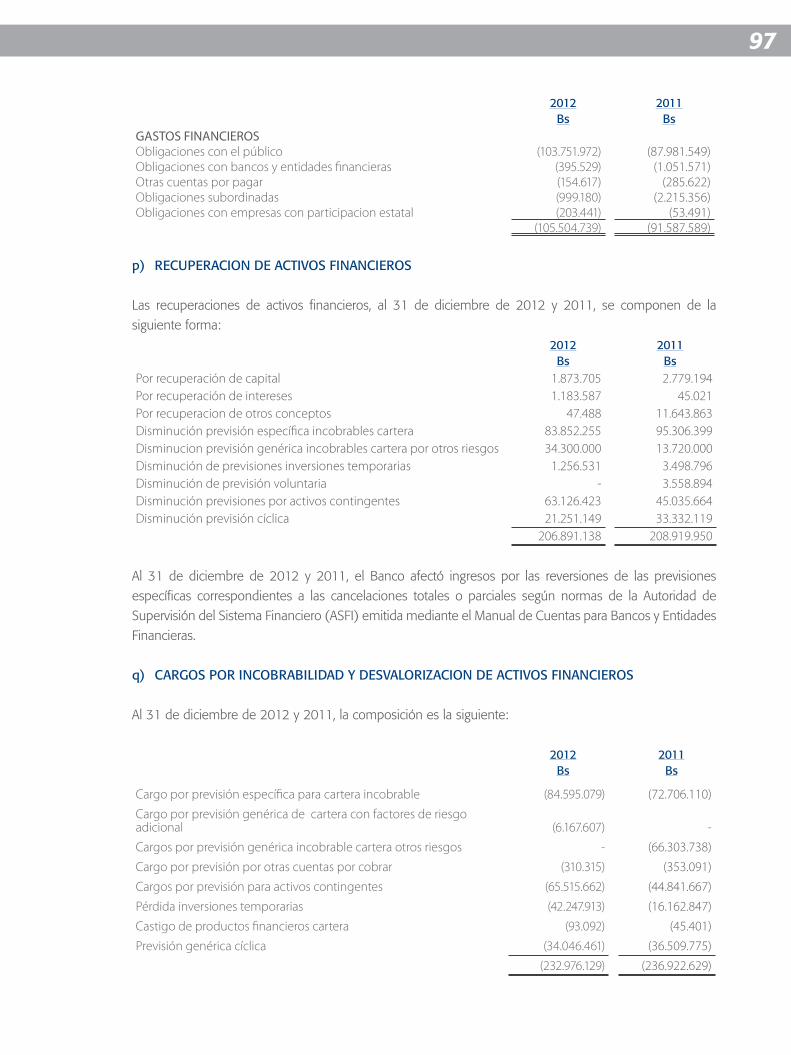

Ingresos financieros 8 o) 533.052.082 386.068.905 Gastos financieros 8 o) (105.504.739) (91.587.589)

resultado financiero bruto 427.547.343 294.481.316

Otros ingresos operativos 8 r) 463.109.265 396.622.446 Otros gastos operativos 8 r) (155.220.455) (70.555.887)

resultado de operación bruto 735.436.153 620.547.875

Recuperación de activos financieros 8 p) 206.891.138 208.919.950 Cargos por incobrabilidad y desvalorización de activos financieros 8 q) (232.976.129) (236.922.629)

resultado de operación después de incobrables 709.351.162 592.545.196

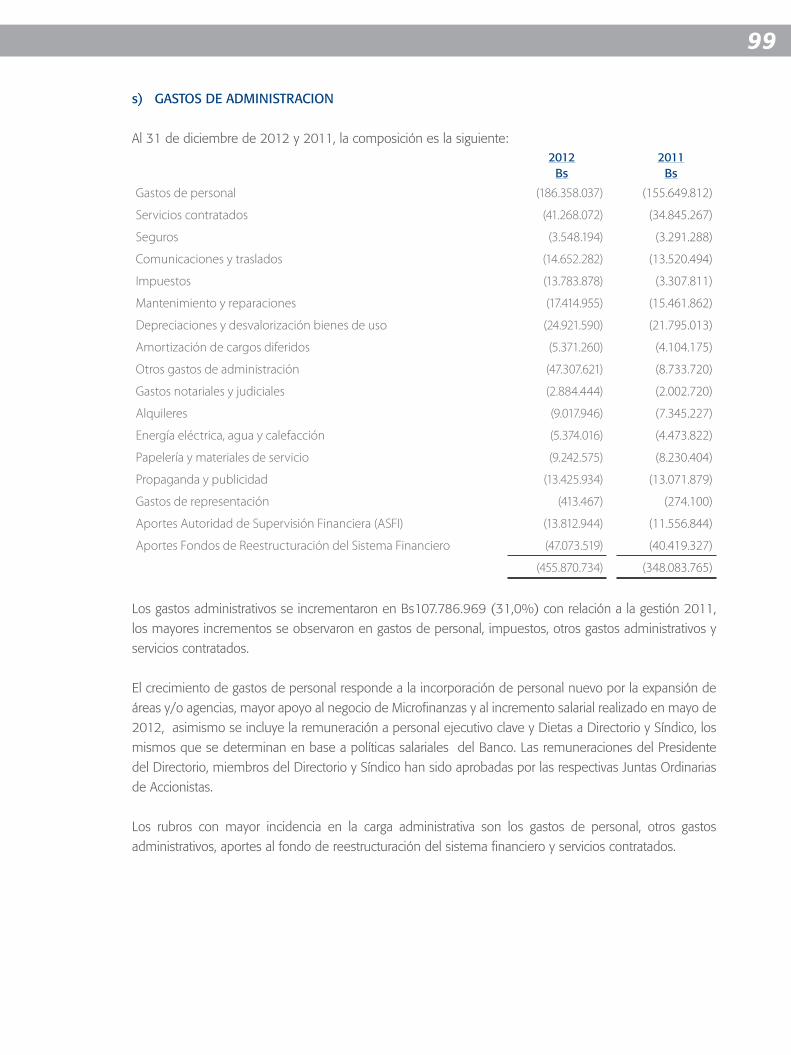

Gastos de administración 8 s) (455.870.734) (348.083.765)

resultado de operación neto 253.480.428 244.461.431

Ajuste por diferencia de cambio y mantenimiento de valor (2.760.152) (3.667.777)

resultados después del ajuste por diferencia de cambio y mantenimiento de valor 250.720.276 240.793.654

Ingresos extraordinarios 8 t) 2.880 -

resultado neto del ejercicio antes de ajustes de gestiones anteriores 250.723.156 240.793.654

Ingresos de gestiones anteriores 8 t) 678.518 172.643 Gastos de gestiones anteriores 8 t) (1.029.489) (358.945)

resultado antes de impuestos y ajuste contable por efecto de la inflación 250.372.185 240.607.352

Impuesto sobre las Utilidades de las Empresas (IUE) 8u) (52.156.301) (46.093.812)Alicuota Adicional Impuesto sobre las Utilidades de las Empresas (AA-IUE) 8u) (26.078.151) -

resultado neto del ejercicio 172.137.733 194.513.540

Las notas 1 a 14 que se acompañan, forman parte integrante de este estado.

Tomás Barrios S.Gerente General

Félix Monroy I.Contador General

46

Capital

Social

Reservas

Resultados

acumuladosTotal

Otras reservas

obligatorias

no

distribuibles

Reserva

voluntaria no

distribuible

Reserva legal Total Reservas

Bs Bs Bs Bs Bs Bs Bs

saldos al 1ro de enero de 2011 731.145.440 - 46.977.151 94.548.312 141.525.463 146.481.705 1.019.152.608

Constitución de reserva legal y reserva voluntaria no distribuible aprobada por la Junta General Ordinaria de Accionistas del 25 de febrero de 2011. - - 52.768.766 14.648.172 67.416.938 (67.416.938) -

Distribución de dividendos de 50% de Utilidades de la gestión 2010 después de deducir el 10% para Reserva Legal. aprobada por la Junta General Ordinaria de Accionistas celebrada el 25 de febrero de 2011.

- - - - - (65.916.767) (65.916.767)Incremento de Capital Pagado con Reservas Voluntarias no Distribuibles que corresponde al saldo acumulado de ges-tiones pasadas. Reservas Voluntarias no Distribuibles emergente de la utilidad de 2010 y de Resultados Acumulados destina-dos para reemplazo de amortizaciones de préstamos subordinados. aprobado por la Junta General Extraordinaria de Accionistas celebrada el 25 de febrero de 2011 y reins-talada el 15 de marzo del 2011; autorizado por la Autoridad de Supervisión del Sistema Financiero (ASFI) mediante Resolución 336/2011 de 13 de abril de 2011. 108.715.910 - (99.745.910) - (99.745.910) (8.970.000) -

Resultado Neto del ejercicio - - - - - 194.513.540 194.513.540

saldos al 31 de diciembre de 2011 839.861.350 - 7 109.196.484 109.196.491 198.691.540 1.147.749.381

Constitución de reserva legal y reserva voluntaria no distribuible aprobada por la Junta General Ordinaria de Accionistas del 28 de febrero de 2012. - - 74.497.093 19.451.354 93.948.447 (93.948.447) -

Distribución de dividendos de 50% de Utilidades de la gestión 2011 después de deducir el 10% para Reserva Legal. aprobada por la Junta General Ordinaria de Accionistas celebrada el 28 de febrero de 2012. - - - - - (87.531.093) (87.531.093)Incremento de Capital Pagado con Resultados Acumulados de la gestión 2010 por Bs4.178.000. por vencimiento de obligación subordinada con el Banco de Desarrollo Productivo (BDP). de acuerdo con lo dispuesto por la Junta General Ordinaria de Accionistas de 25 de febrero de 2011. 4.178.000 - - - - (4.178.000) - Incremento de Capital Pagado con Reservas Voluntarias no Distribuibles emergente de la utilidad de 2011 y de Resultados Acumulados destinados para reemplazo de amortizaciones de présta-mos subordinados. aprobado por la Junta General Extraordinaria de Accionistas cele-brada el 28 de febrero de 2012. autorizado por la Autoridad de Supervisión del Sistema Financiero mediante Resolución 176/2012 de 10 de mayo de 2012. 83.415.090 - (74.497.090) - (74.497.090) (8.918.000) -

Resultado Neto del ejercicio - - - - - 172.137.733 172.137.733

saldos al 31 de diciembre de 2012 927.454.440 - 10 128.647.838 128.647.848 176.253.733 1.232.356.021

Estado de Cambios en el Patrimonio NetoPor los ejercicios terminados el 31 de diciembre de 2012 y 2011(Expresado en Bolivianos)

Las notas 1 a 14 que se acompañan, forman parte integrante de este estado.

Tomás Barrios S.Gerente General

Félix Monroy I.Contador General

47

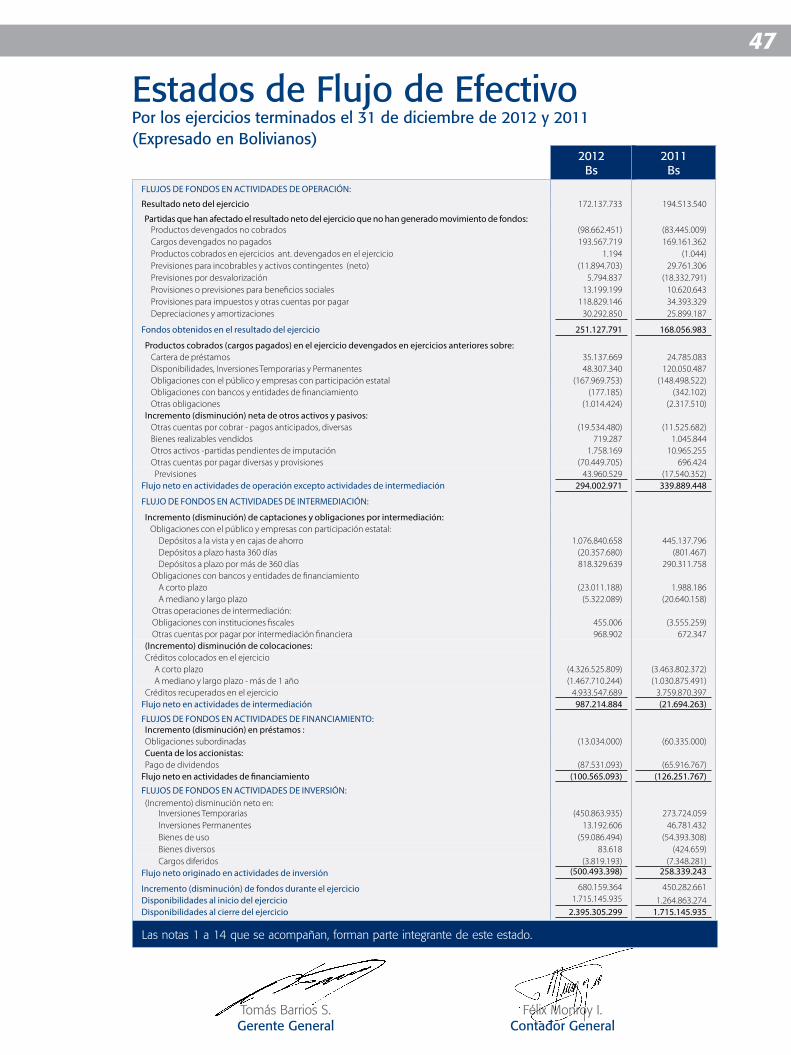

2012 Bs

2011 Bs

FLUJos DE FonDos En aCTiviDaDEs DE oPEraCiÓn:

resultado neto del ejercicio 172.137.733 194.513.540

Partidas que han afectado el resultado neto del ejercicio que no han generado movimiento de fondos: Productos devengados no cobrados (98.662.451) (83.445.009) Cargos devengados no pagados 193.567.719 169.161.362 Productos cobrados en ejercicios ant. devengados en el ejercicio 1.194 (1.044) Previsiones para incobrables y activos contingentes (neto) (11.894.703) 29.761.306 Previsiones por desvalorización 5.794.837 (18.332.791) Provisiones o previsiones para beneficios sociales 13.199.199 10.620.643 Provisiones para impuestos y otras cuentas por pagar 118.829.146 34.393.329 Depreciaciones y amortizaciones 30.292.850 25.899.187

Fondos obtenidos en el resultado del ejercicio 251.127.791 168.056.983

Productos cobrados (cargos pagados) en el ejercicio devengados en ejercicios anteriores sobre: Cartera de préstamos 35.137.669 24.785.083 Disponibilidades, Inversiones Temporarias y Permanentes 48.307.340 120.050.487 Obligaciones con el público y empresas con participación estatal (167.969.753) (148.498.522) Obligaciones con bancos y entidades de financiamiento (177.185) (342.102) Otras obligaciones (1.014.424) (2.317.510) incremento (disminución) neta de otros activos y pasivos: Otras cuentas por cobrar - pagos anticipados, diversas (19.534.480) (11.525.682) Bienes realizables vendidos 719.287 1.045.844 Otros activos -partidas pendientes de imputación 1.758.169 10.965.255 Otras cuentas por pagar diversas y provisiones (70.449.705) 696.424

Previsiones 43.960.529 (17.540.352)Flujo neto en actividades de operación excepto actividades de intermediación 294.002.971 339.889.448

FLUJo DE FonDos En aCTiviDaDEs DE inTErmEDiaCiÓn:

incremento (disminución) de captaciones y obligaciones por intermediación: Obligaciones con el público y empresas con participación estatal: Depósitos a la vista y en cajas de ahorro 1.076.840.658 445.137.796 Depósitos a plazo hasta 360 días (20.357.680) (801.467) Depósitos a plazo por más de 360 días 818.329.639 290.311.758 Obligaciones con bancos y entidades de financiamiento A corto plazo (23.011.188) 1.988.186 A mediano y largo plazo (5.322.089) (20.640.158)

Otras operaciones de intermediación:Obligaciones con instituciones fiscales 455.006 (3.555.259)Otras cuentas por pagar por intermediación financiera 968.902 672.347

(incremento) disminución de colocaciones: Créditos colocados en el ejercicio A corto plazo (4.326.525.809) (3.463.802.372) A mediano y largo plazo - más de 1 año (1.467.710.244) (1.030.875.491) Créditos recuperados en el ejercicio 4.933.547.689 3.759.870.397Flujo neto en actividades de intermediación 987.214.884 (21.694.263)

FLUJos DE FonDos En aCTiviDaDEs DE FinanCiamiEnTo: incremento (disminución) en préstamos : Obligaciones subordinadas (13.034.000) (60.335.000) Cuenta de los accionistas: Pago de dividendos (87.531.093) (65.916.767)Flujo neto en actividades de financiamiento (100.565.093) (126.251.767)

FLUJos DE FonDos En aCTiviDaDEs DE invErsiÓn: (Incremento) disminución neto en:

Inversiones Temporarias (450.863.935) 273.724.059Inversiones Permanentes 13.192.606 46.781.432Bienes de uso (59.086.494) (54.393.308)Bienes diversos 83.618 (424.659)Cargos diferidos (3.819.193) (7.348.281)

Flujo neto originado en actividades de inversión (500.493.398) 258.339.243

incremento (disminución) de fondos durante el ejercicio 680.159.364 450.282.661Disponibilidades al inicio del ejercicio 1.715.145.935 1.264.863.274Disponibilidades al cierre del ejercicio 2.395.305.299 1.715.145.935

Estados de Flujo de Efectivo Por los ejercicios terminados el 31 de diciembre de 2012 y 2011(Expresado en Bolivianos)

Tomás Barrios S.Gerente General

Félix Monroy I.Contador General

Las notas 1 a 14 que se acompañan, forman parte integrante de este estado.

48

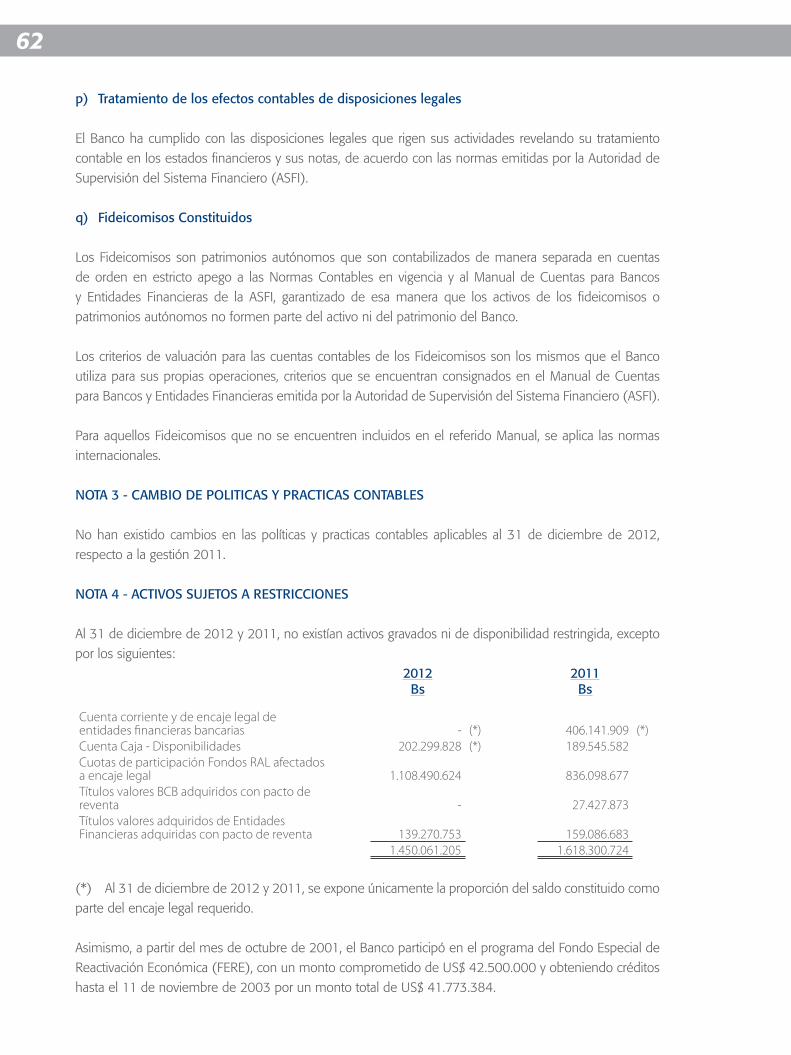

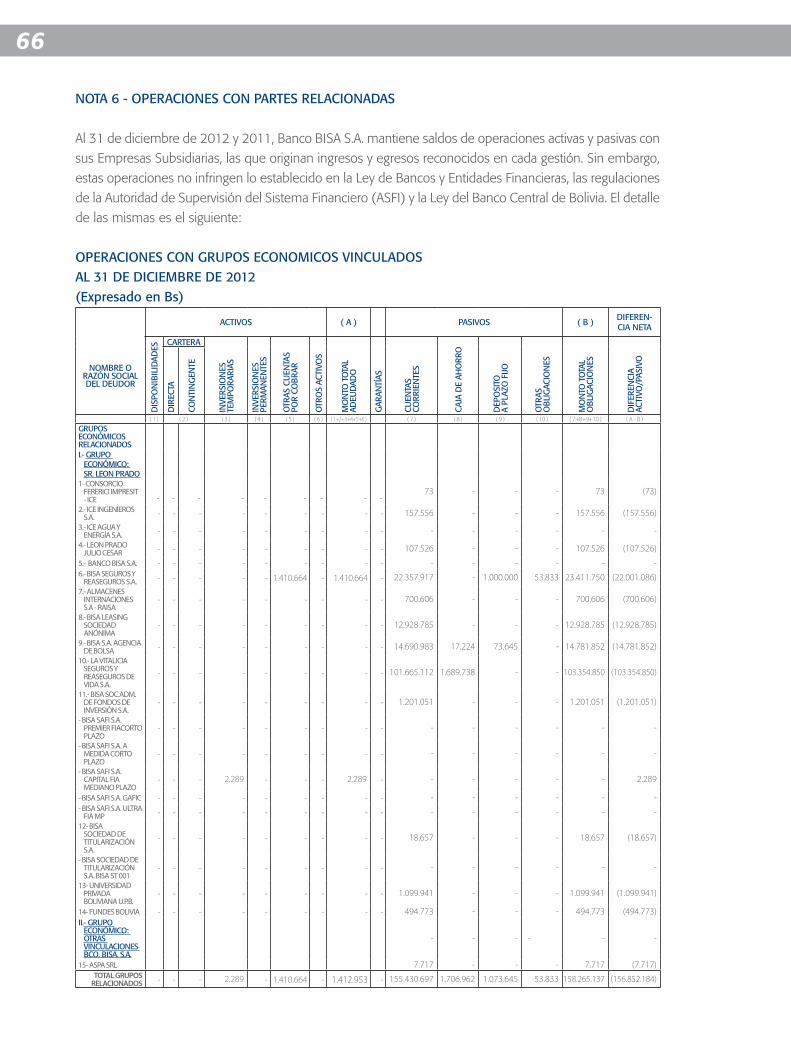

NOTA 1 - ORGANIZACION

a) Operaciones y organización:

Banco BISA S.A. inició sus actividades en 1963 como entidad de segundo piso, con el objetivo de apoyar

el desarrollo industrial de Bolivia. En 1989, merced a su seguridad y prestigio, abrió sus puertas al público

como Banco comercial corporativo. En este contexto, la misión de la Institución es: “Simplificar la vida

de nuestros clientes, con servicios y productos integrales y de alta calidad, a través de profesionales

capacitados, con cultura de eficiencia, ética y transparencia, generando valor para los accionistas”.

Los accionistas del Banco son empresas nacionales y extranjeras, socios individuales y empleados del Banco.

El Banco opera en Bolivia a través de su Oficina Central, diez (10) sucursales, treinta y un (31) agencias

urbanas, nueve (9) agencias rurales y ocho (8) oficinas externas.

El mes de Agosto 2012 el Banco abrió su sucursal N° 10 en la ciudad de El Alto.

Banco BISA S.A. otorga préstamos a corto, mediano y largo plazo. Sus operaciones se encuentran extendidas

en los rubros de servicios, comercio, industria, agricultura y comercio exterior. Sus segmentos de clientes

más importantes son clientes comerciales y empresariales.

El Banco es la base de un Grupo Financiero conformado por las siguientes subsidiarias: BISA Seguros

y Reaseguros S.A., La Vitalicia de Seguros y Reaseguros de Vida S.A., BISA Leasing S.A., Almacenes

Internacionales S.A. RAISA, BISA S.A. Agencia de Bolsa, BISA Sociedad Administradora de Fondos de

Inversión S.A. (SAFI) y BISA Sociedad de Titularización S.A.

El número de empleados al 31 de diciembre de 2012 fue de 1.455 funcionarios (1.337 de planta y 118

eventuales), en la gestión 2011 el número de empleados registró 1.236 personas.

La institución contribuye a la sociedad en campos como el de la educación, apoyando con becas

universitarias para los alumnos más destacados del país. En la gestión 2012 el Banco ha continuado

fortaleciendo su campaña de responsabilidad social de forma más activa.

b) Hechos importantes sobre la situación de la Entidad

Los hechos más relevantes sobre la situación del Banco al 31 de diciembre de 2012, se incluyen en la

nota 14 a los estados financieros.

NOTAS A LOS ESTADOS FINANCIEROSAl 31 de diciembre de 2012 y 2011

49

b.1) El impacto de la situación económica y del ambiente financiero

Durante la gestión 2012, los desequilibrios financieros, fiscales y de competitividad, especialmente en

la zona del euro, junto a la desaceleración de China y el moderado crecimiento de los Estados Unidos,

contribuyeron a un deterioro significativo de la economía mundial. Las tasas de crecimiento del producto

y el comercio mundial cayeron, los flujos de capital a los países en desarrollo se redujeron y su volatilidad

aumentó.

Este deterioro, en América Latina y el Caribe, repercutió principalmente en el ámbito comercial con

impactos diferenciados. Sin embargo, la interacción entre el patrón de especialización de la región y las

políticas económicas aplicadas, evidenciaron resistencia para enfrentar choques de origen externo.

En particular, la región registró un crecimiento del PIB de 3,1% mayor que el crecimiento mundial (2,2%)

y una reducción leve del desempleo del 6,9% en 2011 al 6,4% en 2012. Este crecimiento se basó en la

expansión de la demanda interna, estimulada parcialmente por la política monetaria o fiscal de cada país.

Por su parte, la economía boliviana continuó mostrando un comportamiento positivo, en ese sentido, la

Comisión Económica para América Latina y el Caribe (CEPAL) estima una tasa de crecimiento del Producto

Interno Bruto (PIB) del 5,0% para la gestión 2012. Los sectores de mayor crecimiento (según datos al

segundo trimestre de 2012) fueron industria manufacturera; agricultura, silvicultura, caza, pesca; petróleo

crudo y gas natural.

El gobierno nacional prevé concluir la gestión 2012, con un superávit mayor al 1% del PIB, por séptimo

año consecutivo, gracias a los ingresos provenientes de la venta de los hidrocarburos, mayor recaudaciones

tributarias y un gasto corriente moderado.

Los ingresos en la Cuenta Corriente de la Balanza de Pagos superaron los egresos, respaldando un nivel

récord de US$ 13.926,72 millones de Reservas Internacionales Netas (RIN).

Durante la gestión de 2012, el comercio exterior boliviano ha logrado superar varios récords históricos:

exportaciones superiores a los 10.000 millones de dólares estadounidenses y saldo comercial positivo

mayor a los 3.000 millones.

En cuanto al comportamiento de la inflación, el Instituto Nacional de Estadística informó que la inflación

registró una variación acumulada de 4,54% durante la gestión 2012, una tasa menor al 6,9% del año

previo y al rango meta del Banco Central de Bolivia. La desaceleración de la inflación responde a una

política de estricto control sobre la oferta interna por parte del Gobierno, que ha montado una red de

acopio de alimentos básicos y una fuerte estructura normativa para mantener una relativa estabilidad de

los precios al consumidor.

En lo que respecta al ámbito político, durante la gestión 2012, el Gobierno Nacional enfrentó múltiples

demandas de distintos sectores de la población por conflictos salariales, propuestas legislativas y seguridad

ciudadana.

50

Entre los temas más destacados se encuentran la desactivación progresiva del conflicto del TIPNIS y el

descubrimiento de una amplia red de extorsión que operaba dentro el poder judicial. En el primer caso, la

celebración de una consulta popular sembró dudas sobre las necesidades y objetivos de las comunidades

indígenas de la zona, en contraste con la idealización occidental de preservación del medio ambiente. En

el segundo caso, la intervención de una figura pública destapó la existencia de una red de corrupción al

interior del poder judicial y varios ministerios, cuestionando fuertemente la institucionalidad de la justicia

nacional.

En cuanto al desempeño del sector bancario, el volumen de depósitos mantuvo su tendencia ascendente

con un crecimiento del 16,0% respecto al 2011. Sin embargo, las ganancias del sector mostraron una

desaceleración general, con un crecimiento estimado del 2,9% para la gestión 2012, producto de la

aplicación de una alícuota adicional a pagar sobre sus utilidades, el bajo nivel de las tasas de interés en el

mercado local y la alta liquidez del sistema.

Se destaca la estabilidad del tipo de cambio del boliviano frente al dólar estadounidense durante toda la

gestión 2012 y el crecimiento del ahorro en moneda nacional frente a la moneda extranjera, profundizando

la tendencia de bolivianización de la economía nacional.

Por otra parte, las tasas de interés en el mercado internacional continuaron mostrando bajos niveles, es

así que la Reserva Federal estadounidense mantuvo su nivel histórico más bajo entre 0% al 0,25%. En

relación con la situación económica internacional, la tasa LIBOR a 180 días mostró una reducción de

0,81% a 0,51%.

b.2) Administración de Riesgo de Crédito y de Mercado

Respecto a la evolución y tendencia de la liquidez en el Sistema Bancario, hasta el tercer trimestre de

la gestión 2012, la misma había presentado un crecimiento marginal (2,1%) respecto a diciembre de

2011, sin embargo en el cuarto trimestre de la gestión 2012, el crecimiento de la liquidez tuvo un repunte

importante presentando una variación positiva de 18,9% respecto al mismo período. Así, la liquidez total

del Sistema Bancario a diciembre de 2012 se sitúo en aproximadamente US$ 5.006 Millones, mientras

que a diciembre de 2011 la misma alcazaba aproximadamente US$ 4.211 Millones, por lo tanto el

crecimiento de la liquidez solo en el cuarto trimestre de la gestión 2012 fue de US$ 708 Millones, cuando

el crecimiento de todo el período fue de US$ 795 Millones. Comparando los niveles de liquidez entre

los cuartos trimestres de las gestiones 2012 y 2011, se puede observar que en la gestión 2012, si bien

la liquidez creció de forma importante (16%), el mismo es inferior a la presentada en el gestión 2011

cuando la liquidez en el cuarto trimestre creció en aproximadamente 21%. No obstante, es importante

señalar que de forma similar a lo presentado en la gestión 2011, el crecimiento de la liquidez del cuarto

trimestre de la gestión 2012, se debe principalmente al incremento de la liquidez de una sola entidad

de intermediación financiera, que en la última semana del mes de diciembre, incremento su liquidez en

aproximadamente US$ 239 Millones. De no haberse presentado ese incremento de la liquidez por parte

de una sola entidad de intermediación financiera, el sistema bancario hubiese presentado un crecimiento

moderado de la liquidez.

51

A nivel del Banco, el incremento de la liquidez hasta el cuarto trimestre de la gestión 2012, respecto a diciembre

de 2011, fue de aproximadamente de 22%, superior al 18,9% presentado en todo el Sistema Bancario, y

también muy superior al presentado en el mismo período de la gestión 2011 cuando la liquidez del Banco

tuvo un crecimiento de tan solo 4,6% aproximadamente. El crecimiento de la liquidez en el Banco, se explica

por un crecimiento importante de los depósitos del público muy superior a la presentada en el mismo período

de la gestión 2011, pero con un mismo ritmo de crecimiento de la cartera de créditos del Banco.

Respecto a la composición por moneda de la liquidez del Sistema Bancario, si bien hasta septiembre de

2012 el porcentaje de la liquidez en moneda nacional había disminuido, hasta finales de la gestión 2012

se pudo evidenciar un cambio importante en dicha tendencia. Los US$ 795 Millones que se incremento

la liquidez en toda la gestión 2012, es el resultado del crecimiento de US$ 695 Millones de la liquidez en

moneda nacional, y el incremento de US$ 100 Millones en liquidez en moneda extranjera. Por lo tanto el

porcentaje de la liquidez en moneda nacional respecto a la liquidez total, se incremento de un 61,5% a

diciembre de 2011, a un 65,6% a diciembre de 2012.

Un comportamiento similar es el que se presenta el Banco, al incrementar la proporción de su liquidez en

moneda nacional. De los US$ 158.9 Millones que creció la liquidez del Banco, US$ 111,0 corresponden al

crecimiento de moneda nacional y US$ 47,7 Millones al crecimiento de la liquidez en moneda extranjera,

logrando así que el porcentaje de la liquidez en moneda nacional respecto a la liquidez total, se incremente

de un 52,4% a diciembre de 2011, a un 55,5% a diciembre de 2012.

Por todo lo anterior, se podría concluir que el crecimiento de la liquidez del sistema financiero, en particular

en moneda nacional, se presenta en el último trimestre de la gestión 2012, y una de las causas importantes

que explica este crecimiento es el crecimiento presentado por una sola entidad de intermediación financiera

en los últimos días del mes de diciembre de 2012. Sin este crecimiento puntual, el crecimiento de la

liquidez del sistema hubiese sido inferior al crecimiento de la liquidez presentado en la gestión 2011. No

obstante, aún se espera que el porcentaje de la liquidez en moneda nacional siga en crecimiento, debido

a que las entidades financieras continuarán privilegiando las colocaciones en moneda nacional, como

resultado de los diversos cambios normativos como a las políticas macroeconómicas implementadas para

alcanzar una mayor bolivianización del sistema financiero.

Si bien el incremento de la liquidez hasta el cuarto trimestre del año 2012, del Sistema Bancario, ha sido

del 18,9%, el mismo ha sido inferior al incremento de los depósitos del público que han presentado un

crecimiento del 21,3% a lo largo de toda la gestión 2012, resultando en una ligera disminución en los

índices de liquidez del Sistema Bancario, pero que de ninguna forma afectaría la capacidad del Sistema

Bancario de enfrentar situaciones o escenarios de alto requerimiento de liquidez, manteniendo por lo tanto

niveles de liquidez muy adecuados para afrontar dichas situaciones.

Respecto a las tasas de interés, en el cuarto trimestre de la gestión 2012, se mantuvo la tendencia a la baja

de las tasas de interés para Letras del Tesoro, ya presentada en la primera parte del año, al cabo del cual,

la tasa de interés para Letras del Tesoro a 364 días terminó en aproximadamente 1,20%, y que prosiguió

disminuyendo para alcanzar a finales de diciembre de 2012, una tasa de interés de 0,74%. Si bien las

tasas de interés de las Letras del Tesoro, son una referencia sobre las tasas de interés del mercado, la

disminución de estas se debe principalmente a la disminución de la oferta de estas, por parte del Banco

Central de Bolivia, en sus diversos plazos, al Sistema Bancario.

52

A nivel macroeconómico, la inflación acumulada a finales de diciembre de la gestión 2012 alcanzó un

nivel de 4,54%, un valor bajo comparado con el valor de 6,90% de la inflación acumulada para el mismo

período de la gestión 2011. Respecto al tipo de cambio, el valor del boliviano respecto al dólar americano

se ha venido manteniendo sin cambios desde noviembre de 2011, sin embargo se mantiene en el

mercado la percepción de que la apreciación paulatina y lenta del boliviano, continuará, en caso de tener

que controlar la posible presencia de una tendencia creciente de la inflación. Desde finales de diciembre

de 2010, cuando el tipo de cambio terminó en Bs6,94 por dólar americano, se ha apreciado en 8 centavos

de boliviano, llegando a un nivel de Bs6,86 por dólar americano a finales del mes de noviembre de 2011,

un nivel de apreciación bajo respecto a lo producido en gestiones anteriores, y que hasta finales de la

gestión 2012 se ha mantenido en los mismos niveles.

Finalmente a nivel monetario, entre diciembre de 2011 y diciembre de 2012, se aprecia un crecimiento

de las reservas internacionales netas del país, pero a una velocidad menor a la presentada en la gestión

2011, que podría explicarse por la disminución de las remesas familiares recibidas, por el incremento de

controles en el mercado de cambios de Argentina, y por la desaceleración económica que viven países

como Grecia, España, Italia y Francia. El nivel de reservas internacionales a diciembre de 2012 alcanzó un

nivel de aproximadamente US$ 13.926 Millones, mientras que a diciembre de 2011 alcanzó un nivel de

aproximadamente US$ 12.018 Millones y a diciembre de 2010 llegó a un nivel de aproximadamente US$

9.729 Millones.

En el contexto antes señalado el comportamiento de la cartera de créditos y de obligaciones con el público

ha sido el siguiente:

· Los depósitos del público hasta diciembre de 2012, se incrementaron aproximadamente en US$ 1.910

Millones, una velocidad de crecimiento mayor (en términos porcentuales) a la presentada en el mismo

período de la gestión 2011 cuando los depósitos del público se incrementaron en aproximadamente

US$ 1.508 Millones. Del crecimiento total de los depósitos a diciembre de 2012, US$ 656 Millones

corresponden al incremento de Depósitos a Plazo Fijo a nivel consolidado, ya que en moneda nacional

los Depósitos a Plazo Fijo se incrementaron en US$ 983 Millones aproximadamente, lo que evidencia

la clara disminución de estos depósitos en moneda extranjera. Otra característica importante, es que el

plazo de este tipo de depósitos se ha incrementado, ya que si bien el total de Depósitos a Plazo Fijo se

incrementaron en US$ 656 Millones, los depósitos a plazos mayores a los 360 días se incrementaron

en US$ 809 Millones aproximadamente.

· Por otra parte, el ritmo de crecimiento de la cartera de préstamos del sistema bancario hasta el cuarto

trimestre de la gestión 2012, fue menor al presentado en el mismo período del año pasado, creciendo

aproximadamente US$ 1.248 Millones, equivalente a un crecimiento del 18,6%, alcanzando un nivel

total de préstamos a diciembre de 2012 de aproximadamente US$ 7.940 Millones, mientras que en la

gestión 2011 en el mismo período el crecimiento de cartera de prestamos fue de aproximadamente

US$ 1.356 Millones, pero que representaba un crecimiento del 25,4%.

53

· Respecto al Banco, el ritmo de crecimiento de los depósitos del público ha sido superior al ritmo de

crecimiento de la cartera de préstamos. Así, la cartera de préstamos del Banco hasta el cuarto trimestre

del año 2012 ha presentado un crecimiento de aproximadamente US$ 125,0 Millones, mientras que

en el mismo período de la gestión 2011, la cartera de préstamos creció en aproximadamente US$

108,7 Millones. Contrariamente, los depósitos del público hasta el cuarto trimestre de la gestión 2012,

se incrementaron en aproximadamente US$ 273,3 Millones, mientras que en el mismo período del

año pasado, los depósitos del público solo se incrementaron en US$ 120,0 Millones.

· Si bien el ritmo de crecimiento de la liquidez entre el Sistema Bancario y el Banco han sido diferenciados,

ambos han continuado incrementando el grado de bolivianización tanto de los depósitos del público

como la cartera de préstamos.

· Así, el Sistema Bancario a diciembre de 2012 presenta que aproximadamente el 80,1% del total

de la cartera de préstamos (US$ 7.940 Millones) está nominada en moneda nacional, mientras

que a diciembre de 2011 este tipo de cartera solo representaba el 70,0%, aproximadamente. A

nivel de depósitos del público, los depósitos en moneda nacional a diciembre de 2012 alcanzaron

aproximadamente el 72,8% (US$ 7.931 Millones) del total de los depósitos, mientras que a diciembre

de 2011 solo representaban el 65,1%, aproximadamente.

· Asimismo, el Banco a diciembre de 2012, presentaba que aproximadamente el 79,2% del total de los

préstamos (US$ 843,3 Millones) estaban nominados en moneda nacional, mientras que a diciembre

de 2011 solo representaban el 64,2%, aproximadamente. De la misma forma, respecto a los depósitos

del público el Banco incremento la bolivianización de los mismos pasando de representar el 57,2% del

total de los depósitos a diciembre de 2011, a representar el 64,9% (US$ 975,6 Millones) del total de

los depósitos a diciembre de 2012.

En base a los antecedentes señalados anteriormente, las determinaciones del Comité de Activos y Pasivos

sobre las tasas de interés se enfocaron en gestionar adecuadamente las tendencias tanto del mercado

como de la estrategia del propio Banco. Paralelamente, la administración del calce de plazos alcanzó

niveles adecuados de gestión, como resultado de captaciones importantes a plazos mayores a 10 años,

que comenzaron a realizarse desde la gestión 2009 y que continuaron a lo largo de las gestiones 2010,

2011 y 2012, aprovechando la etapa histórica de tasas bajas, permitiendo así que el Banco pueda encarar

un proceso prudente de crecimiento de cartera. Banco BISA mantiene una relación de activos líquidos a

activos totales de 34,9% a diciembre de 2012, mientras que a diciembre de 2011 se registró una relación

de 32,3%.

b.3) Eventos importantes sobre la posición financiera de la entidad

Al cierre de la gestión 2012, corresponde destacar el desempeño positivo alcanzado por el Banco, el

mismo se refleja en excelentes resultados (US$ 25,1 Millones) y en la solidez de sus niveles de activo

respaldados por los depósitos del público. La fortaleza patrimonial y solvencia del Banco se evidencian a

través de un sólido Coeficiente de Adecuación Patrimonial (11,2%), una elevada cobertura de la mora

(331,6%) y un patrimonio superior a US$ 179,6 Millones, una de los más elevados del sistema financiero

nacional.

54

Durante la gestión 2012, la Gerencia del Banco impulsó la ampliación de servicios a todos los sectores

económicos de la población, como ser: Banca Corporativa, Pequeñas y Medianas Empresas, Banca Personal

y al sector de Microfinanzas.

b.4) Impuesto a las Transacciones Financieras (I.T.F.)

La aplicación del Impuesto a las Transacciones Financieras, normado con la Ley Nº 3446, fue ampliado

por segunda vez mediante Ley N° 234 del 13 de abril de 2012, por 36 meses adicionales a partir del 24

de julio de 2012.

Este impuesto con sus características actuales, se viene reteniendo y percibiendo en el Banco desde el 25

de julio de 2006, para el efecto se adecuaron nuestros sistemas informáticos y operativos, permitiendo

el cobro y empoce del mismo al Fisco de manera oportuna, cumpliendo con la normativa legal aplicable.

b.5) Otros eventos importantes

En cuanto a la calificación de Banco BISA S.A., la calificadora AESA Ratings mantuvo la calificación de riesgo

para emisor y deuda a largo plazo en moneda local en AAA y la calificación de riesgo de deuda a largo

plazo en moneda extranjera en AAA. Por su parte, la calificadora Moody’s Latin America en fecha 15 de

junio de 2012 mejoró la calificación de riesgo para emisor y deuda a largo plazo en moneda local en AAA

y la calificación de riesgo de deuda a largo plazo en moneda extranjera en AA2.