memoria anual 2016 coface seguro de crÉdito · crédito en este país de una manera exitosa....

TRANSCRIPT

MEMORIA ANUAL 2016COFACE SEGURO DE CRÉDITO

CONTENIDO3

1. Declaración de Responsabilidad2. Carta del Presidente3. Principales Indicadores en 20164. Clasificación de Riesgo5. Sobre la empresa6. Sobre la Gestión7. Reporte Financiero8. Estados Financieros Auditados9. Anexos

4

DECLARACIÓN DERESPONSABILIDAD

El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de Coface Seguro de Crédito Perú, durante el año 2016. Sin perjuicio de la responsabilidad que compete al emisor, los firmantes se hacen responsables por su contenido conforme a las disposiciones legales aplicables.

Asimismo, se deja expresa constancia que la Compañía ha ejercido la opción prevista por el artículo N° 1 del Reglamento para la Preparación y Presentación de Memorias Anuales, aprobado mediante Resolución CONASEV N° 141-98-EF/94.10, modificado por la Resolución CONASEV N° 119-99-EF/94.10, por lo cual la empresa presenta de manera conjunta con la Memoria Anual, el documento de Información Anual, el mismo que ha sido redactado cumpliendo los requisitos establecidos en el Manual para la preparación de memorias anuales y otros documentos informáticos, aprobado por la Resolución Gerencia General N°211-98-EF/94.11 y sus normas modificatorias así como la Resolución SMV Nº 016-2015: Norma sobre preparación de EEFF y Memoria Anual, la misma que establece los plazos para la presentación de Memoria Anual.

San Isidro, 31 de marzo de 2017

LEONEL FLORES

Gerente General

Coface Seguro de Crédito Perú

CARTA DELPRESIDENTE

BART A. PATTYNPresidente & CEOCoface América Latina

Estimados colaboradores, apreciados clientes:

De acuerdo a lo dispuesto en los Estatutos Sociales, me es grato presentarles la Memoria Anual y Estados Financieros de Coface Seguro de Crédito Perú S.A. correspondientes al ejercicio comprendido entre el 01 de enero y el 31 de diciembre del año 2016.

Quisiera resaltar en nuestra gestión el respaldo del Grupo Coface, especializado en ofrecer el Seguro de Crédito, permitiendo a las empresas a construir relaciones comerciales duraderas, y contribuir a la creación de un entorno seguro y sostenible en todo el mundo.

Este año 2016 ha sido un año muy especial para Coface Perú ya que oficialmente iniciamos operaciones, lo que nos ha permitido abrirnos en el mercado de Seguro de Crédito en este país de una manera exitosa.

Adicionalmente, Caipo y Asociados Sociedad Civil de Responsabilidad Limitada, firma y miembro de KPMG International, ha examinado nuestros Estados Financieros emitiendo el correspondiente dictamen que forma parte de esta Memoria.

En nombre del Directorio, quisiera agradecer a nuestros clientes, por la confianza depositada en la compañía, a todas las personas que de alguna manera contribuyen día a día con nosotros, pero sobre todo a nuestros colaboradores por su incansable apoyo, lealtad y esfuerzo brindado siempre.

5

PRINCIPALESINDICADORES 2016

6

Luego de 7 meses de iniciada operaciones, alcanzamos las siguientes cifras:

7VENTASBRUTAS

RESULTADOS DE INVERSIONES

RESULTADOTÉCNICO

UTILIDADESNETAS

S/ 3,747 M

S/ 365 M

S/ 326 M

S/ (2,361) M

CLASIFICACIÓNDE RIESGO

Las empresas clasificadoras de riesgos PCR Rating y Class & Asociados, de acuerdo con la evaluación realizada a diciembre 2016, otorgaron a Coface la clasificación “A-”, lo que demuestra ser una empresa solvente, con excepcional fortaleza financiera intrínseca, con buen posicionamiento en el sistema, con cobertura total de riesgos presentes y capaz de administrar riesgos futuros.

Los fundamentos sobre los cuales se basa la clasificación asignada son los siguientes:

• Estrategia corporativa e inserción de mercado. Bajo los lineamientos del Grupo, el cual se encuentra aplicando medidas de control de costos y eficiencia mediante nuevos sistemas, Coface Perú se beneficia de ambas medidas, además de las sinergias con otras empresas del Grupo. Adicionalmente, como parte de su estrategia y para facilitar su inserción al mercado asegurador, busca diversos convenios estratégicos, con lo cual captaría un mayor número de clientes, fidelizará los mismos y consecuentemente podría incrementar de forma considerable su participación de mercado, y beneficiaría un posicionamiento sólido.• Nuevos productos y potencial del mercado. Como parte de su estrategia, incursionará también en otros productos relacionados a seguros de crédito, los cuales serán más flexibles para sus clientes. Se destaca el potencial de los seguros de crédito dentro del mercado asegurador peruano, segmento que se desarrolla actualmente en un contexto de competencia no agresiva, lo cual junto con el amplio conocimiento de este tipo de seguros, crea condiciones favorables para el desarrollo de la Compañía.• Manejo de portafolio de inversiones. Coface Perú se rige bajo políticas y lineamientos generales establecidos por el Grupo, adaptado al mercado peruano. Su política de inversiones conservadora se ve reflejada en la composición de su portafolio dentro del cual priman instrumentos de deuda con las mayores clasificaciones de riesgo. Asimismo, Scotiabank Perú actúa como portafolio manager, acorde con los lineamientos de la Compañía, lo cual refuerza el sólido manejo del mismo.• Respaldo económico y expertise del Grupo económico. La Compañía pertenece al Grupo económico Coface, el cual cuenta con más de 70 años de trayectoria, de los cuales 19 son también en el mercado latinoamericano. El Grupo cuenta con amplio conocimiento en seguros de crédito, lo cual transfiere a Coface Perú, y por ende se beneficia del know how, plataformas tecnológicas, entre otros, lo cual le brinda un fuerte soporte para sus operaciones. Asimismo, el Grupo mantiene un sólido perfil crediticio, con indicadores de solvencia que cumplen de forma holgada los requerimientos establecidos, con lo cual también representa un sólido respaldo económico para Coface Perú.

SOBRE LAEMPRESA

8

A. RESUMEN DE LASPRINCIPALES CIFRASFINANCIERAS

9

Los Estados Financieros de la Compañía al 31 de diciembre de 2016, muestran ingresos por primas por la suma de S/ 3,530 M soles y un resultado técnico positivo de S/ 326 M soles.

Otro rubro importante en los resultados lo representa el gasto de administración, el cual alcanzó los S/ 3,650 M soles, compuesto principalmente por los gastos del personal y administrativos de la oficina. Se debe tener en cuenta que los ingresos son por 7 meses de operación y los gastos de administración por todo el año 2016.

Asimismo, gran parte del capital recibido para la constitución de la compañía se ha invertido en depósitos a plazo fijo e instrumentos de deuda en moneda nacional, en concordancia con nuestra conservadora política de inversiones; lo cual nos ha generado ingresos de inversiones por S/ 444 M soles.

La pérdida del año alcanzo los S/ (2,361) M soles, impactado principalmente por los gastos de administración.

B. RESEÑA DELA EMPRESA

El Grupo Coface, líder mundial en seguro de crédito con 70 años en el mercado global, ofrece a empresas de todo el mundo soluciones para protegerlas contra el riesgo de impago de sus clientes, tanto en el mercado nacional como en exportación.

Desde 1997, Coface está presente en América Latina, brindando a las empresas soluciones completas de administración y protección de las cuentas por cobrar.

Durante el 2016, el Grupo apoyado por sus 4,300 colaboradores, obtuvo una cifra de

negocios consolidada de 1,411 millones de euros a través de su presencia directa o indirectamente en 100 países, asegurando transacciones comerciales de 40,000 empresas en más de 200 países.

En Latinoamérica, cuenta con oficinas en Argentina, Brasil, Chile, Colombia, Ecuador, México y Perú, brindando a las empresas locales la misma protección y servicio que ofrece en el resto del mundo, así como una atención personalizada a sus clientes.

En Perú, Coface se constituyó el 29 de abril de 2015 bajo la razón social de Coface Seguro de Crédito Perú S.A. con el objetivo de asesorar, orientar, acompañar y asegurar a las empresas locales y exportadoras en sus transacciones mediante la protección frente al riesgo de impago.

C. QUIÉNES SOMOS:MISIÓN, VISIÓN Y VALORES

10 11

QUIÉNES SOMOS:

Somos una compañía de seguro de crédito, que trabajamos para asesorar, orientar, acompañar y asegurar a las empresas locales y exportadoras en sus transacciones mediante la protección frente al riesgo de impago.

MISIÓN:

Contribuir a que las empresas puedan realizar más ventas seguras, mediante la buena gestión del riesgo de impago.

VISIÓN:

Ofrecer soluciones de gestión del riesgo crediticio de sus clientes, tanto locales como internacionales, a través del Seguro de Crédito, la venta de informes comerciales, opiniones de crédito y cobranza local e internacional.

D.

E.

ESTRUCTURAACCIONARIA

PRESENCIA MUNDIAL

De esta manera, al cierre del 2016, la estructura accionaria se presenta la siguiente manera:

El Grupo Coface es un líder mundial en seguros de crédito y un reconocido experto en gestión de riesgo comercial.

Proporciona a las empresas en todo el mundo soluciones para protegerlos contra el riesgo de insolvencia de sus clientes en mercados domésticos y de exportación.

El Grupo Coface cuenta con presencia en 100 países de forma directa e indirectamente, distribuidos a lo largo de 7 regiones.

12 13

VALORES:

• PROFESIONALIDAD Y TRANSPARENCIA

Proporcionando Información, recobro y análisis calificado, con diálogo honesto y asesoramiento profesional.

• RESPONSABILIDAD

Manteniendo una cultura de empresa, con sólidos principios, más allá del estricto cumplimiento de los compromisos, que construye relaciones duraderas, basadas en la mutua satisfacción de las partes, el equilibrio y la mejora continua.

• COMPROMISO CON LA SOCIEDAD

Desarrollando una empresa rentable, dinámica, alegre y flexible, donde todos los colaboradores y empleados tienen las mismas oportunidades de desarrollarse, generando un sentimiento de orgullo sano por el trabajo bien hecho y por contribuir a la sociedad con una parte de nuestros beneficios.

“Nuestra ambición es ser elsocio global de crédito comercial

más ágil en la industria”.XAVIER DURAND

CEO Coface Group

E. DIRECTORIOCOFACE

Profesional con alto sentido de responsabilidad,

compromiso, honestidad y valores, orientado a la

eficiencia y obtención de resultados de acuerdo

a los estándares organizacionales y regulaciones

locales. Amplia experiencia en el ámbito financiero

así como en Ia implementación de nuevos proyectos

y seguimiento para el logro de objetivos ya

establecidos. Actual miembro del Instituto Mexicano

de Ejecutivos en Finanzas. Contador público de

la Escuela Bancaria y Comercial de México, con

especialidad en finanzas bursátiles en la misma

escuela y diplomatura en finanzas en la Fundación

para Ia Investigación y Desarrollo Profesional. Se

desempeña como actual CFO Regional de Coface

Holding América Latina desde el 2004.

Profesional con amplia experiencia en desarrollo

de negocios, especialista en mercados emergentes,

promotor de equipos, generador de crecimiento. Líder

multilingüe y exitoso en ambientes interculturales

complejos con estudios en el Programa de Dirección

de INSEAD Business School en Francia y maestría

en Ingeniería con especialización en Ciencias de la

Computación en la Universidad Católica de Lovaina

en Bélgica. Ingresó a Coface como Director Regional

en el año 2000 para posteriormente asumir la

Presidencia & CEO de Coface Holding América

Latina en el año 2004 a la fecha. Desde el 2012 a la

fecha es miembro del Comité Ejecutivo del Grupo

Coface en Francia.

BART A. PATTYNPRESIDENTE

RICARDO RODRÍGUEZ DÍAZDIRECTOR

Profesional multilingüe con amplia experiencia en el campo comercial con estudios en Derecho en Negocios Internacionales en la Universidad de Grenoble (Francia) quien inició su Carrera laboral en Coface en el año 1981. Es actual Director Comercial Regional para Coface Holding América Latina.

E.E. DIRECTORIOCOFACE

DIRECTORIOCOFACE

LEONEL FLORES ALCÁNTARADIRECTOR

14

*Fue director de la Compañía hasta el 31 de marzo de 2016.

Ingeniero de Sistemas, egresado de la Universidad Nacional Autónoma de México con Maestría en Administración de Negocios en la Universidad de las Américas en México D.F. y diplomado internacional en Gestión de Riesgos en el Sistema Financiero en ESAN. En 2005 inició su relación con Coface en México como Gerente de Información Crediticia para México y América Central y en el año 2009 asumió la Gerencia General en Coface Services Perú teniendo bajo su responsabilidad el proyecto de migrar las Operaciones de Crédito y Cobranza de América Latina, así como la administración integral de la empresa. A partir de Enero de 2013, fue nombrado Country Manager de Coface Perú y desde Agosto de 2015 también se desempeña como Gerente General para Coface Seguro de Crédito Perú S.A.

PIERRE VILALTADIRECTOR

MIJAIL ALCÁNTARA CEJUDODIRECTOR

Profesional enfocado en resultados, auto-motivado, con la responsabilidad, compromiso y honestidad como principales valores organizacionales; capacidad de adaptación a esquemas multiculturales de organización. Experiencia en implementación de proyectos regionales con estudios en Ingeniería y Ciencias Sociales y Administrativas en el Instituto Politécnico Nacional de México. Se desempeña como Regional de Información y Siniestros en Coface Holding América Latina desde 1999 a la fecha.

15

*LUIS MIGUEL JESÚS LEÓN LUNADIRECTOR

BRUNO GONZALES CHIRINOSDIRECTOR

Abogado sénior con amplia experiencia en áreas

de Competencia, Propiedad Intelectual, Derecho

Administrativo y Contratación Pública. Con estudios

en Derecho y Ciencias Políticas en la Universidad

de Lima. Fue socio de Lazo, de Romaña & Gagliuffi

Abogados desde el año 2013 hasta marzo de 2016.

Abogado con experiencia en Regulación de

Mercados e Instrumentos Financieros para el área de

inversiones. Con estudios de Derecho en Pontificia

Universidad Católica del Perú. Actualmente socio de

Lazo, de Romaña & Gagliuffi Abogados.

SOBRE LAGESTIÓNA. GESTIÓN DE

SERVICIO AL CLIENTE

17

BASE LEGAL

• Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y AFP.• Ley Nº 28587, Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros.• Resolución SBS N° 8181-2012-que aprueba el Reglamento de Transparencia de Información y Contratación con usuarios del Sistema Financiero.• Ley N° 29571, Código de Protección y Defensa del Consumidor• Ley N° 29888, Ley que modifica a la Ley N° 29571, Código de Protección y Defensa del Consumidor, la Ley 28587, Ley Complementaria a la Ley de Protección al consumidor en materia de Servicios Financieros, sobre transparencia de la información y modificaciones contractuales.• Resolución SBS. N° 1420 – 2005 Reglamento de Pólizas de Seguros y Notas Técnicas y sus modificatorias.• Ley N° 29946 “Ley de Contratos de Seguros”.• Decreto Legislativo N° 1044, Decreto Legislativo que aprueba la Ley de Represión de la Competencia Desleal.• Circular N° G-146-2009, que establece disposiciones relativas al servicio de atención al usuario por parte de las entidades supervisadas• Circular N° 2205 – 2012 Circular de Categorías y Denominaciones de Comisiones• Resolución SBS N° 816-2005 “Reglamento de Sanciones”

En cumplimiento con la base legal anteriormente listada es que

contamos con un Oficial de Atención al Usuario y Responsable

de Reclamos.

El Oficial tiene como responsabilidad principal el velar por el

servicio de atención al cliente y reclamos, la transparencia de

los contratos de seguros y asegurar una atención de calidad.

Trimestralmente el Oficial reporta a la Superintendencia de

Banca, Seguros y AFP las estadísticas correspondientes

a reclamos, así como información relevante a las áreas

involucradas.

Al cierre del 2016 no se registraron reclamos ni quejas.

F. PLANAGERENCIAL

LEONEL FLORES

PAUL CARO

ISABEL SALAS

ANGIE ALVAREZ

ALONSO RIVERO

GIOMAR RUIZ

KARLA CELIS

DIEGO DUHARTE

ANTONIO AMES

Gerente General

Gerente de Finanzas y Contabilidad

Gerente de Suscripción de Riesgos

Gerente de Recursos Humanos

Auditor Interno

Gerente de de Riesgos y Cumplimiento Normativo

Gerente de Sistemas

Gerente Comercial

Gerente de Siniestros

C. GESTIÓNFINANCIERA

1918

La política de inversión de Coface busca optimizar en un periodo de mediano plazo la rentabilidad-riesgo de la cartera de inversiones;

enfocándose en instrumentos de bajo riesgo, principalmente renta fija. Asimismo, busca maximizar la cobertura de las obligaciones de la

compañía con sus inversiones.

El resultado de inversiones para el 2016 fue de S/ 365 M soles, con activos financieros por un monto de S/ 7,938 M soles al 31 de diciembre de

2016, alcanzando una rentabilidad promedio de 3.76% sustentada en la adecuada administración del portafolio de inversiones, con el soporte

del Banco Scotiabank, y de la tesorería.

La adecuada gestión financiera y administrativa ha permitido mantener un nivel de gastos administrativos en el primer año de operación de

acuerdo a nuestros estimados.

B. GESTIÓNCOMERCIAL

Iniciamos operaciones comerciales en Junio 2016, al cierre de diciembre de

2016 el total de primas emitidas fue de US$ 1,005,300. El Seguro de Crédito a

la Exportación representa el 48% de la producción mientras que el Seguro de

Crédito Doméstico mantiene una mayor participación del portafolio con el 52%.

Los canales de venta principales son el canal Corredores de Seguros y la Venta

Directa, la segunda tiene la mayor cantidad de pólizas emitidas, esto se debe

a que aún en el mercado el Seguro de Crédito es relativamente desconocido

entre los Corredores de Seguros, siendo pocos los especializados en este tipo

de seguro.

El mercado Peruano es todavía un mercado virgen en lo que respecta a los

Seguros de Crédito, por lo que las empresas cubren su necesidad con autoseguro

o asumiendo el riesgo al no conocer que puede trasladarlo con nosotros. El

principal reto es el dar a conocer esta herramienta de protección y como

beneficia a las empresas. Es por esto que estamos estableciendo convenios con

diversas Agrupaciones, Cámaras y Entidades que nos ayuden a promover el

conocimiento y la existencia de Coface como líder en la región.

Se tiene una expectativa de crecimiento para el 2017 positiva, esta va de la mano

con el reforzamiento de los canales de venta y el desarrollo de nuevos, los cuales

nos brindarán una mayor exposición en el mercado permitiéndonos llegar a más

empresas.

E. GESTIÓN DECRÉDITO DE OPERACIONES

2120

La compañía cuenta con una metodología establecida para la medición del riesgo

de incumplimiento o de solvencia de los deudores que forman parte de la póliza

de crédito. Basada en un modelo “cerca del riesgo” cada centro de suscripción

de crédito es responsable de la evaluación y monitoreo del riesgo de la cartera

de nuestros asegurados. Coface cuenta con centros de suscripción de riesgo de

crédito a nivel mundial organizados en siete regiones, los cuales son responsables

de evaluar el perfil crediticio de los clientes de nuestros asegurados para el negocio

de exportación.

Coface cuenta con un área especializada en estudios económicos a nivel regional, el

cual es responsable de monitorear los indicadores macro y microeconómicos por país,

los que determinan el comportamiento de los sectores industriales. El departamento

global de suscripción de riesgo de crédito a su vez, administra registros históricos

del perfil crediticio de los clientes de nuestros asegurados lo cual permite efectuar

una evaluación adecuada acorde con las expectativas.

COFACECUENTA CON

UN ÁREAESPECIALIZADA

EN ESTUDIOSECONÓMICOS

D. GESTIÓNTÉCNICA

La Gestión Técnica incluye los procesos de tarificación, suscripción, reservas

técnicas, reaseguro, gestión de siniestros y la calidad de los datos relacionados

con la gestión actuarial.

Para todos los procesos descritos anteriormente la Compañía mantiene

documentados los aspectos generales, políticos y procedimientos de acuerdo

a la normatividad emitida por el ente regulador.

El riesgo amparado bajo un contrato de seguro de crédito, en cualquiera de

sus diferentes modalidades, es la posibilidad que se produzca un siniestro

y por lo tanto se concrete la incertidumbre en cuanto al monto del reclamo

resultante. Por la naturaleza del contrato de seguro de crédito, este riesgo es

aleatorio y por lo tanto impredecible.

Con relación a lo anterior, la Compañía realiza el cálculo de las reservas de

riesgo en curso así como las reservas de siniestros ocurridos y no reportados,

de acuerdo a lo establecido en la normativa vigente.

Adicionalmente, la Compañía cuenta con contratos de reaseguro que la

protegen de pérdidas por frecuencia y severidad.

La Compañía cuenta con procesos y procedimientos que le permiten

monitorear la calidad de los datos para que estos sean completos, exactos y

adecuados para el correcto cálculo de las reservas técnicas.

2322

La gestión tecnológica local mantiene alta disponibilidad en el data center que al

estar formado básicamente por switches tiene como función principal permitir la

interconexión de equipos en la red de área local (LAN Coface Perú). Además re

direcciona los datos desde la LAN Coface Perú a la Red MPLS (Multiprotocol Label

Switching) del grupo, en caso que falle esta conexión automáticamente entrará en

funcionamiento la MPLS backup que funciona a través de internet. El data center

local cuenta con las medidas de seguridad necesaria de Seguridad de Acceso,

Respaldo energético, Protección contra incendio, Refrigeración, Video Cámara,

Sensor de Aniego y Sensor de Temperatura. Todos los equipos del centro de datos

local, tiene soporte o asistencia inmediata. Cuenta con acuerdos Cisco de Servicio

24x7 y soporte en línea con “Verizon Business Global Customer Service Center”.

Como parte de la gestión tecnológica local también se mantiene en perfecto

funcionamiento los sistemas que cumplen tanto con los requerimientos locales como

con los requerimientos tecnológicos del Grupo. Para ello se puso en producción

sistemas y herramientas que automatizan el flujo del negocio, facilitando la labor

del usuario y permitiendo mantener información ordenada y consolidada para

nuestra sede principal. Se implementó y puso en producción Sistemas como:

ATLAS, software multilingüe de seguro de crédito que permite gestionar todos los

F. F.GESTIÓNTECNOLÓGICA

GESTIÓNTECNOLÓGICA

procesos de crédito alrededor del mundo. Entre sus principales funcionalidades

están: Gestión de solicitudes de líneas de crédito, Gestión de calificación y puntaje

de crédito, Gestión de las mediciones de riesgo: exposición, consolidación,

etc. PEPS: Es el sistema de Rentabilidad Esperada (PEPS: Past and Expected

Profitability System) es la herramienta del grupo para la cotización, capaz de dar

una exposición ponderada por riesgo (RWE) y calcular la prima anual esperada

(EAP) para para los prospectos y renovaciones de las pólizas. COFANET: Es una

plataforma web que actúa como un único punto de entrada para los clientes

de Coface, ofrece acceso directo y permite al cliente gestionar el seguro de

crédito. Entre sus principales funcionalidades están: Solicitar Límites de crédito,

Notificar las cuentas vencidas, Notificar Ventas facturadas entre otros. NCX: Es

una herramienta de software, dedicada principalmente a la gestión de siniestros.

Adicionalmente gestiona la indemnización de los asegurados y las recuperaciones

de los siniestros pagados. RIS: Es el sistema que permite gestionar el Seguro de

crédito, aplicación desarrollada para Coface América Latina. Permite la Creación

de clientes e involucrados en la póliza, creación de la póliza (prima, módulos,

impuestos, entre otros), generación de cronograma de pago, generación de

endosos entre otros. SAP Business One: ERP implementado por y para Coface

Perú, es una aplicación que permite manejar aspectos de las operaciones financiera

y contables diarias. El manejo de planes contables para el regulador local. Incluye

funcionalidades como Contabilidad y Finanzas, Caja y Bancos, Activos Fijos,

Compras, Ventas e Inventario. Además genera información para SUCAVE el

Subsistema de Captura y Validación Externa de la Súper Intendencia de Banca y

Seguros del Perú.

Finalmente en el 2016 y con el objetivo de asegurar la continuidad de las

operaciones se ejecutaron dos veces al año las pruebas del DPR o Plan de

Recuperación de Desastres en coordinación con casa matriz.

Durante el 2016, la gestión permitió manejar los recursos técnicos

necesarios para automatizar y optimizar la seguridad y el

procesamiento de la información del Seguro de Crédito con el

objetivo de asegurar la disposición de las herramientas tecnológicas

para implementar la estrategia de la compañía ofreciendo a los

clientes internos y externos sistemas de información altamente

disponibles eficientes y fiables.

La gestión tecnológica local está en perfecta coordinación con la

gestión tecnológica de la casa matriz. La información es ingresada

localmente y procesada y alojada en Paris. Nuestra sede principal

tiene implementados altos estándares y cuenta con medidas de

la calidad basadas en una política que se actualiza regularmente

con el compromiso de mejorar continuamente los servicios.

La gobernanza tecnológica de casa matriz está basada en la

ISO 9000:2000 de Sistemas de Gestión de calidad. Además la

seguridad es considerada como un componente esencial de la

calidad de los productos y servicios tecnológicos. Su gestión se

basa en los principios ISO 27001.

G. G.GESTIÓN DE RIESGOS YCOMITÉ DE AUDITORÍA

GESTIÓN DE RIESGOS YCOMITÉ DE AUDITORÍA

2524

ii. Estructura Organizativa

• El Directorio es responsable de establecer una gestión integral de riesgos y de propiciar un ambiente interno que facilite su desarrollo adecuado.• La Gerencia General tiene la responsabilidad de implementar la gestión integral de riesgos conforme a las disposiciones del Directorio, además de las responsabilidades exigidas por otras normas dictadas por la Superintendencia de Banca, Seguros y AFP.• El Comité de Riesgos evalúa y monitorea los riesgos significativos a los que está expuesta la Compañía.• La Unidad de Riesgos es la encargada de apoyar y asistir a las demás unidades de la Compañía para la realización de una buena gestión de riesgos en sus áreas de responsabilidad, participa en el diseño y permanente adecuación de los manuales de gestión de riesgos y demás normas internas que tengan por objeto definir las responsabilidades de las unidades de negocios y sus funcionarios en el control de riesgos de la Compañía. Por lo anterior, la Unidad de Riesgos es independiente de las unidades de negocios.• El Oficial de Cumplimiento Normativo tiene la responsabilidad de velar por el adecuado cumplimiento de la normativa que sea aplicable a la Compañía, tanto interna como externa. Motivo por el cual el Oficial de Cumplimiento Normativo es independiente respecto de las actividades de las unidades de negocios y cuenta con conocimientos sólidos de la normativa aplicable a la Compañía así como de suimpacto en sus operaciones.

i. Gestión Integral de Riesgos

La gestión integral de riesgos es un proceso efectuado por el Directorio, la Gerencia y el personal, aplicado en toda la Compañía y en la definición de su estrategia, diseñado para identificar potenciales eventos que pueden afectarla, gestionarlos de acuerdo a su apetito por el riesgo y proveer una seguridad razonable en el logro de sus objetivos.

La Compañía efectúa una gestión integral de riesgos adecuada a su tamaño y a la complejidad de sus operaciones y servicios.

iii. Gestión de riesgos técnicos

iv. Gestión de riesgo de mercado y liquidez

El Riesgo de Seguro o Técnico es el riesgo asociado a la posibilidad de pérdidas por el cálculo de las primas y de las reservas técnicas de los seguros, insuficiencia de la cobertura de reaseguros, así como el aumento inesperado de los gastos y de la distribución en el tiempo de los siniestros.

La Compañía ha desarrollado una metodología de gestión de riesgos técnicos cuyo objetivo es dar a conocer la política, definir la estructura organizacional, asignar roles y responsabilidades y órganos de control necesarios para establecer, implementar y mantener un proceso de gestión de

La política de gestión y control del riesgo de liquidez cuenta con el conocimiento y aprobación del Directorio. Por ello son de obligatorio cumplimiento para los diferentes niveles de la organización.

Las políticas de medición y control del riesgo cubren todos los riesgos inherentes al manejo de la tesorería y es coherente con las estrategias, políticas y mecanismos de medición y control para los riesgos de liquidez.

G. G.GESTIÓN DE RIESGOS YCOMITÉ DE AUDITORÍA

GESTIÓN DE RIESGOS YCOMITÉ DE AUDITORÍA

26 27

riesgos técnicos, acorde con la estructura, tamaño y volumen de operación de la Compañía.

v. Gestión de Riesgo Crediticio

El Riesgo de Crédito está definido como la posibilidad de pérdidas por la incapacidad o falta de voluntad de los deudores, contrapartes, o terceros obligados, para cumplir sus obligaciones contractuales registradas dentro o fuera del balance.

Al respecto, la Compañía estableció parámetros y lineamientos para la gestión y evaluación del riesgo de crédito, tomando como principales fuentes de riesgo las cuentas por cobrar a los clientes, los emisores e instrumentos de inversión, las cuentas corrientes con reaseguradores y las contragarantías no constituías que respaldan las operaciones de seguros.

vi. Gestión de Riesgo operacional

El Riesgo de Operación está definido como la posibilidad de ocurrencia de pérdidas debido a procesos inadecuados, fallas del personal, de tecnología de información o eventos externos.

Esta definición incluye el riesgo legal, pero excluye el riesgo estratégico y de reputación.

La compañía realiza un análisis de riesgo a través del estudio de probabilidad e impacto con respecto a los procesos involucrados en los productos o líneas de negocios y las respectivas áreas de soporte e implementó un seguimiento de los controles establecidos.

vi. Comité de Auditoria

De acuerdo con la resolución SBS N° 037-2008, el Comité de Auditoría está conformado por miembros del Directorio que no realizan actividades de gestión en la empresa y tiene como propósito principal vigilar que el sistema de gestión de riesgos sean apropiado, siendo sus principales funciones las siguientes:

• Vigilar el adecuado funcionamiento del sistema de control interno• Informar al Directorio sobre la existencia de limitaciones en la confiabilidad de los procesos contables y financieros• Vigilar y mantener informado al Directorio sobre el cumplimiento de las políticas y procedimientos internos y sobre la detección de problemas de control y administración interna, así como de las medidas correctivas implementadas en función de las evaluaciones realizadas por la unidad de auditoría interna, los auditores externos y la Superintendencia• Definir los criterios para la selección y contratación de los auditores externos, evaluar su desempeño, así como determinar los informes complementarios que requieran para el mejor desempeño de sus funciones o el cumplimiento de requisitos legales, salvo en aquellos casos en los que el comité de auditoría de la casa matriz asuma las funciones de definir los criterios para la selección y contratación de los auditores externos, así como la evaluación de su desempeño• Definir los criterios para la selección y contratación del auditor interno y sus principales colaboradores, fijar su remuneración y evaluar su desempeño, así como su régimen de incentivos monetarios, salvo que dichas funciones sean asumidas por el comité de auditoría de la casa matriz.

El Comité de Auditoría está integrado por las siguientes personas:

• José Ricardo Rodriguez Díaz (Presidente del Comité)• Mijail Benito Alcántara Cejudo• Bruno Gonzales Chirinos (Director Independiente)

H. GESTIÓN DE RESPONSABILIDADSOCIAL EMPRESARIAL

• Donación de Víveres: Los colaboradores de Coface Perú donaron productos de primera necesidad y víveres de acuerdo a lo solicitado por la casa hogar.• Entrega de Terma Eléctrica: Se donó un monto para la compra de una terma eléctrica de 80 litros ya que, al conversar con los encargados de la casa hogar esto era lo que más necesitaban.

Asimismo, para el mes de diciembre, se organizó una campaña de ayuda social para navidad en beneficio de la asociación “Perú Niñez” ubicada en Pamplona. Este alberge cuenta con varias voluntarias quienes prestan servicio a los niños que llegan en busca de un tratamiento ideal para las enfermedades que pueden padecer. Para ellos se realizaron las siguientes acciones:

• Donación de Víveres y Juguetes: Los colaboradores de Coface Perú donaron productos de primera necesidad y juguetes como obsequio navideño para los niños.• Actividades Lúdicas: Se realizó un show navideño dirigido a los niños, donde se incluyó actividades de disminución del estrés como baile grupal, juegos tradicionales y premiación a los participantes, los mismos que fueron realizados por un equipo de colaboradores de Coface.

Durante el 2016, Coface Perú llevo a cabo 2 campañas de apoyo e inclusión.

La primera actividad fue el “COFACE TRADE AID DAY”, evento e iniciativa del Grupo Coface en todas sus oficinas alrededor del mundo, que permite alentar al personal a participar en proyectos en el marco de trabajo de Responsabilidad Social Empresarial. Para este año, se brindó apoyo al “Hogar Canevaro” que alberga a adultos mayores. Para ellos se realizaron las siguientes acciones:

Coface Trade Aid - Junio 2016

Campaña Navideña - Diciembre 2016

G. GESTIÓN DE RIESGOS YCOMITÉ DE AUDITORÍA

28 29

REPORTEFINANCIEROA. RESULTADOS

COFACE

Al cierre del ejercicio 2016, Coface ingresó al mercado local como empresa aseguradora en los ramos de seguro de crédito interno y a la exportación, con el respaldo del Grupo Coface. Los 70 años de experiencia de Coface en el mundo y los 19 años en el mercado latinoamericano han construido una base sólida que permite un asesoramiento adecuado a nuestros clientes y beneficiarios. En los ramos del mercado nacional donde operamos, Coface participa conjuntamente con otras 6 compañías de seguros. Las primas netas de seguros para estos dos ramos sumaron a diciembre 2016 el monto de S/ 21,989 M soles, (Crédito interno: S/ 14,799 M soles y Crédito a la exportación: S/ 7,189 M soles).

A diciembre de 2016, nuestras primas de seguros netas representaron para Coface una participación de mercado de 16%. Se debe poner en contexto, que nuestros ingresos corresponden a sólo 7 meses de operación en el año 2016, en comparación con la mayoría de otras empresas del ramo que operaron todo el año.

Nuestras políticas comerciales están orientadas a establecer relaciones comerciales con los Corredores de Seguros en general, en las cuales buscamos tanto darnos a conocer como aseguradora especializada y nuestro producto como la opción idónea para cubrir las necesidades de sus clientes frente a riesgos de impago

La siniestralidad de la empresa cerró en 44.68%, con un importe de S/ 1,577 M soles. Este importe está compuesto en su totalidad por reservas, al cierre del año aún no se han pagado siniestros.

El resultado técnico alcanzó un monto de S/ 326 M soles, alcanzando un rentabilidad de 15.29% sobre las primas retenidas.

Los gastos administrativos al cierre del ejercicio sumaron S/ 3,650 M soles, lo cual nos generó un índice de manejo administrativo de 204%; se debe tener en cuenta que las operaciones de seguros sólo fueron por 7 meses y los gastos se refieren a todo el año 2016.

El resultado inversiones alcanzo los S/ 365 M soles, principalmente por la rentabilidad obtenida en los instrumentos de deuda en moneda local.

La utilidad neta del ejercicio alcanzó la cifra de S/ (2,361) M soles para nuestro primer año de operación de seguros.

B. GESTIÓN DEACTIVOS Y PASIVOS

Los activos totales al 31 de diciembre de 2016 alcanzaron la suma de S/ 14,567 M soles; compuesto principalmente por activos rentables, inversiones financieras de alta liquidez y solvencia (54% del total de los activos).

Nuestra fortaleza financiera está representada por la calidad de los títulos, con un portafolio de activos debidamente diversificado para reducir su riesgo, adecuados niveles de liquidez que permiten hacer frente a posibles pagos de siniestros ocurridos en horizontes temporales cortos, sólidos niveles de solvencia y de cumplimiento de los requerimientos patrimoniales exigidos por la SBS y adecuados índices de rentabilidad acorde con nuestra política de inversión conservadora.

Nuestras inversiones comprenden depósitos a plazo constituidos en instituciones financieras con mínima probabilidad de incumplimiento de sus obligaciones en los plazos y condiciones originalmente pactadas, instrumentos representativos de deuda de emisores nacionales con calificación AAA y CP-1 e instrumentos de deuda emitidos por el gobierno peruano.

30 31

C. COBERTURALEGAL

Al 31 de diciembre del año 2016 las obligaciones técnicas ascendieron a S/ 8,728 M soles, las inversiones elegibles ascendieron a S/ 9,402 M soles, de los cuales las inversiones elegibles aplicadas representan el 98%; presentando un superávit de S/ 483 M soles sobre el total de obligaciones técnicas.

El patrimonio efectivo origina un superávit de S/ 2,644 M soles que cubre en 1.41 veces los requerimientos patrimoniales exigidos por la SBS, que evidencia la adecuada situación patrimonial de Coface.

ESTADOSFINANCIEROS

AUDITADOS

CONTENIDO

Dictamen de los Auditores Independientes Estado de Situación Financiera Estado de Resultados Estado de Resultados y Otro Resultado Integral Estado de Cambios en el Patrimonio Estado de Flujos de Efectivo Notas a los Estados Financieros

COFACE SEGURO DE CRÉDITO S.A.

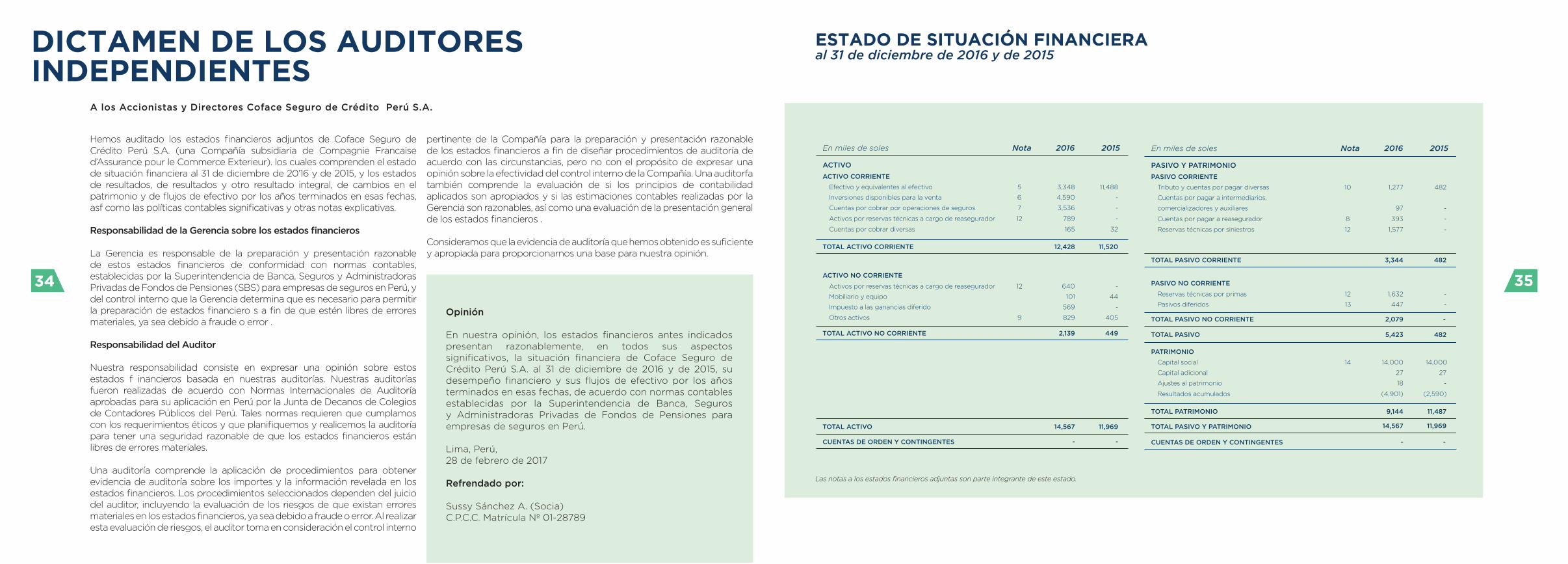

Estados Financieros al 31 de diciembre 2016 y 2015 junto con el Dictamen de los auditores independientes32 33

A los Accionistas y Directores Coface Seguro de Crédito Perú S.A.

Hemos auditado los estados financieros adjuntos de Coface Seguro de Crédito Perú S.A. (una Compañía subsidiaria de Compagnie Francaise d’Assurance pour le Commerce Exterieur). los cuales comprenden el estado de situación financiera al 31 de diciembre de 20’16 y de 2015, y los estados de resultados, de resultados y otro resultado integral, de cambios en el patrimonio y de flujos de efectivo por los años terminados en esas fechas, asf como las políticas contables significativas y otras notas explicativas.

Responsabilidad de la Gerencia sobre los estados financieros

La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros de conformidad con normas contables, establecidas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) para empresas de seguros en Perú, y del control interno que la Gerencia determina que es necesario para permitir la preparación de estados financiero s a fin de que estén libres de errores materiales, ya sea debido a fraude o error .

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados f inancieros basada en nuestras auditorías. Nuestras auditorías fueron realizadas de acuerdo con Normas Internacionales de Auditoría aprobadas para su aplicación en Perú por la Junta de Decanos de Colegios de Contadores Públicos del Perú. Tales normas requieren que cumplamos con los requerimientos éticos y que planifiquemos y realicemos la auditoría para tener una seguridad razonable de que los estados financieros están libres de errores materiales.

Una auditoría comprende la aplicación de procedimientos para obtener evidencia de auditoría sobre los importes y la información revelada en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de que existan errores materiales en los estados financieros, ya sea debido a fraude o error. Al realizar esta evaluación de riesgos, el auditor toma en consideración el control interno

pertinente de la Compañía para la preparación y presentación razonable de los estados financieros a fin de diseñar procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la Compañía. Una auditorfa también comprende la evaluación de si los principios de contabilidad aplicados son apropiados y si las estimaciones contables realizadas por la Gerencia son razonables, así como una evaluación de la presentación general de los estados financieros .

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión.

Opinión

En nuestra opinión, los estados financieros antes indicados presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Coface Seguro de Crédito Perú S.A. al 31 de diciembre de 2016 y de 2015, su desempeño financiero y sus flujos de efectivo por los años terminados en esas fechas, de acuerdo con normas contables establecidas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones para empresas de seguros en Perú.

Lima, Perú,28 de febrero de 2017

Refrendado por:

Sussy Sánchez A. (Socia)C.P.C.C. Matrícula Nº 01-28789

DICTAMEN DE LOS AUDITORESINDEPENDIENTES

ESTADO DE SITUACIÓN FINANCIERAal 31 de diciembre de 2016 y de 2015

Las notas a los estados financieros adjuntas son parte integrante de este estado.

34 35

ESTADO DE RESULTADOSpor los años terminados e 31 de diciembre de 2016 y de 2015

Las notas a los estados financieros adjuntas son parte integrante de este estado.

ESTADO DE RESULTADOSY OTRO RESULTADO INTEGRALpor los años terminados e 31 de diciembre de

2016 y de 2015

ESTADO DE CAMBIO EN EL PATRIMONIOpor los años terminados e 31 de diciembre de 2016 y de 2015

Las notas a los estados financieros adjuntas son parte integrante de este estado.

36 37

ESTADO DE FLUJOS DE EFECTIVOpor los años terminados e 31 de diciembre de 2016 y de 2015

Las notas a los estados financieros adjuntas son parte integrante de este estado.

NOTAS DE LOS ESTADOS FINANCIEROS

A. Antecedentes

Coface Seguro de Crédito Perú S.A. (en adelante “la Compañía”) se constituyó el 18 de junio de 2015, y fue autorizada a organizarse como compañía de seguro de crédito por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones(en adelante “la SBS”) mediante Resolución SBS Nº 2394-2015 el 29 de abril de 2015. La Compañía es una subsidiaria de Compagnie Française d’Assurance pour le Commerce Extérieur(domiciliada en Francia) que posee el 99.99% de sus acciones y que a su vez es subsidiaría de Coface S.A. (domiciliada en Francia), quien posee el 99.99% del capital social de ésta.

Mediante Resolución SBS N° 653-2016 del 5 de febrero de 2016, la Compañía fue autorizada a operar como compañía de seguro de crédito por la SBS, e inició operaciones en el Sistema de Seguros el 1 de junio de 2016.

B. Actividad económica

La actividad económica de la Compañía comprende la contratación de seguros de crédito, actividad que está normada por la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia Banca, Seguros y Administradoras de Fondos de Pensiones - Ley N°26702 (en adelante la Ley de Banca y Seguros), que establece los requisitos, derechos, obligaciones, garantías, restricciones y demás condiciones de funcionamiento al que están sujetos las personas jurídicas que operan en el Sistema de Seguros.

La Compañía otorga seguros de crédito, es decir cobertura el riesgo de no pago de los deudores de sus clientes. La Compañía indemnizará al asegurado con la cantidad que se haya pactado previamente, cuando el deudor se declare insolvente o hayan pasado los plazos establecidos en el contrato de seguro sin que el deudor haya satisfecho su deuda.

El domicilio legal de la Compañía es Calle 41 N° 840, oficina N° 302, Urb. Corpac, San Isidro, Lima - Perú, en donde opera su oficina principal.

A. Declaración de cumplimiento

Los estados financieros adjuntos se preparan y presentan de acuerdo con las prácticas y normas establecidas por la SBS para las empresas de seguros en Perú; en caso de existir situaciones no previstas en dichas normas, se aplica lo dispuesto en las Normas Internacionales de Información Financiera (NIIF) oficializadas en Perú por el Consejo Normativo de Contabilidad (CNC). Dichas normas incluyen las NIIF, las Normas Internacionales de Contabilidad (NIC) y los pronunciamientos del Comité de Interpretaciones de NIIF (SIC y CINIIF).

En el año 2016, el CNC oficializó las siguientes normas y pronunciamientos:

• Mediante Resolución Nº 060-2016 EF/30 del 4 de febrero de 2016, oficializó las modificaciones a la NIIF 15 Ingresos de Actividades Ordinarias procedentes de Contratos con Clientes, NIIF 10 Estados Financieros Consolidados, y NIC 28 Inversiones en Asociadas y Negocios Conjuntos.• Mediante Resolución Nº 061-2016 EF/30 del 2 de abril de 2016, oficializó las modificaciones a la NIC 12 Impuesto a las Ganancias y a la NIC 7 Estado de Flujos de Efectivo.

• Mediante Resolución Nº 062-2016 EF/30 del 14 de junio de 2016, oficializó laNIC 16 Arrendamientos y las modificaciones a la NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes.

• Mediante Resolución N° 063-2016 EF/30 del 2 de setiembre de 2016, oficializó la versión 2016 de las Normas Internacionales de Información Financiera, así como el marco conceptual para la información financiera y las modificaciones a la NIIF 2

1. IDENTIFICACIÓN Y ACTIVIDAD ECONÓMICA

2. BASE DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS

C. Aprobación de los estados financieros

Los estados financieros al 31 de diciembre de 2016 han sido emitidos con autorización de la Gerencia el 30 de enero de 2017 y serán presentados para la aprobación del Directorio y de la Junta General de Accionistas dentro de los plazos establecidos por Ley. En opinión de la Gerencia, los estados financieros al 31 de diciembre de 2016 serán aprobados por el Directorio y por la Junta General de Accionistas sin modificaciones. Los estados financieros al 31 de diciembre de 2015 fueron aprobados por la Junta General de Accionistas el 20 de marzo de 2016.

38 39

40 Las principales políticas contables utilizadas en la preparación de los estados financieros de la Compañía que han sido aplicadas de manera uniforme con las del periodo anterior, a menos que se indique lo contrario, son las siguientes:

A. Instrumentos financieros

Los instrumentos financieros se definen como cualquier contrato que da lugar, de manera simultánea, a un activo financiero en una empresa y a un pasivo financiero o a un instrumento de capital en otra empresa.

Los instrumentos financieros se reconocen en la fecha en que son originados y se clasifican como activo, pasivo o instrumento de patrimonio según la sustancia del acuerdo contractual que les dio origen. Los intereses, ganancias y pérdidas generadas por un instrumento financiero clasificado como de activo o pasivo, se registran como gastos o ingresos en el estado de resultados.

Al 31 de diciembre de 2016 y de 2015, la clasificación por categoría de instrumento financiero de los activos y pasivos financieros de la Compañía es como sigue:

Activos financieros

• Préstamos y partidas por cobrar: efectivo y equivalentes al efectivo, cuentas por cobrar por operaciones de seguros, cuentas por cobrar diversas.

3. PRINCIPALES POLÍTICASCONTABLES

Pagos Basados en Acciones.

En el año 2015, el CNC oficializó las siguientes normas y pronunciamientos:

• Mediante Resolución N° 058-2015 EF/30 del 5 de marzo de 2015, oficializó las modificaciones a la NIC 1 Presentación de Estados Financieros, NIIF 7 Instrumentos Financieros: Información a Revelar, NIC 34 Información Financiera Intermedia, NIIF 10 Estados Financieros Consolidados, NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades y NIC 28 Inversiones en Asociadas y Negocios Conjuntos.

• Mediante Resolución N° 059- 2015 EF/30 del 7 de agosto de 2015, oficializó la versión 2015 de las NIIF.

B. Bases de medición

Los estados financieros han sido preparados de acuerdo con el principio de costo histórico a partir de los registros de contabilidad de la Compañía, excepto por las inversiones disponibles para la venta que se miden a valor razonable.

C. Moneda funcional y de presentación

Los estados financieros se presentan en Soles (S/) de acuerdo con las normas de la SBS, que es la moneda funcional y de presentación de la Compañía. La información presentada en soles ha sido redondeada a la unidad en miles de soles, excepto cuando se indica lo contrario.

D. Uso de juicios y estimadas

Al preparar estos estados financieros, la Gerencia realiza juicios, estimados y supuestos que afectan la aplicación de las políticas contables de la Compañía y los importes reportados de activos, pasivos, ingresos y gastos. Los resultados actuales podrían diferir de dichos estimados. Los estimados y criterios contables aplicados en la preparación de los estados financieros de la Compañía son evaluados de manera continua por la Gerencia y se basan en la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros, que se consideran razonables de acuerdo con las circunstancias.

Los cambios en los estimados contables son reconocidos en forma prospectiva.

i. Juicios

La información sobre juicios realizados en aplicación de políticas

contables que tienen efectos importantes sobre los importes reconocidos en los estados financieros se describen a continuación:

• Consideración de la Gerencia en preparar sus estados financieros sobre la base de un negocio en marcha.• Evaluación de la Gerencia para clasificar sus inversiones financieras como instrumentos disponibles para la venta.

ii. Supuestos e incertidumbres en los estimados

La información sobre supuestos e incertidumbres en los estimados que tienen un riesgo significativo de resultar en un ajuste material, se incluye en las siguientes notas:

• Estimación del deterioro de inversiones (nota 3.C).• Estimación de la vida útil (notas 3.F).• Estimación de recupero del activo por impuesto a las ganancias diferido (nota 3.N).

• Disponibles para la venta: inversiones disponibles para la venta.

Pasivos financieros

• Otros pasivos: cuentas por pagar diversas, cuentas por pagar a intermediarios, comercializadores y auxiliares, cuentas por pagar a reasegurador. Las políticas contables sobre el reconocimiento y valuación de estas partidas se explican en las respectivas políticas descritas en esta nota.

B. Efectivo y Equivalentes al Efectivo

Está conformado por depósitos mantenidos en instituciones financieras que sean, de libre disponibilidad y depósitos a plazo con vencimiento original menor a 90 días.

C. Inversiones financieras

Clasificación y mediciónLa cartera de inversiones de la Compañía es clasificada y valorizada, de acuerdo con lo establecidopor la Resolución SBS N° 7034-2012 y modificatorias, en cuatro categorías: i) inversiones a valor razonable con cambio en resultados, ii) inversiones disponibles para la venta, iii) inversiones a vencimiento e iv) inversiones en subsidiarias y asociadas.

Al 31 de diciembre de 2016 y de 2015, la Compañía solo mantiene inversiones disponibles para la venta, cuyas características se describen a continuación:

Inversiones disponibles para la ventaLas inversiones disponibles para la venta son aquellas inversiones que no se clasifican como inversiones a valor razonable con cambios en resultados, inversiones al vencimiento o inversiones en subsidiarias y asociadas. Estas inversiones se valorizan a valor de mercado considerando el íntegro de la cartera de inversiones. Las ganancias o pérdidas originadas en la variación del valor razonable del instrumento se reconocerán en otros resultados integrales en la cuenta “Resultados no Realizados” hasta que los instrumentos sean vendidos o realizados, momento en el cual las ganancias o pérdidas que hubiesen sido reconocidas previamente serán transferidas y registradas en los resultados del ejercicio. El valor de mercado de las inversiones que no tengan una cotización regular serán valuadas al costo.

Deterioro de valorMediante Resolución SBS Nº 7034-2012, se definieron los criterios cuantitativos y cualitativos a considerar en la evaluación y determinación del deterioro de las inversiones disponibles para la venta. La Compañía evalúa a cada fecha de presentación de los estados financieros, si existe evidencia de que un instrumento clasificado como inversión disponible para la venta presente deterioro de valor.

La identificación del deterioro para los instrumentos clasificados como inversión disponible para la venta se realiza aplicando la “Metodología estándar para la identificación de deterioro del valor de instrumentos financieros”. Esta metodología establece un “primer filtro” previo a la evaluación de las circunstancias y/o evidencias

objetivas, que es “segundo filtro”.

El primer filtro se deberá evaluar para toda la cartera representativa de deuda y representativa de capital afecta a deterioro, a la fecha de elaboración de los estados financieros:

• Disminución significativa del valor razonable, en el caso que el valor razonable a la fecha de cierre disminuya hasta 50 por ciento por debajo de su valor costo.

• isminución prolongada en el valor razonable, en el caso de que el valor razonable promedio mensual disminuya de forma consecutiva durante los últimos doces meses, y la caída acumulada del valor razonable en ese periodo sea por lo menos 20%.

• Dicho análisis deberá realizarse en la moneda original del instrumento, a efectos de separar la variación por el tipo de cambio.

Esto es independiente del registro contable del deterioro, para el cual sí se deberá considerar la moneda funcional. En caso de cumplirse al menos una de las condiciones antes mencionadas, se deberá evaluar si estos escenarios están justificados por las circunstancias aplicables para el segundo filtro.

En caso una empresa desee aplicar una metodología de identificación del deterioro de valor más sofisticada y distinta a la metodología antes descrita, deberá solicitar autorización de la SBS. El “Informe de metodología de identificación del deterioro de valor” deberá detallar como mínimo los criterios cualitativos y cuantitativos para la identificación del deterioro de valor, el sustento de la elección de cada criterio, las fuentes de información para la obtención de dichos criterios, las razones por las que se considera que la metodología propuesta identificará de manera más precisa el deterioro de valor y otros aspectos relevantes.

Una vez que se reconozca una pérdida por deterioro de valor, las posteriores evaluaciones se deberán efectuar sobre el valor en libros de los instrumentos, neto de las pérdidas por deterioro de valor reconocidas anteriormente.

En el caso de los instrumentos de capital no cotizados en un mercado activo, medidos al costo, la pérdida por deterioro se reconocerá en el resultado del periodo. La pérdida por deterioro será igual a la diferencia entre su valor en libros y el valor actual de los flujos de caja futuros esperados, actualizados a la tasa de rentabilidad de mercado para otros valores similares. En la estimación del deterioro, se debe tomar en consideración que el valor en libros de la inversión no debe ser mayor a la participación proporcional en el patrimonio de la participada.

Al 31 de diciembre de 2016 y de 2015, la Compañía ha determinado que no existen indicios deterioro en el valor de sus inversiones.

41

D. Cuentas por cobrar por operaciones de seguros

Las cuentas por cobrar por operaciones de seguros son expresadas a su valor nominal. De acuerdo con lo establecido en la Resolución SBS N° 3198-2013 “Reglamento del pago de primas de seguros”, las referidas cuentas por cobrar se reconocen cuando se acepta la solicitud de seguro, sin considerar el estado de pago de la prima, es decir si siendo diferida o fraccionada, está pendiente de pago.

En caso de incumplimiento de pago de las cuotas, el Reglamento establece la suspensión de la cobertura de seguro, y durante el periodo de suspensión la Compañía debe mantener constituidas las reservas técnicas correspondientes.

En caso la cobertura de seguro esté suspendida, la Compañía puede optar por la resolución del contrato en el plazo de 30 días contados a partir del día en que el contratante reciba una comunicación escrita por parte de la Compañía. La resolución del contrato de manera previa al término de la vigencia, determina la reversión de las primas pendientes de pago no devengadas, así como de las reservas técnicas correspondientes.

Cabe indicar que, si la Compañía no reclama el pago de la prima dentro de los 90 días siguientes al vencimiento del plazo, el contrato queda extinguido y la Compañía tiene el derecho al cobro de la prima devengada.

Las primas pendientes de cobro que presentan incumplimiento en el pago y cuyo contrato no haya sido resuelto de manera automática por falta de pago, ya sea que se trate de cuota fraccionada o de cuota única, son consideradas como de cobranza dudosa para la correspondiente provisión. La provisión se determina por deudor considerando todas sus cuotas vencidas y las por vencer, deduciendo del monto de la prima sujeta a provisión el correspondiente impuesto general a las ventas, las prendas y fideicomisos recibidos de clientes. Las primas impagas con antigüedad igual o superior a sesenta (60) y noventa (90) días, serán provisionadas aplicando un coeficiente del cincuenta y cien por ciento, respectivamente. Asimismo, las primas reclamadas judicialmente se provisionarán individualmente en función de las circunstancias del cada caso. Dicha provisión se registra con cargo al rubro “Gastos técnicos diversos” en el estado de resultados.

E. Cuentas por cobrar y por pagar a reasegurador

Las cuentas por cobrar a reaseguradores se originan por los siniestros ocurridos en los cuales la Compañía ha asumido la responsabilidad de la indemnización a favor del asegurado por seguros directos, pero ha transferido parte del riesgo a una reaseguradora, registrando una cuenta por cobrar a los reaseguradores sobre la base del porcentaje cedido de la prima emitida con abono al rubro de siniestros de primas cedidas del estado de resultados; y las cuentas por pagar a reaseguradores se originan por los contratos de cesión de primas suscritos por la

Compañía, los cuales establecen condiciones particulares relacionadas a la retención de primas, comisiones, comisión de utilidades, pago de siniestros, entre otros.

Los siniestros por cobrar a los reaseguradores correspondiente a la reserva técnica de siniestros de primas cedidas serán reconocidos como activos por operaciones de reaseguro y no reducirán los pasivos por siniestros por pagar a los asegurados.

No deberán realizarse compensaciones entre las cuentas por cobrar y por pagar por contratos de reaseguros, salvo que sea autorizado por la SBS.

Por las cuentas por cobrar de reaseguros mantenidas sin movimiento por períodos iguales o superiores a seis (6) y doce (12) meses, la provisión se computará al cincuenta (50) y cien (100) por ciento, respectivamente, sobre el monto de las partidas deudoras individuales o del saldo deudor neto, según corresponda, a excepción de los contratos de reaseguro automático.

La provisión correspondiente a los contratos de reaseguro automático se realizará por el saldo neto deudor de la respectiva cuenta corriente con cada reasegurador.

El incumplimiento de la obligación por parte de los reaseguradores corresponde al deterioro de la cuenta por cobrar; por lo que se requiere evaluar la existencia de las siguientes situaciones:

• Denegación expresa del pago del siniestro por parte del reasegurador y/o coasegurador con antigüedad igual o superior a seis meses desde la fecha de conocimiento sobre el ajuste final del siniestro.

• Litigios en procesos judiciales y arbitrales con reaseguradores y/o coaseguradores por cobro de derechos provenientes del contrato de reaseguro.

• Saldos por cobrar de cuentas corrientes inactivas con reaseguradores, con antigüedad mayor a veinticuatro meses.

Existen indicios de un deterioro de los activos representativos de reaseguro cedido, en los siguientes casos:

• Contratos de reaseguros que cumplan las condiciones de práctica insegura con una antigüedad superior de doce meses. La práctica insegura consiste en aquella contratación con reaseguradores que no se encuentren hábiles por la SBS o cuya clasificación vigente es considerada como vulnerable, es decir no cumple con una calificación de riesgo mínima; y su medición comprende el total de primas cedidas a estos reaseguradores durante un período.

• Contratos que no cuentan con la nota de cobertura suscrita por el corredor de reaseguro y el reasegurador líder, por los menos a los treinta días contados desde el inicio de su vigencia F. Mobiliario y equipo

El mobiliario y equipo están registrados al costo de adquisición, menos su depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor que hayan surgido a lo largo de su vida útil. El costo del mobiliario y equipo comprende el precio de

42

compra, incluyendo aranceles e impuestos de compra no reembolsables, así como cualquier costo atribuible de manera directa para dejar el activo en condiciones de trabajo y uso. Los desembolsos posteriores a la adquisición de los elementos componentes del mobiliario y equipo, sólo se reconocen cuando sea probable que la Compañía obtenga beneficios económicos futuros derivados y su costo pueda ser medido con fiabilidad. Los gastos de mantenimiento y reparación se afectan a los resultados del ejercicio en el que se incurren.

La depreciación es calculada por el método de línea recta sobre la base de las siguientes vidas útiles estimadas:

El costo y la depreciación acumulada de los bienes retirados o vendidos se elimina de las cuentas respectivas y la ganancia o pérdida resultante se afectan a los resultados del ejercicio en el que se producen.

La vida útil y el método de depreciación del mobiliario y equipo se revisan y ajustan de ser necesario a la fecha de cada estado de situación tributaria.

G. Reservas técnicas

i. Reserva técnica por siniestros

La Compañía registra la reserva por los siniestros ocurridos en base a estimados por los reclamos de siniestros, aún cuando no se haya efectuado el ajuste definitivo. Cualquier diferencia entre el monto estimado del reclamo y los desembolsos reales posteriores, es registrada en los resultados del año en que se realiza el ajuste definitivo.

Los ajustes a esta reserva son registrados con cargo o abono a la cuenta siniestros de primas de seguros y reaseguro aceptados del estado de resultados.

ii. Reserva técnica por primas

Corresponde a la reserva técnica para riesgos en curso, determinada de acuerdo con lo establecido en la Resolución SBS Nº 1142-99 y modificatorias que establecen que la reserva de primas no devengadas se calcula por cada póliza o certificado de cobertura, aplicando a la base de cálculo la porción no corrida del riesgo total en número de días. En el caso que la reserva de primas no devengadas resulte insuficiente para cubrir todos los riesgos futuros que correspondan al período de cobertura no extinguido a la fecha de cálculo, se constituye una reserva por insuficiencia de primas.

El reaseguro cedido de la reserva técnica de primas se presenta en el rubro activo por reservas técnicas a cargo de reasegurador del estado de situación financiera.

H. Pasivos diferidos

Los pasivos diferidos corresponden a contratos de seguro con vigencia mayor a un año,

cuya prima no ha iniciado a la fecha del estado de situación financiera, y cuyos riesgos aún no han expirado.

Los ingresos por primas de seguro no realizadas son reconocidos en función de la vigencia de la cobertura del seguro, de acuerdo con lo normado por la Resolución SBS Nº 924-98.

I. Reconocimiento de ingresos y gastos

• Las primas correspondientes a las coberturas de seguros otorgadas en el ejercicio se reconocen como ingresos de operaciones ordinarias del respectivo ejercicio, registrándose paralelamente el gasto por el ajuste de la reserva técnica de primas correspondiente.

El registro contable del ingreso de primas debe comprender el íntegro de la prima correspondiente al periodo contratado según la póliza y coincidir con el inicio de la cobertura, según la normativa vigente. Para efectos del registro del ingreso, no debe considerarse la modalidad de pago de la prima.

Las anulaciones y devoluciones de primas, comisiones y siniestros deben afectar a los resultados del ejercicio.

• Los siniestros ocurridos son reconocidos en los resultados en la oportunidad en que son reportados los reclamos respectivos.

• Los ingresos por reaseguros, comisiones y los demás ingresos y egresos relacionados con la emisión de pólizas de seguros son reconocidos en la misma oportunidad que los ingresos por primas.

• Los egresos por reaseguros y comisiones y los demás ingresos y egresos relacionados con la emisión de pólizas de seguros son reconocidos en la misma oportunidad que los ingresos por primas de seguros.

• Los ingresos por intereses de inversiones son registrados en los resultados del periodo en que se devengan, en función al tiempo de vigencia de las inversiones que las generan y las tasas de interés establecidas al momento de su adquisición. Los intereses de instrumentos representativos de deuda son calculados bajo el método de la tasa de interés efectiva, el cual incluye los intereses por la aplicación de la tasa de interés nominal (tasa del cupón) como la amortización de cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento del instrumento (sobreprecio o bajo precio).

• Los gastos por intereses son registrados en los resultados del período en que se devengan.

• Los demás ingresos y gastos se registran en el período en que se devengan.

J. Pérdida por deterioro

Cuando existen acontecimientos o cambios económicos que indiquen que el valor de un activo de larga duración pueda no ser recuperable, la Gerencia revisa el valor en libros de estos activos. Si luego de este análisis resulta que

43

su valor en libros excede su valor recuperable, se reconoce una pérdida por deterioro en el estado de resultados por un monto equivalente al exceso del valor en libros, siempre y cuando la SBS no haya establecido un tratamiento contable específico. Los importes recuperables se estiman para cada activo o, si no es posible, para cada unidad generadora de efectivo.

El valor recuperable de un activo de larga duración o de una unidad generadora de efectivo, es el mayor valor entre su valor razonable menos los costos de venta y su valor de uso. El valor razonable menos los costos de venta de un activo de larga duración o de una unidad generadora de efectivo, es el importe que se puede obtener al venderlo, en una transacción efectuada en condiciones de independencia mutua entre partes bien informadas, menos los correspondientes costos de venta. El valor de uso es el valor presente de los flujos futuros de efectivo estimados que se espera obtener de un activo o de una unidad generadora de efectivo.

El deterioro reconocido en años anteriores se extorna si se produce un cambio en las estimaciones que se utilizaran en la última oportunidad en la que se registró dicho deterioro.

K. Obligaciones técnicas y activos aplicados en respaldo de las obligaciones técnicas

Patrimonio efectivo, margen de solvencia y fondo de garantíaEl patrimonio efectivo está orientado a mantener un patrimonio mínimo destinado a soportar los riesgos técnicos y demás riesgos que afectan a las empresas de seguros. La Compañía está obligada a mantener un patrimonio efectivo total superior a la suma del patrimonio de solvencia, el fondo de garantía y el patrimonio efectivo destinado a cubrir riesgos crediticios.

Las ganancias netas no realizadas por efecto de fluctuaciones por valor razonable de las inversiones disponibles para la venta no formarán parte del patrimonio efectivo.

El patrimonio de solvencia corresponde al requerimiento patrimonial destinado a soportar los riesgos técnicos que afectan a las empresas de seguros. Este requerimiento se establece en función de la cifra más alta que resulte de comparar el capital mínimo con el margen de solvencia.

El margen de solvencia es el respaldo complementario que deben poseer las empresas para hacer frente a posibles situaciones de exceso de siniestralidad no previstas en la constitución de las reservas técnicas, y se determina en base a parámetros establecidos por la SBS, en función del monto mayor resultante de aplicar ciertos porcentajes a la producción y a los gastos por siniestralidad, por ramo de seguros.

El fondo de garantía representa el respaldo patrimonial adicional que deben poseer las empresas de seguros para hacer frente a los demás riesgos que puedan afectarlas y que no son cubiertas por el patrimonio de solvencia. El fondo de garantía equivale al 35% del patrimonio de solvencia.

El patrimonio efectivo destinado a cubrir el riesgo crediticio corresponde a una alícuota del valor de los créditos hipotecarios otorgados al personal de la Compañía y del otorgamiento de fianzas.

Obligaciones técnicas y activos elegiblesLa Compañía determina sus obligaciones técnicas y los activos aplicados en respaldo de estas de acuerdo con lo establecido por la SBS.

Las obligaciones técnicas están conformadas por el total de las reservas técnicas, el patrimonio de solvencia, las primas diferidas y el fondo de garantía.

Los activos aceptados en respaldo de las obligaciones técnicas deben cumplir con las características y los límites establecidos por la SBS.

De acuerdo con las normas por la SBS aplicables a empresas de seguros en Perú, constituyen activos elegibles los siguientes: caja, depósitos, bonos, valores del gobierno central y primas por cobrar.

L. Provisiones y contingencias

i. Provisiones

Las provisiones se reconocen cuando la Compañía tiene una obligación presente legal o asumida como resultado de hechos pasados, es probable que se requiera de la salida de recursos para cancelar la obligación y es posible estimar su monto de manera confiable.

Las provisiones son reversadas y ajustadas en cada periodo para reflejar y ajustar en cada periodo para reflejar la mejor situación de la Gerencia a la fecha del estado de situación financiera.

ii. Contingencias

Las contingencias posibles no se reconocen en los estados financieros; estas se revelan en nota a los estados financieros, a menos que la posibilidad de la salida de recursos sea remota. Los activos contingentes se reconocen en los estados financieros sólo cuando sea probable que se produzca ingreso de recursos.

M. Beneficios de los trabajadores

Vacaciones y otros beneficios al personal

Las vacaciones anuales del personal, las ausencias remuneradas y otros beneficios se reconocen sobre la base del devengado. La provisión por la obligación estimada por vacaciones anuales del personal, las ausencias remuneradas y otros beneficios resultantes de servicios prestados por los empleados se reconocen a la fecha del estado de situación financiera.

GratificacionesLa Compañía reconoce el gasto por gratificaciones y su correspondiente pasivo con

44 45

base en la legislación laboral legales vigente en Perú. Las gratificaciones corresponden a dos remuneraciones anuales que se pagan en julio y diciembre de cada año.

Compensación por tiempo de servicios (CTS)La compensación por tiempo de servicios del personal de la Compañía corresponde a sus derechos indemnizatorios del personal calculados de acuerdo con la legislación laboral vigente. Esta compensación es depositada en la cuenta bancaria designada por los trabajadores en los meses de mayo y noviembre de cada año.

La CTS equivale a media remuneración vigente a la fecha de cada depósito, y se reconoce sobre la base del devengado. La Compañía no tiene obligaciones de pago adicionales una vez que efectúa los depósitos anuales de los fondos a los que el trabajador tiene derecho.

La Compañía no proporciona beneficios posteriores a la relación laboral y tampoco cuenta con un plan de compensación patrimonial liquidado en acciones.

N. Impuesto a las ganancias

El activo o pasivo por impuesto a las ganancias corriente es medido como el importe esperado que será recuperado de o pagado a las autoridades tributarias. El impuesto a las ganancias es calculado sobre la base de renta imponible de acuerdo con la legislación tributaria aplicable a la Compañía.

El impuesto a las ganancias diferido se determina por el método del estado de situación financiera sobre la base de las diferencias temporales entre los saldos de activos y pasivos para fines contables y los determinados para fines tributarios. Los activos y pasivos diferidos se miden utilizando las tasas de impuesto que se espera aplicar a la renta imponible en los años en que estas diferencias se recuperen o eliminen. La medición de los activos y pasivos diferidos refleja las consecuencias tributarias derivadas de la forma en la que la Compañía espera recuperar o liquidar el valor de sus activos y pasivos a la fecha del estado de situación financiera.

El activo y pasivo diferido se reconoce sin tomar en cuenta el momento en el que se estime que las diferencias temporales se anularán. Los activos diferidos son reconocidos cuando es probable que existan beneficios futuros suficientes para que el activo diferido se pueda aplicar. A la fecha del estado de situación financiera, la Compañía evalúa los activos diferidos no reconocidos, así como el saldo contable de los reconocidos

O. Pérdida por acción

La pérdida por acción básica y diluida se calcula sobre la base del promedio ponderado de las vvacciones comunes en circulación a la fecha del estado de situación financiera. Las acciones que se emiten por capitalización de utilidades constituyen una división de acciones y, por lo tanto, para el cálculo del promedio ponderado del número de acciones se considera que esas acciones siempre estuvieron en circulación.En los años 2016 y 2015, la Compañía no tiene instrumentos financieros con efecto diluido por lo que la pérdida básica y diluida por acción es la misma.

P. Transacciones y saldos en moneda extranjera

Se consideran transacciones en moneda extranjera aquellas que se efectúan en una

moneda diferente a la moneda funcional y se convierten a la moneda funcional usando vlos tipos de cambio vigentes a las fechas de las transacciones.

Las ganancias o pérdidas por diferencia en cambio que resulten del pago de tales transacciones y de la conversión a los tipos de cambio al cierre del ejercicio de activos y pasivos monetarios denominados en moneda extranjera, se reconocen en el estado de resultados y otro resultado integral.

Q. Nuevos pronunciamientos contables que no han sido adoptadas de manera anticipada

Las siguientes normas y enmiendas han sido publicadas con aplicación para períodos que comienzan con posterioridad a la fecha de presentación de estos estados financieros:

Como se indica en la nota 2.A, estas normas y enmiendas sólo serán aplicables a la Compañía, en forma supletoria a las indicadas por la SBS, cuando se presenten situaciones no previstas en el Manual de Contabilidad para Empresas de Seguros. La Gerencia de la Compañía no ha determinado el efecto en la preparación de sus estados financieros si dichas normas fueran aplicables y/o adoptadas por la SBS.

R. Pronunciamientos de la SBS con efecto en estados financieros

• Reglamento de inversiones

El 27 de febrero de 2016 se publicó la Resolución SBS N° 1041-2016, mediante el cual se aprueba el nuevo Reglamento de Inversiones de las Empresas de Seguros. Al respecto y según lo dispone la cuarta disposición final y transitoria de la Resolución SBS N° 1041-2016, la Compañía ha remitido a la SBS del 24 de junio de 2016, un plan de adecuación en el que se indican las implementaciones que realizará en sus procesos y en su organización, con el objetivo de converger a lo requerido por el nuevo reglamento y las fechas en las cuales se llevarán a cabo cada una de estas implementaciones, las cuales se circunscriben dentro de los plazos máximos establecidos en la mencionada resolución.

El cronograma de adecuación en lo que respecta a los límites de inversión tiene como fecha máxima de implementación el 31 de diciembre de 2018. Hasta esa fecha los excesos sobre los límites de diversificación dispuestos en el nuevo reglamento podrán ser utilizados total o parcialmente para el respaldo de las obligaciones técnicas de acuerdo con a lo dispuesto en la cuarta disposición final y transitoria.

• Reglamento de reserva de riesgos en curso