md 3er s14 fundamentosdelpresupuesto

TRANSCRIPT

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S. FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S.

IMPORTANCIA DEL PRESUPUESTO

6 47

Estimado participante, hoy vamos a comen-zar el estudio de un tema, que aunque es nuevo, es parte de nuestra cotidianidad, tal es el caso del presupuesto, ¿Te es familiar este término? Seguro que sí. En adelante encontraras bastan-te material para ampliar tus conocimientos.

Analicemos un caso de nuestra cotidianidad en el que podamos visualizar con claridad el significado de presupuesto.

Los vecinos del sector Araguaney se organi-zaron para atacar algunos problemas urgentes de la comunidad. Uno de ellos es el problema del agua, tanto servidas como potable; la salud, el analfabetismo y el alto costo de la vida. En la reunión que se llevó a cabo para buscarle solu-ción a la problemática se acordó hacer peque-ños proyectos que le permitieran la consecución por parte de la alcaldía. Las conclusiones de la reunión se trataron en los términos siguientes:

_ … Bueno señores, yo creo que ya hemos discutido bastante la cuestión, pienso que lo mejor es hacer un proyecto para montar en la comunidad una panadería, así conseguiremos recursos por parte del concejo municipal, ¿qué piensan ustedes?

_ Bueno …, suena interesante, pero ¿Quién va a hacer el proyecto? Eso como que es un poco difícil.

_ Por eso no hay problema, yo lo puedo hacer, a mi lo que me enreda un poco es la ela-boración del presupuesto. Cuando se trata de echar cuentas, me vuelvo un 8.

_ ¡No se preocupen! que cuando se trata de echar cuentas, allí sí soy bueno, ustedes saben que fui buhonero hace algunos años.

_ Bueno pero si no se puede se entrega el proyecto sin presupuesto, total no creo que sea de importancia.

_ ¡Nooooooo…! Puede faltar algo del pro-yecto, pero el presupuesto ¡nunca! Ese es el que nos va a permitir desarrollar el proyecto. Allí es donde está el dinero.

Así de importante es el presupuesto, y por ser importante es que lo vamos a estudiar con mucho detalle.

Lo que hay que tener bien claro, en nuestro caso son, los costos de: equipos, mercancía, trámites legales, transporte, mano de obra entre otras cosas. Si estos datos los colocamos en una tabla y le asignamos los precios respectivos tendremos un presupuesto.

Mediante la siguiente tabla se puede hacer un presupuesto:

Concepto Unidad Precio unitario Total

Semana 01 Semana 14

DESCRIPCIÓN GENERAL DEL SISTEMADE CONTABILIDAD PRESUPUESTARIA

A continuación se describe en forma general la operatoria del sistema de contabilidad presu-puestaria:

1. Una vez sancionada la Ley de Presupues-to el titular del organismo realiza la distribución interna de los créditos presupuestarios determi-nando los montos de los créditos cuyos com-promisos van a cancelarse mediante avances por las unidades básicas y operativas y los que se cancelan mediante órdenes de pago directo contra el tesoro.

2. Se emiten para las unidades básicas, autorizaciones anuales para comprometer y se envían a la Contraloría General de la República a los fines del control de imputación y disponibi-lidad. Estas autorizaciones afectan los créditos presupuestarios en el registro del nivel general de contabilidad del organismo.

3. Los compromisos, gastos causados y pa-gos que se atienden mediante órdenes directas contra el tesoro, se asientan en el registro gene-ral y mensualmente se informa el estado de la ejecución financiera del presupuesto de gastos correspondiente.

4. Los compromisos adquiridos, gastos cau-sados y pagos realizados por las unidades bá-sicas se asientan en el registro de ejecución de las autorizaciones anuales y mensualmente se informa en el estado respectivo, el cual se envía al nivel general del organismo a efectos de su consolidación.

5. Con la información de la ejecución de las unidades básicas y del nivel general, se produce un estado consolidado de la ejecución financiera del presupuesto de gastos, el cual se remite al titular del organismo, a los responsables de los programas así como a la ONAPRE.

Las modificaciones presupuestarias

Las modificaciones presupuestarias son las variaciones legalmente acordadas durante la ejecución del presupuesto, sobre los créditos originalmente aprobados. Las modificaciones presupuestarias conforman un sistema median-te el cual, la autoridad competente para realizar-la establece las normas, formularios e instructi-vos que deben acatar los organismos del poder nacional, cuando ocurran desviaciones en los créditos presupuestarios originalmente aproba-dos a los programas, subprogramas, proyectos, partidas y subpartidas controladas durante la ejecución del presupuesto.

Las modificaciones presupuestarias se ori-ginan cuando existen estimaciones o subesti-maciones en los créditos presupuestario origi-nalmente aprobados. Las modificaciones las prueba el Poder Legislativo (La Asamblea Na-cional) y normalmente se hacen para incorporar nuevos programas y reajustar gastos no con-templados. Todo esto con mirar a realizar mejor los mismos.

Las modificaciones presupuestarias se cla-sifican en:

• Las que aprueba el Ejecutivo Nacional: rectificaciones, insubsistencia o anulaciones de créditos, traspaso de los créditos presupuesta-rios, entre las partidas de un mismo o diferente programa dentro de un organismo hasta un 5% de los créditos originalmente aprobados.

• Los que aprueba el Poder Legislativo: Traspaso de los créditos presupuestarios entre las partidas de un mismo o diferente programa dentro de un mismo organismo, mayores de un 5% de los créditos originalmente aprobados.

FUNDAMENTOS DE PRESUPUESTOE.M.P 3º S.

Pág.

Importancia del Presupuesto. 6

Orígenes y evolución del Presupuesto. 8

Fases del Presupuesto. 9

Presupuesto familiar: Planificar es la clave. 11

Tipos de Presupuesto. 12

Una situación inesperada. 14

Presupuesto por tipo de Empresa. 16

Estimación de las Ventas. 18

El Presupuesto de Producción. 19

La indiscutible convivencia. 21

El Prespuesto Público. 22

Presupuesto Público. 24

El Presupuesto Privado. 25

Clasificación de los Presupuestos. 27

El control Presupuestario. 29

Clasificación de los ingresos públicos. 31

Clasificaciones de Gastos Públicos. 32

Gastos públicos. 34

El Presupuesto Nacional. 35

Pesupuesto 2006 prevé inflación de 10% y crecimiento de 5% 37

Organismo que participan en el sistema Presupuestario Nacional. 38

Presupuesto Nacional 40

Aspectos fundamentales de la ley de régimen presupuestario. 41

Presupuesto del año 2006, se ejecutará por proyectos. 43

Fases del proceso presupuestario público. 44

El proceso presupuestario. 46

Descripción general del sistema de contabilidad presupuestaria. 47

Finanzas reveló que inversión en educación aumento 288% entre 2001 y 2005. 49

Bibliografía. 50

ÍNDICE

48

Semana 14

1. Investiga cuál es el gasto público por sectores en la actualidad.

Act

ivid

ades

28%

El gasto público en Venezuela tiene en los últimos años un incremento considerable ya que es una de las maneras que el gobierno busca de levantar una economía que se vio seriamente afectada por el sabotaje petrolero en el 2002 y la desagradable situación política que tuvimos que soportar los venezolanos ese año y el siguiente.

El problema en sí no es tanto el tamaño del gasto si no lo que se hace para financiarlo. Por una parte está el ingreso petrolero extraordinario que representa un sano financiamiento ya que

no es deuda. Pero lo más importante es el fi-nanciamiento interno, que se logra a través de la recaudación no petrolera. Es decir, la que hace el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT).

Es allí donde se observa uno de los cambios estructurales más importantes: el referido a la recaudación de impuestos. El aumento de la re-caudación no petrolera refleja que la economía crece de verdad, y que además se está comba-tiendo la evasión fiscal.

A continuación presentamos la distribución porcentual del gasto público por sectores para el año 2003:

Distribución del gasto público por sectores para al año 2003.

Si observamos los valores para cada sector en el año 2003 apreciamos que:

Educación = 36,5 %Salud = 12,5 %Vivienda = 9 %Seguridad social = 28 %Desarrollo social y participación = 9 %Cultura y Comunicación Social = 2,5 %Ciencia y tecnología = 1 %

36,5%

12,5%

9%

9%

2,5%

1%

FUNDAMENTOS DE PRESUPUESTO E.M.P 3º S.

49

Instituto Radiofónico Fe y Alegría (IRFA)Todos los Derechos Reservados.Agosto 2006

Prohibida la reproducción total o parcial de esta obra por cualquier medio, sin permiso escrito del Instituto Radiofónico Fe y Alegría.

Director Nacional de IRFAJosé Rafael Roca

Coordinación Ofi cina Nacional del IRFAJavier Barrios

Producción:Aníbal Carrasquel

Revisión y Corrección:Ofi cina Nacional del IRFA

Diseño, Diagramación y MontajeMiguel Gomes

Instituto Radiofónico Fe y AlegríaOfi cina NacionalCalle 3B, Edifi cio Fe y Alegría C2-07, piso 2.La Urbina. Caracas - Venezuela.Teléfonos: (0212) 241.03.53 / 242.58.97 / 242.29.19 / 242.29.04 Fax: (0212) 242.35.55www.feyalegria.org.ve Correo electrónico: [email protected]

Semana 14

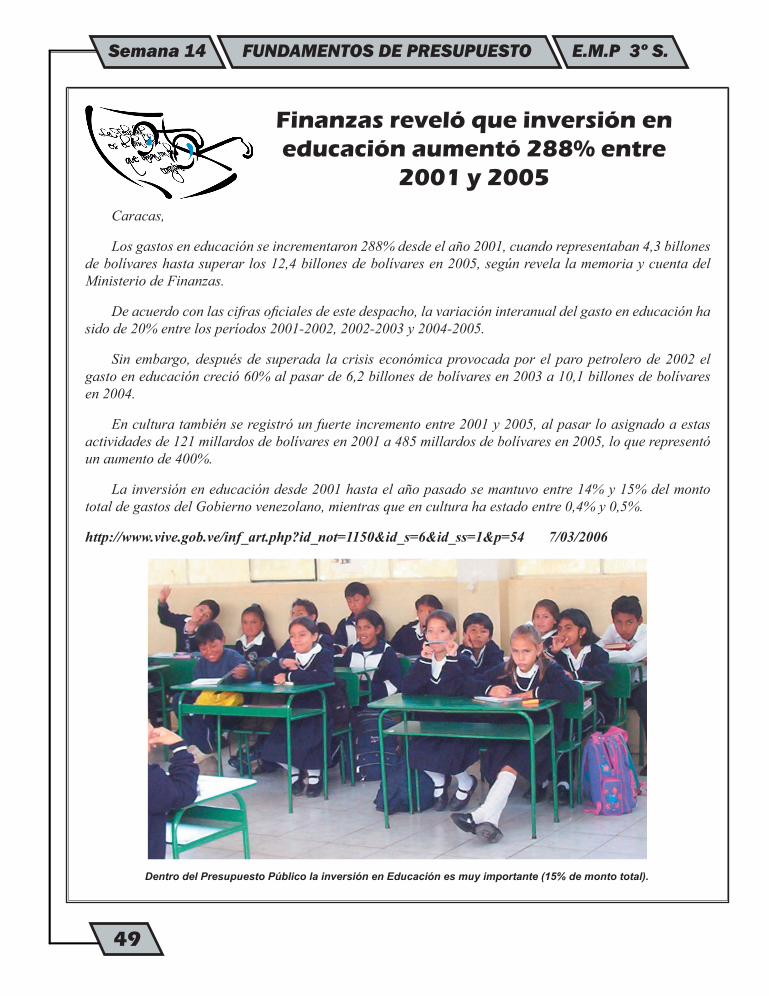

Caracas,

Los gastos en educación se incrementaron 288% desde el año 2001, cuando representaban 4,3 billones de bolívares hasta superar los 12,4 billones de bolívares en 2005, según revela la memoria y cuenta del Ministerio de Finanzas.

De acuerdo con las cifras ofi ciales de este despacho, la variación interanual del gasto en educación ha sido de 20% entre los períodos 2001-2002, 2002-2003 y 2004-2005.

Sin embargo, después de superada la crisis económica provocada por el paro petrolero de 2002 el gasto en educación creció 60% al pasar de 6,2 billones de bolívares en 2003 a 10,1 billones de bolívares en 2004.

En cultura también se registró un fuerte incremento entre 2001 y 2005, al pasar lo asignado a estas actividades de 121 millardos de bolívares en 2001 a 485 millardos de bolívares en 2005, lo que representó un aumento de 400%.

La inversión en educación desde 2001 hasta el año pasado se mantuvo entre 14% y 15% del monto total de gastos del Gobierno venezolano, mientras que en cultura ha estado entre 0,4% y 0,5%.

http://www.vive.gob.ve/inf_art.php?id_not=1150&id_s=6&id_ss=1&p=54 7/03/2006

Finanzas reveló que inversión eneducación aumentó 288% entre

2001 y 2005

Dentro del Presupuesto Público la inversión en Educación es muy importante (15% de monto total).