market perspectives - lta-grains.orglta-grains.org/wp-content/uploads/2018/07/mps-07122018.pdf ·...

TRANSCRIPT

Para más información sobre el contenido de este boletín o del U.S. Grains Council, su misión y sus programas, póngase por favor en contacto con Álvaro Cordero al (202) 789-0789.

El U.S. Grains Council es una asociación privada sin fines de lucro de productores y agronegocios comprometidos a construir y expandir los mercados

internacionales de la cebada, maíz y sorgo estadounidenses y sus productos. El Consejo tiene su casa matriz en Washington, DC, EUA y cuenta con

nueve oficinas internacionales que supervisan programas en más de 50 países. El apoyo financiero de nuestros miembros privados de la industria,

entre los que se incluye los check-off estatales, agronegocios y entidades estatales entre otras, se igualan a fondos federales del USDA, lo que resulta

en un valor del programa conjunto de más de $26 millones de dólares.

Market Perspectives

12 de julio de 2018

ÍNDICE

Noticias del mercado de la Chicago Board of Trade ...................................................................................................... 2

Futuros de maíz de la CBOT .............................................................................................................................................. 3

Avance del clima/cultivos de EUA ..................................................................................................................................... 5

Estadísticas de Exportaciones de EUA ............................................................................................................................ 5

FOB ........................................................................................................................................................................................ 7

Granos secos de destilería con solubles (DDGS)........................................................................................................... 9

Noticias por país ................................................................................................................................................................... 9

Mercados y diferencial de fletes marítimos .................................................................................................................... 11

Comentarios de fletes marítimos ..................................................................................................................................... 12

Tasas de interés ................................................................................................................................................................. 16

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 2]

Noticias del mercado de la Chicago Board of Trade

La semana a la vista: Contrato de maíz a diciembre CME

$/Bu Viernes

6 de julio Lunes

9 de julio Martes

10 de julio Miércoles 11 de julio

Jueves 12 de julio

Cambio 8.500 -6.000 -6.250 -7.500 6.000

Precio al cierre

373.00 367.00 360.75 353.25 359.25

Factores que afectan el mercado

El maíz aumentó más con la comercialización mediante el dicho financiero de “vende el rumor, compra la realidad”, que fue respuesta a la aplicación oficial de los aranceles de China a los productos agropecuarios de EUA. El pronóstico climático de EUA de 10 días también se volvió alcista con la presencia de calor y sequedad.

El maíz perdió gran parte de las ganancias del viernes por mejores pronósticos climáticos y la expectativa de informes de buenas condiciones de cultivo. Los precios en efectivo del maíz aumentaron modestamente, a 33 centavos por debajo de los futuros de septiembre. Los mercados externos fueron claramente más altos.

El maíz de diciembre casi logró un nuevo mínimo de contrato debido a la presión del mercado por parte del clima favorable y la venta en piso de operaciones de la soya. El lunes, el USDA dijo que el 75 por ciento del maíz tiene una calificación buena/excelente, ligeramente por debajo del récord de calificación de cultivo a esta altura del 2016.

El maíz anunció un nuevo mínimo de contrato conforme mejora el pronóstico climático de 10 días con temperaturas más frías y buenas lluvias. El comercio también “se arriesga” en anticipación al informe WASDE del jueves, en el que el USDA intentará calcular los impactos de las dinámicas comerciales actuales.

Los futuros de diciembre anunciaron un nuevo mínimo de contrato antes de que un WASDE alcista los impulsara más alto. A partir de junio se redujeron 2 por ciento los inventarios finales mundiales de 2018/19, en medio de una producción constante y 1.1 por ciento de mayores exportaciones. Los mercados externos también fueron más altos.

Panorama: Esta semana, el mercado de maíz anunció dos nuevos mínimos de contrato, antes de que el USDA publicara un informe WASDE alcista. La producción mundial de maíz no tuvo cambios desde el informe de junio, mientras que los inventarios finales cayeron 1.8 por ciento a partir del mismo informe. Al mencionar un mal clima en Rusia, el USDA disminuyó las expectativas de producción de ese país y también hizo lo mismo con el maíz de Canadá. La producción europea de maíz aumentó un 1 por ciento, mientras que las hojas de balance de Brasil, Argentina y China estuvieron en gran parte sin cambios desde el informe de junio. En EUA, de acuerdo con el último informe de superficie sembrada del NASS del USDA, ésta aumentó 1.2 por ciento. Los rendimientos de maíz de 2018/19 no tuvieron cambios, para quedarse en 175 bushels por acre y aumentó la producción 4.8 millones de ton (190 millones de bushels). Aumentó 1.9 millones de ton (75 millones de bushels) el uso para alimento balanceado y residual a partir del último informe, mientras que disminuyó el uso del maíz para etanol (50 millones de bushels). El USDA aumentó 6 por ciento (3.2 millones de ton o 125 millones de bushels) las exportaciones de maíz de 2018/19, debido al aumento de la demanda mundial. En total, los inventarios finales de EUA de 2018/19 se fijaron en 39.423 millones de ton (1,552 millones de bushels), 0.64 millones de ton (25 millones de bushels) por debajo de junio e igual a un 10.5 por ciento de la proporción inventarios finales/uso. Siendo esa cifra 3 y 4 por ciento más baja que los dos años comerciales anteriores, es alcista para el maíz a futuro.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 3]

Más allá del mercado de maíz, el USDA aumentó 0.174 millones de ton (8 millones de bushels) la producción de cebada con base en el aumento de superficie sembrada del informe de junio. De manera similar, la producción de sorgo aumentó a 9.042 millones de ton (356 millones de bushels) con la cifra mayor de superficie sembrada. Sin embargo, un menor pronóstico de exportación de sorgo hizo que el USDA disminuyera 10 centavos/bushel su pronóstico de precio de granja a la puerta. El USDA dejó sin cambios la producción de avena de 2018/19, pero aumentó en 0.077 millones de ton (5 millones de bushels) su uso en alimento balanceado y residual. El cultivo de maíz de EUA sigue en perfecta forma, con un 75 por ciento con calificación buena/excelente. La calificación está por arriba del promedio de 5 años del 70 por ciento en buenas/excelentes condiciones y está ligeramente por debajo del récord a estas alturas del 2016/17. El pronóstico climático de EUA parece favorable para las próximas dos semanas con temperaturas más frescas y humedad adecuada para gran parte del Cinturón de Maíz. El USDA informó que florece el 37 por ciento del cultivo de maíz (por arriba del ritmo promedio de 5 años del 18 por ciento), además de que las temperaturas más frescas ayudarán a su desarrollo reproductivo. Desde una perspectiva técnica, los futuros del maíz de diciembre están muy metidos en una tendencia a la baja, pero intentan un revertirse. Podría considerarse alcista para el maíz la acción de precios del jueves, que dibujó “un revés clave” en las gráficas, completo, con un nuevo mínimo de contrato, un cierre más alto y un rango de comercialización de “día fuera de límites”. Ahora el mercado tiene razones fundamentales para un movimiento al alza con la confirmación del USDA de una situación los inventarios finales mundiales más estrechos y el aumento de las expectativas de exportaciones de maíz de EUA.

Futuros de maíz de la CBOT

Fuente: Prophet X

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 4]

Valores actuales del mercado:

Desempeño del precio a futuro: Semana que finaliza el 12 de julio de 2018

Commodity 12 jul 6 jul Cambio neto

Maíz

Jul 18 336.50 351.75 -15.25

Sep 18 345.75 360.25 -14.50

Dic 18 359.25 373.00 -13.75

Mar 19 371.00 383.25 -12.25

Soya

Jul 18 830.00 874.00 -44.00

Ago 18 833.75 877.50 -43.75

Sep 18 839.00 883.25 -44.25

Nov 18 849.25 894.50 -45.25

Harina de soya

Jul 18 333.40 339.80 -6.40

Ago 18 330.90 338.10 -7.20

Sep 18 330.30 338.40 -8.10

Oct 18 329.30 337.90 -8.60

Aceite de soya

Jul 18 28.17 28.90 -0.73

Ago 18 28.27 29.02 -0.75

Sep 18 28.38 29.11 -0.73

Oct 18 28.47 29.22 -0.75

SRW

Jul 18 482.50 512.75 -30.25

Sep 18 484.50 515.25 -30.75

Dic 18 501.25 530.00 -28.75

Mar 19 518.25 543.75 -25.50

HRW

Jul 18 470.25 492.25 -22.00

Sep 18 481.25 513.00 -31.75

Dic 18 505.75 534.25 -28.50

Mar 19 524.00 549.75 -25.75

MGEX (HRS)

Jul 18 523.75 545.75 -22.00

Sep 18 530.50 558.25 -27.75

Dic 18 549.25 575.00 -25.75

Mar 19 565.50 590.00 -24.50 *Unidad de precio: Centavos y cuartos de centavo/bu (5,000 bu)

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 5]

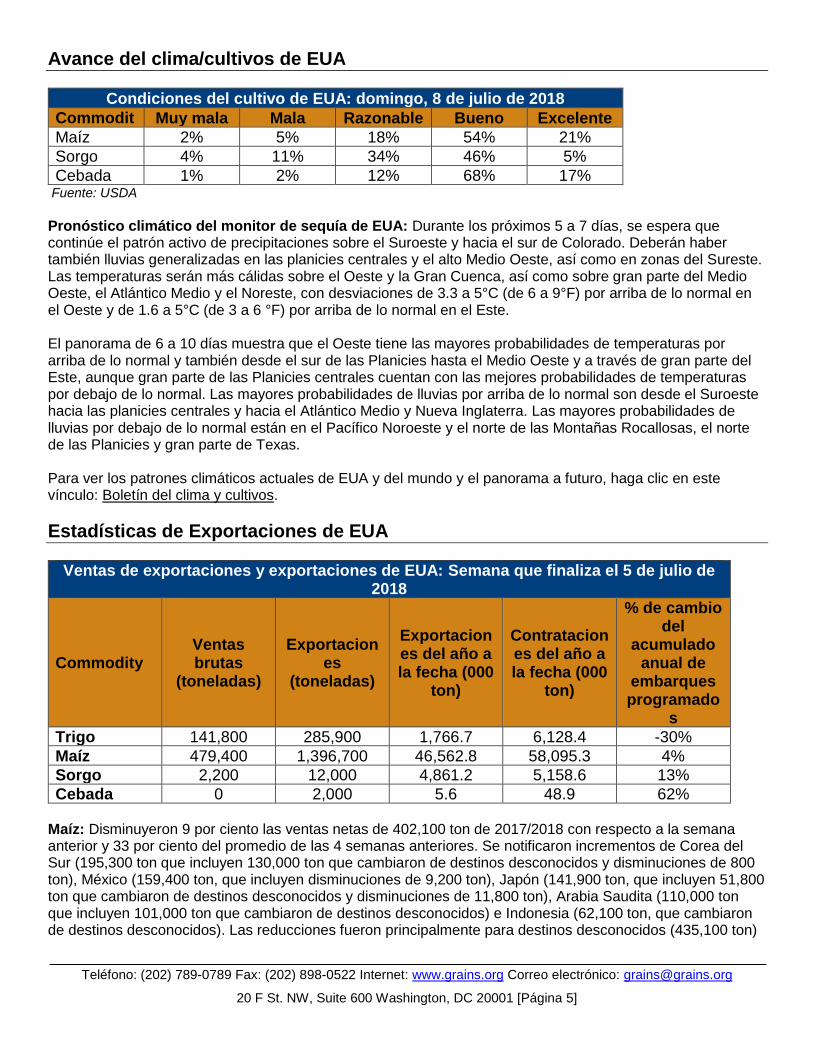

Avance del clima/cultivos de EUA

Condiciones del cultivo de EUA: domingo, 8 de julio de 2018

Commodity

Muy mala Mala Razonable Bueno Excelente

Maíz 2% 5% 18% 54% 21%

Sorgo 4% 11% 34% 46% 5%

Cebada 1% 2% 12% 68% 17% Fuente: USDA

Pronóstico climático del monitor de sequía de EUA: Durante los próximos 5 a 7 días, se espera que continúe el patrón activo de precipitaciones sobre el Suroeste y hacia el sur de Colorado. Deberán haber también lluvias generalizadas en las planicies centrales y el alto Medio Oeste, así como en zonas del Sureste. Las temperaturas serán más cálidas sobre el Oeste y la Gran Cuenca, así como sobre gran parte del Medio Oeste, el Atlántico Medio y el Noreste, con desviaciones de 3.3 a 5°C (de 6 a 9°F) por arriba de lo normal en el Oeste y de 1.6 a 5°C (de 3 a 6 °F) por arriba de lo normal en el Este. El panorama de 6 a 10 días muestra que el Oeste tiene las mayores probabilidades de temperaturas por arriba de lo normal y también desde el sur de las Planicies hasta el Medio Oeste y a través de gran parte del Este, aunque gran parte de las Planicies centrales cuentan con las mejores probabilidades de temperaturas por debajo de lo normal. Las mayores probabilidades de lluvias por arriba de lo normal son desde el Suroeste hacia las planicies centrales y hacia el Atlántico Medio y Nueva Inglaterra. Las mayores probabilidades de lluvias por debajo de lo normal están en el Pacífico Noroeste y el norte de las Montañas Rocallosas, el norte de las Planicies y gran parte de Texas. Para ver los patrones climáticos actuales de EUA y del mundo y el panorama a futuro, haga clic en este vínculo: Boletín del clima y cultivos.

Estadísticas de Exportaciones de EUA

Ventas de exportaciones y exportaciones de EUA: Semana que finaliza el 5 de julio de 2018

Commodity Ventas brutas

(toneladas)

Exportaciones

(toneladas)

Exportaciones del año a la fecha (000

ton)

Contrataciones del año a la fecha (000

ton)

% de cambio del

acumulado anual de

embarques programado

s

Trigo 141,800 285,900 1,766.7 6,128.4 -30%

Maíz 479,400 1,396,700 46,562.8 58,095.3 4%

Sorgo 2,200 12,000 4,861.2 5,158.6 13%

Cebada 0 2,000 5.6 48.9 62% Maíz: Disminuyeron 9 por ciento las ventas netas de 402,100 ton de 2017/2018 con respecto a la semana anterior y 33 por ciento del promedio de las 4 semanas anteriores. Se notificaron incrementos de Corea del Sur (195,300 ton que incluyen 130,000 ton que cambiaron de destinos desconocidos y disminuciones de 800 ton), México (159,400 ton, que incluyen disminuciones de 9,200 ton), Japón (141,900 ton, que incluyen 51,800 ton que cambiaron de destinos desconocidos y disminuciones de 11,800 ton), Arabia Saudita (110,000 ton que incluyen 101,000 ton que cambiaron de destinos desconocidos) e Indonesia (62,100 ton, que cambiaron de destinos desconocidos). Las reducciones fueron principalmente para destinos desconocidos (435,100 ton)

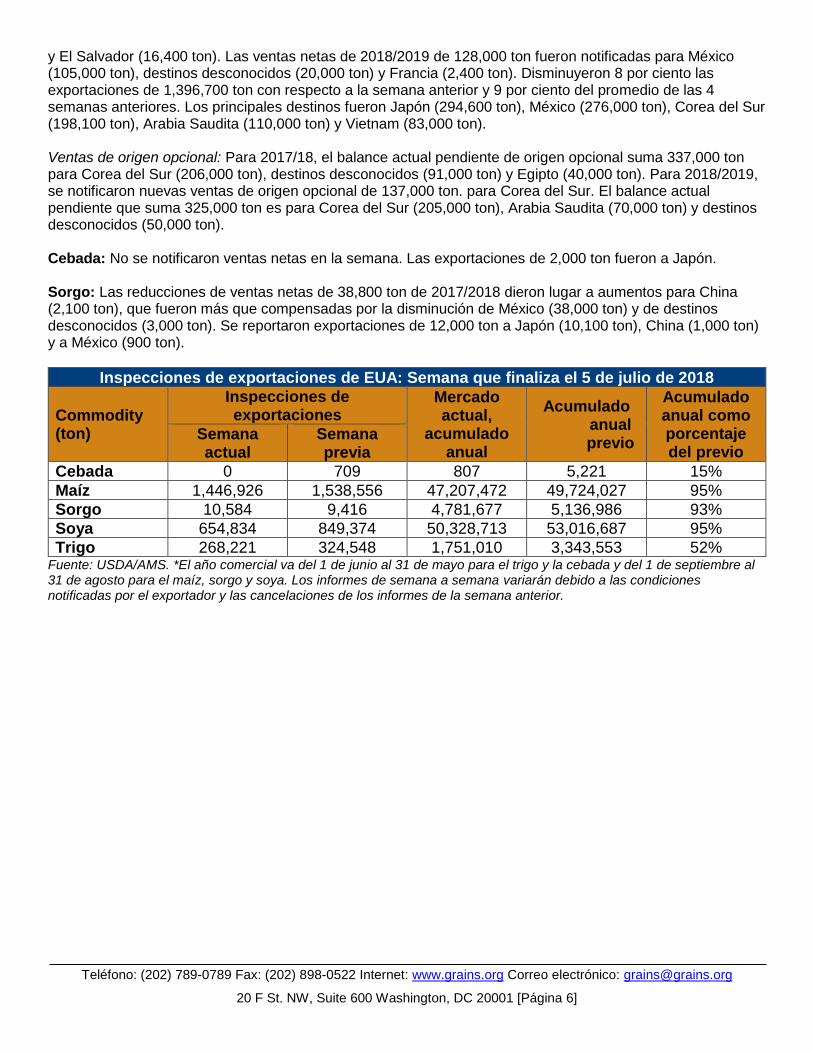

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 6]

y El Salvador (16,400 ton). Las ventas netas de 2018/2019 de 128,000 ton fueron notificadas para México (105,000 ton), destinos desconocidos (20,000 ton) y Francia (2,400 ton). Disminuyeron 8 por ciento las exportaciones de 1,396,700 ton con respecto a la semana anterior y 9 por ciento del promedio de las 4 semanas anteriores. Los principales destinos fueron Japón (294,600 ton), México (276,000 ton), Corea del Sur (198,100 ton), Arabia Saudita (110,000 ton) y Vietnam (83,000 ton). Ventas de origen opcional: Para 2017/18, el balance actual pendiente de origen opcional suma 337,000 ton para Corea del Sur (206,000 ton), destinos desconocidos (91,000 ton) y Egipto (40,000 ton). Para 2018/2019, se notificaron nuevas ventas de origen opcional de 137,000 ton. para Corea del Sur. El balance actual pendiente que suma 325,000 ton es para Corea del Sur (205,000 ton), Arabia Saudita (70,000 ton) y destinos desconocidos (50,000 ton). Cebada: No se notificaron ventas netas en la semana. Las exportaciones de 2,000 ton fueron a Japón. Sorgo: Las reducciones de ventas netas de 38,800 ton de 2017/2018 dieron lugar a aumentos para China (2,100 ton), que fueron más que compensadas por la disminución de México (38,000 ton) y de destinos desconocidos (3,000 ton). Se reportaron exportaciones de 12,000 ton a Japón (10,100 ton), China (1,000 ton) y a México (900 ton).

Inspecciones de exportaciones de EUA: Semana que finaliza el 5 de julio de 2018

Commodity (ton)

Inspecciones de exportaciones

Mercado actual,

acumulado anual

Acumulado anual previo

Acumulado anual como porcentaje del previo

Semana actual

Semana previa

Cebada 0 709 807 5,221 15%

Maíz 1,446,926 1,538,556 47,207,472 49,724,027 95%

Sorgo 10,584 9,416 4,781,677 5,136,986 93%

Soya 654,834 849,374 50,328,713 53,016,687 95%

Trigo 268,221 324,548 1,751,010 3,343,553 52% Fuente: USDA/AMS. *El año comercial va del 1 de junio al 31 de mayo para el trigo y la cebada y del 1 de septiembre al 31 de agosto para el maíz, sorgo y soya. Los informes de semana a semana variarán debido a las condiciones notificadas por el exportador y las cancelaciones de los informes de la semana anterior.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 7]

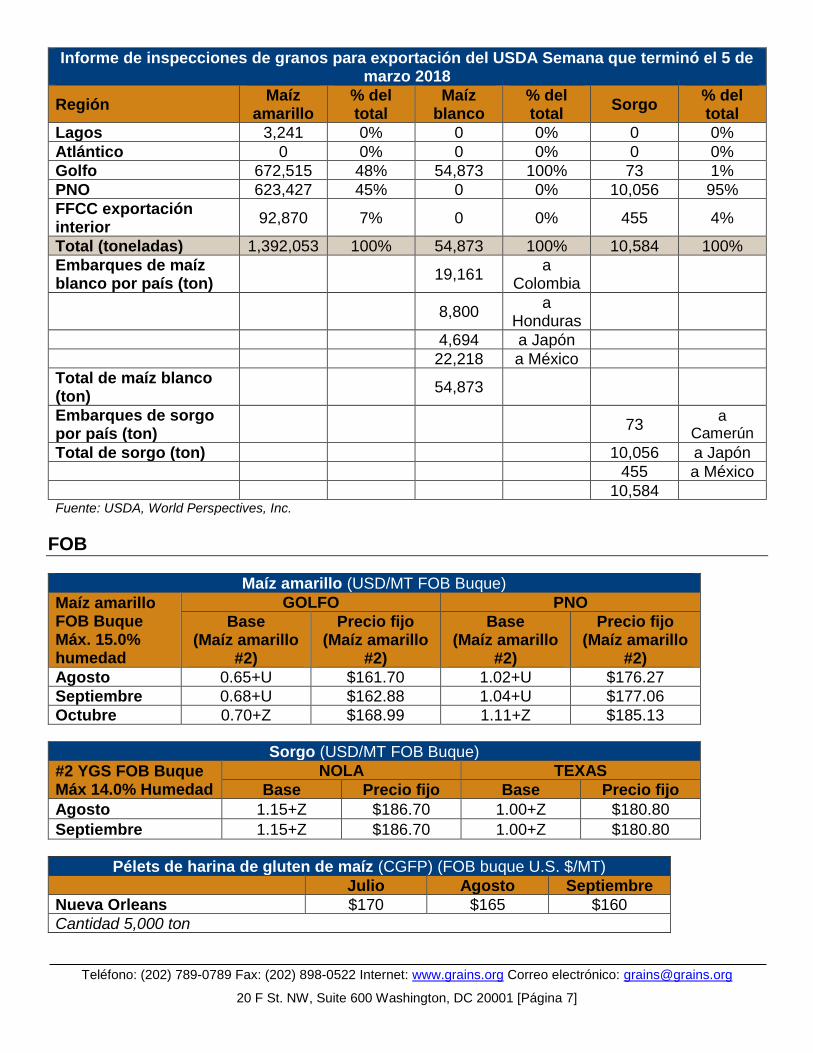

Informe de inspecciones de granos para exportación del USDA Semana que terminó el 5 de marzo 2018

Región Maíz

amarillo % del total

Maíz blanco

% del total

Sorgo % del total

Lagos 3,241 0% 0 0% 0 0%

Atlántico 0 0% 0 0% 0 0%

Golfo 672,515 48% 54,873 100% 73 1%

PNO 623,427 45% 0 0% 10,056 95%

FFCC exportación interior

92,870 7% 0 0% 455 4%

Total (toneladas) 1,392,053 100% 54,873 100% 10,584 100%

Embarques de maíz blanco por país (ton)

19,161 a

Colombia

8,800 a

Honduras

4,694 a Japón

22,218 a México

Total de maíz blanco (ton)

54,873

Embarques de sorgo por país (ton)

73 a

Camerún

Total de sorgo (ton) 10,056 a Japón

455 a México

10,584 Fuente: USDA, World Perspectives, Inc.

FOB

Maíz amarillo (USD/MT FOB Buque)

Maíz amarillo FOB Buque Máx. 15.0% humedad

GOLFO PNO

Base (Maíz amarillo

#2)

Precio fijo (Maíz amarillo

#2)

Base (Maíz amarillo

#2)

Precio fijo (Maíz amarillo

#2)

Agosto 0.65+U $161.70 1.02+U $176.27

Septiembre 0.68+U $162.88 1.04+U $177.06

Octubre 0.70+Z $168.99 1.11+Z $185.13

Sorgo (USD/MT FOB Buque)

#2 YGS FOB Buque Máx 14.0% Humedad

NOLA TEXAS

Base Precio fijo Base Precio fijo

Agosto 1.15+Z $186.70 1.00+Z $180.80

Septiembre 1.15+Z $186.70 1.00+Z $180.80

Pélets de harina de gluten de maíz (CGFP) (FOB buque U.S. $/MT)

Julio Agosto Septiembre

Nueva Orleans $170 $165 $160

Cantidad 5,000 ton

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 8]

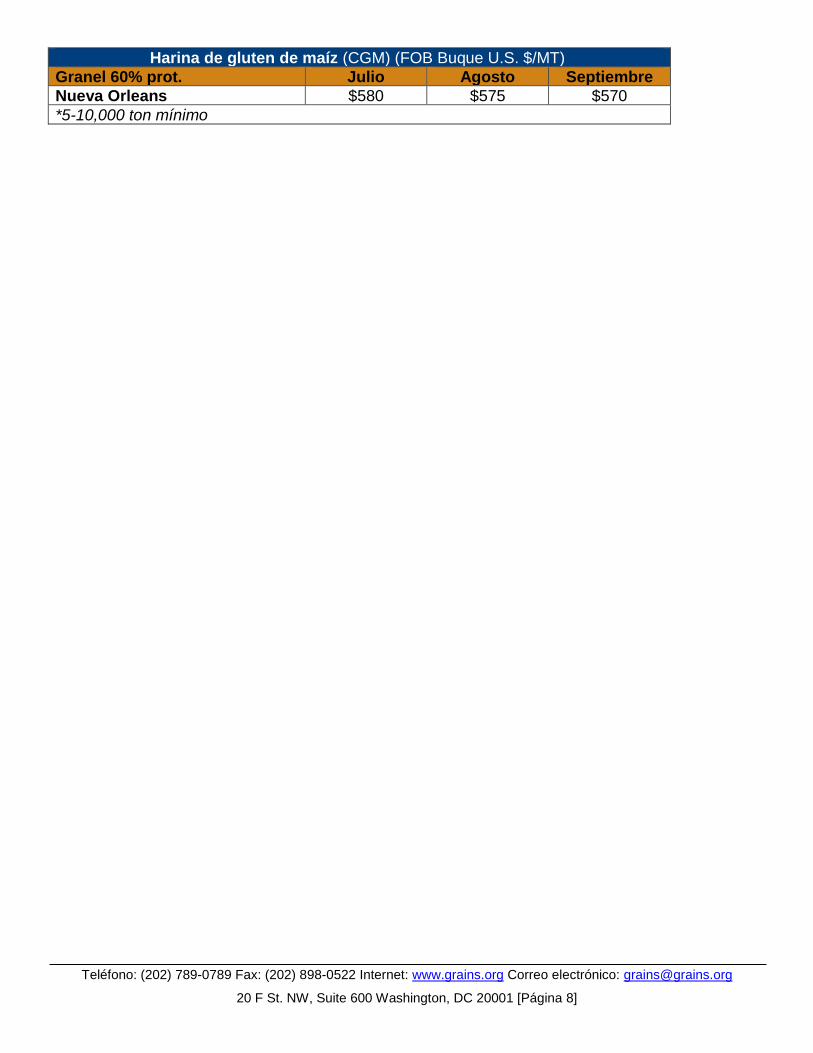

Harina de gluten de maíz (CGM) (FOB Buque U.S. $/MT)

Granel 60% prot. Julio Agosto Septiembre

Nueva Orleans $580 $575 $570

*5-10,000 ton mínimo

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 9]

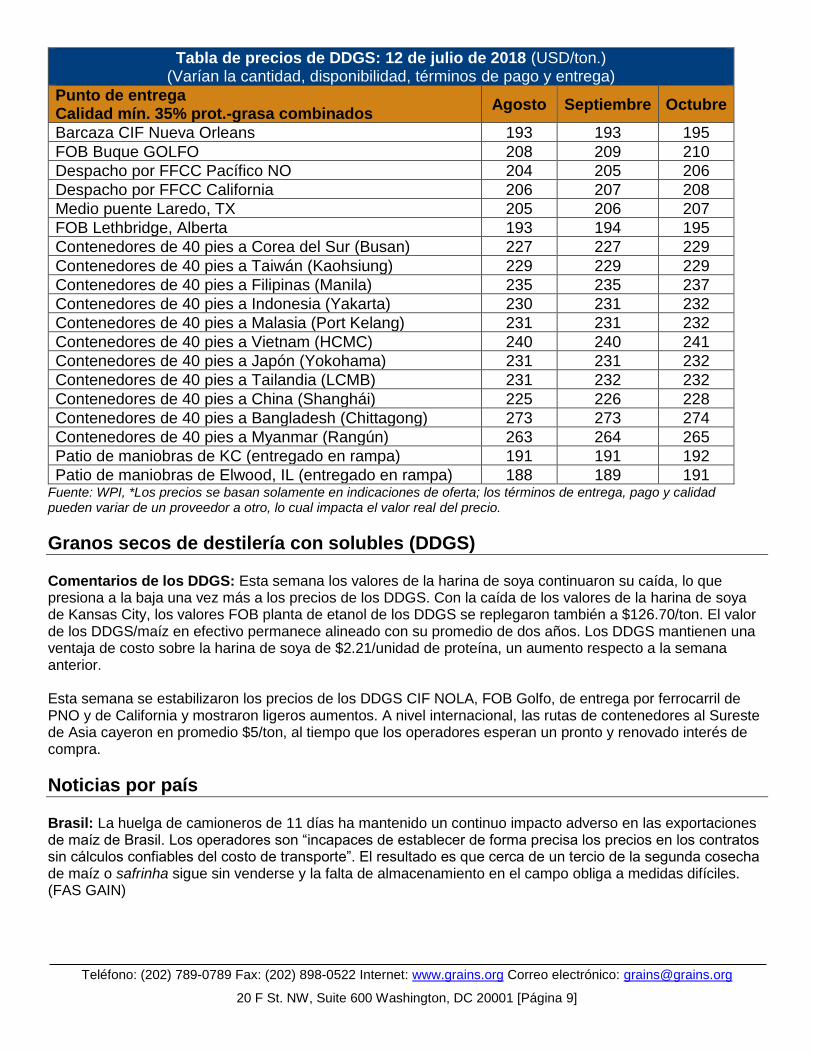

Tabla de precios de DDGS: 12 de julio de 2018 (USD/ton.) (Varían la cantidad, disponibilidad, términos de pago y entrega)

Punto de entrega Calidad mín. 35% prot.-grasa combinados

Agosto Septiembre Octubre

Barcaza CIF Nueva Orleans 193 193 195

FOB Buque GOLFO 208 209 210

Despacho por FFCC Pacífico NO 204 205 206

Despacho por FFCC California 206 207 208

Medio puente Laredo, TX 205 206 207

FOB Lethbridge, Alberta 193 194 195

Contenedores de 40 pies a Corea del Sur (Busan) 227 227 229

Contenedores de 40 pies a Taiwán (Kaohsiung) 229 229 229

Contenedores de 40 pies a Filipinas (Manila) 235 235 237

Contenedores de 40 pies a Indonesia (Yakarta) 230 231 232

Contenedores de 40 pies a Malasia (Port Kelang) 231 231 232

Contenedores de 40 pies a Vietnam (HCMC) 240 240 241

Contenedores de 40 pies a Japón (Yokohama) 231 231 232

Contenedores de 40 pies a Tailandia (LCMB) 231 232 232

Contenedores de 40 pies a China (Shanghái) 225 226 228

Contenedores de 40 pies a Bangladesh (Chittagong) 273 273 274

Contenedores de 40 pies a Myanmar (Rangún) 263 264 265

Patio de maniobras de KC (entregado en rampa) 191 191 192

Patio de maniobras de Elwood, IL (entregado en rampa) 188 189 191 Fuente: WPI, *Los precios se basan solamente en indicaciones de oferta; los términos de entrega, pago y calidad pueden variar de un proveedor a otro, lo cual impacta el valor real del precio.

Granos secos de destilería con solubles (DDGS) Comentarios de los DDGS: Esta semana los valores de la harina de soya continuaron su caída, lo que presiona a la baja una vez más a los precios de los DDGS. Con la caída de los valores de la harina de soya de Kansas City, los valores FOB planta de etanol de los DDGS se replegaron también a $126.70/ton. El valor de los DDGS/maíz en efectivo permanece alineado con su promedio de dos años. Los DDGS mantienen una ventaja de costo sobre la harina de soya de $2.21/unidad de proteína, un aumento respecto a la semana anterior. Esta semana se estabilizaron los precios de los DDGS CIF NOLA, FOB Golfo, de entrega por ferrocarril de PNO y de California y mostraron ligeros aumentos. A nivel internacional, las rutas de contenedores al Sureste de Asia cayeron en promedio $5/ton, al tiempo que los operadores esperan un pronto y renovado interés de compra.

Noticias por país Brasil: La huelga de camioneros de 11 días ha mantenido un continuo impacto adverso en las exportaciones de maíz de Brasil. Los operadores son “incapaces de establecer de forma precisa los precios en los contratos sin cálculos confiables del costo de transporte”. El resultado es que cerca de un tercio de la segunda cosecha de maíz o safrinha sigue sin venderse y la falta de almacenamiento en el campo obliga a medidas difíciles. (FAS GAIN)

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 10]

UE: En el norte y centro de Europa, el maíz y otros cultivos de primavera siguen en el punto de mira del clima cálido y seco durante los próximos 6 a 10 días, pero el clima potencialmente benéfico en Francia podría más que compensar los riesgos hacia el este (Reuters) Arabia Saudita: La Saudi Arabia Grains Organization compró 1.74 millones de ton de cebada para alimento balanceado. (AgriCensus) Suráfrica: Se han calmado las preocupaciones sobre inventarios remanentes excesivos debido a nuevas ventas de maíz a Vietnam. (AgriCensus) Corea del Sur: La Asociación de Alimentos Balanceados de Corea compró cerca de 60,000 ton de maíz de origen opcional en una subasta. (Reuters) Turquía: La junta estatal de granos (TMO) emitió una licitación para comprar 25,000 ton de cebada para alimentos balanceados para envío al puerto de Famagusta en el norte de Chipre. (Reuters) Ucrania: Los vendedores de maíz observan detenidamente las dificultades de la nueva cosecha de maíz y al mismo tiempo buscan cualquier interés de compra de China. (AgriCensus)

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 11]

Mercados y diferencial de fletes marítimos

Índices de fletes a granel de HSS: granos, sorgo y soya*

Ruta y tamaño del buque Semana actual

(USD/ton)

Cambio del informe anterior

Notas

55,000 Golfo EUA-Japón $44.00 Sube $0.50 Handymax a $44.50/MT

55,000 EUA PNO-Japón $24.75 Sin cambios Handymax a $25.00/MT

65,000 Golfo EUA-China $43.00 Sube $0.50 Al norte o sur de China

Pacífico NO a China $24.00 Sin cambios

25,000 Golfo EUA-Veracruz, México

$16.50 Sube $0.25 Tasa de descarga diaria de

3,000 ton

35-40,000 Golfo EUA-Veracruz, México

$14.50 Sube $0.25 Calado y 6,000 ton por tasa de

descarga diaria.

25/35,000 Golfo EUA-Costa Este Colombia

$19.75 Sin cambios Costa Oeste de Colombia a $28.50

De Argentina $34.00 Sin cambios

40-45,000 Golfo EUA-Guatemala $28.75 Sin cambios Acajutla/Quetzal - 8,000 fuera

26-30,000 Golfo EUA-Argelia $31.75 Sube $0.25 Descarga diaria de 8,000 ton

$33.25 Sube $0.25 Descarga diaria de 3,000 ton

25-30,000 Golfo EUA-Marruecos $34.25 Sube $0.25 Tasa de descarga: 5,000

55,000 Golfo EUA-Egipto $28.50 Sube $0.50 55,000 -60,000 ton

PNO a Egipto $27.75 Sube $0.25 Mar Negro ruso a Egipto

$15.00

60-70,000 Golfo EUA-Europa-Rotterdam

$21.00 Sube $0.50 Handymax a +$1.75 más

Brasil, Santos-China $35.25 Sin cambios 54-59,000 Supramax-Panamax

Puerto de Itacoatiara río arriba $34.50 Sin cambios 60-66,000 Pospanamax Amazonas al norte de Brasil - China

$38.00 Sin cambios

56-60,000 Argentina-China $39.75 Sin cambios Río arriba con top-off $41.00 Fuente: O’Neil Commodity Consulting *Los números de esta tabla se basan en valores de cierre de la noche anterior.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 12]

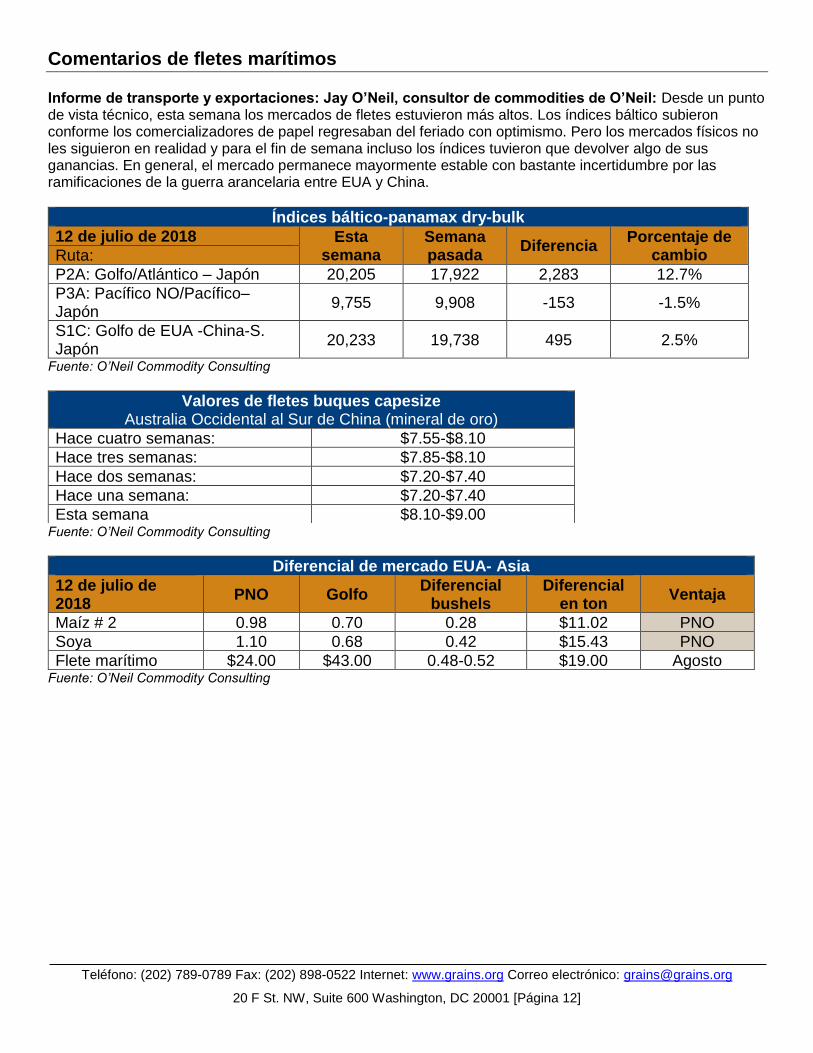

Comentarios de fletes marítimos Informe de transporte y exportaciones: Jay O’Neil, consultor de commodities de O’Neil: Desde un punto de vista técnico, esta semana los mercados de fletes estuvieron más altos. Los índices báltico subieron conforme los comercializadores de papel regresaban del feriado con optimismo. Pero los mercados físicos no les siguieron en realidad y para el fin de semana incluso los índices tuvieron que devolver algo de sus ganancias. En general, el mercado permanece mayormente estable con bastante incertidumbre por las ramificaciones de la guerra arancelaria entre EUA y China.

Índices báltico-panamax dry-bulk

12 de julio de 2018 Esta semana

Semana pasada

Diferencia Porcentaje de

cambio Ruta:

P2A: Golfo/Atlántico – Japón 20,205 17,922 2,283 12.7%

P3A: Pacífico NO/Pacífico– Japón

9,755 9,908 -153 -1.5%

S1C: Golfo de EUA -China-S. Japón

20,233 19,738 495 2.5%

Fuente: O’Neil Commodity Consulting

Fuente: O’Neil Commodity Consulting

Diferencial de mercado EUA- Asia

12 de julio de 2018

PNO Golfo Diferencial

bushels Diferencial

en ton Ventaja

Maíz # 2 0.98 0.70 0.28 $11.02 PNO

Soya 1.10 0.68 0.42 $15.43 PNO

Flete marítimo $24.00 $43.00 0.48-0.52 $19.00 Agosto Fuente: O’Neil Commodity Consulting

Valores de fletes buques capesize Australia Occidental al Sur de China (mineral de oro)

Hace cuatro semanas: $7.55-$8.10

Hace tres semanas: $7.85-$8.10

Hace dos semanas: $7.20-$7.40

Hace una semana: $7.20-$7.40

Esta semana $8.10-$9.00

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 13]

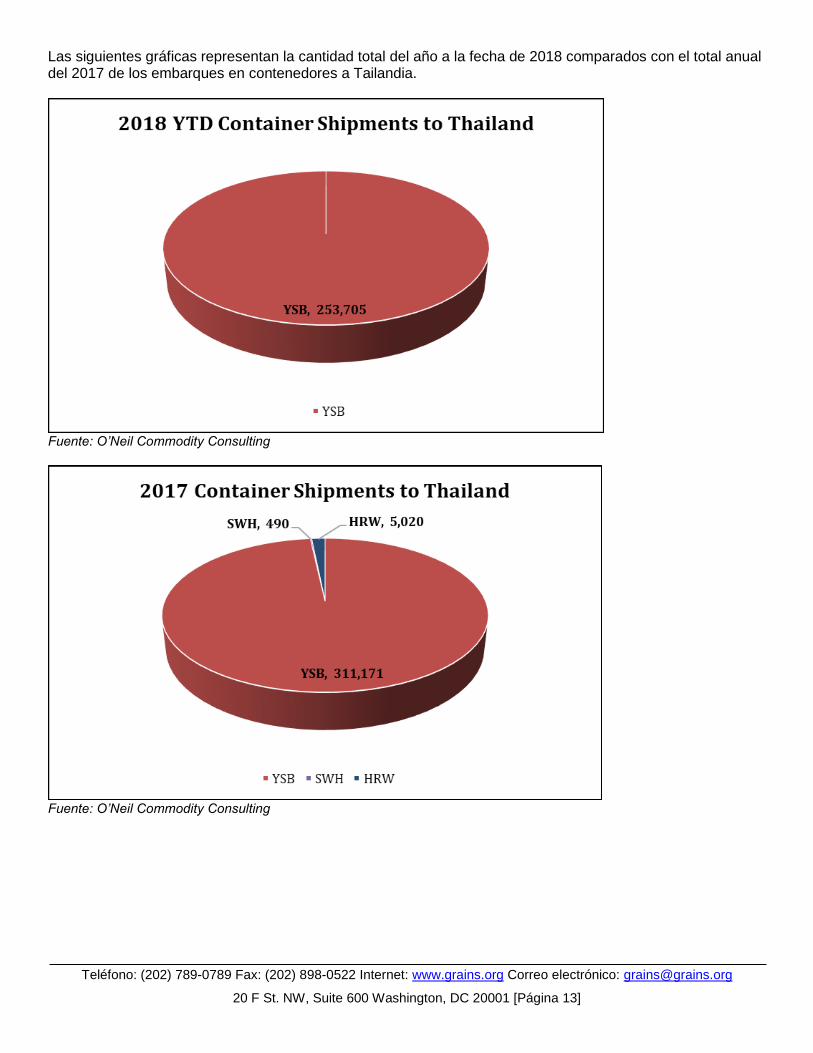

Las siguientes gráficas representan la cantidad total del año a la fecha de 2018 comparados con el total anual del 2017 de los embarques en contenedores a Tailandia.

Fuente: O’Neil Commodity Consulting

Fuente: O’Neil Commodity Consulting

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 14]

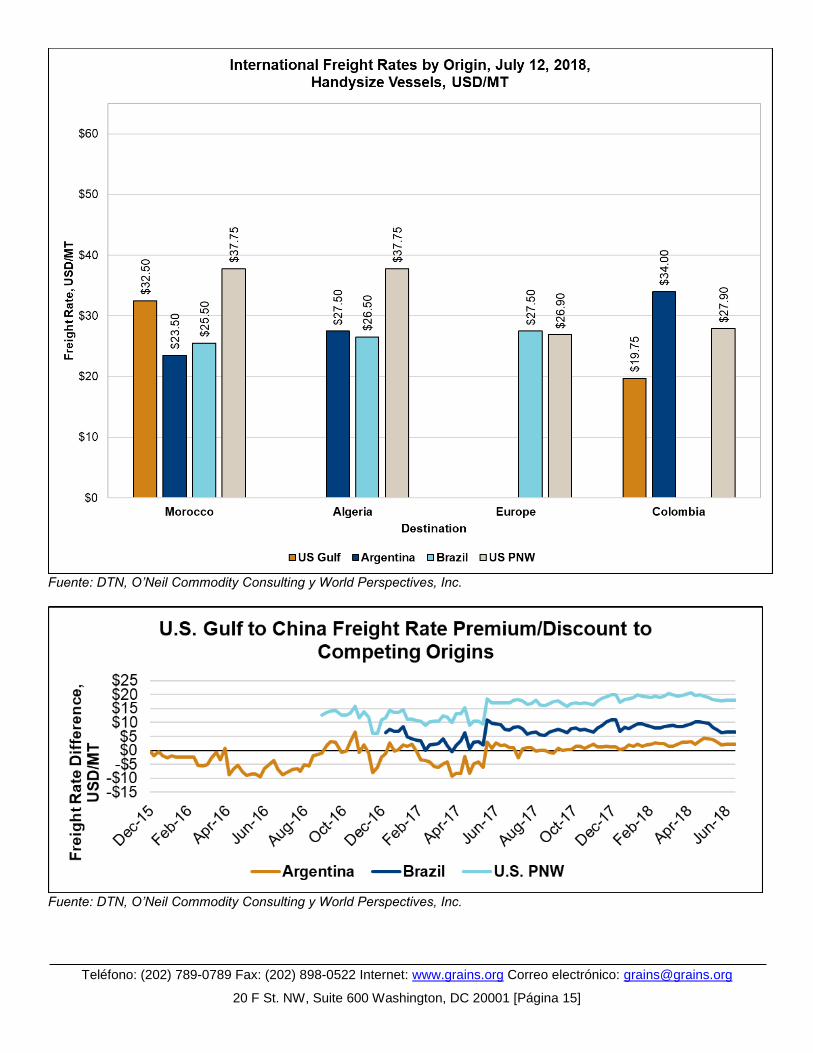

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 15]

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 16]

Tasas de interés

Tasas de interés (%): 12 de julio de 2018

Semana actual Semana pasada Mes pasado

U.S. Prime 5.00 5.00 4.75

LIBOR (6° mes) 2.51 2.51 2.50

LIBOR (1 año) 2.78 2.77 2.76 Fuente: www.bankrate.com