market perspectives - lta-grains.orglta-grains.org/wp-content/uploads/2018/01/mps-01252018.pdfel...

TRANSCRIPT

Para más información sobre el contenido de este boletín o del U.S. Grains Council, su misión y sus programas, póngase por favor en contacto con Álvaro Cordero al (202) 789-0789.

El U.S. Grains Council es una asociación privada sin fines de lucro de productores y agronegocios comprometidos a construir y expandir los mercados

internacionales de la cebada, maíz y sorgo estadounidenses y sus productos. El Consejo tiene su casa matriz en Washington, DC, EUA y cuenta con

nueve oficinas internacionales que supervisan programas en más de 50 países. El apoyo financiero de nuestros miembros privados de la industria,

entre los que se incluye los check-off estatales, agronegocios y entidades estatales entre otras, se igualan a fondos federales del USDA, lo que resulta

en un valor del programa conjunto de más de $26 millones de dólares.

Market Perspectives

25 de enero de 2018

ÍNDICE

NOTICIAS DEL MERCADO DE LA CHICAGO BOARD OF TRADE .......................................................................... 2

FUTUROS DE MAÍZ DE MARZO DE LA CBOT ............................................................................................................. 3

AVANCE DEL CLIMA/CULTIVOS DE EUA ..................................................................................................................... 4

ESTADÍSTICAS DE EXPORTACIONES DE EUA .......................................................................................................... 6

FOB ........................................................................................................................................................................................ 7

GRANOS SECOS DE DESTILERÍA CON SOLUBLES (DDGS) .................................................................................. 8

NOTICIAS POR PAÍS .......................................................................................................................................................... 8

MERCADOS Y DIFERENCIAL DE FLETES MARÍTIMOS .......................................................................................... 10

COMENTARIOS DE FLETES MARÍTIMOS .................................................................................................................. 11

TASAS DE INTERÉS ........................................................................................................................................................ 14

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 2]

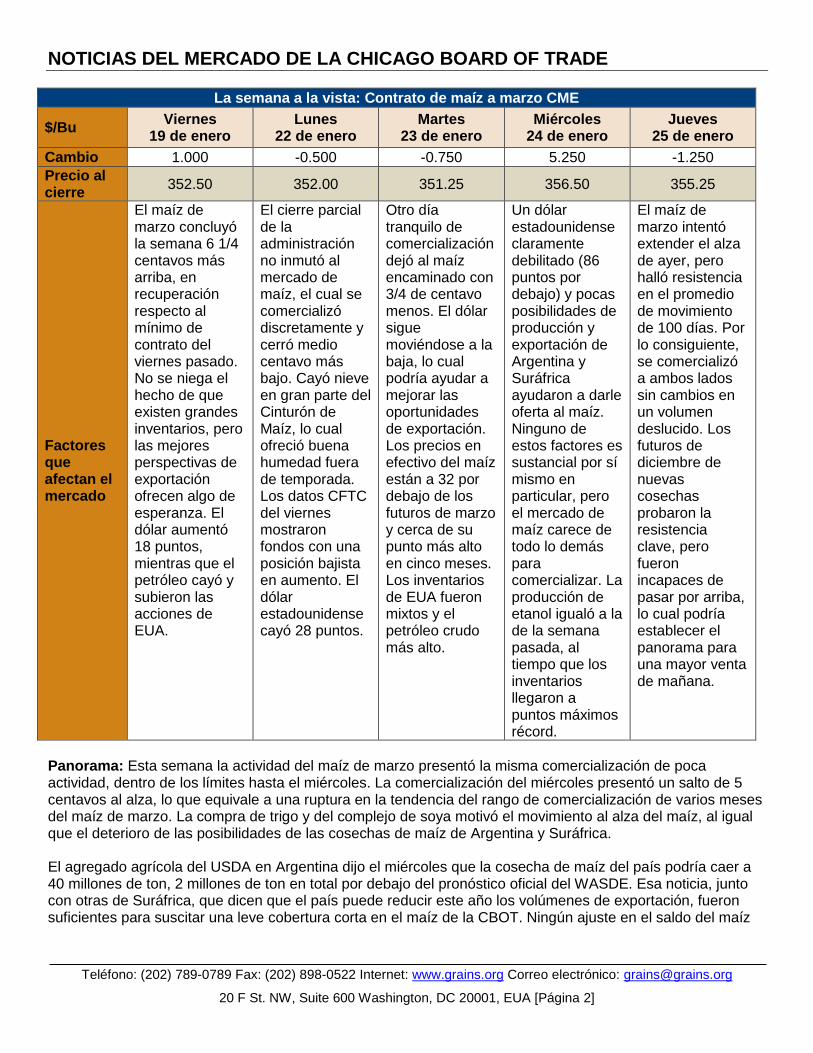

NOTICIAS DEL MERCADO DE LA CHICAGO BOARD OF TRADE

La semana a la vista: Contrato de maíz a marzo CME

$/Bu Viernes

19 de enero Lunes

22 de enero Martes

23 de enero Miércoles

24 de enero Jueves

25 de enero

Cambio 1.000 -0.500 -0.750 5.250 -1.250

Precio al cierre

352.50 352.00 351.25 356.50 355.25

Factores que afectan el mercado

El maíz de marzo concluyó la semana 6 1/4 centavos más arriba, en recuperación respecto al mínimo de contrato del viernes pasado. No se niega el hecho de que existen grandes inventarios, pero las mejores perspectivas de exportación ofrecen algo de esperanza. El dólar aumentó 18 puntos, mientras que el petróleo cayó y subieron las acciones de EUA.

El cierre parcial de la administración no inmutó al mercado de maíz, el cual se comercializó discretamente y cerró medio centavo más bajo. Cayó nieve en gran parte del Cinturón de Maíz, lo cual ofreció buena humedad fuera de temporada. Los datos CFTC del viernes mostraron fondos con una posición bajista en aumento. El dólar estadounidense cayó 28 puntos.

Otro día tranquilo de comercialización dejó al maíz encaminado con 3/4 de centavo menos. El dólar sigue moviéndose a la baja, lo cual podría ayudar a mejorar las oportunidades de exportación. Los precios en efectivo del maíz están a 32 por debajo de los futuros de marzo y cerca de su punto más alto en cinco meses. Los inventarios de EUA fueron mixtos y el petróleo crudo más alto.

Un dólar estadounidense claramente debilitado (86 puntos por debajo) y pocas posibilidades de producción y exportación de Argentina y Suráfrica ayudaron a darle oferta al maíz. Ninguno de estos factores es sustancial por sí mismo en particular, pero el mercado de maíz carece de todo lo demás para comercializar. La producción de etanol igualó a la de la semana pasada, al tiempo que los inventarios llegaron a puntos máximos récord.

El maíz de marzo intentó extender el alza de ayer, pero halló resistencia en el promedio de movimiento de 100 días. Por lo consiguiente, se comercializó a ambos lados sin cambios en un volumen deslucido. Los futuros de diciembre de nuevas cosechas probaron la resistencia clave, pero fueron incapaces de pasar por arriba, lo cual podría establecer el panorama para una mayor venta de mañana.

Panorama: Esta semana la actividad del maíz de marzo presentó la misma comercialización de poca actividad, dentro de los límites hasta el miércoles. La comercialización del miércoles presentó un salto de 5 centavos al alza, lo que equivale a una ruptura en la tendencia del rango de comercialización de varios meses del maíz de marzo. La compra de trigo y del complejo de soya motivó el movimiento al alza del maíz, al igual que el deterioro de las posibilidades de las cosechas de maíz de Argentina y Suráfrica. El agregado agrícola del USDA en Argentina dijo el miércoles que la cosecha de maíz del país podría caer a 40 millones de ton, 2 millones de ton en total por debajo del pronóstico oficial del WASDE. Esa noticia, junto con otras de Suráfrica, que dicen que el país puede reducir este año los volúmenes de exportación, fueron suficientes para suscitar una leve cobertura corta en el maíz de la CBOT. Ningún ajuste en el saldo del maíz

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 3]

mundial terminará la situación de sobreoferta, pero con los fondos de maíz tan cortos, fue suficiente para suscitar algo de interés de compra. El cierre parcial de la Administración de 2018 sólo duró un día laboral, pero fue suficiente para retrasar el informe de Ventas de Exportaciones del USDA hasta el viernes. Las expectativas de los operadores son de 0.9-1.25 millones de ton de maíz de cosechas anteriores contadas como vendidas en los informes de esta semana. El informe de inspecciones de exportación de esta semana presentó 668,000 ton de maíz exportado junto a 220 ton de sorgo. Las exportaciones de ambas cosechas están por debajo del volumen del año pasado, pero 36 por ciento y 25 por ciento, respectivamente. Los exportadores esperan que la reciente caída del dólar mejore más adelante el potencial de exportación de EUA. Desde una perspectiva técnica, el maíz de marzo volvió por su promedio de movimiento de 100 días y, con pocas noticias fundamentales a la vista, es probable que se comercialice a la baja. Podría llegar presión de ventas adicionales por el hecho de que el contrato de diciembre de nuevas cosechas rompió brevemente por arriba de su promedio de movimiento de 100 días, pero no pudo mantener un cierre por arriba de ese punto. Es probable que esto prepare el terreno para una acción de precio más baja al corto plazo.

FUTUROS DE MAÍZ DE MARZO DE LA CBOT

Fuente: Prophet X

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 4]

Valores actuales del mercado:

Desempeño del precio a futuro: Semana que finaliza el 25 de enero de 2018

Commodity 25-Ene 19-Ene Cambio neto

Maíz

Mar 18 355.25 352.50 2.75

May 18 363.75 360.75 3.00

Jul 18 371.75 369.00 2.75

Sep 18 379.25 376.50 2.75

Soya

Mar 18 992.25 977.25 15.00

May 18 1003.75 988.50 15.25

Jul 18 1013.25 998.25 15.00

Ago 18 1015.25 1000.25 15.00

Harina de soya

Mar 18 340.40 331.60 8.80

May 18 343.50 335.10 8.40

Jul 18 345.50 337.60 7.90

Ago 18 344.70 337.50 7.20

Aceite de soya

Mar 18 32.50 32.28 0.22

May 18 32.69 32.48 0.21

Jul 18 32.89 32.69 0.20

Ago 18 32.95 32.75 0.20

SRW

Mar 18 434.50 422.75 11.75

May 18 447.25 435.50 11.75

Jul 18 459.75 448.75 11.00

Sep 18 474.00 463.75 10.25

HRW

Mar 18 435.00 427.50 7.50

May 18 449.50 441.25 8.25

Jul 18 466.50 458.00 8.50

Sep 18 483.50 474.25 9.25

MGEX (HRS)

Mar 18 610.25 608.50 1.75

May 18 620.50 617.50 3.00

Jul 18 627.50 624.25 3.25

Sep 18 625.25 621.75 3.50 *Unidad de precio: Centavos y cuartos de centavo/bu (5,000 bu)

AVANCE DEL CLIMA/CULTIVOS DE EUA Pronóstico climático del monitor de sequía de EUA: En los dos días desde la fecha límite del USDM de esta semana, un sistema de tormentas pasó por el Noreste y salió de Estados Unidos continental, mientras que otro sistema de baja potencia y frontal del Pacífico se movía hacia el Noroeste. El sistema del Pacífico se secará mientras cruza las Rocallosas, luego recupera la humedad del Golfo de México cuando se mueva a través de la mitad este del país. Para el 23 al 30 de enero, se pronostican más de 127 mm (5 pulg.) de lluvias para las regiones costeras desde el norte de California hasta Washington y hasta 127 mm (5 pulg.) para el norte de Idaho, con cantidades menores desde California central hasta Montana. Cuando el sistema cruce las

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 5]

Planicies, se desarrollará otra región de precipitaciones con cantidades que van de 12.7 mm (0.5 pulg.) localmente, a más de 25.4 mm (1 pulg.) a lo largo de una línea del este de Texas al este de los Grandes Lagos, luego hacia el este de esa línea hasta la Costa Este. Se pronostica de poca a ninguna precipitación para el sur de California y el Suroeste, gran parte de las Planicies y el alto Medio Oeste. Se predice que las temperaturas estén arriba de lo normal a través de la mayor parte de Estados Unidos continental. Para el 30 de enero al 7 de febrero se espera que las precipitaciones estén por debajo de lo normal para gran parte del Oeste hacia el sur de las Planicies, pero arriba de lo normal desde Montana hacia los Grandes Lagos y desde el valle del Mississippi hasta la Costa Este. Las probabilidades favorecen temperaturas por arriba de lo normal a través del Suroeste y a lo largo de la Costa Este y temperaturas por debajo de lo normal desde el estado de Washington al norte de las Planicies. Las proyecciones indican que las Planicies centrales iniciarán el periodo más cálido de lo normal, pero que para finales del periodo caerán masas de aire, más frías de lo normal, al sur y al este hacia el sur de las Planicies y los Grandes Lagos. Para ver los patrones climáticos actuales de EUA y del mundo y el panorama a futuro, haga clic en este vínculo: Boletín del clima y cultivos.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 6]

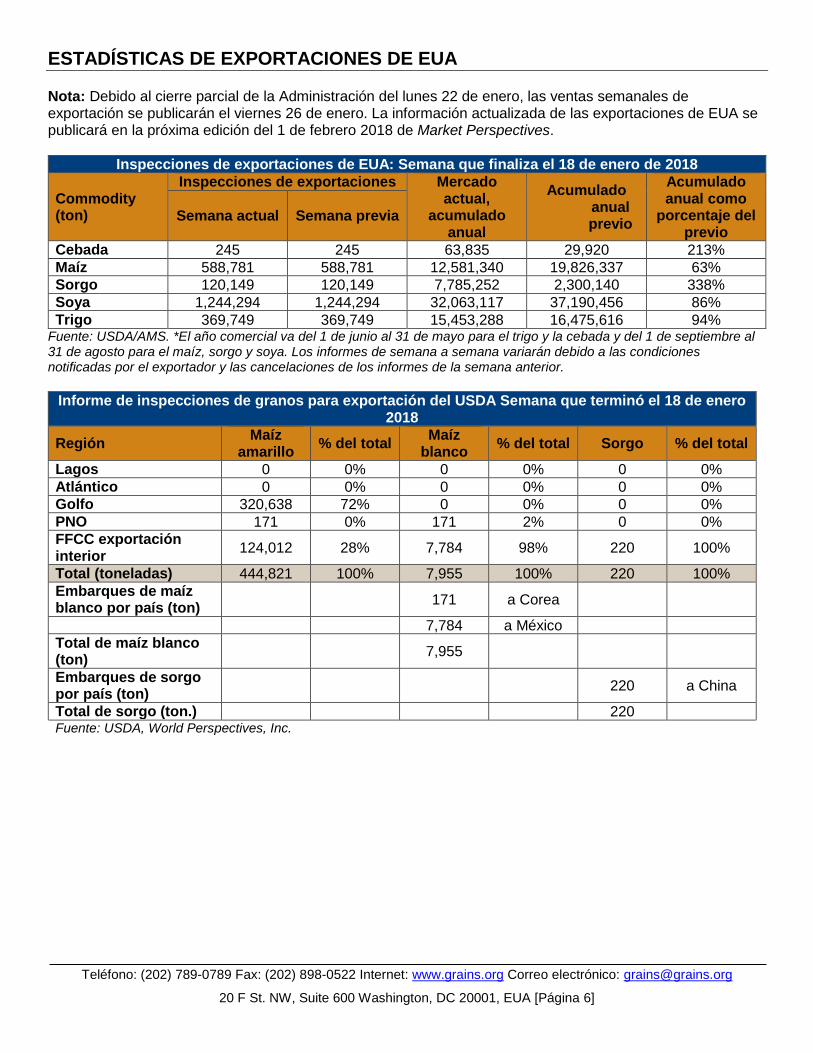

ESTADÍSTICAS DE EXPORTACIONES DE EUA Nota: Debido al cierre parcial de la Administración del lunes 22 de enero, las ventas semanales de exportación se publicarán el viernes 26 de enero. La información actualizada de las exportaciones de EUA se publicará en la próxima edición del 1 de febrero 2018 de Market Perspectives.

Inspecciones de exportaciones de EUA: Semana que finaliza el 18 de enero de 2018

Commodity (ton)

Inspecciones de exportaciones Mercado actual,

acumulado anual

Acumulado anual previo

Acumulado anual como

porcentaje del previo

Semana actual Semana previa

Cebada 245 245 63,835 29,920 213%

Maíz 588,781 588,781 12,581,340 19,826,337 63%

Sorgo 120,149 120,149 7,785,252 2,300,140 338%

Soya 1,244,294 1,244,294 32,063,117 37,190,456 86%

Trigo 369,749 369,749 15,453,288 16,475,616 94% Fuente: USDA/AMS. *El año comercial va del 1 de junio al 31 de mayo para el trigo y la cebada y del 1 de septiembre al 31 de agosto para el maíz, sorgo y soya. Los informes de semana a semana variarán debido a las condiciones notificadas por el exportador y las cancelaciones de los informes de la semana anterior.

Informe de inspecciones de granos para exportación del USDA Semana que terminó el 18 de enero 2018

Región Maíz

amarillo % del total

Maíz blanco

% del total Sorgo % del total

Lagos 0 0% 0 0% 0 0%

Atlántico 0 0% 0 0% 0 0%

Golfo 320,638 72% 0 0% 0 0%

PNO 171 0% 171 2% 0 0%

FFCC exportación interior

124,012 28% 7,784 98% 220 100%

Total (toneladas) 444,821 100% 7,955 100% 220 100%

Embarques de maíz blanco por país (ton)

171 a Corea

7,784 a México

Total de maíz blanco (ton)

7,955

Embarques de sorgo por país (ton)

220 a China

Total de sorgo (ton.) 220 Fuente: USDA, World Perspectives, Inc.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 7]

FOB

Maíz amarillo (USD/MT FOB Buque)

Maíz amarillo FOB Buque Máx. 15.0% humedad

GOLFO PNO

Base (Maíz

amarillo #2)

Precio fijo (maíz amarillo

#2)

Base (Maíz

amarillo #2)

Precio fijo (maíz amarillo

#2)

LH Febrero 0.62+H $164.26 0.95+H $177.25

FH Marzo 0.57+H $162.29 0.91+H $175.68

LH Marzo 0.55+H $161.51 0.91+H $175.68

Maíz blanco #2 (U.S. $/MT FOB Buque)

Máx. 15.0% humedad Febrero Marzo Abril

Golfo $167 $167 $167

Sorgo (USD/MT FOB Buque)

#2 YGS FOB Buque Máx 14.0% Humedad

NOLA TEXAS

Base Precio fijo Base Precio fijo

Febrero 1.70+H $206.78 1.65+H $204.81

Marzo 1.70+H $206.78 1.65+H $204.81

Pélets de harina de gluten de maíz (CGFP) (FOB buque U.S. $/MT)

Febrero Marzo Abril

Nueva Orleans $170 $165 $160

Cantidad 5,000 ton

Harina de gluten de maíz (CGM) (FOB Buque U.S. $/MT)

Granel 60% prot. Febrero Marzo Abril

Nueva Orleans $605 $595 $590

*5-10,000 ton mínimo

Harina de gluten de maíz (CGM) (Ofertas entregadas por tren y camión U.S. $/ST)

Febrero Marzo

Entrega en ferrocarril Chicago $495 $495

Entrega en ferrocarril Savannah $505 -

Entrega en camión Chicago - -

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 8]

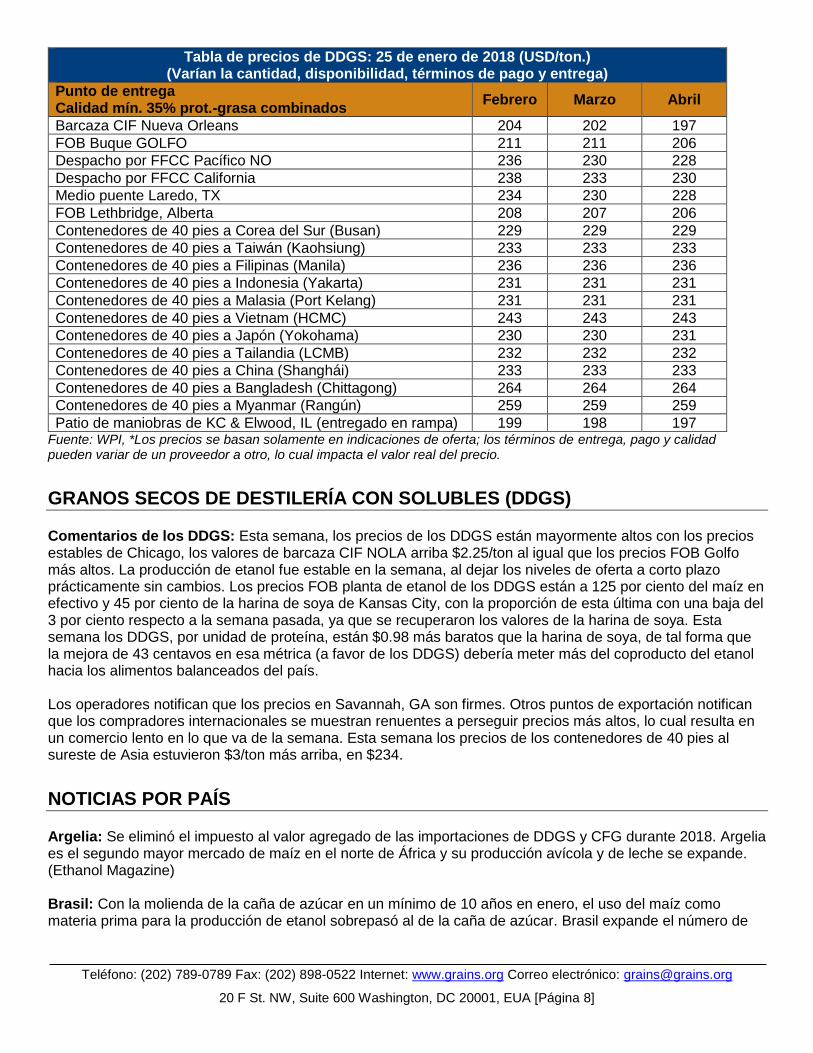

Tabla de precios de DDGS: 25 de enero de 2018 (USD/ton.) (Varían la cantidad, disponibilidad, términos de pago y entrega)

Punto de entrega Calidad mín. 35% prot.-grasa combinados

Febrero Marzo Abril

Barcaza CIF Nueva Orleans 204 202 197

FOB Buque GOLFO 211 211 206

Despacho por FFCC Pacífico NO 236 230 228

Despacho por FFCC California 238 233 230

Medio puente Laredo, TX 234 230 228

FOB Lethbridge, Alberta 208 207 206

Contenedores de 40 pies a Corea del Sur (Busan) 229 229 229

Contenedores de 40 pies a Taiwán (Kaohsiung) 233 233 233

Contenedores de 40 pies a Filipinas (Manila) 236 236 236

Contenedores de 40 pies a Indonesia (Yakarta) 231 231 231

Contenedores de 40 pies a Malasia (Port Kelang) 231 231 231

Contenedores de 40 pies a Vietnam (HCMC) 243 243 243

Contenedores de 40 pies a Japón (Yokohama) 230 230 231

Contenedores de 40 pies a Tailandia (LCMB) 232 232 232

Contenedores de 40 pies a China (Shanghái) 233 233 233

Contenedores de 40 pies a Bangladesh (Chittagong) 264 264 264

Contenedores de 40 pies a Myanmar (Rangún) 259 259 259

Patio de maniobras de KC & Elwood, IL (entregado en rampa) 199 198 197 Fuente: WPI, *Los precios se basan solamente en indicaciones de oferta; los términos de entrega, pago y calidad pueden variar de un proveedor a otro, lo cual impacta el valor real del precio.

GRANOS SECOS DE DESTILERÍA CON SOLUBLES (DDGS) Comentarios de los DDGS: Esta semana, los precios de los DDGS están mayormente altos con los precios estables de Chicago, los valores de barcaza CIF NOLA arriba $2.25/ton al igual que los precios FOB Golfo más altos. La producción de etanol fue estable en la semana, al dejar los niveles de oferta a corto plazo prácticamente sin cambios. Los precios FOB planta de etanol de los DDGS están a 125 por ciento del maíz en efectivo y 45 por ciento de la harina de soya de Kansas City, con la proporción de esta última con una baja del 3 por ciento respecto a la semana pasada, ya que se recuperaron los valores de la harina de soya. Esta semana los DDGS, por unidad de proteína, están $0.98 más baratos que la harina de soya, de tal forma que la mejora de 43 centavos en esa métrica (a favor de los DDGS) debería meter más del coproducto del etanol hacia los alimentos balanceados del país. Los operadores notifican que los precios en Savannah, GA son firmes. Otros puntos de exportación notifican que los compradores internacionales se muestran renuentes a perseguir precios más altos, lo cual resulta en un comercio lento en lo que va de la semana. Esta semana los precios de los contenedores de 40 pies al sureste de Asia estuvieron $3/ton más arriba, en $234.

NOTICIAS POR PAÍS Argelia: Se eliminó el impuesto al valor agregado de las importaciones de DDGS y CFG durante 2018. Argelia es el segundo mayor mercado de maíz en el norte de África y su producción avícola y de leche se expande. (Ethanol Magazine) Brasil: Con la molienda de la caña de azúcar en un mínimo de 10 años en enero, el uso del maíz como materia prima para la producción de etanol sobrepasó al de la caña de azúcar. Brasil expande el número de

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 9]

plantas de etanol que puedan usar cualquier materia prima, además de que construye plantas que sólo usen maíz. (Agrimoney) China: La demanda de alimento balanceado porcino mantendrá altos los precios del maíz en 2018. Además de un mayor uso en alimentos balanceados, aumentará el uso industrial del maíz conforme entren en línea 20 millones de ton de capacidad de molienda en húmedo en 2018. El impacto en el mercado de una capacidad adicional de producción de etanol llegará en 2019. (Rabobank) Nepal: El Ministerio de Desarrollo Agrícola informa que la producción de maíz aumentará este año en casi un 10 por ciento hasta un máximo histórico de 2.55 millones de ton gracias a que los agricultores adoptaron prácticas de cultivo comerciales. (World Grain) Zimbabue: La Asociación de Molineros de Grano de Zimbabue informa que a pesar de las recientes condiciones de sequía, hay suficientes reservas de granos disponibles para abastecer al país hasta la siguiente temporada de cultivo. El presidente de la asociación Tafadzwa Musarara da el crédito de la abundancia de oferta al esquema de Agricultura de Orden Dirigida, que exige que los agricultores que tengan un mínimo de 200 ha localizados cerca del agua produzcan al menos 1,000 ton de maíz al año. (World Grain)

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 10]

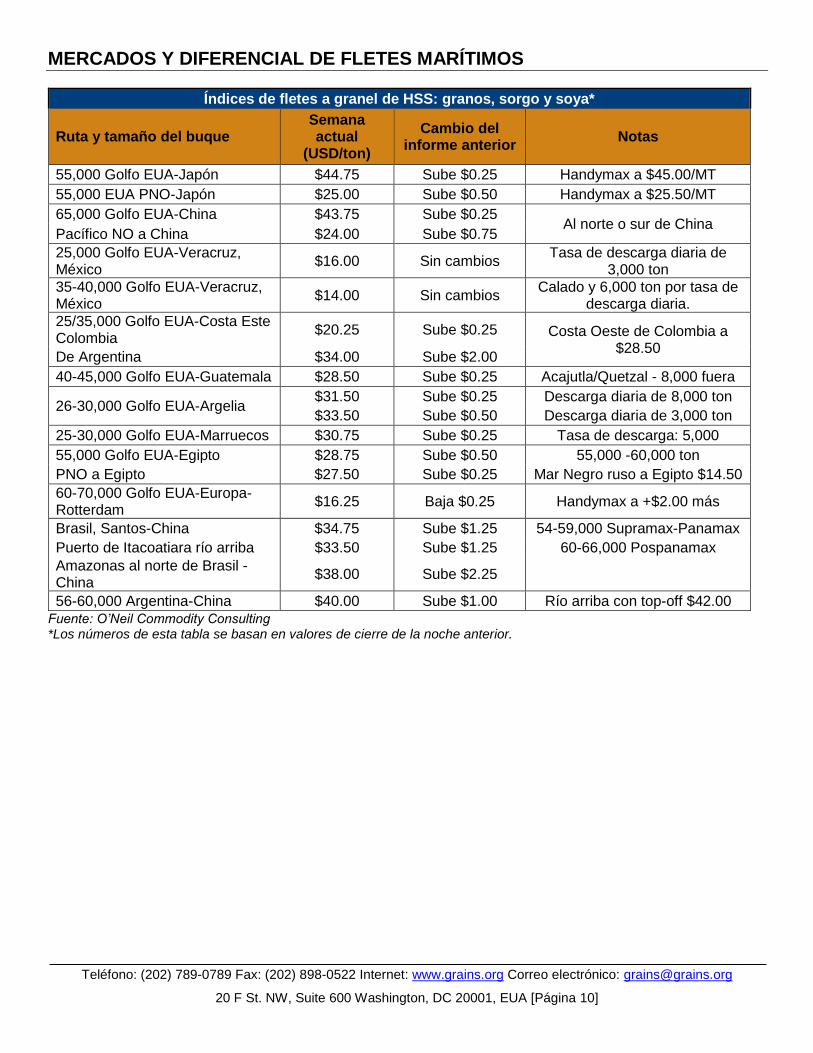

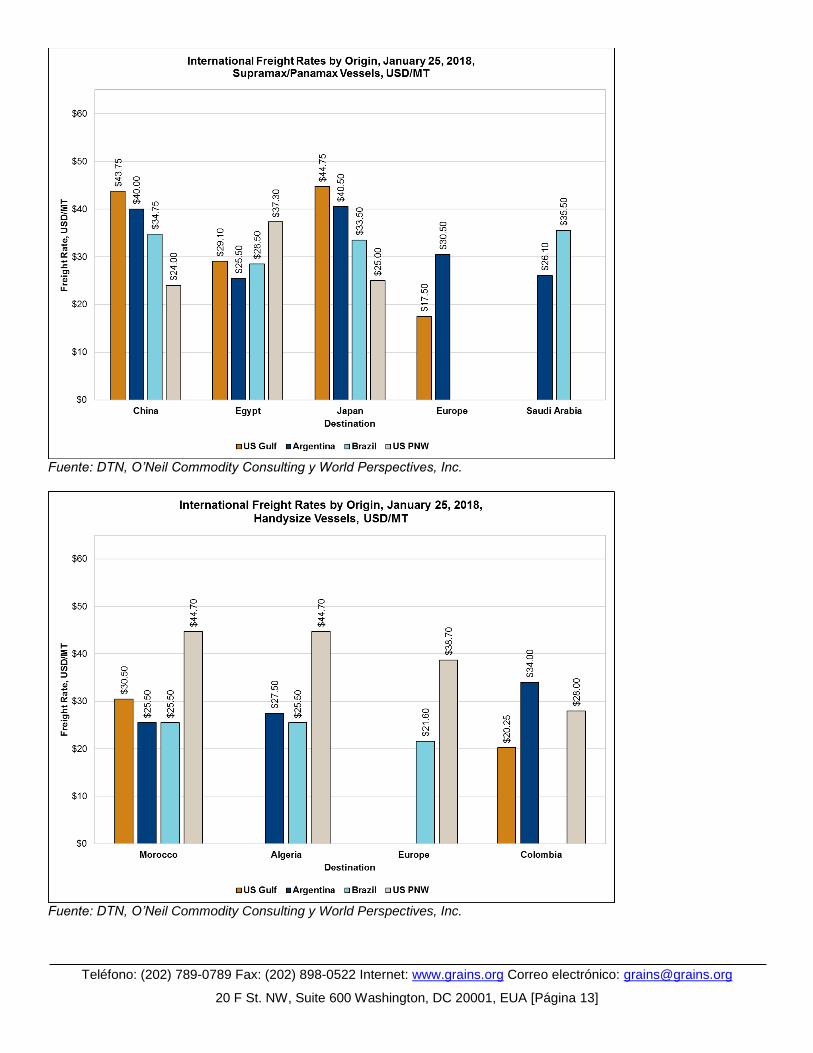

MERCADOS Y DIFERENCIAL DE FLETES MARÍTIMOS

Índices de fletes a granel de HSS: granos, sorgo y soya*

Ruta y tamaño del buque Semana actual

(USD/ton)

Cambio del informe anterior

Notas

55,000 Golfo EUA-Japón $44.75 Sube $0.25 Handymax a $45.00/MT

55,000 EUA PNO-Japón $25.00 Sube $0.50 Handymax a $25.50/MT

65,000 Golfo EUA-China $43.75 Sube $0.25 Al norte o sur de China

Pacífico NO a China $24.00 Sube $0.75

25,000 Golfo EUA-Veracruz, México

$16.00 Sin cambios Tasa de descarga diaria de

3,000 ton

35-40,000 Golfo EUA-Veracruz, México

$14.00 Sin cambios Calado y 6,000 ton por tasa de

descarga diaria.

25/35,000 Golfo EUA-Costa Este Colombia

$20.25 Sube $0.25 Costa Oeste de Colombia a $28.50

De Argentina $34.00 Sube $2.00

40-45,000 Golfo EUA-Guatemala $28.50 Sube $0.25 Acajutla/Quetzal - 8,000 fuera

26-30,000 Golfo EUA-Argelia $31.50 Sube $0.25 Descarga diaria de 8,000 ton

$33.50 Sube $0.50 Descarga diaria de 3,000 ton

25-30,000 Golfo EUA-Marruecos $30.75 Sube $0.25 Tasa de descarga: 5,000

55,000 Golfo EUA-Egipto $28.75 Sube $0.50 55,000 -60,000 ton

PNO a Egipto $27.50 Sube $0.25 Mar Negro ruso a Egipto $14.50

60-70,000 Golfo EUA-Europa-Rotterdam

$16.25 Baja $0.25 Handymax a +$2.00 más

Brasil, Santos-China $34.75 Sube $1.25 54-59,000 Supramax-Panamax

Puerto de Itacoatiara río arriba $33.50 Sube $1.25 60-66,000 Pospanamax

Amazonas al norte de Brasil - China

$38.00 Sube $2.25

56-60,000 Argentina-China $40.00 Sube $1.00 Río arriba con top-off $42.00

Fuente: O’Neil Commodity Consulting *Los números de esta tabla se basan en valores de cierre de la noche anterior.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 11]

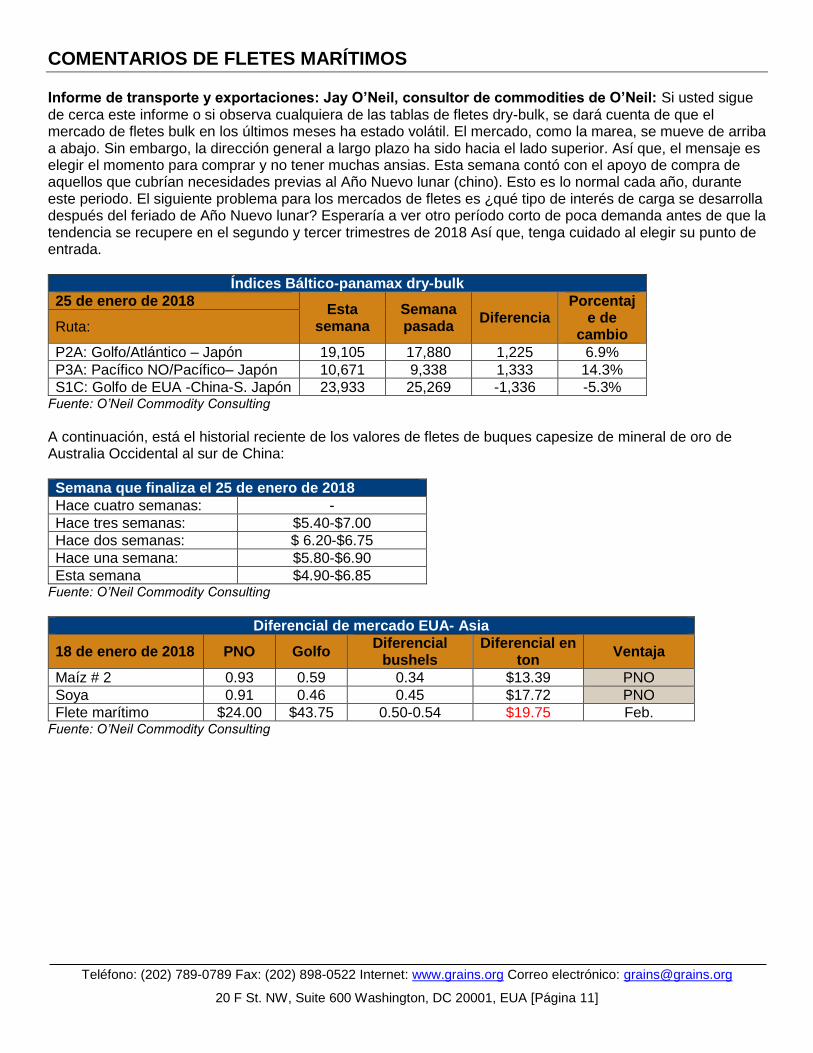

COMENTARIOS DE FLETES MARÍTIMOS Informe de transporte y exportaciones: Jay O’Neil, consultor de commodities de O’Neil: Si usted sigue de cerca este informe o si observa cualquiera de las tablas de fletes dry-bulk, se dará cuenta de que el mercado de fletes bulk en los últimos meses ha estado volátil. El mercado, como la marea, se mueve de arriba a abajo. Sin embargo, la dirección general a largo plazo ha sido hacia el lado superior. Así que, el mensaje es elegir el momento para comprar y no tener muchas ansias. Esta semana contó con el apoyo de compra de aquellos que cubrían necesidades previas al Año Nuevo lunar (chino). Esto es lo normal cada año, durante este periodo. El siguiente problema para los mercados de fletes es ¿qué tipo de interés de carga se desarrolla después del feriado de Año Nuevo lunar? Esperaría a ver otro período corto de poca demanda antes de que la tendencia se recupere en el segundo y tercer trimestres de 2018 Así que, tenga cuidado al elegir su punto de entrada.

Índices Báltico-panamax dry-bulk

25 de enero de 2018 Esta

semana Semana pasada

Diferencia Porcentaj

e de cambio

Ruta:

P2A: Golfo/Atlántico – Japón 19,105 17,880 1,225 6.9%

P3A: Pacífico NO/Pacífico– Japón 10,671 9,338 1,333 14.3%

S1C: Golfo de EUA -China-S. Japón 23,933 25,269 -1,336 -5.3% Fuente: O’Neil Commodity Consulting

A continuación, está el historial reciente de los valores de fletes de buques capesize de mineral de oro de Australia Occidental al sur de China:

Fuente: O’Neil Commodity Consulting

Diferencial de mercado EUA- Asia

18 de enero de 2018 PNO Golfo Diferencial

bushels Diferencial en

ton Ventaja

Maíz # 2 0.93 0.59 0.34 $13.39 PNO

Soya 0.91 0.46 0.45 $17.72 PNO

Flete marítimo $24.00 $43.75 0.50-0.54 $19.75 Feb. Fuente: O’Neil Commodity Consulting

Semana que finaliza el 25 de enero de 2018

Hace cuatro semanas: -

Hace tres semanas: $5.40-$7.00

Hace dos semanas: $ 6.20-$6.75

Hace una semana: $5.80-$6.90

Esta semana $4.90-$6.85

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 12]

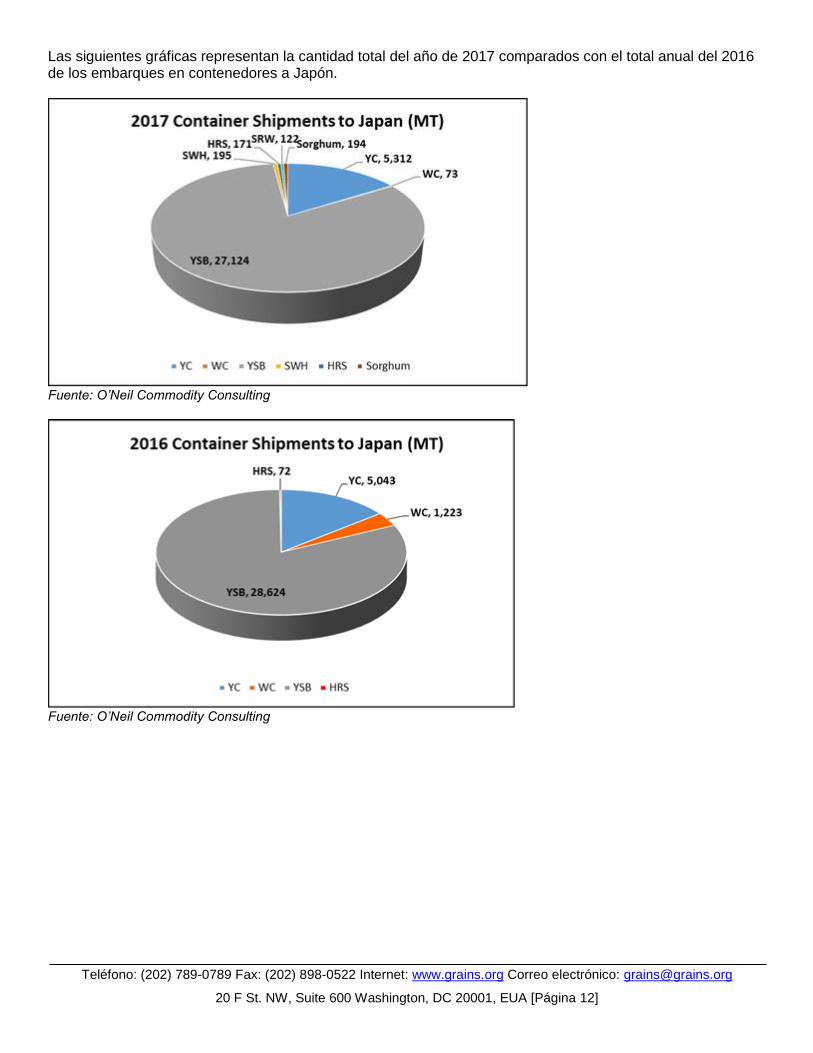

Las siguientes gráficas representan la cantidad total del año de 2017 comparados con el total anual del 2016 de los embarques en contenedores a Japón.

Fuente: O’Neil Commodity Consulting

Fuente: O’Neil Commodity Consulting

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 13]

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 14]

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

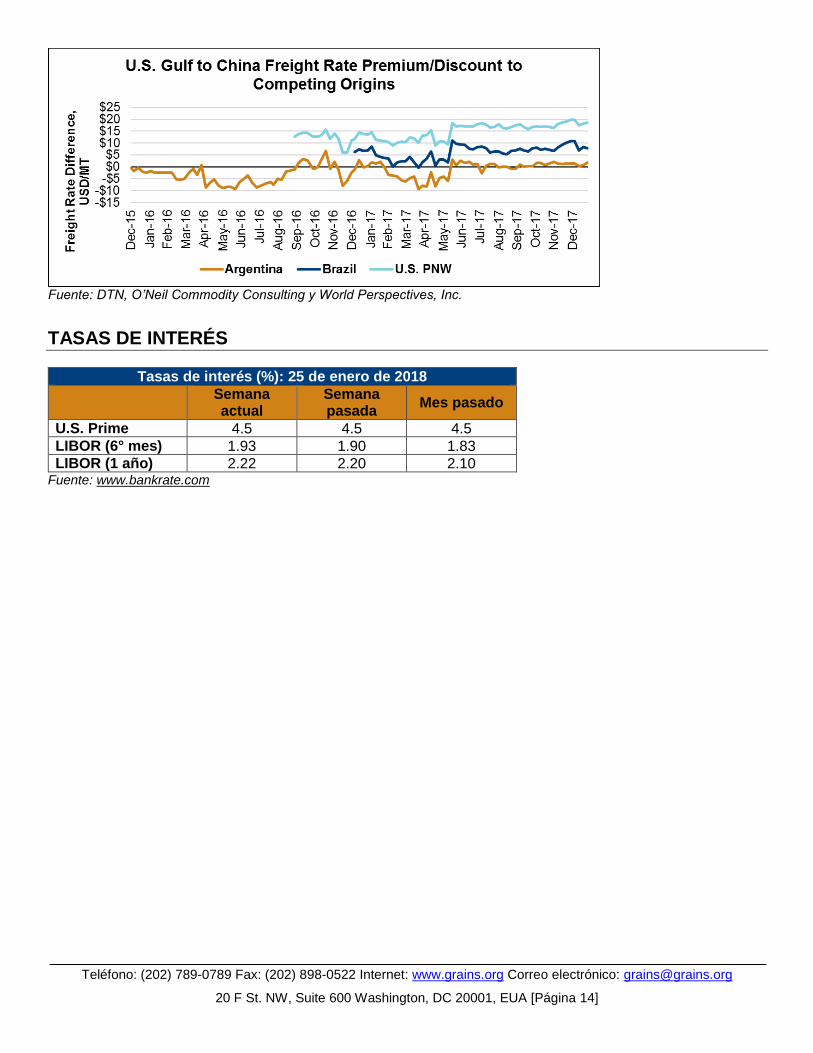

TASAS DE INTERÉS

Tasas de interés (%): 25 de enero de 2018

Semana actual

Semana pasada

Mes pasado

U.S. Prime 4.5 4.5 4.5

LIBOR (6° mes) 1.93 1.90 1.83

LIBOR (1 año) 2.22 2.20 2.10 Fuente: www.bankrate.com