marco normativo comprensivosistemas.cgever.gob.mx/covac/doc_varios/marco_normativo.pdf · los...

TRANSCRIPT

MARCO NORMATIVO

COMPRENSIVO

Marco Normativo Comprensivo

Concepto Artículo o Referencia

1 Secretario Técnico del CONAC

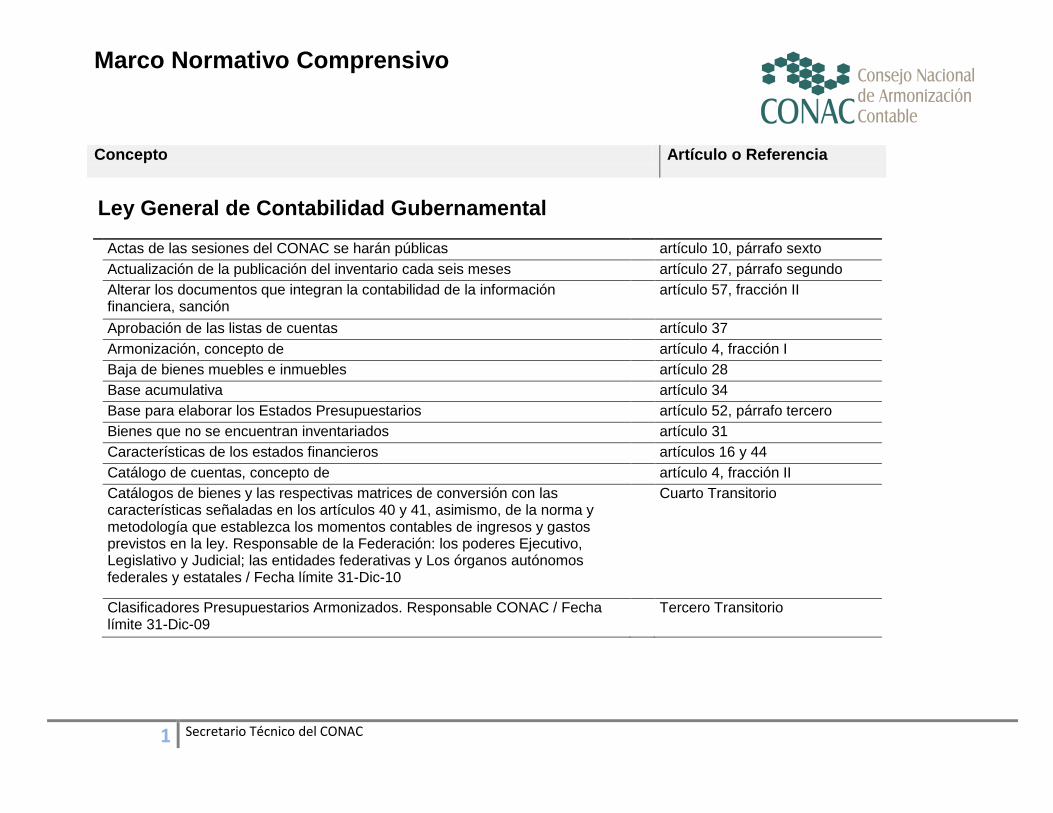

Ley General de Contabilidad Gubernamental

Actas de las sesiones del CONAC se harán públicas artículo 10, párrafo sexto

Actualización de la publicación del inventario cada seis meses artículo 27, párrafo segundo

Alterar los documentos que integran la contabilidad de la información financiera, sanción

artículo 57, fracción II

Aprobación de las listas de cuentas artículo 37

Armonización, concepto de artículo 4, fracción I

Baja de bienes muebles e inmuebles artículo 28

Base acumulativa artículo 34

Base para elaborar los Estados Presupuestarios artículo 52, párrafo tercero

Bienes que no se encuentran inventariados artículo 31

Características de los estados financieros artículos 16 y 44

Catálogo de cuentas, concepto de artículo 4, fracción II

Catálogos de bienes y las respectivas matrices de conversión con las características señaladas en los artículos 40 y 41, asimismo, de la norma y metodología que establezca los momentos contables de ingresos y gastos previstos en la ley. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y Los órganos autónomos federales y estatales / Fecha límite 31-Dic-10

Cuarto Transitorio

Clasificadores Presupuestarios Armonizados. Responsable CONAC / Fecha límite 31-Dic-09

Tercero Transitorio

Marco Normativo Comprensivo

Concepto Artículo o Referencia

2 Secretario Técnico del CONAC

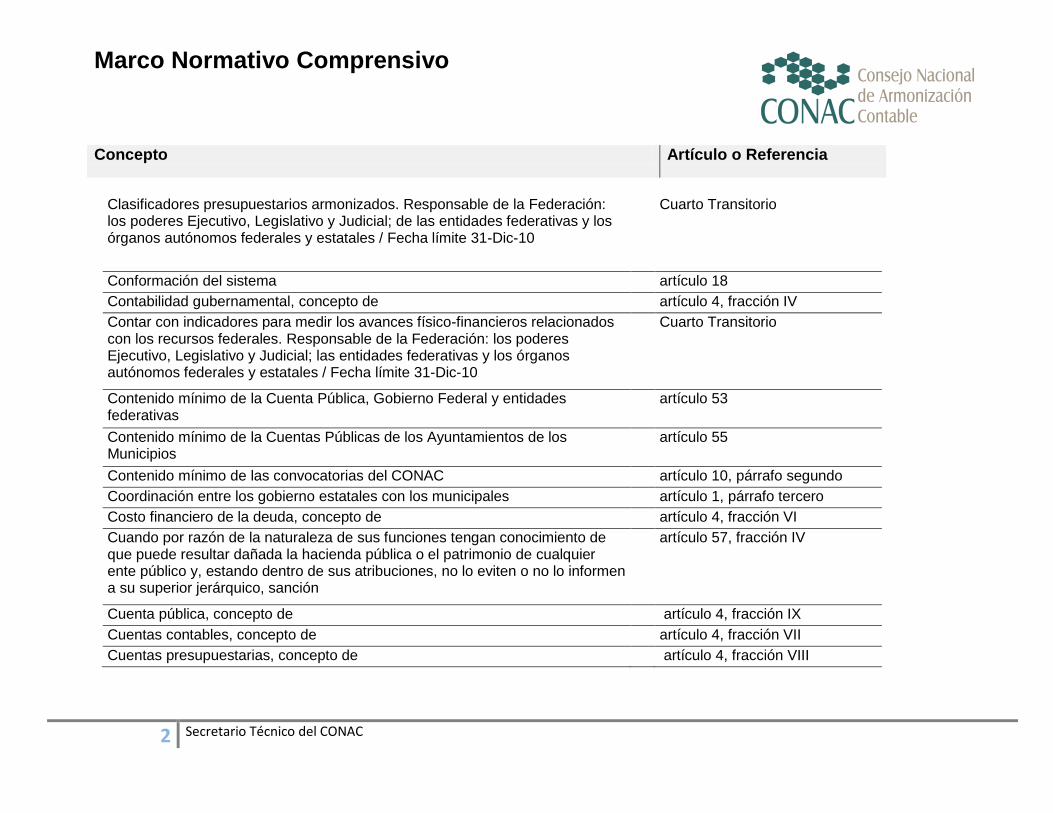

Clasificadores presupuestarios armonizados. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; de las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-10

Cuarto Transitorio

Conformación del sistema artículo 18

Contabilidad gubernamental, concepto de artículo 4, fracción IV

Contar con indicadores para medir los avances físico-financieros relacionados con los recursos federales. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-10

Cuarto Transitorio

Contenido mínimo de la Cuenta Pública, Gobierno Federal y entidades federativas

artículo 53

Contenido mínimo de la Cuentas Públicas de los Ayuntamientos de los Municipios

artículo 55

Contenido mínimo de las convocatorias del CONAC artículo 10, párrafo segundo

Coordinación entre los gobierno estatales con los municipales artículo 1, párrafo tercero

Costo financiero de la deuda, concepto de artículo 4, fracción VI

Cuando por razón de la naturaleza de sus funciones tengan conocimiento de que puede resultar dañada la hacienda pública o el patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo informen a su superior jerárquico, sanción

artículo 57, fracción IV

Cuenta pública, concepto de artículo 4, fracción IX

Cuentas contables, concepto de artículo 4, fracción VII

Cuentas presupuestarias, concepto de artículo 4, fracción VIII

Marco Normativo Comprensivo

Concepto Artículo o Referencia

3 Secretario Técnico del CONAC

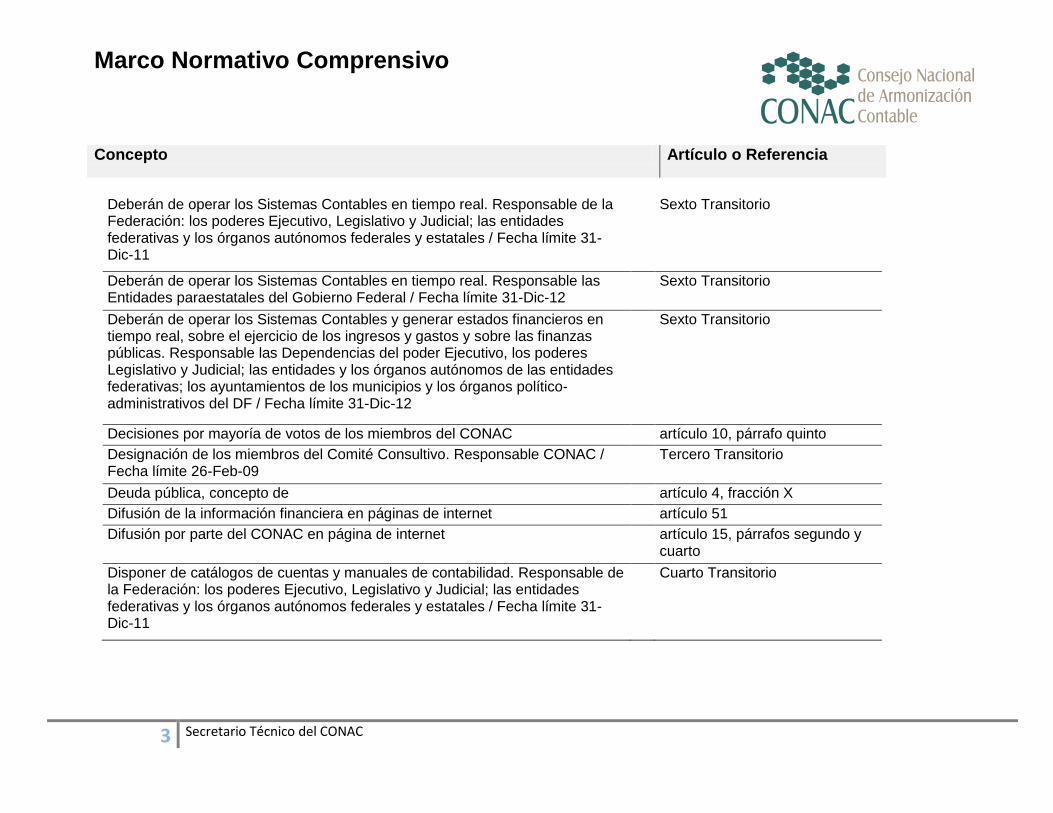

Deberán de operar los Sistemas Contables en tiempo real. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-11

Sexto Transitorio

Deberán de operar los Sistemas Contables en tiempo real. Responsable las Entidades paraestatales del Gobierno Federal / Fecha límite 31-Dic-12

Sexto Transitorio

Deberán de operar los Sistemas Contables y generar estados financieros en tiempo real, sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas. Responsable las Dependencias del poder Ejecutivo, los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos del DF / Fecha límite 31-Dic-12

Sexto Transitorio

Decisiones por mayoría de votos de los miembros del CONAC artículo 10, párrafo quinto

Designación de los miembros del Comité Consultivo. Responsable CONAC / Fecha límite 26-Feb-09

Tercero Transitorio

Deuda pública, concepto de artículo 4, fracción X

Difusión de la información financiera en páginas de internet artículo 51

Difusión por parte del CONAC en página de internet artículo 15, párrafos segundo y cuarto

Disponer de catálogos de cuentas y manuales de contabilidad. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-11

Cuarto Transitorio

Marco Normativo Comprensivo

Concepto Artículo o Referencia

4 Secretario Técnico del CONAC

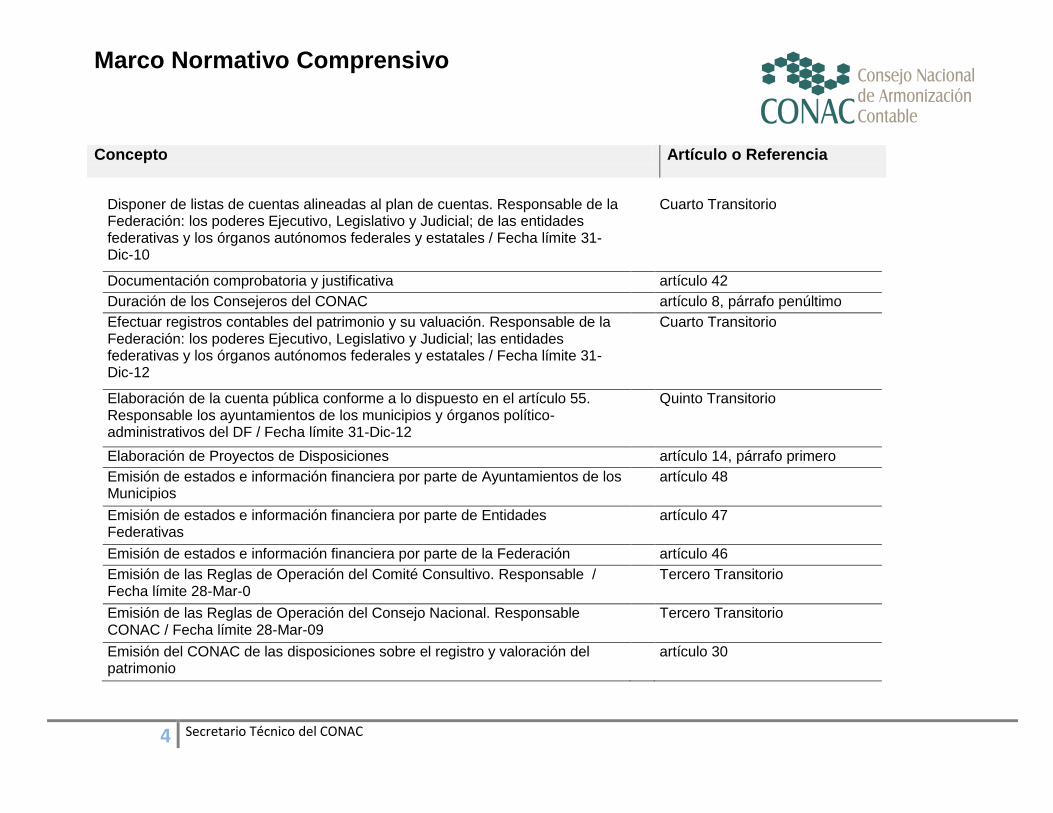

Disponer de listas de cuentas alineadas al plan de cuentas. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; de las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-10

Cuarto Transitorio

Documentación comprobatoria y justificativa artículo 42

Duración de los Consejeros del CONAC artículo 8, párrafo penúltimo

Efectuar registros contables del patrimonio y su valuación. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-12

Cuarto Transitorio

Elaboración de la cuenta pública conforme a lo dispuesto en el artículo 55. Responsable los ayuntamientos de los municipios y órganos político-administrativos del DF / Fecha límite 31-Dic-12

Quinto Transitorio

Elaboración de Proyectos de Disposiciones artículo 14, párrafo primero

Emisión de estados e información financiera por parte de Ayuntamientos de los Municipios

artículo 48

Emisión de estados e información financiera por parte de Entidades Federativas

artículo 47

Emisión de estados e información financiera por parte de la Federación artículo 46

Emisión de las Reglas de Operación del Comité Consultivo. Responsable / Fecha límite 28-Mar-0

Tercero Transitorio

Emisión de las Reglas de Operación del Consejo Nacional. Responsable CONAC / Fecha límite 28-Mar-09

Tercero Transitorio

Emisión del CONAC de las disposiciones sobre el registro y valoración del patrimonio

artículo 30

Marco Normativo Comprensivo

Concepto Artículo o Referencia

5 Secretario Técnico del CONAC

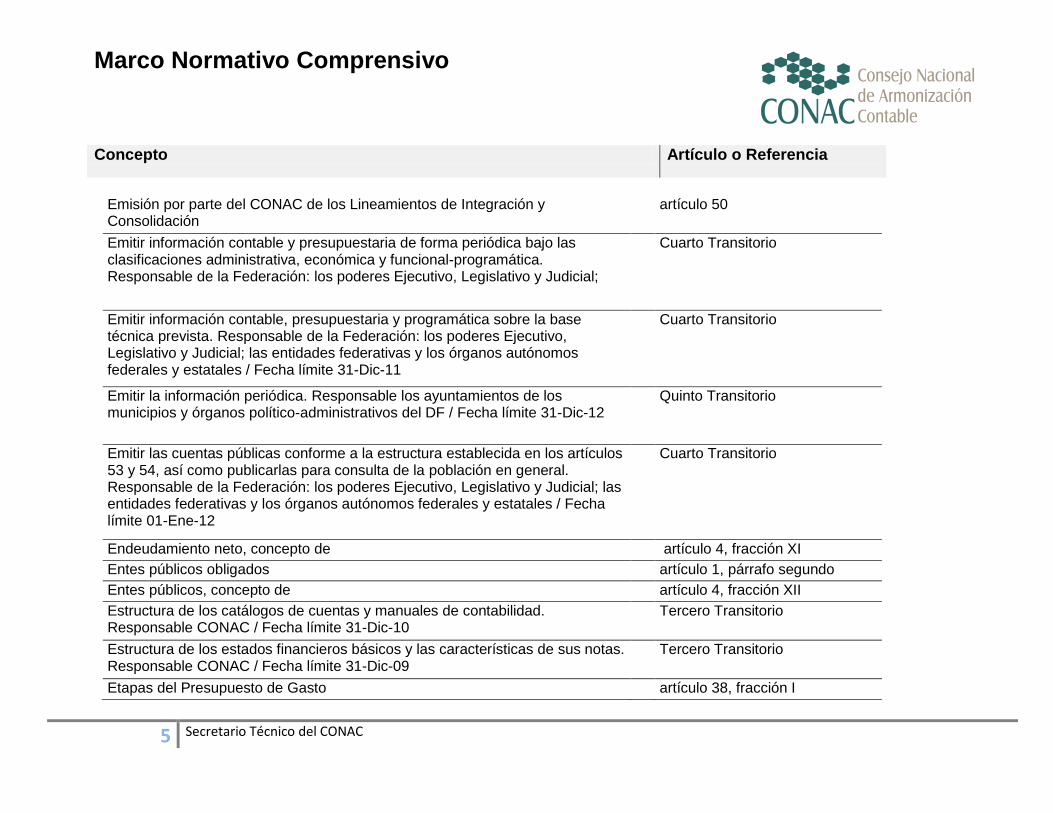

Emisión por parte del CONAC de los Lineamientos de Integración y Consolidación

artículo 50

Emitir información contable y presupuestaria de forma periódica bajo las clasificaciones administrativa, económica y funcional-programática. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial;

Cuarto Transitorio

Emitir información contable, presupuestaria y programática sobre la base técnica prevista. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-11

Cuarto Transitorio

Emitir la información periódica. Responsable los ayuntamientos de los municipios y órganos político-administrativos del DF / Fecha límite 31-Dic-12

Quinto Transitorio

Emitir las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54, así como publicarlas para consulta de la población en general. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 01-Ene-12

Cuarto Transitorio

Endeudamiento neto, concepto de artículo 4, fracción XI

Entes públicos obligados artículo 1, párrafo segundo

Entes públicos, concepto de artículo 4, fracción XII

Estructura de los catálogos de cuentas y manuales de contabilidad. Responsable CONAC / Fecha límite 31-Dic-10

Tercero Transitorio

Estructura de los estados financieros básicos y las características de sus notas. Responsable CONAC / Fecha límite 31-Dic-09

Tercero Transitorio

Etapas del Presupuesto de Gasto artículo 38, fracción I

Marco Normativo Comprensivo

Concepto Artículo o Referencia

6 Secretario Técnico del CONAC

Etapas del Presupuesto de Ingreso artículo 38, fracción II

Excepción al registro de bienes artículo 26, párrafo primero

Excepción de registro de los bienes muebles e inmuebles artículo 22, fracción I

Facultades del CONAC artículo 9

Facultades del Secretario Técnico artículo 11, fracciones I a la XIV

Fideicomisos sin estructura, registro en cuenta de activo artículo 32

Formular programa de instrumentación del proceso de transformación. Responsable CONAC / Fecha límite Primera Reunión del Consejo

Décimo Transitorio

Funciones del COCO artículo 13, fracciones I a la IV

Gasto comprometido, concepto de artículo 4, fracción XIV

Gasto devengado, concepto de artículo 4, fracción XV

Gasto ejercido, concepto de artículo 4, fracción XVI

Gasto pagado, concepto de artículo 4, fracción XVII

Generar los indicadores de resultados sobre el cumplimiento de sus metas. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-12

Cuarto Transitorio

Información financiera base para la elaboración de la Cuenta Pública artículo 52, párrafo primero

Información financiera, concepto de artículo 4, fracción XVIII

Ingreso devengado, concepto de artículo 4, fracción XIX

Instalación del Consejo Nacional para la Armonización Contable. Responsable el Presidente del CONAC / Fecha límite 27-Ene-09

Segundo Transitorio

Institución que coordina la Armonización Contable, CONAC artículo 6, párrafo primero

Integración del COCO artículo 12, fracciones I a la VIII

Integración del CONAC artículo 8, fracción I a la VIII

Marco Normativo Comprensivo

Concepto Artículo o Referencia

7 Secretario Técnico del CONAC

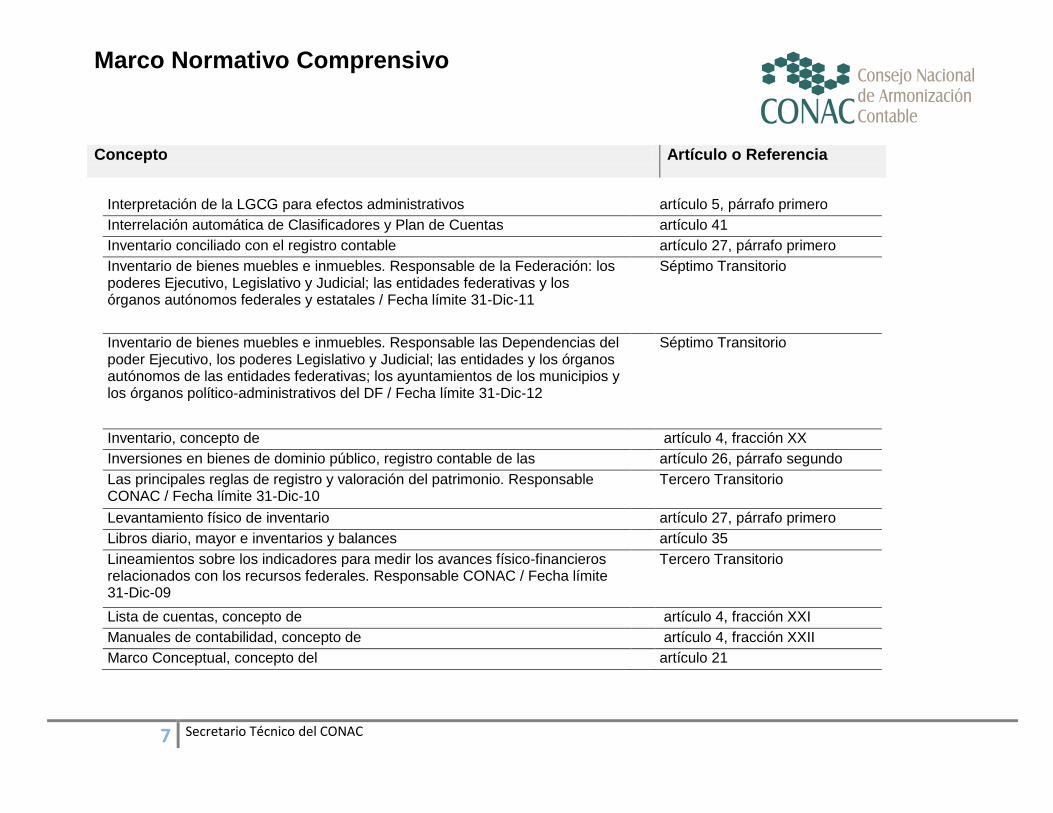

Interpretación de la LGCG para efectos administrativos artículo 5, párrafo primero

Interrelación automática de Clasificadores y Plan de Cuentas artículo 41

Inventario conciliado con el registro contable artículo 27, párrafo primero

Inventario de bienes muebles e inmuebles. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-11

Séptimo Transitorio

Inventario de bienes muebles e inmuebles. Responsable las Dependencias del poder Ejecutivo, los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos del DF / Fecha límite 31-Dic-12

Séptimo Transitorio

Inventario, concepto de artículo 4, fracción XX

Inversiones en bienes de dominio público, registro contable de las artículo 26, párrafo segundo

Las principales reglas de registro y valoración del patrimonio. Responsable CONAC / Fecha límite 31-Dic-10

Tercero Transitorio

Levantamiento físico de inventario artículo 27, párrafo primero

Libros diario, mayor e inventarios y balances artículo 35

Lineamientos sobre los indicadores para medir los avances físico-financieros relacionados con los recursos federales. Responsable CONAC / Fecha límite 31-Dic-09

Tercero Transitorio

Lista de cuentas, concepto de artículo 4, fracción XXI

Manuales de contabilidad, concepto de artículo 4, fracción XXII

Marco Conceptual, concepto del artículo 21

Marco Normativo Comprensivo

Concepto Artículo o Referencia

8 Secretario Técnico del CONAC

Marco metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo. Responsable CONAC / Fecha límite 31-Dic-10

Tercer Transitorio

Medios para efectuar convocatorias del CONAC artículo 10, párrafo segundo

Mejores prácticas contables nacionales e internacionales artículos 2, párrafo segundo y 33

No aprobación de Proyectos de Disposiciones por parte del CONAC artículo 14, párrafo cuarto

No inscripción de las obligaciones de entidades federativas y municipios artículo 15, párrafo quinto

No realizar los registros presupuestarios y contables en la forma y términos que establece esta Ley, con información confiable y veraz, sanción

artículo 57, fracción III

No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del patrimonio, así como de los ingresos y gastos de los entes públicos, sanción

artículo 57, fracción V

Normas contables, concepto de artículo 4, fracción XXIII

Normas y Metodología para la determinación de los momentos contables de los ingresos y egresos, y para la emisión de información financiera. Responsable CONAC / Fecha límite 31-Dic-09

Tercero Transitorio

Notas a los Estados Financieros artículo 49

Numero de sesiones del CONAC al año artículo 10, párrafo primero

Objetivo de la aplicación de la contabilidad gubernamental artículo 2, párrafo primero

Objeto de la LGCG artículo 1, párrafo primero

Objeto del CONAC artículo 6, párrafo primero

Obligación de contar con Manuales de Contabilidad artículo 20

Marco Normativo Comprensivo

Concepto Artículo o Referencia

9 Secretario Técnico del CONAC

Obligación de elaborar la Cuenta Pública del Gobierno Federal artículo 53, párrafo primero

Obligación de registrar los bienes muebles e inmuebles artículo 22, fracciones I, II y III

Obligaciones de adopción artículo 19, fracción I.

Obligaciones de emisión de información en tiempo real artículo 19, fracción I.

Obligaciones de implementación artículo 19, fracción II, III, IV, V y VII.

Obligatoriedad de las decisiones que tome el CONAC artículo 7, párrafo primero

Obras en proceso, registro artículo 29

Omitir o alterar registros, actos o partes de la contabilidad de los recursos públicos, sanción

artículo 57, fracción I

Opinión del COCO a los Proyectos de Disposiciones artículo 14, párrafo segundo

Opinión del COCO no vinculativa artículo 14, párrafo tercero

Órganos autónomos, concepto de artículo 4, fracción XXIV

Plan de cuentas, concepto de artículo 4, fracción XXV

Plan de Cuentas. Responsable CONAC / Fecha límite 31-Dic-09 Tercero Transitorio

Planeación del desarrollo, concepto de artículo 4, fracción XXVI

Plazo para incluir en el inventario físico los bienes artículo 27, párrafo segundo

Postulados básicos, concepto de artículos 4 fracción XXVII y 22

Postulados Básicos. Responsable CONAC / Fecha límite 31-Dic-10 Tercero Transitorio

Presentación y valuación de pasivos artículo 45

Provisiones artículo 39

Publicación del inventario en internet artículo 27, párrafo segundo

Publicación del Plan Anual de Trabajo del CONAC artículo 15, párrafo primero

Marco Normativo Comprensivo

Concepto Artículo o Referencia

10 Secretario Técnico del CONAC

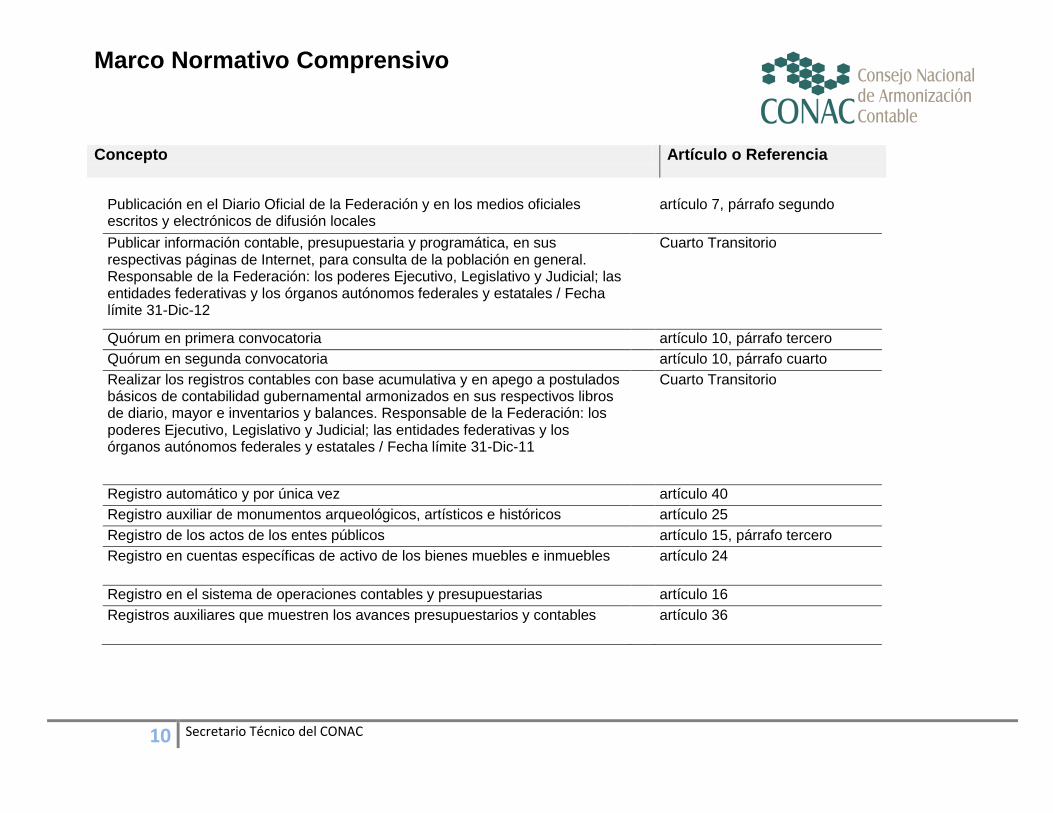

Publicación en el Diario Oficial de la Federación y en los medios oficiales escritos y electrónicos de difusión locales

artículo 7, párrafo segundo

Publicar información contable, presupuestaria y programática, en sus respectivas páginas de Internet, para consulta de la población en general. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-12

Cuarto Transitorio

Quórum en primera convocatoria artículo 10, párrafo tercero

Quórum en segunda convocatoria artículo 10, párrafo cuarto

Realizar los registros contables con base acumulativa y en apego a postulados básicos de contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor e inventarios y balances. Responsable de la Federación: los poderes Ejecutivo, Legislativo y Judicial; las entidades federativas y los órganos autónomos federales y estatales / Fecha límite 31-Dic-11

Cuarto Transitorio

Registro automático y por única vez artículo 40

Registro auxiliar de monumentos arqueológicos, artísticos e históricos artículo 25

Registro de los actos de los entes públicos artículo 15, párrafo tercero

Registro en cuentas específicas de activo de los bienes muebles e inmuebles artículo 24

Registro en el sistema de operaciones contables y presupuestarias artículo 16

Registros auxiliares que muestren los avances presupuestarios y contables artículo 36

Marco Normativo Comprensivo

Concepto Artículo o Referencia

11 Secretario Técnico del CONAC

Relación de la información presupuestaria y programática con los objetivos y prioridades de la planeación del desarrollo, que forme parte de la Cuenta Pública

artículo 54, párrafo primero

Responsable de la contabilidad y el sistema artículo 17

Resultados de la Evaluación del Desempeño, que forme parte de la Cuenta Pública

artículo 54, párrafo primero

Secretaría Técnica del CONAC, Funcionario Público en que recae la artículo 11, párrafo primero

Sistema, concepto de artículo 4, fracción XXIX

Suplencias de los Consejeros del CONAC artículo 8, párrafo último

Valor catastral en los bienes inmuebles artículo 27, párrafo primero

Marco Normativo Comprensivo

Concepto Artículo o Referencia

12 Secretario Técnico del CONAC

Marco Conceptual de Contabilidad Gubernamental

Ámbito de Aplicación apartado b)

Características del Sistema de Contabilidad Gubernamental párrafo 21

Comparabilidad, cualidad de la información financiera a producir párrafo 62

Comprensibilidad , cualidad de la información financiera a producir párrafo 60 y 61

Confiabilidad, cualidad de la información financiera a producir párrafo 42, 43 y 44

Conformación del sistema de contabilidad gubernamental párrafo 14

Contabilidad Gubernamental como una aplicación especializada de la contabilidad

párrafo 15

Cualidades de la información financiera a producir párrafo 37, 38, 39 y 40

Definición de la estructura básica y principales elementos de los estados financieros a elaborar

párrafo 107

Endeudamiento, información presupuestaria párrafo 97

Equilibrio entre características cualitativas, restricciones a las características cualitativas

párrafo 66

Estado Analítico de Ingresos, información presupuestaria párrafo 90

Estado Analítico de la Deuda y Otros Pasivos, información contable párrafo 78

Estado analítico del activo, información contable párrafo 77

Estado Analítico del Ejercicio del Presupuesto de Egresos, información presupuestaria

párrafo 91

Estado de Actividades, información contable párrafo 89

Estado de Cambios en la Situación Financiera, información contable párrafo 72 y 73

Estado de Resultados , información contable párrafo 88

Marco Normativo Comprensivo

Concepto Artículo o Referencia

13 Secretario Técnico del CONAC

Estado de Situación Financiera, información contable párrafo 70

Estado de Variación en la Hacienda Pública, información contable párrafo 71

Gasto por categoría programática, información programática párrafo 100

Indicadores de resultados, información programática párrafo 103

Información complementaria para generar las cuentas nacionales y atender otros requerimientos provenientes de organismos internacionales de los que México forma parte

párrafo 104, 105 y 106

Información contable párrafo 70

Información presupuestaria apartado b)

Información programática apartado c)

Información suficiente, característica asociada a la confiabilidad párrafo 54, 55 y 56

Informes sobre Pasivos Contingentes, información contable párrafo 74

Notas a los Estados Financieros, información contable párrafo 75 y 76

Objetividad, característica a la asociada a la confiabilidad párrafo 50 y 51

Objetivos del Sistema de Contabilidad Gubernamental párrafo 20

Oportunidad, restricciones a las características cualitativas párrafo 64

Posibilidad de predicción y confirmación, característica de la asociada a la relevancia

párrafo 59

Postulados Básicos de Contabilidad Gubernamental (PBCG) párrafo 22

Programas y proyectos de inversión, información programática párrafo 101 y 102

Provisionalidad, restricciones a las características cualitativas párrafo 65

Relevancia, cualidad de información financiera a producir párrafo 57 y 58

Representatividad, característica asociada a la confiabilidad párrafo 48 y 49

Restricciones a las características cualitativas párrafo 63

Marco Normativo Comprensivo

Concepto Artículo o Referencia

14 Secretario Técnico del CONAC

Supletoriedad al MCCG párrafo 12

Utilidad, cualidad de la información financiera a producir párrafo 41

Veracidad, característica asociada a la confiabilidad párrafo 46 y 47

Verificabilidad, característica asociada a la confiabilidad párrafo 52 y 53

Marco Normativo Comprensivo

Concepto Artículo o Referencia

15 Secretario Técnico del CONAC

Postulados Básicos de Contabilidad Gubernamental

Consistencia párrafo 26

Consolidación de la información financiera párrafo 17

Devengo contable párrafo 19

Dualidad económica párrafo 24

Entes públicos párrafo 6

Existencia permanente párrafo 8

Explicación del postulado básico de consistencia párrafo 27

Explicación del postulado básico de consolidación de la información financiera párrafo 18

Explicación del postulado básico de devengo contable párrafo 20

Explicación del postulado básico de ente público párrafo 7

Explicación del postulado básico de existencia permanente párrafo 9

Explicación del postulado básico de importancia relativa párrafo 13

Explicación del postulado básico de revelación suficiente párrafo 11

Explicación del postulado básico de sustancia económica párrafo 5

Explicación del postulado básico de valuación párrafo 23

párrafo 25

Explicación del postulado básico del registro e integración presupuestaria párrafo 16

Importancia relativa párrafo 12

Periodo Contable párrafo 21

Registro e integración presupuestaria párrafo 14 y 15

Revelación suficiente párrafo 10

Marco Normativo Comprensivo

Concepto Artículo o Referencia

16 Secretario Técnico del CONAC

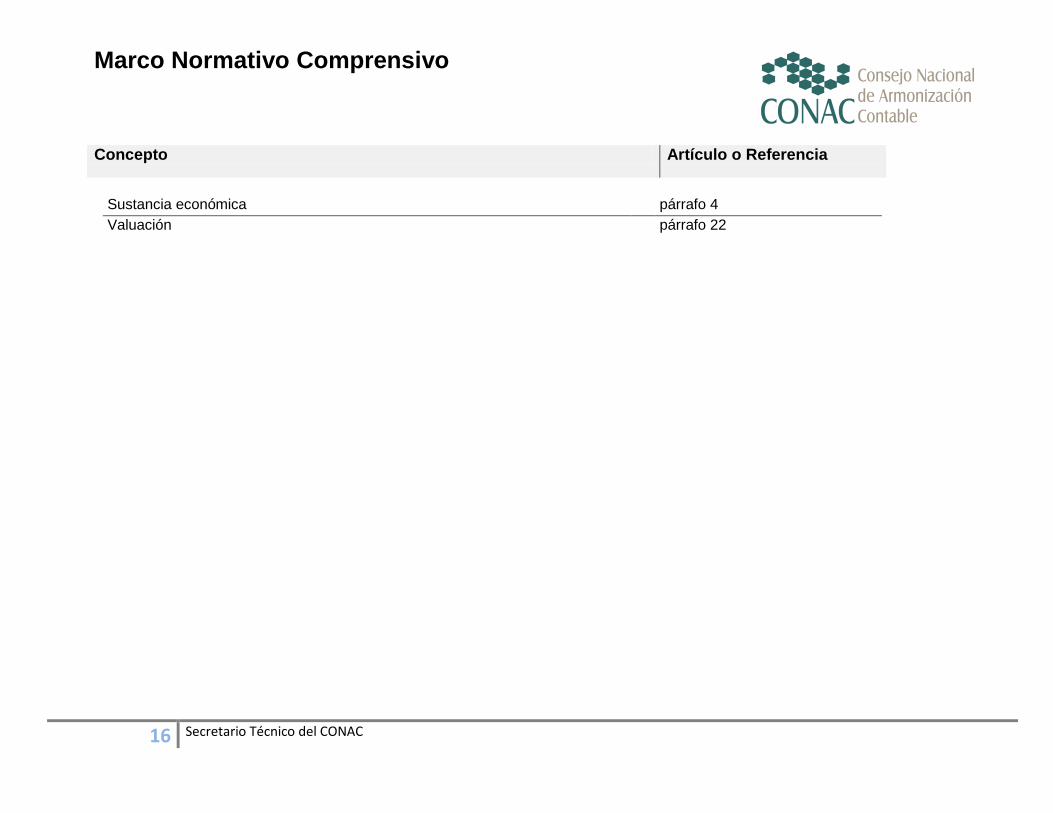

Sustancia económica párrafo 4

Valuación párrafo 22

Marco Normativo Comprensivo

Concepto Artículo o Referencia

17 Secretario Técnico del CONAC

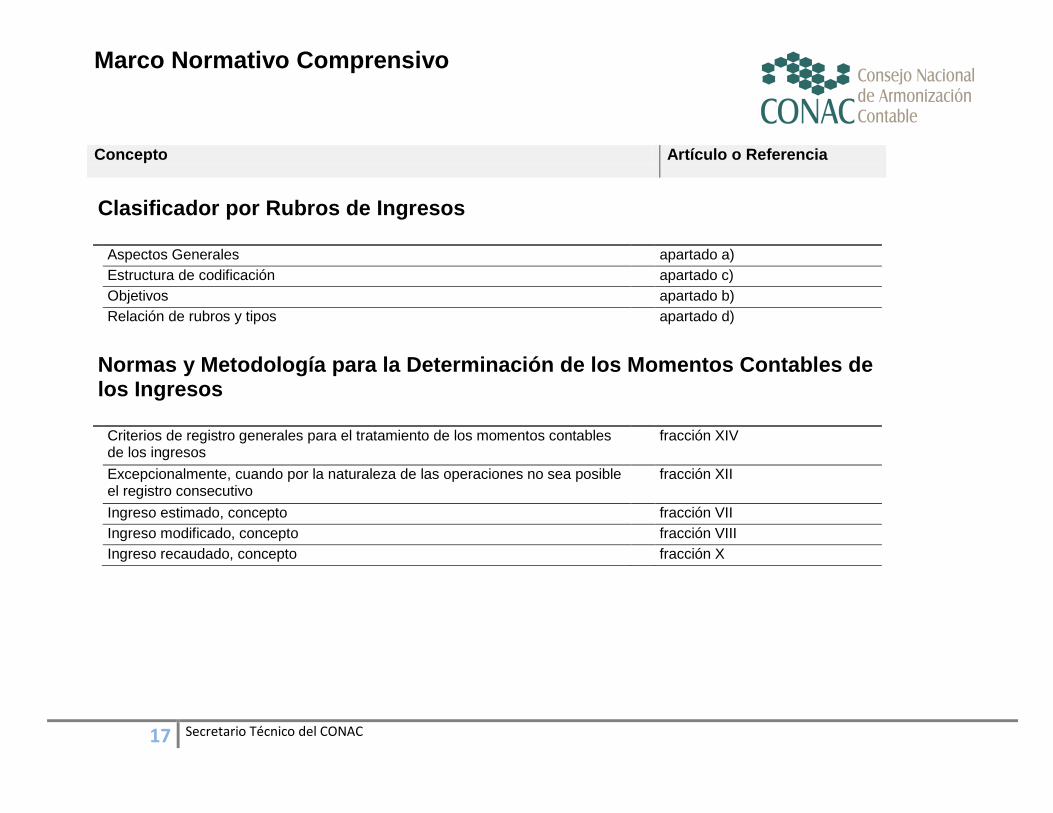

Clasificador por Rubros de Ingresos

Aspectos Generales apartado a)

Estructura de codificación apartado c)

Objetivos apartado b)

Relación de rubros y tipos apartado d)

Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos

Criterios de registro generales para el tratamiento de los momentos contables de los ingresos

fracción XIV

Excepcionalmente, cuando por la naturaleza de las operaciones no sea posible el registro consecutivo

fracción XII

Ingreso estimado, concepto fracción VII

Ingreso modificado, concepto fracción VIII

Ingreso recaudado, concepto fracción X

Marco Normativo Comprensivo

Concepto Artículo o Referencia

18 Secretario Técnico del CONAC

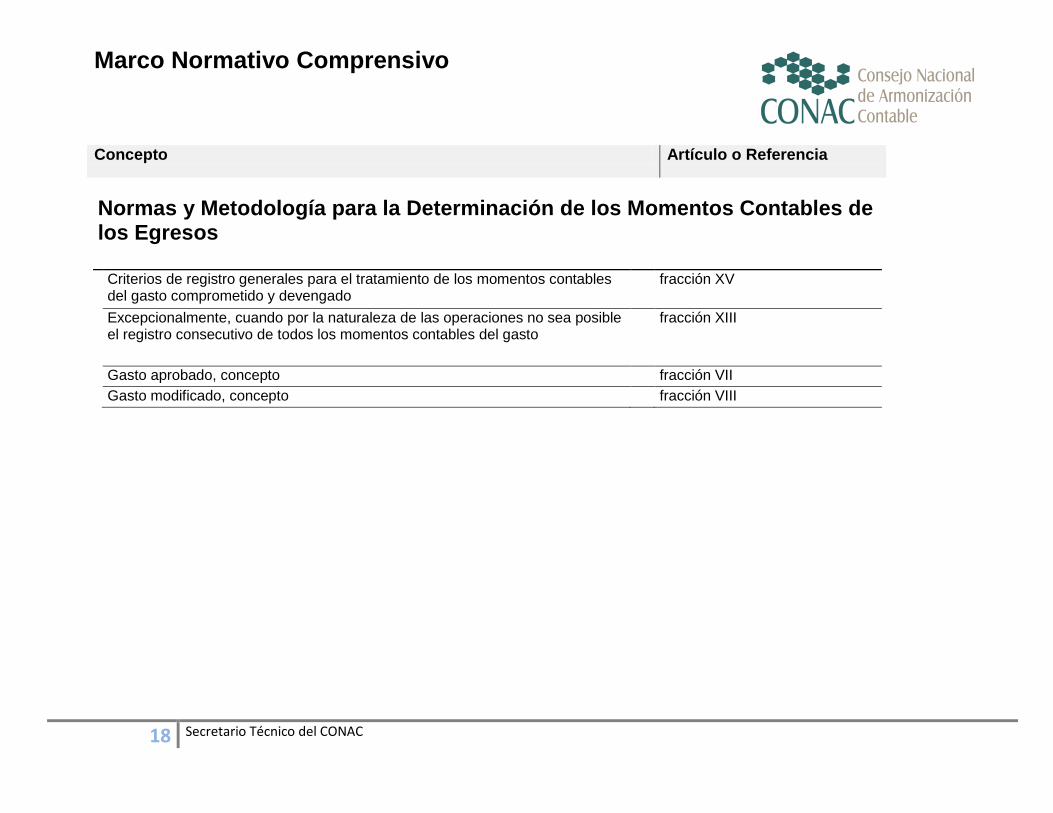

Normas y Metodología para la Determinación de los Momentos Contables de los Egresos

Criterios de registro generales para el tratamiento de los momentos contables del gasto comprometido y devengado

fracción XV

Excepcionalmente, cuando por la naturaleza de las operaciones no sea posible el registro consecutivo de todos los momentos contables del gasto

fracción XIII

Gasto aprobado, concepto fracción VII

Gasto modificado, concepto fracción VIII

Marco Normativo Comprensivo

Concepto Artículo o Referencia

19 Secretario Técnico del CONAC

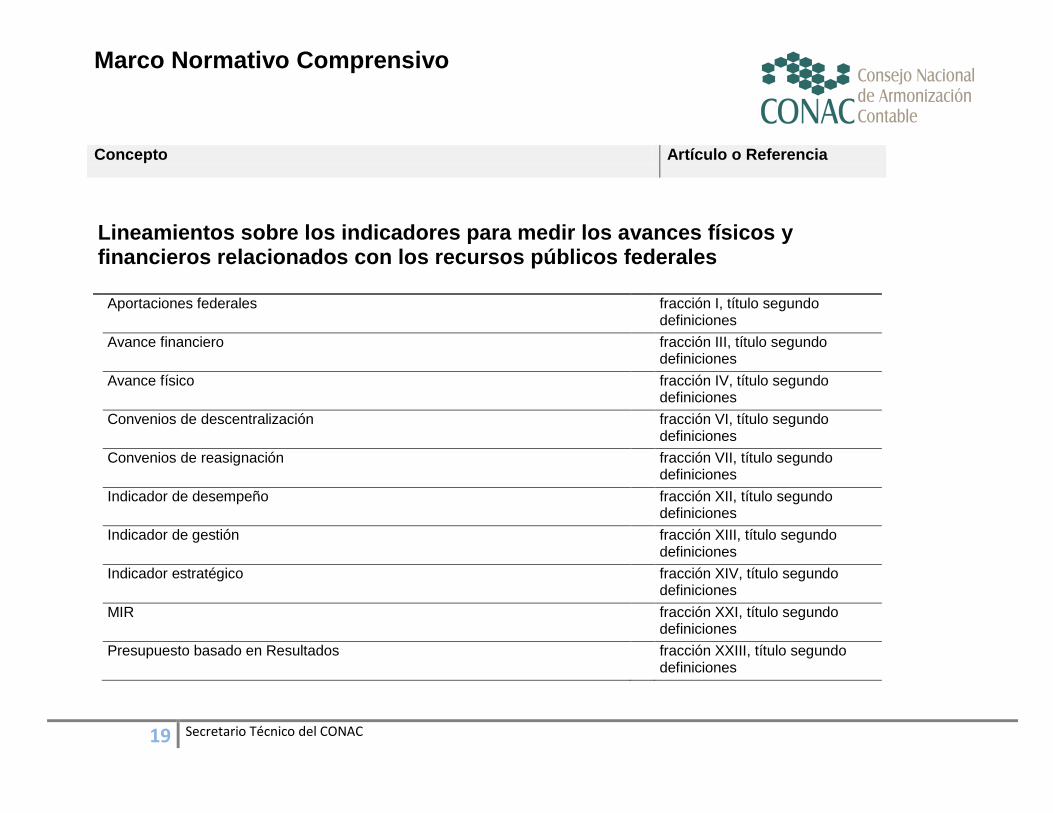

Lineamientos sobre los indicadores para medir los avances físicos y financieros relacionados con los recursos públicos federales

Aportaciones federales fracción I, título segundo definiciones

Avance financiero fracción III, título segundo definiciones

Avance físico fracción IV, título segundo definiciones

Convenios de descentralización fracción VI, título segundo definiciones

Convenios de reasignación fracción VII, título segundo definiciones

Indicador de desempeño fracción XII, título segundo definiciones

Indicador de gestión fracción XIII, título segundo definiciones

Indicador estratégico fracción XIV, título segundo definiciones

MIR fracción XXI, título segundo definiciones

Presupuesto basado en Resultados fracción XXIII, título segundo definiciones

Marco Normativo Comprensivo

Concepto Artículo o Referencia

20 Secretario Técnico del CONAC

Sistema de Evaluación del Desempeño fracción XXIX, título segundo definiciones

Subsidios fracción XXX, título segundo definiciones

Marco Normativo Comprensivo

Concepto Artículo o Referencia

21 Secretario Técnico del CONAC

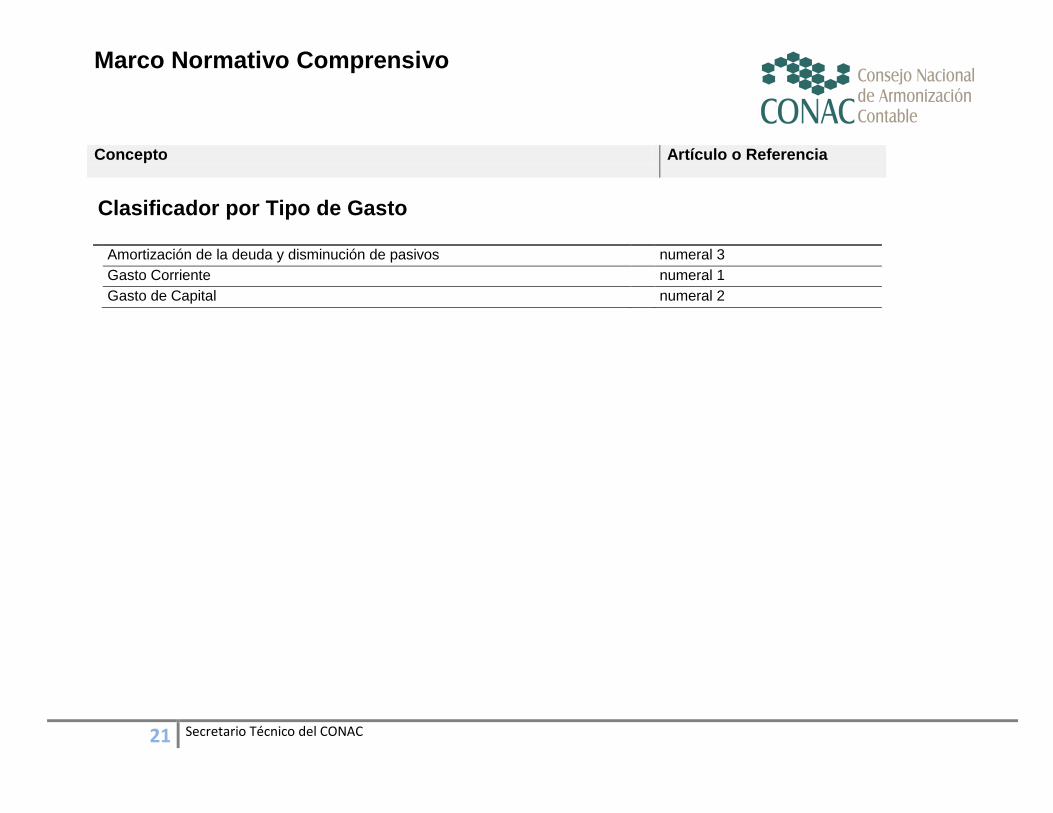

Clasificador por Tipo de Gasto

Amortización de la deuda y disminución de pasivos numeral 3

Gasto Corriente numeral 1

Gasto de Capital numeral 2

Marco Normativo Comprensivo

Concepto Artículo o Referencia

22 Secretario Técnico del CONAC

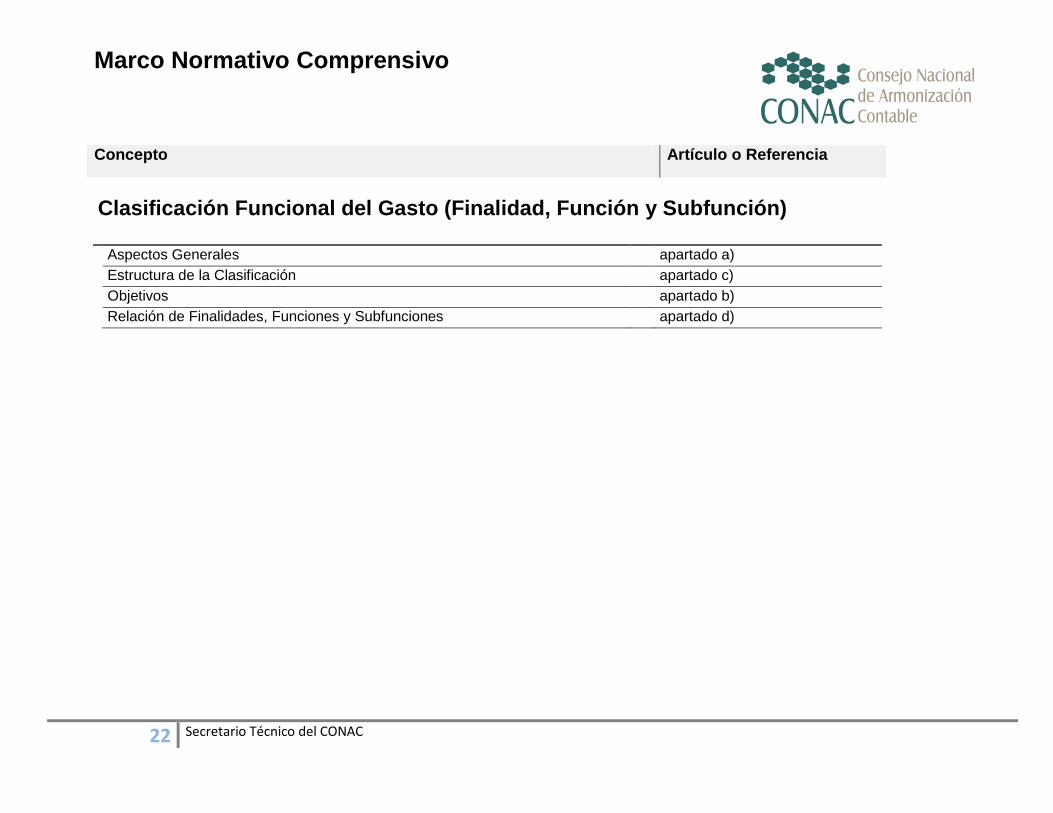

Clasificación Funcional del Gasto (Finalidad, Función y Subfunción)

Aspectos Generales apartado a)

Estructura de la Clasificación apartado c)

Objetivos apartado b)

Relación de Finalidades, Funciones y Subfunciones apartado d)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

23 Secretario Técnico del CONAC

Clasificador por Objeto del Gasto (Capítulo, concepto y Partida Genérica)

Aspectos Generales apartado a)

Estructura de la Clasificación apartado c)

Objetivos apartado b)

Partida Específica numeral b)

Partida Genérica numeral a)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

24 Secretario Técnico del CONAC

Principales Reglas del Registro y Valoración del Patrimonio (Elementos Generales)

Beneficios futuros, definición de activo numeral III)

Cifra nominal numeral III)

Cifra reexpresada numeral III)

Conceptos básicos de las obligaciones laborales numeral III)

Costo de adquisición numeral III)

Costo de reemplazo numeral III)

Costo de reposición numeral III)

Cuantificada en términos monetarios, definición pasivo numeral III)

Cuantificado en términos monetarios, definición de activo numeral III)

Definición de Activo numeral III)

Definición de Hacienda Pública / Patrimonio numeral III)

Definición de Pasivo numeral III)

Del ente público, definición pasivo numeral III)

Derivada de operaciones ocurridas en el pasado, definición pasivo numeral III)

Derivado de operaciones ocurridas en el pasado, definición de activo numeral III)

Disminución futura de beneficios económicos, definición pasivo numeral III)

Elementos de la definición, activo numeral III)

Elementos de la definición, pasivo numeral III)

Identificada, definición pasivo numeral III)

Identificado, definición de activo numeral III)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

25 Secretario Técnico del CONAC

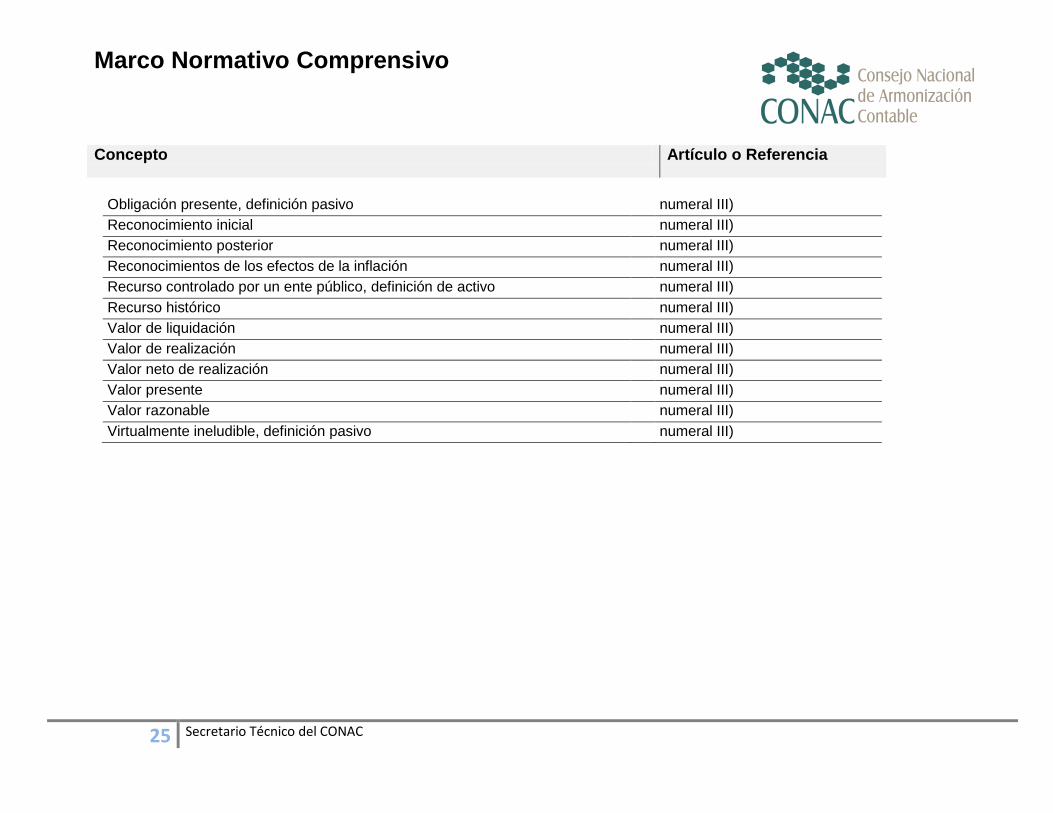

Obligación presente, definición pasivo numeral III)

Reconocimiento inicial numeral III)

Reconocimiento posterior numeral III)

Reconocimientos de los efectos de la inflación numeral III)

Recurso controlado por un ente público, definición de activo numeral III)

Recurso histórico numeral III)

Valor de liquidación numeral III)

Valor de realización numeral III)

Valor neto de realización numeral III)

Valor presente numeral III)

Valor razonable numeral III)

Virtualmente ineludible, definición pasivo numeral III)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

26 Secretario Técnico del CONAC

Lineamientos Mínimos relativos al Diseño e Integración del Registro en los Libros Diario, Mayor e Inventarios y Balances (Registro Electrónico)

Alcance (en blanco)

Ejemplo A apartado a)

Ejemplo B apartado b)

Ejemplo C.1 apartado c.1)

Ejemplo C.2 apartado c.2)

Ejemplo C.3 apartado c.3)

Libro de Almacén de Materiales y Suministros de Consumo apartado c.2)

Libro de Balances apartado c.4)

Libro de Inventarios de Materias Primas, Materiales y Suministros para Producción

apartado c.1)

Libro de Inventarios, Almacén y Balances apartado c)

Libro Diario apartado a)

Libro Inventarios de Bienes Muebles e Inmuebles apartado c.3)

Libro Mayor apartado b)

Libros Auxiliares Analíticos apartado d)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

27 Secretario Técnico del CONAC

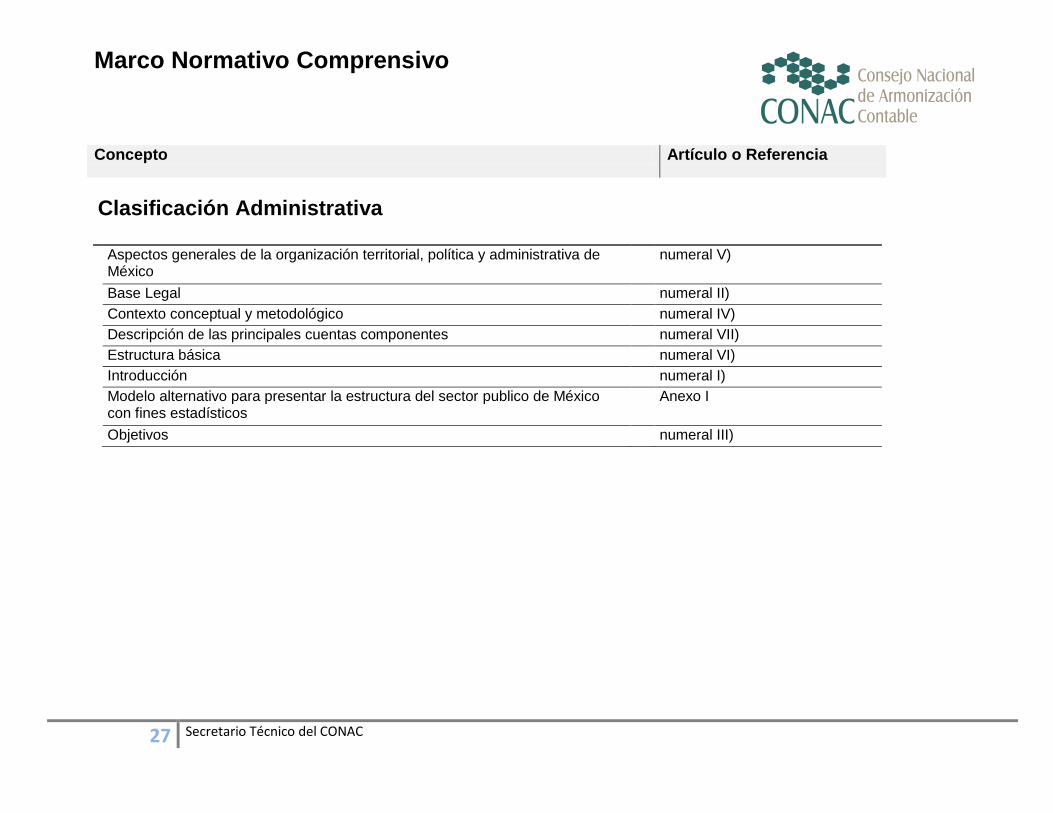

Clasificación Administrativa

Aspectos generales de la organización territorial, política y administrativa de México

numeral V)

Base Legal numeral II)

Contexto conceptual y metodológico numeral IV)

Descripción de las principales cuentas componentes numeral VII)

Estructura básica numeral VI)

Introducción numeral I)

Modelo alternativo para presentar la estructura del sector publico de México con fines estadísticos

Anexo I

Objetivos numeral III)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

28 Secretario Técnico del CONAC

Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos

Aspectos conceptuales numeral V)

Base contable numeral VIII)

Concepto numeral II)

Descripción de sus cuentas básicas componentes numeral VII)

Estructura analítica numeral IX)

Estructura básica numeral VI)

Introducción numeral I)

Metodología para la generación automática de la clasificación económica analítica

numeral X)

Objetivos numeral III)

Principales usuarios numeral IV)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

29 Secretario Técnico del CONAC

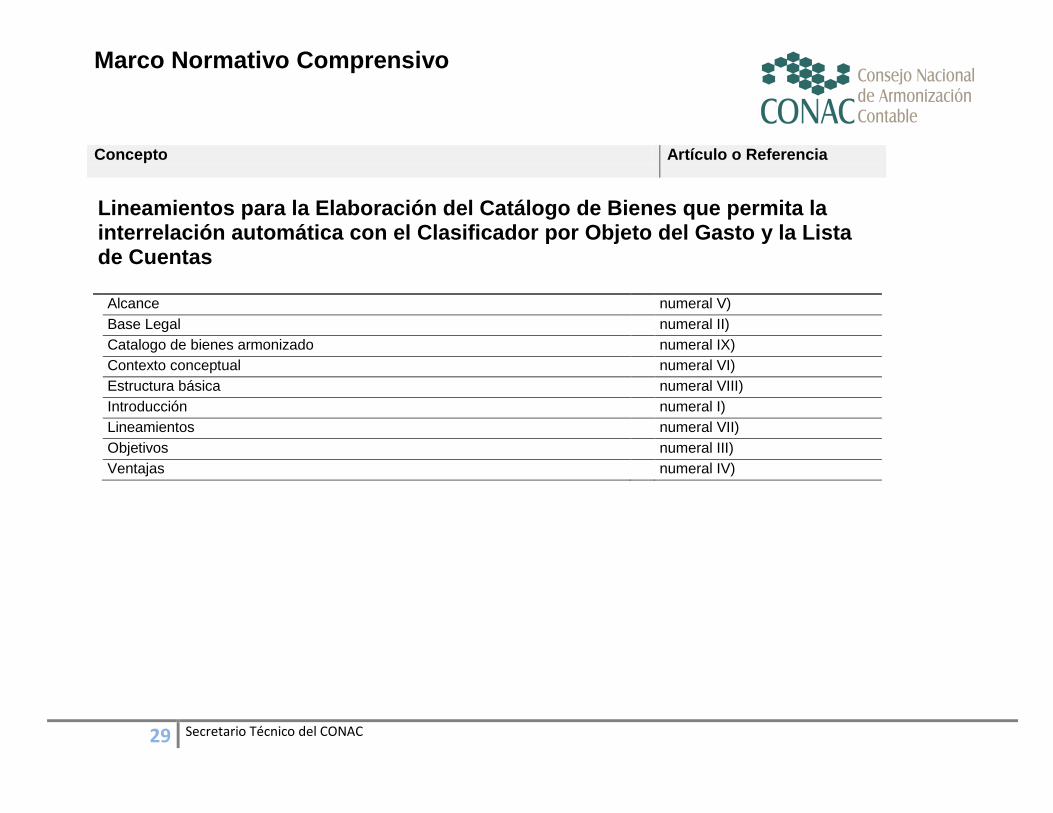

Lineamientos para la Elaboración del Catálogo de Bienes que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas

Alcance numeral V)

Base Legal numeral II)

Catalogo de bienes armonizado numeral IX)

Contexto conceptual numeral VI)

Estructura básica numeral VIII)

Introducción numeral I)

Lineamientos numeral VII)

Objetivos numeral III)

Ventajas numeral IV)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

30 Secretario Técnico del CONAC

Lineamientos Generales del Sistema de Contabilidad Gubernamental Simplificado para los Municipios con Menos de Veinticinco Mil Habitantes

Ámbito de Aplicación (en blanco)

Aspectos Generales (en blanco)

Estados e información financiera a generar en el SCGSG y SCGSB (en blanco)

Fines del sistema de contabilidad gubernamental simplificado general y básico (en blanco)

Manual de contabilidad gubernamental simplificado (en blanco)

Normatividad aplicable (en blanco)

Objetivos del sistema de contabilidad gubernamental simplificado general y básico

(en blanco)

Obligaciones mínimas requeridas del sistema de contabilidad gubernamental simplificado básico (SCGSB)

(en blanco)

Obligaciones mínimas requeridas del sistema de contabilidad gubernamental simplificado general (SCGSG)

(en blanco)

Regulación supletoria (en blanco)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

31 Secretario Técnico del CONAC

Lineamientos dirigidos a asegurar que el Sistema de Contabilidad Gubernamental facilite el Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles de los Entes Públicos

Antecedentes apartado a)

Bases Normativas y Prácticas Operativas apartado c)

C.1 Requisitos técnicos para el diseño de un SCG apartado c.1)

C.2 Criterios para identificar las funcionalidades mínimas apartado c.2)

C.2.1 Funcionalidad indispensable que deben cubrir los aplicativos según la Ley de Contabilidad

apartado c.2.1)

C.3 Consideraciones apartado c.3)

C.4 Momentos de Registro Contable (Momentos Contables) del ejercicio de los Ingresos y los Egresos.

apartado c.4)

C.5 Matriz de Conversión apartado c.5)

C.6 Registros contables (asientos) que no surgen de la matriz de conversión apartado c.6)

C.7 Plan de Cuentas. apartado c.7)

C.8 Relación Contable/Presupuestaria/Catálogo de Bienes apartado c.8)

D. Administración de inventarios de bienes muebles e inmuebles apartado d)

D.1 Bienes Muebles apartado d.1)

D.1.1 Alta, verificación y registro de Bienes muebles en el inventario apartado d.1.1)

D.1.2 Cambio de destino de un bien mueble apartado d.1.2)

D.1.3 Disposición final y baja de bienes muebles apartado d.1.3)

D.1.4 Control de inventario de bienes muebles apartado d.1.4)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

32 Secretario Técnico del CONAC

D.2 Bienes Inmuebles apartado d.2)

D.2.1 Alta de un inmueble apartado d.2.1)

D.2.2 Avalúo de inmuebles apartado d.2.2)

D.2.3 Asignación o cambio de destino apartado d.2.3)

D.2.4 Desincorporación apartado d.2.4)

D.2.5 Disposición apartado d.2.5)

E. Salidas de Información apartado e)

Introducción apartado b)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

33 Secretario Técnico del CONAC

Reglas Específicas del Registro y Valoración del Patrimonio

Activos intangibles numeral 3)

Activos retirados del uso sin posibilidad de utilizarlos de nueva cuenta numeral 9)

Almacenes numeral 1.2)

Antecedentes apartado a)

Aplicaciones informáticas numeral 3.5)

Bienes no localizados numeral 11)

Bienes sin valor de adquisición o sobrantes numeral 10)

Cambios en criterios contables numeral 16.1)

Cambios en criterios, estimaciones contables y errores numeral 16)

Cambios en las estimaciones contables numeral 16.2)

Casos particulares numeral 6.2)

Cuentas por cobrar de ejercicios anteriores numeral 15)

Depreciación, Deterioro y Amortización, del Ejercicio y Acumulada de Bienes numeral 6)

Desembolsos posteriores numeral 3.2)

Deuda Total numeral 13)

Errores numeral 16.3)

Estimación para cuentas incobrables numeral 5)

Gastos de Investigación y Desarrollo numeral 3.3)

Inventario Físico numeral 1.1)

Inventarios numeral 1.3)

Inventarios y Almacenes numeral 1)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

34 Secretario Técnico del CONAC

Inversiones consideradas como infraestructura realizadas por los entes públicos en los bienes previstos en el artículo 7 de la Ley General de Bienes Nacionales

numeral 2.4)

Monto de capitalización de los bienes muebles e intangibles numeral 8)

Obligaciones laborales numeral 12.4)

Obras capitalizables numeral 2.1)

Obras del dominio público numeral 2.2)

Obras públicas numeral 2)

Obras transferibles numeral 2.3)

Propiedad industrial e intelectual numeral 3.4)

Provisiones para demandas, juicios y contingencias numeral 12)

Reconocimiento numeral 12.1)

numeral 3.1)

Reconocimiento de los efectos de la inflación numeral 14)

Reconocimiento inicial numeral 12.2)

Reconocimiento posterior numeral 12.3)

Reglas Específicas de Otros Eventos apartado d)

Reglas Específicas del Registro y Valoración del Activo apartado b)

Reglas Específicas del Registro y Valoración del Pasivo apartado c)

Reparaciones, Adaptaciones o Mejoras, Reconstrucciones y Gastos por Catástrofes

numeral 4)

Revisión de la vida útil numeral 6.1)

Tratamiento del Impuesto al Valor Agregado (IVA) en el costo de adquisición numeral 7)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

35 Secretario Técnico del CONAC

Catálogo de Bienes Inmuebles que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas

Alcance (en blanco)

Capítulo I Aspectos Generales (en blanco)

Capítulo II Catálogo de Bienes Inmuebles Armonizado (en blanco)

Clasificador por Objeto del Gasto (en blanco)

Contexto conceptual (en blanco)

Estructura básica (en blanco)

Fundamento Legal (en blanco)

Interrelación contable-presupuestal del Clasificador por Objeto de Gasto con las cuentas contables de Bienes Inmuebles Adquiridos

(en blanco)

Introducción (en blanco)

Objetivos (en blanco)

Plan de Cuentas (en blanco)

Relación Catálogo de Bienes / Clasificador por Objeto de Gasto/ Plan de Cuentas

(en blanco)

Sistema de Cuentas Nacionales (en blanco)

Marco Normativo Comprensivo

Concepto Artículo o Referencia

36 Secretario Técnico del CONAC

Lineamientos para el registro auxiliar sujeto a inventario de bienes arqueológicos, artísticos e históricos bajo custodia de los entes públicos

Anexo 1 (en blanco)

Antecedentes apartado a)

Bienes arqueológicos, definición apartado c)

Bienes artísticos, definición apartado c)

Bienes históricos, definición apartado c)

Clasificación de bienes apartado e)

Inventario Físico apartado d)

Objetivo apartado b)