marco común para las normas de contabilidad

TRANSCRIPT

UN MARCO COMÚN DE NORMAS DE CONTABILIDAD

UN MARCO COMÚN DE NORMAS DE

CONTABILIDAD

PRIMERA FASE DE NORMAS ESTANDAR

Las Normas de Contabilidad Financiera (FASB) y la Junta de Estándares Internacionales de Contabilidad (IASB) completaron la primera fase de un proyecto que va a influir en las normas globales de ajustes para los años por venir.A continuación se explica lo que las Juntas han hecho y el significado de sus logros:

¿QUE ES UN MARCO CONCEPTUAL?

Es una declaración explícita de los conceptos fundamentales en que se basa el conjunto de normas de contabilidad, que tienden a ser :

De carácter general, De amplio alcance, y Estable en el tiempo.

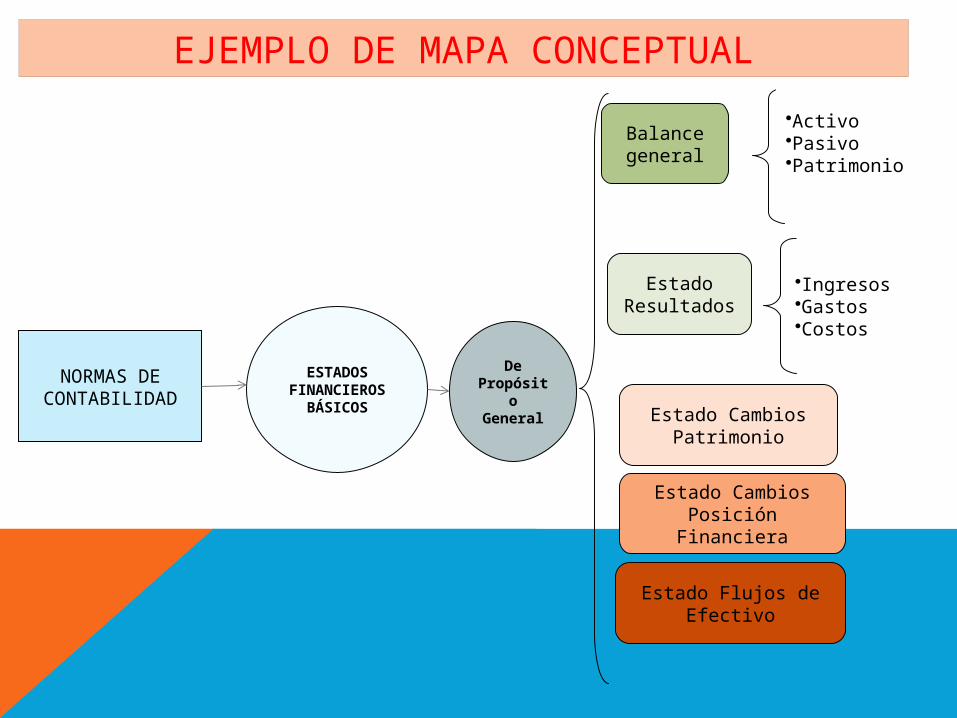

EJEMPLO DE MAPA CONCEPTUAL

NORMAS DE CONTABILIDAD

ESTADOS FINANCIEROS

BÁSICOS

Balance general

Estado Resultados

•Activo•Pasivo•Patrimonio

•Ingresos•Gastos•Costos

Estado Cambios Patrimonio

Estado Cambios Posición Financiera

Estado Flujos de Efectivo

De Propósito General

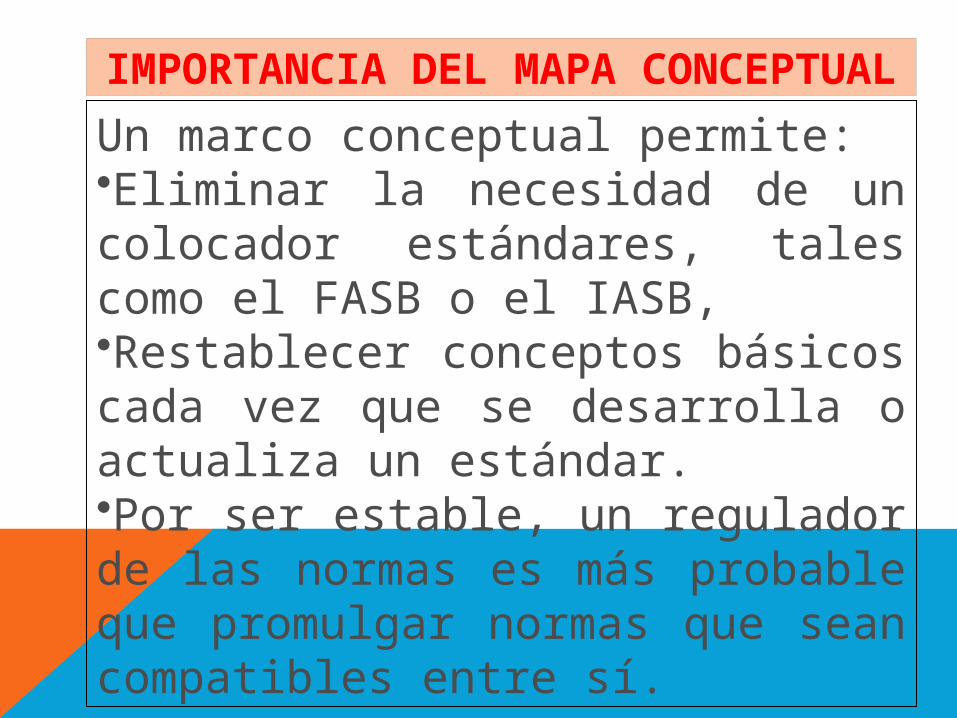

IMPORTANCIA DEL MAPA CONCEPTUAL

Un marco conceptual permite:•Eliminar la necesidad de un colocador estándares, tales como el FASB o el IASB, •Restablecer conceptos básicos cada vez que se desarrolla o actualiza un estándar. •Por ser estable, un regulador de las normas es más probable que promulgar normas que sean compatibles entre sí.

MAPA CONCEPTUAL DE LOS EE.UU.

Aunque son similares en algunos aspectos, siempre ha sido separados y distintos entre ellos hasta hace poco, como parte de sus esfuerzos para hacer converger las normas específicas que conforman los PCGA y las NIIF: •Principios Contables Generalmente Aceptados (GAAP) •Se documenta en resúmenes de Conceptos de Contabilidad Financiera (SFACS) emitidos por el FASB. •El IASB ha documentado las Normas Internacionales de Información Financiera (NIIF) en su marco para la Preparación y Presentación de Estados Financieros.

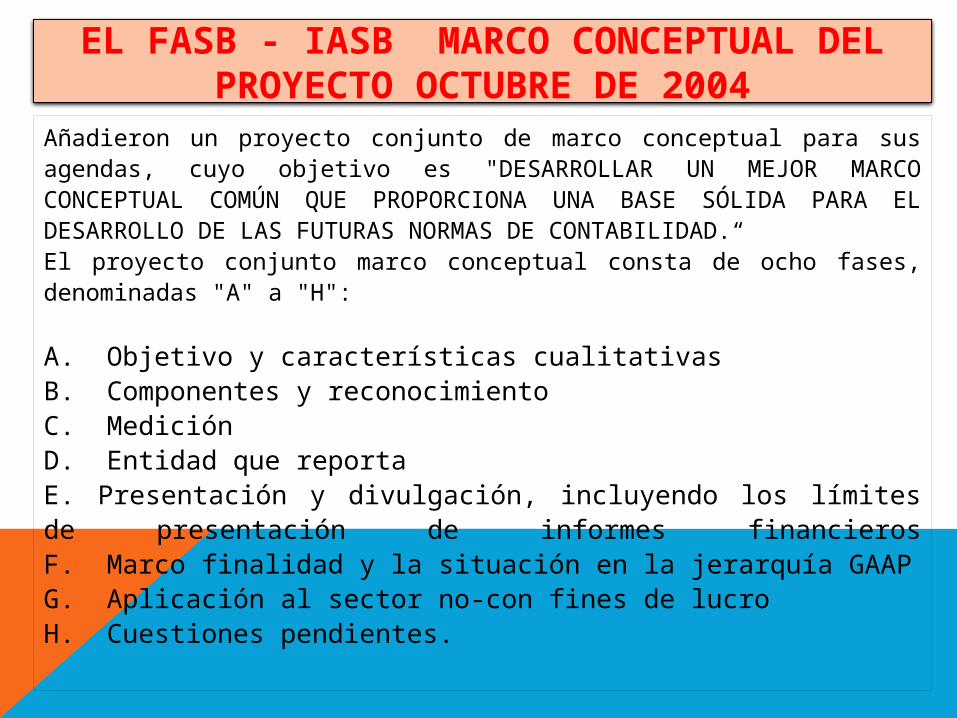

EL FASB - IASB MARCO CONCEPTUAL DEL PROYECTO OCTUBRE DE 2004

Añadieron un proyecto conjunto de marco conceptual para sus agendas, cuyo objetivo es "DESARROLLAR UN MEJOR MARCO CONCEPTUAL COMÚN QUE PROPORCIONA UNA BASE SÓLIDA PARA EL DESARROLLO DE LAS FUTURAS NORMAS DE CONTABILIDAD.“El proyecto conjunto marco conceptual consta de ocho fases, denominadas "A" a "H":

A. Objetivo y características cualitativasB. Componentes y reconocimientoC. MediciónD. Entidad que reportaE. Presentación y divulgación, incluyendo los límites de presentación de informes financierosF. Marco finalidad y la situación en la jerarquía GAAPG. Aplicación al sector no-con fines de lucroH. Cuestiones pendientes.

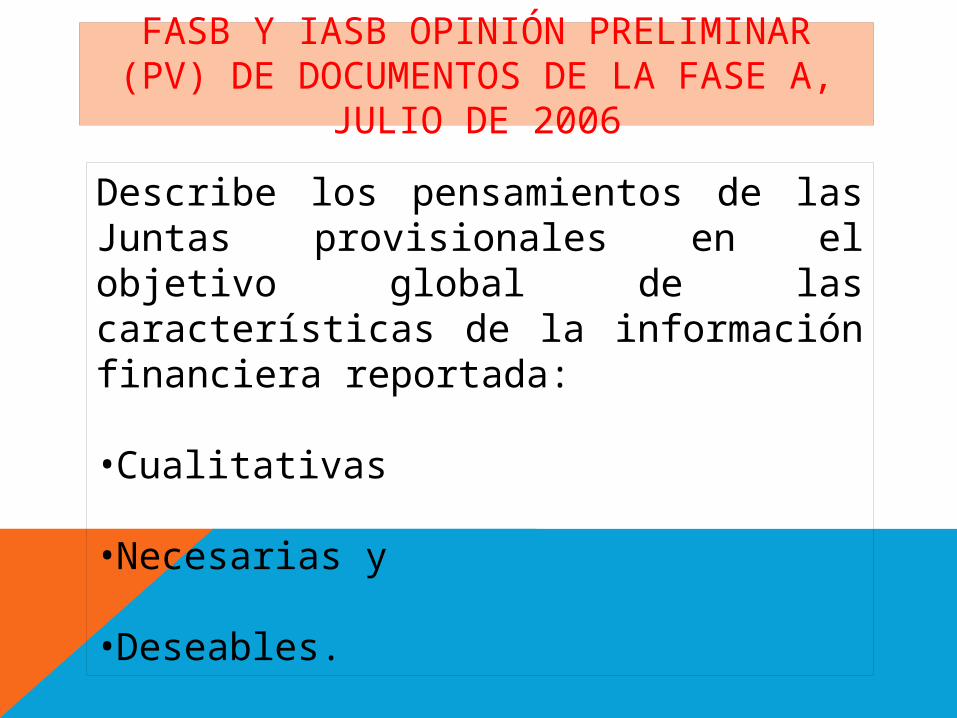

FASB Y IASB OPINIÓN PRELIMINAR (PV) DE DOCUMENTOS DE LA FASE A, JULIO

DE 2006

Describe los pensamientos de las Juntas provisionales en el objetivo global de las características de la información financiera reportada: •Cualitativas

•Necesarias y

•Deseables.

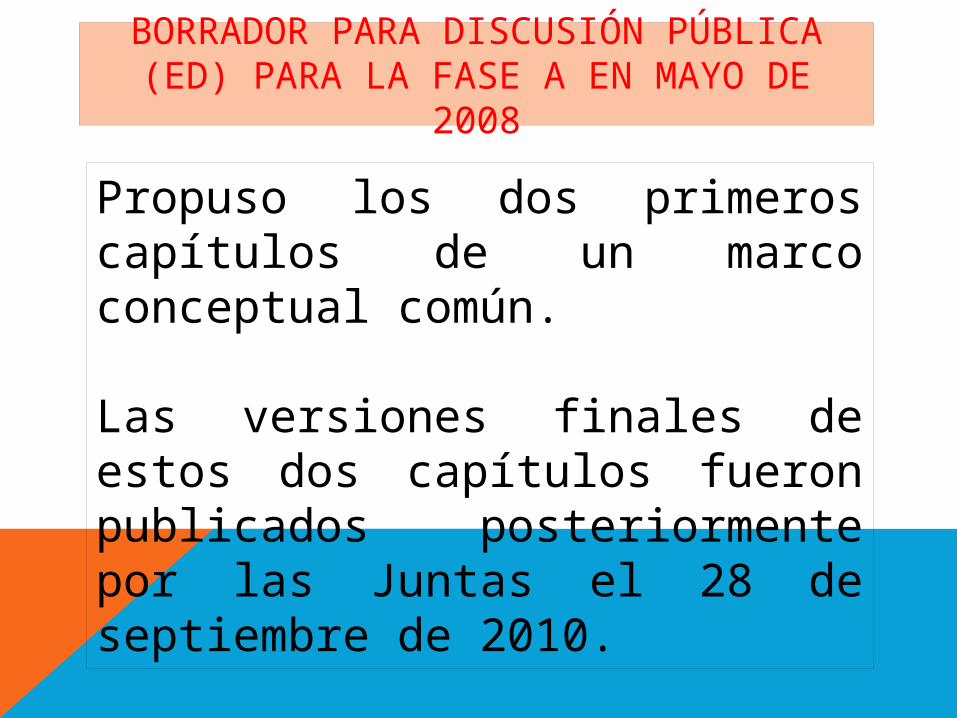

BORRADOR PARA DISCUSIÓN PÚBLICA (ED) PARA LA FASE A EN MAYO DE 2008

Propuso los dos primeros capítulos de un marco conceptual común.

Las versiones finales de estos dos capítulos fueron publicados posteriormente por las Juntas el 28 de septiembre de 2010.

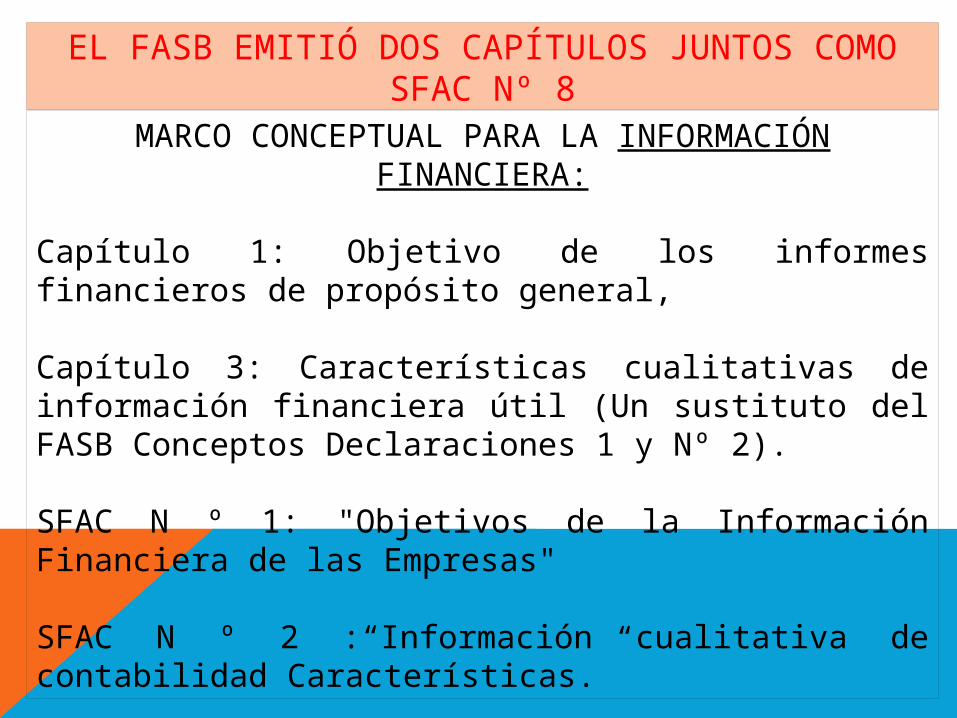

EL FASB EMITIÓ DOS CAPÍTULOS JUNTOS COMO SFAC Nº 8

MARCO CONCEPTUAL PARA LA INFORMACIÓN FINANCIERA:

Capítulo 1: Objetivo de los informes financieros de propósito general,

Capítulo 3: Características cualitativas de información financiera útil (Un sustituto del FASB Conceptos Declaraciones 1 y Nº 2).

SFAC N º 1: "Objetivos de la Información Financiera de las Empresas"

SFAC N º 2 :“Información cualitativa de contabilidad Características.”

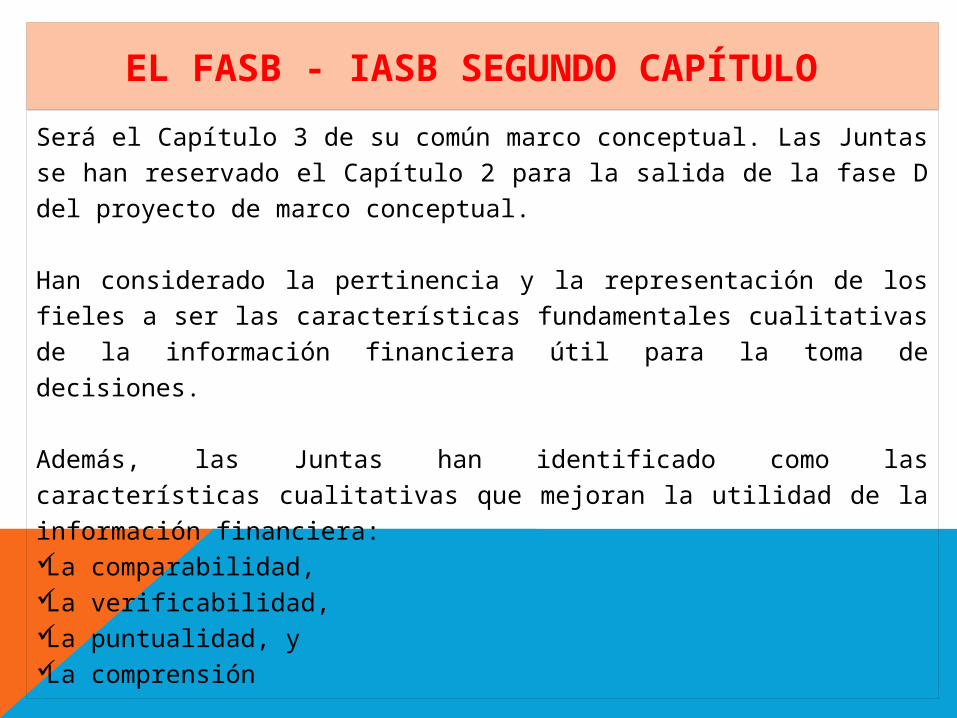

EL FASB - IASB SEGUNDO CAPÍTULO

Será el Capítulo 3 de su común marco conceptual. Las Juntas se

han reservado el Capítulo 2 para la salida de la fase D del proyecto

de marco conceptual.

Han considerado la pertinencia y la representación de los fieles a

ser las características fundamentales cualitativas de la información

financiera útil para la toma de decisiones.

Además, las Juntas han identificado como las características

cualitativas que mejoran la utilidad de la información financiera:La comparabilidad, La verificabilidad, La puntualidad, y La comprensión

¿QUÉ SIGUE?

El Capítulo 2 del marco conceptual común es que se publicará a finales de 2010. Se abordará el concepto de la entidad que informa (Fase D), se está trabajando actualmente en las fases B (elementos y reconocimiento) y C (Medición).

Ahora que el FASB y el IASB han puesto de acuerdo en algunas partes de un marco conceptual común, vemos que las Juntas son realmente capaces de convergencia de sus normas en el plano conceptual y tienen la intención de lograrlo aún más en los años venideros.

BIBLIOGRAFÍA

COPYRIGHT INSTITUTE OF MANAGEMENT ACCOUNTANTS NOV 20/2010

POUNDER, BRUCE. STRATEGIC FINANCE 92. 5 (NOV 2010): 20,22,61.DLOGIC.COM.

CONTABILIZACIÓN DE LOS INTANGIBLES Y LA

INFORMACIÓN DE GESTIÓN

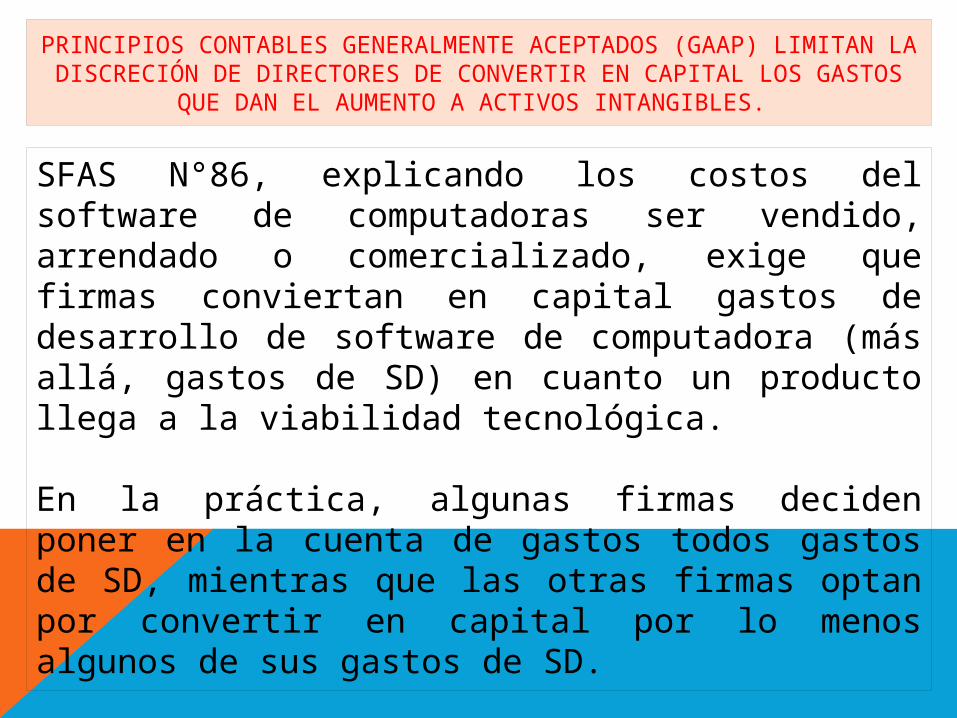

PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS (GAAP) LIMITAN LA DISCRECIÓN DE DIRECTORES DE CONVERTIR EN CAPITAL LOS GASTOS

QUE DAN EL AUMENTO A ACTIVOS INTANGIBLES.

SFAS N°86, explicando los costos del software de computadoras ser vendido, arrendado o comercializado, exige que firmas conviertan en capital gastos de desarrollo de software de computadora (más allá, gastos de SD) en cuanto un producto llega a la viabilidad tecnológica.

En la práctica, algunas firmas deciden poner en la cuenta de gastos todos gastos de SD, mientras que las otras firmas optan por convertir en capital por lo menos algunos de sus gastos de SD.

VARIACIÓN EN LA DECISIÓN DE COSTO - CAPITALIZACIÓN

Las políticas de capitalización de directores expresan por lo menos un poco de información sobre los futuros beneficios de los activos intangibles.

Existe una asociación segura e importante entre los gastos de SD convertidos en capital y los futuros flujos de fondos.

La amortización que los directores de programa proveen en las notas al pie de página de sus estados financieros, es también informativa cuando la asociación entre los gastos de SD convertido en capital y los futuros flujos de fondos es diferente con la longitud del punto de amortización.

RELACIÓN SEGURA ENTRE FUTUROS FLUJOS DE FONDOS Y LOS GASTOS DE SD

Es más fuerte cuando incentivos de expresar la información confidencial son más altos,

Bajan cuando incentivos de actuar oportunamente,

Son más grandes cuando ponen en la cuenta de gastos todos gastos de SD y optan por no convertir en capital los gastos de SD para productos que han llegado a la viabilidad tecnológica.

CONCLUSIONES

Tienen implicaciones para:Líderes estándar, Auditores, Preparadores de estados financieros Inversionistas que empiezan a asumir padrones de señalamiento financieros internacionales (IFRS) en 2010.

Un movimiento para IFRS expandirá las oportunidades de directores de convertir en capital los gastos de investigación y desarrollo.

BIBLIOGRAFÍA

POR WOLFE, MELINDA SUE, PH.D., LA UNIVERSIDAD DE UTAH, 2009, 126 PÁGINAS;

3377895

SERGINA ISABEL FONTALVO TRUYOL

TRABAJO DE CONTABILIDAD SISTEMATIZADA II

FACULTAD DE CONTADURÍA PÚBLICACORPORACIÓN UNIVERSITARIA DE LA COSTA

“C.U.C.”

BARRANQUILLA, FEBRERO 2012