manual_propedeutico

DESCRIPTION

Internet www.axafacil.com.mx Tel. 01 800 400 1 AXA (1292) ©2008 AXA Seguros, S.A. de C.V. Todos los Derechos Reservados.TRANSCRIPT

Universidad AXAManual Propedéutico

©2008 AXA Seguros, S.A. de C.V. Todos los Derechos Reservados.

Internet www.axafacil.com.mxTel. 01 800 400 1 AXA (1292)

2

Propedéutico

Índice

Índice

IntroducciónObjetivo GeneralObjetivos Particulares¿Cómo obtener éxito en este programa de capacitación?

Capítulo I. Agente Profesional en Segurosy ¿Quién es AXA Seguros México?

1.1 Agente Profesional en Seguros, una Carrera con Éxito Mitos y Realidades de la Carrera de Seguros Ventajas y Beneficios de ser Agente Profesional en Seguros1.2 ¿Quién es AXA Seguros en México y el Mundo? AXA en Protección Financiera Presencia AXA Nuestro ADN AXA Seguros en México Ideas para Recordar

Capítulo II. Terminología Básica y Marco Legal

2.1 Terminología Básica2.2 Legislación del Seguro en México2.3 Ley General de Instituciones y Sociedades Mutualistas de Seguros2.4 Ley Sobre el Contrato de Seguro2.5 Reglamento de Agentes de Seguros y de Fianzas2.6 Ley de Protección y Defensa al Usuario de Servicios Financieros2.7 Prevención y Detección de Operaciones con Recursos de Procedencia Ilícita Ideas para Recordar

Capítulo III. El Seguro de Personas

3.1 El Riesgo3.2 Selección de Riesgos3.3 Bases Técnicas del Seguro de Vida

4556

7

888

101012121315

16

1719232732343443

44

454749

3

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

3.4 El Seguro de Vida3.5 Fideicomiso Ideas para Recordar Casos Prácticos3.6 Diez Razones para Comprar3.7 Accidentes Personales3.8 Gastos Médicos Mayores Ejercicios del Capítulo

Capítulo IV. El Seguro de Daños

4.1 El Seguro de Daños4.2 Póliza Múltiple Familiar Ejercicios del Capítulo Conclusiones Ideas para Recordar4.3 Automóviles4.4 Proceso de Atención de Siniestros Ideas para Recordar Ejercicios del Capítulo Ideas para Recordar

Índice 3

6580838486878892

96

97107128131136137144148149152

4

Propedéutico

Introducción

Introducción

En la vida de cada uno existen planes y objetivos por cumplir, a mediano o largo plazo, y de carácter personal y familiar. Sin embargo, estos proyectos se pueden ver afectados por algún riesgo imprevisto como lo son la muerte, la Enfermedad o los Accidentes, que llegan a provocar un estado de Invalidez Total y Permanente o algún desequilibrio económico en nuestro patrimonio.

El seguro se apoya en la necesidad de seguridad, hace que el hombre mire hacia el futuro y prevenga el perjuicio que pueda sufrir en sus bienes y/o en su persona, ocasionados por la materialización de alguno de estos riesgos.

En este manual que AXA Seguros ha preparado cuidadosamente para ti, conocerás los aspectos básicos y fundamentales que te introducirán en esta carrera.

De esta manera, se detallan los elementos técnicos y legales del seguro, sobre los cuales se fundamentan las coberturas y planes de protección que derivan de los diferentes ramos del mismo y que podrás ofrecer a tus clientes.

Así mismo, como parte de una formación integral, en una segunda parte complementaria a este curso, conocerás el Sistema de Venta Efectiva AXA Seguros, a través del cual aprenderás a comercializar exitosamente dichos planes de protección.

Tu preparación supone un valor para nuestra compañía y una garantía para nuestros clientes.

Por ello, esta es una herramienta valiosa para desarrollarte como el profesional que sabe, practica lo que sabe y logra ventas de calidad.

El Asesor Profesional tiene la responsabilidad de promover y difundir en las personas, la necesidad de planificar su situación financiera, designando dentro del presupuesto familiar, un apartado viable para adquirir un plan que proteja a sus seres queridos y a sus bienes patrimoniales.

¡Este es tu Reto, tu Misión y tu Carrera al Éxito!

El curso Propedéutico, te iniciará en esta apasionante actividad, que constituye la carrera de Asesor Profesional en Seguros.

5

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

Objetivos

Este material está estructurado en cuatro grandes capítulos:

1. Asesor Profesional en Seguros y ¿Quién es AXA Seguros México?2. Terminología Básica y Marco Legal.3. El Seguro de Personas.4. El Seguro de Daños.

Te recomendamos ver con cuidado cada capítulo; analizar los puntos que consideres importan-tes y asegurarte de dominar tu negocio, que parte de todos estos contenidos.

¡Bienvenido!

Objetivo General

Objetivos Particulares

Conocerás las generalidades del Seguro en México, las bases legales que lo sustentan, la fundamentación técnica, así como características básicas y conceptos relacionados con las diferentes Operaciones y Ramos del Seguro que opera AXA Seguros a través de sus productos.

Identificarás las bases legales, los aspectos técnicos del seguro de Vida.

Identificarás las bases técnicas y coberturas que integran los productos Accidentes y Gastos Médicos Mayores.

Identificarás las Coberturas que componen el Ramo de Daños a través de los productos de Automóviles y la Póliza Múltiple Familiar.

6

Propedéutico

¿Cómo obtener éxito en este programa?

¿Cómo Obtener Éxito en este Programa de Capacitación?

1. Participa

El objetivo de este tipo de reuniones es el intercambio de ideas y experiencias entre todos los participantes. El instructor será mediador e iniciador de los temas a seguir, pero de nada vale una buena exposición si no cuenta con tu involucramiento.

Participa con ideas, actividades y procedimientos, no te limites a escuchar todo el tiempo. Anima a tus compañeros a participar para lograr éxito en el aprendizaje.

2. Piensa en tu trabajo y en general en todos los ámbitos de tu vida Todos los temas y prácticas que se traten en esta reunión deberás relacionarlas con tu trabajo cotidiano y en general en tu vida personal, con objeto de encontrarles aplicación.

3. Interactúa con el Instructor

Sí los temas a tratar no están siendo explícitos, no dudes en acercarte al instructor para que la información cubra tus expectativas.

4. Pregunta, Pregunta, Pregunta

Aclara tus dudas. Pregunta hasta quedar satisfecho. Las preguntas son la puerta de entrada al aprendizaje y a la superación personal.

5. ¡Continúa con Tu Aprendizaje!

El verdadero aprendizaje se inicia al aplicar en el trabajo diario todos los conocimientos y experiencias que se adquieran en el curso. Aunado a esto es importante complementar y/o reforzar los temas revisados en la sesión con la información que te presentamos en este manual.

7

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

Agente Profesional en Seguros

Capítulo I. Agente Profesionalen Seguros y ¿Quién es AXA?

Esquema del Capítulo

Agente Profesional en Seguros y ¿Quién es AXA?

Mitos y Ventajasdel Agente Antecedentes

Propedéutico

8 Agente Profesional en Seguros

1.1 Agente Profesional en Seguros, una Carrera con Éxito

Mitos y Realidades de la Carrera de Seguros

El mercado de Seguros en México es una oportunidad de negocios demasiado atractiva y por ello, AXA Seguros la ofrece para aquellos que quieran dar un paso en la dirección correcta como personas creativas, triunfadoras y de reconocimiento fundado en la perseverancia personal y laboral.

Esta perspectiva actual dista mucho de la que en otro tiempo se pensó que era una actividad propia de desempleados, con pocos conocimientos en otras áreas o pasajera.

Como tú ya calificaste para ingresar a esta Carrera, habrás observado que es más selectiva que muchas otras que dicen serlo, y aunque miles ingresan cada año, se consolidan sólo aquellos que cumplen con un principio básico:

“Los que se deciden invierten el 100% de lo que son en lo que hacen”.

Ventajas y Beneficios de ser Agente Profesional en Seguros

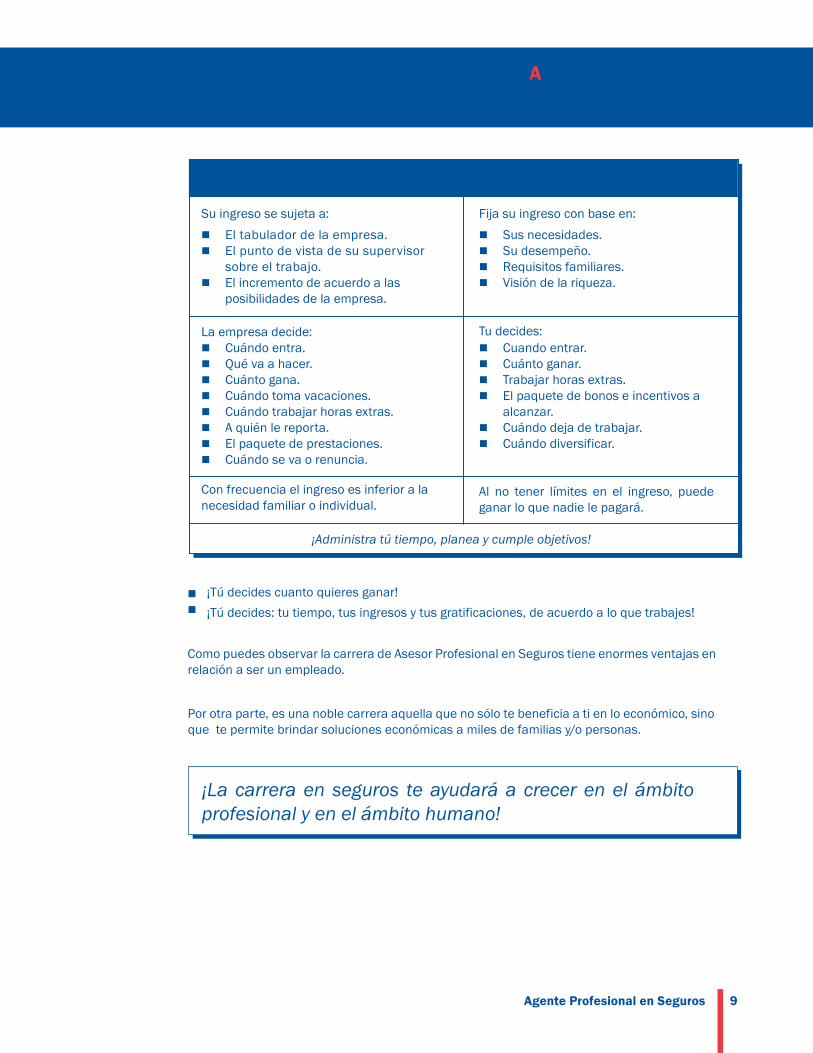

El siguiente cuadro señala las ventajas que tiene ser un Agente Profesional en Seguros con respecto a ser empleado de una empresa.

Renta su tiempo.

Unifica su fuente de ingreso.

Decide el tiempo que trabaja con base al resultado esperado.

Diversifica el ingreso (venta nueva, bonos, conservación, otros ramos).

¡En esta profesión eres dueño de tu tiempo!, pero recuerda:Para llegar al éxito deberás ser organizado y muy consistente.

¡Administra muy bien tu tiempo y nunca pierdas de vista queun negocio vendido representa dedicación y servicio!

Empleado Agente

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

9

Su ingreso se sujeta a:El tabulador de la empresa. El punto de vista de su supervisor sobre el trabajo.El incremento de acuerdo a las posibilidades de la empresa.

La empresa decide:Cuándo entra. Qué va a hacer. Cuánto gana. Cuándo toma vacaciones. Cuándo trabajar horas extras. A quién le reporta. El paquete de prestaciones. Cuándo se va o renuncia.

Con frecuencia el ingreso es inferior a la necesidad familiar o individual.

Fija su ingreso con base en:Sus necesidades. Su desempeño. Requisitos familiares. Visión de la riqueza.

Tu decides:Cuando entrar. Cuánto ganar. Trabajar horas extras. El paquete de bonos e incentivos a alcanzar.Cuándo deja de trabajar. Cuándo diversificar.

Al no tener límites en el ingreso, puede ganar lo que nadie le pagará.

¡Administra tú tiempo, planea y cumple objetivos!

¡Tú decides cuanto quieres ganar!¡Tú decides: tu tiempo, tus ingresos y tus gratificaciones, de acuerdo a lo que trabajes!

Empleado Agente

Como puedes observar la carrera de Asesor Profesional en Seguros tiene enormes ventajas en relación a ser un empleado.

Por otra parte, es una noble carrera aquella que no sólo te beneficia a ti en lo económico, sino que te permite brindar soluciones económicas a miles de familias y/o personas.

¡La carrera en seguros te ayudará a crecer en el ámbito profesional y en el ámbito humano!

Agente Profesional en Seguros

10

Propedéutico

10

1.2 ¿Quién es AXA Seguros en México y el Mundo?

AXA es Protección Financiera

Nuestro moderno estilo de vida y los cambios en el ambiente global aumentan la sensibilidad al riesgo. Esto genera nuevas necesidades de protección financiera en las personas y en las empresas.

El negocio de AXA es hacer frente a estas necesidades.

“AXA combina una fuerte ambición con una cultura sin fronteras. En un negocio donde las personas son esenciales, preferimos la sencillez, la autenticidad y la honestidad en nuestra gestión”

Henri de CastriesPresidente del Consejo Administrativo

Gestión Patrimonial

Jubilación Pensiones

Capitalización de Activos

Ahorro y Educación

Seguro de Vida Individual y para Grupos

Seguros de Bienes Salud, Hogar, Automóvil, Empresa

Apoyo a nuestros clientes en todas las etapas de la vida.

Agente Profesional en Seguros

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

11

Operaciones balanceadas por la naturaleza de sus negocios.

Especializada en prestar una amplia gama de servicios de asistencia. Presente en 39 países. Posee una red de prestadores para brindar asistencia.

Atención y servicio a los clientes globales de Grupo AXA. Desarrolla programas globales de aseguramiento en beneficio de los clientes.

Coloca programas de reaseguro para grandes riesgos. Provee asesoría en administración de riesgos.

Agente Profesional en Seguros

12

Propedéutico

Presencia AXA

Presente en 55 países. 67 millones de clientes. 170,000 empleados. 16,000 voluntarios activos en la comunidad.

Nuestro ADN

Queremos ser la empresa de protección financiera preferida por clientes.

Atentos

Tratamos a nuestros clientes de manera personalizada. Damos consejos y soluciones a la medida en cada etapa de la vida del cliente. Recompensamos la lealtad de los clientes.

Disponibles

Escuchamos y estamos donde y cuando nos necesitan nuestros clientes.

Confiables

Somos claros en lo que hacemos. Cumplimos e informamos cada paso, el cliente siempre cuenta con nosotros.

Agente Profesional en Seguros

13

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

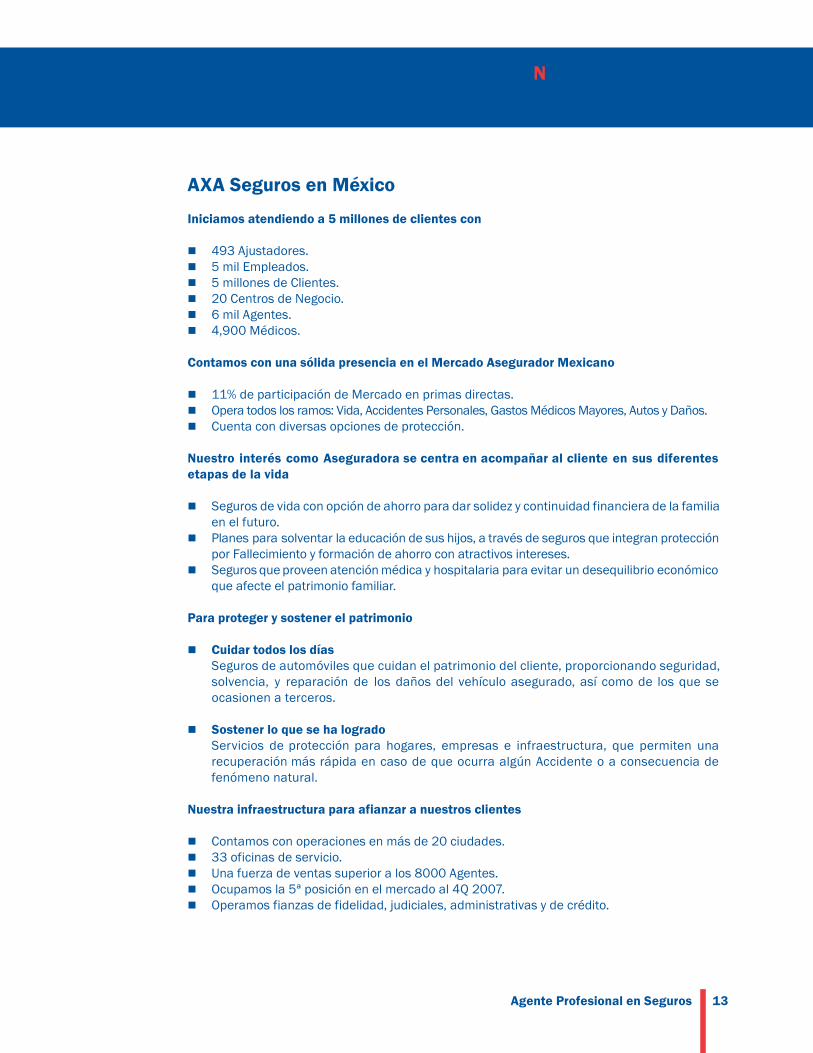

AXA Seguros en México

Iniciamos atendiendo a 5 millones de clientes con

493 Ajustadores. 5 mil Empleados. 5 millones de Clientes. 20 Centros de Negocio. 6 mil Agentes. 4,900 Médicos.

Contamos con una sólida presencia en el Mercado Asegurador Mexicano

11% de participación de Mercado en primas directas. Opera todos los ramos: Vida, Accidentes Personales, Gastos Médicos Mayores, Autos y Daños. Cuenta con diversas opciones de protección.

Nuestro interés como Aseguradora se centra en acompañar al cliente en sus diferentes etapas de la vida

Seguros de vida con opción de ahorro para dar solidez y continuidad financiera de la familia en el futuro.Planes para solventar la educación de sus hijos, a través de seguros que integran protección por Fallecimiento y formación de ahorro con atractivos intereses.Seguros que proveen atención médica y hospitalaria para evitar un desequilibrio económico que afecte el patrimonio familiar.

Para proteger y sostener el patrimonio

Cuidar todos los días Seguros de automóviles que cuidan el patrimonio del cliente, proporcionando seguridad,

solvencia, y reparación de los daños del vehículo asegurado, así como de los que se ocasionen a terceros.

Sostener lo que se ha logrado Servicios de protección para hogares, empresas e infraestructura, que permiten una

recuperación más rápida en caso de que ocurra algún Accidente o a consecuencia de fenómeno natural.

Nuestra infraestructura para afianzar a nuestros clientes

Contamos con operaciones en más de 20 ciudades. 33 oficinas de servicio. Una fuerza de ventas superior a los 8000 Agentes. Ocupamos la 5ª posición en el mercado al 4Q 2007. Operamos fianzas de fidelidad, judiciales, administrativas y de crédito.

Agente Profesional en Seguros

14

Propedéutico

Nuestro equipo ejecutivo AXA México

VicepesidenteEjecutivo deTecnologías

de Información

CEO / Presidente EjecutivoAXA México

VicepesidenteEjecutivo deDistribución

y Ventas

VicepesidenteEjecutivo deProductos y

Mercadotecnia

VicepesidenteEjecutivo de

RecursosHumanos

VicepesidenteEjecutivo deServicio al Cliente y

Operaciones

VicepesidenteEjecutivo de

Finanzasy Estrategias

Agente Profesional en Seguros

15

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

Ideas para Recordar

Agente Profesional en Seguros

16

Propedéutico

Terminología Básica y Marco Legal

Capítulo II. Terminología Básica y Marco Legal

Esquema del Capítulo

Marco Legaly ConceptosGenerales

TerminologíaBásica

LGISMSLey General de

Instituciones y Sociedades Mutualistas de Seguros

Legislación delSeguro en México

LPDUSFLey de Protección

y Defensa al Usuariode Servicios Financieros

RASFReglamento de Agentes

de Seguros y Fianzas

LSCSLey Sobre el Contrato

de Seguro

17

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

Terminología Básica y Marco Legal

2.1 Terminología Básica

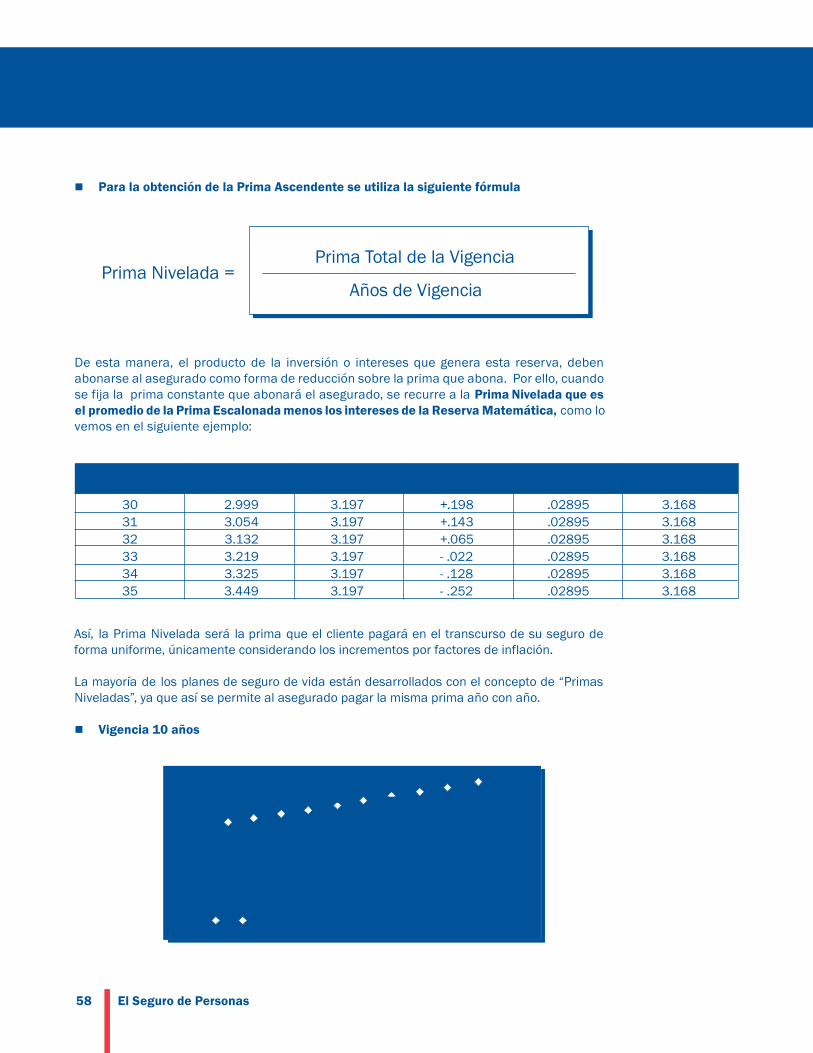

Los siguientes conceptos generales del seguro, te permitirán una mayor comprensión de los temas que se presentan posteriormente.

Seguro: es un instrumento financiero cuyo objetivo es dar continuidad a la vida económicamente productiva de una persona.

El Seguro se celebra por medio de un contrato por el cual, una persona transfiere su riesgo a una compañía aseguradora que lo protege mediante el pago de una aportación económica (prima).

Prima: aportación económica, que ha de satisfacer el Contratante o Asegurado a la entidad aseguradora en concepto de contraprestación por la cobertura de riesgo que ésta le ofrece.

Extraprima: cuando el riesgo del Asegurado es mayor al normal, se cobra un costo adicional llamado extraprima. Existen dos tipos de extraprima:

Médica: cuando el riesgo adicional es debido a una salud deficiente.Actuarial: cuando la actividad u ocupación que se tiene está clasificada como de mayor riesgo en comparación con otras.

Proponente: es la persona que propone la transferencia de su riesgo.

Contratante: persona Física o Moral, que ha solicitado la celebración del contrato para sí y/o terceras personas, y que además se compromete a realizar el pago de las primas.

Asegurado: es la persona o cosa asegurada sobre la que recae la cobertura del riesgo contratado.

Contrato de Seguro: por Contrato de Seguro, la empresa Aseguradora se obligá mediante el pago de una prima a resarcir un daño o a pagar una suma de dinero al verificarse la eventualidad prevista en el contrato.

Póliza: documento que comprueba la celebración de un Contrato de Seguro.

Riesgo: es la posible ocurrencia de un suceso incierto, futuro, fortuito y que produce una necesidad económica. Su elemento central es la incertidumbre de pérdida o daño, y esto se refiere al momento en que dicho acontecimiento va a tener lugar cuando se trata de algo inevitable y cuya aparición real o existencia, se previene y garantiza en un contrato que obliga al Asegurador a efectuar una prestación, normalmente indemnización previamente estipulada.

Siniestro: es la manifestación concreta del riesgo asegurado, es decir, un acontecimiento que origina una pérdida personal o material prevista en la póliza.

18

Propedéutico

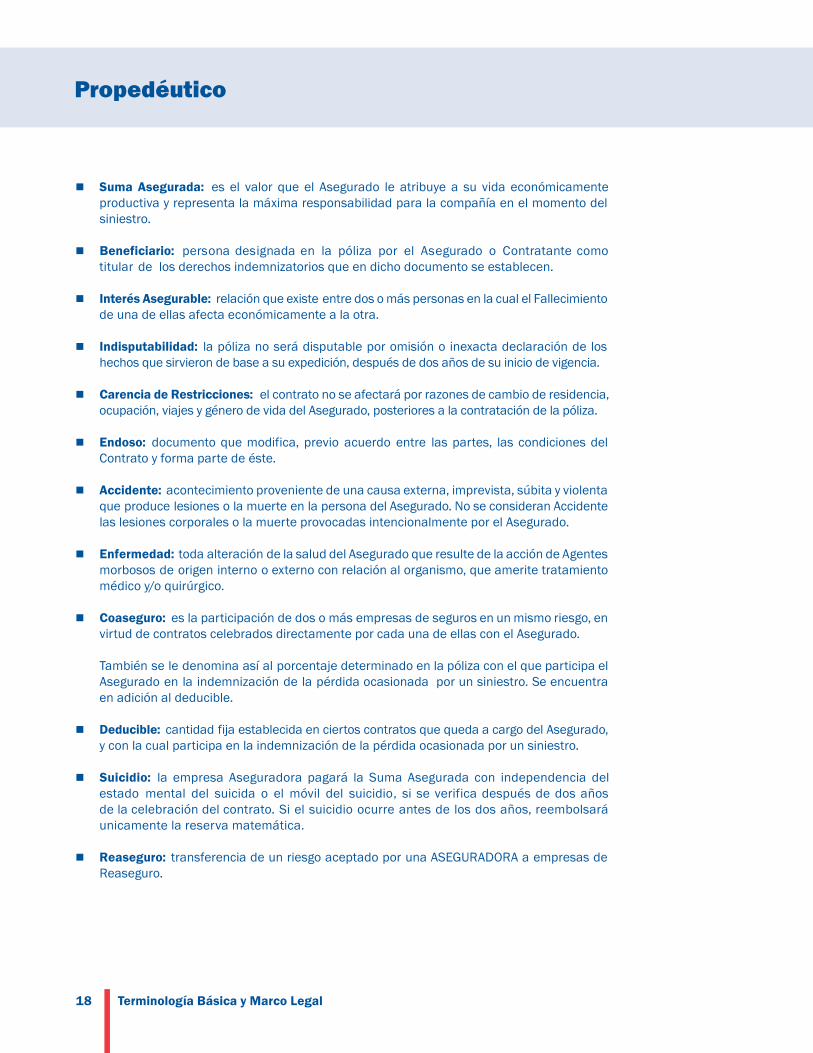

Suma Asegurada: es el valor que el Asegurado le atribuye a su vida económicamente productiva y representa la máxima responsabilidad para la compañía en el momento del siniestro.

Beneficiario: ralutit

omocetnatartnoC o odarugesA le rop azilóp al ne adangised anosrep de los derechos indemnizatorios que en dicho documento se establecen.

Interés Asegurable: relación que existe entre dos o más personas en la cual el Fallecimientode una de ellas afecta económicamente a la otra.

Indisputabilidad: la póliza no será disputable por omisión o inexacta declaración de los hechos que sirvieron de base a su expedición, después de dos años de su inicio de vigencia.

Carencia de Restricciones: el contrato no se afectará por razones de cambio de residencia, ocupación, viajes y género de vida del Asegurado, posteriores a la contratación de la póliza.

Endoso: documento que modifica, previo acuerdo entre las partes, las condiciones del Contrato y forma parte de éste.

Accidente: acontecimiento proveniente de una causa externa, imprevista, súbita y violenta que produce lesiones o la muerte en la persona del Asegurado. No se consideran Accidentelas lesiones corporales o la muerte provocadas intencionalmente por el Asegurado.

Enfermedad: toda alteración de la salud del Asegurado que resulte de la acción de Agentes morbosos de origen interno o externo con relación al organismo, que amerite tratamiento médico y/o quirúrgico.

Coaseguro: es la participación de dos o más empresas de seguros en un mismo riesgo, en virtud de contratos celebrados directamente por cada una de ellas con el Asegurado.

También se le denomina así al porcentaje determinado en la póliza con el que participa el Asegurado en la indemnización de la pérdida ocasionada por un siniestro. Se encuentra en adición al deducible.

Deducible: cantidad fija establecida en ciertos contratos que queda a cargo del Asegurado,y con la cual participa en la indemnización de la pérdida ocasionada por un siniestro.

Suicidio: la empresa Aseguradora pagará la Suma Asegurada con independencia del estado mental del suicida o el móvil del suicidio, si se verifica después de dos años de la celebración del contrato. Si el suicidio ocurre antes de los dos años, reembolsará unicamente la reserva matemática.

Reaseguro: transferencia de un riesgo aceptado por una ASEGURADORA a empresas de Reaseguro.

Terminología Básica y Marco Legal

19

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

2.2 Legislación del Seguro en México

En el sector asegurador mexicano existen dos organismos fundamentales que regulan al mismo: la Secretaría de Hacienda y Crédito Público y la Comisión Nacional de Seguros y Fianzas.

En estos momentos México cuenta con una legislación muy fuerte en esta materia, lo que permite garantizar que los derechos de los asegurados serán respetados, sin embargo no siempre ha sido así.

Las primeras aseguradoras mexicanas nacieron a finales del siglo XIX enfocadas a cubrir los ramos de incendios y transportes, y todos los contratos se regulaban con base en el Código de Comercio.

Fue hasta abril de 1910 que se promulgó la primera ley enfocada a cubrir los seguros de vida. Con el estallido de la Revolución Mexicana meses mas tarde, este esfuerzo se vio interrumpido y no sería sino hasta el 14 de agosto de 1935 en que se publicó:

La Ley General de Instituciones y Sociedades Mutualistas de Seguros, misma que fue modificada varias veces, las últimas por decreto publicado el 3 de enero de 1997 y por la Ley de Protección y Defensa al Usuario de Servicios Financieros, publicada el 18 de enero de 1999.

La Ley Sobre el Contrato de Seguro, publicada por primera vez en el Diario Oficial de la Federación el día 31 de agosto de 1935, sufre varias modificaciones, de las cuales la más importante es la correspondiente al 02 de enero de 2002.

En cuanto al Reglamento de Agentes de Seguros y Fianzas, que se presenta por primera vez en 1993, se modifica el 01 de junio de 2003.

A continuación se muestra la estructura general de las principales leyes y reglamentos que serán base de estudio para este curso.

La Secretaría de Hacienda y Crédito Público es la máxima autoridad que regula la operación y funcionamiento de las instituciones de seguros, en tanto que la Comisión Nacional de Seguros y Fianzas tiene como función la inspección y vigilancia de las instituciones y sociedades mutualistas de seguros.

Terminología Básica y Marco Legal

20

Propedéutico

Estructura de las Leyes

TÍTULO TERCERODe la Contabilidad,

Inspección y Vigilancia

TÍTULO CUARTODel Curso, Mercantil y la

Liquidación de la Institución

TÍTULO QUINTODe las Facultades,

Autoridades, Procedimiento y Sanciones

TÍTULO PRELIMINARDisposiciones Generales

TÍTULO PRIMERODe las Instituciones

de Seguros

TÍTULO SEGUNDOLas Sociedades

Mutualistas de Seguros

Ley General de Instituciones y Sociedades Mutualistasde Seguros.

Ley Sobre el Contrato de Seguro

TÍTULODisposiciones Generales

TÍTULO IIContratos de Seguro

contra Daños

TÍTULO IIIDisposiciones Especiales

del Contrato de Seguro

TÍTULO IVDisposiciones Finales

Terminología Básica y Marco Legal

21

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

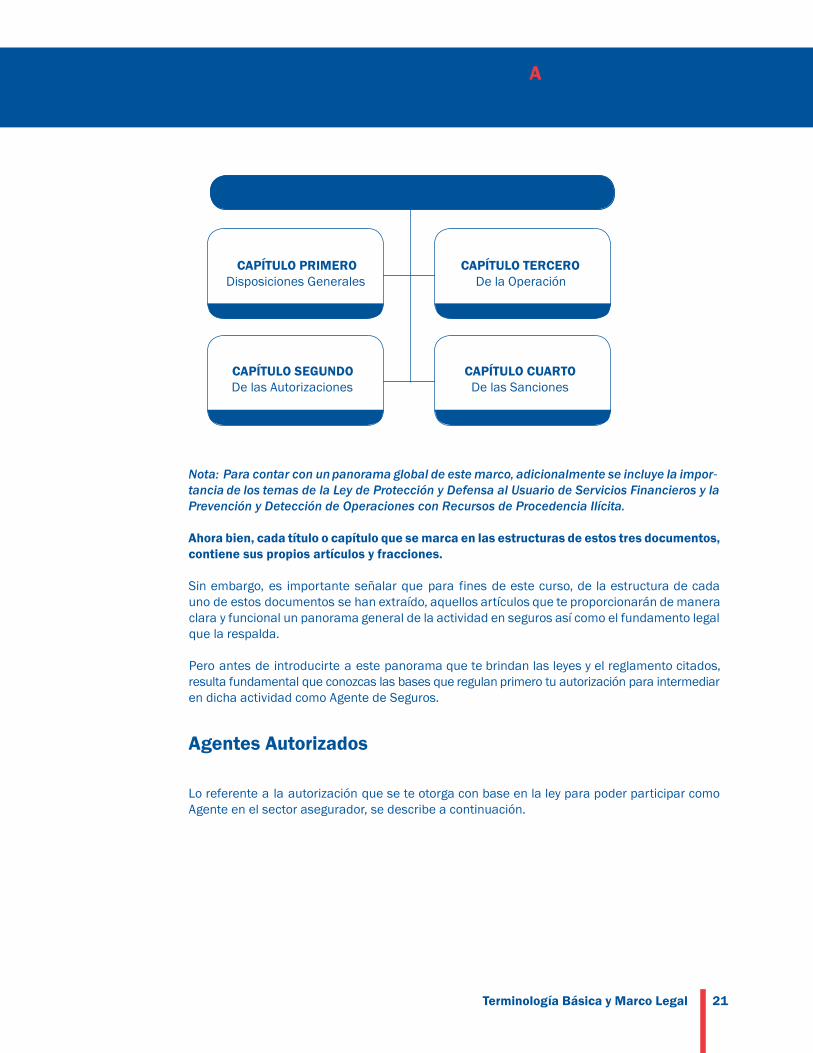

Reglamento de Agentes de Seguros y Fianzas.

CAPÍTULO PRIMERODisposiciones Generales

CAPÍTULO SEGUNDODe las Autorizaciones

CAPÍTULO TERCERODe la Operación

CAPÍTULO CUARTODe las Sanciones

Nota: Para contar con un panorama global de este marco, adicionalmente se incluye la impor-tancia de los temas de la Ley de Protección y Defensa al Usuario de Servicios Financieros y la Prevención y Detección de Operaciones con Recursos de Procedencia Ilícita.

Ahora bien, cada título o capítulo que se marca en las estructuras de estos tres documentos, contiene sus propios artículos y fracciones.

Sin embargo, es importante señalar que para fines de este curso, de la estructura de cada uno de estos documentos se han extraído, aquellos artículos que te proporcionarán de manera clara y funcional un panorama general de la actividad en seguros así como el fundamento legal que la respalda.

Pero antes de introducirte a este panorama que te brindan las leyes y el reglamento citados, resulta fundamental que conozcas las bases que regulan primero tu autorización para intermediar en dicha actividad como Agente de Seguros.

Agentes Autorizados

Lo referente a la autorización que se te otorga con base en la ley para poder participar como Agente en el sector asegurador, se describe a continuación.

Terminología Básica y Marco Legal

22

Propedéutico

¿Qué es un Agente de Seguros?

Sin embargo no todas las personas pueden ejercer esta función, ya sea por una cuestión legal, de edad o similares. Quiénes pueden serlo o no, se encuentra estipulado en el REGLAMENTO DE AGENTES DE SEGUROS Y FIANZAS, conforme los dos artículos que se indican:

¿Quiénes pueden ser Agentes de Seguros?

De acuerdo con el Artículo 10 de dicho reglamento, para obtener la autorización de Agente persona física o apoderado se requiere:

Ser mayor de edad. I.

En caso de ser extranjero deberá contar con la documentación que compruebe la calidad II. migratoria que le permite actuar en el país como Agente.

No tener impedimentos a los que se refiere el Artículo 13 del presente Reglamento. III.

Haber concluido estudios de preparatoria o equivalentes. IV.

Acreditar ante la Comisión que se cuenta con la capacidad técnica para ejercer las actividades V. de intermediación.

¿Quiénes No pueden ser Agentes de Seguros?

En el Artículo 13 de este mismo reglamento, se indica que no se otorgará autorización para operar como Agente o apoderado a:

Quien no reúna los requisitos que señala este Reglamento. I.

Quien hubiere sido condenado por un delito patrimonial intencional o contra la salud.

II.

Haber sido declarado sujeto a concurso mercantil, suspensión de pagos o quiebra, sin III. haber sido rehabilitado.

En el Artículo 23 de la LEY GENERAL DE INSTITUCIONES Y SOCIEDADES MUTUALISTAS DE SEGUROS indica: “Para efectos de esta ley, se consideran Agentes de seguros las personas físicas o morales que intervengan en la contratación de seguros mediante el intercambio de propuestas y aceptaciones, y en el asesoramiento para celebrarlos, para conservarlos o modificarlos, según la mejor conveniencia de los Contratantes”.

Terminología Básica y Marco Legal

23

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

Los servidores públicos de la Federación, del Gobierno del Distrito Federal, de los Estados IV. o Municipios, salvo que realicen una labor exclusivamente académica.

Los funcionarios y empleados de instituciones de crédito, instituciones y sociedades V. mutualistas de seguros, instituciones de fianzas, casas de bolsa, especialistas bursátiles, organizaciones auxiliares del crédito, sociedades de inversión, sociedades operadoras de sociedades de inversión, casas de cambio, comisionistas financieros, administradoras del fondo para el retiro, sociedades de inversión especializadas en fondo para el retiro, así como sociedades que a su vez controlen el diez por ciento o más de las acciones representativas del capital pagado de dichas empresas.

Los interventores y liquidadores de los intermediarios financieros, a que se refiere la VI. fracción anterior.

Los representantes legales de instituciones reafianzadoras o reaseguradoras; intermediarios VII. de reaseguro o de reafianzamiento, sean nacionales o extranjeros.

VIII.Los administradores, comisarios, funcionarios o empleados de las empresas fiadas, obligados solidarios o beneficiarios de las pólizas de fianza, así como los Agentes aduanales, funcionarios o empleados de agencias aduanales, tratándose de la autorización para operar como Agente de fianzas.

Los ajustadores de seguros, comisarios de averías y quienes actúen en su representación.IX.

Las personas que hayan sido sancionadas con la revocación para ejercer las actividades X. de intermediación.

Las personas que estén vetadas, hayan sido removidas o sancionadas con revocación o XI. cancelada su autorización, así como aquellas que no hayan sido autorizadas en el ejercicio de cualquier actividad financiera por infracciones graves o reiteradas o por afectar patrimo-nialmente a terceros al realizar sus actividades, por la Secretaría, por la Comisión o por las Comisiones Nacionales Bancaria y de Valores o del Sistema de Ahorro para el Retiro.

Quien por su posición o por cualquier circunstancia, a juicio de la Comisión, pueda influir o XII. ejercer coacción para la contratación de seguros o de fianzas.

2.3 Ley General de Institucionesy Sociedades Mutualistas de Seguros

Resulta importante conocer que de acuerdo con el Artículo 3° de esta Ley, es importante enfatizar que no se pueden contratar seguros con empresas extranjeras cuando dichos contratos se puedan comprar con alguna empresa legalmente autorizada para tal efecto en la República Mexicana.

Terminología Básica y Marco Legal

24

Propedéutico

A continuación citamos algunos ejemplos de lo anterior.

II.- Se prohíbe contratar con empresas extranjeras:

1. Seguros de personas cuando el asegurado se encuentre en la República al celebrarse el contrato.

2. (Se deroga).

3. Seguros de cascos de naves o aeronaves y de cualquier clase de vehículos, contra riesgos propios del ramo marítimo y de transportes, siempre que dichas naves, aeronaves o vehículos sean de matrícula mexicana o propiedad de personas domiciliadas en la República.

4. Seguros de crédito, seguros de crédito a la vivienda y seguros de garantía financiera, cuando el asegurado esté sujeto a la legislación mexicana.

5. En el caso de los seguros de garantía financiera, no será aplicable la prohibición señalada en el párrafo anterior cuando los valores, títulos de crédito o documentos emitidos que sean materia del seguro, sean objeto de oferta exclusivamente en mercados del exterior.

6. Seguros contra la responsabilidad civil, derivada de eventos que puedan ocurrir en la República.

7. Seguros de los demás ramos contra riesgos que puedan ocurrir en territorio mexicano. No se considerarán como tales los seguros que no residentes en territorio mexicano contraten fuera del mismo para sus personas o sus vehículos, para cubrir riesgos durante sus internaciones eventuales.

¿Qué Operaciones y Ramos de Seguros se puedentrabajar en México?

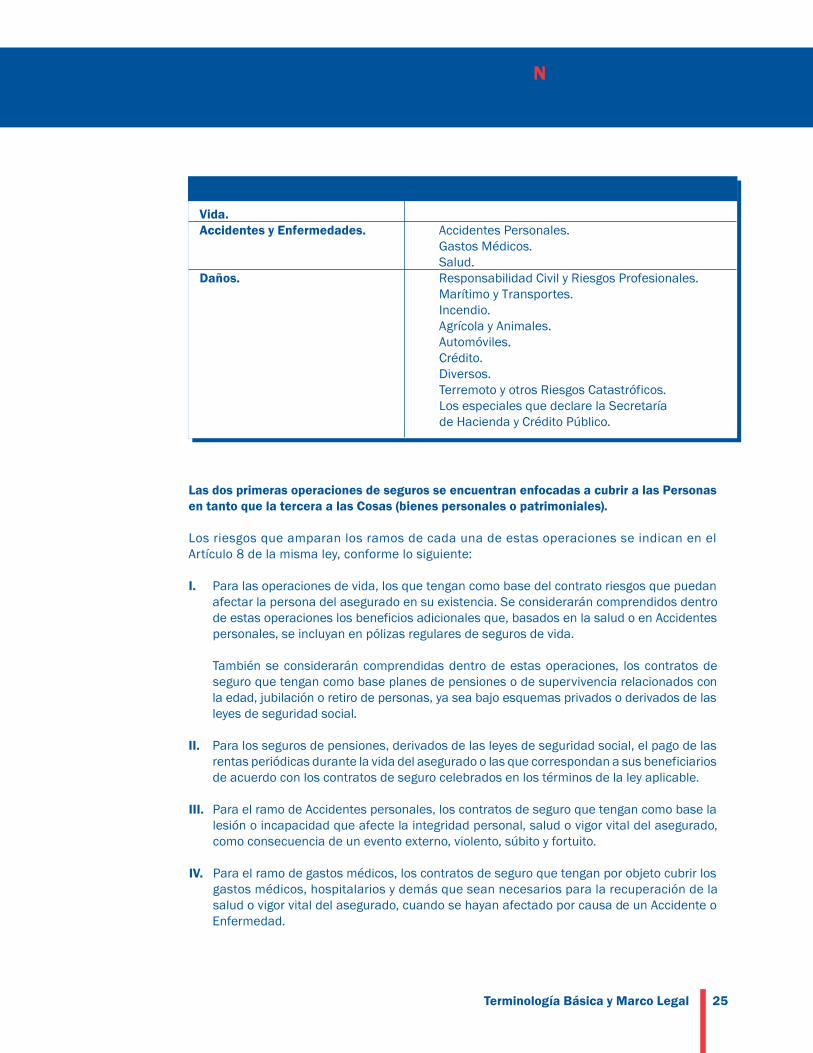

Conforme el Artículo 7 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS), en nuestro país existen tres operaciones de seguro permitidas, con sus ramos correspondientes:

Con base en esta ley, conocerás ahora cuales son las operaciones y ramos de seguros, en los que se te autoriza a intermediar.

Terminología Básica y Marco Legal

25

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

Las dos primeras operaciones de seguros se encuentran enfocadas a cubrir a las Personas en tanto que la tercera a las Cosas (bienes personales o patrimoniales).

Los riesgos que amparan los ramos de cada una de estas operaciones se indican en el Artículo 8 de la misma ley, conforme lo siguiente:

Para las operaciones de vida, los que tengan como base del contrato riesgos que puedan I. afectar la persona del asegurado en su existencia. Se considerarán comprendidos dentro de estas operaciones los beneficios adicionales que, basados en la salud o en Accidentes personales, se incluyan en pólizas regulares de seguros de vida.

También se considerarán comprendidas dentro de estas operaciones, los contratos de seguro que tengan como base planes de pensiones o de supervivencia relacionados con la edad, jubilación o retiro de personas, ya sea bajo esquemas privados o derivados de las leyes de seguridad social.

Para los seguros de pensiones, derivados de las leyes de seguridad social, el pago de las II. rentas periódicas durante la vida del asegurado o las que correspondan a sus beneficiarios de acuerdo con los contratos de seguro celebrados en los términos de la ley aplicable.

Para el ramo de Accidentes personales, los contratos de seguro que tengan como base la III. lesión o incapacidad que afecte la integridad personal, salud o vigor vital del asegurado, como consecuencia de un evento externo, violento, súbito y fortuito.

Para el ramo de gastos médicos, los contratos de seguro que tengan por objeto cubrir los IV. gastos médicos, hospitalarios y demás que sean necesarios para la recuperación de la salud o vigor vital del asegurado, cuando se hayan afectado por causa de un Accidente o Enfermedad.

Vida.Accidentes y Enfermedades. Accidentes Personales. Gastos Médicos. Salud.Daños. Responsabilidad Civil y Riesgos Profesionales. Marítimo y Transportes. Incendio. Agrícola y Animales. Automóviles. Crédito. Diversos. Terremoto y otros Riesgos Catastróficos. Los especiales que declare la Secretaría de Hacienda y Crédito Público.

Operaciones Ramos

Terminología Básica y Marco Legal

26

Propedéutico

Para el ramo de salud, los contratos de seguro que tengan como objeto la prestación de V. servicios dirigidos a prevenir o restaurar la salud, a través de acciones que se realicen en beneficio del asegurado.

Para el ramo de responsabilidad civil y riesgos profesionales, el pago de la indemnizaciónVI. que el asegurado deba a un tercero a consecuencia de un hecho que cause un daño previsto en el contrato de seguro.

Para el ramo marítimo y de transportes, el pago de la indemnización por los daños y VII. perjuicios que sufran los muebles y semovientes objeto del traslado. Pueden igualmente asegurarse los cascos de las embarcaciones y los aeroplanos, para obtener el pago de la indemnización que resulte por los daños o la pérdida de unos u otros, o por los daños o perjuicios causados a la propiedad ajena o a terceras personas con motivo de su funcionamiento. En estos casos, se podrá incluir en las pólizas regulares que se expidan el beneficio adicional de responsabilidad civil.

VIII. Para el ramo de incendio, los que tengan por base la indemnización de todos los daños y pér-didas causados por incendio, explosión, fulminación o Accidentes de naturaleza semejante.

Para el ramo agrícola y de animales, el pago de indemnizaciones o resarcimiento de IX. inversiones, por los daños o perjuicios que sufran los asegurados por pérdida parcial o total de los provechos esperados de la tierra o por muerte, pérdida o daños ocurridos a sus animales.

Para el ramo de automóviles, el pago de la indemnización que corresponda a los daños o X. pérdida del automóvil y a los daños o perjuicios causados a la propiedad ajena o a terceras personas con motivo del uso del automóvil. Las instituciones y sociedades mutualistas de seguros, que se dediquen a este ramo, podrán en consecuencia, incluir en las pólizas regulares que expidan, el beneficio adicional de responsabilidad civil.

Para el ramo de seguro de crédito, el pago de la indemnización de una parte proporcional XI. de las pérdidas que sufra el asegurado como consecuencia de la insolvencia total o parcial de sus clientes deudores por créditos comerciales.

Bis.XI. Para el ramo de seguro de crédito a la vivienda, el pago por incumplimiento de los deudores, de créditos a la vivienda otorgados por intermediarios financieros o por entidades dedicadas al financiamiento a la vivienda.

Bis-1.XI. Para el ramo de seguro de garantía financiera, el pago por incumplimiento de los emisores de valores, títulos de crédito o documentos que sean objeto de oferta pública o de intermediación en mercados de valores.

Para el ramo de diversos, el pago de la indemnización debida por daños y perjuicios XII. ocasionados a personas o cosas por cualquiera otra eventualidad.

XIII.Para el ramo de terremoto y otros riesgos catastróficos, los contratos de seguro que amparen daños y perjuicios ocasionados a personas o cosas como consecuencia de eventos de periodicidad y severidad no predecibles que al ocurrir, generalmente producen una acumulación de responsabilidades para las empresas de seguros por su cobertura.

Terminología Básica y Marco Legal

27

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

Por ejemplo, el Artículo 24 de esta misma ley nos menciona que: “Los Agentes de Seguros deberán informar de manera amplia y detallada a quien pretenda contratar un seguro, sobre el alcance real de su cobertura y forma de conservarla o darla por terminada. Así mismo, proporcionarán a la institución de seguros, la información auténtica que sea de su conoci-miento relativa al riesgo cuya cobertura se proponga a fin de que la misma pueda formar juicio sobre sus características y fijar conforme a las normas respectivas, las condiciones y primas adecuadas”.

En el Artículo 42 se señala que para poder cobrar la prima, primero le debes entregar el recibo oficial expedido por la compañía aseguradora al cliente: “Los Agentes de Seguros sólo podrán cobrar primas contra el recibo oficial expedido por las instituciones. Las primas así cobradas se entenderán recibidas directamente por las aseguradoras”.

Otros, como es el caso del Artículo 41, nos generan un derecho: el cobro de comisiones. “Las instituciones de seguros sólo podrán pagar comisiones y cualquier otra compensación por la contratación de seguros a Agentes de Seguros, sobre las primas que efectivamente hayan ingresado a la institución”.

Hay algunos más que marcan las sanciones por un mal desempeño de los Agentes, como es el caso del Artículo 139, que indica diferentes causas por las cuales un Agente puede ser multado; multas que pueden variar desde los 100 hasta los 8000 días de salario mínimo.

2.4 Ley Sobre el Contrato de SeguroConozcamos ahora las normas que regulan el funcionamiento de un contrato de seguros.

¿Qué es un Contrato de Seguro?

Por otra parte, el proponente al solicitar la póliza, también debió cumplir con una obligación fundamental señalada en el Artículo 8: “El proponente estará obligado a declarar por escrito a la empresa aseguradora, de acuerdo con el cuestionario relativo, todos los hechos importantes para la apreciación del riesgo que puedan influir en las condiciones convenidas, tales como los conozca o deba conocer en el momento de la celebración del contrato”.

En esta ley también nos encontramos con artículos que refieren los derechos y obligaciones que como Agente adquieres para con el Asegurado y la Aseguradora, en el proceso de contratación de un seguro.

El Artículo 1 de la Ley Sobre el Contrato de Seguro (LSCS), lo define así: “Por contrato de seguro, la empresa aseguradora se obliga, mediante una prima, a resarcir un daño o a pagar una suma de dinero al verificarse la eventualidad prevista en el contrato”.

Terminología Básica y Marco Legal

28

Propedéutico

La figura del proponente podría ser también la de un tercero o la de un representante del Asegurado. Artículos 9 y 10.

Esto último se refiere a hechos no notificados a la compañía pero que tuvieron su realización antes de la contratación de la póliza, sin embargo, de darse algún incremento en el riesgo, concepto conocido como Agravación Esencial del Riesgo, será obligación del Asegurado informárselo a la aseguradora, tal y como lo indica el Artículo 52: “El Asegurado deberá comunicar a la empresa aseguradora las agravaciones esenciales que tenga el riesgo durante el curso del seguro, dentro de las veinticuatro horas siguientes al momento en que las conozca. Si el Asegurado omitiere el aviso o si él provoca una agravación esencial del riesgo, cesarán de pleno derecho las obligaciones de la empresa en lo sucesivo”.

¿Qué es la Agravación Esencial del Riesgo?

La respuesta se encuentra en el Artículo 53: Para los efectos del artículo anterior se presumirá siempre:

Que la agravación es esencial, cuando se refiere a un hecho importante para la apreciación I. de un riesgo, de tal suerte que la empresa habría contratado en condiciones diversas si al celebrar el contrato hubiere conocido una agravación análoga.

Que el asegurado conoce o debe conocer toda agravación que emane de actos u omisiones de II. sus inquilinos, cónyuge, descendientes o cualquiera otra persona que, con el consentimiento del asegurado, habite el edificio o tenga en su poder el mueble que fuere materia del seguro.

¿Por qué es importante contemplar esto? Porque si el proponente no declara toda la verdad o no dice todo lo que sabe sobre el riesgo que está cubriendo el contrato, se ha viciado de origen y por lo mismo “Cualquier omisión o inexacta declaración de los hechos, facultará a la empresa aseguradora para considerar rescindido de pleno derecho el contrato, aunque no hayan influido en la realización del siniestro”, según señala el Artículo 47.

Es importante remarcar que en el caso del Seguro de Vida existe una cláusula en las condiciones generales del contrato, denominada Carencia de Restricciones, la cuál como se mencionó en la terminología revisada, no afecta al contrato en caso de que ocurra un cambio de ocupación, viajes, residencia y género de la vida del asegurado. Como observamos, esta cláusula es a favor del asegurado ya que si en el lapso contratado, surgiera una agravación esencial en el riesgo, no tendrá porque afectar la cobertura suscrita.

Terminología Básica y Marco Legal

29

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

¿De qué manera puedo comprobar la existenciade un Contrato de Seguro?

Hay dos maneras, según marca el Artículo 19: “Para fines de prueba, el contrato de seguro, así como sus adiciones y reformas, se hará constar por escrito. Ninguna otra prueba, salvo la confesional, será admisible para probar su existencia, así como la del hecho del conocimiento de la aceptación a que se refiere la primera parte de la fracción I del Artículo 21”.

Así mismo, y de acuerdo con dicho artículo, el seguro se perfecciona “desde el momento en que el proponente tuviere conocimiento de la aceptación de la oferta”.

En el Artículo 20 se mencionan los siguientes datos que deberá contener la póliza:

Los nombres, domicilios de los Contratantes y firma de la empresa aseguradora. La designación de la cosa o de la persona asegurada. La naturaleza de los riesgos garantizados. El momento a partir del cual se garantiza el riesgo y la duración de esta garantía. El monto de la garantía. La cuota o prima del seguro. Las demás cláusulas que deban figurar en la póliza, de acuerdo con las disposiciones legales, así como las convenidas lícitamente por los Contratantes.

Una de las obligaciones que deberá cumplir el asegurado es revisar que los datos contenidos en su póliza, coincidan con los de la solicitud, así como los cambios o endosos efectuados en un plazo máximo de 30 días siguientes al día en que recibió la póliza a fin de no caer en errores. Artículo 25.

¿Qué riesgos ampara el Seguro de Vida?

Resulta claro que si se cubren los riesgos anteriormente descritos es con la finalidad de dejar un beneficio a otra persona en caso de que se fallezca. ¿A quién podemos dejar como beneficiario? Literalmente a quien yo (como Asegurado) quiera. El Artículo 163 lo indica así: “El Asegurado tendrá derecho a designar un tercero como beneficiario, sin necesidad del consentimiento de la empresa aseguradora. La cláusula beneficiaria podrá comprender la totalidad o parte de los derechos derivados del seguro”.

Nota: La aseguradora puede rechazar el negocio en caso de que no exista interés asegurable en la designación de bene�ciarios.

El Artículo 151 lo indica: “El contrato de seguro sobre las personas comprende todos los riesgos que puedan afectar a la persona del asegurado en su existencia, integridad personal, salud o vigor vital”.

Terminología Básica y Marco Legal

30

Propedéutico

La única condición que se estipula en este sentido viene derivada del Artículo 152: “En el seguro sobre las personas, la empresa aseguradora no podrá subrogarse en los derechos del asegurado o del beneficiario contra los terceros en razón del siniestro, salvo cuando se trate de contratos de seguro que cubran gastos médicos o la salud.

El derecho a la subrogación no procederá en caso de que el asegurado o el beneficiario, tengan relación conyugal o parentesco por consanguinidad o afinidad hasta el segundo grado o civil, con la persona que les haya causado el daño, o bien si son civilmente responsables de la misma”.

¿Cuándo y cómo debo pagar la prima?

Si por alguna razón el cliente no ha pagado y sucede un siniestro, el Artículo 33 faculta a la compañía aseguradora para poder cobrar lo adeudado: “La empresa aseguradora tendrá el derecho de compensar las primas y los préstamos sobre póliza que se le adeuden con la prestación debida al beneficiario”.

También es importante señalar que en el seguro por cuenta de tercero, la empresa aseguradora podrá reclamar del asegurado el pago de la prima cuando el Contratante que obtuvo la póliza resulte insolvente. Artículo 32.

Ahora bien, por el simple hecho de solicitar la póliza, y en el entendido de que sea aceptada la solicitud, la primera prima se encontrará vencida al momento de la celebración del contrato, tal y como dice el Artículo 34: “Salvo pacto en contrario, la primera prima vencerá en el momento de la celebración del contrato”. Este mismo punto lo señala el Artículo 36, para el caso de las primas posteriores: “En caso de deuda, las primas anteriores a la del primer periodo del seguro se entenderán vencidas al comienzo y no al fin de cada nuevo período”.

Por su parte los Artículos 37 y 38 refieren el fraccionamiento de pago de primas: “En los seguros de vida, en los de Accidentes y Enfermedades, así como en los de daños, la prima podrá ser fraccionada en parcialidades que correspondan a periodos de igual duración. Si el asegurado optare por cubrir la prima en parcialidades, cada una de éstas vencerá al comienzo del periodo que comprenda.

En caso de que se convenga el pago de la prima en forma fraccionada, cada uno de los periodos de igual duración a que se refiere el artículo anterior (37), no podrán ser inferiores a un mes”.

Según el Artículo 31: “El Contratante del seguro estará obligado a pagar la prima en su domicilio, si no hay estipulación expresa en contrario”.

Terminología Básica y Marco Legal

31

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

¿Con Cuantos Días Cuenta el Aseguradopara Pagar sus Primas?

Según señala el Artículo 40: “Si no hubiere sido pagada la prima o la primera fracción de ella, en los casos de pago en parcialidades, dentro del término convenido el cual no podrá ser inferior a tres días ni mayor a treinta días naturales siguientes a la fecha de su vencimiento, los efectos del contrato cesarán automáticamente a las doce horas del último día de ese plazo. En caso de que no se haya convenido el término, se aplicará el mayor previsto en este artículo”.

Artículo 47. Cualquier omisión o inexacta declaración de los hechos a que se refieren los Artícu-los 8, 9 y 10 de la presente ley, facultará a la empresa Aseguradora para considerar rescindido de pleno derecho el contrato, aunque no hayan influido en la realización del siniestro.

Artículo 52. El Asegurado deberá comunicar a la empresa Aseguradora las agravaciones es -cenciales que tenga el riesgo durante el curso del seguro, dentro de las veinticuatro horas siguientes al momento en que las conozca.

Sobre los Siniestros

Salvo disposición en contrario de la presente ley, el Asegurado o el beneficiario gozarán de un plazo máximo de cinco días para el aviso, que deberá ser escrito si en el contrato no se estipula otra cosa”.

Para que la empresa pueda pagarle al Asegurado o beneficiario, primero deberá recibir toda la documentación relacionada con el siniestro por parte del Asegurado o beneficiario. Artículo 69: “La empresa Aseguradora tendrá el derecho de exigir del Asegurado o beneficiario toda clase de informaciones sobre los hechos relacionados con el siniestro y por los cuales puedan determinar las circunstancias de su realización y las consecuencias del mismo”.

Una vez que la empresa ha recibido toda la documentación, de acuerdo al Artículo 71: “El crédito que resulte del contrato de seguro vencerá treinta días después de la fecha en que la empresa haya recibido los documentos e informaciones que le permitan conocer el fundamento de la reclamación”.

Cuando no se tenga toda la documentación e información que se debe entregar a la Aseguradora, cuento con dos años para reunirla o de lo contrario la compañía Aseguradora no estará obligada a pagar.

En cuanto al pago de siniestros, el Artículo 66 señala lo que procede: “Tan pronto como el Asegurado o el beneficiario, en su caso, tengan conocimiento de la realización del siniestro y del derecho constituido a su favor por el contrato de seguro, deberán ponerlo en conocimiento de la empresa Aseguradora.

Teminología Básica y Marco Legal

32

Propedéutico

¿Qué es la Prescripción?

Lo referente a Prescripción abarca los Artículos 81 al 84 de esta ley, aunque se enfatizará el Artículo 81 que nos menciona lo siguiente: “Todas las acciones que se deriven de un contrato de seguro prescribirán en dos años, contados desde la fecha del acontecimiento que les dio origen”.

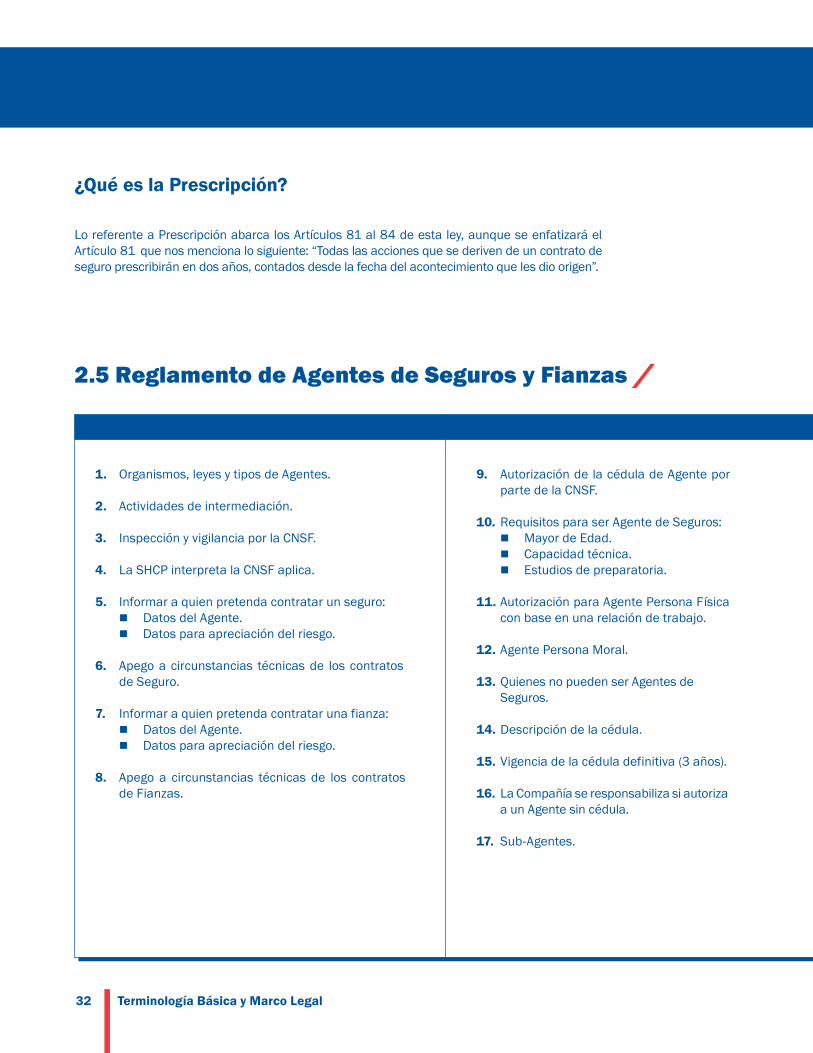

2.5 Reglamento de Agentes de Seguros y Fianzas

Disposiciones Generales

Organismos, leyes y tipos de Agentes.1. Autorización de la cédula de Agente por 9. parte de la CNSF.

Requisitos para ser Agente de Seguros:10. Mayor de Edad. Capacidad técnica. Estudios de preparatoria.

Autorización para Agente Persona Física 11. con base en una relación de trabajo.

Quienes no pueden ser Agentes de 13. Seguros.

Descripción de la cédula.14.

Vigencia de la cédula definitiva (3 años).15.

La Compañía se responsabiliza si autoriza 16. a un Agente sin cédula.

Sub-Agentes.17.

Agente Persona Moral.12.

Actividades de intermediación.2.

Inspección y vigilancia por la CNSF.3.

La SHCP interpreta la CNSF aplica.4.

Informar a quien pretenda contratar un seguro:5. Datos del Agente. Datos para apreciación del riesgo.

Apego a circunstancias técnicas de los contratos 6. de Seguro.

Informar a quien pretenda contratar una fianza:7. Datos del Agente. Datos para apreciación del riesgo.

Apego a circunstancias técnicas de los contratos 8. de Fianzas.

Autorizaciones

Terminología Básica y Marco Legal

33

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

Agente bajo relación de trabajo intermedia para 18. una sola compañía.

Sanciones:27. Amonestaciones. Multas. Suspención. Inhabilitación. Revocación.

Agente bajo contrato mercantil intermedia para 19. una o varias compañías. Requiere contrato cada una.

Amonestación.28. Agente Provisional podrá trabajar para una 20. compañía durante 18 meses.

Multas29.

Responsabilidad de las compañías por pólizas 22. o contratos sin requisitar. Revocación de los Agentes Personas Físicas.31.

Los Agentes deberán tener un seguro de 23. responsabilidad civil por errores y omisiones.

Revocación de Agente Persona Moral.32.

Cobro de primas contra entrega de recibo oficial. 24. 10 días para ingreso.

Inhabilitación.33.

Derecho a comisiones.25.

Procedimiento a seguir para las sanciones.34.

Derechoa transferir cartera.26.

Notificaciones.35.

Los Agentes podrán recurrir por escrito las 36. sanciones.

Causas de cancelación:37. Muerte. Revocación. Renuncia.

Agente Mandatarios.21. Suspención de los Agentes Personas Físicas.30.

Operaciones Sanciones

¿Qué sucede en caso de suicidio para el Seguro de Vida?

Así mismo en la Ley Sobre el Contrato de Seguro se contempla el riesgo del suicidio y cómo procede la Aseguradora en caso de efectuarse el siniestro: “La empresa Aseguradora estará obligada, aún en caso de suicidio, cualquiera que sea el estado mental del suicida o el móvil del suicida, si se verifica después de dos años de la celebración del contrato. Si el suicidio ocurre antes de los dos años, la empresa reembolsará únicamente la reserva matemática”. Artículo 186.

Teminología Básica y Marco Legal

34

Propedéutico

2.6 Ley de Protección y Defensa al Usuario de Servicios Financieros

Con la creación de la Comisión Nacional para la Protección y Defensa de lo Usuarios de Servicios Financieros (CONDUSEF), y su correspondiente ley se han establecido y formalizado los procedimientos para garantizar y respaldar la calidad de los servicios ofrecidos en el sector financiero mexicano.

La CONDUSEF es un Organismo Público Descentralizado, cuyo objeto es promover, asesorar, proteger y defender los derechos e intereses de las personas que utilizan o contratan un producto o servicio financiero ofrecido por las Instituciones Financieras que operen dentro del territorio nacional, así como también crear y fomentar entre los usuarios una cultura adecuada respecto de las operaciones y servicios financieros.

2.7 Prevención y Detección de Operaciones con Recursos de Procedencia Ilícita

Antecedentes

El 7 de mayo de 1997, mediante decreto publicado en el Diario Oficial de la Federación se reformaron la Ley de Instituciones de Crédito, la Ley del Mercado de Valores, la Ley General de Organizaciones y Actividades Auxiliares del Crédito, la Ley General de Instituciones y Sociedades Mutualistas de Seguros y la Ley Federal de Instituciones de Fianzas, con el objeto de:

Su objetivo se resume en el Artículo 1 de la Ley respectiva:

“La presente Ley tiene por objeto la protección y defensa de los derechos e intereses del público usuario de los servicios financieros, que prestan las instituciones públicas, privadas y del sector social debidamente autorizadas, así como regular la organización, procedimientos y funcionamiento de la entidad pública encargada de dichas funciones.”

Incluir en el texto legal la obligación de las instituciones de presentar a la Secretaría de Hacienda y Crédito Público, por conducto de la Comisión Nacional Bancaria y de Valores, y en su caso, de la Comisión Nacional de Seguros y Fianzas, reportes sobre operaciones y servicios que realicen con sus clientes y usuarios, por los montos y en los supuestos que en las disposiciones se establezcan, sin que se transgreda por ello el secreto bancario, fiduciario y bursátil.

Terminología Básica y Marco Legal

35

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

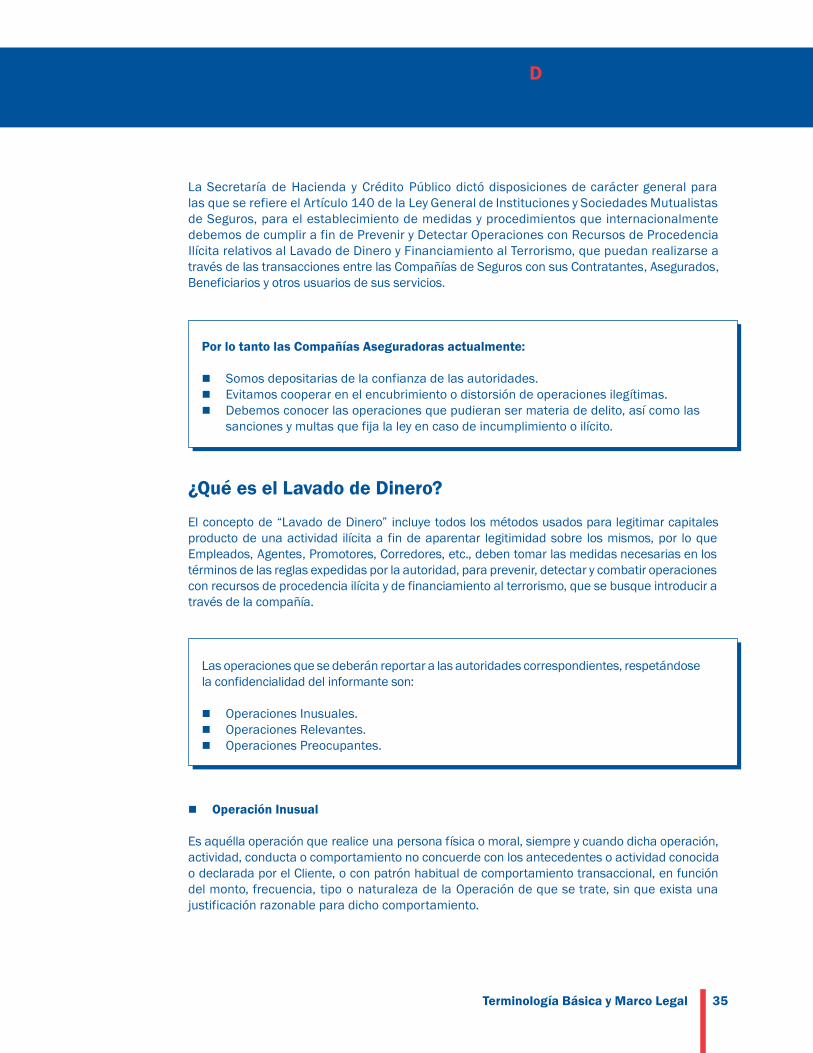

La Secretaría de Hacienda y Crédito Público dictó disposiciones de carácter general para las que se refiere el Artículo 140 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, para el establecimiento de medidas y procedimientos que internacionalmente debemos de cumplir a fin de Prevenir y Detectar Operaciones con Recursos de Procedencia Ilícita relativos al Lavado de Dinero y Financiamiento al Terrorismo, que puedan realizarse a través de las transacciones entre las Compañías de Seguros con sus Contratantes, Asegurados, Beneficiarios y otros usuarios de sus servicios.

¿Qué es el Lavado de Dinero?

El concepto de “Lavado de Dinero” incluye todos los métodos usados para legitimar capitales producto de una actividad ilícita a fin de aparentar legitimidad sobre los mismos, por lo que Empleados, Agentes, Promotores, Corredores, etc., deben tomar las medidas necesarias en los términos de las reglas expedidas por la autoridad, para prevenir, detectar y combatir operaciones con recursos de procedencia ilícita y de financiamiento al terrorismo, que se busque introducir a través de la compañía.

Operación Inusual

Es aquélla operación que realice una persona física o moral, siempre y cuando dicha operación, actividad, conducta o comportamiento no concuerde con los antecedentes o actividad conocida o declarada por el Cliente, o con patrón habitual de comportamiento transaccional, en función del monto, frecuencia, tipo o naturaleza de la Operación de que se trate, sin que exista una justificación razonable para dicho comportamiento.

Por lo tanto las Compañías Aseguradoras actualmente:

Somos depositarias de la confianza de las autoridades. Evitamos cooperar en el encubrimiento o distorsión de operaciones ilegítimas. Debemos conocer las operaciones que pudieran ser materia de delito, así como las sanciones y multas que fija la ley en caso de incumplimiento o ilícito.

Las operaciones que se deberán reportar a las autoridades correspondientes, respetándose la confidencialidad del informante son:

Operaciones Inusuales. Operaciones Relevantes. Operaciones Preocupantes.

Terminología Básica y Marco Legal

36

Propedéutico

Operación Relevante

Es la que se realice en los instrumentos monetarios señalados en las mismas disposiciones por un monto igual o superior al equivalente a los 10,000.00 Dólares Americanos, en Moneda Nacional o en cualquier otra de curso legal, mediante el pago total o parcial de una prima, cuota o aportación a un contrato de seguro, o cualquier otra cantidad que se ingrese o entere por cualquier concepto del cliente.

Operación Preocupante

La operación, actividad, conducta o comportamiento de los directivos, funcionarios o empleados, factores y apoderados respectivos de las Instituciones de Seguros que pudieran contravenir o vulnerar la aplicación de lo dispuesto en la Ley, cuando no reporten el tener conocimiento de recursos, derechos o bienes de cualquier naturaleza que procedan o representan el producto de una actividad ilícita con el propósito de ocultar o pretender ocultar o encubrir o impedir conocer el origen, localización, destino o propiedad de dichos recursos, derechos o bienes, o alentar actividades ilícitas.

En otras palabras, cuando en la Operación Inusual están involucradas las personas citadas de la Compañía.

Requisitos de Identificación y Constituciónde Expedientes por Tipo de Persona

Las Instituciones deberán abrir un expediente de identificación del cliente que realice operaciones relevantes, que deberá contener los siguientes documentos:

Esquema General Personas Físicas

Persona Física Mexicana

Persona Física Extranjera

Formato Único de Identificación del Cliente (diseñado por AXA Seguros México, para dar cumplimiento a la disposición).Copia de Identificación Oficial Vigente con foto y firma.Copia de Comprobante de Domicilio (únicamente cuando la dirección del Formato Único no coincida con la Identificación presentada).

Pasaporte. Documento que acredite su estancia legal en el país, cuando lo tenga.Si es residente, Comprobante de Domicilio y RFC.

Terminología Básica y Marco Legal

37

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

Nota: Todas las copias de los documentos de identificación del cliente se cotejarán contra los originales, acreditando con la firma del Agente o funcionario, dicho cotejo.

“Señales de alerta”

Algunas “señales de alerta” sobre actividades en que recae la sospecha de Lavado de Dinero:

Operaciones Inusualesa.

Una póliza de vida con una prima relativamente pequeña recibe un pago grande al contado poco después de su emisión.

Las primas son pagadas con varios cheques o instrumentos equivalentes de efectivo, posiblemente en sumas desiguales.

Esquema General Personas Morales

Persona Moral Mexicana

Persona Moral Extranjera

Formato Único de Identificación del Cliente (diseñado por AXA Seguros México, para dar cumplimiento a la disposición).Copia de:

Testimonio Notarial o copia certificada de la escri -* tura constitutiva inscrita en el Registro Público de la Propiedad, debidamente cotejada con el original.

Cédula de identificación Fiscal.* Comprobante de Domicilio.* Testimonio o copia certificada del instrumento *

que contenga los poderes del representante, cotejada debidamente con el original.

Identificación oficial del o los representante(s) * legal(es).

Copia debidamente legalizada o apostillada del documento que compruebe fehacientemente su legal existencia.Copia debidamente legalizada o apostillada del documento con el que se acredite como represen -tante a la persona física que se ostente como tal, independientemente de que esta sea nacional o Extranjera.Identificación del representante. Original de su pasaporte.

Terminología Básica y Marco Legal

38

Propedéutico

Una persona aparte del titular de la póliza efectúa los pagos sin tener ninguna relación obvia (cónyuge, hijo, etc.) con el titular de la póliza.

La explicación del porque se utiliza una suma de efectivo o equivalente de efectivo y que parece dudosa, por ejemplo cuando un negocio no posee una cuenta de cheques.

Se efectúa un giro u orden de pago que no proviene de cuenta bancaria del cliente para pagar primas desde el interior o desde el extranjero.

Operaciones Preocupantesb.

Cuando se detecte que algún directivo, funcionario, empleado, factor o apoderado de las Instituciones de Seguros mantiene un nivel de vida notoriamente superior al que le correspondería, de acuerdo con los ingresos que percibe.

Cuando, sin causa justificada, algún directivo, funcionario, empleado, factor, Agente de Seguros o apoderado haya intervenido de manera reiterada en la realización de determinadas Operaciones que hayan sido reportadas como Inusuales.

Cuando, existan sospechas de que un directivo, funcionario, empleado, factor, Agente de Seguros o apoderado pudiera haber incurrido en actos, omisiones u operaciones que pudieran favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los delitos de terrorismo u operaciones con recursos de procedencia ilícita.

Cuando, sin causa justificada, existe una falta de correspondencia entre las funciones que se le encomendaron al directivo, funcionario, empleado, factor o apoderado y las actividades que de hecho lleva a cabo.

Autoridades

Son las encargadas de controlar, vigilar y, en su caso, sancionar administrativamente a las personas involucradas en prevenir y detectar delitos con recursos de procedencia ilícita.

La Autoridad que concentra la información por la que se prevenga o presuma la detección de actos y operaciones llevados a cabo con recursos, derechos o bienes de procedencia ilícita es la Secretaría de Hacienda y Crédito Público.

Todos los reportes y comunicaciones se realizan a través de la Comisión Nacional de Seguros y Fianzas quien es, además, la autoridad encargada de supervisar y vigilar el cumplimiento de las disposiciones por parte del sector de fianzas.

Terminología Básica y Marco Legal

39

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

Sanciones

La misma pena se aplicará a los empleados y funcionarios de las instituciones que integran el sistema financiero, que dolosamente presten ayuda o auxilien a otro para la comisión de las conductas previstas anteriormente sin perjuicio en los procedimientos y sanciones que correspondan conforme a la legislación financiera vigente.

La pena prevista será aumentada en una mitad, cuando la conducta ilícita se cometa por servidores públicos encargados de prevenir, denunciar, investigar o juzgar la comisión de delitos. En este caso, se impondrá a dichos servidores públicos, además, inhabilitación para desempeñar empleo, cargo o comisión públicos hasta por un tiempo igual al de la pena de prisión impuesta.

En caso de conductas previstas en el Artículo 40 Bis, en las que se utilicen servicios de instituciones que integran el sistema financiero, para proceder penalmente se requerirá de la denuncia previa de la Secretaría de Hacienda y Crédito Público.

Cuando dicha Secretaría, en ejercicio de sus facultades de fiscalización, encuentre elementos que permitan presumir la comisión de los delitos referidos en este artículo, deberá ejercer respecto de los mismos las facultades de comprobación que le confieren las leyes y denunciar hechos que probablemente puedan constituir dicho ilícito.

De 5 a 15 años de prisión y multa de 1,000 a 5,000 días de Salario Mínimo General Vigente en el D.F., por ocultar, encubrir o impedir conocer el origen, localización, destino o propiedad de dichos recursos, derechos o bienes a alentar alguna actividad ilícita.

De 1 a 9 años de prisión y multa de hasta 4,000 días de Salario Mínimo General Vigente en el D.F., al que teniendo conocimiento de las actividades de un terrorista y de su entidad, no lo haga saber a las autoridades.

Terminología Básica y Marco Legal

40

Propedéutico

Operaciones y Ramos

Art. 7 Los ramos que se pueden autorizar a una Compañía en México son: Vida.a. Accidentes y Enfermedades.b. Daños.c.

Art. 8 Tipos de Riesgo a cubrir en cada Operación:Vida: riesgos que puedan afectar al asegurado en su existencia.a. Accidentes y Enfermedades: riesgos que afectan al asegurado b. en su Integridad física, salud y vigor vital.Daños: riesgos que afectan los bienes materiales y patrimoniales.c.

Sobre Los Agentes

Art. 23 Definición de Agente.

Art. 24 Obligaciones del Agente:Informar por escrito al proponente.1. Proporcionar información sobre el cliente a La Compañía.2. Apego a tarifas, pólizas, endosos, etc. 3.

Art. 41 Cobro de comisiones sobre las primas ingresadas a la Compañía.

Art. 42 Obligación de cobrar contra el recibo oficial de la Compañía.

Art. 139 Sanciones por faltas cometidas por el Agente:VII. 100 a 8,000 días de salario por ofrecer descuentos no estipulados.VIII. 1,000 a 8,000 días de salario por proporcionar datos falsos.

Cuadros de Resumen

Ley General de Institucionesy Sociedades Mutualistas de Seguros

Terminología Básica y Marco Legal

41

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

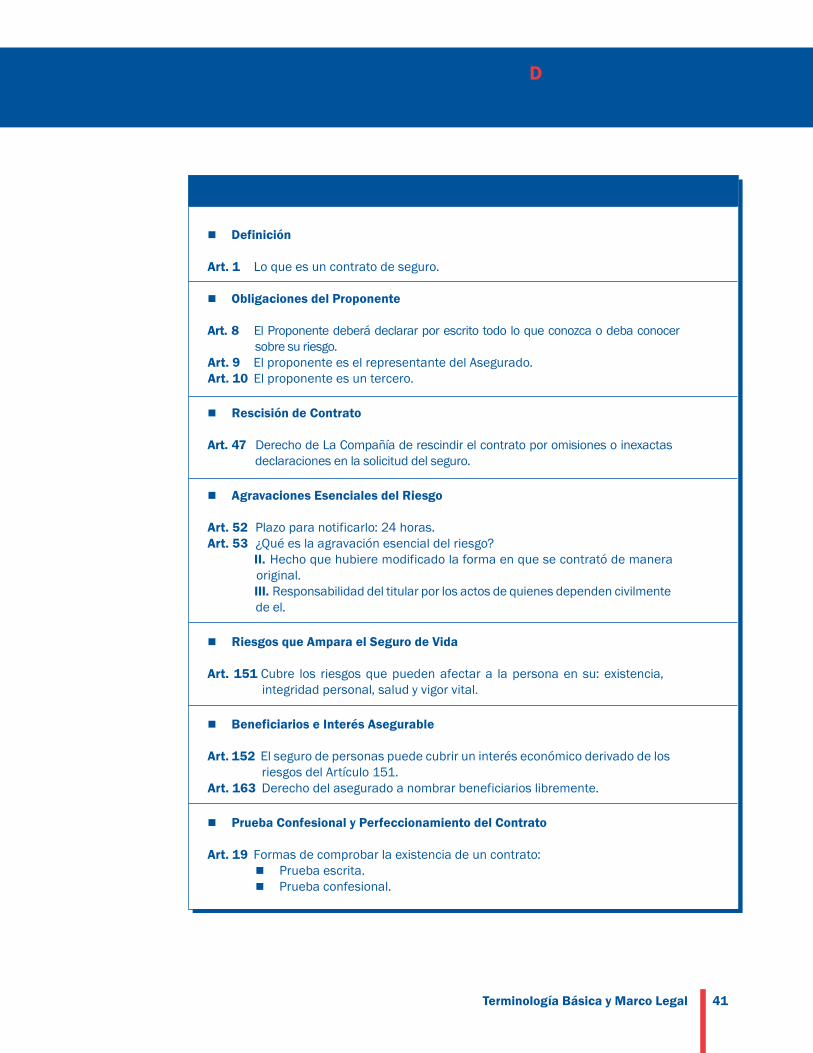

Definición

Art. 1 Lo que es un contrato de seguro.

Obligaciones del Proponente

Art. 8 El Proponente deberá declarar por escrito todo lo que conozca o deba conocer sobre su riesgo.

Art. 9 El proponente es el representante del Asegurado.Art. 10 El proponente es un tercero.

Rescisión de Contrato

Art. 47 Derecho de La Compañía de rescindir el contrato por omisiones o inexactas declaraciones en la solicitud del seguro.

Agravaciones Esenciales del Riesgo

Art. 52 Plazo para notificarlo: 24 horas.Art. 53 ¿Qué es la agravación esencial del riesgo?

II. Hecho que hubiere modificado la forma en que se contrató de manera original.III. Responsabilidad del titular por los actos de quienes dependen civilmente de el.

Riesgos que Ampara el Seguro de Vida

Art. 151 Cubre los riesgos que pueden afectar a la persona en su: existencia, integridad personal, salud y vigor vital.

Beneficiarios e Interés Asegurable

Art. 152 El seguro de personas puede cubrir un interés económico derivado de los riesgos del Artículo 151.

Art. 163 Derecho del asegurado a nombrar beneficiarios libremente.

Prueba Confesional y Perfeccionamiento del Contrato

Art. 19 Formas de comprobar la existencia de un contrato:Prueba escrita. Prueba confesional.

Ley Sobre el Contrato de Seguro

Terminología Básica y Marco Legal

42

Propedéutico

Ley Sobre el Contrato de Seguro

Art. 20 Datos que debe contener la póliza.Art. 21 El seguro se perfecciona cuando el proponente se entera de haber sido aceptado.

Plazo de Revisión

Art. 25 El asegurado cuenta con 30 días para revisar que los datos contenidos en la póliza concuerden con lo ofrecido por el Agente.

La Prima

Art. 31 Lugar de pago de primas.Art. 32 Si el Contratante es insolvente, el Asegurado podrá pagar la prima.Art. 33 La empresa Aseguradora tiene el derecho de cobrarse las primas que se le

adeuden.Art. 34 La primera prima se encontrará vencida al momento de la celebración del contrato.Art. 36 Las primas anteriores se entenderán vencidas al inicio y no al final de cada

nuevo periodo.Art. 37 El pago de la prima puede fraccionarse en periodos de igual duración.Art. 38 Cada fracción no puede ser inferior a un mes.Art. 40 Plazo de gracia.

Sólo aplica para la primera prima anual o la primera parcialidad en caso de pago fraccionado.Puede ser de 3 a 30 días.

Siniestro

Art. 66 Plazo para notificar un siniestro: 5 días a partir de tener conocimiento del siniestro.

Art. 69 El asegurado tendrá la obligación de entregar toda la documentación que requiera la Compañía y que se encuentre relacionada con el siniestro.

Art. 71 Una vez que La Compañía ha recibido toda la documentación, tendrá la obligación para pagar la Suma Asegurada en un plazo máximo de 30 días.

Art. 81 Prescripción: es el plazo de dos años para que cualquier derecho derivado de un contrato de seguro deje de tener efecto.

Suicidio

Art. 186 La empresa aseguradora estará obligada, aun en caso de suicidio del asegurado, cualquiera que sea el estado mental del suicida o el móvil del suicidio, si se verifica después de dos años de la celebración del contrato. Si el suicidio ocurre antes de los dos años, la empresa reembolsará únicamente la reserva matemática.

Terminología Básica y Marco Legal

43

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

Ideas para Recordar

Terminología Básica y Marco Legal

44

Propedéutico

Capítulo III. El Seguro de Personas

Esquema del Capítulo

El Segurode Personas

1. El Riesgo.

2. Selección de Riesgos.

3. Bases Técnicas del Seguro de Vida.

4. El Seguro de Vida.

5. Fideicomiso.

6. Accidentes Personales.

7. Gastos Médicos Mayores.

El Seguro de Personas

45

Atentos: tratamos y damos atención personalizada. Damos consejos y soluciones.

3.1 El Riesgo

Características

Son eventos probables (pueden o no ocurrir). Por lo anterior, el elemento central es la incertidumbre de pérdida o daño.

Son actos lícitos (están dentro de la ley) y no provocados intencionalmente por la persona.

Se presentan fortuita y súbitamente.

No existe la posibilidad de obtener algún beneficio, por el contrario, siempre que ocurren causan algún daño.

Clasificación del Riesgo

La clasificación de riesgos posibles es muy minuciosa, según el punto de vista con el que se aborde el tema, revisaremos exclusivamente los básicos:

Como se indicó en el apartado de Terminología, el Riesgo es la posible ocurrencia de un suceso incierto, futuro, fortuito que produce una necesidad económica. Su elemento central es la incertidumbre de pérdida o daño, y esto se refiere al momento en que dicho acontecimiento va a tener lugar cuando se trata de algo inevitable y cuya aparición real o existencia, se previene y garantiza en un contrato que obliga al asegurador a efectuar una prestación, normalmente indemnización previamente estipulada.

Según su Asegurabilidad

a. Asegurableb. Inasegurable

Según su origen y efecto

a. Purob. Especulativo

a. Personalb. Patrimonial

Según el sujeto u objeto sobre el que recae

El Seguro de Personas

46

Propedéutico

Según su Asegurabilidad1.

Riesgo Asegurable:a. es aquél que por su naturaleza, es suceptible de ser asegurado; es decir, cumple con las características esenciales del riesgo.Riesgo Inasegurable:b. es aquél que carece de alguno de los elementos o características del riesgo asegurable, lo que impide su aceptación.

Según el sujeto u objeto sobre el que recae2.

Riesgo Personal:a. es aquél que afecta las circunstancias de una persona, tales como la salud, su integridad física o mental, capacidad para el trabajo, vejez o sobrevivencia y muerte.Riesgo Patrimonial:b. es aquél que implica una disminución o pérdida total o parcial, del patrimonio o bienes del asegurado como consecuencia de un evento.

Según su origen y efecto3.

Riesgos Puros:a. implican la presencia de una pérdida real, siempre traen consecuencias adversas.Riesgos Especulativos:b. envuelve tanto la posibilidad de pérdida como de ganancia.

Conductas o Actitudes que se PuedenAdoptar en Relación al Riesgo

Ignorarlos: son aquellas personas que dicen que el Incendio, el Robo, el Accidente, les ocurre a otros, pero no a sí mismos.

Evitarlos: consistiría en eliminar el riesgo de manera radical. Si se teme un daño a causa del agua, la solución sería suprimir de la vivienda todo tipo de tuberías. No hay duda de que ciertos riesgos podrían evitarse, pero no todos.

Prevenirlos: tomando ciertas medidas que pueden reducir su frecuencia o su impacto. Sin embargo, no existen sistemas de seguridad que eliminen completamente el riesgo.

Asumirlos: es decir correr el riesgo por cuenta propia, y en este caso se requeriría un fondo con el fin de hacer frente a las consecuencias económicas que se pudiesen derivar de un evento.

Transferirlos: contratando un seguro se trasladan las consecuencias dañinas de los riesgos a la institución aseguradora.

De interés particular en este capítulo, son los riesgos personales que se describen. Los riesgos patrimoniales, se detallan en el siguiente capítulo (Seguro de Daños).

El Seguro de Personas

47

Disponibles: escuchamos y estamos cuando y donde nos necesitan.

3.2 Selección de Riesgos

La Selección de Riesgos consiste en conocer las características del solicitante que puedan influir, en forma positiva o negativa, en la posibilidad de que suceda el evento asegurado, dando a esta posibilidad, una expresión numérica con base estadística, para finalmente cobrar la prima necesaria (la determinación del costo de la prima se detalla más adelante).

Apreciación del Riesgo

Fases o Pasos Sucesivos que Comprenden la Selección

Estudio del riesgo.1. Clasificación del mismo.2. Cobro de la prima necesaria.3.

Factores de Riesgo

Edad. Constitución física. Estado de salud. Ocupación. Aficiones o deportes. Hábitos. Historia familiar. Situación económica. Residencia. Moralidad.

La Selección de Riesgos tiene dos grandes divisiones que inician desde los datos asentados en la solicitud y son:

Selección No Médica. Selección Médica.

Los solicitantes de seguros suelen ser clasificados en tres categorías básicas:

Asegurables a primas normales. Requieren del cobro de una extraprima. No asegurables.

Al proceso mediante el cual se lleva a cabo esta clasificación se le denomina Selección de Riesgos.

El Seguro de Personas

48

Propedéutico

En la primera es relevante el papel del Agente y del Seleccionador de Riesgos no médico. La segunda tendrá que ser evaluada por un Médico Seleccionador.

Como hemos estudiado en el Seguro de Personas, los Beneficiarios designados deben estar legítimamente expuestos a sufrir una pérdida económica por la muerte fortuita del asegurado potencial (Interés Asegurable), por lo que es muy importante tener en cuenta que la antiselección se puede manifestar por las conductas del proponente, descubiertas por la compañía aseguradora desde el momento de la selección, por lo que se evalúa:

Verificación del Interés Asegurable

La existencia del interés asegurable. La propuesta simultánea en diversas compañías con sumas aseguradas reducidas. El encubrimiento de información sobre la situación económica y financiera del solicitante. La inconsistencia entre diversas declaraciones del solicitante. El rechazo o aplazamiento de algún seguro por otras compañías. El intento de incrementar la Suma Asegurada, inmediatamente después de haber sido aceptada su solicitud.El monto total de Suma Asegurada incluyendo seguros anteriores y su relación con la situación financiera del solicitante.

Requisitos de Asegurabilidad

Son los requisitos mínimos indispensables para poder otorgar un seguro de vida, los cuales varían de acuerdo a la edad del solicitante y al monto de la Suma Asegurada.Generalmente, estos requisitos van normados por cada compañía aseguradora.

Solicitud

En general nos proporciona dos tipos de información:

Datos de identificación del solicitante y del seguro que propone (información contractual). Información que se necesitará para determinar si el solicitante llena los estándares de asegurabilidad de la compañía aseguradora (información sobre el riesgo).

Informe del Agente

Es información que se le pide al Agente sobre su conocimiento del solicitante, donde él manifiesta su apreciación personal del solicitante.Estos informes en muchas ocasiones dan datos indirectos importantes para la correcta apreciación del riesgo.

El Seguro de Personas

49

CoNfiables: somos claros en lo que hacemos. Cumplimos e informamos cada paso.

Informes Confidenciales

En algunos casos en que la información que tenemos de la solicitud sea dudosa y en otros porque la Suma Asegurada solicitada sea muy grande, la compañía aseguradora solicita la investigación del prospecto a través de un despacho externo dedicado a recabar información confidencial del cliente.

Extraprimas

Cuando el Solicitante padezca alguna Enfermedad o desarrolle una ocupación que implica mayor riesgo, la institución de seguros puede aceptar el riesgo cobrando la extraprima de salud u ocupacional respectiva, o bien dada la gravedad de la Enfermedad o de la ocupación, puede no aceptar la solicitud.

Políticas y Recomendaciones Generales

En relación a:

Suma Asegurada. Cúmulo o monto de Suma Asegurada. Interés Asegurable. Pruebas Médicas para Casos Subnormales. Antecedentes. Riesgos No Asegurables. Riesgos Morales. Aviación y Deportes Peligrosos. Llenado de la Solicitud.

3.3 Bases Técnicas del Seguro de Vida

Pero ¿cómo determinan las compañías aseguradoras el costo del seguro respecto al riesgo de cada asegurado? Las compañías de seguros se basan en los llamados Principios Matemáticos del Seguro.

Ocupacional (Actuarial)

Médica (Salud)

Extraprima

El Seguro de Personas

50

Propedéutico

Determinación del Costo

Principio de Distribución. Estadística. Probabilidad.

Cálculo de Probabilidades

Ley de los Grandes Números

Mientras más veces observemos un evento específico, nuestros resultados observados, se aproximarán a la probabilidad real de ocurrencia de ese evento.

Tabla de Mortalidad