manual iva 1

TRANSCRIPT

IMPUESTO AL VALOR AGREGADOEl Impuesto al Valor Agregado, en su concepción teórica, es un tributo que grava solamente el mayor valor ovalor agregado del bien o servicio en cada una de las etapas de su producción o comercialización.Características del Impuesto al Valor Agregado:A) Impuesto de Recargo: el Impuesto al Valor Agregado es un impuesto de recargo, lo que significa que lacantidad o monto a que éste asciende en cada caso debe ser agregado o cargado sobre el valor de su baseimponible, como lo señala el artículo 14 del D.L. N° 825. En otras palabras, el recargo implica que el monto deltributo es incluido, adicionado o cargado sobre las sumas que constituyen su base imponible,independientemente de quien sea el contribuyente de derecho, de manera que el precio total y final que paga elcomprador o beneficiario del servicio, es la suma del precio de venta, más el impuesto cargado sobre este.Así lo dispone el artículo 69° de la ley del IVA al señalar que el IVA, con excepción del que afecta a lasimportaciones, “debe ser cargado a los compradores o beneficiarios del servicio”.

B) Impuesto de traslación: La traslación del impuesto importa que el peso económico del gravamenimpositivo es traspasado por el contribuyente de derecho a terceras personas o contribuyentes de hecho, esdecir, quien soporta patrimonial o financieramente el IVA no es el mismo contribuyente obligado al pago. Así,desde el punto de vista patrimonial, quien paga o soporta el tributo es el comprador o beneficiario del servicio,ya que el monto del impuesto es recargado sobre el precio de venta o del servicio. Sin embargo, de acuerdo a laley, es el vendedor o prestador del servicio el sujeto obligado y responsable de la declaración y pago delimpuesto ante los organismos fiscalizador (SII) y recaudador (Tesorería General de la República)respectivamente.Como conclusión se puede extraer que en el IVA la traslación se produce como consecuencia del recargo delimpuesto en la base imponible, que por regla general lo paga una persona diversa del contribuyente de derecho,pero son dos características claramente diferenciables.

C) Solamente grava el Valor Agregado: Se debe tener presente que el D.L. N° 825, en ninguna parte de sutexto habla del Impuesto al Valor Agregado (IVA), sino que se refiere a él como Impuesto a las Ventas yServicios, sin embargo, de los mecanismos establecidos para su determinación se desprende que el objetivo deeste tributo es gravar el Valor Agregado o mayor valor que se genera en cada una de las etapas de producción,comercialización o prestación de los bienes o servicios afectos.

D) Es un impuesto Plurifásico: En cuanto a su naturaleza, tal y como lo indica su nombre, puede ser ubicadoen la categoría de los plurifásicos, ya que grava cada una de las transacciones que se produzcan a lo largo delciclo de producción y distribución de bienes, pero no posee efectos acumulativos porque el objeto de laimposición no es el valor total, sino el mayor valor (valor agregado) que el bien adquiere en cada una de lasetapas de producción y distribución, y por lo tanto, la base imponible no considera los impuestos pagados enetapas anteriores, evitando los efectos de piramidación característicos de los impuestos plurifásicosacumulativos.

E) Es un impuesto de Base o método financiero bajo la modalidad impuesto contra impuesto: Enteoría, el IVA puede calcularse aplicando un método económico o uno financiero. El método económico admite ,a su vez, dos modalidades: por adición o por sustracción. El método financiero es siempre por sustracción yreconoce las modalidades “base contra base” e “impuesto contra impuesto”.

Sistema de calculo del IVAEn teoría, el IVA puede calcularse aplicando un método económico o uno financiero.El método económico admite, a su vez, dos modalidades: por adición o por sustracción. El método financiero essiempre por sustracción y reconoce las modalidades “base contra base” e “impuesto contra impuesto.

A) Método Económico o de Base Efectiva o Real.Mediante este método, se determina el valor efectivamente incorporado a los bienes producidos en unadeterminada etapa del proceso económico, sin considerar las transacciones realizadas con dichos bienes.

B) Método FinancieroEste método sólo admite la modalidad por sustracción, es decir, mediante la simple diferencia entre las ventas ycompras del período, sea que dicha determinación se efectúe por medio de la modalidad base contra base o deaquella impuesto contra impuestoAl usar un método financiero, el valor agregado no se calcula sobre una base efectiva o real, sinoindirectamente a través de las transacciones de la empresa (compras y ventas), o bien, a través de losimpuestos que recaen sobre las mismas, sin tener en cuenta si los bienes comprados se convierten en insumosde los bienes producidos o enajenados durante el mismo período.A diferencia de lo que sucede con el método económico, en el método financiero se renuncia a la determinaciónexacta del valor agregado en cada período, ya que, cuando según este método se descuenta el monto de lascompras del monto de las ventas de un período, en muchos casos los bienes comprados serán unos y losvendidos otros.Ventajas:

(i) Mayor facilidad de cálculo;

(ii) Creación de una suerte de conflicto de intereses entre compradores y vendedores, que permiteun autocontrol del impuesto;

(iii) Simplicidad en el control y fiscalización tributarios; y

(iv) Posibilidad de que, mediante el sistema contable de las empresas, se pueda comparar el montode las compras con el monto de las ventas. Este rasgo facilita el control tanto del IVA como delimpuesto a la renta.

Como ya se ha señalado, el método financiero admite dos modalidades: a) base contra base, o b) impuestocontra impuestoB-1 Método financiero base contra baseEn virtud del método financiero base contra base, a las ventas del período se les restan las compras del mismo,independientemente de que dichas compras constituyan insumos de los bienes que se están gravando duranteel período. Para explicar lo que hemos expresado acerca del método financiero base contra base, proponemos elsiguiente ejemplo, basado en una tasa del 10%:

Productor Mayorista MinoristaPrecio de venta 100 150 200Precio de compra 0 100 150Valor agregado 100 50 50Impuesto 10 5 5Precio de venta 110 155 205+ impuesto

En el ejemplo anterior, se aprecia cómo el valor agregado en cada etapa constituye la base imponible de lamisma, evitándose así la acumulación del impuesto, Además, en cada nivel se paga un impuesto de 10, 5 y 5, loque arroja un total de 20, esto es, el 10% del precio de venta del minorista.

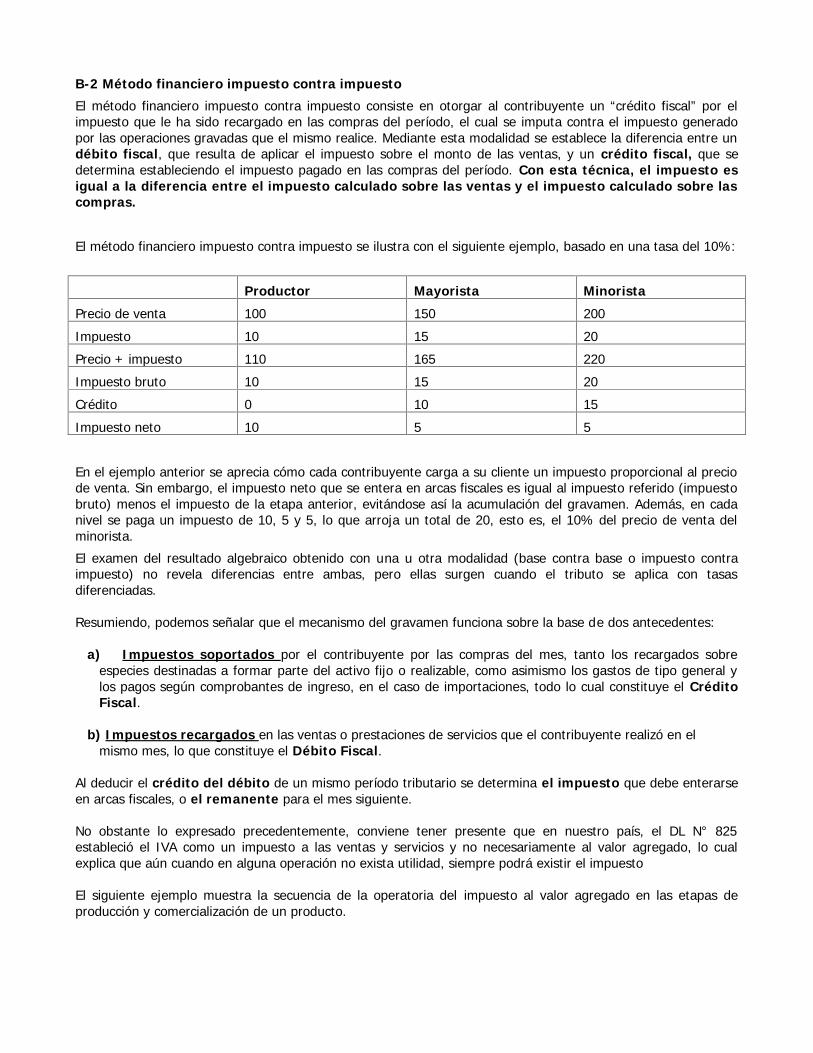

B-2 Método financiero impuesto contra impuestoEl método financiero impuesto contra impuesto consiste en otorgar al contribuyente un “crédito fiscal” por elimpuesto que le ha sido recargado en las compras del período, el cual se imputa contra el impuesto generadopor las operaciones gravadas que el mismo realice. Mediante esta modalidad se establece la diferencia entre undébito fiscal, que resulta de aplicar el impuesto sobre el monto de las ventas, y un crédito fiscal, que sedetermina estableciendo el impuesto pagado en las compras del período. Con esta técnica, el impuesto esigual a la diferencia entre el impuesto calculado sobre las ventas y el impuesto calculado sobre lascompras.

El método financiero impuesto contra impuesto se ilustra con el siguiente ejemplo, basado en una tasa del 10%:

Productor Mayorista MinoristaPrecio de venta 100 150 200Impuesto 10 15 20Precio + impuesto 110 165 220Impuesto bruto 10 15 20Crédito 0 10 15Impuesto neto 10 5 5

En el ejemplo anterior se aprecia cómo cada contribuyente carga a su cliente un impuesto proporcional al preciode venta. Sin embargo, el impuesto neto que se entera en arcas fiscales es igual al impuesto referido (impuestobruto) menos el impuesto de la etapa anterior, evitándose así la acumulación del gravamen. Además, en cadanivel se paga un impuesto de 10, 5 y 5, lo que arroja un total de 20, esto es, el 10% del precio de venta delminorista.El examen del resultado algebraico obtenido con una u otra modalidad (base contra base o impuesto contraimpuesto) no revela diferencias entre ambas, pero ellas surgen cuando el tributo se aplica con tasasdiferenciadas.

Resumiendo, podemos señalar que el mecanismo del gravamen funciona sobre la base de dos antecedentes:

a) Impuestos soportados por el contribuyente por las compras del mes, tanto los recargados sobreespecies destinadas a formar parte del activo fijo o realizable, como asimismo los gastos de tipo general ylos pagos según comprobantes de ingreso, en el caso de importaciones, todo lo cual constituye el CréditoFiscal.

b) Impuestos recargados en las ventas o prestaciones de servicios que el contribuyente realizó en elmismo mes, lo que constituye el Débito Fiscal.

Al deducir el crédito del débito de un mismo período tributario se determina el impuesto que debe enterarseen arcas fiscales, o el remanente para el mes siguiente.

No obstante lo expresado precedentemente, conviene tener presente que en nuestro país, el DL N° 825estableció el IVA como un impuesto a las ventas y servicios y no necesariamente al valor agregado, lo cualexplica que aún cuando en alguna operación no exista utilidad, siempre podrá existir el impuesto

El siguiente ejemplo muestra la secuencia de la operatoria del impuesto al valor agregado en las etapas deproducción y comercialización de un producto.

ETAPAS IMPTOVENTA

IVA RECARGADOVALOR AGREGADO

IVA SOBRECOMPRAS

IVA PAGADOEN BCO.

A.- PRODUCTOR MATERIA PRIMACosto materia prima 100Impuesto 19% 19 19 0 19Total facturado 119B.- FABRICANTE

Costo materia prima 100

Otros desembolsos 100

Costo 200

Utilidad (30%) 60

Precio 260

Impuesto19% 49 49 19 30Total facturado 307

C.-MAYORISTACosto de compra 260

Utilidad (30%) 78

Precio 338

Impuesto 19% 64 64 49 15Total facturado 399

D.- MINORISTACosto de compra 338

Utilidad (30%) 101

Precio 439

Impuesto19% 83 83 64 19Total según boleta 522 83

El cuadro anterior demuestra que el impuesto total pagado por el producto a lo largo de su ciclo de producción ycomercialización y enterado por parcialidades en cada uno de las etapas respectivas, coincide exactamente ensu monto con el que resulta de aplicar la tasa del tributo sobre el precio final de venta al consumidor y que éstesoporta por la traslación que le hace el minorista.

Del análisis de este ejemplo se puede concluir lo siguiente:a) El consumidor paga el IVA total incluido en el precio de venta del minorista. Si el minorista no emite laboleta por la venta de la mercadería al consumidor final, el fisco pierde todo el IVA incluido en la venta yrecaudado por el fisco en cada una de las etapas de comercialización

¿Porque pierde el 100% del IVA?.- Porque el minorista rebaja el crédito fiscal ( $ 64) y no entera en arcasfiscales el IVA sobre el Valor Agregado que asciende a $ 19 lo que sumado es igual a $ 83.Por eso se dice queeste es un impuesto en una sola etapa a nivel minorista.

b) El impuesto no se cancela de una sola vez sino que se va ingresando en arcas fiscales parcialmente en cadauna de las etapas de producción y distribución.

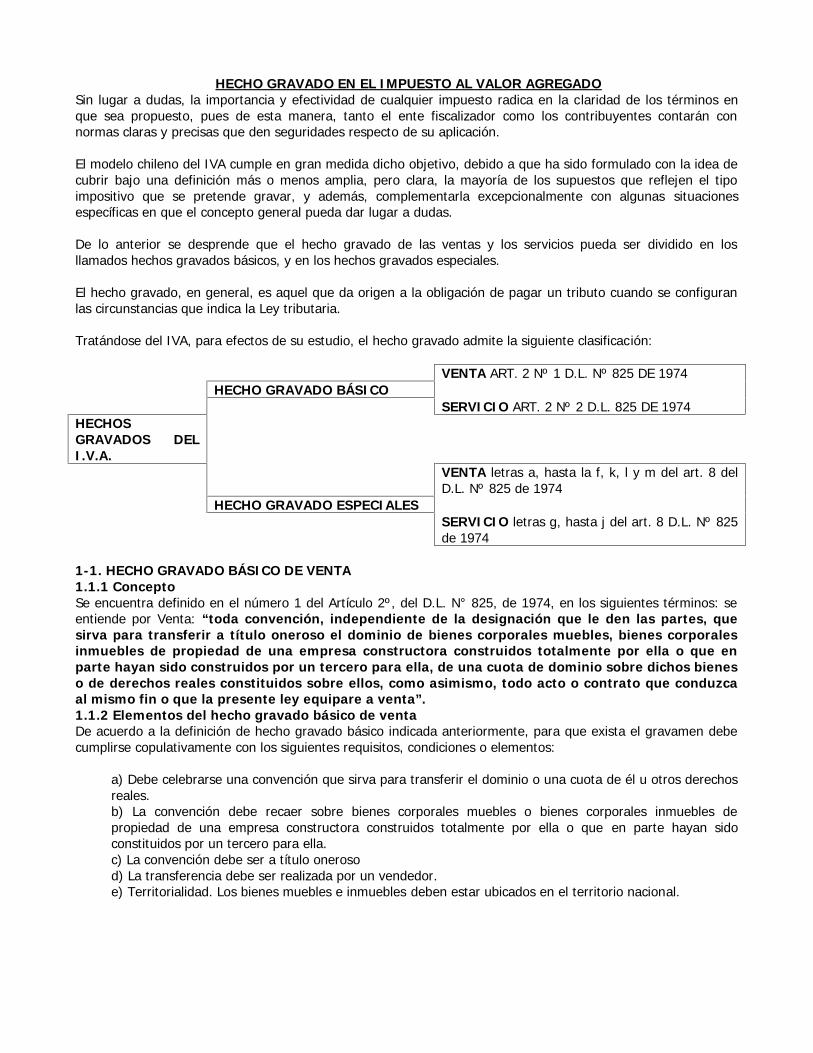

HECHO GRAVADO EN EL IMPUESTO AL VALOR AGREGADOSin lugar a dudas, la importancia y efectividad de cualquier impuesto radica en la claridad de los términos enque sea propuesto, pues de esta manera, tanto el ente fiscalizador como los contribuyentes contarán connormas claras y precisas que den seguridades respecto de su aplicación.

El modelo chileno del IVA cumple en gran medida dicho objetivo, debido a que ha sido formulado con la idea decubrir bajo una definición más o menos amplia, pero clara, la mayoría de los supuestos que reflejen el tipoimpositivo que se pretende gravar, y además, complementarla excepcionalmente con algunas situacionesespecíficas en que el concepto general pueda dar lugar a dudas.

De lo anterior se desprende que el hecho gravado de las ventas y los servicios pueda ser dividido en losllamados hechos gravados básicos, y en los hechos gravados especiales.

El hecho gravado, en general, es aquel que da origen a la obligación de pagar un tributo cuando se configuranlas circunstancias que indica la Ley tributaria.

Tratándose del IVA, para efectos de su estudio, el hecho gravado admite la siguiente clasificación:

VENTA ART. 2 Nº 1 D.L. Nº 825 DE 1974HECHO GRAVADO BÁSICO

SERVICIO ART. 2 Nº 2 D.L. 825 DE 1974HECHOSGRAVADOS DELI.V.A.

VENTA letras a, hasta la f, k, l y m del art. 8 delD.L. Nº 825 de 1974

HECHO GRAVADO ESPECIALESSERVICIO letras g, hasta j del art. 8 D.L. Nº 825de 1974

1-1. HECHO GRAVADO BÁSICO DE VENTA1.1.1 ConceptoSe encuentra definido en el número 1 del Artículo 2º, del D.L. N° 825, de 1974, en los siguientes términos: seentiende por Venta: “toda convención, independiente de la designación que le den las partes, quesirva para transferir a título oneroso el dominio de bienes corporales muebles, bienes corporalesinmuebles de propiedad de una empresa constructora construidos totalmente por ella o que enparte hayan sido construidos por un tercero para ella, de una cuota de dominio sobre dichos bieneso de derechos reales constituidos sobre ellos, como asimismo, todo acto o contrato que conduzcaal mismo fin o que la presente ley equipare a venta”.1.1.2 Elementos del hecho gravado básico de ventaDe acuerdo a la definición de hecho gravado básico indicada anteriormente, para que exista el gravamen debecumplirse copulativamente con los siguientes requisitos, condiciones o elementos:

a) Debe celebrarse una convención que sirva para transferir el dominio o una cuota de él u otros derechosreales.b) La convención debe recaer sobre bienes corporales muebles o bienes corporales inmuebles depropiedad de una empresa constructora construidos totalmente por ella o que en parte hayan sidoconstituidos por un tercero para ella.c) La convención debe ser a título onerosod) La transferencia debe ser realizada por un vendedor.e) Territorialidad. Los bienes muebles e inmuebles deben estar ubicados en el territorio nacional.

1.- Convención que sirva para transferir el dominio.Concepto de Convención: Es todo acuerdo de voluntades destinada a crear, modificar o extinguir derechos yobligaciones.

Concepto de Contrato: Es todo acuerdo de voluntades destinadas a crear derechos y obligaciones. Art. 1438Código Civil

Concepto de Dominio: El artículo 582, del Código Civil dice: “El Dominio (que se llama también propiedad), esel derecho real en una cosa corporal, para gozar y disponer de ella arbitrariamente; no siendo contra ley ocontra derecho ajeno. La propiedad separada del goce de la cosa, se llama mera o nuda propiedad.

En materia de IVA, la expresión convención, ha sido usada por el legislador en un sentido amplio, comprensivode todo acuerdo de voluntades destinado a producir efectos jurídicos (crear, modificar o extinguir derechos yobligaciones) y no en la acepción restringida de contrato, el cual es sólo una especie de convención, aquelladestinada a crear derechos y obligaciones.Como puede apreciarse de los conceptos indicados, la convención presupone la existencia de a lo menos dospartes en el contrato, puesto que en caso contrario no podría existir transferencia.Ejemplo: Oficio N° 2333 de 18-07-91Los traspasos de bienes entre entidades que forman parte de una misma persona jurídica, como lo es el Fisco,no constituyen ventas en los términos de la ley, puesto que en tal caso no existen partes que puedan celebrardichas convenciones. En relación a tales traspasos de bienes lo determinante es el hecho de si las entidadesintervinientes tienen o no la personalidad jurídica del Fisco, para establecer si corresponde aplicar el IVA. En elcaso que uno de los organismos contratantes no actúe con la personalidad jurídica del Fisco se producirá elhecho gravado “venta”, quedando afecta la operación al impuesto al valor agregado.

2.- La convención debe recaer sobre bienes corporales muebles, o inmuebles de propiedad de unaempresa constructora construidos total o parcialmente por ella.Para comprender el alcance de este último elemento es necesario precisar el significado de algunos términos,los que analizaremos brevemente.

Clasificación de los bienes: Desde el punto de vista del derecho, los bienes se clasifican de la siguientemanera:

POR NATURALEZAMUEBLES

POR ANTICIPACIONCORPORALES

POR NATURALEZAB I E N E S INMUEBLES POR ADHERENCIA

POR DESTINACION

DERECHOS REALESINCORPORALES

DERECHOS PERSONALES

Existen dos categorías especiales de bienes que por su repercusión en el impuesto, es importante analizar:

Bienes Inmuebles Por Destinación:Son aquellos bienes a los que la ley considera inmuebles por estar permanentemente destinados al uso,

cultivo y beneficio de un inmueble, aunque puedan separarse sin detrimento, como los utensilios de labranza ominería y los animales destinados al cultivo, con tal que hayan sido puestos en ello por el dueño de la finca.(Art. 570, del Código Civil; las prensas, lagares, cubas, alambiques, calderas que forman parte de una industria.

Se consideran inmuebles de este modo, entre otros, las maquinarias e instalaciones de una industria, lostractores, maquinarias y equipos que forman parte de un fundo, etc.

Si estos bienes se venden separadamente del inmueble recuperan su condición de “muebles” y, por lo tanto,constituyen hecho gravado por el I.V.A., siempre que se reúnan los demás requisitos del aludido hecho gravado,como sucede por ejemplo con los animales de trabajo o reproducción que están formando parte de un fundo,pero cuando son llevados a la feria, para su venta, readquieren la calidad de bienes corporales muebles.

Bienes Muebles Por Anticipación:Son inmuebles por naturaleza, adherencia o destinación respecto de los cuales se han constituido derechos enfavor de una persona distinta del dueño, aún antes de la separación del inmueble de que forman parte; o al cualadhieran o al que están destinados para su uso, cultivo o beneficio.Pueden encontrarse en esta situación, la madera y el fruto de los árboles, las yerbas de un campo, los animalesde un fundo, la tierra y arena del suelo, los metales de una mina, las piedras de una cantera, los edificiosadquiridos para ser derribados y vender los materiales provenientes de la demolición. Por lo tanto, en aquelloscasos en que separadamente del inmueble se celebran convenciones que transfieren al dominio de este tipo debienes, se configura hecho gravado por el I.V.A., teniendo presente los demás requisitos del hecho gravado.

Bienes Corporales Inmuebles:También se configuró el hecho gravado “venta”, respecto de la transferencia del dominio de inmuebles, decuotas de dominio sobre dichos bienes o de derechos reales constituidos sobre ellos, a través de lasmodificaciones introducidas a los artículos 2º y 4º del D.L. 825, por el artículo 1° letra A, N° 1, de la Ley N°18.630, publicada en el Diario Oficial de 23 de Julio de 1987 , que tuvieron por objeto incorporar la actividad dela construcción al impuesto al valor agregado, siempre que los correspondientes inmuebles sean de propiedadde una empresa constructora, construidos totalmente por ella o que en parte hayan sido construidos por untercero para ella.Hasta la dictación de la ley 18.630 sólo la enajenación de bienes corporales muebles podía configurar el hechogravado venta. Este texto, al someter íntegramente “la actividad de la construcción” al impuesto, incorporacomo bienes susceptibles de configurar el hecho gravado venta, los inmuebles sólo en la medida en que estosrepresenten el ejercicio de la actividad de la construcción.Para comprender cabalmente la situación actual del sector frente al impuesto es necesario referirse,previamente, a la existente antes de la ley 18.630; y para ello, debemos comenzar recordando que las empresasconstructoras pueden operar por cuenta propia y / o por cuenta ajena.Operan por cuenta propia cuando, dueñas del terreno, construyen y venden. No es infrecuente que parte de laconstrucción se encargue a terceros quienes “construyen para ellas”,a través de “contratos de instalación oconfección de especialidades.”Las empresas constructoras pueden operar también por cuenta ajena celebrando “contratos de construcción”,en ellos alguien encarga a dicha empresa la construcción de una obra o de una especialidad. Los contratos deconstrucción pueden entonces ser de dos tipos: generales de construcción, y de instalación o confección deespecialidades; en ambos casos pueden pactarse por suma alzada o por administración.El contrato es general de construcción, según el Servicio de Impuestos Internos, cuando comprende dos o masespecialidades y tiene por objeto la construcción de una obra civil nueva.Determinar si se está frente a un contrato general o a uno de especialidades es una cuestión de hecho nosiempre fácil de delimitar; así, la instalación de ventanas de un edificio, de azulejos de los baños y cocinas, depintura y calefacción conforman cuatro especialidades, pero no originan una obra civil nueva. En cambio, deacuerdo al criterio sustentado por Impuestos Internos la remodelación de un inmueble, manteniendo sólo losmuros perimetrales, constituye un contrato general de construcción.De acuerdo al inc. 2 del art. 12 del Reglamento, ‘Tratándose de un contrato de construcción se entenderá queeste se ejecuta por administración, cuando el contratista aporta solamente su trabajo personal o cuando elrespectivo contrato deba ser calificado de arrendamiento de servicios, por suministrar el que encarga la obra, lamateria principal.”El suministro de “materia” se considera evidentemente desde un punto de vista jurídico; en otras palabras nomodifica la calificación si quien encarga la obra otorga un mandato a la empresa constructora para que comprelos materiales; la prueba del carácter en que dicha adquisición se ha hecho, constará en las facturas que debenser emitidas a nombre de quien encarga la obra.

Cuando el contrato se pacta por administración estamos frente a una prestación de servicios y, según el criterioadministrativo, se entiende que construye quien encarga la obraEl contrato también puede pactarse por suma alzada; en este caso, la empresa constructora entrega lo quepodría calificarse de “obra vendida-; es decir el precio que se pacta comprende no solo sus servicios, sino losmateriales y todo lo necesario para entregar la obra terminada (o, siguiendo el concepto reglamentario, pone almenos, la materia principal).Antes de la reforma de la ley 18.630 sólo se afectaba con IVA los contratos de especialidades y los generales deconstrucción por administración ello, por cuanto como hemos visto solo constituían hecho gravado las ventasque recayeren sobre bienes corporales muebles, y los servicios. Por lo tanto, quedaban al margen del tributo lasventas de inmuebles que efectuaran las empresas constructoras y los contratos generales por suma alzada, losque se consideraban, para estos efectos, como ventas de inmuebles por adherencia.La situación actual de los inmuebles frente al IVA será analizada en profundidad más adelante.Bien corporalPor otra parte, como puede apreciarse, cuando lo que se vende no es una cosa corporal sino incorporal, noprocede aplicar IVA. Por ejemplo, la venta de derechos.En este sentido, en el Oficio N° 0568, del 7/02/2001, se plantea la siguiente situación:“..........el Instituto de Fomento Pesquero, conforme a instrucciones impartidas por la Subsecretaría de Pescadependiente del Ministerio de Economía, otorga a cada uno de los armadores pesqueros, una cuota de capturadel recurso hidriobiológico, conocido como “Jurel”, y que, dadas las características y condiciones económicas dela actividad pesquera en general, los pequeños armadores han optado por transferir sus derechos a la cuota decaptura, a empresas de mayor magnitud, mediante una determinada suma de dinero, por lo que en definitiva,son las empresas que adquieren tales derechos las que extraen el referido recurso hidriobiológico.Agrega la peticionaria que tal operación se transformará en una práctica habitual, la cual no obstante ser a títulooneroso, los clientes a los cuales se transfieren los derechos de pesca, manifiestan que esta operación no seencuentra gravada con el Impuesto al Valor Agregado, expresando en el documento emitido que: “Esta facturano está afecta a IVA, por razón de no haber habitualidad o no ser el giro de la Empresa la venta de derechos depesca”..............la transferencia de cuotas de captura del recurso hidrobiológico conocido como “jurel”, efectuada porlos pequeños armadores a empresas de mayor magnitud, no se encuentra gravada con el impuesto alvalor agregado, por cuanto en este caso no existe una venta de bienes corporales muebles ni laoperación descrita tiene como objeto la “transferencia” de los mismos, sino que en la especie, sólo setransfiere el derecho a la cuota de pesca, derecho que como tal, tiene el carácter de bienincorporal, no cumpliéndose a este respecto con lo previsto en el N° 1 del artículo 2, del D.L. N°825, de 1974, en cuanto a que la venta tenga por objeto la transferencia de bienes corporalesmuebles.

En el mismo sentido, el Oficio N°862 del 22-04-97 estableció que la cesión de servidumbre de aguas o de pasode líneas eléctricas, no conforma hecho gravado con IVA, en la medida que recae en bienes incorporales, queno se han constituido sobre inmueble alguno determinado

3. La convención debe ser a título oneroso.El Código Civil en su Art. 1.440, distingue entre los contratos gratuitos y onerosos.

Contrato Gratuito: Los contratos son gratuitos cuando sólo tienen por objeto la utilidad de una de las partes,sufriendo la otra el gravamen.Contrato Oneroso: Es aquel que tiene por objeto la utilidad de ambos contratantes, gravándose cada uno abeneficio del otro. En consecuencia, contrato o título oneroso es aquel en que cada parte paga la ventaja quereporta el contrato mediante una contraprestación actual o futura.La importancia de este concepto en materia de Impuesto al valor agregado es que, para que una operación seagravada con dicho tributo, basta que sea onerosa, es decir, que implique una gravamen para una parte y unbeneficio para la otra y no necesariamente que exista utilidad para el vendedor o equivalencia en lasprestaciones.

Así por ejemplo, en el Oficio N°129 de 19-01-99 el Servicio de Impuestos Internos señaló que no es posibleeximir a Aldeas Infantiles SOS de soportar el recargo del IVA en la adquisición de bienes o utilización deservicios para la mantención de sus centros pese al objetivo social y de beneficencia que cumple esa institución.En el mismo sentido, a propósito de la Venta de combustible efectuado por la Federación de TrabajadoresIndependientes de Taxis Colectivos (FERETACOL) a sus asociados , el Oficio N° 1216 de14-04-2000, señalóque no es requisito el ánimo de lucro para que una venta se encuentre afecta a IVA, bastando para ello laexistencia de una convención a título oneroso que sirva para transferir el dominio de bienes corporales muebles,por lo tanto la venta de combustible analizada constituye hecho gravado con IVA.

4. La transferencia debe ser efectuada por un vendedor.La propia Ley en su Artículo 2º Nº 3, define lo que debe entenderse por vendedor, cuando dice que seentenderá por “vendedor cualquiera persona natural o jurídica, incluyendo las comunidades y lassociedades de hecho, que se dedique en forma habitual a la venta de bienes corporales muebles,sean ellos de su propia producción o adquiridos de terceros. Asimismo se considerará vendedor laempresa constructora, entendiéndose por tal a cualquier persona natural o jurídica, incluyendo lascomunidades y las sociedades de hecho, que se dediquen en forma habitual a la venta de bienescorporales inmuebles de su propiedad construidos totalmente por ella o que en parte hayan sidoconstruidos por un tercero para ella. Corresponderá al Servicio de Impuestos Internos calificar, asu juicio exclusivo, la habitualidad”.“Se considera también “vendedor” al productor, fabricante o empresa constructora que vendamaterias primas o insumos que, por cualquier causa, no utilice en su procesos productivos”.El concepto trascrito involucra un doble aspecto: por una parte se encarga de señalar la naturaleza jurídica quepuede asumir el que realiza la venta y; por otra exige la concurrencia de un elemento de hecho: la habitualidad.La habitualidad, como elemento integrante del concepto de vendedor, no se encuentra definida en la ley; setrata sin duda de una situación de hecho cuya concurrencia deberá analizarse en cada caso concreto, calificaciónque es entregada por el N. 3 del art. 2, al Servicio de Impuestos Internos “a su juicio exclusivo

Calificación de la Habitualidad:En el Art. 4º del Decreto Supremo Nº 55, de 2 de febrero de 1977, sobre Reglamento del Decreto Ley Nº 825de Impuesto de Ventas y Servicios se dan las normas para calificar la habitualidad estableciendo que el Servicio,para estos efectos, considerará la naturaleza, cantidad y frecuencia con que el vendedor realice la venta de losbienes corporales muebles de que se trate con estos antecedentes, determinará si el ánimo que guió alcontribuyente fue adquirirlos para su uso o para la reventa.Como puede apreciarse, lo que se tiene que determinar con estos elementos es un aspecto subjetivo, que tieneque ver con la intención que tuvo el contribuyente al adquirir las especies. Si su intención al adquirirlas no pudoser otra que la venta, existe habitualidad aunque sólo sea una operación la que se realice.En este sentido, el director emitió el oficio n° 1217, de 14/04/2000, dirigido al Señor Tesorero General de laRepublica y que es del siguiente tenor:“1.-Se ha recibido en esta Dirección Nacional su oficio del antecedente, mediante el cual consulta si la ventaefectuada por la Dirección General de Crédito Prendario y Martillo, de 175 medallas de oro pertenecientes alFondo de Reconstrucción Nacional, se encuentra gravada con el impuesto al valor agregado e impuestoadicional del Art. 37° del D.L. N° 825.Consulta además, si opera el cambio de sujeto establecido en la Res. N° Ex 3338, de 1992 en el caso que dichaventa se encuentre afecta a los gravámenes antes señalados y las medallas sean adquiridas por alguna de laspersonas sobre las cuales recae el cambio de sujeto.Expone que considerando que la facultad del Banco Central de Chile para disponer de las referidas especies hacesado, se dispuso por D.S. de Hacienda N° 1848, de 1999, que éstas fueran transferidas al Servicio deTesorerías para su enajenación, determinándose además, que la venta se efectúe a través de la DirecciónGeneral de Crédito Prendario y Martillo.De este modo, el Banco Central de Chile procedió a transferir al Servicio de Tesorerías, para su posterior venta eintegro de su producto a Rentas Generales de la Nación, las 175 medallas de oro pertenecientes al Fondo deReconstrucción Nacional que conforme con lo dispuesto en el D.S. de Hacienda N° 994, de 1974, aún manteníaen su poder.

Sin embargo, en atención a que las medallas de oro se confeccionaron con joyas y artículos de oro donados alEstado de Chile para la reconstrucción nacional es que surgen dudas respecto de la aplicación, en lo pertinente,de las normas del D.L. N° 825.2.- El artículo 8°, del D.L. N° 825, de 1974, en lo que dice relación con la consulta, grava con el impuesto alvalor agregado a las ventas de bienes corporales muebles.A su vez el artículo 2°, N° 1, del mencionado decreto ley, define venta como: “toda convención independientede la designación que le den las partes, que sirva para transferir a título oneroso el dominio de bienescorporales mueblesPor otra parte, el artículo 37°, letra a), del mismo decreto ley, grava con un impuesto adicional, con tasa del50%, la primera venta o importación, sea habitual o no de artículos de oro, platino y marfil.3.- De las normas legales mencionadas se desprende que la venta de medallas de oro efectuada por la DirecciónGeneral de Crédito Prendario y Martillo, se encuentra gravada con el impuesto al valor agregado y con elimpuesto adicional del Art. 37°, del D.L. N° 825.Lo anterior se confirma de los textos de los Decretos Supremos N°s 994, de 21-6-1974 y 1.848, de 30-12-1999,de los cuales se desprende inequívocamente que las especies fueron producidas y transferidas al Servicio deTesorerías para su enajenación.El hecho de que esas medallas hayan sido confeccionadas con joyas y artículos de oro donados al Estado deChile para la reconstrucción nacional, no modifica la aplicación de las normas legales ya citadas. Finalmente,cabe señalar que no opera el cambio de sujeto dispuesto en la Res. N° Ex 3338, de 1992, respecto de estostributos, por ser el vendedor de las especies un organismo del Estado.” Como puede apreciarse del textotrascrito, en este caso la venta que efectuó la Tesorería se consideró habitual por el solo hecho de que lasespecies producidas para venderlas, ese fue siempre su destino final, es decir, el ánimo que guió a quienprodujo estos objetos fue enajenarlos.En el mismo sentido, el Oficio N° 3417 de 10-10-84 señaló que la venta de caballos fina sangre se encuentrasiempre gravada con IVA, pues se le presume habitualidad al vendedor dado que el ánimo que lo guió a adquiriro criar animales es siempre la reventa.Así también, en el Oficio N° 1783 de 08-07-98 se dejó establecido que la venta de libros efectuada por unafundación con el objeto de incrementar los recursos de ésta se encuentra gravada con IVA por considerarse quela ocurrente habría aceptado la donación de libros exclusivamente para venderlos, poseyendo respecto de suventa la calidad de vendedor.

5. La TerritorialidadEste elemento tiene como objetivo fijar el ámbito de aplicación del tributo, el cual se encuentra consagrado enel Art. 4° de la Ley, cuando señala que: estarán gravadas con el impuesto de esta Ley las ventas de bienescorporales muebles e inmuebles ubicados en el territorio nacional independiente del lugar en que se celebre laconvención respectiva, toda vez que, por este solo hecho se presume que la entrega debe efectuarse dentro delterritorio nacional, no interesando el lugar en que se perfeccione el contrato, que puede ser incluso en elexterior.

Territorialidad en caso de “ventas”El IVA grava la transferencia de bienes corporales muebles ubicados en territorio nacional, independiente dellugar en que se celebre la convención respectiva. Se entenderá ubicado en territorio nacional los bienescorporales muebles cuya matrícula, patente, padrón o inscripción haya sido otorgado en Chile, aunquetransitoriamente se encuentre fuera del país al momento de celebrarse la convención.

1-2. HECHO GRAVADO BÁSICO DE SERVICIO1-2.1 ConceptoLa inclusión de los servicios dentro de los hecho gravados con IVA se produce con la reforma llevada a cabo porel Decreto Ley N° 1.606, de 3 de Diciembre de 1976. Hasta esa fecha estaban afectos a un gravamen autónomoe independiente del IVA, que estaba contenido en Título IV del texto primitivo del D.L N° 825, de 1974 y queera similar al impuesto que establecía la legislación anterior sobre impuesto a las ventas y servicios contenida enla ley N° 12.120, vigente hasta el 28 de Febrero de 1975.

La primitiva normativa contenía una enumeración relativamente extensa de los principales servicios gravadoscon el tributo, mecanismo que fue abandonado por el legislador al reformar la materia, optándose por definir,de manera general, los servicios gravados con el impuesto, sin intentar, ni aún por vía ejemplar unaenumeración específica de las prestaciones afectas.

De acuerdo a la definición de “servicio” contenida en el Nº 2 del artículo 2º de la Ley en estudio, por tal debeentenderse: “la acción o prestación que una persona realiza a otra y por la cual percibe un interés,prima, comisión o cualquiera otra forma de remuneración, siempre que provenga del ejercicio delas actividades comprendidas en los Nºs 3 y 4, del artículo 20, de la Ley sobre Impuesto a laRenta”.

1-2.2 Elementos del hecho gravado básico de servicioDel concepto legal trascrito podemos desprender los requisitos o elementos constitutivos del hecho gravadobásico de servicios, ellos son los siguientes:a) Que una persona realice una acción o prestación a favor de otra;b) que dicha persona perciba por la acción o prestación, un interés, prima, comisión o remuneración, y/ocualquier otro tipo de remuneración;c) que la acción o prestación provenga del ejercicio de alguna de las actividades comprendidas en los Nºs 3 y 4del Art. 20, de la Ley sobre Impuesto a la Renta.d) que el servicio sea prestado o utilizado en Chile.

a) Que una persona realice una acción o prestación a favor de otra.Este requisito constituye el elemento básico para que se configure el impuesto, ya que la percepción de unaremuneración y el hecho de que provenga del ejercicio de las actividades mencionadas en los números 3 y 4 delartículo 20 de la Ley del a Renta pueden ser consideradas como condiciones que debe reunir la acción oprestación para verse alcanzadas por el tributo en estudio.De acuerdo al significado natural de las expresiones “acción” y “prestación”, ellas implican “el hecho o acto queun contratante efectúa o promete a otro a cambio del a ventaja o beneficio que, a su vez, le reporta elcontrato”.Uno de los casos resueltos por el Servicio, en el cual se ha establecido que no se configura el servicio por nohaber acción o prestación, es el de las sumas pagadas a título de indemnización, sea por daño emergente o porlucro cesante, por cuanto el beneficiario de tales sumas no efectúa prestación alguna a favor de quien las paga,si no que simplemente obtiene el resarcimiento de un daño o perjuicio.Como la Ley no hace distinción respecto de la persona que realiza la acción o prestación, ella puede serefectuada por una persona natural o por una jurídica.

Prestador de ServiciosEl Nº 4 del artículo 2º del D.L. Nº 825, de 1974 define al prestador de servicios como “cualquier personanatural o jurídica, incluyendo las comunidades y sociedades de hecho, que presten servicios enforma habitual o esporádica”.Es importante destacar que este concepto legal no considera la calidad o condición de la persona que ejecuta laacción o prestación constitutiva del servicio, por lo que, y como queda expresamente mencionado en ladefinición legal, el prestador puede ser una persona natural o jurídica.Asimismo, la última parte de la disposición mencionada deja en claro que el impuesto también se aplica a lasprestaciones de carácter ocasional, aspecto que marca la gran diferencia con el hecho gravado ventas, en elcual, por lo general, se requiere del elemento de la habitualidad.

b) Que dicha persona perciba por la acción o prestación un interés, prima, comisión oremuneración.El Servicio ha instruido que: “sumas percibidas son aquellas incorporadas efectivamente al patrimonio de lapersona que presta el servicio o efectúa el negocio y no basta que se haya devengado a su favor”.De acuerdo con el concepto anterior, debemos entender que una suma ha sido percibida desde que puededisponer de ella.

Remuneración El significado que le da la Real Academia es el de: “lo que se da o sirve para remunerar”, ypor remunerar: “recompensar, premiar, galardonar”

Por su parte el Servicio de Impuestos Internos ha dado el significado siguiente: “retribución por serviciospersonales o por prestaciones del cualquier especie, sin importar que las sumas se encuentren o no afectos alimpuestos a los servicios”.

Conviene aquí hacer una precisión, que también fue efectuada al tratar el hecho gravado venta y que dicerelación con la diferencia que existe entre los conceptos de gratuidad y ausencia de ánimo de lucro, que en lapráctica suelen ser confundidos, especialmente por los contribuyentes, en la calificación del os hechos gravadoscon este impuesto.

En efecto, el hecho de que en la realización de una determinada actividad no exista ánimo de lucro notransforma a dicha actividad en una operación gratuita, por lo que, si tal actividad, cumple con los requisitospara configurar un servicio afecto a IVA, incluida una remuneración como contraprestación, no obstante noexistir utilidad en tal operación, ella deberá gravarse con IVA.

Por ejemplo, si una entidad de beneficencia organiza un bingo con el objeto de reunir fondos para cumplir consus objetivos sociales, tal actividad estará gravada con IVA no obstante carecer su organización de ánimo delucro, por cuanto existe prestación, proviene del ejercicio de una actividad de diversión y esparcimiento,clasificada en el artículo 20 Nº 4 de la Ley de la Renta y existe una remuneración por parte de los usuarios detal prestación.

En este sentido, el Oficio N° 1396 de 23-05-95 establece que el Servicio de hospedaje en “alberguesjuveniles” se encuentra gravado con IVA, ya que en el N° 3 del artículo 20 de la Ley de la Renta, se encuentranlas actividades mercantiles que a su vez integran, por disposición del N° 5, del artículo 3° del Código deComercio, las propias del hospedaje.De esta manera, aún cuando la remuneración del servicio cuestionado sea insuficiente para cubrir los costos dela prestación, su monto siempre conforma base imponible del IVA.

Interés provecho, utilidad, ganancia. Lucro producido por el capital.

El Servicio de Impuestos Internos ha aceptado el concepto de interés dado por el Diccionario de la Lengua y haseñalado que dentro del concepto de interés se comprende el de dividendos, ya que uno y otro son gananciasque se reparten o distribuyen entre los dueños de los respectivos capitales.

Prima Precio que el asegurado paga al asegurador, de cuantía unas veces fijas, otras proporcional.

Comisión mandato conferido al comisionista, sea o no dependiente del que le apodera. El Diccionario de laLengua define las comisiones como la remuneración que percibe el comisionista, esto es, lapersona a quien se encomienda la celebración de las comisiones mercantiles, objeto de dichocontrato.

Otras formas de remuneración:Entre éstas pueden citarse las siguientes: regalías pagadas por la explotación de yacimientos mineros;honorarios correspondientes a empresas constructoras que operan bajo el sistema de “administración”; rentasde arrendamiento de establecimientos comerciales; máquinas que se cobran en ciertos servicios agrícolas omineros prestados a terceros, derecho a pizarra en bolsa de comercio.

c) Que la acción o prestación provenga del ejercicio de alguna de las actividades comprendidas enlos nºs 3 y 4 del artículo 20, de la ley sobre impuesto a la renta.

Para los efectos de aplicar el impuesto a las remuneraciones provenientes de las actividadesmencionadas en los Nºs 3 y 4 del Art. 20 de la Ley de la Renta, basta que se trate de un ingreso, cuyaimposición quede comprendida dentro de los Nºs 3 y 4 de la disposición citada, aunque en el hecho no paguenel impuesto de la categoría, de la Ley sobre Impuesto a la Renta, en virtud de alguna exención que puedafavorecerlo o que esté sujeto a un régimen especial sustitutivo.

ACTIVIDADES DEL N° 3 DEL ARTICULO 20 DE LA L.I.R.- Comercio- Industria- Minería- Explotación de las riquezas mar- Demás actividades extractivas- Compañías aéreas- Compañías de seguros- Bancos- Asociaciones de ahorro y préstamo- Sociedades administradoras de fondos mutuos- Sociedades de inversión o capitalización- Empresas:- financieras y otras de actividad análoga

- constructoras- periodísticas,- publicitarias,- radiodifusión,- televisión- procesamiento automático de datos,- telecomunicaciones.

ACTIVIDADES DEL N° 4 DEL ARTICULO 20 DE LA L.I.R.- Corredores sean titulados o no- Comisionistas con oficina establecida- Martilleros

- Agentes de aduana - embarcadores y otros que intervenga en el comercio marítimo, portuario yaduanero Agentes de seguros que no sean personas naturales.- Colegios, academias e institutos de enseñanza particular y otros establecimientos particulares deeste género- Clínicas, hospitales, laboratorios y otros establecimientos analogos particulares- Empresas de diversión y esparcimiento.

Este requisito es determinante en el establecimiento del hecho gravado servicio, ya que, a diferencia de lasventas, que en general, están siempre gravadas, los servicios sólo se gravan en la medida que cumplan esterequisito. Hay que tener presente que la actividad de comercio está contenida en los llamados “ actos decomercio”, que se encuentran enumerados en el artículo 3° del Código de Comercio, por lo que la enumeraciónde las actividades gravadas con IVA como servicios hay que agregar los 20 números del artículo 3° del Códigode Comercio.La mayor fuente de discusión en cuanto al hecho gravado con IVA está, sin duda, en este punto, ya que cadavez que existe dudas sobre si un servicio se encuentra o no afecto a IVA se requiere su clasificación. Existeinnumerable jurisprudencia administrativa relativa a este tema.

Ejemplos de algunas situaciones resueltas por el ServicioOficio N° 2634 de 03-11-97El servicio de monta de un caballo fina sangre de carrera destinado a reproductor no se encuentra afecto a IVAya que no se encuentra considerado dentro de las actividades del artículo 20º, Nºs 3 o 4 del Art. 20º, de la Leyde Impuesto a la Renta.Sin embargo, si el caballo se entrega en arriendo para servicio de reproducción, dicho arriendo se encontraráafecto a IVA.Oficio N° 724 de 24-03-99Las asesorías en materia administrativa, contable y financiera que consistan única y exclusivamente en larealización de estudios que representen la opinión de técnicos o profesionales del área y que se traduzcan enconsejos o informes escritos no se encuentran afectos a IVA.Oficio N° 4559 de 16-12-1999Los ingresos provenientes de los servicios de cobranza judicial o extrajudicial no se encuentran gravados conIVA, por encontrarse tales actividades clasificadas en el N° 5 del artículo 20° de la Ley sobre Impuesto a laRentaOficio N° 0033 de 04-01-2001La asesoría computacional consistente en el diseño y desarrollo de un software, que asumirá la forma de unportal para funcionar en ambiente internet, su configuración, instalación y puesta en marcha en los servidoresdel cliente, la preparación de documentos y manuales técnicos, acompañado todo ello de la capacitación alpersonal, no encuentran clasificación en el artículo 20°, N°3 o 4 de la Ley de la Renta.Oficio N° 0488 de08-02-2000Los ingresos obtenidos por un gimnasio por concepto de pago de mensualidades que permiten a los sociosacceder a todas las instalaciones del complejo deportivo se encuentran gravados con IVA, por provenir deldesarrollo de una actividad ejercida por una empresa de diversión y esparcimiento y en virtud de tal calidad, seclasifica en el artículo 20º, Nº 4, de la Ley sobre Impuesto a la Renta.Oficio N° 3716 de 14-09-2000La prestación de servicios de arriendo de pistas y transporte en andariveles de Centro de Ski constituyen unservicio integral e indivisible que incluye el traslado en andariveles y la posibilidad de usar las canchas.De este modo y determinado el hecho que se trata de un servicio integral, habría que determinar su naturaleza,la que se encuentra definida fundamentalmente por la posibilidad que entrega a sus usuarios de disfrutar de lamontaña a través de la práctica de ski, obteniendo con ello el placer y recreación propios de este tipo deactividad, lo cual lo califica como un servicio de aquellos prestados por una empresa de diversión yesparcimiento, clasificada en el artículo 20°, N° 4, de la Ley de la Renta, encontrándose por tanto gravado conIVA.Oficio N° 4179 de 17-11-99El servicio prestado por familias campesinas consistente en dar alojamiento y comida a los turistas, se encuentragravado con IVA por tratarse de una actividad comercial, clasificada en el artículo 20º, Nº 3, de la Ley sobreImpuesto a la Renta.Oficio N° 3548 de 24-11-95Los ingresos que perciban los hospitales, policlínicos de hospitales y clínicas por prestaciones de salud, estángravados con IVA.Solamente estarían exentos aquellos pacientes que se atienden de acuerdo al sistema del Fondo Nacional deSalud o de Instituciones de Salud Previsional, hasta el monto del Arancel de Fonasa que corresponda a laprestación. La exención alcanza igualmente en el caso de ISAPRES.Las diferencias no cubiertas por la exención y toda atención pagada al hospital en forma particular, se hallan ensu totalidad gravada con IVA.Oficio 3028 del 26 de agosto de 2002:“En consideración a lo señalado precedentemente, y teniendo en cuenta que la entidad prestadora de losservicios en análisis es una empresa que tiene por finalidad esencial facilitar a sus clientes el desarrollo máseficiente de sus negocios propios, poniendo a disposición de ellos su capacidad de organización de recursoshumanos, para lo cual proporciona personal calificado e idóneo que cubra las distintas necesidades de empresasque en algún momento carecen de capacidad para afrontar los requerimientos que su estructura organizacional

necesita para una adecuada gestión empresarial, esta Dirección Nacional estima que la empresa YYYYYYYLimitada constituye una agencia de negocios, en los términos descritos en los párrafos anteriores.En consecuencia, por tratarse de una empresa que debe ser considerada como una agencia de negocios, y porende sus actos reputados mercantiles de acuerdo con lo establecido por el artículo 3° N° 7 del Código deComercio, los servicios que presta YYYYYYY Limitada a través de los cuales pone a disposición de los clientes sufuerza laboral y capacidad de organización de recursos humanos, independientemente de la forma en quefueren contratados, se encontrarán gravados con IVA, puesto que corresponden a prestaciones remuneradas yque provienen del ejercicio de una actividad comprendida en el artículo 20 N° 3 de la Ley de la Renta, conformelo dispone el artículo 2° N° 2 del D.L. N° 825, de 1974.”Oficio 5583 del 12 de noviembre del 2003:“En consideración a la descripción que efectúa el ocurrente de la empresa respecto de la cual realiza suconsulta, la que tendría como principal objeto social la prestación de servicios de colocación o provisión depersonal para que realicen las funciones que las empresas clientes requieran, siguiendo el criterioreiteradamente expresado por esta Dirección Nacional, se estima que ella constituiría una agencia de negocios,en los términos señalados en el número anterior.En consecuencia, por tratarse de una empresa que debe ser considerada como una agencia de negocios y, porende, sus actos reputados mercantiles de acuerdo con lo establecido por el artículo 3° N° 7 del Código deComercio, los servicios que presta, consistentes en la provisión de personal calificado que sus clientes requieranpara la gestión de sus negocios propios, se encuentran gravados con IVA, puesto que corresponden aprestaciones remuneradas y que provienen del ejercicio de una actividad comprendida en el artículo 20°,número 3°, de la Ley sobre Impuesto a la Renta, conforme lo dispone el artículo 2°, número 2°), del D.L. N°825, de 1974”.

d) Territorialidad

El impuesto grava a los servicios prestados o utilizados en territorio nacional, sea que la remuneración seperciba o pague en Chile o en el extranjero.

Bastará que concurra cualquier de las dos circunstancias mencionadas para que se configure el hecho gravado,es decir que el servicio sea prestado en territorio nacional y utilizado en el extranjero, como también seemprestado en el extranjero y utilizado en territorio nacional.

1-3.- HECHOS GRAVADOS ESPECIALES: (art. 8°) del D.L. 825El legislador ha gravado en forma expresa , en el artículo 8° del D.L.N° 825 una serie de situaciones que nocorresponden exactamente a los conceptos de “venta” o “servicio” que ya se han revisado, o que no obstanteestar incluidos en ella, se mencionan expresamente para evitar dudas en su aplicación.

1-3.1 Hechos gravados especiales asimilados a venta.1.- ARTÍCULO 8° LETRA A) : LAS IMPORTACIONES“Las importaciones, sea que tengan o no el carácter de habituales.Asimismo se considerará venta la primera enajenación de los vehículos automóviles importados alamparo de las partidas del Capítulo 0 del Arancel Aduanero, en cuya virtud gozan de exención totalo parcial de derechos e impuestos con respecto a los que les afectarían en el régimen general.Los Notarios no podrán autorizar ningún documento ni las firmas puestas en él, tratándose de uncontrato afecto al impuesto que grava la operación establecida en el inciso anterior, sin que se lesacredite previamente el pago del mismo, debiendo dejar constancia de este hecho en elinstrumento respectivo. A su vez, el Servicio de Registro Civil e Identificación no inscribirá en suRegistro de Vehículos Motorizados ninguna transferencia de los vehículos señalados, si noconstare, en el Título respectivo el hecho de haberse pagado el impuesto.”

Importación: es la introducción legal de mercancías extranjeras para su uso o consumo en el país

Las importaciones gravadas con el IVA pueden ser esporádicas o habituales, realizadas por cualquier persona,incluso particular y deben recaer sobre bienes corporales muebles. A diferencia de lo que ocurre con elvendedor, el importador no necesita tener habitualidad en este tipo de operaciones, por lo que, en general,salvo que exista una exención especial, todas las importaciones se afectan con este impuesto.Así, el Oficio N° 933 de 17-02-2004 referido al IVA en la importación de dispositivo para efectuar unimplante coclear a persona enferma, señaló que.Este Servicio carece de atribuciones para conceder una exención tributaria, en efecto, es el legislador quiéndetermina con precisión los casos en que ellas proceden, razón por la que este Servicio carece de facultadespara conceder una exención tributaria que no esté expresamente establecida en una ley. Por otra parte, lasimportaciones calificadas de “socorro”, son aquellas que constituyen donación y socorros calificadas como tales,a juicio exclusivo del Servicio Nacional de Aduanas, destinadas a Corporaciones, Fundaciones y Universidades;por lo que, éstas no proceden respecto de una persona natural, como es el caso en consulta.

No constituyen importaciones los denominados regímenes aduaneros de excepción, como por ejemplo, elrégimen de admisión temporal, los almacenes particulares, depósitos aduaneros y retornos de mercaderíanacional o nacionalizada que habían salido del país bajo régimen de salida temporal.

La Ley N º 19.633, del Ministerio de Hacienda, publicada en el diario oficial de fecha 11 de Septiembre de 1999,en su artículo 5º agregó un inciso segundo a la letra a) del artículo 8º del D.L. N º 825, de 1974,estableciéndose que la primera enajenación en el país de vehículos importados con franquicias especiales, seencontrará gravada con el impuesto al valor agregado y con el impuesto adicional contemplado en el artículo 46del D.L. Nº 825, de 1974.

Sobre este tema existe numerosa jurisprudencia administrativa referida, especialmente a ventas de automóvilespertenecientes a diplomáticos y Fuerzas Armadas. Por ejemplo:

Oficio N° 2351 de 15-06-2000Vigencia de Ley N° 19.633, que introdujo modificaciones al D.L. N° 825, en lo que dicerelación con la aplicaciónde impuestos en la posterior enajenación de vehículos ingresados al amparo de la partida 0, del ArancelAduanero.Oficio N°3072 de19-06-2001Las modificaciones introducidas al D.L. N° 825, por la ley N° 19.633,referidas al IVA e impuesto adicional delartículo 46°, que afecta a la primera venta en el país de vehículos importados al amparo del Capítulo 0 del

arancel aduanero (exención total o parcial de derechos e impuestos) no importan de manera alguna unamodificación de los acuerdos internacionales firmados por Chile con EE.UU y Alemania Federal. CARITASOficio N° 1703 de 31-05-2002La enajenación de un vehículo de diplomático ingresado al país al amparo de las Partidas del Capítulo 0 delArancel Aduanero se afecta con IVA y con el impuesto del artículo 46°.

2.- ARTÍCULO 8° LETRA B) : LOS APORTES“Los aportes a sociedades y otras transferencias de dominio de bienes corporales muebles,efectuados por vendedores, que se produzcan con ocasión de la constitución, ampliación omodificación de sociedades, en la forma que lo determine, a su juicio exclusivo, la DirecciónNacional de Impuestos Internos.”

Para que se configure este hecho gravado especial es necesario que se reúnan los siguientes requisitoscopulativos:

a.- que exista aporte o transferencia de dominio en la constitución, ampliación o modificación de unasociedad.b.- - que tal aporte recaiga sobre bienes corporales muebles del giro del aportante.c.- que el aportante tenga la calidad de “vendedor, razón por la cual no se configura este hecho gravadoespecial cuando el aportante es un prestador de servicios

Tratándose de una conversión en sociedad, que es la transformación de una empresa individual en sociedadde cualquier naturaleza, se gravan los bienes corporales muebles en que el empresario individual tiene la calidadde vendedor.De lo expuesto aparece que no son hechos gravados, el aporte de derechos sociales, de acciones, de activofijo, la transformación de sociedad de persona en sociedad anónima, la fusión y absorción de sociedades y ladivisión de sociedades.Jurisprudencia administrativa:Oficio N° 354 de 01-09-92El aporte de animales de lechería que hace sociedad de hecho, dedicada a la actividad agrícola, a una sociedadde responsabilidad limitada, de acuerdo a lo dispuesto en el art. 8 letra b) del D.L. 825, constituye unaenajenación.Oficio N 952 de 07-05-97El aporte de capital a la formación de una empresa, efectuado por una empresa constructora contribuyente delIVA, consistente en proyectos de construcción, planos de arquitectura, de cálculo y de instalaciones, yadesarrollados o confeccionados, que integran el giro de la empresa constructora, configura una venta gravadacon IVA.Oficio N° 1637 de 22.07.97La transferencia de dominio de bienes corporales muebles del giro de una sociedad anónima que es absorbidapor otra sociedad anónima que, así, se hace dueña de todo el activo y el pasivo de la primera, no se encuentraafecta a IVA.

3.- ARTÍCULO 8° LETRA C) : LAS ADJUDICACIONES“Las adjudicaciones de bienes corporales muebles de su giro, realizadas en liquidaciones desociedades civiles y comerciales. Igual norma se aplicará respecto de las sociedades de hecho ycomunidades, salvo las comunidades hereditarias y provenientes de la disolución de la sociedadconyugal.En la liquidación de sociedades que sean empresas constructoras, de comunidades que no seanhereditarias ni provengan de la disolución de la sociedad conyugal y de cooperativas de vivienda,también se considerará venta la adjudicación de bienes corporales inmuebles construidos total oparcialmente por la sociedad, comunidad o cooperativa; Adjudicación es la entrega a cada comunerosocio o cooperado al liquidarse la comunidad, sociedad o cooperativa, de uno o más bienes en pago de susderechos respectivos.

Requisitos para gravar las adjudicaciones:a.- Que la adjudicación tenga lugar en la liquidación de una sociedad, comunidad o cooperativa.b.- Que recaiga sobre bienes corporales muebles o .inmuebles. construidos total o parcialmente por lasociedad, comunidad o cooperativa.c.- Que estos bienes sean del giro de la respectiva sociedad (incluyendo las empresas constructoras),comunidad o cooperativa (también las de viviendas).

Oficio N° 1561 de 15.07.97La adjudicación de bienes corporales muebles efectuada entre los cónyuges con ocasión de la disolución de lasociedad conyugal, no constituye un hecho gravado con el impuesto al valor agregado.

4.- ARTÍCULO 8° LETRA D) LOS RETIROS“Los retiros de bienes corporales muebles efectuados por un vendedor o por el dueño, socios,directores o empleados de la empresa, para su uso o consumo personal o de su familia, ya sean desu propia producción o comprados para la reventa, o para la prestación de servicios, cualquieraque sea la naturaleza jurídica de la empresa. Para estos efectos, se considerarán retirados para suuso o consumo propio todos los bienes que faltaren en los inventarios del vendedor o prestador deservicios y cuya salida de la empresa no pudiere justificarse con documentación fehaciente, salvolos casos fortuitos o de fuerza mayor, calificados por el Servicio de Impuestos Internos, u otrosque determine el Reglamento.Igualmente serán considerados como ventas los retiros de bienes corporales muebles destinados arifas y sorteos, aún a título gratuito, y sean o no de su giro, efectuados con fines promocionales ode propaganda por los vendedores afectos a este impuesto.Lo establecido en el inciso anterior será aplicable, del mismo modo, a toda entrega o distribucióngratuita de bienes corporales muebles que los vendedores efectúen con iguales fines.Los impuestos que se recarguen en razón de los retiros a que se refiere esta letra, no daránderecho al crédito establecido en el artículo 23º;

Requisitos del hecho gravadoa.-Que el dueño, socios, directores o empleados de una empresa retiren bienes corporales muebles.b.-Que los bienes retirados sea destinados a su uso o consumo personal o de su familia.c.-Que los bienes hayan sido producidos o adquiridos por la empresa para la reventa o la prestación deservicios.Presunción de retiro en caso de faltantes de inventario

Todos los bienes que faltaren en los inventarios del contribuyente y cuya salida de la empresa no se justificacon documentación fehaciente, se considerarán retirados para uso o consumo propio. excepto los casos fortuitoso de fuerza mayor, calificados por el S.I.I.Documentos fehacientes para justificar faltantes de inventariosDe acuerdo a lo dispuesto por el art. 10 del Reglamento del IVA, podrán tener el carácter de documentaciónfehaciente:a.- Anotaciones cronológicas en inventario permanente, debidamente contabilizadas.b.-Denuncias por robos o accidentes formuladas en carabineros o investigaciones y ratificadas en el juzgadorespectivo, contabilizadas.c.-Informes de liquidaciones de seguro, contabilizadas.d.-Mermas reconocidas por disposiciones legales.El Servicio de Impuestos Internos ha debido precisar algunos aspectos relacionados con la aplicación de estanorma, de los cuales los más destacados son los siguientes:Oficio N° 3704 de 05.11.1984La entrega gratuita de bienes corporales muebles, realizada por prestadores de servicios con finespromocionales, no se encuentra a afecta a IVA, por referirse la norma del Art. 8°, letra d) a los retiros de bienescorporales muebles efectuados por vendedores.Oficio N° 2524 de 28.07.1988

Los retiros de bienes corporales destinados a ser consumidos en el giro del negocio, no constituyen hechogravado con IVA y por lo tanto no generan la obligación de emitir factura, boleta u otros documentos de ordentributario.Oficio N° 2240 de 05.06.1992En el caso de pérdida o mermas de mercaderías calificadas como de caso fortuito o fuerza mayor por el Servicio,no se pierde el derecho a utilizar el crédito fiscal.Oficio N° 3874 de 03-10-2000Impuesto al valor agregado que afecta a la entrega gratuita de productos del giro del contribuyente.La entrega gratuita de muestrarios de alfombras confeccionados con mercaderías del giro del contribuyente seencuentra gravado con IVA.El impuesto recargado por la entrega de los mencionados muestrarios, no da derecho a crédito fiscal.

5.- ARTÍCULO 8° LETRA F) :LA VENTA DE ESTABLECIMIENTO DE COMERCIO“ La venta de establecimientos de comercio y, en general la de cualquier otra universalidad quecomprenda bienes corporales muebles de su giro. Este tributo no se aplicará a la cesión delderecho de herencia.”

El tributo grava sólo los bienes del giro y las materias primas e insumos no utilizados en el caso deproductores o fabricantes y los bienes que cumplen los requisitos de la letra “m” del Art. 8°, Ej.: Activos fijosque se adquieran dentro de los cuatro años siguientes a su primera adquisición y se utilizó el crédito fiscal.El Servicio de Impuestos Internos, en Oficio N° 3260 de04-07-2003 señaló:Una planta faenadora de carne, licitada como una universalidad jurídica, verificada antes de 12 meses contadosdesde la iniciación de actividades o adquisición del establecimiento de comercio, se encontrará gravada con IVAsegún letra m) del artículo 8° del D,L. N° 825; transcurrido ese plazo la venta del establecimiento de comerciono se gravará con IVA, salvo que comprenda bienes corporales muebles de su giro, en cuyo caso se afectaríacon IVA, según letra f) del mismo artículo. (art. 8° m) f) )

6.- ARTÍCULO 8° LETRA K) : LOS APORTES Y OTROS DE EMPRESAS CONSTRUCTORAS.“Los aportes y otras transferencias, retiros y ventas de establecimientos de comercio y otrasuniversalidades, que comprendan o recaigan sobre bienes corporales inmuebles del giro de unaempresa constructora.”Sobre el particular es necesario tener presente que en la división de sociedades no se configura el hechogravado con IVA en la medida que las sociedades que se forman cubran en su conjunto el capital y objeto de lasociedad que se divide, en tal situación no existe transferencia de bienes corporales muebles e inmuebles,siempre que las actividades y patrimonio de las sociedades en su totalidad, sean idénticos al de la que se divide.Cuando la nueva sociedad que nace de la división cumple con el requisito de ser empresa constructora, al no serconstruidos por ella ni para ella los inmuebles objeto de la división de sociedad, puesto que no tenía existencialegal a la época de tal construcción, la venta posterior que tal sociedad efectúe de los inmuebles construidos porla sociedad original no se afecta con IVA.

7.- ARTÍCULO 8° LETRA L) : LAS PROMESAS DE VENTA DE BIENES CORPORALES INMUEBLES“Las promesas de venta de bienes corporales inmuebles de propiedad de una empresaconstructora de su giro y los contratos de arriendo con opción de compra que celebren estasempresas respecto de los inmuebles señalados y las comunidades por inmuebles construidos totalo parcialmente por ellas. Para los efectos de la aplicación de esta ley, estos últimos contratos seasimilarán en todo a las promesas de venta.”Esta letra recoge a los contratos de compra de inmuebles a través del sistema conocido como leasing y laspromesas de venta de inmuebles, gravando ambas operaciones en la medida que se cumpla con los mismosrequisitos exigidos para gravar la venta de inmuebles, es decir, debe tratarse de inmuebles construidos total oparcialmente por empresas constructorasLa adquisición de un terreno mediante leasing no se encuentra afecta a IVA ya que sólo está afecta a dichotributo la venta de inmuebles de propiedad y construidos por una empresa constructora y aún cuando ese sitiofuera de propiedad de una empresa constructora, no se hallaría edificado al momento de celebrarse el contrato,requisito exigido, entre otros por la norma legal.

En el caso de cesión del arrendamiento o de la opción de compra que componen la operación de leasing, elarrendador debe documentar el pago de la renta de arrendamiento o de la venta final, según corresponda, alnuevo arrendatario

8.- ARTÍCULO 8° LETRA M) LA VENTA DE BIENES DEL ACTIVO FIJO“La venta de bienes corporales muebles que realicen las empresas antes de que haya terminado suvida útil normal, de conformidad a lo dispuesto en el N° 5 del artículo 31 de la Ley de la Renta oque hayan transcurrido cuatro años contados desde su primera adquisición y no formen parte delactivo realizable efectuada por contribuyentes que, por estar sujetos a las normas de este Título,han tenido derecho a crédito fiscal por la adquisición, fabricación o construcción de dichos bienes.La venta de bienes corporales inmuebles o de establecimientos de comercio, sin perjuicio delimpuesto que afecte a los bienes de su giro, sólo se considerará comprendida en esta letra cuandoella se efectúe antes de doce meses contados desde su adquisición, inicio de actividades oconstrucción según corresponda.”

Situación de los bienes muebles.La venta de bienes corporales muebles que haga un contribuyente del IVA antes que haya terminado su vidaútil normal, de conformidad a lo dispuesto en el N° 5 del artículo 31 de la Ley de la Renta constituyehecho gravado con el impuesto al valor agregado, aun cuando esas especies no hayan formado parte de suactivo realizable, en tanto su adquisición, fabricación o construcción le hayan permitido acceder al crédito fiscaly siempre que no hubieren transcurrido más de 4 años entre la fecha de la primera adquisición y la de la venta.Por “primera adquisición” se entiende aquella que es efectuada por el primer adquirente o importador de laespecie, o por el fabricante de la misma, por lo que el plazo de cuatro años se cuenta desde la fecha en que laespecie es registrada en la contabilidad si se trata del fabricante, o desde la fecha de la factura respectiva odesde la fecha en que se consumó legalmente la importación, según corresponda. Si la especie es vendida antesdel transcurso del plazo de cuatro años, sin haberse terminado su vida útil normal, contado desde la fecha de suadquisición o fabricación, el vendedor deberá afectar dicha venta con el impuesto al valor agregado, ahora bien,como para el segundo adquirente es indispensable conocer el tiempo transcurrido desde la primera adquisicióndel bien, para acreditar la exención de su compra o de una eventual venta que efectúe posteriormente, si éstasproceden, cada contribuyente que venda un bien corporal mueble que no forme parte de su activo realizable,deberá indicar en la factura que emita, la fecha de adquisición de dicho bien.En definitiva, la venta de un bien mueble que no forme parte del activo realizable de una empresa, nunca seafectará con IVA, si ella se verifica después de haberse terminado los años de vida útil normal o de habertranscurrido cuatro años contados desde su adquisición o fabricación, lo que ocurra primero.Situación de los bienes inmuebles.Según lo dispone el actual artículo 8° letra m) del D.L. N° 825, de 1974, la venta de bienes corporalesinmuebles sólo se considerará comprendida en esta letra cuando ella se efectúe antes de doce meses contadosdesde su adquisición o construcción según correspondaVenta de establecimiento de comercio.Se grava con IVA la venta que se verifique antes de doce meses contados desde la iniciación de actividades oadquisición de un establecimiento de comercio, sin perjuicio del impuesto con que se afecte la venta de losbienes del giro, según lo dispuesto en el artículo 8° letra f) Por lo tanto, para los efectos de determinar si laventa de un establecimiento de comercio se encuentra afecta a IVA, es necesario distinguir:a) Si se verifica antes de doce meses contados desde la iniciación de actividades o adquisición del respectivoestablecimiento comercial, tal venta se encontrará afecta a IVA en su totalidad, por lo que el impuesto debeaplicarse sobre el valor total de venta.b) Si se verifica en cualquier tiempo, después de doce meses contados desde la iniciación de actividades oadquisición del establecimiento comercial, sólo quedará afecta la venta de los bienes del giro que estén incluidosen ella.

La transferencia de servidumbres y concesiones eléctricas no constituye hecho gravado con IVA, porcorresponder a bienes inmuebles de naturaleza incorporal, cuya cesión no está gravada con el referido tributo .Jurisprudencia administrativa:Oficio N° 763 de 26-12-2002IVA en venta de camión, efectuada por un empresario unipersonal del transporte.La venta de un camión que forma parte del activo fijo de una empresa individual de transporte de carga, seencuentra gravada con IVA, si es que su enajenación se verifica antes de terminada su vida útil normal, o antesdel plazo de 4 años contados desde su primera adquisición, dependiendo de lo que suceda primero, siempre queel empresario individual sea contribuyente de IVA.( letra m) del Art. 8°)Oficio N° 303 de 26-08-02IVA en relación con los vehículos nuevos y usados y la posterior venta de los usados.La venta de vehículos motorizados usados se encuentra exenta de IVA, constituyendo una excepción a estanorma la disposición del art. 8° letra m). La exención de IVA en el caso planteado no se altera, aún cuando elcomerciante en vehículos usados haya adquirido el bien gravado con IVA por haberse configurado en taladquisición el hecho gravado especial antes señalado. Los vehículos adquiridos por tal comerciante pasarán aformar parte de su activo realizable y siendo su venta posterior una operación exenta de IVA, el impuestosoportado en su compra no dará derecho a crédito fiscalOficio 567 del 14 de marzo de 1997:“De esta manera, si estimamos al aporte como el conjunto de todos los bienes que una persona que pretendeasociarse, allega a la constitución, o modificación de sociedades, resulta indudable que el aporte de todaespecie corporal mueble o inmueble, a otra persona distinta del propietario, configura una convención quesirve para transferir el dominio del bien aportado, convención que, puesto que se hace a título oneroso, conutilidad para ambas partes, constituye una venta en los señalados términos restringidos del artículo 2º, Nº1º), del Decreto Ley Nº 825, de 1974. Del mismo modo, si consideramos al retiro como el conjunto de todoslos bienes que se sustrae del patrimonio de un contribuyente, para destinarlo al uso o consumo personal delretirante, aparece también indudable que ese retiro hecho por una persona tributariamente distinta de talcontribuyente también conforma una convención que sirve para transferir el dominio de los bienes retirados,convención que, puesto que se hace a título oneroso, con utilidad para ambas partes, constituye una venta enlos mencionados términos restringidos del artículo 2º, Nº 1º), del Decreto Ley Nº 825, de 1974.Si, además, la operación (aporte o retiro) cumple el resto de las exigencias que establece el artículo 8º delcuerpo legal, en su letra m), vale decir, versa en bienes corporales muebles o inmuebles que no formen partedel activo realizable de su dueño, cuya adquisición, fabricación o construcción gravada con IVA le hayapermitido a ese su propietario-contribuyente de derecho del impuesto, hacer uso del crédito fiscal equivalenteal tributo soportado al comprarlo, fabricarlo o construirlo, y se realiza antes de transcurridos doce meses detal adquisición, fabricación o construcción, son plenamente aplicables a su respecto las disposiciones de laseñalada norma y se encuentra, por tanto, gravada con el impuesto al valor agregado.No ocurre lo mismo con la adjudicación de los bienes sociales que no hayan integrado el activo realizable dela sociedad contribuyente del IVA que se liquida, en tanto esa mera declaración de que ellos se le hanasignado a determinado socio no es una convención ni sirve, por consiguiente, para transferir el dominio deesas especies, como lo requiere el artículo 2º, Nº 1º), del Decreto Ley Nº 825, de 1974, para que se origineuna venta y, en consecuencia, no son aplicables respecto de tal adjudicación, las normas del artículo 8º, letram), del mismo cuerpo legal”.

1-3.2 Hechos gravados especiales asimilados a servicio1.- ARTÍCULO 8° LETRA G :ARRENDAMIENTO DE BIENES MUEBLES Y OTROS“ El arrendamiento, subarrendamiento, usufructo o cualquiera otra forma de cesión del uso o gocetemporal de bienes corporales muebles, inmuebles amoblados, inmuebles con instalaciones omaquinarias que permitan el ejercicio de alguna actividad comercial o industrial y de todo tipo deestablecimientos de comercio.”

Bienes corporales mueblesTales como maquinarias, animales, vehículos, etc., habituales o no, y sea cual fuere la calidad del arrendador(profesional, empleado, rentista, agricultor, vendedor, prestador de servicio, etc.) y aún en el caso que la ventadel bien entregado enarrendamiento no estuviere afecta al impuesto al valor agregado, como sería el caso demaquinarias de su activo fijo, vehículos de carga usados y otros.

En todo caso, debe tratarse de bienes corporales, por lo que, el arrendamiento de un bien incorporal que no seencuentra afecto a IVA, en virtud de esta letra.En relación con el arrendamiento de vehículos, las personas naturales que arriendan su vehículo a una empresa,están afectas al IVA por aplicación de esta norma. Distinto es el caso del propietario de un automóvil, camionetay otro vehículo similar que manejando un vehículo de esta clase presta servicio de transporte de empleados uobreros de dicha compañía, en este caso es aplicable la exención del Art. 12º, Nº 12º que beneficia a lostrabajadores que laboren solos. Si el servicio se presta en camiones se trata de fletes afectos siempre al IVA.

Bienes Inmuebles amoblados.La Ley no distingue el destino que deberían tener tales inmuebles, el que no se circunscribe sólo a las casashabitación, sino que comprenden cualquier bien raíz que contenga bienes muebles destinados a la respectivaactividad conforme a su naturaleza: una casa habitación, una oficina, una consulta médica, etc. .En este sentido, el Servicio ha señalado que la palabra “amoblado”, señalada en la letra g) del art. 8° del DL N°825, no sólo se refiere a mobiliario, sino que a muebles sin distingo alguno, por lo que, por ejemplo, el hecho decompartir una oficina que se arrienda y sus gastos básicos, implica conceder a otro el uso o goce del mismoinmueble, constituyendo la suma que se imputará a solventar tales gastos una contraprestación por la cesión deluso del inmueble, configurándose así un hecho gravado con IVA.En el caso en que un contribuyente suscribe un contrato de arriendo por el inmueble y otro por los muebles seha señalado que tal operación manifiesta la intención de las partes de dotar de bienes muebles al inmueblepreviamente arrendado, por lo que tal operación constituye un arrendamiento de un bien corporal inmuebleamoblado, gravado con IVA.Bienes Inmuebles con instalaciones o maquinarias que permitan el ejercicio de alguna actividadcomercial o industrial.

La existencia de este hecho gravado va ha estar determinada por una situación de hecho, cual es, que elinmueble tenga instalaciones al ser arrendado y que dichas instalaciones sirvan al arrendatario para desarrollarlas actividades mencionadas, aún cuando éste no las desarrolle.

El elemento determinante entonces para configurar este hecho gravado especial, está dado por la existenciade instalaciones en el inmueble arrendado y no por el destino que el arrendatario vaya a dar a dicho inmueble,razón por la cual, la sola circunstancia de que en el contrato respectivo se señale que el inmueble sólo puedeusarse y destinarse para fines industriales o sirva de sede institucional de un servicio público no produce elnacimiento del hecho gravado, si el inmueble no cuenta con las ya señaladas instalaciones que le permitan elejercicio de alguna actividad comercial o industrial.Por ejemplo, el arrendamiento de recintos deportivos que posean instalaciones como graderías, que posibilitenel ejercicio de una actividad industrial o comercial, se encuentra afecto a IVA, aún cuando el arrendatario norealice en la práctica dichas actividades.Igualmente, el arrendamiento de un predio agrícola con instalaciones de packing y frigorífico se encuentraafecto a IVA, pues se trata del arrendamiento de un inmueble con instalaciones o maquinarias que permiten elejercicio de una actividad comercial, como es, el almacenamiento, conservación y selección de frutas y otrosproductos para su comercialización.