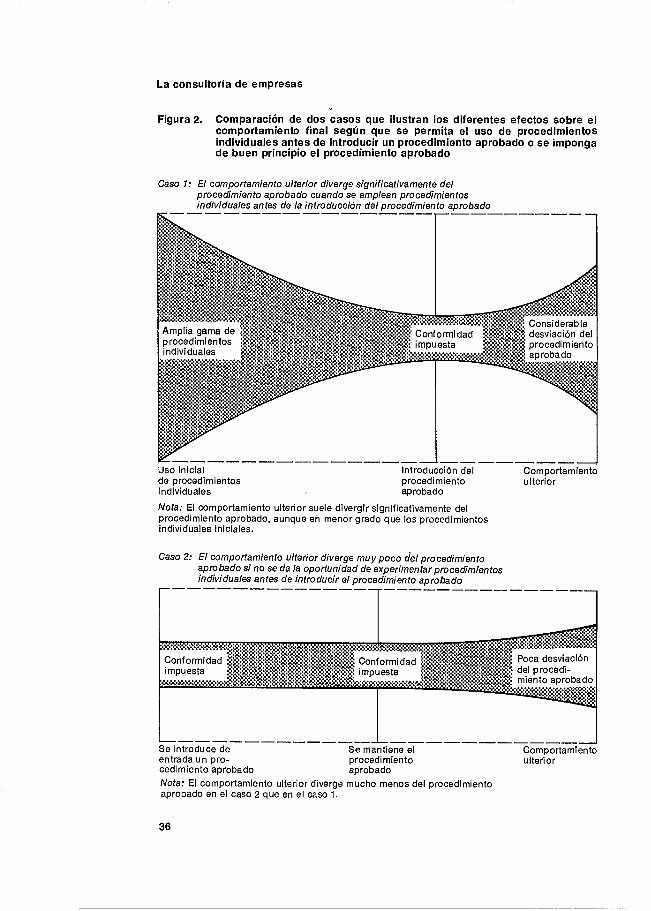

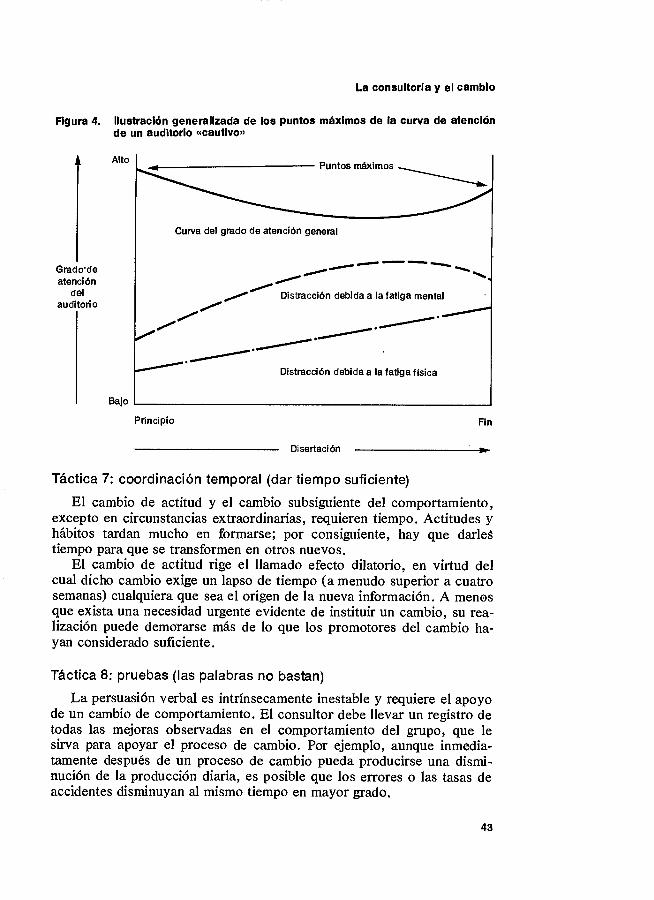

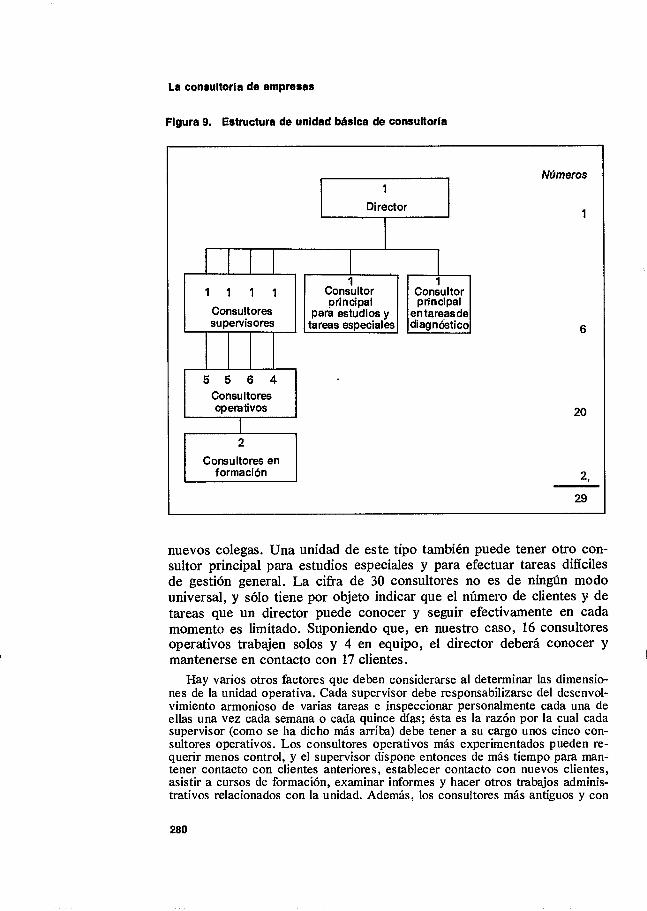

manual de consultoria de milan kubr-la-consultoria-de-empresas-1986 (1).pdf

TRANSCRIPT

La consultoría de empresasGuía de la profesión

Publicado bajo fa dirección de M. Kubr

wEDITORIAL LIMUSAMÉXICO VENEZUELA COLOMBIA PUERTO RICO

11111!! 111ff 1111111111 11111 lillIli ¡liii!

47175

Por razones de derechos de autor esta edición no sedistribuye fuera de México, Colombia, Puerto Ricoy Venezuela.

La edición original de esta obra ha sido publicada por la Oficina Internacional del Trabajo,Ginebra, y se reproduce con el permiso de la OIT.

Copyright © Organización Internacional del Trabajo 1984

Las denominaciones empleadas, en concordancia con la práctica seguida en las NacionesUnidas, y la forma en que aparecen presentados los datos en esta publicación no implicanjuicio alguno por parte de la Oficina Internacional del Trabajo sobre la condición jurídica deninguno de los países, zonas o terrltorios citados o de sus autoridades, ni respecto de la dell-mitación. de sus fronteras.La responsabilidad de las opiniones expresadas en los artículos, estudios y otras colaboracio-nes firmados incumbe exclusivamente a sus autores, y su publicación no significa que la OITlas sancione.

La presentación y disposición en conjunto de esta edición de:LA CONSULTORIA DE EMPRESASson propiedad del editor. Ninguna parte de esta obrapuede ser reproducida o transmitida, mediante ningún sistemao método electrónico o mecónico (incluyendo el fotocopiado,la grabación o cualquier sistema de recuperación y almacenamientode información), sin consentimiento por escrito del editor.

Derechos reservados:

© 1986, EDITORIAL LIMUSA, S. A, de C, V.Balderas 95, Primer piso 06040, México 1, D. F.Miembro de la Cámara Nacional de laIndustria Editorial. Registro Níim. 121

Esta edición se publica por vez primera en 1986Impreso en México(5431)

ISBN 968-18-2149-1

INDICE

Prólogo 1

Parte 1 La consultoría de empresas en perspectiva

Capítulo 1 Carácter y objeto de la consultoría de empresas 71.1 Definición 71.2 ¿Por qué se emplean consultores? 91.3 ¿Quién emplea consultores? io1.4 Consultoría externa y consultoría interna 12

Capítulo 2 Amplitud, alcance y características del trabajo de consultoría 152.1 Tipos de problemas 152.2 Los papeles del consultor 182.3 Tipos fundamentales de tareas 19

Capítulo 3 La relación consultor-cliente 233.1 ¿Quién es el cliente? 233.2 Creación y mantenimiento de buenas relaciones 24

Capítulo 4 La consultoría y el cambio 294.1 El proceso de cambio .. 294.2 Realización del cambio 324.3 Técnicas para facilitar el cambio 374.4 Tácticas para realizar el cambio 384.5 Factores ambientales que influyen en el proceso de cambio 44

Capítulo 5 La consultoría de empresas como profesión 475.1 Aspectos fundamentales del profesionalismo en la consultoría 485.2 Asociaciones profesionales y códigos de conducta 515.3 La contribución de los clientes a la ética de la consultoría 53

Bibliografía para la parte 1 55

y

La consultoría de empresas

Parte II Preparación y control de las tareas operativas

Capítulo 6 El estudio de la empresa 59

6.1 Preparativos 596.2 El desarrollo del estudio de la empresa 62

6.3 Metodología del estudio 64

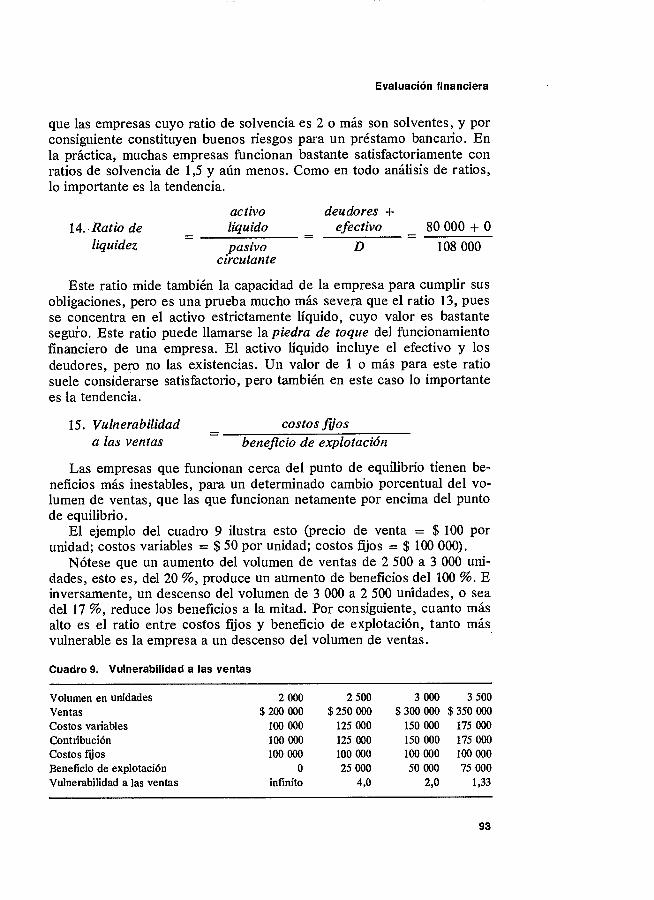

6.4 Puntos que deben evaluarse 676.5 Datos y cifras del estudio 76

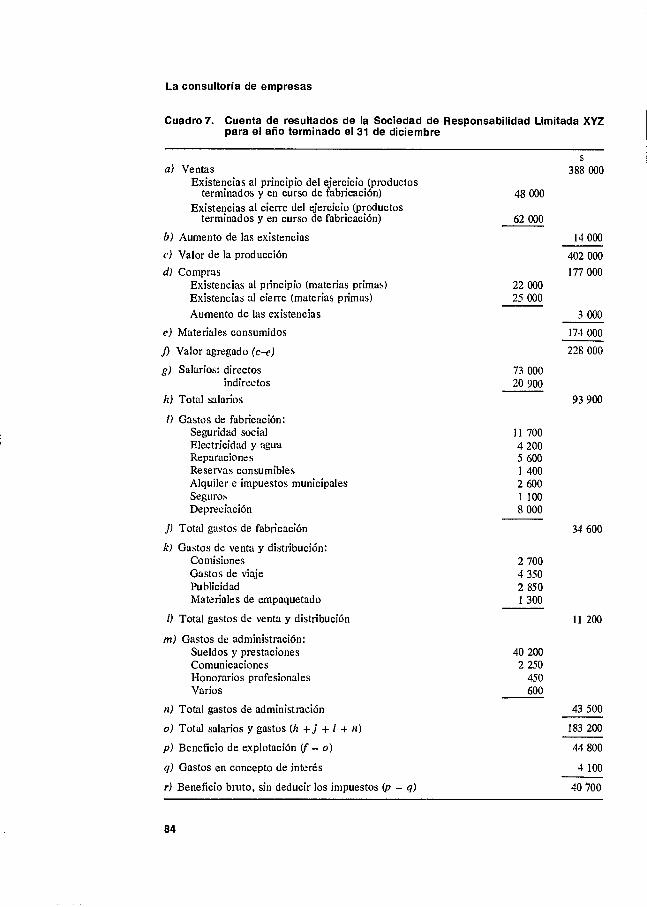

Capítulo 7 Evaluación financiera 81

7.1 El balance y la cuenta de resultados 81

7.2 Interpretación de estados financieros 87

7.3 El uso de ratios en el análisis financiero 88

Capítulo 8 El informe sobre el estudio 97

8.1 Secciones del informe 98

8.2 Cálculo de honorarios y costos 100

8.3 Presentación del informe 100

8.4 Notas del estudio 101

Capítulo 9 Planificación de la tarea y elección del personal para ella 103

9.1 Estrategia 103

9.2 Personal 104

9.3 Plan general 106

9.4 Planificación a corto plazo 107

Capítulo 10 El control de la tarea 109

10.1 Disposiciones anteriores a la iniciación de la tarea 109

10.2 Sesiones de información 111

10.3 Comienzo de la tarea 112

10.4 Autodisciplina y autocontrol de los consultores operativos 114

10.5 Control ejercido por el consultor supervisor y por el cliente 116

10.6 Otras funciones del supervisor 118

Bibliografia para la parte II 120

Parte III Métodos para ejecutar las tareas

Capítulo 11 Marco de la tarea operativa 125

11.1 Etapas básicas de la tarea 125

11.2 Refinamientos del diagnóstico de problemas 126

11.3 Adecuación de los métodos al carácter del problema 127

Capítulo 12 Determinación de los hechos 129

12.1 Alcance de los datos de la tarea 129

12.2 Definición de los datos necesarios 130

12.3 Fuentes y modos de obtención de datos 133

12.4 Notas, registros e informes sobre la investigación efectuada 144

Capítulo 13 Análisis de los hechos 145

13.1 Clasificación 146147

VI

13.2 Análisis de relaciones y causas

13.3 Comparación 14913.4 Síntesis 150

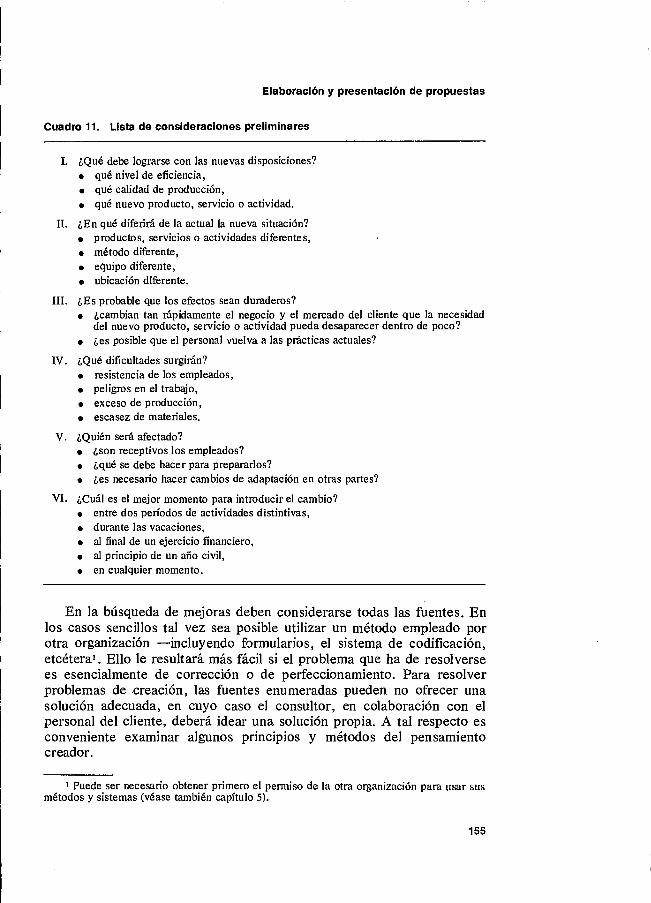

Capítulo 14 Elaboración y presentación de propuestas 153

14.1 Elaboración de propuestas alternativas 15314.2 Evaluación y elección de alterpativas 15814.3 Presentación de propuestas al cliente 165

Capítulo 15 Aplicación 169

15.1 Las funciones del consultor enla fase de aplicación 16915.2 Formación y perfeccionamiento del personal del cliente 17215.3 Mantenimiento y control de la nueva práctica 17315.4 Informe final sobre la tarea 176

Bibliografla para la parte III 179

Parte IV La consultoría en diversas esferas de la dirección de empresas

Indice

Capítulo 16 La consultoría en dirección general 183

16.1 Carácter y alcance de las tareas sobre dirección general 183

16.2 Elecciones fundamentales 18516.3 El proceso de adopción de decisiones 18716.4 Estructura orgánica 18816.5 Estilos de dirección 189

Capítulo 17 La consultoría en dirección financiera 193

17.1 Carácter y objeto de las consultas financieras 19317.2 Desarrollo de la empresa 19417.3 Administración del capital 19517.4 Alternativas operacionales de costo mínimo 19717.5 Sistemas de contabilidad 19717.6 Contabilidad de inflación 198

Capítulo 18 La consultoría en dirección comercial 20118.1 Generalidades 20118.2 El nivel de la estrategia comercial 20218.3 Operaciones de comercialización 20618.4 La consultoría en empresas comerciales 208

Capítulo 19 La consultoría en dirección de producción 211

19.1 Elproducto 21219.2 Métodos y organización de la producción 21319.3 Los aspectos humanos de la producción 221

Capítulo 20 La consultoría en la informática 223

20.1 Sistemas de información y sistemas de decisión y control 22320.2 Cuánta información, cuándo y cómo 22420.3 Mejoramiento e integración de sistemas 22520.4 Elaboración de datos con computadoras 22720.5 Algunas opciones organizativas que ofrece la tecnología de com-

putadoras 23120.6 «Tenemos una computadora, pero no funciona» 232

VII

La consultorla de empresas

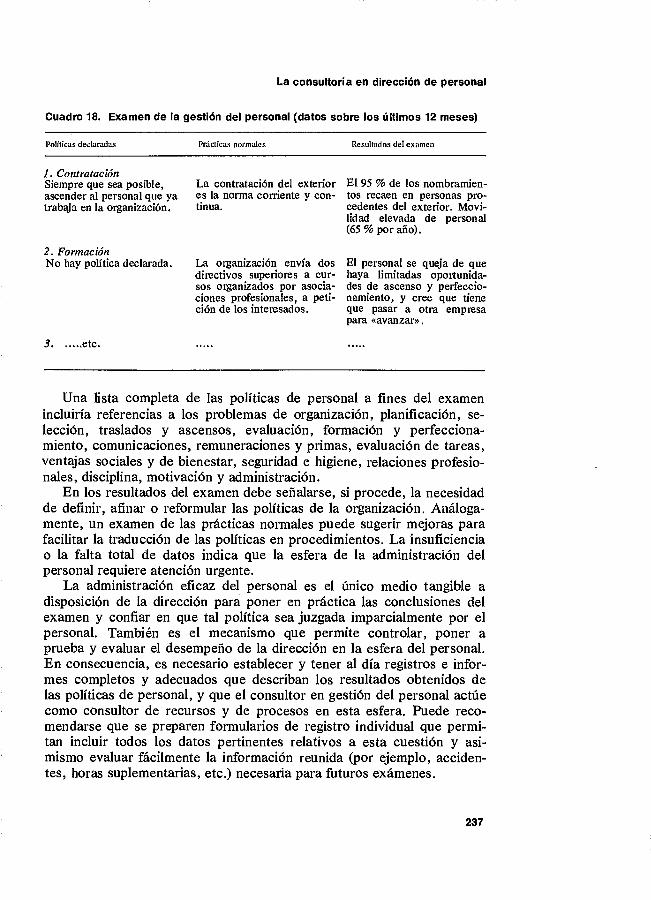

Capítulo 21 La consultoría en dirección de personal 23521.1 Las políticas de personal y su examen por el consultor 23521.2 Métodos para mejorar la dirección de personal 23821.3 La consultoría en las relaciones entre trabajadores y dirección 242

Capítulo 22 La consultoría en la dirección de la pequeña empresa 24522.1 Características, oportunidades y problemas del sector 24522.2 Papel y perfil del consultor 24722.3 Algunas situaciones prácticas de consultoría 249

Bibliografia para la parte IV 256

Parte V Organización de la consultaría

Capítulo 23 Principales tipos de organizaciones de consultoría 26523.1 Especialización en la consultoría de empresas 26523.2 Organización y formas jurídicas de las unidades de consultaría 266

Capítulo 24 Servicios técnicos de organizaciones de consultoría 27124.1 Servicios técnicos de apoyo.. 27124.2 Servicios especiales para el cliente 275

Capítulo 25 Estructuración y control de una organización de consultoría 27925.1 Estructura orgánica . 27925.2 Dirección superior 28325.3 Orientación profesional y control de calidad 28425.4 Control financiero y operacional 28625.5 Administración interna 29125.6 Local de la sede 295

Bihliogratia para la parte Y 298

Parte VI Formación y perfeccionamiento de consultores de empresas

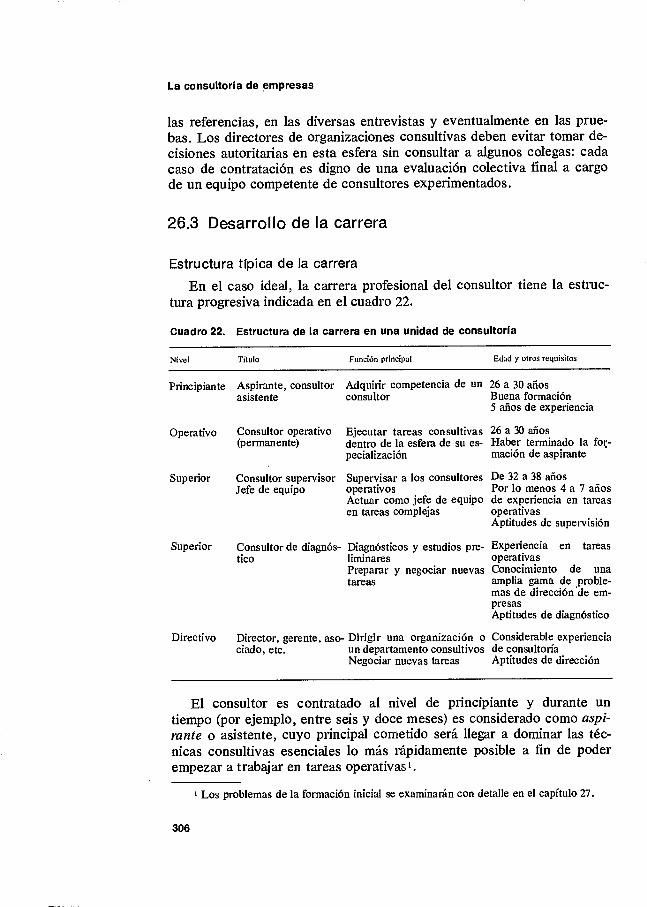

Capítulo 26 La consultoría como carrera 301

26.1 Características personales de los consultores 30126.2 Reclutamiento y selección 30326.3 Desarrollo de la carrera 306

Capítulo 27 Formación de nuevos consultores 30927.1 Objetivos de la formación 30927.2 Pautas de formación inicial 31127.3 El papel del formador 31327.4 Temas que debe abarcar la formación inicial 31527.5 Métodos de formación 31827.6 Evaluación de la formación 32027.7 Formación de nuevos consultores en países en desarrollo 324

VIII

Capítulo 28 Formación y desarrollo ulterior de los consultores 32728.1 Principales objetivos del perfeccionamiento de los consultores 32728.2 Organización y métodos de desarrollo ulterior 32828.3 Planificación y presupuestación para la formación y desarrollo 331

Bibliografía para la parte VI 332

Apéndices

Indice

Apéndice 1 Asociaciones de consultores de empresas en algunos países 337Apéndice 2 Códigos profesionales (ejemplos) 341Apéndice 3 Cláusulas de contrato 345Apéndice 4 Ejemplo de un caso de consultoría en dirección de produc-

ción (Fábrica de ropa de confección Apolo) 347Apéndice 5 Ejemplo de consultoría de procesos (Ápex Manufacturing

Company) 355Apéndice 6 La comunicación de persona a persona en la consultoría 369Apéndice 7 Redacción de informes 377Apéndice 8 Películas de formación 383

Ix

PROLOGO

La consultoría de empresas es un servicio profesional que ayuda a losdirectores de empresa a analizar y resolver problemas prácticos y atransferir prácticas eficaces de una empresa a otra. Por este motivo,desde su establecimiento en los primeros años del decenio de 1950, elPrograma de Perfeccionamiento de Personal de Dirección de la OficinaInternacional del Trabajo ha prestado la mayor atención a la formaciónde consultores de empresas y al fomento de prácticas consultivas efica-ces. La OIT ha ayudado a muchos de sus Estados Miembros a estable-cer servicios de consultoría (en varios casos como parte de institutosnacionales de dirección de empresas y productividad) para prestar servi-cios en diversos sectores de la economía.

Con el presente libro hemos tratado de brindar, basándonos en laexperiencia acumulada a través de los años, una obra que abarque todoel campo de la consultoría de empresas, conforme al interés manifestadodesde hace tiempo por muchas personas e instituciones.

Objeto del libro

En el presente libro la consultoría se considera principalmente comoun método para mejorar las prácticas de dirección, método que puedeser aplicado por empresas privadas independientes, servicios de consul-toría y asesoría interna de grandes organizaciones públicas o privadas,institutos de perfeccionamiento de personal de dirección y de productivi-dad, pequeños centros de asesoría económica, y por otras institucionesque desean y pueden aportar una contribución concreta en este terreno.El libro se basa en experiencias tomadas de varios países industrializa-dos y en desarrollo, y de sistemas económicos de empresa privada, pú-blica o mixta.

1

La consultoría de empresas

Su principal objeto es contribuir a la mejora de las normas y prácticasprofesionales de consultoría y proporcionar formación y orientación a laspersonas que deseen iniciar o mejorar actividades de consultoría. Es unaintroducción a la profesión, a su carácter, métodos, principios de organi-zación, reglas de comportamiento y prácticas de formación. También sesugieren en él directrices para consultores, para su trabajo en las divçr-sas esferas de la dirección de empresas. Sin embargo, no tiene por ob-jeto reemplazar a los manuales que tratan a fondo y en detalle diversasfunciones y técnicas de dirección; para esto se remite al lector a fuentesespeciales, algunas de las cuales se indican en la presente guía.

Este libro está destinado a:- nuevos miembros de la profesión;- consultores de empresa independientes y empresas, oficinas y

servicios de consultoría;- departamentos de consultoría de instituciones nacionales y secto-

riales de productividad y perfeccionamiento de personal de direc-ción;

- departamentos y divisiones que desempeñen funciones de consul-toría y asesoramiento en grandes organizaciones privadas y públi-cas, incluso servicios de organización y métodos y otros similaresen la administración pública;

- profesores, instructores e investigadores en el campo de la direc-cjón de empresas, que actúen como consultores a tiempo parcial,y cuya labor esté estrechamente relacionada con la de los consul-tores;

- los directores de empresa que deseen hacer un uso más eficaz delos consultores.

Terminología

Los términos más comunes empleados en la consultoría de empresasen diversos países se explican en el texto del presente libro. Pero esconveniente definir ahora el significado y uso de dos términos básicos:

- el término consultor de empresas se emplea en el presente librocomo término genérico y se aplica a las personas que desempeñantodas o algunas de las funciones consultivas típicas en el campode la dirección de empresas;

- el término cliente también se emplea en sentido genérico y seaplica a todo director, gerente, administrador u organización queemplee los servicios de consultores en una empresa privada o pú-blica, en la administración pública o en cualquier otra organiza-ción.

2

Prólogo

Plan del libro

La presente guía se divide en 28 capítulos agrupados en seis partes.A estas partes siguen ocho apéndices.

En la parte 1 (capítulos 1 a 5) se presenta una visión general de laprofesión de consultor de empresas. Se hace hincapié en la relaciónconsultor-cliente y en el papel de los consultores en los procesos decambio.

La parte II (capítulos 6 a 10) trata de la preparación, planificación ycontrol de las tareas de consultoría. Esta parte se concentra en el estudiode organizaciones desde el punto de vista de su dirección y proporcionauna descripción y explicación detallada de la evaluación financiera deempresas.

La parte III (capítulos 11 a 15) constituye una guía de metodologíageneral con respecto a las cüatro etapas principales de las tareas típicasde consultoría de empresas: determinación de los hechos, análisis de loshechos, elaboración y presentación de propuestas, y aplicación.

La parte IV (capítulos 16 a 22) constituye una introducción a la con-sultoría en esferas particulares de la dirección de empresas. Las esferasconsideradas son la dirección general de la empresa, las finanzas, la co-mercialización, la producción, los sistemas de información para la direc-ción y la elaboración de datos, la administración de personal y la direc-ción de pequeñas empresas.

La parte V (capítulos 23 a 25) se refiere a la organización de la con-sultoría de empresas. Los principales aspectos examinados son la espe-cialización y organización de unidades de consultoría, los servicios deapoyo y de clientela de la oficina central, y la dirección y administracióninterna de la unidad de consultoría.

La parte VI (capítulos 26 a 28) se concentra en las carreras en con-sultoría, la formación inicial de nuevos consultores y la formación y per-feccionamiento ulterior de los consultores experimentados.

En los apéndices se proporciona información que complementa eltexto principal del libro (apéndices 1, 2, 3 y 8) y materiales para unestudio más profundo de consultoría y de las técnicas de comunicacióntratadas en diversas partes del libro (apéndices 4 a 7).

Autores y colaboradores

La presente obra es producto de un esfuerzo colectivo.Los principales autores de este volumen son James Dey, George Ka-

nawaty y Milan Kubr, del Servicio de Perfeccionamiento de Personal deDirección de la OIT; Frederic Latham, antes miembro de Urwick Orrand Partners y experto de la OIT en Jamaica; Philip Neck, del Servicio

3

La consultoría de empresas

de Perfeccionamiento de Personal de Dirección de la OIT, y J. GeoffreyRawlinson, de PA International Manageinent Consultants.

Entre los demás autores y colaboradores están Derek Bowland, delServicio de Perfeccionamiento de Personal de Dirección de la OIT; Ge-ny Y. Elliot y W. J. C. McEwan, de PA International Management Con-sultants; Alan Gladstone, del Instituto Internacional de Estudios Labora-les agregado a la OIT; Colin Guthrie, del Servicio de Perfeccionamientode Personal de Dirección de la OIT; Alan C. Popham y W. Trevor Ut-ting, de PA International Management Consultants. Edgar H. Schein, delInstituto de Tecnología de Massachusetts, y P. W. Shay, de la Asocia-ción de Ingenieros Consultores de Empresas, amablemente nos dieronpermiso para usar sus trabajos sobre consultoría publicados en otrasobras. Business Books de Londres nos autorizó a reproducir varios cua-dros y párrafos de la publicación Bigger proflts for the smaller firm, deE. G. Wood.

Se han de mencionar, además, muchos especialistas asignados a pro-yectos de cooperación técnica de la OIT cuyas experiencias, ideas y su-gerencias hicieron posible la publicación de la presente obra.

Muchas secretarias del Servicio de Perfeccionamiento de Personal deDirección de la OIT ayudaron a los autores en la preparación del libroen diversas etapas del proyecto.

Expresamos también nuestro agradecimiento a la Escuela de Organi-zación Industrial, de Madrid, y al Instituto de Estudios Superiores deAdministración, de Caracas, por su apoyo en la preparación de la biblio-grafia española.

Milan Kubr tuvo a su cargo la edición técnica y la preparación de laversión inglesa de la obra.

* *

Los autores reconocen que su tentativa de definir un marco concep-tual para la consultoría de empresas y de preparar una guía internacionalpara consultores sólo puede ser un primer paso en este terreno. El Ser-vicio de Perfeccionamiento de Personal de Dirección de la OIT agrade-cerá toda observación o sugerencia de los lectores que permita mejorarel texto y aumentar su utilidad para la práctica de la consultoría de em-presas.

Ginebra, abril de 1979.

4

PARTE 1

LA CONSULTORIA DE EMPRESASEN PERSPECTIVA

coco

o-J

c

cf

Cl)

z

z

Oo

0O

a) .-. r40a)z.0

oU) a)' ti)a)r1 H «1cJlU)

HlO o ' E- .j31 r

U)1 -

) l4.) 4.)

4Ij tuH E1 )I °ti a)l

o]

10 0 O

ur4

010 o O

.0 H E O a)

4.) '0 a)

O rL) Ci

o\

1

4.)

H o -.--- - oa)

-4 OO 4.)

a)a) 4 ti)

.0 O a) -.

- .0 -o) O

$4-1 ti) i Hto a)

oU)

O a)

00 0 r- r-1 ti) Cd

Cd r4

- 04-a O ti) .0 H bO

4.)r1 4.) 0 .0 0rl'd O Cd

04 ia) O O

H a)bO

U)4.) r1 4.) Cd O O

Cd4.) a) H

a)rl C) a) a) cd

E .0 4-

O P.O. t1 a) O cd

cdo bO 4-) ID O

cd -I- oNcd O .0 0

rl HU) Hrl .0o 1 i o

O..0cd

Ci)

CARACTER Y OBJETODE LA CONSULTORIA DE EMPRESAS

1.1 DefiniciónEn su guía para miembros, el Instituto de Consultores de Empresas

del Reino Unido define la consultoría de empresas de la siguiente ma-nera:

«Servicio prestado por una persona o personas independien-tes y calificadas en la identificación e investigación de proble-mas relacionados con políticas, organización, procedimientos ymétodos; recomendación de medidas apropiadas y prestación deasistencia en la aplicación de dichas u.

Las definiciones empleadas por otras asociaciones profesionales,como la Asociación de Ingenieros Consultores de Empresas, de los Es-tados Unidos, son muy parecidas. Esto indica que la consultoría de em-presas es un servicio al cual los directores de empresa pueden recurrir sisienten necesidad de ayuda en la solución de problemas. El trabajo delconsultor empieza al surgir alguna situación juzgada insatisfactoria ysusceptible de mejora, y termina, idealmente, en una situación en que seha producido un cambio que constituye una mejora.

Ciertos rasgos particulares de la consultoría de empresas deben sub-rayarse desde el principio.

En primer lugar, la consultoría es un servicio independiente. Se ca-racteriza por la imparcialidad del consultor, que es un rasgo fundamentalde su papel. Pero esta independencia significa al mismo tiempo una rela-ción muy compleja con las organizaciones clientes y con las personásque trabajan en ellas. El consultor no tiene autoridad directa para tomardecisiones y ejecutarlas. Pero esto no debe considerarse una debilidad si

1 Guide to membership (Londres, Institute of Management Consultants, 1974).

1

7

La consultoría de empresas

el consultor sabe actuar como promotor de cambio y dedicarse a su fun-ción sin por ello dejar de ser independiente. Por consiguiente, debe ase-gurar la máxima participación del cliente en todo lo que hace, de modoque el éxito final se logre en virtud del esfuerzo de ambos.

En segundo lugar, la consultoría es esencialmente un servicio consul-tivo. Esto significa que no se contrata a los consultores para dirigir orga-nizaciones o para tomar decisiones en nombre de directores en dificul-tad. Su papel es el de actuar como asesores, con responsabilidad por lacalidad e integridad de su consejo; los clientes asumen las responsabili-dades que resulten de la aceptación de dicho consejo. Por supuesto, enla práctica de la consultoría hay muchas variaciones y grados de «con-sejo». No sólo se trata de dar el consejo adecuado, sino de darlo de lamanera adecuada y en el momento apropiado ésta es la cualidad fun-damental del consultor. El cliente por su parte debe ser capaz de acep-tar y utilizar esa ayuda del consultor. Estos elementos son tan importan-tes que volveremos a ellos en diferentes partes de la presente obra.

En tercer lugar, la consultoría es un servicio que proporciona conoci-mientos y capacidades profesionales pararesolver problemas prácticos. Unapersona llega a ser consultor de empresas en el pleno sentido del términodespués de haber acumulado una masa considerable de conocimientos sobrelos diversos problemas y situaciones que afectan ala dirección de empresas,y adquirido las capacidades necesarias para identificar los problemas, hallarla información pertinente, analizar y sintetizar, elegir entre posibles solucio-nes, comunicarse con personas, etc. Cierto es que los dirigentes de lasempresas también tienen que poseer estas capacidades. Lo que distingue alos consultores es que pasan por muchas organizaciones y que la experienciaadquirida en las tareas pasadas puede tener aplicación en las empresas enque realizan nuevas tareas. Además, los consultores profesionales se man-tienen continuamente al tanto de los progresos en métodos y técnicas,incluso los que se realizan en universidades e instituciones de investigación;señalan estos progresos a sus clientes; y contribuyen a su aplicación.Funcionan, pues, como vínculo entre la teoiía y la práctica.

En cuarto lugar, la consultoría no proporciona soluciones milagrosas.Sería un error suponer que, una vez que se ha contratado un consultor,las dificultades desaparecen. La consultoría es un trabajo dificil basadoen el análisis de hechos concretos y en la búsqueda de soluciones origi-nales pero factibles. El empeño decidido de la dirección de la empresaen resolver los problemas de ésta y la cooperación entre cliente y con-sultor son por lo menos tan importantes para el resultado final como lacalidad del consejo del consultor.

8

Carácter y objeto de la consultoria de empresas

1.2 ¿Por qué se emplean consultores?El director de una empresa no vería razón alguná para emplear un

consultor si éste no pudiera aportar algo que falta en aquélla. En general,los consultores se emplean por una o más de las siguientes razones:

Para que aporten conocimientos y capacidades especiales

Una organización llama a un consultor cuando no dispone de personascapaces de enfrentarse con determinado problema con la misma probabili-dad de éxito. Tal problema requiere a menudo técnicas y métodos nuevos enque el consultor tiene especial pericia. En otros casos, el problema puedetener carácter más general si la organización no logra realizar su objetivo y silas lagunas que es necesario superar se refieren a política de dirección engeneral, planificación, coordinación o liderazgo.

Para que presten ayuda intensiva en forma transitoria

Un examen a fondo de los problemas principales, como la organizaciónde la empresa o la política de comercialización, exigiría la plena dedicaciónde altos directivos durante largos períodos. Ahora bien, la dirección coti-diana de una organización económica no permite disponer de mucho tiempoy, peor aón, hace dificil concentrarse simultáneamente en problemas opera-cionales y en problemas conceptuales. Los consultores sólo intervienen eltiempo necesario y dejan la organización una vez que han terminadosu tarea.

Para que den un punto de vista imparcial

Los miembros de una organización pueden estar demasiado influidospor su propia experiencia o participación y tradiciones o hábitos estable-cidos para aclarar el verdadero carácter de un problema y proponer so-luciones factibles. El consultor, en cambio, puede, gracias a su indepen-dencia, ser imparcial en situaciones en que ninguna persona que trabajaen la organización podría serlo.

Para que den a la dirección argumentos que justifiquen decisionespredeterminadas

Se da el caso de que una organización recurra a consultores con el finde que sus dirigentes puedan justificar una decisión remitiéndose a larecomendación del consultor. En otras palabras, Ufl dirigente puede sa-ber exactamente lo que desea y cuál será su decisión, pero prefiere pedirun informe a un consultor para fundamentar su posición. Esta forma deactuar no deja de ser lógica, pero, por principio y en su propio beneficio,

9

La consultoría de empresas

los consultores profesionales deben cuidar de no aceptar tareas en lascuales sus recomendaciones podrían emplearse con fines de política in-terna de la organización.

Las razones indicadas pueden estar presentes en grados tan variablesy estar tan interrelacionadas que el consultor puede verse frente a unasituación muy compleja; no obstante, debe esforzarse por mantener unavisión clara de las razones por las cuales se emplean sus servicios, incluso sien el curso de su tarea las razones iniciales cambian o se descubren otrascompletamente nuevas.

1.3 ¿Quién emplea consultores?La consultoría de empresas como servicio profesional y método para

introducir cambios no se limita a un tipo particular de organización o deeconomía. En el curso de su evolución, la consultoría se ha extendido anuevas esferas de la actividad humana y ha conducido a diversas formasde especialización 1

Nivel del desarrollo económico del país

El uso de consultores de empresas es común en los paises industriali-zados. En América del Norte existen unas 3 500 firmas de consultoría deempresas, que constituyen así un sector importante de los servicios pro-fesionales. Las cifras son relativamente inferiores en Europa, pero en elReino Unido y en muchos otros países europeos el crecimiento de laconsultoría de empresas ha sido muy notable en los últimos veinte años.

El consultor está estrechamente relacionado con el diseño y la difu-Sión de nuevos sistemas, métodos y técnicas de dirección, incluso losmás adelantados. El uso de los conocimientos y capacidades del consul-tor a fin de complementar los de la dirección de la empresa se ha con-vertido en un método de elevar la eficacia de la dirección y la competiti-vidad de la empresa.

En los países en desarrollo la profesión de consultor es muy nueva.Sin embargo, se observa una tendencia general a hacer más uso de con-sultores. Esto se debe, sin duda, a que la consultoría de empresas puededesempeñar un papel útil en la industrialización y en el desarrollo eco-nómico y social en general. Puede acelerar la transmisión de pericia di-rectiva y ayudar a diseñar e introducir sistemas de dirección adaptados ala situación del país, con lo cual contribuye a elevar la competencia em-presarial del país, que es una de las condiciones fundamentales de undesarrollo efectivo.

10

1 Sobre la especialización de los consultores, véase capítulo 23.

Carácter y objeto de la consultoría de empresas

La situación económica y política del país

La consultoría de empresas tuvo su origen en las economías de mer-cado libre, en que las empresas económicas independientes emplean hoyconsultores de muy diversas maneras y a su discreción, pero con eltiempo la consultoría se ha extendido de la empresa privada al sectorpúblico. En la actualidad, el uso de servicios de consultoría por organis-mos gubernamentales y por empresas públicas controladas por el Estadoes práctica común.

En las economías socialistas de planificación centralizada la consul-toría .ha tenido una historia peculiar. Había pocas posibilidades para talesservicios consultivos especiales en el período en que la planificación y elcontrol de todas las actividades económicas importantes todavía estabanmuy centralizados y las empresas tenían sólo una autonomía económicalimitada. Esta situación empezó a cambiar hacia 1960. En cada vez másempresas la dirección adquirió la capacidad de considerar diferentes po-sibilidades con el fin de aumentar la eficiencia Además, los ministeriossectoriales y otros organismos centrales empezaron a atribuir más impor-tancia al análisis económico y financiero, a la evaluación de los efectosde políticas alternativas en materia de tecnología, inversión y en otrosterrenos. Como resultado de esta evolución, diversas instituciones profe-sionales especializadas empezaron a prestar servicios de asesoramiento aempresas y, también, a ministerios.

Las reformas económicas introducidas en el último decenio han esti-mulado un nuevo desarrollo de la demanda de servicios de consultoría.Estos servicios se han desarrollado como servicios especiales en institu-ciones de investigación y desarrollo, en establecimientos de educación ycapacitación, y, en algunos casos, como entidades separadas en que laconsultoría constituye la función principal.

Sectores de la actividad económica y social

Tradicionalmente, la mayoría de las tareas de consultoría se han efec-tuado en empresas industriales y comerciales. Pero la consultoría se haextendido de estos sectores al transporte, la producción y comercializa-ción de alimentos listos para el consumo, el sistema bancario, las com-pañías de seguros y otros. El crecimiento de organizaciones y serviciossociales ha conducido a una demanda de asesoramiento sobre su estruc-turación y dirección. Por ejemplo, se han efectuado importantes tareasde consultoría en favor de sindicatos obreros, organizaciones deportivasy religiosas y organizaciones gubernamentales internacionales.

Actualmente se emplean consultores de empresas en todos los secto-res en que se plantean y deben resolverse problemas de dirección, locual ocurre en todos los sectores organizados de la actividad humana.

11

La consuItora de empresas

Si bien algunos consultores han seguido siendo generalistas, otros hanpreferido adoptar una especialización sectorial, por ejemplo en la direc-ción de la industria de la construcción, de los hospitales, del transporte ode bancos.

Tamaño de las organizaciones

Las grandes organizaciones, aunque poseen considerable experienciadirectiva y personal especializado en diversas funciones y técnicas degerencia, emplean consultores por las razones indicadas en la sección1.2. Algunas grandes compañías tienen sus consultores «permanentes»,disponibles para prestar asistencia rápidamente si surge la necesidad.

En una pequeña empresa puede ser dificil tomar una decisión sobreel empleo de un consultor. El dueño o director puede considerar cierna-siado oneroso tal servicio profesional, y a menudo no ve cómo podríacolaborar, dada su situación, con una persona ajena a la empresa. Noobstante, cada vez es mayor el número de pequeñas empresas de lospaíses industrializados y en desarrollo que solicitan servicios de consul-tores, especialmente en asuntos relacionados con la política general de laempresa o con el fin de introducir determinadas técnicas de dirección.Algunos consultores se especializan en problemas de compañías peque-ñas, y hay países (especialmente entre los que persiguen su desarrollo)en que las compañías pequeñas disponen de servicios de consultoríasubvencionados como parte de los planes de fomento de la pequeña em-presa'.

1.4 Consultoría externa y consultoría internaLa con sultoría se ha desarrollado como un servicio externo y como

un servicio interno (según el punto de vista de l organización que em-plea consultores).

Desde los puntos de vista administrativo y jurídico, el consultór ex-terno es completamente independiente de las organizaciones para lascuales trabaja. El consultor interno, en cambio, es parte de una organi-zación determinada una compañía, un grupo de compañías, un ministe-rio o departamento gubernamental, etc. Pero es difícil distinguir entreambas clases de consultores; una oficina consultiva autónoma al serviciode un ministerio industrial puede con siderarse una dependencia interna,puesto que es parte de los servicios gubernamentales, pero puede tenerla misma relación de trabajo con las empresas públicas que dependen deese ministerio que una empresa consultiva externa independiente.

12

u Sobre la consultoría de la pequeña empresa, véase capítulo 22.

Carácter y objeto de la consultoría de empresas

En la práctica actual de la consultoría, las grandes organizaciones delos sectores público y privado emplean tanto consultores externos comoconsultores internos!.

Los servicios de consultoría internos a menudo se consideran másadecuados para resolver problemas que exijan conocer a fondo relacio-nes y procedimientos internos y factores políticos sumamente complejosde grandes organizaciones, las diversas funciones de la organización olas particulares limitaciones que afecten a su funcionamiento. En el sectorgubernamental, los servicios de consultoría internos pueden emplearsepor razones de seguridad e interés nacional. Si existe una demanda cons-tante de asesoramiento en métodos y técnicas especiales, un servicio deconsultoría interno puede resultar más barato y más productivo. Losconsultores externos son preferidos, incluso por organizaciones que po-seen algún personal consultor, en situaciones en que un consultor internono satisface los criterios de imparcialidad y confidencialidad o no poseedeterminada pericia.

En algunos casos se conflan tareas complejas conjuntamente a con-sultores externos y a consultores internos, o se pide a los consultoresinternos que definan la tarea con precisión para un consultor externo yque colaboren con él a fin de sacar el mayor provecho posible de suasesoramiento durante el desempeño de la tarea.

Los principios y métodos fundamentales de la consultoría, que consti-tuyen el tema principal de la presente guía, valen igualmente para lasactividades de los consultores externos y para las de los consultores in-ternos. Las diferencias de organización entre unos y otros se examinaránen la parte Y, relativa a la organización de la consultoría.

Véase H. R. Baus: «Use of externa! management consulting services», en Seminariointerregional sobre la dirección de los servicios de mejoramiento administrativo, Copenha-gue, 1970 (Nueva York, Naciones Unidas, 1971; núm. de venta: E.71.11.4.9).

13

AMPLITUD, ALCANCEY CARACTERISTICASDEL TRABAJO DE CONSULTORIA 22.1 Tipos de problemas

Como se ha explicado en el capítulo 1, los directores de empresarecurren a un consultor cuando desean ayuda en la solución de un pro-blema. El término «problema» se usa aquí para indicar una situación quepreocupa a la dirección (y que probablemente requiere alguna medida di-rectiva) pero acerca de la cual la dirección no sabe bien qué hacer, pordónde empezar y cómo proceder. Esta es, por supuesto, una definiciónmuy general del problema de dirección, pero corresponde a fa realidad.En verdad, la gama de problemas cuya solución se encomienda a consul-tores es sumamente amplia.

Problemas de corrección, de perfeccionamiento y de creación

Desde el punto de vista de la calidad o nivel de la situación, la direc-ción puede pedir al consultor que corrija una situación que se ha deterio-rado (problema de corrección), que mejore la situación (problema de per-feccionamiento) o que cree una situación totalmente nueva (problema decreación).

Por ejemplo, una empresa puede tropezar con dificultades en la co-mercialización. El volumen de ventas de un producto que se ha estadofabricando y distribuyendo con éxito durante varios años desciende depronto, y tal descenso causa serias dificultades financieras. Las razonesno son muy claras. Todos están de acuerdo en que existe un problemade dirección urgente que requiere acción inmediata. Se trata de un pro-blema de corrección. Esto significa que, con casi los mismos recursos,se lograba antes un resultado más satisfactorio que el que se logra ac-tualmente. El problema está claramente definido si se acepta que todo loque hay que hacer es restablecer la situación original. Un caso típico de«localización de defectos». El proceso de solución consiste en buscar el

15

La consultoría de empresas

origen de las anomalías que se han producido y en determinar y suprimirsus causas. Pero es más que probable que, al proceder así, se encuentrenoportunidades de conseguir una situación mejor que la primitiva.

Los problemas de perfeccionamiento constituyen otro grupo. Estosproblemas implican la tarea tan corriente de mejorar una situación de-terminada. Pueden afectar a elementos parciales de la dirección, comotécnicas de contabilidad, procedimientos administrativos o manteni-miento de registros. Ejemplo: una compañía usa el cálculo de costos his-tórico y desea reemplazarlo por el cálculo tipo a fin de aumentar la exac-titud y eficacia de su control de costos y con ello su capacidad paratornar medidas de ahorro cuando resulten necesarias. En tales casos elconsultor puede valerse de modelos o normas ya empleados en otrasempresas, y su principal tarea consistirá en examinar las condiciones desu aplicación, decidir las adaptaciones necesarias y contribuir a persuadiry a formar al personal directamente afectado por el cambio hacia unprocedimiento más eficaz.

Pero muchos problemas de perfeccionamiento no son tan estructura-dos. Una organización cliente puede disponer de potencial suficientepara elevar su eficacia, pero es preciso establecer objetivos realistas yprever medidas en diversas esferas de la dirección. La tarea puede re-querir toda una serie de cambios técnicos, administrativos, financieros yde personal.

Los problemas de creación plantean al consultor dificultades debidasa que la información inicial a su disposición es muy limitada, hasta elpunto de que puede consistir únicamente en poco más que la expresiónde ciertos deseos y algunas ideas originales.

Tal es el caso, por ejemplo, de una empresa que no tiene dificultades opera-cionales o financieras ni necesidad especial de intervenciones que mejoren sufuncionamiento a corto plazo. Las previsiones comerciales indican que durantecierto tiempo no habrá dificultades ni en la comercialización ni en el suministrode materias primas o de otros recursos. No obstante, la dirección estima que laempresa tiene un potencial de desarrollo muy superior al empleado hasta el mo-mento. Pero, se preguntan los directores, ¿qué debe hacerse para anticiparse afuturas oportunidades y estar preparado para aprovecharlas? ¿Invertir más eninvestigación y en el desarrollo de productos? ¿Construir una nueva fábrica paraampliar la capacidad de producción? ¿Qué tipo de investigación de mercado debeefectuarse? ¿Podrían tomarse medidas que permitirían a la empresa influir en lademanda futura de sus productos?

En tal caso, la tarea del consultor puede requerir mucho ingeniocreador y el uso de medios no tradicionales para solucionar los proble-mas

Por supuesto, muchas tareas contienen elementos de los tres tipos deproblema que acabamos de mencionar. Trabajando en un problema apa-rentemente de perfeccionamiento, el consultor puede descubrir que esnecesario adoptar primero muchas medidas correctoras. O, al contrario,

16

un problema de corrección puede exigir un enfoque completamentenuevo y creador, pues sin él no sería posible detener el proceso de dete-rioro.

El carácter de la consultoría exige que toda situación sea vista en laperspectiva de oportunidades futuras. Solicitado para ocuparse de unproblema de corrección, el consultor se preguntará siempre si la correc-ción de una situación deteriorada es realmente lo que se necesita, o si encambio la organización debería más bien buscar nuevos modos de definirsu propósito y sus objetivos y de aumentar la eficacia de sus actividades.De este modo un problema fundamentalmente de corrección puede con-vertirse en un problema de perfeccionamiento o en un problema de crea-ción.

Funciones y técnicas de dirección

En cuanto a las funciones y técnicas de dirección concretas de que seocupan los consultores, la profesión ha pasado por varias etapas de de-sarrollo. En el decenio de 1920 algunos consultores, en particular en losEstados Unidos, empezaron a ofrecer sus servicios principalmente en elcampo de la producción el estudio del trabajo, la técnica de la produc-ción y la racionalización. Después se abordó el campo de la contabilidad.También se hacía algo en cuanto concierne a la administración de personal yalas relaciones humanas. La consultoría en dirección general estaba limitadaa cuestiones de estructura y procedimientos. En el período de posguerra laconsultoría en comercialización, en diversas técnicas directivas modernas,la investigación de operaciones y el diseño de sistemas empezaron a desarro-llarse rápidamente. En esta etapa la profesión ya pudo pretender queprestaba servicios completos de consultoría. Después siguieron la expansiónbastante rápida de la profesión y los cambios en los conceptos de consultoríaen dirección general en torno a problemas de estrategia comercial, planifica-ción alargo plazo, toma de decisiones y, en época más reciente, desarrollo dela organización.

En la etapa actual hay consultores para todo tipo de problema dedirección funcional, interfuncional o general y para la aplicación decualquiera de las muchas técnicas de dirección, incluso las tradicionalesy los estudios de método y de tiempos, y las técnicas más recientes delanálisis cuantitativo y de las ciencias del comportamiento'.

Aspectos técnicos y sociales

Otro aspecto del alcance de los problemas de dirección abordadospor los consultores es la relación entre la dirección de empresas y latecnología y las ciencias sociales.

El efecto de estos factores sobre la especialización y la organización de las unidadesde consultoría se examina en el capítulo 23.

17

La consultoría de empresas

En general, los consultores de empresas no están capacitados paratratar problemas de orden tecnológico. Sin embargo, deben saber algo delas relaciones entre la tecnología y la dirección de empresas. En camposen que las dos cosas están estrechamente relacionadas, como en la téc-nica de la producción, los problemas de organización deben verse enrelación con los aspectos técnicos del estudio de métodos, disposicióninterna de la fábrica, tipo de maquinaria, diseño y tipo de herramientas yequipo de transporte, etc.

En la práctica, los consultores de empresas que poseen formación deingeniero pueden examinar ciertos problemas relacionados a la vez conla dirección de la empresa y la tecnología, pero remiten aquellos que sonpuramente tecnológicos a especialistas en investigación, desarrollo y or-ganización tecnológicos.

La situación es parecida en lo que respecta al aspecto social de lasorganizaciones. Los buenos consultores de empresas se dan cuenta de laimportancia y complejidad de los problemas sociales y psicológicos quese plantean y de su efecto sobre la dirección de empresas. Sin ciertoconocimiento de las ciencias sociales y de su metodología, el consultorenfocaría de manera poco profesional la dificil tarea de promover y ob-servar procesos de cambio que afectan a las personas y exigen su parti-cipación. No obstante, en ciertos casos el consultor puede tener que re-currir a la ayuda especializada de un psicólogo profesional, de un soció-logo o de otro científico social. Esta asistencia puede prestarla la mismaunidad de consultoría (si es grande) o bien instituciones especializadas.

2.2 Los papeles del consultorEl consultor, como promotor de cambio, puede asumir dos funciones

fundamentales: la de consultor de recursos y la de consultor de pro-cesos'.

El consultor de recursos

Para inducir cambios, este tipo de consultor facilita información yservicios de experto o recomienda un programa de acción, con lo cualtransmite conocimientos a una persona, grupo u organización, con el ob-jeto de que la información facilitada afecte a su vez las actitudes, elcomportamiento individual y, finalmente, el funcionamiento de la organi-zación.

El éxito de este método depende del diagnóstico correcto de las ne-cesidades, de la comunicación efectiva entre cliente y consultor, de lapericia del consultor para facilitar la información adecuada o prestar el

18

1 Estas funciones se ilustran con ejemplos en los apéndices 4 y 5.

Amplitud, alcance y características del trabajo de consultoría

servicio que convenga en cada caso, y de la comprensión de todas lasconsecuencias de recibir tal información y llevar a cabo los cambios re-comendados.

El consultor de procesos

En este caso, el consultor, como promotor de cambio, trata de ayu-dar a la organización haciéndole tomar conciencia de procesos orgánicos,de sus consecuencias probables y de las técnicas para lograr cambios. Adiferencia del consultor de recursos, que se ocupa principalmente detransmitir conocimientos y de resolver problemas, el consultor de proce-sos da a conocer su enfoque, sus métodos y valores de manera que lapropia organización pueda diagnosticar y resolver sus problemas.

E. H. Schein ha presentado un enfoque detallado de la consultoría deprocesos en el que trata de colocar al consultor en un ámbito verdade-ramente profesional. Este autor define ese género de consultoría como el«conjunto de actividades del consultor que ayudan al cliente a percibir, acomprender y a actuar sobre los procesos que ocurren en su ambiente» '.

En la consultoría e estilo moderno las dos funciones son comple-mentarías. Por ejemplo, el consultor puede iniciar su tarea como consul-tor de recursos para familiarizarse con el problema y demostrar sus sóli-dos conocimientos profesionales en determinado campo. Luego se esfor-zará por actuar cada vez más como consultor de procesos, pero volverátransitoriamente a su papel de consultor de recursos si las personas conquienes trata en la organización cliente necesitan que el consultor aportenuevos conocimientos para evitar que se detenga el proceso de cambio.Por consiguiente, sería un error creer que estas dos funciones corres-ponden a esferas o cometidos diferentes de la dirección de empresas.

2.3 Tipos fundamentales de tareasEn la práctica es muy común que el consultor de empresas realice las

siguientes tareas:

El estudio de la empresa2

El consultor estudia los recursos, resultados, políticas y estructurasdirectivas de la organización, con miras a identificar o a determinar conmás precisión sus cualidades y defectos y los problemas fundamentales

1 E. E. Schein: Consultorta de procesos (Bogotá, Fondo Educativo Interamericano, SA.,1973), pág. 9.

2 Esta tarea se conoce con diversos nombres: control de gestión, estudio consultivo,estudio diagnóstico, evaluación diagnóstica, diagnóstico comercial, estudio piloto, evaluaciónde la compañ(a, etc.

19

La consultoría de empresas

que impiden su buen funcionamiento o su desarrollo. El consultor puedesugerir algunas medidas. En la mayoría de los casos tal estudio se em-prende como primera etapa de una tarea de consultoría, que se prosigueuna vez que consultor y cliente llegan a un acuerdo con respecto a lasconclusiones del estudio. Pero la tarea también puede consistir en el es-tudio solamente, dejando las medidas sugeridas completamente en manosdel cliente, quien se encarga entonces de especificarlas en detalle y deejecutarlas.

Si bien el estudio preliminar de una tarea suele ser muy breve (unos po-cos días), ciertos estudios complejos de grandes organizaciones cuyo fun-cionamiento se considera insatisfactorio pueden requerir varios meses.

Estudios e investigaciones especiales

En todas las esferas de la dirección de empresas pueden encomen-darse a consultores estudios e investigaciones especiales. Como ejemplospueden citarse los estudios de viabilidad de nuevas inversiones, los estu-dios de mercado, las encuestas sobre actitudes d los consumidores antelos productos de la empresa, la recopilación y el análisis de informaciónpara la planificación a largo plazo y los estudios de tendencias de laoferta de materias primas.

Estos estudios pueden ser muy detallados y detenidos, tanto en larecopilación de información como en su análisis. El consultor termina sulabor presentando el informe sobre el estudio y examinándolo con elcliente.

Elaborar soluciones para problemas determinados

En la mayoría de los casos el cliente desea una ayuda que vaya másallá de un estudio de sus problemas, y pide al consultor que elaboresoluciones para éstos: una nueva organización para la compañía, el per-feccionamiento de un sistema de información, un nuevo sistema de sala-rios, un programa de capacitación para personal de supervisión, unanueva disposición de la planta y de la circulación de materiales, etc.Algunas tareas de este tipo también terminan en esta etapa si el clientedispone de medios suficientes para poner en práctica las soluciones sinmás ayuda del consultor.

Ayudar a poner en práctica una solución

La organización puede pedir al consultor que permanezca en ellamientras sus propuestas se ponen en práctica. El consultor puede parti-cipar en la ejecución de sus propuestas de muchas maneras, por ejemplo

20

Amplitud, alcance y características del trabajo de consultoría

seleccionando y capacitando personal, ayudando a la dirección a persua-dir a otras personas de las prioridades del nuevo sistema o corrigiendo elsistema habida cuenta de las enseñanzas iniciales que suijan de su apli-cación.

Actuar como asesor

Aunque todo consultor es un asesor, nos referimos aquí al caso delque actúa como asesor en sentido restringido, esto es, contestandocuando se le pregunta y probablemente también formulando ciertas opinions por propia iniciativa, pero no encargándose directamente de laelaboración y aplicación de nuevos sistemas.

Por ejemplo, los altos directivos de muchas empresas importantessuelen desear la opinión de un consultor antes de iniciar nuevos proyec-tos o de presentar diversas propuestas a la junta de directores. O bien losrepresentantes de la dirección de la empresa y de los trabajadores pue-den ponerse de acuerdo acerca del uso de un experto en un conflictosobre normas y salarios. En todos los casos de este tipo el conultortendrá que procurar no abandonar inconscientemente su papel de asesorpara asumir el de árbitro al defender vigorosamente sus conclusiones.

En diferentes tareas estos tipos de actividad se combinan de modosdiferentes. Todo cliente tiene el derecho de decidir hasta qué límitespuede llegar el consultor: si desea recibir un informe con algunas críticasy recomendaciones, o bien propuestas detalladas sobre cambios, y si de-sea que el consultor participe en la fase de ejecución y, en tal caso, dequé modo. La experiencia indica que es esencial para la eficacia de laconsultoría que tales límites se definan con claridad. Al fijar la tarea ylas atribuciones del consultor es indispensable definir con precisión cuálha de ser el resultado final de su labor y en qué etapa la dirección deseaque el consultor se retire. Esto evitará errores de interpretación comolos que pueden crearse cuando el consultor presenta un informe generaly la dirección deseaba recibir propuestas detalladas o cuando el consul-tor intenta ocuparse de la aplicación de sus propuestas en la etapa deejecución a pesar de que la dirección preferiría que ésta quedara comple-tamente en sus manos.

21

1 P. W. Shay: How lo get the best resullsfrom management consultants (Nueva York,Association of Consulting Management Engineers, 1974), pág. 38.

23

LA RELACION CONSULTOR-CLIENTE

3

Los consultores ayudan a resolver problemas a otras personas y or-ganizaciones. Por consiguiente, hay «dos aspectos principales en todarelación de consultoría: 1) el análisis y la solución del problema, y 2) larelación entre el consultor y el cliente» '. Estos aspectos están interrela-cionados, y si la relación consu1torcliente no es debidamente entendidapor ambas partes, por bueno que sea el criterio científico en que se basela solución propuesta a determinado problema no se llegará a resultadosprácticos. En la historia de la consultoría se conocen millares de casosarchivados que provocaron gran confusión en la organización clienteporque los papeles complementarios del consultor y del cliente no habíansido definidos o porque las relaciones entre ambos se deformaron en elcurso de la consultoría.

3.1 ¿Quién es el cliente?El cliente, en el sentido más amplio del término, es la organización

que emplea los servicios de una unidad de consultoría. En este caso larelación entre consultor y cliente es una relación institucional. Pero tam-bién hay un cliente en un sentido más restringido del término: la persona(o el grupo de personas) de la organización cliente que toma la iniciativade llamar al consultor, discute la tarea con él, recibe sus informes, etc.Esta persona está en relación personal con el consultor.

En general, contratan una consultoría los altos funcionarios de la em-presa con responsabilidad de rango superior o la más elevada respectode la dirección general o funcional, cada uno en el campo de su compe-tencia. La posición del director que encomienda la tarea debe ser pro-

La consultoría de empresas

porcionada al alcance y a la importancia del problema planteado porejemplo, no cabe realmente que un director de comercialización recabeel examen de la organización de toda la empresa. Pero no todas lastareas de consultoría reclaman decisión al más alto nivel: muchas tareaspropuestas a nivel de la dirección intermedia o inferior incumbirán a losdirectores de nivel medio (en una división funcional o de producción),quienes pueden asumir la representación de la empresa a ese fin. Engeneral, a los directores de nivel inferior no incumbe la función de em-plear un consultor ni de representar oficialmente a la organizacióncliente.

Además del representante principal de la organización cliente puedenestar en relación con el consultor otras personas que participen en latarea o que se interesen por ella de diversas maneras:

- funcionarios de enlace (para mantener contactos diarios con elconsultor en asuntos relacionados con su tarea);

- empleados asignados a la tarea bajo la dirección del consultor;- directores y otros empleados que han de ser entrevistados, a

quienes ha de pedirse documentación o que han de ser consulta-dos sobre diversos aspectos de la tarea, etc.;

- directores y otros empleados que no participan en la tarea delconsultor pero que desearían estar informados sobre ella;

- directores y otros empleados que serán afectados de alguna ma-nera si se aplican las propuestas del consultor (éstos pueden per-tenecer a cualquiera de los grupos ya mencionados).

No hace falta subrayar que estos grupos pueden diferir en sus actitu-des hacia el consultor y que, en consecuencia, en el curso de la tareapuede desarrollarse una relación muy compleja entre personas y gruposen la organización.

3.2 Creación y mantenimiento de buenas relaciones

Presentación del consultor

Al iniciar una tarea es necesario disipar la incertidumbre y las especu-laciones que el objeto de la presencia del consultor suscita en la organi-zación. El momento mús conveniente para ello es cuando se presenta alconsultor y se especifican sus atribuciones a directores y empleados. Talpresentación se efectúa por escrito (cartas circulares o anuncios) y me-diante reuniones, incluyendo reuniones en que está presente el consultor.Para evitar inexactitudes y equívocos, el consultor debe colaborar con elcliente en la preparación del anuncio y asegurarse de que éste incluya

24

La relación consultor-cliente

toda la información que, según su experiencia, deba facilitarse a las per-sonas que trabajan en la organización.

La buena práctica directiva y las buenas relaciones laborales exigenque los trabajadores o sus representantes reciban información completasobre asuntos de interés para los trabajadores, relativos al funciona-miento y perspectivas de la empresa y a la situación presente y futura desus empleados. Este punto es importante en muchas tareas de consulto-ría. Tanto el consultor como su cliente deben prestar particular atencióna tales tareas, que, por su carácter, pueden exigir no sólo información,sino la celebración de consultas e incluso, en algunos casos, de negocia-ciones entre la dirección de la empresa y los representantes de los traba-jadores o sus organizaciones, de conformidad con la práctica de relacio-nes laborales del país en cuestión.

Definición conju nta del problema

Una de las reglas fundamentales para el empleo de consultores deempresas atañe a la definición del problema. Los directores que deseanrecurrir a la ayuda de un consultor deben no sólo reconocer la necesidadde tal ayuda, sino también definir el problema que vean, de manera tanprecisa como puedan. En algunas organizaciones, públicas y privadas,los altos directores ni siquiera consideran la posibilidad de autorizar elempleo de consultores a menos que se les presente una descripción claradel problema.

El consultor, antes de aceptar la tarea, debe estar seguro de que puedeaceptar la definición del problema que le presenta el cliente. A excepciónde los casos más sencillos y claros, el consultor desea llegar a su propiaconclusión acerca de la índole del problema y de las dificultades queentraña su posible solución, por medio del estudio de la empresa2.

La definición del consultor puede diferir de la del cliente por muchasrazones. Con frecuencia los directores están demasiado inmersos en unasituación particular o son ellos mismos quienes han creado el problemacon su actuación pasada, y pueden no darse cuenta de su magnitud y desu alcance. Pueden ver sólo síntomas y no el problema real, o bien resis-tirse a admitir la existencia de ciertos aspectos del problema y preferirque el consultor los «descubra».

La comparación de las definiciones del cliente y del consultor es unacto que constituye la base de unas buenas relaciones de trabajo durantetoda la tarea. Tal comparación exige discusión. En esta discusión el con-sultor debe hace pleno uso de su capacidad de comunicación y de per-

Véanse la Recomendación de la OIT sobre la colaboración en el ámbito de la em-presa, 1952 (núm. 94), y la Recomendación de la OIT sobre las comunicaciones dentro dela empresa, 1967 (núm. 129).

2 Véase capítulo 6.

25

La consultoria de empresas

suasión a fin de que el cliente pueda aceptar la definición del problemaque él le propone sin sentirse desconcertado. Pero el consultor tambiéndebe estar dispuesto a modificar la suya. Tanto el consultor como elcliente deben ver en la definición final del problema el resultado comúnde la labor preparatoria de la tarea.

Relaciones de trabajo durante la tarea

Las relaciones de trabajo existentes durante la tarea, incluidas la fre-cuencia y la forma de los contactos entre consultor y cliente, dependendel modo en que se emplee al consultor. Una alternativa la constituye unestudio o proyecto independiente, sin participación del personal delcliente. Otra, probablemente la más corriente, es que directores y em-pleados participen en la tarea proporcionando información, preparandodocumentación, elaborando propuestas, etc., junto con el consultor. Unatercera posibilidad es que todo el proyecto sea ejecutado por el personaldel cliente y que el consultor actúe como catalizador y asesor. A pesarde estas diferencias, hay ciertas reglas generales que rigen las relacionesde trabajo.

La frecuencia de los contactos personales y por escrito (informesprovisionales) debe proporcionar suficientes oportunidades al clientepara vigilar la marcha de la tarea y al consultor para solicitar del clienteorientación suplementaria y nueva información sobre la labor realizada.No es racional esperar que el consultor, una vez definido el problema, seencierre en una oficina y salga un mes después con una solución per-fecta. Además de los contactos periódicos que se hayan programado deantemano, el consultor debe tener libre acceso a las personas cuya opi-nión pueda ser útil a su trabajo.

El acceso a la información es una cuestión fundamental. Si el clientecree que el consultor no debe tener acceso a cierta información por de-terminado motivo, y esta información está vinculada a los problemas quehan de resolverse, valdrá más que la dirección no recurra a consultoresexternos y que trate de resolver la cuestión con recursos propios. Pero aveces ocurre que los clientes se olvidan simplemente de transmitir ciertainformación o bien la consideran poco importante o poco digna de con-fianza, aun cuando pueda resultar muy útil para el consultor.

En tareas de mayor duración puede ser conveniente difundir informa-ción provisional sobre el trabajo efectuado por el consultor o sobre losresultados provisionales del mismo a los miembros del personal de direc-ción y a otros empleados que estén enterados de la finalidad de la pre-sencia del consultor en la organización y tengan interés en conocer losresultados especialmente si estos resultados son susceptibles de afectara su trabajo. El propio consultor puede sugerir al cliente qúé informa-ción provisional conviene difundir y en qué momento.

26

La relación consultor-cliente

El comportamiento del consultor durante todo su cometido repercuteacusadamente en las relaciones de trabajo y en la ayuda que logrará ob-tener del cliente y de su personal. No todas las personas que trabajan enla empresa apreciarán inmediatamente la presencia de alguien que vienedel exterior a demostrarles que ellos (individual o colectivamente) po-drían trabajar mejor o con más rendimiento. El consultor se gana suconfianza y apoyo escuchando sus argumentos, siendo paciente y mo-desto, demostrando su competencia sin valerse de ardides para impre-sionar y trabajando con suma organización y disciplinal.

Si las relaciones de trabajo son buenas y el cliente está plenamentésatisfecho con los progresos logrados por el consultor, puede presentarseotro peligro: la tentación de asociar tan estrechamente al consultor a lasolución de los problemas de dirección, que el cliente le delegue de he-cho parte de su función decisoria. En tal caso el consultor decide no sólocómo deben aplicarse las propuestas, sino también quién debe encar-garse de ello. Los consultores profesionales experimentados están en ge-neral de acuerdo en que este peligro debe evitarse.

Dos razones apoyan este criterio. La primera es que si las propuestas y suejecución resultan insatisfactorias a causa de la actuación deficiente del personaldel cliente, la culpa recaerá sobre el consultor si éste está demasiado estrecha-mente vinculado a la tarea. La segunda razón, y la más fundamental, es que eltrabajo básico del consultor es aumentar la capacidad dól cliente para solucionarsus problemas, y esta capacidad no aumentará si el trabajo lo asume íntegra-mente el consultor. Empleando una analogía, cabe decir que la función del con-sultor es la de un fisioterapeuta, no la de una muleta.

En las relaciones de trabajo entre consultor y cliente el factor princi-pal es el del cambio. El cambio puede empezar a introducirse en undeterminado momento de la tarea, o bien una vez que la labor del con-sultor haya preparado el terreno para el mismo. La función del consultores la de un promotor de cambio; la dirección debe asumir la responsabi-lidad principal por la realización del cambio, incluso aunque participe enella el consultor. Estos problemas requieren un examen detallado, al cualse consagrará el capítulo siguiente.

1 Véase también capítulo 10, págs. 114-1 15.

27

El cambio es la razón de ser de la consultoría de empresas. El cam-bio en las organizaciones está vinculado con el cambio en las personas, yentre ambos hay muchas influencias recíprocas: las organizaciones influ-yen en las personas y las personas influyen en el desarrollo de las orga-nizaciones. El consultor de empresas competente debe ser consciente deestas complejas relaciones y, en particular, saber cómo enfocar diversassituaciones de cambio. Por consiguiente, este capítulo es particularmenteimportante para comprender el carácter y los métodos de la consultoría.

No cabe duda de que los seres humanos son muy adaptables y, afalta de otra posibilidad, pueden soportar durante mucho tiempo uncambio que no satisfaga en absoluto. Pero no es éste el objeto de laconsuitoría. Los consultores de empresas deben procurar introducircambios que mejoren el rendimiento de las organizaciones y, al mismotiempo, hagan más interesante y satisfactorio el trabajo del personal.

4.1 El proceso de cambio

El modelo de secuencia en tres etapas

Un concepto útil del proceso de cambio es el modelo de secuencia entres etapas1: la descongelació2, o sea el deshielo de las pautas de com-portamiento establecidas; el cambio, o sea, la transición hacia unas nue-vas pautas, y la recongelación, o sea, el establecimiento de unas nuevaspautas. En cada una de estas etapas se considera que existen ciertascondiciones y que deben funcionar determinados subprocesos.

Postulado originalmente por el psicólogo social K. Lewin y elaborado por O. W.Dalton. Véase O. W. Dalton, P. R. Lawrence y L. E. Greiner: Organizational change anddevelopment (Homewood, III., Irwin, 1970).

29

LA CONSULTORIA Y EL CAMBIO 4

La consultoría de empresas

La descongelación requiere una situación algo incómoda, pues se su-pone necesario cierto grado de ansiedad o insatisfacción; en efecto, paraaprender tiene que existir una necesidad de procurarse nueva informa-ción. Las condiciones que intensifican el proceso de descongelación in-cluyen generalmente algo más que un grado normal de tensión que con-duzca a una necesidad perceptible de cambio: por ejemplo, una falta defuentes de información, la eliminación de los contactos corrientes y delas rutinas habituales, y una disminución de la autoestima de las perso-nas. En muchos casos, si no en la mayoría, estas condiciones previas delcambio existen ya antes de que el consultor entre en funciones.

El cambio o la transición al cambio pone de relieve el papel que hade desempeñar el promotor del cambio (el consultor) junto con la direc-ción y los trabajadores. Se dice que el cambio acontece cuando inter-viene un agente influyente con reputación y prestigio (de aquí la necesi-dad de que el consultor sea a la vez capaz en su tarea y reconocidocomo tal).

Los subprocesos de cambio comprenden dos elementos:- la identificación, en virtud de la cual las personas afectadas reco-

nocen la autoridad del promotor del cambio, adoptan sus motiva-ciones externas o generalizadas, analizan los cambios propuestosy aceptan con confianza los principios generales del cambio, y

- la interiorización, en virtud de la cual las personas transforman losprincipios generales sostenidos por el promotor del cambio en fi-nes personales concretos por medio de la adaptación, la experi-mentación o la improvisación. El proceso de interiorización denuevos objetivos es a menudo muy difTcil, y generalmente re-quiere del promotor mucha creatividad para ayudar a otras perso-nas a convertir las motivaciones externas (generales) en internas(concretas y personales) que las induzcan a aceptar el cambiopropuesto.

La recongelación se produce cuando estas personas operan el cambiopor medio de la experiencia. Los subprocesos implicados exigen un am-biente apropiado y favorable (por ejemplo la aprobación de los directoresresponsables) y suelen ir acompañados de una elevación de la autoestimade las personas que experimentan el cambio como consecuencia de lasensación de plenitud derivada del cumplimiento de la tarea. Se reco-mienda que en las etapas iniciales de la fase de recongelación se estimuleconstantemente el comportamiento requerido (mediante recompensas,elogios, etc.) para acelerar el proceso de instrucción. En etapas posterio-res se recomiendan estímulos intermitentes o aislados para evitar que laspautas de comportamiento recién adquiridas se vayan perdiendo. Final-mente, los nuevos comportamientos y actitudes se refuerzan e interiori-zan, o bien se rechazan y se abandonan.

30

La consultoría y el cambio

Niveles y ciclos de cambio

Otro modelo útil es el que describe los niveles y ciclos de cambio quelos consultores deben considerar al elaborar la estrategia adecuada paraefectuar el cambio propuesto.

Como indican los siguientes diagramas, Hersey y Blanchardi distin-guen cuatro niveles de cambio: 1) cambios en los conocimientos; 2)cambios en las actitudes; 3) cambios en el comportamiento individual, y4) cambios en el comportamiento colectivo de grupos u organizaciones.La dificultad de introducir cambios aumenta al pasar del nivel 1 al nivel4. El grado de dificultad y el tiempo requerido se indican en la figura 1.

Figura 1. Tiempo requerido y grado de dificultad para diversos niveles de cambio

J(alto)Grado dedificultad

CONOCIMIENTOS (1)

COMPORTAMIENTO DE GRUPOS O DE ORGANIZACIONES (4)

COMPORTAMIENTO INDIVIDUAL (3)

ACTITUDES (2)

(bajo)

(corto)

Tiempo

Con auxilio de este modelo el promotor del cambio puede emplear unciclo de cambio participativo, uno coercitivo, o una combinación de losdos.

El cambio participativo empieza con (1) la introducción de nuevosconocimientos, lo cual se espera que (2) estimule y desarrolle la actitudadecuada y (3) finalmente configure el comportamiento individual me-diante la participación en ejercicios de establecimiento de objetivos queconduzcan a (4) la participación colectiva formalizada en la aceptacióndel cambio deseado.

El cambio participativo requiere un auditorio maduro y relativamenteindependiente, porque los objetivos fijados exigen una motivación de rea-lización personal. Además, el promotor del cambio debe poseer ciertoprestigio personal para poder influir en el grupo. Este ciclo de cambio,aunque lento y de carácter evolutivo, se considera de efecto duradero.

(largo

1 Véase p. Hersey y K. j-I. Blanchard: Management of organisational behaviour (N.J.,Prentice-Hall, 1972), pág. 160.

31

La consultoria de empresas

En el cambio coercitivo, que es prácticamente lo contrario del cam-bio participativo, una fuente de autoridad ejerce presión sobre el com-portamiento colectivo (4) dando órdenes directas. Como consecuenciacabe esperar que el comportamiento individual (3) se modifique, lo cual asu vez debe influir en las actitudes (2) y los conocimientos (1). Este ciclode cambio prevé además un «efecto de retorno» en virtud del cual losconocimientos (1), una vez adquiridos, consolidan las actitudes (2) y elcomportamiento individual (3) y colectivo (4). Por iniciarse partiendo deuna posición de fuerza, que lo impone, en vez de tener un origen perso-nal, el cambio introducido puede considerarse intrínsecamente inestable:puede desaparecer si no está presente la fuente de autoridad que aplicalas recompensas, los castigos y las sanciones apropiados. Este tipo decambio es introducido desde el exterior y no es necesariamente interiorizadopor los miembros del grupo; se considera más eficaz cuando se opera conpersonas dependientes y no con personas independientes, y al principio essin duda de efecto más rápido que un ciclo de cambio participativo.

4.2 Realización del cambioSe admite generalmente que al emplear técnicas comunicativas y per-

suasivas para introducir un proceso de cambio se siguen cuatro etapassucesivas para alcanzar resultados satisfactorios: suscitar primero laatención, después el interés, luego el deseo, y finalmente la acción delpersonal. El proceso de cambio exige el empleo de técnicas de comuni-cación refinadas entre el consultor y el personal del cliente, Las suge-rencias que siguen tienen por objeto ayudar a producir los cambios nece-sarios.

Despertar la atención hacia la necesidad del cambio

Existe sin duda un número ilimitado de métodos de atraer la atenciónde personas y grupos hacia nuevas propuestas. Sin embargo, hay dosmétodos probados de particular interés para los consultores.

El modo más eficaz de despertar la atención inmediatamente consisteen crear ansiedad. En casos especiales la introducción de un estado deansiedad extrema es sin duda eficaz; la evacuación de un edificio se lo-gra muy 'ápidamente si se anuncia que alguien ha puesto una bomba enél. Sin embargo, los resultados demuestran que el uso continuo del mé-todo de la ansiedad tiende a ser contraproducente: el personal que esobjeto de tales amenazas deja finalmente de prestarles atención, sobretodo si los hechos anunciados no se producen.

En cambio, el uso de un grado mínimo de ansiedad es eficaz y sus-ceptible de prolongarse durante un largo período. Una combinación par-ticularmente eficaz es el uso del estado de ansiedad para concentrar la

32

La consultoría y el cambio

atención en necesidades específicas (esto es, el proceso de descongela-ción descrito más arriba), seguido de la notificación de una solución (deuna autoridad aceptada, por ejemplo el consultor) que satisfaga dichasnecesidades. Por consiguiente el consultor debe evaluar lo que sucederáa la organización y a los grupos y personas interesados si se hace casoomiso de las nuevas propuestas, y señalar la atención hacia estas conse-cuencias probablemente indeseadas. El desenlace lógico es que el con-sultor sugiera un medio para resolver el problema, esto es, la aplicaciónde las nuevas medidas de acción recomendadas.

El segundo método se llama proceso de información en dos etapas.La idea fundamental es que la aceptación y la introducción efectiva delcambio son consecuencia de un efecto multiplicador en el flujo de infor-mación.

Los resultados de detenidas investigaciones sugieren que las personasmás propensas a experimentar nuevos métodos y a ser influidas por ellosposeen ciertas características. Estos individuos, llamados «aislados», sonpropensos a poseer una marcada orientación técnica, a leer mucho sobrelos temas que les interesan, a asistir con frecuencia a reuniones y confe-rencias y a viajar mucho para investigar cosas nuevas. Por su grupo dereferencia-pertenencia pueden ser considerados como una especie de«excéntricos». Paradójicamente, no suelen influÍr directamente sobreotros miembros de su grupo.

Sin embargo, las actividades de estos «aislados» con orientación téc-nica son observadas constantemente por un segundo tipo de personasque, si bien poseen características semejantes a las de los «aislados»,por sentirse generalmente interesadas en otras muchas esferas no dispo-nen de tanto tiempo para experimentar y poner a prueba nuevos métodoscon suficiente detención. Este segundo tipo de individuo, calificadode «creador de opinión», ejerce, sin embargo, considerable influenciasobre el grupo de referencia e incluso fuera de él. Además de una com-petencia técnica reconocida, suele poseer un prestigio cívico y socialconsiderable.

En la adopción de nuevos procedimientos parece observarse el si-

guiente ciclo: primero, el nuevo procedimiento es investigado, junto conotras posibilidades, por un «aislado», quien le da finalmente la preferen-cia a causa de la superioridad técnica demostrada. En una fase ulterior,el «creador de opinión» adopta la nueva idea, una vez que está conven-cido de que el «aislado» ha tomado una decisión firme sobre ella. Final-mente se produce una fase «epidémica», en la que los seguidores del«creador de opinión» adoptan también el nuevo método.

Por consiguiente, cuando se desea introducir un cambio es muy con-vertiente poner de relieve lós aspectos altamente técnicos del nuevo mé-todo a fin de atraer y convencer a los «aislados» y a los creadores de

33

La consultoria de empresas

opinión», que en circunstancias normales ayudarán a influir sobre losdemás miembros del grupo.

Despertar interés por el cambio

Una vez que el consultor ha logrado suscitar la atención del personal,se enfrenta con el problema de despertar más interés por su nueva propuesta.Los estudios sobre los motivos invocados para justificar la adopción denuevos procedimientos, métodos, etc., indican la siguiente distribución(cuadro 1).

Cuadro 1. Motivos a favor del cambio

La mayoría de las personas afirman que el proceso de cambio adop-tado les brinda mayores beneficios. Por consiguiente, el consultor siem-pre debe facilitar amplia información en la que se indiquen los beneficiosque reportará a todos los interesados la nueva propuesta.

Un grupo considerable (el 20 %) se inclina por motivos técnicos alelegir un nuevo método (por ejemplo, los «aislados») y otro grupo, quealcanza un porcentaje análogo, declara estar influido por motivos emo-cionales (fueron persuadidos por amigos; todo el mundo lo hace; etc.).Un 10 %, es decir, una minoría, que podemos llamar el «sector irracio-nal», representa a un grupo mixto de personas que no están seguras delos motivos que las impulsaron a cambiar y que a menudo critican muyseveramente todos los procedimientos empleados. El consultor debecomprender que esta minoría rara vez se deja convencer, que es de tratomuy dificil y que en muchos casos no sabe lo que quiere.

Engendrar el deseo del cambio

Una vez suscitada la atención del grupo y despertado el interés por elcambio, llega el momento de engendrar el deseo de ver realizada la pro-puesta del consultor.

Al facilitar información en apoyo de la elección de una propuestadeterminada frente a otras alternativas, es necesario a menudo mencio-

34

Motivos a favor del cambio 9 aproximado dere spuestas

Mejora el servicio (beneficios) 50

Superioridad técnica frente a las demás altenativas 20