manual cálculo de impuestos - · pdf file4 ¿cómo obtener el impuesto...

TRANSCRIPT

ManualCálculo de Impuestos

®

Introducción .............................................................................................................3

¿Cómo obtener el impuesto mensual básico? ...................................................................4

Impuesto 0: Mensual ................................................................................................ 6

Impuesto 2: Nómina por Periodo ...............................................................................13

Impuesto 11: 30.4 x Días Trabajados ...........................................................................16

ÍNDICE

3

Introducción

¿Cómo saber que los resultados que te arroja tu sistema de nómina son correctos?

Actualmente existen sistemas que te ayudan a optimizar la realización de la nómina pero, en ocasiones, los responsables de capturar las incidencias no tienen la forma de comprobar que efectivamente el valor que obtuvieron es el adecuado.

En Nomilinea valoramos la confianza que depositas en nuestro sistema. Sabemos que es importante que conozcas cómo se realiza el cálculo de impuestos, el cual es un proceso indispensable para realizar tu nómina.

Con la siguiente guía conocerás los tipos de impuestos que se utilizan en el Sistema Nomilinea, así como los procedimientos para validar que los montos que se aplican son los adecuados. Te invitamos a checar el siguiente procedimiento y así tener la certeza de que el cálculo fue correcto.

4

¿Cómo obtener el impuesto mensual básico?

Con la ayuda de las Tablas de Impuestos Mensuales, publicadas el 3 de enero de 2014, mismas que puedes consultar en el portal del SAT, realizaremos el procedimiento para este capítulo.

Procedimiento BásicoCalcula el impuesto generado de un empleado que al final del mes tuvo un ingreso gravado para impuestos de $2,500 (incluidos sueldo, comisiones, horas extra, etc.). Para ello sigue estos pasos:

1. Obtén el Impuesto Art. 113

• Localiza el rango del gravado mensual dentro de la tarifa de impuesto Art. 113.

• Toma el límite inferior y resta al total de gravado. Se obtiene un excedente sobre límite inferior.

• Toma el excedente sobre el límite inferior y multiplícalo por el porcentaje de impuesto correspondiente al mismo rango de la tarifa de impuesto. Se obtiene el impuesto marginal.

• Al impuesto marginal se suma la cuota fija correspondiente al rango de las tarifas de impuesto. Se obtiene el ISR mensual correspondiente a la tarifa Art. 113.

Impuesto Mensual Tarifa del Artículo 113(Artículo 2, fracción LXXXVII, de las disposiciones transitorias, LISR).

Subsidio para el Empleo Mensual Artículo 8vo.(Disposiciones Transitorias de la Ley del Impuesto Especial Sobre Producción y Servicios).

5

¿Cómo obtener el impuesto mensual básico?

Resultado:

2. Determina el Subsidio para el Empleo Art. 8vo. de las transitorias

Considerando todo el gravado mensual, localiza el rango de éste dentro de la tarifa de Subsidio para el Empleo (Art. 8vo. de las transitorias) y la cantidad de Subsidio para el Empleo que aplica. En este ejemplo corresponde el tercer renglón. Se obtiene un Subsidio para el Empleo de 359.84.

3. Con el Impuesto de la Tarifa 113 y el Subsidio para el Empleo, se prosigue a restar ambos valores.

4. En este caso se trató de un Subsidio al Empleo Pagado ya que el Subsidio para el Empleo obtenido en la tabla del Art. 8vo. fue mayor que el impuesto de la tarifa Art. 113, lo que da como resultado un valor negativo. Si el valor de la resta hubiera sido positivo, el resultado sería un Impuesto a Retener, respectivamente.

De esta manera se obtienen los impuestos de forma manual. Ahora te explicaremos cómo realiza Nomilinea este proceso con los impuestos que más se utilizan.

6

Impuesto 0: Mensual

Este impuesto es uno de los más comunes. El cálculo se realiza con base a un periodo mensual (30 días).

Datos requeridos:

> Gravados del periodo.> Gravados acumulados del mes.> Desglose del Impuesto Acumulado del mes (ISPT y Subsidio para el Empleo).> Salario diario.

Procedimiento general:

> Determina la estimación. > Obtén el gravado mensual.> Comprueba el ISPT y el Subsidio para el Empleado.> Haz el cálculo de impuesto por cada uno de los periodos.

1. Determina la Estimación

La fórmula a utilizar es:Estimación = Salario Diario x Días del Periodo x Días Prenómina x Periodos Restantes

Ejemplo: Si usas 30 días por mes, entonces Días Prenómina =1, y la fórmula se simplifica. Veamos un ejemplo del cálculo de la estimación aplicado a una nómina semanal, para un empleado que gana $100 diarios, si el valor de días prenómina es 1 y el mes tiene 4 semanas para calcular.

Si el día Prenómina tuviera un valor equivalente a 1.0139 (resultado de dividir 365/360 redondeado a cua-tro decimales, la estimación sería la siguiente:

7

Impuesto 0: Mensual2. Obtén el Gravado Mensual

La fórmula a utilizar es:Gravado Mensual = Gravado Acumulado del Mes + Gravado del Periodo + Estimación

3. Comprueba el ISPT y el Subsidio para el Empleado

a) Se calcula el ISPT y el Subsidio para el Empleo mensual, con base a las tarifas y tablas mensuales de ISR.

b) Se obtiene el ISPT, Subsidio para el Empleo correspondiente al periodo (si no es el último periodo del mes) o Ajuste Mensual aplicado a la siguiente regla de tres:

ISPT del Periodo = ISPT del Mes x Gravado del Periodo / Gravado Mensual

Sub. Empleo del Periodo = Sub. Empleo del Mes x Gravado del Periodo / Gravado Mensual

c) Se resta al ISPT del periodo el Subsidio para el Empleo del Periodo. Si el valor es positivo, el resultado se considera un impuesto por aplicar. Si el valor es negativo, el resultado se considerará un Subsidio para el Empleo a favor del Trabajador.

Ejemplo: Se tiene a un trabajador con un sueldo de $100 diarios y el periodo de nómina es semanal.

Primer Periodo:

1. Estimación:

2. Gravado Mensual:

3. Se calcula el ISPT y el Subsidio para el Empleado con base en las tablas mensuales correspondientes.

a) ISPT

8

Impuesto 0: Mensualb) Subsidio para el Empleo

El cálculo del impuesto se realiza aplicando tablas mensuales por lo que procederemos a obtener el ISTP y el Subsidio para el Empleo correspondiente al periodo (si no es el último periodo del mes o ajuste mensual).

c) Resta el resultado del ISPT menos Subsidio para el Empleo. Si el resultado es positivo, se aplicará un Impuesto a Retener al empleado por la cantidad del resultado. Si el resultado es negativo, se aplicará un Subsidio al Empleo a Pagar por la cantidad obtenida.

Segundo Periodo:

1. Estimación:

2. Gravado Mensual:

9

Impuesto 0: Mensual

3. Se calcula el ISPT y el Subsidio para el Empleado con base en las tablas mensuales correspondientes.

a) ISPT

b) Subsidio para el Empleo

El cálculo del impuesto se realiza aplicando tablas mensuales por lo que procederemos a obtener el ISTP y el Subsidio para el Empleo correspondiente al periodo (si no es el último periodo del mes o ajuste mensual).

c) Resta del resultado del ISPT menos Subsidio para el Empleo. Si el resultado es positivo, se aplicará un Impuesto a Retener al empleado por la cantidad del resultado. Si el resultado es negativo, se aplicará un Subsidio al Empleo a Pagar por la cantidad obtenida.

10

Impuesto 0: Mensual

Tercer Periodo

1. Estimación:

2. Gravado Mensual:

3. Se calcula el ISPT y el Subsidio para el Empleado con base en las tablas mensuales correspondientes.

a) ISPT

b) Subsidio para el Empleo

El cálculo del impuesto se realiza aplicando tablas mensuales por lo que procederemos a obtener el ISTP y el Subsidio para el Empleo correspondiente al periodo (si no es el último periodo del mes o ajuste mensual).

11

Impuesto 0 : Mensual

c) Resta del resultado del ISPT menos Subsidio para el Empleo. Si el resultado es positivo, se aplicará un Impuesto a Retener al empleado por la cantidad del resultado. Si es negativo, se aplicará un Subsidio al Empleo a Pagar por la cantidad obtenida.

Último Periodo

1. Estimación:

2. Gravado Mensual:

3. Se calcula el ISPT y el Subsidio para el Empleado con base en las tablas mensuales correspondientes.

a) ISPT

b) Subsidio para el Empleo

12

Impuesto 0 : Mensual

A continuación obtenemos el ISPT y Subsidio para el Empleo del periodo, pero si es el último periodo del mes, éste se obtiene realizando un Ajuste Mensual, restando al ISPT y Subsidio para el Empleo mensual las cantidades acumuladas por los mismos conceptos aplicados durante el mes.

c) Resta del resultado del ISPT menos Subsidio para el Empleo. Si el resultado es positivo, se aplicará un Impuesto a Retener al empleado por la cantidad del resultado. Si es negativo, se aplicará un Subsidio al Empleo a Pagar por la cantidad obtenida.

13

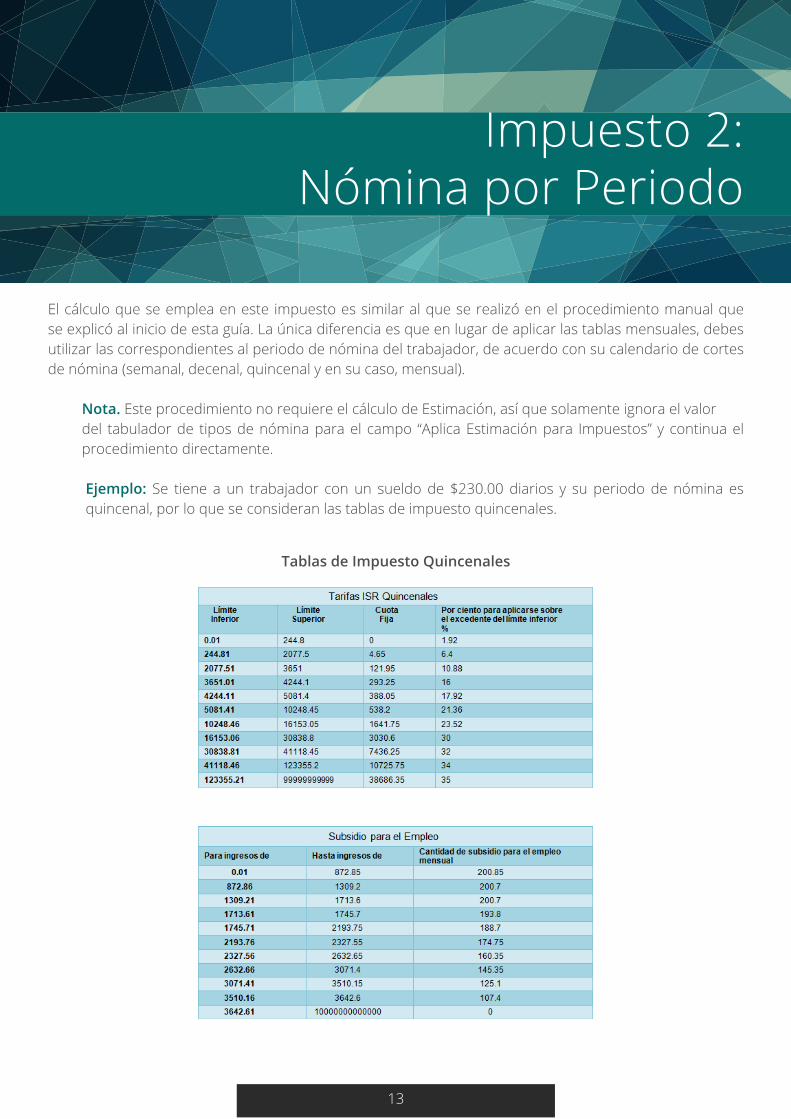

Impuesto 2: Nómina por Periodo

El cálculo que se emplea en este impuesto es similar al que se realizó en el procedimiento manual que se explicó al inicio de esta guía. La única diferencia es que en lugar de aplicar las tablas mensuales, debes utilizar las correspondientes al periodo de nómina del trabajador, de acuerdo con su calendario de cortes de nómina (semanal, decenal, quincenal y en su caso, mensual).

Nota. Este procedimiento no requiere el cálculo de Estimación, así que solamente ignora el valor del tabulador de tipos de nómina para el campo “Aplica Estimación para Impuestos” y continua el procedimiento directamente.

Ejemplo: Se tiene a un trabajador con un sueldo de $230.00 diarios y su periodo de nómina es quincenal, por lo que se consideran las tablas de impuesto quincenales.

Tablas de Impuesto Quincenales

14

Impuesto 2: Nómina por Periodo

Cálculo de Impuesto (Primer Periodo)

1. Calcula el ISPT y Subsidio para el Empleo con base a las tablas quincenales.

a) ISPT

b) Subsidio para el Empleo

c) Resta el resultado de ISPT menos Subsidio para el Empleo. Si el resultado es positivo se aplicará un Impuesto a Retener al empleado por la cantidad del resultado. Si el resultado es negativo, se aplicará un Subsidio para el Empleo Pagado por la cantidad obtenida.

15

Impuesto 2: Nómina por Periodo

Cálculo de Impuesto (Último Periodo)

1. Calcula el ISPT y Subsidio para el Empleo con base a las tablas quincenales.

a) ISPT

b) Subsidio para el Empleo

c) Resta el resultado de ISPT menos Subsidio para el Empleo. Si el resultado es positivo se aplicará un Impuesto a Retener al empleado por la cantidad del resultado. Si el resultado es negativo, se aplicará un Subsidio para el Empleo Pagado por la cantidad obtenida.

Nota. Este procedimiento no realiza estimación de gravados ni considera acumulados de nóminas anteriores, por lo tanto no hará el ajuste mensual. Si usas este tipo de procedimiento de cálculo de impuestos, asegúrate de ingresar correctamente las tablas del periodo a utilizar y que éstas sean lo más estimadas posible con respecto a las mensuales.

16

Impuesto 11: 30.4 x Días Trabajados

Datos requeridos:

> Gravados del periodo.> Gravados acumulados del mes.> Desglose del Impuesto Acumulado del mes.> Días trabajados en el periodo.> Días trabajados acumulados del mes.

Es importante recalcar que se tomará el valor del campo IMPORTANTE del concepto de nómina para los días trabajados, y que este concepto deberá tener una prioridad menor a la de los conceptos de impuestos. Si el importe de este documento es cero, el procedimiento termina y no se calculan impuestos.

También es importante mencionar que, al hacer uso de días trabajados, el procedimiento no realizará una estimación de impuestos, sino que se obtendrá el cálculo de impuestos de la siguiente forma:

1. Obtén el Gravado Mensual

La fórmula a utilizar es:

Gravado Mensual = (Gravados del Periodo + Gravados Acumulados) / (Días Trabajados + Días Trabajados Acumulados) 30.4.

2. Comprueba el ISPT y el Subsidio para el Empleado

A los importes obtenidos de ISPT y Subsidio para el Empleo del mes se aplican las siguientes fórmulas para obtener los importes correspondientes del periodo.

Fórmula para obtener ISPT y Subsidio Empleo del Periodo

a) ISPT del Periodo = ( ISPT Mes / 30.4 ) x ( Días Trabajados + Días Trabajados Acumulados ) – ISPT Acumulado.

b) Sub. Empleo del Periodo = (Sub. Empleo Mes / 30.4) x (Días Trabajados + Días Trab. Acumulados) – Sub. Empleo Acumulado.

c) Resta del resultado del ISPT del periodo menos el importe del Subsidio para el Empleo del periodo. Si el valor es positivo, se aplicará un Impuesto a Retener al empleado por la cantidad del resultado. Si el valor es negativo, se aplicará un Subsidio al Empleo a Pagar por la cantidad obtenida.

17

Impuesto 11: 30.4 x Días Trabajados

Ejemplo: Se tiene a un trabajador con un sueldo de $150.00 diarios y su periodo de nómina es quincenal, por lo que se consideran las tablas de impuesto mensuales.

Primer Periodo:

1. Gravado Mensual:

2. ISPT y Subsidio para el Empleo mensual utilizando las tablas mensuales.

a) ISPT

b) Subsidio para el Empleo

A continuación obtenemos el ISPT y Subsidio para el Empleo del Periodo.

18

Impuesto 11: 30.4 x Días Trabajadosc) Ahora obtenemos el resultado de ISPT menos Subsidio. Si el resultado es positivo, se apli-cará un Impuesto a Retener al empleado por la cantidad del resultado. Si el resultado es ne-gativo, se aplicará un Subsidio para el Empleo por Pagar por la cantidad obtenida.

Último Periodo:

1. Gravado Mensual:

2. ISPT y Subsidio para el Empleo mensual utilizando las tablas mensuales.

a) ISPT

b) Subsidio para el Empleo

A continuación obtenemos el ISPT y Subsidio para el Empleo del Periodo.

19

Impuesto 11: 30.4 x Días Trabajadosc) Ahora obtenemos el resultado del ISPT menos Subsidio. Si el resultado es positivo, se aplicará un Impuesto a retener al empleado por la cantidad del resultado. Si el resultado es negativo, se aplicará un subsidio para el Empleo por Pagar por la cantidad obtenida.

Como podrás observar, el cálculo de impuestos es un proceso riguroso que ha sido probado, avala-do y que se mantiene en constante actualización en el Sistema Nomilinea para generar resultados exactos y confiables siempre.

Ahora que ya conoces cómo funcionan los procedimientos de cada uno de estos cálculos en su modalidad manual, te invitamos a seguir utilizando Nomilinea y ¡haz más eficiente la realización de tu nómina!

®

Si tienes dudas, solicita apoyo al área de soporte a través del correo [email protected] o desde el chat de la Ayuda en Línea, o al teléfono (55)54819994 opción 2 o extensión 8010.

¡Bienvenido al Sistema Integral Nomilinea!

www.nomilinea.mx