macroeconomÍa del riesgo argentino€¦ · 7 vía la incertidumbre, es una restricción importante...

TRANSCRIPT

1

JORGE C. AVILA

MACROECONOM ÍA DEL RIESGO ARGENTINO

2015

2

A la memoria de mi padre,

César W. Avila (1926-1989).

3

ACLARACIÓN La Universidad del CEMA publicó Riesgo Argentino y Performance Macroeconómica en el año 2000. Este libro es una reedición de aquél. Cambié el título por uno que está más de acuerdo con su contenido, reorganicé el orden de exposición, agregué un epílogo, reescribí pasajes enteros, eliminé adjetivos, actualicé estadísticas, agregué apéndices estadísticos con el fin de posibilitar la reproducción de resultados, pasé las matemáticas a apéndices donde me fue posible y, en especial, he tratado de explicar con mayor claridad algunos resultados importantes. En los 15 años transcurridos desde entonces, cambió el tono del mensaje pero no las conclusiones.

Jorge C. Ávila Buenos Aires, 19 de diciembre de 2014

4

AGRADECIMIENTOS A Cristina Peña Falcioni, por su compañía y la vida de familia ordenada y tranquila que ella hizo posible. A Alfonso Martínez, José Siaba Serrate y Jorge Streb, por los comentarios que hicieron para esta reedición. Reitero mi agradecimiento a la Universidad del Cema por el clima de investigación, sus productivos seminarios y su eficiente servicio de biblioteca.

5

Prólogo 6 Capítulo I Enfoque del Riesgo País

Mi Viaje Conceptual El Punto de Vista de Harberger Los Progresos de Aizenman Balance de Visiones Aplicaciones del Enfoque Referencias Bibliográficas

8 8 12 16 19 20 24

Capítulo II Impacto de Largo Plazo

Convergencia y Divergencia en la Historia Argentina Un Modelo Evidencia Internacional sobre la Convergencia Hipotético Escenario de Convergencia Conclusiones Generales Apéndice Matemático Apéndice Estadístico Referencias Bibliográficas

26 26 28 31 33 36 37 41 44

Capítulo III Evidencia de Largo Plazo

Introducción La Evidencia Empírica

Una Interpretación Conclusiones Generales Referencias Bibliográficas Apéndice Estadístico

45 45 46 50 52 53 54

Capítulo IV Impacto y Evidencia de Corto Plazo

Un Modelo Simple Evidencia Empírica Relación con las Principales Escuelas de Pensamiento Macroeconómico Conclusiones Generales Apéndice Estadístico I Apéndice Estadístico II Referencias Bibliográficas

57 58 64 68 68 70 72 74

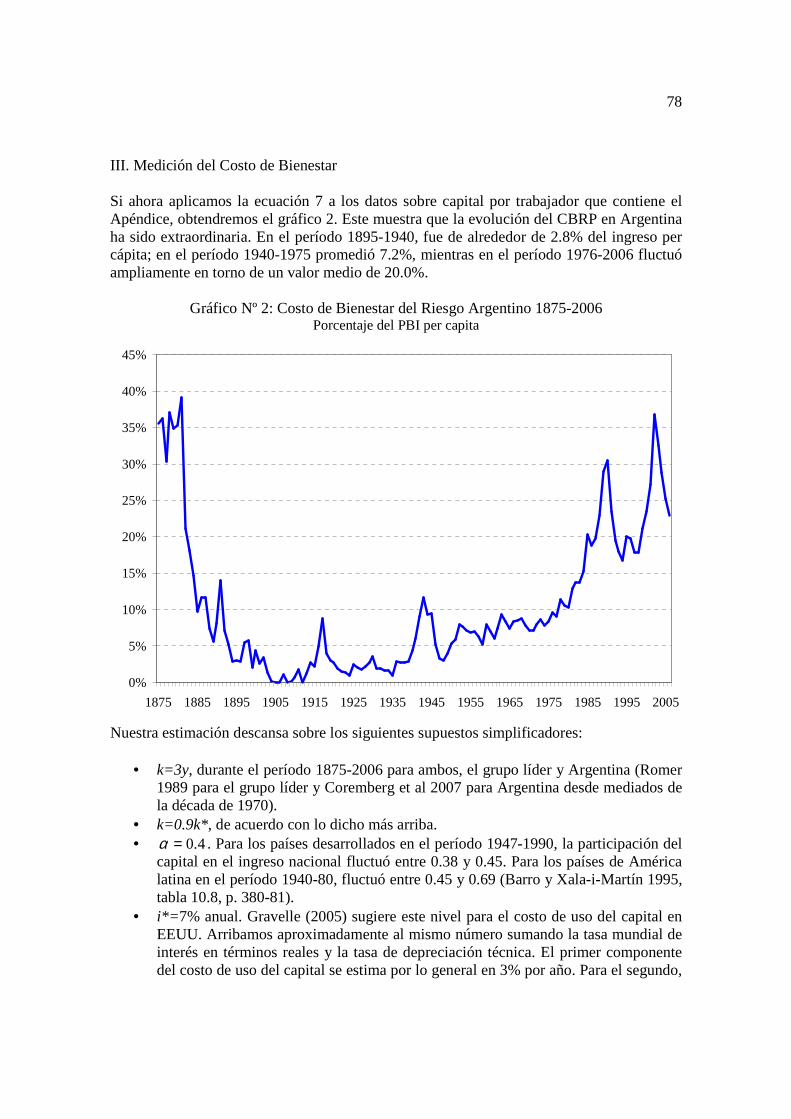

Capítulo V Costo de Bienestar del Riesgo País

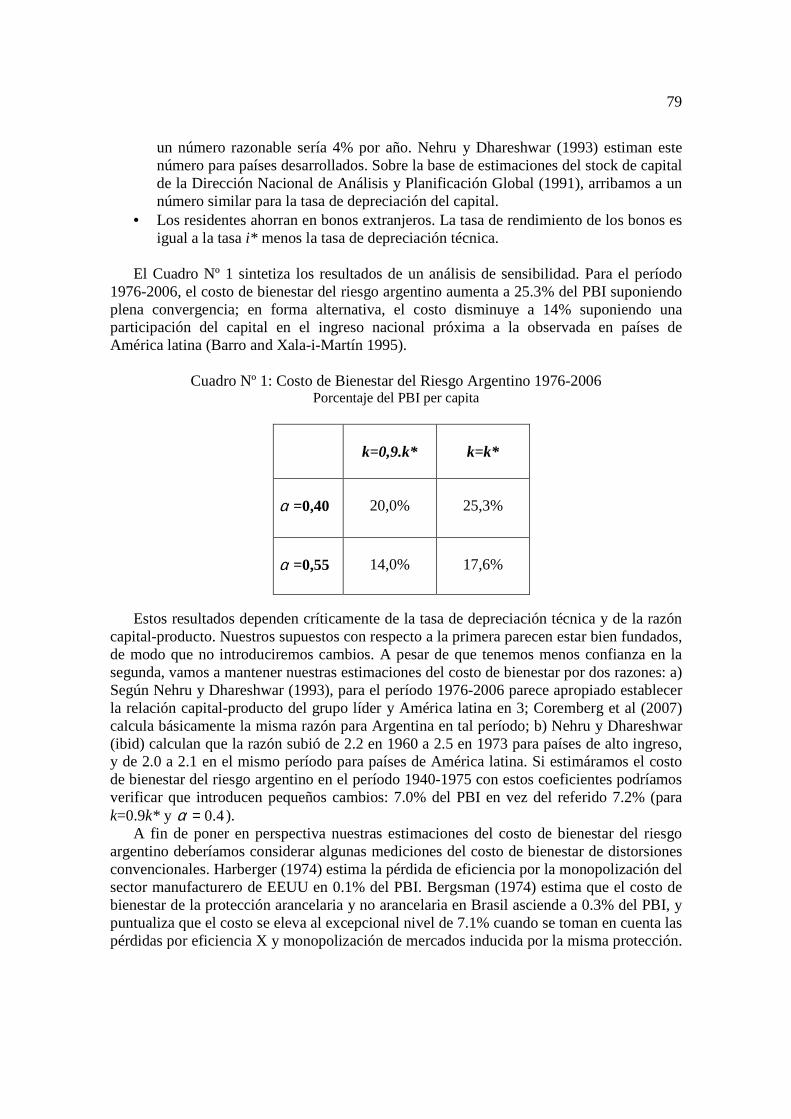

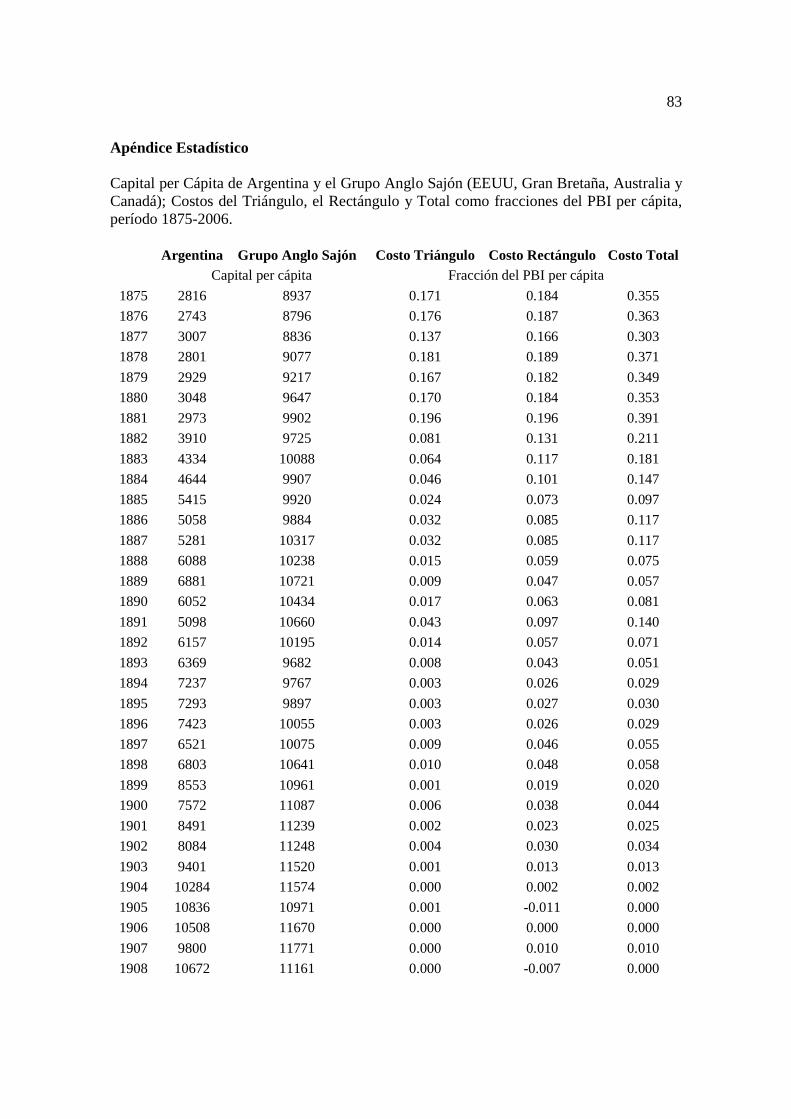

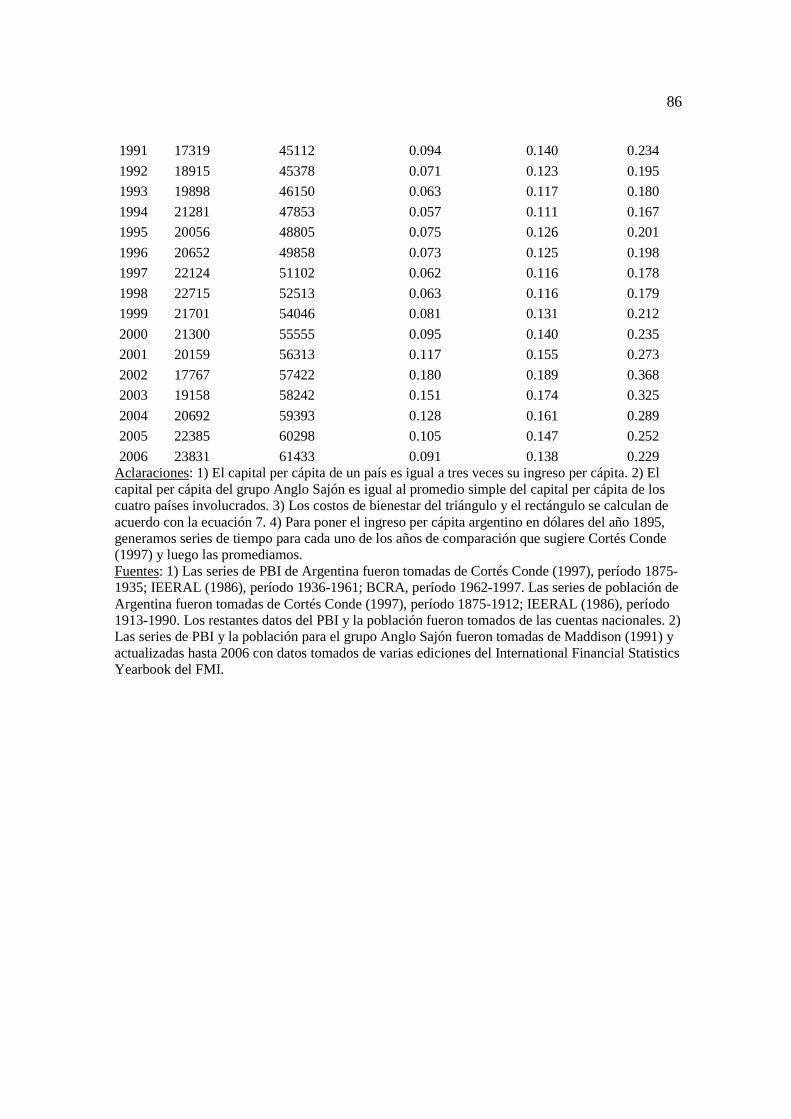

El Riesgo País como Impuesto Especial Una Ecuación para Medir el Costo de Bienestar Medición del Costo de Bienestar El Trabajo Paga el Costo Conclusiones Generales Referencias Bibliográficas Apéndice Estadístico

75 75 76 78 80 80 81 83

Epílogo 87 Panorama de la Prima de Riesgo Argentino 88 Nota Biográfica 90

6

PROLOGO Este libro postula e intenta probar que la prima de riesgo-país es un factor importante en la explicación del comportamiento de la economía argentina en el corto y el largo plazo (ciclo y crecimiento), así como su distorsión más costosa. Hace apenas una década, el riesgo-país no formaba parte del vocabulario de la profesión. Los consultores económicos no confiaban en su capacidad de pronóstico y los economistas académicos lo consideraban algo así como un concepto vacío. Ahora es parte natural del vocabulario de periodistas y políticos. Medio mundo habla del riesgo-país pero pocos lo aplican de manera consistente.

La prima de riesgo-país mide el riesgo macroeconómico o sistémico de un país. Refleja el costo financiero de la desconfianza que despierta una jurisdicción política en el mediano o largo plazo como oportunidad de inversión física. En la Teoría General, Keynes se refiere a ella una y otra vez bajo el nombre de business confidence. En tiempos del fundador de la Macroeconomía, el riesgo país aludía a un fenómeno de orden cualitativo, no se lo medía ni estaba integrado a la teoría. Pero tanto entonces como ahora hemos entendido por riesgo-país una cambiante percepción del futuro que afecta inicialmente a la inversión y más tarde a la producción y el empleo.

El libro es una amalgama de economía, historia, estadística y matemática. Su objeto es presentar, definir y medir el fenómeno del riesgo-argentino, estimar su costo de eficiencia económica y estimar su influencia sobre el crecimiento y el ciclo económico argentino. Está dirigido a los economistas argentinos, a los economistas que están interesados en países de historia volátil y a todos los analistas intrigados por las consecuencias del riesgo sistémico. Cada capítulo está escrito de forma que el lector no especializado pueda capturar la esencia del argumento en cuestión. Fue inspirado por la experiencia argentina a partir de la década de 1970. El laboratorio macroeconómico de este país es uno de los más ricos del mundo. Incluye el crecimiento más rápido del siglo XIX, una declinación sin paralelo en el XX y dos eventos extremos: la hiperinflación de 1989-1990 y el pánico bancario de 2001-2002.

Como todo fenómeno, el riesgo-país reconoce causas y efectos. El libro no se ocupa de las causas sino de sus efectos macroeconómicos; aún no tenemos una teoría de la formación de la prima de riesgo-argentino. En el primer capítulo, presentamos el enfoque del riesgo-país. Desarrollamos la idea desde su origen, sintetizamos el pensamiento pionero de Arnold Harberger y los progresos de Joshua Aizenman, hacemos un balance de las visiones del fenómeno e ilustramos la utilidad el nuevo enfoque mediante un conjunto de aplicaciones. El nuevo enfoque valoriza el papel de la historia, ofrece un método alternativo de análisis macroeconómico y conduce a sugestivas interpretaciones sobre varios grandes temas.

En el segundo capítulo ilustramos las fases de convergencia y divergencia que el país ha transitado desde 1875. Hay convergencia cuando el ingreso per cápita relativo va de un nivel cercano a cero a otro cercano a uno, y hay divergencia cuando va en sentido opuesto. Esta variable es igual al ingreso per cápita argentino expresado como fracción del ingreso per cápita promedio del grupo anglosajón (Australia, EEUU, Gran Bretaña y Canadá). Con el fin de investigar la relación entre riesgo-país y convergencia, desarrollamos un modelo de crecimiento, repasamos la evidencia histórica sobre la convergencia internacional de los ingresos per cápita y, por último, especulamos con posibles trayectorias de las principales variables macroeconómicas en un escenario de convergencia.

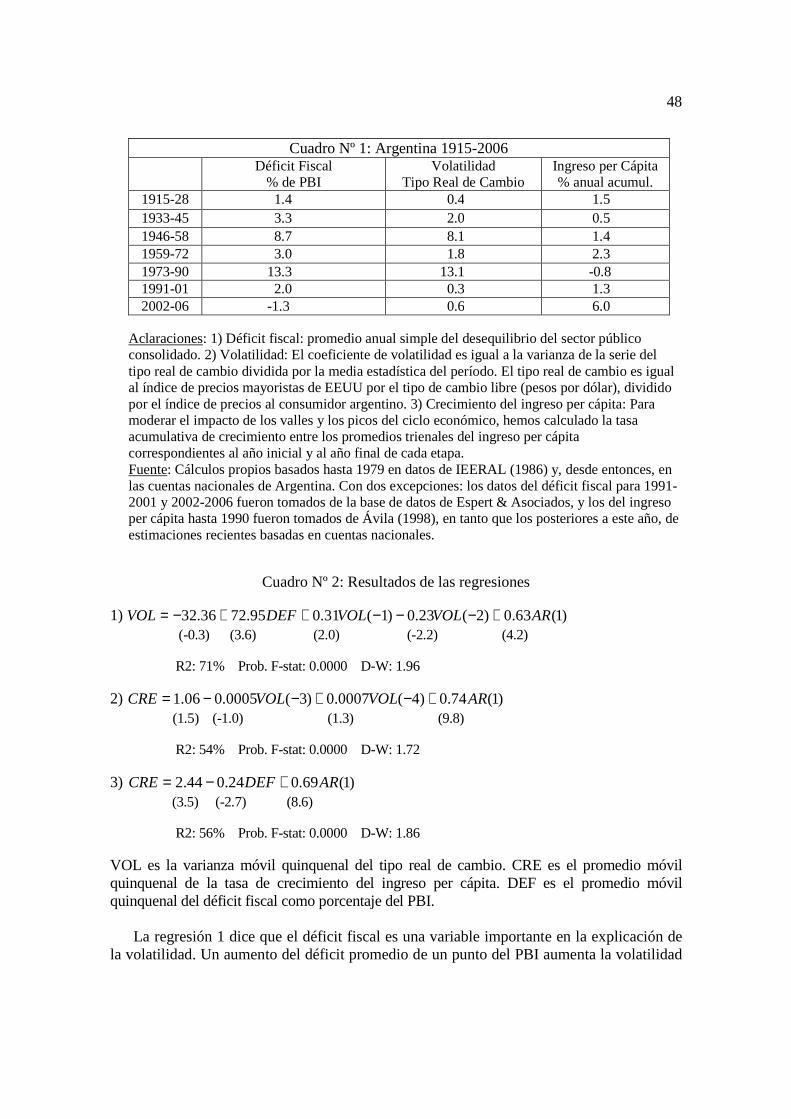

En el tercer capítulo investigamos estadísticamente las relaciones entre el déficit fiscal, la incertidumbre y el crecimiento en el período 1915-2006. Concluimos que el déficit fiscal,

7

vía la incertidumbre, es una restricción importante al crecimiento del ingreso per cápita en Argentina.

En el cuarto capítulo desarrollamos un modelo simple donde el riesgo-país juega un papel clave, investigamos estadísticamente las relaciones entre la prima de riesgo-país y el PBI, el consumo, la inversión y el saldo de cuenta corriente, y comparamos el enfoque de riesgo-país con enfoques de diversas escuelas de pensamiento macroeconómico. Llegamos a las siguientes conclusiones: a) Una suba de la prima de riesgo-país aumenta el desempleo laboral y no hay forma de que el trabajador desocupado pueda encontrar trabajo. Esta suerte de desempleo involuntario se debe a la perfecta flexibilidad del precio del capital hundido. b) La apertura al comercio exterior suaviza el impacto de una suba del riesgo-país. Mientras más alta sea la capacidad de exportar, menores serán el desempleo laboral y la caída del precio del capital hundido, y mayor será el superávit de cuenta corriente. c) Las series de tiempo argentinas muestran una fuerte correlación negativa entre el riesgo-país y el PBI, el consumo y la inversión, y una fuerte correlación positiva entre el riesgo-país y el saldo de cuenta corriente.

En el quinto capítulo tratamos de medir el costo de bienestar de la prima de riesgo-país. Arribamos a un par de conclusiones: a) El costo de bienestar del riesgo-argentino sería muy grande. Por caso, para el período 1976-2006 rondaría un 20% del PBI, varias veces mayor que el costo de bienestar de cualquier distorsión convencional. b) Este costo sería pagado en un 100% por el factor trabajo.

El riesgo-país fue un fenómeno relevante para John M. Keynes. También lo había sido para Juan B. Alberdi y Domingo F. Sarmiento. En Sistema Económico y Rentístico, Alberdi demuestra plena conciencia del fenónemo cuando aconseja la firma de tratados con grandes potencias a fin “de obtener la baja del interés por la disminución de los riesgos que hacen subir al interés”. En Civilización y Barbarie, Sarmiento narra las consecuencias del riesgo-país originado por la anarquía, la guerra civil y la dictadura que se sucedieron entre la caída de Rivadavia y la Organización Nacional. Analistas calificados sostienen que el libro de Sarmiento contiene un diagnóstico correcto del drama argentino del siglo XIX pero que ha perdido validez para interpretar el siglo XX. En este libro sostenemos que el drama esencial es el mismo. Antes, el país experimentó una guerra civil abierta entre fuerzas montoneras y regulares; luego, ha experimentado una guerra civil encubierta entre fuerzas ideológicas de signo opuesto. En términos de riesgo-país, ¿qué diferencia hay entre el conflicto armado del siglo XIX y el conflicto político, económico y cultural entre el nacionalismo autarquista y el liberalismo aperturista del siglo XX? En ambos casos, aumentó la prima de riesgo-argentino, disminuyó la acumulación de capital y cayó nuestro ingreso per cápita relativo.

Empecé a pensar sobre el fenómeno del riesgo-argentino hace 18 años, y a escribir este libro sin quererlo hace 13. En un principio, me resultó extraño que una simple varianza estadística echara tanta luz sobre el comportamiento económico argentino de corto y largo plazo. De este hallazgo, sin embargo, salieron todas las reflexiones y conclusiones del libro.

Jorge C. Avila Buenos Aires, 1º de mayo de 2000

8

Capítulo I

El Enfoque del Riesgo País Este capítulo tiene como propósito explicar los orígenes de nuestro enfoque del riesgo-país, examinar su relación con las investigaciones de Arnold Harberger y de Joshua Aizenman y desarrollar algunas aplicaciones del enfoque a temas tradicionales. La primera sección del capítulo es personal; decidí incorporarla porque quizá ayude a despejar algunas dudas sobre la naturaleza del riesgo-país. La segunda sección contiene una síntesis del pensamiento pionero de Harberger en la materia. En la tercera sección repasamos aportes posteriores de Aizenman sobre el impacto macroeconómico del riesgo-país. La cuarta sección presenta un balance de las visiones del fenómeno: discrepamos con Harberger sobre las causas que dan origen a la prima de riesgo-país y la importancia de la relación entre la prima y la deuda externa; coincidimos con Aizenman sobre el papel de la aversión al riesgo en la formación de la prima y la importancia empírica del riesgo-país. La quinta sección resume diversas aplicaciones del enfoque. I. Mi Viaje Conceptual He llegado a la conclusión de que la economía de un país es como un poliedro: en el centro del cuerpo late la prima de riesgo-país y en sus caras se reflejan las fluctuaciones del PBI, el consumo, la inversión, la cuenta corriente de la balanza de pagos e incluso el desempleo. Tuve una primera y rudimentaria impresión en este sentido en diciembre de 1981, mientras leía la edición internacional de La Nación en la biblioteca de la Universidad de Chicago. El diario informaba sobre el reemplazo del general Viola por el general Galtieri a la cabeza del gobierno nacional, la designación del Dr. Alemann como ministro de Economía y la ola de optimismo que estos cambios habían provocado. Reparé en una declaración de Alemann en la que definía a su futura política económica con tres verbos: “desinflacionar, desestatizar y desregular”. Pero fue otra nota del diario la que me puso en órbita. Esta consignaba que el nuevo ministro se proponía abrir los yacimientos estatales de petróleo a la iniciativa privada y, a renglón seguido, informaba que dirigentes de la Unión Cívica Radical habían declarado que si el gobierno de facto concretaba tales concesiones el primer acto del futuro gobierno radical sería abolirlas. Un velo se rasgó en mi mente en ese instante. Para mí el proceso el crecimiento económico se explicaba hasta entonces por una nebulosa de estímulos de orden casi físico y emocional. ¿Qué era el desarrollo sino la suma de liderazgos y planes, fábricas y subsidios?

De golpe, tomé conciencia del abismo de opinión que dividía a la sociedad argentina y de que este abismo era una barrera infranqueable para la acumulación de capital en el país. No importaba cuán firme fuera la decisión del gobierno de Galtieri ni cuán competitivas fueran las eventuales empresas concesionarias, la inversión requerida por las concesiones era irrecuperable en un contexto político como el señalado. La iniciativa oficial carecía de horizonte. Comprendí también que el citado ejemplo se podía generalizar fácilmente y que la historia económica argentina estaba atiborrada de instancias similares.

Los sucesos que comento irrumpieron justo en medio de un par de cursos del profesor Harberger, Evaluación Social de Proyectos de Inversión y Finanzas Públicas, que yo seguía con particular interés pues la Secretaría de Hacienda me había enviado a EEUU para que me especializara en esos campos. De Evaluación de Proyectos me quedó la inclinación a

9

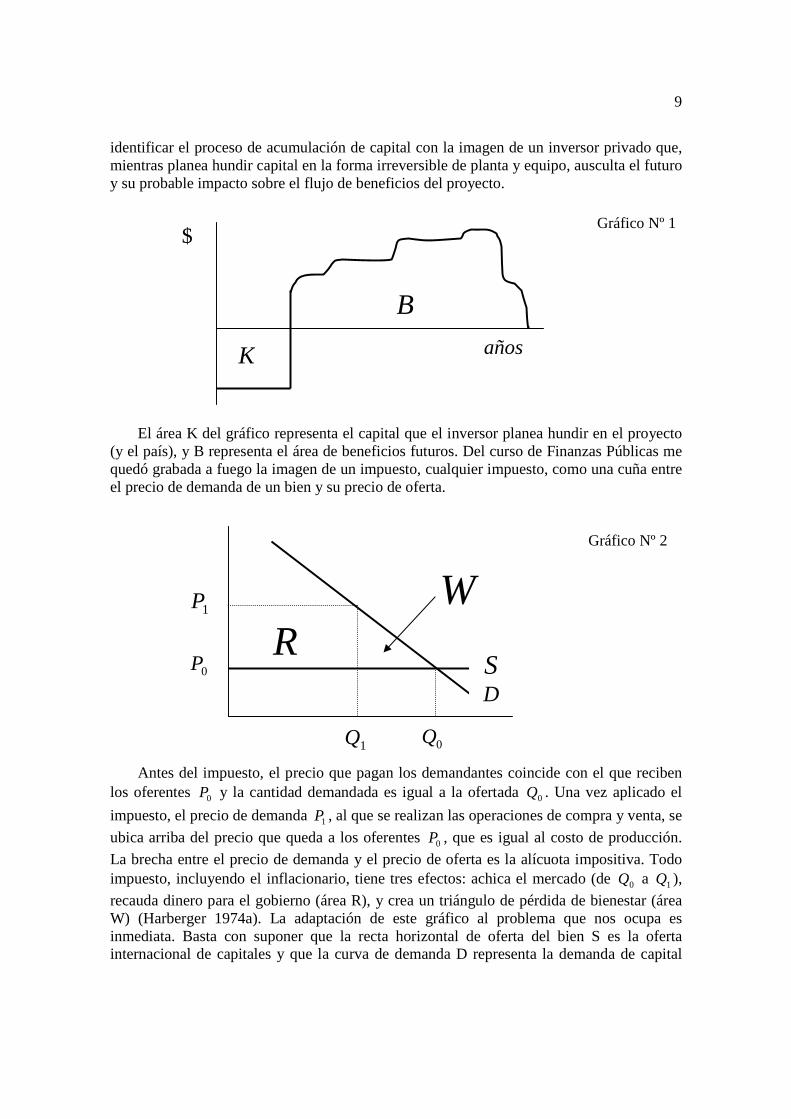

identificar el proceso de acumulación de capital con la imagen de un inversor privado que, mientras planea hundir capital en la forma irreversible de planta y equipo, ausculta el futuro y su probable impacto sobre el flujo de beneficios del proyecto.

El área K del gráfico representa el capital que el inversor planea hundir en el proyecto (y el país), y B representa el área de beneficios futuros. Del curso de Finanzas Públicas me quedó grabada a fuego la imagen de un impuesto, cualquier impuesto, como una cuña entre el precio de demanda de un bien y su precio de oferta.

Antes del impuesto, el precio que pagan los demandantes coincide con el que reciben los oferentes 0P y la cantidad demandada es igual a la ofertada 0Q . Una vez aplicado el

impuesto, el precio de demanda 1P , al que se realizan las operaciones de compra y venta, se

ubica arriba del precio que queda a los oferentes 0P , que es igual al costo de producción.

La brecha entre el precio de demanda y el precio de oferta es la alícuota impositiva. Todo impuesto, incluyendo el inflacionario, tiene tres efectos: achica el mercado (de 0Q a 1Q ),

recauda dinero para el gobierno (área R), y crea un triángulo de pérdida de bienestar (área W) (Harberger 1974a). La adaptación de este gráfico al problema que nos ocupa es inmediata. Basta con suponer que la recta horizontal de oferta del bien S es la oferta internacional de capitales y que la curva de demanda D representa la demanda de capital

K

B

años

$

0Q 1Q

S

WR

D

1P

0P

Gráfico Nº 1

Gráfico Nº 2

10

del país, en tanto que 0P es la tasa internacional de interés libre de riesgo, 1P es la tasa

interna de interés, y la diferencia entre ellas es la prima de riesgo-país. El impuesto del riesgo-país encarece la inversión, achica el capital que se hunde en el país y genera una pérdida de bienestar, pero, a diferencia del gravamen convencional, no genera recaudación. El stock de capital hundido se reduce puesto que, dentro de la jurisdicción nacional, no hay, por definición, actividades exentas de riesgo-país.

Traté de interpretar las noticias provenientes de Argentina dentro del marco conceptual que acabo de referir. Esta fue mi línea de razonamiento: no hay crecimiento económico sin acumulación de capital; sin embargo, la acumulación de capital es el resultado de millones de decisiones tomadas por individuos que miran el futuro con desconfianza; la desconfianza gravita en la decisión de invertir por medio de una prima de riesgo que aumenta la tasa de interés con la que el inversor descuenta el flujo de beneficios del proyecto; la prima existe porque el inversor siente aversión por el riesgo y porque invertir significa convertir fondos líquidos en capital hundido; la inversión es irreversible una vez realizada (el inversor puede vender su participación en una fábrica pero no puede transportar la fábrica a otro país); luego, la prima de riesgo-país es un impuesto que penaliza la acumulación de capital dentro de los límites del país y genera posiblemente grandes pérdidas de bienestar en la economía argentina.

En las semanas previas a la invasión argentina de las islas Malvinas, expuse estas ideas en un discussion room del subsuelo de la biblioteca de la Universidad de Chicago a dos argentinos amigos y compañeros de estudio, Aquiles Almansi y Alberto Díaz Cafferata. Me escucharon con atención e incredulidad. Después de varios años, ya de regreso en el país, mientras trabajaba en un estudio de consultoría que me había encargado Miguel A. Broda, identifiqué mi noción de riesgo-país con un índice histórico de volatilidad de algunas importantes variables macroeconómicas como el tipo real de cambio y la tasa de interés en términos reales. Bastante después, cerca de 1990, ante la necesidad de pronosticar el nivel de actividad económica, se me ocurrió identificar la prima de riesgo-país con la sobretasa que pagaba el Bonex, un bono en dólares bastante líquido del gobierno argentino. Fue una sorpresa grande comprobar que la prima de riesgo-argentino, además de explicar en medida no despreciable el crecimiento económico, es un factor relevante en la explicación del ciclo económico argentino.

Años más tarde, mis clases de Macroeconomía Aplicada en la Universidad del CEMA me forzaron a definir con mayor precisión el concepto de riesgo-país, y una conversación con Fernando Navajas, economista de FIEL, me persuadió de la necesidad de explicitar los supuestos detrás de aquél. Pongámonos de nuevo en los zapatos del inversor privado que planea hundir un monto K de capital para recibir con el tiempo un monto B de beneficios. Con la información disponible en ese momento acerca del futuro desempeño económico del país, el inversor llega a la conclusión de que la tasa de retorno del proyecto será de un 30% anual. Esta es una expectativa formulada racionalmente; está basada en el mejor uso posible de los datos disponibles y en el mejor entendimiento posible de la forma en que funciona la economía nacional. Pero resulta insuficiente para tomar una decisión. Porque hasta aquí hemos considerado la etapa menos importante del proceso de evaluación de una inversión. Más importante es la etapa de creación de escenarios.

El gráfico 3 ilustra posibles campanas de distribución probabilística de tasas de retorno de proyectos de inversión. Si el inversor fuera un vidente, en otras palabras, si tuviera toda, absolutamente toda, la información relevante en el momento de la evaluación, la toma de la

11

decisión sería fácil: la tasa de retorno es 30% anual con una probabilidad de 100% dado que cualquier otro escenario es imposible (el desvío σ de la distribución de probabilidades es nulo). EEUU, la UE y Japón presentan escenarios que se aproximan a esta panacea. Pero en países ordinarios en tal sentido, σ observa niveles normales, lo cual significa que el mismo proyecto puede tener una tasa de retorno de 30% con una probabilidad de ocurrencia buena pero inferior a 100%. El rendimiento podría ubicarse con buena probabilidad, por ejemplo, en el rango de 15% a 45%. La incertidumbre sobre el retorno del proyecto sería ahora más alta. Para un grado dado de aversión al riesgo, un σ más alto es igual a una prima de riesgo país más alta.

Ahora bien, en un país con incertidumbre extrema (Argentina en la hiperinflación o el pánico bancario de 2001-2002), la campana se aplasta hasta transformarse en un rectángulo bajo y alargado, lo cual significa que el proyecto puede arrojar muchísimas tasas de retorno de probabilidad pequeña y uniforme. En este escenario, σ crece explosivamente y la prima de riesgo-país alcanza un nivel tan alto que la inversión neta se vuelve negativa.

En la literatura macroeconómica, un cambio de expectativas significa taxativamente un

desplazamiento de la media de la distribución probabilística hacia la izquierda o la derecha; por ejemplo, un cambio que eleva la tasa de retorno esperada de 30% anual a 40% equivale a un desplazamiento a la derecha de la curva de demanda de inversión y un consecuente aumento de la inversión para una cierta tasa de descuento. De acuerdo con nuestro enfoque, un cambio de expectativas favorable implica una reducción del desvío standard de la distribución de rendimientos σ , una reducción de la prima de riesgo país y un aumento de la inversión mientras la curva de demanda de inversión permanece fija en el plano. Nuestro argumento se basa en una hipótesis doble. Por un lado, la curva de demanda de inversión expresa una relación técnica; es el rango descendente de tasas de retorno que corresponde a un rango ascendente de dotaciones de capital, para una tecnología dada y una estructura de precios relativos dada; por el otro, esa relación es independiente de la percepción de riesgo país que tengan los inversores. Cuando se plantea el problema así, la prima de riesgo país

Información Nula, ∞→σ

Información Plena, 0=σ

Información Normal

Probabilidad

Tasa de Retorno %30

1Gráfico Nº 3

12

emerge en su calidad de impuesto regulador de la inversión. Si esta se expande o se contrae es porque el riesgo país ha bajado o ha subido. II. El Punto de Vista de Harberger En repetidas oportunidades, Harberger ha manifestado su desacuerdo con la hipótesis de pleno acceso al mercado internacional de capitales por parte de una pequeña economía subdesarrollada. Esta hipótesis involucra una oferta de fondos perfectamente elástica con respecto a la tasa de interés mundial libre de riesgo; gráficamente, puede ser vista como una recta horizontal a la altura de dicha tasa de interés. Como resultado del perfecto acceso al mercado de capitales se observaría una cierta igualdad de las tasas de retorno del capital a lo largo y ancho del mundo. Pero después de investigar las experiencias de diversos países subdesarrollados y de comprobar la existencia de un amplio rango de tasas de retorno sobre el capital invertido en el sector manufacturero, Harberger cree que la oferta de capitales que enfrenta una pequeña economía debería tener la forma de una curva de pendiente positiva, como la mayoría de las curvas de oferta. Los párrafos siguientes reflejan su pensamiento: “La evidencia [...] tiende a respaldar la interpretación del ‘mercado de capitales’ en relación con la interpretación de la ‘economía cuasi-cerrada’, pero debo confesar que yo no me siento particularmente cómodo frente a todas las implicancias de un mercado mundial de capitales que funcione realmente bien. En particular, mi propia intuición no me permite aceptar la noción de que los incrementos de la inversión puedan ser financiados en un 100% por fondos provenientes del exterior, y que los incrementos del ahorro simplemente se derramen hacia el mercado mundial de capitales.” “[…] la analogía con un sistema hidráulico por el que circula un líquido viscoso, cuyas tuberías están parcialmente tapadas y en el que algunos vasos están separados por membranas semipermeables, está más en consonancia con mi imagen del mundo que la analogía alternativa de un sistema hidráulico donde el agua fluye libre e instantáneamente hasta encontrar el mismo nivel en todas partes.” “[…] No es fácil escapar de esta última imagen. Lo mejor que puedo hacer es inventar una razón por la cual la curva de oferta que enfrenta el país subdesarrollado tenga pendiente positiva.” (Traducción libre de Harberger 1980 y 1998.)

Movido por esta necesidad, Harberger desarrolló en 1976 su enfoque del riesgo-país. En

reconocimiento a su claridad, vale la pena citarlo textualmente: “Si entre los expertos de la comunidad financiera internacional hiciéramos una encuesta, podemos descontar que ellos estarían de acuerdo con las siguientes proposiciones: i) Con respecto a los préstamos internacionales, existe algo llamado riesgo-país, que es distinto al riesgo individual del tomador. ii) El ‘riesgo-país’ da lugar a una prima sobre la tasa de interés que se carga a los préstamos internacionales tomados desde el país en cuestión. iii) El tamaño de esta prima depende de muchos factores, tales como la expectativa de estabilidad política, la posición presente y futura del balance de pagos del país, la relación entre las exportaciones y la deuda externa o el servicio de la misma, el tamaño del PBI del país en relación con su deuda, etc.

13

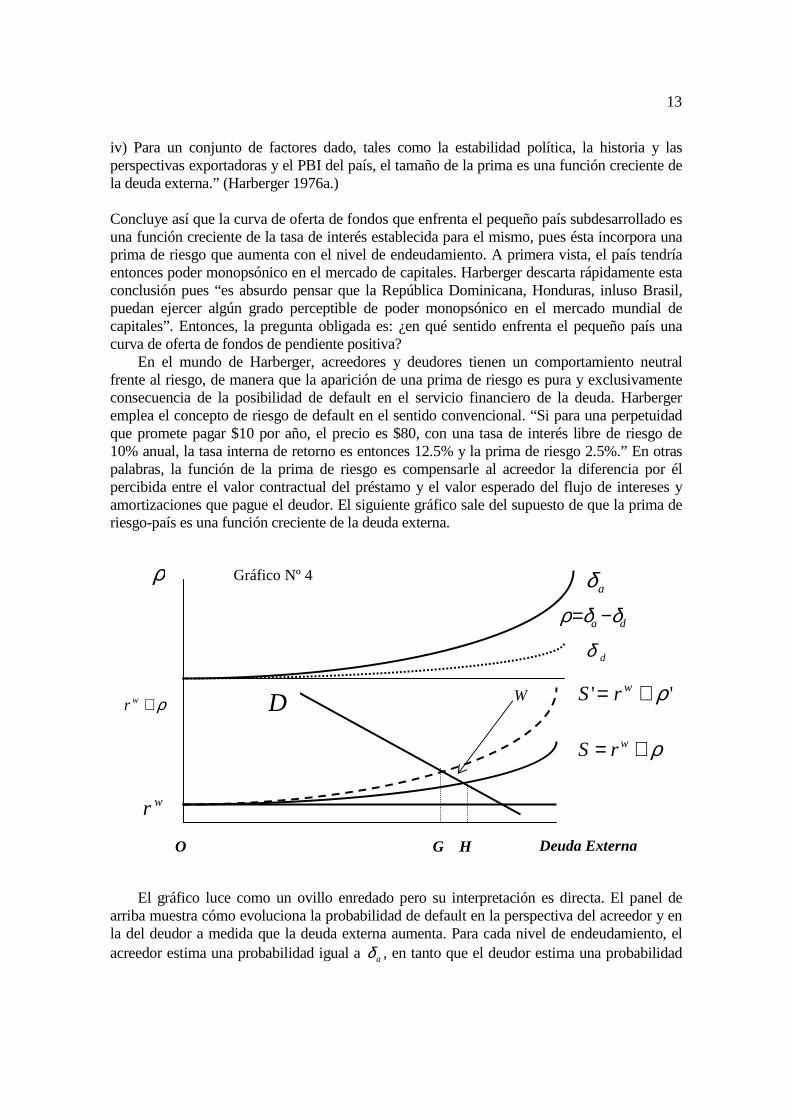

iv) Para un conjunto de factores dado, tales como la estabilidad política, la historia y las perspectivas exportadoras y el PBI del país, el tamaño de la prima es una función creciente de la deuda externa.” (Harberger 1976a.) Concluye así que la curva de oferta de fondos que enfrenta el pequeño país subdesarrollado es una función creciente de la tasa de interés establecida para el mismo, pues ésta incorpora una prima de riesgo que aumenta con el nivel de endeudamiento. A primera vista, el país tendría entonces poder monopsónico en el mercado de capitales. Harberger descarta rápidamente esta conclusión pues “es absurdo pensar que la República Dominicana, Honduras, inluso Brasil, puedan ejercer algún grado perceptible de poder monopsónico en el mercado mundial de capitales”. Entonces, la pregunta obligada es: ¿en qué sentido enfrenta el pequeño país una curva de oferta de fondos de pendiente positiva?

En el mundo de Harberger, acreedores y deudores tienen un comportamiento neutral frente al riesgo, de manera que la aparición de una prima de riesgo es pura y exclusivamente consecuencia de la posibilidad de default en el servicio financiero de la deuda. Harberger emplea el concepto de riesgo de default en el sentido convencional. “Si para una perpetuidad que promete pagar $10 por año, el precio es $80, con una tasa de interés libre de riesgo de 10% anual, la tasa interna de retorno es entonces 12.5% y la prima de riesgo 2.5%.” En otras palabras, la función de la prima de riesgo es compensarle al acreedor la diferencia por él percibida entre el valor contractual del préstamo y el valor esperado del flujo de intereses y amortizaciones que pague el deudor. El siguiente gráfico sale del supuesto de que la prima de riesgo-país es una función creciente de la deuda externa.

El gráfico luce como un ovillo enredado pero su interpretación es directa. El panel de

arriba muestra cómo evoluciona la probabilidad de default en la perspectiva del acreedor y en la del deudor a medida que la deuda externa aumenta. Para cada nivel de endeudamiento, el acreedor estima una probabilidad igual a aδ , en tanto que el deudor estima una probabilidad

'' ρ+= wrS

Deuda Externa

aδ

da δδρ −=

dδ

ρ

wr

ρ+wr

O G H

D

ρ+= wrS

W

Gráfico Nº 4

14

menor e igual a dδ . En un mundo harbergeriano, caracterizado por una actitud de neutralidad

frente al riesgo, si las percepciones de default de ambas partes coincidieran la prima de riesgo no tendría sustento y desaparecería. La explicación en tal caso es simple: aδ no es un costo

extra para el deudor porque él cree que finalmente caerá en default con probabilidad dδ = aδ ;

no puede ser un costo extra aquello que se estima que no se pagará. El caso interesante se presenta cuando las probabilidades de default son distintas. Lo normal es que la probabilidad en opinión del acreedor sea mayor que en opinión del deudor, en vista del alarmismo natural que aqueja a un acreedor y de la confianza natural que un deudor tiene en sus iniciativas. Así surge una diferencia que denominamosρ ; esta diferencia entre probabilidades de default es, según Harberger, la verdadera prima de riesgo. Pero ρ no es una prima de riesgo a secas; es una prima de riesgo-país puesto que afecta a todos los tomadores de crédito internacional del país: gobierno, empresas y bancos estatales, familias y empresas privadas, con la excepción, tal vez, de las filiales de corporaciones extranjeras. La categoría de riesgo-país existe cuando, aunque el tomador individual de fondos quiera pagar y pueda pagar, parece probable que no pueda hacerlo en tiempo y forma por diversos impedimentos tales como un control de cambios o una renegociación de su deuda forzada por el gobierno.

El panel inferior del gráfico muestra cómo evoluciona la tasa de interés que el mercado internacional de capitales le cobra al país a medida que su endeudamiento crece. Esta tasa, que denominaremos tasa interna de interés, es la suma de wr , tasa mundial libre de riesgo, yρ . Emerge así una curva de oferta de fondos de pendiente positiva S. La intersección entre S y la curva de demanda de fondos D arroja el nivel de endeudamiento del país. De esta manera, Harberger logra demostrar que cuando los miles de tomadores de fondos del pequeño país subdesarrollado pueden ingresar sin restricciones al mercado internacional de capitales, el endeudamiento resulta excesivo o subóptimo. Una deuda igual a O-H es demasiado elevada; sería mejor una igual a O-G. El problema es que el conjunto de tomadores nacionales ejerce un poder monopsónico en el mercado de fondos; por cada dólar adicional de deuda contratada por un tomador individual, a los restantes tomadores del país se les encarecen sus deudas en una proporción equivalente a la distancia vertical entre las curvas S’ y S. La curva S’ expresa el costo marginal esperado de la deuda para el país en su conjunto, mientras la curva S expresa el costo marginal esperado para el tomador individual. Según Harberger, esta diferencia entre el costo social y el costo privado del endeudamiento es una externalidad negativa que justifica el establecimiento de un impuesto óptimo igual a la distancia vertical entre ambas curvas de oferta. Tal impuesto forzaría al tomador individual a incluir en su cálculo privado de costo a la carga financiera adicional que su decisión de endeudamiento impone al resto. Un impuesto de esta clase induciría el nivel de deuda O-G y evitaría un triángulo de pérdida de bienestar igual al área W. Los papers de Harberger apuntan a desarrollar herramientas para una ‘ingeniería’ del análisis de bienestar aplicado; nuestro próposito es distinto: queremos analizar el impacto macroeconómico de las fluctuaciones en el riesgo-país.

Aunque Harberger tiene los ojos bien abiertos. En un artículo posterior se pregunta acerca del impacto sobre el pequeño país subdesarrollado de un cambio de fondo en la situación de riesgo-país. Tiene in mente un sacudón financiero como el que afectó a América Latina en 1982, cuando México declaró el default de su deuda externa, o como el de 1998, cuando Rusia entró en default. Se trata de sacudones que arrinconan en categorías de altísimo riesgo a países que hasta entonces eran considerados buenos clientes. El gráfico 5 transmite la esencia de su argumento (Harberger 1976b).

15

Imaginemos que las curvas de probabilidad de default del panel superior del gráfico 5 sufren un fuerte desplazamiento hacia arriba y a la izquierda, corriéndose la curva del acreedor más que la del deudor. Aumenta así la prima de riesgo para cada nivel de endeudamiento. Esta hipótesis se basa, según Harberger, en el comportamiento que observa el mercado financiero mundial en tiempos de crisis. Con sus propias palabras: “Esto refleja en parte el hecho de que cuando hay una crisis los acreedores tienden a ver la situación con más alarma que los deudores. Está en el interés de los deudores asegurarles a los acreedores que ‘las cosas no están tan mal’, que ‘esta fase pasará rápido’, que ‘nuestro riesgo crediticio fundamental no ha variado’, etc. Y quizás lo mejor que los deudores pueden hacer es realmente creer en lo que dicen. Ellos realmente esperan, con una alta probabilidad, cumplir el servicio de sus deudas en tiempo y forma.” [...] “Por eso la curva *dδ (gráfico 5) pasa a estar modestamente arriba de la

curva dδ (gráfico 4). En cambio, la curva *aδ salta mucho más arriba. Los oferentes de fondos

entran en pánico más fácilmente que los tomadores; aun cuando éstos les den seguridades al respecto, aquéllos siguen temerosos. Un reflejo de este temor es la tendencia a pensar en términos de ‘límites de endeudamiento global’ para el país.” Una consecuencia obvia de lo dicho es el aumento en la prima de riesgo-país, que se traslada en forma automática a la tasa de interés que sirve de referencia al país, y la reducción del endeudamiento externo, el cual pasa de O-G (u O-H, cuando no hay impuesto óptimo) en el gráfico 4 a O-G* (u O-H*) en el 5. Gráfico Nº 5

Este salto del costo neto del crédito internacional ocasiona al país una pérdida de bienestar de primer orden, similar a la de un fuerte deterioro de los términos de intercambio comercial.

ρ+wr

'ρ+wrD

wr

O Deuda Externa G* H*

*aδ

*dδ

16

A partir de esta observación, Harberger reflexiona así: “En mi opinión, el aspecto clave de la política económica de un país que enfrenta condiciones de financiamiento externo altamente inestables está más relacionado con los desplazamientos de las curvas de oferta S’ y S que con el establecimiento de impuesto óptimo sobre el endeudamiento. La última medida garantiza una ganancia de bienestar igual al triángulo W.” “[...] sospecho, sin embargo, que la ganancia potencial de (una política orientada a) mover aquellas curvas de oferta es mucho más grande.”

Harberger pasa así a concentrarse en las consecuencias macroeconómicas del riesgo-país. “El problema aquí es el aumento de la discrepancia ρ , entre las percepciones de riesgo de

default por parte de los acreedores aδ y de los deudores dδ . Una solución lógica, por tanto,

sería reducir (o eliminar) esta discrepancia. Para conseguirlo podemos trabajar en una u otra dirección: o subimos la propia percepción de default del país o bajamos la percepción de los extranjeros.” [...] “Como veo las cosas, el país puede optar por una de estas dos alternativas: i) Abrazar una política fiscal y monetaria conservadora –menor expansión del crédito interno; menor endeudamiento externo; menor déficit fiscal, con independencia de cómo se lo financie. ii) Decidirse por una política ‘desarrollista’ que supone la aceptación de la posibilidad de un default internacional en gran escala como el precio que, tal vez, sea necesario pagar a fin de cumplir los otros objetivos de la política.” [...] “Optar por una alternativa u otra constituye un verdadero dilema. La estrategia conservadora es prudente, y su objetivo final –una baja percepción del riesgo-país tanto por parte de los acreedores como de los deudores– es, sin ninguna duda, más deseable que la estrategia alternativa. El problema de la estrategia i) estriba en que no es fácil que el mercado de capitales revise su desencanto con las perspectivas del país en cuestión. Se le exigirán grandes sacrificios y, quizás después de dos o tres años, la comunidad financiera aprecie que los cambios introducidos por el país son ‘creíbles’. El problema de la estrategia ii) es que aparte de generar un consenso entre acreedores y deudores respecto de que los préstamos merecen una alta prima de riesgo, es inherentemente peligrosa. Exacerba el antagonismo entre deudores y acreedores y socava la esencial armonía que normalmente caracteriza a las transacciones de mercado.” Harberger termina diciendo que el dilema descripto no tiene una solución fácil, pero que seguramente corresponde al interés de la comunidad financiera internacional que prevalezca la primera estrategia en lugar de la segunda. Añade que la asistencia financiera internacional puede ayudar a tal efecto, dado que el país dispondría de grados de libertad adicionales para amortiguar el impacto de la política conservadora. III. Los Progresos de Aizenman Desde mediados de la década de 1980, Aizenman ha estado interesado en introducir la variable riesgo-país en el modelo básico de la pequeña economía abierta, pero recién en los últimos años ha logrado, en nuestra opinión, arribar a resultados atractivos tanto en el plano teórico como en el empírico. Sus aportes respaldan nuestra visión del papel del riesgo-país en el equilibrio macroeconómico y nuestros principales hallazgos empíricos. Aizenman se cuenta entre los pocos economistas que intuyeron la importancia del fenómeno.

Él mismo lo dice: “Entender de qué manera la incertidumbre afecta a la inversión y el crecimiento es un tópico de importancia obvia. [...] la incertidumbre ha sido degradada como factor explicativo por los modelos neoclásicos de inversión y crecimiento. En su lugar, el foco del análisis se ha concentrado en el primer momento (la media) y no en el segundo momento (la volatilidad) de las políticas y los shocks.” Más adelante, el autor comenta algunas

17

conclusiones teóricas según las cuales la dirección del impacto de la incertidumbre sobre la inversión es ambigua, mientras el impacto en sí mismo es de segundo orden de importancia. Aunque luego destaca que “Recientes estudios empíricos han repudiado dichas presunciones, demostrando que la volatilidad de las políticas y de los shocks tiene grandes efectos adversos (proporcionales al coeficiente de variación de los shocks) sobre el crecimiento y la inversión en los países en desarrollo. El intento de evaluar el impacto de la incertidumbre confronta un desafío de medición –no hay estadísticas obvias para definir la incertidumbre relevante.” (Aizenman 1998.) El Cuadro Nº 1 es el punto de partida de sus investigaciones. En él se coteja la volatilidad de un conjunto de variables de dos países cuyo desempeño macroeconómico en el período 1970-92 estuvo en las antípodas: Corea del Sur, en pleno milagro económico, y Argentina, en plena declinación. (Los datos del panel superior se refieren a la volatilidad de las series de las respectivas variables, y no a los valores absolutos de las variables.) Cuadro Nº 1

Volatilidad Corea del Sur Argentina Gasto Público 0.7% 1.3% Déficit Fiscal 1.2% 2.4% M1 9.5% 20.1% Términos de Intercambio 6.1% 10.0% Ingreso per Cápita 3.8% 4.8% Inflación 8.1% 764.2% Tipo Real de Cambio 8.7% 25.7% Golpes de Estado 0.4 0.9 Apertura Comercial 64.3% 14.4% Escolaridad Primaria en 1970 1.05 1.06 Ingreso per Cápita en 1970 1680 5637 Inversión Privada en 1970-93 22.8% 13.5% Industria/PBI en 1970 29% 44% Industria/PBI en 1992 45% 31% Fuente: Aizenman (1998), op. cit. Aclaraciones: Gasto Público, desvío standard del proceso AR1 del gasto corriente como porcentaje del PBI. Déficit Fiscal, desvío standard del proceso AR1 del DF como porcentaje del PBI. M1, desvío standard del proceso AR1 del crecimiento nominal de M1. Términos de Intercambio, desvío standard de la tasa media de variación de los TDI. Ingreso per Cápita, desvío standard de la tasa de crecimiento del IPC. Inflación, desvío standard de la tasa de aumento del Indice de Precios al Consumidor. Tipo Real de Cambio, desvío standard de la variación media del TRC efectivo. Golpes de Estado, medida de frecuencia de revoluciones y golpes de Estado. Apertura Comercial, exportaciones más importaciones como porcentaje del PBI. Inversión Privada en 1970-93, porcentaje promedio del PBI en el período.

El mensaje del Cuadro Nº 1 es claro y similar al de los cuadros del capítulo III: mientras Corea del Sur gozó de estabilidad y creció rápidamente, Argentina sufrió una crónica inestabilidad y entró en declinación. En otro trabajo, escrito en colaboración con Nancy Marion, Aizenman analizó estadísticamente la relación entre volatilidad e inversión en una muestra de 43 países en desarrollo en el período 1970-92 (Aizenman y Marion 1998). Esta regresión sintetiza sus hallazgos:

18

Inversión Privada = 0.0820 – 2.6796.Volatilidad + 0.0087.Ingreso per Cápita Inicial +

(1.03) (-6.29) (0.78) 0.0619.Escolaridad Primaria Inicial + 0.1183.Tasa de Crecimiento (0.96) (0.11) Poblacional Inicial + 0.0263.Apertura Comercial R2: 39%

(1.21) La ecuación estimada nos dice que la inversión privada depende con signo negativo de la volatilidad, que esta relación es estadísticamente significativa y que la relación con las restantes variables es débil y no significativa. La variable volatilidad es un índice de las volatilidades de tres variables macroeconómicas: gasto público, crecimiento monetario y tipo real de cambio; la volatilidad de la serie monetaria explica el 90% del índice. Otros autores llegaron a conclusiones similares (Hausmann y Gavin 1995, Pindyck y Solimano 1993, Ramey y Ramey 1995).

Si bien esta correlación no indica causalidad, Aizenman cree que la volatilidad es la causa, o el factor determinante, de la inversión privada. Yendo más lejos, dice que “una condición necesaria para que el argumento de causalidad resulte creíble es tener un modelo estructural que explique esa causalidad”. A tal efecto, desarrolla un modelo de una pequeña economía abierta donde el sector privado invierte en infraestructura de capital y queda así expuesto a la política tributaria volátil de un gobierno que busca beneficios de corto plazo (Aizenman 1998). La conclusión del modelo es la que inversión (y la actividad económica del país) es una función negativa tanto del grado de disappointment aversion (el temor a la decepción de un resultado negativo), como de la alícuota del impuesto y de la volatilidad de la política impositiva.

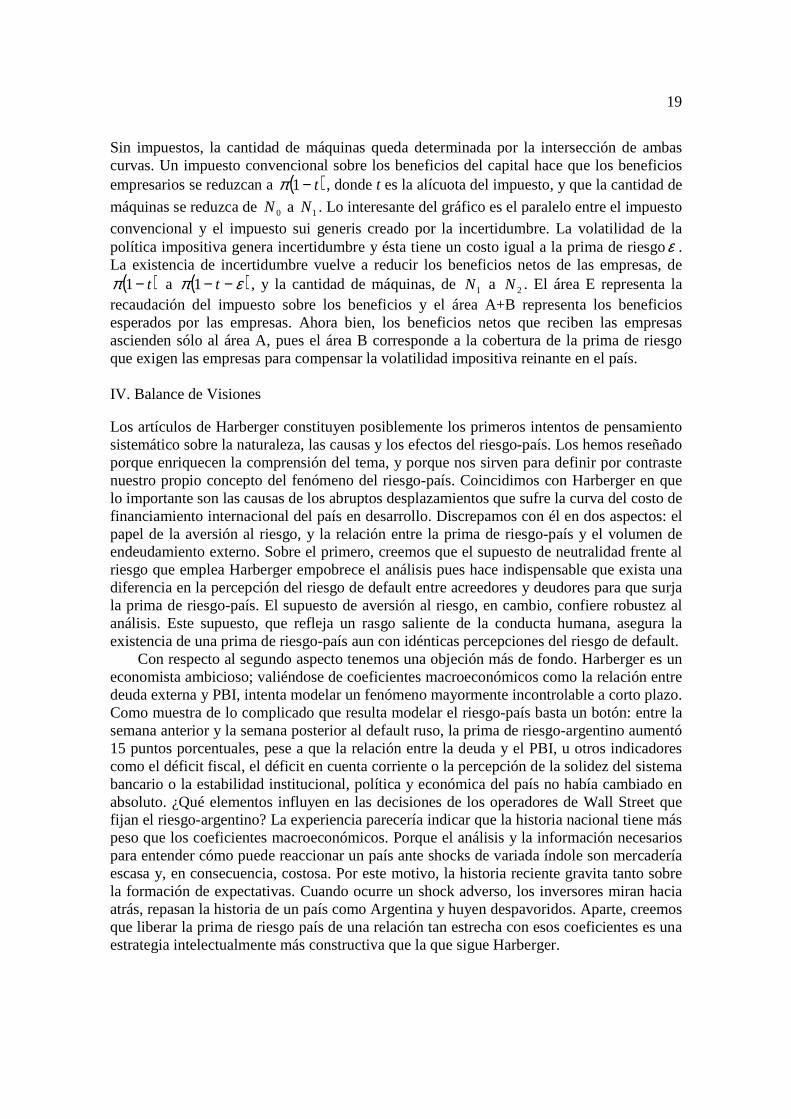

Aizenman concluye su análisis con un gráfico que destaca el impacto cuasi-impositivo

de la incertidumbre (riesgo-país) sobre la pequeña economía en desarrollo. En el gráfico 6, π es la curva de beneficios del capital en máquinas, N es la cantidad de máquinas hundidas en el país y la curva en negrita representa el costo de instalación de la enésima máquina.

0

5

10

15

20

25

30

35

Jan Feb Mar Apr M ay Jun

F ood

G as

M ot el

( )t−1π

( )επ −− t1

2N 1N 0N

A

E

B

Gráfico Nº 6

19

Sin impuestos, la cantidad de máquinas queda determinada por la intersección de ambas curvas. Un impuesto convencional sobre los beneficios del capital hace que los beneficios empresarios se reduzcan a ( )t−1π , donde t es la alícuota del impuesto, y que la cantidad de

máquinas se reduzca de 0N a 1N . Lo interesante del gráfico es el paralelo entre el impuesto

convencional y el impuesto sui generis creado por la incertidumbre. La volatilidad de la política impositiva genera incertidumbre y ésta tiene un costo igual a la prima de riesgoε . La existencia de incertidumbre vuelve a reducir los beneficios netos de las empresas, de

( )t−1π a ( )επ −− t1 , y la cantidad de máquinas, de 1N a 2N . El área E representa la recaudación del impuesto sobre los beneficios y el área A+B representa los beneficios esperados por las empresas. Ahora bien, los beneficios netos que reciben las empresas ascienden sólo al área A, pues el área B corresponde a la cobertura de la prima de riesgo que exigen las empresas para compensar la volatilidad impositiva reinante en el país. IV. Balance de Visiones Los artículos de Harberger constituyen posiblemente los primeros intentos de pensamiento sistemático sobre la naturaleza, las causas y los efectos del riesgo-país. Los hemos reseñado porque enriquecen la comprensión del tema, y porque nos sirven para definir por contraste nuestro propio concepto del fenómeno del riesgo-país. Coincidimos con Harberger en que lo importante son las causas de los abruptos desplazamientos que sufre la curva del costo de financiamiento internacional del país en desarrollo. Discrepamos con él en dos aspectos: el papel de la aversión al riesgo, y la relación entre la prima de riesgo-país y el volumen de endeudamiento externo. Sobre el primero, creemos que el supuesto de neutralidad frente al riesgo que emplea Harberger empobrece el análisis pues hace indispensable que exista una diferencia en la percepción del riesgo de default entre acreedores y deudores para que surja la prima de riesgo-país. El supuesto de aversión al riesgo, en cambio, confiere robustez al análisis. Este supuesto, que refleja un rasgo saliente de la conducta humana, asegura la existencia de una prima de riesgo-país aun con idénticas percepciones del riesgo de default.

Con respecto al segundo aspecto tenemos una objeción más de fondo. Harberger es un economista ambicioso; valiéndose de coeficientes macroeconómicos como la relación entre deuda externa y PBI, intenta modelar un fenómeno mayormente incontrolable a corto plazo. Como muestra de lo complicado que resulta modelar el riesgo-país basta un botón: entre la semana anterior y la semana posterior al default ruso, la prima de riesgo-argentino aumentó 15 puntos porcentuales, pese a que la relación entre la deuda y el PBI, u otros indicadores como el déficit fiscal, el déficit en cuenta corriente o la percepción de la solidez del sistema bancario o la estabilidad institucional, política y económica del país no había cambiado en absoluto. ¿Qué elementos influyen en las decisiones de los operadores de Wall Street que fijan el riesgo-argentino? La experiencia parecería indicar que la historia nacional tiene más peso que los coeficientes macroeconómicos. Porque el análisis y la información necesarios para entender cómo puede reaccionar un país ante shocks de variada índole son mercadería escasa y, en consecuencia, costosa. Por este motivo, la historia reciente gravita tanto sobre la formación de expectativas. Cuando ocurre un shock adverso, los inversores miran hacia atrás, repasan la historia de un país como Argentina y huyen despavoridos. Aparte, creemos que liberar la prima de riesgo país de una relación tan estrecha con esos coeficientes es una estrategia intelectualmente más constructiva que la que sigue Harberger.

20

Con respecto al aporte de Aizenman, estamos de acuerdo en lo esencial. Su manera de modelar el riesgo país, al que descompone en una mitad subjetiva (comportamiento del individuo frente al riesgo) y en una objetiva (volatilidad de los shocks). Y en especial sus resultados empíricos, que dan respaldo a nuestros resultados de los capítulos III y IV. V. Aplicaciones del Enfoque El enfoque del riesgo país ofrece un método distinto de análisis macroeconómico y un punto de vista nuevo sobre una variedad de proposiciones económicas. Aplicado en forma consistente, conduce a interpretaciones inesperadas y abre una perspectiva no convencional acerca de los beneficios de ciertas instituciones y políticas. A continuación, discutimos algunas aplicaciones. Determinantes de la Inversión. En un extenso survey de los determinantes de la inversión que repasa los trabajos de pioneros en el tema, tales como Jorgenson, Eisner y Tobin, Abel (1990) concluye que no hay consenso sobre el tamaño de la reacción de la inversión frente a cambios de las tasas de interés. No es una conclusión que llame la atención; la profesión económica ha crecido con ella. Sin embargo, cuando se sustituyen las tasas de interés de corto o de largo plazo por la prima de riesgo país como variable explicativa de la inversión, los resultados econométricos son contundentes. La economía argentina en las décadas de 1980 y 1990 suministra importante evidencia en tal sentido. La prima de riesgo país sería el determinante fundamental de la inversión bruta fija interna en Argentina. La elasticidad de la inversión con respecto a la prima sería grande, negativa y estadísticamente significativa, y la dirección de causalidad correría desde la prima hacia la inversión. A decir verdad, este libro se funda en tal hallazgo (Capítulo IV). Determinantes de las Importaciones. La literatura económica tampoco ha arribado a una conclusión definida sobre los factores que determinan a las importaciones. En particular, la reciente experiencia argentina desmiente que respondan al tipo real de cambio. Rodríguez (1997) identificó una clara correlación negativa entre la prima de riesgo argentino y el flujo de ingreso de capitales en el período 1988-1994. La cadena de causalidad correría así: i) la prima determina el flujo de ingreso de capitales, que es lo mismo que el saldo de la cuenta de capitales de la balanza de pagos; ii) pero el saldo de esta cuenta es aproximadamente igual al saldo con signo inverso de la cuenta corriente, y ésta es aproximadamente igual a la diferencia entre las exportaciones y las importaciones comerciales; iii) ahora bien, mientras las exportaciones son una variable ‘estructural’, pues dependen de la apertura comercial del país, las importaciones serían una variable financiera. En lo esencial, la cuenta corriente se acomoda al flujo de capitales mediante cambios de las importaciones. La prima de riesgo país es, por tanto, un determinante importante de las importanciones. Desempleo: De acuerdo con el modelo macroeconómico desarrollado en el capítulo IV, la flexibilidad salarial no sería un factor relevante en la determinación del nivel de empleo de corto plazo. Sí lo sería la prima de riesgo país. La clave estribaría en el comportamiento del precio del capital hundido durante el ciclo. Con plena flexibilidad o inflexibilidad salarial, el precio del capital hundido variaría de forma tal que el empleo de ambos factores caería en igual proporción en una recesión, o aumentaría en igual proporción en una reactivación.

21

Nuestro enfoque revela otra paradoja. En una recesión, la rigidez salarial funcionaría como un elemento de amortiguación de la caída del precio del capital hundido originada por la suba de la prima de riesgo país. En otras palabras, a los empresarios les convendría que el mercado laboral siga estando regulado pues con un mercado desregulado el precio del capital hundido en sus industrias caería más. Devaluación y reactivación: La profesión económica está persuadida del poder reactivante de la devaluación de la moneda nacional. La devaluación aumentaría el tipo real de cambio, mejorarían las exportaciones y el país saldría de la recesión. Esta prescripción no funcionó para la economía argentina en los últimos 40 años y no debería descartarse la posibilidad de que jamás haya funcionado. Hay coyunturas en las que es difícil negarle a la devaluación el poder de reactivar. La causa de la reactivación, sin embargo, no es el aumento del tipo real de cambio sino la reducción de la prima de riesgo país. El de Brasil es un ejemplo reciente en tal sentido; el de Gran Bretaña es uno lejano. En 1998, lo único seguro en Brasil era que en algún momento cercano el gobierno devaluaría el real; el riesgo devaluatorio alimentó el riesgo brasileño; el ingreso de capitales se transformó en una salida y la economía entró en recesión. Pocos meses después de la devaluación, una vez comprobado que el déficit fiscal apuntaba a la baja y que la tasa de crecimiento monetario no aumentaba, el riesgo brasileño empezó a caer y se armó el círculo virtuoso de la reactivación.

La devaluación de la libra esterlina de 1931 es un ejemplo todavía más interesante. En 1925, el ministro de Hacienda Churchill decidió que Gran Bretaña debía regresar al patrón oro para recuperar la grandeza económica que había gozado hasta el estallido de la Primera Guerra Mundial. Entonces, revaluó la libra 10% con respecto al oro y la economía británica entró en deflación. Con el paso de los meses, el mercado financiero se dividió por mitades: una mitad estaba convencida de que Gran Bretaña debía perseverar en el patrón oro; la otra mitad estaba igualmente convencida de que el patrón oro era un craso error y que había que abandonarlo cuanto antes. Aumentó el riesgo devaluatorio y también el riesgo británico; el capital salía, la demanda agregada colapsaba y la deflación se agravaba. Vencida, Gran Bretaña devaluó finalmente la libra esterlina y, si bien no se salvó de la gran recesión que afectaba entonces al mundo, inició su proceso de reactivación antes que EEUU o Francia. Pero esta favorable reacción no habría sido producto del aumento del tipo real de cambio sino del abandono de una política que había creado una incertidumbre enorme y corrosiva. (Skidelsky 1994 relata el clima de la devaluación británica y Friedman y Schwartz 1963 se refieren a la reacción diferencial de la economía británica.) Política Fiscal: De acuerdo con el modelo de Mundell-Flemming, con tipo de cambio fijo, un aumento del déficit fiscal tiene efecto expansivo sobre el PBI. La idea es que el perfecto arbitraje internacional de capitales evita que la tasa de interés local suba, asegurándose así un impacto pleno de la política fiscal sobre la demanda agregada.

El enfoque del riesgo país es menos mecánico. Destaca que si el mercado internacional de capitales creyera que el déficit fiscal es una señal de problemas de financiamiento, la prima de riesgo país subiría y la economía crecería menos o entraría en recesión. Esto sucedería sólo en la medida en que esa fuera la expectativa del mercado. Para países con economías grandes y estables como EEUU, Alemania y Japón, el modelo de Mundell-Flemming es válido. No es el caso de un país como Argentina, de economía pequeña e inestable. Aquí cobraría relevancia el enfoque del riesgo país.

22

Inflación y Deflación: Con tipo de cambio fijo, la trayectoria temporal de la inflación está influída por la trayectoria de la prima de riesgo país. Si la fijación del tipo de cambio fuera un éxito y la prima de riesgo país bajara mucho, la tasa de inflación tardaría en converger en la tasa de inflación mayorista de EEUU; pero si fuera un fracaso y la prima de riesgo país no bajara en absoluto, la tasa de inflación local convergería de inmediato en la tasa de inflación externa. ¡Mientras menos creíble resulte el plan de estabilización, más exitosa será la lucha contra la inflación! Una posible explicación de esta paradoja correría así: una caída del riesgo país estimula un ingreso de capitales, y éste induce una expansión de la demanda agregada (bienes transables y no transables); pero mientras el exceso de demanda de bienes transables se cubre con importaciones, el de no transables se cubre con una combinación de pequeños aumentos de oferta y grandes aumentos de precios. El primer año de la Tablita, el plan de estabilización monetaria que se aplicó entre 1978 y 1981, y los primeros tres años de la Convertibilidad, el plan de hiperestabilización que derivó en el régimen monetario vigente entre 1991 y 2001, abonan nuestra interpretación de la relación entre riesgo país e inflación.

La fuerte reducción de la prima de riesgo país que promueve una estabilización creíble siembra las semillas de la ulterior deflación. En un comienzo, la inflación es alta porque la inversión también lo es. Pero el aumento de la dotación de capital del sector no transable y las industrias protegidas de la competencia externa conduce finalmente a un aumento de las cantidades ofrecidas de bienes no transables, con su consecuente abaratamiento. Racionalidad de las Privatizaciones: La privatización de ENTEL, la antigua empresa estatal de telefonía, a principios de la década de 1990, ha sido muy criticada por dos motivos: el bajo precio de venta de sus activos y el mantenimiento del monopolio en la prestación del servicio. (Este pasó a Telefónica de Argentina y Telecom Argentina, dos empresas privadas creadas para reemplazar a ENTEL.) Se impone una pregunta. ¿Pueden venderse los activos de una empresa estatal a buen precio cuando, por la creación de un mercado competitivo, se perdería la renta monopólica y la prima de riesgo país ronda 20 puntos porcentuales? No parece razonable responder afirmativamente. El precio de venta de ENTEL fue bajo, pese a la condición monopólica del servicio, debido al altísimo riesgo-país. Sin monopolio, el precio de venta hubiera sido aún más bajo. Y sin riesgo-país, hubiera sido alto incluso con un mercado competitivo.

Esta experiencia registra antecedentes en Argentina. Hacia fines del siglo XIX, cuando el riesgo-país era todavía alto, las concesiones de ferrocarril incluían generosas franjas de tierra a los costados de las vías. A medida que el riesgo país fue reduciéndose y el país fue creciendo, las franjas de tierra se fueron achicando hasta desaparecer mientras las empresas de ferrocarriles se contentaban con la sola rentabilidad del negocio de transporte (Ferns 1966, 476). Imposición al Consumo: Aun con instituciones económicas que funcionen como antídotos contra el riesgo país, no podemos descartar la posibilidad de que Argentina continue siendo un país más riesgoso para hundir capital que países anglosajones como Canadá o Australia. En otras palabras, suena improbable que en el futuro previsible la prima de riesgo argentino se reduzca hasta el nivel del riesgo-canadiense o australiano y permanezca en este nivel por tiempo indefinido. Si este pronóstico fuera acertado, las posibilidades económicas del país quedarían sensiblemente recortadas. Note que una brecha de riesgo país de apenas un punto

23

porcentual impediría que el capital por trabajador argentino superase 80%-85% del capital por trabajador canadiense.

La imposición al consumo podría ser un factor de neutralización de ese sesgo hacia el alto riesgo argentino, pues no grava los intereses que genera el ahorro y permite deducir de manera automática el 100% del monto invertido. El IVA tipo consumo y el impuesto Hall-Rabushka garantizan que el valor agregado por el factor capital sea gravado sólo una vez. Otros tributos, como Ganancias y Ventas Minoristas, gravan más de una vez el valor agregado por el capital, en razón de la doble imposición de los intereses, de mecanismos imperfectos de amortización de la inversión o de la imposición en cascada de los insumos. Pronóstico Macroeconómico: La prima de riesgo país tiene una notable influencia sobre el ciclo económico argentino. Las fluctuaciones de la prima explican alrededor de 90% de las fluctuaciones tanto del PBI como del consumo, la inversión y el saldo de cuenta corriente desde mediados de la década de 1980. El capítulo IV del libro ofrece evidencia al respecto. Gráfico Nº 7

El gráfico muestra el resultado de un ejercicio de pronóstico de la evolución del PBI

argentino para el período que corre entre el tercer trimestre de 2003 y el cuarto de 2007. Fue realizado en septiembre de 2003 con el objeto de ilustrar la capacidad predictiva de nuestro enfoque en una presentación en la Academia Nacional de Ciencias Económicas. Supusimos que la prima de riesgo argentino caería un 40% cada trimestre con respecto al mismo trimestre del año anterior, replicando aproximadamente la experiencia rusa tras el default de 1998. Decidimos no usar en el pronóstico otras variables explicativas, tales como los términos de intercambio y el gasto público, que algunos años después jugarían un papel importante; nuestro propósito era ilustrar el poder explicativo crudo del riesgo país. El azar

24

quiso que la prima terminara cayendo más o menos como lo habíamos supuesto. Y el PBI, en tanto, terminó aumentando a una tasa parecida a la que pronosticaba nuestro modelo: un 10% anual. De forma que el crecimiento a “tasas chinas” del período 2003-2007 se debería, sobre todo, a la fuerte reducción contemporánea de la prima de riesgo argentino.

25

Referencias Bibliográficas Abel, A. (1990): “Consumption and Investment,” Handbook of Monetary Economics, vol. 2, B. Friedman and F. Hahn (eds.), North-Holland. Aizenman, J. (1998): “New Activities, the Welfare Cost of Uncertainty and Investment Policies,” International Journal of Finance & Economics, April. Aizenman, J. y N. Marion (1998): “Volatility and Investment: Interpreting Evidence from Developing Countries,” mimeo, January. Ferns, H. (1966): Gran Bretaña y Argentina en el siglo XIX. Ediciones Solar/Hachette. Friedman, M. y A. Jacobson Schwartz (1963): A Monetary History of the United States, 1867-1960, Princeton University Press, chap. 7. Harberger, A. (1974a): “Three Basic Postulates for Applied Welfare Economics,” Taxation and Welfare, The University of Chicago Press. Harberger, A. (1974b): “Monopoly and Resource Allocation,” Taxation and Welfare, op. cit. Harberger, A. (1976a): “On Country Risk and the Social Cost of Foreign Borrowing by Developing Countries,” University of Chicago, mimeo, September. Harberger, A. (1976b): “On the Determinants of Country Risk,” University of Chicago, mimeo, December. Harberger, A. (1980): “Vignettes on the World Capital Market,” American Economic Review, May. Harberger, A. (1998): “Letter to a Younger Generation,” Journal of Applied Economics, Universidad del CEMA, November. Hausmann, R. y M. Gavin (1995): “Overcoming Volatility,” Economic and Social Progress in Latin America, Inter-American Development Bank. Pindyck, R. y A. Solimano (1993): “Economic Instability and Aggregate Investment,” NBER Macroeconomics Manual. Ramey, G. y V. Ramey (1995): “Cross-Country Evidence on the Link between Volatility and Growth,” American Economic Review, December. Rodríguez, C. (1997): “Implicancias Macroeconómicas del Plan de Convertibilidad,” Convertibilidad, J. Ávila (ed.), A. Almansi, and C. Rodríguez, Universidad del CEMA.

26

Skidelsky, R. (1994): John Maynard Keynes, The Economist as a Saviour, 1920-1937, The Penguin Press, chap. 6.

27

Capítulo II

Impacto de Largo Plazo Hay consenso sobre las grandes fases del progreso argentino. El país habría experimentado dos puntos de inflexión a lo largo de su historia económico-institucional, el primero en 1852 y el segundo alrededor de 1930. El primero habría coincidido con la Batalla de Caseros, evento que trazó una línea divisoria entre las décadas de guerra civil y declinación que siguieron a la Independencia, y la etapa constitucional durante la cual el gobierno nacional se consolidó y el crecimiento económico fue vertiginoso. El segundo habría coincidido con el golpe de Estado y la Gran Depresión, sucesos seguidos por la pérdida de independencia del Poder Judicial y una marea de regulaciones. Salvo tres o cuatro cortos períodos, el país se hundió en una región de aguda incertidumbre y atraso económico relativo que se extiende hasta el presente.

El propósito de este capítulo es investigar la relación entre la prima de riesgo-país y la hipótesis de convergencia. En la sección I, ilustramos las fases de convergencia y divergencia de la economía argentina. En la sección II, desarrollamos un modelo de crecimiento donde la prima de riesgo-país tiene un papel central, y especulamos sobre el impacto macroeconómico de largo plazo que tendría la anulación de la prima. En la sección III, repasamos la evidencia internacional sobre el fenómeno de la convergencia. Por último, en la sección IV sintetizamos las principales reflexiones y conclusiones. I. Convergencia y Divergencia en la Historia Argentina Según una parte de la opinión especializada, el agotamiento de la frontera productiva de la Pampa Húmeda es la restricción que imposibilitó el mantenimiento del fuerte crecimiento de principios del siglo 20. Y el agotamiento del proceso de sustitución de importaciones y el ‘cuello de botella’ del sector externo son las restricciones que condenan a la economía argentina a una sucesión de ciclos de stop-and-go. Aquí postulamos que la restricción que limita el crecimiento económico argentino es la prima de riesgo-país. Esta variable refiere a la confianza que despierta el país como oportunidad de inversión de largo plazo en relación con los países estables y avanzados. Entendemos la historia nacional como una sucesión de fases de alto riesgo país, débil acumulación de capital y atraso económico relativo, y bajo riesgo-país, fuerte acumulación de capital y avance económico relativo. La guerra civil de la primera mitad del siglo 19 y la inestabilidad institucional posterior a 1930 corresponden a fases de alto riesgo-país. En tanto que el ‘milagro’ económico de fines del siglo 19 corresponde a una fase de bajo riesgo-país.

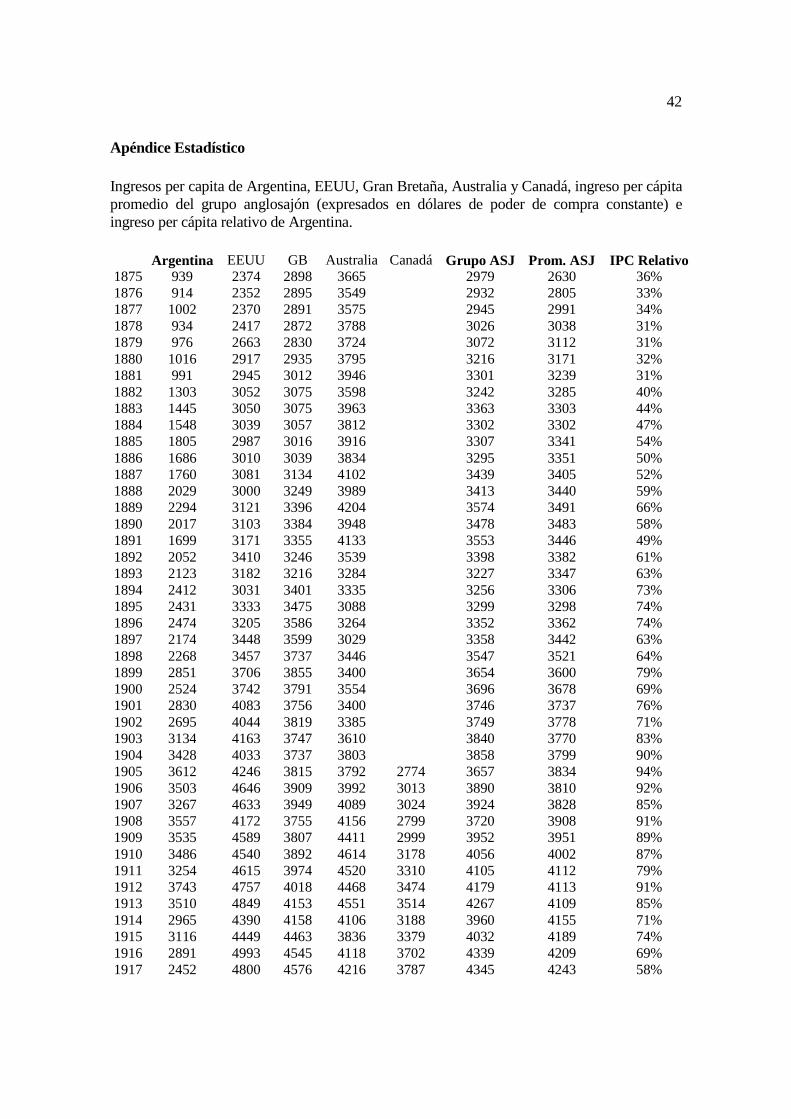

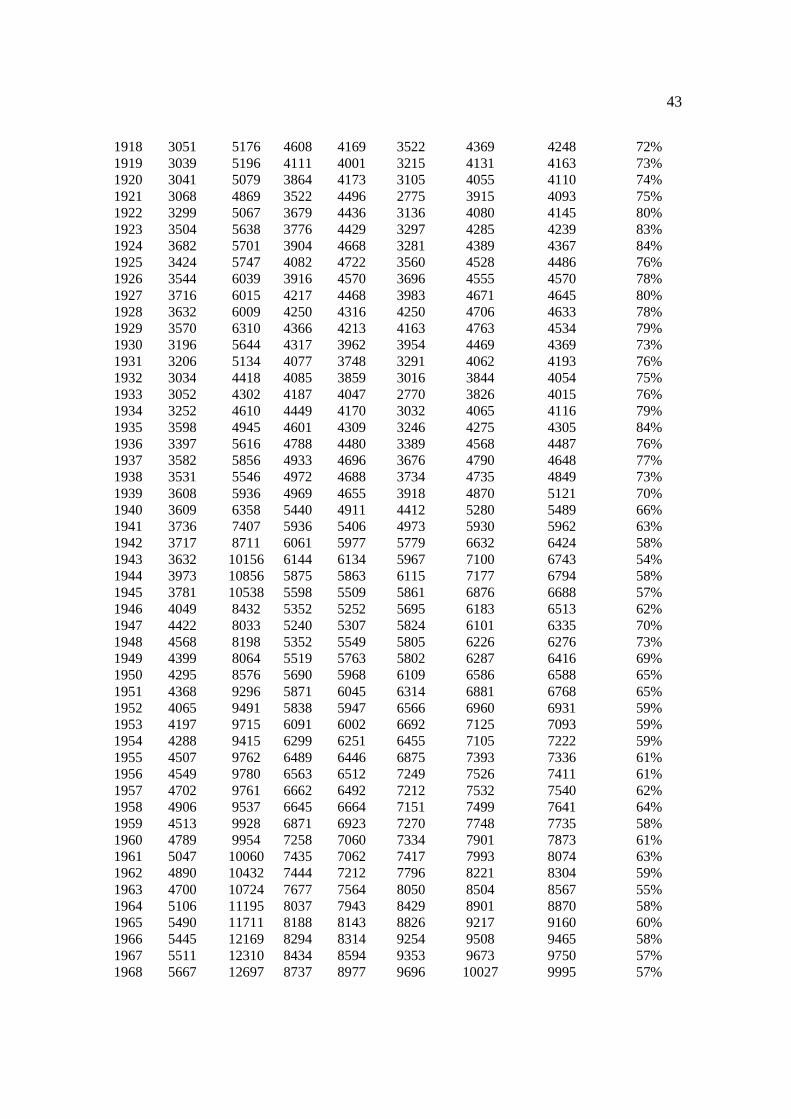

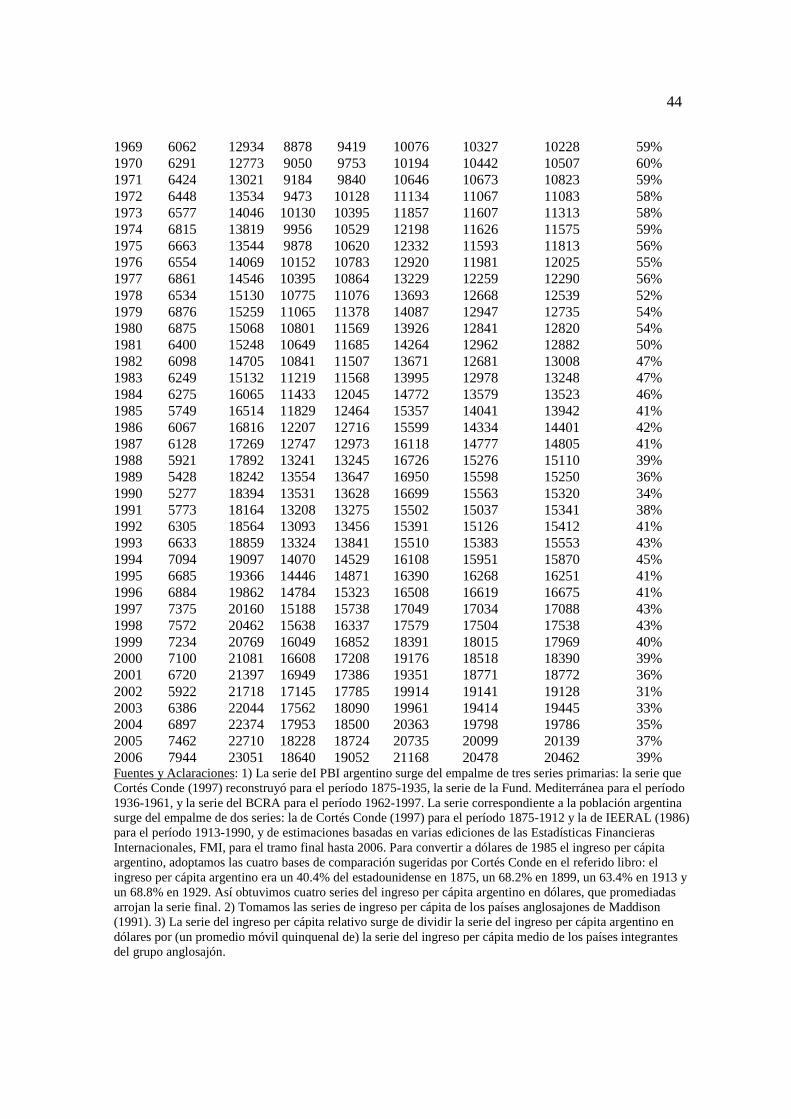

El próximo gráfico muestra la trayectoria del ingreso per cápita argentino expresado como porcentaje del ingreso per cápita del grupo anglosajón. Esta variable, que llamaremos ingreso per cápita relativo, se calculó sobre la base de una reconstrucción del PBI argentino a partir de 1875 (Cortés Conde 1997) y de las series de ingreso per cápita de los países del grupo anglosajón: EEUU, Gran Bretaña, Australia y Canadá (Maddison 1991). El gráfico tiene cuatro etapas más o menos bien definidas: 1. Salta a la vista la extraordinaria convergencia de la fase transcurrida entre 1880 y 1905. Se inició con la capitalización de la ciudad de Buenos Aires, símbolo de la reconciliación definitiva de la provincia de Buenos Aires con el resto de la Nación, y la conquista del desierto, que dio por terminado el problema de las invasiones indígenas, entre otros

28

cambios políticos e institucionales que suministraron un horizonte más profundo para la inversión. En esta fase la población se multiplicó por un factor de 2.1, y el ingreso per cápita pasó de un 30% del ingreso per cápita del grupo anglosajón a un 95%. El PBI absoluto se multiplicó por un factor de 7.5 en apenas 25 años, el lapso de una generación. Esta aritmética se hizo famosa como el milagro económico argentino. Gráfico 1: Ingreso per Cápita Argentino como porcentaje del Ingreso del Grupo Anglosajón

1875-2006

30%

40%

50%

60%

70%

80%

90%

100%

1875 1885 1895 1905 1915 1925 1935 1945 1955 1965 1975 1985 1995 2005

2. Después de la ruptura del orden económico internacional que provocó la primera guerra mundial, el ingreso per cápita relativo se estabilizó cerca de 80% entre los primeros años de la década de 1920 y mediados de la década de 1930. Tras el impacto de la segunda guerra mundial, el ingreso relativo volvió a caer, estabilizándose cerca de 60% entre 1946 y 1970. En 1974 finalizó una larga fase de divergencia relativa durante la cual el ingreso per cápita argentino crecía, menos que el ingreso per cápita anglosajón, pero en definitiva crecía. 3. En la fase siguiente el país experimentó una divergencia absoluta. Entre 1974 y 1990, el ingreso per cápita argentino bajó en medida absoluta; en consecuencia, el ingreso per cápita relativo bajó por partida doble puesto que el ingreso per cápita anglosajón siguió creciendo. En una generación corta (1970-1990), el ingreso per cápita argentino se desmoronó de 60% a 34% del ingreso del grupo anglosajón. Un grupo de 17 países entre los que figuran Iraq, Nicaragua y Haití, Zambia, Uganda, Zaire, Somalia y otros africanos, experimentó en este período un colapso similar al argentino. Después de 120 años el ingreso per cápita relativo

29

volvió a su punto de partida. El coeficiente de volatilidad de algunas importantes variables macroeconómicas alcanzó en esta fase su mayor nivel en el siglo.1 4. En la década de 1990, a continuación de una hiperinflación, y en la década de 2000, a continuación de un pánico bancario, el ingreso per cápita relativo se recuperó notablemente. Pero en ningún caso logró superar el 45%. Es interesante preguntarse acerca de la trayectoria del ingreso relativo si la prima de riesgo-argentino cayera por tiempo indefinido a cero. En este hipotético caso, la alta productividad del escaso capital físico hundido en Argentina sobresaldría dentro del portafolio mundial de inversiones y el país atraería capitales con la fuerza de un imán. Tal fue el origen del ‘milagro’ del siglo 19: la Organización Nacional y su correlato de seguridad jurídica, política y militar determinó una abrupta reducción de la prima de riesgo-argentino y una rápida acumulación de capital.

II. Un Modelo La teoría que explica el crecimiento económico de un país rezagado es esencialmente distinta a la que explica el crecimiento de un país líder. Porque mientras la trayectoria de largo plazo del país rezagado está sujeta al principio de la convergencia, la del líder no reconoce una predeterminación similar. En el primer caso, el interrogante es qué factor traba el proceso de acumulación de capital, y en el segundo, qué factor traba la generación de un flujo continuo de nuevas ideas e innovación tecnológica. La generación de conocimiento no es un problema acuciante para el rezagado pues el conocimiento es un bien público, libremente importable. Por el contrario, el avance tecnológico es un desafío de primer orden para el líder ya que su liderazgo depende de ello. El desafío del país rezagado consiste en identificar y corregir la distorsión que le impide seguir el camino despejado de antemano por el líder. Este capítulo tiene por objeto examinar el papel del riesgo-país en el proceso de crecimiento de un país rezagado como Argentina. La nueva literatura de crecimiento económico endógeno investiga el proceso de generación de conocimiento y su papel en el crecimiento de un país líder.2

Suponemos una pequeña economía abierta que produce y consume, exporta o importa, un único bien. El precio del bien está fijado por el mercado internacional y es el numerario de la economía; la tasa de interés básica para el país también viene dada de afuera. Los ahorros se invierten en capital que se hunde en el país o en bonos externos que rinden aquella tasa básica de interés. El arbitraje de fondos entre el país y el resto del mundo es perfecto, aunque la incertidumbre macroeconómica reinante genera una prima de riesgo-país que eleva la tasa de interés interna. Para simplicar el análisis, suponemos que en esta economía no hay progreso tecnológico ni crecimiento de la población. El apéndice matemático de este capítulo contiene el modelo formal que surge de estos supuestos. En los siguientes párrafos presentaremos sus principales conclusiones de manera gráfica e intuitiva.

1 En el capítulo III usamos un índice de volatilidad macroeconómica como proxy de la prima de riesgo-país. La prima propiamente dicha es la diferencia entre la tasa interna de retorno de un bono del Tesoro argentino que se paga en dólares y el rendimiento del bono del Tesoro de EEUU a diez años. Para el período anterior a 1980 no tenemos información sobre el rendimiento del bono argentino. Sólo tenemos proxies del riesgo-país, como la volatilidad del tipo real de cambio o el déficit fiscal del gobierno nacional. 2 Por un survey de la literatura de crecimiento endógeno, vea Barro y Sala i Martín (1995), capítulos 1, 4 y 5.

30

Concentrémonos en la interacción del riesgo-país y el principio de la convergencia. El próximo gráfico ilustra la fuerza inherente al fenómeno de la convergencia. La convergencia del ingreso per cápita del país rezagado en el ingreso per cápita del líder es una consecuencia obligada de las propiedades de la función neoclásica de producción que hemos supuesto. Con las mismas tecnologías de producción a lo largo y lo ancho del planeta y perfecta movilidad internacional del capital, la igualación de los stocks de capital por trabajador y de los ingresos per cápita de los países es una consecuencia inescapable, a menos que algo penalice el proceso de inversión en el país rezagado. El panel superior muestra la evolución del ingreso per cápita como función del capital por trabajador ( )kfy = . El panel inferior muestra la relación inversa entre la productividad del capital y el stock de capital por trabajador. Concretamente, en este panel se puntualiza que la economía alcanza el estado estacionario cuando el rendimiento marginal bruto sobre el capital por trabajador en el país rezagado es igual a la suma de la tasa de interés internacional, la prima de riesgo-país y la tasa de depreciación ( ) δρ ++= wrkf ' . (Ecuación 2, Apéndice Matemático.)

Gráfico N° 2: Prima de Riesgo-País y Convergencia ∗y 0y δρ ++wr δ+wr 0k ∗k

El gráfico nos dice que si la prima de riesgo-país desapareciera de golpe, volviéndose el horizonte para la inversión en el país rezagado tan profundo como, por ejemplo, en Canadá, el nuevo estado estacionario saltaría del par de valores ( )00 , yk al par ( )∗∗ yk , . En tal caso, el

país rezagado quedaría preso de un escenario de convergencia instantánea, en donde el stock de capital faltante se instalaría tan rápidamente como una casa prefabricada, y el déficit de la cuenta corriente de la balanza de pagos subiría a niveles exhorbitantes. Pero la convergencia instantánea no es un buen pronóstico. La instalación de capital demanda tiempo; hay un ritmo óptimo para la acumulación de capital. Por tanto, nuestro modelo debe incorporar un costo de ajuste del capital a fin de generar un proceso de convergencia.

31

Gráfico 3: Ajuste del Stock de Capital

El volumen de inversión resulta de la intersección de dos curvas: la curva horizontal, que expresa el valor extra del capital hundido o instalado en el país θ , y la curva de pendiente positiva, que mide el costo de instalar un bien de capital 'γ . Esta curva dice que mientras más grande sea el volumen de la inversión i, más alto será el costo de instalar el bien de capital adicional. El valor extra del capital hundido es positivo en un boom, negativo en una recesión o nulo en equilibrio de largo plazo. El gráfico 3 ilustra el funcionamiento del mercado de instalación de bienes de capital. Dice dos cosas: a) instalar capital no es gratis, insume tiempo y otros recursos; b) el volumen óptimo de inversión es finito; en otras palabras, el ajuste del stock de capital frente a una caída de la prima de riesgo país no es instantáneo; la caída de la prima de riesgo país pone en marcha un proceso de ajuste dinámico. (Ecuaciones 18 y 19, Apéndice Matemático.)

Cuando cambian algunos parámetros, tales como la prima de riesgo-país, los términos de intercambio, el ritmo de progreso tecnológico o el gasto público, los agentes económicos revalúan la riqueza del país y proceden a reformular el plan de consumo. La mayor riqueza que se deriva de una caída de la prima de riesgo país aumenta el consumo.

La trayectoria del consumo es escalonada. Ante una caída de la prima de riesgo país, el consumo aumenta de inmediato y, en adelante, permanece fijo en el nivel correspondiente al nuevo estado estacionario. Aunque es menos simple, la trayectoria de la cuenta corriente

también parece bien definida. En el instante 0t , cuando la prima de riesgo país cae, aparece

un fuerte déficit puesto que, mientras el ingreso del país permanece más o menos constante, el consumo aumenta de golpe y la inversión toca un nivel máximo. Con el paso del tiempo, el déficit cae gradualmente. Explica este comportamiento el gradual aumento del ingreso del país, que se debe al gradual incremento del stock de capital, y la gradual declinación de la inversión. Finalmente, cuando la economía alcanza el nuevo estado estacionario en 1t , la inversión neta es nula (inversión = depreciación) y el déficit de cuenta corriente también es nulo (intereses ganados sobre el menor stock de bonos externos = menor déficit comercial). (Ecuaciones 12-15, Apéndice Matemático.)

Gráfico Nº 4: Dinámica del Consumo y el Saldo de la Cuenta Corriente

)(tθ

)(ti

'γ

32

( )tc

( )0tc

0a

0t 1t

Cabe preguntar qué pasaría si la prima de riesgo-país subiera en vez de bajar. En lugar del

escenario de convergencia del ‘milagro’ argentino, observaríamos un escenario de divergencia como el que se inició hacia 1930. El aumento de la prima reduce la riqueza e induce una caída del consumo. El consumo cae de una vez y para siempre, la inversión neta se vuelve negativa y la cuenta corriente entra en superávit, en tanto el capital por trabajador y el ingreso per cápita inician una gradual disminución hacia un estado estacionario que es consistente con la más alta incertidumbre. Llegado el nuevo estado estacionario, la inversión neta se anula y la cuenta corriente se equilibra de nuevo (intereses ganados sobre mayor stock de bonos externos = mayor déficit comercial). III. Evidencia Internacional sobre la Convergencia Se han dedicado muchos artículos a comprobar empíricamente del principio de convergencia. Hay dos especialmente útiles a nuestros fines: Baumol (1986) y Barro (1991). Ambos intentan verificar esta tesis: mientras más bajo sea el producto por trabajador del que parte un país, más alta será la tasa promedio de crecimiento de esta variable en los años subsiguientes. En términos de un gráfico cartesiano con el producto por trabajador en el eje horizontal y la tasa de crecimiento en el vertical, el cumplimiento del principio arrojaría una curva bien definida, de pendiente negativa y convexa al origen. Las conclusiones del brillante artículo de Baumol se sintetizan así: 1. “Casi todas las economías de libre empresa se acercaron al líder, y existe una fuerte correlación inversa entre el nivel de la productividad laboral que observaba un país en 1870 y la tasa promedio de crecimiento de la productividad desde entonces. Los datos de la post-guerra sugieren que el fenómeno de la convergencia también se extiende a las economías intermedias y a las centralmente planificadas. Sólo los más pobres países subdesarrollados no muestran esa tendencia.”

33