m3-comercio de mercancías:normas sobre … · web viewpor último, explicaremos algunas de las...

TRANSCRIPT

Comercio de mercancíasNormas sobre acceso a los mercados: obstáculos arancelarios y no arancelariosDURACIÓN PREVISTA: 5 horas

OBJETIVOS DEL MÓDULO 3

Explicar los obstáculos arancelarios y los Aranceles de Aduanas;

explicar cómo se tratan los obstáculos arancelarios en el marco del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT)/Organización Mundial del Comercio (OMC), mediante la exposición de resultados de la Ronda Uruguay en lo que respecta a las negociaciones arancelarias, incluidas las reducciones y "consolidaciones" arancelarias;

MÓDULO

3

presentar las Listas de concesiones anexas al Acuerdo sobre la OMC; y

presentar los obstáculos no arancelarios, centrando la atención en las restricciones cuantitativas (en el Módulo 4 se estudiarán otros obstáculos no arancelarios).

I. INTRODUCCIÓNEn la OMC el acceso a los mercados para las mercancías se refiere a todas las condiciones impuestas por los gobiernos con arreglo a las cuales un producto puede entrar en un país sin ser objeto de discriminación. A menudo, pero no exclusivamente, ese acceso viene determinado por medidas en frontera, como aranceles, contingentes arancelarios y restricciones cuantitativas.

La mayoría de los Acuerdos de la OMC contienen normas sobre acceso a los mercados que se aplican tanto a los productos agropecuarios (definidos en el Anexo 1 del Acuerdo sobre la Agricultura) como a los productos no agropecuarios (todos los demás productos).

Como seguramente supondrá, existe una amplia variedad de medidas que influyen en el acceso de las mercancías a los mercados. Las dos principales categorías de obstáculos al acceso a los mercados para las mercancías son:

1) los aranceles; y

2) los obstáculos no arancelarios.

La reducción progresiva de los obstáculos arancelarios y no arancelarios, junto con los principios de no discriminación y transparencia (que hemos presentado en el Módulo 2), constituye uno de los principales objetivos de la OMC. La finalidad de las negociaciones comerciales multilaterales ha sido conseguir un acceso a los mercados más liberal y más previsible.

En este módulo examinaremos primero las principales cuestiones relacionadas con los obstáculos arancelarios. Comenzaremos presentando los aranceles y los Aranceles de Aduanas. A continuación, estudiaremos cómo se abordan los obstáculos arancelarios en el marco del GATT/OMC, presentando los resultados de las negociaciones arancelarias de la Ronda Uruguay (reducciones y "consolidaciones" arancelarias) y explicando las normas pertinentes de la OMC sobre aranceles (en particular, el artículo II del GATT de 1994-Listas de concesiones).

Por último, explicaremos algunas de las principales cuestiones relacionadas con el concepto de obstáculos no arancelarios, y nos centraremos en las restricciones cuantitativas. En el Módulo 4 se explicarán otros obstáculos no arancelarios.

El Comité de Acceso a los Mercados, establecido por el Consejo General en enero de 1995, es el órgano de la OMC encargado de vigilar las cuestiones relacionadas con el acceso a los mercados de las mercancías.

II. OBSTÁCULOS ARANCELARIOS

II.A. ¿QUÉ ES UN ARANCEL?

¿Qué es un arancel?

Un arancel es una carga financiera en forma de impuesto que se aplica a las mercancías transportadas de una zona aduanera a otra (a menudo de un país a otro).

Los aranceles, denominados también "derechos de aduana", son las medidas más frecuentemente utilizadas y más visibles que determinan el acceso de las mercancías a los mercados. Aunque los aranceles más comunes son los aplicados a las importaciones, hay también países que aplican aranceles a las exportaciones. Históricamente, el interés del GATT y la OMC se ha centrado principalmente en los aranceles de importación, que son los que se describen en esta sección.

Los aranceles de importación suponen una ventaja de precio para los productos nacionales similares y constituyen una fuente de ingresos para los gobiernos, puesto que la entrada del producto está supeditada al pago de los derechos de aduana. Los aranceles pueden clasificarse de varios modos. Según la manera en que se calculen pueden ser específicos, ad valorem, mixtos, compuestos o "técnicos".

CLASE DE ARANCEL/ DERECHO

DESCRIPCIÓN EJEMPLO

Específico Calculado sobre la base de una unidad de medida como el peso, el volumen, etc. de las mercancías.

5 $EE.UU. por kg

Ad valorem Calculado como porcentaje del valor de las mercancías.

7% (de manera que el derecho aplicable a un automóvil de un valor de 7.000 $EE.UU. sería de 490 $EE.UU.)

Mixto Calculado como una alternativa entre un derecho ad valorem y un derecho específico.

7% o 5 $EE.UU. por kg, si esta última cantidad fuera inferior;

7%, pero no más de 5 $EE.UU. por kg

Compuesto Calculado como un derecho ad valorem al que se añade o, con menor frecuencia, se sustrae un derecho específico.

7% más 5 $EE.UU. por kg

"Técnico"/otros Algunos derechos (denominados a veces derechos "técnicos") se calculan sobre la

0,55 $EE.UU./kg sobre el contenido de manganeso;

CLASE DE ARANCEL/ DERECHO

DESCRIPCIÓN EJEMPLO

base de contenidos específicos, de los derechos pagaderos por los componentes, o con referencia a los derechos aplicables a determinados artículos conexos.

0,48 $EE.UU. por unidad más el 4,6% sobre el estuche más el 3,5% sobre la batería

Diferencia entre los derechos de aduana y otras cargas que pueden aplicarse en frontera

Es importante señalar la diferencia entre los aranceles y otras cargas que pueden aplicarse en frontera a las importaciones:

un arancel no es un "impuesto interior" (como el impuesto sobre el valor añadido). Los impuestos interiores están regulados principalmente por el párrafo 2 del artículo III del GATT de 1994, relativo al trato nacional (estudiado en el Módulo 2);

un arancel no es un "derecho" ni una "carga" relacionado con un servicio de importación, que están regulados principalmente por el artículo VIII del GATT de 1994, relativo a los derechos y formalidades referentes a la importación y a la exportación (que se estudiarán en el Módulo 4);

un arancel no está comprendido en "los demás derechos o cargas" en el sentido de la segunda oración del párrafo 1 b) del artículo II del GATT de 1994, que incluyen los impuestos percibidos sobre la importación distintos de los derechos de aduana (más adelante en este módulo estudiaremos "los demás derechos o cargas" y las normas pertinentes del GATT); y,

un arancel no es un "derecho antidumping" ni un "derecho compensatorio" (los cuales se estudiarán en el Módulo 5, relativo a las medidas comerciales correctivas).

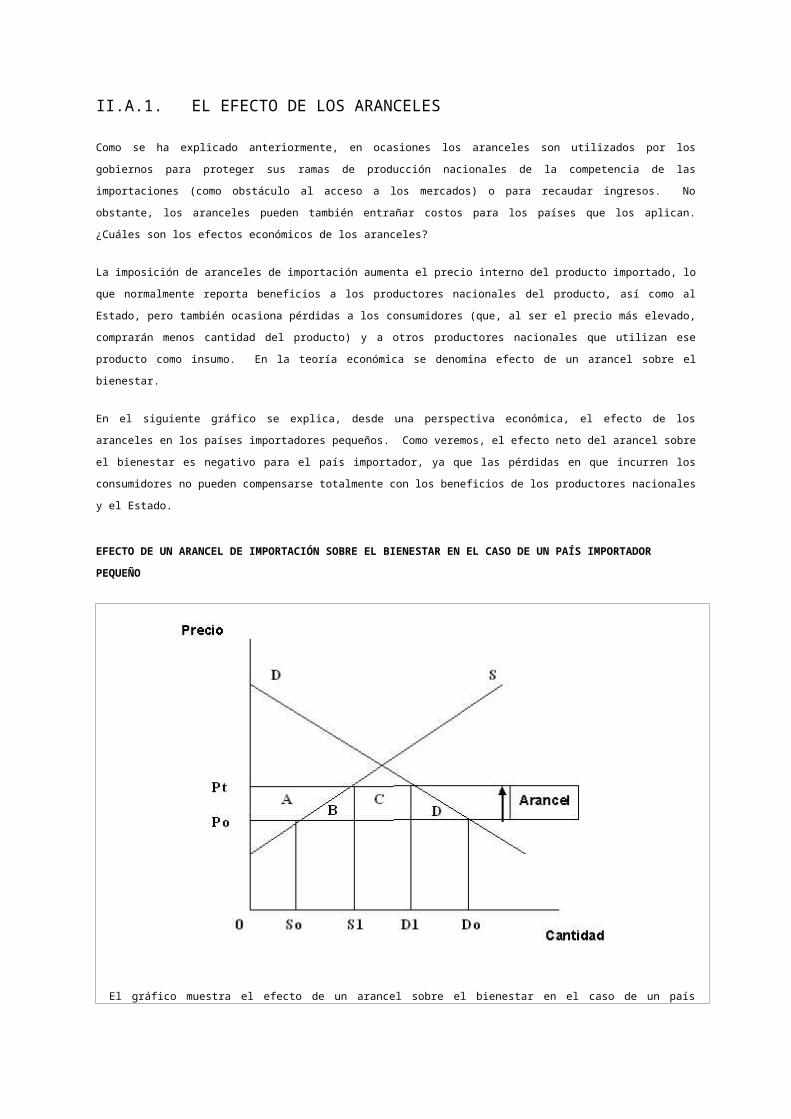

II.A.1. EL EFECTO DE LOS ARANCELES

Como se ha explicado anteriormente, en ocasiones los aranceles son utilizados por los gobiernos para proteger sus ramas de producción nacionales de la competencia de las importaciones (como obstáculo al acceso a los mercados) o para recaudar ingresos. No obstante, los aranceles pueden también entrañar costos para los países que los aplican. ¿Cuáles son los efectos económicos de los aranceles?

La imposición de aranceles de importación aumenta el precio interno del producto importado, lo que normalmente reporta beneficios a los productores nacionales del producto, así como al Estado, pero también ocasiona pérdidas a los consumidores (que, al ser el precio más elevado, comprarán menos cantidad del producto) y a otros productores nacionales que utilizan ese producto como insumo. En la teoría económica se denomina efecto de un arancel sobre el bienestar.

En el siguiente gráfico se explica, desde una perspectiva económica, el efecto de los aranceles en los países importadores pequeños. Como veremos, el efecto neto del arancel sobre el bienestar es negativo para el país

importador, ya que las pérdidas en que incurren los consumidores no pueden compensarse totalmente con los beneficios de los productores nacionales y el Estado.

EFECTO DE UN ARANCEL DE IMPORTACIÓN SOBRE EL BIENESTAR EN EL CASO DE UN PAÍS IMPORTADOR PEQUEÑO

El gráfico muestra el efecto de un arancel sobre el bienestar en el caso de un país importador pequeño que no puede influir en los precios mundiales.

Sin el arancel, los consumidores del país importador comprarían la cantidad Do al precio Po. Los productores nacionales suministrarían la cantidad So, y el resto (Do - So) se importaría de otros países.

Con el arancel, los consumidores del país importador comprarían la cantidad D1 (como el arancel daría lugar a un precio más elevado (Pt), la cantidad demandada sería inferior a Do) al precio Pt (Po más el arancel). Los productores nacionales suministrarían la cantidad S1 (como el precio que pueden obtener gracias al arancel es más elevado, producirán una cantidad superior a So) y la cantidad restante (D1 - S1) (que, en consecuencia, sería inferior a Do - So) se importaría de otros países.

Los consumidores pierden: Zona A+B+C+D [los consumidores tienen que pagar más debido al incremento tanto del precio de las importaciones como del de los productos sustitutivos nacionales]

Los productores ganan: Zona A [parte de la pérdida sufrida por los consumidores se convierte en beneficio para los productores nacionales, al aumentar sus precios de venta]

El Estado gana: Zona C [parte de la pérdida sufrida por los consumidores se convierte en beneficio para el Estado, al aumentar los ingresos derivados del arancel]

PERO, ¿qué ocurre con la pérdida que representa la Zona B+D?

Pérdida neta nacional como resultado de la aplicación del arancel: Zona B+D

Nadie se beneficia de las partes de la pérdida de los consumidores que representa la zona B+D, denominadas normalmente pérdida de peso muerto. Por consiguiente, para el país, el efecto neto del arancel sobre el bienestar es negativo.

II.B. ARANCEL DE ADUANAS

¿Qué es un Arancel de Aduanas?

El término "Arancel de Aduanas" se emplea comúnmente para referirse a las listas estructuradas que contienen las designaciones de los productos y sus correspondientes derechos de aduana.

Como los aranceles y los productos varían considerablemente, es necesario clasificar los productos importados para saber cuál es el nivel arancelario aplicable. Las categorías arancelarias correspondientes dependen de las designaciones de los productos utilizadas en un sistema de clasificación para determinar el nivel de derecho aplicable a cada producto. La lista estructurada que contiene las designaciones de los productos y sus correspondientes derechos de aduana se denomina normalmente "Arancel de Aduanas".

La mayoría de los Aranceles de Aduanas (con inclusión de los Aranceles de Aduanas nacionales y las Listas anexas al Acuerdo sobre la OMC, que se explican más adelante) se basan en el Sistema Armonizado de Designación y Codificación de Mercancías (Sistema Armonizado (SA)) (véase el recuadro infra). En el apéndice 1 figura un ejemplo de un Arancel de Aduanas nacional.

¿Qué es el Sistema Armonizado (SA)?

El SA se estableció en virtud del Convenio Internacional del Sistema Armonizado de Designación y Codificación de Mercancías, que entró en vigor el 1º de enero de 1988. Lo administra la Organización Mundial de Aduanas (OMA). El SA constituye un sistema de clasificación internacional que permite la clasificación sistemática y uniforme de las mercancías.

En el sistema de codificación del SA se definen categorías de productos mediante códigos uniformes de hasta 6 dígitos para identificar los productos. Los países pueden utilizar códigos de más de 6 dígitos para aplicar derechos diferenciados, para recopilar estadísticas o para otros fines. Las categorías más amplias son los capítulos, identificados mediante 2 dígitos (por ejemplo, el capítulo 04 comprende los productos lácteos, los huevos y otros productos comestibles de origen animal). Esas categorías se subdividen en "partidas", identificadas mediante 4 dígitos, y en "subpartidas", identificadas mediante 6 dígitos. En este sistema, cuantos más dígitos haya más detallada será la categoría (por ejemplo, el código 0403 corresponde a un grupo de productos derivados de la leche, el código 0403.10 al yogur, y el código 0403.10.11 podría representar una línea arancelaria establecida a nivel nacional para clasificar el yogur con bajo contenido de grasa, etc.).

Los Miembros no estaban obligados en el marco del GATT, como tampoco lo están actualmente en el de la OMC, a adoptar el SA o a aplicar las modificaciones subsiguientes del SA en sus Listas de concesiones. La única obligación que tienen los Miembros de la OMC es mantener los textos auténticos de sus Listas de concesiones anexas al Acuerdo sobre la OMC actualizados y sus Aranceles de Aduanas nacionales en conformidad con esas Listas. Se trata de algo importante, ya que, de no hacerlo, a los comerciantes les

resultaría muy difícil comparar el derecho aplicado en la práctica por un Miembro con la correspondiente concesión consignada en su Lista en la OMC.

No obstante, la mayoría de los Miembros de la OMC han utilizado el SA para describir sus concesiones en su correspondiente Lista de concesiones sobre mercancías (véase el recuadro infra). El SA se ha utilizado asimismo como base de las negociaciones arancelarias. Una nomenclatura común permite tener una designación análoga de las mercancías, de modo que en diferentes jurisdicciones nacionales un producto dado estará comprendido en la misma subpartida arancelaria (es decir, tendrá la misma clasificación arancelaria), con lo que resulta más fácil establecer concesiones y comparar las de distintos países. Por consiguiente, todas las cuestiones relacionadas con el SA tienen una repercusión directa en las Listas anexas al Acuerdo sobre la OMC.

PARA SABER MÁS SOBRE EL SISTEMA ARMONIZADO …

El 16 de agosto de 2007, 85 Miembros de la OMC (contando como uno las CE27) eran Partes Contratantes del Convenio del SA, y casi todos los otros 39 Miembros de la OMC lo aplicaban de facto (es decir, a pesar de no ser partes en él).

El SA es objeto de una revisión periódica, cada cuatro o cinco años, por el Comité del Sistema Armonizado de la OMA y ha sido modificado cuatro veces: en 1992, 1996, 2002 y 2007. Todas esas modificaciones han dado lugar a que los Miembros tengan que reflejar en sus Listas de concesiones los cambios realizados (lo que se denomina a menudo "transposición"). El Consejo General de la OMC estableció nuevos procedimientos en 2001 para la introducción de los cambios del SA 2002 en las Listas de concesiones (WT/L/407) y en 2006 para la introducción de los cambios del SA 2007 (WT/L/673).

II.C. NEGOCIACIONES ARANCELARIAS EN LA OMC

La OMC no prohíbe la utilización de aranceles. No obstante, se reconoce que constituyen con frecuencia serios obstáculos para el comercio y, por tanto, que las negociaciones a base de reciprocidad y de ventajas mutuas revisten una gran importancia para la expansión del comercio internacional.

Por ello, el párrafo 1 del artículo XXVIIIbis del GATT de 1994, que contiene el mandato impartido inicialmente en ese sentido en el GATT de 1947, exige que se celebren negociaciones arancelarias de cuando en cuando, con miras a lograr una reducción sustancial del nivel general de los derechos de aduana y de las demás cargas percibidas sobre la importación y la exportación, y en particular la reducción de los derechos elevados. En ese artículo se dispone también que esas negociaciones deben celebrarse teniendo debidamente en cuenta los objetivos de la OMC y las distintas necesidades de cada Miembro. Las negociaciones arancelarias del GATT/OMC suelen estar encaminadas a la reducción de los aranceles o a la inclusión de nuevas "consolidaciones" en las Listas de los Miembros.

En la práctica, la mayoría de las negociaciones arancelarias se han celebrado en el contexto de las rondas de negociación iniciadas por las Partes Contratantes del GATT (véase el Módulo 1) o, más recientemente, por los Miembros de la OMC (es decir, el Programa de Doha para el Desarrollo (PDD)). También se han celebrado negociaciones arancelarias en el contexto de negociaciones plurilaterales, por ejemplo las relativas al Acuerdo sobre Tecnología de la Información de 1996 (ATI), así como en el de las negociaciones de adhesión a la OMC (véase el Módulo 11).

Principios de las negociaciones arancelarias

Las negociaciones arancelarias se basan en los siguientes principios:

RECIPROCIDAD Y VENTAJAS MUTUAS

En el artículo XXVIIIbis del GATT de 1994 se prevé reciprocidad y ventajas mutuas con respecto a las negociaciones arancelarias. Con arreglo a este principio, un Miembro que pide a otro Miembro que reduzca sus aranceles respecto de determinados productos debe estar a su vez dispuesto a reducir sus propios aranceles en relación con los productos cuya exportación tenga interés para los demás Miembros.

No obstante, el principio de "reciprocidad y ventajas mutuas" no se aplica de la misma manera a las negociaciones entre Miembros desarrollados y Miembros en desarrollo. Por ejemplo, el párrafo 8 del artículo XXXVI del GATT codifica en el sistema multilateral de comercio el concepto de "no reciprocidad" en las negociaciones comerciales entre países desarrollados Miembros y países en desarrollo y países menos adelantados Miembros (PMA). Con arreglo a ese concepto, los Miembros desarrollados no deben esperar reciprocidad por los compromisos contraídos por ellos en negociaciones comerciales de reducir o suprimir los derechos de aduana y otros obstáculos al comercio de los Miembros en desarrollo. Ello ha permitido a estos últimos aplicar niveles de consolidación inferiores y una mayor protección arancelaria global. Otro ejemplo es la "Decisión sobre trato diferenciado y más favorable, reciprocidad y mayor participación de los países en desarrollo" (la "Cláusula de Habilitación"), en la que se establece que los Miembros desarrollados no tratarán de obtener concesiones que sean incompatibles con las necesidades de desarrollo, financieras y comerciales de los países en desarrollo ni estos últimos tendrán que hacer tales concesiones (explicaremos más detalladamente este concepto en el Módulo 9). Más recientemente, en la Declaración Ministerial de Doha se dispone que en las negociaciones se tendrán plenamente en cuenta las necesidades e intereses especiales de los Miembros en desarrollo y menos adelantados, incluso mediante compromisos de reducción que no conlleven una reciprocidad plena (Declaración de Doha, párrafo 16).

TRATO NMF

De conformidad con la obligación de trato NMF establecida en el párrafo 1 del artículo I del GATT de 1994 (estudiada en el Módulo 2), cualquier reducción arancelaria que un Miembro otorgue a cualquier país deberá hacerse extensiva a todos los Miembros de la OMC inmediata e incondicionalmente.

PREVISIBILIDAD DE LAS CONCESIONES ARANCELARIAS - CONSOLIDACIONES ARANCELARIAS

La previsibilidad del acceso a los mercados de los bienes y servicios es un principio esencial de la OMC que se aplica a través de diversas disposiciones, en particular el artículo II del GATT de 1994. En este artículo se dispone que cada Miembro concederá al comercio de los demás Miembros un trato no menos favorable que el previsto en la parte apropiada de su Lista de concesiones. Como se verá en la siguiente sección, uno de los principales elementos que figuran en esas Listas son las "consolidaciones" o los "derechos consolidados". Las consolidaciones van a veces acompañadas de condiciones o cláusulas especiales que determinan también las condiciones de acceso aplicables en el mercado de que se trate. Como toda modificación de una Lista anexa al Acuerdo sobre la OMC requiere pleno consenso, no es fácil modificar las consolidaciones. Por consiguiente, mediante la inclusión de los compromisos de los Miembros (en particular, las consolidaciones) en instrumentos jurídicos (es decir, las Listas) que no se pueden modificar fácilmente se logra seguridad y previsibilidad. Si se desea saber cuáles son las condiciones especiales que un Miembro en particular aplica a un producto determinado, con frecuencia el mejor lugar para empezar es la Lista de ese Miembro.

II.C.1. ¿QUÉ ES UN "ARANCEL CONSOLIDADO"?

¿Qué es un arancel consolidado?

Un "arancel consolidado" es un arancel que, en virtud de un compromiso jurídico, se ha acordado no aumentar por encima de un nivel determinado. El nivel consolidado del arancel es el nivel máximo del derecho de aduana que se puede percibir sobre los productos importados en un Miembro. Una vez que un país ha consolidado un derecho, no lo puede aumentar sin compensar a los Miembros afectados. Las concesiones arancelarias o "consolidaciones" de cada Miembro de la OMC están indicadas en la Lista de concesiones sobre mercancías de ese Miembro en particular.

Como hemos visto en el Módulo 1, uno de los principios básicos del sistema multilateral de comercio es el respeto de los niveles de consolidación de las concesiones arancelarias. Las "consolidaciones arancelarias" impiden a los gobiernos anular la liberalización que se ha logrado mediante las negociaciones y garantizan unas condiciones mínimas de acceso a los mercados entre los Miembros de la OMC. Las concesiones o "consolidaciones" arancelarias de cada Miembro de la OMC se establecen en la Lista de concesiones sobre mercancías de ese Miembro en particular.

Como se ha mencionado supra, los "niveles consolidados" se acuerdan a menudo durante las negociaciones arancelarias, que pueden celebrarse bilateralmente, o pueden determinarse mediante "niveles indicativos" que han de alcanzarse realizando "reducciones arancelarias" (estos conceptos se explicarán en la siguiente sección). Los países en proceso de adhesión también tienen que negociar sus Listas de concesiones en las negociaciones sobre acceso a los mercados que tienen lugar durante el proceso de adhesión.

De conformidad con el artículo XXVIII del GATT de 1994, un país puede modificar sus consolidaciones, pero sólo después de negociarlo con sus interlocutores comerciales y de compensarlos por la pérdida de comercio (más adelante explicaremos el procedimiento de modificación de las Listas).

II.C.2. DIFERENCIA ENTRE "ARANCEL CONSOLIDADO" Y "ARANCEL APLICADO"

Como hemos visto anteriormente, los "aranceles consolidados", especificados en las Listas de concesiones de los Miembros de la OMC, actúan como límites máximos de los aranceles que pueden imponer los Miembros. Éstos no pueden aplicar un arancel que sobrepase los niveles consolidados indicados en su Lista de concesiones, ya que si lo hicieran incumplirían el párrafo 1 b) del artículo II del GATT de 1994. No obstante, "pueden" aplicar un arancel inferior al nivel consolidado.

¿Qué es un arancel aplicado?

Un arancel aplicado es el derecho realmente percibido sobre las importaciones en régimen NMF. Los aranceles aplicados, especificados en los Aranceles de Aduanas nacionales de los Miembros, pueden ser inferiores pero no superiores a los aranceles consolidados especificados en las Listas de concesiones de los Miembros de la OMC.

Por consiguiente, un "arancel aplicado" a un producto puede diferir del "arancel consolidado" con respecto a ese producto, siempre que el "nivel aplicado" no sea más elevado que el indicado en la Lista de concesiones. Por ejemplo, un Miembro que tenga un nivel consolidado del 50 por ciento podrá imponer el nivel de derecho aplicado que desee con arreglo a su política comercial, a condición de que no sea superior al 50 por ciento. La diferencia entre niveles "consolidados" y "aplicados" se denomina a menudo en la jerga de la OMC "excedente de consolidación" o "agua".

II.C.3. RESEÑA DE LAS ANTERIORES NEGOCIACIONES ARANCELARIAS EN EL MARCO DEL GATT

En el Módulo 1 hemos visto que, de 1947 a 1994, las Partes Contratantes del GATT organizaron ocho Rondas de negociaciones comerciales, la última de las cuales, la Ronda Uruguay (1986-1994), culminó con el establecimiento de la OMC. Durante las ocho Rondas de negociaciones comerciales del GATT, se consolidaron y redujeron progresivamente los aranceles, y se realizaron más progresos en el sector manufacturero que en el de la agricultura.

Aunque en los Miembros desarrollados redujeron significativamente los aranceles, numerosos Miembros en desarrollo y menos adelantados no consolidaron o redujeron sus aranceles en una medida considerable en el marco del sistema multilateral de comercio. Esa situación cambió considerablemente en la Ronda Uruguay. Un importante resultado de las negociaciones arancelarias de esa Ronda fue que numerosos Miembros en desarrollo aumentaron significativamente la cobertura de sus consolidaciones o el "número" de derechos consolidados. Algunos de ellos se comprometieron también a reducir sus niveles consolidados.

AUMENTO DE LAS CONSOLIDACIONES A RAÍZ DE LA RONDA URUGUAY - ARANCELES CONSOLIDADOS (EN PORCENTAJE) ANTES Y DESPUÉS DE LAS NEGOCIACIONES (1986-1994)

Antes Después

Países desarrollados 78% 99%

Países en desarrollo* 21% 73%

Economías en transición 73% 98%

(Se trata de porcentajes de líneas arancelarias no ponderados en función del volumen o del valor del comercio.)

Fuente: Los resultados de la Ronda Uruguay de Negociaciones Comerciales Multilaterales. Acceso de bienes y servicios a los mercados: visión general de los resultados, Ginebra, 1994.

* Los resultados indicados corresponden a una muestra de 21 países en desarrollo.

Cuadro 1 Incremento del número de aranceles consolidados bajo la Ronda Uruguay – Porcentaje de consolidación de tarifas y después de las negociaciones de 1986-94

Conviene señalar que NO todos los productos están sujetos a un derecho consolidado. El hecho de que una línea arancelaria esté o no consolidada es el resultado de negociaciones comerciales entre los Miembros de la OMC. En la agricultura, el 100 por ciento de los productos están sujetos a aranceles consolidados, aunque algunos de ellos siguen siendo muy elevados.

No obstante, los Miembros de la OMC están obligados a aplicar sus aranceles a los productos importados de los demás Miembros de la OMC de manera no discriminatoria, independientemente de que los aranceles aplicables a esos productos estén consolidados o no (principio NMF).

II.C.4. MÉTODOS DE NEGOCIACIÓN ARANCELARIA

La historia del GATT es también la de los métodos de negociación arancelaria. Al negociar reducciones arancelarias se han utilizado diversos métodos. Como se ha mencionado supra, en el artículo XXVIIIbis del GATT de 1994 se establecen las directrices generales por las que se deben regir las negociaciones arancelarias. En ese artículo se dispone que las negociaciones pueden referirse a productos elegidos uno a uno o "fundarse en los procedimientos multilaterales aceptados por las partes contratantes interesadas".

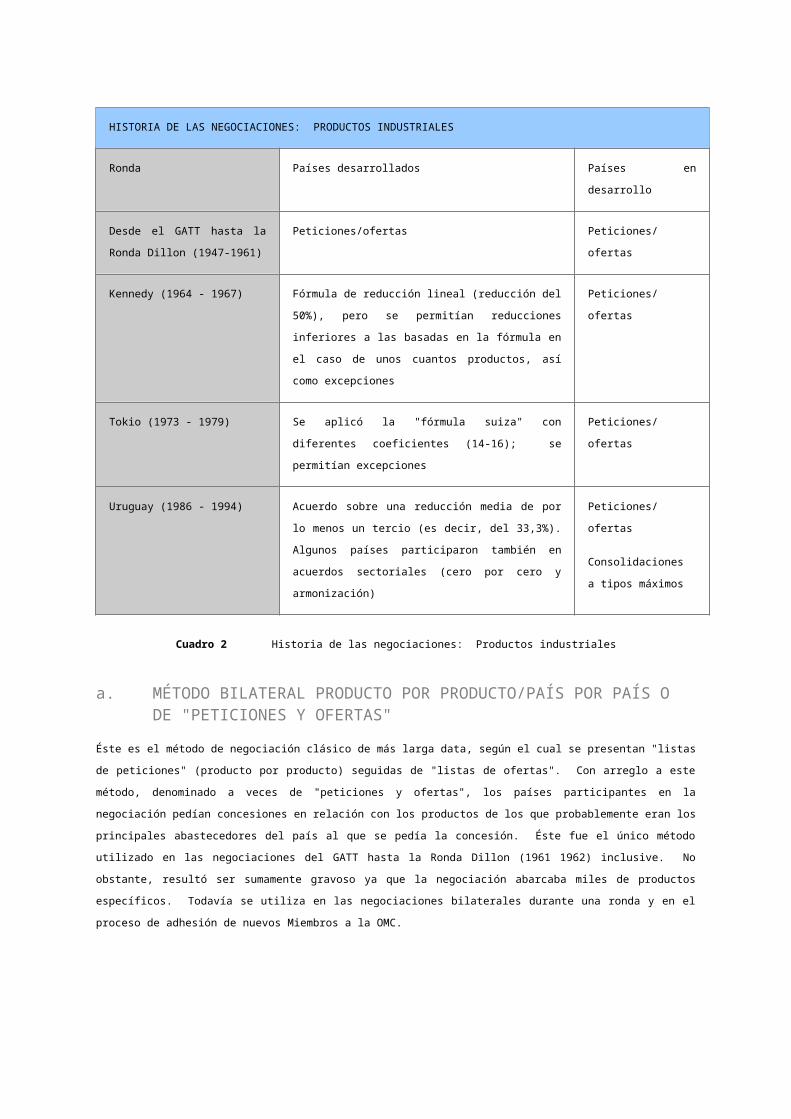

HISTORIA DE LAS NEGOCIACIONES: PRODUCTOS INDUSTRIALES

Ronda Países desarrollados Países en desarrollo

Desde el GATT hasta la Ronda Dillon (1947-1961)

Peticiones/ofertas Peticiones/ofertas

Kennedy (1964 - 1967) Fórmula de reducción lineal (reducción del 50%), pero se permitían reducciones inferiores a las

Peticiones/ofertas

HISTORIA DE LAS NEGOCIACIONES: PRODUCTOS INDUSTRIALES

basadas en la fórmula en el caso de unos cuantos productos, así como excepciones

Tokio (1973 - 1979) Se aplicó la "fórmula suiza" con diferentes coeficientes (14-16); se permitían excepciones

Peticiones/ofertas

Uruguay (1986 - 1994) Acuerdo sobre una reducción media de por lo menos un tercio (es decir, del 33,3%). Algunos países participaron también en acuerdos sectoriales (cero por cero y armonización)

Peticiones/ofertas

Consolidaciones a tipos máximos

Cuadro 2 Historia de las negociaciones: Productos industriales

a. MÉTODO BILATERAL PRODUCTO POR PRODUCTO/PAÍS POR PAÍS O DE "PETICIONES Y OFERTAS"

Éste es el método de negociación clásico de más larga data, según el cual se presentan "listas de peticiones" (producto por producto) seguidas de "listas de ofertas". Con arreglo a este método, denominado a veces de "peticiones y ofertas", los países participantes en la negociación pedían concesiones en relación con los productos de los que probablemente eran los principales abastecedores del país al que se pedía la concesión. Éste fue el único método utilizado en las negociaciones del GATT hasta la Ronda Dillon (1961 1962) inclusive. No obstante, resultó ser sumamente gravoso ya que la negociación abarcaba miles de productos específicos. Todavía se utiliza en las negociaciones bilaterales durante una ronda y en el proceso de adhesión de nuevos Miembros a la OMC.

b. MÉTODO BASADO EN UNA "FÓRMULA"El llamado método basado en una "fórmula" implica que las reducciones arancelarias se calculan matemáticamente, en vez de negociarse individualmente. Ha sido el método preferido desde el decenio de 1960, en particular porque permite simplificar las negociaciones entre un gran número de países. Aunque podrían clasificarse de muchas maneras, cabría empezar por diferenciarlas considerando si se aplican o no línea por línea.

Se dice que una fórmula se aplica "línea por línea" cuando el tipo final consolidado se determina en función de la consolidación existente con respecto a un producto. Una importante deficiencia del "método lineal" es que no reduce la disparidad entre las crestas arancelarias y los aranceles bajos. ¿Tiene una reducción del 50 por ciento el mismo efecto en el comercio si se aplica a un arancel del 100 por ciento o a un arancel del 10 por ciento? Evidentemente NO. Tras aplicar esa reducción al arancel del 100 por ciento, el arancel resultante sigue siendo elevado.

Por otra parte, existen fórmulas "dependientes del arancel" con arreglo a las cuales la reducción porcentual de los tipos arancelarios depende del tipo arancelario inicial objeto de las negociaciones. Incluyen las llamadas fórmulas de armonización -por ejemplo, la "fórmula suiza" (véase el recuadro infra)-, que tienen por consecuencia reducir la dispersión de los aranceles aplicables. Mediante la aplicación de la fórmula de armonización, cabría esperar una mayor aproximación de los aranceles finales, al aplicar mayores recortes a

los aranceles más elevados. La fórmula suiza se utiliza en la Ronda de Doha, en las negociaciones sobre reducciones arancelarias con respecto a los productos no agrícolas.

"Fórmula suiza"

Reducir la diferencia entre aranceles altos y bajos se denomina armonización arancelaria, lo que se logra reduciendo los derechos "altos" en un porcentaje mayor que los derechos "bajos". La "fórmula suiza" es un tipo especial de método armonizador. Se denomina así porque fue propuesta por Suiza durante la Ronda de Tokio.

LA "FÓRMULA SUIZA"

Z = A*X (A+X)

X = tipo arancelario inicial (denominado también tipo de base)

A = coeficiente, que es la única variable que ha de negociarse

Z = tipo arancelario menor resultante, que constituirá el nuevo arancel final consolidado

Una característica clave de la fórmula es el "coeficiente" (variable A), que determina el tipo arancelario máximo final. ¿Cómo define el coeficiente de la fórmula suiza el arancel máximo final?

A partir de la fórmula, Z=AX/(A+X), a medida que el arancel inicial X aumenta al infinito, X/(A+X) se acerca a 1, dando como resultado Z=Ax1.

¿CREE QUE ES COMPLICADO? NO LO ES. VEAMOS UN EJEMPLO PRÁCTICO

Un coeficiente A = 20 aplicado a un arancel inicial del 100% da como resultado un arancel "consolidado" final del 16,7% aproximadamente.

(20*100)/(20 + 100) = 2000/120 = 16,7%

Si aplicamos el mismo coeficiente (20) a un arancel inicial del 10%, el arancel final será del 6,7%.

(20*10)/(20 + 10) = 200/30 = 6,7%

Conclusión: En el caso de la línea arancelaria con el arancel más elevado se ha realizado una reducción porcentual de alrededor del 83,3%, en tanto que en el de la línea arancelaria con el arancel más bajo se ha efectuado una reducción porcentual menor, del 3,3% aproximadamente. Se ha producido un efecto de armonización, ya que, mientras el derecho elevado del 100% era 10 veces superior al derecho bajo del 10% (100/10 = 10), el nuevo derecho elevado es sólo 2,5 veces superior al nuevo derecho bajo (16,7/6,7 = 2,5).

Las fórmulas que no se aplican línea por línea incluyen enfoques tales como el del método de los recortes medios (según el cual un Miembro podría realizar la reducción convenida recortando muy poco los aranceles aplicables a algunos productos y compensándolo con mayores recortes de los aranceles aplicables a otros) y el método del promedio objetivo (según el cual se reducen los aranceles "a" un nuevo promedio convenido).

NOTA:

Existen otros muchos enfoques de las fórmulas de reducción arancelaria. Véanse los documentos TN/MA/S/3/Rev.2 y TN/MA/S/13, elaborados por la Secretaría de la OMC.

Aunque muchos Miembros han propuesto diferentes fórmulas de reducción arancelaria, la mayoría de las propuestas apoyan el enfoque de armonización, en el que se reducen en mayor proporción los tipos más elevados que los tipos más bajos. Como se ha mencionado supra, las actuales negociaciones de la Ronda de Doha sobre reducciones arancelarias tanto para los productos industriales como para los productos agrícolas se basa también en el enfoque de armonización (fórmula suiza) en el caso de los Miembros desarrollados y varios Miembros en desarrollo. No obstante, cabe señalar que se están considerando otros métodos para otras categorías de Miembros.

II.D. LISTAS DE CONCESIONES ANEXAS AL ACUERDO SOBRE LA OMC (MERCANCÍAS)

¿Qué son las Listas de concesiones?

En el caso del comercio de mercancías, en general, las Listas de concesiones consisten en una lista de productos respecto de los cuales el Miembro de que se trate ha acordado un "arancel consolidado".

Como resultado de las negociaciones de la OMC se establecen normas generales que son aplicables a todos los Miembros y compromisos específicos que cada uno de los Miembros contrae. Los compromisos específicos se enumeran en documentos denominados "Listas de concesiones", que reflejan las concesiones arancelarias específicas otorgadas por los Miembros (los "aranceles consolidados", que hemos presentado supra) y otros compromisos contraídos por éstos en el contexto de negociaciones comerciales, como las de la Ronda Uruguay. Esas concesiones se otorgan en régimen NMF.

En el párrafo 1 b) del artículo II del GATT se estipula que un Miembro no debe imponer derechos de aduana propiamente dichos que excedan de los fijados en su Lista. La obligación está sujeta a las condiciones y cláusulas especiales establecidas en las Listas.

Los productos enumerados en las Listas se suelen identificar con un código, y su designación se basa normalmente en el SA (explicado supra). Cada Miembro tiene su propia Lista, identificada mediante un número romano único, excepto en el caso de los Miembros que forman parte de una unión aduanera (por ejemplo, las Comunidades Europeas), que pueden tener una Lista común con los demás miembros de la unión. En el apéndice 2 figura un ejemplo de Lista de concesiones de un Miembro de la OMC.

Las Listas tienen secciones relativas a los "productos agropecuarios" y a "otros productos" (véase el recuadro infra - Estructura de la Lista de un Miembro). Los productos agropecuarios se definen en el Anexo 1 del Acuerdo sobre la Agricultura, y todos los demás son "otros productos". En el contexto de las negociaciones de Doha, la categoría "otros productos" se denomina "productos no agrícolas".

Diferencia entre "productos agropecuarios" y "otros productos"

"Productos agropecuarios"

Definidos en el Anexo 1 del Acuerdo sobre la Agricultura

Como se verá en el Módulo 4, la definición abarca no sólo los productos agropecuarios de base como el trigo, la leche y los animales vivos, sino también los productos derivados de ellos, como el pan, la mantequilla y la carne, así como todos los productos agropecuarios elaborados (como el chocolate y los embutidos).

"Otros productos" o "productos no agrícolas"

Incluyen los productos manufacturados, los combustibles y los productos de las industrias extractivas, el pescado y productos de pescado y los productos de la silvicultura.

Puede consultar las Listas de concesiones arancelarias de los Miembros de la OMC en la siguiente dirección: http://www.wto.org/spanish/tratop_s/schedules_s/goods_schedules_s.htm

Las Listas de concesiones son instrumentos jurídicos que se anexan al Protocolo de Marrakech anexo al GATT de 1994 y forman parte integrante de los compromisos jurídicamente vinculantes contraídos por los Miembros de la OMC. Las Listas de los países que se han adherido a la Organización después del establecimiento de la OMC forman parte de sus Protocolos de Adhesión anexos al GATT de 1994 (véase el Módulo 11).

Gráfico 1: Estructura de la Lista de concesiones de un Miembro de la OMC* Los demás derechos y cargas (se explican infra)** Contingentes arancelarios (los estudiaremos más adelante, al explicar los obstáculos no arancelarios)

NOTA: La Lista de concesiones de la OMC que presentamos en el anexo 2 de este módulo se refiere únicamente a la "Parte I - Tipos NMF". Concretamente, presentamos los tipos NMF de la "Sección II - Otros productos". En el Módulo 4 se verá un ejemplo de la "Sección I - Productos agropecuarios".

PARA SABER MÁS ... JURISPRUDENCIA SOBRE LAS LISTAS DE CONCESIONES DE LA OMC

"QUE EXCEDAN DE" Y CLASE DE DERECHOS

En el asunto Argentina - Textiles y prendas de vestir, la Argentina aplicaba a los textiles y prendas de vestir un sistema de derechos de importación "específicos" mínimos (denominados "DIEM") diferentes del tipo consolidado "ad valorem" (35%) indicado en su Lista de concesiones.

El Grupo Especial constató que la Argentina había actuado de forma incompatible con el artículo II , por la aplicación de un derecho de importación de una clase diferente de la especificada en su Lista. El Órgano de Apelación revocó la constatación del Grupo Especial y llegó a la conclusión de que la aplicación de una clase de derechos diferente de la establecida en la Lista de un Miembro es incompatible con lo dispuesto en la primera oración del párrafo 1 b) del artículo II del GATT de 1994 "en la medida en que da como resultado que se apliquen derechos de aduana propiamente dichos que exceden de los fijados en la Lista de ese Miembro".

En consecuencia, el Órgano de Apelación constató que la medida aplicada por la Argentina era incompatible con el párrafo 1 b) del artículo II debido a que existía la posibilidad de que hubiera un "precio de equilibrio" (break-even price) por debajo del cual el equivalente ad valorem del derecho arancelario recaudado

excediera del tipo ad valorem consolidado del 35% (Argentina - Textiles y prendas de vestir, informe del Órgano de Apelación, párrafos 48 a 55). En otras palabras, la Argentina perdió porque estaba percibiendo en la práctica una cantidad superior al derecho consolidado.

"TENIENDO EN CUENTA LAS CONDICIONES Y CLÁUSULAS ESPECIALES ESTABLECIDAS EN ESAS LISTAS"

En el asunto CE - Banano III, la Unión Europea había incluido en su Lista de la OMC una concesión que le permitiría apartarse de las obligaciones que le imponía el artículo XIII del GATT de 1994 (que exige la asignación de los contingentes arancelarios de manera no discriminatoria - más adelante en este módulo presentaremos los contingentes arancelarios).

El Órgano de Apelación afirmó que el artículo II permite a los Miembros incluir en sus Listas disposiciones que confieran derechos según el Acuerdo General pero no disposiciones que disminuyan las obligaciones que les corresponden en virtud de dicho Acuerdo. En otras palabras, la inclusión de esa concesión en su Lista no permite a las CE actuar de manera incompatible con las prescripciones del GATT de 1994 (CE - Banano III, informe del Órgano de Apelación, párrafos 154 a 158).

II.D.1. MODIFICACIÓN DE LAS LISTAS

Mantener una consolidación arancelaria negociada puede llegar a ser demasiado gravoso con el tiempo, debido al cambio de circunstancias. En ese caso, los Miembros de la OMC pueden modificar sus consolidaciones arancelarias.

Si un Miembro desea modificar una concesión de su Lista (es decir, imponer un derecho de aduana más elevado que el consolidado), tiene las dos alternativas siguientes:

solicitar una "exención" que le permita suspender temporalmente la concesión arancelaria de que se trate. De conformidad con lo dispuesto en el párrafo 3 del artículo IX del Acuerdo por el que se establece la OMC, el Miembro puede ser "eximido" TEMPORALMENTE de toda obligación dimanante de la OMC (incluido el nivel de la concesión arancelaria) si, en circunstancias excepcionales, ha recibido autorización específica de los demás Miembros de la OMC (en el Módulo 8 se explicarán las condiciones para obtener exenciones);

renegociar su concesión arancelaria para modificarla o retirarla permanentemente, de conformidad con el artículo XXVIII del GATT. La renegociación de las concesiones está sujeta a compensación. Se rige por las normas y disposiciones del artículo XXVIII del GATT de 1994, con inclusión de la Nota a dicho artículo, el Entendimiento relativo a la interpretación del artículo XXVIII del GATT de 1994 (explicado infra) y los Procedimientos para la modificación o rectificación de las Listas de concesiones arancelarias de 1980.

RENEGOCIACIÓN EN VIRTUD DEL ARTÍCULO XXVIII DEL GATT DE 1994

Para renegociar cualquier concesión arancelaria es preciso compensar a los Miembros que tengan derechos especiales a fin de "mantener un nivel general de concesiones recíprocas y mutuamente ventajosas no menos favorable para el comercio que el que resultaba del presente Acuerdo antes de las negociaciones" (párrafo 2 del artículo XXVIII del GATT). En otras palabras, para poder aumentar una consolidación arancelaria

determinada, el Miembro solicitante debe negociarlo con algunos de los Miembros interesados y acordar una compensación para ellos, que podría consistir en la reducción de la consolidación o las consolidaciones arancelarias respecto de otro u otros productos.

Con arreglo al artículo XXVIII, sólo unos pocos Miembros tienen derecho a participar en una renegociación. Se denominan "Miembros principalmente interesados" en ese artículo e incluyen: i) los Miembros con "derechos de primer negociador"; y ii) los Miembros que tengan "interés como abastecedores principales". Los Miembros con un "interés sustancial" tienen derecho a participar en las consultas.

MIEMBROS CON "DERECHOS DE PRIMER NEGOCIADOR"

MIEMBROS QUE TENGAN "INTERÉS COMO

ABASTECEDORES PRINCIPALES"

MIEMBROS CON UN "INTERÉS SUSTANCIAL"

Miembros principalmente interesadosCon derecho a negociar y a tratar de obtener una compensación

Con derecho a participar en las "consultas"

Miembros con los que se negoció originalmente la concesión en el plano bilateral (véase supra la explicación sobre el método de peticiones/ofertas)

"previos una negociación y un acuerdo con toda otra parte contratante con la que haya negociado originalmente dicha concesión …"

(párrafo 1 del artículo XXVIII )

Existen criterios para la determinación de los abastecedores principales:

Sobre la base de la "participación en las importaciones" - "... con cualquier otra parte contratante cuyo interés como abastecedor principal sea reconocido por las PARTES CONTRATANTES", que se define como un Miembro que tenga "... una parte mayor del mercado de la parte contratante demandante que la de la parte contratante con la que se hubiere negociado originalmente la concesión o si … habría tenido esa parte de no haber habido restricciones cuantitativas de carácter discriminatorio aplicadas por la parte contratante demandante" (párrafo 1 4) de la Nota al artículo XXVIII )

Sobre la base de la "participación en las exportaciones" - se puede determinar excepcionalmente que un Miembro tiene un interés como principal abastecedor "si la concesión de que se trate afectara a intercambios que representen una parte importante de las exportaciones

La expresión "interés sustancial" no admite una definición precisa; por consiguiente, podría suscitar dificultades a los [Miembros]. Debe sin embargo interpretarse de manera que se refiera exclusivamente a las partes contratantes que absorban o que, de no haber restricciones cuantitativas de carácter discriminatorio que afecten a sus exportaciones, absorberían verosímilmente una parte apreciable del mercado de la parte contratante que se proponga modificar o retirar la concesión (párrafo 1 7) de la Nota al artículo XXVIII )

Se reconoce en la práctica si la participación en las importaciones es superior al 10% (véase el documento TAR/M/16)

totales de dicha parte contratante" (párrafo 1 5) de la Nota al artículo XXVIII ) y párrafo 1 del Entendimiento relativo a la interpretación del artículo XXVIII del GATT)

Párrafo 3 del Entendimiento relativo a la interpretación del artículo XXVIII del GATT

Para determinar qué Miembros tienen "interés como abastecedor principal" y los que tienen un "interés sustancial", sólo se tomará en consideración el comercio del producto afectado realizado sobre una base NMF durante un período de tres años. En otras palabras, no podrá reconocerse un "interés como abastecedor principal" o un interés sustancial en el caso de los Miembros cuyas exportaciones gocen de trato preferencial por parte del Miembro que solicita la modificación del arancel.

¿QUÉ OCURRE SI NO HAY ACUERDO?

Si no se llega a un acuerdo y, a pesar de ello, el Miembro solicitante lleva a cabo la modificación, el Miembro afectado podría "retirar" concesiones similares (párrafo 3 a) del artículo XXVIII)

El retiro tendría que realizarse sobre una base NMF

Pero se corre el riesgo de que otros Miembros lleven a cabo modificaciones similares como "medida de retorsión"

Retiro de concesiones similares sobre una base NMF si, a pesar de no llegarse a un acuerdo, el Miembro demandante lleva a cabo la modificación (párrafo 3 b) del artículo XXVIII )

Cuadro 3 Qué sucederá si no se alcanza el acuerdo?Por último, se debe distinguir el proceso de "modificación" de las Listas de concesiones arancelarias explicado supra del procedimiento de "rectificación" de las Listas. A este respecto, en 1980 las Partes Contratantes del GATT adoptaron la decisión sobre los "Procedimientos para la modificación o rectificación de las Listas de concesiones arancelarias", en la que se establece que las modificaciones resultantes de la rectificación puramente formal pueden ser certificadas por el Director General si ningún otro Miembro formula objeciones en un plazo de tres meses (L/4962).

No obstante, el procedimiento acelerado está sujeto a las siguientes condiciones:

que la rectificación se limite a un aspecto puramente formal de las concesiones consignadas en la Lista, que no altere su alcance;

en caso de que se formulen objeciones, el Miembro podría tener que proceder a una renegociación en el marco del artículo XXVIII del GATT.

II.E. OTRAS DISPOSICIONES DEL ARTÍCULO II DEL GATT DESTINADAS A MANTENER EL VALOR DE LAS CONCESIONES ARANCELARIAS

El artículo II del GATT contiene otras disposiciones destinadas a mantener el valor de las concesiones arancelarias. Por ejemplo, la segunda frase del párrafo 1 b) del artículo II -explicada infra- permite a los Miembros aplicar otros derechos o cargas, además de derechos de aduana, con sujeción a determinadas prescripciones. El párrafo 3 del artículo II prohíbe a los Miembros modificar sus métodos de determinación del valor imponible o sus procedimientos de conversión de divisas en forma que disminuya el valor de las concesiones arancelarias, y en el párrafo 6 del artículo II se estipula que las revaluaciones de monedas no deben disminuir el valor de esas concesiones.

II.E.1. LOS DEMÁS DERECHOS O CARGAS

¿Qué son "los demás derechos o cargas"?

Los Miembros pueden imponer otros "derechos o cargas", que incluyen todos los impuestos percibidos sobre la importación además de los derechos de aduana, a reserva de su consignación en la Lista de concesiones.

Como se ha explicado anteriormente, el "tipo consolidado" del derecho de aduana indicado en la Lista de concesiones representa el derecho de aduana máximo que, según el compromiso contraído, los Miembros de la OMC pueden imponer a las importaciones procedentes de los demás Miembros. Además de los "derechos de aduana propiamente dichos", se pueden imponer otros derechos o cargas. No obstante, para poder hacerlo, esos derechos y cargas deben consignarse en la Lista y no deben exceder del nivel indicado en ella.

El Entendimiento relativo a la interpretación del párrafo 1 b) del artículo II del GATT tiene por objeto aclarar los tipos de derechos y cargas que se pueden percibir además de los "derechos de aduana propiamente dichos". En él se dispone que "[c]on objeto de asegurar la transparencia de los derechos y obligaciones legales dimanantes del párrafo 1 b) del artículo II , la naturaleza y el nivel de cualquiera de los "demás derechos o cargas" percibidos sobre las partidas arancelarias consolidadas, a que se refiere la citada disposición, se registrarán en las Listas de concesiones anexas al GATT de 1994, en el lugar correspondiente a la partida arancelaria a que se apliquen …". Por consiguiente, si en la Lista de un Miembro no se han consignado los demás derechos o cargas, pero a pesar de ello se aplican, son incompatibles con el párrafo 1 b) del artículo II. No obstante, la inclusión de cualquiera de los demás derechos o cargas en la Lista de concesiones de un Miembro no garantiza necesariamente su compatibilidad. Los Miembros de la OMC pueden impugnar cualquiera de los demás derechos o cargas, aun cuando se haya consignado en la Lista de un Miembro.

Ejemplos de los "demás derechos o cargas"

Un recargo a la importación, es decir, un derecho aplicado a un producto importado además de los derechos de aduana propiamente dichos.

Un depósito de garantía sobre la importación de las mercancías.

Un "impuesto especial de consumo" aplicable a los artículos de lujo.

EJERCICIOS

1. ¿Qué diferencia hay entre un arancel y un Arancel de Aduanas?

2. ¿Qué diferencia hay entre un "arancel consolidado" y un "arancel aplicado"?

3. ¿Cuáles son los principios y normas fundamentales por los que se rigen las negociaciones arancelarias?

4. En la Lista de concesiones arancelarias de Tristat, el derecho consolidado para los televisores es del 10 por ciento. ¿Puede aplicar Tristat un arancel distinto al del 10 por ciento indicado en su Lista?

5. ¿Es el "arancel consolidado" la única carga que puede percibir Tristat sobre los televisores importados?

6. ¿Qué prescripciones debe cumplir un Miembro que se proponga renegociar sus consolidaciones arancelarias?

EJEMPLO ILUSTRATIVO - OBSTÁCULOS ARANCELARIOS

SITUACIÓN HIPOTÉTICA

Imaginemos que Vanin, Medatia y Tristat son Miembros de la OMC. Durante una ronda de negociaciones del GATT/OMC, Vanin contrajo el compromiso de consolidar su arancel sobre los camiones (partida arancelaria 9101.29 del SA) en el 5% ad valorem. Además, Vanin no ha incluido en su Lista de concesiones arancelarias ninguna otra carga con respecto a los camiones.

Tras la negociación, Vanin reclasifica los camiones en otra línea arancelaria (partida arancelaria 9101.29.92 del SA), sujeta a un tipo NMF del 10% ad valorem. Además del arancel, aplica también a los camiones pesados importados un depósito de garantía del 2% ad valorem.

PREGUNTA

Tristat considera que la legislación aduanera de Vanin infringe las obligaciones que corresponden a este país en el marco de la OMC. Si usted fuese un experto en derecho de la OMC, ¿qué aconsejaría a Tristat que determinara antes de iniciar una diferencia? ¿Qué argumentos esgrimiría ante un grupo especial de la OMC?

ARGUMENTOS PROPUESTOS

Vanin infringe el párrafo 1 b) del artículo II y el Entendimiento relativo a la interpretación del párrafo 1 b) del artículo II del GATT de 1994.

LISTA DE CONCESIONES (GATT DE 1994 - ARTÍCULO II)

De conformidad con la primera frase del párrafo 1 b) del artículo II, los aranceles que apliquen los Miembros no deben exceder de los indicados en sus Listas de concesiones (aranceles consolidados). La aplicación de una clase de derechos diferente de la establecida en la Lista de un Miembro es incompatible con lo dispuesto en la primera frase del párrafo 1 b) del artículo II del GATT de 1994 en la medida en que da como resultado que se apliquen derechos de aduana propiamente dichos que exceden de los fijados en la Lista de ese Miembro.

Tristat podría aducir que la aplicación del nuevo derecho de aduana (10% ad valorem) es incompatible con el párrafo 1 b) del artículo II, ya que da como resultado que se apliquen derechos de aduana propiamente dichos que exceden de los fijados en la Lista de Vanin.

LOS DEMÁS DERECHOS O CARGAS

El Entendimiento relativo a la interpretación del párrafo 1 b) del artículo II del GATT exige que los Miembros indiquen en sus Listas de concesiones los demás derechos o cargas que impondrán además de los derechos de aduana. Por consiguiente, si en la Lista de un Miembro no se han consignado los demás derechos o

cargas, pero a pesar de ello se aplican, son incompatibles con el párrafo 1 b) del artículo II. En este caso, Vanin no ha especificado en su Lista ningún otro derecho o carga. No obstante, en la práctica, aplica a los camiones pesados importados, además del arancel, un depósito de garantía del 2% ad valorem.

III. OBSTÁCULOS NO ARANCELARIOS

¿Qué es un obstáculo no arancelario?

No hay una definición acordada de lo que constituye un obstáculo no arancelario. No obstante, los obstáculos no arancelarios incluyen, en principio, todas las medidas distintas de los aranceles utilizadas para proteger una rama de producción nacional.

Los obstáculos no arancelarios también pueden restringir el comercio o incluso impedir el acceso a los mercados para las mercancías. Entre ellos figuran:

i) las restricciones cuantitativas (como los contingentes); y

ii) otras medidas no arancelarias (por ejemplo, la falta de transparencia de los reglamentos comerciales, la aplicación desleal y arbitraria de los reglamentos comerciales, las formalidades aduaneras, los obstáculos técnicos al comercio y las prácticas arbitrarias de valoración en aduana).

Conviene señalar que hay varias disposiciones del GATT y del Acuerdo sobre la OMC que tienen por objeto eliminar o, en los casos en que los Miembros puedan invocar legítimamente una preocupación no comercial, reducir al mínimo los efectos de las medidas no arancelarias en el comercio. En los casos en que las medidas no arancelarias están basadas en un objetivo legítimo (por ejemplo, medidas de protección del medio ambiente o medidas establecidas por razones sanitarias o fitosanitarias), los Miembros tienen que cumplir disposiciones específicas para garantizar su compatibilidad con las normas de la OMC (estudiaremos esas disposiciones en los siguientes módulos).

En este módulo nos centraremos únicamente en las restricciones cuantitativas, que se rigen por los artículos XI y XIII del GATT de 1994. Además, presentaremos los contingentes arancelarios (que difieren de las restricciones cuantitativas).

La mayoría de los Acuerdos de la OMC que tratan de otros obstáculos no arancelarios, como el Acuerdo sobre la Aplicación de Medidas Sanitarias y Fitosanitarias y el Acuerdo sobre Obstáculos Técnicos al Comercio (OTC), se presentarán en el Módulo 4.

III.A. ¿QUÉ ES UNA RESTRICCIÓN CUANTITATIVA?

¿Qué es una restricción cuantitativa?

Una restricción cuantitativa puede definirse como una restricción aplicada a las importaciones o a las exportaciones en el momento o en el lugar de la importación, por ejemplo una prohibición o un contingente.

No existe una definición explícita de "restricción cuantitativa" en los Acuerdos de la OMC. Una definición implícita figura en el párrafo 1 del artículo XI del GATT de 1994, que proscribe toda prohibición o restricción aparte de los derechos de aduana, impuestos u otras cargas- a la importación de un producto del territorio de otra parte contratante o a la exportación o a la venta para la exportación de un producto destinado al territorio de otra parte contratante, ya sea aplicada mediante contingentes, licencias de importación o de exportación, o por medio de otras medidas.

En una Decisión de 1996 (G/L/59, anexo), el Consejo del Comercio de Mercancías presenta una lista ilustrativa de restricciones cuantitativas. Esa lista incluye: prohibición; prohibición, excepto en determinadas condiciones; contingente global; contingente global asignado por países; contingente bilateral (es decir, todo contingente que no sea global); régimen de licencias automáticas; régimen de licencias no automáticas; restricciones cuantitativas aplicadas mediante operaciones de comercio de Estado; reglamentación sobre el contenido de aportación nacional; precio mínimo a partir del cual se establece una restricción cuantitativa; y limitación "voluntaria" de las exportaciones.

III.A.1. ELIMINACIÓN GENERAL DE LAS RESTRICCIONES CUANTITATIVAS (ARTÍCULO XI DEL GATT DE 1994)

La eliminación general de las restricciones cuantitativas se rige por el artículo XI del GATT (para el comercio de mercancías) y por el artículo XVI del AGCS (para el comercio de servicios). En este módulo sólo examinaremos el artículo XI del GATT, y dejaremos el artículo XVI del AGCS para el Módulo 6.

Con arreglo a lo dispuesto en el párrafo 1 del artículo XI del GATT, los Miembros de la OMC NO deberían mantener restricciones cuantitativas. En otras palabras, un Miembro de la OMC no puede, por regla general, imponer prohibiciones ni restricciones a la importación o la exportación en términos de cantidades o valores a los productos de otro Miembro. Los únicos obstáculos de protección que los Miembros de la OMC pueden imponer o mantener son los "derechos de aduana, impuestos u otras cargas" compatibles con las normas del GATT ya examinadas. Por consiguiente, las restricciones cuantitativas, ya se apliquen mediante "contingentes, licencias de importación o de exportación, o por medio de otras medidas", constituirán una transgresión de la norma contenida en el párrafo 1 del artículo XI . Dicho esto, el artículo XI y otras disposiciones del GATT de 1994 contienen excepciones a esa norma.

III.A.2. RAZÓN DE SER DE LA ELIMINACIÓN GENERAL DE LAS RESTRICCIONES CUANTITATIVAS

Como hemos visto en el Módulo 1, la prohibición general de las restricciones cuantitativas constituye uno de los principios fundamentales de la OMC. Según el Grupo Especial que examinó el asunto Turquía - Textiles, "la prohibición del uso de restricciones cuantitativas es una de las piedras angulares del sistema del GATT" (Turquía - Textiles, informe del Grupo Especial, párrafo 9.63).

La razón de ser de la prohibición general de las restricciones cuantitativas establecida en el artículo XI es dar a los Miembros de la OMC seguridades acerca de las relaciones de competencia entre sus productos y los de los demás Miembros. Por consiguiente, al igual que en el caso de la norma relativa al trato nacional, la finalidad del artículo XI es, no sólo proteger el comercio actual, sino además crear la previsibilidad necesaria para planear el comercio futuro (Estados Unidos - Impuestos sobre el petróleo y sobre determinadas sustancias importadas, informe del Grupo Especial del GATT, párrafo 5.2.2).

Además, junto con los principios de no discriminación (estudiados en el Módulo 2), la prohibición general de las restricciones cuantitativas tiene también por objeto mantener el valor de las concesiones arancelarias. Puesto que las restricciones cuantitativas imponen límites absolutos a las importaciones, si no se prohíben será fácil que se menoscabe la mejora del acceso a los mercados resultante de la negociación de concesiones y consolidaciones arancelarias.

La prohibición general de las restricciones cuantitativas refleja la preferencia por los aranceles con respecto a las restricciones cuantitativas como forma de protección en frontera. La razón por la que se prefieren los

aranceles a las restricciones cuantitativas como forma de protección es que estas últimas imponen límites absolutos a las importaciones, y los aranceles no. Las restricciones cuantitativas suelen tener un mayor efecto de distorsión del comercio (no siempre permiten al competidor más eficiente suministrar productos de importación) y ser menos transparentes que los aranceles, ya que su asignación puede ser problemática (Turquía - Textiles, informe del Grupo Especial, párrafo 9.63).

Por consiguiente, la prohibición de las restricciones cuantitativas establecida en el artículo XI tiene por objeto:

Dar seguridades a los Miembros de la OMC.

Mantener el valor de las concesiones arancelarias.

Promover la transparencia.

A continuación se muestran los efectos de un contingente sobre el bienestar en el caso de los países importadores. El gráfico explica también por qué se prefieren los obstáculos arancelarios a las restricciones cuantitativas como instrumento de política de protección.

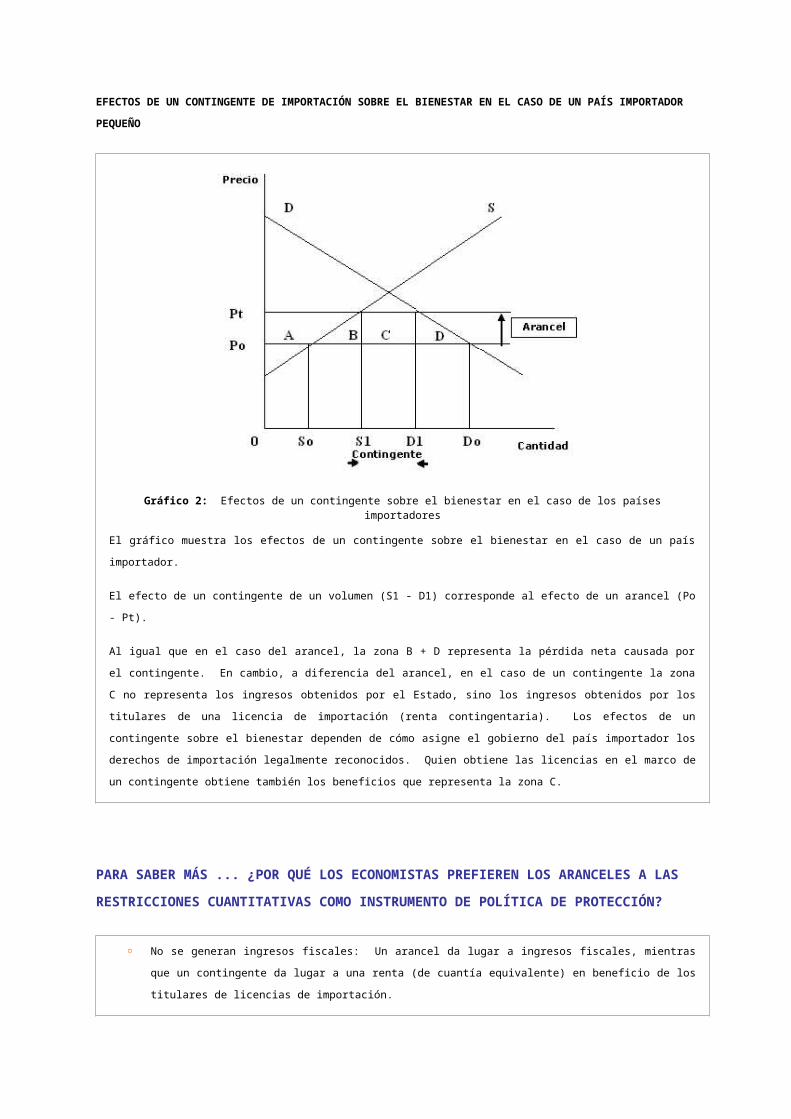

EFECTOS DE UN CONTINGENTE DE IMPORTACIÓN SOBRE EL BIENESTAR EN EL CASO DE UN PAÍS IMPORTADOR PEQUEÑO

Gráfico 2: Efectos de un contingente sobre el bienestar en el caso de los países importadores

El gráfico muestra los efectos de un contingente sobre el bienestar en el caso de un país importador.

El efecto de un contingente de un volumen (S1 - D1) corresponde al efecto de un arancel (Po - Pt).

Al igual que en el caso del arancel, la zona B + D representa la pérdida neta causada por el contingente. En cambio, a diferencia del arancel, en el caso de un contingente la zona C no representa los ingresos obtenidos por el Estado, sino los ingresos obtenidos por los titulares de una licencia de importación (renta contingentaria). Los efectos de un contingente sobre el bienestar dependen de cómo asigne el gobierno del país importador los derechos de importación legalmente reconocidos. Quien obtiene las licencias en el marco de un contingente obtiene también los beneficios que representa la zona C.

PARA SABER MÁS ... ¿POR QUÉ LOS ECONOMISTAS PREFIEREN LOS ARANCELES A LAS RESTRICCIONES CUANTITATIVAS COMO INSTRUMENTO DE POLÍTICA DE PROTECCIÓN?

No se generan ingresos fiscales: Un arancel da lugar a ingresos fiscales, mientras que un contingente da lugar a una renta (de cuantía equivalente) en beneficio de los titulares de licencias de importación.

Efectos dinámicos: En el caso de un arancel, el aumento de la demanda se satisface por un aumento de las importaciones; en el caso de un contingente, la mayor demanda acentúa la renta y los costos del contingente.

Costos de administración y cumplimiento: En los regímenes de licencias, los costos de administración y de cumplimiento pueden ser muy elevados. Esto da un motivo más para preferir los aranceles a los contingentes de importación.

Basado en: Marc Bacchetta, Panorama de los aspectos económicos del comercio internacional, División de Estudios y Análisis Económicos, OMC, Ginebra, 2001.

III.B. PÁRRAFO 1 DEL ARTÍCULO XI DEL GATT DE 1994

Párrafo 1 del artículo XI del GATT - Eliminación general de las restricciones cuantitativas

1. Ninguna parte contratante impondrá ni mantendrá -aparte de los derechos de aduana, impuestos u otras cargas- prohibiciones ni restricciones a la importación de un producto del territorio de otra parte contratante o a la exportación o a la venta para la exportación de un producto destinado al territorio de otra parte contratante, ya sean aplicadas mediante contingentes, licencias de importación o de exportación, o por medio de otras medidas.

III.B.1. AMPLITUD DEL ÁMBITO DE APLICACIÓN

El artículo XI no se limita a prohibir las restricciones cuantitativas. La lista de medidas que figura en el párrafo 1 del artículo XI no es exhaustiva. El párrafo 1 del artículo XI hace referencia a las restricciones "aplicadas mediante contingentes, licencias de importación o de exportación, o por medio de otras medidas". En el asunto Japón - Comercio de semiconductores, el Grupo Especial resolvió que "[el] texto [del párrafo 1 del artículo XI] era de vasto alcance: se aplicaba a todas las medidas impuestas o mantenidas por [un Miembro] que prohibieran o restringieran la importación, la exportación o la venta para la exportación de un producto, exceptuadas las que revistieran la forma de derechos de aduana, impuestos u otras cargas" (Japón - Comercio de semiconductores, informe del Grupo Especial del GATT, párrafo 104).

Los Grupos Especiales del GATT/OMC han interpretado sistemáticamente de manera amplia a las medidas abarcadas por el párrafo 1 del artículo XI, de modo que, en principio, toda restricción cuantitativa distinta de los derechos de aduana, impuestos u otras cargas puede estar comprendida en el ámbito de aplicación de dicho párrafo.

III.B.2. ABARCA LAS RESTRICCIONES DE JURE Y LAS RESTRICCIONES DE FACTO

El párrafo 1 del artículo XI abarca tanto las restricciones de jure como las restricciones de facto. Existe una restricción de jure cuando ello se desprende claramente del propio texto del instrumento jurídico. Cuando una medida aparentemente no restrictiva tiene en la práctica un efecto similar al de las indicadas en el párrafo 1 del artículo XI, se dice que es restrictiva de facto. En ese caso, la medida podría prohibirse de conformidad con lo dispuesto en dicho párrafo.

En el asunto Argentina - Pieles y cueros, las Comunidades Europeas adujeron que la medida de la Argentina era incompatible con el párrafo 1 del artículo XI por permitir la presencia de representantes de las curtiembres nacionales en los procedimientos de inspección aduanera de los cueros destinados a operaciones de exportación e imponer con ello restricciones de facto a las exportaciones de cueros. El Grupo Especial sostuvo que no podía caber la menor duda de que las disciplinas del párrafo 1 del artículo XI se aplicaban también a las restricciones de facto (Argentina - Pieles y cueros, informe del Grupo Especial, párrafo 11.17).

En el mismo asunto, el Grupo Especial constató que, aunque con el fin de establecer que se infringía el párrafo 1 del artículo XI no era necesario demostrar que había efectos reales en el comercio, desde un punto de vista probatorio la repercusión en el comercio tenía peso para establecer la existencia de una restricción de facto (Argentina - Pieles y cueros, informe del Grupo Especial, párrafos 11.20 y 11.21).

III.B.3. MEDIDAS EN FRONTERA Y MEDIDAS INTERNAS

Pese al amplio alcance de aplicación del párrafo 1 del artículo XI, cabe señalar, sin embargo, que el artículo XI se aplica a las "medidas en frontera", en contraposición a las "medidas internas", que están sujetas a las disposiciones del párrafo 4 del artículo III (Trato nacional - Reglamentación interior).

Ahora bien, de conformidad con la Nota al artículo III del GATT de 1994 (Trato nacional), una medida "que haya de ser percibid[a] o impuest[a], en el caso de un producto importado, en el momento o en el lugar de la importación" podrá considerarse una medida interna y regirse, por consiguiente, por el artículo III. Hemos examinado esta cuestión en el Módulo 2 al explicar el ámbito de aplicación del artículo III.

III.C. ¿QUÉ SE PUEDE DECIR SOBRE LOS CONTINGENTES ARANCELARIOS?

¿Qué es un contingente arancelario?

Un contingente arancelario es una cantidad preestablecida de mercancías que puede importarse a un tipo arancelario "preferencial" (es decir, inferior) ("tipo arancelario dentro del contingente"). Una vez utilizado el contingente arancelario, se puede seguir importando el producto sin limitaciones, pero pagando un derecho más elevado.

Se debe distinguir entre contingentes, que normalmente están prohibidos, y contingentes arancelarios, que se consideran aranceles y se permiten en determinadas circunstancias. Los primeros consisten en un límite en cuanto al volumen y los segundos en dos derechos y un volumen. Los contingentes arancelarios son

cantidades preestablecidas de mercancías que pueden importarse a un tipo arancelario "preferencial" (es decir, inferior) ("tipo arancelario dentro del contingente"). Una vez utilizado el contingente arancelario, se puede seguir importando el producto sin limitaciones -de manera que no es una restricción cuantitativa-, pero a un tipo arancelario más elevado ("tipo arancelario fuera del contingente"). En el marco de un contingente arancelario pueden importarse cantidades específicas de mercancías a diferentes niveles arancelarios. Los contingentes arancelarios se explicarán también en el Módulo 4, en el que se presenta el Acuerdo sobre la Agricultura.

En tanto que en varios casos los volúmenes de los contingentes arancelarios se distribuyen en régimen NMF, las Listas de algunos Miembros de la OMC incluyen un elemento de "asignación contingentaria". Los contingentes arancelarios deben asignarse con arreglo a las disciplinas del artículo XIII del GATT de 1994 (que se presentan más adelante), en el que se dispone que los contingentes arancelarios deben aplicarse de manera similar a los productos de todos los orígenes y deben distribuirse de manera que coincidan lo más posible con las participaciones que previsiblemente habría habido en el mercado si no existieran esos contingentes arancelarios (párrafo 2 del artículo XIII del GATT de 1994). En el asunto CE - Banano III, el Grupo Especial -en una constatación que no examinó el Órgano de Apelación- sostuvo que el objetivo y finalidad del párrafo 2 del artículo XIII es reducir al mínimo la incidencia de un régimen de contingentes arancelarios en las corrientes comerciales, tratando de que la distribución del comercio en el marco de esas medidas se aproxime a la que se habría producido en ausencia de ese régimen (CE - Banano, informe del Grupo Especial, párrafo 7.68). El siguiente diagrama muestra la apariencia que podría tener un contingente arancelario:

Ejemplo: Contingente arancelario

Las importaciones realizadas en el marco del contingente arancelario (hasta 1.000 toneladas) están generalmente sujetas a un derecho del 10 por ciento. Las efectuadas fuera del contingente arancelario están sujetas a un derecho del 80 por ciento.

III.D. DISPOSICIONES QUE PERMITEN APARTARSE DE LA PROHIBICIÓN GENERAL DE LAS RESTRICCIONES CUANTITATIVAS

III.D.1. EXCEPCIONES A LAS NORMAS DE LA OMC - INCLUIDA LA PROHIBICIÓN GENERAL DE LAS RESTRICCIONES CUANTITATIVAS

Al igual que en el caso de las normas relativas a la no discriminación que hemos presentado en el Módulo 2, varias disposiciones permiten a los Miembros de la OMC apartarse -entre otras prescripciones- de la prohibición general de las restricciones cuantitativas establecida en el párrafo 1 del artículo XI del GATT de 1994. Esas disposiciones, que se examinarán detalladamente más adelante en módulos posteriores, incluyen:

excepciones generales;

excepciones relativas a la seguridad;

medidas de salvaguardia;

excepciones por motivos de balanza de pagos;

exenciones; y

excepciones con fines de integración regional.

III.D.2. EXCEPCIONES A LA PROHIBICIÓN GENERAL DE LAS RESTRICCIONES CUANTITATIVAS

Las excepciones específicas a la prohibición general del uso de restricciones cuantitativas son las siguientes:

1. Prevenir una escasez aguda de productos alimenticios o de otros productos esenciales (párrafo 2 a) del artículo XI del GATT de 1994).

2. Prohibiciones o restricciones a la importación o exportación necesarias para la aplicación de normas o reglamentaciones sobre la clasificación, el control de la calidad o la comercialización de productos destinados al comercio internacional (párrafo 2 b) del artículo XI del GATT de 1994).

3. Mantener restricciones a la importación de productos agropecuarios o pesqueros (párrafo 2 c) del artículo XI del GATT de 1994).

Con respecto al párrafo 2 a) del artículo XI, los redactores del GATT de 1994 se dieron cuenta de que en circunstancias específicas (escasez o excedentes de productos de producción nacional) era posible apartarse de la prohibición general de las restricciones cuantitativas a fin de prevenir o hacer frente a situaciones críticas.

La excepción contenida en el párrafo 2 c) del artículo XI, que establece una dispensa casi general para las políticas agrícolas y las medidas relacionadas con los productos de la pesca, fue la disposición esencial que condujo al "trato especial" para la agricultura antes de la Ronda Uruguay. No obstante, la "excepción agrícola" expiró con la entrada en vigor del Acuerdo sobre la Agricultura de la OMC. El Acuerdo sobre la Agricultura de la OMC sustituyó al párrafo 2 c) del artículo XI del GATT de 1994. El artículo 4 del Acuerdo sobre la Agricultura dispone, entre otras cosas, que los contingentes deben convertirse en aranceles (proceso llamado "arancelización", que presentaremos en el Módulo 4). Por consiguiente, en el marco de los Acuerdos de la OMC, sólo sigue siendo posible aplicar restricciones cuantitativas en virtud de esa excepción a los productos de

la pesca. Como veremos en el Módulo 4, el pescado y los productos de pescado no están abarcados por el Acuerdo sobre la Agricultura de la OMC.

III.E. APLICACIÓN NO DISCRIMINATORIA DE LAS RESTRICCIONES CUANTITATIVAS (ARTÍCULO XIII DEL GATT DE 1994)

El artículo XIII es fundamentalmente una disposición relativa a la aplicación de restricciones autorizadas como excepción a una de las disposiciones más esenciales del GATT: la eliminación general de las restricciones cuantitativas establecida en el artículo XI del GATT de 1994.

Por consiguiente, cuando están autorizadas por el GATT, las restricciones cuantitativas deben imponerse de manera no discriminatoria. En otras palabras, el Miembro que las impone no está autorizado a favorecer a un país frente a otro. Lo que se espera del Miembro es que las imponga a todos por igual. Los productos importados en cuestión procedentes de los diferentes países afectados deben restringirse de "modo similar". Como se ha indicado antes, el artículo XIII también se aplica a los contingentes arancelarios (párrafo 5).

En el párrafo 2 del artículo XIII se dispone que, al aplicar restricciones a la importación de un producto cualquiera, los Miembros procurarán hacer una distribución del comercio de dicho producto que se aproxime lo más posible a la que los distintos Miembros podrían esperar si no existieran tales restricciones. Como se ha mencionado antes, en el asunto CE - Banano III el Grupo Especial, en una constatación que no examinó el Órgano de Apelación, declaró que el objetivo y finalidad del párrafo 2 del artículo XIII era reducir al mínimo la incidencia de las restricciones cuantitativas en las corrientes comerciales.

A este respecto, el párrafo 2 d) del artículo XIII permite a los Miembros asignar partes de contingentes arancelarios a países abastecedores específicos. No obstante, con arreglo a la parte introductoria del párrafo 2, la asignación de contingentes entre los Miembros exportadores debe tener por objeto garantizar que las restricciones cuantitativas no distorsionen los intercambios comerciales normales. Para lograrlo, los contingentes deben distribuirse de manera que coincidan lo más posible con las participaciones que previsiblemente habría habido en el mercado si no existieran esos contingentes.

En el párrafo 2 d) del artículo XIII se especifica además el trato que debe darse a los Miembros que tengan "un interés sustancial en el abastecimiento del producto de que se trate" cuando se reparta un contingente entre países abastecedores específicos. En el caso de esos Miembros, según lo dispuesto en la primera frase del párrafo 2 d) del artículo XIII, el Miembro que se propone imponer restricciones puede ponerse de acuerdo con ellos. En los casos en que no pueda razonablemente aplicarse este método, deberá asignarles partes del contingente (o contingente arancelario) sobre la base de los criterios especificados en la segunda frase del párrafo 2 d) del artículo XIII.

Puede autorizarse la asignación de cuotas específicas por países a Miembros que no tengan un interés sustancial en el abastecimiento del producto, pero ésta debe ajustarse a las prescripciones del párrafo 1 del artículo XIII y la parte introductoria del párrafo 2 d) del artículo XIII (véase CE - Banano III, informe del Grupo Especial, párrafos 7.71 a 7.73).

NOTA:

La aplicación de restricciones cuantitativas y contingentes arancelarios está también sujeta al Acuerdo sobre

Procedimientos para el Trámite de Licencias de Importación de la OMC, que examinaremos en el Módulo 4.

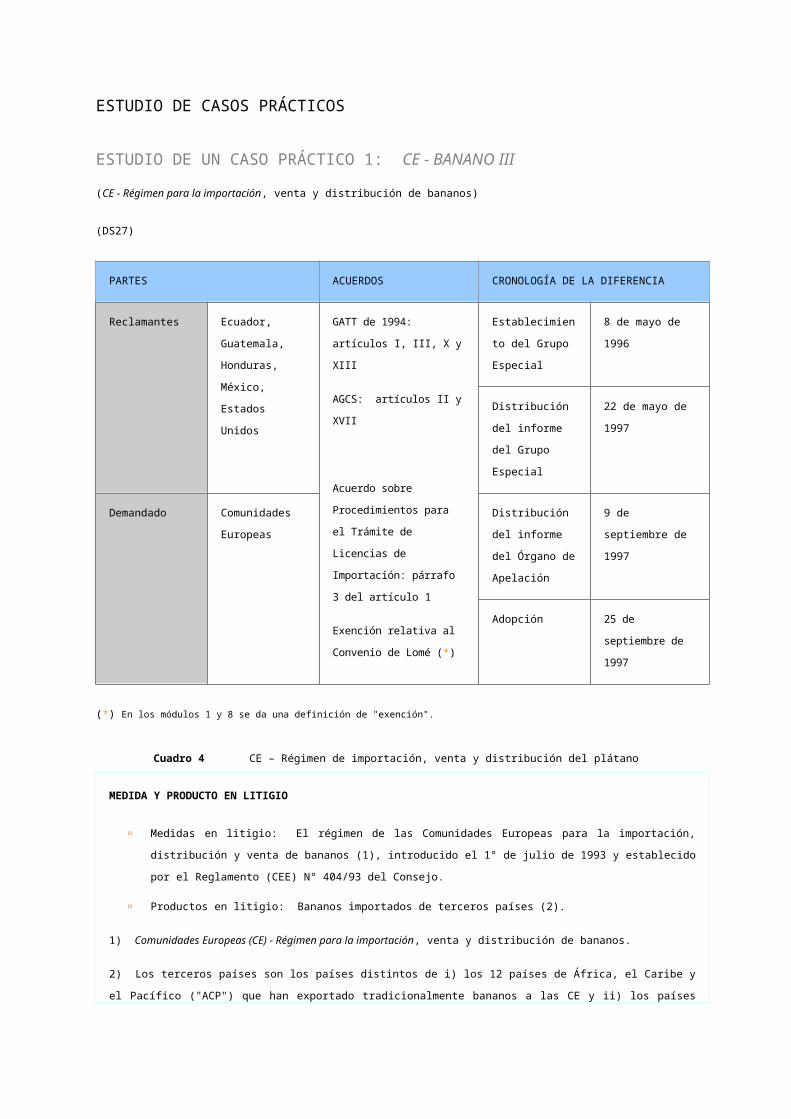

ESTUDIO DE CASOS PRÁCTICOS

ESTUDIO DE UN CASO PRÁCTICO 1: CE - BANANO III

(CE - Régimen para la importación, venta y distribución de bananos)

(DS27)

PARTES ACUERDOS CRONOLOGÍA DE LA DIFERENCIA

Reclamantes Ecuador, Guatemala, Honduras, México, Estados Unidos

GATT de 1994: artículos I, III, X y XIII

AGCS: artículos II y XVII

Acuerdo sobre Procedimientos para el Trámite de Licencias de Importación: párrafo 3 del artículo 1

Exención relativa al Convenio de Lomé (*)

Establecimiento del Grupo Especial

8 de mayo de 1996

Distribución del informe del Grupo Especial

22 de mayo de 1997

Demandado Comunidades Europeas

Distribución del informe del Órgano de Apelación

9 de septiembre de 1997

Adopción 25 de septiembre de 1997

(*) En los módulos 1 y 8 se da una definición de "exención".

Cuadro 4 CE – Régimen de importación, venta y distribución del plátano

MEDIDA Y PRODUCTO EN LITIGIO

Medidas en litigio: El régimen de las Comunidades Europeas para la importación, distribución y venta de bananos (1), introducido el 1° de julio de 1993 y establecido por el Reglamento (CEE) N° 404/93 del Consejo.

Productos en litigio: Bananos importados de terceros países (2).

1) Comunidades Europeas (CE) - Régimen para la importación, venta y distribución de bananos.

2) Los terceros países son los países distintos de i) los 12 países de África, el Caribe y el Pacífico ("ACP") que han exportado tradicionalmente bananos a las CE y ii) los países ACP que no eran abastecedores tradicionales del mercado de las CE.

RESUMEN DE LAS PRINCIPALES CONSTATACIONES DEL GRUPO ESPECIAL Y DEL ÓRGANO DE APELACIÓN

GATT de 1994: artículo XIII (Aplicación no discriminatoria de las restricciones cuantitativas)