³'lvhxr gh xq sodq wulexwdulr sdud od &rqvwuxfwrud …

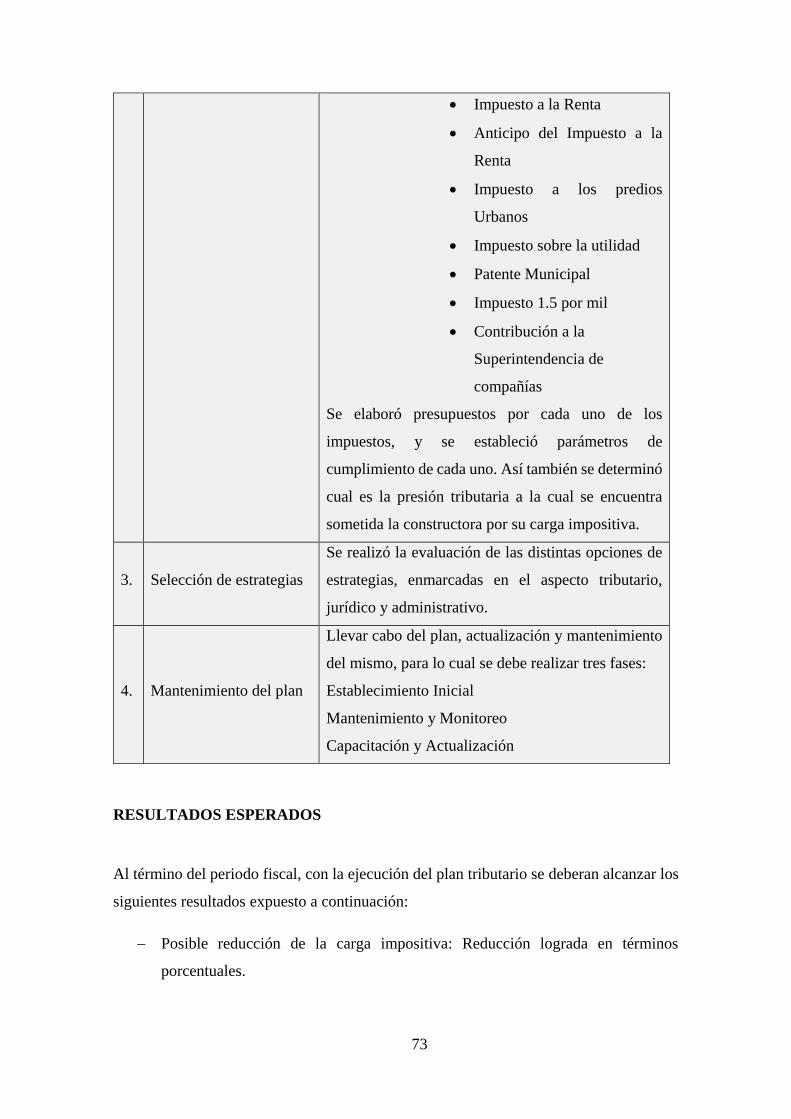

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

“Diseño de un plan tributario para la

Constructora CONEPAR Cia. Ltda’’

Trabajo de titulación, modalidad proyecto de investigación para la

obtención del

Título: ingeniera en contabilidad y auditoría contadora pública

autorizada

Autora: María José Lapuerta Barrera

Tutora: Dra. Paulina Calvache Pintado

Quito, DM., junio del 2018

REFERENCIAS DEL AUTORA: María José Lapuerta Barrera

REFERENCIAS DEL TUTOR: Dra. Paulina Calvache Pintado,

REFERENCIAS INVESTIGATIVAS: Línea de Investigación TRIBUTACIÓN

María José Lapuerta Barrera (2018), Diseño de un plan tributario para la Constructora

CONEPAR CIA.LTDA. Trabajo de Titulación, modalidad proyecto de investigación

para la obtención del Título de Ingeniería en Contabilidad y Auditoría, Contadora

Pública Autorizada. Carrera de Contabilidad y Auditoría. Quito: UCE. 87 p.

Yo Paulina Calvache Pintado en calidad de tutor del trabajo de titulación: “DISEÑO

DE UN PLAN TRIBUTARIO PARA LA CONSTRUCTORA CONEPAR

CIA.LTDA”, elaborado por la estudiante María José Lapuerta Barrera de la Carrera

de: Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, dentro de la Línea de Investigación Tributación en

consideración que el trabajo de titulación reúne los requisitos y méritos necesarios en el

campo metodológico y epistemológico para ser sometido al jurado examinador que se

designe en virtud de continuar con el proceso de titulación determinado por la

Universidad Central del Ecuador.

En la ciudad de Quito a los 20 días del mes de Junio del año 2018.

0984254678

APROBACIÓN DE TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DETITULACIÓN

Yo Paulina Calvache Pintado en calidad de tutor del trabajo de titulación: “DISEÑO

DE UN PLAN TRIBUTARIO PARA LA CONSTRUCTORA CONEPAR

CIA.LTDA”, elaborado por la estudiante María José Lapuerta Barrera de la Carrera

de: Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, el nivel de similitud en correspondencias con los

parámetros establecidos considerando el resultado del programa especializado para el

efecto, el análisis y revisión personal.

Se anexa la hoja resumen del programa especializado en imagen PDF.

En la ciudad de Quito a los 15 días del mes de Junio del año 2018.

0984254678

U R K U N D

Urkund Analysis ResultAnalysed Document: Submitted: Submitted By: Significance:

TESIS_ DISEÑO DE UN PLAN TRIBUTARIO .docx (D40209925)6/15/2018 11:51:00 [email protected] %

Sources included in the report:

Tesis Magaly Marcillo.docx (D13823308)TESIS LUIS GERMÁN SANANDRÉS ÁLVAREZ.doc (D14485714)TESIS PLANIFICACION 2013.docx (D12496029)TESIS MIRIAN UYAGUARI OK APROBADA.docx (D14112358)TESIS FIN AL-JENNY MEDINA.pdf (D15897545)Trabajo de Titulación PUCE.pdf (D30788048)TESIS DE GRADO DE TRIBUTACION final..docx (D I4906107) http://www.ambitojuridico.com.br/site/index.php? n_link=revista_artigos_leitura&artigo_id=7639 http://conceptodefinicion.de/diseno/http://www.espo!. edu.ec/sites/default/files/archivos_transparencia/REGLAMENTO% 20APLICACION%20DE%20LA%20LEY%20DE%20REGIMEN%20TRIBUTARIO%20INTERNO.pdf https://vicenteanaluisa.wordpress.com/2011/03/29/principios-del-derecho-tributario/

Instances where selected sources appear:

42

Paulina Calvache Pintado [email protected]

0984254678

viii

DEDICATORIA

A mi madre, por el apoyo incondicional en

Todo el trayecto de mi carrera universitaria.

Por la confianza depositada en mí.

A mi hija, por ser mi fuente de inspiración

Y amor incondicional.

María José Lapuerta Barrera

ix

Tabla de contenido

Contenido Pág.

LISTA DE TABLAS .................................................................................................. xiii

LISTA DE GRÁFICOS ............................................................................................. xiv

LISTA DE ANEXOS .................................................................................................. xv

RESUMEN ................................................................................................................... xvi

ABSTRACT .............................................................................................................. xvii

INTRODUCCIÓN ......................................................................................................... 1

1. FUNDAMENTACIÓN TEÓRICO-METODOLÓGICA ........................... 2

1.1 Definición de Diseño .................................................................................. 2

1.2 Elementos del diseño: ................................................................................. 2

1.3 Definición de Plan ...................................................................................... 2

1.4 Plan Tributario ............................................................................................ 3

1.5 Normas Internacionales de Información Financiera (NIIF) ....................... 3

1.6 Normas Internacionales de Contabilidad (NIC) ......................................... 3

1.7 TRIBUTACIÓN MUNICIPAL .................................................................. 4

1.8 Administración tributaria seccional ............................................................ 4

1.9 Administración tributaria de excepción ...................................................... 4

1.10 Impuesto a los Predios urbanos .................................................................. 4

1.11 Impuesto de Alcabalas ................................................................................ 5

1.12 Impuesto de Patente Municipal .................................................................. 5

1.13 Impuestos 1.5 x Mil .................................................................................... 6

1.14 Impuesto a las Utilidades en la compra venta de predio urbanos ............... 6

1.15 OBLIGACIONES TRIBUTARIAS ........................................................... 7

1.16 La administración tributaria Central ........................................................... 7

1.17 Servicio de Rentas Internas ........................................................................ 7

1.18 Facultades de la Administración Tributaria ................................................ 7

1.19 Principios del Sistema Tributario ............................................................... 8

x

1.20 Tributos ....................................................................................................... 8

1.21 Objetivos de los tributos ............................................................................. 9

1.22 Impuestos .................................................................................................... 9

1.23 Impuesto al valor Agregado...................................................................... 10

1.24 Impuesto al Valor Agregado en los Contratos de Construcción................. 10

1.25 Hecho Generador ........................................................................................ 11

1.26 Sujetos Pasivos ........................................................................................... 12

1.27 Crédito tributario ........................................................................................ 12

1.28 Retenciones de IVA .................................................................................... 13

1.29 Impuesto a la Renta .................................................................................... 14

1.30 Exenciones .................................................................................................. 15

1.31 Deducciones ................................................................................................ 15

1.32 Tarifas ......................................................................................................... 17

1.33 Determinación del anticipo ......................................................................... 17

1.34 Retenciones en la fuente ............................................................................. 18

1.35 Crédito tributario y reclamos por devolución ............................................. 19

1.36 Contribuciones ............................................................................................ 20

1.37 INCUMPLIMIENTO TRIBUTARIO ........................................................ 20

1.38 Elusión tributaria ........................................................................................ 20

1.39 Evasión tributaria ........................................................................................ 21

1.40 Contravenciones ......................................................................................... 21

1.41 Falta Reglamentaria .................................................................................... 21

1.42 Sanciones Pecuniarias ................................................................................. 21

2. DIAGNÓSTICO SITUACIONAL ............................................................. 23

2.1 La Empresa ................................................................................................. 23

2.2 Las Empresas constructoras en el Ecuador ................................................. 23

2.3 CONSTRUCTORA CONEPAR S.A ......................................................... 24

2.4 Antecedentes ............................................................................................... 24

2.5 Reseña histórica .......................................................................................... 24

2.6 Objeto Social .............................................................................................. 24

2.7 Organismos de Control ............................................................................... 24

xi

2.8 Dirección Estratégica .................................................................................. 26

2.9 Misión ......................................................................................................... 26

2.10 Visión .......................................................................................................... 26

2.11 Valores Corporativos .................................................................................. 27

2.12 Objetivos ..................................................................................................... 27

2.13 Estructura Organizacional .......................................................................... 27

2.14 Organigrama Estructural ............................................................................. 27

2.15 ANÁLISIS SITUACIONAL ...................................................................... 28

2.16 Análisis Externo ......................................................................................... 28

2.17 Análisis del Macro-Ambiente ..................................................................... 28

2.18 Factor Político y Legal ............................................................................... 29

2.19 Factor Económico ....................................................................................... 31

2.20 Factor Tecnológico ..................................................................................... 33

2.21 Análisis del Micro-Ambiente ..................................................................... 34

2.22 Clientes ....................................................................................................... 35

2.23 Proveedores ................................................................................................ 35

2.24 Competencia ............................................................................................... 36

2.25 Análisis Interno ........................................................................................... 36

2.26 Análisis de la Capacidad Administrativa .................................................... 36

2.27 Análisis de la Capacidad Contable ............................................................. 37

2.28 Análisis de la Capacidad Tributaria ............................................................ 38

2.29 Matrices de Evaluación .............................................................................. 39

2.30 Matriz EFE ................................................................................................. 39

2.31 Matriz EFI ................................................................................................... 41

2.32 Matriz FODA .............................................................................................. 42

3. CASO PRÁCTICO “DISEÑO DE UN PLAN TRIBUTARIO PARA LA

CONSTRUCTORA CONEPAR CIA.LTDA” ........................................... 43

3.1 Importancia del Plan Tributario .................................................................. 43

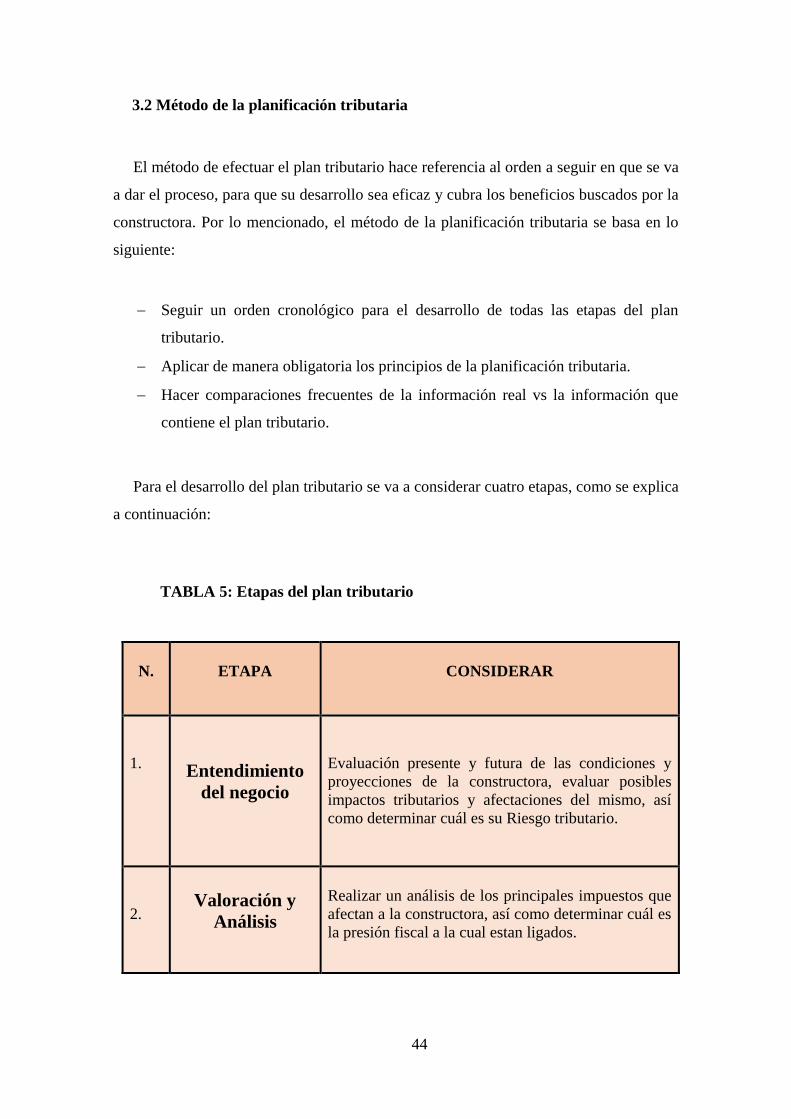

3.2 Método de la planificación tributaria .......................................................... 44

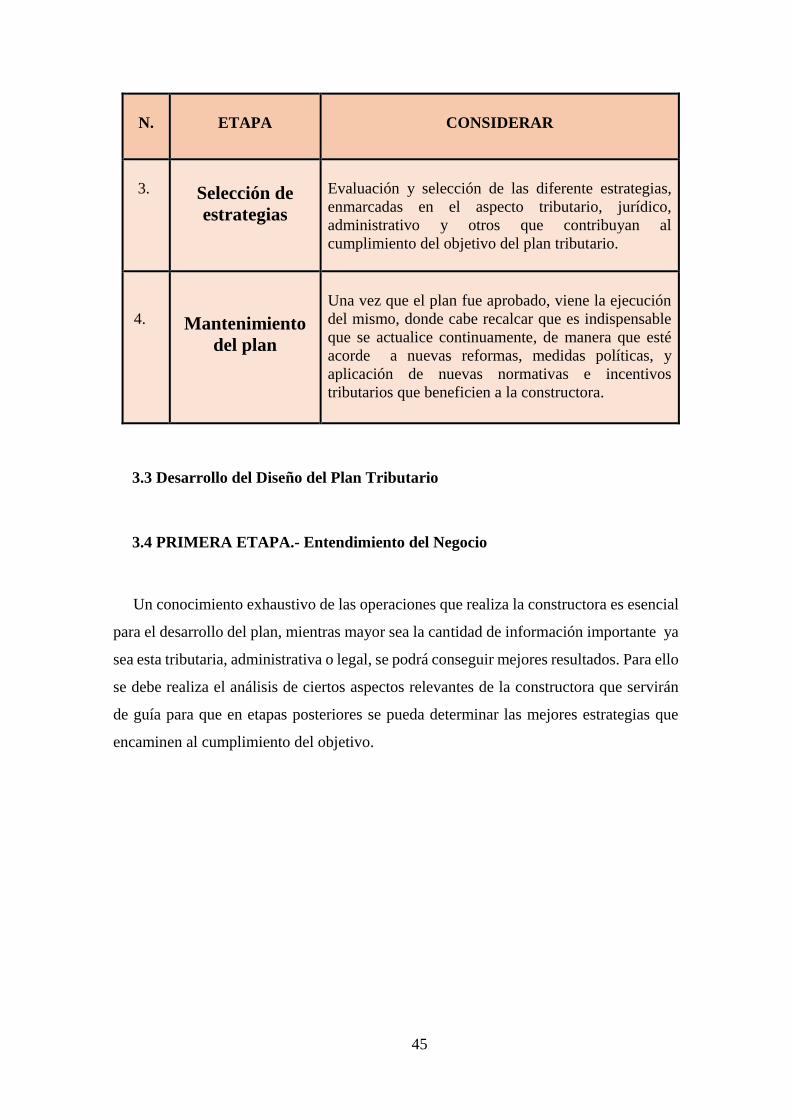

3.3 Desarrollo del Diseño del Plan Tributario .................................................. 45

3.4 PRIMERA ETAPA.- Entendimiento del Negocio ..................................... 45

3.5 SEGUNDA ETAPA.- Valoración y Análisis ............................................. 50

xii

3.6 Análisis de Impuesto al Valor Agregado .................................................... 51

3.7 Análisis de Retenciones de IVA por Pagar ................................................ 53

3.8 Análisis Retenciones en la Fuente del Impuesto a la Renta ....................... 54

3.9 Análisis del Impuesto a la Renta ................................................................ 56

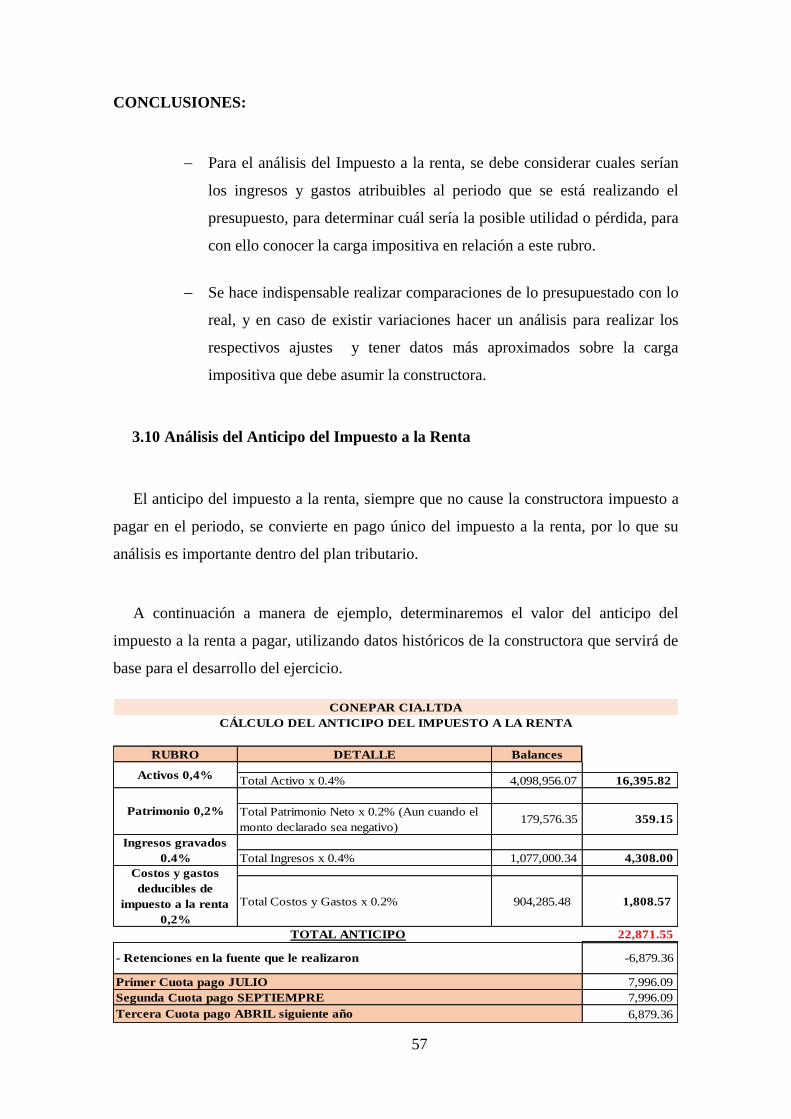

3.10 Análisis del Anticipo del Impuesto a la Renta ........................................... 57

3.11 Análisis de Impuestos Municipales ............................................................ 58

3.12 Análisis de la Presión Tributaria ................................................................ 61

3.13 TERCERA ETAPA.- Selección de estrategias ........................................... 62

3.14 CUARTA ETAPA.- Mantenimiento del Plan ............................................ 68

3.15 Plan Tributario CONEPAR CIA. LTDA .................................................... 70

3.16 Funciones para el mantenimiento y control del Plan tributario .................. 75

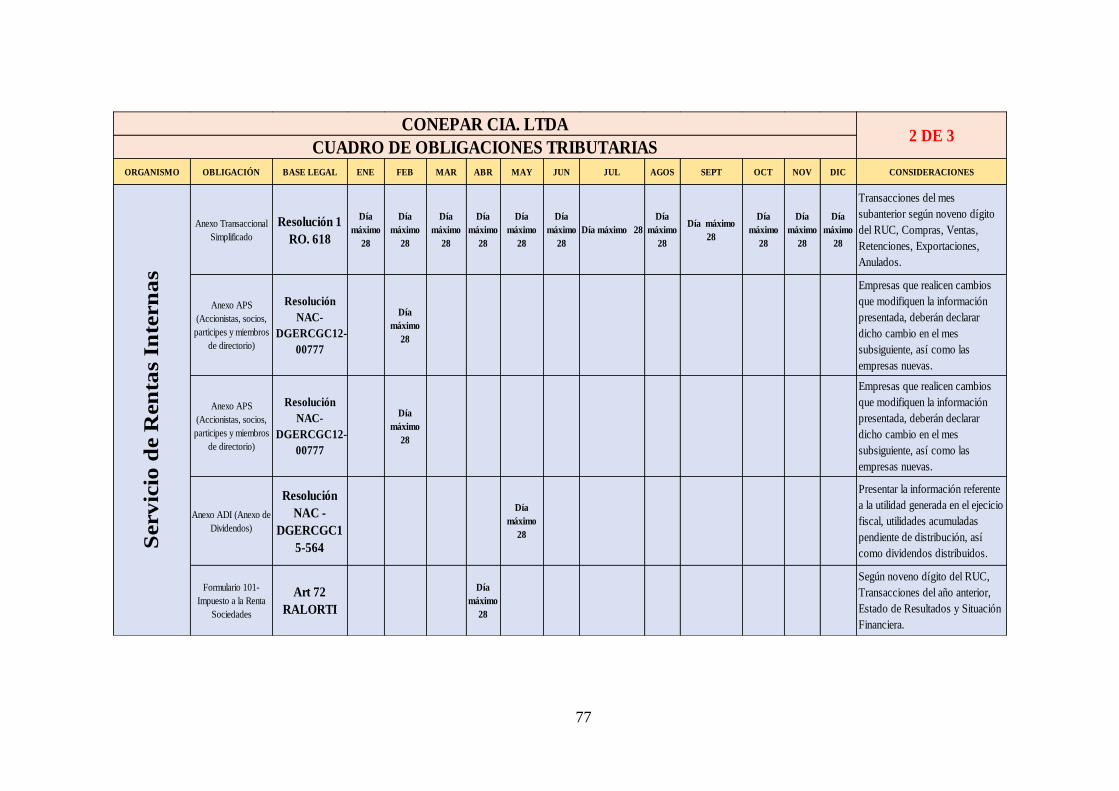

3.17 Calendario de Obligaciones Tributarias ..................................................... 76

3.18 Resumen del Plan Tributario ...................................................................... 79

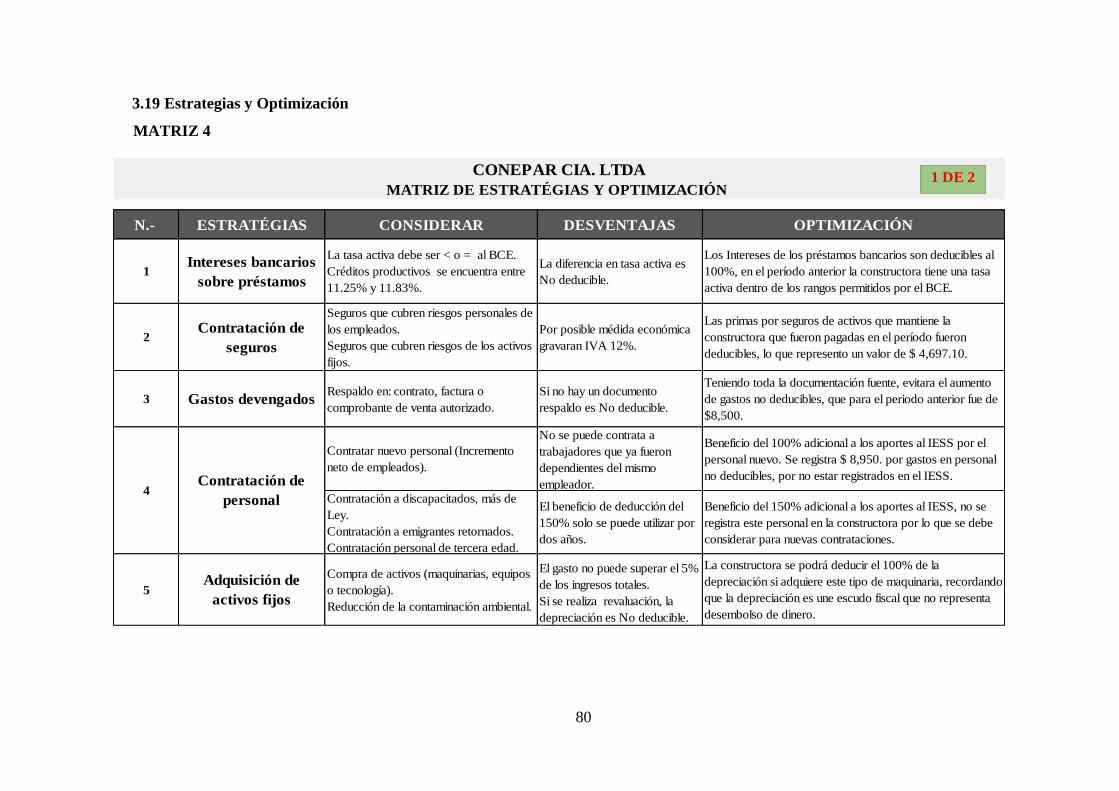

3.19 Estrategias y Optimización ......................................................................... 80

CONCLUSIONES Y RECOMENDACIONES ............................................................ 82

CONCLUSIONES ......................................................................................................... 82

RECOMENDACIONES ............................................................................................... 87

CITAS BIBLIOGRAFÍCAS ......................................................................................... 85

ANEXOS .................................................................................................................... 89

xiii

LISTA DE TABLAS

Nº Contenido Pág.

TABLA 1 : Facultades de la Administración Tributaria .............................................. 7

TABLA 2: Principios de la Administración Tributaria ................................................ 8

TABLA 3: Clasificación de los Impuestos ................................................................... 9

TABLA 4: Tasas para crédito hipotecario .................................................................... 33

TABLA 5: Etapas del plan tributario ........................................................................... 44

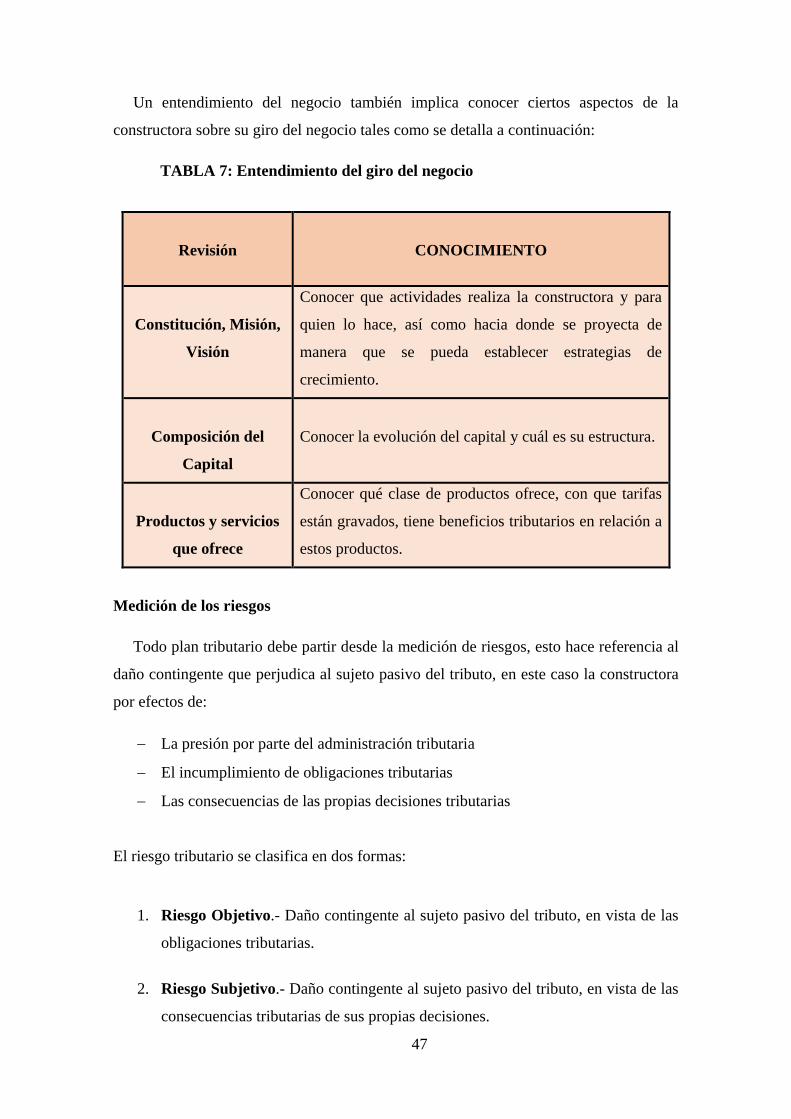

TABLA 6: Aspectos a considerar – entendimiento del giro del negocio ..................... 46

TABLA 7: Entendimiento del giro del negocio ........................................................... 47

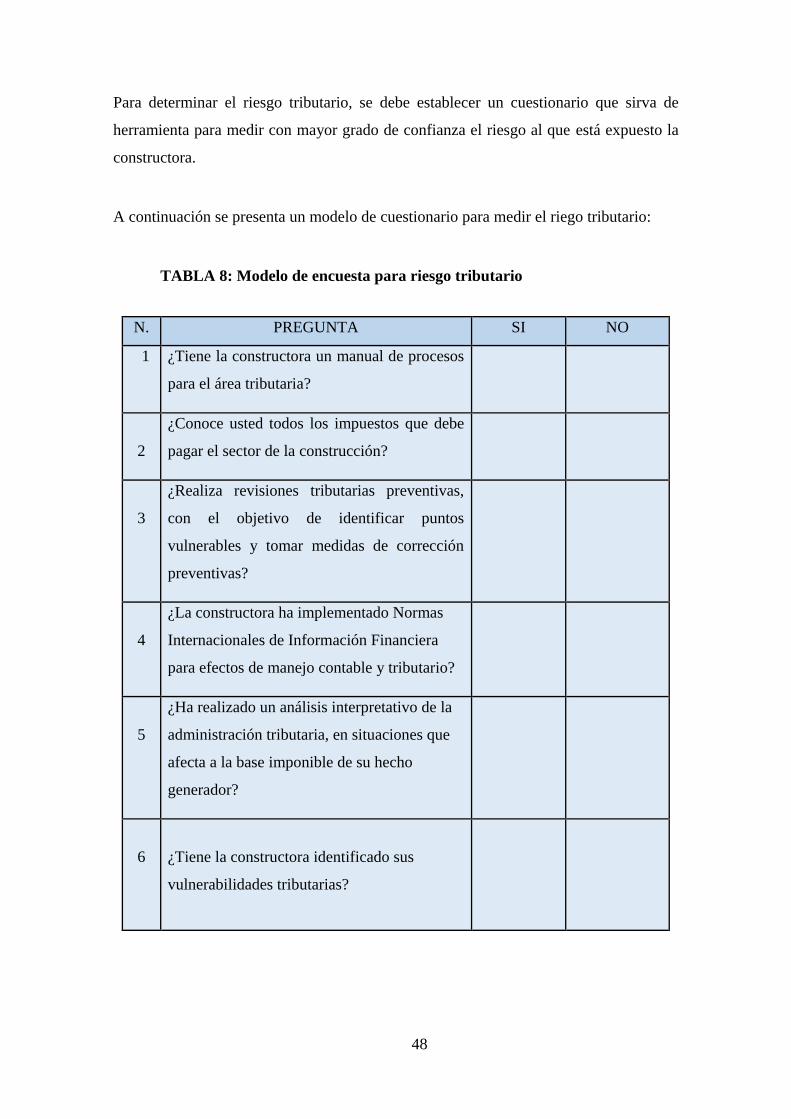

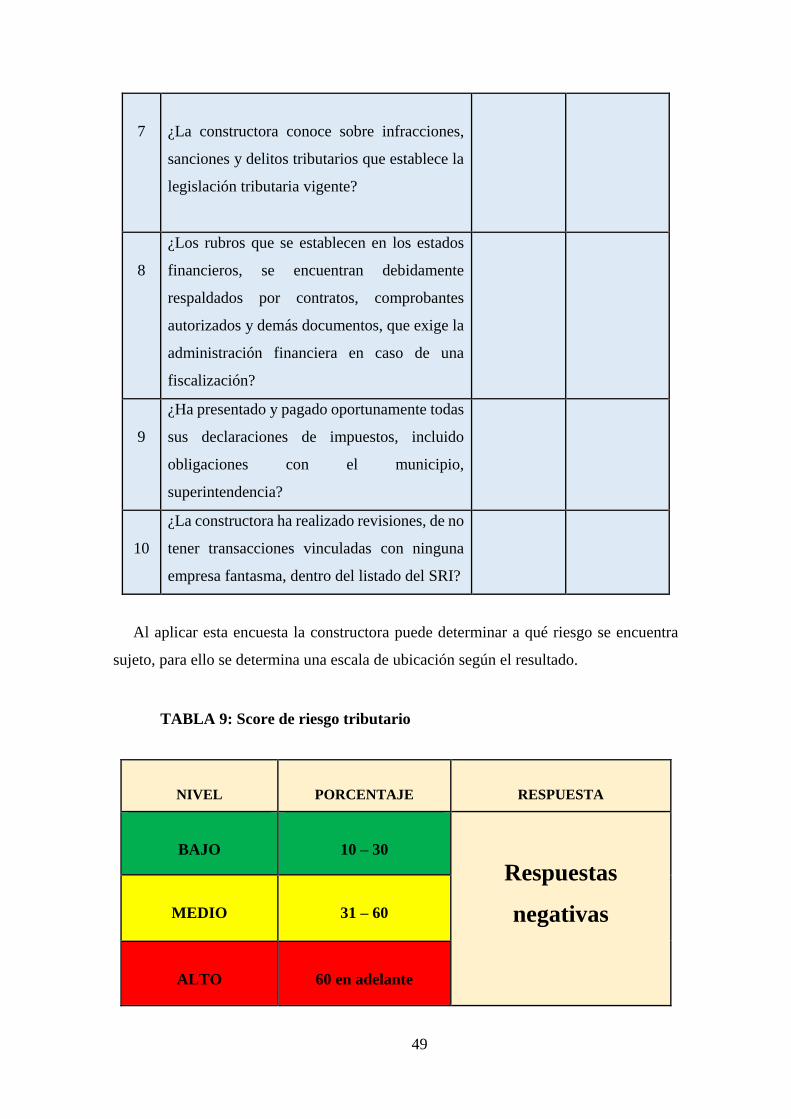

TABLA 8: Modelo de encuesta para riesgo tributario ................................................. 48

TABLA 9: Score de riesgo tributario ........................................................................... 49

TABLA 10: Tributos a cargo de la constructora y terceros ........................................ 50

TABLA 11: Aspectos importantes para selección de estrategias ................................. 62

xiv

LISTA DE GRÁFICOS

Nº Contenido Pág.

GRÁFICO 1: Análisis Situacional ............................................................................... 28

GRÁFICO 2: Inflación Anual promedio ...................................................................... 32

xv

LISTA DE ANEXOS

Nº Contenido Pág.

ANEXO A: CUESTIONARIO PARA EVALUACIÓN DE LA CAPACIDAD

ADMINISTRATIVA DE CONEPAR CIA. LTDA ..................................................... 89

ANEXO B: CUESTIONARIO PARA EVALUACIÓN DE LA CAPACIDAD

CONTABLE DE CONEPAR CIA. LTDA ................................................................. 90

ANEXO C: CUESTIONARIO PARA EVALUACIÓN DE LA CAPACIDAD

TRIBUTARIA DE CONEPAR CIA. LTDA .............................................................. 91

xvi

DISEÑO DE UN PLAN TRIBUTARIO PARA LA CONSTRUCTORA

CONEPAR CIA.LTD

RESUMEN

A través de la propuesta del diseño de un plan tributario para Conepar Cia.Ltda, se

pretende tener, un eficaz cumplimiento de las obligaciones tributarias, mejorar la

administración del aspecto impositivo, así como generar estrategias que conlleven a una

reducción de su carga impositiva, tomando en consideración todos los aspectos legales.

Para el diseño del plan tributario se estableció cuatro etapas importantes, estas se

definieron a razón de las necesidades de la constructora y son: Etapa 1.- Entendimiento

del Negocio, Etapa 2.- Valoración y Análisis, Etapa 3.- Selección de Estratégicas y Etapa

4.- Mantenimiento del Plan. Dentro de este proceso se consideró el riesgo tributario al

cual se enfrenta la compañía, así como se desarrolló presupuestos de los diferentes

impuestos que afectan la parte impositiva de Conepar. Como resultados se espera que la

constructora aplicando este plan tributario, logre una reducción en su carga impositiva,

determine presupuestos de todos sus impuestos para una mejor toma de decisiones, realice

capacitaciones periódicas al personal involucrado en el área tributaria, minimice el riesgo

tributario, disminuya su presión tributaria, y pueda acceder a la devolución de créditos

fiscales.

PALABRAS CLAVES: Plan, Diseño, Tributos, Impuestos, Contribución, Riego

Tributario, Constructora.

DESIGN OF A TAX PLAN FOR THE CONSTRUCTION COMPANY

CONEPAR CIA. LTD. · ·

ABSTRACT

Through the proposal of a design of a tax plan for the construction company Conepar

Cia. Ltda, we are intended to give an efficient fulfillment of tax obligations, improve

administration of the tax aspect, as well as generating strategies that lead to a reduction

of their tax burden, taking into consideration all the legal aspects. F or the design of the

tax plan it was established four important steps, which were defined according to the

needs of the construction company, named: Stage 1.- Understanding of the Business,

Stage 2.- Assessment and Analysis, Stage 3.- Selection of Strategies and Stage 4.- Plan

Maintenance. Within this process it was considered the tax risk the company faces, as

well as it was developed budgets of the different taxes that affect the tax part of Conepar.

As results, it is expected that the construction company, applying this tax plan, achieves

a reduction of its tax burden, determines budgets of all its taxes for better decision-

making, carries out periodical trainings for the staff involved in the tax area, minimizes

tax risk, decreases its tax pressure and can have access to refund of tax credits.

KEY WORDS: PLAN, DESIGN, TRIBUTES, TAXES,

CONTRIBUTION TAX RISK, CONSTRUCTOR.

xvii

1

INTRODUCCIÓN

La planificación tributaria es el conjunto de acciones licitas por parte de los

contribuyentes, cuyo objetivo principal es administrar e invertir los recursos económicos

dentro del negocio de tal manera que se genere una menor carga impositiva, y se dé el

fiel cumplimiento de las obligaciones tributarias, siendo este proceso legalmente

admisible y aceptado bajo la legislación tributaria vigente.

La presente investigación se llevó a cabo en la constructora CONEPAR CIA.LTDA., que

tiene su domicilio principal en la ciudad de Quito. Se dedica al desarrollo de la industria

de la construcción de todo tipo de obras civiles. Por la naturaleza de su negocio debe

buscar la adecuada gestión del tratamiento de sus impuestos, haciendo uso de un plan

tributario.

La constructora en ciertas ocasiones ha incumplido con la presentación y pago de sus

impuestos, y por lo que ha recibido notificaciones por parte de los entes de control, esto

ha afectado económicamente a la organización ya que le representa un pago adicional por

concepto de multas e intereses.

La constructora al no contar con un plan tributario genera que la empresa pague Impuestos

indebidos o en exceso. La elaboración y aplicación de un plan tributario le permitirá

adoptar estrategias financieras enmarcadas en las disposiciones legales vigentes, que

proporcionan una disminución de la carga impositiva, sin dejar de cumplir con sus

obligaciones tributarias, convirtiéndose esto en una solución viable y oportuna para la

compañía.

Esta propuesta de diseño de un plan tributario tiene como objetivo brindar escenarios que

ayuden en la eficiente toma de decisiones de la alta dirección de la compañía y optimicen

el pago de sus impuestos.

2

1. FUNDAMENTACIÓN TEÓRICO-METODOLÓGICA

El presente capítulo tiene como objetivo recopilar los conceptos y definiciones

teóricas, relacionados con el aspecto tributario, legal y administrativo, que servirán de

fundamento para el diseño del plan tributario.

1.1 Definición de Diseño

El diseño es un arte y una técnica, es un conjunto de elementos que se interrelacionan

con el fin de lograr un objetivo específico, surge de un impulso creativo.

(Conceptodefinicion.de, 2015) En su portal web afirma: “Un diseño es el resultado final

de un proceso, cuyo objetivo busca solucionar cierta problemática, tratando en lo posible

de ser práctico. Para llevar a cabo un buen diseño es necesario la aplicación de métodos

y técnicas que queden plasmados bien sea en bosquejos, dibujos o esquemas”.

1.2 Elementos del diseño:

El diseño puede constar de varios elementos que contribuirán al desarrollo y logro de

los objetivos planteados. Los elementos del diseño como parte de un todo son: la

estrategia, estructura, procesos, talento humano y tecnología (Hernández, 2015).

1.3 Definición de Plan

Un plan contiene una serie de pasos, que sirven de herramienta para llevar a cabo la

ejecución una idea que permita lograr objetivos, teniendo en cuenta los recursos que se

posee para alcanzarlos. (Ucha, 2017) Afirma “Un plan es la consecuencia de una idea,

generalmente y en función de lograr una óptima organización, adoptará la forma de un

documento escrito en el cual se plasmará dicha idea acompañada de metas, estrategias,

tácticas y políticas a seguir, así como los instrumentos, mecanismos y acciones para

alcanzar los fines propuestos”.

3

1.4 Plan Tributario

Un plan tributario es un conjunto de acciones licitas que realiza los contribuyentes,

cuyo objetivo principal es administrar e invertir los recursos económicos dentro del

negocio de manera que se genere una menor carga impositiva, y se dé fiel cumplimiento

de las obligaciones, siendo este proceso legalmente admisible y aceptado bajo la

legislación tributaria vigente.

1.5 Normas Internacionales de Información Financiera (NIIF)

Las normas internacionales de información financiera son un conjunto de normas y

estándares de contabilidad, fueron creadas con el propósito de estandarizar la

presentación de los estados financieros, de manera que puedan ser comprendidos por sus

principales usuarios, así como su contenido pueda ser comparado con otros.

1.6 Normas Internacionales de Contabilidad (NIC)

Las normas internacionales de contabilidad son un conjunto de lineamientos que

establecen la información que debe ser presentada en los estados financieros y cuyo

objetivo es reflejar la realidad financiera y económica de una empresa. La aplicación de

las NIIF implica que los estados financieros de las empresas reflejen la realidad

económica de sus operaciones. En muchas ocasiones, la aplicación de las normas

contables resulta incomparable con las disposiciones legales - tributarias, que deben ser

cumplidas por los contribuyentes.

Esta incompatibilidad desencadena un gran dilema: aplicar las normas financieras o

aplicar las normas tributarias. Toda empresa debe tener claro conocimiento sobre las

Normas Internacionales de Información Financiera con el fin de poder establecer la base

fiscal a aplicar con valores razonables y criterios contables- tributarios según la naturaleza

de cada empresa.

4

1.7 TRIBUTACIÓN MUNICIPAL

1.8 Administración tributaria seccional

Corresponde a las entidades autónomas estas puede ser Consejos Provinciales y

Consejos Cantonales. Tienen la atribución para determinar impuestos, tasas y

contribuciones a nivel de provincias y cantones.

1.9 Administración tributaria de excepción

La ley designa la gestión tributaria a la propia entidad pública acreedora de tributos,

en este caso la misma entidad se encarga de la administración de dichos tributos.

La tributación municipal ha determinado ciertos impuestos que se deben pagar, con el

fin de controlar la actividad económica y la compra y venta de predios urbanos, a

continuación se detallan:

1.10 Impuesto a los Predios urbanos

Es un tributo no vinculado directo, el impuesto grava en forma anual el dominio, el

usufructo y otras formas de posesión de bienes inmuebles; de desarrollo urbano

determinado en la respectiva ordenanza considerando el nivel de obras de infraestructura

con las que cuenta el sector.

Hecho generador

Tener la condición de propietario usufructuario u otras formas de posesión o tenencia

al 1 de enero de cada año.

Base Imponible

La que resulte de aplicar las condiciones reales del terreno a la valorización del sector,

donde se encuentre ubicado el inmueble.

5

1.1 Impuesto de Alcabalas

En el (Codigo Organico de Organización Territorial y autonomia Decentralizada, pág.

Art. 527) nos dice: Son objeto del impuesto de alcabala, los siguientes actos jurídicos que

contengan el traspaso de dominio de bienes inmuebles:

La adquisición del dominio de bienes inmuebles a través de prescripción

adquisitiva de dominio y de legados a quienes no fueren legitimarlos.

La constitución o traspaso, usufructo, uso y habitación, relativos a dichos bienes.

Sujeto pasivo

Son sujetos pasivos de este impuesto los contratantes que tengan el beneficio en el

contrato de compra venta del inmueble, así como los favorecidos en los actos que se

realicen en su exclusivo beneficio.

Base imponible

La base imponible de este tributo es el valor del contrato, si este fuera inferior al avaluó

comercial se regirá este último.

1.2 Impuesto de Patente Municipal

Es el impuesto que se cobra a las personas naturales y jurídicas que realizan una

actividad económica, comercial o de servicios en sus respectivos municipios y depende

de este el cálculo de la base imponible, en el caso de las empresas dependerá de sus

estados financieros. Este impuesto se declara conjuntamente con el de 1.5 por mil.

Fórmula de cálculo: TOTAL DEL ACTIVO – (Pasivos Corrientes + Pasivos

Contingentes)*1.5 x mil. Este impuesto se deberá declarar y presentar en el mes de junio

según el noveno dígito del RUC, tal y como lo vimos anteriormente.

6

1.3 Impuestos 1.5 x Mil

El 1.5 x mil es un tributo que se grava a los activos totales que tienen que soportan las

sociedades y personas naturales obligadas a llevar contabilidad. Independientemente de

la rentabilidad que genere el negocio o a la actividad que desarrolle.

1.4 Impuesto a las Utilidades en la compra venta de predio urbanos

El municipio es el encargado de establecer los porcentajes que se aplicaran para el

cálculo de la utilidad al momento de la compra venta del inmueble, para las empresas

dedicadas a la actividad de la construcción en el año 2017 el porcentaje es del 4% sobre

las utilidades, que provengan de la venta de inmuebles urbanos.

Para el cálculo del impuesto se deducirá los valores pagados por concepto de

contribución especiales de mejoras.

Sujetos Pasivos

Los que como propietarios de los inmuebles los vendieron obteniendo una

utilidad.

Los adquirientes hasta el valor principal del impuesto que no se hubiere pagado

al momento en que se efectué la venta.

Deducciones Adicionales

Para el cálculo de este impuesto existen deducciones adicionales, según él (Codigo

Organico de Organización Territorial y autonomia Decentralizada) nos dice:

El cinco por ciento de las utilidades liquidas por cada año que haya trascurrido a

partir del momento de la adquisición hasta la venta.

La desvalorización de la moneda, según informe del Banco Central del Ecuador.

7

1.5 OBLIGACIONES TRIBUTARIAS

1.6 La administración tributaria Central

La administración central se encarga de la recaudación de los tributos nacionales, para

dar cumplimiento a estas obligaciones se formó el Servicio de Rentas Internas (SRI).

1.7 Servicio de Rentas Internas

Entidad técnica y autónoma que tiene como objetivo gestionar la política tributaria, en

el marco de los principios constitucionales, garantizando la suficiencia recaudatoria

destinada al fomento de la cohesión social.

1.8 Facultades de la Administración Tributaria

TABLA 1 : Facultades de la Administración Tributaria

Facultad Revisión

DETERMINADORA

En cada caso particular establecer la existencia del hecho

generador, el sujeto obligado, la base imponible y la cuantía

del tributo.

RESOLUTIVA

Expedir resolución, en el tiempo que corresponda, respecto

de toda consulta, petición, reclamo o recurso que, en ejercicio

de su derecho, presenten los sujetos pasivos de tributos o

quienes se consideren afectados por un acto de

administración tributaria.

SANCIONADORA

En las resoluciones que expida la autoridad administrativa

competente, se impondrán las sanciones pertinentes, en los

casos y en la medida prevista en la ley.

RECAUDADORA

La recaudación de los tributos se efectuará por las

autoridades y en la forma o por los sistemas que la ley o el

reglamento establezcan para cada tributo

En: (CódigoTributario, 2005, pág. Art. 67)

8

1.9 Principios del Sistema Tributario

TABLA 2: Principios de la Administración Tributaria

Principio Revisión

Legalidad

Determina el hecho generador, los sujetos obligados al pago, las

fechas de pago, las exenciones, infracciones, sanciones, las

obligaciones y derechos tanto del contribuyente como de la gestión

tributaria, todos estos procesos se sujetan a normas legales

Generalidad

Consiste en que todos los ciudadanos deben contribuir al estado, en

proporción a su capacidad para contribuir, y su actividad

económica.

Equidad

En términos legales todos los contribuyentes son iguales, que según

las circunstancias, estarán sometidos a un régimen tributario en

igual de condiciones, en función de su esencia y realidad

económica.

Progresividad

La obligación tributaria debe fijarse contemplando la capacidad

económica del contribuyente, esto quiere decir a mayor capacidad

contributiva, mayor carga impositiva.

Irretroactividad

El régimen tributario rige exclusivamente hacia el futuro, es decir

no puede crearse tributos posteriores con efectos retroactivos.

Eficiencia

Este proceso tiene relación con el ámbito administrativo, para

propiciar que la administración tributaria sea eficiente, es decir que

obtenga los mejores resultados utilizando la menor cantidad de

recursos.

Simplicidad

Administrativa

Obligación de la administración tributaria de brindar al

contribuyente, las facilidades necesarias al momento de pagar sus

tributos, de tal manera que sea un ahorro de tiempo y recursos.

Transparencia

La administración tributaria tendrá como obligación hacer

accesible y pública la información relacionada a su gestión.

Suficiencia

Recaudatoria

La administración tributaria debe tener siempre en cuenta que la

recaudación de tributos deberá ser suficiente para el financiamiento

del gasto público.

En: (ConstitucióndelaRepúblicadelEcuador, 2007- 2008, pág. Art.300)

(CódigoTributario, 2005, pág. Art. 5)

1.10 Tributos

Entrega de dinero que el estado requiere para llevar a cabo la administración pública

(manejo de gastos e ingresos), en base a la capacidad contributiva del sujeto pasivo.

9

1.11 Objetivos de los tributos

Entre algunos de los objetivos y obligaciones del Estado, esta solventar el gasto

público y salvaguardar la estabilidad de todos sus ciudadanos, es así como los tributos

juegan un papel importante en el cumplimiento de dichos objetivos, por lo que es parte

de los mayores ingresos del estado.

1.12 Impuestos

Es el tributo cuyo pago no origina por parte del Estado una contraprestación directa en

favor del contribuyente. Es oportuno recordar sobre quién es el contribuyente, la

normativa considera que es la persona natural o jurídica a quien la ley le impone la

prestación tributaria por la verificación del hecho generador (CódigoTributario, 2005)

(Art. 25).

Algunos ejemplos de impuestos:

Impuesto al Valor Agregado

Impuesto a la Renta

Impuesto a los Consumos Especiales

Los impuestos también pueden clasificarse en:

TABLA 3: Clasificación de los Impuestos

Impuestos Definición Ejemplo

Directos

Grava directamente los ingresos de los

sujetos pasivos, la cuantía del impuesto

dependerá del valor de dichos ingresos, así

como de la capacidad económica.

Impuesto a la Renta

(IR)

Indirectos

Gravan a los bienes y prestación de

servicios, sin tomar en cuenta la capacidad

o cualidades del contribuyente, pues un

sujeto pasivo puede pagar el impuesto y

trasladarlo a otro beneficiario, salvo el

caso que este fuera consumidor final.

Impuesto al Valor

Agregado (IVA)

Internos

Son aquellos que operan dentro del

territorio y fueron creador para controlar

las actividades económicas dentro de un

país.

Impuesto a los

consumos especiales

(ICE)

10

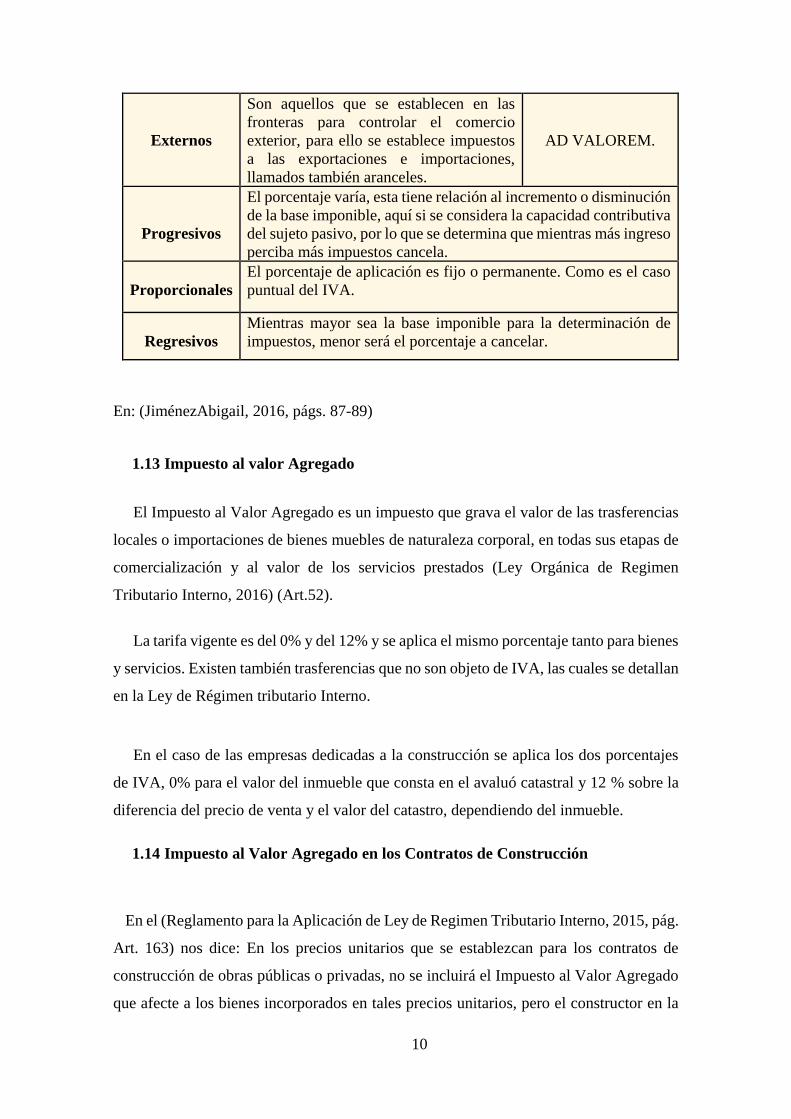

Externos

Son aquellos que se establecen en las

fronteras para controlar el comercio

exterior, para ello se establece impuestos

a las exportaciones e importaciones,

llamados también aranceles.

AD VALOREM.

Progresivos

El porcentaje varía, esta tiene relación al incremento o disminución

de la base imponible, aquí si se considera la capacidad contributiva

del sujeto pasivo, por lo que se determina que mientras más ingreso

perciba más impuestos cancela.

Proporcionales

El porcentaje de aplicación es fijo o permanente. Como es el caso

puntual del IVA.

Regresivos

Mientras mayor sea la base imponible para la determinación de

impuestos, menor será el porcentaje a cancelar.

En: (JiménezAbigail, 2016, págs. 87-89)

1.13 Impuesto al valor Agregado

El Impuesto al Valor Agregado es un impuesto que grava el valor de las trasferencias

locales o importaciones de bienes muebles de naturaleza corporal, en todas sus etapas de

comercialización y al valor de los servicios prestados (Ley Orgánica de Regimen

Tributario Interno, 2016) (Art.52).

La tarifa vigente es del 0% y del 12% y se aplica el mismo porcentaje tanto para bienes

y servicios. Existen también trasferencias que no son objeto de IVA, las cuales se detallan

en la Ley de Régimen tributario Interno.

En el caso de las empresas dedicadas a la construcción se aplica los dos porcentajes

de IVA, 0% para el valor del inmueble que consta en el avaluó catastral y 12 % sobre la

diferencia del precio de venta y el valor del catastro, dependiendo del inmueble.

1.14 Impuesto al Valor Agregado en los Contratos de Construcción

En el (Reglamento para la Aplicación de Ley de Regimen Tributario Interno, 2015, pág.

Art. 163) nos dice: En los precios unitarios que se establezcan para los contratos de

construcción de obras públicas o privadas, no se incluirá el Impuesto al Valor Agregado

que afecte a los bienes incorporados en tales precios unitarios, pero el constructor en la

11

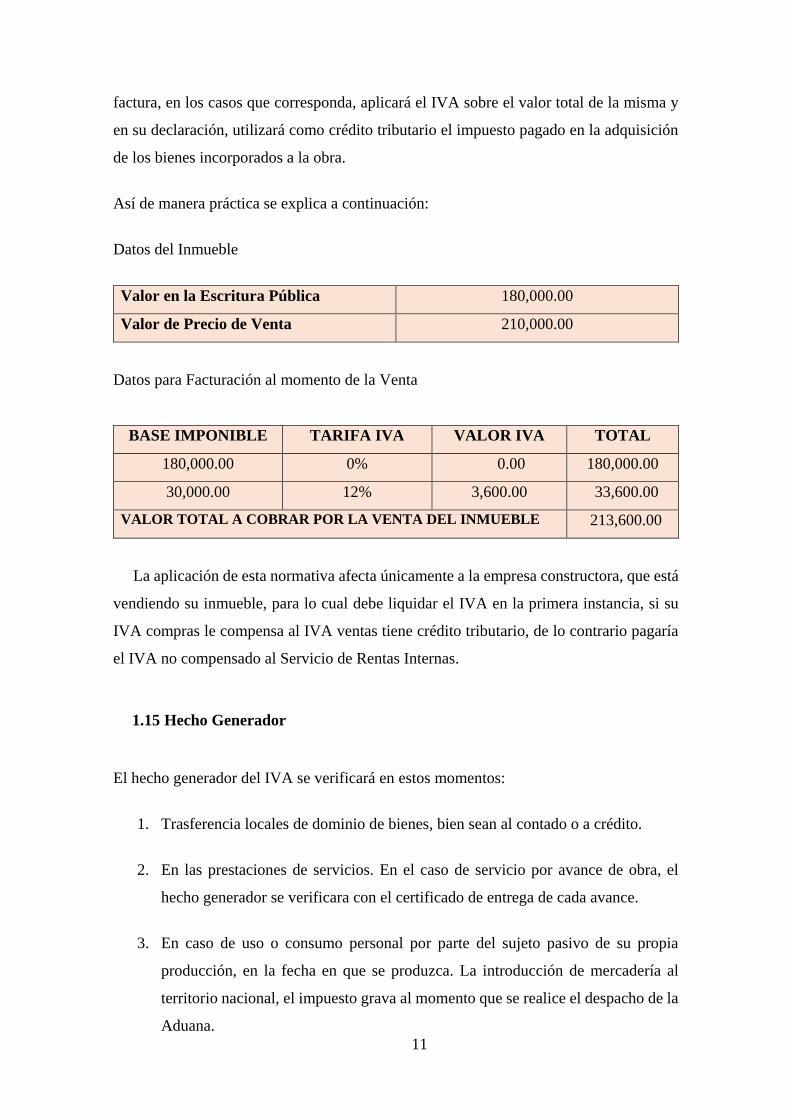

factura, en los casos que corresponda, aplicará el IVA sobre el valor total de la misma y

en su declaración, utilizará como crédito tributario el impuesto pagado en la adquisición

de los bienes incorporados a la obra.

Así de manera práctica se explica a continuación:

Datos del Inmueble

Valor en la Escritura Pública 180,000.00

Valor de Precio de Venta 210,000.00

Datos para Facturación al momento de la Venta

BASE IMPONIBLE TARIFA IVA VALOR IVA TOTAL

180,000.00 0% 0.00 180,000.00

30,000.00 12% 3,600.00 33,600.00

VALOR TOTAL A COBRAR POR LA VENTA DEL INMUEBLE 213,600.00

La aplicación de esta normativa afecta únicamente a la empresa constructora, que está

vendiendo su inmueble, para lo cual debe liquidar el IVA en la primera instancia, si su

IVA compras le compensa al IVA ventas tiene crédito tributario, de lo contrario pagaría

el IVA no compensado al Servicio de Rentas Internas.

1.15 Hecho Generador

El hecho generador del IVA se verificará en estos momentos:

1. Trasferencia locales de dominio de bienes, bien sean al contado o a crédito.

2. En las prestaciones de servicios. En el caso de servicio por avance de obra, el

hecho generador se verificara con el certificado de entrega de cada avance.

3. En caso de uso o consumo personal por parte del sujeto pasivo de su propia

producción, en la fecha en que se produzca. La introducción de mercadería al

territorio nacional, el impuesto grava al momento que se realice el despacho de la

Aduana.

12

4. En el caso de trasferencia de bienes o prestación de servicios que acojan la forma

de tracto sucesivo, el IVA se aplicara al concluir cada periodo cumpliendo las

condiciones previstas en el contrato.

1.16 Sujetos Pasivos

En calidad de contribuyentes: Quienes realicen transacciones gravadas

con una tarifa, por cuenta propia o ajena.

En calidad de agentes de percepción: Las personas naturales o jurídicas

que efectúen trasferencias de bienes o prestación de servicio gravados con

una tarifa.

1.17 Crédito tributario

El crédito tributario se determina entre la diferencia del IVA ventas menos el IVA

compras, en dicho caso de que este valor sea positivo se utilizara en la declaración del

mes siguiente. Existen tres casos donde se puede o no considerar crédito tributario de

IVA, como se detalla a continuación:

TABLA 4: Crédito Tributario

Crédito

Tributario

Según Actividad

Total Cuando las trasferencias de bienes o la prestación de servicios gravan

tarifa diferente de cero, es decir 12% (Según la tarifa vigente).

Parcial

Cuando las trasferencias de bienes o la prestación de servicios gravan

la tarifa: 0 %, y 12%.

Se tomará en cuenta para la determinación del CT, el Factor de

proporcionalidad, o según la contabilidad del sujeto pasivo.

Fórmula del Factor de Proporcional: Ventas 12% + Trasf al sector público + Vts de proveedores dirc del Exportaciones + Exportaciones

Total Ventas

Nulo Cuando las trasferencias de bienes o la prestación de servicios gravan

únicamente tarifa cero.

En: (Ley Orgánica de Regimen Tributario Interno, 2016, pág. Art. 66)

13

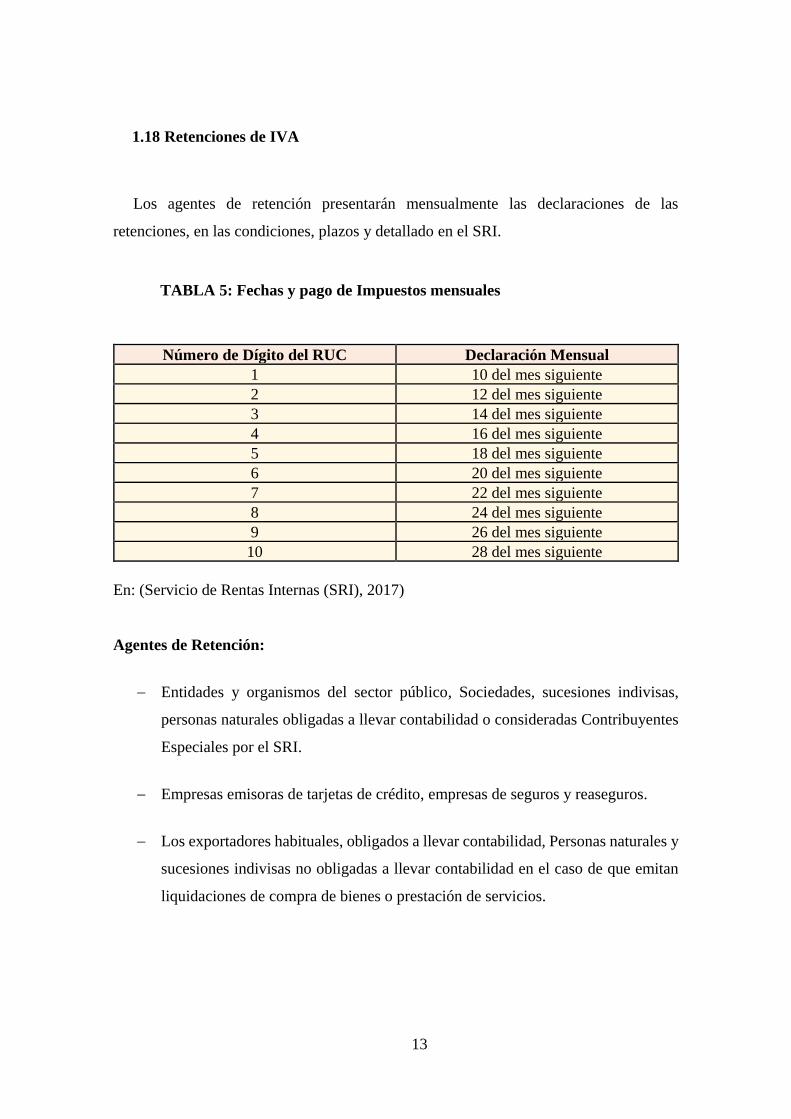

1.18 Retenciones de IVA

Los agentes de retención presentarán mensualmente las declaraciones de las

retenciones, en las condiciones, plazos y detallado en el SRI.

TABLA 5: Fechas y pago de Impuestos mensuales

Número de Dígito del RUC Declaración Mensual

1 10 del mes siguiente

2 12 del mes siguiente

3 14 del mes siguiente

4 16 del mes siguiente

5 18 del mes siguiente

6 20 del mes siguiente

7 22 del mes siguiente

8 24 del mes siguiente

9 26 del mes siguiente

10 28 del mes siguiente

En: (Servicio de Rentas Internas (SRI), 2017)

Agentes de Retención:

Entidades y organismos del sector público, Sociedades, sucesiones indivisas,

personas naturales obligadas a llevar contabilidad o consideradas Contribuyentes

Especiales por el SRI.

Empresas emisoras de tarjetas de crédito, empresas de seguros y reaseguros.

Los exportadores habituales, obligados a llevar contabilidad, Personas naturales y

sucesiones indivisas no obligadas a llevar contabilidad en el caso de que emitan

liquidaciones de compra de bienes o prestación de servicios.

14

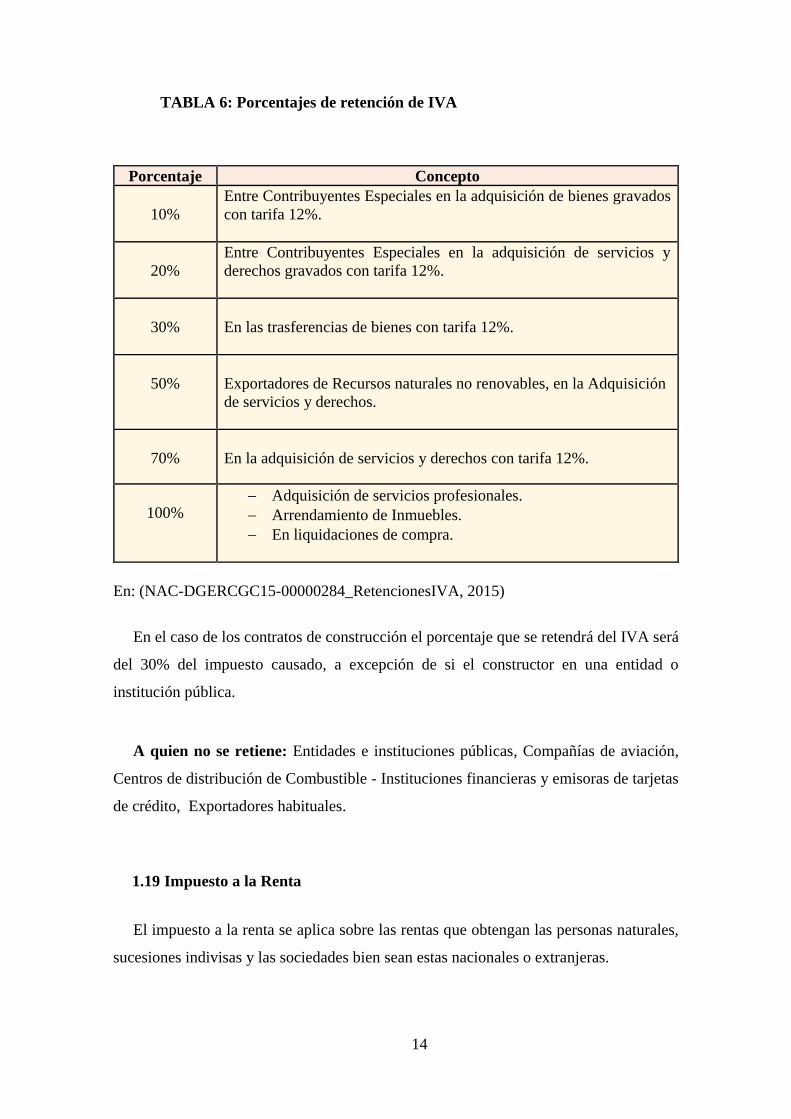

TABLA 6: Porcentajes de retención de IVA

Porcentaje Concepto

10%

Entre Contribuyentes Especiales en la adquisición de bienes gravados

con tarifa 12%.

20%

Entre Contribuyentes Especiales en la adquisición de servicios y

derechos gravados con tarifa 12%.

30%

En las trasferencias de bienes con tarifa 12%.

50%

Exportadores de Recursos naturales no renovables, en la Adquisición

de servicios y derechos.

70%

En la adquisición de servicios y derechos con tarifa 12%.

100% Adquisición de servicios profesionales.

Arrendamiento de Inmuebles.

En liquidaciones de compra.

En: (NAC-DGERCGC15-00000284_RetencionesIVA, 2015)

En el caso de los contratos de construcción el porcentaje que se retendrá del IVA será

del 30% del impuesto causado, a excepción de si el constructor en una entidad o

institución pública.

A quien no se retiene: Entidades e instituciones públicas, Compañías de aviación,

Centros de distribución de Combustible - Instituciones financieras y emisoras de tarjetas

de crédito, Exportadores habituales.

1.19 Impuesto a la Renta

El impuesto a la renta se aplica sobre las rentas que obtengan las personas naturales,

sucesiones indivisas y las sociedades bien sean estas nacionales o extranjeras.

15

Para determinar el impuesto que debe cancelar el sujeto pasivo, se deberá sobre el total

de sus ingresos restar: devoluciones, descuentos, costos, gastos y deducciones atribuibles

ha dicho ingreso. A este resultado se le denomina Base Imponible.

Las fechas de presentación de las declaraciones del Impuesto a la Renta serán en el

mes de abril según el 9no digito del RUC.

1.20 Exenciones

Para determinar y liquidar el impuesto a la renta, están exonerados los siguientes

ingresos:

Los dividendos y utilidades, calculados después del pago de Impuesto a la renta,

a sociedades nacionales o extranjeras no domiciliadas en paraísos fiscales o de

menor imposición y a personas naturales no residentes en el ecuador.

Dividendos distribuidos en consecuencia de reinversión de utilidades y en la

misma relación porcentual.

Aquellos exonerados en virtud de acuerdos internacionales. Los generados por la

enajenación ocasional de inmuebles.

Los rendimientos pagados por las instituciones financieras por depósitos a plazo

fijo, a personas naturales y sociedades, siempre y cuando los beneficiarios o

cualquiera de sus vinculadas, no sean deudores directamente o indirectamente de

la institución donde mantienen dichos depósitos (Ley Orgánica de Regimen

Tributario Interno, 2016, págs. Art. 9 - 9.1).

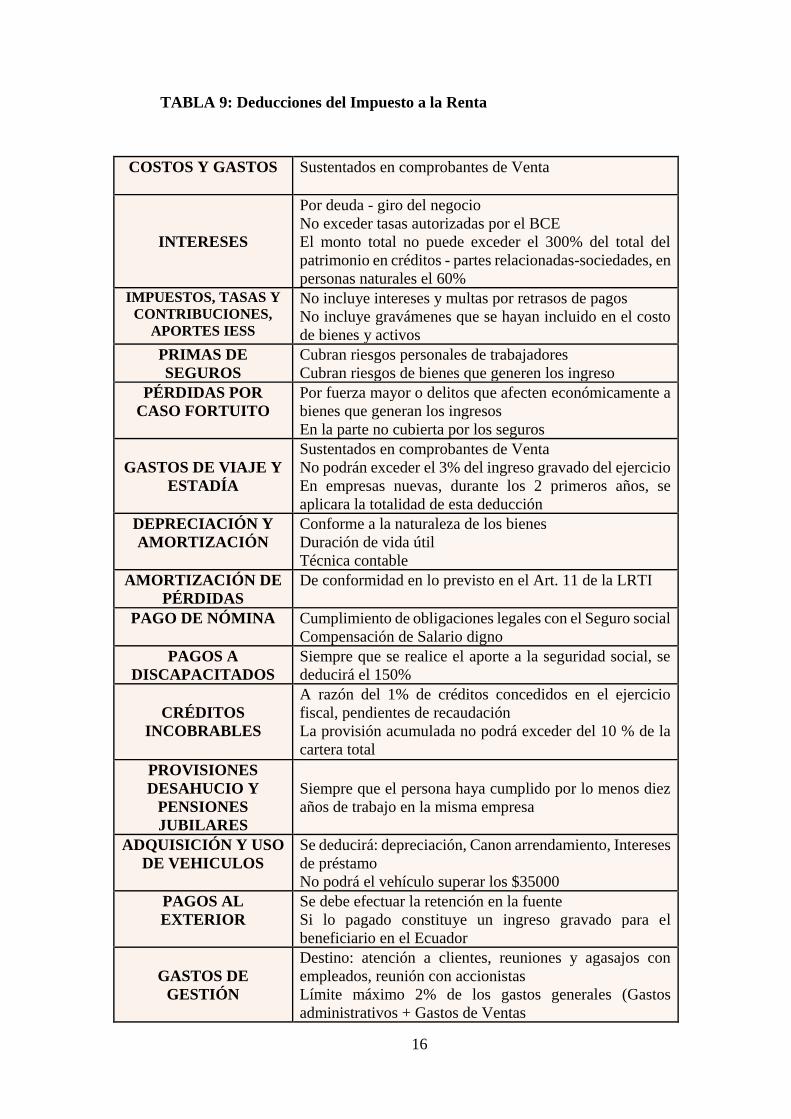

1.21 Deducciones

Para la determinación de la base imponible se determinaran las siguientes deducciones

como se detalla a continuación:

16

TABLA 9: Deducciones del Impuesto a la Renta

COSTOS Y GASTOS

Sustentados en comprobantes de Venta

INTERESES

Por deuda - giro del negocio

No exceder tasas autorizadas por el BCE

El monto total no puede exceder el 300% del total del

patrimonio en créditos - partes relacionadas-sociedades, en

personas naturales el 60%

IMPUESTOS, TASAS Y

CONTRIBUCIONES,

APORTES IESS

No incluye intereses y multas por retrasos de pagos

No incluye gravámenes que se hayan incluido en el costo

de bienes y activos

PRIMAS DE

SEGUROS

Cubran riesgos personales de trabajadores

Cubran riesgos de bienes que generen los ingreso

PÉRDIDAS POR

CASO FORTUITO

Por fuerza mayor o delitos que afecten económicamente a

bienes que generan los ingresos

En la parte no cubierta por los seguros

GASTOS DE VIAJE Y

ESTADÍA

Sustentados en comprobantes de Venta

No podrán exceder el 3% del ingreso gravado del ejercicio

En empresas nuevas, durante los 2 primeros años, se

aplicara la totalidad de esta deducción

DEPRECIACIÓN Y

AMORTIZACIÓN

Conforme a la naturaleza de los bienes

Duración de vida útil

Técnica contable

AMORTIZACIÓN DE

PÉRDIDAS

De conformidad en lo previsto en el Art. 11 de la LRTI

PAGO DE NÓMINA

Cumplimiento de obligaciones legales con el Seguro social

Compensación de Salario digno

PAGOS A

DISCAPACITADOS

Siempre que se realice el aporte a la seguridad social, se

deducirá el 150%

CRÉDITOS

INCOBRABLES

A razón del 1% de créditos concedidos en el ejercicio

fiscal, pendientes de recaudación

La provisión acumulada no podrá exceder del 10 % de la

cartera total

PROVISIONES

DESAHUCIO Y

PENSIONES

JUBILARES

Siempre que el persona haya cumplido por lo menos diez

años de trabajo en la misma empresa

ADQUISICIÓN Y USO

DE VEHICULOS

Se deducirá: depreciación, Canon arrendamiento, Intereses

de préstamo

No podrá el vehículo superar los $35000

PAGOS AL

EXTERIOR

Se debe efectuar la retención en la fuente

Si lo pagado constituye un ingreso gravado para el

beneficiario en el Ecuador

GASTOS DE

GESTIÓN

Destino: atención a clientes, reuniones y agasajos con

empleados, reunión con accionistas

Límite máximo 2% de los gastos generales (Gastos

administrativos + Gastos de Ventas

17

GASTO DE

INSTALACIÓN,

ORGANIZACIÓN Y

SIMILARES

No podrán exceder el 5% de la base imponible del

impuesto a la renta incluido dichos gastos

Para las sociedades en ciclo preoperativo, corresponde al

2% de los activos

PROMOCIÓN Y

PUBLICIDAD

Hasta un máximo del 4% de los ingresos gravados del

contribuyente

En: (Ley Orgánica de Regimen Tributario Interno, 2016, pág. Art.10)

1.22 Tarifas

Para el caso de Sociedades constituidas en el país, las sucursales de empresas

extrajeras y establecimientos permanentes de sociedades extrajeras no domiciliadas que

tengan ingresos gravables, están sujetos a la tarifa impositiva del 22% para el año 2017,

y para el 2018 es la tarifa del 25% sobre su base imponible, salvo los exportadores cuya

tasa se mantiene en 22%.

1.23 Determinación del anticipo

El anticipo de impuesto a la renta se encuentra establecido en el Art. 77 del

Reglamento de Aplicación de la Ley de Régimen Tributario Interno, la primera cuota se

la realizará en el mes de julio, la segunda en el mes de septiembre, según el noveno digito

del RUC, y la tercera cuota se liquidará en la presentación de la declaración del Impuesto

a la Renta a final del ejercicio fiscal. Este anticipo se convierte en crédito tributario para

el pago del impuesto a la renta en el ejercicio fiscal en curso, y en el caso de no tener un

impuesto causado el anticipo de impuesto a la renta, se convierte en impuesto mínimo a

pagar.

Metodologías de cálculo

Las sociedad, personas naturales y sucesiones indivisas obligadas a llevar contabilidad

deben calcular el anticipo del impuesto a la renta para el próximo ejercicio fiscal

realizando la sumatoria de: 0.4% de los Activos, 0.2% del Patrimonio, 0.2% de los Costos

y Gastos deducibles y el 0.4% de los ingresos exentos.

18

Reducción de la tercera cuota del anticipo del Impuesto a la Renta

Según el decreto 210 de noviembre 2017 establece:

Reducción del 100% del saldo del anticipo del impuesto a la renta para el periodo

fiscal 2017, para las personas naturales obligadas a llevar contabilidad y

sociedades cuyas ventas o ingreso anuales sean menores o iguales a $500,000.

Reducción del 60% para quienes perciban ventas entre $500,000 y $1, 000,000 al

año.

Para los que superen el $1, 000,000 de ventas, una rebaja del 40%.

1.24 Retenciones en la fuente

Toda persona jurídica o persona natural obligada a llevar contabilidad, actuará como

agente de retención del Impuesto a la Renta. Todos los agentes de retención están en la

obligación de entregar el respectivo comprobante de retención, dentro del plazo no mayor

a cinco días de recibido el comprobante de venta, al contribuyente a quien efectuaron la

retención.

Sanciones:

De no efectuar la retención, de hacerlo parcialmente o no depositar los valores

retenidos, será obligado a depositar en la entidades autorizadas para le

recaudación de tributos, el total de las retenciones más multas e intereses.

Para la presentación de las declaraciones de Retenciones en la fuente del Impuesto

a la renta, se toman en consideración el mismo plazo que la declaración de IVA,

según el noveno digito del RUC como ya se explicó anteriormente.

La falta de entrega del comprobante de retención al contribuyente equivale a una

multa del 5% del monto de la retención, en caso de reincidencia se considerar

como defraudación fiscal (Ley Orgánica de Regimen Tributario Interno, 2016,

pág. Art.50).

19

Los principales porcentajes de retención son los siguientes:

TABLA 8: Porcentajes de retención del Impuesto a la Renta

Porcentaje Concepto

0% Compra de Bienes Inmuebles

Depósito a plazo fijo Exentos

Trasporte público de pasajeros

Otras compras de bienes y servicios no sujetos a retención

1%

Compra de bienes

Publicidad

Servicio de trasporte privado de pasajeros

Compra de bienes agrícolas

Arrendamiento mercantil

Energía eléctrica

2%

Compra de servicios

Servicios que predomina la mano de obra

Por liquidación de compra

Depósito en cuentas corrientes

Otras retenciones aplicables al 2%

8%

Servicios que predomina el intelecto, no relacionado con el

título profesional

Comisiones

Servicio de docencia

Regalías y Arriendo de bienes inmuebles

10% Honorarios profesionales

Utilización o aprovechamiento de la imagen

En: (NAC-DGERCGC14-00787_RetencionesIR)

1.25 Crédito tributario y reclamos por devolución

Los valores retenidos por concepto de Impuesto a la renta, se constituye en crédito

tributario para la determinación del Impuesto a la renta del sujeto pasivo, quien podrá

disminuirse del impuesto causado en su declaración anual (Ley Orgánica de Regimen

Tributario Interno, 2016, pág. Art. 46).

20

El contribuyente tendrá el derecho de presentar su solicitud de reclamo por pago

indebido o pago en exceso en los siguientes casos:

Por el total de las tenciones que se hubiera efectuado, si no causara Impuesto a la

Renta en el ejercicio corriente, o si el impuesto causado fuera inferior al anticipado

pagado.

Por las retenciones que le hubieran sido efectuadas, en la parte en que le hayan

sido aplicadas al pago del impuesto a la renta, en caso de que el impuesto causado

fuera mayor al anticipado pagado.

La petición por devolución del exceso pagado o del reclamo de la devolución de lo

indebidamente pagado se podrá realizar hasta dentro del plazo de 3 años contados desde

la fecha de declaración (Ley Orgánica de Regimen Tributario Interno, 2016, pág. Art.

47).

1.26 Contribuciones

Es el tributo que tiene como hecho generador los beneficios derivados de la realización

de obras públicas o de actividades estatales.

También se debe tomar en cuenta que una contribución, no siempre es por la

realización de alguna obra con fines públicos, tal como es el caso que las empresas

realizan una contribución a la Superintendencia de Compañías.

1.27 INCUMPLIMIENTO TRIBUTARIO

1.28 Elusión tributaria

La elusión tributaria consiste en evitar lícitamente, el pago de algunos impuestos que

el sujeto pasivo está obligado hacerlo a provechando los vacíos de la legislación al

momento de redactar las normas. Es un acto de omisión que se realiza antes de que se

determine el hecho generador, es decir antes de que se genera una obligación tributaria.

21

1.29 Evasión tributaria

La evasión tributaria es la reducción total o parcial de la obligación tributaria, a través

de métodos ilegales como: no declarar los ingresos reales obtenidos, gastos no

correspondientes a la actividad económica.

1.30 Contravenciones

(CódigoTributario, 2005, pág. Art. 348) Dice “Son contravenciones tributarias, las

acciones u omisiones de los contribuyentes, responsables o terceros o de los empleados o

funcionarios públicos, que violen o no acaten las normas legales sobre administración o

aplicación de los tributos, u obstaculicen la verificación o fiscalización de los mismos, o

impidan o retarden la tramitación de los reclamos, acciones o recursos administrativos”.

El contribuyente tiene como obligación la revisión de sus deberes formales contenido

en el Art. 96 del Código Tributario.

1.31 Falta Reglamentaria

(CódigoTributario, 2005, pág. Art. 351) Dice “En materia tributaria, la inobservancia

de las normas reglamentarias y disposiciones administrativas de obligatoriedad general,

que establezcan los procedimientos o requisitos necesarios para el cumplimiento de las

obligaciones tributarias y deberes formales de los sujetos pasivos”.

1.32 Sanciones Pecuniarias

Por multas liquidables por omisiones no notificadas por la Administración

Tributaria. - Los sujetos pasivos que no hubieran recibido aviso de la Administración

tributaria, respecto de la no presentación de declaraciones o anexos, podrán cumplir sus

obligaciones considerando una cuantía de $60.

22

Por multas liquidables por omisiones notificadas por la Administración

Tributaria.- Los sujetos pasivos que hubieren sido notificados por la Administración

Tributaria, respecto de la no presentación de declaraciones o anexos, podrán cumplir sus

obligaciones considerando una cuantía de $90.

Cuantías por omisiones detectadas y juzgadas por la Administración tributaria.-

las penas pecuniarias aplicadas a sujetos pasivos incursados en omisión de la declaración

de impuestos y anexos, presentación tardía, luego de concluido un proceso sancionatorio,

por no haber sido factible, ni materialmente posible la aplicación de la sanción de

clausura, tendrá que considerar una cuantía de $ 120.

Cuantías por contravenciones y faltas reglamentarias.- las contravenciones y faltas

reglamentarias categorizadas por la Administración Tributaria, en atención a su gravedad,

su calificación, será de menor a mayor cuantía.

TABLA 9: Cuantías por Contravenciones y Faltas reglamentarias

Contravenciones

Faltas reglamentarias

Contravención tipo “A” $ 62.50 $ 41.62

Contravención tipo “B $125.00 $ 83.25

Contravención tipo “C” $ 250.00 $ 166.50

Los enfoques conceptuales revisados en el primer capítulo, en materia tributaria han

sido de base y fundamento para cimentar los conocimientos tanto en normativas y

administración de los tributos que respalden el diseño del plan tributario.

23

2. DIAGNÓSTICO SITUACIONAL

El presente capítulo tiene como objetivo conocer los antecedentes de la constructora,

para realizar el diagnostico situacional, con el propósito de identificar los factores internos

y externos que afecten a la organización en el cumplimiento de sus obligaciones

tributarias.

2.1 La Empresa

La empresa es una organización conformada por dos o más personas, que juntan sus

capitales, ya sea en dinero o especies para producir bienes y servicios, estas pueden ser

con fines de lucro o de carácter social.

Para que se lleven a cabo las actividades en una empresa, se hace indispensable contar

con ciertos elementos que impulsen el crecimiento y desarrollo de la mista, estos son:

Talento Humano, Producción, Comercialización, Finanzas y Tecnología.

2.2 Las Empresas constructoras en el Ecuador

(GutiérrezVigueraManuel, 2013) Menciona “Las empresas constructoras son personas

naturales o jurídicas que se dedican a la elaboración y ejecución de proyectos de

construcción; aunque puede darse el caso, que dichos contratos sean adquiridos de

terceros.

Dentro de las actividades que se pueden realizar este tipo de empresa son: Edificación de

viviendas, conjuntos turísticos y recreacionales, plantas industriales, edificios para la

administración pública, obras de vialidad, puentes, obras hidráulicas y sanitarias,

inmuebles para oficinas, iglesias, edificaciones educativas, entre otros.

24

2.3 CONSTRUCTORA CONEPAR S.A

2.4 Antecedentes

2.5 Reseña histórica

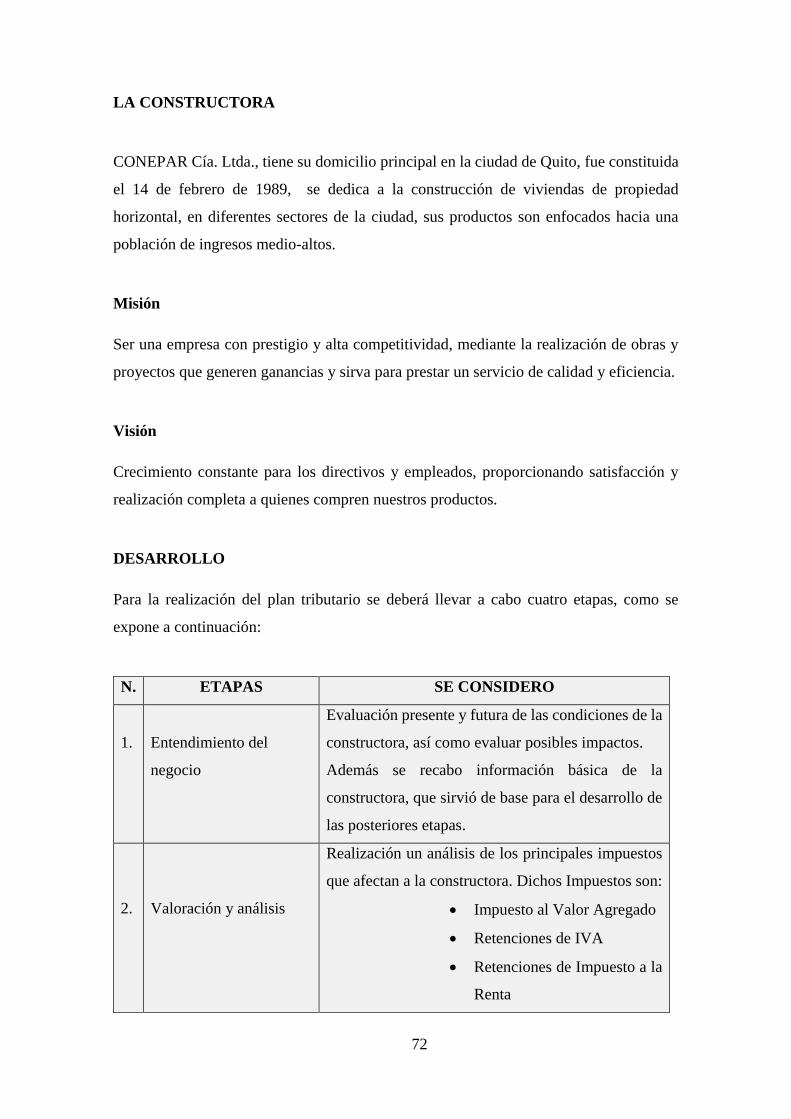

CONEPAR Cía. Ltda., tiene su domicilio principal en la ciudad de Quito, fue

constituida el 14 de febrero de 1989, con un plazo de duración de 25 años, desde la fecha

de inscripción. La Constructora está gobernada por la Junta General de Socios y

administrada por el Presidente y Gerente General. Se dedica a la construcción de

viviendas de propiedad horizontal, en diferentes sectores de la ciudad de quito, sus

productos son enfocados hacia una población de ingresos medio-altos.

2.6 Objeto Social

La compañía tiene por objeto dedicarse al desarrollo de la Industria de la Construcción

en las actividades de planificación, calculo, financiamiento y ejecución de todo tipo de

obras civiles, comprendidas dentro de la Ingeniería, Arquitectura, y Urbanismo sin

limitación alguna (Conepar Cia.Ltda, 1989).

2.7 Organismos de Control

CONEPAR CIA. LTDA. Se encuentra sujeta al control de los siguientes organismos:

Superintendencia de Compañías (Súper. Cía.)

Es un ente, con autonomía administrativa y económica, su misión es controlar las

sociedades bajo su control, tanto sus actividades, funcionamiento, disolución y

liquidación. Conepar Cia.Ltda, debe presentar información de manera anual, y bajo la

firma de un contador y representante legal, las siguientes obligaciones:

25

Estado de situación financiera, Estados de resultado integral, Estado de

cambios en el patrimonio, Estado de flujo del efectivo, Notas a los estados

financieros.

Acta de la junta general, Informe del Gerente, Registro Único del

Contribuyente (RUC), Nómina de socios y accionistas, Nómina de

administradores.

Servicio de Rentas Internas (SRI)

Conepar Cia.Ltda, la información que debe presentar al SRI debe estar bajo la firma

de un contador y representante legal, por tanto debe cumplir las siguientes obligaciones:

Declaración mensual de IVA (Formulario 104) y de retenciones en la fuente

(Formulario 103).

Declaración anual de impuesto a la renta (Formulario 101).

Anexo Transaccional Simplificado (ATS mensual).

Anexo de accionistas, participes, socios, miembros de directorio y

administradores (APS presentación anual), Anexo de dividendos (ADI

presentación anual), Anexo de relación de dependencia (RDP presentación

anual).

Unidad de Análisis Financiero y Económico (UAFE)

Es la entidad técnica encargada de la recepción de la información, elaboración de

reportes, ejecución de políticas y estrategias nacionales de prevención y erradicación del

lavado de activos y financiamiento de delitos.

26

Conepar Cia.Ltda, debe presentar bajo la responsabilidad de un oficial de cumplimiento,

las siguientes obligaciones:

Reporte de las operaciones o transacciones económicas inusuales e

injustificadas dentro del término de cuatro días, contados a partir de la fecha

en cuanto la compañía tenga conocimiento de dichas operaciones.

Reportar dentro de los quince días posteriores de cada mes, sus propias

operaciones nacionales o internacionales cuya cuantía sea igual o superior a

diez mil dólares.

Municipio de Quito

Está encabezado por el Alcalde, organismo encargado de la administración de

impuestos, tasas y contribuciones de la ciudad de quito. Conepar Cia.Ltda, debe presentar

bajo la responsabilidad del representante legal, las siguientes obligaciones: Obtener la

Licencia única de actividades económicas (LUAE anual), Impuesto 1.5 x mil

(presentación anual), Patente municipal (presentación anual).

2.8 Dirección Estratégica

2.9 Misión

Ser una empresa con prestigio y alta competitividad, mediante la realización de obras

y proyectos que generen ganancias y sirva para prestar un servicio de calidad y eficiencia

(Conepar Cia.Ltda, 2016).

2.10 Visión

Crecimiento constante para los directivos y empleados, proporcionando satisfacción y

realización completa a quienes compren nuestros productos (Conepar Cia.Ltda, 2016).

27

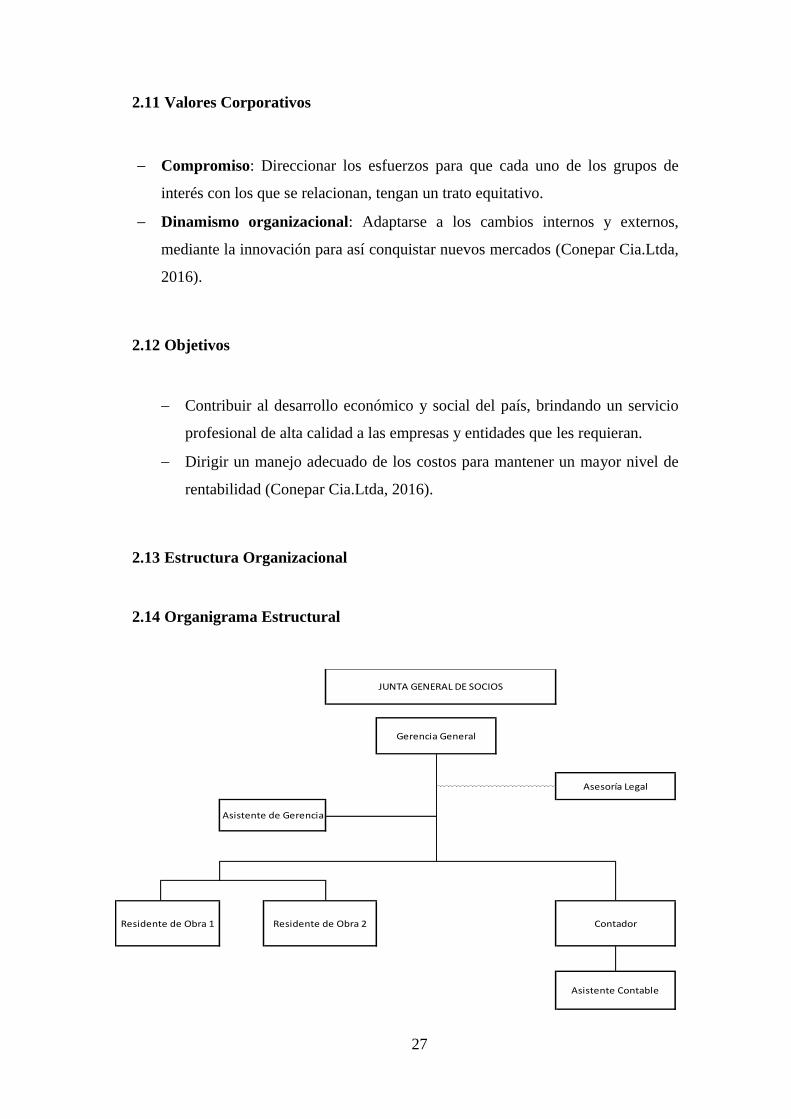

2.11 Valores Corporativos

Compromiso: Direccionar los esfuerzos para que cada uno de los grupos de

interés con los que se relacionan, tengan un trato equitativo.

Dinamismo organizacional: Adaptarse a los cambios internos y externos,

mediante la innovación para así conquistar nuevos mercados (Conepar Cia.Ltda,

2016).

2.12 Objetivos

Contribuir al desarrollo económico y social del país, brindando un servicio

profesional de alta calidad a las empresas y entidades que les requieran.

Dirigir un manejo adecuado de los costos para mantener un mayor nivel de

rentabilidad (Conepar Cia.Ltda, 2016).

2.13 Estructura Organizacional

2.14 Organigrama Estructural

Contador

Asistente Contable

Asesoría Legal

Asistente de Gerencia

Residente de Obra 1 Residente de Obra 2

Gerencia General

JUNTA GENERAL DE SOCIOS

28

2.15 ANÁLISIS SITUACIONAL

El análisis de los factores tanto del macro-ambiente como del micro-ambiente,

permiten determinar un diagnóstico de cómo se encuentra la constructora, facilitando el

desarrollo de una matriz FODA, que servirá de base para la propuesta del diseño del Plan

Tributario.

GRÁFICO 1: Análisis Situacional

En: (Ojeda, 2016)

2.16 Análisis Externo

2.17 Análisis del Macro-Ambiente

Entorno

(Vásquez, 2014) Dice “La evaluación del entorno, permite analizar tendencias claves,

con el propósito de identificar oportunidades y amenazas que afronta una organización”.

29

El entorno se puede identificar como los factores que no pueden ser controlados por

la organización, estos son:

Factor Político y Legal

Factor Económico

Factor Tecnológico

Los cambios que se puedan darse en el entorno, pueden afectar al cumplimiento de las

obligaciones tributarias de la constructora bien sean estos a corto, mediano y largo plazo.

2.18 Factor Político y Legal

El entorno político tiene una incidencia directa en una organización, muchas de las

empresas se mantienen en incertidumbre de lo que pueda pasar en el ámbito político, más

en los países menos desarrollados, como es el Ecuador. También se podría decir que el

factor político y legal se trata de leyes, reglamentos, ordenanzas que afectan a la actividad

empresarial.

CONEPAR CIA. LTDA debido al entorno político actual, que afecta al sector de la

construcción ha contraído de manera significativa sus actividades, manteniendo en

incertidumbre su futuro, esto podría afectar su ambiente organizacional y económico.

Entre las medidas políticas y legales que afectan a la constructora se encuentran las

siguientes:

Después de casi un año de aplicación de la Ley Orgánica para evitar la

Especulación sobre el Valor de las Tierras y Fijación de Tributos (Ley de

Plusvalía), que ahora está sometida a revisión, dio como resultado que el

sector de la construcción registre una reducción de sus actividades del 7,3%

durante el tercer trimestre del año 2017 en relación al mismo periodo del año

2016. Por lo tato esta se considera una AMENAZA.

30

Luego del cambio de gobierno y conforme a las medidas gubernamentales se

estima que luego de la consulta popular el sector de la construcción podría

retomar de manera positiva y dinámica sus ingresos por la expectativa de la

creación de puestos de trabajo por la eliminación de la ley de plusvalía,

convirtiéndose en una OPORTUNIDAD.

El impuesto predial para el año 2018 aumento, el avaluó es la causa principal

para dicho incremento, parte de la revalorización de predios aprobado el 20

de diciembre del 2017 por el Municipio de Quito, fue el equiparar el valor

catastral con el valor comercial, de acuerdo a lo que establece el Código

Orgánico de Ordenamiento territorial (COOTAD), lo que conlleva que la

Conepar Cia.Ltda, debe realizar un mayor desembolso de dinero para cubrir

los pagos por concepto de estos impuestos, por lo que se le considera una

AMENAZA.

Cabe mencionar que debido a que el objeto de la compañía es la construcción

de obra civil se encuentra en un marco normativo tributario gravado con tarifa

cero por ser vivienda, sin embargo, existen construcciones para ser utilizados

comercialmente así como también servicios de construcción, estos están

gravados con tarifa 12%.

Ante esto los compradores tratan de obviar el pago de los impuestos

solicitando que no se emita ningún documento tributario (factura), esto

afectaría en sentido estricto lo indicado por la ley, que señala que toda

transacción económica debe generarse conjuntamente con su comprobante de

venta respectivo, dando lugar al hecho generador, base de los tributos, este

aspecto genera una AMENAZA.

La esencia tributaria indica que el hecho generador se reconocerá cuando se

entrega el bien o el servicio, sin embargo la norma tributaria tipifica que en

ciertos casos como el de la construcción no necesariamente deben cumplir esta

situación, ya que existen casos especiales que generan impuestos diferidos, los

mismo que están autorizados por el SRI como un reconocimiento futuro

(Ingreso Diferidos), el mismo que está bajo una resolución explicita de

diciembre del año 2015 (Decreto Ejecutivo 539 Ultima modificación: 28-feb.-

2015), estas normas se convierten en una OPORTUNIDAD.

31

2.19 Factor Económico

La situación económica actual del país se ha visto afectada por el precio del petróleo,

esto conlleva a que el gobierno deba adoptar medidas para ajustar el presupuesto general

del estado.

Afectando a varias actividades que se realizan en el país, obligando a las empresas a

tomar medidas en cuanto a su costo-beneficio, debido a que este actor influye

principalmente en los ingresos de los ecuatorianos.

Los efectos económicos de los Impuestos

El establecimiento de un impuesto supone siempre para quien lo paga una disminución

de su renta y por tanto una disminución de su poder adquisitivo.

Esto puede causar variaciones en la conducta del contribuyente que afectan a la

distribución de la renta.

Por otro lado, algunos impuestos al incidir sobre el precio de los productos que gravan,

es posible que los productores deseen pasar la cuenta del pago de los impuestos a los

consumidores finales, a través de una elevación de precios (Guzmán, 2013).

Inflación

La inflación es el incremento generalizado y sostenido de los precios de bienes y

servicios en un país.

32

En el siguiente gráfico se evidencia el índice inflacionario en el Ecuador, en los últimos

once años:

GRÁFICO 2: Inflación Anual promedio

En: (ServicioecuatorianodenormalizaciónINEN, 2018)

Desde el punto de vista tributario relacionado con la inflación podríamos determinar

como factor económico, la poca demanda ya que existe una contracción de la económica

provocada por el poco poder adquisitivo de las personas, ratificando que nuestra moneda

es el dólar americano que es una moneda fuerte para efectos externos, que nos ven como

una oportunidad de trabajo, sin embargo internamente genera una contracción que no

permite que las personas puedan adquirir una vivienda más allá de que tenga la estructura

básica y no una estructura con ciertos acomodos que representaría más salida de dinero

que las personas actualmente no la tienen, por lo que ha generado una AMENAZA.

Tasa de Interés Activa

La tasa de interés activa es el porcentaje que las instituciones bancarias, de acuerdo

con las condiciones del mercado y las disposiciones del banco central, cobran por los

diferentes tipos de servicios de crédito a los usuarios de los mismos.

33

En el siguiente cuadro se encontrara la tasa de interés activa para el sector inmobiliario

en los últimos 5 años:

TABLA 4: Tasas para crédito hipotecario

Año Tasa referencial Tasa máxima

2013 10.64 11.33

2014 10.73 11.33

2015 10.89 11.33

2016 10.86 11.33

2017 10.52 11.33

En: (Banco Central del Ecuador, 2018)

Como se puede observar la tabla, las tasas referenciales se han mantenido, gracias al

apoyo de incentivos crediticios, el acceso a una vivienda es más sencillo para los

compradores, lo que beneficia a la constructora a incrementar sus ventas, constituye en

una OPORTUNIDAD.

2.20 Factor Tecnológico

El factor tecnológico son los avances técnicos que llegan a tener amplios efectos en la

sociedad, dentro de una organización este factor es aquel que se considera para el

crecimiento, funcionamiento y progreso de la misma (Ojeda, 2016).

La tecnología aplicada en la constructora CONEPAR CIA LTDA ha permitido

que la misma genere de simulaciones, diseños y cálculos de construcciones en

menor tiempo de lo estimado, desde la iniciación del diseño de las

edificaciones hasta el cierre y mantenimiento.

34

Esta tecnología es una herramienta moderna con imágenes de tercera

dimensión de esta manera se puede visualizar como va a quedar la edificación

tanto de forma externa e interna, y los clientes podrán observar en realidad

aumentada cómo será su futuro departamento, casa o local. Esto se convirtió

en una OPORTUNIDAD.

La inversión en tecnología desde el punto de vista tributario genera mayor

grado de contribución en el impuesto a la renta al reducir costos y gastos de

personal con calificación profesional, por lo que se genera una AMENAZA.

Considerando que la tecnología tratada conforme el Art. 10 de la LRTI y el

Art. 28 del RLRTI, da un beneficio de amortizar estas inversiones constituirá

un escudo fiscal al momento de la determinación del impuesto a la renta, es

una OPORTUNIDAD, para la empresa.

2.21 Análisis del Micro-Ambiente

Se trata de factores internos de la organización que contribuyen al desarrollo de las

actividades dentro de una empresa y pueden ser controlados por la misma, entre ellos

están:

Clientes

Proveedores

Competidores

Al realizar el análisis de los componentes del micro-ambiente nos permitirá conocer

las fortalezas y debilidades de la constructora.

35

2.22 Clientes

Los clientes representan una parte fundamental de toda organización, contribuyendo

el desarrollo empresarial, por lo tanto, todo gerente debe realizar evaluaciones periódicas

con la finalidad de medir el nivel de satisfacción de los clientes.

El segmento de clientes al que está dirigido la constructora es de un ingreso medio alto

por el costo de las unidades de vivienda que oscilan de $80,000 hasta $ 200,000

representando clientes con poder adquisitivo o poder de ahorro medido, bajo un índice de

capacidad de pago, entre los clientes más grandes que la compañía ha logrado tener una

relación comercial son los supermercados Santa María y de manera indistinta personas

naturales de entidades públicas y empresas. Los clientes representan una FORTALEZA.

2.23 Proveedores

Los proveedores también representan otra parte fundamental de toda organización, ya

que ellos proveen de bienes y servicios necesarios para el desarrollo de las actividades.

Las características principales de los proveedores de CONEPAR CIA LTDA. Es la

formación de alianzas estratégicas bajo una figura de Just in Time (justo a tiempo), esto

permite que la compañía pueda cumplir con la planificación y ejecución de cada uno de

sus proyectos inmobiliarios. Otra característica de los proveedores es que los costos y

precios son acordados con anticipación a la ejecución de los proyectos, esto permite

optimizar el desembolso del flujo de efectivo. Los proveedores son una FORTALEZA.

En el aspecto tributario, en lo que respecta al manejo de los comprobantes de retención

con los proveedores, se demoran en entregar los comprobantes de en varias ocasiones han

tenido que asumir las retenciones sobre todo en las adquisiciones con nuevos

proveedores, por lo que se debe recordar que este rubro es no deducible, por ello se

considera una DEBILIDAD.

36

2.24 Competencia

Cuando nos referimos a competencia se entiende que es la situación de rivalidad entre

empresas que ofrecen el mismo servicio o producto, que buscan las mejores estrategias

para posicionarse en el mercado.

La competencia de la constructora está definida por el sector donde se construye el

proyecto, entendiendo que hay oportunidades de negocio más accesibles, con plazos más

largos de crédito y con menores requisitos legales, además de cuotas iniciales mínimas

para comprometer al futuro comprador, todas estas variables podrían ser consideradas

como una AMENAZA.

2.25 Análisis Interno

2.26 Análisis de la Capacidad Administrativa

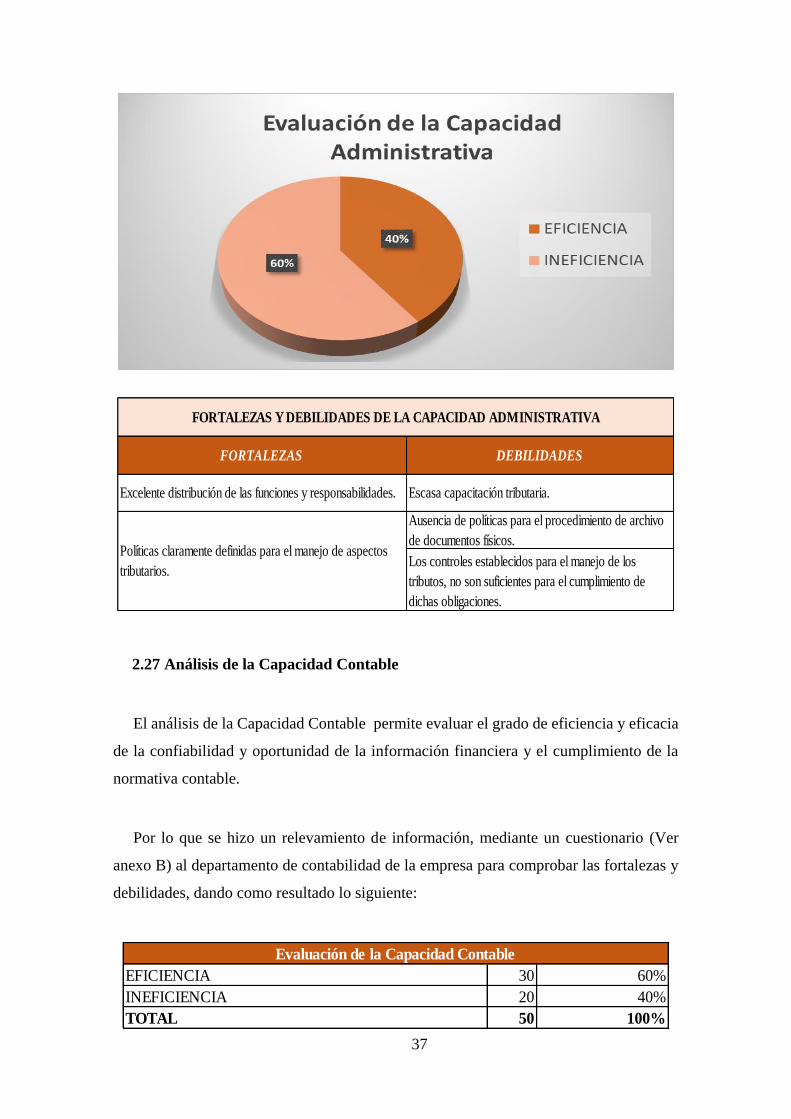

El análisis de la Capacidad Administrativa permite evaluar el grado de eficiencia y

eficacia de la aplicación del proceso administrativo en el ámbito tributario el mismo que

se conforma por: Planificación, Organización, Dirección y Control. Se realizó un

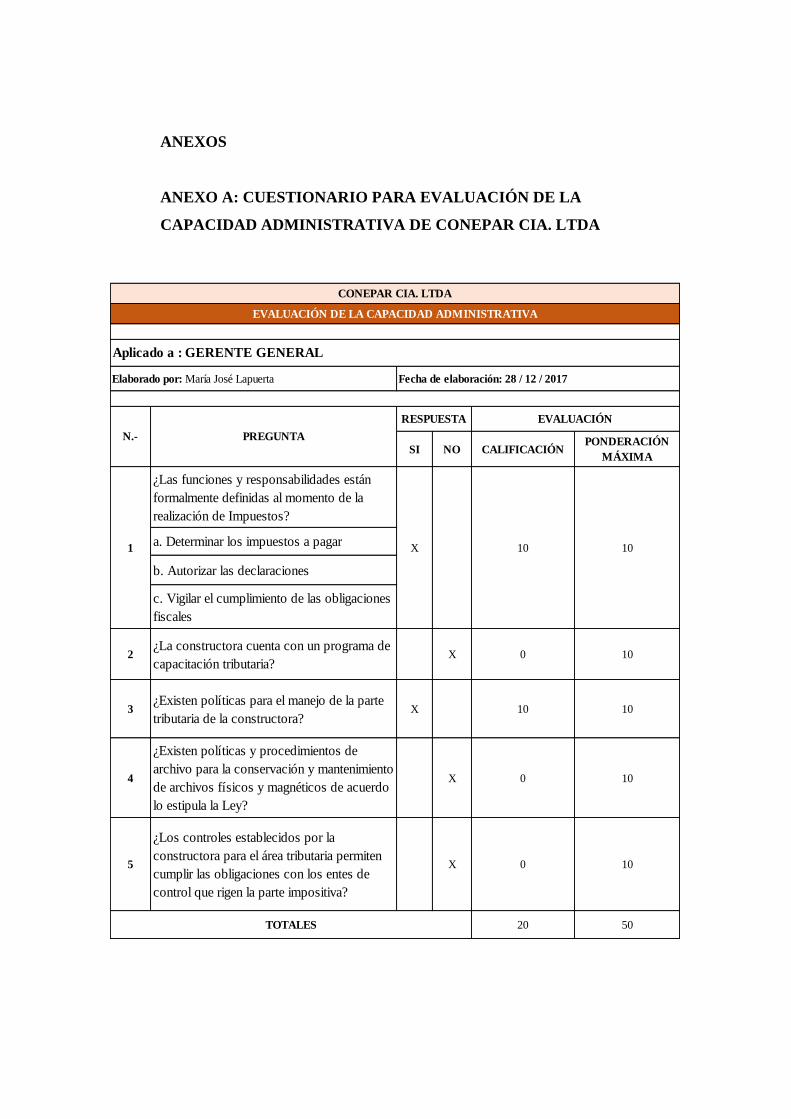

relevamiento de información, mediante un cuestionario (Ver anexo A) a la gerencia de la

empresa para comprobar las fortalezas y debilidades, dando como resultado lo siguiente:

20 40%

30 60%

50 100%

Evaluación de la Capacidad Administrativa

EFICIENCIA

INEFICIENCIA

TOTAL

37

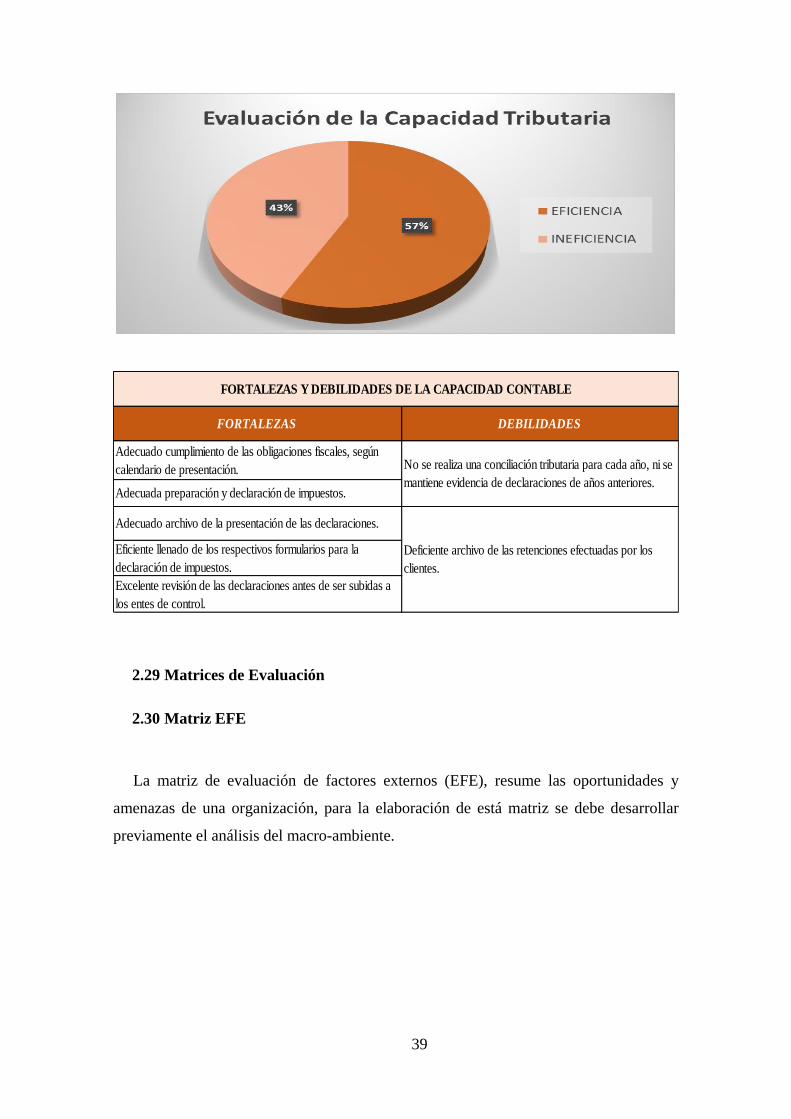

2.27 Análisis de la Capacidad Contable

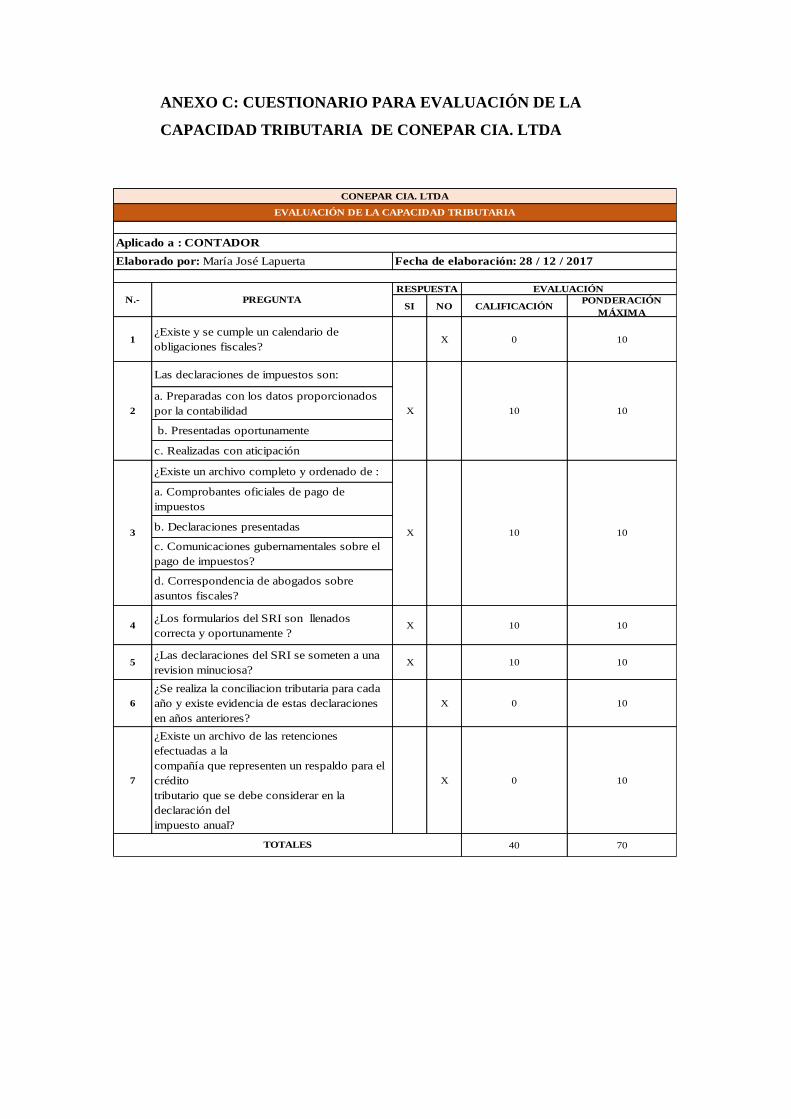

El análisis de la Capacidad Contable permite evaluar el grado de eficiencia y eficacia

de la confiabilidad y oportunidad de la información financiera y el cumplimiento de la

normativa contable.

Por lo que se hizo un relevamiento de información, mediante un cuestionario (Ver

anexo B) al departamento de contabilidad de la empresa para comprobar las fortalezas y

debilidades, dando como resultado lo siguiente:

Los controles establecidos para el manejo de los

tributos, no son suficientes para el cumplimiento de