líneas estratégicas de la dirección...

TRANSCRIPT

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Líneas Estratégicas de la Dirección General

Actualizado 31/12/2006

Introducción ................................................................................................................ 1

I. Estrategia de transformación ........................................................................... 9

1. Visión de largo plazo ................................................................................ 10

2. Renovada orientación social, financieramente viable ............................ 11

3. Innovación, calidad y eficiencia ............................................................... 16

4. Externalización: INFONAVIT Ampliado ................................................... 20

5. Cambio cultural ......................................................................................... 22

6. Transparencia ........................................................................................... 24

II. Resultados ....................................................................................................... 24

III. Perspectivas .................................................................................................... 30

Anexo 1 ...................................................................................................................... 34

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

1

Líneas Estratégicas de la Dirección General

Introducción

Con el propósito de informar a la sociedad las actividades realizadas por la administración del INFONAVIT a partir de enero de 2001, y en congruencia con el objetivo institucional de trasparentar sus acciones y resultados obtenidos, se documentaron 33 proyectos estratégicos que se publicaron en 30 informes para dejar una memoria descriptiva breve y concisa de las principales estrategias y proyectos que se llevaron a cabo durante esta administración.

En este tenor, se presenta la evolución y resultados del proyecto de la Dirección General: “Líneas Estratégicas de la Dirección”, que contiene, en su primera parte, una síntesis de los orígenes del INFONAVIT y de los principales cambios que registró desde su creación en 1972 hasta 1997, periodo en el cual el énfasis del Instituto estuvo marcado por fomentar la oferta de vivienda y, en un segundo término, hacer frente a las necesidades financieras que esta acción representaba.

En el segundo apartado se presenta la problemática financiera y operativa del Instituto a principios de 1998, así como la estrategia para el rescate financiero y operativo del organismo y los resultados de su aplicación de 1998 a 2000.

En tercer lugar, se incluyen las acciones realizadas por la presente administración para dar solidez financiera al Instituto, hacer frente a la demanda de vivienda y remunerar adecuadamente al ahorro de los trabajadores.

Antecedentes

El INFONAVIT, por decreto presidencial fue creado como un organismo social en 1972, a través de la promulgación de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores1, siendo su objetivo administrar los recursos del Fondo Nacional de la Vivienda, establecer y operar un sistema de financiamiento que permita a los trabajadores derechohabientes obtener crédito barato y suficiente para:

1 Con base en la fracción XII del Artículo 123 Constitucional y el Capítulo III del Título Cuarto de la Ley Federal del Trabajo, el 10 de mayo de 1972 se crea el Instituto del Fondo Nacional de la Vivienda para los Trabajadores. Acta Constitutiva del INFONAVIT http://infonavit.janium.com/janium/Documentos/21954.pdf ; Art. 123 Constitucional : http://www.infonavit.org.mx/inf_general/m_juridico/ml/ml_const123.shtml

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

2

a) La adquisición en propiedad de habitaciones cómodas e higiénicas.

b) La construcción, reparación, ampliación o mejoramiento de sus habitaciones y

c) El pago de pasivos contraídos por los conceptos anteriores.

Los recursos del Fondo Nacional de la Vivienda provienen fundamentalmente de dos fuentes: i) las Aportaciones Patronales, y ii) la amortización de los créditos otorgados por el INFONAVIT.

Para administrar el fondo se estableció la obligación de que el organismo responsable estuviese integrado en forma tripartita por representantes del gobierno federal, de los trabajadores y de los patrones.

De conformidad con su ley, los órganos de gobierno del INFONAVIT son la Asamblea General, el Consejo de Administración, la Comisión de Vigilancia, la Comisión de Inconformidades y de Valuación, las Comisiones Consultivas Regionales, el Comité de Auditoría2, la Dirección General y dos directores sectoriales. Los órganos cuentan con la participación del sector laboral, el sector empresarial y el gobierno federal.

Periodo 1972 - 1997

Para hacer frente a la demanda de vivienda generada con la creación del INFONAVIT y ante restricciones en la capacidad de los entonces desarrolladores de vivienda, en una primera etapa y hasta 19923, el INFONAVIT promovió de forma directa la construcción de vivienda, acción que requirió, entre otros esfuerzos, la adquisición de reservas territoriales.

El entorno macroeconómico por el que atravesaba el país y la estabilidad en los precios que aún se observaba cuando se constituyó el Instituto, aunado a las prácticas que en cuanto a crédito hipotecario se llevaban a cabo, llevó a que las operaciones se documentaran en pesos y tasas fijas. Dicha práctica ocasionó la descapitalización del fondo al presentarse cambios negativos en las condiciones económicas, periodos de hiperinflación y elevadas tasas de interés reflejo de la misma. En adición, un criterio de “interés social” mal entendido, llevó a fomentar la cultura de no pago entre los acreditados, lo que ocasionó niveles insostenibles de cartera vencida.

2 Establecido por la reforma a la Ley del INFONAVIT, Art. 18 Bis, publicada en el Diario Oficial de la Federación el 1 de junio de 2005 http://infonavit.janium.com./Documentos/23994.pdf 3 Informe Anual de Actividades 1993 pag. 10 http://infonavit.janium.com/janium/Documentos/18120.pdf

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

3

La descapitalización del fondo provocada por estos criterios económicos se logra frenar en 1987 al establecer la utilización del "número de veces salario mínimo" como unidad de medida para calcular ambos factores.

Por otra parte, los procedimientos para obtener un crédito del Instituto fueron evolucionando desde distribuirlos a los trabajadores a través de las organizaciones sociales con las denominadas "tarjetas verdes" hasta la emisión en 19924 de las primeras reglas de otorgamiento de crédito, con las que se inicia la utilización de sistemas computarizados.

Con la creación del Sistema de Otorgamiento de Crédito (SOC) en 1996, se disminuyó el riesgo de manipulación externa de los datos y permitió agilizar los requisitos y factores de ponderación para la selección de los acreditados, aunque continuaban problemas en el otorgamiento por no contarse con una estandarización de los procesos, ni con indicadores de productividad, ni de riesgos.

En cuanto al pago de rendimientos a las cuentas de los derechohabientes, hasta 19925 no se contaba con un ordenamiento legal que lo normara. Es en ese año en que las cuentas pasan a formar parte del Sistema de Ahorro para el Retiro (SAR), y que se estableció la obligación de cubrir rendimientos a las subcuentas de vivienda con base en los remanentes de operación anuales del Instituto. A partir de las modificaciones a la Ley del INFONAVIT efectuadas en 19976, el Instituto está obligado a asegurar un rendimiento a las aportaciones de los derechohabientes superior al incremento anual del salario mínimo.

Es importante señalar en este mismo renglón los avances para captar en forma conjunta y automatizada, tanto las aportaciones de la subcuenta de vivienda por parte de los patrones, como las amortizaciones del crédito de los trabajadores, conjuntamente con las cuotas del Instituto Mexicano del Seguro Social, que derivaron en la puesta en marcha en 1997 del Sistema Único de Autodeterminación (SUA)7.

La evolución del Instituto en los aspectos comentados permitió eliminar la discrecionalidad en la asignación de los créditos, separar la función financiera de la de construcción de vivienda, propiciando el desarrollo de un sector privado especializado en la vivienda de interés social; incorporar a la operación del Instituto criterios de rentabilidad económica más estrictos al considerar las

4 Ley del INFONAVIT 1992 pag. 35 http://infonavit.janium.com/Documentos/18185.pdf 5 Ley del INFONAVIT 1992 pag. 64 6 Ley del INFONAVIT 1997 http://infonavit.janium.com/Documentos/18187.pdf 7 Este sistema ha venido funcionando hasta la fecha y actualmente se instaló la nueva versión con la intención de beneficiar la operación de los patrones con el INFONAVIT obteniendo entre otros el de claridad en el cálculo de amortizaciones, transparencia y facilidad para el pago de multas.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

4

aportaciones de los trabajadores como un fondo para obtener viviendas y como ahorro para su retiro; evitar la posible descapitalización del fondo con la utilización del número de veces salario mínimo como base de sus operaciones; y probar la eficacia del carácter tripartito del organismo en las negociaciones de aspectos que por su naturaleza han sido tradicionalmente complejos y no siempre resueltos sin afectar a alguna de las partes.

Periodo 1998 a enero 2001

No obstante lo anterior, a principios de 1998 el Instituto atravesaba por una situación financiera delicada que se reflejaba en la imposibilidad de cubrir los rendimientos a la subcuenta de vivienda y el estancamiento de sus actividades crediticias.

En efecto, un estudio solicitado por la Comisión Nacional Bancaria, evidenció que, ante un índice de cartera vencida del 46%, el Instituto no podía otorgar créditos en condiciones preferenciales y entregar al mismo tiempo, rendimientos superiores al incremento en el salario mínimo a las aportaciones de los trabajadores.

El alto índice de cartera vencida era reflejo de la falta de cultura de pago por parte de los acreditados, así como de una infraestructura administrativa débil que no permitía continuar con la cobranza de los créditos otorgados una vez que los trabajadores cambiaban o perdían su empleo y dejaban de estar sujetos a los descuentos a través del SUA.

En lo interno, existía una sobre regulación en los procedimientos de otorgamiento de créditos e insuficiencia de normas en los de recuperación de cartera, titulación y registro de escrituras, así como un seguimiento deficiente al cumplimiento de convenios con empresas pendientes de pago del 5%, fiscalización de patrones omisos y atención de los acuerdos de los órganos de gobierno y de las observaciones de Auditoria Interna.

Por otra parte, los cambios frecuentes de administración, ocho directores generales en un período de nueve años, provocaron que no existiese continuidad en las políticas de operación del Instituto, fundamentalmente en la vinculación entre la oferta y la demanda de vivienda, lo que se reflejó como una de las causas del estancamiento en el otorgamiento de créditos en 1995 y 1997 ( al no lograrse superar la meta de otorgar 100,000 créditos anuales)8. 8 Créditos Otorgados en: 1995 total de 96,745 créditos; en 1996 un total de 103,184; en 1997 se otorgaron 99, 231.- Fuente: Informes Anuales de Actividades: XXIV, XXV y XXVI correspondientes a esos años respectivamente. http://infonavit.janium.com/Documentos/18122.pdf; http://infonavit.janium.com/janium/RECURSOS/18122/18122_parte_01.pdf http://infonavit.janium.com/janium/RECURSOS/18122/18122_parte_02.pdf

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

5

En cuanto a la capacidad del Instituto para transformarse, no se contaba con una estrategia integral para aplicar las reformas a la Ley del INFONAVIT puestas en vigor a partir del primero de julio de 1997, las cuales implicaban cambios importantes en su operación y funciones como la inserción total del Instituto en el nuevo Sistema de Pensiones, entre otras.

Acciones tomadas

La Comisión Nacional Bancaria y de Valores celebró con el Instituto un "Convenio de Facilidades Regulatorias", firmado el 27 de marzo de 1998, que permitía crear las provisiones necesarias para transferir a resultados la cartera vencida en un período máximo de 5 años a partir del 30 de marzo de ese mismo año9.

Con este propósito se establecieron 12 medidas regulatorias de carácter obligatorio para el Instituto, tales como: la homologación de criterios contables con los emitidos por esa Comisión; supervisión de la CNBV en las áreas contables, financieras administrativas y de sistemas; la elaboración de diagnósticos y el establecimiento de controles en procedimientos operativos apoyados en sistemas; la revisión de los montos máximos de crédito otorgado; el análisis y elaboración en su caso de nuevas reglas de crédito; establecimiento de un programa de cartera, la reducción del gasto de operación y vigilancia, así como la implementación de un programa piloto para dar vigencia al Art. 43 bis de la Ley del INFONAVIT, mediante el cual se permite al acreditado acceder a los fondos de otras instituciones financieras, entre otras.

1. Para cumplir con estas medidas, la administración llevó a cabo las siguientes acciones:

a) Fortalecer los canales de comunicación con los tres sectores integrantes de los órganos de gobierno para hacerlos partícipes de la problemática por la cual atravesaba el Instituto y solicitar su aprobación, en su caso, a las propuestas de solución. Asimismo, se establecieron los mecanismos de seguimiento a sus recomendaciones.

b) En materia de cartera se inició la consolidación de la información operativa con la contable, lo que permitió la detección de pagos no registrados. Con el propósito de mejorar la recuperación de cartera, se inició un programa de visitas domiciliarias con apoyo de servicio social de 900 estudiantes. Al año 2000 el número de créditos con cartera vencida, representaba el 22% de los créditos totales.

9 Convenio para obtener la facilidad regulatoria que otorga la Comisión Nacional Bancaria y de Valores (CNBV) firmado por esta Comisión, la Dirección General del INFONAVIT y la Secretaria de Hacienda y Crédito Público.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

6

c) En materia de recaudación se motivó la cobranza fiscal y se establecieron programas para la regularización de patrones omisos. En noviembre de 1999, el Ejecutivo Federal expidió un decreto de facilidades para aquellos que optaran por dictaminar sus obligaciones con el INFONAVIT10, con lo cual se dio mayor impulso al Instructivo para la Dictaminacion de las Obligaciones de la Ley y sus reglamentos, y se apoyo a los patrones autorizándoles la condonación total o parcial de recargos, multas y sanciones por pronto pago, con vigencia de cuatro meses.

d) En materia de financiamiento a la vivienda se estableció el programa Compromiso con la Vivienda, con el cual se reactivó el otorgamiento de créditos poniendo en circulación los recursos líquidos del Instituto que en ese momento ascendían alrededor de 10 mil millones de pesos. Asimismo, se inició un intercambio permanente de comunicación con los promotores y constructores de vivienda, de tal forma que la planeación de sus desarrollos tuviesen en cuenta los programas del Instituto.

e) En 1999, el Consejo de Administración aprobó las nuevas reglas para el otorgamiento de créditos, en las cuales se destaca el mayor reconocimiento y peso en puntuación para sectores como discapacitados, madres solteras o parejas jóvenes y no así a la estabilidad laboral, generando un riesgo a la recuperación de cartera.

Una vez cumplidas las medidas establecidas, la Comisión Nacional Bancaria y de Valores, dio por concluido el Convenio de Facilidades Regulatorias11 celebrado entre el Instituto, esa Comisión y la Secretaria de Hacienda y Crédito Público.

En este periodo, el patrimonio institucional alcanzó los 26 mil millones de pesos y se cubrieron rendimientos a las subcuentas de vivienda de los trabajadores por un monto de 9,418 millones de pesos, ubicándose el índice de cartera vencida en 22%, el cual seguía siendo elevado, lo que le imposibilitaba el pago de rendimientos adecuados a la subcuenta de vivienda, como en 1998, cuando se tuvo un rendimiento real negativo de 2.7%. Aunado a esto, frecuentemente los patrones incumplían con sus obligaciones fiscales con el INFONAVIT.

10 XXVIII Informe Anual de Actividades 1999, Pág.57http://infonavit.janium.com/Documentos/19795.pdf http://infonavit.janium.com/janium/RECURSOS/19795/19795_parte_01.pdf http://infonavit.janium.com/janium/RECURSOS/19795/19795_parte_02.pdf 11 Mediante oficio N° 601-II-5279, de la CNBV, del 12 de septiembre de 1999.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

7

Estos dos problemas mermaban significativamente las posibilidades del Instituto de cumplir debidamente con su función social; aún más, si no se recaudaba la totalidad de los ingresos esperados por aportaciones patronales y amortizaciones de crédito no sería posible alcanzar las metas de financiamientos de manera sustentable en un entorno de gran demanda de vivienda en el país.

No obstante, los resultados positivos alcanzados principalmente en el relanzamiento del programa de crédito, el INFONAVIT aún no se encontraba preparado en términos financieros, tecnológicos y operativos para cumplir metas ambiciosas en el otorgamiento de créditos.

Retos del INFONAVIT en 2001

En enero de 2001, el C. P. Víctor Manuel Borrás Setién fue nombrado director general del INFONAVIT. El objetivo fundamental de la nueva administración era, dada la demanda de crédito en el país, duplicar el número de viviendas financiadas en los últimos 20 años, así como brindar un rendimiento real al ahorro de los trabajadores en la subcuenta de vivienda. Para alcanzar estas metas, y como a través de este texto se explica, se requirió de un proceso de planeación estratégica que permitiera convertir al INFONAVIT en un organismo reconocido por su eficiencia, eficacia, productividad, transparencia de actuación y solvencia económica.

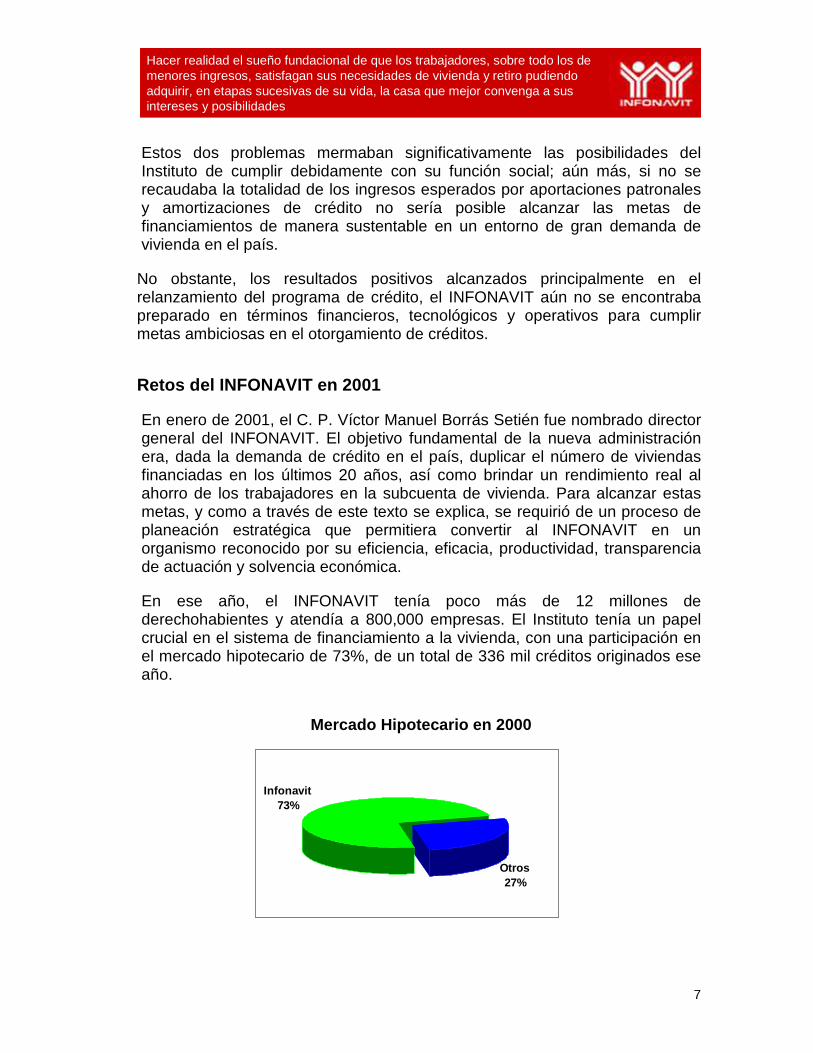

En ese año, el INFONAVIT tenía poco más de 12 millones de derechohabientes y atendía a 800,000 empresas. El Instituto tenía un papel crucial en el sistema de financiamiento a la vivienda, con una participación en el mercado hipotecario de 73%, de un total de 336 mil créditos originados ese año.

Mercado Hipotecario en 2000

Infonavit73%

Otros27%

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

8

Como parte de los recursos con los que contaba el INFONAVIT para cumplir con sus encomiendas y metas, estaba una red de 31 delegaciones estatales y una coordinación (Distrito Federal), así como ocho oficinas locales, muchas de ellas mal equipadas y con personal que no contaba con la capacitación y las herramientas (procesos y tecnología) necesarias para brindar un servicio de calidad a los derechohabientes. Además, había una percepción de falta de transparencia en el quehacer Institucional por parte de muchos agentes de la sociedad.

Ante esta situación, la nueva administración, a través de un riguroso ejercicio de planeación estratégica, estableció la necesidad de llevar a cabo cambios en los controles operativos con el apoyo de nuevas tecnologías para mejorar los procesos y fortalecer financieramente a la institución; la optimización de las fuentes tradicionales de obtención de recursos, así como nuevas opciones de fondeo; fomentar un cambio de cultura institucional orientado al servicio; atender principalmente a los derechohabientes con menos recursos fortaleciendo así su objetivo de interés social; todas estas acciones encaminadas a convertir al Instituto en una organización de clase mundial.

El desafío para la nueva administración era que el Instituto alcanzara las metas crediticias sexenales (1.8 millones de créditos en seis años) operando como una institución con orientación social que otorga créditos accesibles para que sus derechohabientes puedan adquirir una vivienda, así como remunerar adecuadamente los ahorros del retiro que le son dados en administración. Por lo anterior, para entregar cuentas claras y buenos resultados, era necesario modernizar la operación y sanear financieramente al Instituto.

Un paradigma con el cual se identifica frecuentemente a las organizaciones de interés público como INFONAVIT es la ineficiencia, falta de calidad y claridad en sus servicios, en conjunto con la ineficacia en el uso de los recursos, por lo que se dice que si se desea convertir a una organización de este tipo en otra de calidad mundial en los servicios y con transparencia en su operación y administración, es necesaria su privatización. Esto, lejos de ser verdad, desincentiva a las organizaciones públicas a buscar un cambio tanto de cultura y actitud, como también de estrategias institucionales de modernización.

El reto de la nueva administración implicaba también lograr que una institución pública alcanzara niveles de rentabilidad y eficiencia, conservando y acrecentando su sentido social.

Finalmente, era importante cambiar la imagen del Instituto como una institución poco transparente. En efecto, por ser una entidad que se

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

9

autorregulaba, con trámites excesivos y con falta de visión compartida, era común que hubiera discrecionalidad en el quehacer institucional.

I. Estrategia de transformación

El reto de cumplir, de manera sustentable y con orientación social, el doble mandato constitucional de otorgar créditos para que sus derechohabientes puedan adquirir una vivienda digna y remunerar adecuadamente los ahorros confiados al Fondo Nacional de la Vivienda, implicaba diseñar una estrategia que permitiera garantizar la solvencia financiera del Instituto a largo plazo y transformar a la organización, al tiempo que se aceleraba el programa crediticio para atender de manera más equitativa, la creciente demanda de vivienda.

El punto de partida para hacer frente a ese reto fue establecer un proceso de planeación institucional que permitiese definir un plan estratégico para el periodo 2001-2006, que se tradujera en tareas concretas para la organización con metas claramente definidas; así como desarrollar un sistema de evaluación institucional para controlar y medir el desempeño de la organización en la implantación de dicho plan estratégico.

A partir de este proceso, se identificaron 6 estrategias que fueron la base de la transformación del Instituto:

1. Visión de largo plazo: claridad en Misión, Visión y Objetivos.

2. Renovada orientación social, financieramente viable.

3. Innovación, calidad y eficiencia.

4. Externalización: INFONAVIT Ampliado.

5. Cambio cultural.

6. Transparencia.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

10

Innovación, Calidad y Eficiencia

� Tecnología

� Canales alternos

� Desregulación

� Intranet

� Sindicato

� Cómputo de uso general

� Órganos de Gobierno

CAMBIO CULTURAL

� Intranet

� Sindicato

� Cómputo de uso general

� Órganos de Gobierno

CAMBIO CULTURAL

Renovada orientación social financieramente viable

� Vivienda Económica

� Nuevas reglas de otorga-miento de crédito

� Política de reservas

� Acuerdos CNBV

� Metodología de Adminis-tración de riesgos

� Revelación de información conbase en mejores prácticas.

� Acuerdo IFAI

� Reglamento de transparenciay acceso a la información

TRANSPARENCIA

� Revelación de información conbase en mejores prácticas.

� Acuerdo IFAI

� Reglamento de transparenciay acceso a la información

TRANSPARENCIA

MisiónVisión

ObjetivosPlanesUERs

Desarrolladores

Notarios Valuadores

Despachos de Cobranza

Banca

Verificadoras

INFONAVIT

EXTERNALIZACIÓN

Basado en:� Competencia

� Marco normativo

EXTERNALIZACIÓN

Basado en:� Competencia

� Marco normativo

� Crédito para vivienda

� Rendimiento adecuado a la

Subcuenta de vivienda.

TRABAJADORES

1. Visión de largo plazo

La Ley del INFONAVIT establece la obligación de realizar programas de financiamiento y presupuestos anuales. Sin embargo, era necesario definir una visión a más largo plazo con el propósito de que los diversos agentes relacionados con la vivienda contaran con certidumbre respecto del rumbo estratégico de la institución.

El proceso de planeación estratégica inició con la definición de la misión, visión y objetivos institucionales, en los que se plasmó el qué y el cómo del Instituto, a través de un trabajo intenso de consulta y comunicación, tanto con las personas involucradas en los procesos directamente relacionados con los derechohabientes y acreditados, como también con personas representantes de los tres sectores que conforman INFONAVIT (trabajadores, patrones, gobierno federal) y los empleados del Instituto. El propósito fue obtener el conocimiento y la sensibilidad de dónde era importante enfocar esfuerzos para lograr la transformación del INFONAVIT.

De esta manera, se definieron la siguiente misión, visión y objetivos:

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

11

Misión:

Cumplir el mandato constitucional de otorgar crédito para que los trabajadores puedan adquirir, con plena libertad y transparencia, la vivienda que más convenga a sus intereses en cuanto a precio, calidad y ubicación.

Visión:

Ser un Instituto de calidad internacional, autónomo, tripartito, de carácter social, orgullo de todos los mexicanos por su transparencia, eficiencia, calidad de servicio y fortaleza financiera, que asegure su existencia a largo plazo y proporcione a todos los derechohabientes crédito para su vivienda, ya que constituye el principal patrimonio de la familia, y que además otorgue rendimientos suficientes al fondo de ahorro de los derechohabientes.

Objetivos institucionales:

• Ampliar el número de derechohabientes beneficiados con créditos.

• Contribuir al desarrollo social y humano de los trabajadores y sus familias.

• Fortalecer financieramente al Instituto.

• Transparentar y eficientar la operación del Instituto.

• Fomentar el desarrollo laboral, profesional y personal de los trabajadores del INFONAVIT.

2. Renovada orientación social, financieramente via ble

La estrategia que ha seguido el INFONAVIT está fuertemente anclada en la misión social que le ha sido encomendada. Cualquier plan, objetivo o proyecto que se plantee, busca en todo momento tener un amplio sentido social y, al mismo tiempo, estar sustentado en mejores prácticas en materia financiera.

El compromiso social del INFONAVIT se materializa en dos acciones: atender con equidad la demanda de vivienda de los derechohabientes, en particular a los de menores ingresos, y en pagar rendimientos competitivos a la subcuenta de vivienda.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

12

Atención equitativa de la demanda

Hasta el año 2001 INFONAVIT tuvo un solo programa de crédito, conocido actualmente como el Programa de Crédito Tradicional. Dada la oferta de vivienda existente en ese momento, el otorgamiento de crédito se centraba en trabajadores con ingresos de entre 4 y 7 VSM con un valor promedio de operación en 2001 de 180,000 pesos. En este año, solamente 43% de los créditos otorgados se destinaron a trabajadores con ingresos menores a 4 VSM, quienes representaban el 73% de la demanda. Esto implicaba una situación de inequidad muy importante, ya que las aportaciones de los trabajadores de menores ingresos se canalizaban a dar crédito a trabajadores de ingresos medios.

Esta situación se logró revertir con la implantación del Programa de Vivienda Económica12, que buscó crear incentivos para la producción de vivienda con valor de hasta $150,000 (117.06 VSM), que pudiera ser adquirida, en función de su capacidad real de compra, por trabajadores de ingresos menores a 4 VSM. Desde 2002, en que se lanzó el Programa de Vivienda Económica, éste se ha consolidado a nivel nacional, alcanzado sus metas de colocación en los años 2004 y 2005, logrando que cada vez más los beneficiarios del programa de crédito de INFONAVIT sean los derechohabientes de menores ingresos.

Estrategia financiera

Como se señaló en el capitulo de antecedentes, durante los primeros 20 años de existencia, el Instituto cumplió con su mandato de otorgar crédito para la vivienda. Sin embargo, esto se hizo a costa del ahorro de muchos trabajadores que subsidiaron la vivienda de unos pocos: al prestar a tasas nominales de 4% fijas en épocas de hiperinflación, aquellos que se vieron beneficiados con un crédito adquirieron una vivienda a una fracción de su valor, pero el ahorro de los demás no pudo ser devuelto. Para evitar que esto volviera a suceder, en 1992 el Instituto pasó a ser parte del Sistema de Ahorro para el Retiro (SAR) y es hasta ese entonces cuando quedó claramente definida la obligación dual de INFONAVIT.

Para hacer posible cumplir el doble mandato institucional de dar crédito barato y suficiente para que los trabajadores puedan adquirir una vivienda y de dar un rendimiento adecuado al ahorro de los trabajadores depositado en la subcuenta de vivienda, a partir de 2001 se desarrolló una estrategia financiera con dos grandes líneas de trabajo:

12 Para mayor referencia ver el Proyecto de transparencia Vivienda Económica.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

13

a) Decisiones racionales de inversión

La hipótesis fundamental para el desarrollo de la estrategia financiera es que es posible mantener la orientación social del INFONAVIT, dando crédito para vivienda a los trabajadores y, al mismo tiempo, remunerar adecuadamente al Fondo Nacional de la Vivienda.

La condición básica para que esto se cumpla es que el Instituto invierta racionalmente los recursos del Fondo Nacional de la Vivienda que le son dados en administración. Esto significa que toda decisión de otorgar un crédito (la decisión de inversión) garantice un retorno suficiente y de mercado de la inversión, es decir, que el crédito se pague a tasas adecuadas.

Lo anterior se tradujo en fijar una meta de índice de cartera vencida de 5% para 2006, comparado con 22% que se tenía en diciembre de 2000, y que es el que le permite al Instituto pagar un rendimiento a la subcuenta de vivienda de 4% real (el cual es competitivo con el mercado).

Alcanzar este índice de cartera vencida implicaba varios retos, por un lado, originar activos de mejor calidad, o sea, prestarle a quien quisiera y pudiera pagar un crédito; por otro lado, recuperar los créditos, es decir, asegurar el cumplimiento de las obligaciones de pago de acreditados y patrones.

Esto se tradujo en una serie de acciones concretas:

• A principios de 2002 se creó el área de Riesgos Financieros13 y se identificaron y cuantificaron por primera vez los riesgos de crédito, de extensión y de operación14.

• Se emitieron las nuevas reglas de otorgamiento de crédito que incluyen criterios de riesgo para originar activos de mayor calidad crediticia vía un puntaje que privilegia la estabilidad laboral y a través del cuidado de la relación pago-ingreso del acreditado.

13 Para mayor referencia consultar en Sitio Internet INFONAVIT en Rendición de cuentas, Bitácora de proyectos estratégicos; Evolución y Resultados del proyecto: Administración de Riesgos. 14 Riesgo de crédito, se define como la pérdida potencial por la falta de pago de un acreditado o contraparte en las operaciones que efectúan las instituciones. Riesgo operativo, comprende la pérdida potencial por fallas o deficiencias en los controles internos. Riesgo de extensión, comprende el saldo remanente no amortizado al término del plazo.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

14

• Se estableció una política de creación de reservas, que incluyera, considerándose conveniente para el caso del riesgo de crédito, los criterios definidos en la materia por la Comisión Nacional Bancaria y de Valores, a través de su circular 1460.

Asimismo, desde 2005 y con el propósito de que los recursos del Instituto se inviertan de conformidad con lo que dispone la Ley de INFONAVIT, el Gobierno Federal, a través de la Secretaría de Hacienda y Crédito Público (SHCP) y de la Comisión Nacional Bancaria y de Valores (CNBV), tiene las siguientes facultades15:

i. La Secretaría de Hacienda y Crédito Público, vigilará que los programas financieros anuales del Instituto no excedan a los presupuestos de ingresos corrientes y de los financiamientos que reciba el Instituto. Dichos financiamientos deberán ser aprobados previamente por esta Secretaría.

ii. La Comisión Nacional Bancaria y de Valores, aprobará los sistemas de organización de la contabilidad y de auditoría interna del Instituto en el ámbito de su competencia, dictándole las normas de registro contable de sus operaciones, fijándole las reglas para la estimación de sus activos, y en su caso, de sus obligaciones y responsabilidades, y expidiéndole las normas de carácter prudencial a que se sujetarán sus operaciones, atendiendo a esta Ley y a la naturaleza de los fines del Instituto.

iii. La Comisión Nacional Bancaria y de Valores supervisará y vigilará que las operaciones del Instituto se ajusten a las normas establecidas y a las sanas prácticas, informando al Instituto y a la Secretaría de Hacienda y Crédito Público de las irregularidades que pudiera encontrar, para que se corrijan, y en su caso, impondrá las sanciones que correspondan en el ejercicio de sus funciones.

b) Acceso a fuentes alternas de financiamiento

En la medida en que el Instituto ha saneado su balance y se ha acercado a estándares de mercado, también ha podido recurrir a los mercados financieros para allegarse de recursos adicionales que le permitan potenciar su capacidad de otorgamiento de crédito y, consecuentemente, atender más rápidamente la demanda de vivienda

15 Art. 66 de la Ley de INFONAVIT, reforma publicada en el Diario Oficial de la Federación el 1 de junio de 2005. http://www.infonavit.gob.mx/inf_general/m_juridico/ley_infonavit.shtml

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

15

de los trabajadores de México a través de las emisiones de Certificados de Vivienda, CEDEVIS16.

Los CEDEVIS son títulos valor emitidos en el mercado de valores por un fideicomiso, cuyo pago futuro está respaldado por los flujos que generará un portafolio de créditos que son cedidos a dicho fideicomiso emisor por el INFONAVIT a cambio de recursos pagados por los inversionistas.

La primera emisión de CEDEVIS en marzo de 2004 fue posible gracias a las profundas transformaciones implantadas en el Instituto mediante el Modelo de Operación INFONAVIT, que permite administrar la cartera de los fideicomisos bajo estándares que esperan los inversionistas nacionales e internacionales. A finales de 2005 se llevaron a cabo cinco emisiones con un valor total de 5,233 millones de pesos, lo cual representó otorgar por anticipado, aproximadamente 28,000 créditos más para vivienda. Al mes de noviembre de 2006, 4 emisiones más han tenido lugar por un total de 6,000 millones de pesos

Como resultado de la estrategia financiera y de los cambios operativos implantados por el Instituto, particularmente en el proceso de administración de cartera, hoy el INFONAVIT cuenta con calificaciones de la agencia internacional Standard & Poor’s a escala nacional de “mxAAA/mxA-1+”,lo cual, a decir de dicha agencia calificadora, se debe a la mejora en la capacidad de generación de ingresos, los fuertes flujos de efectivo y los procedimientos prudentes de administración de riesgo.

Otros proyectos importantes emprendidos con la finalidad de fortalecer financieramente al instituto son los siguientes17:

• Reducción de cartera vencida: implantación de cobranza REA, Programa de Regularización de Acreditados, Programa de Cobranza Social y Programa de Castigos.

• Creación del área de Riesgos Financieros y desarrollo de las nuevas reglas de otorgamiento de crédito.

16 http://www.infonavit.org.mx/inf_general/inf_financiera/cedevis.shtml La emisión de CEDEVIS cuenta con la autorización del H. Consejo de Administración del INFONAVIT para el programa de emisión hasta por 1,000 millones de pesos, de acuerdo con el acta número 630 Ordinaria del Consejo de Administración del 26 de noviembre del 2003 y para el establecimiento del programa de emisión hasta por 4,000 millones de pesos, de acuerdo con el acta de la sesión ordinaria 642 del Consejo de Administración de fecha 24 de noviembre de 2004. 17 Publicados en el Sitio de Internet INFONAVIT,: Bitácora de proyectos estratégicos: “Evolución y Resultados de Proyectos Estratégicos”

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

16

• Desarrollo del Programa Nacional de Fiscalización.

• Desincorporación de activos improductivos (reserva territorial, inmuebles y bienes adjudicados) y solución a proyectos de vivienda con problemas a través del GIS (Grupo Interdisciplinario de Soluciones).

• Desarrollo del seguro de calidad de las viviendas como mecanismo para proteger el patrimonio de los trabajadores y preservar las garantías del Instituto.

3. Innovación, calidad y eficiencia

Con el propósito de transparentar y mejorar la eficiencia en su operación, el INFONAVIT desarrolló durante 2001 el Modelo de Operación INFONAVIT, basado en sus procesos sustantivos, los cuales definen las funciones esenciales o medulares del Instituto: recaudación fiscal, originación de crédito y administración de cartera. Estos tres procesos engloban las funciones de recaudar los ingresos para el Fondo Nacional de la Vivienda, cumplir con el mandato constitucional de otorgar créditos y recuperar el dinero invertido para la devolución del fondo de ahorro.

“Recaudar ingresos para el Fondo Nacional de

Vivienda”

“Cumplir mandato de otorgamiento de crédito”

“Recuperar el dinero invertido para la devolución del fondo de

ahorro”

Objetivo:Objetivo:

RECAUDACIRECAUDACI ÓÓNN FISCAL CRCRÉÉDITODITOADMINISTRACIADMINISTRACI ÓÓNN

DE CARTERADE CARTERA

ProcesoProcesoSustantivo:Sustantivo:

PSCDPSCD OCIOCI ALSALSSistemas:Sistemas:

Canales: Portal, INFONATELCanales: Portal, INFONATEL

SAPSAP

“Recaudar ingresos para el Fondo Nacional de

Vivienda”

“Cumplir mandato de otorgamiento de crédito”

“Recuperar el dinero invertido para la devolución del fondo de

ahorro”

Objetivo:Objetivo:

RECAUDACIRECAUDACI ÓÓNN FISCAL CRCRÉÉDITODITOADMINISTRACIADMINISTRACI ÓÓNN

DE CARTERADE CARTERA

ProcesoProcesoSustantivo:Sustantivo:

PSCDPSCD OCIOCI ALSALSSistemas:Sistemas:

“Recaudar ingresos para el Fondo Nacional de

Vivienda”

“Cumplir mandato de otorgamiento de crédito”

“Recuperar el dinero invertido para la devolución del fondo de

ahorro”

Objetivo:Objetivo:

RECAUDACIRECAUDACI ÓÓNN FISCAL CRCRÉÉDITODITOADMINISTRACIADMINISTRACI ÓÓNN

DE CARTERADE CARTERA

ProcesoProcesoSustantivo:Sustantivo:

PSCDPSCD OCIOCI ALSALSSistemas:Sistemas:

Canales: Portal, INFONATELCanales: Portal, INFONATEL

SAPSAP

Alrededor de este modelo se crearon las áreas sustantivas, encargadas de administrar los procesos mencionados; las áreas de apoyo, responsables de ejecutar, entre otras, las funciones administrativas, jurídicas,

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

17

tecnológicas, requeridas; así como las áreas de operación, conformadas por la red de delegaciones del Instituto a nivel nacional, cuya responsabilidad consiste en mantener la relación con los distintos usuarios del INFONAVIT en cada entidad federativa.

Con base en este modelo se reorganizó a todo el personal del Instituto y las tareas que desempeña cada empleado de la organización. En 2001, aproximadamente 70% de las personas se dedicaban a labores administrativas, mientras que sólo el 30% a funciones sustantivas. En consecuencia, se llevaron a cabo acciones diversas para invertir esta relación, entre ellas la capacitación y movilización de personas a las áreas con más necesidad de personal.

Un elemento clave del Modelo de Operación INFONAVIT ha sido el desarrollo de nuevos canales de atención a los usuarios. Entre estos canales destacan la nueva red de Centros de Servicio INFONAVIT (CESIs), integrada por 39 oficinas a nivel nacional en las cuales el servicio al derechohabiente y el acreditado es la prioridad, integrando una nueva imagen, procedimientos para un mejor servicio y tecnología informática apropiada; y los canales alternos de atención como el centro de atención telefónica INFONATEL y el portal de Internet, los cuales han permitido potenciar la capacidad de atención a los usuarios, mejorar el servicio sin incrementar la infraestructura física de la organización y transparentar la operación. En la actualidad, INFONATEL permite atender más de un millón de contactos mensuales con derechohabientes y usuarios en general, mientras que el sitio de Internet18 permite realizar cinco millones de operaciones mensuales.

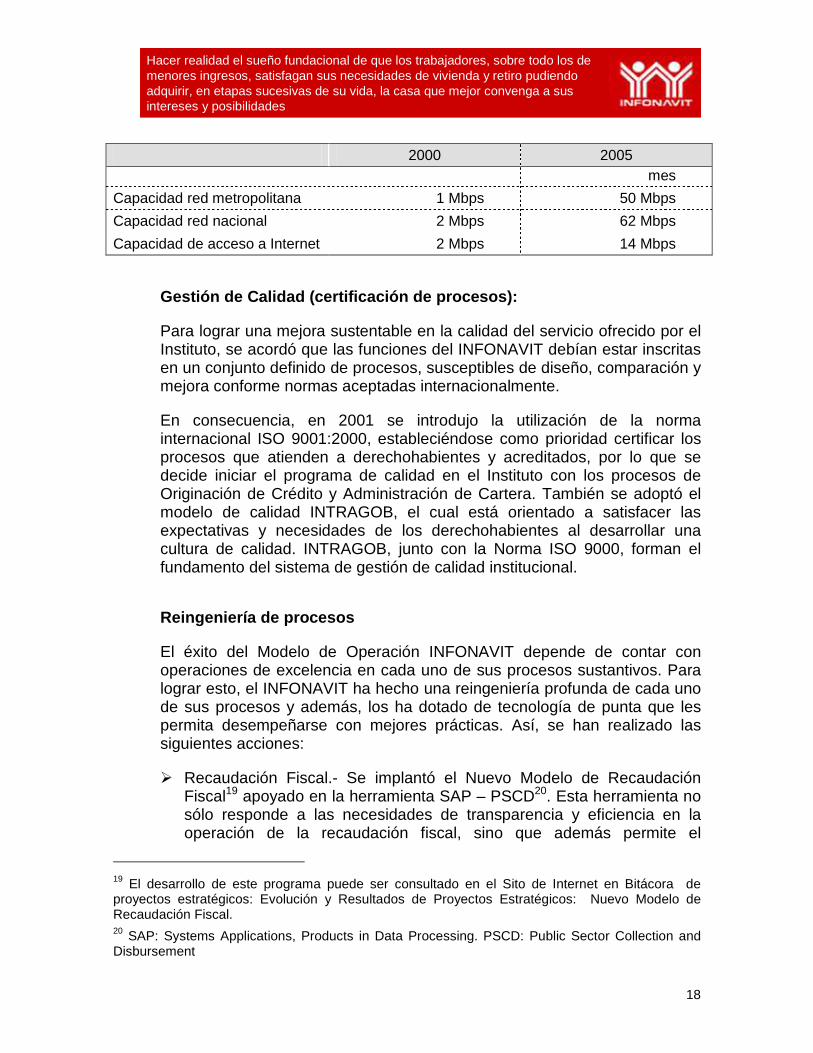

Como soporte al Modelo de Operación, el INFONAVIT ha invertido recursos sustanciales en modernizar su infraestructura, como se muestra en la siguiente tabla.

2000 2005

Capacidad de cómputo central 420 MPS 1,900 MPS

Capacidad de almacenamiento 1,260 Gigabytes 17,000 Gigabytes

Servidores 5 100

Equipo de cómputo personal 2,792 PCs (una por cada cinco

empleados)

4,192 PCs (una por empleado)

Capacidad de INFONATEL 30,000 llamadas mes 1.1 millones llamadas

18 http://www.infonavit.org.mx/

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

18

2000 2005 mes

Capacidad red metropolitana 1 Mbps 50 Mbps

Capacidad red nacional 2 Mbps 62 Mbps

Capacidad de acceso a Internet 2 Mbps 14 Mbps

Gestión de Calidad (certificación de procesos):

Para lograr una mejora sustentable en la calidad del servicio ofrecido por el Instituto, se acordó que las funciones del INFONAVIT debían estar inscritas en un conjunto definido de procesos, susceptibles de diseño, comparación y mejora conforme normas aceptadas internacionalmente.

En consecuencia, en 2001 se introdujo la utilización de la norma internacional ISO 9001:2000, estableciéndose como prioridad certificar los procesos que atienden a derechohabientes y acreditados, por lo que se decide iniciar el programa de calidad en el Instituto con los procesos de Originación de Crédito y Administración de Cartera. También se adoptó el modelo de calidad INTRAGOB, el cual está orientado a satisfacer las expectativas y necesidades de los derechohabientes al desarrollar una cultura de calidad. INTRAGOB, junto con la Norma ISO 9000, forman el fundamento del sistema de gestión de calidad institucional.

Reingeniería de procesos

El éxito del Modelo de Operación INFONAVIT depende de contar con operaciones de excelencia en cada uno de sus procesos sustantivos. Para lograr esto, el INFONAVIT ha hecho una reingeniería profunda de cada uno de sus procesos y además, los ha dotado de tecnología de punta que les permita desempeñarse con mejores prácticas. Así, se han realizado las siguientes acciones:

� Recaudación Fiscal.- Se implantó el Nuevo Modelo de Recaudación Fiscal19 apoyado en la herramienta SAP – PSCD20. Esta herramienta no sólo responde a las necesidades de transparencia y eficiencia en la operación de la recaudación fiscal, sino que además permite el

19 El desarrollo de este programa puede ser consultado en el Sito de Internet en Bitácora de proyectos estratégicos: Evolución y Resultados de Proyectos Estratégicos: Nuevo Modelo de Recaudación Fiscal. 20 SAP: Systems Applications, Products in Data Processing. PSCD: Public Sector Collection and Disbursement

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

19

acercamiento a los patrones, la automatización y la integración de los procesos. Todo, gracias a tecnología de vanguardia que permite manejar grandes volúmenes de información con rapidez en la operación, seguridad, disminución de riesgos operativos y optimizar el funcionamiento, manteniendo un registro contable actualizado.

� Originación de Crédito.- La implantación del modelo de Originación de Crédito INFONAVIT (OCI) fue uno de los grandes proyectos institucionales. Este modelo se basa en un sistema que administra, conecta y articula a todos los participantes en el proceso de otorgamiento de crédito, con lo cual se logró mejorar en simplificación, certidumbre y transparencia. Desde el punto de vista tecnológico, fue todo un logro el haber interconectado a las aplicaciones que intervienen en el proceso, pudiendo así automatizar, controlar y hacer más eficiente la originación. Para lograrlo, el proceso se sustenta en tecnología de punta desde el inicio del proceso, y haciendo uso intensivo de los canales alternos fluye a través de procesos que se habilitan mediante diversos sistemas, como son el “Sistema Electrónico de Avalúos”, “Sistema de Titulación e Inscripción”, “Sistema de Otorgamiento de Crédito”, “Sistema de Asignación de Recursos”, por mencionar algunos de los más de diez sistemas integrados, todos orquestados mediante el “Nuevo Sistema de Inscripción de Crédito” y apoyados con mecanismos para integrar las aplicaciones.

� Administración de Cartera.- Consolidado como un proceso integrado, la administración de cartera comprende tres etapas:

• La cobranza ordinaria, que está enfocada en la administración y cobranza de créditos de derechohabientes mientras éstos mantienen cotizando ante el Instituto y hasta la extinción del préstamo.

• La cobranza social, que tiene el objetivo de mantener al corriente los préstamos de acreditados que han dejado de cotizar ante el Fondo Nacional de la Vivienda para salvaguardar su patrimonio.

• La cobranza especializada, que tiene por objetivo maximizar la recuperación de la inversión para el Fondo Nacional de la Vivienda, en el caso de préstamos que no han podido ser pagados.

Uno de los avances más significativos en cuanto a tecnología en el Instituto fue la conclusión de la implementación del Nuevo Sistema de Administración de la Cartera (ALS). Esta tecnología permitió contar con un sistema de vanguardia, utilizado por instituciones hipotecarias a nivel

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

20

mundial, con un manejo de altos volúmenes de información, flexibilidad ante cambios en los procesos de cartera y niveles de seguridad adecuados para preservar la integridad de la información.

Finalmente, para facilitar la modernización de los procesos de apoyo, se instaló el sistema SAP-FICO21, herramienta que permite operar conforme a las mejores prácticas internacionales, ofreciendo seguridad y control de la información financiera.

Además de éstos se desarrollaron otros proyectos estratégicos como son22:

• Creación del Archivo Nacional de Expedientes de Crédito.

• Modernización y expansión de la infraestructura tecnológica y de comunicaciones.

• Reingeniería del registro de oferta.

• Desarrollo de mecanismos de atención a patrones (Aclaranet-Aclaración Electrónica de Requerimientos de Fiscalización-, SICP-Sistema para el Cumplimiento de Obligaciones Patronales, SIE-Sistema de Indicios de Evasión-, CEA-Consulta Empresarial de Acreditados-, Sistema de Cobranza y Dispersión -PSCD)

4. Externalización: INFONAVIT Ampliado

Una de las limitantes para la transformación de INFONAVIT fue la restricción de capacidad operativa, dada la gran escala de la operación. A principios de 2001, el INFONAVIT administraba cerca de dos millones de créditos y originaba 700 créditos diarios en promedio, por lo que era imprescindible eficientar al máximo la operación para poder cumplir las metas establecidas. Con este propósito, se requirió de agentes externos al INFONAVIT para lograr las metas crediticias, de cartera y de recaudación fiscal. Para esto, se desarrolló una amplia red de proveedores externos especializados que asumieron partes de los procesos sustantivos de INFONAVIT bajo un esquema de compensación variable en función de la carga de trabajo. Esto permitió potenciar al Instituto, eliminando las restricciones de capacidad operativa sin incrementar su costo fijo.

21 Ver Sito de Internet, Bitácora de proyectos estratégicos : Evolución y Resultados de Proyectos Estratégicos: Sistema Financiero Contable SAP-FICO 22 Buscar en Sito de Internet INFONAVIT, Bitácora de proyectos estratégicos cada uno de estos proyectos como ANEC, Infraestructura tecnológica, Nuevo Modelo de Originación de Crédito –cap., Registro de oferta ; Servicio a patrones y Detección de evasión fiscal.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

21

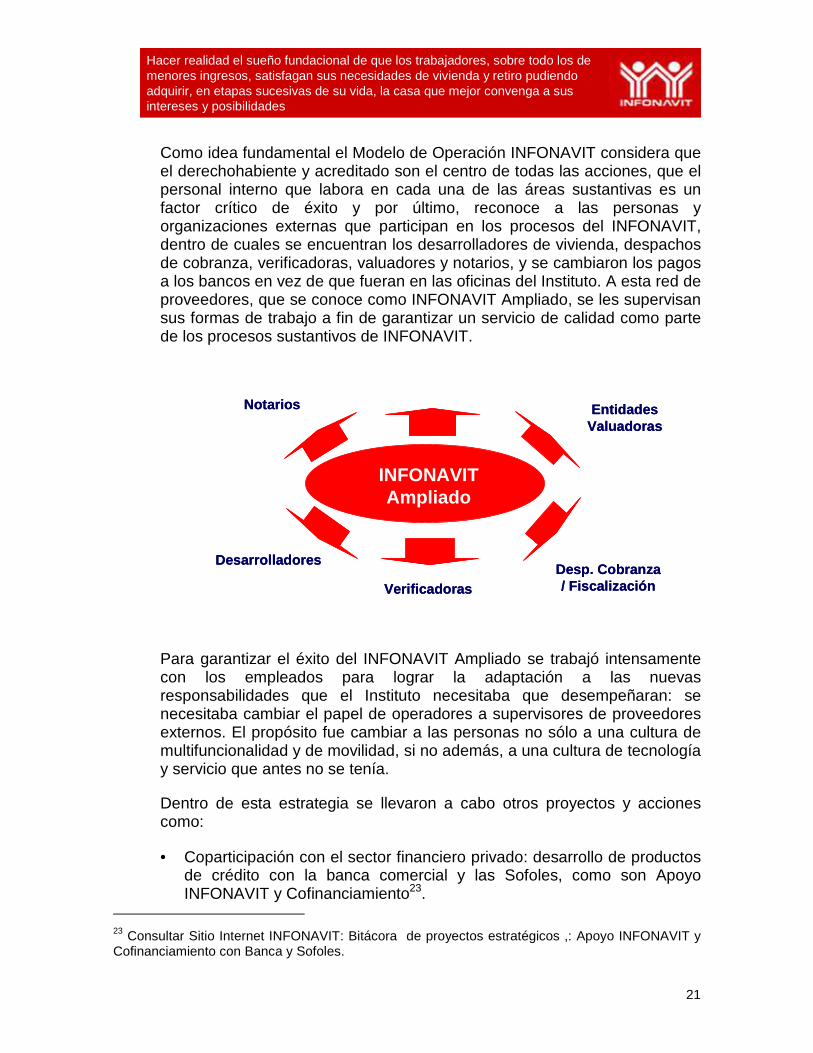

Como idea fundamental el Modelo de Operación INFONAVIT considera que el derechohabiente y acreditado son el centro de todas las acciones, que el personal interno que labora en cada una de las áreas sustantivas es un factor crítico de éxito y por último, reconoce a las personas y organizaciones externas que participan en los procesos del INFONAVIT, dentro de cuales se encuentran los desarrolladores de vivienda, despachos de cobranza, verificadoras, valuadores y notarios, y se cambiaron los pagos a los bancos en vez de que fueran en las oficinas del Instituto. A esta red de proveedores, que se conoce como INFONAVIT Ampliado, se les supervisan sus formas de trabajo a fin de garantizar un servicio de calidad como parte de los procesos sustantivos de INFONAVIT.

INFONAVITAmpliado

EntidadesValuadoras

Notarios

Desarrolladores

VerificadorasDesp. Cobranza/ Fiscalización

INFONAVITAmpliado

EntidadesValuadoras

Notarios

Desarrolladores

VerificadorasDesp. Cobranza/ Fiscalización

Para garantizar el éxito del INFONAVIT Ampliado se trabajó intensamente con los empleados para lograr la adaptación a las nuevas responsabilidades que el Instituto necesitaba que desempeñaran: se necesitaba cambiar el papel de operadores a supervisores de proveedores externos. El propósito fue cambiar a las personas no sólo a una cultura de multifuncionalidad y de movilidad, si no además, a una cultura de tecnología y servicio que antes no se tenía.

Dentro de esta estrategia se llevaron a cabo otros proyectos y acciones como:

• Coparticipación con el sector financiero privado: desarrollo de productos de crédito con la banca comercial y las Sofoles, como son Apoyo INFONAVIT y Cofinanciamiento23.

23 Consultar Sitio Internet INFONAVIT: Bitácora de proyectos estratégicos ,: Apoyo INFONAVIT y Cofinanciamiento con Banca y Sofoles.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

22

• Desarrollo de acuerdos de colaboración y convenios con proveedores de insumos para la vivienda.

5. Cambio cultural

Consolidar la estrategia y el cambio institucional establecidos en los capítulos anteriores implicaba una organización que afrontara los nuevos retos, por lo que desde su inicio se establecieron acciones para transformar cuatro problemas graves que se percibían en el INFONAVIT.

i) ¿Cómo se puede derrumbar las barreras existentes entre áreas, niveles, empleados sindicalizados y no sindicalizados, empleados antiguos y nuevos, para transformar al INFONAVIT en un solo equipo, en un organismo vivo cuyos órganos/equipos reproduzcan el todo?

ii) ¿Cómo se puede identificar y asegurar el logro de las variables críticas de éxito del Instituto logrando que las pequeñas actividades cotidianas se realicen con la mirada puesta en los objetivos institucionales y el rumbo estratégico, global y a largo plazo?

iii) ¿Cómo se puede mejorar la actitud de muchos empleados, bastante pesimistas y con sensación de víctima, y convertirlos en protagonistas de los grandes logros del Instituto?

iv) ¿Cómo conseguir que los 4,000 empleados de INFONAVIT realicen todas sus tareas pensando en otorgar un servicio superior a los 12 millones de derechohabientes y dos millones de acreditados?

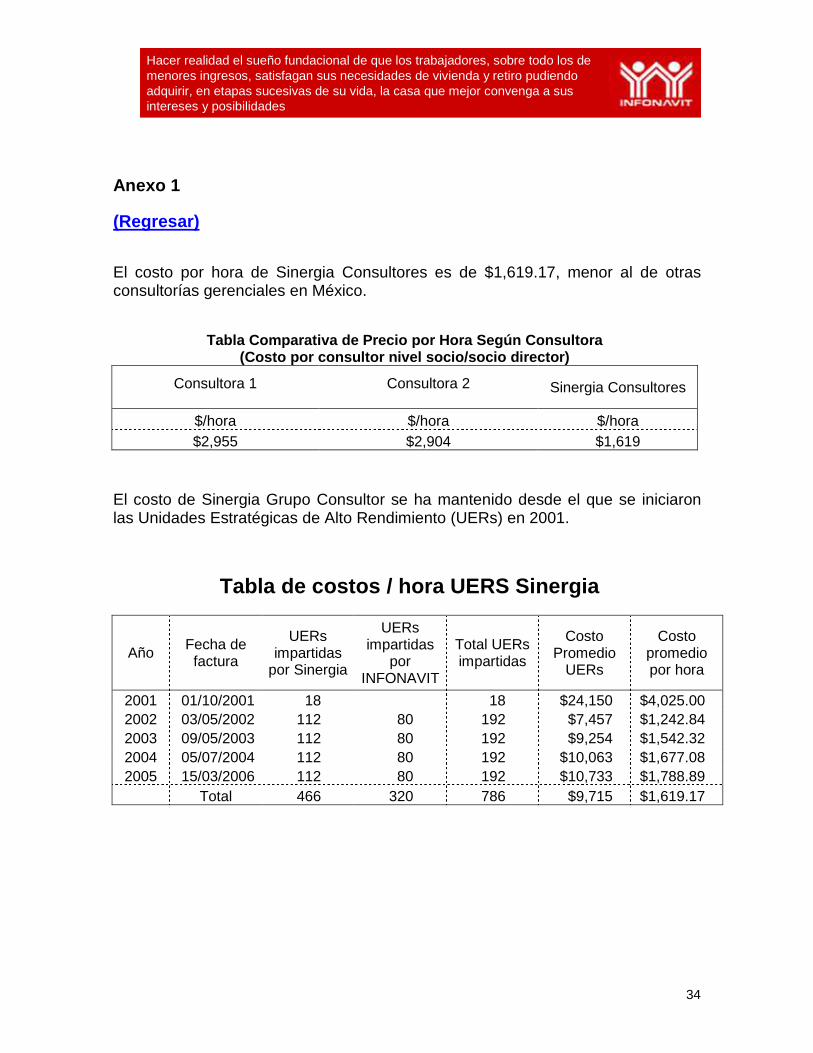

Para lograr este proyecto, en abril de 2001 se solicitaron los servicios de Sinergia Grupo Consultor24, el cual brindó su apoyo en el establecimiento de Unidades Estratégicas de Alto Rendimiento (UERs) como medio para establecer un proceso de planeación estratégica participativa. Las UERs son equipos de trabajo organizados para la entrega de un producto o servicio.

Es de destacar que desde un inicio se involucró y comprometió al equipo directivo a través del siguiente planteamiento: ¿Cuál es el INFONAVIT que queremos seguir creando juntos y cómo lo vamos a lograr?

24 Sinergia Grupo Consultor es una de las organizaciones que forman INTERMANAGEMENT (red de consultoría en planeación estratégica con oficinas en España, México, Costa Rica, Argentina y Colombia). La contratación de Sinergia se realizó con base en la autorización del CAABS en su sesión celebrada el 11 de agosto de 2001 (N° de con trato SGJF-GC-CT-104/2001). En el Anexo 1 se presentan los costos asociados con dicha contratación.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

23

A través de la implantación de las UERs se logró que las áreas sustantivas, de apoyo y de operación de la organización compartieran la misión, visión y los objetivos institucionales y participaran activamente en el proceso de planeación y evaluación institucional. Asimismo, se estableció un mecanismo de comunicación desde la Dirección General hacia toda la organización y viceversa, consolidando el liderazgo directivo y permitiendo el despliegue de la estrategia. El convencimiento y la participación de todo el personal permitieron alinear los objetivos individuales y de las áreas a la estrategia organizacional, además de ir creando una conciencia colectiva sobre la importancia del cambio.

Las UERs se han constituido como el motor de cambio del INFONAVIT al abrir un espacio donde periódicamente se difunde y discute la estrategia por todo el personal, con lo cual éste hace suya la estrategia de la organización. Dada su contribución a los resultados de INFONAVIT, se ha dado continuidad a este esfuerzo y, en este momento, después de cinco años, hay 58 Unidades Estratégicas de Alto Nivel de Rendimiento, 24 de ellas coordinadas por personal interno que ha aprendido la metodología para hacerla propia.

De esta forma, se ha logrado establecer un programa de transformación cultural para difundir los principios y valores de actuación y para generar una conciencia organizacional sobre la necesidad de cambiar para satisfacer las necesidades y expectativas de los derechohabientes, razón de ser del Instituto.

Por otro lado, el área de Administración de Personas se enfocó en desarrollar las competencias que permitieran a las personas desempeñar satisfactoriamente las funciones asociadas a los procesos sustantivos (recaudación fiscal, originación de crédito, administración de cartera) y se enfocó en implantar mejores prácticas de administración de recursos humanos para alinear cada vez más al personal a la estrategia organizacional.

Dentro de los principales proyectos emprendidos para este fin son25:

• Servicio INFONAVIT de Profesionalización y Desarrollo.

• Relación con el sindicato.

25 El desarrollo de este programa puede ser consultado en el Sitio de Internet INFONAVIT, Rendición de Cuentas, Bitácora de proyectos estratégicos, proyecto: Sistema INFONAVIT de Profesionalización y el de Relaciones laborales.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

24

6. Transparencia

Como se mencionó anteriormente, la transparencia ha sido uno de los principios de actuación de INFONAVIT en el período 2001-2006. Para fortalecer aún más el apego a una actuación siempre transparente en el quehacer institucional, en abril de 2005 el H. Congreso de la Unión autorizó una serie de reformas a la Ley del INFONAVIT que entraron en vigencia a partir del 2 de junio de 2005.

En general, dichas reformas imponen mayores obligaciones al Instituto en materia de rendición de cuentas y de acceso a la información pública, incorporan mejores prácticas para el gobierno corporativo del Instituto perfeccionando el funcionamiento de los órganos tripartitos de decisión, determinan la creación de un Comité de Auditoría formado por profesionales expertos en materia contable y financiera, obligan a la actualización anual de programas de trabajo con un horizonte de cinco años, imponen la adopción de un código de ética y la prohibición al conflicto de interés en los órganos de gobierno, y decretan la creación de un sistema profesional de carrera para el desarrollo del personal con base en su desempeño.

Dos de los proyectos desarrollados en apoyo a la transparencia y rendición de cuentas INFONAVIT es:

• Programa de transparencia y rendición de cuentas (sistemas SISI\TAI)26.

• Implantación del sistema integral de información de la situación patrimonial de los funcionarios del INFONAVIT27.

II. Resultados

Como resultado de las estrategias antes descritas, el INFONAVIT ha renovado su compromiso social al otorgar cada vez más créditos, sobre todo a los trabajadores de menores ingresos; y al remunerar cada vez mejor, en términos reales, al ahorro de los trabajadores. Estos resultados se evidencian de la siguiente manera:

26 Consultar en Sitio de Internet proyecto SISI/TAI 27 Consultar en Sitio de Internet INFONAVIT en Bitácora de proyectos estratégicos en resultados del proyecto: Declaración Patrimonial

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

25

Distribución del Crédito

Programa de Vivienda Económica y atención a trabajadores con ingresos menores a 4 VSM: a partir de su creación en 2002, el Programa de Vivienda Económica ha cuadruplicado sus logros, permitiendo que cada vez más créditos se canalicen a los trabajadores de menores ingresos28.

Vivienda económica

Créditos otorgados

(no. de viviendas)

27,926

55,453

90,327

122,674

1

129,847

-

20,000

40,000

60,000

80,000

100,000

120,000

2002 2003 2004 2005 2006

Cré

dito

s O

rigin

ados

28 Para mayor referencia consultar en Sitio Internet en Bitácora de proyectos estratégicos la evolución y resultados del proyecto: Vivienda Económica.

43%

5% 5% 6% 8%13%

35%

38% 40%44%

49%46%

12%

32% 29%28%

24%23%

5%

13% 13%11%

9% 8%

5%12% 11% 10% 10%13%

0%

20%

40%

60%

80%

100%

Dem_Pot

2° Bim 2006

2002 2003 2004 2005 31-Dic-06

Hasta 1.9 SM De 2 a 3.9 SM De 4 a 6.9 SM De 7 a 10.9 SM Mayor a 11.0

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

26

Rendimiento real pagado a la subcuenta de vivienda: durante el período 2001-2006, el INFONAVIT ha incrementado el rendimiento real pagado a la subcuenta de vivienda, con lo cual contribuye a que los trabajadores tengan una pensión para el retiro más digna29.

Rendimiento obtenido al 2006

Con estos resultados, el Instituto cumple con su doble mandato de dar crédito y pensión a los trabajadores. Sin embargo, es conveniente destacar algunos otros aspectos de los resultados generados por la estrategia de transformación Institucional implantada desde el año 2001.

Cartera vencida: el índice de cartera vencida, medido en número de créditos, ha disminuido de 22% en 2000 a 4.8% en 2006. En paralelo, el índice de cobertura de reservas a cartera vencida ha mejorado sustancialmente y en 2006 se ubica en 297%.

29 Para mayor referencia consultar en el Sitio de Internet INFONAVIT: Bitácora de proyectos estratégicos : Evolución y resultados proyecto: Fondo de ahorro y Subcuenta de vivienda

21.7% 9.5% 6.9% 4.8%8.7%12.5%15.1%

297.0%

113.8%

167.9%150.7%

106.3%80.6%

146.3%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

2000 2001 2002 2003 2004 2005 2006

Car

tera

ven

cida

0.0%

50.0%

100.0%

150.0%

200.0%

250.0%

300.0%

350.0%

Pro

visi

ones

Cartera vencida Provisiones

-2.69%

4.00% 3.50%

3.00% 2.75% 2.50% 2.50%

2.00% 2.00%

-3.00%

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

1998 1999 2000 2001 2002 2003 2004 2005 2006

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

27

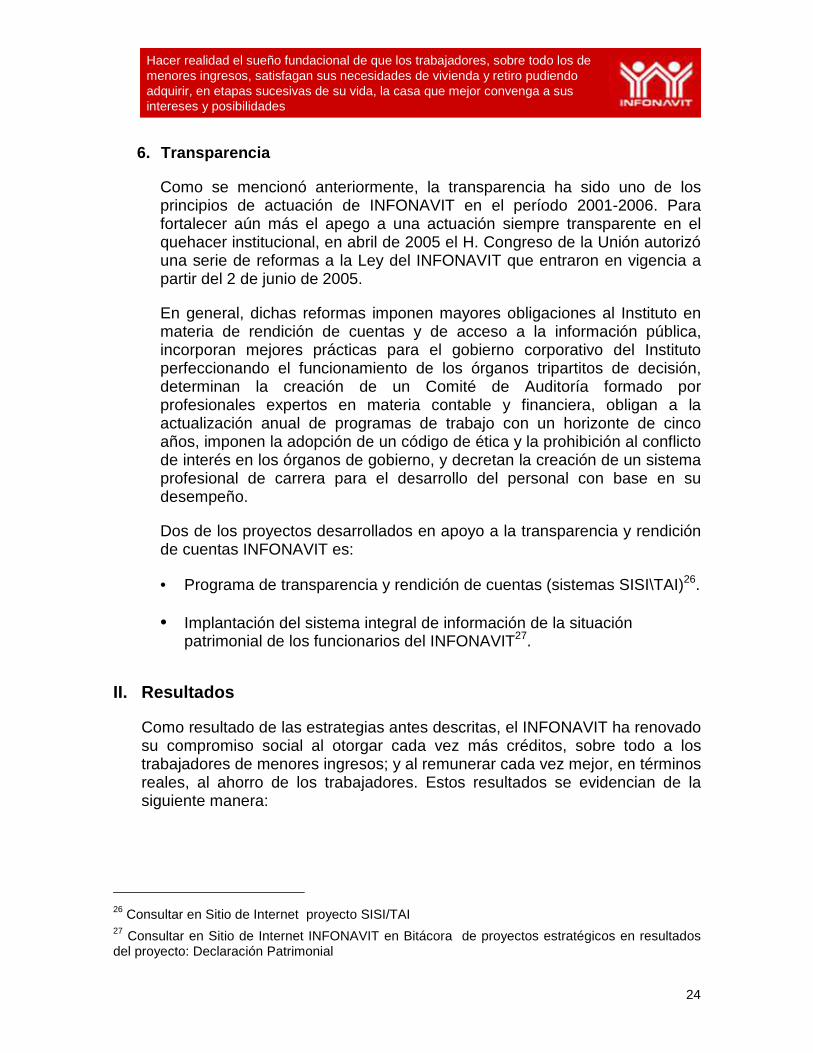

Ingresos por fiscalización: los ingresos por fiscalización se han multiplicado por cinco durante el período.

Ingresos totales: como consecuencia de estas dos acciones, en conjunto con una mejor calidad de activos (créditos originados), las finanzas de INFONAVIT se han fortalecido de manera tal que los ingresos totales del Instituto han crecido a una tasa promedio de 15.8% anual durante el 2006.

Créditos otorgados: con estos recursos, INFONAVIT ha podido dar más créditos que nunca. De hecho, durante el período 2001-2006, el Instituto dará el mismo número de créditos que dio en sus primeros 28 años de existencia.

$1,268

$1,655

$4,290

$5,025

$5,801

$6,684

$3,148

$-

$500

$1,000

$1,500

$2,000

$2,500

$3,000

$3,500

$4,000

$4,500

$5,000

$5,500

$6,000

$6,500

$7,000

Enero-Diciembre

2000

Enero-Diciembre

2001

Enero-Diciembre

2002

Enero-Diciembre

2003

Enero-Diciembre

2004

Enero-Diciembre

2005

Enero-Diciembre

2006

Millones de peso

s

427%

15%

17%

15%

36%

90%

31%

$38,237

$45,542

$78,851

$91,346

$69,607

$52,266

$59,822

$-

$15,000

$30,000

$45,000

$60,000

$75,000

$90,000

Enero-Diciembre

2000

Enero-Diciembre

2001

Enero-Diciembre

2002

Enero-Diciembre

2003

Enero-Diciembre

2004

Enero-Diciembre

2005

Enero-Diciembre

2006

Millones de pesos

Aportaciones Recuperación de Cartera Otros Ingresos

14.5%16.4%

138.9%

40.45%

57.10%

2.45% 45.26%

52.85%

2.41%

49.64%

39.84%

49.56%

6.93%

49.62%

15.8%

47.97%1.89%

13.3%

60.90%

34.20%

4.90%

14.8%

44.56% 42.14%

50.93%

5.88%

19.1%

10.52%

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

28

OTROS53.2%CEDEVIS

46.8%

OTROS63%CEDEVIS

37%

OTROS53.2%CEDEVIS

46.8%

OTROS63%CEDEVIS

37%

205,346245,742 242,283

202,293 197,776 218,150

27,926 55,45390,327

122,674129,847

17,904

21,191

52,557

10,1121,3322,264

38,090

3,243

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

2001 2002 2003 2004 2005 2006

Vivienda Tradicional Vivienda Económica Apoyo INFONAVIT Cofinanciamiento

205,346 275,000 300,000 305,975 376,444 421,745

105%

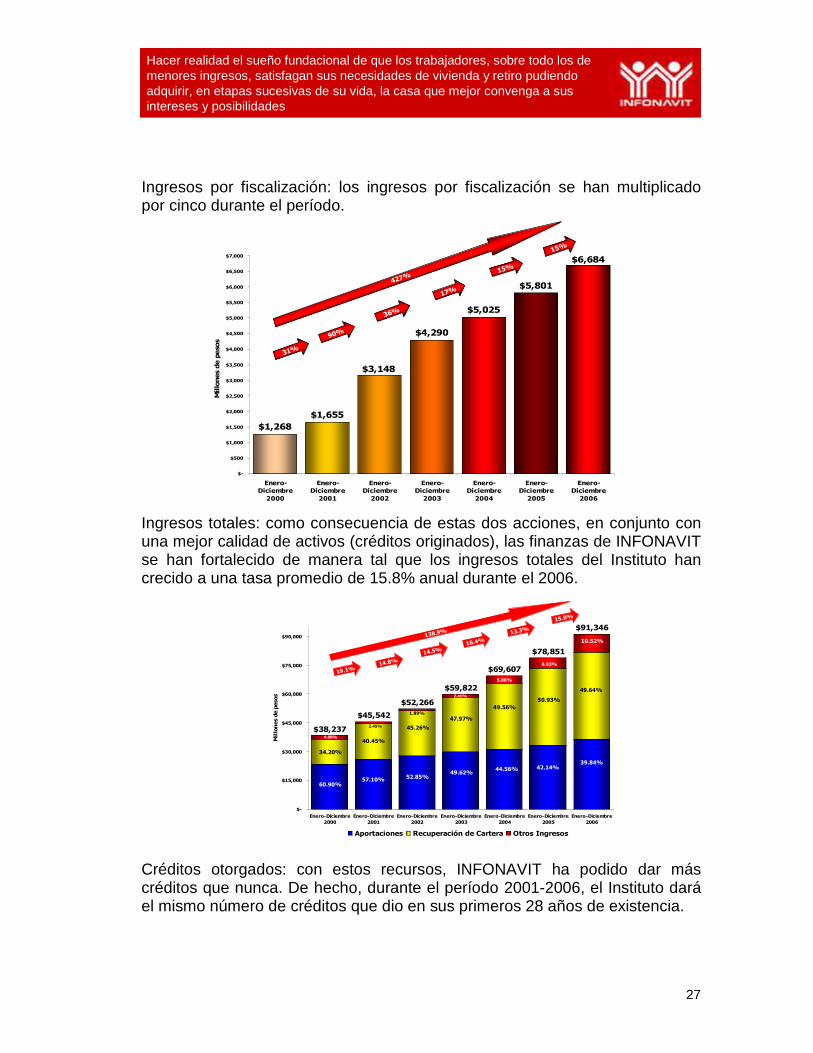

Fortaleza financiera: el fortalecimiento de las finanzas del Instituto se ha validado por el otorgamiento de la calificación mxAAA por parte de Standard and Poor´s, como testimonio de la capacidad del Instituto de hacer frente a sus obligaciones de pago.

Nivel Local

Pesos M. Extranjera

Largo Plazo mxAAA A 1 BBB

Corto Plazo mxA 1+ A 2 A 3

Nivel Internacional

CEDEVIS: el fortalecimiento financiero de INFONAVIT también da confianza a los mercados financieros, al grado que las emisiones de CEDEVIS hoy en día mantienen el 37% de cuota de mercado de bursatilizaciones hipotecarias del país.

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

Hacer realidad el sueño fundacional de que los trabajadores, sobre todo los de menores ingresos, satisfagan sus necesidades de vivienda y retiro pudiendo adquirir, en etapas sucesivas de su vida, la casa que mejor convenga a sus intereses y posibilidades

29

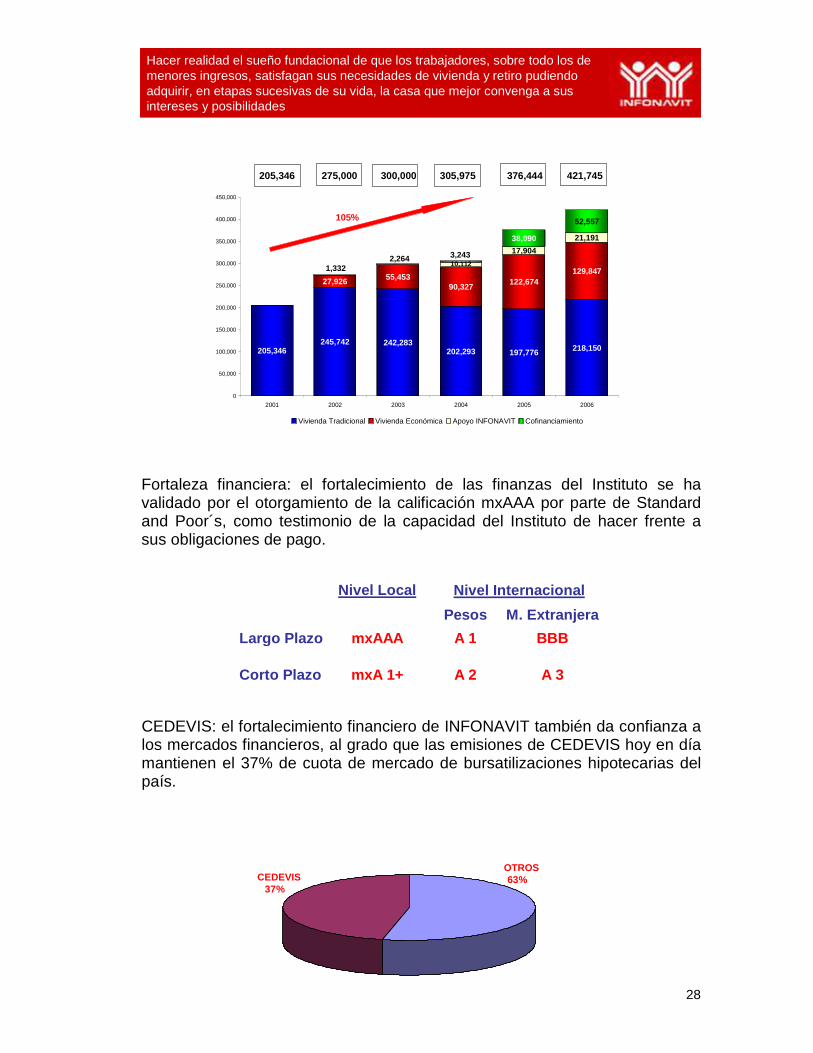

Coparticipación con banca y sofoles: el sector financiero privado también comparte esta confianza, lo cual se traduce en un importante crecimiento de los créditos otorgados al amparo del programa Apoyo INFONAVIT y el de Cofinanciamiento30.

Apoyo INFONAVIT Cofinanciamiento