lluvia de reformas (incluida la tributaria). copiapo - felipe morande.pdf · •el programa de...

TRANSCRIPT

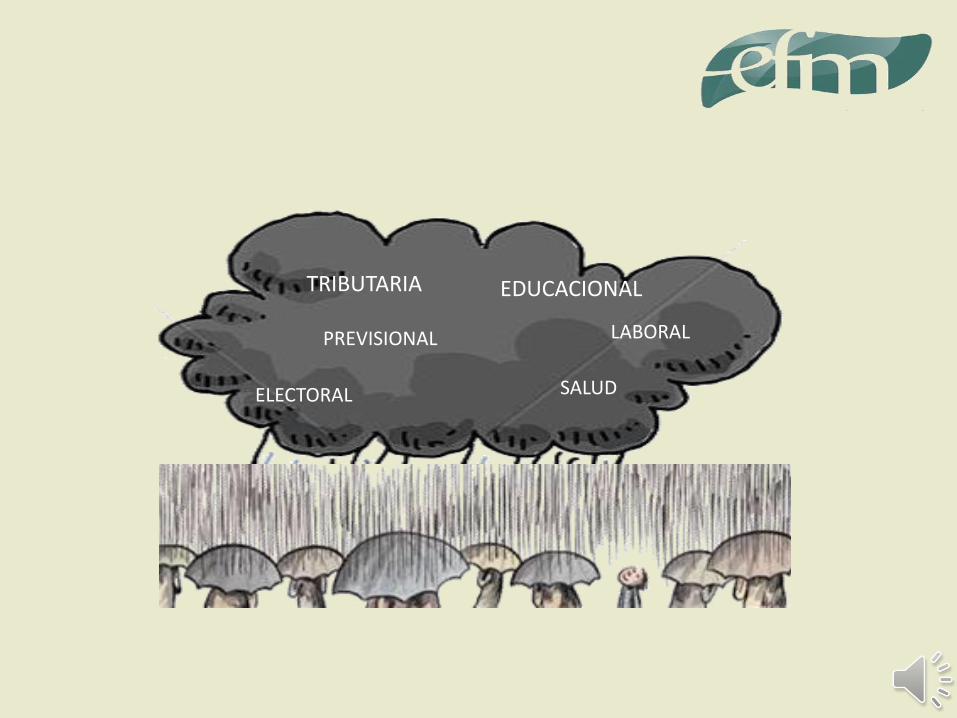

Lluvia de Reformas(incluida la tributaria)

Felipe MorandéSeptiembre 2014

TRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

• El programa de gobierno de Michelle Bachelet contempla una amplia gama de profundas reformas a la economía y al país en general.

• El programa de gobierno de Michelle Bachelet contempla una amplia gama de profundas reformas a la economía y al país en general.

• Hay un fin ideológico que es ampliar el rol y las funciones del Estado (y disminuir las del mercado), caminar desde una sociedad “neoliberal” a una “social demócrata” en cuatro años

• El objetivo es reducir drásticamente la desigualdad social y económica.

• El objetivo es reducir drásticamente la desigualdad social y económica.

• Las reformas: educacional, constitucional, previsional, laboral, salud (Isapres) y tributaria.

• El objetivo es reducir drásticamente la desigualdad social y económica.

• Las reformas: educacional, constitucional, previsional, laboral, salud (Isapres) y constitucional.

• El gobierno comenzó desde el primer día con su lluvia de reformas: ¿dónde estamos hoy?

• Revisaremos resumidamente las reformaseducacional, constitucional, previsional, laboral y a la salud.

• Revisaremos suscintamente las reformas educacional, constitucional, previsional, laboral y a la salud.

• En más detalle, revisaremos la reforma tributaria tal como llegó a la Cámara de Diputados en tercera instancia.

Reformas a la fecha

• EDUCACIONAL

TRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

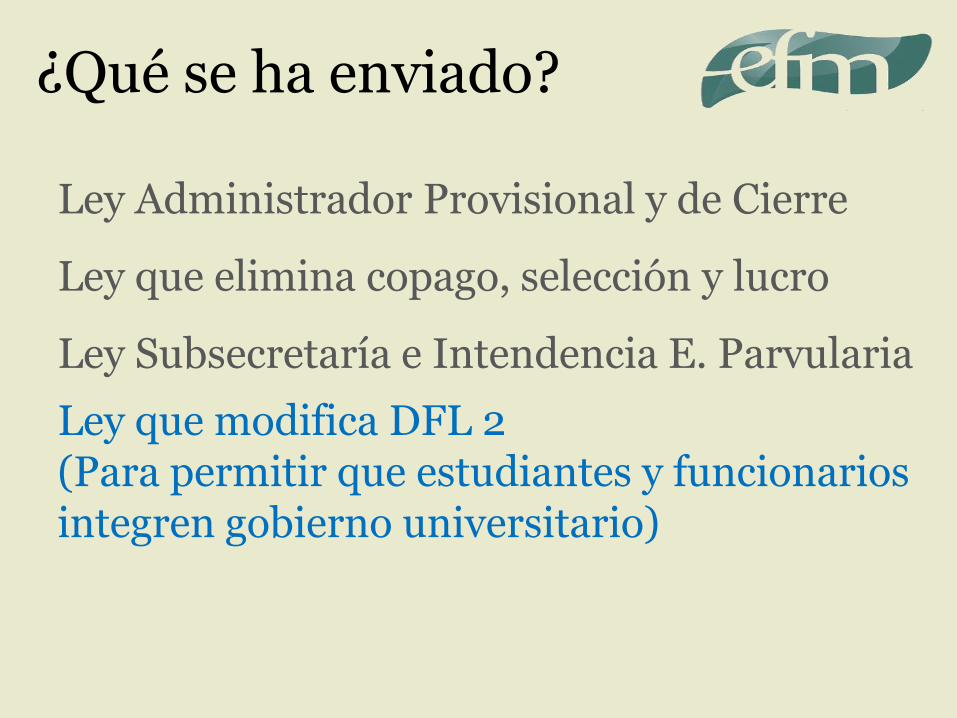

¿Qué se ha enviado?

Ley Administrador Provisional y de Cierre

¿Qué se ha enviado?

Ley Administrador Provisional y de Cierre

Ley que elimina copago, selección y lucro

¿Qué se ha enviado?

Ley Administrador Provisional y de Cierre

Ley que elimina copago, selección y lucro

Ley Subsecretaría e Intendencia E. Parvularia

¿Qué se ha enviado?

Ley Administrador Provisional y de Cierre

Ley que elimina copago, selección y lucro

Ley Subsecretaría e Intendencia E. Parvularia

Ley que modifica DFL 2 (Para permitir que estudiantes y funcionarios integren gobierno universitario)

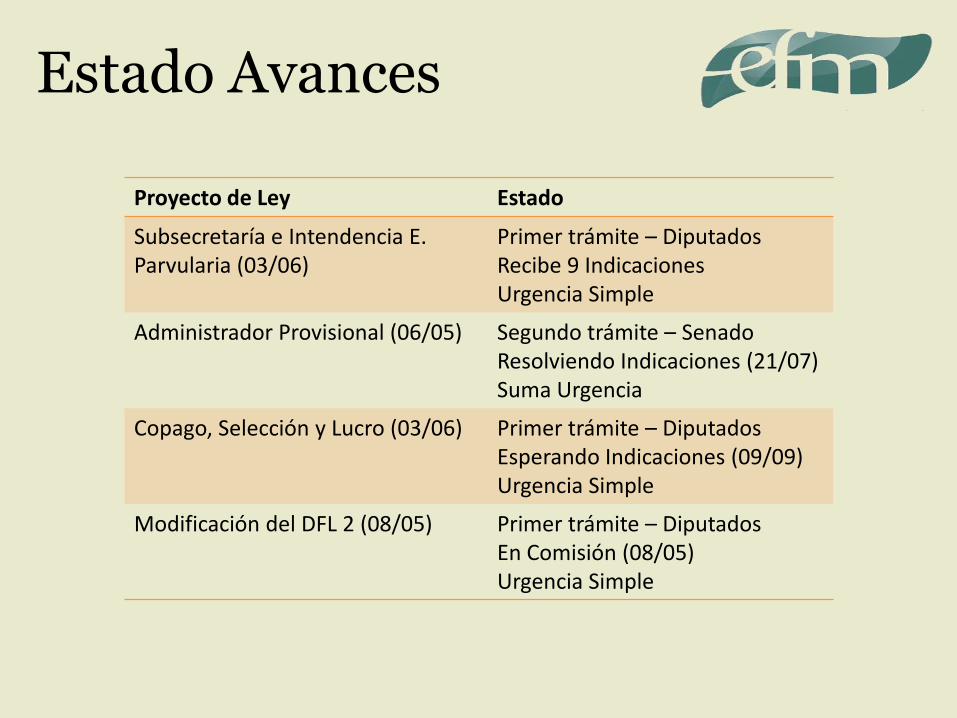

Estado Avances

Proyecto de Ley Estado

Subsecretaría e Intendencia E. Parvularia (03/06)

Primer trámite – DiputadosRecibe 9 IndicacionesUrgencia Simple

Administrador Provisional (06/05) Segundo trámite – SenadoResolviendo Indicaciones (21/07)Suma Urgencia

Copago, Selección y Lucro (03/06) Primer trámite – DiputadosEsperando Indicaciones (09/09)Urgencia Simple

Modificación del DFL 2 (08/05) Primer trámite – DiputadosEn Comisión (08/05)Urgencia Simple

¿Qué se espera luego?

Nueva Política Docente

¿Qué se espera luego?

Nueva Política Docente

Desmunicipalización

¿Qué se espera luego?

Nueva Política Docente

Desmunicipalización

Cambio en financiamiento y regulación de Educación Superior

¿Cómo se condice esta reforma con lo

que piensa la gente? Encuesta CEP?

Fuente: Encuesta CEP Julio 2014

¿Alcanzarán las lucas?

Se ve difícil

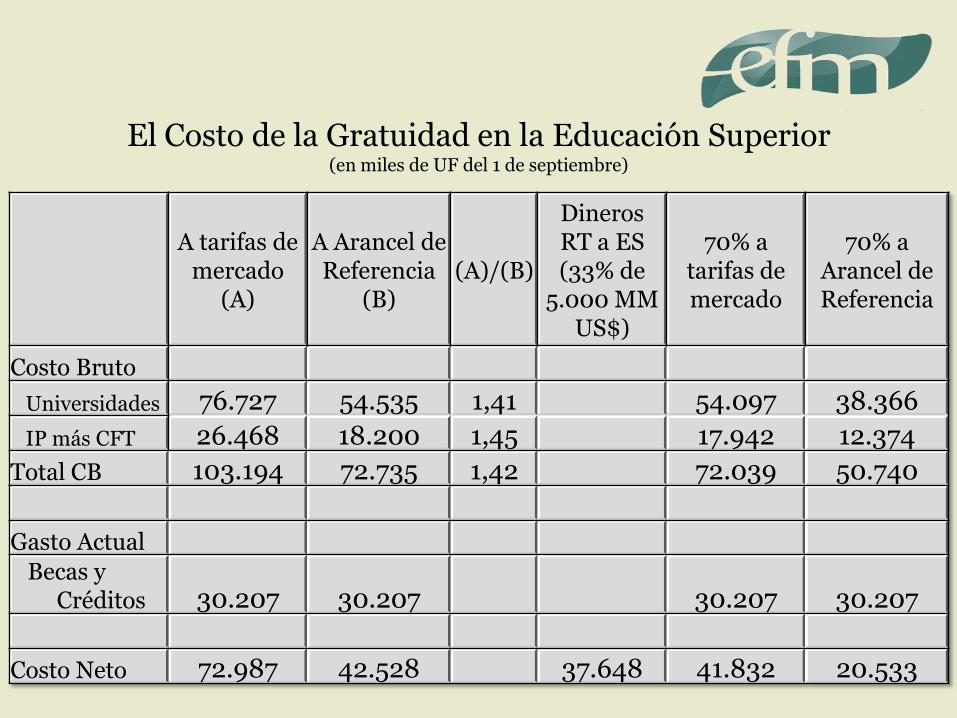

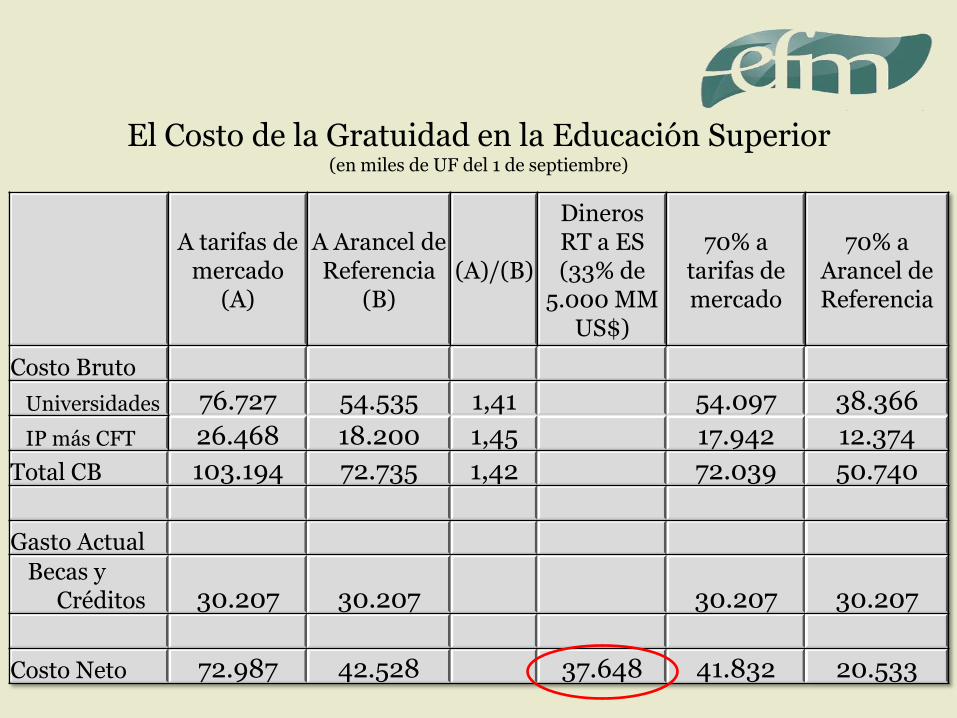

A tarifas de mercado

(A)

A Arancel de Referencia

(B)(A)/(B)

DinerosRT a ES(33% de

5.000 MM US$)

70% a tarifas de mercado

70% a Arancel de Referencia

Costo Bruto

Universidades 76.727 54.535 1,41 54.097 38.366

IP más CFT 26.468 18.200 1,45 17.942 12.374

Total CB 103.194 72.735 1,42 72.039 50.740

Gasto Actual

Becas y Créditos 30.207 30.207 30.207 30.207

Costo Neto 72.987 42.528 37.648 41.832 20.533

El Costo de la Gratuidad en la Educación Superior(en miles de UF del 1 de septiembre)

A tarifas de mercado

(A)

A Arancel de Referencia

(B)(A)/(B)

DinerosRT a ES(33% de

5.000 MM US$)

70% a tarifas de mercado

70% a Arancel de Referencia

Costo Bruto

Universidades 76.727 54.535 1,41 54.097 38.366

IP más CFT 26.468 18.200 1,45 17.942 12.374

Total CB 103.194 72.735 1,42 72.039 50.740

Gasto Actual

Becas y Créditos 30.207 30.207 30.207 30.207

Costo Neto 72.987 42.528 37.648 41.832 20.533

El Costo de la Gratuidad en la Educación Superior(en miles de UF del 1 de septiembre)

Reformas

• EDUCACIONAL

• ELECTORAL

TRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

Electoral

Se pretende pasar del actual sistema binominal a uno proporcional, como el que rige la elección de concejales.

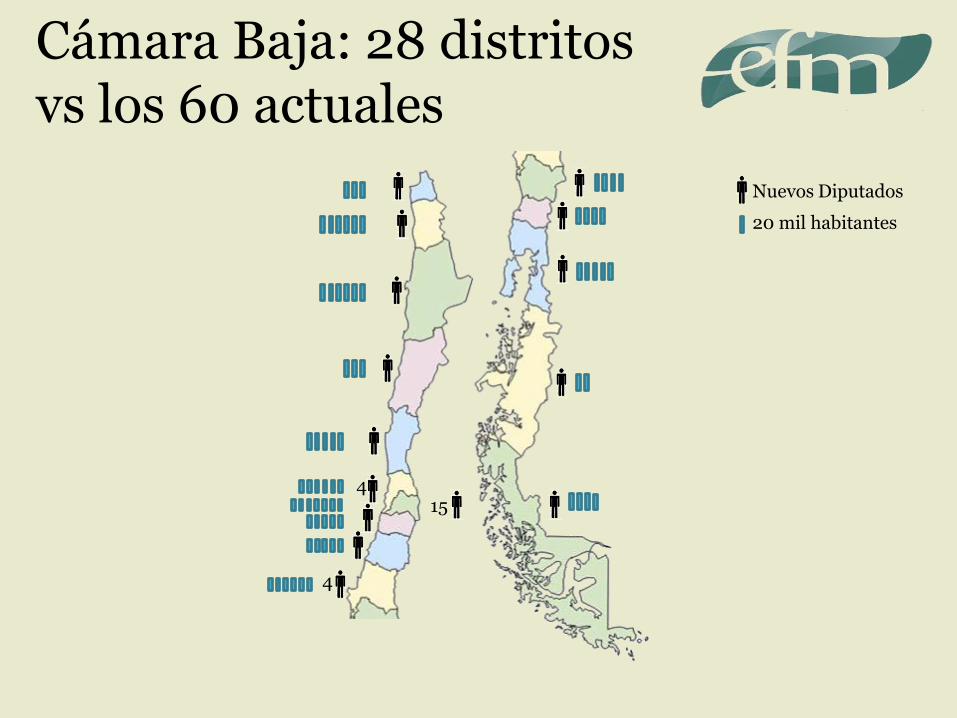

Cámara Baja: 28 distritos vs los 60 actuales

Nuevos Diputados

20 mil habitantes

154

4

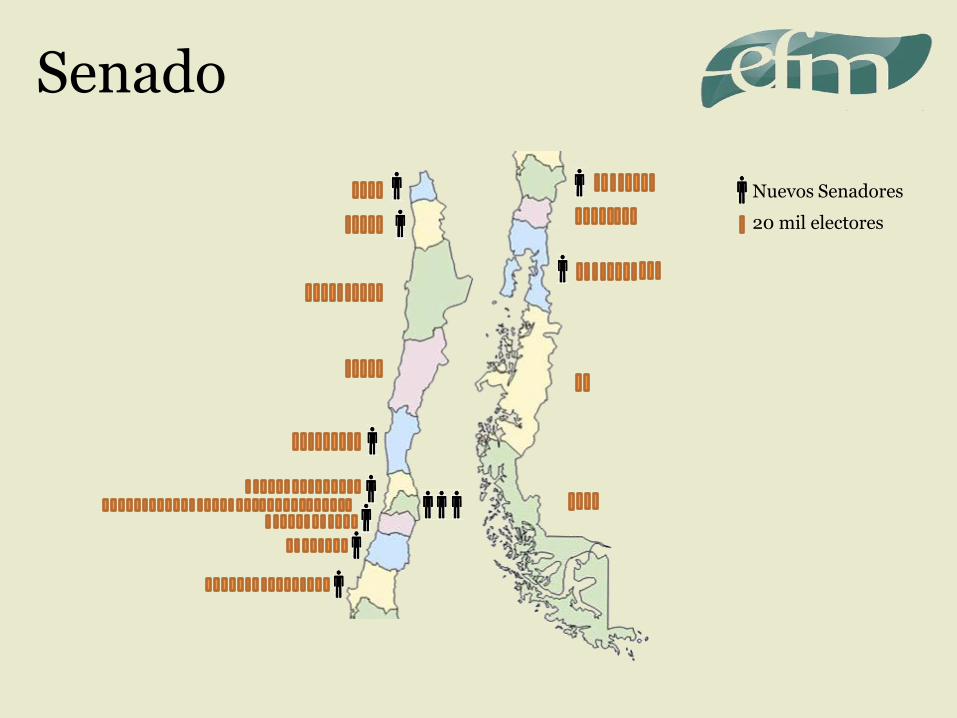

Senado

Nuevos Senadores

20 mil electores

Modificaciones

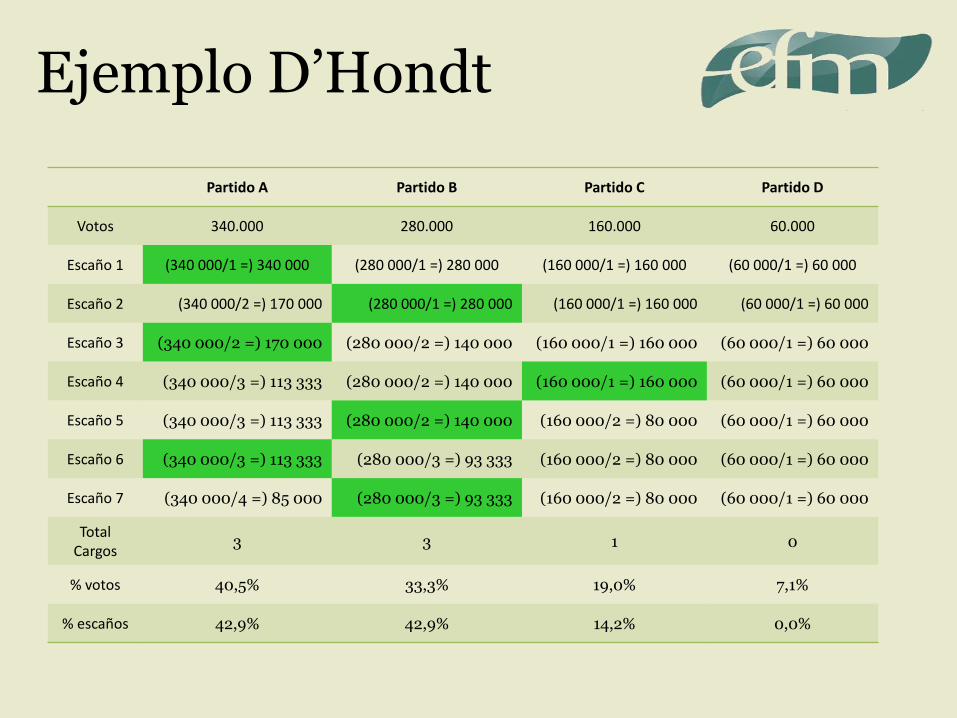

Sistema Proporcional D’Hondt

Modificaciones

Sistema Proporcional D’Hondt

(N+1) Candidatos por Lista

Modificaciones

Sistema Proporcional D’Hondt

(N+1) Candidatos por Lista

Voto por Lista

Modificaciones

Sistema Proporcional D’Hondt

(N+1) Candidatos por Lista

Voto por Lista

Mínimo 40% de candidatos de un género

Modificaciones

Sistema Proporcional D’Hondt

(N+1) Candidatos por Lista

Voto por Lista

Mínimo 40% de candidatos de un género

Facilita Candidaturas Independientes

Modificaciones

Sistema Proporcional D’Hondt

(N+1) Candidatos por Lista

Voto por Lista

Mínimo 40% de candidatos de un género

Facilita Candidaturas Independientes

Facilita Formación y Disolución de Partidos

Ejemplo D’Hondt

Partido A Partido B Partido C Partido D

Votos 340.000 280.000 160.000 60.000

Escaño 1 (340 000/1 =) 340 000 (280 000/1 =) 280 000 (160 000/1 =) 160 000 (60 000/1 =) 60 000

Escaño 2 (340 000/2 =) 170 000 (280 000/1 =) 280 000 (160 000/1 =) 160 000 (60 000/1 =) 60 000

Escaño 3 (340 000/2 =) 170 000 (280 000/2 =) 140 000 (160 000/1 =) 160 000 (60 000/1 =) 60 000

Escaño 4 (340 000/3 =) 113 333 (280 000/2 =) 140 000 (160 000/1 =) 160 000 (60 000/1 =) 60 000

Escaño 5 (340 000/3 =) 113 333 (280 000/2 =) 140 000 (160 000/2 =) 80 000 (60 000/1 =) 60 000

Escaño 6 (340 000/3 =) 113 333 (280 000/3 =) 93 333 (160 000/2 =) 80 000 (60 000/1 =) 60 000

Escaño 7 (340 000/4 =) 85 000 (280 000/3 =) 93 333 (160 000/2 =) 80 000 (60 000/1 =) 60 000

Total Cargos

3 3 1 0

% votos 40,5% 33,3% 19,0% 7,1%

% escaños 42,9% 42,9% 14,2% 0,0%

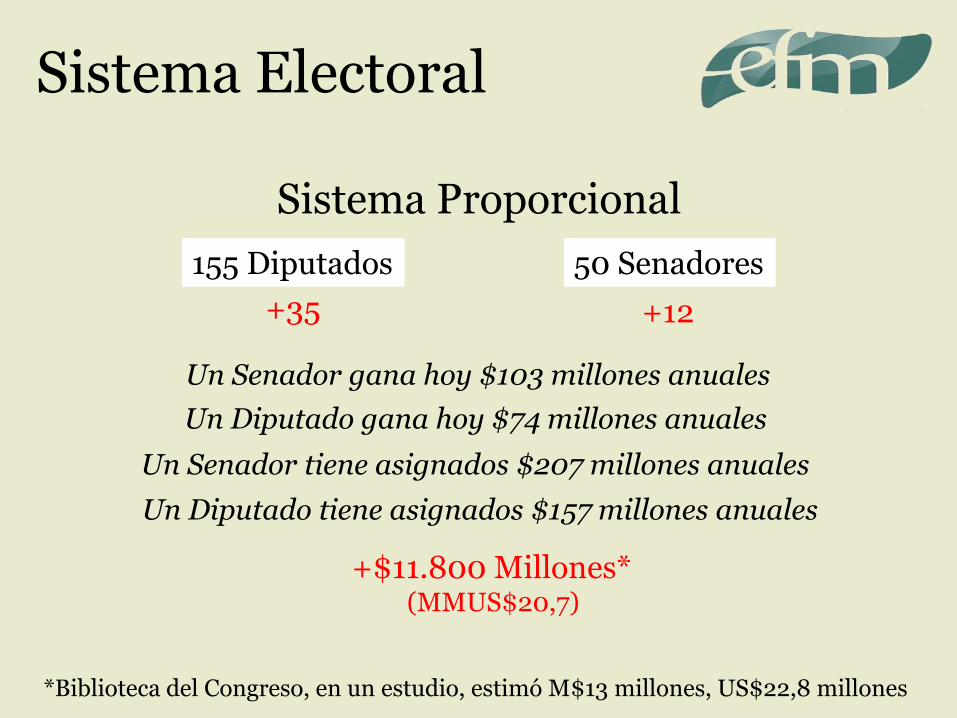

Sistema Electoral

Sistema Proporcional

155 Diputados 50 Senadores

+35 +12

Un Senador gana hoy $103 millones anuales

Un Diputado gana hoy $74 millones anuales

+$11.800 Millones*(MMUS$20,7)

*Biblioteca del Congreso, en un estudio, estimó M$13 millones, US$22,8 millones

Un Senador tiene asignados $207 millones anuales

Un Diputado tiene asignados $157 millones anuales

Reformas

• EDUCACIONAL

• ELECTORAL

• PREVISIONAL TRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

Previsional

Se creó la Comisión Bravo que evacuará recomendaciones en enero 2015

Previsional

Se creó la Comisión Bravo que evacuará recomendaciones en enero 2015

Por mientras se mandó al congreso (Cámara de diputados) el proyecto de ley de la AFP estatal

AFP Estatal

Proyecto en la Cámara de Diputados

Objetivos

Proyecto en la Cámara de Diputados

i. reducir comisiones

Objetivos

Proyecto en la Cámara de Diputados

i. reducir comisiones

ii. mayor competencia

Objetivos

Proyecto en la Cámara de Diputados

i. reducir comisiones

ii. mayor competencia

iii. mayor cobertura

Recursos Distintivos

Apoyo Financiero Estatal (Ley de Presupuestos)

Recursos Distintivos

Apoyo Financiero Estatal (Ley de Presupuestos)

No apunta a solucionar los problemas del sistema previsional

Tiene componentes de competencia desleal.

Reformas

• EDUCACIONAL

• ELECTORAL

• PREVISIONAL

• LABORALTRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

Laboral

No se sabe mucho todavía

Octubre 2014

Conversación con la CUT

• Titularidad Sindical

Octubre 2014

Conversación con la CUT

• Titularidad Sindical

• Protección Laboral

Reformas

• EDUCACIONAL

• ELECTORAL

• PREVISIONAL

• LABORAL

• SALUD

TRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

Salud

Se creó comisión para la reforma de las Isapre, pero aún no entrega informe (aunque algo se ha sabido)

Comisión Reforma a ISAPRES

• Propuesta mayoritaria (11 de 18):

– Seguro Nacional Público (financiado con el 7%) administrado por FONASA.

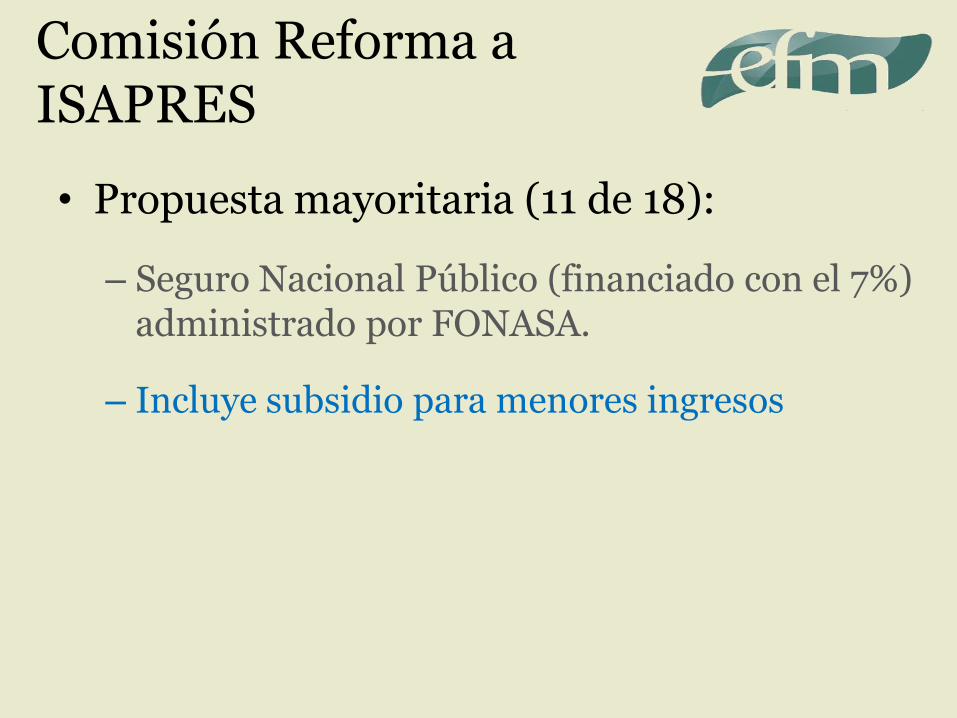

Comisión Reforma a ISAPRES

• Propuesta mayoritaria (11 de 18):

– Seguro Nacional Público (financiado con el 7%) administrado por FONASA.

– Incluye subsidio para menores ingresos

Comisión Reforma a ISAPRES

• Propuesta mayoritaria (11 de 18):

– Seguro Nacional Público (financiado con el 7%) administrado por FONASA.

– Incluye subsidio para menores ingresos

– ISAPRE sólo vendería seguros complementarios para clínicas privadas

Comisión Reforma a ISAPRES

• Propuesta mayoritaria (11 de 18):

– Seguro Nacional Público (financiado con el 7%) administrado por FONASA

– Incluye subsidio para menores ingresos

– ISAPRE sólo vendería seguros complementarios para clínicas privadas

– Instalación progresiva del sistema

Reformas

• EDUCACIONAL

• ELECTORAL

• PREVISIONAL

• LABORAL

• SALUD

• TRIBUTARIA

TRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

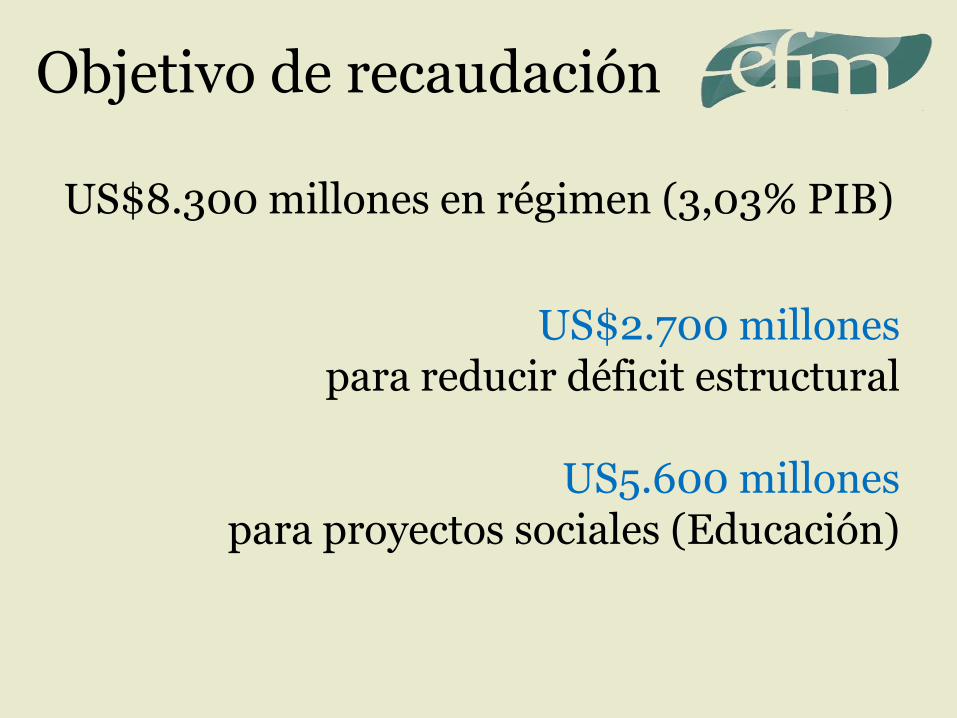

Objetivo de recaudación

US$8.300 millones en régimen (3,03% PIB)

US$2.700 millonespara reducir déficit estructural

US5.600 millonespara proyectos sociales (Educación)

Protocolo Acuerdo

Acuerdo político positivo, pero no se deja de lado masiva transferencia de recursos desde el sector privado

Protocolo Acuerdo

Acuerdo político positivo, pero no se deja de lado masiva transferencia de recursos desde el sector privado

Sistema se hace más complejo al instaurarse, en 1ª categoría, dos regímenes alternativos, uno de renta atribuida (tasa 25%) y otro semi integrado (tasa 27%) Detalles

Protocolo Acuerdo

Amplía definición Pymes: beneficios reinversión utilidades hasta 100 mil UF, artículo 14 ter hasta 50 mil Uf de ventas anuales. Detalles

Tributaria

Amplía definición Pymes: beneficios reinversión utilidades hasta 100 mil UF, artículo 14 ter hasta 50 mil Uf de ventas anuales.

Se limita renta presunta, en el acuerdo menos que originalmente. Detalles

Tributaria

Se derogan los regímenes 14 bis y 14 quater, en tanto se amplía el 14 ter (Pyme). Detalles

Tributaria

Se derogan los regímenes 14 bis y 14 quater, en tanto se amplía el 14 ter (Pyme).

Se cambia el IVA a la construcción Detalles

Tributaria

Se derogan los regímenes 14 bis y 14 quater, en tanto se amplía el 14 ter (Pyme).

Se cambia el IVA a la construcción

Se grava con IVA la venta de viviendas nuevas (con excepción de ventas con subsidio)

Detalles

Tributaria

Se agrega un impuesto a la ganancia de capital por venta de inmuebles (crédito de UF 8.000 por persona). Tres formas de valorar la vivienda, dos formas de impuesto.

Tributaria

Se agrega un impuesto a la ganancia de capital por venta de inmuebles (crédito de UF 8.000 por persona). Tres formas de valorar la vivienda, dos formas de impuesto.

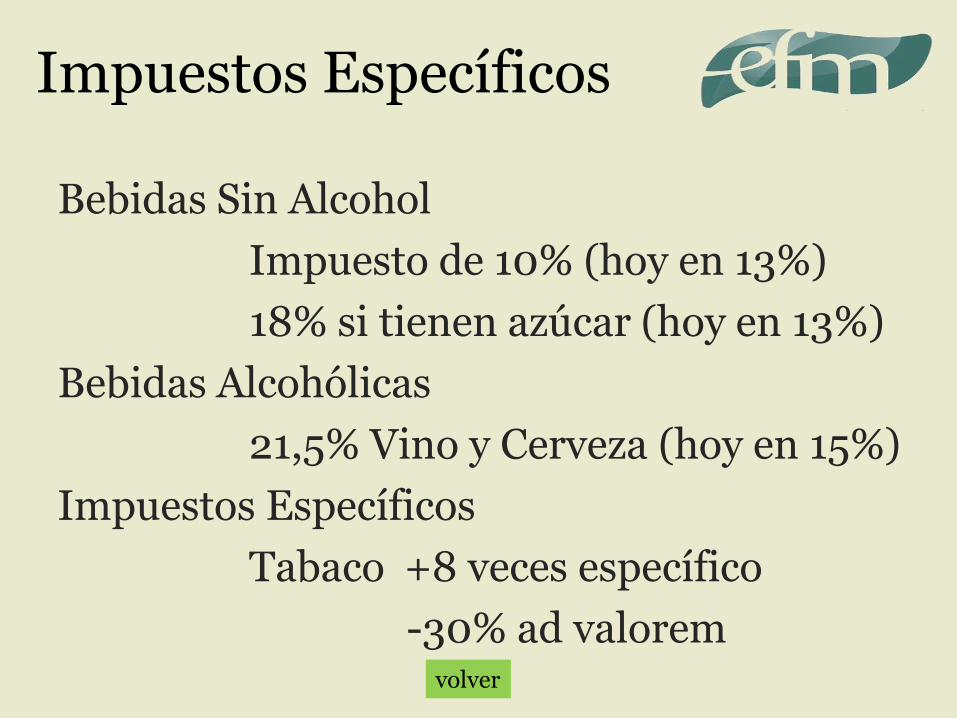

Se aumenta el impuesto a alcoholes, se pone a bebidas sin alcohol azucaradas y se aumenta el impuesto a los cigarrillos Detalles

Tributaria

Se grava la importación de vehículos livianos no comerciales según contaminación, rendimiento y valor.

Tributaria

Se grava la importación de vehículos livianos no comerciales según contaminación, rendimiento y valor.

Se aumenta el impuesto de timbres y estampillas (excepto para créditos viviendas DFL2).

Tributaria

Se grava la importación de vehículos livianos no comerciales según contaminación, rendimiento y valor.

Se aumenta el impuesto de timbres y estampillas (excepto para créditos viviendas DFL2).

Reduce tasa máxima personal de impuesto a la renta de 40 a 35%.

Tributaria

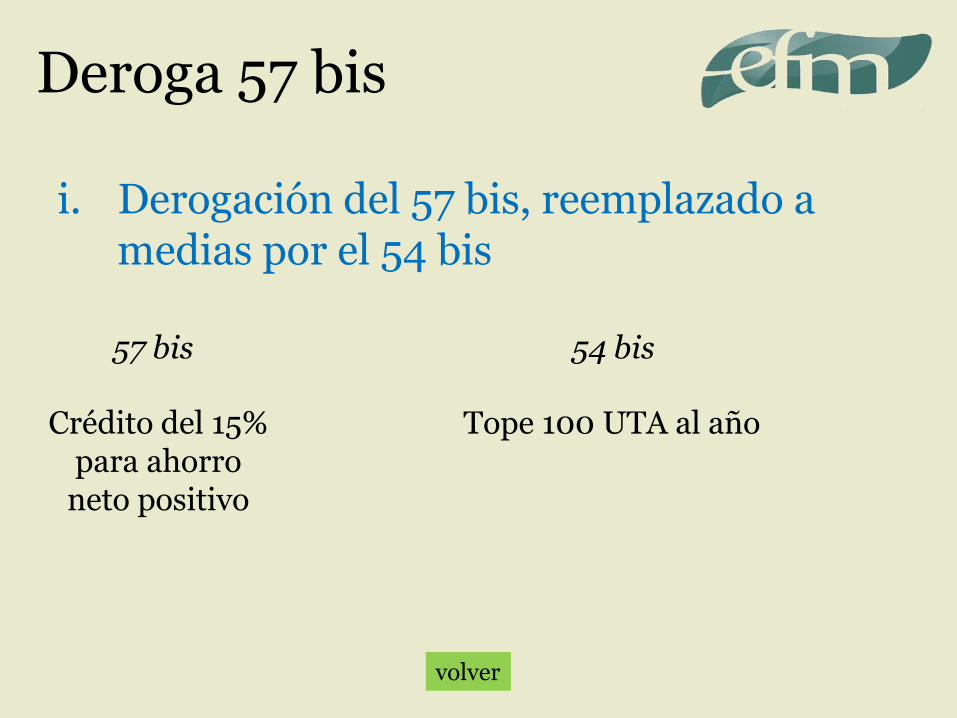

Deroga artículo 57 bis, se establece beneficio de pago sólo por intereses retirados de cuentas de ahorro y otros instrumentos financieros Detalles

Tributaria

Deroga artículo 57 bis, se establece beneficio de pago sólo por intereses retirados de cuentas de ahorro y otros instrumentos financieros.

Tasa fija de 10% a ganancias de capital por Fondos Mutuos.

Tributaria

Deroga artículo 57 bis, se establece beneficio de pago sólo por intereses retirados de cuentas de ahorro y otros instrumentos financieros.

Tasa fija de 10% a ganancias de capital por Fondos Mutuos.

Deber de informar Inversiones en el extranjero, o se supondrán retiros.

Tributaria

Sociedades de inversión sujetas a normas anti elusión.

Tributaria

Sociedades de inversión sujetas a normas anti elusión.

La ganancia de capital obtenida en la venta o enajenación de cuotas emitidas por fondos de inversión o mutuos quedará sujeta a las normas generales de tributación aplicable a acciones de sociedades anónimas.

Tributaria

FI y FFMM pasan a ser transparentes, atribuyendo rentas. FIP tendrán trato similar a FI.

Tributaria

FI y FFMM pasan a ser transparentes, atribuyendo rentas. FIP tendrán trato similar a FI.

Régimen de tributación para todas las ganancias de capital basado en el tiempo en que los bienes estuvieron en poder del contribuyente, sin distinguir entre los distintos bienes de capital (salvo el caso de los bienes raíces).

Tributaria

Se elimina el carry back y mantiene el carryforward.

Tributaria

Se elimina el carry back y mantiene el carryforward.

Ventana de un año (2015) para declarar rentas no declaradas en el extranjero.

Tributaria

Se elimina el carry back y mantiene el carryforward.

Ventana de un año (2015) para declarar rentas no declaradas en el extranjero.

SII girará impuesto único del 8% a repatriaciones de capital.

Tributaria

Durante 2015, posibilidad de retirar FUT acumulado, pagando 32% sobre aquella porción del retiro que exceda el promedio anual de los retiros (2012-2014).

Tributaria

Durante 2015, posibilidad de retirar FUT acumulado, pagando 32% sobre aquella porción del retiro que exceda el promedio anual de los retiros (2012-2014).

Lo mismo aplica para personas naturales, pero con promedio ponderado de GC.

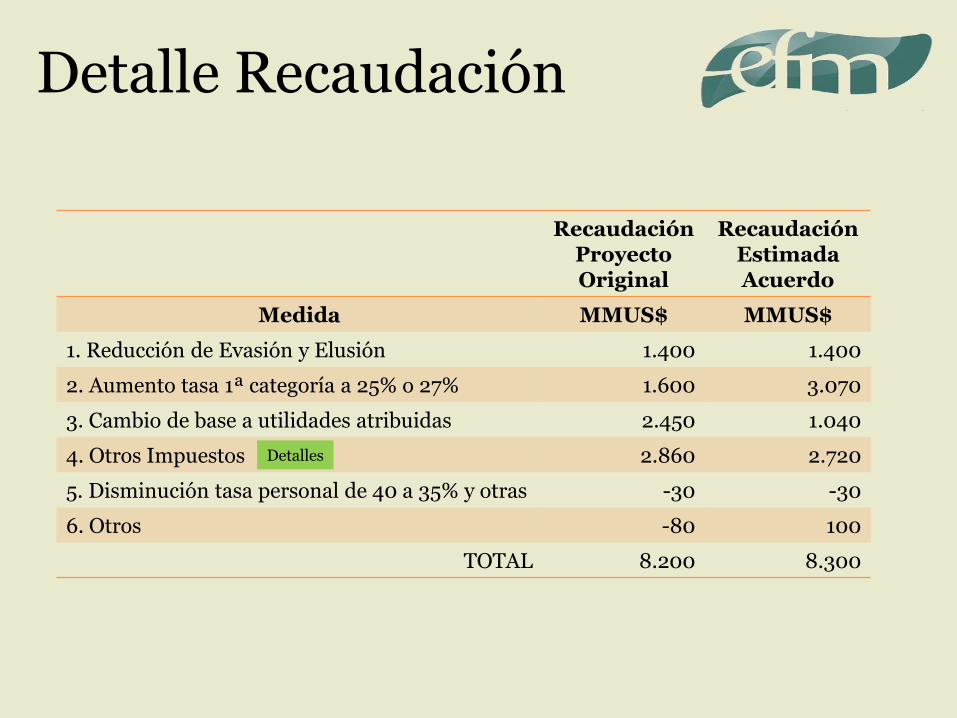

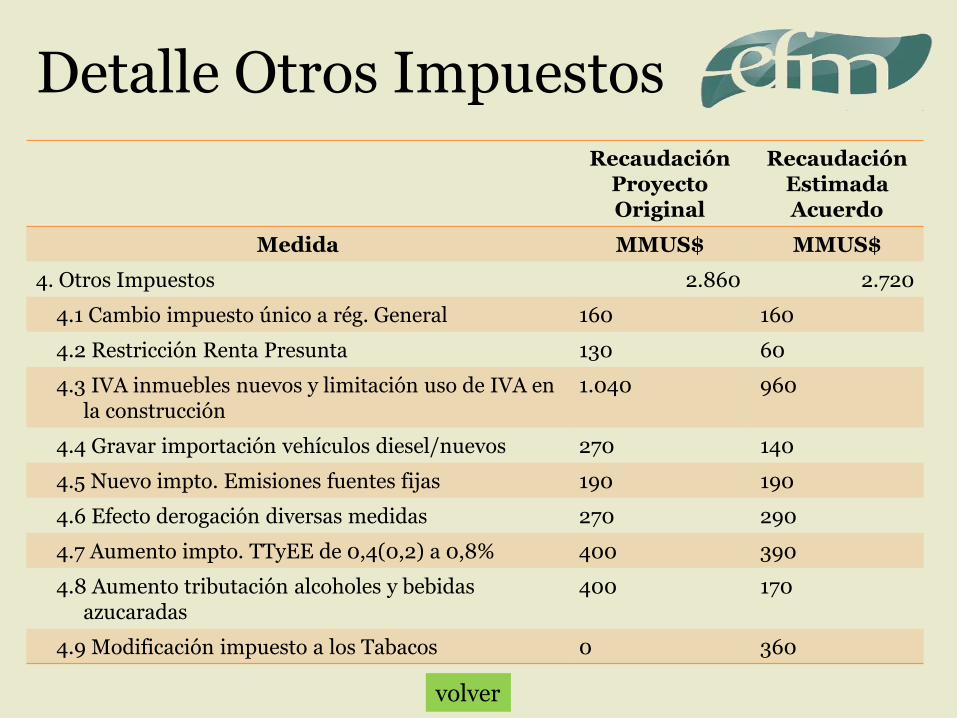

Detalle Recaudación

Recaudación Proyecto Original

Recaudación Estimada Acuerdo

Medida MMUS$ MMUS$

1. Reducción de Evasión y Elusión 1.400 1.400

2. Aumento tasa 1ª categoría a 25% o 27% 1.600 3.070

3. Cambio de base a utilidades atribuidas 2.450 1.040

4. Otros Impuestos 2.860 2.720

5. Disminución tasa personal de 40 a 35% y otras -30 -30

6. Otros -80 100

TOTAL 8.200 8.300

Detalles

• Reflexiones sobre los efectos esperables de la reforma tributaria

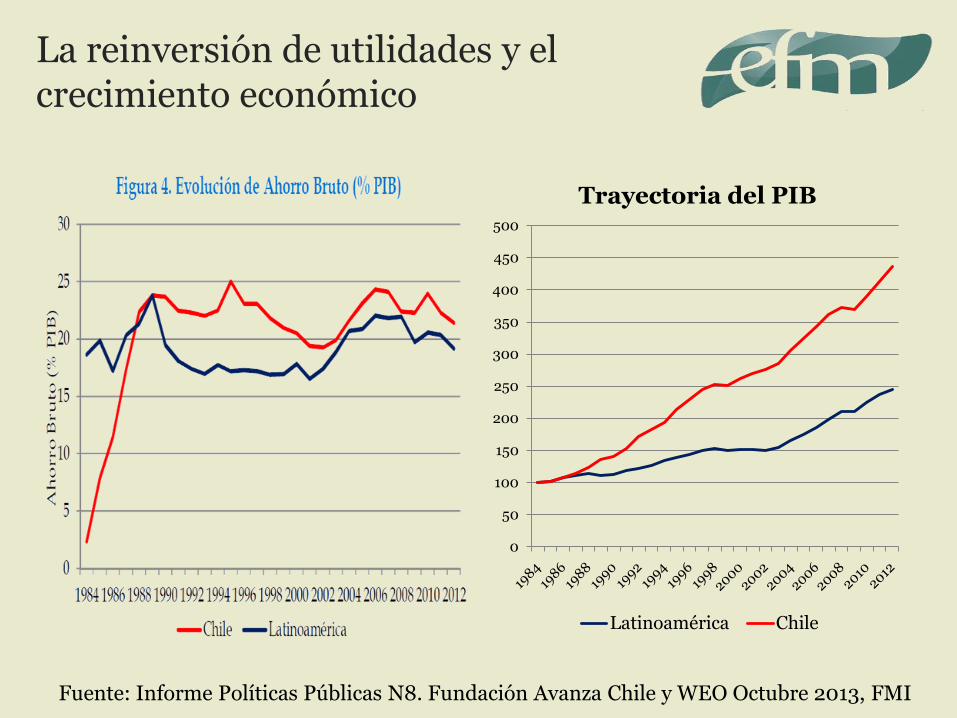

La reinversión de utilidades y el crecimiento económico

Fuente: Informe Políticas Públicas N8. Fundación Avanza Chile y WEO Octubre 2013, FMI

0

50

100

150

200

250

300

350

400

450

500

Trayectoria del PIB

Latinoamérica Chile

Inversión corporativa y sufinanciamiento

Fuente: Elaborado en base a Primera y Segunda Encuesta Longitudinal de Empresas, Ministerio de Economía

Resto

Leasing

Línea de Crédito/préstamo

banco

Fondos propios

de la empresa

2007

Resto Leasing Línea de Crédito/préstamo

banco

Fondos propios

de la empresa

2009

63%

12%8%

17%75%

4% 8%13%

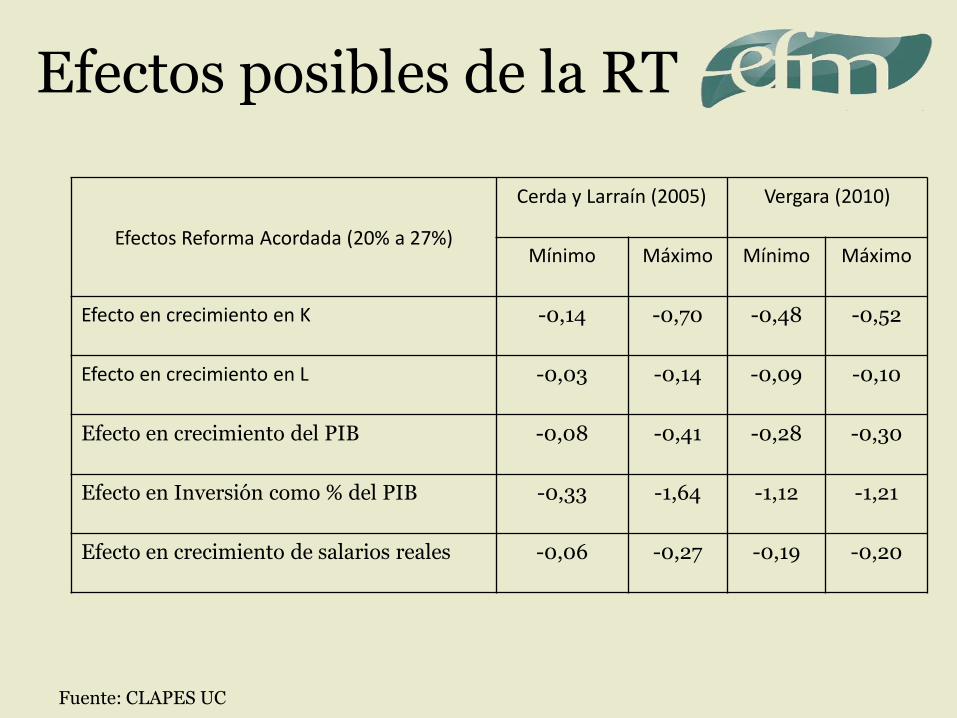

Efectos posibles de la RT

Fuente: CLAPES UC

Efectos Reforma Acordada (20% a 27%)

Cerda y Larraín (2005) Vergara (2010)

Mínimo Máximo Mínimo Máximo

Efecto en crecimiento en K -0,14 -0,70 -0,48 -0,52

Efecto en crecimiento en L -0,03 -0,14 -0,09 -0,10

Efecto en crecimiento del PIB -0,08 -0,41 -0,28 -0,30

Efecto en Inversión como % del PIB -0,33 -1,64 -1,12 -1,21

Efecto en crecimiento de salarios reales -0,06 -0,27 -0,19 -0,20

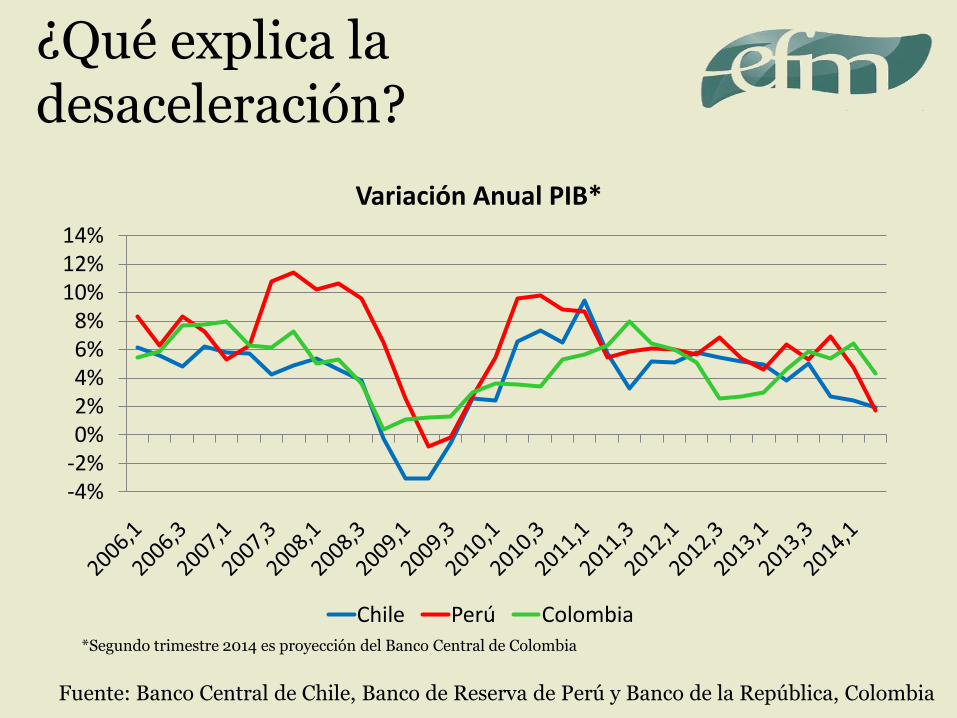

¿Qué explica la desaceleración?

-4%-2%0%2%4%6%8%

10%12%14%

Variación Anual PIB*

Chile Perú Colombia

Fuente: Banco Central de Chile, Banco de Reserva de Perú y Banco de la República, Colombia

*Segundo trimestre 2014 es proyección del Banco Central de Colombia

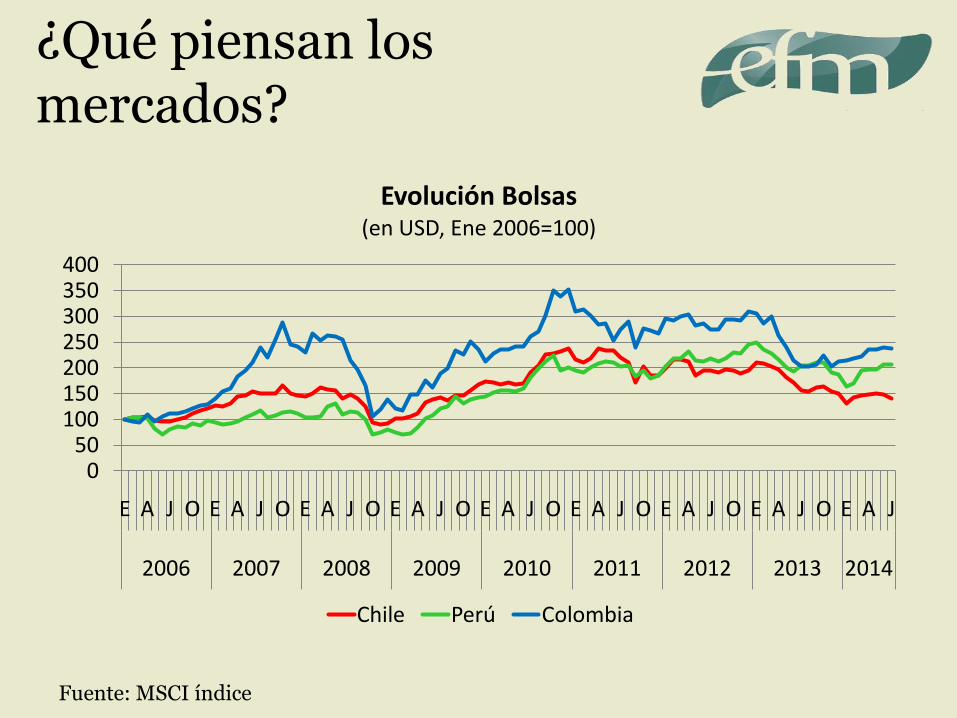

¿Qué piensan los mercados?

050

100150200250300350400

E A J O E A J O E A J O E A J O E A J O E A J O E A J O E A J O E A J

2006 2007 2008 2009 2010 2011 2012 2013 2014

Evolución Bolsas(en USD, Ene 2006=100)

Chile Perú Colombia

Fuente: MSCI índice

TRIBUTARIA EDUCACIONAL

ELECTORAL

PREVISIONAL LABORAL

SALUD

MUCHAS GRACIAS

Complejidad

i. Aumento en Impuesto de 1ª Categoría

La empresa podrá optar entre 2 sistemas

25%+

Global Complementario

27%+

Global Complementario a Retiros+

Adicional a Retiros+

Deducir un 65% como crédito

Renta Atribuida Parcialmente Integrado

20%+

Global Complementario

Hoy

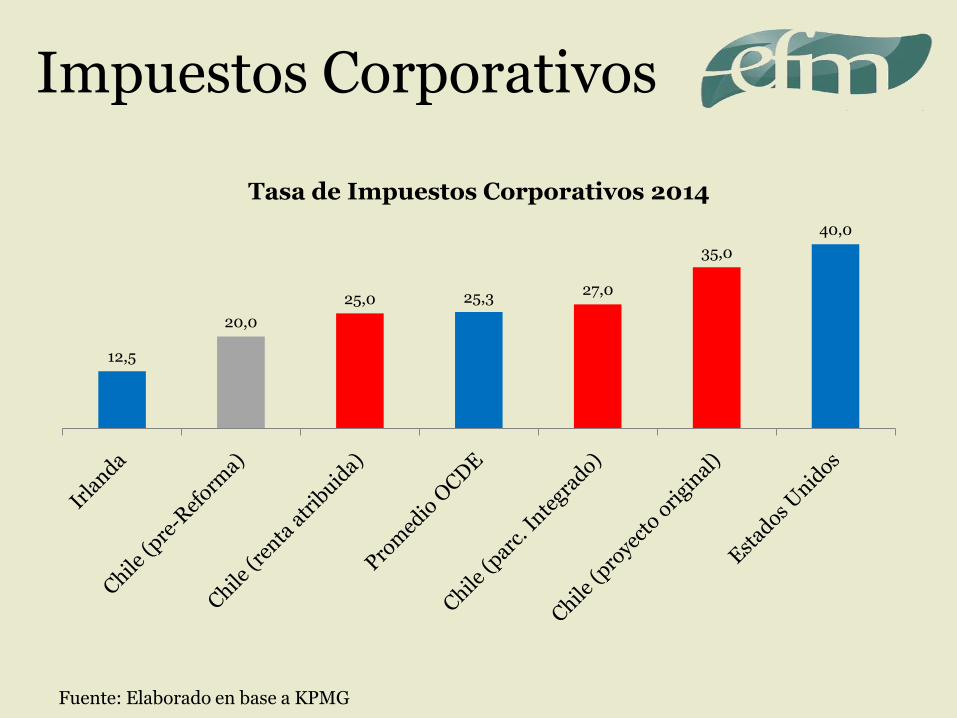

Impuestos Corporativos

Fuente: Elaborado en base a KPMG

12,5

20,0

25,0 25,327,0

35,0

40,0

Tasa de Impuestos Corporativos 2014

Impuestos Corporativos

Fuente: Elaborado en base a KPMG

10,4

6,2

4,7

3,12,6 2,3

Noruega Chile (con reforma)

Chile hoy Promedio OCDE

Estados Unidos

Eslovenia

Recaudación por Impuestos Corporativos(en % del PIB, 2012 o último año disponible)

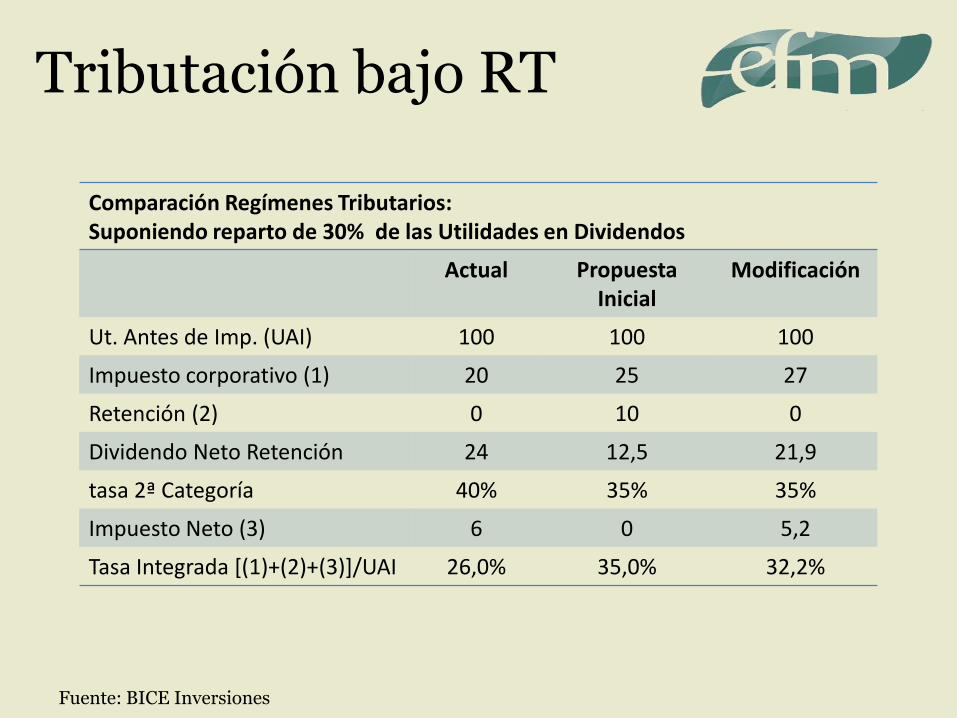

Tributación bajo RT

Fuente: BICE Inversiones

Comparación Regímenes Tributarios: Suponiendo reparto de 30% de las Utilidades en Dividendos

Actual PropuestaInicial

Modificación

Ut. Antes de Imp. (UAI) 100 100 100

Impuesto corporativo (1) 20 25 27

Retención (2) 0 10 0

Dividendo Neto Retención 24 12,5 21,9

tasa 2ª Categoría 40% 35% 35%

Impuesto Neto (3) 6 0 5,2

Tasa Integrada [(1)+(2)+(3)]/UAI 26,0% 35,0% 32,2%

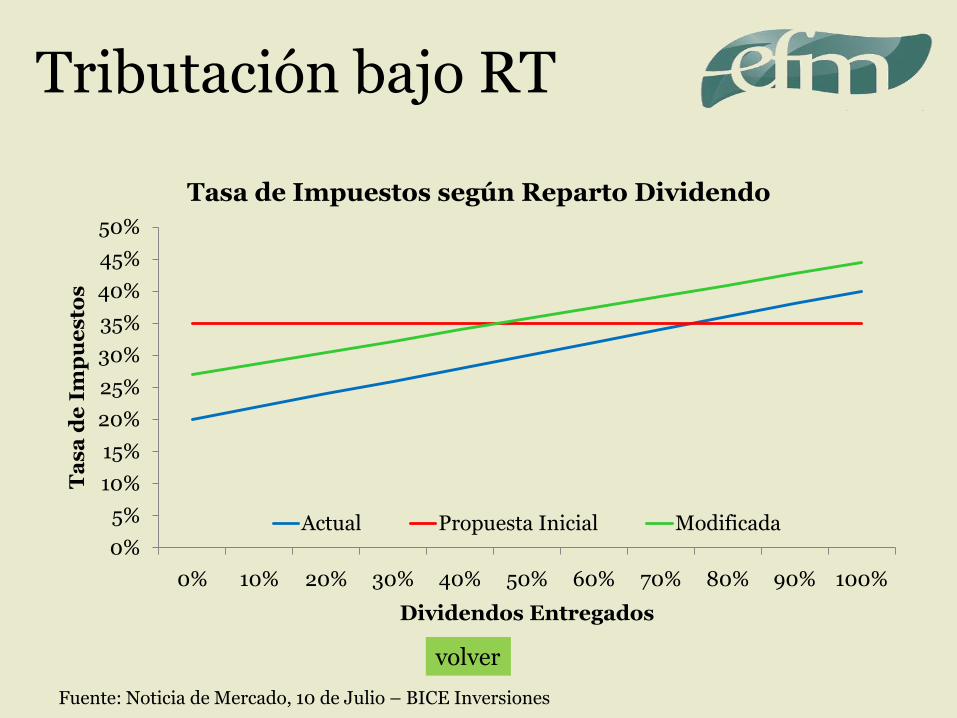

Tributación bajo RT

Fuente: Noticia de Mercado, 10 de Julio – BICE Inversiones

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ta

sa

de

Im

pu

es

tos

Dividendos Entregados

Tasa de Impuestos según Reparto Dividendo

Actual Propuesta Inicial Modificada

volver

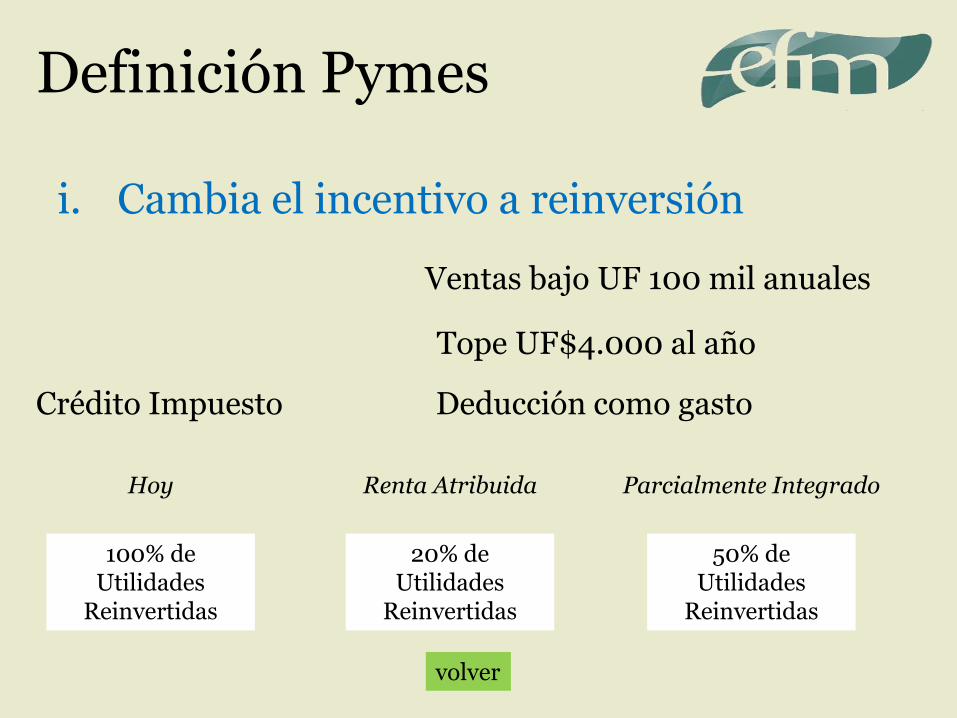

Definición Pymes

i. Cambia el incentivo a reinversión

Ventas bajo UF 100 mil anuales

Renta Atribuida Parcialmente Integrado

Tope UF$4.000 al año

20% de Utilidades

Reinvertidas

50% de Utilidades

Reinvertidas

Hoy

100% de Utilidades

Reinvertidas

Deducción como gastoCrédito Impuesto

volver

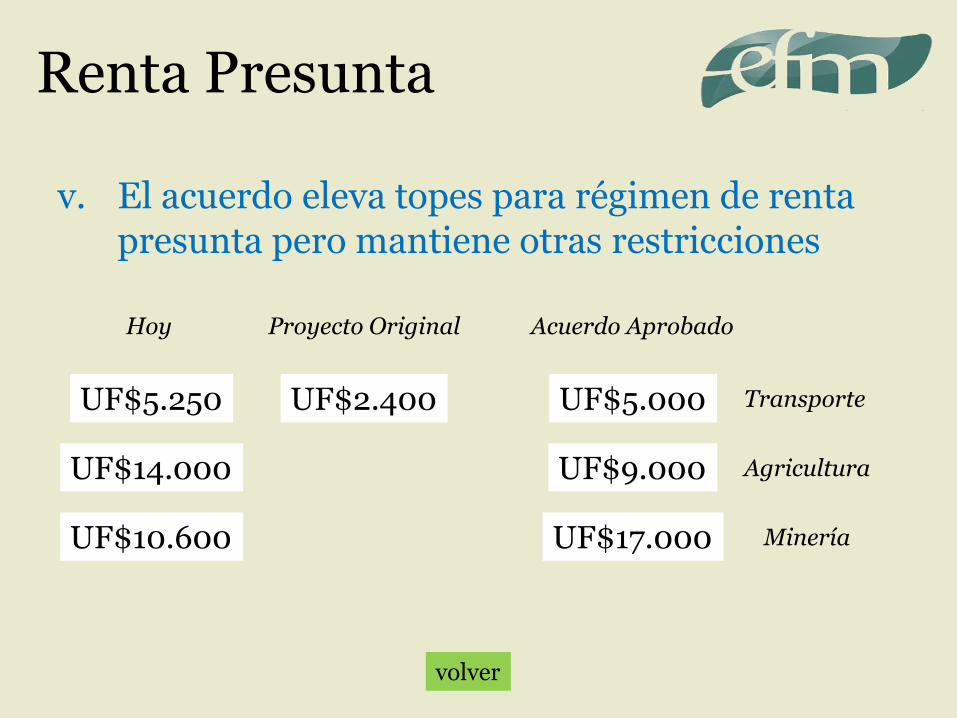

Renta Presunta

v. El acuerdo eleva topes para régimen de renta presunta pero mantiene otras restricciones

UF$2.400

Proyecto Original Acuerdo Aprobado

UF$5.000

UF$9.000

UF$17.000

Transporte

Agricultura

Minería

Hoy

UF$14.000

UF$5.250

UF$10.600

volver

Eximición de Impuesto de 1ª Categoría (socios personas naturales)

Renta Imponible en base a ingresos percibidos y gastos pagados

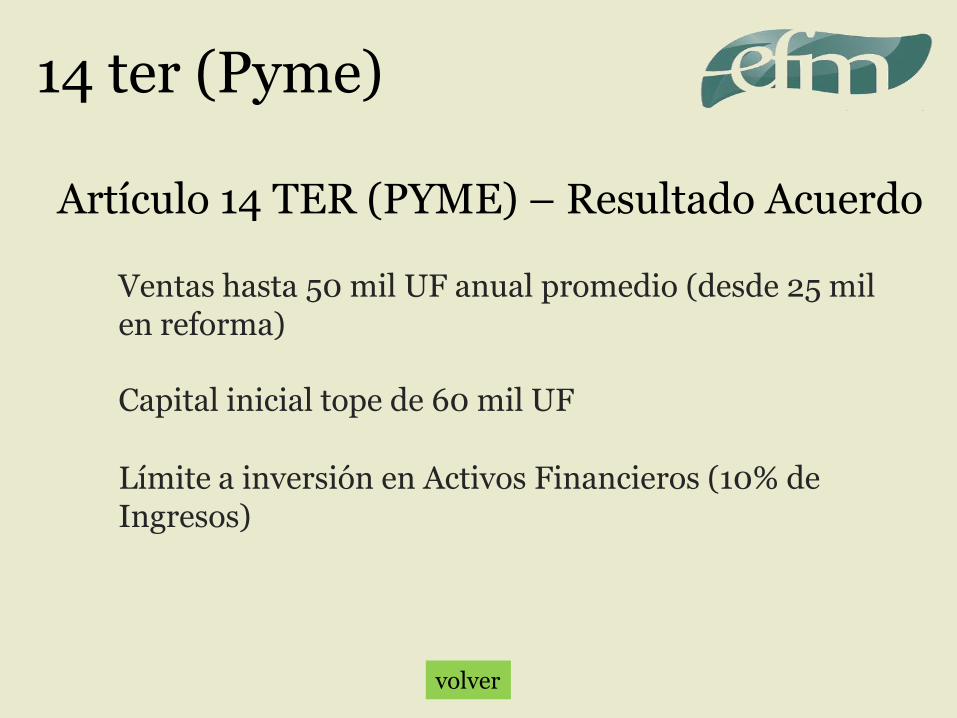

14 ter (Pyme)

Artículo 14 TER (PYME) – Resultado Acuerdo

Se asegura permanencia ante fluctuaciones en el ingreso (hasta 20%)

PPM en base sólo de ingresos percibidos, mayor plazo para el IVA

Capital inicial tope de 60 mil UF

Límite a inversión en Activos Financieros (10% de Ingresos)

Ventas hasta 50 mil UF anual promedio (desde 25 mil en reforma)

14 ter (Pyme)

Artículo 14 TER (PYME) – Resultado Acuerdo

volver

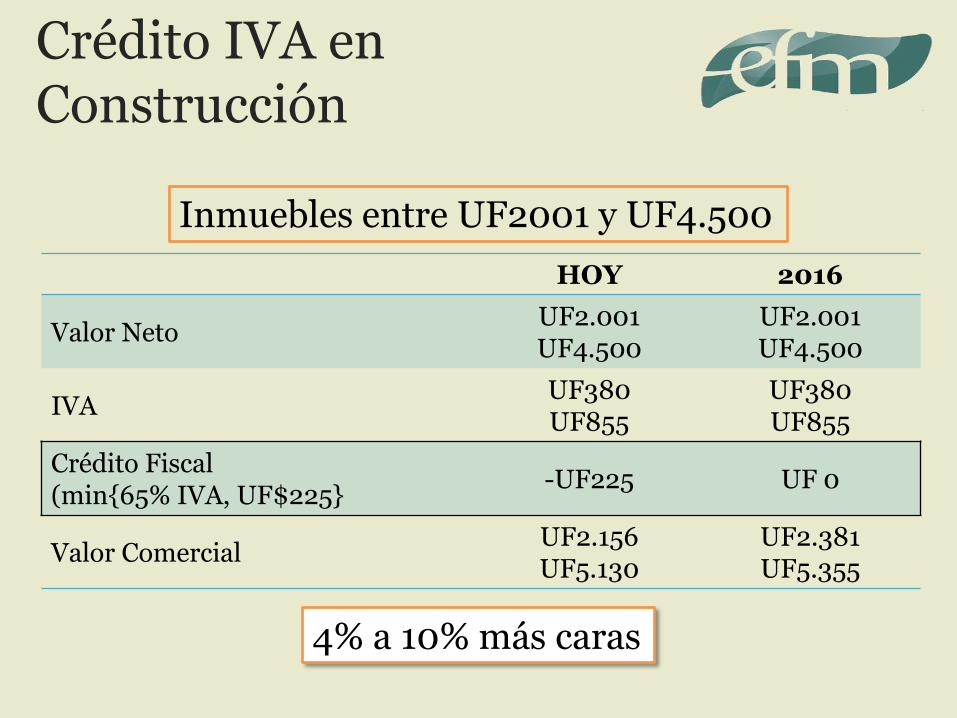

Crédito IVA en Construcción

HOY 2016

Valor NetoUF2.001UF4.500

UF2.001UF4.500

IVAUF380UF855

UF380UF855

Crédito Fiscal(min{65% IVA, UF$225}

-UF225 UF 0

Valor ComercialUF2.156UF5.130

UF2.381UF5.355

4% a 10% más caras

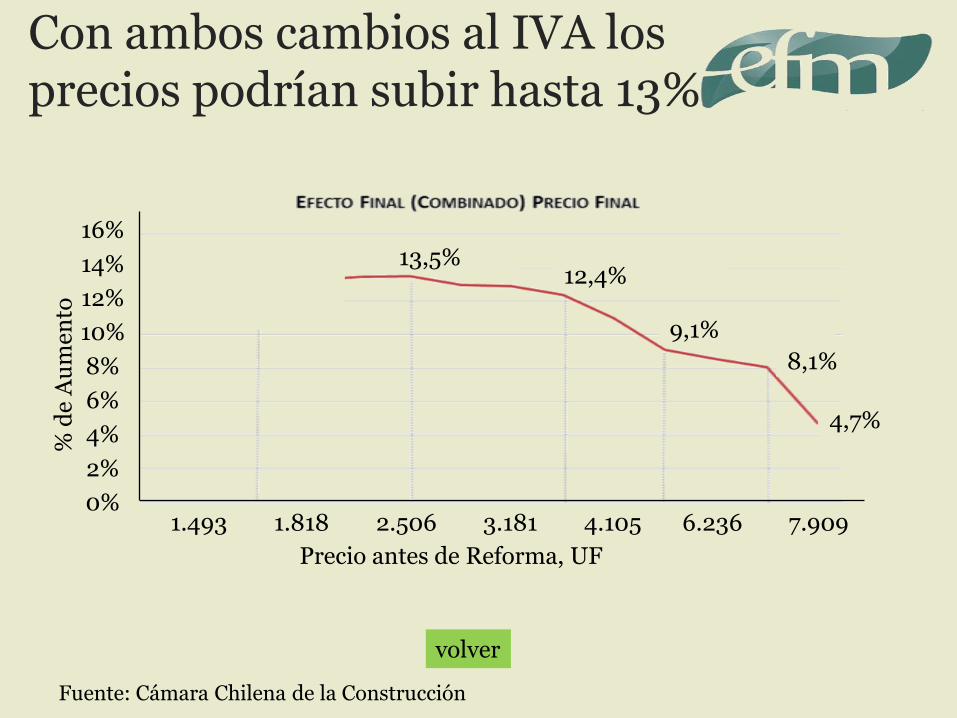

Inmuebles entre UF2001 y UF4.500

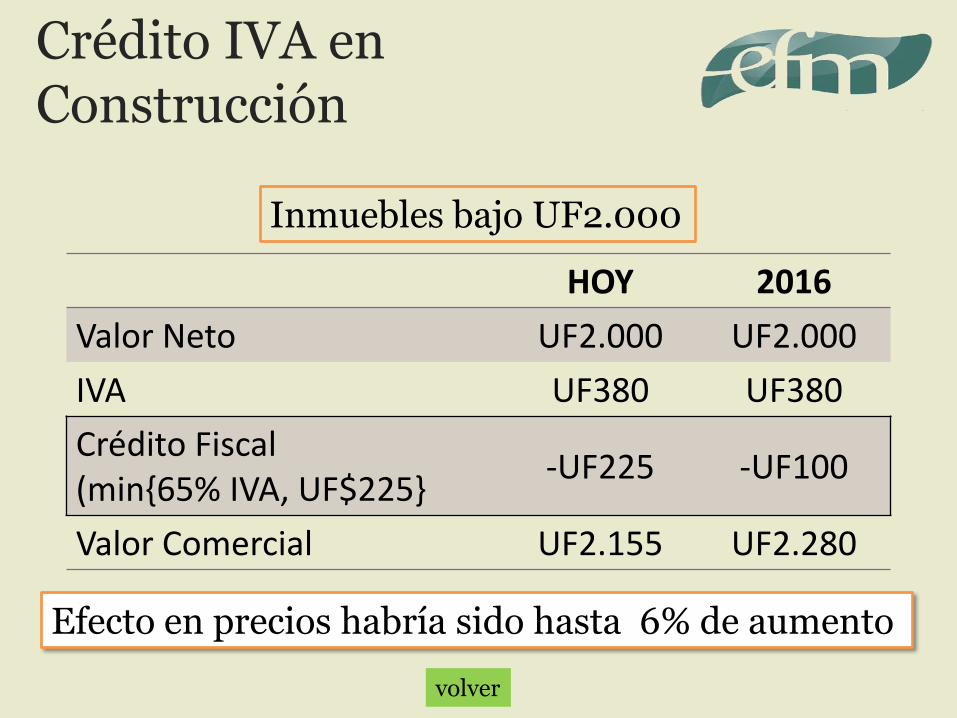

Crédito IVA en Construcción

HOY 2016

Valor Neto UF2.000 UF2.000

IVA UF380 UF380

Crédito Fiscal(min{65% IVA, UF$225}

-UF225 -UF100

Valor Comercial UF2.155 UF2.280

Efecto en precios habría sido hasta 6% de aumento

Inmuebles bajo UF2.000

volver

Con ambos cambios al IVA los precios podrían subir hasta 13%

Fuente: Cámara Chilena de la Construcción

volver

13,5%12,4%

9,1%

8,1%

4,7%

1.493 1.818 2.506 3.181 4.105 6.236 7.909

16%

14%

12%

10%

8%

6%

4%

2%

0%

% d

e A

um

ento

Precio antes de Reforma, UF

Impuestos Específicos

Bebidas Sin Alcohol

Impuesto de 10% (hoy en 13%)

18% si tienen azúcar (hoy en 13%)

Bebidas Alcohólicas

21,5% Vino y Cerveza (hoy en 15%)

Impuestos Específicos

Tabaco +8 veces específico

-30% ad valoremvolver

Deroga 57 bis

i. Derogación del 57 bis, reemplazado a medias por el 54 bis

Tope 100 UTA al añoCrédito del 15% para ahorro

neto positivo

54 bis57 bis

volver

Detalle Otros Impuestos

Recaudación Proyecto Original

Recaudación Estimada Acuerdo

Medida MMUS$ MMUS$

4. Otros Impuestos 2.860 2.720

4.1 Cambio impuesto único a rég. General 160 160

4.2 Restricción Renta Presunta 130 60

4.3 IVA inmuebles nuevos y limitación uso de IVA en la construcción

1.040 960

4.4 Gravar importación vehículos diesel/nuevos 270 140

4.5 Nuevo impto. Emisiones fuentes fijas 190 190

4.6 Efecto derogación diversas medidas 270 290

4.7 Aumento impto. TTyEE de 0,4(0,2) a 0,8% 400 390

4.8 Aumento tributación alcoholes y bebidas azucaradas

400 170

4.9 Modificación impuesto a los Tabacos 0 360

volver