legislacion tributaria.comercial.2014

TRANSCRIPT

DR. ALFREDO GILDEMEISTER R.H.

1) Bien Común: Aquellas condiciones mínimas objetivas y subjetivas que todo Estado debe procurar lograr otorgar a la sociedad civil con el objeto que cada individuo logre su realización personal última, esto es, ser feliz.

a) Bien común objetivo: Condiciones mínimas materiales (Colegios, universidades, hospitales, carreteras, seguridad, viviendas, alimentación, agua, comunicaciones, etc.).

b) Bien común subjetivo: Condiciones mínimas de orden subjetivo o espiritual (libertades de circulación, opinión, prensa, asociación, religiosa, educación, Derechos individuales, etc.).

• El bien común es el fin fundamental del Estado.

2) Redistribución de la riqueza: El Estado redistribuye lo recaudado hacia zonas, sectores, poblaciones, actividades, etc. mas necesitadas o urgentes, en armonía con el bien común.

3) Instrumentalización de la tributación: La tributación tratada como una partida presupuestaria a fin de equilibrar el Presupuesto del Estado. Fin meramente recaudatorio.

1) Principios de Forma.-a) Principio de legalidad o de Reserva de Ley: Solo por

ley del Congreso se crean, modifican o derogan tributos o exenciones, o por decretos legislativos cuando el Congreso otorga facultades delegadas.

2) Principios de Fondo:a) P. de Capacidad contributiva: Deber en consciencia de

contribuir de acuerdo con su capacidad contributiva. Distinta es la capacidad económica (capacidad patrimonial).

El Estado debe respetar el “mínimo no imponible” de todo contribuyente, esto es, el mínimo de renta que toda persona necesita para vivir de manera digna

b) P. de Generalidad: Todas las personas están obligadas en conciencia a tributar al Estado.

c) P. de Igualdad: Todas las personas están obligadas a tributar de manera igual, sin establecerse diferencias entre éstas, salvo el caso de las exenciones tributarias.

d) P. de No Confiscatoriedad: los tributos no pueden ser confiscatorios, esto es, no pueden afectar el mínimo no imponible de un contribuyente.

Artículo 74: “Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas los cuales se regulan por decreto supremo.Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener carácter confiscatorio.

Las leyes de presupuesto y los decretos de urgencia no pueden contener normas sobre materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación.No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo”.

• ¿Se encuentran incluidos en este artículo los principios de la imposición mas importantes?

• De no ser así, ¿Cómo podría un contribuyente defenderse ante un Estado que abusara de su potestad tributaria?

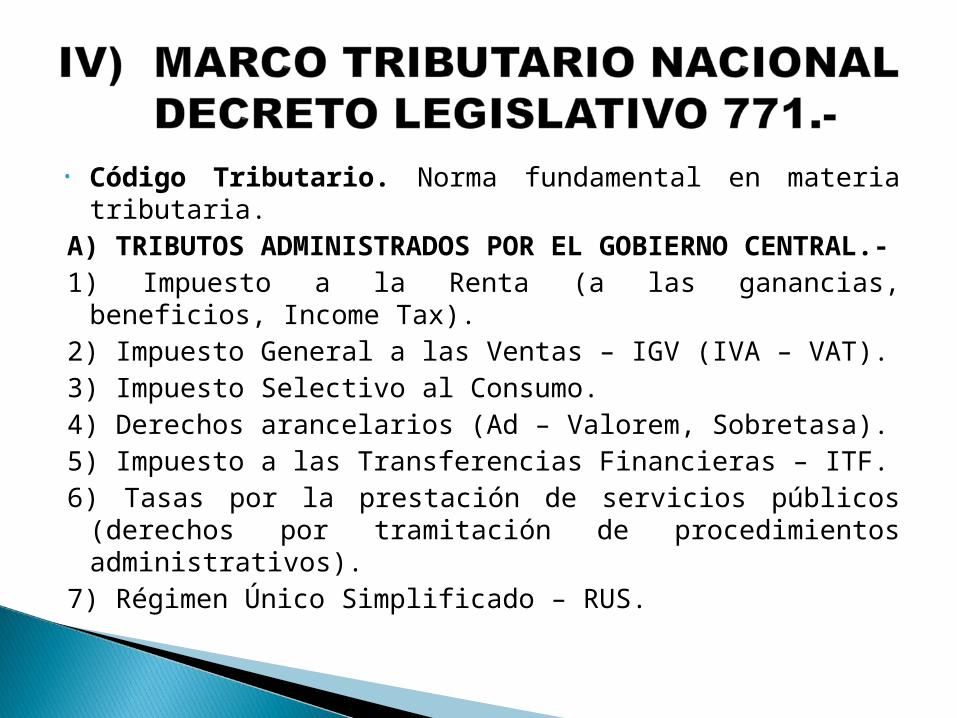

• Código Tributario. Norma fundamental en materia tributaria.A) TRIBUTOS ADMINISTRADOS POR EL GOBIERNO

CENTRAL.-1) Impuesto a la Renta (a las ganancias, beneficios, Income Tax).2) Impuesto General a las Ventas – IGV (IVA – VAT).3) Impuesto Selectivo al Consumo.4) Derechos arancelarios (Ad – Valorem, Sobretasa).5) Impuesto a las Transferencias Financieras – ITF.6) Tasas por la prestación de servicios públicos (derechos por

tramitación de procedimientos administrativos).7) Régimen Único Simplificado – RUS.

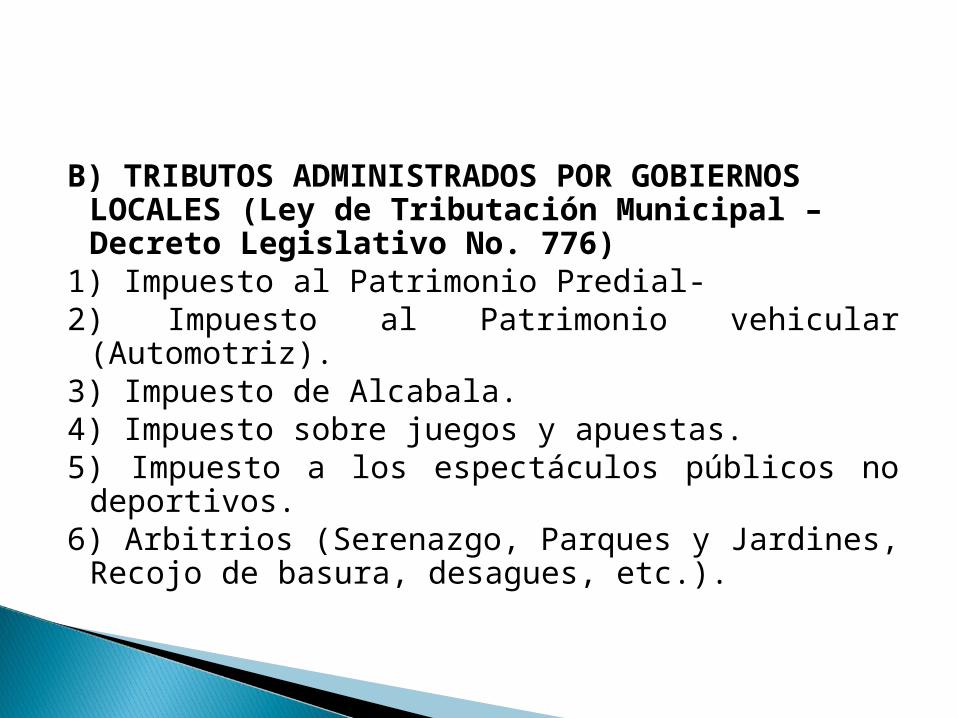

B) TRIBUTOS ADMINISTRADOS POR GOBIERNOS LOCALES (Ley de Tributación Municipal – Decreto Legislativo No. 776)

1) Impuesto al Patrimonio Predial-2) Impuesto al Patrimonio vehicular (Automotriz).3) Impuesto de Alcabala.4) Impuesto sobre juegos y apuestas.5) Impuesto a los espectáculos públicos no deportivos.6) Arbitrios (Serenazgo, Parques y Jardines, Recojo de

basura, desagues, etc.).

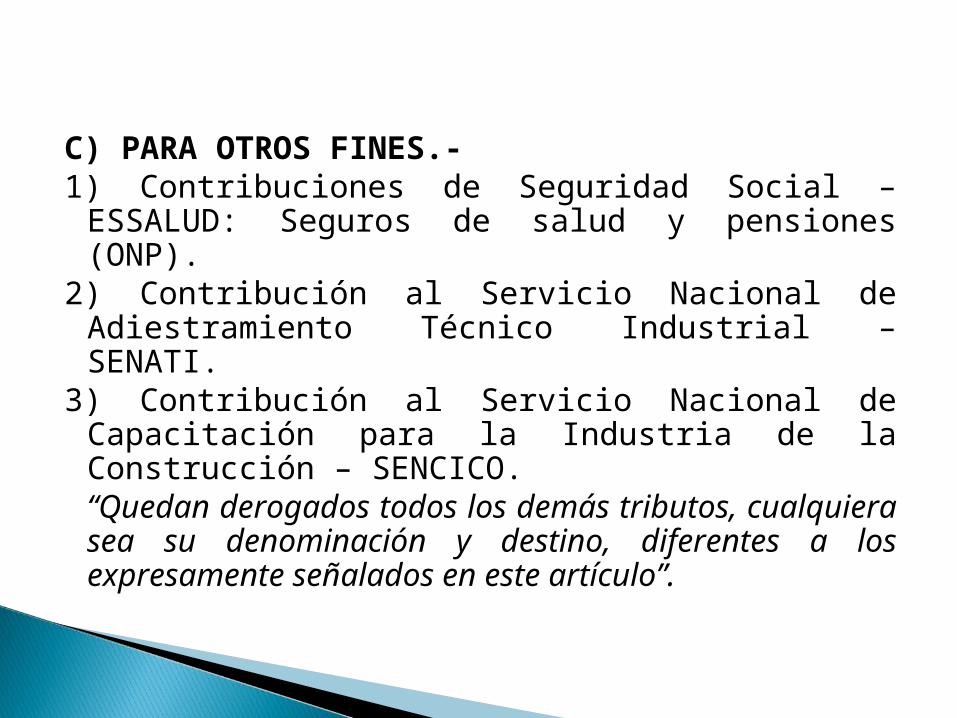

C) PARA OTROS FINES.-1) Contribuciones de Seguridad Social – ESSALUD:

Seguros de salud y pensiones (ONP).2) Contribución al Servicio Nacional de

Adiestramiento Técnico Industrial – SENATI.3) Contribución al Servicio Nacional de Capacitación

para la Industria de la Construcción – SENCICO.“Quedan derogados todos los demás tributos, cualquiera sea su denominación y destino, diferentes a los expresamente señalados en este artículo”.

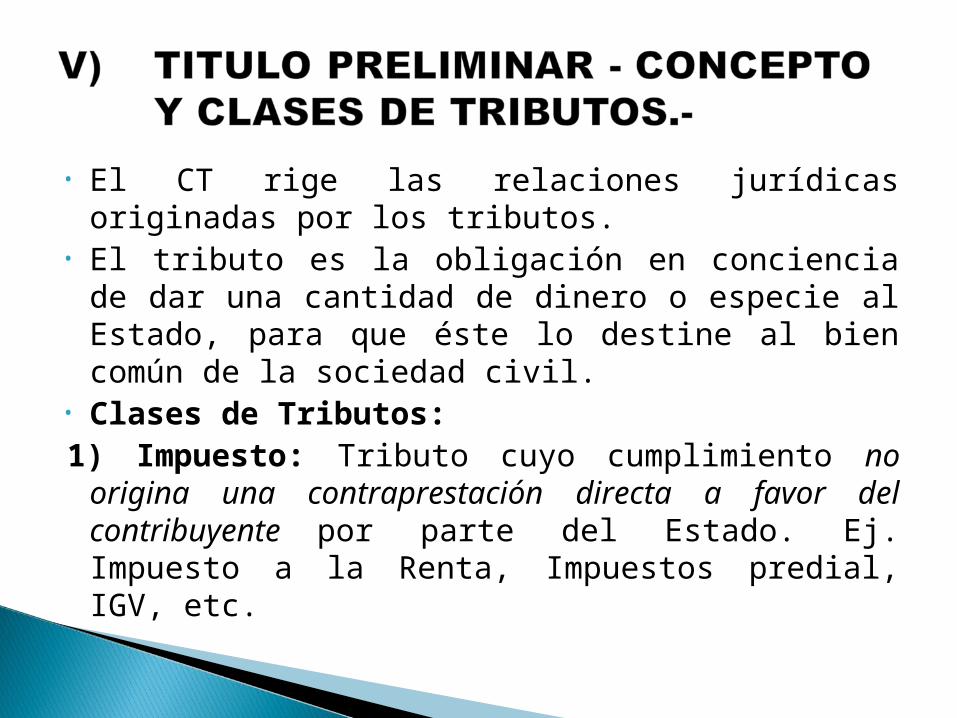

• El CT rige las relaciones jurídicas originadas por los tributos.

• El tributo es la obligación en conciencia de dar una cantidad de dinero o especie al Estado, para que éste lo destine al bien común de la sociedad civil.

• Clases de Tributos:1) Impuesto: Tributo cuyo cumplimiento no origina

una contraprestación directa a favor del contribuyente por parte del Estado. Ej. Impuesto a la Renta, Impuestos predial, IGV, etc.

2) Contribución: Tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. Ej. Contribución de mejoras, etc.

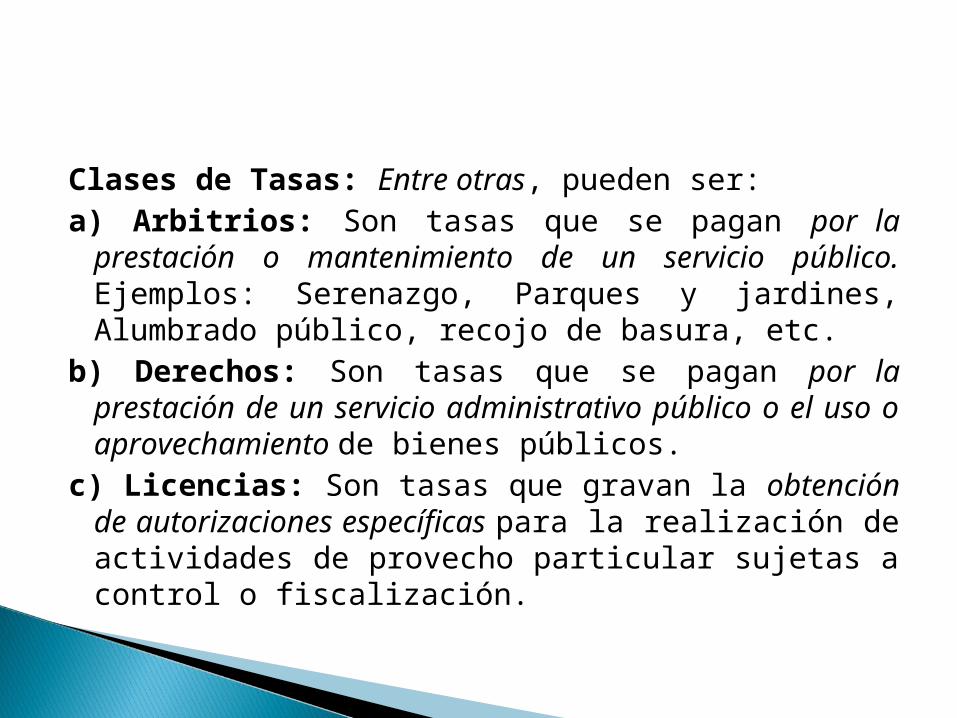

3) Tasa: Tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente. No es tasa el pago que se recibe por un servicio de origen contractual (tarifa, precio público, etc.).

Clases de Tasas: Entre otras, pueden ser:a) Arbitrios: Son tasas que se pagan por la prestación o

mantenimiento de un servicio público. Ejemplos: Serenazgo, Parques y jardines, Alumbrado público, recojo de basura, etc.

b) Derechos: Son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos.

c) Licencias: Son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización.

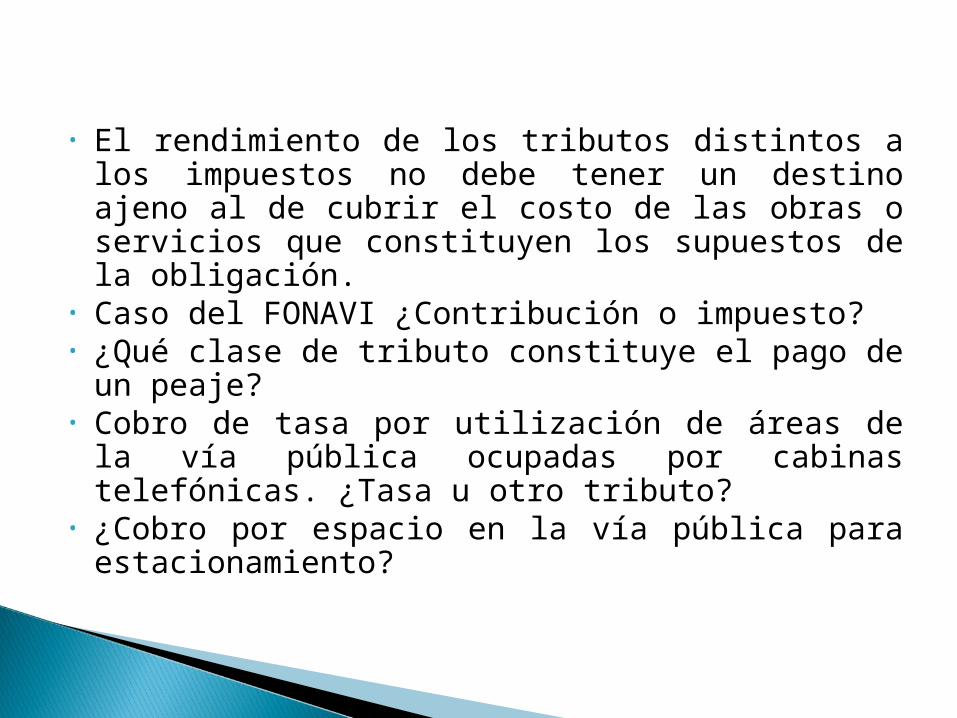

• El rendimiento de los tributos distintos a los impuestos no debe tener un destino ajeno al de cubrir el costo de las obras o servicios que constituyen los supuestos de la obligación.

• Caso del FONAVI ¿Contribución o impuesto?• ¿Qué clase de tributo constituye el pago de un peaje?• Cobro de tasa por utilización de áreas de la vía

pública ocupadas por cabinas telefónicas. ¿Tasa u otro tributo?

• ¿Cobro por espacio en la vía pública para estacionamiento?

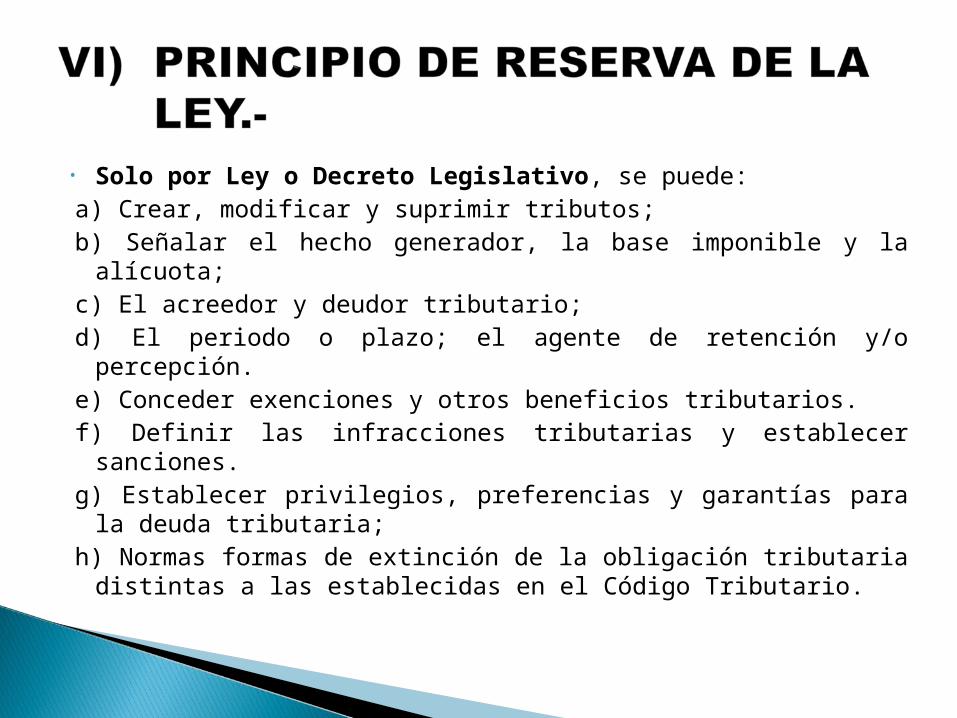

• Solo por Ley o Decreto Legislativo, se puede:a) Crear, modificar y suprimir tributos;b) Señalar el hecho generador, la base imponible y la alícuota;c) El acreedor y deudor tributario;d) El periodo o plazo; el agente de retención y/o percepción.e) Conceder exenciones y otros beneficios tributarios.f) Definir las infracciones tributarias y establecer sanciones.g) Establecer privilegios, preferencias y garantías para la deuda

tributaria;h) Normas formas de extinción de la obligación tributaria

distintas a las establecidas en el Código Tributario.

• Los Gobiernos Locales, mediante Ordenanza, pueden crear, modificar y suprimir sus contribuciones, arbitrios, derechos y licencias o exonerar de ellos, dentro de su jurisdicción y con los límites que señala la ley.

• Mediante decreto supremo refrendado por el Ministro de EF se regulan las tarifas arancelarias. También por DS refrendado por el ministro del sector competente y el ministro de EF, se fija la cuantía de las tasas.

• Las normas tributarias sólo se derogan o modifican por declaración expresa de otra norma del mismo rango o jerarquía superior. (Norma VI).

• La norma tributaria que derogue o modifique otra norma deberá mantener el ordenamiento jurídico, indicando expresamente la norma que deroga o modifica. (Norma VI)

• Para interpretar la norma tributaria, se podrán usarse todos los métodos de interpretación admitidos por el Derecho. Para determinar la verdadera naturaleza del hecho imponible, la SUNAT tomará en cuenta los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios. (Norma VIII – Norma XVI).

• Calificación, elusión y simulación (Norma XVI).

• En vía de interpretación no podrá crearse tributos, establecerse sanciones, concederse exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintos a los señalados en la ley (Norma VIII).

• Vigencia de las normas tributarias.- Las leyes tributarias rigen desde el día siguiente de su publicación, salvo disposición contraria de la misma ley que posterga su vigencia en todo o en parte. (Norma X)

• Cómputo de plazos.- Los expresados en meses o años se cumplen en el mes del vencimiento y en el día de éste correspondiente al día de inicio del plazo. Si en el mes de vencimiento falta tal día, el plazo se cumple el último día de dicho mes: (Norma XII)

• Los plazos expresados en días se entenderán referidos a días hábiles. En todos los casos, los términos o plazos que vencieran en día inhábil para la Administración, se entenderán prorrogados hasta el primer día hábil siguiente. (Norma XII)

• La Unidad Impositiva Tributaria – UIT.- Es un valor de referencia que puede ser utilizado en las normas tributarias para determinar las bases imponibles, deducciones, límites de afectación y demás aspectos a considerar por el Legislador. También podrá ser utilizada para aplicar sanciones, determinar obligaciones contables, inscribirse en el registro de contribuyentes y otras obligaciones formales. (Norma XV)

• ¿Qué es? Es el vínculo entre el acreedor y el deudor tributario, establecido por ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente. (art.1)

• ¿Cuándo nace la obligación tributaria? Cuando se realiza el hecho imponible previsto en la ley, como hecho generador de dicha obligación. (art.2)

• ¿Cuándo es exigible? Depende si es determinada por el deudor tributario (cuando vence el plazo fijado por la ley o el Rgto.) o cuando es determinada por la Administración Tributaria (cuando vence el plazo establecido en la resolución / acotación). (art.3)

• ¿Quién es el acreedor tributario? Aquel a favor del cual debe realizarse la prestación tributaria. Ej. Gobierno Central, Gobiernos Regionales y Locales. (art.4)

• ¿Quién es el deudor tributario? Es la persona obligada al cumplimiento de la prestación tributaria como ya sea contribuyente o responsable. (art.7)

• ¿Quién es el contribuyente? Aquel que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria.

• ¿Quién es el responsable? Aquel que, sin tener la condición de contribuyente, debe cumplir con la obligación atribuida a éste.

• ¿Quienes son los agentes de retención o percepción?

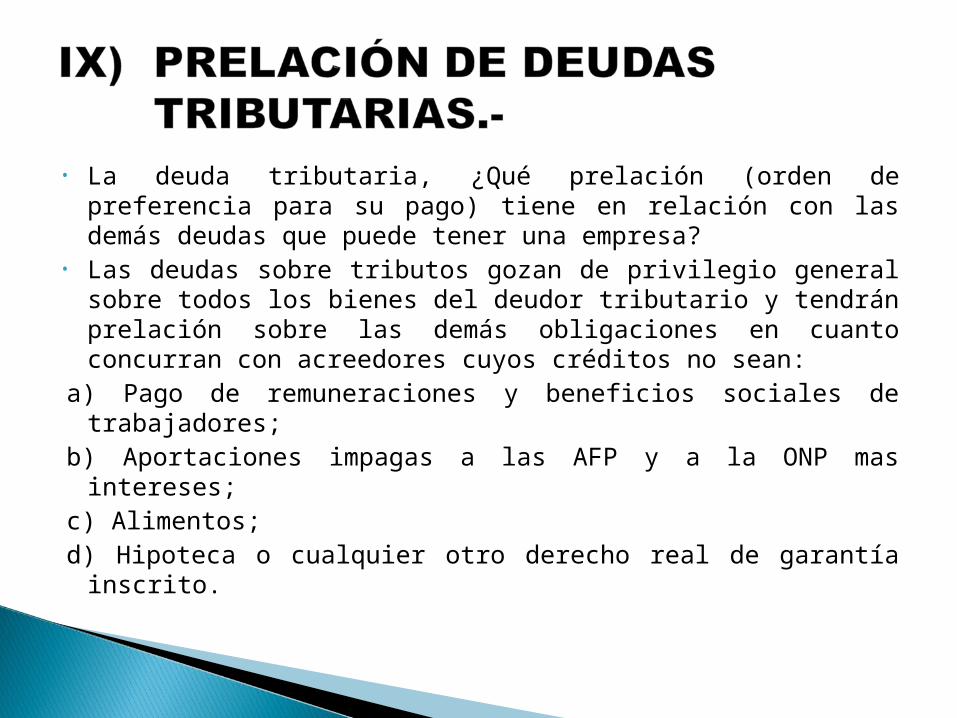

• La deuda tributaria, ¿Qué prelación (orden de preferencia para su pago) tiene en relación con las demás deudas que puede tener una empresa?

• Las deudas sobre tributos gozan de privilegio general sobre todos los bienes del deudor tributario y tendrán prelación sobre las demás obligaciones en cuanto concurran con acreedores cuyos créditos no sean:

a) Pago de remuneraciones y beneficios sociales de trabajadores;b) Aportaciones impagas a las AFP y a la ONP mas intereses;c) Alimentos;d) Hipoteca o cualquier otro derecho real de garantía inscrito.

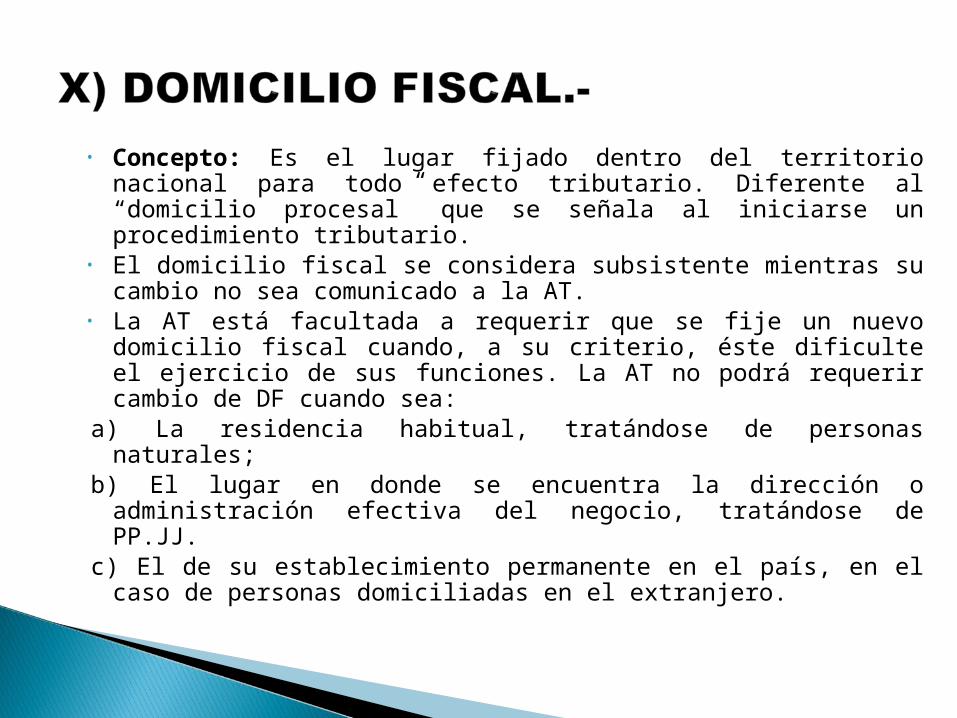

• Concepto: Es el lugar fijado dentro del territorio nacional para todo efecto tributario. Diferente al “domicilio procesal” que se señala al iniciarse un procedimiento tributario.

• El domicilio fiscal se considera subsistente mientras su cambio no sea comunicado a la AT.

• La AT está facultada a requerir que se fije un nuevo domicilio fiscal cuando, a su criterio, éste dificulte el ejercicio de sus funciones. La AT no podrá requerir cambio de DF cuando sea:

a) La residencia habitual, tratándose de personas naturales;b) El lugar en donde se encuentra la dirección o administración

efectiva del negocio, tratándose de PP.JJ.c) El de su establecimiento permanente en el país, en el caso de

personas domiciliadas en el extranjero.

• Representantes / responsables solidarios: ¿Qué es la responsabilidad solidaria?

• Están obligados a pagar los tributos y cumplir con las obligaciones formales como representantes con los recursos que administren o que dispongan. ¿Quiénes?

• Los padres, tutores y curadores.• Los representantes legales y los designados por las PP.JJ.• Los administradores o quienes tengan la disponibilidad de los

bienes de los entes colectivos que carecen de personería jurídica.

• Los mandatarios, administradores, gestores de negocios o albaceas.

• Existirá responsabilidad solidaria sólo cuando por dolo, negligencia grave o abuso de facultades se dejen de pagar las deudas tributarias.

• Esto se dará, entre otros, en los siguientes casos:a) No lleva contabilidad o lleva dos o mas juegos de libros o

registros para una misma contabilidad;b) Tengan la condición de no habido;c) Emite y/u otorga mas de un comprobante de pago así como las

notas de débito y/o crédito, con la misma serie y/o numeración.d) No se ha inscrito ante la AT.e) Anota en sus libros o registros los comprobantes de pago que reciba

u otorga por montos distintos a los consignados en dichos CP u omite anotarlos.

• Casos de responsables solidarios en calidad de adquirentes (artículo 17 Código Tributario).

• Casos de responsables solidarios (art. 18 CT).• Todos tienen derecho de repetición (art. 20 CT)• ¿Cuáles son los efectos de la responsabilidad solidaria?a) La deuda tributaria puede ser exigida total o parcialmente a

cualquiera de los deudores tributarios o a todos ellos simultáneamente. (art. 20-A CT).

b) La extinción de la deuda tributaria libera a todos los RS.c) Los actos de interrupción efectuados por la AT respecto del

contribuyente surten efectos colectivamente para todos los RS.

• Sucesores: La obligación tributaria se transmite a los sucesores y demás adquirentes a título universal. En caso de herencia, la responsabilidad está limitada al valor de los bienes y derechos que se reciba.

• Transmisión convencional: Los actos o convenios por los que el deudor tributario transmite su obligación tributaria a un tercero, carecen de eficacia frente a la AT.

• Formas de extinción de la obligación tributaria:Pago, compensación, condonación, consolidación, Resolución de la AT sobre deudas de cobranza dudosa o de recuperación onerosa; otras que se establezcan por leyes especiales.

• Componentes de la deuda tributaria: Tributo, multas e intereses. Los intereses comprenden:

a) Interés moratorio sobre los tributos;b) Interés moratorio sobre las multas; yc) Interés por aplazamiento y/o fraccionamiento.• Lugar, forma y plazo de pago (artículo 29 CT).• Imputación del pago.-a) Interés moratorio;b) Tributo/Multa. Se deberá indicar el tributo o multa y el periodo por

el cual se realiza el pago. De no indicarse, se hará a las deudas de menor monto hasta las mayores. Deudas por diferentes vencimientos, se atribuirá el pago por orden de antigüedad.

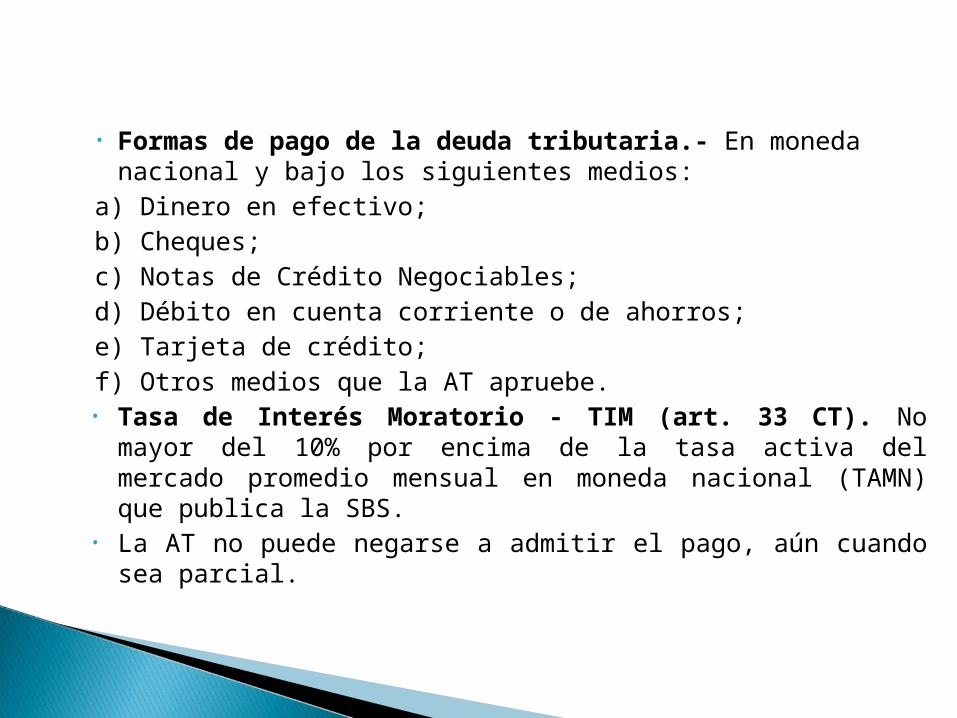

• Formas de pago de la deuda tributaria.- En moneda nacional y bajo los siguientes medios:

a) Dinero en efectivo;b) Cheques;c) Notas de Crédito Negociables;d) Débito en cuenta corriente o de ahorros;e) Tarjeta de crédito;f) Otros medios que la AT apruebe.• Tasa de Interés Moratorio - TIM (art. 33 CT). No mayor del 10%

por encima de la tasa activa del mercado promedio mensual en moneda nacional (TAMN) que publica la SBS.

• La AT no puede negarse a admitir el pago, aún cuando sea parcial.

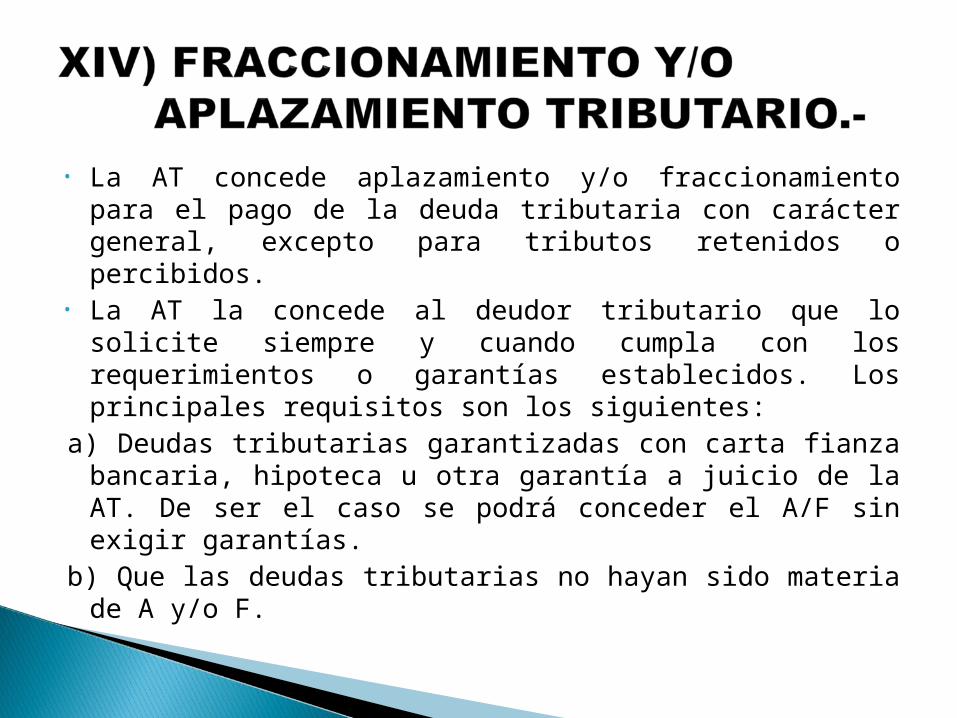

• La AT concede aplazamiento y/o fraccionamiento para el pago de la deuda tributaria con carácter general, excepto para tributos retenidos o percibidos.

• La AT la concede al deudor tributario que lo solicite siempre y cuando cumpla con los requerimientos o garantías establecidos. Los principales requisitos son los siguientes:

a) Deudas tributarias garantizadas con carta fianza bancaria, hipoteca u otra garantía a juicio de la AT. De ser el caso se podrá conceder el A/F sin exigir garantías.

b) Que las deudas tributarias no hayan sido materia de A y/o F.

• Las devoluciones por pagos indebidos o en exceso administrados por la SUNT, se efectuarán en moneda nacional mas un interés fijado por la AT.

• Las devoluciones se efectuarán mediante cheques no negociables, Notas de Crédito Negociables, giros, órdenes d pago del Sistema Financiero y/o abono en cuenta corriente o de ahorros.

• Los tributos administrados por Gobiernos Locales las devoluciones se efectuarán mediante cheques no negociables y/o documentos valorados denominados Notas de Crédito Negociables.

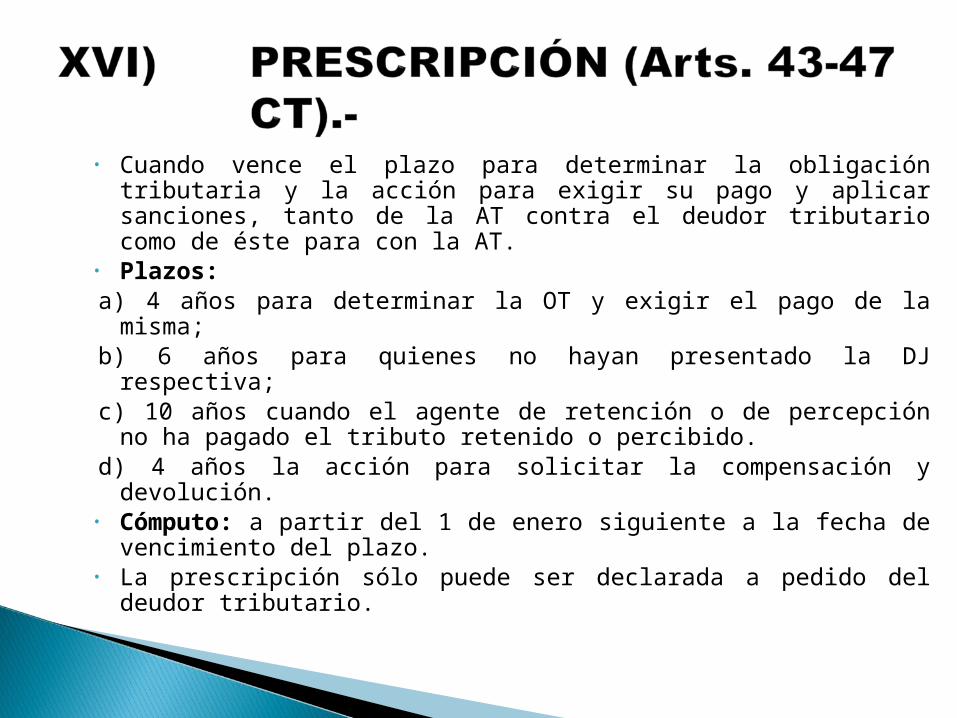

• Cuando vence el plazo para determinar la obligación tributaria y la acción para exigir su pago y aplicar sanciones, tanto de la AT contra el deudor tributario como de éste para con la AT.

• Plazos: a) 4 años para determinar la OT y exigir el pago de la misma;b) 6 años para quienes no hayan presentado la DJ respectiva;c) 10 años cuando el agente de retención o de percepción no ha

pagado el tributo retenido o percibido.d) 4 años la acción para solicitar la compensación y devolución.• Cómputo: a partir del 1 de enero siguiente a la fecha de

vencimiento del plazo.• La prescripción sólo puede ser declarada a pedido del deudor

tributario.

• Interrupción de la prescripción.-a) Presentación de solicitud de devolución;b) Reconocimiento expreso de la obligación tributaria;c) Notificación de la AT (requerimiento, acotación, etc.);d) Pago parcial de la deuda;e) Solicitud de fraccionamiento u otras facilidades de pago.f) Notificación de pérdida de fraccionamiento o aplazamiento;• Suspensión de la prescripción.-a) Durante el procedimiento contencioso tributario;b) Demanda contencioso administrativa, amparo, etc.c) Durante el procedimiento de solicitud de devolución o comp.d) Durante el plazo que el deudor tributario sea no habido.

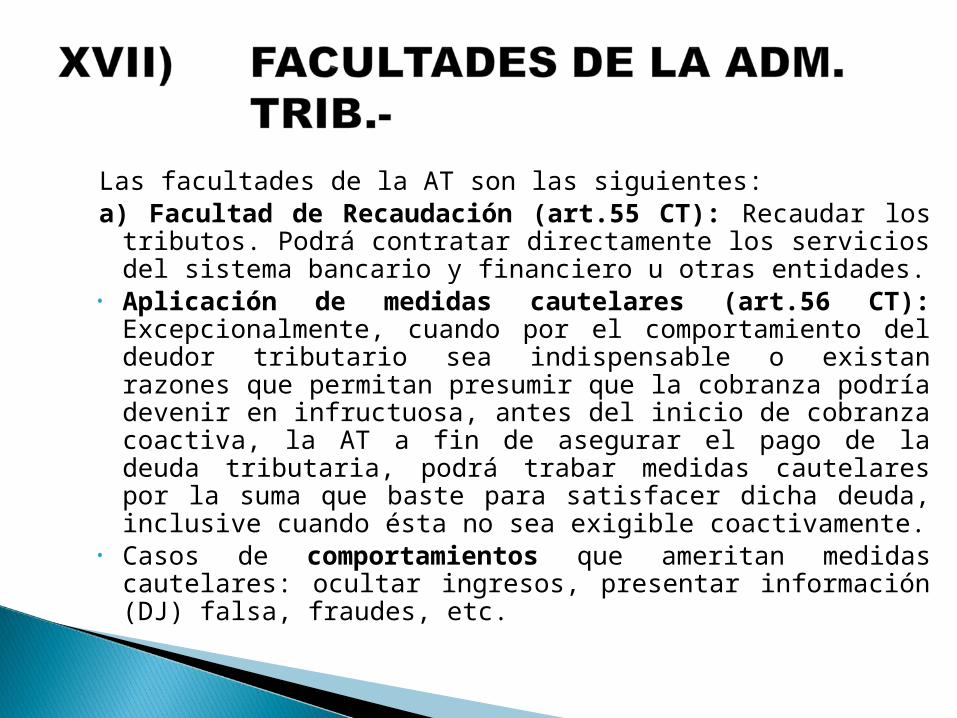

Las facultades de la AT son las siguientes:a) Facultad de Recaudación (art.55 CT): Recaudar los tributos.

Podrá contratar directamente los servicios del sistema bancario y financiero u otras entidades.

• Aplicación de medidas cautelares (art.56 CT): Excepcionalmente, cuando por el comportamiento del deudor tributario sea indispensable o existan razones que permitan presumir que la cobranza podría devenir en infructuosa, antes del inicio de cobranza coactiva, la AT a fin de asegurar el pago de la deuda tributaria, podrá trabar medidas cautelares por la suma que baste para satisfacer dicha deuda, inclusive cuando ésta no sea exigible coactivamente.

• Casos de comportamientos que ameritan medidas cautelares: ocultar ingresos, presentar información (DJ) falsa, fraudes, etc.

b) Facultad de Determinación (art.59 CT): El deudor tributario o la AT verifica la realización del hecho generador, identificación del deudor, base imponible y cuantía del tributo.

c) Facultad sancionadora (art.82 CT): La AT tiene la facultad discrecional de sancionar las infracciones tributarias.

d) Facultad de Fiscalización o Verificación (art.61-62 CT): Fiscaliza o verifica la determinación de la obligación tributaria efectuada por el deudor tributario, la que podrá modificar si constata la omisión o inexactitud de la información proporcionada, emitiendo las acotaciones correspondientes.

Facultades de la AT (art. 62): Se ejercen en forma discrecional de acuerdo con la Norma IV final del CT. Comprende: inspección, investigación y el control del cumplimiento de la OT, incluyendo a los sujetos exentos.

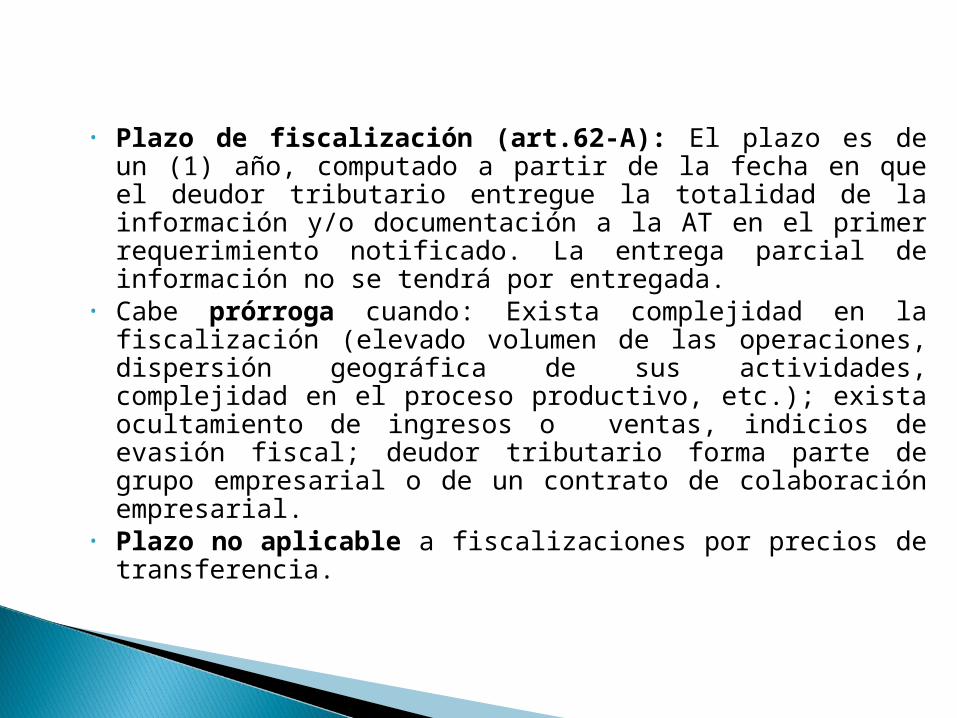

• Plazo de fiscalización (art.62-A): El plazo es de un (1) año, computado a partir de la fecha en que el deudor tributario entregue la totalidad de la información y/o documentación a la AT en el primer requerimiento notificado. La entrega parcial de información no se tendrá por entregada.

• Cabe prórroga cuando: Exista complejidad en la fiscalización (elevado volumen de las operaciones, dispersión geográfica de sus actividades, complejidad en el proceso productivo, etc.); exista ocultamiento de ingresos o ventas, indicios de evasión fiscal; deudor tributario forma parte de grupo empresarial o de un contrato de colaboración empresarial.

• Plazo no aplicable a fiscalizaciones por precios de transferencia.

• Efectos del plazo: Transcurrido el plazo, no se podrá notificar al deudor tributario otro acto de la AT en el que se le requiera información y/o documentación adicional por el tributo y periodo materia del procedimiento.

• Vencimiento del plazo: La AT no podrá requerir al contribuyente mayor información de la solicitada en el plazo.

• Suspensión del plazo: Éste se suspende durante las pericias; cuando la AT solicita información de otros países; caso en que la AT por fuerza mayor interrumpe sus actividades; durante el plazo de prórrogas solicitadas por el deudor; durante el plazo de cualquier proceso judicial en el que se resuelva algo indispensable para la determinación de la OT; o durante el plazo que otras entidades de la Administración Pública demoren en proporcionar información vinculada al procedimiento.

• Resultados de la fiscalización o verificación (art.75 CT): concluido el proceso, la AT emitirá la correspondiente Res. De Determinación, Resolución de Multa u Orden de Pago.

• Previamente la AT “podrá” comunicar sus conclusiones a los contribuyentes, indicándoles sus observaciones e infracciones si las hubiere, siempre que a su juicio la complejidad del caso tratado lo justifique.

• Dentro del plazo establecido en su comunicación, que no podrá ser menor a 3 días hábiles, el contribuyente o responsable podrá presentar por escrito sus observaciones a los cargos formulados debidamente sustentadas, a efectos que la AT los considere, de ser el caso.

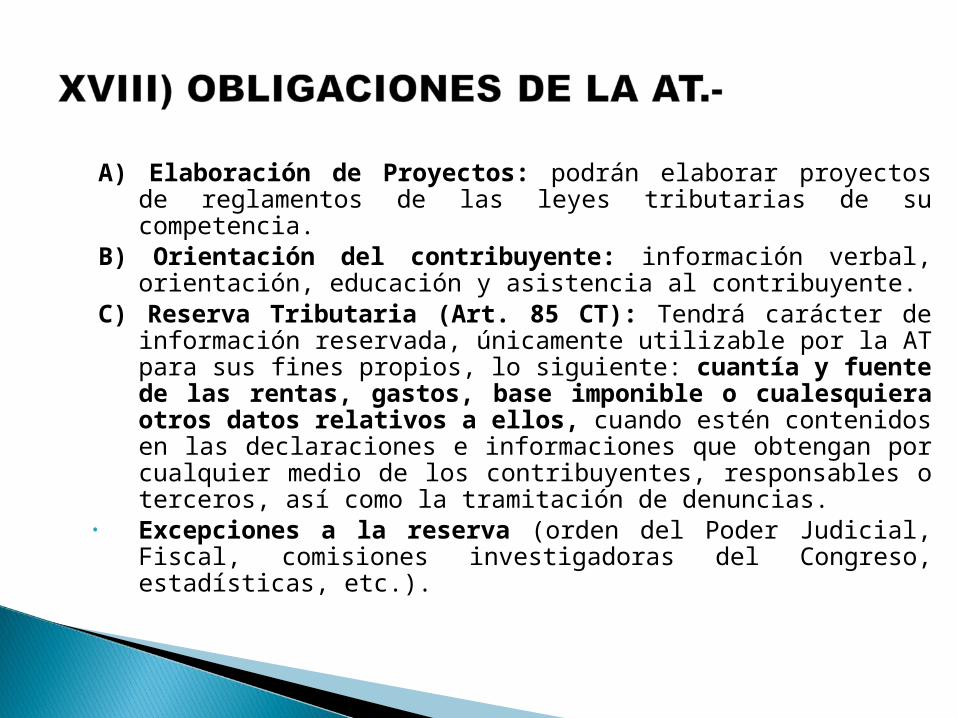

A) Elaboración de Proyectos: podrán elaborar proyectos de reglamentos de las leyes tributarias de su competencia.

B) Orientación del contribuyente: información verbal, orientación, educación y asistencia al contribuyente.

C) Reserva Tributaria (Art. 85 CT): Tendrá carácter de información reservada, únicamente utilizable por la AT para sus fines propios, lo siguiente: cuantía y fuente de las rentas, gastos, base imponible o cualesquiera otros datos relativos a ellos, cuando estén contenidos en las declaraciones e informaciones que obtengan por cualquier medio de los contribuyentes, responsables o terceros, así como la tramitación de denuncias.

• Excepciones a la reserva (orden del Poder Judicial, Fiscal, comisiones investigadoras del Congreso, estadísticas, etc.).

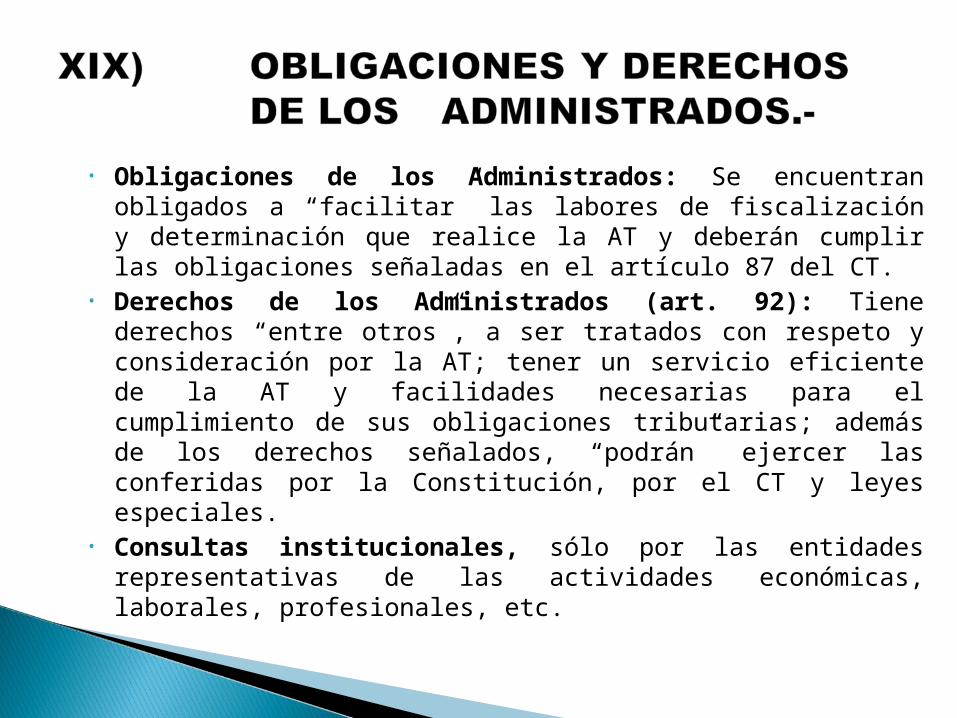

• Obligaciones de los Administrados: Se encuentran obligados a “facilitar” las labores de fiscalización y determinación que realice la AT y deberán cumplir las obligaciones señaladas en el artículo 87 del CT.

• Derechos de los Administrados (art. 92): Tiene derechos “entre otros”, a ser tratados con respeto y consideración por la AT; tener un servicio eficiente de la AT y facilidades necesarias para el cumplimiento de sus obligaciones tributarias; además de los derechos señalados, “podrán” ejercer las conferidas por la Constitución, por el CT y leyes especiales.

• Consultas institucionales, sólo por las entidades representativas de las actividades económicas, laborales, profesionales, etc.

• La AT tiene la facultad discrecional de sancionar las infracciones tributarias.

• ¿Qué es una infracción tributaria? Es toda acción u omisión que importe la violación de normas tributarias, siempre que se encuentre tipificada como tal en el CT o en otras leyes o decretos legislativos.

• ¿Cómo se determina una infracción? La infracción se determina en forma objetiva y sancionada administrativamente con penas pecuniarias, comiso de bienes, internamiento temporal de vehículos, cierre temporal de establecimiento u oficina de profesionales independientes y suspensión de licencias, permisos, concesiones y autorizaciones vigentes otorgadas por entidades del Estado para el desempeño de actividades o servicios públicos.

• ¿En qué consiste la facultad sancionadora? Es una facultad discrecional de determinar y sancionar administrativamente las infracciones tributarias. La AT también puede aplicar gradualmente las sanciones.

• ¿Son transmisibles las sanciones? Por su naturaleza personal, no son transmisibles a los herederos y legatarios.

• ¿Son irretroactivas las sanciones? Las normas tributarias que supriman o reduzcan sanciones por infracciones tributarias, no extinguirán ni reducirán las que se encuentren en trámite o en ejecución.

• Tipos de infracciones (Arts.172 y ss. CT).• Régimen de incentivos (art.179 CT).• Delitos tributarios (Decreto Legislativo No. 815).

A) T. de la Renta-Producto (fuente): se considera renta al producto periódico que proviene de una fuente durable en estado de explotación. Por tanto, debe tratarse de:

• Un producto, una riqueza nueva, distinta y separable de la fuente;• Debe provenir de una fuente productora durable, que sobreviva a la

producción de la renta, manteniendo su capacidad para repetir en el futuro ese acto. Quedan excluida por tanto las ganancias de capital;

• La renta debe ser periódica;• La fuente debe ser puesta en estado de explotación;• La renta debe ser realizable y ser neta: constituir una riqueza que

exceda de los costos y gastos incurridos para producirla.

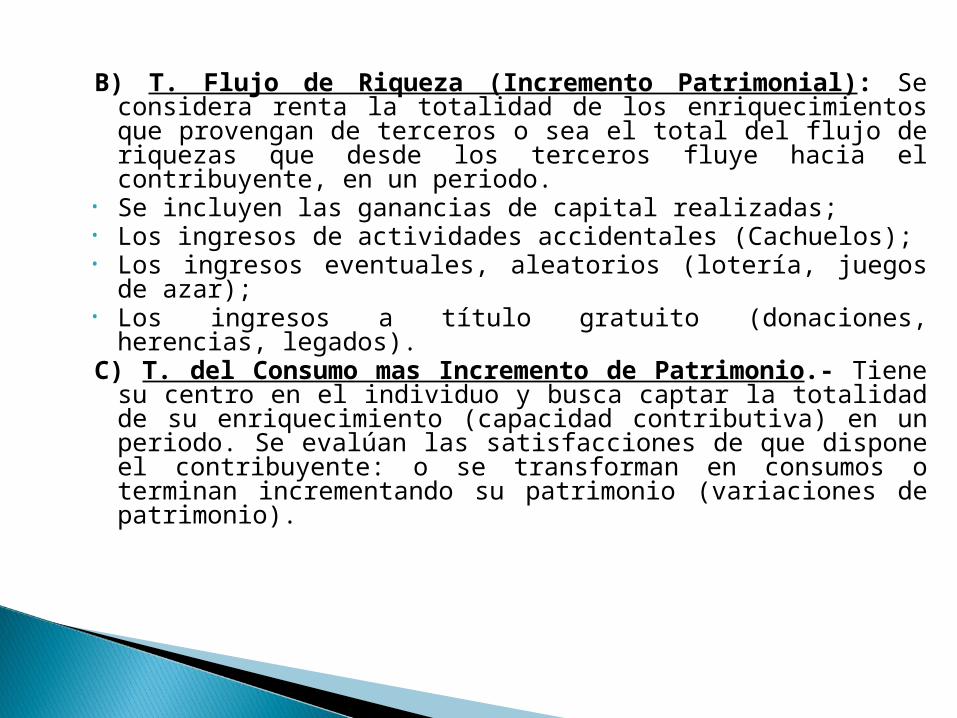

B) T. Flujo de Riqueza (Incremento Patrimonial): Se considera renta la totalidad de los enriquecimientos que provengan de terceros o sea el total del flujo de riquezas que desde los terceros fluye hacia el contribuyente, en un periodo.

• Se incluyen las ganancias de capital realizadas;• Los ingresos de actividades accidentales (Cachuelos);• Los ingresos eventuales, aleatorios (lotería, juegos de azar);• Los ingresos a título gratuito (donaciones, herencias, legados).C) T. del Consumo mas Incremento de Patrimonio.- Tiene su

centro en el individuo y busca captar la totalidad de su enriquecimiento (capacidad contributiva) en un periodo. Se evalúan las satisfacciones de que dispone el contribuyente: o se transforman en consumos o terminan incrementando su patrimonio (variaciones de patrimonio).

D) Concepto de Renta en la Ley del Impuesto a la Renta-LIR (arts. 1-5).-

• Se adopta la teoría de la renta producto y la del flujo de riqueza. Sin embargo cabe mencionar que dentro del contenido de la ley también se evalúan los incrementos de patrimonio no sustentados (art.1 y ss.).

• Concepto de ganancias de capital y de bienes de capital (art.2).• Casos de habitualidad para personas naturales limitado para el caso

de enajenación de inmuebles y acciones (art.4).• Concepto de enajenación (art. 5). Es mucho mas que venta pues

incluye la permuta, cesión definitiva, expropiación, aporte a sociedades y cualquier acto de disposición a título oneroso.

A) Principio de Territorialidad.- Desde la antiguedad, los Estados han gravado a las personas de acuerdo al territorio en donde se encuentran ubicados. De allí que el territorio o suelo sea el elemento que determina donde se grava a una persona y cual es el Estado con derecho a gravar a ese contribuyente.

B) Criterios de conexión.- No basta que una utilidad encaje dentro del concepto de “renta” que establezca una legislación. Se hace necesario además, algún tipo de conexión o vinculación con el territorio del Estado. Se hace necesario que por alguna circunstancia, el Estado se atribuya jurisdicción sobre dicho contribuyente y, por lo tanto, sobre dicha renta para hacerla tributar en su territorio.

C) Clases de criterios de conexión.-a) Subjetivos: Hacen referencia al sujeto del tributo, esto es, la

persona o contribuyente.• Personas físicas o naturales: Nacionalidad (ciudadanía

citizenship), residencia (domicilio, centro de intereses vitales).• Personas jurídicas: Lugar de constitución (registro), sede de

dirección efectiva (OCDE), activos, administración, etc. b) Objetivos: Hacen referencia al objeto del tributo y a la ubicación

territorial de la fuente. El principio de fuente circunscribe la potestad tributaria del país a las rentas que tengan su fuente en él. Las demás rentas serán de “fuente extranjera” y aunque percibidas por nacionales o residentes del país, no causarán gravamen en él.

• Ejemplos: ubicación de un bien (mueble o inmueble), lugar de prestación de un servicio, lugar de utilización del servicio, importaciones, lugar de colocación de un capital o derecho.

D) Criterios de conexión en la LIR (arts.6-13).- a) Sujetos domiciliados (residentes).-• ¿Quiénes son domiciliados? (art.7) Peruanos con domicilio en el

país, las PP.JJ. constituidas en el país, la personas naturales extranjeras que hayan residido o permanecido en el país mas de 183 días calendario durante un periodo cualquier de doce (12) meses.

• ¿Por qué rentas están gravados? La totalidad de las rentas gravadas que obtengan (fuente mundial), sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las jurídicas ni la ubicación de la fuente productora.

b) Sujetos no domiciliados (no residentes).- • Son aquellos que adquirieron residencia, o residen en otro país y

han salido del país, o se encuentran ausentes del país por mas de 183 días calendario dentro de un periodo cualquiera de 12 meses.

• Los peruanos que hubieren perdido su condición de domiciliados, la recobrarán en cuanto retornen al país, a menos que lo hagan en forma transitoria permaneciendo en el país 183 días calendario o menos, dentro de un periodo cualquiera de 12 meses.

¿Desde cuando surten efectos los cambios? Se consideran domiciliadas o no en el país según fuere su condición al principio de cada ejercicio gravable. Los cambios en el curso de un ejercicio surten efectos a partir del ejercicio siguiente.

• ¿Por qué rentas están gravados?Los no domiciliados (no residentes) se encuentran gravados por sus rentas de “fuente peruana”.

• ¿Qué son renta de fuente peruana? (arts.9-10) En general y cualquiera sea la nacionalidad o domicilio de las partes que intervengan en las operaciones y el lugar de celebración o cumplimiento de los contratos, se consideran rentas de fuente peruana a todas las señaladas expresamente en los artículos 9 y 10 de la LIR.

• Documentación ha presentar al salir del país (art.13)• Artistas: Constancia de cumplimiento de obligaciones tributarias.• Certificado de rentas y retenciones.

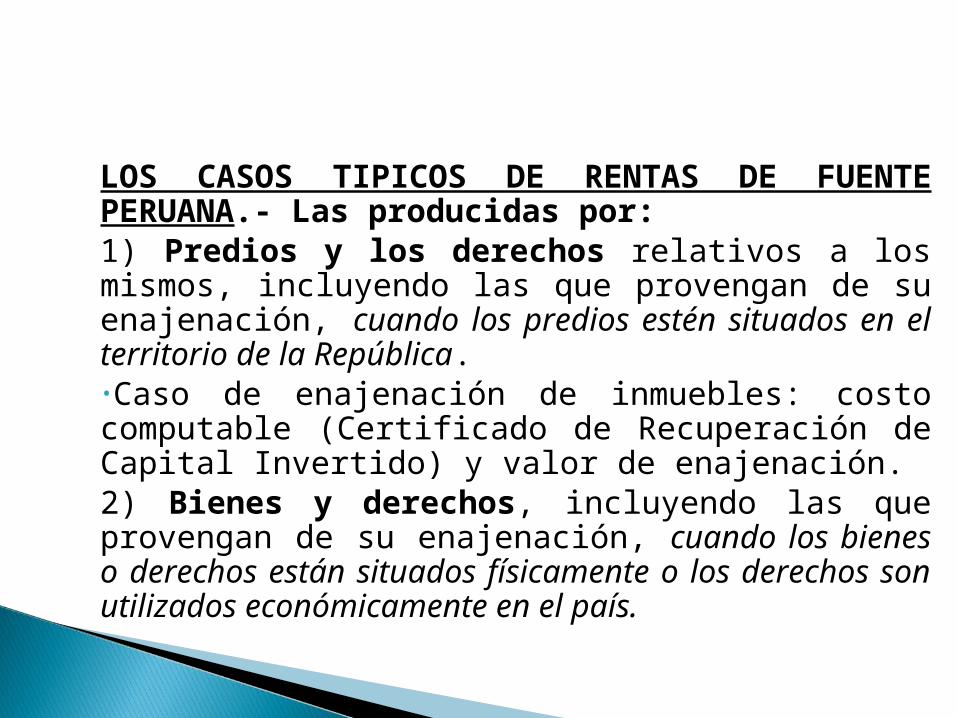

LOS CASOS TIPICOS DE RENTAS DE FUENTE PERUANA.- Las producidas por:1) Predios y los derechos relativos a los mismos, incluyendo las que provengan de su enajenación, cuando los predios estén situados en el territorio de la República.•Caso de enajenación de inmuebles: costo computable (Certificado de Recuperación de Capital Invertido) y valor de enajenación.2) Bienes y derechos, incluyendo las que provengan de su enajenación, cuando los bienes o derechos están situados físicamente o los derechos son utilizados económicamente en el país.

3) Regalías, cuando los bienes o derechos por los cuales se pagan las regalías se utilizan económicamente en el país o cuando las regalías son pagadas por un sujeto domiciliado en el país.4) Capitales, así como intereses, comisiones, primas y toda suma adicional al interés pactado por préstamos, créditos u otra operación financiera, cuando el capital esté colocado o sea utilizado económicamente en el país, o cuando el pagador sea un sujeto domiciliado en el país (Se incluye como pagador a la Sociedad Administradora de un Fondo de Inversión o Fondo Mutuo de Inversión en Valores, Sociedad Titulizadora de un Patrimonios Fideicometido y al Fiduciario del Fideicomiso Bancario).

5) Dividendos y cualquier otra forma de distribución de utilidades, cuando la empresa o sociedad que los distribuya, pague o acredite, se encuentre domiciliada en el país, o cuando el Fondo que los distribuya, se encuentren constituidos o establecidos en el país.6) Actividades civiles, comerciales, empresariales o de cualquier índole, que se lleven a cabo en territorio nacional.7) Trabajo personal que se lleven a cabo en territorio nacional. No están incluidas las rentas de no domiciliados que ingresan al país temporalmente a fin de efectuar actividades vinculadas con: actos previos inversiones extranjeras o negocios de cualquier tipo, actos de supervisión o de control de inversiones o negocios, firmas de convenios, recolección de datos e información, etc.

8) Enajenación, redención o rescate de acciones y participaciones representativas del capital, acciones de inversión, certificados, títulos, bonos, papeles comerciales, etc. cuando las empresas, sociedades, Fondos de inversión, etc. que los hayan emitido estén constituidos o establecidos en el Perú.•Caso de enajenación de acciones: Costo computable (Certificado de Capital Invertido) y Valor de enajenación (Valor patrimonial).9) Servicios Digitales, prestados a través del internet o de cualquier adaptación o aplicación de los protocolos, plataformas o de la tecnología utilizada por internet, o cualquier otra red a través de la que se presten servicios equivalentes, cuando el servicio se utilice económicamente, use o consuma en el país. Concepto de servicio digital: artículo 4-A, inciso b, del RIR).

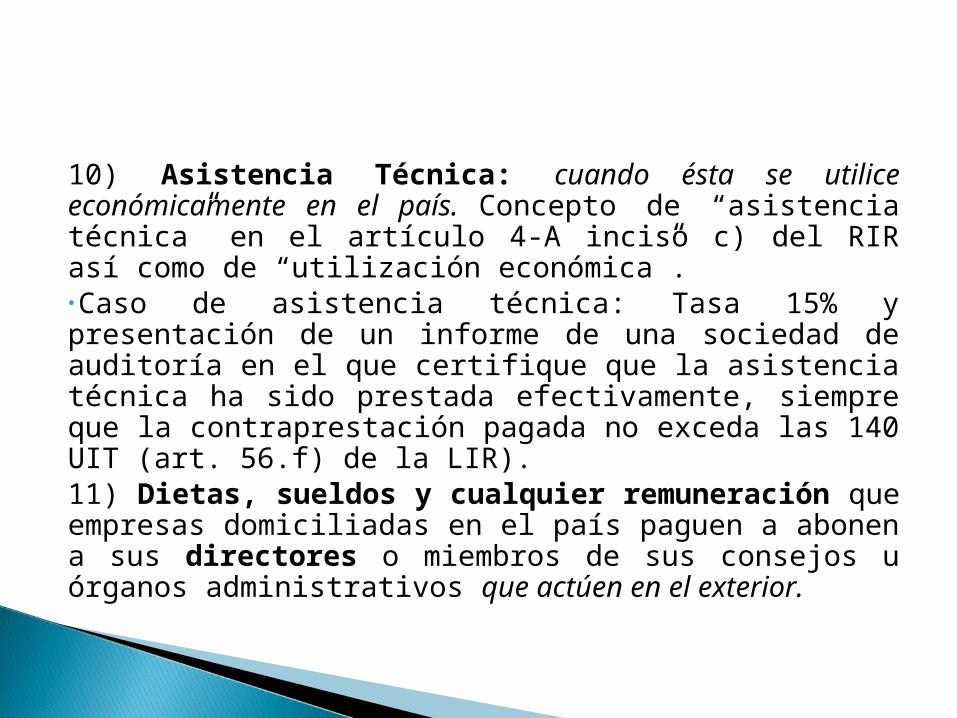

10) Asistencia Técnica: cuando ésta se utilice económicamente en el país. Concepto de “asistencia técnica” en el artículo 4-A inciso c) del RIR así como de “utilización económica”.•Caso de asistencia técnica: Tasa 15% y presentación de un informe de una sociedad de auditoría en el que certifique que la asistencia técnica ha sido prestada efectivamente, siempre que la contraprestación pagada no exceda las 140 UIT (art. 56.f) de la LIR).11) Dietas, sueldos y cualquier remuneración que empresas domiciliadas en el país paguen a abonen a sus directores o miembros de sus consejos u órganos administrativos que actúen en el exterior.

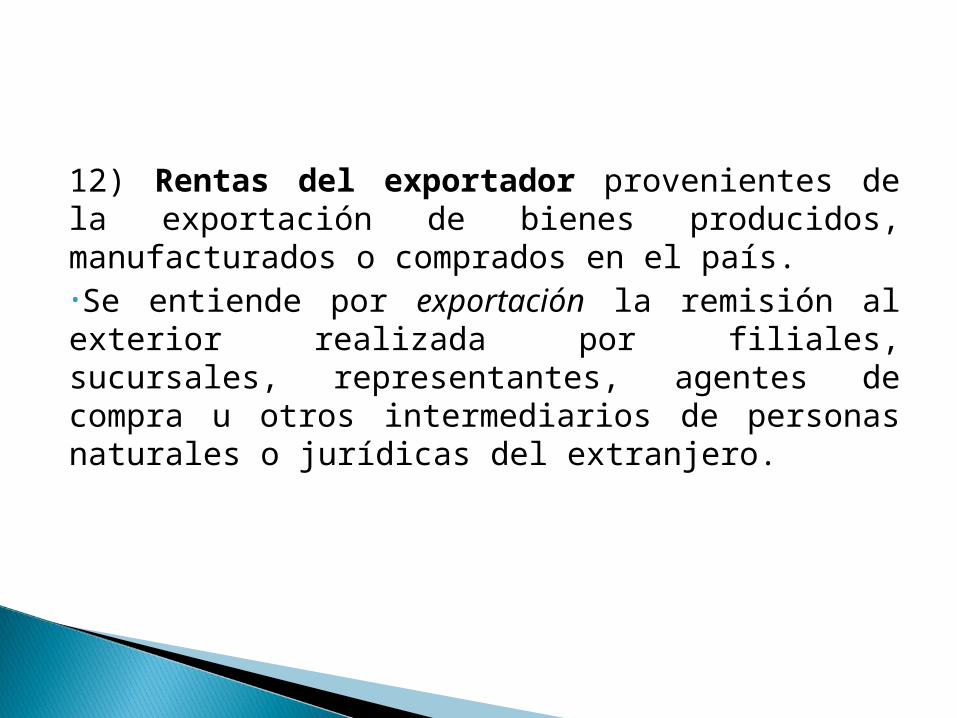

12) Rentas del exportador provenientes de la exportación de bienes producidos, manufacturados o comprados en el país. •Se entiende por exportación la remisión al exterior realizada por filiales, sucursales, representantes, agentes de compra u otros intermediarios de personas naturales o jurídicas del extranjero.

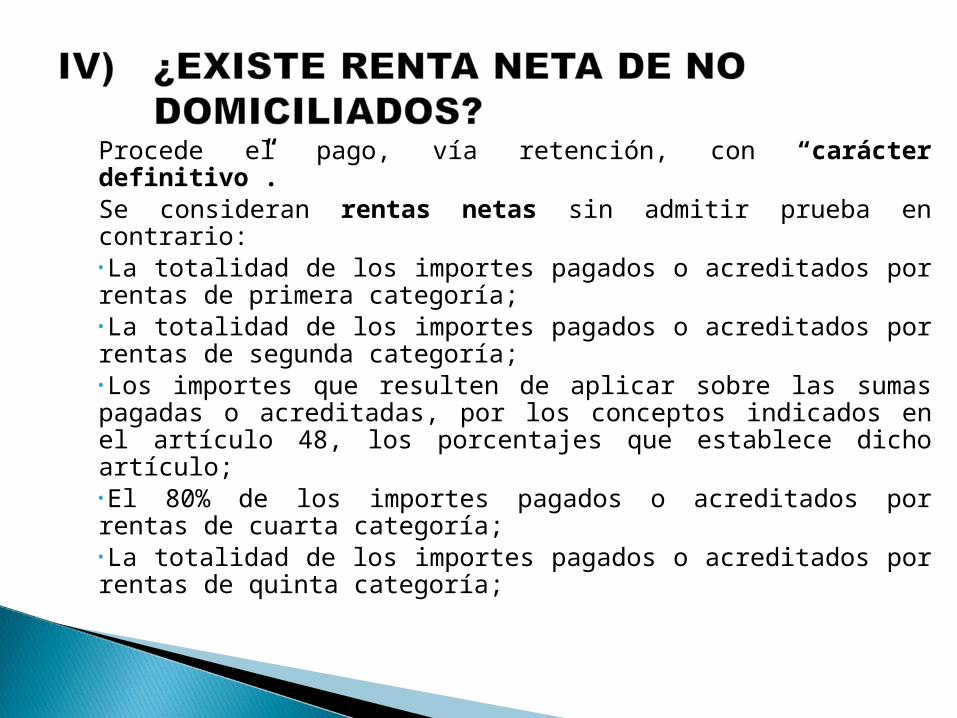

Procede el pago, vía retención, con “carácter definitivo”.Se consideran rentas netas sin admitir prueba en contrario:•La totalidad de los importes pagados o acreditados por rentas de primera categoría;•La totalidad de los importes pagados o acreditados por rentas de segunda categoría;•Los importes que resulten de aplicar sobre las sumas pagadas o acreditadas, por los conceptos indicados en el artículo 48, los porcentajes que establece dicho artículo;•El 80% de los importes pagados o acreditados por rentas de cuarta categoría;•La totalidad de los importes pagados o acreditados por rentas de quinta categoría;

• El importe que resulte de deducir la recuperación del capital invertido, en los casos de rentas no comprendidos en los incisos anteriores, provenientes de la enajenación de bienes o derechos o de la explotación de bienes que sufran desgaste.

Casos de enajenación de inmuebles o derechos sobre los mismos, se deberá cumplir con los siguientes requisitos ante notario público, como condiciones previas a la elevación de la Escritura Pública de la minuta respectiva:

a) El adquirente deberá presentar la constancia de pago que acredite el abono de la retención con carácter definitivo;

b) El enajenante deberá:•Presentar el Certificado de Recuperación de Capital Invertido (CRCI) emitido por la SUNAT, o en su defecto;•Acreditar que han transcurrido mas de 30 días hábiles de presentada la solicitud a SUNAT, sin que ésta haya cumplido con emitir dicho certificado.De no cumplirse con lo señalado, no procederá la deducción del capital invertido. Así mismo, hay que tener en cuenta que:•Tratándose de la enajenación de bienes y derechos, se aplican las reglas del costo computable señaladas en la LIR.

• La SUNAT emitirá el certificado dentro de los 30 días de presentada la solicitud.

• Vencido el plazo sin el pronunciamiento de SUNAT, la certificación se entenderá otorgado “en los términos expresados por el contribuyente”.

Cuando el certificado se solicita “antes de la enajenación”:• Plazo de validez: 45 días calendario desde su emisión, y en tanto,

a la fecha de enajenación, no varíe el costo computable del bien o derecho;

• Si varía el costo computable a la fecha de enajenación, se deberá requerir un nuevo certificado, excepto cuando la variación se deba a diferencias de cambio de moneda extranjera.

• El enajenante y el adquirente deberán comunicar a la SUNAT la fecha de enajenación, dentro de los 30 días siguientes de producida ésta.

• No procederá la deducción del capital invertido respecto de los pagos o abonos anteriores a la expedición del certificado.

No se requiere de CRCI en los siguientes casos:• Enajenación de instrumentos o valores mobiliarios que se

realicen a través de mecanismos centralizados de negociación;• Enajenación de bienes o derechos sobre los mismos que se

efectúe a través de un fondo mutuo de inversión en valores, fondo de pensiones, patrimonio fideicometido de sociedad titulizadora o fideicomiso bancario.

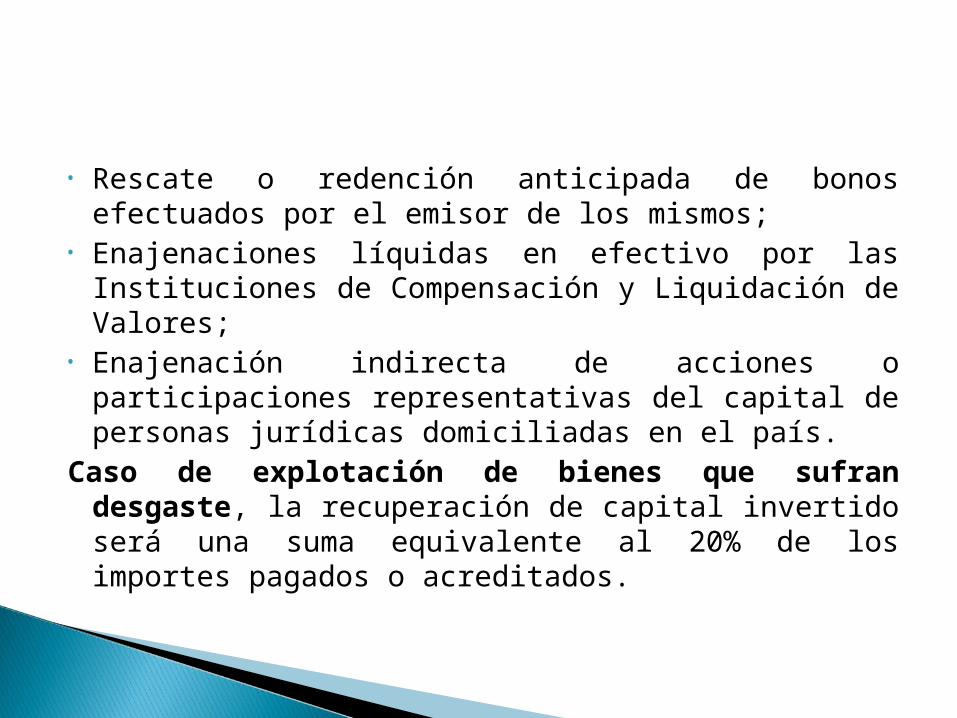

• Rescate o redención anticipada de bonos efectuados por el emisor de los mismos;

• Enajenaciones líquidas en efectivo por las Instituciones de Compensación y Liquidación de Valores;

• Enajenación indirecta de acciones o participaciones representativas del capital de personas jurídicas domiciliadas en el país.

Caso de explotación de bienes que sufran desgaste, la recuperación de capital invertido será una suma equivalente al 20% de los importes pagados o acreditados.

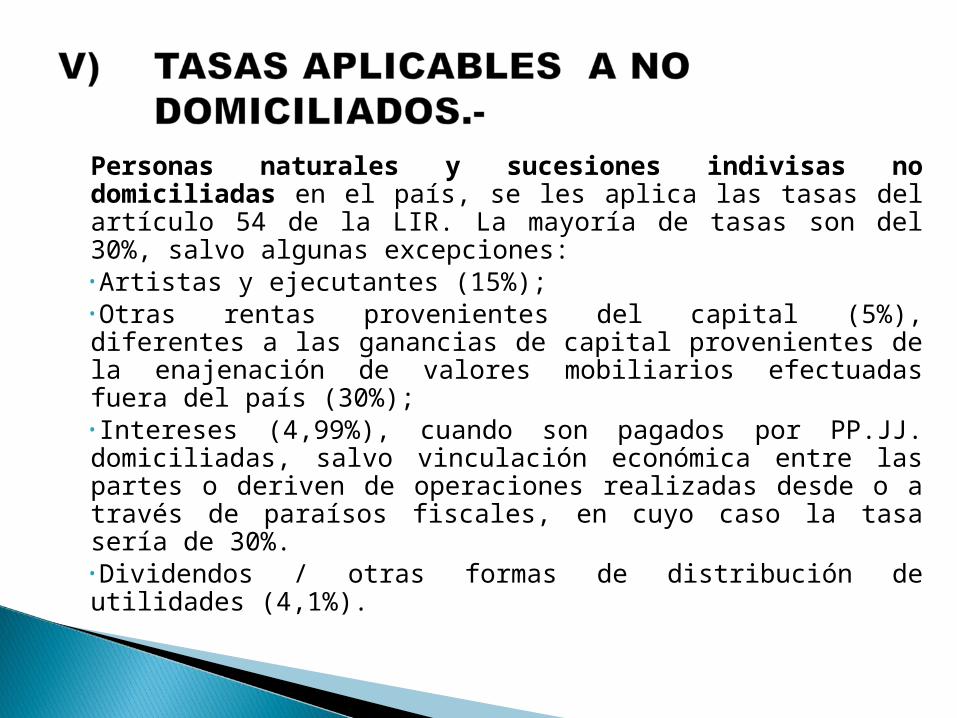

Personas naturales y sucesiones indivisas no domiciliadas en el país, se les aplica las tasas del artículo 54 de la LIR. La mayoría de tasas son del 30%, salvo algunas excepciones:•Artistas y ejecutantes (15%);•Otras rentas provenientes del capital (5%), diferentes a las ganancias de capital provenientes de la enajenación de valores mobiliarios efectuadas fuera del país (30%);•Intereses (4,99%), cuando son pagados por PP.JJ. domiciliadas, salvo vinculación económica entre las partes o deriven de operaciones realizadas desde o a través de paraísos fiscales, en cuyo caso la tasa sería de 30%.•Dividendos / otras formas de distribución de utilidades (4,1%).

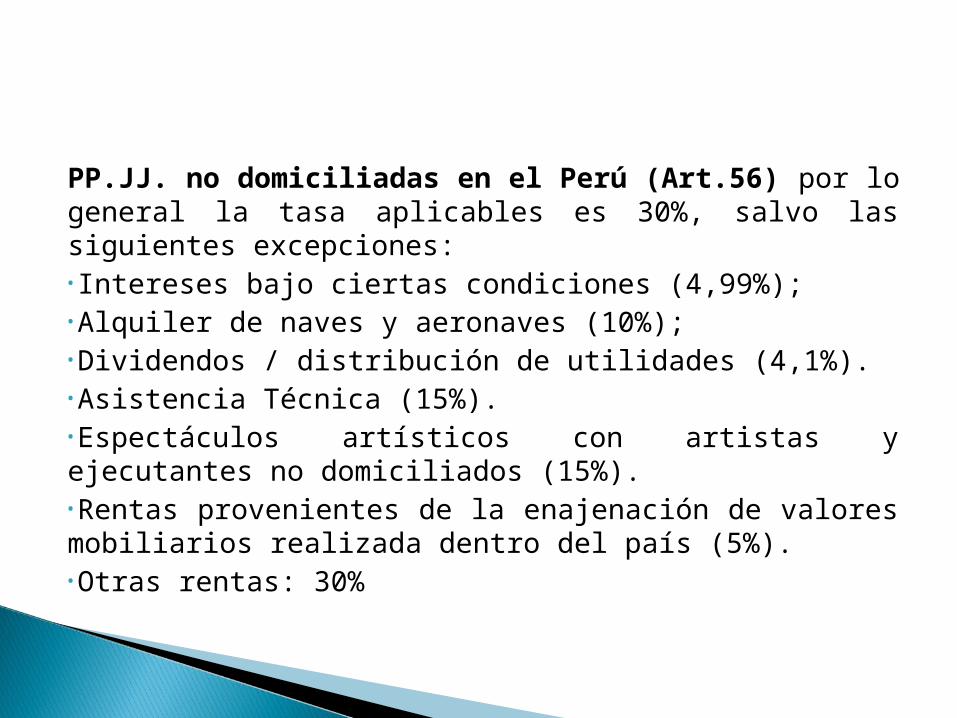

PP.JJ. no domiciliadas en el Perú (Art.56) por lo general la tasa aplicables es 30%, salvo las siguientes excepciones:•Intereses bajo ciertas condiciones (4,99%);•Alquiler de naves y aeronaves (10%);•Dividendos / distribución de utilidades (4,1%).•Asistencia Técnica (15%).•Espectáculos artísticos con artistas y ejecutantes no domiciliados (15%).•Rentas provenientes de la enajenación de valores mobiliarios realizada dentro del país (5%).•Otras rentas: 30%

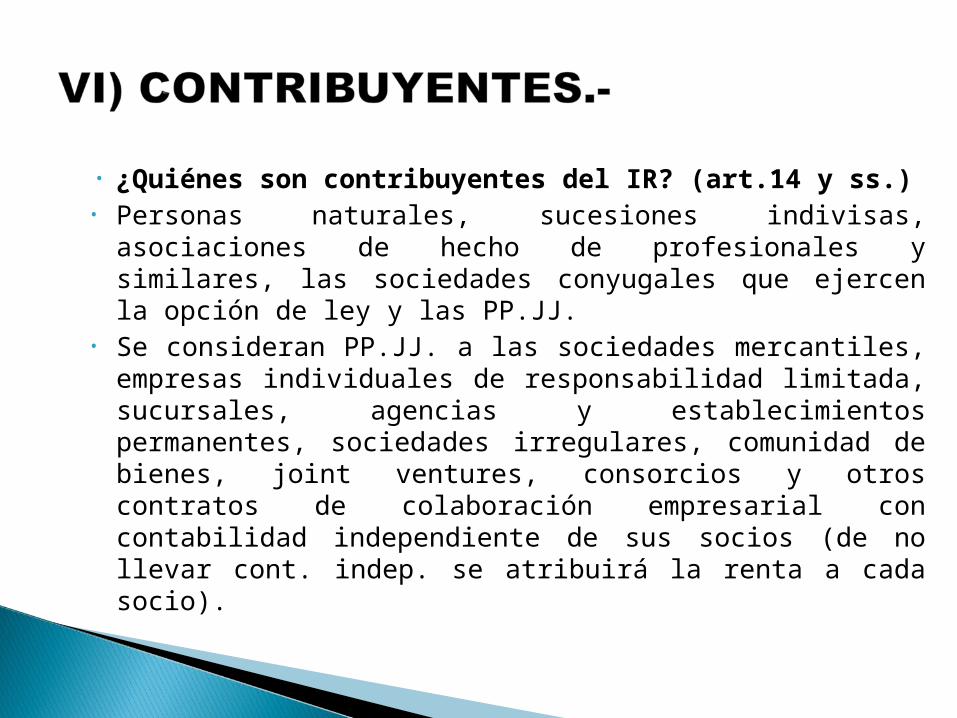

• ¿Quiénes son contribuyentes del IR? (art.14 y ss.) • Personas naturales, sucesiones indivisas, asociaciones de

hecho de profesionales y similares, las sociedades conyugales que ejercen la opción de ley y las PP.JJ.

• Se consideran PP.JJ. a las sociedades mercantiles, empresas individuales de responsabilidad limitada, sucursales, agencias y establecimientos permanentes, sociedades irregulares, comunidad de bienes, joint ventures, consorcios y otros contratos de colaboración empresarial con contabilidad independiente de sus socios (de no llevar cont. indep. se atribuirá la renta a cada socio).

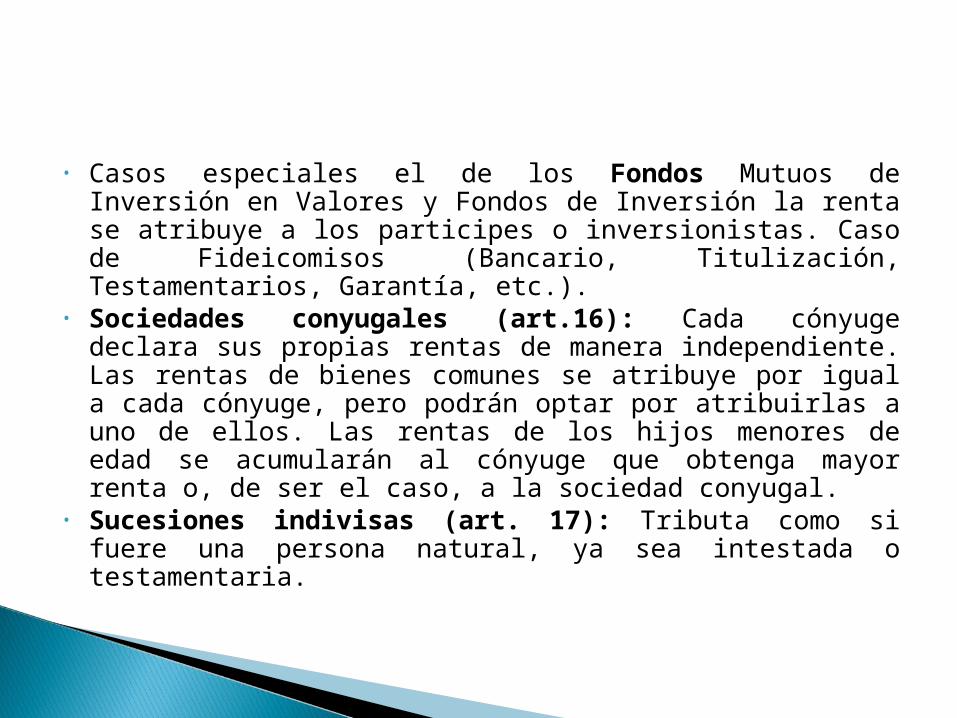

• Casos especiales el de los Fondos Mutuos de Inversión en Valores y Fondos de Inversión la renta se atribuye a los participes o inversionistas. Caso de Fideicomisos (Bancario, Titulización, Testamentarios, Garantía, etc.).

• Sociedades conyugales (art.16): Cada cónyuge declara sus propias rentas de manera independiente. Las rentas de bienes comunes se atribuye por igual a cada cónyuge, pero podrán optar por atribuirlas a uno de ellos. Las rentas de los hijos menores de edad se acumularán al cónyuge que obtenga mayor renta o, de ser el caso, a la sociedad conyugal.

• Sucesiones indivisas (art. 17): Tributa como si fuere una persona natural, ya sea intestada o testamentaria.

A) ¿Quiénes están “Inafectos” al impuesto (Art.18).- El sector público nacional, con excepción de las empresas que

conforman la actividad empresarial del Estado; Las fundaciones con fines de: cultura, investigación superior,

beneficencia, asistencia social y hospitalaria y beneficios sociales para los servidores de las empresas;

Las comunidades campesinas y nativas; Las indemnizaciones previstas por las normas laborales (por cese

del trabajador hasta el tope por despido injustificado); Indemnizaciones por causa de muerte o incapacidad por accidentes

o enfermedades; Las compensaciones por tiempo de servicios (CTS); Rentas vitalicias, pensiones originadas en el trabajo personal;

Subsidios por incapacidad temporal, maternidad, lactancia.

Los márgenes y retornos exigidos por las Cámaras de Compensación y Liquidación de Instrumentos Financieros Derivados con el objeto de nivelar las posiciones financieras en el contrato.

Los intereses y ganancias de capital provenientes de bonos emitidos por la República del Perú (D.S. 007-2002-EF) o en el mercado internacional a partir del año 2002; así como los intereses y ganancias de capital del BCRP, salvo los originados por los depósitos de encaje que realicen las instituciones de crédito.

B) ¿Quiénes se encuentran “exonerados” hasta el 31.12.2015? (Art.19):

Rentas de fundaciones afectas y de asociaciones sin fines de lucro con los siguientes fines: beneficencia, asistencia social, , educación , cultural, científica, artística, literaria, deportiva, , política, gremiales, y/o de vivienda; siempre que destinen sus rentas a sus fines específicos en el país; no las distribuyan directa ni indirectamente entre sus asociados y que el Estatuto prevea que en caso de disolución, su patrimonio se destinará a cualquier de sus fines.

Los funcionarios diplomáticos extranjeros; Tasa de interés a tasa fija o variable, en moneda nacional o

extranjera por depósitos en el Sist. Financ. Nacional; así como los incrementos de capital de los depósitos e imposiciones en moneda nacional o extranjera, excepto cuando dichos ingresos constituyan rentas de tercera categoría.

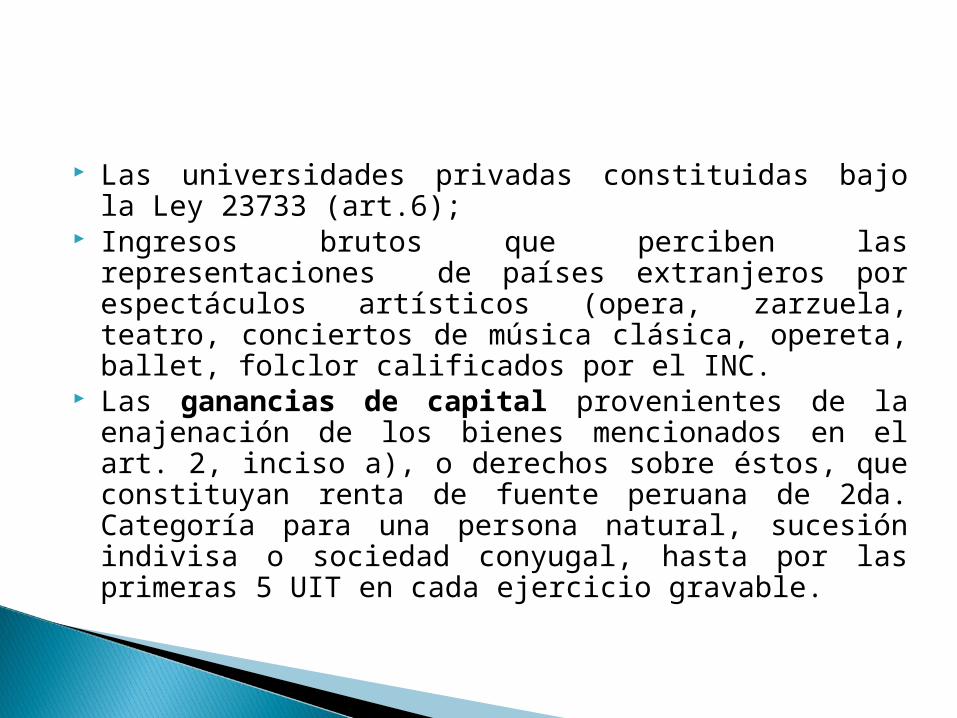

Las universidades privadas constituidas bajo la Ley 23733 (art.6);

Ingresos brutos que perciben las representaciones de países extranjeros por espectáculos artísticos (opera, zarzuela, teatro, conciertos de música clásica, opereta, ballet, folclor calificados por el INC.

Las ganancias de capital provenientes de la enajenación de los bienes mencionados en el art. 2, inciso a), o derechos sobre éstos, que constituyan renta de fuente peruana de 2da. Categoría para una persona natural, sucesión indivisa o sociedad conyugal, hasta por las primeras 5 UIT en cada ejercicio gravable.

Concepto (art. 20).- Constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable.

Ingresos por enajenación de bienes: RB será la diferencia existente entre el “ingreso neto total” proveniente de dichas operaciones y el “costo computable” de los bienes enajenados.

Caso de bienes amortizables o depreciables: el costo computable se disminuirá en el importe de las depreciaciones o amortizaciones que hubiere correspondido aplicar.

Ingreso neto total: se establecerá deduciendo del “ingreso bruto” las devoluciones, bonificaciones, descuentos y conceptos similares que correspondan a la costumbre de plaza.

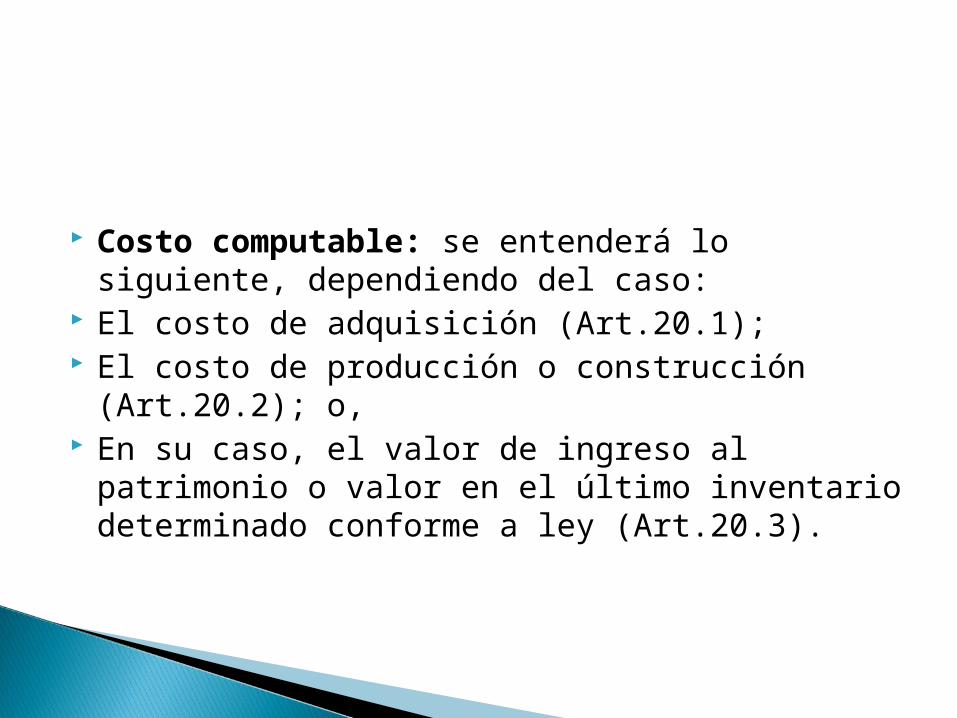

Costo computable: se entenderá lo siguiente, dependiendo del caso:

El costo de adquisición (Art.20.1); El costo de producción o construcción (Art.20.2); o, En su caso, el valor de ingreso al patrimonio o valor en el

último inventario determinado conforme a ley (Art.20.3).

A) Concepto (Art.23).-• Producto en efectivo o en especie del arrendamiento o

subarrendamiento de predios, incluidos sus accesorios, servicios suministrados por el arrendador, incluyendo predios amoblados. Se presume de pleno derecho que el alquiler no podrá ser menor al 6% del valor del predio (Autoavalúo);

• Locación o cesión temporal de cosas muebles o inmuebles no comprendidos en el caso anterior;

• El valor de las mejoras introducidas en el bien en tanto sean un beneficio para el propietario;

• La renta ficta de predios cuya ocupación hayan cedido sus propietarios gratuitamente o a precio no determinado. La RF será el 6% del valor del predio (Autoavalúo). Cabe prueba en contrario.

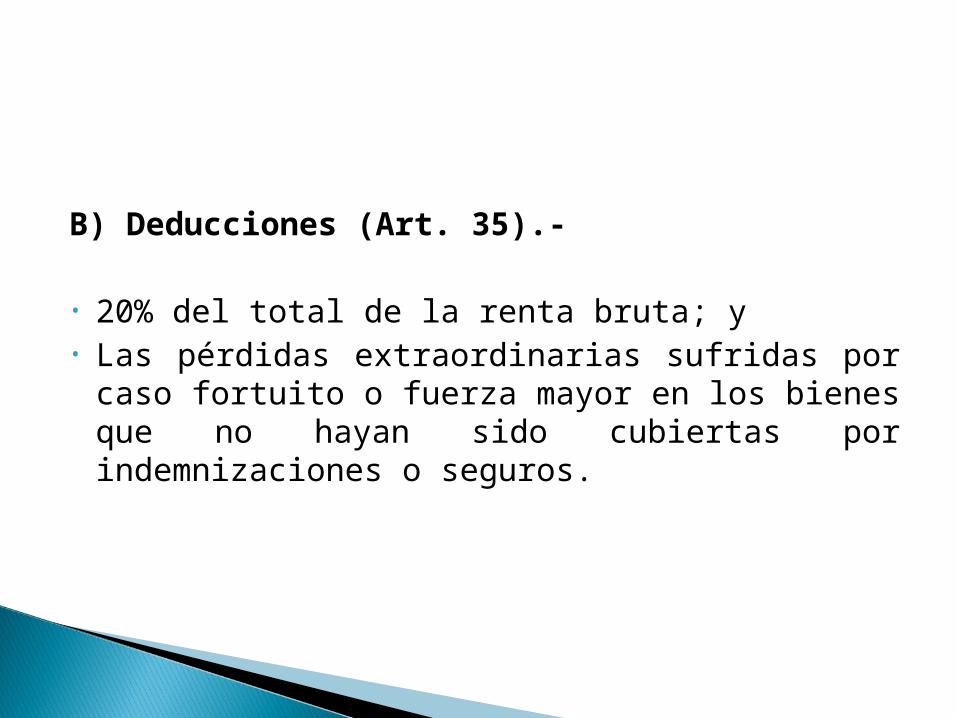

B) Deducciones (Art. 35).-

• 20% del total de la renta bruta; y• Las pérdidas extraordinarias sufridas por caso fortuito o fuerza

mayor en los bienes que no hayan sido cubiertas por indemnizaciones o seguros.

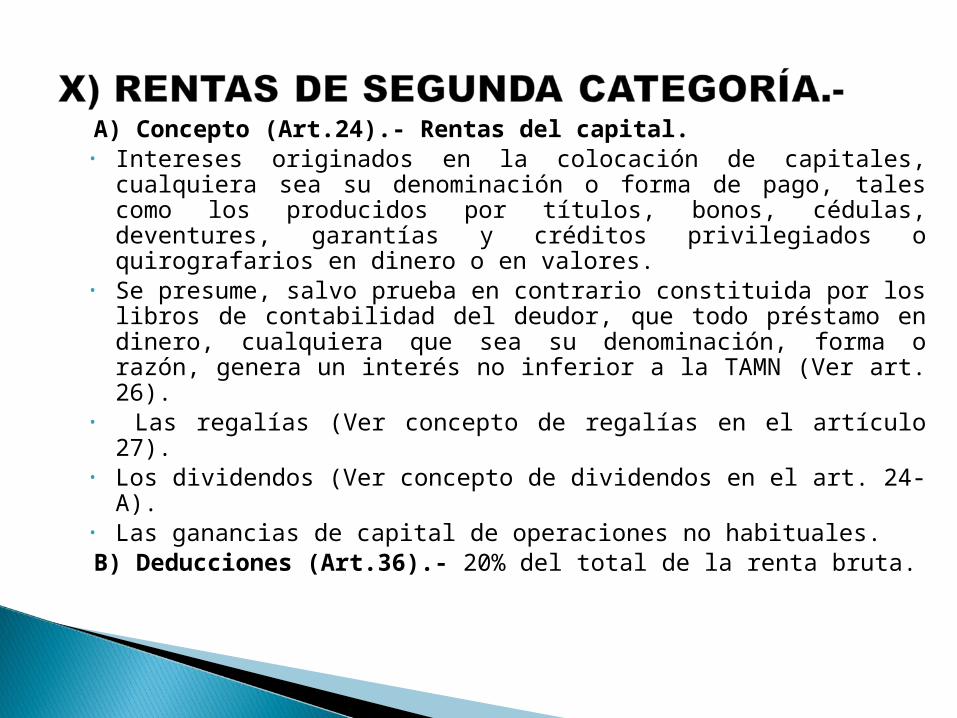

A) Concepto (Art.24).- Rentas del capital.• Intereses originados en la colocación de capitales, cualquiera sea su

denominación o forma de pago, tales como los producidos por títulos, bonos, cédulas, deventures, garantías y créditos privilegiados o quirografarios en dinero o en valores.

• Se presume, salvo prueba en contrario constituida por los libros de contabilidad del deudor, que todo préstamo en dinero, cualquiera que sea su denominación, forma o razón, genera un interés no inferior a la TAMN (Ver art. 26).

• Las regalías (Ver concepto de regalías en el artículo 27).• Los dividendos (Ver concepto de dividendos en el art. 24-A).• Las ganancias de capital de operaciones no habituales.B) Deducciones (Art.36).- 20% del total de la renta bruta.

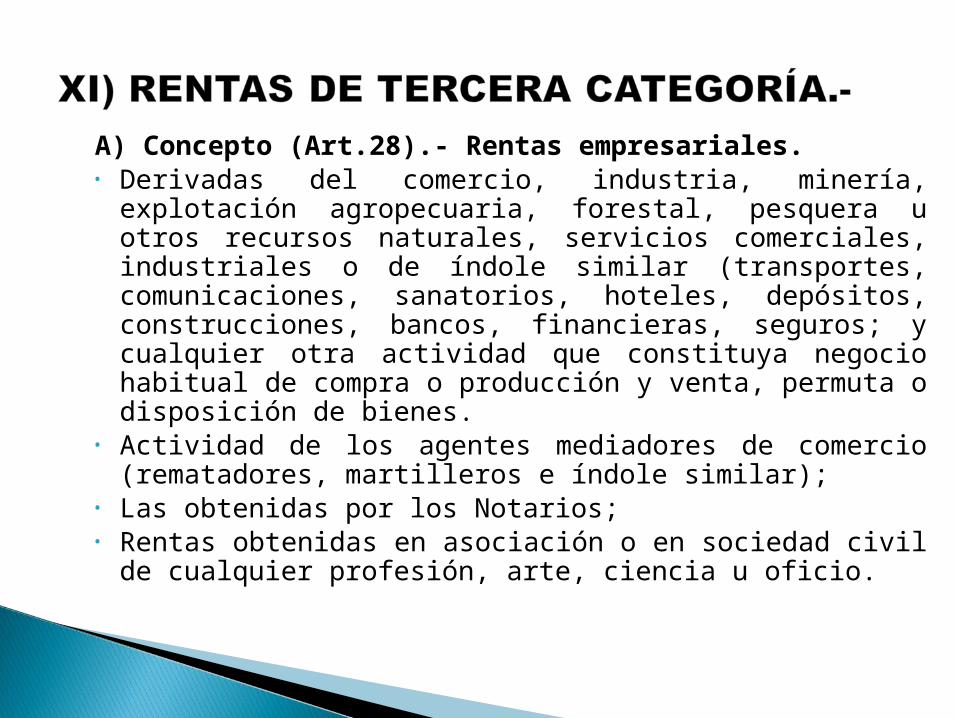

A) Concepto (Art.28).- Rentas empresariales.• Derivadas del comercio, industria, minería, explotación

agropecuaria, forestal, pesquera u otros recursos naturales, servicios comerciales, industriales o de índole similar (transportes, comunicaciones, sanatorios, hoteles, depósitos, construcciones, bancos, financieras, seguros; y cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes.

• Actividad de los agentes mediadores de comercio (rematadores, martilleros e índole similar);

• Las obtenidas por los Notarios;• Rentas obtenidas en asociación o en sociedad civil de cualquier

profesión, arte, ciencia u oficio.

• Las ganancias de capital y los ingresos por operaciones habituales a que se refieren los artículos 2 y 4 de la LIR.

• Cualquier otra renta no incluida en las demás categorías.• Las rentas obtenidas por las instituciones educativas

particulares;• La rentas generadas por los patrimonios fideicometidos de

sociedades titulizadoras, los fideicomisos bancarios y los fondos de inversión empresarial, cuando provengan del desarrollo o ejecución de un negocio o empresa. Las utilidades, rentas, ganancias de capital provenientes de estos fondos, fideicomisos y patrimonios se atribuirán al cierre del ejercicio a los respectivos partícipes, previa deducción de los gastos o pérdidas generadas.

B) Deducciones (Art.37).-• Principio de Causalidad: Se deducirán de la renta bruta los

gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida. Son deducibles, entre otras:

• Los intereses de deudas y gastos originados por la constitución, renovación o cancelación de las mismas. Sólo son deducibles en la parte que excedan el monto de ingresos por intereses exonerados.

• Los tributos que recaen sobre bienes o actividades productoras de rentas gravadas;

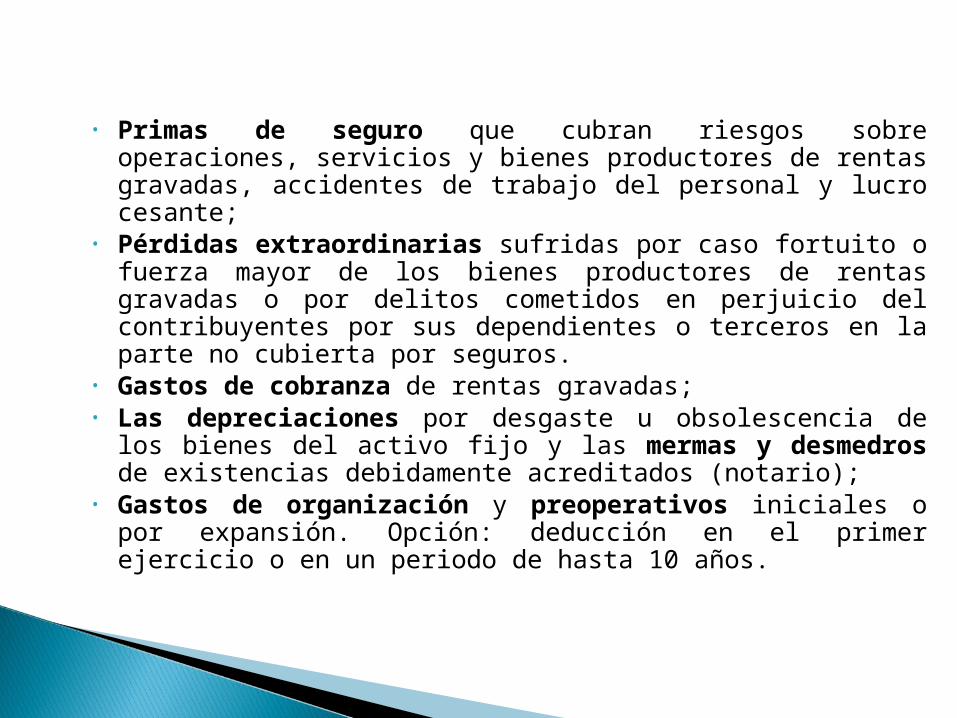

• Primas de seguro que cubran riesgos sobre operaciones, servicios y bienes productores de rentas gravadas, accidentes de trabajo del personal y lucro cesante;

• Pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor de los bienes productores de rentas gravadas o por delitos cometidos en perjuicio del contribuyentes por sus dependientes o terceros en la parte no cubierta por seguros.

• Gastos de cobranza de rentas gravadas;• Las depreciaciones por desgaste u obsolescencia de los bienes del

activo fijo y las mermas y desmedros de existencias debidamente acreditados (notario);

• Gastos de organización y preoperativos iniciales o por expansión. Opción: deducción en el primer ejercicio o en un periodo de hasta 10 años.

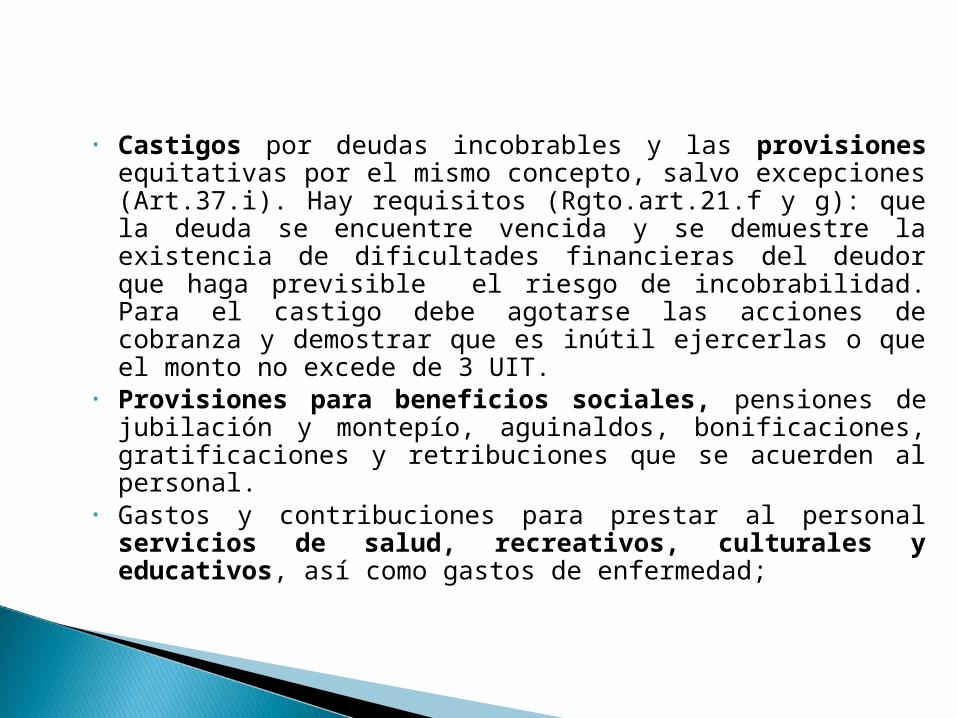

• Castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, salvo excepciones (Art.37.i). Hay requisitos (Rgto.art.21.f y g): que la deuda se encuentre vencida y se demuestre la existencia de dificultades financieras del deudor que haga previsible el riesgo de incobrabilidad. Para el castigo debe agotarse las acciones de cobranza y demostrar que es inútil ejercerlas o que el monto no excede de 3 UIT.

• Provisiones para beneficios sociales, pensiones de jubilación y montepío, aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal.

• Gastos y contribuciones para prestar al personal servicios de salud, recreativos, culturales y educativos, así como gastos de enfermedad;

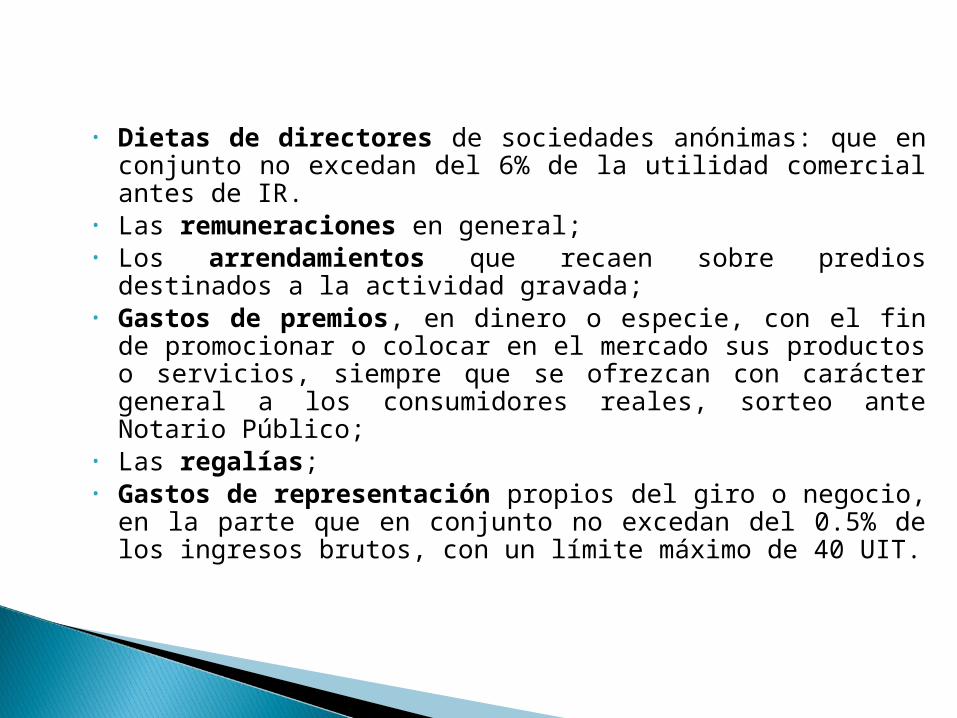

• Dietas de directores de sociedades anónimas: que en conjunto no excedan del 6% de la utilidad comercial antes de IR.

• Las remuneraciones en general;• Los arrendamientos que recaen sobre predios destinados a la

actividad gravada;• Gastos de premios, en dinero o especie, con el fin de promocionar

o colocar en el mercado sus productos o servicios, siempre que se ofrezcan con carácter general a los consumidores reales, sorteo ante Notario Público;

• Las regalías;• Gastos de representación propios del giro o negocio, en la parte

que en conjunto no excedan del 0.5% de los ingresos brutos, con un límite máximo de 40 UIT.

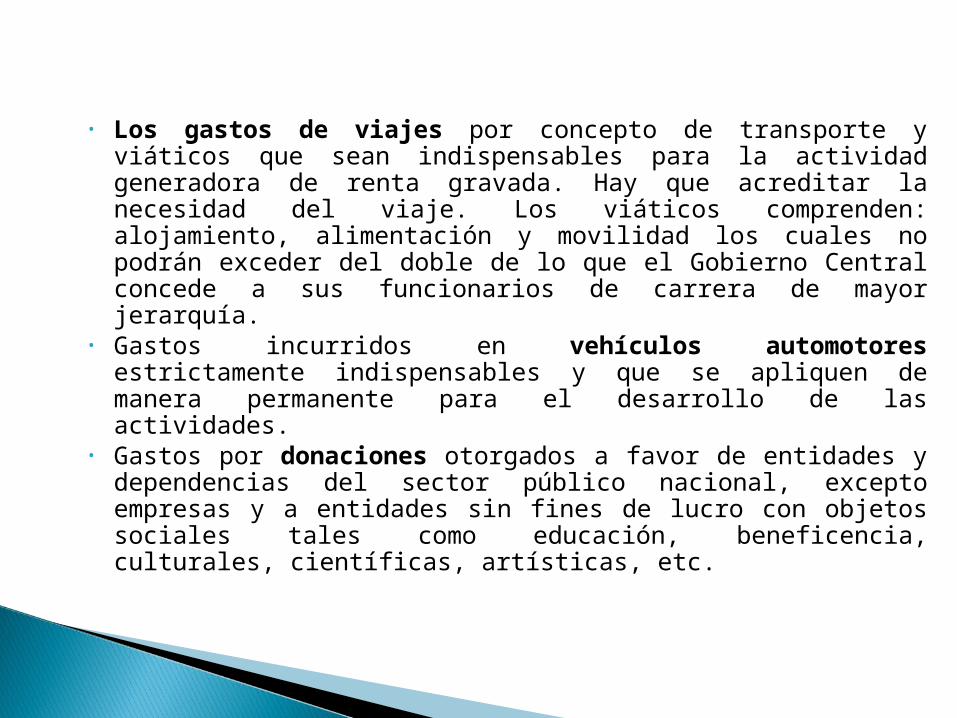

• Los gastos de viajes por concepto de transporte y viáticos que sean indispensables para la actividad generadora de renta gravada. Hay que acreditar la necesidad del viaje. Los viáticos comprenden: alojamiento, alimentación y movilidad los cuales no podrán exceder del doble de lo que el Gobierno Central concede a sus funcionarios de carrera de mayor jerarquía.

• Gastos incurridos en vehículos automotores estrictamente indispensables y que se apliquen de manera permanente para el desarrollo de las actividades.

• Gastos por donaciones otorgados a favor de entidades y dependencias del sector público nacional, excepto empresas y a entidades sin fines de lucro con objetos sociales tales como educación, beneficencia, culturales, científicas, artísticas, etc.

C) Gastos no deducibles (Art.44).-• Gastos personales y de sustento del contribuyente y familiares;• El impuesto a la Renta;• Multas, recargos e intereses moratorios previstas en el Código

Tributario y aplicadas en general por el Sector Público Nacional;

• Sumas invertidas en la adquisición de bienes o mejoras de carácter permanente;

• Reservas o provisiones no permitidas por la LIR;• Gatos no sustentados en general o sin los requisitos de los

comprobantes de pago;• El IGV, IPM e ISC que grave el retiro de bienes.

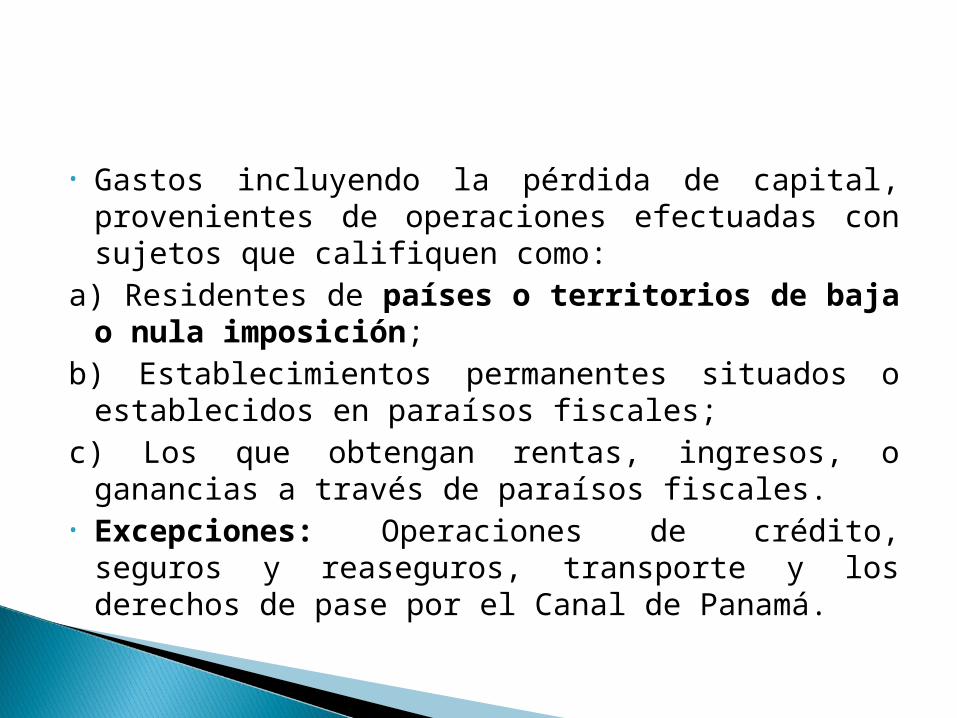

• Gastos incluyendo la pérdida de capital, provenientes de operaciones efectuadas con sujetos que califiquen como:

a) Residentes de países o territorios de baja o nula imposición;

b) Establecimientos permanentes situados o establecidos en paraísos fiscales;

c) Los que obtengan rentas, ingresos, o ganancias a través de paraísos fiscales.

• Excepciones: Operaciones de crédito, seguros y reaseguros, transporte y los derechos de pase por el Canal de Panamá.

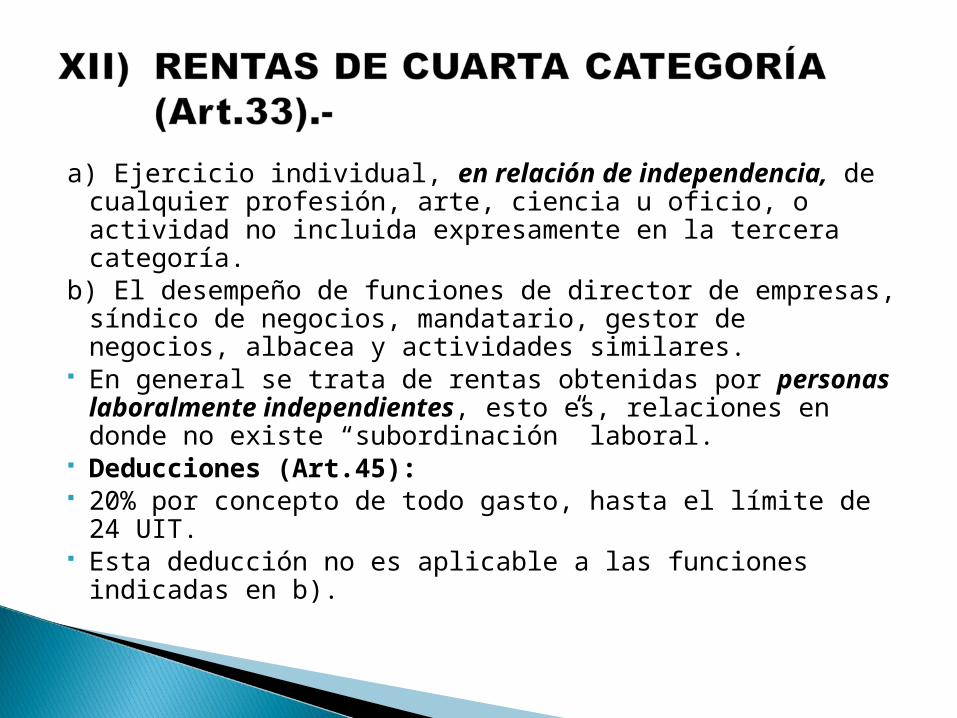

a) Ejercicio individual, en relación de independencia, de cualquier profesión, arte, ciencia u oficio, o actividad no incluida expresamente en la tercera categoría.

b) El desempeño de funciones de director de empresas, síndico de negocios, mandatario, gestor de negocios, albacea y actividades similares.

En general se trata de rentas obtenidas por personas laboralmente independientes, esto es, relaciones en donde no existe “subordinación” laboral.

Deducciones (Art.45): 20% por concepto de todo gasto, hasta el límite de 24 UIT. Esta deducción no es aplicable a las funciones indicadas en b).

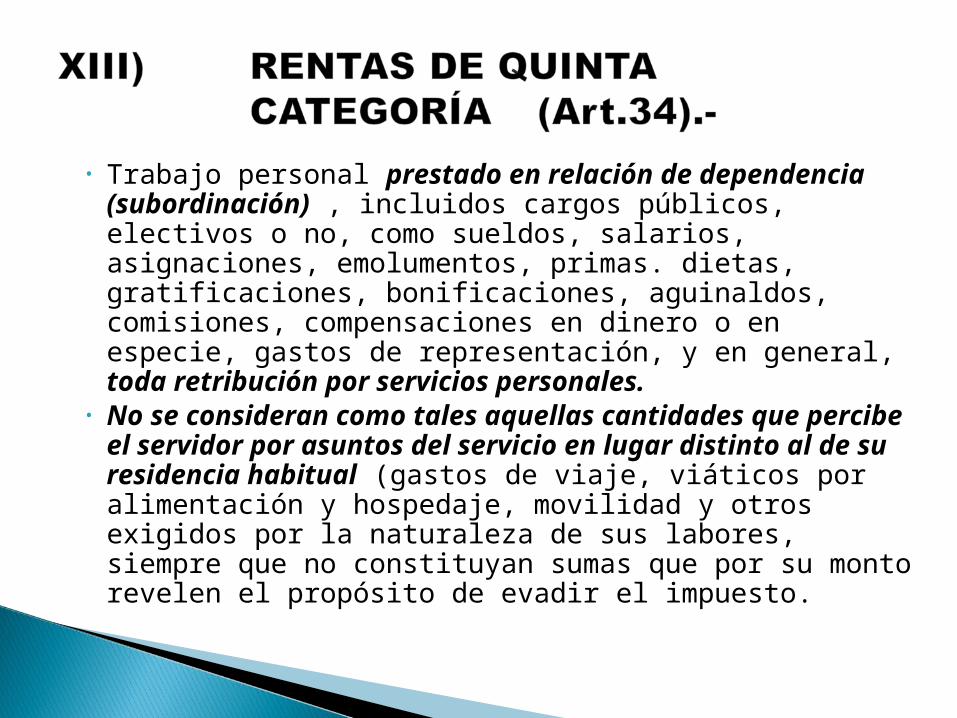

• Trabajo personal prestado en relación de dependencia (subordinación) , incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas. dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación, y en general, toda retribución por servicios personales.

• No se consideran como tales aquellas cantidades que percibe el servidor por asuntos del servicio en lugar distinto al de su residencia habitual (gastos de viaje, viáticos por alimentación y hospedaje, movilidad y otros exigidos por la naturaleza de sus labores, siempre que no constituyan sumas que por su monto revelen el propósito de evadir el impuesto.

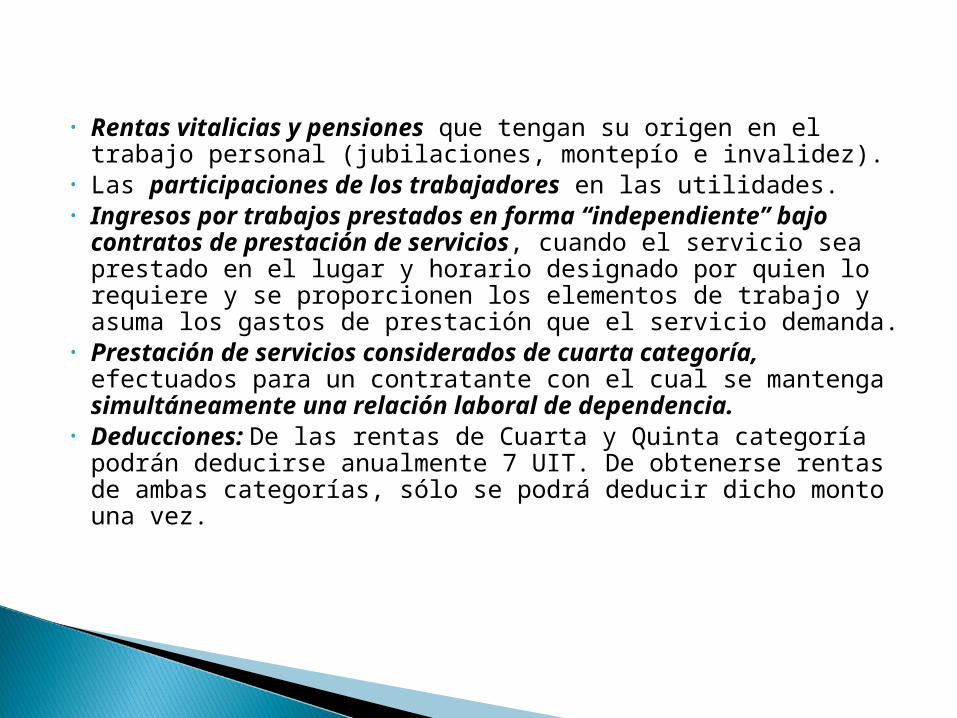

• Rentas vitalicias y pensiones que tengan su origen en el trabajo personal (jubilaciones, montepío e invalidez).

• Las participaciones de los trabajadores en las utilidades.• Ingresos por trabajos prestados en forma “independiente” bajo

contratos de prestación de servicios, cuando el servicio sea prestado en el lugar y horario designado por quien lo requiere y se proporcionen los elementos de trabajo y asuma los gastos de prestación que el servicio demanda.

• Prestación de servicios considerados de cuarta categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia.

• Deducciones: De las rentas de Cuarta y Quinta categoría podrán deducirse anualmente 7 UIT. De obtenerse rentas de ambas categorías, sólo se podrá deducir dicho monto una vez.

A) Concepto: Es todo acuerdo por el cual el trabajador se obliga personal y voluntariamente a poner su fuerza de trabajo a disposición del empleador de manera subordinada, a cambio de una remuneración. El contrato de trabajo da origen a la relación laboral en la que se desarrollarán los derechos y obligaciones del trabajador y el empleador, nacidos del acuerdo inicial o establecidos por normas jurídicas.

• En toda relación laboral debe haber libre consentimiento y la debida retribución.

• El Contrato debe ser: determinado o determinable (clase de servicios); lícito (no prohibido por la ley) y posible (física y legalmente).

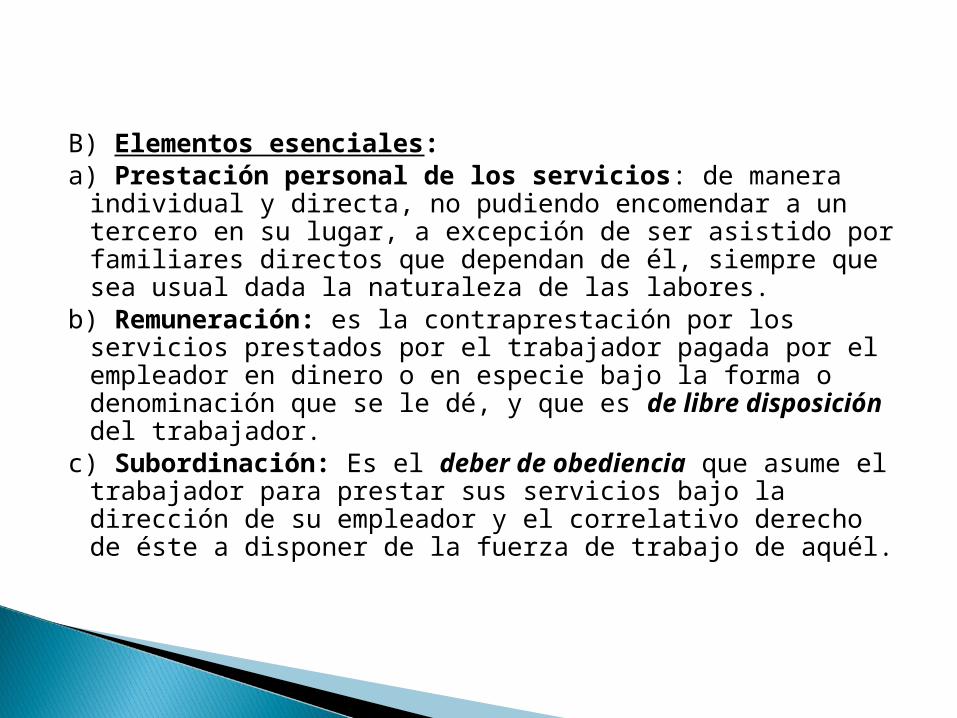

B) Elementos esenciales:a) Prestación personal de los servicios: de manera individual y

directa, no pudiendo encomendar a un tercero en su lugar, a excepción de ser asistido por familiares directos que dependan de él, siempre que sea usual dada la naturaleza de las labores.

b) Remuneración: es la contraprestación por los servicios prestados por el trabajador pagada por el empleador en dinero o en especie bajo la forma o denominación que se le dé, y que es de libre disposición del trabajador.

c) Subordinación: Es el deber de obediencia que asume el trabajador para prestar sus servicios bajo la dirección de su empleador y el correlativo derecho de éste a disponer de la fuerza de trabajo de aquél.

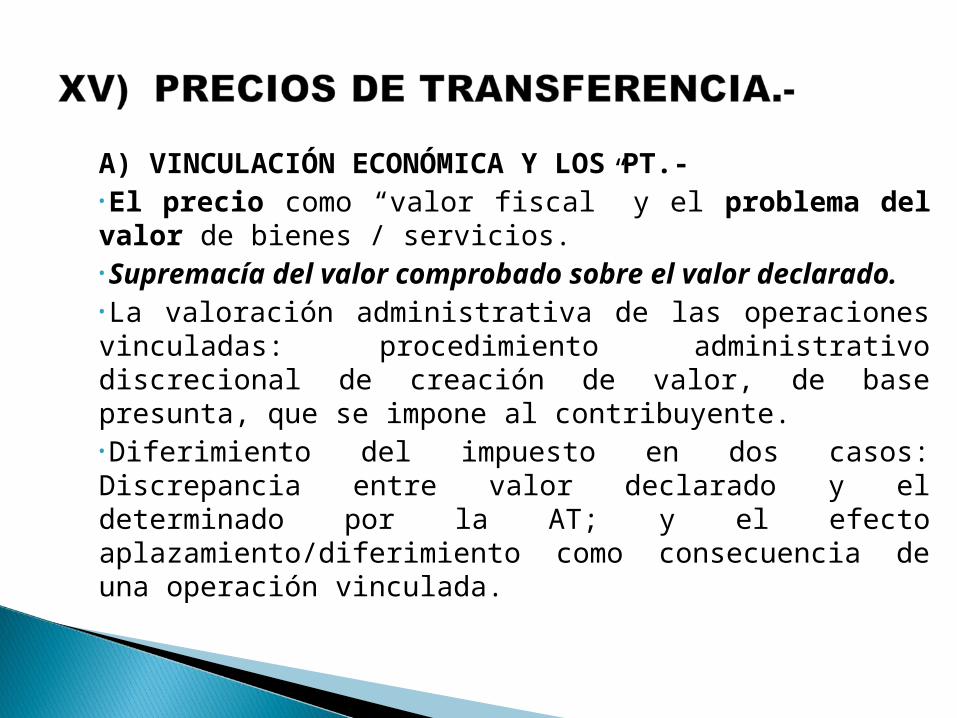

A) VINCULACIÓN ECONÓMICA Y LOS PT.-•El precio como “valor fiscal” y el problema del valor de bienes / servicios.•Supremacía del valor comprobado sobre el valor declarado.•La valoración administrativa de las operaciones vinculadas: procedimiento administrativo discrecional de creación de valor, de base presunta, que se impone al contribuyente.•Diferimiento del impuesto en dos casos: Discrepancia entre valor declarado y el determinado por la AT; y el efecto aplazamiento/diferimiento como consecuencia de una operación vinculada.

Concepto de VINCULACIÓN ECONÓMICA (art. 24 RLIR) y su problemática (controled foreing companies - CFC):a) Vinculación entre sociedades del mismo grupo.b) Vinculación entre sociedades en relación orgánica.c) Vinculación entre la sociedad y los socios.d) Vinculación con no residentes.¿Cuándo existe un grupo de sociedades?Hay grupo cuando un conjunto de sociedades se vinculan entre sí y se someten a una dirección única, llevada por una de ellas (sociedad dominante o matriz) respecto de otras sociedades dominadas o filiales. No es suficiente el control, sino que a ello debe añadirse la unidad de dirección de la matriz en la actividad de la filial.

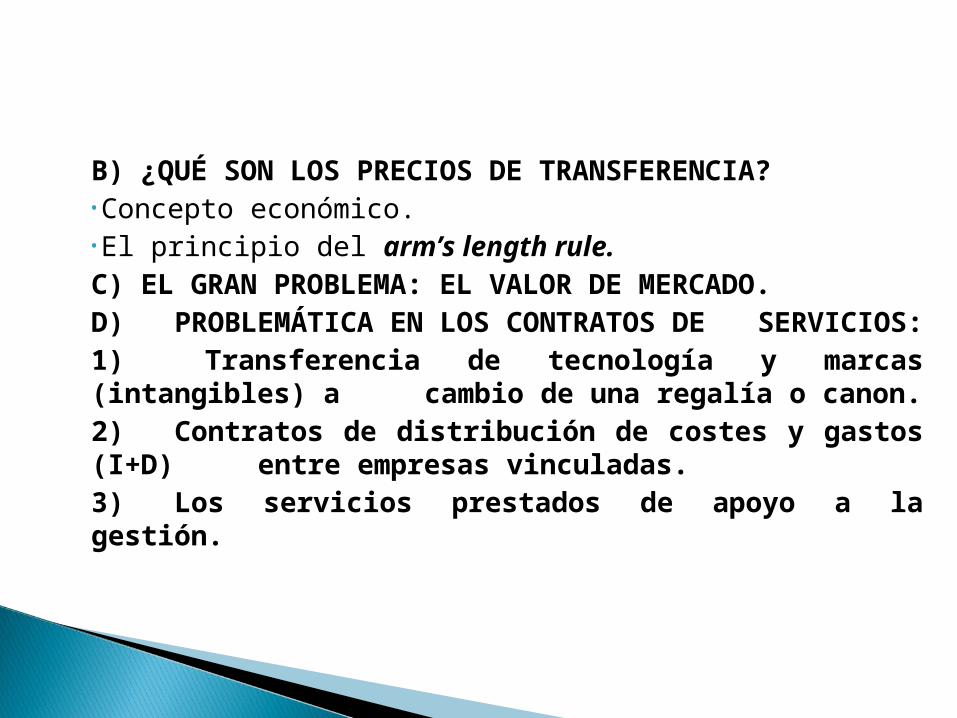

B) ¿QUÉ SON LOS PRECIOS DE TRANSFERENCIA?•Concepto económico.•El principio del arm’s length rule.C) EL GRAN PROBLEMA: EL VALOR DE MERCADO.D) PROBLEMÁTICA EN LOS CONTRATOS DE SERVICIOS:1) Transferencia de tecnología y marcas (intangibles) a

cambio de una regalía o canon.2) Contratos de distribución de costes y gastos (I+D)

entre empresas vinculadas.3) Los servicios prestados de apoyo a la gestión.

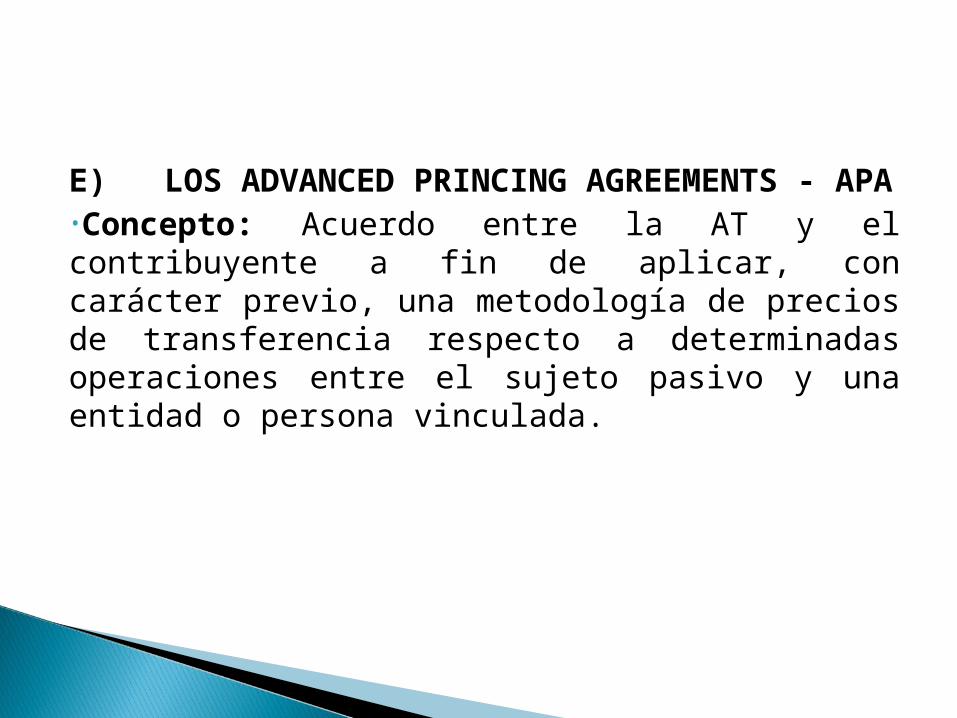

E) LOS ADVANCED PRINCING AGREEMENTS - APA•Concepto: Acuerdo entre la AT y el contribuyente a fin de aplicar, con carácter previo, una metodología de precios de transferencia respecto a determinadas operaciones entre el sujeto pasivo y una entidad o persona vinculada.

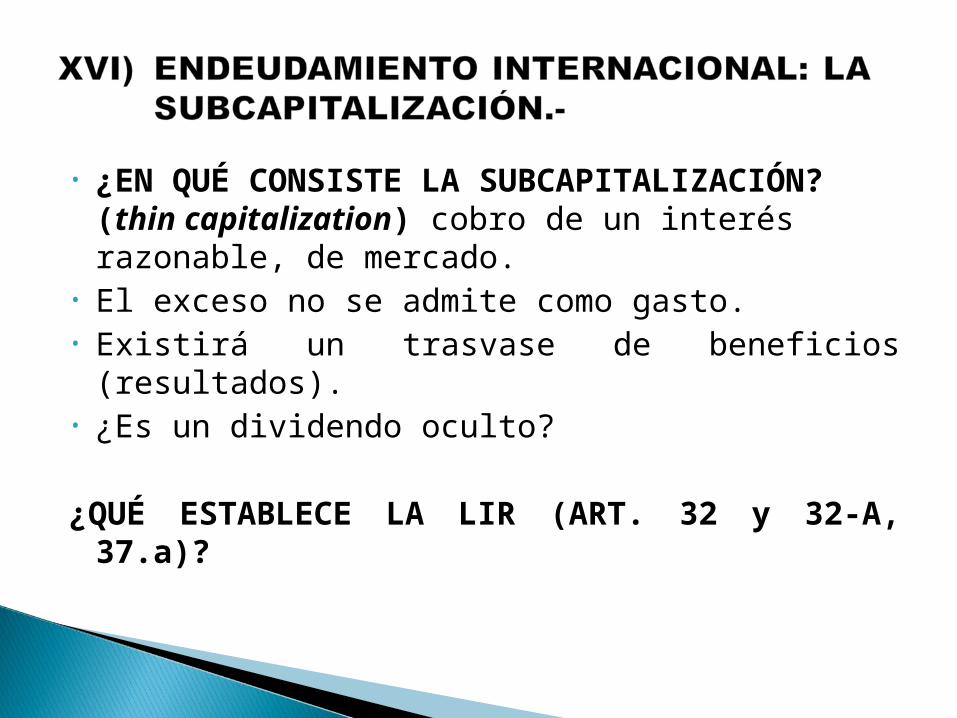

• ¿EN QUÉ CONSISTE LA SUBCAPITALIZACIÓN? (thin capitalization) cobro de un interés razonable, de mercado.

• El exceso no se admite como gasto.• Existirá un trasvase de beneficios (resultados).• ¿Es un dividendo oculto?

¿QUÉ ESTABLECE LA LIR (ART. 32 y 32-A, 37.a)?

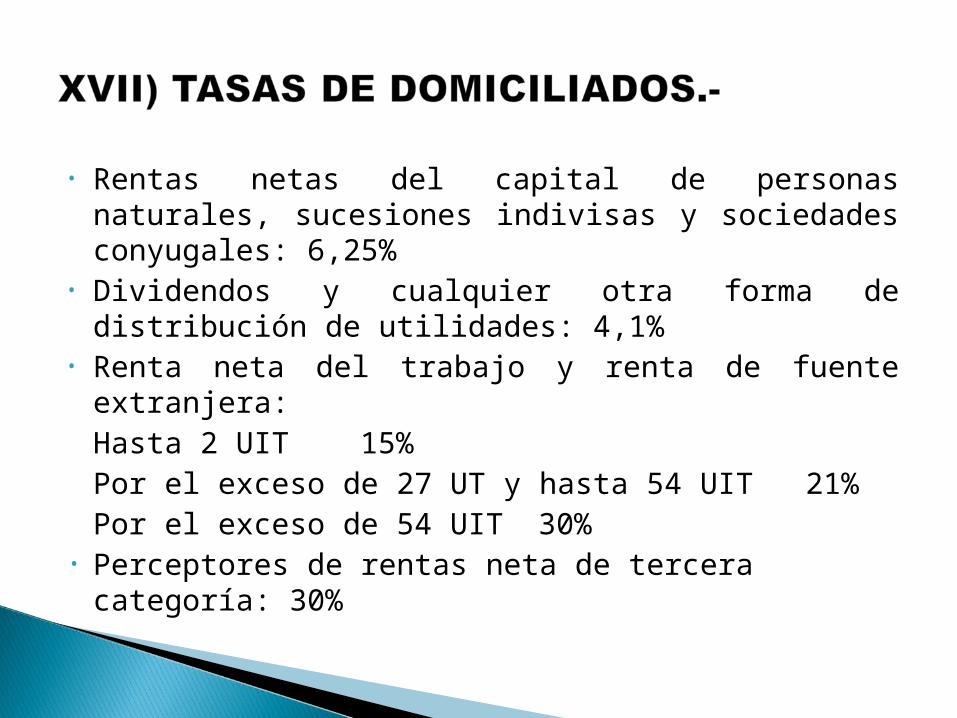

• Rentas netas del capital de personas naturales, sucesiones indivisas y sociedades conyugales: 6,25%

• Dividendos y cualquier otra forma de distribución de utilidades: 4,1%

• Renta neta del trabajo y renta de fuente extranjera:Hasta 2 UIT 15%Por el exceso de 27 UT y hasta 54 UIT 21%Por el exceso de 54 UIT 30%

• Perceptores de rentas neta de tercera categoría: 30%

• Retenciones y percepciones sufridas con carácter de pago a cuenta sobre las rentas del ejercicio gravable;

• Pagos a cuenta del impuesto liquidado en la DJ y los créditos contra dicho tributo;

• Saldos a favor del contribuyente reconocidos por la SUNAT o establecidos por el propio responsable en sus DJ anteriores; y

• Impuestos a la Renta abonados en el exterior, por las rentas de fuente extranjera gravadas por esta ley, siempre que no excedan del importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el exterior. El importe no utilizado no podrá compensarse en otros ejercicios gravables ni dará derecho a devolución alguna.

IMPUESTO GENERAL A LAS VENTAS

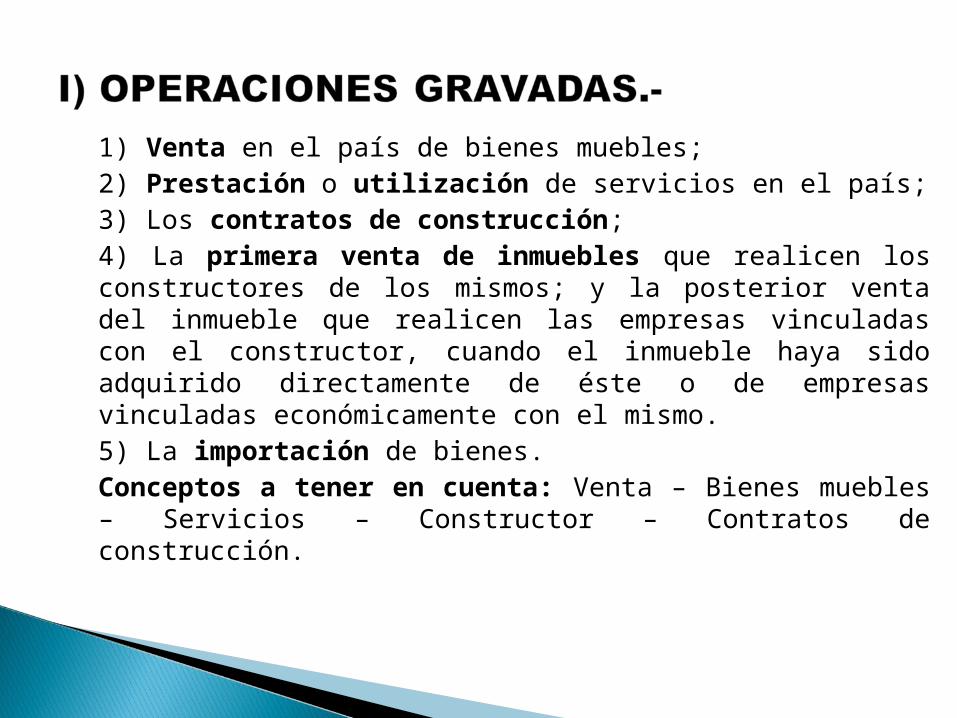

1) Venta en el país de bienes muebles;2) Prestación o utilización de servicios en el país;3) Los contratos de construcción;4) La primera venta de inmuebles que realicen los constructores de los mismos; y la posterior venta del inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de éste o de empresas vinculadas económicamente con el mismo. 5) La importación de bienes.Conceptos a tener en cuenta: Venta – Bienes muebles – Servicios – Constructor – Contratos de construcción.

• Son contribuyentes: Las Personas naturales, PP.JJ., sociedades conyugales, sucesiones indivisas, sociedades irregulares, patrimonios fideicometidos de sociedades titulizadoras, fondos mutuos de inversión en valores y los fondos de inversión; que realicen cualesquiera de las operaciones (hechos imponibles) gravados con el IGV.

• Tratándose de contribuyentes que NO realicen actividad empresarial, será consideradas sujetas del impuesto cuando:

a) Importen bienes afectos;b) Realicen de manera habitual las demás hechos imponibles. La

habitualidad se calificará en base a la naturaleza, características, monto, frecuencia, volumen y/o periodicidad de las operaciones. Se considera habitual la reventa.

• También son contribuyentes: la comunidad de bienes, los consorcios, joint ventures u otras formas de contratos de colaboración empresarial, que lleven contabilidad independiente.

• En el caso de coaseguros, la empresa que las demás coaseguradores designen será responsable solidaria, por lo que determinará y pagará el impuesto correspondiente a éstas últimas.

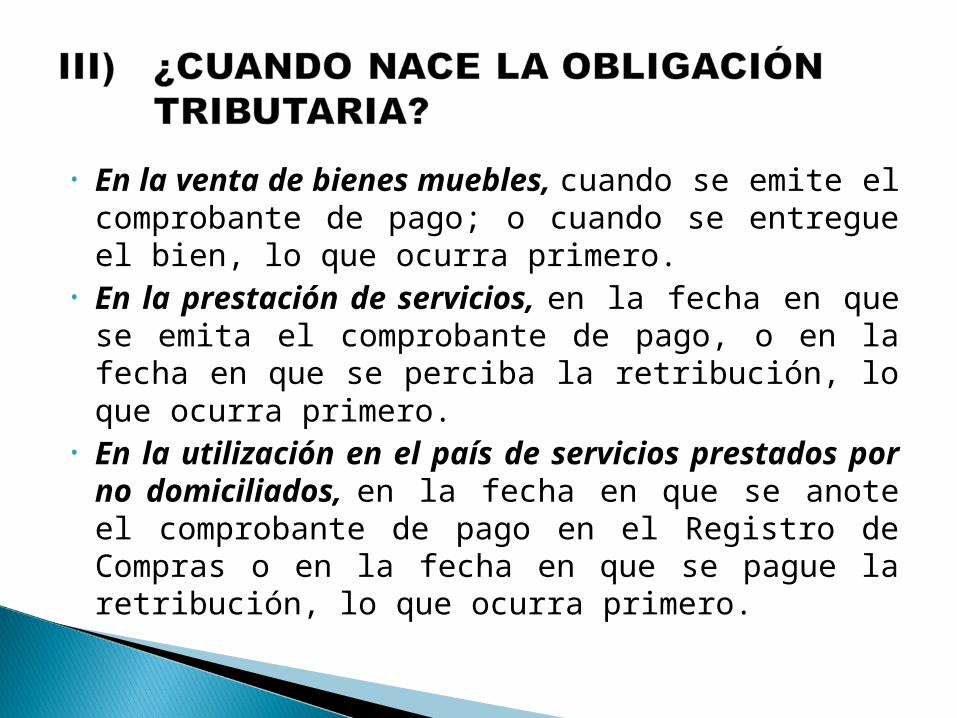

• En la venta de bienes muebles, cuando se emite el comprobante de pago; o cuando se entregue el bien, lo que ocurra primero.

• En la prestación de servicios, en la fecha en que se emita el comprobante de pago, o en la fecha en que se perciba la retribución, lo que ocurra primero.

• En la utilización en el país de servicios prestados por no domiciliados, en la fecha en que se anote el comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero.

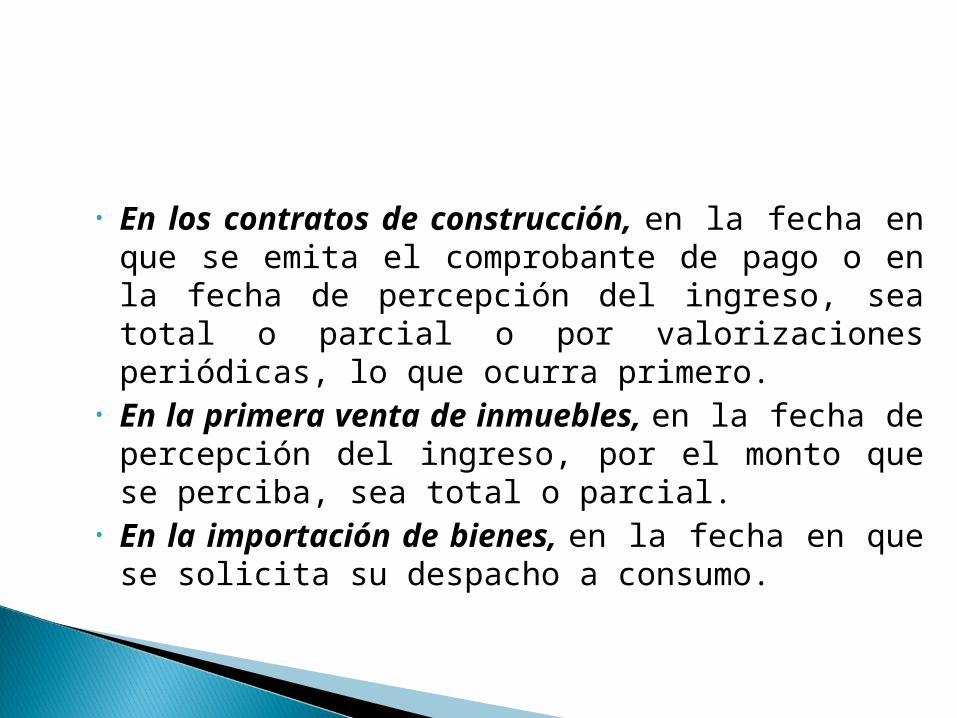

• En los contratos de construcción, en la fecha en que se emita el comprobante de pago o en la fecha de percepción del ingreso, sea total o parcial o por valorizaciones periódicas, lo que ocurra primero.

• En la primera venta de inmuebles, en la fecha de percepción del ingreso, por el monto que se perciba, sea total o parcial.

• En la importación de bienes, en la fecha en que se solicita su despacho a consumo.

¿Qué es un SERVICIO?•Toda prestación que una persona realiza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría, aún cuando no esté afecto a dicho impuesto•El servicio es prestado en el país cuando el sujeto que lo presta se encuentra domiciliado en él, para efectos del I. a la Renta, sea cual fuere el lugar de celebración del contrato o del pago de la retribución. •El servicio es utilizado en el país, cuando siendo prestado por un sujeto no domiciliado, es consumido o empleado en el territorio nacional, independientemente del lugar en que se pague o se perciba la contraprestación y del lugar donde se celebre el contrato.

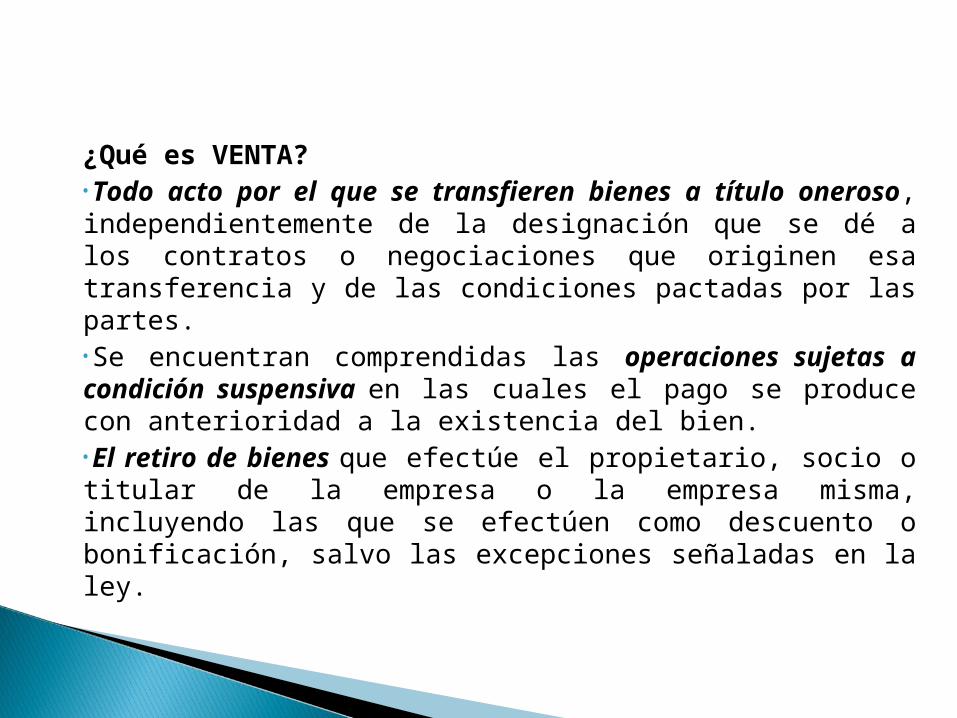

¿Qué es VENTA?•Todo acto por el que se transfieren bienes a título oneroso, independientemente de la designación que se dé a los contratos o negociaciones que originen esa transferencia y de las condiciones pactadas por las partes.•Se encuentran comprendidas las operaciones sujetas a condición suspensiva en las cuales el pago se produce con anterioridad a la existencia del bien.•El retiro de bienes que efectúe el propietario, socio o titular de la empresa o la empresa misma, incluyendo las que se efectúen como descuento o bonificación, salvo las excepciones señaladas en la ley.

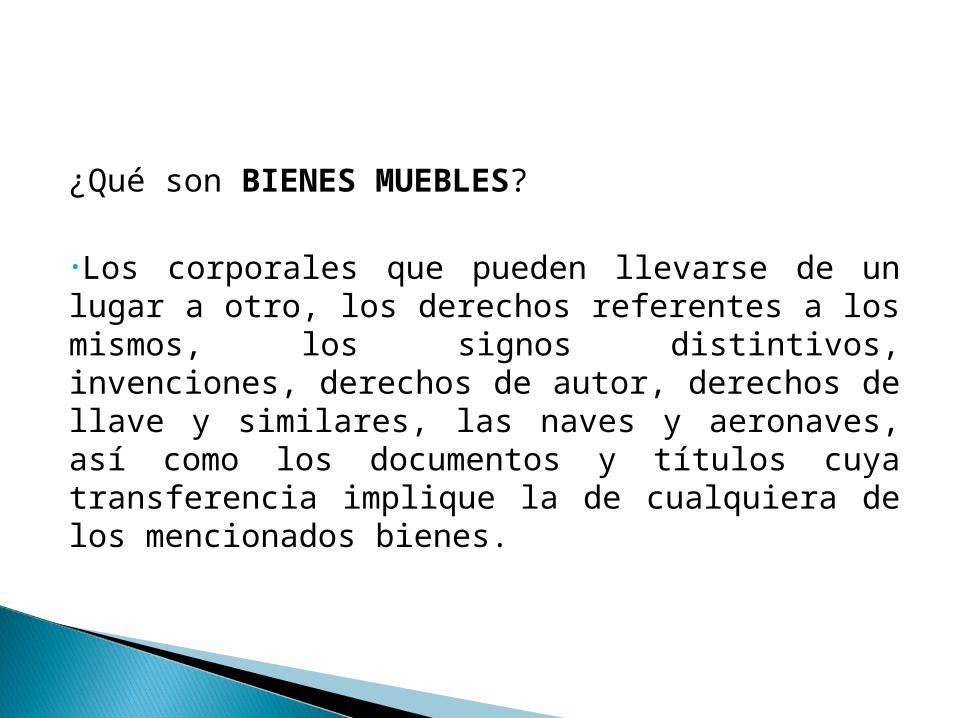

¿Qué son BIENES MUEBLES?

•Los corporales que pueden llevarse de un lugar a otro, los derechos referentes a los mismos, los signos distintivos, invenciones, derechos de autor, derechos de llave y similares, las naves y aeronaves, así como los documentos y títulos cuya transferencia implique la de cualquiera de los mencionados bienes.

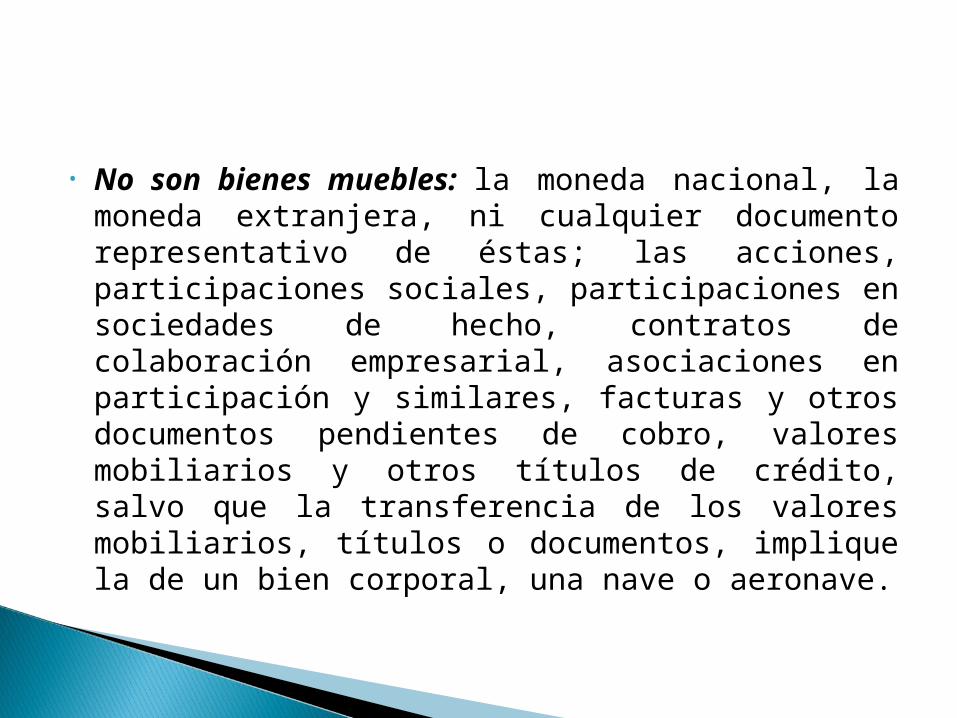

• No son bienes muebles: la moneda nacional, la moneda extranjera, ni cualquier documento representativo de éstas; las acciones, participaciones sociales, participaciones en sociedades de hecho, contratos de colaboración empresarial, asociaciones en participación y similares, facturas y otros documentos pendientes de cobro, valores mobiliarios y otros títulos de crédito, salvo que la transferencia de los valores mobiliarios, títulos o documentos, implique la de un bien corporal, una nave o aeronave.

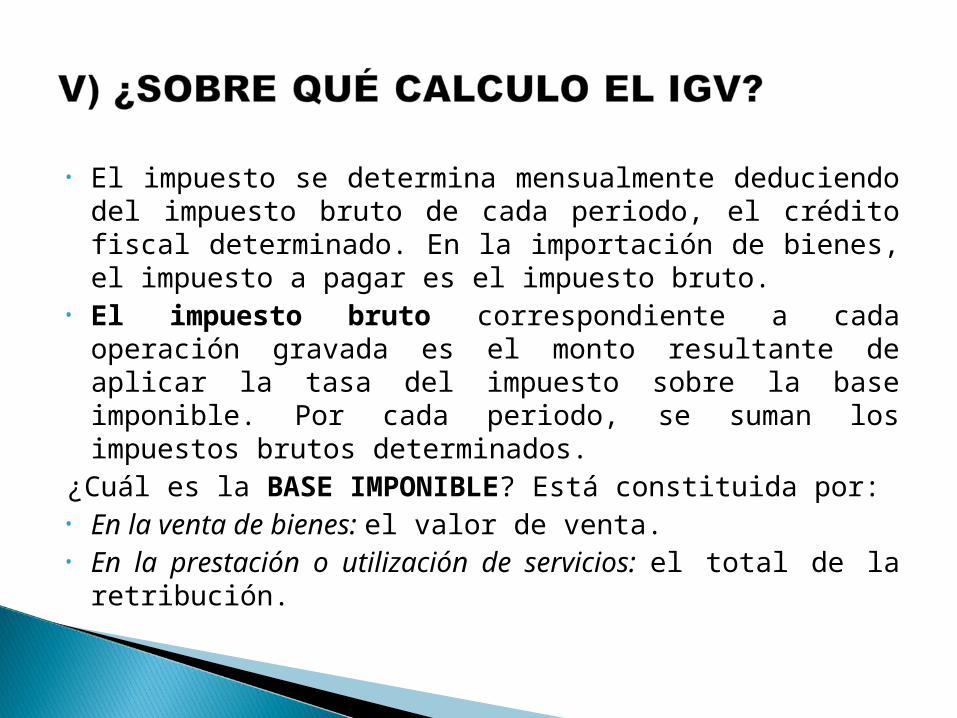

• El impuesto se determina mensualmente deduciendo del impuesto bruto de cada periodo, el crédito fiscal determinado. En la importación de bienes, el impuesto a pagar es el impuesto bruto.

• El impuesto bruto correspondiente a cada operación gravada es el monto resultante de aplicar la tasa del impuesto sobre la base imponible. Por cada periodo, se suman los impuestos brutos determinados.

¿Cuál es la BASE IMPONIBLE? Está constituida por:• En la venta de bienes: el valor de venta.• En la prestación o utilización de servicios: el total de la

retribución.

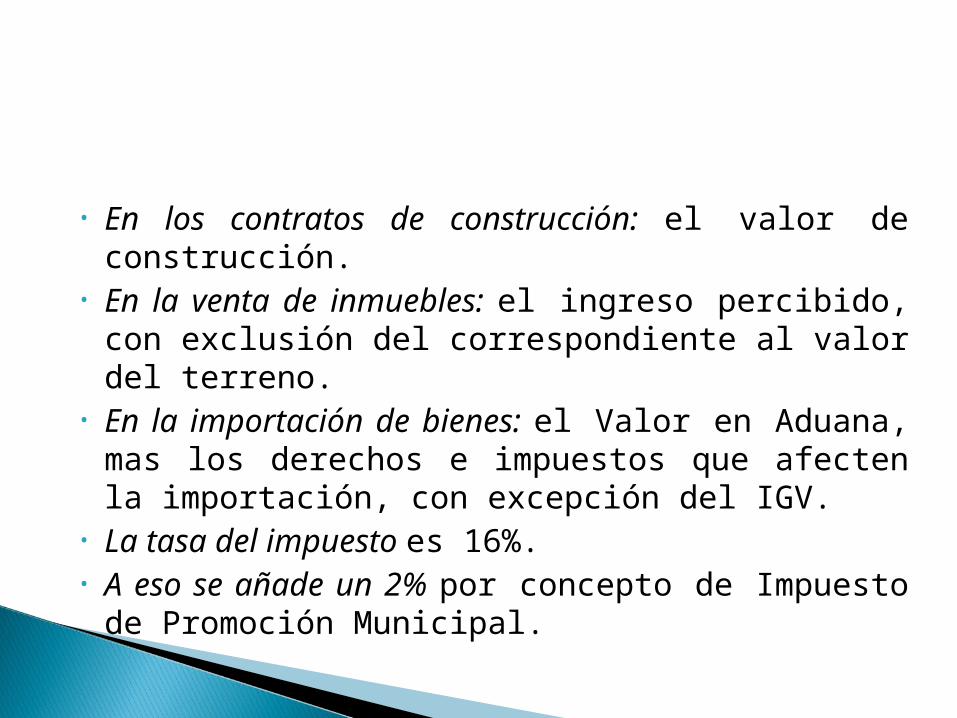

• En los contratos de construcción: el valor de construcción.• En la venta de inmuebles: el ingreso percibido, con exclusión

del correspondiente al valor del terreno. • En la importación de bienes: el Valor en Aduana, mas los

derechos e impuestos que afecten la importación, con excepción del IGV.

• La tasa del impuesto es 16%.• A eso se añade un 2% por concepto de Impuesto de

Promoción Municipal.

El crédito fiscal está constituido por el IGV consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados.Requisitos substanciales: Sólo otorga derecho a CF cuando:•Sean permitidos como gasto o costo de la empresa, para efectos del IR aún cuando el contribuyente no se encuentre afecto a dicho tributo.•Se destinen a operaciones por las cuales se deba pagar el impuesto.

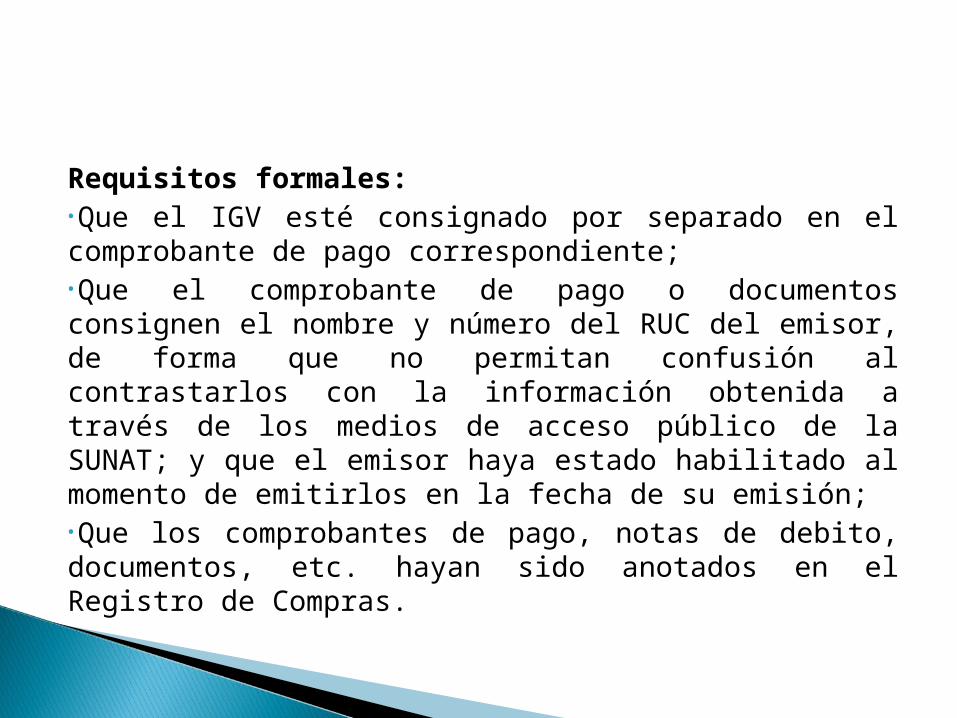

Requisitos formales:•Que el IGV esté consignado por separado en el comprobante de pago correspondiente;•Que el comprobante de pago o documentos consignen el nombre y número del RUC del emisor, de forma que no permitan confusión al contrastarlos con la información obtenida a través de los medios de acceso público de la SUNAT; y que el emisor haya estado habilitado al momento de emitirlos en la fecha de su emisión;•Que los comprobantes de pago, notas de debito, documentos, etc. hayan sido anotados en el Registro de Compras.

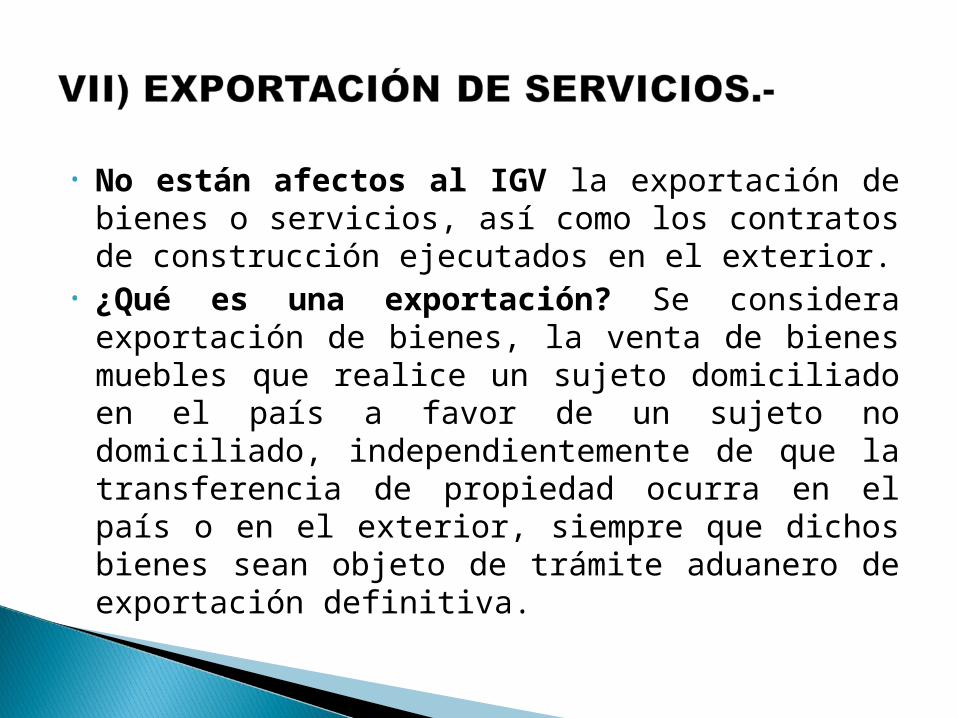

• No están afectos al IGV la exportación de bienes o servicios, así como los contratos de construcción ejecutados en el exterior.

• ¿Qué es una exportación? Se considera exportación de bienes, la venta de bienes muebles que realice un sujeto domiciliado en el país a favor de un sujeto no domiciliado, independientemente de que la transferencia de propiedad ocurra en el país o en el exterior, siempre que dichos bienes sean objeto de trámite aduanero de exportación definitiva.

• Existe una exportación de servicios cuando:a) Se presta a título oneroso, lo que debe demostrarse con el

comprobante de pago correspondiente, bien emitido y anotado en el Registro de Ventas e Ingresos;

b) El exportador sea una persona domiciliada en el país;c) El usuario o beneficiario del servicio sea una persona no

domiciliada en el país;d) El uso, explotación o aprovechamiento de los servicios por

parte del no domiciliado tengan lugar en el extranjero;e) El servicio prestado conste entre las operaciones señaladas en

el Apéndice V de la Ley del IGV. Ejemplo: seguros y reaseguros.

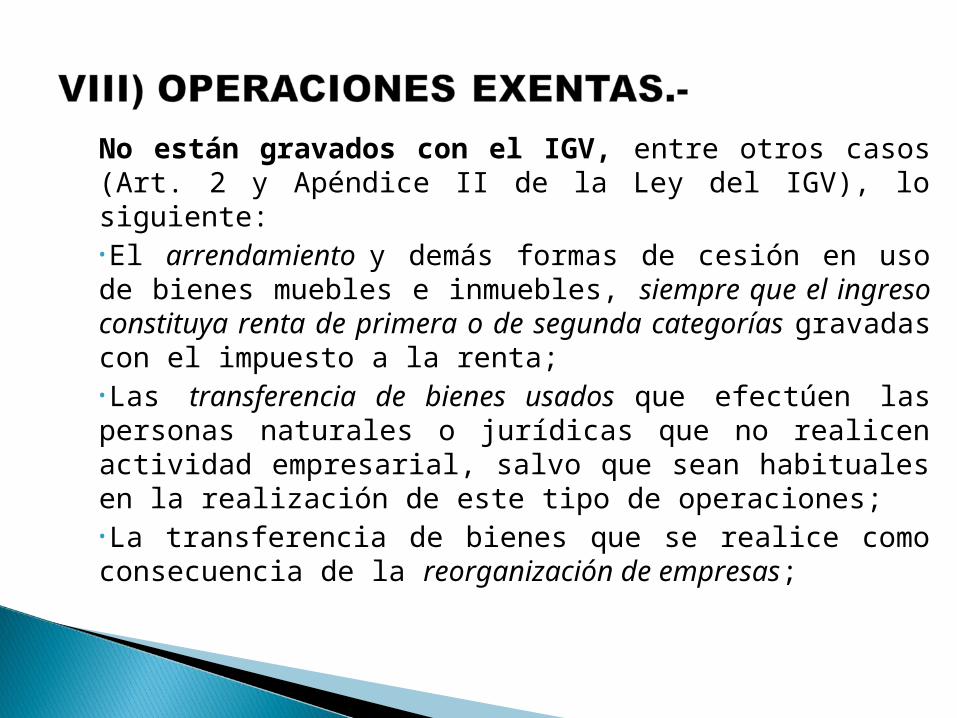

No están gravados con el IGV, entre otros casos (Art. 2 y Apéndice II de la Ley del IGV), lo siguiente:•El arrendamiento y demás formas de cesión en uso de bienes muebles e inmuebles, siempre que el ingreso constituya renta de primera o de segunda categorías gravadas con el impuesto a la renta;•Las transferencia de bienes usados que efectúen las personas naturales o jurídicas que no realicen actividad empresarial, salvo que sean habituales en la realización de este tipo de operaciones;•La transferencia de bienes que se realice como consecuencia de la reorganización de empresas;

• Pólizas de Seguros de vida emitidas por compañías de seguros legalmente constituidas en el Perú, de acuerdo con las normas de la SBS, siempre que el comprobante de pago sea expedido a favor de personas residentes en el Perú.

• Las primas de los seguros de vida anteriormente indicados, y las primas de los seguros para los afiliados al Sistema Privado de Administración de Fondos de Pensiones que hayan sido cedidas a empresas reaseguradoras, sean domiciliadas o no.

EL MUNDO DE LA EMPRESA

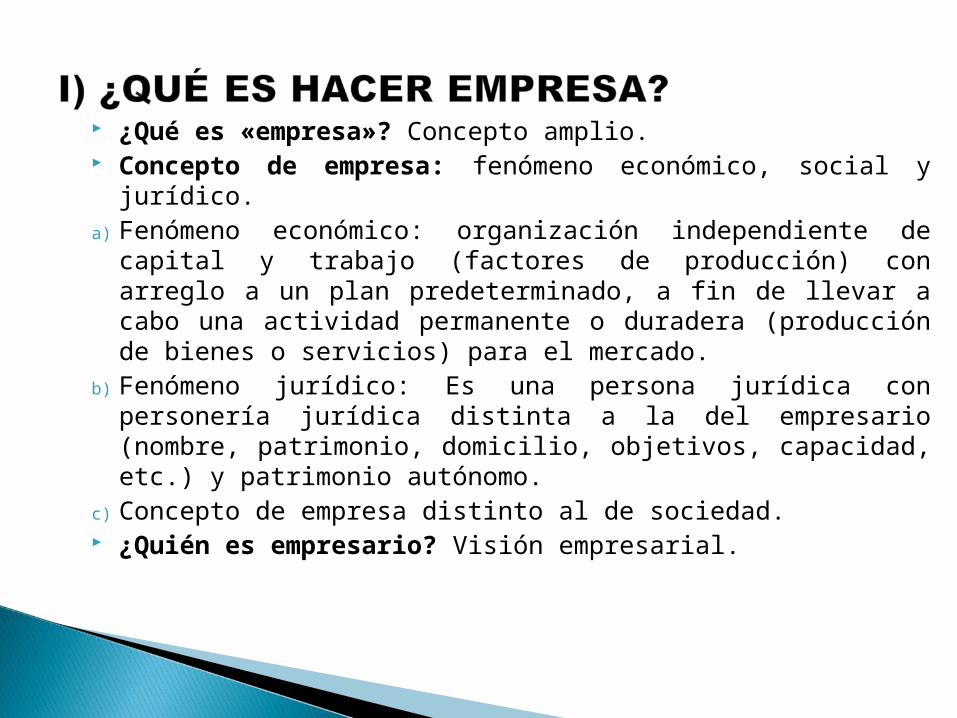

¿Qué es «empresa»? Concepto amplio. Concepto de empresa: fenómeno económico, social y jurídico.a) Fenómeno económico: organización independiente de capital y

trabajo (factores de producción) con arreglo a un plan predeterminado, a fin de llevar a cabo una actividad permanente o duradera (producción de bienes o servicios) para el mercado.

b) Fenómeno jurídico: Es una persona jurídica con personería jurídica distinta a la del empresario (nombre, patrimonio, domicilio, objetivos, capacidad, etc.) y patrimonio autónomo.

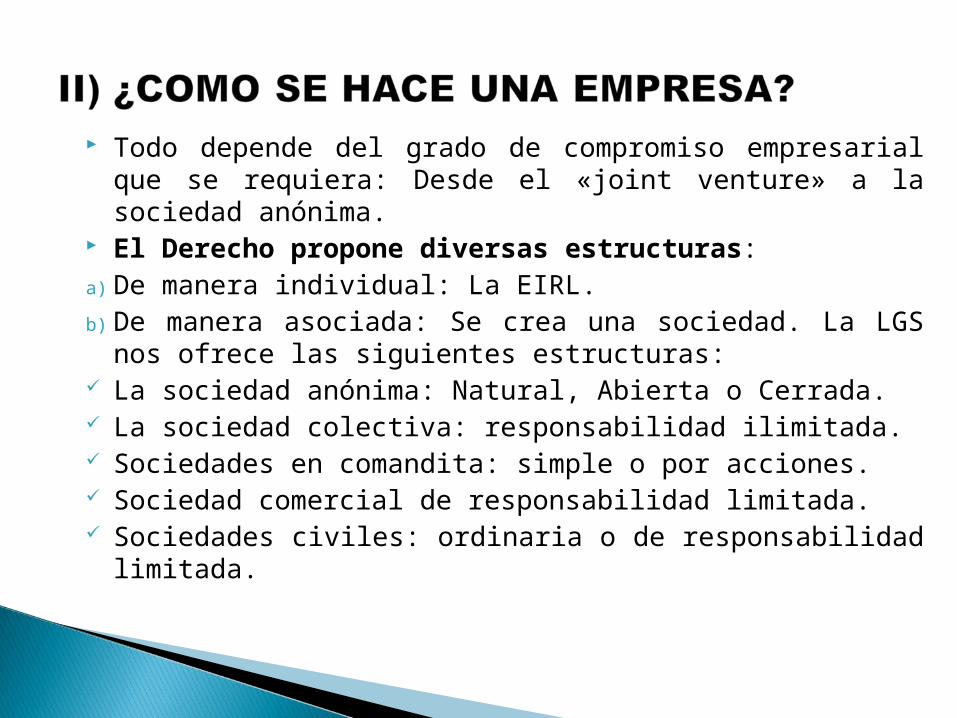

c) Concepto de empresa distinto al de sociedad. ¿Quién es empresario? Visión empresarial.

Todo depende del grado de compromiso empresarial que se requiera: Desde el «joint venture» a la sociedad anónima.

El Derecho propone diversas estructuras:a) De manera individual: La EIRL.b) De manera asociada: Se crea una sociedad. La LGS nos ofrece

las siguientes estructuras: La sociedad anónima: Natural, Abierta o Cerrada. La sociedad colectiva: responsabilidad ilimitada. Sociedades en comandita: simple o por acciones. Sociedad comercial de responsabilidad limitada. Sociedades civiles: ordinaria o de responsabilidad limitada.

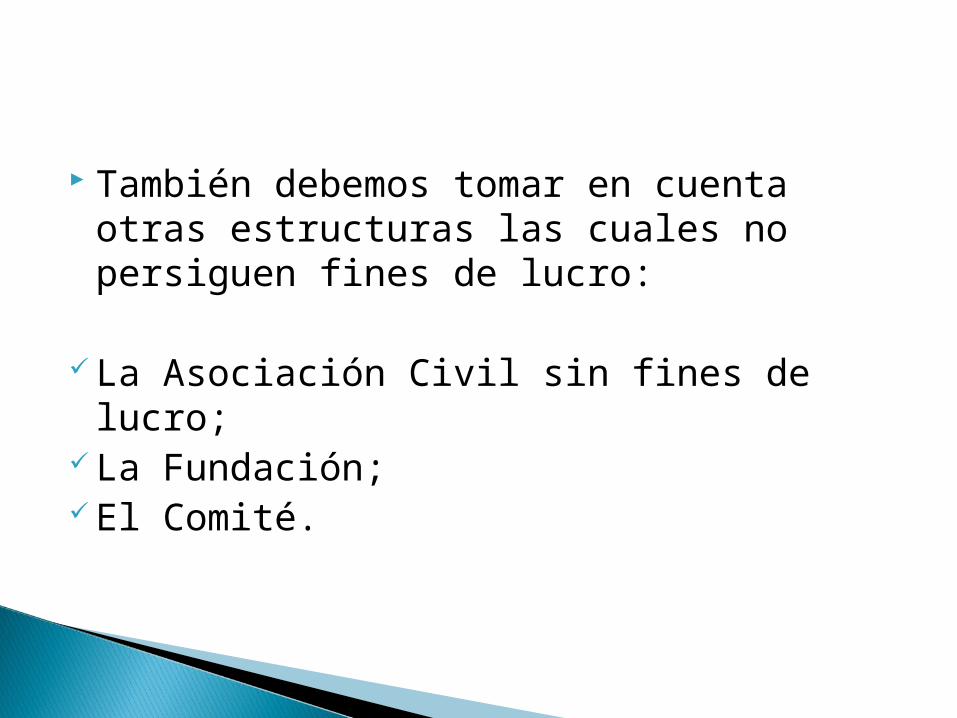

También debemos tomar en cuenta otras estructuras las cuales no persiguen fines de lucro:

La Asociación Civil sin fines de lucro; La Fundación; El Comité.

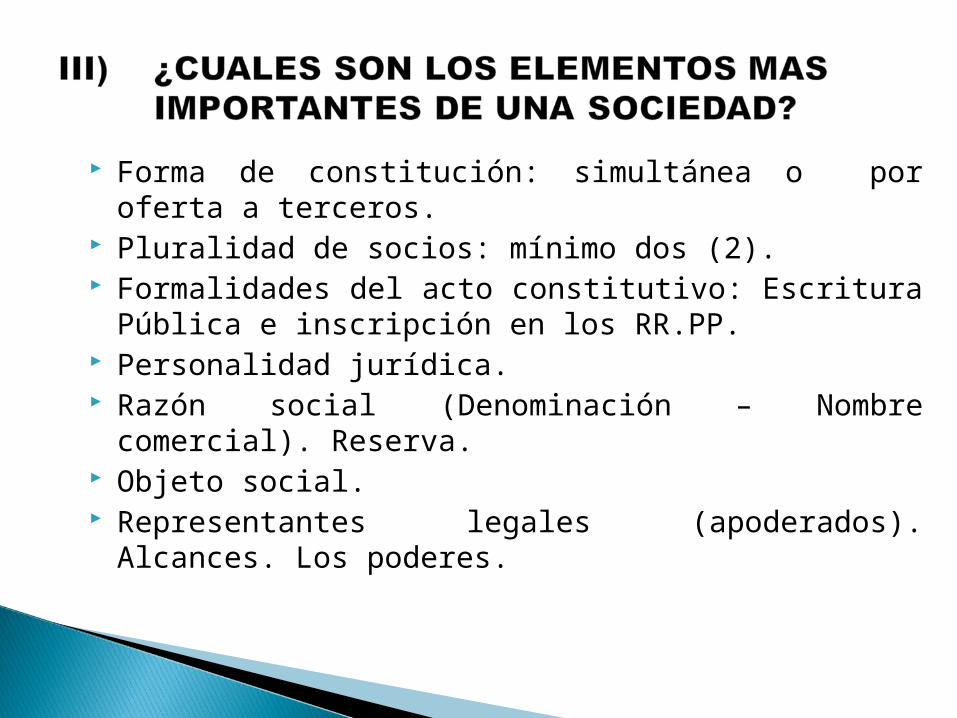

Forma de constitución: simultánea o por oferta a terceros. Pluralidad de socios: mínimo dos (2). Formalidades del acto constitutivo: Escritura Pública e

inscripción en los RR.PP. Personalidad jurídica. Razón social (Denominación – Nombre comercial). Reserva. Objeto social. Representantes legales (apoderados). Alcances. Los poderes.

Domicilio social (Domicilio fiscal). Capital social: Los aportes (Dinerarios y/o no Dinerarios). Responsabilidad de los socios: Limitada al patrimonio social,

salvo excepciones. Socios antiguos y nuevos. Beneficios y pérdidas. Reparto de utilidades: realmente obtenidas. Duración de la sociedad.

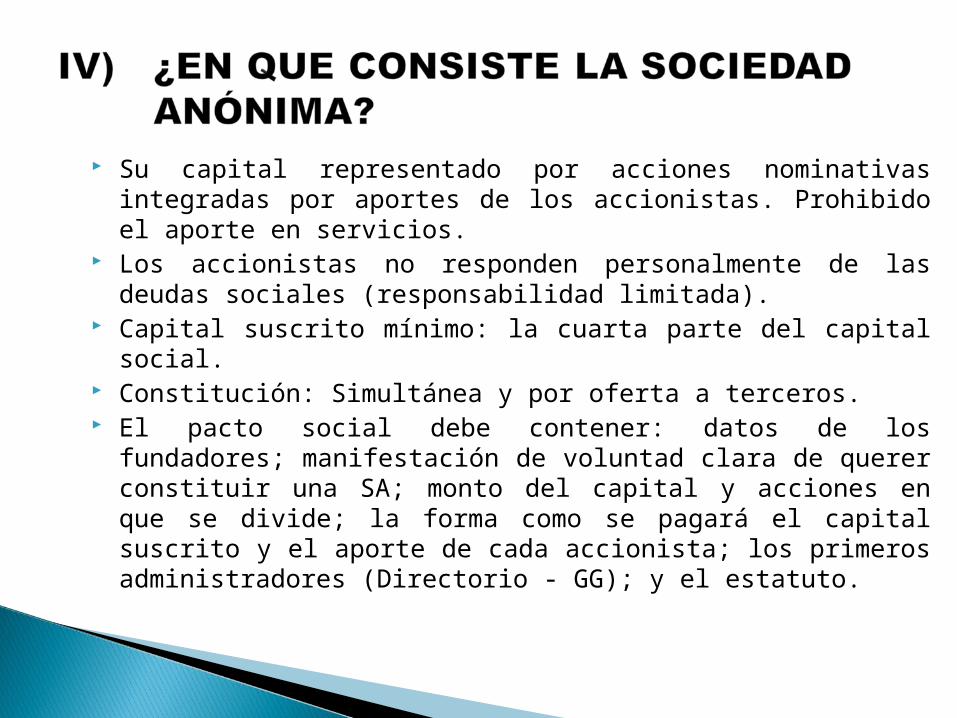

Su capital representado por acciones nominativas integradas por aportes de los accionistas. Prohibido el aporte en servicios.

Los accionistas no responden personalmente de las deudas sociales (responsabilidad limitada).

Capital suscrito mínimo: la cuarta parte del capital social. Constitución: Simultánea y por oferta a terceros. El pacto social debe contener: datos de los fundadores;

manifestación de voluntad clara de querer constituir una SA; monto del capital y acciones en que se divide; la forma como se pagará el capital suscrito y el aporte de cada accionista; los primeros administradores (Directorio - GG); y el estatuto.

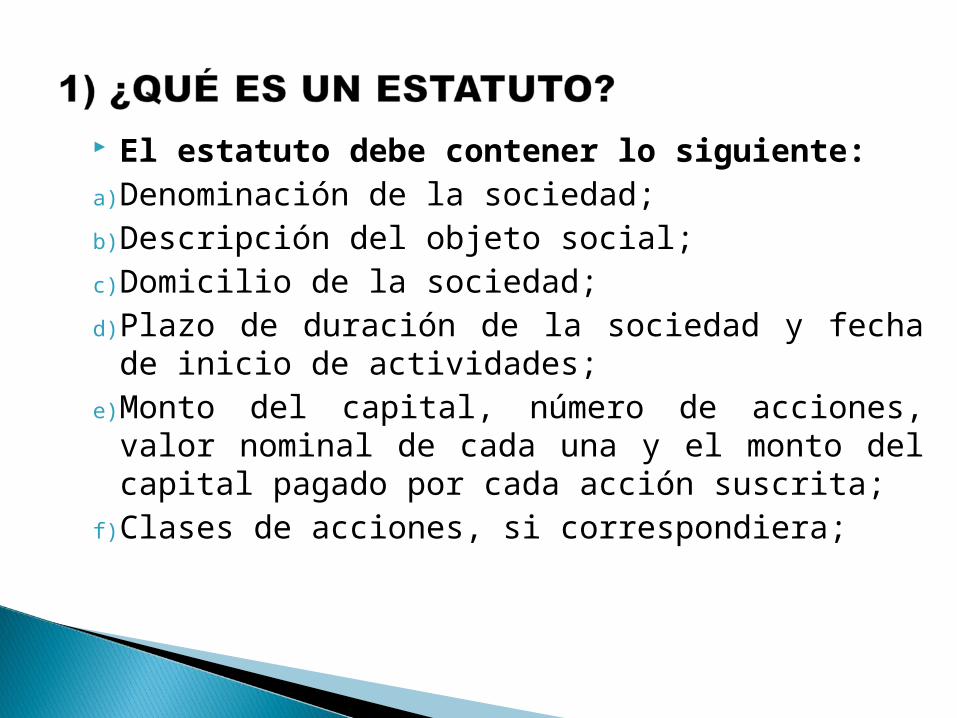

El estatuto debe contener lo siguiente:a) Denominación de la sociedad;b) Descripción del objeto social;c) Domicilio de la sociedad;d) Plazo de duración de la sociedad y fecha de inicio de

actividades;e) Monto del capital, número de acciones, valor nominal de cada

una y el monto del capital pagado por cada acción suscrita;f) Clases de acciones, si correspondiera;

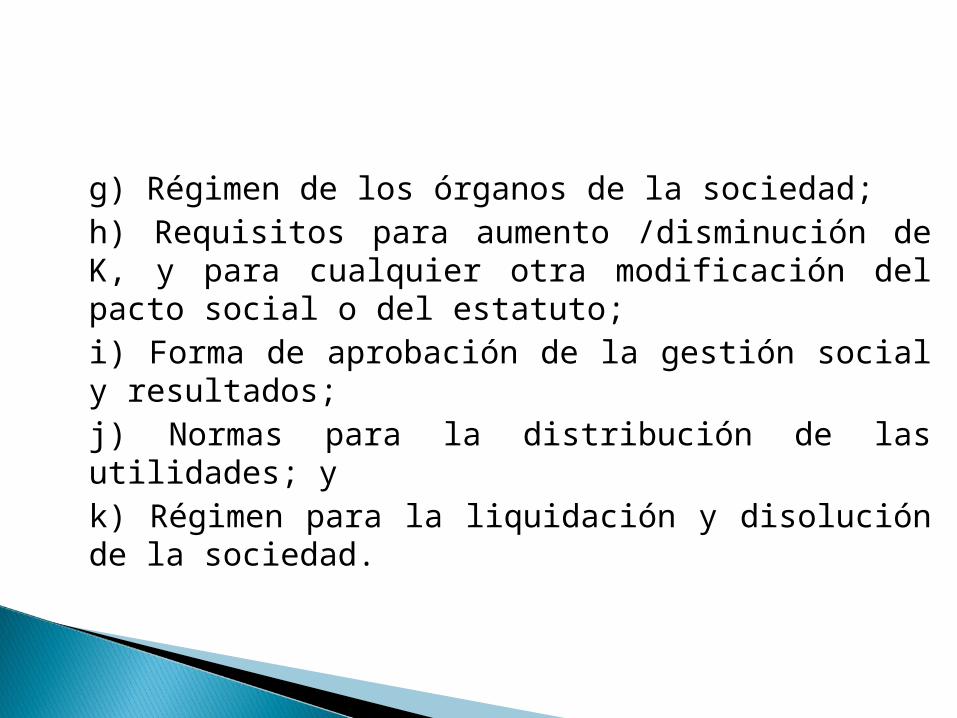

g) Régimen de los órganos de la sociedad;h) Requisitos para aumento /disminución de K, y para cualquier otra modificación del pacto social o del estatuto;i) Forma de aprobación de la gestión social y resultados;j) Normas para la distribución de las utilidades; yk) Régimen para la liquidación y disolución de la sociedad.

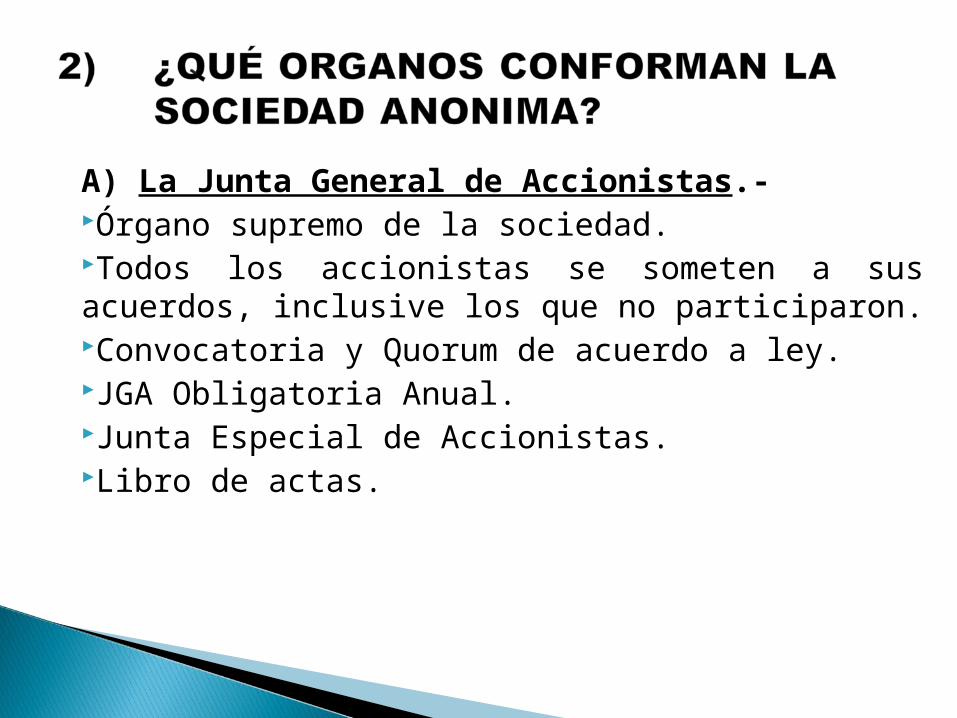

A) La Junta General de Accionistas.-Órgano supremo de la sociedad.Todos los accionistas se someten a sus acuerdos, inclusive los que no participaron.Convocatoria y Quorum de acuerdo a ley.JGA Obligatoria Anual.Junta Especial de Accionistas.Libro de actas.

B) El Directorio.-Tiene las facultades de gestión y representación legal necesarias para la administración de la sociedad.Órgano colegiado elegido por la JGA.Pueden ser removidos en cualquier momento.Puede ser número fijo/máximo y mínimo.El cargo es retribuido. El monto lo determina la JOA.No se requiere ser accionista para ser director.Duración: No menos de 1 año ni mas de 3 años.Convocatoria y quorum. Caben sesiones no presenciales.Actas.

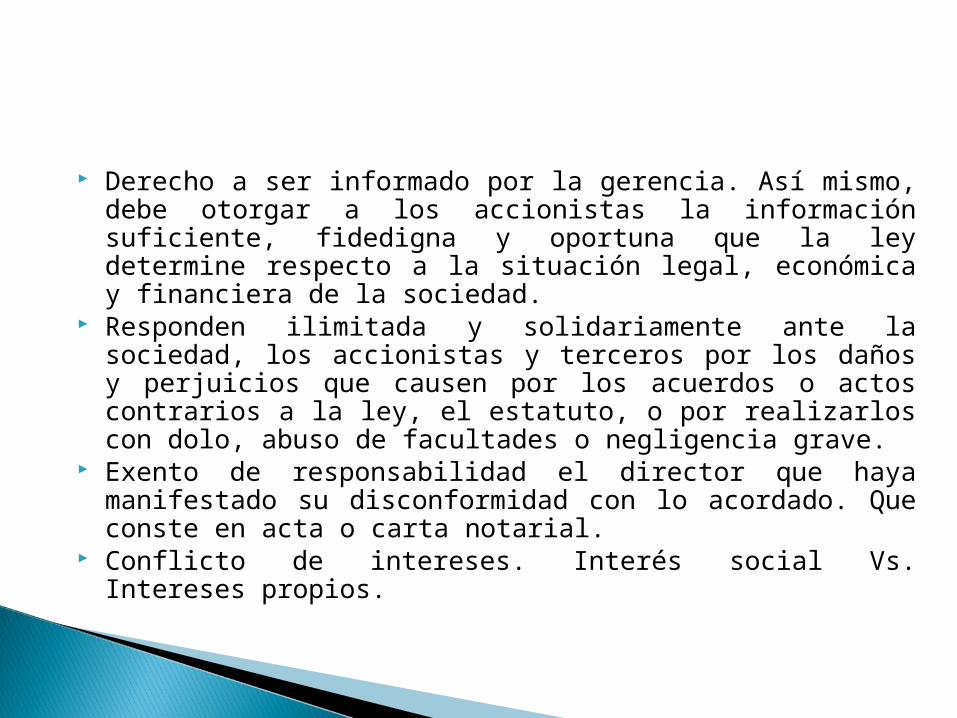

Derecho a ser informado por la gerencia. Así mismo, debe otorgar a los accionistas la información suficiente, fidedigna y oportuna que la ley determine respecto a la situación legal, económica y financiera de la sociedad.

Responden ilimitada y solidariamente ante la sociedad, los accionistas y terceros por los daños y perjuicios que causen por los acuerdos o actos contrarios a la ley, el estatuto, o por realizarlos con dolo, abuso de facultades o negligencia grave.

Exento de responsabilidad el director que haya manifestado su disconformidad con lo acordado. Que conste en acta o carta notarial.

Conflicto de intereses. Interés social Vs. Intereses propios.

C) La Gerencia.-Nombrado por el Directorio.Duración: por tiempo indefinido.Puede ser removido en cualquier momento por el Directorio o la JGA.Atribuciones (poderes), constan en el estatuto.Responde ante la sociedad, accionistas y terceros.

Finalizado el ejercicio, el Directorio elabora la Memoria, los estados financieros y la propuesta de aplicación de las utilidades si las hubieran.

Los EE.FF. deben ser puestas con la antelación debida, a disposición de los accionistas antes de la JOA (Derecho de información de los accionistas).

Pueden acordarse auditorías externas y especiales. Se nombran a los auditores externos anualmente.

La Reserva Legal: 10% mínimo de las utilidades distribuibles de cada ejercicio, deducido el IR hasta alcanzar la quinta parte del capital social.

Las pérdidas de un ejercicio se compensan con las utilidades o reservas de libre disposición. En ausencia de éstas se usa la RL.

Dividendos: Para su distribución, sólo pueden ser pagadas en razón de utilidades obtenidas o de reservas de libre disposición. Siempre que el patrimonio neto no sea inferior al capital pagado.

Es válido el dividendo a cuenta. Todas las acciones tienen derecho al dividendo.

A) Sociedad Anónima Cerrada.-No mas de 20 accionistas y no está registrada en la BVL.Se rige por las normas de la S.A.El Directorio es facultativo. De no haberlo, el GG asume sus funciones.B) Sociedad Anónima Abierta.- Con una o mas de estas condiciones:Ha hecho una o mas OPAs;Tiene mas de 750 accionistas;Mas del 35% del capital pertenece a 175 o mas accionistas;Se constituya como tal;Todos los accionistas aprueban unánimemente la adaptación a este régimen.

A) La transformación de sociedades. B) La fusión: Dos o mas sociedades se reúnen para formar una sola. Hay varias formas:Fusión de dos o mas sociedades para constituir una nueva incorporante. Los patrimonios pasan a la nueva sociedad.Absorción de una o mas sociedades por otra sociedad existente, asumiendo esta última todos los patrimonios.En ambos casos los accionistas reciben acciones de la nueva sociedad o de la sociedad absorbente.

C) La escisión (división): Una sociedad fracciona su patrimonio en dos o mas bloques para transferirlos integramente a otras sociedades o para conservar uno de ellos. Hay varias modalidades:a) División de la totalidad del patrimonio en dos o mas bloques patrimoniales, los cuales son transferidos a nuevas sociedades o absorbidos a sociedades ya existentes o ambas cosas a la vez. La sociedad escindida se extingue.b) Segregación de uno o mas bloques patrimoniales de una sociedad que no se extingue y que los transfiere a una o mas sociedades nuevas, o son absorbidos por sociedades existentes, o ambas cosas a la vez. La sociedad escindida ajusta su capital.En ambos casos, los socios reciben de las sociedades escindidas reciben acciones de las nuevas sociedades o de las sociedades absorbentes, en su caso.

1) Causales de disolución:Vencimiento del plazo de duración;Conclusión de su objeto social o imposibilidad de hacerlo;Inactividad continuada de la JGA;Pérdidas que reduzcan el patrimonio neto a menos de la tercera parte del capital pagado, salvo que sean resarcidas o se aumente o reduzca el capital.Falta de pluralidad de socios (6 meses para reponer);Acuerdo de la Junta de Acreedores;Acuerdo de la JGA.

2) Liquidación.-Una vez disuelta la sociedad se inicia el proceso de liquidación.La sociedad disuelta conserva su personalidad jurídica mientras dure el proceso de liquidación y hasta que se inscriba la extinción en los RR.PP.3) Extinción.-Una vez efectuada la distribución del haber social, la extinción de la sociedad se inscribe en los RR.PP.Al inscribirse la extinción, desaparece la personalidad jurídica de la sociedad. Deja de existir jurídicamente.

1) La Sucursal.-Establecimiento secundario a través del cual una sociedad desarrolla, en lugar distinto a su domicilio, determinadas actividades de su objeto social.Carece de personería jurídica independiente de su Casa Central o principal.Tiene representante legal permanente (mandatario) con facultades para obligar a la sociedad por las operaciones de la sucursal. Se le aplican las reglas de Gerente General.

2) Las sociedades irregulares.-Es aquella sociedad que no se ha constituido o inscrito en los RR.PP., o la situación de hecho que dos o mas personas actúan de manera manifiesta en sociedad sin haberla constituido e inscrito. El caso típico es cuando transcurren mas de 60 días de haberse firmado el pacto social sin haberse solicitado la escritura pública de constitución.3) Contratos asociativos.-Contrato de Asociación en participación.Contrato de Consorcio.En ambos casos no se forma una persona jurídica.

MUCHÍSIMAS GRACIAS