legislaciÓn tributaria

TRANSCRIPT

LEGISLACIÓN TRIBUTARIA

UNIDAD 1. NATURALEZA Y ÁMBITO DEL DERECHO TRIBUTARIO

CONTENIDO Pág.

INTRODUCCIÓN .................................................................................................... 3

1. ORIGEN DEL DERECHO TRIBUTARIO .......................................................... 4

1.1 ANTECEDENTES ...................................................................................... 4

2. FUNDAMENTO CONSTITUCIONAL DEL DERECHO TRIBUTARIO .............. 5

3. FUENTES DEL DERECHO TRIBUTARIO ....................................................... 6

4. PRINCIPIOS E IMPORTANCIA DEL DERECHO TRIBUTARIO ...................... 9

4.1 PRINCIPIOS DEL DEBER A CONTRIBUIR ............................................... 9

4.2 IMPORTANCIA DEL DERECHO TRIBUTARIO ....................................... 11

5. DEFINICIÓN DE TRIBUTO Y SUS DIFERENCIA CON EL DERECHO

TRIBUTARIO ......................................................................................................... 12

BIBLIOGRAFÍA Y RECURSOS DIGITALES ......................................................... 13

INTRODUCCIÓN

La Legislación Tributaria es un instrumento que el Estado utiliza para garantizar el

cumplimiento de sus planes de Gobierno: salud, educación, seguridad y bienestar,

por lo cual es importante si se tiene en cuenta que forma parte de la vida económica,

tanto de los ciudadanos como del Estado.

Actualmente se requiere que el profesional en Administración Comercial y

Financiera cuente con el conocimiento necesario para el manejo de los temas

tributarios, también llamados impositivos, debido al impacto de las altas tasas

contributivas que afectan de manera significativa el crecimiento de todo negocio, y

en efecto del Estado, y lo que este genere en una sociedad, que se traduzca en

beneficios a la comunidad.

En la actualidad ninguna persona puede mantenerse alejada los temas tributarios,

debido a que involucran y afectan a todos los ciudadanos. Esta asignatura pretende

brindar un marco de referencia actualizado haciendo referencia a las bases en

materia de impuestos, relacionadas con el mundo de los negocios, de la empresa y

las relaciones que esta mantiene con el Estado con el fin de llegar al cumplimiento

de las normas.

Conocimientos previos requeridos

Al iniciar la unidad, se debería tener conocimiento en conceptos de:

Contabilidad básica

Matemáticas

Administración de Empresas básica.

Competencias

Al finalizar la unidad, el estudiante estará en capacidad de:

Identificar el marco conceptual básico en materia

tributaria en Colombia

Describir el origen del Derecho Tributario

Reconocer la importancia del Derecho Tributario

Explicar cada una de las fuentes del Derecho Tributario

Definir qué es un tributo.

1. ORIGEN DEL DERECHO TRIBUTARIO

El Estado establece a través de leyes, decretos, ordenanzas, acuerdos, diversas

normas y medidas, con el fin de recaudar dineros destinados al financiamiento del

gasto público, y es esta normatividad la que constituye la Legislación Tributaria

¿Qué estudia el Derecho Tributario?

Es necesario indicar que el Derecho Tributario, como una de las ramas del Derecho

Público, se encarga de estudiar las normas Jurídicas a través de las cuales, solo el

Estado tiene la facultad de recaudar los tributos, tanto a personas naturales físicas,

como a Entes Jurídicos, para poder financiar el gasto público.

El tributo constituye la obligación que debe asumir el contribuyente que ha sido

catalogado por la ley como sujeto pasivo de las diferentes cargas impositivas según

corresponda.

1.1 ANTECEDENTES

La historia siempre ha estado sujeta a las cargas impositivas y se hace notorio que

estas resultan lesivas para muchos; pues en la mayoría de los casos, los menos

favorecidos, quienes carecen de un representante que los defienda, resultan

bastante afectados.

Es preciso observar que en el diario vivir actual, las personas y las empresas se ven

sometidas a procesos de fiscalización, que le permiten a los Entes de Control,

invadir los espacios de estas (las personas y las Empresas), para tener datos de

sus compras, tanto de consumo como aquellas que forman parte de su patrimonio,

lo mismo que los ingresos que perciben, ya sea por su desempeño laboral-

profesional, o por ejercer una actividad empresarial.

Resulta apropiado al abordar los antecedentes, hacer referencia a los orígenes de

la tributación, en América y particular en Colombia en la época colonial, (Parra O,

Harold F) manifiesta que:

“Se tiene información de lo religioso, donde se hacían ofrendas a los dioses, en

especies o sacrificios de animales y hombres, tributos que en un principio eran

voluntarios, y luego se volvieron obligatorios, y así la clase sacerdotal adquirió gran

poderío.

El origen guerrero se caracterizó por las luchas entre los pueblos, que por causa de

las necesidades de comida, agua y otros bienes, los mantenía en una continua

forma de vivir y de enriquecerse.

Dentro de los tributos coloniales se destacaron: la alcabala, aduanilla, almojarifazgo,

quinto real, barajas, armada de Barlovento, Valimentos, tributo a la sal, gracias del

sacar, ventanas abiertas, diezmo (impuesto eclesiástico), mesada eclesiástica,

vacantes mayores, espolios, estancos o monopolios”. (Parra O, Harold F)

Documento Complementario:

Historia de los Impuestos en Colombia y el Mundo

(Avendaño, 2011)

http://es.slideshare.net/DianaisaA/historia-de-los-impuestos-en-colombia-y-el-

mundo

Video de Apoyo:

Historia de los Impuestos en el mundo

(History Channel, 2013)

https://www.youtube.com/embed/o2Lync_Lktk

2. FUNDAMENTO CONSTITUCIONAL DEL DERECHO TRIBUTARIO

El Fundamento Constitucional del Derecho Tributario se encuentra consignado en

la Constitución Política de Colombia, la ley, los tratados internacionales, la

jurisprudencia, la costumbre y la doctrina.

En la Constitución Política radica la potestad tributaria en los cuerpos

representativos de elección popular: “En tiempo de paz, solamente el Congreso, las

asambleas departamentales y los concejos distritales y municipales, podrán

imponer contribuciones fiscales o parafiscales (…)” (Constitución Política de

Colombia, Artículo 338 inciso 1) . Tratándose de tributos del orden nacional,

corresponde al Congreso de la República, “establecer contribuciones fiscales, y

excepcionalmente, contribuciones parafiscales (…)”. (Constitución Política de

Colombia, Artículo 150 numeral 12, s.f.)

En situaciones extraordinarias, el Gobierno Nacional tiene

facultad para fijar tributos a través de decretos legislativos: bajo

Estado de Conmoción Interior, puede imponer contribuciones

fiscales o parafiscales (Constitución Política de Colombia, Ley

137 de 1994, art. 38, literal I, art. 213, 1994), y en Estado de

Emergencia, establecer o modificar tributos (Contitución

Política de Colombia, artículo 215, s.f) . Así, durante los estados

de excepción, el Gobierno Nacional es titular del poder

impositivo, que ordinariamente corresponde al Congreso de la

República.

3. FUENTES DEL DERECHO TRIBUTARIO

Sobre las Fuentes del Derecho Tributario, Prieto Héctor indica que al tratar este

tema, se alude a la existencia y validez de las normas jurídicas y su estudio debe

ocuparse tanto de la creación normativa, como de la autoridad creadora, y por

supuesto de los fundamentos y condiciones para su validez. (Prieto, 1994)

Las fuentes del derecho se clasifican en materiales y formales. Las materiales se

refieren a los factores y elementos que determinan el contenido de tales normas, y

las formales, son las reglas que integran el marco normativo, que imponen

conductas negativas o positivas a los ciudadanos de un Estado.

La Constitución: En la Constitución Política de Colombia en su artículo 241,

se encomienda a la Corte Constitucional, la guarda de la integridad y

supremacía de la Constitución, en cuanto al Control Constitucional de las

Leyes Tributarias. La Corte Constitucional está facultada para decidir sobre

las demandas de inconstitucionalidad que presenten los ciudadanos

(Constitución Política de Colombia, artículo 241, s.f.), contra las leyes, tanto

por su contenido material (normas sustanciales o procedimentales), como

por vicios de procedimiento en su formación.

La ley y los decretos con fuerza de ley: El Congreso está facultado

constitucionalmente para regular todo lo relacionado con la materia tributaria

a través de la ley.

Excepciones

En algunas excepciones, a través de un decreto-ley, el Gobierno Nacional

genera disposiciones de carácter tributario:

La ley y los decretos con fuerza de ley, son parte fundamental del

ordenamiento tributario. En relación con esa regla general, implícitamente

aceptada de que cada gobierno, trae su propia “reforma tributaria”; el doctor

Jesús Orlando Corredor, en su libro El Impuesto de Renta de carácter

tributario en Colombia”, señala: a partir del año de 1974 se impone la regla

de que cada Gobierno trae su propia reforma tributaria, por lo que desde

entonces, se expiden múltiples disposiciones de orden tributario, unas

nuevas, otras complementando las ya existentes, y otras derogando las

normas anteriores, y esa inflación normativa conduce a que el cúmulo de

normales legales sean dispersas, difíciles de aplicar, confusas. Debido a ello,

llegó un momento en que los sujetos no sabían si las normas estaban o no

vigentes, o si se habían derogado; en fin, es así como se genera la necesidad

de recoger esas disposiciones en un solo cuerpo, por lo que el legislador de

1986, siendo Presidente de la República Virgilio Barco Vargas, a través de la

reforma tributaria contenida en la Ley 75, faculta al Gobierno para expedir un

código tributario (Estatuto Tributario), que recoja todas las normas con fuerza

de ley existentes hasta ese momento. En uso de tal facultad, en el año de

1989 se expide el Estatuto Tributario mediante el Decreto Ley 624 de marzo

30 de 1989” (Decreto Ley 624 , 1989)

No obstante, después de este evento, han sido expedidas nuevas reformas

tributarias que han modificado el Estatuto Tributario, generando que se

expidió la ley 1111 de 2006 (Estatuto Tributario, Ley 1111 de 2006, artículo

53, 2006), en torno a la necesidad de renumerar dicho estatuto para que sean

recopiladas en un solo cuerpo Jurídico, la totalidad de las normas que regulan

los impuestos que son de competencia y Administración de la DIAN.

Además de las leyes, se expiden los decretos reglamentarios, los cuales

tienen por objeto aclarar, desarrollar y detallar los principios generales

contenidos en la ley, y permitir que esta pueda ser aplicada. Es necesario

tener claro que los decretos reglamentarios siempre estarán subordinados a

la ley; no pueden ir más allá de la ley que se está reglamentando, ni tampoco

ir en contra del texto de la misma.

El control sobre la legalidad de los decretos reglamentarios, es ejercido por

el Consejo de Estado

La Doctrina: La DIAN emite conceptos, los cuales se han convertido en

una fuente accesoria del Derecho Tributario, en razón a que la ley 223 de

1995, en su artículo 264 estableció que los contribuyentes que actúen con

base en conceptos escritos de dicha entidad, podrán sustentar sus

actuaciones ante la Administración Tributaria y ante los Jueces Contencioso

Administrativos.

A pesar de los conceptos emitidos por la Dian, que pueden ser usados por

el contribuyente como guía para una correcta y debida aplicación de la

normatividad fiscal en Colombia, se presentan muchas vacilaciones y falta

de seriedad en las consultas, hacen que hoy estos conceptos no sean

eficientes y carezcan de legitimidad, a pesar de la legalidad; pues no

olvidemos que esta doctrina tiene la capacidad de generar una situación

jurídica en cabeza del contribuyente. (Anzola, 2014)

Los Tratados Internacionales: Los tratados Internacionales o convenios

que sean ratificados por Colombia, hacen parte de la legislación interna.

Para que exista eficacia por parte de ellos, se requiere que sean ratificados

a través de una ley interna, la cual por lo general se limita a poner en

vigencia el convenio o acuerdo. Por lo general, estos tratados regulan lo

relacionado con la doble tributación

La Jurisprudencia: Se relaciona con la interpretación que de la ley hacen

los tribunales para aplicarla a los casos sometidos a su jurisdicción, y en

cuanto a este tema (López, 2008), afirma que:

“La jurisprudencia tributaria emana fundamentalmente de la Corte

Constitucional, como resultado de las acciones de inconstitucionalidad de

las normas con fuerza de ley, y de la jurisdicción contencioso

administrativa: Consejo de Estado y tribunales administrativos, al decidir

sobre las acciones de nulidad y restablecimiento del derecho de los actos

administrativos”. (López, 2008)

La Costumbre: Se define como la observación constante y uniforme de una

regla de conducta llevada a cabo por los miembros de una comunidad social,

con la convicción de que responde a una necesidad jurídica. Es de anotar

que la costumbre es una fuente no escrita del derecho.

4. PRINCIPIOS E IMPORTANCIA DEL DERECHO TRIBUTARIO

Según el artículo 363 de la Constitución Política de Colombia, el Sistema Tributario

está fundamentado en los principios de Equidad, Eficiencia y Progresividad, e indica

que las leyes tributarias no se aplicarán con retroactividad. Las cargas tributarias

(impuestos) a través de las cuales el Estado obtiene los ingresos necesarios para

su conservación y funcionamiento, se rigen por dichos principios.

4.1 PRINCIPIOS DEL DEBER A CONTRIBUIR

En la Constitución Política de Colombia en el artículo 95, capítulo 5 “De los deberes

y Obligaciones” numeral 9, está contemplado el “contribuir al financiamiento de los

gastos e inversiones del Estado dentro de conceptos de justicia y equidad”.

Cuando el contribuyente realiza el pago de los impuestos establecidos a su cargo,

como sujeto pasivo de la obligación, está cumpliendo con su deber ciudadano,

debido a que el Estado requiere de estos ingresos para poder lograr los fines de la

sociedad, de manera justa y equitativa.

Igualdad y legalidad: Se refiere este principio a que todos los ciudadanos

son iguales frente a la ley, y en materia tributaria la igualdad está

condicionada de acuerdo con la capacidad económica (del sujeto pasivo del

impuesto), igual tratamiento fiscal.

Proporcionalidad: Se refiere a la capacidad de pago que tiene el

contribuyente; a mayor capacidad de pago, mayor será el impuesto a cargo,

solamente en términos relativos; es decir, la tarifa permanece constante, pero

el monto del impuesto liquidado se aumenta a medida que se aumenta la

base gravable. La tarifa es la misma, cualquiera que sea el monto de la base

gravable.

Progresividad: Se relaciona estrechamente con el principio de la equidad

vertical y con la capacidad de pago. Para lograr su comprensión, es necesario

considerar los elementos económicos de riqueza y renta.

La renta se analiza tanto desde su capacidad para incrementar la riqueza,

como para generar gasto o consumo. Cuando no se tiene en cuenta la

riqueza, la renta, o en general, la capacidad de pago, se está frente a un

impuesto regresivo.

Irretroactividad: Las normas tributarias solo pueden aplicarse a partir del

periodo que comienza después de iniciar la vigencia de la expedición de la

ley, ordenanza o acuerdo.

Economía: Un tributo debe ser económico, es decir, que no tenga un costo

demasiado elevado en su recaudo, control y administración.

Justicia: El ciudadano como miembro de una sociedad al que el Estado

brinda protección, a él y a su familia, y puede disfrutar de servicios, bienes y

comodidad, como contraprestación, debe aportar al Estado, un valor que sea

justo de acuerdo a su capacidad económica, que no vaya a ser una carga

insoportable. (González & Ariza, 2010)

Certeza: Se refiere a la claridad o al conocimiento sobre los elementos del

tributo y demás aspectos referidos al mismo, tanto para los servidores

públicos que tienen a su cargo la administración de los impuestos, como para

el contribuyente.

Comodidad: Todo tributo se debe recaudar en la época y forma que más

convenga para el contribuyente; de esta forma se evita la renuencia a dichos

pagos entre los sujetos pasivos. También se refiere a la concesión de plazos

para el pago de impuestos.

Representación: Este principio se refiere a que en una democracia no será

obligatoria la ley creada, sin representación del pueblo.

Practicabilidad: Las medidas tributarias deben ser materializarles, es decir,

que se puedan realizar en la práctica. Se deben concebir atendiendo a las

reales circunstancias y vivencias de los contribuyentes, a fin de prever las

dificultades de su aplicación.

Debido Proceso: Este principio está consagrado en la Constitución Nacional

en su Artículo 29; debe ser aplicado a todo tipo de actuaciones judiciales y

administrativas, ya que en caso contrario, puede generar nulidades. El

contribuyente y la administración tributaria (o fisco), son iguales ante la ley;

ambos deben acatarla tanto en su parte sustantiva, como en su

procedimiento y en sus ritualidades.

Buena Fe: Según se establece en el artículo 83 de la Constitución Nacional,

se presume que todas las actuaciones, tanto de particulares como de la

Administración Pública, están basadas en la buena fe, a pesar que bien

conocido es que la evasión y la elusión son conductas inherentes a la cultura

de algunos colombianos. (González & Ariza, 2010)

4.2 IMPORTANCIA DEL DERECHO TRIBUTARIO

El Estado requiere de los impuestos como su único sustento económico para poder

desarrollar de manera satisfactoria las actividades que tiene a su cargo, y estos

tributos provienen de los ciudadanos que son catalogados como sujetos pasivos de

tales obligaciones, y que de igual forma, reciben beneficios a través de las obras

que el gobierno realiza.

Se genera entre el Estado y los ciudadanos, una relación en la cual estos últimos

demandan que sus necesidades sean satisfechas y el Estado requiere de las

aportaciones de los ciudadanos para poder funcionar, situación que lo lleva en la

medida en que se requieran más recursos a incrementar el número de impuestos,

o a subir las tasas ya establecidas.

¿Cuál es la importancia del Derecho Tributario?

Es de observar que en nuestro País, desde hace varios

años, se vienen incrementando las tarifas de los

impuestos y además creando nuevos, los que afectan

considerablemente a los contribuyentes; esta situación

genera descontento y que se busque la forma de evitar

tasas impositivas altas por la vía del derecho, y es

cuando surgen las demandas contra las leyes que en

algunos casos son inconstitucionales.

Esta situación concede al Derecho Tributario gran

importancia, debido a que el incremento en las cargas

impositivas, está siempre acompañado de mecanismos y procedimientos de tipo

legal, que deben regirlo, los cuales cada día tienden a tener mayor complejidad.

En las situaciones que se presentan en el sector privado por inconformidad con las

tasas impositivas, se requiere de especialistas, a fin de combatir a través de la vía

legal, las disposiciones que resulten injustificadas e improcedentes, y de igual

forma, el Gobierno también requiere de personal competente para llevar a cabo las

leyes y programas, y además, para desarrollar tareas de proyección y planeación

fiscal.

Todo lo anterior, permite ver en el Derecho Tributario, una de las ramas del derecho

de gran importancia y trascendencia, razón por la cual, su estudio debe ser

disciplinado y constante, debido a que las disposiciones legales que se dan en

materia tributaria cada año, son modificadas por las reformas que afectan

notablemente a los diferentes sujetos pasivos de los impuestos. Estas reformas

surgen de la necesidad del Gobierno de financiar el gasto público.

5. DEFINICIÓN DE TRIBUTO Y SUS DIFERENCIA CON EL DERECHO

TRIBUTARIO

Los tributos representan los aportes que los contribuyentes están obligados a

transferir al Estado; estos aportes son recaudos directamente por la Administración

Pública, o en otros casos, por entes denominados recaudadores indirectos.

Los gobiernos requieren recursos para financiar el gasto público, razón por la cual,

en Colombia en el numeral 9 del artículo 95 de la Constitución Nacional, se

establece que todos los colombianos deben “contribuir al funcionamiento de los

gastos del Estado, dentro de los conceptos de Justicia y Equidad”; de ahí surge la

necesidad de legislar sobre los tributos.

En cuanto al Derecho Tributario, de manera clara se puede decir, que este

representa un área especial del Derecho Público o Administrativo, y cuyo objetivo

es el estudio de los principios, reglas de derecho y normas jurídicas, relativas a la

creación, determinación, discusión y pago de los tributos.

Se puede inferir que la diferencia entre el Tributo y el Derecho Tributario, radica en

que el primero se refiere a los impuestos, tasas y contribuciones, establecidos por

el gobierno, mientras que el Derecho Tributario se ocupa de estudiar las leyes a

partir de las cuales el Estado busca recaudar recursos, y la legalidad de las mismas.

BIBLIOGRAFÍA Y RECURSOS DIGITALES

Anzola, C. (2014). Para qué sirve la doctrina de la DIAN. Obtenido de

http://www.comunidadcontable.com/BancoConocimiento/C/contrapartida_1

084/contrapartida_1084.asp

Avendaño, D. (2011). Historia de los Impuestos en Colombia y el Mundo.

Obtenido de http://es.slideshare.net/DianaisaA/historia-de-los-impuestos-en-

colombia-y-el-mundo

Congreso de la República de Colombia. (1994). Constitución Política de

Colombia, Ley 137 de 1994, art. 38, literal I, art. 213. Obtenido de

http://www.mintic.gov.co/portal/604/articles-3660_documento.pdf

Congreso de la República de Colombia. (2006). Estatuto Tributario, Ley 1111

de 2006, artículo 53. Obtenido de

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=22580

Congreso de la República de Colombia. (s.f). Contitución Política de Colombia,

artículo 215. Obtenido de http://www.constitucioncolombia.com/titulo-

7/capitulo-6/articulo-215

Congreso de la República de Colombia. (s.f.). Constitución Política de

Colombia, Artículo 150 numeral 12. Obtenido de

http://www.procuraduria.gov.co/guiamp/media/file/Macroproceso%20Discip

linario/Constitucion_Politica_de_Colombia.htm

Congreso de la República de Colombia. (s.f.). Constitución Política de

Colombia, artículo 241. Obtenido de

http://www.constitucioncolombia.com/titulo-8/capitulo-4/articulo-241

Congreso de la República de Colombia. (s.f.). Constitución Política de

Colombia, Artículo 338 inciso 1. Obtenido de

http://www.constitucioncolombia.com/titulo-12/capitulo-1/articulo-338

González, J., & Ariza, R. (2010). Legislación Tributaria. Obtenido de

http://legistributaria1990.blogspot.com.co/2010/04/principios-

constitucionales-de-la_27.html

History Channel. (2013). Historia de los Impuestos en el mundo. Obtenido de

https://www.youtube.com/embed/o2Lync_Lktk

López, L. (2008). La Jurisprudencia como Fuente para responder las Consultas

Tributarias. Revista de Derecho, Universidad Externado de Colombia,

http://portal.uexternado.edu.co/pdf/5_revistaDerechoFiscal/RDF%204/REV.

%20FISCAL%204.pdf

Parra O, Harold F. (s.f.). Marco Constitucional y Legal del Derecho Tributario.,

(pág. 40). Bogotá. Obtenido de

http://actualicese.com/aulavirtual/cursos/marco-constitucional-y-legal-del-

derecho-tributario/

Presidencia de la República de Colombia. (1989). Decreto Ley 624 . Imprenta

Nacional. Obtenido de

http://www.cancilleria.gov.co/sites/default/files/tramites_servicios/pasaport

es/archivos/decreto_624_1989.pdf

Prieto, H. (1994). Fuentes del Derecho Tributario. Revista de Derecho,

Universidad del Norte, 99-115.

Imágenes tomadas de Freepik y Pixabay.

________________________________________________________________

VERSIÓN: 1.0 FECHA EDICIÓN: 08/16

CRÉDITOS UPTC EQUIPO DE PRODUCCIÓN

Autor / compilador: Lucila Parra Suárez

Equipo de Producción:

Comité de gestión y calidad FESAD

Oficina de Educación Virtual

1

2

LEGISLACIÓN TRIBUTARIA

UNIDAD 2. LOS TRIBUTOS

CONTENIDO Pág.

INTRODUCCIÓN .................................................................................................... 3

1. DEFINICIÓN DE TRIBUTO ................................................................................. 4

1.1 ELEMENTOS DEL TRIBUTO ........................................................................ 5

1.1.1 Sujeto Activo ........................................................................................... 5

1.1.2 Sujeto Pasivo .......................................................................................... 6

1.1.3 Hecho generador..................................................................................... 6

1.1.4 Base Gravable ........................................................................................ 7

1.1.5 Tarifa ....................................................................................................... 7

1.2 CLASIFICACIÓN DE LOS TRIBUTOS .......................................................... 8

1.2.1. Impuestos ............................................................................................. 10

1.2.2 Tasas .................................................................................................... 11

1.2.3. Contribuciones ..................................................................................... 12

2. FISCALIDAD Y PARAFISCALIDAD .................................................................. 13

2.1 FISCALIDAD ................................................................................................ 13

2.2 PARAFISCALIDAD ...................................................................................... 14

3. LA OBLIGACIÓN O DEUDA TRIBUTARIA - SUJETOS.................................... 17

3.1 ¿QUÉ ES LA OBLIGACIÓN TRIBUTARIA? ................................................ 17

3.2 EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA ........................................ 19

3.2.1 El pago .................................................................................................. 19

3.2.2 Por Compensación de deudas fiscales ................................................. 20

3.2.3 Por condonación o remisión .................................................................. 20

3.3 PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA ................................. 20

3.4 SUJETOS DE LA OBLIGACIÓN TRIBUTARIA ........................................... 22

BIBLIOGRAFÍA ..................................................................................................... 24

3

INTRODUCCIÓN

El tema de los tributos es muy importante en la vida económica, tanto de las

empresas, como de las personas naturales, que deben asumir este pago para

incluirse en la legalidad. La presente unidad, se dedicará al estudio de los tributos,

sus elementos, las clases, la fiscalidad y parafiscalidad.

Se estudiaran las normas que hacen referencia a la obligación de pagar los tributos

y algunas obligaciones adicionales de tipo formal, que son necesarias para llevar la

Contabilidad de forma adecuada, en prácticas como expedir facturas conforme lo

indica la reglamentación, aspectos que tienen efecto probatorio en la medida en que

se ajusten a las normas expedidas con tal fin.

Así mismo, se estudiaran las diferentes clases de tributos y los elementos del tributo.

Dentro de estos aparecen los impuestos, las tasas y contribuciones, las cuales

pueden ser del orden nacional, departamental y municipal. Los impuestos son de

obligatorio cumplimiento y el sujeto pasivo o contribuyente sobre el que recae la

obligación, no recibe ninguna contraprestación, mientras que la tasa es un valor que

se genera cuando se usa un servicio público que presta el Estado, es decir, solo se

cobra a aquellos que quieren hacer uso del servicio.

Se toca el tema de uno de los impuestos más recientes como es el IMPUESTO

SOBRE LA RENTA PARA LA EQUIDAD - CREE, el cual nace con la reforma

tributaria del 2012 ley 1607, y el impuesto a la riqueza (antes impuesto de

patrimonio); este último a través de la reforma tributaria del 2014 ley 1739, el cual

lesiona grandemente la inversión. (Ley 1739 de 2014)

Conocimientos previos

Al iniciar la unidad, se debería tener conocimientos relacionados con:

Contabilidad Básica

Matemáticas

Conceptos básicos en Administración de Empresas.

4

Competencias

Al finalizar la unidad, el estudiante estará en capacidad de:

Definir el tributo y las diferentes clases

Describir la territorialidad de los tributos

Identificar los elementos del tributo y la obligación

tributaria

Explicar las formas de extinción de la obligación tributaria

Identificar los sujetos de la obligación tributaria.

1. DEFINICIÓN DE TRIBUTO

El Derecho Tributario es el área especial del Derecho Público o Administrativo, cuyo

objetivo es el estudio de los principios, reglas de derecho y normas jurídicas,

relativas a creación, determinación, discusión, cobro y pago de los tributos.

El Estado tiene obras plasmadas en sus planes de gobierno, que para poder

ejecutar en su totalidad, requiere de dinero y este lo obtiene a través de los

diferentes tributos.

En un lenguaje sencillo, se puede decir que los tributos son los aportes que los

contribuyentes tienen que transferir al Estado; estos son recaudados en algunos

casos por la administración tributaria, y en otras ocasiones por otras entidades

determinadas por la ley, y que son llamados recaudadores indirectos.

En Colombia, la Constitución Nacional, establece la obligación de tributar, en el

artículo 95 numeral 9, allí se menciona que todos los Colombianos deben contribuir

al financiamiento de los gastos e inversiones del Estado, dentro de los conceptos

de justicia y equidad. (Asamblea Nacional Contituyente, 1991)

5

Son Tributos, en términos generales, las prestaciones pecuniarias establecidas por

la autoridad estatal, en ejercicio de su poder de imperio, para el cumplimiento de

sus fines. Los tributos consisten en impuestos, contribuciones y tasas, según la

intensidad del poder de coacción y el deber de contribución implícito en cada

modalidad. (Corte Constitucional de Colombia, 2009)

Un aspecto importante sobre el tema de los tributos, como lo afirma Sandra Murillo,

es que son de obligatorio cumplimiento para quienes tienen la capacidad

contributiva, ya que la ley ha establecido que solo es contribuyente la persona que

realice el hecho generador de los tributos. (Trujillo, 2010)

1.1 ELEMENTOS DEL TRIBUTO

De acuerdo con el artículo 338 de la Constitución Colombiana, la ley, las ordenanzas

y los acuerdos, deben fijar directamente los sujetos activos y pasivos, los hechos,

las bases gravables y las tarifas de los impuestos. (Asamblea Nacional

Constituyente, 1991)

Cabe resaltar que los impuestos son una de las clases de tributos. La jurisprudencia

constitucional define los elementos del tributo en la obligación tributaria así: el sujeto

Activo, el sujeto Pasivo, el Hecho generador, Hecho imponible, Base gravable y

tarifa.

1.1.1 Sujeto Activo

Está representado por el ente al cual le corresponde el derecho de exigir el pago

del tributo. También se le conoce como el acreedor del tributo. La figura del sujeto

activo recae normalmente sobre el Estado; sin embargo, la ley puede atribuir la

calidad de sujeto activo a otros entes u organismos públicos; solo la ley puede

designar el sujeto activo de la obligación tributaria.

6

1.1.2 Sujeto Pasivo

La ley define al sujeto pasivo a las personas naturales y/o jurídicas, sobre las que

recaen diferentes los impuestos; es el que está llamado a soportar el tributo, y que

por lo tanto, asume obligaciones con los diferentes Entes recaudadores como la

DIAN, las Alcaldías Municipales y las Gobernaciones.

Las obligaciones que deben ser asumidas por los sujetos pasivos, son de dos

clases:

La obligación principal: está enfocada al pago de los impuestos.

Las obligaciones secundarias: relacionadas con cumplir disposiciones o

normas para llevar en debida forma los procesos y permitir al organismo

fiscalizador, realizar control y seguimiento sobre el pago de los impuestos,

para verificar si la liquidación de estos se realiza de forma correcta, como:

llevar la Contabilidad de acuerdo a las normas establecidas, expedir factura

en el momento de la venta, con el cumplimiento de las requisitos legales,

presentar las declaraciones en las fechas establecidas.

1.1.3 Hecho generador

La Corte Constitucional en sentencia C-583 de 1996, define el hecho generador,

como la situación de hecho indicadora de una capacidad contributiva, a la cual la

ley confiere la virtualidad de generar la obligación tributaria, la base gravable y la

tarifa, que son los elementos determinantes de la cuantía misma de la obligación

(Corte Constitucional de Colombia, 1996).

Para lograr un mejor entendimiento, es conveniente colocar un ejemplo:

7

En el impuesto de industria y comercio, el hecho generador se constituye por

realizar cualquier actividad comercial, industrial o de servicios, dentro de la

jurisdicción de cualquier municipio. La obligación del contribuyente frente al

impuesto, nace en la fecha en que se generen los ingresos por el desarrollo de la

actividad.

1.1.4 Base Gravable

Corresponde a la cifra o el monto sobre el cual se liquida el

tributo, ya sea impuesto, tasa o contribución, también se

puede definir como la magnitud o la medición del hecho

gravado, a la cual se le aplica la tarifa asignada, para de

esta forma liquidar el monto de la obligación tributaria o

monto del impuesto a pagar.

Sobre la base gravable, es importante indicar que a esta se llega de diversas

formas, a través de un proceso de depuración, dependiendo del tributo (impuesto,

tasa o contribución) que se va a liquidar y pagar.

Para ilustrar el tema de la base gravable, se plantea el siguiente ejemplo:

En el impuesto a la renta, la depuración consiste en restar de los ingresos recibidos

por el contribuyente, los descuentos y devoluciones en ventas, lo mismo que los

costos y gastos incurridos en desarrollo del objeto social, de acuerdo al

cumplimiento de los requisitos de fondo y forma, y los presupuestos esenciales:

causalidad, necesidad y proporcionalidad del gasto con el ingreso, según está

contemplado en el artículo 107 del Estatuto Tributario.

El resultado obtenido constituye la base gravable sobre la cual se aplica la tarifa.

1.1.5 Tarifa

Se define como la magnitud establecida en la Ley, que aplicada a la base gravable,

sirve para determinar la cuantía del tributo.

En cuanto a la tarifa, es importante dejar claro que esta cambia dependiendo de la

clase de tributo y de la clasificación de los diferentes sujetos pasivos.

8

La magnitud de la tarifa se refiere al porcentaje a aplicar a la base gravable. Por

ejemplo: el impuesto a las ventas, actualmente la ley contempla cinco tarifas: La

tarifa general que es del 16%, el 35%, 5% y 0% (bienes exentos).

En el impuesto a la renta, la magnitud de la tarifa para las personas Jurídicas, la

tarifa actual es del 25%, mientras que para el CREE es del 9%.

En el impuesto de industria y comercio, la magnitud de la tarifa depende de la clase

de actividad que el contribuyente realice, por ejemplo, en el distrito de Bogotá, para

una empresa dedicada al comercio, las tarifas oscilan entre el 2 y el 10 por mil

mensual, según lo establece la ley 14 de 1983, en su artículo 33. (Congreso de la

República de Colombia, 1983)

Se sugiere revisar la siguiente normatividad:

Decreto 624 de 1989, Estatuto Tributario

Constitución Política de Colombia, 1991: artículos 95, 338, 363

Corte Constitucional Sentencia C-583 de 1996

Corte Constitucional, Sentencia C-134/2009

1.2 CLASIFICACIÓN DE LOS TRIBUTOS

Los tributos representan la fuente única de los ingresos para el sostenimiento del

Estado; cabe anotar que existen diversas clases de tributos, entre ellos los

nacionales, departamentales y municipales.

Según el informe de Competitividad Global, elaborado por el Foro Económico

Mundial, Colombia es el cuarto país con la mayor carga tributaria del Mundo, en

donde la última reforma tributaria del 2014, revivió un impuesto antiguo, con nombre

nuevo: el impuesto a la riqueza, antes denominado impuesto al patrimonio, el cual

ha lesionado gravemente la inversión, y ha ubicado al país en este afrentoso lugar.

La Corte Constitucional mantiene en Colombia la vigencia de la tesis universalmente

aceptada con pocas excepciones, en el sentido de que los tributos están

constituidos por tres especies únicas, que son los impuestos, las tasas y las

contribuciones. (Bravo, 2002)

Desde el punto de vista espacial, la ley tributaria en Colombia se refiere al territorio

dentro del cual la ley se aplica y tiene efectos jurídicos; es decir, se refiere a la zona

9

o área donde estos tienen influencia. Colombia tiene tres escenarios para las cargas

fiscales:

Tributos Nacionales: son aquellos donde la Nación actúa como sujeto activo

que recibe el gravamen. Dentro de estos se encuentran el Impuesto de renta

y complementarios, impuesto a la riqueza, impuesto a las ventas.

Tributos Departamentales: las asambleas departamentales son las que

establecen estos tributos mediante las ordenanzas amparadas en leyes de

la República. Se destacan los impuestos de importación de cigarrillos,

consumo de cervezas nacionales y extranjeras, degüello de ganado mayor,

premios y loterías, entre otros.

Tributos Municipales: son los que establecen los concejos Distritales o

Municipales, vía acuerdos, y el sujeto activo recaudador es el Municipio o el

Distrito según corresponda. Ejemplos de esta clase de tributos son el

Impuesto de Industria y Comercio y el complementario de avisos y tableros,

y el Impuesto Predial unificado.

Se ha indicado sobre los tributos, que estos representan las prestaciones que el

Estado exige para cumplir sus fines y su característica más importante es la

obligatoriedad de pagar, sin tener en cuenta si el obligado está o no de acuerdo.

Los tributos se clasifican en:

Figura 1. Clasificación de los tributos

Fuente: (Adrformación, 2016)

10

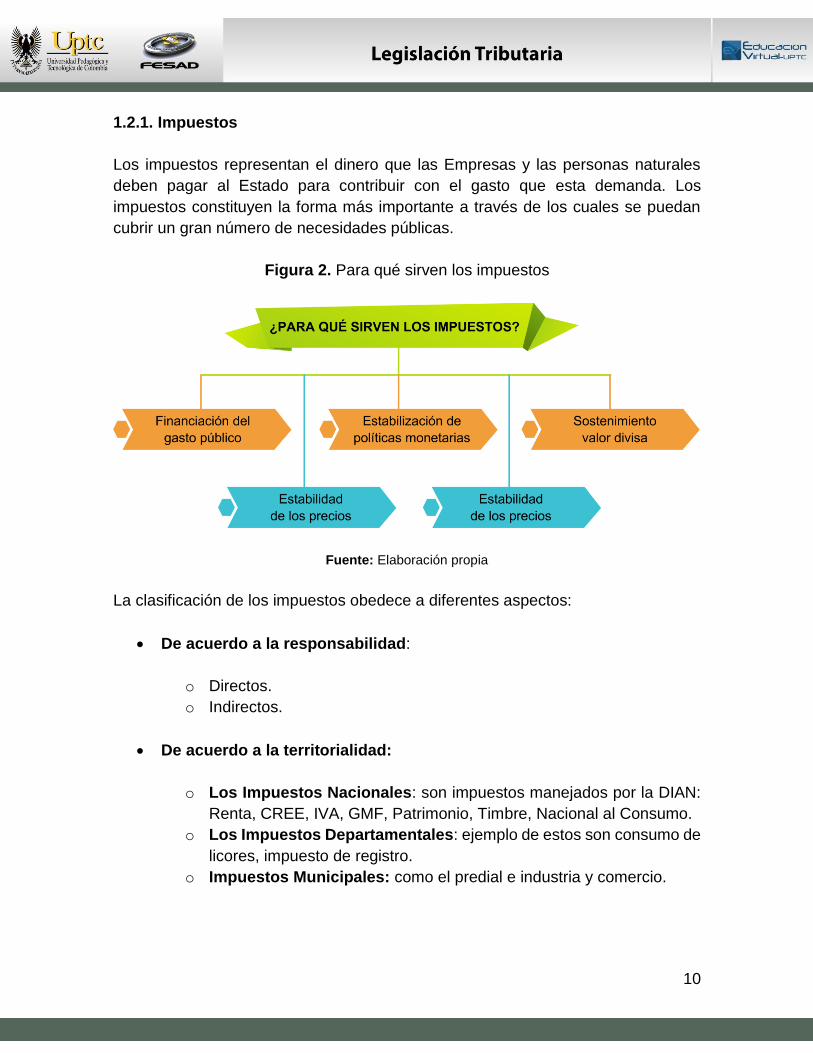

1.2.1. Impuestos

Los impuestos representan el dinero que las Empresas y las personas naturales

deben pagar al Estado para contribuir con el gasto que esta demanda. Los

impuestos constituyen la forma más importante a través de los cuales se puedan

cubrir un gran número de necesidades públicas.

Figura 2. Para qué sirven los impuestos

Fuente: Elaboración propia

La clasificación de los impuestos obedece a diferentes aspectos:

De acuerdo a la responsabilidad:

o Directos.

o Indirectos.

De acuerdo a la territorialidad:

o Los Impuestos Nacionales: son impuestos manejados por la DIAN:

Renta, CREE, IVA, GMF, Patrimonio, Timbre, Nacional al Consumo.

o Los Impuestos Departamentales: ejemplo de estos son consumo de

licores, impuesto de registro.

o Impuestos Municipales: como el predial e industria y comercio.

11

De acuerdo a la periodicidad: perdurabilidad

o Permanentes: la vigencia no tiene límite de tiempo. Renta, CREE,

IVA, Nacional al Consumo, Timbre, ICA, Predial, Vehículos.

o Transitorios: tienen un lapso determinado de duración, transcurrido

el límite, dejan de existir, como el impuesto a la riqueza, el GMF.

Impuestos directos son los que recaen directamente sobre los sujetos pasivos ya

sean las personas jurídicas o naturales. El impuesto a la riqueza, el impuesto de

renta y el CREE, son ejemplos de impuestos directos.

Los impuestos indirectos se cobran en la compra y venta de bienes y servicios y al

realizar otro tipo de transacciones comerciales como la importación de bienes

Es importante tener en cuenta, que los impuestos indirectos se recaudan a través

de agentes retenedores, que son establecidos por las diferentes entidades

encargadas de administrar dichos impuestos.

Se sugiere revisar la siguiente normatividad:

Ley 14 de 1983

Corte Constitucional sentencia C-696/96

Fallo 17623 de 2011 del Consejo de Estado

Ley 1607 de 2012

Ley 1739 de 2014

1.2.2 Tasas

Es un valor que se genera cuando se usa un servicio público que presta el Estado,

es decir, la tasa es la contraprestación (compensación) que una persona paga por

12

el derecho a la utilización de un servicio, pago que es voluntario, supeditado solo

por la necesidad del usuario de acceder al servicio. (Gerencie.com, s.f.).

La corte Constitucional en sentencia C-465 de 1993, expuso lo siguiente sobre las

tasas:

Son aquellos ingresos tributarios que se establecen unilateralmente por el Estado,

pero solo se hacen exigibles en el caso de que el particular decida utilizar el servicio

público correspondiente.

Es decir, se trata de una recuperación total o parcial de los costos que genera la

prestación de un servicio público; se autofinancia ese servicio mediante una

remuneración que se paga a la entidad administrativa que lo presta.

Toda tasa implica una erogación a la contribuyente decretada por el Estado por un

motivo claro, que para el caso, es el principio de razón suficiente: por la prestación

de un servicio público específico. El fin que persigue la tasa es la financiación del

servicio público que se presta.

La tasa es una retribución equitativa por un gasto público que el Estado trata de

compensar en un valor igual o inferior, exigido de quienes independientemente de

su iniciativa, dan origen a él (…) (Corte Constitucional de Colombia, 1993)

1.2.3. Contribuciones

Las contribuciones se catalogan también como tributos obligatorios, aunque en

menor medida que los impuestos, ya que se originan al momento de obtener un

beneficio particular de obras destinadas para el bienestar general. Un ejemplo bien

conocido de contribución, es la valorización, tributo que se origina por la

construcción de obras públicas, o de inversión social que son realizadas por el

Estado, y que permite que los predios cercanos obtengan un mayor valor, es decir,

que se “valoricen”.

Video de apoyo:

Diferencias entre Impuesto y Tasa

(Actualicese.com, 2014)

https://www.youtube.com/embed/9_xAnnfGsr8

13

2. FISCALIDAD Y PARAFISCALIDAD

La temática que se aborda en este aparte, tiene relación con el conjunto de normas

de carácter tributario, lo que se conoce como fiscalidad y que afecta la vida

empresarial en un vínculo muy allegado a la Contabilidad; esta se encarga de

generar informes para diferentes tipos de usuarios, entre estos las Entidades del

Estado que se encargan de la administración y control al cumplimiento de las

obligaciones tributarias. Otro de los temas a tratar es la parafiscalidad, que se refiere

a contribuciones con un fin específico.

2.1 FISCALIDAD

¿Qué comprende la fiscalidad?

La fiscalidad comprende el conjunto

de normas y reglamentaciones

vigentes en materia fiscal, así como la

legislación aplicable, y también la

totalidad de las normas y de los

procedimientos relativos a la

administración fiscal y al

cumplimiento de las obligaciones

fiscales.

La fiscalidad tiene propósitos que están enfocados a generar información financiera

al Estado, con el objetivo de fijar impuestos y niveles de recaudo óptimos para cubrir

algunas necesidades sociales.

Es necesario aclarar, que existe una relación muy fuerte entre lo fiscal y las finanzas

públicas, y se hace manifiesta la preocupación por el buen manejo de las finanzas

del Estado.

Al hablar de finanzas públicas, aparece la hacienda pública tradicional, que se

enfoca en la autorización de la tributación y el recaudo y cuyo objetivo es fijar el

ingreso, teniendo en cuenta unos gastos, es decir, se presenta una estructura de

erogaciones y cómo financiarlas.

Luego el presupuesto se hace presente a través de un acto administrativo, en el que

median los conflictos de intereses, el cual una vez es aprobado, se busca la forma

de financiarlo. Es allí cuando el objetivo de la fiscalidad, tiene como propósito sacar

rentas del sector privado a través de los impuestos. Este objetivo permanece en el

14

tiempo, sin embargo, las metas de recaudo cambian, ya que actualmente el Estado

busca financiar la deuda y mantener un equilibrio.

2.2 PARAFISCALIDAD

Constituye un tema bastante importante dentro de la clasificación de los ingresos

públicos. Son contribuciones de carácter obligatorio, que afectan solo a un

determinado y único grupo social, y se utilizan para ese mismo sector aportante, lo

que conlleva a una contraprestación directa para el grupo de sujetos pasivos

gravados.

La parafiscalidad en Colombia es administrada en muchos casos, a través de

Entidades que funcionan en forma independiente de la Administración pública

centralizada, pero conservando el mismo interés de esta, y de forma excepcional,

por dependencias de la Administración pública, pero con funciones aparte de las

que esta maneja; algunos ejemplos están en los Fonalce, Fedepanela, Fondo

Nacional del Café, entre otros.

La parafiscalidad nace en el periodo comprendido entre las dos guerras mundiales

(1918-1939), y como consecuencia de la expansión del Estado y de su participación

en las actividades económicas de la sociedad, conlleva a la creación de organismos

descentralizados para hacer más eficiente el manejo de los intereses públicos, con

autonomía patrimonial y administrativa (Cesar, Lanzianno, & Garcia, 2012).

Referente al tema de la parafiscalidad, la Corte Constitucional en sentencia C-308

del 7 de Julio de 1994, aclara:

Sentencia C-308

Desde 1927 aparece en Colombia el fenómeno de la parafiscalidad, con la creación

de tributos en la zona cafetera, y el recaudo y administración le fue encomendada

a una Entidad de carácter privado, como la Federación Nacional de Cafeteros, pero

con el encargo de administrar dichos recursos con sentido de servicio a la

comunidad, y en beneficio del gremio cafetero. (Corte Constitucional de Colombia,

1994)

Es de recordar que en los años en que aparece en Colombia la parafiscalidad, el

café era el máximo producto de exportación, y al originar una fuente de recursos,

destinados a promover la financiación para el proceso de producción, el

establecimiento de la contribución parafiscal, significó una estrategia de

15

fortalecimiento para todo el sector, situación que iba a ayudar a consolidar el modelo

de exportaciones y de Estado.

El modelo de la parafiscalidad sirvió de ejemplo para recaudar recursos en

diferentes sectores de la economía que tuvieran una finalidad propia. Es así como

con el paso de los años, se han venido estableciendo diferentes cuotas de fomento

sobre productos agrícolas, además del café, arroz, cacao, cereales y otras

contribuciones que se han direccionado al sostenimiento de la seguridad social y la

educación de los ciudadanos, específicamente al Sena, la ESAP, las cajas de

compensación familiar, a manera de ejemplos en el presente estudio. (Moscoso,

2013)

En este aparte se incluye información respecto al Impuesto sobre la Renta para la

Equidad CREE, el cual se originó en la reforma tributaria del 2012 ley 1607,

impuesto que sustituye las contribuciones parafiscales que realizaban las empresas

por los contratos laborales realizados para desarrollar su objeto social.

Para dar mayor claridad, es necesario indicar que a partir de la entrada en vigencia

de la Ley 1607 de 2012, las empresas dejaron de pagar sus aportes al Sena (2%) y

al ICBF (3%), sobre lo que ganen los empleados que devenguen menos de diez

salarios mínimos, situación que representa un alivio para el empresario, pues se

abarata la contratación de empleados y motiva su formalización.

Esta reducción se da como una vía, a través de la cual se puedan eliminar

obstáculos para la creación y formalización de empleo, situación que no se venía

dando como consecuencia de la carga que representan los pagos por aportes de

los cuales son responsables solamente los empleadores.

Aunque las personas naturales están exentas del CREE, si se benefician en el no

pago de los aportes parafiscales al SENA y al ICBF, situación que representa un

impulso para el emprendimiento en Colombia.

¿Con qué fin fue creado el Impuesto Sobre la Renta Para la Equidad (CREE)?

El CREE, fue creado con el fin de beneficiar a los trabajadores, generar empleo,

aumentar la inversión social: sobretodo garantizar programas sociales

fundamentales como el SENA el ICBF y el sistema de salud.

Es importante tener claro, que el CREE no grava las nóminas, sino las utilidades y

de esta forma se promueve el empleo y se beneficia a un buen número de

colombianos. En las contribuciones parafiscales destinadas al SENA y al ICBF, la

16

base usada para liquidarlas, son las nóminas de las empresas, aspecto que sí

desmotivaba en gran parte a los empresarios.

Los sujetos pasivos del CREE son: las empresas (personas Jurídicas) que pagan el

impuesto a la renta. Por tanto, deben pagar el CREE, si son contribuyente del

impuesto sobre la renta, y es:

Sociedad

Persona jurídica y asimilada

Sociedad y entidad extranjera por sus ingresos de fuente nacional.

Lo anterior indica que las personas naturales no son contribuyentes del impuesto

CREE.

La tarifa del CREE es del 9% para los años 2013, 2014 y 2015 y del 8% para los

siguientes años.

El periodo gravable del impuesto CREE es de un año y va desde el 1º. de enero

hasta el 31 de diciembre, y entró en vigencia a partir del 1º. de enero de 2013.

Adicional al impuesto sobre la Renta para la equidad CREE, el Gobierno Nacional

a través de la Ley 1739 de 2014 en el artículo 21 creó la Sobretasa al impuesto

sobre la renta para la equidad –CREE, por períodos gravables 2015, 2016, 2017 Y

2018, a cargo de los contribuyentes señalados en el artículo 20 de la Ley 1607 de

2012 (los mismos sujetos pasivos del CREE). Esta sobretasa la deben liquidar y

pagar aquellos contribuyentes cuya renta gravable esté por encima de

$800.000.000, y en la ley no se contempla cuál es el destino que se va a dar a estos

recursos, aunque se presume que se debe dar el mismo uso que el del impuesto.

La sobretasa al CREE, es un tributo que grava directamente las utilidades fiscales;

se liquida como un mayor valor del CREE.

17

Contribuciones parafiscales

Tabla 1. Algunas contribuciones parafiscales

Fuente: Elaboración propia

Documento Complementario: DIAN

(Ministerio de Hacienda, s.f.)

http://www.dian.gov.co/contenidos/otros/Preguntas_Cree_2014.html

3. LA OBLIGACIÓN O DEUDA TRIBUTARIA - SUJETOS

Se aborda en esta unidad el tema de las relaciones jurídicas tributarias, las cuales

han venido evolucionando a través de la historia de los Estados, donde en un primer

escenario, y antes de la creación del estado de derecho, el soberano se imponía

sobre los súbditos asignándoles deberes.

3.1 ¿QUÉ ES LA OBLIGACIÓN TRIBUTARIA?

Con el establecimiento de estado de derecho, nace la obligación tributaria que se

define como una relación jurídica, en la que un contribuyente está obligado con el

18

Estado al pago de sumas de dinero de carácter obligatorio, por la realización de

alguna actividad que el Estado considera está gravada.

Respecto a la obligación tributaria, Mauricio Marín Erizalde indica:

Aunque comúnmente se identifique la relación jurídico tributaria con aquella que

deriva de la realización del hecho generador, esa idea no es precisa, toda vez que

la relación jurídico tributaria tiene un contenido mucho más amplio, que comprende

también un conjunto de otras obligaciones y deberes formales, que no

necesariamente deben estar ligados al nacimiento de una concreta obligación

tributaria principal. Por tanto se destaca que no existe una única obligación

tributaria, sino que en cada caso concreto, según la estructura técnica del tributo de

que se trate, existen una o varias obligaciones (de carácter material) y deberes (de

carácter formal), de naturaleza tributaria, cuya articulación puede tener lugar de

forma muy diversa, y dependerán de los presupuestos de hecho autónomos

establecidos en la Ley. (Marin, 2010)

Por lo anteriormente expuesto, se puede concluir que no basta con solo el

establecimiento de la obligación tributaria, sino que se hace necesario hacerla

efectiva, para que se produzcan los ingresos con destino a las arcas públicas.

En cuanto a los deberes formales señalados en la ley, deben ser cumplidos por los

responsables directos de los tributos o los contribuyentes, y al respecto la Corte

Constitucional destaca la importancia de dichos deberes a través de la sentencia C-

733 de 2003

Sentencia C-733 de 2003

La sentencia señala que:

Sin embargo, esta concepción de los deberes formales en la tributación ha venido

cambiando, para superar la creencia de que representan apenas un subproducto de

la regulación sustantiva del tributo, un simple reflejo de poderes administrativos

ajenos al campo de los derechos de los administrados y que solo comprometen al

sujeto pasivo del tributo. En efecto, el desarrollo y perfeccionamiento cada vez más

creciente del sistema tributario, y la gran preocupación por el control a la evasión

tributaria y al contrabando, entre otros asuntos, han generado la necesidad de

contar con herramientas de información sobre la realidad económica y personal de

los contribuyentes. También ha coadyuvado el traslado de la gestión tributaria hacia

nuevas fuentes de recaudación de datos con relevancia tributaria v. gr., las

19

autoliquidaciones, las retenciones, etc., que multiplican las obligaciones formales,

involucrando además de los contribuyentes a otras personas, como por ejemplo los

agentes retenedores o los responsables directos del pago del impuesto, con lo cual,

la conexión existente entre dichas obligaciones y la obligación tributaria material, se

va difuminando. Es más, se han desarrollado obligaciones formales orientadas a la

obtención de mera información respecto de ciertos datos con relevancia tributaria.

(Corte Constitucional de Colombia, 2003)

A manera de conclusión, se puede decir que la obligación tributaria se origina en los

hechos que la generan, los cuales constituyen la base para liquidar los impuestos

que previamente han sido establecidos por la ley.

Video de apoyo: Obligación Tributaria

(Rodríguez, Cerquera, & Cruz, 2015)

https://www.youtube.com/embed/QUB7nu9uVYc

3.2 EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA

La extinción de la obligación tributaria corresponde a la conducta por la cual termina

la razón que le dio origen al deber contributivo. Básicamente es la desaparición de

la relación Jurídico-tributaria, entre el sujeto Activo (el Estado) y el sujeto pasivo

(contribuyente).

En el estatuto tributario se establecen las siguientes formas en que se extingue la

obligación tributaria: solución o pago, compensación de las deudas fiscales y

condonación o remisión de las deudas tributarias:

3.2.1 El pago

Consiste en la entrega del dinero que el sujeto pasivo adeuda (lo que se debe) al

Estado por concepto de una obligación tributaria, la cual debe realizarse de acuerdo

a lo establecido en la normatividad correspondiente, dentro del plazo o momento

estipulados.

El pago puede ser efectuado de las siguientes formas: efectivo, cheque, cheque de

gerencia, tarjeta de crédito, transferencia electrónica, Tidis.

20

3.2.2 Por Compensación de deudas fiscales

A través de esta figura, se autoriza un cruce de cuentas, en el cual el contribuyente

le solicita a la Entidad fiscalizadora, saldar la cuenta que tiene en un impuesto

determinado, con un saldo a favor que se le generó en otro impuesto diferente.

El saldo a favor representa para el contribuyente (sujeto pasivo), una cuenta por

cobrar al sujeto activo, y la deuda representa para el contribuyente o sujeto pasivo,

una deuda a favor del sujeto activo, es decir, las partes son recíprocamente

deudoras y al cruzar las cuentas, estas desaparecen.

3.2.3 Por condonación o remisión

Se refiere a la renuncia que hace el acreedor de su derecho a exigir en todo o en

parte el pago de una deuda.

El decreto 328 de 1995, consagra cuáles son los casos en que procede la remisión:

Por muerte del responsable de la obligación tributaria (si es que este no ha dejado

bienes que puedan garantizar el cumplimiento de la obligación).

Cuando no se tiene noticia del deudor por más de cinco años y no se haya podido

hacer efectiva la obligación, por no existir bienes embargados ni garantía alguna.

Cuando los impuestos, sanciones, intereses y recargos sobre los mismos, se

encuentren dentro del límite de la cuantía fijada por la ley, y siempre que estas

obligaciones tengan más de tres años de vencidas (Presidencia de la República,

1995).

3.3 PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA

La prescripción consiste en la pérdida del Estado de la facultad para exigir el

cumplimiento de la prestación fiscal exigible, por no haber ejercido el derecho dentro

del término establecido por la ley.

En el artículo 817 del Estatuto Tributario se establece el término de prescripción de

la acción de cobro de las obligaciones fiscales, prescribe en el término de cinco (5)

años, contados a partir de:

21

La competencia para decretar la prescripción de la acción de cobro, será de los

Administradores de Impuestos o de Impuestos y Aduanas Nacionales respectivos, o

de los servidores públicos de la respectiva administración en quien estos deleguen

dicha facultad, y será decretada de oficio o a petición de parte. (Presidencia de la

Republica de Colombia, 1989)

Documentos relacionados con la extinción de la obligación tributaria:

Decreto 328 de 1995, artículos 1, 3, 4

Ley 383 de 1997, artículo 43

Decreto 4583 de 2006 artículo 37

Estatuto Tributario: artículos 805, 806, 817, 818

Decreto 636 de 1984, artículos 1, 10, 13

Decreto 1402 de 1991, artículo 6

Decreto 1053 de 1998, artículo 3

Ley 788 de 2002, artículo 86

22

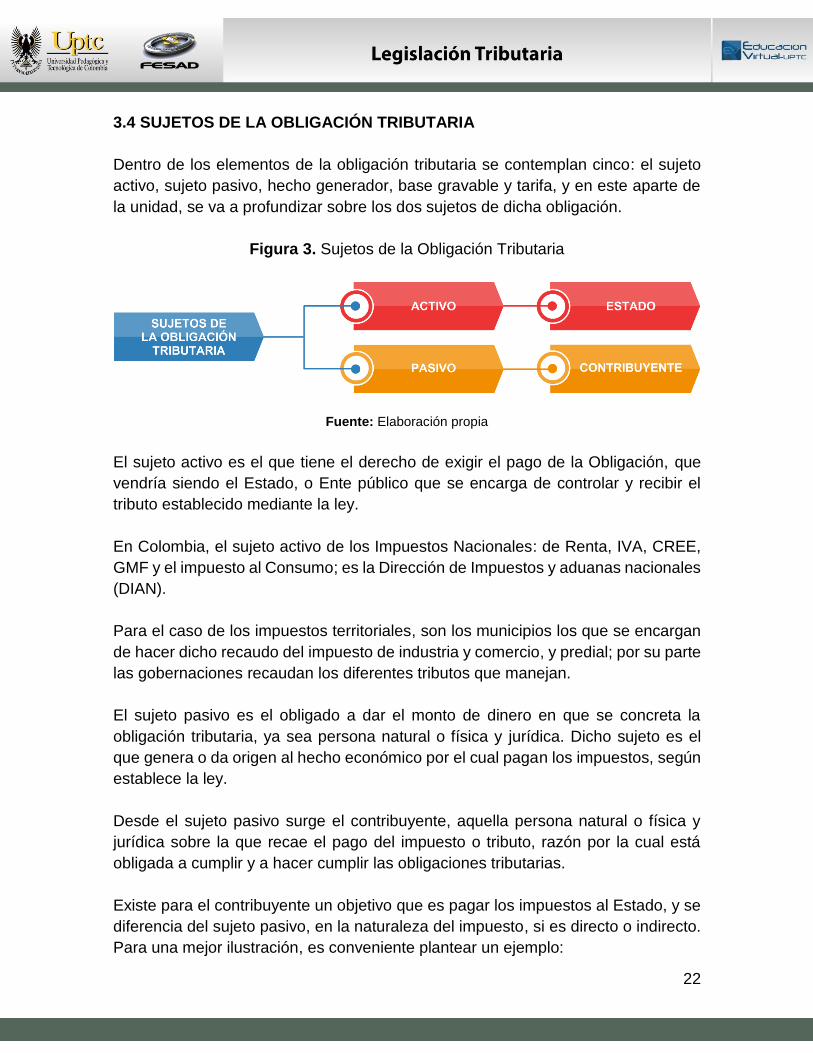

3.4 SUJETOS DE LA OBLIGACIÓN TRIBUTARIA

Dentro de los elementos de la obligación tributaria se contemplan cinco: el sujeto

activo, sujeto pasivo, hecho generador, base gravable y tarifa, y en este aparte de

la unidad, se va a profundizar sobre los dos sujetos de dicha obligación.

Figura 3. Sujetos de la Obligación Tributaria

Fuente: Elaboración propia

El sujeto activo es el que tiene el derecho de exigir el pago de la Obligación, que

vendría siendo el Estado, o Ente público que se encarga de controlar y recibir el

tributo establecido mediante la ley.

En Colombia, el sujeto activo de los Impuestos Nacionales: de Renta, IVA, CREE,

GMF y el impuesto al Consumo; es la Dirección de Impuestos y aduanas nacionales

(DIAN).

Para el caso de los impuestos territoriales, son los municipios los que se encargan

de hacer dicho recaudo del impuesto de industria y comercio, y predial; por su parte

las gobernaciones recaudan los diferentes tributos que manejan.

El sujeto pasivo es el obligado a dar el monto de dinero en que se concreta la

obligación tributaria, ya sea persona natural o física y jurídica. Dicho sujeto es el

que genera o da origen al hecho económico por el cual pagan los impuestos, según

establece la ley.

Desde el sujeto pasivo surge el contribuyente, aquella persona natural o física y

jurídica sobre la que recae el pago del impuesto o tributo, razón por la cual está

obligada a cumplir y a hacer cumplir las obligaciones tributarias.

Existe para el contribuyente un objetivo que es pagar los impuestos al Estado, y se

diferencia del sujeto pasivo, en la naturaleza del impuesto, si es directo o indirecto.

Para una mejor ilustración, es conveniente plantear un ejemplo:

23

En el impuesto sobre la renta, que es un impuesto directo tanto el sujeto pasivo

como el contribuyente, son la misma persona. En el impuesto a las ventas, el sujeto

pasivo es el vendedor, la empresa que vende el producto gravado, mientras que el

contribuyente es el consumidor final, quien asume o paga realmente el impuesto.

Respecto al sujeto pasivo, es importante agregar que existen diversos tipos:

24

Tabla 2. Sujetos pasivos de la Obligación Tributaria

Fuente: Elaboración propia

Video de apoyo: Reforma Tributaria: Nuevos criterios para clasificar a las PN y sucesiones ilíquidas entre residentes

o no residentes

(Actualicese.com, 2013)

http://actualicese.com/actualidad/2013/02/19/oro-reforma-tributaria-nuevos-criterios-para-

clasificarlas-entre-residentes-o-no-residentes/

BIBLIOGRAFÍA

Actualicese.com. (2013). Reforma Tributaria: Nuevos criterios para clasificar

a las PN y sucesiones ilíquidas entre residentes o no residentes. Obtenido de

http://actualicese.com/actualidad/2013/02/19/oro-reforma-tributaria-

nuevos-criterios-para-clasificarlas-entre-residentes-o-no-residentes/

Actualicese.com. (2014). Diferencias entre Impuesto y Tasa. Obtenido de

https://www.youtube.com/embed/9_xAnnfGsr8

Adrformación. (2016). Clases de Tributos. Obtenido de

http://www.adrformacion.com/cursos/recaudaloc/leccion1/tutorial2.html

Asamblea Nacional Contituyente. (1991). Constitución Política de Colombia.

Bogota: Imprenta Nacional. Obtenido de

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=4125

25

Bravo, A. J. (2002). Nociones Fundamentales de Derecho Tributario.

Bogotá: Legis Editores S.A.

Cesar, R., Lanzianno, C., & Garcia, L. (2012). La Parafiscalidad en la

Constitución Politica de Colombia de 199. Revista Dixi, 104-116.

Congreso de la República de Colombia. (1983). Ley 14. Obtenido de

http://www.tumaco-narino.gov.co/apc-aa-

files/31396130663234376265616637336262/ley_14_de_1983.pdf

Congreso de la Republica de Colombia. (1997). Ley 383 de 1997. Obtenido

de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=341

Congreso de la República de Colombia. (2002). Ley 788 de 2002, articulo

86. Obtenido de

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=7260

Congreso de la República de Colombia. (2012). Ley 1607 de 2012. Obtenido

de

http://www.secretariasenado.gov.co/senado/basedoc/ley_1607_2012.html

Congreso de la República de Colombia. (2014). Ley 1739 de 2014. Obtenido

de

http://www.secretariasenado.gov.co/senado/basedoc/ley_1739_2014.html

Congreso de la República de Colombia. (2014). Ley 1739 de 2014. Obtenido

de

http://www.secretariasenado.gov.co/senado/basedoc/ley_1739_2014.html

Corte Constitucional de Colombia. (1993). Sentencia C- 465. Obtenido de

http://www.corteconstitucional.gov.co/RELATORIA/2008/C-465-08.htm

Corte Constitucional de Colombia. (1994). Sentencia C-308. Obtenido de

http://www.corteconstitucional.gov.co/relatoria/1994/C-308-94.htm

Corte Constitucional de Colombia. (1996). Sentencia C-583. Obtenido de

http://www.corteconstitucional.gov.co/relatoria/1996/C-583-96.htm

Corte Constitucional de Colombia. (2003). Sentencia C-733. Obtenido de

http://www.secretariasenado.gov.co/senado/basedoc/c-733_2003.html

Corte Constitucional de Colombia. (2009). Sentencia C-134. Obtenido de

http://www.corteconstitucional.gov.co/RELATORIA/2009/C-134-09.htm

Corte contitucional de Colombia. (1996). Sentencia T-696/96. Obtenido de

http://www.corteconstitucional.gov.co/relatoria/1996/T-696-96.htm

Gerencie.com. (s.f.). Concepto y Definición de Tasa. Obtenido de

http://www.gerencie.com/concepto-y-definicion-de-tasa.html

Marin, M. (2010). Curso de Derecho Tributario, Procedimiento y Régimen

Sancionatorio. Bogotá: Nomos Impresores.

26

Ministerio de Hacienda. (s.f). Artículos 805, 806, 817, 818. Obtenido de

https://normativa.colpensiones.gov.co/colpens/docs/estatuto_tributario_pr0

34.htm

Ministerio de Hacienda. (s.f.). Dirección de Impuestos y Aduanas

Nacionales-DIAN. Obtenido de

http://www.dian.gov.co/contenidos/otros/Preguntas_Cree_2014.html

Moscoso, Y. (2013). La Naturaleza de la parafiscalidad en la Hacienda

Pública. Obtenido de

http://www.utadeo.edu.co/files/collections/documents/field_attached_file/0

06-2013_yaneth_marcela_moscoso_suarez_monografia_1.pdf

Presidencia de la República. (1995). Decreto 328. Obtenido de

http://www.secretariasenado.gov.co/senado/basedoc/ley_1111_2006_pr001

.html

Presidencia de la República de Colombia. (1984). Decreto 636 DE 1984.

Obtenido de https://www.redjurista.com/documents/d0636_84.aspx

Presidencia de la República de Colombia. (1989). Decreto 624. Obtenido de

http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario.ht

ml

Presidencia de la República de Colombia. (1995). Decreto 328. Obtenido de

http://www.secretariasenado.gov.co/senado/basedoc/ley_1111_2006_pr001

.html

Presidencia de la República de Colombia. (1998). Decreto 1053 de 1998,

articulo 3 . Obtenido de

http://www.webicdt.net:8080/sitios/principal/Imagenes%20Generales/colu

mna%20derecha/BannerV/ET%20DANIELA/D.R.Minhacienda1053_98.pdf

Presidencia de la República de Colombia. (2006). Decreto 4583 de 2006.

Obtenido de

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=22662

Presidente de la República de Colombia. (1991). Decreto número 1402 de

1991. Obtenido de http://www.suin-

juriscol.gov.co/viewDocument.asp?id=1280414

Rodriguez, B., Cerquera, L., & Cruz, O. (2015). Obligación Tributaria.

Obtenido de https://www.youtube.com/embed/QUB7nu9uVYc

Trujillo, S. (2010). La Obligación Tributaria Origen, Determinación y

Extinción. Obtenido de

http://bibliotecadigital.usbcali.edu.co/jspui/bitstream/10819/986/1/Obligacio

n_tributaria_origen_trujillo_2010.pdf

Imágenes tomadas de Freepik y Pixabay

27

____________________________________________________________

VERSIÓN: 1.0 FECHA EDICIÓN: 08/16

CRÉDITOS UPTC EQUIPO DE PRODUCCIÓN

Autor / compilador: Lucila Parra Suárez

Equipo de Producción:

Comité de gestión y calidad FESAD

Oficina de Educación Virtual

UNIDAD 3: CLASES DE IMPUESTOS EN LA LEGISLACIÓN

TRIBUTARIA COLOMBIANA

TABLA DE CONTENIDO INTRODUCCIÓN .................................................................................................... 4

1. IMPUESTOS NACIONALES ............................................................................... 5

1.1 Renta y complementarios ........................................................................... 5

1.2 Ganancias ocasionales ............................................................................. 10

1.3 Impuesto sobre la Renta para la Equidad, CREE .................................... 11

1.4 Gravamen a los Movimientos Financieros, GMF .................................... 11

1.5 Impuesto a la Riqueza ............................................................................... 12

1.6 Impuesto sobre las Ventas, IVA ............................................................... 14

1.6.1 Clases de bienes ................................................................................. 15

1.6.2. Regímenes de ventas ......................................................................... 16

1.6.3 Nuevos periodos de declaración ....................................................... 18

1.6.4 Tarifas .................................................................................................. 18

1.6.5 Hechos que no generan IVA ............................................................... 18

1.7 Impuesto nacional al consumo ................................................................ 19

1.7.1 Responsables ...................................................................................... 20

1.7.2 Periodo gravable ................................................................................. 21

1.7.3 Bases gravables y tarifas ................................................................... 21

1.7.4 Régimen simplificado al INC .............................................................. 23

2. IMPUESTOS DEPARTAMENTALES ............................................................... 24

2.1 Registro ...................................................................................................... 24

2.2 Vehículos .................................................................................................... 25

2.3 Impuesto al consumo de cervezas, sifones, refajos............................... 26

2.4 Impuesto al consumo de licores, vinos, aperitivos y similares ............. 27

3. IMPUESTOS MUNICIPALES ............................................................................ 28

3.1 Impuesto Predial ........................................................................................ 28

3.1.1 Causación ............................................................................................ 29

3.1.2 Periodo gravable ................................................................................. 29

3.1.3 Sujeto pasivo ....................................................................................... 29

3.1.4 Exclusiones ......................................................................................... 29

3.1.5 Base gravable ...................................................................................... 30

3.1.6 Definiciones de destinación económica ........................................... 30

3.2 Impuesto de Industria y Comercio ........................................................... 31

3.2.1 Actividades .......................................................................................... 32

3.2.2 Elementos ............................................................................................ 32

3.2.3 Complementario de avisos y tableros ............................................... 33

4. RETENCIÓN EN LA FUENTE .......................................................................... 34

4.1 Objetivos .................................................................................................... 35

4.2 Elementos ................................................................................................... 36

4.3 Agentes retenedores ................................................................................. 36

4.4 Obligaciones del agente retenedor .......................................................... 37

4.5 Conceptos sujetos a retención ................................................................. 37

4.5.1 A título de renta ................................................................................... 37

4.5.2 A título de IVA, Reteiva ....................................................................... 37

4.5.3 A título de Industria y Comercio “Reteica” ....................................... 37

5. IMPUESTO SOBRE IMPORTACIONES Y EXPORTACIONES ....................... 39

5.1 Importaciones ............................................................................................ 39

5.2 Exportaciones ............................................................................................ 40

5.3 Zonas Francas ........................................................................................... 41

BIBLIOGRAFÍA .................................................................................................... 42

INTRODUCCIÓN

En materia de impuestos, es importante conocer, que permanentemente se producen cambios, cada vez que el gobierno pone en vigencia reformas tributarias, las cuales considera necesarias para poder recaudar los dineros requeridos para llevar a cabo sus planes de desarrollo. Se abordan temas muy importantes dentro de la carga impositiva, como el Impuesto sobre la Renta, el IVA, el Impuesto Nacional al Consumo, como tributos del orden nacional, para que como ciudadano, persona natural, pueda identificar si recaen directamente sobre él, y para que en un futuro, como empresario, esté en capacidad de identificar las cargas que debe asumir su empresa o la entidad para la cual presta sus servicios. También, en el ámbito espacial de los impuestos territoriales, se emprende el estudio de los impuestos predial y de industria y comercio, que son catalogados como los más importantes en cuanto a recaudo en las alcaldías municipales, una fuente muy valiosa de recursos con que cuentan los burgomaestres, para llevar a cabo sus diferentes programas sociales. La Retención en la fuente, sin duda es un tema que cobra vigencia actualmente, por la importancia que representa para el Estado, ir recaudando los impuestos, a la par del desarrollo de la actividad operacional de los negocios; esto le genera un flujo de caja permanente, que alivia su desempeño en la función pública. Finalmente, el tema de las importaciones y exportaciones; los impuestos que los empresarios deben pagar por traer y llevar mercancías, en un comercio que cada día está más globalizado, a raíz de los diferentes tratados de libre comercio, a través de los cuales, Colombia ha ampliado el comercio exterior. Los impuestos que establece el Sistema Tributario en Colombia, son de tres tipos: Nacional, Departamental y Municipal, a lo largo de la unidad, se estudiarán los principales impuestos de carácter nacional, como el de renta y complementarios, el Impuesto a las Ventas IVA, el Impuesto Nacional al Consumo, y el Impuesto sobre importaciones y exportaciones. Dentro de los impuestos municipales y departamentales, están el impuesto de industria y comercio y el predial unificado; otro de los temas a tratar, es el de la retención en la fuente, como mecanismo de recaudo anticipado de los impuestos.

1. IMPUESTOS NACIONALES

1.1 Renta y complementarios

El impuesto de renta y complementarios es uno de los impuestos que recae sobre los ciudadanos colombianos catalogados como contribuyentes, y que en los últimos años a través de las dos últimas reformas tributarias, ha venido ampliando la base de declarantes personas físicas-naturales. Renta significa según la enciclopedia de economía, “el incremento neto de riqueza, y también todo ingreso que una persona jurídica o física (natural) percibe y que puede consumir sin disminuir su patrimonio” (http://www.economia48.com, s.f.). De conformidad al Estatuto Tributario en el artículo 5°. se estipula que el impuesto sobre la renta y complementarios se considera como un solo tributo y comprende:

1. “Para las personas naturales, sucesiones ilíquidas y bienes destinados a fines especiales en virtud de donaciones o asignaciones modales contemplados en el artículo 11, los que se liquidan con base en la renta, en las ganancias ocasionales, en el patrimonio* y en la transferencia de rentas y ganancias ocasionales al exterior.