lectura

DESCRIPTION

lectura de desarrollo emprendedorTRANSCRIPT

UVM-OnLine

UVM - OnLine | 2Asignatura: Desarrollo Emprendedor – Semana 12/14

UVM - Dirección Online© Derechos exclusivos de autoría y edición reservados para la Universidad del Valle de México. Queda rigurosamente prohibida la reproducción total o parcial del contenido de esta obra, por cualquier medio o procedimiento, así como su distribución, para otros fines ajenos al uso exclusivo dentro de los programas de formación profesional que ofrece la UVM.

UVM - Dirección Online© Derechos exclusivos de autoría y edición reservados para la Universidad del Valle de México. Queda rigurosamente prohibida la reproducción total o parcial del contenido de esta obra, por cualquier medio o procedimiento, así como su distribución, para otros fines ajenos al uso exclusivo dentro de los programas de formación profesional que ofrece la UVM.

Resumen

El material presentado en esta semana, tiene como propósito concentrar toda la información necesaria para elaborar los principales estados financieros necesarios para comenzar el funcionamiento de la nueva empresa.

Será importante reflexionar al respecto de los puntos siguientes:

• ¿Enquéconsisteunbalancedeapertura?• ¿Quédatosseintegranenunbalancedeejercicio?• ¿Quesonlosindicadoresfinancieros• ¿Quéinformaciónbrindaunestadoderesultados?• ¿Cómosecalculaeltiempoderecuperacióndelainversión?

Semana 12Desarrollo EmprendedorUNIDAD 06. Estudio financiero

Propósito de la unidadElaborar los presupuestos y estados financieros necesarios para establecer el capitalquenecesitalaempresaparainiciaroperaciones.

Tema: 6.5 Los Estados Financieros

Tiempo de estudio 5 horas

UVM - OnLine | 3Asignatura: Desarrollo Emprendedor – Semana 12/14

Uno de los estados financieros obligados en toda administración es el Balance. Haydostiposdebalancesquedebenserconsideradosaliniciarunnegocio:ElBalancedeAperturayelBalancedeEjercicio.

EnestaasignaturadaremosmayoratenciónalBalancedeAperturaporqueeselquemostrarálaradiografíadelaempresaelprimerdíadeoperaciones;mientrasqueelprimerBalancedeEjercicioseelaboraunavezquelaempresahainiciadooperacionesyhantranscurridoporlomenos30días.

El balance se integra con los siguientes conceptos principales: activo, pasivo y capital.

Cómovimosenelapartado6.2.,elactivosesubdivideencirculante,fijoydiferido;entantoqueelpasivosedistingueeneldecortoylargoplazo.Enresumen,podemosdecirque:

Veamosalgunosejemplosdedatosqueseregistranenlosbalances:

• Efectivoencaja,bancos,inversionestemporales,valoresnegociables,documentosycuentas por cobrar, inventarios en materia prima, inventarios en productos en proceso, inventarios en productos terminados, gastos pagados por anticipado.

• Maquinaria, herramienta, mobiliario, equipo, instalaciones, amortización acumulada,terrenos,edificios,equipodetransporte,equipodeoficina,depreciaciónacumulada.

• Costosdeorganización1,marcasregistradas,créditomercantil.

• Cuentasydocumentosporpagar(enmenosdeunaño),salariosporpagar,impuestospor pagar, reservas para aguinaldos.

• Documentosporpagaraplazomayordeunaño,préstamosbancarios,hipotecas.

• Acciones comunes, utilidades retenidas.

El Activo es lo que se tiene y el Pasivo es lo que se debe.

6.5. Los estados financieros

•

1Costosdeorganización:Sedaestenombrealospagosquehayquehacerenlasdiferentesinstanciasoficialesparainiciarunaem-presa,talcomoelcostodelaautorizacióndelActaConstitutivaantelaSecretaríadeRelacionesExteriores,elregistroantelaDirecciónGeneraldelaPropiedadyelComercioyalgunosdelospermisosdeaperturaquesontramitadosantelasdiferentesinstanciasdego-bierno.Estecostoesconsideradocomounapartedelactivodiferidoenlasempresas,debidoaquerepresentaunvalorparalamisma.

UVM - OnLine | 4Asignatura: Desarrollo Emprendedor – Semana 12/14

HayquedestacarquelatotalidadderecursosinvertidosenelproyectoseclasificacontablementecomoActivototal inicial.

Elcapitalenelbalance,conocidocomoCapitalContable,eseltercerelementoquelointegraysuvalorde-pendedelosactivosquetienelaempresaenunmomentodado,menoslasdeudasquehayancontraído.Lasaportacionesdelosaccionistasseconocencomocapitalylosrecursosobtenidosporcréditossonclasificadoscomopasivos,detalformaqueel“equilibrio”delbalanceseobtieneconunasimplefórmula:

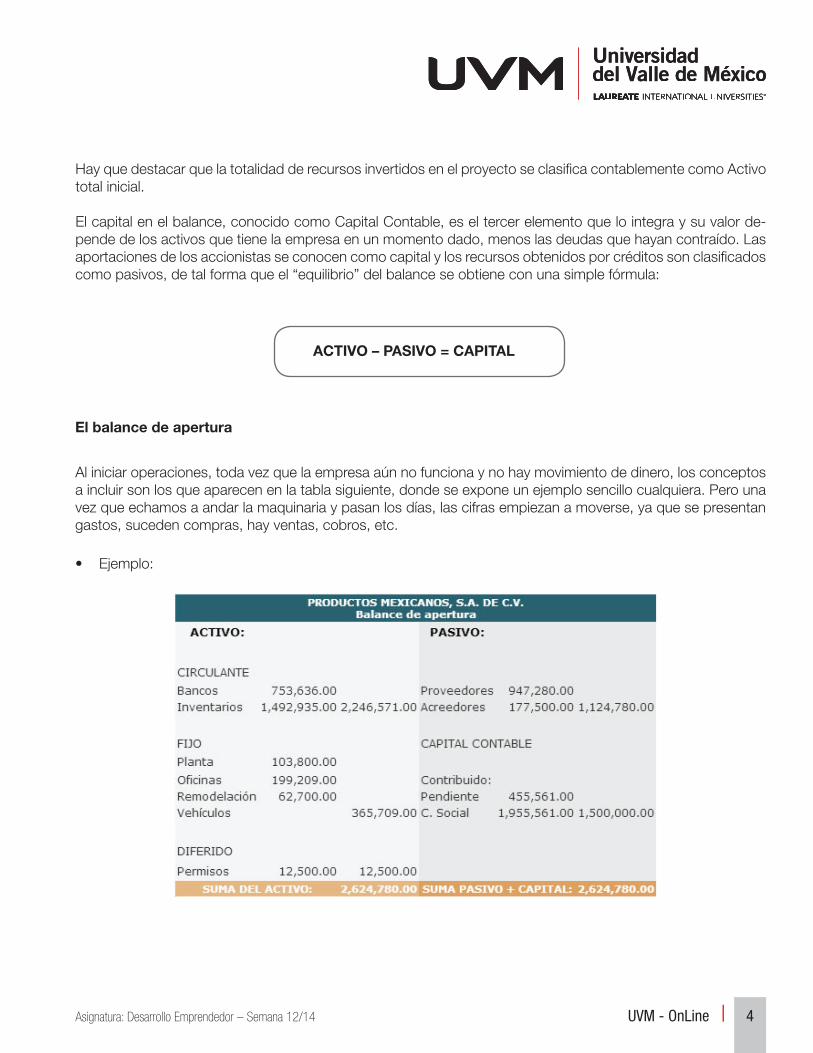

Aliniciaroperaciones,todavezquelaempresaaúnnofuncionaynohaymovimientodedinero,losconceptosaincluirsonlosqueaparecenenlatablasiguiente,dondeseexponeunejemplosencillocualquiera.Perounavezqueechamosaandarlamaquinariaypasanlosdías,lascifrasempiezanamoverse,yaquesepresentangastos, suceden compras, hay ventas, cobros, etc.

• Ejemplo:

Elbalancedeapertura

ACTIVO–PASIVO=CAPITAL

UVM - OnLine | 5Asignatura: Desarrollo Emprendedor – Semana 12/14

EnesteejemploseobservaquelaempresaProductosMexicanos,S.A.deC.V.,ensuprimerdíadetrabajo,tieneunadeudaacumuladaporcréditosde$1’124,780.00divididasegúnbalanceen$947,280.00apro-veedoresdemateriaprimay$177,500.00aotrosacreedores,entreestoslaempresaalaqueselecomprólamaquinaria.

Ladiferenciaentreambosconceptos,radicaenque:

Recordemosqueelactivosiempreserálasumadelpasivoyelcapital($2’624,780.00);mientrasquelasumadelactivocirculanteeselcapitaldetrabajo.

Regresandoalejemplo,elbalancemuestraquelaplantadelaempresaestátotalmentemontadaytienesufi-cientematerialparaempezaraproducir.Poseeademásenbancosunacantidadde$753,636.00parahacerfrentealosgastosdelprimermesyquizádelsegundo,representadosporsalarios,sueldos,rentaypagodeservicios,aunquenosevendalosuficiente.Estosumadoalosinventarios,representaenelejemplo,elcapitaldetrabajo:$2’246,571.00.

El concepto proveedores o cuentas por pagar, son deudas a corto plazo, ge-neralmente 30 días; suelenrelacionarse con el sumi-nistro de materias primas e insumos usados cotidiana-mente.

El concepto acreedores o documentos por pagar, son créditos amás de un año.En este caso generalmente setratadecréditosemplea-dos para instalaciones, ma-quinaria,mobiliario,etc.

UVM - OnLine | 6Asignatura: Desarrollo Emprendedor – Semana 12/14

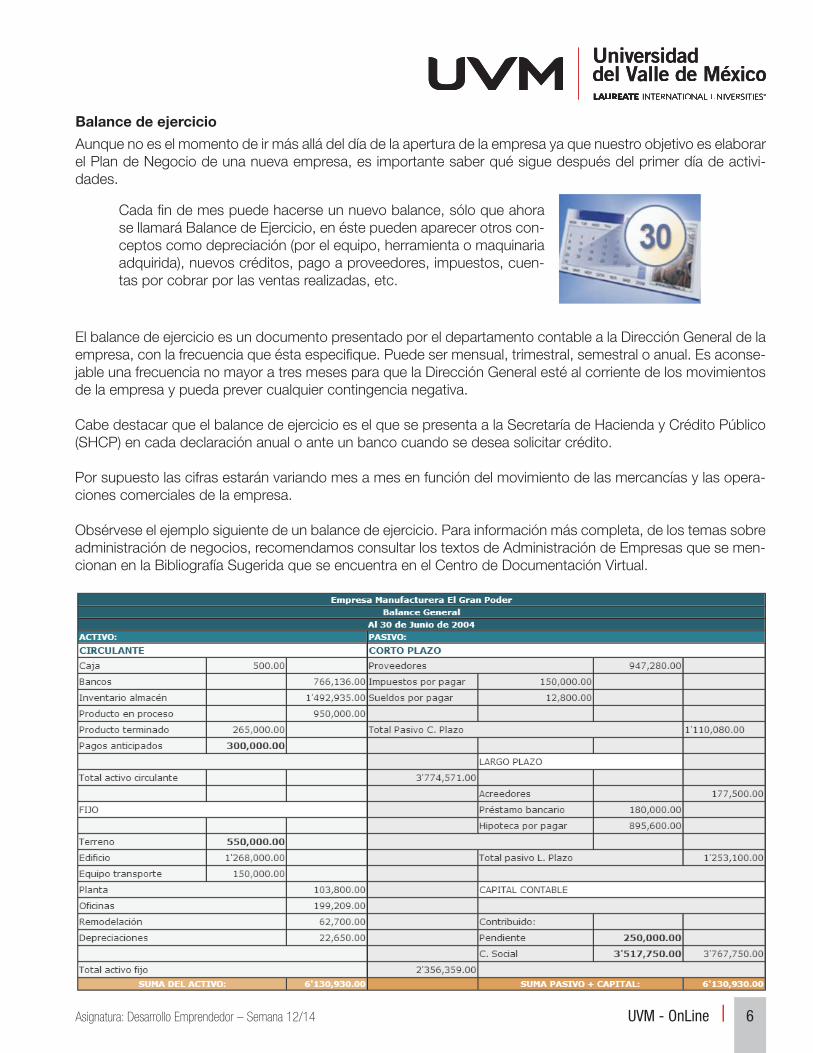

Balancedeejercicio

AunquenoeselmomentodeirmásalládeldíadelaaperturadelaempresayaquenuestroobjetivoeselaborarelPlandeNegociodeunanuevaempresa,esimportantesaberquésiguedespuésdelprimerdíadeactivi-dades.

ElbalancedeejercicioesundocumentopresentadoporeldepartamentocontablealaDirecciónGeneraldelaempresa,conlafrecuenciaqueéstaespecifique.Puedesermensual,trimestral,semestraloanual.Esaconse-jableunafrecuencianomayoratresmesesparaquelaDirecciónGeneralestéalcorrientedelosmovimientosdelaempresaypuedaprevercualquiercontingencianegativa.

CabedestacarqueelbalancedeejercicioeselquesepresentaalaSecretaríadeHaciendayCréditoPúblico(SHCP)encadadeclaraciónanualoanteunbancocuandosedeseasolicitarcrédito.

Porsupuestolascifrasestaránvariandomesamesenfuncióndelmovimientodelasmercancíasylasopera-ciones comerciales de la empresa.

Obsérveseelejemplosiguientedeunbalancedeejercicio.Parainformaciónmáscompleta,delostemassobreadministracióndenegocios,recomendamosconsultarlostextosdeAdministracióndeEmpresasquesemen-cionanenlaBibliografíaSugeridaqueseencuentraenelCentrodeDocumentaciónVirtual.

Cadafindemespuedehacerseunnuevobalance,sóloqueahorasellamaráBalancedeEjercicio,enéstepuedenaparecerotroscon-ceptoscomodepreciación(porelequipo,herramientaomaquinariaadquirida),nuevoscréditos,pagoaproveedores,impuestos,cuen-tas por cobrar por las ventas realizadas, etc.

UVM - OnLine | 7Asignatura: Desarrollo Emprendedor – Semana 12/14

ConvieneseñalarqueenelBalancedeEjercicioelcapitalcontable,adiferenciadelcapitaldetrabajo,repre-senta el patrimonio de los accionistas integrado por sus propias aportaciones más las utilidades pendientes de repartir.

Parafacilitarleelcálculodelbalancedeapertura,hemospreparadoelarchivoBalance.SetratadeunahojadeExcelenlaquedebeanotaralgunosdelosvaloresrecopiladoshastaelmomento,aquellosconceptosdepagoquenoseapliquenalnegocioqueinteresaemprender,puededejarlosenblanco;porejemplo,enelcasodeuna empresa de servicios, la materia prima por unidad y la producción del mes se sustituyen por los insumos porunidaddeserviciosyelnúmerodeserviciosalmesdeacuerdoconelpronósticodeventas.

Recuerdequesólodebeescribirenlasceldasdecoloramarillo,lasdeotrocolorpuedencontenerfórmulasysi las modifica pueden causar un resultado incorrecto.

Los indicadores financierosson los instrumentosde informaciónquesirvenparaevaluar losresultadosdelfuncionamientodelnegocioyanalizarsueficiencia.Aunqueenrealidadsonaplicadoscuandolaempresayaestáenoperación,pueden tambiénpresentarevidenciadeunabuenaomalaplaneación inicialparaevitardesperdicio de recursos o insuficiencia.

Los indicadores financieros sirven para dar respuesta a dos preguntas fundamentales:

¿Cuálessonlascondicionesquepermitencalificardeeficazunproyecto?

¿Quédecisionesserequierenparahacerloeficaz?

Cálculodebalances

Indicadoresfinancieros

UVM - OnLine | 8Asignatura: Desarrollo Emprendedor – Semana 12/14

Estos indicadoresseobtienende losestadosfinancieros;tambiénseconocencomoRazonesFinancierasexistentesentrecuentasogruposdecuentas.Algunosdeéstosson:

Representaelmontoderecursosquelaempresatieneparacubrirsusgastosdeoperación a corto plazo y se obtiene de dividir el activo circulante entre el pasivo circulante (proveedores) ymientras seamayor a 1 habrámayor seguridad depago.

Conocidacomopruebadelácido,indicalacapacidaddelaempresaparapagarsus deudas sin contar los inventarios. Se obtiene dividiendo el activo disponible, estoes,activocirculantemenosinventarios(queeselefectivoencaja,bancosyvaloresfácilmenterealizables)entreelpasivocirculante(acortoplazo)ytambiénmientrasmayorseaa1esmejor,deotraformahabrádificultadesparacubrirlasobligaciones pendientes.

Indicalaproporciónenquelosactivoshansidofinanciadosporproveedores,ac-cionistas o terceros. Surge de dividir los pasivos entre los activos y en este caso mientrasseamenora1esmejor.

Muestraquéporcentajedecadapesoquelosaccionistashaninvertido,secon-vierte en utilidad. De hecho es el rendimiento de su dinero. Sale de dividir la utili-dad neta entre el capital multiplicado por 100 y mientras más cerca se encuentre al100%esmejor,queesloquebuscatodoemprendedor.

Activo circulante / Pasivo circulante

Liquidez

Capacidaddepago

Razóndeendeudamiento

Rentabilidadsobreelcapital

(Activocirculante–Inventarios)/Pasivocirculante

Pasivo total / Activo total

Utilidadneta/(Capitalx100)

UVM - OnLine | 9Asignatura: Desarrollo Emprendedor – Semana 12/14

Sonlosbienesdelaempresadespuésdecubrirladeudaacortoplazo.Enotraspalabras,loquesetienemenosloquesedebeysalederestarelactivocirculantemenos el pasivo circulante.

Este sale de dividir el activo total entre el pasivo total y mientras mayor sea a 1 serámejor,laempresaessolventeymerecedoradecrédito.

Recordemosquealhaceroperacionesaritméticasprimerosedebecalcularloqueestéencerradoentreparéntesis.Porejemplo,silaformulaesX+(Y/Z)primerohayquedividir(Y/Z)ysumarelresultadoaX.

Capitaldetrabajo

Solvencia

Activocirculante–Pasivocirculante

Activo total / Pasivo total

UVM - OnLine | 10Asignatura: Desarrollo Emprendedor – Semana 12/14

Deigualforma,conlaempresaenmarcha,apareceotrodocumentoconocidocomoEstadodeResultadosoEstadodePérdidasyGanancias.Esteesundocumentodinámicoquetienecomofinalidadmostrarlosresulta-doseconómicosdelasoperacionesenunperíododeterminado.Seelaboraconlasumadelosingresosmenoslos egresos, de esta manera se mide la rentabilidad de la empresa y su estructura económica.

Veamoslosresultadosquemuestraycómoseobtienecadauno:

Lautilidadnetaeslautilidadrealquelaempresatendrá,loqueindicaqueparasaberacuántoasciendehabráquedescontardelosingresosporventas,todotipodegastosycostos,incluyendolosimpuestosyelrepartodeutilidadesqueporleytienenderechotantolosoperarioscomolosempleadosengeneral.

Estadoderesultados

Ingresosporventas-Costosdeproducción=Utilidadbruta

Utilidadbruta–Gastosadministrativos-Gastosdeventas=Utilidaddeoperación

Utilidaddeoperación–GastosFinancieros=Utilidadantesdeimpuesto

Utilidadantesdeimpuesto–Impuestosobrelarenta-Repartodeutilidades=UtilidadNeta

Estadoderesultados

UVM - OnLine | 11Asignatura: Desarrollo Emprendedor – Semana 12/14

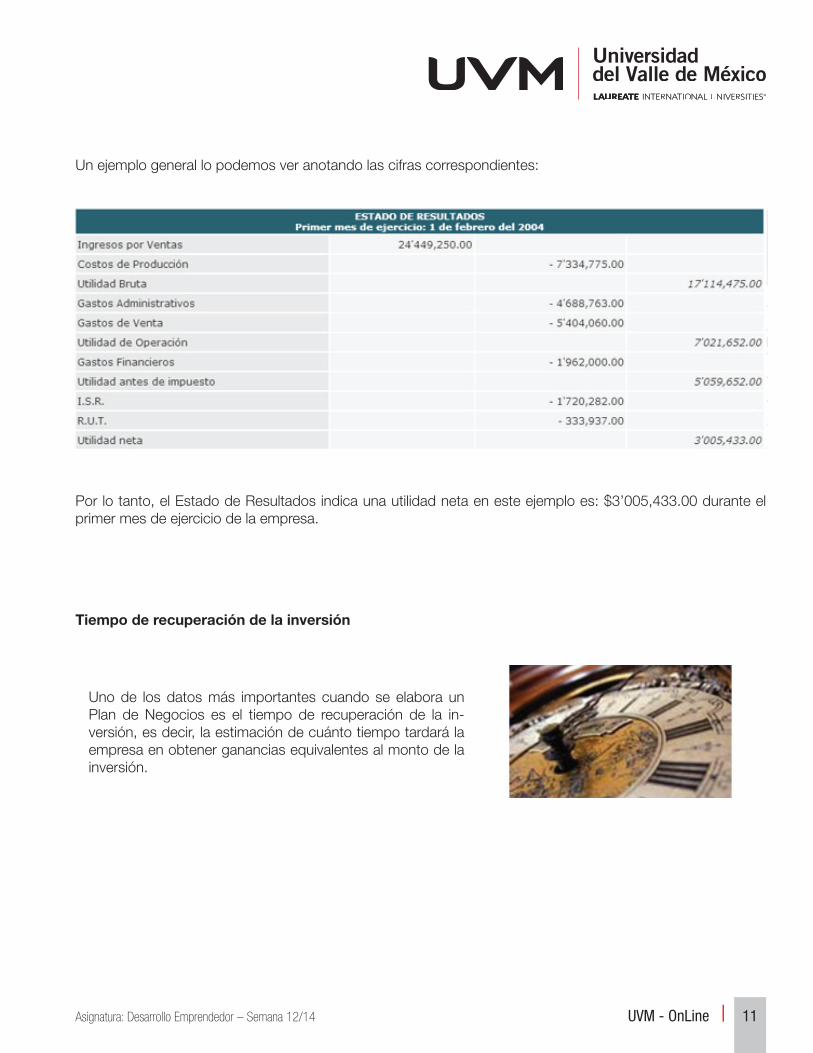

Unejemplogenerallopodemosveranotandolascifrascorrespondientes:

Porlotanto,elEstadodeResultadosindicaunautilidadnetaenesteejemploes:$3’005,433.00duranteelprimermesdeejerciciodelaempresa.

Uno de los datos más importantes cuando se elabora un Plan de Negocios es el tiempo de recuperación de la in-versión, es decir, la estimación de cuánto tiempo tardará la empresaenobtenergananciasequivalentesalmontodelainversión.

Tiempoderecuperacióndelainversión

UVM - OnLine | 12Asignatura: Desarrollo Emprendedor – Semana 12/14

El tiempo necesario depende de los ingresos esperados de acuerdo con el volumen de producción y ventas, ydescontandolosgastosquedebanhacerseparacumplirlaproducciónprogramada,yconlasobligacionesfiscales correspondientes.

EstadisponibleelarchivodeExcelllamadoTiempodeRecuperaciónconelquesepuedecalcularencuántosmesesseobtendrángananciasmayoresqueelcapitalinvertido,esdecirqueyasepodráhablardeganancias.

Parausarlodebemosconsideraralgunasdelascifrasquehemosanalizadoenestaunidadtemáticayenotrasanteriores;talescifrasson:

CuandoaplicamosestascifrasalarchivodeExcelencontraremosquedeacuerdoconlacantidaddeunidadesquetengamosplaneadasproducirpormes,habráperiodosenlosquelautilidadseránegativaencomparacióncon el monto de la inversión inicial, pero a partir de un mes en particular, la ganancia será positiva, ese será el númerodemesesquetardaremosenrecuperarlainversión.

Veamosporejemplo,elcasodeunaSaladeBellezaespecializadaencortedecabelloytintes.

• La utilidad antes de impuesto.• Elprogramadeproducción(Unidad4).• Losgastostotalesalmes(capitaldetrabajo).• Elcostodelosmaterialesporunidadproducida(Unidad4).• Lacomisiónquesepaguealosvendedores(Unidad3).• Elpreciodeventaporunidad(Unidad3).• Losimpuestosquehayaquepagar(ISR).• El monto total de la inversión.

• Ejemplo:

UVM - OnLine | 13Asignatura: Desarrollo Emprendedor – Semana 12/14

Enelejemploanterior,lainversióninicialde$80,000.00serecuperaenunplazode11meses,puesapartirdeesa fecha se obtiene una utilidad neta superior a la cantidad invertida.

Paraencontrarlacifracorrespondienteasuproyectodeempresaesrecomendableque“juegue”conlascanti-dadesaproducirhastahallarlacombinaciónmes-unidadesproducidasenlaqueempieceahaberutilidad,sinembargo,alseñalarlaproducciónmensualnoolvideconsiderarlacapacidaddelaempresa,notratedeponermásunidadesalmesdelasquerealmentepuedaproducir.

Elsistemacontableeslaherramientaquefacilitalatomadedecisionesdelgerentegeneraly/oadministrativo,permitiendo el monitoreo diario de las operaciones y situación financiera de la empresa. Apoya grandemente la tomadedecisionesylabúsquedadealternativas,yaqueesunprocesoordenadodellevarelregistrodelosmovimientos económicos diarios en el transcurso de la vida en la empresa.

Aunquenormalmenteeltrabajorecaeenloscontadores,elemprendedordebeconocerocuandomenossaberinterpretarlosdocumentosquelesonpresentadosporeldepartamentodecontabilidadoeldespachocon-table contratado.

Antesdeiniciaroperaciones,deberádiseñarseyestablecerseelprocesocontableparapoderregistrarende-talle todos los movimientos económicos desde las primeras operaciones, de otra manera, se corre el riesgo de perder el control desde el principio.

•Elcatálogodecuentas

El catálogo de cuentas es el primer paso a dar para iniciar el orden del control de las cuentas en la empresa. Diariamente se realizan operaciones económicas, se compra, se vende, se paga y se vuelve a comprar. El catálogo de cuentas está para registrar estos movimientos de una manera ordenada para facilitar el proceso contable.

Elcatálogodecuentasparallevarunorden,deberelacionarnúmerosynombresenesascuentas.Talescuen-tas serán una para cada activo, para cada pasivo, para cada ingreso, gastos y capital. Se compone de parti-das1queseutilizaránenelprocesocontablepararegistrarlasoperacioneseneldiario2.

Porejemplo,paraelempresamencionadaenelCasoPráctico,elcatálogodecuentaspuedequedardelasiguiente manera:

Elsistemacontable

Contabilidadenlaempresa

Temasrelacionados

1Partida:Todaoperaciónaregistrarenel“deber”ocargoyel“haber”oabonoenunsistemacontable.2Diario:Conjuntodeingresosogastosenunaempresacorrespondientesaundía.Relaciónhistóricadeloquehaidosucediendodíapordía,seregistraenunlibrollamadoLibrodiario.

UVM - OnLine | 14Asignatura: Desarrollo Emprendedor – Semana 12/14

Enotraempresacualquiera,elcatálogodecuentaspodríapresentarsedelamanerasiguiente:

UVM - OnLine | 15Asignatura: Desarrollo Emprendedor – Semana 12/14

Laclasificaciónnoestrascendente,puedesernumérica,alfabética,alfanumérica,nemotécnica1 o decimal, lo queseintentaesguardarunordenyunafácilidentificacióndecadacuenta.

•Flujodeefectivo

Cuandoseestáelaborandounreportedelasventas,asícomodelosgastosgenerados,seobtieneundife-rencialquepermiteconocer lautilidadobtenida.Conestosepuede llevaracabounaproyeccióna futuro,tomandoencuentalasexperienciasdeperíodosanteriores,lograndodeestaformapreverenquémomentoes posible realizar nuevos gastos o inversiones.

Loanteriornoesotracosaqueunestadoproyectadodelasentradasysalidasdeefectivoenunperiododeter-minado,tambiénconocidocomoflujodeefectivoyserealizaconelfindeconocerlacantidaddeefectivoquerequiereelnegocioparaoperarduranteunperiododeterminado,comopuedeserunmes,trimestreounaño.

Unodelosproblemasmáscomunesenlamicroypequeñaempresa,eslafaltadeliquidezparacubrirnecesi-dadesinmediatas,porloqueserecurrefrecuentementeaparticularesconelfindesolicitarpréstamosacortoplazo y generalmente a un alto costo. Una forma sencilla de planear y controlar a corto o mediano plazo las necesidadesderecursos,consisteencalcularelflujodeefectivo.

Paraelaborarunflujodeefectivo,sehaceunalistaenlaqueseestimantodaslasentradasysalidasdeefectivoparaelperiodoenquesepreparadichoflujo,realizandolossiguientespasos:

• Se establece el periodo por abarcar, puede ser semanal, mensual o anual.

• Se hace una lista de los probables ingresos del periodo, se registran los valores de cada centro de costos, se suman los valores y se obtiene el total.

• Seenlistan lasobligacionesqueimplicangastodeefectivo,sumandoelvalordecada egreso para obtener el total.

• Unavezquesehanobtenidolostotalesdelosingresosyegresos,estosseres-tan para obtener el resultado. Si el resultado es positivo, existe un excedente y las cosas van bien. En caso contrario, se deberán estudiar las medidas para cubrir los faltantesopreverlosperiodosenlosquelosresultadosseránnegativos,refleján-dose estos datos en una partida llamada saldo a fin del periodo.

1Nemotécnica:ProvienedeNemotecnia:Artededesarrollarlamemoria.Métodoparafijarlosconocimientosenlamemoria.Métodoparafijarlosconocimientosenlamemoria.Seaplicaacodificacionesordenadasqueguardanlainformaciónbajounaclasificción.

UVM - OnLine | 16Asignatura: Desarrollo Emprendedor – Semana 12/14

Unejemplodeflujodeefectivoenunafábricadevelasdecorativas

Unavezqueseelaboraelflujodeefectivo,sepodrántomardecisionesypodercontrolareficientementelosgastosparaobtenermejoresresultados.

Severáenelejemploqueenlatercerasemanahubopérdida,losgastosmayoresalosingresos,estopermitiráinvestigarycorregiratiempoantesdequeseconviertaenunproblemaincontrolable.

UVM - OnLine | 17Asignatura: Desarrollo Emprendedor – Semana 12/14

Actividad 3 - Unidad 6Caso práctico 18

Tomandocomoejemploel Caso práctico 18,realizarásunejercicioparaidentifi-carloselementosqueseutilizanparacalcularelbalancedeapertura,losindica-dores financieros y el estado de resultados de una empresa.

UVM - OnLine | 18Asignatura: Desarrollo Emprendedor – Semana 12/14

•SÁNCHEZGuzmán,Francisco(1976).IntroducciónalEstudiodelaAdministración.Limusa,México,pp.140-156.

•NACIONALFINANCIERA(1998).GuíaparalaFormulaciónyEvaluacióndeProyectosdeInversión.NacionalFinanciera,DireccióndeComunicaciónSocial,febrerode1998,pp.80-89.

•PANIAGUA,VíctorM.(1988).SistemadeControlPresupuestario.InstitutoMexicanodeContadoresPúbli-cos,pp.47-94.

•DELRIOGonzález,Cristóbal(1985).TécnicaPresupuestal.EditorialECASA,pp.II-10alaII-25.

•HernándezHernández,Abraham(1999).FormulaciónyEvaluacióndeProyectosdeInversión.ECAFSA.

•NACIONALFINANCIERA(1998).GuíaparalaFormulaciónyEvaluacióndeProyectosdeInversión.

•NACIONALFINANCIERA(1997).Guíaparalaformulaciónyeldesarrollodesunegocio.InstitutoMexicanodeEjecutivosenFinanzas.

•PEARSON,Barrie(1993).EstrategiadeNegocios.EdicionesMacchi.

•REZATrosino,JesúsCarlos(2000).ElEmpresariohábil.EditorialECAFSA.

•RODRIGUEZValenciaJoaquín(1999).Cómoadministrarpequeñasymedianasempresas.Edit.Ecafsa.

•SÁNCHEZGuzmán,Francisco(1976).Introducciónalestudiodelaadministración.EditorialLimusa,Méxi-co.

•SÁNCHEZLozano,AlfonsoyCantúDelgado,Humberto(1998).Elplandenegociosdelemprendedor.Mc.Graw Hill.

•SAPOROSI,Gerardo(1997).Clínicaempresaria.EdicionesMacchi.

•THOMPSONArthur,A.Jr.yGregoryStappenbeck(1999).Simulacióndeempresaendirección.Mc.GrawHill/IRWIN.

Referencias bibliográficas

BIBLIOGRAFÍA SUGERIDA