le8476fe28-e15c-487a-8745-6901584a… · lor de 2.387 millones de euros, de los cuales 1.182...

TRANSCRIPT

Le

ÍNDICE

INTRODUCCIÓN

COYUNTURA ACTUAL Y PERSPECTIVAS

Facturación y desarrollo del sector Editorial

Análisis del consumo

Poder adquisitivo

Empleo y formación en el sector Editorial

ESTRUCTURA EMPRESARIAL DEL SECTOR. CIFRAS BÁSICAS.

Empresas del sector

Editoriales

Librerías de surtido completo

Las librerías de las estaciones ferroviarias

Evolución del precio del libro

COMERCIO EXTERIOR DE LIBROS Y REVISTAS

PRODUCCIÓN EDITORIAL

Producción de títulos en Alemania

Traducciones a la lengua alemana

Licencias de traducción

REVISTAS ESPECIALIZADAS

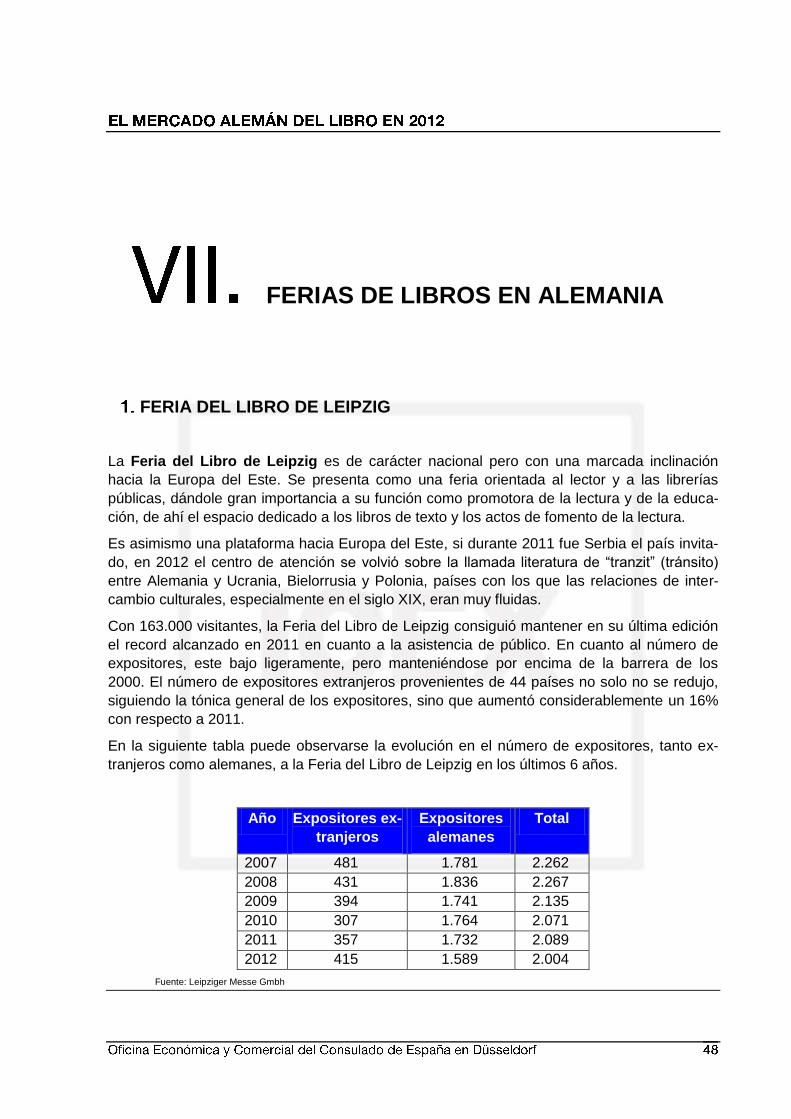

FERIAS DE LIBROS EN ALEMANIA

Feria del Libro de Leipzig

Feria del Libro de Fráncfort

ANEXOS

Informes de ferias y Estudios de Mercado

Listado de direcciones de interés

BIBLIOGRAFÍA

INTRODUCCIÓN

Según estimaciones de la Asociación de Editores y Libreros Alemanes (Börsenverein des

Deutschen Buchhandels), la facturación del sector editorial ascendió a unos 9.601 millones

de euros en 2011, cifra que indica que tras 7 años de crecimiento ininterrumpido por primera

vez las cifras de ventas descienden un 1,4% al verse afectadas por el clima económico glo-

bal. Las editoriales en 2011 han presentado un crecimiento del 1,7, continuando con su bue-

na racha de crecimiento.

El número de nuevas publicaciones lanzadas al mercado por las editoriales alemanas ascen-

dió en 2011, último ejercicio del que hay constancia estadística, a 96.279 nuevos títulos, lo

que supone un incremento del 0,4 % frente a 2010. Alemania se sitúa así como una de las

principales potencias editoriales del mundo.

El canal principal de distribución del libro en Alemania es la librería de surtido completo, se-

guida de la venta por Internet, con una facturación global entre todas las librerías de 4.775

millones de euros. El precio medio del libro fue de 14,45 euros en 2011, lo cual supone una

caída del 1,6% con respecto a 2010.

En cuanto a los datos del comercio exterior, las exportaciones alemanas alcanzaron un va-

lor de 2.387 millones de euros, de los cuales 1.182 millones de euros corresponden a la par-

tida de libros (es decir un 49,55% del total de las exportaciones). Las importaciones de pro-

ductos editoriales son aproximadamente la mitad de las exportaciones ( 1.118 millones de eu-

ros).

Las traducciones al idioma alemán representaron en 2011 un 12,3% del total de obras publi-

cadas en Alemania ese año (11,9% del año 2010). El inglés es, con una cuota del 63,8%, el

principal idioma traducido al alemán, seguido por el francés (10,4%), el japonés (3%) y el ita-

liano (3%). Las traducciones españolas al alemán han disminuido en el año 2011, bajando del

quinto al séptimo puesto de las diez lenguas más traducidas, con la publicación de 169 títu-

los, lo cual supone un 1,6% del total de las traducciones.

En cuanto a las licencias, se concedieron 8.000 en 2011 lo que representó un ligera bajada

con respecto a las 8.191 de 2010, pero una cifra relativamente estable.

En 2011 el español fue el segundo idioma más importante

Puede afirmarse que con 8.622 nuevos títulos publicados en 2011 Berlín se presenta como

la capital editorial en Alemania, seguida por Múnich con 8.244.

COYUNTURA ACTUAL Y PERSPECTIVAS

FACTURACIÓN Y DESARROLLO DEL SECTOR EDITORIAL

El año 2011 no ha sido fácil para el sector editorial alemán dado que tras 7 años de creci-

miento ininterrumpido por primera vez las cifras de ventas descienden al verse afectadas por

el clima económico global. Según los último datos publicados por la Asociación de Editores y

Libreros Alemanes en su Informe “Buch und Buchhandel in Zahlen 2011 el sector editorial

alemán obtuvo en 2011 una facturación de 9.601 millones de euros, lo que representó una

caída de las ventas de un 1,4% con respecto al año anterior. Las editoriales en 2011 han pre-

sentado un crecimiento del 1,7, continuando con su buena racha de crecimiento. .

En la siguiente tabla se muestra la evolución de la facturación del sector de las ventas de

productos editoriales en los últimos cinco años.

Año Facturación

(millones EUR) Variación %

2006 9.261 1,1

2007 9.576 3,4

2008 9.614 0,4

2009 9.691 0,8

2010 9.734 0,4

2011 9.601 -1,4

Fuente: Asociación de Editores y Libreros Alemanes “Buch und Buchhandel in Zahlen 2012”

A continuación se presenta un gráfico donde se observan los distintos canales de distribución

en el sector editorial y su facturación, siendo el canal de las librerías de surtido completo el

punto de venta más importante con una considerable diferencia con respecto a sus competi-

dores, aunque las ventas por internet están creciendo considerablemente.

Fuente: Asociación de Editores y Libreros Alemanes “Buch und Buchhandel in Zahlen 2012”

El comercio electrónico sigue creciendo

El comercio electrónico aumentó en el año 2011 un 10% hasta alcanzar los 26,1 millardos de

euros. Hay que tener en cuenta que Alemania es un terreno propicio para la expansión de es-

te canal de venta, puesto que tradicionalmente en este mercado la venta por correo a través

de catálogos, como los de las empresas Otto, Quelle o Neckermann, estaban muy asentadas

y el cliente estaba ya habituado a realizar compras a distancia.

Y esta tendencia no tiene visos de cambiar puesto que se estima que en 2012 las ventas con-

tinuarán aumentando un 13% de media en este canal. En total esto supondría que el comer-

cio electrónico alemán habría prácticamente duplicado sus cifras de venta desde el año 2005.

Estas cifras se corresponden con el crecimiento que anuncia la Asociación Alemana de Venta

por Correo para 2011: Las empresas de comercio electrónico que pertenecen a esta asocia-

ción han aumentado sus cifras de ventas a 21,7 millardos de euros (un 18,5% más que en

2010).

El sector que mayor crecimiento ha experimentado es, por cierto, el de los comercios tradi-

ciones que han decidido abrir una sucursal on-line o de venta por correo. Dichos comercios

han aumentado sus ventas en un 41%. En cuanto a los productos que mejores cifras de ven-

tas han generado están la ropa y los zapatos con 12,8 millardos de euros, en segundo lugar

los reproductores multimedia, seguidos por los productos electrónicos.

En el caso de los libros, hay que añadir que sus características le hacen un producto muy

atractivo para la venta a través de internet. Por ello en 2011 nos encontramos con que se han

incrementado un 17,8% de las ventas de libros on-line.

A pesar de los pronósticos poco halagüeños del “fin de la era Gutenberg”, las editoriales y li-

brerías siguen manteniendo ahora niveles de negocio similares a los de los últimos cinco

años. Si bien la actualidad alemana en el mundo editorial gira en torno a un apartado concre-

to, el E-Book. Con el auge del libro digital, aparecen también los problemas relacionados con

la digitalización, como por ejemplo las copias pirata o la integración de las librerías en el ne-

gocio electrónico.

El comercio electrónico, en su totalidad, ha experimentado en 2011 un crecimiento en el co-

mercio minorista del 10% respecto a 2010 con unos ingresos anuales de 26.100 millones de

euros. La Asociación de Comercio alemana (Handelsverbands Deutschland) augura para

2012 que los ingresos aumenten un 13%.

El crecimiento no deriva de los medios tradicionales de venta a distancia (venta por catálogo),

sino del negocio online. El 76% del beneficio de la venta a distancia proviene de Internet, pre-

sentándose una vez más como el motor del crecimiento (20%), mientras que el envío tradi-

cional ha disminuido un 10%. Dentro de este negocio se presentan con gran cuota de merca-

do las empresas Amazon y Weltbild.

Según datos de la Asociación de Comercio alemana (Handelsverbands Deutschland) 62% de

las empresas que venden libros utilizan Internet como vía de distribución.

La influencia de Internet en el mercado editorial ha sido clara, con un crecimiento del 14%

debido especialmente a que los libros son los productos preferidos en la compra por Internet,

ocupando la primera posición del ranking durante mucho tiempo. Aunque en los últimos años,

se han visto desbancados por la ropa, que se ha hecho con el primer puesto, seguida de los

reproductores multimedia, los artículos de electrónica, y finalmente en cuarto puesto de los li-

bros.

El sector editorial ha sabido reaccionar bien ante estas nuevas tendencias y actualmente son

muchas las librerías de surtido tradicionales, que sin ni siquiera pertenecer a una cadena, han

abierto una filial en internet, creando con ello un sistema híbrido en el que la empresa contro-

la los dos canales de venta.

Consumo y crisis financiera

Los datos existentes hasta el momento no dan ningún motivo para el pesimismo. La econom-

ía alemana ya ha superado la crisis y el pronóstico para el 2012 es esperanzador. La Asocia-

ción de Editores y Libreros Alemanes y la empresa media control GfK International recopilan

mensualmente datos sobre la facturación del sector editorial tanto de las librerías de surtido

amplio, los grandes almacenes y el comercio electrónico. Los últimos datos son los de mayo

2011, mes en que se observó una disminución del 1,8% si bien si se tiene en cuenta solo las

librerías los ingresos este mes fueron del 3%. Para el 2011, pronostican un incremento en la

facturación del 1,5%.

Fuente: media control GfK International

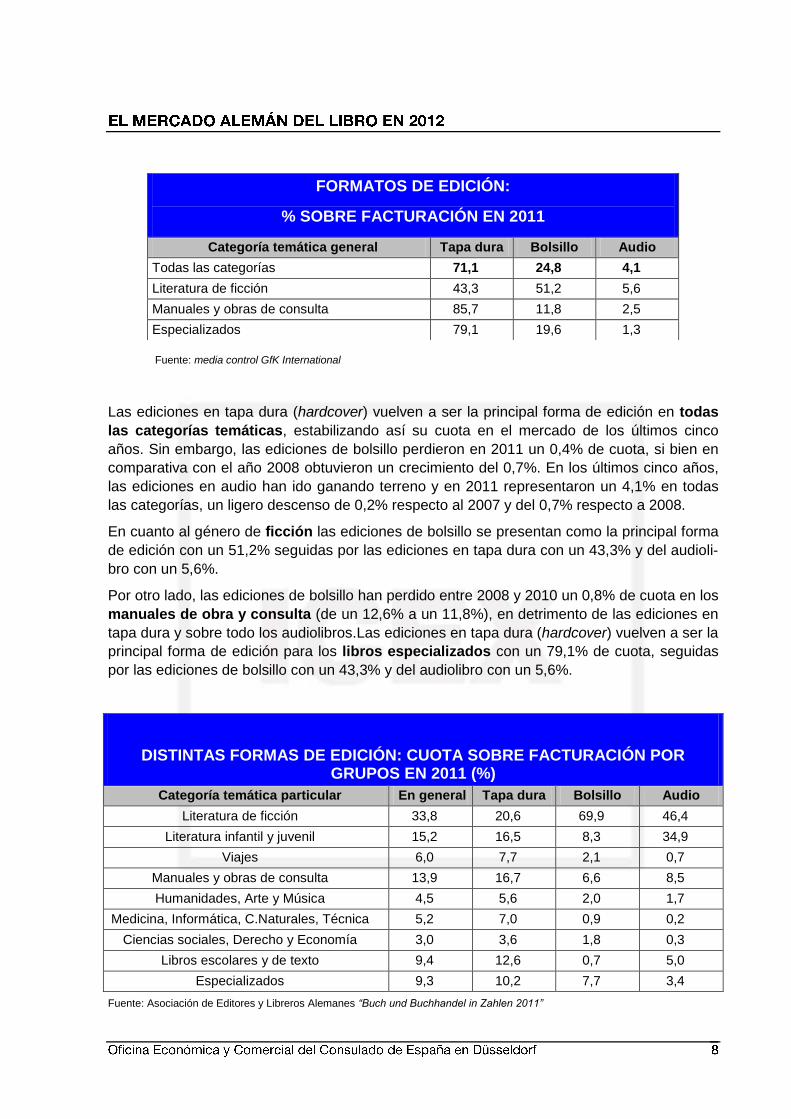

Las ediciones en tapa dura (hardcover) vuelven a ser la principal forma de edición en todas

las categorías temáticas, estabilizando así su cuota en el mercado de los últimos cinco

años. Sin embargo, las ediciones de bolsillo perdieron en 2011 un 0,4% de cuota, si bien en

comparativa con el año 2008 obtuvieron un crecimiento del 0,7%. En los últimos cinco años,

las ediciones en audio han ido ganando terreno y en 2011 representaron un 4,1% en todas

las categorías, un ligero descenso de 0,2% respecto al 2007 y del 0,7% respecto a 2008.

En cuanto al género de ficción las ediciones de bolsillo se presentan como la principal forma

de edición con un 51,2% seguidas por las ediciones en tapa dura con un 43,3% y del audioli-

bro con un 5,6%.

Por otro lado, las ediciones de bolsillo han perdido entre 2008 y 2010 un 0,8% de cuota en los

manuales de obra y consulta (de un 12,6% a un 11,8%), en detrimento de las ediciones en

tapa dura y sobre todo los audiolibros.Las ediciones en tapa dura (hardcover) vuelven a ser la

principal forma de edición para los libros especializados con un 79,1% de cuota, seguidas

por las ediciones de bolsillo con un 43,3% y del audiolibro con un 5,6%.

DISTINTAS FORMAS DE EDICIÓN: CUOTA SOBRE FACTURACIÓN POR GRUPOS EN 2011 (%)

Categoría temática particular En general Tapa dura Bolsillo Audio

Literatura de ficción 33,8 20,6 69,9 46,4

Literatura infantil y juvenil 15,2 16,5 8,3 34,9

Viajes 6,0 7,7 2,1 0,7

Manuales y obras de consulta 13,9 16,7 6,6 8,5

Humanidades, Arte y Música 4,5 5,6 2,0 1,7

Medicina, Informática, C.Naturales, Técnica 5,2 7,0 0,9 0,2

Ciencias sociales, Derecho y Economía 3,0 3,6 1,8 0,3

Libros escolares y de texto 9,4 12,6 0,7 5,0

Especializados 9,3 10,2 7,7 3,4

Fuente: Asociación de Editores y Libreros Alemanes “Buch und Buchhandel in Zahlen 2011”

FORMATOS DE EDICIÓN:

% SOBRE FACTURACIÓN EN 2011

Categoría temática general Tapa dura Bolsillo Audio

Todas las categorías 71,1 24,8 4,1

Literatura de ficción 43,3 51,2 5,6

Manuales y obras de consulta 85,7 11,8 2,5

Especializados 79,1 19,6 1,3

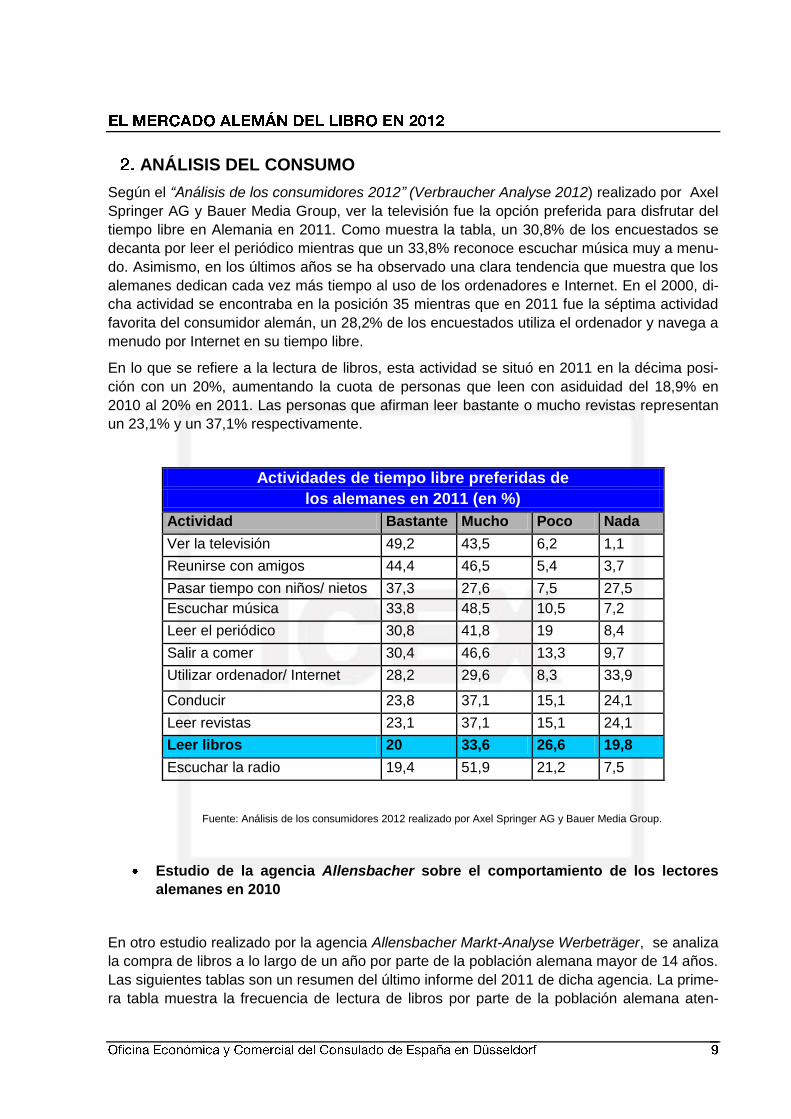

ANÁLISIS DEL CONSUMO

Según el “Análisis de los consumidores 2012” (Verbraucher Analyse 2012) realizado por Axel

Springer AG y Bauer Media Group, ver la televisión fue la opción preferida para disfrutar del

tiempo libre en Alemania en 2011. Como muestra la tabla, un 30,8% de los encuestados se

decanta por leer el periódico mientras que un 33,8% reconoce escuchar música muy a menu-

do. Asimismo, en los últimos años se ha observado una clara tendencia que muestra que los

alemanes dedican cada vez más tiempo al uso de los ordenadores e Internet. En el 2000, di-

cha actividad se encontraba en la posición 35 mientras que en 2011 fue la séptima actividad

favorita del consumidor alemán, un 28,2% de los encuestados utiliza el ordenador y navega a

menudo por Internet en su tiempo libre.

En lo que se refiere a la lectura de libros, esta actividad se situó en 2011 en la décima posi-

ción con un 20%, aumentando la cuota de personas que leen con asiduidad del 18,9% en

2010 al 20% en 2011. Las personas que afirman leer bastante o mucho revistas representan

un 23,1% y un 37,1% respectivamente.

Actividades de tiempo libre preferidas de

los alemanes en 2011 (en %)

Actividad Bastante Mucho Poco Nada

Ver la televisión 49,2 43,5 6,2 1,1

Reunirse con amigos 44,4 46,5 5,4 3,7

Pasar tiempo con niños/ nietos 37,3 27,6 7,5 27,5

Escuchar música 33,8 48,5 10,5 7,2

Leer el periódico 30,8 41,8 19 8,4

Salir a comer 30,4 46,6 13,3 9,7

Utilizar ordenador/ Internet 28,2 29,6 8,3 33,9

Conducir 23,8 37,1 15,1 24,1

Leer revistas 23,1 37,1 15,1 24,1

Leer libros 20 33,6 26,6 19,8

Escuchar la radio 19,4 51,9 21,2 7,5

Fuente: Análisis de los consumidores 2012 realizado por Axel Springer AG y Bauer Media Group.

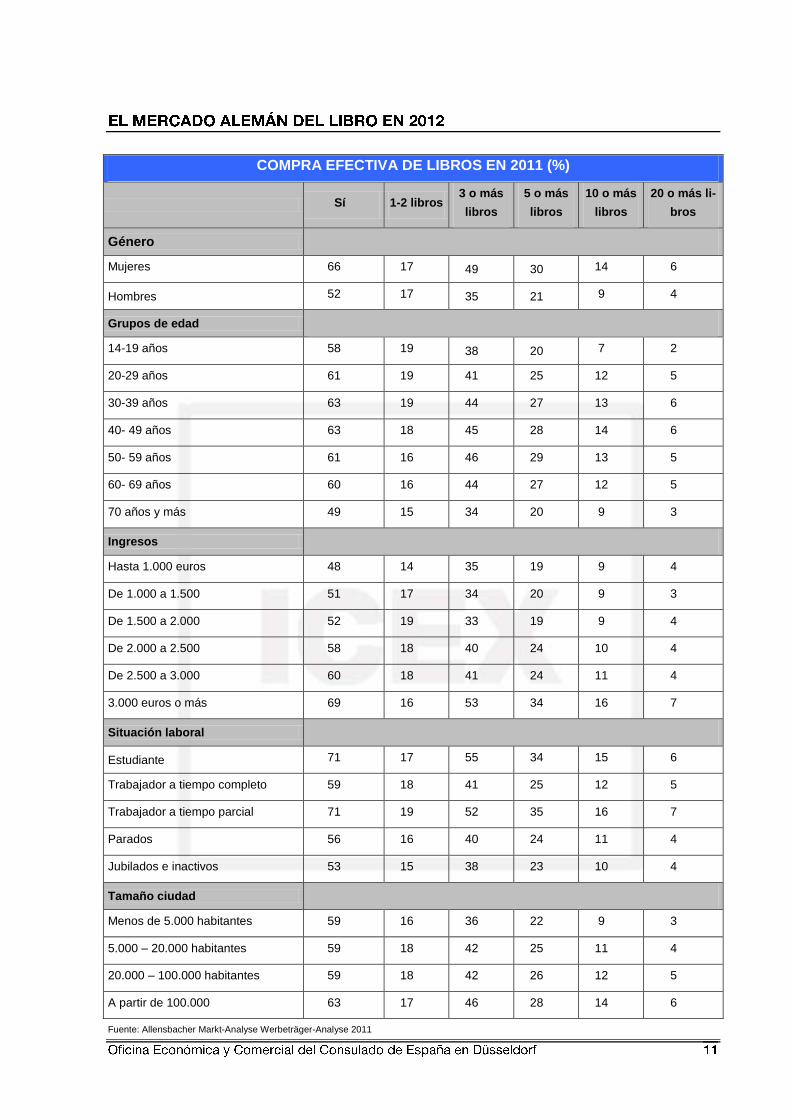

Estudio de la agencia Allensbacher sobre el comportamiento de los lectores

alemanes en 2010

En otro estudio realizado por la agencia Allensbacher Markt-Analyse Werbeträger, se analiza

la compra de libros a lo largo de un año por parte de la población alemana mayor de 14 años.

Las siguientes tablas son un resumen del último informe del 2011 de dicha agencia. La prime-

ra tabla muestra la frecuencia de lectura de libros por parte de la población alemana aten-

diendo al género, los grupos de edad y la formación académica. La segunda tabla muestra la

compra efectiva de libros en 2011.

LECTURA DE LIBROS EN 2011 (%)

A diario o varias ve-

ces a la semana

Una vez a la semana o

cada quince días

Una vez al mes o

menos

Género

Mujeres 45 19 36

Hombres 29 18 54

Grupos de edad

14-19 años 44 18 38

20-29 años 34 19 48

30-39 años 35 21 46

40- 49 años 35 19 46

50- 59 años 37 18 45

60- 69 años 41 19 44

70 años y más 39 16 45

Formación académica

Graduado escolar 25 15 60

Bachillerato 35 21 43

Selectividad / Universitaria 57 21 23

Fuente: Allensbacher Markt-Analyse Werbeträger-Analyse 2011

En lo que se refiere al género de los lectores alemanes, el porcentaje de mujeres que leen a

diario o a menudo entre semana es mayor que el de hombres, un 45% frente a un 29%. Ana-

lizando la población alemana en función de las edades, se puede observar como el segmen-

to entre 14 y 19 años representa el mayor porcentaje de la población (un 44%) que leen a

diario o varias veces a la semana. Los datos sobre la frecuencia con la que leen los jóvenes

(entre 14 y 29 años) son alentadores si bien es cierto que también es relativamente elevado

el porcentaje de jóvenes que leen una vez al mes o menos.

En esta primera tabla se puede observar también la importancia de la formación académica

en la lectura de libros ya que el 57% de las personas con una formación académica universi-

taria leen a diario o varias veces a la semana, es decir, más del doble que las personas con

un graduado escolar.

COMPRA EFECTIVA DE LIBROS EN 2011 (%)

Sí 1-2 libros 3 o más

libros

5 o más

libros

10 o más

libros

20 o más li-

bros

Género

Mujeres 66 17 49 30 14 6

Hombres 52 17 35 21 9 4

Grupos de edad

14-19 años 58 19 38 20 7 2

20-29 años 61 19 41 25 12 5

30-39 años 63 19 44 27 13 6

40- 49 años 63 18 45 28 14 6

50- 59 años 61 16 46 29 13 5

60- 69 años 60 16 44 27 12 5

70 años y más 49 15 34 20 9 3

Ingresos

Hasta 1.000 euros 48 14 35 19 9 4

De 1.000 a 1.500 51 17 34 20 9 3

De 1.500 a 2.000 52 19 33 19 9 4

De 2.000 a 2.500 58 18 40 24 10 4

De 2.500 a 3.000 60 18 41 24 11 4

3.000 euros o más 69 16 53 34 16 7

Situación laboral

Estudiante 71 17 55 34 15 6

Trabajador a tiempo completo 59 18 41 25 12 5

Trabajador a tiempo parcial 71 19 52 35 16 7

Parados 56 16 40 24 11 4

Jubilados e inactivos 53 15 38 23 10 4

Tamaño ciudad

Menos de 5.000 habitantes 59 16 36 22 9 3

5.000 – 20.000 habitantes 59 18 42 25 11 4

20.000 – 100.000 habitantes 59 18 42 26 12 5

A partir de 100.000 63 17 46 28 14 6

Fuente: Allensbacher Markt-Analyse Werbeträger-Analyse 2011

En la segunda tabla se muestran los datos obtenidos del estudio de la agencia Allensbacher

referentes a la compra efectiva de libros en 2011.

La importancia de la formación académica es evidente también en la compra de libros. Así,

entre las personas que compran 10 o más libros al año sólo un 5% del total estarían repre-

sentadas por personas con un graduado escolar mientras que aquellas con una formación

académica universitaria representan un 23%. Asimismo, este segmento de la población con

el grado máximo de formación representa el 66% de aquellas personas que compran 3 o más

libros al año.

Otro dato de interés del estudio de la agencia Allensbacher es la relación entre el número de

habitantes y la compra de libros. Como puede constatarse en la tabla, aquellas ciudades con

más de 100.000 habitantes representan el mayor porcentaje de compras de libros donde, por

ejemplo, un 46% compra 3 o más libros al año.

En cuanto al género, el porcentaje de compradores de 1 a 2 libros y los que adquieren más

de 20 libros, es prácticamente similar en ambos sexos. Sin embargo, las mujeres representan

un 30% en las compras anuales de 5 o más libros mientras que los hombres representan solo

un 21%.

Por último, el estudio destaca asimismo la clara correlación entre los ingresos y la compra de

libros ya que aquellas personas con mayores ingresos son las que más libros compran (un

53% compra 3 libros y un 34% compra 5 o más libros al año).

Compra de audiolibros

Según un estudio de la agencia alemana GfK Panel Services, un 4,8% de la población total

alemana compró al menos un audiolibro en 2011 y, en general, las mujeres compraron más

que los hombres (un 5,4% frente a un 4,2%). Las personas con edades comprendidas entre

los 30 y 39 años (7,4%) y entre los 40 y 49 años (5,7%) son los principales compradores de

audiolibros.

Según el estudio de la agencia alemana GfK Panel Services, las personas con mayores in-

gresos son las que más audiolibros compran. Como puede constatarse en la tabla un 5,3%

de las personas que ganan más de 3.000 euros mensuales compraron un audiolibro en 2011,

frente al 3,3% de las personas que ganan menos de 1.000 euros mensuales.

Existe asimismo una clara correlación entre el número de habitantes y la compra de audioli-

bros. ya que aquellas ciudades con más de 100.000 habitantes representan el mayor porcen-

taje de compras de audiolibros (un 4.8%) frente aquellas ciudades con menos de 4.999 habi-

tantes (un 3,7%).

Fuente de la tabla inferior: GfK Panel Services Deutschland 2011

COMPRA DE AUDIOLIBROS EN 2011 (%)

Género 1 audiolibro 2 audiolibros 3 audiolibros 4 audiolibros 5+ audiolibros

Mujeres/ Hombres 3,3 / 2,5 2,1 / 1,7 1,3 / 0,8 0,8 / 0,5 0,6 / 0,5

Grupos de edad

14-19 años 0,8 0,4 0 0 0

20-29 años 3 1,4 0,7 0,2 0,2

30-39 años 4,1 3,4 2,2 1,2 0,9

40- 49 años 3,7 2 1,2 1 0,9

50- 69 años 2,7 2,3 1,25 0,8 0,65

70 años y más 2,4 0,8 0,2 0,1 0,1

Formación académica

Graduado escolar 1,8 1,1 0,4 0,3 0,3

Bachillerato 2,7 1,8 1,2 0,6 0,5

Selectividad / Universitaria 4,0 2,5 1,3 0,9 0,7

Ingresos

Hasta 1.000 euros 1,6 1,7 1,2 0,8 0,7

De 1.000 a 1.499 2,9 1,9 0,8 0,6 0,4

De 1.500 a 1.999 2,4 1,4 1 0,6 0,6

De 2.000 a 2.499 3,2 2,4 1,3 0,8 0,7

De 2.500 a 2.999 2,9 2,1 0,9 0,4 0,2

3.000 euros o más 3,5 1,8 1,1 0,7 0,6

Situación laboral

Estudiante 1,1 0,4 0,2 0,1 0,1

Trabajador a tiempo completo 3,4 2,6 1,6 1,1 0,9

Trabajador a tiempo parcial 3,6 2,1 1,1 0,7 0,5

Parados 2,8 2,5 1,3 0,6 0,6

Jubilados e inactivos 2,9 1,2 0,5 0,2 0,2

Población de la ciudad

Menos de 5.000 habitantes 2,2 1,5 1,1 0,5 0,2

5.000 – 20.000 habitantes 2,6 1,9 1 0,6 0,5

20.000 – 100.000 habitantes 2,9 2 0,9 0,8 0,7

Más de 100.000 3,7 2,0 1,2 0,7 0,6

PODER ADQUISITIVO

Según los pronósticos de la Asociación de investigación de consumidores de Nürnberg

(Nürnberger Gesellschaft für Konsumforschung) cada ciudadano alemán dispondrá en 2012

de 20.014 euros para su consumo privado, lo que representa un incremento per cápita de 400

euros en comparación con el año anterior. El poder adquisitivo total de los alemanes en 2012

ascenderá a 1.636,2 millardos de euros, lo cual supone un leve incremento con respecto a los

1.610 millardos de euros de 2011. Dichas cifras suponen que de media cada ciudadano

alemán tendría a su disposición 20.014 euros para destinar al consumo privado, pagar el al-

quiler y realizar otros gastos domésticos.

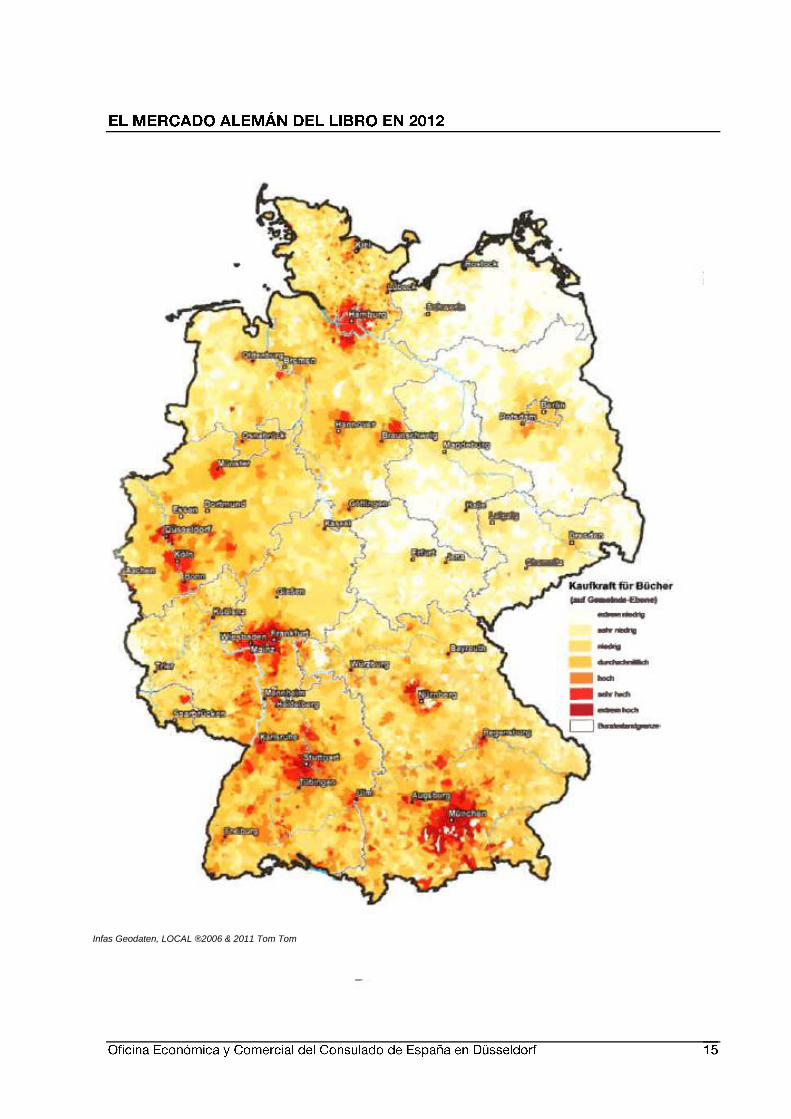

Analizando el poder de compra de los alemanes en las distintas ciudades o regiones, pueden

observarse diferencias considerables. Por ello, se ha agregado en la siguiente página un ma-

pa elaborado anualmente por el Infas Geodaten en el que puede comprobarse el poder ad-

quisitivo para la compra de libros en toda Alemania. El mapa se elabora atendiendo, entre

otros criterios, a encuestas sobre ingresos de los consumidores y estadísticas sobre los im-

puestos a los salarios, útiles para determinar el comportamiento de los habitantes en cada

región en función de lo que destinan de media para la compra de libros. Este mapa sobre el

poder adquisitivo regional resulta interesante para las editoriales y librerías, ya que expone el

potencial de cada región. Las zonas en rojo y naranja muestran los índices per capita “extre-

madamente altos“, “muy altos“ y “altos“, las zonas anaranjadas el índice “ intermedio“ y las

amarillas los índices “bajos“, “muy bajos“ y “extremadamente bajos“.

El poder adquisitivo de la región de Baviera (con ciudades como Nürnberg o Múnich) vuelve a

situarse por encima de la media, mientras que las regiones del este de Alemania (como Erfurt

o Leipzig) están por debajo de la media. La zona noreste del país, muestra una gran concen-

tración de regiones con un poder adquisitivo muy por debajo de la media, con las excepcio-

nes de Dresden, Postdam y Berlín. En Mecklemburgo-Pomerania Occidental, se concentra el

mayor número de regiones con un poder adquisitivo para libros extremadamente bajo. Las

zonas con un poder de compra extremadamente alto, se concentran en las ciudades en torno

a Munich, Fráncfort y Stuttgart, como puede apreciarse con un color rojo intenso en el mapa.

Infas Geodaten, LOCAL ®2006 & 2011 Tom Tom

EMPLEO Y FORMACIÓN EN EL SECTOR EDITORIAL

Empleo

Los cambios estructurales que han supuesto la digitalización, los procesos de concentración

y el comercio on-line también han afectado al sector editorial. Tanto las editoriales como las

librerías han reducido aún más sus gastos en personal en 2011. La Agencia Estadística Ale-

mana para el Trabajo publica anualmente cifras sobre los empleados en las editoriales ale-

manas, si bien sus datos comprenden no sólo las editoriales de libros, sino también las de los

periódicos y revistas.

Según los últimos datos disponibles, la Agencia pronostica una disminución en el número de

empleados en las editoriales del 2% en 2011 respecto al ejercicio anterior. Desde 2001, año

en que se alcanzó la cifra record de 165.000 empleados, se han destruído más de 42.347

puestos de trabajo en el sector editorial. Entre las razones, cabría señalar el impacto de la

crisis financiera en los principales periódicos y medios de comunicación, así como la crecien-

te competencia que representan Internet y las ventas electrónicas.

Empleados en las editoriales (2006-2011)

Año* Total de empleados Mujeres

2006 137.623 76.677

2007 135.733 75.686

2008 134.682 75.710

2009 130.448 74.281

2010 124.971 71.524

2011*** 122.653 70.494

Fuente: Agencia Estadística Alemana para el trabajo (Datos de editoriales de libros, periódicos, revistas y otros)

*a 30.06 del 2012

*según los últimos datos disponibles

* Editoriales de libros, revistas, periódicos y variadas (581)

En cuanto a los empleados en las librerías, como puede observarse en la tabla inferior,

también ha habido un considerable recorte en 2011, concretamente del 1,6% respecto al

ejercicio anterior.

Evolución empleados en las librerías (2006-2011)

Año Empleados en total Variación en %

Variación en % de

empleados a

tiempo completo

Variación en %

de empleados a

tiempo parcial

2006 35.300 2,4 0,2 4,5

2007 35.100 -0,6 0,6 -2

2008 34.900 -0,6 -4,4 3,3

2009 33.500 -3,9 -8,2 0,6

2010 32.800 -2,1 -4,7 0,2

2011 32.300 -1,6 -1,7 -1,5

Fuente: Estadística de la Agencia Alemana para el trabajo

4.2 Formación

Las cifras de 2011 sobre la formación profesional para ser librero muestran la tendencia

contraria a las del empleo. Como puede observarse en la tabla inferior en 2011 descendió

muy levemente el número de contratos nuevos de formación que en el ejercicio anterior, si

bien el número total de contratos de formación representó una cifra un 2% inferior a la de

2010.

Evolución en formación profesional para ser librero (2006-2011)

Año Contratos de formación en

vigor

Aprendices

femeninas

Nuevos contratos

de formación

Participantes en

exámenes

2006 2.121 1.721 796 826

2007 2.082 1.671 793 874

2008 2.096 1.717 752 817

2009 1.867 1.556 571 804

2010 1.700 1.445 656 822

2011 1.673 1.414 650 665

Fuente: Deutschen Industrie und Handelskammertages

En lo que se refiere a las editoriales, este año se invirtió la tendencia de años anteriores con

un incremento de los contratos de formación en 2011 como puede observarse en la tabla in-

ferior sobre la evolución en la formación profesional para ser gestor comercial editorial.

Los nuevos contratos de formación aumentaron considerablemente en un 17% en 2011 res-

pecto al 2010 y el número total de contratos de formación aumentó también un 3% respecto

al ejercicio anterior.

Evolución en formación profesional para ser gestor comercial editorial

(2006-2010)

Año Contratos de formación en

vigor

Aprendices

femeninas

Nuevos contratos

de formación

Participantes en

exámenes

2006 2.212 1.573 875 838

2007 2.328 1.628 938 873

2008 2.402 1.676 914 830

2009 2.325 1.645 841 877

2010 2.167 1.543 792 893

2011 2.228 1.597 925 813

Fuente: Deutschen Industrie und Handelskammertages

En cuanto a la formación de las mujeres, un 71,67% de todos los contratos de formación pro-

fesional para ser gestor comercial editorial y un 84,5% de todos los contratos de formación

profesional para ser librero fueron firmados con mujeres.

En comparación con los últimos cinco años, la curva de formación en las librerías de surtido

completo muestra una caída, probablemente debido al hecho que han empeorado las condi-

ciones económicas para formar empleados y que a las librerías les resulta asimismo cada vez

más difícil encontrar jóvenes cualificados.

ESTRUCTURA EMPRESARIAL DEL SECTOR. CIFRAS BÁSICAS.

EMPRESAS DEL SECTOR

Según datos de la última edición de la Agenda de direcciones del Sector Editorial Alemán

con fecha de junio del 2012, existen aproximadamente 22.500 empresas dedicadas a la pro-

ducción o difusión de libros, de las cuales unas 15.700 representan a editoriales o institucio-

nes del sector editorial. El concepto de “empresa” aquí es muy amplio ya que incluye también

compañías de otros sectores, entidades territoriales, cátedras y departamentos de universi-

dad, asociaciones e institutos, que realizan alguna publicación sólo esporádicamente. En la

Agenda de direcciones del Sector Editorial Alemán, se puede consultar asimismo como están

distribuidas las distintas editoriales y librerías por el territorio alemán. Dicha agenda puede

ser consultada a través de internet bajo la dirección www.adb-online.de .

La siguiente tabla muestra, en términos generales, la composición de los miembros de la

Asociación de Editores y Libreros Alemanes a fecha de 1 de abril de 2012.

MIEMBROS DE LA ASOCIACIÓN A 1 DE ABRIL DE 2012

Editores 1.803

Libreros 3.573

Mayoristas 73

Representantes de editores 26

Miembros internacionales 24

Otros miembros 34

Miembros en total 5.533

Fuente: Asociación de Editores y Libreros Alemanes “Buch und Buchhandel in Zahlen 2012”

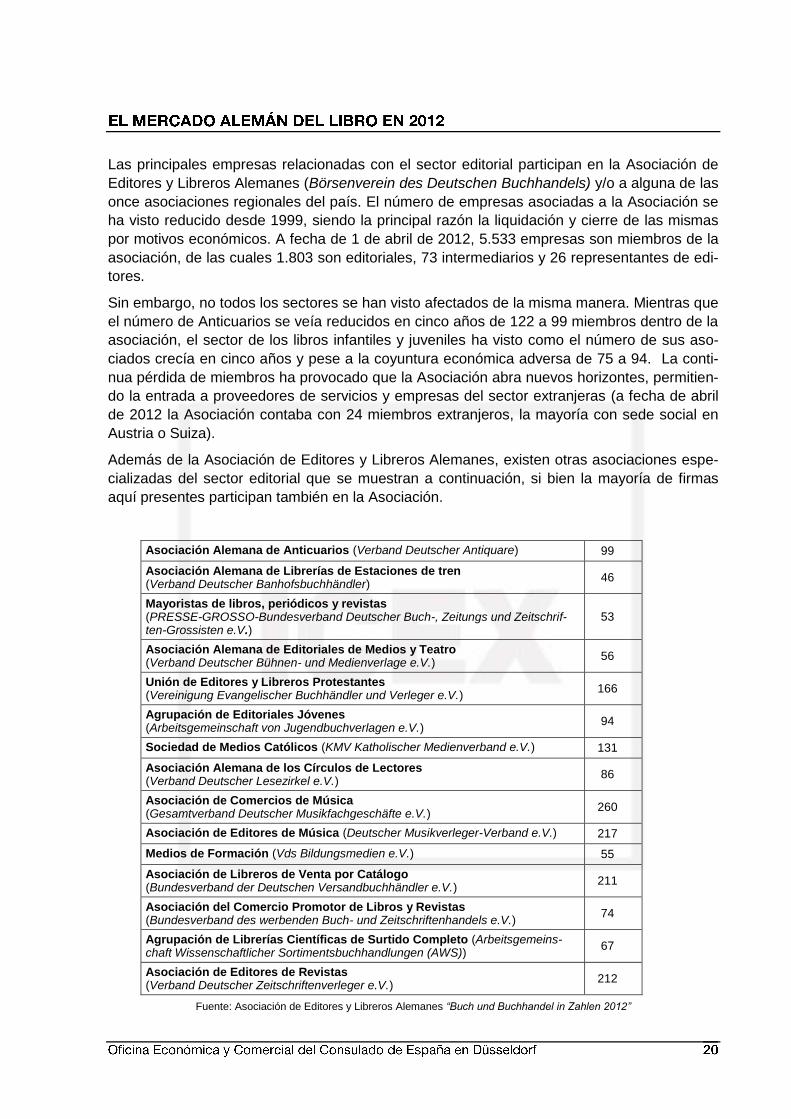

Las principales empresas relacionadas con el sector editorial participan en la Asociación de

Editores y Libreros Alemanes (Börsenverein des Deutschen Buchhandels) y/o a alguna de las

once asociaciones regionales del país. El número de empresas asociadas a la Asociación se

ha visto reducido desde 1999, siendo la principal razón la liquidación y cierre de las mismas

por motivos económicos. A fecha de 1 de abril de 2012, 5.533 empresas son miembros de la

asociación, de las cuales 1.803 son editoriales, 73 intermediarios y 26 representantes de edi-

tores.

Sin embargo, no todos los sectores se han visto afectados de la misma manera. Mientras que

el número de Anticuarios se veía reducidos en cinco años de 122 a 99 miembros dentro de la

asociación, el sector de los libros infantiles y juveniles ha visto como el número de sus aso-

ciados crecía en cinco años y pese a la coyuntura económica adversa de 75 a 94. La conti-

nua pérdida de miembros ha provocado que la Asociación abra nuevos horizontes, permitien-

do la entrada a proveedores de servicios y empresas del sector extranjeras (a fecha de abril

de 2012 la Asociación contaba con 24 miembros extranjeros, la mayoría con sede social en

Austria o Suiza).

Además de la Asociación de Editores y Libreros Alemanes, existen otras asociaciones espe-

cializadas del sector editorial que se muestran a continuación, si bien la mayoría de firmas

aquí presentes participan también en la Asociación.

Asociación Alemana de Anticuarios (Verband Deutscher Antiquare) 99

Asociación Alemana de Librerías de Estaciones de tren (Verband Deutscher Banhofsbuchhändler)

46

Mayoristas de libros, periódicos y revistas (PRESSE-GROSSO-Bundesverband Deutscher Buch-, Zeitungs und Zeitschrif-ten-Grossisten e.V.)

53

Asociación Alemana de Editoriales de Medios y Teatro (Verband Deutscher Bühnen- und Medienverlage e.V.)

56

Unión de Editores y Libreros Protestantes (Vereinigung Evangelischer Buchhändler und Verleger e.V.)

166

Agrupación de Editoriales Jóvenes (Arbeitsgemeinschaft von Jugendbuchverlagen e.V.)

94

Sociedad de Medios Católicos (KMV Katholischer Medienverband e.V.) 131

Asociación Alemana de los Círculos de Lectores (Verband Deutscher Lesezirkel e.V.)

86

Asociación de Comercios de Música (Gesamtverband Deutscher Musikfachgeschäfte e.V.)

260

Asociación de Editores de Música (Deutscher Musikverleger-Verband e.V.) 217

Medios de Formación (Vds Bildungsmedien e.V.) 55

Asociación de Libreros de Venta por Catálogo (Bundesverband der Deutschen Versandbuchhändler e.V.)

211

Asociación del Comercio Promotor de Libros y Revistas (Bundesverband des werbenden Buch- und Zeitschriftenhandels e.V.)

74

Agrupación de Librerías Científicas de Surtido Completo (Arbeitsgemeins-chaft Wissenschaftlicher Sortimentsbuchhandlungen (AWS))

67

Asociación de Editores de Revistas (Verband Deutscher Zeitschriftenverleger e.V.)

212

Fuente: Asociación de Editores y Libreros Alemanes “Buch und Buchhandel in Zahlen 2012”

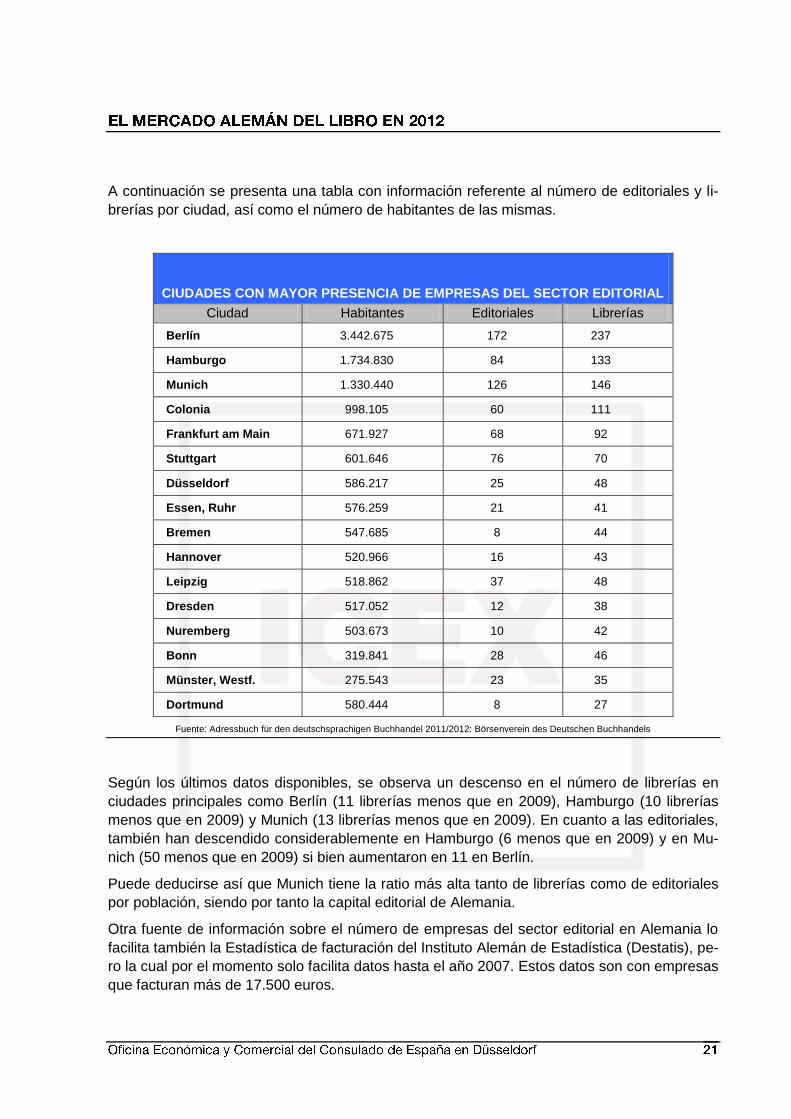

A continuación se presenta una tabla con información referente al número de editoriales y li-

brerías por ciudad, así como el número de habitantes de las mismas.

CIUDADES CON MAYOR PRESENCIA DE EMPRESAS DEL SECTOR EDITORIAL

Ciudad Habitantes Editoriales Librerías

Berlín 3.442.675 172 237

Hamburgo 1.734.830 84 133

Munich 1.330.440 126 146

Colonia 998.105 60 111

Frankfurt am Main 671.927 68 92

Stuttgart 601.646 76 70

Düsseldorf 586.217 25 48

Essen, Ruhr 576.259 21 41

Bremen 547.685 8 44

Hannover 520.966 16 43

Leipzig 518.862 37 48

Dresden 517.052 12 38

Nuremberg 503.673 10 42

Bonn 319.841 28 46

Münster, Westf. 275.543 23 35

Dortmund 580.444 8 27

Fuente: Adressbuch für den deutschsprachigen Buchhandel 2011/2012: Börsenverein des Deutschen Buchhandels

Según los últimos datos disponibles, se observa un descenso en el número de librerías en

ciudades principales como Berlín (11 librerías menos que en 2009), Hamburgo (10 librerías

menos que en 2009) y Munich (13 librerías menos que en 2009). En cuanto a las editoriales,

también han descendido considerablemente en Hamburgo (6 menos que en 2009) y en Mu-

nich (50 menos que en 2009) si bien aumentaron en 11 en Berlín.

Puede deducirse así que Munich tiene la ratio más alta tanto de librerías como de editoriales

por población, siendo por tanto la capital editorial de Alemania.

Otra fuente de información sobre el número de empresas del sector editorial en Alemania lo

facilita también la Estadística de facturación del Instituto Alemán de Estadística (Destatis), pe-

ro la cual por el momento solo facilita datos hasta el año 2007. Estos datos son con empresas

que facturan más de 17.500 euros.

EDITORIALES

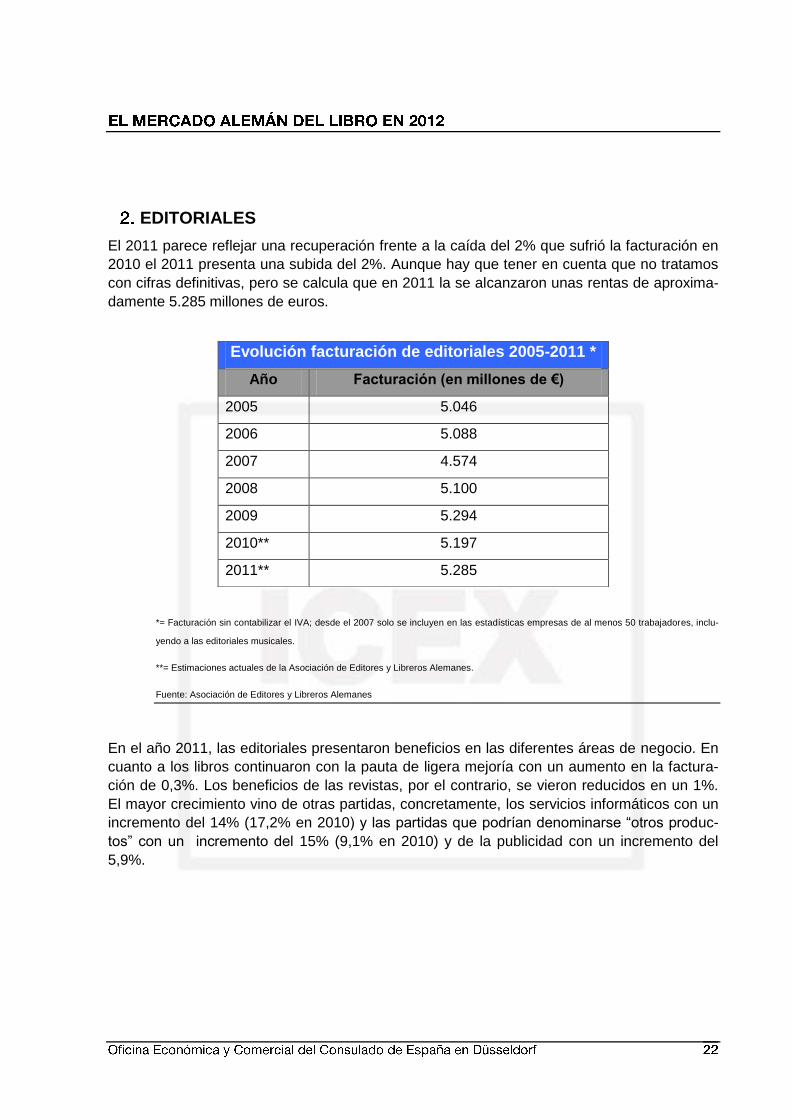

El 2011 parece reflejar una recuperación frente a la caída del 2% que sufrió la facturación en

2010 el 2011 presenta una subida del 2%. Aunque hay que tener en cuenta que no tratamos

con cifras definitivas, pero se calcula que en 2011 la se alcanzaron unas rentas de aproxima-

damente 5.285 millones de euros.

*= Facturación sin contabilizar el IVA; desde el 2007 solo se incluyen en las estadísticas empresas de al menos 50 trabajadores, inclu-

yendo a las editoriales musicales.

**= Estimaciones actuales de la Asociación de Editores y Libreros Alemanes.

Fuente: Asociación de Editores y Libreros Alemanes

En el año 2011, las editoriales presentaron beneficios en las diferentes áreas de negocio. En

cuanto a los libros continuaron con la pauta de ligera mejoría con un aumento en la factura-

ción de 0,3%. Los beneficios de las revistas, por el contrario, se vieron reducidos en un 1%.

El mayor crecimiento vino de otras partidas, concretamente, los servicios informáticos con un

incremento del 14% (17,2% en 2010) y las partidas que podrían denominarse “otros produc-

tos” con un incremento del 15% (9,1% en 2010) y de la publicidad con un incremento del

5,9%.

Evolución facturación de editoriales 2005-2011 *

Año Facturación (en millones de €)

2005 5.046

2006 5.088

2007 4.574

2008 5.100

2009 5.294

2010** 5.197

2011** 5.285

Fuente:”Sondeo relámpago a las editoriales 2012” (Schnell-Umfrage Verlagsbuchhandel). –Asociación de Editores y Libreros Alemanes

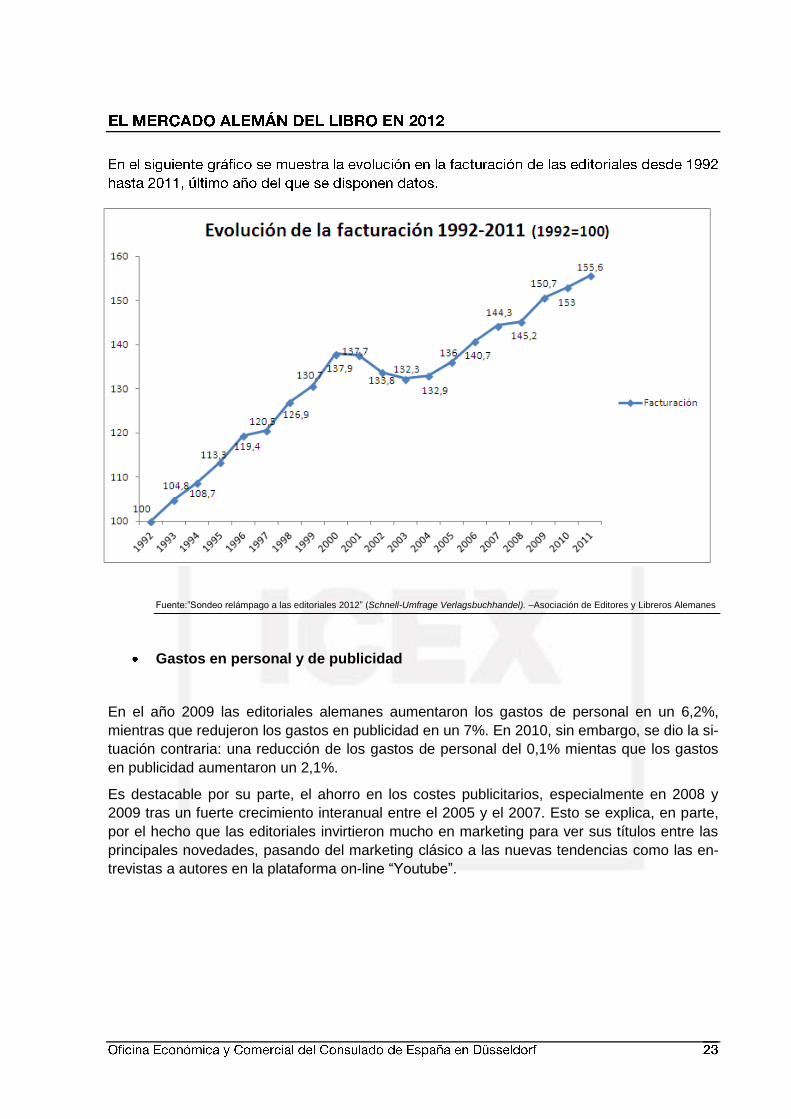

Gastos en personal y de publicidad

En el año 2009 las editoriales alemanes aumentaron los gastos de personal en un 6,2%,

mientras que redujeron los gastos en publicidad en un 7%. En 2010, sin embargo, se dio la si-

tuación contraria: una reducción de los gastos de personal del 0,1% mientas que los gastos

en publicidad aumentaron un 2,1%.

Es destacable por su parte, el ahorro en los costes publicitarios, especialmente en 2008 y

2009 tras un fuerte crecimiento interanual entre el 2005 y el 2007. Esto se explica, en parte,

por el hecho que las editoriales invirtieron mucho en marketing para ver sus títulos entre las

principales novedades, pasando del marketing clásico a las nuevas tendencias como las en-

trevistas a autores en la plataforma on-line “Youtube”.

Fuente: Encuesta rápida sobre el comercio editorial 2012, Asociación de Editores y Libreros Alemanes

La Asociación de Libreros y Editores Alemanes (a través del Arbeitskreises Elektronisches

Publizieren) elabora con datos obtenidos a través de encuestas las estimaciones de factu-

ración para el 2011. Para ello, utiliza el llamado Epix, un índice sectorial sobre las publica-

ciones electrónicas elaborada cuatro veces al año (una vez por trimestre) atendiendo a cuatro

criterios (Facturación, Beneficios, Empleados e Inversiones). Si su valor es superior a 100,

significa que el sector presentó resultados positivos.

En el cuarto trimestre del 2011 el índice Epix aumentó 1,7 puntos porcentuales, lo que supo-

ne una tendencia continuista con la tendencia de años anteriores. Se observa que el año

2011 ha sido un año de expansión con un incremento notable del gasto en personal y en pu-

blicidad y un aumento, así mismo, de la facturación de las empresas del sector. El más re-

marcable es el remonte del gasto en personal que rompe con la desinversión en esta partida

que se realizó en el año 2010.

EVOLUCIÓN INTERANUAL DE LA FACTURACIÓN FRENTE A GASTOS EN PERSONAL Y PUBLICIDAD DE LAS EDITORIALES 2006-2011 (%)

Tipo de gasto 2006 2007 2008 2009 2010 2011

Facturación 3,5 2,6 0,6 3,8 1,5 1,7

Gastos de personal 1,9 1,5 3,2 6,2 -0,1 2,1

Gastos en publicidad 4,1 5,3 -2,1 -7 2,1 2,9

En la siguiente tabla se muestra la facturación de las editoriales alemanas por tamaño en

2009, año del que se disponen los últimos datos. Debe señalarse que, en líneas generales, el

proceso de concentración es más pronunciado entre las editoriales alemanas que en-

tre las librerías. En 2010, las editoriales con unas ventas anuales de más de 50 millones eu-

ros representaron casi un 70% de la facturación total.

FACTURACIÓN DE LAS EDITORIALES ALEMANAS

en 2010 (en millones de euros)

Tamaño de la empresa Facturación Cuota (%)

Ventas de entre 17.500 y 50.000 euros 16.281 0,2

Ventas de entre 50 y 100.000 euros 27.549 0,3

Ventas de entre 100 y 250.000 euros 73.631 0,8

Ventas de entre 250 y 500.000 euros 92.360 1,0

Ventas de entre 500.000 y 1 millón euros 133.811 1,5

Ventas de entre 1 y 2 millones euros 192.751 2,2

Ventas de entre 2 y 5 millones euros 362.158 4,1

Ventas de entre 5 y 10 millones euros 474.444 5,4

Ventas de entre 10 y 25 millones euros 746.680 8,4

Ventas de entre 25 y 50 millones euros 640.491

7,2

Ventas de más de 50 millones euros 6.087.785 68,8

Total 8.847.942 100

Fuente: Agencia Estadística alemana

Desde un punto de vista regional, Renania del Norte- Westfalia es el principal Estado federa-

do en el sector editorial con unas ventas de 3.774 millones de euros, seguido de Baden-

Wurttemberg (2.048 millones de euros) y de Baviera (1.538 millones de euros).

LIBRERÍAS DE SURTIDO COMPLETO

El comercio minorista total facturó en 2011, según la Asociación Central de Minoristas Ale-

manes, aproximadamente 414 millardos de euros, siendo la aportación de las librerías de sur-

tido completo de casi 4.400 millones de euros.

Las librerías de surtido completo alemanas facturaron 4.775 millones de euros en 2011, lo

que representó un retroceso del 3% respecto al ejercicio anterior (4.923 millones de euros). El

gráfico inferior muestra la evolución en la facturación de las librerías de surtido completo en

Alemania en 2011 .

Fuente: Branchen-Monitor Buch, media control GfK International

Si bien los ingresos en diciembre fueron los más elevados de todo el año, representaron un

3% menos que los del mismo mes en 2010.

Los tres canales de distribución (online, grandes almacenes y librerías de surtido completo)

representaron un crecimiento del 0,4% en 2011. En cuanto a los tres canales, tanto los gran-

des almacenes, como las librerías tuvieron pérdidas, y la cifra del crecimiento viene de los

buenos resultados del canal de venta online.

6,9 6,6 7 7,4 6,7 6,7

8,4

9,6

8,3 7,8

8,5

16

0

2

4

6

8

10

12

14

16

18

Ene. Feb. Mar. Abr. May. Jun. Jul Ago. Sep. Oct. Nov. Dic.

Facturación mensual de las librerias en 2011 (en %)

LAS LIBRERÍAS DE LAS ESTACIONES FERROVIARIAS

Las librerías en estaciones ferroviarias son un fenómeno que en el mercado alemán cobra

especial importancia. La próspera situación de dicho tipo de librerías viene auspiciada por el

gran uso que se hace en Alemania del transporte por ferrocarril.

La Asociación Alemana de Liberías de Estación (Verband Deutscher Bahnhofsbuchhändler),

cuenta a día de hoy con 30 empresas asociadas que suponen un total de 450 puntos de ven-

ta y que da empleo a unas 4.000 personas. Estos datos difieren de los de la siguiente tabla

que muestra estadísticas aportadas por los Ferrocarriles Alemanes (Deutsche Bahn), dicha

diferencia se produce porque algunos lugares en los que se venden periódicos, revistas y li-

bros no han sido contabilizados como librerías por la empresa de ferrocarriles.

En la siguiente tabla se muestra la evolución en el número de puntos de venta, así como la

superficie y la facturación de las librerías en estaciones ferroviarias alemanas en los últimos

diez años.

Año Puntos

de venta Superficie

(m2)

Superficie media

(m2)

Facturación en millones

de euros (sin IVA)

2001 376 54.781 145,7 372

2002 371 59.672 160,8 370

2003 369 62.291 168,8 366

2004 353 61.588 174,5 362

2005 313 60.493 193,3 354

2006 319 64.023 200,7 376

2007 325 64.340 198 384

2008 315 60.360 192,6 389

2009 315 58.504 185,7 400

2010 298 55.122 185,0 402

2011 310 55.205 178,1 410

Fuente: Deutsche Bahn AG

El proceso de concentración continúa siendo la nota predominante en el sector. Si en el año

2011 la operación más significativa fue la adquisición por parte del consorcio suizo Valora de

la empresa Falter (que contaba con 12 filiales), en 2012 la adquisición más importante ha si-

do la de la empresa Grauert por parte del consorcio helvético. Los resultados de Valora Retail

Deutschland (la filial alemana del grupo) alcanzan los 212 millones de euros de ventas, cons-

tituyendo dicha cifra aproximadamente la mitad de las ventas del sector.

Aproximadamente un 80% de de la facturación total la realizan las 4 grandes empresas de la

rama: la empresa suiza Valora, HDS Retail (filial del grupo francés Lagardère), y las alema-

nas Dr. Eckert y Schmitt.

Aun cuando tres cuartas partes de las ventas efectuadas por las librerías situadas dentro de

las estaciones de tren alemanas siguen siendo de periódicos y revistas, se observa en los

últimos años como la tendencia va variando poco a poco en pro de un mayor número de ven-

tas de productos como el tabaco, los productos de conveniencia y otros productos llamados

Non-Press-Produkte (productos que no tienen que ver con los periódicos y las revistas.

Además algunos productos enfocados hacia el público infantil y juvenil, como los cromos,

mantienen unos resultados muy positivos en las librerías de estación.

De media, las 40 mayores librerías de estación ferroviaria ofertan entre 4.000 y 6.000 títulos,

y cada vez quieren ampliar aún más sus surtido. La consolidación se hace a través de los

productos ofertados, ya que como se ha comentado anteriormente los productos de conve-

niencia y los Non-Press-Produkte

EVOLUCIÓN DEL PRECIO DEL LIBRO

La evolución en el precio del libro, como muestra el índice de precios al consumo del Oficina

Estadística Alemana (Statistisches Bundesamt, Destatis) ha sido irregular en los últimos

años.

En el año 2007 los precios se incrementaron en un 1,4% respecto al año anterior, algo menos

comparado con el incremento del 2% entre 2005 y 2006.En el 2008 el precio del libro experi-

mentó un leve crecimiento del 0,2% respecto al 2007, mientras que el mayor incremento se

dio entre 2008 y 2009, año en el que el precio del libro subió un 1,9%.

Los últimos datos disponibles reflejan que aunque en 2010 la tendencia alcista del precio con-

tinúa, dicha tendencia se ve modera y se reduce hasta alcanzar un crecimiento del 0,5%. Lo

cual preconiza la espectacular bajada del precio en el año 2011, que se saldó con un des-

censo de los precios de un 1,6%.

Fuente: Índice de precio al consumo del Instituto de Estadística Alemán

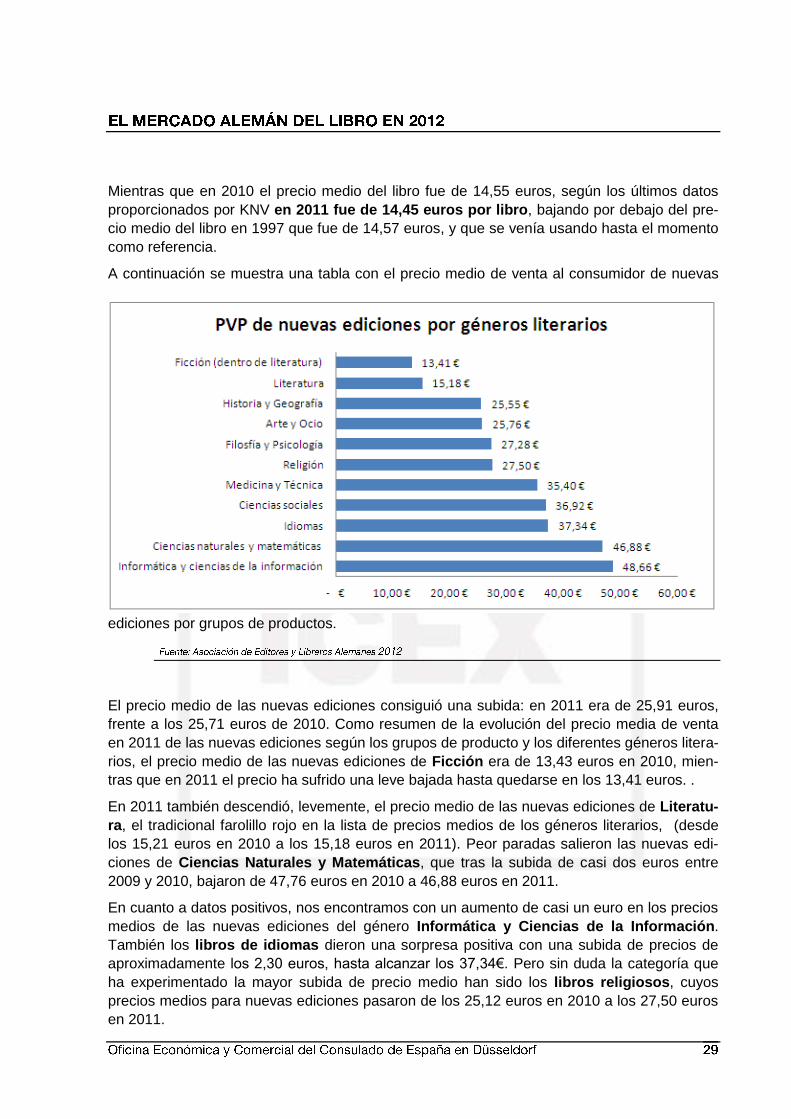

Mientras que en 2010 el precio medio del libro fue de 14,55 euros, según los últimos datos

proporcionados por KNV en 2011 fue de 14,45 euros por libro, bajando por debajo del pre-

cio medio del libro en 1997 que fue de 14,57 euros, y que se venía usando hasta el momento

como referencia.

A continuación se muestra una tabla con el precio medio de venta al consumidor de nuevas

ediciones por grupos de productos.

El precio medio de las nuevas ediciones consiguió una subida: en 2011 era de 25,91 euros,

frente a los 25,71 euros de 2010. Como resumen de la evolución del precio media de venta

en 2011 de las nuevas ediciones según los grupos de producto y los diferentes géneros litera-

rios, el precio medio de las nuevas ediciones de Ficción era de 13,43 euros en 2010, mien-

tras que en 2011 el precio ha sufrido una leve bajada hasta quedarse en los 13,41 euros. .

En 2011 también descendió, levemente, el precio medio de las nuevas ediciones de Literatu-

ra, el tradicional farolillo rojo en la lista de precios medios de los géneros literarios, (desde

los 15,21 euros en 2010 a los 15,18 euros en 2011). Peor paradas salieron las nuevas edi-

ciones de Ciencias Naturales y Matemáticas, que tras la subida de casi dos euros entre

2009 y 2010, bajaron de 47,76 euros en 2010 a 46,88 euros en 2011.

En cuanto a datos positivos, nos encontramos con un aumento de casi un euro en los precios

medios de las nuevas ediciones del género Informática y Ciencias de la Información.

También los libros de idiomas dieron una sorpresa positiva con una subida de precios de

aproximadamente los 2,30 euros, hasta alcanzar los 37,34€. Pero sin duda la categoría que

ha experimentado la mayor subida de precio medio han sido los libros religiosos, cuyos

precios medios para nuevas ediciones pasaron de los 25,12 euros en 2010 a los 27,50 euros

en 2011.

COMERCIO EXTERIOR DE LIBROS Y REVISTAS

Los últimos datos estadísticos referentes al comercio exterior en Alemania facilitados por el

Instituto alemán de Estadística (Statistisches Bundesamt Destatis) muestran un panorama de

luces y sombras producido por la crisis económica global. Como punto positivo está el hecho

de que la eminentemente exportadora economía germana se benefició de la debilidad de la

moneda común. Las exportaciones alemanas en 2011 consiguieron batir por primera vez la

barrera del billón de euros. Destatis informa de un crecimiento general de las exportaciones

alemanas del 11,4% en 2011, así como de un incremento de las importaciones de un 13,2%.

A esto hay que añadir las cifras que se han publicado sobre el primer trimestre de 2012 que

también son positivas con un crecimiento del 5,8% en las exportaciones.

A tenor de estos datos podemos dilucidar que el comercio exterior alemán se ha repuesto de

las pérdidas que sufrió en el año 2009, lo cual supuso el peor periodo desde el final de la se-

gunda guerra mundial, con un volumen de exportaciones 21% menor que los valores anterio-

res a la crisis.

A la vista de este panorama general del comercio exterior, pasamos a analizar lo que ha ocu-

rrido en el sector exportador de la industria editorial, el cual no ha tenido que pasar por es-

tos vaivenes, y que ha conseguido mantener unas cifras muy estables durante toda la crisis.

Actualmente Destatis tan solo ofrece datos estadísticos hasta el año 2011 sobre el comercio

exterior del sector editorial.

A grandes rasgos diremos que las exportaciones alemanas de este sector suponen casi el

doble que las importaciones, lo cual deja a Alemania con una balanza comercial muy positiva

en este sector. Las cifras de exportaciones en 2011 bajaron un 2% con respecto a las de

2010, debido sobre todo a la bajada en la importación de revistas y productos cartográficos.

En el año 2011 se exportaron productos impresos por un valor de 2.387 millones de euros, de

los cuales 1.182 millones de euros corresponden a la partida de libros (es decir un 49,55%

del total de las exportaciones). La segunda partida en importancia está constituida por las re-

vistas con 759 millones de euros, partida que redujo su porcentaje con respecto al total de la

partida de productos editoriales del 33,6% en 2010 al 31,80% en 2011.

Un gran éxito de la industria editorial alemana está siendo el libro ilustrado, que viene enca-

denando subidas espectaculares de sus cifras de exportación, de los 12,8 millones de euro

en 2008 pasó a 18,6 millones de euros en 2009 y acaba de volver a batir records en el 2010

con 24 millones de euros.

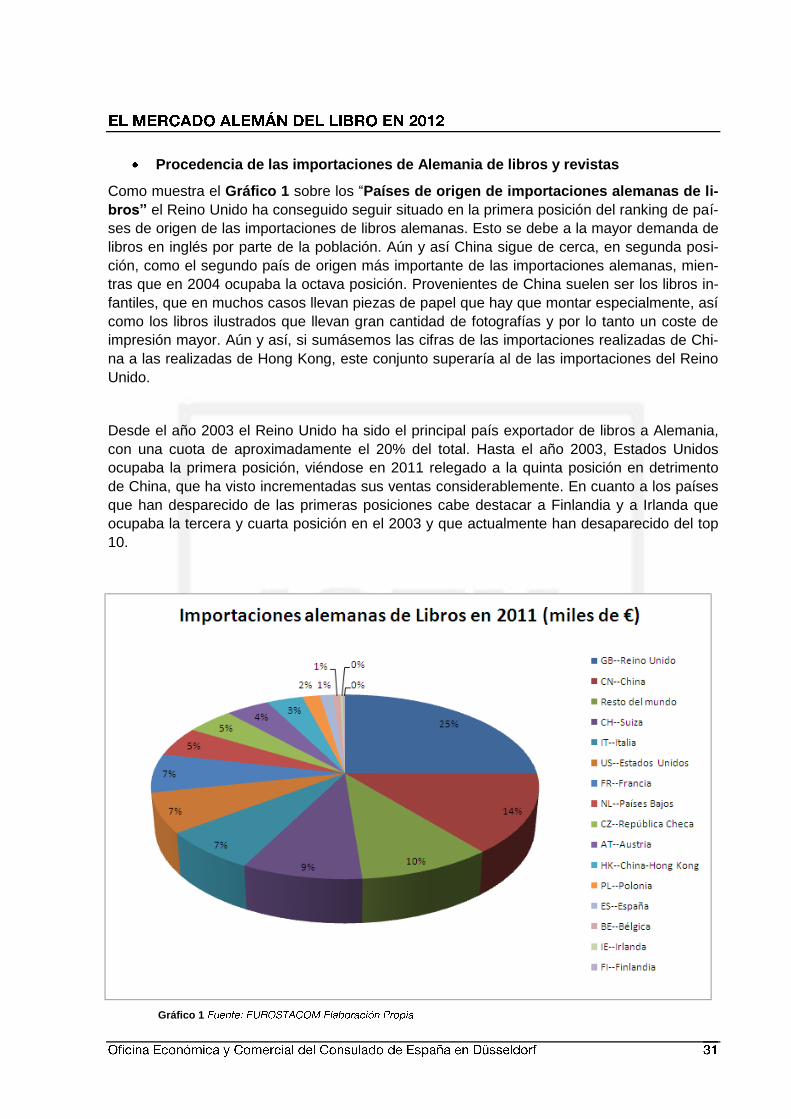

Procedencia de las importaciones de Alemania de libros y revistas

Como muestra el Gráfico 1 sobre los “Países de origen de importaciones alemanas de li-

bros” el Reino Unido ha conseguido seguir situado en la primera posición del ranking de paí-

ses de origen de las importaciones de libros alemanas. Esto se debe a la mayor demanda de

libros en inglés por parte de la población. Aún y así China sigue de cerca, en segunda posi-

ción, como el segundo país de origen más importante de las importaciones alemanas, mien-

tras que en 2004 ocupaba la octava posición. Provenientes de China suelen ser los libros in-

fantiles, que en muchos casos llevan piezas de papel que hay que montar especialmente, así

como los libros ilustrados que llevan gran cantidad de fotografías y por lo tanto un coste de

impresión mayor. Aún y así, si sumásemos las cifras de las importaciones realizadas de Chi-

na a las realizadas de Hong Kong, este conjunto superaría al de las importaciones del Reino

Unido.

Desde el año 2003 el Reino Unido ha sido el principal país exportador de libros a Alemania,

con una cuota de aproximadamente el 20% del total. Hasta el año 2003, Estados Unidos

ocupaba la primera posición, viéndose en 2011 relegado a la quinta posición en detrimento

de China, que ha visto incrementadas sus ventas considerablemente. En cuanto a los países

que han desparecido de las primeras posiciones cabe destacar a Finlandia y a Irlanda que

ocupaba la tercera y cuarta posición en el 2003 y que actualmente han desaparecido del top

10.

Gráfico 1

Como puede apreciarse en el Gráfico 2 sobre los “Países de origen de importaciones

alemanas de revistas” Polonia sigue consolidando su posición como líder que había alcan-

zado en el 2009, año en el que consiguió desbancar a Francia de este puesto, al situarse con

unas cifras 168,689 millones de euros como el principal socio comercial en esta categoría de

Alemania. Gran parte del éxito de Polonia se debe a su cercanía geográfica con Alemania,

puesto que es muy fácil para las imprentas polacas el realizar encargos de impresión para

empresas alemanas y entregarlas en plazos muy cortos. Actualmente el valor de las importa-

ciones alemanas de revistas de Polonia asciende a los 170 millones de euros.

Francia se mantiene en segunda posición y a la tercera sube el Reino Unido, desbancando a

los Países Bajos. Estonia no ha conseguido seguir consolidando su entrada en el top 10 de

los países que exportan a Alemania, donde irrumpió en el año 2009 y este año sus exporta-

ciones de revistas a Alemania han bajado tanto que no ha conseguido desaparecer de este

ranking.

Gráfico 2

Destino de las exportaciones de Alemania de libros y revistas

En tanto que socio exportador juega Asia, sin embargo, un papel menos importante con una

cuota del 2,9% frente al 92,1% que ostenta Europa. Como puede apreciarse en el Gráfico 3

sobre “Países de destino de las exportaciones alemanas de libros” Austria y Suiza (paí-

ses que tienen una lengua en común con Alemania) son los principales socios que importan

libros de Alemania, al ser el que ofrece los precios más competitivos del ámbito germanopar-

lante.

En el año 2007, Suiza cedió la primera plaza en importaciones de libros alemanes a Austria

tras dos años liderando el ranking. Las exportaciones alemanas a los Países Bajos han des-

cendido notablemente, ya que si en 2008 se exportaron productos por un valor de 100 millo-

nes de euros, dicha cifra ha ido cayendo progresivamente hasta alcanzar los 47 millones de

euros en 2011. consolidando su bajada al sexto puesto, a favor de Francia, el Reino Unido y

Estados Unidos que subieron cada uno un puesto.

Los países del este de Europa, tienen un papel cada vez más importante como destino de las

exportaciones alemanas de libros, con la presencia de países como Polonia o la República

Checa, dentro del top 10 de las exportaciones alemanas, aunque naturalmente no pueden

competir con los vecinos Austria y Suiza, que se llevan más del 10% del volumen de exporta-

ción alemana.

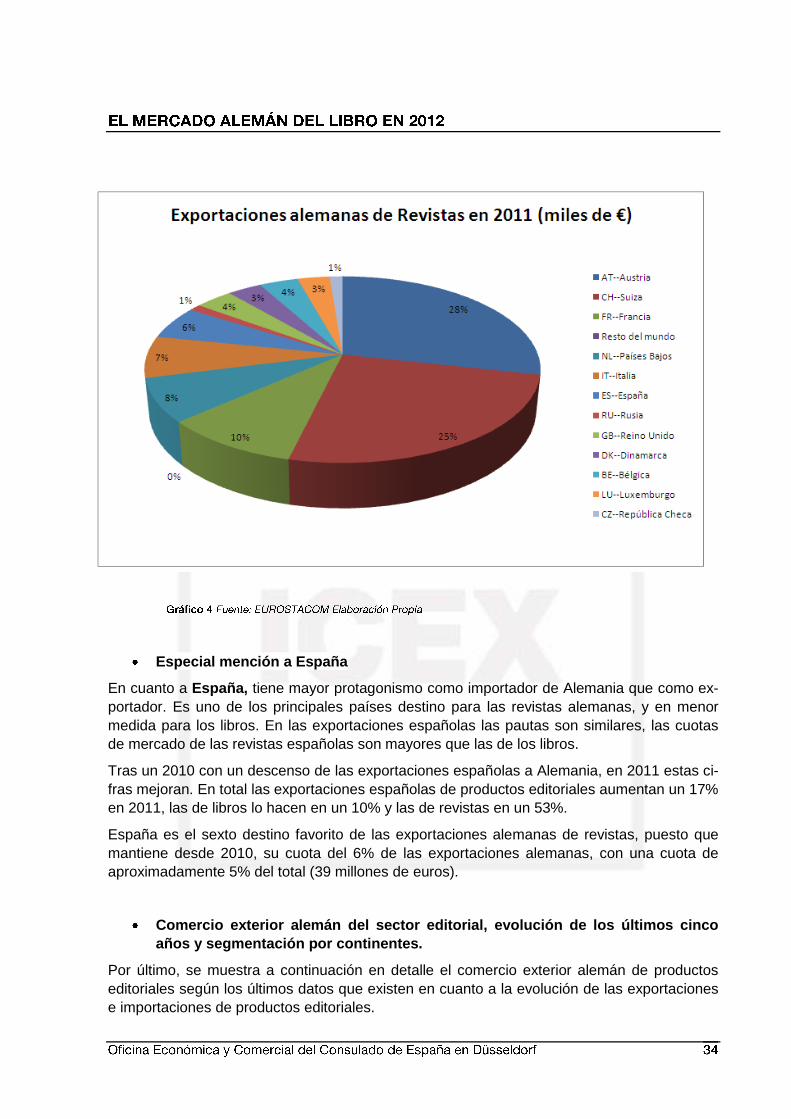

Las cifras son similares para las exportaciones de revistas. Como puede observarse en el

Gráfico 4 sobre “Países de destino de exportaciones alemanas de revistas” Austria y

Suiza encabezan la lista, por los mismos motivos que son los principales receptores de las

exportaciones de libros alemanas.

Especial mención a España

En cuanto a España, tiene mayor protagonismo como importador de Alemania que como ex-

portador. Es uno de los principales países destino para las revistas alemanas, y en menor

medida para los libros. En las exportaciones españolas las pautas son similares, las cuotas

de mercado de las revistas españolas son mayores que las de los libros.

Tras un 2010 con un descenso de las exportaciones españolas a Alemania, en 2011 estas ci-

fras mejoran. En total las exportaciones españolas de productos editoriales aumentan un 17%

en 2011, las de libros lo hacen en un 10% y las de revistas en un 53%.

España es el sexto destino favorito de las exportaciones alemanas de revistas, puesto que

mantiene desde 2010, su cuota del 6% de las exportaciones alemanas, con una cuota de

aproximadamente 5% del total (39 millones de euros).

Comercio exterior alemán del sector editorial, evolución de los últimos cinco

años y segmentación por continentes.

Por último, se muestra a continuación en detalle el comercio exterior alemán de productos

editoriales según los últimos datos que existen en cuanto a la evolución de las exportaciones

e importaciones de productos editoriales.

Como se puede observar tanto en las tablas como en los gráficos que vienen a continuación,

la relación de interdependencia de Alemania con los países europeos en el ámbito del co-

mercio exterior de productos editoriales es muy estrecha tanto en las importaciones, como en

las exportaciones.

Más de un 85% de las exportaciones de productos editoriales encuentran sus compradores

en Europa. En segunda posición, se encuentra Asia, que le arrebata la segunda posición a

América. En cuarto lugar está África. Exceptuando el mercado europeo, tan solo las exporta-

ciones a Asia han tenido un pequeño crecimiento mientras que las exportaciones en los mer-

cados de América, África y Australia se han mantenido bastante estables.

2007 2008 2009 2010 2011

AT--Austria AT--Austria AT--Austria AT--Austria AT--Austria

CH--Suiza CH--Suiza CH--Suiza CH--Suiza CH--Suiza

FR--Francia FR--Francia FR--Francia FR--Francia FR--Francia

NL--Países Bajos NL--Países Bajos GB--Reino Unido GB--Reino Unido GB--Reino Unido

GB--Reino Unido GB--Reino Unido NL--Países Bajos NL--Países Bajos NL--Países Bajos

RU--Rusia RU--Rusia IT--Italia IT--Italia IT--Italia

US--Estados Unidos IT--Italia RU--Rusia US--Estados Unidos ES--España

IT--Italia US--Estados Unidos US--Estados Unidos ES--España US--Estados Unidos

ES--España ES--España ES--España RU--Rusia BE--Bélgica

BE--Bélgica BE--Bélgica BE--Bélgica BE--Bélgica DK--Dinamarca

DK--Dinamarca CZ--República Checa DK--Dinamarca DK--Dinamarca RU--Rusia

CZ--República Checa DK--Dinamarca CZ--República Checa CZ--República Checa LU--Luxemburgo

PL--Polonia PL--Polonia LU--Luxemburgo LU--Luxemburgo CZ--República Checa

LU--Luxemburgo LU--Luxemburgo PL--Polonia PL--Polonia PL--Polonia

2007 2008 2009 2010 2011

GB--Reino Unido GB--Reino Unido GB--Reino Unido GB--Reino Unido GB--Reino Unido

CN--China CN--China CN--China CN--China CN--China

US--Estados Unidos US--Estados Unidos US--Estados Unidos US--Estados Unidos CH--Suiza

IT--Italia IT--Italia IT--Italia FR--Francia IT--Italia

CH--Suiza CH--Suiza CH--Suiza IT--Italia US--Estados Unidos

AT--Austria AT--Austria AT--Austria CH--Suiza FR--Francia

NL--Países Bajos NL--Países Bajos NL--Países Bajos AT--Austria NL--Países Bajos

CZ--República Checa CZ--República Checa CZ--República Checa CZ--República Checa CZ--República Checa

FR--Francia FR--Francia HK--China-Hong Kong HK--China-Hong Kong AT--Austria

PL--Polonia HK--China-Hong Kong FR--Francia NL--Países Bajos HK--China-Hong Kong

FI--Finlandia ES--España ES--España PL--Polonia PL--Polonia

HK--China-Hong Kong BE--Bélgica PL--Polonia ES--España ES--España

ES--España PL--Polonia BE--Bélgica BE--Bélgica BE--Bélgica

BE--Bélgica IE--Irlanda IE--Irlanda IE--Irlanda IE--Irlanda

IE--Irlanda FI--Finlandia FI--Finlandia FI--Finlandia FI--Finlandia

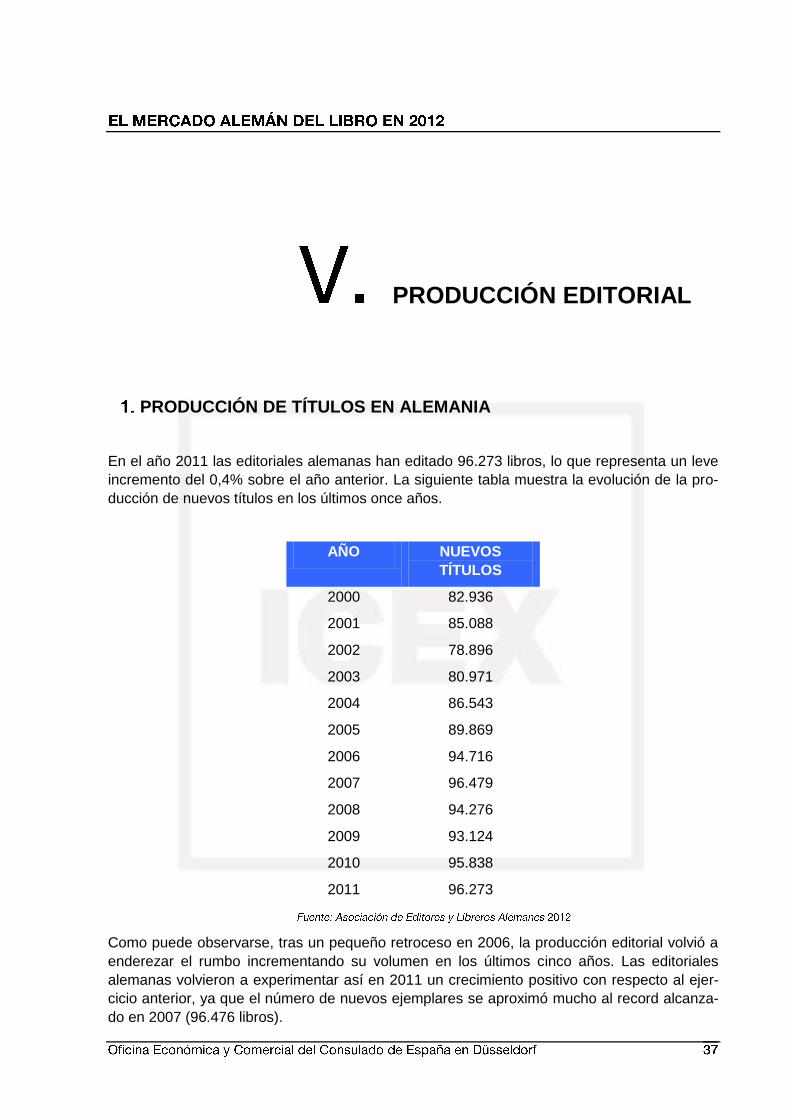

PRODUCCIÓN EDITORIAL

PRODUCCIÓN DE TÍTULOS EN ALEMANIA

En el año 2011 las editoriales alemanas han editado 96.273 libros, lo que representa un leve

incremento del 0,4% sobre el año anterior. La siguiente tabla muestra la evolución de la pro-

ducción de nuevos títulos en los últimos once años.

AÑO NUEVOS

TÍTULOS

2000 82.936

2001 85.088

2002 78.896

2003 80.971

2004 86.543

2005 89.869

2006 94.716

2007 96.479

2008 94.276

2009 93.124

2010 95.838

2011 96.273

Como puede observarse, tras un pequeño retroceso en 2006, la producción editorial volvió a

enderezar el rumbo incrementando su volumen en los últimos cinco años. Las editoriales

alemanas volvieron a experimentar así en 2011 un crecimiento positivo con respecto al ejer-

cicio anterior, ya que el número de nuevos ejemplares se aproximó mucho al record alcanza-

do en 2007 (96.476 libros).

Es conveniente hacer una breve referencia en la aportación de cada uno de los principales

segmentos de libros en las cifras para el 2011. En este sentido, los libros de ficción han re-

presentado un 18,5% del total de producción de nuevas ediciones. Siguieron la literatura

alemana (con un 13,8%), los libros para niños y jóvenes (10%) y los libros de texto o es-

colares (5,3%). En quinto lugar se encontraron los libros sobre medicina y salud (5,2%)

seguidos de los de Derecho (5%), Teología (4,7%), Management (4,4%) y Ciencias Socia-

les y Sociología (3,8%).

En lo que respecta a los libros de geografía y viajes representaron un 2,2% en 2011 y se

publicaron unos 500 títulos menos que en el ejercicio anterior, lo cual supone la segunda ba-

jada consecutiva, después de la sufrida entre 2009 y 2010, en la que también descendió el

número de publicaciones en este ámbito en unos 500 títulos menos. El sector de la geografía

y los libros de viajes es de gran importancia en Alemania, y como prueba está el lugar espe-

cial que ocupa dentro de la Feria del Libro de Fráncfort, donde tiene un pabellón especial de-

dicado por entero a este género.

El análisis de la publicación de nuevos títulos en ediciones de bolsillo en Alemania muestra

un espectacular aumento del 10% respecto al ejercicio anterior y constituyen el 12,6% del to-

tal de nuevos libros publicados en Alemania en 2011. Estos 10.354 nuevos títulos publicados

en edición de bolsillo muestran una tendencia clara por parte de los editores alemanes a se-

guir apostando por este formato, sobre todo el género de la ficción, puesto que la mitad de

los nuevos títulos publicados en formato de libro de bolsillo pertenecen a este género (5.059).

En segundo lugar aparecen los libros de literatura alemana con una cuota del 29,1% con

3.016 nuevos títulos. La categoría de libros para niños y jóvenes con una cuota del 13,8% y

1.139 títulos publicados se sitúa en tercer lugar.

IDIOMA NÚMERO CUOTA (%)

Alemán 69.599 86,1

Inglés 5.725 7,1

Francés 488 0,6

Español 384 0,5

Italiano 250 0,3

Neerlandés 155 0,2

Polaco 119 0,1

Ruso 89 0,1

Húngaro 82 0,1

Fuente: Deutsche Nationalbibliographie 2011

La evolución de las primeras ediciones se analiza no solo según grupos temáticos y formas

de publicación sino también geográficamente. En este sentido, en 2011 Berlín (con 8.622

novedades en 2011) se colocó en la primera posición, relegando a Múnich, a la segunda po-

sición con 8.244 títulos publicados en 2011. A mayor distancia tiene lugar la pugna por el ter-

cer y el cuarto puesto de la lista, donde también se han cambiado las tornas y Hamburgo ha

arrebatado a Stuttgart el tercer puesto con 3.773 títulos publicados en 2011, mientras que

Stuttgart ha publicado 3.537 nuevos títulos en ese año. A mayor distancia les siguen Colonia

en el quinto puesto con 2.706 nuevos títulos y Fráncfurt en el Meno con 2.654 nuevos títulos

publicados en 2011.

En la tabla inferior se reflejan, por orden descendente, las 20 principales ciudades alemanas

en la edición de títulos en 2011 según los últimos datos proporcionados por la Asociación de

Editores y Libreros Alemanes. Belín y Múnich se presentan así como los dos centros princi-

pales de la industria editorial alemana.

Principales ciudades alemanas en la pro-ducción de títulos en 2011

Puesto Ciudad

Nº de

títulos

1 Berlín 8.622

2 Múnich 8.244

3 Hamburgo 3.773

4 Stuttgart 3.537

5 Colonia 2.706

6 Fráncfort M. 2.654

7 Münster 1.601

8 Wiesbaden 1.325

9 Friburgo B. 1.049

10 Bielefeld 963

11 Leipzig 929

12 Göttingen 918

13 Braunschweig 873

14 Herzogenrath 816

15 Wurzburgo 748

16 Baden-Baden 652

17 Heidelberg 574

18 Ostfildern 565

19 Weinheim, Bergstr. 531

20 Tübingen 496

Fuente: Deutsche Nationalbibligrafie, VLB 2011 cálculos de la Asociación de Editores y Libreros Alemanes. Se muestran las 20 primeras.

TRADUCCIONES A LA LENGUA ALEMANA

La cuota que representaron las traducciones en 2011 en el total de publicaciones en Alema-

nia fue del 12,3%. Como puede observarse en la tabla inferior, es una cuota que mejora bas-

tante la bajada del número de traducciones sufrida en el año 2010.

AÑO Nº TRADUCCIONES CUOTA

2006 10.045 10.6

2007 8.786 9.1

2008 11.903 12.6

2009 11.800 12.7

2010 11.439 11,9

2011 11.819 12,3

La siguiente tabla muestra el número total de traducciones así como la cuota de las distintas

lenguas en el total de traducciones al alemán. Puede observase que la cuota de las traduc-

ciones españolas al alemán se ha bajado dos puestos, del quinto en 2010 con un 2,4% del to-

tal de las traducciones al alemán, séptimo en 2011 con un 1,6%.

IDIOMA Nº TRADUCCIONES

AL ALEMÁN CUOTA %

1 Inglés 6.840 63,8

2 Francés 1.119 10,4

3 Japonés 647 6

4 Italiano 317 3

5 Sueco 229 2,1

6 Neerlandés 219 2

7 Español 169 1,6

8 Ruso 123 1,1

9 Islandés 102 1

10 Noruego 95 0,9

11 Danés 75 0,7

12 Latín 72 0,7

13 Griego antiguo 49 0,5

14 Hebreo 43 0,4

15 Polaco 43 0,4

16 Árabe 37 0,3

17 Finés 37 0,3

18 Chino 35 0,3

19 Húngaro 31 0,3

20 Turco 29 0,3

En la clasificación de las principales lenguas traducidas al alemán, se constata un claro do-

minio del inglés, que en los últimos años ha visto incrementada su cuota de participación en

un 10%, alcanzando el 65% del total en 2010, y rebajando ligeramente su cuota de dominan-

cia en 2011 con un 63,8% del total de títulos traducidos al alemán. El francés, con una cuota

del 10,4% fue el segundo idioma más traducido al alemán en 2010, seguido del japonés (6%)

y del italiano (3%).

Caso curioso es la influencia que tiene la Feria del Libro de Fráncfort en el mercado de las

traducciones. Como en el año 2011 el país invitado a dicha feria fue Islandia, ese año se dis-

paró el número de traducciones del islandés al alemán. Teniendo en cuenta que con anterio-

ridad a ese año el islandés no aparecía en el top 20 de los idiomas más traducidos en Ale-

mania y que en dicho año irrumpe en el puesto 9º con 102 títulos traducidos, dicho fenómeno

tiene su origen en la influencia de la Feria del Libro de Fráncfort en el panorama editorial

alemán.

Según el estudio “Diversity Report” que la consultoría Rüdiger Wischenbart publica anual-

mente, de los 40 autores internacionales de ficción con más éxito solo un tercio escribe en

inglés. Este dato no significa que los autores anglófonos sean los más prolíficos, sino que po-

ne de relieve que la literatura en inglés es mucho más fácil de traducir que la de otras áreas

lingüísticas. Pero también resalta la importancia de otras lenguas como el francés, el italiano,

el alemán y por supuesto el español dentro del mundo de la literatura traducida. El estudio re-

salta asimismo la infrarepresentación de las lenguas asiáticas y africanas, con la salvedad del

japonés en el caso de Alemania.

En la siguiente tabla puede verse también la preponderancia del inglés y del francés como

principales idiomas que se han traducido al alemán en los últimos cinco años.

Idiomas principales de traducciones al alemán 2005-2011

Rango 2007 2008 2009 2010 2011

1 Inglés Inglés Inglés Inglés Inglés

2 Francés Francés Francés Francés Francés

3 Italiano Italiano Japonés Japonés Japonés

4 Sueco Español Italiano Italiano Italiano

5 Neerlandés Neerlandés Neerlandés Español Sueco

6 Español Sueco Sueco Sueco Neerlandés

7 Ruso Ruso Ruso Neerlandés Español

8 Noruego Japonés Español Ruso Ruso

9 Japonés Turco Latín Latín Islandés

10 Danés Noruego Noruego Noruego Noruego

Fuente: Deutsche Nationalbibligrafie, VLB 2011; cálculos de la Asociación de Editores y Libreros Alemanes

Aunque hay que mencionar que el inglés, pese a ser muy de lejos el idioma preponderante,

ha perdido 1,2 % de su cuota de dominancia, rompiendo con su tendencia expansivista conti-

nuada en los últimos años.

En el caso del español, que en 2010 consiguió subir hasta ocupar el 5º puesto de las lenguas

más traducidas al alemán, debido en parte a que ese año Argentina era el país invitado de la

Feria del Libro en Fráncfort, lo cual siempre genera un volumen de traducciones extras, el

año 2011 ha visto como dicho efecto empuje se desvanecía y ha caído hasta el 7º puesto,

pero mejorando el 8º puesto del año 2009.

En cuanto a los idiomas que se encuentran fuera del top 10, este año han aumentado consi-

derablemente su peso aumentando su porción del mercado del 6,2% al 8%, recuperándose

después de un periodo de continuos descensos en los últimos cinco años.

A la hora de analizar estos datos también hay que tener en cuenta los géneros literarios. Casi

un 30% de las traducciones de nuevas ediciones pertenecen al género de la literatura de

ficción, situándose nuevamente a la cabeza de los grupos temáticos. El género de la literatu-

ra de ficción continúa así con la tendencia positiva de los últimos cinco años. La literatura in-

fantil y juvenil se perfila como el segundo segmento más fuerte con 1.886 títulos traducidos

en el año 2011 y una cuota del 22,9% del total de las traducciones de nuevas ediciones.

Capítulo aparte merece el segmento de arte y ocio. Este género ha conseguido alcanzar una

cuota del 18,8% y 1.936 traducciones, lo cual prácticamente duplica las 1.066 traducciones

del año 2010. Dentro de este género la partida más relevante es la de Cómics, dibujos ani-

mados y caricaturas con la friolera de 1.207 títulos traducidos en 2011. En este segmento

destacan países como Japón, puesto que el japonés es el tercer idioma desde el que más se

traduce al alemán, y los comics manga suponen la mayor parte de estas traducciones.

LICENCIAS DE TRADUCCIÓN

La crisis financiera mundial tuvo claramente consecuencias directas en la venta de licencias.

Una venta que estuvo en auge durante diez años si bien en el año 2008 disminuyeron un

17,5% respecto al año anterior al estallido de la crisis. En el gráfico inferior puede verse el

impacto de la crisis en la concesión de licencias desde el 2002 hasta el 2011.

Si en el año 2007 se concedieron el record de 9.225, en el 2008 y el 2009 cayeron conside-

rablemente, 7.605 y 6.278 respectivamente. Pero la recuperación ha sido rápida, ya que en

2010 se concedieron 8.191 licencias lo que representó un sorprendente incremento del 30%

respecto al año anterior. En el año 2011 se redujo el número de licencias vendidas en Ale-

mania, pero no bajo del límite de las 8.000 licencias, con lo cual se considera que pese a la

ausencia de crecimiento en 2011 el valle de la crisis económica está superado.

En el siguiente gráfico se muestra el porcentaje según idiomas de las licencias concedidas al

extranjero en 2011.

En esta tabla se muestra la evolución en la concesión de licencias al extranjero entre 2007 y

2011 según los 10 principales idiomas. Como puede observarse, el español vuelve a recupe-

rar su protagonismo tras el descenso experimentado en 2008, aunque en el año 2011 cae le-

vemente su importancia. Eso se debe a los efectos tan negativos que la crisis económica

mundial está produciendo en España, un país que tradicionalmente compra muchas licencias

de Alemania.

Idiomas más importantes en la concesión de licencias al extranjero 2007-2011

Rango 2007 2008 2009 2010 2011

1 Polaco Polaco Polaco Chino Chino

2 Checo Ruso Chino Español Ruso

3 Español Checo Checo Polaco Español

4 Italiano Chino Coreano Checo Inglés

5 Francés Inglés Español Francés Polaco

6 Coreano Coreano Inglés Neerlandés Italiano

7 Inglés Italiano Italiano Italiano Francés

8 Ruso Español Neerlandés Ruso Checo

9 Chino Húngaro Húngaro Inglés Coreano

10 Neerlandés Francés Francés Coreano Neerlandés

En la siguiente tabla se muestran los diez principales países en la concesión de licencias al

extranjero en 2011.

10 principales países en la concesión de licencias al extranjero 2007-2011

Rango 2007 2008 2009 2010 2011

1 Polonia Polonia Polonia China China

2 R. Checa China China España Rusia

3 Italia R. Checa R. Checa Polonia Polonia

4 España Italia C. del Sur R. Checa España

5 C. del Sur Rusia España Francés Italia

6 Francia C. del Sur Italia Italia R. Checa

7 China España Hungría C. del Sur C. del Sur

8 Rusia Hungría Francia Países Bajos Francia

9 Hungría Francia Países Bajos Rusia Países Bajos

10 Países Bajos Países Bajos Rusia Hungría Turquía

Europa es el mercado más importante ya que un total de 5.482 contratos se firmaron allí

(68,5%), cuota más que reseñable, pero que en 2010 era de un 73,2% del total. La crisis

económica que tan duramente está afectando a España, ha hecho que esta pase de ser el

primer comprador europeo de licencias alemanas, a ser el segundo por detrás de Polonia. En

2010 se firmaron 646 contratos, y en 2011 dicha cifra bajo hasta os 498. Polonia se mantiene

muy estable en sus adquisiciones de licencias alemanas con 578 contratos firmados en 2010

y 555 en 2011.

Como puede observarse en la tabla China ha ganado un considerable liderazgo en los últi-

mos cinco años, encabezando la lista a partir de 2010 con una cuota del 12,6% y un total de

789 licencias concedidas. Dichas cifras mejoraron considerablemente en e ao 2011 con un

13,4% del total de mercado de licencias y la firma de 1.072 nuevos contratos. La considerable

mejoría entre 2007 y 2008 se debió en gran parte al hecho de haber sido el país invitado du-

rante la Feria del Libro de Fráncfort en 2008. El mercado asiático se presenta así con un gran

potencial. Si a esto añadimos la concesión del último Premio Nobel de Literatura al escritor

chino Mo Yan, el 2012 tendrá a China probablemente como principal actor de este sector.

Analizando las ventas de derechos por grupos temáticos, observamos que el negocio viene

dominado por la categoría de literatura para niños y jóvenes con una cuota del 30,8% del

total de licencias concedidas en 2011. Las ventas se hicieron principalmente en Asia con un

claro protagonismo de China que obtuvo 619 de las licencias vendidas en este género litera-

rio. El segmento de los manuales acaparó una cuota del 20,3% con un total de 1.626 licen-

cias otorgadas. En cuanto al segmento ficción, representó un 13,6% del total.

Las editoriales alemanas pretenden impulsar el comercio de licencias en todo el mundo a

través de diversos stands en Feria de Libros, como la Frankfurter Buchmesse. Para la venta

de derechos el sector editorial alemán lleva a cabo una campaña de promoción del libro

alemán bajo el títulos de New Books in German (www.new-books-in-german.com) a través de

la cual un grupo de expertos hace una selección de libros idóneos para ser traducidos a otros

idiomas, a los que se dota de una beca que subvenciona a traducción de ese libro a otras

lenguas.

REVISTAS ESPECIALIZADAS

La prensa especializada en Alemania logró en 2011 un ligero incremento en sus ventas de

3.028 millones de euros en el año 2010 se ha pasado a 3.086 millones de euros en el año

2011, lo que se traduce en un incremento del 1,9% de sus cifras de ventas, sobre todo en lo

que respecta a los medios digitales y a los eventos.

Con una cuota de participación del 58,1%, las revistas especializadas se asientan como el

negocio principal de los medios de comunicación especializados. Los medios electrónicos

fueron los principales impulsores de este crecimiento ya que si bien representaron un 15,1%

del total de facturación de los medios de comunicación especializados, este segmento mejoró

en un 17,6% en 2011, mejorando el ya fantástico incremento de 2010 de un 10,5% con res-

pecto a 2009.

A continuación se presenta una tabla comparativa con el reparto y la evolución de la factura-

ción de los diferentes medios de comunicación especializados. Estos datos estadísticos pro-

vienen de una encuesta realizada a los profesionales de la prensa especializada en Alemania

en la que están representadas aproximadamente 400 editoriales.

FACTURACIÓN DE LOS MEDIOS DE COMUNICACIÓN ESPECIALIZADOS 2010

Facturación

(millones de €)

Evolución respecto al

año anterior

Cuota de participación

%

Revistas especializadas 1.792 -0,6% 58,1

Libros especializados 634 -3,7% 20,5

Medios electrónicos 466 17,6% 15,1

Servicios 194 13,9% 6,3

Total 3.086 1,9% 100

Fuente: Deutsche Fachpresse 2012

Como principales tendencias cabe señalar la cara apuesta por las versiones digitales, cuya

aportación al total de las ventas se ha prácticamente duplicado en los últimos cinco años.

Otra de las fuentes de negocio de las revistas especializadas ha sido la prestación de servi-

cios, como la organización de eventos que ha supuesto un 6,3% de su facturación y cuya