las niif y los impuestos - intranet.accequip.comintranet.accequip.com/intra/images/stories/niif/las...

TRANSCRIPT

Contabilidad Soporte

para Calcular los Impuestos

Contabilidad

vs

Impuestos

• Cada vez mas diferencias entre la

contabilidad y la tributaria

Costo de los bienes

Reconocimiento hechos económicos

Declaraciones tributarias

Medios magnéticos

Informes a la DIAN

Bases Contables vs

Bases Fiscales

• Medición

Costo histórico

Valor razonable

Valor neto realizable

Costo amortizado

Bases Contables vs

Bases Fiscales

• A favor

• En contra

• Efectos distribución dividendos

Las NIIF pueden Impactar el

Patrimonio por los Ajustes

• Impuesto a la renta

Ordinaria

Presunta

• Impuesto CREE

• Impuesto ganancias ocasionales

NIC 12

Impuesto a las Ganancias

Impuesto Diferido

• Método del pasivo

Temporarias

• Método del diferido

Temporales

Impuesto Diferido

• Diferencias en el Balance General y

Estado de Resultados vs Tributaria

• Activo o Pasivo

• Diferencias:

Permanentes

Temporales

Temporarias

Impuesto Diferido

• Diferencias temporales

Imponibles Pasivo por impuesto diferido

Deducibles Activo por impuesto diferido

• Perdidas fiscales

• Diferencia Ordinaria vs. Presuntiva

• Impuesto diferido deducible

Expectativas de ganancias fiscales futuras

Impuesto Diferido

• Imponible

Activo contable > Fiscal

Pasivo contable < Fiscal

• Deducible

Activo contable < Fiscal

Pasivo contable > Fiscal

Impuesto Diferido

Ejemplo Impuesto Diferido

NIIF Fiscal Diferencia Impuesto

Diferido

P.P.E. (1) $100.000 $80.000 $20.000 $5.000

Pasivo

P.P.E. (2) $60.000 $90.000 $30.000 $7.500

Activo

Super. Revaluación

(1) $5.000

Gasto Impuestos

$3.000 (2)

Impuesto Diferido

(2) $3.000 $5.000 (1)

Ejemplo Impuesto Diferido

CONTABLE FISCAL

INGRESOS $ 100.000 $100.000

MENOS: COSTOS $ 60.000 $ 60.000

UTILIDAD O RENTA BRUTA $ 40.000 $ 40.000

MENOS: GASTOS $ 30.000 $ 25.000 (*)

UTILIDAD O RENTA LIQUIDA $ 10.000 $ 15.000

INCRNGO $ - $ 3.000

NETO $ 10.000 $ 12.000

IMPUESTO $ 3.000 $ 3.000

Ejemplo Impuesto Diferido

(*) Gastos No Deducibles $5.000

Incluye mayor provisión gasto por $2.000 que genera Impuesto Diferido

Impuesto Corriente $3.000

Impuesto Diferido Activo $ 500

Gasto $ 2.500

Impuesto Diferido Activo $ 500

Impuesto por pagar $ 3.000

• Permanentes:

INCRNGO

Intereses presuntos

G.M.F.

Pérdida en venta de acciones

Donaciones especiales

Impuesto Diferido

• Temporales:

Depreciación

Amortización

ICA causado no pagado

Provisiones

Impuesto Diferido

• Temporarias:

Ajustes al patrimonio

Imponibles - Deducibles

• Valor en libros

• Activos recuperados

• Pasivo liquidado

Impuesto Diferido

Impuesto Corriente

• Impuesto por pagar

• Gasto impuesto

• Retenciones

• Anticipos

Impuesto Corriente

NIIF vs Tributaria

• NIIF Neto compra – venta

• Tributaria Ingreso o gasto financiero

Puede afectar costo de inventarios, costos

de ventas y cuentas por cobrar

Descuentos Condicionados en

Compras y Ventas

• NIIF Evento económico

• Tributaria Evento formal o legal

IVA

Retenciones

ICA

Ingresos Compras y Gastos

• Vida útil fiscal

• Vida útil contable

Depreciación

• Eliminación Depreciación Acumulada

vs Propiedad Planta y Equipo

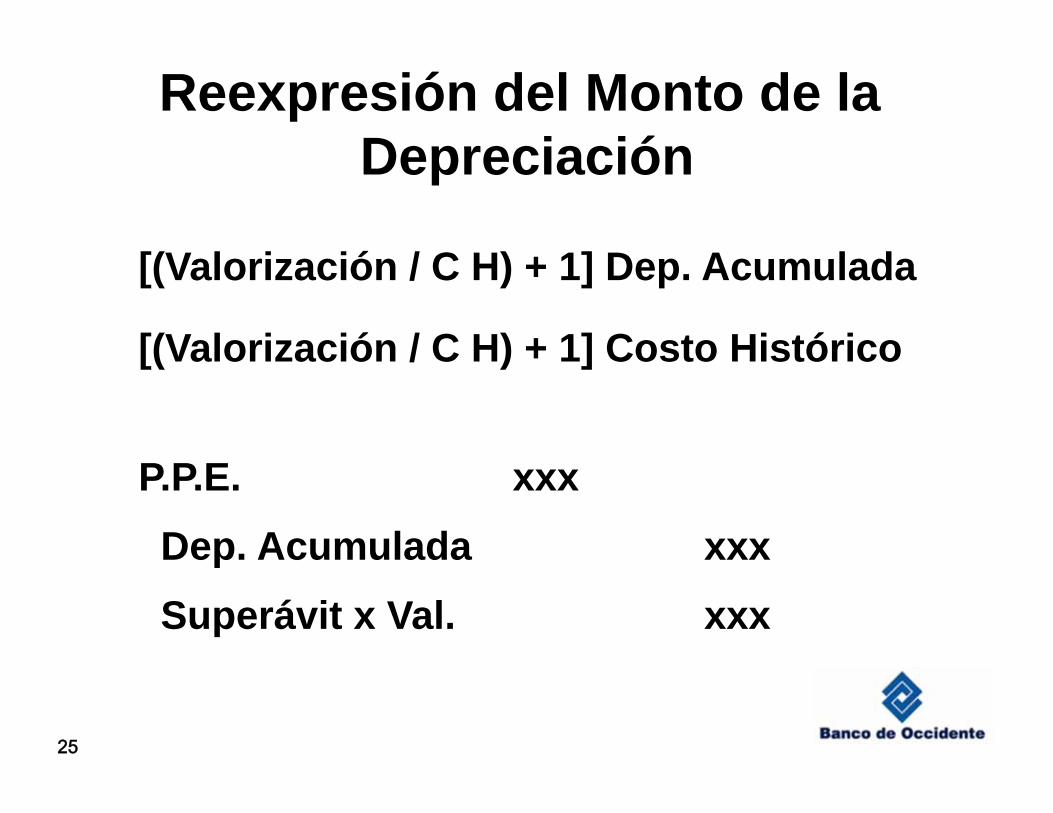

Valorización:

P.P.E. xxx

Superávit x Val. xxx

Costo Histórico vs

Revaluación Activos

[(Valorización / C H) + 1] Dep. Acumulada

[(Valorización / C H) + 1] Costo Histórico

P.P.E. xxx

Dep. Acumulada xxx

Superávit x Val. xxx

Reexpresión del Monto de la

Depreciación

Superávit x Val. xxx

Impuesto Dif. Créd. xxx

Registro Impuesto Diferido

(Valorización x Tarifa)

• Las normas tributarias continúan

vigentes 4 años

2013 – 2014 – 2015 – 2016

• Cuando entren en vigencia las NIIF

para:

Medir el pacto tributario

Adoptar las correcciones necesarias

• Las bases fiscales continuarán

inalteradas

Art. 165 (Ley 1607/2012)

Incidencias Normas

Tributarias vs

Contables

• Enajenación inmuebles

• Utilidades gravadas y no gravadas

• Costo de los inventarios (sistemas)

• Costo de los inmuebles

• Contratos leasing

• Reserva mayor depreciación

Incidencias Normas

Tributarias vs Contables

• Contabilización depreciación

• Amortización reversiones

• Impuesto al patrimonio

• Provisión cartera

Incidencias Normas

Tributarias vs Contables

• Art. 67 (Decreto 2649/93)

Impuesto diferido debito (1710)

• Art. 78 (Decreto 2649/93)

Impuesto diferido crédito (2725)

Incidencias Normas

Tributarias vs Contables

Normas con

Incidencia Contable

de la

Ley 1607 de 2012

• Residencia fiscal PN

• Deducción de contribuciones a fondos

de pensiones de jubilación, invalidez y

fondos de cesantías

• Incentivo al ahorro a largo plazo para

el fomento de la construcción

• Trabajadores por cuenta propia

Normas con Incidencia

Contable de la Ley 1607/2012

• Impuesto sobre la renta para la

equidad – CREE

• IVA

Excluidos

Retención en la fuente del IVA

Base gravable especial

Tarifa 5%

Normas con Incidencia

Contable de la Ley 1607/2012

• IVA

Exentos tarifa 0%

Devoluciones

Impuestos descontables

IVA descontable en la adquisición de

bienes de capital

Período gravable del IVA

Normas con Incidencia

Contable de la Ley 1607/2012

• Impuesto nacional al consumo

4%

8%

16%

• Concepto de sociedades y entidades

nacionales para efectos tributarios

• Establecimiento permanente

Normas con Incidencia

Contable de la Ley 1607/2012

• Distribución dividendos al exterior

• Definición de dividendos o

participaciones en utilidades

• Determinación de los dividendos y

participaciones no gravadas

• Descuento por impuestos pagados en

el exterior

Normas con Incidencia

Contable de la Ley 1607/2012

• Aportes a sociedades nacionales

• Aportes a sociedades y entidades

extranjeras

• Fusiones y escisiones

• Ganancias ocasionales

• Subcapitalización

Normas con Incidencia

Contable de la Ley 1607/2012

• Crédito mercantil en la adquisición de

acciones, cuotas o partes de interés

• Obligación de informar los estados

financieros consolidados por parte de

los grupos empresariales

• Conciliación contencioso

administrativa

Normas con Incidencia

Contable de la Ley 1607/2012

• Terminación por mutuo acuerdo de los

procesos administrativos tributarios

• Condición especial para el pago de

impuestos, tasas y contribuciones

• Ganancia ocasional por activos

omitidos y pasivos inexistentes

Normas con Incidencia

Contable de la Ley 1607/2012

• Impuesto nacional a la gasolina y al

ACPM

Normas con Incidencia

Contable de la Ley 1607/2012

Gracias!

INGRESA A www.bancodeoccidente.com.co /

publicaciones FORO NIIF 2013 y baja esta

presentación