las cláusulas suelo desangran la banca · condiciones, la primera de muchas que puedes conseguir...

TRANSCRIPT

Nº 464 � 15 al 30 de abril 2016 � 1,99 euros

GUÍA SOBRE LA DECLARACIÓN DE LA RENTA

Las cláusulas suelo

DESANGRAN LA BANCA

JUNTAS:

El Popular abre la puerta a nuevos ajustes

Banco Sabadell reparte 0,08 euros brutos por título

De más de 1.000€y hasta 2.000€

Tributos localesy Seguros sociales.

De más de 2.000€y hasta 3.000€

De más de 3.000€y hasta 15.000€

Colegios, Guarderías,Universidades públicas y

privadas españolasy ONG.

Para clientes nuevos, y por supuesto, para los actuales.

Bonificación de tus recibos

Interés nominal anual de tu saldo

Y además, recibirás del Banco Santander al contratarla y cumplir lascondiciones, la primera de muchas que puedes conseguir por usar y contratar otros productos.Y además, recibirás del Banco Santander condiciones, la primera de muchas que puedes conseguir por usar y contratar otros productos.condiciones, la primera de muchas que puedes conseguir por usar y contratar otros productos.

TAE -1,39%, 0,56% y 2,67% para los supuestos en que se mantenga de forma constante durante 1 año un saldo diario de 1.500€, 2.500€ y 10.000€ respectivamente y se aplique el interés correspondiente a cada importe. Comisión de mantenimiento: 3€/mes (36€/año). Si no se cumplen condiciones durante 3 liquidaciones consecutivas de la Cuenta, la comisión será de 8€/mes. Bonificación de recibos NO incluida en el cálculo de las TAE. Se remunera desde el primer céntimo para saldos a partir de 1.000€. Para personas físicas mayores de 18 años residentes en España que contraten y domicilien en la Cuenta 1I2I3: 1) nómina/prestación por desempleo/ingresos recurrentes (+600€/mes) o pensión (+300€/mes) o REA/RETA (+175€/mes) o PAC(+3.000€/año); 2) 3 recibos pagados y no devueltos (importe mayor a 0€) de 3 emisores distintos en los CIF en los últimos 3 meses y 2) 6 movimientos de Tarjetas Santander con cargo en la Cuenta 1I2I3 en los últimos 3 meses. La Cuenta lleva asociados el contrato multicanal y la Tarjeta de débito Oro. Se bonifican los recibos domiciliados y pagados en la Cuenta 1I2I3. Bonificación calculada sobre un importe máx. de 1.000€/mes para cada grupo de recibos. Excluidos los de actividad profesional. Más información sobre la Cuenta 1I2I3 y la fiscalidad en la entrega de las acciones en tu oficina y en bancosantander.es

900 123 123 bancosantander.es

Suministros del hogary Seguros de protección.

Todo comienza con una sencilla cuenta

Este número es indicativodel riesgo del producto,siendo 1/6 indicativo de

menor riesgo y 6/6de mayor riesgo.

1/6

Producto cubierto por el Fondo de Garantía de

Depósitos de Entidades de Crédito hasta 100.000€

CARTA DE LA DIRECTORA3 | 15 al 30 de abril 2016 | banca15 | nº 464

4 PANORAMA DESDE EL PUENTE

Conde otra vez

6 EN PORTADALas cláusulas suelo desangran la banca

8 TIPOS FIJOSPapeles y papeletas

11 JUNTASPopular y Sabadell

16 ENTREVISTALuis Rodríguez Alfayate, presidente de CSICA

20 PRODUCTOSCampaña IRPF, Tarjetas

25 TECNOLOGÍASantander España lanza su cartera electrónica

26 LABORALLos sindicatos afrontan nuevas turbulencias

28 FUNDACIONESLa Caixa destinará más de 2.000 millones

30 SILLA DE PATIOLa obligada reestructuración de la banca

Las cláusulas suelo

El tema de las cláusulas suelo viene dando guerra desde hace tiempo. Desde

que afloró esta circunstancia —que no irregularidad, ya lo explicaré más

adelante—, han sido varios los hechos que las han devuelto a la actualidad,

que en la mayoría de los casos tienen que ver con causas judiciales. En el caso que nos

trae nuestro tema de portada, es tras una sentencia en la que se anulan las cláusulas

y con retroactividad desde mayo de 2013. Es cierto que aún está por ver lo que dicta

Luxemburgo al respecto, pero no cabe duda de que una vez que la gran mayoría de

las entidades ya las habían anulado e incluso habían dado cifras del coste que les había

supuesto, esta devolución retroactiva va a suponer un duro golpe a sus arcas.

Pero me gustaría a los

orígenes. En el momento

del boom inmobiliario en

el que las hipotecas se vendían como

churros

—bueno más bien las viviendas

asociadas a ellas— y a un diferencial bajísimo sobre un euríbor medianamente fuerte, no

fueron pocos los que pasaron por alto esta cláusula. Y cuidado, que digo cláusula. No

hablo de un asunto como las preferentes en las que se ha demostrado que además de un

cambio regulatorio que dio al traste con ellas, sí hubo muchos casos de venta con mala

praxis —o más bien sin ninguna, sino la venta a destajo de un producto que en muchos

casos hasta el que lo vendía no sabía qué era—.

Nadie pensaba que el euríbor fuera a bajar a términos insospechables, hasta el

punto de situarse en negativo. Pero aún así los bancos quisieron protegerse.

No olvidemos que el negocio de un banco es prestar para luego devolverlo con

intereses Y esto estaba bien presente en las escrituras de la hipoteca, unas escrituras de

las que no me cansaré de repetir, que están para ser leídas. Y aunque se puede admitir

que el banco debería de haber advertido de esta cláusula al igual que lo hace sobre otros

requisitos a la hora de conceder una hipoteca, e insisto, el cliente tendría que haberla

leído, ahí estaba la figura obligada del notario, al que se le presupone por unos elevados

emolumentos que advierta de estas cosas. Para eso está ahí. Pero parece que en esta

desenfrenada carrera de los bufetes de abogados para reclamar por las cantidades, que

se va a empezar a librar inmediatamente —como ya pasó en el tema de las preferentes—

no va a haber ninguna causa que pida responsabilidad a los notarios y se va a dejar como

único culpable y pagador, claro, a las entidades financieras.

Editor - Fundador: ÁNGEL GÓMEZ ESCORIAL [email protected] | Directora: SUSANA GÓMEZ [email protected] | Redactores y colaboradores: JOSÉ Mª LANSEROS [email protected] - JOSÉ

HERVÁS GARCÉS - JOSÉ LUIS MARCO

Fotografía: PIERO SCHIAVO, ALFAQUÍ | Diseño y maquetación: D. G. GALLEGO Y ASOCIADOS [email protected] | Dibujante: JOSÉ LUIS GÓMEZ MERINO | Secretaria de redacción: MARÍA GÓMEZ | Publicidad y suscripciones: MARÍA GÓMEZ | Imprime: FRAGMA

Edita: PRENSA ESCORIAL S.L. | Admnistración: Avda. Cardenal Herrera Oria 165 - 28034 Madrid | Redacción: Camino de Valladolid, 15 - Oficina 1-2 • 28250 Torrelodones - MADRID - Tel.: 91 378 12 83 | E-mail: [email protected] | BANCA 15 en Internet: http://www.banca15.com

Precio para Canarias, Ceuta y Melilla: 3 euros | Depósito Legal: M.31.526-1994 - ISSN: 1134-6345

PANORAMA DESDE EL PUENTE

ÁNGEL GÓMEZ ESCORIAL

15 al 30 de abril 2016 | banca15 | nº 464 | 4

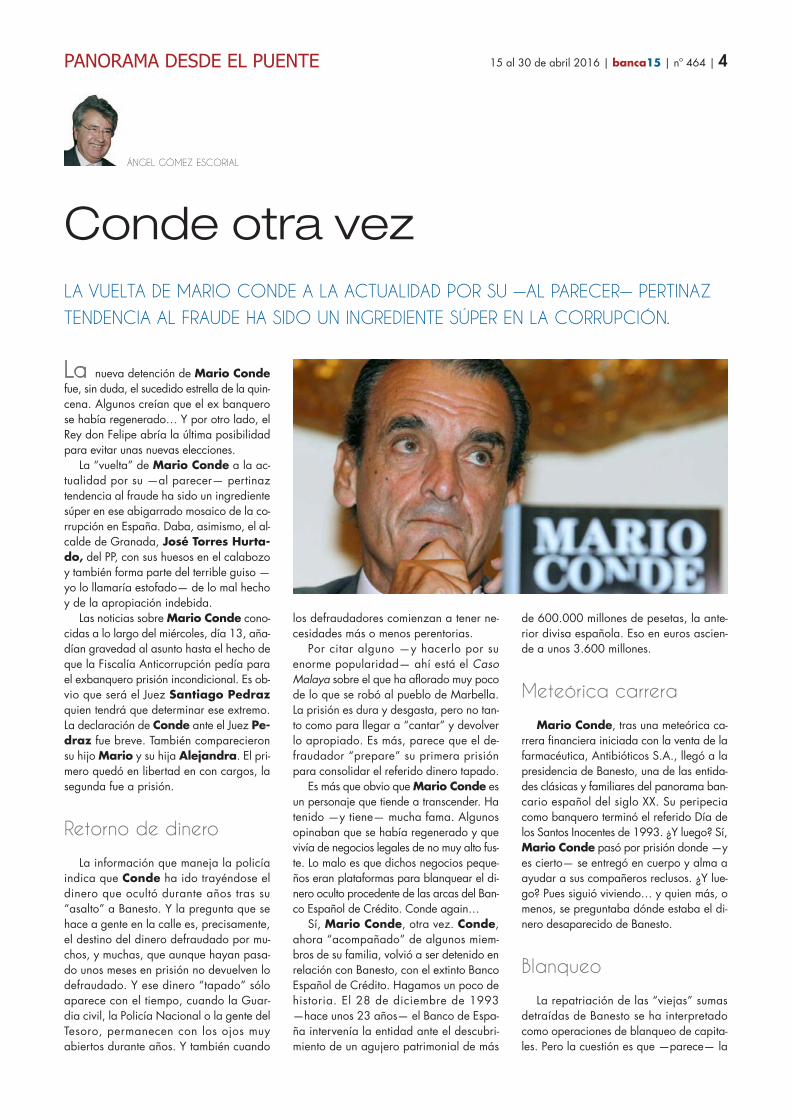

La nueva detención de Mario Conde fue, sin duda, el sucedido estrella de la quin-cena. Algunos creían que el ex banquero se había regenerado… Y por otro lado, el Rey don Felipe abría la última posibilidad para evitar unas nuevas elecciones.

La “vuelta” de Mario Conde a la ac-tualidad por su —al parecer— pertinaz tendencia al fraude ha sido un ingrediente súper en ese abigarrado mosaico de la co-rrupción en España. Daba, asimismo, el al-calde de Granada, José Torres Hurta-do, del PP, con sus huesos en el calabozo y también forma parte del terrible guiso —yo lo llamaría estofado— de lo mal hecho y de la apropiación indebida.

Las noticias sobre Mario Conde cono-cidas a lo largo del miércoles, día 13, aña-dían gravedad al asunto hasta el hecho de que la Fiscalía Anticorrupción pedía para el exbanquero prisión incondicional. Es ob-vio que será el Juez Santiago Pedraz quien tendrá que determinar ese extremo. La declaración de Conde ante el Juez Pe-draz fue breve. También comparecieron su hijo Mario y su hija Alejandra. El pri-mero quedó en libertad en con cargos, la segunda fue a prisión.

Retorno de dinero

La información que maneja la policía indica que Conde ha ido trayéndose el dinero que ocultó durante años tras su “asalto” a Banesto. Y la pregunta que se hace a gente en la calle es, precisamente, el destino del dinero defraudado por mu-chos, y muchas, que aunque hayan pasa-do unos meses en prisión no devuelven lo defraudado. Y ese dinero “tapado” sólo aparece con el tiempo, cuando la Guar-dia civil, la Policía Nacional o la gente del Tesoro, permanecen con los ojos muy abiertos durante años. Y también cuando

Conde otra vezLA VUELTA DE MARIO CONDE A LA ACTUALIDAD POR SU —AL PARECER— PERTINAZ

TENDENCIA AL FRAUDE HA SIDO UN INGREDIENTE SÚPER EN LA CORRUPCIÓN.

los defraudadores comienzan a tener ne-cesidades más o menos perentorias.

Por citar alguno —y hacerlo por su enorme popularidad— ahí está el Caso Malaya sobre el que ha aflorado muy poco de lo que se robó al pueblo de Marbella. La prisión es dura y desgasta, pero no tan-to como para llegar a “cantar” y devolver lo apropiado. Es más, parece que el de-fraudador “prepare” su primera prisión para consolidar el referido dinero tapado.

Es más que obvio que Mario Conde es un personaje que tiende a transcender. Ha tenido —y tiene— mucha fama. Algunos opinaban que se había regenerado y que vivía de negocios legales de no muy alto fus-te. Lo malo es que dichos negocios peque-ños eran plataformas para blanquear el di-nero oculto procedente de las arcas del Ban-co Español de Crédito. Conde again…

Sí, Mario Conde, otra vez. Conde, ahora “acompañado” de algunos miem-bros de su familia, volvió a ser detenido en relación con Banesto, con el extinto Banco Español de Crédito. Hagamos un poco de historia. El 28 de diciembre de 1993 —hace unos 23 años— el Banco de Espa-ña intervenía la entidad ante el descubri-miento de un agujero patrimonial de más

de 600.000 millones de pesetas, la ante-rior divisa española. Eso en euros ascien-de a unos 3.600 millones.

Meteórica carrera

Mario Conde, tras una meteórica ca-rrera financiera iniciada con la venta de la farmacéutica, Antibióticos S.A., llegó a la presidencia de Banesto, una de las entida-des clásicas y familiares del panorama ban-cario español del siglo XX. Su peripecia como banquero terminó el referido Día de los Santos Inocentes de 1993. ¿Y luego? Sí, Mario Conde pasó por prisión donde —y es cierto— se entregó en cuerpo y alma a ayudar a sus compañeros reclusos. ¿Y lue-go? Pues siguió viviendo… y quien más, o menos, se preguntaba dónde estaba el di-nero desaparecido de Banesto.

Blanqueo

La repatriación de las “viejas” sumas detraídas de Banesto se ha interpretado como operaciones de blanqueo de capita-les. Pero la cuestión es que —parece— la

PANORAMA DESDE EL PUENTE5 | 15 al 30 de abril 2016 | banca15 | nº 464

mismísima crisis del 2007 metió en proble-mas a la economía de Mario Conde en España y tuvo que tirar de los fondos pro-bablemente retraídos a Banesto. No obs-tante toda la sabiduría popular la suponía que eso iba por ahí.

Mario Conde sigue siendo un perso-naje conocido y hasta popular. Fue el ideal fallido de muchos jovencitos de principios de los años noventa que, incluso, imitaban sus modas y sus modos. La intervención de Banesto terminó con ese sueño, pero no —por supuesto—con la actividad de Ma-rio Conde. Quedará por ver lo que ac-tual investigación nos vaya trayendo, pero es fácil pensar que las dificultades fiscales de Conde le han hecho destapar “en ex-ceso” la olla de los dineros antiguamente escondidos.

La última tanda regia

La novedad necesaria —a mi juicio— en el largo proceso para formar Gobier-no es la decisión regia de establecer una nueva tanda de consultas por parte de Felipe VI con los líderes políticos. Que-dó fijada, como se sabe, para el 25 y el 26 de abril. Y, si, como parece, no hará posibilidad alguna de tener un candidato seguro, la opción de las nuevas eleccio-nes será inevitable… Sí, he mantenido desde el principio que las elecciones eran la única posibilidad. Mis lectores son tes-tigos. Pero tampoco era una precisión con excesivo mérito. Era solo sentido común. A no ser que Pedro Sánchez nos estu-viera engañando a todos.

Ha sido fácil prever que el acuerdo con Ciudadanos y Podemos era más que imposible y que la formación de Pablo Iglesias no iba a renunciar al referén-dum de autodeterminación respecto a Ca-

taluña y el resto de los territorios que for-man España. Iglesias quiere arrastrar a Sánchez a un frente popular de izquier-da extrema con el que —seguro— no co-mulgan la inmensa mayoría de los votan-tes del PSOE. Sánchez, asimismo, pen-só que C’s sería el antídoto extremista de los de Podemos, cuando la posible alian-za entre ellos sería como el agua y el aceite: no pueden mezclarse.

Elecciones

¿Y ahora qué? Pues, elecciones: que Mariano Rajoy disuelva las cámaras en poco más de dos semanas y que la interini-dad se alargue hasta, cuanto menos, el mes de junio. Y eso si los resultados de los comi-cios no dan posibilidad de cualquier tipo de acuerdo. Pienso que con algunos cambios mínimos de los porcentajes de los partidos ahora en liza nada podrá hacerse.

Nunca he desconfiado —bien al contra-rio— de la sagacidad del pueblo español para interpretar con su paso por las urnas la verdadera realidad de una situación po-lítica. El resultado de las elecciones de 20 de diciembre del año pasado respondió a una realidad de desencanto, por un lado, y de, por otro, falta de afirmación total por los nuevos partidos. PP y PSOE obtuvieron sus peores resultados de siempre, aunque —ello es claro— el PSOE peor que el PP. Además, hay un puntazo que tampoco se debe dejar de decir: ni Podemos, ni Ciu-dadanos obtuvieron los escaños que la ma-yoría de las encuestas les daban.

La incapacidad de arreglar las cosas les va a pasar factura a los tres partidos implicados en las negociaciones para for-mar Gobierno. El PP ha quedado fuera de ello y en algo se va beneficiar, aunque —creo— que el candidato Rajoy no es ayuda. Pero ya veremos.

Tipos al descubiertoÁngel Ron

El Banco Popular celebro su junta anual de accionistas y su presi-dente, Ángel Ron, defendió la so-lidez de su entidad a pesar de la bajada en bolsa de sus acciones. Asimismo, consideró que la ines-tabilidad política era algo sobrea-ñadido para las dificultades del ne-gocio bancario

José Ignacio GoirigolzarriEl presidente de Bankia, José Ig-nacio Goirigolzarri trazó algunas ideas sobre el nuevo plan estraté-gico de la entidad Adelantó que la idea central de este plan, el foco del mismo, “que será el cliente, escucharle y servirle”. Para ello “pretendemos ofrecer la mejor combinación del mercado en tér-minos de un servicio excelente con un precio muy competitivo”.

15 al 30 de abril 2016 | banca15 | nº 464 | 6EN PORTADA

JOSÉ HERVÁS GARCÉS

A los cambios en las ne-cesidades de los clientes, la di-gitalización, las nuevas exi-gencias regulatorias, la nece-sidad de incrementar la ren-tabilidad y de reducir los costes para poder sobrevivir, se ha venido a añadir como último reto para la banca la eliminación de las cláusulas suelo. La cuestión viene de antiguo, pero la decisión de la jueza del Juzgado de lo Mer-cantil número 11 de declarar nulas todas las cláusulas sue-lo de España ha dado la voz de alarma. Los cálculos del

coste para la banca oscilan entre 5.000 y 16.000 millones, si Luxemburgo decidiera la retroactividad de la medida.

El juzgado además de de-clarar nulas todas las cláusu-las suelo de España, condena-ba el pasado 7 de abril a todas las entidades financieras de-nunciadas, 40 en total, a eli-minar todas aquellas cláusu-las que no son transparentes, así como a devolver a los con-sumidores las cantidades in-debidamente abonadas desde el 9 de mayo de 2013. La sen-tencia conocida a principios de mes se ha producido diez meses después de que queda-ra visto para sentencia el pro-cedimiento iniciado en el 2010 tras presentar Adicae una demanda en representa-ción de 15.000 afectados. Ini-cialmente iba dirigida contra 101 entidades bancarias, que han quedado en 40 tras el proceso de fusiones del sector financiero español.

Con esta decisión, la jueza obliga a los bancos a devolver el dinero cobrado de más en las hipotecas por la aplica-ción de las cláusulas suelo desde el 9 de mayo de 2013. Es la misma fecha que usó como referencia el Tribunal Supremo en su sentencia de finales de enero en la que de-claraba nulas las cláusulas suelo del Banco Popular. En esa ocasión desestimó los re-cursos interpuestos por la entidad, y daba la razón a la Audiencia Provincial de Ma-drid al considerar “abusivas” las condiciones de los contra-tos hipotecarios.

En la sentencia del más alto tribunal conocida el 21 de enero de este año, el juez po-nente de la sala primera, Pe-dro José Vela Torres, anu-laba las cláusulas suelo inclui-das en los préstamos hipote-carios del Banco Popular al “no reunir las exigencias de transparencias aplicables”. La medida afectará a un 10% de la cartera hipotecaria de la

entidad, y tendrá como conse-cuencia que el banco deje de ingresar unos 90 millones de euros al año, según calculó el propio consejero delegado, Francisco Gómez.

Para Adicae la fecha de mayo del 2013 es insuficiente si se tiene que la mayoría de las cláusulas suelo empeza-

Las cláusulas suelo desangran la bancaEL TRIBUNAL EUROPEO DE JUSTICIA TIENE QUE DECIDIR SI

SON RETROACTIVAS MÁS ALLÁ DEL AÑO 2013.

“Sólo el Banco Sabadell ha anunciado su intención de recurrir”

ron a aplicarse en 2009, cuan-do el euríbor empezó a caer, y por ello recurrirá la senten-cia. La cuestión de la retroac-tividad de las cláusulas tam-bién será analizada por el Tri-bunal de Justicia de la Unión Europea, que celebrará una vista inicialmente prevista para el 26 de abril para pro-nunciarse al respecto.

TRIBUNAL DE JUSTICIA DE LA UE. La banca españo-la está muy pendiente ahora de la decisión que debe adop-tar el martes 26 de abril el Tribunal de Justicia de la Unión Europea sobre la vali-

dez de las cláusulas suelo en préstamos hipotecarios. La sentencia de la titular del Juzgado de lo Mercantil nú-mero 11 de la capital, Car-men González, ha estimado parcialmente la macro-de-manda de la asociación de consumidores Adicae y ha condenado a los bancos a de-volver las cantidades “inde-bidamente abonadas” por sus

clientes desde el 9 de mayo de 2013. Como se comentaba anteriormente, este límite temporal viene marcado por la fecha desde la que el Tri-bunal Supremo declaró nulas las cláusulas suelo en el bien entendido de que el cliente no hubiera sido informado debidamente.

BANCO SABADELL. La banca ha empezado a calcular el coste que puede conllevar la decisión de la juez de Ma-drid. Sólo el banco Sabadell ha anunciado su intención de recurrir la sentencia del juz-gado madrileño. Los demás están pendientes de la deci-sión del máximo tribunal de las instituciones comunita-rias. Banco Sabadell ha esti-mado que el impacto de esta sentencia en su cuenta de re-sultados sería muy limitado, pues solo 750 los clientes de la entidad se adhirieron a la demanda, interpuesta por Adicae en representación de 15.000 afectados.

El Banco Sabadell, que ha defendido la legalidad de sus cláusulas suelo, como no po-dría ser de otra forma, se comprometió a estudiar los casos en que pudiera darse falta de transparencia, tal y como establece la sentencia. Asegura que estudiará el fa-

7 | 15 al 30 de abril 2016 | banca15 | nº 464 EN PORTADA

llo, tomará una decisión una vez analizado, sin descartar incluso recurrirlo.

En su sentencia de mayo de 2013, el Tribunal Supre-mo señalaba que las cláusu-las suelo son “lícitas siempre que su transparencia permi-ta al consumidor identificar la cláusula como definidoras del objeto principal del con-trato y conocer el real repar-to de riesgos de la variabili-dad de los tipos”.

La mayoría de las entida-des condenadas han venido anunciando con ocasión de la presentación de los resultados anuales del 2015 que habían dotado un fondo destinado a cubrir la eventual devolución de las cuotas que se hubieran cobrado en exceso. Caixa-Bank, Sabadell, Banco Popu-lar, Liberbank, entre otros

consideran que no les afecta-rá en la cuenta de resultados. En cambio, sí podría tener consecuencias si Luxemburgo decidiera que se deben devol-ver las cantidades con re-troactividad, como puede de-cidir el Tribunal de Luxem-burgo el martes 26.

TJUE Y LA CE. El Tribunal de Justicia de la Unión Euro-pea, con sede en Luxembur-go, fallará sobre si los bancos deberán devolver a sus clien-tes las cantidades cobradas de más desde que empezó a aplicarse el suelo, y no sólo desde que el Supremo las de-clarara nulas. La Comisión Europea ha defendido siem-pre la retroactividad y consi-dera que la decisión del Tri-bunal Supremo español se opone al derecho comunita-rio. Aunque también ha se-ñalado que, según su criterio, para preservar la seguridad jurídica protegida por la di-

rectiva comunitaria, las si-tuaciones resueltas por sen-tencia judicial firme no po-drán ser modificadas.

El Ejecutivo comunitario entiende que, aunque en su opinión la retroactividad de-bería ser total, no debería es-tablecerse de forma general sino caso por caso. Esta con-sideración va en contra del criterio aplicado en España por las entidades financieras, que prefieren resolver las cuestiones de forma conjunta para evitar el coste de tener que pleitear con cada uno de los clientes por separado.

Es lo que ha sucedido en el caso de Bankia con los clien-tes de preferentes o con los que compraron acciones de su salida a bolsa. En este último

Las cláusulas suelo desangran la banca �� UNA FACTURA DE INFARTO

Según las estimaciones realizadas el grupo Analis-tas Financieros Internacio-nales (AFI), la factura es muy importante. Teniendo en cuenta que hasta el mo-mento de la sentencia del Tribunal Supremo un 30% del crédito vivienda conta-ba con cláusulas suelo, aunque desde ese momen-to se han reducido este tipo de hipotecas a dos ter-ceras partes, la cuantía se-ría elevada. Teniendo en cuenta que el suelo medio sería del 3% con un diferencial so-bre Euribor a 12 meses del 0,8%, devolver de forma retroactiva los intereses co-brados desde el 9 de mayo de 2013 hasta el pasado 31 de diciembre, ascen-dería a 5.269 millones de euros. A esta cifra, habría que sumarle el del impac-to sobre los ingresos futu-ros que puede suponer la anulación de la cláusula durante el período actual

de tipos de interés bajos que podrían prolongarse hasta el 2019. Los efectos para la cuenta de resulta-dos de las entidades en Es-paña van a ser duros. Sólo en un año, el actual, la reducción de beneficios rondaría los 2.100 millo-nes de euros, sumando 6.200 millones de euros en el período que discurre entre este año y el 2019. De forma conjunta el cál-culo de los ingresos que dejarán de realizarse en-tre mayo de 2013 hasta el 2016 sumaría 11.500 mi-llones de euros. Si la decisión del Tribu-nal Europeo de Luxembur-go fuera la de retrotraer la medida hasta el inicio del contrato deberían sumár-sele otros miles de millo-nes más que podrían ron-dar los 4.500 millones de euros. La factura final su-pondría el equivalente a los beneficios del sector de todo un año.

“La Comisión Europea siempre ha defendido la retroactividad en la devolución”

La devolución desde mayo de 2013 supondría 5.269 millones.

caso, para evitar el elevado coste que le supone mantener las minutas de los despachos de abogados ha decidido res-ponder directamente a todos los que se vieron afectados por la salida a bolsa.

La Asociación de Perjudi-cados de Entidades Financie-ras es optimista por lo que respecta a la defensa de sus intereses y considera que Lu-xemburgo va a modificar el criterio del Tribunal Supre-mo que limitó los efectos de

la nulidad. Adicae se ha mos-trado optimista y cree que la justicia europea respaldará su petición. Mientras llega la decisión, la asociación prepa-ra el recurso a la sentencia de la jueza de Madrid que de-claraba nulas las cláusulas suelo de 40 bancos y cajas de ahorros para tratar de conse-guir que se devuelva el dine-ro a todos los clientes desde el momento en que dejaron de beneficiarse de las caídas del euríbor.

TIPOS FIJOS 15 al 30 de abril 2016 | banca15 | nº 464 | 8

No hay lugar a dudas de que la vuel-ta a la rutina diaria, tras el paréntesis o el periodo de recogimiento de la Semana Santa, ha resultado algo más que frenéti-co este año. Las interminables conversa-ciones para la creación de un Gobierno nacional por parte del líder del PSOE, Pedro Sánchez, se han desbaratado con la postura mantenida por el de Pode-mos, Pablo Iglesias. Al cierre de estas líneas, Felipe VI ya convocaba para la última semana de abril a una nueva ron-da de contactos para analizar la posibili-dad de la formación de un Ejecutivo o la convocatoria de unas nuevas elecciones generales a finales de junio.

La incertidumbre política ha planeado desde primeros de año, tras los comicios del 20 de diciembre, tanto en las presen-taciones de los resultados anuales como en las distintas juntas de accionistas cele-bradas hasta el momento. La intensidad o gravedad de las declaraciones de los res-pectivos presidentes de los bancos espa-ñoles han ido a menos, pero en todos se encuentra un deseo en común: la mayor estabilidad en el menor tiempo posible. Todo indica, aunque la política no sea mi terreno, que la figura de un Gobierno en funciones aún se va a dilatar hasta bien entrado el verano.

Mientras tanto, la filtración de los de-nominados ‘papeles de Panamá’, un lista-do de nombres con cuentas en aquel pa-raíso fiscal que se han encargado de pu-blicar en España el digital El Confidencial y el canal de televisión La Sexta, ha arro-jado multitud de personajes nacionales e internacionales con sus dineros a refugio del fisco, por lo menos.

Desde un Pedro Almodóvar o Pilar de Borbón de los comienzos, al ministro José Manuel Soria o el televisivo Ber-tín Osborne figuran como titulares de

Papeles y papeletas

DE PANAMÁ A LA REAPARICIÓN DE CONDE, EL TAMAÑO DE BBVA, LOS RECORTES

DEL SANTANDER, CAIXABANK Y BANKINTER POR PORTUGAL, LAS CLÁUSULAS SUELO.

unas cuentas que pueden justificar con mu-chas dificultades a estas alturas. En el ex-tranjero, desde el primer ministro británi-co, David Cameron, hasta el presidente de Rusia, Vladimir Putin, también apa-recen como titulares de dichas cuentas o vinculados a las mismas.

La revelación de estas prácticas, por muy conocidas que puedan ser, cobran mayor relevancia cuando se pone rostro (en el más amplio sentido de la palabra) y en pleno inicio de la declaración de la renta. Claro, en el juicio del denominado ‘Caso Noos’, la abogada del Estado, Dolores Ripoll, ya dijo en defensa de Cristina de Borbón que el lema ‘Ha-cienda somos todos” se circunscribe “al ámbito para el que fue creado: el de la publicidad”.

Como cantaba Manolo Tena, falleci-do en esta última quincena, “estoy ardien-do y siento frío”. Uno de los mayores éxi-tos que tuvo con su grupo Alarma. Aunque a muchos de los que aparecen en los fa-mosos ‘Papeles de Panamá’ se le podría

JOSÉ LUIS MARCO

TIPOS FIJOS9 | 15 al 30 de abril 2016 | banca15 | nº 464

aplicar la letra de otra de sus canciones: Sé que mientes/cuando cantas/ sé que mientes/ nunca dices la verdad/ Porque mientes cuando hablas/ siempre mientes sin principio ni final, compuso en su can-ción Mentiras el denominado por Joaquín Sabina como ‘conductor suicida’.

Mi relación con los grupos pop de aquellos tiempos no fue tan directa como los del rock más duro. Con el tiempo, algu-nas figuras como el propio Manolo Tena, Enrique Urquijo (Los secretos) o Anto-nio Vega (Nacha Pop) se han convertido en seres fantasmales con el paso del tiem-po. Lo que no sospechaba es que otro ser pseudofantasmal de mis primeros pasos en el sector financiero volvería a aparecerse.

Conde, again

En pleno escándalo por los denomina-dos ‘Papeles de Panamá’ (el famoso sastre de John Le Carré se quedará sin el pri-vilegio de la denominación), todos nos so-bresaltábamos con la reaparición de una figura clave en un momento decisivo del sector financiero. Mario Conde, nunca admitido entre los círculos tradicionales de la banca como un igual, era detenido pro la Guardia Civil junto a sus dos hijos y otros sospechosos por el presunto blan-queo de dinero desde Suiza.

La cifra depositada en este más que sospechoso Estado asciende hasta cerca de los 600 millones de euros de agujero que se contabilizaban en el Banesto pre-sidido por el, aún entonces, encumbrado Mario Conde. Figura tan admirada en la década de los ochenta en algunos cír-

culos, como repudiada en el propio sec-tor financiero como el denunció en su li-bro El sistema. Su caída fue tan vertigino-sa como su ascenso.

Desconozco los pormenores de la inves-tigación abierta al que fuera presidente de Banesto durante aquellos años. Las juntas de Banesto eran, en su época, todo un cho-rreo de información con sus declaraciones y pretensiones políticas. Incluso, hasta las deportivas. La primera junta de Banesto que tuve que cubrir para la COPE desper-

taba la atención de mi jefe de edición de turno (del que prefiero no recordar su nom-bre, como Cervantes con la localidad manchega de El Quijote) por los triunfos del ciclista Miguel Induráin.

Posteriormente, mi cercanía con Mario Conde se limitó al juicio de ‘Argentia Trust’, en el que se enfundó en la toga de abogado. Como le llegó a inquirir el juez del caso, Siro García: “¿Trata el acusa-do interrogarse a sí mismo?”. Más tarde, tuve la oportunidad de entrevistar a Con-de, en este caso en mi segunda etapa en Intereconomía, cuando era el candidato del CDS a las elecciones. Si uno le pregun-

taba por los famosos 600 millones de ‘Ar-gentia Trust’, el devolvía la misma pregun-ta. Toda una figura, casi demoniaca.

Todos calvos

Que nadie me entienda mal. No hago juego de palabras con las alopecias aje-nas, sobre todo de algunos ‘tipos fijos’ de los que suelo hablar en estas página. Me refiero al planteamiento a largo plazo de la dimensión que el BBVA de Francisco González deberá de tener en el largo plazo. Eso sí, el periodo no lo ha trazado el propio FG sino su consejero delegado, Carlos Torres, en un encuentro en Dina-marca con algunos Fintech.

Torres, que en más de una ocasión ha defendido la importancia de la oficina ban-caria física, ha cifrado en 1.000 el nume-ro de sucursales necesarias para su grupo en España a largo plazo. Es decir, un 75% menos de las más de 3.500 que cuentan en la actualidad, sobre todo por la integra-ción de Catalunya Bank.

Sobre el número de empleados, el nú-mero dos de la entidad no se mostró tan concreto en el recorte de plantilla, pero si todo indica a una dimensión como su par-ticipado turco Garanti sobrarían en torno a 11.000 trabajadores.

Desde luego, la baja rentabilidad del negocio bancario y el avance de las nue-vas tecnologías ponen en entredicho la enorme dimensión de las redes que los bancos españoles aún mantienen. Otra cuestión es el efecto de la desbancariza-ción que afectaría a determinados colecti-vos, por cuestión de edad (y poco manejo

LA INCERTIDUMBRE

POLÍTICA HA PLANEADO

DESDE PRIMEROS DE AÑO,

TRAS LOS COMICIOS DEL

20 DE DICIEMBRE

TIPOS FIJOS 15 al 30 de abril 2016 | banca15 | nº 464 | 10

tecnológico) o por residir en determinadas zonas que podrán quedarse sin la presen-cia física de banco alguno.

Recorte inmediato

El caso del BBVA no es único, aunque sus planes sean a largo plazo. Más a cor-to es el recorte que se ha planteado a los sindicatos por parte del Santander para Es-paña. Ante la previsión de prescindir du-rante este ejercicio de casi medio millar de oficinas, la oferta de la dirección del gru-po que preside Ana Botín es la supresión de más de 1.200 empleos, unos 900 en oficinas y 300 en los servicios centrales.

Eso sí, esas cifras se incrementaban en unos 500 más de los empleados en la Ciu-dad Financiera, el verdadero cuartel ge-neral en Boadilla del Monte (Madrid). Ante la última junta de accionistas cele-brada en Santander, Ana Botín ya citó a Miguel de Unamuno ante la necesi-dad de la renovación.

Caixabank, por su parte, también pre-vé medio millar de prejubilaciones duran-te este ejercicio, Banco CEISS, ya bajo la órbita de Unicaja, también planea más de un millar de bajas de su plantilla por el im-perativo de Bruselas. Y el presidente del Popular, Ángel Ron, también ha dejado abierta la puerta a más ajustes tras los su-frido por la integración del Banco Pastor.

No van a ser los únicos. Desde el Ban-co de España se han reclamado más fusio-nes o reducción del “exceso de la capaci-dad instalada”, La primera opción se pre-sume difícil. Nadie quiere ser comprado, por lo que se impone la vía interna para reducir grasa ante el futuro. Vamos, lo que se denomina ‘operación bikini’.

La conquista lusa

Casi un año después de que se iniciara su tortuosa apuesta por BPI y el sistema fi-nanciero portugués, Caixabank ha logrado un acuerdo con los angoleños para poder hacerse con el control del banco luso en lo que suponía, y ahora vuelve a suponer, su primer paso en firme fuera de España.

El logro del grupo presidido por Isidro Fainé se produce después de la compra del Banif portugués por parte del Santan-der y la adquisición de parte del negocio de Barclays en Portugal por Bankinter. Este incesante avance de la banca española en el país vecino ya ha comenzado a provo-car reacciones por parte de los portugue-ses, como ya ocurriera cuando el Santan-der se hizo con el Totta & Açores.

negocio en tres años en el mercado luso y lograr un 10% de cuota de mercado en los segmentos estratégicos, aquellos de deter-minados patrimonios. A su vez, el segmen-to de empresas también es clave y, para el mismo, se pretende multiplicar por cuatro su actividad. Aún más ambicioso parece el objetivo en hipotecas: multiplicar por sie-te. Desde luego, la confianza de los res-ponsables de Bankinter en el mercado por-tugués no se ve mermada por los augurios de un menor crecimiento mundial.

Junta revuelta

El conjunto del sector financiero se ha visto, en menor o mayor medida, afectado por algunas decisiones. Una de ellas ha sido la sentencia de un tribunal de Madrid sobre la eliminación de las cláusulas suelo de las hipotecas de un buen número de bancos. El agujero podría suponer unos 1.000 millones de euros en conjunto, a la espera de la justicia de la Unión Europea sobre el período de devolución desde la aplicación de estas cláusulas.

Por su parte, la Comisión Nacional de los Mercados y la Competencia (CNMC) ya ha incoado un expediente sancionador contra el BBVA, Sabadell, Santander y Caixabank por prácticas restrictivas de la competencia en instrumentos de cobertura dl riesgo de préstamos sindicados. Este caso, desde luego, no parece tan preocu-pante en el corto plazo para los bancos.

Otra cuestión son las cláusulas suelo. Tras su triunfo en los tribunales, dos repre-sentantes de la asociación de usuarios de banca (Adicae) ya plantearon sus quejas al presidente del Popular, Ángel Ron, du-rante la junta de accionistas anual. No fue-ron los únicos que se quejaron, otros tam-bién lo hicieron por los bonos convertibles o por la evolución de la acción del banco en os últimos tiempos.

Uno puede perder algo de memoria, pero no recuerdo una junta de accionis-tas del Popular tan crítica con el actual equipo gestor que capitanea el propio Ángel Ron. Incluso, algunos de los inver-sores anhelaron una OPA de algún otro banco que “nos gestione mejor”, como lle-garon a reprocharle.

Casi como un témpano de hielo, Ron encajaba una tras otra las críticas de sus accionistas, que se cuestionaban por ser un banco ‘opable’. El presidente del Po-pular reconocía que ninguna entidad es ajena a ese escenario, pero volvía a de-fender la independencia y el carácter comprador de su banco. Las dudas ya rondan casi la década.

EL CASO DEL BBVA NO

ES ÚNICO, AUNQUE SUS

PLANES SEAN A LARGO

PLAZO. MÁS A CORTO ES

EL RECORTE POR PARTE

DEL SANTANDER

TIPOS FIJOS

A la espera de conocer las condiciones negociadas por Caixabank para tomar el control de BPI, los responsables de Bankin-ter anunciaban sus planes en Lisboa tras recibir todas las autorizaciones para la compra de parte del negocio de Barclays. Su actividad en este país se iniciaba a pri-meros de abril.

Tal y como indicó su consejera delega-da, María Dolores Dancausa, la pre-tensión del banco español es duplicar su

Diariamente puedes consultar la actualidad en

www.banca15.com o en nuestro facebook y

twitter y cada quincena la revista en kioscos, en

kioskoymas o enriquecida en tablet

15 al 30 de abril 2016 | banca15 | nº 464 | 12JUNTA

JOSÉ MARÍA LANSEROS

Los tipos de interés bajos, la baja rentabilidad, el cambio tecnólogico y sus implicacio-nes en la actividad del sector así como en manera de operar de los clientes hacen que el Popular, al igual que otras en-tidades, no descarte nuevos ajustes de cara al futuro. En este ámbito, el presidente del banco, Ángel Ron, dejó cla-ro en la junta que, si es nece-sario, habrá nuevas reduccio-nes de oficinas, lo que puede conllevar nuevas bajas.

“Desde la integración con Pastor en 2011, hemos redu-cido un 23% las sucursales y un 17% los empleados, lo que compara de modo positivo con el sector”, apuntó Ron, quien señaló que “el ajuste en ofici-nas y empleados ya lo hemos realizado, sin perturbar la paz social”, pero ante los ac-cionistas de Banco Popular recalcó que “en este entorno desafiante, seguiremos ha-ciendo esta disminución si los cambios tecnológicos lo pro-vocan y las condiciones del mercado lo aconsejan”.

PRUDENTE. El discurso de Ron ante los accionistas fue optimista pero prudente.

“El problema no son los ba-

lances, porque hay mas capital y tenemos mejor liquidez que antes de la crisis. El problema

de fondo son los resultados or-dinarios pues hay un entorno de frágil crecimiento y tipos bajos por mas tiempo desea-

El Popular abre la puerta a nuevos ajustesCERRARÁN OFICINAS “SI EL CAMBIO TECNOLÓGICO LO

PROVOCA Y EL MERCADO LO ACONSEJA”, DIJO ÁNGEL RON.

�� OPA hostil y cláusulas suelo

En la junta, el presidente de Banco po-pular, Ángel Ron, avanzó que la enti-dad estudiará los matices de la sentencia del Juzgado de lo Mercantil número 11 de Madrid que declara nulas las cláusu-las suelo de 40 bancos y cajas de aho-rros, antes de decidir si la entidad finan-cieras presentará un recurso.El directivo insistió en que las cláusulas suelo son, según la Justicia, “una buena

práctica bancaria para proteger los már-genes” y recalcó que no se puede pre-dicar la falta de transparencia de todas ellas porque no se puede demostrar que se hayan comercializado así, al ser una demanda colectiva.Ron indicó que el lenguaje de la sen-tencia es “muy relevante” y destacó que, desde que se ha hecho pública, se han realizado afirmaciones que “no respon-

den a la verdad” y al contenido de la re-solución”. En este sentido, recalcó que la sentencia dice que las cláusulas suelo son legales y que los bancos han actua-do “de buena fe”, y precisa que algunas de estas condiciones no han superado un segundo control de transparencia que impedía que los clientes supieran lo que contrataban y pudieran comparar su con-trato hipotecario con otras entidades.Ante los asistentes a la junta, el núme-ro uno del banco dijo que “tenemos una

“Ángel Ron criticó de nuevo el exceso de regulación que hay”

ble, quedando la rentabilidad en cuestión y nosotros, los bancos, con un sesgo negativo

de la actividad financiera que no podemos cambiar”, apuntó el banquero.

En este punto, se mostró

preocupado de nuevo por cuestiones relacionadas con la regulación. Según estimó, la regulación es cada vez mayor y más rígida, lo que afecta a la rentabilidad de las entida-des. A esto, agregó Ron que “la incertidumbre sobre futu-ras regulaciones afecta a la estabilidad financiera y al cre-cimiento económico”. Se que-jó también el máximo respon-sable del Popular de que se está condicionado la actua-cion del sector financiero con una “incesante regulacion”, lo que tiene un impacto en la rentabilidad y puede afectar a la concesión de crédito.

De este modo, Ángel Ron se mostró en contra de quie-nes defienden que, como las entidades financieras han re-ducido los riesgos, debe igual-mente reducirse drásticamen-te su rentabilidad. “Esto no es deseable, porque la natura-leza diferente de la actividad de los bancos, dar crédito, exi-ge atraer capital al que ha de ofrecérsele una rentabilidad adecuada y, por tanto, se hace necesario no penalizar esa rentabilidad por debajo de las expectativas que razonable-mente pueda tener un accio-nista”, señaló Ángel Ron.

En este marco, agregó que “la acusada incertidumbre y falta de certeza politica sobre la economia está provocando la volatilidad de los merca-dos”, según dijo en referencia a la caída en Bolsa de los ban-cos, que también ha afectado al Banco Popular.

En esta materia, según el número uno del Popular, las dudas sobre la fortaleza de la economía global y la perma-nente volatilidad de los mer-cados han tenido su reflejo en la acción de Popular en los

Ron consideró insatisfactoria la evolución de la acción de la entidad.

13 | 15 al 30 de abril 2016 | banca15 | nº 464 JUNTA

primeros meses del año 2016. “La evolución es similar a la del resto de bancos domésti-cos, pero con un peor compor-tamiento relativo respecto al resto del sector”, dijo. “La evolución del Popular en Bol-sa está muy relacionada con la evolución de las perspecti-vas del mercado para España. Popular sube más cuando es-tas son positivas y cae más cuando éstas son negativas”. “Por eso, los bancos con un mayor grado de concentra-ción en España nos hemos distinguido en la bajada, espe-cialmente condicionados por-la incertidumbre política”, manifestó Ron.

ESPAÑA. En su discurso, Ron pidió a los políticos que creen el marco adecuado para que crezcan las empresas y el empleo e instó a seguir con las reformas para consolidar el crecimiento experiementa-do en España y crear puestos de trabajo de cara a paliar las heridas abiertas por la crisis. “En el caso español, los ries-gos procedentes de la incerti-dumbre política y la perspec-tiva de que pueda perder fuerza el impulso del proceso de reformas estructurales, son claros condicionantes, porque España necesita se-guir creciendo con fuerza y equilibrio durante varios años para superar las peores secue-las de la crisis”, manifestó.

Según el presidente Ron, “la inestabilidad política y la incertidumbre que genera so-bre el crecimiento económico nos afectan especialmente, al ser considerado Banco Popu-lar como un representante de la economía nacional”.

“Quiero subrayar que pese a los riesgos, estamos ante

una excelente oportunidad para consolidar el crecimien-to y el empleo”, dijo Ron.

CRÉDITO. Ante los accionis-tas, el consejero delegado de la entidad financiera, Fran-

cisco Gómez, hizo un repa-so del ejercicio correspondien-te a 2015 y al respecto, el máximo responsable del ban-co, destacó que Banco Popu-lar es “mejor que hace un año, más sólido y enfocado, pero en un entorno más com-plejo, fundamentalmente por la debilidad del crecimiento del crédito y los bajos tipos, que dificultan en extremo la

obtención de ingresos”.Ron consideró que “en

este entorno, los modelos de negocio se ponen a prueba” y estimó que el Popular saldrá ganador por su capacidad para generar ingresos.

En su opinión, “las condi-ciones generales son muy complicadas, pero destacó que para hacer frente a este con-texto, la banca tiene palancas como “la reactivación mode-rada del crédito, un coste del pasivo minorista en mínimos y unos costes de financiación en el mercado muy reducidos, la mejoría paulatina de la mora, el crecimiento de las

actividades relacionadas con la gestión del ahorro y una tensión competitiva muy ele-vada en los precios”, si bien esto último “presiona a los márgenes” de las cuentas de las entidades financieras.

Por su parte, para afron-tar este marco, el máximo responsable del Popular in-sistió en que el banco apues-ta por su modelo de negocio, un modelo “basado en el cliente desde siempre, con enfoque en las pymes y las familias”, un modelo que es-timan que “saldrá ganador de este proceso, porque ga-rantiza los mejores ingresos a lo largo del ciclo”.

“Seguiremos suministran-do crédito a la economía real, acelerar del proceso de digita-lización y reforzar las alian-zas del banco con nuestros so-cios estratégicos”, apuntó Ron ante los accionistas.

En este punto, la entidad financiera espera que siga au-mentando la aportación de su negocio en el extranjero. “El 14% de nuestro beneficio or-dinario procede ya de fuera de España”, afirmó el presidente del banco, Ángel Ron, quien tiene buenas perspectivas so-bre el negocio en el exterior.

Hablando de ingresos, el presidente del Popular remar-có que la prioridad clave del Popular en 2016 será reducir los activos improductivos, es decir créditos dudosos e in-muebles adjudicados.

“En 2015, hemos conse-guido reducir los activos no productivos en 1.373 millo-nes”, manifestó el presidente del Popular. Para el ejercicio 2016, Ron concretó que la meta de la entidad es reducir en 4.000 millones de euros los activos improductivos.

sentencia que, lejos de decir solamente una cosa, dice muchas más que el ban-co está estudiando y que en base a esas matizaciones está pensando en recurrir”. “Lo haremos pensando en el mejor inte-rés de los accionistas del banco y en de-fensa de los derechos de Popular, con-tando con la defensa de los intereses del cliente”, señaló Ángel Ron.Por otro lado, en cuanto a la posibilidad de que el Popular sufra una OPA hostil, el banquero apuntó ante los accionistas de

la entidad que “cualquier banco es sus-ceptible de ser opado, aunque veo im-probable una operación hostil porque el consejo de administración tiene el 24% del capital” de la entidad financiera.Por lo demás, el 88% de los accionistas de Banco Popular votó en la junta a favor de emitir valores de renta fija en un pe-riodo de cinco años, además de apoyar en un 99% la gestión social, en un 98% las cuentas anuales y en un 95% el infor-me de remuneraciones.

“Banco Popular considera que su modelo va a salir ganador”

No creen que haya una OPA

El banco mantendrá el foco en las pequeñas y medianas empresas.

15 al 30 de abril 2016 | banca15 | nº 464 | 14DE 15 EN 15

RSC

La Reina Letizia visita la Fundación Microfinanzas BBVA

La Reina Letizia, intere-sada por la labor que reali-za la Fundación Microfinan-zas BBVA (FMBBVA), ha participado en una reunión de trabajo con el presidente de BBVA, Francisco Gon-zález, el director de la Fun-dación, Javier Flores, los miembros de su patronato y los responsables de cada área, que le han explicado cómo la FMBBVA apoya a personas de bajos ingresos, emprendedores que ponen en marcha pequeños nego-cios para mejorar su futuro, según informó la entidad en una nota de prensa

Francisco González entregó a doña Letizia el Informe de Impacto Social 2015. Midiendo lo que real-mente importa, que analiza la actividad y el desempeño de los emprendedores y es-tudia su perfil y el de sus negocios, y su progresivo desarrollo económico y so-cial, un documento que “es

ya referente de buenas prácticas en el sector mi-crofinanciero”, dijeron des-de la entidad.

El presidente de BBVA ha subrayado que “la Fun-dac ión Micro f inanzas BBVA fue creada dentro del marco de la Responsabili-dad Social del Grupo con la misión de promover el de-sarrollo económico y social sostenible e inclusivo de personas desfavorecidas. Una misión alineada con el

propósito de poner al alcan-ce de todos las oportunida-des de esta nueva era”.

Actualmente, la Funda-ción Microfinanzas BBVA es una de las iniciativas filan-trópicas con mayor impacto social en América Latina: atiende a 1,7 millones de clientes y su labor mejora la vida de casi siete millones de personas en Colombia, Perú, República Dominica-na, Chile, Panamá, Argenti-na y Puerto Rico.

NOMBRAMIENTOS

La Sareb crea dos subdirecciones generales para potenciar la eficiencia

El consejo de administra-ción de la Sociedad de ges-tión de Activos procedentes de la Reestructuración Bancaria (Sareb) ha apro-bado dotar a la organiza-ción de una estructura ope-rativa más simplificada y eficiente, adaptada a un nuevo entorno marcado por un exigente marco contable y la gestión descentralizada a través de los servicers.

En la nueva estructura organizativa, se reducen de tres a dos las direcciones generales y se crean dos nuevas subdirecciones ge-nerales, que reportarán di-rectamente a presidencia.

Una de ellas, la de Me-dios —al frente de la cual estará Idoia Magure-gui—, tendrá bajo su res-ponsabilidad las migracio-

nes de activos hacia los nuevos servicers. Además se encargará de Gestión de Personas y del departamen-to de Compras, como venía haciendo hasta ahora.

Iker Beraza, por su par-te, será el nuevo subdirector general de Finanzas, Estra-tegia y Control de Gestión, y

mantendrá su responsabili-dad en la gestión financiera y la estrategia ante el nuevo marco contable instaurado el año pasado por el Banco de España. Beraza se en-cargará además de gestio-nar de una manera integra-da los datos de la compañía y se responsabilizará tam-bién del departamento de Eficiencia y de Gestión de Balance, que monitoriza la reducción y transformación de la cartera.

La Sareb seguirá contan-do con dos directores gene-rales, Alfredo Guitart, al frente de Negocio, y Ma-nuel Gómez Gilabert, al frente de la nueva área de Control y Riesgos, donde se integrarán las áreas de Riesgos, Auditoría Interna y la Intervención General.

Quieren reducen la estructura.

BOLETÍN

El Bde mantiene su previsión de crecimiento

Según el boletín de marzo del Banco de España, la economía creció un 0,7% en los tres primeros meses del año. El BdE man-tiene que España cre-cerá el 2,7% este año.

En España, la in-formación disponible es coherente con una moderada desacelera-ción gradual de la acti-vidad con respecto al elevado ritmo de ex-pansión mantenido a lo largo de 2015, en lí-nea con las proyeccio-nes realizadas el pasa-do mes de diciembre. “En efecto, en el pri-mer trimestre de 2016 la economía española continúa presentando un comportamiento diferencial favorable frente al resto del área del euro, con un creci-m i e n t o e s t i m a d o del PIB del 0,7% inter-trimestral en los tres

primeros meses del año, tasa que, en caso de confirmarse, sería inferior en una décima a la que se registró en los dos trimestres pre-cedentes”, dijeron.

El avance del pro-ducto en este período habría seguido apo-yándose en el buen comportamiento del gasto de hogares y em-presas, a lo que habría contr ibuido, entre otros factores, el tono favorable de las condi-ciones financieras.

El consumo es clave.

González entregó a la monarca el informe de Impacto Social.

15 | 15 al 30 de abril 2016 | banca15 | nº 464 DE 15 EN 15

REPRESENTACIÓN

CaixaBank pone en marcha su oficina en Sudáfrica

Desde esta oficina, CaixaBank ofrece asesora-miento especializado y so-luciones financieras a sus clientes con intereses en países del Cono Sur de África. CaixaBank ha pues-to en marcha su oficina de representación en Johan-nesburgo (Sudáfrica), des-de donde ofrecerá asesora-miento especializado y so-luciones financieras a las empresas españolas con in-tereses en los países del Cono Sur de África. Caixa-Bank ha sido la primera entidad española en insta-larse en este país.

Desde la nueva oficina de representación de Jo-hannesburgo, en funciona-miento desde principios de año, se acompañará a los clientes de CaixaBank en la fase de implantación y en la de desarrollo y conso-lidación, tanto en Sudáfri-ca como en los pa íses próximos. Energías reno-vables y minería

Sudáfrica, con una po-blación de 54,6 millones de habitantes, es una de las

economías más fuertes del continente africano. Un centenar de empresas es-pañolas cuentan con una presencia permanente en el país. Más del 50% de esas empresas pertenecen al sector de las energías renovables.

Con esta nueva apertu-ra, CaixaBank ya es el puente entre España y más de 50 países, con oficinas de empresa en 19 de ellos,

“siendo los líderes en la emisión de avales y en cré-ditos documentarios e im-portación”.

CaixaBank ya tenía pre-sencia en el norte de África, con dos oficinas operativas en Marruecos (Casablanca y Tánger) y una oficina de representación en Egipto (El Cairo). También está prevista la puesta en mar-cha de una oficina de repre-sentación en Argelia.

SALIDA

Robatto deja el Popular

El ex director general de Banco Popular y hasta ahora presidente de su consejo asesor in-ternacional, Jacobo González-Robatto, se desvincula de la en-tidad financiera tras ser nombrado presi-dente de Nueva Pesca-nova, un cargo que le exigirá un alta dedica-ción, argumentaron desde la entidad finan ciera en un comunica-do de prensa.

El banco que encbe-za Ángel Ron justifica la salida de la entidad de Robattto porque “su labor como presi-dente al frente de la multinacional gallega le exigirá una alta dedi-cación, tras un largo proceso en el que, gra-cias al papel de bancos del G7, se ha logrado evitar la liquidación de dicha multinacional”.

Robatto —junto a Ignacio González como consejero delega-do— “liderará el creci-miento del grupo pes-quero desde una posi-ción de independencia, con el objetivo final de consolidar definitiva-mente la empresa a ni-vel internacional, con-tando con Popular como uno de los accio-nistas de referencia”, manifestaron desde la entidad financiera.

Liderará Pescanova.

PORTUGAL

Bankinter quiere que suponga el 15% de los ingresos

Bankinter entró en el mercado luso gracias a la compra del negocio que te-nía el británico Barclays, cerrada el pasado día 1 de abril por 86 millones de eu-ros, y la consejera delegada del banco, María Dolores Dancausa, insistió en que ésta es la primera gran ope-ración internacional de la entidad, y avanzó que el ob-jetivo es que el negocio en Portugal duplique su peso en los ingresos de todo el grupo en un plazo de entre dos y tres años.

“Hay que asentar y hay que hacer que Portugal haga una aportación del 15% a los ingresos totales del banco”, subrayó la con-sejera delegada, quien

apuntó que actualmente ya representa el 8%.

Con esta operación, la firma española asume el control de una cartera de crédito de 4.473 millones de euros, depósitos por valor de 2.530 millones de euros y activos fuera del balance

que ascienden a 2.507 mi-llones de euros. Además, hereda una red de 84 sucur-sales, un equipo de 930 em-pleados y cerca de 173.000 cl ientes, de los cuales 19.400 son empresas, de acuerdo con las cifras facili-tadas por la propia entidad.

María dolores Dancausa y Pedro Guerrero en la presentación.

El banco acompaña a los clientes en la fase de implantación.

15 al 30 de abril 2016 | banca15 | nº 464 | 16

“Los trabajadores de la red de Ceiss han sentido la soledad”

JOSÉ MARÍA LANSEROS

En el marco de la negociación del con-venio de Ahorro, el presidente de CSICA, Luis Rodríguez Alfayate, espera que la patronal reconsidere su posición, y tome como espejo la mesa de negociación de Banca. En esta entrevista, Alfayate se re-fiere a la reestructuración que viene, al papel esforzado de los trabajadores, a cómo ve el sector dentro de una década y habla de la entidad de su vida: Ceiss.

— ¿Cuál es la situación actual de la mesa que negocia el convenio de Ahorro?

Quince meses después, estamos como al principio, si bien hemos movido ficha en temas que no se van a volver a tocar,

temas como la reconversión de parte sa-lario de fijo en variable y el aumento de la distancia que se considera movilidad geográfica, algo de lo que, de momento nos hemos olvidado. Son avances impor-tantes, pero claramente insuficientes

— ¿Qué impide que se avance?La cerrazón de la Acarl en puntos

como tocar la antigüedad o aplicar un ho-rario comercial distinto al que tenemos ahora. Nosotros queremos que haya con-venio, pero no a cualquier precio.

Los puntos de discordia más relevan-tes son la antigüedad y el horario. La pa-tronal nos pide que se rebaje a un 2% la subida salarial, tocando la antigüedad y nosotros no estamos dispuestos a esto.

Aceptamos que si es necesario se prolon-guen los trienios, que sean más largos, di-ferirlos en el tiempo, pero no aceptamos una rebaja directa. También nos atasca la jornada, donde estamos dispuestos a que haya un acuerdo y que luego las em-presas lo traten en su seno.

Tenemos que sentarnos y hablar tran-quilamente, sobre todo, el tema del hora-rio. Hemos hecho propuestas y estaría-mos dispuestos a hacer un acuerdo mar-co en el convenio a partir del cual fueran las empresas, las que, según sus necesi-dades y de acuerdo con los representan-tes de los trabajadores, hagan sus pactos particulares. Puede ser el futuro, pero claro las necesidades de las entidades fi-nancieras no son todas iguales.

17 | 15 al 30 de abril 2016 | banca15 | nº 464 ENTREVISTA

“Los trabajadores de la red de Ceiss han sentido la soledad”

— Entonces ¿en qué cuestiones están los sindicatos dispuestos a ceder?

El convenio es global y, a priori, no es-tamos dispuestos a perder, así que habrá que ver qué nos dan para ver qué nos de-jamos. La patronal no ha respondido a nuestras propuestas, más allá de que ha-yan dicho que no a las mismas.

— La ultraactividad llegará hasta el 30 de junio, ¿están más tranquilos?

Cuando hay una fecha marcada para lograr un acuerdo, tú mismo te presionas. Nosotros nos presionamos para lograr un acuerdo con la patronal Acarl, si es que hay que llegar a él, pero, desde luego, a mí no me gustaría llegar a que firmemos la noche anterior al 30 de junio.

— Fuentes de la negociación señalan que en la patronal, CaixaBank y Bankia tienen intereses diferentes en en la mesa. ¿Cómo afecta esto a las conversaciones?

Es un lastre que no tengan una postu-ra unánime porque al final la negociación se puede dirigir por dos caminos distin-tos, aunque pueden limar posturas y pue-den hacer una propuesta conjunta.

Bankia y CaixaBank posiblemente tie-nen intereses distintos, pero el resto de las cajas también, aunque serán capaces de aparcar estos intereses distintos.

En el lado de la patronal de Ahorro son las entidades financieras grandes las que marcan el paso en la mesa. Posterior-mente, el resto de las cajas se irá con el grupo que defienda mejor sus intereses.

— Hablando de plantillas, ¿cómo ve la po-sibilidad de que, como se plantea en la mesa de Banca, el convenio incluya un con-trato para favorecer el empleo?

La patronal de Ahorro nos propone in-troducir un nivel profesional nuevo con un salario más bajo y nosotros lo que de-cimos es que, si se hace algo, se haga como en Banca (un contrato dos años y después pasar al último nivel, el 11).

— ¿Cómo puede repercutir en la negocia-ción un acuerdo en la mesa de Banca?

La Acarl lleva mirando de reojo a la mesa de Banca desde el primer momen-to. Yo creo que un acuerdo en Banca po-sibilitará que aceleremos los trámites y puede facilitar el pacto en Ahorro.

— ¿Por qué se fija tanto la patronal de Aho-rro en la mesa de Banca?

Porque en un futuro habrá un conve-nio único. No es esta mesa sea la prepa-ración de un marco único, al que estamos abocados, pero vamos encaminados a eso. Es una cuestión de lógica porque al final seremos todos bancos.

— Para que haya convenio único, tienen que pactar las patronales...

No sé quién dominará las patronales pero tendremos que llegar a un convenio único y las patronales tienen que poner-se de acuerdo, algo que es muy difícil.

— Cambiemos el tercio, ¿habrá una nueva reestructuración en el sector?

Viene otra reestructuración fuerte.

— ¿Qué temores tienen ustedes de cara este nuevo ajuste?

Hay ciertas incertidumbres de cara al futuro. La falta de beneficios por estre-chamiento de márgenes y las dificultades del canon de prejubilaciones, hace que haya menos dinero para invertir en la re-novación de las plantillas.

Yo creo que las empresas no van a aplicar en estos ajustes la reforma labo-ral. Es legal que apliquen la reforma pero tendrían enfrente a los sindicatos y las plantillas e iríamos a una conflictividad social que este sector nunca ha tenido.

— En cuestión de ajustes ¿esperaban un tijeretazo como el planteado por Ceiss?

Luis RodRíguez ALfAyAte, pResidente de CsiCA

VAMOS ENCAMINADOS A QUE HAYA UN ÚNICO CONVENIO

15 al 30 de abril 2016 | banca15 | nº 464 | 18

No. Esperábamos cumplir con Bruse-las y que se redujeran unos 400 emplea-dos, pero 1.120 es una barbaridad.

— ¿Qué detalles conocen?Ceiss quiere hacer un ERE organiza-

tivo, reestructurando los servicios centra-les y de ahí que amplíe el número de em-pleos a extinguir, pero de que sobren ser-vicios centrales a que desparezcan, va mucho. Lo que plantean es que una par-te del personal, unas 200, se vaya a An-dalucía y que haya 300 salidas por bajas voluntarias del personal más cercano a la jubilación y luego recolocaciones en el grupo de empresas de Unicaja.

— ¿Habrá excedencias?En principio, no está previsto que

haya personal de Ceiss que puede salir mediante una excedencia. No obstante, le diré que este punto formará parte de la negociación formal del Expediente de Regulación de Empleo (ERE).

— ¿Ve a Unicaja participando en el nuevo proceso de reestructuración?

Yo veo a Unicaja uniéndose a alguien más. No sé si será una fusión, una absor-ción o qué será, pero sí que la veo con otras entidades financieras.

— ¿Qué valoración hace de la compra de Ceiss por Unicaja?

Unicaja compró Ceiss para ser más grande y quieren una integración total con Ceiss, por eso el ajuste. No creo que quieran especular con nosotros, si bien han invertido poco en Ceiss y el proyec-to sale adelante gracias a los trabajado-

res. Lo que sí ha habido es una dejadez total por parte de Unicaja hacia Ceiss. No nos han ayudado nada y pongo por ejemplo que instauraron su red informá-tica cuando en España-Duero había al-guna mejor. Ellos se han implantado en Ceiss sin tener en cuenta si había cosas en Ceiss mejores que las suyas, sin em-bargo, pese a la dificultad tremenda para los empleados, el proyecto ha sali-do adelante. Los trabajadores de la red de Banco Ceiss se han sentido solos, aunque cuando ya se ha hecho la inte-gración informática sí ha habido ayuda de Unicaja. No es lo habitual, pero es la sensación que ha habido.

— Volvamos a lo general. ¿cómo influirá la digitalización en los empleados del sector?

Con lo que estamos viendo con la digi-talización, cada vez vamos a ser menos necesarios,pero los clientes siguen que-riendo ver una cara. Los que utilizaban la banca online hace 20 años tienen 40 años ahora y los jóvenes siguen utilizán-dola, pero los mismos que la usan, son los que quieren ver un rostro en las sucursa-les de las entidades. La gente quiere una cara en la que confiar y el trabajador es-tará en la oficina dando la cara.

Se han cerrado muchas oficinas ban-carias y hay mucho menos personal, pero la gente sigue entrando a las oficinas y siendo menos gente, se atiende a las mis-mas personas, sacando el trabajo adelan-te a base de sacrificio y de echar horas.

— En un sector financiero con pocos ac-tores, ¿estima usted que España se verá afectada por un oligopolio?

Vamos a un oligopolio en España con-tra el que nadie se ha rebelado y el clien-te va a salir perjudicado. Va ser muy fá-cil que las pocas entidades financieras que queden se pongan de acuerdo y ha-brá una menor competencia que va a per-judicar al usuario, al cliente.

— ¿Puede que esa repercusión negativa sea menor gracias a las fintech?

Sí, pero vamos a un oligopolio finanen el que habrá exclusión financiera.

— ¿Se puede evitar?Estamos en un camino en el que es

imposible dar marcha atrás.

— Y las autoridades competentes, ¿no tie-nen nada que decir?

Lo han estado propiciando. Yo entien-do que estábamos bien como estaba, ha-bía muchas entidade pero con pastel para todos. Quien ha propiciado todo esto son el supervisor (el Banco de España) y las autoridades monetarias.

— Usted habla del Banco de España, pero está la responsabilidad de los gestores de las cajas con malas prácticas.

Sí, tiene usted toda la razón. Tienen bastante culpa los gestores, porque los trabajadores han sido víctimas, como el resto de la sociedad.

— Haga un ejercicio de imaginación, ¿Cómo ve el sector en tres años?

Igual que ahora. Si me pregunta cómo dentro de 10 años no lo sé, pero tengo cla-ro que el cliente siempre necesitará una cara en la que confiar.

ENTREVISTA

PESE A LA DIGITALIZACIÓN, LOS CLIENTES SIGUE QUERIENDO QUE HAYA UNA CARA EN LA QUE CONFIAR

19 | 15 al 30 de abril 2016 | banca15 | nº 464JUNTA

JOSÉ MARÍA LANSEROS

La junta general de accio-nistas de Banco Sabadell, aprobó mayoritariamente la gestión, los resultados del 134º ejercicio social de la en-tidad así como a propuesta de distribución de los 708,4 mi-llones de euros de beneficios, obtenidos al cierre de 2015.

SIN LÍMITE. La junta acordó también destinar cerca de 271 millones de euros a la retribu-ción al accionista en la moda-lidad de scrip dividend o re-tribución flexible, por un im-porte de 0,05 euros por ac-c ión, que serán comple-mentados con la entrega de acciones de la autocartera por un importe de 0,02 euros por acción.

De esta forma, la retribu-ción total bruta para el accio-nista es de 0,07 euros, que se hará efectiva durante el mes de abril. Con esta retribución, la rentabilidad por dividendo para el accionista es del 4,42% además de un pay-out (por-centaje del beneficio obtenido que se destina a repartir divi-dendo) del 56%.

En la junta estuvo repre-sentado el 66,17% del capital y en su discurso ante los ac-cionistas, el presidente del banco, Josep Oliu, señaló

ante los poseedores de títulos del banco que “el Sabadell no tiene limitación alguna res-pecto a la política de dividen-dos” y justificó que se man-tenga la retribución flexible

El Sabadell reparte 0,08 euros brutos por títuloLA RETRIBUCIÓN, SE HARÁ EFECTIVA DURANTE EL MES ABRIL Y

SITÚA LA RENTABILIDAD POR DIVIDENDO CERCA DEL 4,5%.

�� Planes del bancoEl ejercicio de 2015 fue el segundo de un plan de negocio a tres años (Plan Tri-ple) configurado sobre la base de tres pi-lares: transformación, rentabilidad e in-ternacionalización. Al respecto, el presidente de Banco Sa-badell, Josep Oliú apuntó que “este último año se han alcanzado objetivos mucho más ambiciosos que los que nos habíamos propuesto cuando elabora-mos el plan, sobre todo en el ámbito de la internacionalización y de la transfor-mación de la entidad en un banco de al-

cance multinacional, sobre las bases de una potente tecnología y la capacidad de asignación adecuada de riesgos en diferentes territorios.”

Oliú finalizó sus palabras señalando que el Sabadell ha cambiado enorme-mente en los últimos años, habiendo sabido convertir la crisis del sector en una oportunidad. Afirmó que, de cara al futuro, el banco seguirá adaptando su estructura organizativa a su nueva realidad multinacional y a los desarro-llos que el entorno político y econó-mico produzcan, “buscando, en todo momento, la posibilidad de dar una rentabilidad adecuada a los accionis-tas y una sostenibilidad en el tiempo que se derive de riesgos diversificados y fuentes de beneficio compensadas”.

“El consejo evaluará cada ejercicio la mejor fórmula de retribución”

Han alcanzado metas que eran ambiciosas.

“por las peticiones de los ac-cionistas minoristas”.

En este sentido, Oliú ma-nifestó a la junta que “consi-deraremos ambas formas de

retribución” y aseguró en su intervención que lo que se haya hecho en 2015 no servi-rá de precedente, sino que el consejo evaluará cada ejerci-cio cuál es la mejor fórmula.

En su discurso el número uno de Banco Sabadell, desta-có el hecho de que la entidad haya cerrado el 134º ejercicio con una ratio de capital Com-mon Equity Tier 1 fully loaded del 11,4%, muy por en-cima de las exigencias regula-torias del 9,25%. “Este por-centaje se encuentra entre los menores requeridos a la ban-ca española y confirma la ade-cuación de la gestión de capi-tal realizada, durante el mis-mo año en el que el perfil de riesgo del banco ha cambiado sustancialmente”, dijo.

TRANSFORMACIÓN. Por su parte, el consejero delega-do del banco, Jaime Guar-diola, focalizó su interven-ción en la gestión del negocio y las principales magnitudes del ejercicio. En este sentido, subrayó que durante el 2015 la entidad se centró en imple-mentar los tres ejes del Plan Triple 2014-2016: rentabili-dad, transformación e inter-nacionalización.

En cuanto a la rentabili-dad, Guardiola destacó el crecimiento constante del margen del negocio bancario durante toda la ejecución del plan y ha puesto especial én-fasis en el incremento conti-nuado de ingresos, pese al ac-tual entorno de tipos de inte-rés reducidos.

En relación con el eje de la transformación, explicó los avances en los tres paráme-tros que está trabajando el banco: transformación del ba-lance, transformación del mo-delo de producción y transfor-mación del modelo comercial.

Oliú se mostró satisfecho con la ratio de capital que tiene la entidad.

15 al 30 de abril 2016 | banca15 | nº 464 | 20

Campaña IRPF

- ¿Hasta cuándo se puede presentar la declaración?

Los contribuyentes tienen vía libre desde el pasado 6 de abril y hasta el próximo 30 de junio para presentar su de-claración, aunque de momento sólo en formato digital. Además, ya se puede so-licitar, modificar y confirmar el borrador a través de Internet, mediante el servicio Renta WEB. Aquellos que prefieran acu-dir a una oficina de la Agencia Tributa-ria tendrán que esperar hasta el próximo 10 de mayo; eso sí, se podrá pedir cita previa desde el día 4 de ese mismo mes, a través de Internet o por teléfono.

- ¿Estoy obligado a declarar?

No todos los contribuyentes que pa-gan sus impuestos en España están obli-gados a presentar el documento. Aque-llos que durante el pasado ejercicio fiscal obtuvieran rentas del trabajo que no su-perasen los 22.000 euros no estarán obli-gados a declarar, a menos que hubiesen tenido más de un pagador y los ingresos obtenidos del segundo y los siguientes hubiesen superado los 1.500 euros. Tam-bién están exentos los contribuyentes con rentas del capital mobiliario y ga-nancias patrimoniales sujetas a reten-ción que no superen los 1.600 euros al año conjuntamente y aquellos con ren-tas inmobiliarias imputadas, ganancias de letras del tesoro o subvenciones para la adquisición de VPO o de precio tasado que no superen los 1.000 euros al año (lí-mite conjunto), entre otras excepciones que pueden consultarse en la guía sobre la renta 2016 y en la página web de la Agencia Tributaria.

En cualquier caso, no hay que olvidar que cualquier contribuyente que no esté obligado a declarar, pero tenga derecho a una devolución o se quiera beneficiar de

alguna ventaja fiscal tendrá que presen-tar su declaración.

- ¿Cómo descargar el borrador de la Renta 2016?

La Agencia Tributaria ofrece tres mé-todos para acceder al borrador. Se puede utilizar un certificado o DNI electrónico, se puede acceder mediante el sistema Cl@ve PIN, que requiere registrarse pre-viamente, o bien obteniendo un número de referencia. Para conseguir el código solo hay que entrar en la sede virtual de la Agencia Tributaria e introducir el va-lor de la casilla 490 de la renta presenta-da el pasado año. Éste método es el más sencillo y rápido si no se dispone de una firma digital. Una vez introducidos los datos, el usuario recibirá un SMS con un código de referencia que le permitirá ac-ceder al borrador y confirmarlo.

Aquellos que durante el pasado año no presentaron la declaración, no tienen que introducir el valor de la casilla 490, sino pinchar en la opción de “no declarante” e introducir el código IBAN de una cuen-ta de la que sean titulares.

- ¿Y si no tengo los datos de la casilla 490?

En ese caso se tendrá que recurrir a uno de los otros dos métodos que la Admi-nistración pone a disposición del contribu-yente: utilizar una firma electrónica o re-gistrarse en el servicio Cl@ve. La ventaja de este servicio es que permite identificar-se frente a la Administración y realiza r trámites de forma virtual, no sólo de cara a la campaña de la Renta 2016.

El registro se puede llevar a cabo pre-sencialmente en una oficina o por Inter-net, ya sea con un DNI electrónico o sin él. Si se quiere realizar el registro por la red y no se dispone de una firma digital, primero será necesario solicitar una car-ta de invitación en la que se incluirá un

código seguro de verificación. El segundo paso será registrarse y, por último, intro-ducir una contraseña y recibir un PIN por SMS para acceder al borrador.

Guía sobre la declaración de la rentaEL COMPARADOR BANCARIO HELPMYCASH HA ELABORADO UNA GUÍA SOBRE LA

ACTUAL CAMPAÑA DE LA RENTA DEL EJERCICIO FISCAL DE 2015.

�� Tres novedades fiscalesLa novedad fiscal más comentada de la última legislatura ha sido la rebaja del IRPF. Para el ejercicio de 2015 tanto los tipos impositivos que gravan la base imponible general como el ahorro han bajado.En el caso de las rentas del ahorro, donde se incluirían los rendimien-tos obtenidos por los depósitos a plazo fijo y las cuentas remunera-das, los tipos aplicables para el ejercicio fiscal de 2015 quedan de la siguiente manera: para las ren-tas de hasta 6.000 euros, 19,5%; para los siguientes 44.000 euros, 21,5%; y en adelante, 23,5%. Una reducción de hasta 5,5 puntos por-centuales con respecto a 2014.En cuanto al IRPF que grava los rendimientos del trabajo, los tra-mos se han reducido de siete a cinco. El tipo mínimo ha caído del 24,75% al 19,5% y el máximo, del 52% al 46%.Por otra parte, el límite de las ren-tas del trabajo que eximen al con-tribuyente de tener que hacer la declaración cuando se haya teni-do más de un pagador ha aumen-tado de 11.200 a 12.000 euros anuales.

PRODUCTOSSECCIÓN REALIZADA POR SUSANA GÓMEZ MARTÍNEZ

21 | 15 al 30 de abril 2016 | banca15 | nº 464

Campaña IRPF

Deutsche Bank ha lanzado el Préstamo Credi-Renta db, que ofrece un tipo de

interés al cero por ciento, con motivo del inicio de la actual Campaña de la Renta 2015. De esta forma, con este préstamo, la entidad anticipa la devolución a aque-llos contribuyentes con declaración nega-tiva, es decir a devolver y permite la fi-nanciación sin intereses del pago del IRPF en caso de recibir una declaración positiva, o sea a pagar. En ambos casos, el préstamo cubre importes de hasta un máximo de 15.000 euros.

Deutsche Bank

Financiación o anticipo sin intereses

Credi-Renta db tiene una comisión de apertura del 2% y no tiene comisiones de estudio ni de cancelación. Esta última es especialmente significativa, según ha ma-nifestado la entidad, pues evita gastos adicionales al cliente a la hora de cance-lar el préstamo, coincidiendo con el abo-no en cuenta de la devolución por parte de la Hacienda Pública. No requiere de intervención notarial en las operaciones en las que el importe sea menor de 10.000 euros, lo que ahorra gastos y agiliza la tramitación. En los casos en los que la de-claración salga a devolver, el cliente tie-ne la posibilidad de beneficiarse de caren-cia de capital hasta el vencimiento del préstamo. Es decir, no tendría que pagar ninguna cuota mensual hasta recibir la devolución de Hacienda o hasta el venci-miento del préstamo.

En los casos en los que la declaración salga a pagar, Credi-Renta db permite fraccionar el pago del IRPF tanto a aque-llas personas que no disponen de la liqui-dez necesaria, como a los que no desean deshacer posiciones de inversión o pre-vén obtener una rentabilidad superior en próximos meses al coste reducido que su-pone esta financiación.

Características Préstamo Credi-Renta db

Tipo de interés 0%

Comisión de apertura 2%

Comisión de estudio 0%

Plazo máximo 12 meses

Comisión de cancelación 0%

Importe máximo: 15.000 euros

Intervención notarial No necesaria en importes menores de 10.000 euros.

Carencia Posibilidad de carencia de capital hasta el vencimiento del prés_tamo para operaciones de IRPF a devolver.

Cajamar

Adelanto sin intereses

El Grupo Cooperativo Cajamar, a través de sus 19 cajas rurales y cerca de 1.300

oficinas, ha puesto en marcha para sus clientes la campaña de la Renta 2015 y también diseñar su estrategia fiscal para la campaña de la renta 2016.

Así para la declaración de la Renta 2015, Cajamar pone a disposición de los clientes, cuyo resultado de la declara-ción sea negativo —a devolver— y que hayan domiciliado la citada devolución, el Credi-Anticipo Renta. Con él podrán disponer con antelación de hasta el 90% del importe de la declaración o 12.000 euros al 0% de tipo de interés, una co-misión de apertura del 3,50% y un pla-zo de hasta 11 meses.

En aquellos casos que el resultado de la declaración sea positiva —a abonar—, podrán disponer del Credi-Renta, finan-ciación para el pago de la misma en con-diciones favorables: a un interés del 8% y una comisión de apertura del 1,75%

para importes de hasta 12.000 euros y un plazo máximo de 11 meses.

La planificación financiera y fiscal es importante para evitar sorpresas, de ahí, que la entidad ofrezca hasta el 30 de ju-nio la posibilidad de financiar sin coste —0% TAE— y un año de plazo la aporta-ción extraordinaria a sus Planes de Pen-siones o Planes de Previsión Asegurado (PPA) hasta el máximo legal de 8.000 eu-ros. Esta aportación máxima permitirá a los clientes disfrutar de una rebaja fiscal de hasta 3.600 euros o el 45% de la apor-tación realizada.

También hasta el 30 de junio aque-llos clientes que realicen una aportación extraordinaria o un traspaso a los Pla-nes de Cajamar podrán elegir entre cua-tro opciones de bonificación: una en efectivo de hasta el 2% o 4.000 euros de la aportación realizada, una bonifica-ción en el plan de hasta el 3% del impor-te ingresado, un depósito de alta remu-neración por hasta el doble de la cuan-tía aportada/traspasada al plan o un bono para canjear entre un amplio ca-tálogo de artículos.

PRODUCTOS

15 al 30 de abril 2016 | banca15 | nº 464 | 22PRODUCTOS

TARJETAS

Desde que el pasado 1 de enero entra-ra en vigor el pago generalizado de co-