las administradoras fondos de retiro y la prevision social...

TRANSCRIPT

"Las Administradoras Fondosde Retiro y la Prevision Social:

El proyecto de reforma de Chile 2006-2007"

Andras UthoffOficial a Cargo

División de Desarrollo Social

“Taller de Actualización en Seguridad Social”Palacio Legislativo de la Ciudad de México,

16 y 17 de Enero de 2007.

CONTENIDO

• AFORES– ¿Por que un sistema de pensiones?– ¿Por que reformar un sistema de pensiones?– ¿Como diseñar un sistema de pensiones?– Principales desafíos de la creación de AFORES

• REFORMA DE SISTEMA DE AFP EN CHILE– Mandato de la reforma– Principales propuestas

1. ¿POR QUÉ UN SISTEMA DE PENSIONES?

• FUNCIONES SOCIALES– ASEGURAR EL AHORRO NECESARIO PARA FINANCIAR

NIVELES DE CONSUMO SATISFACTORIOS DURANTE LA VEJEZ, INVALIDEZ Y SOBREVIVIENCIA

– CONTRIBUIR A LA EQUIDAD MEDIANTE LA SOLIDARIDAD CON QUIENES NO ESTÁN EN CONDICIONES DE AHORRAR PARA SU VEJEZ

• FUNCIONES ECONÓMICAS– CONTRIBUIR A LA SOLVENCIA DEL SECTOR PÚBLICO– CONTRIBUIR AL AHORRO FINANCIEROY AL DESARROLLO DE

LOS MERCADOS DE CAPITALES– MINIMIZAR COSTO DE LA MANO DE OBRA

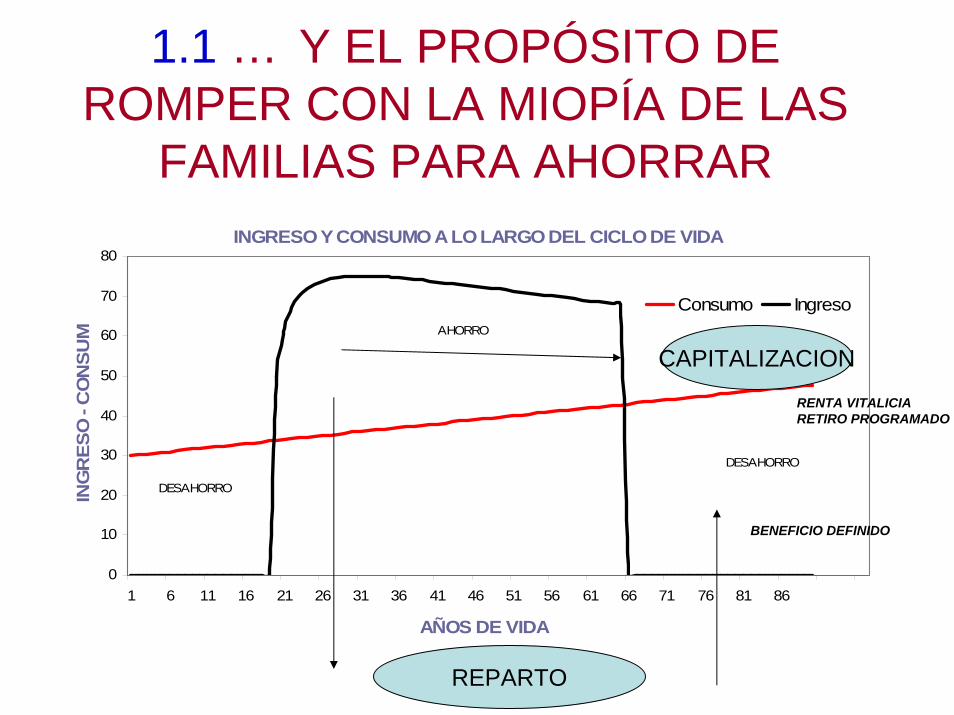

1.1 … Y EL PROPÓSITO DE ROMPER CON LA MIOPÍA DE LAS

FAMILIAS PARA AHORRARINGRESO Y CONSUMO A LO LARGO DEL CICLO DE VIDA

0

10

20

30

40

50

60

70

80

1 6 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 86

AÑOS DE VIDA

ING

RES

O -

CO

NSU

M

Consumo IngresoAHORRO

DESAHORRO

DESAHORRO

REPARTO

CAPITALIZACION

BENEFICIO DEFINIDO

RENTA VITALICIARETIRO PROGRAMADO

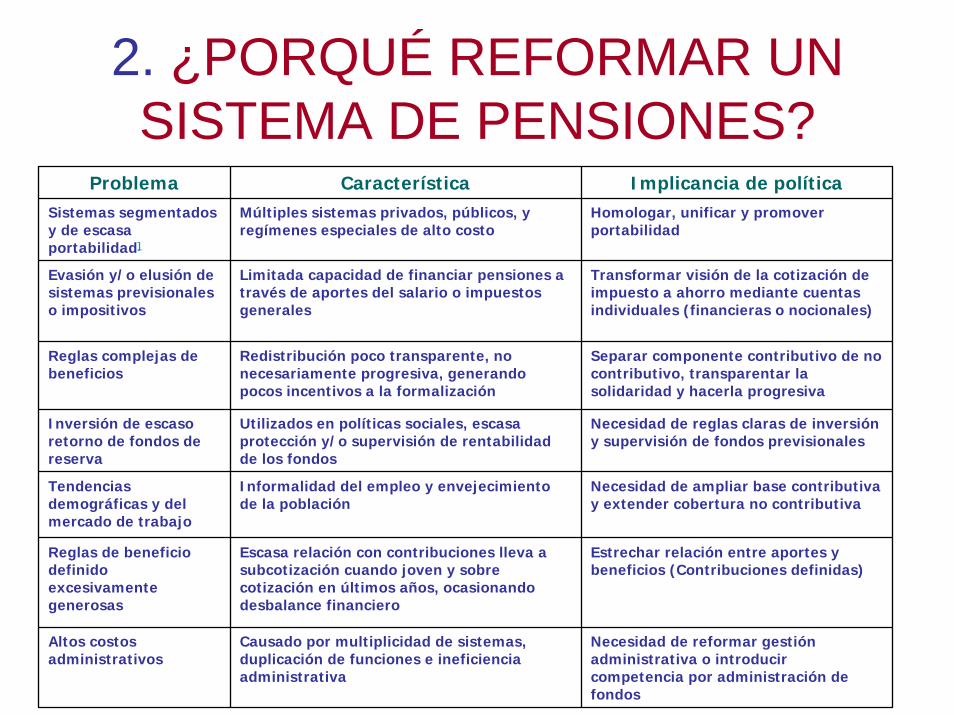

2. ¿PORQUÉ REFORMAR UN SISTEMA DE PENSIONES?

Problema Característica Implicancia de políticaSistemas segmentados y de escasa portabilidad]

Múltiples sistemas privados, públicos, y regímenes especiales de alto costo

Homologar, unificar y promover portabilidad

Evasión y/o elusión de sistemas previsionaleso impositivos

Limitada capacidad de financiar pensiones a través de aportes del salario o impuestos generales

Transformar visión de la cotización de impuesto a ahorro mediante cuentas individuales (financieras o nocionales)

Reglas complejas de beneficios

Redistribución poco transparente, no necesariamente progresiva, generando pocos incentivos a la formalización

Separar componente contributivo de no contributivo, transparentar la solidaridad y hacerla progresiva

Inversión de escaso retorno de fondos de reserva

Utilizados en políticas sociales, escasa protección y/o supervisión de rentabilidad de los fondos

Necesidad de reglas claras de inversión y supervisión de fondos previsionales

Tendencias demográficas y del mercado de trabajo

Informalidad del empleo y envejecimiento de la población

Necesidad de ampliar base contributiva y extender cobertura no contributiva

Reglas de beneficio definido excesivamente generosas

Escasa relación con contribuciones lleva a subcotización cuando joven y sobre cotización en últimos años, ocasionando desbalance financiero

Estrechar relación entre aportes y beneficios (Contribuciones definidas)

Altos costos administrativos

Causado por multiplicidad de sistemas, duplicación de funciones e ineficiencia administrativa

Necesidad de reformar gestión administrativa o introducir competencia por administración de fondos

• FINANCIAMIENTO

• TIPO DE ESQUEMA

• MECANISMO DE FINANCIAMIENTO

• ADMINISTRACIÓN

• PARTICIPACIÓN

• CONTRIBUTIVO O NO

• CONTRIBUCIONES DEFINIDAS O BENEFICIOS DEFINIDOS

• REPARTO O CAPITALIZACIÓN

• PÚBLICA O PRIVADA

• OBLIGATORIA OVOLUNTARIA

3. ¿COMO DISEÑAR UN SISTEMA DE PENSIONES?:

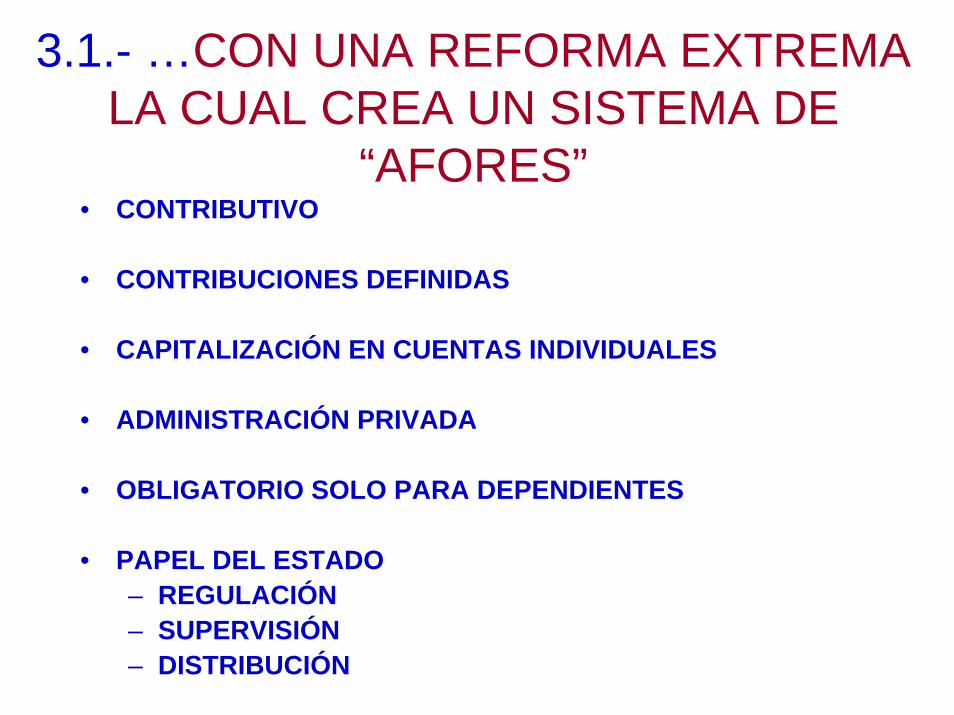

3.1.- …CON UNA REFORMA EXTREMA LA CUAL CREA UN SISTEMA DE

“AFORES”• CONTRIBUTIVO

• CONTRIBUCIONES DEFINIDAS

• CAPITALIZACIÓN EN CUENTAS INDIVIDUALES

• ADMINISTRACIÓN PRIVADA

• OBLIGATORIO SOLO PARA DEPENDIENTES

• PAPEL DEL ESTADO– REGULACIÓN– SUPERVISIÓN– DISTRIBUCIÓN

4.- PRINCIPALES DESAFÍOS

• COSTOS DE TRANSICIÓN (pensiones en curso de pago, cotizaciones antiguas, derechos adquiridos)

• COBERTURA (personas y densidad)• COSTOS ADMINISTRATIVOS

(comisiones) • DESARROLLO DEL MERCADO DE

CAPITALES (ahorro financiero)

REFORMANDO EL SISTEMA DE AFP EN CHILE 2006-2007

5. MANDATO DE REFORMA• Por encargo de la Presidenta de la República, Michelle Bachelet, el Consejo Asesor

busca responder a las preocupaciones e interrogantes de los chilenos respecto a sus condiciones de vida en la vejez en el futuro.

• El objetivo es adelantarse a los posibles problemas que el sistema previsionalchileno pudiese presentar, con el fin de adaptar o rediseñar el modelo de acuerdo al entorno económico, social, cultural y político que se proyecta para los próximos años.

• Para ello el Consejo:

• Realizó un diagnóstico de la situación actual del sistema previsional chileno• Identificó las debilidades y fortalezas del sistema• Delineó los desafíos pendientes en relación al sistema de pensiones• Elaboró propuestas tendientes a mejorar el sistema

• El Informe del Consejo contiene opiniones y propuestas sobre la reforma previsional, pero no compromete las decisiones que pueda tomar el Ejecutivo sobre la materia ni los pronunciamientos que pueda adoptar el Congreso Nacional.

5.1 DIAGNÓSTICO Y DEBILIDADES DEL SISTEMA

PRINCIPALES RESULTADOS

• ALTOS COSTOS DE TRANSICIÓN

CHILE 1981-2005 DEFICIT PREVISIONAL

0%

1%

2%

3%

4%

5%

6%

Déficit operacional = Pensiones pagadas - aportes recibidos

Bonos de reconocimiento

Garantía estatal de pensión mínima

Pensiones asistenciales

PRINCIPALES RESULTADOS

• ALTOS COSTOS DE TRANSICIÓN• BAJA COBERTURA (personas y

densidad)

Factores laborales y demográficos se refuerzan

Pobres no indigentes 16.0%(Porcentaje de personas )

-8 -6 -4 -2 0 2 4 6 8

0 a 4

5 a 9

10 a 14

15 a 19

20 a 24

25 a 29

30 a 34

35 a 39

40 a 44

45 a 49

50 a 54

55 a 59

60 a 64

65 y másMUJERES

Mujeres Inactivas

Mujeres ocupadas que cotizan INP u otras

Mujeres ocupadas que cotizan AFP

Mujeres ocupadas que no cotizan

Mujeres desocupadas

HOMBRESHombres inactivos

Hombres ocupados que cotizan INP u otras

Hombres ocupados que cotizan AFP

Hombres ocupados que no cotizan

Hombres desocupados

Menores de 12 años de dad

AFP

No pobres 78.4%(Porcentaje de personas)

%)

-8 -6 -4 -2 0 2 4 6 8

0 a 4

5 a 9

10 a 14

15 a 19

20 a 24

25 a 29

30 a 34

35 a 39

40 a 44

45 a 49

50 a 54

55 a 59

60 a 64

65 y más

AFP

MUJERESHOMBRESMujeres Inactivas

Mujeres ocupadas que cotizan INP u otras

Mujeres ocupadas que cotizan AFP

Mujeres ocupadas que no cotizan

Mujeres desocupadas

Hombres Inactivos

Hombres ocupados que cotizan INP u otras

Hombres ocupados que cotizan AFP

Hombres ocupados que no cotizan

Hombres desocupados

Menores de 12 años de edad

Indigentes (5.6%)(porcentaje de personas)

-8 -6 -4 -2 0 2 4 6 8

0 a 4

5 a 9

10 a 14

15 a 19

20 a 24

25 a 29

30 a 34

35 a 39

40 a 44

45 a 49

50 a 54

55 a 59

60 a 64

65 y más MUJERESHOMBRESMujeres inactivas

Mujeres ocupadas que cotizan INP u otras instituciones

Mujeres ocupadas que cotizan AFP

Mujeres ocupadas que no cotizan

Mujeres desocupadas

Menores de 12 años de edad

Hombres inactivos

Hombres ocupados que cotizan INP u otras

Hombres ocupados que cotizan AFP

Hombres ocupados que no cotizan

Hombres desocupados

AFP

61% Hombres ocupados

Densidad 60 %

56 % Mujeresocupadas

Densidad 44 %

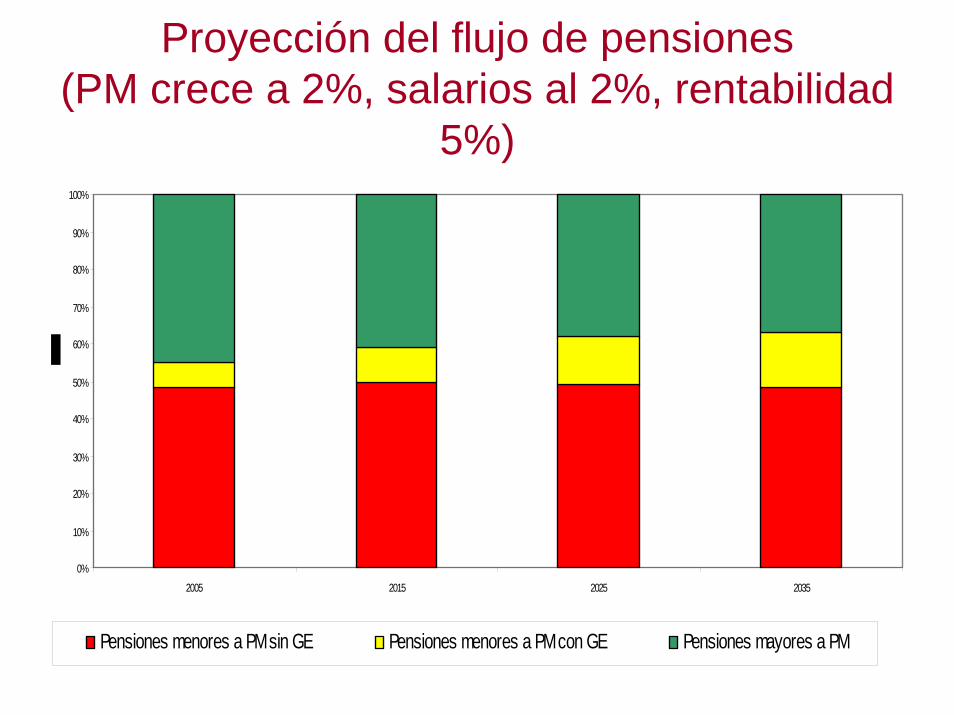

Proyección del flujo de pensiones (PM crece a 2%, salarios al 2%, rentabilidad

5%)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2015 2025 2035

Pensiones menores a PM sin GE Pensiones menores a PM con GE Pensiones mayores a PM

PRINCIPALES RESULTADOS

• ALTOS COSTOS DE TRANSICIÓN• BAJA COBERTURA (personas y

densidad)• ALTOS COSTOS ADMINISTRATIVOS

COSTOS QUE AFECTAN LA RENTABILIDAD ANUAL DE LA CUENTA INDIVIDUAL (CHILE

1981-2002)RENTABILIDAD REAL ANUAL DE LA CUENTA INDIVIDUAL

FONDO TIPO C INGRESO IMPONIBLE PERÍODOS

$ 111.200

$ 163.901

$ 245.852

$ 491.703

$ 983.407

CUOTA

SEPT.01 A AGOS.02

2.78 2.84 2.89 2.94 2.96 3.70

SEPT.99 A AGOS.02

4.62 4.69 4.74 4.79 4.82 5.68

SEPT.96 A AGOS.02

4.28 4.34 4.38 4.42 4.44 5.36

SEPT.90 A AGOS.02

6.66 6.70 6.73 6.77 6.78 8.81

JUL. 81 A AGOS.02

7.03 7.12 7.19 7.25 7.28 10.48

FUENTE: CHILE,BOLETÍN ESTADÍSTICO NÚMERO 169,SAFPFUENTE: CHILE,BOLETÍN ESTADÍSTICO NÚMERO 169,SAFP

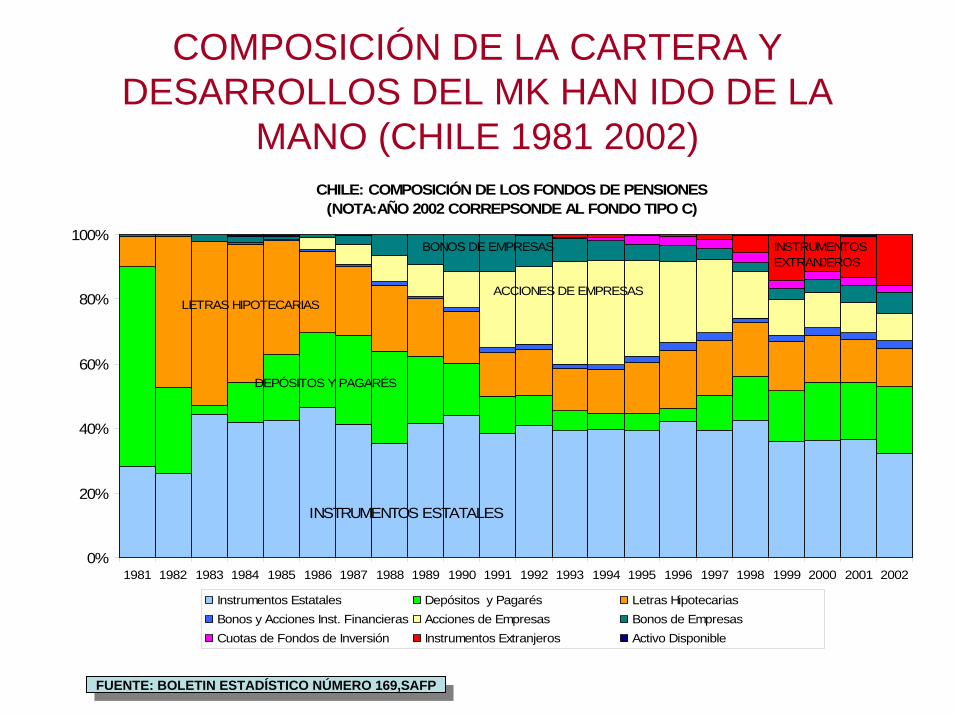

PRINCIPALES RESULTADOS

• ALTOS COSTOS DE TRANSICIÓN• BAJA COBERTURA (personas y

densidad)• ALTOS COSTOS ADMINISTRATIVOS• DESARROLLO DEL MERCADO

FINANCIERO

COMPOSICIÓN DE LA CARTERA Y DESARROLLOS DEL MK HAN IDO DE LA

MANO (CHILE 1981 2002)CHILE: COMPOSICIÓN DE LOS FONDOS DE PENSIONES

(NOTA:AÑO 2002 CORREPSONDE AL FONDO TIPO C)

0%

20%

40%

60%

80%

100%

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Instrumentos Estatales Depósitos y Pagarés Letras HipotecariasBonos y Acciones Inst. Financieras Acciones de Empresas Bonos de EmpresasCuotas de Fondos de Inversión Instrumentos Extranjeros Activo Disponible

INSTRUMENTOS ESTATALES

DEPÓSITOS Y PAGARÉS

LETRAS HIPOTECARIASACCIONES DE EMPRESAS

BONOS DE EMPRESAS INSTRUMENTOS EXTRANJEROS

FUENTE: BOLETIN ESTADÍSTICO NÚMERO 169,SAFPFUENTE: BOLETIN ESTADÍSTICO NÚMERO 169,SAFP

5.2 RENOVAR EL CONTRATO DE LA SEGURIDAD SOCIAL

• Reconstruir marco de derechos, obligaciones y garantías

- Generar conciencia de los riesgos de una vejez desprotegida

- Garantizar mayor justicia en la retribución de los ahorros

- Reconocer el aporte que se hace desde el trabajo remunerado y no remunerado

- Elevar la confianza en las instituciones públicas y privadas que invierten ahorros y administran beneficios

Conjunto de reformas para ampliar y reequilibrar la estructura de derechos, obligaciones y responsabilidades institucionales

• Universalizar el derecho a la protección social• Minimizar el riesgo de la pobreza en la vejez• Retribución justa al aporte de las personas a la sociedad

6. PRINCIPALES PROPUESTAS

• UNIVERSALIDAD y COBERTURA Estructurar un pilar solidario fuerte e

integrado Y Elevar la densidad de cotizaciones al sistema contributivo.

• EFICIENCIA Intensificar la competencia en base a precios en la industria

de servicios previsionales.

• SEGURIDAD FINANCIERA Mejorar la gestión de riesgo financiero y

aumentar el retorno de los aportes del trabajador.

• TRANSICIÓN Aprovechar la holgura que gnerará la reducción de los cos

AUMENTAR LA COBERTURA:INTEGRANDO COMPONENTES

CONTRIBUTIVOS Y NO CONTRIBUTIVOS

APV

PMG

PASIS

PILARCONTRIBUTIVO

PILARVOLUNTARIO

PILARCONTRIBUTIVO

PILARSOLIDARIO

EFICIENCIA Intensificando la competencia en base a

precios en la industria de servicios previsionales

• Separar las funciones ligadas a las operaciones de recaudación, administración de cuentas y redes de sucursales de las que corresponden a gestión de inversiones o administración de fondos

• Eliminar las restricciones legales que impiden o desincentivan la contratación por parte de las AFP de las funciones relacionadas con atención de público y administración de cuentas individuales

• Reforzar normas que previenen conflictos de interés en la gestión de fondos y comercialización del producto

• Licitación de los nuevos afiliados que se incorporan al régimen de capitalización individual. Los nuevos afiliados se incorporan durante un año a la AFP que ofrezca la menor comisión en licitación, permaneciendo los afiliados por 18 meses en la AFP adjudicataria.

• La AFP adjudicataria de la licitación tendrá la obligación de mantener el precio licitado a todos los afiliados preexistentes y a los que voluntariamente se afilien en el plazo de vigencia del mecanismo

• Permitir que las AFP ofrezcan descuentos sobre comisiones por permanencia efectiva

SEGURIDAD FINANCIERA Mejorando la gestión de riesgo financiero y

aumentar el retorno de los aportes del trabajador.

• Mantener una estructura simplificada de elegibilidad de instrumentos y límites de inversión, delegando el detalle más preciso de la regulación al Ejecutivo

• Crear un Consejo Técnico de Inversión que recomiende modificaciones de inversión. Compuesto por 5 integrantes de perfil técnico, ejerciendo su cargo por periodos fijos de 4 años.

• Racionalizar la regulación de límites de inversión asociándolos exclusivamente a las variables que determinan el riesgo de la cartera.

• Reemplazar gradualmente el límite de inversión en el extranjero por límites a la exposición al riesgo de monedas.

• Cambiar la regulación de rentabilidad mínima, constitución de la Reserva de Fluctuación de Rentabilidad y y difusión de información sobre carteras de inversión

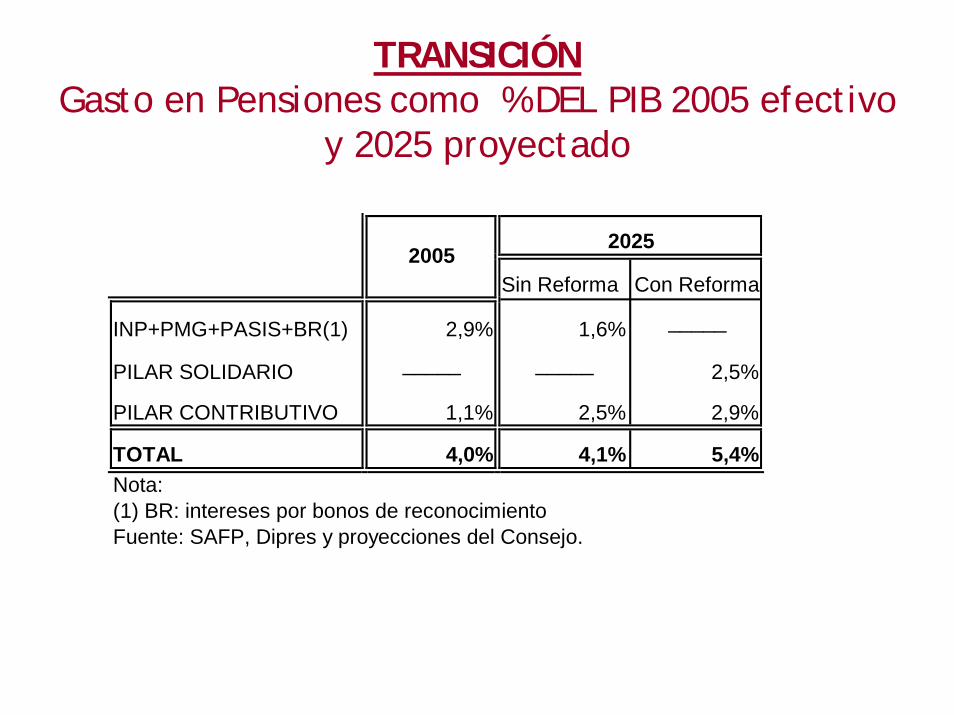

TRANSICIÓN Gasto en Pensiones como % DEL PIB 2005 efectivo

y 2025 proyectado

Sin Reforma Con Reforma

INP+PMG+PASIS+BR(1) 2,9% 1,6% _____

PILAR SOLIDARIO _____ _____ 2,5%

PILAR CONTRIBUTIVO 1,1% 2,5% 2,9%

TOTAL 4,0% 4,1% 5,4%Nota:(1) BR: intereses por bonos de reconocimientoFuente: SAFP, Dipres y proyecciones del Consejo.

20252005

TRANSICIÓN : Compromisos fiscales con el sistema

2,5% (2008)

2,8% (2006)

1,6% (2025)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2005200720092011201320152017201920212023202520272029

1,2%0,9%

NUEVO ESQUEMA PROPUESTO

"Las Administradoras Fondosde Retiro y la Prevision Social:

El proyecto de reforma de Chile 2006-2007"

Andras UthoffOficial a Cargo

División de Desarrollo Social

“Taller de Actualización en Seguridad Social”Palacio Legislativo de la Ciudad de México,

16 y 17 de Enero de 2007.