la trayectoria de los sistemas de pensiones en...

TRANSCRIPT

La trayectoria de los sistemas

de pensiones en Centroamérica

Primera Edición

México 2008

13.5 cm

21 cm

1.17 cm

1 cm

17.23 cm

1.6 cm

1.4 cm 10.6 cm 1.5 cm

Título en portadillaTrajan Pro Regular 20/26 pt

Tinta 2

3.2 cm

4.9 cm

Rotis Sans Serif Std 65 Bold 13/15.6 pt

3 cm

1.5 cm

La trayectoria de los sistemas de pensiones en Centroamérica�

© Ministerio de Previsión Social

1a Edición - Marzo 20042a Edición - Febrero 20083a Edición - Noviembre 2008

Es permitida la reproducción parcial o total de esta obra, siempre y cuando se cite la fuente.

Tiraje: 3,000 ejemplares

Organización de texto

Secretaría de Políticas de Previsión Social (SPS)Secretaría de Previsión Complementaria (SPC)

Edición electrónica

Asesoría de Comunicación Social (ACS)Explanada de los Ministerios, Bloque F, 8o pisoTeléfono: (61) 3317-5109 / 3317 5449Fax: (61) 3322-3125

Impreso en Brasil / Printed in Brazil

Cornisa Rotis Sans Serif Std

65 Bold 10/12 pt Tinta 2Folio: Rotis Sans Serif Std

75 Extra Bold10/12 pt calada

Rotis Sans Serif Std 65 Bold 11/13 pt

Adobe Caslon Pro Regular 11/13 pt

1.17 cm

2.32 cm

3

Sumario

Introducción

I. Antecedentes HistóricosII. Estructura AnualIII. Estructura AnualIV. Aspectos EsencialesV. Régimen General de Previsión Social - Destaque para el Mejoramiento de la Distribución de Riqueza y Estabilidad Social del PaísVI. Conceptos importantesVII. Consejo Nacional de Previsión SocialVIII. El Foro Nacional de Previsión SocialIX. La Dimensión Internacional de la PrevisiónX. La Nueva Previsión Complementaria Cerrada

3

57

1214

182835495260

Rotis Sans Serif Std 75 Extra Bold 12/14.5 pt

Tinta 2

Adobe Caslon Pro Regular 12/14.5 pt

Adobe Caslon Pro Regular 12/14.5 pt

Tinta 2

Rotis Sans Serif Std 75 Extra Bold 18/21.5 pt

Tinta 2

Sangrado 1.27 cms.

La trayectoria de los sistemas de pensiones en Centroamérica4

La nueva reforma de la seguridad social boliviana (T1)

DRA. NANCY TUFIÑO RIVERA Balance de la nueva orientación jurídica

A nivel global, los cambios en las políticas de se-guridad social se han iniciado en los años ochenta. Siguiendo esta tendencia, Bolivia ha sufrido, en noviembre de 1996, una de las reformas más radicales de la seguridad social al pasar del sistema de reparto al de capitalización individual. Muchos autores, que la han entendido como la reforma más drástica de la historia de la seguridad social del país, la han denominado “Bolivia: la reforma extrema”.

Mas no hay gestión a nivel nacional que no se vea influida por los vaivenes de la economía internacional. La relación ín-tima de la seguridad social con la economía ha impuesto me-didas y recetas elaboradas para países industrializados, que han afectado a la mayoría de los países de América Latina, entre ellos, sin duda, a Bolivia. Tales ajustes hicieron que, en primer lugar, la seguridad social se viera fuertemente afectada por el desempleo, máxime en el sistema boliviano, que aún se man-

4.36 cm

T1 Rotis Sans Serif Std

75 Extra Bold18/21.6 pt60% Tinta 1

Rotis Sans Serif Std 75 Extra Bold12/14.5 pt

CapitularAdobe Caslon Pro

Regular 70/84 ptTinta 2

Cuerpo de TextoAdobe Caslon Pro

Regular 12/14.4 pt

Sangrado: 0.508 cms.Espacio entre

párrafos: 0.2117 cms.

4 espaciosSangrado: 1.27 cms.

5

tiene con la tesis laboral; en segundo lugar, el incumplimiento del principio de unidad de gestión permitió la proliferación de entes gestores, fragmentando su unidad. Por último, la diver-sidad de normativas así como los diferentes porcentajes de co-tizaciones del régimen complementario afectaron el principio de economía, lo que ocasionó que su equilibrio financiero se viera dañado seriamente.

Años después de la promul-gación del Código de Seguridad Social, el 14 de diciembre de 1956, el Sistema Boliviano de Seguri-dad Social introdujo la reforma de pensiones con la promulgación de la Ley de Pensiones 1732 del 29 de noviembre de 1996. En parte, seguía el modelo chileno de capi-talización individual; pero no lo implantó del mismo modo, al no dejar vigente el sistema de reparto con prestaciones defini-das. Ello significó que el Estado tuviera que asumir la respon-sabilidad de las rentas en curso de pago, en curso de adquis-ición y la compensación de cotizaciones. Esta medida dio como resultado que se rebasaran los cálculos actuariales, debido a que un mayor número de asegurados/as de los previstos por los estudios matemáticos, tuvo acceso a estas prestaciones. Además de ello, se implementaron rentas con disminución de edad y se fijó el importe de la renta mínima en el equivalente al doble del salario mínimo nacional. Estos aspectos, entre otros, fueron los que provocaron un alto déficit fiscal.

1 Abogada, docente titular de la asignatura de Derecho de la Seguridad Social, de la Universidad Mayor de San Andrés de La Paz, Bolivia.

2 Massa, Sergio Tomás y Fernández Pastor, Miguel A., “De la exclusión a la inclusión social”, Ed. Prometeo Libros, 2007, Bs.As. Argentina, Pág. 69.

Se implementaron rentas con disminución

importe de la renta mínima en el equivalente al doble del salario mínimo nacional.

Sidebar Myriad Pro Italic11/13.2 pt

Ancho de Sidebar 4.2 cms (en todas

las aplicaciones)0.5 cm de margen exterior

Pie de páginaRotis Sans Serif Std 45 Light 10/12 ptEspacio entre párrafos: 0.2117 cms.

Pleca de 0.75 ptTinta 2

Pleca de 2 ptTinta 2

Sangrado: 0.635 cms.

La trayectoria de los sistemas de pensiones en Centroamérica6

Para afrontar lo señalado, se tomaron medidas tendentes a rebajar el déficit fiscal. Es así que se promovió una mayor fiscal-ización en la otorgación de prestaciones, realizada por el Ser-vicio Nacional del Sistema de Reparto (SENASIR), entidad que estaba a cargo del pago de las rentas del sistema de reparto así como de la calificación de la compensación de cotizaciones. Esta medida se tomó debido a que se descubrieron casos en los que los titulares del derecho ya habían fallecido y, sin embargo, se seguía utilizando ese nombre para cobrar rentas. Por otro lado, el Decreto Supremo (DS) 28926 de 15 de noviembre de 2006, transfirió el pago de las rentas de riesgos profesionales y riesgo común del sistema de reparto al actual sistema, liberando al Tesoro General de la Nación de esta responsabilidad.

Por otra parte, el artículo segundo del DS 28322 de 1 de sep-tiembre de 2005, autoriza al Ministerio de Hacienda para que, mediante una Resolución Ministerial, defina el límite máximo mensual de percepción de rentas, tomando en cuenta, entre otros: el promedio de rentas altas; la evolución del costo fiscal; la renta promedio del sistema de reparto, concretando principios de soli-daridad; la economía y eficacia. De este modo, se emitió la Reso-lución Ministerial No. 485 de fecha 2 de septiembre de 2005, que determina el tope máximo de la renta en el sistema de reparto en Bs.7.974,54 (aproximadamente 14 salarios mínimos) , cuando en el sistema de capitalización individual el tope máximo de la pen-sión es de 60 salarios mínimos nacionales. Esto creó una diferencia substancial en la cuantía máxima de pensiones entre ambos siste-mas, aspecto que deberá tomarse en cuenta al momento de diseñar la nueva Ley de Pensiones.

Medidas adoptadas por la gestión actual (T2)El actual gobierno, en procura de flexibilizar la Ley de Pensio-

nes 1732 y sus normas conexas, ha introducido diferentes modifi-caciones, como la Ley 3785 de 23 de noviembre de 2007.

T2 Rotis Sans Serif Std

75 Extra Bold15/18 ptTinta 2

Bullet: 50% Tinta 1

Pie de cuadro Syntax LT Std 9/11.5 ptTítulo: BoldCuerpo texto: Roman

�

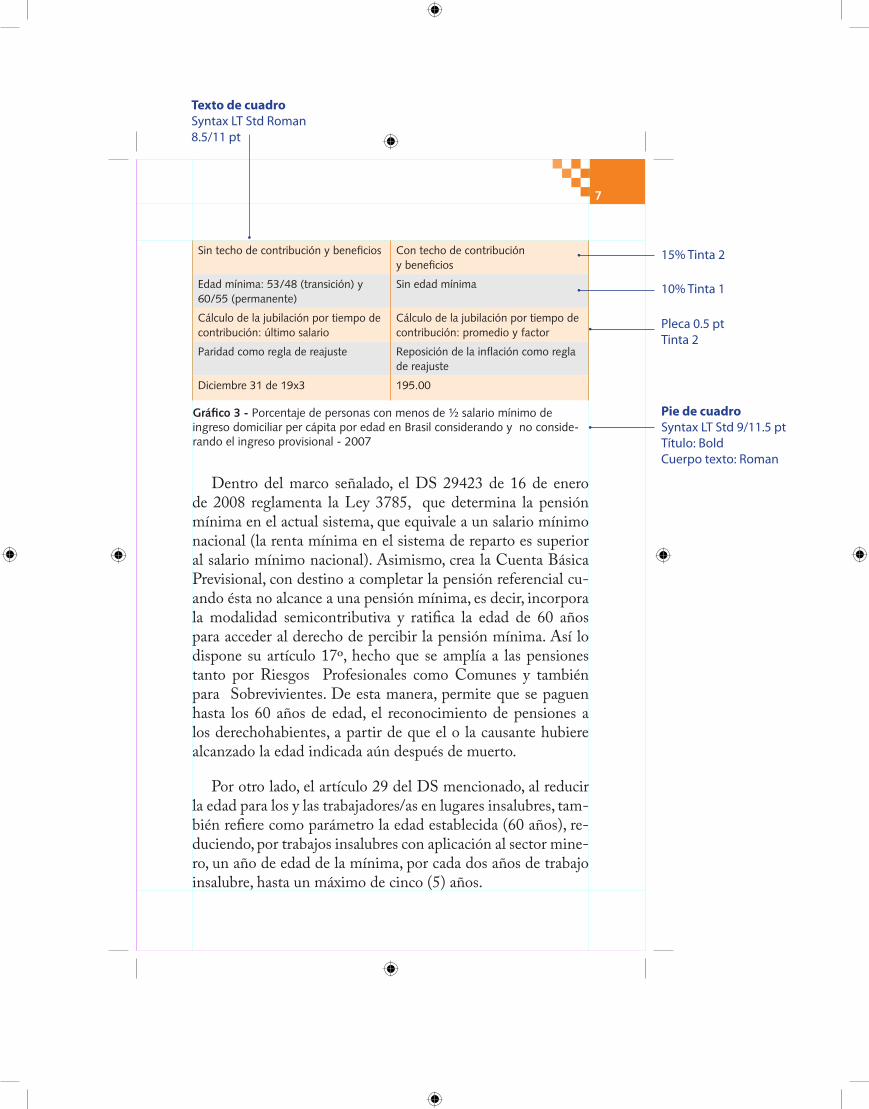

Dentro del marco señalado, el DS 29423 de 16 de enero de 2008 reglamenta la Ley 3785, que determina la pensión mínima en el actual sistema, que equivale a un salario mínimo nacional (la renta mínima en el sistema de reparto es superior al salario mínimo nacional). Asimismo, crea la Cuenta Básica Previsional, con destino a completar la pensión referencial cu-ando ésta no alcance a una pensión mínima, es decir, incorpora la modalidad semicontributiva y ratifica la edad de 60 años para acceder al derecho de percibir la pensión mínima. Así lo dispone su artículo 17º, hecho que se amplía a las pensiones tanto por Riesgos Profesionales como Comunes y también para Sobrevivientes. De esta manera, permite que se paguen hasta los 60 años de edad, el reconocimiento de pensiones a los derechohabientes, a partir de que el o la causante hubiere alcanzado la edad indicada aún después de muerto.

Por otro lado, el artículo 29 del DS mencionado, al reducir la edad para los y las trabajadores/as en lugares insalubres, tam-bién refiere como parámetro la edad establecida (60 años), re-duciendo, por trabajos insalubres con aplicación al sector mine-ro, un año de edad de la mínima, por cada dos años de trabajo insalubre, hasta un máximo de cinco (5) años.

Sin techo de contribución y beneficios Con techo de contribución y beneficios

Edad mínima: 53/48 (transición) y 60/55 (permanente)

Sin edad mínima

Cálculo de la jubilación por tiempo de contribución: último salario

Cálculo de la jubilación por tiempo de contribución: promedio y factor

Paridad como regla de reajuste Reposición de la inflación como regla de reajuste

Diciembre 31 de 19x3 195.00

Gráfico 3 - Porcentaje de personas con menos de ½ salario mínimo de ingreso domiciliar per cápita por edad en Brasil considerando y no conside-rando el ingreso provisional - 2007

Texto de cuadro Syntax LT Std Roman 8.5/11 pt

15% Tinta 2

10% Tinta 1

Pleca 0.5 pt Tinta 2

La trayectoria de los sistemas de pensiones en Centroamérica�

Pese a que un Decreto Supremo no puede modificar una Ley, el D.S. 29537 de 1 de mayo de 2008, en su artículo 16º, dispone el acceso al pago de la pensión de jubilación, cuando el afiliado hubiese efectuado menos de ciento ochenta (180) aportes, tenga sesenta (60) años de edad o más y cuando la pensión referen-cial sea menor al setenta por ciento (70%) del salario mínimo nacional. El jubilado puede acceder a la pensión de jubilación con los recursos de su capital acumulado (Capital Único Necesa-rio = 70% del salario base ) en el Seguro Social Obligatorio de largo plazo y su Compensación de Cotizaciones. Por su parte, el artículo 17º dispone el pago únicamente de la Compensación de Cotizaciones cuando el o la afiliado/a que tenga sesenta (60) años o más de edad, hubiere efectivizado menos de ciento ochen-ta (180) aportes y que entre ambos conceptos (capital acumulado y compensación de cotizaciones) no alcance al 70% de un salario mínimo nacional. De este modo, con el saldo de su cuenta indi-vidual puede optar por retiros mínimos o por la devolución total del capital acumulado en un solo pago.

De este modo, con el saldo de su cuenta individual puede optar por retiros mínimos o por la devolución total del capital acumulado en un solo pago.

Pie de imagenSyntax LT Std Roman

9/11.5 pt

10.5 cmAncho de imagen horizontal

La trayectoria de los sistemas de pensiones en Centroamérica10

asumida por el propio sistema y por el grupo de trabajadores con remuneraciones mayores a 60 salarios mínimos. Por consiguiente, en los hechos, el denominativo de “semicon-tributiva” no es el correcto, porque esa fracción también se encuentra inserta dentro de la modalidad contributiva.

Por otro lado, la norma no prevé cuál es el tope del financiamiento que deben efectuar a la Cuenta Básica Previsional los trabajadores con más de 60 salarios míni-mos. Este vacío podría oca-sionar problemas cuando, por ejemplo, tomamos en cuenta

que existen trabajadores que perciben una remuneración mayor a 120 salarios mínimos. Éstos contribuirían para su cuenta individual con una suma menor con relación a la contribución que efectuarían a la Cuenta Básica Previsional que solventará a un tercero. Tal extremo no es justo y mucho menos solidario. Por el “apoyo solidario”, permitiría al trabajador ser solidario; pero en detrimento propio.

El DS 29537 de 1 de mayo de 2008, en su artículo 20-VI, introduce la modificación de la definición de aportes señalando: “Aportes: Es el conjunto de Cotizaciones Mensuales, Cotiza-ciones Adicionales, Depósitos Voluntarios de Beneficios Socia-les correspondientes a un afiliado y la Contribución a la Cuenta Básica Previsional”. Queremos referirnos a la definición de

Por el “apoyo solidario”, permitiría al trabajador ser solidario; pero en detrimento propio.

5.2 cmAncho de imagen vertical

0.37 cms.

Pie de imagenSyntax LT Std Roman

9/11.5 pt

11

Cuenta Básica Previsional, cuando se la considera aporte, y al respecto señalar que no compartimos esa definición, en virtud de que la “Contribución a la Cuenta Básica Previsional”, que a propósito ya se está efectuando desde junio/2008, no otorgará contraprestación al o la titular del derecho a cuyo cargo se en-cuentra esta parte del financiamiento, por consiguiente debiera denominársele impuesto.

Cómo conciliar una seguridad social para todos (T3)

Pese a la incertidumbre del momento, no debemos olvi-dar que el Estado ineludiblemente tiene obligación con la seguridad social. Así lo dispone el artículo 158 de la Consti-tución Política del Estado y, de hecho, así está proclamado en el proyecto de la nueva Constitución Política del Estado, en su artículo 45-I: “Todas las bolivianas y los bolivianos tienen derecho a la seguridad social con carácter GRATUITO”. Lo que se afirma en ambos artículos significa la desaparición de las modalidades contributiva y semicontributiva y el ingreso a la modalidad general (para todas/os) no contributiva, es decir, un sistema financiado a cargo íntegro del Estado a través del Tesoro General de la Nación.

En la medida en que la seguridad social se generaliza e in-corpora a sus prestaciones a los estantes y habitantes del país, los recursos para las prestaciones generalizadas (modelo no contributivo) se financian a través de los presupuestos del Es-tado; pero aún sin generalidad de cobertura, la participación del Estado, directa o indirecta es posible, especialmente, para las rentas mínimas de subsistencia .

T3 Rotis Sans Serif Std

75 Extra Bold13/15.5 ptTinta 1

Bullet: Tinta 2

0.4233 cms.

La trayectoria de los sistemas de pensiones en Centroamérica121212

Conclusión

La reforma de la actual Ley de Pensiones, al ser una iniciativa del propio Gobierno, es irreversible. La reforma deberá asegu-rar el financiamiento, para abordar la ampliación de cobertura, los tipos de prestación y los porcentajes; deberá estudiar a la colectividad de asegurados dentro de los modelos contributivo, no contributivo, semicontributivo y la participación ineludible del Estado en el financiamiento del sistema.

La administración del sistema, sea pública o privada, es regu-lada por el Estado. Sin embargo, el sistema no depende de ello, sino del financiamiento sostenible y de prestaciones otorgadas de manera eficiente, eficaz, oportuna y transparente. Por con-siguiente, no es necesario desechar la participación privada, sino propender a que el Estado dicte normas claras que rijan la ad-ministración, así como implementar una eficiente fiscalización. De crearse entidades públicas para que administren el sistema de pensiones, éstas deberán ser de derecho público con autonomía de gestión, financiera y económica.

El sistema mixto integrado de pensiones permitiría la com-binación entre el principio de solidaridad intergeneracional y las ventajas del ahorro individual obligatorio. Su coexistencia debiera regularse adecuadamente por el Estado, así como por el derecho a elección.

El financiamiento para la seguridad social universal debe ser compartido de manera solidaria y asistida por el Estado.

La administración del sistema, sea pública o privada, es regu-lada por el Estado. Sin embargo, el sistema no depende de ello, sino del financiamiento sostenible y de prestaciones otorgadas de manera eficiente, eficaz, oportuna y transparente. Por con-siguiente, no es necesario desechar la participación privada, sino propender a que el Estado dicte normas claras que rijan la ad-ministración, así como implementar una eficiente fiscalización.

Rotis Sans Serif Std 75 Extra Bold13/15.5 ptTinta 2

13

De crearse entidades públicas para que administren el siste-ma de pensiones, éstas de-berán ser de derecho público con autonomía de gestión, financiera y económica.

El sistema mixto integra-do de pensiones permitiría la combinación entre el prin-cipio de solidaridad inter-generacional y las ventajas del ahorro individual obliga-

torio. Su coexistencia debiera regularse adecuadamente por el Estado, así como por el derecho a elección.

El financiamiento para la seguridad social universal debe ser compartido de manera solidaria y asistida por el Estado.

La administración del sistema, sea pública o privada, es regu-lada por el Estado. Sin embargo, el sistema no depende de ello, sino del financiamiento sostenible y de prestaciones otorgadas de manera eficiente, eficaz, oportuna y transparente. Por con-siguiente, no es necesario desechar la participación privada, sino propender a que el Estado dicte normas claras que rijan la ad-ministración, así como implementar una eficiente fiscalización. De crearse entidades públicas para que administren el sistema de pensiones, éstas deberán ser de derecho público con autonomía de gestión, financiera y económica.

El sistema mixto integrado de pensiones permitiría la com-binación entre el principio de solidaridad intergeneracional y las ventajas del ahorro individual obligatorio. Su coexistencia debiera regularse adecuadamente por el Estado, así como por el derecho a elección.

Primera35%

Segunda10%

Tercera15%

Cuarta40%

Sistema mixto integrado de pensiones en México en 2008.

5.3 cm

Pie de imagenSyntax LT Std Roman

9/11.5 pt

Texto 1: Syntax LT Std Roman 9/10.8 pt

Texto 2: Syntax LT Std Bold 9/10.8 pt

La trayectoria de los sistemas de pensiones en Centroamérica14

Bibliografía consultada

1 Alonso Olea, Manuel y José Luis Tortuero Plaza, Instituciones de Seguridad Social, Ed. Civitas, Madrid, 1998.

2 Massa, Sergio Tomás y Miguel A. Fernández Pastor, De la exclusión a la inclusión social, Ed. Prometeo Libros, Buenos Aires, 2007.

3 Tufiño Rivera, Nancy, Seguridad Social para Todos, Ed. Creativa, 2007, La Paz, Bolivia.

Rotis Sans Serif Std 75 Extra Bold13/15.5 ptTinta 1

Rotis Sans Serif Std 75 Extra Bold12/14.4 ptTinta 2

Adobe Caslon Pro Regular 12/14.4 pt

Sangrado: 1p2.4Espacio entre párrafos: 0.2117 cms.