la proteccion de los derechos de los usuarios de servicios financieros rd

TRANSCRIPT

DIPLOMADO EN DERECHO DEL CONSUMO GACETA JUDICIAL

Módulo VI – EL USUARIO DE LOS SERVICIOS BANCARIOS

Disertación sobre: LA PROTECCIÓN DE LOS DERECHOS DE

LOS USUARIOS DE SERVICIOS FINANCIEROS

Presentada por: MERIELIN ALMONTE

26 de mayo, 2015Santo Domingo, Rep. Dom.

• OBJETIVOS DE LA PRESENTACIÓN:

i. Identificar el marco regulador aplicable a los Contratos de Servicios Financieros.

ii. Determinar cuáles son los derechos del usuario de servicios financieros.

iii. Identificar las prácticas prohibidas en el marco de la regulación monetaria y financiera sobre protección de los derechos de los usuarios.

iv. Identificar las acciones legales e instancias competentes a las que puede acudir el usuario de servicios financieros ante la vulneración de sus derechos.

v. Analizar el régimen jurídico aplicable a los contratos de adhesión y las cláusulas abusivas en el contexto de la relación entre proveedores y usuarios de servicios financieros.

vi. Ejercicios prácticos: solución de problemas y análisis de posibles cláusulas abusivas en Contratos de Servicios Financieros.

PLAN DE LA PRESENTACIÓN

• Primera Parte – Marco legal que rige los derechos del usuario de servicios financieros en República Dominicana.

• Segunda Parte – Prácticas prohibidas en el marco de la regulación monetaria y financiera sobre protección del usuario de servicios financieros.

• Tercera Parte – Procedimiento para interponer una reclamación por violación de los derechos del usuario de servicios financieros.

• Cuarta Parte – Régimen jurídico de los contratos de adhesión y cláusulas abusivas.

II- SEGUNDA PARTEPRÁCTICAS PROHIBIDAS EN EL MARCODE LA REGULACIÓN MONETARIA Y FINANCIERA SOBRE PROTECCIÓN DEL USUARIO DE SERVICIOS FINANCIEROS II- SEGUNDA PARTEPRÁCTICAS PROHIBIDAS EN EL MARCODE LA REGULACIÓN MONETARIA Y FINANCIERA SOBRE PROTECCIÓN DEL USUARIO DE SERVICIOS FINANCIEROS

I- PRIMERA PARTE

MARCO LEGAL QUE RIGE LOS DERECHOS DE

LOS USUARIOS DE SERVICIOS FINANCIEROS

Constitución Dominicana (26/01/2010)

Artículo 53.- Derechos del consumidor. Toda persona tiene derecho a disponer de bienes y servicios de calidad, a una información objetiva, veraz y oportuna sobre el contenido y las características de los productos y servicios que use o consuma, bajo las previsiones y normas establecidas por la ley. Las personas que resulten lesionadas o perjudicadas por bienes y servicios de mala calidad, tienen derecho a ser compensadas o indemnizadas conforme a la ley.

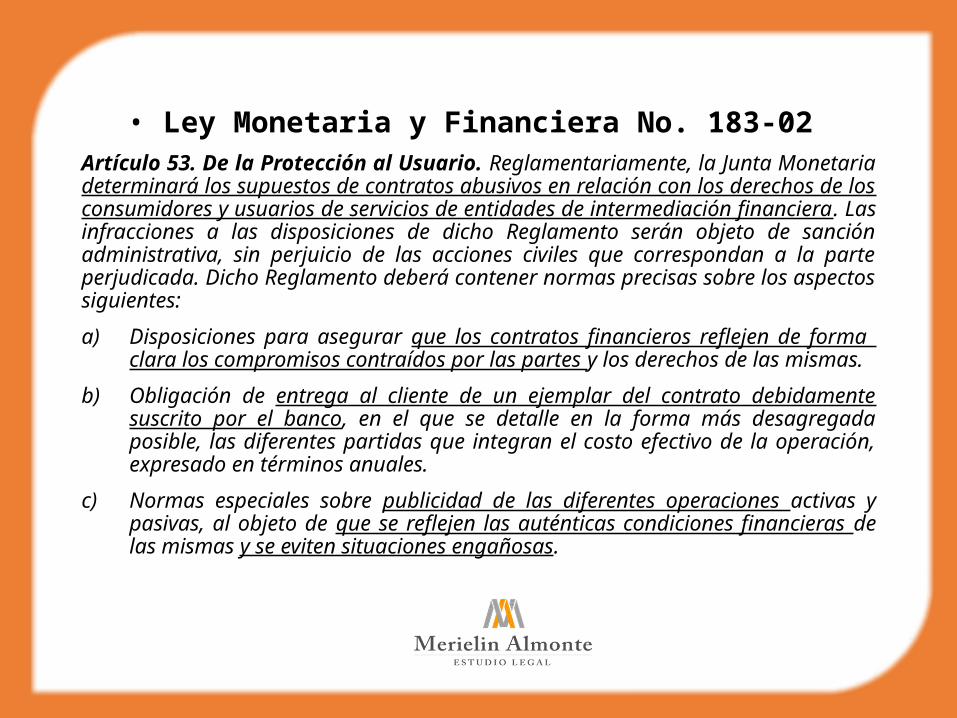

• Ley Monetaria y Financiera No. 183-02 Artículo 53. De la Protección al Usuario. Reglamentariamente, la Junta Monetaria determinará los supuestos de contratos abusivos en relación con los derechos de los consumidores y usuarios de servicios de entidades de intermediación financiera. Las infracciones a las disposiciones de dicho Reglamento serán objeto de sanción administrativa, sin perjuicio de las acciones civiles que correspondan a la parte perjudicada. Dicho Reglamento deberá contener normas precisas sobre los aspectos siguientes:

a) Disposiciones para asegurar que los contratos financieros reflejen de forma clara los compromisos contraídos por las partes y los derechos de las mismas.

b) Obligación de entrega al cliente de un ejemplar del contrato debidamente suscrito por el banco, en el que se detalle en la forma más desagregada posible, las diferentes partidas que integran el costo efectivo de la operación, expresado en términos anuales.

c) Normas especiales sobre publicidad de las diferentes operaciones activas y pasivas, al objeto de que se reflejen las auténticas condiciones financieras de las mismas y se eviten situaciones engañosas.

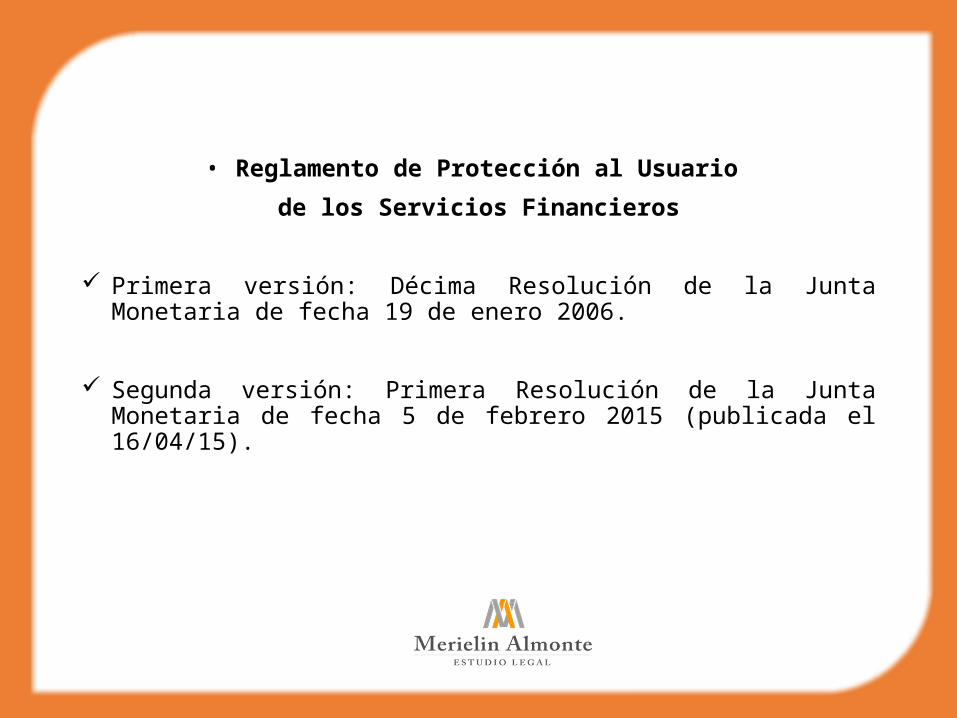

• Reglamento de Protección al Usuario

de los Servicios Financieros

Primera versión: Décima Resolución de la Junta Monetaria de fecha 19 de enero 2006.

Segunda versión: Primera Resolución de la Junta Monetaria de fecha 5 de febrero 2015 (publicada el 16/04/15).

De

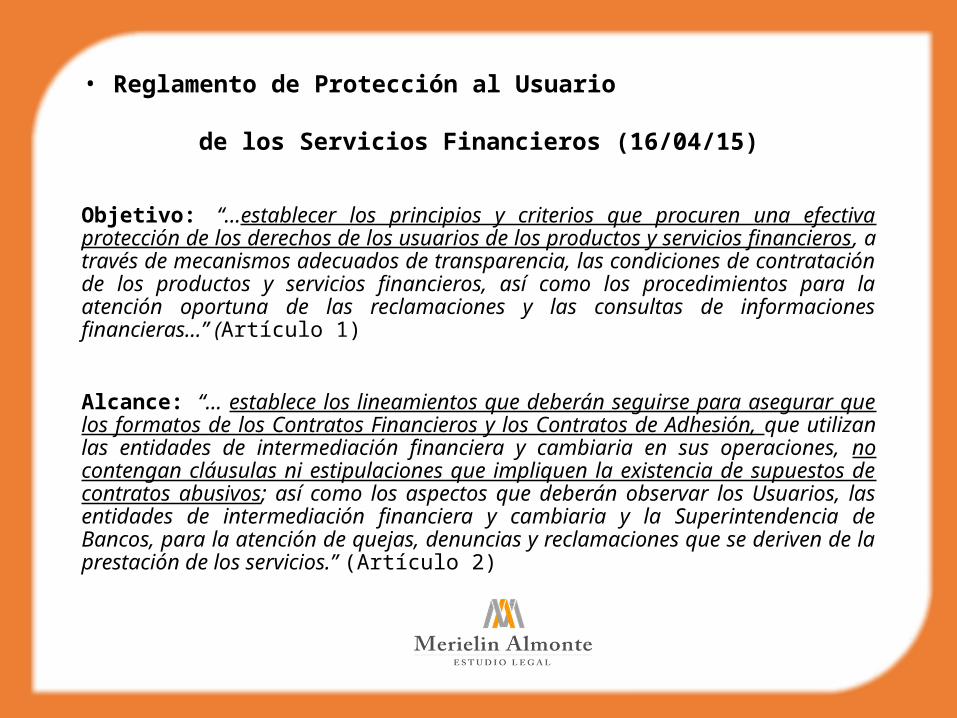

• Reglamento de Protección al Usuario

de los Servicios Financieros (16/04/15)

Objetivo: “…establecer los principios y criterios que procuren una efectiva protección de los derechos de los usuarios de los productos y servicios financieros, a través de mecanismos adecuados de transparencia, las condiciones de contratación de los productos y servicios financieros, así como los procedimientos para la atención oportuna de las reclamaciones y las consultas de informaciones financieras…” (Artículo 1)

Alcance: “… establece los lineamientos que deberán seguirse para asegurar que los formatos de los Contratos Financieros y los Contratos de Adhesión, que utilizan las entidades de intermediación financiera y cambiaria en sus operaciones, no contengan cláusulas ni estipulaciones que impliquen la existencia de supuestos de contratos abusivos; así como los aspectos que deberán observar los Usuarios, las entidades de intermediación financiera y cambiaria y la Superintendencia de Bancos, para la atención de quejas, denuncias y reclamaciones que se deriven de la prestación de los servicios.” (Artículo 2)

• Principios rectores del Reglamento de Protección al Usuario de los Servicios Financieros

Contratación justa

Derecho a reclamación

Equilibrio entre protección y costos

accesibles

Libre elección

Publicidad y difusión

Reglas de interpretación

Transparencia

Trato equitativo, no discriminatorio o

abusivo

Trato igualitario usuarios

discapacitados

• ¿Quien se considera “usuario” en el marco de la regulación monetaria y financiera?

“Persona física o jurídica que contrata productos o recibe la prestación de servicios financieros contractuales o extracontractuales, ofertados por una entidad de intermediación financiera y cambiaria.” (Art. 5 letra o) del Reglamento)

• ¿Cuáles son los derechos de los usuarios de servicios financieros? (Art. 6 Reglamento)

“En adición a los derechos conferidos en la Constitución de la República Dominicana, la Ley Monetaria y Financiera y otras leyes, toda persona física o jurídica que utilice los servicios o adquiera los productos de una entidad de intermediación financiera y cambiaria, es titular de los derechos que se consignan a continuación…”

Derechos de los usuarios (i)

• Recibir de las entidades de intermediación financiera y cambiaria:

información exacta, oportuna, completa y detallada sobre los productos y servicios ofertados o contratados con estas.

el producto o servicio contratado en la forma y condiciones establecidas contractualmente.

orientación sobre el funcionamiento de los productos y servicios que ofrecen.

todos los documentos e informaciones que resulten propias del producto o servicio contratado o prestado, así como de toda modificación posterior a su contratación.

información sobre los costos en que pueden incurrir al solicitar una modificación o cancelación anticipada de los contratos.

Derechos de los usuarios (ii)

• Obtener de las entidades de intermediación financiera y cambiaria:

respuesta gratuita a sus reclamaciones e información de su estatus en los plazos reglamentarios.

mejoras en las condiciones de los productos o servicios contratados, siempre que las condiciones del usuario, del mercado o las disposiciones legales así lo permitan.

la liberalización de las garantías constituidas, en caso de pignoración de depósitos y otras similares dentro de la misma entidad para mantener la proporcionalidad con el saldo insoluto de las obligaciones contraídas.

la rectificación inmediata de la situación que originó la reclamación, cuando la decisión de la EIFC o la Superintendencia de Bancos sean favorables al usuario.

las informaciones del usuario reportadas por las EIFC a la Central de Riesgo de la Superintendencia de Bancos, a las Sociedades de Información Crediticia (SIC) y cualquier registro de información existente.

Derechos de los usuarios (iii)

Contratar libremente los productos o servicios complementarios prestados por un tercero bajo las condiciones del mercado.

Presentar sus quejas y reclamaciones cuando considere que una acción u omisión de las EIFC vulnere o afecte sus derechos, sin perjuicio de las acciones judiciales que correspondan según el caso, sin que ello conlleve pago por este servicio.

Solicitar la modificación o finalización de un producto o servicio por cualquier medio fehaciente.

Acceder a la información que sobre él generen las EIFC, pudiendo solicitar la rectificación y eliminación de errores o información desfasada.

Obligaciones de las entidades de intermediación financiera y cambiaria (EIFC) (i)

(Art. 7 Reglamento)

a) Recabar información sobre los usuarios para asegurarse que los productos y servicios ofrecidos sean acordes a sus necesidades y capacidades crediticias o de pago.

b) Capacitar al personal que trabaja en contacto directo con los usuarios.

c) Proteger la información de los usuarios a través de mecanismos que garanticen su confidencialidad, disponibilidad e integridad.

d) Mantener a disposición del usuario las informaciones sobre el estado de sus cuentas y demás productos.

e) Contar con mecanismos de protección contra el fraude, la apropiación y otros usos indebidos.

f) Incorporar en su cultura organizacional una adecuada atención y protección a los usuarios.

g) Disponer de una instancia interna de atención al usuario para consultas, quejas y reclamaciones (Art. 27 Reglamento).

Obligaciones de las EIFC sobre información y publicidad (ii)(Art. 9 Reglamento)

Publicar en forma exacta, completa, detallada, oportuna y actualizada:

a) Las tasas de interés efectiva anual, activa o pasiva, su base de cálculo, desagregadas por producto, plazo y monto del capital;

b) Los métodos de cálculo de los intereses;

c) Las tasas de cambio de las monedas extranjeras;

d) Los modelos de los contratos de adhesión empleados;

e) Los tarifarios vigentes, características de los productos y servicios, seguros o mecanismos de cobertura obligatorios;

f) Orientación sobre los derechos de los usuarios y procedimientos para presentar reclamaciones;

g) Las penalidades que se establezcan en los contratos;

h) Las políticas de uso e intercambio de información personal del usuario.

Obligaciones de las EIFC sobre información y publicidad (iii)

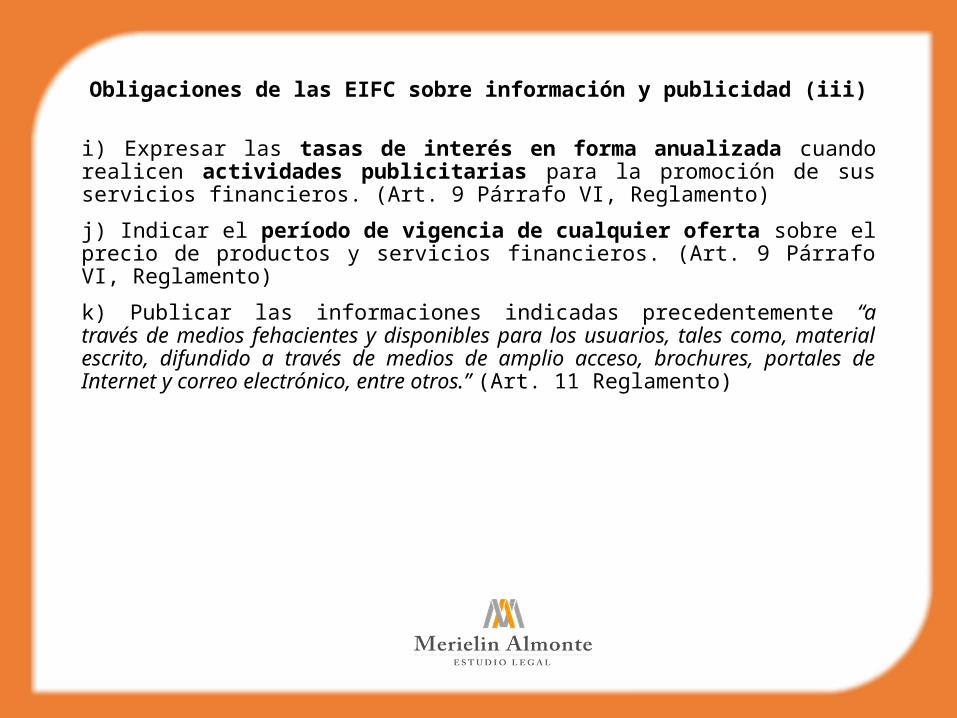

i) Expresar las tasas de interés en forma anualizada cuando realicen actividades publicitarias para la promoción de sus servicios financieros. (Art. 9 Párrafo VI, Reglamento)

j) Indicar el período de vigencia de cualquier oferta sobre el precio de productos y servicios financieros. (Art. 9 Párrafo VI, Reglamento)

k) Publicar las informaciones indicadas precedentemente “a través de medios fehacientes y disponibles para los usuarios, tales como, material escrito, difundido a través de medios de amplio acceso, brochures, portales de Internet y correo electrónico, entre otros.” (Art. 11 Reglamento)

Obligaciones de las EIFC al momento de la contratación y durante la vigencia del contrato (iv)

(Art. 18-20 del Reglamento)

a) Entregar al usuario una copia del contrato suscrito hasta que le sea entregado el original correspondiente.

b) Entregar los anexos del contrato que sirven como parte integral del mismo, incluyendo tarifario de servicios, tabla de amortización, pólizas de seguro, costos aplicables al producto contratado y demás cargos que no se encuentren expresamente establecidos en el contrato, con indicación de aquellos que son opcionales; tarifario de gastos y servicios legales extrajudiciales estimados que se pudieran generar por incumplimiento del contrato.

c) Proporcionar el producto o servicio financiero contratado por el usuario en la forma y condiciones pactadas.

d) Notificar al usuario toda modificación a los aspectos que se reservan como variables o cambiantes en el contrato, por escrito o por cualquier medio fehaciente, al menos treinta (30) días calendario previo a la implementación de la modificación.

Obligaciones de las EIFC al momento de la contratación y durante la vigencia del contrato (v)

(Art. 18-20 del Reglamento)

e) Entregar el recibo de los pagos realizados con detalle de cómo han sido aplicados, mediante soporte físico o electrónico.

f) Procurar el consentimiento expreso del usuario en aquellos casos en los que la modificación de las condiciones del contrato financiero se refiera a aspectos no reservados como variables en el mismo.

g) Notificar al usuario en un plazo no inferior a treinta (30) días calendario la terminación unilateral anticipada del contrato, excepto en casos donde se identifiquen elementos de alto riesgo relacionados con actos ilícitos, para lo cual deberán notificar al usuario dentro de los cinco (5) días posteriores a la terminación.

II- SEGUNDA PARTE

PRÁCTICAS PROHIBIDAS EN EL MARCO

DE LA REGULACIÓN MONETARIA Y FINANCIERA SOBRE

PROTECCIÓN DEL USUARIO DE SERVICIOS FINANCIEROS

- PUBLICIDAD ENGAÑOSA

- PRÁCTICAS ABUSIVAS

- CLÁUSULAS ABUSIVAS

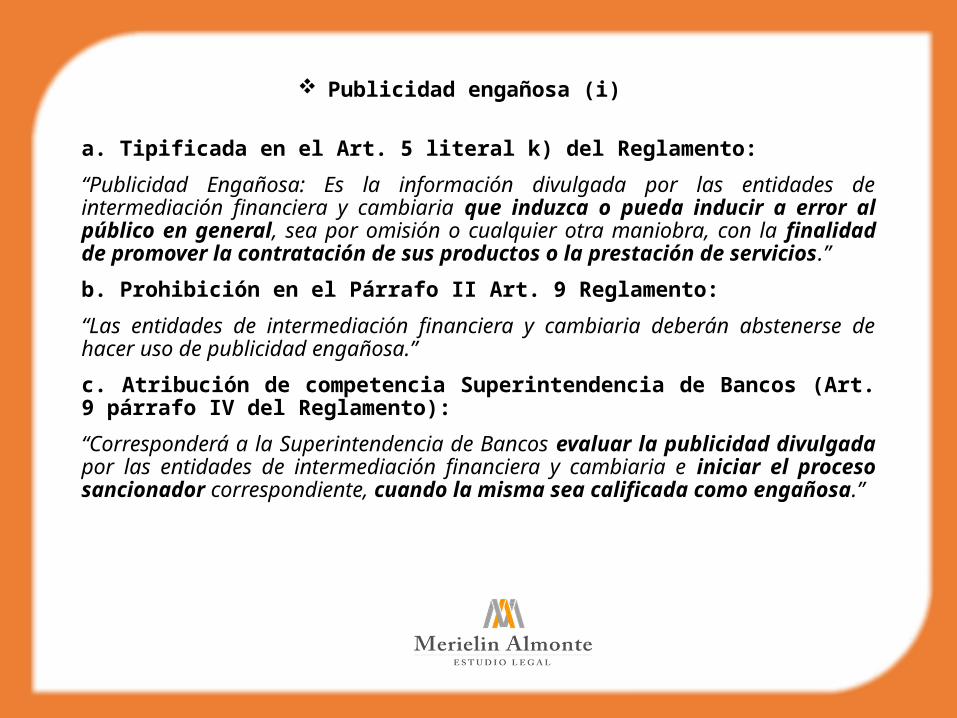

Publicidad engañosa (i)

a. Tipificada en el Art. 5 literal k) del Reglamento:

“Publicidad Engañosa: Es la información divulgada por las entidades de intermediación financiera y cambiaria que induzca o pueda inducir a error al público en general, sea por omisión o cualquier otra maniobra, con la finalidad de promover la contratación de sus productos o la prestación de servicios.”

b. Prohibición en el Párrafo II Art. 9 Reglamento:

“Las entidades de intermediación financiera y cambiaria deberán abstenerse de hacer uso de publicidad engañosa.”

c. Atribución de competencia Superintendencia de Bancos (Art. 9 párrafo IV del Reglamento):

“Corresponderá a la Superintendencia de Bancos evaluar la publicidad divulgada por las entidades de intermediación financiera y cambiaria e iniciar el proceso sancionador correspondiente, cuando la misma sea calificada como engañosa.”

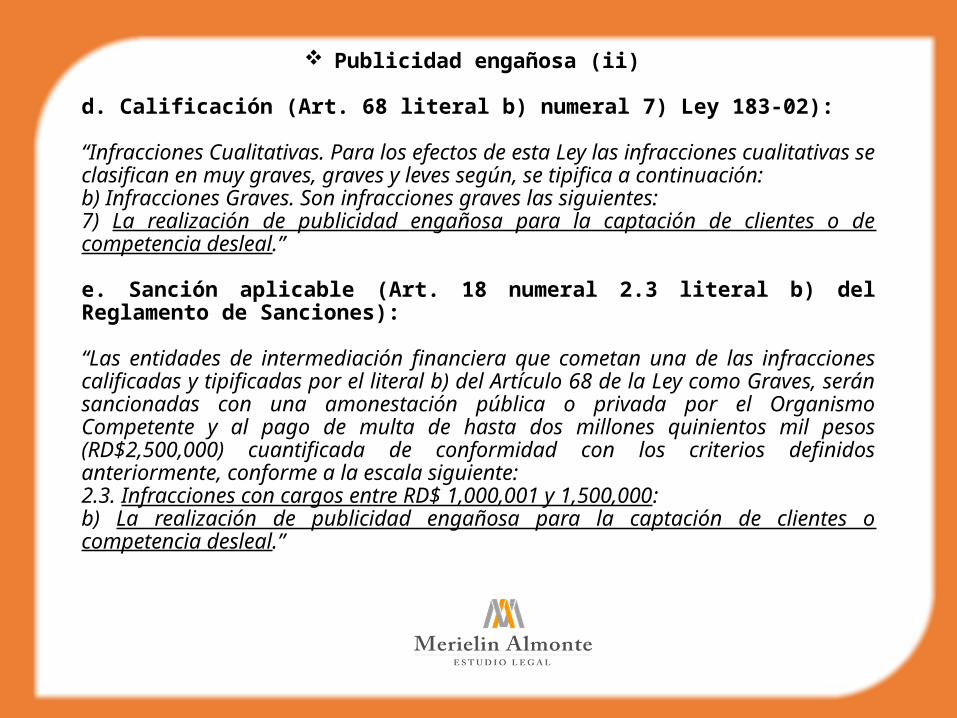

Publicidad engañosa (ii)

d. Calificación (Art. 68 literal b) numeral 7) Ley 183-02):

“Infracciones Cualitativas. Para los efectos de esta Ley las infracciones cualitativas se clasifican en muy graves, graves y leves según, se tipifica a continuación: b) Infracciones Graves. Son infracciones graves las siguientes: 7) La realización de publicidad engañosa para la captación de clientes o de competencia desleal.”

e. Sanción aplicable (Art. 18 numeral 2.3 literal b) del Reglamento de Sanciones):

“Las entidades de intermediación financiera que cometan una de las infracciones calificadas y tipificadas por el literal b) del Artículo 68 de la Ley como Graves, serán sancionadas con una amonestación pública o privada por el Organismo Competente y al pago de multa de hasta dos millones quinientos mil pesos (RD$2,500,000) cuantificada de conformidad con los criterios definidos anteriormente, conforme a la escala siguiente:2.3. Infracciones con cargos entre RD$ 1,000,001 y 1,500,000: b) La realización de publicidad engañosa para la captación de clientes o competencia desleal.”

Publicidad engañosa (iii)

f. Obligación de retiro y rectificación publicitaria (Art. 9 párrafo III del Reglamento de Protección al Usuario):

“Toda entidad de intermediación financiera y cambiaria que incurra en publicidad engañosa estará obligada, sin perjuicio de las sanciones que correspondan, a:

a) Retirar de inmediato el mensaje publicitario de todo medio de difusión donde haya sido colocado; y

b) Realizar una rectificación publicitaria o contra publicidad a través del mismo medio y con las características utilizadas originalmente haciendo las aclaraciones pertinentes sobre las omisiones o falsedades en que hubiese incurrido.”

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que pArtículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. Artículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. resenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

Prácticas abusivas

a. Tipificadas en el Art. 5 literal i) del Reglamento:

“Práctica Abusiva: Es la acción u omisión reiterada o no, de una entidad de intermediación financiera y cambiaria que vulnere o afecte los derechos de los Usuarios o esté destinada a modificar la voluntad de los mismos.”

b. Prohibición (Art. 23 del Reglamento):

“Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos.”

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que pArtículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. Artículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. resenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

c. Lista de prácticas abusivas (i)

(Art. 24 del Reglamento)

a) La aplicación de pagos o garantías para otras obligaciones a cargo del Usuario, cuando no correspondan a las pactadas anticipadamente en el contrato o que no hayan sido previamente autorizadas por el mismo;

b) Efectuar cargos por servicios o productos no solicitados o aceptados previamente por el Usuario;

c) Realizar cargos por productos o servicios ofertados inicialmente de manera gratuita, salvo que la oferta promocional especifique que es transitoria;

d) Prorrogar la vigencia de un producto o servicio financiero contratado sin el consentimiento del Usuario;

e) Realizar publicidad engañosa sobre los productos o servicios ofertados;

f) Discriminar al público por razones de género, orientación sexual, raza, religión, edad, discapacidad, condición económica, social, o política, en aquellos tipos de servicios donde corresponda;

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que pArtículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. Artículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. resenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

c. Lista de prácticas abusivas (ii)

(Art. 24 del Reglamento)

g) Rescindir de manera unilateral un contrato sin la oportuna notificación, salvo las excepciones contempladas en este Reglamento;

h) Condicionar el otorgamiento del producto o servicio a la contratación o solicitud de otro producto o servicio que no forme parte del objeto principal del contrato;

i) Realizar contratos verbales con los Usuarios en los cuales se definan los términos y condiciones generales que deberían ser estipulados de forma documental;

j) Extender a terceros los costos derivados de una operación originalmente pactada con el Usuario;

k) No devolver al Usuario, en los casos de operaciones de crédito con garantía hipotecaria, el Duplicado del Certificado de Título una vez haya sido entregado a la entidad de intermediación financiera o el Duplicado del Certificado de Título cuando este sea saldado;

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que pArtículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. Artículo 23. Prohibición de Prácticas Abusivas. Las entidades de intermediación financiera y cambiaria deberán abstenerse de incorporar en sus contratos cláusulas calificadas como prácticas abusivas por la Superintendencia de Bancos. resenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

c. Lista de prácticas abusivas (iii)

(Art. 24 del Reglamento)

l) No devolver al Usuario, en los casos de operaciones con garantía prendaria, el ejemplar del título o documento de propiedad entregado para garantizar la deuda, una vez haya sido inscrita la prenda correspondiente o cuando sea saldado el crédito garantizado, según requerimiento del Usuario;

m) Consignar dos o más cargos destinados a cubrir un mismo costo en los productos o servicios prestados u ofertados;

n) Consignar o cobrar cargos por errores técnicos o deficiencias no atribuibles al Usuario de los instrumentos de pagos; y

o) Emplear medidas para la recuperación o cobro de deudas que perjudiquen a los Usuarios de servicios financieros y que vayan en contra de sus derechos.

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

d. Sanción de las prácticas abusivas (Art. 18 numeral 2.4 literal a) del Reglamento de Sanciones):

“Las entidades de intermediación financiera que cometan una de las infracciones calificadas y tipificadas por el literal b) del Artículo 68 de la Ley como Graves, serán sancionadas con una amonestación pública o privada por el Organismo Competente y al pago de multa de hasta dos millones quinientos mil pesos (RD$2,500,000) cuantificada de conformidad con los criterios definidos anteriormente, conforme a la escala siguiente:2.4. Infracciones con cargos entre RD$ 500,001 y 1,000,000:a) La realización de prácticas financieras bancarias abusivas con los clientes, tales como: Efectuar recargos y/o gravámenes adicionales a la tasa de interés anual efectiva en sus operaciones activas, cuando ello no hubiere sido establecido contractualmente.”

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

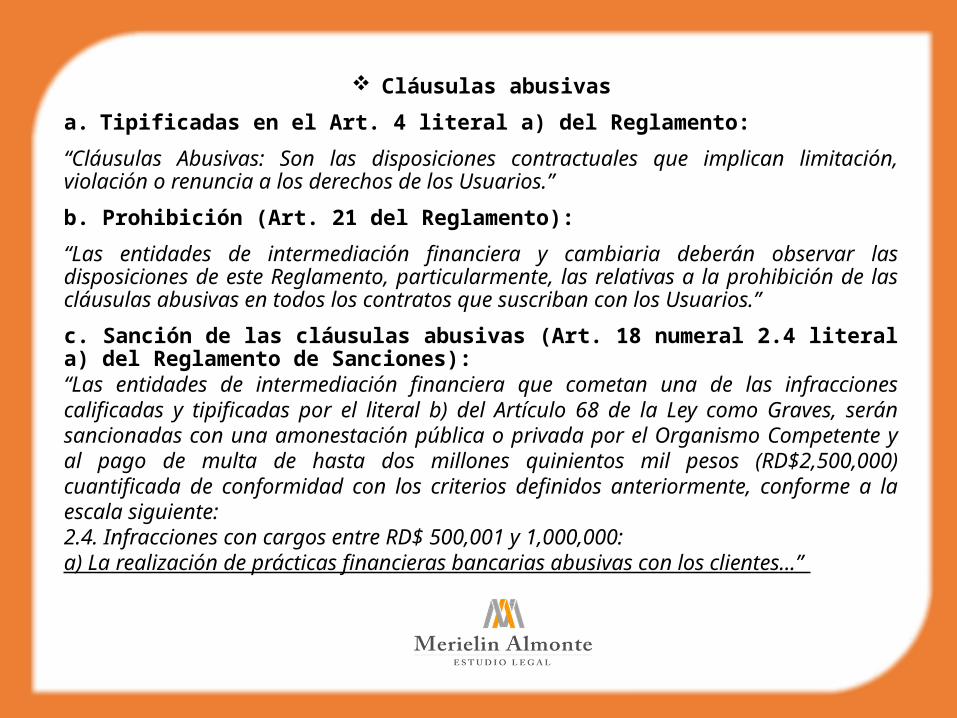

Cláusulas abusivas

a. Tipificadas en el Art. 4 literal a) del Reglamento:

“Cláusulas Abusivas: Son las disposiciones contractuales que implican limitación, violación o renuncia a los derechos de los Usuarios.”

b. Prohibición (Art. 21 del Reglamento):

“Las entidades de intermediación financiera y cambiaria deberán observar las disposiciones de este Reglamento, particularmente, las relativas a la prohibición de las cláusulas abusivas en todos los contratos que suscriban con los Usuarios.”

c. Sanción de las cláusulas abusivas (Art. 18 numeral 2.4 literal a) del Reglamento de Sanciones): “Las entidades de intermediación financiera que cometan una de las infracciones calificadas y tipificadas por el literal b) del Artículo 68 de la Ley como Graves, serán sancionadas con una amonestación pública o privada por el Organismo Competente y al pago de multa de hasta dos millones quinientos mil pesos (RD$2,500,000) cuantificada de conformidad con los criterios definidos anteriormente, conforme a la escala siguiente:2.4. Infracciones con cargos entre RD$ 500,001 y 1,000,000:a) La realización de prácticas financieras bancarias abusivas con los clientes...”

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

c. Lista negra (Art. 22 del Reglamento)

Cláusulas Abusivas. Se consideran cláusulas abusivas en los contratos de adhesión, contratos financieros y cualquier documento complementario a los mismos aquellas que:

a) Exoneren, atenúen o limiten la responsabilidad de la entidad de intermediación financiera y cambiaria por problemas o incumplimientos en los productos o servicios contratados, que puedan ocasionar daños o perjuicios a los Usuarios;

b) Impongan la utilización obligatoria de la conciliación, arbitraje u otro procedimiento equivalente o de efectos similares, o que excluyan el ejercicio del recurso de reclamación en cualquiera de las instancias correspondientes;

c) Se refieran a otros textos o documentos que no sean suministrados o explicados al Usuario en forma previa o en el momento de la suscripción del contrato;

d) Inviertan la carga de la prueba en perjuicio del Usuario;

e) Permitan a las entidades de intermediación financiera y cambiaria modificar unilateralmente los aspectos no reservados como variables en el contrato;

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

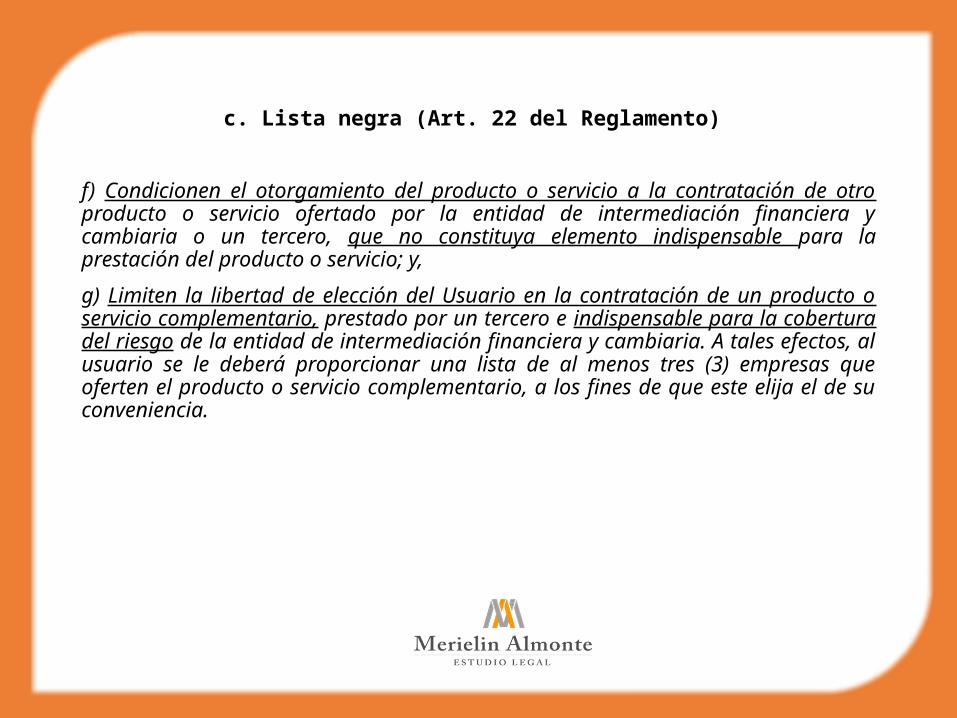

c. Lista negra (Art. 22 del Reglamento)

f) Condicionen el otorgamiento del producto o servicio a la contratación de otro producto o servicio ofertado por la entidad de intermediación financiera y cambiaria o un tercero, que no constituya elemento indispensable para la prestación del producto o servicio; y,

g) Limiten la libertad de elección del Usuario en la contratación de un producto o servicio complementario, prestado por un tercero e indispensable para la cobertura del riesgo de la entidad de intermediación financiera y cambiaria. A tales efectos, al usuario se le deberá proporcionar una lista de al menos tres (3) empresas que oferten el producto o servicio complementario, a los fines de que este elija el de su conveniencia.

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

III - TERCERA PARTE

PROCEDIMIENTO PARA INTERPONER UNA RECLAMACIÓN

EN MATERIA DE SERVICIOS FINANCIEROS

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

¿Cuáles son las vías legales a disposición del usuario de servicios financieros para reclamar ante la vulneración de sus derechos?

(Art. 5 Reglamento)

“e) Denuncia: Acción por la cual se informa a la Superintendencia de Bancos sobre un hecho o práctica que se reputa contrario a las disposiciones legales aplicables, que afecta a personas distintas al denunciante, con el objeto de que esta proceda a su investigación y a la aplicación de los correctivos pertinentes.”

“l) Queja: Acción por la cual el Usuario informa a la Superintendencia de Bancos sobre un hecho que le afecta, que se reputa contrario a las disposiciones legales aplicables, con el objeto de que proceda a su investigación y aplique los correctivos pertinentes.”

“m) Reclamación: Solicitud por la cual un Usuario requiere a la entidad de intermediación financiera y cambiaria, siempre que exista entre ésta y el reclamante una relación contractual o un interés legítimo, o a la Superintendencia de Bancos, si aplica, la investigación sobre hechos que han violado o limitado sus derechos, exigiendo las medidas y rectificaciones pertinentes.”

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

Requisitos de admisibilidad de las reclamaciones

Reclamación ante las entidades de intermediación financiera y cambiaria (Art. 26 Reglamento):

a. Relación contractual o interés legítimo entre el usuario y la EIFC;

b. Interés manifiesto del usuario de formalizar una reclamación;

c. Inconformidad del usuario con una acción u omisión de una EIFC específica.

Denuncias y quejas directamente ante la Superintendencia de Bancos (Art. 37 Reglamento):

No se requiere existencia de vínculo contractual ni reclamación previa ante EIFC.

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

• Procedimiento de una reclamación ante una EIFC

Reclamación mediante formulario numerado

proveído por la EIFC (plazo de prescripción

de la acción 4 años).

Respuesta de la EIFC en un plazo de 30 días

calendario.

No respuesta en 30 días o respuesta insatisfactoria:

reclamación en 2da instancia ante la SIB en plazo de 60 días

desde notificación decisión EIFC.

Pro Usuario designa Inspector a Cargo, que

investiga el caso, solicita información a EIFC y elabora informe de

resultados.

Respuesta de la SIB en un plazo de 60 días calendario

a partir de la fecha de recepción del reclamo en

PRO USUARIO.

Si se determina que el usuario ha sido afectado, SIB ordena EIFC adecuar sus registros conforme

decisión de Pro Usuario.

Entrega informe final al reclamante firmado por

Director Pro Usuario.

Efecto de las reclamaciones

Reclamación no exime al usuario de pagar el

capital, intereses, moras y cargos aplicables hasta

tanto culmine el proceso, excepto en reclamaciones por

transacciones o cargos no reconocidos

Si el resultado de la

reclamación favorece

al usuario, EIFC debe

pagar y corregir

intereses, cargos,

comisiones y moras

que hayan podido

generarse en

perjuicio del usuario.

Si resultado de la

reclamación por

transacciones y cargos

no reconocidos es

desfavorable al

usuario, este debe

pagar a EIFC intereses,

comisiones y moras

que aplicaren desde el

momento en que se

realizó la operación.

• Instructivo para Estandarización de las Reclamaciones Realizadas por los Usuarios de los Servicios Financieros, versión 1era de fecha 27/07/2010, aprobado mediante la Circular SB: No.009/10 de fecha 27/07/2010.

“VII. SANCIONES. Tomando en consideración que las decisiones tomadas por la SB están amparadas por la Ley No. 183–02 Monetaria y Financiera de fecha 21 de noviembre del año 2002 por el Reglamento de Protección al Usuario de los Servicios Financieros, y a fin de garantizar la ejecución de las decisiones que la SB adopte a favor de los Usuarios, cuando se determine que las EIF no han obtemperado al requerimiento efectuado por este Organismo Supervisor, la misma será pasible de la aplicación de las sanciones previstas en la Ley antes mencionada y en el Reglamento de Sanciones.”

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

IV - CUARTA PARTE

RÉGIMEN JURÍDICO DE LOS CONTRATOS DE ADHESIÓN

La Oficina de Protección al Usuario de los Servicios Financieros (PROUSUARIO) es una instancia de la Superintendencia de Bancos creada por Resolución de la Junta Monetaria que proporciona servicios de atención a las consultas, denuncias y reclamaciones que presenten o requieran los usuarios de servicios que prestan las entidades de intermediación financiera, así como los organismos jurisdiccionales.PROUSUARIO garan tiza la armonía y el equi lib rio de la relación entre las entidades financieras y los usuar ios, en un marco de respeto recíproco, con trans parencia de la no vulner a bil i dad de los dere chos de los usuar ios del sis tema.

4. LOS CONTRATOS DE ADHESIÓN

4.1. Definición.

4.2 Utilidad vs desventajas.

4.3 Régimen jurídico especial de los contratos de adhesión.

4.4 Delimitación de la competencia de atribución de Pro Consumidor.

4.5 Régimen legal de los contratos de adhesión y cláusulas abusivas bajo

la Ley 358-05.

4.6 Sanción de las cláusulas abusivas.

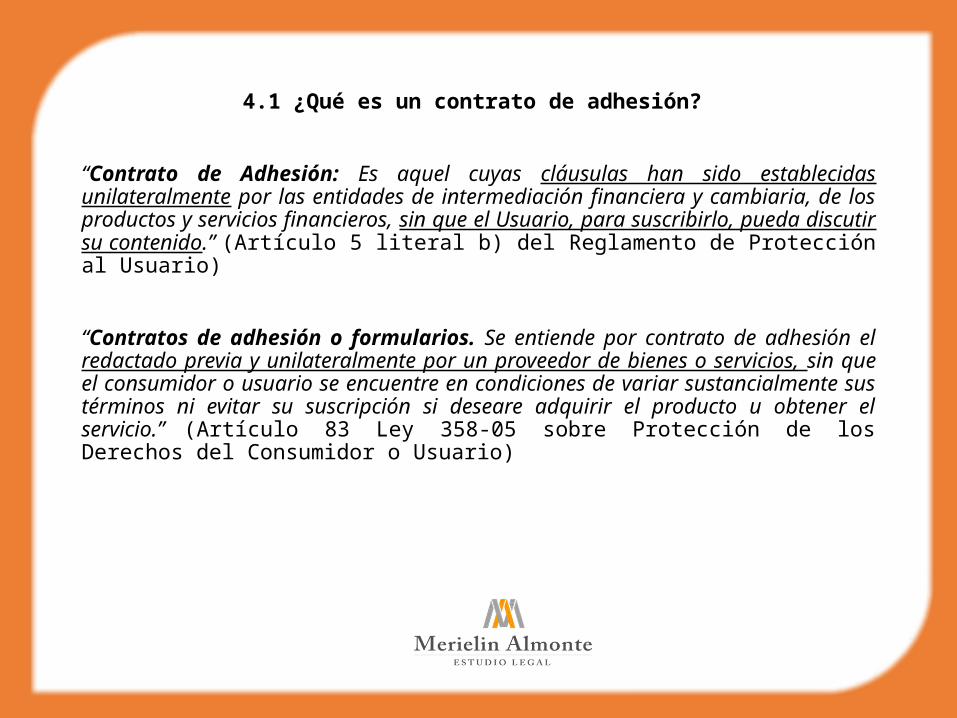

4.1 ¿Qué es un contrato de adhesión?

“Contrato de Adhesión: Es aquel cuyas cláusulas han sido establecidas unilateralmente por las entidades de intermediación financiera y cambiaria, de los productos y servicios financieros, sin que el Usuario, para suscribirlo, pueda discutir su contenido.” (Artículo 5 literal b) del Reglamento de Protección al Usuario)

“Contratos de adhesión o formularios. Se entiende por contrato de adhesión el redactado previa y unilateralmente por un proveedor de bienes o servicios, sin que el consumidor o usuario se encuentre en condiciones de variar sustancialmente sus términos ni evitar su suscripción si deseare adquirir el producto u obtener el servicio.” (Artículo 83 Ley 358-05 sobre Protección de los Derechos del Consumidor o Usuario)

4.2 Utilidad vs desventajas de los contratos de adhesión

UtilidadSimplificación del proceso de contratación.

Facilita la contratación masiva que caracteriza las relaciones de consumo en el mundo globalizado.

Eliminación de las demoras que provocaría la negociación y discusión del contrato individualmente con cada cliente.

Estandarización de las previsiones contractuales que rigen la relación del proveedor con su clientela.

Permite homogeneizar las condiciones de prestación del producto o servicio proporcionado por el mismo proveedor.

DesventajasDan al proveedor la posibilidad de fijar unilateralmente las condiciones de contratación del bien o servicio.

Limitan las posibilidades del consumidor o usuario para negociar los términos y condiciones del contrato.

Atenuación del principio de autonomía de la voluntad.

Son terreno fértil para las cláusulas abusivas.

4.3 Régimen jurídico especial de los contratos de adhesión (i)

“Se aduce que los contratos de adhesión violentan el principio de la autonomía de la voluntad en virtud de que el adherente no tiene la oportunidad de discutir sobre la contratación a realizar. Sin embargo, la posición dominante en apoyo de la contratación por adhesión ha resultado de la noción de orden público económico (…) en el entendido de que en virtud de las grandes transacciones económicas resulta imposible que estas grandes compañías puedan detenerse a negociar las condiciones del contrato con cada uno de los consumidores o adherentes que utilicen sus servicios.” (Yvelia Batista Tatis, Fundamentos del Contrato de Compra y Venta de Consumo, p. 95, 2011, Santo Domingo, Rep. Dom.)

4.3 Régimen jurídico especial de los contratos de adhesión (ii)

Necesidad de intervención estatal para corregir asimetría de poder en las relaciones de consumo, que deja al consumidor o usuario expuesto a que el proveedor abuse de su poder de decidir los términos y condiciones del contrato.

Control legislativo: regulación establece lista negra de cláusulas abusivas (black list) y los requisitos de forma y de fondo para la redacción de contratos.

Control administrativo: obligación de registro de contratos de adhesión ante un órgano regulador.

Control judicial: acciones legales que permiten la declaratoria de inexistencia, nulidad relativa o nulidad absoluta de cláusulas abusivas.

4.3.1 Control legislativo en materia financiera

i. Prohibición de prácticas abusivas (Art. 23-24 del Reglamento)

ii. Prohibición de cláusulas abusivas (Art. 21-22 del Reglamento).

iii. Regulación de los requisitos de forma y de fondo de los contratos financieros y de adhesión (Art. 13-15 del Reglamento).

iv. Consagración del principio de protección contractual, según el cual las cláusulas ambiguas se interpretan del modo más favorable al usuario (Artículos 16 y 4 literal f) del Reglamento).

4.3.2 Control administrativo en materia financiera

v. Requisito de aprobación previa de la Superintendencia de Bancos a los contratos de adhesión y sus enmiendas antes de su implementación (Art. 17 del Reglamento).

vi. Facultad de la SIB para revisar de oficio los contratos de adhesión.

vii. Aplicación de sanciones administrativas por uso de prácticas abusivas, consistentes en amonestación pública o privada de la Superintendencia de Bancos y cargos entre RD$500,001.00 y RD$1 mm (Art. 18 numeral 2.4 literal a) del Reglamento de Sanciones y 43 del Reglamento)

• Requisitos de forma y de fondo de los contratos de adhesión (Art. 15 del Reglamento de Protección al Usuario)

1. Aspectos de Forma: Generales de las partes, fecha de inicio y vencimiento del contrato, redactado en idioma español, en términos claros, entendibles y de uso común para el usuario, con el tamaño de letra mínimo en 10 puntos; con todos los espacios en blanco completados al momento de la firma.

2. Aspectos de Fondo: a) Descripción detallada de los productos o servicios que dan origen al contrato, b) Obligaciones de las partes contratantes; c) Costo total de la operación, expresado en términos anuales, cuando aplique, y presentados en la forma más desagregada posible; d) Causales de terminación del contrato.

2.1. En los casos que aplique: a) Monto total de la obligación contraída, expresada en términos monetarios; b) Monto y cantidad de cuotas, forma, lugar y periodicidad de pago; c) Forma en que se aplicarán los pagos efectuados; d) La tasa de interés anualizada aplicable y método de cálculo de los intereses;e) Para los préstamos a tasa variable y en los servicios a precios variables, establecer cláusulas o condiciones relativas a las revisiones o ajustes de la tasa; d) Consecuencias derivadas del incumplimiento, forma de cálculo cuando se trate de una penalidad económica, incluyendo atrasos, abonos extraordinarios y cancelaciones anticipadas.

4.4 Delimitación de competencia de Pro Consumidor (i)

Ley General de Protección de los Derechos del Consumidor o Usuario No. 358-05

“Art. 1.- Naturaleza, objeto, ámbito y definiciones. Las disposiciones de la presente ley tienen por objeto establecer un régimen de defensa de los derechos del consumidor y usuario que garantice la equidad y la seguridad jurídica en las relaciones entre proveedores, consumidores de bienes y usuarios de servicios, sean de derecho público o privado, nacionales o extranjeros, en armonía con las disposiciones al efecto contenidas en las leyes sectoriales. En caso de duda, las disposiciones de la presente ley serán siempre interpretadas de la forma más favorable para el consumidor.”

“Art. 2.- Las disposiciones referentes al derecho del consumidor y usuario son de orden público, imperativas y de interés social, y tendrán un carácter supletorio frente a las disposiciones contempladas en las leyes sectoriales.”

vs

4.4 Delimitación de competencia de Pro Consumidor (ii)

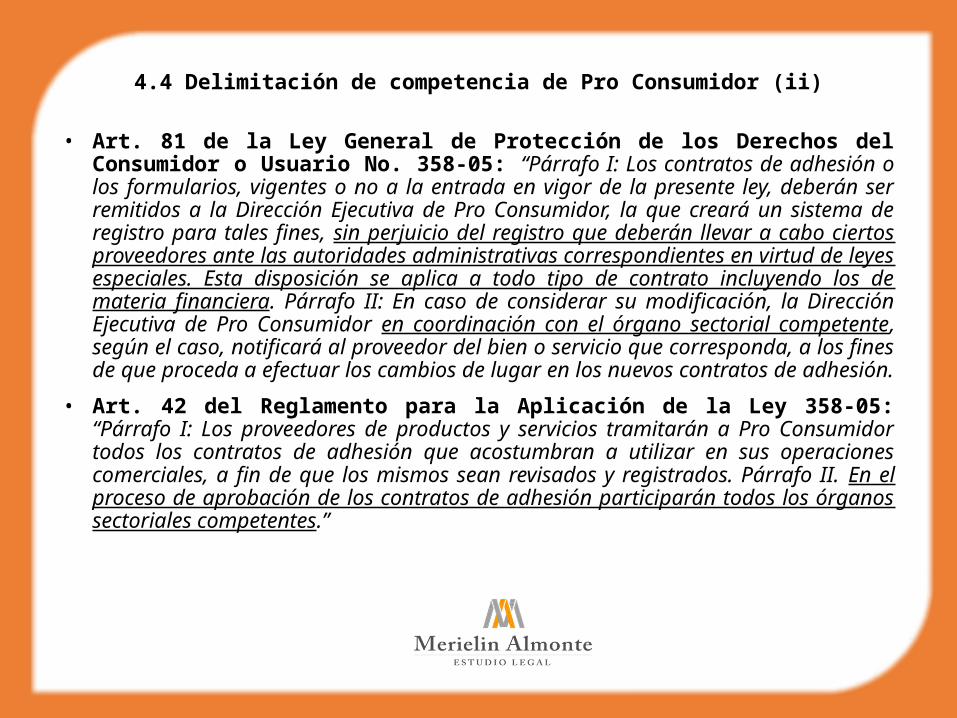

• Art. 81 de la Ley General de Protección de los Derechos del Consumidor o Usuario No. 358-05: “Párrafo I: Los contratos de adhesión o los formularios, vigentes o no a la entrada en vigor de la presente ley, deberán ser remitidos a la Dirección Ejecutiva de Pro Consumidor, la que creará un sistema de registro para tales fines, sin perjuicio del registro que deberán llevar a cabo ciertos proveedores ante las autoridades administrativas correspondientes en virtud de leyes especiales. Esta disposición se aplica a todo tipo de contrato incluyendo los de materia financiera. Párrafo II: En caso de considerar su modificación, la Dirección Ejecutiva de Pro Consumidor en coordinación con el órgano sectorial competente, según el caso, notificará al proveedor del bien o servicio que corresponda, a los fines de que proceda a efectuar los cambios de lugar en los nuevos contratos de adhesión.

• Art. 42 del Reglamento para la Aplicación de la Ley 358-05: “Párrafo I: Los proveedores de productos y servicios tramitarán a Pro Consumidor todos los contratos de adhesión que acostumbran a utilizar en sus operaciones comerciales, a fin de que los mismos sean revisados y registrados. Párrafo II. En el proceso de aprobación de los contratos de adhesión participarán todos los órganos sectoriales competentes.”

vs

4.4 Delimitación de competencia de Pro Consumidor (iii)

• Art. 43 del Reglamento para la Aplicación de la Ley 358-05: “Los contratos aprobados y registrados no podrán ser modificados. Sin embargo, quienes promuevan algún tipo de modificación tramitarán sus propuestas a Pro-Consumidor para que, en coordinación con el órgano sectorial competente, si lo hubiera, se acuerden las modificaciones que procedan.”

• Art. 7 párrafo I de la Resolución del Consejo Directivo de Pro Consumidor No. 001/2009 sobre Proceso de Registro de Contratos de Adhesión: “En el caso de que exista un órgano regulador sectorial que reglamente el producto ofertado o servicio prestado mediante el contrato objeto de revisión, la Dirección Ejecutiva informará el hallazgo de las cláusulas abusivas al órgano regulador sectorial correspondiente y al proveedor, quien dispondrá de un plazo de 60 días para reformular dicha estipulación.”

vs

4.4 Delimitación de competencia de Pro Consumidor (iv)

• Caso Asociación de Bancos Comerciales vs Pro Consumidor

• Acción de amparo persiguiendo: “(...) ordenar al Instituto Nacional de Protección de los Derechos del Consumidor (PROCONSUMIDOR), suspender definitivamente para el futuro y dejar sin efecto hacia el pasado, todas las actuaciones suscitadas o que puedan suscitarse en contra de las entidades de intermediación financieras sujetas a la regulación de la legislación monetaria y financiera y a la supervisión de la Superintendencia de Bancos, en materia de contratos de adhesión y control de cláusulas abusivas.”

• Sentencia No. 032-2011 del Tribunal Superior Administrativo del 16 de Marzo de 2011: “CONSIDERANDO: Que en Audiencia Pública celebrada en fecha dieciséis (16) del mes de marzo del año dos mil once (2011), los representantes de las partes accionantes, Licenciados Eduardo Jorge Prats y Santiago Rodriguez, presentaron el desistimiento de la acción toda vez de que la parte demandada, Instituto Nacional de Protección de los Derechos del Consumidor (PROCONSUMIDOR), y la Superintendencia de Bancos de la República Dominicana llegaron a un acuerdo por haber entregado las partes accionantes los contratos solicitados, no teniendo éstas interés en continuar en amparo en virtud de que han cesado las acciónales que entendían violatorias.”

vs

4.4.1 Coexistencia del régimen de protección general de la Ley 358-05 y la regulación sectorial en materia financiera

• Art. 6 del Reglamento de Protección al Usuario de los Productos y Servicios Financieros: “En adición a los derechos conferidos en la Constitución de la República Dominicana, la Ley Monetaria y Financiera y otras leyes, toda persona física o jurídica que utilice los servicios o adquiera los productos de una entidad de intermediación financiera y cambiaria, es titular de los derechos que se consignan a continuación…”

• Artículo 44 del Reglamento de Protección al Usuario de los Productos y Servicios Financieros: “Coordinación con Organismos Sectoriales. La Superintendencia de Bancos podrá coordinar con los demás organismos sectoriales responsables de la protección de los derechos de los Usuarios en otros ámbitos diferentes a la intermediación financiera, a los fines de perseguir una protección efectiva de estos derechos, sin perjuicio de las competencias que a cada uno corresponda.”

• Art. 135 Ley 358-05: “Cuando se trate de casos que sean materia de leyes sectoriales, el consumidor o usuario reclamará sus derechos con apego a los procedimientos establecidos en dichas leyes y sus reglamentos. En caso de contradicción entre las disposiciones de la presente ley con las disposiciones contenidas en las leyes sectoriales y sus reglamentos, se aplicará la disposición que resulte más favorable al consumidor. En caso de duda, prevalecerán las disposiciones de la presente ley.”

4.5 Régimen legal de los contratos de adhesión y cláusulas abusivas en la Ley 358-05 (i)

• Video ilustrativo sobre cláusulas abusivas

• ¿Qué es una cláusula abusiva?

• “Una cláusula abusiva es aquella que implica un atentado contra el principio de la buena fe en la medida en que involucra una desproporción significativa entre las obligaciones y beneficios que adquieren las partes.” (Verónica María Echeverri Salazar, “El control a las cláusulas abusivas en los contratos de adhesión con consumidores”. Opinión Jurídica, vol. 10, núm. 20, julio-diciembre, 2011, pp. 125 Universidad de Medellín, Colombia)

• “Cláusulas Abusivas: son aquellas disposiciones que el consumidor no tiene oportunidad de negociar o modificar, que le perjudican de manera desproporcionada o no equitativa, provocando un desequilibrio importante de los derechos y obligaciones de las partes que se derivan del contrato, privando al consumidor de sus derechos esenciales.” (Art. 2 de la Resolución del Consejo Directivo de Pro Consumidor No. 001/2009 sobre Proceso de Registro de Contratos de Adhesión).

• Métodos de control de las cláusulas abusivas

(a)Control de inclusión o incorporación: a través de un mecanismo regulatorio se definen los requisitos que debe cumplir el clausulado de un contrato de adhesión. Procura garantizar que las cláusulas del contrato sean de conocimiento de ambas partes y que no tengan carácter abusivo. Cumple una función de transparencia y publicidad.

(b)Control de contenido: permite regular el contenido de las cláusulas que conforman el contrato de adhesión para evitar que provoquen un desequilibrio contractual entre las partes. Aunque estén redactadas en observancia de los requisitos legales establecidos, dichas cláusulas resultan abusivas y por tanto ilícitas.

4.5 Régimen legal de los contratos de adhesión y cláusulas abusivas en la Ley 358-05 (ii)

i. Regulación de los requisitos de forma y de fondo de los contratos de adhesión (Art. 83 Ley 358-05 y Art. 4 y 5 Resolución del Consejo Directivo de Pro Consumidor No. 001/2009 sobre Proceso de Registro de Contratos de Adhesión).

ii. Prohibición de cláusulas y prácticas abusivas / lista negra (Art. 83 Ley 358-05).

iii. Consagración del principio de protección contractual, según el cual las cláusulas ambiguas se interpretan del modo más favorable al consumidor (Art. 82 Ley 358-05).

iv. Requisito de aprobación previa de Pro Consumidor a los modelos de contratos de adhesión (Art. 81 de la Ley General de Protección de los Derechos del Consumidor o Usuario No. 358-05; Art. 42-45 del Reglamento para la Aplicación de la Ley 358-05 y Resolución del Consejo Directivo de Pro Consumidor No. 001/2009 sobre Proceso de Registro de Contratos de Adhesión).

• Requisitos de forma de los contratos de adhesión (Art. 83 Ley 358-05 y Art. 4 de la Resolución del Consejo Directivo de Pro Consumidor No. 001/2009 sobre Proceso de Registro de Contratos de Adhesión):

- Contrato debe ser escrito;- Redactado en idioma español;- En términos claros y entendibles para los consumidores o usuarios;- Caracteres legibles a simple vista;- Firmado por el consumidor y por el proveedor; - No espacios en blanco o que no hayan sido llenados a la firma; - Letra tamaño 10 para contratos de servicios financieros o crediticios; - Letra tamaño 8 por lo menos para los demás contratos.

• Artículo 5 de la Resolución del Consejo Directivo de Pro Consumidor No. 001/2009 sobre Proceso de Registro de Contratos de Adhesión: “Se dispone la resaltación (negritas o subrayado) de las cláusulas que implican obligaciones para el consumidor o usuario, sujetas a término anticipado, penalidades, intereses o limitaciones. Asimismo en contratos de servicios financieros y crediticios se deberán resaltar las cláusulas relativas a tasa, costos de emisión o renovación y metodología de cálculo.”

• Lista negra de cláusulas abusivas (Art. 83 Párrafo I Ley 358-05)

a) Exoneren la responsabilidad del proveedor por defectos o vicios que afecten la utilidad o finalidad esencial del producto o servicio y por daños causados al consumidor o usuario de dichos productos o servicios; b) Representen limitación o renuncia al ejercicio de los derechos que esta ley reconoce a consumidores y usuarios, o favorezcan excesiva o desproporcionadamente los derechos del proveedor; c) Inviertan la carga de la prueba en perjuicio del consumidor; d) Impongan la obligación de utilizar de manera exclusiva la conciliación, arbitraje u otro procedimiento equivalente o de efectos similares para resolver las controversias entre consumidores o usuarios y proveedores; e) Permitan al proveedor la modificación sin previo aviso de los términos y condiciones del contrato lo que, en ningún caso, podrá hacerse en forma discriminatoria y sin criterios objetivos para los consumidores o usuarios; f) Impongan condiciones injustas o discriminatorias, exageradamente gravosas o causen desprotección al consumidor o usuario; g) Se remitan a convenciones, leyes, reglamentos y otros textos o documentos sin una mención sucinta de las prescripciones que aplican al contrato, cuando esto resulte posible; h) Subordine la conclusión de un contrato a la aceptación de prestaciones suplementarias o complementarias que guarden o no relación con el objeto de tal contrato; i) Incluyan espacios en blanco, que no hayan sido llenados o espacios inutilizados, antes de que se suscriba el contrato.” “Limitar el derecho del consumidor para renegociar alguna operación de crédito y saldar anticipadamente lo adeudado mediante el pago total o pagos parciales, en cuyo caso tendrá derecho a una reducción proporcional de los intereses.” (Art. 4 letra i. de la Resolución del Consejo Directivo de Pro Consumidor No. 001/2009 sobre Proceso de Registro de Contratos de Adhesión).

4.6 Sanción de las cláusulas abusivas (i)

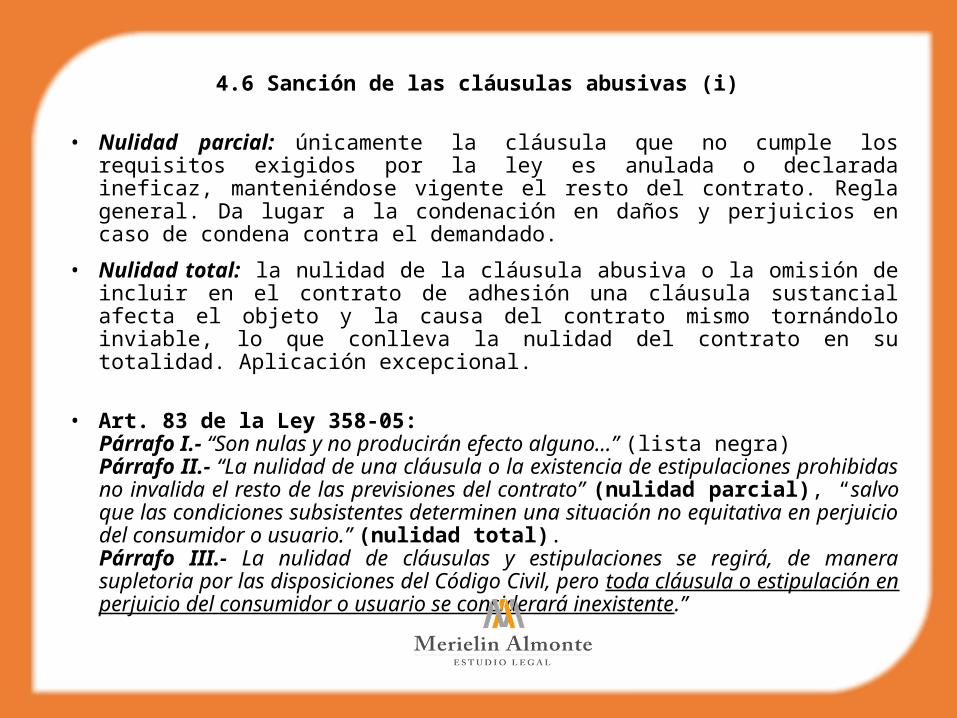

• Nulidad parcial: únicamente la cláusula que no cumple los requisitos exigidos por la ley es anulada o declarada ineficaz, manteniéndose vigente el resto del contrato. Regla general. Da lugar a la condenación en daños y perjuicios en caso de condena contra el demandado.

• Nulidad total: la nulidad de la cláusula abusiva o la omisión de incluir en el contrato de adhesión una cláusula sustancial afecta el objeto y la causa del contrato mismo tornándolo inviable, lo que conlleva la nulidad del contrato en su totalidad. Aplicación excepcional.

• Art. 83 de la Ley 358-05: Párrafo I.- “Son nulas y no producirán efecto alguno...” (lista negra) Párrafo II.- “La nulidad de una cláusula o la existencia de estipulaciones prohibidas no invalida el resto de las previsiones del contrato” (nulidad parcial), “salvo que las condiciones subsistentes determinen una situación no equitativa en perjuicio del consumidor o usuario.” (nulidad total).Párrafo III.- La nulidad de cláusulas y estipulaciones se regirá, de manera supletoria por las disposiciones del Código Civil, pero toda cláusula o estipulación en perjuicio del consumidor o usuario se considerará inexistente.”

4.6 Sanción de las cláusulas abusivas en la Ley 358-05 (ii)

i. Introducción de cláusulas abusivas e inobservancia de las formalidades requeridas por la Ley 358-05 en los contratos de adhesión tipificado como infracción administrativa bajo la categoría de “normalización, documentación y condiciones de venta o suministro” en el Art. 105 literal e) numeral 7 de la Ley General de Protección de los Derechos del Consumidor o Usuario No. 358-05.

ii. El uso de contratos de adhesión no registrados tipificado como falta grave en el Art. 45 del Reglamento para la Aplicación de la Ley 358-05 y 109 literal c) de la Ley General de Protección de los Derechos del Consumidor o Usuario No. 358-05.

iii. Sanción aplicable: “multa desde veinte (20) salarios mínimos hasta cien (100) salarios mínimos, pudiendo rebasar dicha cantidad hasta alcanzar el quíntuplo del valor de los productos o servicios objeto de la infracción.” (Art.112 literal b) de la Ley 358-05).

iv. Competencia de atribución: Juzgado de Paz si se persigue imposición de sanción penal (multa) o el Juzgado de Primera Instancia si sólo se persigue reparación de daños y perjuicios (Art. 132 Ley 358-05).

• Compatibilidad de la sanción administrativa de la SIB bajo la regulación financiera y la sanción penal bajo la Ley 358-05.-

Artículo 4 Reglamento de Sanciones: “De conformidad con lo establecido en el literal b) del Artículo 66 de la Ley, el ejercicio de la potestad sancionadora administrativa será independiente de la concurrencia de delitos o faltas de naturaleza penal. Las sanciones administrativas no tendrán naturaleza indemnizatoria ni compensatoria, sino meramente punitiva, debiendo el sancionado cumplir la sanción y además cumplir con las disposiciones cuya violación motivó la sanción (…) Cuando las infracciones conlleven sanciones administrativas y sanciones penales, la Administración Monetaria y Financiera tiene la potestad de escoger e iniciar el procedimiento sancionador administrativo o la acción penal. En caso de que inicie el procedimiento administrativo en primer lugar, deberá esperar su conclusión para luego iniciar la acción penal. El ejercicio de la acción penal no suspende los procedimientos de aplicación y cumplimiento de las sanciones administrativas. Asimismo, lo que se resuelva en uno de los procedimientos no producirá efecto alguno en el otro, ni tampoco respecto de la sanción aplicada. La decisión de la Administración Monetaria y Financiera no limita la facultad del Ministerio Público de poner en movimiento la acción pública en cualquier momento.”

Twitter: @MerielinAlmonte