la inserciÓn de la argentina en la economia global · 3 el equipo de investigadores de este...

TRANSCRIPT

1

LA INSERCIÓN DE LA ARGENTINA

EN LA ECONOMIA GLOBAL

de Fundación Mediterránea

2

Prefacio

Fundación Mediterránea, en mérito del contexto económico social de Argentina, estimó

conveniente, en el mes de Octubre del año 2000, impulsar dos proyectos orientados a colaborar

mediante su diseño e implementación con el crecimiento y desarrollo del país:

• “Una Reforma Tributaria Integral para el crecimiento de la Argentina”

• “La Inserción de la Argentina en la Economía Global”

Estas propuestas, tal la mecánica de trabajo llevada a cabo durante 23 años, fueron

elaboradas por el Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) con

la activa participación, en la discusión, de los representantes de las empresas que, con su valioso

aporte, permitieron financiar dichos proyectos. De esta forma se ha dado continuidad a la tradición

del IERAL de Fundación Mediterránea integrando los aportes teóricos y empíricos de sus

investigadores con las visiones provenientes del campo empresarial y de la política económica.

Los proyectos fueron iniciados concomitantemente durante el último trimestre del año

2000, siendo Presidente de Fundación Mediterránea, Fulvio Pagani.

La dirección del trabajo de Política Tributaria en los inicios fue de Guillermo Mondino y la

de la propuesta de “Inserción de la Argentina en la Economía Global” estuvo a cargo de Gabriel

Casaburi y Gabriel Sánchez. Ambos proyectos estuvieron bajo la supervisión de Carlos Sánchez,

entonces Presidente del IERAL.

A partir de la asunción de funciones en el Ministerio de Economía de la Nación en Marzo

de 2001, la preparación de la versión final de los trabajos quedó a cargo del equipo de

investigadores que lo venía elaborando, habiendo asumido la Presidencia del IERAL, Nadín

Argañaraz y la Dirección Gabriel Sánchez.

La discusión y aportes provenientes del campo empresarial se canalizó a través de un

Comité de Seguimiento donde, junto a los investigadores y especialistas de las empresas, se generó

un fructífero ámbito de discusión. La coordinación de estas actividades estuvo a cargo del Director

Ejecutivo de Fundación Mediterránea, Héctor José Paglia.

3

El equipo de investigadores de este proyecto de Inserción Argentina en la Economía

Global estuvo constituido por: Gabriel Casaburi, Gabriel Sánchez, Anahí Rodríguez de

Tappatá, Inés Butler, Hebber Tappatá, Paola Diegues, Rosario Flores Vidal, Marcela

Villarrazo y Walter Robledo como consultor externo.

Las tareas de edición estuvieron a cargo de Ana María Vitale y Silvia Ochoa, las de

logística y organización de eventos a cargo de: José A. Santanoceto, Myrian Martínez y

Sergio Altamirano.

4

Empresas que financiaron los trabajos

“Una reforma tributaria integral para el crecimiento de la Argentina”

“La inserción de la Argentina en la economía global”

ACEITERA GRAL.DEHEZA SAICA ACINDAR S.A. ADEFA AGROMETAL S.A.I. AGUAS CORDOBESAS ALLADIO JOSE M. E HIJOS SA ALUAR ARCOR SAIC ASTORI ESTRUCTURAS BANCO GENERAL DE NEGOCIOS BANCO PATAGONIA S.A. BANCO RIO DE LA PLATA S.A. BBV BANCO FRANCES BELL COLOR SRL BGH S.A. CAMUZZI ARGENTINA S.A. CITIBANK N.A. CLIBA SA CTI S.A. DINOSAURIO SA EDENOR S.A. ESTUDIO ALLENDE FIAT ARGENTINA S.A. HSBC ARGENTINA HOLDINGS S.A IMPSAT LOMA NEGRA CIASA MARIA GEMMA SA MASTELLONE HNOS

5

MINETTI S.A. MOVICOM NOBLEZA PICCARDO SAICyF PEREZ COMPANC S.A. R.T. S.A. SEPRIT S.A. SIEMENS S.A. TECHINT TELECOM ARGENTINA S.A. TELEFONICA DE ARGENTINA S.A.

6

Introducción

“Desde 1860 hasta 1930, la tasa de crecimiento de la Argentina tiene pocos antecedentes

en la historia de la economía. ...Un elemento clave de aquel crecimiento fue la exportación de

productos del sector rural. ...Las tasas de crecimiento sectorial indican que el dinamismo surgido

de las exportaciones de origen rural y de la entrada de capital a ellas asociada se propaga también

a otros sectores de la economía.”

Carlos Díaz Alejandro, Ensayos sobre la Historia Económica Argentina, Amorrortu Editores, 1970.

Esta cita del genial historiador de nuestra economía tiene un valor dramático. El proceso de

mayor crecimiento sostenido de la Argentina estuvo sustentado por una fenomenal participación de

nuestro país en el comercio mundial. El veloz crecimiento de nuestro comercio resultó en un grado

de apertura (participación de exportaciones más importaciones en el PIB) de alrededor de 50%

durante el período 1900-1930. Esta expansión exportadora llevó no sólo una gran expansión de

nuestro PIB, sino que indujo además un espectacular ingreso de capitales que favoreció un rápido

desarrollo manufacturero durante ese período.1

En algún momento de su historia reciente Argentina se bajó de este tren de alto crecimiento

sostenido y de descollante participación en el intercambio mundial. En la actualidad su grado de

apertura apenas alcanza el 22%. En consecuencia, uno de los mayores desafíos que enfrenta la

Argentina es el de incrementar de manera significativa y sostenida su inserción en la economía

mundial. Esto es indispensable a los efectos de reducir nuestra vulnerabilidad externa, lograr

mejoras de eficiencias gracias a una mejor asignación de recursos basadas en ventajas comparativas,

y de aumentar el atractivo de invertir en Argentina a través de una ampliación de nuestros mercados

externos.

Políticas que generen una mayor expansión exportadora permitirían incrementar nuestra

capacidad de pago de la deuda externa, lo que elevaría la confianza de los inversores externos y

reduciría sensiblemente nuestro riesgo país, favoreciendo fuertemente la inversión. Adicionalmente,

una mayor diversificación de la composición y destino de nuestras ventas externas aportaría más

7

estabilidad a nuestros mercados de exportación, lo que a su vez generaría más incentivos a invertir

en actividades exportadoras.

En este trabajo procedemos a evaluar primero el nivel y composición de nuestras

exportaciones, comparándolos con los valores óptimos que deberían alcanzar de acuerdo a las

características de Argentina y con los valores verificados en países exitosos que presenten atributos

similares a los argentinos. De este análisis se desprende que Argentina exporta actualmente muy

por debajo de sus niveles óptimos y que las exportaciones manufactureras de origen industrial

tienen una participación insuficiente en el total de las ventas al exterior.

A continuación se analizan los incentivos y desincentivos a invertir en sectores

exportadores que ofrece nuestra actual estructura arancelaria, así como el sesgo anti-exportador

incorporado en las estructuras de tasas de protección efectivas y de reintegros a las exportaciones.

Basándose en este análisis, el presente trabajo recomienda modificaciones a las actuales políticas

arancelarias y de reintegros a los fines de promover nuestras ventas externas.

En la siguiente etapa se evalúan los beneficios en materia de una mayor inserción que se

obtendrían a partir de reformas comerciales tanto unilaterales como bilaterales. El análisis permite

establecer la superioridad de estrategias que involucren la formación de nuevos acuerdos

comerciales, ya sean del Mercosur en su conjunto o de Argentina individualmente, con bloques

comerciales de países industrializados. El estudio incluye el análisis de la factibilidad política y

negociadora de cada escenario de integración con nuevas áreas y la elaboración de un ranking de

escenarios más deseables para Argentina. También se miden los impactos de la implementación

conjunta de nuevos acuerdos comerciales y de políticas que aumenten nuestra competitividad,

mostrando como se potencian mutuamente las ganancias de exportación generadas por ambas

iniciativas.

El estudio de las condiciones requeridas para el despegue de nuestras ventas externas

continúa con la identificación de las medidas regulatorias y las intervenciones públicas en la

operatoria de comercio exterior que introducen un mayor sesgo anti – exportador. Es decir, aquellas

medidas que más elevan el costo de exportar con respecto al costo de vender en el mercado interno.

1 Durante el período 1900-1914, los PIB agregado, agropecuario y manufacturero crecieron a tasas de 6.3, 3.4 y 7.7% anual, respectivamente. Las tasas respectivas correspondientes al período 1914-1930 fueron de 3.5, 3.6 y 4.4% anual. Fuente: Díaz Alejandro, op. cit.

8

Finalmente, se analiza el rol que debería jugar el estado argentino en las actividades de

promoción de exportaciones, que actualmente es prácticamente insignificante. A tal efecto se

estudian las iniciativas gubernamentales en esta área adoptadas por países que son exportadores

exitosos. Este análisis permite identificar la importancia crucial de aspectos tales como el

presupuesto total de las agencias de promoción, la participación conjunta de los sectores público y

privado en las iniciativas, la coordinación entre jurisdicciones, las actividades en qué concentrarse

(por ejemplo, apoyo a esfuerzos de management privado para el desarrollo de capacidad

exportadora, en oposición al enfoque tradicional de organizar ferias de exportación) y la estructura

de incentivos incorporada en la forma en que se relacionan las agencias y sus clientes privados. A

partir de esta evaluación se formula y presenta una propuesta integral para la creación de una

estructura institucional moderna y efectiva para la promoción de exportaciones en Argentina.

Todo el estudio permite realizar un diagnóstico de los principales obstáculos para una

mayor inserción argentina en la economía mundial y la formulación de recomendaciones para su

remoción. El trabajo no sólo propone en que áreas se deben introducir reformas significativas, sino

que también avanza en propuestas específicas para llevarlas adelante. Un aspecto fundamental a

tener en cuenta es que todas estas reformas son altamente complementarias y que su

implementación simultánea tendría efectos positivos muy superiores a los que cada una de ellas

conseguiría por separado. No obstante, la presencia de restricciones para implementar alguna no

debería ser óbice para avanzar en las demás, ya que igualmente se lograrían beneficios muy

significativos.

La estructura arancelaria y el perfil exportador argentino

Dadas sus características económicas y geográficas,

Argentina comercia internacionalmente la mitad de lo que se

esperaría de un país de sus características. El grado de

apertura de la economía (medido como exportaciones más

importaciones sobre PIB) apenas supera el 20%, cuando

debería alcanzar el 46% en función de su tamaño, costas,

idioma, dotación de factores, etc. En contraste, países como

Chile y Corea, dos países chicos y económicamente pujantes

que realizaron procesos de apertura exitosos, presentan un

grado de apertura algo superior a la apertura natural, del

orden del 50% aproximadamente.

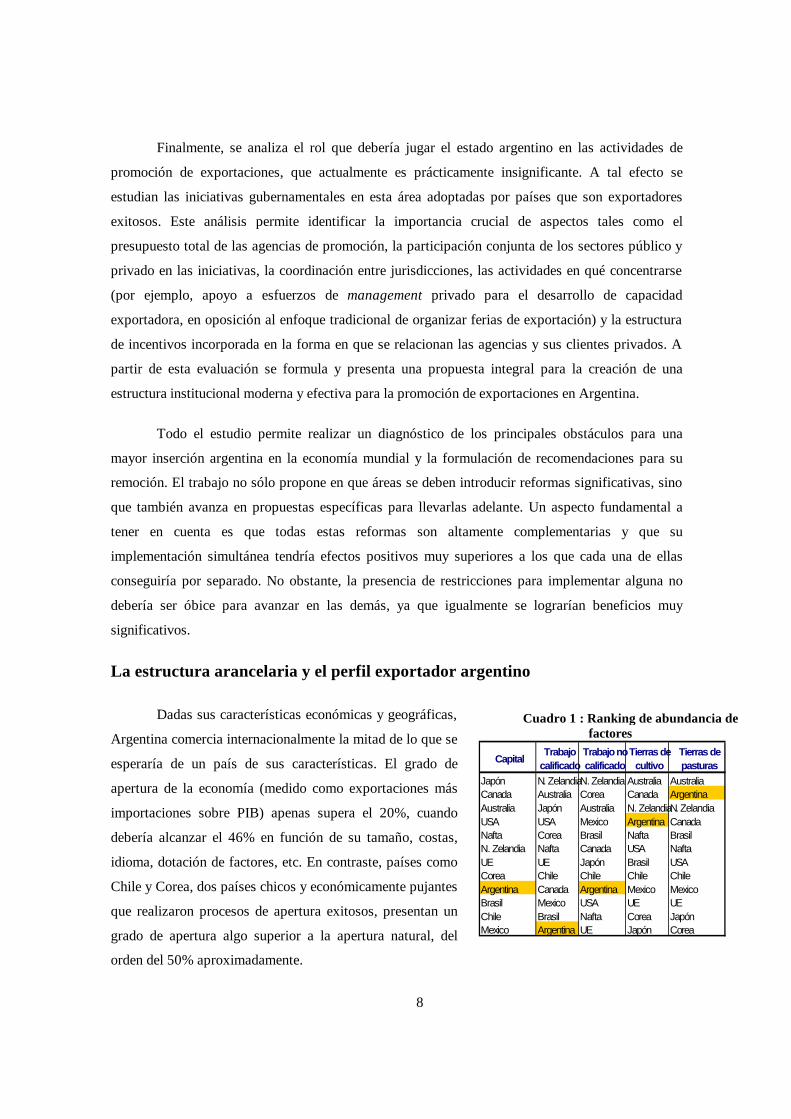

Cuadro 1 : Ranking de abundancia de factores

CapitalTrabajo

calificadoTrabajo nocalificado

Tierras decultivo

Tierras depasturas

Japón N. ZelandiaN. Zelandia Australia AustraliaCanada Australia Corea Canada ArgentinaAustralia Japón Australia N. ZelandiaN. ZelandiaUSA USA Mexico Argentina CanadaNafta Corea Brasil Nafta BrasilN. Zelandia Nafta Canada USA NaftaUE UE Japón Brasil USACorea Chile Chile Chile ChileArgentina Canada Argentina Mexico MexicoBrasil Mexico USA UE UEChile Brasil Nafta Corea JapónMexico Argentina UE Japón Corea

9

La composición del comercio argentino tampoco

se condice con las predicciones teóricas, ya que muestra

una participación muy baja de las exportaciones de

manufacturas industriales. La teoría predice que un país

exportará aquellos bienes que utilizan intensivamente

aquellos factores en los que es relativamente abundante.

El análisis de la abundancia relativa de factores

productivos de Argentina con respecto a sus socios

comerciales más importantes revela que Argentina tiene

ventajas comparativas bilaterales en productos intensivos en tierras (agropecuarios y agro-

industriales) y en trabajo no calificado (algunos textiles e indumentarias y numerosas manufacturas,

principalmente de bienes de consumo). A su vez, su dotación de capital es relativamente

importante, especialmente en relación al resto de América Latina (ver cuadro 1). En consecuencia,

se esperaría que Argentina efectivamente exportara mayormente productos primarios (PPs) y

manufacturas de origen agropecuario (MOAs) pero en menor proporción de lo que lo hace, y se

esperaría una mayor participación de las manufacturas de origen industrial (MOIs) que el 37%

observado (ver cuadro 2). Esta distorsión se hace aún más notoria al observar que las exportaciones

netas por sectores presentan un saldo fuertemente negativo para las MOIs.

La raíz de nuestros inadecuados niveles y composición del comercio puede explicarse

mayormente por las políticas comerciales aplicadas tanto por Argentina como por sus socios

comerciales, que introducen fuertes distorsiones en nuestras decisiones de producción e

intercambio.

Un primer paso para analizar la política arancelaria argentina y de qué modo afecta el

comercio es a través del examen de sus aranceles nominales. Un análisis más completo puede

hacerse a través del estudio de la estructura de tasas de protección efectiva (TPE), que consideran

no sólo el efecto de los aranceles sobre el precio del bien final, sino también sobre los precios de los

insumos intermedios que se utilizan para producirlo.

Nuestra estructura arancelaria nominal revela un arancel promedio de 16,1% y una

dispersión arancelaria que son elevados, sobre todo en comparación con otros países emergentes

exitosos. El único país que aparece con una media mayor que Argentina es la India (ver gráfico 1).

Este elevado grado de protección tiende a alentar la inversión en sectores sustitutivos de

importaciones en desmedro de sectores exportadores, lo que reduce el intercambio externo,

Cuadro 2: Ranking de participación en las exportaciones totales

Ranking de comercioPP MOA MOI

Australia Argentina N. ZelandaArgentina Australia MéxicoJapón Japón CanadáBrasil UE SudáfricaCorea Sudáfrica EEUUChile Chile ChileEEUU Brasil CoreaUE Canadá UECanadá Corea BrasilMéxico México JapónSudáfrica EEUU AustraliaN. Zelanda N. Zelanda Argentina

10

induciendo un menor grado de apertura. Esto punto se hace más evidente al observar la protección

media en Chile y en Corea, países con un grado de apertura acorde a las predicciones teóricas, es

mucho menor y que ambos países muestran una dispersión arancelaria muy baja (ver gráfico 1).

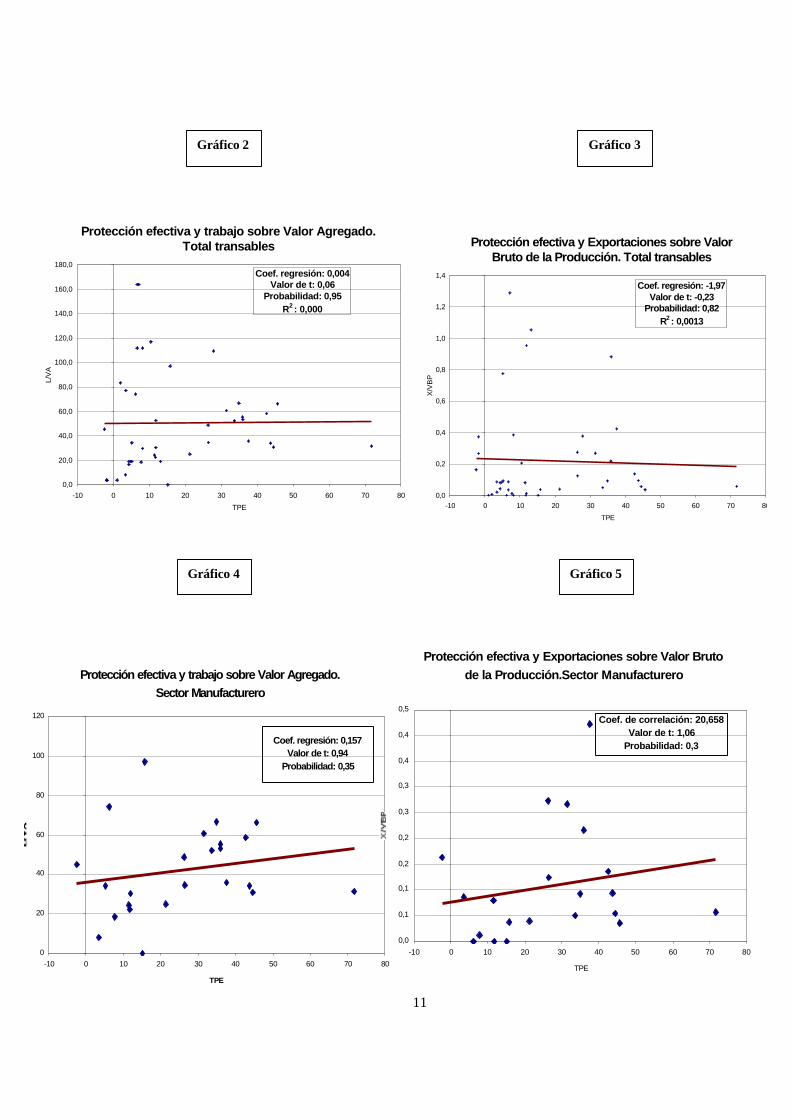

Consideremos a continuación los estímulos a exportar y a crear empleo incorporados en

nuestra actual estructura de TPEs. Las TPEs dan una idea de cuánto mayor es el valor agregado en

estos sectores con respecto a una situación de libre comercio. Los sectores más protegidos son la

frutihorticultura, las MOAs y las MOIs de bienes de consumo. Las TPEs para estos sectores están

en un rango que va desde 15,8% hasta 45,7%. Los sectores transables con menor protección

efectiva son los primarios.

Gráfico 1: Comparación internacional de países

0

5

10

15

20

25

30

Argentin

a

Austra

liaBras

il

Canad

áChile

Corea,

Rep

Estado

s Unid

os

Filipin

as

Hong K

ong

India

Israe

lJa

pón

México

Nueva

Zelan

diaPolo

nia

Tailand

ia

Unión E

urope

a

países

Arancel promedio Desv ío

11

Protección efectiva y trabajo sobre Valor Agregado.Sector Manufacturero

0

20

40

60

80

100

120

-10 0 10 20 30 40 50 60 70 80

TPE

Coef. regresión: 0,157 Valor de t: 0,94

Probabilidad: 0,35

Gráfico 2 Gráfico 3

Gráfico 4

Protección efectiva y Exportaciones sobre Valor Bruto de la Producción.Sector Manufacturero

0,0

0,1

0,1

0,2

0,2

0,3

0,3

0,4

0,4

0,5

-10 0 10 20 30 40 50 60 70 80

TPE

Coef. de correlación: 20,658 Valor de t: 1,06

Probabilidad: 0,3

Gráfico 5

Protección efectiva y trabajo sobre Valor Agregado.Total transables

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

-10 0 10 20 30 40 50 60 70 80

TPE

L/V

A

Coef. regresión: 0,004 Valor de t: 0,06

Probabilidad: 0,95R2 : 0,000

Protección efectiva y Exportaciones sobre Valor Bruto de la Producción. Total transables

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

-10 0 10 20 30 40 50 60 70 80

TPE

X/V

BP

Coef. regresión: -1,97 Valor de t: -0,23

Probabilidad: 0,82R2 : 0,0013

12

El análisis reveló una correlación positiva entre las TPEs y la intensidad de uso de la mano

de obra, medida como trabajo por unidad de valor agregado, que es muy débil para el total de

transables y algo más fuerte dentro del sector manufacturero (ver gráficos 2 y 4). Esto sugiere que

las TPEs actuales favorecerían la creación de empleo dentro del sector manufacturero. Por otra

parte, mientras que la estructura de TPEs protege más a los sectores manufactureros con mayor

intensidad exportadora, este patrón se revierte cuando se considera el total de transables (ver

gráficos 3 y 5). Cabe aclarar que estas correlaciones son poco significativas. Esta estructura

arancelaria podría estar introduciendo un sesgo anti-exportador, debido a que las mayores TPEs

pueden estimular una redirección de las ventas hacia el mercado interno, en desmedro de las

exportaciones. A esto se suma una estructura de reintegros a las exportaciones que, según muestra

un estudio de la secretaría de Comercio, no guarda gran correlación con las TPEs y, por lo tanto,

tampoco estaría contrarrestando el potencial sesgo anti – exportador incorporado en la estructura

arancelaria.

Entonces, si el objetivo de la estructura arancelaria es impulsar sectores manufactureros

más intensivos en trabajo, la actual estructura parecería adecuada. Si, en cambio, lo que se busca es

promover las exportaciones, sería necesario realizar una revisión de la misma y de la estructura de

reintegros, ya que parecería estar introduciendo un sesgo anti-exportador. Este sesgo anti –

exportador dentro del sector manufacturero contribuye a explicar la baja participación de las MOI

en las exportaciones totales que se advirtiera arriba.

Finalmente, cabe destacar el riesgo de que, al introducir este sesgo anti – exportador y

producir una re – orientación al mercado interno, que no es de gran dimensión, no se alcancen

aumentos netos de producción que permitan generar los efectos deseados sobre el empleo.

Comparación internacional de procesos de reforma comercial

A los efectos de entender mejor el impacto de las reformas de políticas comerciales sobre el

incentivo a exportar se revisaron las experiencias previas de Nueva Zelandia, Chile y México.

También se hizo un breve análisis de la apertura Argentina. Los procesos de reformas comerciales

revisados tuvieron lugar, en todos los casos, en un contexto de crisis, lo que facilitó el camino para

introducir reformas drásticas. Las reformas, en general, incluyeron fuertes reducciones arancelarias

y simplificación de todo el régimen en pocas categorías con tarifas uniformes, eliminación de

barreras no – arancelarias, liberalizaciones del mercado de capitales y políticas cambiarias

consistentes.

13

Nueva Zelandia logró, en un primer paso, dado en la década del ‘70 por medio de

incentivos del gobierno, reducir su dependencia de la exportación de productos agrícolas y

diversificar sus destinos, cayendo en particular su dependencia del mercado inglés desde un 70%

hasta un 10%. La política de apertura unilateral fue iniciada en 1984 y promovió fuertemente el

comercio exterior a la par que se producía un fuerte crecimiento del PIB, lo que mantuvo el grado

de apertura en aproximadamente 40%. Además, indujo incrementos significativos de la

productividad, particularmente en los sectores transables.

La transformación chilena tardó unos años para producir frutos: el proceso de apertura se

inició en 1974, pero sólo se logró ingresar en una senda de crecimiento sostenido luego de la

‘reapertura’ de 1985, después de la crisis de deuda. La política comercial que se implementó redujo

drásticamente los aranceles y unificó las tasas con el objetivo de llegar a un arancel uniforme. A

partir de 1986, tanto el comercio como el PIB registraron elevadas tasas de crecimiento y el

desempleo se redujo. El grado de apertura se incrementó notablemente hasta superar el 40%.

En México, la situación tuvo un giro diferente a partir del ingreso al Nafta, que transformó

el proceso inicial de apertura unilateral, en un acuerdo multilateral con EEUU y Canadá, quienes le

otorgaron importantes preferencias comerciales. Este acuerdo potenció los beneficios de un proceso

de apertura unilateral comenzado en 1986, luego de la crisis de deuda, que eliminó distorsiones en

los mercados, facilitó el establecimiento de firmas extranjeras, redujo el arancel medio y simplificó

el esquema arancelario. En este contexto, el ingreso al Nafta aceleró un proceso que ya había

comenzado muchos años antes. Los efectos sobre la economía mexicana fueron muy positivos: el

grado de apertura pasó de 18% en 1980 a 61% en 1999, y se produjo una gran diversificación en la

composición de las exportaciones (mientras que en 1983 las exportaciones de petróleo

representaban 70% del total, en la actualidad su participación no alcanza el 10%). Junto a la gran

expansión de las exportaciones se verificó un aumento del nivel de ingresos del país y mejoras en

productividad. La inversión extranjera directa (IED) fue una importante fuente de financiamiento de

este proceso de apertura: su flujo se incrementó en más del doble con respecto a los niveles previos,

superando los U$S 11.000 millones anuales.

En síntesis, estos procesos de apertura fueron exitosos, logrando aumentar del grado de

apertura y la diversificación de las exportaciones por composición y destino y generando

crecimiento económico, con un mayor o menor rezago.

La apertura argentina comenzó con un proceso de liberalización unilateral en 1988, con

rebajas arancelarias y de restricciones para-arancelarias. Este proceso se profundizó en el marco del

14

Plan de Convertibilidad de abril de 1991, en el cual la integración de la economía argentina en el

mundo era una parte importante. Gracias a este proceso de apertura se redujeron fuertemente los

aranceles, desde alrededor de un 20% a 10% en promedio (aplicándose también a Brasil), aunque

no así la variabilidad ya que se quería otorgar mayor protección a los bienes finales. Por esa misma

fecha, abril de 1991, Argentina firmó el tratado de Asunción con Brasil, Paraguay y Uruguay que

estableció la estructura del Mercosur que regiría a partir de 1994, estableciendo libre circulación

para la mayoría de los bienes entre los países y un arancel externo común, y con un cronograma de

convergencia para los restantes.

Los efectos de la apertura fueron un despegue de las exportaciones y más aún de las

importaciones, que permitieron mejorar el grado de apertura desde el 8% previo hasta un nivel de

alrededor del 20%. El nuevo entorno económico de estabilidad junto con la creación de

oportunidades de negocio incentivaron el ingreso de capitales extranjeros y la IED creció 24% anual

entre 92-96. En los últimos años se registró una reversión de la reducción del arancel promedio, a

14,2% en 2000 y a 16,1% a partir de marzo de 2001. Sin embargo, esto convive con la preferencia

arancelaria casi total a los países del Mercosur, que representen un 25% de las importaciones.

Estrategias disponibles de reforma comercial

Los niveles relativamente elevados de protección media de Argentina, junto al exitoso

impulso exportador generado por experiencias previas de apertura, tanto propias como ajenas,

sugieren la conveniencia de explorar estrategias de liberalización comercial tanto unilaterales como

bilaterales. Estas reformas se cuentan entre las herramientas más potentes de las que dispone un país

para promover sus exportaciones. Tales políticas modifican los precios relativos a favor de los

sectores exportables, motivando una mayor inversión en estos sectores. En el caso de

liberalizaciones bilaterales se consigue además acceso preferencial a nuevos mercados.

Es razonable describir el sistema comercial internacional actual como caracterizado por una

tendencia hacia consolidarse en bloques comerciales definidos: NAFTA, la Unión Europea (UE) y

el Area de Libre Comercio del Pacífico. Cuando todos los grandes países del mundo forman parte

de algún bloque comercial, con aranceles relativamente altos para el comercio agrícola, aparece

como mejor estrategia la formación de un Area de Libre comercio (ALC) de Mercosur o de

Argentina con alguno de estos bloques, especialmente con ALCA, NAFTA o con la UE.

En este escenario mundial dominado por bloques comerciales regionales, los países grandes

tendrán ofertas de exportaciones y demandas de importaciones extra-zona relativamente bajas, y

15

requerirán precios superiores al precio interno para sus exportaciones y pagarán precios inferiores al

interno por sus importaciones. Un ALC con alguno de los grandes bloques permitiría colocar las

exportaciones argentinas a los precios domésticos de estos bloques, superiores a los precios

internacionales. Estos acuerdos incluso llevarían a una mejora en los términos del intercambio, ya

que la mayor oferta de exportaciones y demanda de importaciones de Argentina se vería

compensada por una mayor oferta de exportaciones y demanda de importaciones por parte del

bloque con el que nos asociemos. El ALC llevaría además a una mayor expansión del comercio,

potenciada por el gran tamaño de los mercados a los que accederíamos.

Las ganancias de bienestar y la expansión del comercio serán mayores mientras: a) mayor

sea el arancel externo inicial impuesto por los nuevos socios del Mercosur o de Argentina, ya que

esto nos brindará un acceso preferencial a mercados más protegidos de la competencia de terceros

países, y b) mientras menos eficiente sea el socio en la producción de los bienes que exporta

Argentina, y más eficiente sea en la producción de bienes que nuestro país importa. Esto va a

ocurrir con mayor probabilidad cuando más disímiles sean las dotaciones relativas de factores entre

Argentina y el bloque con el cual nos asociemos.

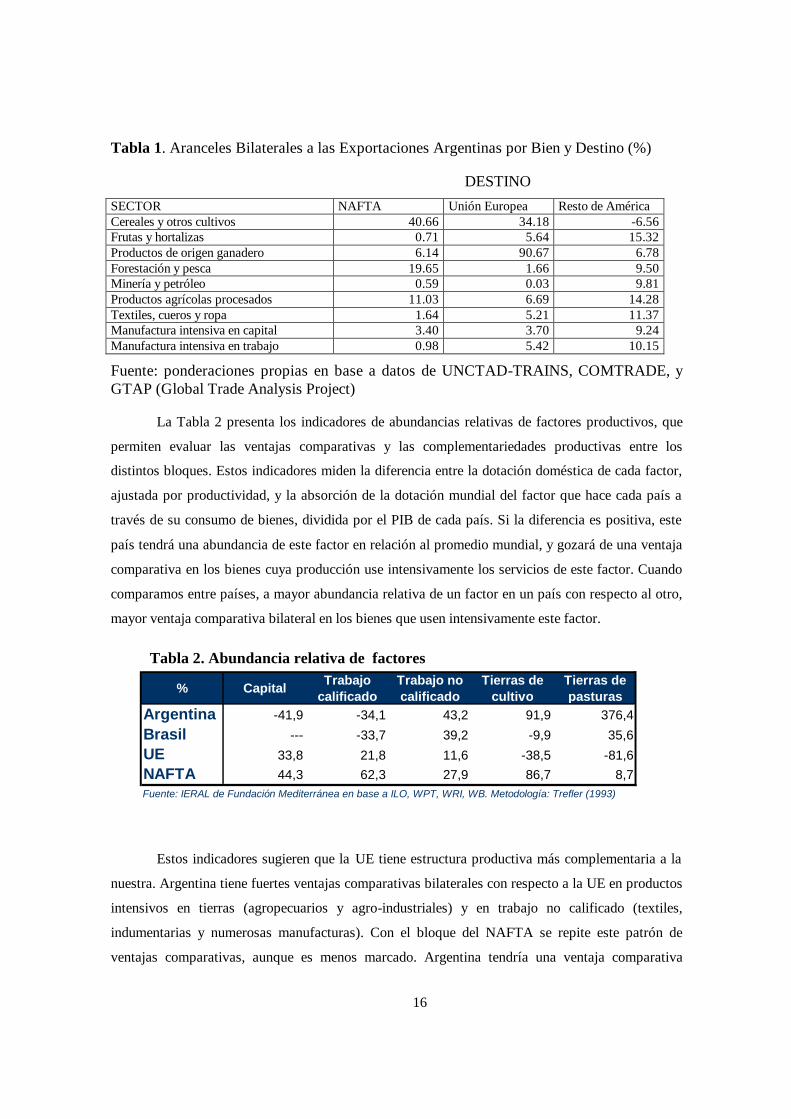

En base a estos criterios, esperaríamos que las ventajas de un ALC con la UE fuera más

ventajosa en términos de creación de comercio y mejora en los términos del intercambio. Este

bloque aplica aranceles mayores a nuestras exportaciones, sobre todo agrícolas, que los otros

bloques (ver Tabla 1).2 NAFTA discrimina un poco menos al comercio agrícola y más al agro-

industrial, mientras que el Resto de América protege relativamente más a su sector manufacturero.

2 La estructura de subsidios a la exportación de estos bloques hacia Argentina es similar a la estructura arancelaria.

16

Tabla 1. Aranceles Bilaterales a las Exportaciones Argentinas por Bien y Destino (%)

DESTINO SECTOR NAFTA Unión Europea Resto de América Cereales y otros cultivos 40.66 34.18 -6.56 Frutas y hortalizas 0.71 5.64 15.32 Productos de origen ganadero 6.14 90.67 6.78 Forestación y pesca 19.65 1.66 9.50 Minería y petróleo 0.59 0.03 9.81 Productos agrícolas procesados 11.03 6.69 14.28 Textiles, cueros y ropa 1.64 5.21 11.37 Manufactura intensiva en capital 3.40 3.70 9.24 Manufactura intensiva en trabajo 0.98 5.42 10.15

Fuente: ponderaciones propias en base a datos de UNCTAD-TRAINS, COMTRADE, y GTAP (Global Trade Analysis Project)

La Tabla 2 presenta los indicadores de abundancias relativas de factores productivos, que

permiten evaluar las ventajas comparativas y las complementariedades productivas entre los

distintos bloques. Estos indicadores miden la diferencia entre la dotación doméstica de cada factor,

ajustada por productividad, y la absorción de la dotación mundial del factor que hace cada país a

través de su consumo de bienes, dividida por el PIB de cada país. Si la diferencia es positiva, este

país tendrá una abundancia de este factor en relación al promedio mundial, y gozará de una ventaja

comparativa en los bienes cuya producción use intensivamente los servicios de este factor. Cuando

comparamos entre países, a mayor abundancia relativa de un factor en un país con respecto al otro,

mayor ventaja comparativa bilateral en los bienes que usen intensivamente este factor.

Estos indicadores sugieren que la UE tiene estructura productiva más complementaria a la

nuestra. Argentina tiene fuertes ventajas comparativas bilaterales con respecto a la UE en productos

intensivos en tierras (agropecuarios y agro-industriales) y en trabajo no calificado (textiles,

indumentarias y numerosas manufacturas). Con el bloque del NAFTA se repite este patrón de

ventajas comparativas, aunque es menos marcado. Argentina tendría una ventaja comparativa

% Capital Trabajo calificado

Trabajo no calificado

Tierras de cultivo

Tierras de pasturas

Argentina -41,9 -34,1 43,2 91,9 376,4Brasil --- -33,7 39,2 -9,9 35,6UE 33,8 21,8 11,6 -38,5 -81,6NAFTA 44,3 62,3 27,9 86,7 8,7Fuente: IERAL de Fundación Mediterránea en base a ILO, WPT, WRI, WB. Metodología: Trefler (1993)

Tabla 2. Abundancia relativa de factores

17

bilateral en productos de origen ganadero, en algunos cultivos, y en productos que usen

intensivamente la mano de obra. Finalmente, con respecto al bloque del ALCA, Argentina tendría

por un lado un patrón de ventajas comparativas bilaterales con los países del NAFTA como el

descrito arriba y por otro ventajas comparativas en productos intensivos en capitales físico y

humano y en tierras con respecto al Resto de América.

Esta evidencia sugiere que un ALC de Mercosur o de Argentina con cualquiera de los tres

bloques debería generar sustanciales ganancias para nuestro país, dado que los tres imponen

elevadas barreras a nuestras exportaciones y muestran complementariedad productiva con nuestra

economía. Los países del NAFTA y del Resto de América cuentan a su favor que, dados sus

aranceles y estructuras productivas, un ALC con ellos puede dar lugar a una expansión más

balanceada de nuestras exportaciones, permitiendo una mayor especialización manufacturera

(incluyendo a las manufacturas de origen agrícola). En caso de una mayor especialización en estos

sectores esperaríamos observar importantes ganancias dinámicas de productividad asociadas a

economías de aprendizaje, externalidades de inversión y la introducción de nuevos productos. En

cambio una integración plena y exclusiva con la UE podría generar una gran especialización en

agro, en desmedro de los demás sectores.

Escenarios de reforma comercial

El análisis anterior sugiere cuáles alternativas pueden brindar mayores ganancias y cuales

son a grandes rasgos los potenciales trade-offs entre ganancias agregadas y posibles patrones de

especialización. Sin embargo, ese análisis a priori no permite medir cuanto más conveniente es una

alternativa que otra, ni cuanto mayor será la especialización en determinados sectores. Es por ello

conveniente complementar este análisis con ejercicios de simulación realizados para escenarios de

integración con los distintos bloques.

Se diseñaron numerosos escenarios de integración que pueden ser resumidos en las

siguientes categorías:

ALCs plenas, ya sean de Mercosur o de Argentina, que lleven al libre comercio con

NAFTA o con la UE, o a la formación del ALCA, analizando cada escenario por separado.

ALCs parciales de Argentina, en las cuales NAFTA o la UE otorgan preferencias

comerciales agrícolas limitadas.

18

ALCs parciales simultáneas, ya sean de Mercosur o de Argentina, en las cuales NAFTA y

la UE otorgan preferencias comerciales agrícolas limitadas.

La primera categoría comprende escenarios de máxima, que sirven como parámetros de

referencia para medir los mayores beneficios que podríamos obtener de este tipo de acuerdos. Dada

la aparente reticencia de Brasil a avanzar en estos acuerdos, se evalúa también el impacto de ALCs

negociadas sólo por Argentina. Estos escenarios suponen que el ALC se negocia con uno u otro

bloque, pero no simultáneamente.

La segunda categoría contempla escenarios que sean factibles para Argentina tanto desde un

punto de vista político como de poder negociador. En virtud de nuestras ventajas comparativas en

productos agropecuarios y agro-industriales, las integraciones comerciales de Argentina con

NAFTA o con la UE generarían importantes efectos negativos sobre los ingresos de los agricultores

norteamericanos y europeos, especialmente sobre estos últimos. En consecuencia es de esperar que

los poderosos lobbys agrícolas de cada bloque influyeran en contra de una liberalización agrícola

plena. Esta circunstancia, sumada a la posible asimetría entre los poderes negociadores argentinos,

norteamericanos y europeos, sugieren que los escenarios más realistas a considerar son aquellos en

los que conseguimos preferencias parciales para el comercio agrícola. Estos escenarios contemplan

también la posibilidad de represalias comerciales brasileñas.

La tercera categoría considera la formación de ALCs parciales simultáneas, tanto de

Argentina como del Mercosur, con NAFTA, el Resto de América y la UE. Aquí contemplamos la

posibilidad de que el poder negociador sea mayor si Argentina y Brasil actúan conjuntamente. Por

ello se supone que en las ALCs en las que entra el Mercosur se consiguen concesiones mayores de

los otros bloques.

Impacto de las reformas

Los beneficios de cada escenario para Argentina se han medido en base a las variaciones

que provocan en nuestros: a) exportaciones, b) términos del intercambio, c) PIB real, d) riesgo país,

e) ingreso de capitales extranjeros, f) destinos de exportación y g) composición de las

exportaciones. La variación de nuestras exportaciones tiene una altísima correlación positiva con

los demás indicadores, por lo que generalmente serán preferibles los acuerdos que generen mayores

expansiones del comercio.

19

Todas las ALCs consideradas generarían una gran expansión del valor de nuestras

exportaciones, en un rango que va desde un 72% en el escenario de mínima hasta un 392% en un

escenario de máxima. El escenario de mínima es aquel en que Argentina negocia sola un ALC

parcial con NAFTA y Brasil adopta represalias comerciales y el de máxima es aquel en que

Argentina consigue por sí sola una integración comercial plena con la UE.

Tomando como base estudios acerca de los determinantes del riesgo país se puede inferir

que nuestra fenomenal expansión externa y la mayor tasa esperada de crecimiento de las

exportaciones permitirían incrementar nuestra capacidad de servicio de la deuda externa y reducir el

riesgo país entre un 30% en el escenario de mínima y un 84% en el escenario de máxima.

Todos estos esquemas de liberalización bilateral darían lugar a una mayor diversificación de

nuestros destinos de exportación, permitiendo en cualquiera de los casos aumentar

significativamente la participación de las exportaciones extra-Mercosur en nuestras exportaciones

totales, con lo que se ganaría una mayor estabilidad en nuestros mercados de exportación. Esta

diversificación de destinos será más grande mientras mayores sean las concesiones que nos

otorguen los demás bloques.

Las simulaciones confirman las predicciones sobre la composición de las exportaciones que

se habían formulado en base a las ventajas comparativas y las políticas comerciales bilaterales. En

efecto, las ALCs con NAFTA y con ALCA llevan a una mayor especialización exportadora

manufacturera, especialmente cuando el NAFTA otorga preferencias agrícolas parciales. En cambio

las integraciones con la UE generan una quizás excesiva especialización agro-exportadora (en el

caso de un ALC plena de Argentina con la UE, las exportaciones de productos agropecuarios

representarían un 123% del crecimiento total de nuestras ventas externas); la composición de

nuestras exportaciones se torna más balanceada sólo cuando la UE otorga preferencias agrícolas

muy limitadas.

En cuanto al efecto distributivo, los acuerdos de integración tenderían beneficiar a los

propietarios de los factores productivos que sean más abundantes en un país y que se empleen

intensivamente en sectores que enfrenten mayores aranceles de los nuevos socios. Esto es

confirmado por nuestro análisis. En cualquiera de los escenarios estudiados, los productores

agropecuarios argentinos son por lejos los más beneficiados, aún en el caso de obtener concesiones

20

agrícolas parciales, gracias a la suba de precios que experimentarían estos bienes.3 Los trabajadores

no calificados argentinos también saldrían gananciosos, pero en menor medida, en tanto que los

demás factores productivos no experimentarían mayores variaciones en sus retribuciones.4

La paradoja brasileña

Lo que es quizás más interesante de los resultados obtenidos es que Brasil ganaría incluso

más que Argentina en los escenarios en que ambos negocian conjuntamente: por ejemplo, en el caso

de un ALC parcial del Mercosur con la UE, con el Resto de América y con NAFTA, las

exportaciones brasileñas aumentarían en un 232%, en tanto que las argentinas lo harían en un

151%. Este resultado sugiere que la actual reticencia brasileña a avanzar en acuerdos preferenciales

del Mercosur con otros bloques debe estar motivada en razones que exceden las cuestiones de

índole estrictamente económica.

Ranking de escenarios políticamente factibles

Teniendo en cuenta la factibilidad política de las distintas ALCs (dada por el impacto sobre

los agricultores europeos y norteamericanos) y el poder negociador que tendría Argentina o el

Mercosur en cada caso, se ha elaborado el siguiente ranking de escenarios deseables para Argentina.

El mismo está basado en la expansión exportadora esperada, en cada escenario, ya que esta variable

tiene una correlación casi perfecta con los cambios verificados en el PIB, el riesgo país, el ingreso

de capitales y el bienestar. En el caso en que haya dos escenarios en los que se genere una similar

expansión exportadora, será preferible aquel que brinde mejores términos del intercambio, ya que

este brindará mayores posibilidades de consumo. También se considera la participación de las

exportaciones manufactureras (incluyendo a los productos agrícolas procesados) en el crecimiento

de las exportaciones totales, ya que en caso de una mayor especialización en estos sectores

esperaríamos observar importantes ganancias dinámicas de productividad.

3 Los ingresos reales de los productores agrarios argentinos llegarían a subir hasta un 247% en el escenario de máxima.

4 Los salarios reales en Argentina aumentarían hasta un 1,5% en el caso de un ALC simultánea de Argentina con ALCA y la UE, sin represalias brasileñas.

21

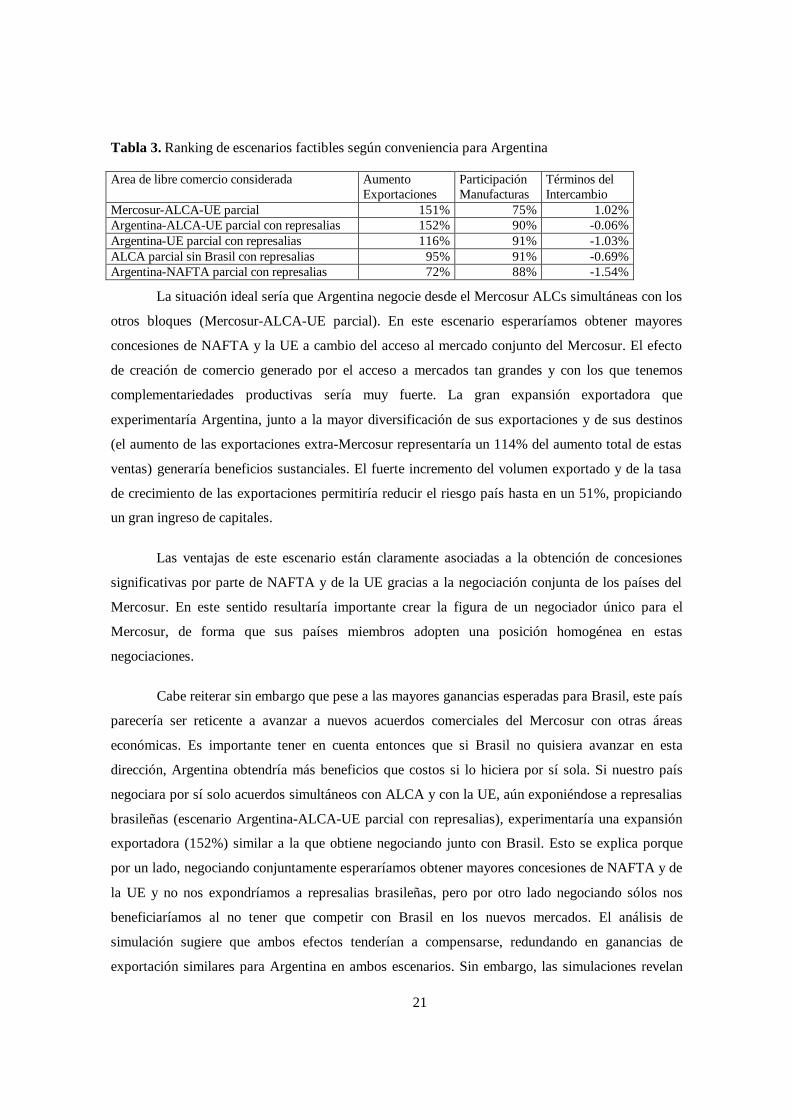

Tabla 3. Ranking de escenarios factibles según conveniencia para Argentina

Area de libre comercio considerada Aumento Exportaciones

Participación Manufacturas

Términos del Intercambio

Mercosur-ALCA-UE parcial 151% 75% 1.02% Argentina-ALCA-UE parcial con represalias 152% 90% -0.06% Argentina-UE parcial con represalias 116% 91% -1.03% ALCA parcial sin Brasil con represalias 95% 91% -0.69% Argentina-NAFTA parcial con represalias 72% 88% -1.54%

La situación ideal sería que Argentina negocie desde el Mercosur ALCs simultáneas con los

otros bloques (Mercosur-ALCA-UE parcial). En este escenario esperaríamos obtener mayores

concesiones de NAFTA y la UE a cambio del acceso al mercado conjunto del Mercosur. El efecto

de creación de comercio generado por el acceso a mercados tan grandes y con los que tenemos

complementariedades productivas sería muy fuerte. La gran expansión exportadora que

experimentaría Argentina, junto a la mayor diversificación de sus exportaciones y de sus destinos

(el aumento de las exportaciones extra-Mercosur representaría un 114% del aumento total de estas

ventas) generaría beneficios sustanciales. El fuerte incremento del volumen exportado y de la tasa

de crecimiento de las exportaciones permitiría reducir el riesgo país hasta en un 51%, propiciando

un gran ingreso de capitales.

Las ventajas de este escenario están claramente asociadas a la obtención de concesiones

significativas por parte de NAFTA y de la UE gracias a la negociación conjunta de los países del

Mercosur. En este sentido resultaría importante crear la figura de un negociador único para el

Mercosur, de forma que sus países miembros adopten una posición homogénea en estas

negociaciones.

Cabe reiterar sin embargo que pese a las mayores ganancias esperadas para Brasil, este país

parecería ser reticente a avanzar a nuevos acuerdos comerciales del Mercosur con otras áreas

económicas. Es importante tener en cuenta entonces que si Brasil no quisiera avanzar en esta

dirección, Argentina obtendría más beneficios que costos si lo hiciera por sí sola. Si nuestro país

negociara por sí solo acuerdos simultáneos con ALCA y con la UE, aún exponiéndose a represalias

brasileñas (escenario Argentina-ALCA-UE parcial con represalias), experimentaría una expansión

exportadora (152%) similar a la que obtiene negociando junto con Brasil. Esto se explica porque

por un lado, negociando conjuntamente esperaríamos obtener mayores concesiones de NAFTA y de

la UE y no nos expondríamos a represalias brasileñas, pero por otro lado negociando sólos nos

beneficiaríamos al no tener que competir con Brasil en los nuevos mercados. El análisis de

simulación sugiere que ambos efectos tenderían a compensarse, redundando en ganancias de

exportación similares para Argentina en ambos escenarios. Sin embargo, las simulaciones revelan

22

que las negociaciones conjuntas con Brasil, al llevar a la obtención de mayores concesiones

arancelarias, le permiten a Argentina alcanzar ganancias de términos del intercambio que inclinan la

balanza a favor de esta última opción. En efecto, la mejora en los términos del intercambio implica

que con el mismo crecimiento de nuestras exportaciones ahora podremos comprar más

importaciones, lo que redunda en un mayor aumento de bienestar. Esta estrategia de negociación

conjunta sería preferible además porque brindaría beneficios políticos y de estabilidad institucional

no cuantificados aquí, a los que se sumarían las expectativas de conseguir aún más poder de

negociación. Pero es muy importante tener en cuenta que si Brasilia siguiera mostrándose reticente,

los beneficios para Argentina de negociar sola serían mayores que los costos, justificando avanzar

en esta dirección.

Si Argentina no pudiera atacar simultáneamente todos estos frentes, la mejor opción sería la

de negociar por sí sola un acuerdo bilateral, aún parcial y con represalias brasileñas, con la UE. En

caso de que esta alternativa no estuviera disponible o que la UE tuviera menor voluntad

negociadora que la supuesta aquí, la opción de avanzar en acuerdos bilaterales, aún limitados, con

NAFTA y con el Resto de América también ofrecería ganancias económicas muy significativas, que

ameritarían avanzar en esa dirección.

En todos estos escenarios se verificaría una expansión balanceada de nuestras

exportaciones. La mayor especialización exportadora en manufacturas (que incluiría a las de origen

agropecuario), generaría ganancias dinámicas de productividad que podrían compensar en gran

parte el menor crecimiento de las exportaciones totales inducido por no conseguir concesiones

agrícolas plenas.

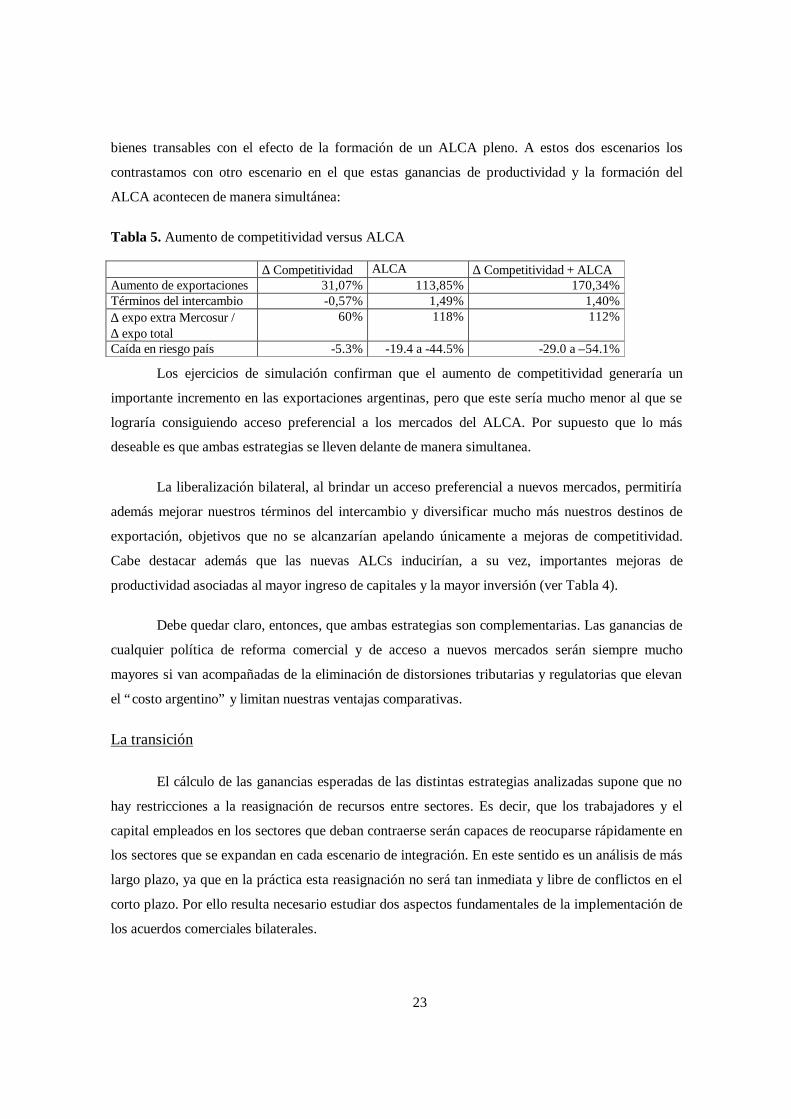

Aumento de competitividad versus reforma comercial

Fuera del ámbito académico suele prevalecer la opinión que lo único que se requiere para

conseguir una gran expansión exportadora es eliminar las distorsiones tributarias y regulatorias que

restan competitividad a nuestras exportaciones. En este trabajo se reconoce la importancia de tales

medidas, pero se considera que por sí solas no son suficientes. Lograr este objetivo requiere además

avanzar en reformas comerciales que incentiven nuestras ventas externas, y lograr además acceso

preferencial a nuevos mercados.

Para ilustrar la importancia de cada uno de estos factores, llevamos adelante un ejercicio en

el que comparamos el impacto exportador de un aumento del 10% en la productividad total de los

factores (equivalente a un aumento de competitividad) en los sectores argentinos productores de

23

bienes transables con el efecto de la formación de un ALCA pleno. A estos dos escenarios los

contrastamos con otro escenario en el que estas ganancias de productividad y la formación del

ALCA acontecen de manera simultánea:

Tabla 5. Aumento de competitividad versus ALCA

∆ Competitividad ALCA ∆ Competitividad + ALCA Aumento de exportaciones 31,07% 113,85% 170,34% Términos del intercambio -0,57% 1,49% 1,40% ∆ expo extra Mercosur / ∆ expo total

60% 118% 112%

Caída en riesgo país -5.3% -19.4 a -44.5% -29.0 a –54.1%

Los ejercicios de simulación confirman que el aumento de competitividad generaría un

importante incremento en las exportaciones argentinas, pero que este sería mucho menor al que se

lograría consiguiendo acceso preferencial a los mercados del ALCA. Por supuesto que lo más

deseable es que ambas estrategias se lleven delante de manera simultanea.

La liberalización bilateral, al brindar un acceso preferencial a nuevos mercados, permitiría

además mejorar nuestros términos del intercambio y diversificar mucho más nuestros destinos de

exportación, objetivos que no se alcanzarían apelando únicamente a mejoras de competitividad.

Cabe destacar además que las nuevas ALCs inducirían, a su vez, importantes mejoras de

productividad asociadas al mayor ingreso de capitales y la mayor inversión (ver Tabla 4).

Debe quedar claro, entonces, que ambas estrategias son complementarias. Las ganancias de

cualquier política de reforma comercial y de acceso a nuevos mercados serán siempre mucho

mayores si van acompañadas de la eliminación de distorsiones tributarias y regulatorias que elevan

el “costo argentino” y limitan nuestras ventajas comparativas.

La transición

El cálculo de las ganancias esperadas de las distintas estrategias analizadas supone que no

hay restricciones a la reasignación de recursos entre sectores. Es decir, que los trabajadores y el

capital empleados en los sectores que deban contraerse serán capaces de reocuparse rápidamente en

los sectores que se expandan en cada escenario de integración. En este sentido es un análisis de más

largo plazo, ya que en la práctica esta reasignación no será tan inmediata y libre de conflictos en el

corto plazo. Por ello resulta necesario estudiar dos aspectos fundamentales de la implementación de

los acuerdos comerciales bilaterales.

24

El primero es estudiar el cronograma de liberalización, para determinar la conveniencia

entre estrategias de gradualismo o de shock. La primera opción permite una mayor distribución en

el tiempo de la reasignación de recursos entre sectores, aliviando los posibles costos de ajuste

sectoriales, pero es pasible de tener menor credibilidad y de ser más permeable a demandas de

excepciones hechas por los lobbys. Claro que este potencial problema se vería compensado por la

firma de tratados de libre comercio con países industriales, que introduciría un elemento

institucional conducente a garantizar la implementación del acuerdo. Este es otro aspecto en él que

las ALCs pueden dominar a las liberalizaciones unilaterales, que podrían ser menos creíbles.

Los beneficios de la reforma serían también mayores durante la transición si además se

aplicaran políticas y se introdujeran instituciones que facilitaran la reasignación de recursos. Entre

tales políticas se encontrarían el perfeccionamiento del mercado de créditos para financiar

quebrantos durante la transición y el apropiado tratamiento tributario de los mismos, junto a la

sanción de una adecuada ley de quiebras. Además debería considerarse el diseño de programas de

re-entrenamiento laboral y de seguro temporal de desempleo que sean factibles desde un punto de

vista fiscal y que generen los incentivos correctos por el lado de la oferta y la demanda de trabajo.

Estos aspectos no son estudiados en este trabajo, pero sí son destacados como un

condimento importante del diseño de un acuerdo de libre comercio específico con alguno o todos

estos bloques. Esta cuestión, junto al estudio detallado de cómo realizar las negociaciones con un

bloque en particular, deberían ser objeto de un proyecto de investigación en sí mismo.

Lo que sí se puede destacar aquí, es que los acuerdos de integración que generen una

excesiva especialización exportadora en productos agropecuarios (como las ALCs plenas o casi

plenas con la UE) presumiblemente llevarían a mayores demandas de reacomodamiento dentro del

sector manufacturero y a transiciones potencialmente más prolongadas.

Recomendaciones de reforma comercial

El análisis de la estructura arancelaria argentina sugiere que cambios en la misma

conducentes a reducir el arancel promedio y la dispersión arancelaria generarían un mayor incentivo

a invertir en sectores exportadores. Esta reforma debería ser acompañada por una reducción en las

tasas de protección efectivas (TPEs) y un aumento en los reintegros a la exportación en los sectores

manufactureros con mayor intensidad exportadora, de forma de evitar un sesgo anti-exportador que

haga más atractivo el mercado interno para estos sectores. Hay que tener en cuenta sin embargo que

25

este cambio en las TPEs podría implicar un trade-off con respecto a los incentivos a crear empleo

manufacturero.

Además, es crucial avanzar en la negociación de nuevas Areas de Libre Comercio con los

países del NAFTA, del Resto de América y con la UE. La situación ideal sería que Argentina y

Brasil negocien conjuntamente ALCs simultáneas con los países del ALCA por un lado, y con la

UE por el otro. La suma del esfuerzo negociador de ambos, junto al atractivo del acceso a su

mercado conjunto, debería permitirles obtener mayores concesiones que si Argentina negociara

sola. Pese a que es previsible que no consigan preferencias agrícolas plenas, el efecto de creación de

comercio generado por el acceso a estos nuevos mercados sería tan grande que tendría lugar una

fenomenal expansión del comercio. Lo más notable es que los beneficios de concretar estas ALCs

serían mayores para Brasil que para Argentina.

Si Brasil, pese a los notables beneficios que obtendría, decidiera no acompañarnos en la

concreción de nuevos acuerdos, Argentina debería avanzar por sí sola en esta dirección. Los

beneficios de hacerlo superarían con creces los costos. Por un lado, el poder negociador argentino

podría ser menor, llevando a que las preferencias comerciales obtenidas pudieran ser menores. Pero

por otro lado, la Argentina no tendría que competir con Brasil en los nuevos mercados en los que

consiguiera acceso preferencial, lo que promovería más sus exportaciones, compensando el primer

efecto. Dentro de las estrategias unilaterales disponibles para Argentina, el mejor escenario sería

negociar ALCs simultáneas con los países del NAFTA y del Resto de América y con la UE.

Por último, cabe enfatizar que, para aprovechar al máximo los beneficios de estas

estrategias de liberalización bilateral, es necesario avanzar simultáneamente en la remoción de

distorsiones tributarias y regulatorias que permitan aumentar nuestra competitividad y potenciar

nuestras ventajas comparativas.

El sesgo anti-exportador en las políticas públicas

El presente trabajo también realiza un análisis del sesgo anti-exportador incorporado en las

políticas regulatorias, de infraestructura y de intervención pública en la operatoria comercial

internacional. Por sesgo anti-exportador entendemos los estímulos que generan estas políticas a

vender al mercado interno, en lugar de exportar, aún cuando tuvieran potencial para hacerlo.

Durante la década de los ’90 las principales regulaciones distorsivas se eliminaron y la

rigidez en la movilidad de los factores, producto de erróneas intervenciones públicas, fue relajada.

26

No obstante, al margen del marco macroeconómico, aún queda una agenda concreta de cambios a

nivel microeconómico para seguir potenciando la inserción Argentina en el mundo.

En los esquemas de promoción de exportaciones desarrollados por Argentina, el gran

ausente ha sido el diseño de programas integrales de facilitación de exportaciones en los que se

replantee el sentido, la oportunidad, la forma, la facilidad de acceso y las distorsiones de cada una

de las intervenciones públicas obligatorias en un proceso de exportación. Mas aún, tales

intervenciones están en manos de diferentes burocracias que no armonizan adecuadamente sus

normativas. Hay obstáculos, procedimientos, fallas de intervención, entre otras barreras, que afectan

a la exportación y conforman un sesgo anti – exportador al afectar la fluidez o costo de los procesos

de comercio exterior.

Dado que es imposible estudiar todo el universo de las reformas microeconómicas

necesarias para eliminar el sesgo anti – exportador remanente, es necesario recurrir a casos

puntuales. Sin embargo, muchas de las restricciones que sufren algunos sectores particulares pueden

extrapolarse al resto de la economía.

Según las comisiones específicas formadas desde 1996 por la Organización Mundial del

Comercio (OMC), las principales preocupaciones que impiden la facilitación del comercio son los

excesivos requisitos de documentación, la falta de automatización y escaso uso de tecnologías de la

información, la falta de transparencia, los requisitos ambiguos y no especificados para la

importación – exportación, la falta de modernización de las aduanas y de otros organismos y la falta

de cooperación de organismos públicos.

A continuación se describen algunas de las barreras que reducen la competitividad del

sector exportador argentino y que no permiten su óptimo desarrollo.

Logística de transporte

Es necesario contar con una logística de transporte sofisticada, en la que los tiempos, la

agilidad y las condiciones de almacenamiento son un factor crítico. El sistema de transporte

multimodal no se ha desarrollado a pleno debido a dos factores importantes: la ley de transporte

vigente de enero de 1998 ( Ley 24.921 ) y las regulaciones contradictorias que afectan al tráfico de

contenedores (clave para el desarrollo del sistema). A continuación se presentan los aspectos más

nocivos de esta ley y regulaciones.

27

Contenedores

Ante un desorden normativo sobre la calificación de los contenedores, los mismos son

considerados “mercadería”. De esta forma, los contenedores ingresan al país como “importaciones”

y aplicando el régimen de admisión temporaria tienen un plazo máximo de 270 días para volver a

salir del país. Por cada día de extensión de ese plazo la multa es de $ 100, encareciendo

significativamente el costo de exportar.

Costos portuarios

Bajo el argumento de resguardar la seguridad de la navegación, en el Congreso Nacional se

ha elaborado un proyecto de regulación del practicaje, que había sido desregulado en 1991. Esto

afectaría negativamente nuestra competitividad exportadora, ya que peaje de puertos, remolque y

practicaje conforman el 75 % de los costos portuarios.

Turismo y transporte

El rápido desarrollo de un servicio con fenomenal potencial exportador como es el turismo

depende de factores claves como la desregulación aérea, la posibilidad de múltiples combinaciones

de transporte y una buena infraestructura. Sin embargo, en todos estos temas, la agenda tiene un alto

componente político y se encuentra demorada.

Aspectos interjurisdiccionales del transporte

La falta de complementación y reconocimientos de habilitaciones entre distintas

jurisdicciones (exigencias diferenciadas para el transporte entre la Nación y las provincias) afectan

la facilidad de transporte y de conexiones incluso internacionales.

Aduana

Controles y certificados

Los procedimientos aduaneros también generan costos elevados que tienden a desalentar la

decisión de exportar. Los controles o certificaciones que la aduana deba hacer fuera de horario

habitual (de 7 a 19 hs. los días hábiles) deben ser pagados por el usuario como honorarios por

“habilitación”. El problema es que lo más frecuente es operar fuera de estos horarios. Dichos cargos

adicionales no son fijos, sino que dependen de la categoría del funcionario que intervenga.

28

La falta de pago origina una sanción que es la suspensión de la firma exportadora o de las

empresas navieras. Hasta el levantamiento de la inhabilitación no se puede gestionar la liberación o

embarque de las mercaderías.

La Aduana no factura los servicios extraordinarios como si fuera un organismo de servicio.

No envía las facturas a los usuarios, sino que ellos son quienes deben ir hasta la Aduana para

averiguar cuánto es lo que deben (se publica por planillas ordenadas por CUIT y razón social en las

oficinas respectivas).

El sistema de control de pagos de servicios extraordinarios no es seguro por parte de la

Aduana de manera que suelen producirse sanciones incorrectas por errores administrativos de la

propia ANA.

Sumarios Aduaneros

El procedimiento elegido por la Aduana para realizar los sumarios aduaneros genera

incertidumbre, limita las posibilidades de defensa e introduce costos elevados del proceso sin

garantizar un control adecuado.

Toda denuncia implica el bloqueo de la mercadería y la imposibilidad de la finalización de

la destinación aduanera. Para finalizar la destinación se debe pagar una garantía equivalente al valor

total de la mercadería (incluyendo aquella sobre la que hay denuncia y la que no la tiene). La

garantía se paga en efectivo o con aval bancario.

El sistema se ha transformado en un obstáculo muy fuerte. Deberían ser revisados los

procedimientos, lograr tiempos mínimos en la resolución de sumarios y adoptar que el depósito sea

equivalente a la multa por la infracción cometida.

Valoración de mercaderías

La valoración de mercaderías de importación es un serio problema en el que Argentina

utiliza métodos frágiles tanto sea en la determinación de los precios o valores de referencia como en

el sistema posterior de verificación.

Zonas francas

En el caso de exportación de productos almacenados en Zona Franca se multiplican los

controles y documentación introduciendo sobrecostos administrativos y demoras en días. Estas

29

operatorias erosionan la agilidad de las zonas francas en un proceso de exportación. Una norma de

simplificación debería incluir la emisión de documento único y reconocimiento del resto de

autoridades intervinientes junto con la implementación de un sistema de control por muestreo.

Puertos argentinos

La conjunción de la obsolescencia de la normativa y la ineficiencia institucional de la

aduana produce desvíos de actividad hacia puertos de países vecinos.

Se estima que esta situación produce pérdidas de administración de 2 millones de Tn. de

cargas a granel (en especial soja de Brasil, Bolivia y Paraguay) y de 50.000 contenedores (tráficos

propios de Buenos Aires transbordados en Montevideo, de cargas con origen y destino en la

Patagonia y en el Litoral y transbordos de Paraguay). Esto implica la no generación de unos 1.000

puestos de trabajo y una pérdida de facturación anual cercana a los $ 50 millones.

Este desvío encarece los costos exportadores y genera el costo adicional de impedir la

captura de inversiones portuarias que se estarían programando para otros países.

SENASA

El direccionamiento de las ventas agropecuarias hacia el mercado externo aún enfrenta

importantes trabas por parte de esta institución. Por ejemplo, existen deficiencias importantes en la

facilidad de acceso a tramitaciones desde el interior. Excepto la inscripción de las plantas de

empaque, de los productores agropecuarios, y de los profesionales habilitados y las certificaciones

de calidad, el resto de los trámites se realiza en Buenos Aires. Además, no se prevén alternativas de

envío de documentación por correspondencia. Los trámites deben ingresar siempre en forma

personal, muy a pesar de los empresarios del interior. Por último, los horarios de atención son

reducidos.

Conclusiones

Como solución a cada uno de los problemas puntuales se desprende una respuesta

específica. No obstante, la primera recomendación de política es eliminar una por una las barreras

que restringen el desarrollo óptimo de cada sector, realizando las modificaciones a los códigos y a

las regulaciones que sean necesarias. Para ello es muy importante invertir recursos en el análisis de

las barreras que existen actualmente y una fuerte interacción con el sector privado, que padece

diariamente dichas barreras.

30

La promoción de las exportaciones

La política de promoción de exportaciones constituye la cuarta pata de la mesa en que se

debe apoyar la estrategia conducente a aumentar drásticamente nuestra inserción en la economía

mundial. En estos últimos años se puede observar un quiebre en la forma de promover las

exportaciones. Los países más avanzados en esta área han ampliado sus estrategias para la

promoción de las exportaciones, con el fin de que se incluyan todos los factores relacionados con la

reducción del costo de transacción de exportar, aumentar el valor agregado e incorporar nuevas

tecnologías. Además, diseñan y ejecutan su política de promoción comercial externa a través de un

organismo especializado (OPE).

Existen dos tipos de organizaciones básicas: públicas y privadas. Las primeras son las más

numerosas, mientras que las segundas no llegan al 10%. Algunas OPEs forman parte de un

Ministerio y gozan, por lo tanto, de poca autonomía y flexibilidad operacional, cualidades deseables

para implementar actividades sustanciales para la promoción al comercio. Mientras que otras -las

más exitosas mundialmente- son autónomas o semi-autónomas, gerenciadas por un cuerpo

profesional del sector privado. Esta es una de las opciones más efectivas, ya que tiende a estimular

una fuerte relación entre el sector empresario –vital para el éxito de la política y la OPE-.

Existen actividades que son comunes a todas las OPEs como, por ejemplo, la oferta de

servicios de información comercial, a través de folletería, publicidad e Internet. En el área de

asistencia técnica, algunas OPEs exitosas ayudan a los exportadores a descubrir qué factores les

están impidiendo exportar con éxito y sobre la base de esas falencias, les ayudan a realizar un

esfuerzo técnicamente eficaz. Por último, casi todas las OPEs hacen estudios de mercado.

Las nuevas tendencias en promoción de exportaciones se concentran en ofrecer

herramientas para que las empresas aumenten su competitividad hasta alcanzar estándares

mundiales. Esto se realiza capacitando al personal de las empresas, o facilitando la actualización

tecnológica de las mismas. También ofrecen asistencia para que alcancen los últimos avances en

controles de calidad.

Cada vez más, estas organizaciones ofrecen programas completados a través de la

subcontratación de servicios de otras agencias. De esta forma, se perfecciona la atención de la OPE

y, a la vez, se fortalece la oferta doméstica de una serie de servicios que incrementan la

competitividad de las empresas exportadoras.

31

Otra nueva tendencia son los denominados vínculos funcionales, que implican la

cooperación entre empresas de manera tal de lograr las economías de escala que están fuera del

alcance de las firmas individuales y pequeñas. Las empresas pueden, de esta forma, abaratar los

costos de la exportación. La función de la OPE es incentivar y articular estos vínculos, aportando

recursos para que las firmas superen las restricciones a la acción colectiva.

Todas la OPEs utilizan Internet para ofrecer sus servicios y para mantener una relación más

fluida con sus clientes. Incluso algunas agencias ofrecen asistencia on line en todo momento. En los

últimos años, las OPEs han incentivado en sus clientes la utilización de estas herramientas

tecnológicas para concretar negocios. La promoción del comercio electrónico es un ejemplo. Las

agencias ofrecen talleres de capacitación y cursos informativos.

De esta evidencia disponible se desprende que una OPE exitosa requiere:

§ Naturaleza mixta entre los sectores público y privado, asegurando que las operaciones tengan

los objetivos y las metodologías del sector privado.

§ Independencia respecto de las autoridades políticas, para garantizar la continuidad de las

actividades y estrategias en el mediano y largo plazo.

§ Mecanismos de financiación hasta cierto punto independientes del gobierno central, en donde se

requiere que el sector privado cubra parte de los presupuestos de operación y que se ajuste a los

objetivos acordados.

§ Estructura salarial flexible que permita contratar y mantener personal con experiencia, la

flexibilidad para otorgar premios y castigos por desempeño.

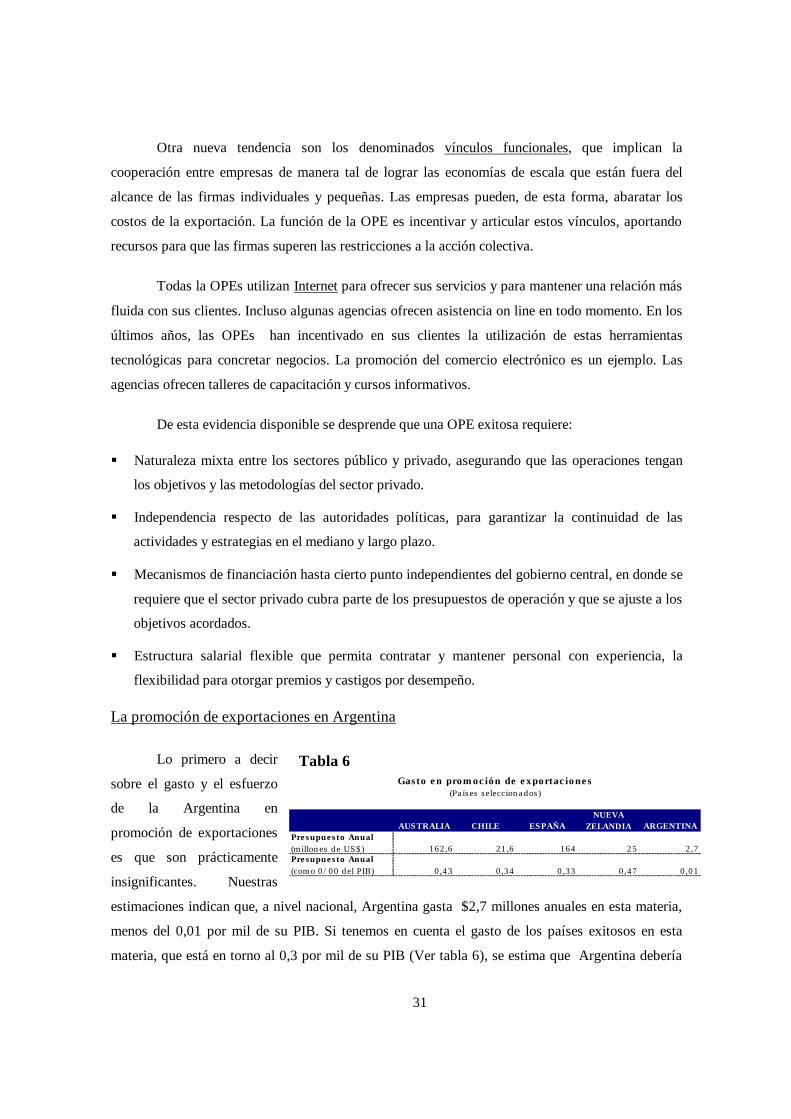

La promoción de exportaciones en Argentina

Lo primero a decir

sobre el gasto y el esfuerzo

de la Argentina en

promoción de exportaciones

es que son prácticamente

insignificantes. Nuestras

estimaciones indican que, a nivel nacional, Argentina gasta $2,7 millones anuales en esta materia,

menos del 0,01 por mil de su PIB. Si tenemos en cuenta el gasto de los países exitosos en esta

materia, que está en torno al 0,3 por mil de su PIB (Ver tabla 6), se estima que Argentina debería

AUSTRALIA CHILE ESPAÑANUEVA

ZELANDIA ARGENTINAPresupuesto Anual (millones de US$) 162,6 21,6 164 25 2,7Presupuesto Anual (como 0/00 del PIB) 0,43 0,34 0,33 0,47 0,01

Gasto en promoción de exportaciones (Países seleccionados)

Tabla 6

32

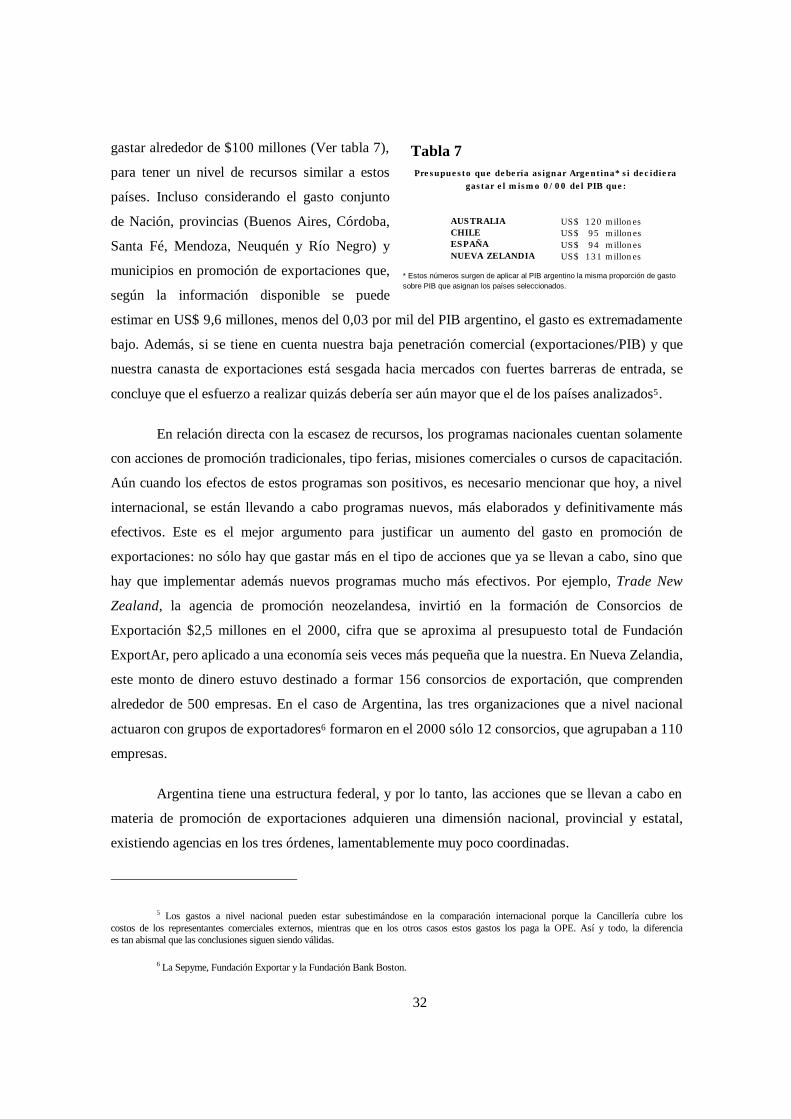

gastar alrededor de $100 millones (Ver tabla 7),

para tener un nivel de recursos similar a estos

países. Incluso considerando el gasto conjunto

de Nación, provincias (Buenos Aires, Córdoba,

Santa Fé, Mendoza, Neuquén y Río Negro) y

municipios en promoción de exportaciones que,

según la información disponible se puede

estimar en US$ 9,6 millones, menos del 0,03 por mil del PIB argentino, el gasto es extremadamente

bajo. Además, si se tiene en cuenta nuestra baja penetración comercial (exportaciones/PIB) y que

nuestra canasta de exportaciones está sesgada hacia mercados con fuertes barreras de entrada, se

concluye que el esfuerzo a realizar quizás debería ser aún mayor que el de los países analizados5.

En relación directa con la escasez de recursos, los programas nacionales cuentan solamente

con acciones de promoción tradicionales, tipo ferias, misiones comerciales o cursos de capacitación.

Aún cuando los efectos de estos programas son positivos, es necesario mencionar que hoy, a nivel

internacional, se están llevando a cabo programas nuevos, más elaborados y definitivamente más

efectivos. Este es el mejor argumento para justificar un aumento del gasto en promoción de

exportaciones: no sólo hay que gastar más en el tipo de acciones que ya se llevan a cabo, sino que

hay que implementar además nuevos programas mucho más efectivos. Por ejemplo, Trade New

Zealand, la agencia de promoción neozelandesa, invirtió en la formación de Consorcios de

Exportación $2,5 millones en el 2000, cifra que se aproxima al presupuesto total de Fundación

ExportAr, pero aplicado a una economía seis veces más pequeña que la nuestra. En Nueva Zelandia,

este monto de dinero estuvo destinado a formar 156 consorcios de exportación, que comprenden

alrededor de 500 empresas. En el caso de Argentina, las tres organizaciones que a nivel nacional

actuaron con grupos de exportadores6 formaron en el 2000 sólo 12 consorcios, que agrupaban a 110

empresas.

Argentina tiene una estructura federal, y por lo tanto, las acciones que se llevan a cabo en

materia de promoción de exportaciones adquieren una dimensión nacional, provincial y estatal,

existiendo agencias en los tres órdenes, lamentablemente muy poco coordinadas.

5 Los gastos a nivel nacional pueden estar subestimándose en la comparación internacional porque la Cancillería cubre los costos de los representantes comerciales externos, mientras que en los otros casos estos gastos los paga la OPE. Así y todo, la diferencia es tan abismal que las conclusiones siguen siendo válidas.

6 La Sepyme, Fundación Exportar y la Fundación Bank Boston.

AUSTRALIA US$ 120 millonesCHILE US$ 95 millonesESPAÑA US$ 94 millonesNUEVA ZELANDIA US$ 131 millones

Presupuesto que debería asignar Argentina* si decidiera gastar el mismo 0/00 del PIB que:

* Estos números surgen de aplicar al PIB argentino la misma proporción de gasto sobre PIB que asignan los países seleccionados.

Tabla 7

33

Promoción comercial externa a nivel nacional

La entidad nacional de promoción de exportaciones en Argentina es la Fundación ExportAr.

La misma depende de Cancillería y sus actividades son coordinadas por el Ministerio de Relaciones

Exteriores a través de las 120 Embajadas, Consulados y las Secciones Económicas/Comerciales de

las diferentes representaciones argentinas en todo el mundo. Adicionalmente, posee Centros de

Promoción Argentina en algunos países estratégicos en materia de comercio exterior, en los cuales

las empresas interesadas encuentran infraestructura y soporte logístico.

En general, los servicios que presta esta entidad son: participación en ferias internacionales

y en misiones comerciales, elaboración de perfiles y estudios de mercado, obtención y divulgación

de información sobre oportunidades comerciales y licitaciones internacionales y apoyo a la

formación de Grupos de Exportación. A tales fines, Fundación Exportar contó en el año 2000 con

un presupuesto de US$ 2,7 millones

Otra de las agencias que brinda asistencia a las empresas exportadoras a nivel nacional es la

Secretaría de la Pequeña y Mediana Empresa, que está terminando de diseñar un programa que se

espera que será puesto en funcionamiento a mitad año del corriente año. Este programa, que tratará

de incorporar una mirada “hacia adentro” de las empresas, ofrecerá asistencia técnica y diagnóstico

competitivo a PYMES que persiguen el objetivo de exportar, y asistencia para armar el plan de

negocios, para la evaluación de proyectos y para presentaciones de planes de negocios. La

Secretaría cuenta con un presupuesto de US$ 2 millones para implementar dicho programa en dos

años.

Un apoyo adicional a las exportaciones a nivel nacional, brinda el Consejo Federal de

Inversiones (CFI), a través de la oferta de créditos para la exploración de nuevos mercados. El

monto máximo del crédito es de US$ 25.000, con un año de gracia y la amortización del capital en

dos años. Este dinero se puede utilizar para estudios, investigaciones, misiones al exterior,

participación en ferias internacionales, folletería, consultoría especializada, envío de muestras y

toda acción que impulse el desarrollo de mercados externos. Actualmente los créditos se ejecutan a

través de los bancos provinciales.

34

Promoción comercial externa a nivel provincial y municipal

Se realizó un análisis de la promoción de las exportaciones en las provincias de Buenos

Aires, Córdoba, Santa Fe, Mendoza, Neuquén y Río Negro, quienes representan las tres cuartas

partes del gasto público nacional consolidado.

El análisis de la promoción de exportaciones en dichas provincias mostró que las

actividades de promoción realizadas a nivel nacional y provincial presentan un grado insuficiente de

coordinación, con innumerables agencias que realizan el mismo tipo de actividades (ferias, misiones

comerciales, capacitación de los empresarios)

Se puede observar el siguiente patrón común de activades que realizan todas las agencias de

promoción:

§ Programas Informativos. La información, generalmente compilada en bases de datos, abarca

oportunidades comerciales, legislación, demanda internacional, agregados comerciales

argentinos en el mundo, calendario de ferias y misiones de cada año.

§ Capacitación. Casi todas las agencias ofrecen talleres y cursos de capacitación.

§ Promoción comercial. La actividad de promoción –por excelencia- encontrada en la mayoría

de los casos es la participación en ferias y misiones comerciales.

En cuanto al diseño institucional, las acciones de promoción de las provincias son muy

nuevas y responden a las nuevas gestiones políticas iniciadas en 1999. Aún en el caso de Fundación

ExportAr, que comenzó sus actividades a principio de los ’90 y que cuenta con un directorio

mayormente privado, los cuadros gerenciales también responden a los cambios en las

administraciones. Así, los esquemas institucionales de estas OPEs no garantizan gestiones que

respondan a objetivos permanentes de mediano y largo plazo, sino que aparecen vulnerables a los

cambios políticos.

Recomendaciones de política

Aquí se ha mostrado cómo países exitosos con características similares a la Argentina han

utilizado la herramienta de la promoción de sus productos en el mundo de una manera eficaz,

marcando un camino que el sector público y el privado argentino deberán recorrer a gran velocidad

si se quiere potenciar el desarrollo exportador en los próximos años.

35

En primer lugar, es necesario crear en la Argentina una estructura institucional que permita

canalizar los recursos para la promoción de exportaciones de manera que tengan el mayor impacto

posible para las empresas argentinas. Esta estructura también debería permitir articular los esfuerzos

públicos y privados y, dentro de los primeros, los que se realizan en los niveles federales,

provinciales y municipales. La coordinación de las actividades y la efectividad de los programas

deben ser las dos claves a tener en cuenta en la formación de la agencia.

Si bien el fondeo de la OPE nacional que articule todo el esquema de promoción sería

mayormente público, la agencia debería contar con un directorio con mayoría privada que

seleccione, supervise y garantice la independencia política de la estructura gerencial. El

gerenciamiento debería operar sobre la base de criterios de eficiencia y de cumplimiento de los

objetivos acordados con el directorio y tendría que ser evaluado de acuerdo a dichos criterios. Esta

estructura debería mantener sus lineamientos centrales ante cada cambio de gobierno,

instrumentando políticas de promoción consistentes a mediano y largo plazo, porque sólo este tipo

de programas son efectivos y pueden ser perfeccionados a través de la experiencia y la respuesta de

los clientes de la política.

La OPE federal debería guardarse para sí un rol de tercer piso respecto a la ejecución de los

programas, es decir el rol de diseño, supervisión, articulación y evaluación de los programas. En el

segundo piso podrían actuar asociaciones empresariales, OPEs provinciales o municipales y aún

instituciones privadas que canalicen los instrumentos y programas de la OPE federal (y los propios)