la industria cinematográfica en la argentina completo · pdf fileorganizar todo el...

TRANSCRIPT

La industria cinematográfica en la Argentina: Entre los límites del mercado y el fomento estatal

Observatorio de Industrias Culturales - Número 1

Pablo Perelman y Paulina Seivach

9. Agentes de la industria cinematográfica

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

69

9.1 Empresas productoras

Son las empresas que se encargan deorganizar todo el proceso de produccióncinematográfica: seleccionan los guiones,contratan al director, los actores,camarógrafos, iluminadores, sonidistas,montajistas, vestuaristas, músicos,laboratorios de imagen y sonido, etc., ynegocian los derechos de comercializacióncon las distribuidoras en el país y elexterior.

9.1.1 Empresas estables

Para que un país desarrolle una industriacinematográfica importante, se requiereque exista un núcleo duro de empresasestables que inviertan permanentemente enla producción de películas, paracompensar los fracasos de taquilla conotros éxitos.

Existen en Argentina pocas empresas quese dedican de manera estable a laproducción cinematográfica. Estas cuentancon equipamiento y personal propios y, enalgunos casos con estudios de grabación,

lo que les exige realizar un mínimo deproducciones cinematográficas por año,para amortizar las inversiones enequipamiento, los costos fijos deinfraestructura, y los salarios del personaltécnico y administrativo.

Las empresas estables actuales, aúnincluyendo a las más importantes, tienenuna estructura bastante más pequeña encomparación con aquellas que alcanzaronsu máximo desarrollo en la denominada“Edad de oro”. De estas últimas, casi todasdesaparecieron, y las que lograronsubsistir fueron, con el transcurso de losaños, reduciendo su tamaño. No es casualque las grandes productoras nacidas enaquella época fueran popularizadas como“los grandes estudios”, denominación quehoy resulta anacrónica para el casoargentino.

La diferencia entre la escala de las viejasempresas y las actuales, estáestrechamente relacionada con lareducción en la cantidad de películas quese realizaban en aquellos tiempos conrespecto a la actualidad y también en eltamaño de la infraestructura y

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

70

equipamiento: en el pasado se filmabanmás largometrajes y estos se concentrabanen menos productoras. Además, como laspelículas se filmaban casi íntegramente eninteriores, eso justificaba mantener ampliosestudios, ya que otorgaban ventajascomparativas importantes. En cambio, enla actualidad, las estructuras muy grandesson poco viables, ya que implican costosfijos demasiado altos que son muy difícilesde amortizar.

Las empresas estables que aún mantienenuna estructura más o menos importante sonaquellas que combinan la actividadcinematográfica con la televisión y/o elcine publicitario. En esos casos, el cineconstituye un área que permite compartirestudios y equipos, y utilizar personalpermanente de acuerdo a la necesidad decada momento.

Como se menciona anteriormente, si bienlas principales empresas disponen derecursos propios y vínculos más sólidos coninversionistas privados, para que elnegocio sea rentable dependen de lossubsidios que otorga el INCAA. En esesentido, para ciertas películas que tienenun desempeño importante de público, lastransferencias del INCAA marcan ladiferencia entre salvar costos y lograr unarentabilidad interesante39.

Las productoras estables son las queefectúan las producciones más ambiciosasen términos económicos, muchas veces encoproducción con los dos canales detelevisión abierta local más importantes.

Las películas que tuvieron mayor éxito enlos últimos años, incluyendo las quetuvieron un buen desempeño en el exterior(Manuelita la tortuga, Nueve reinas, El hijode la novia) fueron producidas por estetipo de productoras. También son las queafrontan las mayores pérdidas cuando elfilme tiene poca aceptación del público.

La nueva Ley de Fomento y Regulación dela Actividad Cinematográfica y su régimende créditos y subsidios fue un factor centralque llevó a los principales canales detelevisión a participar en la produccióncinematográfica40. En efecto, desde que lanueva ley entró en vigencia, en 1995,Canal 13 y Telefé coprodujeron susprimeras películas, estableciendo alianzascomerciales con productoras estables decine e independientes de televisión que sevolcaron al cine (en el primer caso con Pol-ka y en el segundo con Argentina SonoFilm).

Las ventajas para una productora deasociarse con un canal de televisiónconsisten básicamente en dos cuestiones:asegurarse, por un lado una buenapromoción del filme en televisión, y porotro, la venta de derechos de exhibición alcanal, antes de demostrar su performanceen las salas.

Las tandas publicitarias suelen ser muyefectivas, especialmente cuando laspelículas son protagonizadas por actoresfamosos en el medio televisivo. Estapublicidad tiene un doble impacto: por unlado, atrae mayor cantidad de

39 Esta temática se desarrolla en la sección 10 del presente trabajo.40 No casualmente Canal 13 coprodujo en 1995 su primera película, Caballos Salvajes, dirigida por Marcelo Piñeyro, quedos años antes había obtenido un fabulosos éxito de público con su ópera prima Tango Feroz. Si bien con Caballos Salvajes,Piñeyro no obtuvo el mismo éxito que con su filme anterior, la película alcanzó la misma cantidad de espectadores que elresto de las películas nacionales que se estrenaron ese año.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

71

espectadores a los cines y, por el otro,aumenta el interés de las empresasexhibidoras, lo que permite que la películase estrene en simultáneo en numerosassalas del país, con la posibilidad deobtener recaudaciones importantes en lasprimeras semanas posteriores al estreno,generando un efecto “bola de nieve”. Noobstante, esta estrategia también puedevolverse en contra, ya que si la película noes aceptada por el público el impactonegativo del “boca a boca” puede obligara retirarla rápidamente de cartel.

En algunos casos, la inversión de losmultimedios se limita a cierta cantidad desegundos en pantalla y radios, centímetrosen diarios y revistas, etc., a cambio delderecho de ventana para su estreno entelevisión (abierta y cable). En los casosque se involucran de manera másambiciosa, los canales además inviertenrecursos líquidos para el rodaje del filme,lo que les da derecho a participar en lasganancias o asumir mayores pérdidas encaso de un resultado negativo.

En los momentos en que la inversiónpublicitaria televisiva es escasa, el costo deoportunidad de promocionar un filme parael canal es bajo, ya que puede realizarsesin sacrificar otros ingresos por publicidad,siendo la variable de ajuste laspromociones de los programas de lospropios canales. En cambio, en períodosde auge publicitario, la promoción deun filme tiene un costo mayor, ya queimplica resignar ingresos publicitarios,especialmente los que se originan en lastandas de los horarios de mayoraudiencia.

Pero la promoción de la película entelevisión no sólo consiste en la aplicaciónde segundos de la tanda a la exhibición delanticipo (hasta 8.000 segundos), sinotambién –y quizás más importante aún- laaparición frecuente del elenco y de losdirectores en los programas de muchaaudiencia, los relatos acerca de cómo serealizó la filmación y la mención de lapelícula en forma repetida, planificado demanera similar a como lo hacen lasgrandes producciones norteamericanas,aunque a menor escala. Como parte de laestrategia de promoción también pautanen los otros medios de comunicación quepertenecen a los multimedios; por ejemplo,en el caso del grupo Clarín, laspromociones se hacen en Canal 13, susseñales de cable (Volver, TN), Multicanal,el diario, Radio Mitre, Ciudad Internet, etc.

La participación de los canales detelevisión en el proyecto resulta másatractiva para la productora, cuanto másinciertos sean los resultados del filme.Como cuando el canal coproduce se hacepartícipe de las ganancias en proporción asu aporte original, cuanto mayores seanlos resultados esperados, menor es elincentivo de la productora para asociarsecon un canal y mayor el de pedirfinanciamiento. En ese caso, le resulta másconveniente contratar directamente lapromoción en el canal y pagarla, quetomarlo como socio.

En una sociedad de producción dondeintervienen diferentes empresas, todostienen incentivos a “inflar” sus costos, esdecir a hacer figurar frente al restoerogaciones superiores a las realmente

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

72

efectuadas. Como muchos de los gastoscorresponden a servicios difíciles decuantificar o de controlar su ejecución a ladistancia (transporte, publicidad, etc.), esmuy frecuente que se distorsionen con elobjetivo de tener una porción más grandeen las eventuales ganancias. Cuando estoocurre, la acción de las partes suele verseinfluenciada por las de las otras. En estoscasos, los costos totales terminen siendoexageradamente abultados y aunque todoslo intuyen, se lo acepta, esperando cadaparte que con la propia sobredimensión decostos, se mantenga en una mejorsituación.

9.1.2 Empresas independientes y deproducción circunstancial

En general, las empresas de producciónindependientes carecen de estudiospropios y no disponen de personal técnicoestable: los lugares de filmación son en sutotalidad alquilados y los técnicos soncontratados temporalmente para larealización de cada filme. En las películasde estas empresas la figura del directorpuede coincidir con la de guionista y/oproductor. A diferencia de las empresasestables no están obligadas a filmar parasortear costos fijos, ya que prácticamenteestos no existen. Las películas de lasproductoras independientes songeneralmente de costo medio o bajo,financiadas con préstamos del INCAA,créditos y subsidios concedidos por fondosde países europeos, premios obtenidos enfestivales y aportes de inversores privados.Debido al escaso financiamiento, es

habitual que los fondos no alcancen paraafrontar todos los costos que implicaproducir un largometraje. En estos casos escomún que se priorice el alquiler de losequipos, la compra de cintas vírgenes, elrevelado de las cintas, etc. El equilibrioentre recursos y gastos se alcanzadifiriendo (parcial o totalmente) el pago delas remuneraciones a los elencos artísticos,técnicos, músicos, etc., con el compromisode cancelar las obligaciones contraídas almomento de recibir los subsidios delINCAA.

Este esquema implica que los trabajadoresfinancian parte del rodaje de la película, loque los lleva a asumir un riesgo de cara alresultado de su “inversión” en horas detrabajo. En la medida que la película nosea exitosa puede que los subsidios sóloalcancen para compensar un crédito con elInstituto, o pagar otras deudas más difícilesde postergar. Por otra parte, en el caso deque el productor recupere la inversión, elcobro de los salarios puede retrasarsesignificativamente o no concretarse nunca,debido a la dificultad para estrenarcomercialmente la película o por atrasosdel INCAA para pagar los subsidios41.

También existen algunas empresas queOctavio Gettino (1998) denomina deproducción circunstancial, que inviertenocasionalmente en la producción de unapelícula, en muchos casos para financiarproyectos encarados por familiares oallegados que están buscando realizar suprimer largometraje. En estos casos lamotivación comercial puede aparecer enun segundo plano, ya que el principal

41 En el apartado referido a Empleo en el sector (Sección 12), se analiza con más detalle este fenómeno.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

73

incentivo pasa por apoyar al realizadornovel en la filmación de su ópera prima. Sila película tiene buena repercusión, ellopuede dar origen a una nueva productoraindependiente.

Es habitual que los proyectos derealizadores no constituidos como empresasean cuidadosamente planificados durantebastante tiempo, ya que en muchos casosse requiere el cumplimiento de etapas quepueden estar a cargo de unas pocaspersonas. Este es el caso de los autores queconciben su obra desde el bosquejo yescritura del guión, que asumenpersonalmente la búsqueda de recursospara filmar, realizan las gestiones en elInstituto, etc. y de los directores jóvenes quebuscan realizar su primer largometraje.Recién cuando se aseguran los recursospara filmar, están en condiciones deincorporar un grupo más amplio de gentepara llevar adelante su proyecto.

9.1.3 La falsa disyuntiva entre cineindustrial y cine independiente

La mayoría de los agentes involucrados enel sector, considera que el cine argentinono es una industria, sino más bien unasucesión de proyectos dispares en los quela mayoría tiene una vida de exhibiciónmuy corta e intrascendente. En esteesquema, sólo unos pocos filmes resultan“los elegidos” por el público y, de algunamanera, hacen posible la generación delresto. Entre los casos extremos, hay ungrupo de películas que adquiere ciertarepercusión y rentabilidad para susproductores.

Después del fracaso de público de unprimer filme, los productores difícilmentepuedan sostenerse en la actividad, de ahíque la frustración de tantas películas al añotenga una repercusión tan grande sobre elsector en su conjunto y haga dudosa laconcepción del cine como una “industria”.Muy pocas productoras trabajan en laactividad en forma estable y menos aúnson las que llevan adelante más de unproyecto al año.

Ante esta realidad, en el sector de lacinematografía nacional existe un debateinstalado sobre el tipo de proyecto que elEstado debe fomentar. Algunos sostienenque los fondos públicos deberíanfundamentalmente destinarse a losproyectos nuevos o a los “diferentes”,entendidos estos últimos como aquellos queno podrían desarrollarse bajo la lógica delmercado, pero que tienen valores culturalesy artísticos que deben promoverse. Es decirque desde esta perspectiva, la asistenciapública sirve para ampliar el espectro depropuestas cinematográficas, permitiendola concreción de producciones que de otramanera serían inviables. Entre quienesadscriben a esta posición, se encuentra unamplio sector de la crítica cinematográfica,que se nuclea en numerosas revistassurgidas en los últimos diez años, que sonformadoras de opinión entre losproductores jóvenes y el público cinéfilo.

En el lado opuesto, están quienes opinanque las fuerzas de mercado son soberanasy que si una propuesta no es de interésmasivo para el público, el Estado no debesostenerla, porque eso significa unaasignación ineficiente de los recursos.Desde este punto de vista las producciones

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

74

fomentadas serían principalmente aquellasque prometen ser “taquilleras”, sea por latemática, el elenco, el director o laproductora que participan en el proyecto.Este debate es permanente en el seno delmismo INCAA, que ahora estudia cambiosen la forma de asignación de los subsidios,en pos de estimular un tipo de cine porencima del otro, garantizando unacoexistencia equilibrada42. Pero además derevisar los criterios empleados para ladistribución, una parte del sector reclamapor la revisión de los criterios deevaluación, que los haga más trasparentes.Si bien el Comité de Preclasificación es unacomisión constituida por los sectores quehacen cine (productores, directores,técnicos, actores, etc.), algunos sostienenque sus miembros no son representativos.Lograr dicha representatividad, por otraparte, no resulta sencillo, debido a la grancantidad de sectores que participan en laactividad, y de los diversas asociaciones ogrupos que buscan representar a cada unode estos: por ejemplo, existen cuatrosindicatos que representan a los directoresde cine.

Si bien la necesidad de dar estímulo al cineindependiente es una declamación que seescucha tanto en palabras de productoresgrandes como en la de pequeños, no haytampoco consenso sobre lo que significauna producción “independiente”. Algunossostienen que se trata de aquellas que noestán financiadas por multimedios y otrosopinan que son las pequeñas, hechas conactores desconocidos y bajo presupuesto.De todas maneras, el fenómeno no sepuede reducir al financiamiento, porqueentonces, un director podría hacer una

película independiente o no, de acuerdo ala ocasión. Por eso, otros sostienen que losfilmes independientes se diferencian poruna estética particular, lo que en lugar deresolver la cuestión a los fines del fomento,torna todo más complejo, porque enausencia de criterios claros, la seleccióndel Instituto deviene dogmática y subjetiva.Con respecto al debate instalado, eldirector de cine y miembro del consejoasesor del INCAA, Bebe Kamín, opinaque:

“En los últimos tiempos se instaló una falsadicotomía entre el "cine nuevo" y los"dinosaurios", entre una generacióndispuesta a romper moldes tradicionales yun sector que insiste en producir en formaindustrial. ... Y si bien se reconocensectores con propuestas diversas, hastaopuestas en algunos casos, no existe unaley que determine que la vigenciaexcluyente de una tendencia sea su valormayor sino que, más bien que mal,habitualmente conduce a su total fracaso.”

“Hay una realidad innegable: el capital delFondo de Fomento que dispone el INCAAes limitado. Esto quiere decir que el dinerodisponible para los créditos, subsidios,premios y otras necesidades no alcanzapara dar satisfacción a la, normalmentevoraz, demanda de todos los que estánincluidos en la actividad cinematográfica.Por lo tanto se hace necesario un sistemade evaluación y selección entre losproyectos y películas que pretenden unbeneficio del Estado.”

“Las autoridades del INCAA tendrán queestablecer, y difundir ampliamente, los

42 Al respecto, véase la Sección 13.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

75

lineamientos generales de su políticaindicando con claridad qué plan es el querige para el cine, es decir cuántas películasestima podrán producirse en cadaejercicio, cuánto se destinará a cada"orden de producción", cuáles son lasreglas a las que habrán de ajustarse losaspirantes a créditos y premios y losintegrantes de los comités de diversoorden, qué concursos se convocarán, etc.O sea, fijar una política amplia ydemocrática para los diferentes sectores dela actividad cinematográfica.”(Kamin, 2002)

Con relación a la importancia que se leasigna a la repercusión que las películaslogran en el público local y los festivalesinternacionales, el crítico brasileroPaulo Emílio Sales Gomes, en suensayo “Cinema: trajetória nosubdesenvolvimento”, ha resumido estadisyuntiva señalando que:

“...una de las consecuencias de estasituación injusta es llevar a los productores ycineastas a que se preocupen demasiado porla exportación de sus filmes, sobreesti-mando la importancia de los festivalesinternacionales. Las inteligencias y energíasquedan así distraídas del único objetivo querealmente importa a nuestro filme: el públicoy el mercado brasileños”. (Wolf, 2003)

Las películas que en los últimos años hantenido mayor éxito en el exterior, no sonotras que las que han sido más taquillerasen el ámbito local. Es cierto que algunaspelículas que fueron ignoradas por elpúblico local triunfaron en festivalesinternacionales y tuvieron buenas críticasen el exterior; sin embargo, ello no

necesariamente les allanó el camino de laexhibición comercial: su proyección suelelimitarse a las salas de arte a las queconcurren los cinéfilos, a las muestras decine argentino o latinoamericano, a otrosfestivales, etc. En otras palabras, no sepuede hablar de películas que hayantenido éxito comercial en el exterior, yfracasado en el país.

9.1.4 La alternativa de la filmacióndigital

Actualmente, las nuevas tecnologíaspermiten que un largometraje puedagrabarse íntegramente con una cámara devideo digital. Esta tecnología ya se utilizaen el exterior e incluso en el país, aunquetodavía se encuentra en una fase deexperimentación.

El debate en torno a la filmación en digitaltiene, por un lado aristas estético-culturalesy por otro, económicas. En el primer caso,se plantea que la calidad de la imagen esinferior y que la estética puede ser resistidapor los espectadores. En términos decalidad, existen diferencias de acuerdo alequipo de filmación que se utilice. El HighDefinition (HD), es el más sofisticado ytrabaja en 24p (similar al fílmico), lo que lodiferencia del resto de los formatosdigitales43. Los otros sistemas son el Betadigital (850 líneas de resolución), Beta(700 líneas), DV (700 líneas) y Mini DV(500 líneas). El precio de los equipos esproporcional a la calidad de la resolución.El Mini DV es el más barato, con un costopor cámara de U$S 20.000.

43 Este sistema por ejemplo fue utilizado en la filmación de Episodio I: la amenaza fantasma, de la popular zaga de la Guerrade Galaxias, del director George Lucas.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

76

El costo de realizar una película en digitales muy inferior al del celuloide. Además, eldigital otorga mayores posibilidades deexperimentación a los directores. Cuandose filma en celuloide, las tomas que serealizan de una escena tienen un costoproporcional, ya que para observar elresultado de la filmación deben serprocesadas en laboratorio. Al filmar endigital, en cambio, las distintas tomas quese realizan no requieren de unprocesamiento posterior, lo que permiteseleccionar una escena entre una cantidadmucho mayor de alternativas.

Otro de los costos que se achican con lafilmación en digital son los depostproducción, ya que la misma puede serrealizada en una computadora con lapotencia y equipamiento adecuados.

La filmación en digital plantea cambios queafectan todos las etapas y actores queparticipan del negocio de cinematográfíco.Actualmente, para que un largometrajeaplique a los subsidios del INCAA, lapelícula debe exhibirse en formato fílmico.El pasaje del formato digital a fílmico, tieneun costo de U$S 30.000 para una películacon una duración de 90 minutos.

Para una producción independiente, elcosto del pasaje a fílmico y el depostproducción significa una elevaciónsustantiva de sus costos, que debe realizarsi quiere acceder a los subsidios. En esesentido, el INCAA encargó un estudio aprincipios de año, para explorar los costosde transmitir películas en video digital porsatélites o enlaces punto a punto yexhibirlas en salas equipadas conproyectores digitales.

Estas salas podrían estar equipadas contecnología de sonido envolvente, con uncosto de $40.000, que permitiría suinstalación en ciudades de menos de100.000 habitantes. Muchas ciudades quepodrían beneficiarse con estas tecnologíasson las que actualmente carecen de salas.

9.2 Empresas distribuidoras Son las encargadas de distribuir laspelículas para que puedan ser exhibidas alpúblico en salas de cine, televisión abierta,cable y video hogareño.

En el caso de las películas extranjeras, lasdistribuidoras compran los derechos o losarriendan por un período determinado ydeciden la cantidad de copias a efectuarpor filme en función del éxito de taquillaesperado. Su ganancia surge delporcentaje que cobran por lacomercialización, o de la diferencia entreel producto de la venta de entradas(deducido el porcentaje que le correspondeal exhibidor y los impuestos) y el precioque pagan por la compra de un filme y losgastos que las propias empresas realizanen la promoción.

Los productores nacionales acuerdan conuna empresa la distribución de su película,a cambio de un porcentaje por la provisiónde sus servicios. Las productoras decidencon el asesoramiento de la distribuidora lacantidad de copias, y se las entregan paraque estas las distribuya en los cines. Unavez finalizada la exhibición de la películalas copias son devueltas a la productora.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

77

Los porcentajes que reciben losdistribuidores varían de acuerdo al tipo depelícula y según se hayan efectuadoadelantos para el lanzamiento o no, yfluctúan entre 15-20% o 10-12%,respectivamente. El poder de negociaciónde los productores de cine independientecon las distribuidoras se basa, en parte, enel éxito y las críticas que haya tenido el filmen festivales internacionales antes delestreno y en los sucesos de produccionesanteriores44.

Cuando surge la necesidad de hacercopias adicionales, la productora puedeadquirirlas directamente (a unos $3.000) oconseguirlas a través de la financiación dela distribuidora que por ello retienealgunos puntos porcentuales más porentrada. Como una copia es recuperadapor el productor con unos 1.600espectadores, siempre que éste puedafinanciarla y considere que los ingresossuperarán a los costos, le conviene hacerla.

Las distribuidoras que se ocupan delmaterial argentino son básicamenteDistribution Company y Primer Plano FilmsGroup. Estas son las mismas quedistribuyen cine independiente (europeo,latinoamericano, iraní, y algunas películasnorteamericanas).

Las películas de las grandes productorasnacionales como Pol-ka o Patagonikpueden establecer acuerdos condistribuidoras internacionales como BuenaVista-Disney para sus filmes. Estosacuerdos proveen al productor de ventajasy desventajas; entre las primeras se

encuentra una red de distribución muchomás amplia, un aparato de prensa máspoderoso y una eventual proyección alextranjero en el caso que la película seaexitosa. Entre las desventajas existe elriesgo que el interés que le otorgan a lapelícula sea menor al de una distribuidoranacional, debido a que manejan unvolumen muy significativo delargometrajes. En ese caso puede sucederque no consigan las salas más adecuadaso estrenen el filme en un momento del añoinconveniente, o en simultáneo con algunode los llamados “tanques”norteamericanos, de previsible grantaquilla. En ese sentido, para ladistribuidora, el filme es uno entre unalarga serie, pero para el director y elproductor es la obra de todo un año. De laevaluación que se haga de las ventajas ydesventajas, los productores decidencuánto riesgo están dispuestos a asumir.

A diferencia de las películas nacionales,donde los resultados afectan a losproductores, en el caso de las películasextranjeras el riesgo lo asumeexclusivamente el distribuidor, queadquiere el paquete de películas y debecolocarlos en los cines. Los filmes que notienen una cantidad mínima deespectadores, son levantados. La políticade los distribuidores consiste en negociarcon anticipación la exhibición de los filmes,planificando la colocación de susproductos en la mayor cantidad y lasmejores salas, lo que a veces restringe ladisponibilidad de las pantallas de mayorconvocatoria para películas nacionales yproducciones independientes de otros

44 Los festivales se clasifican por categoría y eso influye mucho a la hora de la negociación con la distribuidora, porque tienecorrelación con la expectativa generada antes del estreno.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

78

países. La estrategia consiste en una fuertecampaña durante la primer semana paramantener la exhibición y potenciar el“boca a boca”. Se trata de una modalidadmuy costosa, que muy pocos filmesnacionales pueden hacer.

Las distribuidoras extranjeras son en sumayoría filiales de grandes productoras odistribuidoras extranjeras, principalmentede capital norteamericano45. Entre UIP(Universal–Paramount), Buena Vista–Disney,

Warner, Fox y Columbia, se encargan dela distribución de películas, que en losúltimos años (1999-2001), significaronprácticamente tres cuartas partes delmercado (Cuadro 3). Dicho de otramanera, la fuerte concentración de ladistribución está en unos pocos jugadorestrasnacionales (Gráfico 3). Éstosglobalizaron sus campañas de promocióny lanzamiento de estrenos, por lo quemodificaron la estacionalidad de laexhibición en el país46.

UIP (Universal+Paramount) 25.396.960 16,8% 30.031.835 18,2% 33.508.747 21,8%Buena Vista/Disney 32.054.201 21,2% 44.409.486 26,9% 21.891.405 14,3%Lider 14.313.907 9,5% 9.980.057 6,1% 17.439.749 11,4%Warner 21.385.449 14,1% 12.528.868 7,6% 16.696.169 10,9%Distribution Company 11.057.747 7,3% 11.999.946 7,3% 16.484.003 10,7%Fox 14.273.351 9,4% 13.722.047 8,3% 12.592.872 8,2%Columbia 21.082.683 13,9% 25.062.736 15,2% 12.425.684 8,1%Eurocine 4.833.501 3,2% 8.447.897 5,1% 9.891.910 6,4%Primer Plano Alfa 3.037.095 2,0% 5.378.266 3,3% 4.411.486 2,9%Alfa 1.367.757 0,9% 1.516.040 0,9% 3.716.260 2,4%Otros 2.387.981 1,6% 1.876.277 1,1% 4.514.523 2,9%Total 151.190.632 100,0% 164.953.455 100,0% 153.572.808 100,0%

Cuadro 3Cine. Distribuidoras de películas. Argentina. Años 1999-2001

RecaudaciónBruta ($)

Fuente: CEDEM, Secretaría de Desarrollo Económico, GCBA en base a datos de SICA y DAC

%1999

RecaudaciónBruta ($) %

2001Recaudación

Bruta ($) %2000

45 Están agrupadas en el Film Board, donde participan las principales empresas de Estados Unidos.46 Tal es el caso de Matrix, que se estrenó simultáneamente en todo el mundo, en noviembre de 2003.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

79

Las grandes distribuidoras se manejanvendiendo paquetes de películas, donde secombinan aquellas más atractivas para elpúblico, con otras de menor interés (sevenden en bloque). Esto significa que unpaquete se integra con películas muytaquilleras, otras que en principio tienenmenos capacidad de convocatoria, y unacantidad importante de filmes cuyastemáticas o actores son poco atrayentes, atal punto que muchos de ellos ni siquierallegan a estrenarse en salas, y luego sondirectamente editados en video o exhibidosen televisión (paga o abierta). Del poder denegociación de cada complejo o saladepende que ese mix le resulteconveniente. Lo que importa en el negocio

son los resultados globales y nutrir convariedad las múltiples pantallas existentes.

Cabe destacar que las inversiones de lasempresas de distribución extranjeras y elencadenamiento productivo con laactividad local son muy poco relevantes. Selimitan al alquiler de locales donde montansus oficinas y depósitos en los quealmacenan las copias; algunas poseenmicrocines en donde exhiben sus productosa los empresarios de salas y a críticos decine. Las producciones hollywoodensesllegan con campañas publicitarias yadesarrolladas internacionalmente y lostraillers tampoco se realizan en el país.

Gráfico 3Cine. Distribuidoras de películas. Argentina. Año 2002

Fuente: CEDEM, Secretaría de Desarrollo Económico, GCBA, en base a datos de DAC

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

80

Las distribuidoras independientes quecomercializan filmes de otros países,se diferencian de las extranjeras en queno compran paquetes cerrados depel ículas, sino que realizan unproceso de selección de los productosque adquieren. Fundamentalmentedistribuyen largometrajes europeos,producciones independientes norteame-ricanas y en menor medida asiáticas ylatinoamericanas. Suelen arrendar losderechos de distribución durante unperíodo limitado para Argentina y otrospaíses limítrofes.

9.3 Empresas de exhibiciónComo se anticipara, durante la década delochenta y primera mitad de los noventa, elsector de la exhibición redujonotablemente el número de salas, productode una disminución estrepitosa en elpúblico asistente que reemplazó las salidaspor el cable y el video. En muchas ciudadesy pueblos del interior, como así también enbarrios de la Ciudad de Buenos Aires y elconurbano bonaerense, numerosas salasde cine fueron cerradas. Así ocurrió sobrela Avenida Santa Fe de la Ciudad deBuenos Aires con el Capitol, que se vendióa Musimundo en 1999, el Grand Splendid,que fue alquilado por 10 años a la libreríaYenny-El Ateneo y los cines Santa Fe 1 y 2,donde funciona actualmente una tienda deropa de capital español. Sobre la calleLavalle, ocurrió algo similar: el que fuera elcine Ambassador, es un Factory Outlet, elSelect Lavalle es ahora una farmacia y elRenacimiento, funciona como disquería.De esta manera, de las más de 2.000 salas

que funcionaban en el país en los añossetenta, se llegó a un mínimo de 280 en1992 y hoy son casi 1.000.

En algunas provincias los cinesdesaparecieron y en otras se redujeron auna o dos salas en las ciudades másimportantes. Durante los últimos años,sobretodo en las ciudades pequeñas eintermedias, la recesión dio el golpe final auna serie de salas tradicionales que habíansobrevivido a los procesos de decadenciaanteriores. Producto de esta dinámica, enla actualidad, alrededor de 13.000.000de personas carecen de una sala deexhibición en su localidad y sólo cincodistritos mantienen un mercadocinematográfico importante (Ciudad deBuenos Aires, Provincia de Buenos Aires,Córdoba, Santa Fe, Mendoza y Neuquen).Las perspectivas de nuevas aperturas sonprácticamente inexistentes.

En 1995 comenzó la recuperación de laexhibición cinematográfica en Argentina.Aún en un año caracterizado por unafuerte recesión (efecto tequila), laconcurrencia de la población a las salascomenzó a remontar debido a ciertasaturación en el uso del video y el cable, ya que maduró un proceso de renovaciónde la exhibición cinematográfica que sehabía iniciado unos años antes.

En forma prácticamente simultánea alcierre masivo de salas tradicionales en lasgrandes ciudades -y dentro de ellas en losbarrios de menor poder adquisitivo-,llegaron los complejos multisalas y laspantallas en shoppings, que modificaronde manera irreversible las costumbres del

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

81

público. La apertura fue realizada porgrandes grupos multinacionales deexhibición y distribución que ingresaron alpaís en asociación con grupos localesocupados de la logística. Se abrieron salasmás modernas y mejor equipadas, pero detamaño sustancialmente inferior a las queexistían hasta los años ochenta.

Es decir que los grandes centros decompras y los complejos multicines(multiplex) concentraron casi todo elcrecimiento en detrimento de las salastradicionales, en general familiares47.Dentro de la lógica de las grandes majors,resultaba muy atractivo poder sumarse al“eslabón” de la exhibición, porque de estamanera se aseguraban la colocación de supropio material y la participación en unmercado que consideraban iba amultiplicarse varias veces, y que tenía enaquel momento uno de los valores deentrada en dólares más caros del mundo.Por su parte, muchos de los cinestradicionales para subsistir tras esteproceso de concentración, subdividieronsus salas, lo que también redundó en unaumento de las pantallas en salas máspequeñas.

En el período transcurrido entre 1994 y2000, el número de espectadoresprácticamente se duplicó48, lográndoseaumentos en todos los años con laexcepción de una leve caída registrada en1999. Recién en 2001, cuando la recesióningresaba en su tercer año consecutivo, laconcurrencia se redujo 7%.

En el Cuadro 4 se observa que en 2002,casi el 70% de la recaudación bruta lahacen 4 empresas de exhibiciónmultinacionales: Cinemark yN A I / P a r a m o u n t - S h o w c a s e(norteamericanas) y Hoyts GeneralCinemas y Village Road Show(australianas)49. Vale la pena destacar queen 1997, la porción de mercado de las tresfirmas que entonces existían, era de sólo12% (Gráfico 4). El confort de los salones,la calidad de sonido e imagen y laseguridad son las características quemayor incidencia tuvieron en eldesplazamiento de la demanda hacia estoslugares.

47 Existen en la Argentina cuatro asociaciones que nuclean a empresas de exhibición: la Asociación de ExhibidoresCinematográficos, la Cámara Argentina de Exhibidores Multipantalla (CAEM), la Asociación de exhibidores Independientesde la Provincia de Buenos Aires y la Asociación de Exhibidores Independientes. Todas ellas se ocupan de representar a lassalas integrantes frente a las autoridades gubernamentales, brindar asesoría jurídica y difundir información entre las partes.La Asociación de Exhibidores Cinematográficos es la unión de cines tradicionales que en los años ochenta se agruparon paranegociar con las distribuidoras. Comprende un centenar de salas. Entre estas se encuentran los complejos Sociedad Argentinade Cinematografía (SAC) -dueños de los cines Atlas Santa Fe, General Paz, Rivera Indarte y Gaumont (ahora Km. 0) y CollSaragusti –dueños de los cines Multiplex de Belgrano (en Mendoza y Obligado), de las salas de Patio Bullrich y otraslocalizadas en el interior del país (Rosario y Córdoba). En los años noventa, se conformó la Cámara de ExhibidoresMultipantalla, que nuclea a los complejos Hoyts General Cinema, Village y Cinemark. Este conjunto de cines representaalrededor del 60% del total de espectadores, de recaudación en el país, con unas 300 salas. Por otra parte, en la Asociaciónde Exhibidores Independientes de la Provincia de Buenos Aires participan alrededor de 100 salas y por último, en laAsociación de Exhibidores Independientes, otras 70 salas. De estos cuatro agrupamientos empresariales, tres conforman laasociación de segundo grado llamada Federación Argentina de Exhibidores Cinematográficos (FADEC). 48 A nivel nacional el número de espectadores pasó de 16,9 millones en 1994, a 31,9 millones en 1999.49 La participación en el total de pantallas es similar.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

82

Hoyts

Gene

ral Ci

nemas

26.78

0.620

17,7%

6.194

.027

32.26

6.034

19,6%

7.098

.015

34.78

0.274

22,6%

38.41

8.000

25%

Villag

e Roa

d Show

19.86

8.000

13,1%

5.853

.583

31.66

2.436

19,2%

5.248

.143

27.81

5.158

18,1%

28.59

8.000

18%

Indepe

ndient

es(má

s de 2

00 em

presas

)33

.598.9

9522

,1%7.2

65.38

830

.170.6

5318

,3%5.7

09.84

825

.328.8

8416

,5%27

.351.0

0018

%Cin

emark

SA18

.383.4

8012

,1%4.1

17.27

318

.906.9

3811

,5%4.6

80.85

121

.953.1

9014

,3%23

.334.0

0015

%N.A

.I./Par

amoun

t10

.774.4

597,1

%3.5

78.43

618

.570.0

5111

,3%3.4

95.11

117

.978.8

4911

,7%16

.273.0

0011

%S.A

.C.19

.936.2

3013

,1%2.8

84.41

515

.154.6

459,2

%2.1

92.23

011

.706.5

087,6

%Co

ll-Sara

gusti

16.06

1.579

10,6%

2.227

.405

12.32

4.613

7,5%

1.496

.402

8.709

.060

5,7%

Cinece

nter

3.398

.050

2,2%

1.139

.014

4.308

.847

2,6%

1.108

.371

4.278

.310

2,8%

20.71

1.091

14%

U.A.T.C

.2.6

27.94

01,7

%27

7.969

1.443

.622

0,9%

216.4

3477

9.162

0,5%

I.N.C.

A.A.

270.4

300,2

%35

.167

145.6

150,1

%10

0.866

243.4

130,2

%

Total

151.6

99.78

310

0,0%

33.57

2.677

164.9

53.45

410

0,0%

31.34

6.271

153.5

72.80

810

0,0%

154.6

85.09

1100

,0%

Cuad

ro 4

Circui

tos de

cine

. Espe

ctado

res, re

cauda

ción y

partic

ipació

n de m

ercad

o por

recau

dació

n. Ar

genti

na. A

ños 1

999-2

002

Recau

dació

nBru

ta

Fuente

: CED

EM, S

ecreta

ría de

Desar

rollo

Econó

mico,

GCBA

en ba

se a d

atos d

e SICA

y DA

C

Merca

do19

99Re

cauda

ción

Bruta

Merca

do20

02Re

cauda

ción

Bruta

Merca

do20

01Esp

ectad

ores

Recau

dació

nBru

ta Me

rcado

2000

Espect

adore

s

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

83

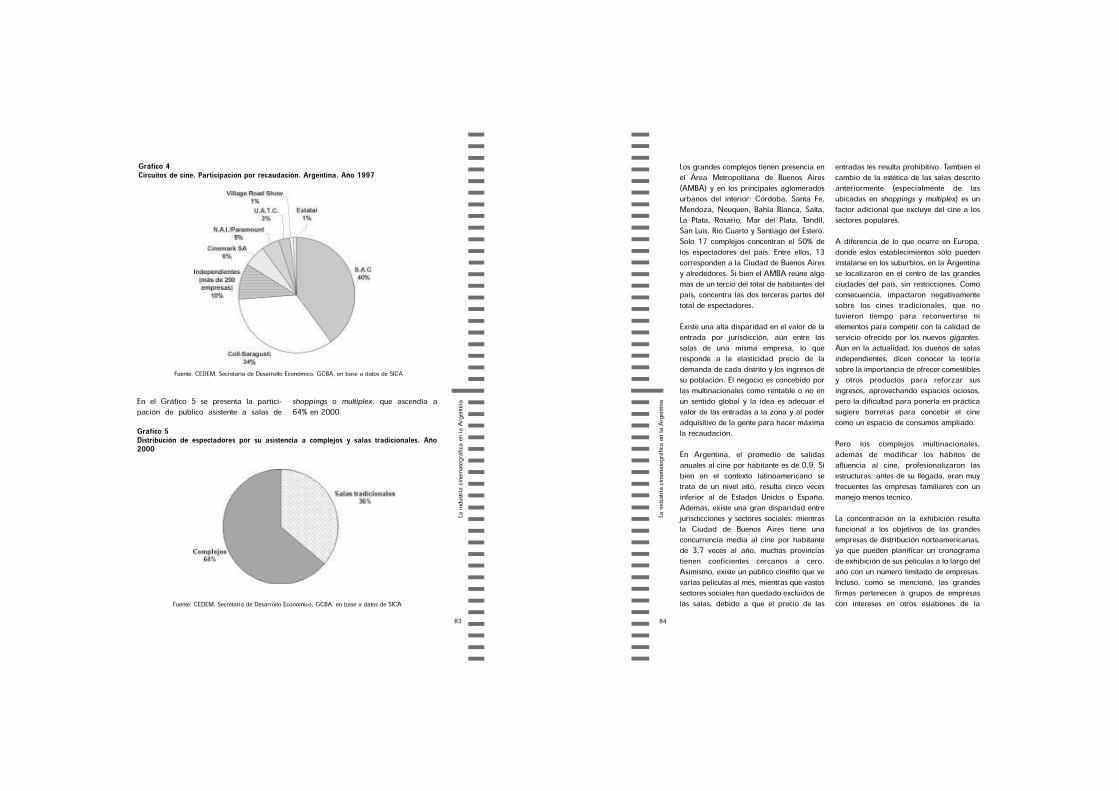

En el Gráfico 5 se presenta la partici-pación de público asistente a salas de

shoppings o multiplex, que ascendía a64% en 2000.

Gráfico 4Circuitos de cine. Participación por recaudación. Argentina. Año 1997

Fuente: CEDEM, Secretaría de Desarrollo Económico, GCBA, en base a datos de SICA

Gráfico 5 Distribución de espectadores por su asistencia a complejos y salas tradicionales. Año2000

Fuente: CEDEM, Secretaría de Desarrollo Económico, GCBA, en base a datos de SICA

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

84

Los grandes complejos tienen presencia enel Área Metropolitana de Buenos Aires(AMBA) y en los principales aglomeradosurbanos del interior: Córdoba, Santa Fe,Mendoza, Neuquen, Bahía Blanca, Salta,La Plata, Rosario, Mar del Plata, Tandil,San Luis, Río Cuarto y Santiago del Estero.Solo 17 complejos concentran el 50% delos espectadores del país. Entre ellos, 13corresponden a la Ciudad de Buenos Airesy alrededores. Si bien el AMBA reúne algomas de un tercio del total de habitantes delpaís, concentra las dos terceras partes deltotal de espectadores.

Existe una alta disparidad en el valor de laentrada por jurisdicción, aún entre lassalas de una misma empresa, lo queresponde a la elasticidad precio de lademanda de cada distrito y los ingresos desu población. El negocio es concebido porlas multinacionales como rentable o no enun sentido global y la idea es adecuar elvalor de las entradas a la zona y al poderadquisitivo de la gente para hacer máximala recaudación.

En Argentina, el promedio de salidasanuales al cine por habitante es de 0,9. Sibien en el contexto latinoamericano setrata de un nivel alto, resulta cinco vecesinferior al de Estados Unidos o España.Además, existe una gran disparidad entrejurisdicciones y sectores sociales: mientrasla Ciudad de Buenos Aires tiene unaconcurrencia media al cine por habitantede 3,7 veces al año, muchas provinciastienen coeficientes cercanos a cero.Asimismo, existe un público cinéfilo que vevarias películas al mes, mientras que vastossectores sociales han quedado excluidos delas salas, debido a que el precio de las

entradas les resulta prohibitivo. También elcambio de la estética de las salas descritoanteriormente (especialmente de lasubicadas en shoppings y multiplex) es unfactor adicional que excluye del cine a lossectores populares.

A diferencia de lo que ocurre en Europa,donde estos establecimientos sólo puedeninstalarse en los suburbios, en la Argentinase localizaron en el centro de las grandesciudades del país, sin restricciones. Comoconsecuencia, impactaron negativamentesobre los cines tradicionales, que notuvieron tiempo para reconvertirse nielementos para competir con la calidad deservicio ofrecido por los nuevos gigantes.Aún en la actualidad, los dueños de salasindependientes, dicen conocer la teoríasobre la importancia de ofrecer comestiblesy otros productos para reforzar susingresos, aprovechando espacios ociosos,pero la dificultad para ponerla en prácticasugiere barreras para concebir el cinecomo un espacio de consumos ampliado.

Pero los complejos multinacionales,además de modificar los hábitos deafluencia al cine, profesionalizaron lasestructuras: antes de su llegada, eran muyfrecuentes las empresas familiares con unmanejo menos técnico.

La concentración en la exhibición resultafuncional a los objetivos de las grandesempresas de distribución norteamericanas,ya que pueden planificar un cronogramade exhibición de sus películas a lo largo delaño con un número limitado de empresas.Incluso, como se mencionó, las grandesfirmas pertenecen a grupos de empresascon intereses en otros eslabones de la

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

85

industria cinematográfica como ladistribución, pero el manejo de losnegocios en el país se realiza porseparado50.

Los exhibidores independientes noparticipan de los acuerdos con las majors,aunque les queda poco margen paraseleccionar las películas que exhibirán, yaque si no se acoplan a la política general,sus propuestas pueden no ser elegidas poruna demanda fuertemente influenciablepor la promoción y la prensa.

La elección de películas por unprogramador o por el dueño de una salade exhibición significa una forma muyparticular de llegada del producto a losespectadores: a través de un intermediarioque se supone se comporta de acuerdo alos gustos de sus clientes. Dicho de otramanera, los filmes no llegan directamente alas pantallas para que el público determinesi los consume, sino que deben atravesaruna instancia anterior de filtro por parte delos distribuidores y exhibidores. Con estascaracterísticas, las decisiones de losespectadores son maleables a estrategiasagresivas de marketing y en lacompetencia tienen mayores posibilidadesde perder los productos nacionales.

La planificación de la fecha de lanzamientode las películas la hacen los exhibidorescon los distribuidores. Algunos de loscomplejos medianos acuerdan con lascadenas más importantes que éstas lesprogramen las películas a cambio de un

porcentaje de la recaudación, como unaforma de asegurarse el acceso a copias delos mismos filmes de manera simultánea51.Si bien esta práctica comercial de que losgrandes cines determinen la programaciónde los más chicos no es novedosa, estotoma especial importancia tras ladevaluación, pues la insuficiencia decopias en el mercado local determina unacompetencia aún más difícil con lasgrandes empresas, que dado su mayorpoder de negociación acaparan lasexistentes.

En el caso de las películas nacionales, laley del INCAA establece que lacontratación de largometrajes se determinaen base a un porcentaje de su recaudaciónde boletería, previa deducción de losimpuestos que gravan la actividadcinematográfica52. El Instituto determina elporcentaje mínimo que los exhibidoresdeben abonar por la contratación de laspelículas argentinas, y establece laobligación de estos últimos de liquidar losimportes resultantes dentro de los cincodías subsiguientes a la finalización de cadasemana de exhibición. La modalidad decontratación de las películas es porsemana. La renovación, que se realiza losdías lunes, depende de la cantidad deespectadores de la semana anterior.Cuando se trata de películas que no sonestrenos, se pueden alquilar por un fijo,aunque esta modalidad es muy pocoutilizada por la mayoría de las salasestablecidas en las grandes ciudades, quese destacan por las novedades53.

50 Por ejemplo, Village pertenece al mismo grupo que Warner.51 De acuerdo con información del sector, unas 6 personas que trabajan en la programación de los cines, determinan qué seve en la Argentina. 52 En la actualidad debe deducirse también el IVA, que graba la exhibición en salas cinematográficas desde el año 2001.53 Los cines del interior pueden alquilar por una semana copias de películas taquilleras que han sido muy usadas, comoMatrix, por $500.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

86

Actualmente, la menor cantidad de copiaspor filme a igual cantidad de pantallassugeriría una mayor diversidad en lascantidad de películas que son estrenadascada semana; sin embargo, tambiénpuede ocurrir que la tasa de rotación defilmes por sala disminuya, prolongando elperíodo de exhibición. Si los grandeséxitos se concentran en menos salas y seproduce un efecto “trasvasamiento” delresto de las salas a aquellas que estánproyectando las películas más taquilleras,el efecto de la reducción de copias seamplifica en detrimento de las salasindependientes. Los grandes complejos, encambio, pueden incluso capitalizarl a s i t uac ión , concen t rando aúnmá s e l público, especialmente aquelcaracterizado por una baja frecuenciaanual de asistencia al cine, y que sóloconcurre a ver alguno de los megaéxitosnorteamericanos que se estrenan por año.

La tecnología que las grandes empresasexhibidoras utilizan para la proyecciónestá al mismo nivel que las mejores delmundo: las salas cuentan con pantallasde pared a pared con buena visióndesde cualquier asiento, sonido dolbydigital surround54, butacas con diseñoergonométrico en muchos casos reclinablesy salas tipo stadium. Se destacan tambiénpor una vasta oferta de servicios, que eradesconocida para el público local: ventade comestibles y souvenirs, venta telefónicaanticipada y mediante tarjeta de crédito,estacionamiento, seguridad, etc. Valedestacar que las ganancias por la venta decomida son muy importantes, casi tantocomo las de venta de entradas, las que

están sujetas a mayores quitas porimpuestos (IVA e impuesto del 10% sobre elvalor de la entrada). En 1997, por cadaentrada vendida por los complejos sefacturaban otros $1,50 en puestos de fastfood, una magnitud que en dólares de esemomento, era similar a la de EstadosUnidos.

Estas empresas importaron prácticamentetodo el equipamiento desde sus países deorigen, replicando formatos de probadaeficacia. Esto significa que su instalaciónen el país tuvo un efecto multiplicador en laactividad económica local bastantelimitado. Es para destacar que EstadosUnidos dio créditos blandos pagaderos avarios años para estimular el desarrollo desalas en otros países. En términos deempleo, Hoyts General Cinema y VillageCinemas ocupan alrededor de 1.500personas, con un pico estacional de 2.000durante las vacaciones de invierno55.

Los empresarios de salas tradicionales quecompiten con los grandes complejosmultipantalla manifiestan que la pugna conéstos ha sido en condiciones inequitativas,lo que provocó el cierre de muchas de ellasy una dificultosa supervivencia de lasexistentes. Mientras las relaciones con sustrabajadores están regidas por las normasde los convenios colectivos de trabajo decada actividad (de operadores, deacomodadores, de personal demaestranza, etc.), el personal de loscomplejos extranjeros está sujeto alconvenio de los gastronómicos ypasteleros. Mientras en el primer caso laley exige, por ejemplo, que un operador

54 Este sistema hace que el oído perciba los sonidos del lado que se producen (a la derecha, centro, izquierda, arriba o debajode la pantalla).55 Los meses de menor afluencia de público, en cambio, son octubre, noviembre, abril y mayo.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

87

tenga un ingreso no inferior a $1.000, enalgunos de los grandes complejos, la horadel mismo se paga menos de $2.

Además, en este último caso, lostrabajadores son multifuncionales, es decirque quien trabaja como operador un día,puede estar vendiendo comestibles al otro,lo que repercute en la falta de arraigo a undeterminado oficio. La multifuncionalidadde los empleados se facilita no sólo por lastecnologías utilizadas en la proyección quereducen sus tareas, sino también por ladisposición de las salas en el espacio, quepermite su interconexión y elaprovechamiento de una misma personapara varias salas, abaratando notablementelos costos fijos. No ocurre lo mismo en loscines de construcciones antiguas, donde esfrecuente que las pantallas se encuentren endiferentes niveles y que sus cámaras deoperación estén lejanas unas de otras.Incluso cada una requiere de suacomodador exclusivo dado que las mismasno tienen una entrada en común56 .A la competencia en inferioridad decondiciones de los cines tradicionales, seagregan los altos costos de mantenimientode las salas tradicionales, caracterizadaspor sus grandes dimensiones. En particular,la tasa por los servicios de agua es alta -yhasta hace poco, también la deAlumbrado, Barrido y Limpieza- porque enella tiene fuerte incidencia la superficie y elancho del frente de los establecimientos. Amediados de 2003, el GCBA promulgóuna Ley que declara de interés de laCiudad de Buenos Aires la actividadcinematográfica desarrollada en salas de

cine históricas, definidas como aquellasque están habilitadas exclusivamente comosalas cinematográficas con más de treintaaños de antigüedad y siguen en actividadcon sus estructuras originales (y noproyectan filmes condicionados). Esta leydetermina la exención del pago de laContribución de Alumbrado, Barrido yLimpieza, Territorial, Pavimentos y Acerasa partir del año 2003. Los cinesbeneficiados son: América, Atlas Lavalle,Atlas Recoleta, Atlas Santa Fe, Belgrano,Cosmos, Electric, Gaumont, Gral.Paz, GranRivadavia, Lorca, Los Ángeles, Metro,Monumental, Normandie, Ocean, Premier,Rivera Indarte, Savoy y Trocadero.57

Durante los últimos años, más allá delimportante aumento en la concentración delos circuitos extranjeros, las más de 200empresas independientes de exhibición enla Argentina recuperaron participación enel mercado. Esta mayor participación seoriginaría en una entrada de menor precioy en el proceso de subdivisión ymodernización de salas que les permite, apesar de las dificultades señaladas, seguircompitiendo con las grandes empresas. En el material de exhibición, se observaque ha crecido la concentración de filmesnorteamericanos en paralelo a laconsolidación de los complejos multisalas:mientras la oferta de películasnorteamericanas es cercana a la mitad dela oferta total, en el consumo deespectadores es aproximadamente el 80%,porque cada título atrae en promedio un50% más de espectadores que los de otrosorígenes (Cuadros 5 y 6).

57 Los grandes complejos ya no suelen ofrecer el servicio de acomodador, salvo en los casos en que la función hayacomenzado.58 Uno de los cines más importantes de la calle Lavalle, con cuatro salas de capacidad total de 2.020 butacas, paga a AguasArgentinas $4.000 por bimestre, valor que supera el de un lavadero de autos, aún cuando el consumo es muy inferior. Porconcepto de Alumbrado, Barrido y Limpieza, antes de la mencionada ley, pagaba $7.000 por bimestre.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

88

EEUU 21.505.229 67,7% 24.622.096 73,5% 23.116.528 74,2%Argentina 5.501.795 17,3% 6.091.938 18,2% 3.912.254 12,6%Francia 441.864 1,4% 517.829 1,5% 1.582.529 5,1%Inglaterra 722.058 2,3% 179.274 0,5% 881.996 2,8%España 529.635 1,7% 302.099 0,9% 401.215 1,3%Italia 1.217.748 3,8% 234.050 0,7% 265.984 0,9%Japon 891.623 2,8% - - - - Otros 953.172 3,0% 1.556.939 4,6% 977.951 3,1% Total 31.763.124 100,0% 33.504.225 100,0% 31.138.457 100,0%

Cuadro 5Cine. Películas exhibidas por origen. Cantidad de espectadores y %. Argentina. Años1999-2001

Espectadores

Fuente: CEDEM, Secretaría de Desarrollo Económico, GCBA, en base a datos de SICA y de DAC

%1999 20012000

Espectadores %Espectadores %

Estados Unidos 154 25.606.804 50,5% 80,6%Argentina 55 3.255.779 18,0% 10,2%Europa 70 2.735.797 23,0% 8,6%Otros 3 87.091 1,0% 0,3%América Latina 8 60.700 2,6% 0,2%Asia y Oceanía 4 40.080 1,3% 0,1%Total 305 31.789.281 100,0% 100,0%

Cuadro 6Cine. Películas exhibidas y espectadores por origen. Oferta y Consumo. Argentina. Año2002

Espectadores

Fuente: CEDEM, Secretaría de Desarrollo Económico, GCBA, en base a datos de SICA y de DAC

Películas ConsumoOferta

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

89

En promedio, los filmes norteamericanos selanzan simultáneamente en más del doblede salas que los latinoamericanos y en eltriple que los europeos. Es cierto quedependiendo de las bondades de lapelícula, un lanzamiento simultáneomasivo puede convertirse en unboomerang, si las críticas especializadas yel boca a boca son negativos. Pero no esmenos cierto que películas con buenacrítica que podrían lograr resultados detaquilla más importantes, pierdenposibilidades de éxito por su lanzamientolimitado, y porque rápidamente sonreemplazadas por otras manejadas por lasdistribuidoras dominantes.

Todas las películas argentinas compiten enel país con un conjunto de filmesextranjeros, donde una buena cantidadson producciones de buena calidad;igualmente, en los casos que esto no es así,la participación de actores o directoresconsagrados, acompañada de una buenacampaña publicitaria, puede compensar lacarencia de otros atributos importantes,como por ejemplo un buen guión. Además,los intereses de las majors por colocar sumaterial, hacen que la competencia seasalvaje. Esto es algo que sucede en generalen todos los países del mundo, y por locual, cada nación debe encontrarmecanismos que garanticen a losrealizadores la posibilidad de mostrar suproducción.

La propuesta de la Federación deProductores de la República Argentina esentonces el establecimiento de una mediapor sala de exhibición. La misma consisteen un promedio calculado para cada

pantalla que sirva como mínimo dereferencia al momento de decidir si unfilme es reemplazado por otro. En lasituación actual, una película argentinamedianamente exitosa puede ser levantadade cartel y reemplazada por una granproducción norteamericana al momento desu estreno en Argentina, si se espera queesta última convoque más público. Dentrode la lógica de los exhibidores ydistribuidores esto es razonable, porque enausencia de regulaciones optan por laalternativa que maximiza sus ganancias. Sise reglamentara la media de continuidad,se garantizaría a las produccionesnacionales el mantenimiento de su películaen cartel mientras convocaran unacantidad mínima de espectadores. Lapropuesta de los productores es que estamedia se calcule por sala y por trimestre,para que tenga en cuenta lascaracterísticas de cada establecimiento yevite las distorsiones por estacionalidad.

Los grandes exhibidores sostienen que noes necesaria la reglamentación de la leyque establece una cuota de pantalla encines, porque se cumple de hecho. Segúnellos, si la participación del cine argentinoen las salas es en algunas épocas acotada,es porque la oferta cinematográfica no esacorde a lo que el público desea consumir.Ellos opinan que las películas que logranconseguir un mayor espacio en las salas,no se debe a una decisión especial de losexhibidores, sino a que son elegidas por elpúblico. Además, argumentan las cadenasque participan de propuestas para atraerpúblico a ver cine argentino, como elFestival de cine independiente, o los díasde Encontrémonos en el cine, en los que se

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

90

mostraron filmes que habían estado sólouna semana en cartel.

Con la crisis, las principales cadenas deexhibición optaron por una fuerte políticade promociones que intensificase losatractivos de la salida al cine. De estamanera, se aumentaron la cantidad dedías y funciones a precios reducidos, con lacompra del boleto comenzaron aobsequiarse comestibles y utilizandotarjetas de débito o pases de subte elprecio es sustancialmente menor, lo quemuchas veces reduce las entradas a casi lamitad.

Estas medidas de marketing, por un lado,lograron sostener en 2002 el número deespectadores a las salas a pesar de lagrave situación económica, lo cual esaltamente destacable en comparación conla retracción que sufrieron otras industriasculturales . Sin embargo, por otro lado,ello redujo la rentabilidad del negocio delos otros eslabones de la cadena59. Asíocurre con los productores, ya que lo queellos reciben es un porcentaje del valor decada entrada vendida y, en la medida queesta se reduce, sus ingresos por esteconcepto también disminuyen. Esta mermaes doble, ya que también los reintegrosdel INCAA se retraen. También seven afectados los distribuidores (queobtienen un porcentaje de la venta deentradas) y los actores y técnicos, cuandose constituyen cooperativas en las queparticipan con un porcentaje de las ventaso de las ganancias. EL INCAA tambiénreduce los fondos obtenidos a travésdel impuesto del 10% del valor de unaentrada abaratada, lo que repercute

negativamente sobre la disponibilidadeconómica de la institución para financiarla producción a través de subsidios ycréditos, aunque en este caso tambiéndisminuye el monto que deben reintegrara los productores por el subsidio detaquilla.

Una ventaja que presentan los exhibidorespor encima de los productores o losdistribuidores, es que si bien reducen susingresos por la caída en el valor de lasentradas, pueden recuperarlos con la ventade otros productos comercializados porellos mismos (pochoclo, bebidas, etc.) opor el cobro a los inquilinos de susespacios (librerías, restaurantes, etc.), quepor contrato los hacen partícipes de lafacturación. Para que esta estrategiafuncione, resulta fundamental que lacantidad de espectadores al menos semantenga, aún a costa de la disminuciónde la recaudación por venta de entradas.Dicho de otra forma, los complejos siguenganando con la venta global, cosa que nopueden hacer los productores ni losdistribuidores.

Otra fricción que surgió con laspromociones en las que se regala algúncomestible con la entrada, es que losproductores acusan a los exhibidores deusar esta estrategia para reducir el valorde la entrada a compartir con el resto delas partes.

Esta política de promociones, tambiénafecta al resto de las empresas deexhibición, dado que éstas no tienen laposibilidad de ofrecer servicios adicionaleso compensar la caída en los ingresos con

59 A modo de ilustración de los efectos de estas promociones, se menciona que mientras el Village Recoleta suele atraer tantagente a las salas de exhibición como el Unicenter, haciendo promoción solo en el primero, la empresa logro atraer tantosespectadores como el Unicenter y el Abasto juntos.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

91

la venta de otros productos. La única formaque tienen para competir es bajando elvalor de la entrada, como de hecho ocurre:muchos de los cines céntricos tienen unprecio de $4,50. Nuevamente esto reducelos ingresos del resto de la industriacinematográfica y al INCAA.

Uno de los grandes problemas queenfrentan los productores y en menormedida los distribuidores en su relacióncon los dueños de salas de exhibición, es laliquidación incorrecta de la venta deentradas, sea por reutilización decomprobantes (con iguales efectos que unadoble facturación o subfacturación) o por“cruce” entre salas. Los empresarios de loscines tienen fuertes incentivos paracomputar menos entradas que lasrealmente vendidas, pues por un ladopagan menos impuestos y por otro, aplicanel porcentaje correspondiente adistribuidores y productores argentinossobre una base menor60. Esto ocurre conmas frecuencia en las salas chicas omedianas, sobretodo del interior del país,pues en los complejos, la informatizaciónen la venta de tickets torna más difícil estaoperatoria.

La fiscalización en las boleterías resultaentonces fundamental para proteger losintereses del Estado, los productores, losdistribuidores y de quienes cobran unporcentaje de las ventas. A veces ocurreque los cines liquidan correctamente suparte a los distribuidores, pero declaranmenos ante el INCAA para disminuir labase imponible (sobre la que se aplican elimpuesto del INCAA y el IVA). Endefinitiva, perjudican a los productores,

porque los privan de recibir el total de loque les corresponde por subsidios, alEstado nacional (por el IVA), y a losgobiernos jurisdiccionales (por IngresosBrutos). Según estimaciones oficiales, elnivel de subdeclaración actual llegaría al30%. Este guarismo surge de comparar lasliquidaciones que los cines realizan alINCAA, con los datos aportados por losdistribuidores, donde la subdeclaración esmucho menor (alrededor del 5%).

El Estado también participa, a través delINCAA, en la exhibición. Desde hacevarios años posee el complejo deexhibición de cine Tita Merello, en el cualtodas las películas argentinas tienen unespacio para ser exhibidas y de acuerdo asu performance una vez estrenadas,pueden o no mantenerse en esa pantalla.El objetivo del complejo es asegurarle a losproductores una ventana para sus filmes. Elcomplejo estatal, vende sus entradasgenerales a $3,50 y aquellas condescuentos (para jubilados y estudiantes) a$2, valores que son significativamenteinferiores a los que ofrecen las salascercanas de Lavalle para ver las mismaspelículas. Es por eso que los empresariosde la zona, consideran que deberían teneralgún tipo de compensación por el públicoperdido o bien recibir del Estado unsubsidio especial que les permita igualaresa oferta.

En el marco del proyecto de promoción decine argentino, se abrió recientemente el“Espacio INCAA-Kilómetro 0” en el cineGaumont, junto con otras salas enciudades del interior del país, que fueronacondicionadas por el Instituto para la

60 Los distribuidores están más protegidos porque si descubren la maniobra, pueden dejar de proveer de filmes al cine.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

92

proyección de películas de origennacional. Algunas de estas salas estánlocalizadas en complejos multicines y otrasen cines tradicionales que fueronreciclados.

A los productores de cine argentino, éstales parece una buena iniciativa, peroalertan que no necesariamente espacioscomo estos resuelven el problema de laexhibición de sus filmes, pues este noradica en la ausencia de pantallas locales,sino en la competencia por las existentescon películas extranjeras que llegan conuna gran inversión en publicidad y conbuenas críticas, sin que rija una media decontinuidad que garantice el cumplimientoefectivo de la cuota de pantalla para elcine nacional. Además, plantean, se correel riesgo de crear salas estigmatizadas decine argentino, cuando lo que se requierees tener los mismos espacios que lasproducciones que vienen de otros países.Probablemente por eso, se haya decididoincluir en la oferta del Gaumont cinelatinoamericano y español.

Por su parte, los exhibidores de la calleLavalle en conjunto con los comerciosconformaron la asociación sin fines delucro “Peatonal Lavalle Nueva-Mente”, dela que participa la CAME y el Gobierno dela Ciudad Autónoma de Buenos Aires. Suobjetivo es recuperar la calle Lavalle comocentro de entretenimiento, brindandocomodidades que puedan competir con lasde los grandes complejos internacionales aprecios accesibles. A tal fin, en la primerafase de su programa de acción, que estáen marcha, se encuentran cambios en lailuminación de la calle Lavalle entre

Esmeralda y Maipú, la unificación demarquesinas, el empleo de cámarasconectadas con la Policía para brindarseguridad al público y la colocación demesas y sillas fuera de los locales decomida. Estas obras cuentan con elauspicio de numerosas empresas queaportan mobiliario urbano (canteros,faroles, cestos) e iluminación (por ejemploCoca Cola y Philips).

Estas medidas gubernamentales einiciativas mixtas son muy importantes.Precisamente, una de las razones por lasque desaparecieron tantas salas fue, salvoen contados casos, la falta de políticasgubernamentales orientadas a evitar elcierre de los cines, fomentando, porejemplo, su reconversión en salas de usosmúltiples con apoyo municipal, para queademás puedan desarrollarse otrasactividades recreativas y culturales. Comoconsecuencia de esta situación, laasistencia de público en varias provinciasse redujo a niveles insignificantes.

Por otra parte, de las entrevistas conempresarios del sector surge que a lasgrandes empresas trasnacionales no lesinteresan las ciudades pequeñas nimedianas porque sus formatos estándiseñados para una escala de poblaciónmayor y dentro de la lógica del negocio noestá contemplada la adaptación de losmismos a un tamaño menor. Por su parte,al resto de los empresarios del sector quetienen salas en ciudades más grandes, noles resultan atractivos estos mercadosporque consideran que se trata de unnegocio que requiere de la presencia delinversor en el lugar, dado que es

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

93

prácticamente imposible controlar la ventade entradas a la distancia. Además, laapertura de un complejo, aunque sea depequeño tamaño, involucra una inversiónimportante y altos costos demantenimiento61. A las dificultadesanteriores, luego de la devaluación sesuma la escasez de copias, que determinauna fuerte demora en la llegada delmaterial a los cines más chicos.

En lo que respecta a planes de inversión delos grandes complejos en el país, tras ladevaluación quedaron todos suspendidospor tiempo indeterminado. Entre los másimportantes estaban los de Showcase, quetenia proyectados tres complejos, enMendoza, La Plata y Rosario, y los dos deVillage, en el Barrio Norte de la Ciudad deBuenos Aires y en Mar del Plata.

9.4 LaboratoriosLos laboratorios se ocupan de realizar elcopiado del material importado y deefectuar el procesamiento de imagen,sonido, copiado de películas, diseñode imagen y postproducción. En laArgentina existen tres laboratorios:Cinecolor, Metrovisión y R+T. Hasta hacepoco, la empresa Industrias AudiovisualesArgentinas, de capitales chilenos, estabadividida en Cinecolor, especializadaen procesamiento y copiado de películas,y Videocolor, dedicada a la postproduc-ción62. Los laboratorios, además derealizar trabajos para cine, se ocupan decortos publicitarios y televisión, en losrubros de procesamiento y postproducción.

Los gastos de laboratorio representan unporcentaje importante del costo total de lapelícula. Luego de la devaluación estosgastos se incrementaron significativamente,ya que están total o parcialmentedolarizados. Antes, estos componentestenían un peso aproximado de 10% entrelos costos de producción de un filme depresupuesto medio, pero en la actualidadse acerca al 20%.

Los costos de postproducción, que incluyenel procesamiento de sonido (edición,mezcla, licencia Dolby, etc.) fueron los quemás aumentaron, ya que siguieron laevolución del dólar, como las películasvírgenes (negativos, positivos, foto fija,etc.). Por su parte, los procesos delaboratorio, que incluyen el revelado denegativos y sonidos, realización denegativos, la masterización, primerascopias, corte de negativos, etc., están en un50% dolarizados.

Tanto la adquisición de películas vírgenescomo algunos procesos de laboratoriodeben ser realizados en simultaneidad conel rodaje. Los materiales deben serprocesados casi diariamente, para que eldirector pueda observar si lo que se filmóresponde a sus expectativas. El fuerteaumento de los gastos de cintas y losprocesos de laboratorio, tienden arestringir la filmación de escenas durante elrodaje. Por lo general, los directoresrealizan una toma varias veces, de manerade poder elegir la que más les satisface.Pero, con el notable incremento delmaterial fílmico y los servicios de revelado,los directores que trabajan con

61 Una butaca, por ejemplo, tenía antes de la devaluación un costo aproximado de U$S 80 a U$S 100. El equipamientotécnico, solamente, requiere una inversión de unos $150.000.62 El laboratorio local Cinecolor efectúa el 90% de las copias que se realizan en el país.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

94

presupuestos estrechos tienen menosmargen para experimentar, lo que puedeafectar la calidad final del producto, yaque en algunos casos se terminaráeligiendo la toma menos mala de unaescena, en lugar de la que se consideraideal o al menos aceptable.

En el caso del multicopiado de películas,los precios al menos se duplicaron:actualmente el costo por copia, se ubica entorno a los $3.000, mientras conanterioridad a la devaluación costabaentre $1.200 y $1.500, dependiendo de laextensión del largometraje.

Uno de los rubros que mayores ingresos leaporta a los laboratorios proviene delmulticopiado de películas extranjeras. Enlos casos de las películas importadas, loque se ingresa es el internegativo y de él sehacen las copias en el país, devolviéndoseluego el original. La entrada se efectúa concarácter temporal, con un arancel sobre elvalor del material, independientemente delcontenido y de los ingresos que genere elfilme por su reproducción y contenido. Alos fines del pago de tasas y/o segurosnecesarios para efectuar esa importacióntemporaria, el importador declara comovalor el precio del celuloide en el cual lapelícula se encuentra registrada,aproximadamente U$S 5.000, aunque elcosto de producción de la película que seesté importando para su exhibicióncomercial haya sido cientos y hasta milesde veces superior a ese valor.

El laboratorio realiza el número de copiaspor película que le encarga la distribuidoraque posee los derechos de

comercialización en el país. Durante 2002,pese al aumento del costo de las copias, elvalor de la entrada al cine no aumentó;incluso, como se mencionó arriba, debidoa las promociones de los grandescomplejos, en verdad se produjo una levereducción con relación a 2001, mientras lacantidad de espectadores se incrementóligeramente. Como la caída de los preciostuvo más incidencia que el repunte en laventa de entradas, la recaudación totaldisminuyó.

En este contexto las distribuidorasredujeron fuertemente la cantidad decopias, siendo la variable de ajuste elnúmero de salas en que se estrenan laspelículas. Esta reducción se observó,incluso, en películas de significativo éxito.Por ejemplo, las segundas versiones de Elseñor de los anillos y Harry Potter, aunquefueron vistas por mayor cantidad deespectadores que las primeras, seestrenaron en menos salas que susantecesoras. Este dato resulta ilustrativo, yaque las primeras partes fueron estrenadasa finales de la convertibilidad, mientrasque las segundas llegaron a las pantallasentre la última parte de 2002 y principiosde 2003.

Como se anticipara, el ajuste en lacantidad de copias afecta principalmente alos cines de barrio y del interior del país,ya que los distribuidores privilegian losmultiplex y los cines ubicados en centros decompras, donde acude mayor cantidad deespectadores y el precio de las entradas esmás elevado. Lo cierto es que la merma enel número de copias está dificultando enextremo el estreno simultáneo de los filmes

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

95

en diferentes provincias e incluso en lamisma Ciudad de Buenos Aires. Losestrenos se concretan en aquellos lugaresque de acuerdo a las estadísticas presentanmayor rentabilidad y que por lo tantopermiten amortizar más rápido el costo delas copias.

Los grandes exhibidores señalan que lamerma de estrenos de 2002 no fue tangrande porque existían contratos previos ala devaluación, pero se estaría haciendosentir mucho más en 2003, sobretodo en elcine independiente de España, Francia,Irán, India, etc. La incidencia es menor enel cine norteamericano, que genera menoscopias pero sigue llegando, aprovechandoel aparato de distribución montado entodos estos años y la gran penetración enel medio local.

Mientras duró la Convertibilidad, con elpeso sobrevaluado, no se planteó lanecesidad de traer copias usadas desde elextranjero, porque se podían realizar en elpaís a un costo razonable en comparacióncon el valor de las entradas. Pero cuandose produjo la devaluación, a pesar de laoposición de productores y laboratorios, yante la presión de exhibidores ydistribuidores, comenzó a discutirse laposibilidad de importar copias usadas depelículas extranjeras, práctica frecuente enel resto de Latinoamérica que en Argentinaactualmente no es legal, pero que fue muyutilizada en el pasado. Incluso las copias,una vez usadas en Argentina, suelenmandarse a Chile, Uruguay, Paraguay,Ecuador y Perú. Esta discusión abrió aguasdentro del sector, enfrentando a losproductores de películas nacionales y los

laboratorios locales con los exhibidores ydistribuidores.

Los productores argentinos consideran quela importación de material usado depelículas extranjeras hará aún másdesventajosa la competencia para ellos,pues los filmes no sólo entrarían con unarancel aplicado sobre un valor que noguarda ninguna relación con el contenido,sino que además, lo harían a muy bajoprecio, ya que tendrían mayores costosamortizados en otros mercados. Al bajarlos precios de las copias, probablemente lacompetencia también sería mayor encantidad de ejemplares y de títulos,desplazando aún más a las películasargentinas de la pantalla local. Además, elmaterial virgen utilizado para la filmaciónde películas argentinas y el multicopiadopaga un arancel para ingresar en el país,mientras que, como las películasextranjeras se importan bajo la modalidadtemporal, lo evitan63.

Por su parte, los laboratorios plantean quesu producción se reduciría drásticamente,pues perderían un mercado que hoy tienencautivo, dada la imposibilidad actual deimportar copias. Aducen entonces que estoredundaría en una pérdida de puestos detrabajo de los técnicos que trabajan en loslaboratorios. En este último casocorresponde mencionar que loslaboratorios argentinos exportan unporcentaje importante de sus copias apaíses de la región, y que con la paridadcambiaria actual su competitividad seelevó, debido a que los salarios de lostécnicos en dólares se redujeronsignificativamente. Tanto productores como

63 Aunque cabe mencionar que desde finales de 2002 el arancel se redujo del 11% al 5%.

La ind

ustria

cinem

atográ

fica en

la Ar

gentin

a

96

laboratorios sostienen, además, que losespectadores se verían perjudicados,debido a que con el uso, las copias sedeterioran y en promedio cada una tendríamás pasadas.

Del lado contrario, los distribuidores yexhibidores sostienen que la importaciónde copias es la única forma en que elnegocio pueda seguir siendo rentable,pues tras la devaluación, los costos seencarecieron dramáticamente, mientrasque el precio de las entradas se incrementómucho menos, recién a principios de 2003.Dicho de otra manera, antes de ladevaluación, una copia adquirida por eldistribuidor se pagaba con 700espectadores, mientras que en laactualidad, se requieren unos 1.600espectadores. Con relación al empleo, losexhibidores argumentan que el número depersonas que trabaja en los laboratorios es

muy reducido, y que si la disminución de larentabilidad en salas obliga a reducir elpersonal, la pérdida de empleo será muysuperior.64