la implantaciÓn de medidas de gestiÓn en la...

TRANSCRIPT

145f

LA IMPLANTACIÓN DE MEDIDAS DE GESTIÓN EN LA ADMINISTRACIÓN LOCAL

ESPAÑOLA: UNA APROXIMACIÓN

Gemma Pérez López

Profesora Colaboradora

Departamento Economía Financiera y Contabilidad

Universidad de Granada

David Ortiz Rodríguez

Profesor Contratado Doctor

Departamento Economía Financiera y Contabilidad

Universidad de Granada

Andrés Navarro Galera

Profesor Titular de Universidad

Departamento Economía Financiera y Contabilidad

Universidad de Granada

Área temática: f) Sector Público

Palabras Claves: Indicadores de gestión, institucionalización, benchmarking.

1

LA IMPLANTACIÓN DE MEDIDAS DE GESTIÓN EN LA ADMINISTRACIÓN LOCAL ESPAÑOLA: UNA APROXIMACIÓN

Resumen

La aplicación de indicadores de gestión en los servicios públicos locales, como instrumentos de evaluación del desempeño, se ha realizado tanto de forma voluntaria como obligatoria, lo que supone diferentes implicaciones tanto para su desarrollo como para sus resultados (Holloway et al., 1999.; Kouzmin et al., 1999; Bowerman et al., 2001; Burke y Costello, 2005).

En el caso español se ha apostado por la institucionalización obligatoria de estas medidas a través del requerimiento legal de inclusión de los indicadores de gestión en la Memoria de los estados financieros de las entidades locales.

En este contexto, el objetivo principal de este estudio es analizar el cumplimiento de este requerimiento para los municipios españoles de gran población, destacando tanto los obstáculos en su implantación como las posibles medidas correctoras para su aplicación efectiva.

2

1. Introducción

En el contexto del performance management, las administraciones públicas están implantando un conjunto de medidas de gestión para alcanzar los principios de eficacia, eficiencia, responsabilidad, transparencia y rendición de cuentas. El uso de estos mecanismos de evaluación de la gestión pública está cada vez más extendido, como se desprende de la experiencia internacional (Valdés y Colinas, 2004; Carvalho et al., 2006; Van Ryzin et al., 2008; Van Ryzin, 2008; Kloot, 2009). Asimismo, esta evolución ha ido acompañada de un creciente interés por parte de la doctrina (Ho, 2003; Courty et al., 2005; OCDE, 2004; Williams, 2004; Johansson y Siverbo, 2009; Yi-De Liu, 2008).

Estas medidas de gestión han sido especialmente desarrolladas en el ámbito local debido a su cercanía al ciudadano, así como al hecho de que deben suministrar directamente un abanico cada vez más amplio de servicios a los ciudadanos bajo restricciones y limitaciones presupuestarias (Melkers y Willoughby, 2005).

Los instrumentos de evaluación de gestión y resultados pueden implantarse con finalidades diversas (Pollit, 2008), las cuales se ven afectadas por la orientación voluntaria u obligatoria de la experiencia (véanse los casos del ICMA – USA– o de Ontario –Canadá– respectivamente.).

En España se han realizado tanto estudios teóricos (AECA, 1997, 2002; IGAE, 2007) como experiencias prácticas caracterizadas por su voluntariedad (Navarro y Ortiz, 2003; Ortiz, 2003; FEMP, 2006; Navarro et al., 2008). La legislación contable pública local ha apostado por la institucionalización de las medidas de gestión, exigiéndose la inclusión de una serie de indicadores de gestión en la Memoria de las Cuentas Anuales a partir de 2006.

En nuestro trabajo, que presenta los primeros resultados de una investigación en desarrollo, pretendemos analizar el efecto que la aplicación obligatoria de indicadores de gestión está teniendo en el caso español, señalando las posibles barreras que su efectiva implantación puede encontrarse, así como las distintas soluciones que podrían implantarse.

El presente trabajo se organiza como sigue. En el apartado segundo se hace una revisión de la implantación de las medidas de gestión en el ámbito local. En el tercer apartado se expone la evolución que las medidas de gestión han tenido en el caso español. En el cuarto apartado se presenta la investigación realizada y en el quinto y sexto se esbozan una serie de reflexiones y conclusiones, respectivamente.

2. La implantación de medidas de la gestión en la administración local. Factores y procesos

Los factores que motivan la implantación y el uso de estas medidas de evaluación de la gestión han sido puestos de manifiesto por distintos autores (Padovani et al., 2010; Sole y Schiuma, 2010). Así, por ejemplo, Hyndman y Anderson (1991) señalan que la implantación de un sistema de performance measures favorece tanto la planificación y el control interno como la difusión externa del sector público. Por su parte, Ammons y

3

Rivenbark (2008) destacan el apoyo a la toma de decisiones y mejora de los servicios, así como de la rendición de cuentas como principales factores de implantación. Deller y Maher (2009) subrayan que dos son las funciones principales de estas medidas: de un lado, son utilizadas para establecer objetivos y políticas que persiguen la mejora de las actuaciones, de su evaluación y que favorecen un proceso de benchmarking y, de otro, aproximar los resultados obtenidos en las administraciones locales al ciudadano.

Así, desde el punto de vista interno de las administraciones públicas, estos instrumentos pretenden mejorar el proceso de toma de decisiones; mientras que desde la perspectiva externa se busca fomentar una mayor transparencia y accountability (Broadbent, 1995; Sinclair, 1995; Guthrie y English, 1997; Wholey y Newcomer, 1997; Kloot y Martin, 2000; Wang, 2002; Pollanen, 2005).

La implantación de medidas de gestión se ve afectada igualmente por otras variables. Kuhlmann (2010) observa diferencias sustanciales entre el Reino Unido, Alemania, Suecia y Francia, a partir de cuatro dimensiones: diseño e implementación del sistema; fuerza propulsora de la iniciativa; transparencia y homogeneidad del sistema. Los resultados ponen de manifiesto las divergencias existentes entre la cultura administrativa de los países anglosajones y la de los europeo-continentales. En este sentido, los países con tradición anglosajona y los nórdicos presentan una cultura de gestión más innovadora y flexible, mientras que en los países de tradición continental, el sector público está enraizado en una mayor burocracia (Van de Walle, 2009). Finalmente, los países del sur de Europa, cuya administración pública está muy influenciada por el modelo legal francés, se rigen por la leyes administrativas (Carvalho et al., 2006).

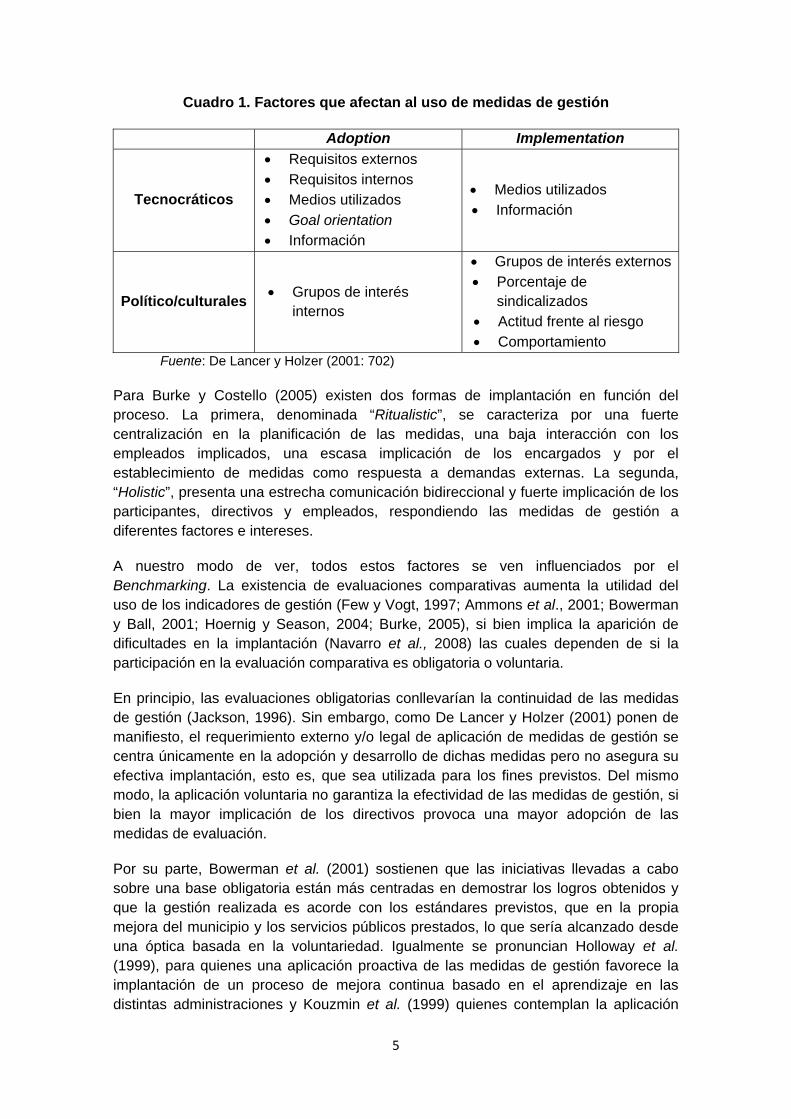

Para De Lancer y Holzer (2001), existen distintos factores que inciden en la puesta en marcha de las medidas de gestión en las dos etapas que, a su juicio, hay que considerar en estos procesos: “adoption” y “implementation”. En opinión de estos autores, cada una de estas fases se ve afectada por diferentes tipos de factores: tecnocráticos y político-culturales. Así, obtienen que en la fase “adoption” –definida como desarrollo y diseño de las medidas de outputs, outcomes y eficiencia– los factores tecnocráticos que influyen son los requisitos externos e internos, los medios utilizados, la información o conocimiento previo y la “goal orientation”; mientras que el único factor político que tiene influencia son los grupos de interés internos. Por su parte, la fase “implementation” –entendida como la utilización de medidas con el propósito de fundamentar la toma de decisiones así como la accountability (interna y externa)– se ve, igualmente, afectada por los medios utilizados y la información previa, además de la influencia que ejercen los stakeholders externos y los factores culturales intrínsecos a la organización (Cuadro 1).

4

Cuadro 1. Factores que afectan al uso de medidas de gestión

Adoption Implementation

Tecnocráticos

Requisitos externos Requisitos internos Medios utilizados

Goal orientation Información

Medios utilizados Información

Político/culturales Grupos de interés

internos

Grupos de interés externos Porcentaje de

sindicalizados Actitud frente al riesgo Comportamiento

Fuente: De Lancer y Holzer (2001: 702)

Para Burke y Costello (2005) existen dos formas de implantación en función del proceso. La primera, denominada “Ritualistic”, se caracteriza por una fuerte centralización en la planificación de las medidas, una baja interacción con los empleados implicados, una escasa implicación de los encargados y por el establecimiento de medidas como respuesta a demandas externas. La segunda, “Holistic”, presenta una estrecha comunicación bidireccional y fuerte implicación de los participantes, directivos y empleados, respondiendo las medidas de gestión a diferentes factores e intereses.

A nuestro modo de ver, todos estos factores se ven influenciados por el Benchmarking. La existencia de evaluaciones comparativas aumenta la utilidad del uso de los indicadores de gestión (Few y Vogt, 1997; Ammons et al., 2001; Bowerman y Ball, 2001; Hoernig y Season, 2004; Burke, 2005), si bien implica la aparición de dificultades en la implantación (Navarro et al., 2008) las cuales dependen de si la participación en la evaluación comparativa es obligatoria o voluntaria.

En principio, las evaluaciones obligatorias conllevarían la continuidad de las medidas de gestión (Jackson, 1996). Sin embargo, como De Lancer y Holzer (2001) ponen de manifiesto, el requerimiento externo y/o legal de aplicación de medidas de gestión se centra únicamente en la adopción y desarrollo de dichas medidas pero no asegura su efectiva implantación, esto es, que sea utilizada para los fines previstos. Del mismo modo, la aplicación voluntaria no garantiza la efectividad de las medidas de gestión, si bien la mayor implicación de los directivos provoca una mayor adopción de las medidas de evaluación.

Por su parte, Bowerman et al. (2001) sostienen que las iniciativas llevadas a cabo sobre una base obligatoria están más centradas en demostrar los logros obtenidos y que la gestión realizada es acorde con los estándares previstos, que en la propia mejora del municipio y los servicios públicos prestados, lo que sería alcanzado desde una óptica basada en la voluntariedad. Igualmente se pronuncian Holloway et al. (1999), para quienes una aplicación proactiva de las medidas de gestión favorece la implantación de un proceso de mejora continua basado en el aprendizaje en las distintas administraciones y Kouzmin et al. (1999) quienes contemplan la aplicación

5

voluntaria y cooperativa de las medidas de gestión como una estrategia de aprendizaje y mejora en los gobiernos locales.

Así, la adopción de una u otra alternativa tiene consecuencias tanto para su desarrollo como para sus resultados. Por una parte, cuando el benchmarking es voluntario, su aplicación persigue la mejora de la institución (Bowerman et al., 2001: 325.), y se convierte en una herramienta que puede facilitar el aprendizaje entre administraciones (Holloway et al., 1999; Kouzmin et al., 1999). El principal inconveniente de este enfoque es la falta de incentivos para la adopción de las medidas de gestión y su publicación por los municipios, lo que impide hacer comparaciones entre instituciones. Por su parte, la aplicación obligatoria implica la adopción de medidas de gestión por parte de un gran número de municipios. Sin embargo, una de las principales limitaciones que puede encontrar son las objeciones formuladas por los gestores públicos ante su implantación (Kamensky, 1995; Aristigueta, 1999; De Lancer Julnes y Holzer, 2001), ya que la obligación legal no es garantía de ejecución (Holzer y Gabrielian, 1998 ; Burke y Costello, 2005), asimismo los impedimentos que obstaculizan la aceptación de estas medidas puede deberse a cuestiones tales como la motivación, el liderazgo político de los gestores y los factores culturales de la institución (Durant, 1999; De Lancer Julnes y Holzer, 2001; Behn, 2002).

Por tanto, si bien las medidas de gestión se han planteado como un instrumento útil para las administraciones locales, la efectiva implantación y aplicación de las mismas es limitada (Hatry, 2002; Ammons y Rivenbark, 2008), principalmente por la existencia de barreras que restringen el uso de estas medidas. Estas barreras provienen, entre otras causas, por la estructura organizativa, por falta de medios económicos y temporales, así como por reticencias del factor humano (Hinton et al., 2000; De Lancer Julnes y Holzer, 2001; Navarro y Ortiz, 2003; Melkers y Willoughby, 2005; Navarro et al., 2008).

En nuestro trabajo pretendemos analizar la influencia que la exigencia de estas medidas tiene sobre su efectiva implantación en el caso español, donde se han desarrollado experiencias voluntarias previas a la exigencia normativa de inclusión de indicadores de gestión en las cuentas anuales municipales, lo que puede aportar datos significativos al respecto.

3. El caso español: institucionalización de indicadores de gestión en la administración local

Como se ha puesto de manifiesto, España es un país de tradición continental, caracterizado, por tanto, por una fuerte orientación legal, ya que se considera la ley como la fuente normativa máxima, y por la presencia de una fuerte administración burocrática (Dunleavy y Hood, 2002; Carlvalho et al., 2006).

La introducción de los postulados de la New Public Management (NPM), trajo consigo una serie de reformas en el sector administrativo español, entre ellas, la aplicación de performance measures. A lo largo de estos últimos años, se ha venido avanzando en el análisis y uso de este tipo de mecanismos, desde propuestas teóricas y experiencias prácticas (Brusca, 1997; AECA, 1997, 2002; IGAE, 1997, 2004, 2007; Bosch et al. 2000; López et al., 2001; Navarro y Ortiz, 2003; Ortiz et al., 2006; Navarro

6

et al., 2008), hasta su incorporación por medio de preceptos normativos de obligado cumplimiento. En este sentido, se hace interesante estudiar cómo afecta la implantación normativa de medidas de gestión. Para ello, en este apartado, vamos a analizar por un lado la normativa española en materia de indicadores de gestión y, por otro, las experiencias prácticas anteriores a dicha normativa.

Centrándonos en el ámbito local podemos destacar, entre otras, las siguientes iniciativas: propuesta de la Asociación Española de Contabilidad y Administración de Empresas –AECA– (2002); propuesta de la Federación Española de Municipios y Provincias –FEMP– (2006); el Proyecto SINIGAL (Ortiz et al., 2006) y la propuesta de la Fundación Pi i Sunyer.

AECA (2002) propone una batería de indicadores clasificados en cuatro categorías: economía, eficacia, eficiencia y excelencia, para seis áreas de servicios públicos locales: Protección civil y seguridad ciudadana; Seguridad, protección y promoción social; Producción de bienes públicos de carácter social; Producción de bienes públicos de carácter económico; Actividades generales y Gestión financiera, económica y presupuestaria. Este proyecto se trata de un sistema flexible y abierto, de modo que cada ayuntamiento puede aplicar los indicadores más adecuados según el tamaño y características del municipio así como los objetivos que pretenda conseguir.

Dentro del marco del proyecto “Sistema Integrado de Costes e Indicadores”1 de la FEMP, el principal objetivo es implantar un sistema de elaboración de información de gestión útil en la toma de decisiones y prestación de servicios locales. De este modo, el grupo de trabajo formado por la Federación, 11 ayuntamientos y 9 Universidades, ha desarrollado una propuesta de sistema de cálculo de costes e incluye una batería de indicadores en la “Guía para la implantación de un sistema de costes en la Administración Local” (FEMP, 2006). La propuesta de indicadores es el resultado del consenso entre los diferentes participantes en el grupo de trabajo. Además de la implantación de un sistema de cálculo de costes, el proyecto tiene como propósito medir sobre la base de una metodología común la comparabilidad de la eficiencia de los diferentes municipios, para lo que se establecen una serie de indicadores, inicialmente aplicados en tres servicios: Servicios sociales; Deportes y Recogida, tratamiento y eliminación de residuos. En la actualidad, la FEMP sigue trabajando en esta materia y la propuesta de indicadores de gestión se ha ampliado a cuatro servicios más: Cultura, Educación, Policía local y Licencias urbanísticas.

Los Proyectos SINIGAL I y II – “Sistema normalizado de indicadores de gestión aplicable a las administraciones locales” – (López et al., 2001) son dos experiencias concretas de elaboración e implantación de indicadores de gestión en ayuntamientos andaluces capitales de provincia así como en aquellos municipios con una población superior a los 150.000 habitantes. La investigación ha sido dirigida por un grupo de profesores de la Universidad de Granada, en colaboración con la Cámara de Cuentas de Andalucía y la Federación Andaluza de Municipios y Provincias (FAMP). La propuesta de indicadores de cada uno de los proyectos se fundamenta en una metodología basada en la institucionalización, entendida como “grado máximo de

1 Puede ser consultado en: http://www.femp.es

7

aceptación, consenso generalizado y arraigo en el seno de las entidades del conjunto de indicadores seleccionados” y estandarización, “permanencia en el tiempo del uso de un mismo listado de indicadores así como empleo por parte de distintas entidades”, de indicadores a través del consenso de los gestores de los diferentes ayuntamientos partícipes (López et al., 2001: 22). Los servicios objeto de estudio fueron, en el proyecto SINIGAL I: Prevención y extinción de incendios y Seguridad en lugares públicos, mientras que en SINIGAL II, se proponen indicadores para los servicios de Cultura, Deportes, Parques y jardines (López et al., 2001; Navarro y Ortiz, 2003; Ortiz, 2003).

Por último, bajo la iniciativa de la Fundación Pi i Sunyer2 se ha establecido un Centro de investigación en el gobierno local que ha estado trabajando en Cataluña desde el año 2005, en Andalucía desde 2008 y en Galicia desde 2010. Este centro se concibe como una herramienta para la recopilación sistemática de información de este nivel de gobierno. Uno de los objetivos del proyecto es la construcción de una base de datos que funciona como un sistema de información para el servicio de cada municipio. Además, la Fundación ha puesto en marcha el proyecto para implementar un conjunto de indicadores de gestión en la administración pública local de modo que los municipios pueden contar con indicadores que miden el nivel de rendimiento de los principales servicios públicos. Los municipios incluidos en el universo de estudio son aquéllos con una población superior a los 10.000 habitantes y capitales de comarca. Un primer objetivo es llegar a un acuerdo sobre la metodología para la aplicación de las métricas de gestión de servicios que pueden ser adoptadas por los municipios locales y que servirá como punto de partida para adoptar normas que rigen la responsabilidad de las autoridades locales. El proyecto, igualmente, persigue recopilar información sobre la gestión de los principales servicios locales de forma sistemática, con el propósito de tener una base de datos que permita el análisis en la mejora de la gestión pública local.

En este contexto, en la administración local española se ha optado por la institucionalización de las medidas de gestión a través de su reconocimiento normativo. Así, la Ley 57/2003, de 16 de diciembre, de Medidas para la Modernización del Gobierno Local (LMMGL), en su artículo 133 prevé el seguimiento de los costes de los servicios y la asignación de recursos en función de la definición y el cumplimiento de objetivos, respectivamente. El germen de las reformas, fue continuado con la aprobación del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL) que requiere a los municipios de más de 50.000 habitantes y demás entidades locales de ámbito superior, la inclusión de dos memorias, una, justificativa del coste y rendimiento de los servicios públicos y otra, demostrativa del grado de cumplimiento de los objetivos programados en la Cuenta General (artículo 211).

Asimismo, en 2004, es aprobada la Orden Ministerial EHA/4041/2004 (en vigor desde 2006), de 23 de noviembre, que aprueba el modelo normal de contabilidad local (ICAL) que exige a los ayuntamientos de más de 50.000 habitantes la presentación en la Memoria de las Cuentas Anuales, unos indicadores de gestión que permitan evaluar la economía, eficiencia y eficacia de, como mínimo, los servicios financiados con tasas o 2 Puede ser consultado en: http://www.pisunyer.org/

8

precios públicos. A estos efectos, se incluye una batería de indicadores financiero-patrimoniales, presupuestarios y de gestión. A este respecto hay que señalar que en el caso de los indicadores de gestión se permite a la entidad local la libre elección entre los contenidos en la normativa o aquéllos que el ente considere oportunos, por lo que los indicadores recogidos bajo esta rúbrica son meramente orientativos.

Finalmente, hemos de subrayar que en el año 2010 se ha producido en nuevo avance en materia de evaluación de gestión y rendición de cuentas, al aprobarse en nuevo Plan General de Contabilidad Pública que, en la misma línea que la ICAL, obliga a incluir en la Memoria de las administraciones públicas una serie de indicadores referentes a la situación económico-financiera de la entidad, así como relativos a la evaluación de la eficacia, eficiencia y economía en la prestación de, al menos, los servicios financiados con tasas o precios públicos. No obstante, en este punto supone un progreso respecto a la ICAL, al exigir una batería de indicadores más completa.

4. Metodología de trabajo

Para obtener evidencia empírica sobre el uso de indicadores de gestión en la administración local española se ha optado por la elaboración de una encuesta. La ICAL requiere a los municipios con más de 50.000 habitantes la obligación de incluir una serie de indicadores de gestión en el apartado 21 de la Memoria de las Cuentas Anuales, siendo estos indicadores obligatorios, al menos, para los servicios financiados con tasas o precios públicos. Por lo tanto, la encuesta se dirige a los interventores de los 146 municipios que deben cumplir este requisito3.

Esta encuesta fue elaborada a partir de un grupo de expertos en administración pública y posteriormente, el cuestionario fue testado por un grupo de interventores de la administración local.

La encuesta ha sido preparada en formato digital, por lo que ha sido incluida en la página web de los promotores del proyecto, el Colegio Oficial de Secretarios, Interventores y Tesoreros de la Administración Local (COSITAL) así como del grupo de investigación FIGECO de la Universidad de Granada. Asimismo ha sido remitida por correo electrónico a los diferentes interventores.

El principal objetivo que perseguimos es estudiar el efecto que la ICAL, en vigor desde enero de 2006, presenta en la recopilación y presentación de informes sobre la información no financiera de los servicios públicos municipales.

El cuestionario consta de seis bloques (Datos del encuestado; Rendición de cuentas; Cumplimiento del apartado 21.c de la Memoria; Dificultades de la implantación de indicadores de gestión; Actuaciones para solucionar los problemas; Uso de los indicadores de gestión) en los que a excepción del primero y del tercero, que incluyen preguntas de opción simple y múltiple y preguntas numéricas, se solicita al encuestado su opinión, basada en una escala de Líkert, de 1 a 5, donde 1 representa el nivel de una declaración negativa y el nivel 5 representa una positiva, respecto a una serie de afirmaciones.

3 En base al Padrón Municipal de Habitantes a 1 de enero de 2009 (Instituto Nacional de Estadística)

9

Para un mayor análisis de la aplicación efectiva de los indicadores de gestión y con el fin de confirmar el desarrollo de estas medidas de evaluación de la gestión, hemos examinado las memorias de los distintos municipios a los que se ha dirigido la encuesta.

5. Resultados preliminares

El estudio propuesto se encuentra actualmente en proceso, por lo que hemos de dejar constancia que en este apartado presentamos los primeros resultados obtenidos. En este sentido, la tasa de respuesta alcanzada es del 20%. De este porcentaje, el mayor número de encuestados pertenece a los municipios con una población entre 50.000 y 100.000 habitantes (62%), el resto está representado como sigue: en el tramo 100.000-150.000: 14%, con una población de 150.000 a 200.000: 10%, entre 200.000-250.000: 10% y, finalmente, sólo el 3% de los municipios con una población superior a 250.000 habitantes, en concordancia con los porcentajes de población de cada intervalo.

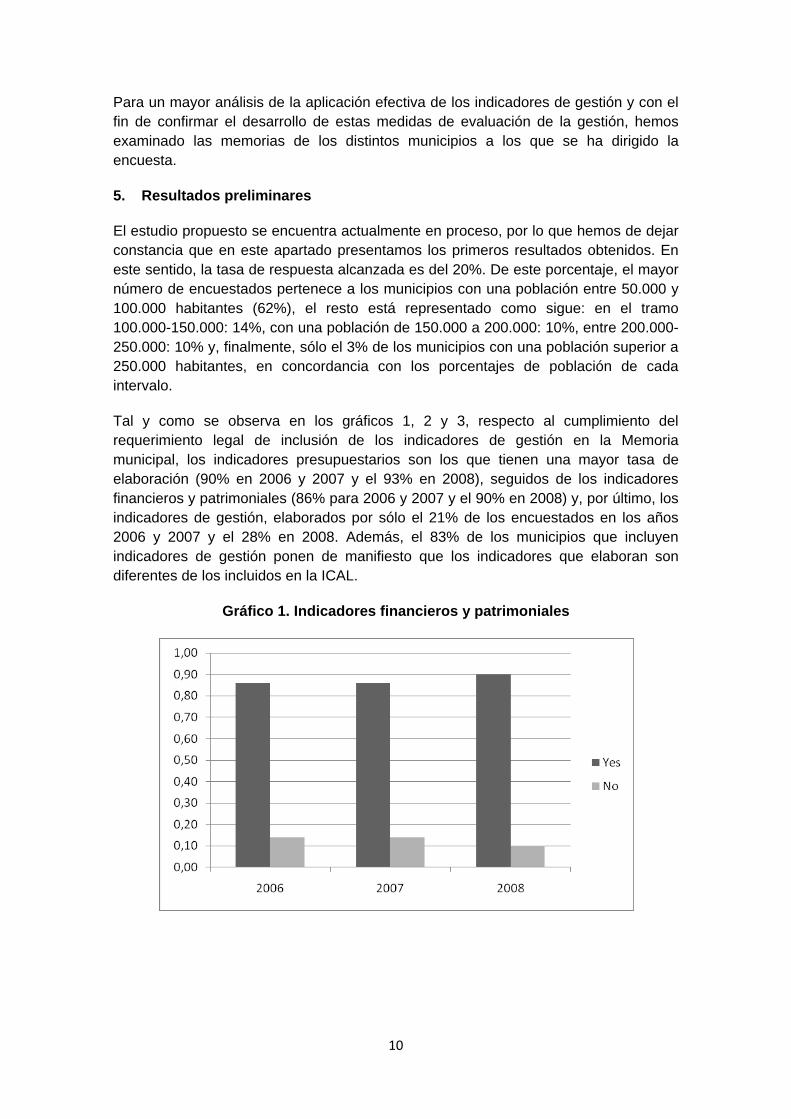

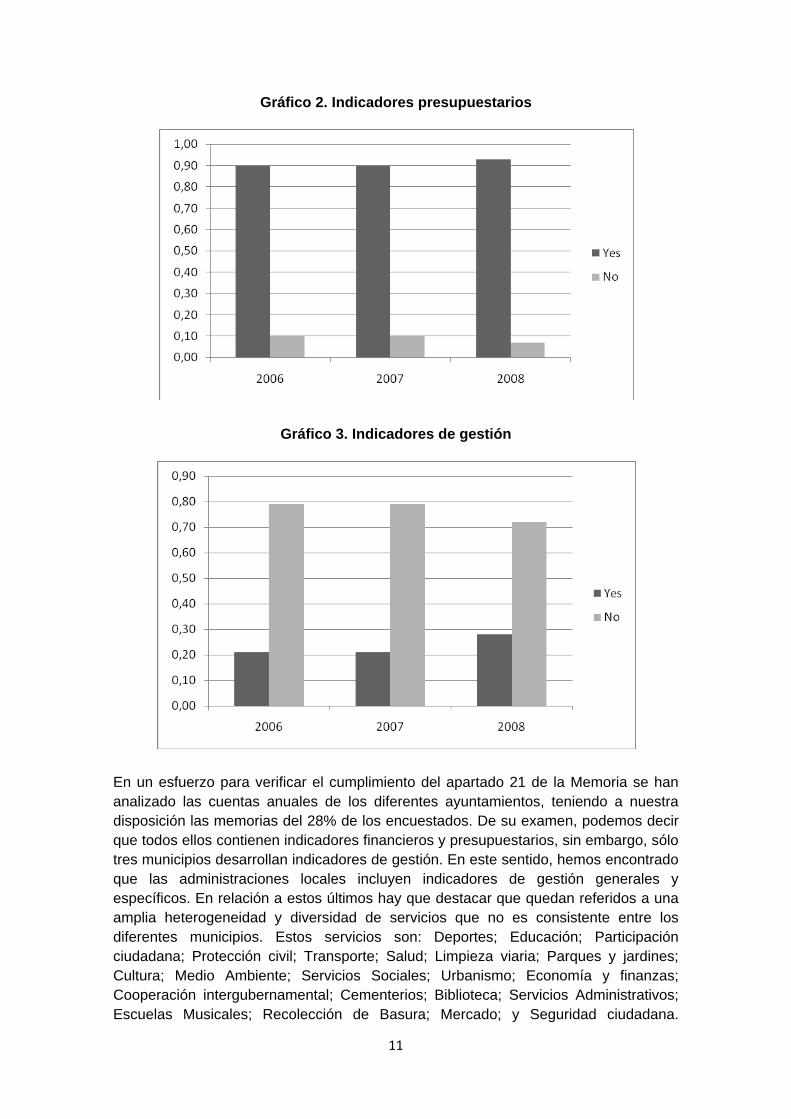

Tal y como se observa en los gráficos 1, 2 y 3, respecto al cumplimiento del requerimiento legal de inclusión de los indicadores de gestión en la Memoria municipal, los indicadores presupuestarios son los que tienen una mayor tasa de elaboración (90% en 2006 y 2007 y el 93% en 2008), seguidos de los indicadores financieros y patrimoniales (86% para 2006 y 2007 y el 90% en 2008) y, por último, los indicadores de gestión, elaborados por sólo el 21% de los encuestados en los años 2006 y 2007 y el 28% en 2008. Además, el 83% de los municipios que incluyen indicadores de gestión ponen de manifiesto que los indicadores que elaboran son diferentes de los incluidos en la ICAL.

Gráfico 1. Indicadores financieros y patrimoniales

10

Gráfico 2. Indicadores presupuestarios

Gráfico 3. Indicadores de gestión

En un esfuerzo para verificar el cumplimiento del apartado 21 de la Memoria se han analizado las cuentas anuales de los diferentes ayuntamientos, teniendo a nuestra disposición las memorias del 28% de los encuestados. De su examen, podemos decir que todos ellos contienen indicadores financieros y presupuestarios, sin embargo, sólo tres municipios desarrollan indicadores de gestión. En este sentido, hemos encontrado que las administraciones locales incluyen indicadores de gestión generales y específicos. En relación a estos últimos hay que destacar que quedan referidos a una amplia heterogeneidad y diversidad de servicios que no es consistente entre los diferentes municipios. Estos servicios son: Deportes; Educación; Participación ciudadana; Protección civil; Transporte; Salud; Limpieza viaria; Parques y jardines; Cultura; Medio Ambiente; Servicios Sociales; Urbanismo; Economía y finanzas; Cooperación intergubernamental; Cementerios; Biblioteca; Servicios Administrativos; Escuelas Musicales; Recolección de Basura; Mercado; y Seguridad ciudadana.

11

Asimismo, hemos de destacar que uno de los municipios que incluyen indicadores de rendimiento ha implementado una metodología de costes basado en el modelo ABC y participa activamente en el proyecto de la FEMP.

Por su parte, cuando se preguntó a los encuestados su opinión sobre el uso y utilidad de los indicadores, nos encontramos con que, en general, los encuestados consideran que los indicadores de gestión no se utilizan para los fines propuestos (Tabla 1).

Tabla 1. Porcentajes de frecuencia: Utilidades de los indicadores de gestión

ITEM4 N 1 2 3 4 5 MIN MAX MEDIA DT

U1 29 51,72 24,14 10,34 10,34 3,45 1 5 1,89655 1,17549

U2 29 55,17 31,03 6,90 6,90 0,00 1 4 1,65517 0,89745

U3 29 62,07 20,69 13,79 3,45 0,00 1 4 1,58621 0,86674

U4 29 72,41 13,79 10,34 0,00 3,45 1 5 1,48276 0,94946

U5 29 51,72 31,03 13,79 0,00 3,45 1 5 1,72414 0,95978

U6 29 58,62 17,24 13,79 10,34 0,00 1 4 1,75862 1,05746

U7 29 51,72 27,59 17,24 3,45 0,00 1 4 1,72414 0,88223

U8 29 48,28 24,14 17,24 10,34 0,00 1 4 1,89655 1,04693

Estos primeros resultados muestran la limitada aplicación de indicadores de gestión, lo que plantea la cuestión de la existencia de posibles obstáculos en la aplicación obligatorias de estas medidas. Para ello, se preguntó a los encuestados que evaluaran las limitaciones que representan las diferentes barreras puestas de relieve por la literatura.

En este sentido, hemos encontrado que las dos principales limitaciones son la falta de un sistema de contabilidad de costes estándar y la falta de objetivos formalmente plasmados en el proceso de elaboración del presupuesto (45% de los encuestados creen que son limitaciones que impiden la elaboración de indicadores). En segundo lugar, nos encontramos con la ausencia de mecanismos para capturar la información no financiera y la falta de estandarización de los procedimientos de gestión (con 38 y 34% respectivamente) (Tabla 2).

4 Los ítems hacen referencia a las cuestiones incluidas en la encuesta, su equivalencia se encuentra en el Anexo1

12

Tabla 2. Porcentajes de frecuencia: Dificultades de la implantación de indicadores de gestión

ITEM5 N 1 2 3 4 5 MIN MAX MEDIA DT

D1 29 27,59 24,14 17,24 13,79 17,24 1 5 2,68966 1,46637

D2 29 24,14 24,14 31,03 17,24 3,45 1 5 2,51724 1,15328

D3 29 17,24 20,69 34,48 10,34 17,24 1 5 2,89655 1,31868

D4 29 3,45 3,45 10,34 51,72 31,03 1 5 4,03448 0,94426

D5 29 17,24 10,34 20,69 34,48 17,24 1 5 3,24138 1,35370

D6 29 13,79 13,79 10,34 37,93 20,69 1 5 3,37931 1,34732

D7 29 13,79 20,69 31,03 27,59 6,90 1 5 2,93103 1,16285

D8 29 17,24 34,48 27,59 17,24 3,45 1 5 2,55172 1,08845

D9 29 0,00 6,90 3,45 44,83 44,83 2 5 4,27586 0,84077

D10 29 10,34 20,69 31,03 24,14 13,79 1 5 3,10345 1,20549

D11 29 0,00 6,90 20,69 37,93 34,48 2 5 4,00000 0,92582

D12 29 20,69 24,14 27,59 17,24 10,34 1 5 2,72414 1,27885

D13 29 3,45 3,45 17,24 31,03 44,83 1 5 4,10345 1,04693

D14 29 0,00 6,90 27,59 31,03 34,48 2 5 3,93103 0,96106

Asimismo, hemos observado que los encuestados consideran otras limitaciones diferentes a las incluidas en el cuestionario, tales como la falta de una batería de indicadores de general aplicación, la escasa implantación de control de eficacia y eficiencia, la no adecuación de los sistemas de información contable para el seguimiento de los indicadores de gestión, la falta de participación de las diferentes áreas o servicios, así como la diversidad y disparidad entre los servicios que dificulta la generalización de los costes y magnitudes.

Por último, hemos obtenido que las principales soluciones para resolver estos obstáculos son: la publicación de una metodología de contabilidad de costes por un organismo público (59%) y la aplicación de un método de consenso de la evaluación de los costes (28%), que parece estar de acuerdo con los resultados obtenidos en relación a las limitaciones, así como la selección de un responsable con respaldo institucional en cada servicio o área (34%) (Tabla 3).

5 Ítems en el Anexo1

13

Tabla 3. Porcentajes de frecuencia: Actuaciones para solucionar los problemas

ITEM6 N 1 2 3 4 5 MIN MAX MEDIA DT

S1 29 17,24 6,90 34,48 24,14 17,24 1 5 3,17241 1,31119

S2 29 3,45 20,69 27,59 34,48 13,79 1 5 3,34483 1,07822

S3 29 0,00 3,45 41,38 34,48 20,69 2 5 3,72414 0,84077

S4 29 0,00 3,45 37,93 37,93 20,69 2 5 3,75862 0,83045

S5 29 0,00 3,45 37,93 34,48 24,14 2 5 3,79310 0,86103

S6 29 0,00 10,34 20,69 48,28 20,69 2 5 3,79310 0,90156

S7 29 0,00 3,45 20,69 41,38 34,48 2 5 4,06897 0,84223

S8 29 0,00 3,45 17,24 51,72 27,59 2 5 4,03448 0,77840

S9 29 0,00 0,00 17,24 24,14 58,62 3 5 4,41379 0,77998

6. Conclusiones

La legislación española ha avanzado en el uso de medidas de gestión. En particular, tanto la Orden Ministerial EHA/4041/2004 que aprueba el modelo Normal de Contabilidad Local (ICAL) como el nuevo Plan General de Contabilidad Pública de 2010 han promovido el desarrollo y el uso de un sistema de indicadores. Determinándose por primera vez, con la aprobación de la ICAL, el requerimiento para los municipios con más de 50.000 habitantes, de inclusión en la Memoria de las Cuentas Anuales municipales de una serie de indicadores de gestión para evaluar la economía, la eficiencia y la eficacia de al menos el servicios financiados con tasas o precios públicos.

Para obtener evidencia empírica sobre la medida en que los indicadores de gestión son incluidos en dichos documentos hemos considerado necesario realizar una encuesta. Nuestra propuesta se basa en el desarrollo de un cuestionario dirigido a los municipios españoles con una población superior a los 50.000 habitantes.

En este sentido, los primeros resultados de nuestra encuesta, que todavía está en desarrollo, muestran que en la administración local española hay una preponderancia de la consecución de objetivos financieros frente al logro de los objetivos no financieros, ya que los indicadores presupuestarios y financieros se incluyen en la memoria municipal en mayor medida que los indicadores de gestión. En este sentido, no podemos olvidar que este tipo de indicadores son las medidas tradicionales en la administración pública local española. Este hecho difiere de lo argumentado por Guthrie y English (1997), para los que era igualmente necesario alcanzar objetivos no financieros como el logro de los objetivos financieros en el sector público, lo que implicaba la necesidad de implantar medidas financieras y no financieras o de gestión

En este trabajo queremos poner de relieve el efecto que la inclusión obligatoria de los indicadores de gestión en los estados financieros municipales está teniendo en su efectivo desarrollo y elaboración. Teniendo en cuenta el carácter provisional de los resultados, se concluye que la aplicación de los indicadores de gestión es limitada, lo 6 Ítems en el Anexo 1

14

que nos lleva a la cuestión de si la aplicación obligatoria de estas medidas de desempeño es realmente eficiente. A este respecto, hay que subrayar que el requisito normativo recae sobre las medidas y no sobre los servicios en los que estos instrumentos tienen que ser aplicados, por lo que será difícil llevar a cabo estudios comparativos, así como establecer un proceso de conocimiento basado en el aprendizaje continuo. Lo que, por otra parte, contribuye a una divergencia entre los municipios españoles al no alcanzarse la normalización de las medidas de gestión con esta regulación.

Esta situación requiere un análisis más profundo, comparando la situación actual con los resultados de la aplicación de las diversas iniciativas realizadas en España anteriores a la legislación vigente. En este sentido, sería necesario comprobar si los municipios que incluyen indicadores de gestión son los que han participado en una experiencia anterior, que sería una forma de verificar si el requerimiento legal de la ICAL ha supuesto un avance con respecto al uso y aplicación de medidas de gestión, en contraposición a las iniciativas voluntarias. Así como, evaluar la posible existencia de mecanismos de incentivos para la aplicación efectiva de los indicadores de gestión.

Por otra parte, los indicadores de gestión de servicios públicos no parecen ser utilizados para los distintos fines que justifican su implantación, lo que podría explicar el bajo porcentaje de su inclusión en la memoria, a pesar de ser un requisito reglamentario. Igualmente, estos resultados preliminares parecen confirmar la existencia de las limitaciones estudiadas en la literatura, que se derivan del contexto organizacional, el factor humano y la cultura de costes Entre estas barreras, destaca la ausencia de un sistema de contabilidad de costes. Lo que unido al hecho de que entre las diversas soluciones propuestas, la publicación e implantación de un sistema de contabilidad de costes es la que presenta una mayor relevancia, nos lleva a preguntarnos si el requisito legal de aplicación de indicadores de gestión debería ir acompañado de la introducción de un sistema de contabilidad de costes en la administración local.

Una vez que tengamos los resultados definitivos de la encuesta, se llevará a cabo un análisis detallado de la situación real de la aplicación y uso de indicadores de gestión en la administración local española. Del mismo modo, a la luz de los resultados avanzados en este trabajo y las conclusiones de otros estudios sobre el tema, las investigaciones futuras deben orientarse en la profundización del estudio de las limitaciones del uso de medidas de gestión y las posibles soluciones se pueden proponer.

15

REFERENCIAS BIBLIOGRÁFICAS

Ammons, D. N., Coe, C. y Lombardo, M. (2001): “Performance-Comparison Projects in Local Government: Participants’ Perspective”, Public Administration Review, 61(1), pp 100-115.

Ammons, D. y Rivenbark, W. (2008): “Factors Influencing the Use of Performance Data to Improve Municipal Services: Evidence from the North Carolina Benchmarking Project”, Public Administration Review, 68 (2), pp 304-318.

Aristigueta, M. (1999): “Measuring Performance in State Government”. En Handbook of State Government Administration, edited by J.J. Gargan: 374-61. New York: Marcel Dekker.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (1997): Indicadores de Gestión para las Entidades Públicas. Documento nº 16 de Contabilidad de Gestión, AECA, Madrid.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2002) Un sistema de Indicadores de Gestión para los Ayuntamientos. Documento nº 26 de Contabilidad de Gestión, AECA, Madrid.

Behn, R.D. (2002): “The psychological barriers to performance management, or why isn’t everyone jumping on the performance management bandwagon?” ¸ Public Performance & Management Review, 26(1), pp 5-25.

Bosch, N.; Pedraja, F. y Suárez-Pendejo, J. (2000): “Measuring the efficiency of Spanish municipal refuse collection services”, Local Government Studies, 26 (3), pp 71-90.

Bowerman, M. y Ball, A. (2001): Authorities on Benchmarking? The State of Benchmarking in the UK Local Government Sector, London: CIMA.

Bowerman, M., Ball, A. y Francis, G. (2001): “Benchmarking as a tool for the modernization of local government”, Financial Accountability and Management, 17 (4), pp 321-329.

Broadbent, J. (1995): “The values of accounting and education: some implications of the creation of visibilities and invisibilities in schools”, Advances in Public Interest Accounting, 6, pp 69-89.

Brusca Alijarde, I. (1997): “Una nueva perspectiva de los informes financieros en Contabilidad Pública: los indicadores de gestión”, Revista de Contabilidad, 0 (0), pp 27-56.

Burke, J. (2005): “Ontario’s Municipal Performance Measurement Program: Fostering Innovation and Accountability in Local Government”, Government Finance Review, 21(3), pp 22-27.

Burke, B. y Costello, B. (2005): “The Human Side of Managing For Results”, the American Review of Public Administration, 35(3), pp 270-286.

Carvalho, J., Fernandes, M., Lambert, V. y Lapsley, I. (2006): “Measuring fire service performance: a comparative study”, The International Journal of Public Sector Management, 19 (2), pp 165-179.

16

Courty, P., Heinrich, C. y Marschke, G. (2005): “Setting the standard in performance measurement system”, International Public Management Journal, 8 (3), pp 321-347.

De Lancer, P. y Holzer, M. (2001): “Promoting the Utilization of Performance Measures in Public Organizations: An Empirical Study of factors Affecting Adoption and Implementation”, Public Administration Review, 61(6), pp 693-708.

Deller, S. y Maher, C. (2009): “Government, Effectiveness, Performance and Local Property Values”, International Journal of Public Administration, 32, pp 1182-1212.

Dunleavy P. y Hood C., (1994): “From Old Public-Administration to New Public Management”, Public Money & Management 14, pp 9-16.

Durant, R.F. (1999): “The political economy of results-oriented management in the ‘neoadministrative state’: Lessons from MCDHHS experience”, American Review of Public Administration, 29(4), pp 30-331.

Federación Española de Municipios y Provincias (FEMP) (2006): Guía para la implantación de un sistema de costes en la Administración local, FEMP.

Few, P. K. y Vogt, A. J. (1997): “Measuring the Performance of Local Governments”, Popular Government, 62 (2): pp 41-54.

Guthrie, J. y English, L., (1997): “Performance information and program evaluation in the Australian public sector”, International Journal of Public Sector Management, 10(3), pp 154-164.

Hatry H. P. (2002): “Performance Measurement: Fashions and Fallacies”, Public Performance & Management Review, 25, pp 352-358.

Ho, A. (2003): “Perceptions of Performance Measurement and the Practice of Performance Reporting by Small Cities”, State and Local government Review, 35 (2), pp 161-173.

Hoernig, H. y Seasons, M. (2004): “Monitoring of Indicators in Local and Regional Planning Practice: Concepts and Issues”, Planning, Practice & Research,19(1), pp 81-99.

Holloway, J., Francis, G. y Hinton, M. (1999): “A vehicle for change? A case study of performance improvement in the “new” public sector”, The International Journal of Public Sector Management, 12(4), pp 351-365.

Holzer, M. Y Gabrielian, V. (1998): “Five Great Ideas in Public Administration”. En Handbook of Public Administration, 2nd. Ed., editado por J. Rabin, W. Hildreth and G. Miller: 49-101. New York: Marcel Dekker.

Hyndman, N. y Anderson, R. (1991): “Public sector accounting-looking beyond financial reporting”, Management Accounting, 69 (9), pp 50-52.

Intervención General de la Administración del Estado (IGAE) (1997): El establecimiento de objetivos y la medición de resultados en el ámbito público. Guía, Fundamentos Técnicos y Aplicación Cprox, IGAE, Madrid.

17

Intervención General de la Administración del Estado (IGAE) (2004): Principios generales sobre contabilidad analítica de las Administraciones Públicas, IGAE, Madrid, 1ª edición.

Intervención General de la Administración del Estado (IGAE) (2007): Indicadores de gestión en el ámbito del Sector Público, IGAE, Madrid, 1ª edición.

Jackson, M. (1996): Lessons Learned from Minnesota’s Government Performance Report Washington, DC: ASPA, Center for Accountability and Performance.

Johansson, T. y Siverbo, S. (2009): “Explaining the utilization of relative performance evaluation in local government: a multi-theoretical study using data from Sweden”, Financial Accountability & Management, 25 (2), pp 197-224.

Kamensky, J.M. (1995): “Program Performance Measures: Designing a System to Manage for Results”. En Competent Government: Theory and Practice. The Best of Public Productivity and Management Review, 1985-1993, edited by A. Halachmi and M. Holzer: 239-46. Burke, VA: Chantelaine Press.

Kouzmin, a.; Löffler, E.; klages, H. y Korac-Kakabadse, N. (1999): “Benchmarking and performance measurement in public sectors. Towards learning for agency effectiveness”, International Journal of Public Sector Management, 12(2), pp 121-144.

Kloot, L. (2009): “Performance measurement and accountability in an Australian fire service”, International Journal of Public Sector Management, 22 (2), pp 128-145.

Kloot, M. y Martin, J. (2000): “Strategic performance management: a balanced approach to performance management issues in local government”, Management Accounting Research, 11 (2), pp 231-251.

Kuhlmann, S. (2010): “Performance measurement in European local governments: a comparative analysis of reform experiences in Great Britain, France, Sweden and Germany”, International Review of Administrative Sciences, 76 (29, pp 331-345.

Legislación Española. Ley 57/2003, de 16 de diciembre, de Medidas para la Modernización del Gobierno Local. Boletín Oficial del Estado, nº 301 de 17 diciembre 2003, pp. 44771-44791.

Legislación Española. Orden del Ministerio de Economía EHA/4041/2004 de 23 de noviembre sobre el modelo normal de la Instrucción de Contabilidad de la Administración Local. Boletín Oficial del Estado, nº 296 de 9 de diciembre de 2004, pp. 40501.

Legislación Española. Orden del Ministerio de Economía EHA/1037/2010, de 13 de abril, por la que se aprueba el Plan General de Contabilidad Pública. Boletín Oficial del Estado, nº 102, 28 de abril de 2010, pp. 36960-37270.

Legislación Española. Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales. Boletín Oficial del Estado, nº 59 de 9 de marzo de 2004, pp. 10284-10342.

18

López Hernández, A.M., Navarro Galera, A., Ortiz Rodríguez, D., Iglesias García de Vicuña, C. y Nieto Rivera, A. (2001): “El Proyecto Sinigal: una metodología para la aplicación de indicadores de gestión en municipios2, Auditoría Pública, 23, pp 21-28.

Melkers, J. y Willoughby, K. (2005): “Model of Performance-Measurement Use in Local governments: Understanding Budgeting, Communication, and Lasting Effects”, Public Administration Review, 65 (2), pp 180-190.

Navarro Galera, A. y Ortiz Rodríguez, D. (2003): “Propuesta metodológica para la aplicación del Benchmarking a través de indicadores: una investigación empírica en Administraciones Locales”, Revista de Contabilidad, 6 (12), pp 109-138.

Navarro Galera, A., Ortiz Rodríguez, D. y López Hernández, A.M. (2008): “Identifying barriers to the application of standardized performance indicators in local government”, Public Management Review, 10 (25), pp 241-262.

Organización para la Cooperación y el Desarrollo Económicos (OCDE) (2004): Policy Brief: Public Sector Modernization: Governing for Performance, OECD, Paris.

Ortiz Rodríguez, D., Navarro Galera, A. y López Hernández, A.M. (2006): “Consensus among public managers as strategy for standardization of performance indicators”, International Public Management Journal, 9 (4), pp 371-398.

Padovani, E.; Yetano, A. y Levy, R. (2010): “Municipal performance measurement and management in practice: which factors matters?” Public Administration Quarterly, winter, 2010.

Pollanen, R.M. (2005): “Performance measurement in municipalities: Empirical evidence in Canadian context”, The International Journal of Public Sector Management, 18 (1), pp 4-24.

Pollitt, C., (2008): Time, policy, management: governing with the past. Oxford: Oxford University Press.

Sinclair, A. (1995): “The chameleon of accountability: forms and discourses”, Accounting Organizations and Society, 20 (2/3), pp 219-237.

Sole, F. y Schiuma, G. (2010): “Using performance measures in public organizations: challenges of Italian public administrations”, Measuring Business Excellence, 14 (3), pp 70-84.

Van de Walle, S. (2009): “International Comparisons of Public Sector Performance. How to move ahead?”, Public Management Review, 11 (1), pp 39-56.

Van Ryzin, G.G. (2008): “Citizen Perceptions of Road Smoothness: Evidence from New York with implications for comparative performance measurement”, International Review of Administrative Sciences, 74 (4), pp 575-588.

Van Ryzin, G.G.; Immerwhar, S. y Altman, S. (2008): “Measuring Street Cleanliness: A Comparison of New York City’s Scorecard and Results from a Citizen Survey”, Public Administration Review, 68 (2), pp 295-303.

Wang, X. (2002): “Assessing administrative accountability: results from a national survey”, The American Review of Public Administration, 32 (3), pp 350-370.

19

Wholey, J.S. y Newcomer, K.E. (1997): “Clarifying Goals, Reporting Results”. En Using Performance Measurement to Improve Public and Nonprofit Programs, New Directions for Evaluation 75, editado por K.E. Newcomer: 91-8, San Francisco, CA: Jossey-Bass.

Williams, D.W. (2004): “Performance Measurement and Performance Budgeting in the United States in the 1950s and 1960s”, EGPA Conference, September, Ljubljana, Slovenia.

Yi-De Liu, (2009): “Implementing and Evaluating Performance Measurement Initiative in Public Leisure Facilities: An Action Research Project”, Systemic Practice and Action Research, 22 (1), pp 15-30.

20

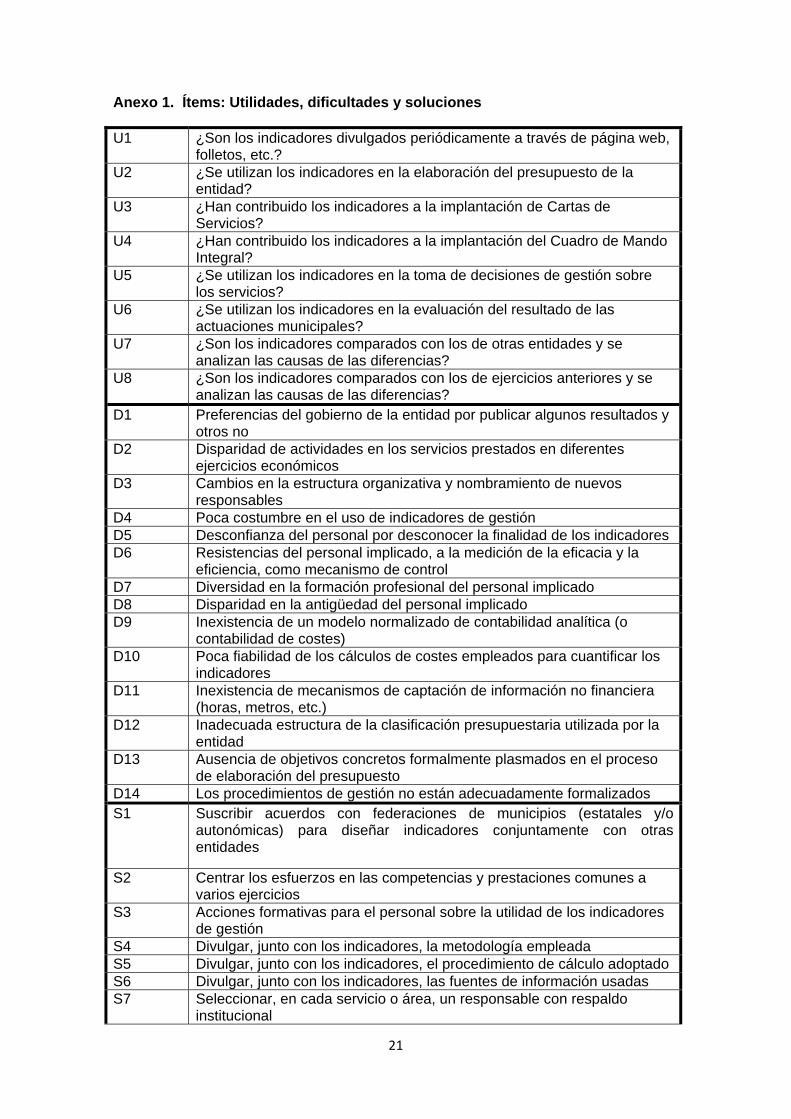

Anexo 1. Ítems: Utilidades, dificultades y soluciones

U1 ¿Son los indicadores divulgados periódicamente a través de página web, folletos, etc.?

U2 ¿Se utilizan los indicadores en la elaboración del presupuesto de la entidad?

U3 ¿Han contribuido los indicadores a la implantación de Cartas de Servicios?

U4 ¿Han contribuido los indicadores a la implantación del Cuadro de Mando Integral?

U5 ¿Se utilizan los indicadores en la toma de decisiones de gestión sobre los servicios?

U6 ¿Se utilizan los indicadores en la evaluación del resultado de las actuaciones municipales?

U7 ¿Son los indicadores comparados con los de otras entidades y se analizan las causas de las diferencias?

U8 ¿Son los indicadores comparados con los de ejercicios anteriores y se analizan las causas de las diferencias?

D1 Preferencias del gobierno de la entidad por publicar algunos resultados y otros no

D2 Disparidad de actividades en los servicios prestados en diferentes ejercicios económicos

D3 Cambios en la estructura organizativa y nombramiento de nuevos responsables

D4 Poca costumbre en el uso de indicadores de gestión D5 Desconfianza del personal por desconocer la finalidad de los indicadores D6 Resistencias del personal implicado, a la medición de la eficacia y la

eficiencia, como mecanismo de control D7 Diversidad en la formación profesional del personal implicado D8 Disparidad en la antigüedad del personal implicado D9 Inexistencia de un modelo normalizado de contabilidad analítica (o

contabilidad de costes) D10 Poca fiabilidad de los cálculos de costes empleados para cuantificar los

indicadores D11 Inexistencia de mecanismos de captación de información no financiera

(horas, metros, etc.) D12 Inadecuada estructura de la clasificación presupuestaria utilizada por la

entidad D13 Ausencia de objetivos concretos formalmente plasmados en el proceso

de elaboración del presupuesto D14 Los procedimientos de gestión no están adecuadamente formalizados S1 Suscribir acuerdos con federaciones de municipios (estatales y/o

autonómicas) para diseñar indicadores conjuntamente con otras entidades

S2 Centrar los esfuerzos en las competencias y prestaciones comunes a varios ejercicios

S3 Acciones formativas para el personal sobre la utilidad de los indicadores de gestión

S4 Divulgar, junto con los indicadores, la metodología empleada S5 Divulgar, junto con los indicadores, el procedimiento de cálculo adoptado S6 Divulgar, junto con los indicadores, las fuentes de información usadas S7 Seleccionar, en cada servicio o área, un responsable con respaldo

institucional

21

22

S8 Definir, de modo consensuado con el personal implicado, protocolos de cálculo de costes para cuantificar indicadores de gestión

S9 Publicación de una metodología de cálculo de costes por organismo reconocido (IGAE, Órganos de Control Externo, Federaciones de Municipios, etc.)