la evaluación de los gastos tributarios: situación...

TRANSCRIPT

La evaluación de los gastos tributarios: situación actual y

perspectivas de futuro

Santiago de Chile, 23-24 de marzo de 2017 José Alberto Plaza Tejera

Director General

ÍNDICE

I. Introducción.

II. El presupuesto de beneficios fiscales en España.

– II.1. El presupuesto de beneficios fiscales.

– II.2. La memoria de beneficios fiscales.

III. La evaluación de los beneficios fiscales en España.

– III.1. Revisión sistemática y control cualitativo.

– III.2. Posibles metodologías de puesta en práctica: la metodología del análisis de impacto de la Comisión Europea.

IV. Conclusiones.

I. INTRODUCCIÓN

• Crisis económica Fuerte deterioro finanzas públicas.

• Necesidad de revisar los Presupuestos Generales del Estado (ingresos y gastos públicos).

• Aclaración: gastos tributarios vs. beneficios fiscales.

• Actualmente, se evalúa el margen de maniobra en

materia de reducción de los beneficios fiscales.

II. El presupuesto de beneficios fiscales en España

II.1. El presupuesto de beneficios fiscales.

II.2. Memoria de beneficios fiscales.

II.1 El presupuesto de beneficios fiscales en España (I)

Antecedentes:

• Origen: Alemania y EE. UU.

• España: se introducen en 1978 en la Constitución Española.

• Evolución: proliferación de beneficios fiscales.

• Motivación para su reducción progresiva: necesidad de reducción del déficit público existente.

II.1 El presupuesto de beneficios fiscales en España (II)

• Creación de un grupo de trabajo en 1994 específico para elaborar:

- El presupuesto de beneficios fiscales y la memoria de beneficios fiscales.

- Participación de varios organismos de los Ministerios de Finanzas y de Economía: Agencia Estatal de la Administración Tributaria, Instituto Nacional de Estadística, Dirección General de Presupuestos, Secretaría de Estado de Hacienda y el Instituto de Estudios Fiscales (incorporación; 1999).

II.1 El presupuesto de beneficios fiscales en España (III)

• España se encuentra bien valorada en esta materia.

• No obstante, se sigue analizando la justificación de los beneficios fiscales.

II.1. El presupuesto de beneficios fiscales en España (IV)

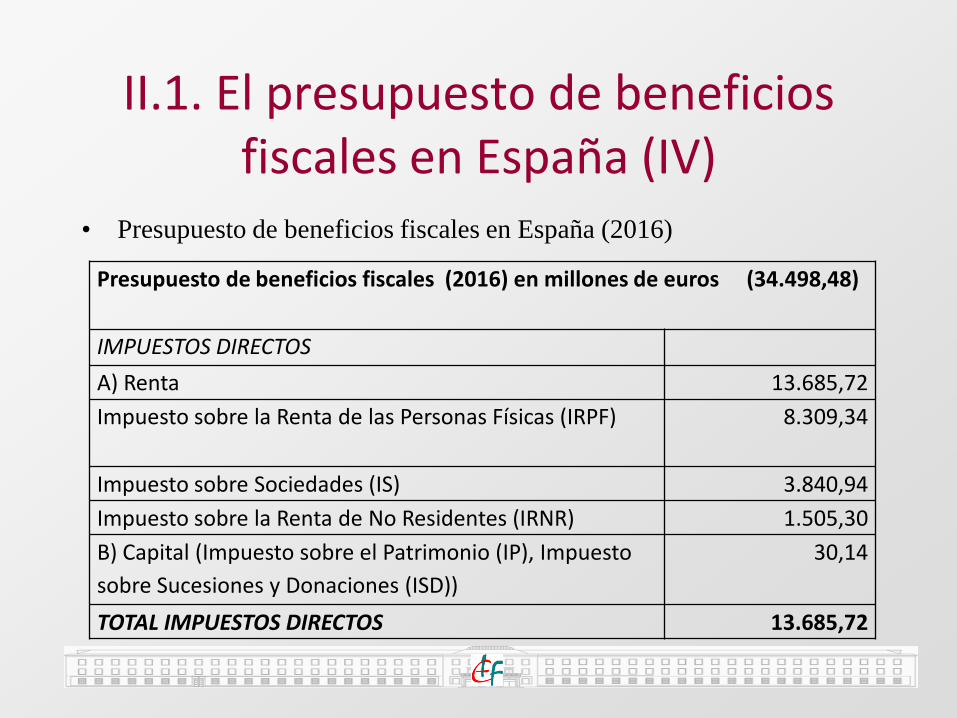

• Presupuesto de beneficios fiscales en España (2016)

Presupuesto de beneficios fiscales (2016) en millones de euros (34.498,48)

IMPUESTOS DIRECTOS

A) Renta 13.685,72

Impuesto sobre la Renta de las Personas Físicas (IRPF) 8.309,34

Impuesto sobre Sociedades (IS) 3.840,94

Impuesto sobre la Renta de No Residentes (IRNR) 1.505,30

B) Capital (Impuesto sobre el Patrimonio (IP), Impuesto

sobre Sucesiones y Donaciones (ISD))

30,14

TOTAL IMPUESTOS DIRECTOS 13.685,72

II.1. El presupuesto de beneficios fiscales en España (V)

• Presupuesto de beneficios fiscales en España (2016)

Presupuesto de beneficios fiscales (2016) en millones de euros (34.498,48)

IMPUESTOS INDIRECTOS

A) Impuesto sobre el valor añadido (IVA) 19.241,27

B) Impuestos Especiales (IIEE) 919,61

C) Impuestos sobre las Primas de Seguros 553,79

TOTAL IMPUESTOS INDIRECTOS 20.714,67

TASAS 98,09

II.1. El presupuesto de beneficios fiscales en España (VI)

II.2. Memoria de beneficios fiscales en España (I)

• A partir de 1996 se elaboró una memoria de beneficios fiscales.

• Contenido básico:

• La delimitación del concepto de beneficios fiscales.

• El examen de los cambios normativos recientes que afecten al presupuesto de beneficios fiscales.

• Introducción de una evaluación cuantitativa más exhaustiva.

II.2. Memoria de beneficios fiscales en España (II)

• Contenido básico cont.:

- La descripción de las hipótesis de trabajo, fuentes estadísticas utilizadas y metodologías de cuantificación del presupuesto de beneficios fiscales.

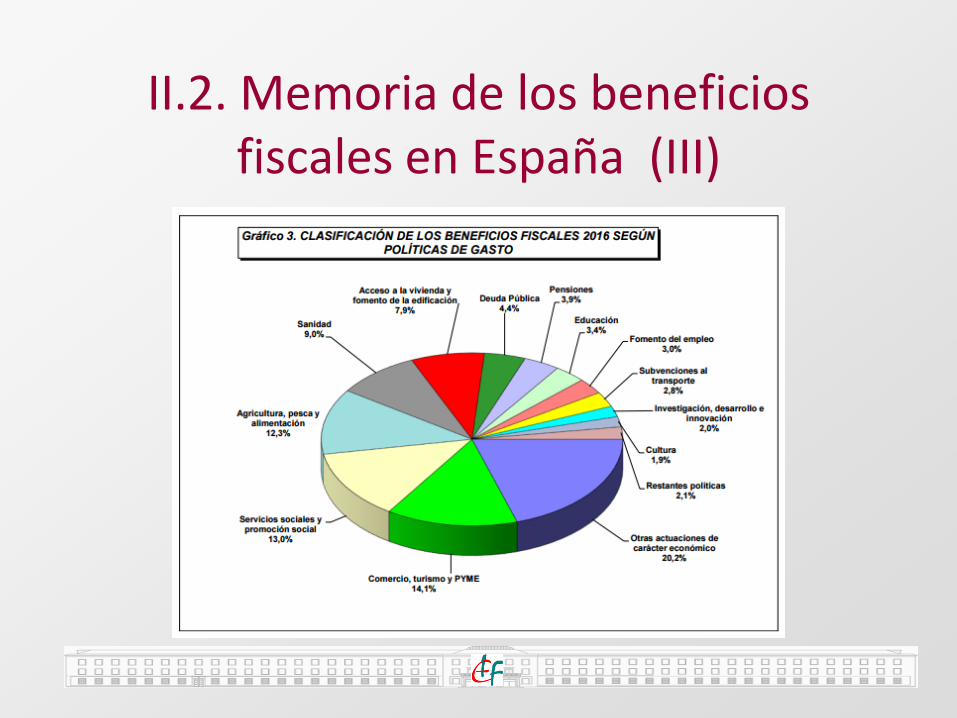

- La clasificación de los beneficios fiscales por tributos y por políticas de gasto (posible campo de análisis más riguroso).

II.2. Memoria de los beneficios fiscales en España (III)

III. La evaluación de los beneficios fiscales en España

III.1. Revisión sistemática y control cualitativo.

III.2. Posibles metodologías de puesta en prác-tica: la metodología del análisis de impacto de la Comisión Europea.

III.1. Revisión sistemática y control cualitativo (I)

• Posibles medidas complementarias a incluir en la memoria de beneficios fiscales:

- Mejora del análisis ex ante de adecuación al objetivo de política dirigida.

- Mejora del análisis ex post de cumplimiento de objetivos.

III.1. Revisión sistemática y control cualitativo (II)

• Motivación:

- Finalidad del beneficio fiscal = Consecución de objetivos de política social o económica.

- Reticencias en su uso por organismos internacionales: menor eficiencia y control que en el gasto directo.

- Problemas de comparabilidad = diferentes estructuras entre países y diversas metodologías de cuantificación.

- Se infravalora la dimensión del sector público, porque los beneficios fiscales no son sustituidos por políticas de gasto.

III.2. La evaluación de los beneficios fiscales en España (I)

• Aplicación de la metodología del análisis de impacto de la Comisión Europea a la evaluación de los beneficios fiscales:

– Metodología cuantitativa y cualitativa.

– Concepto: conjunto de pasos lógicos a seguir para identificar

los potenciales efectos (económicos, sociales, medioambientales, políticos, etc.) de medidas económicas (fiscales) y poder así escoger las alternativas que mejor contribuyan a la consecución de los objetivos planteados de esa política.

III.2. La evaluación de los beneficios fiscales en España (II)

Principales preguntas:

• ¿Qué efectos se esperan de las medidas planteadas en determinados aspectos si llegan a aplicarse?

• En caso de que se hayan aplicado, ¿Se han cumplido dichos efectos?

III.2. La evaluación de los beneficios fiscales en España (III)

• Etapas del análisis de impacto:

– Identificación del problema.

– Definición de objetivos (por ejemplo: eliminación de la deducción fiscal por compra vivienda).

– Análisis de los impactos de las alternativas de la intervención.

– Comparación de las alternativas.

– Planteamiento del proceso de control y evaluación de la intervención.

IV. Conclusiones

• En España se han utilizado los beneficios fiscales desde la reforma fiscal de 1978.

• Su cuantía se ha reducido, aunque sigue siendo importante en 2016.

• Se han mejorado los procedimientos para evaluar y controlar los beneficios fiscales a través de la labor del grupo de trabajo y la elaboración de la memoria de beneficios fiscales, aunque quede campo para la mejora (metodología del análisis de impacto).

• En la eliminación de los beneficios fiscales se deben tener en cuenta las repercusiones sociales y tener alternativas de políticas de gasto sostenibles y eficaces.

Muchas gracias