la empresafiles.retos2017.webnode.es/200000063-e6e57e7deb/la empresa.pdf · se entenderá por...

TRANSCRIPT

LA EMPRESA

I.E. COLEGIO LOYOLA PARA LA

CIENCIA Y LA INNOVACIÓN Creada por Resolución N° 00003 de Enero

5 de 2010. DANE: 105001025984 NIT: 900339251-3

LA EMPRESACOMO UNIDAD ECONÓMICA

1. DEFINICIÓN DE EMPRESA

Según el código de comercio. Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios. Dicha actividad se realizará a través de uno o más establecimientos de comercio.

2. CLASIFICACIÓN DE LAS EMPRESAS Partiendo del hecho de la inmensa variedad de empresas es imposible utilizar un solo criterio para su clasificación y se acude a una serie de ellos muy generalizados, entre los que destacamos: 2.1 SEGÚN LA PROPIEDAD O TITULARIDAD DEL CAPITAL: 2.1.1 Empresa privada: El capital es propiedad de los particulares. Dentro de ésta se pueden dar dos posibilidades: - Individual: la propiedad es de un sola persona. - Social: la propiedad está repartida entre dos o más personas llamadas socios (copropiedad). 2.1.2 Empresa pública: Son aquellas en las que el capital pertenece en su totalidad al Estado o entidad de carácter público, o de forma parcial pero con influencia decisiva y decisoria en la gestión. En algunas empresas de este tipo su actividad no se justifica exclusivamente por el logro de una rentabilidad social(mantenimiento de empleo, comunicación de zonas geográficas, garantizar el abastecimiento enérgico, fabricación de material de defensa, etc.) 2.2 SEGÚN SU TAMAÑO: Respecto al número de trabajadores se suelen aceptar estos criterios:

Tipo de Empresas Nº de Trabajadores

Microempresa 1 a 9

Pequeña 10 a 50

Mediana 50 a 250

Grande Más de 250

2.3 SEGÚN EL SECTOR DE ACTIVIDAD EN EL QUE LA EMPRESA DESARROLLE SU FUNCIÓN: 2.3.1 Empresas agrícolas y pesqueras: explotan los recursos naturales. 2.3.2 Empresas extractoras y mineras: vinculadas con actividades de explotación del subsuelo. 2.3.3 Empresas industriales: realizan un proceso de transformación de inputs en outputs. 2.3.4 Empresas de servicios: su componente esencial es la actividad y el trabajo de las personas. Ejemplos: comercio, ocio, transporte, banca, sanidad, educación, etc. 2.4 SEGÚN EL ÁMBITO GEOGRÁFICO DE SU ACTUACIÓN:

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 2

2.4.1 Nacionales: operan dentro del ámbito estatal. 2.4.2 Locales: realizan su actividad dentro de una ciudad o pueblo. 2.4.3 Regionales: su marco de actuación se circunscribe a la región o comunidad autónoma. 2.4.4 Multinacional: rebasan los límites geográficos jurisdiccionales de una nación y extienden sus actividades en dos o más naciones. Tipos de multinacionales: - Internacionales: se introducen en otros países por cualquier estrategia que no sea la inversión directa. - Multinacional: desarrolla sus actividades en el exterior sin hacer distinciones respecto al modo de realizarlas en su país de origen, que es base nacional de su capital. - Transnacional: pertenecen y ejercen su control personas de diferentes nacionalidades. - Supranacionales: no tienen vinculación fija con país alguno. Operan con capitales de distinta procedencia según sus intereses moviéndolo a su conveniencia. 2.5 Según su naturaleza jurídica: 2.5.1 Empresario individual: La empresa individual es una organización de capital y trabajo encaminada a la producción de bienes o servicios para el mercado, ejercida por una persona y sin puesta de bienes en común. 2.5.2 Empresa Social: El Código de Comercio nos dice que una sociedad es un contrato por el cual dos o más personas se obligan a poner en fondo común bienes, industria o alguna de estas cosas, para obtener lucro, sea mercantil cualquiera que sea su clase, siempre que se haya constituido con arreglo a las disposiciones de este Código. Una vez constituida e inscrita en el Registro mercantil, la sociedad tendrá personalidad jurídica en todos sus actos y contratos. Entre los tipos de sociedades destacan: - Sociedades Civiles: Es un contrato por el cual dos o más personas se obligan a poner en común dinero, bienes o industria, con ánimo de repartir entre sí las ganancias. - La sociedad Mercantil: es el empresario social o colectivo. Se puede definir como aquel contrato en el que se produce la reunión de personas o bienes o industria con la finalidad de obtener un lucro. - Sociedad Colectiva: Definición: Sociedad personalista dedicada, en nombre colectivo y bajo el principio de la

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 3

responsabilidad personal, ilimitada y solidaria de los socios, a la explotación de su objeto social. - Sociedad Comanditaria Es una sociedad personalista dedicada, en nombre colectivo y con responsabilidad limitada por unos socios (comanditarios) e ilimitada para otros (colectivos), a la explotación de su objeto social. - Sociedad Anónima: El capital está dividido en acciones, y en la que los socios no responden de las deudas sociales con su patrimonio personal. - Sociedad de Responsabilidad Limitada: Sociedad mercantil cualquiera que sea su objeto, cuyo capital está dividido en participaciones, acumulables e indivisibles que no pueden incorporarse a títulos negociables ni denominarse acciones y cuyos socios, están exentos de responsabilidad personal por las deudas sociales. ALGO IMPORTANTE La empresa unipersonal: Es una persona jurídica mediante la cual una persona natural o jurídica (comerciante), que en este caso se denomina empresario, destina parte de sus activos para la realización de una o varias actividades mercantiles. Se asimila a las sociedades limitadas.

Se puede constituir por: Escritura pública o a través de un documento privado reconocido ante notario o ante el funcionario autorizado por la Cámara de Comercio.

Las sociedades unipersonales creadas bajo los lineamientos del artículo 22 de la ley 1014 de 2006 se deben transformar en SAS [Sociedades por acciones simplificadas] antes del 5 de junio de 2009.

Las sociedades anónimas simplificadas: Según Ramón Ernesto Betancourt De Arco. Asesor y Consultor legal de sociedades comerciales. Se expidió a finales del año inmediatamente anterior la Ley 1258 del 2008, la cual flexibilizó la forma de hacer empresa en Colombia al autorizar la creación de las SOCIEDADES POR ACCIONES SIMPLIFICADAS "SAS" que sin importar el capital y su tamaño se pueden constituir con un documento privado inscrito ante las Cámaras de Comercio sin tener que incurrir en gastos de escrituración.

De los aspectos más relevantes de la reciente modalidad societaria, se encuentra la eliminación de la responsabilidad solidaria de los accionistas frente a las obligaciones tributarias, laborales o de cualquier otra naturaleza en que incurra la sociedad. El nuevo tipo societario estimulará el asocio de muchos empresarios hacia ella, por las facilidades y ventajas que ofrece, las cuales me permito resumir a continuación: Constitución: Se pueden constituir por una o varias personas naturales o jurídicas, quienes sólo serán responsables hasta el monto de sus aportes.

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 4

Responsabilidad de los accionistas. No serán responsables por las obligaciones laborales, tributarias o de cualquier naturaleza en que incurra la sociedad, excepto cuando se utilice la sociedad en fraude a la Ley o en perjuicio de terceros, caso en el cual los accionistas y los administradores que hayan participado o facilitado tales actos responden solidariamente por las obligaciones derivadas de ellos. Naturaleza. Es una sociedad de capitales y se asimila al tipo de las anónimas. Acto de constitución. Mediante acta o documento privado que se inscribe en el registro mercantil del domicilio que se escoja. Junta directiva. No tiene la obligación de tener junta directiva. Transformación. Cualquier sociedad actual podrá transformarse en SAS, por decisión del máximo órgano social y mediante documento privado inscrito en el registro mercantil. Revisor Fiscal. Debe nombrarse revisor fiscal conforme a la Ley y debe ser contador público titulado con tarjeta profesional vigente. Como conclusión establecemos que resulta atractiva y novedosa la nueva estructura societaria ante las tendencias y estrategias económicas que deben adoptar los empresarios para el cabal desarrollo de su actividad mercantil, por lo que podemos afirmar que es una herramienta llamada a fomentar la creatividad

Sociedades de naturaleza mixta: Aquella en la cual se sabe quines son los socios, pero esto responden solamente hasta el monto de sus aportes. A esta clasificación pertenecen las sociedades responsabilidad limitada.

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 5

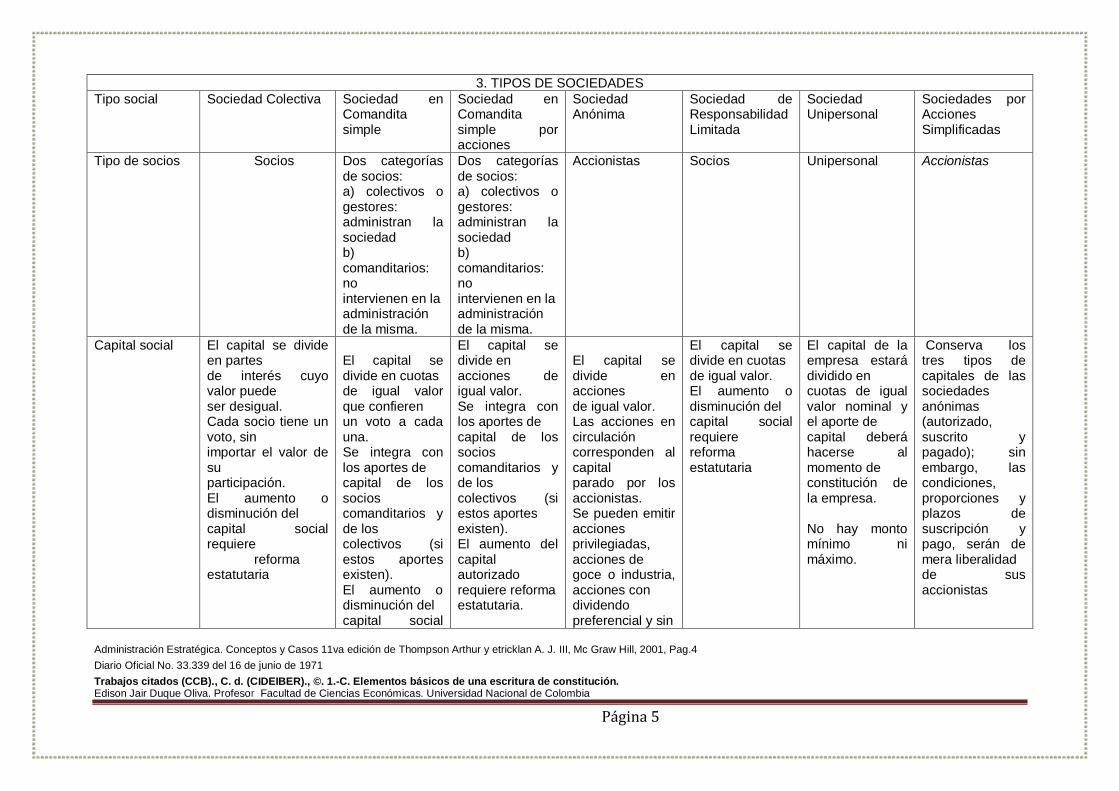

3. TIPOS DE SOCIEDADES

Tipo social Sociedad Colectiva Sociedad en Comandita simple

Sociedad en Comandita simple por acciones

Sociedad Anónima

Sociedad de Responsabilidad Limitada

Sociedad Unipersonal

Sociedades por Acciones Simplificadas

Tipo de socios Socios Dos categorías de socios: a) colectivos o gestores: administran la sociedad b) comanditarios: no intervienen en la administración de la misma.

Dos categorías de socios: a) colectivos o gestores: administran la sociedad b) comanditarios: no intervienen en la administración de la misma.

Accionistas Socios Unipersonal Accionistas

Capital social El capital se divide en partes de interés cuyo valor puede ser desigual. Cada socio tiene un voto, sin importar el valor de su participación. El aumento o disminución del capital social requiere

reforma estatutaria

El capital se divide en cuotas de igual valor que confieren un voto a cada una. Se integra con los aportes de capital de los socios comanditarios y de los colectivos (si estos aportes existen). El aumento o disminución del capital social

El capital se divide en acciones de igual valor. Se integra con los aportes de capital de los socios comanditarios y de los colectivos (si estos aportes existen). El aumento del capital autorizado requiere reforma estatutaria.

El capital se divide en acciones de igual valor. Las acciones en circulación corresponden al capital parado por los accionistas. Se pueden emitir acciones privilegiadas, acciones de goce o industria, acciones con dividendo preferencial y sin

El capital se divide en cuotas de igual valor. El aumento o disminución del capital social requiere reforma estatutaria

El capital de la empresa estará dividido en cuotas de igual valor nominal y el aporte de capital deberá hacerse al momento de constitución de la empresa. No hay monto mínimo ni máximo.

Conserva los tres tipos de capitales de las sociedades anónimas (autorizado, suscrito y pagado); sin embargo, las condiciones, proporciones y plazos de suscripción y pago, serán de mera liberalidad de sus accionistas

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 6

requiere reforma estatutaria.

derecho a voto, y bonos obligatoriamente convertibles en acciones.

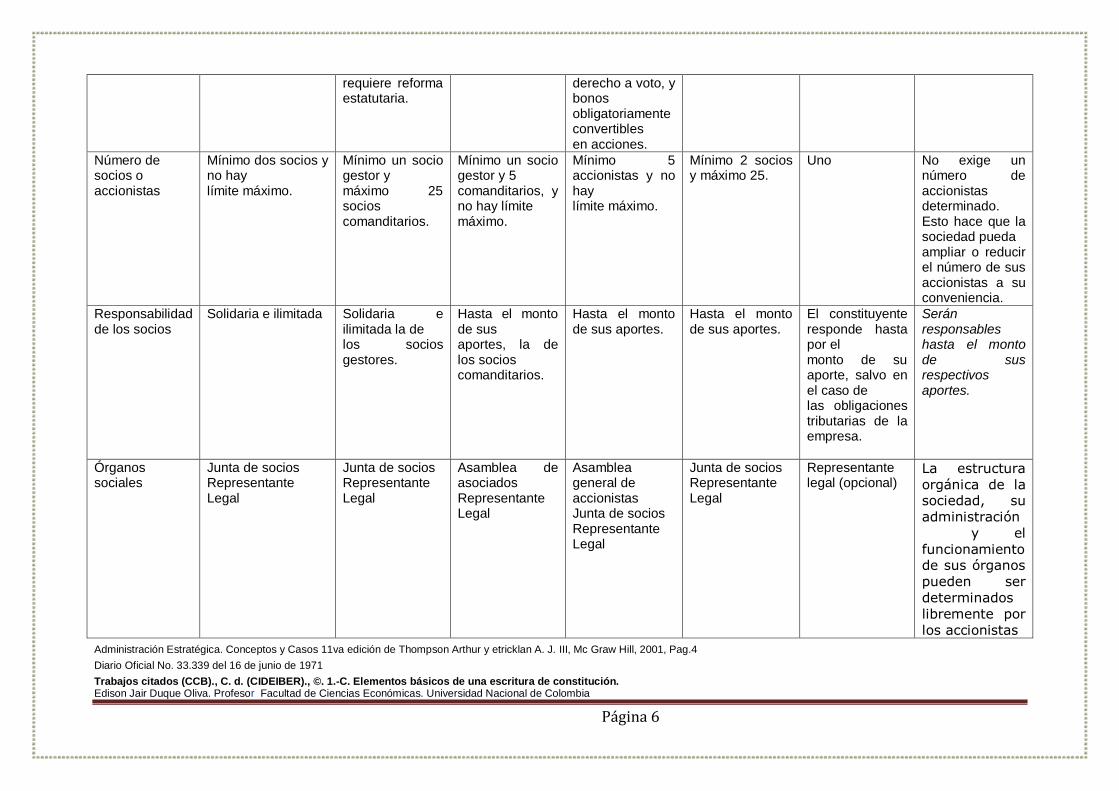

Número de socios o accionistas

Mínimo dos socios y no hay límite máximo.

Mínimo un socio gestor y máximo 25 socios comanditarios.

Mínimo un socio gestor y 5 comanditarios, y no hay límite máximo.

Mínimo 5 accionistas y no hay límite máximo.

Mínimo 2 socios y máximo 25.

Uno No exige un número de accionistas determinado. Esto hace que la sociedad pueda ampliar o reducir el número de sus accionistas a su conveniencia.

Responsabilidad de los socios

Solidaria e ilimitada Solidaria e ilimitada la de los socios gestores.

Hasta el monto de sus aportes, la de los socios comanditarios.

Hasta el monto de sus aportes.

Hasta el monto de sus aportes.

El constituyente responde hasta por el monto de su aporte, salvo en el caso de las obligaciones tributarias de la empresa.

Serán responsables hasta el monto de sus respectivos aportes.

Órganos sociales

Junta de socios Representante Legal

Junta de socios Representante Legal

Asamblea de asociados Representante Legal

Asamblea general de accionistas Junta de socios Representante Legal

Junta de socios Representante Legal

Representante legal (opcional)

La estructura

orgánica de la sociedad, su

administración

y el

funcionamiento de sus órganos

pueden ser

determinados

libremente por

los accionistas

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 7

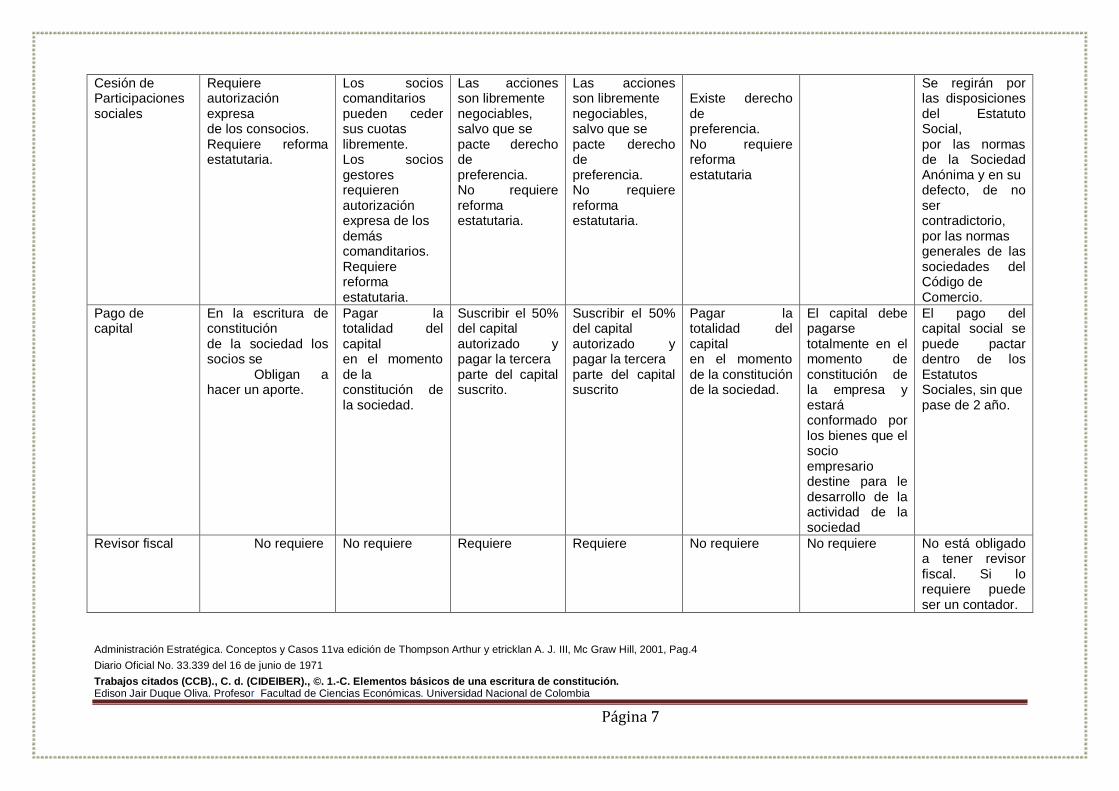

Cesión de Participaciones sociales

Requiere autorización expresa de los consocios. Requiere reforma estatutaria.

Los socios comanditarios pueden ceder sus cuotas libremente. Los socios gestores requieren autorización expresa de los demás comanditarios. Requiere reforma estatutaria.

Las acciones son libremente negociables, salvo que se pacte derecho de preferencia. No requiere reforma estatutaria.

Las acciones son libremente negociables, salvo que se pacte derecho de preferencia. No requiere reforma estatutaria.

Existe derecho de preferencia. No requiere reforma estatutaria

Se regirán por las disposiciones del Estatuto Social, por las normas de la Sociedad Anónima y en su defecto, de no ser contradictorio, por las normas generales de las sociedades del Código de Comercio.

Pago de capital

En la escritura de constitución de la sociedad los socios se

Obligan a hacer un aporte.

Pagar la totalidad del capital en el momento de la constitución de la sociedad.

Suscribir el 50% del capital autorizado y pagar la tercera parte del capital suscrito.

Suscribir el 50% del capital autorizado y pagar la tercera parte del capital suscrito

Pagar la totalidad del capital en el momento de la constitución de la sociedad.

El capital debe pagarse totalmente en el momento de constitución de la empresa y estará conformado por los bienes que el socio empresario destine para le desarrollo de la actividad de la sociedad

El pago del capital social se puede pactar dentro de los Estatutos Sociales, sin que pase de 2 año.

Revisor fiscal No requiere No requiere Requiere Requiere No requiere No requiere No está obligado a tener revisor fiscal. Si lo requiere puede ser un contador.

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 8

4. TRÁMITES PARA LA CONSTIUCIÓN DE UNA SOCIEDAD

De acuerdo con la Cámara de Comercio de Bogotá, para la constitución y puesta en funcionamiento de una compañía, sea ésta una sociedad, empresa unipersonal o sucursal se deben seguir los siguientes pasos:

Decidir si se va a establecer una sociedad o una sucursal. Si se va a establecer una sociedad, se debe elegir el tipo societario.

Preparar los documentos para la constitución de la compañía. Obtener el NIT de los accionistas extranjeros a través del diligenciamiento del

Registro Único Tributario (RUT) ante la Administración de Impuestos y Aduanas Nacionales DIAN.

Elevar y/o protocolizar en escritura pública los documentos de constitución de la sociedad o establecimiento de la sucursal.

Obtener las cartas de aceptación de los cargos de la compañía. Efectuar el registro mercantil y obtener el NIT de la compañía o sucursal a través del

diligenciamiento del Registro Único Tributario (RUT) ante la Administración de Impuestos y Aduanas Nacionales DIAN.

Registrar los libros de la compañía en la Cámara de Comercio. Abrir una cuenta bancaria. Registrar la inversión extranjera en el Banco de la República.

Trámites registrales Trámites específicos Trámites laborales

Trámites hasta el registro

correspondiente

Trámites relacionados según la ubicación de

la empresa

Trámites relacionados con la vinculación de

personal

Certificado de homonimia Certificado del uso del suelo Certificado del uso del

suelo

Escritura pública Paz y Salvo y/o recibo de pago

de Impuesto de Industria y Comercio

Afiliación en la Caja de Compensación Familiar

Inscripción ante la Cámara de Comercio

Certificado de Condiciones de Sanidad

Afiliación en la EPS

Registro mercantil Certificado de Seguridad y

Prevención

Afiliación en las Administradoras

de Riesgos Profesionales, ARP

Matrícula mercantil Certificado de Condiciones

ambientales Registro de los contratos

laborales

Certificado de Existencia y Representación

Legal Certificado de Sayco y Acimpro

Registro Único Tributario, RUT

Otros Trámites para iniciar la actividad

Apertura de cuenta corriente o de ahorros

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 9

Registro de libros de comercio Registro único de proponentes

5. ELEMENTOS BÁSICOS DE UNA ESCRITURA DE CONSTITUCIÓN1

Toda sociedad mercantil debe constituirse mediante escritura pública ante notario; el documento debe contener, al menos, los siguientes datos:

Nombre y domicilio de los otorgantes y de sus apoderados, identificando la nacionalidad y documento de identificación legal; cuando se trate de personas jurídicas, la ley, decreto o escritura legal de constitución.

Tipo de sociedad que se constituye y el nombre de la misma, agregando las siglas correspondientes.

Sólo se puede utilizar en el nombre comercial substantivos que indiquen genérica o específicamente el ejercicio de una actividad financiera o bien objetivos y abreviaturas que la costumbre mercantil asigne a determinadas instituciones financieras.

Domicilio de la sociedad y el de sus sucursales, si las tuviere. Objetivo social de la sociedad en forma concreta, evitando actividades

indeterminadas o extrañas al objeto principal. Capital social, la parte que se subscribe y la que se paga por parte de cada socio en

el acto mismo de constitución de la sociedad. En las sociedades por acciones se debe determinar el capital subscrito y pagado, la clase y el valor nominal de las acciones representativas de capital y la forma y términos en que deberán pagarse las cuotas debidas, que en ningún caso puede sobrepasar un año.

Forma en que se van a administrar los negocios sociales, con las atribuciones y facultades de los administradores y las que reserven los socios para sí mismos.

Duración de la sociedad y los causales de disolución, así como la forma de liquidación de la misma una vez disuelta.

Nombre y domicilio de las personas que van a representar a la sociedad, indicando sus facultades y obligaciones.

En las sociedades que necesiten los servicios de un revisor fiscal deberán fijarse las facultades y obligaciones del mismo.

La copia de la escritura notarial debe inscribirse en el Registro Mercantil, que en Colombia está gestionado por las cámaras de comercio, haciéndolo en la cámara local respectiva de la jurisdicción en donde va a funcionar el domicilio principal de la sociedad. Si se establecen sucursales en diferentes ciudades, deberá registrarse la sociedad en las cámaras de comercio correspondientes.

6. LOS COMERCIANTES Son comerciantes las personas que profesionalmente se ocupan en alguna de las

actividades que la ley considera mercantiles. La calidad de comerciante se adquiere aunque la actividad mercantil se ejerza por medio de apoderado, intermediario o interpuesta persona

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 10

7. ACTIVIDADES MERCANTILES

Las actividades comerciales o industriales son el intercambio de bienes o de servicios que se afectan a través de un mercader o comerciante.

8. ESTABLECIMIENTO DE COMERCIO

Es un conjunto de bienes organizados por el empresario o comerciante en un sitio determinado para el desarrollo de sus actividades económicas (Tiendas, supermercados, almacenes bodegas, fabricas, plantas industriales, factorías, etc.)

En un establecimiento comercial se transmiten bienes y servicios con un fin lucrativo. Esto implica que:

en un establecimiento comercial no se fabrica o produce ningún tipo de artículos.

un establecimiento comercial es un «intermediario», en general minorista, entre el fabricante y el consumidor.

un establecimiento comercial está orientado a obtener beneficios.

Un establecimiento mercantil es el conjunto de elementos físicos o materiales y personales dirigidos a la consecución de un fin determinado, de naturaleza empresarial o mercantil. Así, «establecimiento mercantil» tiene un sentido más amplio que «establecimiento comercial».

8.1 ESTABLECIMIENTO COMERCIAL DE BIENES

Los establecimientos comerciales minoristas pueden clasificarse según diversos criterios, siendo los más comunes los referidos a su carácter individual o colectivo (mercado, centro comercial), a su tamaño (pequeños, medianos y grandes establecimientos), al tipo de productos que comercializa (especializado en alimentación, droguería, confección, juguetes, etc.) y, principalmente, al sistema de venta (tradicional, como las farmacias, de libre servicio, como los supermercados, o mixto, como los grandes almacenes).

8.2 ESTABLECIMIENTO COMERCIAL DE SERVICIOS

Son los establecimientos dedicados a actividades lúdicas relacionadas con el ocio, salud, arrendamientos, lavado en seco, publicidad; como, discotecas, bares, restaurantes, hoteles, alquiler de coches, agencias de viajes...

Comerciante: Es la persona que se dedica habitualmente al comercio. También se denomina así al propietario de un comercio.

En derecho, mercantil se refiere a las personas que son objeto de regulación. Se considera sujeto mercantil a toda persona que realiza un acto de comercio.

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 11

Deberes de los Comerciantes

- Matricularse en el registro mercantil; - Inscribir en el registro mercantil todos los actos, libros y documentos respecto de los cuales la ley exija esa formalidad; - Llevar contabilidad regular de sus negocios conforme a las prescripciones legales; - Conservar, con arreglo a la ley, la correspondencia y demás documentos relacionados con sus negocios o actividades; - Denunciar ante el juez competente la cesación en el pago corriente de sus obligaciones mercantiles, y - Abstenerse de ejecutar actos de competencia desleal.

9. CÁMARA DE COMERCIO Y SUS ACTIVIDADES

Las cámaras de comercio son instituciones de orden legal con personería jurídica, creadas por el Gobierno Nacional, de oficio o a petición de los comerciantes del territorio donde hayan de operar. Dichas entidades serán representadas por sus respectivos presidentes. Las actividades que realiza la cámara de comercio son:

El desempeño general de la actividad productiva en cualquier ciudad, municipio. El entorno de los negocios, las importaciones y exportaciones. La creación y liquidación de empresas. La evolución del empleo y de la inflación. Las perspectivas a corto plazo. Matricula de todos los comerciantes, personas naturales y/o personas jurídicas. Expedir certificados de matricula mercantil.

12. ENTIDADES QUE TIENEN QUE VER CON LAS EMPRESAS

Cámara de Comercio

Notarias

Empresas Públicas de Medellín

Planeación Nacional

EPS

Sena

Comfama

ICBF

DIAN

DANE: Empresas industriales

Superintendencia Bancaria: Bancos, entidades financieras

Superintendencia de Sociedades: Sociedades vigiladas

Fondos de pensiones y cesantías

13. CARACTERÍSTICAS DE UNA EMPRESA

Una empresa combina tres factores que son:

Factores activos: empleados, propietarios, sindicatos, bancos, etc.

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 12

Factores pasivos: materias primas, transporte, tecnología, conocimiento, contratos financieros, etc.

Organización: coordinación y orden entre todos los factores y las áreas.

14. MISIÓN DE UNA EMPRESA Es la razón de ser de la empresa, el motivo por el cual existe. Así mismo es la determinación de las funciones básicas que la empresa va a desempeñar en un entorno determinado para conseguir tal misión. En la misión se define: la necesidad a satisfacer, los clientes a alcanzar, productos y servicios a ofertar. Aporta estabilidad y coherencia en la operaciones realizadas, el llevar una misma línea de actuación provocará credibilidad y fidelidad de los clientes hacia la empresa; logrando un relación estable y duradera entre las dos partes. La misión también nos indica el ámbito en el que la empresa desarrolla su actuación, permitiendo tanto a clientes como a proveedores así como a agentes externos y a socios, conocer el área que abarca la empresa. Define las oportunidades que se presentan ante una posible diversificación de la empresa Características de una misión Las características que debe tener una misión son: amplia, concreta, motivadora y posible. Elementos que complementan la misión Con la misión conoceremos el negocio al que se dedica la empresa en la actualidad, y hacia qué negocios o actividades puede encaminar su futuro, por lo tanto también debe ir de la mano con la visión y los valores.

Valores: en la misión también deben estar involucrados los valores y principios que tienen las empresas, para que todo aquel que tenga algo que ver con la organización (trabajadores, competidores, clientes, etc.) sepa las características de la misma.

15. VISIÓN DE UNA EMPRESA

Se refiere a lo que la empresa quiere crear, la imagen futura de la organización. La visión es creada por la persona encargada de dirigir la empresa, y quien tiene que valorar e incluir en su análisis muchas de las aspiraciones de los agentes que componen la organización, tanto internos como externos. La visión se realiza formulando una imagen ideal del proyecto y poniéndola por escrito, a fin de crear el sueño (compartido por todos los que tomen parte en la iniciativa) de lo que debe ser en el futuro la empresa. Una vez que se tiene definida la visión de la empresa, todas las acciones se fijan en este punto y las decisiones y dudas se aclaran con mayor facilidad. Todo miembro que conozca bien la visión de la empresa, puede tomar decisiones acorde con ésta.

Administración Estratégica. Conceptos y Casos 11va edición de Thompson Arthur y etricklan A. J. III, Mc Graw Hill, 2001, Pag.4

Diario Oficial No. 33.339 del 16 de junio de 1971

Trabajos citados (CCB)., C. d. (CIDEIBER)., ©. 1.-C. Elementos básicos de una escritura de constitución. Edison Jair Duque Oliva. Profesor Facultad de Ciencias Económicas. Universidad Nacional de Colombia

Página 13

Importancia de la visión La importancia de la visión radica en que es una fuente de inspiración para el negocio, representa la esencia que guía la iniciativa, de él se extraen fuerzas en los momentos difíciles y ayuda a trabajar por un motivo y en la misma dirección a todos los que se comprometen en el negocio. Ventajas que tiene el establecer una visión + Fomenta el entusiasmo y el compromiso de todas las partes que integran la organización. + Incentiva a que desde el director general hasta el último trabajador que se ha incorporado a la empresa, realicen acciones conforme a lo que indica la visión. Recordando que los mandos superiores tienen que predicar con el ejemplo. + Una adecuada visión, evita que se le hagan modificaciones, de lo contrario cualquier cambio esencial dejaría a los componentes de la empresa sin una guía fiable, fomentando la inseguridad general. Características esenciales del propósito estratégico - Plantear metas muy ambiciosas que llevarán a la compañía a un éxito total. - Tener una visión estable, si modificaciones. - Todos hacia una misma visión: cada uno de los recursos que componen la organización tiene que involucrarse totalmente en la búsqueda de la visión. Para ello desarrollarán todos los esfuerzos que estén a su alcance, compartiendo momentos de euforia y de crisis. ¿Cómo se realiza la visión de una empresa? El contestar estas preguntas le puede orientar para definir la visión de su empresa. - ¿Cómo será el proyecto cuando haya alcanzado su madurez en unos años?. - ¿Cuáles serán los principales productos y servicios que ofrezca? -¿Quiénes trabajarán en la empresa? - ¿Cuáles serán los valores, actitudes y claves de la empresa? - ¿Cómo hablarán de la empresa los clientes, los trabajadores y la gente en general que tenga relación con ella? Sugerencias En un párrafo defina la visión de la empresa y dele coherencia. La visión debe ser concreta y acertada. En estos tiempos de continuo cambio, la visión empresarial ya no solo debe estar sustentada en la economía, producción y administración. Debe incluírsele además la cultura y la identidad como nuevos ejes de la acción empresarial.