la contraloría general de la república (cgr): … · 36 ciclo de conferencias sobre el dÍa...

TRANSCRIPT

Nota Explicativa

A) La Contraloría General de la República (CGR):

Panel 3:

• Excepciones al ámbito de funciones.

Aclarar la información de la página 23 de la respuesta del Panamá (art. 2º de la Ley Orgánica de la CGR), precisando cuales son las entidades cuya fiscalización, vigilancia y control son de competencia de otros organismos oficiales, de acuerdo con disposiciones legales especiales, y cuales serían los respectivos organismos competentes.

RESPUESTA:

Sobre este punto cabe indicar que nuestra entidad no tiene, aparte de las organizaciones sindicales y sociedades cooperativas, un listado que contemple cuáles otras entidades están exentas de la fiscalización, vigilancia y control a que se refiere el Artículo 2 de nuestra Ley Orgánica, ya que al ejercer la función fiscalizadora sobre cada caso es que se analiza si el mismo se encuentra dentro de la excepción que hace referencia la citada norma legal.

• Régimen de vinculación de su personal y máximas autoridades.

Complementar la respuesta de Panamá con el fin de precisar cual es la Ley a la que alude el artículo 279 de la Constitución Panameña, que establece las causales de suspensión o destitución del Contralor General.

RESPUESTA:

Sobre este tópico, es dable indicar que si bien a nivel constitucional el Artículo 279, señala que el Contralor General no puede ser suspendido ni removido, sino por la Corte Suprema de Justicia, en virtud de causas definidas por la Ley, esta norma constitucional nos remite a la Ley 32 de 8 de noviembre de 1984, Orgánica de la Contraloría General de la República, que en su Artículo 4 define las causales de suspensión y remoción. Además de ello, tenemos el Código Judicial de la República, en su Artículo 86 (numeral 2, Literal b,).

Aclarar la información de la página 24 de la respuesta de Panamá, indicando si existe, de acuerdo con el artículo 8º de su Ley Orgánica, una carrera especial para los servidores de la Contraloría General de la República.

RESPUESTA:

Toda vez que la Procuraduría de la Administración establece que una carrera pública debe contener dos requisitos básicos que son, en primera instancia, considerar un sistema de méritos personales y profesionales que permita el ingreso de personal idóneo a la Institución, tal como lo ordena el inciso segundo del artículo 302 de la Constitución. Además, debe contener un sistema de clasificación de cargos y un procedimiento que garantice que toda

destitución estará precedida pro una investigación destinada a esclarecer los cargos. En este sentido, la Contraloría General, a través del artículo 8 de la Ley 32 de 8 de noviembre de 1984, dispone la creación de diversos sistemas de recursos humanos, los cuales permanecen vigentes a la fecha; razón por la cual, se adopta el nombre de Carrera Especial de los Servidores Públicos de la Contraloría General.

Aclarar adicionalmente cuales serían, de acuerdo con el último párrafo del artículo 22 de su Reglamento Interno, las demás normas y procedimientos aprobados mediante Decreto del Contralor General que constituyen el Sistema de Reclutamiento y Selección de Personal Interno y Externo de la CGR.

RESPUESTA:

Mediante Decreto Nº17‐DDRH de 22 de enero de 2004, se adopta el Sistema de Reclutamiento y Selección de Personal de la Contraloría General de la República, el cual señala que: “El Sistema de Reclutamiento y Selección es el procedimiento mediante el cual la Contraloría General de la República se dotará del personal con las mejores aptitudes, rasgos de personalidad y conocimientos, acordes con la naturaleza de las tareas y los requerimientos mínimos establecidos para los cargos existentes”.

• Recursos humanos.

Complementar y aclarar la información de la página 23 de la respuesta de Panamá, con el fin de contar con información sobre el número total de servidores públicos en la Contraloría General de la República, cuantos de ellos son funcionarios de carrera y cuantos son de libre nombramiento y remoción.

RESPUESTA:

Actualmente la Contraloría General de la República tiene 1,863 servidores que han cumplido con los requisitos de ingreso y tiempo requerido (5 años), para formar parte de la Carrera de los Servidores Públicos de la Contraloría General de la República. Algunos ocupan cargos directivos, no obstante, cumplen con los requisitos antes señalados por lo que no son de libre nombramiento y remoción.

Igualmente, la Institución tiene 862 servidores que cumplieron con los requisitos de ingreso; les falta cumplir con el tiempo requerido para formar parte de la Carrera de los Servidores Públicos de la Contraloría General de la República (cinco años de laborar en forma permanente).

• Capacitación.

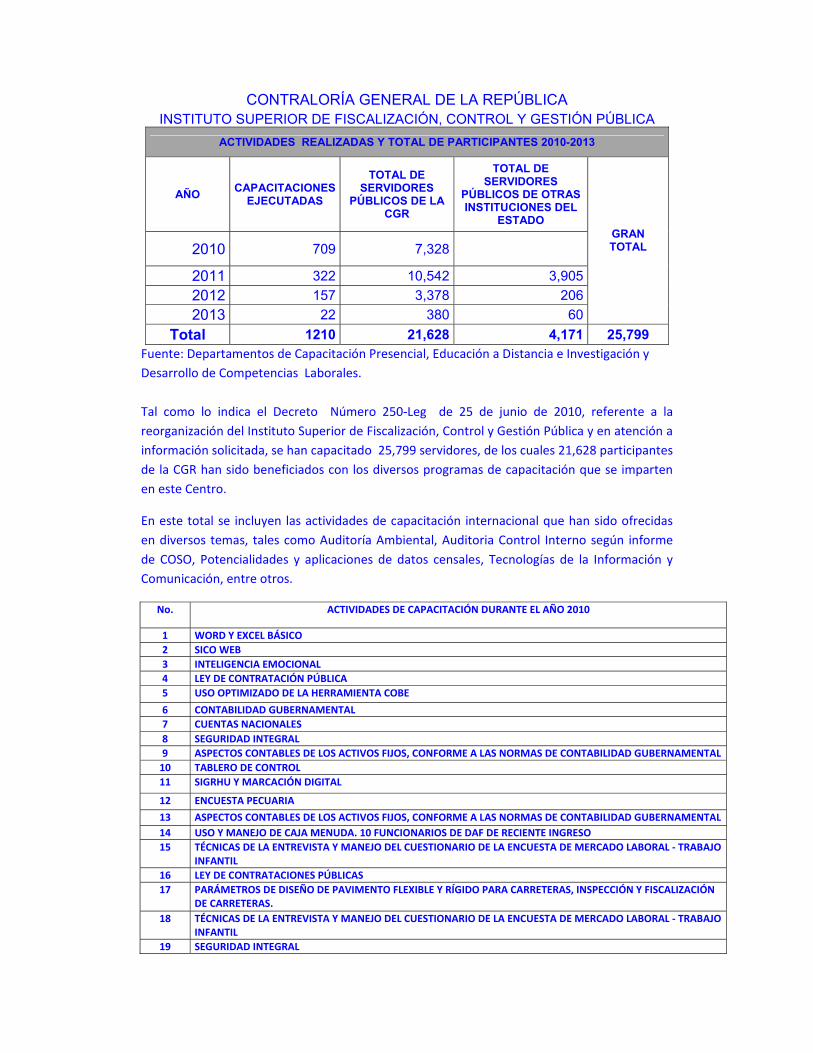

Complementar la información de la página 25 de la respuesta de Panamá, con el fin de contar con información sobre las actividades de capacitación llevadas a cabo por el Instituto Superior de Fiscalización, Control y Gestión Pública, indicando cuantos y cuáles eventos de capacitación han sido realizados desde su reorganización en junio de 2010 y cuantos servidores de la CGR han sido capacitados en dichos eventos.

RESPUESTA:

CONTRALORÍA GENERAL DE LA REPÚBLICA INSTITUTO SUPERIOR DE FISCALIZACIÓN, CONTROL Y GESTIÓN PÚBLICA

ACTIVIDADES REALIZADAS Y TOTAL DE PARTICIPANTES 2010-2013

AÑO CAPACITACIONES EJECUTADAS

TOTAL DE SERVIDORES

PÚBLICOS DE LA CGR

TOTAL DE SERVIDORES

PÚBLICOS DE OTRAS INSTITUCIONES DEL

ESTADO

2010 709 7,328

2011 322 10,542 3,905 2012 157 3,378 206 2013 22 380 60

GRAN TOTAL

Total 1210 21,628 4,171 25,799 Fuente: Departamentos de Capacitación Presencial, Educación a Distancia e Investigación y Desarrollo de Competencias Laborales. Tal como lo indica el Decreto Número 250‐Leg de 25 de junio de 2010, referente a la reorganización del Instituto Superior de Fiscalización, Control y Gestión Pública y en atención a información solicitada, se han capacitado 25,799 servidores, de los cuales 21,628 participantes de la CGR han sido beneficiados con los diversos programas de capacitación que se imparten en este Centro.

En este total se incluyen las actividades de capacitación internacional que han sido ofrecidas en diversos temas, tales como Auditoría Ambiental, Auditoria Control Interno según informe de COSO, Potencialidades y aplicaciones de datos censales, Tecnologías de la Información y Comunicación, entre otros.

No. ACTIVIDADES DE CAPACITACIÓN DURANTE EL AÑO 2010

1 WORD Y EXCEL BÁSICO 2 SICO WEB 3 INTELIGENCIA EMOCIONAL 4 LEY DE CONTRATACIÓN PÚBLICA 5 USO OPTIMIZADO DE LA HERRAMIENTA COBE

6 CONTABILIDAD GUBERNAMENTAL 7 CUENTAS NACIONALES 8 SEGURIDAD INTEGRAL 9 ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS, CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

10 TABLERO DE CONTROL 11 SIGRHU Y MARCACIÓN DIGITAL

12 ENCUESTA PECUARIA

13 ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS, CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL14 USO Y MANEJO DE CAJA MENUDA. 10 FUNCIONARIOS DE DAF DE RECIENTE INGRESO 15 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE MERCADO LABORAL ‐ TRABAJO

INFANTIL 16 LEY DE CONTRATACIONES PÚBLICAS 17 PARÁMETROS DE DISEÑO DE PAVIMENTO FLEXIBLE Y RÍGIDO PARA CARRETERAS, INSPECCIÓN Y FISCALIZACIÓN

DE CARRETERAS. 18 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE MERCADO LABORAL ‐ TRABAJO

INFANTIL 19 SEGURIDAD INTEGRAL

20 SIGRHU Y MARCACIÓN DIGITAL 21 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE MERCADO LABORAL TRABAJO

INFANTIL, OCTUBRE DE 2010 22 ASPECTOS JURÍDICOS DEL PROCESO DE AUDITORÍA. 23 ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS, CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

24 SEGURIDAD INTEGRAL 25 METODOLOGÍA PARA LA EJECUCIÓN DEL CENSO DE CONSTRUCCIÓN DE EDIFICACIONES, III TRIMESTRE DE 2010

26 SISEGE 27 ASPECTOS JURÍDICOS EN EL PROCESO DE AUDITORÍA.

28 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE MERCADO LABORAL TRABAJO INFANTIL, OCTUBRE DE 2010

29 CENSO EXPERIMENTAL 30 INCIDENCIA DE LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL, EN LA PREPARACIÓN DE LOS ESTADOS

FINANCIEROS

31 TRATAMIENTO CONTABLE DE LOS ACTIVOS CORRIENTES Y DE LOS PASIVOS CORRIENTES, CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

32 EVALUACIÓN DE CONTROL INTERNO

33 FISCALIZACIÓN DE PROYECTOS RELACIONADOS AL SISTEMA DE CONDUCCIÓN Y DISTRIBUCIÓN DE AGUA POTABLE

34 FISCALIZACIÓN CONCOMITANTE

35 CENSO EXPERIMENTAL AGROPECUARIO, EN OFICINAS REGIONALES

36 CICLO DE CONFERENCIAS SOBRE EL DÍA MUNDIAL DE LA ESTADÍSTICA 37 CENSO EXPERIMENTAL 38 TRATAMIENTO CONTABLE DE LOS ACTIVOS FIJOS CORRIENTES Y DE LOS PASIVOS CORRIENTES, CONFORME A

LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL.

39 ACTUALIZACIÓN EN MECÁNICA Y AUTOMOTRIZ

40 DIVULGACIÓN DE LAS POLÍTICAS INFORMÁTICAS

41 IMPORTANCIA DE LAS FIANZAS DE CUMPLIMIENTO Y SUS ENDOSOS EN LAS OBRAS DEL ESTADO

42 PROJECT BÁSICO 43 DIFUSIÓN DE LOS CLASIFICADORES UTILIZADORES

44 ENFOQUE SISTÉMICO DE LA CAPACITACIÓN 45 PROCEDIMIENTO PARA UNA FISCALIZACIÓN DE OBRAS POSTERIOR.

46 REVISIÓN DE LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL. 47 GUÍAS DE FISCALIZACIÓN Y PROC. PARA LA REVISIÓN DE LA TÉCNICA DE DOCUMENTOS

48 MERCEOLOGIA 49 TALLER DE CUERDAS

50 AUDITORÍA Y EXAMEN DE LOS RECAUDOS CONSULARES

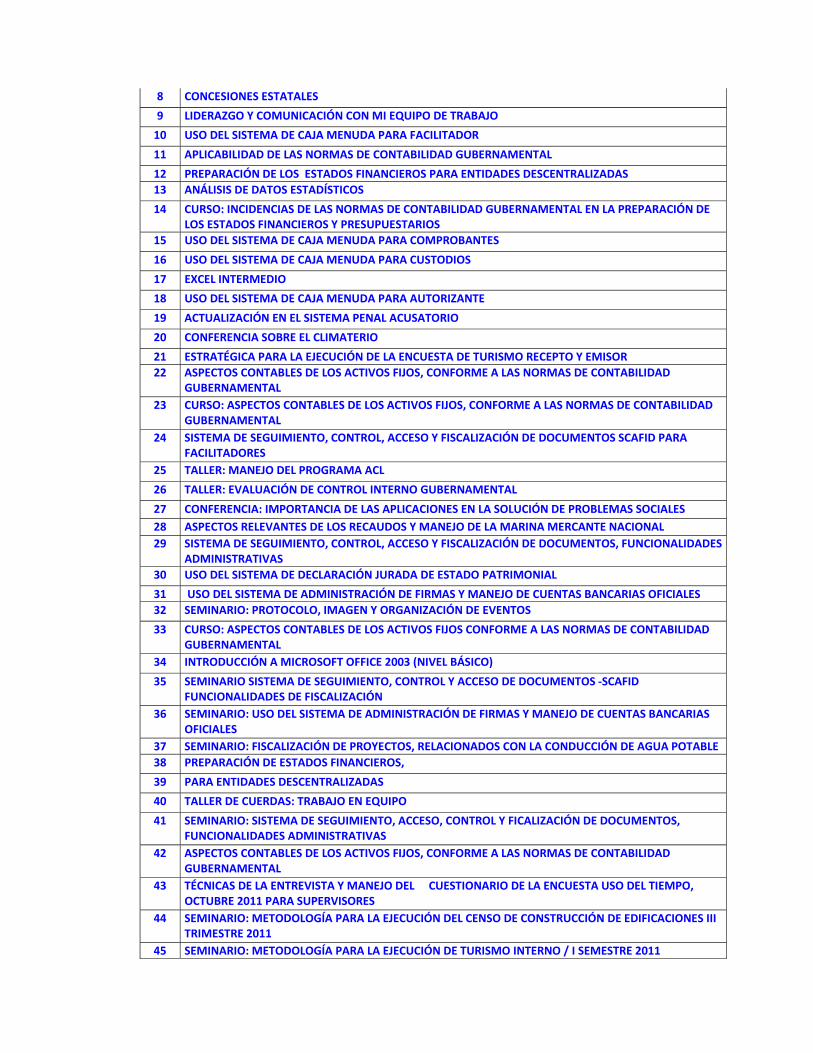

No. ACTIVIDADES DE CAPACITACIÓN DURANTE EL AÑO 2011

1 TRABAJO EN EQUIPO Y AUTOESTIMA

2 ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS, CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

3 ACTUALIZACIÓN DE TÉCNICAS Y ESTRATEGIAS PARA EL DESEMPEÑO DE LA SECRETARIA MODERNA 4 REDACCIÓN DE INFORMES TÉCNICOS

5 METODOLOGÍA PARA LA EJECUCIÓN DEL CENSO DE CONSTRUCCIÓN DE EDIFICACIONES II TRIMESTRE DE 2011

6 CURSO: TRATAMIENTO CONTABLE DE LOS ACTIVOS CORRIENTES Y DE LOS PASIVOS CORRIENTES, CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

7 CONTROLES PARA LLEVAR A CABO AUDITORÍAS GUBERNAMENTALES

8 CONCESIONES ESTATALES

9 LIDERAZGO Y COMUNICACIÓN CON MI EQUIPO DE TRABAJO

10 USO DEL SISTEMA DE CAJA MENUDA PARA FACILITADOR

11 APLICABILIDAD DE LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

12 PREPARACIÓN DE LOS ESTADOS FINANCIEROS PARA ENTIDADES DESCENTRALIZADAS 13 ANÁLISIS DE DATOS ESTADÍSTICOS

14 CURSO: INCIDENCIAS DE LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL EN LA PREPARACIÓN DE LOS ESTADOS FINANCIEROS Y PRESUPUESTARIOS

15 USO DEL SISTEMA DE CAJA MENUDA PARA COMPROBANTES

16 USO DEL SISTEMA DE CAJA MENUDA PARA CUSTODIOS

17 EXCEL INTERMEDIO

18 USO DEL SISTEMA DE CAJA MENUDA PARA AUTORIZANTE

19 ACTUALIZACIÓN EN EL SISTEMA PENAL ACUSATORIO

20 CONFERENCIA SOBRE EL CLIMATERIO

21 ESTRATÉGICA PARA LA EJECUCIÓN DE LA ENCUESTA DE TURISMO RECEPTO Y EMISOR 22 ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS, CONFORME A LAS NORMAS DE CONTABILIDAD

GUBERNAMENTAL 23 CURSO: ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS, CONFORME A LAS NORMAS DE CONTABILIDAD

GUBERNAMENTAL 24 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS SCAFID PARA

FACILITADORES 25 TALLER: MANEJO DEL PROGRAMA ACL

26 TALLER: EVALUACIÓN DE CONTROL INTERNO GUBERNAMENTAL

27 CONFERENCIA: IMPORTANCIA DE LAS APLICACIONES EN LA SOLUCIÓN DE PROBLEMAS SOCIALES 28 ASPECTOS RELEVANTES DE LOS RECAUDOS Y MANEJO DE LA MARINA MERCANTE NACIONAL 29 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS, FUNCIONALIDADES

ADMINISTRATIVAS 30 USO DEL SISTEMA DE DECLARACIÓN JURADA DE ESTADO PATRIMONIAL

31 USO DEL SISTEMA DE ADMINISTRACIÓN DE FIRMAS Y MANEJO DE CUENTAS BANCARIAS OFICIALES 32 SEMINARIO: PROTOCOLO, IMAGEN Y ORGANIZACIÓN DE EVENTOS

33 CURSO: ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

34 INTRODUCCIÓN A MICROSOFT OFFICE 2003 (NIVEL BÁSICO)

35 SEMINARIO SISTEMA DE SEGUIMIENTO, CONTROL Y ACCESO DE DOCUMENTOS ‐SCAFID FUNCIONALIDADES DE FISCALIZACIÓN

36 SEMINARIO: USO DEL SISTEMA DE ADMINISTRACIÓN DE FIRMAS Y MANEJO DE CUENTAS BANCARIAS OFICIALES

37 SEMINARIO: FISCALIZACIÓN DE PROYECTOS, RELACIONADOS CON LA CONDUCCIÓN DE AGUA POTABLE 38 PREPARACIÓN DE ESTADOS FINANCIEROS,

39 PARA ENTIDADES DESCENTRALIZADAS

40 TALLER DE CUERDAS: TRABAJO EN EQUIPO

41 SEMINARIO: SISTEMA DE SEGUIMIENTO, ACCESO, CONTROL Y FICALIZACIÓN DE DOCUMENTOS, FUNCIONALIDADES ADMINISTRATIVAS

42 ASPECTOS CONTABLES DE LOS ACTIVOS FIJOS, CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

43 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA USO DEL TIEMPO, OCTUBRE 2011 PARA SUPERVISORES

44 SEMINARIO: METODOLOGÍA PARA LA EJECUCIÓN DEL CENSO DE CONSTRUCCIÓN DE EDIFICACIONES III TRIMESTRE 2011

45 SEMINARIO: METODOLOGÍA PARA LA EJECUCIÓN DE TURISMO INTERNO / I SEMESTRE 2011

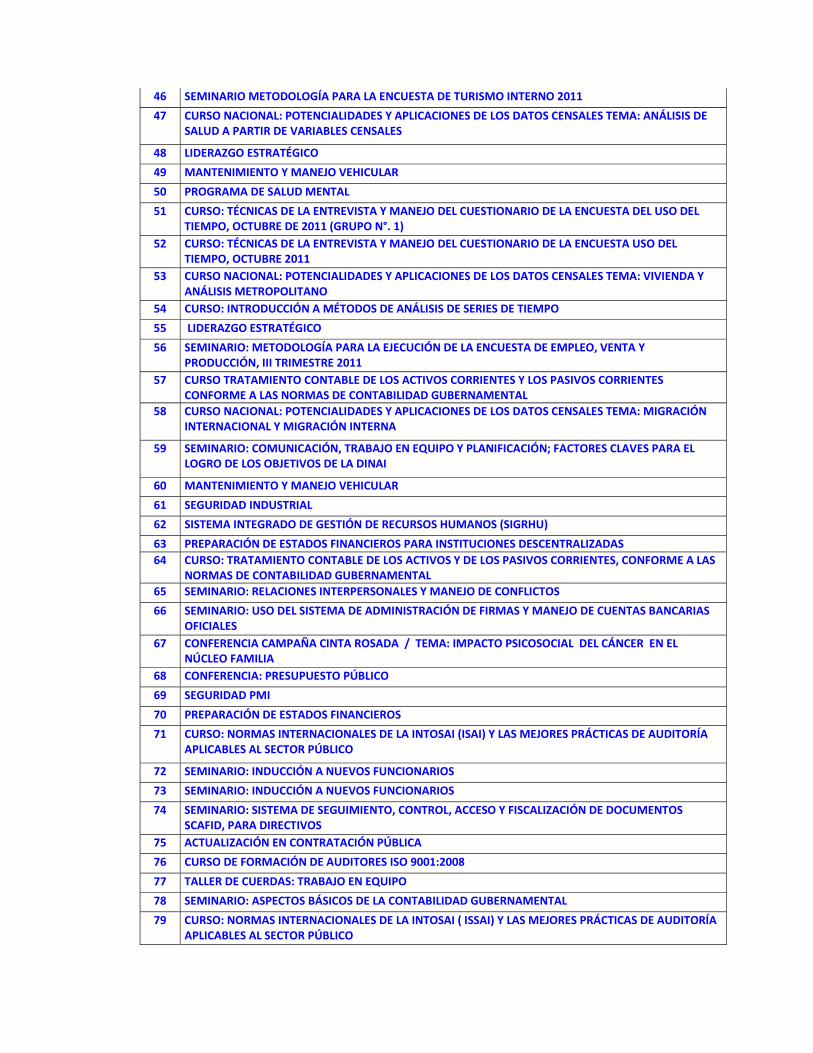

46 SEMINARIO METODOLOGÍA PARA LA ENCUESTA DE TURISMO INTERNO 2011

47 CURSO NACIONAL: POTENCIALIDADES Y APLICACIONES DE LOS DATOS CENSALES TEMA: ANÁLISIS DE SALUD A PARTIR DE VARIABLES CENSALES

48 LIDERAZGO ESTRATÉGICO

49 MANTENIMIENTO Y MANEJO VEHICULAR

50 PROGRAMA DE SALUD MENTAL

51 CURSO: TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DEL USO DEL TIEMPO, OCTUBRE DE 2011 (GRUPO N°. 1)

52 CURSO: TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA USO DEL TIEMPO, OCTUBRE 2011

53 CURSO NACIONAL: POTENCIALIDADES Y APLICACIONES DE LOS DATOS CENSALES TEMA: VIVIENDA Y ANÁLISIS METROPOLITANO

54 CURSO: INTRODUCCIÓN A MÉTODOS DE ANÁLISIS DE SERIES DE TIEMPO

55 LIDERAZGO ESTRATÉGICO

56 SEMINARIO: METODOLOGÍA PARA LA EJECUCIÓN DE LA ENCUESTA DE EMPLEO, VENTA Y PRODUCCIÓN, III TRIMESTRE 2011

57 CURSO TRATAMIENTO CONTABLE DE LOS ACTIVOS CORRIENTES Y LOS PASIVOS CORRIENTES CONFORME A LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL

58 CURSO NACIONAL: POTENCIALIDADES Y APLICACIONES DE LOS DATOS CENSALES TEMA: MIGRACIÓN INTERNACIONAL Y MIGRACIÓN INTERNA

59 SEMINARIO: COMUNICACIÓN, TRABAJO EN EQUIPO Y PLANIFICACIÓN; FACTORES CLAVES PARA EL LOGRO DE LOS OBJETIVOS DE LA DINAI

60 MANTENIMIENTO Y MANEJO VEHICULAR

61 SEGURIDAD INDUSTRIAL

62 SISTEMA INTEGRADO DE GESTIÓN DE RECURSOS HUMANOS (SIGRHU)

63 PREPARACIÓN DE ESTADOS FINANCIEROS PARA INSTITUCIONES DESCENTRALIZADAS 64 CURSO: TRATAMIENTO CONTABLE DE LOS ACTIVOS Y DE LOS PASIVOS CORRIENTES, CONFORME A LAS

NORMAS DE CONTABILIDAD GUBERNAMENTAL 65 SEMINARIO: RELACIONES INTERPERSONALES Y MANEJO DE CONFLICTOS

66 SEMINARIO: USO DEL SISTEMA DE ADMINISTRACIÓN DE FIRMAS Y MANEJO DE CUENTAS BANCARIAS OFICIALES

67 CONFERENCIA CAMPAÑA CINTA ROSADA / TEMA: IMPACTO PSICOSOCIAL DEL CÁNCER EN EL NÚCLEO FAMILIA

68 CONFERENCIA: PRESUPUESTO PÚBLICO

69 SEGURIDAD PMI

70 PREPARACIÓN DE ESTADOS FINANCIEROS

71 CURSO: NORMAS INTERNACIONALES DE LA INTOSAI (ISAI) Y LAS MEJORES PRÁCTICAS DE AUDITORÍA APLICABLES AL SECTOR PÚBLICO

72 SEMINARIO: INDUCCIÓN A NUEVOS FUNCIONARIOS

73 SEMINARIO: INDUCCIÓN A NUEVOS FUNCIONARIOS

74 SEMINARIO: SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS SCAFID, PARA DIRECTIVOS

75 ACTUALIZACIÓN EN CONTRATACIÓN PÚBLICA

76 CURSO DE FORMACIÓN DE AUDITORES ISO 9001:2008

77 TALLER DE CUERDAS: TRABAJO EN EQUIPO

78 SEMINARIO: ASPECTOS BÁSICOS DE LA CONTABILIDAD GUBERNAMENTAL

79 CURSO: NORMAS INTERNACIONALES DE LA INTOSAI ( ISSAI) Y LAS MEJORES PRÁCTICAS DE AUDITORÍA APLICABLES AL SECTOR PÚBLICO

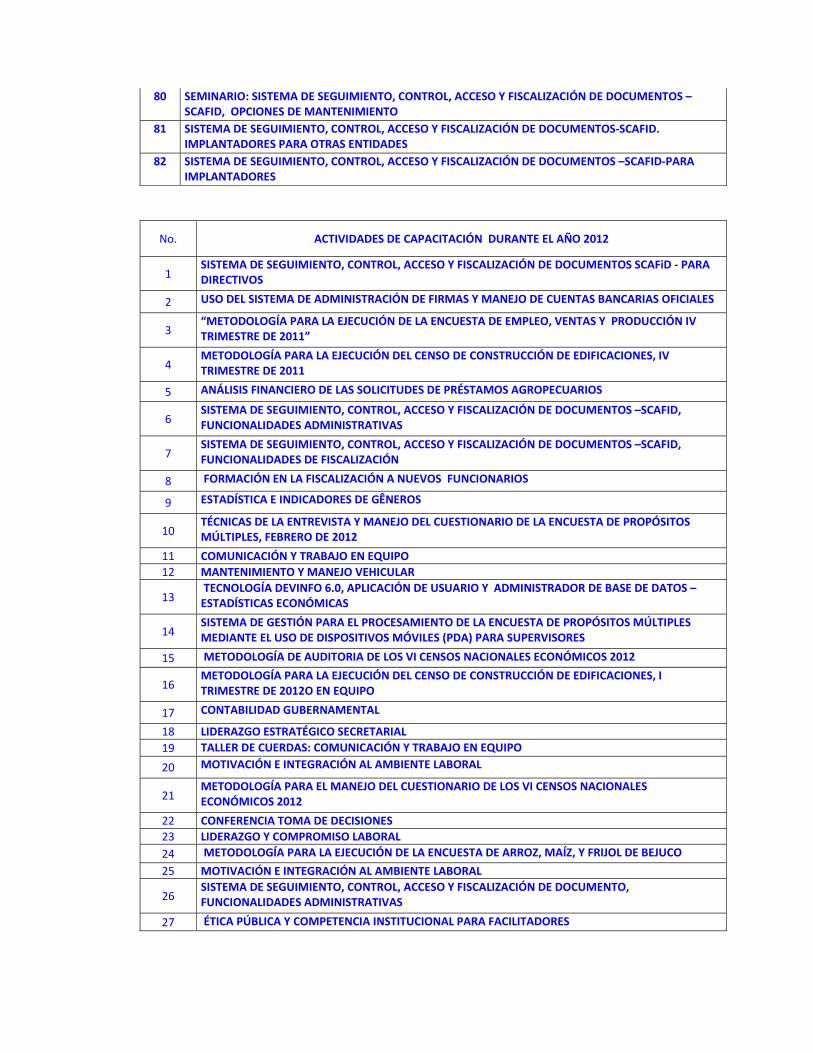

80 SEMINARIO: SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS –SCAFID, OPCIONES DE MANTENIMIENTO

81 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS‐SCAFID. IMPLANTADORES PARA OTRAS ENTIDADES

82 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS –SCAFID‐PARA IMPLANTADORES

No. ACTIVIDADES DE CAPACITACIÓN DURANTE EL AÑO 2012

1 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS SCAFiD ‐ PARA DIRECTIVOS

2 USO DEL SISTEMA DE ADMINISTRACIÓN DE FIRMAS Y MANEJO DE CUENTAS BANCARIAS OFICIALES

3 “METODOLOGÍA PARA LA EJECUCIÓN DE LA ENCUESTA DE EMPLEO, VENTAS Y PRODUCCIÓN IV TRIMESTRE DE 2011”

4 METODOLOGÍA PARA LA EJECUCIÓN DEL CENSO DE CONSTRUCCIÓN DE EDIFICACIONES, IV TRIMESTRE DE 2011

5 ANÁLISIS FINANCIERO DE LAS SOLICITUDES DE PRÉSTAMOS AGROPECUARIOS

6 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS –SCAFID, FUNCIONALIDADES ADMINISTRATIVAS

7 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS –SCAFID, FUNCIONALIDADES DE FISCALIZACIÓN

8 FORMACIÓN EN LA FISCALIZACIÓN A NUEVOS FUNCIONARIOS

9 ESTADÍSTICA E INDICADORES DE GÊNEROS

10 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE PROPÓSITOS MÚLTIPLES, FEBRERO DE 2012

11 COMUNICACIÓN Y TRABAJO EN EQUIPO 12 MANTENIMIENTO Y MANEJO VEHICULAR

13 TECNOLOGÍA DEVINFO 6.0, APLICACIÓN DE USUARIO Y ADMINISTRADOR DE BASE DE DATOS – ESTADÍSTICAS ECONÓMICAS

14 SISTEMA DE GESTIÓN PARA EL PROCESAMIENTO DE LA ENCUESTA DE PROPÓSITOS MÚLTIPLES MEDIANTE EL USO DE DISPOSITIVOS MÓVILES (PDA) PARA SUPERVISORES

15 METODOLOGÍA DE AUDITORIA DE LOS VI CENSOS NACIONALES ECONÓMICOS 2012

16 METODOLOGÍA PARA LA EJECUCIÓN DEL CENSO DE CONSTRUCCIÓN DE EDIFICACIONES, I TRIMESTRE DE 2012O EN EQUIPO

17 CONTABILIDAD GUBERNAMENTAL

18 LIDERAZGO ESTRATÉGICO SECRETARIAL 19 TALLER DE CUERDAS: COMUNICACIÓN Y TRABAJO EN EQUIPO

20 MOTIVACIÓN E INTEGRACIÓN AL AMBIENTE LABORAL

21 METODOLOGÍA PARA EL MANEJO DEL CUESTIONARIO DE LOS VI CENSOS NACIONALES ECONÓMICOS 2012

22 CONFERENCIA TOMA DE DECISIONES 23 LIDERAZGO Y COMPROMISO LABORAL 24 METODOLOGÍA PARA LA EJECUCIÓN DE LA ENCUESTA DE ARROZ, MAÍZ, Y FRIJOL DE BEJUCO

25 MOTIVACIÓN E INTEGRACIÓN AL AMBIENTE LABORAL

26 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTO, FUNCIONALIDADES ADMINISTRATIVAS

27 ÉTICA PÚBLICA Y COMPETENCIA INSTITUCIONAL PARA FACILITADORES

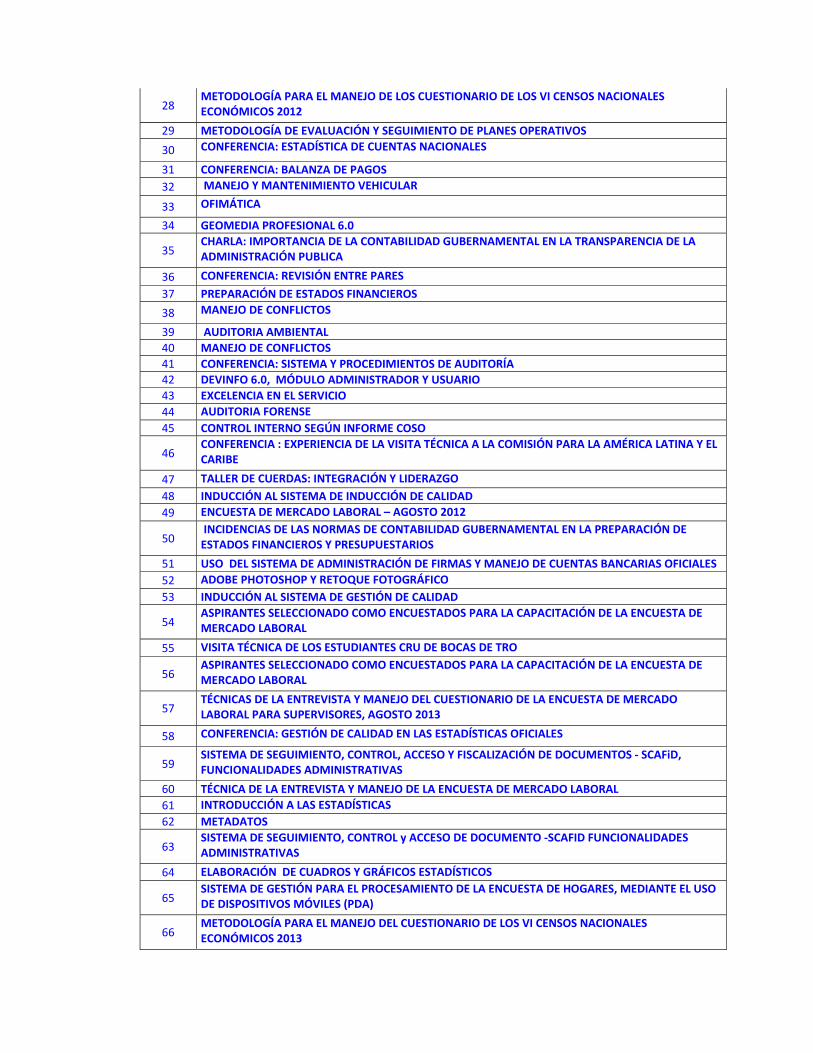

28 METODOLOGÍA PARA EL MANEJO DE LOS CUESTIONARIO DE LOS VI CENSOS NACIONALES ECONÓMICOS 2012

29 METODOLOGÍA DE EVALUACIÓN Y SEGUIMIENTO DE PLANES OPERATIVOS

30 CONFERENCIA: ESTADÍSTICA DE CUENTAS NACIONALES

31 CONFERENCIA: BALANZA DE PAGOS 32 MANEJO Y MANTENIMIENTO VEHICULAR

33 OFIMÁTICA

34 GEOMEDIA PROFESIONAL 6.0

35 CHARLA: IMPORTANCIA DE LA CONTABILIDAD GUBERNAMENTAL EN LA TRANSPARENCIA DE LA ADMINISTRACIÓN PUBLICA

36 CONFERENCIA: REVISIÓN ENTRE PARES

37 PREPARACIÓN DE ESTADOS FINANCIEROS

38 MANEJO DE CONFLICTOS

39 AUDITORIA AMBIENTAL 40 MANEJO DE CONFLICTOS 41 CONFERENCIA: SISTEMA Y PROCEDIMIENTOS DE AUDITORÍA 42 DEVINFO 6.0, MÓDULO ADMINISTRADOR Y USUARIO 43 EXCELENCIA EN EL SERVICIO 44 AUDITORIA FORENSE 45 CONTROL INTERNO SEGÚN INFORME COSO

46 CONFERENCIA : EXPERIENCIA DE LA VISITA TÉCNICA A LA COMISIÓN PARA LA AMÉRICA LATINA Y EL CARIBE

47 TALLER DE CUERDAS: INTEGRACIÓN Y LIDERAZGO 48 INDUCCIÓN AL SISTEMA DE INDUCCIÓN DE CALIDAD 49 ENCUESTA DE MERCADO LABORAL – AGOSTO 2012

50 INCIDENCIAS DE LAS NORMAS DE CONTABILIDAD GUBERNAMENTAL EN LA PREPARACIÓN DE ESTADOS FINANCIEROS Y PRESUPUESTARIOS

51 USO DEL SISTEMA DE ADMINISTRACIÓN DE FIRMAS Y MANEJO DE CUENTAS BANCARIAS OFICIALES 52 ADOBE PHOTOSHOP Y RETOQUE FOTOGRÁFICO 53 INDUCCIÓN AL SISTEMA DE GESTIÓN DE CALIDAD

54 ASPIRANTES SELECCIONADO COMO ENCUESTADOS PARA LA CAPACITACIÓN DE LA ENCUESTA DE MERCADO LABORAL

55 VISITA TÉCNICA DE LOS ESTUDIANTES CRU DE BOCAS DE TRO

56 ASPIRANTES SELECCIONADO COMO ENCUESTADOS PARA LA CAPACITACIÓN DE LA ENCUESTA DE MERCADO LABORAL

57 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE MERCADO LABORAL PARA SUPERVISORES, AGOSTO 2013

58 CONFERENCIA: GESTIÓN DE CALIDAD EN LAS ESTADÍSTICAS OFICIALES

59 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS ‐ SCAFiD, FUNCIONALIDADES ADMINISTRATIVAS

60 TÉCNICA DE LA ENTREVISTA Y MANEJO DE LA ENCUESTA DE MERCADO LABORAL 61 INTRODUCCIÓN A LAS ESTADÍSTICAS 62 METADATOS

63 SISTEMA DE SEGUIMIENTO, CONTROL y ACCESO DE DOCUMENTO ‐SCAFID FUNCIONALIDADES ADMINISTRATIVAS

64 ELABORACIÓN DE CUADROS Y GRÁFICOS ESTADÍSTICOS

65 SISTEMA DE GESTIÓN PARA EL PROCESAMIENTO DE LA ENCUESTA DE HOGARES, MEDIANTE EL USO DE DISPOSITIVOS MÓVILES (PDA)

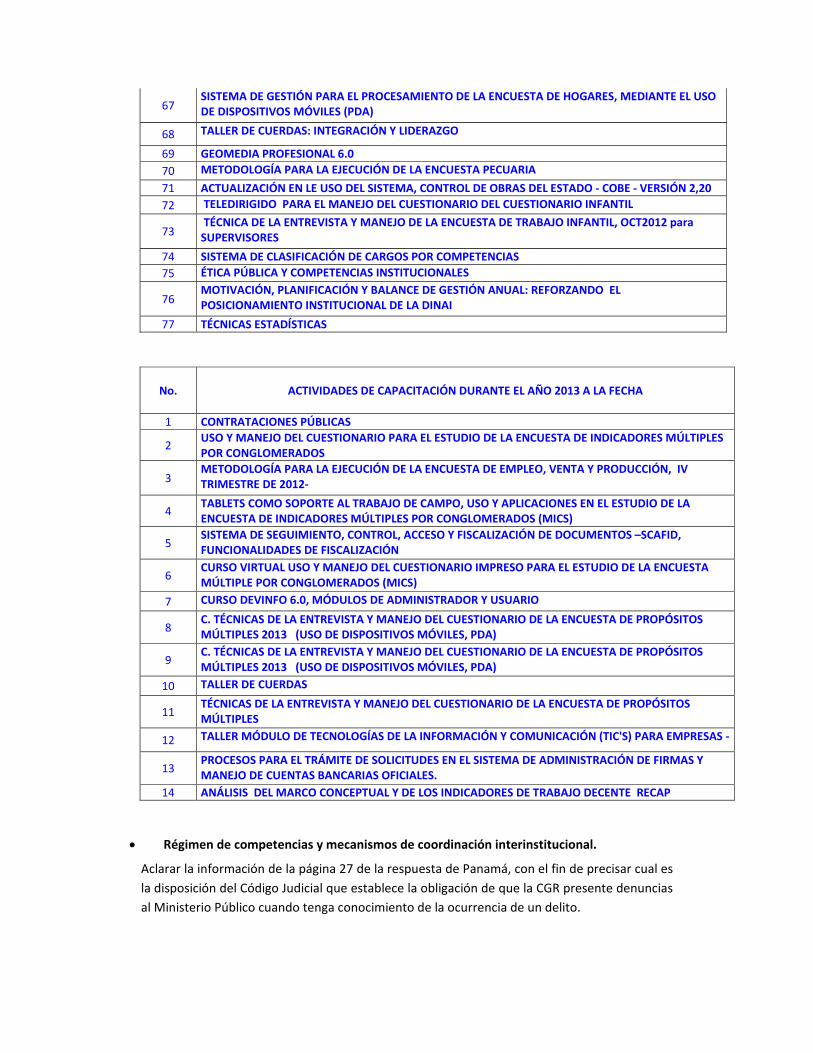

66 METODOLOGÍA PARA EL MANEJO DEL CUESTIONARIO DE LOS VI CENSOS NACIONALES ECONÓMICOS 2013

67 SISTEMA DE GESTIÓN PARA EL PROCESAMIENTO DE LA ENCUESTA DE HOGARES, MEDIANTE EL USO DE DISPOSITIVOS MÓVILES (PDA)

68 TALLER DE CUERDAS: INTEGRACIÓN Y LIDERAZGO

69 GEOMEDIA PROFESIONAL 6.0 70 METODOLOGÍA PARA LA EJECUCIÓN DE LA ENCUESTA PECUARIA

71 ACTUALIZACIÓN EN LE USO DEL SISTEMA, CONTROL DE OBRAS DEL ESTADO ‐ COBE ‐ VERSIÓN 2,20 72 TELEDIRIGIDO PARA EL MANEJO DEL CUESTIONARIO DEL CUESTIONARIO INFANTIL

73 TÉCNICA DE LA ENTREVISTA Y MANEJO DE LA ENCUESTA DE TRABAJO INFANTIL, OCT2012 para SUPERVISORES

74 SISTEMA DE CLASIFICACIÓN DE CARGOS POR COMPETENCIAS 75 ÉTICA PÚBLICA Y COMPETENCIAS INSTITUCIONALES

76 MOTIVACIÓN, PLANIFICACIÓN Y BALANCE DE GESTIÓN ANUAL: REFORZANDO EL POSICIONAMIENTO INSTITUCIONAL DE LA DINAI

77 TÉCNICAS ESTADÍSTICAS

No. ACTIVIDADES DE CAPACITACIÓN DURANTE EL AÑO 2013 A LA FECHA

1 CONTRATACIONES PÚBLICAS

2 USO Y MANEJO DEL CUESTIONARIO PARA EL ESTUDIO DE LA ENCUESTA DE INDICADORES MÚLTIPLES POR CONGLOMERADOS

3 METODOLOGÍA PARA LA EJECUCIÓN DE LA ENCUESTA DE EMPLEO, VENTA Y PRODUCCIÓN, IV TRIMESTRE DE 2012‐

4 TABLETS COMO SOPORTE AL TRABAJO DE CAMPO, USO Y APLICACIONES EN EL ESTUDIO DE LA ENCUESTA DE INDICADORES MÚLTIPLES POR CONGLOMERADOS (MICS)

5 SISTEMA DE SEGUIMIENTO, CONTROL, ACCESO Y FISCALIZACIÓN DE DOCUMENTOS –SCAFID, FUNCIONALIDADES DE FISCALIZACIÓN

6 CURSO VIRTUAL USO Y MANEJO DEL CUESTIONARIO IMPRESO PARA EL ESTUDIO DE LA ENCUESTA MÚLTIPLE POR CONGLOMERADOS (MICS)

7 CURSO DEVINFO 6.0, MÓDULOS DE ADMINISTRADOR Y USUARIO

8 C. TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE PROPÓSITOS MÚLTIPLES 2013 (USO DE DISPOSITIVOS MÓVILES, PDA)

9 C. TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE PROPÓSITOS MÚLTIPLES 2013 (USO DE DISPOSITIVOS MÓVILES, PDA)

10 TALLER DE CUERDAS

11 TÉCNICAS DE LA ENTREVISTA Y MANEJO DEL CUESTIONARIO DE LA ENCUESTA DE PROPÓSITOS MÚLTIPLES

12 TALLER MÓDULO DE TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN (TIC'S) PARA EMPRESAS ‐

13 PROCESOS PARA EL TRÁMITE DE SOLICITUDES EN EL SISTEMA DE ADMINISTRACIÓN DE FIRMAS Y MANEJO DE CUENTAS BANCARIAS OFICIALES.

14 ANÁLISIS DEL MARCO CONCEPTUAL Y DE LOS INDICADORES DE TRABAJO DECENTE RECAP

• Régimen de competencias y mecanismos de coordinación interinstitucional.

Aclarar la información de la página 27 de la respuesta de Panamá, con el fin de precisar cual es la disposición del Código Judicial que establece la obligación de que la CGR presente denuncias al Ministerio Público cuando tenga conocimiento de la ocurrencia de un delito.

RESPUESTA:

La disposición legal que obliga a esta entidad y a todo empleado público en el ejercicio de sus funciones a presentar las denuncias cuando se tenga conocimiento de la ocurrencia de un delito es el Artículo 1996 del Código Judicial de la República de Panamá.

Asimismo, complementar la información presentada en la Respuesta de Panamá sobre los mecanismos de coordinación y cooperación interinstitucional de la CGR con otros órganos públicos, tales como el Ministerio Público, el Tribunal de Cuentas, la Fiscalía de Cuentas, el Poder Judicial, la Unidad de Análisis Financiero, entre otros.

RESPUESTA:

Los mecanismos de coordinación y cooperación interinstitucional que la Contraloría General de la República mantiene con aquellos entes jurisdiccionales y de cuentas, son en primera instancia ejercer nuestra función de fiscalización posterior, otorgada a nivel constitucional como legal, que conlleva a la realización de auditorías especiales, solicitadas por el Ministerio Público, las cuales una vez finalizadas, de encontrar perjuicio económico y vinculación, son remitidas al Ministerio Público y al Tribunal de Cuentas.

Por otro lado, se han organizado reuniones de coordinación con el Tribunal de Cuentas y el Ministerio Público, específicamente con las Fiscalías Anticorrupción.

Indicar si existen acuerdos o convenios de cooperación interinstitucional con otros órganos del estado, especialmente en materia de combate a la corrupción.

RESPUESTA:

• La Contraloría General ha celebrado acuerdos de cooperación interinstitucional con otras entidades del estado como son el Tribunal de Cuentas y la Fiscalía de Cuentas relacionada con el combate a la corrupción (18 de mayo de 2011).

• Ley No.32. artículo 11 literal 5 habla de nuestra coordinación con el MINISTERIO PÚBLICO.

• Mecanismos de rendición de cuentas.

Complementar la respuesta de Panamá, con el fin de obtener información sobre los mecanismos de rendición de cuentas en el cumplimiento de sus funciones, la manera de recopilar y procesar la información necesaria para la rendición de cuentas y como ésta se hace pública, y otros aspectos, tales como, los criterios para llevarlas a cabo, metodologías (si existen), resultados obtenidos, la participación ciudadana, entre otros.

RESPUESTA:

1. Mecanismo de Rendición de Cuentas: (Guiados por una demanda política o legal).

2. a. Vertical: Es aquella rendición que realizamos ante la Asamblea

Nacional y al Órgano Ejecutivo y ante la Sociedad Panameña en General, sobre el estado de las Finanzas Públicas y la entrega del informe anual de nuestras actividades.

b. Horizontal: Es aquella rendición a que se obliga a toda persona que maneje, administre, custodie, reciba, invierta, recaude, cuide, custodie, controle, apruebe, autorice o pague fondos o bienes públicos. Involucra además a todos los Entes, Agencias y Actores Estatales.

3. Manera de recopilar y procesar la información:

a. Para la rendición de cuentas que debe hacer la Contraloría ante la Asamblea Nacional, el Órgano Ejecutivo y la Sociedad Panameña en General, a través de las Direcciones, Departamentos, Secciones y Oficinas, de la Sede y Regionales se compilan los datos que se requieren para procesar la información.

b. En lo concerniente a la rendición que debe hacer toda persona, entes,

agencias y actores estatales, se compila la información a través de la Dirección de Denuncia Ciudadana; Dirección Nacional de Auditoría General; Dirección Nacional de Consular Comercial y la Dirección de Fiscalización General y se procesa la información.

4. Cómo esta se hace pública:

a. Cuando se trata de información que tiene que ver con informes que reflejan situaciones de irregularidades, los mismos no pueden salir a la luz pública porque se violaría la reserva y además debemos cumplir con el debido proceso.

b. Cuando se trata de información que requiere un nivel de explicación y de justificación de lo actuado, por la persona o la entidad, se le solicita a este que rinda un informe de sus actuaciones. El informe es analizado y si se requiere mayor explicación se solicita. En el caso de que sea necesario se ordena un examen mas profundo a través de la Dirección de Auditoría General para establecer la fiabilidad de la información suministrada. Concluida la labor y sustentados los hechos, se completa la fase de rendición. En caso de ser necesario se pública lo actuado por la Contraloría y se informa a través de un comunicado de Prensa los resultados.

c. Existe información que aparece en nuestra página Web, una vez se presenta la rendición de cuentas. A manera de ejemplo, presentamos el caso especial de los informes que presenta la ACP sobre la Ampliación del Canal de Panamá, que puede ser examinado por cualquier persona desde cualquier parte del universo en que se tenga acceso a Internet.

.

5. Metodología y participación ciudadana.

a. La Metodología para llevar a cabo el proceso de rendición de cuentas, incluye la inducción a la Entidad y al personal que esta directamente vinculado al tipo de informe que deberá suministrar la Entidad a la Contraloría.

b. Se analiza el tipo de informe que la Entidad elabora para comunicar sus resultados y se diseña uno que debe revelar la información tal cual lo requiere la Contraloría.

c. Se fija la periodicidad para rendir la cuenta que puede ser, mensual, bimestral, trimestral, semestral o anual. Y se precisa la fecha exacta en la cual debe presentarse el informe.

d. No se realiza ningún cambio si la entidad a través de su máxima autoridad no lo solicita a la Contraloría y solo se procede con el cambio, luego de que la Contraloría lo apruebe.

e. El incumplimiento conlleva sanciones de acuerdo a la Ley 32 Orgánica de la Contraloría.

f. El tema de los mecanismos de participación ciudadana es un punto que

aparece en los objetivos estratégicos de la Contraloría 2010-2014. Sobre este particular se han realizado acercamientos con Gremios como la APEDE para lograr acciones de sinergia que nos permitan desarrollar una Agenda para desarrollar todo lo inherente a la Rendición de Cuentas y la Participación Ciudadana con la concurso de amplios sectores de nuestra sociedad civil y de las Entidades que puedan ayudar a la transparencia y al logro de informar a todos nuestros ciudadanos.

Panel 4:

• Mecanismos de control interno.

Aclarar la respuesta de Panamá con el fin de precisar si existe un Consejo Disciplinario de la CGR u otro órgano semejante encargado de investigar y sancionar los servidores de la CGR que incumplan con las leyes y disposiciones establecidas. Asimismo, presentar los resultados de los últimos 5 años relativos al número de sanciones de suspensión o destitución recomendadas y si fueron efectivamente aplicadas por el Contralor General.

RESPUESTA:

El Artículo 86 del Capítulo VIII ‐ Régimen Disciplinario del Reglamento Interno de la Contraloría General de la República establece las causales de destitución, por lo cual cuando un servidor(a) infringe lo establecido en este artículo y es un servidor que pertenece a la Carrera de los Servidores Públicos de la Contraloría General de la República, se procede según el Artículo 87 del Reglamento Interno, con una investigación destinada a esclarecer los cargos que se le atribuyan al servidor. La investigación debe ser realizada por funcionarios de la Dirección

respectiva o cuando el caso lo amerite, por un Comité compuesto de servidores que designe la Contralora General.

Una vez que el Comité finaliza la investigación y presenta el informe al Despacho Superior, culmina su actuar y se desintegra, ya que únicamente ha sido conformado para la investigación del caso asignado.

En cuanto a las sanciones y destituciones, durante los últimos cinco años se han aplicado 304 suspensiones y 27 destituciones, motivadas por no cumplir con el Régimen Disciplinario y de Asistencia del Reglamento Interno.

Igualmente adjuntamos modificaciones al Punto V, de la página 24.

v. La manera en la que se determinan los recursos humanos necesarios para su funcionamiento y en la que son provistos los mismos, indicando si su personal es de libre nombramiento y remoción o si es seleccionado por concurso de méritos; si se exige el cumplimiento de requisitos para acceder a los cargos; y si dicho personal está sujeto a un régimen de inhabilidades e

incompatibilidades y de responsabilidad por sus actuaciones.9/

s dable indicar que la Ley 32 de 8 de noviembre de 1984, Orgánica de la Contraloría General de la República, establece específicamente en los Artículos 8 y 9 el proceso de selección, promoción y estabilidad del personal de la entidad; tomándose en consideración para el proceso de selección los méritos personales y profesionales y en el Reglamento Interno, un sistema de clasificación de cargos y uno de selección que garantice que el escogido es idóneo para desempeñar el cargo respectivo, este procedimiento es considerado por la Sala Tercera de lo Contencioso Administrativo de la Corte Suprema de Justicia, como un régimen especial de administración de recursos humanos que viene dado por una Ley Especial.

Con fundamento en estos criterios, el Reglamento Interno, d e s a r r o l l a c o n t e m p l a el S istema de C lasificación de Cargos (Art. 28), considerando la naturaleza de las tareas y los requerimientos mínimos para la ocupación de los cargos de la Contraloría General de la República, lo cual proporcionará las bases para la aplicación de los Sistemas de Reclutamiento y Selección (Art.22), Evaluación de Desempeño, Administración de Sueldos (Art.29), y Capacitación (Art. 32), entendiéndose así como un Sistema de Clasificación de Cargos que estará constituido por la metodología y procedimientos que mediante decreto apruebe al Contralor General. tal como se dispone en nuestro Reglamento Interno

Así el Sistema de Reclutamiento y Selección de Personal Interno y Externo que lleva a cabo la Contraloría General de la República, considera los méritos personales y profesionales a través del análisis de antecedentes (educación formal e informal y experiencia laboral), exámenes de libre oposición (pruebas psicológicas y conocimientos) y de entrevistas, a fin de detectar aptitudes, rasgos y conocimientos conforme a la naturaleza de las tareas y a los requerimientos mínimos establecidos por el Sistema de Clasificación de Cargos.

Para que un servidor público de la Contraloría General de la República goce de estabilidad laboral se condiciona la idoneidad, lealtad, antigüedad y moralidad del servicio público; además, debe haber laborado a satisfacción, durante un mínimo de cinco (5) años y al adquirirla no puede ser cesado con excepción de causales establecidas en la Ley o en nuestro Reglamento Interno, debidamente comprobadas.

Por su parte la remoción o destitución o descenso de categoría debe estar precedida por una investigación disciplinaria destinada o esclarecer los cargos que se le atribuyen al servidor, en la cual se le permita a éste ejercer su derecho de defensa.

Por lo antes expuesto, le manifestamos que esta Institución sí exige el cumplimiento de requisitos para poder acceder a un cargo dentro de la Contraloría General de la República.

El servidor público de la Contraloría General de la República tiene deberes, derechos y prohibiciones consagradas en nuestro Reglamento Interno, de estricto cumplimiento para evitar las sanciones disciplinarias correspondientes, como lo es la amonestación verbal, amonestación escrita, suspensión temporal del cargo y la destitución, sin perjuicio de las responsabilidades civil y penal provenientes del mismo hecho.

Corolario con lo anterior, la Contraloría General de la República adoptó su Código de Ética y Código de Conducta de estricto cumplimiento de sus servidores.

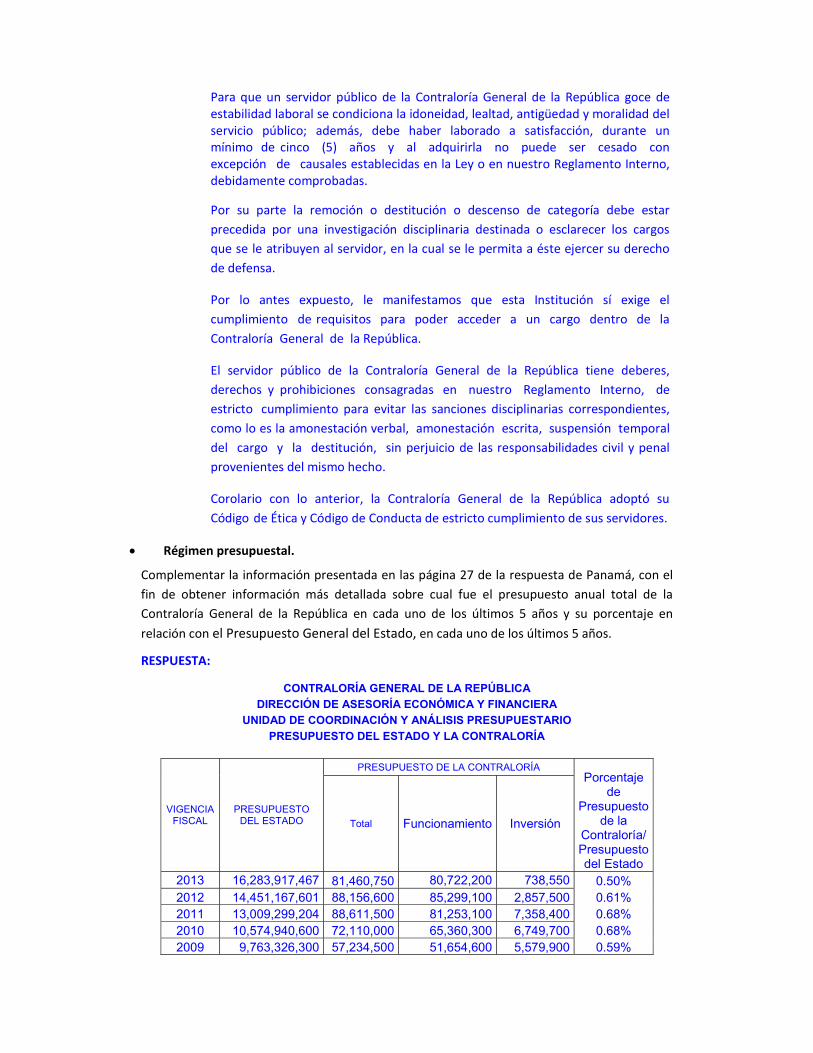

• Régimen presupuestal.

Complementar la información presentada en las página 27 de la respuesta de Panamá, con el fin de obtener información más detallada sobre cual fue el presupuesto anual total de la Contraloría General de la República en cada uno de los últimos 5 años y su porcentaje en

relación con el Presupuesto General del Estado, en cada uno de los últimos 5 años.

RESPUESTA:

CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA

UNIDAD DE COORDINACIÓN Y ANÁLISIS PRESUPUESTARIO PRESUPUESTO DEL ESTADO Y LA CONTRALORÍA

PRESUPUESTO DE LA CONTRALORÍA

VIGENCIA FISCAL

PRESUPUESTO DEL ESTADO Total Funcionamiento Inversión

Porcentaje de

Presupuesto de la

Contraloría/ Presupuesto del Estado

2013 16,283,917,467 81,460,750 80,722,200 738,550 0.50% 2012 14,451,167,601 88,156,600 85,299,100 2,857,500 0.61% 2011 13,009,299,204 88,611,500 81,253,100 7,358,400 0.68% 2010 10,574,940,600 72,110,000 65,360,300 6,749,700 0.68% 2009 9,763,326,300 57,234,500 51,654,600 5,579,900 0.59%

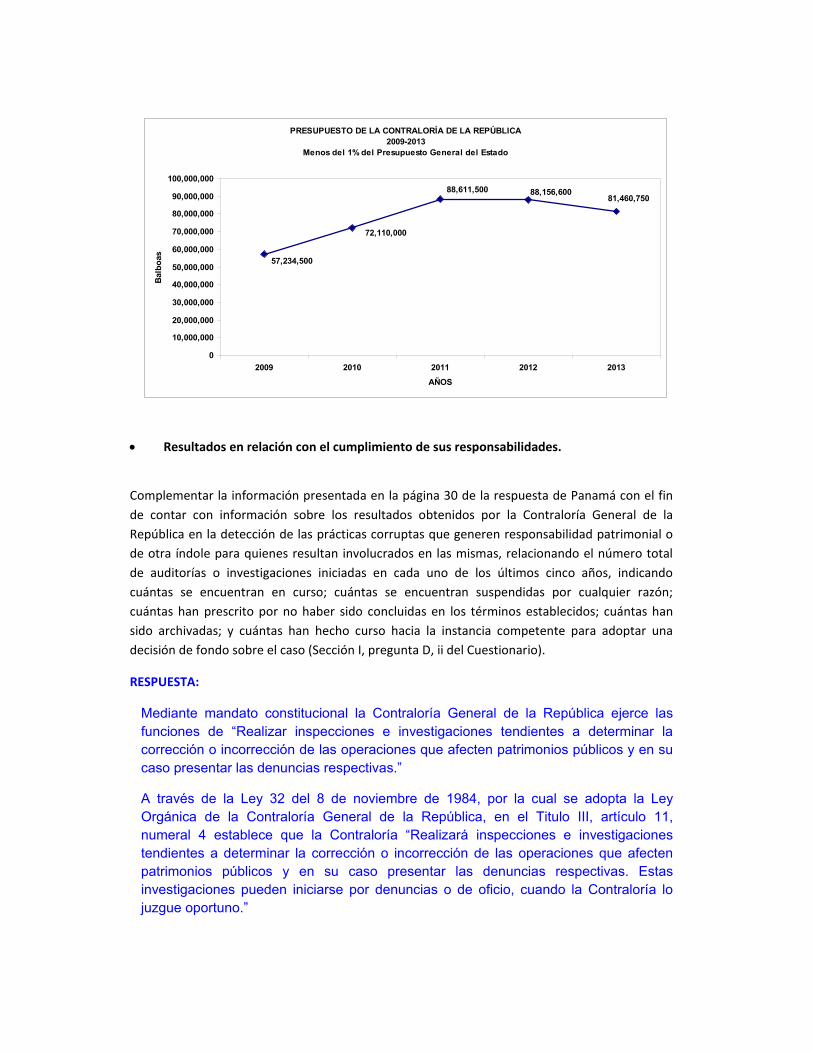

PRESUPUESTO DE LA CONTRALORÍA DE LA REPÚBLICA 2009-2013

Menos del 1% del Presupuesto General del Estado

81,460,75088,156,60088,611,500

72,110,000

57,234,500

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

90,000,000

100,000,000

2009 2010 2011 2012 2013

AÑOS

Balb

oas

• Resultados en relación con el cumplimiento de sus responsabilidades.

Complementar la información presentada en la página 30 de la respuesta de Panamá con el fin de contar con información sobre los resultados obtenidos por la Contraloría General de la República en la detección de las prácticas corruptas que generen responsabilidad patrimonial o de otra índole para quienes resultan involucrados en las mismas, relacionando el número total de auditorías o investigaciones iniciadas en cada uno de los últimos cinco años, indicando cuántas se encuentran en curso; cuántas se encuentran suspendidas por cualquier razón; cuántas han prescrito por no haber sido concluidas en los términos establecidos; cuántas han sido archivadas; y cuántas han hecho curso hacia la instancia competente para adoptar una decisión de fondo sobre el caso (Sección I, pregunta D, ii del Cuestionario).

RESPUESTA:

Mediante mandato constitucional la Contraloría General de la República ejerce las funciones de “Realizar inspecciones e investigaciones tendientes a determinar la corrección o incorrección de las operaciones que afecten patrimonios públicos y en su caso presentar las denuncias respectivas.”

A través de la Ley 32 del 8 de noviembre de 1984, por la cual se adopta la Ley Orgánica de la Contraloría General de la República, en el Titulo III, artículo 11, numeral 4 establece que la Contraloría “Realizará inspecciones e investigaciones tendientes a determinar la corrección o incorrección de las operaciones que afecten patrimonios públicos y en su caso presentar las denuncias respectivas. Estas investigaciones pueden iniciarse por denuncias o de oficio, cuando la Contraloría lo juzgue oportuno.”

En cuanto al control posterior se realizan auditorías financieras, operativas y especiales. En el proceso de la ejecución de las auditorías se evalúa el control interno y se realizan pruebas de controles y otras pruebas de auditoría, donde se pueden determinar los posibles actos de corrupción de acuerdo a los resultados obtenidos en las auditorías; los cuales serán remitidos al Tribunal de Cuentas, Ministerio Público y Entidades.

Procedemos a describir la información correspondiente a las auditorías tramitadas durante el período 2010 a diciembre de 2012:

• Auditoría en Curso: 208 • Auditorías Suspendidas 0 • Auditorías Prescritas: Nuestras auditorías no prescriben • Auditorías Archivadas 0 • Auditorías con base de adoptar decisiones de fondo: 679 • Auditorías a instancias competentes: 262

Complementar la información presentada en las páginas 26‐27 de la respuesta de Panamá, con el fin de contar con información sobre las actividades de la Dirección de Denuncia Ciudadana de la CGR, especialmente los resultados de los últimos 5 años.

RESPUESTA:

VIII. La manera en la que se le suministra a los ciudadanos información acerca de sus objetivos y funciones; se les dan a conocer los procedimientos establecidos para el cumplimiento de sus funciones; y se les orienta acerca de cómo realizar gestiones ante los mismos.

Se les suministra a los ciudadanos información acerca de los objetivos, funciones de la Dirección Nacional de Denuncia Ciudadana y procedimientos establecidos para el cumplimiento de dichas funciones, a través de la Línea telefónica “100”; vía WEB, (www.contraloria.gob.pa) y (www.denunciaciudadana.gob.pa), además de panfletos, folletos, boletines y publicaciones en revistas de consulta institucional e interinstitucional; éstas contienen la definición de quiénes somos, qué es una denuncia, la visión, misión, funciones, contenido de los elementos y detalles de la denuncia, cómo se presenta la denuncia, detalles del seguimiento y avance de las denuncias para los usuarios del sistema, información estadistica y resultados de la gestión realizada.

En este momento se pretende incorporar o alinear a las actividades concebidas en el Plan Estratégico Institucional, sobre el diseño e implementación formal de una herramienta denominada “Portafolio de Servicios o Guía de Usuario”, que permita a dichos usuarios (denunciantes, ciudadanos, funcionarios en general, usuarios de la WEB, estudiantes, auditores de los entes de fiscalización y administración, titulares de las instituciones), sobre el conocimiento real de los aspectos relevantes, de los servicios que presta la Dirección Nacional de Denuncia Ciudadana, el cual incluya los elementos de calidad en la gestión pública.

Pág. 26 y 27 agregar.

IX. Los mecanismos de control interno y de atención de reclamos, quejas o denuncias relacionadas con el cumplimiento de sus objetivos y con el desempeño del personal a su servicio.

Logros Estratégicos obtenidos desde el 1º de enero de 2010 al 31 de marzo de 2013.

1. Se logró la orientación de la Ciudadanía a través de eventos informativos con la participación en actividades feriales (Feria Internacional de David, Feria Internacional de Azuero, Feria de la Naranja – Churuquita Grande Provincia de Coclé y Feria Internacional de La Chorrera para el año 2011 y 2012.

2. Se logra la divulgación en medios de comunicación de actividades, correspondientes a cuñas en televisión sobre el uso adecuado de los bienes públicos, informativos en periódicos de circulación local, e información publicada a través de revista institucional, como coadyuvantes en el control de los bienes y fondos del Estado.

3. Se realizaron visitas a los colegios primarios en la Campaña de Valores en Coordinación con el Despacho Superior y la Dirección de Comunicación Social, estas actividades se encuentran alineadas al Plan Estratégico de la Contraloría General de la República 2010 – 2014 y de la Dirección Nacional de Denuncia Ciudadana.

4. Participación en jornadas de Actualización Internacional sobre temas relacionados con aportes para el diseño e implementación del programa de Participación Ciudadana y Lucha Contra la Corrupción, a través de reuniones con la Comisión Técnica de Participación Ciudadana de la OLACEFS, GIZ y la Red de Instituciones para el Fortalecimiento del Control Externo.

5. Se Fomenta y Fortalece el uso de la línea 100 como medio de orientación y presentación de Denuncias con un incremento de 149.5% comparativamente la vigencia 2010 ‐ 2011. Corresponden a quinientas setenta y nueve (579) llamadas efectivas en el 2011, en comparación a las doscientas treinta y dos (232) del periodo 2010.

6. Se cumplió con el Cronograma de colocación de banners en las oficinas Regionales y se atendieron veintiún (21) solicitudes de las instituciones para la instalación de cuatro mil cuatrocientos cuarenta y nueve (4,449) calcomanías para los vehículos oficiales y así integrar el sistema de Denuncia Ciudadana con la participación del sector público y la sociedad civil.

7. Se aportó para el diseño e implementación del programa, Lucha Contra la Corrupción.

8. Se ha logrado el apoyo de los organismos de control dentro de la CGR y a lo externo (Auditoria Interna y Unidades Administrativas), a fin de lograr mayor coordinación, para la integración del sector público y la sociedad civil.

9. Se ha conseguido mayor comunicación con la ciudadanía y los denunciantes, resaltando y mostrando los resultados de la gestión realizada en apoyo al control y vigilancia fiscal.

10. Estas actividades se encuentran alineadas al Plan Estratégico de la Contraloría General de la República 2010 – 2014.

Logros Operativos obtenidos desde el 1º de enero de 2010 al 31 de marzo de 2013.

8,636 (100%) expedientes correspondientes a denuncias ciudadanas recibidas, analizadas, atendidas y tramitadas de manera efectiva, durante el período comprendido del 1º de julio de 2006 al 31 de marzo de 2013, divididos así:

4, 485 (52%) recibidos en los años (julio) 2006 - 2009.

1, 030 (12%) recibidos en el año 2010.

1,709 (20%) recibidos en el año 2011.

1,179 (13%) recibidos en el año 2012.

233 (3%) recibidos hasta el 31 de marzo de 2013.

8,636 (100%) expedientes correspondientes a denuncias ciudadanas recibidas, analizadas, atendidas y tramitadas de manera efectiva, durante el período comprendido del 1º de julio de 2006 al 31 de marzo de 2013, por la forma como se presentaron, divididos así:

5, 802 (67%) recibidos en forma anónimas.

2, 834 (33%) recibidos plenamente identificadas.

8,636 (100%) expedientes correspondientes a denuncias ciudadanas recibidas, analizadas, atendidas y tramitadas de manera efectiva, durante el período comprendido del 1º de julio de 2006 al 31 de marzo de 2013, por su fuente de ingreso, divididos así:

4,777 (55%) Expedientes de denuncias ingresadas vía WEB pág. (www.contraloria.gob.pa)y(www.denunciaciudadana.gob.pa).

2,752 (32%) Expedientes de denuncias ingresadas por teléfono.

531 (6%) Expedientes de denuncias ingresadas vía WEB-311 (a partir de septiembre de 2010, se reciben denuncia procedentes de la Línea 311 del Centro de Atención Ciudadana de la Autoridad Nacional para la Innovación Gubernamental, las cuales se ingresan a nuestro sistema).

264 (4%) Expedientes de denuncias ingresadas por correspondencia.

161 (1%) Expedientes de denuncias ingresadas presencialmente.

91 (1%) Expedientes de denuncias ingresadas por correo electrónico.

58 (1%) Expedientes de denuncias ingresadas vía periódico.

2 (0%) Expedientes de denuncias ingresadas vía fax.

Aproximadamente se atienden anualmente un total de 1,279 expedientes correspondientes a denuncias ciudadanas recibidas, analizadas, y tramitadas de manera efectiva. Al pasar de los años se ha logrado un mayor volumen de participación y conciencia ciudadana, producto de los programas y actividades alineados al plan estratégico institucional.

8,636 (100%) expedientes correspondientes a denuncias ciudadanas recibidas, analizadas, atendidas y tramitadas de manera efectiva, durante el período comprendido del 1º de julio de 2006 al 31 de marzo de 2013, de acuerdo al trámite, divididos así:

4,339 (50%) Expedientes de Denuncias Descartadas luego de ser verificados preliminarmente por causas tales como: No es competencia de la Contraloría General (las mismas son referidas a los órganos correspondientes Ej. Ministerio Público, Fiscalía Anticorrupción, Secretaria Anticorrupción, Fiscalía de Cuentas, Fiscalía Electoral, Autoridad de Transito y Transporte Terrestre, entre otras), Denuncias repetidas, Comentarios que no corresponden a denuncias, Falta de elementos concretos para su trámite y lo denunciado no corresponde a una irregularidad.

Este indicador ha sido importante para determinar las deficiencias que tiene el ciudadano, al momento de presentar las denuncias, para luego así establecer en nuestros programas y actividades estratégicas, elementos de orientación en busca de mejor calidad de las denuncias presentadas.

4,297 (50%) Expedientes de denuncias tramitadas o en investigación para el periodo de 1° de julio de 2006 al 31 de marzo de 2013, los cuales han sido sujetos al seguimiento por las unidades asignadas para este fin, hasta su conclusión.

8,636 (100%) expedientes correspondientes a denuncias ciudadanas recibidas, analizadas, atendidas y tramitadas de manera efectiva, durante el período comprendido del 1º de julio de 2006 al 31 de marzo de 2013, de acuerdo a los expedientes concluidos, divididos así:

8,377 Expedientes Concluidos (97% de denuncias atendidas o resueltas) en lo cuales se confirmó o no la supuesta irregularidad descrita en la denuncia ciudadana, los que a su vez generaron Informes de Auditorias de los órganos de control de las instituciones, e Informes de Fiscalización, con las recomendaciones relacionadas con el reforzamiento del Control Interno Gubernamental, Aplicación de multas, sanciones administrativas y disciplinarias y Traslados de Denuncias Ciudadanas a la Dirección de Auditoria General. Es decir entre los totales de Expedientes de Denuncias Descartadas luego de su revisión o investigación preliminar por un total de 4,339, y Expedientes Concluidos luego de su investigación respectiva por un total de 4,038,

quedando al 31 de marzo de 2013 un total de 259 denuncias en curso o investigación.

259 (3% de denuncias pendientes en trámite o investigación) expedientes de denuncias en Trámites o en investigación, sujetos al seguimiento por las unidades asignadas para este fin, al 31 de marzo de 2013, hasta su conclusión.

4,297 (50%) Expedientes de denuncias tramitadas o en investigación, para el periodo de 1° de julio de 2006 al 31 de marzo de 2013, los cuales han sido sujetos al seguimiento por las unidades asignadas para este fin, hasta su conclusión.

2,698 (63%) Irregularidades de Bienes (Fondos, Automóviles, Terrenos, Equipo, Accesorios y Materiales).

826 (19%) Irregularidades Laborales (Dualidad, Incumplimientos, Aumentos Salariales, Contratación de Personal).

713 (18%) Otras (Denuncias varias).

38 (0%) Irregularidades en contratación Pública.

22 (0%) Alteración de Documentos.

4,055 (100%) comunicaciones de Notas se han generado a las Instituciones, de la cual se ha informado a la autoridad competente para su debido trámite sobre las denuncias ciudadanas; durante el período comprendido del 1º de julio de 2006 al 31 de marzo de 2013, con un incremento de 44.9% comparativamente la vigencia 2010 – 2011, detallado así:

2,948 (73%) Detalles de las denuncias ciudadanas remitidas a las Instituciones del Estado o la Oficina de Fiscalización respectiva, para iniciar su respectivo trámite (investigación), con un incremento de 6.75% comparativamente con la vigencia 2010 – 2011.

365 (9%) Solicitud de aplicación de Multas a los funcionarios de las instituciones que se les confirmó o comprobó incumplimiento con la normativa y disposiciones legales relacionadas con el uso inadecuado de vehículos oficiales.

324 (8%) Solicitud de aplicación de recomendaciones relacionadas con el reforzamiento del control interno gubernamental en las instituciones, producto de debilidades detectadas en las investigaciones, conforme a los resultados.

133 (3%) Notas de Conclusión o Resultado del trámite de las denuncias, comunicadas a las Instituciones del Estado, con un incremento de 100.0% comparativamente con la vigencia 2010 – 2011, toda vez que esta iniciativa surge este año 2012, a solicitud del Despacho Superior, a fin de mejorar la

comunicación con las instituciones, a la vez exhortando a que coadyuven con la función de vigilancia y fiscalización que ejecuta la Contraloría General de la República, en cumplimiento con los objetivos planteados en los programas y actividades del plan estratégico institucional.

122 (3%) Remisión para el trámite de colocación de calcomanías para los vehículos oficiales.

81 (2%) Solicitudes adicionales de información relacionada con los tramites de expedientes de las denuncias ciudadanas.

41 (1%) Reiteraciones de las denuncias como parte del seguimiento formal de solicitudes de respuestas.

41 (1%) Otros trámites de carácter administrativos.

2,556 (100%) comunicaciones de Memorando a las Direcciones de la Contraloría General de la República de la cual se ha comunicando sobre asuntos relacionados con denuncias ciudadanas y trámites administrativos; detallado así:

1,533 (60%) Detalles de las denuncias ciudadanas remitidas a las unidades de Fiscalización a nivel nacional, solicitando apoyo para el inicio de respectivo trámite (investigación).

664 (26%) Solicitudes y tramites administrativos (personal, presupuesto, informes, solicitudes de bienes y servicios, etc.).

179 (7%) Traslados de Denuncias Ciudadanas a la Dirección de Auditoria General y auditoria Interna, luego de confirmarse preliminarmente irregularidades en los hechos denunciados.

102 (4%) Generación de informes.

51 (2%) Gestión para la colocación de Banners en las diferentes Oficinas Regionales a nivel nacional y colocación de calcomanías a los vehículos oficiales de sector gubernamental.

25 (1%) Solicitudes de Opiniones Jurídicas a la Dirección de Asesoría Jurídica relacionadas con los tramites de los expedientes de las denuncias ciudadanas.

2 (0%) Recomendaciones y otros tramites relacionados con los expedientes de las denuncias ciudadanas.

• Dificultades para el logro de sus propósitos.

Complementar la información presentada en la página 31 de la respuesta de Panamá, con el fin de precisar y detallar las dificultades encontradas para el logro de sus propósitos.

RESPUESTA:

Las principales limitaciones detectadas como control posterior al realizar nuestras auditorías son las siguientes:

• Falta de aplicación de las normas, leyes y decretos dentro de las instituciones. • Falta de manuales y procedimientos debidamente aprobados en las

instituciones auditadas. • Fortalecimiento de las unidades de auditoría interna por falta de adiestramiento

o recursos para su gestión. • Personal que es capacitado para el logro de los objetivos el cual es rotado. • Desorganización en los archivos institucionales. • Metodología y sistemas inadecuados para producir la información financiera. • Presentación tardía de los estados financieros. • Grandes volúmenes de auditorías solicitadas por las Fiscalías del Ministerio

Público, Denuncias Ciudadanas, entre otras. • Falta de recurso humano suficiente para la atención del punto anterior.

Asimismo, aclarar la siguiente información presentada en la página 34 del Informe de Gestión Institucional de la CGR –Vigencia 2011,1 en relación con las actividades de su Dirección de Auditoría General: “El incremento de solicitudes que formulan las agencias del Ministerio Público, que superan en cantidad y complejidad la capacidad operativa de la Dirección, origina la emisión en mayor número de las denominadas auditorías especiales. Lo expuesto se demuestra en la gráfica siguiente, señalando que el 78% son de tipo especiales, 15% de auditorías financieras y el 7%restante a otros, como complementos, ampliaciones y evaluaciones de control interno entre otros”.

RESPUESTA:

Las auditorias denominadas especiales son las solicitudes que formulan las agencias del Ministerio Público, denuncias ciudadanas, de entidades, u oficios de de la Contraloría General de La República a fin de investigar posibles irregularidades. Es importante mencionar que las auditorias financieras se realizan en base a los estados financieros de cada entidad, y el restante de las solicitudes originadas de las complementaciones y ampliaciones por parte de la Fiscalía de Cuentas o Fiscalías del Ministerio Público.

• Seguimiento de las Recomendaciones de la Primera Ronda.

Completar y/o aclarar la información de la respuesta del Estado analizado, sobre los siguientes temas relacionados con la implementación de las recomendaciones de la Primer Ronda de Análisis:

- La adopción de la obligación de presentar declaraciones juradas para otros funcionarios importantes (Recomendación 2.2);

- La verificación del contenido de las declaraciones juradas (Recomendación 2.3); - La utilización de las declaraciones juradas para detectar y sancionar actos ilícitos

(Recomendación 2.4);

1http://www.contraloria.gob.pa/archivos_informesdelc/INFORMES%20DE%20GESTION%20INSTITUCIONAL/Informe%20de%20Gesti%F3n%202011%20completo_ene2012.pdf

- La utilización de las declaraciones juradas para detectar y evitar conflictos de intereses; y casos de enriquecimiento ilícito (Recomendación 2.5);

- La implementación de un registro de obligados a presentar declaración jurada y su efectivo cumplimiento (Recomendaciones 2.6 y 2.7);

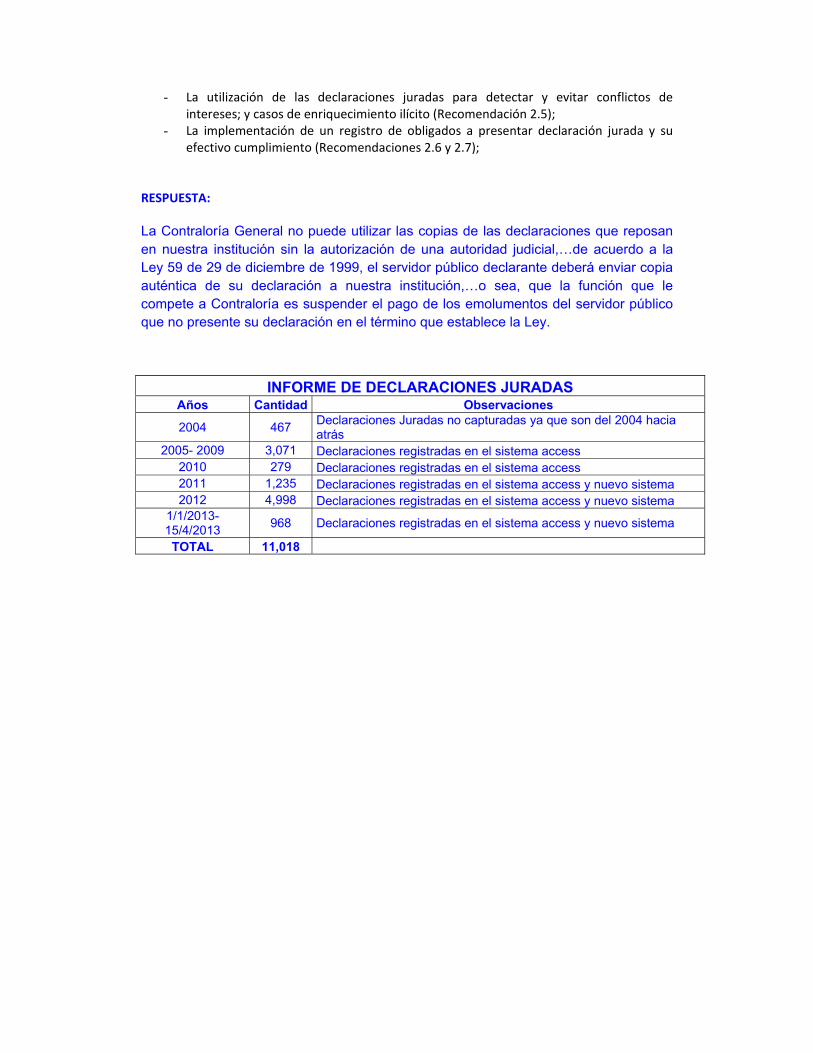

RESPUESTA:

La Contraloría General no puede utilizar las copias de las declaraciones que reposan en nuestra institución sin la autorización de una autoridad judicial,…de acuerdo a la Ley 59 de 29 de diciembre de 1999, el servidor público declarante deberá enviar copia auténtica de su declaración a nuestra institución,…o sea, que la función que le compete a Contraloría es suspender el pago de los emolumentos del servidor público que no presente su declaración en el término que establece la Ley.

INFORME DE DECLARACIONES JURADAS Años Cantidad Observaciones

2004 467 Declaraciones Juradas no capturadas ya que son del 2004 hacia atrás

2005- 2009 3,071 Declaraciones registradas en el sistema access 2010 279 Declaraciones registradas en el sistema access 2011 1,235 Declaraciones registradas en el sistema access y nuevo sistema 2012 4,998 Declaraciones registradas en el sistema access y nuevo sistema

1/1/2013- 15/4/2013 968 Declaraciones registradas en el sistema access y nuevo sistema

TOTAL 11,018

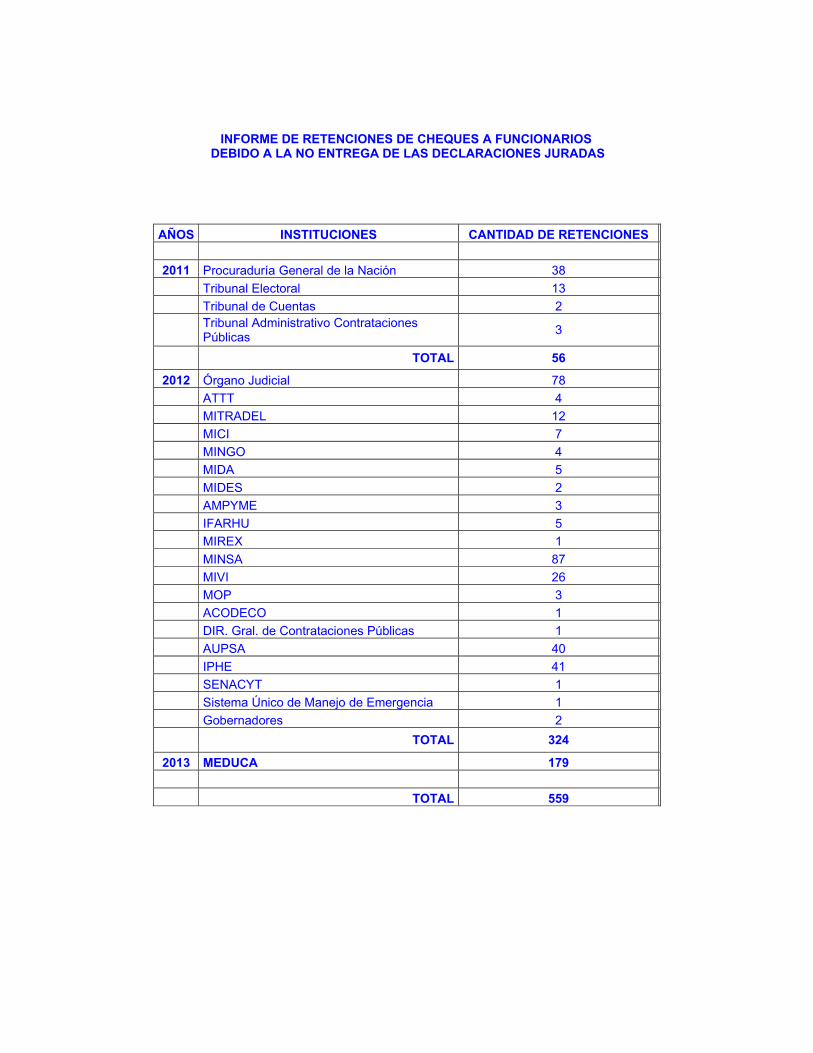

INFORME DE RETENCIONES DE CHEQUES A FUNCIONARIOS DEBIDO A LA NO ENTREGA DE LAS DECLARACIONES JURADAS

AÑOS INSTITUCIONES CANTIDAD DE RETENCIONES

2011 Procuraduría General de la Nación 38 Tribunal Electoral 13 Tribunal de Cuentas 2

Tribunal Administrativo Contrataciones Públicas 3

TOTAL 56

2012 Órgano Judicial 78 ATTT 4 MITRADEL 12 MICI 7 MINGO 4 MIDA 5 MIDES 2 AMPYME 3 IFARHU 5 MIREX 1 MINSA 87 MIVI 26 MOP 3 ACODECO 1 DIR. Gral. de Contrataciones Públicas 1 AUPSA 40 IPHE 41 SENACYT 1 Sistema Único de Manejo de Emergencia 1 Gobernadores 2

TOTAL 324

2013 MEDUCA 179 TOTAL 559